Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

Психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Дипломная работа: Разработка мероприятий по улучшению финансирования деятельности дошкольных образовательных учреждений (ДОУ) на примере дошкольного образовательного учреждения №29 г.Чайковский

Дипломная работа: Разработка мероприятий по улучшению финансирования деятельности дошкольных образовательных учреждений (ДОУ) на примере дошкольного образовательного учреждения №29 г.Чайковский

Дипломная работа

ТЕМА: Разработка мероприятий по улучшению финансирования деятельности дошкольных образовательных учреждений на примере дошкольного образовательного учреждения №29 г.Чайковский

2008

Содержание

Введение…………………………………………………………….......................4

1. Финансирование бюджетных учреждений: источники, проблемы и пути их решения.................................................................................................................7

1.1 Сущность и функции финансов бюджетных учреждений и характеристика бюджетной классификации доходов и расходов……………….…….................7

1.2 Роль бюджета в финансовом обеспечении бюджетных учреждений…….19

1.3 Виды источников финансирования бюджетных учреждений…………….20

1.4 Современные проблемы финансирования дошкольных образовательных учреждений и пути их решения……………………….......................................22

2. Характеристика дошкольного образовательного учреждения №29 «Аленушка» как экономического объекта исследования.................................34

2.1 Общая характеристика учреждения, задачи и виды деятельности……….34

2.2 Организация оплаты труда…………………………………….....................37

2.3 Виды источников финансирования………………………….......................40

2.4 Основные экономические показатели……………………….......................43

3. Анализ и проблемы финансирования деятельности дошкольного образовательного учреждения №29 «Аленушка».............................................50

3.1 Анализ выполнения сметы расходов на содержание дошкольного образовательного учреждения №29 «Аленушка» за 2005-2007 гг……………50

3.2 Предложения по совершенствованию системы финансового обеспечения дошкольного образовательного учреждения №29 «Аленушка»…………...…55

4. Охрана труда и экология в дошкольном образовательном учреждении......81

4.1 Требования к системе управления охраной труда………….......................81

4.2 Организация службы охраны труда в дошкольном образовательном учреждении №29 «Аленушка»...........................................................................82

4.3 Обеспечение пожарной безопасности в дошкольном образовательном учреждении №29 «Аленушка»...........................................................................89

Заключение…………………………………………………………….................91

Список использованных источников……………………..................................94

Приложение.........................................................................................................97

Введение

Система образования переживает сейчас очень трудный период. Он характеризуется разрушением старых принципов экономического обеспечения деятельности образовательных учреждений и формированием новой модели финансирования. Старое разрушено, а новое еще только устанавливается. Не отработаны законодательные акты. Нет еще достаточно четкого разграничения полномочий между федеральными органами исполнительной власти и органами власти в республиках, краях, областях, а также органами местного самоуправления. Претерпевает изменения бюджетная система Российской Федерации.

От решения политических вопросов непосредственно зависит и то, как будет существовать, и развиваться система образования. В настоящее время обостряет проблему финансирования то, что бюджет обеспечивает не более 60% потребности образовательных учреждений. В основном эти средства идут на заработную плату с начислениями.

Цель дипломной работы - выявить проблему финансирования деятельности бюджетных учреждений и найти пути совершенствования системы финансирования обеспеченности дошкольных образовательных учреждений.

Для достижения данной цели определены следующие задачи.

1. Рассмотреть сущность и функции финансов в бюджетных учреждениях.

2. Выявить проблемы финансирования дошкольных учреждений.

3. Проанализировать выполнение сметы расходов и доходов дошкольного учреждения.

4. Рассмотреть пути решения по совершенствованию системы финансового обеспечения дошкольного учреждения.

Образование - бюджетная сфера, основной источник его существования - бюджет, который, в свою очередь, формируется из собираемых налогов. Рассчитывать на серьезные поступления в ближайшее время не приходится. Бюджетное финансирование служит лишь важной основой финансово- экономического функционирования учреждения, но, как показывает анализ, этих средств пока явно не достаточно для того, чтобы помочь педагогическому составу образовательного учреждения не только сохранить свою профессиональную ориентацию и принадлежность к благородной профессии педагога, но и заниматься постоянным развитием и совершенствованием.

Для того, чтобы выйти из создавшегося тупика, который может продлиться достаточно долго, необходимо очевидно наращивать размеры бюджетного финансирования, либо параллельно с этим искать дополнительные пути выживания трудовых коллективов.

Предоставление платных образовательных услуг - это самый естественный вид деятельности любого образовательного учреждения, так как именно эта рыночная ниша в максимально возможной степени позволяет использовать свой профессиональный потенциал.

В соответствии с Законом «Об образовании» от 10.07.1992 г. №3266 образовательное учреждение независимо от его организационно - правовой формы вправе привлекать в порядке, установленном законодательством Российской Федерации, дополнительные финансовые средства за счет предоставления платных дополнительных образовательных и иных, предусмотренных Уставом образовательного учреждения услуг.

Ограничение бюджетного финансирования сформировало у образовательного учреждения устойчивую тенденцию к расширению границ своей рыночной деятельности. Платные дополнительные услуги - хороший источник привлечения дополнительных средств. Увеличение внебюджетных источников обусловлено появлением экономической заинтересованности у учреждения, поскольку значительная часть из них направляется на заработную плату и улучшение условий труда.

Дошкольное образовательное учреждение (ДОУ) №29 «Аленушка»- муниципальное учреждение, то есть финансируется из бюджета. Существующие проблемы финансирования отрасли свойственны и этому учреждению. Выделяемые из бюджета средства обеспечивают 50-60% необходимых учреждению средств для нормального функционирования. В самые тяжелые годы реформ с 1992 по 2007гг. ДОУ смогло сохранить материально-техническую базу и кадровый потенциал. ДОУ в полном объеме реализует задачи дошкольного образования. В настоящее время вопрос о недостаточности финансирования стоит особенно остро. Чтобы как-то обновлять материальную базу и поддерживать нормальный уровень заработной платы, учреждению необходимы дополнительные источники финансирования.

Для достижения указанных целей все более актуально становится проблема привлечения дополнительных источников финансирования, среди которых - привлечение средств от оказания платных дополнительных услуг с целью социальной защищенности работников и улучшения материально-технической базой. Рынок платных образовательных услуг призван удовлетворять не только государственный заказ, обеспечиваемый бюджетными ассигнованиями, но и социальный заказ различных групп населения.

Для внедрения платных дополнительных услуг в дошкольном образовательном учреждении будет представлено обоснование, в котором будут определены основные направления деятельности учреждения, масштабы этой деятельности. В результате обоснования будет дана оценка экономической целесообразности внедрения платных дополнительных услуг.

1. Финансирование бюджетных учреждений: источники, проблемы и пути их решения

1.1 Сущность и функции финансов бюджетных учреждений и характеристика бюджетной классификации доходов и расходов

Финансы – это денежные отношения, возникающие в результате распределения и перераспределения стоимости валового общественного продукта и части национального богатства в связи с формирование денежных доходов и накоплений у субъектов хозяйствования и государства, а также использованием их на расширенное воспроизводство, материальное стимулирование работающих, удовлетворение социальных и других потребностей общества.

Если говорить о финансах в целом, то, видимо, следует считать, что они выполняют две основных функции: распределительную и контрольную.

Активно участвуя в распределении и перераспределении национального дохода, финансы способствуют трансформации пропорций, возникших при первичном распределении национального дохода, в пропорции его конечного использования. Доходы, создаваемые в ходе такого перераспределения, должны обеспечить соответствие между материальными и финансовыми ресурсами и, прежде всего, между размером денежных фондов и их структурой, с одной стороны, и объемом и структурой средств производства и предметов потребления – с другой.

Перераспределение национального дохода в Российской Федерации происходит в интересах структурной перестройки народного хозяйства, развития приоритетных отраслей экономики (сельское хозяйство, транспорт, энергетика, конверсия военного производства), в пользу наименее обеспеченных слоев населения (пенсионеры, студенты, одинокие и многодетные матери).

Таким образом, перераспределение национального дохода происходит между производственной и непроизводственной сферами народного хозяйства, отраслями материального производства, отдельными регионами страны, формами собственности и социальными группами населения.

Конечная цель распределения и перераспределения национального дохода и ВВП, совершаемых с помощью финансов, состоит в развитии производительных сил, создания рыночных структур экономики, укрепление государства, обеспечении высокого качества жизни широких слоев населения. При этом роль финансов подчинена задачам повышения материальной заинтересованности работников и коллективов предприятий и организаций в улучшении финансово-хозяйственной деятельности, достижении наилучших результатов при наименьших затратах.

Будучи инструментом формирования и использования денежных доходов и фондов, финансы объективно отражают ход распределительного процесса. Контрольная функция проявляется в контроле за распределением ВВП по соответствующим фондам и расходованием их по целевому назначению.

В условиях перехода на рыночные отношения финансовый контроль направлен на обеспечение финансового развития общественного и частного производства, ускорение научно-технического прогресса, всемерное улучшение качества работы во всех звеньях народного хозяйства. Он охватывает производственную и непроизводственную сферы и нацелен на повышение экономического стимулирования, рациональное и бережливое расходование материальных, трудовых, финансовых ресурсов и природных богатств, сокращение непроизводительных расходов и потерь, пресечение бесхозяйственности и расточительства. Благодаря контрольной функции финансов, общество знает о том, как складываются пропорции в распределении денежных средств, насколько своевременно финансовые ресурсы поступают в распоряжение разных субъектов хозяйствования, экономно и эффективно ли они ими используются и т.д.

Особое место финансов бюджетных организаций в финансовой системе определяется тем положением, которое занимают бюджетные организации в обеспечении функций государства.

Бюджетное учреждение - организация, созданная органами государственной власти Российской Федерации, органами государственной власти субъектов Российской Федерации, органами местного самоуправления для осуществления управленческих, социально-культурных, научно-технических или иных функций некоммерческого характера, деятельность которой финансируется из соответствующего бюджета или бюджета государственного внебюджетного фонда на основе сметы доходов и расходов.

Бюджетные организации могут классифицироваться по ряду признаков. В зависимости от выполняемых ими функций, т.е. по ряду деятельности могут подразделяться в соответствии с функциональной классификацией расходов бюджета. По этому признаку можно выделить бюджетные организации, реализующие функции государства и, соответственно, получающие финансирование по разделам бюджетной классификации.

1. Государственное управление и местное самоуправление, к которому, в частности, относится Комитет РФ по финансовому мониторингу, Комитет РФ по военно-техническому сотрудничеству с иностранными государствами, Счетная палата РФ, Министерство финансов РФ и т.п..

2. Судебная власть, в том числе Конституционный суд, Верховный суд, суды общей юрисдикции, Высший Арбитражный суд.

3. Международная деятельность, посольства и представительства за рубежом и т.д.

В зависимости от источника финансирования бюджетные организации могут быть разделены на следующие группы.

1. Финансируемые за счет средств федерального бюджета.

2. Финансируемые за счет средств бюджетов субъектов РФ.

3. Финансируемые за счет средств местных бюджетов.

По источникам финансирования средств бюджетные организации могут быть разделены на две группы.

1.Бюджетные организации, оказывающие платные услуги физическим и юридическим лицам и, соответственно, имеющие собственные источники средств.

2.Бюджетные организации, не оказывающие платные услуги физическим и юридическим лицам и, соответственно, не имеющие собственные источники средств.

Следует выделить следующие особенности финансов бюджетных организаций.

1. Исключительно тесная связь с бюджетом, из которого и финансируется основная часть расходов бюджетных организаций. Недополучение средств бюджетом приводит к недофинансированию расходов бюджетных организаций. Перевыполнение предусмотренных законом о бюджете соответствующего уровня поступлений приводит к дополнительному финансированию бюджетных организаций.

Благодаря указанной особенности финансы бюджетных организаций находятся в гораздо более тесной связи и взаимозависимости с общественными (централизованными) финансами, чем все другие звенья финансовой системы.

2. Бюджетные организации могут предоставлять и предоставляют определенные платные услуги, формируя часть своих финансовых ресурсов за счет самостоятельно заработанных доходов, что позволяет отнести их к хозяйствующим субъектам.

Две указанные особенности позволяют определить место финансов бюджетных организаций как промежуточное: между общественными финансами и финансами предприятий и организаций.

Указанное специфическое местоположение подтверждается и следующей особенностью финансов бюджетных организаций. Это отсутствие самостоятельности в расходовании средств. Поскольку бюджетные организации в основном находятся на бюджетном финансировании, осуществляется жесткий контроль со стороны государства за экономным и рациональным расходованием выделенных бюджетных ассигнованований в отличие от коммерческих структур, для финансов которых характерен принцип самостоятельности.

К основным принципам организации финансов бюджетных учреждений относятся следующие.

1. Целевое использование выделенных и самостоятельно заработанных средств.

2. Жесткое разграничение бюджетного финансирования и самостоятельно заработанных средств. Обе группы средств хранятся на отдельных счетах, на каждую из групп составляется отдельная смета по их расходованию, по каждой из групп составляется самостоятельная отчетность.

3. Бюджетный иммунитет. Согласно ст.239 БК РФ иммунитет бюджетов представляет собой правовой режим, при котором обращение взыскания на бюджетные средства осуществляется только на основании судебного акта:

а) возмещение недофинансирования, если взыскиваемые средства были утверждены в законодательном порядке в составе расходов бюджета;

б) возмещения убытков, причиненных физическому лицу или юридическому лицу в результате незаконных действий государственных органов или их должностных лиц.

Контроль со стороны государственных органов и органов местного самоуправления за целевым и рациональным расходованием средств.

Бюджетное учреждение использует бюджетные средства в соответствии с утвержденной сметой доходов и расходов.

Бюджетная классификация доходов и расходов Российской Федерации является группировкой доходов, расходов и источников финансирования дефицитов бюджетов всех уровней бюджетной системы Российской Федерации, видов государственного (муниципального) долга и государственных (муниципальных) активов, используемых для составления и исполнения бюджетов всех уровней бюджетной системы Российской Федерации и обеспечивающих сопоставимость показателей бюджетов всех уровней бюджетной системы Российской Федерации.

Классификация доходов бюджетов Российской Федерации является группировкой доходов бюджетов всех уровней бюджетной системы Российской Федерации и основывается на законодательных актах Российской Федерации, определяющих источники формирования доходов бюджетов всех уровней бюджетной системы Российской Федерации.

Классификация доходов бюджетов Российской Федерации включает в себя код администратора поступлений в бюджет, группы, подгруппы, статьи, подстатьи, элементы, программы (подпрограммы) и коды экономической классификации доходов.

Экономическая классификация доходов является группировкой операций сектора государственного управления по их экономическому содержанию.

Администраторами поступлений в бюджеты всех уровней бюджетной системы Российской Федерации являются органы государственной власти, органы местного самоуправления, органы управления государственных внебюджетных фондов, Центральный банк Российской Федерации, а также бюджетные учреждения, созданные органами государственной власти и органами местного самоуправления, осуществляющими в установленном порядке контроль за правильностью исчисления, полнотой и своевременностью уплаты, начисление, учет, взыскание и принятие решений о возврате (зачете) излишне уплаченных (взысканных) платежей в бюджет, пеней и штрафов по ним.

Доходы бюджетов - денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с законодательством Российской Федерации в распоряжение органов государственной власти Российской Федерации, органов власти субъектов Федерации и органов местного самоуправления (ст. 6 БК).

Доходы бюджетов формируются в соответствии с бюджетным и налоговым законодательством РФ (ст. 39 БК). Основными доходами государственного бюджета в Российской Федерации, как и в странах с развитой рыночной экономикой, стали налоги.

Доходы бюджетов формируются в соответствии с бюджетным и налоговым законодательством РФ, за счет налоговых и неналоговых видов доходов, а также за счет безвозмездных перечислений (ст. 39 БК).

В настоящее время существует следующая классификация доходов бюджетов Российской Федерации.

1. Налоговые доходы:

а) налоговые доходы федерального бюджета: федеральные налоги и сборы, перечень и ставки которых определяются налоговым законодательством Российской Федерации, а пропорции их распределения в порядке бюджетного регулирования между бюджетами разных уровней бюджетной системы Российской Федерации утверждаются федеральным законом о федеральном бюджете на очередной финансовый год на срок не менее трех лет при условии возможного увеличения нормативов отчислений в бюджеты нижестоящего уровня на очередной финансовый год. Срок действия долговременных нормативов может быть сокращен только в случае внесения изменений в налоговое законодательство Российской Федерации; таможенные пошлины, таможенные сборы и иные таможенные платежи; государственная пошлина в соответствии с законодательством Российской Федерации.

В настоящее время основные федеральные налоги: НДС, акцизы, таможенные пошлины, налог на прибыль предприятий и организаций, единый социальный налог;

б) налоговые доходы региональных бюджетов:

- налог на доходы физических лиц;

- налог на имущество предприятий;

- транспортный налог;

в) налоговые доходы местного бюджета:

- земельный налог;

- налог на имущество физических лиц.

2. Неналоговые доходы:

а) доходы от использования имущества, находящегося в государственной и муниципальной собственности или от деятельности (дивиденды по акциям, принадлежащим государству; доходы от сдачи в аренду имущества, находящегося в государственной и муниципальной собственности: арендная плата за пользование лесным фондом, арендная плата за земли сельскохозяйственного назначения, арендная плата за земли несельскохозяйственного назначения, прочие доходы от сдачи в аренду имущества, находящегося в государственной и муниципальной собственности; проценты, полученные от размещения в банках и кредитных организациях временно свободных средств бюджета; проценты, полученные от предоставления бюджетных ссуд внутри страны; проценты по государственным кредитам, предоставляемым Российской Федерацией правительствам иностранных государств; возмещение потерь сельскохозяйственного производства, связанных с изъятием сельскохозяйственных угодий; доходы от оказания услуг или компенсации затрат государства; перечисление прибыли Центрального банка Российской Федерации; платежи от государственных и муниципальных организаций; прочие поступления от имущества, находящегося в государственной и муниципальной собственности, или от деятельности);

б) доходы от продажи имущества, находящегося в государственной и муниципальной собственности (поступления от приватизации организаций, находящихся в государственной и муниципальной собственности; поступления от продажи государством принадлежащих ему акций организаций; доходы от продажи квартир; доходы от продажи принадлежащих государству производственных и непроизводственных фондов, транспортных средств, иного оборудования; доходы от реализации конфискованного, бесхозного имущества, имущества, переходящего в государственную или муниципальную собственность в порядке наследования или дарения, и кладов);

в) доходы от реализации государственных запасов;

г) доходы от продажи земли и нематериальных активов;

д) поступления капитальных трансфертов негосударственных (от резидентов и от нерезидентов);

е) административные платежи и сборы (таможенные сборы, прочие неналоговые таможенные платежи, сборы, взимаемые Государственной автомобильной инспекцией (кроме штрафов), прочие платежи, взимаемые государственными организациями за выполнение определенных функций);

ж) штрафные санкции, возмещение ущерба (поступление сумм за выпуск и реализацию продукции, изготовленной с отступлением от стандартов и технических условий; санкции за нарушение порядка применения цен; административные штрафы и иные санкции, включая штрафы за нарушение правил дорожного движения; суммы, взыскиваемые с лиц, виновных в совершении преступлений и недостаче материальных ценностей);

з) доходы от внешнеэкономической деятельности (поступление средств от централизованного экспорта; прочие поступления от внешнеэкономической деятельности);

и) безвозмездные перечисления (от нерезидентов, от бюджетов других уровней (дотации; субвенции; средства, получаемые по взаимным расчетам, в том числе компенсации дополнительных расходов, возникших в результате решений, принятых органами государственной власти; трансферты; прочие безвозмездные поступления) от государственных внебюджетных фондов, от государственных организаций, от наднациональных организаций);

к) прочие неналоговые доходы.

Функциональная классификация расходов бюджетов Российской Федерации является группировкой расходов бюджетов всех уровней бюджетной системы Российской Федерации и отражает направление бюджетных средств на выполнение основных функций государства и решение вопросов местного значения, в том числе на финансирование реализации нормативных правовых актов, принятых органами государственной власти, и муниципальных правовых актов, принятых органами местного самоуправления, на финансирование осуществления отдельных государственных полномочий, передаваемых другим уровням власти.

Первым уровнем функциональной классификации расходов бюджетов Российской Федерации являются разделы, определяющие расходование бюджетных средств на выполнение функций государства.

Вторым уровнем функциональной классификации расходов бюджетов Российской Федерации являются подразделы, конкретизирующие направление бюджетных средств на выполнение функций государства в пределах разделов.

Классификация целевых статей расходов федерального бюджета образует третий уровень функциональной классификации расходов бюджетов Российской Федерации и отражает финансирование расходов федерального бюджета по конкретным направлениям деятельности главных распорядителей средств федерального бюджета в пределах подразделов функциональной классификации расходов бюджетов Российской Федерации.

Классификация видов расходов бюджета образует четвертый уровень функциональной классификации расходов бюджетов Российской Федерации и детализирует направления финансирования расходов бюджета по целевым статьям.

Экономическая классификация расходов бюджетов Российской Федерации является группировкой расходов бюджетов всех уровней бюджетной системы Российской Федерации по их экономическому содержанию.

Ведомственная классификация расходов федерального бюджета является группировкой расходов, отражающей распределение бюджетных средств по главным распорядителям средств федерального бюджета.

Ведомственная структура расходов федерального бюджета, устанавливающая расходы федерального бюджета по главным распорядителям средств федерального бюджета, разделам, подразделам, целевым статьям и видам расходов функциональной классификации расходов бюджетов Российской Федерации, утверждается федеральным законом о федеральном бюджете на очередной финансовый год.

Ведомственная классификация расходов бюджетов субъектов Российской Федерации является группировкой расходов бюджетов субъектов Российской Федерации и отражает распределение бюджетных ассигнований по главным распорядителям средств бюджетов субъектов Российской Федерации, разделам, подразделам, целевым статьям и видам расходов функциональной классификации расходов бюджетов Российской Федерации.

Ведомственная классификация расходов местных бюджетов является группировкой расходов местных бюджетов и отражает распределение бюджетных ассигнований по главным распорядителям средств местных бюджетов, разделам, подразделам, целевым статьям и видам расходов функциональной классификации расходов бюджетов Российской Федерации.

Ведомственная структура расходов бюджетов субъектов Российской Федерации и местных бюджетов, устанавливающая расходы соответствующих бюджетов по главным распорядителям средств, разделам, подразделам, целевым статьям и видам расходов функциональной классификации расходов бюджетов Российской Федерации, утверждается законами (решениями) о соответствующем бюджете на очередной финансовый год.

Бюджетная классификация Российской Федерации в части классификации доходов бюджетов Российской Федерации, функциональной классификации расходов бюджетов Российской Федерации, экономической классификации расходов бюджетов Российской Федерации, классификации источников финансирования дефицитов бюджетов Российской Федерации является единой для бюджетов всех уровней бюджетной системы Российской Федерации и утверждается федеральным законом.

Федеральные законы, регулирующие отношения, не связанные непосредственно с определением состава и структуры бюджетной классификации Российской Федерации, не должны содержать положений, ее изменяющих.

Законодательные (представительные) органы субъектов Российской Федерации и органы местного самоуправления могут производить дальнейшую детализацию объектов бюджетной классификации Российской Федерации в части целевых статей и видов расходов, не нарушая общих принципов построения и единства бюджетной классификации Российской Федерации.

1.2 Роль бюджета в финансовом обеспечении бюджетных учреждений

Основным видом финансового обеспечения бюджетных учреждений является бюджетное финансирование. Бюджетное финансирование основано на определенных принципах, характеризуется специфическими формами и методами предоставления средств.

Принципы бюджетного финансирования играют важную роль в организации рациональной системы бюджетного финансирования бюджетных учреждений. К ним относятся следующие.

1. Получение максимального эффекта при минимуме затрат.

2. Целевой характер использования бюджетных ассигнований.

3.Предоставление бюджетных средств в меру выполнения производственных и других показателей и с учетом использования ранее отпущенных ассигнований.

4. Безвозвратность бюджетного финансирования.

5. Бесплатность бюджетного финансирования.

В практике бюджетных ассигнований используются два способа бюджетного финансирования.

1. Финансирование по системе «нетто-бюджет». Этот способ предоставления денежных средств характеризуется тем, что бюджетное финансирование выделяется на довольно ограниченный круг затрат, предусмотренных утвержденным бюджетом.

2. Финансирование по системе «брутто-бюджет». Применяется для предприятии и организаций, полностью находящихся на бюджетном финансировании. В этом случае бюджетные средства предоставляются на все виды расходов, которые связаны как с текущим содержанием, так и с расширением деятельности бюджетных организаций.

Указанные способы предоставления денежных средств осуществляется при помощи следующих форм бюджетного финансирования бюджетных организаций.

1. Ассигнования на содержание бюджетных учреждений - бюджетных средств, предусмотренных бюджетной росписью получателю или распорядителю бюджетных средств.

2. Средства на оплату товаров, работ и услуг, выполняемых физическими и юридическими лицами по государственным и муниципальным контрактам – все закупки товаров, работ и услуг на сумму свыше 2000 минимальных размеров оплаты труда осуществляются исключительно на основе государственных или муниципальных контрактов.

3. Трансферты населению, то есть бюджетные средства для финансирования обязательных выплат населению: пенсий, стипендий, пособий, компенсаций, других социальных выплат, установленных законодательством Российской Федерации, законодательством субъектов Российской Федерации, правовыми актами органов местного самоуправления.

4. Субвенции и субсидии физическим и юридическим лицам- бюджетные средства, представляемые бюджету другого уровня бюджетной системы Российской Федерации или юридическому лицу на осуществление определенных целевых расходов и на условиях долевого финансирования целевых расходов.

1.3 Виды источников финансирования бюджетных учреждений

Из выше сказанного можно выделить два основных вида источников финансирования бюджетных учреждений: бюджетное финансирование и собственные средства.

Бюджетное финансирование – это предоставление в безвозвратном порядке юридическими лицами из бюджетов разных уровней и внебюджетных фондов средств для полного или частичного покрытия расходов.

Собственные средства бюджетных учреждений состоят из различных источников:

а) средства, получаемые от сдачи в аренду помещений, сооружений и оборудования;

б) средства от предпринимательской и иной приносящей доход деятельности;

в) целевые средства юридических и физических лиц;

г) другие поступления.

Все поступающие средства имеют одну общую цель – обеспечить профильную и хозяйственно-эксплуатационную деятельность бюджетного учреждения.

Собственные средства бюджетных учреждений можно сгруппировать так, как это предусмотрено генеральным разрешением на открытие в органах Федерального казначейства лицевого счета по учету средств, полученных от ведения предпринимательской и иной приносящей доход деятельности.

1. Средства, поступающие от платной деятельности бюджетного учреждения, соответствующей ее профилю.

2. Средства от производственной деятельности мастерских, опытных участков, хозяйств, типографий, магазинов, подразделений общественного питания, не имеющих статуса юридического лица.

3. Средства от оказания услуг по хозяйственным договорам.

4. Средства, поступающие в виде платы за проживание в общежитиях, содержания детей в детских дошкольных учреждениях и т.п.

5. Средства за выполнение научно-исследовательских и опытно-конструкторских работ и оказание услуг по договорам, грантам на проведение этих работ.

6. Доходы от услуг связи.

1.4 Современные проблемы финансирования дошкольных образовательных учреждений и пути их решения

Образовательное учреждение – это учреждение, которое осуществляет образовательный процесс, т.е. реализует одну или несколько образовательных программ и (или) обеспечивает содержание и воспитание обучающихся, воспитанников. Образовательные учреждения по своим организационно-правовым формам могут быть государственными, муниципальными и негосударственными. В настоящее время, по данным Министерства общего и профессионального образования России, сеть образовательных учреждений страны составляет 162,6 тыс. учреждений и подразделяется на государственные - 6,8 тыс. (4,2%), муниципальные - 147,3 тыс. (90,6%), негосударственные - 8,5 тыс. (5,2%), в которых каждый третий гражданин России учится, воспитывается, проходит переподготовку или повышает свою квалификацию.

Гражданский кодекс Российской Федерации относит образовательные учреждения к некоммерческим организациям. Поэтому в их наименованиях должно содержаться указание о характере образовательной деятельности. В зависимости от реализуемой образовательной программы создаются следующие типы образовательных учреждений:

а) дошкольные;

б) общеобразовательные, включающие в себя три ступени: начального общего, основного общего, среднего (полного) общего образования;

в) начального, среднего, высшего и послевузовского профессионального образования;

г) дополнительного образования взрослых;

д) дополнительного образования детей;

е) специальные (коррекционные) для обучающихся, воспитанников с отклонениями в развитии;

ж) для детей-сирот и детей, оставшихся без попечения родителей (законных представителей);

з) другие учреждения, осуществляющие образовательный процесс.

Видовые наименования учреждений определяются в соответствии с уровнями реализуемых образовательных программ и направлениями деятельности. Так, дошкольное образовательное учреждение - тип образовательного учреждения, реализующего образовательные программы дошкольного образования различной направленности. В нем обеспечивается воспитание, обучение, присмотр, уход и оздоровление детей в возрасте от 2 месяцев до 7 лет. В соответствии с этим дошкольные образовательные учреждения делятся на следующие виды: детский сад; детский сад общеразвивающего вида с приоритетным осуществлением одного или нескольких направлений развития воспитанников (интеллектуального, художественно-эстетического, физического и др.); детский сад компенсирующего вида с приоритетным осуществлением квалифицированной коррекции отклонений в физическом и психологическом развитии воспитанников; детский сад присмотра и оздоровления с приоритетным осуществлением санитарно-гигиенических, профилактических и оздоровительных мероприятий и процедур; детский сад комбинированного вида (в состав комбинированного детского сада могут входить общеразвивающие, компенсирующие и оздоровительные группы в разном сочетании); центр развития ребенка - детский сад с осуществлением физического и психического развития, коррекция и оздоровления всех воспитанников.

Средства бюджета служат основным источником финансовых расходов на образование во многих странах мира, включая Россию. Необходимость бюджетного финансирования сферы образования обусловлена, в первую очередь, свойствами образовательных услуг как общественного товара, их ролью в социально-экономическом развитии стран. Однако суммы бюджетных ассигнований не могут определяться только исходя из требований практики. Процесс любого государственного регулирования представляет собой установление государственного заказа, подлежащего бюджетному обеспечению, и социальных нормативов, выраженных как в натуральном, так и в денежном исчислении. Законом определено, что для системы образования государственный заказ должен включать такие параметры, как количество контингентов обучаемых, государственный образовательный стандарт, норматив бюджетного финансирования.

Прежде всего, следует отметить, что существующую в настоящее время структуру финансовых потоков на содержание учреждений образования классифицируют по уровням бюджетов. Федеральный уровень включает в себя три направления выделения средств: на содержание учреждений федерального ведения; на реализацию федеральных программ; на образовательные субвенции в рамках трансфертов регионам, нуждающимся в финансовой поддержке. Региональный и муниципальный уровни аналогичны федеральному и предусматривают ассигнования на содержание учреждений местного ведения и реализацию собственных программ. В тех случаях, когда финансирование учреждений или мероприятий осуществляется из бюджетов разных уровней, применяется термин «многоуровневое финансирование». Употребляемое понятие «многоканальное финансирование» означает, что источниками поступления финансовых ресурсов являются не только бюджетные ассигнования разных уровней, но и широкий спектр внебюджетных средств.

Финансовое обеспечение - это составная часть стратегии управления отраслью. При разработке этой проблемы возникает необходимость решения нескольких задач: выбора приоритетных направлений развития; выявления и использования новых источников финансирования; создания организационных и экономических механизмов рационального использования имеющихся ресурсов; обоснованного распределения полномочий по распоряжению средствами. Задача выбора приоритетных направлений развития образования, которые необходимо обеспечить финансовыми ресурсами, на федеральном уровне заключается прежде всего в определении соотношения затрат на различные уровни образования.

По данным Всемирного Банка в промышленно развитых странах в настоящее время приоритетными являются расходы на обязательное школьное образование, доля затрат на которое в структуре расходов на образование составляет: в США - 67%, в Германии - 70%, во Франции -73%, в Великобритании - 74%, в Италии - 76%, в Японии - 89%. Доля расходов на высшее образование в перечисленных странах колеблется от 8% (Япония) до 27% (США) и 34% (Канада), на дошкольное образование - от 0,3% (Канада), где такие расходы финансируются за счет частных источников, до 11% (Франция).

В России структура затрат существенно отличается. Одна из отличительных черт государственного финансирования в нашей стране - высокая составляющая затрат на дошкольное образование - 27% и низкий удельный вес затрат на обязательное образование - всего 50%, причем на общее, академическое образование приходится лишь 38%, на профессиональное - 12%.

В настоящее время происходит постепенная передача ответственности за финансирование образования с федерального уровня на местный. В большей степени эти процессы затрагивают интересы учреждений профессионального образования, так как финансирование из центра мешает достижению гибкости и ориентации системы подготовки кадров на региональные и муниципальные рынки труда. Практически прекращено финансирование образовательных учреждений за счет средств предприятий и организаций. В начале 90-х годов всех уровней - федерального, региональных и муниципальных - расходы на образование составляли 84% от всех затрат, 16% обеспечивались за счет средств предприятий и организаций. На федеральном уровне существовала высокая степень централизации расходов (до 30%), поэтому Федеральный закон «Об образовании» предусматривал децентрализацию управления, предлагалось развитие регионального финансирования.

Система частного предпринимательства в образовании отражает общественную реакцию на новые тенденции в развитии государства. Рынок образовательных услуг призван удовлетворять не только государственный заказ, который обеспечивается бюджетными ассигнованиями, но и социальный заказ различных групп населения и предприятий. В процесс образования включаются как формирующийся класс предпринимателей, так и представители различных движений, национальных объединений, религиозных общин.

Стремление преобразовать систему образования в своих интересах побуждает их открывать альтернативные негосударственные учебные заведения и оказывать финансовую поддержку государственным учреждениям. В свою очередь и государственные учреждения вправе самостоятельно осуществлять выбор образовательных программ, предлагать широкий спектр образовательных услуг населению на платной основе. Таким образом, привлечение дополнительных источников на цели образования может осуществляться двумя путями.

1. Предпринимательской деятельностью самого образовательного учреждения.

2. Взаимодействием с юридическими и физическими лицами, способными осуществлять благотворительную деятельность в пользу образовательного учреждения (выступать спонсорами).

Ограничение бюджетного финансирования сформировало у образовательных учреждений устойчивую тенденцию к расширению границ своей рыночной деятельности. Увеличение внебюджетных источников обусловлено появлением экономической заинтересованности у учреждений, поскольку значительная часть из них направляется на заработную плату и улучшение условий труда. В соответствии с Федеральным законом РФ «Об образовании» платными могут быть только те образовательные услуги, которые не предусмотрены основными для данного учреждения программами, финансируемыми из бюджета, кроме дополнительных платных образовательных услуг, более свойственных учреждениям дошкольного, школьного и дополнительного образования.

Стабильным и долговременным внебюджетным источником финансирования может быть доход от сдачи в аренду свободных помещений. При этом необходимыми условиями для оформления арендных отношений должны быть надежность и платежеспособность арендатора, а также неухудшение условий для осуществления учебной деятельности.

Объем благотворительных средств спланировать невозможно. Он зависит от усилий всех участников образовательного процесса: трудового коллектива, родителей, общественности. Отличительная особенность этого источника в том, что благотворитель, а не благополучатель определяет порядок использования средств, тогда как доход от самостоятельной коммерческой деятельности учреждения используют по своему усмотрению.

Уместно вспомнить еще и о таком источнике финансирования, как средства международных организаций, передаваемые учреждениям образования как на безвозмездной основе (в виде благотворительности), так и на реализацию программ международного сотрудничества. При создании системы государственной поддержки международным проектам в области образования объем привлекаемых финансовых и иных ресурсов от зарубежных партнеров и фондов мог бы быть более существенным, нежели в настоящее время.

Держатель и распорядитель основной массы общественных фондов потребления - государство, которое определяет порядок движения и использования бюджетных средств. Законодательство предусматривает финансирование образовательных учреждений на основе государственных и местных нормативов и определяет, что каждое учреждение имеет статус субъекта финансово-хозяйственной деятельности.

В Федеральном законе РФ «Об образовании» от 10.07.1992г. №3266-1 указано, что образовательное учреждение самостоятельно осуществляет финансово-хозяйственную деятельность, имеет самостоятельный расчетный счет, в том числе валютный в банковских и иных кредитных учреждениях. Финансовые и материальные средства используются им по своему усмотрению в соответствии с уставом. Неиспользованные в текущем году (квартале, месяце) финансовые средства не могут быть изъяты или зачтены учредителем в объем финансирования этого учреждения на следующий год (квартал, месяц).

В действительности нормативы финансирования отсутствуют. Использовать бюджетные средства по своему усмотрению учреждения не вправе из-за целевого финансирования по предметным статьям. Подавляющее большинство дошкольных учреждений самостоятельных счетов не имеет. К тому же, Федеральный закон РФ «О бухгалтерском учете» от 21.11.1996г. №129-ФЗ предоставляет руководителю право в зависимости от объема учетной работы сделать выбор: создать бухгалтерскую службу как структурное подразделение, возглавляемое главным бухгалтером; ввести в штат должность бухгалтера; передать на договорных началах ведение бухгалтерского учета централизованной бухгалтерии или специализированной организации; вести бухгалтерский учет лично.

Какую бы учетную политику ни избрало государственной учреждение, его производственные и хозяйственные расходы покрываются за счет средств учредителя, доходов от собственной деятельности, иных внебюджетных источников.

Основные документы, регулирующие ответственность и права учредителя и образовательного учреждения, это договор о взаимоотношениях между ними и устав образовательного учреждения. В соответствии с Федеральным законом РФ «Об образовании» устав разрабатывается учреждением самостоятельно. Договор о взаимоотношениях образовательного учреждения с учредителем, определяющий порядок финансирования, управления образовательным учреждением и другие правовые аспекты, является двусторонним актом. При оформлении договорных отношений по разделению финансовых полномочий подробно излагаются обязанности сторон, права и ответственность, жестко регламентируются вопросы деятельности учреждения. Если обязанности предполагают требуемый объем и характер работы, права создают условия для их выполнения, то ответственность приводит к возможности применения санкций вышестоящих органов за ненадлежащее выполнение обязанностей. В договоре определяются виды образовательных программ (основных и дополнительных), которые будут профинансированы за счет бюджета и без согласия учредителя не могут быть изменены; устанавливаются минимальные нормы наполняемости для комплектования классов и групп, при снижении которых учредитель вправе уменьшить финансирование.

Учредитель берет на себя обязательства по финансированию учреждения в соответствии с утвержденной сметой расходов. Если учреждение не имеет самостоятельного расчетного счета, то учредитель обязуется осуществлять финансово-бухгалтерское обслуживание его деятельности через централизованную бухгалтерию. Важное место при финансировании отводится контролю. Учредитель обязан регулярно отслеживать соблюдение условий договора и анализировать итоги финансово-хозяйственной деятельности учреждения.

Обязанности образовательного учреждения - своевременное представление учредителю программы развития; обоснований потребности в бюджетных средствах, а также объемов предполагаемого поступления внебюджетных источников финансирования; расходование бюджетных средств по целевому назначению и эффективное использование закрепленных за учреждением объектов собственности.

Такая регламентация позволяет образовательному учреждению в пределах выделенных средств на оплату труда самостоятельно устанавливать штатное расписание и структуру управления, осуществлять выплату надбавок, доплат и других выплат стимулирующего характера работникам; привлекать дополнительные источники финансирования и самостоятельно определять характер их направления. Поступление внебюджетных средств не является основанием для сокращения бюджетных. В случае невыполнения показателей деятельности и учебных планов, секвестирования бюджета, недофинансирования, нецелевого использования средств учредитель оставляет за собой право вносить изменения в объемы выделяемых ассигнований. При несоблюдении условий договора финансирование может быть приостановлено.

Важный вопрос - оптимизация бюджетных расходов и финансовая дисциплина. Сокращение и оптимизация расходов достигаются через конкурсное рассмотрение предложений о сотрудничестве в области коммунального обслуживания и закупок материальных ценностей. Целевой характер выделяемых ассигнований определяется кодом бюджетной классификации. Самостоятельное перераспределение средств между предметными статьями не допускается.

Нецелевым использованием бюджетных средств признаются:

а) направление средств на банковские депозиты, приобретение различных активов (валюты, ценных бумаг, иного имущества) с целью их последующей продажи;

б) осуществление взносов в уставный капитал другого юридического лица;

в) расходование (перечисление или создание кредиторской задолженности) средств при отсутствии оправдательных документов;

г) завышение объемов выполненных работ, расценок; выполнение работ, не предусмотренных утвержденной проектно-сметной документацией; направление средств на объекты (разработки), не включенные в адресные и целевые программы;

д) недостача материальных ценностей, приобретенных за счет средств бюджета;

е) расходование средств сверх норм, утвержденных в установленном порядке (норм возмещения командировочных расходов, норм на расходование бензина и т.п.);

ж) просроченная дебиторская задолженность по перечисленным авансам за поставку товарно-материальных ценностей и оказание услуг;

з) заключение договоров на работы, не предусмотренные в бюджете (смете расходов), ведущие к потере бюджетных средств или имущества, являющегося государственной или муниципальной собственностью.

Иными словами, под использованием средств не по целевому назначению следует понимать такое использование, которое не приводит к результатам, предусмотренным при их предоставлении, или приводит к этим результатам, но сопровождается не правомерными действиями ли событиями, неправомерность которых закрепляется в правовых актах, в заключаемых договорах или в решениях полномочных органов, определяющих целевой характер выделяемых из бюджета средств.

Переход к сбалансированному развитию отрасли в новых социально-экономических условиях сопряжен с преодолением кризисных явлений не только в сфере образования, но и в стране в целом. В первой половине 90-х годов на образование оказали серьезное влияние три фактора, лежавшие вне сферы его собственного влияния.

1. Воздействие макроэкономической среды, когда доля ВВП выделяемая на образование, сократилась с 7% в 1970г. до 4,4% в год.

2. Новые взаимоотношения бюджетов центра и регионов, в рамках которых были дестабилизированы источники финансирования системы: снижение государственных доходов в сочетании с передачей значительных бюджетно-налоговых функций регионам привели к уменьшению затрат на одного учащегося.

3. Быстрый моральный износ учебных программ.

Перед образованием возникли новые проблемы, среди которых важнейшие – снижение, недостаточность и нестабильность финансирования. Утверждение сметы расходов не означает реального перечисления средств на счет бюджетополучателя. В последние годы многими территориями финансирование образовательных учреждений осуществляется по так называемым лимитам. По другой терминологии, это называется «в соответствии с кассовым планом финансирования», который зачастую не выполняется из-за недопоступления доходов. Учреждения образования постоянно находятся под угрозой сокращения бюджетных ассигнований.

Более того, статьи расходов делятся на «защищенные» и «незащищенные». Первоочередному финансированию подлежат расходы по «защищенным» статьям. Их перечень ежегодно утверждается законодательством о бюджете. Как правила, к их числу относятся расходы на оплату труда и начисления на нее, на питание, на трансферты населению. Перечень таких статей в разных регионах может быть различным.

Таким образом, финансирование образовательных учреждений представляет собой комплекс мер, направленных как на совершенствование основной образовательной деятельности учреждений, так и на эффективное использование финансовых ресурсов. С помощью бюджетного финансирования обеспечивается реализация государственных социальных гарантий в сфере образования.

2. Характеристика дошкольного образовательного учреждения №29 «Аленушка» как экономического объекта исследования

2.1 Общая характеристика учреждения, задачи и виды деятельности

Дошкольное образовательное учреждение №29 «Аленушка» (ДОУ) Чайковского завода СК было открыто на основании решения Чайковского горисполкома №469 от 31.12.76г.

С 1.10.1996г. на основании постановления Главы местного самоуправления от 20.09.96г. №1215 «О передаче в муниципальную собственность детского сада №29 Чайковского завода СК» дошкольное образовательное учреждение №29 «Аленушка» является муниципальным образовательным учреждением общего развивающего вида.

Дошкольное образовательное учреждение, в дальнейшем именуемое ДОУ, является юридическим лицом, имеет обособленное имущество на сумму 3 835 485 руб. на праве оперативного управления.

Учредитель: Управление общего и профессионального образования Администрации г.Чайковский Пермского края.

ДОУ осуществляет свою образовательную, хозяйственную, правовую деятельность в соответствии с Законом «Об образовании», Типовым положением о дошкольном образовательном учреждении Российской Федерации, утвержденным постановлением Правительства РФ от 01.07.1995г. №677, законодательством РФ, другими нормативными актами, договором между Учредителем и ДОУ, Уставом ДОУ.

Дошкольное образовательное учреждение №29 «Аленушка» имеет лицензию на осуществление образовательной деятельности А №702269 от 10.11.2005г. по программе дошкольного и дополнительного образования.

В 1999г. ДОУ №29 первым из городских дошкольных учреждений получило Свидетельство о государственной аккредитации №005039 серии ДО и признано садом общеразвивающего вида второй категории, а также имеет право на реализацию образовательных программ.

ДОУ размещается в типовом 2-х этажном здании, в центре Основного поселка, в густонаселенном микрорайоне, имеет обособленный земельный участок площадью 1,2га. Озеленение составляет 60%. На участке размещено 10 грунтовых площадок, 5 из них оснащены теневыми навесами, 1 - спортивная площадка. Огород, цветники, кустарники, деревья обеспечивают условия для хорошего самочувствия и благотворно влияют на здоровье детей.

В здании расположены 10 групповых ячеек с полным набором помещений: групповые площадью - 47,1 кв.м., спальни - 32,5 кв.м; умывальные - 5,3 кв.м; туалетные - 10,5 кв.м; приемные - 1,5 кв.м. Кроме того, в ДОУ размещаются бассейн площадью 129 кв.м (основное помещение - 82,3 кв.м, вспомогательне - 47,6 кв.м), прачечная, гладильная, имеющие раздельные входы и выходы на улицу; пищеблок, медицинские помещения, спортивный и музыкальный залы, кабинет логопеда, методический кабинет.

Режим работы устанавливается Учредителем, исходя из потребностей родителей и возможностей бюджетного финансирования, и является следующим: пятидневная рабочая неделя, двенадцатичасовое пребывание детей. Режим работы групп ДОУ: с 7 часов до 19 часов. Допускается посещение детей по индивидуальному графику (на занятия во вторую половину дня).

Деятельность ДОУ направлена на реализацию основных задач дошкольного образования:

а) на сохранение и укрепление физического и психического здоровья детей;

б) физическое, интеллектуальное и личностное развитие каждого ребенка с учетом его индивидуальных особенностей;

в) оказание помощи семье в воспитании детей.

В процессе своей деятельности ДОУ реализует следующие задачи.

1. Охранять и укреплять здоровье детей, формировать навыки здорового образа жизни (с двух лет дети обучаются плаванию, проводятся закаливающие процедуры, физиолечение, фитотерапия, гимнастика и массаж утром и после сна, ЛФК (лечебно-физкультурный комплекс).

2. Способствовать своевременному и полноценному психическому развитию каждого ребенка (в сюжетно - ролевых играх, в рисовании, лепке, аппликации, конструировании, в свободном общении на занятиях развития речи, чтении художественной литературы, на экскурсиях, математике и др.).

3. Обеспечить каждому ребенку возможность радостно и содержательно прожить период дошкольного детства. В детском саду проводятся развлечения, праздники, посещения театра, сюрпризы. В саду создан уютный, теплый, и гармоничный интерьер, обеспечены условия для разнообразной самостоятельной деятельности.

Содержание образования определяется общегосударственной программой, разработанной в соответствии с государственным стандартом образования, утвержденной Министерством образования и науки РФ. Образовательная программа реализуется с учетом возрастных и индивидуальных особенностей детей. Приоритетное направление развития детей в ДОУ - интеллектуальное.

В детском саду используются разнообразные, эффективные методы, технологии, способствующие развитию логического и нестандартного мышления детей. Занятия проводятся по подгруппам и индивидуально. Используемые дидактические и развивающие игры, разнообразные средства обучения (схемы, модели, карточки-символы, геометрические наборы, средства измерения) обеспечивают высокий уровень интеллектуального развития, стимулируют познавательную активность, развивают воображение и творческое мышление детей, позволяют хорошо подготовить их к школе.

Удовлетворяя потребности родителей в дополнительном образовании, педагоги ведут кружково-секционную работу по формированию творческих способностей детей. Созданы и активно работают кружки: «Лечебная физическая культура», «Веселые нотки», «Сударушка», «Лесная сказка».

Практически все услуги, оказываемые населению, бесплатные. В настоящее время прорабатывается система привлечения ДОУ к внедрению платных услуг: кружковая работа, группы выходного дня, медицинские и оздоровительные услуги.

Организационный механизм управления учреждением имеет множество компонентов, но представляет собой единую систему, в которой функционирование отдельных элементов взаимозависимо и взаимообусловлено. Действующий в ДОУ механизм управления можно отнести к функциональной структуре управления.

2.2 Организация оплаты труда

Фонд заработной платы ДОУ планируется отдельно для педагогического и прочего (административно-хозяйственного) персонала.

Фонд заработной платы педагогического персонала исчисляется по данным тарификации, исходя из количества педагогических ставок и размера тарифных ставок.

Размеры ставок (должностных окладов) заработной платы работников образовательных учреждений устанавливаются на основе Единой тарифной сетки по оплате труда работников бюджетной сферы (ЕТС), утвержденной постановлением Правительства Российской Федерации от 30 марта 2000 года №284 (табл.2.1).

Таблица 2.1

Тарифные коэффициенты ЕТС по оплате труда работников организаций бюджетной сферы

| Разряды оплаты труда | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Тарифный коэффициент | 1 | 1,36 | 1,69 | 1,91 | 2,16 | 2,44 | 2.76 | 3.12 | 3.53 |

| Разряды оплаты труда | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 |

| Тарифный коэффициент | 3.99 | 4.51 | 5.10 | 5.76 | 6.51 | 7.36 | 8.17 | 9.07 | 10.07 |

ЕТС представляет собой единую шкалу тарификации и поразрядной оплаты труда рабочих и служащих. Она охватывает все группы работников учреждений, организаций и предприятий, находящихся на бюджетном финансировании.

Разряды оплаты ЕТС отражают, как правило, только сложность выполняемых работ (функций). Они не учитывают условий труда, значимости тех или иных профессий и каких-либо других факторов.

Ставки оплаты труда принимаются в ЕТС в размере не ниже уровня минимальной заработной платы, установленного в законодательном порядке. Нарастание ставок по разрядам оплаты труда по мере возрастания его сложности призвано обеспечить материальную заинтересованность работника в повышении квалификации.

ЕТС предусматривает дифференциацию оплаты по 18 разрядам. Тарификация рабочих проводится по восьми разрядам (с 1 по 8-й). Это соответствует ныне действующему Единому тарифно-квалификационному справочнику работ и профессий рабочих (ЕТКС).

В целях стимулирования повышения квалификации и установления обоснованных соотношений в оплате труда различных категорий работников в ЕТС предусмотрено нарастание уровней ставок оплаты от более низкого разряда к более высокому (табл.2.2).

Таблица 2.2

Разряды оплаты труда ЕТС по должностям работников учреждения

| Наименование должностей | Диапазон разрядов | |

| 1 | ||

| Руководители | ||

| заведующий | 15 | |

| Специалисты | ||

|

воспитатель, педагог-психолог, логопед музыкальный руководитель, инструктор по физкультуре |

13-14 | |

| медицинские сестры | 7-14 | |

| шеф-повар | 7-13 | |

|

профессии рабочих грузчик, кладовщик, уборщица служебных помещений, швея, кастелянша, сторож, рабочий по комплексному обслуживанию здания |

7-11 8 |

|

|

стекольщик, слесарь-сантехник, электромонтер младшие воспитатели, повар |

2-4 3-6 |

|

Ставки и оклады, определяемые на основе ЕТС, выплачиваются за выполнение работником объема работ или норм труда, обусловленных трудовым договором при установленных действующим законодательством нормах часов за ставку.

Размеры доплат и надбавок стимулирующего характера (за работу, не входящую в круг основных обязанностей работника) в пределах средств, направляемых на оплату труда, определяются учреждением самостоятельно. Размеры доплат и надбавок работникам максимальными размерами не ограничиваются и определяются в зависимости от дополнительного объема работ, выполняемого ими.

Распределение надбавок и доплат стимулирующего характера производится согласно перечня дополнительных надбавок за сложность, напряженность и высокое качество работы, составленного на основании Распоряжения Правительства от 09.06.92г. №1037-р.

Основанием для планирования образовательным учреждением средств на надбавки стимулирующего характера является вышеуказанное распоряжение, в соответствии с которым эти средства не должны превышать 25% фонда оплаты труда.

Поэтому для удобства планирования расходов на оплату труда для ДОУ установлено следующее процентное соотношение:

- тарифного фонда (фонда на оплату труда работников по штатному расписанию и по тарификации с учетом компенсационных (обязательных) выплат за условия труда, отклоняющиеся от нормальных);

- надтарифного (дополнительного) фонда на установление надбавок за высокую результативность работы, успешное выполнение наиболее сложных работ, высокое качество работы, напряженность, интенсивность труда, а также на оплату дополнительных видов работ.

На основании Приказа Министерства образования №375 от 4.06.90г. в ДОУ предусмотрен премиальный фонд в размере 2 % от фонда оплаты труда.

Средняя заработная плата работников ДОУ за 2004г. составила 863 руб., за 2005г. - 1779 руб., за 2006г. составила 2183 руб., это почти в три раза ниже средней заработной платы по городу. Такая большая разница в оплате труда работников бюджетного учреждения и заработной плате в других отраслях заставляет руководителя искать способы привлечения дополнительных финансовых средств. Одним из источников, с помощью которого возможно повышение материального положения сотрудников, является оказание платных дополнительных услуг.

2.3 Виды источников финансирования

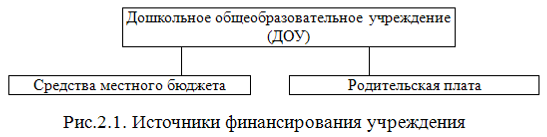

Основным источником финансирования учебной и хозяйственной деятельности, социального развития коллектива учреждения и оплаты труда его работников служат средства местного бюджета, выделяемые по нормативам в расчете на одного ребенка, согласно годовой смете, и родительская плата (рис.2.1.).

Структура и величина учитываемых нормативом затрат должны обеспечивать возмещение материальных и приравненных к ним затрат:

а) на образование, воспитание, подготовку кадров;

б) на формирование средств на оплату труда, создание необходимой системы стимулирования трудового коллектива.

Для финансирования учреждения в качестве расчетной единицы принимается показатель среднегодового контингента: один ребенок.

Предельная сумма родительской платы, получаемой от семьи, не должна превышать 20 % стоимости содержания ребенка, для многодетных семей - 10%. Кроме этого для различных категорий семей действует ряд льгот, согласно которым родительская плата значительно снижена. Суммы выделяемых ДОУ бюджетных ассигнований определяются на основе государственных и местных нормативов финансирования. Эти нормативы представляют собой укрупненные показатели, включающие всю совокупность расходов на одного ребенка.

В связи с отсутствием в бюджете средств на нормальное удовлетворение потребностей образовательных учреждений федеральные нормативы до сих пор не приняты. Помимо основных источников финансирования выделяют дополнительные, значение которых в обеспечении жизнедеятельности учреждения возрастает с каждым годом (табл.2.3).

Таблица 2.3

Структура показателей финансирования ДОУ №29 «Аленушка»

| 2005 г. | 2006 г. | 2007 г. | ||||

| Поступило средств, тыс.руб. | Удельный вес, % | Поступило средств, тыс.руб. | Удельный вес, % | Поступило средств, тыс.руб. | Удельный вес, % | |

| 1. Поступило средств, всего | 2285,0 | 100 | 2690,8 | 100 | 3262,4 | 100 |

| 2.Бюджетные ассигнования | 2067,5 | 90,5 | 2400,3 | 89,2 | 2623,6 | 80,4 |

| 3. Родительская плата | 217,5 | 9,5 | 286,5 | 10,7 | 509,0 | 15,6 |

| 4.Доходы от внебюджетной деятельности | - | - | - | 114,8 | 3,5 | |

| 5.Благотворительные средства | - | 4,0 | 0,1 | 15,0 | 0,5 | |

По данным таблицы 2.3 можно сделать вывод, что большая часть затрат на содержание ДОУ финансируется из средств местного бюджета. В 2005г. средства местного бюджета составили 90,5%, а доля родительской платы - 9,5 %, несмотря на то, что средства родителей должны покрывать 15-20% затрат на содержание детей в ДОУ, из других источников средства не поступали. В 2006г. доля бюджетных средств в общей структуре финансовых средств уменьшилась по сравнению с 2005г. на 1,3% и составила 89,2% от общей суммы финансирования, доля родительской платы составила 10,7%.

В 2007г. бюджетные ассигнования составили 80,4%, доля родительской платы составила 15,6%, доходы от внебюджетной деятельности - 3,5%, благотворительные средства - 0,5%. При росте затрат на содержание детей на 30,5% в 2007г. по сравнению с 2006г., размер родительской платы увеличился на 70%.

Привлечение дополнительных источников финансирования - особое направление работы учреждения, и в первую очередь его руководителя, успешность которой определяется уровнем компетентности и профессионализма руководителя, его способностью устанавливать контакты с другими людьми.

2.4 Основные экономические показатели

Основой для изучения экономических показателей работы дошкольного учреждения служит статистическая и бухгалтерская отчетность, а также другая бухгалтерская документация.

Экономические показатели собираются по итогам года, квартала. Основными показателями для определения объема расходов по содержанию дошкольного образовательного учреждения являются следующие показатели:

а) комплектование (количество групп в дошкольном учреждении);

б) число детей (различают списочное число детей (количество всех детей, зачисленных в ДОУ) и среднесписочное число детей, которые каждый день в течение определенного периода посещают детский сад, при планировании бюджета используют также показатель - среднегодовое число детей (то есть среднесписочное в течение года);

в) дни функционирования (число дней пребывания одного ребенка в дошкольном учреждении);

г) количество дето-дней (отражает суммарное количество дней, проведенных каждым ребенком в ДОУ).

Три последних показателя тесно связаны между собой: изменение одного обязательно вызовет изменение других. Это видно из формулы (1) расчета дето – дней:

КДД = Д*Чд, (1)

где Д – число детей; Чд – число дней функционирования.

По типовому проекту детский сад рассчитан на 12 групп. В связи с уменьшением контингента воспитанников в 1992г. помещение одной группы было реконструировано под музыкальный зал. В 1993г. еще одна группа перестала функционировать, была переоборудована в комнату для занятий по ИЗО деятельности.

С 1997г. в ДОУ функционирует 10 групп. В 2006г. ДОУ посещало 215 детей. Имеются следующие группы:

- 3 ясельные группы для детей от 1.5 до 3-х лет

- 2 младшие для детей от 3-х до 4-х лет;

- 2 средние для детей в возрасте 4-5 лет;

- 2 старшие группы для детей в возрасте 5-6 лет;

- 1 подготовительная для детей 6-7 лет.

В ДОУ в первую очередь принимаются дети работающих, одиноких матерей, инвалидов 1 и 2 групп, а также дети, отцы которых находятся на действительной службе в Вооруженных силах, дети военнослужащих, уволенных с военной службы, дети безработных, вынужденных переселенцев, студентов.

ДОУ предоставляет дополнительные льготы по приему детей, установленные органами местного самоуправления, Учредителем. В 2006г. 50% льгота по родительской плате была предоставлена пяти семьям.

Показатели по комплектованию ДОУ №29 «Аленушка» с 1977 по 2006 годы приведены в таблице 2.4.

Таблица 2.4 Комплектование ДОУ №29 «Аленушка»

| Наименование показателя | 1977-1992 гг. | 1992-2000 гг. | 2002-2003 гг. | 2003-2004 гг. | 2004-2006 гг. |

| Количество групп, всего | 12 | 10 | 10 | 10 | 10 |

| в т.ч. ясельных | 4 | 3 | 3 | 3 | 3 |

| дошкольных | 8 | 7 | 7 | 7 | 7 |

| Количество мест | 300 | 210 | 217 | 215 | 215 |

Количество групп и число детей относятся к показателям производственной деятельности ДОУ. С 1993г. в ДОУ функционирует 10 групп. За годы реформ произошло уменьшение числа детей, посещающих ДОУ. Это связано с ростом безработицы, и особенно среди женщин, со снижением реальных доходов населения и ростом бедности. В таких условиях семье часто не под силу оплачивать услуги ДОУ. Если до 1999г. родители, не работающие в бюджетной сфере должны были возмещать затраты на содержание детей полностью, то в 1999г. Постановлением главы местного самоуправления был установлен единый размер родительской платы за содержание детей, в результате чего большее количество родителей смогли отдать своих детей в детский сад. Другая причина уменьшения количества детей, особенно до 3-х лет, посещающих дошкольное учреждение, - снижение рождаемости. Анализ выполнения плана по штатам и контингенту проводится путем сопоставления фактических данных по отчету с показателями, утвержденными по смете (табл. 2.5).

Таблица 2.5

Анализ выполнения плана по штатам и контингенту по ДОУ №29

| 2004г. | 2005г. | 2006г. | |||||||

| план | факт | % | план | факт | % | план | факт | % | |

| Количество групп, ед. | 10 | 10 | 100 | 10 | 10 | 100 | 10 | 10 | 100 |

| Число детей, чел. | 210 | 217 | 103 | 217 | 215 | 99 | 215 | 206 | 96 |

| в т.ч. детей ясельного возраста, чел. | 50 | 52 | 104 | 52 | 55 | 106 | 55 | 58 | 105 |

| Число детей освобожденных от платы, чел. | х | - | х | - | х | 5 –50% | |||

| Число дней посещения детьми, дето-дней | 33694 | 36691 | 109 | 33457 | 37532 | 112 | 36233 | 32200 | 89 |

| Число штатных единиц на конец отчетного периода, ед. | 77 | 77.25 | 100,3 | 77,25 | 78,75 | 102 | 78,75 | 80,5 | 102 |

| Среднегодовое число штатных единиц | 77 | 78 | 101 | 78 | 77.5 | 99 | 77.5 | 79 | 102 |

Анализируя приведенные в таблице данные за три года, можно сделать следующие выводы. В настоящее время все 23 ДОУ в городе являются муниципальными, то есть находятся в одинаковых условиях по набору детей. В одном районе с ДОУ №29 находятся еще три детских сада (ДОУ №№24, 26 и 30), которые испытывают трудности с комплектованием детей на начало учебного года. Темп роста числа детей в ДОУ №29 свидетельствует о хорошей репутации ДОУ среди населения. ДОУ посещают дети не только близлежащих домов, но и других микрорайонов города. В 2004-2006гг. функционировало три группы ясельного возраста, план по этому показателю за 2006г. выполнен на 105% процентов, а число детей увеличилось на 3 человека. План по числу дней функционирования в 2006г. не выполнен, т.к. сотрудники были в двухмесячном отпуске. Ориентировочными сведениями о рациональном использовании средств служит показатель средней стоимости содержания одного ребенка в месяц и показатель численности детей на одного работника (табл.2.6).

Таблица 2.6

Содержание одного ребенка в месяц

| Наименование показателя | 2004г. | 2005г. | 2006г. |

| 1. Стоимость содержания одного ребенка в месяц, руб. | 1108 | 1509 | 1970 |

| 2. Бюджетные ассигнования, руб. | 953 | 1279 | 1568 |

| 3. Размер родительской платы, руб. | 155 | 230 | 402 |

| 4. Доля родительской платы, % | 14 | 15 | 2 |

Таким образом, большая часть затрат на содержание детей в ДОУ покрывается за счет средств местного бюджета (80-86%) . При росте затрат на содержание детей в 2005г. на 30,5 % по сравнению с 2004г., размер родительской платы увеличился на 75%. Рост стоимости содержания одного ребенка отнюдь не связан с улучшением содержания детей в ДОУ, а прежде всего с ростом цен на продукты питания, на коммунальные услуги, увеличением заработной платы работников.

Стоимость содержания одного ребенка в общеобразовательном ДОУ №29 за 2005г. без капитальных расходов составила 1509 руб. Из них доля родительской платы - 230 руб., бюджетные ассигнования - 1279 руб. Родители оплачивают 15% затрат, бюджетные расходы составили 85% .

Структура расходов на содержание детей в ДОУ №29 «Аленушка» представлена в таблице 2.7.

Таблица 2.7

Структура расходов на содержание детей в ДОУ №29 «Аленушка»

| Наименование показателя | Сумма расходов, руб. | Доля, % |

| 1. Заработная плата персонала | 531,17 | 35,2 |

| 2. Начисления на заработную плату | 200,69 | 13,3 |

| 3. Канцелярские и хозяйственные расходы | 21,13 | 1,4 |

| 4. Приобретение продуктов питания | 504 | 33,4 |

| 5. Трансферты населению | 4,53 | 0,3 |

| 6. Коммунальные расходы | 235,4 | 15,6 |

| 7. Оплата услуг связи | 4,53 | 0,3 |

| 8. Медикаменты | 3,02 | 0,2 |

| 9. Прочие текущие расходы | 4,53 | 0,3 |

| Итого | 1509 | 100 |

При расчете стоимости содержания одного ребенка общая сумма расходов уменьшается на сумму капитальных затрат. В виде диаграммы структура расходов на содержание детей в ДОУ №29 «Аленушка» представлена на рисунке 2.4.

Наибольший удельный вес в затратах составили затраты на фонд оплаты труда и приобретение продуктов питания. Это, прежде всего, связано с тем, что ДОУ должно соблюдать нормы питания детей в зависимости от возрастных особенностей детей. Основной фактор, влияющий на стоимость питания, это цена продуктов. Поставку продуктов ДОУ осуществляет МУП «Рацион», который отпускает продукты по ценам, превышающим средние цены по городу в 1,5-2 раза. Рациональное использование средств по этой статье привело бы к высвобождению денег и возможности их перераспределение на улучшение материальной базы учреждения или на поощрение сотрудников. На 2005-2006гг. ДОУ в числе семи других ДОУ заключило договор на поставку продуктов с МП «Парус».

Третье место по доле расходов на содержание детей занимают расходы на оплату коммунальных услуг. Хозяйственные расходы, в состав которых входят расходы на материальную базу, расходы по содержанию здания, расходы на организацию учебного процесса, игрушки составляют менее 2%. Если на «защищенные статьи» средства еще как-то финансируются, то на остальное в бюджете нет денег.

Бюджетное финансирование на 2006г. составляет примерно около 60% от потребностей учреждения, при этом в полном объеме финансируются только фонд оплаты труда, приобретение продуктов питания и оплата коммунальных расходов.

Все это приводит к ухудшению состояние материально-технического состояния ДОУ: чуть меньше половины оборудования требуют капитального и текущего ремонта.

В условиях недостаточного финансирования дошкольное учреждение продолжает осуществлять в полном объеме образовательный процесс и оказывать лечебно-профилактические услуги, дети обеспечены гарантированным, сбалансированным питанием. В дошкольном учреждении созданы все условия для укрепления физического и психического здоровья детей. В учреждении работают высококвалифицированные специалисты, получающие за свой труд небольшую зарплату

Ограничение бюджетного финансирования сформировало у образовательного учреждения тенденцию к расширению границ своей рыночной деятельности. Увеличение внебюджетных источников финансирования обусловлено появлением экономической заинтересованности учреждения, поскольку значительная часть из них направляется на заработную плату и улучшение условий труда. В соответствии с Законом «Об образовании» платными могут быть только те образовательные услуги, которые не предусмотрены основными для данного учреждения программами, финансируемыми из бюджета.

3. Анализ и проблемы финансирования деятельности дошкольного образовательного учреждения №29 «Аленушка»

3.1 Анализ выполнения сметы расходов на содержание дошкольного образовательного учреждения №29 «Аленушка» за 2005-2007 гг.

Основным источником финансирования учебной и хозяйственной деятельности, социального развития коллектива учреждения и оплаты труда его работников служат средства местного бюджета, выделяемые по нормативам в расчете на одного ребенка согласно годовой смете.

В таблице 3.1 дано определение общей потребности ДОУ №29 «Аленушка» в денежных средствах с 2005 по 2007 годы.

Таблица 3.1

Определение общей потребности ДОУ №29 «Аленушка» в денежных средствах

| Наименование показателя | 2005г. | 2006г. | 2007г. |

| 1 | 2 | 3 | 4 |

| 1. Расчетный норматив, руб. | 13503,8 | 17945 | 20402,8 |

| 2. Утвержденный норматив, руб. | 9313 | 11430 | 12203 |

| 3. Среднегодовое число детей, человек | 222 | 210 | 215 |

| 4. Общая потребность, тыс. руб. | 2997,8 | 3768,4 | 4386,6 |

| 5. Утверждено по смете, тыс.руб. | 2067,5 | 2400,3 | 2623,6 |

| 6. Удельный вес общей потребности, % | 69,0 | 63,7 | 59,8 |

Из приведенных в таблице 3.1 данных видно, что с каждым годом выделяемые по смете средства могут покрыть все меньше требуемых для нормального функционирования затрат учреждения. Если в 2005г. выделяемые ассигнования составляли 69% от запланированных расходов, то в 2007г. этот показатель уменьшился до 59,8 %.