Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

Психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Курсовая работа: Оценка инвестиций предприятия

Курсовая работа: Оценка инвестиций предприятия

СОДЕРЖАНИЕВВЕДЕНИЕ

РАЗДЕЛ 1. РАСЧЕТ ПОКАЗАТЛЕЙ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИЙ ПО БАЗОВОМУ ВАРИАНТУ

1.1 Расчет производственной мощности предприятия и объема реализации продукции

1.2 Расчет объема инвестиций

1.3 Расчет показателей эффективности инвестиций

РАЗДЕЛ 2. РАСЧЕТ ПОКАЗАТЕЛЕЙ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИЙ С ВЫБРАННОЙ СТРАТЕГИЕЙ РАЗВИТИЯ ПРЕДПРИЯТИЯ

2.1 Определение маркетинговой стратегии предприятия

2.2 Реализация производственной стратегии предприятия

2.3 Расчет показателей эффективности инвестиций

РАЗДЕЛ 3. СРАВНЕНИЕ ЭФФЕКТИВНОСТИ БАЗОВОГО ВАРИАНТА РАЗВИТИЯ ПРЕДПРИЯТИЯ И ВЫБРАННОЙ СТРАТЕГИИ

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

Инвестиционные операции, т.е. операции, связанные с вложением денежных средств в реализацию проектов, которые будут обеспечивать получение фирмой выгод в течение определенного периода времени, являются одной из важнейших сфер деятельности любой фирмы. Результатом таких инвестиционных проектов может, например, являться разработка и выпуск определенной продукции для удовлетворения рыночного спроса, совершенствование производства выпускаемой продукции на базе новых технологий и оборудования, выход на новые рынки и т.п.

Оценка эффективности любого инвестиционного проекта, как правило, подразумевает не только количественные, но и качественные критерии. Тем не менее, количественные критерии исключительно важны, поскольку они поддаются более четкой интерпретации, имеют высокую степень определенности, являются сравнимыми в пространстве и времени.

Общая логика экономической оценки инвестиций с использованием формализованных критериев достаточно очевидна – необходимо сравнить величину требуемых инвестиций с прогнозируемыми доходами.

Курсовая работа на тему «Оценка инвестиций предприятия» рассчитывалась на основе данных варианта №6. Для расчетов использовались такие исходные данные: предприятие производит продукцию «Астра», которую продает на внутреннем рынке, на котором кроме него функционируют еще 4 предприятия, производящие аналогичную продукцию.

Активы предприятия включают в себя здание корпуса «А», три единицы универсального оборудования и одну единицу специализированного оборудования.

Выбранная стратегия развития предприятия предполагает запуск в производство продукции «Тюльпан», расширение производства продукции «Астра» и освоение рынка «Восточный».

В курсовой работе рассмотрена методика расчета величины инвестиций и доходов, полученных от их реализации. Также для анализа эффективности выбранной стратегии развития предприятия была составлена прогнозная отчетность: баланс, отчет о прибыли и убытках, отчет о движении денежных средств.

С помощью этих расчетов были определены показатели эффективности двух инвестиционных проектов: чистый дисконтированный доход, индекс доходности, внутренняя норма доходности и срок окупаемости инвестиционных проектов.

РАЗДЕЛ 1. РАСЧЕТ ПОКАЗАТЕЛЕЙ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИЙ ПО БАЗОВОМУ ВАРИАНТУ

1.1 Расчет производственной мощности предприятия и объема реализации продукции

Важнейшей характеристикой потенциальных возможностей и степени использования основных производственных фондов является производственная мощность предприятия.

Под производственной мощностью понимается максимально возможный годовой (суточный) объем выпуска продукции при заданных номенклатуре и ассортименте с учетом наилучшего использования всех ресурсов, имеющихся на предприятии.

Для производства продукции предприятие использует следующие виды оборудования:

· универсальное оборудование (УО) – в количестве трех единиц;

· специализированное оборудование (СО) – 1 единица.

Длительность технологического цикла изготовления партии деталей (1000 шт.) на соответствующем оборудовании составляет:

· для универсального оборудования – 4 квартала;

· для специализированного – 3 квартала.

Исходя из данных о технологическом цикле и пропускной способности оборудования, рассчитаем производственную мощность предприятия.

Так как производственная мощность предприятия определяется не фактическим, а максимально возможным выпуском продукции, то:

1) технологический цикл универсального оборудования составляет 4 квартала, следовательно максимальный выпуск на единицу оборудования – 1000 шт. продукции;

Таблица 1 Поквартальный план производства и производственная мощность предприятия

| Годы | 1 | 2 | 3 | 4 | 5 | ||||||||||||||||

| Кварталы | 1 | 2 | 3 | 4 | 1 | 2 | 3 | 4 | 1 | 2 | 3 | 4 | 1 | 2 | 3 | 4 | 1 | 2 | 3 | 4 | |

| Цех № | 1 | З/А | *** | *** | В/А | З/А | *** | *** | В/А | ||||||||||||

| 2 | В/А | З/А | *** | *** | В/А | З/А | *** | *** | З/А | *** | *** | В/А | З/А | *** | *** | З/А | З/А | *** | *** | В/А | |

| 3 | *** | В/А | З/А | *** | *** | В/А | З/А | *** | З/А | *** | *** | В/А | З/А | *** | З/А | *** | *** | В/А | З/А | *** | |

| 4 | З/А | *** | В/А | З/А | *** | В/А | З/А | *** | В/А | З/А | *** | В/А | З/А | *** | В/А | З/А | З/А | *** | В/А | З/А | |

| Склад, шт. | Производство | 1000 | 1000 | 1000 | 1000 | 1000 | 2000 | 0 | 1000 | 1000 | 0 | 0 | 3000 | 0 | 0 | 1000 | 0 | 0 | 0 | 1000 | 1000 |

| Реализация | 0 | 1000 | 1000 | 1000 | 850 | 850 | 850 | 850 | 750 | 750 | 750 | 750 | 700 | 700 | 700 | 700 | 625 | 375 | 875 | 625 | |

| Неудовлетворенный спрос | 1000 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 250 | 0 | 0 | |

| Остаток на складе | 1000 | 1000 | 1000 | 1000 | 1150 | 1300 | 2450 | 1600 | 1750 | 2000 | 1250 | 500 | 2800 | 2100 | 1400 | 1700 | 1000 | 375 | 0 | 125 | |

2) технологический цикл специализированного оборудования составляет 3 квартала, следовательно в среднем за год оно выпускает 1300 шт. продукции.

Таким образом, производственная мощность предприятия в 1-м и 2-м годах составляет:

3 ед.*1000 шт. +1 ед.*1300 шт. = 4300 шт.

В 3-м году 1 единица универсального оборудования в связи с падением спроса на выпускаемую продукцию была продана, следовательно производственная мощность предприятия составила:

2 ед.*1000 шт. +1 ед.*1300 шт. = 3300 шт.

Для планирования объема реализации продукции необходимо проанализировать ситуацию на рынке. Из табл. 2 видно, что прогнозный объем спроса на продукцию «Астра» на внутреннем рынке в 1-м году составит 20000 шт. Однако, на рынке, кроме нашего предприятия функционируют еще 4, следовательно на каждое предприятие приходится примерно 1/5 рынка.

Таким образом, максимально возможный объем годовой продаж можно рассчитать по формуле:

|

|

(1) |

,

,где![]() –

максимально возможный объем продаж;

–

максимально возможный объем продаж;

С – величина спроса на рынке;

Кпр – количество предприятий, действующих на рынке.

Расчет максимально возможного объема продаж продукции «Астра» на внутреннем рынке представлен в табл. 2. В зависимости от спроса на продукцию на рынке и объем производства рассчитывается объем реализации продукции. Продукция предприятия реализуется в следующем квартале после выхода из производства. Поэтом, если в 1-м квартале производство продукции составило 1000 шт., значит во 2-м квартале оно может реализовать 1000 шт. продукции.

Таблица 2 Расчет максимально возможного объема продаж

| Годы | Прогнозная цена, тыс.руб./шт. | Прогноз объема спроса на рынке, шт. | Максимальный объема продаж, шт. |

| 1. | 2,20 | 20 000 | 4000 |

| 2. | 2,10 | 17 000 | 3400 |

| 3. | 2,10 | 15 000 | 3000 |

| 4. | 2,00 | 14 000 | 2800 |

| 5. | 2,00 | 12 500 | 2500 |

Однако при планировании объема продаж необходимо учитывать величину спроса на продукцию. Предприятие не может реализовать продукции больше, чем требуется на рынке, поэтому плановый годовой объем продаж не должен превышать максимально возможный объем продаж, рассчитанный в табл. 2.

Неудовлетворенный спрос рассчитывается как разница между максимально возможным и плановым объемом продаж продукции. Остаток на складе рассчитывается по формуле:

| Ок = Он + Vпр – Vр,, | (2) |

гдеОк – остаток продукции на складе на начало квартала, шт.;

Vпр – объем производства продукции в предыдущем квартале, шт.;

Vр – объем реализации продукции в текущем квартале, шт.

Расчет выручки от реализации продукции производится по формуле:

| В = Vр*Ц, | (3) |

гдеВ – выручка от реализации продукции, тыс. руб.;

Ц – цена единицы продукции, тыс. руб./шт.

Таблица 3 Расчет объема продаж реализации продукции «Астра»

| Годы | Прогнозная цена, тыс.руб./шт. | Объем реализации, шт. | Объем реализации, тыс. руб. | ||||||||

| 1 кв. | 2 кв. | 3 кв. | 4 кв. |

Всего за год |

1 кв. | 2 кв. | 3 кв. | 4 кв. | Всего за год | ||

| 1 | 2,20 | 0 | 1000 | 1000 | 1000 | 3000 | 0 | 2200 | 2200 | 2200 | 6600 |

| 2 | 2,10 | 850 | 850 | 850 | 850 | 3400 | 1785 | 1785 | 1785 | 1785 | 7140 |

| 3 | 2,10 | 750 | 750 | 750 | 750 | 3000 | 1575 | 1575 | 1575 | 1575 | 6300 |

| 4 | 2,00 | 700 | 700 | 700 | 700 | 2800 | 1400 | 1400 | 1400 | 1400 | 5600 |

| 5 | 2,00 | 625 | 375 | 875 | 625 | 2500 | 1250 | 750 | 1750 | 1250 | 5000 |

1.2 Расчет объема инвестиций

Прежде всего рассчитаем операционные издержки предприятия, то есть затраты, которые предприятие несет при осуществлении текущей деятельности. Операционные затраты подразделяются на прямые и косвенные. Прямые затраты можно прямо отнести на себестоимость конкретного вида изделия. К ним относятся:

1) прямые материальные затраты – затраты на сырье, материалы и комплектующие, израсходованные на производство данного вида продукции;

2) прямые трудовые затраты – затраты на оплату труда производственных рабочих, занятых производством данного вида продукции;

3) отчисления на социальные нужды с заработной платы основных производственных рабочих (39% от заработной платы).

Таблица 4 Расчет операционных затрат предприятия (тыс. руб.)

| Статьи затрат | Ставка затрат | Сумма затрат, тыс. руб. | ||||

| 1 | 2 | 3 | 4 | 5 | ||

| Материальные затраты | 0,5 тыс. руб./шт. | 2000,0 | 2000,0 | 2000,0 | 500,0 | 1000,0 |

| Трудовые затраты | 0,35 тыс. руб./шт. | 1400,0 | 1400,0 | 1400,0 | 350,0 | 700,0 |

| Отчисления на социальные нужды | 546,0 | 546,0 | 546,0 | 136,5 | 273,0 | |

|

Всего прямых затрат |

3946,0 |

3946,0 |

3946,0 |

986,5 |

1973,0 |

|

| Цеховые расходы | 394,6 | 394,6 | 394,6 | 98,7 | 197,3 | |

| Общезаводские расходы | 197,3 | 197,3 | 197,3 | 197,3 | 197,3 | |

|

Всего операционных затрат |

4537,9 |

4537,9 |

4537,9 |

1282,5 |

2367,6 |

|

Прямые затраты планируют на единицу продукции, а общую сумму затрат вычисляют по формуле:

| ∑З = Нз*Vпр, | (4) |

где∑З – сумма прямых затрат на производство данного вида продукции, тыс. руб.; Нз – норма затрат на единицу продукции, тыс. руб./шт.;

Vпр – объем производства продукции, шт.

Косвенные расходы – это расходы, которые невозможно прямо отнести на себестоимость конкретного вида продукции, поэтому их распределяют между видами продукции и цехами пропорционально с помощью ставки распределения затрат. К косвенным расходам относятся:

1) цеховые расходы;

2) общезаводские расходы.

Цеховые расходы (четыре цеха в корпусе «А») для первого года определяются 10% от прямых затрат и остаются постоянными до тех пор пока не изменится количество цехов. Общезаводские расходы составляют 5% от прямых затрат для первого года и остаются неизменными до конца расчетного периода. Расчет амортизации оборудования производится по формуле:

| ∑А = НА*СОФ | (5) |

где∑А – сумма амортизационных отчислений, тыс. руб.; НА – норма амортизации, %;

СОФ – балансовая стоимость основных средств, тыс. руб.

Ставка амортизации для зданий установлена в размере 2%, ставка амортизации оборудования – 10%.

Таблица 5 Расчет амортизации оборудования

| Годы | Балансовая стоимость на начало года | Балансовая стоимость на конец года | Сумма амортизационных отчислений |

| 1 | 2500,0 | 2250,0 | 250,0 |

| 2 | 2250,0 | 2025,0 | 225,0 |

| 3 | 2025,0 | 1822,5 | 202,5 |

| 4 | 1822,5 | 1640,3 | 182,3 |

| 5 | 1640,3 | 1476,2 | 164,0 |

|

Всего |

1023,8 |

Балансовая стоимость основных фондов рассчитывается по формуле:

| СОФк = СОФн – ∑А, | (6) |

где СОФк – балансовая стоимость основных средств на конец года, тыс. руб.;

СОФн – балансовая стоимость основных средств на начало года, тыс. руб.

Таблица 6 Расчет амортизации производственных помещений

| Годы | Балансовая стоимость на начало года | Балансовая стоимость на конец года | Сумма амортизационных отчислений |

| 1 | 2500,0 | 2450,0 | 50,0 |

| 2 | 2450,0 | 2401,0 | 49,0 |

| 3 | 2401,0 | 2353,0 | 48,0 |

| 4 | 2353,0 | 2305,9 | 47,1 |

| 5 | 2305,9 | 2259,8 | 46,1 |

|

Всего |

240,2 |

Для расчета прибыли предприятия за анализируемый период построим плановый отчет о прибылях и убытках (табл. 7). Для расчета объема продаж без НДС используется формула:

ВЧ = В – В*СНДС, |

(7) |

Где ВЧ – «чистая» выручка от реализации продукции, тыс. руб.;

СНДС – ставка налога на добавленную стоимость, тыс. руб.

Таблица 7 Отчет о прибылях и убытках, тыс. руб.

| № | Наименование показателя\годы | 1 год | 2 год | 3 год | 4 год | 5 год |

| 1 | Объем продаж (без НДС) | 5500,0 | 5950,0 | 5250,0 | 4666,7 | 4166,7 |

| 2 | Прямые материальные затраты | 2000,0 | 2000,0 | 2000,0 | 500,0 | 1000,0 |

| 3 | Прямые трудовые затраты | 1400,0 | 1400,0 | 1400,0 | 350,0 | 700,0 |

| 4 | Отчисления на соц. нужды (39% от пЗ) | 546 | 546 | 546 | 136,5 | 273 |

| 5 | Итого прямые затраты (п2 + п3 + п4) | 3946,0 | 3946,0 | 3946,0 | 986,5 | 1973,0 |

| 6 | Расходы на маркетинг | |||||

| 7 | Арендная плата за помещения | |||||

| 8 | Арендная плата за оборудование | |||||

| 9 | Расходы по изменению продукции | |||||

| 10 | Амортизация помещений | 50,0 | 49,0 | 48,0 | 47,1 | 46,1 |

| 11 | Амортизация оборудования | 250,0 | 225,0 | 202,5 | 182,3 | 164,0 |

| 12 | Выплаты %% за кредит | |||||

| 13 | Цеховые расходы | 394,6 | 394,6 | 394,6 | 394,6 | 394,6 |

| 14 | Общие заводские расходы | 197,3 | 197,3 | 197,3 | 197,3 | 197,3 |

| 15 | Налог на землю | 75 | 75 | 75 | 75 | 75 |

| 16 | Дорожный налог ( 0,4 % от п1) | 22,0 | 23,8 | 21,0 | 18,7 | 16,7 |

| 17 | Расходы на НИОКР | |||||

| 18 | Итого постоянных издержек (п6+…+п17) | 988,9 | 964,7 | 938,4 | 914,9 | 893,7 |

| 19 | Всего издержек (п5+п18) | 4934,9 | 4910,7 | 4884,4 | 1901,4 | 2866,7 |

| 20 | Валовая прибыль (п1+п19) | 565,1 | 1039,3 | 365,6 | 2765,3 | 1300,0 |

| 21 | Налог на имущество (1% от активов) | 50 | 50 | 50 | 50 | 50 |

| 22 | Льготы по налогообложению | |||||

| 23 | Прочие доходы/ убытки | 56,25 | 281,3 | 811,5 | 675 | 675 |

| 24 | Прибыль до уплаты налогов (п20-п21-п22+п23) | 571,4 | 1270,6 | 1127,1 | 3390,3 | 1925,0 |

| 25 | Налог на прибыль (35 % от п24) | 199,97 | 444,69 | 394,48 | 1186,60 | 673,73 |

| 26 | Чистая прибыль/убытки (п24-п25+п22) | 371,38 | 825,86 | 732,60 | 2203,69 | 1251,22 |

Для расчета эффективности инвестиций используют анализ денежных потоков предприятия. Такой анализ можно провести с помощью Отчета о движения денежных средств (приложение А) или Отчета о потоке реальных денег (табл. 8).

В отчете о потоке реальных денег отображаются денежные потоки от трех видов деятельности предприятия:

1) операционной – деятельность по производству продукции;

2) инвестиционной – деятельность по приобретению и продаже необоротных активов;

3) финансовой – деятельность, связанная с привлечением капитала и размещением временно свободных денежных средств.

Таблица 8 Поток реальных денег

| № п/п. | Наименование показателя | Значение по периодам | |||||

| 0 | 1 | 2 | 3 | 4 | 5 | ||

| 1 |

Операционная деятельность |

0 | 615,1 | 818,6 | 171,6 | 1758,0 | 786,4 |

| 2 | Выручка от реализации | 6600 | 7140 | 6300 | 5600 | 5000 | |

| 3 | Материалы и комплектующие | -2000 | -2000 | -2000 | -500 | -1000 | |

| 4 | Прочие прямые издержки | -1946 | -1946 | -1946 | -486,5 | -973 | |

| 5 | Общие издержки и налоги | -2038,9 | -2375,4 | -2182,4 | -2855,5 | -2240,6 | |

| 6 | Проценты по кредитам | ||||||

| 7 |

Инвестиционная деятельность |

-5000 | 0 | 0 | 324 | 0 | 0 |

| 8 | Поступления от продажи активов | 324 | |||||

| 9 | Затраты на приобретение | 5000 | |||||

| 10 |

Финансовая деятельность |

-6500 | 56,25 | 281,3 | 487,5 | 675 | 675 |

| 11 | Собственный капитал | -6500 | |||||

| 12 | Краткосрочный кредит | ||||||

| 13 | Долгосрочный кредит | ||||||

| 14 | Погашение задолженности по кредитам | ||||||

| 15 | Процент по депозитам | 56,3 | 281,3 | 487,5 | 675,0 | 675,0 | |

| 16 | Излишек средств | 1500 | 671,4 | 1099,9 | 983,1 | 2433,0 | 1461,4 |

| 17 | Суммарная потребность в средствах | ||||||

| 18 | Сальдо на конец года | 1500 | 2171,4 | 3271,2 | 4254,4 | 6687,4 | 8148,7 |

Денежный поток от операционной деятельности рассчитывается как сумма строк №№2-6, причем поступления денежных средств (выручка от реализации) показывается в отчете со знаком «+», а расходование денежных средств (расходы на материалы, уплата налогов, процентов по кредитам и пр.) – со знаком «–».

Аналогично, поток денежных средств от инвестиционной деятельности рассчитывается как сумма строк №№8-9, поток денежных средств от финансовой деятельности – как сумма строк №№11-15.

Сальдо на конец года равно сумме остатка на конец предыдущего периода и излишка денежных средств в текущем периоде.

В связи с появлением временно свободных денежных средств часть денег предприятия была помещена на депозит под 15% годовых:

· в 3-м квартале 1-го года – 1500 тыс. руб. сроком на 1 год;

· в 3-м квартале 2-го года – 3000 тыс. руб. сроком на 1 год;

· в 3-м квартале 3-го года – 4000 тыс. руб. сроком на 1 год;

· в 3-м квартале 4-го года – 6000 тыс. руб. сроком на 1 год.

1.3 Расчет показателей эффективности инвестиций

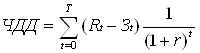

Чистый дисконтированный доход (ЧДД) рассчитывается как сумма текущих эффектов за весь расчетный период, приведенный к начальному году, и определяется по формуле:

|

|

(8) |

,

,где Rt – результаты, достигнутые в t-м году расчета (приток наличности);

Зt – затраты, осуществляемые в том же году (оттоки наличности);

Т – горизонт расчета (5 лет);

r – норма дисконта.

Показатели коммерческой эффективности определяются на основе расчетов потоков реальных денег (табл. 8). Для расчета притока наличности в t-м году суммируются все потоки со знаком «+» за этот год, а для расчета оттока наличности – все потоки со знаком «–». За ставку дисконта в данном случае взята ставка по депозиту – 15%, так как средства, инвестированные в производство предприятие могло положить на депозит для получения дохода.

Расчет дисконтированного дохода приведен в таблице 9.

Таблица 9 Расчет дисконтированных доходов, тыс. руб.

| № года | 1 | 2 | 3 | 4 | 5 | Всего: |

| Приток наличности | 6656,3 | 7421,3 | 7111,5 | 6275,0 | 5675,0 | 33139,0 |

| Отток наличности | 5984,9 | 6321,4 | 6128,4 | 3842,0 | 4213,6 | 26490,3 |

| Доход | 671,4 | 1099,9 | 983,1 | 2433,0 | 1461,4 | 6648,7 |

| Дисконтированный доход | 583,8 | 831,7 | 646,4 | 1391,1 | 726,6 | 4179,5 |

Кроме того, первоначальные инвестиции в проект были осуществлены в нулевом году, до начала деятельности предприятия, и поэтому не вошли в таблицу дисконтирования. Следовательно, чистый дисконтированный доход предприятия равен:

4179,5тыс. руб. – 6500 тыс. руб. =-2320,5 тыс. руб.

Это означает, что деятельность предприятия за анализируемый период принесла на 2320,5 тыс. руб. меньше, чем если бы вложенные в производство средства находились бы на депозите со ставкой годовых 15%.

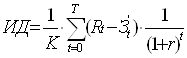

Индекс доходности (ИД) рассчитывается как отношение суммы приведенных эффектов от реализации проекта к величине инвестиций (K).

|

|

(9) |

,

,гдеЗ¢ – затраты в t-ом году, в которые не входят инвестиции;

К – сумма дисконтированных капиталовложений.

Так как все капиталовложения в производство осуществлялись в нулевом году, они не нуждаются в дисконтировании. Сумма дисконтированных чистых доходов равна 4179,5 тыс. руб. Следовательно, индекс доходности равен:

![]()

Это означает, что на каждый рубль вложенных в производство средств за пять лет получили 0,64 руб.

Внутренняя норма доходности (ВНД) представляет собой ту норму дисконта, при которой величина приведенных эффектов равна приведенным капиталовложениям, т.е. ЧДД = 0.

Методом подбора определили, что внутренняя норма доходности проекта равна 0,66%. При этой величине дисконта чистый дисконтированный доход равен первоначальным инвестициям.

Срок окупаемости (Ток) – период времени, в течение которого первоначальные инвестиции проекта возместятся суммарными результатами от его осуществления.

Для расчета срока окупаемости определим средний годовой доход за пять лет и рассчитаем срок окупаемости по формуле:

|

|

(10) |

гдеК – сумма капиталовложений, тыс. руб.;

Д – годовой доход от проекта, тыс. руб.

Среднегодовой доход от проекта равен:

(583,8 тыс. руб. + 831,7 тыс. руб. + 646,4 тыс. руб. + 1391,1 тыс. руб. + +726,6 тыс. руб.)/5 лет = 1329,7 тыс. руб.

Срок окупаемости проекта составит:

![]()

РАЗДЕЛ 2. РАСЧЕТ ПОКАЗАТЕЛЕЙ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИЙ С ВЫБРАННОЙ СТРАТЕГИЕЙ РАЗВИТИЯ ПРЕДПРИЯТИЯ

2.1 Определение маркетинговой стратегии предприятия

Определение объема продаж и выручки от реализации продукции (определенной номенклатуры) по годам осуществляется исходя из спроса на конкретный вид продукции по выбранным рынкам с учетом производственной мощности предприятия. Решение принимается на основе расчета суммы маржинального дохода и его доли в цене продукции.

Величина маржинального дохода или сумма покрытия для каждого вида продукции рассчитывается по следующей формуле:

| Мд = Ц – Зп | (11) |

Где Мд – величина маржинального дохода единицы продукции, руб.

Ц – рыночная цена единицы продукции, руб.

Зп – переменные (прямые) затраты на единицу продукции, т.е. зависящие от объема производства (например, заработная плата основных производственных рабочих, материальные затраты), руб.

Доля маржинального дохода (Дм) определяется следующим образом:

| Дм = Мд : Ц | (12) |

Величина маржинального дохода на одну и ту же продукцию может быть разной в зависимости от рынка. В таблицах 10 и 11 рассчитан маржинальный доход от реализации продукции «Астра» и «Тюльпан».

Кроме доли маржинального дохода в цене продукции, важную роль играет спрос на товар на конкретном рынке. Если спрос на товар слишком мал или конкурентов, производящих аналогичный товар на данном рынке слишком много, лучше выбрать другой рынок сбыта.

Таблица 10 Расчет доли маржинального дохода от реализации продукции «Астра»

| Рынки | Годы | Цена тысячи штук, тыс. руб. | Производственные издержки на тысячу штук, руб. | Маржинальный доход тысячи штук, руб. | Доля маржинального дохода в цене |

| Внутренний | 1 | 2200 | 850 | 1350 | 61,4% |

| 2 | 2100 | 850 | 1250 | 59,5% | |

| 3 | 2100 | 850 | 1250 | 59,5% | |

| 4 | 2000 | 850 | 1150 | 57,5% | |

| 5 | 2000 | 850 | 1150 | 57,5% | |

| Восточный | 1 | 2400 | 850 | 1550 | 64,6% |

| 2 | 2400 | 850 | 1550 | 64,6% | |

| 3 | 2300 | 850 | 1450 | 63,0% | |

| 4 | 2200 | 850 | 1350 | 61,4% | |

| 5 | 2200 | 850 | 1350 | 61,4% | |

| Юго-восточный | 1 | 2400 | 850 | 1550 | 64,6% |

| 2 | 2400 | 850 | 1550 | 64,6% | |

| 3 | 2300 | 850 | 1450 | 63,0% | |

| 4 | 2200 | 850 | 1350 | 61,4% | |

| 5 | 2200 | 850 | 1350 | 61,4% |

Таблица 11 Расчет доли маржинального дохода от реализации продукции «Тюльпан»

| Рынки | Годы | Цена тысячи штук, тыс. руб. | Производственные издержки на тысячу штук, руб. | Маржинальный доход тысячи штук, руб. | Доля маржинального дохода в цене |

| Внутренний | 1 | 3600 | 1700 | 1900 | 52,8% |

| 2 | 3600 | 1700 | 1900 | 52,8% | |

| 3 | 3500 | 1700 | 1800 | 51,4% | |

| 4 | 3500 | 1700 | 1800 | 51,4% | |

| 5 | 3500 | 1700 | 1800 | 51,4% | |

| Восточный | 1 | 3600 | 1700 | 1900 | 52,8% |

| 2 | 3600 | 1700 | 1900 | 52,8% | |

| 3 | 3500 | 1700 | 1800 | 51,4% | |

| 4 | 3400 | 1700 | 1700 | 50,0% | |

| 5 | 3200 | 1700 | 1500 | 46,9% | |

| Юго-восточный | 1 | - | 1700 | ||

| 2 | 3400 | 1700 | 1700 | 50,0% | |

| 3 | 3500 | 1700 | 1800 | 51,4% | |

| 4 | 3500 | 1700 | 1800 | 51,4% | |

| 5 | 3600 | 1700 | 1900 | 52,8% |

Проанализировав долю маржинального дохода при реализации различных видов продукции на трех рынках: Внутренний, Восточный и Юго-Восточный, были выбраны такие направления развития предприятия:

1) выпуск продукции «Астра» и ее реализация на внутреннем рынке;

2) продвижение продукции «Астра» на Восточном рынке;

3) запуск в производство продукции «Тюльпан» и ее продвижение на Восточном рынке.

Кроме того, для внедрения на Восточный рынок необходимы затраты на маркетинг и продвижение продукции в сумме 240 тыс. руб. Планируется, что продолжительность освоения нового рынка составит 2 года.

2.2 Реализация производственной стратегии предприятия

Под производственной мощностью предприятия понимаются максимально возможный годовой выпуск продукции в номенклатуре, предусмотренной на плановый период при полном использовании производственного оборудования.

Для планируемых объемов производства и реализации продукции недостаточно имеющихся производственных мощностей предприятия. Поэтому необходимо увеличение производственной мощности за счет:

1) покупки корпуса «Б», состоящего из двух цехов по цене 1500 тыс. руб.;

2) покупки дополнительной единицы универсального оборудования для производства продукции «Тюльпан» по цене 500 тыс. руб.;

3) покупки поточной линии для расширения производства продукции «Астра» по цене 2000 тыс. руб.

Расширение производства и покупку дополнительных производственных мощностей планируется произвести на 2-м году деятельности предприятия, так как необходимо провести НИОКР по разработке и внедрению новой продукции, что займет 1 год. Затраты на НИОКР планируются в размере 600 тыс. руб.

Таблица 12 План производства и реализации в соответствии со стратегией

| Годы | 1 | 2 | 3 | 4 | 5 | ||||||||||||||||||

| Кварталы | 1 | 2 | 3 | 4 | 1 | 2 | 3 | 4 | 1 | 2 | 3 | 4 | 1 | 2 | 3 | 4 | 1 | 2 | 3 | 4 | |||

| Корпус «А» | Цех № | 1 | З/А | *** | *** | В/А | З/А | *** | *** | В/А | З/А | *** | З/А | *** | *** | В/А | З/А | *** | *** | В/А | З/А | *** | |

| 2 | В/А | З/А | *** | *** | В/А | З/А | *** | *** | В/А | З/А | *** | З/А | *** | *** | З/А | *** | *** | В/А | З/А | З/А | |||

| 3 | *** | В/А | З/А | *** | *** | В/А | З/А | *** | *** | В/А | З/А | *** | *** | З/А | *** | *** | В/А | З/А | *** | *** | |||

| 4 | З/А | *** | В/А | З/А | *** | В/А | З/А | *** | В/А | З/А | З/А | *** | В/А | З/А | *** | В/А | З/А | *** | В/А | З/А | |||

| Корпус «Б» | Цех № | 1 | Н/А | Н/А | Н/А | З/А | В/А | З/А | В/А | З/А | В/А | З/А | В/А | З/А | В/А | З/А | В/А | З/А | В/А | З/А | В/А | З/А | |

| 2 | Н/Т | З/Т | *** | *** | В/Т | З/Т | *** | *** | В/Т | З/Т | *** | *** | В/Т | З/Т | *** | *** | |||||||

| Склад (тыс. шт.) | Астра | Производство | 1 | 1 | 1 | 1 | 2 | 2 | 1 | 1 | 3 | 1 | 1 | 0 | 2 | 1 | 1 | 1 | 2 | 2 | 2 | 0 | |

| Реализация | 0 | 1 | 1 | 1 | 1 | 1,9 | 1,9 | 1,2 | 1 | 1,7 | 1,7 | 1,6 | 0 | 1,6 | 1,4 | 1 | 1 | 1,4 | 1,4 | 1,4 | |||

| Неудовлетворенный спрос | 2,2 | 1,2 | 1,2 | 1,2 | 0,9 | 0,0 | 0,0 | 0,7 | 0,7 | 0,0 | 0,0 | 0,1 | 1,6 | 0,0 | 0,2 | 0,6 | 0,4 | 0,0 | 0,0 | 0,0 | |||

| Остаток на складе | 0 | 0 | 0 | 0 | 0 | 0,1 | 0,2 | 0 | 0 | 1,3 | 0,6 | 0 | 0 | 0,4 | 0 | 0 | 0 | 0,6 | 1,2 | 1,8 | |||

| Тюльпан | Производство | 0 | 0 | 0 | 0 | 1 | 0 | 0 | 0 | 1 | 0 | 0 | 0 | 1 | 0 | 0 | 0 | ||||||

| Реализация | 0 | 0 | 0 | 0 | 0 | 0,5 | 0,5 | 0 | 0 | 0,7 | 0,3 | 0 | 0 | 0,9 | 0,1 | 0 | |||||||

| Неудовлетворенный спрос | 0,3 | 0,3 | 0,3 | 0,3 | 0,5 | 0,0 | 0,0 | 0,5 | 0,7 | 0,0 | 0,4 | 0,7 | 0,9 | 0,0 | 0,8 | 0,9 | |||||||

| Остаток на складе | 0 | 0 | 0 | 0 | 0 | 0,5 | 0 | 0 | 0 | 0,3 | 0 | 0 | 0 | 0,1 | 0 | 0 | |||||||

Для покупки помещения и оборудования, а также покрытия расходов на НИОКР и освоение нового рынка планируется взять долгосрочный кредит по ставке 10% годовых в сумме 4840 тыс. руб. Отдавать кредит планируется поквартально равными частями, в течение четвертого-пятого годов деятельности.

В таблицах 13 и 14 приведен расчет затрат на производство продукции «Астра» и «Тюльпан».

Таблица 13 Затраты на выпуск продукции "Астра", тыс. руб.

| Статьи затрат | Ставка затрат | № года | ||||

| 1 | 2 | 3 | 4 | 5 | ||

| Материальные затраты | 0,5 тыс. руб./шт. | 2000,0 | 3000,0 | 2500,0 | 2500,0 | 3000,0 |

| Трудовые затраты | 0,35 тыс. руб./шт. | 1400,0 | 2100,0 | 1750,0 | 1750,0 | 2100,0 |

| Отчисления на социальные нужды | 546,0 | 819,0 | 682,5 | 682,5 | 819,0 | |

|

Всего прямых затрат |

3946,0 |

5919,0 |

4932,5 |

4932,5 |

5919,0 |

|

| Цеховые расходы | 394,6 | 394,6 | 394,6 | 394,6 | 394,6 | |

| Общезаводские расходы | 197,3 | 197,3 | 197,3 | 197,3 | 197,3 | |

|

Всего операционных затрат |

4537,9 |

6510,9 |

5524,4 |

5524,4 |

6510,9 |

|

Таблица 14 Затраты на выпуск продукции "Тюльпан", тыс. руб.

| Статьи затрат | Ставка затрат | № года | ||||

| 1 | 2 | 3 | 4 | 5 | ||

| Материальные затраты | 1 тыс. руб./шт. | 0,0 | 1000,0 | 1000,0 | 1000,0 | |

| Трудовые затраты | 0,7 тыс. руб./шт. | 0,0 | 700,0 | 700,0 | 700,0 | |

| Отчисления на социальные нужды | 0,0 | 273,0 | 273,0 | 273,0 | ||

|

Всего прямых затрат |

0,0 |

1973,0 |

1973,0 |

1973,0 |

||

| Цеховые расходы | 197,3 | 197,3 | 197,3 | 197,3 | ||

|

Всего операционных затрат |

197,3 |

2170,3 |

2170,3 |

2170,3 |

||

Аналогично первому разделу рассчитываем амортизационные отчисления помещений и оборудования. Расчет амортизации корпуса «А» приведен в таблице 6. Расчет амортизации корпуса «Б» и оборудования – табл. 15,16.

Таблица 15 Расчет амортизации корпуса «Б»

| Годы | Балансовая стоимость на начало года | Балансовая стоимость на конец года | Сумма амортизационных отчислений |

| 1 | 0 | 0,0 | 0,0 |

| 2 | 800,0 | 784,0 | 16,0 |

| 3 | 784,0 | 768,3 | 15,7 |

| 4 | 768,3 | 753,0 | 15,4 |

| 5 | 753,0 | 737,9 | 15,1 |

|

Всего |

62,1 |

Таблица 16 Расчет амортизации оборудования

| Годы | Балансовая стоимость на начало года | Балансовая стоимость на конец года | Сумма амортизационных отчислений |

| 1 | 2500,0 | 2250,0 | 250,0 |

| 2 | 4750,0 | 4275,0 | 475,0 |

| 3 | 4275,0 | 3847,5 | 427,5 |

| 4 | 3847,5 | 3462,8 | 384,8 |

| 5 | 3462,75 | 3116,5 | 346,3 |

|

Всего |

1883,5 |

Для определения общих затрат деятельности предприятия и прибыли за анализируемый период построим плановый отчет о прибылях и убытках (табл. 17).

Таблица 17 Плановый отчет о прибылях и убытках, тыс. руб.

| № | Наименование показателя\годы | 1 год | 2 год | 3 год | 4 год | 5 год |

| 1 | Объем продаж (без НДС) | 7333,3 | 11150,0 | 14166,7 | 10983,3 | 11783,3 |

| 2 | Прямые материальные затраты | 2000,0 | 3000,0 | 3500,0 | 3500,0 | 4000,0 |

| 3 | Прямые трудовые затраты | 1400,0 | 2100,0 | 2450,0 | 2450,0 | 2800,0 |

| 4 | Отчисления на соц. нужды (39% от пЗ) | 546 | 819 | 955,5 | 955,5 | 1092 |

| 5 | Итого прямые затраты (п2 + п3 + п4) | 3946,0 | 5919,0 | 6905,5 | 6905,5 | 7892,0 |

| 6 | Расходы на маркетинг | 120 | 120 | |||

| 7 | Арендная плата за помещения | |||||

| 8 | Арендная плата за оборудование | |||||

| 9 | Расходы по изменению продукции | |||||

| 10 | Амортизация помещений | 50,0 | 65,0 | 63,7 | 62,4 | 61,2 |

| 11 | Амортизация оборудования | 250,0 | 475,0 | 427,5 | 384,8 | 346,3 |

| 12 | Выплаты %% за кредит | 37,5 | 405 | 479,5 | 332,75 | 90,75 |

| 13 | Цеховые расходы | 394,6 | 394,6 | 394,6 | 394,6 | 394,6 |

| 14 | Общие заводские расходы | 197,3 | 197,3 | 197,3 | 197,3 | 197,3 |

| № | Наименование показателя\годы | 1 год | 2 год | 3 год | 4 год | 5 год |

| 15 | Налог на землю | 120 | 120 | 120 | 120 | 120 |

| 16 | Дорожный налог ( 0,4 % от п1) | 29,3 | 44,6 | 56,7 | 43,9 | 47,1 |

| 17 | Расходы на НИОКР | 600 | ||||

| 18 | Итого постоянных издержек (п6+…+п17) | 1678,7 | 1821,5 | 1859,3 | 1535,8 | 1257,2 |

| 19 | Всего издержек (п5+п18) | 5624,7 | 7740,5 | 8764,8 | 8441,3 | 9149,2 |

| 20 | Валовая прибыль (п1+п19) | 1708,6 | 3409,5 | 5401,9 | 2542,1 | 2634,1 |

| 21 | Налог на имущество (1% от активов) | 50 | 75 | 75 | 75 | 75 |

| 22 | Льготы по налогообложению | 600 | ||||

| 23 | Прочие доходы/ убытки | |||||

| 24 | Прибыль до уплаты налогов (п20-п21-п22+п23) | 1058,6 | 3334,5 | 5326,9 | 2467,1 | 2559,1 |

| 25 | Налог на прибыль (35 % от п24) | 370,5 | 1167,1 | 1864,4 | 863,5 | 895,7 |

| 26 | Чистая прибыль/убытки (п24-п25+п22) | 1288,1 | 2167,4 | 3462,5 | 1603,6 | 1663,4 |

Для определения денежных потоков предприятия построим Отчет о движении денежных средств (приложение Б) и Отчет о реальных денежных потоках (табл. 18) аналогично первому разделу курсовой работы.

Таблица 18 Плановый отчет о реальных денежных потоках, тыс. руб.

| № пп. | Наименование показателя | Значение по периодам | |||||

| 0 | 1 | 2 | 3 | 4 | 5 | ||

| 1 |

Операционная деятельность |

0 | 1588,1 | 2707,4 | 3953,7 | 2050,8 | 2070,9 |

| 2 | Выручка от реализации | 8800 | 13380 | 17000 | 13180 | 14140 | |

| 3 | Материалы и комплектующие | 2000 | 3000 | 3500 | 3500 | 4000 | |

| 4 | Прочие прямые издержки | 1946 | 2919 | 3405,5 | 3406 | 3892 | |

| 5 | Общие издержки и налоги | 3228,4 | 4348,6 | 5661,3 | 3891,0 | 4086,4 | |

| 6 | Проценты по кредитам | 37,5 | 405 | 479,5 | 332,8 | 90,75 | |

| 7 |

Инвестиционная деятельность |

-5000 | -4000 | 0 | 0 | 0 | 0 |

| 8 | Поступления от продажи активов | ||||||

| 9 | Затраты на приобретение | 5000 | 4000 | ||||

| 10 |

Финансовая деятельность |

-5900 | 4120 | 120 | 0 | -2420 | -2420 |

| 11 | Собственный капитал | -6500 | |||||

| 12 | Краткосрочный кредит | ||||||

| 13 | Долгосрочный кредит | 600 | 4120 | 120 | |||

| 14 | Погашение задолженности по кредитам | 2420 | 2420 | ||||

| 15 | % по депозитам | ||||||

| 16 | Излишек средств | 1500 | 1708,1 | 2827,4 | 3953,7 | -369,2 | -349,1 |

| 17 | Суммарная потребность в средствах | ||||||

| 18 | Сальдо на конец года | 1500 | 3208,1 | 6035,5 | 9989,2 | 9620,0 | 9270,8 |

2.3 Расчет показателей эффективности инвестиций

Расчет чистого дисконтированного дохода приведен в таблице 19. Кроме того, первоначальные инвестиции в проект были осуществлены в нулевом году, до начала деятельности предприятия, и поэтому не вошли в таблицу дисконтирования. Следовательно, чистый дисконтированный доход предприятия равен:

4751,6 тыс. руб. – 6500 тыс. руб. = -1748,4 тыс. руб.

Таблица 19 Расчет чистого дисконтированного дохода предприятия за 5 лет

| № года | 1 | 2 | 3 | 4 | 5 | Всего: |

| Приток наличности | 8800,0 | 13380,0 | 17000,0 | 13180,0 | 14140,0 | 66500,0 |

| Отток наличности | 11211,9 | 10672,6 | 13046,3 | 11129,2 | 12069,1 | 58129,2 |

| Чистые доходы | -2411,9 | 2707,4 | 3953,7 | 2050,8 | 2070,9 | 8370,8 |

| Дисконтированные доходы | -2097,3 | 2047,2 | 2599,6 | 1172,5 | 1029,6 | 4751,6 |

Такое значение показателя означает, что деятельность предприятия за анализируемый период принесла на 1748,4 тыс. руб. меньше, чем если бы вложенные в производство средства находились бы на депозите со ставкой годовых 15%.

Индекс доходности (ИД) рассчитывается как отношение суммы приведенных эффектов от реализации проекта к величине инвестиций.

Первоначальные капиталовложения в производство (6500 тыс. руб.) осуществлялись в нулевом году, они не нуждаются в дисконтировании. Остальные капиталовложения (4120 тыс. руб.) были инвестированы во втором году деятельности предприятия и нуждаются в дисконтировании:

![]()

Сумма дисконтированных чистых доходов (без учета инвестиций в основные фонды) рассчитана в таблице 20.

Таблица 20 Расчет чистых дисконтированных доходов предприятия без учета вложений в основные фонды, тыс. руб.

| № года | 1 | 2 | 3 | 4 | 5 | |

| Приток наличности | 8800,0 | 13380,0 | 17000,0 | 13180,0 | 14140,0 | 66500,0 |

| Отток наличности | 7174,4 | 10267,6 | 12566,8 | 10796,5 | 11978,4 | 52783,7 |

| Чистые доходы | 1625,6 | 3112,4 | 4433,2 | 2383,5 | 2161,6 | 13716,3 |

| Дисконтированные доходы | 1413,6 | 2353,4 | 2914,9 | 1362,8 | 1074,7 | 9119,4 |

Следовательно, индекс доходности равен:

![]()

Это означает, что на каждый рубль вложенных в производство средств за пять лет получили 0,95 руб.

Внутренняя норма доходности (ВНД) представляет собой ту норму дисконта, при которой величина приведенных эффектов равна приведенным капиталовложениям, т.е. ЧДД = 0.

Методом подбора определили, что внутренняя норма доходности проекта равна 6,5%. При этой величине дисконта чистый дисконтированный доход равен первоначальным инвестициям.

Срок окупаемости (Ток) – период времени, в течение которого первоначальные инвестиции проекта возместятся суммарными результатами от его осуществления.

Среднегодовой доход от проекта равен:

8370,8 тыс. руб./5 лет = 1674,2 тыс. руб.

Срок окупаемости проекта составит:

![]()

РАЗДЕЛ 3. СРАВНЕНИЕ ЭФФЕКТИВНОСТИ БАЗОВОГО ВАРИАНТА РАЗВИТИЯ ПРЕДПРИЯТИЯ И ВЫБРАННОЙ СТРАТЕГИИ

В таблице 21 сравниваются показатели эффективности двух инвестиционных проектов: базового и выбранной стратегии развития предприятия. Как видно из таблицы, чистый дисконтированный доход во втором варианте на 572,1 тыс. руб. больше, чем в базовом, т.е. эффект от второго варианта развития выше.

Индекс доходности во втором варианте развития выше на 0,31, что означает, что при инвестировании во второй проект инвестор получит на каждый вложенный рубль на 0,31 руб. больше, чем при вложении в первый проект.

Таблица 21 Сравнение показателей эффективности инвестиций по базовому варианту и выбранной стратегии развития

| Показатели доходности | Базовый вариант | Стратегия развития | Разница |

| Чистый дисконтированный доход | -2320,5 | -1748,4 | 572,1 |

| Индекс доходности | 0,64 | 0,95 | 0,31 |

| Внутренняя норма доходности | 0,66% | 6,50% | 5,8% |

| Срок окупаемости | 4,9 | 3,9 | -1,0 |

Внутренняя норма доходности проекта показывает, при какой норме дисконта чистый дисконтированный доход от инвестиционного проекта будет равен нулю. Этот показатель используют для сравнения с нормой дохода, которую инвестор считает приемлемой для вложения средств. В данном случае обе нормы доходности меньше выбранной мной ставки дисконта – 15%. Однако во втором случае норма доходности почти в 10 раз выше, чем в первом, что указывает на более высокую эффективность второго проекта.

Срок окупаемости проекта был рассчитан без учета дисконтирования. Он показывает, за сколько лет окупятся первоначальные вложения в проект без учета снижения стоимости денег со временем.

В первом случае срок окупаемости проекта – 4,9 лет, то есть за пять лет работы предприятия вложенные в него средства окупились. Во втором случае срок окупаемости – 3,9 лет, то есть второй проект окупится на год быстрее.

В целом из сравнения показателей видно, что стратегия вывода предприятия на новый рынок и расширения производственных мощностей более перспективна и обещает больший экономический эффект, чем базовый вариант.

ЗАКЛЮЧЕНИЕ

Эффективность инвестиционного проекта оценивается с целью определения потенциальной привлекательности проекта для возможных участников и поисков источников финансирования.

Оценка эффективности инвестиционных проектов, как правило, проводится в два этапа. На первом этапе рассчитываются показатели эффективности проекта в целом. Второй этап осуществляется после определения схемы финансирования. На этом этапе уточняется состав участников и определяется финансовая реализуемость и эффективность участия в проекте каждого из них.

Экономическая оценка инвестиционных проектов занимает центральное место в процессе обоснования и выбора возможных вариантов вложения средств в реальные активы. При оценке инвестиционных проектов используют метод дисконтирования. Дисконтирование денежных потоков – это приведение их разновременных значений к их стоимости на определенный момент времени, который называется моментом приведения.

Основным экономическим нормативом, используемым при дисконтировании, является норма дисконта. Норма дисконта с экономической точки зрения – это норма прибыли, которую инвестор обычно получает от инвестиций аналогичного содержания и степени риска. Таким образом, это ожидаемая норма прибыли.

Если инвестиционный проект осуществляется за счет собственного капитала предприятия, то норма может устанавливаться в соответствии с требованиями к минимально допустимой будущей доходности, определяемой в зависимости от депозитных ставок банков первой категории надежности. При экономической оценке инвестиционных проектов, осуществляемых за счет заемных средств, норма дисконта принимается ровной ставке процента по займу.

Основными показателями, используемыми при оценке эффективности инвестиций, являются показатель чистого дисконтированного дохода, индекс доходности, внутренняя норма доходности и срок окупаемости проекта.

Чистый дисконтированный доход рассчитывается как разница между дисконтированными потоками доходов и расходов предприятия.

Индекс доходности представляет собой отношение суммы дисконтированных доходов к дисконтированным инвестициям. Он показывает, сколько рублей получит инвестор на каждый вложенный в проект рубль.

Внутренняя норма доходности рассчитывается как норма дисконта, при которой чистый дисконтированный доход от проекта будет равен нулю.

Срок окупаемости проекта рассчитывается как отношение инвестиций в проект к среднегодовому доходу от проекта.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Бирман Г. Экономический анализ инвестиционных проектов. – М.: Банки и биржи, 1997

2. Вахрин П.И. Инвестиции. – М.: Дашков и К, 2004. – 384 с.

3. Воронцовский А.В. Инвестиции и финансирование. – СПб.: СПбГУ, 1998. – 528 с.

4. Грузинов В.П. Экономика предприятия. – М.: Финансы и статистика, 1997. – 208 с.

5. Ендовицкий Д.А. Инвестиционный анализ в реальном секторе экономики. – М.: Финансы и статистика, 2003. – 352 с.

6. Иванов Г.И. Инвестиции: сущность, виды, механизмы функционирования. – Ростов н/Д: Феникс, 2002. – 350 с.

7. Инвестиционная деятельность/ Под ред.: Г.П. Подшиваленко. – М.: КНОРУС, 2005. – 421 с.

8. Инвестиционная политика/ Под ред. Ю.Н. Лапыгина. – М.: КноРус, 2005. – 305 с.

9. Ковалев В.В. Методы оценки инвестиционных проектов. – М.: Финансы и статистика, 1998. – 144 с.

10. Ковалева А.М. Финансы фирмы. – М.: ИНФРА-М, 2001. – 414 с.

11. Лимитовский М.А. Методы оценки коммерческих идей, предложений, проектов. – М.: «Дело ЛТД», 1995 – 128 с.

12. Липсиц И.В., Косов В.В. Инвестиционный проект: методы подготовки и анализа. Учебно-справочное пособие. – М.: Издательство БЕК, 1996 – 304 с.

13. Любанова Т.П., Мясоедова Л.В., Грамотенко Т.А. Бизнес-план: Учебно-практическое пособие. - М.: "Книга сервис", 2004. – 96 с.

14. Непомнящий Е.Г. Экономическая оценка инвестиций: Учебное пособие. – Таганрог: Изд-во ТРТУ, 2005. – 292 с.

15. Савицкая Г.В.. Анализ хозяйственной деятельности предприятия. – Минск: Новое знание, 2002. – 703 с.

16. Сергеев И.В. Экономика предприятия. – М.: Финансы и статистика, 2001. – 305 с.

17. Серов В.М., Ивановский В.С., Козловский А.В. Инвестиционный менеджмент. – М.: Финстатинформ, 2000.

18. Стоянова Е.С. Финансовый менеджмент в условиях инфляции. – М.: Перспектива, 1994. – 61 с.

19. Экономика предприятия/ Л.П. Горобцова, Г.А. Краюхин, Т.А. Кускова и др. – СПб.: СПбГИЭА, 2000. – 209 с.

20. Экономика предприятия/ Под ред.: Ф.К. Беа. – М.: ИНФРА-М, 1999. – 928 с.

ПРИЛОЖЕНИЯ

Приложение А

Отчет о движении денежных средств (базовый вариант), тыс. руб.

| Годы | 1 | 2 | 3 | 4 | 5 | |||||||||||||||

| Статьи/Кварталы | 1 | 2 | 3 | 4 | 1 | 2 | 3 | 4 | 1 | 2 | 3 | 4 | 1 | 2 | 3 | 4 | 1 | 2 | 3 | 4 |

| Приход | ||||||||||||||||||||

| Поступления от реализации | 0 | 2200 | 2200 | 2200 | 1785 | 1785 | 1785 | 1785 | 1575 | 1575 | 1575 | 1575 | 1400 | 1400 | 1400 | 1400 | 1250 | 750 | 1750 | 1250 |

| Краткосрочные займы | ||||||||||||||||||||

| Долгосрочные займы | ||||||||||||||||||||

| Прочие | 1500 | 324 | 3000 | 4000 | 6000 | |||||||||||||||

| в т.ч. %% по депозитам | 56,25 | 56,25 | 56,25 | 56,25 | 112,5 | 112,5 | 112,5 | 112,5 | 150 | 150 | 150 | 150 | 225 | 225 | 225 | 225 | ||||

| Итого приход | 0 | 2200 | 2200 | 2256 | 1841,3 | 1841 | 3341 | 1898 | 2012 | 1688 | 4688 | 1725 | 1550 | 1550 | 5550 | 1625 | 1475 | 975 | 7975 | 1250 |

| Расход | ||||||||||||||||||||

| Возврат кредита | ||||||||||||||||||||

| Инвестиционные расходы | ||||||||||||||||||||

| Приобретение оборудования | ||||||||||||||||||||

| Арендная плата | ||||||||||||||||||||

| Строительство | ||||||||||||||||||||

| Расходы на маркетинг | ||||||||||||||||||||

| Расходы на НИОКР | ||||||||||||||||||||

| Операционные расходы | ||||||||||||||||||||

| Основные материалы | 500 | 500 | 500 | 500 | 500 | 500 | 500 | 500 | 500 | 500 | 500 | 500 | 125 | 125 | 125 | 125 | 250 | 250 | 250 | 250 |

| Зарплата рабочим | 350 | 350 | 350 | 350 | 350 | 350 | 350 | 350 | 350 | 350 | 350 | 350 | 87,5 | 87,5 | 87,5 | 87,5 | 175 | 175 | 175 | 175 |

| Налоги | 223,2 | 589,9 | 589,9 | 589,9 | 582,4 | 582,4 | 582,4 | 582,4 | 534,1 | 534,1 | 534,1 | 534,1 | 600,0 | 600,0 | 600,0 | 600,0 | 480,4 | 397,1 | 563,8 | 480,4 |

| Прочие в т.ч. | 148,0 | 148 | 148 | 148 | 148,0 | 148,0 | 148,0 | 148,0 | 148,0 | 148,0 | 148,0 | 148,0 | 148,0 | 148,0 | 148,0 | 148,0 | 148,0 | 148,0 | 148,0 | 148,0 |

| % по краткосрочному кредиту | ||||||||||||||||||||

| % по долгосрочному кредиту | ||||||||||||||||||||

| Итого расход | 1221,2 | 1587,9 | 1587,9 | 1587,9 | 1580,3 | 1580,3 | 1580,3 | 1580,3 | 1532,1 | 1532,1 | 1532,1 | 1532,1 | 960,5 | 960,5 | 960,5 | 960,5 | 1053,4 | 970,1 | 1136,7 | 1053,4 |

| Приход-расход | -1221,2 | 612,1 | 612,1 | 668,4 | 260,9 | 260,9 | 1760,9 | 317,2 | 479,4 | 155,4 | 3155,4 | 192,9 | 589,5 | 589,5 | 4589,5 | 664,5 | 421,6 | 4,9 | 6838,3 | 196,6 |

| Остаток средств на начало кв. | 1500 | 278,8 | 890,9 | 3,0 | 671,4 | 932,3 | 1193,2 | -45,9 | 271,2 | 750,6 | 906,0 | 61,5 | 254,4 | 843,9 | 1433,4 | 22,9 | 687,4 | 1108,9 | 1113,9 | 7952,1 |

| Депозиты | 1500 | 3000 | 4000 | 6000 | ||||||||||||||||

| Остаток средств на конец кв. | 278,8 | 890,9 | 3,0 | 671,4 | 932,3 | 1193,2 | -45,9 | 271,2 | 750,6 | 906,0 | 61,5 | 254,4 | 843,9 | 1433,4 | 22,9 | 687,4 | 1108,9 | 1113,9 | 7952,1 | 8148,7 |

Приложение Б

Баланс предприятия (базовый вариант), тыс. руб.

| Статьи | 0 год | 1 год | 2 год | 3 год | 4 год | 5 год |

| АКТИВ | ||||||

| Оборотные средства: | 1500,0 | 6709,3 | 8489,8 | 4821,6 | 14105,8 | 10873,9 |

| Денежные средства | 1500 | 2171,4 | 3271,2 | 4254,4 | 6687,4 | 8148,7 |

| Дебиторская задолженность | ||||||

| Запасы сырья и материалов | ||||||

| Незавершенное производство | 3403,4 | 3403,4 | 0,0 | 4735,2 | 2564,9 | |

| Готовая продукция | 1134,5 | 1815,2 | 567,2 | 2683,3 | 160,3 | |

| Прочие оборотные средства | ||||||

| Основные средства: | 5000,0 | 4700,0 | 4426,0 | 4175,5 | 3946,2 | 3736,0 |

| Здание: | ||||||

| остаточная стоимость | 2500,0 | 2450,0 | 2401,0 | 2353,0 | 2305,9 | 2259,8 |

| Оборудование: | ||||||

| остаточная стоимость | 2500 | 2250,0 | 2025,0 | 1822,5 | 1640,3 | 1476,2 |

| Прочие активы | ||||||

| Итого Актив | 6500,0 | 11409,3 | 12915,8 | 8997,1 | 18052,0 | 14610,0 |

| ПАССИВ | ||||||

| Обязательства: | 0,0 | 4537,9 | 5218,6 | 938,6 | 7224,8 | 4445,4 |

| Краткосрочные займы | ||||||

| Долгосрочные займы | ||||||

| Кредиторская задолженность | 4537,9 | 5218,585 | 938,615 | 7224,75 | 4445,412 | |

| Собственные средства: | 6500,0 | 6871,4 | 7697,2 | 8058,5 | 9436,3 | 9954,9 |

| Акционерный капитал | 6500 | 6500 | 6500 | 6500 | 6500 | 6500 |

| Нераспределенная прибыль прошлых лет | 371,4 | 825,9 | 732,6 | 2203,7 | ||

| Чистая прибыль/убытки отчетного года | 371,4 | 825,9 | 732,6 | 2203,7 | 1251,2 | |

| Итого Пассив | 6500,0 | 11409,3 | 12915,8 | 8997,1 | 16661,0 | 14400,3 |

Приложение В

Отчет о движении денежных средств (вариант выбранной стратегии), тыс. руб.

| Годы | 1 | 2 | 3 | 4 | 5 | |||||||||||||||

| Статьи/Кварталы | 1 | 2 | 3 | 4 | 1 | 2 | 3 | 4 | 1 | 2 | 3 | 4 | 1 | 2 | 3 | 4 | 1 | 2 | 3 | 4 |

| Приход | ||||||||||||||||||||

| Поступления от реализации | 2200 | 2200 | 2200 | 2200 | 2145 | 4305 | 4305 | 2625 | 2225 | 5585 | 5585 | 3605 | 1400 | 5760 | 3960 | 2060 | 2075 | 5835 | 3275 | 2955 |

| Краткосрочные займы | ||||||||||||||||||||

| Долгосрочные займы | 150 | 150 | 150 | 150 | 2530 | 530 | 1030 | 30 | 30 | 30 | 30 | 30 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Прочие | ||||||||||||||||||||

| в т.ч. %% по депозитам | ||||||||||||||||||||

| Итого приход | 2350 | 2350 | 2350 | 2350 | 4675 | 4835 | 5335 | 2655 | 2255 | 5615 | 5615 | 3635 | 1400 | 5760 | 3960 | 2060 | 2075 | 5835 | 3275 | 2955 |

| Расход | ||||||||||||||||||||

| Возврат кредита | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 605 | 605 | 605 | 605 | 605 | 605 | 605 | 605 |

| Инвестиционные расходы | ||||||||||||||||||||

| Приобретение оборудования | 0 | 0 | 0 | 0 | 2500 | 500 | 1000 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Арендная плата | ||||||||||||||||||||

| Строительство | ||||||||||||||||||||

| Расходы на маркетинг | 0 | 0 | 0 | 0 | 30 | 30 | 30 | 30 | 30 | 30 | 30 | 30 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Расходы на НИОКР | ||||||||||||||||||||

| Операционные расходы | ||||||||||||||||||||

| Основные материалы | 500 | 500 | 500 | 500 | 750 | 750 | 750 | 750 | 875 | 875 | 875 | 875 | 875 | 875 | 875 | 875 | 1000 | 1000 | 1000 | 1000 |

| Зарплата рабочим | 350 | 350 | 350 | 350 | 525 | 525 | 525 | 525 | 612,5 | 612,5 | 612,5 | 612,5 | 612,5 | 612,5 | 612,5 | 612,5 | 700 | 700 | 700 | 700 |

| Налоги | 645,6 | 645,6 | 645,6 | 645,6 | 1113,9 | 1113,9 | 1113,9 | 1113,9 | 1476,2 | 1476,2 | 1476,2 | 1476,2 | 1063,6 | 1063,6 | 1063,6 | 1063,6 | 1146,6 | 1146,6 | 1146,6 | 1146,6 |

| Прочие в т.ч. | 151,7 | 155,5 | 159,2 | 163,0 | 226,2 | 239,5 | 265,2 | 266,0 | 266,7 | 267,5 | 268,2 | 269,0 | 253,9 | 238,7 | 223,6 | 208,5 | 193,4 | 178,2 | 163,1 | 148,0 |

| % по краткосрочному кредиту | ||||||||||||||||||||

| % по долгосрочному кредиту | 3,75 | 7,5 | 11,25 | 15 | 78,25 | 91,5 | 117,3 | 118 | 118,75 | 119,5 | 120,25 | 121 | 105,88 | 90,75 | 75,625 | 60,5 | 45,375 | 30,25 | 15,125 | 0 |

| Итого расход | 1647,4 | 1651,1 | 1654,9 | 1658,6 | 5145,1 | 3158,4 | 3684,1 | 2684,9 | 3260,5 | 3261,2 | 3262,0 | 3262,7 | 3410,0 | 3394,9 | 3379,7 | 3364,6 | 3645,0 | 3629,8 | 3614,7 | 3599,6 |

| Приход-расход | 702,6 | 698,9 | 695,1 | 691,4 | -470,1 | 1676,6 | 1650,9 | -29,9 | -1005,5 | 2353,8 | 2353,0 | 372,3 | -2010,0 | 2365,1 | 580,3 | -1304,6 | -1570,0 | 2205,2 | -339,7 | -644,6 |

| Остаток средств на начало кв. | 1500 | 2202,6 | 2901,5 | 3596,7 | 4288,1 | 3817,9 | 5494,6 | 7145,4 | 7115,5 | 6110,1 | 8463,9 | 10816,9 | 11189,2 | 9179,2 | 11544,3 | 12124,6 | 10820,0 | 9250,0 | 11455,2 | 11115,4 |

| Депозиты | ||||||||||||||||||||

| Остаток средств на конец кв. | 2202,6 | 2901,5 | 3596,7 | 4288,1 | 3817,9 | 5494,6 | 7145,4 | 7115,5 | 6110,1 | 8463,9 | 10816,9 | 11189,2 | 9179,2 | 11544,3 | 12124,6 | 10820,0 | 9250,0 | 11455,2 | 11115,4 | 10470,8 |

Приложение Г

Баланс (вариант выбранной стратегии), тыс. руб.

| Статьи | 0 год | 1 год | 2 год | 3 год | 4 год | 5 год |

| АКТИВ | ||||||

| Оборотные средства: | 1500,0 | 7746,0 | 10376,1 | 17683,9 | 16209,8 | 18820,2 |

| Денежные средства | 1500,0 | 3208,1 | 6035,5 | 9989,2 | 9620,0 | 9270,8 |

| Дебиторская задолженность | ||||||

| Запасы сырья и материалов | ||||||

| Незавершенное производство | 4537,9 | 4340,6 | 7694,7 | 6589,8 | 7596,1 | |

| Готовая продукция | 0,0 | 0,0 | 0,0 | 0,0 | 1953,3 | |

| Прочие оборотные средства | ||||||

| Основные средства: | 5000,0 | 4700,0 | 7460,0 | 6968,8 | 6521,6 | 6114,2 |

| Здание: | ||||||

| остаточная стоимость | 2500,0 | 2450,0 | 3185,0 | 3121,3 | 3058,9 | 2997,7 |

| Оборудование: | ||||||

| остаточная стоимость | 2500 | 2250,0 | 4275,0 | 3847,5 | 3462,8 | 3116,5 |

| Прочие активы | ||||||

| Итого Актив | 6500,0 | 12446,0 | 17836,1 | 24652,7 | 22731,4 | 24934,3 |

| ПАССИВ | ||||||

| Обязательства: | 0,0 | 4657,9 | 7880,6 | 12312,8 | 10955,3 | 14957,3 |

| Краткосрочные займы | ||||||

| Долгосрочные займы | ||||||

| Кредиторская задолженность | 4657,9 | 7880,6 | 12312,79 | 10955,34 | 14957,32 | |

| Собственные средства: | 6500,0 | 7788,1 | 9955,5 | 12129,9 | 11566,1 | 9767,0 |

| Акционерный капитал | 6500 | 6500 | 6500 | 6500 | 6500 | 6500 |

| Нераспределенная прибыль прошлых лет | 1288,1 | 2167,4 | 3462,5 | 1603,6 | ||

| Чистая прибыль/убытки отчетного года | 1288,1 | 2167,4 | 3462,5 | 1603,6 | 1663,4 | |

| Итого Пассив | 6500,0 | 12446,0 | 17836,1 | 24442,7 | 22521,4 | 24724,3 |