Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

Психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Шпаргалка: Экономика недвижимости

Шпаргалка: Экономика недвижимости

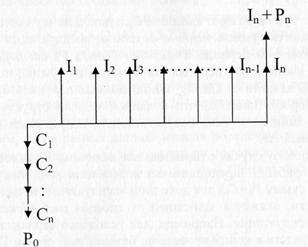

1. Определение понятия и состав объекта недвижимости – [1] – стр.11-17

Для целей гражданского оборота в части 1 ст. 130 ГК «к недвижимым вещам (недвижимое имущество, недвижимость) относятся земельные участки и все, что прочно связано с землей, то есть объекты, перемещение которых без несоразмерного ущерба их назначению невозможно», т.е. понятия «недвижимость», «недвижимое имущество», «недвижимые вещи» являются синонимами применительно к объектам, ключевым признаком которых является физическая неперемещаемость (объекты группы «А»).

В то же время во втором абзаце этой части ст. 130 к недвижимости относятся и вещи, перемещаемые в пространстве, подлежащие государственной регистрации (объекты группы «Б»).

В статье 132 ГК к недвижимости отнесены также предприятия как имущественные комплексы, предназначенные для осуществления предпринимательской деятельности (объекты группы «В»).

Если обратить внимание на ст. 131 ГК, а также на Федеральный закон «О государственной регистрации прав на недвижимое имущество и сделок с ним», в которых говорится об обязательности государственной регистрации прав на недвижимые вещи, то можно обнаружить различие сути терминов государственной регистрации самой вещи и прав на нее,

Из обязательности государственной регистрации самих объектов групп «А», «Б», «В» и прав на них следует, что указанные объекты в той или иной форме «привязываются» к неподвижной, неперемещаемой относительно поверхности Земли географической (адресной) системе координат юридических адресов, закрепленных в регистрационных реестрах, с индивидуализацией этих объектов описанием и регистрацией их важнейших признаков. Из этого следует, что главным критерием отнесения объекта гражданских прав к недвижимости следует считать неперемещаемость юридической сущности указанного объекта. Этот критерий является лишь следствием особой важности объектов, названных недвижимостью, в системе обеспечения потребностей человека и безопасности его жизнедеятельности.

Сказанное выше приводит к необходимости особого отношения к определению понятия назначения недвижимой вещи. На всех этапах жизни вещи (как материальной субстанции) ее назначение определяется не потенциальной полезностью для человека и общества вообще, а полезностью для конкретного человека и конкретной общности людей, имеющих соответствующие права пользования данной вещью. С этой точки зрения объект недвижимости всегда нужно рассматривать как совокупность физической (материальной) сущности (субстанции) и имущественных прав на нее с обременениями этих прав.

В связи с такой трактовкой сущности объекта недвижимости следует особо выделить имущественные права основных пользователей объекта недвижимости: права собственности, хозяйственного ведения, оперативного управления, пожизненного наследуемого владения, постоянного пользования (ст. 131 ГК). По отношению к ним права всего общества или «сторонних» (не основных) правообладателей - сервитут, ипотека, правила зонирования и застройки территории, строительные нормы и правила, нормы охраны памятников и другое, относящиеся к этому объекту, - выступают как обременения. Именно наличие таких обременений обосновывает упомянутую выше необходимость учета в экономическом анализе объекта недвижимости интересов всех субъектов права по отношению к этому объекту.

Обратим внимание на существующее в зарубежной литературе и важное для целей экономического анализа разделение понятий «недвижимая вещь» (real estate) и «недвижимая собственность» (real property). При этом первое понятие относится к материальной, физически осязаемой сущности недвижимости, а второе обозначает юридическую сущность недвижимости как совокупность имущественных прав всех субъектов, имеющих отношение к данной вещи. В то же время в контексте управления недвижимостью словосочетание «property management» трактуется как управление собственностью, включающее в себя совокупность управляющих воздействий, касающихся функционирования физической и юридической сущностей недвижимости.

|

недвижимость = недвижимая собственность = недвижимая вещь + имущественные права |

Здесь имеется в виду, что в пакет прав включаются права, подлежащие государственной регистрации и перечисленные в ГК (ст. 131). Изложенное выше позволяет для целей экономического анализа предложить следующее определение понятия недвижимости:

|

недвижимость – субстанция, объединяющая в себе вещь (как ее материальную сущность) с пакетом прав и обременений, связанных с этой вещью (как юридической сущностью недвижимости) |

При этом в состав материальной сущности включаются: земельные участки, участки недр, обособленные водные объекты, леса, многолетние насаждения, здания, сооружения, инженерные коммуникации, т.е. все, что прочно связано с землей и не может быть перемещено без несоразмерного ущерба их назначению. Здесь к элементам, указанным в статье 130 ГК, добавлены инженерные коммуникации (дороги, инженерные сети и передаточные устройства, внешние по отношению к зданиям и сооружениям), представляющие собой особую группу сооружений.

В соответствии со статьей 131 ГК в юридическую сущность включены: право собственности, право хозяйственного ведения, право оперативного управления, право пожизненного наследуемого владения, право постоянного пользования, ипотеку, сервитута, а также иные права в случаях, предусмотренных ГК и иными законами.

|

объект недвижимости = (земля + улучшения) + (права + обременения) |

|

земля = земельный участок + участки леса + участки недр + обособленные водные объекты |

|

улучшения = насаждения + инженерные коммуникации + здания + сооружения |

Для наглядности представим структуру понятия также в виде табл.

| Недвижимость = недвижимая собственность | |||

| Вещь = материальная сущность | Права = юридическая сущность | ||

|

Земля |

Улучшения |

Права |

Обременения |

| Земельные участки | Здания | Собственности | Ипотека |

| Участки недр | Сооружения | Хозяйственного ведения | Сервитуты |

| Обособленные водные объекты | Инженерные коммуникации | Оперативного управления | Правила зонирования |

| Наследуемого владения | Охрана памятников | ||

| Леса | Насаждения | Бессрочного пользования | Прочие ограничения |

Следует иметь в виду условность разделения элементов юридической сущности на права и обременения. Очевидно, что при одновременном действии для одного и того же объекта права собственности и любого из вариантов дополнительного имущественного права (хозяйственного ведения, оперативного управления и пр.), это дополнительное право выступает в качестве обременения по отношению к праву собственности. Если объект недвижимости сдается в аренду, то собственник «продает» права пользования и владения, оставляя за собой только право распоряжения на время действия договора аренды. В этом случае договор аренды выступает обременением по отношению к праву собственности, оказываясь в группе «Прочие ограничения».

Условность предложенного разделения на подгруппы элементов физической сущности: земельный участок, образованный осушением и засыпкой участка болота или водоема, относится к объектам природного происхождения (местоположение «отсылает» участок в столбец 1), выполняя потребительские функции только благодаря улучшениям, осуществленным человеком (осушение и засыпка), что требует отнесения участка также и к столбцу 2. То же касается сооружений, использующих структуру рельефа местности, участков леса искусственного происхождения и т. п.

Объектом недвижимости будет называться любой набор элементов из табл., но с непременным условием, что в состав этого набора включены:

- земельный участок, ответственный за местоположение объекта и, вследствие этого, фигурирующий в качестве основного элемента при государственной регистрации объекта;

- право собственности на все элементы физической сущности. При этом принимается, что собственно улучшение не может рассматриваться как объект недвижимости отдельно от земельного участка, поскольку остается недвижимым и выполняет свое предназначение только при условии и во время прочного прикрепления его к земле.

2. Жизненный цикл и характеристики объекта недвижимости – [1]-стр. 18-41

Жизненный цикл объекта недвижимости

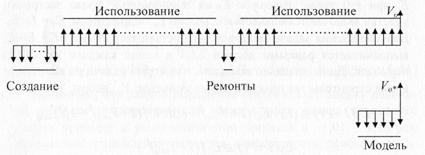

Рассмотренные элементы объекта недвижимости претерпевают изменения в процессе развития объекта в пределах жизненного цикла. Этот цикл для типичного объекта состоит из фаз, реализующихся последовательно.

1. Формирование замысла проекта и выбор варианта использования свободного земельного участка. На основании анализа из множества юридически разрешенных, физически реализуемых, экономически целесообразных и финансово осуществимых вариантов возможного использования выбирается максимально продуктивный вариант. Выбор варианта использования завершается разработкой технического задания на проектирование улучшений.

2. Проектирование улучшений. На этой фазе цикла осуществляется разработка проекта с изготовлением документации, необходимой для получения разрешений и осуществления подготовки земельного участка, а также прокладки коммуникаций, строительства зданий (сооружений) и посадки новых насаждений.

3. Изготовление (возведение, строительство) улучшений. В период реализации проекта подрядными организациями практически полностью изменяются все физические характеристики объекта с закреплением этих изменений в инвентаризационных и кадастровых документах.

4. Обращение (купля-продажа, дарение, сдача в аренду и т.п.) с передачей имущественного права или с появлением обременений на это право. На этом этапе происходит подготовка операции с объектом и регистрируемое государством изменение юридической судьбы последнего.

5. Использование (употребление) объекта по назначению, включая техническое и эксплуатационное обслуживание его. На этом этапе жизненного цикла профессиональная управляющая компания организует рациональное расходование пользователями потребительского потенциала объекта. При этом нужно иметь представление о возрастных характеристиках объекта и, в частности, о его хронологическом и эффективном возрасте - в сравнении с нормативным сроком и со сроком экономической жизни объекта:

- хронологический (действительный) возраст - срок, который прошел с момента окончания строительства (ввода в эксплуатацию) объекта до момента приема его в управление;

- эффективный возраст - возраст, обусловленный состоянием (степенью «изношенности») и полезностью сооружения;

- нормативный срок жизни (эксплуатации) - срок использования по назначению, зафиксированный в нормативных документах и считающийся нормальным для данного типа объектов;

- срок экономической жизни - период времени, в течение которого улучшения вносят какой-то вклад в стоимость объекта недвижимости и по истечении которого стоимость улучшений становится равной нулю вследствие физического износа, функционального и внешнего устаревания (после этого момента объект еще может эксплуатироваться, но перестает представлять интерес для доходного использования).

6. Модернизация: капитальный ремонт, реконструкция, реставрация улучшений с возможным перепрофилированием (изменением функционального назначения) объекта. Эта стадия начинается в тот момент, когда объект в текущем состоянии не может более удовлетворять современных потребностей пользователей или (и) если его эксплуатация становится экономически неэффективной.

7. Утилизация - снос улучшений, захоронение или вторичное использование материалов. Жизненный цикл завершается сносом улучшений в конце срока их экономической жизни.

Очевидно, что некоторые фазы повторяются на разных этапах жизненного цикла. Так, например, замысел проекта создания нового объекта может возникнуть как на этапе, когда участок земли полностью свободен, так и на стадии возникновения необходимости продажи, реконструкции, частичного сноса или достройки строений. Фаза обращения в варианте купли-продажи может реализоваться в процессе жизни объекта неоднократно, причем моменты обращения определяют временные границы периодов, составляющих основу так называемых инвестиционных циклов.

Если объект доходной недвижимости используется в качестве инвестиционного актива (капитала или финансового актива в вещной форме), то он, как правило, передается в доверительное управление с включением его в состав инвестиционного портфеля. В таком случае период, в течение которого данный объект находится в доверительном управлении (трасте) - с обременением права собственности на объект соответствующим договором, называется трастовым циклом.

Характеристики физической сущности объектов недвижимости и внешней среды

Характеристики природных элементов объекта недвижимости

Две важнейшие группы типов объектов, описываемых различными наборами характерных признаков, имеющих различное назначение и, вследствие этого, нуждающихся в специфических наборах инструментов анализа:

- земля без улучшений - участки, свободные от строений (зданий и сооружений), коммуникаций и многолетних насаждений, в том числе с недрами под земной поверхностью, с обособленными водоемами и лесами на поверхности – предназначаются для застройки или производства (воспроизводства) пищевых, энергетических, водных ресурсов и полезных ископаемых;

- земля с улучшениями - земельные участки с многолетними насаждениями, коммуникациями, зданиями или/и сооружениями всевозможного назначения.

Земельный участок – ограниченная и неперемещаемая часть поверхности Земли, имеющая замкнутые границы, привязку местоположения к юридически заданной системе координат с адресными ориентирами. К характеристикам земельного участка относятся:

- форма;

- размер площади;

- размеры формообразующих линий;

- глубина слоя;

- топографические параметры;

- геологические параметры;

- наличие (отсутствие) многолетней растительности.

Особое значение имеют характеристики участка, связанные с местоположением: престижность района местоположения, удаленность участка от источников и коммуникаций жизнеобеспечения, и т.д. Значимость местоположения объекта может изменяться вследствие деятельности человека.

Для целей экономического анализа существенно, что земельный участок может быть делимым (в случае сохранения возможности разрешенного использования каждой из его частей) и неделимым. При этом разрешенным является использование, которое удовлетворяет правилам, установленным законами или нормативными актами органов управления в сферах:

- зонирования территории - размещения объектов разных видов функционального назначения только в зонах соответствующего профиля;

- охраны окружающей среды и здоровья человека с ограничением объемов вредных производств (даже в зонах соответствующего профиля);

- ограничения нагрузки на природную среду регулированием плотности и ширины застройки с обеспечением сохранности зеленых насаждений и плодородия почвы.

Земельные участки различаются предпочтительностью функционального назначения:

- участки, предназначенные для выращивания с/х продукции (без строений, предназначенных для переработки сельскохозяйственной продукции);

- прибрежные участки земель водного фонда;

- участки земель лесного фонда;

- участки производственного фонда, размещенные в местах или примыкающие к местам ведущейся, планируемой или потенциально перспективной разработки полезных ископаемых, а также используемые и предназначенные для прокладки транспортных и иных коммуникаций, для застройки сооружениями и зданиями промышленных предприятий, энергетических комплексов, объектов оборонного значения;

- участки, используемые или резервируемые для застройки зданиями и сооружениями жилого или социально-бытового назначения;

- участки рекреационно-оздоровителъного, природоохранного, историко-культурного, заповедного и мемориального значения;

- заповедники, национальные парки, ботанические сады, пляжи, места массового туризма, парки и площадки для массового отдыха, зоны минеральных источников и лечебных грязей.

К недрам относится часть земной коры, расположенная ниже почвенного слоя, а при его отсутствии - ниже земной поверхности и дна водоемов и водотоков, простирающаяся до глубин, доступных для геологического изучения и освоения, содержащая полезные ископаемые, энергетические, водные и другие ресурсы. Сведения об участках недр обеспечивают также возможность расчетов экономической целесообразности разработки месторождения на основе анализа технических, гидрологических, экологических и других условий разработки.

Водный объект - это совокупность водного объема и ограничивающей его поверхности раздела с земной корой - на поверхности последней или в ее недрах, т.е. сосредоточение вод на поверхности суши в формах ее рельефа либо в недрах, имеющее границы, объем и черты водного режима.

Поверхностные водные объекты состоят из поверхностных вод, дна и берегов, они подразделяются на:

- поверхностные водотоки, воды которых находятся в состоянии непрерывного движения;

- поверхностные водоемы, воды которых находятся в состоянии замедленного водообмена;

- ледники - движущиеся естественные скопления льда атмосферного происхождения на земной поверхности;

- снежники - неподвижные естественные скопления снега и льда, сохраняющиеся на земной поверхности в течение всего теплого времени года или его части.

По другой классификации водные объекты могут быть:

- обособленными - естественные или искусственные моря, озера, пруды, бассейны, снежники, замкнутые берегами (на поверхности Земли) или грунтовыми породами (под земной поверхностью);

- открытыми - международные воды морей и океанов или приграничные зоны высокогорных ледников и подземных вод, полузамкнутые берегами территории России;

- проточными - поверхностные водотоки с непрерывным движением вод - реки, ручьи, каналы, проточные водохранилища, гидротехнические и гидроэнергетические сооружения.

Лес как продукт природного происхождения включает в себя деревья, кустарники, ягодники, грибницы, травы многолетнего функционирования. Он представлен, прежде всего, на землях лесного фонда и в том числе на землях:

- покрытых лесной растительностью (собственно лес);

- предназначенных для воспроизводства лесной растительности (вырубки, гари, погибшие древостой, редины, пустыри и прогалины) или покрытых питомниками и не сомкнувшимися лесными культурами;

- освобожденных от растительности для целей хозяйствования (просеки, дороги, сельскохозяйственные угодья);

- свободных от растительности из-за непригодности почвы (болота, каменистые россыпи, скалы).

Леса подразделяются на три группы.

К первой группе отнесены леса, предназначенные для выполнения водоохранных, защитных, санитарно-гигиенических, оздоровительных и иных функций, а также леса особо охраняемых природных территорий.

Ко второй группе относятся леса в регионах с высокой плотностью населения и развитой сетью наземных транспортных путей, леса, выполняющие водоохранные, защитные, санитарно-гигиенические, оздоровительные и иные функции, имеющие ограниченное эксплуатационное значение, а также леса в регионах с недостаточными лесными ресурсами, для сохранения которых требуется ограничение режима лесопользования.

К третьей группе отнесены леса регионов с большими массивами леса, имеющие преимущественно эксплуатационное значение, подразделяющиеся на освоенные и резервные.

К функциям, выполняемым лесом, относятся следующие:

- водо-охранная (лесополосы вдоль берегов водоемов и водотоков, в том числе зоны охраны источников водоснабжения);

- защитная (противоэрозионные леса степей и пустынь, лесополосы вдоль шоссейных и железных дорог, притундровые леса);

- санитарно-гигиеническая и оздоровительная (трехзонная система санитарной лесозащиты курортов и зеленые зоны поселений);

- промысловая (лесоплодные массивы);

- мемориальная и заповедная (памятники природы, заповедники, национальные парки).

Характеристики улучшений в составе объектов недвижимости

Многолетние насаждения подразделяют на группы по функциональному назначению:

- производящие продукцию - плодово-ягодную (семечковые, косточковые и т.д.) или техническую (каучуконосы, хмель, чай);

- декоративно-озеленительные (кустарниковые или древесные);

- полезащитные (противоэрозионные);

- живые изгороди (защитные полосы вдоль железных дорог). Для всех групп важными с точки зрения задач экономического

анализа являются возрастные характеристики:

- срок от посадки до начала использования по назначению;

- продолжительность эксплуатации по назначению.

При характеристике насаждений дополнительно обращают внимание:

- на возможность удовлетворения других потребностей типичных пользователей (цветы, тень, запах и чистота воздуха),

- на толщину стволов и глубину залегания корневой системы (для анализа надежности при воздействии ветра и оценки затрат на ликвидацию насаждений при расчистке участка),

- на размеры и траекторию движения тени от кроны растений.

К коммуникациям относятся внешние по отношению к строениям водопроводы, газопроводы, электрические кабели и провода, канализационные коммуникации, линии средств связи, а также дороги. При характеристике коммуникаций обращают внимание на материалы изготовления и срок службы изделий, доступность для технического обслуживания и сроки эксплуатации до очередного ремонта, пропускную способность, доступность для использования на отдаленных частях участка.

Существенно многообразнее характеристики строений. Последние можно условно разделить на две группы:

- здания, предназначенные в основном для жизни и деятельности человека;

- сооружения, предназначенные для функций, обеспечиваемых в основном конструкциями, машинами и оборудованием при маломасштабном участии человека.

Для целей экономического анализа упомянутые здания и сооружения полезно классифицировать, прежде всего, по функциональному назначению, выделив две важнейшие группы объектов: жилые и нежилые.

К жилым объектам недвижимости относятся земельные участки под соответствующими зданиями, внешние коммуникации и:

- комнаты и квартиры (в том числе в нежилых домах), а также жилые дома (нежилые помещения в жилых домах к жилым объектам не относятся);

- гостиницы, капитальные и передвижные дачные домики - для временного проживания.

К нежилым объектам недвижимости относятся:

- земельные участки под строениями,

- внешние коммуникации;

- промышленные здания и сооружения, помещения производственного назначения в зданиях другого функционального назначения;

- специализированные здания и сооружения для научно-исследовательских, проектных организаций и органов власти;

- складские строения и помещения;

- офисные здания и помещения - специализированные бизнесцентры;

- торговые здания и помещения, включая рынки и пр.,

- сервисные объекты - специализированные дома быта, ломбарды и пр.;

- спортивно-зрелищно-развлекательные объекты;

- медицинские и оздоровительные объекты;

- мемориальные и культовые;

- объекты учебно-просветительского и творческого назначения;

В терминологии строителей эти объекты подразделяются на гражданские (жилые и общественные) и промышленные (в том числе энергетические, транспортные, сельскохозяйственные, складские).

Строения классифицируются также:

- по объемно-планировочным решениям (секционные, коридорные, секционно-коридорные, галерейные, зальные, пролетные);

- по конструктивным схемам и решениям (каркасные и бескаркасные, с поперечными или с продольными несущими стенами, полносборные, монолитные, с подвесным покрытием, оболочковые, тонкостенные, пневматические, блокированные);

- по материалам несущих стен - кирпичные, крупнопанельные, крупноблочные, деревянные щитовые, деревянные рубленые;

- по этажности - одноэтажные, малоэтажные - 2-5-3, многоэтажные - 4-5-9, повышенной этажности 10-15-20 и высотные -более 20 этажей;

- по долговечности - срок службы - более 100 лет, 50-100 лет и 20-50 лет;

- по степени огнестойкости - 5 категорий, различающихся степенью возгораемости и пределом огнестойкости.

Выделяют также здания типовые (по типовым проектам) и нетиповые (по индивидуальным проектам).

В практике экономического анализа важным является и разделение объектов недвижимости на доходные и недоходные.

К недоходным относятся объекты, предназначенные для удовлетворения бытовых, социальных, культовых, общественно-полезных потребностей человека, в том числе земля под общественным транспортом, земельные участки под открытыми для посещения рекреационными зонами и захоронениями, государственные учебные и медицинские учреждения, церкви, административные здания государственных учреждений, общественных и других организаций, не используемые для извлечения прибыли.

К доходным относятся объекты, сдающиеся в аренду или использующиеся собственниками для реализации доходного бизнеса -с целью получения прибыли на средства, вложенные в приобретение объекта.

Часто используется понятие «площадь помещений», которые различаются степенью близости к их функциональному назначению:

- основные помещения, предназначенные для выполнения собственно основной функции (жилая, офисная, торговая и др.);

- вспомогательные помещения - помещения общего пользования: коридоры, рекреационные холлы и др.;

- технические помещения, предназначенные для размещения коммуникаций, инженерного оборудования пр.

Площадь основных помещений называется полезной, суммарную площадь всех помещений – общая, для доходных объектов вводится понятие арендной площади, которая равна сумме площадей основных и вспомогательных помещений.

Элементы и характеристики физической среды

Физическая среда функционирования объекта создается природой и результатами изменения природы человеком. Эта среда формирует материальные условия функционирования и развития недвижимости.

Климат: атмосферное давление; средняя температура; амплитуда колебаний температуры по сезонам и времени суток и пр.

Предрасположенность к природным катастрофам: землетрясения и провалы земной коры, наводнения, затопление, и пр.

Экология и предрасположенность к техногенным катастрофам: уровень загрязнения атмосферы, почвы и водоемов, шум и пр.

Рельеф местности: равнина, пустыня, горы, холмы, крупные водоемы и пр.

Характер застройки - с выделением ее типа (периметральная, фронтальная, вдоль магистралей и пр.) и ее параметров (этажность, архитектурные стили, плотность и пр.).

Обеспеченность территории инфраструктурой: транспортные магистрали и качественные дороги, энергетические и коммунальные сети и пр.

Юридические и социальные характеристики объекта недвижимости и окружающей среды

Характеристики юридической сущности и правовой среды функционирования объекта недвижимости

Понятие собственности (права собственности) является неопределяемым (первичным) и раскрывается посредством характеристики правомочий, являющихся компонентами полного права собственности:

- право пользования, обеспечивающее возможность удовлетворения личных потребностей и/или получения выгоды путем использования свойств объекта;

- право владения, обеспечивающее возможность производить с недвижимостью те или иные физические действия, в том числе с изменением профиля пользования и смены пользователя;

- право распоряжения, обеспечивающее возможность назначения и изменения юридической судьбы объекта, в том числе путем передачи полного права собственности на объект другому лицу или путем передачи другому лицу части своих полномочий.

Кроме этих основных прав применительно к недвижимости целесообразно указать дополнительные правомочия:

- право на доход, получаемый при эксплуатации объекта;

- право на добровольное отчуждение (передачу другому лицу), потребление, трату, изменение по своему усмотрению, вплоть до уничтожения улучшений;

- бессрочность владения и защищенность от экспроприации (право на безопасность);

- запрещение использовать объект во вред другим людям;

- возможность изъятия объекта в уплату возмещения долга;

- гарантии восстановления нарушенных прав.

В практике управления объектом каждый из этих компонентов может быть передан собственником другому лицу по договору на определенных условиях, после чего у полного права собственности появляется обременение, ограничивающее возможности использования объекта для целей, не предусмотренных указанным договором.

Субъектами права собственности могут быть граждане и юридические лица (частная собственность), Российская Федерация и субъекты Российской Федерации (государственная собственность), муниципалитеты (муниципальная собственность). Указанные субъекты (два или более) могут обладать общей собственностью - с определением доли каждого (долевая собственность) или без определения таких долей (совместная собственность).

Правами собственника имущества, находящегося в государственной (муниципальной) собственности, от имени государства (муниципалитета) наделяются органы власти соответствующего статуса и уровня управления. Имущество закрепляется за государственными (муниципальными) коммерческими предприятиями, называемыми унитарными, - на правах хозяйственного ведения или оперативного управления (в последнем случае предприятие называется казенным).

Указанное имущество может закрепляться и за некоммерческими предприятиями (финансируемыми из государственного или муниципального бюджета учреждениями) – на правах оперативного управления. Имущество, оставшееся незакрепленным за предприятиями, составляет государственную (муниципальную) казну Российской Федерации или ее субъекта (муниципалитета).

Как следует из сказанного выше, к объекту государственной и муниципальной собственности кроме субъекта права собственности может иметь отношение еще и субъект одного из двух видов имущественного права - хозяйственного ведения или оперативного управления.

Право хозяйственного ведения обеспечивает унитарному предприятию реализацию полных прав пользования и владения, а по разрешению собственника - и ограниченного распоряжения (аренда, залог, вклад в уставный капитал), без ограничения целей использования имущества, но с правом собственника на получение части прибыли от этого использования.

Право оперативного управления идентично предыдущему праву, но имеет дополнительные ограничения: по использованию имущества (только для целей уставной деятельности, с возможностью изъятия части имущества при нецелевом использовании) и по распоряжению им (не предусмотрена возможность залога, сдачи в аренду - даже с разрешения собственника).

Наконец, два вида имущественных прав касаются земли, для которой особенности прав собственности и иных вещных прав особо выделены в статьях 260-287 ГК.

Право пожизненного наследуемого владения обеспечивает субъекту этого права и его наследникам возможность реализовать по отношению к этому земельному участку права пользования и владения (в соответствии с целевым назначением земель, к которым участок отнесен), а также частично распоряжаться им, передавая участок другим лицам на безвозмездной основе или на условиях аренды. При этом продажа, залог и совершение других сделок, которые влекут или могут повлечь отчуждение земельного участка, не допускаются.

Право постоянного (бессрочного) пользования аналогично предыдущему, но без прав наследования и прав передачи участка другим лицам в аренду или в безвозмездное пользование без разрешения собственника.

Как указывалось ранее, имущественные права касаются основных (непосредственных) пользователей участка, в то время как ипотека и сервитут вводят в число субъектов права, внешних по отношению к рассматриваемому объекту недвижимости, пользователей соседних участков и кредитную организацию.

Ипотека как форма организации получения залогодателем ссуды под залог объекта недвижимости обеспечивает гарантии возвратности ссуды путем обременения права собственности на предмет залога правом залогодержателя на преимущественное удовлетворение основного требования из стоимости заложенного объекта. При этом залогодержатель не приобретает права собственности, а также прав пользования или владения объектом даже при нарушении должником своих обязательств. Право на обеспечение возвратности кредита реализуется путем получения залогодателем соответствующей части суммы, вырученной от продажи объекта на публичных торгах, осуществляемых по решению суда специализированной организацией. Одновременно с этим из суммы выручки возмещаются судебные издержки и расходы на реализацию предмета залога.

Залогодатель вправе также получать компенсацию убытков и неустоек, возникающих вследствие неисполнения или задержки в исполнении обязательств, а также проценты за неправомерное пользование чужими денежными средствами. Важно, что залогодержатель сохраняет свое право на предмет залога и при изменении его юридической судьбы по решению собственника (залогодателя).

Отметим, что упомянутое выше залоговое обязательство, называемое закладной, выдается первичному залогодержателю (кредитору) органом государственной регистрации ипотеки и может выступать предметом купли-продажи (товаром) на рынке ценных бумаг.

Сервитут устанавливает право пользователя участка, соседнего по отношению к рассматриваемому объекту недвижимости, на проход и проезд через участок этого объекта, на прокладку через него и на эксплуатацию линий электропередачи, связи и трубопроводов, на обеспечение водоснабжения и других нужд, которые не могут быть удовлетворены без установления сервитута. Кроме указанного типа сервитута, называемого частным, ГК вводит понятие публичного сервитута, вменяющего собственникам земельных участков в обязанность обеспечение безвозмездного и беспрепятственного использования объектов общего пользования (дорог, объектов инженерной инфраструктуры), которые существовали на момент передачи им земельных участков в собственность.

Другими важными обременениями права собственности на недвижимость являются ограничения в использовании объекта, регламентируемые законодательными и нормативными актами, договорами, соглашениями, распоряжениями административных и судебных органов, строительными нормами и правилами.

В частности, обременениями права собственности на землю являются право на принудительный выкуп участка для государственных и муниципальных нужд, а также право на прекращение права собственности при ненадлежащем использовании участка.

Ограничения по функциональному использованию земельного участка налагаются законодательными или нормативными актами о зонировании территории (например, в жилой зоне не разрешается реализация производственных функций). Строительные нормы и правила (СНиП) ограничивают предельно допустимые расстояния между зданиями (по правилам пожаробезопасности и санитарным нормам), высоту зданий и сооружений, ориентацию взаимного расположения строений относительно коммуникаций и размещение объекта в градостроительной зоне.

Правила охраны памятников ограничивают возможности реконструкции и перепрофилирования зданий-памятников, налагая в то же время дополнительную финансовую ответственность на инвесторов и пользователей таких объектов. Договоры доверительного управления и аренды ограничивают права и возможности собственников по использованию принадлежащих им объектов.

Важнейшим свойством обременений является то, что они приводят к уменьшению полноты и качества имущественного права и, как следствие, к усложнению задачи управления объектом, снижению эффективности использования и ценности последнего.

Качество прав и обременений для объекта недвижимости зависят от правовой среды его функционирования как совокупности норм и правил, устанавливаемых и охраняемых государством. Основными источниками права в РФ выступают нормативные акты, включающие законы и подзаконные акты. Законодательную базу РФ составляют: Конституция РФ (закон высшей юридической силы), конституционные законы, кодексы РФ.

Социальная сущность и социальная среда функционирования объекта недвижимости

Ценность объекта недвижимости определяется также и его социальной сущностью. Недвижимость способна выполнять общественно значимые функции, позволяющие:

- частично компенсировать негативное воздействие деятельности человека на окружающую среду, обеспечивая экологическую безопасность общества;

- создавать условия для социально-политической свободы общества на территории, закрепленной за соответствующим общественно-политическим образованием.

Эти качества недвижимости делают се социально значимым благом, которое характеризуют:

- размеры территории, водных объектов и лесов на душу населения;

- уровень плодородия почв, богатство недр полезными ископаемыми;

- удельная производительность лесов и насаждений в системе экологического регулирования среды обитания человека;

- норма жилой площади, устанавливаемая для социального найма;

- природные особенности территории и объекта для целей обеспечения безопасности населения;

- соответствие характеристик объекта общественным предпочтениям и стандартам.

Социальную среду функционирования объекта недвижимости образует система «человек - семья - группа - общество» со своими институтами: средствами массовой информации (СМИ), социологическими центрами, общественными организациями. Социальную среду определяют:

- характеристики населения, включая его численность, плотность, пол, возраст, национальность;

- социальные группы - общественные, профессиональные, национальные, религиозные;

- динамика изменения численности и состава - рождаемость, смертность, продолжительность жизни;

- подвижность населения - склонность к смене места жительства и к участию в сделках на рынке недвижимости;

- занятость населения - по территориям, по профессиям и видам деятельности, по отраслям;

- структура уровней образования – доля лиц с высшим, общим средним и начальным образованием;

- состояние рынка труда и системы переквалификации кадров;

- уровень преступности и динамика изменения эффективности работы правоохранительной системы.

Социальная среда формирует:

- нормы мировоззрения, морали, религиозных убеждений;

- культурные традиции, обычаи и ценности;

- образ жизни с целями, нормами взаимоотношений и потребительскими приоритетами.

3. Характеристики недвижимости как экономического блага – [1] - стр. 41-54

Недвижимая вещь, характеризуемая представленным выше набором свойств, способных обеспечить удовлетворение каких-либо потребностей человека, обладает полезностью и признается потребительским благом. Как указывалось ранее, недвижимость создается природой (земля) или человеком (улучшения). В первом случае иногда, а во втором - всегда, благо оказывается количественно ограниченным и тогда оно называется экономическим благом.

Недвижимость как экономическое благо способна удовлетворять материальные потребности человека и общества (среда безопасного обитания, средства производства предметов потребления) и вызывать чувство гордости собственника, а природные красоты, исторически ценные здания и произведения архитектуры могут удовлетворять также и нематериальные (эстетические) потребности человека.

Недвижимость как экономическое благо выполняет:

- функции предмета потребления - ресурса для личного использования или для выполнения государственных, общественно-значимых и социальных функций;

- функции реального актива (фактора производства) — ресурса для производства товаров и услуг с целью получения прибыли;

- функции товара, произведенного для обмена на предметы потребления (в том числе посредством денег) или для продажи с целью получения прибыли, а также товара, приобретаемого для последующей спекулятивной перепродажи с прибылью (земельные участки) или используемого в качестве средства обеспечения финансовых инструментов (долговых обязательств);

- функции финансового актива - капитала в вещной форме, приносящего прибыль от сдачи в аренду и от последующей перепродажи объекта (коммерческая недвижимость).

Особенности недвижимости как товара.

Неперемещаемость объекта в пространстве ограничивает возможности реализации сделки только параметрами регионального рынка.

Уникальность объектов - вследствие неповторимости комбинации весьма большого числа характерных признаков (абсолютные аналоги отсутствуют) - приводит к уникальности каждой сделки на рынке недвижимости.

Долговечность объекта обеспечивает присутствие его на рынке в качестве составной части предложения (скрытого или явного) в течение длительного времени - при любых колебаниях конъюнктуры.

Ограниченность земельных ресурсов и длительность создания улучшений приводят к относительно низкой эластичности предложения этого товара.

Низкая ликвидность приводит к существенному увеличению времени экспозиции при продаже недвижимости по рыночным ценам.

Сложность структуры объекта с возможностью вариаций совокупности физических и юридических свойств, в сочетании с высокой сложностью рыночных процессов, вынуждает участников сделок нести высокие транзакционные издержки при подготовке и реализации сделок.

Особенности недвижимости как финансового актива в вещной форме.

Неоднородность актива, связанная с неоднородностью экономических характеристик объектов в совокупности последних (из-за уникальности каждого объекта), существенно усложняет проблемы управления портфелем недвижимости.

Слабая зависимость доходности недвижимости от доходности других активов позволяет рассматривать недвижимость как альтернативу при выборе направлений портфельных инвестиций.

Относительная стабильность поступления доходов от эксплуатации объекта, обеспечиваемая долгосрочностью договоров аренды и соответствием изменения доходов инфляционным изменениям цен, облегчает экономические прогнозы и управление экономическими рисками.

Неисчерпаемость земли и долговечность строений вместе с непреходящей потребительской ценностью недвижимости обеспечивают высокий уровень гарантий сохранности инвестируемых средств в сравнении с другими видами финансовых активов.

Необходимость высокого уровня стартовых инвестиций для приобретения или/и развития объекта - при требуемом уровне самостоятельности в доходной эксплуатации - существенно сужает круг потенциальных пользователей этим видом актива.

Потребность в высокопрофессиональном управлении объектами – вследствие высокой степени сложности их структуры и системы обеспечения их функционирования - приводит к вовлечению в процесс извлечения прибыли не только брокерских, но и управляющих компаний.

Низкая ликвидность и высокие транзакционные издержки для данного актива - в сравнении с ценными бумагами - снижает его привлекательность при реализации спекулятивных операций.

Операции с недвижимым имуществом

Операция с недвижимостью – каждое изменение правового статуса объекта.

| Тип операций с недвижимым имуществом | ||

|

Со сменой собственника |

С изменением состава собственников |

С добавлением иных субъектов прав |

| Купля-продажа | Акционирование | Инвестирование средств |

| Наследование по закону или по завещанию | Изменение состава с разделом имущества | Строительство, реконструкция |

| Дарение | Изменение состава субъектов при ликвидации предприятия | Передача в доверительное управление |

| Реализация обязательств (залог или долги) | Внесение имущества в уставный капитал | Аренда, наем, поднаем, перенаем |

| Приватизация; национализация | Долевое строительство с выделением долей | Передача в хозяйственное ведение, оперативное управление |

| Оформление ренты и пожизненного содержания с иждивением | Оформление кредита под залог недвижимости | Передача земли в наследуемое владение и постоянное пользование |

| Изъятие земельного участка и снос строения | Расселение (коммунальной квартиры) | Введение и снятие сервитутов, бронирование |

| Обмен и мена | Вступление в кондоминиум | Страхование |

Объект недвижимости может быть объектом торга и сделок в нескольких проявлениях, различаемых полнотой передаваемых прав:

- продается сам объект, если покупателю передается полное право собственности; платежи покупателя продавцу - одномоментные или с рассрочкой (в общем случае под проценты);

- продается право арендатора, если покупателю (арендатору) передается право владения и пользования (без права распоряжения, но с правом изменения физической сущности объекта); платежи покупателя продавцу - стартовые по результатам торгов права заключения договора (если ставка арендной платы ниже рыночной) и регулярные - по договору в течение всего срока действия последнего;

- продается право пользования, если покупателю (арендатору) передается право пользования (без прав распоряжения юридической и физической судьбой объекта); платежи покупателя продавцу - те же, что и при продаже права арендатора;

- продается право арендодателя на получение регулярного дохода путем сдачи объекта в аренду от имени собственника (возможно, посредством оформления долгосрочной аренды с правом передачи объекта или его частей в субаренду); платеж покупателя продавцу - единовременный (при аренде с субарендой - в режиме регулярных арендных платежей).

При этом операции купли-продажи реализуются в формах:

- индивидуальных сделок (с участием посредника);

- публичных торгов.

Торги по продаже прав собственности или прав аренды на недвижимость проводятся в форме аукциона или конкурса.

Аукционом называют публичный способ продажи объекта покупателю, предложившему максимальную цену без возложения на него каких-либо обязательств. По форме подачи заявлений различают открытый и закрытый аукционы.

Конкурсом называется способ продажи, предусматривающий предложение покупателем максимальной цены при условии выполнения им по отношению к объекту определенных обязательств - социальных (с реализацией социально-значимых программ) или инвестиционных (с выполнением инвестиционных программ).

Под тендером понимается конкурсная форма проведения подрядных торгов, на которых осуществляется продажа права заключения договора подряда на реализацию проекта.

Несколько подробнее рассмотрим реализацию системы управления недвижимостью как инвестиционным активом.

Управление – создание и видоизменение норм управляемой деятельности с последующим целенаправленным информационным воздействием одной системы (управляющего) на другую (исполнителей) - с целью упорядочения или изменения деятельности последней в определенном направлении. Менеджментом здесь называется совокупность принципов, методов и средств управления, обеспечивающих достижение целей и решение задач рационального хозяйствования на управляемой совокупности объектов недвижимости путем интеграции и скоординированного применения всех ресурсов (человеческих, финансовых, технических).

Применительно к объекту недвижимости или к комплексу объектов мы будем говорить о конкретных видах управленческой деятельности, обеспечивающей функционирование и развитие объекта управления с целью максимально полного удовлетворения потребностей субъектов права пользования, владения и распоряжения этим объектом. В то же время, имея в виду комплексный и разноплановый характер деятельности субъектов управления, обеспечивающей не только деятельность подчиненных, но и развитие отношений с собственником объекта, с органами власти, с подрядчиками и партнерами, мы будем называть саму эту деятельность и совокупность субъектов управленческой деятельности менеджментом, именуя менеджерами субъектов управления – физических лиц.

Описывая систему управления объектами и комплексами недвижимости, обратим внимание, прежде всего, на то, что любой объект недвижимости за время своей жизни проходит все представленные выше этапы жизненного цикла - от выбора варианта наилучшего и наиболее эффективного использования (ННЭИ) земельного участка до утилизации улучшений. В течение всего этого времени может неоднократно сменяться собственник объекта (на этапах «обращения») или/и изменяться назначение объекта («реконструкция», «перефункционализация»). Смена собственника и (или) изменение назначения объекта связаны с капиталовложениями, так что каждое такое изменение судьбы объекта означает смену одного инвестиционного цикла другим. В течение срока жизни улучшений объект проходит через несколько инвестиционных циклов и в пределах каждого из них оказывается целесообразным привлечение к управлению объектом команды профессионалов:

- при «внешнем» управлении - путем привлечения профессиональной управляющей компании по договору;

- при «внутреннем» управлении - путем создания собственником своего структурного подразделения.

Профессиональная управляющая компания обеспечивает решение задач, поставленных собственником, в пределах цикла третьего типа, называемого трастовым циклом, и реализуемого в три стадии, представленные в таблице.

| Стадия 1. Прием объекта в управление | Формирование целей и разработка концепции |

| Подготовка задания и подписание договора | |

| Прием объекта в управление | |

| Стадия 2. Управление деятельностью | Разработка планов и программы деятельности |

| Организация функционирования объекта | |

| Обеспечение контроля исполнения планов | |

| Стадия 3. Передача объекта собственнику | Подготовка итогового отчета |

| Организация передачи-приемки объекта |

При некоторых обстоятельствах реализация трастового цикла может несколько отличаться от варианта, представленного выше: собственник может поручить управляющей компании подготовить объект к продаже и организовать сделку. В этом случае покупатель имеет возможность высоко оценить качество управления объектом в предшествующем периоде, и предложить управляющей компании продолжить управление объектом - теперь уже по договору с новым собственником. Для выполнения заказа на организацию сделки купли-продажи управляющая компания должна приобретать соответствующий опыт, имея, например, в своей структуре брокерский отдел. При реализации такой схемы цикла существенно упрощается процедура приемки-передачи объекта.

Объектами управления могут быть:

- единичный объект, состоящий из земельного участка и строения (здания или сооружения), предназначенный для автономного использования;

- имущественный комплекс, включающий в себя земельный участок (или множество участков) с совокупностью функционально связанных между собою зданий и сооружений, предназначенный для предпринимательской деятельности (бизнеса);

- инвестиционный портфель доходных объектов недвижимости, представляющий собою совокупность земельных участков со зданиями, сооружениями или имущественными комплексами разного функционального назначения, обеспечивающий достаточно высокую отдачу на вложенный капитал при сниженном уровне риска - за счет функциональной и территориальной диверсификации, учитывающей динамику развития отраслей и регионов.

Во всех случаях «внешнего» управления нанимаемая собственником управляющая компания озабочена, прежде всего, проблемой обеспечения максимально полного удовлетворения интересов Заказчика, но при этом она стремится оптимизировать и доходность своего (управленческого) бизнеса. Реализуя последнюю цель, управляющая компания отбирает для приема в управление объекты, комплексы и инвестиционные портфели, формируя диверсифицированный «трастовый» портфель повышенной доходности и минимальной рискованности. В этом случае компания действует по принципам, используемым при формировании инвестиционных портфелей, но старается минимизировать свои потери, связанные с дополнительными рисками досрочного прекращения договорных отношений по инициативе Заказчика (учредителя управления или выгодоприобретателя).

В системе управления трастовым портфелем может предусматриваться выделение групп территориально близких и (или) функционально единообразных объектов, называемых «трастовыми» комплексами и управляемых менеджерами компании.

Инвестиционные и трастовые портфели формируются, как правило, из объектов следующего назначения:

- офисного - объекты разного уровня сервиса;

- торгового - объекты разного профиля и масштаба;

- гостиничного - гостиницы, доходное жилье, мотели;

- складского - автономные и встроенные помещения.

Гораздо реже в портфель включаются объекты производственного назначения.

Определим теперь роли менеджеров на разных уровнях управления и их функциональные обязанности применительно к объектам, упомянутым выше.

Управляющим недвижимостью (менеджером недвижимости) будем называть человека, осуществляющего управленческую деятельность в интересах Заказчика (собственника или выгодоприобретателя) с учетом общественных ценностей и интересов пользователей в отношении какой-либо из сфер деятельности, связанных с определенным процессом жизненного цикла объекта недвижимости. Такой управляющий должен удовлетворять набору требований, предъявляемых к уровню образования и специальной подготовки, к уровню компетентности и профессиональных навыков, к морально-этическим качествам руководителя.

В соответствии со сложностью объекта управления, обусловленной содержанием деятельности управляющего, целесообразно ввести трехуровневую профессиональную иерархию и соответствующие уровни профессиональной квалификации.

На первом (нижнем) уровне иерархии находится управляющий объектом (линейный менеджер, on-site manager). Объектом управления для него является исполнительская деятельность по обслуживанию (эксплуатации и ремонту), использованию (потреблению) и частичному обращению (аренда) обособленного (выделенного единичным образом) объекта недвижимости - единичного здания или небольшого имущественного комплекса любого функционального назначения общей площадью не более -10 тыс. кв. м.

В сферу компетенции управляющего объектом входит главным образом разработка программ управления объектом и их оперативное воплощение.

Второй уровень иерархии представляет управляющий трастовым комплексом (менеджер комплекса, property manager), для которого объектом управления является комплекс деятельности по управлению совокупностью единичных объектов недвижимости (менеджмент комплекса общей площадью до -100 тыс. кв. м, включающего до 10 объектов недвижимости, управляемых линейными менеджерами). В компетенцию этого управляющего (менеджера) входит осуществление тактического проектирования этапов жизненного цикла объектов из состава вверенного ему комплекса объектов недвижимости, включая выбор наиболее эффективного использования, обращение (аренда и подготовка продажи), использование - с техническим и эксплуатационным обслуживанием, модернизация, утилизация. Управляющий комплексом разрабатывает методики и технологии управления единичными объектами подведомственного ему комплекса недвижимости, обеспечивая методическую базу для деятельности управляющих объектами.

Высший (третий) уровень иерархии занимает руководитель компании (или профильного подразделения корпорации) по управлению недвижимостью (высший менеджер, top manager). Для этого руководителя объектом управления является деятельность по управлению трастовыми комплексами: менеджмент трастового портфеля объектов недвижимости общей площадью до 1 млн. кв. м, включающего до 10 трастовых комплексов объектов недвижимости, управляемых менеджерами комплексов. В его компетенцию включается стратегическое планирование всего жизненного цикла объектов недвижимости, объединенных в трастовые комплексы и в трастовый портфель, а также подходов, методов и принципов управления ими, - в том числе методов управления проектами развития объектов, комплексов и портфеля в целом.

Заметим, что между тремя уровнями управления (уровнями принимаемых решений и ответственности) устанавливается вполне определенное распределение обязанностей по решению важнейших задач менеджмента как системы. При этом в решении всех задач управления объектами портфеля принимают участие менеджеры всех трех уровней управления - с вариациями объема работ и уровня ответственности. Так, например, функция планирования распределяется следующим образом:

- менеджер объекта составляет тактические (оперативные) планы для объекта,

- менеджер комплекса разрабатывает методики и составляет сводный оперативный план для комплекса;

- высший менеджер разрабатывает стратегический план для компании в целом, а также корректирует и утверждает сводные оперативные планы комплексов.

В заключение рассмотрим один из возможных вариантов построения структуры управления трастовым портфелем, основанный на принципах дивизионно-матричного структурирования.

Здесь имеется в виду, что общими для компании в целом и реализуемыми на высшем уровне управления являются функции:

- бухгалтерский учет и отчетность;

- маркетинг и брокерская деятельность (привлечение арендаторов и - по заявке собственника - подготовка объектов к продаже);

- управление персоналом (изучение рынка труда, подбор кандидатов, анализ работы менеджеров с персоналом);

- юридическое сопровождение менеджмента.

Эти функции поручаются соответствующим структурным подразделениям, подчиняющимся непосредственно высшему менеджеру. Указанные подразделения не имеют непосредственных властных полномочий по отношению к менеджерам комплексов и объектов, но взаимодействуют с ними в «рабочем порядке» на основании распорядительных документов высшего менеджера.

В рамках данной структуры управления бухгалтерия и юридический отдел формируют группы специалистов, закрепляемые за трастовыми комплексами и имеющими двойное подчинение: нормативно-методическое - по вертикали - руководителю профильного подразделения, организационное - по горизонтали - менеджеру (комплекса или объекта). Отделы маркетинга и управления персоналом выполняют заявки менеджеров комплексов. Функции снабжения, технического обслуживания, обеспечения безопасности выполняются чаще всего с привлечением специализированных компаний, что позволяет оптимизировать отношение качества к затратам. Привлечение подрядных организаций осуществляется под руководством высшего менеджера - при контроле качества подрядных работ со стороны менеджеров соответствующего уровня. В этом случае собственное структурное подразделение данного профиля если и создается, то имеет весьма ограниченный штат и узкий перечень решаемых задач.

4. Рыночная среда функционирования объекта недвижимости – [1] - стр. 54-60

Экономическая среда функционирования объекта недвижимости создается системой взаимоотношений рынка факторов производства, рынка капитала, рынка товаров и услуг, а также взаимоотношений этих рынков с государством, фирмами и домохозяйствами.

Экономическую среду определяют и характеризуют:

- степень интеграции российской экономики в мировую систему;

- конъюнктура на мировых рынках и курсы валют;

- динамика покупательной способности потребителей;

- уровень и темпы развития (или стагнации) бизнеса;

- доступность финансовых ресурсов, субсидий, льгот;

- состояние альтернативных и смежных рынков;

- уровень конкуренции на рынке недвижимости и наличие товаров-заменителей;

- уровень арендной платы и операционных издержек для объектов недвижимости;

- уровень инфляции и динамика изменения ее параметров;

- уровень обеспечения объекта инфраструктурой поставки ресурсов и услуг (situs).

Экономическая среда формирует спрос, предложение и цены на недвижимость, принципы распределения объектов между пользователями, а также критерии выбора вариантов наилучшего и наиболее эффективного использования объекта.

|

Фирма |

Государство |

Домохозяйство |

|

Самостоятельно принимает решения Использует факторы производства для изготовления и продажи товаров Стремится к максимизации своей прибыли |

Осуществляет политическую и юридическую власть, обеспечивая контроль над хозяйствующими субъектами и рынками для достижения общественных целей ↓↓↓↓↓ Законы, регламенты, контроль, регистрация ↓↓↓↓↓ |

Самостоятельно принимает решения Является собственником и продавцом какого-либо фактора производства Стремится к максимальному удовлетворению своих потребностей |

|

Налоги, товары, услуги → |

← Факторы производства ← налоги |

|

|

Оплата товаров и льготы ← |

→ Социальные трансферты |

|

|

Ресурсы ← |

Рынок факторов производства |

← Факторы производства |

|

Затраты → |

→ Заработная плата → прибыль |

|

|

Сбережения, → проценты по кредитам → |

Финансовый рынок |

←Сбережения, ←проценты по кредитам |

|

Кредиты, дивиденды ← |

→ Кредиты, дивиденды |

|

|

Товары и услуги → |

Рынок товаров и услуг |

← Расходы на потребление |

|

Выручка ← |

→ Товары и услуги |

|

| Функции рынка |

↑↑↑↑↑↑ Функции и инфраструктура рынка недвижимости |

Услуги для субъектов рынка |

|

- связь покупателей и продавцов; - передача прав; - обеспечение мониторинга; - сегментация типов сделок; - перераспределение ресурсов; - обеспечение конкуренции; - формирование спроса и предложения; - ценообразование |

- информация и консалтинг; - юридическое сопровождение; брокерские услуги; - финансовые услуги; - рекламные услуги; - оценка объектов; - управление объектами и проектами; - страхование |

|

Преимущества рынка |

Недостатки рынка |

| Эффективность распределения ресурсов между субъектами и видами пользования | Не стимулирует сохранение невосполняемых ресурсов |

| Возможность функционирования при недостатке информации о соотношении, цена/издержки | Не имеет механизма защиты окружающей среды |

| Приспосабливаемость к изменениям условий функционирования | Игнорируются потенциально негативные последствия |

| Стимулирование повышения качества товаров и услуг | Нет стимулов производства товаров и услуг коллективного пользования |

| Свобода выбора для предпринимателя и для потребителя | Не гарантируются права на труд и доход |

| Оптимальное использование результатов научно-технических разработок | Нет стабильности развития при отсутствии стимула фундаментальных исследований |

Приведенные недостатки рынка устраняются (компенсируются) в интересах всего общества по инициативе и при участии государства. Это обстоятельство определяет особую роль государства среди участников рыночных отношений.

Важнейшим элементом экономической среды функционирования объекта является рынок недвижимости - взаимосвязанная система рыночных механизмов и отношений между хозяйствующими субъектами, обеспечивающих создание, передачу (обращение), эксплуатацию и финансирование объектов недвижимости.

Рынок недвижимости решает задачи, перечисленные ранее. Из них главными являются: передача прав от одного лица другому; установление равновесных иен на региональных рынках; организация связи между продавцом и покупателем на основе экономической мотивации; перераспределение пространства объектов между конкурентными вариантами использования и конкурирующими субъектами рынка.

Из существующих классификаций сегментов рынка недвижимости выделим, прежде всего, классификацию по типу товара.

На земельном рынке товаром выступают право собственности или право аренды государственных, муниципальных и частных участков земли под застройку, для садово-огородных и дачных участков (с постройками) и для сельскохозяйственных угодий (мелких - до 0,2 га, средних - до 0,5 га, крупных - до 15 га).

Рынок жилой недвижимости (жилищный рынок) обеспечивает обращение прав собственности или аренды

- государственных, муниципальных, частных и коллективных жилых домов (в том числе с приусадебными участками), коттеджей, многоэтажных домов;

- квартир и специальных домов - общежитий, гостиниц, приютов, интернатов;

- служебных жилых помещений и жилых помещений в нежилых домах (исключаются помещения для временного проживания и нежилые помещения в жилых домах).

На рынке нежилой («коммерческой») недвижимости товаром является право собственности или право аренды государственных, муниципальных и частных объектов нежилого фонда - зданий и помещений:

- офисных (от неподготовленных камеральных помещений до бизнес-центров классов А, В, С);

- торговых (от небольших помещений специализированных мини-магазинов до универсальных комплексов);

- складских (от неприспособленных подвалов и бывших бомбоубежищ до специализированных комплексов с отоплением и современными техническими средствами);

- производственных (от небольших универсальных помещений для малого бизнеса до специализированных производственных зданий и сооружений).

Указанные сегменты рынка недвижимости являются одновременно и соответствующими сегментами:

- рынка факторов производства - производственная и коммерческая недвижимость;

- рынка потребительских товаров и услуг - земельные участки под садоводство, жилая недвижимость, услуги по эксплуатации объектов;

- финансового рынка (рынка капитала) - финансовые инструменты, обеспечиваемые недвижимостью (закладные, акции); доходность финансовых инструментов на финансовом рынке является ориентиром для доходности инвестиционной недвижимости - капитала в вещной форме (коммерческих объектов), в том числе портфелей недвижимости.

|

Совершенный рынок |

Рынок недвижимости |

| Большой и регулярный спрос, приводимый в равновесие с предложением ценовым механизмом | Ограниченный и нерегулярный спрос, не сбалансированный с предложением |

| Неограниченное количество независимых участников хозяйственной деятельности -покупателей и продавцов | Ограниченное количество участников, ограничения на вхождение в рынок новых участников |

| Абсолютная мобильность факторов производства и производимых товаров | Привязанность факторов производства и товара к месту, спрос ориентирован на местоположение |

| Свободная конкуренция среди покупателей и продавцов | Затруднена конкуренция из-за сложности и уникальности товара |

| Наличие всего объема информации о состоянии и тенденциях развития рынка | Недостаток (из-за сокрытия) информации о реальных сделках и свойствах товара |

| Высокая ликвидность товара | Низкая ликвидность товара |

| Издержки по сделкам низкие в сравнении с ценой | Издержки по сделкам весьма высокие (до 10%) в сравнении с ценой сделки |

Важно подразделение рынка недвижимости на сегменты, называемые первичным и вторичным рынками. При этом первичным признается рынок, на котором товаром выступает объект, у которого впервые сформированы элементы физической и/или юридической сущности. Такими, например, являются:

- рынок земельных участков, жилой недвижимости, недвижимости предприятий, перешедших в частную собственность вследствие приватизации;

- рынок впервые освоенных и вводимых в оборот новых земельных ресурсов;

- рынок строящихся или только что построенных зданий и сооружений, изначально предназначенных для продажи.

Для вторичного рынка характерно осуществление сделок с любыми объектами, имеющими оформленные права и бывшими в употреблении.

Заметим, что первичный и вторичный рынки недвижимости взаимно влияют друг на друга. Вторичный рынок слабее реагирует на общеэкономические спады и подъемы, чем первичный, в то время как на первичном рынке цены, как правило, не падают ниже, чем себестоимость строительства. В то же время цены вторичного рынка дают представление о том, насколько рентабельным является новое строительство при существующем уровне затрат. Существенно, что на первичном рынке сложнее увеличить или уменьшить предложение из-за длительных сроков строительства, т. е. предложение на первичном рынке является практически абсолютно неэластичным в краткосрочном периоде.

Большую роль в развитии рынка недвижимости играют экономические субъекты рынка - продавцы (арендодатели), покупатели (арендаторы), профессиональные участники, в качестве которых выступают юридические и физические лица или органы государственного управления, обладающие определенным набором прав:

- институциональные участники, представляющие интересы государства и действующие от его имени (профильные комитеты администраций и фонды имущества субъектов федераций, органы экспертизы, органы архитектуры и градостроительства, органы технической, пожарной и иной инспекции и т.д.);

- не институциональные участники, работающие на коммерческой основе: брокеры, оценщики, управляющие, девелоперы и т. д.

При этом собственно профессионалов в сфере недвижимости можно разделить на три группы, представленные ниже.

1. Профессионалы, обеспечивающие создание и развитие объекта недвижимости на всех стадиях его жизненного цикла:

- землеустроители, мелиораторы, лесники, садовники;

- архитекторы и проектировщики улучшений;

- строители, ремонтники, реставраторы;

- девелоперы (застройщики), занимающиеся вопросами создания и развития недвижимости.

2. Профессионалы, оказывающие помощь собственникам в операциях с недвижимостью:

- консультанты, помогающие в выборе наилучшего использования земли и улучшений;

- оценщики, занимающиеся проблемами определения стоимости недвижимости;

- специалисты в области финансирования, изыскивающие эффективные способы финансирования недвижимости;

- менеджеры, занимающиеся вопросами управления недвижимостью, а также управления проектами развития;

- брокеры (риэлтеры), помогающие продавцам и покупателям находить друг друга на рынке недвижимости.

3. Профессионалы, выполняющие вспомогательные функции в сфере производства и обращения объектов недвижимости:

- бухгалтеры и аудиторы;

- юристы и страховщики;

- специалисты в области профессионального образования;

- специалисты рекламных агентств и средств массовой информации;

- сотрудники кредитных организаций;

- сотрудники служб обеспечения безопасности объектов.

Следует отметить, что особенностью современного рынка недвижимости является достаточно узкая специализация его участников, что способствует повышению профессионализма всех субъектов сферы рыночных услуг.

5. Ценообразование на рынке недвижимости, равновесная цена – [1]-стр. 356-380

Формирование цены спроса

Цена P недвижимости как товара складывается на рынке под воздействием спроса и предложения. Спросом или количеством товара, на который предъявлен спрос, будем называть объем Qdi конкретного (i-го) вида товара, который покупатели желают приобрести, имея для этого необходимые средства. Количественная характеристика спроса Qdi определяется в пределах конкретного промежутка времени для определенного числа покупателей, и на нее кроме цены Pdi (на i-ый вид недвижимости) оказывают влияние следующие факторы.

|

Факторы, определяющие величину спроса на объекты недвижимости |

|||

|

Физические |

Юридические |

Экономические |

Социальные |

| Физические характеристики объекта | Полнота прав и обременения | Уровень и динамика доходов домохозяйств | Численность населения и ее изменение |

| Коммуникационная обеспеченность участка | Надежность гарантий прав собственности | Доступность финансовых ресурсов | Образовательный уровень населения |

| Особенности климата | Политические риски | Уровень и темпы развития бизнеса | Плотность населения |

| Удаленность от центров деловой активности | Правила зонирования территории | Состояние альтернативных рынков | Социальная структура населения |

| Удаленность от рекреационных зон | Регулирование рынка | Наличие товаров-заменителей | Условия для миграции |

| Удаленность от магистралей | Сроки и сложность оформления прав | Субсидии, льготы, целевые финансы | Вкусы и традиции населения |

| Опасность катастроф | Ограничения на использование | Уровень арендной платы и издержек | Уровень преступности |

| Ландшафт и тип застройки | Ограничения прав для иностранцев | Инфляционные ожидания | Престижность района |

| Экология | Фискальный режим | Число покупателей | Число семей |

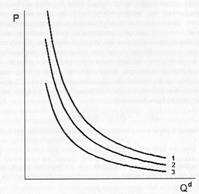

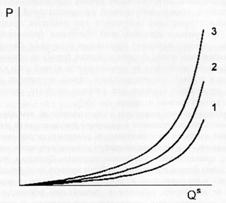

Поскольку нас интересует взаимосвязь спроса и цены, представим указанную зависимость Qdi от приведенных факторов в виде функции одной переменной Pdi и совокупности параметров, обозначаемой

{fd}i: Qdi=Fd(Pdi{fd}i) (6.1)

Графически это будет иметь вид, подобный представленному на рис., где 1, 2, 3 - кривые Qdi=Fd(Pdi) соответствующие сочетаниям параметров {fd}1, {fd}2, {fd}3. Каждая из таких кривых называется кривой спроса, именно она (а не отдельная точка на кривой) описывает спрос потенциальных покупателей типов объектов, характеризующихся данной совокупностью параметров{fd}i. Кривая спроса показывает, по каким ценам в течение выбранного промежутка времени покупатели хотели бы приобрести различные количества такого вида недвижимости (отдельная точка на кривой связывается с величиной спроса). При этом необходимо учитывать, что данное выше определение спроса, а также и кривые относятся к платежеспособным пожеланиям всей совокупности потенциальных пользователей (покупателей), а эти коллективные пожелания складываются из пожеланий индивидуальных пользователей. Последнее означает, что кривые коллективного (массового) спроса теоретически могут быть построены суммированием объемов индивидуального спроса, но весьма большое количество факторов спроса, оказывающих взаимосвязанное влияние на предпочтения индивидуумов, делает такую операцию практически нереализуемой. Тем не менее, обозначенный здесь алгоритм построения кривых массового спроса оказывается полезным для целей качественного анализа характера влияния факторов на объем спроса на рынке недвижимости.

Прежде всего, обратимся к технике теории предельной полезности, использованной для примера к анализу спроса на жилье как потребительский товар. Определяя полезность как удовлетворение, получаемое домохозяйством от потребления жилого объекта, назовем предельной полезность, равную приращению общей полезности, т.е. приращению удовлетворения, которое получает домохозяйство от набора единиц данного товара.

Можно предвидеть, что по мере насыщения потребности в каком-либо товаре, удовлетворение от потребления последующей единицы его уменьшается. Существенно, что каждое домохозяйство стремится повысить общую полезность, максимизируя её путем рационального распределения дохода между покупками (кроме квартиры домохозяйству нужны дача, одежда, питание, средства передвижения): предельная полезность ΔU, отнесенная к цене, для всех товаров, приобретаемых и используемых домохозяйством, должна быть одинаковой: ΔUi/Pi= ΔUj/Pj= ΔUk/Pk. Для каждой пары товаров можем записать уравнение равновесия спроса ΔUi/ ΔUj = Pi /Pj (6.2). При неизменном доходе домохозяйства, неизменных ценах на другие товары, но при удорожании i-го товара равновесие нарушается: ΔUi/ ΔUj < Pi /Pj (6.3) и для восстановления равновесия домохозяйство будет стремиться покупать больше j-го товара (с уменьшением его предельной полезности) за счет уменьшения покупки подорожавшего товара (с увеличением его предельной полезности). Таким образом, рост цены товара приводит к уменьшению объема покупок его домохозяйством, т.е. индивидуальный спрос любого товара уменьшается с ростом его цены.

Опросом каждого индивидуального домохозяйства можно установить, какую сумму готово оно заплатить в данный промежуток времени за каждую следующую единицу товара, который ему нужен, но которого первоначально у него нет. Очевидно, что на каждую следующую единицу отпускаемая домохозяйством сумма будет меньше, но при этом для каждого уровня общего объема покупок товаров (уровня доходов и уровня жизни домохозяйства) будут выполняться условия (6.2) и (6.3). Если каждой новой цене i-го товара Pi, поставить в соответствие количество единиц этого товара qi, которое домохозяйство готово было приобрести за цену Pi и выше, то можно построить искомую зависимость типа (6.1) для данного домохозяйства за данный промежуток времени (при этом в совокупности факторов {fd}i, окажутся представленными из табл. только те факторы, которые характеризуют предпочтения данного индивидуального домохозяйства).

Существенно, что такой анализ приводит к выводу о «выпуклом» характере кривой индивидуального спроса: при весьма высоких ценах домохозяйство не покупает товар вообще (Qdi=0), а по мере уменьшения цены - в соответствии с упоминавшимся законом убывающей предельной полезности - спрос индивидуального пользователя постепенно насыщается, оказываясь ограниченным при сколь угодно малой цене.

Более наглядным для количественного

анализа влияния некоторых факторов на спрос является алгоритм построения кривых

индивидуального спроса, основанный на построении (по итогам опроса

домохозяйств) двух типов кривых: бюджетных линий и кривых безразличия.

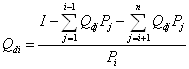

Бюджетная линия строится исходя из условия, что при фиксированном доходе,

равном I, домохозяйство, нуждающееся в

потребительских товарах п типов, может приобрести эти товары в

ограниченном количестве: ![]() , где

, где ![]() – количество j-го вида товара; Pj – его цена.

– количество j-го вида товара; Pj – его цена.

Очевидно, что при выполнении этого

условия количество ![]() любого i-го

типа товара, которое может быть приобретено домохозяйством, связано с

количествами других типов товаров:

любого i-го

типа товара, которое может быть приобретено домохозяйством, связано с

количествами других типов товаров:

(6.5).

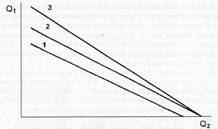

(6.5).

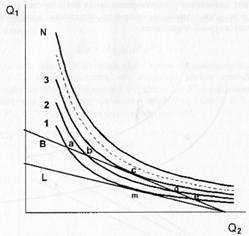

В простейшем случае, когда n=2 (доход тратится всего на два вида товара): Qd1=(I- Qd2P2)/P1, т.е. Qd1 есть линейная функция Qd2 с тремя параметрами: I, Р1, Р2. Можно заметить, что снижение дохода приводит к смещению кривой вниз (кривые 1 и 2, доход I2 > I1), а при изменении соотношения цен изменяется наклон кривой (кривые 2 и 3, цена Р22 = Р23; P12 >P13, второй индекс - номер кривой).

Таким образом, бюджетные линии характеризуют возможности домохозяйства приобрести те или иные товары. Желания домохозяйств, как правило, отличающиеся от возможностей, могут быть охарактеризованы так называемыми кривыми безразличия. Эти кривые строятся по результатам обработки данных опросов домохозяйств о желательных для них соотношениях количеств различных видов товаров на различных (мыслимых, приемлемых) уровнях жизни.