Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

Психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Реферат: Нецелевое использование бюджетных средств

Реферат: Нецелевое использование бюджетных средств

Белгородский университет потребительской кооперации

Кафедра экономического анализа и аудита

Реферат

по дисциплине "Контроль и ревизия"

на тему: "Нецелевое использование бюджетных средств"

Подготовила:

ст. группы БУК 32 с

УМЦ заочного обучения

Есина М.А.

Белгород, 2004

1. Проведение проверок и ревизий

При проведении проверок и ревизий большое внимание уделяется вопросам правильности использования средств, выделенных из федерального бюджета. Известно, что в соответствии с пунктом 12 "ж" Положения "О федеральном казначействе Российской Федерации", утвержденного Постановлением Совета Министров — Правительства Российской Федерации от 27 августа 1993 года № 864, органы федерального казначейства имеют право выдавать обязательные для исполнения предписания о взыскании с предприятий, учреждений и организаций в бесспорном порядке средств, выделенных из федерального бюджета и используемых не по целевому назначению, с наложением на предприятия, учреждения и организации, допустившие такие нарушения, штрафа в размере действующей учетной ставки Центрального банка Российской Федерации.

Выделение всех средств из федерального бюджета, носит целевой характер. Рассмотрим, в каких случаях сами органы федерального казначейства характеризуют или квалифицируют использование средств, выделенных из федерального бюджета, как нецелевое:

- недостача материальных ценностей, денежных средств и другого имущества, убыль сверх норм (убыль при отсутствии норм убыли рассматривается как недостача) — в соответствии с Положением о бухгалтерском учете и отчетности в Российской Федерации;

- расходование средств, выделенных из федерального бюджета, сверх норм, установленных Министерством финансов Российской Федерации. Это нормы возмещения командировочных расходов, нормы на расходование горюче-смазочных материалов и другие. Как нецелевое использование средств квалифицируется сумма перерасхода;

- использование средств на цели, не предусмотренные сметой расходов бюджетного финансирования;

- направление средств, выделенных из федерального бюджета, на банковские депозиты, приобретение различных активов (валюты, ценных бумаг, иного имущества) с целью их последующей продажи;

- осуществление финансирования другого юридического лица, оказание финансовой поддержки.

Основание — пункт 4 Порядка контроля за целевым использованием средств краткосрочной финансовой поддержки, утвержденного Постановлением Правительства Российской Федерации от 17 июля 1995 года № 714;

- расходование средств при отсутствии оправдательных документов, неоформление или неправильное оформление первичных документов (на приобретение товарно-материальных ценностей, на расходование средств, авансовых отчетов и т.д.);

- выделение средств на приобретение оборудования для производства конкретных видов продукции с целью удовлетворения потребностей определенного круга пользователей в ситуации, когда указанное оборудование приобретено, но на нем производится продукция, реализуемая иным пользователям;

- расход средств не по тому коду Экономической классификации, по которому было произведено финансирование (т.е. перераспределение средств с одного кода на другой).

Основание — в соответствии с Приказом Министерства финансов Российской Федерации "О порядке перечисления бюджетных средств для осуществления финансирования расходов и мероприятий федерального бюджета" от 17 февраля 1995 года №111 предусмотрено указание в платежных поручениях на перечисление средств бюджетным организациям раздела, подраздела, целевой статьи, вида расхода, экономической статьи бюджетной классификации, введенной с 1 января 1995 года.

В Письме Министерства финансов Российской Федерации от 2 августа 1995 года № 82 "О бухгалтерском учете в учреждениях непроизводственной сферы, состоящих на федеральном бюджете и работающих в новых условиях хозяйствования" определено, что расходование средств с текущего бюджетного счета производится по их целевому направлению в пределах полученного финансирования по соответствующим кодам Экономической классификации расходов Бюджетной классификации Российской Федерации.

Для сведения: существенным при выявлении подобного нецелевого использования федеральных бюджетных средств является определение прав нижестоящих распорядителей бюджетных ассигнований: вправе ли они производить перераспределение бюджетных средств в пределах смет (в пределах выделяемых средств бюджета) или осуществление таких изменений входит в компетенцию вышестоящего распорядителя бюджетных назначений. Проблемой при определении нецелевого использования бюджетных средств в данном случае может быть восстановление по итогам отчетного периода средств строго в пределах кодов экономической классификации, по которым производилось финансирование. Если же нижестоящий распорядитель бюджетных назначений самостоятельно определяет направление расходования средств, то нецелевым использованием будет являться направление бюджетных средств на цели, не предусмотренные учредительными документами.

Органы федерального казначейства осуществляют финансовый контроль в соответствии с пунктом 3 Указа Президента Российской Федерации от 8 декабря 1992 №' 1556 "О федеральном казначействе", пунктом 11 Положения "О федеральном казначействе".

Программа проведения ревизии (проверки) составляется с учетом особенностей проверяемого учреждения с охватом основных вопросов, подлежащих проверке.

В ходе ревизий (проверок), как правило, проверяются все необходимые для проверки документы, в том числе первичные и иные бухгалтерские, учетно-расчетные и расчетно-денежные документы, отчеты, сметы и другие документы, связанные с зачислением, перечислением и использованием средств федерального бюджета, а также документы по операциям и расчетам, состоянию бюджетных счетов.

При проведении ревизий (проверок) целевого использования предприятиями, учреждениями и организациями средств федерального бюджета обычно руководствуются письмами Главного управлениями федерального казначейства Министерства финансов России "О применении штрафных санкций за нецелевое использование средств федерального бюджета" от 4 октября 1995 № 3-Е1-5, "О нецелевом использовании средств, выделенных из федерального бюджета" от 16 апреля 1996 года № 3-А2-02 и Федеральным законом "О бюджете Российской Федерации на 1997 год".

Статьей 38 Федерального закона "О бюджете Российской Федерации на 1997 год" установлено, что:

- нецелевое использование предприятиями средств федерального бюджета, предоставленных на безвозвратной и возвратной основе, служит основанием для взимания штрафа в размере двойной действующей учетной ставки Центрального банка Российской Федерации;

- за несвоевременный возврат средств федерального бюджета, предоставленных на возвратной основе, сокращается или прекращается предоставление всех форм государственной поддержки, в том числе предоставление отсрочек налоговых платежей;

- за просрочку уплаты процентов за пользование средствами федерального бюджета, предоставленными на возвратной основе, взимается пеня в размере одной трехсотой действующей учетной ставки Центрального банка России за каждый день просрочки;

- возврат предоставленных предприятиям и организациям средств федерального бюджета, а также плата за пользование этими средства ми приравниваются к платежам в федеральный бюджет.

В актах ревизий (проверок) обязательно указываются виды выявленных нарушений:

- использование средств федерального бюджета не по целевому назначению;

- несвоевременное исполнение платежных поручений налогоплательщиков в доход федерального бюджета;

- несвоевременное зачисление средств федерального бюджета и внебюджетных фондов на счета получателей.

Также в актах ревизий (проверок) обязательно указываются и документы, подтверждающие факты нарушений. Полное содержание (оформление) акта ревизии или справки проверки определяется порядком организации и проведения проверок (ревизий) в соответствующих органах.

По результатам проведенных ревизий и проверок правильности использования бюджетных средств, выделенных на финансирование учреждений, отмечаются следующие нарушения нецелевого характера:

- предоставление ссуд предприятиям, организациям и физическим лицам;

- перечисление в коммерческие структуры, ассоциации и другие общества всевозможных взносов;

- выдача авансов под незавершенное производство;

- выплата сотрудникам учреждений заработной платы по предпринимательской деятельности;

- финансирование совместных коммерческих сделок с различными структурами под залог имущества учреждений;

- оплата капитальных затрат по строительству различных объектов, учитываемых на отдельном балансе, и капитальных вложений, финансируемых отдельно от основной деятельности;

- оплата строительно-монтажных работ, приобретенных строительных материалов, оказанных услуг при работе с различными механизма ми и автотранспортом за счет бюджетных средств, выделенных на основную деятельность;

- финансирование высшими учебными заведениями санатория-профилактория и оплата произведенных в санатории расходов по стирке белья;

- оплата сотрудникам учреждений и сторонним лицам телефонных междугородных и международных переговоров в личных целях;

- предоставление аудио-, видео- и компьютерной техники другим организациям без оплаты;

- оплата сотрудникам высших учебных заведений расходов по защите диссертаций, не предусмотренных сметой;

- оплата за счет бюджетных средств командировочных расходов сторонним сотрудникам, являющимся членами специального совета;

- оплата за счет бюджетных средств командировочных расходов штатным сотрудникам учреждений, выезжающим для проведения аккредитации других учебных заведений;

- выплата заработной платы сотрудникам учреждений по включенным в штатные расписания должностям, содержание которых должно производиться за счет внебюджетных средств;

- временное отвлечение бюджетных средств на депозитные счета. На практике все факты временного отвлечения бюджетных средств рассматриваются органами федерального казначейства на предмет их целевого использования;

- выплата заработной платы штатным сотрудникам учреждений, работающим одновременно по совместительству, за совмещаемую работу в период их нахождения в командировке по основному месту работы;

- выплата заработной платы штатным сотрудникам по основному месту работы при нахождении их в командировке, связанной с выполнением обязанностей по совместительству;

- в случаях непредставления в установленный срок авансовых отчетов об израсходовании подотчетных сумм (по возвращении из командировок — в соответствии с Постановлением Совета Министров СССР от 18 марта 1988 года № 351 "О служебных командировках в пределах СССР", по выданным под отчет авансам сотрудникам на мелкие хозяйственные расходы сроки представления отчетов устанавливаются в соответствии с приказами об учетной политике) данные суммы задолженности квалифицируются как временное отвлечение бюджетных средств (со дня превышения установленных сроков по день их погашения) и их нецелевое использование;

- оплата за счет бюджетных средств документально подтвержденных командировочных расходов, произведенных сверх действующих норм, а также расходов, не подтвержденных документально;

- оплата за счет средств бюджета сумм штрафных санкций, предъявленных учреждению;

- оплата за счет средств бюджета расходов по перечислению алиментов по почте;

- оплата за счет бюджетных средств выполненных по договорам гражданско-правового характера работ в структурных подразделениях учреждения, подлежащих финансированию за счет доходов от внебюджетной деятельности (связанных с исполнением сметы специальных средств), а также приобретенного для этих подразделений оборудования и оказанных услуг;

- перечисление с основного бюджетного счета средств на субсчет 110 "Текущий счет сумм по поручениям" на восстановление ранее произведенных расходов на заработную плату и стипендию, если при проверке расходы с текущего субсчета 110 "Текущий счет по поручениям", относящиеся на бюджет, полностью или частично не подтверждаются. Аналогично перечисляются с основного бюджетного счета бюджетные средства на субсчет 111 "Текущий счет по специальным средствам" на восстановление ранее производимых расходов. А при проверке оказывается, что данные расходы, относящиеся на бюджет, полностью или частично не подтверждаются.

Для сведения: согласно пункту 137 Инструкции Государственного банка СССР "По кассовому исполнению государственного бюджета СССР" от 26 ноября 1984 года № 27 (с учетом последующих изменений и дополнений) "перечисление средств с одного бюджетного счета предприятия, учреждения или организации на другой его бюджетный, текущий или расчетный счет не допускается, за исключением случаев:

· перечисления средств с одного бюджетного счёта на другой бюджетный счет в связи с неправильно произведенными расходами;

· перечисления средств с бюджетных счетов на текущие счета по внебюджетным средствам в случае возмещения расходов по переданным материальным ценностям или оказанным услугам;

· возмещения расходов, произведенных с расчетных счетов, в тех случаях, когда мероприятия, на финансирование которых открыты кредиты, полностью или частично осуществлены за счет временно позаимствованных собственных средств.

Аналогичные перечисления средств могут производиться с текущего или расчетного счета предприятия, учреждения или организации на его бюджетный счет".

Бюджетные средства на компенсацию расходов от удорожания стоимости питания учащихся должны поступать на текущие бюджетные или расчетные (организациям, ведущим бухгалтерский учет в новых условиях хозяйствования) счета по коду расходов 130303 "Прочие трансферты населению" экономической классификации расходов бюджетов Российской Федерации. Начислять заработную плату сотрудникам столовой за счет средств, поступивших на компенсацию удорожания стоимости питания, не следует, так как данные средства не включаются в состав материальных и приравненных к ним затрат:

- перечисление бюджетных средств на цели, не предусмотренные сметой расходов и подлежащие финансированию за счет доходов от внебюджетной деятельности;

- оплата за счет бюджетных средств по авансовым отчетам расходов, относящихся к внебюджетной деятельности учреждения;

- оплата труда персонала по арендованным объектам (например, общежитию) за счет бюджетных средств, не предусмотренных финансированием;

- оплата за счет бюджетных средств расходов за размещение в газетах объявлений не по основной деятельности;

- перечисление бюджетных средств в доходы по специальным средствам на покрытие фактических расходов на содержание специальных средств (бассейна, транспорта, ботанического сада, подготовительных курсов и др.), что является нарушением Инструкции от 11 августа 1980 года № 144 "О внебюджетных средствах учреждений, состоящих на государственном бюджете" и пунктов 1 и 9 раздела 1 "Положения о внебюджетных средствах учреждений, состоящих на государственном бюджете", утвержденного Постановлением Совета Министров СССР от 26 июня 1980 года №527.);

- оплата за счет средств бюджета доплат сотрудникам образовательных учреждений, установленных за счет внебюджетных средств в соответствии с Постановлением Правительства Российской Федерации от 14 ноября 1992 года № 725 и Письмом Министерства образования Российской Федерации от 24 декабря 1992 года № 925-2-7.

За счет средств федерального бюджета, не предусмотренных финансированием, в организациях оплачиваются представительские расходы и проезд сотрудников в городском транспорте. Такие расходы органами федерального казначейства характеризуются как нецелевые.

При работе с нормативными документами сотрудниками учреждений иногда допускаются ошибки, например:

- при установлении соответствующих разрядов оплаты труда Единой тарифной сетки, доплат, надбавок;

- при выплате премий, компенсаций, дотаций, отпускных;

- при начислении заработной платы;

- при работе по совместительству;

- при назначении стипендии студентам;

- при возмещении командировочных расходов;

- при списании горюче-смазочных материалов.

При проведении проверок по фактам вышеперечисленных ошибок устанавливаются суммы переплат заработной платы и излишних выплат, а также списание и возмещение сверх установленных норм соответственно горюче-смазочных материалов и командировочных расходов, что органами федерального казначейства квалифицируется как нецелевое использование бюджетных средств.

Кроме того, в результате неправильного применения нормативных документов при выполнении ремонтно-строительных работ допускается завышение объемов выполненных работ и, как следствие, излишнее перечисление бюджетных средств подрядчику.

В нарушение Письма Министерства образования Российской Федерации от 5 сентября 1995 года "О контроле платных услуг" производится выплата стипендий за счет бюджетных средств студентам, обучающимся на платной основе.

За счет средств бюджета в учреждениях содержатся службы безопасности.

При проведении проверок целевого использования средств федерального бюджета в учреждениях системы профессионального образования органы федерального казначейства отмечают следующие нарушения, в частности:

- нецелевое использование средств федерального бюджета, выделенных на выплату стипендий и питание и являющихся защищенными текущими расходами федерального бюджета (статья 56 Федерального закона от 31 марта 1995 года № 39-ФЗ "О федеральном бюджете на 1995 год"), на покрытие перерасхода по заработной плате и начислениям на заработную плату, оплату коммунальных и прочих услуг, другие расходы;

- задержка (до нескольких месяцев) выплаты стипендии студентам из-за временного отвлечения бюджетных средств на другие цели;

- использование средств училища, выделенных по коду 1103041 "Продукты питания", на покрытие других расходов при наличии кредиторской задолженности за продукты питания поставщикам. В ряде училищ по этому коду экономической классификации образуется экономия средств вследствие занижения плановой нормы питания за счет студентов, находящихся на производственной практике;

- полное или частичное использование дополнительных средств, выделенных на приобретение обмундирования для детей-сирот, питание студентам, выплату стипендий, на выплату заработной платы сотрудникам, приобретение материалов для текущих хозяйственных целей и прочие расходы учреждения;

- перерасход бюджетных средств, выделенных на заработную плату, против доведенных лимитов финансирования за счет начисления сотрудникам учреждений премий, компенсаций за книгоиздательскую продукцию, других надбавок и доплат при отсутствии фонда оплаты труда и финансирования на эти цели, а также за счет содержания сверхштатных единиц;

- отвлечение бюджетных средств на расходы, подлежащие финансированию за счет доходов от внебюджетной деятельности.

Вместе с тем во всех училищах перерасход средств на оплату коммунальных и прочих видов услуг связан с резким повышением стоимости этих услуг, а также с недостаточным финансированием по этим кодам экономической классификации (45-60 % к утвержденным сметным ассигнованиям), а по заработной плате—отсутствием фонда оплаты труда и финансирования на эти цели.

Кроме вышеизложенных, отдельные факты нецелевого использования бюджетных средств устанавливаются совместно с другими нарушениями, приведенными в последующих разделах учебно-методического материала.

Для сведения: в соответствии с Письмом Министерства финансов Российской Федерации от 4 октября 1995 года № 3-Е1-5 и Положением "О федеральном казначействе Российской Федерации", органам федерального казначейства предоставлено право применять штрафные санкции к юридическим лицам, допустившим нецелевое использование средств федерального бюджета.

Применять штрафные санкции следует к хозрасчетным предприятиям и организациям, а также к учреждениям, финансируемым из федерального бюджета, допустившим нецелевое использование бюджетных средств.

При этом следует иметь в виду, что получатели средств осуществляют расходование средств в пределах сумм, предусмотренных сметой расходов.

В то же время получатели средств самостоятельно определяют направление расходования полученных средств в пределах утвержденных годовых назначений по Экономической классификации расходов (таблице 6) Бюджетной классификации Российской Федерации.

При нецелевом использовании бюджетными учреждениями средств как в истекшем, так и в текущем году, орган федерального казначейства засчитывает эти средства в счет последующего финансирования с уведомлением об этом соответствующего департамента Министерства финансов Российской Федерации и отраслевых министерств и ведомств Российской Федерации.

В случаях зачета органами федерального казначейства средств федерального бюджета, использованных не по целевому назначению хозрасчетными предприятиями, организациями, а также бюджетными учреждениями в счет последующего финансирования, органы федерального казначейства уведомляют об этом соответствующие департаменты Министерства финансов Российской Федерации и соответствующие министерства, ведомства Российской Федерации, в ведении которых находятся предприятия, организации, учреждения, для внесения изменений в финансирование предприятия, организации, учреждения, допустивших нецелевое использование средств федерального бюджета.

На руководителей предприятий, организаций и учреждений, допустивших нецелевое использование средств федерального бюджета, следует оформлять материалы для привлечения их к материальной ответственности в гражданско-правовом и административном порядке.

К нецелевому использованию относится также отвлечение бюджетных средств на хозяйственные нужды учреждения, не предусмотренные сметой расходов и связанные с приобретением товарно-материальных ценностей и оказанием различных услуг.

Так, на основании договоров срочного вклада учреждения перечисляют в банки денежные средства на определенный срок и под определенные проценты. По истечении сроков вклада банк перечисляет начисленные проценты за данный период и возвращает депозит. Также на основании договоров срочного вклада учреждения ежедневно перечисляют в банки на депозитные счета остатки денежных средств, имеющихся на их расчетных счетах. А на следующий день суммы денежных средств восстанавливаются на их расчетных счетах.

Ревизиями (проверками) устанавливаются случаи расходования бюджетных средств, не предусмотренные сметой расходов финансирования, на проведение мероприятий по международному культурному обмену и совместному производству культурных ценностей (международной гастрольной деятельности).

При ревизиях (проверках) расходования средств на капитальный ремонт устанавливается, что проектно-сметная документация составляется с учетом применения коэффициентов накладных расходов, плановых накоплений и прочих затрат, осуществляемых при новом строительстве. Такое применение коэффициентов, как правило, приводит к увеличению сметной стоимости работ и излишнему перечислению денежных средств подрядчику.

Средства целевого финансирования на капитальный ремонт направляются на объекты нового строительства.

Без разрешения соответствующих управлений федерального казначейства производятся перечисления сумм денежных средств по платеж-1ным поручениям с бюджетных счетов на расчетные счета на восстановление средств за выполненные работы по капитальному ремонту.

За счет средств бюджета оплачиваются представительские расходы.

За счет бюджетных средств, выделенных по кодам 1303021 "Стипендии", 130300 "Трансферты населению", 110200 "Начисления на заработную плату", допускается выплата заработной платы сотрудникам. При отсутствии бюджетного финансирования (собственных средств) производилась индексация заработной платы в 1,34 раза с 1 ноября 1995 года.

Бюджетные средства используются для беспроцентного кредитования сторонних предприятий.

Оплачивается с бюджетного счета цветочная продукция без последующего восстановления этих средств с расчетного счета.

2. Об использовании бюджетных и внебюджетных средств учреждениями образования

Для сведения: Министерство образования Российской Федерации Письмом от 2 февраля 1995 года № 04-М "О правах образовательных учреждений по использованию бюджетных и внебюджетных средств" сообщает, что в соответствии с действующим законодательством экономия средств по смете расходов прошедшего года в учреждениях образования по решению трудового коллектива может быть израсходована:

- на премирование, выплату надбавок и оказание материальной помощи, улучшение условий труда и быта, удешевление стоимости общественного питания, на организацию отдыха сотрудников и их семей, мероприятия по охране здоровья и другие социальные нужды трудовых и студенческих коллективов;

- на укрепление материально-технической базы учреждений, содержание зданий и сооружений, капитальный ремонт, благоустройство территорий и другие производственные нужды, а также на долевое участие в строительстве жилья.

Премирование работников, выплата установленных надбавок к ставкам заработной платы и оказание материальной помощи производится в пределах экономии фонда заработной платы по смете учреждения.

Одновременно Министерство образования Российской Федерации обращает внимание на то, что ассигнования, выделяемые и перечисляемые на содержание образовательных учреждений, не могут быть уменьшены территориальными органами федерального, казначейства и должны зачисляться на счета учреждений в полном объеме.

В обоснование вышеизложенного Министерство доводит до сведения для учета в работе извлечения из Закона Российской Федерации от 10 июля 1992 года № 3266-1 "Об образовании" и других нормативных документов в части прав руководителей образовательных учреждений по использованию бюджетных и внебюджетных средств.

1. Закон Российской Федерации "Об образовании" (извлечение). "Статья 43. Права образовательного учреждения в использовании финансовых и материальных средств.

2. Финансовые и материальные средства образовательного учреждения, закрепленные за ним учредителем или являющиеся его собственностью, используются им по своему усмотрению в соответствии с уставом образовательного учреждения и изъятию не подлежат, если иное не предусмотрено законодательством Российской Федерации.

3. Неиспользованные в текущем году финансовые средства не могут быть изъяты у образовательного учреждения или зачтены учредителем в объем финансирования следующего года".

2. Постановление Совета Министров РСФСР от 8 февраля 1991 года №86 "О мерах по развитию договорных отношений в подготовке специалистов с высшим и средним специальным образованием" (извлечение).

"2. Довести до сведения, что Совет Министров СССР Постановлением от 19 декабря 1990 года № 1311 установил, что:

полученные по договорам дополнительные средства включаются в доходы учебных заведении и используются в качестве источника финансирования капитальных вложений на строительство, реконструкцию и капитальный ремонт объектов высшей и средней специальной школы, приобретение оборудования, материалов, социально-культурное развитие трудовых коллективов, материальное поощрение работников, выплату стипендий, доплаты учащейся молодежи за вынужденный наем жилья, а также на образование фонда социальной помощи остронуждающимся студентам и учащимся, предусмотренного Постановлением Совета Министров СССР, ВЦСПС и ЦК ВЛКСМ от 7 апреля 1990 года № 330 "О дополнительных мерах по улучшению материально-бытовых условий студентов высших и учащихся средних специальных учебных заведений".

3. Постановление Правительства Российской Федерации от 18 января 1992 года № 33 "О дополнительных мерах по социальной защите учащейся молодежи" (извлечение).

"3. Органам государственного управления образованием Российской Федерации принять меры по созданию в каждом учебном заведении фонда социальной защиты студентов, имея в виду, что:

в указанный фонд направляется весь стипендиальный фонд учебного заведения, средства, выделяемые из соответствующих бюджетов на оказание помощи нуждающимся студентам, а также на компенсацию удорожания питания и средства, получаемые учебными заведениями из других (внебюджетных) источников; при этом размер отчислений внебюджетных средств определяется непосредственно учебными заведениями".

4. Постановление Правительства Российской Федерации от 13 мая 1992 года № 312 "О неотложных мерах по экономической и социальной защите системы образования" (извлечение).

"4. Установить, что:

образовательные учреждения самостоятельно определяют использование всех внебюджетных средств, полученных на подготовку, переподготовку и повышение квалификации рабочих кадров и специалистов на основе договоров, оказание платных образовательных и других видов услуг, для формирования фондов оплаты труда работников и социальной защиты студентов и учащихся".

5. Постановление Совета Министров — Правительства Российской Федерации от 26 июня 1993 года № 597 "Об утверждении Типового положения об образовательном учреждении профессионального образования (высшем учебном заведении) Российской Федерации" (извлечение из Типового положения).

"100. Неиспользованные в текущем периоде (год, квартал, месяц) денежные средства не могут быть изъяты у высшего учебного заведения или зачтены в объеме финансирования последующего периода (в течение года или в следующем году).

101. Государственное высшее учебное заведение самостоятельно определяет порядок использования всех видов своих бюджетных и внебюджетных средств, включая определение их доли, направляемой на оплату труда и материальное стимулирование работников.

110. Высшее учебное заведение в пределах имеющихся у него; средств на оплату труда самостоятельно в установленном порядке определяет форму и систему оплаты труда, размер доплат и надбавок, премий и других выплат стимулирующего характера, а также размеры должностных окладов всех категорий (без ограничения их предельных размеров), но не ниже устанавливаемых законодательством Российской Федерации".

6. Постановление Правительства Российской Федерации от 5 июня 1994 года № 650 "Об утверждении Типового положения об учреждении начального профессионального образования" (извлечение из Типового положения).

"59. Учреждение начального профессионального образования самостоятельно в организации образовательного процесса, подборе и расстановке кадров, научной, финансовой, хозяйственной и иной деятельности в пределах, определенных законодательством Российской Федераций, настоящим Положением и Уставом образовательного учреждения.

60. Учреждение начального профессионального образования осуществляет в пределах своей компетенции материально-техническое оснащение образовательного процесса в соответствии с государственными и местными нормативными требованиями, может привлекать для осуществления уставной деятельности дополнительные источники финансовых и материальных средств, включая использование банковского кредита, устанавливает структуру управления, штатное расписание, распределение должностных обязанностей, размеры платы за счет внебюджетных финансовых средств с учетом ограничений, установленных федеральными и местными нормативами, а также размеры надбавок и доплат к должностным окладам и порядок премирования своих работников.

67. Привлечение учреждением начального профессионального образования дополнительных средств не влечет за собой снижение нормативов или абсолютных размеров его финансирования из бюджета учредителя".

7. Постановление Правительства Российской Федерации от 14 октября 1994 года № 1168 "Об утверждении Типового положения об образовательном учреждении среднего профессионального образования (среднем специальном учебном заведении)" (извлечение из Типового положения).

"74. Государственное среднее специальное учебное заведение вправе осуществлять самостоятельную хозяйственную деятельность, предусмотренную уставом, и распоряжаться доходами от этой деятельности.

83. Не использованные в текущем периоде (год, квартал, месяц) денежные средства не могут быть изъяты у среднего специального учебного заведения или зачтены в объем финансирования последующего периода (в течение года или в следующем году).

84. Государственное, муниципальное среднее специальное учебное заведение самостоятельно определяет порядок использования всех своих внебюджетных средств в соответствии с уставом, включая определение их доли, направляемой на оплату труда и материальное стимулирование работников в соответствии с действующим законодательством.

93. Среднее специальное учебное заведение в пределах имеющихся у него средств на оплату труда самостоятельно в установленном порядке определяет форму и систему оплаты труда, размеры доплат и надбавок, премий и других выплат стимулирующего характера, а также размеры должностных окладов всех категорий работников, но не ниже устанавливаемых законодательством Российской Федерации".

3. Об эффективности использования средств федерального бюджета, выделенных субъектам Российской Федерации

В последнее время на фоне межбюджетных отношений между федеральным центром и субъектами федерации, традиционно характеризующихся недовыделением из фонда финансовой поддержки регионов средств по сравнению с утвержденными бюджетными проектировками (что обусловлено главным образом недобором налогов в доход федерального бюджета) все более отчетливо проявляется новая тенденция, характеризующаяся тем, что из федерального бюджета регионам предоставляется целевая финансовая помощь на решение назревших социальных проблем.

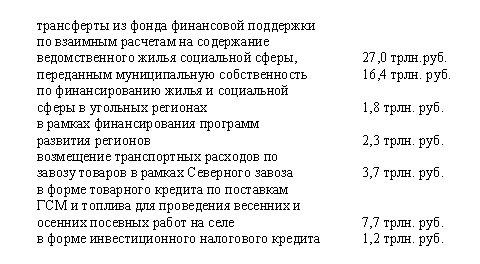

В целом в 1996 году из федерального бюджета в бюджеты субъектов Российской Федерации направлены средства в объеме (в различных формах финансирования) -60,1 трлн. рублей в том числе:

Кроме того финансовые ресурсы субъектов Российской Федерации в 1996 г. включали в себя еще 20,8 трлн. рублей сформированных из средств федерального бюджета, выделенных в 1994-1995 годах в виде средств под "Северный завоз" -13,4 трлн. руб., товарного кредита селу - 5,1 трлн.руб. в виде средств продовольственных фондов - 2,3 трлн. рублей и оставленных в распоряжении регионов.

При этом с учетом сложного финансового состояния региональных бюджетов в истекшем году из федерального бюджета была оказана финансовая помощь на погашение задолженности по выплате заработной платы работникам бюджетных учреждений и социальные нужды в размере 10,4 трлн. рублей. Выделение указанных средств, произведенное главным образом в 1 полугодии 1996 года (8,5 трлн. рублей) позволило смягчить социальные проблемы в регионах существенно сократить задолженность по выплатам заработной платы и другим социальным позициям. В то же время по состоянию на 1 марта 1997 года сумма невозвращенных федеральному бюджету и не зачтенных регионами средств дополнительная финансовая помощь составила 3,6 трлн.рублей.

Вместе с тем, результаты контрольной работы Минфина России, других заинтересованных министерств и ведомств отразили слабость бюджетной и финансовой дисциплины в регионах.

Территориальными органами Контрольно-ревизионного Управления и федерального казначейства в 1996 году проведено 187 тыс. различных проверок, в ходе которых выявлено 511 тыс. фактов нарушений на сумму свыше 15 трлн.рублей. Главным образом в орбиту контрольных органов попадали объекты, оперирующие со средствами федерального бюджета.

Проведенные тематические проверки свидетельствуют с одной стороны - о слабости контроля за использованием бюджетных средств со стороны администраций регионов, а с другой - о том, что в целом ряде случаев действия самих администраций приводят к нарушениям бюджетной дисциплины и действующего законодательства.

Так требует серьезного и срочного пересмотра позиция администраций всех уровней в вопросах обеспечения своевременного и полного и целевого направления средств, выделенных на заработную плату работников бюджетной сферы.

Важнейшими на сегодняшний день здесь являются два аспекта:

Первое - ужесточить контроль за своевременным и целевым использованием средств, выделенных на заработную плату, стипендии и другие денежные выплаты населению, не допускать переадресовки средств выделенных на оплату труда и другие трансферты населению.

Необходимость этой меры абсолютно ясна. По данным Генпрокуратуры России случаи когда направленные в регионы деньги на выплату заработной платы, тратятся не по назначению, настолько многочисленны, что носят практически повсеместный характер. Возбуждены десятки уголовных дел. Однако нельзя не отметить, что санкции, применяемые в этом виде нарушений носят весьма символический характер.

Так решением администрации Верхнетуринского района Свердловской области средства, выделенные для оплаты временного проживания и питания пострадавших при чрезвычайных ситуациях, были направлены на приобретение бензина для сельских администраций.

В Оренбургской области Центральной бухгалтерией при управлении профобразования средства, выделенные на заработную плату, стипендии, питание, использованы на покупку павильона на Центральном рынке, капитальный ремонт и другие расходы, не предусмотренные сметой, задержка выплаты стипендии при наличии средств на счете составила 221,3 млн. рублей.

В Иркутском государственном педагогическом институте средства, выделенные на стипендии студентам в сумме 702 млн. руб. переадресованы на выплату заработной платы профессорско-преподавательскому составу.

В другом ВУЗе Иркутской области - Братском индустриальном институте при наличии долгов по заработной плате допущено нецелевое использование средств на хозяйственные расходы, оплату командировочных расходов, капитальный ремонт - всего на сумме 790 млн. руб.

В Брянском областном арбитражном суде за счет средств на заработную плату приобрели квартиры, оказывали материальную помощь в размере до 60 окладов и таким образом разбазарили около 230 млн. рублей.

УВД Архангельской области использовало не по целевому назначению 982 млн. руб., выделенных на выплату денежного содержания.

В Амурской области при проверке Тындинского отделения Байкало-Амурской железной дороги установлены факты направления 140 млн. руб. бюджетных федеральных средств выделенных на заработную плату работников учреждений культуры на проведение культурно-массовых мероприятий.

В Алтайском государственном медицинском университете заработную плату выплачивали "мертвым душам" и пользуясь отсутствием контроля похитили 125 млн. рублей бюджетных средств.

Проверки и анализ динамики выделения регионами средств на за работную плату работникам бюджетной сферы выявили не только факты нецелевого использования федеральных средств, выделенных на оплату труда, но и рост иждивенческих настроений в регионах, которые свели к минимуму собственные средства, выделяемые на эти цели.

Важнейшим элементом в действиях Правительства Российской Федерации по обеспечению безусловного обеспечения погашения задолженности выплаты заработной платы является пресечение иждивенческих настроений в регионах.

В первом полугодии 1996 г. субъектам Российской Федерации из федерального бюджета была оказана целевая финансовая помощь в размере 4,7 трлн. руб. - для погашения долгов по заработной плате работникам бюджетных учреждений и на социальные нужды и 3,8 трлн. руб. - для обеспечения выплаты средств педагогическим работникам для летних отпусков. Использование этих средств, наряду с направлением на указанные цели собственных средств региональных бюджетов позволяло существенно снизить социальную напряженность.

Однако отчеты регионов и Госкомстата Российской Федерации свидетельствуют о продолжающемся нарастании долгов перед учителями и другими бюджетниками. Наряду с этим анализ отчетов бюджетов субъектов Российской Федерации свидетельствует о наличии по состоянию на 1 января 1997 г. остатков, средств на счетах регионов в объеме 4,6 трлн. рублей, а к 1 февраля 1997 г. превысили 5 трлн. рублей.

Разумеется, далеко не всегда поступления налогов, платежей и других "Живых" денег позволяет обеспечить своевременность финансирования расходов, связанных с оплатой труда.

Типичной стала ситуация, при которой причитающиеся по бюджету средства на выплату заработной платы выделены из бюджета полностью, а по отчетам самих бюджетных организаций и учреждений выплаты заработной платы задерживается.

Причина здесь кроется в злоупотреблениях с численностью и размерами должностных окладов, в результате чего необоснованно завышаются суммы начисленной зарплаты.

В Хабаровском крае - установлены факты нецелевого использования средств (завышение окладов и излишняя численность аппарата, завышение окладов и излишняя численность аппарата, завышение сметы расходов, строительство квартир) в миграционной службе края, в комитете по делам молодежи администрации края, в дорожной больнице станции Хабаровск-1 на общую сумму 506,9 млн. рублей.

В Кировском государственном медицинском институте средства незаконно израсходовали на содержание сверхштатной численности, завышение заработной платы и стипендии, оплату коммунальных услуг за коммерческие структуры и невыполненных работ по ремонту 727,8 млн. рублей.

В Магаданской области - в Государственной телерадиовещательной компании "Магадан" выявлено незаконное расходование около 500 млн. руб. на выплату надбавок к должностным окладам и премий в неограниченных размерах.

В территориальной миграционной службе Орловской области за счет искусственного завышения числа работников в штатном расписании выплачивались незаконные надбавки к должностным окладам и премии аппарату службы. Всего растраты в этой службе с учетом других нарушений в использовании бюджетных средств (перевод средств, выделенных по государственной программе "Миграция" коммерческим структурам на приобретение квартир и обстановку для лиц, не имеющих статуса беженцев) составили 2,1 млрд. рублей.

В Пермской продовольственной корпорации выявлены факты незаконного использования и присвоения бюджетных средств на общую сумму 353,6 млн. рублей. Из них 238,6 млн. рублей израсходовано на выплату завышенных окладов, премий, надбавок, суточных при командировках, 92,9 млн. рублей перечислено за невыполненные работы, 18,9 млн. рублей присвоено директором и главным бухгалтером корпорации путем предоставления фиктивных документов.

В Пермской области ревизией исполнения бюджета администрации закрытого административно-территориального образования пос. Звездный установлено незаконное расходование 1,2 млрд. рублей федеральных средств. Из них 1,1 млрд. рублей составили приписки при выполнении ремонтно-строительных работ и 60 млн. рублей - незаконные надбавки к должностным окладам.

Особенно нетерпима ситуация, при которой администрации регионов и других уровней согласясь на крайнюю недостаточность собственных бюджетных ресурсов и получая поддержку из федерального бюджета занимаются под различными предлогами расширением числа организаций, состоящих на довольствии в местных бюджетах, увеличением их штатной численности, повышением должностных окладов.

Достоянием гласности стала информация о том, что в Республике Коми численность работников в бюджетной сфере удвоилась. Штаты "раздувает" не федеральный центр, а местные власти. Особенно растет численность административного персонала.

Расчет на то, что закрыть старые долги поможет федеральный бюджет, параллельно ввести новые конторы, штаты, оклады - и долги по заработной плате вновь возрастут (для предъявления просьб о новой помощи) больше не оправдается.

В конце февраля 1997 г. принято новое решение об оказании из федерального бюджета финансовой помощи регионам в объеме 1,1 трлн. руб. Указанные средства должны и будут направлены строго на погашение накопленной задолженности по заработной плате работникам народного образования на местах. При этом регионы, которым будет оказываться эта помощь, будут обязаны использовать на эту цель в первую очередь ресурсы своих бюджетов, а выделение и использование федеральных средств будет осуществляться на местах при участии органов федерального казначейства и КРУ.

Серьезные нарушения вскрыты во многих субъектах Российской Федерации при использовании федеральных средств предоставленных в рамках "Северного завоза" и на формирование региональных продовольственных фондов.

Так, из-за отсутствия должного контроля, со стороны органов исполнительной власти за целевым использованием средств и выданных в рамках "Северного завоза" своевременным взысканием их с ссудозаемщиков из 13,4 трлн. руб. средств выделенных на компанию 1995 года возвращено для последующего использования в 1996 году только 5,4 трлн. рублей, менее 40%.

Особенно низок процент возврата указанных средств в Таймырском автономном округе - 6,3%, Ненецком автономном округе - 19,1%, Сахалинской области и Красноярском крае - 22,5% и 22,2%, Чукотском автономном округе -25,8%, Республике Саха (Якутия) - 28,8%.

Многочисленные факты нарушений использования средств, выделенных из федерального бюджета регионам на возмещение транспортных издержек при осуществлении "Северного завода" выявлены и в 1996 году.

В 8 предприятиях Республики Саха средства, предназначенные на возмещение транспортных расходов, в сумме 574,2 млрд.рублей направлено на закупку горюче-смазочных материалов, товаров производственно-технического назначения и продовольствия. Кроме того, 2,7 млрд. рублей выделено на строительство железной дороги Беркакит-Томот-Якутск и 2 млрд. рублей - на выплату зарплаты дирекции нефтепровода "Талакам-Витим".

Проведенными проверками выявлены факты выдачи кредитов администрациями территорий неплатежеспособным предприятиям. Так в двух улусах Республики Саха предприятиям, находящимся на грани банкротства или в последствии ликвидированным, было выдано кредитов в 1994-1995 годах на 2,1 млрд. рублей. Задолженность по этим предприятиям с учетом начисленных процентов составляет 3,6 млрд. рублей.

В Амурской области установлено использование средств федерального бюджета предприятиями и организациями на собственные нужды в качестве кредитных ресурсов на погашение кредиторской задолженности и приобретение продукции, не предусмотренной перечнем, на 2,1 млрд. рублей.

Администрацией Камчатской области 54 млрд. рублей из 64,4 млрд. рублей, полученных федеральных средств и вексельных кредитов для возмещения транспортных затрат под централизованный завоз грузов, переданы на приобретение топлива предприятиям, организациям и администрации районов области.

В 25 предприятиях и организациях Сахалинской области выявлено нецелевое использование 15,9 млрд. рублей средств, предназначенных на северный завоз и направленных на приобретение вертолета, магазина, автомобилей, оплату коммунальных услуг и таможенных пошлин, закупку спирта, винно-водочных изделий и т.д. Решением комиссии при администрации области 1 млрд. рублей был необоснованно распределен на производственные нужды предприятий.

Администрацией Ненецкого автономного округа производилась выдача кредитов предприятиям при наличии задолженности по ранее выданным кредитам. Например, КФК "Аграрник" по трем распоряжениям администрации округа выдано кредитов на 931 млн. рублей при наличии задолженности по кредитам и процентов за их пользование в сумме 2,2 млрд. рублей. Кредитные ресурсы, выделенные в 1996 году под завоз товаров, в сумме 6,5 млрд. рублей оказались замороженными в Ненецком филиале Архангельскпромстройбанка из-за тяжелого финансового положения банка.

Курская область - акционерное промышленно-торговое общество "Саккара" и Межрегиональная научно-производственная корпорация выделенный из федерального бюджета на приобретение сахарной свеклы для выработки сахара-песка кредит 45,9 млрд. рублей использовали на собственные хозяйственные нужды и приобретение валюты.

Омская область - Омская продовольственная корпорация направила 22 млрд. рублей на покупку векселей и 20 млрд. рублей на нужды областного бюджета.

В Ставропольском крае 9 млрд. рублей АО "Ставропольагроуниверсал" использовали не по целевому назначению.

Алтайский край - Алтайская продовольственная корпорация за счет средств, предназначенных на закупку зерна и продовольствия приобрела офисную мебель и стройматериалы на сумму 8,2 млрд. рублей.

Новосибирская область - Новосибирский Государственный университет разместил средства федерального бюджета на депозитном счете в коммерческом банке в сумме 860 млн. рублей.

А в Республике Дагестан - С участием ПО "Каре" (г. Махачкала) похищено с депозитного счета УОП МВД Республики Дагестан 3 млрд. рублей бюджетных средств. После получения денег расчетный счет ПО "Каре" был закрыт. Установлено, что ПО "Каре" районными и городскими органами г. Махачкала не зарегистрировано, а директор предприятия - вымышленное лицо.

Республика Татарстан - В Казанском государственном научно-производственном предприятии им. В.И. Ленина Миноборонпрома России установлено, что при задолженности по платежам в бюджет и в обязательные фонды 43,2 млрд. рублей, в том числе в федеральный - 9,6 млрд. рублей, направлено на оказание временной финансовой помощи коммерческим структурам 830,9 млн. рублей, на выдачу работникам предприятия материальной помощи, премий и беспроцентных ссуд 1,3 млрд. рублей, на жилищное строительство - 5,7 млрд. рублей.

Владимирская область - в миграционной службе администрации установлено нецелевое использование 266,7 млн. рублей, выделенных из федерального бюджета на региональную программу миграции, деньги расходовались на приобретение автотранспорта, строительных материалов, списывались на убытки, а также на другие цели, не связанные с созданием рабочих мест.

Вологодская область - ОАО "Вологодский льнокомбинат" - средства федерального бюджета в размере 5,7 млрд. рублей израсходованы на погашении ранее взятых кредитов, уплату страховых платежей и другие. АОЗТ "Владан-Лимитед" (для территориальной миграционной службы)- сумма нецелевого использования составила 982,6 млн. руб., штраф - 2,1 млрд. рублей.

В территориальном фонде обязательного медицинского страхования Иркутской области выявлено нецелевое использование 3,8 млрд. рублей. Деньги перечислялись на содержание аппаратов страховых компаний, коммерческим организациям на поставку медицинского оборудования и продуктов питания, которые в полном объеме не поставлялись, а средства использовались на собственные нужды.

Белгородская область - в акционерном общества "Белгородпромжилстрой" из средств, выделенных для строительства жилья военнослужащим Северного флота, за 49,7 млн. рублей приобретена квартира для генерального директора общества, 55,0 млн. рублей необоснованно перечислены акционерному обществу закрытого типа "Лесстройторг".

Миграционная служба Белгородской области перечислила ТОО "Игрек-Три" 987 млн. рублей федеральных средств на организацию рабочих мест, а товарищество потратило их на собственные нужды.

В АООТ "Ника" установлено, что на расчетный счет не поступило 464,8 тыс. долларов от Сахарной торговой компании ЛТД" (г. Москва) и 538,7 тыс. долларов от ВВО "Продинторг" за переработку сахара-сырца". Это произошло из-за того, что валютные средства по указанию директора перечислялись различным организациям и предприятиям, в том числе 310 тыс. долларов в Швейцарский банк г. Цюриха. По материалам ревизии налоговой полицией доначислено причитающихся в федеральный бюджет платежей 2,3 млрд. рублей.

АООТ "Осколстрой" использовало не по назначению 10 млрд. рублей, полученных от Министерства обороны России на строительство жилья для военнослужащих. Из них 3,8 млрд. рублей потрачены на приобретение различных товарно-материальных ценностей и оплату услуг, остальные помещены на депозиты в коммерческие банки.

Брянская область - Комитет по здравоохранению администрации Брянской области использовал не по назначению 3,3 млрд. рублей федеральных средств, из них на 2,2 млрд. рублей закуплены оборудование, автомобили "Форд" и "Мерседес-Бенц" по завышенным ценам.

В государственной телерадиокомпании "Брянск" использовано не по назначению 312,3 млн. рублей, в Департаменте федеральной службы занятости Российской Федерации по Брянской области - 240 млн.рублей.

В Управлении внутренних дел Брянской области выявлены незаконные расходы 650,7 млн. рублей на оплату стоимости питания и проживания слушателей Учебного центра.

г. Санкт-Петербург - в Государственном Академическом Мариинском театре установлены незаконные расходы, нецелевое использование бюджетных средств, недостачи материальных ценностей и денежных средств на 15 млрд. рублей. Восстановлены 1,2 млрд. рублей незаконных расходов, 339 млн. рублей дополнительных платежей поступили в федеральный бюджет, с части виновных лиц взысканы 9,3 млн. рублей.

Российская Национальная Библиотека Минкультуры России г. Санкт-Петербурга в результате завышения объемов строительных работ стоимости отопления и энергоснабжения строящихся объектов излишне оплатила подрядчикам за 1995 год и 1 полугодие 1996 года 14,8 млрд. рублей, выделенных из федерального бюджета на капитальные вложения. Кроме того на 1,6 млрд. рублей из средств, выделенных на основную деятельность, купила 1523,8 тыс. финских марок для приобретения оборудования. Однако оборудование не было приобретено, а валюта в последующем была продана по курсу ниже приобретения с убытком 39 млн. рублей.

Тамбовская область - В АООТ "Уваровхимстрой" выявлено отвлечение на собственные нужды 800 млн. рублей средств федерального бюджета, предназначенных на долевое участие в строительстве квартир для военнослужащих.

Совместное российско-германское предприятие "Консалтинг-Агро-Инвест-Центр" с июня 1993 года по ноябрь 1995 года получило от Миннаца России 2,8 млрд. рублей на строительство компактного поселка для вынужденных переселенцев в пос. Пятилетка Рассказовского района. До сих пор ни один из 18 одноквартирных жилых домов не сдан в эксплуатацию. Вместе с тем на 750 млн. рублей из названных средств закуплены банковские векселя, 506 млн. рублей - размещены на депозитных счетах коммерческого банка, на 400 млн. рублей проведены операции с государственными краткосрочными бескупонными облигациями.

Отдельными субъектами Российской Федерации принимаются решения, грубо вторгающиеся в пределы компетенции федерального центра и нарушающие действующее бюджетное и налоговое законодательство.

Так, часть федеральных налогов, собираемые на территории Сахалинской области и в ряде других субъектов Российской Федерации в 1996 году подлежали зачислению в доход областного бюджета.

Контрольно-ревизионная работа, проводимая силами казначейских служб и контрольно-ревизионным управлением в I квартале 1997 г., выявила многочисленные факты нецелевого использования средств федерального бюджета.

В Государственной транспортной компании "Россия" все 21,6 млрд. руб., выделенные для поддержания парка воздушных судов специального назначения и на текущие эксплуатационные нужды, были использованы на оплату питания на специальных и коммерческих рейсах, коммунальные услуги, уплату налогов и другие нецелевые нужды. Кроме того, 29,5 млрд. руб. израсходованы на увеличение заработной платы, беспроцентное кредитование коммерческой организации, выплату страховой премии. Скрыто от учета 467 и 644 тыс. долларов США, полученных наличными от продажи билетов и провоза багажа. Полученные от коммерческой деятельности 23,2 млрд. руб. в банк не сданы, израсходованы на выплату заработной платы и материальное поощрение работников компании.

В АО "Росхлебопродукт" установлено занижение размера задолженности Минфину России на 28,3 млрд. руб.

В Министерстве природных ресурсов Российской Федерации 17 млрд. руб. от выдачи лицензий за пользование недрами и реализации геологической информации комитетами по геологии размещены на депозитных счетах коммерческих банков, израсходованы на незаконные доплаты к заработной плате, выдачу ссуд и авансовых сумм без последующего их погашения, оплату завышенных объемов работ.

Проверенные предприятия легкой и текстильной промышленности 15,2 млрд. руб., предназначенные для сезонной закупки сырья и материалов, использовали на погашение кредиторской задолженности, выплату процентов за кредит и страховой суммы, приобретение простого векселя. Из подлежащих возврату с учетом процентов 437 млрд. руб. ссуд возвращено только 122 млрд. руб.

Комитет по благоустройству и дорожному хозяйству мэрии г. Санкт-Петербурга израсходовал 63,5 млрд. руб. средств Федерального дорожного фонда на цели, не связанные с ремонтом и содержанием автомобильных дорог. Из них 44,8 млрд. руб. использовано на ремонт городских объектов, 17 млрд. руб. - на погашение кредитов и уплату процентов за пользование ссудами, 11,7 млрд. руб. - оказание финансовой помощи заводу "Унисто".

ОКБ " Факел " Российского космического агентства (г. Калининград) незаконно израсходовало 8,7 млрд. руб. на капитальный ремонт старого корпуса вместо строительства нового, оплату по завышенным расценкам строительно-монтажных работ, покупку оборудования для столовой.

Дальневосточное территориальное управление Комитета Российской Федерации по госрезервам не перечислило Госкомрезерву России 7,9 млрд. руб. доходов по депозитным вкладам, а использовало на содержание аппарата управления и подведомственных комитетов.

АО "Чукотканефтепродукт" использовало 3,3 млрд. руб., предназначенных для поддержки завоза продукции в районы Крайнего Севера, на строительство жилья в центральных районах России.

АО "Брянский автомобильный завод" 3 млрд. руб., выделенных на обновление и содержание госрезерва, израсходовало на погашение кредита и пополнение оборотных средств.

В Московской области ТОО "Лосино-Петровская фабрика первичной обработки шерсти" вместо закупки и поставки шерсти для государственных нужд 2,1 млрд. руб. использовало на погашение кредита и уплату процентов за пользование им, другой задолженности и на оплату коммунальных услуг.

Челябинский технический госуниверситет вместо оплаты коммунальных услуг покрыл убытки от продажи казначейских обязательств в сумме 715 млн. руб.

В ПУ-№32 г. Хабаровска средства, выделенные для текущего финансирования в сумме 41,6 млн. руб. были отвлечены на выплату надбавок за непрерывный стаж работы согласно Постановлению Главы Администрации края.

Областной центр водного хозяйства Белгородской области бюджетные средства в размере 62,6 млн. руб., предназначенные на текущие расходы, израсходовал на строительство жилого дома.

Почепское хлебоприемное предприятие Брянской области использовало не по целевому назначению средства федерального бюджета, выделенные на закупки зерна урожая 1997 г. в размере 378,4 млн. руб., АО "Стародубское по птицеводству" и СХ "Берновичский" - нецелевое использование в размере 156,6 млн. руб.

При проверке АООТ " Владимирский тракторный завод " установлено временное отвлечение бюджетных средств в сумме 12,7 млрд. руб. на проведение краткосрочных финансовых операций с векселями АКБ "Автобанк", за что начислен штраф в сумме 785,5 млн. руб. Также установлен факт нецелевого использования в размере 150 млн. руб., направленных на строительство жилого дома, начислен штраф - 202,5 млн. руб.

В Данском РАНО Липецкая области нецелевое использование составило 231,8 млн.руб. За счет средств федерального бюджета, выделенных на оплату питания детей, проживающих в загрязненной зоне руководством Данковского Рано приобретены: легковой автомобиль, телевидиосистемы, компьютеры, дорогостоящие холодильники и выплачена премия аппарату управления и бухгалтерии.

В Центробазе материально-технических ресурсов ФМС России г. Гагарина Смоленской области выявлено нецелевое использование бюджетных средств в сумме 2331,8 млн.руб. За счет средств федерального бюджета, выделенных на реализацию мероприятий в области социальной ^политики произведены отпуск материально-технических ценностей ФМС России и собственные нужды, завышены сверхштатная численность по штатному расписанию, разряды по тарифной сетки по оплате труда, списание материальных ценностей, ГМС без соответствующих документов и необоснованное предоставление льгот.

В Калужской области проверка целевого использования средств, выделенных для покупки ГСМ в счет товарного кредита показала нецелевое их использование в АО "Память Октября" в сумме 38 млн. руб. ГСМ были использованы на вспашку индивидуальных огородов и коммерческие цели.

Администрация Куземкинской волости Ленинградская области отвлекла бюджетные средства в сумме 12 млн. руб. на покупку квартиры директору Куземкинской школы.

В Магаданской области выявлено нецелевое использование средств на одном предприятии в сумме 267,0 млн. руб., в т.ч. средства в размере 220 млн. руб. были размещены на депозитных счетах в коммерческих банках. Полученные проценты в сумме 470,0 млн. руб. в доход федерального бюджета не перечислены.

В Государственной педиатрической медицинской академии г. Санкт-Петербурга установлено отвлечение бюджетных средств в размере 164,9 млн. руб.

Факты нецелевого использования средств федерального бюджета установлены также в Республике Карелия, Чувашской Республике, Алтайском и Хабаровском краях, Брянской, Иркутской, Кемеровской, Кировской, Курганской, Омской, Пензенской, Тюменской, Читинской и Ярославской областях и других территориях на общую сумму свыше 20 млрд. рублей.

В настоящее время проводится работа по анализу результатов проведенных территориальными органами федерального казначейства проверок, касающихся выдачи и использования товарного кредита, полученного сельхозтоваропроизводителями в 1996 году.

Из рассмотренных проверок по 34 субъектам Российской Федерации практически в каждом случае обнаружено нецелевое использование. Из 4115 млрд. рублей полученных кредитов около 6% или 241,6 млрд. рублей использованы не по целевому назначению, в том числе сельхозтоваропроизводителями на сумму 196 млрд. рублей, администрациями субъектов РФ - 45,6 млрд. рублей.

В нарушение установленного порядка сельхозтоваропроизводители направляли горюче-смазочные материалы на расходы, не связанные с технологическими процессами в растениеводстве, в том числе: на животноводство -61 млрд. рублей; другие отрасли - 48 млрд. рублей; для продажи другим хозяйствующим субъектам - 54 млрд. рублей; на собственные нужды - 33 млрд. рублей, из них на:

- продажу ГСМ на сторону; заготовку и вывоз леса; содержание дорог; транспортные расходы; затраты ремонтно-механических мастерских; строительные работы; содержание социальной сферы; выплату заработной платы; расчеты за услуги сторонним организациям.

Наибольшие суммы нецелевого использования были допущены в следующих регионах:

Ростовская область - 94,4 млрд. рублей, в том числе:

- по другим отраслям - 40,6 млрд. рублей,

- другим предприятиям и частным лицам - 50,9 млрд. рублей; Республика Кабардино-Балкария - 52,5 млрд. рублей, в том числе:

- на животноводство - 28,9 млрд. рублей,

- на собственные нужды - 23,6 млрд. рублей; Брянская область - 7,37 млрд. рублей, в том числе:

- на животноводство - 6.5 млрд. рублей; Республика Адыгея - 4,8 млрд. рублей, в том числе:

- на животноводство - 2.7 млрд. рублей;

- на другие отрасли -2,1 млрд. рублей; Республика Горный Алтай - 3,7 млрд. рублей;

Тамбовская область - 3,3 млрд. рублей; Амурская область - 2,7 млрд. рублей;

Костромская область -1,4 млрд. рублей.

По распоряжениям ряда Администраций субъектов Российской Федерации средства товарного кредита в общей сумме 45,6 млрд. рублей были выданы организациям и предприятиям, не являющимся сельхозтоваропроизводителями, в том числе:

- по Республике Дагестан - 26,3 млрд. рублей, что составляет 21 % от полученного товарного кредита; по Сахалинской области - 13 млрд. рублей (34%); по Республике Алтай - 2.8 млрд. рублей (17%).

Так, например, в Республике Дагестан товарный кредит получен Дагпотребсоюзом, концерном "Ималат", Дагагропромстроем, Чиркейгэсстроем, Птицепромом, Накстроем и Управлением материального снабжения; в Республике Алтай ГСМ получены Комитетом по науке и образованию, производственным объединением ЖКХ №18, Дирекциями Катунской и Чемальской ГЭС, ТОО "Горно-Алтайское ПМК" и ТОО "Тук-Текстиль".

В соответствии с постановлением Правительства Российской Федерации от 16.11.94г. № 1245 "О неотложных мерах по подготовке народного хозяйства к работе в осенне-зимний период 1994-95 годов" Министерством финансов Российской Федерации в 1995-96гг. организациям топливно-энергетического комплекса были выделены средства на возвратной и платной основе из Федерального фонда финансовой поддержки на сезонную заготовку топлива на электростанциях, закачку газа в подземные хранилища, проведение мероприятий по ремонту энергетического оборудования, а также обеспечения населения топливом в сумме 1116,0 млрд. руб. со сроком возврата до одного года под гарантию администраций субъектов Российской Федерации. В связи с финансовыми затруднениями энергопредприятий, постановлением Правительства Российской федерации от 24.06.96г. № 732 возврат бюджетных ссуд был продлен до 31 марта 1997 года.

Из-за отсутствия платежей потребителей за электроэнергию предприятия ТЭК не имеют возможности выполнить свои обязательства предусмотренные договорами перед Министерством финансов Российской федерации по возврату средств в Федеральный бюджет.

Учитывая, что гарантом возврата средств в основном являются администрации субъектов Российской Федерации, органами федерального казначейства на местах направлены в их адрес сообщения о наступлении сроков действия выданных ими гарантий, однако ответов не последовало.

Так, по состоянию на 1 апреля 1997 года общая задолженность по погашению предоставленных бюджетных ссуд из фонда финансовой поддержки на сезонную заготовку топлива по топливно-энергетическим предприятиям с учетом начисленных и неуплаченных процентов составила 982,4 млрд. руб.

Проблема низкой финансовой дисциплины принимает в 1997 г. еще более широкие масштабы. Постоянный рост задолженности по выплатам заработной платы органам бюджетной сферы и других социальных выплат населению на территориях субъектов Российской Федерации свидетельствует о серьезных нарушениях в использовании бюджетных средств на всех уровнях административно-территориальных образований.

В целях обеспечения погашения задолженности по выплате заработной платы работникам бюджетной сферы Правительством Российской Федерации и Министерством финансов России в феврале - марте т.г. были предприняты ряд мер, позволяющие снизить социальную напряженность на территориях субъектов Российской Федерации.

По просьбе ряда территорий Правительством Российской Федерации приняты постановления о пролонгации бюджетных ссуд на 1997 г. на общую сумму 1,2 трлн. руб., в т.ч. Республикам Мордовия, Бурятия и Алтай, Алтайскому краю, Амурской и Архангельской областям и Чукотскому АО.

Для покрытия образовавшейся задолженности по заработной плате и социальным выплатам населению в марте т.г. из федерального бюджета бюджетам субъектов Российской Федерации было выделено 3,8 трлн. руб., в т.ч. в виде трансфертов - 2,8 трлн. руб., бюджетных ссуд - 264 млрд. руб. и кредитов коммерческих банков под гарантию Правительства Российской Федерации в сумме 707 млрд. руб.

При определении потребности в средствах для выплаты заработной платы Министерством финансов Российской Федерации по поручению Правительства Российской Федерации учитывалось наличие свободных остатков бюджетных средств на территории, а также возможность использования 50% собственных доходных источников в денежной форме.

В соответствии с Указами Президента Российской Федерации от 28.02.97 г. № 134 "Об обеспечении своевременного финансирования расходов на выплату заработной платы" и от 26.03.1997 г. № 268 "Об усилении контроля за использованием средств федерального бюджета, предназначенных для выплаты заработной платы" органами федерального казначейства совместно с КРУ Министерства финансов России были проведены проверки целевого расходования средств, предоставленных в марте т. г. субъектам Российской Федерации для погашения задолженности по заработной плате и другим социальным выплатам населению.

Проверка, проведенная на 50 территориях субъектов Российской Федерации показала, что на погашение задолженности по заработной плате было направлено 1,1 трлн. руб. и социальные выплаты 446,4 млрд. рублей или 50% от выделенных этим территориям средств.

Только на 25 проверенных территориях в марте т.г., несколько уменьшилась задолженность по заработной плате. Снизилась задолженность на территориях Республики Карелия, Вологодской, Кемеровской, Ленинградской и Мурманской областей. Наметилась тенденция к снижению задолженности в республиках Адыгея и Алтай, Чувашии, Брянской, Оренбургской, Саратовской и других областей.

На 23 территориях субъектов Федераций при целевом выделении средств из федерального бюджета, задолженность по заработной плате не только не сократилась, но и еще более возросла, в т.ч. на территориях Приморского и Ставропольского краев, Кировской, Курганской, Орловской, Пермской, Сахалинской областей.

Отсутствие контроля за использованием бюджетных средств со стороны администраций регионов, а также принимаемые решения самих администраций, приводящие к нарушениям бюджетной дисциплины и действующего законодательства, еще более усиливают социальную напряженность в регионах.

Наибольшие размеры задолженности установлены в Ставропольском, Приморском, Алтайском краях, Кемеровской, Магаданской, Ростовской, Амурской, Камчатской, Кировской, Сахалинской, Челябинской областях.

По данным проведенных проверок серьезные нарушения в использовании средств федерального бюджета допускаются при распределении их на уровне администраций республик , краев, областей, округов, городов и районов, когда крупные суммы теряют свое целевое назначение.

Такое вольное отношение к выполнению Указов Президента Российской Федерации допустили 29 субъектов федерации.

На территории Амурской области установлено нарушений на общую сумму 2.5 млрд. руб. (4,2 % полученного трансферта), которые были направлены на выплату премий, материальной помощи, оплату услуг связи, электроэнергию, топлива, мебели, командировочных расходов и др.

На основании распоряжения Главы администрации Амурской области № 140-Р от 7.03.97 г. было перечислено 1.7 млрд. руб. комитету жилищно-коммунального хозяйства для расчетов за поставку мазута.

По распоряжению Главы администрации Михайловского района направлено в резервный фонд поддержки жилищно-коммунального хозяйства 300 млн. руб.

В результате на территории Амурской области задолженность по заработной плате возросла с 229,1 млрд. руб. на 1.03.97 г. до 249,8 млрд. руб. на 1.04.97 г.

При получении администрацией Приморского края кредита в Онексимбанке под гарантию Правительства Российской Федерации в марте т.г. в размере 116 млрд. руб., задолженность по заработной плате на территории края возросла за этот месяц на 86,1 млрд. руб. и составила на 1.04.97 г. 537,1 млрд. руб.

Из общей суммы поступивших трансфертных платежей на территории Ростовской области в сумме 74,2 млрд. руб. только 23,9 млрд. руб. были направлены на погашение задолженности по заработной плате; 43,2 млрд. руб. уплачено банкам в погашение кредитов, взятых территориями под поручительства администрации области, которые не были направлены на выплату заработной платы; на 500 млн. руб. приобретено оборудование предприятию АООТ "Ростовавтотранс".

В 7 районах Ростовской области вместо покрытия задолженности по заработной плате, средства в сумме 1,7 млрд. руб. были направлены на финансирование избирательной компании, в т.ч. в Верхнедонском, Веселовском, Дубовском, Качальницком, Куйбышевском, Мартыновском районах и г. Донецке.

Горфинотдел г. Белая Калитва из 500 млн. руб. полученной "дотации" - 385 млн. руб. направил на содержание жилфонда МУП ЖКХ.

В результате на территории Ростовской области задолженность по выплате заработной платы органам бюджетной сферы возросла со 188,5 млрд. руб. на 1.03.97 г. до 218,0 млрд. руб. на 1.04.97 г.

Учитывая особую социальную напряженность на территории Кемеровской области, для покрытия задолженности по выплате заработной платы и социальных выплат населению в марте т.г. из федерального бюджета перечислены трансфертные платежи в размере 444,5 млрд. руб. При условии целенаправленного использования администрацией области выделенных средств из федерального бюджета и направления на указанные цели части свободных остатков бюджета области, задолженность по заработной плате могла быть погашена полностью, однако ее размер снизился лишь на 157 млрд.руб. или на 22 %.

Из доведенных до бюджетов городов области средств в сумме 244,9 млрд. руб., задолженность по заработной плате бюджетной сферы снизилась на 103,3 млрд. руб. (20,7 %) при возможном ее снижении на 44,3%. Бюджеты районов обеспечили погашение задолженности по заработной плате на 31,3% при возможном ее уменьшения до 58%.

Более 56,0 млрд.руб. администрацией области направлены в структуры, не относящиеся к бюджетной сфере, в т.ч. на финансирование программы "Фата" выделено 15,3 млрд.руб.; Московскому гормолзаводу 12,0 млрд. руб.; на расходы по проведению выборов 1,3 млрд. руб.; 11,2 млрд. руб. АО "Кузбассавтотранс";2,1 млрд. руб. - ГАО ЖКХ; 6,5 млрд. руб. - УКС АКО; аппарату управления и администрации области выделено 3,5 млрд. руб.

При наибольшей задолженности по заработной плате в городах Новокузнецке (136,0 млрд. руб.) и Прокопьевске (62,3 млрд. руб.) администрацией Кемеровской области выделены средства бюджетам этих городов для ее погашения в размерах от потребности соответственно 32,2% и 50%. В тоже время по другим административно-территориальным образованиям области средства выделялись на уровне от 70 до 93 % сложившейся задолженности, в т.ч. городам Кемерово, Киселевску, районам Новокузнецкому, Тяжинскому и Чебулинскому.

Городу Анджеро-Судженску было выделено 30,1 млрд. руб. при задолженности по заработной плате лишь 15,4 млрд. руб., при этом фактическая задолженность была снижена лишь на треть.

При постоянной остроте проблемы с выплатой заработной платы финансовые органы допускают задержки перечисления средств бюджетополучателям при наличии средств на бюджетных счетах и счетах распорядителей средств.

Так, в течение марта месяца имели место задержки перечисления средств финансовыми органами Ставропольского края от 3-х до 20-ти дней на сумму 13,4 млрд.руб.; до 20-ти дней задержана выплата средств в г.Новокузнецке Кемеровской области на сумму 1,3 млрд.руб.

Аналогичные случаи имели место в Оренбургской, Магаданской областях, Алтайском крае и других регионах.

Проведенными проверками установлены факты нецелевого использования средств, полученных для выплаты заработной платы, которые направлялись на выплаты премий, командировочные и хозяйственные расходы, приобретение материалов, топлива, оплату услуг связи и коммунальных услуг, капремонт и другие расходы.

В Республике Карелия из полученных 50 млрд. руб. направлено 2,7 млрд. руб. на покрытие убытков жилищно-коммунального хозяйства, оплату ремонтно-строительных работ, хозяйственные и командировочные расходы, 1,8 млрд. руб. - на погашение ранее полученных коммерческих кредитов. В Курганской области из 19,5 млрд. руб. использованы 4,5 млрд. руб. на оплату угля, 0,6 млрд. руб. - на дотации и компенсации сельскохозяйственным и автотранспортным предприятиям.

В Читинской области из 79 млрд. руб. 3,6 млрд. руб. направлены на коммунальные, командировочные, хозяйственные расходы, оплату товаров и медикаментов, услуг связи, выплату компенсаций за литературу в учебных заведениях.

Исходя из характера вскрытых проверками нарушений в использовании средств, выделяемых на заработную плату и иные выплаты населению, представляется целесообразным в целях укрепления бюджетной дисциплины осуществить следующие мероприятия.

1. Поручить координацию контроля за целевым использованием средств, предназначенных на выплату заработной платы населению Минтруду России, создав при нем Совет по координации таких проверок из представителей финансовых, налоговых, правоохранительных и других контролирующих эти вопросы органов, а также органов государственной статистики.

Возложить на этот Совет определение единой методики учета задолженности по социальным выплатам, составление планов и программ совместных проверок, обобщение результатов таких проверок и разработку рекомендаций по повышению их эффективности, обязательных для исполнения членами Совета.

2. Администрациям субъектов Российской Федерации в месячный срок возместить за счет собственных источников средства, выделенные из федерального бюджета для погашения задолженности по выплате заработной платы и использованные на другие цели и направить их на погашение имеющейся задолженности. В соответствии с Посланием Президента Российской Федерации Федеральному Собранию обязать бюджетные организации в первоочередном порядке направлять для финансирования заработной платы все имеющиеся доходные источники этих организаций.

3. Повысить результативность проводимых по данному вопросу проверок и ответственность глав администраций субъектов Российской Федерации и руководителей учреждений и организаций за нецелевым использованием бюджетных средств, выделенных на заработную плату и другие социальные нужды населения.

В этих целях потребовать от органов Рострудинспекции и правоохранительных органов, наделенных правом привлечения к ответственности виновных должностных лиц, представления контролирующим органам сведений о принятых мерах по результатам представленных ими материалов по фактам нарушений использования бюджетных средств.

4. Обязать руководителей Минобразования России, Минздрава России, Госналогслужбы России, других федеральных органов исполнительной власти, а также субъектов Российской Федерации рассмотреть результаты проверок, проведенных контрольными органами в текущем году и принять к нарушителям бюджетной дисциплины соответствующие меры.

5. Поручить Рострудинспекции осуществлять постоянный контроль в бюджетных организациях за своевременностью и полнотой выплаты заработной платы работникам бюджетной сферы.

Министерству финансов Российской Федерации во взаимодействии с фискальными и правоохранительными органами принимать все меры необходимые для восстановления в таких случаях конституционного порядка и законности в целевом использовании бюджетных средств.

Список использованных источников