Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

Психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Курсовая работа: Статистический анализ фондового рынка региона

Курсовая работа: Статистический анализ фондового рынка региона

ВведениеВ условиях формирования структуры народного хозяйства, включающего рыночные элементы, большое значение имеет интеграция как процесс объединения и дополнение отдельных хозяйственных субъектов, в том числе экономик регионов. Интеграция предполагает два взаимосвязанных процесса: с одной стороны, экономики регионов объединяется в единый народнохозяйственный комплекс, с другой стороны – каждый региональный комплекс имеет собственные цели развития и дополняет другие в плане эффективного для народного хозяйства в целом разделения производственных, трудовых, финансовых и других ресурсов.

Особенности интеграционных процессов применительно к фондовому рынку как одному из основных механизмов привлечения инвестиционных ресурсов и перераспределения капитала в развитых странах, имеют также немало важное значение. Возможно, опыт развитых стран по формированию хорошо структурированных рынков, позволяющих эффективно привлекать инвестиционные ресурсы, мог бы быть полезен России в становлении фондового рынка как механизма привлечения инвестиций.

А привлечение инвестиций как для реализации крупных инвестиционных проектов развития промышленного производства федерального и регионального значения, так и для решения конкретных задач хозяйствующих субъектов является актуальной проблемой. В России в условиях рыночной экономики трансформация структуры хозяйства связана со значительными изменениями в инвестиционной сфере и, в частности, с резким сокращением безвозмездного бюджетного финансирования и необходимостью использования хозяйствующими субъектами для привлечения инвестиций рыночных механизмов, отличительная черта которых – предоставление ресурсов на платной основе.

Именно поэтому и именно сейчас – в условиях финансового кризиса, данная проблема является очень важной. И соответственно, вполне обосновано, почему в курсовой работе рассматривается региональный фондовый рынок.

В данной курсовой работе поставлена следующая цель – проанализировать фондовый рынок региона.

Для достижения данной цели необходимо решить ряд задач:

1. объяснить необходимость формирования региональных фондовых рынков;

2. оценить потенциал фондового рынка региона;

3. осветить показатели фондового рынка региона;

4. провести анализ инвестиционной деятельности региона.

Соответственно, объектом исследования в данной курсовой работе является фондовый рынок региона.

Изучение данных вопросов опирается на источники энциклопедического характера по вопросам финансовой статистики, на учебную литературу и статистические журналы.

В курсовой работе присутствуют различные графические изображения, таблицы, схемы.

Информационной базой исследования служили данные, опубликованные в статистическом сборнике «Регионы России. Социально-экономические показатели 2007».

1. Общие понятия о фондовом рынке региона

1.1 Необходимость образования региональных фондовых рынков

Относительно роли региональных фондовых рынков в структуре национального рынка мнения расходятся. Одни исследователи считают, что только в применении к развивающимся странам можно говорить о региональных фондовых рынках, что регионализм присущ, прежде всего, неразвитым рынкам ценных бумаг с плохими коммуникациями и при отсутствии признанных в стране центров торговли ценными бумагами. Эти исследователи полагают, что формирование региональных рынков ценных бумаг имеет большое значение для поддержания жизнеспособности национального фондового рынка на этапе его первоначального становления. Другая точка зрения состоит в том, что и в развитых странах выделяются региональные рынки[1]. Исследователи, придерживающиеся данной точки зрения к основным причинам сохранения региональных фондовых рынков относят:

– иногда обслуживание на региональных фондовых биржах дешевле и по некоторым ценным бумагам оперативнее;

– на разных биржах на одни и те же ценные бумаги цены различны. Поэтому можно сравнить цены на разных биржах и выявить оптимальную;

– региональные биржи являются дополнительной гарантией рынка;

– центральное положение в своем регионе позволяет торговать региональными ценными бумагами, котирующимися только на этой бирже.

Все-таки, региональность имманентно присуща всем экономикам независимо от уровня их развития, но формы проявления этой региональности существенно различаются в развитых и развивающихся странах. Безусловно, с повышением уровня развития экономики усиливается и интеграция отдельных регионов в единый народнохозяйственный комплекс страны. При этом в каждой стране выделяются региональные центры, отличающиеся своей специализацией, способностью привлекать финансовые ресурсы, опираясь на свое геополитическое положение, или являющиеся центрами региональных экономик в силу исторических и культурных традиций страны. Такими ярко выраженными центрами, например, являются: в США – Чикаго, в Германии – Франкфурт, в России – Екатеринбург как центр Уральского региона и Новосибирск как центр Сибири.

Развитие национального и региональных фондовых рынков имеет определенную логику. Развитые страны прошли последовательно этапы от создания локальных элементов фондового рынка через формирование региональных центров фондовой активности до становления национальной фондовой системы.

1.2 Фондовый рынок региона как фактор инвестиционной привлекательности региона

В мировой практике основными механизмами мобилизации и привлечения инвестиционных ресурсов в развитие производства служат фондовый рынок и банковская система, структурные элементы которых стали интенсивно формироваться в России в условиях переходной экономики.

Инвесторы, как правило, выбирают не только сферу приложения капитала, но и регион, где он будет размещен. Наряду с такими факторами инвестиционной привлекательности региона, как социально-экономический потенциал, политическая ситуация, нормативно-правовая база привлечения инвестиций, все более значимым для принятия инвестиционных решений становится уровень развития в регионе фондового рынка[2].

Основой для формирования системы индикаторов фондового рынка, оказывающих влияние на инвестиционную привлекательность региона, служит, прежде всего, содержательный анализ целей инвесторов и возможностей их достижения, предоставляемых структурными элементами фондового рынка.

Система индикаторов фондового рынка и характеризующих их показателей приведена на рис. 1 (см. приложение 1). Остановимся подробнее на каждом из индикаторов, влияющих на инвестиционную привлекательность региона[3].

Значимость региональных эмитентов в народном хозяйстве. При принятии инвестиционных решений инвесторы принимают во внимание в первую очередь показатели производственной деятельности эмитентов, их финансовое состояние и показатели рынка ценных бумаг. Наличие экономически сильных и финансово-устойчивых эмитентов с развитым рынком акций и облигаций – одно из основных условий привлечения как прямых, так и портфельных инвестиций в регион. Большее значение для многих инвесторов имеет структура приобретаемого ими имущества, т.е. имущественное состояние производственной деятельности эмитента, неустойчивое его финансовое положение, низкая платежеспособность, отсутствие прибыли и другие неявные моменты останавливают инвесторов в стремлении приобрести крупные пакеты ценных бумаг предприятий, особенно если это касается предприятий, имеющих значительные активы и играющих ведущую роль на рынках сбыта своей продукции. Поэтому, не умаляя значения показателей экономической эффективности, следует признать, что в настоящее время инвестиционную привлекательность региона в значительной степени обусловливают значимость эмитента, его положение в регионе, стране и мире. Не случайно ценные бумаги наиболее значимых для развития народного хозяйства эмитентов регистрируют не региональные, а федеральные органы.

Значимость эмитента отражает сам факт его включения во всевозможные рейтинги, проводимые российскими и международными экспертами и рейтинговыми агентствами, а также место, занимаемое им по определенным экономическим показателям. Место по конкретному показателю в народном хозяйстве страны, региона или отрасли производства является общепризнанным в мире критерием оценки значения эмитента относительно других эмитентов.

Способность региональных эмитентов привлекать инвестиционные ресурсы на свободном рынке капитала. Для привлечения инвестиций эмитент должен обладать не просто большим производственным потенциалом, мировой, всероссийской или региональной известностью, но и иметь опыт обращения своих ценных бумаг, привлечения инвестиционных ресурсов через рынок.

Это предполагает включение ценных бумаг в общероссийскую или региональную инфраструктуру фондового рынка, знакомство эмитента с правилами игры и регулирования рынка ценных бумаг.

В настоящее время большинство инвесторов стремятся вкладывать капитал в предприятия, руководители которых обладают рыночным мышлением, не боятся инноваций, стремятся использовать различные рыночные подходы к привлечению инвестиционных ресурсов. В условиях крайне неравномерной раскрутки эмитентов определяющее значение имеет известность их ценных бумаг, что позволяет эмитентам привлекать инвестиционные ресурсы путем выпуска ценных бумаг. При этом больше ресурсов получат те эмитенты, у которых есть опыт обращения своих бумаг на внутреннем и внешних рынках, т.е. предприятия, с которыми инвесторы больше знакомы.

Привлечение ресурсов со свободного рынка капиталов предполагает и необходимость количественной оценки обращаемости ценных бумаг, их ликвидности. Такую оценку можно получить, анализируя котировальные списки торговых систем, объемы и количество сделок с ценными бумагами в торговых системах признанных организаторов торговли.

Большое значение имеет эмиссионная активность администрации самого региона, ее способность инвестиционные ресурсы на свободном рынке капиталов, опыт использования рынка ценных бумаг для решения финансовых проблем территории. Работа инвесторов с ценными бумагами регионов позволяет оценить платежеспособность региона, уровень развития рыночного мышления руководства регионов. Инвесторы, не склонные к риску, могут оценить перспективность своих инвестиций в регион с точки зрения, как получения прибыли, так и возможности сохранения и вывода этих инвестиций в случае изменения ситуации. Кроме того, работа инвесторов с ценными бумагами, эмитированными региональными органами власти, позволяет лучше узнать других эмитентов, расположенных на территории этого региона.

Потенциал фондовых посредников и управляющих. Рыночные способы привлечения инвестиций предполагают наличие специально подготовленные профессиональных посредников фондового рынка, способных эффективно перемещать инвестиционные ресурсы от инвесторов к эмитентам и осуществлять по поручению эмитентов поиск этих ресурсов на свободном рынке. Финансово сильные, независимые и грамотные фондовые посредники обеспечивают функционирование инвестиционных потоков в регионе, а также смогут выступать в качестве самостоятельных инвесторов. Инвесторы, в том числе иностранные, обращаются, как правило, к известным посредникам, имеющим высокий рейтинг и специализирующимся, прежде всего на региональных ценных бумагах. Следовательно, регион выглядит более инвестиционно-привлекательным, если в нем работает большое количество профессиональных посредников и управляющих, и потому при оценке инвестиционной привлекательности региона важно проанализировать имеющийся потенциал фондовых посредников и управляющих.

Большую роль в экономической жизни любого региона играют коммерческие банки, значимость функционирования которых во всех сегментах фондового рынка является высокой. От развития банковской системы (как местной, так и представленной иногородними банками) зависят финансовый потенциал регионов, создание удобств для региональных и внешних инвесторов перемещать инвестиционные ресурсы. Кроме того, банки как фондовые посредники сами ведут активную деятельность на рынке государственных ценных бумаг, а некоторые из них осваивают и корпоративный сектор.

Таким образом, потенциал банков как фондовых посредников имеет принципиальное значение для принятия инвестиционных решений отдельными категориями инвесторов.

Уровень развития инфраструктуры фондового рынка. Четкое и слаженное функционирование всех структурных элементов, входящих в состав инфраструктуры регионального фондового рынка, служит основной гарантией заключения сделок, уменьшения инвестиционных рисков, что создает необходимые условия для привлечения инвесторов. Важной представляется способность региональной инфраструктуры обслуживать как внутрирегиональные, так и межрегиональные потоки, а также связи с общероссийским рынком.

Нельзя не отметить и значение торговых систем как механизма создания организованного фондового рынка, привычного для многих цивилизованных инвесторов. Уровень развития торговых систем является важным фактором формирования центров фондовой активности. При этом большое значение имеют также возможности фондовых посредников выходить в национальные и мировые торговые системы.

Принципиальную роль для многих типов инвесторов играет уровень развития системы регистраторов и депозитариев. От уверенности в сохранности ценных бумаг, возможности переоформления прав собственности на ценные бумаги, постановки учета и хранения ценных бумаг во многом зависит принятие инвестиционных решений.

Отметим такие характеристики инфраструктуры, как уровень развития телекоммуникаций, потенциал работников занятых на фондовом рынке, система подготовки кадров для работы на фондовом рынке, степень и формы развития средств массовой информации и др.

Для многих инвесторов, особенно иностранных, очень важным моментом является возможность работать в привычных условиях: пользоваться привычными элементами инфраструктуры, иметь удобства для совершения сделок, гарантии их исполнения', достоверности передачи информации, надежности телекоммуникационных сетей и других атрибутов, составляющих необходимые условия для работы на иностранных и отечественных развитых рынках.

Уровень регулирования фондового рынка. Крупные инвесторы стараются работать на рынках по принятым и публично известным правилам, заранее подчиняясь им. Эти правила обеспечивают как органы государственного регулирования фондового рынка, так и органы регулирования, созданные самими участниками рынка. В странах с развитым фондовым рынком уровень регулирования и особенности регулирования в отдельных регионах являются одними из самых важных факторов для принятия инвестиционных решений[4].

В России о регулировании фондового рынка можно судить по наличию региональных отделений ФКЦБ, охватывающих определенную группу регионов. Имея некоторые полномочия на регулируемой территории, региональные отделения ФКЦБ привлекают инвесторов, информируют их о ситуации в регионе, выпусках ценных бумаг, контролируют профессиональных участников рынка, обеспечивая тем самым дополнительные гарантии инвесторам. Значение регионального отделения тем выше, чем больше у него профессиональных участников фондового рынка. Роль саморегулируемых организаций в регионах проявляется в количественном охвате этими организациями профессиональных участников фондового рынка. Чем выше уровень самоорганизации участников рынка, тем больше уверенности у инвесторов в уровне профессионализма партнеров и возможности сопоставимого обслуживания как в Москве, так и, например, в каком-либо регионе Сибири.

Кроме того, важное значение имеет создание самостоятельных ассоциативных объединений профессиональных участников фондового рынка, устанавливающих дополнительные требования к своим членам. Примером таких объединений служит Ассоциация фондовых дилеров Сибири, объединяющая наиболее активных дилеров, входящих как в общероссийские саморегулируемые организации (НАУФОР), так и работающих в регионах Сибири и отстаивающих общесибирские позиции.

Таким образом, уровень регулирования фондового рынка региона характеризует одну из важнейших составляющих инвестиционного климата региона – нормативно-правовую базу аккумулирования инвестиций в регионе через фондовый рынок и защиту интересов инвесторов, что позволяет считать уровень регулирования важным элементом инвестиционной привлекательности региона.

1.3 Оценка потенциала фондового рынка региона

Одним из принципиальных моментов анализа фондового рынка регионов является выбор эталонного варианта. Схема его построения приведена на рис. 2. (см. приложение 2).

При построении эталонного варианта для соизмерения отдельных индикаторов между собой и приведения их к интегральному используются данные экспертных оценок значимости отдельных индикаторов для различных категорий инвесторов. Для экспертного опроса выбираются представители инвесторов, профессиональных участников фондового рынка, эмитентов ценных бумаг, органов регулирования фондового рынка и саморегулируемых организаций. Всем экспертам предлагается проранжировать индикаторы, характеризующие инвестиционную привлекательность фондового рынка, с учетом их важности и значимости при выборе региона для инвестирования. Высший ранг составляет 5 баллов, низший – 1 балл. По каждому типу инвесторов значения баллов для разных индикаторов различны. Такой методический прием позволяет сделать оценки экспертов более «полярными», что помогает в дальнейшем более точно определить соотношение предпочтений индикаторов.

Суммированием оценок экспертов по каждому индикатору в разрезе типов инвесторов определяется средний балл как среднеарифметическая оценок инвесторов.

При этом приоритет не отдается ни одному из типов инвесторов, поскольку оценка предпочтений инвесторов проводится по всем типам инвесторов одновременно, без учета на данном этапе исследования, того к каким типам относятся, например, институциональные инвесторы – к стратегическим или портфельным, внутренним или внешним.

Акцент на конкретных типах инвесторов можно сделать при выработке конкретных мероприятий по привлечению инвестиций, когда есть оценка уровня развитая фондового рынка региона и степени предпочтения этого региона отдельными категориями инвесторов.

Полученные средние значения экспертных оценок используются для определения веса каждого из пяти индикаторов, с которым он войдет в интегральный показатель. Для этого сумма средних оценок экспертов по всем индикаторам принимается за 100% и подсчитывается доля оценки экспертов по каждому индикатору. Затем доля каждого индикатора в интегральном индикаторе оценивается в баллах (значение интегрального индикатора может быть оценено в 500 баллов).

Оценки каждого из индикаторов положены в основу расчета максимального количества баллов, необходимых для характеристики эталонного варианта и построения интегрального индикатора.

Для наглядности, проанализируем определенное исследование.

Так, с учетом того, что максимальное значение интегрального индикатора для эталонного варианта составляет 500 баллов, отдельные индикаторы в данном исследовании получили следующие значение (баллов):

значимость эмитентов региона – 112,5;

способность эмитентов привлекать ресурсы на свободном рынке – 122,5;

потенциал фондовых посредников и управляющих – 92,5;

уровень развития инфраструктуры фондового рынка – 96,5;

уровень регулирования – 76,0.

Оценки значимости индикаторов фондового рынка, полученные по результатам опроса экспертов приведены в таблице 1.3.1.

Таблица 1.3.1. Экспертные оценки значимости индикаторов фондового рынка для различных типов инвесторов, баллов

| Типы инвесторов | Индикаторы | |||||

|

Значимость эмитентов |

Способность привлечения ресурсов |

Потенциал фондовых посредников |

Уровень развития инфра- структуры |

Уровень регулирования |

||

| По статусу | ||||||

| Государство | 4,6 | 3,4 | 2,0 | 2,4 | 2,6 | |

| Корпорации | 4,0 | 4,3 | 2,3 | 2,6 | 2,1 | |

| Институциональные | 3,4 | 3,9 | 3,0 | 2,6 | 2,1 | |

| Фондовые посредники | 2,6 | 3,7 | 3,7 | 3,4 | 2,0 | |

| Население | 4,0 | 2,7 | 2,9 | 3,0 | 2,7 | |

| По целям инвестирования | ||||||

| Стратегические | 4,3 | 3,1 | 2,1 | 2,3 | 3.1 | |

| Портфельные | 2,9 | 4,0 | 3,1 | 2,9 | 2,1 | |

| По отношению к региону | ||||||

| Внутренние | 3,4 | 4,3 | 2,7 | 2,7 | 1.9 | |

| Внешние | 3,3 | 4,1 | 2,9 | 2,4 | 2,3 | |

| По стратегии поведения | ||||||

| на рынке | ||||||

| Хеджеры | 3,1 | 3,3 | 2,6 | 3,7 | 2,3 | |

| Спекулянты | 2,1 | 4,1 | 3,6 | 3,6 | 1,6 | |

Исходя из показателей, характеризующих индикаторы, получим эталонные значения каждого показателя (табл. 1.3.2).

Таблица 1.3.2. Эталонные значения индикаторов и показателей фондового рынка

| Индикатор, показатель | Доля показателя в оценке индикатора, % | Оценка, баллов |

| Значимость эмитентов региона | 100 | 112,5 |

| Количество эмитентов в списке ФКЦБ | 40 | 45 |

| Количество эмитентов в рейтинге «Эксперт-200» по объему реализации продукции | 30 | 33,75 |

| Количество эмитентов в рейтинге «Эксперт-200» по капитализации (рыночной стоимости) | 30 | 33,75 |

| Способность региональных эмитентов привлекать ресурсы на свободном рынке капитала | 100 | 122,5 |

| Количество эмиссий корпоративных ценных бумаг | 20 | 24,5 |

| Объем эмиссий корпоративных ценных бумаг | 20 | 24,5 |

| Объем эмиссий субъектов федерации | 20 | 24,5 |

| Число эмитентов в торговых системах | 20 | 24,5 |

| Объем сделок в РТС | 20 | 24,5 |

| Потенциал региональных фондовых посредников и управляющих | 100 | 92,5 |

| Количество дилеров и брокеров | 40 | 37 |

| Количество банков | 40 | 37 |

| Количество управляющих | 20 | 18,5 |

| Уровень развития инфраструктуры фондового рынка региона | 100 | 96,5 |

| Количество организаторов торгов | 10 | 9,65 |

| Количество регистраторов | 40 | 38,6 |

| Количество депозитариев | 40 | 38,6 |

| Количество клиринговых организаций | 10 | 9,65 |

| Уровень регулирования фондового рынка региона | 100 | 76 |

| Количество профессиональных участников регулируемых региональными отделениями ФКЦБ | 60 | 45 |

| Количество членов НАУФОР | 20 | 15,5 |

| Количество членов ПАРТАД | 20 | 15,5 |

Вполне обоснованным представляется выбор в качестве эталонных показателей развития фондового рынка Москвы, который оказывает заметное влияние на развитие, как экономики столицы, так и фондового рынка России в целом. Чем ближе уровень развития регионального фондового рынка к уровню развития рынка Москвы, тем больше у него возможностей для привлечения инвестиций.

Рейтинги регионов можно строить как по отдельным индикаторам фондового рынка, так и по интегральному индикатору. Рейтинг регионов по значимости эмитентов в экономике страны позволит выявить регионы, в которых расположены наиболее крупными эмитенты страны и значение которых будет возрастать по мере улучшения показателей экономической эффективности функционирования этих эмитентов.

Рейтинг регионов по способности эмитентов к выходу на свободный рынок говорит о наполняемости региона ценными бумагами эмитентов, о возможности формирования эффективного портфеля ценных бумаг региональных эмитентов, о потенциале формирования фондового рынка региона и возможности привлечения краткосрочного капитала.

Рейтинг регионов по потенциалу фондовых посредников и управляющих компаний позволяет судить о возможной скорости обращения инвестиционных ресурсов как внутри региона, так и за его пределами.

Исходя из рейтинга регионов по уровню развития инфраструктуры можно определить центры обращения ценных бумаг потенциальные регионы для формирования таких центров в зависимости от способности региона обеспечить инвесторам открытость и прозрачность фондового рынка, надежность исполнения сделок, гарантии сохранения вложений в ценные бумаги.

Рейтинг регионов по уровню регулирования фондового рынка позволяет сделать вывод о степени развития и защиты правовых отношений на фондовом рынке региона, о степени значимости, какую придают региону федеральные органы управления, о способности профессиональных участников фондового рынка к самоорганизации.

Цель построения рейтинга регионов по интегральному индикатору – выявление соотношений регионов по уровню развития фондового рынка, оцениваемому с позиций привлечения инвестиций в регион. Чем выше уровень развития фондового рынка региона, тем больше вероятность при прочих благоприятных условиях привлечения инвестиций в регион. Исходя из анализа индикаторов, обеспечивших наибольший вклад в интегральный рейтинг, или, наоборот, имеющих низкую оценку, можно наметить мероприятия по повышению инвестиционной привлекательности каждого региона. Рейтинг регионов по интегральному индикатору позволяет не просто сравнивать регионы, но и выявлять наиболее характерные их группы, имеющие сопоставимый уровень развития фондового рынка, а значит и особенности развития рынка, присущие этим группам.

1.4 Типологическая группировка регионов по уровню развития фондового рынка

Таким образом, цель ранжирования по интегральному индикатору заключается также в типологизации и выделении инвестиционно-привлекательных регионов.

Выявление устойчивых групп регионов по интегральному индикатору позволяет сформировать определенные типологические группы, близкие по уровню развития фондового рынка. На основе результатов экспертного анализа можно выделить следующие типологические группы регионов:

А. Высокопривлекательные регионы с фондовым рынком на уровне мировых стандартов. К этой группе относятся регионы, состояние фондового рынка которых соответствует потребностям региона, все структурные элементы рынка пропорционально развиты, а показатели развития сопоставимы с показателями базового варианта. Фондовый рынок является одним из основных факторов инвестиционной привлекательности этой группы регионов. Иностранные инвесторы получат здесь тот же комплекс услуг, что и на зарубежных фондовых рынках.

Б. Высокопривлекательные регионы с развитым фондовым рынком. Сюда следует отнести регионы с достаточно развитыми элементами фондового рынка и, соответственно, высокими оценками индикаторов. Фондовый рынок здесь выполняет свою роль фактора инвестиционной привлекательности, и, соответственно, вероятность привлечения инвесторов сюда достаточно высока.

В. Привлекательные регионы с интенсивно развивающимся фондовым рынком: регионы с достаточно хорошо развитыми отдельными структурными элементами, по которым соответствующие индикаторы имеют высокое значение. По другим элементам фондового рынка индикаторы недостаточно высоки, но они интенсивно развиваются и региональные эмитенты в этих районах начали активно использовать фондовый рынок для привлечения финансовых и инвестиционных ресурсов. Вероятность привлечения инвесторов в эти регионы значительна, и отчасти она реализуется.

Г. Привлекательные регионы с активно формирующимся фондовым рынком. Регионы, где начиналось формирование фондового рынка, но относительно недавно. Соответственно оценки большинства индикаторов фондового рынка этих регионов невысоки. Тем не менее, фондовый рынок уже начал выполнять свою роль по привлечению в эти регионы определенных категорий инвесторов. Многие инвесторы, особенно имеющие венчурные проекты, как правило, уже знакомы с условиями работы в таких регионах. Для этой группы регионов есть хорошие перспективы для привлечения инвестиций.

Д. Потенциально привлекательные регионы с формирующимся фондовым рынком. В регионах, относящихся к этой группе, лишь складываются элементы фондового рынка, но пока фондовый рынок не используется здесь в качестве фактора своей инвестиционной привлекательности. Вероятно, некоторые индикаторы имеют очень низкие значения, другие – хотя и более высокие, но ниже среднего уровня. В этих регионах имеются лишь предпосылки для развития фондового рынка и привлечения инвестиций. Реализация этих предпосылок во многом зависит от позиции и участников фондового рынка, и местных органов управления.

Е. Непривлекательные регионы с элементами оживления фондового рынка: регионы, фондовый рынок в которых в принципе, не развит и, вероятно, имеются лишь отдельные эмитенты, представляющие потенциальный интерес для инвесторов. Вероятность привлечения инвесторов сюда крайне незначительна, оно возможно лишь как результат политических усилий местных руководителей и фондовых посредников.

Ж. Непривлекательные регионы с практически отсутствующим фондовым рынком. В эту группу попадают регионы, индикаторы развития фондового рынка в которых имеют нулевые или близкие к нулю значения. Роль фондового рынка как фактора инвестиционной привлекательности здесь вряд ли осознана. Основные инвестиции поступают, как правило, из бюджетных ассигнований. Чтобы создать предпосылки формирования фондового рынка здесь, необходимы значительные усилия государственных региональных органов управления.

Выделенные семь типологических групп регионов, различаясь по уровню развития фондового рынка, характеризуются соответствующими значениями интегрального индикатора. Определение границ типологических групп осуществляется по следующей методике.

Сначала рассчитывается среднее значение интегрального индикатора: сумма значений интегральных индикаторов по всем регионам, включая эталонный, делится на количество регионов. Предполагается, что от среднего значения интегрального индикатора до верхней границы и до нижней границы его изменения должно быть одинаковое количество типологических групп. В нашем исследовании выделено семь типологических групп, причем последняя (седьмая) может быть получена путем выделения из шестой типологической группы, поскольку их содержательные характеристики близки. Таким образом, необходимо выделить шесть типологических групп. Одинаковое количество (шесть) типологических групп можно получить:

– путем деления на три разницы между значением верхней границы интегрального индикатора и средним значением интегрального индикатора;

– путем деления на три разницы между средним значением интегрального индикатора и значением нижней границы.

Таким образом, границы первой, второй и третьей типологических групп рассчитываются исходя из величины, определенной как разница между максимальным, эталонным значением интегрального индикатора и средним значением интегрального индикатора, поделенная на три. И, следовательно, границы первой типологической группы устанавливаются от максимального значения индикатора до двух третей разницы, границы второй группы – от одной трети до двух третей разницы, и третьей группы – от среднего значения интегрального индикатора до одной трети разницы между максимальным значением интегрального индикатора и средним значением интегрального индикатора.

Границы четвертой, пятой и шестой типологических групп рассчитываются как разница от среднего значения интегрального индикатора и нижней границы интегрального индикатора, поделенная на три. Так, границы четвертой типологической группы устанавливаются от среднего значения интегрального индикатора до двух третей разницы, пятой группы – от одной трети до двух третей разницы от среднего значения интегрального индикатора и нижней границы интегрального индикатора.

Границы шестой и седьмой типологических групп определяются несколько искусственно. Седьмая группа выделена для регионов, в которых фондового рынка практически нет. Для этой группы граница устанавливается от нижней границы интегрального индикатора до 1. Граница шестой типологической группы устанавливается от 1 до одной трети разницы между средним значением и нижней границей интегрального индикатора.

Каждый из исследуемых регионов по значению интегрального индикатора относится в соответствующую типологическую группу. В каждой из выбранных типологических групп подсчитывается количество регионов. Проводится содержательный анализ типологических групп, и делаются выводы об уровне развития фондового рынка регионов с позиций инвестиционной привлекательности в разрезе каждой типологической группы и отдельных регионов, попавших в эти группы. Цель такого анализа – выявление общих закономерностей в типологических группах и особенностей отдельных регионов, влияния этих особенностей на характеристику типологической группы в целом.

2. Показатели индикаторов фондового рынка

2.1 Показатели значимости региональных эмитентов в народном хозяйстве

Значимость региональных эмитентов в народном хозяйстве страны формируют такие показатели, как:

– активы региональных эмитентов;

– объем реализации продукции;

– капитализация региональных компаний;

– количество эмитентов региона, документа для регистрации ценных бумаг которых представлены в Федеральную комиссию по рынку ценных бумаг (ФКЦБ);

– количество эмитентов региона в рейтинге крупнейших компаний России по объему реализации продукции и по рыночной стоимости (капитализации).

Чем больше крупных по объему активов эмитентов на территории региона, тем он более привлекателен для инвесторов.

Для оценки инвестиционной привлекательности эмитента используется такой показатель, как объем реализации продукции, характеризующий не только количество произведенной продукции, выраженной в стоимостной оценке, но и полезность продукции, поскольку речь идет о реализованной продукции. Большой объем реализации продукции свидетельствует о том, что эта продукция находит рынки сбыта. Однако если рассматриваемые эмитенты принадлежат к различным отраслям, прямое сравнение объемов производства вряд ли целесообразно: объем производства в сырьевых отраслях практически всегда больше, чем в других.

Важным показателем, характеризующим потенциал эмитентов региона при его оценке, является капитализация эмитента. В общем случае капитализация определяется как сумма рыночной стоимости обыкновенных и привилегированных акций. В свою очередь, рыночная стоимость рассчитывается как произведение количества акций, выпушенных эмитентом, на их цену, которая устанавливается на рынке. Таким образом, капитализацию можно посчитать только для тех эмитентов, акции которых продаются и покупаются на фондовом рынке.

Другой важнейшей характеристикой значимости эмитентов, но уже для инвестора, является их капитализация. Высокий уровень капитализации означает, что при относительно небольших первоначальных вложениях в ценные бумаги эмитента инвестор может получить большие доходы, владея ценными бумагами с высокой капитализацией.

Показатель, характеризующий количество эмитентов не отражает роль государства для этих предприятий и служит лишь ориентиром инвесторам для формирования совокупности ценных бумаг эмитентов, инвестиции в которые могут принести значительные доходы в будущем.

2.2 Показатели способности региональных эмитентов привлекать ресурсы на свободном рынке

Способность региональных эмитентов к заимствованию средств на свободном рынке характеризуется следующими показателями:

– количеством зарегистрированных эмиссий ценных бумаг (акций и облигаций), региональных эмитентов;

– объемом зарегистрированных эмиссий ценных бумаг субъектов Российской Федерации и местных органов власти;

– количеством региональных эмитентов, ценные бумаги которых допущены в торговые системы организаторов торгов;

– объемом сделок в Российской торговой системе (РТС) по акциям региональных эмитентов.

Количество эмиссий акций и долговых обязательств корпораций, а также общий объем выпуска ценных бумаг региональных администраций свидетельствует о продвинутости этих эмитентов, об опыте привлечения инвестиций со свободного рынка. Несмотря на трудности в период экономического кризиса, дефолт отдельных субъектов федерации по долговым инструментам, опыт привлечения инвестиций через фондовый рынок и эмиссионная активность будут способствовать привлечению инвестиций и выходу из экономического кризиса.

Допуск ценных бумаг региональных эмитентов в торговые системы очень важен для эмитента за рубежом. Каждый из организаторов торгов – биржа или внебиржевая система – имеет соответствующий рейтинг в финансовом сообществе, показывающий степень надежности того или иного эмитента. В настоящее время лидером среди организаторов торгов по корпоративным ценным бумагам является Российская торговая система (РТС). Поэтому в качестве одного из показателей, формирующих этот индикатор, можно выбрать объем сделок с ценными бумагами региональных эмитентов в РТС.

Показатели количества эмиссий ценных бумаг корпораций, количества эмитентов, ценные бумаги которых допущены к обращению в торговые системы, и показатель объема сделок в РТС являются в равной степени значимыми. Действительно, от количества эмиссий зависит общий объем ценных бумаг, потенциально способных обращаться на рынке, а от количества эмитентов, допущенных в торговые системы, – объем бумаг, доступных для инвесторов, предпочитающих цивилизованные способы обращения ценных бумаг, т.е. объем сделок в РТС.

2.3 Показатели потенциала фондовых посредников и управляющих

Потенциал фондовых посредников и управляющих описывается следующими показателями:

– количеством организаций, имеющих лицензии на осуществление брокерской и дилерской деятельности и деятельности по управлению ценными бумагами;

– количеством банков (самостоятельных региональных и филиалов иногородних);

– количеством управляющих компаний, в качестве которых рассматривали управляющие компании паевых инвестиционных фондов, поскольку только по ним в настоящее время существует развитое законодательство, тогда как законодательство по инвестиционным фондам, негосударственным пенсионным фондам находится в стадии разработки.

Фондовые посредники являются элементом, связывающим эмитентов и инвесторов ценных бумаг, и без их функционирования вряд ли можно представить полноценный фондовый рынок, поэтому фондовым посредникам – и банкам и небанковским организациям придана большая значимость в индикаторе потенциала фондовых посредников и управляющих. Банки, играя ту же роль фондовых посредников, аккумулируют к тому же финансовые ресурсы. Но для рассматриваемого индикатора небанковские фондовые посредники и банки должны иметь равную значимость. Это утверждение основывается на результатах анализа направлений работы фондовых посредников на рынке ценных бумаг. Так, фондовые посредники, не являющиеся банками, играют большую роль в корпоративном секторе ценных бумаг. Самые крупные из этой категории фондовых посредников работают и в корпоративном, и в государственном секторе ценных бумаг. Многие из фондовых посредников, не являющиеся банками, практически не проводят операций на рынке государственных ценных бумаг. Банки в основном работают на рынке государственных ценных бумаг и только некоторые из них приступили к работе на рынке корпоративных ценных бумаг.

2.4 Показатели уровня развития инфраструктуры фондового рынка

Для оценки индикатора уровня развития инфраструктуры можно использовать показатели количества организаций в регионе, имеющих лицензии на осуществление деятельности:

– по организации торговли на рынке ценных бумаг;

– депозитарной деятельности;

– по ведению реестров владельцев именных ценных бумаг;

– по определению взаимных обязательств (клиринг). Дополнительно можно привлечь и такие показатели уровня развития инфраструктуры, как наличие телекоммуникационных систем, обеспечивающих связь федерального и регионального фондовых рынков, и специализированных информационных и обучающих институтов, позволяющих формировать среду фондового рынка.

Телекоммуникационные и информационно-обучающие системы мы не рассматриваем из-за трудностей количественной их оценки. Поэтому показатели, характеризующие индикатор уровня развития инфраструктуры фондового рынка представлены лишь количеством лицензированных организаторов торговли, депозитариев и регистраторов.

Соотношение между этими показателями обусловили следующие моменты. Регистраторы и депозитарии являются элементами инфраструктуры, наличие которых обязательно для существования как организованного, так и неорганизованного рынка ценных бумаг. В условиях формирующегося фондового рынка (а именно такую стадию переживает большинство регионов России) наличие регистраторов и депозитариев является необходимым условием для становления и ускоренного формирования фондового рынка. Вот почему этим показателям придается большая значимость в индикаторе уровня развития инфраструктуры.

Что касается соотношения весов между регистраторами и депозитариями, то они должны быть равными. Это утверждение основывается на той роли, которую играют регистраторы и депозитарии в качестве структурных элементов фондового рынка. Регистраторы, главной задачей которых является введение реестра владельцев ценных бумаг, имманентно связаны с эмитентами как субъектами фондового рынка, выпускающими ценные бумаги.

Депозитарии, напротив, решают задачу хранения и учета ценных бумаг инвесторов и тем самым непосредственно связаны с обслуживанием инвесторов. Если эмитенты и инвесторы играют одинаково важную роль на фондовом рынке, то и регистраторы и депозитарии также имеют одинаково важное значение и поэтому должны иметь равные веса в индикаторе уровня развития инфраструктуры фондового рынка. Показатель количества организаторов торгов позволяет судить о потенциальных центрах фондовой активности, которые могут сложиться благодаря наличию в этих регионах организаторов торгов.

Однако в настоящее время организаторы торгов играют, хотя и существенную, но менее значимую роль, чем регистраторы и депозитарии. Это связано с тем, что во многих регионах России фондовый рынок находится только в стадии формирования и значение организованных рынков ценных бумаг будет возрастать в перспективе.

2.5 Показатели уровня регулирования фондового рынка

В общем случае индикатор уровня регулирования фондового рынка региона может быть отражен такими показателями, как:

– наличие регионального отделения ФКЦБ;

– наличие отделений саморегулируемых организаций;

– наличие региональных ассоциативных союзов.

В данной работе эти показатели конкретизированы через следующие показатели:

– количество профессиональных участников, приходящихся на региональное отделение ФКЦБ;

– количество в регионе членов НАУФОР;

– количество в регионе членов ПАРТАД.

Членство в региональных ассоциативных союзах не учитывалось, поскольку большая часть членов Ассоциации фондовых дилеров Сибири находится в Новосибирске, и Новосибирск тем самым получил бы дополнительные преимущества.

Регулирование фондового рынка является важнейшей функцией государственных органов власти, и этот показатель должен иметь больший удельный вес в индикаторе уровня регулирования фондового рынка.

3. Статистическое исследование фондового рынка региона

Имеются данные о количестве профессиональных участников РЦБ в регионах Сибирского Федерального округа.

Таблица 3.1. Количество профессиональных участников РЦБ в регионах Сибирского Федерального округа за период 2001–2005 гг.

| 2001 | 2002 | 2003 | 2004 | 2005 | |

| Регион СФО | Профучастники РЦБ | Профучастники РЦБ | Профучастники РЦБ | Профучастники РЦБ | Профучастники РЦБ |

| Республика Алтай | 4 | 3 | 1 | 1 | 1 |

| Республика Бурятия | 3 | 3 | 2 | 2 | 1 |

| Республика Хакасия | 7 | 5 | 3 | 3 | 3 |

| Алтайский край | 8 | 6 | 4 | 2 | 3 |

| Красноярский край | 22 | 21 | 17 | 13 | 14 |

| Иркутская область | 22 | 22 | 19 | 21 | 21 |

| Кемеровская область | 19 | 17 | 17 | 13 | 14 |

| Новосибирская область | 42 | 43 | 40 | 30 | 31 |

| Омская область | 21 | 21 | 21 | 14 | 15 |

| Томская область | 15 | 12 | 9 | 5 | 4 |

| Читинская область | 2 | 2 | 2 | 1 | 1 |

| СФО, всего | 165 | 155 | 132 | 105 | 108 |

Число профессиональных участников РЦБ в регионах Сибирского Федерального округа довольно быстро снижается с каждым годом. Для наглядности в приложении 3 приведена гистограмма тенденции развития числа профессиональных участников в регионах Сибири за данные периоды.

1. Анализ динамики числа профессиональных участников РЦБ Сибирского федерального округа за периоды 2001–2005 гг.

В нижеследующей таблице приведены значения абсолютных приростов, темпов роста и темпов прироста профучастников Сибири.

Таблица 3.2. Значения цепных абсолютных приростов числа профучастников РЦБ в Сибирском Федеральном округе за периоды 2002–2005 гг.

| 2002 | 2003 | 2004 | 2005 | 2002 | 2003 | 2004 | 2005 | |

| Регион СФО | Абсолютный прирост цепной | Абсолютный прирост базисный | ||||||

| Республика Алтай | -1 | -2 | 0 | 0 | -1 | -3 | -3 | -3 |

| Республика Бурятия | 0 | -1 | 0 | -1 | 0 | -1 | -1 | -2 |

| Республика Хакасия | -2 | -2 | 0 | 0 | -2 | -4 | -4 | -4 |

| Алтайский край | -3 | -2 | -2 | 1 | -3 | -5 | -7 | -6 |

| Красноярский край | -1 | -4 | -4 | 1 | -1 | -5 | -9 | -8 |

| Иркутская область | 0 | -3 | 2 | 0 | 0 | -3 | -1 | -1 |

| Кемеровская область | -2 | 0 | -4 | 1 | -2 | -2 | -6 | -5 |

| Новосибирская область | 1 | -3 | -10 | 1 | 1 | -2 | -12 | -11 |

| Омская область | 0 | 0 | -7 | 1 | 0 | 0 | -7 | -6 |

| Томская область | -3 | -3 | -4 | -1 | -3 | -6 | -10 | -11 |

| Читинская область | 0 | 0 | -1 | 0 | 0 | 0 | -1 | -1 |

| СФО, всего | -11 | -20 | -30 | 3 | -11 | -31 | -61 | -58 |

Необходимо отметить, что максимальный отрицательный прирост приходится на Новосибирскую область – в 2004 г. по сравнению с 2003 г. число профессиональных участников снизилось на 10; в Омской области – на 7. В Сибирском Федеральном округе в целом в 2005 г. по сравнению с базисным годом (2001 г.), число профучастников РЦБ сократилось на 58, что в относительном выражении это 35%.

Что касается базисных показателей – за 3 года Новосибирская и Томская области потеряли по 11 профучастников РЦБ.

Составим таблицу со значениями темпов роста числа профессиональных участников Сибирского Федерального округа за период 2002–2005 гг.

Таблица 3.3. Значения темпов роста цепных и базисных числа профессиональных участников РЦБ в Сибирском Федеральном округе за период 2002–2005 гг.

| 2002 | 2003 | 2004 | 2005 | 2002 | 2003 | 2004 | 2005 | |||

| Регион СФО | Темп роста цепной | Темп роста базисный | ||||||||

| Республика Алтай | 0,75 | 0,333 | 1 | 1 | 0,75 | 0,25 | 0,25 | 0,25 | ||

| Республика Бурятия | 1 | 0,667 | 1 | 0,5 | 1 | 0,667 | 0,667 | 0,333 | ||

| Республика Хакасия | 0,714 | 0,6 | 1 | 1 | 0,714 | 0,429 | 0,429 | 0,429 | ||

| Алтайский край | 0,667 | 0,667 | 0,5 | 1,5 | 0,667 | 0,444 | 0,222 | 0,333 | ||

| Красноярский край | 0,955 | 0,81 | 0,765 | 1,077 | 0,955 | 0,773 | 0,591 | 0,636 | ||

| Иркутская область | 1 | 0,864 | 1,105 | 1 | 1 | 0,864 | 0,955 | 0,955 | ||

| Кемеровская область | 0,895 | 1 | 0,765 | 1,077 | 0,895 | 0,895 | 0,684 | 0,737 | ||

| Новосибирская область | 1,024 | 0,93 | 0,75 | 1,033 | 1,024 | 0,952 | 0,714 | 0,738 | ||

| Омская область | 1 | 1 | 0,667 | 1,071 | 1 | 1 | 0,667 | 0,714 | ||

| Томская область | 0,8 | 0,75 | 0,556 | 0,8 | 0,8 | 0,6 | 0,333 | 0,267 | ||

| Читинская область | 1 | 1 | 0,5 | 1 | 1 | 1 | 0,5 | 1 | ||

| СФО, всего | 0,934 | 0,871 | 0,778 | 1,029 | 0,934 | 0,813 | 0,633 | 0,651 | ||

В большинстве случаев, конечно же, наблюдаем падение числа профучастников РЦБ по всем регионам. В среднем по всему Сибирскому Федеральному округу число профессиональных участников РЦБ ежегодно падает практически на 40%.

Построим таблицу со значениями темпов прироста для наших данных.

Таблица 3.4. Значения темпов прироста цепных и базисных числа профессиональных участников РЦБ в Сибирском Федеральном округе за период 2002–2005 гг.

| 2002 | 2003 | 2004 | 2005 | 2002 | 2003 | 2004 | 2005 | |

| Регион СФО | Темп прироста цепной | Темп прироста базисный | ||||||

| Республика Алтай | -0,25 | -0,667 | 0 | 0 | -0,25 | -0,75 | -0,75 | -0,75 |

| Республика Бурятия | 0 | -0,333 | 0 | -0,5 | 0 | -0,333 | -0,333 | -0,667 |

| Республика Хакасия | -0,286 | -0,4 | 0 | 0 | -0,286 | -0,571 | -0,571 | -0,571 |

| Алтайский край | -0,333 | -0,333 | -0,5 | 0,5 | -0,333 | -0,556 | -0,778 | -0,667 |

| Красноярский край | -0,045 | -0,19 | -0,235 | 0,077 | -0,045 | -0,227 | -0,409 | -0,364 |

| Иркутская область | 0 | -0,136 | 0,105 | 0 | 0 | -0,136 | -0,045 | -0,045 |

| Кемеровская область | -0,105 | 0 | -0,235 | 0,077 | -0,105 | -0,105 | -0,316 | -0,263 |

| Новосибирская область | 0,024 | -0,07 | -0,25 | 0,033 | 0,0238 | -0,048 | -0,286 | -0,262 |

| Омская область | 0 | 0 | -0,333 | 0,071 | 0 | 0 | -0,333 | -0,286 |

| Томская область | -0,2 | -0,25 | -0,444 | -0,2 | -0,2 | -0,4 | -0,667 | -0,733 |

| Читинская область | 0 | 0 | -0,5 | 0 | 0 | 0 | -0,5 | 0 |

| СФО, всего | -0,066 | -0,129 | -0,222 | 0,029 | -0,066 | -0,187 | -0,367 | -0,349 |

Замечаем, что в 2005 г. по сравнению с 2001 г. число профессиональных участников РЦБ в Сибирском Федеральном округе немного увеличилось в целом на 3%.

2. Структурный анализ числа профессиональных участников РЦБ в Сибирском Федеральном округе.

Таблица 3.5. Структура числа профессиональных участников РЦБ в Сибирском Федеральном округе за периоды 2001–2005 гг.

| Регион СФО | 2001 | 2002 | 2003 | 2004 | 2005 |

| Республика Алтай | 2,41 | 1,94 | 0,74 | 0,95 | 0,93 |

| Республика Бурятия | 1,81 | 1,94 | 1,48 | 1,9 | 0,93 |

| Республика Хакасия | 4,22 | 3,23 | 2,22 | 2,86 | 2,78 |

| Алтайский край | 5,42 | 3,87 | 2,96 | 1,9 | 2,78 |

| Красноярский край | 13,3 | 13,5 | 12,6 | 12,4 | 13 |

| Иркутская область | 13,3 | 14,2 | 14,1 | 20 | 19,4 |

| Кемеровская область | 11,4 | 11 | 12,6 | 12,4 | 13 |

| Новосибирская область | 25,3 | 27,7 | 29,6 | 28,6 | 28,7 |

| Омская область | 12,7 | 13,5 | 15,6 | 13,3 | 13,9 |

| Томская область | 9,04 | 7,74 | 6,67 | 4,76 | 3,7 |

| Читинская область | 1,2 | 1,29 | 1,48 | 0,95 | 0,93 |

| СФО, всего | 100 | 100 | 100 | 100 | 100 |

Как следует из данной таблицы Новосибирская область по количеству профессиональных участников РЦБ имеет существенные преимущества. Около 29% числа профучастников сосредоточены именно в Новосибирске, что совсем не удивительно, ведь Новосибирск является финансовым центром Сибири.

Для наглядности проранжируем структуру числа профучастников РЦБ в Сибирском Федеральном округе за 2001 г.

Таблица 3.6. Проранжированная структура числа профучастников РЦБ в Сибирском Федеральном округе за 2001 г.

| Регион СФО | 2001 | |

|

Новосибирская область |

25,30 |

|

|

Красноярский край |

13,25 |

|

|

Иркутская область |

13,25 |

|

|

Омская область |

12,65 |

|

|

Кемеровская область |

11,45 |

|

| Томская область | 9,04 | |

| Алтайский край | 5,42 | |

| Республика Хакасия | 4,22 | |

| Республика Алтай | 2,41 | |

| Республика Бурятия | 1,81 | |

| Читинская область | 1,20 | |

| СФО, всего | 100,00 | |

Лидирующее место занимает Новосибирская область, на которую приходится большая часть участников РЦБ. Красноярский край и Иркутская область делят между собой 2-ое место по числу профессиональных участников РЦБ.

Графическое изображение структуры числа профучастников РЦБ в Сибирском федеральном округе за 2001 г. можно наблюдать в приложении 4.

Для сравнения, изменилось ли положение регионов по рангам, сделаем ранжирование регионов для 2005 г.

Таблица 3.7. Проранжированная структура числа профучастников РЦБ в Сибирском Федеральном округе за 2005 г.

| Регион СФО | 2005 |

|

Новосибирская область |

28,7 |

|

Иркутская область |

19,4 |

|

Омская область |

13,9 |

|

Красноярский край |

13 |

|

Кемеровская область |

13 |

| Томская область | 3,7 |

| Республика Хакасия | 2,78 |

| Алтайский край | 2,78 |

| Читинская область | 0,93 |

| Республика Бурятия | 0,93 |

| Республика Алтай | 0,93 |

| СФО, всего | 100 |

Местоположение регионов изменилось, однако, ключевые места по-прежнему занимают: Новосибирская область, Иркутская область, Омская область, Красноярский край и Кемеровская область. Республика Алтай в 2005 г. потеряла имеющихся профучастников РЦБ, и их количество упало до 1.

Графическое изображение структуры числа профучастников РЦБ в Сибирском федеральном округе за 2005 г. можно наблюдать в приложении 5.

Далее, на основе интегрирующих показателей дадим оценку структуре числа профессиональных участников РЦБ в Сибирском Федеральном округе.

Для оценки глубины структурных сдвигов используем два периода – 2001 г. и 2005 г.

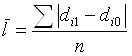

Для количественной оценки воспользуемся средним линейным отклонением, средним квадратическим отклонением и коэффициентом Гатева.

Среднее линейное отклонение находим по формуле:

.

.

Для наших данных получаем следующие значения:

![]() =0,022.

=0,022.

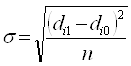

Среднее квадратическое отклонение находим по следующей формуле:

.

.

Получаем:

![]() = 0,029.

= 0,029.

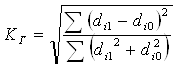

Коэффициент Гатева находим по следующей формуле:

.

.

Для упрощения расчетов коэффициента Гатева создадим рабочую таблицу.

Таблица 3.8. Рабочая таблица для оценки глубины структурных сдвигов в количестве профессиональных участников РЦБ в Сибирском Федеральном округе в 2001 г. по сравнению с 2005 г.

| Регион СФО | 2001 | 2002 | 2003 | 2004 | 2005 |

(d1-d0) 2 |

d12 |

d02 |

d12+d02 |

| Республика Алтай | 0,024 | 0,019 | 0,007 | 0,01 | 0,009 | 0,0002 | 9E-05 | 6E-04 | 0,0007 |

| Республика Бурятия | 0,018 | 0,019 | 0,015 | 0,019 | 0,009 | 8E-05 | 9E-05 | 3E-04 | 0,0004 |

| Республика Хакасия | 0,042 | 0,032 | 0,022 | 0,029 | 0,028 | 0,0002 | 0,0008 | 0,002 | 0,0025 |

| Алтайский край | 0,054 | 0,039 | 0,03 | 0,019 | 0,028 | 0,0007 | 0,0008 | 0,003 | 0,0037 |

| Красноярский край | 0,133 | 0,135 | 0,126 | 0,124 | 0,13 | 8E-06 | 0,0168 | 0,018 | 0,0344 |

| Иркутская область | 0,133 | 0,142 | 0,141 | 0,2 | 0,194 | 0,0038 | 0,0378 | 0,018 | 0,0554 |

| Кемеровская область | 0,114 | 0,11 | 0,126 | 0,124 | 0,13 | 0,0002 | 0,0168 | 0,013 | 0,0299 |

| Новосибирская область | 0,253 | 0,277 | 0,296 | 0,286 | 0,287 | 0,0012 | 0,0824 | 0,064 | 0,1464 |

| Омская область | 0,127 | 0,135 | 0,156 | 0,133 | 0,139 | 0,0002 | 0,0193 | 0,016 | 0,0353 |

| Томская область | 0,09 | 0,077 | 0,067 | 0,048 | 0,037 | 0,0028 | 0,0014 | 0,008 | 0,0095 |

| Читинская область | 0,012 | 0,013 | 0,015 | 0,01 | 0,009 | 8E-06 | 9E-05 | 1E-04 | 0,0002 |

| Сумма | 0,0094 | 0,3185 |

Получаем следующее значение коэффициента Гатева:

![]() = 0,172.

= 0,172.

Получившиеся коэффициенты показывают, что в структуре количества профессиональных участников РЦБ в Сибирском Федеральном округе существенных изменений не произошло, т.е. между структурами 2001 г. и 2005 г. низкий уровень различий.

3. Периодизация – типологическая группировка во времени данных о количестве профессиональных участников в Сибирском Федеральном округе.

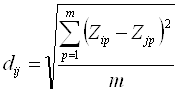

Для этого необходимо разработать матрицу расстояний; используем формулу расстояние Евклида:

.

.

Проведя все необходимые расчеты, получаем матрицу расстояний, которая представлена в нижеследующей таблице 3.9.

Таблица 3.9. Матрица расстояний числа профучастников РЦБ в Сибирском Федеральном округе за периоды 2001–2005 гг.

| 0 | 0,465 | 2,745 | 5,0525 | 4,949 |

| 0,465 | 0 | 1,458 | 3,1618 | 3,199 |

| 2,745 | 1,458 | 0 | 1,9686 | 1,782 |

| 5,052 | 3,162 | 1,969 | 0 | 0,220 |

| 4,949 | 3,199 | 1,782 | 0,220 | 0 |

Для группировки данных на интервалы однокачественного развития используем метод шаров.

Выбираем минимальные значения из каждого столбца:

1 – 0,465;

2 – 0,465;

3 – 1,458;

4 – 0,220;

5 – 0,220.

Из этих минимальных выбираем максимальное значение, которое и будет являться радиусом шара – 1,458.

Далее строим таблицу, необходимую для нахождения количества точек, входящих в соответствующий шар.

Таблица 3.10. Таблица, определяющая количество точек, входящих в соответствующий шар

| Центр | Количество | Номера |

| 1 | 2 | 1,2 |

| 2 | 2 | 1,2 |

| 3 | 1 | 3 |

| 4 | 2 | 4,5 |

| 5 | 2 | 4,5 |

В качестве 1-го подмножества выбираем шар №4 (объекты 4,5), т. к. ему присуще большее количество, входящих в него точек и он находится ближе к началу координат.

Соответственно, далее удаляем из исходной матрицы расстояний строки и столбцы под номерами – 4,5.

И получаем следующую матрицу расстояний (см. таблица 3.11).

Таблица 3.11. Получившаяся матрица расстояний после удаления соответствующих столбцов и строк

| 0 | 0,465 | 2,745 |

| 0,465 | 0 | 1,458 |

| 2,745 | 1,458 | 0 |

Проводим такую же процедуру, как и в 1-ом случае и получаем в качестве 2-го подмножества объекты – 1,2,3.

В результате периодизации образовались следующие периоды однокачественного развития:

1 период – 2004 г., 2005 г.;

2 период – 2001 г., 2002 г., 2003 г.

1-ый период развития характеризуется слабым постепенным снижением числа профессиональных участников РЦБ в Сибирском Федеральном округе; 2-ой периоду развития присущ резкий скачок вниз по количеству участников в 2004 г. и продолжение данной тенденции в следующем 2005 г.

4. Прогноз на основе аналитического выравнивания.

Осуществим прогноз числа профессиональных участников РЦБ в Новосибирской области на 2006 г., 2007 г. и 2008 г. с помощью аналитического выравнивания, которое предполагает построение уравнения:

![]() .

.

Для этого необходимо построить рабочую таблицу.

Таблица 3.12. Рабочая таблица для осуществления прогноза числа профессиональных участников РЦБ в Новосибирской области на 2007–2008 гг.

| Год | y | t |

t2 |

y*t |

| 2001 | 42 | -2 | 4 | -84 |

| 2002 | 43 | -1 | 1 | -43 |

| 2003 | 40 | 0 | 0 | 0 |

| 2004 | 30 | 1 | 1 | 30 |

| 2005 | 31 | 2 | 4 | 62 |

| Сумма | 186 | 0 | 10 | -35 |

Далее рассчитываем параметры уравнения.

Свободный член регрессии:

а =37,2;

среднее абсолютное изменение единицы времени:

b = -3.5.

В итоге получаем следующие прогнозные значения числа профессиональных участников РЦБ в Новосибирской области:

2006 г. – 27;

2007 г. – 23;

2008 г. – 20.

По прогнозным значениям число профессиональных участников РЦБ по Новосибирской области постепенно падает.

Графическое изображение линии тренда по Новосибирской области можно наблюдать в приложении 6.

Итак, с точки зрения фондового рынка Новосибирск находится в лидирующей группе Сибирского Федерального округа. Ведь большая часть числа профессиональных участников РЦБ находится именно в Новосибирской области (около 29%). А Значение регионального отделения тем выше, чем больше у него профессиональных участников фондового рынка.

Заключение

В настоящий момент российский фондовый рынок выступает как рыночная модель, разделенная на два яруса: национальный фондовый рынок и региональные фондовые рынки. Изучение региональных рынков ценных бумаг и управление ими осложняется тем, что сильная дифференциация в их развитии вызывает такую особенность, как неправомерность одинакового подхода. То есть необходимо изучение проблем и перспектив развития рынка ценных бумаг в каждом регионе, а не экстраполяция проблем национального фондового рынка на все регионы.

Необходимо отметить, что региональный фондовый рынок является и подсистемой регионального финансового рынка, оказывая значительное влияние на экономику региона. Основной задачей фондового рынка, которую он должен выполнять на региональном уровне является привлечение инвестиций в реальный сектор экономики.

Создание региональных отделений ФКЦБ можно сказать было вызвано характером становления и особенностями развития фондового рынка в России. Локализация его функционирования, неразвитость инфраструктуры, отсутствие на начальном этапе реформ единого государственного регулятора – все это тормозило процесс создания цивилизованного рынка ценных бумаг. Стало очевидно, что на уровне регионов назрела необходимость в создании органа регулирования рынка ценных бумаг, выполняющего функции государства в этом секторе экономики. Несомненно, российский фондовый рынок за последние годы стал более организованным и профессиональным. Однако, эта «планка» может быть поднята еще выше.

Одним из наиболее перспективных способов развития рынка ценных бумаг на уровне субъекта федерации является разработка и внедрения механизма оказания государственной поддержки эмитентам ценных бумаг. Он должен быть направлен на привлечение инвестиций в экономику региона посредством предоставления гарантий региональным эмитентам облигаций.

В практической части курсовой работы был проведен анализ количества профессиональных участников РЦБ по Сибирскому Федеральному округу за 2001–2005 гг. Анализ включал в себя следующее:

1. динамику числа профучастников РЦБ за данные периоды;

2. структурный анализ;

3. проведение типологической группировки во времени – периодизации;

4. прогноз числа профучастников РЦБ по Новосибирской области на 2006 г., 2007 г., 2008 г.

Изначально, по исходным данным было видно, что число профучастников РЦБ Новосибирской области ежегодно снижается. Чтобы визуально это проследить была построена гистограмма динамики числа участников РЦБ.

Анализ динамики показал, что в 2005 г. по сравнению с 2001 г. число профессиональных участников РЦБ Сибирского Федерального округа сократилось на 35%. Однако, в 2005 г. заметен небольшой прирост (3%) числа участников по сравнению с 2004 г.

На основе структурного анализа можно выделить лидирующие регионы по числу имеющихся в них профучастников РЦБ: Новосибирская область, Красноярский край, Иркутская область, Омская область и Кемеровская область. Данные регионы можно отнести к группе высокопривлекательных с интенсивно развивающимся фондовым рынком. К регионам, профессиональные участники РЦБ которых составляют малую часть общего числа участников Сибирского Федерального округа, можно отнести: Читинскую область, Республику Бурятию. Для наглядности были построены диаграммы, показывающие структуру числа профучастников на 2001 г. и 2005 г.

Также при проведении структурного анализа сравнивались два периода – 2001 г. и 2005 г. Расчет следующих показателей – среднего линейного отклонения, среднего квадратического отклонения и коэффициента Гатева показали, что в 2005 г. по сравнению с 2001 г. особых значительных изменений в структуре не произошло.

В результате проведения типологической группировки выделились два периода однокачественного развития:

1 период – 2004 г., 2005 г.;

2 период – 2001 г., 2002 г., 2003 г.

1-ый период развития характеризуется слабым постепенным снижением числа профессиональных участников РЦБ в Сибирском Федеральном округе; 2-му периоду развития присущ резкий скачок вниз по количеству участников в 2004 г. и продолжение данной тенденции в следующем 2005 г.

Прогнозирование осуществлялось с помощью аналитического выравнивания, причем прогноз производился конкретно для Новосибирской области. Прогноз показал тенденцию снижения количества профучастников РЦБ в Новосибирской области.

Список используемой литературы

1. Алексеев М.И. Рынок ценных бумаг. – М.: Финансы и статистика, 2000. – 206 с.;

2. Веденеев В.Ю. Фондовый рынок Сибирского федерального округа // Аваль: Сибирская финансовая школа, 2002. – №4 – с. 46–58;

3. Витин А. Рынок ценных бумаг и инвестиции: кризис и предпосылки его преодоления // Вопросы экономики. – 1998. – №9. – с. 136–140;

4. Ефремов М.П. Региональный фондовый рынок как способ привлечения инвестиций в экономику региона // Сборник научных трудов СевКавГТУ – серия «Экономика», 2006. – №4;

5. Лусников А.В. Реалии и иллюзии российского фондового рынка // Рынок ценных бумаг, 2000. – №3;

6. Регионы России. Социально-экономические показатели. 2007: Статистический сборник. – М., 2007. – 991 с.;

7. Региональный фондовый рынок: оценка потенциала / Новиков А.В. – Новосибирск: издательство НГАЭиУ, 1999. – 118 с.;

8. Новиков А.В. Стратегия формирования Новосибирска как финансового центра // Аваль: Сибирская финансовая школа, 2002. – №1. – с. 34–36;

9. Новиков А.В. Интеграция национального и региональных фондовых рынков: опыт США и России // Аваль – Новосибирск, 1998. – №9–10. – с. 54–62;

10. Новиков А.В., Новикова И.Я. Эмитенты Сибири: оценка инвестиционной привлекательности проектов развития производства в регионах // Аваль: Сибирская финансовая школа, 1999. – №4 – с. 39–47;

11. Сайт фондового рынка – www.finam.ru;

12. Сайт фондового рынка – www.biggap.ru;

13. Сайт фондового рынка – www.bfm.ru;

14. Финансовая статистика: учебное пособие / Тимофеева Т.В. – М.: Финансы и статистика, 2006. – 480 с.;

15. Фондовый рынок как механизм привлечения инвестиций / Новиков А.В. – Новосибирск: издательство НГАЭиУ, 2000. – 224 с.;

16. Фондовый рынок Сибири: становление и проблемы развития / Новиков А.В. – Новосибирск: издательство НГАЭиУ, 1998. – 118 с.

[1] Новиков А.В. Интеграция национального и региональных фондовых рынков: опыт США и России//Аваль – Новосибирск, 1998. - №9-10. - с. 54

[2] Новиков А.В. Фондовый рынок Новосибирска как фактор инвестиционной привлекательности региона//Аваль – Москва, 1999. - №3. – с. 34

[3] Фондовый рынок как механизм привлечения инвестиций/ Новиков А.В. – Новосибирск: издательство НГАЭиУ, 2000. – с. 97

[4] Фондовый рынок как механизм привлечения инвестиций/ Новиков А.В. – Новосибирск: издательство НГАЭиУ, 2000. – с. 109