Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

Психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Курсовая работа: Система проведения анализа инвестиционного проекта

Курсовая работа: Система проведения анализа инвестиционного проекта

Министерство образования и науки Российской федерации

ГОУ ВПО

Дагестанский государственный технический университет

Факультет информационных систем

Кафедра информационных систем в экономике

КУРСОВОЙ ПРОЕКТ

по дисциплине:

Проектирование информационных систем

на тему:

Система проведения анализа инвестиционного проекта

Выполнила: ст-ка 4-го курса

ФИС И-713 гр.

Шахпеленгова Н.В.

Руководитель проекта:

ст. препод. каф. ИСЭ к.э.н.

Губина Е.А.

Махачкала 2010

Содержание

Постановка задачи

Введение

Глава 1. Исследование функций и целей организации

1.1 Понятие инвестиций и капиталовложений

1.2 Этапы реализации и разработки инвестиционного проекта

1.3 Классификация методов инвестиционных расчетов

1.4 Статистические методы оценки инвестиционных проектов

1.5 Инвестиционный проект как объект анализа

1.6 Характеристика видов инвестиций и инвесторов

Глава 2. Описание модели функционирования ИС

2.1 Анализ возможностей методологии и инструментальных средств проектирования заданной ИС

2.2 Контекстная диаграмма

2.3 Диаграммы декомпозиции в методологии IDEF0

2.4 Диаграммы декомпозиции в методологии DFD

2.5 Диаграммы декомпозиции в методологии IDEF3

2.6 Функционально-стоимостной анализ

2.7 Диаграмма FEO и диаграмма дерева узлов

Глава 3. Информационная модель в нотации IDEF1.X

3.1 Логическая модель

3.2 Физическая модель

3.3 Генерация физической модели

3.4 Экспорт физической модели

Заключение

Список использованной литературы

Постановка задачи

Необходимо разработать курсовой проект на тему: «Система проведения анализа инвестиционного проекта»

1. Произвести сбор необходимой литературы и анализ входной информации.

2. Определить состав главных и вспомогательных работ, происходящих процессов, информационных потоков, хранилищ данных и т. д.

3. Разработать эскизный проект будущей ИС.

4. Определить взаимосвязь модулей и потоков информации.

5. Реализовать эскизный проект с помощью инструментов моделирования BPwin 4.1 и Erwin 4.1.

6. Проверить согласованность всех используемых объектов системы и соблюдение наследования потоков, наличие описания комментариев к каждому объекту.

7. Создать отчет согласованности с выбранной методологией (для каждой нотации).

8. Провести генерацию отчетов по каждому пакету моделирования (BPwin 4.1 и Erwin 4.1.) в форматах HTML и RTF согласно к требованию к курсовому проектированию: вариант в формате RTF включается к приложению в отчете по курсовому проектированию; вариант в формате HTML сдается на электронном носителе руководителю проекта.

9. Оформить пояснительную записку (в печатном и электронном виде) по разработанному курсовому проекту и представить ее руководителю.

Введение

Инвестиция — это осознанный отказ от текущего потребления в пользу возможного относительно большего дохода в будущем, который, как ожидается, обеспечит и большее суммарное (т. е. текущее и будущее) потребление. Инвестиция — это весьма сложное, неоднозначно трактуемое и, в принципе, трудно реализуемое в практической плоскости понятие.

Является общепризнанным тот факт, что жизнеспособность и процветание любого бизнеса, любой социально-экономической системы в значительной степени зависит от рациональной инвестиционной политики. Эта политика затратная и рискованная по определению. Иными словами, во-первых, инвестиций не бывает без затрат — сначала необходимо вложить средства, т. е. потратиться, и лишь в дальнейшем, если расчеты были верны, сделанные затраты окупятся; во-вторых, невозможно предугадать все обстоятельства, ожидающие инвестора в будущем,— всегда существует ненулевая вероятность того, что сделанные инвестиции будут полностью или частично утеряны.

Инвестиция — это всегда изменение, осознанное отклонение от рутинного течения, попытка заглянуть в будущее. Инвестиционная деятельность является в некотором смысле вынужденным мероприятием, поскольку любой мало-мальски грамотный бизнесмен, руководитель, менеджер отчетливо понимает, что инвестиция — это необходимое рациональное (естественно, с субъективной точки зрения инвестора) движение, которое всегда лучше, чем застой, консервация статус-кво.

Инвестиционная деятельность различается в зависимости от уровня управления, на котором обсуждаются ее содержание, целевые установки, способы осуществления, планируемые результаты. Различие заключается в инвестиционных возможностях, потенциально мобилизуемых ресурсах, степени ответственности за возможные просчеты и др.

Целью данной работы является рассмотрение и изучение одной из наиболее важных и деловых инициатив, которая должна осуществляется предпринимателями или менеджерами - принятие инвестиционного решения, которое воплощается в инвестиционный проект.

Инвестиционная деятельность в той или иной степени присуща любому предприятию. При большом выборе видов инвестиций предприятие постоянно сталкивается с задачей выбора инвестиционного решения. Принятие инвестиционного решения невозможно без учета следующих факторов: вид инвестиции, стоимость инвестиционного проекта, множественность доступных проектов, ограниченность финансовых ресурсов, доступных для инвестирования, риск, связанный с принятием того или иного решения и др.

Проекты инициируются в силу возникновения потребностей, которые нужно удовлетворить. Однако в условиях дефицита ресурсов невозможно удовлетворить все потребности без исключения. Приходится делать выбор. Одни проекты выбираются, другие отвергаются. Решения принимаются исходя из наличия ресурсов, и в первую очередь финансовых возможностей, сравнительной важности удовлетворения одних потребностей и игнорирования других, сравнительной эффективности проектов. Решения по отбору проектов к реализации тем важнее, чем масштабнее предполагается проект, поскольку крупные проекты определяют направление деятельности на будущее (иногда на годы) и связывают имеющиеся финансовые и трудовые ресурсы.

Степень ответственности за принятие инвестиционного проекта в рамках того или иного направления различна. Так, если речь идет о замещении имеющихся производственных мощностей, решение может быть принято достаточно безболезненно, поскольку руководство предприятия ясно представляет себе, в каком объеме и с какими характеристиками необходимы новые основные средства.

В условиях рыночной экономики возможностей для инвестирования довольно много. Однако весьма существен фактор риска. Инвестиционная деятельность всегда осуществляется в условиях неопределенности, степень которой может значительно варьировать. Так, в момент приобретения новых основных средств никогда нельзя точно предсказать экономический эффект этой операции. Поэтому нередко решения принимаются на интуитивной основе.

Цель данного курсового проекта заключается в изучении теоретических и методических положений, разработке инвестиционного продукта и оценке его эффективности на базе современных средств автоматизации. В соответствии с целью курсовой работы поставлены и решены следующие основные задачи:

1. Рассмотрение основных этапов разработки инвестиционного проекта;

2. Развитие инвестиционной деятельности в России на совместном этапе рыночных отношений;

3. Обоснование реализуемости инвестиционного проекта;

4. Оценка эффективности инвестиционной деятельности как объекта инвестирования;

5. Изучение особенностей существующих специализированных программ анализа инвестиционной проекта.

При анализе инвестиционного проекта необходимо также отметить следующие основные моменты:

♦ определены и фиксированы цель, расходы, срок завершения и продолжительность;

♦ требуемые ресурсы и фактическая стоимость проекта зависят в первую очередь от хода выполнения работ и прогресса каждого проекта;

♦ требуемые мощности должны предоставляться в соответствии с графиком и сроком готовности этапов и завершения проекта.

Глава 1. Исследование функций и целей предметной области

1.1 Понятие инвестиций и капиталовложений

Инвестиции (от английского слова investment) представляют собой вложения капитала с целью получения от этого в будущем доходов или иных результатов.

На территории РФ регулирование инвестиционной деятельности осуществляется Законом "Об инвестиционной деятельности в РСФСР" от 26 июня 1991 года, а также подзаконными актами министерств и ведомств.

Капиталовложения - более узкое понятие, чем инвестиции. Под ними подразумеваются расходы на создание, расширение, реконструкцию и техническое перевооружение основного капитала, а также связанные с этим изменения оборотного капитала.

Основной формой капиталовложений является капитальное строительство, которое в свою очередь делится на новое строительство, расширение действующих предприятий, реконструкция действующих предприятий, техническое перевооружение.

Капиталовложения являются неотъемлемым элементом производственной и хозяйственной деятельности предприятия. Так, при создании предприятия производятся начальные инвестиции, включающие единовременные капитальные вложения в основные средства нового предприятия (затраты на строительство и приобретение зданий, сооружений, оборудования и др.), а также регулярные текущие затраты для поддержания нормального функционирования предприятия (затраты на покупку сырья, материалов, оплата труда персонала). Результатом этих вложений является доход предприятия от производственно-сбытовой деятельности. Развитие предприятия также требует инвестиций, например, на приобретение нового оборудования для расширения производственных мощностей предприятия и улучшения качества выпускаемой продукции.

Характерными признаками капиталовложений служат, во-первых, различные виды затрат на реализацию инвестиционного проекта, которые включают как начальные капиталовложения, т.е. относительно крупные, единовременные затраты, производимые на начальных этапах реализации проекта, так и текущие затраты, производимые позднее и зависящие от специфики инвестирования; во-вторых, продолжительный период времени между начальным вложением капитала и получением от него доходов или иных результатов.

1.2 Этапы разработки и реализации инвестиционного проекта

Планируемые, реализуемые и осуществленные инвестиции принимают форму капитальных (инвестиционных) проектов. Выбор инвестиционного проекта осуществляется на основе оценки его эффективности. Процесс анализа доходности инвестиционного проекта путем сопоставления затрат на проект и результатов его реализации носит название анализа эффективности инвестиционных проектов.

Экономический анализ эффективности проектов капиталовложений является многостадийным процессом, включающим в себя постановку задачи, анализ и принятие решения о целесообразности инвестирования капитала и охватывающим многочисленные этапы от зарождения идеи до принятия окончательного решения.

Работу по разработке и реализации проектов капиталовложений можно подразделить на ряд этапов.

1. Поиск и изучение объектов капиталовложений

В качестве объектов капиталовложений могут выступать различные объекты деятельности предприятия, определяемые сферой его деловой активности. На этом этапе и предприятиям, и инвесторам предпочтительнее иметь сразу несколько вариантов, поскольку чем их больше, тем выше вероятность сделать выгодное капиталовложение. Важным направлением работы является определение количественных характеристик вариантов капиталовложений. Развитие капиталовложений планируется, как правило, на ближайшие 5 - 10 лет и более отдаленную перспективу. При этом выясняется, какие доходы могут принести капиталовложения, каких расходов они потребуют, и как последние будут распределяться во времени.

На стадии планирования капитовложений необходим анализ причинных связей и выявление тенденций развития, относящихся к данному предприятию, чтобы определить, какие последствия можно ожидать от произведенных капиталовложений. Так, например, если планируется приобретение нового оборудования, то важно оценить воздействие ожидаемых сроков его амортизации.

2. Проведение инвестиционных расчетов и комплексная оценка вариантов капиталовложений

Здесь составляется полная картина планируемых вложений. С этой целью проводятся инвестиционные расчеты, на основе которых определяется эффективность инвестиционных проектов и принимаются решения о капитальных вложениях. На этой стадии осуществляется также оценка различных факторов, влияющих на результат капиталовложений (например, оценка степени риска).

Далее методы оценки эффективности инвестиционных проектов будут рассмотрены более подробно.

3. Принятие решения о проектах капиталовложений

Основой для подобных решений служат данные проведенных на предыдущем этапе инвестиционных расчетов. Рассматриваемый этап предполагает, прежде всего, координацию различных долгосрочных планов и приведение их к единому целому. Инвестиционные решения должны соответствовать целям предприятия, а инвестиционная политика исходить из того, насколько важны данные капиталовложения для достижения поставленных целей.

При всем многообразии целей предприятия доминирующим является достижение наилучших экономических результатов, максимизация прибыли.

Прибыльность как цель определяется в виде нормы прибыли от инвестиций. Капиталовложения осуществляются лишь в том случае, когда прибыль от них достигает определенного минимального процента. Кроме того, в инвестиционной политике принимается во внимание временное распределение прибыли. Это означает, что в зависимости от состояния дел в разные периоды следует задавать разные нормы прибыли от капиталовложений. Задача состоит в том, чтобы сформировать общий инвестиционный план, который был бы максимально выигрышным, оптимальным с точки зрения временного распределения прибыли.

4. Выбор источников финансирования капитальных вложений

Задачей инвестиционной политики является выработка плана, в котором выбор объекта капиталовложений и возможности финансирования, т.е. спрос и предложение капиталов, были бы увязаны между собой.

Финансирование капитальных вложений может осуществляться как за счет внутренних источников (прибыль, амортизация и т.д.), так и за счет привлеченных средств (целевое финансирование, кредиты банков, выпуск акций и облигаций, лизинг, иностранные инвестиции и др.). На практике, особенно при крупных капитальных вложениях, все источники финансирования могут использоваться одновременно.

5. Контроль за ходом осуществления инвестиционных проектов

В процессе реализации инвестиционного проекта возникает необходимость контроля за ходом его проведения. В зависимости от объекта Конт роля и стадии выполнения инвестиционного проекта используются различные методы и способы. Предварительный контроль включает составление бюджета капиталовложений, отчетов о состоянии дел, а также текущий бухгалтерский учет. Последующий контроль предполагает осуществление специальных исследований и отчетов по контролю за инвестициями. Основным назначением контроля является сравнение заложенных в план и действительных показателей, установление расхождения между ними и оперативное принятие мер по его сокращению.

Эффективная работа на каждом этапе разработки и осуществления инвестиционного проекта, в особенности объективная оценка его эффективности, являются необходимыми условиями успешной реализации инвестиционной политики предприятия, что, в свою очередь, оказывает стимулирующее влияние на развитие производства как на уровне отдельного хозяйствующего субъекта, так и в экономике в целом.

1.3 Классификация методов инвестиционных расчетов

Для проведения финансовой оценки инвестиционных проектов могут использоваться различные методы инвестиционных расчетов и экономические показатели, позволяющие судить об экономической целесообразности капиталовложений, о финансовых преимуществах одного инвестиционного проекта над другим.

Результаты инвестиционных расчетов, представленные в форме обобщающих экономических показателей, используются для комплексной оценки инвестиционного проекта, целью которой является определение его вклада в достижение основных целей предприятия.

Методы инвестиционных расчетов могут быть классифицированы по ряду признаков.

Так, по признаку учета фактора времени методы делятся на динамические, в которых финансовые показатели проекта (денежные поступления, платежи) приводятся к единому времени - моменту принятия решения об инвестиционном проекте; а также статические, которые не учитывают фактор времени. Статические методы применяются для приближенных расчетов экономической эффективности, а также в частных случаях, когда денежные потоки по инвестиционным проектам являются постоянными и не изменяются во времени.

По виду результатирующего (обобщающего) показателя методы делятся на абсолютные, в которых результатирующий показатель определяется как разность абсолютных значений финансовых оценок результатов и затрат; относительные, в которых результирующий показатель рассчитывается как отношение финансовых оценок результатов и затрат; временные, в которых результирующий показатель определяется как период времени, через который капиталовложения в инвестиционный проект полностью окупаются полученными финансовыми результатами.

1.4 Статические методы оценки инвестиционных проектов

Исходное условие инвестирования капитала - получение в будущем экономической отдачи в виде денежных поступлений, достаточных для возмещения первоначально инвестированных затрат капитала в течение срока осуществления инвестиционного проекта. Для анализа эффективности инвестиционного проекта необходимо прежде всего рассмотреть следующие элементы:

- затраты в виде чистых инвестиций;

- потенциальные выгоды в виде денежных поступлений от хозяйственной деятельности;

- экономический жизненный цикл инвестиций.

Экономический анализ этих трех элементов позволяет оценить, целесообразно ли осуществление рассматриваемого инвестиционного проекта.

1.5 Инвестиционный проект как объект анализа

Инвестиционный проект представляет собой основной документ, определяющий необходимость осуществления реального инвестирования, в котором в общепринятой последовательности разделов излагаются основные характеристики проекта и финансовые показатели, связанные с его реализацией.

Основу инвестиционной деятельности предприятия составляет реальное инвестирование. На большинстве предприятий реальное инвестирование является в современных условиях единственным направлением инвестиционной деятельности. Это определяет высокую роль управления формированием прибыли в процессе реального инвестирования, выбора наиболее эффективных его форм.

Осуществление реальных инвестиций характеризуется рядом особенностей, основными из которых являются:

1. Реальное инвестирование является главной формой реализации стратегии экономического развития предприятия. Основная цель этого развития обеспечивается осуществлением высокоэффективных реальных инвестиционных проектов, а сам процесс стратегического развития предприятия представляет собой не что иное, как совокупность реализуемых во времени этих инвестиционных проектов. Именно эта форма инвестирования позволяет предприятию успешно проникать на новые товарные и региональные рынки, обеспечивать постоянное возрастание своей рыночной стоимости.

2. Реальное инвестирование находится в тесной взаимосвязи с производственной деятельностью предприятия. Задачи увеличения объема производства и реализации продукции, расширения ассортимента производимых изделий и повышения их качества, снижения текущих производственных затрат решаются, как правило, в результате реального инвестирования. В свою очередь, от реализованных предприятием реальных инвестиционных проектов во многом зависят параметры будущего производственного процесса, потенциал возрастания объемов его производственной деятельности.

3. Реальные инвестиции обеспечивают, как правило, более высокий уровень рентабельности в сравнении с финансовыми инвестициями. Эта способность генерировать большую норму прибыли является одним из побудительных мотивов к предпринимательской деятельности в реальном секторе экономики.

4. Реализованные реальные инвестиции обеспечивают предприятию устойчивый чистый денежный поток. Этот чистый денежный поток формируется за счет амортизационных отчислений от основных средств и нематериальных активов даже в те периоды, когда эксплуатация реализованных инвестиционных проектов не приносит предприятию прибыль.

5. Реальные инвестиции подвержены высокому уровню риска морального старения. Этот риск сопровождает инвестиционную деятельность, как на стадии реализации реальных инвестиционных проектов, так и на стадии постинвестиционной их эксплуатации. Стремительный технологический прогресс сформировал тенденцию к увеличению уровня этого риска в процессе реального инвестирования.

6. Реальные инвестиции имеют высокую степень противоинфляционной защиты. Опыт показывает, что в условиях инфляционной экономики темпы роста цен на многие объекты реального инвестирования не только соответствуют, но во многих случаях даже обгоняют темпы роста инфляции, реализуя ажиотажный инфляционный спрос предпринимателей на материализованные объекты предпринимательской деятельности.

7. Реальные инвестиции являются наименее ликвидными. Это связано с узкоцелевой направленностью большинства форм этих инвестиций, практически не имеющих в незавершенном виде альтернативного хозяйственного применения. В связи с этим компенсировать в финансовом отношении неверные управленческие решения, связанные с началом осуществления реальных инвестиций, крайне сложно.

Все формы реального инвестирования проходят три основные стадии (фазы), составляющие в совокупности цикл этого инвестирования:

· прединвестиционная стадия, в процессе которой разрабатываются варианты альтернативных инвестиционных решений, проводится их оценка и принимается к реализации конкретный их вариант;

· инвестиционная стадия, в процессе которой осуществляется непосредственная реализация принятого инвестиционного решения;

· постинвестиционная стадия, в процессе которой обеспечивается контроль за достижением предусмотренных параметров инвестиционных решений в процессе эксплуатации объекта инвестирования.

Основу прединвестиционной стадии цикла реального инвестирования составляет подготовка инвестиционного проекта (аналогом этого термина выступают «бизнес-план», «технико-экономическое обоснование» и др.).

При осуществлении таких форм реального инвестирования, как приобретение целостных имущественных комплексов, новое строительство, перепрофилирование, реконструкция и широкомасштабная модернизация предприятия, требования к подготовке инвестиционного проекта существенно возрастают. Это связано с тем, что в современных экономических условиях предприятия не могут обеспечить свое стратегическое развитие только за счет внутренних финансовых ресурсов, и привлекают на инвестиционные цели значительный объем средств за счет внешних источников финансирования. В то же время любой крупный сторонний инвестор или кредитор должен иметь четкое представление о стратегической концепции проекта; его масштабах; важнейших показателях маркетинговой, экономической и финансовой его результативности; объеме необходимых инвестиционных затрат и сроках их возврата и других его характеристиках. Разработанный реальный инвестиционный проект позволяет сначала собственникам и менеджерам предприятия, а затем и сторонним инвесторам всесторонне оценить целесообразность его реализации и ожидаемую эффективность.

Разрабатываемые в разрезе отдельных форм реального инвестирования предприятия инвестиционные проекты классифицируются по ряду признаков (рис. 1.).

Рис. 1. Классификация инвестиционных проектов предприятия по основным признакам

Для средних и крупных инвестиционных проектов, финансирование реализации которых намечается за счет внешних источников, необходимо полномасштабное обоснование по соответствующим национальным и международным стандартам. Такое обоснование инвестиционных проектов подчинено определенной логической структуре, которая носит унифицированный характер в большинстве стран с развитой рыночной экономикой (отклонения от этой общепринятой структуры вызываются лишь отраслевыми особенностями и формами осуществления реальных инвестиций).

В соответствии с рекомендациями ЮНИДО (Организации Объединенных Наций по Промышленному Развитию) инвестиционный проект должен содержать следующие основные разделы (рис. 2.).

Рис. 2. Структура разрабатываемого инвестиционного проекта предприятия в разрезе основных разделов

1. Краткая характеристика проекта (или его резюме). В этом разделе содержатся выводы по основным аспектам разработанного проекта после рассмотрения всех альтернативных вариантов, когда концепция проекта, ее обоснование и формы реализации уже определены. Ознакомившись с этим разделом, инвестор должен сделать вывод о том, отвечает ли проект направленности его инвестиционной деятельности и инвестиционной стратегии, соответствует ли он потенциалу его инвестиционных ресурсов, устраивает ли его проект по периоду реализации и срокам возврата вложенного капитала и т.п.

2. Предпосылки и основная идея проекта. В этом разделе перечисляются наиболее важные параметры проекта, которые служат определяющими показателями для его реализации, рассматривается регион расположения проекта в увязке с рыночной и ресурсной средой, приводится график реализации проекта и характеризуется его инициатор.

3. Анализ рынка и концепция маркетинга. В нем излагаются результаты маркетинговых исследований, обосновывается концепция маркетинга и разрабатывается проект его бюджета.

4. Месторасположение, строительный участок и окружающая среда. В этом разделе подробно описываются месторасположение проекта, характер естественной окружающей среды, степень воздействия на нее при реализации проекта, социально-экономические условия в регионе и инвестиционный климат, состояние производственной и коммерческой инфраструктуры, выбор строительного участка с учетом рассмотренных альтернатив, оценка затрат по освоению строительного участка.

5. Проектирование и технология. Этот раздел должен содержать производственную программу и характеристику производственной мощности предприятия; выбор технологии и предложения по ее приобретению или передаче; подробную планировку предприятия и основные проектно-конструкторские работы; перечень необходимых машин и оборудования и требования к их техническому обслуживанию; оценку связанных с этим инвестиционных затрат.

6. Организация управления. В этом разделе приводится организационная схема и система управления предприятием; обосновывается конкретная организационная структура управления по сферам деятельности и центрам ответственности; рассматривается подробная смета накладных расходов, связанных с организацией управления.

7. Трудовые ресурсы. Этот раздел содержит требования к категориям и функциям персонала, оценку возможностей его формирования в рамках региона, организацию набора, план обучения работников и оценку связанных с этим затрат.

8. Планирование реализации проекта. В этом разделе обосновываются отдельные стадии осуществления проекта, приводится график его реализации, разрабатывается бюджет реализации проекта.

9. Финансовый план и оценка эффективности инвестиций. Этот раздел содержит финансовый прогноз и основные виды финансовых планов, совокупный объем инвестиционных затрат, методы и результаты оценки эффективности инвестиций, оценку инвестиционных рисков.

Разработка инвестиционных проектов предприятия может быть осуществлена с помощью специальных компьютерных программ – COMFAR, PROJECT EXPERT и других.

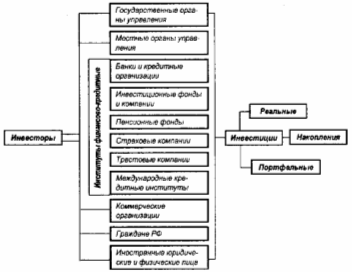

1.6 Характеристика видов инвестиций и инвесторов

Предприятия (фирмы) постоянно сталкиваются с необходимостью инвестиций, т.е. с вложением финансовых средств (внутренних и внешних) в различные программы и отдельные мероприятия (проекты) с целью организации новых, поддержания и развития действующих производств (производственных мощностей), технической подготовки производства, получения прибыли и других конечных результатов, например природоохранных, социальных и др.

По финансовому определению, инвестиции - это все виды активов (средств), вкладываемых в хозяйственную деятельность в целях получения дохода (выгоды);

По экономическому определению - расходы на создание, расширение или реконструкцию и техническое перевооружение основного и оборотного капитала.

Это целевые банковские вклады, ценные бумаги, финансовые вложения в технологии, машины и оборудование, лицензии, имущественные права, интеллектуальные ценности.

Одни вложения капитала будут влиять только на составляющие расходов, например на затраты, ведущие к снижению издержек, другие - как на доходы, так и на расходы. Прогнозирование влияния инвестиций на статьи доходов и расходов - сравнительно трудоемкая задача, так как сложно оценить объемы их приращения или наоборот, снижения. Инвестиции в производственные мощности для выпуска новой продукции (товаров, услуг) могут потребовать увеличения оборотного капитала (количества сырья, незавершенного производства, готовых товаров на складе). При продаже продукции в кредит увеличивается дебиторская задолженность и т.д.

Можно предположить, что все средства, вложенные в оборотный капитал, полностью превратятся в денежный поток после осуществления проекта. Это может случиться при условии, что все склады будут освобождены от готовой продукции и незавершенного производства, дебиторская задолженность получена, а кредиторская выплачена. Если по окончании деятельности в рамках проекта остаток оборотного капитала и можно вернуть, то инвестиции имеют конечную стоимость, которую необходимо принимать во внимание.

Объектами инвестирования (вложения средств) могут быть строящиеся, реконструируемые или расширяемые предприятия, здания и сооружения, другие основные фонды, ориентированные на решение определенной задачи (например, на производство новых товаров или услуг, увеличение их объема или улучшение качества и т.д.).

Инвестиции различаются по объемам производства (масштабам проекта, производству продукции, работ, услуг), направленности (производственные, социальные и др.), характеру и содержанию периода (этапов) осуществления проектов (на весь период или только отдельные этапы), формам собственности (государственные или частные), характеру и степени участия государства (кредиты, пакет акций, налоговые льготы, гарантии и др.), окупаемости средств, эффективности конечных результатов и другим признакам.

Все инвестиции подразделяют на две основные группы: реальные (капиталообразующие) и портфельные.

Реальные инвестиции - это в основном долгосрочные вложения средств (капитала) непосредственно в средства производства и предметы потребления. Они представляют собой финансовые вложения в конкретный, как правило, долгосрочный проект и обычно связаны с приобретением реальных активов. При этом может быть использован и заемный капитал, в том числе и банковский кредит. В таком случае банк также становится инвестором, осуществляющим реальное инвестирование.

Портфельные инвестиции - это вложение капитала в проекты, связанные, например, с формированием портфеля и приобретением ценных бумаг и других активов. В данном случае основной задачей инвестора является формирование и управление оптимальным инвестиционным портфелем, осуществляемое, как правило, посредством операции покупки и продажи ценных бумаг на фондовом рынке. Портфель - это совокупность собранных воедино различных инвестиционных ценностей.

Реальные инвестиции иногда называют прямыми, так как они непосредственно участвуют в производственном процессе, например, вложение средств в здания, оборудование, товарно-материальные запасы и т.д. Согласно американской методологии, к прямым относятся инвестиции, формирующие более четверти капитала фирмы.

Государственные инвестиции осуществляются за счет бюджетных (налоги, займы, государственные доходы) и других ассигнований;

Частные - за счет собственных средств предпринимателя или другого физического лица, полученных им кредитов. Частные инвестиции могут осуществлять и акционерные, страховые компании, коммерческие банки, различные инвестиционные и другие фонды.

Вложения в финансовое имущество, приобретение прав на участие в делах других фирм, например приобретение их акций, других ценных бумаг, а также долговых прав» называют финансовыми инвестициями.

Различают также и интеллектуальные нематериальные инвестиции - это затраты на покупку патентов, лицензии, ноу-хау, подготовку и переподготовку персонала, вложения в научно- исследовательские и опытно- конструкторские разработки, рекламу и др.

Кроме того, различают начальные инвестиции, или нетто инвестиции, осуществляемые на основании проекта или при покупке предприятия (фирмы). Вместе с реинвестициями они образуют брутто инвестиции.

Реинвестиции - это вновь освободившиеся инвестиционные ресурсы, используемые на приобретение или изготовление новых средств производства и другие цели. Такие инвестиции могут быть направлены на замену имеющихся объектов новыми, рационализацию и модернизацию технологического оборудования или процессов. Изменение объемов выпуска (производства), диверсификацию, связанную с изменением номенклатуры; созданием новых видов продукции и организацией новых рынков сбыта, на обеспечение выживания предприятия (фирмы) в перспективе (например, на НИОКР, подготовку кадров, рекламу, охрану окружающей среды и др.).

Суммы новых инвестиций, увеличивающих размер основного капитала и направляемых на его модернизацию (возмещение) (средств, направляемых на возмещение износа основного капитала), составляют валовые инвестиции.

Затраты, независимо от источника их финансирования, направленные на возмещение потребленных средств, расширение и техническое перевооружение мощностей действующих предприятий, а также приобретение основных фондов производственного и непроизводственного назначения - долгосрочные инвестиции.

Они всегда реальны и могут осуществляться в следующих формах:

· строительство новых, реконструкция, расширение и техническое перевооружение действующих предприятий и объектов непроизводственной сферы;

· приобретение земельных участков и объектив природопользования;

· приобретение и создание нематериальных активов

Нематериальные активы - условная стоимость объектов промышленной и интеллектуальной собственности (собственности на результаты интеллектуального труда, объектами которого являются изобретения, открытия и др.), иных аналогичных имущественных прав, признаваемых объектом права собственности конкретного юридического или физического лица, и приносящих ему доход.

Они подразделяются на:

· Финансовые активы – валюта и кассовая наличность, депозиты в банках, вклады, чеки, страховые полисы, вложения в ценные бумаги, потребительский кредит, паи и т.п.

· Нематериальные активы - патенты, торговые марки, авторские права, франшизы и т.п.

Нематериальные активы - это неосязаемые (не воспринимаемые осязанием) активы, новая категория в составе имущества предприятия, числящегося на его балансе. Их основные характерные черты: отсутствие материально-вещественной (физической) структуры, использование в течение длительного времени, способность приносить доходы предприятию, высокая степень неопределенности относительно размеров возможной в будущем прибыли от их использования.

В практике планирования и учета долгосрочные инвестиции могут группироваться по следующим признакам:

1) по уровню централизации источников финансирования: централизованные (средства государственного бюджета), нецентрализованные (собственные средства предприятия, заемные и привлеченные финансовые ресурсы и др.);

2) по технологической структуре (составу работ и затрат): на строительные и монтажные работы, приобретение всех видов оборудования, инструмента и инвентаря, прочие капитальные работы и затраты;

3) по характеру воспроизводства основных фондов: новое строительство, расширение, реконструкция, техническое перевооружение;

4) по способу выполнения работ: подрядным и хозяйственным способом;

5) по назначению: производственного и непроизводственного назначения.

Начальный этан оценки эффективности инвестиций включает, как правило, составление альтернатив и обеспечение их сопоставимости (сравнимости), прежде всего по временным рамкам и уровню риска.

Альтернативные (допускающие одну из двух или нескольких возможностей) инвестиции могут быть независимыми, для которых порождаемые ими денежные потоки не перекрываются (финансирование одной из них, но изменит денежные потоки от другой), и зависимыми, когда порождаемые ими денежные потоки взаимозависят.

Физическое или юридическое лицо, осуществяющее инвестиции, приобретающее ценные бумаги от своего имени иза свой счет называют инвестором.

Инвесторы могут осуществлять вложение собственных заемных и привлеченных средств в форме капитальных вложений. Инвесторами могут быть органы, уполномоченные управлять государственным и муниципальным имуществом или имущественными правами, юридические лица всех форм собственности, международные организации и иностранные юридические лица, физические лица - резиденты и нерезиденты

В течение долгого времени главнейшую роль выполняли государственные инвестиции. Мировая практика показывает, что в рыночной экономике частный сектор является ведущим инвестором. Постепенно набирают силу финансово-кредитные институты, которые концентрируют основную часть сбережений населения. Несмотря на все усилия, иностранные инвестиции пока не занимают заметного места в российской экономике.

Схема потенциальных инвесторов

Глава 2. Описание модели функционирования информационной системы

2.1 Анализ возможностей методологии и инструментальных средств проектирования заданной информационной системы

Рассматриваемые case-средства ERwin и BPwin были разработаны фирмой Logic works. После слияния в 1998 году Logic works c PLATINUM technology они выпускаются под логотипом PLATINUM technology. Для проведения анализа и реорганизации бизнес-процессов PLATINUM technology предлагает сase-средство верхнего уровня BPwin, поддерживающее методологии IDEF0 (функциональная модель), IDEF3 (WorkFlow Diagram) и DFD (Data Flow Diagram). Функциональная модель предназначена для описания существующих бизнес-процессов на предприятии (так называемая модель AS-IS, т.е. «как есть») и идеального положения вещей – того, к чему нужно стремиться (модель TO-BE, т.е. «как будет»). Методология IDEF0 предписывает построение иерархической системы диаграмм – единичных описаний фрагментов системы. Сначала проводится описание системы в целом и ее взаимодействия с окружающим миром, после чего проводится функциональная декомпозиция – система разбивается на подсистемы и каждая подсистема описывается отдельно. Затем каждая система разбивается на более мелкие и т.д. до достижения нужной степени подробности. После каждого сеанса декомпозиции производится сеанс экспертизы: каждая диаграмма проверяется экспертами предметной области, представителями заказчика, людьми, непосредственно участвующими в бизнес-процессе. Такая технология создания модели позволяет построить модель, адекватную предметной области на всех уровнях абстрагирования. Модель может содержать четыре типа диаграмм:

· контекстную диаграмму (в каждой модели может быть только одна контекстная диаграмма;

· диаграмма декомпозиции;

· диаграмма дерева узлов;

· диаграмма только для экспозиции (FEO).

Если в процессе моделирования нужно осветить специфические стороны технологии предприятия, BPwin позволяет переключиться на любой ветви модели на нотацию IDEF3 или DFD и создать смешанную модель. Нотация DFD включает такие понятия, как внешняя ссылка и хранилище данных, что делает ее более удобной (по сравнению с IDEF0) для моделирования документооборота. Методология IDEF3 включает элемент «перекресток», что позволяет описать логику взаимодействия компонентов системы.

На основе модели BPwin можно построить модель данных. Для построения модели данных PLATINUM technology предлагает мощный и удобный инструмент – Erwin, хотя процесс преобразования модели BPwin в модель данных плохо формализуется и поэтому полностью не автоматизирован, PLATINUM technology предлагает удобный инструмент для облегчения построения модели данных на основе функциональной модели – механизм двунаправленной связи BPwin - ERwin. ERwin имеет два уровня представления модели: логический и физический. На логическом уровне данные не связаны с конкретной СУБД, поэтому могут быть наглядно представлены даже для неспециалистов. Физический уровень данных – это по существу отображение системного каталога, который зависит от конкретной реализации СУБД. ERwin позволяет проводить процессы прямого и обратного проектирования БД. Это означает, что по модели данных можно сгенерировать схему БД или автоматически создать модель данных на основе информации системного каталога. Кроме того ERwin позволяет выравнивать модель и содержимое системного каталога после редактирования того либо другого.

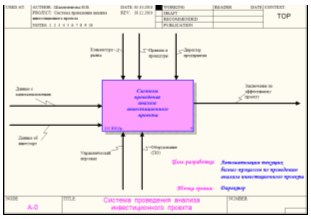

2.2 Контекстная диаграмма

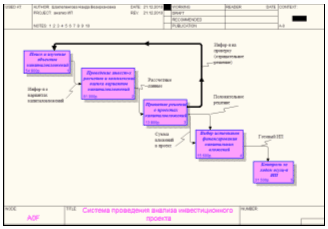

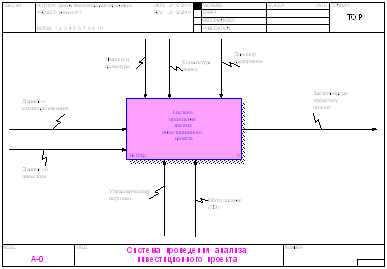

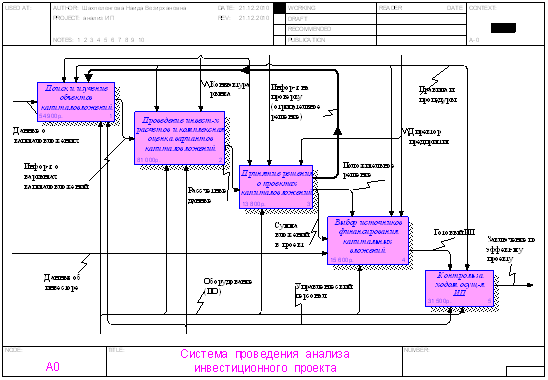

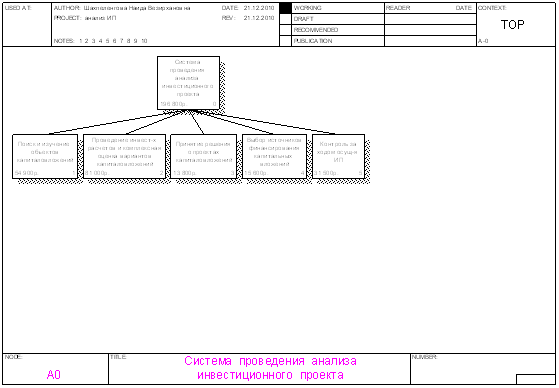

Контекстная диаграмма является вершиной древовидной структуры диаграмм и представляет собой самое общее описание системы и ее взаимодействия с внешней средой. Контекстная диаграмма состоит из одной работы, которая называется «Система проведения анализа инвестиционного проекта». Взаимодействие работы с внешним миром описывается в виде стрелок, которые представляют собой некую информацию и именуются существительными. В данной работе описаны стрелки типа вход (Input): «Данные об инвесторе» и «Данные о капиталовложениях», они представляют собой входную информацию. Стрелки типа выход (Output), «Заключение по эффективному проекту» содержит в себе выходную информацию. Стрелка «Оборудование (ПО)» и «Управленческий персонал» являются стрелками типа механизм (Mechanizm) и входят в нижнюю грань работы. Стрелки «Конъюнктура рынка», «Правила и процедуры», «Директор предприятия» являются стрелками типа управление (Control), входят в верхнюю грань работы и показывает правила, процедуры, которыми руководствуется работа «Система проведения анализа инвестиционного проекта».

Контекстная (корневая) работа имеет номер А-0(рис.1).

Рис.1

Контекстная диаграмма

Рис.1

Контекстная диаграмма

2.3 Диаграммы декомпозиции в методологии IDEF0

Основной из трех методологий, поддерживаемых BPwin, является IDEF0. IDEF0, относится к семейству IDEF, которое появилось в конце шестидесятых годов под названием SADT (Structured Analysis and Design Technique). IDEF0 может быть использована для моделирования широкого класса систем.

Основу методологии IDEF0 составляет графический язык описания бизнес-процессов. Модель в нотации IDEF0 представляет собой совокупность иерархически упорядоченных и взаимосвязанных диаграмм.

После описания системы в целом проводится разбиение ее на крупные фрагменты. Этот процесс называется функциональной декомпозицией, а диаграммы, которые описывают каждый фрагмент и взаимодействие фрагментов, называются диаграммами декомпозиции. Диаграммы декомпозиции содержат родственные работы, т.е. работы, имеющие общую родительскую работу. После декомпозиции контекстной диаграммы проводится декомпозиция каждого большого фрагмента системы на более мелкие и т.д. до достижения нужного уровня подробности описания системы.

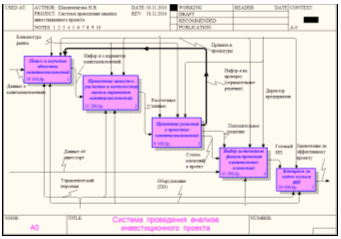

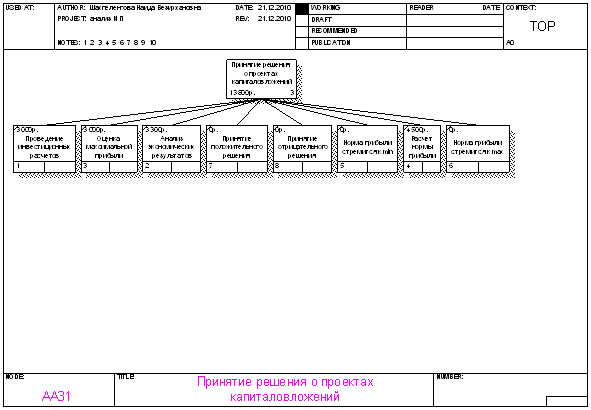

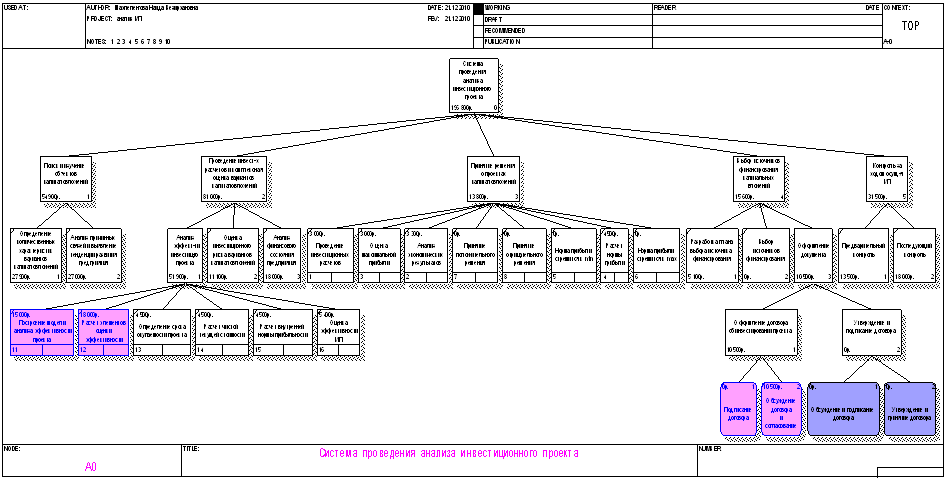

Декомпозиция контекстной диаграммы имеет номер А0 (рис.2). Эта декомпозиция состоит из следующих основных работ «Поиск и изучение объектов капиталовложений», «Проведение инвестиционных расчетов и комплексная оценка вариантов капиталовложений», «Принятие решения о проектах капиталовложений», «Выбор источников финансирования капитальных вложений», «Контроль за ходом осуществления инвестиционных проектов». В работе «Проведение инвестиционных расчетов и комплексная оценка вариантов капиталовложения» составляется полная картина планируемых вложений. В работе «Выбор источников финансирования капитальных вложений» задачей является составление готового инвестиционного проекта, в котором выбор объекта капиталовложений и возможности финансирования, т.е. спрос и предложение капиталов, были бы увязаны между собой. В работе «Контроль за ходом осуществления инвестиционных проектов» речь идет о необходимости проведения контроля на каждом шаге инвестиционного проекта.

Рис.2 Диаграмма декомпозиции А0

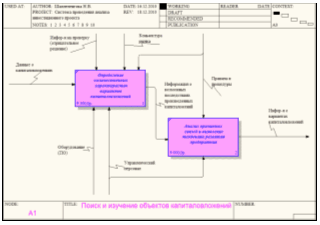

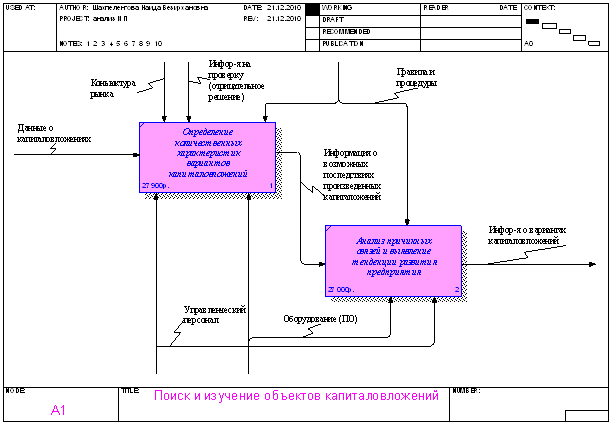

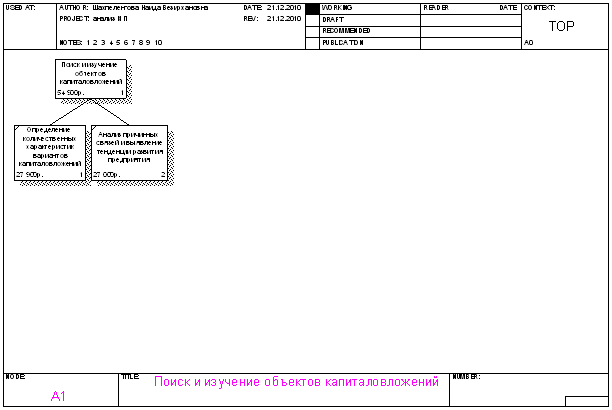

Декомпозиция работы «Поиск и изучение объектов капиталовложений» имеет номер А1 (рис.3) и состоит из следующих работ:

1. Определение количественных характеристик вариантов капиталовложения;

2. Анализ причинных связей и выявление тенденций развития предприятия;

В данной работе ведется поиск и определение вариантов капиталовложения.

Рис.3 Диаграмма декомпозиции А1

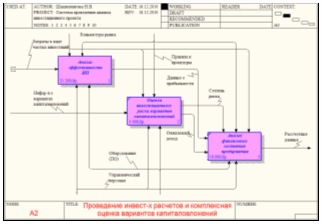

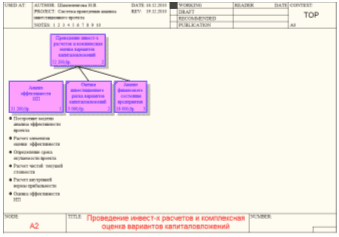

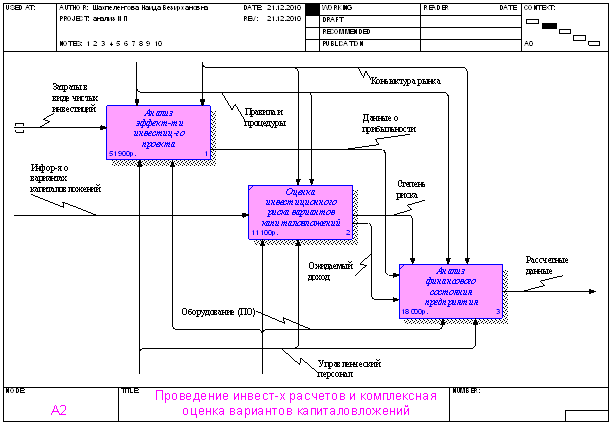

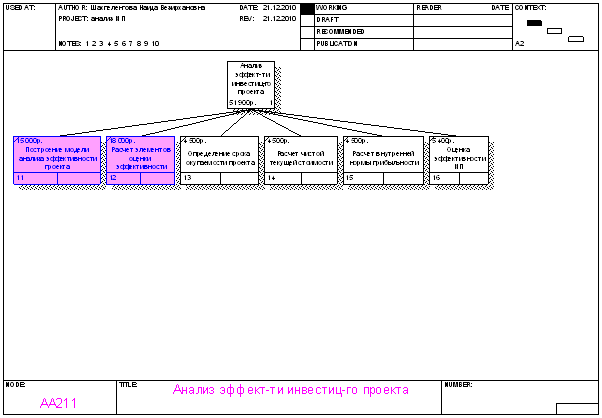

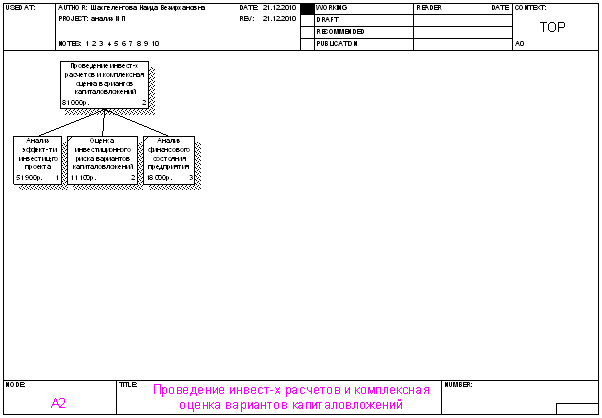

Декомпозиция работы «Проведение инвестиционных расчетов и комплексная оценка вариантов капиталовложений» имеет номер А2 (рис.4) и состоит из следующих работ:

1. Анализ эффективности инвестиционного проекта;

2. Оценка инвестиционного риска вариантов капиталовложения;

3. Анализ финансового состояния предприятия.

Рис. 4. Диаграмма декомпозиции А2

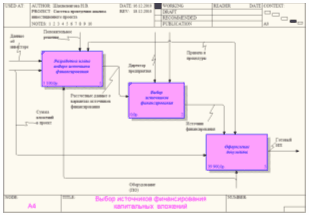

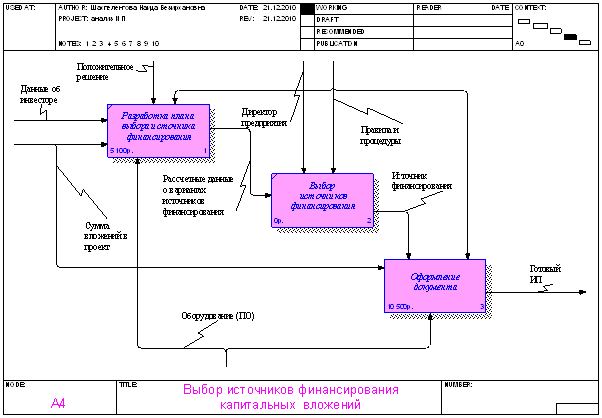

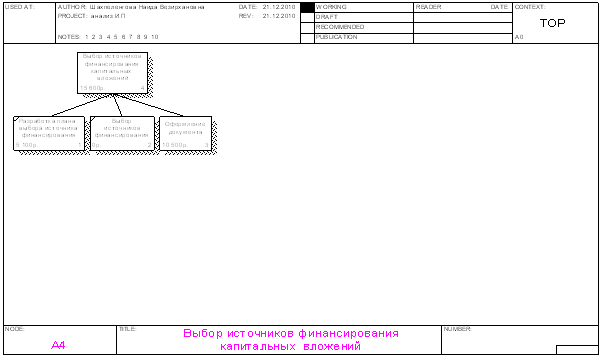

Декомпозиция работы «Выбор источников финансирования капитальных вложений» имеет номер А4 (рис.5) и состоит из следующих работ:

1. Разработка плана выбора источника финансирования;

2. Выбор источников финансирования;

3. Оформление документа.

Рис. 5. Диаграмма декомпозиции А4

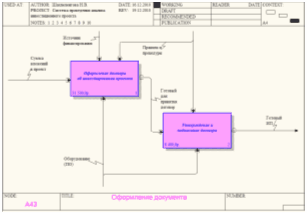

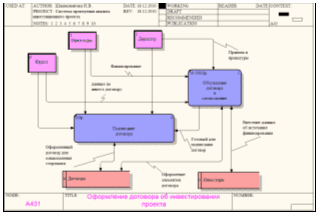

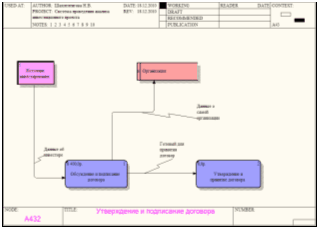

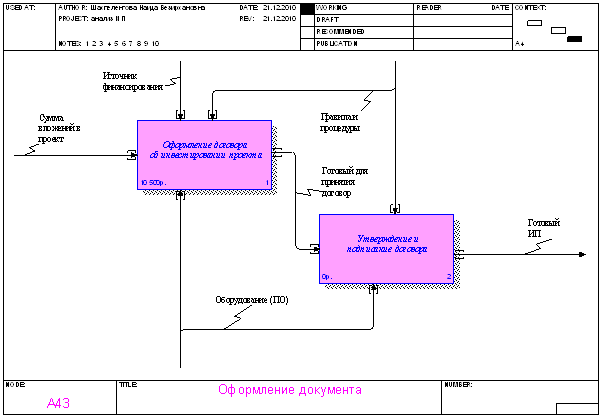

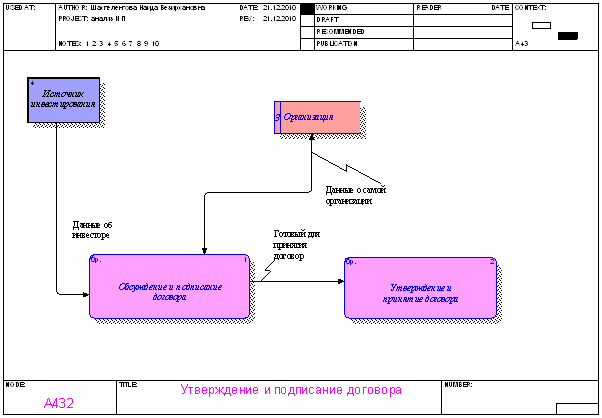

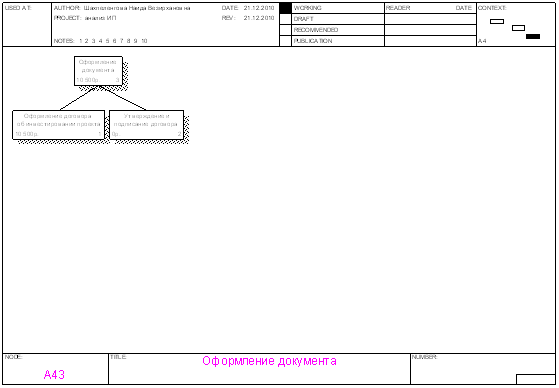

Декомпозиция работы «Оформление документа», входящая в диаграмму декомпозиции «Выбор источников финансирования капитальных вложений», имеет номер А43 (рис.6) и состоит из следующих работ:

1. Оформление договора об инвестировании проекта;

2. Утверждение и подписание договора.

Рис. 6. Диаграмма декомпозиции А43

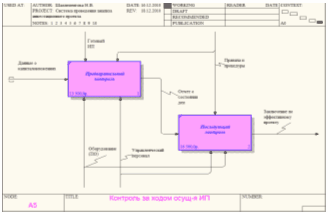

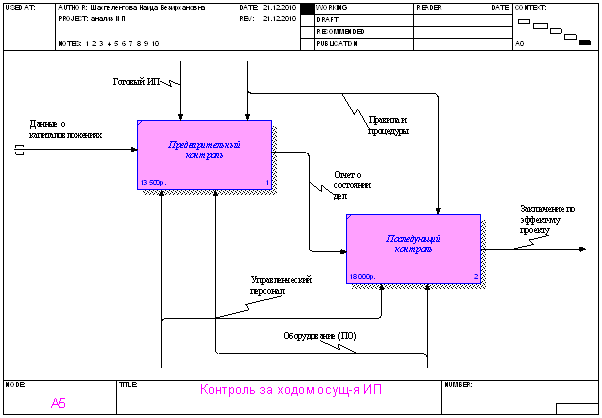

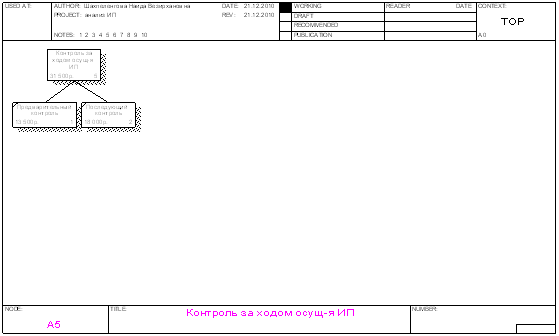

Работа «Контроль за ходом осуществления инвестиционного проекта» имеет номер А5(рис. 7.) и подразделяется на следующие работы:

1. Предварительный контроль;

2. Последующий контроль.

Рис. 7. Диаграмма декомпозиции А5

2.4 Диаграммы декомпозиции в методологии DFD

Диаграммы потоков данных используются для описания документооборота и обработки информации. Подобно IDEF0, DFD представляет модельную систему как сеть связанных между собой работ, их можно использовать как дополнение к модели IDEF0 для более наглядного отображения текущих операций документооборота в корпоративных системах обработки информации. DFD описывает:

· функции обработки информации (работы);

· документы (стрелки), объекты, сотрудников или отделы;

· информации;

· внешние ссылки(external references);

· таблицы для хранения документов(хранилища данных).

Работы. Работы в DFD обозначают функции или процессы, которые обрабатывают и изменяют информацию. Работы представлены на диаграммах в виде прямоугольников со скругленными углами. Стрелки. Стрелки идут от объекта-источника к объекту-приемнику, обозначая информационные потоки в системе документооборота. Внешние ссылки. Внешние ссылки указывают на место, организацию или человека, которые участвуют в процессе обмена информацией с системой, но располагаются за рамками этой диаграммы. Хранилища данных. Хранилища данных представляют собой собственно данные, к которым осуществляется доступ, эти данные также могут быть созданы или изменены работами. На одной диаграмме может присутствовать несколько копий одного и того же хранилища данных.

В BPwin для построения диаграмм потоков данных используется нотация Гейна-Сарсона. В отличие от стрелок IDEF0, которые представляют собой жесткие взаимосвязи, стрелки DFD показывают, как объекты двигаются от одной работы к другой. Это представление потоков совместно с хранилищами данных и внешними сущностями делает модели DFD более похожими на физические характеристики системы – движение объектов, хранение объектов, поставка и распространение объектов. В отличие от IDEF0, где система рассматривается как взаимосвязанные работы, DFD рассматривает систему как совокупность предметов.

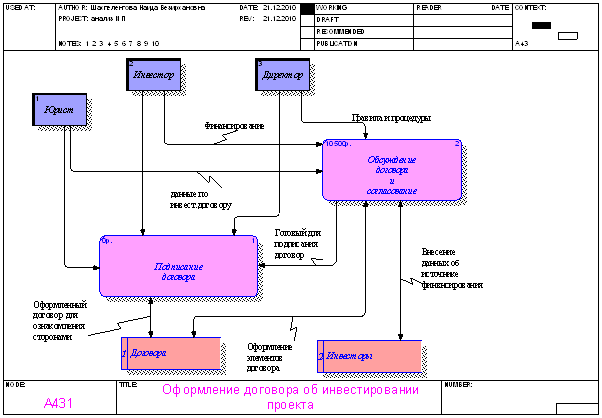

В диаграммах потоков данных (рис.8), (рис.9) под названием «Оформление договора об инвестировании проекта» и «Утверждение и подписание договора» показаны хранилища данных под названиями «Инвесторы», «Организация», «Договоры», показана внешняя ссылка «Источник инвестирования». Диаграмма DFD A431 состоит из следующих работ:

1. Обсуждение договора и согласование;

2. Подписание договора.

Диаграмма DFD A432 включат в себя следующие работы:

1. Обсуждение и подписание договора;

2. Утверждение и принятие договора.

Таблица 1.

Базы данных

| Имя БД (Name) | Определение (Definition) |

| Инвесторы | В базу данных заноситься информация об источнике финансирования. |

| Организация | В данную базу заносятся данные о самом инвестируемом предприятии. |

| Договоры | В эту базу заносятся все ключевые моменты договора. |

Таблица 2

Инвесторы

| Имя поля | Тип | Краткое описание |

| ФИО | Символы | ФИО лица представляющего источник инвестирования. |

| Адрес | Символы | Адрес источника инвестирования. |

| ИНН | Цифры | ИНН инвестора. |

| Форма собственности | Символы | Форма собственности источника инвестирования. |

| Телефон | Цифры | Контактный телефон инвестора. |

Таблица 3

Организация

| Имя поля | Тип | Краткое описание |

| Название | Символы | Название инвестируемой организации. |

| Руководитель | Символы | Руководитель, директор организации. |

| Адрес | Символы | Адрес организации. |

| Телефон | Цифры | Контактный телефон организации. |

| Вид деятельности | Символы | Отрасль занятости организации. |

| Форма собственности | Символы | Форма собственности организации. |

Таблица 4

Договора

| Имя поля | Тип | Краткое описание |

| Объект инвестирования | Символы | Проект, инвестируемый объект. |

| Субъект инвестирования | Символы | Источник инвестиций. |

| Сумма инвестиций | Цифры | Сумма вклада инвестора. |

| Номер договора | Цифры | Номер заключаемого договора. |

| Дата заключения | Дата | Дата утверждения договора. |

Рис. 8. Диаграмма DFD А431

Рис. 9. Диаграмма DFD А432

2.5 Диаграммы декомпозиции в методологии IDEF3

Для описания логики взаимодействия информационных потоков более подходит IDEF3, называемая также Workflow diagramming, методологией моделирования, использующая графическое описание информационных потоков, взаимоотношений между процессами обработки информации и объектов, являющихся частью этих процессов. Диаграммы Workflow могут быть использованы в моделировании бизнес-процессов для анализа завершенности процедур обработки информации. С их помощью можно описывать сценарии, например порядок определения страхового риска. Каждый сценарий сопровождается описанием процесса и может быть использован для документирования каждой функции.

IDEF3 – это метод, имеющий основной целью дать возможность аналитикам описать ситуацию, когда процессы выполняются в определенной последовательности, а также описать объекты, участвующие совместно в одном процессе.

IDEF3 может быть также использован как метод создания процессов. IDEF3 дополняет IDEF0 и содержит все необходимое для построения моделей, которые в дальнейшем могут быть использованы для имитационного анализа.

Методология IDEF3 содержит следующие основные элементы:

· Единицы работы (Unit of Work) - основной компонент диаграммы IDEF3 близкий по смыслу к работе IDEF0.

· Связи (Links) - Связи, изображаемые стрелками, показывают взаимоотношения работ.

В IDEF3 различают три типа связей:

· Связь предшествования (Precedence) – показывает, что прежде чем начнется работа-приемник, должна завершиться работа-источник. Обозначается сплошной линией.

· Связь отношения (Relational) - показывает связь между двумя работами или между работой и объектом ссылки. Обозначается пунктирной линией.

Поток объектов (Object Flow) – показывает участие некоторого объекта в двух или более работах, как, например, если объект производится в ходе выполнения одной работы и потребляется другой работой. Обозначается стрелкой с двумя наконечниками.

Перекрестки (Junctions) - перекрестки используются в диаграммах IDEF3, чтобы показать ветвления логической схемы моделируемого процесса и альтернативные пути развития процесса могущие возникнуть во время его выполнения. Различают два типа перекрестков:

· Перекресток слияния (Fan-in Junction) – узел, собирающий множество стрелок в одну, указывая на необходимость условия завершенности работ-источников стрелок для продолжения процесса.

· Перекресток ветвления (Fan-out Junction) – узел, в котором единственная входящая в него стрелка ветвится, показывая, что работы, следующие за перекрестком, выполняются параллельно или альтернативно.

Объекты ссылок (Referents) - служат для выражения идей и концепций без использования специальных методов, таких как стрелки, перекрестки или работы.

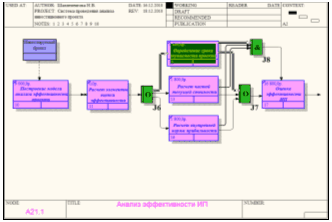

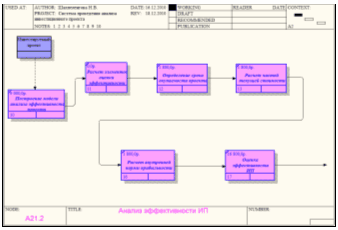

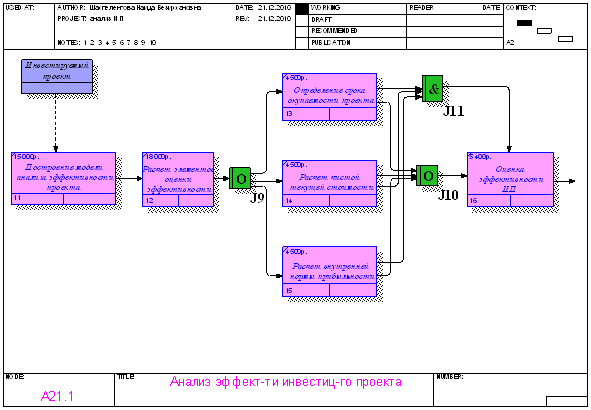

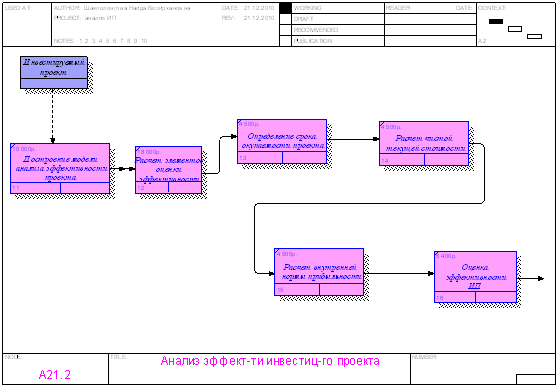

На диаграмме под номером А21.1 «Анализ эффективности инвестиционного проекта», (рис.10) показаны следующие виды работ:

1. Построение модели анализа эффективности проекта;

2. Расчет элементов оценки эффективности;

3. Определение срока окупаемости проекта;

4. Расчет чистой текущей стоимости;

5. Расчет внутренней нормы прибыли;

6. Оценка эффективности инвестиционного проекта.

Также использована ссылка «Инвестируемый проект» и перекрестки типа Asynchronous OR и Asynchronous AND. Перекресток типа Аsynchronous OR под номером J6 показывают, что все следующие процессы должны быть запущены, а перекресток типа Аsynchronous OR под номером J7 показывает, что все предшествующие процессы должны быть завершены. Перекресток типа Asynchronous AND под номером J8 показывает, что все предшествующие процессы должны быть завершены.

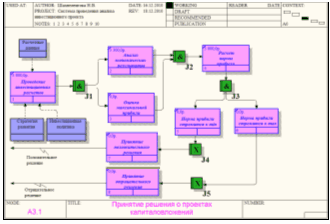

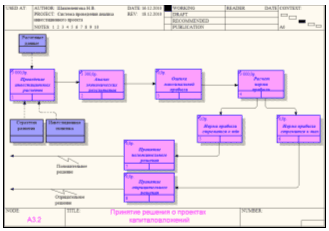

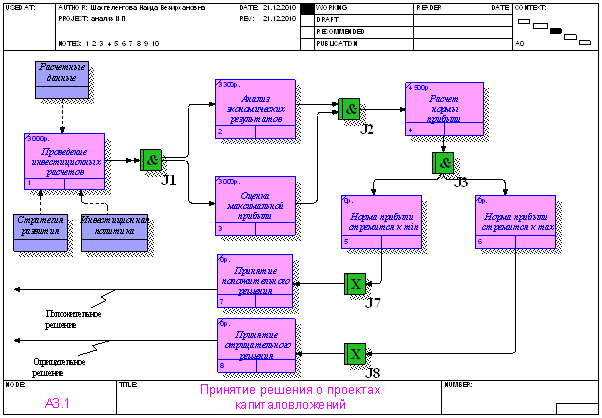

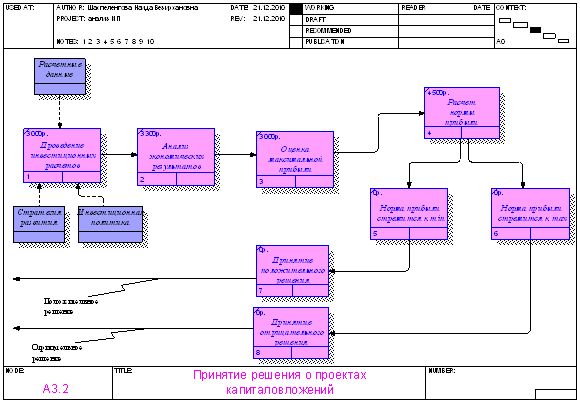

В данном курсовом проекте применение методологии IDEF3 используется также при работе «Принятие решения о проектах капиталовложений», на диаграмме под номером А3.1 (рис.11) показаны следующие виды работ:

1. Проведение инвестиционных расчетов;

2. Анализ экономических результатов;

3. Оценка максимальной прибыли;

4. Расчет нормы прибыли;

5. Норма прибыли стремится к min;

6. Норма прибыли стремится к max;

7. Принятие положительного решения;

8. Принятие отрицательного решения;

Рис. 10. Диаграмма IDEF3 А21.1

Также использованы ссылки «Расчетные данные», «Стратегия развития», «Инвестиционная политика» и перекрестки типа Asynchronous AND и XOR(Exclusive OR). Перекрестки типа Аsynchronous AND под номерами J1 и J3 показывают, что все следующие процессы должны быть запущены, перекресток под номером J2 показывают что все предыдущие процессы должны быть завершены, а перекрестки типа XOR(Exclusive OR) под номерами J4 и J5 показывают, что только один предшествующий процесс завершен и только один следующий запускается.

Каждая работа IDEF3 описывает какой-либо сценарий бизнес-процесса и может являться составляющей другой работы. Поскольку сценарий описывает цель и рамки модели, важно, чтобы работы именовались отглагольным существительным, обозначающим процесс действия, или фразой, содержащей такое существительное.

Рис.11. Диаграмма IDEF3 А3.1

Для создания сценария необходимо из диаграммы IDEF3 А3.1 удалить работы, стрелки и перекрестки, не входящие в сценарий. На рис.12 показана диаграмма сценария под номером A3.2. созданная на основе диаграммы IDEF3 «Принятие решения о проектах капиталовложений».

Рис.12 Диаграмма сценария А3.2

Также мы создадим сценарий для диаграммы IDEF3 А21.1 «Анализ эффективности инвестиционного проекта». Удалим работы, стрелки и перекрестки, не входящие в сценарий. На рис.13 показана диаграмма сценария под номером A21.2. созданная на основе диаграммы IDEF3 «Анализ эффективности инвестиционного проекта».

Рис.13 Диаграмма сценария А21.2

2.6 Функционально-стоимостной анализ (Activity Based Costing)

ABC - методика функционально-стоимостного анализа для идентификации истинных генераторов затрат на предприятии (организации). Методика предназначена для определения общей стоимости реализации целевого технологического процесса и представляет собой соглашение об учете, используемое для определения как затрат, возникающих на каждом этапе процесса, так и суммарных затрат.

B BPwin модуль ABC применяется для:

· понимания происхождения выходных затрат и определения их стоимости;

· определение действительной стоимости производства продукта;

· определения требуемых ресурсов;

· определение действительной стоимости поддержки клиента;

· оценки и анализа затрат на осуществление различных видов деятельности;

· облегчения выбора оптимальной модели процесса при реорганизации деятельности предприятия;

· выделения наиболее дорогостоящих операций для их реинжиниринга.

Применение модуля ABC и имеющихся в BPwin средств подготовки отчетов позволяет обеспечить корпоративную стратегию управления хозяйственной деятельностью.

ABC включает следующие основные понятия:

· объект затрат - цель существования функции процесса, т. е. основной выход. Стоимостью целевого технологического процесса будет являться суммарная стоимость всех объектов затрат. Результат расчета суммарной стоимости представляется на контекстной диаграмме;

· движитель затрат – входы и управления функции, определяющие ее существование и влияющие на срок ее действия;

· центры затрат – различные статьи расходов.

Функционально-стоимостной анализ проводится только при полностью созданной модели процесса, т. е. когда модель:

- последовательная – следует синтаксическим правилам IDEF0;

- корректная – полностью отражает процесс;

- полная – охватывает всю рассматриваемую область;

- стабильная – проходит цикл экспертизы без изменений.

Метод ABC может быть осуществлен в любой модели BPwin путем задания в объекте затрат применяемой валюты, как единицы измерения затрат, или назначения временного периода.

Для эффективного использования механизма стоимостного анализа сначала строится функциональная модель существующей организации работы – AS – IS (как есть). На основании этой модели анализируется существующие процессы, изучаются имеющиеся потоки данных, определяются возможность изменения их направления, и строится модель TO-BE, из которых по определенному авторским коллективом критерию выбирается лучшая.

Механизм поддержки ABC в BPwin, хотя и учитывает стоимость выполнения каждой работы, продолжительность каждой работы по времени и сколько раз необходимо выполнить работу в течение одного цикла бизнес-процесса, все же дает довольно грубые оценки и, к тому же требует, чтобы все диаграммы, для которых производится оценка, были выполнены в IDEF0.

Результаты функционально стоимостного анализа отображаются непосредственно на диаграммах. В левом нижнем углу прямоугольника блока может показываться либо стоимость (по умолчанию), либо продолжительность, либо частота проведения функции (диапазон измерения времени в списке Unit of measurement достаточен для большинства случаев – от секунд до лет).

Таблица 5

Центры затрат АВС

|

Название |

Описание |

| Рабочая сила | Затраты на оплату специалистов занятых сбором, обработкой и систематизацией информации, а также оплата управленческого персонала. |

| Компоненты | Затраты на товары и необходимое техническое оборудование. |

Вносим следующие параметры для работ:

Таблица 6

Стоимости работ

| Имя работы(Activity Name) | Цент затрат(Cost Center) | Сумма центра затрат(Cost Center Cost) руб. | Продолжи-тельность(Duration), месяца | Частота(Frequency) |

| Определение количественных характеристик вариантов капиталовложения | Компоненты | 1800 | 1,00 | 3,00 |

| Рабочая сила | 7500 | |||

| Анализ причинных связей и выявление тенденций развития предприятия | Компоненты Рабочая сила | 1500 7500 | 2,00 | 3,00 |

| Построение модели анализа эффективности проекта | Компоненты Рабочая сила | 3000 2000 | 1,00 | 3,00 |

| Расчет элементов оценки эффективности | Рабочая сила | 6000 | 1,00 | 3,00 |

| Определение срока окупаемости проекта | Рабочая сила | 1500 | 1,00 | 3,00 |

| Расчет чистой текущей стоимости | Рабочая сила | 1500 | 1,00 | 3,00 |

| Расчет внутренней нормы прибыльности | Рабочая сила | 1500 | 1,00 | 3,00 |

| Оценка эффективности инвестиционного проекта | Компоненты | 1800 | 1,00 | 3,00 |

| Оценка инвестиционного риска вариантов капиталовложений | Компоненты Рабочая сила | 1500 2200 | 1,00 | 3,00 |

| Анализ финансового состояния предприятия | Компоненты Рабочая сила | 1000 5000 | 2,00 | 3,00 |

| Проведение инвестиционных расчетов | Рабочая сила | 1000 | 2,00 | 3,00 |

| Анализ экономических результатов | Компоненты Рабочая сила | 100 1000 | 2,00 | 3,00 |

| Оценка максимальной прибыли | Рабочая сила | 1000 | 1,00 | 3,00 |

| Расчет нормы прибыли | Рабочая сила | 1500 | 2,00 | 3,00 |

| Разработка плана выбора источника финансирования | Компоненты Рабочая сила | 700 1000 | 1,00 | 3,00 |

| Обсуждение договора и согласование | Компоненты Рабочая сила | 1000 2500 | 1,00 | 3,00 |

| Предварительный контроль | Рабочая сила Компоненты | 3000 1500 | 1,00 | 3,00 |

| Последующий контроль | Рабочая сила Компоненты | 4500 1500 | 1,00 | 3,00 |

2.7 Диаграммы «только для экспозиции» и диаграмма дерева узлов

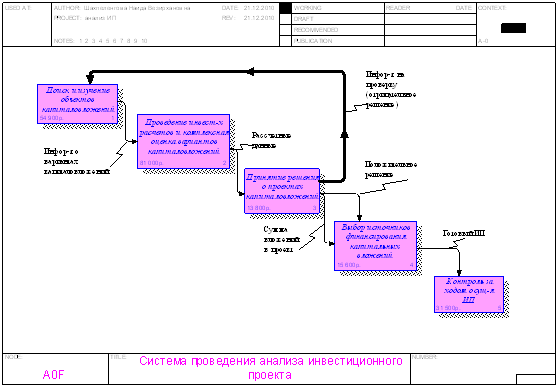

Диаграммы «только для экспозиции» часто используются в модели для иллюстрации других точек зрения, для отображения отдельных деталей, которые не поддерживаются явно синтаксисом IDEF0. Диаграммы FEO позволяют нарушить любое синтаксическое правило, поскольку по сути являются картинками – копиями стандартных диаграмм и не включаются в анализ синтаксиса.

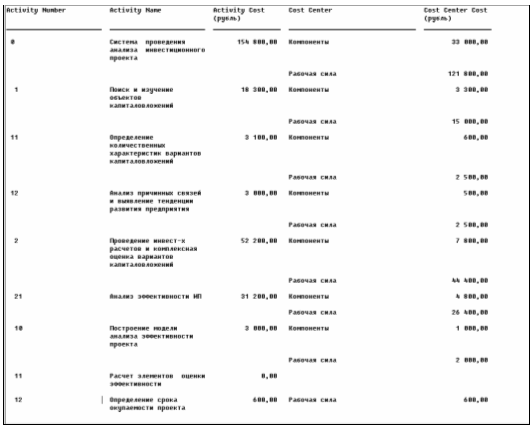

Рис.14 Фрагмент отчета Cost Report

Например, работа на диаграмме FEO может не иметь стрелок управления и входа. С целью обсуждения определенных аспектов модели с экспертом предметной области может быть создана диаграмма только с одной работой и с одной стрелкой, поскольку стандартная диаграмма декомпозиции содержит множество деталей, не относящихся к теме обсуждения и дезориентирующих эксперта. Но если FEO используется для иллюстрации альтернативных точек зрения, рекомендуется все-таки придерживаться синтаксиса IDEF0.

FEO диаграмма «Система проведения анализа инвестиционного проекта» (рис.15) показывает взаимодействие между работами на этой диаграмме без указания стрелок управления и входа.

Диаграмма дерева узлов показывает иерархию работ в модели и позволяет рассмотреть всю модель целиком, но не показывает взаимосвязи между работами (стрелки). Процесс создания модели работ является итерационным, следовательно, работы могут менять свое расположение в дереве узлов многократно. Чтобы не запутаться и проверить способ декомпозиции, следует после каждого изменения создавать диаграмму дерева узлов.

Рис.15 Диаграмма декомпозиции А0F

На рисунке 16 показана диаграмма дерева узлов работы «Проведение ИР и комплексная оценка вариантов капиталовложения», включающая три уровня: корневую диаграмму, которая расположена на самом верху и три уровня декомпозиции.

Рис. 16. Диаграмма дерева узлов A2

Глава 3. Информационная модель в нотации IDEF1.X

Обычно разработка модели базы данных состоит из двух этапов: составление логической модели и создание на ее основе физической модели. ERwin полностью поддерживает такой процесс, он имеет два представления модели: логическое (logical) и физическое (physical). Таким образом, разработчик может строить логическую модель базы данных, не задумываясь над деталями физической реализации, Т.е. уделяя основное внимание требованиям к информации и бизнес-процессам, которые будет поддерживать будущая база данных. ERwin имеет очень удобный пользовательский интерфейс, позволяющий представить базу данных в самых различных аспектах. Например, ERwin имеет такие средства визуализации как «хранимое представление» (stored display) и «предметная область» (subject area).

Хранимые представления позволяют иметь несколько вариантов представления модели, в каждом из которых могут быть подчеркнуты определенные детали, которые вызвали бы перенасыщение модели, если бы они были помещены на одном представлении.

Предметные области помогают вычленить из сложной и трудной для восприятия модели отдельные фрагменты, которые относятся лишь к определенной области, из числа тех, что охватывает информационная модель.

Возможности редактирования и визуализации в среде ERwin весьма широки, так, например, создание отношений возможно при помощи перетаскивания атрибута из одной сущности в другую. Такое редактирование модели позволяет вносить изменения и проводить нормализацию быстрее и эффективнее, чем с использованием других инструментов. Для того, чтобы добавить новый элемент на диаграмму, его просто нужно выбрать на панели инструментов (Toolbox) и перенести в нужное место диаграммы. Добавив новую сущность на диаграмму, в нее можно добавить атрибуты, не открывая никаких редакторов, а просто ввести их названия прямо на диаграмме. Таким образом, ERwin позволяет значительно снизить время на создание самой диаграммы и сконцентрироваться на самих задачах, стоящих перед разработчиком.

ERwin имеет мощные средства визуализации модели, такие, как использование различных шрифтов, цветов и отображение модели на различных уровнях, например, на уровне описания сущности, на уровне первичных ключей сущности и т.д. Эти средства ERwin значительно помогают при презентации модели в кругу разработчиков системы или сторонним лицам.

Возможность использования модели ERwin одновременно для логического и физического представления данных позволяет по окончании работы получить полностью документированную модель. ERwin, как и инструмент моделирования бизнес-процессов BPwin, интегрирован с генератором отчетов фирмы CA/Logic Works - RPTwin. Это средство позволяет получать подробные отчеты по модели, освещая самые разJ1ичные ракурсы и аспекты. Инструмент RPTwin поставляется вместе с ERwin и имеет богатый набор встроенных отчетов, позволяющих получать многогранную информацию по модели. Документирование структуры данных является очень важной частью моделирования, Т.К. это позволяет другим разработчикам или лицам, которые будут сопровождать систему, быстрее начать ориентироваться во внутренней структуре и понимать назначение компонентов.

ERwin имеет средство, выполняющее задачу, обратную генерации, что называется «обратная разработка» (reverse engineering). Т.е. ERwin может присоединиться к СУБД получить всю информацию о структуре базы данных и отобразить ее в графическом интерфейсе, сохранив все сущности, связи, атрибуты и прочие свойства. Таким образом, можно переносить существующую структуру данных с одной платформы на другую, а также исследовать структуру существующих баз данных.

Начиная с версии 3.5 ERwin, поддерживает многомерное моделирование, которое используется при построении хранилищ данных. Производительность ОLАР-приложений определяется, в основном, качеством дизайна хранилища данных, поэтому критически важно при разработке хранилища иметь инструмент, который бы поддерживал распространенные технологии. ERwin поддерживает две технологии моделирования хранилищ данных: звезда (star) и снежинка (snowf1ake).

Словарь данных, созданный при анализе бизнес-процессов при помощи инструмента BPwin, может быть использован как основа для построения модели базы данных. Однако взаимосвязь между этими двумя инструментами двусторонняя, модели BPwin и ERwin можно постоянно поддерживать в согласованном состоянии. Интеграция этих двух продуктов очень важна с точки зрения их совместного использования при разработке программного обеспечения, т.к. отпадает необходимость в повторном выполнении действий и процесс создания словаря данных становится практически автоматическим.

3.1 Логическая модель

Логическая модель включает в себя:

· ЕRD-диаграммы;

· Модель данных, основанная на ключах;

· Физическая модель.

Первым шагом при создании логической модели БД является построение диаграммы ERD. ЕRD-диаграммы состоят из трех частей: сущностей, атрибутов и взаимосвязей. Сущностями являются существительные, атрибуты − прилагательными или модификаторами, взаимосвязи − глаголами.

ЕRD-диаграммы

ЕRD-диаграмма графически представляет структуру данных проектируемой ИС. Сущности отображаются при помощи прямоугольников, содержащих имя. Имена принято выражать существительными в единственном числе, взаимосвязи - при помощи линий, соединяющих отдельные сущности. Взаимосвязь показывает, что данные одной сущности ссылаются или связаны с данными другой.

Сущности и Атрибуты ERwin

Сущность служит для представления набора реальных или абстрактных предметов (людей, мест, событий и т.п.), которые обладают общими атрибутами или характеристиками. Сущность «логический» объект, который в физической среде СУБД представлен таблицей. Сущность в ERwin обычно описывает три части информации: атрибуты, являющиеся первичными ключами, неключевые атрибуты и тип сущности.

Логические взаимосвязи

Связями называются логические соединения или ассоциации между двумя сущностями.

Данные, относящиеся к связям, очень важны и часто являются критическими данными, которые мы используем в повседневном бизнесе. Например, важно знать о каком-то типе инструмента, но знание того, к кому относится конкретный инструмент (связь между человеком и инструментом) может иметь критическую важность. Связь - это соотношение либо между двумя сущностями, либо между сущностью и этой же сущностью. Связь - «логический» объект, представленный одним или несколькими атрибутами - внешними ключами. Связь в ERwin обычно содержит пять типов информации: тип связи, родительский конец связи, дочерний конец связи, ERwin toolbox содержит два типа сущностей: независимые и зависимые. Независимая СУЩНОСТЬ это сущность, экземпляры которой могут быть уникальным образом идентифицированы без определения ее связи с другой сущностью. Она представляется в ERwin в виде прямоугольника. Первичный ключ независимой сущности не включает в себя первичных ключей других сущностей. Зависимая СУЩНОСТЬ - это сущность, экземпляры которой не могут быть уникальным образом идентифицированы без определения ее связи с другой сущностью или сущностями. Она представляется на ЕR-диаграмме в виде прямоугольника с закругленными углами. Первичный ключ зависимой сущности включает первичные ключи одной или более родительских сущностей.

Связи в IDEFIX представляют собой ссылки; соединения и ассоциации между сущностями. Связи это глаголы, которые показывают, как соотносятся сущности между собой.

Модель данных, основанная на ключах

Каждая сущность содержит горизонтальную линию, разделяющую атрибут на две группы.

Атрибуты, расположенные над линией, называются первичным ключом. Первичный ключ предназначен для уникальной идентификации экземпляра сущности.

При создании сущности необходимо выделить группу атрибутов, которые потенциально могут стать первичным ключом (потенциальные ключи), затем произвести отбор атрибутов для включения в состав первичного ключа, следуя следующим рекомендациям:

· Первичный ключ должен быть подобран таким образом, чтобы по значениям атрибутов, в него включенных, можно было точно идентифицировать экземпляр сущности.

· Никакой из атрибутов первичного ключа не должен иметь нулевое значение.

· Значение атрибутов первичного ключа не должны меняться. Если значение изменилось, значит, это уже другой экземпляр сущности.

При выборе первичного ключа можно внести в сущность дополнительный атрибут и сделать его ключом. Так, для определения первичного ключа часто используют уникальные номера, которые могут автоматически генерироваться системой при добавлении экземпляра сущности в БД. Применение уникальных номеров облегчает процесс индексации и поиска в БД.

Первичный ключ, выбранный при создании логической модели, может быть неудачным для осуществления эффективного доступа к БД и должен быть изменен при проектировании физической модели.

Потенциальный ключ, не ставший первичным, называется альтернативным ключом (Alternate Кеу). ERwin позволяет выделить атрибуты альтернативных ключей, и по умолчанию в дальнейшем при генерации схемы БД по этим атрибутам будет генерироваться уникальный индекс. При создании альтернативного ключа на диаграмме рядом с атрибутом появляются символы (АК).

Атрибуты, участвующие в неуникальных индексах, называются инверсионными входами (Inversion Entries).

Инверсионные входы − это атрибут или группа атрибутов, которые не определяют экземпляр уникальным образом, но часто используются для обращения к экземплярам сущности. ERwin генерирует неуникальный индекс для каждого инверсионного входа.

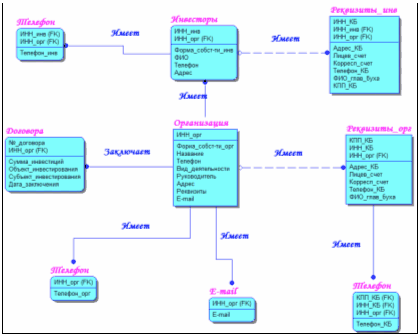

Мы экспортировали созданную нами в BPwin модель в Erwin и для ее открытия создаем новый проект в Erwin. Необходимо определить также сущности и атрибуты. В данной модели сущностями являются «Организация» «Инвесторы» «Договоры» «Реквизиты», так как инвестиции направляются в организацию, и она же реализует проект, то есть все сущности будут зависимы от сущности «Организация».

В таблице 6 указаны атрибуты и типы создаваемой модели.

Таблица 6

Типы атрибутов

|

Атрибут |

Тип |

Атрибут |

Тип |

| ИНН_организации | Number | Адрес_орг | String |

| ФИО_руководителя | String | Тел_орг | Number |

| Реквизиты | Number | ФИО_инвестора | String |

| Форма_собст_орг | String | Дата_заключения | Data |

| Адрес_инв | String | Н_договора | Number |

| Телефон_инв | Number | ИНН_инв | String |

| Форма_собст_ин | String | Подписи | Number |

| Сумма_инвестиций | Number | Адрес_КБ | String |

| Корр_счет | Number | Тел_КБ | Number |

| Лиц_счет | Number | ФИО_гл_бух | String |

| Объект_инвест | String | КПП_КБ | Number |

Необходимо определить ключевые атрибуты для каждой сущности. Ключевыми атрибутами для «Организации» являются «ИНН организации», для «Инвестора» «ИНН_инвестора», для «Договора »«Н_договора» и для сущности Реквизиты ключевым атрибутом будет «ИНН_орг», «ИНН_КБ», «КПП_КБ». Для приведения БД к первой нормальной форме нужно выполнить условие, при которой все атрибуты содержат атомарные значения. В сущностях «Организация» «Реквизиты» и «Инвестор» может быть несколько телефонных номеров, что является нарушением первой нормальной формы. Нужно создать отдельные сущности «Телефон» и связать их с указанными сущностями.

Проверим соответствие БД второй нормальной форме. Все неключевые атрибуты должны зависеть от первичного ключа. Это условие выполняется для всех сущностей БД. Для приведения БД к третьей нормальной форме необходимо обеспечить отсутствие транзитивных зависимостей неключевых атрибутов, условие соблюдается.

Полученная БД в третьей нормальной форме изображена на рис. 17.

3.2 Физическая модель

Нормализация

Нормализация – процесс проверки и реорганизации сущностей и атрибутов с целью удовлетворения требований к реляционного модели данных. Нормализация позволяет быть уверенным, что каждый атрибут определен для своей сущности, значительно сократить объем памяти для хранения данных.

Для рассмотрения видов нормальных фор введем понятия функциональной и полной функциональных зависимости.

Рис.17. Логическая модель в нотации IDEF1.X

Функциональная зависимость

Атрибут В сущности Е функционально зависит от атрибута А сущности Е, тогда и только тогда, когда каждое значение А в Е связало с ним точно одно значение В в Е. другими словами, А однозначно определяет В.

Полная функциональная зависимость

Атрибут E в сущности B полностью функционально зависит от ряда атрибутов А сущности Е, если и только если В функционально зависит от А и не зависит ни от какого подряда А.

Существуют следующие виды нормальных форм:

Первая нормальная форма (1NF). Сущность Е находится в первой нормальной форме, тогда и только тогда, когда все атрибуты содержат только атомарные значения. Среди атрибутов не должно встречаться повторяющихся групп, т.е. нескольких значений для каждого экземпляра.

Вторая нормальная форма (2NF). Сущность Е находится во второй нормальной форме, если она находится в первой нормальной форме и каждый не ключевой атрибут полностью зависит от первичного ключа, Т.е. не существует зависимостей от части ключа.

Третья нормальная форма (3NF). Сущность Е находится в третьей нормальной форме, если она находится во второй нормальной форме и неключевые атрибуты сущности Е зависят от других атрибутов Е.

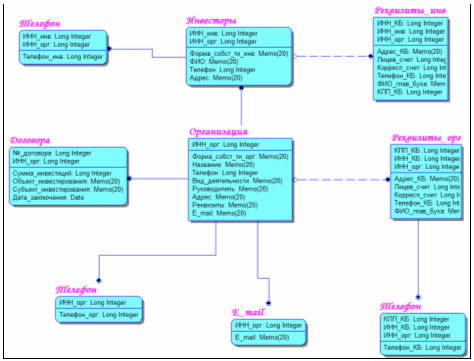

Логическую модель на рисунке 17. преобразуем в физическую модель:

Рис.18. Физическая модель в нотации IDEF1.X

3.3 Генерация физической модели

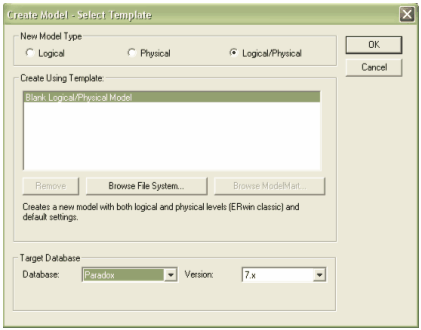

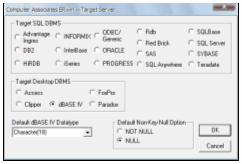

Посредством Erwin можно также создавать и физические модели данных для различных СУБД. Для создания физической модели необходимо в окне создания новой модели выбрать тип создаваемой модели Logical/Physical и тип базы данных, в которой необходимо создать таблицы (Рис. 19). В данном курсовом проекте мы создадим физическую модель для СУБД Borland C++Builder 6 в сервере БД – Paradox 7.

Рис. 19. Выбор типа модели

Далее создается модель из уже ранее существующей модели созданной в Erwin, изображенной на рисунке 18. Для начала перейдем на физический уровень данных (рис. 20).

Рис. 20. Выбор уровня данных

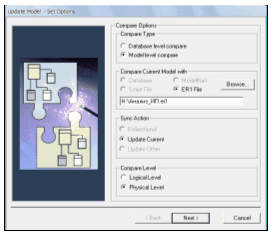

Затем, в панели

инструментов нажимаем кнопку ![]() , в появившемся окне выбираем Model

level compare

и указываем файл из которого необходимо импортировать данные (рис. 21)

, в появившемся окне выбираем Model

level compare

и указываем файл из которого необходимо импортировать данные (рис. 21)

Рис. 21. Импорт данных из существующей модели

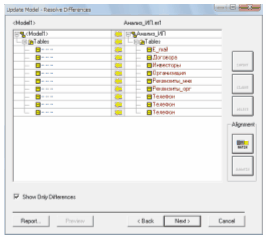

В последующих окнах

необходимо выбрать данные, настройки которые необходимо импортировать. Импорт

таблиц и их строк осуществляется путем нажатия на кнопку Import

![]() .

Чтобы не импортировать не нужные данные, надо выбрать их из списка и нажать на

кнопку Ignore

.

Чтобы не импортировать не нужные данные, надо выбрать их из списка и нажать на

кнопку Ignore

![]() .

Окно выбора данных представлено на рисунке 22

.