Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

Психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Курсовая работа: Разработка плана финансового оздоровления предприятия

Курсовая работа: Разработка плана финансового оздоровления предприятия

Содержание

Введение

1. Экспресс-диагностика финансового состояния предприятия

1.1 Организационно-экономическая характеристика предприятия

1.2 Оценка финансовой устойчивости и платежеспособности

1.3 Анализ коэффициентов финансовой устойчивости

1.4 Анализ и оценка показателей ликвидности

1.5 Оценка деловой активности и эффективности управления

1.5.1 Анализ показателей рентабельности

1.5.2 Анализ показателей деловой активности

1.6 Систематизация причин снижения финансовой состоятельности предприятия и идентификация масштабов финансового кризиса

2. Практические процедуры планирования финансового оздоровления предприятия

2.1 Стратегические и оперативные мероприятия для финансового оздоровления предприятия

2.2 Прогноз выручки от продаж

2.3 Прогноз отчета о прибылях и убытках

2.4 Прогнозный баланс предприятия и выявление потребностей во внешних источниках финансирования

2.5 Основные финансовые показатели плана финансового оздоровления предприятия

Заключение

Список используемой литературы

Введение

Финансовое оздоровление - это комплекс мероприятий по предварительной диагностике кризиса и разработке методов по его преодолению.

Проблемы, возникающие при осуществлении мер, направленных на финансовое оздоровление предприятий, могут быть весьма специфическими в силу того, что различны условия хозяйственной деятельности предприятий, а также их финансово-экономическое состояние.

Опыт реализации процедур финансового оздоровления российских предприятий показывает, что наряду с проблемами, решаемыми с помощью стандартных подходов, практически любое предприятие имеет свои уникальные особенности, которые необходимо учитывать при разработке антикризисных мер.

Задача разработки и реализации программы финансового оздоровления является очень сложной, особенно если она предусматривает существенное изменение структуры производственного комплекса.

План финансового оздоровления представляет собой результат исследований и организационной работы, имеющей целью изучение конкретного направления деятельности предприятия на определенном рынке в сложившихся организационно-экономических условиях с целью стабилизации финансового состояния предприятия. Комплекс задач, который при этом необходимо решить, состоит из следующего:

· всесторонний анализ производственно-хозяйственной и коммерческой деятельности, целью которого является выделение сильных и слабых сторон, специфики и отличий от других аналогичных предприятий;

· изучение конкретных финансовых, технико-экономических и организационных механизмов, используемых для реализации конкретных задач;

· разработка конкретных мер по финансовому оздоровлению предприятия.

Особенностью плана финансового оздоровления является его сбалансированность по постановке задач с учетом реальных финансовых возможностей предприятия.

В практической части данной курсовой работы будет проведена экспресс диагностика финансового состояния ОАО "АККОНД".

Целью данной курсовой работы является изучение имущественного положения предприятия, проведение экспресс диагностики финансового кризиса и выявление резервов улучшения имущественного положения.

Основными задачами курсовой работы являются:

- ознакомление с предприятием, его бухгалтерской отчетностью;

- определение объектов наблюдения, так называемого "кризисного поля" реализующих угрозу финансового кризиса;

- формирование системы индикаторов оценки угрозы финансового кризиса;

- анализ отдельных сторон кризисного финансового развития предприятия с помощью общепризнанных методов финансового анализа;

- предварительная оценка масштабов финансового кризиса.

Объектом исследования данной курсовой работы является хозяйственная деятельность ОАО "АККОНД".

Предмет исследования это процессы формирования финансово-экономического состояния на предприятии.

Источниками информации для данной работы послужили: бухгалтерский баланс (форма №1), отчет о прибылях и убытках форма №2). Исследования проводится за год.

1. Экспресс-диагностика финансового состояния предприятия 1.1 Организационно-экономическая характеристика предприятия

Чебоксарская кондитерская фабрика была основана в 1944 году. Под фабрику было отдано помещение склада. С первых дней фабрика вырабатывала около 600 тонн мучных изделий в год. В 1955 - 56 г.г. была проведена реконструкция и на фабрике стали вырабатывать карамель, ирис, конфеты помадные, печенье. Годовой выпуск кондитерских изделий достиг 1200 тонн в год. В 1981 году было завершено строительство новой фабрики, которая сразу же стала выпускать свою продукцию. Начиная с 1984 года была проведена большая работа по внедрению новой и передовой технологии, т.е. механизированы участки основных производств. В 1986 г. по механизации погрузочно-разгрузочных работ и транспортных операций, были установлены транспортеры на складе сырья, сборные транспортеры в цехах, реконструирована паточная станция по сливу и приему патоки в производстве. Механизирована подача шоколадной глазури в производственный цех, сгущенного молока и жира. В этот же год была построена ветка железной дороги и запущена в эксплуатацию.

В декабре 1992 года кондитерская фабрика была преобразована в открытое акционерное общество "Акконд". Учредителем общества является учредительный комитет Чувашской республике по управлению имуществом. Общество является юридическим лицом, имеет печать со своим наименованием, фирменный знак (символику), расчетный счет и другие счета в рублях и в иностранной валюте в учреждениях банков. Общество действует на основании Устава принятым на общем собрании акционеров. Требование устава обязательны для исполнения всеми органами общества и его акционерами. Один раз в год общество проводит годовое собрание акционеров в сроки установленные Законодательством. Помимо годового могут созываться внеочередные (чрезвычайные) собрание.

Вторым по степени значимости управления обществом является: совет директоров и ревизионная комиссия. В совет директоров входят: председатель фонда имущества, представитель трудового коллектива, представителей органов власти, акционеры владеющие 17% и белее обыкновенных акций.

В полномочии совета директоров входят задачи по выработке стратегической политики по распределению капитала общества и обеспечения прав акционеров общества, а также решение общего руководства деятельностью Общества. Для осуществления контроля за финансово-хозяйственной деятельностью общества избирается ревизионная комиссия из 5 человек компетенция и порядок работы ревизионной комиссии общества определены Уставом общества, утвержденным общим собранием.

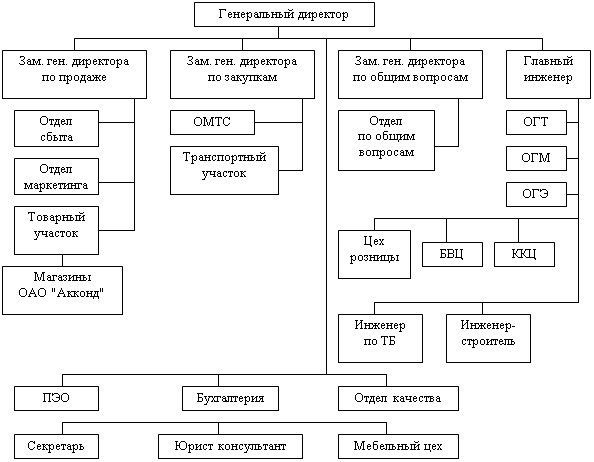

Исполнительным же органом Общества является правление, во главе которого стоит Генеральный директор. К компетенции исполнительного органа относятся решение всех вопросов связанных с текущей деятельностью предприятия, не составляющих исключительную компетенцию других органов управления обществом, определенную законодательством или Уставом общества.

К исполнительным органам относятся:

- заместители директора;

- экономический отдел;

- бухгалтерия и т.д.

На рисунке отображена организационная структура ОАО "Акконд"

|

Рис 1. Организационная структура управления ОАО "Акконд"

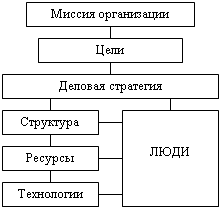

Любое предприятие, фирма, организация состоит из внутренних элементов. К основным элементам внутренней среды относятся:

- Цели, миссия организации;

- Деловая стратегия;

- Люди;

- Структура;

- Ресурсы;

- Технологии;

Ниже представлена схема взаимодействия этих элементов:

Из схемы видно, что все эти элементы взаимосвязаны и если произойдет изменение одного из этих, то это повлияет и изменение других.

ОАО "АККОНД" одно из динамично развивающихся предприятий, входящее в десятку лучших предприятий кондитерской промышленности России.

1.2 Оценка финансовой устойчивости и платежеспособностиАнализ финансовой устойчивости позволяет ответить на вопрос: насколько правильно предприятие управляет финансами за период предшествующий дате состояния баланса. Обобщающим абсолютным показателем финансовой устойчивости является излишек или недостаток источников средств для формирования запасов и затрат (формула 1).

ЗЗ = "Запасы" + "НДС" (1)

Для характеристики источников формирования запасов и затрат используется несколько показателей:

1. Собственные оборотные средства (формула 2)

СОС = "Капитал и резервы" - "Внеоборотные активы" (2)

2. Функционирующий капитал - наличие собственных и долгосрочных заемных источников (формула 3)

КФ = ("Капитал и резервы" + "Долгосрочный обязательства") - "Внеоборотные активы" (3)

3. Общая величина основных источников формирования запасов и затрат (формула 4)

ВИ = КФ + "Краткосрочные кредиты и займы" (4)

Трем показателям источников финансирования запасов и затрат соответствуют три показателя обеспеченности запасов и затрат источниками формирования:

1. Излишек/недостаток (+/-) СОС (формула 5)

+/ - ФСОС = СОС - ЗЗ (5)

2. Излишек/недостаток (+/-) собственных долгосрочных источников финансирования (формула 6)

+/ - ФИФ = КФ - ЗЗ (6)

3. Излишек/недостаток (+/-) общих источников формирования запасов и затрат (формула 7)

+/ - ФВИ = ВИ - ЗЗ (7)

С помощью этих показателей определяется трехкомпонентный показатель финансовой устойчивости в двоичной системе. Избыток обозначается "1", недостаток "0".

В результате возможно выделение 4-х типов финансовой устойчивости:

· Абсолютная устойчивость финансового состояния. Трехкомпонентный показатель имеет вид (1; 1;

· 1). Такая финансовая ситуация означает высокую платежеспособность и независимость от кредиторов.

· Нормальная устойчивость финансового состояния. Трехкомпонентный показатель имеет вид (0; 1;

· 1). Такой тип финансовой устойчивости гарантирует платежеспособность и отличается эффективностью использования заемных средств.

· Неустойчивое финансовое состояние. Трехкомпонентный показатель имеет вид (0; 0;

· 1). Сопряжено с нарушением платежеспособности при сохранении возможности восстановления финансового равновесия.

· Кризисное финансовое состояние. Трехкомпонентный показатель имеет вид (0; 0; 0). Характеризует финансовую ситуацию на грани банкротства.

Для характеристики типа финансовой устойчивости и исследования его за анализируемый период составляется таблица 1.

Таблица 1

Тип финансовой устойчивости

| Показатели | На начало года | На конец года | Изменение за год |

| Собственный капитал | 1043800 | 1259526 | 215726 |

| Долгосрочные обязательства | 10344 | 14969 | 4625 |

| Краткосрочные кредиты и займы | - | - | - |

| Внеоборотные активы | 644850 | 953578 | 308728 |

| Запасы и затраты | 140374 | 156321 | 15947 |

| Наличие собственных оборотных средств | 398950 | 305948 | -93002 |

| Функционирующий капитал | 409294 | 320917 | -88377 |

| Общая величина основных источников финансирования запаса | 409294 | 320917 | -88377 |

| Излишек (+) или недостаток (-) собственных оборотных средств | 258576 | 149627 | -108949 |

| Излишек (+) или недостаток (-) функционирующего капитала | 268920 | 164596 | -104324 |

| Излишек (+) или недостаток (-) общих источников финансирования запасов | 268920 | 164596 | -104324 |

| Трехкомпонентный показатель типа финансовой устойчивости |

(1; 1; 1) |

(1; 1; 1) |

|

|

Тип финансовой устойчивости |

Абсолютная устойчивость финансового состояния |

||

По данным таблицы 1 мы получили результат, который свидетельствует об абсолютной финансовой устойчивости предприятия. Но по полученным данным мы не можем объективно делать вывод о действительном положении дел на предприятии. Данный анализ типа финансовой устойчивости не дает конечного результата. В данной таблице, мы видим, что у предприятия отсутствуют краткосрочные кредиты и займы, так же мала доля запасов и затрат по отношению к собственному капиталу.

1.3 Анализ коэффициентов финансовой устойчивостиДля проведения анализа будут использованы следующие коэффициенты:

1. Коэффициент финансовой независимости (коэффициент автономии) - показывает удельный вес собственного капитала в общих источниках финансирования.

Рассчитывается как отношение собственного капитала к валюте баланса (формула 8)

КА = ![]() (8)

(8)

2. Соотношение заемных и собственных средств. Показывает сколько заемных средств привлекло предприятие на 1 рубль вложенных в активы собственных средств - отношение заемного капитала и собственного (формула 9)

КЗ/С = ![]() (9)

(9)

(1 - крайне нижнее значение; 0,7 - оптимальное значение; рекомендуемое значение < 0,7; превышение означает зависимость от внешних источников и потерю финансовой устойчивости).

3. Коэффициент обеспеченности собственными средствами. Показывает наличие собственных оборотных средств, находящихся у предприятия для обеспечения его финансовой устойчивости. Рассчитывается как отношение собственных оборотных средств и текущих активов или оборотных средств (формула 10). Нижняя граница коэффициента - 0,1, как минимум 10% оборотных средств должно финансироваться за счет собственного оборотного капитала. Чем выше этот показатель, тем лучше финансовое состояние предприятия и тем больше возможность для проведения независимой финансовой политики.

КСОС = ![]() (10)

(10)

4. Коэффициент обеспеченности запасов собственными оборотными средствами.

К ОЗ = ![]() (11)

(11)

Показывает в какой степени материальные запасы покрыты собственными оборотными средствами и рассчитывается как отношение собственных оборотных средств к величине запасов и затрат с НДС (формула 11). Оптимальное значение 0,6 - 0,8. Чем выше коэффициент, тем больше возможности у предприятия проводить независимую финансовую политику.

5. Коэффициент маневренности собственных оборотных средств. Показывает способность предприятия поддерживать уровень собственного капитала и пополнять оборотные средства в случае необходимости за счет собственных источников. Рассчитывается как отношение собственных оборотных средств к величине собственного капитала (формула 12). Рекомендуемое значение 0,2 - 0,5. Чем больше его величина, тем больше у предприятия финансового маневра.

КМ = ![]() (12)

(12)

Расчет основных относительных показателей финансовой устойчивости производится в таблице 2.

Таблица 2

Коэффициенты финансовой устойчивости

| Показатели | Норматирование | На начало года | На конец года | Изменение |

| 1. Коэффициент финансовой независимости (коэффициент автономии) - Ка | > 0,5 | 0,919 | 0,916 | -0,003 |

| 2. Коэффициент соотношение собственных и заемных средств - Кз/с | < 0,7 | 0,089 | 0,092 | 0,003 |

| 3. Коэффициент обеспеченности собственными средствами - Ксос | > 0,1 | 0,812 | 0,726 | -0,086 |

| 4. Коэффициент обеспеченности запасов собственными оборотными средствами - Коз | 0,6 - 0,8 | 2,842 | 1,957 | -0,885 |

| 5. Коэффициент маневренности собственных оборотных средств - Км | 0,2 - 0,5 | 0,382 | 0,243 | -0,139 |

Коэффициент автономии имеет нормальное значение, что свидетельствует о достаточном размере собственного капитала в общих источниках финансирования, следовательно, финансовые риски минимальны, существуют хорошие возможности для привлечения дополнительных средств.

Из соотношения заемных и собственных средств, мы видим, что предприятие не зависимо от внешних источников и финансово устойчиво.

Значение коэффициента обеспеченности собственными средствами, имеет значение, превышающие минимальный порог. Как известно, минимум 10 % оборотных средств должно финансироваться за счет собственного оборотного капитала. Так как значение коэффициента 0,726, следовательно, у предприятия хорошее финансовое состояние и руководство может проводить независимую финансовую политику.

Коэффициент обеспеченности запасов собственными оборотными средствами имеет значение 1,957 (при оптимальном значении 0,6-0,8). Предприятие практически не использует запасы, при этом обладает собственными оборотными средствами в достаточном количестве.

Значение коэффициента маневренности собственных оборотных средств, имеет нормальное значение. Это говорит о том, что у предприятия есть хорошие возможности для финансового маневра, то есть предприятие способно поддерживать уровень собственного капитала и пополнять оборотные средства в случае необходимости за счет собственных источников.

В целом, значения коэффициентов за год незначительно увеличились, что говорит о приемлемой проводимой политике на предприятии.

1.4 Анализ и оценка показателей ликвидностиЗадача анализа возникает в связи с необходимостью давать оценку платежеспособности предприятия, то есть способности своевременно и полностью рассчитываться по своим обязательствам. В ходе анализа платежеспособности производятся расчеты по определению ликвидности активов и ликвидности баланса.

Ликвидность активов - это величина обратная времени необходимому для превращения их в деньги. Чем меньше нужно времени для превращения их в деньги, тем они ликвиднее.

Ликвидность баланса - это степень покрытия обязательств предприятия его активами, срок превращения которых в деньги соответствует сроку погашения обязательств.

Техническая сторона диагностики ликвидности баланса состоит в сопоставлении средств по активу с обязательствами по пассиву. При этом активы должны быть сгруппированы по степени ликвидности и расположены в порядке убывания ликвидности, а обязательства сформированы по срокам оплаты и расположены в порядке возрастания сроков погашения.

В этом случае активы группируются:

А1 - быстрореализуемые активы, то есть активы с минимальной степенью риска (к ним относятся денежные средства и краткосрочные финансовые вложения);

А2 - быстрореализуемые активы, то есть активы с малой степенью риска (краткосрочная дебиторская задолженность);

А3 - медленно реализуемые активы, то есть активы со средней степенью риска (запасы, НДС, долгосрочная дебиторская задолженность, прочие краткосрочные активы);

А4 - труднореализуемые активы, то есть активы с высокой степенью риска (внеоборотные активы).

Обязательства группируются следующим образом:

П1 - наиболее срочные обязательства (кредиторская задолженность);

П2 - краткосрочные пассивы (краткосрочные кредиты и займы, задолженность участникам по выплате доходов, прочие краткосрочные обязательства);

П3 - долгосрочные обязательства, включающие соответствующие разделы пассива баланса, доходы будущих периодов, резервы предстоящих расходов и платежей;

П4 - постоянные пассивы, включающие раздел капитал и резервы.

Для определения ликвидности баланса надо сопоставить группы А и П. Баланс считается ликвидным при соблюдении следующих условий соотношения групп А и П (формула 13)

А1 >= П1

А2 >= П2 (13)

А3 >= П3

А4 <= П4

Для анализа ликвидности баланса составляется следующая таблица 3.

Таблица 3

Анализ ликвидности баланса

| Актив | На начало года | На конец года | Пассив | На начало года | На конец года | Платежный излишек или недостаток | |

| А | 1 | 2 | Б | 3 | 4 | 5 | 6 |

|

1. Наиболее ликвидные активы (А1) |

167069 | 28141 |

1. Наиболее срочные обязательства (П1) |

82186 | 100698 | 84883 | -72557 |

|

2. Быстрореализуемые актив (А2) |

184037 | 237152 |

2. Краткосрочные обязательства (П2) |

- | - | 184037 | 237152 |

|

3. Медленнореализуемые активы (А3) |

140374 | 156321 |

3. Долгосрочные обязательства (П3) |

10344 | 14969 | 130030 | 141352 |

|

4. Труднореализуемые активы (А4) |

644850 | 953578 |

4. Постоянные пассивы (П4) |

1043800 | 1259526 | -398950 | -305948 |

|

Баланс |

1136330 |

1375193 |

Баланс |

1136330 |

1375193 |

- |

- |

Из данной таблицы видно, что условие ликвидности баланса (формула 13) не выполняется. Следовательно, баланс неликвиден.

Кроме абсолютных показателей ликвидности делается анализ относительных показателей ликвидности.

К основным коэффициентам ликвидности относятся:

1. Коэффициент текущей ликвидности. Показывает, какую часть текущих обязательств может погасить предприятие, мобилизовав все оборотные активы (формула 14).

КТ.Л. = ![]() =

= ![]() (14)

(14)

Если данный коэффициент < 1, то баланс не ликвиден. Это потенциальное банкротство. Если коэффициент ~ 1 - то это критическая ситуация. Оптимальная величина коэффициента 2 - 3. Если КТ.Л. значительно больше оптимального значения, то это означает, что у предприятия много свободных средств.

2. Коэффициент абсолютной ликвидности. Показывает, какую часть краткосрочной задолженности предприятие может погасить на момент составления бухгалтерского баланса за счет наиболее ликвидных активов (формула 15).

КА = ![]() =

= ![]() (15)

(15)

Оптимальное значение данного коэффициента 0,2 - 0,7. Если значение КА значительно выше, то это оценивается как неблагоприятная ситуация.

4. Коэффициент критической оценки (коэффициент уточненной ликвидности). Показывает, какая часть краткосрочных обязательств может быть немедленно погашена за счет средств на расчетном счете, краткосрочных ценных бумаг, а также поступлений по расчетам (формула 16).

КУ.Л. = ![]() =

= ![]() (16)

(16)

Допустимое значение коэффициента 0,7 - 0,8, однако желательное 1,5.

По результатам расчетов составляется аналитическая таблица 4

Таблица 4

Относительные показатели ликвидности

| Показатели | Нормативное ограничение | На начало года | На конец года | Изменение за год |

| 1. Коэффициент текущей ликвидности - Кт.л. | < 1 | 5,980 | 4,187 | -1,793 |

| 2. Коэффициент абсолютной ликвидности - Ка | 0,2 - 0,7 | 2,033 | 0,279 | -1,753 |

| 3. Коэффициент критической оценки (коэффициент уточненной ликвидности) - Кул | 1,5 | 4,272 | 2,635 | -1,638 |

Все коэффициенты находятся в нормальных пределах, предприятие при необходимости может погасить свои обязательства, превратив активы в денежные средства.

Предприятие эффективно управляет активами, и не замораживает свои денежные средства.

1.5 Оценка деловой активности и эффективности управления 1.5.1 Анализ показателей рентабельностиПоказатели рентабельности дают обобщающую характеристику эффективности хозяйственной деятельности предприятия. Важность значения показателей рентабельности проявляется в том, что эти относительные показатели позволяют выявить уровень самофинансирования предприятия. Снижение показателей рентабельности является одним из первых сигналов развития кризиса на предприятии (при удовлетворительном значении других показателей финансового состояния предприятия).

Рентабельность - относительный показатель который характеризует степень использования у предприятия ресурсов и эффективность осуществления затрат.

Экономическая сущность рентабельности раскрывается через систему показателей доходности продукции, доходности имущества, доходности капитала.

Результаты расчета показателей рентабельности представлены в таблице 5:

Таблица 5

| Наименование показателя | Значение показателей |

Отклонение, (±) |

Темп роста, % | |

| Прошлый год | Отчетный | |||

| 1. Выручка от реализации продукции, тыс. руб. | 1740878 | 1869850 | 128972 | 107,4 |

| 2. Полная себестоимость реализованной продукции, тыс. руб. | (1277430) | (1511560) | 234130 | 118,3 |

| 3. Прибыль реализации | 463448 | 358290 | 105158 | 103,3 |

| 4. Балансовая прибыль, тыс. руб. | 456592 | 347025 | -109567 | 76,0 |

| 5. Средняя величина совокупных активов, тыс. руб. | 1136330 | 1255761,5 | 119431,5 | 110,5 |

| 6. Средняя величина внеоборотных активов, тыс. руб. | 644850 | 799214 | 154364 | 123,9 |

| 7. Средняя величина собственного капитала, тыс. руб. | 1043800 | 1151663 | 107863 | 110,3 |

| 8. Рентабельность продаж, % | 26,6 | 19,2 | -7,4 | 72,2 |

| 9. Рентабельность основной деятельности, % | -36,3 | -23,7 | 12,6 | 65,2 |

| 10. Рентабельность активов, % | 40,2 | 27,6 | -12,5 | 68,8 |

| 11. Фондорентабельность, % | 70,8 | 43,4 | -27,4 | 61,3 |

| 12. Рентабельность собственного капитала, % | 43,7 | 30,1 | -13,6 | 68,9 |

| 13. Рентабельность перманентного капитала, % | 43,3 | 27,2 | -16,1 | 62,9 |

Рентабельность производства кондитерских изделий в 2008 году составила 24 %, в 2007 г. - 37 %. Одной из причин снижения рентабельности выпускаемой продукции стал резкий скачок цен на основное сырье во 2-ом полугодии 2008 г. Из-за повышения цен на основное сырье масса прибыли за год снизилась на 129 млн. руб.

1.5.2 Анализ показателей деловой активностиДеловая активность отражает результаты работы предприятия относительной величины авансированных ресурсов или величины их потребления в процессе операционной деятельности.

Деловая активность оценивается на качественном и количественном уровне.

Оценка на качественном уровне может быть получена в результате сравнения деятельности данного предприятия с аналогичными.

Такими критериями качественной оценки могут быть широта рынков сбыта продукции, наличие продукции, поставляемой на экспорт, репутация предприятия, известность клиентов, пользующихся услугами предприятия.

Количественная оценка деловой активности дается по двум основным направлениям:

1. Степень выполнения плана по основным показателям и обеспечение заданного темпа роста основных показателей. Наиболее оптимальным является следующее соотношение темпов роста, который называется "Золотое правило экономики" (формула 17)

ТП > ТРП > ТА > 100% (17)

где:

ТП - темп роста прибыли;

ТРП - темп роста реализованной продукции;

ТА - темп роста активов.

Данная зависимость означает:

- Экономический потенциал предприятия возрастает;

- Экономические ресурсы используются более эффективно;

- Прибыль возрастает опережающими темпами, что свидетельствует, как правило, об относительном снижении издержек производства и обращения.

2. Изучение показателей оборачиваемости активов и их составных частей, поскольку деловая активность в финансовом аспекте проявляется прежде всего в скорости оборота средств предприятия. Общая методика заключается в делении выручки от реализованной продукции на среднюю величину активов за анализируемый период или их составных частей (оборотные активы, запасы, дебиторская задолженность, денежные средства), а так же отдельные источники, такие как собственный капитал, кредиторская задолженность (формула 18).

КОб = ![]() (18)

(18)

По отдельным частям активов и кредиторской задолженности рассчитываются показатели длительности оборота (формула 19)

tоб = ![]() (19)

(19)

Расчеты показателей оборачиваемости производятся в следующей аналитической таблице 6.

Расчеты показателей оборачиваемости производятся в следующей аналитической таблице 6.

Таблица 6

| Наименование показателя | Значение показателей | Отклонение, (±) | Темп роста, % | |

| Прошлый год | Отчетный | |||

| 1. Выручка от реализации, тыс. руб. | 1740878 | 1869850 | 128972 | 107,4 |

| 2. Средняя величина совокупных активов, тыс. руб. | 1136330 | 1255761,5 | 119431,5 | 110,5 |

| 3. Средняя величина оборотных активов | 491480 | 456547 | -34933 | 92,9 |

| 4. Средняя величина запасов | 135249 | 143480 | 8231 | 106,1 |

| 5. Средняя величина дебиторской задолженности | 184037 | 210594,5 | 26557,5 | 114,4 |

| 6. Средняя величина кредиторской задолженности | 82186 | 91442 | 9256 | 111,3 |

| 7. Средняя величина собственного капитала | 1043800 | 1151663 | 107863 | 110,3 |

| 8. Коэффициент оборачиваемости активов | 1,532 | 1,489 | -0,043 | 97,2 |

| 9. Коэффициент оборачиваемости текущих активов | 3,542 | 4,096 | 0,554 | 115,6 |

| 10. Длительность одного оборота текущих активов в днях | 103 | 89 | -13 | 86,5 |

| 11. Коэффициент оборачиваемости запасов | 12,872 | 13,032 | 0,160 | 101,2 |

| 12. Средний срок хранения запасов в днях | 28 | 28 | 0 | 98,8 |

| 13. Коэффициент оборачиваемости дебиторской задолженности | 9,459 | 8,879 | -0,580 | 93,9 |

| 14. Средний срок погашения дебиторской задолженности в днях | 39 | 41 | 3 | 106,5 |

| 15. Коэффициент оборачиваемости кредиторской задолженности | 21,182 | 20,448 | -0,734 | 96,5 |

| 16. Средний срок погашения кредиторской задолженности в днях | 17 | 17 | 0 | 103,6 |

| 17. Коэффициент оборачиваемости собственного капитала | 1,668 | 1,624 | -0,044 | 97,3 |

Из данной таблицы видно, что средняя величина запасов увеличилась на 8231 тыс. руб., при этом значение коэффициент оборачиваемости запасов увеличился на 0,160 и составило 13,032, средний срок хранения запасов остался прежним 28. Уровень запасов определяется объемом реализации, характером производства, природой запасов (возможностью их хранения), возможностью перебоев в снабжении и затратами по приобретению запасов (возможной экономией от закупок большего объема) и другими факторами.

Средняя величина дебиторской задолженности возросла на 26557,5 тыс. руб. и составила 210594,5 тыс. руб., коэффициент оборачиваемости дебиторской задолженности снизился на 0,580 и составил 8,879. Показатель среднего срока погашения дебиторской задолженности равен 41 дню.

Средняя величина кредиторской задолженности увеличилась на 9256 тыс. руб., и составила 91442 тыс. руб., коэффициент оборачиваемости кредиторской задолженности снизился на 0,734 и составил 20,448. Показатель среднего срока погашения кредиторской задолженности равен 17 дням.

Из аналитической таблицы видно, что имеет место снижение коэффициента оборачиваемости активов на 0,043. Коэффициент принял значение 1,489. Коэффициент оборачиваемости текущих активов увеличился на 0,554 и составил 4,096. Длительность одного оборота текущих активов равен 89 дням.

Анализируя данные таблицы видно, что коэффициент оборачиваемости собственного капитала понизился на 0,044 и принимает значение 1,624. Что является неблагоприятным показателем.

1.6 Систематизация причин снижения финансовой состоятельности предприятия и идентификация масштабов финансового кризисаВ результате экспресс - диагностики мы определили систему показателей, которая позволила выявить уровень финансового состояния предприятия. Объект исследования находиться в фазе - абсолютной финансовой устойчивости.

Выявление и последующее ранжирование наиболее значимых факторов экономической состоятельности предприятия является базой для разработки антикризисной программы и создания конкурентных преимуществ предприятия.

Для дальнейшего развития и улучшения деятельности предприятия необходимо реализовать следующие стратегии конкурентных отношений между предприятиями:

1. Снижение себестоимости. Предприятие, придерживающееся стратегии снижения себестоимости, ориентируется на изготовление недорогих, но высококачественных изделий массового потребления. Это требует оптимальных размеров производства и сетей реализации продукции, захвата большой доли рынка, использования ресурсосберегающих технологий, осуществления четкого контроля за накладными расходами и другими видами постоянных издержек.

2. Внедрение новшеств основано на поиске принципиально новых, эффективных технологий проектировании неизвестных до сих пор видов продукции, методов организации производства, стимулирования сбыта и т.п.

3. Немедленное реагирование на потребности рынка требует готовности к немедленной переориентации производства, изменения его масштабов с целью получения максимальной прибыли в короткий промежуток времени.

2. Практические процедуры планирования финансового оздоровления предприятия 2.1 Стратегические и оперативные мероприятия для финансового оздоровления предприятия

Оперативный механизм финансового оздоровления должен привести к уменьшению размера финансовых обязательств в краткосрочном периоде и к увеличению денежных активов, которые обеспечат погашение этих обязательств.

Для этого используется следующая система мер:

1) ускорение ликвидности оборотных активов, обеспечивающее рост положительного денежного потока:

оптимизация ценовой политики предприятия

увеличение размера ценовой скидки за оплату по наличному расчету;

создание системы стимулов (скидок) для клиентов, приобретающих продукцию предприятия, в целях ускорения оплаты за продукцию (применение предоплаты, досрочная оплата по сравнению с договором, оплата в срок);

создание системы стимулов (скидок) клиентам, увеличивающим объем закупок продукции и своевременно ее оплачивающим;

рассмотрение отношений с клиентами их финансового состояния, потребляющих продукцию предприятия, с точки зрения возникновения возможных рисков и установление в зависимости от них возможных лимитов товарного кредита, предоставляемых каждому клиенту;

разделение поставщиков на категории по степени их важности для деятельности предприятия;

удлинение сроков платежей менее важным поставщикам;

нахождение альтернативных поставщиков, предлагающих более выгодные условия оплаты, или более качественную продукцию, уменьшающих затраты в производстве;

прекращение выплат дивидендов с целью увеличения чистой прибыли, направленной на производственное развитие.

2) сокращение размеров краткосрочных финансовых обязательств, обеспечивающее снижение объема отрицательного денежного потока в краткосрочном периоде:

пересмотр условий кредита (отсрочка выплаты основного долга, снижение процентной ставки), рассмотрение возможности рефинансирования полученного кредита в другом банке;

пролонгация краткосрочных финансовых кредитов;

отсрочка расчетов по отдельным формам кредиторской задолженности.

Цель оперативного механизма финансового оздоровления предприятия считается достигнутой если устранена текущая неплатежеспособность и ликвидирована угроза банкротства в текущем периоде, хотя она носит как правило отложенный характер.

Тактический механизм представляет собой систему мер, направленных на достижение точки финансового равновесия предприятия в предстоящем периоде.

В процесс реализации тактического механизма реализуются две основные задачи: увеличение объема генерирования собственных финансовых ресурсов, сокращение объема потребления собственных финансовых ресурсов:

1) увеличение объема генерирования собственных финансовых ресурсов:

проведение маркетингового исследования, наблюдений за различными оптовыми ценами за аналогичной продукцией в данном и соседних регионах;

определение групп продуктов, которые наилучшим образом подходят к изменившимся рыночным условиям, определение конкурентных преимуществ своей продукции и возможности извлечения выгоды из них;

поиск сегментов рынка профильной продукции предприятия или технологически - близких видов продукции, на которых существует неудовлетворенный платежеспособный спрос;

информирование потребителей о свойствах продукции, ее качестве, сервисе с упором на "сильные стороны" продукции;

формирование сбытовой и дилерской сети (агентские договора, договора с оптовыми покупателями, создание фирменных торговых точек и т.д.);

формирование системы послепродажного обслуживания продукции;

внедрение (применение) системы договоров с гибкими условиями поставки и оплаты (скидки по предоплате, скидки за своевременное и точное исполнение условий договоров, рассрочка платежей на условиях коммерческого кредита и т.д.);

развитие долгосрочных отношений с поставщиками для обеспечения качества поставок и снижения затрат;

сокращение суммы постоянных издержек;

снижение уровня переменных расходов (снижение материалоемкости продукции, энергоемкости, трудоемкости);

осуществление эффективной налоговой политики.

2) сокращение объема потребления собственных финансовых ресурсов: прекращение выплат дивидендов с целью увеличения чистой прибыли, направленной на производственное развитие, остановить инвестиционные проекты, которые стали менее эффективными в результате изменения внешних факторов, рассмотреть возможности возврата большей части вложенных средств; оптимизация объема инвестиционных вложений.

2.2 Прогноз выручки от продаж

В 2008 году ОАО "АККОНД" получило 347 млн. руб. прибыли.

93 % полученной прибыли составляет прибыль от реализации кондитерских изделий;

4 % - хранение свободных денежных средств;

3 % - от реализации прочего имущества.

Заработанная прибыль обеспечила финансовую устойчивость предприятия:

стоимость активов предприятия за отчетный год возросла на 239 млн. руб.;

коэффициент собственности составил 0,9;

коэффициент текущей ликвидности 4,3.

Объем реализации кондитерских изделий к уровню прошлого года составил 100,2%.

Для снижения рисков и зависимости от ситуации на рынке Чувашской Республики, а также для дальнейшего развития компания осуществляет выход на рынки соседних регионов с ориентацией на выпуск кондитерских изделий в различных ценовых нишах. Как приоритетное направление по повышению эффективности производства и снижение себестоимости выпускаемой продукции при сохранении ее высокого качества.

Кондитерские изделия поставляются во многие регионы Российской Федерации:

Чувашия - 20 %;

Москва и Московская область - 12,5 %;

Свердловская область - 3,4 %;

Татарстан - 4,2 %;

Кировская область - 5,9 %

Новосибирская область - 8,1 %.

Реализация продукции на экспорт составила 5,4 %.

За счет оптимизации использования производственных мощностей и ввода нового ассортимента выпускаемой продукции в конце 2009-го года планируется получить чистую выручку от продаж в объеме 2056835 руб., что на 1,1 % больше чем в 2008 году.

В 2010-м году будет проведено масштабное маркетинговое исследование для оценки позиций ОАО "АККОНД" на рынке и перспектив развития в будущем. В результате планируется получение чистой выручки в размере 2430805 руб. - увеличение на 1,3 % по сравнению с 2008 г.

2.3 Прогноз отчета о прибылях и убыткахПрогнозирование производных показателей отчёта о прибылях и убытках осуществлялось на основе пропорциональных зависимостей от базисного показателя (выручки от реализации продукции).

Таблица 7

Прогнозный отчет о прибылях и убытках ОАО "АККОНД" на 2009-2010 гг.

| Показатели | Отчет 2008 | 2009 | 2010 |

| Чистая выручка | 1869850 | 2056835 | 2430805 |

| Себестоимость проданных товаров, продукции, работ, услуг | (1475637) | (1624900) | (1920336) |

| Коммерческие расходы | (35923) | (82273) | (97232) |

| Прибыль (убыток) от продаж | 358290 | 349662 | 413237 |

| Проценты к получению | 11231 | 11231 | 11231 |

| Прочие доходы | 10867 | 10867 | 10867 |

| Прочие расходы | (33363) | (33363) | (33363) |

| Прибыль до налогообложения | 347025 | 338397 | 401972 |

| Чистая прибыль отчетного периода | 263084 | 270718 | 321578 |

Из прогнозного отчета о прибылях и убытках видна устойчивая тенденция роста чистой прибыли в 2009 году на 7634 тыс. руб., а в 2010 году рост 50860 тыс. руб. относительно показателя 2009 года. Это свидетельствует об эффективности проделанных маркетинговых мероприятий.

Излишки чистой прибыли будут направлены на развитие производства для дальнейшего развития предприятия.

2.4 Прогнозный баланс предприятия и выявление потребностей во внешних источниках финансированияПри прогнозе баланса предприятия в первую очередь рассчитываются активные статьи баланса. Пассивная часть рассчитывается с помощью метода балансовой увязки и данных отчета о прибылях и убытках. Прогнозный баланс представлен в таблице 8.

Таблица 8

Прогнозный баланс ОАО "АККОНД" на 2009-2010 гг.

| Актив | конец 2008 года, тыс. руб. | 2009 год | 2010 год |

| Нематериальные активы | 10481 | 10481 | 10481 |

| Основные средства | 709232 | 709232 | 709232 |

| Незавершенное строительство | 89850 | 89850 | 89850 |

| Долгосрочные финансовые вложения | 142893 | 388014 | 375388 |

| Отложенные налоговые активы | 1122 | 1122 | 1122 |

| ИТОГО по разделу I | 953578 | 1198699 | 1186073 |

| Запасы | 151711 | 166305 | 196542 |

| сырье, материалы и другие аналогичные ценности | 132270 | 145497 | 171951 |

| готовая продукция и товары для перепродажи | 18916 | 20808 | 24591 |

| расходы будущих периодов | 525 | - | - |

| Налог на добавленную стоимость по приобретенным ценностям | 4610 | 5071 | 5993 |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 237152 | 260867 | 308298 |

| Краткосрочные финансовые вложения | 2562 | - | - |

| Денежные средства | 25579 | 10070 | 15105 |

| ИТОГО по разделу II | 421614 | 442313 | 525938 |

| БАЛАНС | 1375193 | 1641012 | 1712011 |

| Пассив | конец 2008 г | 2009 год | 2010 год |

| Уставный капитал | 446 | 446 | 446 |

| Добавочный капитал | 123770 | 123770 | 123770 |

| Резервный капитал | 61 | 61 | 61 |

| Нераспределенная прибыль (непокрытый убыток) | 1135249 | 1405967 | 1456827 |

| ИТОГО по разделу III | 1259526 | 1530244 | 1581104 |

| Долгосрочные обязательства | 14969 | 14969 | 14969 |

| Итог по разделу IV | 14969 | 14969 | 14969 |

| Кредиторская задолженность | 100698 | 110768 | 130907 |

| ИТОГО по разделу V | 100698 | 110768 | 130907 |

| БАЛАНС | 1375193 | 1641012 | 1712011 |

| Внешние источники финансирования | (245121) | (232495) |

В активной части статей увеличатся статьи Запасы, Дебиторская задолженность и НДС по приобретенным ценностям на коэффициент увеличения выручки (методом пропорциональных зависимостей). После этого были посчитаны разделы III и IV. Внешние источники финансирования имеют отрицательное значение, мы их перенесли в долгосрочные финансовые вложения.

2.5 Основные финансовые показатели плана финансового оздоровления предприятияИспользуя прогнозный баланс и отчет о прибылях и убытках, были посчитаны основные финансовые показатели (таблица 9).

Таблица 9

Финансовые показатели деятельности ОАО "АККОНД" в результате реализации плана финансового оздоровления

| Финансовые показатели | Нормальное значение | До внедрения | После внедрения | Отклонение2009, +/- | Отклонение, 2010, +/- | ||||

| 2009 | 2010 | ||||||||

| Показатели финансовой устойчивости | |||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | |||

| Соотношение заемных и собственных средств | < 0,7 | 0,092 | 0,082 | 0,092 | 0,01 | 0 | |||

| Коэффициент автономии | > 0,5 | 0,916 | 0,933 | 0,924 | -0,017 | -0,008 | |||

| Коэффициент обеспеченности собственными средствами | > 0,1 | 0,726 | 0,750 | 0,751 | -0,024 | -0,025 | |||

| Показатели ликвидности | |||||||||

| Коэффициент текущей ликвидности | 2,0 - 3,0 | 4,187 | 3,993 | 4,018 | 0, 194 | 0,169 | |||

| Коэффициент абсолютной ликвидности | 0,2 - 0,7 | 0,279 | 0,091 | 0,115 | 0,188 | 0,164 | |||

| коэффициент уточненной ликвидности | 0,7 - 0,8 | 2,635 | 2,446 | 2,470 | 0,189 | 0,165 | |||

| Показатели рентабельности | |||||||||

| рентабельность продаж, % | х | 19,2 | 17 | 17 | 2,2 | 2,2 | |||

| рентабельность активов, % | х | 27,6 | 22,4 | 24 | 5,2 | 3,6 | |||

| рентабельность собственного капитала, % | х | 30,1 | 24,3 | 25,8 | 5,8 | 4,3 | |||

| Показатели оборачиваемости | |||||||||

| Оборачиваемость активов | х | 1,489 | 1,240 | 1,227 | 0,249 | 0,262 | |||

| оборачиваемость дебиторской задолженности | х | 8,879 | 7,509 | 7,228 | 1,37 | 1,651 | |||

| оборачиваемость кредиторской задолженности | х | 20,448 | 17,685 | 17,021 | 2,763 | 3,427 | |||

Из таблицы можно сделать вывод о том, что в результате мероприятий по поддержанию абсолютного финансовой устойчивости предприятия все финансовые показатели находятся в пределах нормы.

Предприятие не имеет просроченной задолженности по всем видам платежей.

Налоги и платежи в бюджеты различных уровней и внебюджетные фонды в отчетном году уплачивались в полном объеме и в установленные сроки.

Заключение

Современное состояние российской экономики характеризуется особенностями, которые оказывают влияние на поведение и развитие предприятий. Переход к рыночным отношениям затронул сферу взаимоотношений предприятий между собой и с государством.

Массовым явлением на предприятиях можно считать отсутствие современных технологий, моральный и физический износ основных производственных фондов, невозможность своевременного ввода в строй новых мощностей из-за отсутствия необходимых финансовых ресурсов.

В настоящее время не существует единого универсального подхода к финансовому оздоровлению предприятий. Проблемы могут быть весьма специфичными, поэтому основой успешного проведения финансового оздоровления является грамотно проведенный анализ финансово-хозяйственной деятельности предприятия.

Экономическая жизнеспособность предприятия обусловлена следующими показателями:

1) рентабельность активов;

2) ликвидность активов;

3) интенсивность оборота активов;

4) рыночные критерии экономической организации, экономической эффективности деятельности.

Подводя итоги анализа, хочу заметить, что в целом, исходя из анализа абсолютных и относительных показателей, предприятие финансово устойчиво, способно своевременно и полностью рассчитываться по своим обязательствам, т.е. платежеспособно.

В 2008 году ОАО "АККОНД" получило 347 млн. руб. прибыли.

93 % полученной прибыли составляет прибыль от реализации кондитерских изделий; 4 % - хранение свободных денежных средств; 3 % - от реализации прочего имущества.

В 2008 году выпуск кондитерских изделий составил 30 919 тонн, за 2007 год - 30 876 тонн. Объем производства в натуральном выражении увеличился на 0,1 % к уровню прошлого года.

Выпуск товарной продукции в действующих ценах за 2008 год составил 1 827,3 млн. руб., за 2007 год - 1 697,2 млн. руб. Товарная продукция прошлого года в действующих ценах увеличилась на 7,7 %, в сопоставимых ценах - на 6,4 %.

Рентабельность производства кондитерских изделий в 2008 году составила 24 %, в 2007 г. - 37 %. Одной из причин снижения рентабельности выпускаемой продукции стал резкий скачок цен на основное сырье во 2-ом полугодии 2008 г. Из-за повышения цен на основное сырье масса прибыли за год снизилась на 129 млн.руб.

Степень использования производственной мощности в целом по предприятию за 2008 год составила 93,3 %, в том числе по ККЦ - 73,2 %, по БРЦ - 115,4 %. Низкая степень использования производственной мощности, менее 35 %, сложилась на вновь введенных линиях. Неполное использование производственных мощностей привело к снижению объема выпуска продукции, росту ее себестоимости, увеличились постоянные расходы на единицу продукции. Доля амортизации технологического оборудования в полной себестоимости увеличилась до 3,6 % (в 2007 году - 3,3 %).

На 1 января 2009 года первоначальная стоимость основных средств составила 969 млн. руб. Введено в 2008 г. основных средств на сумму 340 млн. руб. Ввод основных средств осуществлен за счет собственных источников.

Для дальнейшего развития предприятия необходимо осуществление следующих целей:

ü Активное продвижение продукции на существующих и новых рынках;

ü Реализация эффективной ценовой политики;

ü Реализация эффективной продуктовой политики;

ü Рост конкурентоспособности продукции;

ü Формирование региональной системы продаж.

Изменения основных видов деятельности ОАО "АККОНД" на 2009 год не предвидится.

Список используемой литературы

1. Постановление Правительства РФ от 25.06.2003 № 367 "Об утверждении правил проведения арбитражным управляющим финансового анализа"

2. Бобылева А.З. Финансовое оздоровление фирмы: Теория и практика: Учебн. пособие. - 2-е изд., испр. - М.: Дело, 2004.

3. Бухалков М.И. Внутрифирменное планирование: Учебник. - 2-е изд. - М.: ИНФРА-М, 2005.

4. Ван Хорн Дж.К. Основы управления финансами: Пер. с англ. - М.: Финансы и статистика, 2006.

5. Донцова Л.В. Анализ финансовой отчетности: учебник. - М.: Издательство "Дело и Сервис", 2006.

6. Ковалев В.В. Финансовый анализ: методы и процедуры. - М.: "Финансы и статистика", 2006г.

7. Гиляровская Л.Т., Вехорева А.А. Анализ и оценка финансовой устойчивости коммерческого предприятия. Учебник. - Спб.: Издательство Питер, 2003г.

8. Бернстайн Л.А. Анализ финансовой отчетности: теория, практика и интерпретация: Пер. с англ. - М.: Финансы и статистика, 2005.

9. Харитонова Т.В., Хотинская Г.И. Анализ хозяйственной деятельности предприятия. Учебное пособие 2-е издание; Дело и Сервис; 2007г.; 240 стр.

10. Балабанов И.Т. Основы финансового менеджмента. Учебное пособие. - М.: Финансы и статистика, 2002г. - 528 с.