Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

Психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Курсовая работа: Принципы организации бюджетной системы и бюджетного устройства в Российской Федерации

Курсовая работа: Принципы организации бюджетной системы и бюджетного устройства в Российской Федерации

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ ГОУ ВПО РОСТОВСКОЙ ОБЛАСТИ

РОСТОВСКИЙ ГОСУДАРСТВЕННЫЙ ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ "РИНХ"

ФИНАНСОВЫЙ ФАКУЛЬТЕТ

КАФЕДРА "ФИНАНСЫ"

КУРСОВАЯ РАБОТА

по курсу: "Финансы"

на тему:

"Принципы организации бюджетной системы и бюджетного устройства в Российской Федерации"

Выполнена студентом 3 курса

Финансового факультета 536 группы

Левченко И.В.

зачетная книжка №06106

Научный руководитель:

к. э. н., доцент Терентьева В.В.

Ростов-на-Дону

2009

Содержание

1. Понятие бюджетной системы и бюджетного устройства Российской Федерации

2. Федеральный бюджет - важнейшее звено бюджетной системы

3. Направления развития современной бюджетной системы

Список литературы

1. Понятие бюджетной системы и бюджетного устройства Российской Федерации

Бюджетная система Российской Федерации - это, согласно российскому законодательству, основанная на экономических отношениях и государственном устройстве Российской Федерации, регулируемая законодательством Российской Федерации совокупность федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов и бюджетов государственных внебюджетных фондов.

Бюджетное устройство - организация и принципы построения бюджетной системы, функционирующей в соответствии с бюджетным законодательством.

Законодательный акт, согласно которому функционирует бюджет и который упоминается в предыдущих двух абзацах - Бюджетный кодекс Российской Федерации, принятый в июле 1998 года. Перед тем, как начать говорить о бюджетной системе и бюджетном устройстве, я считаю необходимым выяснить, что представляет собой государственный бюджет.

Прежде всего, бюджет государства - это самый важный финансовый документ страны. В нем определяются потребности, которые удовлетворяются за счет государственной казны, и в то же время в нем указываются источники и объемы поступлений в нее. Именно с помощью бюджета государство имеет возможность сосредоточивать финансовые ресурсы на решающих участках социального и экономического развития, с помощью бюджета происходит перераспределение национального дохода между отраслями, территориями, сферами общественной деятельности. Ни одно из звеньев финансов не осуществляет такого многовидового и многоуровневого перераспределения средств, как бюджет. Вместе с тем, отображая экономические процессы, протекающие в структурных звеньях экономики, бюджет дает четкую картину того, как поступают в распоряжение государства финансовые ресурсы от разных субъектов хозяйствования, показывает, соответствует ли размер централизуемых ресурсов государства объему его потребностей.

Таким образом, бюджет - не просто план доходов и расходов, он является экономической категорией. Государственный бюджет как экономическая категория выражает систему экономических отношений между государством, с одной стороны, предприятиями, организациями и населением - с другой, по поводу распределения и перераспределения совокупного общественного продукта и национального дохода и формирования централизованного общегосударственного фонда денежных средств. [1] При правильном подходе бюджет объективно может быть не просто средством государственного экономического регулирования, он может реально влиять на рост экономики и социальной сферы, ускорение темпов научно-технического прогресса, обновление и совершенствование материально-технической базы общественного производства.

Организационные принципы построения бюджетной системы, ее структура, взаимосвязь объединяемых в ней бюджетов определяет бюджетное устройство государства. Что же представляет собой бюджетное устройство Российской Федерации, как происходит взаимодействие бюджетов всех уровней? Ответ на этот вопрос во многом определит причины некоторых проблем современного бюджета, наметит пути к его совершенствованию.

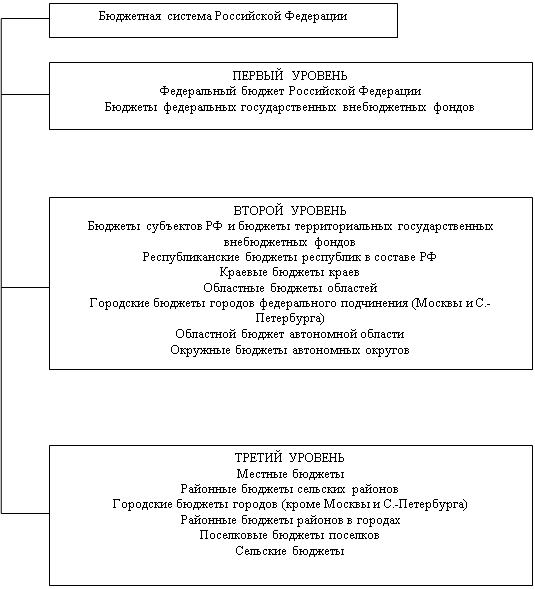

Статья 10 Бюджетного кодекса Российской Федерации (Федеральный закон от 31 июля 1998 г. № 145-ФЗ) закрепляет в России трехуровневую бюджетную систему:

♦ первый уровень - федеральный бюджет и бюджеты государственных внебюджетных фондов;

♦ второй уровень - бюджеты субъектов Российской Федерации и бюджеты территориальных государственных внебюджетных фондов;

♦ третий уровень - местные бюджеты.

Каждый из бюджетов на каждом уровне служит финансовой базой для деятельности соответствующих государственных или местных органов.

Схема построения бюджетной системы Российской Федерации приведена на рис.1.

|

Рис.1. Схема бюджетной системы Российской Федерации

Таким образом, бюджетная система Российской Федерации включает:

♦ федеральный бюджет РФ;

♦ 21 республиканский бюджет республик в составе РФ;

♦ 55 краевых и областных бюджетов; бюджеты 2 городов: Москвы и Санкт-Петербурга;

♦ 1 бюджет автономной области;

♦ 4 бюджета 4 автономных округов;

♦ 29 тысяч местных бюджетов (районные, городские, поселковые и сельские бюджеты).

Бюджетное законодательство РФ содержит понятие "консолидированный бюджет" - свод бюджетов всех уровней бюджетной системы на соответствующей территории (ст.6 БК РФ). Консолидированный бюджет субъекта РФ составляют бюджет самого субъекта и свод бюджетов находящихся на его территории муниципальных образований. Консолидированный бюджет РФ - это федеральный бюджет и консолидированные бюджеты субъектов РФ. Консолидированные бюджеты позволяют получить полное представление обо всех доходах и расходах региона или Федерации в целом, они не утверждаются и служат для аналитических и статистических целей.

Бюджетная система Российской Федерации основана на принципах: [2]

Принцип единства бюджетной системы Российской Федерации.

Этот принцип означает единство правовой базы, единство денежной системы, применение единых форм бюджетной документации.

Принцип разграничения доходов, расходов и источников финансирования дефицитов бюджетов между бюджетами бюджетной системы Российской Федерации.

Принцип этот состоит в закреплении (полностью или частично) соответствующих видов налоговых доходов за определенным уровнем бюджета.

Принцип самостоятельности бюджетов.

Принцип самостоятельности бюджетов означает:

а) право законодательных (представительных) органов государственной власти и органов местного самоуправления самостоятельно осуществлять бюджетный процесс;

б) наличие собственных источников доходов оборотов каждого уровня бюджетной системы, определяемых в соответствии с законодательством России;

в) законодательное закрепление регулирующих доходов, полномочий по формированию доходов соответствующих бюджетов в соответствии с бюджетным и налоговым законодательством;

г) право органов государственной власти и органов местного самоуправления самостоятельно определять направления расходования средств бюджетов, определять источники покрытия дефицитов бюджетов.

Принцип равенства бюджетных прав субъектов Российской Федерации, муниципальных образований.

Означает определение бюджетных полномочий органов государственной власти субъектов Российской Федерации и органов местного самоуправления, установление и исполнение расходных обязательств, формирование налоговых и неналоговых доходов бюджетов субъектов Российской Федерации и местных бюджетов, определение объема, форм и порядка предоставления межбюджетных трансфертов в соответствии с едиными принципами и требованиями.

Принцип полноты отражения доходов, расходов и источников финансирования дефицитов бюджетов.

Означает, что все доходы, расходы и источники финансирования дефицитов бюджетов в обязательном порядке и в полном объеме отражаются в соответствующих бюджетах.

Принцип сбалансированности бюджета.

Сбалансированность бюджетов означает, что объем предусмотренных расходов должен соответствовать суммарному объему доходов бюджета и источников финансирования его дефицита. При составлении бюджета органы власти должны исходить из необходимости минимизации размера дефицита бюджета.

Принцип результативности и эффективности использования бюджетных средств.

Означает, что при составлении и исполнении бюджетов участники бюджетного процесса в рамках установленных им бюджетных полномочий должны исходить из необходимости достижения заданных результатов с использованием наименьшего объема средств или достижения наилучшего результата с использованием определенного бюджетом объема средств.

Принцип общего (совокупного) покрытия расходов бюджетов.

Означает, что расходы бюджета не могут быть увязаны с определенными доходами бюджета и источниками финансирования дефицита бюджета, если иное не предусмотрено законом (решением) о бюджете в части, касающейся:

субвенций и субсидий, полученных из других бюджетов бюджетной системы Российской Федерации;

средств целевых иностранных кредитов (заимствований);

добровольных взносов, пожертвований, средств самообложения граждан;

расходов бюджета, осуществляемых в соответствии с международными договорами (соглашениями) с участием Российской Федерации;

расходов бюджета, осуществляемых за пределами территории Российской Федерации;

отдельных видов неналоговых доходов, предлагаемых к введению (отражению в бюджете) начиная с очередного финансового года.

Принцип прозрачности (открытости).

Означает опубликование в открытой печати утвержденных бюджетов и отчетов об их исполнении, полноту представления информации о ходе исполнения бюджетов, а также доступность иных сведений по решению органов государственной власти и органов местного самоуправления, открытость для общества процедур рассмотрения и принятия решений по проектам бюджетов. Секретные статьи могут утверждаться только в составе федерального бюджета.

Принцип достоверности бюджета.

Принцип достоверности бюджета означает надежность показателей прогнозов социально-экономического развития соответствующей территории и реалистичность расчета доходов и расходов бюджета.

Принцип адресности и целевого характера бюджетных средств.

Означает, что бюджетные ассигнования и лимиты бюджетных обязательств доводятся до конкретных получателей бюджетных средств с указанием цели их использования.

Принцип подведомственности расходов бюджетов.

Принцип подведомственности расходов бюджетов означает, что получатели бюджетных средств вправе получать бюджетные ассигнования и лимиты бюджетных обязательств только от главного распорядителя (распорядителя) бюджетных средств, в ведении которого они находятся.

Принцип единства кассы.

Принцип единства кассы означает зачисление всех кассовых поступлений и осуществление всех кассовых выплат с единого счета бюджета, за исключением операций по исполнению бюджетов, осуществляемых в соответствии с нормативными правовыми актами органов государственной власти Российской Федерации, органов государственной власти субъектов Российской Федерации, муниципальными правовыми актами органов местного самоуправления за пределами территории соответственно Российской Федерации, субъекта Российской Федерации, муниципального образования, а также операций, осуществляемых в соответствии с валютным законодательством Российской Федерации.

2. Федеральный бюджет - важнейшее звено бюджетной системы

Бюджетное построение определяется формой государственного устройства страны, действующими в ней законодательными актами и ролью бюджета в общественном производстве.

В унитарном государстве бюджетное устройство состоит из двух уровней бюджетов - государственного бюджета и местных бюджетов, находящихся в ведении органов местного самоуправления.

Бюджет конфедеративного государства формируется из взносов, входящих в конфедерацию государств. У государств, входящих в конфедерацию, действуют свои бюджетные и налоговые системы.

Наконец, в федеративном государстве административно-территориальные образования, входящие в состав государства, имеют собственную государственность, обладают определенной самостоятельностью в рамках распределенных между центром и административно-территориальными образованиями полномочий. Для федеративного государства характерно бюджетное устройство, состоящее из трех уровней - государственный федеральный бюджет, бюджеты административно-территориальных образований, местные бюджеты.

Очевидно, что в трехуровневой бюджетной системе центральным, стратегическим звеном является федеральный бюджет. Рассмотрим функции, задачи, направления использования федерального бюджета РФ.

Федеральный бюджет как экономическая категория характеризует совокупность объективных денежных отношений, возникающих при образовании, расходовании и использовании основного централизованного фонда денежных средств государства. Для их прогнозирования разрабатывается основной финансовый план, который выполняется в процессе аккумуляции части национального дохода, его перераспределения на общегосударственные нужды.

Федеральный бюджет - ведущее звено бюджетной системы Российской Федерации, в котором объединены основные финансовые категории (налоги, государственный кредит, государственные расходы).

Федеральный бюджет является основным финансовым документом государства на финансовый год, имеющий силу закона после его утверждения Федеральным Собранием Российской Федерации.

По экономическому содержанию федеральный бюджет представляет собой форму образования и использования централизованного фонда денежных средств Российской Федерации.

Федеральный бюджет играет важную экономическую роль в перераспределении совокупного общественного продукта и национального дохода, концентрации денежных средств для финансирования отраслей экономики, укрепления обороноспособности государства. На долю федерального бюджета приходится значительная часть распределительного процесса, которая заключается в распределении денежных средств между отраслями народного хозяйства, производственной и непроизводственной сферами, регионами страны.

Федеральный бюджет активно используется государством для воздействия на темпы развития тех или иных отраслей производственной и непроизводственной сфер.

Средства федерального бюджета выступают важным финансовым источником капитальных вложений в основные фонды, дотаций жизненно важным отраслям, укрепления обороноспособности. Усиливается экономическое воздействие федерального бюджета на эффективность производства, ускорение научно-технического прогресса. Федеральный бюджет, финансируя образование и науку, стал крупным источником средств для воспроизводства квалифицированных и научных кадров.

Российская Федерация имеет право на самостоятельный федеральный бюджет. Это право закреплено в Конституции Российской Федерации, в которой особо записано, что в ведении Российской Федерации находится федеральный бюджет (ст.71). Бюджетный кодекс Российской Федерации детально регламентирует порядок его формирования и исполнения.

Законодательно дано право устанавливать налоги, сборы, зачисляемые в доходы федерального бюджета. При этом установление общих принципов налогообложения, согласно ст.72 Конституции Российской Федерации, относится совместному ведению РФ и субъектов Федерации.

В соответствии с Конституцией Российской Федерации в стране избирается Федеральное Собрание России, Президент РФ, Правительство, наделенные рядом государственных функций, в том числе бюджетными правами. Для управления народным хозяйством, выполнения законодательства, организационно-воспитательных и иных функций образуются органы исполнительной власти (министерства, государственные комитеты, ведомства и др.).

Для финансового обеспечения общегосударственных мероприятий в Российской Федерации формируется централизованный финансовый (денежный) фонд - федеральный бюджет РФ, что закреплено в Конституции Российской Федерации.

Через федеральный бюджет осуществляется распределение и перераспределение внутреннего валового продукта и созданного национального дохода страны между отраслями народного хозяйства, осуществляется финансирование общегосударственных органов власти, науки, искусства, образования, обороноспособности и т.д.

Доходы бюджета, расходы бюджета, допустимый уровень инфляции, предельный размер дефицита, предельный размер кредитов, предоставляемых Россией иностранным государствам, размеры заимствований устанавливаются Федеральным законом об утверждении федерального бюджета на финансовый год.

Федеральный бюджет играет определяющую роль в реализации социально-экономической политики, которая проводится Правительством РФ. Через параметры федерального бюджета государство регулирует темпы экономического развития, а также взаимоотношения с территориями.

Доходы бюджета отражают экономические отношения, возникающие у государства с предприятиями, организациями и гражданами в процессе формирования бюджетного фонда.

Расходы бюджета представляют экономические отношения, которые возникают между государством с одной стороны и предприятиями, организациями и гражданами - с другой в процессе распределения и использования по различным направлениям средств бюджетного фонда[3].

За последние годы наибольшим темпом возрастали бюджетные доходы, связанные с добычей и экспортом полезных ископаемых (налог на добычу полезных ископаемых, экспортные пошлины на нефть и др.). В частности, в 2008 году федеральный бюджет России был на 50% сформирован нефтегазовыми доходами (в 2006 году доля нефтегазовых доходов составила свыше половины, в 2003 году - лишь четверть в общей массе поступлений).

В расходах за последние 5 лет наибольшим темпом возрастали межбюджетные трансферты (в связи с урезанием собственных доходов региональных и муниципальных бюджетов и перераспределением этих средств через федеральный центр и в связи с перечислением средств в Пенсионный фонд РФ для покрытия его дефицита), а также траты на государственное управление и безопасность. Частично это объясняется увеличением госаппарата (в 2005, согласно данным Росстата, количество госслужащих увеличилось на 11% или на 143 тыс. чел) Относительно снижались расходы на дорожное строительство, экономическое развитие, а также процентные расходы (обслуживание внешнего долга).

Названные экономические категории оказывают воздействие на формирование стоимостных пропорций в целях удовлетворения общегосударственных потребностей, но различны по своим функциональным характеристикам. Изъятие части стоимости в бюджет ведет к уменьшению материальных возможностей субъектов хозяйствования и населения для удовлетворения своих потребностей. Бюджетные расходы, напротив, на базе общегосударственных ресурсов увеличивают эти возможности, а в отдельных случаях даже полностью удовлетворяют некоторые из них.

Обе рассматриваемые формы механизма бюджетного воздействия связаны как между собой, так и с экономикой в целом, что проявляется в их тесном взаимовлиянии друг на друга. Объем расходов бюджета в конечном счете ограничен рамками поступающих бюджетных доходов, зависящих, в свою очередь, от количественных показателей развития экономики. С другой стороны, через бюджетные расходы оказывается обратное воздействие на экономические возможности производства на базе содействия росту его эффективности и ускорению научно-технического прогресса, что, конечно же, влияет и на объемы доходов самого основного централизованного фонда денежных средств.

Едиными для бюджетов бюджетной системы Российской Федерации группами и подгруппами доходов бюджетов являются:

1) налоговые и неналоговые доходы: налоги на прибыль, доходы; налоги и взносы на социальные нужды; налоги на товары (работы, услуги), реализуемые на территории Российской Федерации; налоги на товары, ввозимые на территорию Российской Федерации; налоги на совокупный доход; налоги на имущество; налоги, сборы и регулярные платежи за пользование природными ресурсами; государственная пошлина; задолженность и перерасчеты по отмененным налогам, сборам и иным обязательным платежам; доходы от внешнеэкономической деятельности; доходы от использования имущества, находящегося в государственной и муниципальной собственности; платежи при пользовании природными ресурсами; доходы от оказания платных услуг и компенсации затрат государства; доходы от продажи материальных и нематериальных активов; административные платежи и сборы; штрафы, санкции, возмещение ущерба; доходы бюджетов бюджетной системы Российской Федерации от возврата остатков субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение, прошлых лет; возврат остатков субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение, прошлых лет; прочие неналоговые доходы;

2) безвозмездные поступления: безвозмездные поступления от нерезидентов; безвозмездные поступления от других бюджетов бюджетной системы Российской Федерации; безвозмездные поступления от государственных (муниципальных) организаций; безвозмездные поступления от негосударственных организаций; безвозмездные поступления от наднациональных организаций; прочие безвозмездные поступления.

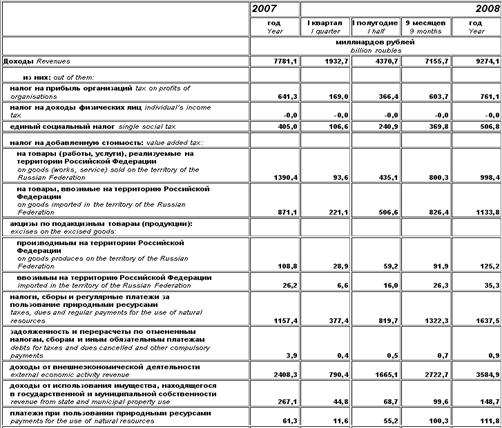

Состав и структура доходов федерального бюджета 2007-2008 годов приведена в табл. 1.

Таблица 1. Доходы федерального бюджета

Едиными для бюджетов бюджетной системы Российской Федерации разделами и подразделами классификации расходов бюджетов являются:

1) общегосударственные вопросы: функционирование Президента Российской Федерации; функционирование высшего должностного лица субъекта Российской Федерации и муниципального образования; функционирование законодательных (представительных) органов государственной власти и представительных органов муниципальных образований; функционирование Правительства Российской Федерации, высших исполнительных органов государственной власти субъектов Российской Федерации, местных администраций; судебная система; обеспечение деятельности финансовых, налоговых и таможенных органов и органов финансового (финансово-бюджетного) надзора; обеспечение проведения выборов и референдумов; международные отношения и международное сотрудничество; государственный материальный резерв; фундаментальные исследования; обслуживание государственного и муниципального долга; резервные фонды; прикладные научные исследования в области общегосударственных вопросов; другие общегосударственные вопросы;

2) национальная оборона: Вооруженные Силы Российской Федерации; модернизация Вооруженных Сил Российской Федерации и воинских формирований; мобилизационная и вневойсковая подготовка; мобилизационная подготовка экономики; подготовка и участие в обеспечении коллективной безопасности и миротворческой деятельности; ядерно-оружейный комплекс; реализация международных обязательств в сфере военно-технического сотрудничества; прикладные научные исследования в области национальной обороны; другие вопросы в области национальной обороны;

3) национальная безопасность и правоохранительная деятельность: органы прокуратуры; органы внутренних дел; внутренние войска; органы юстиции; система исполнения наказаний; органы безопасности; органы пограничной службы; органы по контролю за оборотом наркотических средств и психотропных веществ; защита населения и территории от чрезвычайных ситуаций природного и техногенного характера, гражданская оборона; обеспечение пожарной безопасности; миграционная политика; модернизация внутренних войск, войск гражданской обороны, а также правоохранительных и иных органов; прикладные научные исследования в области национальной безопасности и правоохранительной деятельности; другие вопросы в области национальной безопасности и правоохранительной деятельности;

4) национальная экономика: общеэкономические вопросы; топливно-энергетический комплекс; исследование и использование космического пространства; воспроизводство минерально-сырьевой базы; сельское хозяйство и рыболовство; водное хозяйство; лесное хозяйство; транспорт; дорожное хозяйство; связь и информатика; прикладные научные исследования в области национальной экономики; другие вопросы в области национальной экономики;

5) жилищно-коммунальное хозяйство: жилищное хозяйство; коммунальное хозяйство; благоустройство; прикладные научные исследования в области жилищно-коммунального хозяйства; другие вопросы в области жилищно-коммунального хозяйства;

6) охрана окружающей среды: экологический контроль; сбор, удаление отходов и очистка сточных вод; охрана объектов растительного и животного мира и среды их обитания; прикладные научные исследования в области охраны окружающей среды; другие вопросы в области охраны окружающей среды;

7) образование: дошкольное образование; общее образование; начальное профессиональное образование; среднее профессиональное образование; профессиональная подготовка, переподготовка и повышение квалификации;

высшее и послевузовское профессиональное образование; молодежная политика и оздоровление детей; прикладные научные исследования в области образования; другие вопросы в области образования;

8) культура, кинематография, средства массовой информации: культура; кинематография; телевидение и радиовещание; периодическая печать и издательства; прикладные научные исследования в области культуры, кинематографии, средств массовой информации; другие вопросы в области культуры, кинематографии, средств массовой информации;

9) здравоохранение, физическая культура и спорт: стационарная медицинская помощь; амбулаторная помощь; медицинская помощь в дневных стационарах всех типов; скорая медицинская помощь; санаторно-оздоровительная помощь; заготовка, переработка, хранение и обеспечение безопасности донорской крови и ее компонентов; санитарно-эпидемиологическое благополучие; физическая культура и спорт; прикладные научные исследования в области здравоохранения, физической культуры и спорта; другие вопросы в области здравоохранения, физической культуры и спорта;

10) социальная политика: пенсионное обеспечение; социальное обслуживание населения; социальное обеспечение населения; охрана семьи и детства; прикладные научные исследования в области социальной политики; другие вопросы в области социальной политики;

11) межбюджетные трансферты: дотации бюджетам субъектов Российской Федерации и муниципальных образований; субсидии бюджетам субъектов Российской Федерации и муниципальных образований (межбюджетные субсидии); субвенции бюджетам субъектов Российской Федерации и муниципальных образований; иные межбюджетные трансферты; межбюджетные трансферты бюджетам государственных внебюджетных фондов.

Состав и структура расходов федерального бюджета за 2007-2008 годы представлена в табл. 2.

Таблица 2. Расходы федерального бюджета

Роль федерального бюджета значительна, но ответственность за жизнеобеспечение и развитие возложена не только на федеральный центр, но и на регионы, и на муниципальные образования, поэтому системообразующей, стабилизирующей основой государства остается многоуровневая бюджетная система.

Взаимоотношения трех уровней бюджетной системы должны обеспечивать вертикальное и горизонтальное выравнивание с целью достижения социальной справедливости, экономического роста и целостности государства.

Эти факторы способствуют реализации важнейших принципов бюджетной политики, их совершенствованию и практическому воплощению.

В настоящее время процесс реформирования бюджетной системы России вступил в свою завершающую стадию, в основном отработаны и нормативно закреплены основные принципы построения и функционирования бюджетной системы страны на всех ее уровнях.

Вместе с тем, вследствие географических и историко-экономических предпосылок уровень пространственной неоднородности российской экономики является одним из самых высоких в мире. Плотность населения, объемы валового внутреннего продукта на душу населения, климатические условия, природные ресурсы и т.п. - по всем этим и многим другим показателям регионы Российской Федерации различаются сильнее, чем в любой другой стране. Сравнительная оценка социально-экономического положения регионов позволяет выделить в качестве приоритетной проблемы совершенствования бюджетной системы необходимость уменьшения дифференциации социально-экономического развития субъектов Федерации.

3. Направления развития современной бюджетной системы

В настоящий момент, экономическое положение нашей страны быстро меняется и не в лучшую сторону в связи с мировым экономическим кризисом, который привел в действие механизм существенного снижения доходов федерального бюджета.

В связи с этим уже пересмотрены основные показатели доходов и расходов бюджета в 2009 - 2011 годах.

Доходы федерального бюджета на 2009 г. запланированы в сумме 6,3 трлн. руб., расходы - 9,5 трлн. руб. Ожидается, что с учетом снижения доходов дефицит федерального бюджета составит около 8% ВВП. При этом ожидается, что в номинальном выражении ВВП России в текущем году сократится до 40,42 трлн. руб. (в 2008 г. - более 42 трлн. руб). Из средств Резервного фонда в 2009 г. в экономику планируется направить 2,7 трлн. руб. Это предельная сумма, которая возможна при сохранении прогноза инфляции на уровне 13-14%.

Министерством финансов РФ предусмотрен ряд механизмов, которые позволят улучшить администрирование доходов - налогов и сборов, ответственность за администрирование которых возложена на Федеральную налоговую службу, Федеральную таможенную службу (ФТС), Росимущество и другие ведомства. В частности, в ближайшее время счета ФТС будут переведены на единый счет Федерального казначейства, что по расчетам сразу мобилизует дополнительные 100 млрд. руб. доходов. Сейчас счета ФТС находятся в ведении Центробанка России.

6 мая вступил в силу закон о скорректированном бюджете страны на 2009 год. Ситуация, сложившаяся в мировой и российской экономиках, заставила серьезно пересмотреть основные параметры этого документа - и количественные, и качественные.

Теперь каждый седьмой рубль, потраченный из государственной казны, пойдет на реализацию антикризисной программы. Но при этом новый бюджет сохранил свой главный приоритет - социальную направленность.

Он во многих отношениях принципиально отличается от тех, которые принимались в предыдущие годы. Во-первых, мы отошли от только что введенного трехлетнего бюджетного планирования, поскольку сейчас очень велика степень неопределенности экономической ситуации. Во-вторых, в прежние годы поправки в бюджет были связаны с получением дополнительных доходов. Сейчас они внесены в связи с тем, что из-за кризиса доходы, наоборот, резко упали. Кстати, правительство нередко критиковали за то, что оно намеренно занижает прогноз доходов. Теперь мы видим: дело не в этом, а в непредсказуемости цен на нефть.

И, наконец, в-третьих, впервые с 2000 года вместо профицита будет большой бюджетный дефицит (табл.3).

Таблица 3.

Профицит, дефицит (-) консолидированного бюджета*

| Профицит, дефицит консолидированного бюджета | 1970 | 1980 | 1990 | 1995 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 |

| млн. руб. (до 2000 г. - млрд. руб) | 0.7 | 2.1 | 8.5 | -49105 | 137619 | 264324 | 96964 | 173815 | 760232 | 1758992 | 2250584 | 1989684 |

| в процентах к ВВП | 3.4 | 1.9 | 2.9 | 0.9 | 1.3 | 4.5 | 8.1 | 8.4 | 6.0 |

* Источник: Российский статистический ежегодник. М.: Росстат, 2008

Резко сокращаются нефтегазовые доходы из-за падения цен на нефть. Более того, подешевели практически все товары российского экспорта, увеличился отток капитала из страны, упало производство. К этому добавились меры правительства по снижению налоговой нагрузки на 595 миллиардов рублей.

В результате доходы бюджета оказываются на 39 процентов меньше, чем в первоначальном варианте. Тем не менее, расходы не снижены, а даже увеличены до 9,7 триллиона рублей. Это ключевой элемент антикризисной политики. Сократив расходы, мы бы дополнительно уменьшили внутренний спрос, усилив тем самым воздействие кризиса на экономику[4].

Основные направления бюджетной политики и развития бюджетной системы были определены в Бюджетном послании Президента Российской Федерации о бюджетной политике в 2010-2012 годах от 23 мая 2009.

Бюджетная политика должна быть ориентирована на адаптацию бюджетной системы к изменившимся условиям и на создание предпосылок для устойчивого социально-экономического развития страны в посткризисный период. Сложность современной экономической ситуации и связанные с этим проблемы формирования и исполнения бюджета не должны рассматриваться в качестве основания для отказа от ранее определенных стратегических целей.

Бюджет не должен становиться ни источником финансовой нестабильности, ни дополнительным фактором падения деловой активности. Бюджетная политика должна создавать источники повышения конкурентоспособности российской экономики, ее модернизации и технологического обновления. Эти обстоятельства требуют значительной реструктуризации бюджетных расходов.

Снижение под воздействием мирового финансового кризиса доходов федерального бюджета и необходимость соблюдения объективно обусловленных ограничений размера дефицита бюджета, а также обеспечение сбалансированности пенсионной системы в условиях ее реформирования определяют потребность пересмотра объемов и структуры бюджетных расходов, что может привести по ряду направлений к сокращению объемов расходов федерального бюджета в 2010-2012 годах по сравнению с 2009 годом.

Эта вынужденная мера должна реализовываться совместными усилиями всех участников бюджетного процесса, направленными на оптимизацию бюджетных расходов. Необходимо обеспечить максимально эффективное использование ресурсов, отказаться от реализации задач, не носящих первоочередной характер, пересмотреть сроки реализации и объемы финансового обеспечения ранее заявленных проектов и программ, сократить участие государства в тех сферах, где в необходимых объемах и качественно услуги гражданам могут предоставляться рыночными частными институтами.

Отдельная глава полностью посвящена политике в сфере межбюджетных отношений.

Несмотря на положительные изменения в системе межбюджетных отношений и в организации бюджетного процесса в субъектах Российской Федерации и муниципальных образованиях, достигнутые в ходе реформы межбюджетных отношений, сохраняются существенные диспропорции доходных поступлений и расходов бюджетов субъектов Российской Федерации и муниципальных образований.

Объем принятых на этих уровнях бюджетной системы расходных обязательств зачастую существенно превосходит объем располагаемых доходов. В условиях снижения доходов и сохранения практически на прежнем уровне расходных обязательств проблема несбалансированности бюджетов усугубляется.

Действующая система разграничения расходных обязательств между уровнями власти в ряде случаев не обеспечивает эффективного предоставления бюджетных услуг.

Неоправданно возросло число субвенций и субсидий, не связанных с реализацией национальных приоритетов, что, с одной стороны, усложняет их администрирование, с другой - ограничивает самостоятельность и ответственность органов государственной власти субъектов Российской Федерации, приводит к дублированию и распылению бюджетных средств. Софинансирование со стороны Российской Федерации, по сути, превращается в финансирование того или иного расходного обязательства субъекта Российской Федерации.

Ответственность органов государственной власти субъектов Российской Федерации и органов местного самоуправления за обеспечение эффективного расходования средств, создание базы для расширения собственного доходного потенциала снижается. В ряде субъектов Российской Федерации и муниципальных образований управление бюджетным процессом остается на низком уровне, не внедряются в бюджетный процесс принципы бюджетирования, ориентированного на результат, отсутствует система оценки эффективности бюджетных расходов.

Причины существования и роста неэффективных расходов ясны - сохранение устаревшей системы финансирования сети учреждений исходя из фактических затрат, отсутствие конкуренции и барьеры на пути привлечения частного сектора к оказанию бюджетных услуг.

В целях решения проблем в сфере межбюджетных отношений следует действовать в следующих направлениях:

инвентаризация, анализ финансового обеспечения и оптимизация публичных обязательств;

обеспечение режима экономного и рационального использования бюджетных средств, оптимизация расходов на содержание органов государственной власти субъектов Российской Федерации и органов местного самоуправления;

обеспечение реструктуризации бюджетной сети при сохранении качества и объемов государственных и муниципальных услуг, разработка критериев качества предоставления услуг, методик расчета финансового обеспечения государственных и муниципальных заданий, переход от финансирования бюджетных учреждений к финансированию предоставления государственных и муниципальных услуг;

при значительном снижении доходов бюджетов субъектов Российской Федерации и местных бюджетов (более 30 процентов по сравнению с аналогичным периодом предыдущего финансового года), что требует предоставления финансовой помощи из вышестоящих бюджетов, необходимо усиление механизмов финансового администрирования, предусматривающих подписание соглашений между федеральными органами государственной власти и органами государственной власти субъектов Российской Федерации, а также между органами государственной власти субъектов Российской Федерации и органами местного самоуправления об объеме и направлениях расходов бюджетов соответствующих публично-правовых образований, в которых произошло снижение доходов;

создание стимулов для повышения качества управления бюджетным процессом на региональном и местном уровнях, включая создание системы мониторинга и оценки качества управления бюджетным процессом в субъектах Российской Федерации и муниципальных образованиях, разработка показателей оценки качества такого управления;

выделение субсидий субъектам Российской Федерации исключительно в случаях, когда они направлены на снижение значительных различий между субъектами Российской Федерации в обеспечении предоставления отдельных государственных (муниципальных) услуг, а также на повышение качества (объема) отдельных государственных (муниципальных) услуг в целом по Российской Федерации;

переход в ряде случаев от предоставления субсидий к конкурсной системе выделения грантов из федерального бюджета и бюджетов субъектов Российской Федерации на структурные преобразования;

активное расширение региональных и местных полномочий с учетом принципа закрепления за каждым уровнем власти тех из них, которые могут быть наиболее эффективно выполнены на данном уровне власти;

дальнейшее усиление стимулов для увеличения собственной доходной базы бюджетов субъектов Российской Федерации и местных бюджетов, прежде всего за счет развития и поддержки малого и среднего предпринимательства.

Таким образом, проводимая бюджетная политика дает возможность реализовывать на практике принципы организации бюджетной системы и бюджетного устройства, совершенствовать их для организации эффективной бюджетной системы.

Все вышесказанное еще раз доказывает, насколько важна бюджетная система для государства, насколько она влияет на экономическое благополучие и процветание его граждан. Надежная бюджетная система является одной из важнейших структур государства, поэтому, для достижения главной цели государству необходимо постоянно развивать и совершенствовать бюджетную систему.

Список литературы

1. Конституция РФ принята 12.12.1993

2. ФЗ № 145 от 31.07.1998 Бюджетный кодекс Российской Федерации (БК РФ).

3. Заключение Счетной палаты Российской Федерации на проект федерального закона "О федеральном бюджете на 2009 год и на плановый период 2010 и 2011 годов" от 12.09.2008 № 34К (611).

4. Бюджетное послание президента российской федерации федеральному собранию российской федерации от 23.06.2009г.

5. Бюджетная система РФ / Богословцева Л.В. - Ростов-на-Дону: РГЭУ РИНХ, 2007.

6. Бюджетная система Российской Федерации / Вахрин П.И. - М.: Дашков и Ко, 2002.

7. Евсей Гурвич Второе дыхание бюджета // Российская газета. №79, май, 2009.

8. Нестеренко Т. Новый вариант антикризисного бюджета // Бюджет. №5, май, 2009.

9. Стрельникова С. Вызовы кризисного года // Бюджет №4, апрель, 2009.

10. Финансы и кредит / Перекрестова Л.В., Романенко Н.М. - М.: Издательский центр "Академия", 2004

11. Финансовая система и пропорциональность российского бюджета/ Ржевская Т.Г. - М.: ЮНИТИ, 2008.

12. Официальный сайт Федеральной Службы Государственной Статистики http://www.gks.ru.

13. Официальный сайт справочной системы "КонсультантПлюс" http://www.consultant.ru.

14. Официальный сайт Российской Газеты http://www.rg.ru.

15. Официальный сайт Министерства Финансов Российской Федерации http://www1. minfin.ru/ru.

16. Официальный сайт Википедии, свободной энциклопедии http://ru. wikipedia.org.

17. Официальный сайт журнала "Бюджет" http://bujet.ru.

18. Официальный сайт Бюджетной системы Российской Федерации http://www.budgetrf.ru.

[1] «Бюджетная система Российской Федерации» Вахрин П.И. – М.: Дашков и Ко, 2002.

[2] Бюджетный кодекс Российской Федерации (БК РФ) от 31.07.1998 N 145-ФЗ

[3] Финансы и кредит / Перекрестова Л.В., Романенко Н.М. – М.: Издательский центр «Академия», 2004

[4] Евсей Гурвич Второе дыхание бюджета// Российская газета. №79, май, 2009.