Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

Психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Курсовая работа: Принципы бюджетного устройства в федеративных и унитарных государствах

Курсовая работа: Принципы бюджетного устройства в федеративных и унитарных государствах

Министерство образования и науки РФ

Федеральное агентство по образованию

Государственное образовательное учреждение

Высшего профессионального образования

Всероссийский Заочный Финансово-Экономический Институт

Филиал в г. Туле

КУРСОВАЯ РАБОТА

по дисциплине «Финансы»

на тему: «Принципы бюджетного устройства в федеративных и унитарных государствах»

Выполнила: студентка 4 курса

Факультет: Финансово-кредитный

Специальность: ФиК

Группа: вечерняя

Целовальникова А.А.

№ личного дела: 03ффд42169

Проверила: Коршунова Г.В.

ТУЛА – 2005г.

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. Сущность государственного бюджета: понятие, функции

1.2 Бюджетная система и бюджетное устройство государств

1.3 Общие принципы построения бюджетных систем зарубежных стран

1.4 Анализ построения бюджетных систем стран с различным государственным

устройством

1.5 Выводы

2.Аналитическая часть

3. Проблемы бюджетной системы и пути их решения

3.1 Бюджетный федерализм: проблемы и перспективы

3.2 Проблемы управления бюджетным дефицитом и государственным долгом

3.3 Основные направления экономической и социальной политики

3.4 Бюджетная политика

3.5 Социальная политика

3.6 Политика реформирования и развития в области образования, здравоохранения,

культуры

3.7 Налоговая политика

4. Заключение

5. Список использованных источников

ВВЕДЕНИЕ

Ведущую, определяющую роль в формировании и развитии экономической структуры любого современного общества играет государственное регулирование, осуществляемое в рамках избранной властью экономической политики. Одним из наиболее важных механизмов, позволяющих государству осуществлять экономическое и социальное регулирование, является финансовый механизм - финансовая система общества, главным звеном которой является государственный бюджет. Именно посредством финансовой системы государство образует централизованные и воздействует на формирование децентрализованных фондов денежных средств, обеспечивая возможность выполнения возложенных на государственные органы функций. Экономические и политические реформы, проводимые в России с начала девяностых годов, также не могли не затронуть сферу государственных финансов, и, в первую очередь, бюджетную систему. Государственный бюджет, являясь главным средством мобилизации и расходования ресурсов государства, дает политической власти реальную возможность воздействовать на экономику, финансировать ее структурную перестройку, стимулировать развитие приоритетных секторов экономики, обеспечивать социальную поддержку наименее защищенным слоям населения.

Очевидно, что успех экономического реформирования в нашей стране в большой степени зависит от того, в каких направлениях пойдет преобразование финансовой системы общества, насколько бюджетная политика государства будет отвечать требованиям времени.

Бюджетная система является частью финансовой системы государства. По сути – это совокупность всех бюджетов, действующих на территории страны. Центральным звеном бюджетной системы является государственный бюджет. Он имеет силу закона и представляет собой финансовый план государства. Государственный бюджет – это денежный фонд в руках государства, он выступает инструментом поведения социально-экономической политики.

Поиск выхода из глубочайшего экономического кризиса, в котором на сегодняшний день оказалась Россия, потребовал радикального обновления финансовой системы общества. Составной частью пути выхода из кризиса явилось принятие нового Бюджетного кодекса Российской Федерации, установившего общие принципы бюджетного законодательства и правовые основы функционирования бюджетной системы и бюджетного процесса Российской Федерации. В связи с этим изучение бюджетной системы, бюджетного процесса, теоретических и законодательных основ и реальной практики функционирования бюджетного механизма обрело в настоящее время особую актуальность.

Целью работы является анализ государственного бюджета, как важнейшего элемента финансовой системы общества, основных черт бюджетной системы и бюджетного устройства, выявления наиболее значительных проблем в функционировании бюджетного механизма и рассмотрение возможных путей их решения на примере государственного бюджета (бюджетной системы) Российской Федерации.

Во второй части работы будут рассмотрены данные по бюджету за последние 3 года.

В третьей части будут рассмотрены проблемы бюджетного устройства и пути их решения.

1. Сущность государственного бюджета: понятие, функции

Центральное место в любой финансовой системе занимает бюджетная система. Госбюджет выступает как ведущее звено. Государственный бюджет - это экономические отношения между государством и субъектами всех форм собственности и отдельными гражданами по поводу формирования централизованного фонда денежных средств, направляемых на выполнение общегосударственных задач и функций.

Через государственный бюджет и местные бюджеты распределяется около 70% национального дохода страны. Свыше 80% доходов государственного бюджета составляют обязательные платежи и налоги от предприятий государственной формы собственности.

Сущность государственного бюджета любой страны определяется ее социально-экономическим строем, природой, задачами и функциями государства.

Использование средств государственного бюджета осуществляется путем бюджетного финансирования государственных расходов – планового, целевого, безвозмездного и безвозвратного отпуска денежных средств на обеспечение процесса расширенного воспроизводства, содержание социальной сферы, обороноспособности и управления государством, с соблюдением режима экономии, при постоянном осуществлении контроля.

В определении отражены три существенных признака бюджета:

1. Централизованный фонд государства и различных государственных структур.

2. Как экономическая категория - совокупность экономических отношений.

3. Финансовый план, составляемый и принимаемый ежегодно как закон.

1) Бюджет – основа функционирования государства в целом, его национально-государственных и административно-территориальных образований; это важнейший источник денежных средств, находящийся в полном и непосредственном распоряжении органов государственной или муниципальной власти. Централизация денежных средств в бюджетах не только позволяет маневрировать финансовыми ресурсами и сосредоточивать их на решении важнейших задач экономического и социального характера, но и обеспечивает проведение государственной экономической и финансовой политики. Бюджетные отношения возникают в распределительном процессе, непременным участником которого является государство (в лице соответствующих органов власти) и связаны с формированием и использованием централизованного фонда денежных средств, предназначенного на удовлетворение общегосударственных потребностей.

2) Он служит общегосударственным фондом денежных средств, который создается для покрытия государственных расходов. Данный признак бюджета имеют в виду, когда в официальных документах и в практике государственной работы говорят о финансировании из бюджета, о содержании тех или иных органов и учреждений за счет бюджета, об отнесении определенных расходов на бюджет. Бюджет - это не просто фонд денежных средств. Такой фонд в цельном виде никогда не существует, т.к. по мере поступления доходов они обращаются на покрытие предусмотренных расходов. Бюджет является лишь планом образования и использования общегосударственного фонда денежных средств. Он - смета, роспись доходов и расходов государства, согласованных друг с другом, как по объему, так и по срокам поступления и использования.

3) Бюджет представляет собой финансовый план государства. Этот признак заключается в том, что он является основным финансовым планом. Наряду с ним существуют другие, самостоятельные финансовые планы, по отношению к которым он занимает ведущее место.

Отмеченные признаки характеризуют бюджет главным образом с точки зрения его экономического содержания.

Правовые начала лежат в основе всех стадий бюджетного планирования, соблюдения бюджетной дисциплины по поступлению доходов в бюджет и расходованию средств из бюджета. Это обеспечивается бюджетной классификацией, юридическое значение которой состоит в том, что в ее границах осуществляется компетенция представительных и исполнительных органов всех уровней в области бюджетного финансирования и исполнения.

В составе государственных расходов около двух третей составляют расходы государственного бюджета.

Государство, при выполнении всех своих функций основные затраты покрывает средствами государственного бюджета.

Юридическая природа бюджета состоит в том, что он выступает как государственный плановый акт, принимаемый в установленном законом порядке. (28,26)

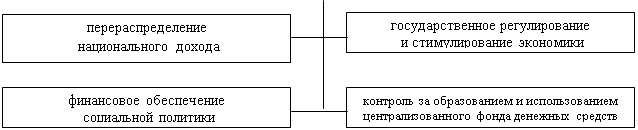

Исходя из экономической сущности бюджета, и в связи с необходимостью ее реализации госбюджет выполняет следующие функции (рис.1).

|

|||

|

|||

Рисунок 1. Функции государственного бюджета

1.2 Бюджетная система и бюджетное устройство государств

Традиционно под бюджетной системой понимают основанную на экономических отношениях и государственном устройстве, регулируемую нормами права совокупность бюджетов различных территориальных уровней. Организация и принципы построения бюджетной системы представляют собой бюджетное устройство страны. Под которым понимаются внутреннее строение государства, деление его на составные части и система взаимоотношений между ними на основе распределения властных полномочий и суверенитета между центром и территориальными образованиями.

По форме государственного устройства страны подразделяются на две группы: простые (унитарные) и сложные (федеративные).

Простое или унитарное государство – это единое, централизованное государство, состоящее из различных административно-территориальных единиц (округов, дистриктов, областей, краев и т.д.), не имеющих в своем составе других государств или государственных образований. Т.е. в унитарных государствах бюджетная система состоит из двух звеньев – государственного бюджета и местных бюджетов, находящихся в ведении органов местного самоуправления (доходы и расходы местных бюджетов не входят в государственный бюджет, формируются и используются территориями самостоятельно). Примером унитарных государств являются – Франция, Турция, Италия, Япония, Великобритания, Испания.

Сложные – это государства, которые представляют собой либо союз государств, либо общность относительно самостоятельных территориальных (государственных) образований. Примерами сложных государств служат федерация, конфедерация, империя (от лат. imperium – власть), т.е. насильственно создаваемое государство. Наиболее распространенной формой является федерация (от позднелатинского foederatio – объединение, союз). Для бюджетной системы федеративного государства характерны три звена – государственный федеральный бюджет (иногда его называют бюджетом центрального правительства), бюджеты субъектов федерации (штатов – в США, земель (лэндов) – в ФРГ, провинций - в Канаде, республик, областей и др.), и местные бюджеты. В федеративных государствах местные бюджеты не входят в бюджеты членов федерации, а бюджеты членов федерации не включаются в федеральный бюджет, т.е. все бюджетные уровни существуют самостоятельно и не входят по доходам и расходам в вышестоящие бюджеты. Примером федеративных государств являются – РФ, США, Германия, Индия, Бразилия, Канада, Мексика {27}

Унитаризм пришел на смену феодальной раздробленности и сыграл исторически прогрессивную роль в развитии государственности. Унитарная форма государственного устройства рассматривается как наиболее распространенная форма государственной организации. Не случайно большая часть современных государств являются унитарными.

Можно выделить следующие особенности унитарного государства.

- Во-первых, структурными единицами такого государства являются районы, края, области и другие административно-территориальные образования. Степень их зависимости от центральной власти может быть различной. С этой точки зрения они подразделяются на централизованные и децентрализованные. В централизованном государстве существует достаточно высокая степень зависимости регионов от центральной власти (Франция, Турция). В децентрализованном государстве структурные образования наделяются значительно более высокой компетенцией (круг вопросов, которые они могут решать без вмешательства центральной власти), однако собственным суверенитетом не обладают (Италия, Япония). В ряде современных унитарных государств допускается существование административной автономии. Так, в Великобританию в качестве административных автономий входят Шотландия и Северная Ирландия (Ольстер). Испания кроме национальных автономий (страна Басков и Каталония) включает целый ряд территориальных автономий. Объем полномочий автономий в простых государствах, как правило, значительно меньше, чем объем полномочий соответствующих образований в федерациях.

- Во-вторых, существует единая для всей страны система высших представительных, исполнительных, судебных и контрольных органов. Степень подконтрольности органов административно-территориальных образований органам центральной власти зависит от степени централизованности унитарного государства.

В отличие от унитарного государства федерация характеризуется следующими чертами.

- Во-первых, она состоит из различных государственных образований (республики, штаты, провинции, земли, кантоны и др.), являющихся субъектами федерации и имеющих свое собственное административно-территориальное деление.

- Во-вторых, предполагается существование двух систем высших органов власти: федеральных органов и соответствующих органов членов федерации. Федеральные органы осуществляют свои полномочия и функции на всей территории страны, органы субъектов федерации – лишь в пределах своей территории. Разграничения предметов ведения и полномочий центра и субъектов осуществляется, как правило, путем их закрепления в конституции. Подобное разграничение осуществляется двояким образом: в одних государствах (Бразилия, Мексика, Канада) закрепляется исключительная компетенция федерального центра и исключительная компетенция субъектов; в других (Россия, Индия, германия) наряду с исключительной компетенцией закрепляется также совместная компетенция центра и регионов. Кроме того, в отдельных государствах, в частности в Российской Федерации, имеют место двусторонние договоры о разграничении экономических полномочий между центром и конкретным субъектом федерации. В зависимости от объема полномочий различных субъектов федерации их подразделяют на симметричные и ассиметричные. В симметричных федерациях субъекты равноправны, в асимметричных федерациях – нет (Россия).

- В-третьих, субъекты федерации могут иметь свою конституцию (конституционный устав), систему законодательства, иногда – судебную систему (в России не допускается). При этом запрещается создавать свои вооруженные силы и вводить региональные деньги.

- В-четвертых, государственное управление осуществляется, как правило, с помощью двухпалатного федерального парламента, верхняя палата которого формируется из представителей субъектов федерации и призвана выражать их интересы.

- В-пятых, федерации могут строиться по трем признакам: национальному, национально-территориальному, территориальному. При этом в основе их построения может лежать как один признак, например территориальный (США, ФРГ) или национальный (СССР), так и их совокупность (Российская Федерация). Эти черты определяют структуру и особенности функционирования бюджетной системы страны. (28)

За бюджетами различных уровней закрепились и свои источники доходов. В государственный бюджет традиционно направляются крупнейшие налоги – подоходный налог с населения, налог на прибыль корпораций, акцизы, налог на добавленную стоимость (кроме США), таможенные пошлины, средства от государственных займов, доходы от использования объектов государственной собственности.

Доходы местных бюджетов формируются, как правило, из второстепенных, в основном поимущественных налогов, а также за счет отдельных акцизов и сборов. Неналоговые поступления традиционно складываются из доходов от эксплуатации муниципальной собственности, от различных административных сборов и выдачи местных налоговых лицензий. В бюджетах субфедерального уровня в различных странах преобладают те или иные виды налогов – косвенные налоги в бюджетах штатов США (налог на продажи, налог на валовую выручку), прямые налоги в бюджетах земель ФРГ (подоходный налог, налог на прибыль корпораций, на имущество, налог с наследства). (29)

Определились взаимоотношения различных уровней бюджетной системы. Модели их также разнообразны. Традиционно вышестоящие бюджеты поддерживают бюджеты нижестоящих уровней и соответственно направляют средства в виде субсидий и субвенций (США); субсидий и дотаций (Франция). Интересен опыт долевого финансирования местных органов власти Великобритании: текущие расходы в значительных объемах финансируются из Консолидированного фонда в форме дотаций и целевых субсидий, а финансирование капитальных затрат осуществляется из Национального фонда займов под рыночный процент и в строго лимитированных размерах. В Японии местные бюджеты получают только субсидии, но помимо этого государство перепоручает местным властям часть расходов строго целевого назначения (строительство портов, гидроэлектростанций, ликвидацию последствий стихийных бедствий и т.п.)

1.3 Общие принципы построения бюджетных систем зарубежных стран

Бюджетные системы зарубежных стран строятся на общих основных принципах. К ним относятся:

- облечение бюджета в форму акта, принимаемого представительным органом власти;

- полнота бюджета;

- единство бюджета;

- приоритетность публичных расходов;

- достоверность и наглядность бюджета;

- ежегодное утверждение бюджета;

- бюджетное равновесие.

Принцип обязательного облечения бюджета в форму акта, принимаемого представительным органом власти, означает требование законодательного оформления бюджета. В большинстве стран бюджет принимается в виде закона, в ряде стран (США, Норвегии, Финляндии) утверждение бюджета оформляется особой парламентской резолюцией. Бюджетные акты, как правило, состоят из трёх основных частей: пояснительной записки, текста бюджетного акта и приложений.

Принцип полноты бюджета означает, что все доходы и расходы должны быть представлены в бюджете в полном объеме. Правительство не должно иметь каких-либо доходов и расходов, помимо тех, что предусмотрены бюджетом. С принципом полноты бюджета связано понятие бюджета-брутто, в котором находят отражение все финансовые операции государства, как по доходам, так и по расходам. Бюджет-нетто содержит только сальдовые результаты по статьям бюджета: поступления по отдельным статьям доходов бюджета за вычетом издержек на получение указанных доходов. Иногда встречаются так называемые смешанные бюджеты, сочетающие черты брутто-бюджета и нетто-бюджета.

Принцип единства бюджета находит свое выражение в единстве бюджетной системы, применении одной классификации доходов и расходов и единообразии бюджетной документации. На практике при разработке и утверждении бюджета зачастую встречается стремление к созданию привилегированных статей бюджета, что нарушает принцип единства бюджета.

Принцип приоритетности публичных расходов. Его применение возможно только в условиях действия принципов полноты и единства бюджета. Этот принцип основан на том, что осуществление государственных функций не ставиться в прямую зависимость от величины полученных доходов. Определяя в приоритетном порядке размер публичных расходов, правительство исчисляет в соответствии с полученными результатами объемы требуемых государственных доходов. Решение вопроса о том, насколько необходимы те или иные государственные расходы, происходит на основе использования методов политического анализа и применения критериев общественной полезности. Гарантией выбора правильных приоритетов и оптимальности распределения бюджетных ресурсов служит обеспечение свободной конкуренции за имеющиеся в распоряжении власти финансовые ресурсы.

Принцип достоверности и наглядности бюджета. Он закреплен среди основных принципов построения бюджетных систем в целях наиболее эффективных обсуждений бюджетных проектов и обеспечения гласности бюджетной политики.

Принцип ежегодного утверждения бюджета является важной характеристикой функционирования бюджетной системы. Общим правилом является установление государственного бюджета на один финансовый год. Однако в разных странах начало финансового года датируется о-разному: в Бельгии, Нидерландах, Швейцарии, Финляндии, Франции он совпадает с календарным. В Великобритании, Канаде, Японии он начинается 1 апреля. В Италии, Норвегии, Швеции – 1июля. А в США бюджетный год начинается 1 октября. В некоторых странах конституционно закреплена возможность принятия многолетних бюджетов (например, Конституция Греции допускает возможность установления двухлетнего бюджета).

Принцип бюджетного равновесия означает необходимость сбалансированности доходной и расходной частей бюджета. Объем предусмотренных расходов должен соответствовать суммарному объему доходов бюджета и поступлений из источников финансирования его дефицита. (28)

1.4 Анализ построения бюджетных систем стран с различным государственным устройством

Далее приводится обзор бюджетных систем стран с федеративным и унитарным государственным устройством. Из федеративных государств в настоящем разделе рассмотрены Канада, ФРГ, США и РФ, а государства с унитарным устройством представлены Великобританией и Италией. Применительно к каждому государству рассматриваются следующие аспекты построения бюджетной системы и осуществления межбюджетных отношений: административное устройство и уровни бюджетной системы, распределение доходной базы и расходных полномочий между уровнями бюджетной системы, механизмы межбюджетного перераспределения финансовых ресурсов и вопросы привлечения заемных средств различными уровнями бюджетной системы. (30)

Канада

Канада является государством с федеративным устройством. В настоящее время Канада состоит из 12 субъектов федерации: 10 провинций и 2 территорий. Также в Канаде насчитывается около 5000 муниципальных образований, включая города, села, тауншипы, графства и районы специального обслуживания. Федеральному правительству принадлежат полномочия по регулированию вопросов войны и мира, обороны, правопорядка, национального государственного долга и государственной собственности, денежно-кредитной и банковской системы, торговых и коммерческих отношений. Также в компетенцию федеральных органов власти входят вопросы налогообложения на любом уровне государственной власти.

Бюджетная система Канады соответствует федеративной системе органов государственной власти — правительство каждого уровня имеет свой собственный бюджет. Доходная база федерального бюджета состоит из поступлений федеральных налогов, сборов и прочих платежей, а в доходы бюджетов провинций зачисляются налоговые платежи и межбюджетные трансферты, полученные от федерального бюджета.

Начиная с 1962 года, в Канаде действуют соглашения о сборе налогов, которые были заключены со всеми субъектами федерации за исключением Квебека. Согласно этим соглашениям, каждая провинция получила право на долю от поступлений федерального налога на ее территории, единую для всех провинций. Также провинции имеют право повысить ставку федерального налога на своей территории с тем, чтобы перечислить дополнительные налоговые поступления в доходы своих бюджетов. Указанный порядок относится к подоходному налогу с физических лиц и корпораций, налогу на товары и услуги (аналогу налога на добавленную стоимость). В доходы бюджетов провинций зачисляются налоги на природные ресурсы и налог на имущество.

Расходные полномочия органов власти различного уровня также закреплены в конституции. Так, федеральное правительство обязано финансировать: оборону, международные отношения, промышленную политику и научные исследования. Бюджеты провинций обязаны финансировать государственное образование, здравоохранение и муниципальные службы. Оба уровня бюджетной системы несут расходные обязательства в областях совместных интересов: таких как, например, сельское и лесное хозяйство. Также федеральное правительство несет расходы в области социального обеспечения.

Финансовая помощь бюджетам провинций из федерального бюджета выделяется в виде целевых и нецелевых трансфертов. При этом до 1997 года существовало три программы, в рамках которых осуществлялась федеральная финансовая помощь бюджетам нижестоящего уровня: нецелевые трансферты для выравнивания бюджетных доходов, трансферты в рамках финансирования утвержденных программ и финансовая помощь в рамках плана финансовой поддержки. Нецелевые трансферты выделяются бюджетам провинций для выравнивания их доходов. Принцип бюджетного выравнивания закреплен в Конституции. Целевой трансферт для финансирования утвержденных программ выделялся бюджетам провинций с целью расходования полученных средств на здравоохранение и среднее образование. Финансовая помощь выделяется на содержание детских домов, домов инвалидов, прочих учреждений социальной и медицинской помощи, а также напрямую инвалидам, престарелым и безработным.

В Канаде существует несколько источников заемных средств для финансирования дефицита бюджета. Для федеральных органов власти - это внутренний и внешний рынки долговых бумаг, а также кредиты, полученные от Канадской пенсионной программы.

Региональные нормативные акты требуют от муниципальных органов власти, чтобы их бюджеты, в отличие от бюджетов вышестоящих уровней, были сбалансированы по текущим расходам. Таким образом, местные органы власти имеют право привлекать заемные средства только для финансирования дефицита по капитальным расходам.(31)

Федеративная Республика Германия

Федеративное устройство Германии очень своеобразно — отношения между различными уровнями государственной власти ФРГ обладают многими признаками, характерными в основном для унитарных государств: широкие полномочия федерального правительства, единообразие законодательства по всем важнейшим вопросам, а также единство налоговой системы для всей федерации. При оказании социальных услуг, государственные органы исходят не из минимальных социальных стандартов, а из принципа обеспечения равного уровня жизни для всех жителей страны. Тем не менее, ФРГ остается федерацией, состоящей из 16 субъектов — земель, а также муниципальных образований.

В сфере компетенции федеральных органов власти ФРГ находятся оборона, международные отношения, вопросы гражданства, эмиграции и иммиграции, валютная политика, финансирование и регулирование федерального транспорта, почтовых и телекоммуникационных услуг. Полномочия органов власти земель распространяются на регулирование вопросов культуры, образования, юстиции и правопорядка, здравоохранения, а также региональной экономической политики. В ведении муниципальных органов власти находятся коммунальные услуги, местные учреждения здравоохранения, спорт, строительство жилья, дорог, школ. Расходы в области социальной политики и строительства объектов инфраструктуры, например, осуществляются бюджетами всех уровней. Также существует тенденция передачи расходных полномочий на нижний уровень бюджетной системы: в настоящее время из муниципальных бюджетов финансируется около 2/3 всех государственных капитальных затрат, причем большая часть полномочий по их финансированию передана бюджетами вышестоящего уровня.

Право органов власти различного уровня устанавливать те или иные налоги, а также распределение налоговых поступлений между уровнями бюджетной системы закреплено в Конституции и не может быть изменено иначе как через поправки к ней. Поступления от всех основных налогов ФРГ подлежат распределению между бюджетами различного уровня. Так, поступления подоходного налога с физических лиц распределяются равными долями между федеральным и региональными бюджетами (по 42.5%), а остаток (15%) зачисляется в доходы местных бюджетов. В ФРГ налог на добавленную стоимость играет роль регулирующего налога, так как в случае перераспределения расходных полномочий, подлежат изменению, прежде всего, доли федерального и региональных бюджетов в общих поступлениях НДС.

Вместе с тем, распределение налоговых поступлений между бюджетами различных уровней не совпадает с распределением ответственности в области сбора налогов и платежей. Так, конституция ФРГ определяет, что в ведении федерального правительства находятся вопросы администрирования таможенных пошлин, фискальных монополий, акцизных платежей, регламентируемых федеральным законодательством (включая НДС на импорт), а также налогов, введенных директивами ЕС.

Для германской бюджетной системы характерна трехступенчатая система межбюджетного выравнивания. Во-первых, осуществляется доходное выравнивание через поступления НДС в бюджеты субъектов федерации: 25% от доли бюджетов земель в общих поступлениях НДС распределяется между всеми землями.

Второй вид межбюджетного выравнивания заключается в перераспределении бюджетных ресурсов между бюджетами земель без вмешательства со стороны федерального правительства.

Третьим видом финансовой поддержки регионов в ФРГ являются прямые федеральные гранты некоторым территориям.

Сложившаяся в ФРГ бюджетная система предполагает, что внутри каждого субъекта федерации существует собственная методика перераспределения ресурсов между бюджетами муниципальных образований. Обычно при составлении таких методик органы власти земель исходят в первую очередь из расходных потребностей муниципалитетов, принимая во внимание структуру региональной экономики.

Бюджеты различных уровней Федеративной Республики Германия вправе привлекать заемные средства для финансирования дефицита, но при этом существуют достаточно жесткие ограничения на объем привлекаемых ресурсов, установленные Маастрихтским договором. Положение этого договора, устанавливающее лимит на объем государственных заимствований, было взято из Конституции ФРГ, которая ограничивает объем заемных средств федерального бюджета уровнем плановых расходов бюджета на инвестиционные цели. Подобные ограничения содержатся и в нормативных актах земель по вопросам привлечения их органами власти заемных средств.

Для государственных и муниципальных заимствований в ФРГ характерны следующие формы привлечения заемных средств: задолженность федерального бюджета оформлена практически полностью в облигации, а большая часть бюджетов земель и почти все бюджеты муниципальных образований привлекают финансовые ресурсы в форме банковских кредитов, вследствие чего в ФРГ отсутствует рынок муниципальных облигаций. Таким образом, регулирование привлечения кредитов правительствами местного уровня сталкивается с определенными трудностями: во-первых, в связи с отсутствием рынка ссудных капиталов для муниципальных бюджетов, сложно контролировать соответствие цены заимствований рыночным ставкам, а во-вторых, нельзя предотвратить получение кредитов от местных сберегательных банков, учрежденных муниципальными органами власти.(33)

Соединенные Штаты Америки

Бюджетная система США состоит из федерального бюджета, бюджетов штатов и бюджетов муниципалитетов. В настоящее время насчитывается 50 штатов и около 83000 муниципальных образований, причем для США характерно наличие муниципальных органов власти с ограниченной сферой ответственности — школьных округов и районов специального обслуживания.

В США органы власти на уровне штатов и муниципалитетов традиционно несут ответственность за обеспечение населения основными государственными услугами: начальное и среднее образование, местная полиция и пожарная охрана, муниципальный транспорт, общественные работы и социальное обеспечение, а также высшее образование на уровне штата. На федеральном правительстве лежит обязанность финансирования национальной обороны и систем государственного социального обеспечения.

Конституция США наделяет собственными налоговыми полномочиями только федеральное и региональные правительства, в то время как органы власти муниципалитетов получают права по установлению и сбору налогов в результате их делегирования органами власти штатов. Отличительной чертой налоговой системы США является то, что в бюджет каждого уровня зачисляются поступления только тех налогов, права по установлению и администрированию которых принадлежат правительству этого уровня. Таким образом, в Соединенных Штатах отсутствует практика, когда поступления от налогов, которые регулируются одним правительством, распределяются между различными бюджетами.

Также необходимо отметить, что для бюджетной системы Соединенных Штатов характерно право органов власти на каждом ее уровне по администрированию только тех налогов и платежей, которые они вправе вводить и регулировать. Такой порядок предоставляет органам власти на различных уровнях большую фискальную независимость и контроль за базой и ставкой закрепленных за ними налогов.

В Соединенных Штатах бюджетам нижестоящего уровня предоставляется как целевая условная, так и безусловная финансовая помощь. Основным видом безусловной финансовой поддержки является программа межбюджетного доходного выравнивания, основанная на выделении трансфертов, рассчитанных по законодательно утвержденной формуле, учитывающей расходные потребности и фискальный потенциал. В настоящее время федеральный бюджет не оказывает нецелевой финансовой помощи бюджетам нижестоящего уровня, хотя безусловная финансовая поддержка местным бюджетам со стороны бюджетов штатов широко используется.

Целевая финансовая помощь предоставляется в виде грантов двух типов. Первый тип — блок-гранты — выделяется на финансирование достаточно широкого спектра расходных статей при установлении ограничений на перераспределение средств между этими статьями. Существуют блок-гранты на здравоохранение, социальное обеспечение, а также на финансирование других расходных групп.

Вторым видом целевой финансовой помощи бюджетам нижестоящего уровня являются так называемые категорийные гранты, в рамках которых выделяются средства на финансирование отдельной расходной программы.

Около половины всего объема целевой финансовой помощи предоставляется на долевой основе, то есть выделение средств бюджетами вышестоящего уровня происходит только при условии финансирования органами власти нижестоящего уровня определенной доли расходных статей, охваченных действием гранта.

Основным способом государственных и муниципальных заимствований в США является эмиссия облигаций штатов и муниципальных облигаций, обращающихся без ограничений. При этом, процентный доход, полученный по этим ценным бумагам, не облагается федеральным подоходным налогом.

Важным признаком бюджетной системы США является то, что федеральное правительство не несет ответственности по ценным бумагам, выпущенным органами власти нижестоящего уровня. В такой ситуации инвесторы опираются на рейтинги частных агентств, которые, в конечном счете, и определяют цену заимствований бюджетов штатов и муниципалитетов на открытом рынке.(32)

Великобритания

Великобритания является унитарным государством с двухуровневой бюджетной системой. Система финансовых взаимоотношений между центральными и местными органами власти оставалась в этой стране неизменной с викторианских времен до конца 1980х годов, хотя реформы, проведенные в течение последних 15 лет, значительно снизили роль местных бюджетов в экономике Великобритании.

Структура местных органов власти различна во всех трех частях Великобритании: Англии, Уэльсе и Шотландии. В Англии существует двухступенчатая система местных органов власти, состоящая из графств и округов в сельской местности и городов и округов в урбанизированных районах. В 1992 году в Уэльсе и Шотландии была введена одноступенчатая система местных органов управления.

Расходные полномочия муниципальных органов власти были значительно сужены в процессе проведенной реформы. Так, после Второй Мировой войны за органами местного самоуправления были закреплены полномочия по финансированию социальных услуг, транспорта, образования, жилищно-коммунального хозяйства. Впоследствии, после лишения местных органов власти права на строительство и приобретение жилья, выведение из-под их контроля некоторых типов образовательных учреждений, приватизации местного транспорта и коммунальных сетей, расходные обязательства местных властей существенно сократились. В настоящее время из местных бюджетов финансируется всего 36% всех государственных расходов Великобритании.

Доходная база местных бюджетов состоит из двух налогов: национального налога на имущество, используемое в коммерческих целях, и местного налога на имущество, используемое физическими лицами для проживания. При этом первый налог не является местным налогом, а его ставка, база и порядок уплаты установлены центральным правительством.

Существует два основных вида финансовой поддержки — блок-гранты (которые в Англии и Уэльсе называются грантами для увеличения доходов) и гранты на специальные цели. Гранты для увеличения бюджетных доходов выделяются ежегодно, причем в период, предшествующий определению суммы финансовой помощи, центральное правительство с учетом проекта центрального бюджета и прогноза макроэкономической ситуации устанавливает расходные нормативы для местных органов власти на планируемый год.

Говоря о бюджетной системе Великобритании, нельзя не упомянуть механизм контроля со стороны центрального правительства за расходами местных бюджетов. В 1986 году как экстренная мера, был введен новый механизм контроля за расходами местных бюджетов, который позволял правительству уменьшать налоговую базу того местного бюджета, расходы которого превышали уровень, зафиксированный в документах центрального правительства. Этот порядок применялся в течение 4 лет, и в течение этого времени процедура уменьшения налоговой базы применялась только к 10-12 местным бюджетам из 200 существующих. (35)

С введением подушного налога центральное правительство пересмотрело порядок ограничения расходов местных бюджетов. Правительственными нормативными актами было установлено соотношение 1:4 между дополнительными расходами и поступлениями подушного налога, т.е. увеличение расходов сверх установленного уровня на 1% должно сопровождаться 4% увеличением поступлений подушного налога.

Касаясь порядка заимствований для местных бюджетов, следует отметить, что по закону местные органы власти не имеют права привлекать заемные средства для финансирования расходов текущего характера. При этом на капитальные нужды местные бюджеты вправе осуществлять заимствования только напрямую у коммерческих банков или через специальный орган — Государственный комитет по заимствованиям. Он имеет доступ к средствам Национального государственного фонда заимствований, а, следовательно — способен предоставлять займы на более выгодных, чем коммерческие банки, условиях.

Таким образом, роль местных органов власти и местных бюджетов в Великобритании в большой степени сведена к обеспечению эффективного распределения заранее установленного центральным правительством объема финансовых ресурсов. Кроме этого, расходование средств на местном уровне по некоторым статьям (включая часть расходов на образование и ЖКХ) контролируется ассоциациями частного характера — как правило, агентствами по расходованию средств.(36)

Италия

Италия является унитарным государством с четырьмя уровнями системы государственной власти: центральные, региональные органы власти, органы власти провинций и муниципалитетов. Административно Италия делится на 20 регионов, 99 провинций, 8100 муниципальных образований и 212 местных единиц здравоохранений. При этом 5 регионов из 20 имеют особый статус, который выражается в существовании конституционных законов, наделяющих эти регионы большой самостоятельностью в определении расходной базы своих бюджетов.

Расходные обязательства уровней бюджетной системы Италии распределяются следующим образом. На бюджетах регионов лежит обязанность по финансированию услуг медицинских учреждений, планирования градостроительства, водоснабжения, а также дорожного строительства и внутрирегионального пассажирского транспорта. При этом в законодательстве особо оговорена возможность передачи части расходных полномочий органами власти регионов на нижестоящие уровни бюджетной системы, что обычно и происходит, особенно в случаях расходов, связанных с финансированием ЖКХ или общественных работ. Бюджеты провинций несут расходы по финансированию строительства и содержания государственных автомобильных дорог регионального значения, финансированию водного и горного транспорта, мероприятий по защите окружающей среды и образовательных учреждений и культурных заведений регионального значения (местные университеты, музеи, театры и т.п.).

Основными статьями расходов бюджетов муниципалитетов являются содержание местных подразделений полиции, системы социального обеспечения, строительство и содержание зданий для органов юстиции и образовательных учреждений, строительство, ремонт и уборка муниципальных улиц и дорог, обеспечение населения муниципалитета газом и электроэнергией. Следует отметить, что некоторые из указанных расходных полномочий в большинстве муниципальных образований были переданы с вышестоящих уровней бюджетной системы.

Основными доходными источниками региональных и местных бюджетов служат налоговые поступления, целевые и нецелевые гранты бюджетов вышестоящего уровня и заемные средства. При этом, несмотря на то, что в Конституции Италии содержится прямое указание на присутствие в составе доходов субнациональных бюджетов всех трех вышеперечисленных источников средств, начиная с 1992 года, в доходную базу местных бюджетов для стимулирования налоговых усилий органов власти на местах были включены поступления от нескольких центральных налогов.

В 1993 году, как один из этапов программы децентрализации налоговой и бюджетной систем, было установлено, что органы власти регионов имеют право изменять ставки некоторых национальных налогов в установленных пределах. Также было решено, что в доходы региональных бюджетов будут зачисляться поступления целевого налога на здравоохранение, который взимается с фонда оплаты труда и с доходов физических лиц, причем региональным органам власти были переданы права по изменению ставок этого налога.

Наибольшей финансовой самостоятельностью среди всех уровней субнациональных органов власти обладают муниципалитеты, в бюджетах которых в 1994 году около 50% всех доходов приходилось на собственные налоговые и неналоговые доходные источники. При этом поступления налогов на имущество, на занятие определенными видами предпринимательской деятельности полностью зачисляются в доходы муниципальных бюджетов.

Касаясь вопросов привлечения бюджетами субнационального уровня заемных средств, следует отметить, что регионам разрешено привлекать займы только для целей финансирования расходов капитального характера при условии, что объем заимствований с учетом обслуживания долга не должен превышать 25% собственных доходов бюджета. Источниками заимствований для регионов служат как коммерческие банки, так и Депозитный и ссудный фонд, средства которого выделяются на возвратной и платной основе.

В 1977 году было решено конвертировать краткосрочную задолженность муниципалитетов в 10-летние казначейские облигации, а за привлечением заемных средств муниципальными бюджетами был установлен жесткий контроль. В частности, было запрещено привлекать краткосрочные займы для финансирования текущих расходов, были также введены требования о сбалансированности местных бюджетов и установлен строгий контроль за ростом их расходов. (34)

Российская Федерация

БК РФ дает следующее определение бюджетной системы: «основанная на экономических отношениях и государственном устройстве Российской Федерации, регулируемая нормами права совокупность федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов и бюджетов государственных внебюджетных фондов». Бюджетная система России, как федеративного государства, состоит из бюджетов трех уровней:

· Федеральный (республиканский) бюджет РФ и бюджеты государственных внебюджетных фондов.

· Бюджеты субъектов РФ (89 бюджетов - 21 республиканский бюджет, 55 краевых и областных бюджетов, 10 окружных бюджетов автономных округов, бюджет автономной Еврейской области, городские бюджеты Москвы и Санкт-Петербурга) и бюджеты территориальных государственных внебюджетных фондов;

· Местные бюджеты (около 29 645 городских, районных, поселковых и сельских бюджетов). (29)

С помощью Федерального бюджета перераспределяется до 40% национального дохода страны, и финансируются основные экономические и социальные программы. Годовой бюджет составляется на один финансовый год, который соответствует календарному году и длится с 1 января по 31 декабря.

Каждый бюджет обеспечивает финансирование мероприятий соответствующего уровня. Вместе с тем вышестоящий бюджет выступает своеобразным гарантом финансирования минимума необходимых расходов нижестоящих территорий. И если последний не обеспечивает финансирование такого минимума, то средства должны выделяться из вышестоящего бюджета. Другими словами, бюджеты всех уровней взаимосвязаны и взаимообусловлены.

Каждый субъект Российской Федерации и соответствующие местные органы власти на основе федерального законодательства самостоятельно устанавливают свою бюджетную систему.

Согласно БК РФ Государственный внебюджетный фонд – это фонд денежных средств, образуемый вне федерального бюджета и бюджетов субъектов Российской Федерации и предназначенный для реализации конституционных прав граждан на пенсионное обеспечение, социальное страхование, социальное обеспечение в случае безработицы, охрану здоровья и медицинскую помощь.(28)

Бюджетное законодательство РФ содержит понятие «консолидированный бюджет» - свод бюджетов всех уровней бюджетной системы на соответствующей территории (ст. 6 БК РФ). (26)

Бюджетным кодексом РФ (Глава 5) законодательно закреплены следующие принципы бюджетной системы Российской Федерации:

Принцип единства бюджетной системы означает единство правовой базы, денежной системы, форм бюджетной документации, единство принципов бюджетного процесса, санкций за нарушения бюджетного законодательства, а также единый порядок финансирования расходов бюджета, единый порядок финансирования расходов бюджетов всех уровней бюджетной системы, ведения бухгалтерского учета средств федерального бюджета, бюджетов субъектов РФ, местных бюджетов.

Принцип разграничения доходов и расходов между уровнями бюджетной системы означает закрепление соответствующих видов доходов (полностью или частично) и полномочий по осуществлению расходов за органами государственной власти РФ, ее субъектов, органами местного самоуправления.

Принцип самостоятельности бюджетов означает:

- право законодательных органов государственной власти и органов местного самоуправления на каждом уровне бюджетной системы самостоятельно осуществлять бюджетный процесс;

- наличие собственных источников доходов бюджета каждого уровня;

- законодательное закрепление регулирующих доходов бюджетов, полномочий по формированию доходов соответствующих бюджетов;

- право органов государственной власти и органов местного самоуправления самостоятельно в соответствии с законодательством определять направления расходования средств соответствующих бюджетов и источники финансирования дефицитов соответствующих бюджетов;

- недопустимость изъятия доходов, дополнительно полученных при исполнении законов (решений) о бюджете, сумм превышения доходов над расходами бюджетов и сумм экономии по расходам бюджетов;

- недопустимость компенсации за счет бюджетов других уровней потерь в доходах и дополнительных расходов, возникших в ходе исполнения законов (решений) о бюджете, за исключением установленных законом случаев.

Принцип полноты учета бюджетных доходов и расходов бюджетов, бюджетов государственных внебюджетных фондов означает, что все доходы и расходы бюджетов, внебюджетных фондов и иные определенные законом обязательные поступления, подлежат отражению в бюджетах, бюджетах внебюджетных фондов в обязательном порядке и в полном объеме. Все государственные и муниципальные расходы подлежат финансированию за счет бюджетных средств, средств внебюджетных фондов, аккумулированных в бюджетной системе Российской Федерации.

Принцип сбалансированности бюджета означает, что объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и поступлений из источников финансирования его дефицита. При составлении, утверждении и исполнении бюджета уполномоченные органы должны исходить из необходимости минимизации размеров дефицита бюджета.

Принцип эффективности и экономности использования бюджетных средств означает, что при составлении и исполнении бюджетов уполномоченные органы и получатели бюджетных средств должны исходить из необходимости достижения заданных результатов с использованием наименьшего объема средств или достижения наилучшего результата с использованием определенного бюджетом объема средств.

Принцип общего (совокупного) покрытия расходов означает, что все расходы бюджета должны покрываться общей суммой доходов бюджета и поступлений из источников финансирования его дефицита. Доходы и поступления не могут увязываться с определенными расходами бюджета за исключением целевых бюджетных фондов, а также в случае централизации средств из бюджетов другого уровня.

Принцип гласности означает: обязательное опубликование в открытой печати утвержденных бюджетов, отчетов об их исполнении, полноту информации о ходе исполнения бюджетов, доступность иных сведений. Обязательную открытость для общества и СМИ процедур рассмотрения и принятия решений по проектам бюджетов, в том числе по вопросам, вызывающим разногласия внутри представительного органа или между исполнительным и представительным органами государственной власти.

Принцип достоверности бюджета означает: надежность показателей прогноза социально-экономического развития соответствующей территории; и реалистичность расчета доходов и расходов бюджета.

Принцип адресности и целевого характера бюджетных средств означает, что бюджетные средства выделяются в распоряжение конкретных бюджетополучателей с обозначением направления их на финансирование конкретных целей. (26)

Для составления и исполнения бюджетов Российской Федерации используется бюджетная классификация. Бюджетная классификация является группировкой доходов и расходов бюджетов всех уровней бюджетной системы и источников финансирования дефицитов этих бюджетов с присвоением объектам классификации группировочных кодов. Бюджетная классификация дает возможность экономического и статистического анализа доходов и расходов бюджетов РФ, обеспечивает адресность выделения финансовых ресурсов.

Согласно БК РФ (Глава 4) бюджетная классификация включает:

- классификацию доходов бюджетов РФ;

- функциональную классификацию расходов бюджетов РФ;

- экономическую классификации расходов бюджетов РФ;

- классификацию источников внутреннего финансирования дефицитов бюджетов РФ;

- классификацию источников внешнего финансирования дефицита федерального бюджета;

- классификацию видов государственных внутренних долгов РФ, субъектов РФ, муниципальных образований;

- классификацию видов государственного внешнего долга РФ и государственных внешних активов РФ;

- ведомственную классификацию расходов федерального бюджета.

Доходы бюджета - это денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии законодательством в распоряжение органов государственной власти соответствующего уровня.

Расходы бюджета - денежные средства, направляемые на финансовое обеспечение задач и функций государства и местного самоуправления.

Виды доходов бюджетов: налоговые (федеральные, региональные и местные налоги и сборы, штрафы и пени), неналоговые, безвозмездные перечисления, а также обособленно учитываются доходы целевых бюджетных фондов.

Расходы бюджетов в зависимости от их экономического содержания подразделяются на текущие расходы (обеспечение текущих потребностей) и капитальные (инвестиционные нужды и прирост запасов).

В бюджетной классификации выделяют следующие виды налоговых доходов:

В любом бюджете доходы и расходы должны быть сбалансированы. При дефиците бюджета - превышении расходов над доходами - должны быть указаны источники финансирования дефицита (перечень источников финансирования различен для разных уровней бюджетной системы РФ). Законодательством РФ установлены предельные размеры дефицита бюджета. Например, размер дефицита федерального бюджета не может превышать суммарный объем бюджетных инвестиций и расходов на обслуживание государственного долга РФ (государственный долг - долговые обязательства РФ перед физическими и юридическими лицами, иностранными государствами, международными организациями и иными субъектами международного права). Для покрытия дефицита бюджета используются государственные заимствования. Это займы, привлекаемые от физических и юридических лиц, иностранных государств, международных финансовых организаций. По ним возникают долговые обязательства РФ как заемщика или гаранта погашения займов другими заемщиками, выраженные в иностранной (внешние) или российской валюте (внутренние заимствования).(23)

1.5 Выводы

Проведенный обзор бюджетных систем стран с федеративным и унитарным государственным устройством позволяет сделать следующие выводы.

В целом, особенность бюджетных систем федеративных государств состоит, прежде всего, в гораздо большей самостоятельности органов власти субъектов федерации, т.е. второго после центрального правительства уровня власти в стране, в области установления налоговых ставок и введения новых налогов, распределения расходных полномочий и распоряжения средствами собственных бюджетов.

В странах с федеративным устройством расходные обязательства бюджетов субъектов федерации гораздо шире, чем у бюджетов аналогичного уровня в унитарных государствах. Для унитарных государств характерно единообразие налогов, платежей и бюджетного процесса на всей территории страны, а в федеративных государствах указанные параметры могут отличаться друг от друга в разных субъектах федерации в зависимости от регионального законодательства.

Проведенный анализ показывает, что теоретически бюджеты нижних уровней в унитарных государствах являются промежуточными фондами по распределению ресурсов центрального правительства и аккумуляции тех ресурсов, осуществлять администрирование которых на данном уровне представляется наиболее эффективным. В странах с федеративным государственным устройством бюджет каждого уровня является самостоятельным фондом финансовых ресурсов, мобилизующим и распределяющим свои собственные финансовые ресурсы. При этом бюджеты различного уровня связаны между собой системой межбюджетных отношений, построенной согласно федеральному законодательству. Приведенный тезис находит подтверждение хотя бы в том факте, что в унитарных государствах, в противоположность федерациям, центральное правительство несет ответственность по задолженности бюджетов нижестоящих уровней, а также устанавливает ограничения на объем и сроки заимствований. Также для унитарных государств характерна высокая (более 50%) доля средств центрального бюджета в доходах бюджетов нижестоящего уровня.

Обзор бюджетных систем показал, что роль и сфера ответственности муниципальных органов власти и их бюджетов примерно одинаковы в государствах с различным устройством. Практически во всех случаях органы власти муниципалитетов несут обязательства по финансированию расходных статей исключительно местного значения, в доходы этих бюджетов зачисляются налоги на имущество и местные лицензионные и регистрационные сборы, а доходная база бюджетов нижнего уровня, как правило, сильно зависит от средств вышестоящих бюджетов.

Вместе с тем, нельзя сказать, что принцип государственного устройства полностью определяет распределение прав и обязанностей между уровнями бюджетной системы. Так, например, в Федеративной Республике Германия органы власти земель намного сильнее зависимы от решений федерального правительства, чем в Канаде или США, которые также являются федерациями. А ситуация с правами по установлению налогов, доходной базы и расходными полномочиями местных и региональных бюджетов Италии, особенно после начала процесса децентрализации бюджетной системы, значительно отличаются от Великобритании, хотя оба государства являются унитарными.(30)

2. Аналитическая часть

Конкретное представление об источниках формирования федерального бюджета и направлениях расходования его средств можно получить из анализа основных положений федерального бюджета на 2003 год.

|

Доходы, млн. руб. |

Расходы, млн. руб. |

ВВП, млрд. руб. |

Инфляция, % (декабрь 2003 к декабрю 2002) |

| 2417791,8 | 2345641,4 | 13050,0 | 10-12 |

Федеральный бюджет на 2003 год был утвержден по расходам в сумме 2345641,4 млн. рублей и по доходам в сумме 2417791,8 млн. рублей, исходя из прогнозируемого объема ВВП 13050,0 млрд. рублей и уровня инфляции 10-12% (декабрь 2003 к декабрю 2002).

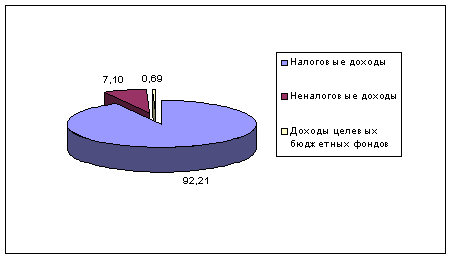

Структура доходов в федеральном бюджете на 2003 год

Налоги и сборы являются основными источниками формирования не только федерального, но и региональных и местных бюджетов.

Данные свидетельствуют, что 92,21 % всех доходов бюджета составляют налоговые доходы.

Неналоговые доходы составляют только 7,10% от всех доходов бюджета.

Также в доходы федерального бюджета включаются средства следующих целевых федеральных бюджетных фондов: Федерального дорожного фонда, Федерального экологического фонда, Государственного фонда борьбы с преступностью, Фонда развития таможенной системы, Федерального фонда Государственной налоговой службы и Федеральной службы налоговой полиции Российской Федерации и т.п. Эти доходы составляют 0,69%.

Структура

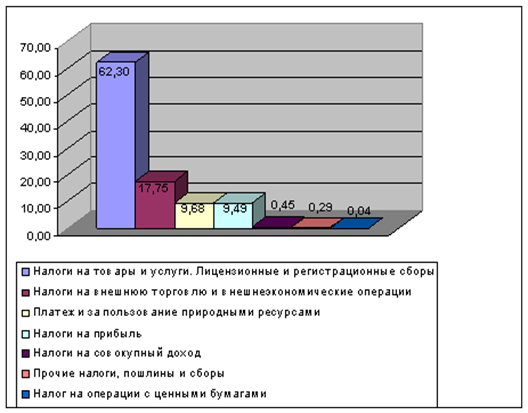

налоговых доходов в федеральном бюджете на 2003 год

62,30 % налоговых доходов бюджета составляет налог на добавленную стоимость. Налоговые доходы - это обязательные, безвозмездные, безвозвратные платежи в пользу бюджета. Необходимо отметить, что ряд федеральных налогов являются регулирующими, т.е. часть из них направляются в бюджеты субъектов РФ и местные бюджеты. Например, из доходов, поступающих от уплаты НДС на товары (работы, услуги), производимые (выполняемые, оказываемые) на территории РФ, лишь 75 % поступает в федеральный бюджет. Из акцизов на спирт этиловый из всех видов сырья, водку и ликероводочные изделия, спиртосодержащие растворы, производимые на территории Российской Федерации, - 50 % и т.п. (ст. 20 ФЗ «О федеральном бюджете на 1998 год). Полностью в федеральный бюджет поступают такие налоги, как, например, акцизы на товары, ввозимые на территорию РФ, таможенные пошлины, таможенные сборы и иные таможенные платежи.

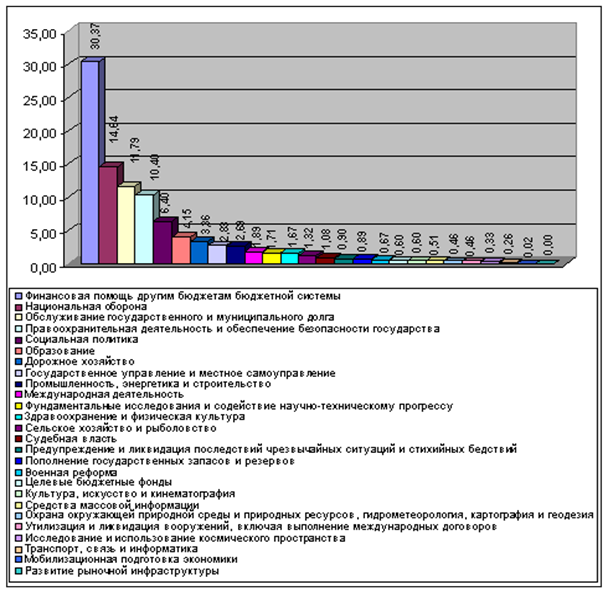

Анализ данных показывает, что среди расходов федерального бюджета все большее место занимают затраты на оказание финансовой помощи другим бюджетам бюджетной системы – 30,37%. На втором месте расходы на национальную оборону – 14,64%. И на третьем месте расходы по обслуживанию государственного долга, возникающего при использовании государственного кредита для покрытия дефицита бюджета, - 11,79% всех расходов.

Структура

расходов в федеральном бюджете на 2003 год

Далее проанализируем данные на 2004 год.

|

Доходы, млн. руб. |

Расходы, млн. руб. |

ВВП, млрд. руб. |

Инфляция, % (декабрь 2004 к декабрю 2003) |

| 2742850,4 | 2659447,0 | 15300 | 10 |

Федеральный бюджет на 2004 год был утвержден по расходам в сумме 2659447,0 млн. рублей и по доходам в сумме 2742850,4 млн. рублей, исходя из прогнозируемого объема ВВП 15300 млрд. рублей и уровня инфляции 10% (декабрь 2004 к декабрю 2003).

По сравнению с прошлым годом доходы увеличились на 325058,6 млн. рублей (а это на 13,4%), а расходы увеличились на 313805,6 млн. рублей (т.е. на 13,4%). Объем ВВП увеличился на 2250 млрд. рублей (т.е. на 17,2%).

Данные свидетельствуют, что 91,50% всех доходов бюджета составляют налоговые доходы.

Неналоговые доходы составляют только 7,99% от всех доходов бюджета.

Доходы целевых бюджетных фондов составляют 0,51%.

При сравнении с предыдущим годом видим, что налоговые доходы на 0,71% уменьшились. Неналоговые доходы увеличились на 0,89%. Доходы целевых бюджетных фондов увеличились на 0,18%.

52,54 % налоговых доходов бюджета составляет налог на добавленную стоимость.

Сравнив данные с прошлым годом, видим, что налог на добавленную стоимость уменьшился на 9,76%.

Налоги на внешнюю торговлю и внешнеэкономические операции увеличились на 7,96%.

Платежи за пользование природными ресурсами увеличился на 3,81%.

Налоги на прибыль организаций уменьшились на 2.44%.

Прочие налоги, пошлины и сборы уменьшились на 0,03%.

Налог на операции с ценными бумагами не изменился.

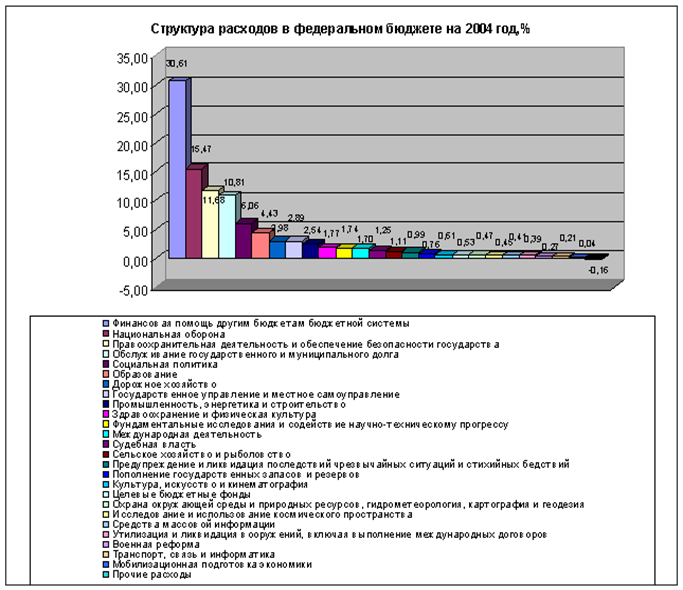

Анализ данных показывает, что среди расходов федерального бюджета все большее место занимают затраты на оказание финансовой помощи другим бюджетам бюджетной системы – 30,61%. На втором месте расходы на национальную оборону – 15,47%. И на третьем месте расходы на правоохранительную деятельность – 11,68%. А расходы по обслуживанию государственного долга теперь находятся на 4 месте и составляют 10,81% всех расходов.

По сравнению с прошлым годом расходы на оказание финансовой помощи другим бюджетам бюджетной системы увеличились на 0,24%. Расходы на национальную оборону увеличились на 0,83%. Расходы по обслуживанию государственного долга уменьшились на 0,98%.

Далее проанализируем данные на 2005 год

|

Доходы, млн. руб. |

Расходы, млн. руб. |

ВВП, млрд. руб. |

Инфляция, % (декабрь 2005 к декабрю 2004) |

| 3 326 041,1 | 3 047 929,3 | 18 720 | 7,5 - 8,5 |

Федеральный бюджет на 2005 год был утвержден по расходам в сумме 3047929,3 млн. рублей и по доходам в сумме 3326041,1 млн. рублей, исходя из прогнозируемого объема ВВП 18720 млрд. рублей и уровня инфляции 7,5-8,5% (декабрь 2005 к декабрю 2004).

По сравнению с прошлым годом доходы увеличились на 583190,7 млн. рублей (это – 21,3%), а расходы увеличились на 388482,3 млн. рублей (это – 15%). Объем ВВП увеличился на 3420 млрд. рублей (это – 22,4%).

А по сравнению с 2003 годом доходы увеличились на 908249,3 млн. рублей (это – 38%), а расходы увеличились на 702287,9 млн. рублей (это – 30%). Объем ВВП увеличился на 5670 млрд. рублей (это – 43,5%).

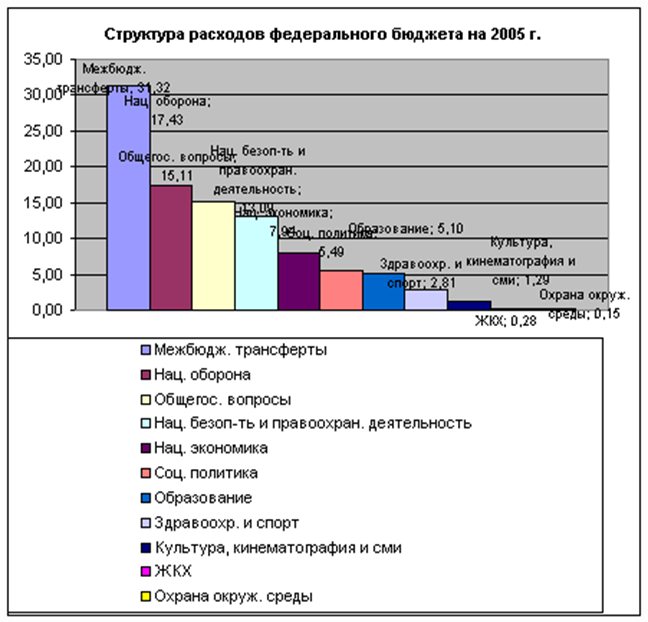

Анализ данных показывает, что среди расходов федерального бюджета все большее место занимают затраты на оказание финансовой помощи другим бюджетам бюджетной системы – 31,32%. На втором месте расходы на национальную оборону – 17,43%. И на третьем месте общегосударственные вопросы.

По сравнению с прошлым годом расходы на оказание финансовой помощи другим бюджетам бюджетной системы увеличились на 0,71%. Расходы на национальную оборону увеличились на 1,96%.

Все материалы взяты из источника 30.

3. Проблемы бюджетной системы и пути их решения

Пока мы не решим системные проблемы - реформы бюджетной системы, образования, здравоохранения, пока не завершим банковскую, налоговую реформы, мы и в этих точечных проектах будем сталкиваться с нерешенными системными проблемами. Мы должны найти источники роста, которые не угробили бы экономику, и должны быть очень осторожны в выборе средств. (1)

Наиболее острой бюджетной проблемой Президент назвал несбалансированность ресурсов и обязательств. С первой характеристикой спорить практически невозможно. Расходы на образование, культуру, медицину и т.д. по-прежнему остаются крайне небольшими. Социальные гарантии, финансирование которых по-прежнему лежит на бюджете, непосильны, и их избыточность не позволяет снижать налоги. Нечетко разграничены полномочия бюджетов различных уровней. При этом 60% налоговых доходов сосредоточены в 12 регионах; остальные же не имеют достаточной базы для финансирования своих обязательств. (2)

Заложив в основу бюджетного проекта «консервативный» бюджетный прогноз, Правительство фактически проводит ненавязчивую политику сокращения бюджетных расходов. Ведь реальные доходы оказываются выше запланированных, а непроцентные расходы остаются примерно равны плану. Таким образом, реальная доля непроцентных расходов снижается, причем происходит это «мягко», без нежелательных социальных «эксцессов». Государство ограничивает потребление, не используя все бюджетные доходы для наращивания расходов. Это необходимо как для приведения бюджетных обязательств в соответствие с новой ролью государства, так и с точки зрения денежной политики — иначе бы деньги быстро обесценивались инфляцией.

Бюджет остается недостаточно прозрачным. Структура расходов по-прежнему не вполне адекватна бюджетополучателям. Это не позволяет полноценно контролировать исполнение бюджета, целевое расходование бюджетных средств. Пока не совпадают суммы средств, расписанных по функциональной (на что тратятся средства) и экономической (кому средства выделяются) классификации. Примерно две трети всех средств федерального бюджета не расписаны по экономической классификации.

Необходим перевод Минобороны на казначейскую систему исполнения бюджета. Иначе невозможно контролировать расходы. Вообще система финансирования армии, по мнению экспертов, слишком запутана и многоступенчата. Расшифровка военных расходов не соответствует бюджетной классификации. Для того чтобы военный бюджет стал прозрачным, требуется огромная организационная работа, и это задача должна стать приоритетной на государственном уровне. Иначе выделяемые армии деньги так и будут расходоваться неэффективно.

К сожалению, бюджет остается нейтральным по отношению к реальному хозяйству. Поскольку основные средства идут на выплату долга и финансирование «силовых структур», на поддержку социально-хозяйственной инфраструктуры и промышленные инвестиции средств практически не остается. Конечно, государственные инвестиции в последние годы не были чересчур эффективными. Однако как раз сейчас у государства есть средства для поддержки инфраструктурных проектов, которые частный бизнес пока не готов финансировать. Эти возможности не используются. Необходимо специальной строкой выделить средства на образовательную, военную и судебную реформу.

Распределение доходов и расходов между центром и регионами остается «больной» проблемой бюджетной системы. Пока доходные полномочия и расходные обязанности четко не зафиксированы и не поставлены друг другу в соответствие. Очевидно, что в ближайшие годы распределение доходов и расходов между бюджетами будет выверяться заново. (2)

Можно утверждать: проблема неплатежей, невыплат заработной платы, пенсий, денежного довольствия (а отсюда социально - политическая напряженность в стране) - прямое следствие отсутствия эффективной системы кассового исполнения бюджета. Система движения бюджетных средств через счета многих коммерческих банков и бесконтрольного распоряжения ими администрациями многих государственных предприятий и учреждений настолько неэффективна с точки зрения государственных интересов, что положение дел пытались исправить достаточно давно.(3)

3.1 Бюджетный федерализм: проблемы и перспективы

Развитие демократических принципов в государственном устройстве и управлении, происходящее в последние годы в России, сделало обязательным компонентом системы государственного управления органы местного самоуправления, наделенные народом управленческими и финансово-бюджетными правами. Резко возросла и продолжает расти роль территориальных финансов в общегосударственной финансовой системе. Соответственно, возрастает и роль местных бюджетов. Величина местных финансов растет во многих странах: они становятся превалирующей частью финансовых ресурсов государства.

Но здесь же возникает множество проблем. Как осуществить справедливое распределение доходов и расходов между бюджетами различных уровней? Как определить приоритетность целей бюджетного регулирования, проводимого на одном из уровней? И главное - как добиться одинаковой направленности бюджетной политики всех уровней?

Одной из основных характеристик федеративного государства является соответствие базовых направлений экономической политики как в действиях федерального правительства, так и в действиях правительств субъектов Федерации. Другими словами, если, например, действия центра направлены на сокращение государственных расходов, то и вся региональная политика должна быть направлена на стимулирование сокращения расходов на уровне субъектов федеративного государства. Но добиться такой сбалансированности, особенно в российских кризисных условиях, - задача более чем непростая. Необходимо найти единственно верный компромисс между подлинно рыночными федеративными тенденциями и стремлением к централизации в условиях глубокого кризиса. Тем не менее именно в становлении новых межбюджетных отношений, основанных на принципах бюджетного федерализма, - ключ к успеху проводимых преобразований, именно это - важнейшее условие создания в России истинно рыночного бюджетного устройства.

Важной проблемой развития бюджетного устройства Российской Федерации является пересмотр сложившихся отношений между бюджетами различных уровней. Будучи федеральным государством с трехуровневой бюджетной системой, для России чрезвычайно актуальна проблема построения бюджетного устройства, основанного на принципах бюджетного федерализма, под которым понимается система налогово-бюджетных взаимоотношений органов власти и управления различных уровней на всех стадиях бюджетного процесса, основанная на следующих основных принципах:

Самостоятельность бюджетов разных уровней (закрепление за каждым уровнем власти и управления собственных источников доходов, право самостоятельно определять направления их расходования, недопустимость изъятия дополнительных доходов и неиспользованных или дополнительно полученных средств в вышестоящие бюджеты, право на компенсацию расходов, возникающих в результате решений, принятых вышестоящими органами власти и управления, право предоставления налоговых и иных льгот только за счет собственных доходов и т. д.);

Законодательное разграничение бюджетной ответственности и расходных полномочий между федеральными, региональными и местными органами власти и управления;

Соответствие финансовых ресурсов органов власти и управления выполняемым ими функциям (обеспечение вертикального и горизонтального выравнивания доходов нижестоящих бюджетов);

Нормативно-расчетные (формализованные) методы регулирования межбюджетных отношений и предоставления финансовой помощи;

Наличие специальных процедур предотвращения и разрешения конфликтов между различными уровнями власти и управления, достижение взаимосогласованных решений по вопросам налогово-бюджетной политики (4).

Конкретные же воплощения концепции бюджетного федерализма опираются на определенное сочетание двух взаимодополняющих тенденций: конкуренции между региональными органами на “рынке” социальных услуг, с одной стороны, и выравнивания условий этой конкуренции и обеспечения на всей территории страны общенациональных минимальных стандартов - с другой.

Таким образом, бюджетный федерализм есть одно из сложнейших направлений экономических реформ, охватывающих область экономических, финансовых и политических отношений. Наша страна делает еще только первые шаги к становлению подлинно федеративных отношений между бюджетами различных уровней. Тем не менее основы к их формированию уже заложены и в развитии бюджетного федерализма достигнуты положительные результаты, хотя, несомненно, существует еще и немало проблем.

С полным правом можно говорить, что в Российской Федерации заложена конституционная модель бюджетного федерализма, так как именно Конституция определяет такие общие принципы бюджетной системы, как разграниченность и самостоятельность бюджетов всех уровней. Особым звеном в конституционной модели бюджетного федерализма являются совместные бюджетные и налоговые полномочия Федерации и ее субъектов. С одной стороны, они взаимно ограничивают полномочия центра и регионов, а с другой - устанавливают их взаимосвязь и взаимозависимость, определяя единство бюджетной и налоговой системы. Конституцией предоставлено в совместное ведение Федерации и ее субъектов установление общих принципов налогообложения и сборов, и в то же время субъекты Федерации не ограничены в своих правах вводить собственную систему налогов и сборов на основе общих принципов налогообложения. По Конституции действует три системы налогообложения, однако не предусматривается также и полное отделение бюджетов и налоговых систем: ведь Федерация и ее субъекты совместно ведают экономической, налоговой базой в виде государственной собственности, земли, недр, водных и других природных ресурсов. Предусмотрены также федеральные фонды регионального развития; следовательно, возникают межбюджетные связи и взаимодействие налоговых систем.

Таким образом, конституционные основы формирования эффективной модели бюджетного федерализма существуют. Тем не менее реальная его сущность значительно сложнее и представляет собой взаимодействие экономических и политических интересов властных уровней и структур государства, направленных на формирование, присвоение, распоряжение и использование денежных ресурсов общества посредством системы налогов, платежей, сборов и системы бюджетных ассигнований и расходов (5). Именно в рамках данной системы заключен процесс финансового обращения внутри самого государства, выражающийся в специфических финансовых кругооборотах бюджетных денежных ресурсов между их источниками (юридическими и физическими лицами), органами власти и субъектами присвоения ресурсов. Бюджетный федерализм выступает неким посредником обмена в системе “экономика - государство - экономика”, где государство само по себе является целой системой субъектов.

Принято разделять бюджетный федерализм на две сферы: внутреннюю и внешнюю. Внутренняя сфера выполняет функции централизации, распределения и перераспределения бюджетных средств между уровнями государственной власти. Внешняя же сфера выражает конечную предназначенность бюджетных отношений, осуществляя “обслуживание” государством общества. При этом, чем оно получается дешевле, тем эффективнее система бюджетного федерализма (6).

В настоящее время судьба бюджетного федерализма в России зависит не столько от той или иной его модели, сколько от способности государства как единого целого преодолеть разрушительный экономический кризис, спад производства, осуществить переход в масштабах страны к иной рыночной стратегии финансовой стабилизации. Нельзя допустить ситуации, когда развитие бюджетного федерализма само превратится в фактор усиления экономического и политического кризиса: еще более ослабит федеральный бюджет, вместо борьбы за оздоровление реального сектора экономики активизирует борьбу за дележ федеральных налогов, приведет к кризису общероссийского рынка ценных бумаг из-за конкуренции федеральных и региональных государственных облигаций, заблокирует усилия центра в проведении единой эмиссионной, кредитной и процентной политики и политики сокращения бюджетного дефицита. Бюджетный федерализм необходимо все более осознанно сближать с общей макроэкономической политикой рыночных реформ. Решение проблем бюджетного федерализма в конечном итоге позволит стабилизировать российскую государственность, повысить управляемость и объективность нашей рыночной экономической системы.(7)

3.2 Проблемы управления бюджетным дефицитом и государственным долгомОдним из важнейших вопросов государственных финансов является проблема бюджетного дефицита и государственного долга. Дефицит бюджета и величина государственного долга - это термометр состояния экономики, поэтому данной проблеме уделяется большое внимание, как со стороны специалистов-экономистов, так и всего населения в целом. Долгие годы Россия сталкивалась с проблемой бюджетного дефицита. Сейчас у нас уже бюджетный профицит. Но рассмотрим дефицит бюджета.(8)

Полностью сбалансированный государственный бюджет, то есть бюджет без сальдо, возможен только теоретически. Бюджетный дефицит - превышение расходов бюджета над его доходами - это финансовое явление, с которым в те или иные периоды своей истории неизбежно сталкивались все государства мира. Бесспорно, бюджетный дефицит - нежелательное для государства явление: его финансирование на основе денежной эмиссии гарантированно ведет к инфляции, с помощью неэмиссионных средств - к росту государственного долга. Тем не менее, бюджетный дефицит нельзя однозначно относить к разряду чрезвычайных, катастрофических событий, так как различным может быть качество, природа дефицита. Он может быть связан с необходимостью осуществления крупных государственных вложений в развитие экономики, и тогда дефицит не является отражением кризисного течения общественных процессов, а скорее становится следствием стремления государства обеспечить прогрессивные сдвиги в структуре общественного воспроизводства. Еще Дж. М. Кейнс в целях взбадривания экономического роста и обеспечения полной занятости рекомендовал проводить политику дефицитного финансирования (23). Дефицит бюджета может возникнуть и в результате чрезвычайных обстоятельств - войн, стихийных бедствий, катаклизмов - когда обычных резервов становится недостаточно и приходится прибегать к источникам особого рода. В таких случаях бюджетный дефицит, естественно, нежелательное, но неизбежное явление. Наконец, существует и третья, наиболее опасная и тревожная форма бюджетного дефицита, когда он является отражением кризисных явлений в экономике, ее развала, неспособности правительства держать под контролем финансовую ситуацию в стране. В этом случае требуется принятие не только срочных и действенных экономических мер, но и соответствующих политических решений.