Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

Психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Курсовая работа: Обоснование эффективных моделей и механизмов управления денежными потоками

Курсовая работа: Обоснование эффективных моделей и механизмов управления денежными потоками

Курсовой проект

По дисциплине: «Экономика предприятия»

На тему: «Обоснование эффективных моделей (механизмов) управления денежными потоками в ЗАО «Птицевод» Ростовского МР»

Содержание

Введение

1.Теоретические основы движения финансовых денежных потоков

1.1 Экономическое содержание денежного потока и его виды

1.2 Основные факторы изменения объемов денежных потоков

1.3 Проблема и причины разбалансированности денежного потока в сельскохозяйственных предприятиях в условиях рыночных отношений

1.4 Пути оптимизации денежных потоков в сельскохозяйственных предприятиях в условиях рыночных отношений

2. Эффективность движения денежного потока и факторы изменения его в ЗАО "Птицевод" Ростовского МР

2.1 Организационно - экономическая характеристика ЗАО "Птицевод"

2.2 Экспресс - анализ финансового состояния ЗАО "Птицевод"

2.3 Оценка вероятности банкротства

2.4 Формирование чистого денежного потока и факторы его изменения

от операционной деятельности предприятия

2.5 Анализ дебиторской и кредиторской задолженности

2.6 Анализ сбалансированности и эффективности денежного потока

3. Экономическое обоснование направлений оптимизации движения

денежных потоков

3.1 Улучшение финансового состояния ЗАО «Птицевод» за счет снижения дебиторской задолженности

3.2 Обоснование оперативных мероприятий по оптимизации движения денежного потока.

Выводы и предложения

Список используемой литературы

денежный поток банкротство

Введение

В современных условиях хозяйствования многие предприятия поставлены в условия самостоятельного выбора стратегии и тактики своего развития. Самофинансирование предприятием своей деятельности стало первоочередной задачей.

В условиях конкуренции и нестабильной внешней среды необходимо оперативно реагировать на отклонения от нормальной деятельности предприятия. Управление денежными потоками является тем инструментом, при помощи которого можно достичь желаемого результата деятельности предприятия – получение прибыли.

Управление денежными потоками является одним из наиболее значимых функциональных направлений финансового менеджмента, тесно связанное с другими системами управления предприятием. Развитие систем и механизмов управления денежными потоками предприятия настоятельно требует углубления теоретических исследований этой важнейшей финансовой категории.

В последние годы в системе финансового управления предприятием все большее внимание уделяется вопросам организации денежных потоков, оказывающих существенное влияние на конечные результаты его хозяйственной деятельности. Денежные потоки предприятия во всех их формах и видах, а соответственно и совокупный денежный поток, несомненно, являются важнейшим самостоятельным объектом финансового менеджмента. Это определяется тем, что денежные потоки обслуживают хозяйственную деятельность предприятия практически во всех ее аспектах. Этими обстоятельствами обусловлен выбор темы исследования.

Цель курсового проекта – в ходе анализа производственно-хозяйственной деятельности исследуемого предприятия разработать рекомендации по улучшению механизма управления денежными потоками.

Объект исследования – процесс движения денежных средств в ЗАО «Птицевод» Ростовского МР. Предмет исследования – механизм управления денежными потоками на предприятии.

В курсовом проекте для выполнения поставленной задачи необходимо решить следующие задачи:

- рассмотреть теоретические подходы к понятию и сущности денежных потоков;

-проанализировать основные методы управления денежными потоками;

-выявить уровень достаточности денежных средств, необходимых для нормального функционирования предприятия;

-определить основные показатели, используемые при управлении денежными потоками;

-на основе анализа показателей разработать рекомендации по улучшению механизма управления денежными потоками.

Решить эти задачи позволит использование следующих методов: горизонтальный анализ денежных потоков, вертикальный (структурный) анализ, прямой и косвенный метод, сопоставление динамических рядов и т.д.

Курсовой проект состоит из введения трех основных частей, списка используемой литературы.

Источниками информации являются научная литература, нормативные документы, годовые отчеты ЗАО «Птицевод» за последние пять лет.

1.Теоретические основы движения финансовых денежных потоков

1.1 Экономическое содержание денежного потока и его виды

Хозяйственная деятельность любого предприятия неразрывно связана с движением денежных средств. С движения денежных средств начинается и им заканчивается производственно-коммерческий цикл. Каждая хозяйственная операция вызывает либо поступление, либо расходование денежных средств. Денежные средства обслуживают практически все аспекты операционной, инвестиционной и финансовой деятельности. Непрерывный процесс движения денежных средств во времени представляет собой денежный поток, который образно сравнивают с системой «финансового кровообращения», обеспечивающий жизнеспособность организации. Эффективно организованные денежные потоки предприятия являются важнейшим симптомом его «финансового здоровья», предпосылкой обеспечения устойчивого роста и достижения высоких конечных результатов его хозяйственной деятельности в целом. Поэтому, современному бухгалтеру, финансовому менеджеру требуется знать современные методы анализа денежных потоков, принципы и механизмы эффективного управления ими, что позволит обеспечить переход предприятия к новому качеству экономического развития в рыночных условиях.

Взятый на определенный момент общий капитал предприятия стабилен, затем через какое-то время он изменяется. Движение капитала на предприятии происходит постоянно. Конкуренция между предприятиями требует постоянного приспособления к изменяющимся условиям; технологические усовершенствования, обуславливающие значительные капиталовложения, инфляции, изменение процентных ставок, налоговое законодательство, - все это оказывает большое влияние на движение капитала предприятия. Поэтому необходимо эффективно управлять движением капитала в рамках предприятия.

Денежные средства – это наиболее ликвидная категория активов, которая обеспечивает предприятию наибольшую степень ликвидности, а, следовательно, и свободы выбора действий.

Деятельность предприятия, направленная на получение прибыли, требует, чтобы денежные средства переводились в различные активы, которые обращаются в дебиторскую задолженность в процессе реализации продукции. Результаты деятельности считаются достигнутыми, когда процесс инкассирования приносит поток денежных средств, на основе которого начинается новый цикл, обеспечивающий получение прибыли.

Аналитики в области финансовой отчетности сделали вывод, что сложность системы бухгалтерского учета скрывает потоки денежных средств и увеличивает их отличие от отчетного значения чистого дохода (прибыли). Они подчеркивают, что именно денежные средства должны использоваться для выплаты ссуд, дивидендов, расширения используемых производственных мощностей. Все сказанное подтверждает растущее значение такой категории как «денежные средства».

В отечественных и зарубежных источниках эта категория трактуется по-разному. Так, по мнению американского ученого Л.А. Бернстайна «сам по себе не имеющий соответствующего толкования термин «потоки денежных средств» (в его буквальном понимании) лишен смысла». Предприятия может испытывать приток денежных средств (то есть денежные поступления), и оно может испытывать отток денежных средств (то есть денежные выплаты). Более того, эти денежные притоки и оттоки могут относиться к различным видам деятельности – производственной, финансовой или инвестиционной. Можно определить различие между притоками и оттоками денежных средств для каждого из этих видов деятельности, а также для всех видов деятельности предприятия в совокупности. Эти различия лучше всего отнести к чистым притокам или чистым оттокам денежных средств. Таким образом, чистый приток денежных средств будет соответствовать увеличению остатков денежных средств за данный период, тогда как чистый отток будет связан с уменьшением остатков денежных средств в течение отчетного периода. Большинство же авторов, когда ссылаются на денежные потоки, подразумевают денежные средства, образовавшиеся в результате хозяйственной деятельности.

Другой американский ученый Дж.К.Ван Хорн считает, что «движение денежных средств предприятия представляет собой непрерывный процесс». Активы предприятия представляют собой чистое использование денежных средств, а пассивы – чистые источники. Объем денежных средств колеблется во времени в зависимости от объема продаж, инкассации дебиторской задолженности, капитальных расходов и финансирования.

В Германии ученые трактуют эту категорию как «Cash-Flow» (поток наличности). По их мнению, Cash-Flow равен сумме годового избытка, амортизационных отчислений и взносов в пенсионный фонд.

Часто из Cash-Flow вычитают запланированные выплаты дивидендов, чтобы перейти от возможных объемов внутреннего финансирования к фактическим. Амортизационные отчисления и взносы в пенсионный фонд сокращают возможности внутреннего финансирования, хотя они происходят без соответствующего оттока денежных средств.

В действительности эти средства находятся в распоряжении предприятия и могут быть использованы для финансирования. Следовательно, Cash-Flow может во много раз превосходить годовой избыток. Cash-Flow отражает фактические объемы внутреннего финансирования. С помощью Cash-Flow предприятие может определить свою сегодняшнюю и будущую потребность в капитале.

В России категория «денежные потоки» приобретает важное значение. Об этом говорит то, что 1995 году в состав бухгалтерской отчетности была введена дополнительная форма № 4 «Отчет о движении денежных средств; которая, поясняет изменения, произошедшие с денежными средствами.

Она предоставляет пользователям финансовой отчетности базу для оценки способности предприятия привлекать и использовать денежные средства.

Российские ученые понимают под потоком денежных средств разность между всеми полученными и выплаченными предприятием денежными средствами за определенный период времени; они сопоставляют его с прибылью. Прибыль выступает как показатель эффективности работы предприятия и источник его жизнедеятельности. Рост прибыли создает финансовую основу для самофинансирования деятельности предприятия, для осуществления расширенного воспроизводства и удовлетворения социальных и материальных потребностей. За счет прибыли выполняются обязательства предприятия перед бюджетом, банком и другими организациями.

Различие между суммой полученной прибыли и величиной денежных средств заключается в следующем:

-прибыль отражает учетные денежные и неденежные доходы в течение определенного периода, что не совпадает с реальным поступлением денежных средств;

-при расчете прибыли расходы на производство продукции признаются после ее реализации, а не в момент их оплаты;

-денежный поток отражает движение денежных средств, которые не учитываются при расчете прибыли: амортизацию, капитальные расходы, налоги, штрафы, долговые выплаты и чистую сумму долга, заемные и авансированные средства.

Необходимо уяснить природу денежных потоков. Денежные средства являются конечной формой ликвидности активов. Почти все решения об инвестициях в активы требуют вложения денежных средств. Поэтому, руководство сосредотачивает свое внимание скорее на денежных средствах, чем на других ликвидных активах. Кредиторы рассматривают совокупность других активов, например дебиторской задолженности и производственных запасов, как часть ликвидных активов, которые обычно обращаются в денежные средства в течение относительно короткого промежутка времени.

Кредиторская задолженность показана как непосредственный источник денежных средств, а на самом деле она представляет собой временную отсрочку денежных выплат за приобретенные товары и услуги.

Наличие денежных средств не дает никакой прибыли, а во время роста уровня цен деньги постепенно утрачивают покупательную способность. Однако, несмотря на данные обстоятельства, наличие этих наиболее ликвидных активов обеспечивает максимальное снижение риска.

Единственным реальным источником средств, получаемых в результате хозяйственной деятельности, является реализация, при которой полученная чистая прибыль увеличивает поступление ликвидных средств в форме денежных средств и дебиторской задолженности.

Доход, который является разницей между объемом продаж и себестоимостью реализованной продукцией, может по-разному влиять на потоки денежных средств. Например, расходы, обусловленные эксплуатацией зданий и оборудования, обычно не связаны с использованием денежных средств, а прибавление сумм амортизации к чистому доходу дает только приблизительный показатель потоков денежных средств.

Общая сумма поступлений денежных средств зависит от способности руководства предприятия привлекать ресурсы. В отношении невложенных денежных средств руководство в момент возврата этих средств вольно направлять их на любые цели, которые оно посчитает наиболее важными.

Для обеспечения эффективного управления денежными потоками целесообразно осуществлять их классификацию по различным признакам:

1.по направленности движения денежных средств выделяют следующие виды денежных потоков:

-положительный денежный поток (приток);

-отрицательный денежный поток (отток).

На рис.1 стрелки, направленные внутрь, показывают положительный денежный поток, наружу – отрицательный денежный поток.

|

|

||||||||

|

|||||||||

|

|||||||||

![]()

![]()

![]()

![]()

![]()

![]()

![]()

|

|||||

|

|||||

|

|||||

Рис.1 Денежные потоки[1]

Следует отметить их тесную взаимообусловленность: сбой во времени или в объеме одного из них обуславливает сбой и другого потока. Поэтому их целесообразно рассматривать во взаимосвязи как единый объект управления.

1. По методу исчисления объема:

- валовой денежный поток – это все поступления или вся сумма расходования денежных средств в анализируемом периоде времени;

- чистый денежный поток ( ЧДП ), который представляет собой разность между положительным ( ПДП ) и отрицательным ( ОДП ) потоками денежных средств в анализируемом периоде времени:

ЧДП= ПДП – ОДП (1)

ЧДП может быть как положительной, так и отрицательной величиной.

2. По видам деятельности:

- денежный поток от операционной деятельности (отражает поступление денежных средств от покупателей и выплаты денег поставщикам, заработной платы персоналу, занятому в основном производстве, налоговых платежей, отчислений органам соцстраха и т.д.);

- денежный поток от инвестиционной деятельности – это поступления и расходование денежных средств, связанные с процессом реального и финансового инвестирования;

- денежный поток от финансовой деятельности – это поступления и выплаты денежных средств, связанные с привлечением дополнительного акционерного и паевого капитала, получением долгосрочных и краткосрочных кредитов и займов, выплатой дивидендов.

4. По уровню достаточности объема различают:

- избыточный денежный поток, при котором поступление денежных средств значительно превышают реальную потребность предприятий в финансовых ресурсах, в результате чего накапливаются и простаивают свободные остатки денежной наличности на счетах в банках;

- дефицитный денежный поток, при котором поступление денежных средств значительно ниже реальных потребностей предприятия.

5. По непрерывности формирования различают:

- регулярный денежный поток, при котором в рассматриваемом периоде времени по отдельным хозяйственным операциям осуществляется регулярный приток или отток денежных средств;

- дискретный (эпизодический) денежный поток, который связан с осуществлением единичных хозяйственных операций в рассматриваемом периоде времени.

6. По стабильности временных интервалов регулярные денежные потоки могут быть:

- с равномерными временными интервалами, который носит название аннуитета;

- с неравномерными временными интервалами.

7. По периоду времени:

- краткосрочные денежные потоки (до года);

- долгосрочные денежные потоки (свыше года).

8. В зависимости от того, когда поступают денежные средства – в начале периода (предоплата) или в конце периода – различают денежные потоки:

- пренумерандо;

- постнумерандо.

9. По видам используемых валют различают:

- денежные потоки в национальной валюте;

- денежные потоки в иностранной валюте.

10. По законности осуществления выделяют:

- легальный денежный поток, который соответствует действующим правовым нормам и налоговому законодательству;

- нелегальный денежный поток, который осуществляется с нарушением принятых норм с целью уклонения от налогообложения и личной выгоды.

Рассмотренные классификации позволяют более целенаправленно осуществлять учет, анализ и планирование различных видов денежных потоков на предприятии.

Таким образом, в процессе функционирования любого предприятия присутствует движение денежных средств, то есть денежные потоки; в России в условиях инфляции и кризиса неплатежей управление денежными потоками является наиболее актуальной задачей в управлении финансами.

1.2 Основные факторы изменения объемов денежных потоков

От объемов и скорости движения денежного оборота, эффективности управления им находятся в непосредственной зависимости платежеспособность и ликвидность предприятия. Поэтому анализ денежных потоков служит основой оценки и прогнозирования платежеспособности предприятия, позволяет более объективно оценить его финансовое состояние. Анализ денежных потоков проводится по предприятию в целом, а также в разрезе основных видов хозяйственной деятельности и центрам ответственности. Основными источниками данных для анализа являются «Отчет о движении денежных средств», «Бухгалтерский баланс», «Приложение к балансу», данные синтетического и аналитического бухгалтерского учета по счетам денежных средств.

В первую очередь проводится горизонтальный анализ денежных потоков: изучается динамика объема формирования положительного, отрицательного и чистого денежного потока предприятия в разрезе отдельных источников, рассчитываются темпы их роста и прироста, устанавливаются тенденции изменения их объема.

Темпы прироста чистого денежного потока (Т чдп) сопоставляются с темпами прироста активов предприятия (Т акт) и с темпами прироста объемов производства (реализации) продукции (Т рп). Для нормального функционирования предприятия, повышение его финансовой устойчивости и платежеспособности требуется, чтобы темпы роста объемов продаж были выше темпов роста активов, а темпы роста чистого денежного потока опережали темпы роста объемов продаж.

Параллельно проводится и вертикальный (структурный) анализ положительного, отрицательного и чистого денежных потоков:

а) по видам хозяйственной деятельности (операционной, инвестиционной, финансовой), что позволит установить долю каждого вида деятельности формирования положительного, отрицательного и чистого денежного потока;

б) по отдельным внутренним разделениям (центрам ответственности), что покажет вклад каждого подразделения формирование денежного потока;

в) по отдельным источником поступления и направления расходования денежных средств, что дает возможность установить долю каждого из них в формировании общего денежного потока. При этом определяется роль и место чистой прибыли в формировании ЧДП, выявляется степень достаточности амортизационных отчислений для воспроизводства основных средств и нематериальных активов.

Результаты горизонтального и вертикального анализа служат базы проведения факторного анализа формирования чистого денежного потока.

Для изучения факторов формирования положительного, отрицательного и чистого денежных потоков рекомендуется использовать прямой и косвенный методы.

Прямой метод направлен на получение данных, характеризующих как валовой, так и чистый поток денежных средств предприятия в отчетном периоде. При применении этого метода используется непосредственно данные бухгалтерского учета и отчета о движении денежных средств, характеризующие все виды их поступления и расходования. Различие результатов расчета денежных потоков прямым и косвенным методами относится только к операционной деятельности.

По операционной деятельности ЧДП прямым методом определяется следующим образом:

![]() (2)

(2)

где ![]() - выручка от реализации

продукции и услуг;

- выручка от реализации

продукции и услуг;

![]() - полученные авансы от

покупателей и заказчиков;

- полученные авансы от

покупателей и заказчиков;

![]() - сумма прочих поступлений от

операционной деятельности;

- сумма прочих поступлений от

операционной деятельности;

![]() - сумма средств, выплаченная за

приобретенные товарно-материальные ценности;

- сумма средств, выплаченная за

приобретенные товарно-материальные ценности;

![]() - сумма выплаченной заработной

платы персоналу предприятия;

- сумма выплаченной заработной

платы персоналу предприятия;

![]() - сумма налоговых платежей в

бюджет и во внебюджетные фонды;

- сумма налоговых платежей в

бюджет и во внебюджетные фонды;

![]() - сумма прочих выплат в процессе

операционной деятельности.

- сумма прочих выплат в процессе

операционной деятельности.

Чистый денежный поток по операционной деятельности:

1. Положительный денежный поток:

- выручка от реализации продукции и услуг;

- авансы, полученные от покупателей и заказчиков;

- инкассация дебиторской задолженности;

- прочие поступления от операционной деятельности.

2. Отрицательный денежный поток:

- оплата приобретенных товарно-материальных ценностей;

- сумма выплаченной заработной платы работникам предприятия и отчислений органам соц. страха;

- сумма налоговых платежей и сборов;

- отчисление в государственные внебюджетные фонды;

- краткосрочные финансовые вложения;

- выплата процентов по кредитам;

- прочие выплаты.

Сопоставляя фактические данные по каждой статье поступления и расходования денежных средств с базовыми данными (плана, предшествующего периода), можно сделать выводы относительно способности предприятия наращивать денежные средства в результате своей основной деятельности. Если результатом основной деятельности является не приток, а отток денежных средств и эта ситуация повторяется из года в год, то это может привести в конечном итоге к несостоятельности предприятия.

Одно из преимуществ прямого метода состоит в том, что он показывает общие суммы поступления и платежей и концентрирует внимание на те статьи, которые генерируют наибольший приток и отток денежных средств. Однако данный метод не раскрывает взаимосвязи величины финансового результата и величины изменения денежных средств, в частности, не показывает, почему возникает ситуация, когда прибыльное предприятие является не платежеспособным.

Косвенный метод более предпочтителен с аналитической точки зрения, так как позволяет объяснить причины расхождений между финансовыми результатами и свободными остатками денежной наличности. Расчет чистого денежного потока косвенным методом осуществляется путем соответствующей корректировки чистой прибыли на сумму изменений запаса, дебиторской задолженности, кредиторской задолженности, краткосрочных финансовых вложений и других статей актива, относящихся к текущей деятельности. Источниками информации для расчета денежных потоков косвенным методом являются отчетный бухгалтерский баланс и отчет о прибылях и убытках.

По операционной деятельности он рассчитывается следующим образом:

![]() (3) ,

(3) ,

где ![]() - сумма чистой прибыли

предприятия от операционной деятельности;

- сумма чистой прибыли

предприятия от операционной деятельности;

![]() - сумма амортизации основных

средств и нематериальных активов;

- сумма амортизации основных

средств и нематериальных активов;

![]() - изменение суммы дебиторской

задолженности;

- изменение суммы дебиторской

задолженности;

![]() - изменение суммы запасов и НДС

по приобретенным ценностям, входящих в состав оборотных активов;

- изменение суммы запасов и НДС

по приобретенным ценностям, входящих в состав оборотных активов;

![]() - изменение суммы кредиторской

задолженности;

- изменение суммы кредиторской

задолженности;

![]() - изменение суммы доходов будущих

периодов;

- изменение суммы доходов будущих

периодов;

![]() - изменение суммы резервов

предстоящих расходов и платежей;

- изменение суммы резервов

предстоящих расходов и платежей;

![]() - изменение суммы полученных

авансов;

- изменение суммы полученных

авансов;

![]() - изменение суммы выданных

авансов.

- изменение суммы выданных

авансов.

Таким образом косвенный метод наглядно показывает различие между чистым финансовым результатом и чистым денежным потоком. С помощью рядом корректировочных процедур финансовый результат предприятия преобразуется в величину чистого денежного потока от операционной деятельности.

В результате можно установить факторы, способствующие увеличению и сокращению ЧДП.

ЧДП от операционной деятельности:

1. Факторы, способствующие увеличению ЧДП:

- рост чистой прибыли или уменьшение убытков;

- увеличение суммы амортизации основных средств и нематериальных активов;

- уменьшение дебиторской задолженности;

- уменьшение запасов и НДС по приобретенным ценностям;

- прирост остатков краткосрочных финансовых обязательств;

-прирост суммы резерва предстоящих расходов и платежей;

- прирост суммы полученных доходов в счет будущих периодов.

2.Факторы, способствующие сокращению ЧДП:

- уменьшение суммы чистой прибыли и рост убытков;

- уменьшение суммы амортизации основных средств и нематериальных активов;

- прирост дебиторской задолженности;

- прирост запасов и налогов по приобретенным ценностям;

- уменьшение остатков краткосрочных финансовых обязательств;

- уменьшение суммы резерва предстоящих расходов и платежей;

- уменьшение суммы полученных доходов в счет будущих периодов.

По инвестиционной деятельности сумма ЧДП определяется как разность между суммой выручки от реализации вне оборотных активов и суммы инвестиции на их приобретение.

![]()

где ![]() - выручка от реализации

основных средств;

- выручка от реализации

основных средств;

![]() - выручка от реализации

нематериальных активов;

- выручка от реализации

нематериальных активов;

![]() - сумма выручки от реализации

долгосрочных финансовых активов;

- сумма выручки от реализации

долгосрочных финансовых активов;

![]() - выручка от реализации ранее

выкупленных акций предприятия;

- выручка от реализации ранее

выкупленных акций предприятия;

![]() - сумма полученных дивидендов и

процентов по долгосрочным ценным бумагам;

- сумма полученных дивидендов и

процентов по долгосрочным ценным бумагам;

![]() - сумма приобретенных основных

средств;

- сумма приобретенных основных

средств;

![]() - изменение остатка

незавершенного капитального строительства;

- изменение остатка

незавершенного капитального строительства;

![]() - сумма приобретения

нематериальных активов;

- сумма приобретения

нематериальных активов;

![]() - сумма приобретения долгосрочных

финансовых активов;

- сумма приобретения долгосрочных

финансовых активов;

![]() - сумма выкупленных собственных

акций предприятия.

- сумма выкупленных собственных

акций предприятия.

Факторы формирования ЧДП от инвестиционной деятельности:

1.Факторы, способствующие увеличению ЧДП:

- увеличение выручки от реализации основных средств;

- увеличение выручки от реализации нематериальных активов;

- увеличение выручки от реализации долгосрочных финансовых активов;

- увеличение выручки от реализации ранее выкупленных акций предприятия;

- увеличение суммы полученных процентов и дивидендов по долгосрочным ценным бумагам;

- увеличение суммы прочих поступлений;

- уменьшение инвестиций на приобретение основных средств;

- сокращение инвестиций на приобретение нематериальных активов;

- сокращение инвестиций на капитальное строительство;

- сокращение инвестиций на приобретение долгосрочных финансовых активов;

- уменьшение количества выкупленных собственных акций предприятия;

- уменьшение сумм прочих выплат.

2.Факторы, способствующие уменьшению ЧДП:

- уменьшение выручки от реализации основных средств;

- уменьшение выручки от реализации нематериальных активов;

- уменьшение выручки от реализации долгосрочных финансовых активов;

- уменьшение выручки от реализации ранее выкупленных акций предприятия;

- уменьшение суммы полученных процентов и дивидендов по долгосрочным ценным бумагам;

- уменьшение суммы прочих поступлений;

- увеличение инвестиций на приобретение основных средств;

- увеличение инвестиций на приобретение нематериальных активов;

- увеличение инвестиций на капитальное строительство;

- увеличение инвестиций на приобретение долгосрочных финансовых активов;

- увеличение количества выкупленных собственных акций предприятия;

- увеличение прочих выплат капитального характера.

По финансовой деятельности принято отражать притоки и оттоки денежных средств, связанные с использованием внешнего финансирования. Сумма ЧДП определяется как разность между суммой финансовых ресурсов, привлеченных из внешних источников, суммой выплаченного основного долга и суммой выплаченных дивидендов собственного предприятия:

![]() (4) ,

(4) ,

где ![]() - сумма дополнительно

привлеченного из внешних источников собственного капитала (денежные поступления

от выпуска акций и других долевых инструментов, а также дополнительных вложений

собственников);

- сумма дополнительно

привлеченного из внешних источников собственного капитала (денежные поступления

от выпуска акций и других долевых инструментов, а также дополнительных вложений

собственников);

![]() - сумма дополнительно

привлеченных долгосрочных кредитов и займов;

- сумма дополнительно

привлеченных долгосрочных кредитов и займов;

![]() - сумма дополнительно

привлеченных краткосрочных кредитов и займов;

- сумма дополнительно

привлеченных краткосрочных кредитов и займов;

![]() - сумма средств, поступивших в

порядке безвозмездного целевого финансирования предприятия;

- сумма средств, поступивших в

порядке безвозмездного целевого финансирования предприятия;

![]() - сумма выплат основного долга по

долгосрочным кредитам и займам;

- сумма выплат основного долга по

долгосрочным кредитам и займам;

![]() - сумма выплат (погашения)

основного долга по краткосрочным кредитам и займам;

- сумма выплат (погашения)

основного долга по краткосрочным кредитам и займам;

![]() - сумма выплаченных дивидендов

акционерам предприятия.

- сумма выплаченных дивидендов

акционерам предприятия.

Механизм формирования ЧДП по финансовой деятельности:

1. Факторы, способствующие увеличению ЧДП:

- увеличение долгосрочных кредитов и займов;

- увеличение суммы краткосрочных кредитов и займов;

- увеличение суммы целевого финансирования и поступления;

- увеличение суммы полученных дивидендов и процентов по краткосрочным финансовым вложениям;

- увеличение поступлений от эмиссии акций;

- увеличение суммы прочих поступлений;

- сокращение выплат по долгосрочным кредитам и займам;

- сокращение выплат по краткосрочным кредитам и займам;

- сокращение суммы выплаченных дивидендов акционерам предприятия;

-уменьшение прочих расходов.

2. Факторы, способствующие уменьшению ЧДП:

- уменьшение долгосрочных и краткосрочных кредитов и займов;

- сокращение суммы целевого финансирования и поступлений;

- сокращение суммы полученных дивидендов и процентов по краткосрочным финансовым вложениям;

- сокращение поступлений от эмиссии акций;

- сокращение суммы прочих поступлений;

- увеличение выплат по долгосрочным и краткосрочным кредитам и займам;

- увеличение суммы выплаченных дивидендов акционерам предприятия;

- увеличение прочих расходов.

Результаты расчета суммы ЧДП по операционной, инвестиционной и финансовой деятельности позволяют определить общий его размер по предприятию:

![]() (5)

(5)

Преимущество косвенного метода определения ЧДП в том, что он позволяет выявить динамику всех факторов, формирующих величину ЧДП, а достоинством прямого метода является то, что он позволяет получить более точные данные об объеме и составе денежных потоков. Поэтому при анализе денежных потоков нужно использовать оба метода в комплексе.

1.3 Проблема и причины разбалансированности денежного потока в сельскохозяйственных предприятиях в условиях рыночных отношений

Процесс движения денег отражает денежные отношения предприятия, которые входят в сферу его финансовой деятельности. Эта связь между денежными потоками предприятия и сферой его финансовой деятельности подчеркивается многими экономистами – по наиболее широко употребляемому определению финансы предприятий представляют собой систему экономических отношений, связанных с формированием, распределением и использованием денежных средств в процессе осуществления ими хозяйственной деятельности.

Денежный поток предприятия отражает его денежные отношения как внешнего, так и внутреннего характера.

К внешним следует относить денежные отношения предприятия с бюджетами всех уровней и внебюджетными фондами; с прямыми участниками и учреждениями инфраструктуры финансового рынка (коммерческими банками, фондовыми и валютными биржами, страховыми компаниями, инвестиционными фондами и компаниями и т.д.); с партнерами по операционной деятельности и учреждениями инфраструктуры товарного рынка (поставщиками сырья и материалов, продавцами основных средств и нематериальных активов, покупателями готовой продукции, товарными биржами); с органами производственной инфраструктуры (предприятиями транспорта, учреждениями связи).

К внутренним следует относить денежные отношения между головными и дочерними предприятиями; между различными структурными подразделениями; предприятия с его учредителями, с персоналом.

Наличие больших объемов дебиторской и кредиторской задолженностей на предприятиях указывают на проблему разбалансированности денежного потока, что требует определения ее причин. Поэтому по уровню сбалансированности различают следующие виды денежных потоков:

- сбалансированный денежный поток – характеризует такой вид совокупного денежного потока по отдельной хозяйственной операции, структурному подразделению или предприятию в целом, по которому обеспечена сбалансированность между объемами положительного и отрицательного их видов. Балансовая связь между отдельными видами денежных потоков в этом случае имеет следующий вид:

ПДП= ОДП +∆ЗДС,

где ПДП – сумма положительного денежного потока в рассматриваемом периоде времени;

ОДП – сумма отрицательного денежного потока в рассматриваемом периоде времени;

∆ЗДС – предусмотренный прирост сумму запаса денежных средств в рассматриваемом периоде времени.

- несбалансированный денежный поток – характеризует такой вид совокупного денежного потока по отдельной хозяйственной операции, структурному подразделению и предприятию в целом, по которому выше рассмотренная балансовая связь не обеспечивается. В рамках предприятия в целом несбалансированным является как дефицитный, так и избыточный совокупный денежный поток.

На результаты хозяйственной деятельности отрицательное воздействие оказывает как дефицитный, так и избыточный денежный потоки.

Отрицательные последствия отрицательного денежного потока проявляется в снижении ликвидности и уровня платежеспособности предприятия, росте просроченной кредиторской задолженности поставщикам сырья и материалов, повышение доли просроченной задолженности по полученным финансовым кредитам, задержках выплаты заработной платы ( с соответствующим снижением уровня производительности труда персонала), росте продолжительности финансового цикла, а в конечном счете – в снижении рентабельности использования собственного капитала и активов предприятия.

Отрицательные последствия избыточного денежного потока проявляется в потере реальной стоимости временно неиспользуемых денежных средств от инфляции, потере потенциального дохода от неиспользуемой части денежных активов в сфере краткосрочного их инвестирования, что в конечном итоге также отрицательно сказывается на уровне рентабельности активов и собственного капитала предприятия.

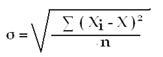

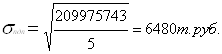

Для оценки степени равномерности формирования положительного и отрицательного денежных потоков рассчитывают следующие показатели: среднеквадратическое отклонение, коэффициент вариации, коэффициент корреляции.

Среднеквадратическое отклонение показывает абсолютное отклонение индивидуальных значений от среднеарифметического уровня показателя. Оно рассчитывается следующим образом:

![]()

Коэффициент вариации характеризует относительную меру отклонения отдельных значений от среднего уровня показателя. Для этого используется следующая формула:

![]()

![]()

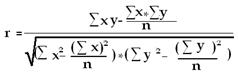

Коэффициент корреляции показывает степень синхронизации денежных потоков за анализируемый период. Он рассчитывается по следующей формуле:

![]()

Чем ближе значение коэффициента корреляции к единице, тем меньше разрыв между значениями положительных и отрицательных денежных потоков, из чего следует, что потоки синхронизированы по временным интервалам. В такой ситуации меньше риск возникновения дефицита денежных средств (в периоды повышения отрицательного денежного потока над положительным) или избыточности денежной массы ( в период превышения положительного денежного потока над отрицательным). И та и другая ситуация невыгодна для предприятия.

Рассчитывается и анализируется также динамика коэффициента ликвидности денежного потока:

![]()

![]()

Для обеспечения необходимой ликвидности денежного потока этот коэффициент должен иметь значение не ниже единицы. Превышение единицы будет способствовать росту остатков денежных активов на конец периода, то есть повышению коэффициента абсолютной ликвидности предприятия.

1.4 Пути оптимизации денежных потоков в сельскохозяйственных предприятиях в условиях рыночных отношений

Одним из наиболее важных и сложных этапов управления денежными потоками предприятия является их оптимизация. Оптимизация денежных потоков представляет собой процесс выбора наилучших форм их организации на предприятии с учетом условий и особенностей осуществления его хозяйственной деятельности.

В первую очередь необходимо добиться сбалансированности объемов положительного и отрицательного денежного потоков, поскольку и дефицит, и избыток денежных средств отрицательно влияет на результаты хозяйственной деятельности.

При дефицитном денежном потоке снижается ликвидность предприятия, что приводит к росту просроченной задолженности предприятия по кредитам банку, поставщикам, персоналу по оплате труда.

При избыточном денежном потоке происходит потеря реальной стоимости временно свободных денежных средств в результате инфляции, замедляется оборачиваемость капитала по причине простоя денежных средств, потеряется часть потенциального дохода в связи с упущенной выгодой от прибыльного размещения денежных средств в операционном или инвестиционном процессе.

Для достижения сбалансированности дефицитного денежного потока в краткосрочном периоде разрабатываются мероприятия по ускорению привлечения денежных средств и замедлению их выплат.

Мероприятия по ускорению привлечения денежных средств:

1. обеспечение частичной или полной предоплаты за продукцию, пользующуюся большим спросом на рынке;

2. сокращение сроков предоставления товарного кредита покупателям;

3. увеличение размера ценовых скидок для реализации продукции за наличный расчет;

4. ускорение инкассации просроченной дебиторской задолженности;

5. использование современных форм реинвестирования дебиторской задолженности;

6. задолженности (учета векселей, факторинга, форфейтинга).

Мероприятия по замедлению выплат денежных средств:

1. увеличение по согласованности с поставщиком сроков предоставления предприятию товарного кредита;

2. использование флоута (периода прохождения выписанных платежных документов до их оплаты) для замедления инкассации собственных платежных документов;

3. приобретение долгосрочных активов на условиях лизинга;

4. реструктуризация полученных кредитов путем перевода краткосрочных в долгосрочные.

Поскольку данные мероприятия, повышая уровень абсолютной платежеспособности предприятия в краткосрочном периоде, могут создать проблемы дефицитности денежных потоков в будущем, то параллельно должны быть разработаны меры по сбалансированности дефицитного денежного потока в долгосрочном периоде.

Мероприятия по увеличению положительного денежного потока:

1. дополнительная эмиссия акций;

2. дополнительный выпуск облигационного займа;

3. привлечение долгосрочных кредитов;

3. привлечение стратегических инвесторов;

4. продажа части долгосрочных финансовых вложений;

5. продажа и сдача в аренду неиспользуемых видов основных средств.

Мероприятия по сокращению отрицательного денежного потока:

1. снижение суммы постоянных издержек предприятия;

2. сокращение объема реальных инвестиций;

3. сокращение объема финансовых инвестиций;

4. передача в муниципальную собственность объектов соцкульбыта.

Способы оптимизации избыточного денежного потока связаны в основном с активизацией инвестиционной деятельности предприятия, направленной:

- на досрочное погашение долгосрочных кредитов банков;

- увеличение объема реальных инвестиций;

- увеличение объема финансовых инвестиций.

Синхронизация денежных потоков должна быть направлена на устранение сезонных и циклических различий в формировании как положительных, так и отрицательных денежных потоков, а также на оптимизацию средних остатков денежной наличности.

Заключительным этапом оптимизации является обеспечение условий максимизации чистого денежного потока предприятия, рост которого обеспечивает повышение уровня самофинансирования предприятия, снижает зависимость от внешних источников финансирования.

Повышение суммы чистого денежного потока может быть обеспечено за счет следующих мероприятий:

1.снижения суммы постоянных издержек предприятия;

2.снижения уровня переменных издержек;

3.проведения эффективной налоговой политики;

4.использование метода ускоренной амортизации;

5.продажи неиспользуемых видов основных средств, нематериальных активов и запасов;

6.усиления претензионной работы с целью полного и своевременного взыскания штрафных санкций и дебиторской задолженности.

Результаты оптимизации денежных потоков должны находить отражение при составлении финансового плана предприятия на год с разбивкой по кварталам и месяцам.

Для оперативного управления положительными и отрицательными денежными потоками целесообразно составлять платежный календарь (план платежей точной даты), в котором с одной стороны отражается график поступления денежных средств от всех видов деятельности в течение прогнозного периода времени, а с другой – график предстоящих платежей (налогов, заработной платы, формирования запасов, погашения кредитов и процентов по ним). Платежный календарь дает возможность финансовым службам предприятия осуществлять оперативный контроль за поступлением и расходованием денежных средств, своевременно фиксировать изменение финансовой ситуации и вовремя принимать корректирующие меры по синхронизации положительного и отрицательного денежных потоков и обеспечению стабильной платежеспособности предприятия.

2. Эффективность движения денежного потока и факторы изменения его объема в ЗАО «Птицевод» Ростовского муниципального района

2.1 Организационно-экономическая характеристика ЗАО «Птицевод»

Закрытое акционерное общество «Птицевод» Ростовского муниципального района Ярославской области образовано 29 октября 1965 года на базе межколхозной птицеводческой фермы, преобразованной в государственную птицефабрику с передачей безвозмездно всех имеющихся у нее материально-имущественных ценностей и земель, закрепленных за фермой, птицефабрике. Предприятие расположено на юго-западе Ярославской области в 64 км от Ярославля и в 2 км от города Ростова. По южной части территории предприятия проходят шоссе Ярославль-Москва и Северная железная дорога.

Климат Ростовского муниципального района умеренно-континентальный с теплым и влажным летом, холодной зимой и ясно выраженными сезонами зимы и осени. Ветровой режим характерен преобладанием ветров: северо-западного, западного и южного направления. Неблагоприятные явления погоды наблюдаются в осенне-зимний период.

Земли предприятия ЗАО «Птицевод» расположены в центральной части среднерусской возвышенности. Общая земельная площадь составляет 256 га, всего сельскохозяйственные угодья составляют 116 га, пастбища 4 га. Несмотря на малое количество земли, почвенный покров хозяйства неоднороден. Всего выделено 33 почвенных разновидностей, среди которых около 10 типов. Большая часть почв нуждается в известковании и внесении повышенных доз фосфорно-калийных удобрений.

Высшим органом правления ЗАО «Птицевод» является общее собрание его акционеров. К исключительной компетенции общего собрания акционеров относятся:

1)изменение устава общества, в том числе изменение размера его уставного капитала;

2)избрание членов совета директоров и ревизионной комиссии общества и досрочное прекращение их полномочий;

3)образование исполнительных органов общества и досрочное прекращение их полномочий;

4)утверждение годовых отчетов, бухгалтерских балансов, счетов прибылей и убытков общества и распределение его прибылей и убытков;

5)решение о реорганизации и ликвидации общества.

Текущее руководство деятельностью общества осуществляет генеральный директор Виноградов В.М. Он подотчетен совету директоров и общему собранию акционеров. В подчинении Виноградова В.М. находятся главный инженер, главный бухгалтер, главный зоотехник, главный ветврач, отдел кадров.

Основными видами деятельности ЗАО «Птицевод» является производство и реализация только продукции птицеводства в соответствии с местными природными и экономическими условиями, конъюнктурой рынка, на основе эффективного использования и других ресурсов.

В каждом хозяйстве необходимо возделывать такие культуры и развивать те отрасли животноводства, которые соответствуют его природным и экономическим условиям. Специализацию с.-х. предприятий характеризует состав производимой продукции. Для специализации характерно преимущественное развитие отдельных отраслей, что ведет к обособлению производства различных видов продукции, В результате достигается максимальное увеличение производства при наименьших затратах труда и средств, обеспечивается высокая производительность труда и низкие затраты материальных ресурсов на единицу продукции.

Большинство с.-х. предприятий являются многоотраслевыми, хотя в последние годы увеличилось количество узкоспециализированных хозяйств. Однако, такая узкая специализация возможна далеко не по всем видам с.-х. продукции.

Производственную специализацию определяют по основным товарным отраслям и продуктам, обеспечивающим наибольшую выручку от продаж. Прямой показатель, характеризующий специализацию хозяйства, структура товарной продукции.

Для определения сложившейся специализации рассчитаем структуру товарной продукции ЗАО «Птицевод» за последние 5 лет по фактическим ценам реализации в таблице 2.1.1.

В ЗАО «Птицевод» выручка от продажи продукции сельского хозяйства в среднем за 5 лет составила 30172,6 тыс. руб. В 2005году выручка от продажи сельскохозяйственной продукции по сравнению с 2004 годом увеличилась на 10756 тыс. руб. или на 35,6 %. Так, выручка от продажи яйца увеличилась на 7711 тыс. руб. или на 33,5 % в 2005 году по сравнению с 2004, так же возросла выручка от продажи птицы на 3336 тыс. руб. или на 119,7 %. Это связано с увеличением объема их реализации.

Начиная с 2002 года, предприятие стало реализовывать суточных птенцов для расширения производства. Наибольший удельный вес в структуре выручки за все 5 лет занимает выручка от продажи яиц. Причем, самый большой удельный вес – 91.5 % был достигнут в 2001 году. В 2005 году по сравнению с 2004 годом удельный вес выручки от продажи яиц возрос с 68,5 % до 74.8 %. В среднем за 5 лет он составил 78,5 %.

Значит, ЗАО «Птицевод» специализируется на производстве яиц. Удельный вес выручки от продажи птицы в среднем за 5 лет составил 9,8 %, от продажи суточных птенцов – 9,8 %.

Таким образом, ЗАО «Птицевод» имеет животноводческое направление с яично-мясной специализацией.

Таблица 2.1.1 - Размер и структура товарной продукции ЗАО «Птицевод»

| № | Отрасли и виды продукции | 2001 | 2002 год | 2003 год | 2004 год | 2005 год | В среднем | ||||||

| Денежная выручка, т.р. | в % к итогу | Денежная выручка, т.р. | в % к итогу | Денежная выручка, т.р. | в % к итогу | Денежная выручка, т.р. | в % к итогу | Денежная выручка, т.р. | в % к итогу | Денежная выручка, т.р. | в % к итогу | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 1 | Продукция птицеводства, всего: в т.ч. | 22922 | 100 | 24731 | 97,8 | 23327 | 97 | 30226 | 90,11 | 40982 | 100 | 29000,6 | 100 |

| птица | 812 | 3,5 | 1727 | 7 | 2535 | 10,6 | 2786 | 8,3 | 6122 | 14,9 | 2796,4 | 9,6 | |

| яйца | 20974 | 91,5 | 21456 | 86,8 | 17677 | 73,4 | 22983 | 68,5 | 30694 | 74,8 | 22756,8 | 78,5 | |

| суточные птенцы | - | - | 1154 | 4,6 | 2655 | 11,1 | 3944 | 11,76 | 3506 | 8,6 | 2814,8 | 9.7 | |

| мясо птицы с учетом переработки | 1136 | 5 | 394 | 1,6 | 460 | 1,9 | 513 | 1,53 | 660 | 1,6 | 632,6 | 2,2 | |

| 2 | В целом по с.-х. производству | 22922 | 100 | 24731 | 97,8 | 23327 | 97 | 30226 | 90,11 | 40982 | 100 | 29000,6 | 96 |

| 3 | Товары, работы, услуги | 110 | 0,5 | 561 | 2,2 | 699 | 2,9 | 3318 | 9,8 | - | - | 1172 | 4 |

| Всего | 23032 | 100 | 25292 | 100 | 24026 | 100 | 33544 | 100 | 40982 | 100 | 30172,6 | 100 | |

В следующей таблице проанализируем коэффициент специализации в среднем за 5 лет, который рассчитывается по формуле:

![]()

![]() Таблица

2.1.2 - Расчет коэффициента специализации предприятия

Таблица

2.1.2 - Расчет коэффициента специализации предприятия

| № | Вид продукции (по отрасли) | Денежная выручка (средняя) | Порядковый номер отрасли по Ydi (n) | 2 n - 1 | Ydi *(2n-1) | |

| тыс. руб. | в % к итогу (Ydi) | |||||

| 1. | Продукция птицеводства, всего: в т.ч. | 29000,6 | 100 | Х | Х | Х |

| птица | 2796,4 | 9,6 | 3 | 5 | 48 | |

| яйца | 22756,8 | 78.5 | 1 | 1 | 78,5 | |

| суточные птенцы | 2814,8 | 9.7 | 2 | 3 | 29,1 | |

| мясо птицы с учетом переработки | 632,6 | 2,2 | 5 | 9 | 19,8 | |

| 2. | Товары, работы, услуги | 1172 | 4 | 4 | 7 | 28 |

| 3. | Всего | 30172,6 | 100 | Х | Х | 203,4 |

В ЗАО «Птицевод» в среднем за 5 лет наблюдается глубокая степень специализации, так как коэффициент специализации составил 0,5.

Размер с.-х. предприятия – один из факторов повышения эффективности производства. Размеры предприятия должны быть оптимальными: большое предприятие обычно трудно управляемое, а маленькому сложно выжить в современных условиях. О величине предприятия можно судить по размерам важнейших факторов производства – среднегодовая стоимость основных производственных средств, численность работников, поголовье птицы и многие другие. Но фактически нельзя составить более или менее точное представление о размере с.-х. предприятия без стоимости валовой и товарной продукции.

Показатели размера сельскохозяйственного производства ЗАО «Птицевод» представлены в следующей таблице.

Таблица 2.1.3 - Анализ размеров ЗАО «Птицевод»

| Показатели, единица измерения | 2001 год | 2002 год | 2003 год | 2004 год | 2005 год | 2005 год в % к 2001 году |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Стоимость валовой продукции в текущих ценах, тыс. руб. | 24462 | 26484 | 27777 | 37356 | 45516 | 186 |

| Стоимость товарной продукции, тыс. руб. | 23916 | 25292 | 24025 | 33544 | 43098 | 180,2 |

|

Общая земельная площадь: в том числе - с/х угодья - из них пашни |

258 116 112 |

258 116 112 |

258 116 112 |

258 116 112 |

258 116 112 |

100 100 100 |

| Среднегодовая стоимость оборотных средств, т.р. | 9821 | 11864 | 12267 | 13091 | 17483 | 178 |

| Среднегодовая численность работников, чел. | 121 | 101 | 85 | 96 | 118 | 97,5 |

| в т.ч. занятых в сельхоз - производстве | 95 | 83 | 83 | 84 | 106 | 111,5 |

|

Среднегодовая стоимость основных средств, т.р. в том числе -производственных средств с/х назначения |

47762 37191 |

47756 37185 |

43182 32611 |

43664 33093 |

50085 39514 |

104,86 106,24 |

| Птица всех возрастов, голов | 92899 | 93044 | 74000 | 91000 | 124000 | 133,4 |

|

Энергетические мощности всего, л.с. в том числе -на производственные нужды |

3463 3180 |

5210 2300 |

4169 1710 |

3851 1274 |

3851 1510 |

111,2 47 |

Из таблицы видно, исследуемое предприятие имеет большие размеры сельхозпроизводства, так как за последний год практически все показатели свидетельствуют о повышении объемов производства. Например, в 2005 году стоимость валовой продукции в текущих ценах возросла по сравнению с 2004 годом на 21,8 %, а по сравнению с 2001 годом на 86 %. На протяжении трех лет наблюдается увеличение стоимости товарной продукции в 2005 году на 19073 тыс. руб. Что касается среднегодовой стоимости основных и оборотных средств, то здесь так же наблюдается тенденция роста.

Площадь сельскохозяйственных угодий в ЗАО «Птицевод» остается неизменной. Немаловажный показатель, оказывающий непосредственное влияние на развитие производства, - среднегодовая численность работников: в 2003 году 85 человек, в 2004 году 96 человек, а в отчетном году 118 человек, что говорит об их росте на 38.8 %.

Для обобщающей и объективной оценки итогов и динамики развития предприятия проанализируем комплекс экономических показателей в следующей таблице, отражающих результативность и экономическую эффективность интенсификации сельскохозяйственного производства в ЗАО «Птицевод».

Таблица 2.1.4 - Анализ результативности и эффективности интенсификации в ЗАО «Птицевод»

| Показатели, единица измерения | Годы | 2005 год в % к 2001году | ||||

| 2001 | 2002 | 2003 | 2004 | 2005 | ||

|

1. Результативность производства. Производство валовой продукции в текущих ценах в расчете на: - 100 га с/х угодий, тыс. руб. - среднегодового работника, занятого в с/х производстве,тыс. руб. - 1 чел.-час затраты труда, руб. |

21088 257,5 101,3 |

22831 319,1 131,8 |

23946 334,7 167,3 |

32203 444,7 188,7 |

39238 429,4 199,6 |

186 166,8 197 |

|

1.1 Продуктивность птицы: - яйценоскость на 1 несушку |

308 | 302 | 291 | 274 | 298 | 97 |

|

2. Эффективность производства. 2.1 Производство товарной продукции в расчете на: - 100 га с/х угодий, тыс.руб. - 100 руб. основных производ-ых средств с/х назначения - 100 руб. текущих производственных затрат, руб. |

20617 64,3 98 |

21803 68 106,4 |

20712 73,6 97,6 |

28917 101,4 110,3 |

37153 109 104,2 |

180,2 170 196,3 |

|

2.2 Получено чистой прибыли в расчете на: - 100 руб. основных производ-ых средств с/х назначения - 100 руб. текущих производственных затрат, руб. |

-2,6 -3,9 |

0,4 0,6 |

-9,9 -13,2 |

0,82 0,89 |

0,63 0,6 |

24,2 15,4 |

Как видно из таблицы 2.1.4 большинство показателей результативности и эффективности интенсификации сельскохозяйственного производства в 2005 году возросли по сравнению с 2001. Это следует из роста валовой продукции в текущих ценах в расчете на 100 с/х угодий на 18150 тыс. руб. или на 86 %, роста чистой прибыли в расчете на 100 руб. основных производственных средств сельскохозяйственного назначения на 24,2 % и в расчете на 100 руб. текущих производственных затрат на 15,4 %. Наблюдается увеличение показателя производства товарной продукции в расчете на 100 руб. текущих производственных затрат в 2005 году на 6 % или на 6,2 руб. Тенденция уменьшения проявляется лишь у такого показателя, как продуктивность птицы: яйценоскость на 1 несушку в 2005 году сократилась на 4 % по сравнению с 2001.

2.2 Экспресс-анализ финансового состояния ЗАО «Птицевод»

Финансовое состояние предприятия – это экономическая категория, отражающая финансовые отношения субъекта рынка и его способность финансировать свою деятельность по состоянию на определенную дату.

В процессе снабженческой, производственной, сбытовой и финансовой деятельности происходит непрерывный процесс кругооборота капитала, изменяются структура средств и источников их формирования, наличие и потребность в финансовых ресурсах и, как следствие, финансовое состояние предприятия.

Финансовое состояние предприятия характеризуется системой показателей, отражающих состояние капитала в процессе его кругооборота и способность субъекта хозяйствования финансировать свою деятельность на фиксированный момент времени.

Проанализируем показатели имущественного положения ЗАО «Птицевод» за последние 5 лет в следующей таблице.

Таблица 2.2.1 - Анализ имущественного положения предприятия

| показатели | Годы | 2005 в % к 2004 | ||||

| 2001 | 2002 | 2003 | 2004 | 2005 | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Общая сумма средств по балансу, т.р. | 46656 | 51832 | 40895 | 43163 | 51788 | 120 |

| Общая сумма стоимости основных средств, т.р. | 29240 | 28071 | 19163 | 28034 | 29724 | 106 |

| Коэффициент износа основных средств | 1,6 | 1,7 | 1,07 | 0,73 | 0,74 | 101 |

| Коэффициент обновления основных средств | 0,0005 | 0,0005 | 0,05 | 0,37 | 0,2 | 54 |

| Коэффициент выбытия основных средств | 0 | 0,0014 | 0,34 | 0,04 | 0,05 | 125 |

| Стоимость оборотных активов, т.р | 10798 | 12768 | 11602 | 14398 | 20567 | 143 |

| Сумма дебиторской задолженности, всего, т.р. | 852 | 3015 | 1887 | 4726 | 2767 | 59 |

| Доля дебиторской задолженности в денежной выручке | 0,04 | 0,03 | 0,08 | 0,14 | 0,06 | 43 |

| Дебиторская задолженность просроченная, т.р. | 852 | 3015 | 1887 | 4726 | 2767 | 59 |

| Доля просроченной задолженности в активах баланса | 0,02 | 0,06 | 0.05 | 0.11 | 0,05 | 45,4 |

Судя по полученным значениям показателей видно, что имущественное положение ЗАО «Птицевод» за последние 5 лет можно оценить как близкое к кризисному. Хотя, сумма средств по балансу в 2005 году составила 51788 т. руб., что больше, чем в 2004 году на 20 % . Это значит, что на предприятии происходит постепенное увеличение хозяйственного оборота.

Стоимость основных средств в динамике увеличилась, и в 2005 году составила 29724 т. руб. Это свидетельствует о возможности предприятия расширять свое производство. Техническое состояние основных средств меняется за последние 5 лет, коэффициент износа составил 74 %, а коэффициент обновления основных средств очень низкий – 20 % в 2005 году. Коэффициент выбытия в несколько раз меньше значения коэффициента обновления, т.е. состояние основных средств улучшается.

Стоимость оборотных активов в динамике увеличивается, следовательно, предприятие может расширять свое производство.

Сумма дебиторской задолженности уменьшилась в 2005 году по сравнению с 2004 на 59 %. В 2005 году доля дебиторской задолженности в денежной выручке составила 6 %.

Экономической сущностью финансовой устойчивости предприятия является обеспеченность его запасов источниками формирования.

Для определения типа финансовой устойчивости рассчитаем следующие показатели.

Таблица 2.2.2 - Анализ финансовой устойчивости

| показатели | Годы | 2005 в % к 2004 | ||||

| 2001 | 2002 | 2003 | 2004 | 2005 | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Стоимость собственного капитала, т.р. | 37312 | 37458 | 24776 | 25295 | 25587 | 101.2 |

| Доля собственного капитала в валюте баланса | 0,8 | 0,7 | 0,6 | 0,6 | 0,5 | 83,3 |

| Сумма заемного капитала, всего, т.р. | 9344 | 14374 | 16119 | 17868 | 26201 | 146,6 |

| Доля заемного капитала в валюте баланса | 0,2 | 0,3 | 0,4 | 0,4 | 0,5 | 125 |

| Степень мобильности собственного капитала (коэффициент маневренности) | 0,4 | -0,04 | -0,2 | -0,14 | -0,22 | 157,1 |

| Соотношение дебиторской задолженности и кредиторской | 0,11 | 0,54 | 0,3 | 0,56 | 0,83 | 148,2 |

| Коэффициент финансирования | 0,98 | 1,4 | 1,5 | 2,6 | 4 | 154 |

| Коэффициент общей ликвидности | 4 | 2,6 | 1,5 | 1,4 | 0,98 | 70 |

| Коэффициент обеспеченности текущих активов собственными источниками | - | - | - | - | 136,2 | - |

Анализируя произведенные расчеты, финансовое состояние предприятия можно оценить как неустойчивое. Стоимость собственного капитала в 2005 году по сравнению с 2001 годом уменьшилась на 68 %, а по сравнению с 2004 годом увеличилась на 292 т. руб. или на 1,2 %, т.е. у предприятия появилось больше возможностей дальнейшего его развития. Доля собственного капитала в валюте баланса снижается, и в 2005 году по сравнению с 2004 составила 16,7 %. Соответственно, доля заемного капитала растет, в 2005 году по сравнению с 2004 составила 25 %.

Коэффициент общей ликвидности должен быть больше 2, но в хозяйстве он снизился в 2005 году по сравнению с 2004 годом на 0,42 и составил 0,98. Это говорит о том, что ЗАО «Птицевод» является не платежеспособным. Соотношение дебиторской и кредиторской задолженности ниже норматива на 0,17 и составило в 2005 году 0,83, т.е. кредиторская задолженность превышает дебиторскую задолженность. Коэффициент финансирования увеличился на 1,4 руб. Если в 2004 году на 1 рубль заемного капитала приходилось 2,6 собственного, то в 2005 году - 4 руб.

Капитал находится в постоянном движении. Чем быстрее капитал сделает кругооборот, тем больше продукции получит и реализует предприятие при одной и той же сумме капитала. Задержка движения средств на любой стадии ведет к замедлению оборачиваемости капитала, требует дополнительного вложения средств и может вызвать значительное ухудшение финансового состояния предприятия. За счет ускорения оборачиваемости капитала происходит увеличение суммы прибыли.

Таблица 2.2.3 - Анализ деловой активности

| показатели | Годы | 2005 в % к 2004 | ||||

| 2001 | 2002 | 2003 | 2004 | 2005 | ||

| Уровень рентабельности активов, % | -0,02 | 0,003 | -0,08 | 0,006 | 0,005 | 0,011 пп |

| Продолжение таблицы 2.2.3 | ||||||

| Уровень рентабельности собственного капитала, % | 0,03 | 0,004 | 0,13 | 0,011 | 0,01 | 0,021пп |

| Коэффициент оборачиваемости текущих активов | 2,2 | 1,9 | 2,1 | 2,3 | 2,1 | 91,3 |

| Коэффициент оборачиваемости активов | 0,51 | 0,49 | 0,59 | 0,78 | 0,83 | 106,4 |

| Продолжительность 1 оборота текущих активов | 164 | 189 | 171 | 157 | 171 | 109 |

| Коэффициент оборачиваемости собственного капитала | 0,64 | 0,68 | 0,97 | 1,33 | 1,68 | 126,3 |

В ЗАО «Птицевод» показатели деловой активности относительно высокие. Так, собственный капитал делает за год 1,68 оборота. Длительность одного оборота текущих активов составляет 171 дней, что на 14 дней больше, чем в 2004 году. Показатель уровня рентабельности активов снизился с 0,006 руб. в 2004 году до 0,005 руб. в 2005 году, т.е. предприятие на 1 рубль активов в отчетном году получило 0.001 убытка. Показатель уровня рентабельности собственного капитала увеличился на 0,001 руб. и составил 0,012 руб. в 2005 году. Коэффициент оборачиваемости собственного капитала повысился по сравнению с 2001 годом на 1,04, а по сравнению с 2004 на 0,35.

Для ускорения оборачиваемости капитала нужно более рационально использовать трудовые, земельные и материальные ресурсы, не допускать сверхнормативные запасы, сокращать дебиторскую задолженность.

Платежеспособность – это готовность предприятия погасить свои долги в случае одновременного предъявления требований о платежах со стороны всех кредиторов.

Она характеризует наличие у предприятия средств, достаточных не только для обеспечения бесперебойного процесса производства, но и для уплаты долгов по всем краткосрочным обязательствам.

Оценка платежеспособности проводится по данным его баланса на основе характеристики ликвидности оборотных активов, т.е. времени, которое необходимо для превращения их в денежную наличность.

Проанализируем следующие показатели в таблице 2.2.4.

Таблица 2.2.4 - Анализ платежеспособности предприятия

| показатели | Годы | 2005 в % к 2004 | ||||

| 2001 | 2002 | 2003 | 2004 | 2005 | ||

| Резерв денежной наличности, т. руб. | 71 | 114 | 33 | 49 | -3333 | в 68 раз |

| Доля заемных средств в валюте баланса | 0,2 | 0,3 | 0,4 | 0,4 | 0,5 | 125 |

| Коэффициент абсолютной ликвидности | 0,008 | 0,009 | 0,01 | 0,03 | 0,01 | 33,3 |

| Коэффициент быстрой ликвидности | 0,11 | 0,24 | 0,14 | 0,3 | 0,12 | 40 |

| Коэффициент общей ликвидности | 1.3 | 1 | 0,8 | 0,8 | 0,8 | 100 |

В ЗАО «Птицевод» показатели снижаются. Так, коэффициент абсолютной ликвидности в 2005 году составил 0,01, это на 2 % меньше, чем в 2004, т.е. за счет имеющихся денежных средств, предприятие может немедленно погасить всего 1 % своих краткосрочных обязательств. Этот показатель оказался ниже норматива в 20 раз, который составляет 0,2. Судя по коэффициенту быстрой ликвидности, если с ЗАО «Птицевод» рассчитываются все дебиторы в 2005 году, он может погасить 12 % своих долгов. Для признания предприятия платежеспособным коэффициент текущей ликвидности должен быть больше 2. Если меньше, то баланс не ликвиден. Коэффициент понижается, что свидетельствует о крайне неблагополучном финансовом состоянии хозяйства. Доля заемных средств повышается, значит, предприятие стало больше зависеть от кредиторов.

Важным моментом в восстановлении финансовой устойчивости является ускорение оборачиваемости капитала. Ускорить оборачиваемость капитала можно за счет более рационального использования земельных, трудовых и материальных ресурсов, недопущения сверхнормативных запасов товарно-материальных ценностей, сокращение дебиторской задолженности, создание дополнительных производств.

В настоящее время предприятиям очень трудно самостоятельно справиться со сложными финансовыми проблемами. Поэтому, государство должно поддерживать с.-х. производителей путем увеличения суммы дотаций на реализуемую продукцию, а также предоставлять льготы по уплате налогов и приобретение основных и оборотных средств.

В данных условиях одним из способов обеспечения хозяйств основными средствами является лизинг, т.е. долгосрочная аренда основных средств с правом последующего выкупа. Эта мера позволит приобретать основные средства в рассрочку. В свою очередь, это позволит заменить износившуюся технику, значительно повысить эффективность производства и производительность труда.

2.3 Оценка вероятности банкротства

Банкротство – это подтвержденная документально неспособность субъекта хозяйствования платить по своим долговым обязательствам и финансировать текущую основную деятельность из-за отсутствия средств.

Основным признаком банкротства является неспособность предприятия обеспечить выполнение требований кредиторов в течение трех месяцев со дня наступления сроков платежей. По истечении этого срока кредиторы получают право на обращение в арбитражный суд о признании предприятия-должника банкротом.

Банкротство предопределено самой сущностью рыночных отношений, которые сопряжены с неопределенностью достижения конечных результатов и риском потерь. Предпосылки банкротства многообразны – это результат взаимодействия многочисленных факторов как внешнего, так и внутреннего характера.

Проведем оценку риска банкротства и кредитоспособности СПК «Покровский», используя факторные модели известных экономистов Альтмана, Лиса, Таффлера, Савицкой.

Наиболее широкую известность получила модель Альтмана:

Z = 0,717x1 + 0,847x2 + 3,107x3 + 0,42x4 + 0,995x5,

Где: x1 – собственный оборотный капитал / сумма активов;

x2 – нераспределенная (реинвестированная) прибыль / сумма активов;

x3 – прибыль до уплаты процентов / сумма активов;

x4 - балансовая стоимость собственного капитала / заемный капитал;

x5 – объем продаж (выручка) / сумма активов.

Константа сравнения – 1,23.

Если значение Z < 1,23, то это признак высокой вероятности банкротства, тогда как значение Z > 1,23 и более свидетельствует о малой его вероятности.

Модель Лиса:

Z = 0,063x1 + 0,092x2 + 0,057x3 + 0,001x4,

Где: x1 – оборотный капитал / сумма активов;

x2 – прибыль от реализации / сумма активов;

x3 – нераспределенная прибыль / сумма активов;

x4 – собственный капитал / заемный капитал.

Здесь предельное значение равняется 0,037.

Модель Таффлера: Z = 0,53x1 + 0,13x2 + 0,18x3 + 0,16x4,

Где: x1 – прибыль от реализации / краткосрочные обязательства;

x2 – оборотные активы / сумма обязательств;

x3 – краткосрочные обязательства / сумма активов;

x4 – выручка / сумма активов.

Если величина Z-счета больше 0,3, это говорит о том, что у предприятия неплохие долгосрочные перспективы, если меньше 0,2,то банкротство более чем вероятно.

Дискриминантная факторная модель диагностики банкротства сельскохозяйственных предприятий:

Z = 0,111x1 + 13,239x2 + 1,676x3 + 0,515x4 + 3,80x5,

Где: x1 – доля собственного оборотного капитала в формировании оборотных активов, коэффициент;

x2 – сколько приходится оборотного капитала на рубль собственного, руб.;

x3 – коэффициент оборачиваемости совокупного капитала;

x4 – рентабельность активов предприятия, %;

x5 – коэффициент финансовой независимости (доля собственного капитала в валюте баланса).

Константа сравнения равна 8.

Если величина Z-счета больше 8, то риск банкротства малый или от-сутствует. При значении Z-счета меньше 8 риск банкротства присутствует: от 8 до 5 – небольшой, от 5 до 3 – средний, ниже 3 – большой, ниже 1 – сто про-центная несостоятельность.

2.4 Формирование чистого денежного потока и факторы его изменения от операционной деятельности предприятия

Хозяйственная деятельность любого предприятия неразрывно связана с движением денежных средств. Каждая хозяйственная операция вызывает либо поступление, либо расходование денежных средств.

В связи с этим, изучим формирование чистого денежного потока и факторы его изменения от операционной деятельности в ЗАО «Птицевод».

Проведем горизонтальный и вертикальный анализ денежных потоков предприятия. Горизонтальный анализ предполагает изучение динамики формирования положительного, отрицательного и чистого денежных потоков предприятия в разрезе отдельных источников, расчет темпов их роста и прироста, установление тенденций изменения их объемов. При этом темпы прироста чистого денежного потока сопоставляется с темпами прироста активов предприятия, а также с темпами прироста объемов производства (реализации) продукции.

Для проведения данного анализа, прежде всего, необходимо отразить наглядно денежные потоки в таблице 2.4.1

Таблица 2.4.1 - Динамика изменения денежного потока по источникам их образования в ЗАО «Птицевод»

| Источники денежного потока | Годы | В среднем за период | ||||

| 2001 | 2002 | 2003 | 2004 | 2005 | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Положительный денежный поток, т. руб. | 28622 | 41243 | 33417 | 28750 | 44444 | 35295 |

| - выручка от продажи товаров, продукции, работ и услуг | 23884 | 26821 | 24077 | 27608 | 37515 | 27981 |

| - бюджетные ассигнования | 28 | 474 | 852 | 1018 | 576 | 590 |

| - кредиты полученные | 2092 | 12927 | - | - | - | 3004 |

| - прочие поступления | 2618 | 1021 | 8488 | 124 | 6353 | 3721 |

| Отрицательный денежный поток, т. руб. | 28160 | 41200 | 33384 | 28795 | 48268 | 35961 |

| - средства, направленные на оплату приобретенных товаров, работ и услуг | 15512 | 22959 | 19761 | 21149 | 29609 | 21798 |

| - средства, направленные на оплату труда | 2763 | 3241 | 3496 | 4227 | 6171 | 3980 |

| -средства, направленные на расчеты по налогам и сборам | 611 | 1945 | 1685 | 1487 | 1878 | 1521 |

| -средства, направленные на командировочные расходы | - | - | 15 | 13 | 11 | 8 |

| -средства, направленные на обучение кадров | - | - | 10 | 15 | 13 | 8 |

| - средства, направленные на прочие цели | 9274 | 13055 | 8417 | 1904 | 10586 | 8647 |

| Чистый денежный поток, т. руб. | +462 | +43 | +33 | -45 | -3824 | -791 |

Посредством изучения таблицы были установлены статьи, являющиеся основными источниками формирования и направлениями расходования денежных средств. Так, одним из основных источников притока денежных средств на предприятии является выручка от реализации продукции, товаров и услуг. При этом основным видом оттока денежных средств хозяйства являются средства, направленные на оплаты приобретенных товаров, работ и услуг, а также оплату труда работников.

Далее проведем расчет темпов роста и прироста денежного потоков по источникам их образования. Результаты расчетов представим в следующей таблице.

Таблица 2.4.2 - Расчет темпов роста и прироста чистого денежного потока

| Показатели | годы | |||||||||

| 2001 | 2002 | 2003 | 2004 | 2005 | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | |||||

| 1.Положительный денежный поток, т. руб. | 28622 | 41243 | 33417 | 28750 | 44444 | |||||

|

Абсолютный прирост, т. руб. - цепной - базисный |

- - |

12621 12621 |

-7826 4795 |

-4667 128 |

15694 15822 |

|||||

|

Коэффициент роста - цепной - базисный |

- - |

1,4409 1,4409 |

0,8102 1,1675 |

0,8603 1,0044 |

1,5458 1,5527 |

|||||

|

Темп роста, % - цепной - базисный |

144,09 144,09 |

81,02 116,75 |

86,03 100,44 |

154,58 155,27 |

||||||

|

Темп прироста, % - цепной - базисный |

- - |

44,09 44,09 |

-18,98 16,75 |

-13,97 0,44 |

54,58 55,27 |

|||||

|

2. Отрицательный денежный поток, т. руб. |

28160 | 41200 | 33384 | 28795 | 48268 | |||||

|

Абсолютный прирост, т. руб. - цепной - базисный |

- - |

12414 12414 |

-7816 4598 |

-4589 9 |

19473 19482 |

|||||

|

Коэффициент роста: - цепной - базисный |

- - |

1,4312 1,4312 |

0,8102 1,1597 |

0,8625 1,0003 |

1,6762 1,6767 |

|||||

|

Темп роста, % - цепной - базисный |

- - |

143,12 143,12 |

81,02 115,97 |

86,25 100,03 |

167,62 167,67 |

|||||

|

Темп прироста, % - цепной - базисный |

- - |

43,12 43,12 |

-18,98 15,97 |

-13,75 0,03 |

67,62 67,67 |

|||||

|

3. Чистый денежный поток, т. руб. |

+462 | +43 | +33 | -45 | -3824 | |||||

|

Абсолютный прирост, т. руб. - цепной - базисный |

- - |

207 207 |

-10 197 |

-78 119 |

-3779 -3615 |

|||||

|

Коэффициент роста: - цепной - базисный |

- - |

-0,2621 -0,2621 |

0,7674 -0,2012 |

-1,3636 0,2743 |

-84,9777 23,3170 |

|||||

|

Темп роста, % - цепной - базисный |

- - |

-26,21 -26,24 |

76,74 -20,12 |

-136,36 27,43 |

-8497,77 2331,70 |

|||||

Далее произведем расчет средних характеристик чистого денежного потока.

Таблица 2.4.3 - Средние характеристики темпов роста и прироста величин чистого денежного потока за период 2001 – 2005 гг.

| Чистый денежный поток | Значение показателя |

|

1. Средний абсолютный прирост, т. руб. - цепной - базисный |

-915 -773 |

|

2. Средний коэффициент роста: - цепной - базисный |

-21,4588 -5,782 |

| Продолжение таблицы 2.4.3 | |

|

3. Средний темп роста, % - цепной - базисный |

-2145,8825 578,1925 |

|

4. Средний темп прироста, % - цепной - базисный |

-2245,925 478,2 |

Как уже отмечалось, необходимо провести сравнительный анализ темпов роста и прироста величины денежного потока с темпами роста и прироста активов. Однако, прежде всего, возникает потребность в проведении расчетов темпов роста и прироста активов предприятия за анализируемый период. Результаты расчетов занесены в таблице 2.4.4.

Таблица 2.4.4 - Расчет темпов роста и прироста активов предприятия

| Показатели | 2001г | 2002 г | 2003 г | 2004 г | 2005г | В среднем за период |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

|

Фактическое значение, т. руб. |

46163 | 49244 | 49957 | 42120 | 47476 | 46992 |

|

Абсолютный прирост, т. руб. - цепной - базисный |

- - |

-3081 -3081 |

713 3794 |

-7837 -4043 |

5356 1313 |

-1212,25 -504,25 |

|

Коэффициент роста: - цепной - базисный |

- - |

1,0667 1,0667 |

1,0144 1,0821 |

0,8431 0,9124 |

1,1271 1,0284 |

1,0128 1,0224 |

Темп роста, % - цепной - базисный |

- - |

106,67 106,67 |

101,44 108,21 |

84,31 91,24 |

112,71 102,84 |