Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

Психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Курсовая работа: Налоговая система Республики Беларусь и её совершенствование

Курсовая работа: Налоговая система Республики Беларусь и её совершенствование

Министерство Образования Республики Беларусь

УО "Белорусский Государственный Экономический Университет"

Кафедра экономической теории

Курсовая работа

По дисциплине: Макроэкономика

на тему: Налоговая система Республики Беларусь и её совершенствование

Студентка

ФФБД, 2 курс, ДФУ-1

Руководитель

ассистент Д.Л. Федулов

Минск 2009

Реферат

Объект исследования — выявление особенностей налоговой системы Республики Беларусь, зарубежных стран, проблем налогообложения, определение основных направлений реформирования.

Цель работы: исследовать налоговую систему Республики Беларусь, перспективы её развития, показать возможные пути решения существующих проблем.

Методы исследования: системного, логического анализа, научной абстракции, графический метод.

Автор работы подтверждает, что приведённый в ней расчётно-аналитический материал правильно и объективно отражает состояние исследуемого процесса, а все заимствованные из литературных и других источников теоретические, методологические и методические положения и концепции сопровождаются ссылками на их авторов.

Введение

В течение нескольких тысячелетий истории человечества налогам уделяется пристальное внимание всех слоев населения. Различные социальные группы, объединения по хозяйственным интересам и отдельные регионы, фирмы и индивидуальные предприниматели, крестьяне и землевладельцы, рабочие и рантье чаще всего считают, что, во-первых, система сбора налогов в их стране неправильная и, во-вторых, с них берут несправедливо много налогов. Любое изменение в налоговой системе становится объектом политической борьбы, критики в средствах массовой информации.

Такое внимание было и остается вполне оправданным, поскольку налоги - это вычеты из доходов налогоплательщиков, основной источник доходов современного государства, эффективный инструмент регулирования рыночной экономики.

В то же время налоги – уникальная экономическая категория, которая будоражит умы человечества с древних времён. Её уникальность заключается в степени воздействия на экономическую и социальную жизнь общества и в тесноте связи со всеми, без исключения хозяйствующими субъектами и подавляющей частью населения страны. Налоги во всём мире признаются наиболее действенным инструментом государственного регулирования экономики, оказывающие влияние на формирование структуры производства и потребления общественного продукта, на процесс накопления и инвестирования капитала, ценообразование, развитие научно-технического прогресса, экологию, объём доходов государственного бюджета, жизненный уровень населения и другие стороны жизни общества.

Изучение теоретических, методологических и практических основ построения налоговых систем необходимо не только студентам экономических специальностей, но и гражданам, занимающимся предпринимательской деятельностью и желающим грамотно выполнять свои финансовые обязательства перед государством.

В работе нашли отражение работы таких экономистов, как Заяц Н.Е., Папов Е.М., Адаменкова С.И., Дейко А., Масинкевич Н.Э. и др. Состояние налоговой системы Беларуси описывается государственными нормативными правовыми актами, такими как закон «О внесении изменений и дополнений в некоторые законы Республики Беларусь по налоговым и бюджетным вопросам» и «О бюджете Республики Беларусь на 2009 год». В работе также широко используются статьи, опубликованные в республиканской прессе и статистические данные, находящиеся на сайтах Интернета.

Почему данная тема так актуальна в наше время? С переходом Беларуси к рыночным преобразованиям в экономике появились новые формы собственности, экономические виды деятельности, в отношении которых поначалу сложно было определить подходы, да и сами объекты налогообложения. Возникла необходимость и в применении принципиально нового подхода к выполнению налоговых обязательств перед государством – добровольной уплаты налогов в зависимости от величины получаемого дохода.

Существует множество проблем системы налогов, спорность многих положений законодательных актов, сложность понимания существующих аспектов налогообложения. Однако реформирование налоговой политики должно сделать налогообложение более рациональным и совершенным.

Целью работы является выявление особенностей и проблем налоговой системы Республики Беларусь и путей их решения. Для этого должны быть осуществлены следующие задачи: нужно рассмотреть налоговую систему, определить, какие факторы влияют на ее состояние, проанализировать, каким образом эти факторы влияют на состояние налоговой системы, сделать вывод о возможных преобразованиях. Поиск путей решения существующих проблем и является одной из важнейших задач исследования данной работы.

1. Налоговая система: теоретический аспект

1.1 Объективная необходимость налогов, их функции

Налоги в цивилизованном обществе выступают как одно из важнейших объективных явлений экономической жизни. Абсолютная очевидность необходимости налогов, доказанная практикой формирования государственных структур различных общественных систем, не исключает дискуссий о размерах взиманий и принципах их организации. Никто не любит платить налоги, но все понимают их необходимость. Задача государства состоит в построении такой налоговой системы, которая обеспечивала бы финансовыми ресурсами все общественные издержки и при этом не нарушала предел изъятия средств у налогоплательщика, который определяет возможности расширенного воспроизводства.

Однако отношение к необходимости налогов не всегда было однозначным. Долгое время существовала теория, в соответствии с которой налоги признавались как атрибут исключительно капиталистической экономики. Утверждалось, что их развитие не имеет перспективы, поскольку капитализм как общественная система обречен на отмирание.

Изучение практики безналоговой системы организации экономики имеет немалое значение, так как отрицательный опыт для научных заключений не менее важен, чем положительный. Неэффективность социалистических методов организации национального хозяйства по сравнению с капиталистическим, выразившаяся в конечном итоге в низком жизненном уровне населения, обусловила широкомасштабные процессы ее перестройки. Задачи подъема экономики потребовали новой налоговой политики, основанной на научном подходе и учете объективных реальностей.

Становление налоговых систем в постсоциалистических странах и в Республике Беларусь, в частности, не является единовременным актом, а представляет собой процесс адаптации мирового опыта к условиям конкретного государства.

Что же такое вообще налоги? Налоги – это обязательные платежи юридических и физических лиц в бюджет, устанавливаемые и принудительно изымаемые государством в ходе перераспределения части общественного продукта.

С налогами связаны практически все: и организации, и предприниматели, и просто рядовые граждане, являющиеся налогоплательщиками.

Налоги в структуре общественных отношений выполняют ряд чрезвычайно важных и сложных задач. Их можно свести к следующим функциям:

· Фискальная функция обеспечивает формирование доходов государства, создает материальную основу государственной политики. Мобилизуя через налоги часть национального дохода, государство входит в постоянное соприкосновение с участниками процесса производства, что обеспечивает ему реальные возможности влиять на развитие экономики в нужном направлении.

· Регулирующая функция реализуется через механизм налогового регулирования, который включает совокупность мер косвенного воздействия государства на развитие производства путем изменения нормы изъятия доходов у предприятий в бюджет, повышения или понижения общего уровня налогообложения, предоставления налоговых льгот, поощряющих деловую активность в отдельных сферах предпринимательства или регионах страны.

- стимулирующая – ориентирует налоговый механизм на стимулирование плательщика к определенным действиям. Ради достижения необходимого ему эффекта государство готово допустить временную потерю части налоговых средств путем предоставления льгот, отсрочки платежей, налоговых каникул;

- сдерживающая – целенаправленное сдерживание темпов воспроизводства посредством увеличения ставок налогов или введения дополнительных налогов;

- воспроизводственная – предназначена для аккумуляции средств на восстановление используемых ресурсов.

· Перераспределительная – обеспечение процесса перераспределения части совокупного общественного продукта и направления одной его части на расширенное воспроизводство израсходованных факторов производства, а другой в бюджет государства.

· Контрольная – своевременное отслеживание государством поступлений в бюджет налоговых платежей с целью сопоставления их величины с потребностями в финансовых ресурсах и определения необходимости реформирования налоговой системы и бюджетной политики государства.

· Социальная – поддержание социального равновесия путём уменьшения неравенства в реальных доходах отдельных групп населения.[1, с.29-30]

Функции налогов взаимосвязаны, но, несмотря на это, каждая из них имеет определенные границы самостоятельности и обособленности. Так, акцизы на табак и алкогольные напитки преследуют в основном фискальные цели, а налог на землю в большей мере играет стимулирующую роль.

1.2 Принципы классификации налогов

Налоги, входящие в налоговую систему, могут быть по разным признакам подразделены на достаточно большое количество группировок. Основания отнесения налогов к квалификационным группам могут быть как экономического, так и юридического характера.

• в зависимости от органов, которые реализуют предоставленное им право на установление налогов, их подразделяют на республиканские и местные. Республиканские налоги устанавливаются высшими органами представительной власти, а местные - местными законодательными органами;

• в зависимости от объекта налогообложения налоги подразделяются на прямые и косвенные. К косвенным относятся налоги на товары и услуги, включаемые в отпускную цену. Прямые налоги устанавливаются непосредственно на доход и имущество;

• в зависимости от субъекта-налогоплательщика выделяют: налоги, взимаемые с физических лиц; налоги, взимаемые с юридических лиц; смежные налоги, которые уплачивают и физические, и юридические лица;[1, с.35]

• по уровню бюджета, в который зачисляется налоговый платёж, различают: закрепленные и регулирующие налоги. Закрепленными называются налоги, которые на длительный срок закреплены как доходный источник конкретного бюджета. Регулирующие налоги используются для сбалансирования бюджета в текущем году;

• отдельные налоги вводятся с целью финансирования определенных расходов. В зависимости от назначения налоги подразделяют на общие и целевые;

• по порядку введения налоги могут быть общеобязательными, взимаемыми на всей территории страны независимо от бюджета, в который они поступают, и факультативными, предусмотренными основами налоговой системы, но их введение и взимание являются компетенцией органов местного самоуправления;

• в зависимости от характера ставок налоги можно подразделить на пропорциональные, прогрессивные, регрессивные, твердые, линейные, ступенчатые и др. Налог называется пропорциональным, если его ставка неизменна и не зависит от величины дохода и масштаба объектов налогообложения. При прогрессивном налоге ставки повышаются по мере возрастания величины объекта налогообложения. К регрессивным относятся такие налоги, ставки по которым уменьшаются по мере увеличения размера объекта налогообложения;

• важным принципом классификации налогов является оценка влияния каждого налога на мотивы экономического поведения налогоплательщика. Выделяют две группы налогов: фиксированные (условно-постоянные) налоги, т.е. непосредственно не зависящие от уровня производства, продаж и других экономических показателей, связанных с деловой активностью, и условно-переменные, или перераспределительные, которые напрямую связаны с деловой активностью налогоплательщика;

• исходя из стимулирующей функции налогов, их можно подразделить на налоги, регулирующие ценообразование, воздействующие на издержки производства и регулирующие занятость населения;

• по источникам средств для уплаты различают налоги, относимые на себестоимость продукции; на финансовые результаты; на балансовую прибыль; на прибыль, остающуюся в распоряжении предприятий;

• по срокам уплаты налоги делятся на срочные и периодично-календарные. Последние в свою очередь подразделяются на декадные, ежемесячные, ежеквартальные, полугодовые, годовые. [1, с. 32-37]

1.3 Воздействие налогов на рыночное равновесие, распределение налогового бремени в экономике

В современной рыночной экономике применяется довольно сложная и разнообразная система налогов.

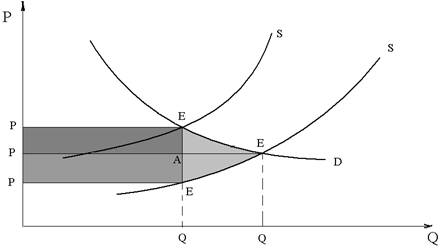

Графически воздействие налога на рыночное равновесие представлено на следующем рисунке.

В начале, до введения налога, линия спроса занимала положение D, а линия предложения – S. Равновесная цена составляла Р, равновесный объем продаж –Q. Допустим теперь, что правительство ввело налог на данный товар в сумме Т рублей на каждую единицу товара. Предположим сначала, что налог вносится в госбюджет продавцами. Это вызовет параллельный сдвиг линии предложения вверх на величину Т.

Почему? Если ранее производители согласны были предложить на рынке количество товара, скажем, Q по цене P, то теперь они согласятся предложить на рынке то же количество товара, если только цена брутто (с включением налога) будет на Т рублей выше, чем Р. В этом случае производители получат цену нетто (без включения налога), равную прежней цене.

Это рассуждение применимо к любой точке кривой предложения. Поэтому все точки линии предложения переместятся вверх на Т рублей. Линия предложения займет положение S1. Новое равновесие характеризуется тремя величинами: Q1, P1, P1*. Объем рынка Q1 будет меньше первоначального Q. Цена, которую платит покупатель, Р1, окажется выше первоначальной Р. Цена, которую фактически получает продавец (без налога), Р1* , окажется ниже первоначальной. Общая сумма налога, поступающая в госбюджет, будет соответствовать площади прямоугольника P1ABP1*.[1, с.59]

Налоговое бремя представляет собой показатель совокупного воздействия налогов на экономику страны в целом, на отдельный хозяйствующий субъект или на иного плательщика, определяемый как доля их доходов, уплачиваемая государству в форме налогов и платежей налогового характера.

Несмотря на то, что весь налог вносится в госбюджет продавцами, часть налогового бремени возлагается на покупателей. Рассмотрим это на графике.

Рисунок 3. Введение налога государством, изменение общего благосостояния Примечание — Источник [1, с.61]

Кривая S (кривая предложения до введения налога) связывает объем предложения с ценой, остающейся у продавца после уплаты налога; S1 – кривая, устанавливающая связь между объемом предложения и ценой, уплачиваемой покупателем, - кривая предложения после введения налога. Кривая S1 получена из кривой S смещением на Т единиц в направлении оси цен (вверх). Введение налога вызвало перемещение равновесия из точки Е0 в точку Е1, при этом объем продаж сократился с Q0 до Q1, цена, уплачиваемая покупателем, выросла с Р0 до P1, а получаемая продавцом - снизилась с Р0 до Р1*. Выгода от покупки-продажи снизилась и для покупателя, и для продавца. Излишек потребителя снизился и из-за того, что за каждую единицу покупаемого товара он вынужден платить больше, и из-за того, что ему при этом приходится сокращать объем потребления, а часть потребителей, возможно, вообще откажется от покупки данного товара. Воспользовавшись геометрическим представлением излишка потребителей, мы можем уменьшение его величины изобразить площадью фигуры P1E1E0P0. Продавец получает за каждую единицу товара меньше, чем до введения налога, и к тому же сокращается объем продаж; часть продавцов, возможно, будет вынуждена покинуть данный рынок. Сокращение их излишка представлено на рис. 2 площадью фигуры Р0Е0Е1*Р1*. Суммарному сокращению излишков покупателей и продавцов (т.е. величине налогового бремени) соответствует площадь фигуры Р1Е1Е0Е1*Р1*. Распределению налогового бремени между продавцом и покупателем соответствует отношение площадей фигур P1E1АP0 и Р0АЕ1*Р1* соответственно. А отношение это, как видно из графика, зависит от наклонов линий спроса и предложения, т.е. от ценовой эластичности спроса и предложения. Площадь треугольной области Е1Е0Е1* не покрывается величиной налогового сбора. Это чистые потери общества, обусловленные введением налога.[1, с.61]

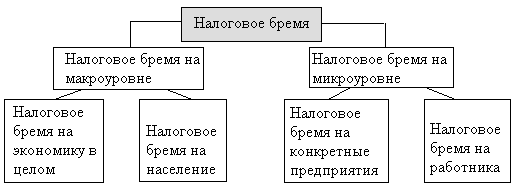

Каковы же основные аспекты исчисления налогового бремени в экономике? Оно осуществляется на двух уровнях: макроуровне и микроуровне, что отражается на следующем рисунке.

Рисунок 4. Основные аспекты исчисления налогового бремени

Налоговое бремя на экономику, как правило, представляет собой отношение всех поступивших в стране налогов к созданному ВВП. Экономический смысл этого показателя состоит в оценке доли ВВП, перераспределенной с помощью налогов.

Налоговое бремя на население в целом представляет собой отношение всех уплаченных налогов на душу населения к среднедушевому доходу населения страны, включая денежную оценку полученных им благ.

Налоговое бремя на работника фактически равно экономической ставке подоходного налога, поскольку в большинстве стран именно этот налог является единственным налогом, который уплачивается непосредственно работником. Данный показатель используется для сравнения уровня подоходного налогообложения в разных странах.[2, с.24]

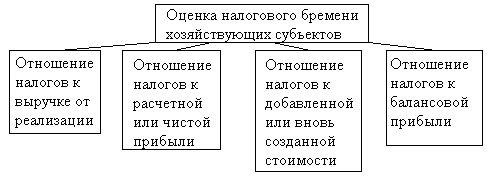

Налоговое бремя на конкретное предприятие может оцениваться по нескольким методикам, представленным на рис.5.

Рисунок 5. Методики оценки налогового бремени хозяйствующих субъектов

Принцип справедливости налогообложения особенно четко проявляется при распределении налогового бремени между налогоплательщиками. Поэтому налоговое бремя на всех налогоплательщиков должно быть распределено равномерно и справедливо. В построении налоговых систем различных стран все большее признание находит принцип “низкие ставки – широкий охват”, суть которого состоит в расширении налоговой базы за счет отмены большинства льгот по налогам и установленных минимально возможных ставок налогообложения. Это дает возможность установить принцип равномерности и справедливости, поскольку, в противном случае, льготный режим для одних означает дополнительное налоговое бремя для других. Вместе с тем применение принципа равенства и справедливости в каждой отдельно взятой стране тесно связано с проводимой экономической и социальной политикой.

Таким образом, совершенствуя налоговую систему, следует оценивать проводимые реформы как с позиции обеспечения необходимого перераспределения налогов, так и с позиции установления реального налогового бремени налогоплательщика.

1.4 Элементы налога и основная налоговая терминология

Развивающиеся в течение нескольких тысячелетий налоговые теория и практика выработали огромное количество специальных налоговых терминов, которые достаточно прочно укоренились и широко используются в разработке налогового законодательства. В области налогов и налогообложения не существует единых стандартов (в отличие от бухгалтерского учета и аудита). В большинстве стран мира получили распространение следующие общепризнанные названия элементов налогов и налоговая терминология.

Элементы налога — отражают социально-экономическую сущность налога, его родовые признаки. Характеристика элементов налога (налоговая терминология) используется в законодательных актах и нормативных документах государства, определяющих условия налогообложения, его организации, порядок исчисления и взимания налогов, его администрирование.

Налогообложение — процесс установления и взимания налогов в стране, определение видов, объектов величин налоговых ставок, носителей налогов, порядка их уплаты, круга юридических и физических лиц в соответствии с выработанной налоговой политикой принципами их установления.

Субъект налога (налогоплательщик) — это физическое либо юридическое лицо, на которое законом возложена обязанность по внесению оклада налога в бюджетный фонд. При определенных условиях субъект налога может переложить уплату налога на другого субъекта, который и будет действительным носителем налога, или фактическим конечным плательщиком.

Носитель налога — физическое или юридическое лицо, уплачивающее оклад налога субъекту налога, а не государству. В действительности субъект и носитель налога не совпадают только тогда, когда существуют условия для его переложения. Классический пример переложения налога — косвенный налог. Тогда субъектом налога является производитель, продавец товара, а носителем налога — потребитель товара.

Объект налога (объект обложения) — имущество, доход, предмет, добавленная стоимость, отдельные виды деятельности и др., которые служат основанием для обложения налогом. Объекты налога многообразны. К ним относятся недвижимое имущество — земельные участки, дома, строения и т. п.; движимое имущество — ценные бумаги, денежные средства (на счетах в банке, в кассе хозяйствующего субъекта); предметы потребления — чай, сахар, соль и т, д.; доходы — заработная плата, прибыль, рента и др.

Источник налога — доход субъекта либо носителя налога, из которого вносится оклад налога. Например: источником налога на прибыль является прибыль; подоходного налога — заработная плата, доходы лиц, работающих не по найму, дивиденды по акциям и т. д. Источник может совпадать с объектом налога, примером может служить подоходный налог с рабочих и служащих: объект налога — заработная плата (она же источник налога).

Единица (масштаб) налога — единица измерения объекта налога, принятая за основу для исчисления оклада налога. Такой единицей по подоходному налогу может служить один рубль дохода, по поземельному налогу — единица измерения площади (0,01 га, квадратный метр).

Ставка налога — размер налога, установленный на единицу налога. Ставка может устанавливаться в абсолютных суммах (в рублях) либо к процентах. Различают: твердые (или равные), пропорциональные, прогрессивные, регрессивные ставки. [3, c. 27]

Оклад налога сумма налога, исчисленная на весь объект налога за определенный период времени, подлежащая внесению и бюджетный фонд. В действительности в момент установления государством налога как отношения, возлагающего обязанности па субъект, никаких денежных платежей не осуществляется. И только тогда, когда конкретным субъект по определен ному налогу исчислит оклад налога и внесет его в бюджетный фонд, осуществится платеж (уплата денег).

Налоговый период — время, определяющее период исчисления оклада налога, и сроки внесения последнего в бюджетный фонд (например, ежеквартально, один раз в месяц, один раз в квартал, один раз и год).

Налоговая квота — доля оклада налога в источнике налога. Она может быть исчислена по конкретному налогу, а также к целом по субъекту налога (по совокупному налогу). Налоговая киота отражает тяжесть налогового бремени, она показывает, какую часть доходов плательщика изымает каждый отдельный налоги все налоги в совокупности.

Налоговая льгота — снижение размера (тяжести) налогообложения. Могут применяться следующие льготы: введение налогооблагаемого минимума — освобождение от налога части объекта налога; установление налогового иммуните- та — освобождение от налога отдельных лиц или категорий плательщиков; понижение ставок налога; уменьшение оклада налога; предоставление налогового кредита (отсрочка внесения оклада налога); изъятие из налогообложения части объекта налога; освобождение от отдельных видов налогов и ряд других.

Налоговая политика — комплекс мероприятий в области налогов, направленных на достижение каких-либо целей. Налоговые льготы, объекты и ставки налогов служат проявлением налоговой политики.

Система налогов — совокупность и структура налогов страны в соответствии с их классификацией, установленной в законодательном порядке.

Налоговый иммунитет — освобождение лиц, занимающих особо привилегированное положение, от обязанности платить налоги.

Налоговая декларация — официальное документальное заявление налогоплательщика о полученных им подлежащих налогообложению доходах за определенный период о распространяющихся на них налоговых скидках и льготах. Обычно заполняется по определенной, регламентированной форме непосредственно декларантом.

Налоговое бремя - обобщенная характеристика действия налогов, указывающая на долю изъятий в совокупном доходе государства, а также в доходах отдельных категорий плательщиков. Наиболее распространенным показателем налогового бремени является доля налогов в ВВП.

Налоговое обязательство — экономическое отношение, в силу которого налогоплательщик обязан выполнить все необходимые требования по исчислению и уплате налога, а государство в лице уполномоченных органов вправе требовать от налогоплательщика исполнения этого обязательства. Налоговое обязательство существует при наличии обстоятельств, установленных налоговым законодательством страны. [3, c. 29]

Налоговые каникулы — установленный законом срок, в течение которого определенная группа предприятий, фирм, организаций освобождается от уплаты того или иного налога.

Налогообложение двойное — неоднократное обложение одною и того же объекта налога. Налогообложение двойное распространено во всех странах, например, при обложении доходов предприятия с последующим обложением образующихся из них индивидуальных доходов. Оно может иметь место также при взимании налогов разными государствами (в случае отсутствия межгосударственных налоговых соглашений), при обложении государственными и местными налогами и в некоторых других случаях.

Налогоплательщики — юридические и физические лица, которые в соответствии с законом обязаны уплачивать налоги.

Юридическое лицо — организация, учреждение, предприятие, фирма, выступающие в качестве единого самостоятельного носителя нрав и обязанностей, имеющего следующие признаки:

• независимость существования от входящих в его сое ив отдельных лиц;

• наличие имущества, обособленного от имущества у части и кон;

• право приобретать, пользоваться и распоряжаться собственностью;

• право осуществлять от своего имени экономические операции;

• право выступать от своего имени в суде в качестве истца пли ответчика;

• самостоятельная имущественная ответственность.

Юридическое лицо имеет свое фирменное наименование, устав (юридический адрес), а также печать и расчетный счет в банке. Юридическое лицо проходит государственную регистрацию и заносится в государственный реестр.

Физическое лицо — гражданин, участвующий в экономической деятельности и выступающий в качестве полноправного ее субъекта. К физическим лицам относят граждан данной страны, иностранных граждан, лиц без гражданства, которые действуют в экономике в качестве самостоятельных фигур, обладают правом лично проводить определенные хозяйственные операции, регулировать экономические отношения с другими лицами и организациями, вступать в отношения с юридическими лицами. Физическое лицо действует от собственного имени, не нуждается в создании и регистрации фирмы, предприятия (что необходимо юридическим лицам).

Налоговый агент - лицо, на которое в силу принятых актов налогового законодательства возлагаются обязанности по исчислению в соответствующий бюджет (бюджетным фонд) налога или сбора.

Резидент — юридическое или физическое лицо, постоянно зарегистрированное или постоянно проживающее в данной стране.

Нерезидент: 1) юридическое лицо, действующее в данной стране, но зарегистрированное как субъект хозяйствования в другой; 2) физическое лицо, действующее в одной стране, но постоянно проживающее в другой. Для нерезидентов могут быть установлены особые правила налогообложения.

2. Особенности построения налоговых систем в зарубежных странах

2.1 Налоговая система Франции

Одним из крупнейших унитарных государств современной Европы является Франция. Налогообложение в этой стране можно условно разделить на три крупных блока: косвенные налоги, включаемые в цену товара, или налоги на потребление; налоги на прибыль (доход); налоги на собственность.

Основным источником доходов бюджета Французской Республики в настоящее время служат косвенные налоги, а среди них наиболее важным является налог на добавленную стоимость (НДС), действующий во Франции с 1954 г. Применяются стандартная и пониженная ставки НДС — соответственно 18,6 и 5,5% (пониженная ставка применяется по отношению к ряду сельскохозяйственных продуктов, продовольствию, медикаментам, медицинскому оборудованию, грузовым и пассажирским перевозкам, культурным и культурно-зрелищным мероприятиям, туристическим и гостиничным услугам).

Французское законодательство предусматривает ряд существенных льют по НДС, в их рамках от налогообложения освобождаются:

• Малые предприятия, если их оборот за финансовый год не превысил определенного законодательством порога. В этом случае они имеют право применить льготу начиная с года, следующего за отчетным. Суммовой критерии периодически пересматривается в зависимости от экономической политики и уровня инфляции.

• Все операции, связанные с экспортом. Субъекты предпринимательства, осуществляющие экспортные сделки, пользуются правом на возмещение уплаченного ими НДС по ценностям, приобретенным у поставщиков и использованным при производстве экспортной продукции (работ, услуг).

• Банковская и финансовая деятельность.

• Услуги частных врачей и преподавателей.

• Сельское хозяйство и рыболовство.

• Государственные учреждения, выполняющие административные, социальные, культурные и спортивные функции.

Важным источником доходов бюджета также служат акцизы. Перечень подакцизных товаров во Франции достаточно широк. Акцизы взимаются с нефтепродуктов, электроэнергии, крепких спиртных напитков, пива, минеральной воды, табачных изделий, масличных и зерновых культур, сахара, спичек и зажигалок, кондитерских изделий, драгоценных металлов и ювелирных изделий, произведений искусства и антиквариата, страховых и биржевых операций, игорного бизнеса, зрелищных мероприятий, телевизионной рекламы.[ 4, c.399]

К числу налогов на потребление относятся таможенные пошлины, которые могут взиматься по специфическим или адвалорным ставкам и выступают помимо источника доходов бюджета важным инструментом экономической политики государства, направленной на защиту национальной промышленности и сельского хозяйства.

Среди прямых налогов наибольшую роль играют налог на прибыль (доход) корпораций и физических лиц. Налог на прибыль корпораций взимается с частных и государственных компаний, ассоциаций и партнерств, занимающихся предпринимательской деятельностью и не освобожденных от этого налога. Как резиденты, так и нерезиденты уплачивают данный налог в части прибыли, полученной от деятельности во Франции. Налоговой базой является годовая прибыль корпорации, декларацию по которой каждое предприятие предоставляет в налоговые органы до 1 апреля года, следующего за отчетным.

Ставка налога составляет 39% к сумме налогооблагаемого дохода и 42%, если этот доход идет на выплату дивидендов, а не на развитие. Существуют и пониженные ставки, которые применяются к доходам от земельных участков, сельскохозяйственных ферм и ценных бумаг и варьируются от 10 до 24%. От данного налога могут быть освобождены при соблюдении ряда условий сельскохозяйственные кооперативы и инвестиционные компании. Кроме того, французское законодательство предоставляет льготу по учету убытка компании в течение последующих пяти лет.

Подоходный налог с физических лиц взимается со всех поступлений, полученных физическим лицом в течение года, включая заработную плату, пенсию, ренту, доходы от всех видов как коммерческой деятельности, так и деятельности некоммерческого характера, вознаграждений. Налог взимается по доходам как от источников во Франции, так и от источников за рубежом. Кроме того, подлежат обложению и доходы разового характера, связанные с передачей прав собственности по движимому и недвижимому имуществу, ценным бумагам. Принципиальная особенность: обложению подлежит доход не физического лица, а семьи; если плательщик холост, для налога это семья из одного человека. Налог уплачивается начиная с 18-летнего возраста.

Ставки подоходного налога имеют прогрессивный характер - от 0 до 56,8%. Ежегодно шкала уточняется, позволяя учесть инфляционные процессы. Законодательство Франции предусматривает необлагаемый подоходным налогом минимум, а также определенные вычеты из налогооблагаемой базы (например, целевые пособия на питание) и специальные скидки для слабо защищенных и социальном плане категорий населения — пенсионеров, инвалидов.

С начала 90-х гг. XX в. дополнительно к подоходному налогу введены специальные социальные отчисления. Общее социальное отчисление, установленное для физических лиц-резидентов, составляет 2,4%.[4, c.400]

Существуют специальные правила, регламентирующие налогообложение доходов, полученных от операций с собственностью - недвижимостью, движимым имуществом, ценными бумагами:

• прибыль от продажи недвижимого имущества включается в налогооблагаемый доход в год фактической продажи. Ставка налога зависит от срока, в течение которого недвижимость находилась в собственности продавца, и равняется нулю при сроке свыше 32 лет;

• с прибыли от операций с движимым имуществом взимается налог только в том случае, если прибыль получена по сделке, сумма которой превышает установленные критерии. При соблюдении этого условия могут быть применены три ставки налога в зависимости от категории имущества: 4, 5, 7% - для различных категорий предметов искусства и специальная ставка 7,5% - для сделок с драгоценными металлами;

• прибыль от операций с ценными бумагами, размер которой превышает установленный предел, облагается по ставке 16%.[4, c.400]

Помимо подоходного налога на размер фактической оплаты труда работников оказывает влияние ряд сборов, уплачиваемых работодателем, объектом налогообложения по которым служит фонд оплаты труда работников. Отметим основные из них:

• социальный налог на заработную плату. Объект налогообложения — годовой фонд оплаты труда (ФОТ) сотрудника в денежной и натуральной форме, включая обязательные сборы. Ставки налога имеют прогрессивный характер;

• налог на развитие профессионального образования. Объект налогообложения — годовой фонд оплаты труда (ФОТ) сотрудника в денежной и натуральной форме, включая обязательные сборы. Ставки налога — 0,5% с надбавкой 0,1%;

• сбор на профессиональную подготовку. Если на предприятии более 10 сотрудников, то собственник предприятия обязан финансировать долгосрочную профессиональную подготовку своих сотрудников; на эти цели взимается специальный налог в размере 1,2% от годового ФОТ сотрудника. Если предприятие использует временную рабочую силу, то размер статен тира стает до 2% годового ФОТ сотрудника. Кроме того, существует дополни тельный сбор в размере 0,3% годового ФОТ сотрудника па профессиональную подготовку молодежи;

• сбор на строительство жилья. Объект налогообложения – годовой ФОТ сотрудника в денежной и натуральной форме, включая обязательные сборы. Ставка налога - 0,65%. Кроме того, если на предприятии более 10 сотрудников, оно обязано участвовать в финансировании жилищного строительства в виде ссуд для своих работников или прямых инвестиций в строительство жилья.

Третьим крупным источником государственных доходов Франции являются налоги на собственность и имущество — здания, промышленные и сельскохозяйственные предприятия, движимое имущество, фондовые активы. Налог на собственность во Франции имеет прогрессивный характер, однако существует ограничение, согласно которому сумма подоходного налога и налога на собственность не должна превышать 85% всего дохода.

Следует отметить факт существования во французской налоговой системе (достаточно политкорректной) такого по своей сути дискриминационного налога, как налог на здания, принадлежащие иностранным компаниям, владеющим недвижимостью во Франции. Этим налогом по ставке 3% облагается недвижимость всех иностранных компаний, головной офис которых находится за пределами Франции, в то время как максимальная ставка налога на собственность для французских компаний — 1,5%.

Кроме того, существуют следующие налоги на собственность:

• при сдаче в аренду недвижимости, годовая арендная плата за которую превышает установленный законодательством предел, с арендодателя взимается налог на аренду по стандартной ставке 2,5%;

• налог на транспортные средства, взимающийся с автомобилей, принадлежащих или используемых корпорациями — юридическими лицами (за исключением автомобилей старше 10 лет или являющихся объектом деятельности компании). Ставки установлены в зависимости от мощности двигателя;

• налог на отдельные виды автотранспортных средств, взимающийся с автомобилей, вес которых превышает 16 т. Ставки зависят от типа и веса автомобиля. При осуществлении международных перевозок с автомобилей, зарегистрированных за границей, этот налог взимается на таможне, за исключением случаев, когда освобождение от него предусмотрено международными договорами;

• регистрационный налог — налог, взимаемый при оформлении документов по сделкам. Ставки налога дифференцированы в зависимости от вида сделки. Например, при передаче права собственности на имущество – от 13,4 до 15,4%; при создании компании — 1, при передаче доли участия - от 1 до 4,8%. Для некоторых случаев применяется фиксированный регистрационный налог.[4, c.401]

Достаточно развила во Франции и система местного налогообложения. Общий объем местных бюджетов достигает 60% бюджета страны. Местные органы власти могут дополнительно вводить па своей территории следующие местные налоги и сборы:

• налог па уборку территории;

• земельный налог на застроенные участки;

• земельный налог на незастроенные участки;

• налог на жилье;

• профессиональный налог;

• пошлину на содержание сельскохозяйственной палаты;

• пошлину на содержание торгово-промышленной палаты;

• пошлину на содержание палаты ремесел;

• местные сборы на освоение рудников;

• сборы на установку электроосвещения;

• пошлины на используемое оборудование;

• налог на продажу зданий;

• пошлины на автотранспортные средства;

• налог на превышение допустимого лимита плотности застройки;

• налог на превышение предела удельной занятости площади;

• налог на озеленение.

Местные органы власти самостоятельно определяют ставки налогов, относящихся к их компетенции, при формировании бюджета на следующий год, однако величина этих ставок не может превышать максимальный уровень, законодательно определенный центральными властями. На практике основными источниками доходов местных бюджетов являются земельный налог на застроенные участки, земельный налог на незастроенные участки, налог на жилье и профессиональный налог. Рассмотрим эти налоги несколько подробнее.

Земельным налогом на застроенные участки облагается стоимость недвижимости и участков, предназначенных для коммерческого или промышленного использования. Налогооблагаемая часть равна половине кадастровой арендной стоимости участка. Существуют следующие льготы по налогу: стоимость государственной собственности; здания, находящиеся за пределами городов и предназначенные для сельскохозяйственного использования; жилье — с физических лиц старше 75 лет, а также лиц, получающих пособия из общественных фондов или пособия по инвалидности.

Налоговой базой по налогу на незастроенные участки является 80% от кадастровой арендной стоимости незастроенного участка — полей, лесов, болот, участка под застройку. От уплаты данного налога освобождены участки, находящиеся в государственной собственности, временно могут быть освобождены также территории с искусственными лесонасаждениями и участки, предназначенные для развития сельскохозяйственного производства.

Налог на жилье платится собственником жилья или его арендатором. Мало обеспеченные лица могут быть полностью или частично освобождены от данного налога за объект жилья по месту основного проживания.

Профессиональный налог вносится лицами, которые постоянно занимаются деятельностью, не вознаграждаемой заработной платой. Расчет данного налога осуществляется исходя из суммы следующих показателей:

• арендная стоимость недвижимости, используемой налогоплательщиком для целей осуществления своей профессиональной деятельности;

• процент заработной платы (обычно 18%), уплачиваемой налогоплательщиком своим сотрудникам, а также полученного им дохода (обычно 10%).

Налоговая база умножается на налоговую ставку, устанавливаемую местными органами власти. При этом законодательство предусматривает верхнее ограничение размера данного налога – его рассчитанная сумма не должна превышать 3,5% от произведенной добавленной стоимости.

Правительство Франции приняло решение отсрочить реформу налога на прирост капитала, которая призвана защитить местные компании от поглощения их иностранными. Данная реформа была запланирована на 2006г. В соответствии с ней налог на прирост капитала от продажи акций будет постепенно снижаться в зависимости от срока владения акциями. Кроме того, правительство Франции планирует пересмотреть линию на отказ от налоговых льгот и восстановить ряд налоговых льгот.

2.2 Налоговая система Японии

Особый интерес для изучающих зарубежное налоговое законодательство унитарных стран представляет налоговая система Японии. Ее можно охарактеризовать следующими особенностями:

• сравнительно невысокий по сравнению с другими промышленно развитыми странами совокупный уровень налогового бремени. Например, доля налогов в национальном доходе Японии — 26%, тогда как в Великобритании — 40%;

• общая ориентация налоговой системы на прямые налоги в отличие от преимущественной роли косвенных, что присуще большинству промышленно развитых стран;

• высокое бюджетное значение налога на доходы физических лиц и налога на прибыль корпораций;

• последовательное проведение политики экономического стимулирования посредством предоставления налоговых льгот;

• щадящий режим налогообложения крупных корпораций.

Более 64% всех налоговых доходов Японии образуется за счет государственных налогов, что характеризует финансовую мощь федерального правительства и сравнительно малую финансовую базу нижестоящих органов власти. В отличие от стран Европы наибольший доход государству в Японии приносят налоги на доходы — налог на прибыль корпораций и налог на доходы физических лиц.

Налог на прибыль корпораций в Японии зачисляется и национальный, префектуральные и муниципальные бюджеты. Национальная ставка налога на прибыль — 33,48%, префектуральная — 5% от национальной, т. е. 1,67% от прибыли, и муниципальная — 12,3% от национальной ставки, или 4,12% от прибыли. Таким образом, общий объем изъятий по данному налогу составит около 40% прибыли корпораций; надо, однако, отметить и факт существования в налоговом системе Японии пониженной льготной ставки по данному налогу для малого бизнеса. Налогооблагаемая база— прибыль корпораций, определяемая согласно международным правилам бухгалтерского учета. На протяжении последних лет объем поступлений от налога на прибыль корпораций в общем объеме доходов национального бюджета составлял около четверти всех поступлений.[4, c.405]

Еще более велико для бюджета Японии значение налога на доходы физических лиц, доля которого в объеме доходов национального бюджета страны в разные годы составляла от 35 до 42%. Средства от этого налога поступают также в бюджеты всех трех уровней. Подоходным налогом облагаются: заработная плата, жалованье, доходы крестьян, лиц свободных профессий, доходы от недвижимости (сдача в аренду), а также дивиденды, проценты, случайные заработки, пенсии и т. д. Все налогооблагаемые доходы в Японии делятся на десять категорий: проценты по вкладам; дивиденды; доходы от недвижимости; доходы от предпринимательской деятельности; заработная плата; бонусы; выходные пособия, пенсии; случайные доходы; смешанные, разносторонние доходы; доходы от капитала.

Большинство из этих категорий имеют налоговые льготы или освобождения от уплаты налогов (кроме процентов и дивидендов). Кроме того, независимо от величины дохода каждый житель Японии обязан уплачивать налог на проживание, составляющий в настоящий момент 3200 иен в год.[4, c.405]

Для исчисления подоходного налога суммируются доходы налогоплательщика, полученные им из разных источников, а затем из общей суммы дохода вычитается необлагаемый минимум, устанавливаемый с учетом различных скидок: базисной, на иждивенцев, на взносы по социальному страхованию, по страхованию жизни и в пенсионный фонд, на расходы на медицинское обслуживание, а также специальных скидок для инвалидов, престарелых, вдов и т.д.

Помимо адресных, персональных освобождений, которые широко применяются к налогооблагаемому доходу в целом, существует ряд узкоспециальных льгот по налогообложению доходов, полученных из различных источников, которые введены в налоговую систему по ряду важных причин. Основными из них являются следующие:

• С целью справедливого налогообложения доходов разных категорий населения введена специальная скидка, уменьшающая налогооблагаемый доход налогоплательщика. Эта скидка применяется только в отношении доходов, полученных наемным работником от продажи своего труда. Размер скидки равен сумме специально определяемых «персональных расходов». Цель введения скидки — поставить в равное положение для целей налогообложения лиц наемного труда с одной стороны и предпринимателей с другой стороны, так как последние имеют возможность списывать часть своих личных расходов в «расходы бизнеса» (иначе говоря, на себестоимость) и выводить их из-под налогообложения, такой возможности лица наемною труда до введения этой скидки были лишены, а это несправедливо с точки зрения Налогового управления Японии. На практике при использовании этой скидки налогооблагаемая подоходным налогом база подлежит уменьшению на 28,6%.

• Ряд специальных инструкций позволяет также разделить для целей налогообложения доходы от бизнеса. Объектом налогообложения служит доход за вычетом всех необходимых расходов. Налогоплательщикам, заполняющим «синюю» форму налоговой декларации, разрешается вычитать из налогооблагаемого дохода стоимость подготовки налоговой декларации в размере не более чем 100 тыс. иен. Кроме этого, были разрешены «вычеты» — специальные снижения размеров налогооблагаемого личного дохода бизнесмена – на размер заработной платы, уплачиваемой членам семьи, которые были введены вместо списания их на расходы, связанные с ведением бизнеса. Имеется также ряд других льгот, учитывающих двойственный характер дохода предпринимателя от его непосредственного труда и дохода как собственника.

• Разносторонние доходы и доходы от капитала также имеют специальные налоговые льготы. Для разносторонних доходов налогооблагаемая сумма уменьшается на 400 тыс. иен в год, если стаж работы менее 20 лет, и дополнительно к этой сумме на 700 тыс. иен при условии, что стаж работы превышает 20 лет. Доходы от капитала и недвижимости облагаются отдельно от обычного подоходного налога после вычета сумм соответствующих льгот. Кроме того, часто предоставляются налоговые кредиты для таких целей, как внешние (иностранные) налоги, налоговый кредит в связи с увеличением расходов на НИОКР и другие кредиты, предоставление которых обусловлено какими-либо специфическими политическими целями.

• В налоговой системе Японии неденежные доходы (такие, как разница в арендной плате за жилье, предоставленное государством или компанией своему сотруднику по льготной цене, и рыночной стоимостью аренды этого жилья), предоставляемые получателям заработном платы и предпринимателям, либо освобождаются от налогов вообще, либо лишь частично облагаются налогом.

• Семейные пары с одинаковым годовым доходом в Японии платят различный подоходный налог в зависимости от того, работает ли один супруг в семье или двое. Современная налоговая система Японии приветствует семьи, где работают оба супруга с примерно одинаковыми доходами, а семейные пары, где работает только один супруг, несут более тяжелое налоговое бремя, нежели семьи, где два супруга работают.

Налоги на имущество в Японии как юридические, так и физические лица уплачивают по единой ставке. В большинстве случаев она составляет 1,4% от стоимости имущества. Большое внимание уделено в Японии и налогообложению момента перехода имущественных прав от одного собственника к другому. Передача имущества, наследство, подарки всегда были объектами налогообложения. Имеются две главные предпосылки для обложения наследств и дарений. Во-первых, такой налог на передачу имущества препятствует чрезмерной концентрации богатства в одних руках и способствует более эквивалентному распределению ресурсов. Во-вторых, введение этого налога способствует пополнению бюджета.

Существуют две основные формы обложения передаваемой собственнос-ти — дар и завещание. Соответственно в зависимости от момента передачи существуют два сходных налога — налог с наследства и налог с дарений. Ставка налога на наследование дополнительно увеличивается на 20% для наследников, которые не являются детьми, родителями, братьями и сестрами, хотя общая налоговая ставка, включая эти набавки, не может быть выше, чем 75% фактической доли наследника.

Косвенное налогообложение Японии представлено таможенными пошлинами, налогом на добавленную стоимость, взимаемому согласно методологии стран ОЭСР по ставке 5%, и акцизами.

Акцизное налогообложение в Японии имеет ряд своих особенностей. Например, если в США и странах Западной Европы целью введения дополнительного налогообложения на алкоголь и табачные изделия был контроль за уровнем потребления товаров, которое государством не стимулировалось, то в Японии в течение длительного времени этот вид акцизов в Японии рассматривался как предназначенный главным образом для целей обеспечения налоговых поступлении. Второй особенностью косвенного налогообложения в Японии является налогообложение предметов роскоши. Это налогообложение в Японии производится посредством группы специальных налогов на продажу товаров, услуг, например налог на путешествия и т. д. Третьей особенностью является существование специальных налогов на нотариат, гербовый сбор, на деятельность фондовых бирж и операции с ценными бумагами.

На протяжении последних лет налоговая система Японии подверглась существенной реформе. Целями проводимой реформы были объявлены реструктуризация японских корпораций и повышение их глобальной конкурентоспособности. Важным элементом реформы стало снятие ряда ограничений на создание холдинговых компаний и принятие решения о консолидированном налогообложении холдингов с 2002 г., хотя это решение и распространилось только на японские корпорации и дочерние компании, в которых японской корпорации принадлежит 100% акций. Для обеспечения поддержки экономического подъема на 2007/08 г. Японские власти приняли дополнительные меры налогового льготирования. К ним, в частности, относятся:

• продление льготы по налогу на прирост капитала для частных инвесторов фондовой биржи;

· меры, позволяющие инвесторам использовать убытки от продажи акций для вычета из доходов от других видов финансовой деятельности в 2009/10 финансовом году;

· увеличение лимита амортизационных отчислений до 100% от стоимости капиталовложений в оборудование;

· возможность снижения срока амортизации отдельных видов с 8-10 до 5 лет;

· дополнительные льготы для малых и семейных предприятий.

2.3 Налоговая система США

Специфика состава и структуры налоговой системы США определяется масштабами использования всех видов прямого налогообложения. В системе налогообложения США параллельно используются основные виды налогов по всем уровням властных полномочий (табл. 1). Так, население уплачивает 3 подоходных налога, 3 налога на прибыль с корпораций, 2 поимущественных и т. д.

Таблица 1 - Состав и структура налоговой системы США

| № п/п | Федеральные налоги | Налоги штатов | Местные налоги |

| 1 | Подоходный налог | Подоходный налог | Подоходный налог |

| 2 | Налог на прибыль корпораций | Налог на прибыль корпораций | Налог на прибыль корпораций |

| 3 | Налог на социальное страхование | ||

| 4 | Акцизы | Акцизы | Акцизы |

| 5 | Таможенные пошлины | ||

| 6 | Налоги на наследство и дарения | Налоги на наследство и дарения | Налоги на наследство и дарения |

| 7 | Налог с продаж | Налог с продаж | |

| 8 | Поимущественные налоги | Поимущественные налоги | |

| 9 | Налоги с владельцев автотранспорта | ||

| 10 | Экологические налоги |

Основную часть доходов федерального бюджета составляет подоходный налог с населения (iпсоте tax), субъектам которого выступают физические лица, индивидуальные предприятия и партнерства, не имеющие статуса юридического лица.

Подсчет выполняется в 3 этапа:

1. Подсчитывается валовой доход, который может состоять из: заработной платы, аннуитета, пенсии, алиментов, доходов по ценным бумагам, вознаграждений, бонусов, ренты и роялти, фермерского дохода, социального пособия и пособия по безработице, стипендии, доходов от трастовых операций и недвижимости и т. д.

2. Валовой доход корректируется за счет вычетов из него разрешенных затрат и льгот. К ним относятся торговые или производственные затраты, убытки от продажи или обменных операций с цепными бумагами, пенсионные взносы лиц, уплаченные алименты, авансовые налоговые взносы и т.д.

3. Из суммы скорректированного валового дохода исключаются классифицированные, или стандартные, вычеты. Полученная величина является налогооблагаемым доходом. К основным вычетам относятся: необлагаемый минимум на каждого иждивенца налогоплательщика, стандартные скидки, дополнительные скидки для лиц старше 65 лет и инвалидов, расходы по переезду на новое место жительства, связанное с повышением квалификации, командировочные, благотворительные взносы и др. Указанные вычеты могут производиться в размере не более 50% с откорректированного валового дохода, а оставшиеся 25% могут быть вычтены из доходов в течение 5 лет.[4, c.413]

Еще один важнейший налог в системе подоходного обложения — налог на прибыль корпораций (соrроrаtion inсоте 1ах), претерпевший существенные изменения в результате известных налоговых реформ 1980-1990-х гг. Главным принципом налогообложения корпораций в США является взимание налога с чистой прибыли как окончательного объекта обложения. Плательщиками этого налога являются прежде всего акционерные компании. Примерно 85% налога взимается на федеральном уровне, а 15% — штатами и местными органами власти. Объект обложения определяется в 3 этапа.

1. Определяется валовой доход компании, состоящий из валовой выручки от реализации и всех внереализационных доходов и расходов.

2. Из валового дохода вычитаются: заработная плата работников, расходы на ремонт, безнадежные долги, рентные платежи, уплаченные местные и штатные налоги, амортизация, проценты за кредит, расходы на рекламу, взносы в пенсионные фонды, убытки от стихийных бедствии, благотворительные взносы, операционные убытки, расходы па НИОКР, расходы на капитальный ремонт и т.д. В налоговом законодательстве тщательно оговариваются все расходы, которые можно включать в издержки производства при определении корпорационного налога. Международные стандарты, лежащие в основе этих законов, носят достаточно либеральный характер. Как правило, в индивидуальный перечень разрешается включать все затраты компании, связанные с ее текущей производственно-коммерческой деятельностью. Ограничения незначительны и в основном касаются запрета на включение в издержки «чрезмерных» представительских расходов.

3. После вычета из валового дохода издержек, дополнительных расходов и уплаченных налогов из него вычитают те льготы, которые направлены непосредственно на уменьшение налогооблагаемой прибыли. Заключительный этап связан с решением проблем двойного обложения той части прибыли, которая направляется на выплату дивидендов.

Огромные льготы имеют фермерские хозяйства, благодаря которым в ряде ситуаций (особенно в засушливые годы) некоторые компании сводят налоговую базу к нулю. После «фермерских» льгот большое внимание уделяется также вопросу льготного обложения индивидуальных инвесторов, вкладывающих средства в малый инновационный бизнес. Заинтересованность государства в их поддержке очевидна. Так, для лиц, ставки подоходного налога которых установлены в размере 28, 31, 36 и 39,6%, фактическая ставка обложения прироста капитала находится на уровне 14%. Для инвесторов, обычная ставка которых равна 15%, реальная составляет только 7,5%. Основная ставка налога на корпорации установлена в размере 34% и вносится по следующей схеме: корпорация уплачивает 15% за первые $50 тыс. налогооблагаемого дохода, 25% — за следующие $25 тыс., свыше $75 тыс. — 34%. Кроме того, на доходы в пределах от $100 тыс. до $335 тыс. установлен дополнительный сбор в размере 5%. Ступенчатое налогообложение имеет чрезвычайно важное значение для средних и малых предприятий. Что касается доходов, обеспечиваемых поступлениями от взносов на социальное страхование (social insurance tах), то они имеют тенденцию к росту. Комбинированная ставка для наемных работников и работодателей составляет 15,3%. Налоги с наследств и дарений (inheritance and gift tаxех) физические лица платят по ставке от 18 до 55% (если стоимость имущества превышает $600 тыс.). Их доля в общем объеме федеральных налоговых поступлений невысока (1-2%) и имеет тенденцию к снижению за счет повышения значимости этого налога на местном уровне.[4, c.415]

Структура налоговых доходов 50 штатов США существенно отличается от федеративной. В целом собственные поступления составляют приблизительно 80% общих доходов, оставшиеся 20% — это федеральные субсидии (гранты). Доля в общем объеме поступлений налога с продаж (sales tах) достигает 30-40%. Объектом его обложения является стоимость товаров и услуг. Ставки налога устанавливаются штатами и варьируются в диапазоне 4-8%. Подоходный налог с населения взимается в 44 штатах, в остальных он «переходит» органам местного самоуправления. Ставки налога варьируются в диапазоне от 2 до 10%; объекты обложения этим налогом различаются. Но с целью унификации и удобства использования большинство штатов исчисляют свои ставки как определенный процент от базового, федерального, налога.

Налог на прибыль также взимается почти во всех штатах и не столько имеет фискальную направленность, сколько используется в качестве метода воздействия на экономическую ситуацию. Практически во всех штатах взимается налог на имущество (рroperty tах), который уплачивают как физические, так и юридические лица. Ставки налога различаются и варьируются в размерах от 0,5 до 5%. Кроме того, штатами взимается налог на наследство, всевозможные акцизы, налог на капитал и лицензионные сборы, а работодатели производят обязательные отчисления на выплату пособий по безработице.

Органы местного самоуправления имеют в своем распоряжении сравнительно ограниченное число налоговых источников, во многом однотипных с налогами штатов. Наибольшее значение среди местных налогов принадлежит поимущественному налогу. Налог взимается один раз в год с физических и юридических лиц, владеющих собственностью. Базой для определения этого налога является оценочная стоимость собственности. Почти в половине штатов взимается местный налог с продаж, являющийся дополнением к одноименному штатному налогу. Доходы от этого налога собираются в штате, а затем возвращаются тому органу местного самоуправления, на территории которого они были получены.

2.4 Налоговая система Канады

От других федеративных государств Канада отличается более высоким уровнем децентрализации, когда при значительном влиянии федеральных органов власти провинции играют серьезную роль в формировании стратегии национальной экономики. На долю провинций приходится больше половины всех правительственных расходов Канады и функции по обеспечению сферы образования, здравоохранения и социального страхования. Причем тенденция повышения роли провинций продолжает действовать и в последние годы. В целом налоговая система Канады представлена тремя основными уровнями: федеральным (около 50% государственных доходов); провинциальным (около 40%); местным (10%).

Основу доходов федерального бюджета составляют: подоходный налог с населения, налог на корпорации, налог на товары и услуги, акцизы, таможенные пошлины и взносы в фонды социального страхования. Доходы провинций складываются из: подоходного налога с населения, налога с продаж, налога на прибыли корпораций, акцизов, взносов в фонды социального страхования, налогов на дарение, рентных платежей, различных регистрационных и лицензионных сторон. Основная доля поступлений приходится на подоходный налог и косвенные налоги. Налоговые поступления местных бюджетов состоят из налога на недвижимость и налогов на предпринимательство.

Налоговая система Канады начала модернизироваться в связи с проведением налоговой реформы в 1987 г. В соответствии с ее положениями в Канаде на федеральном уровне стали действовать три ставки подоходного налога вместо ранее существовавших десяти, а в каждом регионе — свои местные ставки.

Большое внимание в Канаде уделяется стимулированию деятельности малого бизнеса. Доли мелких фирм (где занято менее 100 лиц наемного труда) достигает 97% от числа всех компаний (услуги, розничная торговля, строительство, наукоемкие отрасли), и к их доходам применяется единая ставка 12%.[4, c. 416]

В целом в налоговой системе Канады преобладает прямое налогообложение. Из косвенных налогов наиболее значимы: федеральный налог на товары и услуги по единой ставке 7% и местный налог с продаж. Иногда в провинциях эти два на лога объединяются в комбинированной ставке — 15%. Объединенный налог включается в розничные цены. Несмотря на широкие полномочия в сборе налогов, провинции получают поддержку со стороны федерального правительства в форме трансфертов, которые составляют около 28% всех их доходов. Федеральные трансферты провинциям основаны на трех имеющих разные цели и структуры ключевых программах — «Выравнивание», «Установленное финансирование программ» и «План помощи». По нашему мнению, общая ориентация на децентрализацию оправдывает себя, так как она облегчает адаптацию социальной политики к насущным нуждам населения.

2.5 Республика Казахстан

В Казахстане действуют общегосударственные налоги, которые являются регулирующими источниками государственного бюджета, и местные налоги, которые выступают в качестве доходных источников местных бюджетов.

Важнейшей составляющей налоговой системы страны является налог на добавленную стоимость. Общий порядок исчисления НДС позаимствован из опыта ведущих западноевропейских стран. Плательщиками НДС являются все юридические лица, в том числе нерезиденты Республики Казахстан, осуществляющие деятельность через постоянное учреждение; физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица.

Предусмотрены только 2 вида ставок: 15 и 0%. Основная ставка — 15% от налоговой базы. По нулевой ставке облагаются экспортируемые товары, международные перевозки пассажиров, товаров, животных, багажа и почты. Применение нулевой ставки является двойной льготой: с одной стороны, реализуемые товары освобождаются от налога, с другой — возмещаются из бюджета суммы налога па добавленную стоимость по материальным ресурсам, выполненным работам и оказанным услугам, использованным при производстве таких товаров.

Плательщиками корпоративного подоходного налога являются все юридические лица, кроме Национального банка Республики Казахстан, в том числе юридические лица-нерезиденты. Объект обложения — облагаемый доход, который исчисляется как разница между совокупным годовым доходом и соответствующими вычетами. К вычетам подлежат все расходы, связанные с получением дохода, подтвержденные документально. При этом отдельные расходы, например представительские, командировочные, подлежат вычету в пределах установленных нормативов. Налогооблагаемый доход юридического лица облагается налогом по ставке 30%. Исключение составляют юридические лица, для которых земля является основным средством производства, которые уплачивают налог по ставке 10% от доходов, полученных от непосредственного ее использования. Проценты, дивиденды, выплачиваемые юридическим и физическим лицам, облагаются у источника выплаты по ставке 15% и дальнейшему налогообложению не подлежат. Доходы нерезидентов из казахстанских источников, не связанные с постоянным учреждением, подлежат налогообложению у источника выплаты по следующим ставкам:

• дивиденды и проценты – 15%;

• страховые платежи, выплачиваемые по договорам страхования или перестрахования рисков, телекоммуникационные и транспортные услуги и международной связи или перевозках между Казахстаном и другими государствами — 5%;

• роялти, доходы от оказания услуг, включая услуги по управлению, консультационные услуги, доходы по аренде и другие доходы, — 20%.

Плательщики индивидуального подоходного налога— физические лица: резиденты и нерезиденты. Совокупный доход налогоплательщика-резидента состоит из доходов, полученных в Казахстане и за его пределами, а в совокупный доход нерезидентов включаются только доходы, полученные из казахстанских источников.

Различают 2 вида объектов обложения в зависимости от способа уплаты налога:

• доходы, облагаемые у источника выплаты, по которым налог исчисляется и уплачивается в бюджет налоговыми агентами;

• доходы, не облагаемые у источника выплаты, по которым физические лица самостоятельно уплачивают налог на основании налоговых деклараций.

Не облагаются подоходным налогом следующие доходы физических лиц: государственные пенсии, стипендии и пособия, в том числе выплаты по больничным листам; алименты на детей и иждивенцев; стоимость имущества, полученного в виде дарения или наследования от одного физического лица другим физическим лицом, а также в виде гуманитарной помощи; материальная помощь из бюджета. По подоходному налогу предусмотрен ряд льгот, которые в основном имеют социально-направленный характер. Совокупный облагаемый доход физических лиц облагается по дифференцированным ставкам от 5 до 30% по прогрессивной шкале в зависимости от размера дохода. Исключение составляют дивиденды, выигрыши, которые облагаются по ставке 15%.[4, c.438]

Социальный налог объединяет платежи во внебюджетные фонды. С целью уменьшения налоговой нагрузки на фонд оплаты труда ставка социального налога снижена до 20%.

Акцизами облагаются не только товары, произведенные на территории Республики Казахстан, и импортируемые товары, но и игорный бизнес. Перечень подакцизных товаров является единым как для внутренних производителей, так и для импортируемых товаров. Конкретные ставки утверждаются Кабинетом министров РК. При этом различают специфические (твердые) и адвалорные (процентные) ставки.

По данному налогу предусмотрен ряд льгот. В частности, не облагаются акцизами следующие импортируемые подакцизные товары: конфискованные, бесхозяйные ценности, перешедшие по праву наследования государству; товары, ввозимые в качестве гуманитарной помощи, в благотворительных целях; ввезенные для дипломатических служб и представительств. Экспортируемые подакцизные товары освобождаются от акцизов при условии подтверждения факта экспорта.

Сумма акциза, подлежащая уплате в бюджет, определяется налогоплательщиком самостоятельно. Если подакцизная продукция производится из сырья, по которому был уплачен акциз па территории Казахстана, то начисленная сумма акциза по реализованной продукции уменьшается на сумму акциза, уплаченную по сырью, также на стоимость марок акцизного сбора по подакцизным товарам, подлежащим маркировке. Отчетный период — месяц. Сроки уплаты, зависят от вида подакцизных товаров.

Налогообложение пользователей недр исходя из основных видов контрактов разделяется на две модели. Первая модель предусматривает уплату недропользователями всех видов налогов и других обязательных платежей, установленных Налоговым кодексом. Вторая модель предусматривает уплату (передачу) недропользователями доли Республики Казахстан по разделу продукции, а также уплату следующих видов налогов и других обязательных платежей: корпоративного подоходного налога, налога на добавленную стоимость, бонусов, роялти, сбора за государственную регистрацию юридических лиц, сборов за право занятия отдельными видами деятельности и других обязательных платежей. Первая модель налогового режима устанавливается во всех видах контрактов, за исключением контрактов о разделе продукции, для которых устанавливается вторая модель налогового режима. Доля Республики Казахстан, получаемая по контрактам о разделе продукции, является источником республиканского и местных бюджетов и поступает в доходы соответствующих бюджетов в размере, определенном законом о республиканском бюджете на очередной год.

Специальные платежи и налоги с недропользователей включают: бонусы (подписной, коммерческого обнаружения, добычи); роялти; налог на сверхприбыль. Все виды бонусов и роялти являются вычетами при определении облагаемого дохода для подоходного налога и налога на сверхприбыль.

В целях совершенствования налогового администрирования организации, осуществляющих деятельность по добыче нефти и газа, создан Межрегиональный налоговый комитет, основными функциями которого являются разработка мероприятий по совершенствованию налогового законодательства, касающейся нефтегазовой отрасли, осуществление контроля за полнотой и своевременностью поступления платежей в бюджет, за правильностью применении цен недропользователями.

В рамках проводимой в Казахстане налоговой реформы проделана большая работа по совершенствованию налогового законодательства и налогового администрирования: введен Налоговый кодекс; усовершенствована методология применения специальных налоговых режимов с целью создания условий для развития малого бизнеса и сельхозпроизводителей; снижены ставки по многим налогам в целях активизации предпринимательской деятельности; разработаны и внедрены новые информационные технологии, в частности электронные формы отчетности по налогам.

Таким образом, представленный краткий обзор налоговых систем зарубежных стран позволяет прежде всего сделать вывод об их значительном разнообразии. Каждая страна осуществляет свою налоговую политику, решает задачи ее эффективности с учетом собственного опыта исторического развития, особенностей национальной экономики и традиций, взаимоотношений правительств, бизнеса. Поэтому вопрос гармонизации налоговых систем является проблемой достаточно отдаленного будущего.

3. Особенности налоговой системы Республики Беларусь

3.1 Общая характеристика налоговой системы, особенности налогообложения в Республике Беларусь

Под налоговой системой государства понимается совокупность налогов, пошлин и сборов, установленных на его территории и взимаемых с целью создания централизованного общегосударственного фонда финансовых ресурсов, а также совокупность принципов, способов, форм и методов их взимания.

Налоговая система государства должна строиться исходя из знаний фундаментальных закономерностей распределительных отношений, их влияния на процесс развития экономики. Весь комплекс принципиальных положений для системы налогообложения разграничивается на две подсистемы:

· подсистема, построенная на основе классических, или межнациональных принципов. Если налоговая система строится на основе их использования, то её можно считать оптимальной.

· подсистема, построенная на основе организационно-экономических или внутринациональных, принципов. На основе этих принципов создаются налоговые концепции и задаются условия действия налогового механизма применительно к типу государства, политическому региону и возможностям экономики, сложившимся социальным условиям развития общества.[5, с.31]

Наряду с принципами налоговая система включает способы и методы взимания налогов. В налогообложении существует три способа взимания налогов: кадастровый, декларационный, административный.

1) кадастровый способ предполагает использование кадастра (реестра, описи), содержащего перечень типичных сведений об оценке и средней доходности объекта обложения, которые применяются при исчислении соответствующего налога. Так, земельный налог Беларуси рассчитывается на основе земельного кадастра, в котором представлен систематизированный перечень данных о земле как средстве производства, о земельных угодьях и т.д.

2) декларационный способ предусматривает подачу налогоплательщиком в налоговые органы декларации о величине объекта обложения, в которую включают данные о доходах и расходах плательщика, источниках доходов, налоговых льготах и порядке исчисления суммы дохода. Примером могут служить таможенные пошлины.

3) административный способ предполагает исчисление и изъятие налога у источника образования объекта обложения, обычно осуществляемые бухгалтерией предприятия или другим органом, который уплачивает налог. Таким путём взимается подоходный налог с физических лиц, налог с доходов по ценным бумагам.

Применяются следующие методы уплаты налога:

q наличный платеж, когда плательщик вносит в казну определенную сумму наличных денег;

q безналичный платеж, когда происходит перечисление через банк со счета клиента на счет бюджета;

q гербовыми марками, покупаемыми плательщиком и наклеиваемыми на официально признанный документ, после чего он имеет законную силу. [1, с.40-41]

На территории Республики Беларусь установлены и действуют две группы налогов, сборов (пошлин), — республиканские и местные. Такая структура налогов позволяет говорить об установлении в Республике Беларусь двухуровневой налоговой системы, соответствующей бюджетному устройству государства. [5, c. 63]

Республиканскими признаются налоги, сборы (пошлины), установленные законодательными актами и обязательные к уплате на всей территории Республики Беларусь.

Республиканские налоги, сборы (пошлины) могут выступать в качестве регулирующих доходных источников бюджета, т.е. часть таких налоговых поступлений может передаваться на местный уровень. В соответствии с имеющейся практикой нормативы отчислений (в процентах) республиканских налогов в местные бюджеты на каждый очередной бюджетный (финансовый) год устанавливаются Законом Республики Беларусь «О бюджете Республики Беларусь».

В некоторых случаях суммы отдельных республиканских налогов могут полностью направляться в доход местных бюджетов: например в Республике Беларусь в полном объеме зачисляются в местные бюджеты суммы поступлений подоходного налога с физических лиц, налога на недвижимость, земельного налога, и ряда других республиканских налоговых платежей.

Местные органы власти изначально не могут вносить какие-либо коррективы в республиканские регулирующие налоговые платежи. В частности, они не вправе предоставлять налоговые льготы по этим налогам, даже в части сумм, поступающих в их бюджеты.

Компетенция местных органов власти в вопросах изменения условий применения конкретных республиканских налоговых платежей, полностью переданных в местные бюджеты, законодательно определяется одновременно с принятием решения о передаче в их бюджет сумм соответствующих платежей.

Местными признаются налоги и сборы, устанавливаемые нормативными правовыми актами местных Советов депутатов и обязательные к уплате на соответствующих территориях.

По аналогии с республиканскими налоговыми платежами уровни бюджета, в которые передаются поступления местных налогов и сборов, не являются определяющими. Местные налоги и сборы могут полностью зачисляться в доход областного бюджета, определяться в качестве регулирующих либо полностью направляться в нижестоящие бюджеты. Правовое урегулирование этих вопросов может быть обеспечено путем принятия областным Советом депутатов соответствующего решения в рамках бюджетного процесса.

К республиканским налогам, сборам (пошлинам) относятся: налог на добавленную стоимость; акцизы; налог на прибыль; подоходный налог с физических лиц; экологический налог; налоги с пользователей природных ресурсов; налоги на имущество; земельный налог; дорожные налоги и сборы; таможенная пошлина и таможенные сборы; гербовый сбор; оффшорный сбор; консульский сбор; государственная пошлина; регистрационные и лицензионные сборы; патентные пошлины.

К местным налогам и сборам Налоговый кодекс Республики Беларусь относит: налог с розничных продаж; налог за услуги; налог на рекламу; сборы с пользователей.

В настоящее время порядок применения таких налоговых платежей ежегодно устанавливается Законом «О бюджете Республики Беларусь» на соответствующий бюджетный (финансовый) год. При этом определяются их состав (конкретные виды платежей) и отдельные условия применения.

Налоговый кодекс устанавливает закрытый перечень местных налоговых платежей, которые могут быть введены местными органами власти на подведомственных административных территориях.

В настоящее время местные органы власти вправе вводить на территориях своих административно-территориальных единиц следующие налоги:

· налог с продаж товаров в розничной торговле;

· налог на услуги;

· целевые сборы (транспортный сбор на обновление и восстановление транспорта общего пользования, используемого на маршрутах в городском пассажирском, пригородном и междугородном автобусном сообщении, сбор на содержание и развитие инфраструктуры города (района));

· сборы с пользователей (за парковку (стоянку) транспортных средств в специально оборудованных местах; за владение собаками или использование их в предпринимательской деятельности;

· сбор с заготовителей;

· курортный сбор. [5, c. 65]

Обязательность введения местными органами власти указанных налогов и сборов Налоговым кодексом не устанавливается, в связи с чем вопрос об их применении должен быть решен органами власти каждой из административных территорий Республики Беларусь самостоятельно.

Налоговый кодекс признает обоснованным сохранение практики, когда эти налоговые платежи будут вводиться на основе положений Налогового кодекса нормативными правовыми актами (решениями) местных Советов депутатов базового территориального уровня, а для налога с розничных продаж – нормативными правовыми актами (решениями) областных (Минского городского) Советов депутатов.