Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

Психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Курсовая работа: Методи оцінки та відбору працівників підприємства

Курсовая работа: Методи оцінки та відбору працівників підприємства

Міністерство освіти і науки України

Вінницький національний технічний університет

Кафедра економіки промисловості і організації виробництва

Курсова робота

з дисципліни: «Економіка та організація підприємства»

МЕТОДИ ОЦІНКИ ТА ВІДБОРУ ПРАЦІВНИКІВ ПІДПРИЄМСТВА

Керівник асистент Лисюк Ю. В.

Виконав ст. гр. 1АМ-05

ст. гр. 1АМ-05 Ткач Л.М.

2008

АНОТАЦІЯ

В даній курсовій роботі розроблено комерційну ідею і оцінено предмет можливості її реалізації, розроблено установчі документи для створення суб’єкта підприємницької діяльності, обґрунтовано доцільність створення орендного підприємства, визначено потребу в стартовому капіталі, необхідному для початку підприємницької діяльності, а також обрано оптимальне місце розташування підприємства і розраховано величину основних видів податків, які повинен сплачувати суб’єкт бізнесу.

ЗМІСТ

1. ЗАГАЛЬНА ХАРАКТЕРИСТИКА МЕТОДІВ ОЦІНКИ ТА ВІДБОРУ ПРАЦІВНИКІВ ФІРМИ

1.1 Відбір працівників як важливий елемент формування трудового колективу

1.2 Професійне навчання та підвищення кваліфікації на підприємствах в Україні

1.3 Шляхи удосконалення кадрової роботи на підприємстві

2. РОЗРОБКА КОМЕРЦІЙНОЇ ІДЕЇ

3. РОЗРОБКА УСТАНОВЧИХ ДОКУМЕНТІВ ДЛЯ СТВОРЕННЯ СУБ’ЄКТА ПІДПРИЄМНИЦЬКОЇ ДІЯЛЬНОСТІ – ЮРИДИЧНОЇ ОСОБИ

3.1 Теоретичні відомості

4. ВИБІР ОПТИМАЛЬНОГО МІСЦЯ РОЗТАШУВАННЯ ПІДПРИЄМСТВА

4.1 Теоретичні відомості

4.2 Розрахунок

5. ВИЗНАЧЕННЯ ПОТРЕБИ В КАПІТАЛІ, ЯКИЙ НЕОБХІДНИЙ ДЛЯ ПОЧАТКУ ПІДПРИЄМНИЦЬКОЇ ДІЯЛЬНОСТІ

5.1 Теоретичні відомості

5.2 Розрахунок

6. розрахунок основних видів податків,які повинен сплачувати суб’єкт бізнесу-юридична особа

6.1 Теоретична частина

ДОДАТКИ

1. ЗАГАЛЬНА ХАРАКТЕРИСТИКА МЕТОДІВ ОЦІНКИ ТА ВІДБОРУ ПРАЦІВНИКІВ ФІРМИ

Найбільш важливим елементом продуктивних сил і головним джерелом розвитку економіки є люди; їх майстерність, освіта, підготовка, мотивація діяльності. Існує непересічна залежність конкурентоспроможності економіки, рівня добробуту населення від якості трудового потенціалу персоналу підприємства, організації.

Трудові ресурси – це частина працездатного населення, що за своїми віковими, фізичними, освітніми даними відповідає тій чи іншій сфері діяльності.

Персонал підприємства являє собою сукупність постійних працівників, що отримали необхідну професійну підготовку та (або) мають досвід практичної діяльності.

Ефективна оцінка персоналу має дуже велике значення, надаючи собою основу для багатьох процедур: прийом на роботу, внутрішні переміщення, висунення на підвищення, винагороду, моральне стимулювання, тощо.

Процедура оцінки класифікується по кількох ознаках:

1. По об’єкту, тобто тому, що оцінюється:

1)діяльність (важкість, ефективність, якість, відношення виконавців);

2)досягнення цілей, кількісного та якісного результату, індивідуальний вклад та вклад у загальні підсумки підрозділу чи організації в цілому;

3)наявність у працівника тих чи інших якостей (знань, навичок, рис характеру), ступінь їх вираженості.

2. По джерелах даних, на яких базується оцінка:

1) документи (автобіографія, резюме, характеристика, перевірочний твір);

2) результати кадрових співбесід;

3) дані загального та спеціального тестування;

4) підсумки про участь у дискусіях;

5) звіти про виконання виробничих завдань;

6) графологічна та фізіономічна експертиза;

7) астрологічні прогнози.

3. По способам виконання процедури оцінки з використанням даних, отриманих з певного джерела.

4. По оціночних критеріях.

5. По суб’єктах – кандидат, працівник, його колеги керівник, підлеглі, члени спеціальної комісії, що проводять оцінку).

6. По періоду. Оцінювати можна за календарний період, строк праці в даній організації, тощо.

Використовуються такі методи оцінки:

метод стандартних оцінок – керівник заповнює спеціальну форму, що характеризує кожний аспект роботи працівника. Цей метод простий та його легко досягнути, але носить суб’єктивний характер;

-метод анкет та порівняльних анкет – набір питань та описів. Той, хто проводить оцінку ставить позначку проти кожної характеристики, або залишає пусте місце. Інколи такі анкети заповнюють не лише керівники, а й співробітники, щоб потім порівняти їх за допомогою експертної комісії;

-метод вимушеного вибору – полягає в тому, що експерти обирають найбільш характерну для працівника рису з заданого набору (наприклад: досвід праці, вміння планувати, спостережливість, тощо);

-описовий метод – послідовна характеристика чеснот та недоліків робітника. Інколи цей метод об’єднують з попереднім;

-метод вирішальної ситуації, найчастіше використовується при оцінці виконавця, щоб прослідити за його поведінкою у тій чи іншій ситуації;

-метод шкали догляду за поведінкою також має на увазі поведінку працівника в тій чи інші ситуації, але потрібно фіксувати скільки разів та як людина вела себе в них;

-метод шкали рейтингів поведінських настановок – заповнення робітником анкети з 6-10 питань-характеристик, та аналіз експертом 5-6 вирішальних ситуацій. Експерт оцінює рівень кваліфікації та доповідає робітнику про його рейтинг, на основі цього складаються прогнози на майбутнє;

-метод комітетів – працівника обговорюють в групі;

-метод незалежних ідей – оцінку працівника людьми, які його раніше не знали, на основі “перехресного допиту”;

-метод інтерв’ю оцінки – цілеспрямовані співбесіди, в рамках яких перевіряються інтелект, мотивація, темперамент, досвід; в рамках структурованого інтерв’ю задаються питання безпосередньо пов’язані з роботою, в рамках ситуаційного – розглядаються кілька ситуацій, задаються питання щодо дій у них.;

-метод моделювання ситуації – створення штучних але близьких до реальних ситуацій та аналіз поведінки у них;

-метод групових дискусій – обговорення працівником проблеми разом з 9-15 іншими людьми, дискусія записується, а потім аналізується експертом;

-метод інтерв’ювання. Людині, що проходить іспит, пропонують провести співбесіду з кількома кандидатами та прийняти рішення. Цей метод направлений на оцінку здатності працівника прийняти відповідне рішення.

1.1 Відбір працівників як важливий елемент формування трудового колективу

Практично будь-яка організація постійно відчуває потребу у персоналі, на яку впливає велика кількість факторів: ринкові (зростання попиту на продукцію та послуги викликає потребу у додатковому персоналі для того, щоб розширити виробництво); технологічні (покращення обладнання як правило викликає зменшення кількості працівників потрібних для його обслуговування та викликає потребу у нових працівниках); кваліфікаційні (потреба у кадрах високої кваліфікації, як правило, значно менша); організаційні (раціональність структури організації та управління зменшує потребу в персоналі); соціальні (плинність персоналу); тощо.

Потреба в кадрах організації задовольняється в процесі набору персоналу та створення резерву працівників, з яких потім можна відібрати осіб, що найбільш підходять організації. Існує два можливих джерела набору: внутрішній (з працівників організації) та зовнішній (з людей, які раніше до цієї організації не мали ніякого відношення). Самі ж методи набору кадрів можна розділити на активні та пасивні. До активних – як правило, звертаються в тому випадку, коли на ринку праці попит на робочу силу, особливо на висококваліфікованих працівників, перевищує пропозицію. До нього насамперед відноситься вербування персоналу – налагодження організацією контактів з тими, у кому вона зацікавлена як у потенціальних робітниках та має за мету спонукати їх для подальшого співробітництва. Безпосереднє вербування проходить в навчальних закладах, за посередництвом державних центрів зайнятості та приватні посередницькі фірми, за допомогою особистих зв’язків працюючого персоналу, шляхом проведення презентацій, участі в ярмарках вакансій, святах, фестивалях.

До пасивних методів задоволення потреб в персоналі, які використовуються в ситуації коли пропозиція перевищує попит у робочій силі, відноситься розміщення рекламних оголошень у засобах масової інформації, також відносять й очікування осіб, які пропонують свої послуги навмання.

Кожний метод має свої переваги та недоліки. Наприклад, перевагами зовнішнього прийому персоналу вважається широкі можливості вибору кандидатів; поява нових ідей про розвиток організації, які вони можуть принести з собою. До недоліків таких форм відносять великі витрати, погіршення морально-психологіного клімату як наслідок конфліктів серед нових та старих працівників; високий ступінь ризику через те, що ви приймаєте на роботу незнайому людину; потреба в періоді адаптації.

Переваги залучення своїх працівників полягають в тому, що цей процес можна планувати, витрати на нього нижчі; людям надаються можливості службового росту, що підвищує задоволеність роботою та віру в себе; претенденти добре знають структуру організації, що забезпечує легку адаптацію до нових вимог..

Відбір персоналу – процес вивчення психологічних та професійних якостей працівника з метою встановлення його принадності для виконанні обов’язків на конкретному робочому місці чи посаді та вибору з сукупності претендентів тих, що найбільш задовольняє організацію з урахуванням відповідності його кваліфікації, спеціальності, особистих якостей та здатності виконувати ту чи іншу роботу, враховуючи інтереси організації та його самого.

Процес відбору кадрів виконується в декілька етапів. Основними з них є попередня відбіркова розмова; заповнення анкети та заяви; співбесіда з менеджером по кадрам; тестування; перевірка рекомендацій; інколи медичний огляд. На основі цих даних приймається рішення про прийом на роботу. Основними критеріями є досвід, ділові якості, професіоналізм, фізичні характеристики, тип особистості кандидата, його потенціальні можливості. Якості, які повинні мати претенденти визначаються в професіограмі, чи карті компетентності. Образно їх можна назвати “портретом” ідеального працівника.

Професіограми складається з кількох розділів. У першому з них, враховуючи перспективні завдання фірми в усіх галузях організації, описуються загальна характеристика професії та її значення. Потім на основі детального вивчення рис професії, умов праці складається, розділ особливостей трудового процесу, роботи, що виконується (що в цілому робота представляє собою, її специфіка, обсяг робіт, відповідальність працівника, взаємовідносини з співробітниками та керівництвом, вимоги до навичок, тощо). Третій розділ включає інформацію про психологічні характеристики, відповідність яким є необхідною для виконання професійних обов’язків (психологічні функції, особливості сприйняття простору та часу, необхідні характеристики уваги, чіткості, важкості, темпу, типові помилки, вимоги до надійності працівника, комунікативності, тощо). Останній розділ представляє собою сукупність всіх вимог, що ставляться до особистості, ділові та професійні якості співробітникам (риси характеру, здібності, загальна та професіональна направленість, знання, вміння, психічні якості, тип темпераменту, тощо).

Процес відбору складається з:

1) первинне знайомство та співбесіда з претендентами;

2) збирання та обробка інформації про них;

3) оцінка якостей та створення достовірних “портретів”;

4) порівняння фактичних якостей претендентів та вимог посади;

5) порівняння різних кандидатів та вибір;

6) призначення та затвердження кандидатів на посаду, підписання трудового договору;

7) перевірка адаптації та роботи в навчальний період.

1.2 Професійне навчання та підвищення кваліфікації на підприємствах в Україні

Професійний розвиток – це процес підготування співробітників до виконання нових виробничих функцій, отриманню нової посад, вирішенню нових питань. Основними напрямками професійного навчання та підвищення кваліфікації є:

1. Первинне навчання у відповідності до завдань підприємства та специфіки роботи.

2. Навчання для ліквідації розриву між вимогами посади та наявними якостями працівника.

3. Навчання для підвищення кваліфікації.

4. Навчання для роботи за новими напрямками розвитку організації.

5. Навчання для засвоєння нових прийомів та заходів виконання трудових операцій.

Підготовка нових працівників – первинне професійне навчання та економічне навчання осіб, що були прийняті на підприємство та раніше не працювали. Перепідготовка організується з метою засвоєння вивільненими працівниками нових професій, якщо по своїм професіям вони вже не можуть працювати.

Підвищення кваліфікації – це навчання після отримання працівником загальної освіти, направлене на послідовну підтримку та вдосконалення їх професійних та економічних знань та навичок.

Існують такі форми підвищення кваліфікації:

1. Внутрішня (в рамках організації, на робочому місці чи за його межами) та зовнішня (в навчальних закладах, спеціальних центрах).

2. Організаційна та неорганізаційна (самонавчання).

3. Професійна чи проблемно-орієнтована (по вимозі), що направлена на відпрацювання необхідної організації поведінки.

4. Побудована на стандартних чи спеціальних (загальних, конкретних) програмах.

5. Така, що призначається для конкретних цільових груп (керівників чи спеціалістів), або для всього персоналу.

Сучасні програми по підвищенню кваліфікації мають за мету навчити працівника самостійно мислити, вирішувати комплексні питання, примінити підприємницький підхід до вирішення питань, до справи, працювати в команді. Вони дають знання, що виходять за рамки посади та викликають бажання вчитися надалі.

Підприємства мають постійну потребу в підвищенні продуктивності праці своїх працівників. Багато фірм при цьому піклуються і про загальну якість трудових ресурсів. Одним зі способів досягнення цієї мети є набір і добір найбільш кваліфікованих і здатних нових працівників. Однак цього недостатньо. Керівник повинен також проводити програми систематичного навчання і підготовки працівників, допомагаючи повному розкриттю їхніх можливостей в колективі підприємства.

Підготовка являє собою навчання працівників навичкам, що дозволяють підняти продуктивність їхньої праці. Кінцева мета навчання полягає в забезпеченні своєї організації достатньою кількістю людей з навичками і здібностями, необхідними для досягнення цілей організації.

Значення навчання широко визнане. Однак сучасний стан на українських підприємствах характеризується лише частковим усвідомленням керівників ролі навчання як інструмента підвищення кваліфікації. В багатьох випадках державні підприємства в Україні що фінансували підготовку кадрів у середніх спеціальних та вищих навчальних закладах після завершення процесу роздержавлення із приходом нового власника ліквідували дану статтю видатків у власних бюджетах.

Навчання корисне і потрібне в трьох основних випадках. По-перше, коли людина входить в фірму. По-друге, коли службовця призначають на нову посаду чи коли йому доручають нову роботу. По-третє, коли перевірка встановить, що в людини не вистачає визначених навичок для ефективного виконання своєї роботи.

Навчання – це велика, спеціалізована область. Специфічні методи навчання дуже численні, причому їх потрібно пристосовувати до вимог професії й підприємства. Деякі основні вимоги, що забезпечують ефективність програм навчання, зводяться до наступного:

1. Для навчання потрібна мотивація. Люди повинні розуміти цілі програми, яким образом навчання підвищить їх продуктивність і, тим самим, їхнє власне задоволення своєю роботою.

2. Керівник повинен створити клімат, що сприяє навчанню. Під цим розуміється заохочення учнів, їх активна участь у процесі навчання, підтримка з боку викладачів, бажання відповідати на питання. Важливим моментом може виявитися і створення визначеного фізичного середовища. Деякі організації воліють проводити навчання в спеціальних центрах, а не в приміщеннях своєї організації.

3. Якщо навички, що здобуваються за допомогою навчання, є складними, то процес навчання варто розбити на послідовні етапи. Учасник програми повинен мати можливість відробити на практиці навички, придбані на кожному етапі навчання, і вже тільки потім рухатися далі.

4. Учні повинні відчути зворотний зв'язок стосовно результатів навчання, необхідно забезпечити позитивне закріплення пройденого матеріалу. Це може відбуватися у формі похвали чи визнання успіхів з боку викладача, або, у випадку комп'ютеризованих сучасних систем навчання, у виді безпосереднього зворотного зв'язку при правильному рішенні задач, запропонованих програмою.

1.3 Шляхи удосконалення кадрової роботи на підприємстві

З розвитком і ускладненням виробництва, прискоренням науково-технічного прогресу змінюються вимоги до кадрів. Підвищуються вимоги до загальноосвітньої, економічної, технічної, технологічної підготовки робітників та службовців, до рівня їхньої кваліфікації. Виникають питання раціонального використання трудових ресурсів, оптимальної оцінки діяльності кадрів. А оскільки зазначені напрямки управлінської діяльності відносяться до області кадрової роботи, одночасно розширюються функції кадрових служб підприємств.

Значну частину кадрової роботи на підприємстві ведуть безпосередньо керівники. Саме керівник зобов'язаний організувати роботу кадрових служб по підбору і розміщенню кадрів так, щоб забезпечити виконання задач, що стоять перед підприємством. Крім того, необхідно мати на увазі, що в питаннях призначення чи переміщення працівника, оцінки його ділових якостей завжди активну участь приймає його безпосередній керівник, що припускає компетентність останнього в питаннях кадрової роботи. В обов'язок керівника також входить піклування про розширення компетенції відділів кадрів, підвищенні ролі кадрових служб, удосконаленні їх роботи, підвищенні кваліфікації кадрових працівників.

Однією із задач кадрової роботи підприємства є організація підготовки та перепідготовки кадрів, забезпечення росту кваліфікації робітників безпосередньо на виробництві в навчальних закладах. Підприємство з цією метою повинне розвивати учбово-матеріальну базу, створювати учбові комбінати, курси та центри, школи по вивченню передових методів праці.

Важливою проблемою підприємства є уміле використання резерву. Необхідно вчасно визначити момент, коли резервіст повинний бути висунутий на ту посаду, на якій він принесе найбільшу користь. Мова йде про зміцнення відстаючих ділянок виробництва здатними ініціативними керівниками.

Висування кандидатів у резерв повинне бути публічним з метою досягнення великої об'єктивності в оцінці кандидатів, що включаються в списки резерву. Інформація, використовувана при доборі кандидатів у резерв, – це різноманітні і по можливості найбільш повні зведення, якими керуються відділи кадрів, адміністрація підприємства. Доцільно висування кандидатів у резерв кадрів обговорювати на зборах колективу, що скорочує помилки при формуванні резерву і сам резерв стає більш надійним, тому що суспільна думка – найважливіше і найнадійніше джерело інформації про особистість.

В даний час від кожного робітника потрібна компетентність не тільки в здійсненні виробничих обов'язків на своєму робочому місці, але й у питаннях ефективного господарювання на рівні цеху, ділянки, усього підприємства в цілому. Вирішити цю задачу багато в чому покликане виробничо-економічне навчання кадрів.

Виробничо-економічне навчання кадрів – складова частина всієї роботи з кадрами і вестися вона на кожнім підприємстві повинна планомірно і цілеспрямовано. Зміцнюється її зв'язок з життям, з рішенням ключових задач прискорення соціально-економічного розвитку суспільства.

Перебудова системи економічного навчання покликана підсилити взаємозв'язок зміни кваліфікаційних розрядів, посадових переміщень і оплати праці працівників з рівнем їхньої професійної підготовки, ефективність практичного застосування економічних знань.

Навчання працівників у різних постійно діючих формах безупинного виробничо-економічного навчання органічно доповнює підвищення кваліфікації і періодичну перепідготовку робочих і інженерних кадрів.

Комплексні навчальні програми, по яких ведеться виробничо-економічне навчання, спрямовані на забезпечення освоєння кадрами актуальних проблем економічної теорії, сучасних досягнень науки управління, нових методів господарювання в умовах ринкової економіки, на практичне оволодіння навичками аналізу виконання планів економічного і соціального розвитку, рішення конкретних господарських задач, на використання кращого вітчизняного і закордонного досвіду.

Навчання необхідно направити на те, щоб підвищувалася продуктивність праці, строго дотримувалися порядок і дисципліна на виробництві, велася рішуча боротьба з пияцтвом, дармоїдством, злочинністю.

У трудовому колективі будь-якого підприємства повинна діяти ефективна система обліку, узагальнення і реалізації пропозицій слухачів. Рівень виробничо-економічного навчання сьогодні повинен відповідати найвищим вимогам. Він повинен забезпечувати формування сучасного ініціативного, творчо мислячого працівника.

Отже, найбільш важливим елементом продуктивних сил і головним джерелом розвитку економіки є люди; їх майстерність, освіта, підготовка, мотивація діяльності. Існує непересічна залежність конкурентоспроможності економіки, рівня добробуту населення від якості трудового потенціалу персоналу підприємства, організації.

2. РОЗРОБКА КОМЕРЦІЙНОЇ ІДЕЇ

Тема: «Задоволення споживачів у високоякісних і недорогих послугах в області кольорової поліграфії»

Особові дані: Людмила Миколаївна, 1985 р.н. проживаючої в місті Вінниці по вулиці Келецька 102А

Освіта: незакінчена вища, навчаюсь у Вінницькому національному технічному університеті на факультеті автоматики та комп’ютерних систем управління на четвертому курсі.

Ділова ідея: мета моєї підприємницької діяльності полягає у відкритті приватної фірми в м Вінниці, що проводить і поставляє різні товари і послуги, які потребують реклами у вигляді різного роду брошур, буклетів і листівок, планую створення міні-друкарні на базі сучасного устаткування провідних фірм виробників. Необхідний об'єм кредиту для придбання устаткування – 20900грн.

У результаті організації міні-друкарні можуть бути досягнуті наступні результати:

- споживачі одержать високоякісні послуги;

- збільшується число робочих місць на 4 одиниці;

- виручка від реалізації послуг складе 24310;

- термін окупності складе 7 міс.

2. Опис і характеристика устаткування і послуг, що надаються

Характеристики устаткування:

1. Різограф GR2700 - робить можливим втілення складних дизайнерських рішень і при цьому володіє простотою спілкування. Формат-А4.

Швидкість друку - від 60 до 130 копій/мін.

Масштабування - від 50 до 200%.

Дизайнерський планшет.

Час першої копії - 17 с.

Термін служби майстер-плівки - від 4000 до 5000 копій

2. Копіювальна машина Minolta ЕР 1050 Формат-A3.

Швидкість друку (для А4) - 15 копій/мін.

Масштабування - від 50 до 200%.

Час першої копії - 60 с.

Термін служби фотобарабана - від 100 тис. до 120 тис. копій.

Термін служби тонера - 3000 копій.

3. Лазерний принтер EPSON EPL-9000. Формат-A3.

Швидкість друку (для А4) - 8 сторінок/мін.

Термін служби фотобарабана і тонер-картріджа - 6500 сторінок.

4. Комп'ютер з процесором Pentium PI66. RAM (Random асcess memory) - 32 Mb. HDD (Hard disk drive) - 2 Gb.

CD ROW.

Монітор 17 RAM (Random асcess memory) - 32 Mb.

HDD (Hard disk drive) - 2 Gb.

CD ROW.

Монітор 17".

5. Комп'ютер з процесором 486 DX4-100 RAM (Random асcess memory) - 16 Mb. HDD (Hard disk drive) - 1 Gb.

CD ROW. Монітор 15".

6. Сканер EPSON GT-9000. Формат - 216 x 279 мм. Масштабування - 59%-200% з кроком 1%.

Характеристика послуг, що надаються.

Передбачувана діяльність моєї фірми має на меті надання послуг населенню в області кольорової поліграфії, а також супутніх послуг з палітурки, сканування, ламінування, а також тиражування друкарських матеріалів як в невеликих кількостях, що можна зробити на копіювальному апараті, так і розмноження таких матеріалів, тираж яких дуже великий для ксероксів і дуже малий для друкарень за допомогою різографа. Моя фірма в змозі забезпечити потреби у виробництві бланків, формулярів, бюлетенів, листівок, рекламних брошур, проспектів, буклетів. В рамках діяльності фірми планується залучення замовлень шкіл і вузів на виготовлення методичних і учбових матеріалів. Таким чином ми припускаємо надання послуг таким групам споживачів, як фізичні і юридичні особи, задовольняючи потреби у виконанні дрібних замовлень, а також і більш крупних, для виконання яких недостатньо звичного публікатора. Устаткування, що є на балансі нашої фірми, дозволяє забезпечити низьку собівартість продукції, що виготовляється, у тому числі при великих тиражах, оскільки його функціонування характеризується простотою обслуговування, відсутністю потреби у висококваліфікованому персоналі, невибагливістю, екологічною чистотою.

Моя фірма припускає також надання ряду супутніх послуг з палітурки, брошурування і ламінування документів. Термопереплетні апарати якісно переплетуть брошури і буклети і забезпечать зручність їх використовування. А при необхідності за допомогою системи рулонного ламінування роздрукована продукція буде загорнена в прозорий пластик.

Оцінка ринку збуту: потенційними споживачами поліграфічних і копіювальних послуг є фізичні і юридичні особи, які потребують виготовлення бланків, формулярів, бюлетенів, листівок, рекламних брошур, проспектів, а також в терміновому і нетерміновому виготовленні копій друкарських матеріалів форматом A3 і А4.

Маю намір привертати замовлення шкіл і вузів, що випробовують потреби в забезпеченні вчаться методичними і учбовими матеріалами.

Реклама: планую звернутися в рекламне агентство періодичних видань м. Вінниці та області, а саме у видавництво газет «Ріа», «33 канал- найбільш розповсюджених та популярних в нашому місті, телеканал ВІТА, радіо Evropa FM, а також створити власну Web-сторінку, на якій буде розміщена вся достовірна інформація про саму друкарню і про послуги, які в ній надаються, планую відвідати організації потенційних клієнтів з метою залучення замовлень.

Зокрема, сьогодні багато середніх і вищих учбових закладів потребують видання навчальних посібників, методичних матеріалів і т.п. Завідувач рекламою і збутом планує виконувати роль посередника між нашою фірмою і замовниками, представляючи зразки поліграфічної продукції, що виготовляється, роблячи акцент на тих вигодах, які принесе клієнту укладення договору саме з нашою фірмою. Наочні зразки продукції дадуть можливість замовнику оцінити якість пропонованих друкарських матеріалів.

Будучи складовою частиною стратегії маркетингу, даний спосіб залучення клієнтів надзвичайно ефективний для виявлення потенційних замовників, налагоджування комерційних зв'язків, збору інформації про споживачів.

План виробництва

Таблиця 2.1 – Планований об'єм продажів продукції на 1-й рік

| Найменування продукції | Об'єм випуску в натур., од. | Ціна од. продукції, грн. | Об'єм продажів грн. |

| 1 . Методичні і учбові матеріали для шкіл і вузів (ціна розробки) | 5 | 190 | 950 |

| 2. Рекламні брошури і буклети брошури, листівки (ціна розробки) | 100 | 28.5 | 2850 |

| 3.Тиражування на різографі | 40000 | 27,5 | 11000 |

| 4.Ламінування документів | 1000 | 1,33 | 1330 |

| 5.Переплетення документів | 1500 | 3,8 | 5700 |

| 6. Копіювання документів ф. А4 | 40000 | 0,19 | 7600 |

| 7. Копіювання документів ф. A3 | 1000 | 0,38 | 380 |

| Разом | - | - | 29810 |

Таблиця 2.2- Розрахунок потреби ресурсів на виробничу програму

| № п/п | Постійні витрати | Сума грн. | № п/п | Змінні витрати | Сума грн. |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 1. | Оренда приміщення | 2200 | 1. | Консультація юриста | 250 |

| 2. | Комунальні платежі | 1000 | 2. | Оформлення документів | 250 |

| 3. | Зарплата | 6700 | 3. | Реєстрація | 200 |

| -генеральний директор | 1600 | 4. | Страховка | 900 | |

| -маркетолог по роботі з інформацією | 1200 | 5. | Рахунок у банку | 400 | |

| 6. | Інші податки | 2500 | |||

| -маркетолог-аналітик | 1000 | 7. | Підключення до мереж | 900 | |

| - маркетолог-стратег | 1000 | 8. | Інформаційне обслуговування | 500 | |

| - бухгалтер | 1000 | ||||

| - секретар | 900 | 9. | Оренда автомобіля | 500 | |

| 4. | Податки на зарплату | 2226,9 | 10. | Бензин | 1000 |

| - пенсійний фонд | 1890 | 11. | Підписка | 220 | |

| - фонд соціального страхування | 397 | 12. | Матеріали | 2000 |

Обчисливши дохід підприємницької діяльності та розмір всіх необхідних витрат, прибуток за місяць складає 1815,75 грн., а прибуток за рік буде 21789 грн.

![]()

Отже, термін окупності приблизно складатиме 7міс.

Дані розрахунки є спрогнозованими і наближеними, але якщо прибуток дійсний співпадатиме з розрахунковим то даний вид бізнесу буде прибутковим.

3. РОЗРОБКА УСТАНОВЧИХ ДОКУМЕНТІВ ДЛЯ СТВОРЕННЯ СУБ’ЄКТА ПІДПРИЄМНИЦЬКОЇ ДІЯЛЬНОСТІ – ЮРИДИЧНОЇ ОСОБИ

3.1 Теоретичні відомості

Для створення суб’єкта бізнесу – юридичної особи необхідно підготувати та подати до державного органу реєстрації, який знаходиться за місцем розташування офісу суб’єкта бізнесу, такі документи:

1.Реєстраційну картку встановленого зразка.

2.Рішення власника про створення суб’єкта бізнесу. Якщо засновників два або більше, то подаються протокол зборів засновників та установчий договір.

3.Статут (засновницький договір)

4.Документи про сплату реєстраційного мита.

5.Документи, які підтверджують сплату внесків до статутного фонду.

Реєстраційна картка заповнюється заявником.

Засновницький договір про створення юридичної особи.

На сьогодні правовою базою засновницьких договорів є ЦК України (ст. ст. 87, 120, 134), ГК України (ст. ст. 57, 82), а також Закон України від 19 вересня 1991 р. № 1576-ХІІ "Про господарські товариства". У цих нормативних актах можна знайти реквізити засновницьких договорів. Щодо порядку укладання, зміни, розірвання засновницьких договорів застосовуються загальні норми цивільного законодавства про угоди та зобов'язання.

Характеристика засновницького договору.

Законодавство окремо не визначає поняття та ознаки засновницького договору, а також порядок його укладання, зміни та припинення. В теорії засновницький договір визначається як консенсуальний цивільно-правовий договір, що регулює відносини між засновниками у процесі створення та діяльності юридичної особи як суб'єкта підприємницької діяльності1. Проте ця загальна теза потребує суттєвого уточнення, що і робиться далі.

Ця теза знаходить підтвердження у ГК України. Так, згідно із ч. 5 ст. 63 ГК України корпоративні підприємства, до яких належать "кооперативні підприємства, підприємства, що створюються у формі господарського товариства, а також інші підприємства, в тому числі засновані на приватній власності двох або більше осіб", утворюються, як правило, двома або більше засновниками за їх спільним рішенням (договором), яким і є засновницький договір.

Якщо буквально тлумачити це положення ГК, будь-яке корпоративне підприємство повинне мати засновницький договір.

На сьогодні дискусійним є питання щодо обов'язковості укладання засновницького договору засновниками господарських товариств, зокрема, акціонерних товариств, товариств з обмеженою і додатковою відповідальністю. Адже за змістом ст. 4 Закону України "Про господарські товариства" акціонерне товариство, товариство з обмеженою і товариство з додатковою відповідальністю створюються і діють на підставі засновницького договору і статуту, повне і командитне товариство - лише засновницького договору. Разом з тим ст. 82 ГК України встановлює, що установчим документом повного товариства і командитного товариства є засновницький договір, а акціонерного товариства, товариства з обмеженою відповідальністю і товариства з додатковою відповідальністю - лише статут. Тобто за ГК України, на відміну від Закону України "Про господарські товариства", обов'язкової наявності у акціонерних товариств, товариств з обмеженою відповідальністю і товариств з додатковою відповідальністю засновницького договору не передбачено.

Певним чином ситуацію прояснює ЦК України, який поряд з терміном "засновницький договір" (ст. ст. 120, 134) запроваджує категорію "договір про заснування товариства" (ст. ст. 142, 153).

Так, за ч. 1 ст. 142 ЦК України якщо товариство з обмеженою відповідальністю засновується кількома особами, ці особи у разі необхідності визначити взаємовідносини між собою щодо створення товариства укладають договір у письмовій формі, який встановлює порядок заснування товариства, умови здійснення спільної діяльності щодо створення товариства, розмір статутного капіталу, частку у статутному капіталі кожного з учасників, строки та порядок внесення вкладів та інші умови. Договір про заснування товариства з обмеженою відповідальністю не є установчим документом. Подання цього договору при державній реєстрації товариства не є обов'язковим. Подібні положення передбачаються ЦК України щодо товариства з додатковою відповідальністю і акціонерного товариства.

Законодавець шляхом розмежування засновницьких договорів і договорів про заснування товариств відповідних видів підкреслює різницю у правовому статусі засновників (учасників) "товариств осіб", до яких належать повні та командитні товариства, та "товариств капіталів" - акціонерних товариств, товариств з обмеженою та додатковою відповідальністю. Адже, на відміну від останніх, в яких засновники (учасники) можуть і не брати безпосередньої участі в діяльності товариства, обмежуючись вирішенням організаційних питань на загальних зборах і доручаючи здійснення оперативно-господарської діяльності найманим представникам виконавчого органу управління, учасники повного і командитного товариств "здійснюють від імені товариства підприємницьку діяльність" в обов'язковому порядку. Оскільки учасники таких товариств безпосередньо виходять на ринок, детальна правова регламентація відносин між ними як з приводу організації, так і функціонування товариств має принципове значення. Дія засновницького договору після державної реєстрації (створення) відповідної юридичної особи зберігається та продовжується до моменту припинення її діяльності.

Підсумовуючи вищевикладене, зазначимо, що договір для того, щоб вважатися засновницьким і, відповідно, установчим документом, повинен не просто регулювати відносини між засновниками (учасниками) корпоративної юридичної особи з приводу її створення і функціонування. Правовий статус цієї юридичної особи повинен обумовлювати обов'язкову особисту спільну участь її засновників в діяльності, що нею здійснюється. Саме це характерно для повних та командитних товариств, а також для фермерських господарств. Інакше договір, що укладається між засновниками (учасниками) з приводу створення юридичної особи, наділення її майном тощо, є договором про заснування і установчим документом не вважається.

Загальні реквізити засновницьких договорів містяться у ГК України. Згідно з ч. З ст. 57 цього Кодексу (див. також ст. 88 ЦК України) у засновницькому договорі засновники зобов'язуються утворити суб'єкт господарювання, визначають порядок спільної діяльності щодо його утворення, умови передачі йому свого майна, порядок розподілу прибутків і збитків, управління діяльністю суб'єкта господарювання та участі в ньому засновників, порядок вибуття та входження нових засновників, інші умови діяльності суб'єкта господарювання, які передбачені законом, а також порядок його реорганізації та ліквідації відповідно до закону.

Для окремих суб'єктів законодавство конкретизує ці загальні вимоги. Так, відповідно до ч. 2 ст. 82 ГК України установчі документи господарського товариства (для повного і командитного товариств таким документом є саме засновницький договір) повинні містити відомості про вид товариства, предмет і цілі його діяльності, склад засновників та учасників, склад і компетенцію органів товариства та порядок прийняття ними рішень, включаючи перелік питань, з яких необхідна одностайність або кваліфікована більшість голосів, інші відомості. Засновницький договір повного і командитного товариства, крім зазначених вище відомостей, повинен визначати розмір частки кожного з учасників, форму їх участі у справах товариства, розмір, склад і порядок внесення ними вкладів. Стосовно вкладників командитного товариства в засновницькому договорі вказуються тільки сукупний розмір їх часток у майні товариства та розмір, склад і порядок внесення ними вкладів.

Засновницький договір повинен укладатися у письмовій формі, тому що чинне законодавство вимагає його подання для здійснення державної реєстрації повного та командитного товариств. Як уже зазначалося вище, він є консенсуальним і набуває чинності з моменту досягнення його сторонами згоди з усіх істотних умов.

Завершується створення суб’єкта бізнесу видачею йому свідоцтва про державну реєстрацію. Новоствореному суб’єкту бізнесу присвоюється 8-ми значний ідентифікаційний код, який слугує для ідентифікації суб’єкта бізнесу в ринковому просторі. За цим кодом суб’єкт бізнесу – юридична особа заноситься до Державного реєстру підприємств та організації України.

Завдання

1. Напишемо засновницький договір для повного товариства підприємства, яке планується створити. (Додаток А) (4)

2. Складемо реєстраційну картку суб’єкта бізнесу, який планується створити та зареєструвати. (Додаток Б)

3. Заповнимо свідоцтво про державну реєстрацію суб’єкта підприємницької діяльності - юридичної особи. (Додаток В)

4. Реєстраційна картка наведена у Додатку Г.

4. ВИБІР ОПТИМАЛЬНОГО МІСЦЯ РОЗТАШУВАННЯ ПІДПРИЄМСТВА

4.1 Теоретичні відомості

До стратегічних питань підприємництва відноситься вибір місця розташування суб'єкта бізнесу - підприємства. При цьому потрібно розрізняти такі питання:

- вибір місця розташування офісу підприємства;

- вибір місця розташування самого підприємства.

Зрозуміло, що основний вплив на результати діяльності підприємства створює місце розташування самого підприємства.

Місцем розташування підприємства є те місце, де знаходяться його виробничі, торговельні та інші підрозділи, які найбезпосереднішим чином впливають на отримання доходів. Якщо ці приміщення розташовані за різними адресами, тобто підприємство має декілька місць розташування, то прийнято говорити про «фірму», представлену багатьма підприємствами.

Вибір місця розташування підприємства може бути обмеженим або вільним. Обмежений вибір характерний для вугільних копалин, гідроелектростанцій тощо, тобто таких підприємств, які «прив'язані» до джерел сировини або енергії. Всі інші підприємства мають вільний вибір місця розташування, тобто можуть знайти собі таке місце, яке буде здаватися їм найкращим.

На вибір місця знаходження підприємства впливають такі основні фактори:

- витрати на транспортування матеріалів, сировини, комплектуючих, товарів тощо;

- витрати на заробітну плату в місці знаходження підприємства;

- витрати на оренду приміщень (або побудову нових);

- відрахування за діючою системою оподаткування в місці розташування підприємства;

- вплив інфраструктури тощо.

Основна проблема вибору місця розташування підприємства полягає в тому, що ні результати діяльності цього підприємства, ні відповідні витрати не можна визначити точно. Всі вони будуть мати певну невизначеність, тому вибране місце розташування підприємства може виявитись неоптимальним. Із цього витікає, що вибір місця розташування підприємства - це проблема прийняття рішень в умовах невизначеності, яку слід вирішувати шляхом зіставлення альтернативних розрахунків, на основі яких вибирається найкращий варіант.

Отже, кращим буде таке розташування підприємства, де так званий брутто-прибуток БП, тобто прибуток, який безпосередньо залежить від місця знаходження підприємства, буде найбільшим:

![]() ,(4.1)

,(4.1)

де: Д – дохід (виторг) підприємства за рік, грн.;

В – річні витрати, які безпосередньо залежать від місця розташування підприємства, грн.

В свою чергу, річні витрати, які безпосередньо залежать від місця розташування підприємства, розраховуються за формулою:

В = В1 + В2 + В3 + В4 + В5,(4.2)

де В1- витрати на транспортування матеріалів та сировини, комплектуючих, готової продукції від джерел постачання до місця розташування підприємства, грн./рік;

В2 - витрати на заробітну плату персоналу, грн./рік;

В3 - витрати на оренду приміщень, грн./рік;

В4 - величина податків на капітал, грн./рік;

В5 - величина податків з доходу (виторгу) від підприємницької діяльності, грн./рік;

Розглянемо фактори, які впливають на вибір оптимального місця розташування підприємства, більш докладно.

Витрати та транспортування матеріалів та сировини, комплектуючих, готової продукції від джерел постачання до місця розташування підприємства В1 можна розрахувати за формулою:

![]() ,(4.3)

,(4.3)

де:

![]() - вартість транспортування

1 тонно-км вантажу даного виду, грн.;

- вартість транспортування

1 тонно-км вантажу даного виду, грн.;

![]() - відстань від джерела постачання до

місця розташування підприємства, км.; Qi - маса матеріалів, сировини,

комплектуючих, готової продукції, які постачаються на підприємство від джерела постачання

за рік, тонн;

- відстань від джерела постачання до

місця розташування підприємства, км.; Qi - маса матеріалів, сировини,

комплектуючих, готової продукції, які постачаються на підприємство від джерела постачання

за рік, тонн; ![]() - кількість видів

сировини, матеріалів, готової продукції, комплектуючих тощо.

- кількість видів

сировини, матеріалів, готової продукції, комплектуючих тощо. ![]() - коефіцієнт, який враховує

додаткові витрати на переміщення транспортних засобів від джерел постачання до місця

знаходження підприємства, включаючи оплату проїзду транспорту порожняком:

- коефіцієнт, який враховує

додаткові витрати на переміщення транспортних засобів від джерел постачання до місця

знаходження підприємства, включаючи оплату проїзду транспорту порожняком:

-

якщо підприємство знаходиться в елітному, центральному районі з дуже розвинутою

інфраструктурою, то ![]() = 1,25-1,5;

= 1,25-1,5;

-

якщо підприємство знаходиться в районі з розвинутою інфраструктурою, то ![]() = 1,1-1,25;

= 1,1-1,25;

-

якщо підприємство знаходиться в звичайному районі або у вільній економічній зоні,

то ![]() =1,00 -1,10.

=1,00 -1,10.

Витрати на заробітну плату персоналу підприємства В2, включаючи її доставку до місця роботи, можна розрахувати за формулою:

![]() (4.4)

(4.4)

де: Зі - середньомісячна заробітна плата одного працівника даної професії та спеціальності, грн./місяць.;

- коефіцієнт, який враховує виплати підприємства в обов’язкові державні соціальні фонди, в відносних одиницях;

![]() - кількість працівників даної

професії або спеціальності;

- кількість працівників даної

професії або спеціальності;

12 - число місяців в році;

К2 - коефіцієнт, який враховує додаткові витрати на заробітну плату в випадку, коли підприємство знаходиться в зоні дуже розвинутої інфраструктури:

- якщо підприємство знаходиться в елітному, центральному районі з дуже розвинутою інфраструктурою або у вільній економічній зоні, то К2=1,15-1,3;

- якщо підприємство знаходиться в районі з розвинутою інфраструктурою, то К2= 1,05-1, 15;

- якщо підприємство знаходиться в звичайному районі,

К2= 1,00-1,05;

m - число професій або спеціальностей працівників.

Витрати на оренду приміщень В3 можна розрахувати за формулою:

![]() ,(4.5)

,(4.5)

де: dі - розцінка, тобто плата за оренду 1 кв. м. приміщень за місяць, яка діє в даний час, грн./кв.м;

S - площа приміщень, які орендуються, кв.м.;

12 - число місяців в році;

К3 - коефіцієнт, який враховує збільшення орендної плати персоналу при наближенні до центральних районів, тобто до розвинутої інфраструктури:

- якщо підприємство знаходиться в елітному, центральному районі з дуже розвинутою інфраструктурою, то К3 = 1,3-1,6;

- якщо підприємство знаходиться в районі з розвинутою інфраструктурою, то К3 = 1,1-1,3;

- якщо підприємство знаходиться в звичайному районі або у вільній економічній зоні, то К3=1,0.

Величина податків на капітал В4 розраховується за формулою:

![]() (4.6)

(4.6)

де: К - вартість основного капіталу, який задіяний в бізнесі,

![]() - загальна ставка податку на основний

капітал, в %;

- загальна ставка податку на основний

капітал, в %;

К4 - коефіцієнт, який враховує зменшення податків при розташуванні підприємства в вільній економічній зоні:

- якщо підприємство знаходиться в районі вільної економічної зони, то коефіцієнт К4 = 0,2-0,5;

- якщо підприємство знаходиться в інших районах, то К4=1,0.

Величина податків з доходу (виторгу) B5 розраховується за формулою:

![]() (4.7)

(4.7)

де Д - виручка (виторг) підприємства за рік, грн.;

- загальна ставка податку з обороту (непрямі та прямі податки на бізнес) та податку на прибуток, у відсотках. В свою чергу, виручка (виторг) підприємства Д за рік розраховується за формулою:

![]() (4.8)

(4.8)

де: ц - середня ціна одиниці товару, грн.;

Р - кількість потенційних покупців, які мешкають в даному регіоні;

K5 - коефіцієнт, який враховує, скільки саме покупців, які проживають в регіоні, завітають до підприємства:

- якщо підприємство знаходиться в елітному, центральному районі з дуже розвинутою інфраструктурою, то K5 = 0,3-0,4;

- якщо підприємство знаходиться в районі з розвинутою інфраструктурою або у вільній економічній зоні, то К5 = 0,1-0,15;

- якщо підприємство знаходиться в звичайному районі, то К5=0,025-0,05;

К6 - коефіцієнт, який враховує, скільки покупок зроблять потенційні покупці, зайшовши до даного підприємства:

- якщо підприємство знаходиться в елітному, центральному районі з дуже розвинутою інфраструктурою, то К6 = 0,1-0,15;

- якщо підприємство знаходиться в районі з розвинутою інфраструктурою або у вільній економічній зоні, то К6= 0,12-0,17;

- якщо підприємство знаходиться в звичайному районі, то К6= =0,15-0,2.

4.2 Розрахунок

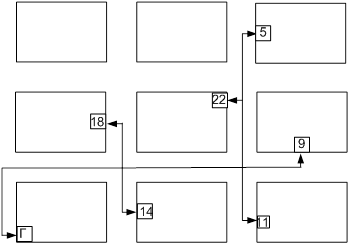

В місті «X», карта якого наведена на рисунку 5.1, є 24 пункти, де можна розмістити підприємство, та 4 джерела «А», «Б», «В» та «Г», звідки до підприємства можуть доставлятися сировина та матеріали.

Масштаб схеми: 1 см = 1 км.

Підприємство буде виготовляти продукцію, яка буде продаватися у фірмовому магазині, розташованому біля підприємства.

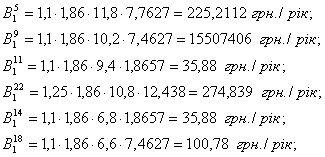

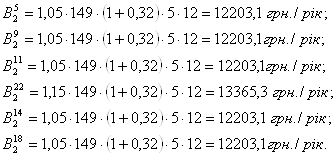

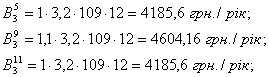

Таблиця 4.1 – Варіанти розміщення підприємств та джерел постачання

| № варіанта | Джерела постачання | Пункти, де можна розташувати підприємство |

| 30 | Г | 5,9,11,22,14,18 |

Таблиця 4.2 – Конкретні показники діяльності підприємства

| № |

|

Зі, грн./міс. |

β |

Nі, чол. |

dі, грн./м2 |

S, м2 |

K, тис. грн. |

λ, % |

γ, % |

Р, тис. чол. |

ц, грн. |

М, кГ |

| 30 | 1,86 | 149 | 0,3 | 5 | 3,2 | 109 | 81 | 1,56 | 27 | 1157 | 28 | 2,15 |

Рисунок 4.1 – Карта району, де можна розташувати підприємство

Підприємцю запропонували 6 пунктів, де він може розмістити своє підприємство, та одне джерело, звідки він може отримувати сировину та матеріали (Таблиці 4.1, 4.2).

Підприємство 11 знаходяться в вільній економічній зоні;

Підприємство 5, 14, знаходяться в звичайному районі;

Підприємство 22 знаходиться в елітному районі;

Підприємства 9, 18 знаходиться в районі з розвинутою інфраструктурую.

1. Для кожного із варіантів можливого розташування підприємства, які задані в завданні, нарисуємо схеми руху, за якими матеріал та сировина можуть доставлятися з пункту, який визначає джерело постачання, до точок, в яких планується розмістити підприємство.

При цьому пам'ятатимемо, що транспортні засоби можуть рухатись тільки по вулицях і не можуть проїжджати через житлові квартали.

Схеми руху зображені на рисунку 4.1.

2. Керуючись масштабом карти та схемами вибраних маршрутів доставки матеріалів та сировини, розрахуємо довжину маршрутів для кожного із варіантів, в км.

Дані про довжини маршрутів для кожного з варіантів наведені в таблиці 4.3.

Таблиця 4.3 - Дані про довжини маршрутів для кожного з варіантів розташування підприємства.

| Підприємства | 5 | 9 | 11 | 22 | 14 | 18 |

| L, км | 11,8 | 10,2 | 9,4 | 10,8 | 6,8 | 6,6 |

3. Розрахуємо масу матеріалів та сировини, яка буде перевозитись за рік за кожним із варіантів маршрутів, за формулою:

![]() , (4.9)

, (4.9)

де М - маса одного виробу, кг;

Р - кількість потенційних покупців, які мешкають в регіоні;

К5 - коефіцієнт, який враховує, скільки саме покупців, які проживають в регіоні, завітають до підприємства;

К6 - коефіцієнт, який враховує, скільки потенційних покупців зроблять покупки, зайшовши до даного підприємства.

Значення коефіцієнтів К5 та К6 аналогічні тим, які були наведені в формулі 5.8.

4. Для кожного із варіантів розташування підприємства розрахуємо виручку (виторг) підприємства за рік за формулою 4.8 :

5.Для кожного із варіантів розрахуємо витрати, які залежать від місця розташування підприємства:

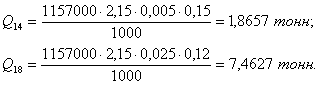

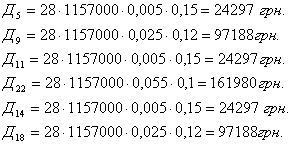

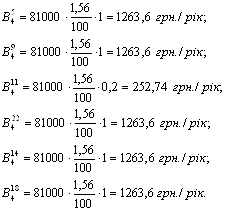

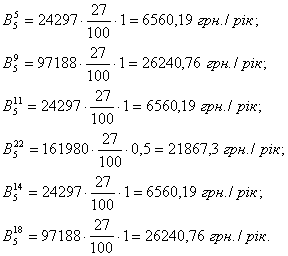

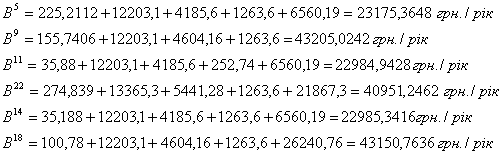

а) Витрати на транспортування матеріалів та сировини від джерел постачання до місця розташування розрахуємо за формулою 4.3 :

б) Витрати на заробітну плату персоналу підприємства, включаючи її доставку до місця роботи, розрахуємо за формулою 4.4 :

в) Витрати на оренду приміщень розрахуємо за формулою 4.5 :

г) Величину податків на капітал розрахуємо за формулою 4.6 :

д) величину податків з доходу (виторгу) розрахуємо за формулою 4.7:

6.Для кожного із варіантів розрахуємо загальні витрати, які залежать від місця розташування підприємства за формулою 4.2 :

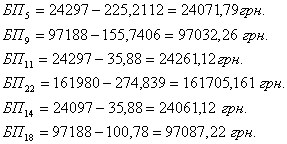

7.Для кожного із варіантів розрахуємо брутто прибуток за формулою 4.1 та виберемо найкращий варіант місця розташування підприємства:

Висновки: таким чином, під час виконання даного пункту курсової роботи, ми вибрали оптимальне місце розташування для нашого підприємства, таке, яке б забезпечувало отримання максимального прибутку. Так, розраховуючи витрати на транспортування сировини, матеріалів, комплектуючих; на заробітну плату; на оренду приміщень; податки на капітал та податки з доходу, ми побачили, що найкращим місцем для розташування підприємства буде пункт 22, який знаходиться в елітному, центральному районі з дуже розвинутою інфраструктурою.

5. ВИЗНАЧЕННЯ ПОТРЕБИ В КАПІТАЛІ, ЯКИЙ НЕОБХІДНИЙ ДЛЯ ПОЧАТКУ ПІДПРИЄМНИЦЬКОЇ ДІЯЛЬНОСТІ

5.1 Теоретичні відомості

До основних капіталоутворювальних елементів відносяться:

- засоби виробництва: будівлі, споруди, устаткування, транспорт, інструменти тощо, які використовуються підприємцем як об'єкти власності або на правах оренди, лізингу тощо;

- матеріальні оборотні елементи виробництва: сировина, матеріали, пристосування й інструменти одноразового та короткочасного (користування тощо;

-оборотні кошти у грошовій формі: гроші в касі, грошові кошти | на рахунках у банках тощо.

Можна характеризувати капітал і так: під капіталом розуміють гроші, за які всі ці капіталоутворювальні елементи можна купити.

В найбільш загальному вигляді потребу в грошах Г для початку підприємництва можна визначити за формулою:

Г = Гн + Гс-м + Г0 + Гі,(5.1)

де: Гн - грошові кошти для оплати найманих працівників, грн.;

Гс-м - кошти на оплату сировини, матеріалів, напівфабрикатів, палива, енергії тощо;

Г0 - кошти на придбання (оренду) будівель, споруд, передавальних пристроїв, машин, обладнання, обчислювальної техніки, інструменту, транспортних засобів тощо;

Гі – кошти на оплату інформаційних послуг, рекламу, придбання об’єктів інтелектуальної власності тощо.

При визначенні потреби в капіталі, необхідному для початку підприємницької діяльності, потрібно розрізняти такі поняття:

5.2 Розрахунок

Підприємець розпочинає свою справу. Він підрахував, що для цього йому потрібно взяти в оренду приміщення, сплачуючи щомісячно по Г01 грн., купити певне обладнання, прилади, устаткування тощо, витративши на це Г02 грн., найняти кваліфікованих працівників, сплачуючи їм щомісяця (з урахуванням обов'язкових відрахувань в державні соціальні фонди) по Гн грн., купувати матеріали, сировину, паливо тощо, сплачуючи за це щомісячно Гс-м грн., робити витрати на рекламу, витрачаючи на це щомісяця по Гі грн.

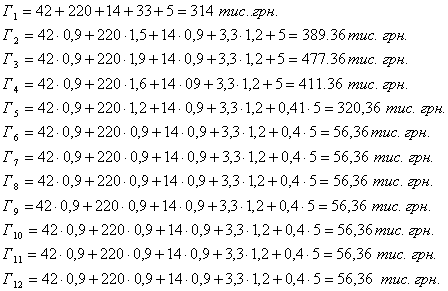

Конкретні величини витрат підприємця за січень місяць, а також коефіцієнти Кі, які змінюють ці витрати по інших місяцях року, наведені в таблицях 5.1 та 5.2.

Підприємець підрахував, що з певного місяця, який зазначений в завданні (таблиця 5.3), він почне отримувати чистий прибуток, виготовляючи щомісяця по N виробів, від реалізації кожного отримуючи (після сплати всіх податків та зборів) чистий прибуток в Р грн. У підприємця є також власний капітал ВК, який він збирається вкласти в бізнес, величина якого також наведена в таблиці 5.3.

Таблиця 5.1 – Конкретні величини витрат підприємця за січень місяць

| Г, тис. грн. (за січень) | ||||

|

Г01 |

Г02 |

Гн |

Гс-м |

Гі |

| 42 | 220 | 14 | 33 | 5 |

Таблиця 5.2 - Коефіцієнти Кі, які змінюють величини витрат підприємця за січень місяць по інших місяцях року

| Г |

К1 січ. |

К2 лют. |

К3 бер. |

К4 квіт. |

К5 трав. |

К6 чер. |

К7 лип. |

К8 сер. |

К9 вер. |

К10 жов. |

К11 лис. |

К12 груд. |

|

Г01 |

1 | 0,9 | 0,9 | 0,9 | 0,9 | 0,9 | 0,9 | 0,9 | 0,9 | 0,9 | 0,9 | 0,9 |

|

Г02 |

1 | 1,5 | 1,9 | 1,6 | 1,2 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

|

Гн |

1 | 0,9 | 0,9 | 0,9 | 0,9 | 0,9 | 0,9 | 0,9 | 0,9 | 0,9 | 0,9 | 0,9 |

|

Гс-м |

1 | 1,2 | 1,2 | 1,2 | 1,2 | 1,2 | 1,2 | 1,2 | 1,2 | 1,2 | 1,2 | 1,2 |

|

Гі |

1 | 1 | 1 | 1 | 0,4 | 0,4 | 0,4 | 0,4 | 0,4 | 0,4 | 0,4 | 0 |

Таблиця 5.3 – Чистий прибуток від реалізації N виробів щомісячно, та власний капітал підприємця

| Р, грн. | N, тис. шт. (по місяцях) | ВК, тис. грн. | ||||||||

| 4-й | 5-й | 6-й | 7-й | 8-й | 9-й | 10-й | 11-й | 12-й | ||

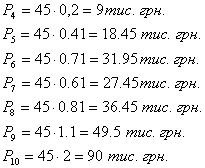

| 45 | 0,2 | 0,41 | 0,71 | 0,61 | 0,81 | 1,1 | 2 | 4 | 6 | 1200 |

1. Початкові дані для розрахунків згідно з заданим варіантом №30 наведені в таблицях 5.1, 5.2 та 5.3.

З врахуванням значень коефіцієнтів Кі розрахуємо помісячні витрати підприємця протягом року, які необхідно здійснити для реалізації комерційної ідеї.

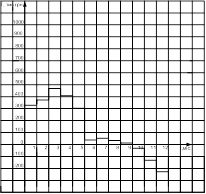

3. Побудуємо у масштабі графік зміни помісячних витрат підприємця:

Рисунок 5.1. - Графік зміни помісячних витрат.

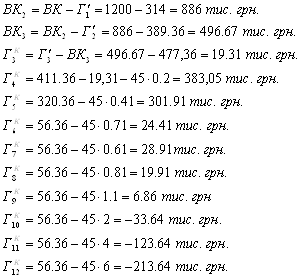

4. Розрахуємо чистий щомісячний прибуток який буде отримувати підприємець з певного часу у випадку реалізації комерційної ідеї:

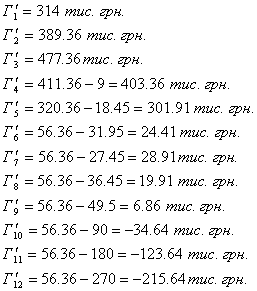

![]()

Розрахуємо потребу

в капіталі, врахувавши чистий щомісячний прибуток, за формулою ![]() :

:

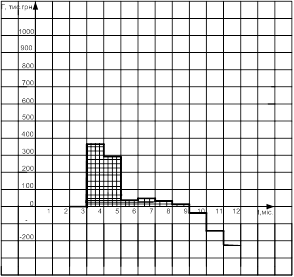

5. Побудуємо у масштабі графік потреби капіталу у часі:

Рисунок 5.2 - Скоригований графік потреби капіталу у часі.

6. Визначимо величину стартового капіталу, необхідного для початку підприємницької діяльності:

Вона дорівнює сумі помісячного чистого прибутку:

![]() 7.З врахуванням величини власного

капіталу побудуємо у масштабі графік покриття потреби в капіталі у часі:

7.З врахуванням величини власного

капіталу побудуємо у масштабі графік покриття потреби в капіталі у часі:

Оскільки власний капітал

складає ![]() , то:

, то:

Рисунок 5.3 - Графік покриття потреби в капіталі у часі (заштрихована ділянка).

8. Розрахуємо величину покриття потреби капіталу, необхідного для реалізації комерційної ідеї:

![]()

9. Підрахуємо загальну величину чистого прибутку, яку може отримати підприємець з моменту його появи до кінця року, а також розрахуємо середньомісячний прибуток:

![]()

![]()

10. Підрахуємо, за скільки місяців підприємець може повернути позику (тобто величину покриття потреби у капіталі), якщо прийняти, що із середньомісячного прибутку на повернення позики підприємець буде повертати 50% від його величини:

Сума кредиту складає

![]() Визначаємо кількість місяців,

за які підприємець буде повертати кредит:

Визначаємо кількість місяців,

за які підприємець буде повертати кредит:

![]()

Тоді час, за який підприємець зможе повернути кредит:

![]()

Висновки: в процесі виконання цього пункту курсової роботи ми розрахували стартовий капітал, що необхідний для створення підприємства. Визначили: а) з якого часу підприємець почне отримувати гроші за продукцію, яку він виготовлятиме; б) покриття потреби в капіталі у часі; в)термін, за який підприємець зможе повернути кредит. Ми побачили, що підприємець, маючи власний капітал 1200 тис. грн. і сплачуючи постійно 50% від середньомісячного прибутку, повинен взяти кредит приблизно на 2 роки, а такий строк є задовільним.

6. розрахунок основних видів податків,які повинен сплачувати суб’єкт бізнесу-юридична особа

6.1 Теоретична частина

Спочатку визначимо поняття:

Оптова ціна Ц0 - це собівартість виробу:

Ц0=S + P.(6.1)

Вільна ціна Цв - це собівартість виробу:

![]() (6.2)

(6.2)

де:

![]() - ставка акцизного податку,

в відносних одиницях.

- ставка акцизного податку,

в відносних одиницях.

Ціна реалізації Цр - це собівартість виробу:

![]() (6.3)

(6.3)

де:

![]() - ставка ПДВ, в відносних одиницях.

- ставка ПДВ, в відносних одиницях.

1. Податок на прибуток підприємства - один з основних прямих податків, який повинен сплачувати підприємець. Об'єкт оподаткування - прибуток, що визначається як різниця між валовим доходом і валовими витратами та амортизаційними відрахуваннями, які отримало підприємство протягом певного періоду. Величина податку з прибутку П може бути розрахована за формулою:

![]() (6.4)

(6.4)

де: ВД- валовий дохід, грн.;

ВВ - валові витрати, грн.;

АВ - сума амортизаційних відрахувань, грн.;

ώ - ставка податку на прибуток, %.

Валовий дохід - загальна сума прибутків суб'єкта від усіх видів діяльності, отриманих протягом звітного періоду в грошовій, матеріальній, нематеріальній формах як в Україні, так і за її межами.

Валові витрати - розмір будь-яких витрат суб'єкта бізнесу в грошовій, матеріальній і нематеріальній формах, які здійснюються для компенсації вартості придбаних товарів, послуг і т.п. для подальшого використання у власній господарській діяльності.

Датою виникнення валового доходу є те, що настало раніше: або надходження грошей на поточний рахунок суб'єкта, або відвантаження ним продукції.

Датою появи валових витрат є теж те, що настане раніше; або списання грошей з поточного рахунку суб'єкта, або дата оприбуткування матеріалів у себе на складі.

2. Акцизний податок (збір).

Акцизний збір - це непрямий податок на високорентабельні і монопольні товари, який включається в ціну реалізації цих товарів Акциз - це податок у ціні. Акцизний збір сплачується незалежно від результатів фінансової діяльності суб'єкта бізнесу. Величина акцизного збору А (в грн.) розраховується за формулою:

А = Цв×λ,(6.5)

де: Цв - вільна ціна виробу, грн.;

λ - ставка акцизу, в відносних одиницях.

Об'єкт оподатковування акцизним збором - обсяг (оборот) реалізації підакцизних товарів (у вільних цінах) для вітчизняних товарів. або митної вартості товарів з урахуванням мит і митних зборів для імпортованих товарів. Платники акцизного збору - виробники й імпортери підакцизних товарів.

Виведемо формулу для розрахунку акцизу:

![]()

Звідси:

Отже:

![]() ,(6.6)

,(6.6)

де: S - собівартість одиниці продукції, грн.;

Р - плановий прибуток від реалізації одиниці продукції, грн.;

λ - ставка акцизного податку (збору), у відносних одиницях.

3. Податок на додану вартість - ПДВ.

Величина ПДВ розраховується за формулою:

ПДВ = Цв××β,(6.7)

де: Цв - вільна ціна товару, грн.;

β - ставка податку ПДВ, β =0,20.

Розмір ПДВ, що підлягає сплаті, розраховується за формулою:

ПДВ=

β×(![]() ),(6.8)

),(6.8)

6.2 Розрахунок

Таблиця 6.1- Дані про надходження та списання коштів

| Надходження грошей за відправлену продукцію | Відвантаження продукції замовнику | Списання грошей з рахунку за отрим. матеріали, видачу зарплати | Оприбуткування матеріалів на складі та фіксація інших витрат | ||||

Дата |

Сума | Дата | Сума | Дата | Сума | Дата | Сума |

| 22.01 | 20000 | 29.04 | 20000 | 21.03 | 1000 | 12.03 | 1000 |

| 31.06 | 40000 | 31.08 | 40000 | 1.05 | 1000 | 14.08 | 1000 |

| 19.09 | 10000 | 119.11 | 10000 | 26.08 | 900 | 16.10 | 900 |

| 19.10 | 30000 | 31.12 | 30000 | 29.12 | 9500 | 17.10 | 9500 |

Користуючись даними таблиці 6.1

1. Розрахуємо величину податку на прибуток, який повинен сплатити підприємець за перший, другий, третій та четвертий квартали. При проведенні розрахунків амортизаційні відрахування приймемо щоквартально по 10 тис. грн., а ставку податку на прибуток - 30%. Скористаємося формулою 6.4 :

1-ий квартал:

![]()

2-ий квартал:

![]()

3-ій квартал:

![]()

4-ий квартал:

![]()

2. Які складності можуть виникнути на підприємстві, коли, наприклад, продукція відвантажена, а гроші за неї на рахунок підприємця ще не надійшли? Підприємство виробляє підакцизні товари ”А”, “Б” та “В”.

Таблиця 6.2- Дані про товари “А”, “Б”,”В”

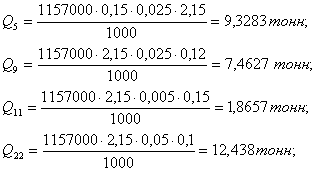

| Товари | Собівартість одного виробу, грн. | Плановий прибуток, грн. | Ставка акцизного збору a, у відносних одиницях | Кількість виробів, шт. |

| А | 124000 | 1000 | 0.30 | 3000 |

| Б | 125000 | 1900 | 0.50 | 4000 |

| В | 126000 | 1800 | 0.20 | 2000 |

На основі даних таблиці 6.2 розрахуємо:

1. Величину акцизного збору, який повинен сплатити виробник за виробництво кожного виду підакцизних товарів, а також всіх товарів разом за формулою 6.6 :

Для виробів А:

![]()

Для виробів Б:

![]()

Для виробів В:

![]()

![]()

2. Вільну ринкову ціну по кожному виду товарів за формулою 6.2 :

Для вирбів А:

![]()

Для виробів Б:

![]()

Для виробів В:

![]()

Підприємство виготовляє продукцію та відвантажує її споживачам. Дати відвантаження продукції, отримання коштів за неї, списання коштів з рахунку за отриманні матеріали та висписки податкової накладної наведені у таблиці

Таблиця 6.3.- Дані про продукцію

| Операції | Виготовлена продукція | Отримані матеріали | ||||

| Сума у вільних цінах, грн. | Дата відвантаження | Дата отримання коштів | Сума у вільних цінах, грн. | Дата списання коштів з рахунку | Дата виписки податкової накладної | |

| а | 655000 | 18.02 | 12.01 | 300000 | 18.01 | 14.01 |

| б | 630000 | 17.02 | 31.03 | 400000 | 20.02 | 11.02 |

| в | 830000 | 25.03 | 23.04 | 4300000 | 11.03 | 27.03 |

За цими даними та формулами 6.7, 6.8 розрахуємо величину податку на додану вартість, яку повинен сплатити підприємець в січні, лютому та березні місяці. Ставку податку на додану вартість приймемо b=0,2.

1) продавець матеріалів виписує рахунок на суму

Операція а : січень

![]()

![]()

Операція б : лютий

![]()

![]()

Операція в : березень

![]()

![]()

2) 14.01 – в січні

11.02 – в лютому

11.03 – в березні

3)

Січень: ![]() – Вільна ринкова ціна

– Вільна ринкова ціна

![]() – ПДВ

– ПДВ

![]() – Сума рахунку

– Сума рахунку

Лютий:

![]() – Вільна ринкова ціна

– Вільна ринкова ціна

![]()

![]() – Сума рахунку

– Сума рахунку

Березень:

![]() – Вільна ринкова ціна

– Вільна ринкова ціна

![]()

![]() – Сума рахунку

– Сума рахунку

4) Дата виникнення податкових зобов’язань:

1-й метод (касовий)

Січень – 12.01

Лютий –

Березень – 31.03

Квітень – 23.04

2-й метод

Січень –

Лютий – 18.02; 17.02.

Березень – 25.03

5) Реальна величина ПДВ

По даті виникнення податкових зобов’язань (1-й метод)

Січень:

![]()

Лютий:

![]()

Березень:

![]()

Квітень:

![]()

![]()

По даті виникнення податкових зобов’язань (2-й метод)

Січень:

![]()

Лютий:

![]()

Березень:

![]()

![]()

ДОДАТКИ

Додаток А

СТАТУТ КОМУНАЛЬНОГО ПІДПРИЄМСТВА «Сніжинка»

1 Загальні положення

1.1 Комунальне підприємство «Сніжинка» (далі – підприємство) створено за розпорядженням виконкому Вінницької міської ради народних депутатів від 11.11.2006 р. за №14 з метою надання комунальних послуг – ремонт теле- та радіоапаратури, засновником якого є Ткач Л.М.

1.2 Підприємство у своїй діяльності керується Конституцією України, Законами України „Про права споживачів”, „Про підприємства в Україні”, „Про підприємництво”, „Про власність”, іншими законами України, актами Президента України та Кабінету Міністрів України.

1.3 Підприємство діє на підставі цього Статуту та надає послуги ремонту теле- та радіоапаратури.

1.4 Діяльність підприємства спрямована на отримання прибутку і є підприємницькою діяльністю, що здійснюється на основі законів України „Про підприємництво” та інших актів чинного законодавства України.

1.5 Даний Статут визначає виробничі, майнові, фінансові та інші умови діяльності комунального підприємства «Сніжинка».

1.6 Місцезнаходження підприємства: Вінницька обл., м. Вінниця, вул. Келецька, 102-а.

2 Мета діяльності, завдання та повноваження підприємства.

2.1 Основна мета підприємства – отримання коштів за рахунок надання послуг ремонту теле- та радіоапаратури.

2.2 Основні завдання підприємства:

- надання послуг з ремонт телеапаратури, радіоапаратури та розширення та надання послуг більшої кількості споживачів даної послуги.

- утворення філій у інших містах та обласних центрах – місцях великого скупчення людей, які потребують даної послуги.

2.3 Відповідно до мети діяльності та основних завдань підприємство:

- закуповує нові та ненові ремонтні засоби.

- збирає інформацію про певні райони міста для проведення там нових філій.

- укладає договори з владою з метою отримання певних пільг за рахунок надання безкоштовних послуг з ремонту для інвалідів, пенсіонерів та інших соціально малозабезпечених користувачів послугами.

- укладає інші договори з метою забезпечення своєї діяльності у встановленому законом порядку;

- здійснює діяльність у сфері виробництва та розповсюдження реклами;

- здійснює інші види діяльності, які не заборонені чинним законодавством і відповідають цілям її діяльності.

2.4 Підприємство має право:

- отримувати від відповідних владних органів дозволи на ремонт теле- та радіоапаратури, якщо це не суперечить законодавству України.

- залучати до співробітництва інші підприємства подібного виду діяльності з метою розширення підприємств у інших областях та районах.

- придбавати чи орендувати майно юридичних та фізичних осіб відповідно до законодавства;

- приймати на роботу працівників для розширення переліку послуг, що надаватимуться населенню;

- визначати обсяг і ціну на послугу;

- визначати в установленому порядку штатний розпис і структуру, а також розмір коштів, що спрямовуються на виробничий і соціальний розвиток підприємства, оплату праці її працівників.

3 Юридичний статус підприємства

3.1 Комунальне підприємство «Сніжинка» набуває статусу юридичної особи з дня його державної реєстрації.

3.2 З дня його державної реєстрації комунальне підприємство одержує право мати самостійний баланс, рахунки в установах банків, печатку, штамп і бланк із своїм найменуванням, а також інші реквізити юридичної особи.

Фінансово-господарська діяльність підприємства здійснюється відповідно до законодавства України.

Підприємство самостійно планує свою фінансово-господарську діяльність та визначає перспективи розвитку, виходячи з попиту на послуги та необхідності забезпечення виробничого і соціального розвитку підприємства, збільшення його доходів. Порядок використання прибутку визначається власником підприємства.Підприємство, підприємствами та організаціями може створювати спілки, асоціації та інші об'єднання для координації та захисту своїх інтересів відповідно до чинного законодавства.

4 Органи управління підприємством

4.1 Керівництво підприємством здійснює власник або довірена особа, призначена власником підприємства.

4.2 Власник або довірена особа:

- керує діяльністю підприємства в межах повноважень, визначених цим Статутом; організує роботу і несе персональну відповідальність за діяльність підприємства;

- представляє підприємство у відносинах з державними органами, іншими установами і організаціями, об’єднаннями громадян і окремими громадянами, а також у господарському суді і третейському суді;

- вирішує питання добору, підготовки та підвищення кваліфікації працівників підприємства;

- приймає рішення про заохочення та накладення стягнення на працівників;

- діє від імені підприємства, укладає угоди і контракти;

- у межах своєї компетенції видає накази, організує та контролює їх виконання.

4.3 Директор (довірена особа) призначається на посаду та звільняється з посади за рішенням власника відповідно до чинного законодавства про працю.

4.3.1 Директор приймається на роботу на контрактній основі.

4.3.2 Директор може бути звільнений з посади до закінчення строку контракту на підставах, передбачених у контракті або у законодавстві України.

4.3.3 У контракті з директором визначаються його права, обов’язки, відповідальність перед державною владою і трудовим колективом, строки найму, умови його матеріального забезпечення, звільнення з посади з урахуванням гарантій, передбачених контрактом та законодавством України.

4.4 Директорові надається змога найняти заступника, який буде поводити себе як дорадчий орган управління, який допомагає директорові здійснювати поточне керівництво підприємством, вести перспективне планування її діяльності, визначати позицію з питань діяльності підприємства.

4.4.1 Кандидат на посаду заступника директора затверджується або не затверджується власником підприємства.

5 Трудовий колектив підприємства

5.1 Трудовий колектив підприємства складають громадяни, що беруть участь своєю працею у вирішенні завдань, які стоять перед підприємством, на підставі трудового договору (контракту), а також інших форм, що регулюють трудові відносини працівника з підприємством.

5.2 Право укладення колективного договору за дорученням власника підприємства надається директору, після затвердження кандидата власником.

5.3 Рішення фінансово-економічних питань, що стосуються діяльності підприємства, а також питань соціального захисту працівників підприємства опрацьовуються і приймаються її керівником за участю трудового колективу або уповноваженого ним органу і відображаються у колективному договорі. Колективним договором також регулюються питання охорони праці, виробничі, трудові і економічні відносини, що виникають в підприємстві.

5.4 3агальні збори трудового колективу підприємства:

- розглядають і затверджують проект колективного договору;

- розглядають і вирішують згідно з цим Статутом питання самоврядування трудового колективу;

- беруть участь у матеріальному і моральному стимулюванні продуктивної праці, заохоченні винахідницької та раціоналізаторської діяльності, відпрацюванні пропозицій щодо представлення працівників до нагород.

6 Майно підприємства

6.1 Майно підприємства складається з основних фондів, обігових коштів, а також інших активів, відображених у його бухгалтерському балансі.

6.2 Майно підприємства формується за рахунок:

- грошових та матеріальних винагород (плати) за послуги, які надаються підприємством;

- доходів від рекламної діяльності, надання послуг, а також від інших видів господарської діяльності, не заборонених чинним законодавством України;

- кредитів банків та інших фінансово-кредитних установ;

- спонсорських та благодійних внесків від фізичних та юридичних осіб;

- інших джерел, не заборонених чинним законодавством України.

6.3 Майно підприємства є власністю Ткач Л.М. і закріплюється за ним на праві приватної власності.

6.4 Підприємство володіє та користується закріпленим за ним майном на свій розсуд, вчиняючи щодо нього дії, які не суперечать чинному законодавству України.

6.6 Підприємство реалізує свої послуги згідно із законодавством за цінами, що встановлюються на договірній основі.

Підприємство утворює відповідно до законодавства фонди, необхідні для забезпечення її діяльності, кошти яких використовуються нею самостійно.

Підприємство здійснює оперативний та бухгалтерський облік результатів своєї діяльності, веде статистичну звітність.

Підприємство дотримується вимог чинного законодавства України відносно соціальних гарантій її працівників.

7 Ліквідація та реорганізація підприємства

7.1 Ліквідація та реорганізація (злиття, приєднання, поділ, виділення, перетворення) підприємства здійснюється за рішенням власника підприємства.

7.2 Ліквідація підприємства проводиться відповідно до законодавства.

При ліквідації і реорганізації підприємства працівникам, які звільняються, гарантується додержання їх прав та інтересів відповідно до трудового законодавства України.

Додаток Б

СВІДОЦТВО

про державну реєстрацію (перереєстрацію) суб'єкта підприємницької діяльності — юридичної особи

Найменування: «Сніжинка»

Організаційно-правова форма: Комунальне товаритство

Місцезнаходження: : 21050 м. Вінниця, вул. Соборна 34

Ідентифікаційний код суб'єкта підприємницької діяльності в Єдиному державному реєстрі підприємств та організацій України

Видане: Виконкомом Вінницької обласної ради

Дата реєстрації «25» листопада 200 6 року,

про що зроблено запис «26»листопада 2006 р. у журналі обліку реєстраційних справ за № 1000.

Голова реєстраційної палати

Вихованець В. А.

М.П.

Відомості про зміну місцезнаходження: