Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

Психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Курсовая работа: Инновационный бизнес-план предприятия

Курсовая работа: Инновационный бизнес-план предприятия

Содержание

Введение

1. Краткая характеристика предприятия

2. Рынок и конкуренция

2.1. Характеристика продукта

2.2. Описание отраслевого рынка

2.3. Анализ конкурентов

3. План маркетинга

3.1. Стратегия маркетинга

3.2. Стратегия роста

3.3. Каналы распределения

3.4. Коммуникации

4. Анализ производственно-хозяйственной деятельности

4.1. Анализ организационно-технического уровня

4.2. Анализ производственного плана

4.3. Анализ финансового состояния

5. Экономико-математическая модель

6. План повышения экономической эффективности производства

7. План производства

8. Оценка рисов

9. Финансовый план

Заключение

Список литературы

Введение

Россия вступила в период формирования рыночных отношений. Рыночная экономика по своей сущности является средством, стимулирующим рост производительности труда, всемерное повышение эффективности производства. Функционирование предприятия зависит от его способности приносить достаточный уровень доходности (прибыли). Но для достижения и поддержания финансовой стабильности важны не столько абсолютные размеры прибыли, сколько ее уровень относительно капитала предприятия, собственного капитала и объема его выручки, т.е. рентабельность. Определение основных направлений повышения эффективности производства, факторов его роста, методов определения эффективности является для предприятия приоритетной задачей. Поэтому значение данной проблемы трудно переоценить.

В то же время не преодолен общий спад производства, сопровождающийся нарушением хозяйственных связей, снижением спроса, кризисом неплатежей. Вследствие кризиса сбыта происходит образование чрезмерных запасов готовой продукции, что обуславливается снижением платежеспособного спроса, низкой конкурентоспособностью многих видов отечественной продукции, а также малоэффективной кредитно-денежной политикой государства, которая неспособна, обеспечить единство товарных и денежных потоков на внутреннем рынке. Наконец, основная доля дефицита собственных оборотных средств и замедление оборачиваемости средств вызывается ростом просроченной задолженности государства как заказчика промышленной продукции и услуг, что еще сильнее обостряет сложившуюся ситуацию.

В существующих условиях предприятиям приходится прилагать значительные усилия, для того чтобы обеспечить устойчивость финансового состояния, то есть способность своевременно рассчитываться с государством, поставщиками и кредиторами. Поэтому для эффективного функционирования предприятий в условиях рынка важное значение имеет поиск путей повышения доходности предприятий.

Таким образом, исследуемая тема является актуальной и важной для осуществления предприятием производственно-хозяйственной и финансовой деятельности.

Объектом исследования данной курсовой работы является Открытое акционерное общество «Белгородасбестоцемент».

Цель: разработка инвестиционного бизнес-плана по приобретению технологической линии окраске шифера в оксидно-черный цвет на примере ОАО «Белгородасбестоцемент».

Для достижения цели используются статистические данные, экономико-математический, функционально-стоимостной, технико-экономический методы анализа.

1. Краткая характеристика предприятия.

Полное название - ОАО “Белгородасбестоцемент”

Сокращенное наименование – ОАО «»БЕЛАЦИ»

Товарный знак

предприятия: ![]()

Год основания – 1953

Почтовый и юридический адрес – 308002, г. Белгород, ул. Мичурина, 104

Интернет – Email: root@belacy.belgorod.su; Htpp://belacy.bel.ru

Телефон – код города – (0722) (приемная) 262673; тел/факс 261668

Дата регистрации: история комбината начинается с 1953 г.. С декабря 1992 года комбинат преобразован в акционерное общество открытого типа «Белгородасбестоцемент» (АО «БЕЛАЦИ»), а с 1995 г. в ОАО «БЕЛГОРОДАСБЕСТОЦЕМЕНТ».

Организационно-правовая форма предприятия: Открытое Акционерное Общество. Правовое положение акционерного общества и права и обязанности акционеров определяются в соответствии с Гражданским Кодексом РФ и законом об акционерных обществах (Федеральный закон от 8 июля 1999 г. № 138-ФЗ).

Основной вид деятельности: производство и реализация асбестоцементных изделий: листы асбестоцементные волнистые (шифер); трубы и муфты асбестоцементные напорные и безнапорные; трубы и муфты асбестоцементные для теплопроводов; доска подоконная асбестоцементная; плитка асбестоцементная кровельно-облицовочная (плоская черепица); асбестоцементные комплектующие кровельные детали (арочные, угловые, коньковые, переходные детали, полиэтиленовая шляпка на гвоздь под цвет кровли); листы асбестоцементные плоские непрессованные; картон асбестовый; изделия деревообработки (оконные и дверные блоки, погонажные изделия); кровельные материалы и листы плоские изготавливаются серыми и окрашенными (цвет: красный, коричневый, зеленый).

За высокое качество выпускаемой продукции удостоено статуса «Лидера Российской экономики» (сертификат №002362 АВ, 1995 г.), международного приза «Золотой Меркурий» США (1996 г.), приза «Золотая пальма» (1997 г.), «ГранПри» (1997 г.).

Руководитель – генеральный директор – Певзнер Яков Лейбович

Задачи предприятия – выпуск продукции для обеспечения строительства: жилищного, культурно-бытового, дорожного, а также промышленных зданий и сооружений.

Учётная политика предприятия:

Основополагающими нормативными документами, в которых раскрывается содержание учетной политики и которыми руководствуется предприятие в решении вопросов ее выбора и обоснования, являются:

― Федеральный закон от 21 ноября 1996 г № 129-ФЗ «О бухгалтерском учете», «Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ», утвержденные приказом Минфина № 34-Н от 29.07.98 г, ПБУ 1/98, ПБУ 3/2000, ПБУ 4/99, ПБУ 5/01, ПБУ 6/01, ПБУ 7/98, ПБУ 8/98, ПБУ 9/99, ПБУ 10/99, ПБУ 11/2000, ПБУ 13/2000, ПБУ 14/2000, ПБУ 15/01.

― План счетов бухгалтерского учета финансово-хозяйственной деятельности.

― Инструкция о порядке заполнения форм годового бухгалтерского отчета.

― Налоговым кодексом РФ и другими нормативными актами по налогам и сборам.

Учитывая форму собственности общества, его организационно-правовой статус и обеспечивая полноту отражения в бухгалтерском учете всех фактов хозяйственной деятельности общества на основе действующих нормативных документов, приказываю принять на 2002 г. приказом от 21 января 2002 г. следующий порядок учетной политики ОАО «БЕЛГОРОДАСБЕСТОЦЕМЕНТ» :

|

Положения по бухгалтерскому учету (ПБУ) |

Положения по бухгалтерскому учету (ПБУ) принятые на предприятии |

|

1. Организация бухгалтерского учета |

|

|

1.1. Организация внутрипроизводственного контроля и отчетности |

|

|

Осуществляется через аппарат управления, который координирует, контролирует деятельность внутренних звеньев организации, в том числе ведет бухгалтерский учет, составляет установленную отчетность и предоставляет соответствующим органам. При этом ответственность за организацию бухгалтерского учета несет руководитель хозяйствующего субъекта. Контроль осуществляется в следующих формах: · персонально материальная ответственность работников; · организация хранения материальных ценностей; · система внутрипроизводственного движения материальных ценностей; · инвентаризация; · профессиональное обучение работников; плановые и внеплановые проверки. ПБУ 1/98 «Учетная политика организации». |

Бухгалтерский учет ведется в соответствии с Законом «О бухгалтерском учете», Положениями по ведению по бухгалтерскому учету, планов счетов финансово-хозяйственной деятельности организации и Инструкцией по его применению. В штатном расписании предусмотрена бухгалтерия и должность главного бухгалтера. Составление бухгалтерской отчетности осуществляется главным бухгалтером. Она подписывается руководителем и главным бухгалтером организации. |

|

1.2. Инвентаризация имущества и инвентаризация финансовых результатов |

|

|

Инвентаризация осуществляется в соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ и Методическими указаниями по инвентаризации имущества и финансовых обязательств. Инвентаризация финансовых результатов (нематериальных активов) заключается в проверке достоверности учетных данных и соответствия их фактическому наличию активов. В ходе инвентаризации проверяется наличие документов, подтверждающих существование соответствующих объектов и права организации на них. При инвентаризации финансовых вложений проверяются фактические затраты в ЦБ и УК других организаций, а также предоставляемые другим организациям займы. Инвентаризация имущества осуществляется комиссиями при обязательном участии материально ответственных лиц. Инвентаризация имущества заключается в проверке их фактического наличия в натуре по местам нахождения или эксплуатации. Порядок проведения инвентаризации определяется руководителем организации. По действующим положениям инвентаризация должна приводится при передаче имущества (в аренду, при продаже и т.п.), при преобразовании организации и др. В ходе инвентаризации имущества проверяется достоверность учетных данных и соответствие их фактическому наличию, определяется комплектность, техническое состояние, степень использования имущества по назначению и производится их оценка. Инвентаризационная комиссия до начала инвентаризации проверяет наличие и состояние инвентарных карточек. |

В целях обеспечения достоверности данных бухгалтерского учета и отчетности инвентаризацию имущества и финансовых обязательств проводить ежегодно в четвертом квартале. При проведении инвентаризации руководствоваться методическими указаниями по инвентаризации, утвержденными приказом МФ РФ от 13.06.95 г. №45. ТНЦ, денежных средств, нематериальных активов, результатов будущих периодов, кредиторской и дебиторской задолжности производится ежегодно. |

|

1.3. Организация бухгалтерской службы |

|

|

Ответственность за организацию бухгалтерского учета несет руководитель хозяйствующего субъекта. Руководитель самостоятельно устанавливает организационную форму бухгалтерской работы исходя из вида организации, объема учетной работы. Так, бухгалтерский учет может осуществляться: бухгалтерской службой как структурным подразделением, возглавляемым главным бухгалтером; отдельным специалистом – бухгалтером; специализированной организацией. На бухгалтерию возлагаются ведение своевременного и достоверного бухгалтерского учета, формирование полной и достоверной информации о деятельности и имуществом положении организации. При наличии в организации бухгалтерской службы большое внимание обычно уделяется структуре бухгалтерского аппарата. В настоящее время наиболее распространена централизованная форма организации учета, при которой все учетные работы сосредоточены в единой бухгалтерии организации. В организациях, применяющих подразделение бухгалтерского учета на финансовый и управленческий, в аппарате бухгалтерии могут быть выделена служба финансового учета с подчинением ей групп учета имущества, расчетов по оплате труда, расчетных и валютных операций, сводной группы и службы управленческого учета с подчинением ей групп учета затрат на производство, готовой продукции, анализа и контроля. |

В составе аппарата управления существует самостоятельный счетный аппарат – бухгалтерия, возглавляемая главным бухгалтером. На нее возлагается ведение своевременного и достоверного бухгалтерского учета, формирование полной и достоверной информации о деятельности и имущественном положении организации, необходимой также для контроля за соблюдением действующего законодательства, за рациональным и экономным использованием материальных, трудовых и финансовых ресурсов, предотвращение негативных явлений в деятельности организации, а также формирования учетной политики. Бухгалтерский учет осуществляется: 1. отделом бухгалтерского учета; 2. группой бухгалтерского учета как структурным подразделением, возглавляемым первым заместителем главного бухгалтера и подчиняющегося главному бухгалтеру ОАО «БЕЛАЦИ». |

|

2. Техника ведения бухгалтерского учета |

|

|

2.1. Форма бухгалтерского учета |

|

|

Организация обязана вести бухгалтерский учет активов путем двойной записи на взаимосвязанных счетах бухгалтерского учета, который разрабатывается организацией на основе Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утверждаемого Министерством финансов Российской Федерации. Бухгалтерский учет имущества, обязательств и хозяйственных операций ведется в валюте Российской Федерации – рублях. Документирование имущества, обязательств и иных фактов хозяйственной деятельности, ведение регистров бухгалтерского учета и бухгалтерской отчетности осуществляется на русском языке. Выбор способов ведения бухгалтерского учета устанавливается организацией в ее учетной политике. В бухгалтерском учете организации текущие затраты на производство продукции, выполнение работ и оказания услуг, а также затраты, связанные с капитальными и финансовыми вложениями, учитываются раздельно. Для многих форм учета характерно широкое использование принципа накапливания и систематизации учетных данных в разрезах, необходимых для аналитического и синтетического учета, составления отчетности, в специальных регистрах (журналах-ордерах, вспомогательных к ним ведомостям, в виде распечатки, получаемой на компьютерах, а также на дисках, дискетах и других машинных носителях). Применительно к журнально-ордерной форме учета следует отметить, что в ней рекомендованы образцы своеобразных регистров – журналов-ордеров и вспомогательных ведомостей. |

Для накопления информации, содержащиеся в первичных документах применять журнально-ордерную форму. Основанием для записей в регистрах бухгалтерского учета являются первичные документы, а также расчеты (справки) бухгалтерии. Факты хозяйственной деятельности оформляются с использованием первичных документов согласно альбомам унифицированных форм, утвержденных Госкомстатом России. Операции, для которых отсутствуют утвержденные формы документов, оформляются документами, разработанными организацией в соответствии с требованиями, установленные законодательством по бухгалтерскому учету и налоговым законодательством. Для составления бухгалтерской отчетности использовать состав формы отчетности, предложенные Минфином РФ. |

|

2.2. Технология обработки учетной информации |

|

|

Информация, формируемая должна быть полезной пользователям. Для этого она должна быть уместной, надежной и сравнимой. На уместность информации влияют ее содержание и существенность. Надежность информации определяется ее объективностью отражать факты хозяйственной деятельности, к которым она фактически или предположительно относится. Сравнимость информации означает возможность сравнивать информацию о деятельности хозяйствующего субъекта за разные периоды времени для того, чтобы определить тенденции в финансовом положении и финансовых результатах его деятельности. Повсеместное использование средств вычислительной техники, особенно персональных компьютеров, позволяющих накапливать данные как непосредственно в регистрах, так и на машинных носителях информации, привело к появлению новых приемов и способов организации учета. Отличительная их особенностью является возможность составления на основе компьютерных программ в автоматическом режиме регистров, обобщающих учетную информацию в разрезах, необходимых для управления, контроля, анализа и составления установленной бухгалтерской отчетности. Относительная простота освоения и эксплуатации позволяет использовать компьютеры в качестве персональной техники, оснащать ими рабочие места бухгалтеров и на базе создавать автоматизированные рабочие места бухгалтера. Одним из обязательных условий автоматизации учетно-вычислительных работ являются программы регистрации и обработки учетных данных. Организации выбирают самостоятельно регистры, формы и методы бухгалтерского учета исходя из учетных работ, наличия вычислительной техники и других условий. |

Обработка учетной информации производится с помощью персональных компьютеров при помощи специальных программ. Первичная информация обрабатывается в ручную. |

|

2.3. План счетов бухгалтерского учета |

|

|

Согласно официальному определению, приведенному в Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, План счетов бухгалтерского учета представляет собой схему регистрации и группировки фактов хозяйственной деятельности в бухгалтерском учете. В практической деятельности Планом счетов бухгалтерского учета обычно называют перечень синтетических счетов, отражающих систематизированную группировку необходимой информации о всесторонней хозяйственной деятельности, хозяйствующего субъекта. Министерством финансов Российской Федерации определено использовать на всей территории страны единый План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций независимо от ведомственной подчиненности, форм собственности и организационно-правовых форм и Инструкцию по его применению. |

Для учета результатов финансово-хозяйственной деятельности применять рабочий план счетов бухгалтерского учета, разработанный в соответствии с Типовым Планом счетов бухгалтерского учета. |

|

3. Методика проведения бухгалтерского учета |

|

|

3.1. Учет основных средств, материалов и нематериальных активов |

|

|

Единицей учета основных средств является объект. К основным средствам относятся предметы и объекты материально-вещественного содержания, срок полезного использования составляет свыше 12 месяцев. При поступлении основных средств, оформляется акт (накладная) приемки-подачи основных средств (форма № ОС-1). В бухгалтерской отчетности раскрывается информация: · о первоначальной стоимости; · о движении основных средств в течение отчетного года; · о способах оценки основных средств; · об изменении стоимости объектов основных средств; · о принятых организацией сроках полезного использования объектов основных средств; · об объектах основных средств, стоимость которых не погашается. Единицей учета нематериальных активов является инвентарный объект. К нематериальным активам при соответствующих условиях могут быть отнесены права, связанные с объектом интеллектуальной производственной собственности. В бухгалтерской отчетности раскрывается информация: · наличие нематериальных активов; · движение отдельных видов нематериальных активов в течение отчетного года; · способы оценки нематериальных активов, приобретенных за не денежные средства; принятые организацией сроки полезного использования нематериальных активов (по отдельным группам). |

Состав основных средств и порядок формирования их первоначальной стоимости определять согласно ПБУ 6/01. Единицей учета основных средств считать инвентарный объект. Состав нематериальных активов и порядок формирования первоначальной стоимости определять согласно ПБУ 14/2000. Учет поступающих материалов отражать на счете 10 «Материалы» по фактической себестоимости (без учета процентов по заемным средствам). Проценты учитывать в составе операционных расходов (счет 91) по мере начисления. При этом дополнительные товарные затраты учитывать на отдельном счете 16 и в конце каждого месяца распределять пропорционально между израсходованными материалами и остатками на сладах. |

|

3.2. Способ погашения стоимости основных средств |

|

|

В издержки производства и обращения включаются суммы на частичное погашение стоимости объекта основных средств - амортизационные отчисления, величина которых зависит от его балансовой стоимости и нормы амортизации. Сумма амортизационных отчислений основных средств должна быть достаточной для строительства и приобретения новых объектов после выбытия действующих, но не выше первоначальной стоимости объектов с учетом их переоценки. В настоящее время начисление амортизации объектов основных средств производится независимо от результатов хозяйственной деятельности организации в отчетном периоде одним из следующих способов: · линейный способ; · способ уменьшенного остатка; · способ списания стоимости по сумме чисел лет срока полезного использования; · способ списание стоимости пропорционально объему продукции (работ). Амортизацию начисляют ежемесячно по вновь принятым на учет основным средствам начиная с 1-го числа месяца, следующего за месяцем поступления. По выбывшим объектам начисление амортизации прекращается с 1-го числа месяца, следующего за месяцем их выбытия из эксплуатации или полного списания стоимости. Расчет амортизации основных средств за остальные месяцы гола производят с учетом поступления и выбытия объектов в предшествующие месяцы. |

При передаче приспособлений (оснастки) и других устройств в эксплуатацию списания производить в следующем порядке: при сроке эксплуатации до 12 месяцев по мере представления документов (актов) структурным подразделениям на списание, т.е. по мере износа; При сроке эксплуатации более 12 месяцев учитывать на счете 01 «Основные средства» и включать в затраты производства путем начисления амортизации в течение нормативного срока эксплуатации, определенного на базе классификации основных средств утвержденной Постановлением Правительства Российской Федерации от 01.01.1002 г. №1. По основным средствам, числящимся в бухгалтерском учете на 1 января 2002 года амортизацию начислять по Единым нормам утвержденным Постановлением Совета Министров СССР от 22.10.1990 г. №1072. По объектам основных средств, введенных в эксплуатацию после 1 января 2002 года, сумма амортизации определяется как произведение первоначальной стоимости и нормы амортизации, разработанные по базе классификации основных средств, утвержденной Постановлением Правительства РФ от 1 января 2002 г. №1 (п. 4 стр. 259). По предметам первоначальной стоимостью до 10000 руб. за единицу, числящиеся по 01.01.2002 г. на счете 01 «Основные средства» и имеющие остаточную стоимость, амортизация начисляется до их ликвидации по Единым нормам, утвержденным Постановлением Совета Министров СССР от 22.10.1990 г. № 1072 с отражением сумм износа на счете 02 «Амортизация основных средств». По основным средствам стоимостью до 10000 руб. включительно за единицу приобретение после 01.01.2002 г., также начислять амортизацию по Единым нормам утвержденным Постановлением Совета Министров СССР от 22.10.1990 г. №1072. Начисление амортизации по основным средствам бывшего использования приобретенным после 01.01.2002 г. производить исходя из его первоначальной стоимости (цена покупки и затраты связанные с приобретением) и оставшегося срока полезного использования. Если объект основных средств уже полностью отработал свой срок, то оставшийся срок полезного использования предприятия определяет самостоятельно с учетом требований техники безопасности. Срок полезного использования основных средств определяется налогоплательщиком самостоятельно в пределах установленных законодательством (п. 3 ст. 258). Не начисляется амортизация по объектам основных средств в случаях предусмотренных ст. 256 Налогового Кодекса Российской Федерации. Амортизацию по всем объектам основных средств начислять линейным способом. Начисление амортизации по основным средствам, права на которые подлежат государственной регистрации, производить с момента документально подтвержденного факта подачи документов на регистрацию. |

|

3.3. Способ погашения стоимости находящихся в эксплуатации материалов |

|

|

В соответствии с ПБУ 5/01 оценка стоимости выданных со склада материалов для осуществления производственных, ремонтных и других видов деятельности может быть произведена по одному из следующих способов: · по себестоимости первых по времени приобретения материально-производственных запасов (метод ФИФО); · по себестоимости последних по времени приобретения материально-производственных запасов (метод ЛИФО); · по себестоимости каждой единицы; по средней себестоимости. |

В связи с переходом с 01.01.2002 г. на Новый План счетов и учитывая то, что МБП числящиеся в бухгалтерском учете по состоянию на 01.01.2002 г. на счете 12 (на складе и в эксплуатации) имеют большой процент износа и незначительную стоимость, учитывая их на счете 10. Малоценные быстро изнашиваемые предметы находящиеся в эксплуатации числить в учете на счете 10 по остаточной стоимости (50% износа) до полного износа. Сумма недоначисленного износа полностью включается в расход переходной базы по налогу на прибыль. При их списании по бухгалтерскому учету эти затраты для целей исчисления налога на прибыль не учитываются. При выбытии материально-производственных запасов списание производить по методу ФИФО. Списание материалов на производство производить по методу средней себестоимости. |

|

3.4. Порядок начисления амортизации по нематериальным активам |

|

|

По мере использования в производстве продукции, при предоставлении во временное пользование или использование для управления организацией стоимость нематериальных активов, принятых на баланс, погашается путем начисления амортизации. Амортизация принята компенсировать затраты, произведенные организацией при приобретении активов, и обеспечивать формирование источника финансирования бедующих приобретений соответствующих активов. По некоторым видам нематериальных активов амортизацию не принято начислять. Это объекты, потребительские свойства которых в течение времени не изменяются. Амортизационные начисления приводят систематически. В течение срока полезного использования объекта нематериальных активов амортизация его не приостанавливается, кроме случаев консервации организации. Амортизация начисляется, как правило, линейным способом. Амортизация отдельных объектов нематериальных активов производится до полного погашения их первоначальной стоимости либо списания с бухгалтерского баланса. В отдельных секторах экономики начисление амортизационных отчислений может вестись пропорционально объему производимой продукции. Также допускается применять также способ уменьшенного остатка. В соответствии с ПБУ 14/01 амортизацию нематериальных активов можно начислять одним из следующих способов: · линейный; · уменьшенного остатка; списание стоимости пропорционально объему производства. |

Начисление амортизации по нематериальным активам производить линейным способом исходя из первоначальной стоимости и срока полезного использования (но не более 10 лет) с использованием счета 05. первоначальная стоимость нематериальных активов определяется как сумма расходов на их приобретение и учитывается на счете 04. |

|

3.5. Порядок финансирования ремонта основных средств |

|

|

В соответствии с ПБУ 6/01 различают следующие способы отнесения затрат по ремонту объектов основных средств: 1. списание фактических затрат по ремонту на счета учета издержек производства или обращения по мере проведения ремонтных работ; 2. организация учета фактических расходов на ремонт, в качестве расходов будущих периодов; создание ремонтного фонда, с фактическим списанием на него фактических затрат по ремонту. |

Расходы на ремонт основных средств в размере фактических затрат относить на затраты производства, того отчетного периода к которому они относятся, не создавая резерва на ремонт основных средств. |

|

3.6. Перечень резервов предстоящих расходов и платежей |

|

|

В Положении по бухгалтерскому учету «Расходы организаций» (ПБУ 10/99) приведена группировка расходов по экономически показателям. Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение прибыли. К расходам организации, относящимся к определенному периоду, относятся следующие расходы: · расходы по обычным видам деятельности; · операционные расходы; · внереализационные расходы; · чрезвычайные расходы. При формировании расходов по обычным видам деятельности должна быть обеспечена их группировка по следующим элементам: · материальные затраты; · затраты на оплату труда; · отчисления на социальные нужды; · амортизация; · прочие затраты. В соответствии с ПБУ 0/99 организация имеет право составлять резервы: · на выплату ежегодного вознаграждения; · на покрытие расходов по ремонту основных средств; · на выплату вознаграждений по итогам работы за год. |

При реализации основных средств в случае получения убытка учитывать его на счете 97 « Расходы будущих периодов» и равными долями в течение срока, определяемого как разница между сроком полезного использования и фактическим сроком его эксплуатации, списывать на счет 91 (операционные расходы). Расходы будущих периодов (подписка на печатные издания, лицензии) учитывать на счет 97 и списывать ежемесячно в течение срока, к которому они относятся. Создать резерв предстоящих расходов на оплату отпусков работников в размере 20%. Создать резерв на выплату вознаграждений по итогам хозяйственной деятельности. Резервы сомнительных долгов не создавать. Расходы, собранные на счете 25 «Общепроизводственные расходы» списывать в учете на счет 20 «Основное производство» в полном объеме. Общехозяйственные расходы (являющиеся общими для всех видов деятельности) учтенные на счете 26 ежемесячно распределять пропорционально выручке, полученной от каждого вида деятельности в общем, объеме выручки: · расходы, приходящиеся на выручку готовой продукции, относить на счета 20 «Основное производство» и на счет 23 «Вспомогательное производство» (при оказании услуг на сторону); · расходы, приходящиеся на выручку по обслуживающим хозяйствам, (ЕНВД), относить в дебет счета 29 «Обслуживающее хозяйство»; · расходы, приходящиеся на выручку по оптовой торговле, относить в дебет счета 44 «Расходы на продажу»; · расходы, приходящиеся на выручку по розничной торговле (ЕНВД) относить в дебет счета «Расходы на продажу». |

|

3.7. Метод оценки сырья, материалов, товарно-материальных ценностей |

|

| ПБУ 5/01 материально производственные затраты принимаются к бухгалтерскому учету по фактической себестоимости их приобретения или по учетным ценам. |

Товары для розничной торговли отражать в учете по продажным ценам с использованием счете 42 «Торговая наценка». Товары для оптовой торговли отражать в учете по стоимости приобретения. Расходы на продажу учитывать на счете 44. Транспортные расходы, связанные с доставкой товаров до складов, учтенные на счете 44 и списывать в уменьшение выручки от продаж (счет 90) согласно статье 32о Налогового Кодекса, а остальные расходы на продажу учтенные на счет 44 списывать в уменьшение выручки от продаж в полном объеме. При реализации товаров стоимость приобретения данных товаров списывать на уменьшение доходов от реализации по методу ФИФО (ст. 268 Налогового Кодекса). |

|

3.8. Метод оценки готовой продукции |

|

|

Готовая продукция в бухгалтерском учете может оцениваться по одному из следующих вариантов: · По фактической производственной себестоимости продукции равной соответствующей сумме всех затрат на ее изготовление. · По плановой (нормативной) производственной себестоимости. При этом определяют и отдельно учитывают отклонение фактической производственной себестоимости за отчетный месяц по плановой (нормативной) себестоимости. · По учетным ценам. В этом случае учитывается разница между фактической себестоимостью и учетной ценой. · По продажным (регулируемым или свободным, рыночным) ценам и тарифам (без налога на добавленную стоимость). Этот вид оценки в настоящее время получает все большее распространение. По прямым статьям расходов или сокращенной себестоимости. Расчет обычно производится по средневзвешенному проценту, исчисленному как отношение фактической себестоимости остатка продукции на начало месяца и продукции, выпущенной из производства в данном месяце, к стоимости этого же объема продукции в учетных ценах. |

Готовую продукцию учитывать на счете 43 «Готовая продукция» по фактической себестоимости. Списание расходов на продажу готовой продукции производить согласно порядка предусмотренного ст. 318 , 319 Налогового Кодекса. Косвенные расходы в полном объеме относятся на уменьшение доходов (счет 90). Прямые расходы также уменьшают доходы, за исключением расходов, рас переделяемых на остатки готовой продукции на складе. |

|

3.9. Учет незавершенного производства |

|

|

Под незавершенным производством понимается продукция частичной готовности. К незавершенному производству относятся материалы и полуфабрикаты, а также детали, узлы и другие сборочные соединения. Незавершенное производство допускается оценивать по фактической себестоимости применительно к оценке готовой продукции, по сметной (нормативной) производственной себестоимости, в размере прямых издержек производства, а также по стоимости сырья, материалов и полуфабрикатов. Первый способ, при котором остатки оценивают по фактической себестоимости, используется в основном в единичных производствах. В массовом и серийном производствах остатки незавершенного производства оцениваются по сметной (нормативной) себестоимости (практически по действующим нормам расходов). В производствах с кратким технологическим циклом незавершенное производство оценивается по стоимости находящихся в переработке сырья, материалов и полуфабрикатов. Учет незавершенного производства зависти от принятого варианта учета издержек производства: · полуфабрикатный; · бесполуфабрикатный. Решение о применении того или иного варианта учета и оценки остатков незавершенного производства (перечень вариантов приведен в Положении по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации). Стоимость остатков незавершенного производства рассчитывается по данным инвентаризационных описей или по данным управленческого оперативного учета. По статьям прямых издержек производства в разрезе каждой детали и узла указываются действующие нормы, и, исходя, из количества первых определяются нормативные расходы на их, остатки. Данные о незавершенном производстве группируются в том же порядке, в каком ведется сводный учет издержек производства. Оценку незавершенного производства допускается оценивать по фактической себестоимости применительно к оценке готовой продукции, по сметной производственной себестоимости, в размере прямых издержек производства, а также по стоимости сырья, материалов, полуфабрикатов. |

Незавершенное производство отражать в учете по стоимости сырья и материалов. Незавершенное производство отражается в бухгалтерском балансе в виде сальдо на счете 20 «Основное производство», по фактической себестоимости на счете 26 «Вспомогательное производство». |

|

3.10. Отражение задолжности по полученным займам |

|

|

Кредиторская задолжность – это часть имущества, включающая его долги другим организациям, чужие товарно-материальные ценности и денежные средства. Кредиторскую задолжность можно подразделить на три основные группы: · задолжность организации перед бюджетом и социальным фондами; · задолжность организации перед персоналом; · задолжность перед поставщиками. Оценка кредиторской задолжности в бухгалтерском учете осуществляется согласно договорам купли-продажи, займа, кредитным договорам. Задолжность по полученному займу или кредиту учитывается в соответствии кредитного договора в сумме фактически поступающей стоимостной оценки других вещей, предусмотренной договором. Общество принимает к бухгалтерскому учету задолжность в момент фактической передачи денег или других вещей и отражает в ее составе кредиторские задолжности. |

Дебиторскую задолжность, по которой срок исковой давности истек (3 года), списывать на результаты хозяйственной деятельности. |

|

3.11. Способ учета курсовых разниц |

|

|

ПБУ 3/00 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте». Курсовая разница представляет собой разницу между оценкой валютного актива или обязательства по курсам на дату расчета и на дату признания в бухгалтерском учете. Курсовая разница возникает между датой расчета, и датой совершения хозяйственной операции. При благоприятном развитии курса возникают положительные курсовые разницы, при неблагоприятном – отрицательные. Курсовые разницы – разновидность прочих доходов и расходов – подлежат признанию в учете по мере образования, т.е. в том отчетном периоде, в котором практически произведен расчет по валютной позиции. К учету принимают сложившиеся суммы курсовых разниц. В аналитическом учете суммы курсовых разниц накапливают обособленно. |

Согласно инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия курсовые разницы учитывают в течение отчетного года на счете 98 «Доходы бедующих периодов» и субсчете «Курсовые разницы», по которому списывается на счет 59 «Прибыли и убытки» в конце отчетного года. Учет курсовых разниц в ОАО «БелАЦИ» ведется в составе внереализационных доходов по мере принятия их к учету. |

|

3.12. Признание и использование прибыли от реализации продукции, услуг |

|

|

В бухгалтерской отчетности раскрывается принятый в организации способ объявления выручки от продажи расходов по обычным видам деятельности. Организации в разрешенных случаях могут применять порядок признания выручки от продажи продукции и услуг не по мере прав владения, пользования и распоряжения на поставленную продукцию, выпущенный товар, выполненную работу, оказанную услугу, а после поступления за них денежных средств и иной формы оплаты. Организация может признавать в бухгалтерском учете выручку от выполнения работ, оказания услуг, продажи продукции с длительным циклом изготовления по мере готовности работы, услуги, продукции или по завершении выполнения работы, оказания услуги, изготовления продукции в целом. В случае признания выручки организация должна раскрыть способ определения готовности работ, услуг и продукции. |

Для целей бухгалтерского учета выручку от реализации продукции определять по методу начислений, т.е. по мере отгрузки продукции (работ, услуг) и предъявления покупателям расчетных документов. |

Организационная структура. На ОАО «Белгородасбестоцемент» используется линейно – функциональная система управления. Она представляет собой принцип построения управленческого процесса по функциональным подсистемам организации (маркетинг, производство, исследования и разработки, финансы, персонал и пр.). По каждой из них формируется иерархия служб, пронизывающая всю организацию сверху донизу. Линейные полномочия - это полномочия, которые передаются непосредственно от начальника к подчиненному и далее к другим подчиненным.

Многолетний опыт использования линейно – функциональных структур управления показал, что они наиболее эффективны там, где аппарат управления выполняет рутинные, часто повторяющиеся и редко меняющиеся задачи и функции. При такой организации управления производством предприятие может успешно функционировать лишь тогда, когда изменения по всем структурным подразделениям происходят равномерно. Но так как в реальных условиях этого нет, возникает неадекватность реакции системы управления на требования внешней среды.

2. Рынок и конкуренция

2.1.Характеристика продукта

Основными направлениями деятельности предприятия являются: производство и реализация асбестоцементных изделий: листы асбестоцементные волнистые (шифер); трубы и муфты асбестоцементные напорные и безнапорные; трубы и муфты асбестоцементные для теплопроводов; доска подоконная асбестоцементная; плитка асбестоцементная кровельно-облицовочная (плоская черепица); асбестоцементные комплектующие кровельные детали (арочные, угловые, коньковые, переходные детали, полиэтиленовая шляпка на гвоздь под цвет кровли); листы асбестоцементные плоские непрессованные; картон асбестовый; изделия деревообработки (оконные и дверные блоки, погонажные изделия); кровельные материалы и листы плоские изготавливаются серыми и окрашенными (цвет: красный, коричневый, зеленый).

Шифер серый, окрашенный получил в современном строительстве очень широкое применение, с одной стороны, ему практически нет равноценной альтернативы по стоимости, с другой стороны, его отличает скорость и простота монтажа, хорошие эксплуатационные характеристики, а современные технологии обеспечивают эстетическую привлекательность и конкурентоспособность.

Шифер окрашенный, его основу составляет серый шифер, на который по специально разработанной промышленной технологии в конвейерных линиях наносятся в два слоя атмосферо- и светоустойчивые краски с антисептическими добавками, предотвращающих появления грибковых поражений. Цветовая гамма различна. Кровля из окрашенного шифера позволяет обходится без услуг по профессиональному монтажу. Гарантийный срок службы обычного шифера составляет 25 лет, окрасочный слой повышая морозостойкость шифера, увеличивает срок его эксплуатации в 1,3–1,5 раза.

Основными мотивами покупки асбестоцементных листов российскими потребителями являются:

- цены на шифер значительно ниже цен на другие виды кровельных материалов, что в нынешней экономической ситуации является одним из самых существенных преимуществ. Так, цена кровельного железа примерно в 5 раз выше цены на шифер. Цена керамической и цементно-песчаной черепицы превышает цену шифера в 7-9 раз (в зависимости от вида и производителя). Металлочерепица дороже шифера более в 5-20 раз в зависимости от производителя. Импортируемые волнистые листы (типа "Ондулин") дороже шифера в 8 раз. Мягкая черепица (мягкие кровельные плитки) отечественного производства дороже шифера в 4 раза, импортные - более, чем в 20 раз.

- простота устройства кровель с применением шифера, при этом учитывается низкая материалоемкость подготовительной обрешетки, а также возможность с помощью подручных средств получать из стандартных асбестоцементных листов листы нужной формы, например для угловых коньковых стыков. Данный мотив приобретает особое значение в связи с тем, что последнее время удельный вес индивидуальных домов в общем числе строящегося жилого фонда возрастает, что проиллюстрировано в таблице 2.1.1.

Таблица 2.1.1.

Удельный вес индивидуальных жилых домов в строящемся жилом фонде (в %)

| Год | 1992 | 1995 | 1997 | 1998 | 1999 | 2000 | 2002 | 2003 |

| Вес индив. жилья | 11,8 | 22,0 | 35,2 | 39,4 | 42,9 | 41,6 | 41,2 | 42,0 |

- высокая долговечность асбестовой структуры, свыше 50 лет, а на территории Египта были найдены трубы из асбестового волокна возраста более 2500 тыс. лет.

Плитка асбестоцементная мелкоразмерная прессованная. Плитку получают из плоского прессованного асбестоцементного листа толщиной 4 мм. Форма удлиненная и квадратная, нижний край прямоугольной плитки выполняется скошенным, овальным, прямоугольным. Обрезанные углы плиток позволяют образовывать плотное объемное покрытие кровли при минимальном расходе плиток 13 штук на м2, создавать различные варианты поверхностей кровель и фасадов. Система укладки плиток принцип чешуйчатого покрытия, что обеспечивает водонепроницаемость, прочность, звукопоглощение. Плитку выпускают серую и окрашенную.

Комплектующие детали. Предлагаются следующие детали: арочные, коньковые, лотковые. Коньковые детали с плоским фартуком УКС используются для кровель из волнистых асбестоцементных листов. Арочные коньковые АКС позволяют обустраивать кровли из плитки мелкоразмерной. С помощью угловых деталей РС выполняют примыкания на различных участках кровли. Шифер и плитка крепятся к обрешетке с помощью гвоздей или шурупов. Для защиты гвоздей и шурупов от коррозии предлагается полиэтиленовая шляпка.

Листы плоские непрессованные. Оригинальные заборы, беседки, хозяйственные постройки можно изготавливать, используя этот надежный и долговечный строительный материал. Отличительная особенность конструкций из них – сравнительная дешевизна, минимум трудозатрат, разнообразие конструкторских решений, в качестве теплоизоляционного среднего слоя плоские листы широко применяются в устройстве стеновых перегородок, остановочных комплексов, торговых павильонов, ларьков. Ими ограждают балконы и лоджии. Выпускается серым и окрашенным.

Доски подоконные устойчивы против загнивания, обладают высокой механической прочностью. Обработка на фрезерных станках придает им идеальную ровную поверхность. На такую поверхность можно наносить окрасочный слой, придавать любую фактуру.

Асбокартон. Более 80 лет назад была разработана наиболее эффективная защита от огня асбестовая изоляция. Сейчас в мире нет другого вещества, которое в этом отношении было бы эффективнее асбеста. В состав асбокартона входит этот уникальный природный материал. Асбокартон – огнезащитный, теплоизоляционный материал для соединения приборов, аппаратуры, коммуникаций.

Асбестоцементные трубы и муфты. Асбестоцементные трубы в общем, объеме потребления всех видов труб составляют 12%. В структуре потребления доля асбестоцементных труб составляет для орошения и водоснабжения 57%; в сетях канализации 12%; ля телефонизации 16%; прочие нужды (дренаж, ограждения) 15%. Из 24 предприятий асбестоцементной промышленности на долю «БЕЛАЦИ» приходится 40% асбестоцементных труб. Только асбестоцементные трубы обладают одновременно такой совокупностью достоинств как: не насыщают воду канцерогенами, не вступают в реакцию с другими веществами, не поддаются коррозии зарастанию изнутри и старению, пригодны для любых климатических зон, имеют низкую теплопроводность, экономичны, дешевы, посты в монтаже, долговечны, стойки к длительному воздействию горячей воды, прочны, в 3-4 раза легче металлических труб. Муфтовые соединения обеспечивают надежность и герметичность стыков. В связи с эффективностью использования асбестоцементные трубы с 1994 г. стали широко применяться в России в системах отопления и горячего водоснабжения. За рубежом для систем теплоснабжения используют асбестоцементные трубы более 20 лет.

Экологическая безопасность гарантирована сертификатами. В производстве используются только природное сырье, асбест, цемент, вода.

2.2.Описание отраслевого рынка

Асбест используется в производстве асбестоцементных, асбестотехнических, теплоизоляционных и других изделий (всего около 3000 наименований). Основное направление применения асбеста – изготовление асбестоцементных изделий.

В отечественных данных обычно учитывается асбест 0-6.

Производство асбестоцементных изделий в Российской Федерации организовано на 24 предприятиях, относящихся к категории крупных и средних. Кроме того, в подотрасли насчитывается около 50 малых предприятий, которые производят менее 1% товарной продукции и занимаются в основном посреднической деятельностью. Численность работающих в подотрасли составляет более 12 тысяч человек.

Россия занимает первое место в мире по производству асбеста, опережая Канаду на 23,6%. Также конкуренцию отечественному асбесту на мировых рынках составляют Китай (11,8%), Бразилия (8,5%), Зимбабве (7,8%), США, ЮАР, Индия, Греция и некоторые другие страны.

Период 1990-1997 гг. характеризовался снижением производства асбестоцементных изделий. Спад обусловлен следующими причинами:

1. Сокращение потребления асбестоцементных изделий из-за спада объемов капитального строительства, в том числе жилых домов (табл. 2.2.1).

Таблица 2.2.1.

Ввод в действие жилых домов, млн. м2

| Год | 1985 | 1990 | 1992 | 1995 | 2001 | 2003 |

| Общая площадь | 62,6 | 61,7 | 41,5 | 41,0 | 32,7 | 30,7 |

Спад в сфере капитального строительства обусловлен снижением инвестиций с строительство с 1991 по 1996 гг. в 3,3 раза, а в отраслях агропромышленного комплекса – в 17 раз.

2. На рынок кровельных материалов в начале 90-х пришло большое разнообразие новых материалов, в большей части импортного производства: металлические кровли, черепица, полимерные (андулин) и мягкие кровельные материалы.

Собственный выпуск черепицы увеличился более чем в 20 раз (в 1996 г. ее было произведено 518,4 тыс. м2, а в 1990 году только 23 тыс. м2). В 1998 г. доля новых кровельных материалов в общем, объеме потребления составила 4,7%.

3. Нарушение региональных связей по поставкам АЦЛ в бывшие республики СССР. В 1990 г. на экспорт в союзные республики было вывезено около 9,5% асбестоцементных листов, произведенных в России. Таблица 2.2.2 содержит данные об экспорте асбестоцементных листов из России в 1990-1996 гг.

Таблица 2.2.2.

Поставка асбестоцементных листов на экспорт (млн. у. п.)

| Годы | Всего | В том числе в страны | Доля от отечественного производства, % | |

|

Дальнего |

Ближнего |

|||

| 1990 | 469,8 | 8,8 | 461 | 9,46 |

| 1991 | 475,1 | 9 | 466,1 | 9,46 |

| 1992 | 315,7 | 7 | 308,7 | 6,99 |

| 1993 | 200 | - | 200 | 6,16 |

| 1994 | 78,7 | 12,1 | 66,6 | 5,57 |

| 1995 | 76,4 | 8,9 | 67,5 | 4,59 |

| 1996 | 50,1 | 12,5 | 37,6 | 3,95 |

4. Снижение уровня жизни населения повлекло за собой снижение потребительского спроса населения на асбестоцементные изделия, связанное также с повышением цен на данные изделия и антиасбестовой компанией в средствах массовой информации.

Вышеперечисленные причины обусловили снижение спроса на асбестоцементные изделия, а, следовательно, предприятия испытывали недостаток собственных денежных средств на обновление технологического оборудования,

В 1999 г. впервые с начала реформ произошел существенный рост объемов выпуска асбестоцементных изделий. Августовской кризис 1998 г., как показали статистические данные и опросы производителей и торговых организаций, в большей степени коснулся новых кровельных материалов. Это объясняется прежде всего тем, что новые кровельные материалы являются более дорогими по сравнению с традиционными, цены на них более жестко привязаны к курсу доллара, существенный объем этих товаров поставляется по импорту, объем которого после кризиса снизился. Кроме того, реализация традиционных материалов, таких как шифер и кровельное железо, происходил большей частью в условиях бартера, что ставило их в более выгодные условия по сравнению с новыми материалами. В ряде областей России часть строительства жилья осуществляется практически без денег. При этом в сельском строительстве работает схема, по которой крестьяне получают кредит строительными материалами, а расплачиваются сельскохозяйственной продукцией. Финансирование же городского строительства для бюджетников происходило на основе долгосрочного кредитования материальными ресурсами в счет реализации недоимки промышленных предприятий по платежам в областной бюджет. Эта ситуация стимулировала сохранение объемов производства традиционных материалов (шифера и железа) на относительно стабильном уровне, позволяя существенно не повышать цены на них.

В первом квартале 1999 г. объем общероссийского производства асбестоцементных изделий вырос на 34,8% по сравнению с первым кварталом 1998 г.

Проанализируем производство асбестоцементных листов за период 2001 –2004 гг.

В таблице 2.2.3. отражена динамика производства асбестоцементных изделий в разрезе отдельных производителей.

Таблица 2.2.3.

Динамика производства асбестоцементных изделий по предприятиям за 2001-2004 гг.

|

Наименование |

Производство шифера, млн. шт. у. п. | ||||

| 2001 | 2002 | 2003 | 10 мес. 2004 | 10 мес 2004 в % к 10 мес 2003 | |

| Всего по России | 1689,3 | 1814,5 | 1930,5 | 1268,1 | 103,3 |

| ОАО “Лато” | 117,8 | 118,1 | 187,8 | 121 | 108,2 |

| ОАО “БЕЛАЦИ” | 249,7 | 275,4 | 337,3 | 228,3 | 109,0 |

| ОАО “Брянскшифер” | 35,1 | 48,3 | 43,0 | 27,7 | 76,9 |

| ОАО “Волна” | 86,2 | 109,4 | 113,1 | 72,9 | 119,1 |

| ОАО “Вольский Заци” | 149,5 | 146,5 | 61,8 | 39,8 | 86,9 |

| ОАО “Жиг. строит. мат” | 17,8 | 20,1 | 5,4 | 3,5 | 50 |

| ЗАО “Красн. строитель” | 36,8 | 78,7 | 147,1 | 94,8 | 169 |

| ОАО “Нижнетаг. Каци” | 23,8 | 27 | 22,3 | 14,4 | 81,8 |

| ОАО “Коркинский Каци” | 59,7 | 58,1 | 56,8 | 36,6 | 83,6 |

| ОАО “Савинский Заци” | 18,8 | 19,9 | 5,3 | 3,4 | 58,6 |

| ОАО “Себряковский Каци” | 393 | 364 | 402,9 | 259,6 | 98,7 |

| ОАО “Спасский Каци” | 35,9 | 30,7 | 28,1 | 18,1 | 79,7 |

| ОАО “Сухоложск АЦ” | 139 | 145,3 | 96,8 | 62,4 | 84,6 |

| ОАО “Тимлюйский Заци” | 26,2 | 39 | 39,6 | 25,5 | 104,9 |

| ОАО “Ульяновскшифер” | 83,1 | 65,7 | 113,6 | 73,2 | 91,5 |

| ОАО “Шиферник” | 28,3 | 44,8 | 63,8 | 41,1 | 123,8 |

| ОАО “Глинозем” | 47,7 | 52,8 | 38,3 | 24,7 | 70,0 |

| ОАО “Сода” | 88,4 | 88,3 | 88,9 | 57,3 | 107,7 |

| ОАО “Мостермостекло” | 14,5 | 20,9 | 18,2 | 11,7 | 86,7 |

| ОАО “Ярославский КСМ” | 4 | 5,8 | 6,36 | 4,1 | 93,2 |

| ОАО “Искитимский Заци” | 45,3 | 66,3 | 74,5 | 48 | 163,3 |

Исходя из данных таблицы и некоторых данных источников ее формирования можно сделать ряд выводов:

1. Общий объем производства шифера в 2004 г. в сравнении с 2001 г. вырос на 14 %, а в 2001 г. по отношению к 1998 г. объем производства шифера вырос на 33%. Объем производства асбестоцементных листов за 10 месяцев 2004 г. превысил значение соответствующего показателя за 2003 г. менее чем на 1%.

2. За 4 года изменилась четверка наиболее крупных асбестоцементных комбинатов, производящих в сумме более 50% асбестоцементных изделий. В 2001 г. она была следующей: ОАО «Себряковский Каци», ОАО «БЕЛАЦИ», ОАО «Вольский Заци», ОАО «Сухоложск АЦ». В 2004 г. первые два лидера не изменились, а дальше на позиции вышли: ОАО «Лато», ЗАО «Красный строитель», - произвели 59,6% АЦЛ от общего объема. Хочется отметить постепенное увеличение доли рынка ОАО “Волна”, которое является единственным в России предприятием асбестоцементной промышленности, которое в 1998 г. заменило одну из производственных линий на новую импортную, что позволило производить листы точно заданных геометрических размеров, повысить эстетическую привлекательность шифера. В результате цена листа шифера выросла в 2 раза, но комбинат увеличил объемы сбыта за счет вытеснения на региональном рынке новых кровельных материалов, стоимость которых из-за затрат на транспортировку выше, чем в центральной части России.

3. За счет благоприятного географического расположения, близости к основным районам потребления и запаса производственных мощностей ОАО «БЕЛАЦИ» и ЗАО «Красный строитель» развиваются наиболее динамично, при этом ЗАО «Красный строитель» проводит политику низких цен, а ОАО «БЕЛАЦИ» продает продукцию по ценам немного выше среднеотраслевых.

4. Емкость рынка асбестоцементных листов представляет собой объем их потребления внутри страны при данном уровне цен на сами листы, цен на товары – заменители, данных доходов потребителей и определенном развитии отраслей, потребляю.

Распределение объемов продаж шифера по районам Российской Федерации в 2004 г. осуществлялось следующим образом: Уральский район - 18% от общероссийского объема, Северо-Кавказский район - 18%, Поволжский район - 17%, Центральный район - 14%, Восточно-Сибирский район - 9%, Центрально-Черноземный район - 8%, Волго-Вятский район - 5%, Западно-Сибирский район - 5%, Северо-Западный район -2%, Дальневосточный район - 2%, Северный - 1%. Данное распределение связано, возможно, связано с плотностью населения районов, а также темпами капитального строительства и уровнем жизни районов. Заметим, что географическое положение и близость к транспортным путям обеспечивают для ОАО “БЕЛАЦИ” значимое конкурентное преимущество в виде относительно низких издержек по доставке продукции к наиболее потребляющим шифер районам страны.

Госстрой России дает свой прогноз на динамику производства асбестоцементных изделий, исходя, из того, что асбестоцементные листы будут использоваться в сельском хозяйстве, а динамика доходов населения и цен на альтернативные кровельные материалы позволят сохранить за шифером позиции лидера на рынке кровельных материалов (табл. 2.2.4.).

Таблица 2.2.4.

Прогноз Госстроя России по производству асбестоцементных листов

| Асбестоцементные изделия | прогноз | |

| 2005 г. | 2010 г. | |

| Листовые изделия (шифер), млн. усл. плиток | 2400 | 3000 |

2.3. Анализ конкурентов

Главными конкурентами ОАО «Белгородасбестоцемент» являются наиболее крупные предприятия Российской Федерации, выпускающие асбестоцементные изделия:

1. ОАО “Себряковский КАЦИ”;

2. ОАО “ЛАТО”;

3. ЗАО “Красный строитель”.

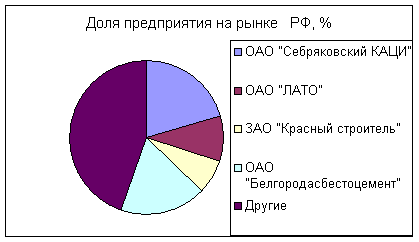

Таблица 2.3.1.

Доля предприятия на рынке РФ

|

№ п/п |

Наименование предприятия |

Производство шифера, млн. шт. у. п. |

Доля в общем объеме, % |

| 1 | ОАО “Себряковский КАЦИ”; | 259,6 | 20,5 |

| 2 | ОАО “ЛАТО” | 121 | 9,5 |

| 3 | ЗАО “Красный строитель” | 91,8 | 7,2 |

| 4 |

ОАО «Белгородасбестоцемент» |

228,3 |

18 |

| 6 | Другие предприятия | 567,4 | 44,8 |

ВСЕГО |

1268,1 |

100 |

|

Диаграмма 2.3.1.

На функционирование отрасли и предприятия оказывают влияние большое число факторов.

К факторам косвенного влияния относятся те, которые напрямую не связаны с деятельностью предприятия, однако могут оказывать некоторое воздействие на его развитие (табл. 2.3.2.).

Таблица 2.3.2.

Факторы косвенного влияния

| Фактор | Проявление фактора | Влияние на предприятие | Возможная реакция со стороны предприятия |

| 1.Государство |

1)Высокий уровень инфляции; 2)Низкий уровень доходов населения |

1)Падение прибыльности предприятия; 2)Снижение продаж |

Изменение ценовой политики |

| 2. Природно-географические условия |

1)Удаленность от поставщиков; 2)Изменение качества сырья |

1)Высокие транспортные расходы; 2)Изменение качества готовой продукции |

1)Смена поставщиков; 2)Повышение входного контроля качества сырья |

| 3. Научно-технический прогресс | Появление новых технологий производства | Изменение конкурентоспособности предприятия | Приобретение современного оборудования и использование передовых технологий |

К среде непосредственного окружения относят ту часть внешней среды, с которой организация имеет конкретное и непосредственное взаимодействие.

Для анализа делового окружения предприятия составим следующую таблицу 2.3.3.

Таблица 2.3.3.

Факторы непосредственного окружения

| Фактор | Проявление | Влияние на предприятие | Возможная реакция со стороны предприятия |

| Поставщики | Поставка сырья и материалов. |

Срыв поставок; Сокращение объема производства. |

Поиск новых поставщиков. |

| Потребители | Создают стимул для работы. |

Увеличение (уменьшение) сбыта продукции; Заказы на продукцию и ее приобретение (увеличение или снижение спроса). |

Предоставление товаров в кредит; Бартер. |

| Конкуренты |

Создание конкуренции; Производство аналогичной продукции. |

Снижают долю рынка; Уменьшают возможности получения максимальной прибыли; Перетягивают потребителей, поставщиков. |

Улучшение качества; Снижение издержек; Ценовая и неценовая конкуренция. |

Векторная направленность факторов деловой среды на развитие организации может быть как отрицательной, так и положительной. Поэтому целесообразно разделить факторы на те, которые создают угрозу дальнейшему функционированию и те, которые способствуют созданию дополнительных возможностей.

Хочется отметить, что при правильном учете факторов непосредственного окружения все они могут оказать благоприятное воздействие на деятельность предприятия.

Для удобства анализа сильных и слабых сторон организации необходимо составить таблицу 2.3.4.

Таблица 2.3.4.

Сильные и слабые стороны предприятия

|

Аспект среды |

Сильные стороны |

Слабые стороны |

| 1. Производство. |

1. Эффективная система контроля за процессом изготовления продукции. 2. Высокий уровень производства продукции. 3. Относительно высокое качество продукции, постоянное его улучшение. |

1. Дорогое сырьё. 2. Высокие издержки. 3. Устаревшая технология изготовления продукции. 4. Устаревшее, изношенное, несоответствующее современным требованиям оборудование. |

| 2. Кадры. |

1. Высокая квалификация кадров. 2. Рабочие со стажем. 3.Рабочие с высшим техническим образованием. |

1. Не очень высокий уровень мотивации труда. 2. Текучесть кадров |

| 3. Маркетинг. |

1. Эффективная система сбыта готовой продукции. 2. Сбор информации о рынках сбыта. |

1. Не в полной мере используются инструменты продвижения товаров и рекламы. |

| 4. Организация. |

1. Отлаженное партнерство с поставщиками. 2. Эффективное взаимодействие различных структурных подразделений. |

1. Зависимость от поставщиков. |

| 5. Финансы. |

1. Финансово устойчивое предприятие. 2. Достаточно быстрая оборачиваемость средств. 3. Достаточное количество собственных оборотных средств. |

1. Получение прибыли в основном используется на ремонт оборудования. 2. Непрерывный контроль за издержками, возможности снижения издержек не используются. |

Итогом анализа среды предприятия является таблица угроз и возможностей, сильных и слабых сторон предприятия (таблица 2.3.5.). После проведения внутреннего обследования, выявления сильных и слабых сторон и взвешивания факторов по степени важности, те, которые могут подождать, и те, на которые можно опираться, чтобы воспользоваться возможностями во внешней среде. Приведя внутренние силы и слабости в соответствие с внешними угрозами и возможностями, руководство готово к выбору соответствующей стратегической альтернативы.

Таблица 2.3.5.

Угрозы и возможности, сильные и слабые стороны

| Возможности |

Сильные стороны |

|

1. Повышение имиджа фирмы. 2. Обновление и модернизация оборудования. 3. Выход на новые рынки. 4. Заинтересованность партнеров в сотрудничестве. 5. Развитие сервисных услуг. |

1. Сильная управленческая команда. 2. Высокая квалификация персонала. 3. Относительно высокое качество продукции и постоянное его улучшение. 4. Финансово устойчивое предприятие. 5. Эффективный менеджмент. 6. Защищенность от сильного конкурентного давления. |

| Угрозы | Слабые стороны |

|

1. Возможность появления новых конкурентов. 2. Экономическая нестабильность. 3. Высокие налоги. 4. Слабая законодательная база. 5. Ужесточение государственного регулирования. |

1. Зависимость от поставщиков. 2. Недостаточные маркетинговые исследования. 3. Недостаточная гибкость производства. 4. Отсутствие финансовых ресурсов, необходимых для реализационной стратегии. 5. Не очень высокий уровень мотивации труда. |

Из SWOT – анализа видим, что слабыми сторонами предприятия являются Зависимость от поставщиков, недостаточная гибкость производства, неспособность финансировать стратегические изменения и не очень высокий уровень мотивации труда. В основе, этого лежит: экономическая нестабильность, слабая законодательная база, высокие налоги. Противовесом выступают возможности: обновление и модернизации оборудования, выход на новые рынки, заинтересованность партнеров в сотрудничестве. Они лежат в основе сильных сторон предприятия: защищенность от сильного конкурентного давления, финансовая устойчивость предприятия, сильная управленческая команда, высокая квалификация персонала.

Проведя анализ конкуренции на рынке асбестоцементных изделий, можно сделать вывод, что продукция предприятия по техническим параметрам не уступает продукции конкурентов и является достаточно конкурентоспособной, следовательно, существуют предпосылки для дальнейшего расширения рынков сбыта и упрочения на них своих позиций.

3. План маркетинга

3.1. Стратегия маркетинга

Маркетинг как системное явление выступает, прежде всего, как единство подходов к исследованиям, разработке и реализации товаров. Наряду с этим маркетинг выступает как концепция управления фирмой, ориентированной на успех во внешнем мире, где необходимыми и жесткими элементами выступают конкуренты, потребители, вся внешняя среда. И, наконец, маркетинг выступает как своеобразная философия бизнеса, который должен быть социально-этическим: фирма обязана действовать на строго моральных принципах, на всестороннем учете и уважении мнений и требований потребителей продукции. Честность, порядочность, последовательность, профессионализм выступают как важнейшие требования к маркетинговой деятельности, и одновременно эти качества выступают как основной капитал каждого бизнесмена, участника рыночной сделки.

Современный маркетинг превращается в единый технологический процесс, обладающий ориентацией не только на получение коммерческого успеха, но и на развитие социальных отношений, укрепление норм общественной этики и морали. Вследствие этого к маркетингу применимы все требования системного подхода (использование теории больших систем).

Системность означает, что любое явление, любой процесс в сфере маркетинга, объекты и субъекты управления должны рассматриваться как элементы большой системы со всеми ее свойствами. Комплексность означает, что должны быть учтены все стороны и составляющие не только процесса маркетинга, но и условий его осуществления.

Важнейшей задачей маркетинга является обеспечение максимально возможной устойчивости в деятельности фирмы, планомерности развития и достижения стратегических целей. В процессе маркетинговой деятельности решаются также другие, более частные задачи:

- обеспечение фирмы надежной, своевременной и достоверной информацией о рынке, товарах, потребителях и конкурентах;

- создание товара, максимально соответствующего возможностям фирмы;

- воздействие на потребителя, спрос и рынок.

Задачи маркетинга можно представить в виде большой системы, которую можно подвергнуть декомпозиции; отдельные задачи решаются структурными подразделениями фирмы и исполнителями.

Основная цель маркетинга – обеспечение максимального объема прибыли в процессе купли-продажи, при котором удовлетворение спроса является фактором достижения цели.

Для достижения этой цели необходимо достичь промежуточные цели:

- удовлетворение требований потребителей;

- достижение превосходства над конкурентами;

- обеспечение роста продаж (прибыли).

Поскольку удовлетворение спроса является не конечный целью, а основным средством, фактором ее достижения, рынок нередко удовлетворяет потребности низменные, антигуманные, такие, как продажа оружия, средств промышленного и коммерческого шпионажа, произведения, пропагандирующие садизм, насилие, убийство.

Изучение спроса – это не просто фиксация потребности в конкретных товарах, но и предвидение, в каком направлении он будет изменяться под влиянием научно-технического прогресса, возросших покупательских запросов, требований к качеству и надежности продукции.

Современная научно-техническая революция непосредственно связана с быстроменяющимися запросами рынка, появлением все более сложных наукоемких продуктов, выпуск которых, как правило, ориентирован на заранее известных потребителей. Образуется замкнутый и постоянно действующий процесс непрерывного влияния потребителя на производителя. Потребитель активно влияет на определение целей производства в условиях меняющихся требований к товару. Своевременная реализация научно-технических достижений служит непременным средством формирования новых потребностей.

Современная концепция маркетинга отличается от существовавшей на раннем этапе развития рынка. Тогда под маркетинговой деятельностью понималась деятельность, направленная на всестороннее изучение рыночного спроса на уже произведенную продукцию и организацию ее сбыта.

Важная особенность маркетинга как определенной системы управления состоит в том, что она использует многовариантные экономические расчеты и создает организационные, экономические и юридические условия для эффективного функционирования и развития предприятий.

Экономический смысл маркетинга заключается в достижении следующих результатов:

1) создание конкурентоспособного товара;

2) успешное продвижение товаров – товар должен быть своевременно доведен до того покупателя, которому он предназначен;

3) удовлетворение потребностей покупателей;

4) ускорение отдачи инвестиций;

5) прибыльность производства и реализации товаров.

Основным девизом маркетинга является: «Производить то, что требует рынок и покупатель». Однако маркетинг способен принудительно, искусственно формировать не только спрос на новые товары, не только отдельные сегменты, но и на новые рынки товаров. Это особенно относится к созданию наукоемких товаров, которые требуют углубленных маркетинговых исследований. К таким товарам можно отнести, например, новые виды электронной аппаратуры для целей биологии, генетики медицины, использования в системах обеспечения безопасности мощных энергетических систем.

Для выживания в условиях рыночной экономики необходимо производить продукцию, отличающуюся высоким качеством, привлекательную с точки зрения цены и в объемах, обеспечивающих доходность предприятия. Решение этих и других задач связано с поиском резервов снижения издержек производства и путем улучшения качества продукции. Для решения вышеперечисленных задач необходимо использовать маркетинговые стратегии, разработанные с учетом слабых сторон конкурентов. Ниже приведен перечень стратегий и преимуществ возникающих в связи с их применением:

1. Расширение доли краткосрочных заказов в общем, количестве заказов;

Преимущества:

- расширение рынков сбыта и системы сбыта продукции;

- увеличение объемов продаж и оборачиваемости.

2. Улучшение качества и технико-экономических показателей продукции;

Преимущества:

- расширение доли рынка;

- выход на новые рынки.

3. Разработка гибкой системы ценообразования;

Преимущества:

- расширение доли рынка;

- увеличение валовой прибыли.

4. Проведение широкой рекламной компании

Преимущества:

- известность торговой марки среди потенциальных клиентов;

- вытеснение конкурентов с рынка.

Все это позволит предприятию занять более прочные позиции на рынке, повысить свою прибыльность, улучшить свои показатели конкурентоспособности, обеспечить занятость всему рабочему персоналу.

3.2. Стратегия роста

Актуальные товарные рынки нередко представляют собой привлекательные направления роста. Если организация существует относительно долго, у нее имеется основа, от которой она может отталкиваться, и наработки, которые она может использовать. Далее, такая организация уже обладает необходимыми знаниями, опытом и ресурсами (включая человеческие). Рост на существующих товарных рынках достигается посредством увеличения доли рынка (и уменьшение долей конкурентов) или увеличения потребления товара актуальными покупателями.

Для ОАО «Белгородасбестоцемент» расширение доли рынка - пожалуй, наиболее очевидное направление роста. Можно использовать такие тактические программы как рекламные кампании, акции продвижению продукции или снижение цен, при этом увеличение доли рынка происходит за счет привлечения наиболее чувствительных к цене покупателей.

Ещё один подход к реализации стратегии роста - это увеличение объема сбыта продукции. Для этого необходимо уже имеющуюся продукцию выводить на новые рынки. При такой стратегии роста риски и издержки невелики. Разрабатывая стратегию поведения предприятия на рынке, необходимо разработать план мероприятий и проанализировать издержки на его реализацию. При разработке стратегии предприятия необходимо учесть, кто будет продавать продукцию предприятия, либо предприятие самостоятельно, либо через сеть дилеров и агентов по сбыту. От этого зависят цены на продукцию и издержки на сбыт.

Для проникновения на новые рынки и расширения доли на существующих ОАО «Белгородасбестоцемент» в настоящее время проводит политику низких цен. Она позволяет увеличить количество получаемых заказов и как следствие более полную загрузку производственных мощностей и оборачиваемость.

3.3. Каналы распределения

Недостатком маркетинговой политики ОАО «Белгородасбестоцемент» является недостаточно эффективная работа в поисках рынков сбыта. В основном сбыт продукции ОАО «Белгородасбестоцемент» происходит следующим образом: служба сбыта завода сама ищет платежеспособных заказчиков и на основе контракта поставляет им строительные материалы. Перед предприятием стоит основная проблема – найти платежеспособного заказчика и выполнить план производства и продажи на 100 %.

3.4. Коммуникации

Основными задачами стимулирования сбыта продукции являются:

1) воздействие на покупателя в целях приобретения им товара;

2) предоставление фирмой сервиса (в том числе и в послепродажный период);

3) поддержание положительного отношения к фирме и товару у тех, кто уже совершил покупку.

Среди действенных мероприятий стимулирования сбыта:

- прямая реклама;

- показ товаров (презентации, выставки, ярмарки и т.д.);

- торговая марка;

- рациональная система скидок.

Обыкновенные методы стимулирования сбыта на ОАО «Белгородасбестоцемент» – поощрения, льготы, скидки, бесплатное распределение образцов товаров.

В постоянном поиске резервов рынка предприятие проводит такие мероприятия как:

¾ исследование рынков;

¾ планирование номенклатуры и ассортимента;

¾ осуществление оптимальной ценовой политики и другие.

Проанализировав маркетинговую деятельность ОАО «Белгородасбестоцемент» за отчетный период приходим к выводу, что деятельность предприятия в этой области неэффективна. Для улучшения ситуации необходимо развивать собственную сбытовую сеть предприятия, усилить работы по исследованию и поиску новых рынков сбыта продукции, провести более обширную рекламную компанию.

4. Анализ производственно-хозяйственной и финансовой деятельности

4.1. Анализ производственно-технического уровня

Белгородский комбинат асбестоцементных изделий (новое название ОАО «Белгородасбестоцемент» – ОАО «БЕЛАЦИ») расположено в северо-западной части г. Белгорода рядом с ЗАО «Белгородский цемент». История комбината начинается с 1953 г. пуском в эксплуатацию трубного завода на 4 технологические линии общей проектной мощностью 3840 у. км. труб в год.

Цемент – основное сырье для производства асбестоцементных изделий, на заводы подается с ЗАО «Белцемент» пневмотранспортом (по трубопроводам). Ежегодно предприятие расходовало до 400 тыс. тонн цемента.

Второй составной частью для производства является асбест, который поступает в основном с Баженовского месторождения (Свердловская область) и Киембаевского месторождения (Оренбургская область) в железнодорожных вагонах, упакованный в мешках. Ежегодно предприятие потребляло примерно до 70 тыс. тонн асбеста.

Предприятие имеет выход через станцию Белгород – Сумская на основную магистраль Юго-Восточной железной дороги, а также на автомагистраль Москва-Симферополь.

ОАО “БЕЛАЦИ” имеет в своем составе три основных завода: трубный, шиферный завод №1, шиферный завод №2 и вспомогательные цеха: парокотельный, ремонтно-механический, электроцех, ремонтно-строительный комплекс, транспортный и гараж. В основных заводах установлено 12 технологических линий. Из них 4 технологические линии по выпуску асбестоцементных труб (напорные и безнапорные) условным диаметром 100-500 мм, длиной 4 и 5 метров, а также в комплекте к ним асбестоцементные муфты. Трубы выпускаются напорностью 6,9,12 и 15 атм. Остальные восемь технологических линий обеспечивают производство асбестоцементных листов и комплектующих к ним.

С декабря 1992 г. комбинат преобразован в акционерное общество открытого типа «Белгородасбестоцемент» (АО «БЕЛАЦИ»), а с 1995 г. в ОАО «Белгородасбестоцемент». Уставной капитал организации составляет 99839 тыс. руб, номинальная стоимость одной акции – 1 тыс. руб. Дополнительно предприятие обладает правом на размещение 20 тыс. единиц. объявленных акций.

В январе 1995 г. на шиферном заводе №1 была переналажена технологическая линия на выпуск плоского непрессованного листа размерами 1750 x 1100 x 8,0 мм. Одна линия была переоборудована на выпуск восьми волнового шифера.

В 1995 г. на пятой технологической линии была установлена четвертая ванна сетчатого цилиндра с целью улучшения качества продукции. В этом же году открыт участок по производству окон, дверей, погонажных изделий из дерева хвойных пород.

В 1996 г. освоен выпуск пенобетонных блоков.

Успел найти нишу на рынке строительных материалов асбестовый картон, выпуск которого освоен в 1997 г. на шиферном заводе №1.Этот материал успешно используется в качестве огнезащитного, теплоизоляционного материала, а также для уплотнения соединения приборов и коммуникаций.

Чтобы застройщик смог подчеркнуть разнообразие формы крыши предприятие предлагает комплектующие к шиферу – коньковые, лотковые, угловые и равнобокие детали, выпуск которых освоен в 1998 г. В этом же году освоен выпуск плоской прессованной асбестоцементной плитки.

Поиски новых рынков сбыта продолжаются. Сегодня предприятие может предложить строителям и населению весь перечень строительных материалов для устройства коттеджей, садовых домиков.

Постоянно ведется работа по внедрению новых технологий, обновлению ОПФ, приобретению нового оборудования для расширения производства строительных материалов и изделий.

Переход экономики страны на рыночные основы и общие неблагоприятные тенденции на макроэкономическом уровне привели к резкому снижению выпуска асбестоцементных изделий в начала 90-х годов. Пик снижения объемов производства пришелся на 1994 г., когда, например, по шиферу, физический индекс объемов производства к 1991 г. составил 41% или 35% от потенциального физического объема производства. Тем не менее, с другой стороны, именно экономический кризис обеспечил подъем производства в последующие годы, так как шифер является самым дешевым кровельным материалом. Высокое качество производимой продукции по сравнению с конкурентами были оценены в 1995 г. присвоением статуса «Лидера Российской экономики», в 1996 г. призом «Золотой Меркурий» на выставке в США, в 2000 г. призом «Золотая Ника» и рядом других наград. Предприятие продолжает оставаться в ряду наиболее рентабельных производств страны в промышленности строительных материалов, что обусловило включение его в рейтинг 100 лучших предприятий России в 2001 г..