Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

Психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Курсовая работа: Государственный долг Российской Федерации. Внутренний и внешний долг РФ

Курсовая работа: Государственный долг Российской Федерации. Внутренний и внешний долг РФ

Великолукская государственная сельскохозяйственная академия

Кафедра финансов и кредита

Курсовая работа

по курсу: «Финансы»

на тему: « Государственный долг Российской Федерации. Внутренний и внешний долг РФ»

Выполнил студент 3 курса

экономического факультета

Ф1 группы

Николаенков Евгений Павлович

Проверила старший

преподаватель, к.э.н.

Баннова Наталья Сергеевна

Великие Луки 2006

Содержание

Введение.

Глава 1.Государственный долг

Сущность и понятие

Формы и виды

Управление государственным долгом

Глава 2. Роль государственного долга в рыночной экономике

2.1 Классический подход

2.2 Альтернативный подход к определению роли госдолга

Глава 3. Управление государственным долгом в царской России

3.1 Первые государственные займы, планы их погашения

3.2 Первое государственное долговое агентство

3.3 Политика в области выпуска и размещения госзаймов

3.4 Особенности долговой политики царской России

Глава 4. Состояние и динамика государственного долга.

4.1 Советский долг: структура и распределение внешнего долга, наследие внутренних заимствований

4.2 Российский долг: формирование современной структуры

Глава 5. Анализ состояния и динамики госдолга России

5.1 Анализ динамики и структуры внешнего долга

5.2 Анализ динамики и структуры внутреннего долга

Глава 6. Проблемы управления российским долгом и пути их решения

6.1 Основные проблемы и задачи по управлению госдолгом

6.2 Пути преодоления

Заключение.

Список использованной литературы

Введение

Единой научно-теоретической платформы по проблеме государственного долга, приемлемой для всех стран, к настоящему времени не сложилось. Политика в области государственных заимствований, управления суверенными долгами для большинства стран является важной составляющей государственной финансовой политики. От ее эффективности зависят международный имидж государства, отношение политиков, инвесторов, потенциальных партнеров по совместным крупным международным бизнес-проектам, международных финансовых организаций, а также международный суверенный рейтинг.

Пристальное внимание к проблемам внешней задолженности России сохраняется на протяжении всего периода рыночных реформ. Апогея оно достигло во время кризиса 1998г. в связи с объявлением дефолта по долговым обязательствам. Финансовый кризис 1998 года обусловил переход вопросов управления госдолгом России в разряд первостепенных. Зарубежные инвесторы резко изменили свои мнения о платежеспособности Российской Федерации. Для понимания сущности госдолга важно определить основные причины его возникновения в экономике.

Всеобщими причинами образования госдолга принято считать: войны, стихийные бедствия, государственное предпринимательство, рост иностранных капиталов, социальную политику государства. Военное происхождение госдолгов известно испокон веков. Война и приготовления к войне, содержание армии в связи с ростом ее размера и совершенствованием вооружения требуют таких расходов, которые не позволяют покрыть их за счет текущих бюджетных доходов.

Со становлением рыночных отношений государство превращается в хозяйствующий субъект. На смену насильственным рычагам привлечения средств (увеличению налогов) приходит использование кредита. Власть создает государственные предприятия в отраслях, которые недоступны и непривлекательны для частного предпринимателя (из-за долгих сроков окупаемости инвестиций) или социально значимы. Возникает необходимость заимствований для их финансирования.

Внешний долг возникает и при переливе капитала из одной страны в другую. Капитал стремится туда, где устойчивы прибыли, ниже риски инвестиций. Речь идет о выпусках внешних ценных бумаг государства для нерезидентов. Для иностранных инвесторов такие вложения менее рискованны, чем приобретение корпоративных ценных бумаг. Но риск присутствует всегда. Так, в 1917г. в России были аннулированы долговые обязательства царского правительства. [26;108].

Социальная политика государства связана с его дополнительными расходами. Социально-экономические преобразования, реформы государственного управления, экономического, политического устройства являются дорогостоящими. Для их реализации государство вынуждено осуществлять заимствования. Для долговой политики России характерно сочетание внешних и внутренних заимствований. Основными формами внутренних заимствований были выпуск облигаций, бумажных ассигнаций, эмиссия процентных кредитных, доходных банковских билетов государственными банками.

Бюджетная, долговая и валютная политика государства неразрывно связаны между собой: государственный долг влияет на экономический рост, денежное обращение, уровень инфляции, ставки рефинансирования, занятости, объема инвестиций в экономику страны в целом и реальный сектор экономики, приводит к сокращению инвестиционных ресурсов в экономике, нарушению воспроизводственных процессов, снижению экономического роста. Рано или поздно заимствования выходят за рамки возможностей государства, что вызывает необходимость сокращения расходов на социальные, инвестиционные и другие цели, не связанные с погашением и обслуживанием долга. Необоснованная бюджетная, денежно-кредитная и курсовая политика государства вызывает неуверенность на финансовых рынках в отношении инвестиционного климата, побуждая инвесторов к выдвижению требований более высокой премии за риск. Это особенно касается стран, развивающих и формирующих рынки ценных бумаг, где заемщики и кредиторы могут воздержаться от принятия долгосрочных обязательств, что может негативно отразиться на развитии финансовых рынков и экономическом росте. Чрезмерный рост государственного долга несет в себе угрозу для экономической безопасности страны и стабильности бюджетной системы [10, 58].

Для урегулирования задолженности на общегосударственном уровне необходим серьезный анализ структуры долга, возможностей по его погашению, срочности и целесообразности ведения переговоров по его реструктуризации. При решении проблемы госдолга необходимо активно использовать теоретические наработки в этой области.

Цель курсовой работы – исследование сущности и понятия внешнего и внутреннего государственного долга России, экскурс в историю вопроса, анализ динамики и структуры внешнего и внутреннего долга и определение методов по его управлению.

Основные задачи исследования:

– раскрытие экономической сущности госдолга и его составляющих;

– проведение исследований в области истории заимствований России;

– анализ современного состояния внешнего и внутреннего долга РФ;

– оценка влияния государственного долга на экономику России;

– исследование путей совершенствования управления госдолгом

Для написания данной работы использовались следующие методы: исторический, аналитический, статистический, монографический.

Глава1. Государственный долг

1.1 Сущность и понятие

В научной литературе государственный долг определяется сложившейся к данной дате суммой дефицита федерального бюджета за вычетом положительного сальдо (профицита) этого бюджета. На практике, госдолгом считаются долговые обязательства России перед физическими и юридическими лицами, иностранными государствами, международными организациями и иными субъектами международного права, включая обязательства по государственным гарантиям, предоставленным РФ [1; ст. 97].

В Бюджетном кодексе даны следующие определения: внешний долг - обязательства, возникающие в иностранной валюте; внутренний долг - обязательства, возникающие в валюте России. Следующая формулировка в большей степени соответствует принятым в международной практике определениям внешнего долга: "Государственными внешними заимствованиями Российской Федерации являются привлекаемые из иностранных источников (иностранных государств, их юридических лиц и международных организаций) кредиты (займы), по которым возникают государственные финансовые обязательства Российской Федерации как заемщика финансовых средств или гаранта погашения таких кредитов (займов) другими заемщиками. Государственные внешние заимствования Российской Федерации формируют государственный внешний долг РФ".

При определении всего (внутреннего и внешнего) госдолга используется следующая терминология. Капитальный долг - это сумма выпущенных и непогашенных государством долговых обязательств и гарантированных им обязательств других лиц, включая начисленные проценты по этим обязательствам. Основной долг - это номинальная стоимость всех долговых обязательств государства и гарантированных им заимствований. [2; 26]

В соответствии с Бюджетным кодексом в объем государственного внутреннего долга России включается основной долг, то есть номинальные

суммы долга по государственным ценным бумагам РФ, по кредитам, ссудам и кредитам, полученным от бюджетов других уровней, по государственным гарантиям, предоставленным Россией. Аналогично во внешний долг включаются обязательства по госгарантиям, предоставленным РФ, и сумма основного долга по кредитам правительств иностранных государств, кредитных организаций, фирм и международных финансовых организаций. Если возникает задержка с выплатой процентов по основной сумме госдолга, то долг государства не увеличивается на сумму невыплаченных процентов.

1.2 Формы и виды

Государственный долг России может быть в форме:

1) кредитных соглашений и договоров, заключенных от имени РФ как заемщика с кредитными организациями, иностранными государствами и международными финансовыми организациями;

2) госзаймов, осуществленных путем выпуска ценных бумаг от имени РФ;

3) договоров и соглашений о получении РФ бюджетных ссуд и бюджетных кредитов от бюджетов других уровней бюджетной системы России;

4)договоров о предоставлении РФ государственных гарантий;

5) соглашений и договоров, в том числе международных, заключенных от имени РФ, о пролонгации и реструктуризации долговых обязательств

России прошлых лет.

Обслуживание госдолга связано с перераспределением доходов в стране. Для погашения долга можно использовать имеющиеся у государства активы, приватизируя государственную собственность. Другой подход связан с увеличением доходов бюджета путем расширения налогооблагаемой базы. Бремя обслуживания перекладывается на налогоплательщиков. Еще одним источником погашения долга могут стать кредиты ЦБ. Однако в условиях независимого от правительства главного банка страны использовать эмиссию для сокращения долга весьма сложно. Обслуживание внешнего долга фактически означает легальный вывоз капитала, что отражается отдельной строкой в платежном балансе, то есть приводит к перераспределению части национального дохода через бюджетно-налоговую и денежно-кредитную систему в интересах нерезидентов.

Финансирование дефицита бюджета за счет внутренних источников также не всегда способствует развитию национальной экономики. Увеличение внутреннего долга означает рост доли государственных заимствований на финансовом рынке. Это может привести к конкуренции за ресурсы на внутреннем финансовом рынке, росту процентных ставок и снижению капитализации рынка частных ценных бумаг. Кроме того, сокращаются инвестиции, поскольку останутся не реализованными инвестиционные проекты с рентабельностью, не превосходящей процента, выплачиваемого по государственным ценным бумагам вместе с премией за риск.

1.3 Управление государственным долгом

Процесс управления госдолгом — это совокупность действий, связанных с подготовкой к выпуску и размещению долговых обязательств государства, регулирование рынка государственных ценных бумаг, обслуживание и погашение государственного долга, предоставление ссуд и гарантий [2; 26].

Управление государственной задолженностью охватывает методы как прямого (институциональный, технический, собственно экономический), так и косвенного регулирования (воздействия на макро- или микроэкономические рычаги управления народным хозяйством).

Понятие и содержание управления государственной задолженностью может быть определено достаточно многомерно. Управление ею можно рассматривать как в широком, так и в узком смысле. Под управлением государственным долгом в широком смысле понимается формирование одного из направлений экономической политики государства, связанной с его деятельностью в качестве заемщика. Этот процесс включает:

• формирование государственной долговой политики;

• определение основных направлений и целей воздействия на микро- и макроэкономические показатели;

• установление возможности и целесообразности финансирования за счет государственного долга общегосударственных программ и другие вопросы, связанные со стратегическим управлением государственным долгом;

• установление границ задолженности.

Под управлением долгом в узком смысле понимается совокупность мероприятий, связанных с выпуском и размещением государственных долговых обязательств, обслуживанием, погашением и рефинансированием госдолга, а также с регулированием рынка государственных ценных бумаг.

Процесс управления госдолгом как в широком, так и в узком смысле требует от государства системного подхода и определяет многоплановый характер регулирования существующей задолженности. В свою очередь системное управление долгом невозможно без четкой классификации задолженности.

В процессе управления госдолгом государство определяет соотношение между различными видами долговой деятельности, структуру видов долговой деятельности по срокам и доходности, механизм построения конкретных госзаймов, кредитов и гарантий, порядок предоставления и возврата государственных кредитов и гарантий и выполнение финансовых обязательств по ним, порядок выпуска и обращения госзаймов. Также устанавливаются все другие необходимые практические аспекты функционирования госдолга.

В понятие управления госдолгом включают три взаимосвязанных направления деятельности. Первое - это бюджетная политика в части планирования объема и структуры госдолга. Второе - это осуществление заимствований, проведение операций с госдолгом, которые направлены на оптимизацию его структуры и сокращение расходов на его обслуживание. Третье - это организация учета долговых обязательств и операций с долгом, функционирование платежной системы исполнения долговых обязательств.

Основными принципами управления государственным внутренним долгом в мировой практике признаны экономичность и оптимальность [2; 27].

Глава2. Роль государственного долга в рыночной экономике

Главной выгодой для государства, обосновывающей полезность госдолга, является возможность привлекать в бюджет заемные денежные ресурсы и при этом сохранять относительный размер долга - в процентах от ВВП (за определенный период времени, за экономический цикл) [9; 43].

Размер сальдо бюджета и объем реального валового внутреннего продукта - два важнейших фактора, определяющих динамику долга. Дефицит бюджета приводит к увеличению объема госдолга, профицит бюджета позволяет погашать долг. Экономический рост обеспечивает наполнение доходной части бюджета, за счет которой выплачиваются проценты по долгу. Он же позволяет увеличивать денежную массу в обращении без увеличения инфляции, а за счет роста денежной массы создаются условия рефинансирования долга. В зависимости от соотношения названных двух факторов условно выделяют два подхода к определению роли госдолга в рыночной экономике.

2.1 Классический подход

Классический подход к определению роли госдолга в экономике заключается в использовании государственных займов в качестве субститута (заменителя) налоговых поступлений. Данный подход связан с отношением к госдолгу как к инструменту стабилизационной макроэкономической политики.

В фазе понижения деловой активности снижаются поступления в бюджет. Правительство заинтересовано в сохранении уровня расходов, поэтому возникает вопрос о компенсации снижения доходной части бюджета. При снижении деловой активности хозяйствующих субъектов увеличение налоговых ставок усиливает негативные тенденции в экономике, поэтому целесообразно компенсировать снижение доходной части бюджета за счет госзаймов. Госдолг становится субститутом налоговых поступлений.

Государственный долг может успешно выполнять роль макроэкономического стабилизатора только при условии устойчивого экономического роста. Фаза устойчивого экономического роста состоит из чередующихся периодов повышения и понижения деловой активности хозяйствующих субъектов. В период понижения деловой активности целесообразно снизить уровень налогов и компенсировать снижение доходной части заемными денежными ресурсами.

Понятие «снижение деловой активности» означает кратковременное сокращение темпов экономического развития, но при этом прирост реального ВВП должен превышать 1% за год. Если темпы прироста реального ВВП меньше 1%, то это означает, что имеет место экономический спад (Он сопровождается банкротством крупных компаний, ухудшением состояния банковской системы, ростом безработицы, снижением потребления).

В период экономического спада целесообразно снижать размер госдолга, поскольку в этом случае государственная задолженность оказывает весомое отрицательное влияние как на госфинансы, так и на экономику в целом.

Классический подход к определению роли госдолга в экономике состоит в использовании его в качестве субститута налогов и заключается в том, что объем госзаймов увеличивают в фазе снижения деловой активности. В фазе увеличения деловой активности объем займов снижают. В фазе экономического спада и в период, предшествующий экономическому спаду, объем займов минимизируют или досрочно погашают государственный долг.

Классический подход предоставляет правительству возможность не менять уровень налогообложения или даже несколько снизить его в фазе снижения деловой активности, но при этом сохранить уровень государственных расходов. В этом состоит преимущество классического подхода. [9; 44].

2.2 Альтернативный подход к определению роли госдолга

Альтернативный подход основан на прямо противоположной концепции - в фазе снижения деловой активности объем займов сокращают. В фазе увеличения деловой активности объем займов увеличивают. В фазе экономического спада и в период, предшествующий экономическому спаду, объем займов минимизируют или досрочно погашают государственный долг.

В данном подходе есть свое рациональное зерно. Такая парадоксальная схема обладает рядом преимуществ перед классическим. Во-первых, альтернативный подход при прочих равных условиях позволяет привлекать в бюджет больший объем денежных ресурсов за экономический цикл. Во-вторых, при его реализации наблюдается более низкая амплитуда колебаний относительного объема долга в течение экономического цикла. Максимальное значение относительного размера долга за период экономического цикла меньше. В-третьих, решение об оптимальном размере госзаймов принимается на основе данных о темпах экономического развития: вошла экономика в фазу усиления деловой активности - увеличили займы, наступил спад деловой активности - сократили займы, наступил экономический спад - минимизировали займы. Риск ошибочного планирования сальдо бюджета в данном случае существенно ниже.

В рамках рассматриваемого подхода государственный долг выполняет роль финансового механизма, ускоряющего экономическое развитие. [9; 44]. Госдолг может быть полезен только в период устойчивого экономического роста. В фазе экономического спада дефицит бюджета существенно ухудшает состояние государственных финансов, повышает риск долгового кризиса и тем самым приводит к ухудшению общего состояния экономики. Для Китая госдолг - это финансовый механизм ускорения экономического развития. Для России госдолг остается экономической проблемой и никаких выгод экономике государства не приносит.

Два подхода (классический и альтернативный) основываются на различных смыслах, вкладываемых в понятие «сбалансированности» бюджета. В Европейском сообществе бюджет признается сбалансированным, если выполняются два ограничения - на размер дефицита (3% ВВП) и на размер долга (60% ВВП). Рост экономики невозможен без увеличения энергопотребления, а это означает, что нужно строить новые электростанции, тянуть нефтепроводы, строить порты, дороги и прочую инфраструктуру. Вопросы поддержки экономического роста являются непростыми сами по себе, их приходится решать в условиях международной конкуренции за ресурсы, за условия международной торговли [9;49].

Глава3 .Управление государственным долгом в Царской России

Российское государство получало кредиты и осуществляло заимствования путем выпуска долговых обязательств еще со времен Петра I. Ключевский писал о долговой политике в период реформ Петра I: «Петр не оставил после себя ни копейки государственного долга, не израсходовал ни одного рабочего дня у потомства, напротив, завещал преемникам обильный запас средств, которым оно долго пробавлялось, ничего к ним не прибавляя. Его преимущество перед ними в том, что он был не должником, а кредитором будущего» [26; 109].

3.1 Первые государственные займы, планы их погашения

Российская система управления госдолгом стала складываться при Екатерине II, которая осуществила первый внешний государственный заем на сумму 7,5 млн. гульденов в 1769г. Целью займа было финансирование Русско-турецкой войны. Историки считают этот заем первым официальным внешним долгом России. В 1769г. был организован особый «Комитет уполномоченных для произведения денежных негоциации в иностранных землях», в компетенцию которого входило ведение всех дел, связанных с внешними займами. Комитет возглавил князь А.А. Вяземский, в состав комитета вошли русский посланник в Голландии князь А.А. Голицын и граф З.Г. Чернышев. Впоследствии этот комитет был переименован в комитет госдолгов. В 1784г. под руководством Вяземского был разработан первый в истории России конкретный план погашения внешнего долга к 1793г. Вяземский предлагал издать указ, «чтобы на платеж долга откладывать ежегодно потребныя суммы из госдоходов, не употребляя их никуда в расход», говорил о необходимости лучше учитывать валютный фактор, осуществляя накопление средств для погашения долга, когда курс рубля к основной валюте долга - голландскому гульдену будет более выгодным. Фактически речь шла о создании первого российского финансового резерва. Но реализации плана помешала II Турецкая война (1787-1791 гг.), заставившая прибегнуть к новым займам.

В 1792г. генерал-прокурор А.Н. Самойлов разработал новый план погашения всех внешних долгов в течение 15 лет. План был принят 23 июля 1794г. и предусматривал получение средств на погашение долгов в размере 4 млн. руб. ежегодно исключительно из внутренних источников - путем увеличения акциза на водку в размере 1 руб. с ведра. Однако и этот план не был реализован в части уплаты долгов, прибыль растворилась в госбюджете.

Еще при Екатерине II 11 мая 1796г. при комитете для разбора всех внутренних долгов была учреждена счетная экспедиция. Последняя в декабре 1796г. уже при Павле I в связи с упразднением самого комитета была преобразована в экспедицию для разбора и расчета государственных долгов.

В 1797г. был разработан еще один проект погашения внешних госдолгов. Он также не был воплощен в жизнь, так как в 1798г. было принято решение о консолидации всех видов внешней задолженности. В связи с тем, что польские земли перешли в русское владение, а ими были обеспечены долги бывших польских королей и польского государства (около 16 млн. гульденов), Россия взяла на себя польские долги, объединив их с прежними русскими займами [25; 67].

В 1810г. при министерстве финансов была учреждена комиссия погашения долгов, которая должна была заниматься продажей государственного имущества для получения средств на погашение госдолга, а также обменом части государственного ассигнационного долга в облигации внутреннего процентного займа. В 1812г. комиссия была преобразована, она была сделана независимой от министерства финансов. Во главе ее был поставлен совет, в который вошли 3 члена Государственного Совета, 6 сенаторов и 10 выборных членов от петербургского, московского и рижского купечества.

Манифестом от 16 апреля 1817г. комиссия погашения долгов вновь была передана в непосредственное управление министерства финансов. 7 мая 1817г. для «высшего наблюдения» за комиссией погашения долгов и государственными банками был учрежден «Совет государственных кредитных установлений», который был независим от министерства финансов. Комиссия имела такие подразделения, как отдел срочных займов, сертификатный отдел или отдел удостоверений именной записи, купонный отдел, отдел бессрочных займов и вечных вкладов, доходный отдел [25; 67].

3.2 Первое государственное долговое агентство

Комиссия погашения долгов - первое государственное долговое агентство в России. Она осуществляла учет госдолга (внешнего и внутреннего), производила прием, хранение и выдачу денег и ценных бумаг, оплату купонных доходов, взаимодействие с казначейством и другими государственными органами, обеспечивавшими выплаты вкладчикам комиссии. Для операций по обслуживанию долга выделялись специальные ассигнования из бюджета. Манифестом 1817г. было предусмотрено выделение 40 млн. руб., а с 1818г. - 60 млн. руб. ежегодно «преимущественно перед всеми другими госрасходами». Комиссия занималась аккумулированием средств, поступающих от продажи госимущества, которые использовались для погашения долгов.

Важнейшим моментом в управлении внешней задолженностью стало учреждение в 1812г. «для наблюдения порядка в платежах, ясности и точности в счетах и для охранения прав каждого» при комиссии «общей книги всех обеспеченных государством долгов, срочных и бессрочных» - государственной долговой книги. В ней было 3 части: внешние долги, внутренние долги срочные, внутренние долги бессрочные. В каждом из этих разделов имелись подразделы. Так, во внутренних бессрочных долгах выделялись долги бессрочные обыкновенные; долги бессрочные на правах недвижимых имений, в долговой книге записанные; долги бессрочные неприкосновенные; родовые капиталы. Структура книги, просуществовавшая до 1918г., в связи с изменением классификации долгов менялась. Впоследствии в долговую книгу стали заноситься и появившиеся новые виды заимствований: гарантированные государством железнодорожные займы, городские займы и т.п. (за период с 1885 по 1912г. было выпущено 152 облигации). Эти облигации котировались на крупнейших европейских биржах (Лондонской, Парижской, Амстердамской и др.). Государственная книга внешнего долга воссоздана в РФ в 1994г. [25; 67].

3.3 Политика в области выпуска и размещения госзаймов

Выпуск новых займов в царской России был непосредственно в компетенции царя и министерства финансов. Министерство разрабатывало положение о займе, которое утверждалось «Высочайшим указом», и заключало соглашение с иностранными и российскими финансовыми структурами, занимавшимися размещением ценных бумаг. Но после революции 1905-1907 гг. и созыва Государственной Думы новая законодательная власть получила право утверждать заключаемый заем в каждом конкретном случае. Время и условия займа по-прежнему определялись «верховной властью».

Существенную роль играла агрессивная политика размещения российских займов за границей. Для обеспечения благоприятной информации о финансовом положении России, для оказания влияния на общественное мнение стран-кредиторов в 1895г. был создан «особый фонд» министерства финансов в 250 тыс. франков. Россия содержала в Берлине свое пресс-бюро, снабжавшее материалами 25 газет. Использовались и не совсем легальные методы продвижения ценных бумаг на зарубежные рынки: подкуп прессы, депутатов, видных политических деятелей, профсоюзных лидеров, для рекламной поддержки российских займов. В 1904г. на эти цели было истрачено свыше 3,3 млн. золотых франков. Крупные затраты на рекламу несли и сами банковские консорциумы, участвовавшие в распространении русских займов за границей. Работу по размещению займов во Франции координировал спецагент минфинансов России в Париже(в 1894-1917 гг.)А.Рафалович[25; 68].

Непосредственное отношение к управлению госдолгом имела и практика разработки обычного и чрезвычайного бюджетов. Чрезвычайный бюджет формировался из поступлений от внешних и внутренних займов и сумм, перенесенных из фондов казначейства, вкладов в Госбанк на вечное время, крупных единовременных поступлений от специальных капиталов или от продажи крупной госсобственности, сумм, возвращаемых частными железнодорожными обществами в погашение выданных государственных ссуд. Доля чрезвычайных ресурсов в общих доходах российского бюджета в 1860-1916 гг. колебалась от 4 % до 75%. Удельный вес доходов от займов в чрезвычайных доходах сильно колебался, доходя до 90%-95%.

Чрезвычайный бюджет использовался для финансирования строительства железных дорог и портов, на военные потребности, выдачу ссуд частным железнодорожным обществам, погашение беспроцентного долга, выполнение военных обязательств, ликвидацию последствий народных бедствий (неурожаев, эпидемий). В связи с началом Первой мировой войны значение чрезвычайного бюджета сильно возросло. При благоприятном финансовом положении часть чрезвычайного бюджета шла на досрочную оплату госзаймов. Платежи же по займам (проценты и погашение) шли за счет обыкновенного бюджета. Если чрезвычайные доходы не покрывали чрезвычайных расходов, дефицит ликвидировался за счет остатков свободных средств из обыкновенного бюджета и остатков средств прошлых лет чрезвычайного бюджета [25; 68].

3.4 Особенности долговой политики царской России

К особенностям долговой политики можно отнести гибкое сочетание внешних и внутренних заимствований. В связи с неблагоприятными условиями на европейских денежных рынках 25 марта 1809г. был издан указ, который определил главные условия размещения внутренних займов. Они осуществлялись в разнообразных формах - путем выпуска облигаций, бумажных ассигнаций, эмиссии процентных кредитных, непрерывно-доходных, металлических и других банковских билетов государственными банками. Для внутренних, железнодорожных гарантированных или городских займов кроме номинальной стоимости в рублях устанавливались стоимостные паритеты облигаций в иностранной валюте. В 1890-е годы рублевые облигации городских займов Москвы размещались в России и в Германии. Не существовало никаких ограничений на покупку иностранных выпусков для российских подданных и внутренних займов для иностранцев. Ввиду международного характера российских займов, курсировавших в различных типах валют, их купоны можно было реализовать в том месте, где обмен был наиболее выгодным.

Правительство активно влияло на политику заимствований частных компаний. Их выход на международные финансовые рынки согласовывался с министерством финансов, которое участвовало в подписании соответствующих соглашений с иностранными банками. Особый порядок существовал и для выдачи госгарантий по частным ценным бумагам. Предоставление гарантий не было безвозмездным. Железнодорожные общества за гарантию должны были перечислять государству от половины до 2/3 своей чистой прибыли.

Информация о госдолге в царской России со второй половины XIX века стала достаточно транспарентной и доступной для инвесторов и аналитиков. Комиссия регулярно издавала сборники «узаконений и распоряжений», сборники «Займов правительственных или гарантированных правительством, котирующихся за границей» (с 1886г. по 1917г. было выпущено 25 сборников), списки долгов, занесенных в долговую книгу. Это способствовало повышению авторитета России как добросовестного заемщика.

По величине госдолга до Первой мировой войны Россия занимала второе место после Франции. Внешний же его долг был самым большим в мире. Из развитых стран суверенный внешний долг кроме России имела только Япония, остальные государства-должники были зависимыми и полуколониальными. По ежегодным выплатам на обслуживание суверенного долга (около 0,4 млрд. рублей) Россия также опережала всех.

Рост внутреннего и внешнего долга существенно увеличился в годы Первой мировой войны. За три военных года внешние заимствования страны увеличились в 2,5 раза по сравнению с довоенным временем. Претерпела изменения и структура внешнего долга. Наибольшие кредиты нашей стране предоставили Англия, Франция, США и Италия. Война привела к увеличению заимствований и на внутреннем рынке. К 1916г. доля госрасходов, покрываемых за счет внутренних займов, превысила 33%.

Обычно принято сопоставлять размер долга с государственным бюджетом. В начале XX в. Россия имела один из самых больших бюджетов в мире, который почти на 70% складывался за счет поступлений от винной монополии, госпредприятий и использования госимущества. Доля расходов на обслуживание госдолга в общих расходах бюджета была относительно небольшой - 17%. У развитых европейских стран (Италии, Германии) этот показатель доходил до 30%, хотя в абсолютном выражении размер долга у них был значительно меньше российского. Как и в других странах, в России не было официального разделения долга на внутренний и внешний в связи с отсутствием для этого какой-либо экономической или правовой основы. Формально выпускались займы, рассчитанные на внутренний рынок и ориентированные на иностранных инвесторов. Однако не существовало ограничений на приобретение иностранных бумаг гражданами России и внутренних долговых обязательств нерезидентами.

В дореволюционный период российское государство с целью привлечения кредитных средств в бюджет выпускало следующие обязательства: краткосрочные (от 3 месяцев до 1 года номиналом не выше 500 рублей), долгосрочные (до 50—80 лет); бессрочные. Основу госдолга составляли долгосрочные и бессрочные долговые обязательства.

Российское правительство получало государственные кредиты на различные цели, связанные с крупными инвестиционными проектами (например, строительство железных дорог), борьбой с неурожаями и засухами, ведением войн, осуществлением реформ в экономике (например, Столыпинской земельной реформы в 1906—1910 гг.).

В 1825г. госдолг России составлял около 358 млн. рублей и был примерно равен годовому бюджету государства, а в 1855г. - превышал бюджет более чем в 2 раза (доля заграничных долгов - 28,5%, а внутренних - 71,5%).

Внутренний и внешний долг России на 1 января 1914г. состоял из государственных и гарантированных правительством процентных бумаг, находящихся в обращении внутри страны и за границей. Из 12744 млн. рублей гособязательств на внутренний долг приходилось 7264 млн. рублей (57%), а на внешний - 5480 млн. рублей (43%). Госдолг России превышал доходную часть бюджета 1913г. (3453 млн. рублей) в 3,7 раза. Процентные платежи по нему в сумме 389 млн. рублей составляли 11,5% расходной части бюджета 1913г. (3383 млн. рублей), а по внешнему долгу -5,7% (194 млн. рублей).

В таблице1 приведены данные, позволяющие сравнить структуру государственного долга дореволюционной России и сегодняшнего дня.

Таблица1

Структура государственного долга органов госуправления Российской империи и Российской Федерации

| Показатель | Российская империя* | Российская Федерация*** |

| Госдолг, млрд. долл. | 6,5 | 128,5 |

|

В том числе: внутренний |

3,7 | 20,0 |

| внешний | 2,8 | 108,5 |

|

Госдолг, уд. вес в % |

100,0 | 100,0 |

|

В том числе: внутренний |

57,0 | 15,0 |

| внешний | 43,0 | 85,0 |

| Обслуживание госдолга, млрд. долл. | 0,2 | 9,0 |

|

В том числе: внутреннего |

0,1 | 2,0 |

| внешнего | 0,1 | 7,0 |

| Обслуживание госдолга, % | 100,0 | 100,0 |

|

В том числе: внутреннего |

50,0 | 20,0 |

| внешнего | 50,0 | 80,0 |

| Доходы федерального бюджета, млрд. долл. | 1,77 | 70,0 |

| Отношение госдолга к доходам федерального бюджета, раз | 3,7 | 1,9 |

| Доля затрат по обслуживанию госдолга в расходной части бюджета, уд. вес в % | 11,5 | 13,0 |

* Госдолг в долларах США по официальному курсу 1913г.: 1 долл. = 1,95 кред. руб.

** Госдолг в долларах США по текущему валютному курсу на 1 января 2003г.: 1 долл. = 31,8 руб.

Вся история российского госдолга свидетельствует о том, что Россия пользовалась неизменным доверием на международном рынке. В течение почти 150 лет у царской России имелись лишь единичные случаи нарушения условий выполнения иностранных займов. Доверие к российскому государству как к суверенному заемщику было связано с наличием у него большого золотого запаса, который за 30 лет перед Первой мировой войной увеличился в пять раз (август 1914г. - 1744 млн. золотых рублей, первое место в Европе по величине золотого запаса). Россия выступала в роли гаранта займов, предоставляемых другим государствам. Например, по отношению к Греции в 1833г., Китаю, Турции и др. стран [25; 70].

В Российской империи госкредит обрел заметную внешнюю направленность в период деятельности министра финансов Вышнеградского (1887—1892). Активно проводил политику внешних госзаимствований и министр финансов С. Ю.Витте (1892-1902).

XIX в. принято считать временем превращения России в одного из крупнейших в мире должников и одновременно периодом освоения инструментов управления госдолгом.

Выпуск ассигнаций был основной формой государственного кредита в начале XIX столетия. В соответствии с манифестом императора Павла I ассигнации были признаны госдолгом. Впоследствии они частично были выкуплены с целью уничтожения. Постепенно ассигнации были изъяты из обращения и заменены государственными кредитными билетами. С прекращением выпуска ассигнаций центр тяжести в финансовой политике был перенесен на внутренние заимствования через механизм выпуска облигаций. Внутренние займы 1817—1818 гг. явились началом систематических прямых заимствований государством средств у населения. Конец XIX в. считают периодом максимального поступления в бюджет средств за счет заимствований. На начало XX в. государственный долг России составлял 6 млрд. 210 млн. золотых рублей. [26; 111].

Глава 4. Состояние и динамика государственного долга

После Октябрьской революции советское правительство по существу объявило суверенный дефолт, поскольку отказалось платить по долгам царской России как иностранным, так и отечественным держателям государственных ценных бумаг (сумма взятых займов - 15 млрд. рублей по золотому курсу на начало 1917г.). Это - точка отсчета новой кредитной истории России, когда был официально признан внутренний госдолг (1992г.).

Широко распространено мнение, будто основным долговым бременем для России является долговое наследие СССР. Но недостаточно изучается новый долг, который трактуется как "встроенный стабилизатор" экономики. России действительно достался крупный внешний долг СССР. Однако и суверенный велик. Причем быстро растет внутренняя составляющая, что, противоестественно в ситуации улучшения в экономике и перехода к профицитным бюджетам. Ведь долг - это источник покрытия дефицита, но ежегодно по факту профицит значительно превосходит предусмотренный законом о бюджете. Его суммарная величина за 2000-2002 гг. - 462,2 млрд. руб., на 2003-2004 гг. соответственно - 72,15 и 83,4 млрд. руб. Официально декларируется улучшение структуры долга, но на инвестиции практически не используются ни внутренний долг, ни внешние заимствования [18;30].

Формы, инструменты, механизмы реализации госкредита претерпевали существенные изменения по мере корректировки курса экономической политики советского правительства. Однако на протяжении всего советского периода государство активно использовало госкредиты в таких формах, как:

—

облигационные займы (часто принудительные) для различных

социальных слоев населения;

—

займы, размещаемые на предприятиях путем принудительно

го включения

государственных ценных бумаг в так называемые запасные и резервные капиталы предприятий и организаций (в 1929г. их

доля составляла почти 52% объема

государственного внутреннего

долга);

— гарантированные правительством займы государственных учреждений и местных органов власти;

—

перевод в государственные займы части вкладов населения в

гострудсберкассах;

— кредиты Государственного банка.

Период с 1975 по 1986г. характеризовался стремительным возрастанием объема внутреннего государственного долга в нашей стране. Колоссальные потребности бюджета на финансирование гонки вооружений, экономические реформы, ликвидацию экологических потрясений, природных катаклизмов, социальные программы, подъем сельского хозяйства, незавершенное строительство могли обеспечиваться только при использовании заемных ресурсов. При дефиците государственного бюджета этого периода в практику прочно вошли кредиты Государственного банка СССР. К 1990г. впервые была обнародована сумма внутреннего государственного долга в размере 400 млрд. рублей (в 1975г. он составлял 62,4 млрд. рублей, в 1980г. — 156 млрд. рублей, в 1992г. — 940 млрд. рублей).

4.1 Советский долг

В 1950-е гг. внешние заимствования использовались в узких пределах: в форме краткосрочных и среднесрочных кредитов для финансирования импорта в относительно благоприятных условиях роста экономического потенциала страны, смягчения международной напряженности.

В 1960-е гг. при оплате импортного оборудования для крупных объектов активно привлекались прямые долгосрочные кредиты западных банков. В 1964-1965 гг. Внешторгбанк СССР заключил с английскими, французскими и итальянскими банками 9 долгосрочных соглашений о банковских кредитах сроком на 10 - 15 лет на общую сумму 480 млн. руб. Страна нуждалась в технологическом оборудовании для химической и легкой промышленности, развитие которых рассматривалось как важный фактор роста благосостояния. За счет кредитов оплачивалось 85% всех поставок, остальные 15% - из собственных средств. Такая практика стала устойчивой, что позволило построить многие крупные промышленные предприятия, игравшие структурообразующую роль в своих отраслях и ускорившие экономический подъем. В 1966г. в СССР было подписано семь новых кредитных соглашений на общую сумму 449 млн. руб. Предусматривалась оплата товарных поставок и услуг, прежде всего, автомобильного концерна "Фиат" для строящегося автогиганта в Тольятти. Итальянский кредит объемом 333 млн. руб. предоставлялся Внешторгбанку на 14 лет из расчета 5,6% годовых. Затем была апробирована новая форма сотрудничества - компенсационные сделки по привлечению инвестиционных целевых кредитов на срок 10-15 лет, которые погашались поставками необходимой зарубежным партнерам продукции после вступления в строй предприятий, построенных с помощью кредитов.

Крупные займы - сделка "газ - трубы" - предоставили СССР западноевропейские банки для покрытия импорта оборудования, труб для строительства газопровода в 1970-е гг. Реализация ее обеспечила поставки природного газа в ФРГ, Италию, Францию и Австрию, для чего СССР получил кредиты на 11 млрд. долл. В числе других кредитных сделок 1970-1980-х гг. - обеспечение ресурсами строительства мощностей по производству аммиака и трубопровода до Одесского порта, автозавода в Набережных Челнах. Компенсационные сделки гарантировали возвратность кредита. По всем формам кредитования СССР был надежным партнером.

Начиная с 1960-х гг. целевые кредиты СССР предоставлялись государствами - членами СЭВ. В 1960-1980-е гг. было заключено более 20 многосторонних соглашений о сотрудничестве с использованием долгосрочных целевых кредитов: для строительства карьера по добыче фосфоритов в Кингисеппе, Никопольского, Ермаковского и Зестофанского заводов ферросплавов, Усть-Илимского целлюлозного завода, Киембаевского асбестового горно-обогатительного комбината, дополнительные мощности по добыче и переработке железосодержащего сырья в Криворожском бассейне и районе КМА, построены Хмельницкая АЭС, линия электропередач Хмельницкая АЭС - Жешув (ПНР), Винница (СССР) - Альбертирша (Венгрия), Южно-Украинская АЭС - Исакча (Румыния), газопроводы Оренбург - Западная граница СССР.

Названные формы сотрудничества имели и негативные последствия - способствовали наращиванию сырьевого экспорта, который, хотя и превращался в основной источник финансирования экстенсивно развивающейся экономики, но противоречил интенсивному наукоемкому росту. Это особенно проявилось после нефтяного кризиса 1972г. Многократное повышение цен на нефть и другие сырьевые товары, при сохранении тенденции в течение 15 лет, потенциально позволяло получить в 1970-е - начале 1980-х гг. дополнительно около 200 млрд. долл. В конце 1980-х гг. экономическое положение СССР быстро ухудшалось. Резко сократились золотовалютные резервы – с 15,3 млрд. долл. в 1988г. до 7,6 млрд. долл. в 1991г. В 1990г. было продано золота на 2,7 млрд. долл. и в 1991г.- на 3,8 млрд. долл. Для решения платежных проблем непомерно тратились золотые запасы государства: если в середине 1980-х гг. они составляли около 2,5 тыс. т, то к концу 1991г. - всего 240 т, достигнув небывало низкого уровня за всю историю России XX в. Нарастали инфляционные процессы. В 1991г. кризис стал глубже и масштабнее: экспорт нефти сократился на 50%, снижение валютных резервов диктовало свертывание импорта. Давало о себе знать падение к 1986г. цены экспортируемой нефти (до 10 долл. за баррель, в конце 1970-х гг. она составляла 30 долл.) и газа. Экономические трудности диктовали внешние заимствования при необходимости скорейшего погашения прежних, поскольку процентная ставка по кредитам достигала в среднем 8% годовых. Выплаты задолженности осложнились весной 1990г., когда впервые несколько всесоюзных внешнеторговых объединений допустили просрочку платежей и в результате иностранные фирмы потребовали перехода на аккредитивную форму расчетов. Внешэкономбанк СССР, обслуживавший внешнеторговые операции в СССР, 19 ноября 1991г. объявил о своей неплатежеспособности, а иностранные коммерческие банки практически прекратили предоставлять кредиты без гарантий правительства. В 1990 - 1991 гг. было получено внешних займов на 7,5 млрд. долл. уже под его гарантии. Положение несколько улучшилось вследствие выхода СССР в 1988г. на рынок еврооблигаций, где в 1988-1992 гг. было размещено ценных бумаг на 1,9 млрд. долл. [18;32].

Хотя с 1970г. - 1980г. внешняя задолженность страны выросла в 16 раз (с 1,6 до 25,2 млрд. долл.), объем долга был умеренным. Ситуация обострилась после 1985г.: в начале 1986г. СССР занимал 12-е место по размеру внешнего долга (после Польши, Аргентины, Египта, Индии, Мексики, Бразилии, Китая, Венесуэлы, Индонезии, Южной Кореи и Турции), а к 1992г. - второе после Бразилии. Отношение внешнего долга к экспорту поднялось с 52% в 1987г. до 164% в 1993г., а к объему ВВП - с 8 до 29%. Увеличивались заимствования у правительств иностранных государств. Доля кредиторов - правительств других стран выросла с 3,9% в 1987г. до 14,3% в 1991г. и 65,4% в 1993г. Это было обусловлено сокращением коммерческого кредитования, переоформлением части обязательств, в том числе просроченной кредиторской задолженности перед бывшими соцстранами, в задолженность перед государством. В связи с этим несколько улучшилась структура долга (табл. 1).

Таблица 1

Структура внешнего долга СССР по видам задолженности (в млрд. долл.)

| 1987г. | 1989г. | 1991г. | |

|

Весь долг.................................. % |

29,8 77,7 1,7 4,4 28,1 73,3 |

53,9 100 35,7 66,4 2,2 4,08 33,5 62,32 |

67,9 100 55,3 81,4 9,7 14,1 45,6 67,3 |

|

Долгосрочный долг........... |

|||

|

В том числе кредиторам: % |

|||

|

частным.................................. |

Источник:World Debt Tables за соответствующие годы; Business Moscow News.1994. №50-51. P.19

Распределение государственного долга СССР

Распад СССР диктовал необходимость обоснованного распределения госдолга СССР. Итогом первого этапа этой работы было определение расчетных долей бывших республик СССР по ряду параметров. Следовало распределить порядка 81 млрд. долл. Из них на Россию приходилось около 49 млрд. долл. Однако этот проект реализован не был. К дележу долга подключилась "семерка". Не обошлось без давления со стороны ЕС. 28 октября 1991 года от имени Союза и восьми союзных республик в Москве был подписан Меморандум о взаимопонимании, который в ЕС рассматривался как предварительное условие для предоставления России финансовой помощи, поскольку в ЕС в перспективе ее видели как правопреемницу долга СССР. России было обещано предоставление отсрочки платежей по внешнему долгу СССР. Союзные республики принимали на себя "совместную и солидарную ответственность" по внешнему долгу СССР, т.е. все республики отвечали за погашение всего долга СССР. Если одна из них не платит, за нее это должны сделать остальные. Если же не платят республики, то Россия одна должна была обслуживать весь союзный долг.

Под Меморандумом первоначально поставили подпись только восемь республик, а три прибалтийские отказались, мотивируя это их насильственным присоединением к Союзу. Было решено пойти на "нулевой вариант" - передать России ответственность по внешнему долгу и права на внешние активы СССР (долги иных стран перед СССР). Это для России было невыгодно, ибо внешние активы значились за неплатежеспособными государствами. Первые соглашения о "нулевом варианте" были подписаны летом 1992г. с Беларусью, Туркменистаном и Кыргызстаном. В 1992г. главы СНГ подписали документ об отказе от многосторонних форм и механизмов управления союзным долгом и активами, вследствие чего все расчеты переводились на двусторонний уровень. В ноябре 1992 года было подписано соглашение с Узбекистаном и протоколы о "нулевом варианте" с Арменией, Казахстаном, Молдовой и Таджикистаном, согласно которым долги и активы передавались РФ в управление на неопределенный срок.

В сентябре - октябре 1992г. представителям "семерки" и Парижского клуба кредиторов удалось навязать России схему ее единоличной ответственности по долгам СССР. Россия оказалась единственным полномочным представителем большинства правопреемников СССР в отношениях с Парижским и Лондонским клубами кредиторов, столкнувшись с трудностями оценки реальной стоимости государственных финансовых активов в форме госкредитов, представленных Советским Союзом в основном странам социалистической ориентации. Существенная часть кредитов выделялась на основе политических решений под поставку военной техники и оружия, а суммы кредитов учитывались в переводных рублях. В странах-должниках СССР сменились политические режимы, так что требовались длительные переговоры для признания долгов.

В 1975-1985 гг. внешний долг СССР возрос в 2 раза, тогда как за более короткий период 1986-1992 гг. - в 2,5 раза. В целом после 1985г. темп роста задолженности удвоился и составил 41,7% в среднем за год (при падении ВВП).

Наследие внутренних заимствований Советского Союза.

Внутренний госдолг СССР с 1970г. по 1990г. возрос в 13,1 раза. При обсуждении проекта бюджета на 1989г. изыскивались средства в размере 100 млрд. руб. По итогам 1989г. дефицит госбюджета достиг 120 млрд. руб. Был впервые обнародован объём государственного внутреннего долга СССР, составляющий на конец 1989 года около 4000 млрд. руб. (табл.2).

Для мирного времени рост внутреннего долга был исключительно динамичным. На этапе "развитого социализма" это означало использование "встроенного стабилизатора" экономики по схемам западных стран, особенно практикуемым в период кризисов перепроизводства, где используются и схемы "цикличного бюджета". Тенденция роста заимствований проявлялась как тенденция увеличения "платы" за неэффективное хозяйствование. Она неизбежно усилилась вследствие ухудшения социально-экономического положения после распада СССР, тем более что встал вопрос распределения внешнего долга СССР [18;34].

Таблица2

Государственный внутренний долг СССР ( в млрд. руб. на конец года)

| 1970г. | 1980г. | 1985г. | 1988г. | На 1.08. 1990г. | |

| Заем бюджета на централизованные мероприятия, связанные с приростом кредитных ресурсов за счет вкладов населения............................................................ | 8,1 | 70,7 | 106,7 | 165,7 | 185,5 |

| Использование бюджетом временно свободных кредитных ресурсов общегосударственного ссудного фонда................ | - | - | - | 102,0* | 164,4 |

| Списанная отсроченная задолженность по ссудам банков СССР предприятий агропромышленного комплекса, а также задолженность хозяйств, перешедших на аренду....................................... | - | - | - | - | 68,3 |

| Государственный заём развития народного хозяйства, размещаемый среди предприятий, организаций и банков........................................................................................................... | - | - | - | - | 30,0 |

| Средства Госстраха СССР, помещенные в трехпроцентный государственный заем................................................. | 0,8 | 7,7 | 11,9 | 18,4 | 21,6 |

| Долг по массовым займам, размещенным по подписке среди населения до 1957г........................................................................... | 25,8 | 18,4 | 12,0 | 9,9 | _ |

| Государственный внутренний выигрышный заем 1966 и 1982 гг.......................................................... | 2,6 | 7,0 | 11,0 | 16,7 | 20,0 |

| Всего.................................................................................................. | 37,3 | 103,8 | 141,6 | 312,4 | 489,8 |

· Впервые этот ресурс был вовлечен в 1987г. (35,5 млрд. руб.).

4.2 Российский долг

Формирование современной структуры государственного долга

Государственный долг формируется как результат внутренней и внешней долговой политики. Объем внешнего долга СССР в конце 1990г. при обсуждении проекта бюджета на 1991г. был представлен величиной, которую надо увеличить до 39 млрд. руб. по официальному курсу Госбанка СССР – 71 млрд. долл. (1 долл. равнялся 55 коп.). Углубление кризиса потребовало новых заимствований. Для них была создана институциональная основа - в 1992г. Россия вступила в МВФ и могла обслуживаться Всемирным банком (МБРР), а также Европейским банком реконструкции и развития (вместо СССР). После 1992г. полученные Россией кредиты состоят из кредитов международных финансовых институтов, правительств иностранных государств и частных кредиторов [18;35].

Заимствования Всемирного банка включают: компенсирующие снижение доходов бюджета реабилитационные займы (14,7% общей суммы); займы: на структурную перестройку (23,3%), для развития нефтяной промышленности, энергетики и строительства (19,6%), транспорта и связи, ЖКХ (21,0%); займы для развития рыночной инфраструктуры (5,0%), здравоохранения (5,0%), образования (3,8%), сельского хозяйства (3,6%), на нужды госуправления (2,0%), охраны окружающей среды (1,3%), социальной политики (0,7%). Около половины портфеля займов приходится на связанные кредиты. В общей сложности на 1 января 1999г. России было предоставлено по этой линии 37 займов на общую сумму более 9 млрд. долл. (табл. 3)

Таблица3 Кредиты МВФ России

| Условия | Сумма, | Выборка | |

| получения | млрд. долл. | квоты в % | |

| Удержание дефицита госбюджета в определенных рамках и контроль за | |||

| приростом денежной массы........................................................... | 1,0 | 16,7 | 1992г г. |

| Те же................................ | 1,54 | 25 | 1993г г. |

| Те же, а также либерализация внешнеэкономической деятельности, включая ликвидацию нетарифных мер регулирования экспорта................................................................. | 1,5 | 25 | 1994г. |

| Те же, а также ликвидация внешнеэкономических льгот, либерализация | |||

| нефтяного экспорта и отмена до 01. 01. 1996г. всех экспортных пошлин, а также ежемесячный мониторинг выполнения Россией своих обязательств... | 6,0 | 100 | 1995г. |

| Те же, а также отмена экспортных пошлин на нефть и газ (с одновременным повышением акцизов), количественных ограничений на импорт алкоголя, льгот по уплате импортных пошлин на материалы (обеспечивающие деятельность СМИ), обязательной таможенной экспертизы экспортируемых товаров, а также ежеквартальные проверки показателей денежно-кредитной и налогово-бюджетной программы....................................... | 9,2 | 1996-1998 гг. |

Параллельно и последовательно получаемые кредиты МБРР и ЕБРР были представлены соглашениями, связанными с рыночной трансформацией экономики и социальной сферы - с оплатой дорогих консультационных услуг. Все они отражают рыночные институциональные преобразования. Производственная или социальная направленность их была слабой. К производственным относится, например, соглашение о займе между Российской Федерацией и МБРР (первый нефтяной восстановительный заем) на 300 млн. долл. и соглашение (проект по закупке медицинского оборудования) на сумму 270 млн. долл. Развал угольной отрасли обошелся казне дорого - проект структурной перестройки угольной промышленности на 500 млн. долл. а затем - на 800 млн. долл., проект по поддержке осуществления реформ в угольной отрасли на 25 млн. долл. "Забота" внешних кредиторов о социальном благополучии в России была отражена в соглашении о займе между Российской Федерацией и МБРР (заем на структурную перестройку системы социальной защиты населения) на 800 млн. долл.

Аналогичное стремление деформировать систему образования нашло отражение в соглашении о займе между Российской Федерацией и МБРР (инновационный проект развития образования) на 71 млн. долл. Весьма характерно "трансформационное" соглашение (второй заем на структурную перестройку экономики) на 800 млн. долл. [18;36].

Для России существенным был бы современный перечень товаров, экспортируемых в погашение внешней задолженности, но он ограничен ресурсной направленностью экспорта. Значение наукоемкого экспорта для страны возрастает, но интересы кредиторов лежат прежде всего в области сырьевых потоков. Остается актуальнейшей проблема активизации экспорта оборудования, услуг, интеллектуальных продуктов. Только при этом условии возможны удержание традиционных рынков сбыта продукции, проникновение на новые товарные рынки развивающихся и развитых стран. Тогда же реальной становится организация совместного (со странами-кредиторами) производства конкурентоспособных продуктов, пользующихся спросом на мировом рынке; решение проблем занятости, рост налоговых платежей в бюджеты, снижение долгового бремени. Придание экспорту хотя бы скромных признаков наукоемкого позволило бы при оплате кредитов повысить деловую активность на территории стран - импортеров, улучшить межгосударственные отношения. Пока этот резерв используется настолько же слабо, насколько беден набор экспортируемых товаров.

С учетом долга бывшего СССР и суверенного долга России - внутреннего и внешнего - к началу нового века сформировался общий долг впечатляющих размеров, снижение которого стало заметным лишь в последние годы (табл.4).

Таблица4

Объём, структура и динамика государственного долга РФ

|

1993г. |

1998г. |

2000г. |

2004г. |

|

| Государственный долг, млрд. руб.: | 155,7 | 3991,7 | 4479,7 | 3884,1 |

| внутренний | 17,2 | 757,9 | 557,4 | 842,1 |

| внешний | 140,5 | 3233,8 | 3922,3 | 3042,0 |

| % ВВП: | 71,3 | 148,7 | 61,3 | 29,9 |

| внутренний | 10,0 | 28,2 | 7,6 | 6,4 |

| внешний | 61,3 | 120,5 | 53,7 | 23,5 |

В нынешнем российском долге почти половина - обязательства по ценным бумагам в иностранной валюте. Сокращение его обусловлено существенным погашением в последние годы, списанием части советского долга в результате обмена обязательств перед Лондонским клубом кредиторов на новые российские еврооблигации. Около 38% составляет задолженность членам Парижского клуба, порядка 9% - задолженность международным финансовым организациям, около 5% - задолженность перед Центральным банком в иностранной валюте, около 2% - гарантии правительства.

Очевидна тенденция постепенного роста доли внешней задолженности, оформленной в рыночных инструментах в виде ценных бумаг, обращающихся на европейском фондовом рынке, где Россия как правопреемница СССР присутствует более 15 лет. Первый облигационный заем был выпущен в феврале 1988г. на сумму 100 млн. шведских франков с фиксированным пятипроцентным купоном и сроком погашения 10 лет. Это была своеобразная форма экспериментальной проверки новых для СССР инструментов привлечения заемных средств в связи с рыночными преобразованиями. Всего в 1988-1992 гг. Внешэкономбанком выпущено восемь займов. В течение 1996-1997 гг. было размещено три займа, в 1998г. - шесть в форме внешних государственных заимствований Российской Федерации, причем внешний облигационный заем в 1998г. составил 2, 5 млрд. долл. с купоном 12,75% и сроком погашения 30 лет, т. е. на максимальный срок. Имелось в виду, что выпуск и размещение облигаций с фиксированной процентной ставкой позволят лучше планировать процентные расходы федерального бюджета [18;37].

Внешний госдолг России имеет следующую структуру (табл.5).

Таблица 5

Структура государственного внешнего долга Российской Федерации

( в млрд. долл.)

|

На 1 января 2003г. |

На 1 января 2004г. |

|

| Государственный внешний долг РФ (включая обязательства бывшего СССР, принятые Россией) без учёта предельного объёма гарантий | 124,4 | 121,0 |

| % | 97,9 | 97,8 |

| По кредиторам правительств иностранных государств | 52,3 | 54,0 |

| % | 41,1 | 43,65 |

| В том числе задолженность: официальным кредиторам Парижского клуба | 43,6 | 46,6 |

| % | 34,33 | 37,67 |

| кредиторам, не являющимся членами Парижского клуба | 4,9 | 4,4 |

| % | 3,85 | 3,56 |

| по кредитам иностранных коммерческих банков и фирм | 3,0 | - |

| % | 2,36 | - |

| кредиторам Лондонского клуба | - | - |

| коммерческая | 3,0 | - |

| % | 2,36 | - |

| по кредитам международных финансовых организации | 13,4 | 11,0 |

| % | 10,55 | 8,89 |

| Государственные ценные бумаги РФ, выраженные в иностранной валюте | 49,5 | 49,8 |

| % | 38,97 | 40,25 |

| Из них: еврооблигациионные займы | 39,9 | 42,5 |

| % | 31,4 | 34,35 |

| ОВГВЗ | 9,6 | 7.3 |

| % | 7,55 | 5,9 |

| По кредитам ЦБ РФ | 6,2 | 6,2 |

| % | 4,88 | 5,01 |

| Предельный размер предоставления гарантий | 2,6 | 2,3 |

| % | 2,04 | 1,86 |

| Государственный внешний долг Российской Федерации с учётом предельного размера гарантий | 127,0 | 123,4 |

| % | 100,0 | 100,0 |

Сложившаяся структура государственного внешнего долга Российской Федерации характеризуется: неоднородностью слагаемых внутренней и внешней задолженности, преобладанием нерыночных инструментов; неравномерным распределением сроков платежей по его обслуживанию и погашению, наличием "пиковых" нагрузок; изменением соотношения в структуре госдолга в пользу внутреннего; широким диапазоном применяемых процентных ставок; доминирующим положением доллара США в валютной структуре внешнего долга (54%); "привязкой" возможностей погашения госдолга в экспорту энергоносителей; относительной благоприятностью конъюнктурных обстоятельств для погашения внешнего долга в связи с сохранением достаточно высоких мировых цен на энергоресурсы; зависимостью возможностей погашения долга от изменения мировых цен на энергоносители (особенно отчетливо это проявляется в создании, начиная с 2004г., стабилизационного фонда на случай снижения мировых цен, который фактически выдается за профицит); крайней напряженностью экономики страны в погашении внутреннего и внешнего долга. [18;38]. Значительная часть расходов бюджетов последних лет, называемых процентными, для национальной экономики была прямым вычетом (табл.6).

Таблица 6

Показатели исполнения федерального бюджета за 1997-2002гг.*

| 1997г. | 1998г. | 1999г. | 2000г. | 2001г. | 2002г. | |

| Расходы – всего, млрд. руб. | 500,0 | 468,1 | 676,9 | 1051,4 | 1354,6 | 2062,6 |

| В том числе процентные, млрд. руб. | 118,5 | 148,7 | 162,9 | 257,9 | 231,1 | 229,6 |

| % общей суммы расходов | 23,7 | 31,76 | 24,06 | 24,54 | 17,06 | 11,13 |

* По данным отчётов об исполнении федерального бюджета.

Относительно они сокращены более чем в два раза, но абсолютно возросли в 1,93 раза. При формальном профиците федерального бюджета начиная с 2000г. в бюджетах последних лет предусматривалось увеличение внутренних заимствований. На конец 2004г. предельный объем государственного внутреннего долга утвержден в сумме 988 млрд. руб. В 2005-2006 гг. - до 1200 млрд. руб. На начало 1998г. аналогичный показатель утверждался в сумме 490,9 млрд. руб. Внутренние заимствования по бюджетному законодательству значатся источниками покрытия дефицита. Но если государство прибегает к ним при профиците бюджета, оно фактически превращает их в обычный инструмент фискальной политики для размещения свободных денег на рынке при абсолютной запущенности финансирования социальной сферы. Во всех странах, где темпы роста госдолга, в том числе внутреннего, существенно превышают темпы прироста ВВП (США, Япония, Германия, Италия, Франция, Великобритания, Канада), наблюдаются инфляционные процессы даже при более благополучном положении, чем в России. В России инфляция и индекс потребительских цен остаются высокими и ежегодно приукрашиваются официальной статистикой на фоне повышения тарифов на коммунальные услуги, цен на важнейшие потребительские товары. [18;39].

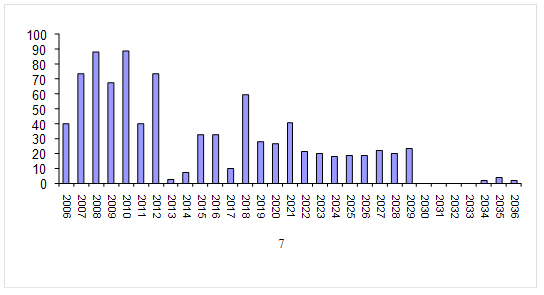

Рост внутреннего долга темпами, превышающими темпы роста ВВП, означает ухудшение ситуации в экономике. Непродуманные внутренние и внешние заимствования в 1990-е гг. поставили молодое поколение сограждан в положение обездоленного, а старшее поколение - в положение повинного в грехах властей. Очевидны объемы вычета из источников обеспечения благосостояния сограждан при рассмотрении графиков погашения внешнего долга, где процентные платежи велики (табл. 7).

Таблица 7

Платежи по погашению и обслуживанию государственного внешнего долга Российской Федерации (по состоянию на 01.01. 2003г.) (в млрд. долл.)

| Категория задолженности | 2003г. | 2004г. | 2005г. | 2006г. | 2007г. | 2008г. | ||||||

| Од | % | Од | % | Од | % | Од | % | Од | % | Од | % | |

| официальные кредиторы |

4, 48 |

2,33 | 4,07 | 2,74 |

4, 01 |

2,61 | 2,31 | 1,82 | 2,39 | 1,70 | 2,52 | 1,58 |

| Ценные бумаги |

3, 65 |

3,27 | 1,12 | 3,05 |

3, 67 |

3,17 | 2,84 | 2,35 | 3,69 | 2,35 | 3,64 | 2,24 |

| Долг перед международными финансовыми организациями |

2, 71 |

0,66 | 2,26 | 0,59 |

1, 91 |

0,54 | 1,75 | 0,17 | 1,30 | 0,12 | 0,88 | 0,09 |

| Кредиты ЦВ РФ Минфину России | 0,22 | 0,70 | 0,31 | 1, 20 | 0,27 | 1,70 | 0,16 | 2.60 | 0,13 | 0,00 | - | |

| Всего | 10,85 | 6,47 | 8,15 | 6,70 | 10,79 | 6,60 | 8,61 | 4,49 | 9,97 | 4,30 | 7,04 | 3,91 |

| 17,32 | 14,85 | 17,38 | 13,10 | 14,27 | 10,94 | |||||||

Было бы важно закрепить обозначившуюся тенденцию сокращения внешних заимствований и объема задолженности в целом. Явным стал акцент в политике долга, суть которого - переход на рыночные методы управления долгом, рефинансирование его за счет новых заимствований на внешнем и внутреннем рынках. Перспектива значительного роста заимствований нереальна: инвесторы оправились от кризиса 1998г. и не могут вкладывать деньги лишь в ценные бумаги. Необходима крайняя осторожность. Надежды на привлечение средств населения практически нет до тех пор, пока государство остается должником по обязательствам Сбербанка (около 11 трлн. руб. - 2003г.).

В текущем десятилетии (2001-2010 гг.) Россия должна погасить 135-140 млрд. долл. долга, что сопоставимо с нынешним объемом ее внешнего госдолга. Государство ежегодно прибегает к новым заимствованиям. Можно было бы ставить вопрос и о реструктуризации внешних активов России - того, что должны ей многочисленные заемщики. Можно ставить и вопрос о реструктуризации бывшей советской задолженности перед внешними кредиторами. Верхний предел долга иностранных государств перед СССР на конец 2004г. законом о бюджете утвержден на уровне 97, 2 млрд. долл. Будучи должником, Россия имеет внешние активы (как следствие выполнения функций кредитора) примерно в сопоставимых размерах. Внешние активы могут быть использованы для решения самых насущных социально-экономических проблем.

Необходимо перейти к радикальному улучшению управления госдолгом. Нужен общий полный мониторинг, включая задолженность банков и по лизингу. (На начало 2003г. - около 218 млрд. руб. при доле ценных бумаг около 17%). Растут заимствования муниципалитетов. (в 2003 году – 4млрд. рублей). Требуется корректировка всей политики управления госдолгом. Опыт показал, что использование такого "встроенного стабилизатора" не подчинено улучшению инвестиционного обеспечения политики активизации качественного, структурного экономического роста и замедляет решение задач восстановления экономики. Существенной конструктивной мерой в области госдолга должно стать использование посильных для экономики заимствований для государственных капитальных вложений непосредственно в производство и в соцкомплекс.[18;40].

Глава5.Анализ состояния и динамики госдолга России

5.1 Анализ динамики и структуры внешнего долга РФ.

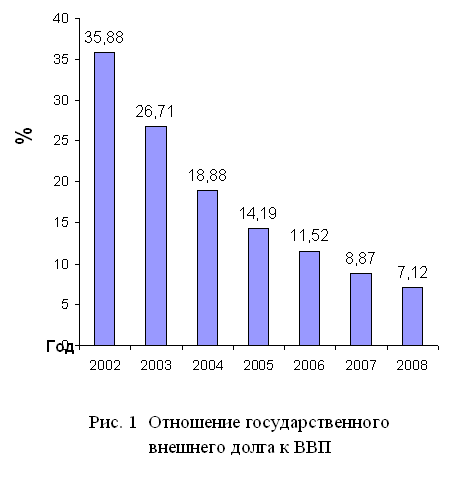

Размер госдолга в абсолютном выражении не дает полного представления о состоянии экономики и платежеспособности страны. Для оценки способности страны-дебитора выполнять обязательства по погашению и обслуживанию накопленного объема госдолга мировая практика выработала долговые показатели (коэффициенты). Одним из критериев оценки долговой устойчивости является анализ объема ресурсов, которыми располагает страна должник, т. е. размер и темпы роста ВВП в сопоставлении с государственным долгом. Этот показатель позволяет оценить уровень долговой нагрузки на экономику страны и отражает ее потенциальные возможности переориентировать национальное производство на экспорт в целях получения иностранной валюты и обеспечения способности погасить внешний долг. Чем выше данный показатель, тем большую долю доходов от реализации произведенного продукта государство вынуждено направлять не на внутреннее развитие, а на выполнение долговых обязательств перед внешними кредиторами. Если накопленный долг превышает объем средств, который в средне- и долгосрочной перспективе страна-дебитор может направить на выполнение долговых обязательств, возникает ситуация "долгового навеса". Условной границей начала такого опасного состояния внешнего долга принято считать превышение объемом долга 50% объема ВВП. Подобное положение было характерно для экономики Российской Федерации с начала 1990-х гг. и вплоть до 2001г. За последние годы объем государственного долга, его удельный вес в объеме ВВП имеет устойчивую тенденцию к снижению. Если в 2002г. объем внешних заимствований составлял 35,88% в объеме ВВП, то в 2005г. - 14,19% [6;64-65].

|

Динамика этого показателя представлена на рис.1.

Вместе с тем в структуре госдолга России при некотором снижении внешней задолженности наблюдается рост внутренних и "новых" внешних долговых обязательств. С экономической точки зрения это свидетельствует о начале реализации стратегической концепции в области госдолга, суть которой заключается в постепенном стирании разделения долговых обязательств на внешние и внутренние. Госдолг становится все более единым, и управление финансовыми обязательствами государства переходит к единому центру.

Показатель "государственный долг/доходы" используется международными финансовыми организациями для оценки долговой устойчивости суверенного заемщика, т. е. такого состояния государственного внешнего долга, при котором правительство выполняет обязательства по его обслуживанию в полном объеме без ущерба темпам экономического и социального развития и необходимости прибегать к списанию или реструктуризации задолженности.

Поскольку внешняя задолженность фиксируется, погашается и обслуживается в иностранной валюте, то важным показателем платежеспособности страны наряду с объемом и темпами роста ВВП является экспорт товаров и услуг. Коэффициент "внешний долг/экспорт" является индикатором состояния долга, отражающим имеющиеся возможности страны погасить его накопленный объем. Чем более развит экспортный сектор национальной экономики, тем больше у дебитора возможностей выполнять имеющиеся долговые обязательства перед внешними кредиторами и, соответственно, меньше значение данного показателя. Страны делятся на три группы: с высоким, средним и низким уровнем внешней задолженности. К I группе - страны, у которых первый показатель выше 80% или второй превышает 220%. Для II - колеблются в интервале соответственно между 80 и 48%, 220 и 132%. А третья - страны с небольшим объемом задолженности - менее 48 и 132% соответственно.[6; С.65]

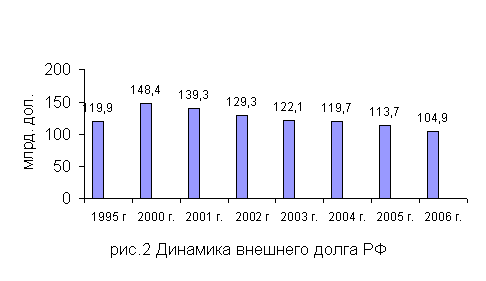

Валютная составляющая госдолга для бюджетной системы страны наиболее опасна, так как продолжающаяся девальвация национальной валюты неизбежно ведет к удорожанию самого долга и его обслуживания. В 2000г. удельный вес внешнего госдолга РФ в объеме ВВП и экспорта составлял соответственно 57,3 и 140,7%. Эти показатели по критериям Всемирного банка соответствовали странам с высоким уровнем внешней задолженности. В 2005году Россия перешла к странам с низким уровнем внешнего долга.

Международные финансовые организации часто пользуются показателем "резервы/платежи по внешнему долгу", являющимся важнейшим индикатором потенциальных проблем страны с ликвидностью - способностью правительства и резидентов своевременно выполнять обязательства по внешнему долгу, сохранять достигнутый уровень кредитного рейтинга и доступ на международные финансовые рынки. Критическим значением является уровень в 100%, отражающий равенство официальных резервов и объема срочного в течение года внешнего долга. Меньшие значения показателя указывают на вероятность того, что либо правительство, либо резиденты страны прекратят обслуживать или погашать срочный в текущем (отчетном) году долг из-за нехватки доступной иностранной валюты. Золотовалютные резервы РФ в 2005г. составили 138,9 млрд. долл., а платежи по погашению и обслуживанию государственного внешнего долга - 17,15 млрд. долл. "Резервы/платежи по внешнему долгу" равны 2,3%, что ниже критического уровня.[6, С.65]

Государственный внешний долг РФ (включая обязательства бывшего СССР, принятые Российской Федерацией) складывается из:

· задолженности странам - участницам Парижского клуба;

· задолженности странам, не вошедшим в Парижский клуб;

· задолженности по кредитам иностранных коммерческих банков и фирм;

· задолженности перед международными финансовыми Организациями;

· задолженности бывшим странам СЭВ;

· еврооблигационных займов;

· ОВГВЗ (облигации внутреннего государственного валютного займа)

· кредитов Центрального Банка России.

В общем объеме долговых обязательств по кредитам, полученным от правительств иностранных государств, основной объем долга составляют обязательства перед странами-членами Парижского клуба кредиторов. К обязательствам РФ перед Парижским клубом кредиторов относится задолженность по кредитам, предоставленным иностранными банками в рамках межправительственных соглашений под гарантии своих правительств или застрахованными правительственными организациями. Парижский клуб кредиторов, полноправным членом которого с сентября 1997 года является Россия, объединяет 18 стран - крупнейших мировых кредиторов (число членов варьируется). По состоянию на 1 января 2006 года задолженность перед странами кредиторами - членами Парижского клуба составляет 44,4 млрд. долл., или 42,3% от общей суммы внешнего долга РФ. Двойственное положение России в Парижском клубе заключается в том, что она выступает здесь в качестве должника одних и кредитора других стран.

По состоянию на 1 января 2006 года задолженность перед странами кредиторами - не членами Парижского клуба составило 2,9 млрд. долларов США, или 3,0% от общей суммы внешнего долга РФ на указанную дату. Постановлением Правительства "О порядке продолжения работы по реструктуризации внешней задолженности бывшего СССР" Минфину РФ совместно с Внешэкономбанком было поручено представить в Правительственную комиссию по внешнему госдолгу и активам бывшего СССР информацию о состоянии внешней задолженности бывшего СССР официальным кредиторам, не представленным в Парижском клубе.

В настоящее время заключены двусторонние межправительственные соглашения с 7 странами - не членами Парижского клуба: Кореей, Оманом, Тайландом, Турцией, Уругваем, Египтом, Мальтой. Отсутствуют межправительственные соглашения с Грецией, Кувейтом и ОАЭ.

Новый долг РФ перед странами - не членами Парижского клуба кредиторов представлен задолженностью по соглашениям Внешэкономбанка с Экспортным кредитным банком Турции. Правительством РФ были предоставлены соответствующие платежные гарантии Экспортному кредитному банку Турции по выплате основного долга и процентов, начисленных на сумму задолженности по указанным кредитным соглашениям. На 1 января 2006 года объем задолженности перед странами - бывшими членами СЭВ составил 2,8 млрд. долл. и по сравнению с состоянием на 1 января 2000 года сократился более чем в 5 раз [30].

Кроме осуществления денежных расчетов и погашения внешнего госдолга товарными поставками, при погашении внешнего долга РФ перед бывшим странам-членам СЭВ активно использовались механизмы уступки прав и расчетов с дисконтированием задолженности. Такие схемы были реализованы с Чехией, Словакией и Венгрией на сумму погашения долга 3,3 млрд. долл. При этом расходы бюджета составили лишь 1,7 млрд. долл.[30]

Задолженность по кредитам иностранных коммерческих банков и фирм включает в себя обязательства перед Лондонским клубом кредиторов, а также коммерческую задолженность. Обязательства перед Лондонским клубом погашены досрочно. Коммерческая задолженность - наиболее сложная с точки зрения урегулирования. Она остаётся перед десятками тысяч иностранных фирм-экспортеров большинства развитых стран мира. Под коммерческой задолженностью бывшего СССР понимаются следующие инструменты: коммерческие кредиты (контракты с рассрочкой платежа, краткосрочные и среднесрочные коммерческие кредиты, подтвержденные траттами и векселями, тратты и векселя с платежом по предъявлении), аккредитивы (отзывные и безотзывные, включая аккредитивы с рассрочкой платежа) и инкассо. В 1991 году негарантированная коммерческая задолженность СССР составляла более 6 млрд. долл.[31]