Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

Психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Курсовая работа: Факторингові операції в діяльності комерційних банків

Курсовая работа: Факторингові операції в діяльності комерційних банків

ПЛАН

ВСТУП

РОЗДІЛ 1. ТЕОРЕТИЧНІ ОСНОВИ ФАКТОРИНГУ

1.1 Сутність факторингових операцій

1.2 Механізм проведення операцій факторингу

1.3 Оподаткування факторингових операцій

1.4 Переваги і недоліки факторингових операцій

РОЗДІЛ 2. АНАЛІЗ ФАКТОРИНГОВИХ ОПЕРАЦІЙ БАНКУ

2.1 Аналіз динаміки і структури факторингових операцій

2.2 Аналіз ризикованості факторингових операцій

2.3 Аналіз ефективності факторингових операцій

РОЗДІЛ 3. ПЕРСПЕКТИВИ РОЗВИТКУ ПРОВЕДЕННЯ ФАКТОРИНГОВИХ ОПРЕАЦІЙ

3.1 Перспективи здійснення факторингових операцій в Україні

3.2 Проблеми розвитку факторингу в Україні

ВИСНОВОК

Література

ВСТУП

Факторинг є одним із найперспективніших видів банківських послуг. Це ризикований, але високоприбутковий бізнес, ефективне знаряддя фінансового маркетингу, одна з форм інтегрування банківських операцій, що найбільше пристосована до сучасних процесів розвитку економіки. Проте, незважаючи на те, що факторингові операції є основним інструментом управління дебіторською заборгованістю, обмеженість його використання обумовлена їх високою ризикованістю. Зрозуміло, що це стримує банки використовувати цей перспективний напрямок отримання додаткових доходів. Тому розроблення методики аналізу факторингових операцій, яка всебічно допомагає зважити їх позитивні та негативні сторони, є, безумовно, актуальним і необхідним завданням.

Відповідно до норм ЦК України договір факторингу – це відступлення права грошової вимоги, де одна сторона (фактор) передає або зобов’язується передати грошові кошти в розпорядження іншої сторони (клієнта) за плату, а клієнт зобов’язується відступити факторові своє право грошової вимоги до третьої особи (боржника).

Зобов’язання фінансового агента можуть включати ведення для клієнта бухгалтерського обліку, а також надання клієнту інших фінансових послуг, пов’язаних із грошовими вимогами, які є предметом уступки. Фінансовими агентами можуть виступати банки, а також інші кредитні організації, які мають ліцензію на здійснення такого виду діяльності.

Нині переважна більшість вітчизняних підприємств виявилася неспроможною ефективно управляти дебіторською заборгованістю, яка завдає економічної шкоди підприємству-кредитору — гроші втрачають свою купівельну спроможність внаслідок інфляції, зростають збитки від втрачених можливостей, підприємство виплачує банку відсоток за кредит, пов'язаний із нестачею власних оборотних коштів. Як правило, українські підприємства мало використовують загальноприйняті у світовій практиці методи управління дебіторською заборгованістю. Управління дебіторською заборгованістю зводиться лише до її обліку, що призводить до втрати фінансових ресурсів підприємства і зменшує ефективність управління ними.

Огляд економічної літератури свідчить про необхідність приділити більшу увагу факторингу як найефективнішій формі рефінансування в управлінні дебіторською заборгованістю підприємств. Проблемі факторингу присвячено низку наукових праць. Серед вітчизняних вчених економістів, які займалися проблемою управління дебіторською заборгованістю за допомогою факторингу, слід виділити таких авторів як Т. Е. Белялов, Ю. С. Скакальський, Ю. М. Лисенко. Значний вклад у розвиток факторингу внесли такі сучасні економісти: Л. Ю. Бєлоусов, Б. З. Гвоздєв, Л. В. Руденко. У їх дослідженнях розкрито теоретичні та практичні аспекти розвитку факторингу в Україні.

Не розроблено достатньою мірою інструмент факторингу в Україні через неоднозначність розуміння самої суті факторингу та відсутності єдиної законодавчої бази щодо регулювання факторингових операцій, які здійснюють українські банки та факторингові компанії.

Нині факторинг — поширена міжнародна посередницька послуга комерційних банків. У 60-х роках ХХ ст. факторингові операції почали поступово витісняти комерційний кредит на основі векселів. Особливо швидко факторинг розвивався у 80-х роках, коли за 10 років оборот за ним зріс в Італії в 74 рази, в Іспанії — в 14, Великобританії та Франції — в 7,5 рази. В Україні факторинг уперше був затверджений у новому Цивільному кодексі.

Право банків на цей вид діяльності (придбання права вимоги від третіх осіб виконувати зобов'язання в грошовій формі) зафіксовано в Законі «Про банки і банківську діяльність в Україні». Використання факторингу на практиці ще у 1988 р. розпочав Промбудбанк СРСР. Як експеримент він створив факторингові відділи і почав проводити операції. Згодом до нього приєднались інші комерційні банки.

Нині факторинг завойовує щоразу стійкі тривалі позиції на вітчизняному грошовому ринку. Але далеко не всі українські підприємства використовують в управлінні вже існуючою дебіторською заборгованістю факторинг. Це пов'язано насамперед із тим, що в Україні дуже поширена передоплата за товар і слабо розвинений комерційний кредит, як високо ризиковий. До того ж, факторинг у сучасному варіанті тільки-но починає з'являтися на вітчизняному ринку і можливості цього фінансового інструменту поки недостатньо оцінено.

РОЗДІЛ 1

1.1 Сутність факторингових операцій

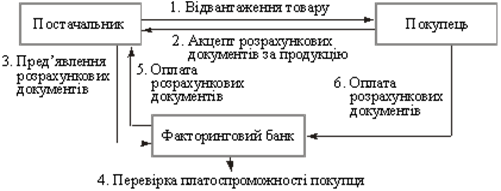

Термін «факторинг» походить від англійського «посередник, агент». В основі факторингових операцій лежить купівля банком розрахункових документів постачальника на відвантажену продукцію і передання постачальником банку права вимоги боргу платника зобов’язань за продукцію. Іншими словами, факторинг є різновидом посередницької діяльності, за допомогою якої посередник (факторинговий відділ банку) за певну плату одержує від підприємства право стягнути і зарахувати на його рахунок належні йому від покупців суми грошей (право інкасувати дебіторську заборгованість). Одночасно з цим посередник кредитує оборотний капітал клієнта і бере на себе його кредитний і валютний ризики. Класичний факторинг передбачає наявність комерційного кредиту, що надається в товарному вигляді продавцями покупцям у вигляді відстрочення платежу за продані товари, які оформляються відкритим рахунком.

В операції факторингу звичайно беруть участь три особи: фактор-банк — покупець вимоги, початковий кредитор (клієнт) і боржник, що одержав від клієнта товари з відстроченням платежу.

Рис. 1.1. Схема факторингових операцій банку

Операція факторингу полягає в тому, що факторинговий відділ банку купує боргові вимоги (рахунки-фактури) клієнта на умовах негайної оплати 70—90 % вартості відфактурованих поставок і сплати іншої частини за відрахуванням процента за кредит та комісійних платежів, у строго обумовлені терміни незалежно від надходження виторгу від дебіторів. 10—30 %, що лишились, банк утримує як компенсацію ризику до погашення боргу. Після погашення боргу банк повертає утриману суму клієнтові. Утримані банком 10—30 % від суми боргу є також заходом стимулювання клієнта до належного виконання обов’язків щодо поставки. Якщо боржник не оплачує в термін рахунку факторингу, то виплати замість цього здійснює факторинговий відділ.

Головною метою факторингових операцій є:

· забезпечити постачальникові своєчасну оплату відвантажених товарів;

· управління платіжною дисципліною позичальника;

· підвищення ефективності розрахунків між клієнтами;

· ліквідація виникнення дебіторської заборгованості у позичальника.

Факторингові операції банків класифікуються як:

· внутрішні, якщо постачальник і його клієнт, тобто сторони за договором купівлі-продажу, а також факторингова компанія перебувають в одній і тій самій країні;

· міжнародні, якщо суб’єкти факторингової операції перебувають у різних країнах.

Відкритий факторинг (конвенційний) — це форма факторингової послуги, за якої боржник сповіщений про те, що постачальник переуступає рахунок-фактуру факторинговій компанії.

Закритий, або конфіденційний, факторинг служить прихованим джерелом засобів для кредитування продажу постачальником товарів, тому що ніхто з контрагентів клієнта не інформований про переуступлення рахунків-фактур факторинговій компанії. У даному випадку платник веде розрахунки із самим постачальником, який після одержання платежу повинен перерахувати відповідну частину факторинговій компанії для погашення кредиту.

Факторинг з правом регресу, тобто правом оберненої вимоги до постачальника відшкодувати сплачену суму, або без права регресу. Ці умови пов’язані з ризиками, що виникають у разі відмови платника від виконання своїх зобов’язань, тобто кредитними ризиками. Укладаючи угоду з правом регресу, постачальник продовжує нести визначений кредитний ризик за борговими вимогами, проданими ним факторинговій компанії. Остання може скористатися правом регресу і за бажання продати постачальникові будь-яку неоплачену боргову вимогу у випадку відмови клієнта від платежу (його неплатоспроможності). Дана умова передбачається, якщо постачальники впевнені, що в них не можуть з’явитися сумнівні зобов’язання, або через те, що вони не враховують недостатню кредитоспроможність своїх клієнтів. І в першому, і в другому випадку постачальник не вважає потрібним оплачувати послуги щодо страхування кредитного ризику, проте гарантований для постачальника і своєчасний приплив коштів може забезпечуватись тільки у разі укладення угоди без права регресу.

Виділяють також факторингові операції з умовою кредитування постачальника у формі оплати вимог до визначеної дати або попередньої оплати. У першому випадку клієнт факторингової компанії, відвантаживши продукцію, пред’являє рахунок своєму покупцеві за посередництвом компанії, завдання якої — одержати на користь клієнта платіж у терміни відповідно до господарського договору (звичайно від 30 до 120 днів). Сума переданих боргових вимог (за мінусом витрат) перераховується постачальникові на певну дату або після закінчення визначеного часу.

У випадку попередньої оплати факторингова компанія купує рахунок-фактуру в клієнта на умовах негайної оплати 80—90 % вартості відвантаження, тобто авансує оборотний капітал свого клієнта (дисконтування рахунків-фактур). Резервні 10—20 % вартості відвантаження клієнтові не виплачуються, а бронюються на окремому рахунку на випадок претензій на його адресу від покупця щодо якості продукції, її ціни тощо. Одержання такої послуги найбільш повно відповідає потребам функціонуючих підприємств, оскільки дає їм змогу за допомогою факторингу перетворити продаж із відстроченням платежу в продаж із негайною оплатою й у такий спосіб прискорити оборот свого капіталу.

За способом обліку рахунків-фактур факторингових операцій, коли можуть бути партії товарів, на які проводиться відкритий облік рахунків-фактур, і платники переказують фактору всі платежі, призначені постачальникові, і агентського типу, коли дисконтуються продажі окремим покупцям, а кредит забезпечується факторинговою компанією з відкриттям спеціальних рахунків під конкретні операції.

За видом обслуговування операцій факторинг може бути простим і вексельним, коли розрахунок з постачальником проводиться векселем, а факторингова компанія здійснює облік цих векселів.

Факторинг відносять до нетрадиційних для вітчизняної практики операцій, їх частка в загальній сумі активів банку незначна, що спричинено відсутністю економічних умов для їх розвитку. Основними факторами розвитку факторингових операцій є зростання обсягів виробництва, зміцнення загальної платоспроможності контрагентів ринкових відносин, зниження темпів інфляції, удосконалення ресурсної бази.

Слід зауважити, що факторингові операції не здійснюються:

· за борговими зобов’язаннями приватних осіб;

· за вимогами, що виставляються бюджетним організаціям;

· за зобов’язаннями підприємств та організацій, що визнані неплатоспроможними;

· за зобов’язаннями філій та структурних підрозділів підприємств та організацій.

Головною метою аналізу факторингових операцій є визначення невикористаних резервів з підвищення рівня їх ефективності.

Крім того, в процесі аналізу факторингових операцій необхідно визначити:

· рівень купівлі дебіторської заборгованості;

· значимість факторингу в діяльності банку;

· дохідність і прибутковість факторингових операцій;

· доцільність проведення факторингових операцій.

Джерелами даних для аналізу факторингових операцій є:

· Файл 02 — дані про обороти та залишки на балансових рахунках в розрізі кодів валют та груп країн;

· ф. № 1Д-КБ «Баланс комерційного банку» (щоденна);

· ф. № 1-КБ «Баланс комерційного банку» (місячна);

· ф. № 10-КБ «Оборотно-сальдовий баланс комерційного банку»;

· ф. № 11 «Балансовий звіт комерційного банку»;

· аналітичні дані за рахунками 203-ї групи: 2030, 2037, 2038, 2039, 6023, 9800.

1.2 Механізм проведення операцій факторингу

Процес організації факторингового обслуговування в кожному конкретному випадку має свої специфічні особливості, які залежать від безлічі факторів, які й визначають вид факторингу. Проте якщо роздивлятися типовий механізм факторингової операції, його можна звести до наступного.

В здійсненні факторингової угоди приймають участь три сторони:

1. Фактор - посередник, в якості якого може виступати комерційний банк або спеціалізована факторингова компанія.

2. Постачальник.

3. Покупець.

Факторингове обслуговування відбувається в наступній послідовності:

1. Договір купівлі - продажу;

2. Поставка товару;

3. Договір факторингу;

4. Факторингові платежі;

5. Оплата за поставлений товар;

6. Комісійна нагорода.

Схема проведення операції

Схема надання засобів

Постачальник отримує певну суму безпосередньо від факторингової фірми, яка її обслуговує, в момент відгрузки товару покупцеві. До оплати її покупцем і лише частину суми виплачується в ході певного обумовленого в договорі строку. Неповна оплата рахунків в момент їх придбання служить для факторингової фірми гарантією від можливих збитків в зв'язку з будь-якими обставинами.

Також банк - фактор в рамках здійснення факторингових операцій крім надання кредиту здійснює повне факторингове обслуговування - бухгалтерське, інформаційне, збутове, страхове, юридичне, яке включає обробку рахунків клієнта. Контроль за виконанням строків платежів, фінансові консультації, захист інтересів клієнта при неплатоспроможності його боржників, що є відмінною рисою даного виду операцій.

Фінансові відносини в рамках факторингу закріплюються договором факторингу, в якому визначаються конкретний вид фінансування, що відображає інтереси сторін в рамках діючого законодавства.

Так, за класифікацією даної операції за різноманітним підставами розрізняють декілька видів факторингу.

Внутрішній факторинг характеризується тим, що постачальник, покупець, а також факторингова компанія знаходяться в одній країні.

Міжнародний факторинг передбачає, що сторони знаходяться в різних державах.

Відкритий (конвенційний) факторинг найбільш розповсюджений і передбачає сповіщення покупця про укладення факторингових договорів на вимогах постачальника до них. Одним із способів передачі такої інформації є наказ постачальника на рахунках про передачу вимог факторингової компанії (банку).

При закритому (конфіденційному) факторингу ніхто із контрагентів постачальника не сповіщений про угоду з факторинговою компанією (банком). Причому вартість закритих операцій факторингу звичайно вище, ніж відкритих.

Також розрізняють схеми взаєморозрахунків при відкритому та потайному видах факторингу.

Так, при відкритому факторингу схема взаєморозрахунків наступна:

1. Постачальник відвантажує товар (виконує роботу).

2. Постачальник укладає із фактором договір факторингу (здійснюється уступка права вимог).

3. Фактор перераховує постачальнику суму грошового обов'язку за відрахуванням винагородження банку (дисконту).

4. Через певний час покупець перераховує грошові кошти фактору.

При закритому факторингу схема взаєморозрахунків виглядає так:

1. Постачальник відвантажує товар (виконує роботу).

2. Постачальник укладає із фактором договір факторингу (але не здійснюється уступка права вимог банку - фактору).

3. Фактор перераховує постачальнику суму грошового обов'язку за відрахуванням дисконту.

4. Через певний час покупець перераховує грошові кошти постачальнику.

5. Постачальник перераховує фактору грошові кошти, отримані від покупця.

Угода про повне обслуговування (відкритому факторингу без права регресу -- "old-line factoring") полягає звичайно при постійних і достатньо тривалих контактах між учасниками і при відповідності показників діяльності постачальника ряду вимог.

Повне обслуговування включає:

Ш повний захист від появи сумнівних боргів і забезпечення гарантованої притоки грошових коштів;

Ш управління кредитом;

Ш облік продажів;

Ш кредитування у формі попередньої оплати, за бажанням постачальника, або оплату суми перезданих боргових вимог (за мінусом витрат) до певної дати.

Дробовий факторинг (split factoring), що використовується звичайно більш крупними, диверсифікованими фірмами. В цьому випадку фірма переуступає всі свої боргові вимоги не однієї, а декільком факторинговим компаніям. Метою подібного прийому може бути як мінімізація ризику неправильного вибору факторингової компанії, так і більш вузька спеціалізація окремих факторингових компаній на тих або інших напрямах діяльності постачальника. Дроблення здійснюється звичайно по географічних районах, по групах товарів і т.д. Останнім часом подібна практика зустрічається досить рідко.

Розвитком факторингової угоди про повне обслуговування можна рахувати агентську угоду, або угоду про оптовий (bulk, wholesale factoring). Прибуткове підприємство з солідною історією може виробити власну ефективну систему обліку і управління кредитом, і послуги факторингової компанії в цій частині йому можуть не бути потрібні або невигідні. Проте якщо воно потребує захисту від кредитних ризиків, то між ним і факторською компанією може бути укладено агентську угоду, або угоду про оптовий факторинг, відповідно до якого компанія придбаватиме неоплачені боргові вимоги, а постачальник виступатиме як агент по їх інкасуванню.

Перевага подібної угоди в тому, що знижуються витрати факторингової компанії за оцінкою кредитоспроможності клієнта і відповідно зменшується платня, стягувана з постачальника. Оскільки факторингова компанія в даному випадку не робить безпосереднього впливу на процес інкасування, вона не може гарантувати платіж до певної дати.

Агентський факторинг. Суб'єкти і їх функції:

· Банк-партнер - надає пасиви під проведення факторингових операцій, а також здійснює бухгалтерський супровід операції.

· Агент - спочатку розробляє схему проведення операцій, вносить корективи. На етапі взаємодії Агентові ставиться перевірка ділової репутації клієнта, його дебіторів, аналіз фінансово-господарської діяльності клієнта, юридичний аналіз договорів постачання, перевірка товарності поставок, здійснення поточного адміністрування заборгованості.

· Клієнт - юридична особа, що здійснює постачання ліквідного товару дебіторам на умовах відстрочки платежу від 4 до 90 днів.

· Покупець - юридичне/фізична особа (дебітор Клієнта), що купує товар на умовах відстрочки платежу від 4 до 90 днів.

1.3 Оподаткування операцій факторингу

Згідно закону України "Про банки і банківську діяльність" банки мають право здійснювати придбання права вимоги на виконання зобов'язань в грошовій формі за поставлені товари або надані послуги, приймаючи на себе ризик виконання таких вимог і прийом платежів (факторинг).

Законом України "Про фінансові послуги і державне регулювання ринків фінансових послуг" операція факторингу віднесена до фінансових послуг.

Законом України "Про податок на додану вартість" факторинг визначається як операція по переуступці першим кредитором прав вимоги боргу третьої особи другому кредитору з попередньою або наступною компенсацією вартості такого боргу першому кредитору (п.1.10). Таким чином, факторинг є спеціальною фінансовою послугою, яка включає ознаки поступки вимоги. Поступка вимоги кредитором іншій особі регулюється ст.197-200 Цивільного кодексу України.

За статтею 197 Цивільного кодексу України поступка вимоги кредитором іншій особі передбачає перехід до набувальника вимоги прав, які забезпечують виконання зобов'язання.

Відповідно Закону України "Про податок на додану вартість" не є об'єктом оподаткування факторингові операції, якщо об'єктом боргу є валютні цінності, цінні папери, зокрема компенсаційні папери (сертифікати), інвестиційні сертифікати, житлові чеки, земельні бони і деривати (п.3.2.5.).

Відповідно Декрету Кабінету Міністрів України "Про систему валютного регулювання і валютного контролю" до валютних цінностей належить валюта України, платіжні документи і цінні папери, визначені у валюті України, іноземна валюта, платіжні документи і цінні папери, визначені в іноземній валюті.

Таким чином, аналіз норм чинного законодавства дає можливість вважати, що при здійсненні факторингової операції відбувається придбання банком чинником прав вимоги на виконання зобов'язань в грошовій формі за поставлені товари або надані послуги і об'єктом боргу при цьому є валютні цінності, а саме валюта України. Виходячи з викладеного, вважаємо, що є підстави для застосування норм Закону України "Про податок на додану вартість", відповідно якому не є об'єктом оподаткування факторингові операції, якщо об'єктом боргу є валютні цінності.

1.4 Переваги і недоліки факторингових операцій

Основні переваги факторингу для Постачальників:

· можливість збільшення кількості потенційних Покупців за рахунок надання їм відстрочки платежу (товарного кредиту);

· Отримання додаткового прибутку за рахунок можливості збільшити обсяг продажу, одержавши від фактора необхідні для цього оборотні кошти;

· Захист від упущеної вигоди від втрати Клієнтів за рахунок неможливості за дефіциту оборотних коштів надавати покупцям конкурентні відстрочки платежу і підтримувати достатній асортимент товарів на складі;

· можливість трансформації дебіторської заборгованості в грошові кошти та досягнення таким чином балансу грошових потоків, збільшення за рахунок цього ліквідності та рентабельності поставок;

· можливість здійснення гуртових закупівель значних партій товарів та відповідно підтримання розширеного асортименту, за рахунок наявності обігових коштів для миттєвого задоволення вимог Покупців;

· покращення ділового іміджу та платоспроможності через можливість проведення своєчасних розрахунків зі своїми кредиторами;

· укріплення ринкової позиції;

· знижує витрати на оплаті робочих місць і робочого часу співробітників, відповідальних за: Контроль дебіторської заборгованості, Залучення фінансових ресурсів. При цьому вивільнені ресурси можна направити на розвиток своєї дилерської мережі;

· Зниження собівартості продукції за рахунок можливості закупляти товар у своїх постачальників за нижчими цінами. Крім того, він одержує гарантію захисту від штрафних санкцій з боку кредиторів при невчасних розрахунках з ними, викликаних касовим розривом;

· Важливо пам'ятати, що повернути потенційного Клієнта, що пішов сьогодні до конкурента, завтра може бути неможливо.

Основні переваги факторингу для Покупців:

· можливість проведення розрахунків з постачальниками з відстрочкою платежу після реалізації товару (робіт, послуг) кінцевому споживачу;

· можливість користування товарним кредитом, а у зв'язку з цим відсутність необхідності користування банківськими кредитами;

· можливість збільшення обсягів закупок з відстрочкою платежу.

Основні переваги факторингу для Банку (фактора):

· посилення ділових стосунків з клієнтами в результаті запропонування їм додаткової конкурентоспроможної послуги;

· додаткова можливість збільшення клієнтської бази, в результаті залучення на обслуговування платоспроможних Покупців (Дебіторів) Постачальника;

· збільшення ресурсної бази Банку, в результаті збільшення у Постачальників (клієнтів) обсягів грошових надходжень на поточні рахунки, за рахунок зростання у них обсягів поставок;

· диверсифікація кредитного ризику між Покупцями (Дебіторами);

· можливість отримання Банком додаткових джерел доходів.

Ризики, що притаманні факторингу:

1. Вірогідне зниження платоспроможності дебіторів;

2. Наявність підвищених кредитних ризиків при умові незначної кількості Дебіторів, значна сума заборгованості за одним із Дебіторів;

3. Відсутність грошових потоків у Клієнта по поточному рахунку в Банку, що унеможливлює у разі регресу списання коштів з поточного рахунку Клієнта в погашення простроченої заборгованості за факторинговими операціями.

Ризики, що притаманні банку:

ь Кредитні ризики (ризики несплати покупцями ваших поставок!);

ь Ліквідні ризики (ризики невчасної оплати поставок покупцями);

ь Процентні ризики (ризик різкої зміни ринкової вартості ресурсів);

ь Валютні ризики (ризики зміни валютного курсу в період відстрочення платежу по поставці);

На відміну від банківського кредитування при факторинговому обслуговуванні, одержуючи фінансування своїх продажів, постачальник не несе такі витрати:

1) Відсотки за користування кредитом;

2) Витрати по оформленню кредиту, включаючи реєстрацію і страхування застави, оплату робочого часу співробітників на оформлення і підготовку документів для кредитного відділу і т. ін., комісії за надання кредиту;

3) Витрати на екстрену мобілізацію грошових коштів при настанні терміну погашення кредиту або виплати відсотків, включаючи упущену вигоду, пов'язану з висновком цих засобів з обороту;

4) У зв'язку з тим, що кредит береться на фіксований термін (як правило, перевищуючий термін товарного кредиту), а факторингове обслуговування припускає стягування плати лише за термін товарного кредиту, фактична плата за кредит буде вищою, ніж при факторинговому обслуговуванні;

Факторинг є різновидом торгово-комісійної операції, та містить елементи традиційного короткострокового кредитування і вексельного кредитування, проте відрізняється від них. Так, вексельна форма кредитування у відмінності від факторингу не дає гарантії в своєчасній оплаті, а примусове виконання вексельних обов'язків потребує додаткових видатків. У випадку із традиційним кредитуванням увесь ризик неплатежу, а відповідно й повернення кредиту лягає на постачальника.

Отже переваги факторингу є суттєвими, так як використання факторингу позитивно впливає на фінансовий стан підприємства, дозволяє підвищити ліквідність дебіторської заборгованості, ліквідувати касові розриви та збільшити оборотний капітал, застрахувати ризики пов’язані з наданням відстрочення платежу покупцям, розширити свою частку на ринку. Основним же недоліком факторингу є висока вартість цієї послуги.

РОЗДІЛ 2

2.1 Аналіз динаміки і структури факторингових операцій

Аналіз факторингових операцій починається з визначення їх місця та значення в загальному обсязі активних операцій банку. Ці операції відносять до високодохідних, а відповідно до високо ризикованих: ставки за ними на 2—3 відсоткові пункти вищі, ніж за кредитами, які надаються позичальникам з аналогічним фінансовим станом. Тому їх розвиток за сприятливого економічного стану в країні є позитивним фактором підвищення ефективності діяльності банку. Для оцінки загальної тенденції розвитку цих операцій аналіз проводиться за тривалий проміжок часу.

Значення факторингових операцій у діяльності комерційного банку визначається за допомогою таких показників:

· питома вага факторингових операцій у загальній сумі активних операцій комерційного банку;

· розмір факторингових операцій на 1 грн. капіталу;

· розмір факторингових операцій на 1 грн. статутного капіталу;

· рівень купівлі дебіторської заборгованості.

Для аналізу факторингової активності розраховується показник питомої ваги факторингу за такою формулою:

.

.

Розмір факторингових операцій на 1 грн. капіталу та 1 грн. статутного капіталу розраховується діленням залишків за рахунками 2030, 2037, 2038, 2039 на суму балансового капіталу (капіталу-брутто) за рахунками 5-го класу або на суму статутного капіталу на початок або кінець періоду.

Для визначення рівня купівлі дебіторської заборгованості необхідно суму, що перерахована фактор-банком постачальникам за торговельно-комерційними операціями, поділити на суми, первісно пред’явлені платниками, і помножити на 100 %.

Розглянемо приклад аналізу масштабів факторингової діяльності банку на цифровому прикладі (табл. 2.1).

Таблиця 2.1

АНАЛІЗ МАСШТАБІВ ФАКТОРИНГОВОЇ ДІЯЛЬНОСТІ БАНКУ

| Показники | На 1.01.07 р. | На 1.01.08 р. | Відхилення | |

| абсолютне | відносне, % | |||

| 1. Факторингові кредити, тис. грн. | 8782 | 5557 | –3225 | –36,7 |

| 2. Активи банку, всього, тис. грн. | 548 900 | 591 180 | +42280 | +7,7 |

| 3. Капітал банку, тис. грн. | 98 400 | 106 790 | +8390 | +8,5 |

| 4. Статутний капітал банку, тис. грн. | 30 500 | 30 500 | 0 | 0 |

| 5. Питома вага факторингових операцій в активах банку, % | 1,6 | 0,94 | –0,66 | ? |

| 6. Розмір факторингових операцій на 1 грн. капіталу, коп. | 8,9 | 5,2 | –3,7 | ? |

| 7. Розмір факторингових операцій на 1 грн. статутного капіталу | 28,8 | 18,2 | –10,6 | ? |

З даних табл. 2.1 видно, що факторингові операції посідають в активах банку незначне місце, а їх рівень у динаміці знижується. Так, на 1.01.2007 р. їх рівень в активах банку становив 1,6 %, а на 1.01.2008 р. він знизився до 0,94 %, тобто зменшився на 0,66 процентних пункти. Аналогічна тенденція спостерігалась і за іншими показниками: рівень факторингових операцій на 1 грн. капіталу в базисному періоді становив 8,9 коп., а в звітному періоді — 5,2 коп. Ураховуючи, що розмір статутного капіталу не змінився, аналогічна тенденція спостерігалась і щодо цього показника. Рівень факторингових операцій на 1 грн. статутного капіталу в базисному періоді становив 28,8 коп., а в звітному знизився до 18,2 коп., тобто на 10,6 коп. Загальний висновок, який випливає з наведених розрахунків, — банк став проводити обережнішу політику щодо факторингових операцій. Причини цього можна встановити з подальшого аналізу.

Після визначення місця, яке посідають факторингові операції в банківських операціях, проводиться аналіз їх динаміки та руху.

Аналіз динаміки здійснюється за допомогою стандартних показників:

· абсолютний приріст факторингових кредитів;

· темп зростання факторингових операцій;

· темп приросту факторингових операцій.

Так, за аналізований період абсолютний приріст факторингових кредитів становив 3225 тис. грн., тобто відбулося скорочення факторингової діяльності банку на 36,7 %, і темп зростання дорівнював 63,3 %. Детальніше причини скорочення факторингової діяльності можна простежити на основі аналізу дебетових та кредитових оборотів за аналітичними рахунками.

Аналіз руху факторингових кредитів починається з визначення співвідношення дебетових та кредитових оборотів за рахунками факторингових кредитів, тобто визначається коефіцієнт співвідношення наданих та повернутих факторингових кредитів.

Далі розраховуються такі коефіцієнти:

надання факторингових кредитів:

![]() ;

;

повернення кредитів:

![]() .

.

Таблиця 2.2

АНАЛІЗ РУХУ ФАКТОРИНГОВИХ КРЕДИТІВ

| Показники | Базисний період | Звітний період | Абсолютне відхилення |

| 1. Факторингові кредити на початок періоду | 8782 | 5557 | –3225 |

| 2. Факторингові кредити надані, тис. грн. | 2829 | 2544 | –285 |

| 3. Суми, відшкодовані платниками, тис. грн. | 6054 | 1920 | –4134 |

| 4. Факторингові кредити на кінець періоду, тис. грн. | 5557 | 6181 | +623 |

| 5. Співвідношення дебетових та кредитових оборотів за факторингом | 0,467 | 1,325 | +0,858 |

| 6. Коефіцієнт надання факторингових кредитів | 0,509 | 0,412 | –0,097 |

| 7. Коефіцієнт повернення факторингових кредитів | 0,689 | 0,346 | –0,343 |

З даних табл. 2.2 видно, що банк скорочує обсяги факторингових операцій. Так, у базисному періоді коефіцієнт надання факторингових кредитів становив 0,509, а в звітному періоді — 0,412, тобто зменшився на 0,097. Погіршився і стан повернення сум, вкладених у факторинг. Коефіцієнт повернення у звітному періоді становив 0,346 проти 0,689 у базисному періоді, тобто знизився майже вдвічі. Це свідчить про високий ризик даних операцій, що примусило банк зменшити їх обсяг.

Наступний етап аналізу — структурний аналіз. Передусім необхідно визначити галузеву структуру суб’єктів факторингових операцій. Такий аналіз необхідний для диверсифікації ризику. Зосередження цих операцій серед клієнтів однієї галузі підвищує ризик неплатежів.

Крім галузевої структури, слід також розглянути операції за географічними зонами та термінами. Аналіз структури факторингових операцій за географічними зонами дає змогу визначити, наскільки банк використовує різноманітні ринки для розширення діяльності та приваблення клієнтів. Проводиться також аналіз динаміки факторингових операцій у часі та аналіз якості цих операцій.

2.2 Аналіз ризикованості факторингових операцій

Якісний аналіз передбачає детальний розгляд кожного факторингового договору, строків, сум, можливих ризиків тощо. Аналіз даної інформації дає змогу зробити висновок про якість факторингового портфеля. Знаючи його структуру за категоріями якості та визначаючи статистичним способом середній відсоток проблемних та безнадійних позик за кожною категорією, банк може вжити заходів, які спрямовані на зниження втрат за факторинговими операціями. Це можуть бути заходи щодо зниження кредитного ризику за кожною конкретною позицією та за позиками на рівні факторингового портфеля в цілому.

Факторингові операції відносять до високо ризикованих активних операцій. Тому особливу увагу треба звернути на своєчасність оплати рахунків-фактур покупцями продукції. За кожною операцією, що аналізується, треба розглянути структуру платежів, виділити частку прострочених та провести аналіз їх тривалості. Такий аналіз необхідний для оцінювання доцільності та ефективності проведення цих операцій у майбутньому.

Факторинг можна вважати одним із видів гарантійних операцій банку, але від банківської гарантії він відрізняється тим, що вимагає негайного погашення боргу покупця перед постачальником (інкасації), тоді як гарантія виплачується банком лише в разі несплати покупцем заборгованості перед постачальником після закінчення терміну сплати.

Під час підготовки факторингу банк здійснює повний аналіз економічного та фінансового стану клієнта. Лише після цього приймається рішення про оплату рахунків-фактур.

Важливим етапом аналізу факторингових операцій є оцінювання їх ризикованості. При цьому з’ясовується достатність створених банківських резервів, а також оцінюються методи управління активними операціями. Для цього класифікують активи банку з погляду ступеня ризику. Під кредитним ризиком розуміють ризик невиконання позичальником умов кредитного договору, тобто неповернення основної суми боргу та відсотків за ним у встановлені договором терміни (для факторингових кредитів також несплата комісійних). За факторингового кредитування справа ускладнюється тим, що боржник не завжди є клієнтом нашого банку і не так просто перевірити його кредитоспроможність.

На розміри кредитного ризику в нашій країні впливають як мікро-, так і макроекономічні фактори. В останні роки ступінь кредитного ризику для українських банків різко підвищився. Важливими макроекономічними факторами, які вплинули на рівень кредитних та інших ризиків банківської діяльності в Україні, є високий рівень економічного ризику як наслідок економічної, політичної та соціальної кризи в країні; значення кредитних операцій як одного з найважливіших видів діяльності українських банків та основного джерела їх доходу; проведення НБУ жорсткої політики фінансової стабілізації, яка базується на монетарних принципах обмеження грошової маси та скорочення державних видатків, що призвело до спаду виробництва, взаємних неплатежів суб’єктів господарювання та, зрозуміло, до зростання неповернення банківських позик.

Особливостями формування резерву за факторинговими операціями є те, що враховується тільки строк погашення зобов’язання. За ступенем ризику факторингові операції відносять до трьох груп ризику:

· стандартні — заборгованість, за якою строк погашення (повернення), передбачений договором, ще не настав (коефіцієнт ризику 2 %);

· сумнівні — існує прострочена заборгованість за операціями терміном до 90 днів (коефіцієнт ризику 50 %);

· безнадійні — термін простроченості заборгованості понад 90 днів (коефіцієнт ризику 100 %).

Для оцінювання якості портфеля факторингових кредитів з позиції ризику використовують такі коефіцієнти:

;

;

![]() ;

;

![]() .

.

На базі наведених нижче даних розрахуємо якість портфеля факторингових операцій.

Таблиця 2.3

ПОРТФЕЛЬ ФАКТОРИНГОВИХ КРЕДИТІВ БАНКУ «А»

| Групи ризику факторингових кредитів | 2007 р. | 2008 р. | ||||

| Сума факторингових позик, тис. грн. | Коефіцієнт ризику, % | Сума факторингових кредитів, зважених на ризик | Сума факторингових кредитів, тис. грн. | Коефіцієнт ризику, % | Сума факторингових кредитів, зважених на ризик | |

| 1. Стандартні | 5320 | 2 | 106,4 | 2248 | 2 | 45,0 |

| 2. Сумнівні | 2980 | 50 | 1490 | 2733 | 50 | 1366,5 |

| 3. Безнадійні | 482 | 100 | 482 | 576 | 100 | 576 |

| Усього | 8782 | ? | 2078,4 | 5557 | ? | 1987,5 |

Розрахункові показники якості портфеля факторингових кредитів наведено у табл. 2.4.

Таблиця 2.4

АНАЛІЗ ЯКОСТІ ПОРТФЕЛЯ ФАКТОРИНГОВИХ КРЕДИТІВ З ПОГЛЯДУ РИЗИКУ

| Показники | Базисний період | Звітний період | Відхилення |

| 1. Коефіцієнт якості портфеля факторингових кредитів | 0,237 | 0,358 | +0,121 |

| 2. Питома вага безнадійних кредитів у загальній сумі факторингових кредитів, % | 0,055 | 0,104 | +0,049 |

| 3. Питома вага проблемних (прострочених) факторингових кредитів, % | 0,394 | 0,595 | +0,201 |

Наведені дані свідчать про сталу тенденцію до зниження якості портфеля факторингових кредитів. Зростання першого коефіцієнта свідчить про підвищення ризикованості факторингових операцій. Його значення виросло на 12,1 %. Частка безнадійних кредитів зросла з 5,5 % до 10,4 %, тобто вдвічі. У портфелі факторингових кредитів частка прострочених кредитів також зросла на 20,1 % і на початок 2002 р. становила 59,5 %, тобто половину від усіх факторингових кредитів. Збільшення ризикованості факторингових операцій призвело до звертання масштабів діяльності банку в цьому напрямку. При цьому необхідно враховувати ступінь ризикованості цих операцій під час установлення тарифів на даний вид банківських послуг.

2.3 Аналіз ефективності факторингових операцій

Сума доходу від факторингових операцій складається з суми комісійних зборів за проведення банком цієї операції і суми процентів за наданий кредит фактор-банком. Розмір процента за кредит визначається на рівні ринкової ставки за короткостроковими позиками зі збільшенням її на кілька (2—3) пунктів. Розмір комісійного винагородження встановлюється з урахуванням набору послуг, що надаються. Їх розмір, як правило, коливається від 0,5 % до 3 % від суми куплених розрахункових документів (для західних банків).

Розрахунок рівня дохідності факторингових операцій можна здійснити за допомогою такої формули:

.

.

Вигідність (доцільність) факторингових операцій для комерційного банку визначається зіставленням питомої ваги прибутку від факторингових операцій у загальній сумі банківського прибутку з питомою вагою факторингових операцій у загальній сумі активів банку.

Розглянемо порядок аналізу факторингових операцій за допомогою табл. 2.5 за умови, що кредит надано строком на 60 днів:

Таблиця 2.5

АНАЛІЗ ФАКТОРИНГОВИХ ОПЕРАЦІЙ

| Показники | Сума |

| 1. Суми, первісно пред’явлені постачальниками платникам, тис. грн. | 250 |

| 2. Суми, перераховані фактор-банком постачальникові за торговельно-комісійними операціями: | 74 |

| тис. грн. | 225 |

| % до початкового дебіторського рахунка клієнта | 90 |

| 3. Суми, відшкодовані платниками фактор-банку: тис. грн. | 210 |

| % до початкового дебіторського рахунка клієнта | 84,0 |

| 4. Суми, невідшкодовані платниками фактор-банку (ряд. 1 – ряд. 3): тис. грн. | 40 |

| % до початкового дебіторського рахунка клієнта | 16,0 |

| 5. Доходи за факторинговими операціями: | 25,6 |

| комісія % | 5,0 |

| тис. грн. | 12,5 |

| проценти за кредит % річних | 35 |

| тис. грн. | 13,1 |

| 6. Втрати від факторингових операцій (суми, невідшкодовані платниками) | 15,0 |

| 7. Прибуток фактор-банку від факторингової операції, тис. грн. | 10,6 |

| 8. Прибутковість факторингових операцій (ряд. 7 / ряд. 2), % | 4,7 |

Ефективність факторингових операцій для банку в цілому розглянемо на такому цифровому прикладі (табл. 2.6).

Аналіз наведених даних показує, що факторингові операції в діяльності даного комерційного банку посідають незначне місце. Проте ці операції вигідні для банку, оскільки частка доходу від факторингових операцій у загальних доходах банку становила 2,6 % в базисному періоді і 1,6 % — у звітному. Їх частка в загальних активах відповідно становила 1,6 і 0,94 %, тобто була значно нижчою, ніж їх частка в доходах. Це свідчить про порівняно високу рентабельність цих операцій. Висока ризикованість факторингових операцій призводить до значних утрат від недоотримання сум за виставленими рахунках від платників. Так, у базисному періоді банку не було відшкодовано 988 тис. грн., а в звітному — 874 тис. грн., що є невикористаним резервом підвищення ефективності факторингових операцій.

Таблиця 2.6

| Показники | 2007 р. | 2008 р. | Відхилення |

| 1. Факторингові кредити (суми, перераховані фактор-банком постачальника), тис. грн. | 8782 | 5557 | –3225 |

| 2. Дохід від факторингових операцій, тис. грн. | 2182 | 1264 | –918 |

| 3. Дохідність факторингових операцій, тис. грн. | 24,8 | 22,8 | –2,0 |

| 4. Втрати банку від недоотримання сум з платників, тис. грн. | 988 | 874 | –114,0 |

| 5. Питома вага доходів від факторингових операцій в доходах банку, всього, % | 2,6 | 1,6 | –1,0 |

| 6. Прибуток банку від факторингових операцій, тис. грн. | 1194 | 390 | –804 |

| 7. Прибутковість факторингових операцій, % | 13,6 | 7,0 | –6,6 |

Наведена методика дає змогу зробити порівняльний аналіз ефективності факторингових операцій з іншими видами банківських операцій і з урахуванням їх ризикованості надати перевагу тим чи іншим.

РОЗДІЛ 3

3.1 Перспективи здійснення факторингових операцій в Україні

Ринок факторингових послуг в Україні бере початок з середини 90-х років, коли кілька банків почали надавати факторингові послуги. Факторинг спочатку був законодавчо закріплений як один з видів суто банківської діяльності. Власне, факторингом назвали небанківські послуги, які мають право надавати лише банки, хоча у деяких країнах банкам заборонено надавати послуги факторингу. На сучасному ж етапі близько 30 українських банків декларують, що спроможні їх надавати. Але нерідко подібні послуги надаються лише інсайдерам банку, а іноді навіть необхідною вимогою є застереження про покупців, які також повинні бути клієнтами цих банків. Крім того, вітчизняні банки, як правило, надають послуги тільки з фінансування. Натомість у міжнародній практиці факторинг містить чотири (мінімум дві) складові: фінансування, страхування ризиків, управління дебіторською заборгованістю й інформаційне обслуговування. Таке визна-чення міститься в Оттавській конвенції 1988 року.

Щодо методики надання факторингових послуг в Україні, то потенційні клі-єнти виконують обмежену кількість вимог. У сьогоденній діловій практиці вітчизняні фінансові установи керуються здебільшого тим, щоб компанія працювала чи хотіла працювати зі своїми споживачами на умовах відстрочки платежу і мала бодай кілька постійних покупців.

Отже, важливим шляхом вирішення є те, щоб у майбутнього клієнта факторингової компанії була досить довгострокова програма розвитку, яка містить цілі щодо розширення й поліпшення якості асортименту, збільшення обсягів випуску та виходу на нові ринки збуту. Фінансові й організаційні ресурси фактори мають змогу надати, але програма просування товару на ринок є завданням клієнта. Також від факторів не залежить якість товару та упакування, повнота та легітимність супровідної документації тощо.

Українські банки, наприклад, застосовують власні ноу-хау у контексті запо-бігання ризику споживача, постійно здійснюючи моніторинг за допомогою закритих і відкритих джерел, працюючи з державними органами влади.

Упродовж останніх 2-3 років визначилися пріоритети інтересів щодо ринку факторингових послуг як банків, так і комерсантів. Сьогодні факторингу потребує передусім торгівля з відстроченням платежу, зокрема -- мережева торгівля.

Приміром, реалізаторам пива, цигарок, солодощів необхідно, щоб банк спла-тив поставки наперед, аби розрахуватися з оптовими постачальниками. Згодом -- упродовж кількох місяців -- вони повертають ці борги.

Попри простоту і привабливість, розвитку ринку факторингових послуг в Ук-раїні перешкоджають певні неузгодженості законодавчо-нормативного характеру. Треба наголосити, що, крім банків, цей вид бізнесу можуть здійснювати й інші фірми. Щоправда, однозначно відповісти на питання, хто саме -- важко, оскільки між державними відомствами та юристами фірм триває дискусія на цю тему. Розпочалася вона з появою листа Державної комісії з регулювання ринків фінансових послуг України від 13.10.2003 року №347/07/1-3/1, де зазначалося, що фактором (установою, яка в результаті переуступки вимоги отримує право вимоги за грошовими зобов'язаннями) може бути або банк, або фінансова установа, або фізична особа -- суб'єкт підприємницької діяльності, яка відповідно до закону має право здійснювані факторингові операції. Відповідно виникає правова колізія з причин невизначеності кола суб'єктів підприємницької діяльності, які мають право на здійснення факторингових операцій.

У статті 5 Закону України "Про фінансові послуги і державне регулювання ринків фінансових послуг" зазначено, що правом надання фінансових послуг володіють лише фінансові установи. До фінансових установ належать юридичні особи, які відповідно до закону надають одну або кілька фінансових послуг і внесені у відповідний реєстр у встановленому законом порядку. Юридична особа, яку не внесено у відповідний реєстр, не надає фінансових послуг як виняткового виду діяльності, не є фінансовою установою і не має права надавати фінансові послуги.

Згідно з іншими трактуваннями переуступки вимоги боргу загалом не є фінансовою послугою, а факторингом вважається лише купівля рахунків-фактур, кредитування оборотного капіталу клієнта та ще деякі операції. Хоча законодавчі акти про ліцензування отримання ліцензій на ведення факторингових операцій не передбачають. Відповідно арбітражні суди переважно стають на позицію Цивільного кодексу, тобто вони визнають недійсними договори факторингу, укладені некредитними організаціями.

Важливим етапом для розвитку ринку факторингових послуг як в Україні, так і загалом у регіоні стало створення Східноєвропейської факторингової асоціації влітку 2001 року, її головне завдання -- розвиток факторингу на відносно нових ринках -- на постсоціалістичному просторі: у країнах колишнього СРСР і деяких країнах далекого зарубіжжя. У Східноєвропейську факторингову асоціацію входять факторингові компанії з України, Росії, Казахстану, Вірменії і Молдови. Налагоджено партнерські відносини з компаніями Центральної і Східної Європи, усіх країн колишнього СРСР.

Відносини ділового партнерства включають постійне співробітництво компа-ній регіону, які й не є членами асоціації, але беруть активну участь в її роботі. У конференціях Східноєвропейської факторингової асоціації беруть участь представники 15-20 країн. Особливу роль у роботі відіграє Польща, на частку якої припадає більше половини факторингового ринку країн Центральної і Східної Європи.

Одним із головних напрямків діяльності асоціації є підготовка та уніфікація нормативних документів. Зокрема підготовлений типовий міжфакторний договір. Отже, четвертим шляхом є підтримка на державному рівні українських факторингових компаній у відносинах з Асоціацією, з метою відкриття широких можливостей для виходу фінансових установ країн-учасниць на новий міжнародний рівень роботи з клієнтами.

Сьогодні в Україні попит на факторинг та пропозиція ще не стали масштабними, але постійно збільшуються.

Для можливості повноцінного виходу банку на ринок факторингових операцій в Україні можливо два варіанти:

1. Самостійний розвиток продукту за допомогою тривалої розробки і

впровадження схем проведення операцій, створення спеціалізованих структурних

підрозділів, залучення дорогих кадрів.

В цілому, можлива втрата вигоди внаслідок випередження конкурентами у зв'язку з

тривалим етапом розробки продукту.

2. Європейський варіант. Використання послуг компанії-агента для розвитку даного бізнесу.

3.2 Проблеми розвитку факторингу в Україні

Факторинг є відносно новим інструментом для українського фінансового ринку. Він ще не набув належного розвитку в нашій державі головним чином через нестабільність економічної ситуації та інфляційні процеси. Але, зважаючи на те, що нормальному функціонуванню українських підприємств перешкоджають проблеми з наявністю дебіторської заборгованості, які можуть бути вирішені лише за допомогою сучасних форм рефінансування, використання факторингових послуг сьогодні є найбільш доцільним та ефективним.

Цій проблемі присвячені наукові праці таких зарубіжних вчених, як Е.Доллан, Р.Кембелл, Ж.Перар, П.Роуз. Значний внесок у розвиток теорії і практики здійснення факторингових операцій зробили й вітчизняні науковці, в тому числі Л.Гутко, І. Наумець, О.Остафіль, Є.Склеповий, А.Солтан, Ю.С.Скакальський, Т.Е.Белялов та інші.

В цілому український ринок факторингових послуг розвивається достатньо динамічно. Про це свідчить показник портфелю факторингу, який у 2007 році збільшився до 280 млн. доларів США (при чому зростання в порівнянні з 2006 роком склало 180%).

Не дивлячись на це, існує низка проблем в розвитку цього сектору фінансового ринку. Розглянемо їх далі.

1. Недосконалість вітчизняного законодавства. Існує декілька законів України, які були прийняті у різний час і які дають визначення поняття «факторинг» та встановлюють певне регулювання. До їх складу відносяться Закон України «Про банки і банківську діяльність», Господарський та Цивільний кодекси України. Зазначені вище визначення неузгоджені між собою, а відповідне регулювання незадовільне та суперечливе, часто навіть у межах одного законодавчого акта.

2. Відсутність професійних навичок та досвіду роботи в цій сфері. Саме тому, на відміну від розвинених країн, в Україні найбільшими операторами ринку факторингу є не спеціалізовані компанії, а комерційні банки (понад 90% ринку). За оцінками експертів 85% обороту українського факторингу в 2007 році припадає на 5-7 банків, серед яких - Укрсоцбанк, Укрексімбанк, Петрокомерц-Україна, Українська фінансова група, ТАС-Комерцбанк. Серед нечисленних факторингових компаній найактивнішими є Арма Факторинг і створена в 2005 році Перша факторингова компанія.

3. Великий розмір плати за здійснення факторингової операції. У розвинених країнах вартість факторингу становить у середньому близько 1,5-2% від суми постачання. На вітчизняному ринку комісія встановилася на рівні 0,5–3% від вартості рахунків-фактур, проте комерційні банки визначають розмір плати за домовленістю з конкретним клієнтом за кожним договором, тому ставка плати за обслуговування може виявитися і вищою (5% і більше). Розмір плати за обслуговування може визначатися не тільки у відсотках від суми платіжних вимог, а й через встановлення фіксованої суми.

4. Дебітори клієнта повинні відповідати критеріям, які диктує банк. Це є недоліком тільки тому, що не всіх дебіторів підприємству вдасться перевести на факторинг, а також тому, що для попереднього вивчення стану справ банку потрібний час. Але в результаті підприємство все одно виграє, оскільки всі його дебітори виявляються перевіреними банком на предмет їх платоспроможності.

5. Відсутність чітких методичних рекомендацій з відображення операції факторингу в бухгалтерському обліку. Деякі автори вважають це перевагою, тому що підприємство в цьому випадку може самостійно вирішувати, як відображати факторингові операції в обліку.

6. Необхідність поручительства в більшості випадків. Частіше за все банки надають послуги з регресного факторингу, який передбачає наявність поручительства клієнта за свого дебітора, а не з безрегресного факторингу, який цього не потребує.

Така ситуація пояснюється тим, що український ринок факторингових операцій ще молодий, тому йому характерні проблеми, властиві будь-якому ринку, що розвивається.

В цілому ж можна зробити висновок, що ринок факторингу в Україні динамічно зростає, збільшується кількість компаній і банків, які надають послуги в цій сфері. Безумовно цей вид послуг в Україні стане ще популярніше за умов збереження або покращання динаміки зростання і вирішення всіх виниклих проблем.

Висновок

Перехід України до ринкової економіки і активне включення в світові господарські зв’язки вимагають відповідного розширення методів комерційної діяльності суб’єктів господарювання. Для банків виходом із ситуації є включення у свою діяльність нетрадиційних банківських операцій та послуг до яких належить факторинг. Ця операція є специфічною, альтернативною формою кредитування, що має як спільні, так і відмінні риси з традиційним банківським кредитом. В більшості випадків вона має безліч переваг як для банків, так і для вітчизняних підприємств. Здійснюючи нетрадиційні банківські операції слід особливу увагу звертати на їх правове оформлення. Підставою для виникнення зобов’язань з факторингу служить договір, що в обов’язковому порядку укладається між всіма учасниками угоди. Проаналізувавши світові тенденції у розвитку нетрадиційних форм господарювання, можна зробити висновки, що операції факторингу закріпили за собою стійкі позиції і успішно використовуються у більшості розвинених країн світу. Тому, вітчизняним банкам слід вивчати і наслідувати досвід зарубіжних фінансово-кредитних установ у цій сфері.

Розрахунки факторингових платежів здійснюються відповідно до певних методик, що розробляє банк. При нетрадиційному кредитуванні, так як і при традиційному, значну увагу приділяється вивченню кредитоспроможності позичальника, що аналізується за допомогою системи коефіцієнтів. Банк, також, повинен звертати увагу на ймовірність виникнення низки ризиків та вживати всіх заходів для їх усунення. Попри свою простоту і привабливість факторинг на сьогоднішній день не набув значної популярності в Україні. Причиною тому є ряд негативних факторів, серед яких чільне місце посідає нестабільність вітчизняного законодавства. Українським банкам слід приділяти більше уваги розвитку лізингу і факторингу. Адже надання нетрадиційних банківських послуг має чимало переваг для всіх сторін угоди і заслуговує на розвиток у майбутньому. Здійснення таких операцій сприятиме зростанню обсягу інвестицій, швидшому обігу коштів і ефективнішому їх використанню, дасть змогу банкам збільшити прибутки і диверсифікувати ризики. Але першочерговим завданням є створення сприятливого середовища для діяльності банків у цій сфері. Насамперед це стосується створення досконалої законодавчої бази, ефективної податкової політики і державного впливу, спрямованого на підтримку стабільності банківської системи і розвиток економіки України.

Література

1. Аналіз банківської діяльності: Підручник / А. М. Герасимович, М. Д. Алексеєнко, І. М. Парасій-Вергуненко та ін.; За ред. А. М. Герасимовича. — К.: КНЕУ, 2004. — 599 с.

2. Закон України „Про банки і банківську діяльність” № 2121 14.

3. Бандурка О.М., Коробов М.Я., Орлов П.І., Петрова К.Я. Фінансова діяльність підприємств: Либідь, 2002. 384с.

4. Гриньова В.М. Фінанси підприємств.? К.: Знання-Прес, 2004.? 424с.

5. Фінанси підприємств. За ред. Г.Г. Кірейцева.? К.: ЦУЛ, 2002.?268с.

6. Биконя С. Інститут факторингу в умовах переходу до економічного зростання // Персонал. — 2006. — № 2.

7. Смачило В.В., Дубровська Є.В. Сутність факторингу та його використання при управлінні дебіторською заборгованістю в Україні// Фінанси України. – 2007. - №7. – С.35-45

8. Попов Ю. Факторинг: законодавство України та світовий досвід// Правовий тиждень. - 2008. - №3(76).