Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

Психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Курсовая работа: Денежно-кредитная политика и ее особенности в Республике Беларусь

Курсовая работа: Денежно-кредитная политика и ее особенности в Республике Беларусь

БЕЛОРУССКИЙ ГОСУДАРСТВЕННЫЙ ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ

Кафедра экономической теории

и истории экономических учений

КУРСОВАЯ РАБОТА

по дисциплине «Макроэкономика» на тему:

«ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА И ЕЕ ОСОБЕННОСТИ В РЕСПУБЛИКЕ БЕЛАРУСЬ»

ПОДГОТОВИЛ: студент 2 курса ФМ

группы ДКЭ

Буткин Илья Игоревич

ПРОВЕРИЛА: к.э.н. доцент

Воробьева Ираида Ивановна

МИНСК, 2006

СОДЕРЖАНИЕ:

Введение.. 3

1. Цели и инструменты денежно-кредитной политики 5

1.1 Понятие денежно-кредитной политики. Задачи и цели денежно-кредитной политики. 5

1.2 Инструменты денежно-кредитной политики. 10

1.2.1 Операции на открытом рынке. 10

1.2.2 Политика учетной ставки (дисконтная политика) 11

1.2.3 Изменение норм обязательных резервов. 14

1.2.4 Ограничение кредитования. 15

2. Модели денежно-кредитной политики в современной экономике.. 16

2.1 Кейнсианская теория денег. 17

2.2 Монетаристский подход. 19

3. Особенности денежно-кредитной политики в Республике Беларусь.. 24

Заключение.. 31

Список литературы... 33

Введение

Одним из необходимых условий устойчивого равновесного развития народного хозяйства в рамках смешанной экономики является формирование четкого механизма денежно-кредитного регулирования. Денежно-кредитная (монетарная) политика государства - очень демократичный инструмент воздействия на смешанную экономику, не нарушающий суверенитета большинства субъектов системы бизнеса. В идеале денежно-кредитная политика должна обеспечивать стабильность цен, полную занятость и экономический рост - таковы ее высшие и конечные цели.

Денежно-кредитная политика приводит к изменению значений основных макроэкономических параметров: ВНП, инфляции, уровня безработицы. Это происходит потому, что посредством монетарных методов можно изменить предложение денег в экономической системе. Механизм воздействия денежно-кредитной политики на основные переменные народнохозяйственного комплекса, а также результат корреляции между приращением денежной массы и состоянием экономики по-разному расценивается в кейнсианской и монетаристской теориях, используемых для принятия денежными властями практических решений.

В качестве проводника денежно-кредитной политики выступает Центральный Эмиссионный Банк государства. Такими банками, например, являются центральный банк Российской Федерации, Банк Англии, Банк Японии, национальный банк Республики Беларусь. В некоторых странах функции центрального денежно-кредитного учреждения выполняет целая группа банков (в США, например - Федеральная Резервная Система). Влияя на основной объект монетарной политики - денежную массу, центральный финансовый орган играет одну из ведущих ролей в государственном регулировании рыночной экономики. Наделенный государством эмиссионным правом, Центральный Банк реализует политику стабилизации экономики, достижения товарно-денежной сбалансированности.

Регулирующая деятельность Центрального Банка основана на анализе динамики макроэкономических показателей, в том числе валового национального продукта и национального дохода, индекса цен, дефицита госбюджета, совокупного фонда заработной платы. Она направлена на осуществление контроля над состоянием совокупной денежной массы в стране и имеет своей целью эффективное управление совокупным денежным оборотом, включая наличный и безналичный компоненты, путем установления границ прироста денежной массы.

Денежно-кредитная политика на макроуровне - это совокупность мер, проводимых Центральным Банком в области денежного обращения и кредитных отношений для придания макроэкономическим процессам нужного государству направления развития.

Механизм регулирования включает методы, инструменты регулирования наличных и безналичных банковских операций и конкретные формы контроля за динамикой денежной массы, банковских процентных ставок, банковской ликвидностью на макро и микроуровне.

Главной целью денежно-кредитной политики является помощь экономике в достижении объема производства, характеризующегося полной занятостью, отсутствием инфляции и ростом. В нашей стране на данном этапе рациональная денежно-кредитная политика должна минимизировать инфляцию и спад производства, не допустить роста безработицы. Несмотря на всю ее скромность, задача эта достаточно сложная.

В своей работе я попытаюсь рассмотреть основные вопросы денежно-кредитной политики: какими методами и инструментами пользуется Национальный Банк Республики Беларусь в настоящее время, их преимущества и недостатки, макроэкономические результаты кредитно-денежной политики.

1. Цели и инструменты денежно-кредитной политики1.1 Понятие денежно-кредитной политики. Задачи и цели денежно-кредитной политики

Начнем с того, что интересует всех – деньги. Деньги существуют на протяжении тысячелетий. Их экономическая природа предполагает непрерывность обращения. Временно свободные денежные средства должны аккумулироваться и превращаться в инвестиции. Специальной организацией, обеспечивающей движение денег, является банк. Банковская система является основной в кредитной системе страны, которая включает в себя совокупность кредитных отношений, форм и методов кредитования, а также совокупность кредитных институтов, способных мобилизовать временно свободные денежные средства, превратить их в кредиты, и, в конечном счете - в инвестиции. Во главе банковской системы стоит Центральный Банк. Он осуществляет регулирование деятельности коммерческих банков и специализированных кредитно-финансовых учреждений, то есть сберегательных учреждений, страховых компаний, пенсионных фондов, инвестиционных компаний и т.д. Изначально основной функцией центральных банков было осуществление эмиссии наличных денег, в настоящее время к этой функции постепенно добавились еще две: контроль за денежным обращением в стране и контроль за деятельностью коммерческих банков.

А вот сфера деятельности частных банков – это широкий спектр финансово-кредитных операций: прием вкладов и выдача кредитов, посредничество в платежах, операции с ценными бумагами, размещение государственных займов, консультации по кредитно-финансовым вопросам и т.п. Наличие в рыночной экономике коммерческих банков приводит к тому, что они увеличивают предложение денег в период инфляции, так как им это выгодно, и сокращают в период депрессии, способствуя тем самым усилению циклического развития. Их нерегулируемая деятельность приводит к колебаниям деловой активности. Поэтому за деятельностью частных банков необходим контроль государства. Такой контроль осуществляется в рамках государственной денежно-кредитной политики.

Под денежно-кредитной политикой государства понимается комплекс мер направленных на поддержание стабильного развития экономики через регулирование кредитного обращения и денежного рынка. Денежно-кредитная политика – это совокупность мер экономического регулирования денежного обращения и кредита, направленных на обеспечение высокого экономического роста путем воздействия на уровень и динамику инфляции, инвестиционную активность и другие важнейшие макроэкономические процессы.

Основополагающей целью денежно-кредитной политики является помощь экономике в достижении общего уровня производства, характеризующейся полной занятостью и отсутствием инфляции. Денежно-кредитная политика состоит в изменении денежного предложения с целью стабилизации совокупного объема производства, занятости и уровня цен.

Обсуждая направления денежно-кредитной политики, многие экономисты и представители центральных банков различных государств постоянно ссылаются на шесть ее основных целей:

1) Высокий уровень занятости;

2) Экономический рост;

3) Стабильность цен;

4) Стабильность процентной ставки;

5) Стабильность на финансовых рынках;

6) Стабильность валютного рынка.

Высокий уровень занятости

Высокий уровень занятости – это достойная цель по двум основным причинам: 1. высокий уровень безработицы вызывает усиление нищеты: когда семьи испытывают финансовые трудности, люди теряют самоуважение и повышается уровень преступности (хотя последний вывод весьма спорен); 2. при высокой безработице в экономике много не только незанятых рабочих, но и незадействованных ресурсов (закрытых фабрик и неиспользуемого оборудования), результатом чего служит недопроизводство (снижение ВВП).

Желательность высокого уровня занятости вполне очевидна. Может казаться, что полная занятость достигается тогда, когда нет ни одного рабочего, не имеющего работы, т. е. когда безработица равна нулю. Но в таком случае игнорируется тот факт, что, например, фрикционная безработица выгодна экономике. Скажем, рабочий, решивший найти лучшую работу, может оказаться безработным на время ее поиска.

Вот почему, ставя целью достичь высокого уровня занятости, нужно стремиться не к нулевому уровню безработицы, а к некоторому ее уровню выше нуля, который соответствовал бы состоянию полной занятости и обеспечивал равенство спроса на труд его предложению. Экономисты называют его естественным уровнем безработицы.

Экономический рост

Нацеленность на постоянный экономический рост тесно связана с задачей поддержания высокого уровня занятости, поскольку при низком уровне безработицы фирмы, скорее всего, будут осуществлять инвестиции в оборудование, чтобы повысить производительность труда и обеспечить экономический рост. И наоборот, если уровень безработицы высок и фабрики не заняты, то производителям невыгодно инвестировать в дополнительные заводы и оборудование. Обе эти цели взаимосвязаны, но государственная политика может быть специально ориентирована на поддержание экономического роста путем стимулирования инвестиционной активности фирм или процесса формирования сбережений населения, которые обеспечивают предприятия средствами для инвестирования.

Стабильность цен

Экономисты стали уделять больше внимания социальным и экономическим издержкам инфляции и вопросам стабильности уровня цен как цели экономической политики. Стабильность цен желательна по той причине, что повышение уровня цен (инфляция) порождает неопределенность в экономике. Наиболее ярким примером нестабильности цен является гиперинфляция, которую пережила Германия в 1921 -1923 гг. Инфляция затрудняет и планирование на будущее. Также инфляция может расшатать социальную структуру страны: социальный конфликт может возникнуть в результате того, что каждая социальная группа начнет конкурировать с другими в борьбе за повышение заработной платы, компенсирующее рост уровня цен.

Стабильность процентной ставки

Поддержание стабильности процентных ставок необходимо потому, что их колебания тоже могут порождать неопределенность в экономике и осложнять планирование будущего.

Стабильность на финансовых рынках

Один из способов обеспечения стабильности – это помощь в предотвращении финансовой паники. Стабильность на финансовых рынках обеспечивается также стабильностью процентной ставки, поскольку ее колебания создают неопределенность для финансовых учреждений.

Стабильность на валютном рынке

Рассмотрим этот пункт на примере США. По мере того как возрастала важность международной торговли для экономики США, курс доллара по отношению к другим валютам становился объектом все более пристального внимания со стороны Федеральной Резервной Системы. Рост курса доллара делает американскую продукцию менее конкурентоспособной за рубежом, а его снижение стимулирует инфляцию в США. Предотвращение больших изменений курса доллара упрощает людям и фирмам планирование будущих покупок и продаж за рубежом. Таким образом, стабилизация резких колебаний курса доллара на рынках иностранной валюты является важной задачей денежно-кредитной политики.

Исходя из всех этих объяснений, можно сделать вывод о том, что все цели взаимосвязаны друг с другом и достигаются только при осуществлении каждой из них.

Осуществляя денежно-кредитную политику, Центральный Банк, воздействуя на кредитную деятельность коммерческих банков и направляя регулирование на расширение или сокращение кредитования экономики, достигает стабильного развития внутренней экономики, укрепления денежного обращения, сбалансированности внутренних экономических процессов. Таким образом, воздействие на кредит позволяет достичь более глубоких стратегических задач развития всего хозяйства в целом.

Нужно отметить, что денежно-кредитная политика осуществляется как косвенными (экономическими), так и прямыми (административными) методами воздействия. Различие между ними состоит в том, что Центральный Банк либо оказывает косвенное воздействие через ликвидность кредитных учреждений, либо устанавливает лимиты в отношении количественных и качественных параметров деятельности банков.

Денежно-кредитная политика в конечном итоге воздействует на инвестиции и размеры валового национального продукта. Ее действие эффективнее действия фискальной политики, т.к. денежно-кредитная политика более гибкая и быстрее реагирует на изменение в экономике. На нее не оказывает давление политический фактор. Решение по проведению фискальной политики принимаются законодательными органами, которые обсуждают и утверждают их. А какой парламент или президент примет решение об увеличении налогов в год переизбрания, даже если это объективно необходимо для экономики? И поэтому часто принятие таких решений откладывается. Денежно-кредитная политика свободна от этого, Центральный Банк и другие органы, регулирующие кредитно-денежную сферу, могут ежедневно принимать решения о покупке и продаже ценных бумаг и тем самым влиять на денежное предложение и процентную ставку. В основе денежно-кредитной политики государства лежит теория денег, изучающая процесс воздействия денег и денежно-кредитной политики в целом.

1.2 Инструменты денежно-кредитной политики.

Рассмотрим теперь основные инструменты денежно-кредитной политики. К ним относятся операции на открытом рынке, изменение учетной ставки (дисконтная политика), изменение норм обязательных резервов, а также некоторые меры, носящие жесткий административный характер.

1.2.1 Операции на открытом рынке

Этот метод наиболее значимый для денежно-кредитного регулирования. Он заключается в том, что Центральный Банк осуществляет операции купли-продажи ценных бумаг в банковской системе. Приобретение ценных бумаг у коммерческих банков увеличивает ресурсы последних, соответственно повышая их кредитные возможности, и наоборот. Центральные банки периодически вносят изменения в указанный метод кредитного регулирования, изменяют интенсивность своих операций, их частоту.

По форме проведения рыночные операции центрального банка с ценными бумагами могут быть прямыми либо обратными. Прямая операция представляет собой обычную покупку или продажу. Обратная (сделка REPO) заключается в купле-продаже ценных бумаг с обязательным совершением обратной сделки по заранее установленному курсу. Гибкость обратных операций, более мягкий эффект их воздействия, придают популярность данному инструменту регулирования. Если разобраться, то можно увидеть, что по своей сути эти операции аналогичны рефинансированию под залог ценных бумаг. Центральный Банк предлагает коммерческим банкам продать ему ценные бумаги на условиях, определяемых на основе аукционных (конкурентных) торгов, с обязательством их обратной продажи через 4-8 недель. Причем процентные платежи, «набегающие» по данным ценным бумагам в период их нахождения в собственности центрального банка, будут принадлежать коммерческим банкам.

Например, если Центральный Банк будет продавать государственные ценные бумаги на открытом рынке, часть денег будет ликвидировано из обращения, а кредитные ресурсы банков сузятся. Произойдет мультипликативное сокращение объема кредитных денег, а значит, и циркулирующей денежной массы. Процентная ставка возрастет, а деловая инвестиционная активность снизится. Указанный механизм работает и в обратном направлении.

1.2.2 Политика учетной ставки (дисконтная политика)

Термин "рефинансирование" означает получение денежных средств кредитными учреждениями от Центрального Банка. Центральный Банк может выдавать кредиты коммерческим банкам, а также переучитывать ценные бумаги, находящиеся в их портфелях (как правило, векселя).

Переучет векселей долгое время был одним из основных методов денежно-кредитной политики центральных банков Западной Европы. Центральные банки предъявляли определенные требования к учитываемому векселю, главным из которых являлась надежность долгового обязательства.

Векселя переучитываются по ставке редисконтирования. Эту ставку называют также официальной дисконтной ставкой, обычно она отличается от ставки по кредитам (рефинансирования) на незначительную величину в меньшую сторону (в Европе 0,5-2 процентных пункта). Центральный Банк покупает долговое обязательство по более низкой цене, чем коммерческий банк.

В случае повышения Центральным Банком ставки рефинансирования, коммерческие банки будут стремиться компенсировать потери, вызванные ее ростом (удорожанием кредита) путем повышения ставок по кредитам, предоставляемым заемщикам. Т.е. изменение учетной (рефинансирования) ставки прямо влияет на изменение ставок по кредитам коммерческих банков. Последнее является главной целью данного метода денежно-кредитной политики центрального банка. Например, повышение официальной учетной ставки в период усиления инфляции вызывает рост процентной ставки по кредитным операциям коммерческих банков, что приводит к их сокращению, поскольку происходит удорожание кредита, и наоборот.

Мы видим, что изменение официальной процентной ставки оказывает влияние на кредитную сферу. Во-первых, затруднение или облегчение возможности коммерческих банков получить кредит в центральном банке влияет на ликвидность кредитных учреждений. Во-вторых, изменение официальной ставки означает удорожание или удешевление кредита коммерческих банков для клиентуры, так как происходит изменение процентных ставок по активным кредитным операциям.

Также изменение официальной ставки Центрального Банка означает переход к новой денежно-кредитной политике, что заставляет коммерческие банки вносить необходимые коррективы в свою деятельность.

Недостатком использования рефинансирования при проведении денежно-кредитной политики является то, что этот метод затрагивает лишь коммерческие банки. Если рефинансирование используется мало или осуществляется не в Центральном Банке, то указанный метод почти полностью теряет свою эффективность.

Помимо установления официальных ставок рефинансирования и редисконтирования Центральный Банк устанавливает процентную ставку по ломбардным кредитам, т.е. кредитам, выдаваемым под какой-либо залог, в качестве которого выступают обычно ценные бумаги. Следует учесть, что в залог могут быть приняты только те ценные бумаги, качество которых не вызывает сомнения. В практике зарубежных банков в качестве таких ценных бумаг используются обращающиеся государственные ценные бумаги, первоклассные торговые векселя и банковские акцепты (их стоимость должна быть выражена в национальной валюте, а срок погашения - не более трех месяцев), а также некоторые другие виды долговых обязательств, определяемые центральными банками. [13, с. 407-409]

Центральный Банк проводит политику учетной ставки (которую еще иногда называют дисконтной политикой), выступая в роли «займодателя в последней инвестиции». Он предоставляет ссуды наиболее устойчивым в финансовом отношении банкам, испытывающим временные трудности. Федеральная резервная система (ФРС) иногда осуществляет долгосрочное кредитование на особых условиях. Это могут быть ссуды мелким банкам для удовлетворения их сезонных потребностей в денежных средствах. Иногда также ссуды предоставляются банкам, оказавшимся в сложном финансовом положении и нуждающимся в помощи для приведения в порядок своего баланса.

Когда банк берет ссуду, он переводит ФРС выписанное на себя долговое обязательство, обычно обеспеченное государственными ценными бумагами. При возвращении ссуды ФРС взыскивает процентные платежи, размер которых определяется процентной ставкой.

Давая ссуду, ФРС увеличивает резервы коммерческого банка, причем для ее поддержания не нужны обязательные резервы, то есть вся ссуда увеличивает избыточные резервы банка, его способность к кредитованию.

Если ФРС уменьшает учетную ставку, то это поощряет банки к приобретению дополнительных резервов путем заимствования у ФРС. В этом случае можно ожидать увеличения денежной массы. Напротив повышение учетной ставки соответствует стремлению руководящих кредитно-денежных учреждений ограничить предложение денег.

Изменение учетной ставки является важным инструментом денежно-кредитной политики. Но, изменив ее, можно лишь ожидать соответствующих действий банков. Нельзя заставить банки взять кредит на сумму, необходимую государству.

1.2.3 Изменение норм обязательных резервов

Минимальные резервы - это наиболее ликвидные активы, которые обязаны иметь все кредитные учреждения, как правило, либо в форме наличных денег в кассе банков, либо в виде депозитов в центральном банке или в иных высоколиквидных формах, определяемых центральным банком. Норматив резервных требований представляет собой установленное в законодательном порядке процентное отношение суммы минимальных резервов к абсолютным (объемным) или относительным (приращению) показателям пассивных (депозитов) либо активных (кредитных вложений) операций. Использование нормативов может иметь как тотальный (установление ко всей сумме обязательств или ссуд), так и селективный (к их определенной части) характер воздействия.

Минимальные резервы выполняют две основные функции.

Во-первых, они как ликвидные резервы служат обеспечением обязательств коммерческих банков по депозитам их клиентов. Периодическим изменением нормы обязательных резервов центральный банк поддерживает степень ликвидности коммерческих банков на минимально допустимом уровне в зависимости от экономической ситуации.

Во-вторых, минимальные резервы являются инструментом, используемым центральным банком для регулирования объема денежной массы в стране. Посредством изменения норматива резервных средств центральный банк регулирует масштабы активных операций коммерческих банков (в основном объем выдаваемых ими кредитов), а, следовательно, и возможности осуществления ими депозитной эмиссии. Кредитные институты могут расширять ссудные операции, если их обязательные резервы в центральном банке превышают установленный норматив. Когда масса денег в обороте (наличных и безналичных) превосходит необходимую потребность, центральный банк проводит политику кредитной рестрикции путем увеличения нормативов отчисления, то есть процента резервирования средств в центральном банке. Тем самым он вынуждает банки сократить объем активных операций.

Изменение нормы обязательных резервов влияет на рентабельность кредитных учреждений. Так, в случае увеличения обязательных резервов происходит как бы недополучение прибыли. Поэтому, по мнению многих западных экономистов, данный метод служит наиболее эффективным антиинфляционным средством.

Недостаток этого метода заключается в том, что некоторые учреждения, в основном специализированные банки, имеющие незначительные депозиты, оказываются в преимущественном положение по сравнению с коммерческими банками, располагающими большими ресурсами.

В последние полтора-два десятилетия произошло уменьшение роли указанного метода денежно-кредитного регулирования. Об этом говорит тот факт, что повсеместно (в западных странах) происходит снижение нормы обязательных резервов и даже ее отмена по некоторым видам депозитов.

1.2.4 Ограничение кредитования

Этот метод кредитного регулирования представляет собой количественное ограничение суммы выданных кредитов. В отличие от рассмотренных выше методов регулирования, контингентирование кредита является прямым методом воздействия на деятельность банков. Также кредитные ограничения приводят к тому, что предприятия заемщики попадают в неодинаковое положение. Банки стремятся выдавать кредиты в первую очередь своим традиционным клиентам, как правило, крупным предприятиям. Мелкие и средние фирмы оказываются главными жертвами данной политики.

Нужно отметить, что, добиваясь при помощи указанной политики сдерживания банковской деятельности и умеренного роста денежной массы, государство способствует снижению деловой активности. Поэтому метод количественных ограничений стал использоваться не так активно, как раньше, а в некоторых странах вообще отменён.

Также Центральный Банк может устанавливать различные нормативы (коэффициенты), которые коммерческие банки обязаны поддерживать на необходимом уровне. К ним относятся нормативы достаточности капитала коммерческого банка, нормативы ликвидности баланса, нормативы максимального размера риска на одного заемщика и некоторые дополняющие нормативы. Перечисленные нормативы обязательны для выполнения коммерческими банками. Также Центральный Банк может устанавливать необязательные, так называемые оценочные нормативы, которые коммерческим банкам рекомендуется поддерживать на должном уровне.

При нарушении коммерческими банками банковского законодательства, правил совершения банковских операций, других серьезных недостатках в работе, что ведет к ущемлению прав их акционеров, вкладчиков, клиентов центральный банк может применять к ним самые жесткие меры административного воздействия, вплоть до ликвидации банков.

Очевидно, что использование административного воздействия со стороны Центрального Банка по отношению к коммерческим банкам не должно носить систематического характера, а применяться в порядке исключительно вынужденных мер.

2. Модели денежно-кредитной политики в современной экономикеДлительное время среди экономистов ведутся дискуссии по данной проблеме, обусловленные двумя различными подходами к теории денег: модернизированной кейнсианской теории, с одной стороны, и современной количественной теории денег (монетаризм) - с другой. Современные кейнсианцы, и монетаристы признают, что изменение денежного предложения влияет на номинальный объем ВНП, но оценивают по-разному и значение этого влияния, и сам механизм: с точки зрения кейнсианцев, в основу денежно-кредитной политики должен быть положен определенный уровень процентной ставки, а с точки зрения монетаристов – само предложение денег.

2.1 Кейнсианская теория денег

Основные положения, отстаиваемые кейнсианцами в области теории денег, следующие:

Рыночная экономика представляет собой неустойчивую систему со многими внутренними «пороками». Поэтому государство должно регулярно использовать различные инструменты регулирования экономики, в том числе денежно-кредитные.

Цепочка причинно-следственных связей предложения денег и номинального ВНП такова: изменение денежного предложения является причиной изменения уровня процентной ставки, что, в свою очередь, приводит к изменению в инвестиционном спросе и через мультипликативный эффект - к изменению номинальном ВНП. Основное теоретическое уравнение, на котором базируется кейнсианство:

Y=C+G+I+NX,

где Y − номинальный объем ВНП,

С − потребительские расходы,

G − государственные расходы на покупку товаров и услуг,

I – частные плановые инвестиции,

NX – чистый экспорт.

Кейнсианцы отмечают, что цель причинно-следственных связей между предложением денег и номинальным ВНП достаточно велика, а Центральный Банк при проведении денежно-кредитной политики должен обладать значительным объемом экономической информации (например, о том, как скажется на инвестиционном спросе изменение процентной ставки и, соответственно, как изменится величина ВНП). Наращивание денежного предложения при неизменном спросе может завести экономику, помимо прочего, в так называемую «ликвидную ловушку»: процентная ставка может снизиться до критического уровня, что будет означать исключительно высокое предпочтение ликвидности. (Напомним: низкая процентная ставка свидетельствует о том, что ценные бумаги слишком дороги, следовательно, люди отказываются от их приобретения, держат сбережения в виде денег.) Если при этом предложение денег продолжает увеличиваться, то процентная ставка может уже не реагировать на это, так как ниже определенного уровня она не может опуститься. Если же ставка процента не реагирует на изменение денежного предложения, то рвется цепь причинно-следственных связей между ростом количества денег в обращении и номинальным ВНП.

Первоначально, Дж. М. Кейнс, считая процент важнейшим параметром, отдает предпочтение денежно-кредитному регулированию. Он полагает, что с помощью государственного вмешательства на денежном рынке можно регулировать ставку процента в долговременной перспективе и тем самым влиять на совокупный спрос.

Для этого Кейнс предлагает проводить политику дешевых денег. Увеличение количества денег дает возможность более полно удовлетворять потребность в ликвидных резервах. Когда их количество становится избыточным, склонность к ликвидности и норма процента понижаются. Избыточные резервы (сбережения) частично используются для покупки потребительских товаров, чем повышают потребительский спрос, и частично – для приобретения ценных бумаг, что расширяет инвестиционный спрос. В результате растет совокупный спрос, а национальный доход и занятость достигают равновесия на более высоком уровне. Рост доходов в свою очередь означает увеличение сбережений и инвестиций вследствие снижения нормы процента.

Однако практика показала, что в условиях глубокого спада, когда инвестиции слабо или почти не реагируют на понижение ставки процента, денежно-кредитное регулирование является малоэффективным методом, стимулирующим приток инвестиций.

В связи с вышеизложенным, кейнсианцы считают монетарную политику не столь эффективным средством стабилизации экономики, как, например, фискальная или бюджетно-налоговая политика, в соответствии с которой величина расходов и норма налогообложения подчиняются потребностям регулирования совокупного спроса, уровень которого обеспечивает полное использование капитала и трудовых ресурсов при сохранении стабильности цен.

2.2 Монетаристский подход

В целом, в 70-х годах прошлого столетия наблюдался кризис кейнсианской школы. В экономической науке преобладающим стало неоклассическое направление, в том числе его современная форма - монетаризм.

Главный теоретик современного монетаризма – известный американский экономист, лауреат Нобелевской премии М. Фридман. В самых общих чертах основные положения современного монетаризма таковы:

Монетаризм базируется на убеждении, что рыночная экономика - внутренне устойчивая система. Все негативные моменты - результат некомпетентного вмешательства государства в экономику, которое надо свести к минимуму.

Корреляция между денежным фактором (массой денег в обращении) и номинальным объемом ВНП обнаруживается более тесная, чем между инвестициями и ВНП. Динамика ВНП следует непосредственно за динамикой денег. Монетаристы отмечают, что существует определенная взаимосвязь между количеством денег в обращении и общим объемом проданных товаров и услуг в рамках национальной экономики. Эта связь выражается уравнением обмена И. Фишера, или, иначе, уравнением количественной теории денег:

М•Y= P•Q,

где М − количество денег в обращении; V − скорость обращения денег; Р − средняя цена товаров и услуг; Q − количество товаров и услуг, произведенных в рамках национальной экономики в течение определенного периода времени (обычно за год).

Произведение Р•Q равно совокупному объему денежных средств, обернувшихся в течение года. Количество проданных товаров и услуг за определенное время (Q) примерно равно объему производства за тот же период (Yt). Тождества здесь нет, так как за период t могут перепродаваться товары, которые были созданы ранее, скажем, за период (t-1). Эти товары войдут в показатель Qt, но не войдут в показатель текущего объема производства Yt. Поскольку доля таких товаров в общем, кругообороте достаточно мала, экономисты допускают равенство Qt=Yt.

Если Р − средняя цена единицы произведенной продукции, то

M•V=P•Y

где Р•Y − объем производства в денежном выражении, или номинальный объем ВНП; Y − тогда можно рассматривать как реальный объем ВНП, а P − как дефлятор ВНП. Отсюда Y − номинальный объем ВНП.

Сторонники количественной теории денег полагают, что вполне корректно сделать допущение о постоянстве скорости обращения денег. Такое допущение является абстракцией, поскольку показатель Y, конечно, меняется, но очень незначительно, а существенные изменения могут быть обусловлены качественными преобразованиями в организации денежного обращения, что происходит не часто и вполне предсказуемо (например, широкое внедрение «пластиковых» денег, расширение сети банкоматов и т.п.) Кредитные карточки рассматриваются многими экономистами не как новый вид денег, а как новый момент в организации денежного обращения. Кредитная карточка – это документ, облегчающий, по сути, заем для владельца. Что означает покупка товара по кредитной карточке? Она означает, что вы дали распоряжение банка о переводе кредита в магазин. Позже банк пошлет деньги в магазин (в форме перевода денег на счет магазина или в форме чека). Именно этот перевод будет означать, что покупка реально оплачена.

Если величина V постоянна, ее можно заменить определенным коэффициентом K, тогда уравнение количественной теории денег примет вид:

K•M=P•Y

В такой записи это уравнение выражает зависимость номинального объема ВНП от денежного предложения, т.е. изменение количества денег в обращении должно вызывать пропорциональное изменение объема номинального ВНП, или, иначе, объем производства в денежном выражении определяется количеством денег в обращении при допущении постоянной скорости их обращения. Вспомним, что такое реальный объем производства. Реальный объем производства определяется имеющимися на данный момент в экономике факторами производства (заданная величина). Следовательно, изменение номинального объема ВНП обусловлено только изменением цен. Таким образом, в соответствии с количественной теорией денег уровень цен пропорционален количеству денег в обращении. Но если это так, то изменение уровня цен будет находиться также в определенной зависимости от изменения денежного предложения.

В свою очередь, изменение уровня цен - это показатель темпа инфляции. Следовательно, прирост денежной массы будет определять, согласно количественной теории денег, темп инфляции.

Причинно-следственная связь между предложением денег и номинальным объемом ВНП осуществляется не через процентную ставку, а непосредственно. Тем самым известны как бы «входные и выходные данные» влияния предложения денег на ВНП, сам же механизм влияния денег скрыт. М. Фридман попытался объяснить этот механизм, введя промежуточную категорию - «портфель активов», т.е. совокупность всех ресурсов, которыми обладает индивидуум. М. Фридман отмечает, что каждый человек привыкает к определенной структуре своих активов: соотношение наличных денег и других видов активов. При увеличении денежного предложения привычное соотношение меняется и, чтобы восстановить его, люди начинают предъявлять спрос на реальные и финансовые активы. Совокупный спрос возрастает, и, в конечном счете, это приводит к росту ВНП.

Исходя из этого, М. Фридман выдвинул «денежное правило» сбалансированной долгосрочной монетарной политики, а именно: государство должно поддерживать обоснованный постоянный прирост денежной массы в обращении. Величина этого прироста определяется уравнением М. Фридмана:

DM=DP+DY,

где DM - среднегодовой темп приращения денег, % за длительный период; DY - среднегодовой темп прироста ВНП, % за длительный период; DP - среднегодовой темп ожидаемой инфляции, % (при подсчете среднегодового темпа ожидаемой инфляции и общего уровня инфляции вычитается инфляция, вызванная государством, профсоюзами и т.п.).

Монетарное правило М. Фридмана предполагает строгое контролируемое увеличение денежной массы в обращении - в пределах 3- 5% в год. Именно такой прирост денежной массы вызывает деловую активность в экономике. В случае неконтролируемого увеличения денежного предложения свыше 3-5% в год будет происходить раскручивание инфляции, а если темп вливании в экономику будет ниже 3-5% годовых, то темп прироста ВНП будет падать.

Денежное правило М. Фридмана легло в основу денежно-кредитной политики в США и Великобритании (рейганомика и тетчеризм) с конца 70-х годов 20 века. Так называемая политика таргетирования, т.е. ежегодного ввода определенных ограничений на увеличение денежной массы в обращении, привела к зримым результатам: на фоне сокращения уровня инфляции с 10% до 5% в год был, достигнут темп роста ВНП на уровне 3- 5% в год [14, с. 270-275].

Основным объектом анализа монетаристов выступают деньги и количество денег в обращении. Исходным является утверждение, что существует стабильный спрос на деньги, но нестабильное предложение денег, которое зависит от субъективных решений кредитных институтов. Поэтому резкие изменения величины денежной массы в обращении могут явиться источником нестабильности. Превышение предложения денег над спросом на них вызывает инфлицию. В случае, если их количество меньше, чем потребность для нужд общества, возможен кризис.

Сдвиги в денежной сфере также выступают основной причиной нарушения естественного хозяйственного развития. В долгосрочном периоде нестабильность денег сопровождается нестабильностью экономического роста.

В связи с этим монетаристы считают, что уровень экономической активности в большей степени зависит от денежно-кредитной политики. Только предложение денег является фактором, определяющим уровень производства, занятости и цен.

Таким образом, современные теоретические модели денежно-кредитной политики представляют собой синтез кейнсианства и монетаризма, в котором учтены рациональные моменты каждой из теорий. В долгосрочном периоде в денежно-кредитной политике сегодня преобладает монетаристский подход. Вместе с тем государство не отказывается в краткосрочном периоде от воздействия непосредственно на процентную ставку в целях быстрого экономического маневрирования.

3. Особенности денежно-кредитной политики в Республике БеларусьДенежно-кредитная политика, являясь неотъемлемой частью общегосударственной социально-экономической политики, имеет многофункциональную природу и должна обеспечивать решение задач, вытекающих из общего контекста социально-экономического развития страны и макроэкономической ситуации, а также связанных с особенностями банковского сектора («кровеносной системы экономики»), который должен обеспечивать сохранность и эффективное размещение активов предприятий и домашних хозяйств, нормальный ход платежного процесса [8, с.86-93]. Все эти задачи одинаково важны и взаимосвязаны. Эффективность денежно-кредитной политики определяется тем, насколько удается обеспечить баланс и учет всех стоящих перед ней задач, решение которых требует применения различных, порой «разнонаправленных» мероприятий.

В условиях экономики переходного периода проблемы определения направлений, выбора и реализации инструментов денежно-кредитной политики особенно сложны в связи с тем, что рыночные механизмы экономического регулирования, как правило, в недостаточной степени отработаны, а банковская система не обладает существенным финансовым и организационно-технологическим потенциалом. Кроме того, специфика социально-политической ситуации, деловая культура, сложившиеся стереотипы отношений между различными социальными группами также в значительной степени определяют спектр возможных альтернатив как социально-экономической политики в целом, так и денежно-кредитной в частности, эффективность (неэффективность) тех или иных форм организации и инструментов регулирования экономических процессов.

Денежно-кредитная политика Республики Беларусь направлена на неуклонное углубление финансово-экономической стабильности, последовательное достижение нормальных, согласно международным стандартам, темпов инфляции и девальвации. При этом Национальный Банк Республики Беларусь исходит из того, что оптимальным является такой вариант денежно-кредитной политики, при котором не допускается резких скачков в уровнях процентных ставок, обменном курсе национальной валюты.

Сегодня можно говорить о том, что последовательное проведение данной политики позволило обеспечить ряд положительных результатов.

1. Беларуси одной из немногих стран бывшего СССР удалось избежать системного банковского кризиса. Конечно, случались и банкротства банков, и определенные сбои в работе. Но даже во время российского дефолта августа 1998 г., оказавшего весьма существенное негативное влияние на банковскую систему и всю экономику РБ, платежи осуществлялись стабильно, вкладчики при желании беспрепятственно могли получить свои деньги.

2. В последние годы в республике достигнуты определенные качественные сдвиги в уровне стабильности национальной валюты и инфляционной ситуации. После перехода к единому курсу белорусского рубля (14 сентября 2000 г.) темпы девальвации последовательно снижались: с 33,9% в 2001 г. до 21,5% в 2002 г. За 6 месяцев текущего года по сравнению с аналогичным периодом предыдущего соответственно – 7,3 и 13,7%. По темпам инфляции имеет место следующая динамика: в 2001 г. индекс потребительских цен составил 46,1%, в 2002 г. – 34,8% (снижение более чем в 1,3 раза) [9, с.5-7].

Таким образом, отмечу, что в Республике Беларусь продолжается дедолларизация экономики, что обусловлено стабильным обменным курсом национальной валюты, устойчивым снижением инфляции и действующей курсовой политики.

Так, за январь-июнь 2006 г. доля рублевой денежной массы в общем объеме широкой денежной массы выросла на 4,7%, и на 1 июля текущего года достигла 69,6%. За I полугодие средства физических лиц в белорусских рублях, привлеченные банками, увеличились на 21,9%, в том числе депозиты – на 31,2%. За этот же период средства физических лиц в иностранной валюте возросли только на 5,5%, в том числе депозиты – на 5,4%. Абсолютный прирост средств населения в банках в национальной валюте превысил прирост средств в иностранной валюте в 9 раз, что свидетельствует о росте доверия к белорусскому рублю и привлекательности хранения сбережений в национальной валюте. В то же время курсовая политика Национального Банка Республики Беларусь вносила существенный вклад в подавление инфляционных процессов и одновременно содействовала повышению эффективности внешней торговли.

Опережающие темпы кредитования в национальной валюте являются объективным подтверждением ее укрепления и расширения использования в хозяйственном процессе. За январь-июнь 2006 г. прирост валовых кредитов в иностранной валюте составил всего 2%, тогда как валовые кредиты в белорусских рублях за тот же период увеличились на 17,6%.

И в заключение, хотелось бы отметить некоторые положения, из которых Национальный Банк Республики Беларусь должен исходить при разработке денежно-кредитной политики республики.

Во-первых, важно иметь в виду, что стратегической целью белорусского государства является обеспечение социально-экономической стабильности в республике, проведение взвешенных реформ, направленных на повышение уровня жизни народа. Это означает, что денежно-кредитная политика должна разрабатываться и реализовываться таким образом, чтобы не допускать или, по крайней мере, обеспечивать максимальное смягчение возможных «шоков». Стремительный рост безработицы, «революционная ломка» производственных структур, сложившихся в течение десятилетий в рамках индустриального комплекса СССР и стран СЭВ, которая сопряжена с остановкой крупнейших предприятий и которую пережили или до сих пор переживают некоторые страны СНГ и Восточной Европы, не должны повториться в Беларуси [8, с.86-93].

Во-вторых, следует учитывать, что, несмотря на то, что основу производственного комплекса экономики республики составляют высококонцентрированные предприятия, относящиеся к сложным, довольно наукоемким отраслям обрабатывающей промышленности (машиностроение, металлообработка, химия и нефтехимия и др.), в целом технологическая структура сложилась в условиях «дешевизны» сырьевых, энергетических, трудовых, а также финансовых ресурсов. Модернизация такой структуры, которая является весьма инерционной, требует времени и значительных инвестиций. С другой стороны, функционирование такой технологической структуры сопряжено с рядом других фундаментальных отношений в экономике и социальной сфере. Речь идет о системе перекрестного субсидирования, поддержании низких цен, не покрывающих издержек, на сельскохозяйственную продукцию, услуги жилищно-коммунального хозяйства и ряда других отраслей. И с этой точки зрения «завышенный» уровень официального валютного курса является «составным элементом» сложившейся, искаженной по отношению к мировому уровню, структуры цен ресурсоемкого типа технологического базиса производства. Учитывая первую установку, все это означает, что денежно-кредитная политика должна осуществляться в комплексе с финансовой, фискальной и создавать условия для модернизации производства, достижения нормальных, по мировым меркам, ценовых соотношений на предметы конечного спроса, ресурсы и факторы производства.

Третья установка – общего характера, которая, тем не менее, непосредственно определяет возможные параметры, направления денежно-кредитной политики, результаты реализации ее мероприятий и заключается в том, что экономика Беларуси в целом отвечает критериям «малой открытой экономики», или модели Манделла-Флеминга. Малая открытая экономика тесно связана с внешним миром, но сама не в состоянии оказать ощутимого влияния на конъюнктуру мирового финансового рынка. При этом она характеризуется определенными закономерностями, которые нельзя не учитывать при проведении денежно-кредитной политики:

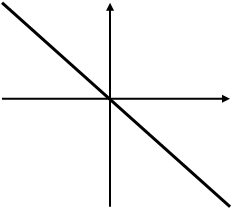

1) Динамика валютного курса тесно связана с относительной доходностью операций в национальной валюте, которая определяется разницей между реальными уровнями внутренней и мировой процентных ставок (r′ - r, рис. 3.1). Поэтому все множество возможных состояний малой открытой экономики можно отобразить линией α (рис. 3.1).

|

|

|

|

r′ - внутренняя ставка процента

r – мировая ставка процента

d – темп девальвации национальной валюты

Рис. 3.1. Множество возможных состояний малой открытой экономики: точка 0 соответствует устойчивому равновесию (r′ = r, курс национальной валюты стабилен), линия α – множество возможных состояний экономики (слева от точки 0 r′ > r, валютный курс растет; справа - r′ < r, валютный курс снижается).

2) При заниженной (относительно мировой) внутренней ставке процента происходит девальвация национальной валюты, что должно привести к увеличению чистого экспорта и росту ВВП. Это вызывает повышение внутренней нормы процента, и теоретически экономика должна достигнуть устойчивого равновесия (точка 0 на рис. 3.1).

Тем не менее в реальной действительности девальвация не обязательно автоматически приводит к росту экспорта. Он может быть ощутимым только при наличии соответствующего экспортного потенциала. Но в любом случае важный вывод практического характера, следующий из модели Манделла-Флеминга, заключается в том, что в условиях малой открытой экономики для того, чтобы обеспечить укрепление национальной валюты, необходимо определенное ужесточение денежно-кредитной политики [8, с.86-93].

В конце своей работы я бы хотел привести планы Национального Банка РБ относительно проведения денежно-кредитной политики. Стратегической целью денежно-кредитной политики в 2006-2010 годах остается обеспечение эффективного функционирования денежно-кредитной системы, ее содействие достижению устойчивого экономического роста, повышению реальных денежных доходов населения, росту инвестиций и сбережений. В свою очередь, денежно-кредитная политика будет направлена на снижение уровня инфляции с помощью монетарных инструментов наряду с мерами общей экономической политики.

Предусматривается обеспечение устойчивости белорусского рубля, в том числе его покупательной способности и обменного курса по отношению к иностранным валютам, как одной из мер поддержания экономической стабильности и снижения уровня инфляции. Темпы наращивания денежного предложения в национальной валюте будут выдерживаться в соответствии со спросом экономики на деньги и целевым параметром инфляции, допустимый уровень которой в 2010 году не должен превысить 5%. Основными каналами наращивания денежного предложения со стороны НБРБ будут покупка иностранной валюты, операции рефинансирования банков на рыночных принципах. В инструментах рефинансирования банков предпочтение будет отдаваться операциям на аукционной основе.

Роль обменного курса в области регулирования конкурентоспособности белорусских производителей будет постепенно уменьшаться в связи с перемещением в ней акцента на некурсовые факторы (повышение качественных характеристик продукции, снижение себестоимости, эффективная маркетинговая политика). Долгосрочная стратегия на укрепление реального курса белорусского рубля будет способствовать повышению покупательной способности национальной валюты, стимулировать процесс трансформации валютных сбережений населения и хозяйствующих субъектов (включая наличную валюту, которая хранится вне банковской системы) в рублевые вклады и их вовлечение в хозяйственный оборот.

Стратегическими направлениями развития банковской системы Республики Беларусь остаются повышение устойчивости банков, доверия к ним со стороны национальных и иностранных инвесторов и вкладчиков, интеграция банков в региональную и мировую банковскую систему.

Реализация указанных направлений будет обеспечиваться посредством:

совершенствования политики государства в развитии банковского сектора, повышения эффективности институциональной и функциональной структур банковской системы;

совершенствования корпоративного управления;

повышения конкуренции в банковском секторе;

увеличения капитала и ресурсной базы банков, оптимизации структуры их пассивов и активов;

расширения состава и улучшения качества банковских услуг, развития информационных и новых банковских технологий. Валовые кредиты банков увеличатся в 2,9 раза.

Государственная политика по развитию банковской системы в основе своей будет направлена на обеспечение стабильного функционирования банковского сектора страны посредством совершенствования нормативной и правовой база в области денежно-кредитного регулирования, налогообложения банков, усиления надзора за их деятельностью, поступательное уменьшение участия государства в уставных фондах банков, а также на невмешательство в оперативную деятельность кредитных организаций, за исключением случаев, предусмотренных законодательством Республики Беларусь.

Предусматривается сохранить за государством контрольный пакет акций АСБ «Беларусбанк», ОАО «Белагропромбанк», ОАО «Белинвестбанк», ОАО «Белпромстройбанк».

Продолжится процесс взаимовыгодного сближения денежных систем и банковских секторов Республики Беларусь и других стран СНГ, прежде всего Российской Федерации, в рамках союзного государства и других интеграционных образований, а также расширения и углубления взаимодействия с международными финансовыми организациями [8, с.86-93].

ЗаключениеВ своей работе я дал определение понятию «денежно-кредитная политика», также были рассмотрены взгляды на денежно-кредитную политику монетаристов и кейнсианцев, приведены некоторые особенности проведения данной политики в Республике Беларусь.

В заключение отмечу, что осуществляя оптимальную денежно-кредитную политику, Национальному Банку удалось добиться определенного прогресса. Динамика денежно-кредитных агрегатов выдерживается в пределах запланированных параметров, рыночные котировки рубля относительно стабильны, проводятся необходимые мероприятия по наращиванию золотовалютных резервов, платежная система функционирует нормально. Конечно, еще рано делать какие-то окончательные выводы об эффективности проводимой политики, тем более что проблемы, стоящие перед банковской системой Беларуси, также как и большинства других стран с переходной экономикой, весьма сложны и вряд ли могут быть решены в течение нескольких лет. Но однозначно можно сказать, что сложность той ситуации, в которой находится экономика республики, многообразие и серьезность задач, стоящих перед денежно-кредитной и в целом социально-экономической политикой, требуют комплексности и системности при определении конкретных мер экономической политики, придания им стратегической направленности.

Таким образом, денежно-кредитная политика Республики Беларусь осуществляется в общем контексте социально-экономической политики и направлена на формирование благоприятных условий для реформирования народного хозяйства при недопущении (или минимизации) разного рода шоковых явлений.

Список литературы

1. Программа социально-экономического развития Республики Беларусь на 2006-2010 годы – Мн.: «Беларусь», 2006. – с.32-34.

2. Национальная экономика Республики Беларусь: проблемы и перспективы развития: Материалы республиканской научной студенческой конференции Минск, 29-30 апреля 2004 г. – Мн.: БГЭУ, 2004. – с.50-53.

3. Государственное регулирование рыночной экономики: Учебник – М.: РАГС, 2005. – 598с./с. 346-358.

4. Макконнелл К.Р., Брю С.Л. – Экономикс: принципы, проблемы, политика/ Пер. 16-го англ. изд. – М.: ИНФРА-М, 2006. – 940с./с. 319-337.

5. Чему отдать приоритет? Основные целевые ориентиры денежно-кредитной политики на 2000 год./А. Раков//Белорусский банковский бюллетень – 2000 - №13. – с.89-100.

6. Финансовое обеспечение социально-экономического развития.//Белорусская экономика: анализ, прогноз, регулирование. – 2000 - №8. – с.12-18.

7. Проблемы денежного обращения и факторы его оздоровления./В.Сенько, А.Сорокин//Банкаўскі веснік – 2000 - №31. - с.4-13.

8. Денежно-кредитная политика РБ: проблемы и перспективы./А.О.Тихонов//Белорусский экономический журнал. – 2000 - №3. - с. 86-93.

9. Финансовый рынок РБ в январе-июле 2006 года./А.А.Колесников// Экономика.Финансы.Управление. – 2006 - №9. с.24-30.

10. Залог стабильности: перспективы развития банковского сектора Республики Беларусь./П.Прокопович//Беларуская думка. – 2006 - №2. с. 4-9

11. Долан Э.Дж. Деньги, банковское дело, денежно-кредитная политика. - М/Спб.,1993. – 348с./с. 251-262.

12. Мэнкью Н. Г. Принципы макроэкономики. 2-е изд. / Пер. с англ. – СПб.: Питер, 2004. – 576с./с. 479-486.

13. Мишкин Ф. Экономическая теория денег, банковского дела и финансовых рынков: Учебное пособие для вузов / Пер с англ. Д. В. Виноградова под ред. М. Е. Дорошенко – М.: Аспект Пресс, 1999. – 820с./с. 407-409.

14. История экономических учений: Учебное пособие / Г.А. Шмарловская, А.Н. Тур, Е.Е. Лебедько и др.; Под общ. ред. Г.А. Шмарловской. – Мн.: ООО «Новое знание», 2000. – 340с./с. 270-275.