Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

Психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Курсовая работа: Анализ методов ценообразования на примере ООО "Торгсервис"

Курсовая работа: Анализ методов ценообразования на примере ООО "Торгсервис"

ВВЕДЕНИЕ

Цена играет особую роль в рыночной экономике. В ней, отражается вся система ценообразующих факторов (инфляция, спрос, предложение и др.). Ценообразование сложнейший механизм конъюнктуры торгового рынка, его барометр. В чем состоят основные принципы рыночного ценообразования? Это постоянная ориентация цен на покупательский спрос, на снижение их уровня в конкурентной борьбе, усиливающая связь цен с качеством продукции и возможностью послепродажного сервисного обслуживания потребителей, маневрирование ценами.

Вопросы стратегии и тактики принятия ценовых решений, постоянно занимают умы менеджеров западных и отечественных фирм, ведущих производственную деятельность. В современных условиях актуальность вопросов ценообразования экспортных и импортных сделок существенно возрастает. Повышение точности расчетов цен в контрактах, будет способствовать эффективности заключаемых сделок. От правильности установления цен во многом зависят рентабельность предприятий, его конкурентоспособность, объем реализации продукции и многие другие показатели хозяйственной деятельности.

Актуальность данной темы заключается в том, что правильный выбор цены является залогом хорошего финансового состояния и устойчивости предприятия, успешной реализации тактического и стратегического планирования, к тому же ценовая деятельность динамична, поэтому требует теоретического изучения и рационального применения полученных знаний.

Исходя из изложенного, целью данной курсовой работы является анализ использования методов ценообразования на примере предприятия по оптовой продаже стройматериалов ООО «Торгсервис». Для достижения данной цели поставлены и решены следующие задачи:

- раскрыть теоретические аспекты понятий цена и ценообразование;

- описать методы создания цен на товары;

- провести анализ использования данных методов на примере конкретного предприятия;

- предложить возможные способы преобразования методов ценообразования.

Предметом исследования данной работы является ценообразование предприятия в процессе его хозяйственной деятельности.

В качестве объекта исследования выбрана продукция, продаваемая ООО «Торгсервис» на рынке города Благовещенска.

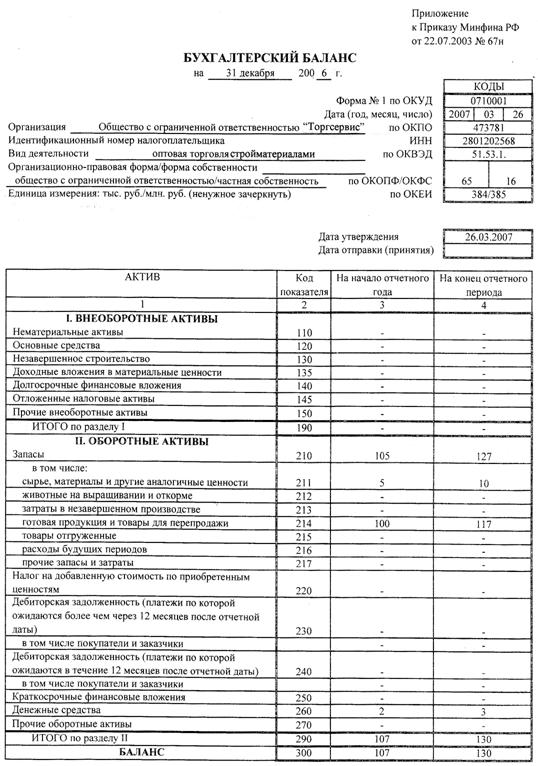

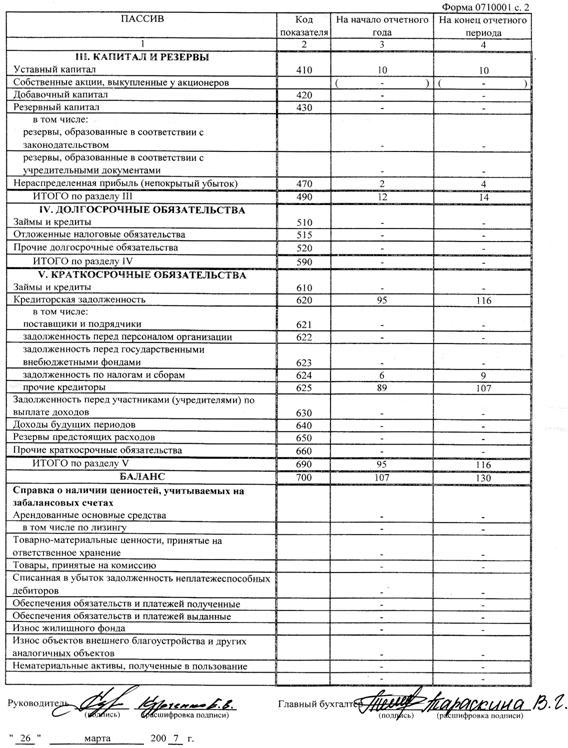

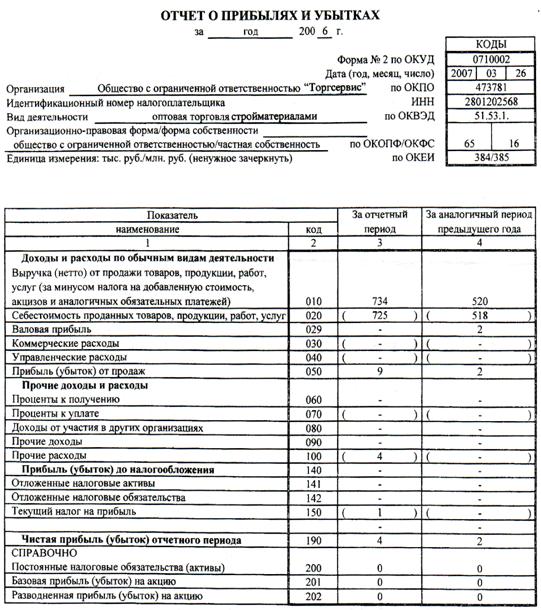

Основными источниками изучения и анализа служат ежегодные отчёты о прибылях и убытках и бухгалтерские балансы ООО «Торгсервис» за 2006, 2007 и 2008 годы, научная, методическая литература и публицистические издания.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ИСПОЛЬЗОВАНИЯ МЕТОДОВ ЦЕНООБРАЗОВАНИЯ НА ПРЕДПРИЯТИИ

1.1 Экономическая сущность и виды рыночных цен

Если заглянуть в историю экономики, то можно обнаружить, что цена является самым первым её элементом, поскольку экономика как система специфических социальных связей возникает в виде актов обмена товарами.

Цена - важнейшая экономическая категория, оказывающая значительное влияние на решение социальных проблем населения и укрепление финансовой системы страны, что приобрело особенное значение в условиях рынка. Это один из четырех важнейших покупательских мотивов в выборе товаров длительного пользования, который оказывает влияние на предпочтения потребителей, имидж торговой марки, спрос и др. В зависимости от уровня цены компания будет получать ту или иную прибыль от деятельности на рынке. Цена - инструмент коммерческой политики предприятия торговли.

Существуют различные формулировки понятия цены. Цена – сумма денег, уплачиваемая за единицу товара, эквивалент обмена товара на деньги. Цена – денежное выражение ценности, приписываемой продавцом продаваемому или предложенному покупателю товару, а также желание платить за те выгоды, которые предоставляет данный продукт и обслуживание.

На величину цен влияют объективные и субъективные обстоятельства экономической жизни. К первым относятся качественные особенности товара, степень монополизации рынка, конкурентоспособность товара и др.; ко вторым относится выбор контрагента, места, времени, способа заключения сделки и др. Благодаря этому влиянию существуют различные виды цен, которые подробно представлены в Приложении А.

Основными элементами цены, которую запрашивает любой субъект хозяйственной деятельности, вовлеченный в процесс изготовления и передачи товара, являются себестоимость (затраты на производство и реализацию товара, выраженные в денежной форме) и прибыль (показатель коммерческой целесообразности работы с конкретным товаром, выраженный в денежной форме). Наличие, соотношение и число структурных элементов цены зависят от конъюнктуры рынка, вида товара, числа торговых посредников и др. Основные элементы цены представлены в таблице 1.

Таблица 1 – Формирование цены

| Элементы цены | ||||

| Себестоимость товаров (работ, услуг) | Прибыль производителя | Косвенные налоги (акциз, НДС) | Посредническая надбавка (издержки, прибыль и НДС посредника) | Торговая надбавка (издержки, прибыль и НДС торговли) |

| Оптовая цена изготовителя без НДС | ||||

| Оптовая отпускная цена | ||||

| Оптовая цена закупки | ||||

| Розничная цена | ||||

Цена как экономическая категория выполняет ряд важнейших функций:

1. Учётная функция. Отражает общественно необходимые затраты труда на выпуск и реализацию той или иной продукции. Цена определяет, сколько затрачено труда, сырья, материалов, комплектующих изделий на изготовление товара. В конечном счете, цена отражает не только величину совокупных издержек производства и обращения товаров, но и размер прибыли. Здесь цена служит средством исчисления всех стоимостных показателей.

2. Распределительная функция. Состоит в том, что государство через ценообразование осуществляет перераспределение национального дохода между отраслями экономики, государственным и другими её секторами, регионами, фондами накопления и потребления, социальными группами населения. Реализуется через включение в себестоимость многих налогов, которые потом являются источником накопления многих фондов, а так же через включение в цену косвенных налогов (НДС и акцизов).

3. Функция сбалансирования спроса и предложения. Выражается в том, что через цены осуществляется связь между производством и потреблением, предложением и спросом. Цена сигнализирует о диспропорциях в сферах производства и обращения и требует принятия мер по их преодолению.

4. Стимулирующая функция. Проявляется в том, что цена при определённых условиях может стимулировать ускорение НТП, улучшение качества продукции, увеличение выпуска продукции и спроса на неё. Это связано с тем, что цены дифференцированы в зависимости от технического уровня и качества продукции.

5. Измерительная функция. Благодаря цене удаётся измерить, определить количество денег, которое покупатель должен уплатить, а продавец получить за проданный товар. Сравнивая цены различных товаров, можно разделить их на дорогие и дешёвые. Т.к. цены учитывают полезность, то по ним можно судить о соотношении полезности различных товаров. Значит, можно сказать, что цена выполняет и соизмерительную функцию.

6. Цена как средство рационального размещения производства. Проявляется наиболее полно в условиях рыночной экономики. С помощью механизма цен происходит перелив капиталов в секторы экономики и производства с более высокой нормой прибыли.

1.2 Значение ценообразования для деятельности предприятия

Ценообразование составная часть хозяйственного механизма. Оно играет немаловажную роль в рыночной экономике. Решения, касающиеся ценообразования, в промышленной компании преследуют многие цели и задачи, зависящие от действия различных факторов. Ниже перечислены основные задачи, решаемые на предприятиях по ценообразованию:

1. Обеспечение выживаемости предприятия. Эта задача выходит на первый план в условиях острой конкуренции или резко меняющихся потребностей покупателей. Стратегия предприятия в таких условиях снижение цены на продукцию.

2. Максимизация текущей прибыли. Применяются теми предприятиями, для которых текущие финансовые показатели важнее долговременных. Заключается в достижении целевой прибыли на инвестированный капитал. Предприятие оценивает спрос и издержки производства применительно к разным уровням цен и выбирает такую цену, которая обеспечит максимальное поступление текущей прибыли и наличности и максимальное возмещение затрат.

3. Завоевание лидерства по показателям доли рынка. Связано с долговременной стратегией фирмы, поэтому ее придерживаются те, которые уверены в высоком спросе на свою продукцию. При этом первоначальная цена на поставляемый товар может быть ниже цены конкурентов. Как правило, при снижении цены доля рынка увеличивается.

4. Завоевание лидерства по показателям качества. Предприятие, решившее делать ставку на качество своих товаров, несет большие издержки, связанные с поведением научно-исследовательских и конструкторских работ, но и цены, как правило, устанавливает более высокие, чем цены конкурентов.

5. Решение социальных вопросов. Во всех странах проявляется в основном в замораживании или относительном снижении (повышении в значительно меньшей степени по сравнению с ценами на другие товары) цен на товары повышенного социального значения (товары детского ассортимента, медикаменты, продукты питания первой необходимости).

Ценовая политика – это деятельность её руководства по установлению, поддержанию и изменению цен на производимые товары, направленная на достижение целей и задач фирмы.

Процесс ценообразования на предприятии, как и любой другой процесс, состоит из определённых последовательных этапов:

· постановка цели (задачи) ценообразования – фирма должно чётко определить для себя каких целей она хочет добиться с помощью устанавливаемой цены;

· определение уровня спроса на данный вид продукции – фирма должна оценит эластичность спроса по цене и вероятное количество товаров, которое можно продать на рынке в течение определённого времени по ценам разного уровня;

· оценка издержек производства и степени регулирования цен на продукцию – все фирмы стараются установить такие цены, чтобы покрыть все издержки производства и обеспечит прибыль;

· анализ цен и товаров конкурентов – позволяет более объективно определить положение своего товара по отношению к фирмам конкурентам, а, следовательно, и цену на него;

· выбор метода ценообразования;

· расчёт исходной цены изделия – выбрав более рациональный способ расчёта цены, определяется возможный её уровень;

· учёт влияния на цену изделия дополнительных факторов;

· установление окончательной цены – устанавливаются окончательные цены с учётом влияния всех факторов и оформляются в документах.

Установление цены – один из важных элементов функционирования предприятия, прямо воздействующий на сбытовую деятельность, поскольку уровень и соотношение цен на отдельные виды продукции, особенно на конкурирующие изделия, оказывают определяющее влияние на объём совершаемых клиентом покупок. В свою очередь ценообразование в условиях рынка является процессом, также подверженным воздействию многих факторов:

1. Издержки предприятия. Затраты на производство и реализацию продукции образуют нижнюю границу установления цены, так как ниже этой границы цены будут убыточными.

2. Покупатели. Определение ценности товара – это процесс соотнесения цены товара с его качеством, в результате которого покупатель принимает решение о том, оправдывает ли запрашиваемая цена на тот или иной продукт его ценность. Покупатели не станут покупать его, если цена превышает уровень этой ценности. Низкая же цена товара может ассоциироваться с низким качеством продукции.

3. Конкурентная среда. Предприятие в процессе формирования ценовой политики обязано учитывать действия конкурентов. Свобода предприятия в установлении цены может ограничиваться конкретными действиями конкурентов и в целом той конкурентной средой, которая сложилась на рынке, где действует предприятие. Покупатели судят о цене товара, сравнивая альтернативные варианты цен на один и тот же продукт у различных продавцов.

4. Партнёры по сбыту. Если предприятие сбывает товар через посредников, то при установлении цены необходимо учитывать их интересы, ведь оптовым и розничным фирмам требуется определённая доля в конечной цене, чтобы покрыть свои затраты и получить прибыль.

5. Инфляция. Чем выше объём производства, тем больше времени требуется на его реализацию (если предположить, что имеется в виду конкурентный рынок). Пока товар продаётся, деньги вследствие инфляции обесцениваются. Также из-за инфляции растут цены на активы, а ведь предприятию необходимо часть прибыли тратить на их покупку. В связи с этим, чтобы прибыли сохранялась на прежнем уровне, приходится сокращать затраты на расширение и обновление производства, которое со временем становится нерентабельным.

6. Государство. При назначении цен производитель и продавец должны соблюдать положения законов и других нормативных актов.

Международная политика цен предприятия строится на основе определения оптимальных цен реализации для каждого отдельного товара или услуги применительно к условиям конкретной страны и последующего выравнивания уровня цен в целях обеспечения единства.

Принятие решения в области международного ценообразования предполагает учёт различных факторов. В их основу положены прежде всего учёт возможности контроля над ценообразованием со стороны государства; оценка затрат (себестоимости) на основе различных методов расчёта; прогноз реакции покупателей (спроса) на предлагаемую предприятием цену; цены конкурентов (конкуренция), т.е. практически все те же факторы, что и на внутреннем рынке. Меняется лишь значимость этих факторов в зависимости от различных условий конкретной страны (демография, экономика, политика и т.д.). Благодаря сходству между факторами влияния, на внешних и на внутренних рынках выделяют сходные подходы в определении цены. Рассмотрим эти методы далее.

1.3 Методы ценообразования

На практике в зависимости от конкретных условий и целей предприятия используются различные методы расчёта предполагаемой цены на товар. Методы ценообразования – это способ формирования цен на товары и услуги. При всём многообразии подходов к ценообразованию, все методы могут быть разделены на три основные группы.

1. Затратные методы. Основной принцип этих расчётов заключается в прибавлении к издержкам на производство и сбыт товара определённой суммы прибыли, которую планирует получить фирма:

![]() (1)

(1)

Расчёт цены в данном случае очень прост, поэтому этот метод очень удобен. Однако основным недостатком затратного подхода является отсутствие ориентации на рынок, потребителя, изменения спроса, тенденций, цен конкурентов. Очевидно, что потребителя не интересуют себестоимость продукции, ему интересны свои собственные затраты на приобретение продукта, выгоды которые он получит от приобретения данного конкретного изделия. К тому же, к недостаткам можно отнести и то, что при его использовании свобода действий предприятия весьма ограничена. При возникновении необходимости снизить цену, оно оказывается перед жестким выбором – снизить себестоимость (для чего не всегда имеются внутренние резервы) или увеличить объём продаж (что, в свою очередь, потребует огромных дополнительных затрат на рекламу и стимулирование сбыта). Сфера применения их ограничена, так как они могут служить только для определения начальной, базовой цены товара. Поэтому можно предположить, что данный метод имеет право на жизнь лишь на первом этапе жизненного цикла товара. Рассмотрим методы входящие в данную группу.

· Метод полных издержек (метод «издержки плюс»). Способ формирования цен на основе совокупных издержек (переменные плюс постоянные издержки), которые вне зависимости от своего происхождения списываются на единицу изделия, а так же прибыли, которую фирма рассчитывает получить. Если предприятие отталкивается от определённого процента рентабельности производства продукции, то расчёт продажной цены может быть произведён по формуле:

![]() (2)

(2)

где Р – продажная цена;

Cv - переменные издержки на единицу продукции;

Cc - постоянные издержки;

N - объём продаж;

R - ожидаемая (нормативная) рентабельность.

Метод является наиболее распространённым. Главное преимущество данного метода - его простота и удобство. Это связано с тем, что у производителя всегда имеются данные о собственных затратах. Однако он имеет два больших недостатка. При установлении цен не принимаются во внимание имеющийся спрос на товар и конкуренция на рынке, поэтому возможна ситуация, когда товар при данной цене не будет пользоваться спросом. Любой метод отнесения на себестоимость товара постоянных накладных расходов, которые являются расходами по управлению предприятием, а не расходами для производства данного товара, является условным.

· Метод прямых (предельных) издержек (метод «директ-хостинг»). Способ формирования цен путём определения прямых переменных затрат и добавления определённой торговой наценки – величины добавки к цене товаров, которая обеспечивает возмещение всех торговых расходов (издержек обращения), уплату налогов и получение определённой величины прибыли. При этом постоянные расходы как расходы предприятия в целом не распределяются по отдельным товарам, а погашаются из разницы между суммой цен реализации и переменными затратами на производство продукции. Эта разница называется «добавленной» или «маржинальной» прибылью. Продажа товара по цене, рассчитанной по такому методу, эффективна на стадии насыщения, когда нет роста продаж, и предприятие хочет сохранить объем сбыта на определенном уровне.

· Методы целевого ценообразования. На его основе рассчитывается себестоимость на единицу продукции с учётом объёма продаж, который обеспечивает получение намеченной прибыли. Данная методика основывается на анализе безубыточности производства. Это достигается путём сопоставления издержек с ожидаемыми поступлениями при различных уровнях объёма продаж. Применение метода «целевого ценообразования» тесно связанно с использованием системы учёта прямых переменных затрат.

· Метод надбавки к цене. Расчёт цены продажи связан с умножением цены производства, цены закупки и хранения сырья и материалов на определённый коэффициент добавочной стоимости по формуле:

![]() (3)

(3)

2. Параметрические методы. Основаны на учёте технико-экономических параметров товаров.

· Метод регрессивного анализа. Применяется для определения зависимости цены от изменения технико-экономических параметров продукции. Регрессивный анализ позволяет найти эмпирическую формулу этой зависимости.

![]() (4)

(4)

где ![]() - технико-экономические

параметры изделия.

- технико-экономические

параметры изделия.

Функциональная зависимость определяется исходя из цен и параметров выпускаемых изделий параметрического ряда.

· Балльный метод. Состоит в том, что на основе экспертных оценок значимости параметров изделий для потребителей каждому параметру присваивается определенное количество баллов, суммирование которых дает своего рода оценку технико-экономического уровня изделия. Он используется в тех случаях, когда цена зависит от многих критериев качества, в том числе от таких, которые невозможно количественно оценить – удобство изделия, дизайн, эстетичность и т.д. Применяется для сравнительной оценки продукции, когда отсутствует или ограничена информация о конъюнктуре рынка.

· Метод удельных показателей. Основан на формировании цен по одному из главных параметров качества товара. Используется для сравнения потребительской ценности замещаемых товаров, предельная полезность которых может характеризоваться одним главным потребительским параметром. Удельная цена рассчитывается как частное от деления цены на основной параметр качества товара.

![]() (5)

(5)

где ![]() - цена базового

изделия;

- цена базового

изделия;

![]() - основной параметр базового

изделия;

- основной параметр базового

изделия;

![]() - основной параметр нового изделия;

- основной параметр нового изделия;

Метод используется для установления цен на группы продукции, характеризующиеся наличием одного основного параметра. В большей степени, может быть применим в топливных, сырьевых отраслях.

· Агрегатный метод. Заключается в суммировании цен отдельных конструктивных частей изделий, входящих в параметрический ряд, с добавлением стоимости оригинальных узлов, затрат на сборку и нормативной прибыли. Практикуется в случае оценки изделия, состоящего из самостоятельных изделий, у каждого из которых своя цена. Например, продажа автомобиля в базовой комплектации с возможностью выбора дополнительных потребительских свойств.

3. Рыночные методы.

Методы расчёта цены с ориентацией на конкуренцию. При использовании данных методов цены на товары и услуги устанавливаются через анализ и сравнение товаров данной фирмы с продукцией конкурентов.

· Метод следования за рыночными ценами (метод текущей цены). Для методов формирования цены посредством ориентации на рыночные цены характерно, что каждый продавец устанавливает их исходя из ценообразования и уровня цен уже сложившихся здесь, не нарушая при этом традиций рынка. Такой подход к определению цен, прежде всего, существует на рынках гомогенных продуктов, преобладает при олигополистической и совершенной конкуренции.

· Метод следования метод следования за ценами лидера на рынке. Фирма, занимающая лидирующее положение на рынке, обладающая самой большой рыночной долей, т. е. имеющая ведущее положение в отрасли по масштабам производства и продаж, располагает самой высокой степенью доверия со стороны покупателя, а также широкими возможностями устанавливать на рынке цены на более выгодном для себя уровне. Остальные же компании отрасли определяют стоимость своей продукции по формуле «лидер минус», т. е. устанавливают её на более низком, чем фирма-лидер, уровне.

· Метод престижных цен. Используется для расчёта цен на товары, которые позиционируются как предметы роскоши (помимо собственно потребительских свойств обладают демонстрационным эффектом). Если такого рода товары будут продаваться по низким ценам, то станут легкодоступными и потеряют привлекательность для рынка престижных покупателей.

· Состязательный метод. Имеет две разновидности - аукцион с повышением (сначала называется самая низкая цена, после чего идёт её повышение, а товар достаётся тому, кто предложит самую высокую цену) и аукцион с понижением (вначале называется самая высокая цена, и если покупатель не находится, то идёт её снижение; товар получает тот, кто первым примет цену продавца и таким образом согласится на наиболее высокую цену в сравнении с остальными участниками)

· Метод запечатанного конверта (тендерное ценообразование). Используется в тех отраслях, когда несколько компаний ведут серьёзную конкуренцию за получение определённого контракта. При определении тендера исходят, прежде всего, из цен, которые могу назначить конкуренты, и цена определяется на более низком по сравнению с ними уровне. Особо широко применяется среди средних и крупных предприятий, которые поставляют на рынок услуги. Трудностью является определение цены, которую конкуренты могут назначить на свой товар.

Методы на основе воспринимаемой ценности товара (методы с ориентацией на потребителя). Базируются на анализе качественных и количественных характеристик товара либо на величине экономического эффекта, получаемого потребителем за время использования товара.

· Метод оценки максимально приемлемой цены. Здесь максимальная цена – цена, соответствующая нулевой экономии на издержках. Чем больше будет повышаться цена относительно этого уровня, тем сильнее её неприятие для покупателя. Чаще всего применяется при установлении цен на промышленные товары.

· Метод расчёта экономической ценности товара. Экономическая ценность товара – цена лучшего из доступных покупателю альтернативных товаров (цена безразличия) плюс ценность для него тех свойств данного товара, которые отличают его от этой лучшей альтернативы, т. е. это та максимальная цена, за которую потребитель готов приобрести товар.

2. АНАЛИЗ МЕТОДОВ ЦЕНООБРАЗОВАНИЯ В ПРАКТИКЕ ДЕЯТЕЛЬНОСТИ ООО «ТОРГСЕРВИС»

2.1 Краткая характеристика ООО «ТоргСервис»

В Амурской области активно ведётся строительная деятельность, в связи с этим, существует довольно много организаций по продаже строительных материалов. ООО «ТоргСервис» относится к ряду предприятий малого бизнеса, занимающее определённую позицию на рынке отделочных материалов в Амурской области. Организация ведет свою историю с 2002 года, когда по инициативе Кураченко Елены Викторовны было принято решение о создании торгового предприятия ООО «ДальОпТорг». Спустя три года предприятие было переименовано в ООО «Камертон». В феврале 2007 года в связи с объединением с ООО «ЭлитСтройЦентр» и расширением ассортимента, было принято решение о создании ООО «ТоргСервис». Общество является юридическим лицом и действует на основании Устава и законодательства РФ. Местонахождение Общества и его почтовый адрес: 675000, Амурская область, г. Благовещенск, ул. Горького 9.

Основной целью деятельности является извлечении прибыли. А также удовлетворение общественных потребностей в строительных товарах и материалах, обеспечение имущественных и моральных интересов общества, его учредителей и работников. Согласно Уставу предметом деятельности Общества является:

- оптово – розничная торговля отделочными и строительными материалами;

- внутриэкономическая деятельность, с правом открытия банковских счетов;

- коммерческая деятельность;

- посредническая деятельность;

- строительная и ремонтно–строительная деятельность;

Основным видом деятельности данной организации является продажа отделочных и строительных материалов со склада. За время деятельности ООО «ТоргСервис» приобрело довольно развитую торговую сеть. Низкие цены, регулярность поставок, гибкая система скидок - это их система привлечение клиентов. Часть из них работает по договорам. Клиентам предоставляются единовременные и накопительные скидки.

Предприятие реализует следующие группы товаров:

- водоэмульсионные краски на акриловой, виниловой и силиконовой основе для наружных и внутренних работ;

- декоративные покрытия для стен (для внутренних и наружных работ);

- грунтовки, химические добавки, гидроизоляция;

- маскирующая пленка со скотчем;

- сухие смеси;

- декоративная плитка;

- потолочное покрытие;

- напольное покрытие.

Главными покупателями строительных и отделочных материалов являются непосредственные строители и подрядчики, выполняющие ремонтные работы. Данные операции зачастую происходят за безналичный расчёт. Основной сегмент конечных потребителей обладает следующими характеристиками:

- возраст от 28 до 43 лет;

- мужчины;

- уровень доходов на одного члена семьи от 15 до 40 тысяч рублей;

- люди имеющие семью;

- с высшим образованием.

Большая часть приобретаемого товара идёт на отделку помещение под кафе, рестораны, ночные клубы и прочей недвижимости, приносящей доход, а не являющейся жилплощадью.

Организация имеет дилеров не только в городе Благовещенске, но и по всей территории Амурской области и Республики Саха (Якутия).

В будущем планируется увеличить территорию торговых и складских площадей, в связи с возрастающей конкуренцией. Основными конкурентами магазина являются СтройМода, Мастеровой, Новосёл, Амурская Строительная Ярмарка.

2.2 Оценка финансовых показателей

ООО «ТоргСервис» предлагает широкий ассортимент продукции, который включает более 50 наименований. ООО «ТоргСервис» реализует такие товары как лакокрасочные изделия разных цветов и оттенков, декоративная плитка, фрески, плинтуса, потолочное и напольное покрытие, скотч различной ширины, защитные плёнки, и т. д. В таблице 2 представлена структура товарной продукции ООО «ТоргСервис» за 2006 – 2008 года.

Таблица 2 – Структура товарной продукции ООО «ТоргСервис»

| Наименование товара | Объем продаж ООО «ТоргСервис» | Темп роста доли товаров в 2008 к 2006 году, % | |||||

| за 2006 год | за 2007 год | за 2008 год | |||||

| тыс. руб. | уд. вес, % | тыс. руб. | уд. вес, % | тыс. руб. | уд. вес, % | ||

| Лаки и краски | 5866 | 40,23 | 6000,5 | 40,07 | 6607 | 40,67 | 112,63 |

| Декоративная плитка | 1628 | 11,17 | 1742,5 | 11,64 | 1806 | 11,12 | 110,93 |

| Потолочное покрытие | 2451 | 16,81 | 2493 | 16,65 | 2506 | 15,43 | 102,24 |

| Напольное покрытие | 3956 | 27,13 | 4029,5 | 26,91 | 4289,5 | 26,41 | 108,43 |

| Прочие комплектующие | 679 | 4,66 | 708 | 4,73 | 1036,5 | 6,38 | 152,65 |

| Итого | 14580 | 100,00 | 14973,5 | 100,00 | 16245 | 100,00 | 111,41 |

Анализируя данные таблицы 2, следует отметить, что наибольшую долю в структуре товарной продукции занимают такие виды товаров как лаки и краски и напольное покрытие. Их совокупная доля в общем объеме продаж занимает около 67 %. Наименьшую долю составляют прочие комплектующие – около 5 %, однако наибольший рост объема продаж наблюдается именно по этой категории – 52,65 %. Это связано с тем, что, в последнее время, большинство покупателей приобретают материалы, необходимый для отделочных работ. Наименьший же рост объема продаж наблюдается по реализации потолочного покрытия – 2,24 %.

В настоящее время компания «ТоргСервис» находится на стадии роста. С каждым годом растут обороты и доходы предприятия, увеличивается количество покупателей и поставщиков. На основании балансов из приложений Б-Ж, в таблице 3 приведены основные показатели торгово-экономической деятельности ООО «ТоргСервис» и тенденция их изменения.

Таблица 3 – Показатели экономической деятельности ООО «ТоргСервис»

| Показатель деятельности |

2006 год |

2007 год | 2008 год | Темп роста 2007 к 2006 году, % | Темп роста 2008 к 2007 году, % |

| Доходы от продаж, тыс. руб. | 734 | 1536 | 1873 | 209,26 | 121,94 |

| Себестоимость реализованной продукции, тыс. руб. | 725 | 1267 | 1505 | 174,76 | 118,78 |

| Прибыль от продаж, тыс. руб. | 9 | 170 | 368 | - | 216,47 |

| Чистая прибыль, тыс. руб. | 4 | 124 | 270 | - | 217,74 |

| Рентабельность продукции, % | 0,55 | 9,79 | 17,94 | 17,8 раз | 183,25 |

| Рентабельность продаж, % | 0,54 | 8,07 | 14,42 | 14,94 раз | 178,69 |

Исходя из проведенного анализа данных деятельности предприятия, приведённых в таблице, можно сделать вывод о том, что ООО «ТоргСервис» на данный момент является довольно прибыльным предприятием и способен к дальнейшему наращиванию объемов прибыли. Об этом свидетельствуют показатели темпов роста. И хотя их рост в 2007 году, в основном, связан с объёдинением ООО «ТоргСервис» с ООО «ЭлитСтройЦентр», но показатели прироста в 2008 году доказывают возможность успешного функционирования фирмы и дальнейшего её развития.

Чистая прибыль из года в год увеличивается, что напрямую связано с ростом объема продаж продукции. В 2007 году по сравнению с 2006 годом объем продаж продукции вырос на 9,26 %; а в 2008 году по сравнению с 2007 годом уже на 21,94 %. Рост этих показателей можно объяснить более эффективной работой отдела продаж, а так же тем, что фирма из года в год становится более известной на рынке строительных материалов за счёт качества своей продукции, а так же относительно небольших цен. Также наблюдается снижение себестоимости реализуемой продукции, что является положительной тенденцией. И хотя в абсолютном выражении этот показатель растёт, но, во-первых, этот рост имеет тенденцию к снижению, а во-вторых, темп роста себестоимости меньше темпов роста доходов от продаж, о чём и говорит показатель рентабельности.

2.3 Методы ценообразования ООО «ТоргСервис»

Основная работа компании по реализации товара построена на продаже товара со склада, куда продукция поступает с завода-изготовителя. В связи с этим, данное предприятие использует метод надбавки к цене, который относится к затратным методам ценообразования и обеспечивает покрытие всех затрат, а также позволяет получать желаемый уровень дохода. Затратные методы ценообразования обеспечивают установление цен на основе нахождения такой цены, которая представляла бы собой оптимальный баланс между суммой, которую желал бы заплатить за товар покупатель и затратами предприятия при его производстве и доведении до конечного потребителя. Цена, сформированная затратными методами, имеет обоснование, которое трудно оспаривать – калькулирование издержек производства и сбыта продукции и предполагаемой прибыли.

Метод надбавки к цене обеспечивает расчет цены продажи посредством умножения цены приобретения товара у завода-поставщика, расходов на транспортировку и хранения материалов на определенный коэффициент добавочной стоимости. Этот метод ценообразования активно используется при формировании цены по товарам самого широкого круга отраслей. Зачастую на оптовых и розничных рынках встречается ситуация, когда покупатель требует от продавца осуществить снижение цены на определенное количество процентов. Поэтому, если заранее определить величину прибыли в процентах, которую необходимо получить в целом от продажи данного товара, можно легко и без ущерба для финансовой деятельности фирмы контролировать величину снижения цен - так в основном и поступают многие розничные торговцы. Главная трудность применения этого метода - сложность определения уровня добавочной суммы, поскольку нет точного способа или формы ее расчета. Все меняется в зависимости от вида отрасли, сезона, спроса на данный товар, состояния конкурентной борьбы. Уровень добавленной суммы к себестоимости товара, устраивающий продавца, может быть не принят покупателем.

Следует рассмотреть ассортимент продукции ООО «ТоргСервис» (таблица 4), цены поставщиков и продажи, а так же процент величины надбавки, которой был вычислен по формуле:

![]() (6)

(6)

Таблица 4 - Ассортимент продукции ООО «ТоргСервис»

| Наименование | Вес упаковки, кг | Цена поставщика, руб | Цена продажи, руб | Торговая наценка | |

| 1 | 2 | 3 | 4 | 5 | |

|

Водоэмульсионные краски на акриловой, виниловой и силиконовой основе для наружных и внутренних работ |

|||||

| МАКСИШИЛД, матовая краска на акриловой основе для наружных и внутренних работ | 5 | 316 | 400 |

|

|

| 20 | 1236,2 | 1580 | |||

| 200 | 11727,13 | 14870 | |||

| ТЕРРАШИЛД, матовая эластичная краска для внутренних и наружных работ | 5 | 574,23 | 715 |

|

|

| 20 | 2270,1 | 2820 | |||

| 200 | 21146,4 | 26301 | |||

| ТЕРРАЛЮКС, матовая виниловая краска для наружных и внутренних работ | 5 | 341,33 | 512 |

|

|

| 20 | 1349,74 | 2024 | |||

| 200 | 12899,92 | 22637 |

|

||

| ТЕРРАЛАСТ, матовая виниловая краска для внутренних работ | 5 | 279,28 | 418 |

|

|

| 20 | 1092,35 | 1638 | |||

| ТЕРРАТОП, шелковая виниловая краска для внутренних и наружных работ | 4 | 405,39 | 608 | ||

| 17 | 1659,75 | 2489 | |||

| ТЕРРАМАТТ, матовая акриловая краска с низким уровнем отражения для внутренних работ | 5 | 153,87 | 230 | ||

| 20 | 851,13 | 1275 | |||

|

Декоративные покрытия для стен (для внутренних и наружных работ) |

|||||

| ФЛЕКСИТЕКС, декоративное покрытие для наружных и внутренних работ | 20 | 2578,14 | 3870 |

|

|

| 5 | 680,91 | 1022 | |||

| МАРБЛКОАТ, декоративное покрытие для внутренних и наружных работ (эффект полированного мрамора) | 4 | 821,15 | 1232 | ||

| 10 | 2054,43 | 3082 | |||

| ТЕРРАБОНТАЙЛ, декоративное покрытие для внутренних работ | 25 | 519,75 | 780 | ||

| 1 | 2 | 3 | 4 | 5 | |

| МАКСИШИЛД, матовая краска на акриловой основе для наружных и внутренних работ | 25 | 836,41 | 1300 |

|

|

| ТЕРРАШИЛД, матовая эластичная краска для внутренних и наружных работ | 25 | 1317,46 | 2115 |

|

|

| ТЕРРАЛЮКС, матовая виниловая краска для наружных и внутренних работ | 25 | 1557,06 | 2336 |

|

|

| ТЕРРАЛАСТ, матовая виниловая краска для внутренних работ | 5 | 698,69 | 1048 | ||

| ТЕРРАТОП, шелковая виниловая краска для внутренних и наружных работ | 5 | 1795,2 | 3625 |

|

|

| ТЕРРАМАТТ, матовая акриловая краска с низким уровнем отражения для внутренних работ | 5 | 1080,79 | 2046 |

|

|

|

Декоративное текстурное покрытие ТЕРРАКОАТ для наружных и внутренних работ |

|||||

| Терракоат Микро фасадный | 25 | 1408,14 | 2115 |

|

|

| Терракоат Микро интерьер | 25 | 1050,81 | 1577 | ||

| Терракоат Гладкий | 25 | 1506,61 | 2260 | ||

| Терракоат Стандарт | 25 | 1298,34 | 1948 | ||

| Терракоат Декор | 25 | 1298,34 | 1948 | ||

| Терракоат XL | 25 | 1258,72 | 1889 | ||

| KRASTONE (Ю.Корея), мультиколорное покрытие для стен (для внутренних работ) | 4 | 1348,91 | 1950 |

|

|

| LUMIAN (Ю.Корея), декоративное покрытие с перламутровым эффектом на основе натурального перламутра (для внутренних работ) | 4 | 2560,10 | 4200 |

|

|

| LUMIAN STAR (Ю.Корея), декоративное покрытие с перламутровым эффектом с блестками на основе натурального перламутра (для внутренних работ) | 4 | 2988,3 | 4903 | ||

|

Грунтовки, химические добавки, гидроизоляция |

|||||

| ТЕРРАГРУНТ АЛС, для наружных работ и помещений с повышенной влажностью | 5 | 261,7 | 393 |

|

|

| 20 | 1008,33 | 1514 | |||

| ТЕРРАГРУНТ прозрачный для внутренних работ | 5 | 199,84 | 300 | ||

| 20 | 760,53 | 1141 | |||

| ТЕРРАГРУНТ прозрачный для внутренних и наружных работ | 5 | 250,09 | 376 | ||

| 20 | 959,22 | 1440 | |||

| ТЕРРАБОНД А, глубокопроникающая акриловая грунтовка/универсальная добавка к цементу, штукатурке (концентрат) | 5 | 566,24 | 1000 | ||

| 20 | 2216,09 | 3327 | |||

| ФЛЕКСИКОАТ, однокомпонентное гидроизоляционное покрытие на акриловой основе для крыш, саун, бассейнов | 5 | 551,56 | 827 | ||

| 20 | 2120,56 | 3180 | |||

| 1 | 2 | 3 | 4 | 5 | |

|

Маскирующая пленка со скотчем |

|||||

| 1,5*20 м | 122,45 | 150 |

|

||

| 1,8*20 м | 130,61 | 160 | |||

| 2,1*20 м | 138,77 | 170 | |||

| 2,4*20 м | 146,94 | 180 | |||

| 2,7*20 м | 163,26 | 200 | |||

|

Сухие смеси |

|||||

| СТАЙРОБОНД DP, клей-штукатурка для утеплителей | 25 | 621,1 | 795 |

|

|

| СТАЙРОФИКС, клей для приклеивания утеплителей | 25 | 484,38 | 620 | ||

| ТЕРРАФИКС СЕРЫЙ, водостойкая клеевая смесь для плитки(бассейны, ванные комнаты и т.д.) | 25 | 265,63 | 340 | ||

| ТЕРРАФИКС БЕЛЫЙ, водостойкая клеевая смесь для плитки(бассейны, ванные комнаты и т.д.) | 25 | 429,67 | 550 | ||

| МАКСИФИКС, клеевая смесь для плитки | 25 | 203,12 | 260 | ||

| ТЕРРАГРАУТ, затирка для швов плитки | 20 | 390,62 | 500 | ||

| ТЕРРАСКРИД БАЗА, грубый ровнитель для пола | 25 | 363,28 | 465 | ||

| ТЕРРАСКРИД ФИНИШ, самовыравнивающий ровнитель для пола | 25 | 511,71 | 655 | ||

| ХЭНДИКОАТ ДП, эластичная акриловая финишная шпатлевка (в виде сухой смеси) | 5 | 109,38 | 140 | ||

| 18 | 320,31 | 410 | |||

Анализируя данные таблицы можно сказать, что величина торговой наценки предприятия колеблется от 25 % до 100 % и на основную часть продукции составляет 50 %. Это связано в первую очередь с уровнем спроса на определённые виды товара, а также с величиной наценки у остальных фирм. Данный процент торговой наценки позволяет поддерживать конкурентоспособность и обеспечивать предприятие достаточной прибылью. Поскольку надбавка остальных строительных магазинов зачастую составляет 100 – 200 %, то можно сделать вывод, что цены, установленные ООО «ТоргСервис» более привлекательны для покупателей и позволят обеспечить их больший поток, ведь уровень цен складывается ниже, чем в среднем по городу, но в то же время он обеспечивают меньшую прибыль, чем у фирм-конкурентов. Причём относительно невысокие цены, складываются не за счёт качества продукции, а именно из-за небольшой величины торговой наценки.

Можно сказать, что этот метод помогает фирме точно рассчитать цену продаж и заложить такую величину наценки, чтобы не только обеспечить себя прибылью, но и быть конкурентоспособными за счёт относительно не высокого уровня цен относительно других магазинов, продающих такую же продукцию.

3. ПРЕДЛОЖЕНИЕ ПО ПРЕОБРАЗОВАНИЮ МЕТОДА ЦЕНООБРАЗОВАНИЯ ООО «ТОРГСЕРВИС»

В условиях рынка ценообразование является сложным процессом, подверженным воздействию многих факторов. Существенное влияние на цену оказывает поведение конкурентов. Каждая фирма должна знать цены на продукцию конкурентов и отличительные черты их товаров. Особенно на рынке строительных и отделочных материалов города Благовещенска, где конкуренция довольно высока - около 30-40 фирм специализирующихся на продаже данного вида товаров. И хотя метод торговой наценки самый распространенный среди предприятий розничной торговли, на мой взгляд, метод следования за рыночными ценами более привлекательный для фирмы «ТоргСервис», так как позволит повысить уровень дохода предприятия.

В условиях рынка несовершенной конкуренции и рынка чистой конкуренции следует четко выработать концепцию: приемлема эта цена или нет, так как в таких условиях рыночные цены являются определяющими. Затратные методы ориентированы на издержки и не всегда являются оптимальными для конкурентоспособной работы фирмы, поэтому следует использовать метод, учитывающий конкурентное положение фирмы и данного товара или услуги, а также всю конкурентную ситуацию на рынке - метод следования за рыночными ценами.

Этот метод используется в основном на рынках, где представлено большое количество однородных товаров (как в случае рынка строительных материалов), так как в этом случае возможность влияния предприятий на цену ограничена. В таких условиях главной задачей фирмы является контроль над издержками.

Метод применяют в обострённой конкурентной среде и в случае, если ценообразование на основе других методов не приносит должного успеха, тогда цена изменяется до цены конкурентов или среднеотраслевой. Здесь применяются цены, которые сохраняются на стабильном уровне в отношении определенных товаров в течение длительного времени на конкретном рыночном пространстве.

Метод ценообразования на основе уровня текущих цен довольно популярен. В случаях, когда эластичность спроса трудно измерить, фирмам кажется, что уровень текущих цен олицетворяет собой "коллективную мудрость отрасли" и гарантирует справедливую норму прибыли. Кроме того, они считают, что поддержание уровня текущих цен, позволят сохранять нормальное равновесие в отрасли.

Следование за рыночными ценами предусматривает, что каждый продавец, предлагающий данный товар (услугу) на рынке, устанавливает цены, пытаясь достичь поставленных перед собой целей ценообразования. Можно предположить, что цели конкурирующих продавцов (максимизация прибыли) совпадают, а возможные ошибки ценообразования возникают с одинаковой частотой. Поэтому средняя рыночная цена и является оптимальной для рынка, а значит, и для конкретной фирмы.

Назначая цену на основе уровня текущих цен, фирма в основном учитывает цены конкурентов и меньше внимания обращает на показатели собственных издержек или спроса. Она может назначить цену на уровне, выше или ниже уровня цен своих основных конкурентов. В олигополистических сферах деятельности, где предлагают такие товарные продукты, как сталь, дерево, нефть, цемент и т.п., все фирмы обычно запрашивают одну и ту же цену. Некоторые из них могут взимать несущественную премиальную наценку или предоставлять небольшую скидку, сохраняя в цене эту разницу постоянной. В данном случае независимо от объема рыночной доли, занимаемой данной фирмой на рынке, даже при незначительном повышении цены происходит резкое сокращение продаж соответствующих товаров, и, наоборот, при небольшом ее снижении возможно резкое увеличение сбыта. Привычные цены устанавливаются на такие товары, как шоколад, чай, сок и т.д. Чтобы отказаться от привычных цен и обеспечить их повышение, улучшают качество товара, его функциональные свойства, упаковку, стиль, дизайн, придают ему большую привлекательность, адаптируя продукцию к рынку прогнозируемых покупателей.

Для метода формирования цены посредством ориентации на рыночные цены характерно, что каждый продавец устанавливает их исходя из ценообразования и уровня цен уже сложившихся здесь, не нарушая при этом традиций рынка.

Но следует исходить из того, что, предприятие не должно слепо копировать действия своих конкурентов. Однако, вместе с тем, когда речь идёт о выживаемости предприятия, цены устанавливаются по уровню основных конкурентов. Подобная стратегия используется в основном предприятиями с ограниченными ресурсами на рынках с сильной степенью конкуренции. При использовании этого метода цены на товары и услуги устанавливаются через анализ и сравнение товаров данной фирмы с продукцией конкурентов. Ведь фирма, как правило, знает об опыте своих конкурентов. Предприятие даже относится с меньшим вниманием к своим издержкам и спросу на продукт, к тому же, может маневрировать, устанавливая цены, как такие же, как у конкурентов, так и ниже или выше общей цены.

Естественно, нижней границей цен являются издержки, но в дальнейшем они не являются ориентиром. Предприятие может придерживаться среднего уровня цен, что гарантирует уход от ошибок при ценообразовании, но в то же время не принесет больших прибылей и исключает возможность ведения ценовой войны с конкурентами.

Как известно цель любого предприятия – получение прибыли. Во второй части была вычислена величина торговой наценки рассматриваемого предприятия, которая оказалась более низкой относительно надбавки фирм-конкурентов. Если данная фирма поднимет цену, до уровня остальных организаций, сохранив на прежнем уровне свои затраты по приобретению, транспортировке и хранению товаров, то сможет получать большую выручку, чем при нынешнем уровне цен. Данное повышение не будет неожиданным, ведь строительные и отделочные материалы предлагаются многими фирмами на рынке города Благовещенска, которые в свою очередь уже давно установили цены и не намерены их снижать, и, скорее всего, будут их повышать в дальнейшем. Повышение цен ООО «ТоргСервис» может протекать постепенно: предприниматель, ссылаясь на влияние таких факторов, как инфляция и повышение цен поставщиков, будет периодически увеличивать установленные цены, и спустя некоторое время поднимет их до уровня конкурентов или возможно чуть ниже. В любом случае это сократит поток потребителей на незначительную величину, либо не приведёт к изменению спроса совсем. Ведь целевой сегмент покупателей, описанный во второй главе, можно характеризовать как консерваторы, т. е. приверженцы одной фирмы. Следовательно, если цены станут равны общему уровню, постоянные клиенты останутся – раз цены имеют один уровень, а предприятие проверено и не вызывает претензий, то не имеет смысла обращаться к услугам других компаний, надёжность которых придётся проверять.

Значит, исходя из выше сказанного, фирма ООО «ТоргСервис» может применить в своей практике такой метод ценообразования как следование за рыночными ценами, который не повлечёт за собой изменение в деятельность или дополнительные затраты, а лишь увеличит размер выручки.

Полученная дополнительная прибыль, может быть использована предприятием для различных целей, способствующих развитию и более успешному функционированию ООО «ТоргСервис». Это такие стратегические цели как:

· увеличение уставного капитала;

· увеличение резервного фонда;

· приобретение собственной торговой площади, а не использование арендуемого помещения, как в настоящее время. Это позволит уменьшить статью расходов, так как вложение в собственность в скором времени окупится;

· увеличение заработной платы персонала;

· проведение ремонта помещения, закупка нового оборудования и стеллажей для демонстрации товара;

· оказание дополнительных услуг;

· увеличение численности персонала;

· увеличение расходов на маркетинг, что будет способствовать более рациональной организации сбыта, узнаваемости фирмы и привлечению новых потребителей;

· вложение прибыли в инвестиции;

· увеличение объёмов закупок, которые приведут к большему торговому обороту;

· возможное открытие филиала.

Любое предприятие должно следить за изменением рыночной ситуации и поведение конкурентов в отрасли и своевременно реагировать на эти изменения, чтобы устойчиво функционировать. И в первую очередь следует тщательно выбирать метод ценообразования, который будет в полной мере способствовать успешному развитию предприятия.

ЗАКЛЮЧЕНИЕ

В условиях рыночной экономики цена является одним из наиболее важных синтетических показателей, существенно влияющих на финансовое положение предприятие. Это объясняется тем, что от уровня цен зависит величина прибыли коммерческой организации, конкурентоспособность предприятия и его продукции. Цена является важнейшим элементом внутрифирменного планирования, служит ориентиром принятия хозяйственного решения и является неотъемлемой частью функционирования предприятия, прямо воздействующей на сбытовую деятельность, поскольку уровень и соотношение цен на отдельные виды продукции, особенно на конкурирующие изделия, оказывают определяющее влияние на объемы совершаемых клиентами закупок. От цен во многом зависят реальные коммерческие результаты, а верная или ошибочная ценовая политика оказывает долговременное воздействие на положение фирмы на рынке.

В первые годы перехода на рыночные отношения наиболее сильнодействующим фактором ценообразования в российской экономике был, и во многом остаётся сейчас, фактор затрат, что обуславливает использование предприятиями затратных методов ценообразования. Предприниматели стремились любое увеличение затрат переложить на покупателя. По мере насыщения рынка и в условиях конкуренции предприятиям всё чаще, чтобы реализовать продукцию и обеспечить устойчивое финансовой положение, приходится изыскивать резервы по снижению издержек.

Исходя из проведенного анализ деятельности ООО «ТоргСервис», можно сделать вывод о том, что на данный момент предприятие является довольно прибыльным и способно к дальнейшему наращиванию объемов реализации и прибыли. Об этом свидетельствуют показатели темпов роста, которые иллюстрируют возможность успешного функционирования фирмы и дальнейшего её развития. Чистая прибыль из года в год увеличивается, что напрямую связано с ростом объема продаж продукции, что связанно с более эффективной работой отдела продаж, а так же тем, что фирма из года в год становится более известной на рынке строительных материалов за счёт качества свой продукции и невысоких цен. Также наблюдается снижение себестоимости реализуемой продукции и повышение рентабельности предприятия.

Выше сказанное говорит о том, что фирма ООО «ТоргСервис» довольно эффективно применяет затратный метод ценообразования – метод торговой наценки. Он даёт предприятию возможность привлекать покупателей относительно не высокими ценами по сравнению с фирмами конкурентами, а так же получать необходимый уровень дохода. Анализируя величину торговой наценки можно сказать, что рассматриваемая фирма имеет резерв по увеличению цен. Следовательно ООО «Торгсервис» может использовать в своей практике такой метод ценообразования как следование за рыночными ценами, который не повлечёт за собой изменение в деятельность, потерю потребителей или дополнительные затраты, а лишь увеличит размер выручки, которую предприятие сможет направить на развитие и увеличение занимаемой доли рынка.

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

1 Астраханцева И. Использование метод ценообразования как инструмента для эффективного управления предприятием / И. Астраханцева, Е.Одинцова // Консультант директора. – 2005. - №18. – С. 33-36.

2 Гвозденко А.Н. Возможности использования затратного и маркетингового подходов к ценообразованию / А.Н. Гвозденко // Практический Маркетинг. – 2006. - №5. – С. 2-6.

3 Данченок Л.А. Маркетинговое ценообразование: политика, методы, практика / Л.А. Данченок, А.Г. Иванова. – М.: Эксмо, 2006. – 464 с.

4 Кожинов В.Я. Управление прибылью малых предприятий розничной торговли / В.Я. Кожинов // Финансовый бизнес. – 2005. - №6. – С. 33-39.

5 Михайлова Е. Ценообразование в сфере розничных продаж / Е. Михайлова // Маркетинг. – 2006. - №5. – С. 113-126.

6 Семёнов Н.А. Ценообразование на предприятиях в регионе влияния мегаполиса / Н.А. Семёнов, А.С. Цветков // Маркетинг и маркетинговые исследования. – 2006. – №2. – С. 192-199.

7 Семёнова О.В. Особенности цен на современном этапе / О.А. Семёнова // Налоговый вестник. – 2008. - № 5. – С. 3-9.

8 Сергеев И.В. Экономика организаций (предприятий): учебник / И.В. Сергеев, И.И. Веретенников. – 3-е изд., перераб. и доп. - М.: ТК Велби, Изд-во проспект, 2006. - 560 с.

9 Скляренко В.К. Экономика предприятия: учебник / В.К. Скляренко, В.М. Прудников. – М.: ИНФРА-М, 2007. – 528 с.

10 Соболев В.Ю. Основные подходы к установлению и координированию уровня цены товаров и услуг на внешних рынках / В.Ю. Соболев // Финансы и кредит. – 2006. – № 30. – С. 37-41.

11 Окладников Д.. Ценовая политика фирмы / Д.Е. Окладников // Маркетинг и маркетинговые исследования. – 2006. – №4. – С. 344-352.

12 Цены и ценообразование / ред. Есипова В.Е. – 4-е изд. – СПб.: Питер, 2006. – 560с.: ил.

13 Ценообразование: учебное пособие / И.Ю. Беляева [и др.]. – М.: КНОРУС, 2005. – 176 с.

14 Шаповалов В.А. Маркетинговый анализ / В.А. Шаповалов. - Ростов н/Д.: Феникс, 2005. - 156 с.

15 Федотов М. Конкурентное ценообразование на предприятии / М. Федотов // Маркетинг. – 2005. - №2. – С. 49-55.

16 Фредерик Уэбстер-младший. Стратегия ценообразования // Маркетинг и маркетинговые исследования.- 2005. - №1.- С. 21-37.

ПРИЛОЖЕНИЕ А

Классификация цен

1) По сферам товарного обслуживания:

1.1) оптовая цена, по которой предприятия реализуют в больших объемах продукцию промышленно-технического и потребительского назначения;

1.2) розничная (потребительская) цена, по которой товары реализуются конечному потребителю в ограниченном количестве;

1.3) закупочная цена, по которой государство покупает продукцию у сельскохозяйственных предприятий (фермеров);

1.4) тариф на услугу: может относиться к сфере оптовой торговли (например, грузовой транспортный тариф) и розничной (пассажирский тариф);

1.5) цена экспортная - для поставок на внешний рынок.

2) По способу отражения транспортных расходов:

2.1) цена франка-отправления включает транспортные издержки до пункта магистрального транспорта;

2.2) цена франко-назначения включает транспортные расходы до пункта назначения.

3) По формам продаж:

3.1) контрактная (договорная) цена - цена фактической договоренности между продавцом и покупателем;

3.2) биржевая котировка - это уровень цены товара, реализуемого через биржу;

3.3) цена ярмарки или выставки (часто льготная);

3.4) комиссионная цена - цена товара, продаваемого в комиссионной торговле;

3.5) базарная цена - цена базарной торговли, колхозного и вещевого рынков;

3.6) аукционная цена, отражающая ход продаж на аукционе.

4) По стадиям продажи:

4.1) цена предложения:

4.1.1) цена в условиях рынка продавца (избыточный спрос);

4.1.2) цена продавца – цена, по которой продавец желает продать товар;

4.2) цена отпускная - цена изготовителя (цена производства);

4.3) цена спроса:

4.3.1) доминирующая цена в условиях рынка покупателя (предложение превышает спрос);

4.3.2) цена, по которой покупатель готов приобрести товар;

4.4) покупная - цена покупки, включающая фабричную цену, издержки по реализации и прибыль участников;

4.5) цена поставки - устанавливается расчетными палатами на поставки товаров по срочным контрактам;

4.6) цена реализации - фактическая или номинальная цена.

5) По степени регулирования:

5.1) жестко фиксированная цена;

5.2) регулируемая цена - допускаются некоторые изменения;

5.3) свободная цена - формируется в соответствии с конъюнктурой рынка, возможно регулирование в ходе рыночного процесса.

6) По степени устойчивости во времени:

6.1) твердая цена - устанавливается на весь срок действия;

6.2) подвижная цена - зафиксированная в договоре цена меняется в момент поставки, если изменилась рыночная цена товара;

6.3) скользящая цена - в договоре оговаривается порядок внесения в цену поправок в случае изменения стоимости ценообразующих факторов;

6.4) цена с последующей фиксацией - в договоре определяются условия фиксации и принцип определения уровня цены;

6.5) сезонная цена - меняется в зависимости от времени года.

7) По степени соответствия рыночным условиям (ценам):

7.1) цена равновесия - цена, уравновешивающая спрос и предложение на данном рынке, соответствующая рыночным условиям;

7.2) демпинговая цена - цена, установленная ниже издержек и среднего уровня прибыли;

7.3) цена распродажи - сниженная цена на товары.

8) В зависимости от территории действия:

8.1) единые (поясные) цены - устанавливаются и регулируются федеральными органами исполнительной власти;

8.2) региональные (зональные) цены - устанавливаются органами исполнительной власти регионов и учитывают природно-климатические, географические, социально-экономические условия и особенности отдельных территорий.

ПРИЛОЖЕНИЕ Б

ПРИЛОЖЕНИЕ В