Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

Психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Контрольная работа: Финансовая деятельность предприятия: анализ и пути ее совершенствования (на примере ООО "Си-трейдинг")

Контрольная работа: Финансовая деятельность предприятия: анализ и пути ее совершенствования (на примере ООО "Си-трейдинг")

Содержание

Введение

1 Методологические основы исследования финансовой деятельности предприятия: анализа и путей ее совершенствования

1.1 Сущность и назначение финансового анализа

1.2 Информационное обеспечение финансового анализа

1.3 Методы финансового анализа

1.4 Порядок проведения общей оценки финансового состояния предприятия

1.5 Анализ ликвидности баланса, платежеспособности и финансовой устойчивости предприятия

2. Общая характеристика ООО «СИ-трейдинг» и анализ его финансовой деятельности

2.1 Характеристика предприятия и основных видов его деятельности

2.1.1 Создание, участники и юридический адрес ООО «СИ-трейдинг»

2.1.2 Уставный фонд и имущество ООО «СИ-трейдинг»

2.1.3 Цели и виды деятельности ООО «СИ-трейдинг»

2.1.4 Организационная структура ООО «СИ-трейдинг»

2.2 Анализ финансовой деятельности ООО «СИ-трейдинг»

2.2.1 Анализ источников формирования капитала

2.2.2 Анализ размещения капитала

2.2.3 Анализ чистых активов организации

2.2.4 Анализ финансовой устойчивости предприятия

2.2.5 Анализ платежеспособности предприятия и диагностика вероятности его банкротства

3. Организационно-экономические мероприятия по совершенствованию финансовой деятельности ООО «СИ-трейдинг»

3.1 Снижение отвлечения из оборота собственных и заемных денежных средств

3.2 Экономическое обоснование эффективности инвестиционного проекта

3.2.1 Обзор рынка торгово-офисных помещений

3.2.2 Экономическое обоснование проекта «Бизнес-центр по 1-му Загородному переулку в г. Минске»

3.2.3 Экономическое обоснование проекта «Автовокзал «Центральный» по ул. Бобруйской в г. Минске»

3.3 Модуль управления и контроля

4. Проектирование и расчет искусственного освещения для выполнения работ при разработке проектируемого объекта

4.1 Характеристика помещения и выполняемых зрительных работ

4.2 Обоснование выбора системы искусственного освещения

4.3 Выбор типа светильников и источников света

4.4 Расчет светового потока и выбор типовых источников света, количества ламп

4.5 Государственные и общественные структуры, к которым могут обращаться работники с жалобами на дискомфортные условия труда

Заключение

Список литературы

Введение

Важным условием непрерывной и эффективной деятельности предприятия является его благополучное финансовое состояние. Для ее достижения необходимо обеспечить постоянную платежеспособность субъекта хозяйствования, высокую ликвидность его баланса, финансовую независимость. Решить где, когда и как использовать финансовые ресурсы для эффективного развития производства и получения максимальной прибыли является главной целью финансовой деятельности предприятия. Забота о финансах является отправным моментом и конечным результатом деятельности любого юридического лица. В условиях рыночной экономики эти вопросы имеют первостепенное значение. Выдвижение на первый план финансовых аспектов деятельности субъектов хозяйствования, возрастание роли финансов является характерной чертой и тенденцией во всем мире.

Мировой экономический кризис оказал серьезное влияние на развитие хозяйственных отношений всех субъектов хозяйствования во всех сферах деятельности. В первую очередь, он отразился на инвестиционной деятельности в строительстве и торговле недвижимостью. Поэтому наиболее интересен анализ финансовой деятельности предприятия, являющегося игроком в этой сфере бизнеса.

Финансовый анализ – это расчет, интерпретация и оценка комплекса финансовых показателей, характеризующих различные стороны деятельности фирмы.

Финансовый анализ дает возможность оценить:

– финансовое состояние предприятия на момент исследования;

– тенденции и закономерности в развитии предприятия за исследуемый период;

– «узкие» места, отрицательно влияющие на финансовое состояние предприятия;

– резервы, которые предприятие может использовать для улучшения финансового состояния.

Целью данной работы является анализ финансовой деятельности предприятия и пути ее совершенствования.

Для достижения указанной цели в работе поставлены следующие задачи:

– провести характеристику финансового состояния по данным отчетности предприятия, проанализировав: источники формирования и размещения капитала, чистых активов;

– провести анализ ликвидности баланса, платежеспособности предприятия;

– дать анализ финансовой устойчивости предприятия;

– по результатам анализа определить организационно-экономические мероприятия по совершенствованию финансовой деятельности предприятия.

Объектом исследования дипломной работы является Общество с ограниченной ответственностью «СИ-трейдинг». Анализируемое предприятие занимается девелоперской деятельностью.

Для финансирования своей деятельности и активного участия в инвестиционных проектах ООО «СИ-трейдинг» использует заемные средства в виде валютных займов. Первоочередной становится задача эффективно распорядиться полученными финансовыми ресурсами.

При выполнении дипломной работы были использованы методы сравнения, группировки информации, табличного представления аналитических данных, систематизации и классификации, графического отображения информации.

В процессе анализа деятельности предприятия основными информационными источниками явились:

– Устав ООО «СИ-трейдинг»;

– бухгалтерские балансы за 2006–2008 гг. – Форма 1;

– отчеты о прибылях и убытках за 2006–2008 гг. – Форма 2;

– отчеты об изменении капитала за 2006–2008 гг. – Форма 3;

– отчеты о движении денежных средств за 2006–2008 гг. – Форма 4;

– приложения к бухгалтерским балансам – Форма 5;

– положение по учетной политике на 2008 год.

1. Методологические основы исследования финансовой деятельности предприятия: анализа и путей ее совершенствования

1.1 Сущность и назначение финансового анализа

Одним из важнейших условий успешного управления финансами предприятия является анализ его финансового состояния. Финансовое состояние предприятия характеризуется совокупностью показателей, отражающих процесс формирования и использования его финансовых средств.

Сам термин «анализ» происходит от греческого слова «analyzis», что в переводе означает «разделяю», «расчленяю». Следовательно, анализ в узком плане представляет собой расчленение явления или предмета на составные его части (элементы) для изучения их как частей целого. Такое расчленение позволяет заглянуть вовнутрь исследуемого предмета, явления, процесса, понять его внутреннюю сущность, определить роль каждого элемента в изучаемом предмете или явлении [1].

Вместе с тем нужно заметить, что многочисленные явления и процессы окружающей среды не могут быть осмыслены только с помощью анализа. Довольно часто возникает потребность использования других способов, соответствующих человеческому мышлению. Наиболее близок к анализу в этом смысле синтез, который выявляет связи и зависимости между отдельными частями изучаемого предмета, соединяет их в единое целое. Современная диалектика исходит из единства анализа и синтеза как научных методов изучения реальности. Только анализ и синтез в единстве обеспечивают научное изучение явлений во всесторонней диалектической связи.

Таким образом, под анализом в широком плане понимается способ познания предметов и явлений окружающей среды, основанный на расчленении целого на составные части и изучении их во всем многообразии связей и зависимостей.

Оценка финансовой деятельности каждого хозяйствующего субъекта производится с помощью экономического анализа, который позволяет в синтетической форме всесторонне определить ее результативность. В качестве главных объектов финансового анализа выступают конечные результаты хозяйствования и финансовое положение предприятия. Эти два итоговых показателя характеризуют не только эффективность деятельности субъекта, но и в рыночной экономике становятся решающей предпосылкой его непрерывного функционирования и развития [2].

Не случайно в теории и практике управления предприятием финансовый анализ принято считать важнейшим инструментом и одновременно обязательным этапом данного процесса.

Финансовый анализ является непременным элементом как финансового менеджмента на предприятии, так и его экономических взаимоотношений с партнерами, финансово-кредитной системой.

Финансовый анализ необходим для:

– выявления изменений показателей финансового состояния;

– выявления факторов, влияющих на финансовое состояние предприятия;

– оценки количественных и качественных изменений финансового состояния;

– оценки финансового положения предприятия на определенную дату;

– определения тенденций изменения финансового состояния предприятия.

Субъектами анализа выступают как непосредственно, так и опосредованно заинтересованные в деятельности предприятия пользователи информации. К первой группе пользователей относятся собственники средств предприятия, заимодавцы (банки и пр.), поставщики, клиенты (покупатели), налоговые органы, персонал предприятия и руководство.

Каждый субъект анализа изучает информацию, исходя из своих интересов. Так, собственникам необходимо определить увеличение или уменьшение доли собственного капитала и оценить эффективность использования ресурсов администрацией предприятия; кредиторам и поставщикам – целесообразность продления кредита, условия кредитования, гарантии возврата кредита; потенциальным собственникам и кредиторам – выгодность помещения в предприятие своих капиталов и т.д. Следует отметить, что только руководство предприятия может углубить анализ отчетности, используя данные производственного учета в рамках управленческого анализа, проводимого для целей управления,

Вторая группа пользователей бухгалтерской отчетности – это субъекты анализа, которые хотя непосредственно и не заинтересованы в деятельности предприятия, но должны по договору защищать интересы первой группы пользователей отчетности. К ним относятся аудиторские фирмы, консультанты, биржи, юристы, пресса, ассоциации, профсоюзы.

В определенных случаях для реализации целей финансового анализа бывает недостаточно использовать лишь бухгалтерскую отчетность. Отдельные группы пользователей, например руководство и аудиторы, имеют возможность привлекать дополнительные источники (данные производственного и финансового учета).

Методика финансового анализа включает три взаимосвязанных блока:

– анализ финансовых результатов деятельности предприятия;

– анализ финансового состояния предприятия;

– анализ эффективности финансово-хозяйственной деятельности предприятия [3].

Основной целью финансового анализа является получение небольшого числа ключевых (наиболее информативных) параметров, дающих объективную и точную картину финансового состояния предприятия, его прибылей и убытков, изменений в структуре активов и пассивов, в расчетах с дебиторами и кредиторами. При этом аналитика и управляющего может интересовать как текущее финансовое состояние предприятия, так и его проекция на ближайшую или более отдаленную перспективу, т.е. ожидаемые параметры финансового состояния.

Но не только временные границы определяют альтернативность целей финансового анализа. Они зависят также и от задач субъектов финансового анализа, т.е. конкретных пользователей финансовой информации.

Цели анализа достигаются в результате решения определенного взаимосвязанного набора аналитических задач. Аналитическая задача представляет собой конкретизацию целей анализа с учетом организационных, информационных, технических и методических возможностей проведения этого анализа. Основным фактором, в конечном счете, является объем и качество исходной информации. При этом надо иметь в виду, что периодическая бухгалтерская или финансовая отчетность предприятия – это лишь «сырая» информация, подготовленная в ходе выполнения на предприятии учетных процедур [3].

Чтобы принимать решения по управлению в области производства, сбыта, финансов, инвестиций и нововведений, руководству нужна постоянная деловая осведомленность по соответствующим вопросам, которая является результатом отбора, анализа, оценки и концентрации исходной «сырой» информации. Необходимо аналитическое прочтение данных исходя из целей анализа и управления.

Основной принцип аналитического чтения финансовых отчетов – это дедуктивный метод, т.е. от общего к частному. Но он должен применяться многократно. В ходе такого анализа как бы воспроизводится временная и логическая последовательность хозяйственных фактов и событий, направленность и сила влияния их на результаты деятельности.

Финансовый анализ является прерогативой высшего звена управленческих структур предприятия, способных влиять на формирование финансовых ресурсов и потоки денежных средств. Эффективность или неэффективность частных управленческих решений должна пройти оценку с точки зрения общего успеха фирмы, характера ее экономического роста и роста общей финансовой эффективности. Финансовый анализ как метод познания экономических процессов и явлений занимает важное место в системе управления предприятием.

Основными функциями финансового анализа, являются:

– объективная оценка финансового состояния объекта анализа;

– выявление факторов и причин достигнутого состояния;

– подготовка и обоснование принимаемых управленческих решений в области финансов;

– выявление и мобилизация резервов улучшения финансового состояния и понижения эффективности хозяйственной деятельности [4].

Результаты финансового анализа способствуют росту информированности администрации предприятия и других пользователей экономической информации о состоянии интересующих их объектов.

1.2 Информационное обеспечение финансового анализа

Финансовый анализ базируется в основном на бухгалтерской отчетности, которая составляется предприятиями по единым таблицам независимо от организационных форм, типа собственности, вида деятельности, отраслевой принадлежности и представляется в органы государственной налоговой инспекции и коммерческие банки, клиентами которых они являются [5].

Отчетность – это заключительный элемент метода бухгалтерского учета. Подготовкой бухгалтерской отчетности занимаются не только бухгалтерия, но и другие экономические и технические службы предприятия, потому что при составлении отчетности подводятся итоги и оцениваются все аспекты деятельности предприятия. Отчетность составляется на основании всех видов текущего учета – бухгалтерского, статистического, оперативно-технического. Она может содержать как количественные, так и качественные характеристики, стоимостные и натуральные показатели. Все элементы бухгалтерского отчета тесно связаны между собой и представляют собой единое целое [3].

Системность и комплексность сведений, содержащихся в бухгалтерской отчетности, – это следствие таких требований, предъявляемых к ее составлению, как:

– полнота отражения в учете за отчетный год всех хозяйственных операций, осуществляемых в этом году, и результатов инвентаризации имущества и обязательств;

– правильность отнесения доходов и расходов к отчетному периоду в соответствии с планом счетов бухгалтерского учета и Положением о бухгалтерском учете и отчетности в Республики Беларусь;

– тождественность данных аналитического учета оборотам и остаткам по счетам синтетического учета на дату проведения годовой инвентаризации;

– соблюдение в течение отчетного года принятой учетной политики [6].

Изменение учетной политики но сравнению с предыдущим годом должно быть объяснено в записке, прилагаемой к годовому отчету.

Основными задачами бухгалтерского учета и отчетности являются:

– формирование полной и достоверной информации о деятельности организации и ее финансовом положении, полученных доходах и понесенных расходах;

– обеспечение при совершении организацией хозяйственных операций внутренних и внешних пользователей своевременной информацией о наличии и движении активов и обязательств, а также об использовании материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

– предотвращение отрицательных результатов хозяйственной деятельности организации и выявление резервов ее финансовой устойчивости.

Бухгалтерская отчетность предприятия служит основным источником информации о его деятельности. Тщательное изучение бухгалтерских отчетов раскрывает причины достигнутых успехов, а также недостатков в работе предприятия, помогает наметить пути совершенствования его деятельности. Полный всесторонний анализ отчетности нужен, прежде всего, собственникам и администрации предприятия для принятия решений об оценке своей деятельности.

Наиболее информативной формой для анализа и оценки финансового состояния предприятия является бухгалтерский баланс (форма №1). Актив баланса характеризует имущественную массу предприятия, т.е. состав и состояние материальных ценностей, находящихся в непосредственном владении хозяйства. Пассив баланса характеризует состав и состояние прав на эти ценности, возникающих в процессе хозяйственной деятельности предприятия у различных участников коммерческого дела (предпринимателей, акционеров, государства, инвесторов, банков и др.) [9].

Основными источниками информации для анализа финансового состояния являются:

– Форма №1 «Бухгалтерский баланс».

– Форма №2 «Отчет о прибылях и убытках», в котором обобщены конечные финансовые результаты работы предприятия за анализируемый период. В отчете раскрывается процесс формирования и использования прибыли (убытков) за отчетный период.

– Форма №3 «Отчет об изменении капитала», который содержит отчет о движении источников собственных средств предприятия.

– Форма №4 «Отчет о движении денежных средств», в котором отражается движение денежных средств по направлениям их использования: текущая деятельность, инвестиционная деятельность, финансовая деятельность.

– Форма №5 «Приложение к бухгалтерскому балансу», которое состоит из семи разделов, содержащих аналитическую информацию по основным статьям бухгалтерского баланса: 1) основные средства и нематериальные активы; 2) незавершенные вложения во внеоборотные активы; 3) доходные вложения в активы; 4) финансовые вложения; 5) дебиторская задолженность; 6) кредиторская задолженность; 7) полученные кредиты и займы.

1.3 Методы финансового анализа

Метод любой науки – это способ изучения предмета. Метод следует рассматривать как путь исследования или познания какого-либо явления, т.е. как совокупность способов практического и теоретического освоения деятельности [4].

Процесс исследования формирования экономических показателей предполагает, с одной стороны, их расчленение на отдельные слагаемые, а с другой – соединение отдельных частей в единое целое, т.е. анализ и синтез выступают в единстве.

Метод экономического анализа – это диалектический способ познания формирования показателей финансово-хозяйственной деятельности и факторов их изменения в динамике по сравнению с планом [4]. Характерная особенность метода экономического анализа – изучение причин изменения показателей финансово-хозяйственной деятельности в их взаимосвязи и взаимообусловленности, выявление и количественное соизмерение факторов и резервов улучшения финансового состояния предприятия и повышения эффективности производства.

Каждый процесс формирования показателей финансово-хозяйственной деятельности необходимо рассматривать как единство и борьбу противоположностей.

Объекты анализа – это показатели источников и средств, основного и оборотного капитала, инвестиционной и инновационной деятельности, бизнес-плана, финансового состояния, эффективности использования капитала, трудовых ресурсов, объема производства, реализации, прибыли и рентабельности.

Предмет экономического анализа – факторы и резервы изменения анализируемых показателей.

При формировании показателей финансово-хозяйственной деятельности происходит переход количества в качество; появление нового качества; отрицание отрицания; борьба противоположностей, т.е. экономическому анализу присущи все законы и приемы материалистической диалектики.

Диалектический метод познания исходит из того, что все явления и процессы необходимо рассматривать в постоянном движении, изменении, развитии. Сравнения очень широко применяются в анализе финансовой деятельности предприятия: фактические результаты деятельности сравниваются с результатами прошлых лет, достижениями других предприятий, плановыми показателями и т.д.

Использование диалектического метода в анализе означает, что изучение хозяйственной деятельности предприятия должно проводиться с учетом всех взаимосвязей. Ни одно явление не может быть правильно понято, если оно рассматривается изолированно, без связи с другим.

Важной методологической чертой анализа является и то, что он способен не только устанавливать причинно-следственные связи, но и давать их количественную характеристику, т.е. обеспечивать измерение влияния факторов на результаты деятельности [1]. Это делает анализ точным, а выводы обоснованными.

Изучение и измерение причинных связей в анализе можно осуществить методами индукции и дедукции. Способ исследования причинных связей с помочью логической индукции заключается в том, что исследование ведется от частного к общему, от изучения общих фактов к обобщениям, от причин к результатам. Дедукция – такой способ, когда исследование осуществляется от общих факторов к частным, от результатов к причинам. Индуктивный метод в анализе используется в сочетании и единстве с дедуктивным.

Использование диалектического метода в анализе финансовой деятельности означает, что каждый процесс, каждое экономическое явление надо рассматривать как систему, как совокупность многих элементов, связанных между собой. Из этого вытекает необходимость системного подхода к изучению объектов анализа.

Системный подход предусматривает максимальную детализацию изучаемых явлений и процессов на элементы, их систематизацию и синтез.

Детализация тех или иных явлений проводится в той степени, какая необходима для выяснения наиболее существенного и главного в изучаемом объекте. Она зависит от объекта и цели анализа.

Систематизация элементов производится на основе изучения их взаимосвязи, взаимодействия, взаимозависимости и соподчиненности. Это позволяет построить приблизительную модель изучаемого объекта (системы), определить его главные компоненты, функции, соподчиненность элементов системы, раскрыть логико-методологическую схему анализа, которая соответствует внутренним связям изучаемых показателей.

После изучения отдельных сторон экономики предприятия, их взаимосвязи и зависимости надо обобщить весь материал исследования. Обобщение (синтез) является ответственным моментом в анализе. При обобщении результатов анализа необходимо из всего множества изучаемых факторов отделить типичные от случайных, выделить главные и решающие, от которых зависят результаты деятельности.

Важной методологической чертой анализа финансовой деятельности, которая вытекает непосредственно из предыдущей, является разработка и использование системы показателей, необходимой для комплексного, системного исследования причинно-следственных связей экономических явлений и процессов в хозяйственной деятельности предприятия. От того, насколько полно и адекватно данная система отражает сущность изучаемых явлений, во многом зависят выводы по результатам анализа.

Количественное соизмерение взаимосвязей и взаимообусловленностей между показателями осуществляются с помощью определенных методик анализа.

Методика экономического анализа – официальный, общий для всех отраслей или частный, учитывающий специфику отрасли документ, содержащий перечень изучаемых показателей, классификацию факторов, их измерение, приемы, позволяющие количественно определить влияние отдельных факторов на изменение показателей, и являющийся одним из элементов механизма применения объективных законов к выявлению резервов улучшения финансового состояния, к процессу неуклонного роста производительности общественного труда, повышению эффективности использования каждого вида производственных и финансовых ресурсов [10].

Методика экономического анализа включает: его цели и задачи; совокупность изучаемых показателей; последовательность, периодичность и сроки проведения анализа; источники информации; приемы анализа; порядок оформления результатов и их оценку; конкретные службы и лиц, проходящих анализ.

Практика финансового анализа уже выработала основные правила чтения (методику анализа) финансовых отчетов. Можно выделить среди них шесть основных методов:

– горизонтальный анализ;

– вертикальный анализ;

– трендовый анализ;

– метод финансовых коэффициентов;

– сравнительный анализ;

– факторный анализ [3].

Горизонтальный (временной) анализ – сравнение каждой позиции отчетности с предыдущим периодом.

Вертикальный (структурный) анализ – определение структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчетности на результат в целом.

Трендовый анализ – сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, т.е. основной тенденции динамики показателя, очищенной от случайных влияний и индивидуальных особенностей отдельных периодов. С помощью тренда формируются возможные значения показателей в будущем, а следовательно, ведется перспективный, прогнозный анализ.

Анализ относительных показателей (коэффициентов) – расчет отношений данных отчетности, определение взаимосвязей показателей.

Сравнительный (пространственный) анализ – это как внутрихозяйственный анализ сводных показателей отчетности по отдельным показателям фирмы, дочерних фирм, подразделений, цехов, так и межхозяйственный анализ показателей данной фирмы в сравнении с показателями конкурентов, со среднеотраслевыми и средними общеэкономическими данными.

Факторный анализ – это анализ влияния отдельных факторов (причин) на результативный показатель с помощью детерминированных или стохастических приемов исследования. Причем факторный анализ может быть как прямым (собственно анализ), т.е. раздробление результативного показателя на составные части, так и обратным (синтез), когда его отдельные элементы соединяют в общий результативный показатель.

Существующие методы проведения анализа подразделяются на общие, частные, методики анализа использования каждого вида производственных ресурсов, методы изучения частных и обобщающих показателей эффективности использования капитала, текущей, инвестиционной и финансовой деятельности, финансового состояния и его прогнозирования.

В зависимости от видов экономического анализа можно выделить следующие методы его проведения:

– на уровне предприятия: внутриотраслевой, внутрицеховой, цеховой, анализ на уровне производственных объединений и отраслей;

– функционально-стоимостный, финансово-экономический, оперативный (ежедневный, декадный, недельный), предварительный, текущий и итоговый;

– эффективности использования основных и оборотных средств, формирования средств и источников средств, прибыли и рентабельности, объема и реализации продукции.

1.4 Порядок проведения общей оценки финансового состояния предприятия

Анализ финансового состояния – анализ, в процессе которого выявляется обеспеченность предприятия финансовыми ресурсами, необходимыми для нормального течения производственной деятельности, целенаправленность их размещения и использования, четко определяются финансовые взаимоотношения с другими субъектами хозяйствования, платежеспособность самого предприятия и его рыночная устойчивость [7].

Финансовое состояние предприятия зависит от результатов его производственно-финансовой деятельности, на основе которых составляются планы и делаются прогнозы на будущее. Производственная деятельность во многом зависит от финансового состояния.

Главная цель финансовой деятельности – решить где, когда и как использовать финансовые ресурсы для эффективного развития производства и получения максимальной прибыли.

Основная задача анализа – своевременное выявление и устранение недостатков в финансовой деятельности, нахождение резервов улучшения финансового состояния предприятия, платежеспособности.

Данный вид анализа финансового состояния предназначен для общей характеристики финансовых показателей предприятия, определения их динамики и отклонений за отчетный период. Общая оценка финансового состояния предприятия проводится на основе данных бухгалтерского баланса с помощью одного из следующих способов:

– анализ непосредственно по данным баланса без предварительного изменения состава балансовых статей;

– анализ на основе построения уплотненного аналитического баланса путем агрегирования некоторых однородных по составу элементов балансовых статей [8].

Анализ непосредственно по балансу – процесс довольно трудоемкий и неэффективный, так как большое количество расчетных показателей не позволяет выделить главные тенденции в финансовом состоянии организации. Однако по данным бухгалтерского баланса можно определить следующие основные финансовые показатели:

– стоимость имущества предприятия, которая выражается величиной итога бухгалтерского баланса;

– стоимость основных средств (итоговая строка раздела I бухгалтерского баланса);

– величина оборотных средств (итоговая строка раздела II баланса);

– величина собственных средств (итоговая строка раздела IV баланса);

– величина заемных средств – сумма показателей баланса, отражающих долго- и краткосрочные кредиты и займы (сумма итогов IV и V разделов) [1].

Проще и удобнее исследовать структуру и динамику финансового состояния предприятия при помощи сравнительного аналитического баланса, в который включаются основные агрегированные показатели бухгалтерского баланса. Сравнительный аналитический баланс сводит воедино и систематизирует расчеты, которые обычно осуществляет аналитик при ознакомлении с балансом. Схема аналитического баланса охватывает множество важных показателей, характеризующих статику и динамику финансового состояния предпринимательской организации, что позволяет упростить работу по проведению горизонтального и вертикального анализа основных финансовых показателей деятельности предприятия.

В ходе горизонтального анализа определяются абсолютные и относительные изменения величин различных статей баланса за отчетный период, а целью вертикального анализа является вычисление удельного веса показателей в общем итоге баланса предприятия. Сравнительный аналитический баланс можно получить из исходного баланса путем уплотнения отдельных статей и дополнения его показателями структуры: динамики и структурной динамики. Схема построения аналитического баланса приведена в таблице 1.1.

Таблица 1.1 – Построение аналитического баланса [8]

| Статьи баланса | Абсолютные величины, р. | Удельный вес, % | Изменения в | ||||

| Начало периода | Конец периода | Начало периода | Конец периода | абсолютных величинах, р. (3) – (2) | удельном весе (5) – (4) | %, к величине на начало периода (6)/(2)∙100 | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

|

Актив А… Аi… Аn |

А1 |

А2 |

А1/Б1·100% |

А2/Б2·100% |

А= А2 – А1 |

||

| Баланс (А) |

А1 |

А2 |

100 | 100 | 0 | ||

|

Пассив П… Пi… Пn |

П1 |

П2 |

П1/Б1· 100% |

П2/Б2· 100% |

П= П2 – П1 |

||

| Баланс (Б) |

Б1 |

Б2 |

100 | 100 | 0 | ||

Обязательными показателями сравнительного аналитического баланса являются:

– абсолютные величины по статьям исходного отчетного баланса на начало и конец периода;

– удельные веса статей баланса в валюте (итоге) баланса на начало и конец периода;

– изменения в абсолютных величинах и удельных весах;

– изменения в % к величинам на начало периода (темп прироста статьи баланса).

Непосредственно из аналитического баланса предприятия можно получить ряд важнейших характеристик финансового состояния предприятия, таких как:

– общая стоимость имущества;

– стоимость внеоборотных активов;

– стоимость оборотных средств;

– стоимость материальных оборотных средств;

– величина дебиторской задолженности, включая авансы, выданные поставщикам и подрядчикам;

– сумма свободных денежных средств, включая ценные бумаги и краткосрочные финансовые вложения;

– величина собственных средств предприятия;

– величина заемных средств;

– величина долгосрочных кредитов и займов, предназначенных, как правило, для формирования основных средств, и других внеоборотных активов;

– величина собственных средств в обороте;

– величина краткосрочных кредитов и займов, предназначенных, как правило, для формирования оборотных активов.

Горизонтальный, или динамический, анализ этих показателей позволяет установить их абсолютные приращения и темпы роста, что важно для характеристики финансового состояния предприятия, однако не меньшее значение для оценки финансового состояния имеет и вертикальный (структурный) анализ актива и пассива баланса.

Анализ динамики итога баланса, структуры активов и пассивов предприятия позволяет сделать ряд важных выводов, необходимых как для осуществления текущей финансово-хозяйственной деятельности, так и для принятия управленческих решений на перспективу.

Таким образом, анализируя данные статей аналитического баланса, можно прежде всего установить, какие изменения произошли в составе средств и их источников, основных групп этих средств, а также получить ответы на ряд вопросов, имеющих важное значение для целей оперативного управления предприятием:

– В каком направлении и насколько изменились отдельные статьи баланса и какой оценки эти изменения заслуживают?

– Необходимо ли проводить более углубленный анализ и за какой период?

– Какие существуют «узкие места» в обеспечении предприятия финансовыми ресурсами и их использовании? и т.п.

1.5 Анализ ликвидности баланса, платежеспособности и финансовой устойчивости предприятия

Задача анализа ликвидности баланса в ходе анализа финансового состояния предприятия возникает в связи с необходимостью оценивать кредитоспособность предприятия, т.е. его способность своевременно и полностью рассчитываться по всем своим обязательствам, так как ликвидность – это способность предприятия оплатить свои краткосрочные обязательства, реализуя свои текущие активы.

Ликвидность баланса определяется как степень покрытия обязательств предпринимательской организации ее активами, срок превращения которых в денежные средства соответствует сроку погашения обязательств [9].

Ликвидность баланса – возможность субъекта хозяйствования обратить активы в денежную наличность и погасить свои платежные обязательства, а точнее это степень покрытия долговых обязательств предприятия его активами, срок превращения которых в денежную наличность соответствует сроку погашения платежных обязательств [10].

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков погашения.

Все активы предприятия в зависимости от степени ликвидности, т.е. скорости превращения в денежные средства, можно условно подразделить на следующие группы:

– Наиболее ликвидные активы (А1) – суммы по всем статьям денежных средств, которые могут быть использованы для выполнения текущих расчетов немедленно. В эту группу включают также краткосрочные финансовые вложения.

– Быстрореализуемые активы (А2) – активы, для обращения которых в наличные средства требуется определенное время. В эту группу можно включить дебиторскую задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты, готовая продукция, товары отгруженные.

– Медленно реализуемые активы (А3) – наименее ликвидные активы – запасы и затраты, дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты, налог на добавленную стоимость по приобретенным ценностям, незавершенное производство и прочие оборотные активы.

– Труднореализуемые активы (А4) – активы, которые предназначены для использования в хозяйственной деятельности в течение относительно продолжительного периода времени. В эту группу включаются все виды внеоборотных активов.

– Неликвидные активы (А5) – безнадежная дебиторская задолженность, залежалые материальные ценности.

Первые три группы активов в течение текущего хозяйственного периода могут постоянно меняться и относятся к текущим активам предприятия. Текущие активы более ликвидные, чем остальное имущество предприятия.

Пассивы баланса по степени возрастания сроков погашения обязательств группируются следующим образом:

– Наиболее срочные обязательства (П1) – кредиторская задолженность, расчеты по дивидендам, прочие краткосрочные обязательства, а также ссуды, не погашенные в срок (по данным приложений к бухгалтерскому балансу).

– Краткосрочные пассивы (П2) – краткосрочные заемные кредиты банков и прочие займы, подлежащие погашению в течение 12 месяцев после отчетной даты.

– Долгосрочные обязательства (П3) – долгосрочные заемные кредиты и прочие долгосрочные обязательства.

– Постоянные пассивы (П4) – постоянные пассивы: собственный капитал.

– Доходы будущих периодов (П5).

Для определения ликвидности баланса следует сопоставить итоги по каждой группе активов и пассивов.

Баланс считается абсолютно ликвидным, если выполняются следующие условия: А1 ≥ П1; А2 ≥ П2; А3 ≥ П3; А4 ≤ П4; А5 ≤ П5 [10].

Изучение соотношений этих групп активов и пассивов за отчетный год и несколько других предшествующих периодов позволит установить тенденции изменения в структуре баланса, его ликвидности и вид платежеспособности предприятия.

Сопоставление наиболее ликвидных и быстро реализуемых активов с наиболее срочными и краткосрочными обязательствами позволяет определить виды текущей платежеспособности предприятия (таблица 1.2, лист 22). Сравнение же медленно реализуемых активов с долгосрочными и краткосрочными обязательствами отражает прогноз платежеспособности на основе сравнения будущих поступлений и платежей.

Таблица 1.2 – Классификация видов текущей платежеспособности предприятия

| Виды текущей платежеспособности | Экономическая интерпретация ситуации |

|

Абсолютная (реальная платежеспособность) П1+П2<А1 |

Способность предприятия покрыть свои краткосрочные обязательства мобильными активами (денежными средствами и поступлениями от реализации краткосрочных финансовых обязательств) |

|

2. Гарантированная платежеспособность П1+П2<А1+А2 |

Способность предприятия покрыть свои краткосрочные долги финансовыми активами |

|

3. Потенциальная платежеспособность А1+А2<П1+П2<А1+А2+А3 |

Способность предприятия покрыть свои текущие обязательства ликвидными активами |

|

4. Неплатежеспособность А1+А2+А3<П1+П2 |

Неспособность предприятия покрыть свои краткосрочные обязательства ликвидными активами |

Однако следует отметить, что проводимый по изложенной схеме анализ ликвидности баланса приближенный, более детальный является анализ платежеспособности при помощи финансовых коэффициентов, представленных в таблице 1.3.

Таблица 1.3 – Относительные показатели, характеризующие платежеспособность предприятия

| Наименование показателя | Характеристика показателя | Как рассчитывается | Нормативное значение |

|

Коэффициент абсолютной ликвидности Кал |

Показывает какую часть краткосрочной задолженности предприятие может погасить в ближайшее время (на дату составления баланса) за счет имеющейся денежной наличности. |

Определяется отношением суммы денежных средств и краткосрочных финансовых вложений к сумме краткосрочных обязательств (без фондов, доходов и резервов): Кал = (стр. 260 + стр. 270) / (стр. 690 – стр. 640) |

≥ 0,2 |

|

Коэффициент срочной (быстрой) ликвидности (или «критической оценки») Ксл |

Показывает насколько ликвидные средства предприятия покрывают его краткосрочную задолженность |

Определяется как отношение суммы денежных средств, финансовых вложений и дебиторской задолженности к краткосрочным обязательствам: Ксл = (стр. 260 + стр. 270 + стр. 230 + стр. 240) / (стр. 690 – стр. 640) |

≥ 0,7 |

|

Коэффициент промежуточной ликвидности Кпл |

Показывает прогнозируемые платежные возможности предприятия при условии своевременного проведения расчетов с дебиторами |

Отношение итога раздела II актива баланса за вычетом стр. 210 «запасы и затраты» к краткосрочным обязательствам: Кпл = (стр. 290 – стр. 210) / (стр. 690 – стр. 640) |

≥ 0,5–0,8 |

|

Коэффициент текущей ликвидности (общий коэффициент покрытия долгов) Ктл |

Показывает, достаточно ли у предприятия средств, которые могут быть использованы им для погашения своих краткосрочных обязательств в течении периода. |

Отношение суммы оборотного актива (итог раздела II АБ, стр. 290) к краткосрочным обязательствам: Ктл = стр. 290 / (стр. 690 – стр. 640). |

≥ 1,5 |

В ходе анализа ликвидности баланса каждый из представленных выше коэффициентов ликвидности рассчитывается на начало и конец отчетного периода. Если фактическое значение коэффициента не соответствует нормативному ограничению, то оценить его можно по динамике (увеличение или снижение значения).

Залогом выживаемости и основой стабильности положения предприятия служит его устойчивость [11]. На устойчивость предприятия оказывают влияние различные факторы, такие как:

– положение предприятия на товарном рынке;

– производство и выпуск дешевой, пользующейся спросом продукции, услуг;

– его потенциал в деловом сотрудничестве;

– степень зависимости от внешних кредиторов и инвесторов;

– наличие неплатежеспособных дебиторов и т.п.

Такое разнообразие факторов определяет наличие нескольких видов устойчивости. Так, применительно к предприятию она может быть, в зависимости от факторов, влияющих на нее, внутренней и внешней, финансовой.

Внутренняя устойчивость – это такое общее финансовое состояние предприятия, при котором обеспечивается стабильно высокий результат его функционирования. В основе ее достижения лежит принцип активного реагирования на изменение внешних и внутренних факторов [8].

Внешняя устойчивость предприятия обусловлена стабильностью экономической среды, в рамках которой осуществляется его деятельность. Внешняя устойчивость достигается соответствующей системой управления рыночной экономикой в масштабах страны, где действует предприятие.

Финансовая устойчивость является отражением стабильного превышения доходов над расходами, обеспечивает свободное маневрирование денежными средствами предприятия и путем эффективного их использования способствует бесперебойному процессу производства и реализации продукции.

На финансовую устойчивость влияет большое количество факторов, которые можно классифицировать следующим образом.

– по месту возникновения – внешние и внутренние;

– по важности результата – основные и второстепенные;

– по структуре – простые и сложные;

– по времени действия – постоянные и временные.

К внутренним факторам, влияющим на финансовую устойчивость предприятия, относятся:

– отраслевая принадлежность субъекта хозяйствования;

– структура выпускаемой продукции (услуг), ее доля в общем платежеспособном спросе;

– величина издержек, их динамика по сравнению с денежными доходами;

– состояние имущества и финансовых ресурсов, включая запасы и резервы, их состав и структуру.

К внешним факторам относят:

– влияние экономических условий хозяйствования;

– господствующую в обществе технику и технологию;

– платежеспособный спрос и уровень доходов потребителей;

– налоговую и кредитную политику правительства РБ;

– законодательные акты, регулирующие предпринимательскую деятельность фирмы;

– внешнеэкономические связи и др.

Анализ устойчивости финансового состояния на ту или иную дату позволяет ответить на вопрос: насколько правильно предприятие управляло финансовыми ресурсами в течение периода, предшествующего этой дате. Важно, чтобы состояние финансовых ресурсов соответствовало требованиям рынка и отвечало потребностям развития предприятия, поскольку недостаточная финансовая устойчивость может привести к неплатежеспособности предприятия и отсутствию у него средств для развития производства, а избыточная – препятствовать развитию, отягощая затраты предприятия излишними запасами и резервами. Таким образом, сущность финансовой устойчивости определяется эффективным формированием, распределением и использованием финансовых ресурсов, а платежеспособность выступает ее внешним проявлением [9].

Платежеспособность – это способность своевременно полностью выполнить свои платежные обязательства, вытекающие из торговых, кредитных и иных операций платежного характера [5]. Расчет платежеспособности проводится на конкретную дату.

Для подтверждения платежеспособности проверяют наличие денежных средств на расчетных и валютных счетах, краткосрочные финансовые вложения, причем эти активы должны иметь оптимальную величину. С одной стороны, чем значительнее размер денежных средств на счетах, тем с большей вероятностью можно утверждать, что предприятие располагает достаточными средствами для текущих расчетов и платежей. С другой стороны, наличие незначительных остатков средств на денежных счетах не всегда означает, что предприятие неплатежеспособно: средства могут поступить на расчетные и валютные счета, в кассу в течение ближайших дней, краткосрочные финансовые вложения легко превратить в наличность.

Оценка финансового состояния предприятия будет неполной без анализа финансовой устойчивости. Финансовая устойчивость предприятия характеризуется системой абсолютных и относительных показателей. Абсолютные показатели используются для определения степени обеспеченности запасов и затрат определенными источниками их финансирования и характеристики финансового положения предприятия по степени финансовой устойчивости [10].

Для характеристики источников формирования запасов определяются три основных показателя:

– Наличие собственных оборотных средств (СКоб) – разница между капиталом и резервами (стр. 490 ПБ + стр. 640 ПБ) и внеоборотными активами (стр. 190 АБ): СКоб = СК – ВОА.

– Наличие собственных и долгосрочных заемных источников формирования запасов (Сд), определяется путем увеличения предыдущего показателя на сумму долгосрочных пассивов (стр. 590 ПБ): Сд = СКоб + Дзк.

– Общая величина основных источников формирования запасов (Ипл), определяется путем увеличения предыдущего показателя на сумму краткосрочных заемных средств (стр. 690 ПБ – стр. 640 ПБ): Ипл =СКоб +Кзк + + Дзк.

Этим показателям источников формирования запасов и затрат соответствуют три показателя обеспеченности запасов и затрат источниками их формирования:

– Излишек (+) или недостаток (–) собственных оборотных средств для

покрытия запасов и затрат (![]() ):

):

![]() , (1.1)

, (1.1)

где Z – запасы и затраты – материальные оборотные активы, включая товары отгруженные и расчеты с покупателями и заказчиками (стр. 210АБ);

CКоб – собственный оборотный капитал.

– Излишек (+) или недостаток (–) собственных и долгосрочных заемных

источников формирования запасов и затрат (![]() ):

):

![]() , (1.2)

, (1.2)

где Дзк – долгосрочный заемный капитал.

– Излишек (+) или недостаток (–) общей величины плановых источников

формирования запасов и затрат (![]() ):

):

![]() ,

(1.3)

,

(1.3)

где Кзк – краткосрочный заемный капитал.

Для характеристики финансовой ситуации на предприятия существует четыре типа финансовой устойчивости: абсолютная устойчивость, нормальная устойчивость финансового состояния предприятия, неустойчивое состояние и кризисное финансовое состояние.

Абсолютная устойчивость финансового состояния представляет собой крайний тип финансовой устойчивости и задается условием:

Данное соотношение показывает, что все запасы полностью покрываются собственными оборотными средствами, т.е. предприятие совершенно не зависит от внешних кредиторов. Однако такую ситуацию нельзя рассматривать как идеальную, поскольку она означает, что руководство предприятия не умеет, не имеет возможности использовать внешние источники финансирования.

Нормальная устойчивость финансового состояния предприятия, гарантирующая его платежеспособность, соответствует следующему условию:

Это соотношение соответствует положению, когда предприятие для покрытия запасов и затрат успешно использует и комбинирует различные источники средств – как собственные, так и привлеченные.

Неустойчивое состояние характеризуется нарушением платежеспособности, когда сохраняется возможность восстановления равновесия за счет пополнения источников собственных средств и увеличения СКоб:

Кризисное финансовое состояние, или кризисная финансовая неустойчивость:

В двух последних случаях (неустойчивого и кризисного финансового положения) устойчивость может быть восстановлена оптимизацией структуры пассивов, а также путем обоснованного снижения уровня запасов и затрат [11].

Для более полного анализа финансовой устойчивости предприятия в мировой и отечественной практике разработана специальная система относительных показателей, представленных в таблице 1.4.

Таблица 1.4 – Относительные показатели, характеризующие финансовую устойчивость предприятия

| Наименование показателя | Характеристика показателя | Как рассчитывается | Нормативное значение | |||

| Показатели, характеризующие структуру источников средств | ||||||

|

Коэффициент финансовой автономии (независимости) Кфа |

Характеризует уровень общей финансовой независимости, т.е. степень независимости предприятия от заемных источников финансирования. Показывает долю собственного капитала в общем объеме пассивов. |

Отношение собственного капитала СК (стр. 490 + стр. 640) к общей его сумме ИБ (стр. 700): Кфа = СК/ИБ |

≥0,5 | |||

|

Коэффициент финансовой зависимости (коэффициент обеспеченности обязательств активами) Кфз |

Характеризует зависимость фирмы от внешних займов. |

Отношение заемного капитала ЗК (стр. 590 + стр. 690 – стр. 640) к общей сумме капитала К: Кфз = ЗК/К = ЗК/ (СК +ЗК) |

≤0,85 | |||

|

Коэффициент обеспеченности просроченных финансовых обязательств активами Кпфа |

Характеризует способность организации рассчитаться по просроченным финансовым обязательствам, путем реализации активов. |

Отношение краткосрочной Кп и долгосрочной Дп просроченной задолженности к итогу баланса ИБ: Кпфа = (Кп +Дп)/ИБ |

≤0,5 | |||

|

Коэффициент текущей задолженности Ктз |

Показывает, какая часть активов сформирована за счет заемных ресурсов краткосрочного характера |

Отношение краткосрочных финансовых обязательств Кзк к общей валюте баланса ИБ: Ктз = Кзк/ИБ. |

чем ниже, тем лучше | |||

|

Коэффициент финансовой устойчивости Кфу |

Характеризует долю стабильных источников финансирования в общей величине финансовых ресурсов |

отношение собственного и долгосрочного заемного капитала (СК + Дзк) к общей валюте баланса ИБ: Кфу = (СК+Дзк)/ИБ |

0,5÷0,7 | |||

|

Коэффициент платежеспособности Кпл |

Показывает, во сколько раз собственные средства превышают заемный |

отношение собственного капитала СК к заемному ЗК: Кпл = СК/ЗК |

не имеет нормативного значения | |||

|

Коэффициент финансового риска (или плечо финансового рычага) Кфр |

Показывает, во сколько раз заемные средства превышают собственные |

отношении заемного капитала к собственному: Кфр = ЗК/СК |

≤ 1 | |||

| Показатели, характеризующие состояние оборотных средств | ||||||

|

Коэффициент маневренности собственных средств Кмн |

Показывает, какая часть собственных средств предприятия переведена в оборотные активы и находится, тем самым, в мобильной форме, позволяющей относительно свободно маневрировать этими средствами. |

отношение собственного оборотного капитала СКоб к общей его сумме СК: Кмн = СКоб / СК |

≥0,5 | |||

2. Общая характеристика ООО «СИ-трейдинг» и анализ его финансовой деятельности

2.1 Характеристика предприятия и основных видов его деятельности

2.1.1 Создание, участники и юридический адрес ООО «СИ-трейдинг»

Общество с ограниченной ответственностью «СИ-трейдинг» создано в соответствии с Гражданским кодексом Республики Беларусь, Законом Республики Беларусь «О хозяйственных обществах», иными законодательными актами и актами законодательства Республики Беларусь. «СИ-трейдинг» создано в 1996 году.

Участниками Общества являются:

Гражданин Республики Беларусь: Вашкевич Николай Антонович.

Гражданин Российской Федерации: Ярошевич Виктор Константинович.

Место нахождения Общества: 220070, Республика Беларусь, г. Минск, ул. Радиальная, 54Б, этаж 3, комн. 2.

Общество является юридическим лицом согласно законодательству Республики Беларусь, имеет самостоятельный баланс, может от своего имени приобретать имущественные и личные неимущественные права и нести обязанности, быть истцом и ответчиком в суде, хозяйственном или третейском суде, открывать расчетный, валютный и другие счета в учреждениях банков, иметь печать, штампы и иные реквизиты со своим наименованием.

ООО «СИ-трейдинг» имеет право создавать унитарные предприятия, открывать филиалы и представительства в Республике Беларусь и за ее пределами, участвовать в акционерных обществах, обществах с ограниченной ответственностью и иных хозяйственных обществах и товариществах, а также в объединениях и в иных юридических лицах.

ООО «СИ-трейдинг» в месячный срок вносит в учредительные документы соответствующие изменения и дополнения и представляет их в установленном порядке для государственной регистрации в случае:

– создания (ликвидации) обособленных структурных подразделений (представительств, филиалов);

– изменения состава Участников;

– изменения целей и видов деятельности, если их указание предусмотрено актами законодательства;

– изменения наименования (фирменного наименования);

– изменения местонахождения;

– изменения размера Уставного фонда;

– изменения порядка образования имущества и распределения прибыли;

– изменения порядка солидарной и субсидиарной ответственности Участников;

– изменения других фактических обстоятельств, сведения о которых в соответствии с законодательством должны содержаться в учредительных документах;

– изменения законодательства, в соответствии с которым требуется внесение изменений или дополнений в учредительные документы, если иные сроки не установлены этим законодательством.

2.1.2 Уставный фонд и имущество ООО «СИ-трейдинг»

Уставный фонд ООО «СИ-трейдинг» составляет пятьдесят три миллиона белорусских рублей. Имущество ООО «СИ-трейдинг» составляют основные фонды и оборотные средства, а также иные ценности, стоимость которых отражается в бухгалтерском балансе.

В собственности предприятия находятся:

– имущество, переданное Участниками Общества в его Уставный фонд в виде вкладов;

– имущество, приобретенное предприятием в процессе осуществления им предпринимательской деятельности;

– поступления, полученные в результате использования имущества (плоды, продукция, доходы), если иное не предусмотрено законодательством или договором об использовании этого имущества;

– имущество унитарных предприятий, учрежденных данным предприятием; имущество, приобретенное хозяйственным обществом по другим основаниям, допускаемым законодательством.

Вкладом в уставный фонд предприятия могут быть вещи, включая деньги и ценные бумаги, иное имущество, в том числе имущественные права, либо иные отчуждаемые права, имеющие денежную оценку.

Внесение денежного вклада участниками подтверждается платежными или иными документами.

Размер неденежного вклада подтверждается заключением экспертизы о достоверности оценки имущества, вносимого в качестве неденежного вклада в уставный фонд предприятия.

При нарушении участниками обязанности по формированию уставного фонда в течение первого года деятельности предприятия в полном объёме, оно должно либо объявить об уменьшении своего уставного фонда и зарегистрировать его уменьшение в установленном порядке, либо прекратить свою деятельность путём ликвидации.

Уставный фонд может быть, а в случаях, установленных законодательством, должен быть изменён (уменьшен или увеличен).

Увеличение уставного фонда допускается после внесения всеми акционерами вкладов в полном объеме.

Уставный фонд может увеличиваться в порядке, установленном законодательством, за счет:

– имущества предприятия;

– внесения дополнительных вкладов всеми акционерами субъекта;

– внесения дополнительных вкладов одним или несколькими акционерами субъекта;

– внесения вкладов третьими лицами, принимаемыми в общество.

Уменьшение уставного фонда осуществляется путем пропорционального изменения стоимости вкладов всех участников в уставном фонде, если иное не установлено решением общего собрания участников общества, принятым единогласно.

При уменьшении уставного фонда субъекта путем уменьшения стоимости вкладов всех его участников размеры долей всех акционеров остаются без изменения.

В случаях, установленных законодательством, в ООО «СИ-трейдинг» образуются резервные фонды. Могут образовываться и другие фонды, которые создаются и используются в соответствии с законодательством или учредительными документами.

Виды и размеры фондов, а также порядок их формирования и использования определяются общим собранием участников.

2.1.3 Цели и виды деятельности ООО «СИ-трейдинг»

Основной целью деятельности ООО «СИ-трейдинг» является извлечение прибыли посредством осуществления хозяйственной деятельности.

ООО «СИ-трейдинг» осуществляет следующие виды деятельности:

– строительство;

– операции с собственным недвижимым имуществом;

– реализация и сдача внаем собственного недвижимого имущества;

– консультирование по вопросам коммерческой деятельности и управления;

– предоставление прочих услуг потребителям.

ООО «СИ-трейдинг» осуществляет следующие лицензируемые виды деятельности:

– деятельность по обеспечению безопасности юридических и физических лиц.

– проектирование и строительство зданий и сооружений I и II уровней ответственности и проведение инженерных изысканий для этих целей.

В 1997–2002 годах ООО «СИ-трейдинг» занималось торговой деятельностью, в том числе розничной торговлей в торговых комплексах на территории Республики Беларусь и имеет практический опыт в этой сфере. В связи с переориентацией общества на работы в области проектирования и строительства жилых и производственных объектов перечень осуществляемых обществом видов деятельности изменен и в настоящее время общество занимается организацией проектирования и строительства зданий и сооружений I и II уровней ответственности и проведения инженерных изысканий для этих целей. Для обеспечения этих видов деятельности общество также занимается привлечением инвестиций в строительство социально-культурных объектов и жилых домов на территории г. Минска. В настоящее время предприятие провело переговоры с банковскими и строительными организациями на территории республики и за ее пределами, в ходе которых достигнуты договоренности о привлечении масштабных инвестиций в строительство социально-культурных объектов и жилых домов в г. Минске.

В 2005–2008 годах предприятие активно заключало договора на организацию и финансирование инвестиционных проектов с Мингорисполкомом.

ООО «СИ-трейдинг» был заключен договор на проектирование объекта административного назначения «Бизнес-центр по 1-му Загородному переулку в г. Минске» общей площадью 17,673 квадратных метров с ООО «Архитектурная студия №7» (рисунок 1, лист 33). Производство строительных работ начато в декабре 2007 года и планируемый срок ввода в эксплуатацию май 2009 года.

Данным проектом предусмотрено строительство 17-ти этажного здания, решенного в виде высотного компактного объема, в современной архитектурной стилистики: вертикальный остекленный объем сложной геометрической формы вписан в подчеркнуто нейтральную прямоугольную форму, образованную двумя перпендикулярными фасадными плоскостями. В отделке фасадов применяются современные материалы: витражи с заполнением тонированным стеклом, металлические листы и кассеты с защитно-декоративным покрытием. Высота каждого этажа составляет 3,3 метра. Проектом предусмотрена установка 4 высокоскоростных импортных лифтов, в том числе для людей с ограниченными двигательными возможностями. По своему оснащению бизнес-центр соответствует уровню помещений класса «А».

Здание бизнес-центра спроектировано с учетом всех требований современного бизнеса. В одном комплексе сочетаются интересы нескольких групп потребителей. На цокольном и первом этажах размещены два бара на 24 посетителя каждый.

Начиная с первого этажа и выше, расположены комфортабельные офисы. В основу планировки положена блочная система со свободной планировкой внутри офисного блока. Площади блоков от 70 до 200 квадратных метров.

Проектом предусмотрено обеспечение круглосуточной охраны с необходимыми для этого системами: видеонаблюдения, электронной системы контроля доступа, охранной и пожарной сигнализации. Внутренний микроклимат в здании будет обеспечиваться современной системой центрального кондиционирования. Для проведения деловых встреч, семинаров и конференций будут запроектированы комната переговоров и конференц-зал.

Рисунок 1 – Проект бизнес-центра по 1‑ому Загородному переулку в г. Минске

Всего проектом предусмотрено строительство здания бизнес-центра общей площадью 17673 м2, в том числе площадь офисных помещений составит 12177 м2, площадь помещений общепита – 719 м2.

На территории, прилегающей к зданию, запланирована автостоянка на 50 машиномест, кроме того, рядом будет возведен многоуровневый паркинг на 150 машиномест. Для этой цели решением Мингорисполкома №2470 от 07.12.2006 г. предоставлен участок 0,1596 га в постоянное землепользование.

Помимо строительства бизнес-центра и паркинга, ООО «СИ-трейдинг» разрешено проведение проектно-изыскательских работ для строительства объекта «Многоуровневая автостоянка в комплексе с автовокзалом «Центральный», объектами торговли, сервиса, общественного питания по ул. Бобруйская в г. Минске» ООО «СИ-трейдинг» был заключен договор на проектирование с УП «Творческая мастерская архитектора Виноградова И.К.». Производство строительных работ начато в октябре 2007 года и планируемый срок ввода в эксплуатацию – март 2011 года.

Здание 4–5 этажное, вытянутое вдоль улицы Бобруйская, по форме напоминает огромный экспресс, остановившийся на привокзальной площади (рисунок 2). Комплекс имеет два мощных вертикальных коммуникационных узла, связывающих все этажи здания, а так же автовокзал с торговым центром и стоянками. С каждого уровня автостоянки можно попасть на любой этаж.

Рисунок 2 – Проект автовокзала «Центральный» по ул. Бобруйской в г. Минске

Почти весь четырехуровневый офисно-торговый центр и пятиуровневый паркинг разместятся на огромной платформе, поднятой на семь метров над землей. Под этой платформой и разместится автовокзал и перроны для высадки и посадки пассажиров, с возможностью разворота больших двухэтажных автобусов.

В состав нового здания входит многоуровневый паркинг на 560 парковочных мест, оборудованную двумя круговыми пандусами для въезда и выезда. Паркинг занимает практически половину здания, обращенную к железной дороге.

Высота помещений подвала – 3,3 м, торговых этажей и вокзала – 4,5 м, автостоянок – 3 м, офисного этажа – 3,6 м. Фасад здания будет полностью стеклянным. Для облицовки стен и колонн используют натуральный шлифованный гранит.

Здание оборудовано 7 лифтами, эскалатором, 9 лестничными клетками.

Основной вход в торгово-офисный комплекс находится со стороны привокзальной площади. В многоуровневом внутреннем пространстве расположены лифты, эскалаторы, лестницы, ведущие в торговую зону и офисную зону. Светлая и комфортная торговая часть занимает два этажа и включает в себя, кроме магазинов, бар в холле и кафе на каждом этаже. В подвальной части расположится пивной ресторан. На третьем этаже расположится ресторан на 200 мест. Также, здесь находится офисная часть комплекса.

В основу планировки положена блочная система со свободной планировкой внутри офисного блока. Площади блоков от 40 до 300 квадратных метров. Это предоставляет будущим клиентам комплекса широчайшие возможности по организации офисного пространства.

Общая площадь здания 48017 м2, в том числе торгово-офисный центр 25465 м2, автовокзал 3582 м2, автостоянка 18970 м2.

В 2005–2008 г. проведено финансирование объектов в сумме 38060 млн. р.

Под строительство вышеуказанных объектов были заключены договора займа с нерезидентом РБ на общую сумму 62,7 млн. долл. с размером процентного вознаграждения по займам 12% годовых. Срок возврата данных денежных средств и процентов за их использование установлен после ввода объектов в эксплуатацию с рассрочкой платежа до 2018 года.

2.1.4 Организационная структура ООО «СИ-трейдинг»

ООО «СИ-трейдинг» является службой заказчика, за которым закреплены самые важные функции управления проектом: организация структуры управления проектом и её реализация. При этом заказчиком не выполняются никакие строительно-монтажные работы. Последние полностью передаются генеральному подрядчику, который является ответственным исполнителем всех работ и привлекает к выполнению отдельных комплексов работ субподрядные организации, а также несет полную материальную ответственность за сохранность объекта до конца строительства.

Заказчик имеет приоритетное право на привлечение к оговоренным комплексам работ субподрядных организаций, через которые осуществляется дополнительный мониторинг и контроль за ходом реализации проекта. Также обязательному согласованию заказчиком подлежат все субподрядчики, привлекаемые генеральным подрядчиком. Основной объем закупок и поставок строительных материалов организует и обеспечивает заказчик. Данная функция может делегироваться подрядчикам только по дополнительному согласованию. Таким образом, генеральному подрядчику передаются отдельные функции по управлению и организации проекта, но доминацией в системе управления обладает заказчик.

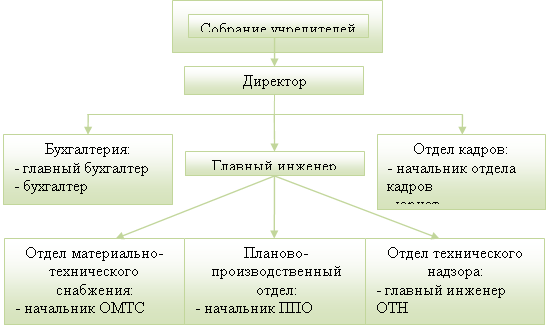

Организационная структура ООО «СИ-трейдинг» представлена на рисунке 3 (лист 35). Штат организации – 13 человек.

Высшим органом управления предприятия является собрание учредителей.

Рисунок 3 – Организационная структура ООО «СИ-трейдинг» в 2008 году

Директор назначается на должность и освобождается от нее решением общего собрания учредителей организации. Он осуществляет общее руководство производственно-хозяйственной и финансово-экономической деятельностью организации, организацию взаимодействия всех ее структурных подразделений; обеспечивает выполнение организацией всех обязательств перед республиканским и местным бюджетами, государственными внебюджетными социальными фондами, поставщиками, кредиторами, а также хозяйственный и трудовых контрактов и бизнес-планов.

Первым заместителем директора является главный инженер, на которого возлагается организационно-техническое обеспечение всех этапов капитального строительства от планирования до приемки объекта в эксплуатацию, а также контроль за соответствием объема, стоимости и качества строительно-монтажных работ проектно-сметной документации, техническим условиям.

Главному инженеру напрямую подчиняются отдел материально-технического снабжения, планово-производственный отдел и отдел технического надзора.

Отдел материально-технического снабжения ООО «СИ-трейдинг» состоит из двух человек: инженера по материально-техническому снабжению и начальника отдела. В функции отдела входят: обеспечение объекта строительства всеми необходимыми материальными ресурсами, поставка которых возложена на службу заказчика; организация централизованной доставки материалов, изделий со складов поставщиков; ведение учета и отчетности по материальным ресурсам.

Планово-производственный отдел состоит из трех человек: начальника отдела, инженера-сметчика, экономиста. Целями и задачами работы данного отдела являются: обоснование инвестиций планируемых объектов строительства, расчет эффективности их вложения, составление бизнес-планов по реализации проектов, их бюджетированию, подготовка оформления договоров подряда, субподряда, приемка и выдача комплектной проектно-сметной документации, осуществление контроля за соответствием стоимости выполненных строительно-монтажных работ, их соответствие проектам, сметам, строительным нормам и техническим условием.

Отдел технического надзора состоит из главного инженера по надзору за строительством по общестроительным работам и инженера по надзору по специальным работам (сантехническим, электромонтажным работам, слаботочным системам). В функции отдела входят: осуществление от лица заказчика технического надзора за выполнением строительно-монтажных работ, приемка законченных работ, объектов от подрядных строительных организаций, оформляет необходимую техническую документацию, контролирует качество устранения строительными организациями недоделок и дефектов.

Главный бухгалтер подчиняется непосредственно руководителю организации. На него возлагаются следующие функции: постановка и обеспечение ведения бухгалтерского учета хозяйственно-финансовой деятельности организации в соответствии с законодательством; формирование учетной политики организации и обеспечение ее соблюдения; обеспечение грамотного налогового и управленческого учета и отчетности и другое. Начальник отдела кадров также непосредственно подчиняется руководителю организации. В круг его должностных обязанностей входит работа по комплектованию организации кадрами, требуемых специальностей и квалификаций, оформление приема и увольнение работников, организация табельного учета, контроль за состоянием трудовой дисциплины.

В подчинении начальника отдела кадров находится юрист, в обязанности которого входят проверка соблюдения законности хозяйственной деятельности организации, проверка всех заключаемых организацией договоров, а также в случае необходимости подготовка судебной защиты нарушенных или оспариваемых прав и законных интересов ООО «СИ-трейдинг».

2.2 Анализ финансовой деятельности ООО «СИ-трейдинг»

2.2.1 Анализ источников формирования капитала

Капитал – это средства, которыми располагает субъект хозяйствования для осуществления своей деятельностью с целью получения прибыли. Формируется капитал предприятия как за счет собственных (внутренних), так и за счет заемных (внешних) средств [10]. Собственные средства предприятия выступают в виде фондов (уставного, резервного и добавочного), чистой прибыли, нераспределенной прибыли, целевого финансирования и доходов будущих периодов. Заемный капитал – это кредиты банков и финансовых компаний, займы, кредиторская задолженность, лизинг и др. Он подразделяется на долгосрочный (более года) и краткосрочный (до года).

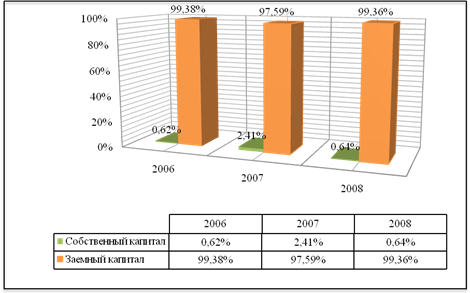

Для общей предварительной оценки состава, структуры и динамики источников формирования капитала, который используется для образования имущества предприятия, составим аналитическую таблицу по данным пассива бухгалтерского баланса (таблица 2.1). Пассив баланса состоит из 3‑х разделов: капитал и резервы, долгосрочные обязательства и краткосрочные обязательства.

Таблица 2.1 – Анализ структуры и динамики источников капитала

| Источник капитала (пассив бухгалтерского баланса) | Абсолютные величины, млн. р. | Удельный вес, % | Изменения в | ||||||

| 2006 | 2007 | 2008 | 2006 | 2007 | 2008 | абсолютных величинах, млн. р. (4) – (2) | удельном весе (7) – (5) | %, к величине на начало периода (8)/(2)∙100 | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 1. Собственный капитал (стр. 490+ стр. 640) | 16 | 323 | 337 | 0,62 | 2,41 | 0,64 | 321 | 0,02 | 2006 |

| 2. Заемный капитал (стр. 590 + стр. 690 – стр. 640) | 2582 | 13090 | 52587 | 99,38 | 97,59 | 99,36 | 50005 | – 0,02 | 1936 |

| ИТОГО (валюта баланса (стр. 700)) | 2598 | 13413 | 52924 | 100 | 100 | 100 | 50326 | 1937 | |

Данные таблицы 2.1 свидетельствуют о том, что имущество предприятия сформировано в основном за счет заемных источников (2582 млн. р. в 2006 году и 52587 млн. р. в 2008 году). Доля заемного капитала в источниках финансирования на 2006 год составляла 98,39% и 99,36% – на конец года. Финансовая деятельность предприятия построена на привлечении заемных средств практически при полном отсутствии собственного капитала. Поэтому анализ его деятельности следует рассматривать в ракурсе соотношения абсолютной величины заемных средств с учетов платы за их пользование (процентов) к сумме финансовой оценки незавершенного строительства (реализуемого проекта) созданного в результате его работы.

Анализ динамики собственного капитала предприятия показывает, что за анализируемые период он увеличился с 16 млн. р. до 337 млн. р. (на 321 млн. р.), т.е. на 2006,25%. При чем по отношению к валюте баланса собственный капитал вырос за анализируемый период на 0,02%, что говорит о результате успешной работы финансистов предприятия по использованию заемных средств в качестве постоянного источника финансирования. В тоже время динамика роста заемного капитала показывает его увеличение с 2582 млн. р. до 52587 млн. р. (на 50005 млн. р.), т.е. на 1936,68%, что является характерным для данного вида деятельности предприятия, как предприятия застройщика, использующего заемный капитал как основной источник финансирования своей деятельности. Соотношение собственного и заемного капитала представлено на диаграмме (рисунок 4).

Рисунок 4 – Соотношение собственного и заемного капитала

После общей оценки состава, структуры и динамики всего имущества предприятия проведем более детальный анализ состава, структуры и динамики собственного и заемного капитала (таблицы 2.2, 2.3, лист 39,40).

Источниками собственных средств организации являются уставной фонд, собственные доли, выкупленные у учредителей, резервный фонд, добавочный фонд, чистая прибыль (убыток) отчетного периода, нераспределенная прибыль (непокрытый убыток), целевое финансирование, доходы будущих периодов, резерв предстоящих расходов.

Таблица 2.2 – Анализ состава, структуры и динамики собственного капитала

| Источник капитала | Абсолютные величины, млн. р. | Удельный вес, % | Изменения в | ||||||

| 2006 | 2007 | 2008 | 2006 | 2007 | 2008 | абсолютных величинах, млн. р. (4) – (2) | удельном весе (7) – (5) | %, к величине на начало периода (8)/(2)∙100 | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 1. Уставной фонд (стр. 410) | 10 | 53 | 53 | 50 | 16,41 | 13,98 | 43 | -36,02 | 430 |

| 2. Собственные акции (доли), выкупленные у акционеров (учредителей) (стр. 411) | |||||||||

| 3. Резервный фонд (стр. 420) | -1 | 0,26 | -1 | 0,26 | |||||

| 3.1. Резервные фонды, образованные в соответствии с законодательством (стр. 421) | -1 | 0,26 | -1 | 0,26 | |||||

| 3.2. Резервные фонды, образованные в соответствии с учредительными документами (стр. 422) | |||||||||

| 4. Добавочный фонд (стр. 430) | 8 | 258 | 258 | 40 | 79,88 | 68,07 | 250 | 28,07 | 3125 |

| 5. Чистая прибыль (убыток) отчетного периода (стр. 440) | |||||||||

| 6. Нераспределенная (неиспользованная) прибыль (непокрытый убыток) (стр. 450) | -2 | 12 | -20 | 10 | 3,72 | 5,28 | -18 | -4,72 | 900 |

| 7. Целевое финансирование (стр. 460) | |||||||||

| 8. Доходы будущих периодов (стр. 470) | 47 | 12,4 | 47 | 12,4 | |||||

| 9. Резервы предстоящих расходов (стр. 640) | |||||||||

| ИТОГО (стр. 490 + стр. 640) | 16 | 323 | 337 | 100 | 100 | 100 | 321 | 2006 | |

По данным таблицы 2.2 (лист 40) в 2006 году основным источником собственного капитала ООО «СИ-Трейдинг» являлся уставной фонд и добавочный фонд, они составляли соответственно 50% и 40% собственного капитала. За анализируемый период произошло увеличение добавочного фонда в абсолютном выражении на 250 млн. р. Вследствие чего структура собственного капитала резко изменилась и ее основу стал составлять добавочный фонд 68,07%. Увеличение добавочного фонда произошло в связи с переоценкой незавершенного строительства созданного за анализируемый период. При этом был увеличен уставной фонд на 430% и соответственно составил 53 млн. р. в абсолютном выражении, что и отражает реальное увеличение собственных источников предприятия. Дополнительным вкладом в актив предприятия в 2008 году стали «доходы будущих периодов» в сумме 47 млн. р., которые возникли в результате положительных курсовых разниц по внешним займам.

Основным и единственным видом деятельности анализируемой нами организации является сопровождение инвестиционного проекта. Получение прибыли по данному виду деятельности возможно лишь после полной его реализации. Строительство данных объектов рассчитано на 3–4 года. Поэтому в ходе их реализации возникают платежи из чистой прибыли предприятия (налог на недвижимость), которые и составляют непокрытый убыток по анализируемым годам (в 2006 году -2 млн. р., в 2008 году -20 млн. р.). Единственным доходом предприятия является процентное вознаграждение банка по хранению денежных средств, привлекаемых у нерезидентов на депозитных счетах. В связи с этим 2007 год характеризуется прибылью в сумме 12 млн. р., что не характерно для предприятий данного вида деятельности в процессе реализации проекта.

Внешние источники предприятия представлены в виде долгосрочных и краткосрочных кредитов и займов (таблица 2.3).

Таблица 2.3 – Анализ состава, структуры и динамики заемного капитала

| Источник капитала | Абсолютные величины, млн. р. | Удельный вес, % | Изменения в | |||||||||||||