Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

Психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Контрольная работа: Факторы совершенствования отечественной монетарной политики в условиях внешних и внутренних угроз

Контрольная работа: Факторы совершенствования отечественной монетарной политики в условиях внешних и внутренних угроз

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

ФАКТОРЫ СОВЕРШЕНСТВОВАНИЯ ОТЕЧЕСТВЕННОЙ МОНЕТАРНОЙ ПОЛИТИКИ В УСЛОВИЯХ ВНЕШНИХ И ВНУТРЕННИХ УГРОЗ

ЗАКЛЮЧЕНИЕ

ПЕРЕЧЕНЬ ССЫЛОК

ВВЕДЕНИЕ

В работе раскрыты негативные внутренние аспекты отечественной монетарной политики, проанализированы неблагоприятные внешние влияния глобального финансового кризиса, определены направления совершенствования денежно-кредитной политики в Украине.

Эффективное развитие экономики любой страны требует постоянного внимания и принятия властными институциями соответствующих решений по политической и макроэкономической стабилизации, что, в свою очередь, предполагает осуществление соответствующей политики в отношении финансовых рынков. Последние нуждаются в скоординированных и согласованных решениях органов законодательной и исполнительной власти с акцентом на следующих направлениях: поддержка стабильного курса национальной валюты, обеспечение приемлемого уровня инфляции, совершенствование процесса прогнозирования макроэкономических показателей. По моему мнению, институции, реализующие денежно-кредитную и бюджетную политику, имеют возможности смоделировать и предусмотреть валютный курс и показатели инфляции, а также оценить, как монетарные инструменты и осуществляемая монетарная политика повлияют на основные макроэкономические переменные. Следовательно, предметом анализа являются условия, минимизирующие и предупреждающие названные риски стабильного функционирования и развития финансовой системы, а также определение направлений эффективной монетарной политики.

ФАКТОРЫ СОВЕРШЕНСТВОВАНИЯ ОТЕЧЕСТВЕННОЙ МОНЕТАРНОЙ ПОЛИТИКИ В УСЛОВИЯХ ВНЕШНИХ И ВНУТРЕННИХ УГРОЗ

В работе следует отметить, что докризисное состояние современной глобальной экономики не вызывало беспокойства у многих авторитетных ученых и уважаемых рейтинговых агентств. В частности, Б. Бернанке определил его как "большую стабильность", среди основных составляющих которой имели место следующие: эффективная политика центральных банков (ЦБ) в борьбе с инфляцией и циклическими колебаниями в экономике; глобализация, смягчающая экономические шоки; прогресс информационных технологий, упрощающий и удешевляющий финансовые трансакции и позволяющий быстро оценивать риски; снижение доли заемных средств в корпоративном капитале и одновременный рост фондовых рынков; широкое распространение секьюритизации и деривативов как средств оптимального распределения и управления рисками в процессе их хеджирования.

Однако кризис показал, что наряду с определенными преимуществами современная модель финансовых рынков способствовала развертыванию отрицательных явлений в условиях глобализации - от США до почти всех стран глобализированного мира. Несмотря на использование современных эконометрических моделей прогнозирования последствий секьюритизации, системные риски оказались недооцененными, а чрезмерный рост доходов и бонусов банковского топ-менеджмента привел к бесконтрольному увеличению объемов внешнего кредитования и существенному ухудшению качества активов.

Проблемы монетарной политики и ее составляющих, связанные с противодействием финансовой нестабильности, исследовали такие отечественные ученые, как В. Геец, А. Чухно, А. Гриценко, О. Яременко, Т. Смовженко, А Барановский, В. Лагутин, Т. Кричевская. Данной проблематикой также занимались зарубежные ученые: Ч. Киндлебергер, П. Кругман, X. Мински, Ф. Мишкин, М. Хейес и другие.

Тем не менее, основываясь на реалиях экономики Украины, которая в настоящее время ощущает на себе существенное влияние глобального кризиса и ожидает последствий политического делового цикла, именно монетарная политика, с учетом перманентного характера внутренних и внешних угроз, требует дальнейшего исследования. На любой элемент финансовой системы, состоящей из инфраструктуры, институций, рынков, объективно влияют потенциальные риски, вызванные конфликтностью ситуации на финансовых рынках. В условиях глобализации финансовые рынки начинают играть все более значительную роль по сравнению с традиционным банковским финансированием. В то же время возрастает вес институциональных инвесторов, что приводит к качественным изменениям в структуре финансовых посредников. Денежно-кредитная политика центральных банков прежде всего направлена на банковские институции, получающие кредиты от ЦБ и осуществляющие трансакции на открытом рынке. Отсюда имеем нестабильность цен на финансовые активы вместе с потенциальным влиянием на экономику угроз стремительного дефляционного падения курсов на финансовых рынках.

Таким образом, необходимо признать, что глобальная финансовая нестабильность, по сути, перманентна (табл. 1), то есть постоянна и непрерывна. При этом первоочередное внимание нужно уделить анализу соотношения между банковскими и валютными кризисами. В начале либерализации финансовых рынков в 80-х годах XX в. валютные и банковские кризисы стали взаимообусловливать друг друга и переплетаться между собой. Как правило, проблемы в банковском секторе сопровождаются кризисом национальной валюты, что, в свою очередь, усиливает и углубляет стагнацию банковской системы. Хотя в большинстве случаев банковские кризисы предшествуют валютным, главной причиной обоих является стремительное падение цен на финансовые активы, что вызвано проблемами в реальном секторе экономики. Иногда также возможна ситуация, когда именно валютный кризис влечет за собой финансовый, поскольку влияние девальвации на качество банковских активов настолько сильно, что значительно уменьшает чистую стоимость активов банков.

Таблица 1 Продолжительность и глубина кризисов в мировой экономике

| Вид кризиса | Период | ||||

| 1880-1919 | 1919-1939 | 1945-1971 | 1973-1997 | ||

| Средняя продолжительность кризиса (лет) | |||||

| Валютный | 2,6 | 1,9 | 1,8 | 2,1 | |

| Банковский | 2,3 | 2,4 | - | 2,6 | |

| Двойной | 2,2 | 2,7 | 1,0 | 3,8 | |

| Все кризисы | 2,4 | 2,4 | 1,8 | 2,5 | |

| Средняя глубина кризиса (падение ВВП, %) | |||||

| Валютный | 8,3 | 14,2 | 5,2 | 5,9 | |

| Банковский | 8,4 | 10,5 | - | 6,2 | |

| Двойной | 14,5 | 15,8 | 1,7 | 18,6 | |

| Все кризисы | 9,8 | 13,4 | 5,2 | 8,3 | |

С учетом мировых интеграционных процессов финансовая система начинает развиваться более быстрыми темпами, чем реальная экономика. Об этом свидетельствуют совокупная сумма финансовых активов наиболее развитых стран по сравнению с ВВП, изменения в структуре финансовых активов, где возрастает доля неденежных, что подтверждает более эффективное использование денежной базы. Отсюда имеем перманентный риск цепных реакций, для которого характерна мобильность в условиях интегрированных финансовых систем стран глобальной экономики. При этом стоит отметить, что эволюция глобальной финансовой системы предполагает трансформацию банковского посредничества в рыночные институты и продукты. В свою очередь, благодаря секьюритизации активов и производных финансовых инструментов, например свопов, форвардов, фьючерсов, широкое распространение получила торговля финансовыми продуктами, что в итоге привело к чрезмерному увеличению объемов долгов, замещению старых долгов новыми и ускоренному развитию совокупной задолженности.

По классической схеме любой финансовый актив рассматривается как денежный ресурс, который иммобилизирован на определенное время и порождает ряд денежных потоков, распределенных во времени существования данного актива. Рыночная стоимость таких вложений определяется как производная от добавления дисконтированных во времени денежных потоков. Обеспечением осуществления этой трансакции является либо собственно инвестиция, либо личное имущество заемщика. При этом в качестве типичной трансакции рассматривается ипотечный кредит для домохозяйств. Так, с середины 90-х годов XX в. на финансовых рынках США активно функционируют обеспеченные залогом долговые обязательства (CDO), основой которых служили процедуры трансформации денежных потоков. Эти потоки продуцировали отдельные ипотечные схемы, направленные в институции, аккумулировавшие активы и предлагавшие финансовым рынкам обеспеченные активами ценные бумаги прав собственности (ABS), которые свидетельствовали о правах на доход. Таким образом, активы, которые со временем получили общепринятое название "обманчивые кредиты", переформировались в сомнительные фондовые инструменты - так называемые структурно-инвестиционные механизмы, имевшие неблагонадежную репутацию. Затем эти псевдоактивы предлагались для продажи на финансовых рынках.

Отмеченные деривативы подпадали под классическую схему Понци-пирамиды, в которой портфель ипотечных схем является страховкой псевдоценных бумаг спекулятивной пирамиды, когда вроде бы минимизируется риск неполучения денег. В то же время ФРС США снизила ставку рефинансирования и тем самым облегчила кредитование спекулятивных активов. При этом правительство поощряло подобные финансовые трансакции и стимулировало к этому банковский сектор, инкриминировав ему практику "красной линии", когда банки отказывали в предоставлении ссуд бедным и афроамериканцам в той же пропорции, в которой их давали богатым и белым. В итоге финансовая система, возводившаяся на долгах и чрезмерном кредитовании, трансформировалась в нестабильную и, в конце концов, инициировала глобальную рецессию.

Таким образом, применявшаяся политика оптимизации диверсификации финансовых рисков путем хеджирования, их переоформления и секьюритизации банковских кредитов привела к увеличению агрегированной угрозы системных финансовых шоков, росту совокупных открытых позиций и "эффекту домино", в котором присутствует момент мгновенного выхода участников "кредитного пузыря". С учетом утверждения Дж. Кейнса природа инвестиционных рынков, где преобладают покупатели, которых не интересует реальная суть трансакций, и спекулянты, которые ориентированы в первую очередь на прогнозирование ближайших изменений в настроениях рынка в противовес обоснованной оценке будущей доходности капитальных товаров, такова: если на рынке господствуют чрезмерные оптимизм и закупки, то в определенный период это провоцирует панику, которая в таких условиях немедленно превращается в "спекулятивный пузырь", когда расширение производственного капитала становится производным продуктом деятельности, например, казино . При этом акцентируем внимание на том, что противодействие "спекулятивным пузырям" имеет чрезвычайное значение для минимизации угроз во время реализации монетарной политики, но использование для этого только процентной ставки означает отрыв ее динамики от рентабельности в реальном секторе экономики.

Это умозаключение подтверждает особенность отечественной финансовой политики, когда в противовес другим постсоциалистическим странам мы имеем положительную корреляцию между динамикой инфляции и отношением агрегата М2 к ВВП, а также между динамикой инфляции и совокупным объемом денежной массы М2. Внимания заслуживает также и тот факт, что, согласно выводам специалистов Всемирного банка, ограничительная финансовая политика чрезмерного сжатия агрегата М2 не влечет за собой сокращение объема денежной массы, а лишь ухудшает ее качество, что приводит к диспропорции между количеством денег в обращении и объемом товарного покрытия. Сказанное подтверждается тем, что в Украине в течение 1995-2001 гг. динамика изменений денежной массы, потребительских цен и производства товаров и услуг вместе с ростом безработицы неадекватно отвечали на влияние монетарной политики. В 2001-2005 гг. в отечественной экономике произошло повышение деловой активности, на что указывает скорость обращения денег, которая была значительно выше расчетной стандартного инструментария монетарной политики. Этот феномен объясняется изъятием денежной массы из официального обращения и ее выводом за рамки легального экономического цикла.

Ухудшение качества денежной массы определяется вытеснением ликвидных денежных агрегатов разнообразными финансовыми неликвидами, денежными суррогатами, долговыми обязательствами и, подчеркнем, "дешевыми деньгами" по типу "облегченных кредитов", что приводит к увеличению непроизводительного спроса на финансовые активы и росту их стоимости. Понятно, что деятельность монетарной власти, приведшая к этим последствиям, усиливает такие институциональные проблемы асимметричности информации на кредитном рынке, как ошибочный выбор и моральный риск. При этом необходимо признать, что использование в Украине инструментария антиинфляционной политики в зависимости от фазы делового цикла малоэффективно. В первую очередь это объясняется значимостью глобальных потоков капитала и возможностью спекулятивной атаки на национальную валюту. В этой ситуации глобальные финансовые рынки, возникшие за последние два десятилетия, способны влиять на возможность развития финансового кризиса в любой стране, регионе и в глобальном масштабе.

Таким образом, особое значение приобретает концепция Кюдланда - Прескотта, согласно которой домохозяйства и предприниматели, предотвращая потенциальные инфляционные угрозы, применяют компенсационные меры. Вследствие этого классические мероприятия власти, направленные на противостояние инфляции, не эффективны. Хотя дальнейшие эмпирические исследования в денежно-кредитной сфере, выполненные с позиции теории повторяющейся игры, выявили, что при определенных обстоятельствах ценовая стабильность может сохраняться даже в случае проведения дискреционной политики, но это возможно только при условии доверия к власти со стороны домохозяйств и частного сектора и, как результат, отсутствия инфляционных ожиданий. Глобальные рынки стабильны до тех пор, пока их участники сохраняют доверие к финансовой системе, то есть довольны той формой богатства, которую имеют. Однако это теоретическое умозаключение несет в практической плоскости определенную существенную угрозу: экономическая политика в любой стране, - а в Украине тем более, - подчинена небескорыстным интересам властной элиты, например, в процессе распределения национального дохода или направления финансовых потоков.

В данных обстоятельствах получаем классическую схему нарушения равновесия по Нэшу в условиях игры с ненулевой суммой, когда любой участник не может изменить решение в одностороннем порядке без ухудшения агрегированной ситуации. Это объясняется тем, что выигрыш участников, получивших преимущества, не равен сумме убытков проигравших. Сказанное обусловливает необходимость применения такой стратегии, которая кладет начало стабильному равновесию, когда игрокам выгоднее соблюдать ее, ведь в противном случае любое одностороннее изменение в перспективе может привести к ухудшению их положения. Дополняет этот вывод анализ модели Мак-Гира - Олсона, в которой параметры основных инструментов монетарной политики подчинены цели оптимизации полезности субъектов общественного соглашения. При этом общее равновесие предполагает согласование значений ставки налога и долей в созданном доходе отдельных участников договора.

Для Украины приведенные выводы значительно ухудшает то, что, по утверждению академика НАНУ В. Гейца, с 2004 г. в стране стали происходить принципиальные изменения в экономической модели, когда в экономике проявились составляющие политического цикла 17, что, по нашему мнению, является главной внутренней угрозой при реализации денежно-кредитной политики. В условиях экономического роста политическая борьба в решающей степени не влияет на экономическое положение страны и ее макроэкономические перспективы, но в ситуации экономической нестабильности политическая составляющая становится ключевым фактором экономики, который в первую очередь определяет потенциальные риски бюджетной политики. Подтверждением тому служат избирательные кампании, приведшие к практической реализации большого количества социальных программ (например, повышению прожиточного минимума, объемов пенсионных выплат и т. д.), что обусловило несоответствие между производительностью труда и динамикой его оплаты.

Современное состояние отечественной общественной политики, которое, по сути, можно расценивать как политический шок для экономики страны, когда на хозяйственные решения домохозяйств и фирм влияют посредством предоставления асимметричной и неправдивой информации, например, о воплощении избирательных программ политических партий или деятельности НБУ, приводит к обострению такого типа валютного кризиса, который П. Кругман охарактеризовал как "потеря доверия спекулянтов к национальной валюте". Для предотвращения развития подобного сценария государственные институции должны придерживаться соответствующих формальных правил поведения на информационном рынке. Официальная информационная политика в течение цикла экономической нестабильности и банковского кризиса должна функционировать как комплекс скоординированных мер по оперативному и взвешенному информированию как отечественных домашних хозяйств и предприятий, так и потенциальных инвесторов за рубежом. Это позволит сохранить доверие к национальной валюте и уверенность в действиях властных структур по преодолению кризисных явлений без чрезмерных финансовых потрясений. Институциональными принципами информационной политики власти должны быть доступность, прозрачность и жесткий контроль за разглашением инсайдерской информации. Государственные служащие должны нести уголовную ответственность за распространение конфиденциальной информации и заявления, приводящие к финансовой панике. Кроме того, совершенствование отечественной монетарной политики предполагает такие противодействия внутренним и внешним угрозам.

Преодоление конфликта интересов в денежно-кредитной сфере между Национальным банком и Правительством Украины. В условиях этого конфликта возникают разновекторные направления между денежной и фискальной политикой. Это объясняется тем, что правительство заинтересовано в избыточной денежной эмиссии с целью краткосрочного улучшения показателей ВВП и занятости и финансирования бюджетного дефицита. Но при этом необходимо отметить, что НБУ потенциально способен лоббировать интересы определенных групп в сфере денежно-кредитной политики с учетом инфляционных уступок правительства. Это касается как отечественной банковской системы в целом, так и отдельных коммерческих банков.

Половинчатое решение проблемы, когда центральный банк осуществляет монетарную политику в условиях потенциального вмешательства правительства в сферу денежно-кредитной системы, объективно не может преодолеть данный конфликт интересов. Отсюда теоретически возможен такой вариант решения данного вопроса: компетенция деятельности центрального банка закрыта для правительства, одновременно создается независимая от них институция, которой делегируются полномочия по регулированию банковской системы. При этом необходимо и возможно решить институциональную проблему "контроля над контролером".

Как уже отмечалось, основой оптимального функционирования финансовых рынков является достоверная информация, позволяющая направлять активы от домохозяйств и фирм в институции с инвестиционным потенциалом. Однако при этом главным препятствием эффективному функционированию финансовой системы выступает асимметричность информации, когда один из агентов финансовой трансакции в противовес другому обладает полной информацией относительно условий контракта. Данная ситуация не позволяет эффективно скоординировать экономическую деятельность хозяйствующих субъектов и транспарентность денежно-кредитной политики. Последнее является одним из главных монетарных аспектов после определения оптимальных полномочий центрального банка. Следовательно, асимметричность информации приводит к необходимости решения двух проблем денежно-кредитной политики: неблагоприятного выбора и морального риска.

Моральный риск считается особенно опасным с учетом того, что является фактором направления финансовых потоков в нерентабельные проекты и/или их использования с целью удовлетворения корыстных интересов исходя из потенциальных возможностей власти (статуса). Для минимизации подобных отрицательных последствий решающее значение приобретает традиционная роль независимого аудитора в эффективном мониторинге качества информации с целью преодоления объективно существующей информационной асимметрии в реализации монетарной политики.

При этом необходимо учитывать глубинные причины конфликта интересов, который часто скрыт от широкой публики. Нередко они приобретают форму оппортунизма в виде рентоориентированного поведения, имеющего самые отрицательные последствия для денежно-кредитной системы. Как пример можно привести ситуацию конца "бума" на фондовом рынке США в 2001 г., который был разрушен резонансными корпоративными манипуляциями. Эти события начались с неожиданного банкротства седьмой по величине корпорации "Enron" и обвинительного акта в отношении ее аудиторов. Со временем была обнаружена необъективность информации о стоимости активов в корпоративном секторе США и в таких крупных корпорациях, как "WorldCom", "Tyco Industries" и "Ahold". Кризис, наступивший вслед за этими событиями, подтолкнул аналитиков к более глубокому анализу влияния секьюритизации активов на стабильность финансовых рынков. На международном уровне это нашло свое отражение в разработке наблюдательных рекомендаций по структуризации финансов, например, в рамках Базеля II.

Все это обусловливает внимание к институциональным основам в исследовании угроз при реализации денежно-кредитной политики сквозь призму теории "денежного бандита", предложенной М. Олсоном. "Денежный бандит" блокирует или ускоряет движение покупательной способности денег для максимизации собственного благосостояния и репутации с помощью нарушений и манипуляций в системе прав собственности, создавая фиктивные права, приостанавливая или изменяя потоки информации о покупательной способности денег. Таким образом он препятствует эффективному перераспределению богатства среди экономических агентов.

Для достижения этой цели "денежные бандиты" используют политическую систему и процедуру принятия решений. В противовес "кочующим бандитам", стремящимся как можно быстрее максимизировать ренту и выйти из денежной позиции после осуществления трансакции, "оседлые бандиты" максимизируют монопольную ренту в долгосрочном периоде. При этом они используют как формальные, так и неформальные рычаги влияния, и в первую очередь - коррупционные. Отсюда институциональные изменения монетарного режима определяются как результат борьбы заинтересованных групп по перераспределению покупательной способности денег и переходу к новым конфигурациям денежных потоков. Стоит подчеркнуть, что эти изменения в большинстве своем происходят в посткризисный период и касаются таких объектов рентоориентированного влияния, как денежные потоки и каналы распределения. В наших реалиях речь идет о следующих взаимоотношениях: Министерство финансов Украины - бюджетные расходы; коммерческие банки - фирмы и домохозяйства; платежный баланс - рентоориентированные финансовые группы. При этом отметим потенциальные возможности НБУ в рекапитализации отдельных коммерческих банков, реализации льготных условий кредитования, технологии предоставления и отзыва лицензий на осуществление деятельности коммерческими банками. Для устранения подобной угрозы в монетарной политике необходимо четко очертить нормативные требования к участникам финансовых трансакций в денежно-кредитной сфере в плане раскрытия информации о структуре соглашения и качестве активов. Это предполагает наличие соответствующего институционального регулирования отношений участников рынков, когда надзор сосредоточен не только на финансовых институциях, но и на трансакциях ex post и ex ante в течение реализации всего денежно-кредитного контракта.

Таким образом, повседневная практика деятельности финансовых институций должна предполагать соответствующие требования к квалификации и профессиональному опыту регуляторов в сегменте межбанковского надзора и внутрибанковского риск-менеджмента, а именно: изменение требований к банкам по резервированию ипотечных кредитов в зависимости от коэффициента покрытия кредита стоимости залога жилья и качества доходов заемщика; мониторинг кредитных агентов относительно прозрачности информации об условиях кредитования и возможных последствиях изменения соглашения в случае форс-мажорных обстоятельств на финансовых рынках. В целом данные предложения касаются того, что наблюдательные институции в странах с реформируемой экономикой должны иметь стандарты учета и раскрытия информации исходя из действующих там неформальных институтов и использовать соответствующие рычаги для удержания банков от участия в чрезмерно рискованных трансакциях.

Кроме того, в странах с трансформируемой экономикой решающее значение для эффективного функционирования денежно-кредитных систем приобретает преодоление проблем в правовой и судебной сферах. Если права собственности "размыты" или их сложно соблюдать, то процессы финансового посредничества могут быть серьезно усложнены. Однако существующая в Украине правовая инфраструктура определяет механизм юридического сопровождения кредитных трансакций как слишком дорогой и длительный, который, к тому же, не решает проблему оппортунизма. Так же несовершенна и процедура банкротства банков, что не позволяет быстро и эффективно удовлетворить исковые заявления. Такая институциональная среда в банковской сфере обусловливает то, что кредитные трансакции в большинстве своем краткосрочные, а денежно-кредитные рынки - чрезмерно чувствительны к финансовым потрясениям. Подчеркнем, что рыночная система не может эффективно функционировать в условиях неопределенности действий монетарной власти в плоскости денежного законодательства. Четко очерченные, стабильные законодательные инструменты денежно-кредитной политики приобретают первоочередное значение для функционирования экономики на предпринимательской основе.

Вместе с формальными правилами осуществления судопроизводства в денежно-кредитной сфере решающее значение также приобретают правила реализации денежно-кредитной политики, определяющие методики исследования статистической информации, дающие ориентиры при осуществлении монетарной политики и указывающие количественные цели и их направления. В конечном счете такие правила регламентируют деятельность центрального банка.

Любое правило монетарной политики представляет собой уравнение обратной связи с ограниченным количеством информационных переменных. Аналитические модели этих правил в значительной степени варьируют между собой, но большинство из них ориентированы на достижение ценовой стабильности или низкой инфляции в краткосрочном периоде. В качестве аргумента данные правила обычно используют процентную ставку или денежный агрегат, например ставку рефинансирования или денежный агрегат М2. Учитывая ситуацию на отечественных денежно-кредитных рынках, среди всех правил предлагается акцентировать внимание на правиле Тейлора и Индексе монетарной конъюнктуры (MCI).

Правило Тейлора - чаще всего используемый в прикладной денежно-кредитной политике последнего десятилетия подход. Это объясняется тем, что оно является простым, обеспечивает понятные полномочия и объективную оценку ответственности центрального банка, а также позволяет избежать циклических колебаний в экономике. Вместе с тем существенный его недостаток обусловлен отсутствием взаимозависимости между отечественной и глобальной денежно-кредитными системами.

В свою очередь, MCI используют центральные банки экспортоориентированных стран, в которых данный индекс рассчитывают как среднее изменение внутренней процентной ставки и валютного курса. MCI можно также задействовать как операционную цель денежно-кредитной политики и информационного индикатора состояния экономики. В этом случае центральный банк определяет желаемое значение данного индекса, которое отражает комбинацию равновесного валютного курса и равновесной процентной ставки. При этом необходимо признать, что излишняя свобода действий НБУ может привести к слишком дорогим потерям для отечественной экономики и общества в целом. Поэтому НБУ, учитывая сильные внешние угрозы, должен в ответ выбрать такое стратегическое направление деятельности, которое будет ориентироваться на санкционирование соответствующего правила для реализации денежно-кредитной политики в среднесрочной перспективе.

В противном случае без принятия определенного комплекса мер стабилизационного характера атака финансовых спекулянтов приведет к быстрой девальвации национальной валюты, которая мгновенно повысит цены на импорт, что в дальнейшем будет влиять на другие макроэкономические составляющие, в том числе на розничные цены для потребителей путем прямой или опосредованной индексации заработной платы. Ситуация в отечественной экономике усложняется и тем, что расходы домохозяйств в основном ориентируются на импортную продукцию, следовательно, на стимулирование производства за границей. При этом отметим, что с наступлением кризиса для его преодоления большинство стран с формирующимися рынками применяют меры, общепринятые в развитых странах, - наполняют финансовую систему повышенной ликвидностью для воспроизводства экономической структуры докризисного периода. Однако нужно помнить, что экономика развитых стран уже сориентирована на современные технологии. Отсутствие инновационного вектора развития не позволяет странам с преимущественно сырьевой, экспортоориентированной экономикой быстро преодолеть кризисные явления. В этом плане следует признать, что независимость Национального банка не подменяет разумную экономическую политику. Последняя предполагает реальную трансформацию отечественной экономики в инновационную, монетарное стимулирование и внедрение соответствующих инструментов монетарной политики по созданию и функционированию фирм в высокотехнологичных секторах экономики, а также формирование условий для переориентации части экспортных товарных потоков на внутреннее производство и потребление.

Это позволит преодолеть "ловушку отсутствия у предприятий оборотных средств", ведь в большинстве случаев это является следствием низкого спроса на отечественную продукцию, и при таких обстоятельствах "точечная" денежная помощь данную системную проблему не решает. В стимулировании внутреннего спроса на отечественную продукцию решающую роль приобретает государство как гарант поддержки самых перспективных секторов для будущего развития. Для их эффективного функционирования целесообразны привлечение капитала в иностранной валюте и осуществление соответствующих протекционистских мероприятий. В период кризиса также возможно введение ограничений на движение капиталов вместе с применением соответствующих мер для препятствования оттоку активов в оффшоры. Это позволит решить проблему валютных интервенций НБУ и положить начало комплексу мероприятий по противодействию неоправданной долларизации экономики. Также предлагается сформировать такие условия и механизмы рекапитализации коммерческих банков, которые будут служить стимулированию отечественного производителя.

Одновременно, согласно выводам западных ученых, даже в условиях перехода к таргетированию инфляции необходимо предусмотреть поддержку экономического роста и определенного уровня занятости. Следовательно, монетарная власть должна выбирать комплекс мер, которые будут наиболее эффективно содействовать достижению макроэкономического равновесия. Так, например, в нынешних условиях Конгресс США предоставил ФРС двойной политический мандат: вместе с сохранением стабильности национальной валюты стимулировать максимально возможный экономический рост. Таким образом, ФРС, наряду с традиционным акцентированием своей политики на удержании показателей инфляции в указанном целевом диапазоне в пределах разумного промежутка времени, будет принимать монетарные меры по активизации предпринимательской деятельности. При этом следует признать, что в Украине, кстати, как и в Российской Федерации, бессистемная и неэффективная антиинфляционная политика привела (вследствие искусственного ограничения спроса на инвестиции) к ситуации так называемой "хронически высокой немонетарной инфляции", когда денежные средства, направляемые на стимулирование инновационно-инвестиционной и денежно-кредитной активности, фактически "стерилизуются" в иностранной валюте, а не используются по их целевому назначению.

Глобальный финансовый кризис выявил необходимость введения барьеров для минимизации притока иностранного спекулятивного капитала. Для этого нужно снизить ставки рефинансирования, что позволит коммерческим банкам кредитовать предприятия также и нефинансового сектора. Одновременно необходимо принять меры по увеличению монетизации экономики (например, в Китае денежная масса составляет 160% ВВП), что требует формулирования и реализации в краткосрочном периоде комплекса действий по преодолению кризиса недоверия к гривне и созданию условий для склонности домохозяйств делать сбережения. Следовательно, учитывая неординарность вызовов и угроз финансового кризиса, для вхождения иностранного капитала в отечественную экономику необходимо определить институциональные правила противодействия деструктивной позиции иностранных банков, запретить предоставлять им преференции и пересматривать формальные институты их функционирования в Украине.

При этом особого внимания заслуживают пруденционное регулирование и надзор в плане валютного риска. Пруденционные меры должны включать лимитирование чистых открытых позиций (в процентах от капитала), валютных кредитов (в процентах от обязательств в иностранной валюте), заимствований и размещения облигаций за границей (в процентах от капитала), диапазонов банковских валютных трансакций, устанавливаемых с помощью норм лицензирования, нормативов капитала для защиты от валютного риска; введение формальных правил относительно организации систем внутреннего банковского контроля. Исходя из отечественных реалий исключительного надзора требуют кредитные трансакции тех физических и юридических лиц, которые не получают доходы в иностранной валюте, или тех, чьи заработки нестабильны. Это требует необходимой квалификации персонала финансовых институций и институций финансово-кредитного надзора, определения процедуры независимого мониторинга, установления бухгалтерских стандартов для объективной оценки кредитных трансакций и должной институциональной базы выполнения контрактов.

В отношении макропруденционных инструментов "сглаживания" циклов кредитного рынка предлагается "динамичный подход к созданию резервов", при котором финансовые институции автоматически резервируют больше капитала при повышении уровня риска, или дискреционный подход к нормам обязательных резервов. В целом макропруденционные инструменты позволяют действовать непосредственно в противовес кредитному циклу, а следовательно, являются полезным дополнением при реализации общегосударственных мероприятий макроэкономической политики, способствуют восстановлению рыночной дисциплины и обеспечивают выгоды от финансовой интеграции.

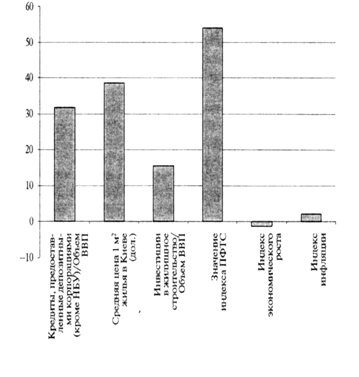

Кроме того, монетарной власти следует особое внимание уделить мониторингу цен на активы с позиции соответствующей реакции монетарной политики на признаки "кредитного пузыря". Следовательно, нужно принимать превентивные меры для предотвращения распространения опасных кредитных чрезмерностей. В этой связи, как свидетельствует динамика нынешнего кризиса, особую важность приобретает анализ опережающих индикаторов спадов цен на активы, в частности на жилье. Эмпирические данные указывают на статистически значимый процент случаев, когда спад произошел через 1-3 года после получения сигнала тревоги. Относительно падения цен на жилье в Украине отклонения серьезны по таким показателям: отношение кредита и инвестиций в жилищное строительство к ВВП, а также значение индекса ПФТС и динамика цен на жилье (табл. 2, рис. 1). При этом заслуживает внимания средняя ежегодная динамика отношения счета текущих операций к объему ВВП в 2004-2008 гг., которая является отрицательной и составляет почти 50%. Рост объемов производства, курс национальной валюты и динамика инфляции не являются значительными опережающими показателями и не обеспечивают действенной защиты от влияния шоков "раздутых цен", поскольку объемы производства и инфляции - слабые предикаторы падения цен на активы,

В целом предоставление полной и объективной информации играет чрезвычайно важную роль в оптимальном функционировании финансовых рынков и используется для наказания тех финансово-кредитных институций, которые злоупотребляют своим положением. При наличии именно таких данных финансово-кредитные учреждения будут вынуждены вводить внутрикорпоративные правила, способные ограничивать возможности оппортунистического поведения. При этом подчеркнем необходимость тщательной разработки процедуры аудита и правительственных регуляторных мер с учетом привилегированного доступа аудиторов к конфиденциальной информации и упреждения их ошибок. К тому же, информация должна также содержать данные о потенциальных конфликтах интересов в денежно-кредитной сфере, которые обостряются под влиянием системных рисков в отечественной банковской сфере.

Таблица 2 Опережающие индикаторы спада цен на активы в Украине в 2004—2008 гг.

| Индикатор | Годы | ||||

| 2004 | 2005 | 2006 | 2007 | 2008 | |

| Кредиты, предоставленные | |||||

| депозитными корпорациями | |||||

| (кроме НБУ)(млн. грн.)............... | 88614 | 143423 | 245230 | 426867 | 734022 |

| Объем ВВП (млн. грн.).................. | 345113 | 441452 | 544153 | 720731 | 948056 |

| Официальный курс НБУ на 31 | |||||

| декабря соответствующего года | |||||

| (1 грн./І дол.).................................. | 5,305 | 5,050 | 5,050 | 5,050 | 7,700 |

| Объем ВВП (млн. дол.).................. | 65049 | 87416 | 107753 | 142719 | 123124 |

| Счет текущих операций (млн. дол.) | 6909 | 2531 | -1617 | -5918 | -12933 |

| Инвестиции в жилищное | |||||

| строительство (млн. грн.) **......... | 2577 | 3091 | 5110 | 8549 | 11589 |

| Индекс ПФТС................................. | 260 | 352 | 499 | 1174 | 1209*** |

| Индекс экономического роста (%) | 112,1 | 102,7 | 107,3 | 107,6 | 102,1 |

| Индекс инфляции (%).................... | 112,3 | 110,3 | 111,6 | 116,6 | 122,3 |

|

Средняя цена 1 м2 жилья в Киеве |

|||||

| (ДОЛ.)................................................ | 940 | 1475 | 2539 | 2810 | 3220*** |

| Кредиты, предоставленные | |||||

| депозитными корпорациями | |||||

| (кроме НБУ)/Объем ВВП.............. | 0,257 | 0,325 | 0,451 | 0,592 | 0,774 |

| Счет текущих операций/Объем | |||||

| ВВП.................................................. | 0,106 | 0,029 | -0,015 | -0,041 | -0,105 |

| Инвестиции в жилищное стро- | |||||

| ительство/Объем ВВП................... | 0,007 | 0,007 | 0,009 | 0,012 | 0,012 |

* Составлено по: "Бюллетень Национального банка Украины" № 2,2009. http://www.ukrstat.gov.ua, http://www.si-inform.kiev.ua/information/statistics.

•* учет средств населения на строительство собственных квартир официальной статистикой начат с 2006 г., поэтому указанные данные включают только средства населения на индивидуальное жилищное строительство.

*** Максимальное значение указанного показателя в 2008 г.

Что касается доверия как ключевого фактора функционирования любой хозяйственной системы, в частности банковской, то оно присутствует в странах с устойчивой макроэкономической ситуацией и предсказуемой денежно-кредитной политикой. К сожалению, в Украине не создан должный институциональный фундамент доверия к денежно-кредитной сфере, что требует срочного принятия соответствующего комплекса мер.

|

Рис.1.Средняя ежегодная динамика опережающих индикаторов цен на активы за 2006-2008 гг.

В первую очередь необходимо сформулировать целостный и понятный подход в банковедении, что позволит предпринимательскому сектору прогнозировать будущую деятельность. При этом приоритетной задачей должны быть реформы нормативно-правового регулирования. Для этого необходимо определить не только приемлемый уровень капитализации и ликвидности, но и инструменты восстановления конкурентных начал в банковской сфере в период завершения государственной поддержки системозначимых финансово-кредитных институций. Этому также будут способствовать меры по устранению процикличности в финансовой системе и увеличению буферов для покрытия убытков в сфере ликвидности с учетом уроков нынешнего кризиса; в частности, следует разработать систему повышенных требований к капиталу, страховых премий, режимов надзора, санации и конкуренции в банковской сфере.

ЗАКЛЮЧЕНИЕ

В заключение необходимо признать, что финансовый кризис четко выявил основную ошибочную позицию центральных банков ведущих стран мира, а именно: создавая на рынке деривативов дополнительные средства предоставления ликвидности финансовому сектору и получая под залог ипотечные облигации, банки аккумулировали риски псевдоактивов при условии отсутствия их реальной стоимости, что привело к глобальной макроэкономической нестабильности. Этот урок, с учетом перспективы развития отечественного финансового сектора, весьма поучителен. Его обязательно нужно учесть, чтобы в будущем предотвратить кризисные явления в отечественной финансовой сфере. Ведь искусство экономической науки - это умение предусмотреть не только кратко-, но и долгосрочные в плане реализации любого формального института или политики результаты; оно состоит в определении последствий этой политики как для отдельных привилегированных экономических субъектов, так и для всего общества в целом.

ПЕРЕЧЕНЬ ССЫЛОК

1. Перспективы развития мировой экономики. Аналитическое резюме МВФ

2. Астраханцева М., Лищинский М. Секьюритизация по-американски, или с какими иллюзиями нам придется расстаться. "Рынок ценных бумаг" № 12 (363), 2008. http:www.rcb.ru/iks/2008-12.

3. Arestis Е, Міhаі1оv A. Flexible Rules cum Constrained Discretion: A New Consensus in Monetary Policy. "Economic Issues" \bl. 14, Part 2,2009, p. 27.

4. Геец В. Макроэкономическая оценка денежно-кредитной и валютно-курсовой политики Украины до и во время финансового кризиса. "Экономика Украины" № 2, 2009, с. 5—23

5. Чухно А. Современный финансово-экономический кризис: природа, пути и методы его преодоления. "Экономика Украины" № 1, 2010, с. 4-18

6. Гриценко А. Концептуальные основы перехода к новой парадигме монетарной политики. "Экономика Украины " №2, 2009, с. 31—41

7. Яременко О. Структурно-институциональные эффекты монетарной политики в условиях финансовой нестабильности. "Экономика Украины" № 2, 2009, с. 60-66

8. Новий етап розвитку банківської системи України: зростання участі іноземних інвесторів. (За наук. ред. д-ра екон. наук, проф. Т. С. Смовженко). К., УБС НБУ, 2008, с. 155-161

9. Барановський О. І. Фінансові кризи: передумови, наслідки і шляхи запобігання. К., КНТЕУ, 2009, 754 с.

10. Лагутін В.,Кричевська Т. Монетарна політика в трансформаційній економіці: довіра, стратегія, механізм реалізації. К., КНТЕУ, 2004, 268 с.

11. Kindleberger С. Manias, Panics, and Crashes: A History of Financial Crises. New York, "John Wiley & Sons", 1996, 263 p.; Hayes M. Financial Bubbles (A Handbook of Alternative Monetary Economic. Ed. by F. Arestis, M. Sawyer). Edward Elgar, 2006, p. 420-436.

12. Головний M. Ю. Теоретические основы денежно-кредитной политики в условиях глобализации. М., Институт экономики РАН, 2008, с. 28.

13. Allen E.GaleD. An Introduction to Financial Crises. "Wharton Financial Institutions Center Working Paper" № 07-20, 2007.

14. Calomiris С, Mason J. Fundamentals and Banking Distress During the Depression. "The American Economic Review" №93,1991, p. 1635.

15. Stewart R. The Crisis in 10 Points. "Daily", 4 January, 2009.

16. Кейнс Д ж. Общая теория занятости, процента и денег. "Электронная экономическая библиотека", с. 141,251. http://ww.gecciues.corrv/ CapitalHin/Senate/7341/rus/indexrus.htm.

17. Глазьев С.О. практичности количественной теории денег, или сколько стоит догматизм денежных властей. "Вопросы экономики" № 7, 2008, с. 35.

18. Радіонова І. Ф. Фінансова політика як феномен інституціональної економіки. "Фінанси України" № 11, 2007, с. 57.

19. Геец В. М. Я бы распоряжался, прежде всего, собственными средствами, а не заемными. "Зеркало недели" № 8, 2009.

20. Кругман П. Финансовые кризисы в международной экономике, ww.rmcrisis.narod.ru.

21. Моисеев С. Политика поддержания финансовой стабильности. "Вопросы экономики" № 11, 2008, с. 60.

22. Попов В. Ю. Монетарна політика в реаліях української економіки. "Фінанси України" № 12, 2008, с. 70.

23. Kydland E.Prescott Е. Time to Build and Aggregate Fluctuations. "Econometrica" \bl. 50, 1982, p. 1345-1371.

24. Обыденов А. Институциональные особенности саморегулирования бизнеса. "Вопросы экономики" № 11, 2003, с. 92.

25. Вільямсон О. Економічні інституції капіталізму: фірми, маркетинг, укладання контрактів. К., АртЕК, 2001, с. 393.

26. Kerr W, Nanda R. Democratizing Entry: Banking Deregulations, and Entrepreneurship. "Journal of Financial Economics" №94, 2009, p. 124-125.

27. Неновски H. Развитие теории денег в посткоммунистических странах: назад к Кантильону. "ЭКОВЕСТ" № 3-4, 2003, с. 553.

28. Міshкіn F. Understanding Financial Crises: A Development Country Perspective. "NBER Working Paper Series" Working Paper 5600, May, 1996, p. 40.

29. Моисеев Р. Правила денежно-кредитной политики. "Финансы и кредит" № 16, 2002, с. 40-41.

30. Лунгани П. В поисках правил. "Финансы и развитие" № 1, т. 45, 2008, с. 8.

31. НекипеловА. Д. Кризис и перспективы российской экономики. "Журнал новой экономической ассоциации" № 1-2, 2009, с. 229.

32. Геєць В. Макроекономічна оцінка грошово-кредитної та валютно-курсової політики України до і під час фінансової кризи, с. 21.

33. Андргошин С. Бурлачков В. Денежно-кредитная политика и глобальный финансовый кризис: вопросы методологии и уроки для России. "Вопросы экономики" № 11, 2008, с. 45.

34. HumpageO. Global RisksofUS Monetary Policy. "FRBC. Economic Commentary". http://www.clevelendled.org/Research/Commentary/2007.

35. Duttagupta R.,FernandezG.,KaracadagC. Moving to a Flexible Exchange Rate How, When, and How Fast? "IMF, Economic Issuees" № 38, 2006, p. 24.

36. Перспективы развития мировой экономики. Аналитическое резюме МВФ, октябрь 2009 г. http://www.int.org/exernal/russian/index.htm.

37. S1іvka D. Trust as Signal of Social Norm and the Hidden Costs of Incentive Schemes. "The American Economic Review" June 2007, p. 999-1000.