Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

Психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Дипломная работа: Вплив податкових пільг та штрафних санкцій на економіку України

Дипломная работа: Вплив податкових пільг та штрафних санкцій на економіку України

ЗМІСТ

ВСТУП

РОЗДІЛ 1. ТЕОРЕТИЧНІ ОСНОВИ ПОДАТКОВОГО РЕГУЛЮВАННЯ СУБ’ЄКТІВ ПІДПРИЄМНИЦЬКОЇ ДІЯЛЬНОСТІ

1.1 Правова основа застосування пільгової системи оподаткування

1.2 Механізм застосування пільг

РОЗДІЛ 2. ДИНАМІКА ВПЛИВУ СТИМУЛІВ ТА САНКЦІЙ НА ЕКОНОМІЧНУ ТА СОЦІАЛЬНУ ДІЯЛЬНІСТЬ

2.1 Аналіз впливу податкових пільг на суму надходжень до бюджетів

2.2 Динаміка нарахування штрафних санкцій, адміністративних стягнень до бюджетів м. Чернівці за 2005-2007 роки

РОЗДІЛ 3 ШЛЯХИ ПОКРАЩЕННЯ ПОДАТКОВОЇ СИСТЕМИ ТА ПОДАТКОВОГО СТИМУЛЮВАННЯ ПЛАТНИКІВ

3.1 Шляхи вдосконалення системи застосування податкових стимулів

3.2 Зарубіжний досвід застосування податкових стимулів

ВИСНОВКИ І ПРОПОЗИЦІЇ

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

ДОДАТКИ

ВСТУП

На сучасному етапі розвитку України виокремились суттєві напрямки перебудови усіх сфер життєдіяльності суспільства. Якщо 90-ті роки ХХ століття передбачали перехід від адміністративно-командної системи до ринкових відносин, то сучасний етап характеризується вже якісним наповненням, забезпеченням об’єктивним змістом ринкових форм, що вже діють в Україні. Замість планової системи господарства вже утворились відповідні форми фінансово-економічного регулювання товарних та грошових потоків, здійснюється лібералізація зовнішньоекономічної діяльності тощо. Але поряд з об’єктивним і позитивним процесом в цій галузі посилюються і негативні тенденції в економіці, соціальній сфері. На сучасному етапі перехід до об’єктивних ринкових форм пов’язаний із низьким життєвим рівнем населення, необґрунтовано низьким рівнем оплати праці, зменшенням інвестування у виробничу діяльність, орієнтацією на ресурсовидобувну та торгівельну галузі. Звичайно це обумовлено певним об’єктивними потребами реформування, що пов’язані з подоланням структурних диспропорцій, зниженням ефективності та якості продукції, що випускається, але і послабленням системи державного управління.

Перш за все це стосується питань та перспектив регулювання процесів формування централізованих грошових фондів за рахунок яких і можуть здійснюватись кардинальні суттєві перебудови в суспільстві, можна сподіватися на фінансове забезпечення позитивних тенденцій здійснення державою своїх функцій. Загально відомо, що формування відповідних державних фондів за рахунок яких задовольняються ці потреби здійснюються переважно за рахунок коштів від податків та зборів, що надходять до Державного бюджету, місцевих бюджетів, позабюджетних цільових фондів.

Орієнтуючись на стимулювання подібних процесів зміст вирішення державних задач наштовхується на певне протиріччя. З одного боку, об’єктивно необхідне звеличення централізованих грошових фондів і звичайно розмірів податків та зборів. Але з іншого боку стимулювання підприємницької активності орієнтується на об’єктивні, у деякий час низькі розміри податкових відрахувань. Вирішення подібної дилеми і обумовлює значущість та актуальність теми даної дипломної роботи.

Суттєвішу та мабуть найважливішу роль у вирішенні цього протиріччя і виконує регулювання змісту форм та видів податкових пільг та санкцій. Саме за рахунок пільгових напрямків та механізмів виділяються найбільш перспективні для розвитку сектори та галузі господарства, найбільш суттєві та значущі напрямки діяльності юридичних та фізичних осіб як платників податків.

Метою написання даної роботи є визначення найоптимальніших шляхів та способів покращення системи застосування податкових пільг та санкцій.

Виходячи з мети, можна поставити наступні завдання:

- дослідити зміст та значення податкових пільг та санкцій;

- ознайомитись з нормативно-правовим забезпеченням щодо застосування податкових пільг та санкцій в Україні;

- здійснити аналіз впливу податкових пільг та санкцій на формування бюджету держави;

- проаналізувати динаміку пільг та санкцій;

- ознайомитись з досвідом зарубіжних країн щодо досліджуваного питання;

- виявити шляхи покращення системи податкових пільг та санкцій в Україні.

Предметом дослідження теми даної дипломної роботи є система застосування податкових пільг та санкцій в Україні. Об’єктом – податкова система України.

При написанні дипломної роботи були використані різноманітні праці вчених (підручники, статті, наукові роботи), нормативно-законодавчі документи, статистичні дані.

Дослідженням аналогічної теми займалися такі вітчизняні вчені як Ю.Б. Іванов, А.І. Крисоватий, О.М. Десятник, В.П. Загородний, О.О. Василик, В.М. Опарін, В.М. Федоров та ін.

РОЗДІЛ 1 ТЕОРЕТИЧНІ ОСНОВИ ПОДАТКОВОГО РЕГУЛЮВАННЯ СУБ’ЄКТІВ ПІДПРИЄМНИЦЬКОЇ ДІЯЛЬНОСТІ

1.1 Правова основа застосування пільгової системи оподаткування

Податкове законодавство України є одним із самих складних в правовій системі України. При цьому, спостерігається тенденція щодо його нестабільності.

Проте, як показує практика його правозастосування, зміни, що вносяться до законів України з питань оподаткування, досить часто спричиняють нові проблеми.

Податки – дуже складна й надзвичайно впливова на всі економічні явища та процеси фінансова категорія.

Можна без перебільшення сказати, що, з одного боку, податки – це фінансове підґрунтя існування держави, мірило її можливостей у світовому економічному просторі щодо розвитку науки, освіти, культури, гарантування економічної безпеки, зростання добробуту народу.

Із другого боку, податки – це знаряддя перерозподілу доходів юридичних і фізичних осіб у державі.

На сьогодні податки – це найефективніший інструмент впливу на суспільне виробництво, його динаміку і структуру, на розвиток науки і техніки, масштаби соціальних гарантій населенню.

Функціями податків, яка виражають їх вплив на економіку країни є регулююча та стимулююча.

Перша полягає в тому, що держава змінює умови обкладання податками (вводить одні податки, скасовує інші), використовує систему податкових ставок, пільг, штрафів, чим сприяє вирішенню важливих соціально-економічних проблем.

Друга – держава стимулює розвиток багатьох галузей економіки, технічного прогресу, інвестицій шляхом маневрування податковими ставками, пільгами та санкціями.

Податкова пільга – це повне або часткове звільнення від податкових платежів окремих категорій платників.

Податкова пільга може застосовуватися до кожного окремого виду податків і саме тому основним визначником нормативно-правових засад застосування податкових пільг є Закони України про такі податки та інші підзаконні нормативні документи, листи ДПА України та роз’яснення.

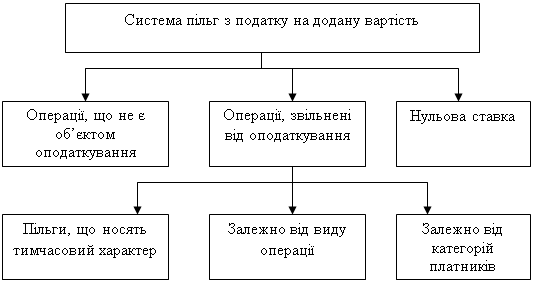

Якщо розглядати пільги щодо податку на додану вартість, то українське законодавство передбачає три їх основних види:

1. Операції, які не є об’єктом оподаткування.

2. Операції, що звільнені від оподаткування.

3. Пільга у вигляді оподаткування за нульовою ставкою (рис. 1.1).

Рис. 1.1. Класифікація видів пільг з ПДВ

Перша група пільг пов’язана із визначенням об’єкта оподаткування [10, п. 3.2], хоча далеко не всі передбачені законом вилучення слід розглядати як пільги.

Не є об’єктом оподаткування:

1. Операції з цінними паперами (п. 3.2.1). У цій сфері не є об’єктом оподаткування операції з випуску (емісії), розміщення у будь-які форми управління та продажу (погашення, викупу) за кошти цінних паперів, що випущені в обіг (емітовані) суб’єктами підприємницької діяльності, національним банком України, Мінфіном України, органами місцевого самоврядування (за виключенням операцій з продажу бланків дорожніх, банківських та особистих чеків, цінних паперів, розрахункових та платіжних документів, пластикових (розрахункових) карток).

2. Операції, які не передбачають переходу права власності, тобто не підпадають під визначення поставки (продажу) товарів та послуг (п. 3.2.2), зокрема:

- передачі майна у схов (відповідальне зберігання), а також у лізинг (оренду), крім передачі у фінансовий лізинг;

- повернення майна зі схову (відповідального зберігання) його власнику, а також майна, попередньо переданого в лізинг (оренду) лізингодавцю (орендодавцю), крім переданого у фінансовий лізинг;

- нарахування та сплати відсотків або комісій у складі орендного (лізингового) платежу у межах договору фінансового лізингу в сумі, що не перевищує подвійну облікову ставку Національного банку України, встановлену на день нарахування таких відсотків (комісій) за відповідний проміжок часу, розраховану від вартості об’єкта лізингу, наданого у межах такого договору;

- передачі майна у заставу (іпотеку) позикодавцю (кредитору) та/або у забезпечення іншої дійсної вимоги кредитора, повернення такого майна із застави (іпотеки) його власникові після закінчення дії відповідного договору, якщо місце такої передачі (повернення) знаходиться на митній території України;

- грошових виплат основної суми консолідованої іпотечної заборгованості та процентів, нарахованих на неї, об’єднання та/або купівлі (продажу) консолідованої іпотечної заборгованості, заміною однієї частки консолідованої іпотечної заборгованості на іншу, або поверненням (зворотним викупом) такої консолідованої іпотечної заборгованості відповідно до закону резидентом або на пою користь.

3. Операції з обігу валютних цінностей та грошових виплат (табл. 1.1).

Таблиця 1.1 Операції з валютними цінностями та грошовими виплатами, які не є об’єктом оподаткування ПДВ

| Не є об’єктом оподаткування операції з: | Норма Закону [11] | Особливості застосування |

| Обігу валютних цінностей (у тому числі національної та іноземної валюти), банківських металів, банкнот та монет Національного банку України | п. 3.2.4 | За винятком тих, що використовуються для нумізматичних цілей, базою оподаткування яких є продажна вартість |

| Випуску, обігу та погашення білетів державних лотерей | Запроваджених за ліцензією Міністерства фінансів України | |

| Виплати грошових виграшів, грошових призів і грошових винагород; прийняття ставок, у тому числі шляхом обміну коштів на жетони чи інші замінники гривні, | ||

| Поставки негашених поштових марок України, конвертів або листівок з негашеними поштовими марками України | Крім колекційних марок, конвертів чи листівок для філателістичних потреб, базою оподаткування яких є продажна вартість | |

| Виплат у грошовій формі заробітної плати (іншим прирівняним до неї виплатам), а також пенсій, стипендій, субсидій, дотацій за рахунок бюджетів або Пенсійного фонду України чи фондів загальнообов’язкового соціального страхування | п. 3.2.7 | Крім тих, що надаються у майновій формі |

| Виплат дивідендів, роялті, які здійснюються емітентом | У грошовій формі або у вигляді цінних паперів | |

| Надання комісійних (брокерських, дилерських) послуг із торгівлі та/або управління цінними паперами (корпоративними правами), деривативами та валютними цінностями | Включаючи будь-які грошові виплати (у тому числі комісійні) фондовим або валютним біржам чи позабіржовим фондовим системам або їх членам у зв’язку з такими операціями |

5. Операції з оплати вартості державних платних послуг, які надаються фізичним або юридичним особам органами виконавчої влади і місцевого самоврядування та обов’язковість отримання (поставки) яких встановлюється законодавством, включаючи плату за реєстрацію, отримання ліцензії (дозволу), сертифікатів у вигляді зборів, державного мита тощо (п. 3.2.6).

6. Операції з оплати третейського збору та відшкодування інших витрат, пов’язаних з вирішенням спору третейським судом (п. 3.2.13).

7. Безоплатної передачі у державну власність територіальних громад сіл, селищ, міст або у їх спільну власність об’єктів усіх форм власності, які перебувають на балансі одного платника податку і передають на баланс іншого (п. 3.2.9).

Особливості застосування цієї норми наведені в дод. А.

8. Платника податку (з урахуванням вартості гудвілу) іншому платнику податку (п. 3.2.8). Цей вид вирахування є пільгою, призначення якої полягає в стимулюванні переходу власності на такі об’єкти до ефективного власника.

9. Надання послуг з агентування і фрахтування морського торговельного флоту судновими агентами.

Перелік звільнених від оподаткування операцій наведено у ст. 5 Закону [10]. Більшість цих пільг, крім Закону, регламентовані окремими підзаконними актами, тобто не є нормами прямої дії (дод. Б).

Крім цих пільг, Законом України «Про податок на додану вартість» [10] передбачене також звільнення від оподаткування:

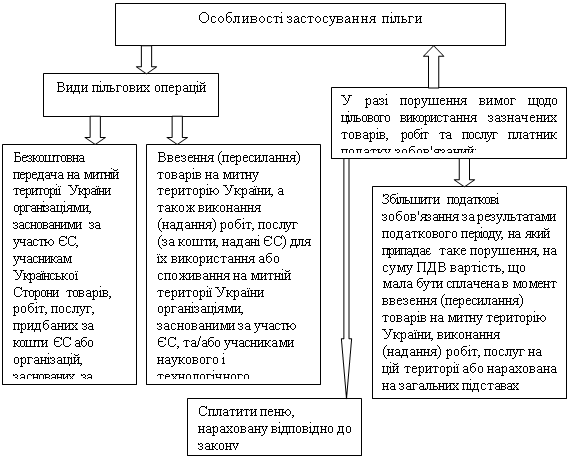

1. Операцій, які здійснюються в межах наукового і технологічного співробітництва відповідно до Угоди між Україною та Європейським Співтовариством про наукове і технологічне співробітництво (рис. 1.2).

2. Операцій з тимчасового ввезення на митну територію України та подальшого вивезення з митної території України (а також з ввезення на митну територію України раніше вивезеного з митної території України) товарів та повітряних суден, які ввозяться на митну територію України за договорами оперативного лізингу.

3. Операцій з поставки послуг по перевезенню (переміщенню) пасажирів та вантажів транзитом через територію і порти України.

Рис. 1.2. Особливості застосування пільги щодо наукового і технологічного співробітництва України та ЄС

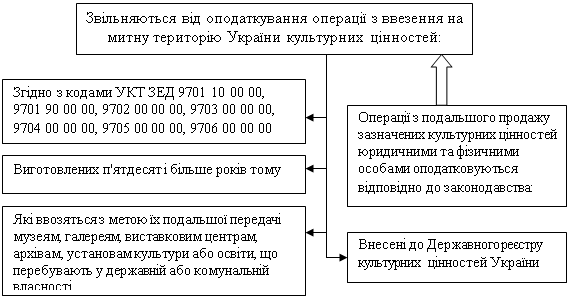

2. Операцій з ввезення на митну територію України культурних цінностей (рис. 1.3).

Рис. 1.3. Пільговий режим ввезення культурних цінностей

3. Операцій з поставки послуг, що надаються іноземним суднам та оплачуються ними відповідно до законодавства України портовими зборами.

Комплексний характер має податкове стимулювання сільгосптоваровиробників.

Спеціальний режим оподаткування цієї групи платників, передбачений у ст. 8-1 Закону України «Про податок на додану вартість» ще в 2004 р. так і не введено в дію, а нині застосовуються три окремі пільги, які в сукупності створюють особливі умови оподаткування сільгосптоваровиробників.

Перша з них стосується права сільгосптоваровиробників усіх форм власності і господарювання на застосування нульової ставки при здійсненні операцій поставки переробним підприємствам молока та м’яса живою вагою (п. 6.2.6). Термін дії цієї пільги – необмежений.

Друга пільга полягає в тому, що сума податку на додану вартість, яка повинна сплачуватися до бюджету переробними підприємствами усіх форм власності за реалізовані ними молоко та молочну продукцію, м’ясо та м’ясопродукти, у повному обсязі спрямовується виключно для виплати дотацій сільськогосподарським товаровиробникам за продані ними переробним підприємствам молоко і м’ясо в живій вазі (п. 11.21).

У випадку, коли нульова ставка не застосовується, сума ПДВ, що підлягає сплаті до бюджету сільськогосподарськими підприємствами за реалізовані ними молоко, худобу, птицю, вовну, а також за молочну продукцію та м’ясопродукти, вироблені у власних переробних цехах, повністю залишається у розпорядженні цих сільськогосподарських підприємств (п. 11.21) і спрямовується на підтримку власного виробництва тваринницької продукції та продукції птахівництва в порядку, встановленому КМУ.

Третя пільга не має таких жорстких асортиментних обмежень, як перші дві, але її суб’єктами є тільки ті сільськогосподарські товаровиробники, в яких сума, одержана від поставки сільськогосподарської продукції власного виробництва та продуктів її переробки за попередній звітний (податковий) рік, становить не менш як 50% загальної суми валового доходу підприємства (п. 11.29). Для цих платників тимчасово призупинена дія норм Закону України «Про податок на додану вартість», які регламентують порядок визначення суми податку, що підлягає сплаті або бюджетному відшкодуванню, та відповідальність платників щодо операцій з поставки товарів (робіт, послуг) власного виробництва, включаючи продукцію (крім підакцизних товарів), виготовлену на давальницьких умовах із власної сільськогосподарської сировини, за винятком операцій з поставки переробним підприємствам молока та м’яса живою вагою.

Особливої уваги заслуговують також пільги, встановлені для підприємств та організацій громадських організацій інвалідів. Ці платники за наявності реєстрації у відповідному податковому органі, яка здійснюється на підставі подання позитивного рішення міжвідомчої Комісії з питань діяльності підприємств та організацій громадських організацій інвалідів мають можливість вибору однієї з двох пільг: або звільнення від оподаткування, або застосування нульової ставки ПДВ. Вибір виду пільги здійснюється таким платником на основі відповідної заяви про бажання отримати таку пільгу відповідно до Закону України «Про основи соціальної захищеності інвалідів в Україні».

Сфера та умови застосування однакові для обох видів пільг (дод. В).

Для цілей застосування цих пільг безпосереднім вважається виготовлення товарів, внаслідок якого сума витрат, понесених на переробку (обробку, інші види перетворення) сировини, комплектуючих, складових частин, інших покупних товарів, які використовуються у виготовленні таких товарів, становить не менш як 8% продажної ціни таких виготовлених товарів.

При порушенні підприємством або організацією встановлених вимог податковий орган скасовує його реєстрацію як особи, що має право на податкову пільгу, а податкові зобов’язання такого платника перераховуються з податкового періоду, за наслідками якого були виявлені такі порушення, відповідно до загальних правил оподаткування, та з одночасним застосуванням відповідних фінансових санкцій.

Окремі операції звільняються від сплати ПДВ тимчасово і закріплені законодавчо тільки на певний період, детальніше інформацію про них можна розглянути на дод. Д.

Наразі гостро назріла потреба вжиття дискреційних заходів конструктивного спрямування по ліквідації недоцільних компонентів пільгового податкового портфеля, адже держава може стимулювати тих, хто потребує за рахунок державних дотацій, субсидій, інвестицій, пільгового кредитування і, нарешті, коригуванням ставок податку на додану вартість.

В законодавстві України передбачено також застосування пільг щодо акцизного збору, так Декретом КМУ «Про акцизний збір» від 26 грудня 1992 року №18-92 встановлено наступну систему пільг стосовно даного платежу (дод. Е) [16].

Щодо алкогольних напоїв та тютюнових виробів, то, згідно із Законом України «Про акцизний збір на алкогольні напої та тютюнові вироби», не підлягають оподаткуванню:

- вартість та обсяги ввезених і конфіскованих на території України алкогольних напоїв та тютюнових виробів, щодо яких не визначено власника, а також тих, що перейшли у власність держави за правом спадкоємства;

- вартість та обсяги алкогольних напоїв та тютюнових виробів, що перевозяться через територію України транзитом;

- вартість та обсяги імпортованої чи обороти з реалізації (передачі) української сировини, що ввозиться або використовується для виробництва підакцизних товарів;

- вартість алкогольних напоїв та тютюнових виробів, експортованих за межі митної території України за іноземну валюту;

- вартість та обсяги алкогольних напоїв та тютюнових виробів, що ввозяться (пересилаються) фізичними особами на територію України в межах норм, визначених законодавством України;

- вартість та обсяги зразків алкогольних напоїв та тютюнових виробів, ввезених на територію України з метою показу чи демонстрації, якщо вони залишаються власністю іноземних юридичних осіб і їх використання на території України не має комерційного характеру. При цьому зразки алкогольних напоїв та тютюнових виробів, ввезені в Україну і призначені для показу чи демонстрації під час проведення виставок, конкурсів, нарад, семінарів, ярмарків тощо, пропускаються через митний кордон за рішенням митного органу в достатній кількості з урахуванням мети переміщення. Крім встановлених пільг у вигляді звільнення від сплати акцизного збору окремих операцій, стосовно підакцизних товарів чинним законодавством [14] передбачені пільги у вигляді зменшення ставок збору при реалізації деяких алкогольних напоїв (табл. 1.2).

Таблиця 1.2 Пільги у вигляді зниження ставок акцизного збору на алкогольні напої

| Умови застосування пільгових ставок | Розмір пільгової ставки, грн. за літр |

| Виноматеріали (код згідно з УКТ ЗЕД 2204 30), вироблені в Україні з вітчизняної сировини, що реалізуються посередницьким організаціям і населенню | 1,0 |

| Виноматеріали, вироблені на підприємствах первинного виноробства для суб’єктів підприємницької діяльності, що не є виробниками виноробної сировини (винограду), крім підприємств вторинного виноробства, які використовують ці виноматеріали для виробництва готової продукції | |

| Спирт етиловий, який використовується підприємствами первинного та змішаного виноробства для виготовлення виноградних та плодово-ягідних виноматеріалів і сусла | 0 |

| Спирт коньячний, ввезений на митну територію України та вироблені в Україні спирт коньячний і спирт етиловий ректифікований виноградний, які використовуються при виробництві коньяків (бренді) та вин | |

| Спирт коньячний, реалізований підприємством, яке має ліцензію на виробництво спирту коньячного, іншому підприємству, яке має ліцензію на виробництво спирту коньячного або коньяку, відповідно до виданого згідно з чинним законодавством наряду |

Що стосується податку на прибуток, то пільг як таких по даному виду платежу в законодавстві не передбачено. В Законі України „Про оподаткування прибутку підприємств» від 22 травня 1997 р. № 283/97-ВР зі змінами і доповненнями [6] виділяється тільки стаття 7 „Оподаткування операцій особливого виду”, що має характер подібний до пільгового оподаткування, однак особливості викладені в ній не визнаються пільгами.

Якщо розглядати податок з доходів фізичних осіб то тут платник податку має право на зменшення суми загального місячного оподатковуваного доходу, отримуваного з джерел на територіях України від одного працедавця у вигляді заробітної плати, на суму податкової соціальної пільги, розмір якої визначається соціальним статусом отримувача.

Законом України „Про податок з доходів фізичних осіб” від 22 травня 2003 року № 889-IV [9] визначено наступні розміри соціальних пільг:

1. У розмірі, що дорівнює 50 відсоткам однієї мінімальної заробітної плати (у розрахунку на місяць), встановленої законом на 1 січня звітного податкового року, – для будь-якого платника податку.

2. У розмірі, що дорівнює 150 відсоткам суми однієї мінімальної заробітної плати (у розрахунку на місяць), встановленої законом на 1 січня звітного податкового року, – для платника податку, який:

- є самотньою матір’ю або самотнім батьком (опікуном, піклувальником) – у розрахунку на кожну дитину віком до 18 років;

- утримує дитину-інваліда – у розрахунку на кожну дитину віком до 18 років;

- має троє чи більше дітей віком до 18 років – у розрахунку на кожну таку дитину; є вдівцем або вдовою;

- є особою, віднесеною законом до 1 або 2 категорії осіб, постраждалих внаслідок Чорнобильської катастрофи, включаючи осіб, нагороджених грамотами Президії Верховної Ради УРСР у зв’язку з їх участю в ліквідації наслідків Чорнобильської катастрофи;

- є учнем, студентом, аспірантом, ординатором, ад’юнктом;

- є інвалідом І або II групи, у тому числі з дитинства;

- є особою, якій присуджено довічну стипендію як громадянину, що зазнав переслідувань за правозахисну діяльність, включаючи журналістів.

3. У розмірі, що дорівнює 200 відсоткам суми однієї мінімальної заробітної плати (у розрахунку на місяць), встановленої законом на 1 січня звітного податкового року, – для платника податку, який є:

- особою, що є Героєм України, Героєм Радянського Союзу, Героєм Соціалістичної Праці або повним кавалером ордена Слави чи ордена Трудової Слави;

- учасником бойових дій під час Другої світової війни або особою, яка у той час працювала в тилу, на яких поширюється дія Закону України «Про статус ветеранів війни, гарантії їх соціального захисту»;

- колишнім в’язнем концтаборів, гетто та інших місць примусового утримання під час Другої світової війни або особою, визнаною репресованою чи реабілітованою;

- особою, яка була насильно вивезена з території колишнього СРСР під час Другої світової війни на територію держав, що перебували у стані війни з колишнім СРСР або були окуповані фашистською Німеччиною та її союзниками;

- особою, яка перебувала на блокадній території колишнього Ленінграда (Санкт-Петербург, Російська Федерація) у період з 8 вересня 1941 року по 27 січня 1944 року.

У разі, якщо платник податку має право на застосування податкової соціальної пільги з двох і більше підстав, податкова соціальна пільга застосовується один раз з підстави, що передбачає її найбільший розмір.

Щодо санкції, то це стягнення грошових коштів платника податку за порушення податкового законодавства. Іншими словами – це фінансова відповідальність платника податку.

Порядок застосування санкцій регулюється Законами України «Про порядок погашення зобов’язань платників податків перед бюджетами та державними цільовими фондами» від 21 грудня 2000 року № 2181-ІІІ [11], „Про державну податкову службу в Україні» від 4 грудня 1990 року №509-ХІІ [4], Інструкцією „Про порядок застосування та стягнення штрафних (фінансових) санкцій органами державної податкової служби” затвердженою наказом Державної податкової адміністрації України від 17 березня 2001 року №110 [18]. Санкції можуть бути двох видів: штраф і пеня. Штраф – це плата у фіксованій сумі або у вигляді відсотків від суми податкового зобов’язання (без урахування пені та штрафних санкцій), яка справляється з платника податків у зв’язку з порушенням ним правил оподаткування, визначеними відповідними законами та іншими нормативно-правовими актами, на підставі рішення контролюючого органу. Згідно чинного законодавства, штрафні санкції можна класифікувати залежно від способу встановлення розміру штрафу (дод. Ж) та за видами порушень податкового законодавства (дод. З) Пеня – плата у виді процентів, нарахованих на суму податкового боргу (буз урахування пені), що справляється з платника податків у зв’язку з несвоєчасним погашенням податкового зобов’язання. Пеня нараховується на суму податкового боргу (включаючи суму штрафних санкцій за їх наявності ) із розрахунку 120% річних облікової ставки Національного банку України, чинної на день виникнення такого податкового боргу або на день його (частини його) погашення, залежно від того, яка з величин таких ставок є більшою, за кожний календарний день прострочення у його сплаті. Отже, законодавством України визначено різноманітні види податкових пільг та санкцій, які являють собою основу стимулюючої та стримуючої функцій податків. В нормативних актах чітко сформовано систему пільг, розписано моменти та процедуру їх застосування, а також передбачено умови та конкретні дії щодо стягнення пені і штрафів.

1.2 Механізм застосування пільгПодаткові пільги – це законодавчо встановлені винятки із загальних правил оподаткування, які надають платникові можливість зменшити суму податку (збору), що підлягає сплаті, або звільняють його від виконання окремих обов’язків та правил, пов’язаних з оподаткуванням. Результатом застосування пільг може бути як повне або часткове зменшення суми податкових зобов’язань платника, так і поліпшення фінансових показників його діяльності без зміни суми податку (збору), яка підлягає сплаті в бюджет.

Податкові пільги є одним із найбільш поширених механізмів сучасного податкового регулювання. Характерними рисами цих пільг є:

- обмежена сфера застосування. Податкова пільга являє собою один з елементів податку як економічної категорії. Кожна з податкових пільг жорстко «прив’язана» до відповідного податку, і сфера її застосування обмежується винятково тим податком чи збором, у механізм якого вона вбудована;

- стимулююча спрямованість. На відміну від інших локальних механізмів податкового регулювання, податкові пільги спрямовані винятково на стимулювання платників шляхом зменшення їхніх податкових зобов’язань або створення інших, більш привілейованих порівняно з іншими платниками, умов оподаткування;

- екстериторіальність. Застосування пільг, на відміну від вільних економічних зон, не має спеціальних обмежень за територіальною ознакою. Вони застосовуються на тій території, на якій стягується відповідний податок (на території всієї держави – для загальнодержавних податків і зборів або в межах адміністративно-територіальної одиниці – для місцевих податків і зборів);

- мобільність. Податкові пільги дозволяють оперативно корегувати умови оподаткування з метою забезпечення ефективної реалізації регулюючої функції податків, тобто вони можуть розглядатися як регулюючий податковий механізм тактичного характеру.

Різноманіття цілей державної податкової політики та шляхів їх досягнення є передумовою різноманіття податкових пільг, які мають різний характер і різні форми прояву. Механізм застосування кожної окремої пільги залежить від виду самої пільги. Класифікація податкових пільг наведена в таблиці 1.3.

Таблиця 1.3 Класифікація податкових пільг

| Класифікаційна ознака | Види податкових пільг |

| 1 | 2 |

| За характером цілей державної податкової політики | соціальні |

| економічні | |

| За призначенням | стимулюючі |

| підтримуючі (протекціоністські) | |

| За цільовим використанням вивільнених коштів | цільові |

| нецільові | |

| За суб’єктом впливу | спрямовані на кінцевого споживача (стимулювання споживання) |

| спрямовані на суб’єкта господарювання, який не є кінцевим споживачем (стимулювання виробництва та розподілу) | |

| За періодом дії | пільги, період застосування яких не визначений |

| тимчасові пільги | |

| За компетенцією встановлення та масштабу застосування | загальнодержавні |

| пільги, встановлені органами місцевого самоврядування | |

| За елементами податку (за формою надання) | звільнення від оподаткування окремих категорій платників податків |

| зменшення об’єкта оподаткування | |

| зменшення (обмеження) бази оподаткування | |

| зменшення податкових ставок | |

| застосування спеціальних методів податкового обліку | |

| збільшення податкового (звітного) періоду | |

| зменшення суми податку, яка підлягає сплаті до бюджету | |

| розстрочення та відстрочення сплати податкових зобов’язань |

За характером цілей податкової політики держави податкові пільги поділяються на дві групи: соціальні й економічні.

Соціальні пільги спрямовані на податкове стимулювання досягнення соціальних цілей. До них, зокрема, належать пільги, надані окремим соціально незахищеним групам громадян: застосування податкової соціальної пільги; пільга у вигляді звільнення від зборів на обов’язкове державне пенсійне страхування операцій з продажу обручок та квартир, які купуються вперше. До пільг соціального характеру можуть бути віднесені також пільги з податку на прибуток та з ПДВ, надані підприємствам громадських організацій інвалідів; пільги, надані роботодавцям та застрахованим працівникам за договорами довгострокового страхування життя й недержавного пенсійного забезпечення; звільнення від ПДВ операцій постачання соціально значимих товарів і послуг (вітчизняних продуктів дитячого харчування; товарів спеціального призначення для інвалідів, лікарських засобів і т. д.

До пільг економічного характеру належать локальні механізми податкового регулювання, реалізація яких сприяє досягненню цілей економічного характеру. До цієї групи включаються будь-які пільги, спрямовані на стимулювання розвитку виробництва, інвестиційної діяльності, інновацій, поліпшення використання ресурсів і т. ін.

За критерієм призначення всі податкові пільги можуть бути класифіковані на дві групи: стимулюючі та підтримуючі.

Стимулюючі пільги мають метою заохочення дій платників, які спрямовані на вирішення загальнодержавних завдань. Так, зокрема, такими податковими пільгами можуть бути: дозвіл на віднесення до складу валових витрат сум коштів чи майна, які передаються у бюджети або неприбуткові організації на охорону культурної спадщини.

Підтримуючі пільги спрямовані на полегшення податкового тягаря для окремих груп платників податків, що має забезпечити більш сприятливі (порівняно з іншими платниками) умови оподаткування для підтримки певного рівня конкурентоспроможності таких платників (якщо мова йде про суб’єктів підприємницької діяльності) або мінімального рівня чистого доходу (для громадян). Такі пільги звичайно надаються соціально незахищеним платникам – фізичним особам або суб’єктам господарювання нерентабельних чи низькорентабельних галузей з метою захисту їх від більш конкурентоспроможних закордонних виробників.

З погляду цільового використання коштів, які залишаються у підприємства в результаті застосування податкових пільг, останні поділяються на цільові та нецільові. Перші з них надаються за умови використання сум, які звільняються від оподаткування, строго на ті цілі, які визначені відповідним законодавчим актом. Прикладом пільг такого роду можуть служити, зокрема: дозвіл на віднесення до складу валових витрат сум коштів або вартості майна, добровільно перерахованих (переданого) для цільового використання з метою охорони культурної спадщини; звільнення від оподаткування прибутку Чорнобильської АЕС за умови, якщо ці кошти використовуються на фінансування робіт з підготовки виводу та виводу Чорнобильської АЕС з експлуатації і перетворення об’єкта «Укриття» в екологічно безпечну систему; звільнення від оподаткування прибутку видавництв, видавничих організацій, підприємств поліграфії, отриманого ними від діяльності З виготовлення книжкової продукції на території України.

За суб’єктами впливу податкові пільги можуть бути поділені на дві групи. Перша з них містить у собі пільги, надані безпосередньо кінцевому одержувачу (стимулювання споживання), а друга – пільги, надані виробникам продукції (товарів, робіт, послуг) або суб’єктам підприємницької діяльності, які беруть участь у процесі реалізації таких товарів, робіт, послуг кінцевому споживачу (стимулювання виробництва та розподілу). В останньому випадку має місце непряме надання податкових пільг, тобто стимулювання безпосередньо споживання.

Так, у разі потреби здешевлення цільових кредитів для окремих категорій платників (кредит під інноваційні програми, який надається суб’єктам підприємницької діяльності, або житловий кредит молодим родинам) держава, з погляду податкового регулювання, може підійти таким чином. По-перше, – можна надати пільгу комерційним банкам (наприклад, у вигляді звільнення від оподаткування прибутку від таких операцій), а по-друге, – можна надати пільгу фізичним особам – одержувачам таких кредитів – у вигляді зменшення об’єкта оподаткування (загального місячного чи річного оподатковуваного доходу) на суму витрат, пов’язаних з виплатою відсотків за кредитом.

Залежно від періоду дії (хоча оперативний характер локальних пільг як інструменту податкового регулювання визначає відповідний часовий інтервал їхнього застосування, після закінчення якого вони повинні бути скасовані як такі, що виконали своє призначення) усі податкові пільги можуть бути поділені на такі, період дії яких законодавством не визначений, та пільги тимчасового характеру.

До першої з цих груп належить більшість податкових пільг, введених спеціальними законами з питань оподаткування. Як правило, пільги, передбачені законом у момент його прийняття, не мають часових обмежень, і саме такі податкові пільги переважають в українському законодавстві.

Пільги другої групи встановлюються на визначений період часу (хоча подальше продовження цього періоду є звичайною практикою). Законодавче врегулювання періоду застосування більш характерне для пільг, які були введені вже у процесі дії спеціальних податкових законів та підтримуючих пільг. Як приклад тимчасових пільг можна навести вже згадуване звільнення від оподаткування прибутку видавництв, видавничих організацій, підприємств поліграфії (яке введено на період до 01.01.2009 р.).

Тимчасовими податковими пільгами є також пільги, які вводяться бюджетними законами. Період їхньої дії обмежений періодом дії самого законодавчого акта, яким вони введені, тобто відповідає календарному року. Щоправда, у разі прийняття такого закону після початку бюджетного року, до його вступу в силу продовжує діяти закон про Державний бюджет на минулий рік, тому можлива і ситуація, коли термін дії такої пільги перевищує календарний рік.

За компетенцією встановлення та масштабами застосування податкові пільги поділяються на загальнодержавні та місцеві. Перші вводяться на державному рівні актами законодавства (хоча в деяких випадках вони можуть бути встановлені і Кабінетом Міністрів України, наприклад, за деякими податковими платежами ресурсного характеру) та діють на території всієї країни. Другі – вводяться органами місцевого самоврядування в межах їх компетенції на обмеженій території. Їх гранична величина по місцевих податках і зборах не обмежена, а по загальнодержавних – обмежується сумою коштів, які надходять у місцевий бюджет за відповідним податком або збором.

Останньою з наведених класифікаційних ознак є зв’язок пільги з іншими елементами податку. З цього погляду, можна виділити такі групи податкових пільг:

- звільнення від оподаткування окремих категорій платників податків являє собою пільгу, яка надається за елементом «суб’єкт оподаткування». Сфера застосування цих пільг досить широка. Так, окремі категорії юридичних і фізичних осіб не є платниками плати за землю, податку з власників транспортних засобів та інших самохідних машин і механізмів тощо.

Різновидом пільг цієї групи є «податкові канікули», тобто звільнення певних груп платників від оподаткування на певний період. Призначення цієї пільги – надання податкової підтримки окремим секторам економіки або галузям, а також стимулювання інвестицій. В історії українського оподаткування «податкові канікули» застосовувалися для підприємств з іноземними інвестиціями, для новостворених підприємств (з податку на дохід), для сільгосптоваровиробників (з фіксованого сільськогосподарського податку), для суб’єктів спеціальних економічних зон (СЕЗ) та територій пріоритетного розвитку (ТПР) – з податку на прибуток та плати за землю;

- зменшення об’єкта оподаткування являє собою групу пільг, яка допускає виключення з об’єкта оподаткування окремих його елементів, які не враховуються при подальшому обчисленні податкових зобов’язань. Як приклад таких пільг можна навести перелік операцій, звільнених від ПДВ [19]. До цієї групи може бути віднесено також звільнення від оподаткування прибутку, отриманого підприємствами й організаціями громадських організацій інвалідів (при дотриманні встановлених обмежень з видів діяльності, питомій вазі інвалідів в чисельності працюючих та в сумі загальних витрат на оплату праці);

- зменшення бази оподаткування. На відміну від попередньої групи податкових пільг, зменшення бази оподаткування не пов’язане з будь-якими конкретними елементами об’єкта (певними видами доходів – для податку на прибуток і податку з доходів фізичних осіб, окремими видами операцій – для ПДВ і т. ін.). Мова йде про вирахування з бази оподаткування визначених законодавством сум. Різновидами таких пільг також є:

· встановлення неоподатковуваного мінімуму бази оподаткування;

· встановлення неоподатковуваного максимуму бази оподаткування (в Україні неоподатковуваний максимум встановлено тільки стосовно внесків на загальнодержавне соціальне, в тому числі пенсійне, страхування);

· виключення з бази оподаткування визначених законодавством сум (наприклад, зменшення загального місячного оподатковуваного доходу фізичних осіб на суму податкової соціальної пільги);

· зменшення бази оподаткування шляхом виключення з неї суми фактично понесених платником витрат певного виду. В оподаткуванні прибутку до таких пільг можуть бути віднесені передбачені законодавством варіанти включення витрат, не пов’язаних з господарською діяльністю платника, до складу валових витрат. У податку з доходів фізичних осіб до розглянутої підгрупи можуть бути віднесені пільги у вигляді податкового кредиту, суть якого полягає саме в зменшенні розміру загального оподатковуваного доходу на суму фактично понесених платником витрат на визначені цілі. Проте, слід зазначити, що використання самого терміна «податковий кредит» у такому випадку явно не відповідає економічній суті цієї податкової пільги;

- зменшення податкових ставок. У світовій практиці така пільга має місце досить часто, причому переважним варіантом є застосування в установлених випадках ставки, зменшеної на 50%. Її поширеність пов’язана з «прозорістю» застосування такої пільги та простотою її адміністрування.

- застосування спеціальних методів податкового обліку. Надана платникові можливість зміни методу податкового обліку в загальному може розглядатися як пільга, оскільки вона сприймається як виняток із загального правила. Прикладом може бути таке: право платника ПДВ (при виконанні вимоги щодо не перевищення граничного обсягу оподатковуваних операцій суми у 300 тис. грн. за останніх 12 календарних місяців) за власним бажанням обирати касовий метод ведення податкового обліку. Якщо більша частина операцій поставки здійснюється таким платником на умовах наступної оплати (що є звичайним за наявності конкурентного середовища), застосування касового методу відстрочує частину податкових зобов’язань до моменту їхньої оплати, що дозволяє не допустити передчасного відволікання оборотних коштів;

- збільшення податкового (звітного) періоду. Однією з серйозних проблем українського оподаткування, з погляду платників, є скорочена (порівняно з іншими країнами) тривалість базових податкових періодів з основних податків та зборів. Для платника податків скорочені податкові періоди означають, по-перше, – необхідність постійного резервування коштів для здійснення поточних податкових платежів, по-друге, – додаткові витрати (і коштів, і часу), пов’язані з необхідністю більш частого складання та подання податкової звітності. Тому дозвіл використовувати більш тривалий, ніж базовий, податковий період, являє собою податкову пільгу. Прикладом пільг цієї групи може служити збільшена тривалість податкового періоду з податку на прибуток (календарний рік) для суб’єктів космічної діяльності. За податком на додану вартість до таких пільг може бути віднесена можливість вибору платником (за певних умов) квартальної тривалості податкового періоду;

- зменшення суми податку, яка підлягає сплаті. Ця група пільг пов’язана з порядком визначення суми податку, яка перераховується в бюджет. Пільги такого роду поділяються на дві підгрупи.

Перша з них – виключення з обчисленої суми податку якої-небудь її частини. Прикладом такої пільги є надання деяким групам платників податку з власників транспортних засобів та інших самохідних машин і механізмів звільнення від сплати 50% суми податку. В такому разі мова йде про половину суми нарахованого податку, хоча в інших випадках може бути встановлена інша величина (наприклад, 35, 30% і т. д.) і пов’язана вона може бути не з конкретною групою платників, а з виконанням певних умов, встановлених державою.

До другої підгрупи може бути віднесене зменшення суми податку, яка підлягає сплаті, на величину понесених платником цільових витрат. Такі пільги отримали назву «податкового кредиту» (за аналогією з податковим кредитом з ПДВ, хоча останній являє собою не пільгу, а елемент законодавчо визначеного порядку оподаткування). Порівняно зі зменшенням об’єкта або бази оподаткування, податковий кредит більш сприятливий для платника, оскільки його витрати зменшуються на повну суму наданого звільнення.

У світовій практиці надання податкових пільг застосовуються два види податкового кредиту – простий податковий кредит, який припускає зменшення суми податку на повну суму понесених цільових витрат або її частину, а також прирістний податковий кредит, суть якого полягає у зменшенні суми податку на суму приросту відповідних витрат у звітному періоді порівняно з встановленою базою (наприклад, фактичні витрати минулого періоду або середньогалузеві витрати). Простий податковий кредит стимулює будь-які витрати, які здійснюються підприємством в обраному напрямі, а прирістний кредит – тільки збільшення цих витрат. Тому закордоном часто обидва види податкового кредиту використовуються одночасно;

- відстрочення та розстрочення сплати податкових зобов’язань. Загалом відстрочення та розстрочення сплати податку є не пільгою, а механізмом податкового адміністрування, практика застосування якого в Україні заснована на необхідності фінансової підтримки (а не стимулювання) суб’єкта господарювання. Водночас, відстрочення (розстрочення) податкових зобов’язань може розглядатися і як пільга, в тому випадку, якщо вона є винятком із загальних правил. Так, у Законі України «Про оподаткування прибутку підприємств» [6, п. 1.11.4] передбачене надання спеціальної податкової пільги, яка має назву «інвестиційний податковий кредит». Під ним розуміється відстрочення сплати податку на прибуток, надане суб’єктові підприємницької діяльності на певний строк з метою збільшення його фінансових ресурсів для здійснення інноваційних програм, з наступною компенсацією відстрочених сум у вигляді додаткових надходжень податку через загальне зростання прибутку, що його буде отримано в результаті реалізації інноваційних програм.

Отож, в податковій системі України чітко сформовані принципи пільгового оподаткування та застосування санкцій за порушення податкового законодавства. Основою таких принципів служить нормативно-законодавча база в сфері податків.

РОЗДІЛ 2 ДИНАМІКА ВПЛИВУ СТИМУЛІВ ТА САНКЦІЙ НА ЕКОНОМІЧНУ ТА СОЦІАЛЬНУ ДІЯЛЬНІСТЬ 2.1 Аналіз впливу податкових пільг на суму надходжень до бюджетів

В процесі соціально-економічного розвитку нашої країни досить важливою категорією є державні фінансові ресурси, які є вагомим інструментом забезпечення безперебійного функціонування всіх ланок управління держави та народного господарства. Основним джерелом формування державних коштів є податкові платежі суб’єктів господарювання та громадян, які стягуються до Державного та місцевих бюджетів. Саме від величини наповнення сукупного бюджету залежить реалізація всіх функцій держави, багатьох поставлених перед державним апаратом завдань та різноманітних соціальних програм.

Однак, на процес формування основного фінансового ресурсу країни також впливають різноманітні чинники, до яких можна віднести податковий стимул.

Податковий стимул у вигляді пільг та санкцій (штрафів, пені) може впливати як позитивно (у вигляді підвищення доходності бюджету), так і негативно (у вигляді втрат бюджету). Наприклад податкова пільга з одного боку стимулює підвищення ефективності роботи багатьох суб’єктів господарської діяльності, що в результаті зростання їхніх оборотів та підвищення доходності призводить до збільшення сум податків отриманих від таких підприємств. З іншого боку значне зростання сум податкових пільг порівняно з податковими платежами підприємств, що їх отримують, а також зловживання ними призводить до втрат бюджету. Тому даний вид податкового стимулу потребує постійного аналізу та щорічного корегування окремих видів пільг на основі результатів такого аналізу, з метою усунення ознак втрачання доходів бюджету.

Штрафні санкції та пеня також мають двозначний характер. В першому випадку вони сприяють наповненню бюджетів додатковими коштами та забезпечують добросовісне виконання всіх своїх податкових зобов’язань суб’єктами господарювання, в деякій мірі попереджають порушення податкового законодавства з боку платників. З іншого боку досить часте застосування таких санкцій може призвести до упередженого ставлення платників податків до податкових органів, до зростання кількості судових позовів на податкові інспекції, до ретельного приховування частини операцій підприємств, що в свою чергу сприяє виникненню втрат частини доходів бюджету. З метою визначення впливу податкових пільг на формування доходної частини бюджетів необхідно проаналізувати обсяги та структуру таких пільг. Аналіз, яких буде здійснено на інформаційній базі Чернівецької обласної податкової адміністрації (дод. К, Л, М, Н, П, Р).

На першому етапі необхідно дослідити динаміку наданих пільг на податкові платежі до зведеного бюджету області в розрізі видів податку (табл. 2.1).

Таблиця 2.1 Аналіз динаміки податкових пільг на суми податкових платежів до зведеного бюджету Чернівецької області за 2005-2007 роки (тис. грн.)

| Вид пільги | За 2005 рік | За 2006 рік | За 2007 рік | Відхилення (+,-) | |

| 2006 від 2005 | 2007 від 2006 | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| З податку на прибуток підприємств | 19206,87 | 32667,80 | 40935,56 | 13460,93 | 8267,76 |

| З податку з власників транспортних засобів та інших самохідних машин та механізмів | 41,20 | 2,66 | 135,96 | -38,54 | 133,30 |

| З плати за землю | 9576,55 | 10452,00 | 10859,77 | 875,45 | 407,77 |

| З податку на додану вартість | 142307,73 | 156593,41 | 254373,75 | 14285,68 | 97780,34 |

| З акцизного збору | 35498,24 | 19380,73 | 2951,00 | -16117,51 | -16429,73 |

| З місцевих зборів і платежів | 16,80 | 16,17 | 14,50 | -0,63 | -1,67 |

| Разом | 206647,39 | 219112,77 | 309270,54 | 12465,38 | 90157,77 |

Якщо розглянути табл. 2.1, то можна побачити, що найбільші суми пільг податковими органами були надані на сплату податку на додану вартість, при чому суми пільг протягом досліджуваного періоду зростали на 14285,68 тис. грн. (10% відносно попереднього року) в 2006 році та на 97780,34 тис. грн. (62,4%) в 2007 році. На другому місці за величиною – пільги з податку на прибуток, які протягом 2005-2007 років також зростали на 13460,93 тис. грн. (70,1%) та на 8267,76 тис. грн. (25,3%). Досить вагоме місце в попередні роки посідали пільги з акцизного збору, сума яких в 2005 році становила 35498,24 тис. грн. і переважала пільги з податку на прибуток, однак за останні 2 роки їх сума скоротилась до 2951 тис. грн.

Для більш детального уявлення структури наданих пільг необхідно розглянути рис. 2.1, 2.2, 2.3.

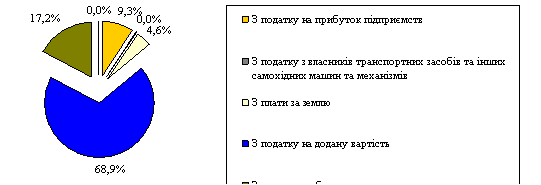

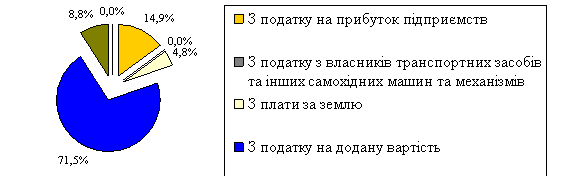

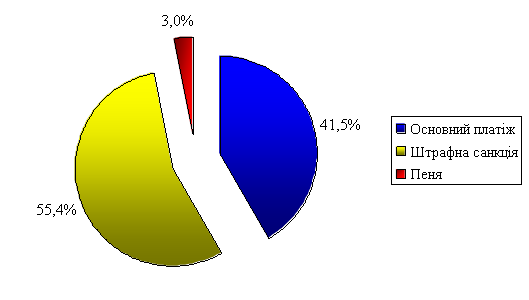

Рис. 2.1. Структура податкових пільг Чернівецької області за видами податків за 2005 рік

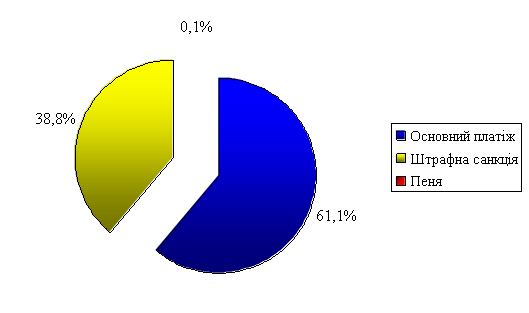

Рис. 2.2. Структура податкових пільг Чернівецької області за видами податків за 2006 рік

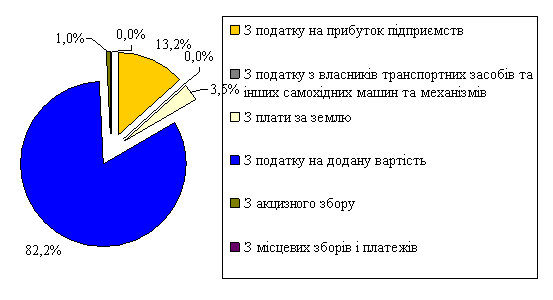

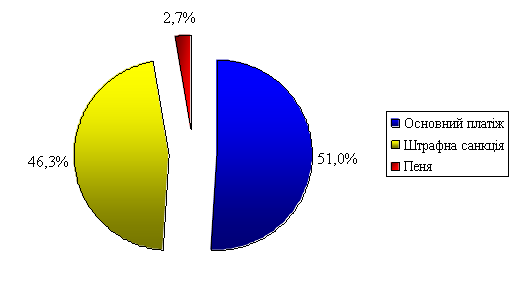

Рис. 2.3. Структура податкових пільг Чернівецької області за видами податків за 2007 рік

Отже, з вище наведених рисунків можна прослідкувати зростання питомої ваги пільг з податку на додану вартість, яка значно домінує над іншими видами і в 2007 році її частка становила 82,2%.

Частка пільг з акцизного збору взагалі зменшилася з 17,2% в 2005 році до 1% в 2007році, проте, за аналогічний період виросла питома вага пільг з податку на прибуток – до 13,2%.

Щодо інших видів пільг, то тут ситуація сильно не змінилася, зокрема, що стосується пільг з податку з власників транспортних засобів та інших самохідних машин та механізмів, а також пільг з місцевих податків та платежів, то протягом всіх звітних років величина їх часток була наближена до нуля.

Важливою частиною дослідження теми даної роботи є аналіз податкових піль в розрізі місць їх надання, адже відомо, що значну частину пільг, що мають місце в зведеному бюджеті області, було надано в обласному центрі – м. Чернівці. З метою такого аналізу необхідно розглянути табл. 2.2.

Аналізуючи табл. 2.2 можна побачити, що суми пільг наданих в м. Чернівці переважають пільги по області. Зокрема постійність такої тенденції протягом 2005-2007 років прослідковується за такими видами податку як податок на прибуток та податок на додану вартість.

Таблиця 2.2 Аналіз динаміки податкових пільг Чернівецької області за місцем їх надання за 2005-2007 роки

| Вид пільги | За 2005 рік | За 2006 рік | За 2007 рік | Відхилення (+,-) | ||

| 2006 від 2005 | 2007 від 2006 | |||||

| З податку на прибуток підприємств | м.Чернівці | 14287,43 | 23786,33 | 28772,33 | 9498,90 | 4986,00 |

| обл., крім м.Чернівці | 4919,45 | 8881,47 | 12163,24 | 3962,02 | 3281,77 | |

| З податку з власників транспортних засобів та інших самохідних машин та механізмів | м.Чернівці | 4,25 | 0 | 1,70 | -4,25 | 1,70 |

| обл., крім м.Чернівці | 36,95 | 2,66 | 134,26 | -34,29 | 131,60 | |

| З плати за землю | м.Чернівці | 4443,48 | 5202,63 | 5704,20 | 759,15 | 501,57 |

| обл., крім м.Чернівці | 5133,07 | 5249,37 | 5155,57 | 116,30 | -93,80 | |

| З податку на додану вартість | м.Чернівці | 99715,17 | 106570,37 | 155450,39 | 6855,20 | 48880,02 |

| обл., крім м.Чернівці | 42592,56 | 50023,05 | 98923,35 | 7430,49 | 48900,30 | |

| З акцизного збору | м.Чернівці | 10968,00 | 0 | 0 | -10968,00 | 0,00 |

| обл., крім м.Чернівці | 24530,24 | 19380,73 | 2951,00 | -5149,51 | -16429,73 | |

| З місцевих зборів і платежів | м.Чернівці | 7,87 | 9,06 | 7,90 | 1,19 | -1,16 |

| обл., крім м.Чернівці | 8,93 | 7,11 | 6,60 | -1,82 | -0,51 | |

| Разом | м.Чернівці | 129426,20 | 135568,39 | 189936,52 | 6142,19 | 54368,13 |

| обл., крім м.Чернівці | 77221,19 | 83544,38 | 119334,02 | 6323,19 | 35789,64 | |

Якщо розглядати податок з власників транспортних засобів та акцизний збір, то видно, що пільги по таких видах податку в області протягом всього досліджуваного періоду переважають аналогічні суми пільг в обласному центрі. Слід зазначити, що в 2006 році пільги з податку з власників транспортних засобів в м. Чернівці не надавалися, також не надавалися пільги з акцизного збору в 2006-2007 роках.

Щодо пільг з плати за землю та з місцевих зборів та платежів, то тут протягом 2005-2007 років відбулися деякі зміни в структурі: якщо в 2005 році пільги на більші суми були надані по області, то вже в 2007 році пільги по м. Чернівці переважали.

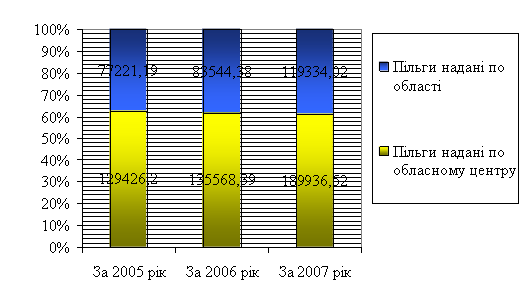

Загальну структуру податкових пільг в розрізі місць їх надання можна розглянути на рис. 2.4.

Рис. 2.4. Динаміка структури суми пільг в Чернівецькій області в розрізі місця надання за 2005-2007 роки

З рис. 2.4 видно, що суми пільг по м. Чернівці постійно переважали, однак, протягом досліджуваного періоду можна прослідкувати деяке зниження їх частки: так в 2005 році вона перевищувала позначку 62%, а в 2007 році була дещо нижче 62%.

Загалом, переважання розмірів пільг наданих по місту Чернівці над пільгами наданими по Чернівецькій області пояснюється зосередженням основної маси всіх підприємств в обласному центрі.

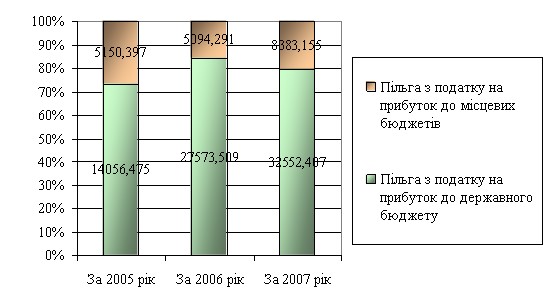

Якщо досліджувати структуру податкових пільг в розрізі бюджетів, то, варто відмітити, що тут існує чітке їх розмежування, яке пов’язане з віднесенням податкових платежів, в залежності від їх виду, до окремого бюджету. Так до державного бюджету відносяться тільки пільги з податку на додану вартість та з акцизного збору, а до місцевих бюджетів – пільги з податку з власників транспортних засобів та інших самохідних машин і механізмів, з плати за землю, а також з місцевих податків і зборів. Щодо пільги з податку на прибуток, то вона присутня як і в державному так і в місцевих бюджетах, її структуру можна розглянути на рис. 2.5.

Рис. 2.5. Динаміка структури пільг з податку на прибуток в Чернівецькій області в розрізі видів бюджету за 2005-2007 роки

На рис. 2.5 прослідковується нестабільність в структурних змінах, зокрема в 2006 році частка пільг з податку на прибуток до державного бюджету значно переважала, що було зумовлено зростанням суми даної пільги та скороченням суми пільг до місцевих бюджетів.

Зокрема, якщо розглядати динаміку величини пільг по даному виду податку, то тут протягом періоду 2005-2007 років можна простежити значне їх зростання. Очевидно, воно відбулося завдяки збільшенню кількості підприємств діючих на загальній системі оподаткування.

Досліджуючи детальніше податкові пільги надані в м. Чернівці можна зауважити, що за даними податкової звітності ДПІ у м. Чернівці 562 суб’єкта підприємницької діяльності подали звіт про використання пільг за 2007 рік і відповідно скористалися пільгами. За відповідний період 2006 року скористалося пільгами 572 суб’єкти господарської діяльності.

За даними звітів по пільгах за 2007 рік 562 суб’єкти господарської діяльності отримали 749 пільг, щодо сплати п’ятьох видів податків, зборів та інших обов’язкових платежів на загальну суму 189936,52 тис. грн., з них 7 суб’єктів–фізичних осіб на суму – 493,721 тис. грн. В порівнянні з 2006 роком сума наданих пільг збільшилась на 54368,13 тис. грн.

Обсяги наданих платникам податків пільг за звітний період складають:

- за рахунок Державного бюджету – 180202,53 тис. грн. або 94,9% всієї суми пільг, (за 2006 рік – 127706,12 тис. грн. (94,2%));

- за рахунок місцевого бюджету – 9734 тис. грн. або 5,1% всієї суми наданих пільг, (за 2006 рік – 7862,27 тис. грн. (5,8%)).

Слід відзначити, що при зменшенні кількості отриманих пільг в порівнянні з минулим роком на 12 суми наданих пільг збільшились на 54368,13 тис. грн.

За 2007 рік сума фактичних надходжень до бюджетів всіх рівнів збільшилась у порівнянні з 2006р. на 156156,1 тис. грн. Співвідношення сум отриманих пільг до сум фактичних находжень за 2007 рік склало:

- до Зведеного бюджету – 36,6% (189936,52 тис. грн. до 518738,11 тис. грн.), в той час як за 2006р. – 37,4 % (135568,40 тис. грн. до 362581,5 тис. грн.).

- до Державного бюджету – 78,4 % (179685,19 тис. грн. до 229196,28 тис. грн.), відповідно за 2006р.цей показник склав – 76,9 % (127706,14 тис. грн. до 165967,6 тис. грн.)

- до місцевого бюджету – 3,4% (9734,0 тис. грн. до 289541,8 тис. грн.), за 2006р.– 4,0% (7862,27 тис. грн. до 196614,0 тис. грн.)

Отже, не зважаючи на зростання суми наданих пільг по м. Чернівці їх відносна величина до суми надходжень податкових платежів за 2007 рік зменшилась на 0,8%, що свідчить про зменшення впливу податкових пільг на надходження до бюджету.

А от якщо розглядати Державний бюджет, то тут навпаки відбулося зростання відносної величини податкових пільг на 1,5%, що свідчить про недоотримання на дану величину коштів в бюджет, спричинене наданими пільгами. Варто також зазначити, що суми пільг на податкові платежі до Державного бюджету мають досить високе значення. Становлячи 78,4% від суми податкових надходжень, вони здійснюють досить вагомий негативний вплив на доходну частину Державного бюджету.

Підприємства, що отримали пільги за 2007 рік, сплатили до зведеного бюджету 303293,38 тис. грн., або 58,5% в загальному обсязі надходжень, при цьому отримавши пільг на суму 189936,52 тис. грн. Не зважаючи на отримання пільг, 11 підприємств допустили виникнення податкового боргу за податковим зобов’язанням по інших видах податків, який станом на 1 січня 2008 року складає 2308,85 тис. грн.

По фактичних сумах наданих пільг по м. Чернівці за 2007р. найбільшу питому вагу займають пільги, надані по:

- податку на додану вартість – 155450,39 тис. грн. (81,8% загальної суми пільг),

- податку на прибуток – 28772,33 тис. грн. або 15,1%

- платі за землю – 5704,2 тис. грн. або 3,0% до загальної суми пільг.

У порівнянні з 2006 року відбулось збільшення суми пільг по податку на прибуток на 4986 тис. грн., по ПДВ – на 48880,02 тис. грн., по платі за землю на 501,57 тис. грн.

Щодо кількості отриманих пільг, то у порівнянні з 2006 рік зменшилась кількість пільг по ПДВ на 5, по податку на прибуток на 3 і збільшилася кількість пільг по платі за землю на 2.

Всі пільги, відповідно до довідника пільг № 44 наданих чинним законодавством по сплаті податків, зборів, інших обов’язкових платежів станом на 01.01.2008 року поділяються за наступними ознаками:

В – пільги, що призводять до втрат бюджету;

А – пільги, що не призводять до втрат бюджету;

Н – переваги в оподаткуванні, що за економічною сутністю не являються фінансовою підтримкою платника;

Z – пільги, що зменшують надходження до бюджету.

Якщо розглядати окремо кожен вид податку, то варто відмітити, що Станом на 1 січня 2008 року на податковому обліку перебувають 2929 платників податку на прибуток. По підсумках роботи за 2007 рік пільгою по податку на прибуток скористалися 266 платники. По податку на прибуток було надано 288 пільг на суму 28772,33 тис. грн., це складає 36,3% до фактичних надходжень по податку на прибуток за 2007р. Сума отриманих пільг по податку на прибуток за 2007р. на 4986 тис. грн. більша обсягів пільг, наданих за 2006 рік. Значні суми пільг показали суб’єкти підприємницької діяльності по таких пільгах по податку на прибуток:

1. Від оподаткування звільняються доходи неприбуткових установ і організацій отриманих у вигляді коштів або майна, які надходять безоплатно або у вигляді безповоротної фінансової допомоги чи добровільних пожертвувань (код пільги 11020193.) Пільгу показали 200 пільговиків (або 75,2% від загальної кількості пільговиків по податку на прибуток) на суму – 10113,6 тис. грн. За ознакою пільг відноситься до категорії z – тобто до пільг, що зменшують надходження до бюджету. Крім того, має ознаку цільового призначення.

2. Від оподаткування звільняються доходи неприбуткових установ і організацій отриманих у вигляді доходів від здійснення операцій з активами (у тому числі пасивних доходів) недержавних пенсійних фондів та кредитних спілок, за пенсійними вкладами (внесками), рахунками учасників фондів банківського управління відповідно до закону з цих питань (код пільги –11020199) . Пільгу показали 7 пільговиків на суму – 5241,54 тис. грн. Ознака пільги – категорія z.

3. Від оподаткування звільняються доходи неприбуткових установ і організацій отриманих у вигляді коштів або майна, які надходять до таких неприбуткових організацій як компенсація вартості отриманих державних послуг (код пільги 1102195).

4. Від оподаткування звільняються доходи неприбуткових установ і організацій отриманих у вигляді коштів або майна, які надходять неприбутковим організаціям від проведення їх основної діяльності, з урахуванням положень пп. 7.11.11 п. 7.11.статті 7 закону (код пільги 11020197) – 7 пільговиків на суму – 4650,41 тис. грн. Дана пільга за ознакою пільг теж відноситься до категорії z і має ознаку цільового призначення.

5. Від оподаткування звільняються доходи у вигляді коштів, які надходять до кредитних спілок та пенсійних фондів у вигляді внесків на недержавне пенсійне забезпечення або внесків на інші потреби, передбачені законодавством (код пільги 11020198). Пільгу показали 4 платники в сумі 1339,18 тис. грн.,

6. Від оподаткування звільняються доходи неприбуткових установ і організацій отриманих у вигляді дотацій або субсидій, отриманих з державного або місцевого бюджетів, державних цільових фондів або у межах благодійної, у тому числі гуманітарної допомоги чи технічної допомоги, що надаються таким неприбутковим організаціям відповідно до умов міжнародних договорів, згода на обов’язковість яких надана Верховною Радою України (код пільги 11020196). Пільгу показали 6 платників на суму 672,73 тис. грн.

7. Звільняється від оподаткування прибуток видавництв, видавничих організацій, підприємств поліграфії, отриманий ними від діяльності з виготовлення на території України книжкової продукції, крім продукції еротичного характеру (код пільги 11020188). Пільгу отримали 5 платників на суму 224,36 тис. грн.

8. Звільняється від оподаткування прибуток підприємств та організацій громадських організацій інвалідів, майно яких є їх власністю, отриманий від продажу товарів (робіт, послуг), крім підакцизних товарів та прибутку, одержаного від грального бізнесу, де протягом попереднього звітного (податкового) періоду кількість інвалідів, які мають там основне місце роботи, становить не менше 50 відсотків загальної чисельності працюючих за умови, що фонд оплати праці таких інвалідів становить протягом звітного періоду не менше 25 відсотків суми загальних витрат на оплату праці, що відносяться до складу валових витрат виробництва (обігу) (код пільги 11020081). Пільга віднесена до категорії в – тобто пільг, що призводять до втрат бюджету. Пільгу показали 5 платників в сумі 572,19 тис. грн.

9. Якщо об’єкт оподаткування платника податку з числа резидентів за результатами податкового року має від’ємне значення об’єкта оподаткування (з урахуванням суми амортизаційних відрахувань), сума такого від’ємного значення підлягає включенню до складу валових витрат першого календарного кварталу наступного податкового року. Розрахунок об’єкта оподаткування за наслідками півріччя, трьох півріч та року здійснюється з урахуванням від’ємного значення об’єкта оподаткування попереднього року у складі валових витрат таких податкових періодів наростаючим підсумком до повного погашення такого від’ємного значення (код пільги 11020044). Пільгу показали 9 платників в сумі 429,15 тис. грн.

Щодо податку на додану вартість, то станом на 1 січня 2007 року в ДПІ у м. Чернівці перебуває на податковому обліку 1697 суб’єктів господарської діяльності – юридичних осіб платників податку на додану вартість. По підсумках роботи за 2007 рік пільгою по ПДВ скористались 289 суб’єктів господарської діяльності – юридичних осіб та 8 суб’єктів господарської діяльності – фізичних осіб. Сума отриманих пільг по податку на додану вартість за 2007 рік склала 155450,39 тис. грн., що на 48880,02 тис. грн. більше ніж за 2006 рік.

Значні суми пільг отримали суб’єкти підприємницької діяльності по таких пільгах по ПДВ:

1. При експорті товарів та супутніх такому експорту послуг ставка ПДВ становить «0» відсотків до бази оподаткування (код пільги 14010115) – 89 пільговиків на суму 60316,39 тис. грн., або 38,9 відсотка до загальної суми пільг по ПДВ. За ознаками пільг вказана пільга відноситься до категорії Н – тобто є переваги в оподаткуванні, що за економічною сутністю не являються фінансовою підтримкою платника.

2. По операціях з надання послуг освіти різного рівня, які мають спеціальний дозвіл на надання таких послуг (код 14010084) – 20988,33 тис. грн. по 28 пільговиках. Пільга віднесена до пільг, що є втратами бюджету (категорія В).

3. По операціях з надання послуг по інкасації, розрахунково-касового обслуговування (код 14010074) – 6 пільговиків на суму 19555,82 тис. грн. За ознаками пільг вказана пільга відноситься до категорії Н.

4. По коду пільги 14010259 (до 1 січня 2007 року сума ПДВ, що повинна сплачуватись до бюджету переробними підприємствами усіх форм власності за реалізовані ними молоко та молочну продукцію, м’ясо та м’ясопродукти, у повному обсязі спрямовується виключно для виплати дотацій сільськогосподарським товаровиробникам за продані ними переробним підприємствам молоко та м’ясо в живій вазі. Продовжено дію пільги 1 січня 2008 року згідно Закону України «Про внесення змін до Закону України «Про податок на додану вартість» щодо спеціальних режимів оподаткування сільськогосподарських товаровиробників» (Цільове використання пільги). Пільга віднесена до пільг, що є втратами бюджету. Підприємства подають, крім того, окрему декларацію по ПДВ. Пільгу надано 4 пільговикам на суму – 15811,5 тис. грн.

5. По операціях з продажу лікарських засобів та виробів медичного призначення (код пільги 14010088) – 58 платників на суму 8096,14 тис. грн. Пільга віднесена до категорії В, тобто пільг, що є втратами бюджету. Слід зазначити, що з 30 грудня 2005 року внесено зміни до переліку лікарських засобів та виробів медичного призначення відповідно до постанови КМУ від 30 грудня 2005 року № 1303.

6. При сплаті постачальникам за матеріально-технічні ресурси, що підлягають відшкодуванню із бюджету при продажу товарів, які були експортовані платником (код 14010129) – надано 25 платникам на суму 8965,90 тис. грн. За ознаками пільг вказана пільга відноситься до категорії Z, а саме пільги, що зменшують надходження до бюджету.

7. По операціях з надання послуг з перевезення пасажирів міським транспортом (код 14010154) – 3861,68 тис. грн. по 4 платниках. (категорія В).

8. Суми податку на додану вартість, сплачені постачальникам за матеріально-технічні ресурси, які підлягають відшкодуванню із бюджету при поставці товарів (крім підакцизних товарів) та послуг (крім грального і лотерейного бізнесу та послуг з поставки підакцизних товарів, отриманих у межах договорів комісії (консигнації), поруки, доручення, довірчого управління, інших цивільно-правових договорів), що безпосередньо виготовляються підприємствами та організаціями громадських організацій інвалідів, визначеними у підпункті 5.2.1 пункту 5.2 статті 5 Закону.(код пільги –14010143). Пільгу показали 3 платники на суму 1615,02 тис. грн.

9. Податок за нульовою ставкою обчислюється щодо операцій з поставки транспортних послуг залізничним, автомобільним, морським та річковим транспортом по перевезенню пасажирів, багажу, вантажобагажу (товаробагажу) та вантажу за межами державного кордону України (код пільги 14010118) – (категорія пільг – Н). Пільгу показали 9 суб’єктів господарської діяльності – юридичних осіб та 1 фізична особа на суму 816,51 тис. грн.

10.Звільняються від оподаткування ПДВ операції з ввезення на митну територію України товарів, визначених пунктом «0» статті 19 Закону України «Про Єдиний-митний тариф», а також операції з поставки цих товарів видавництвам і підприємствам поліграфії на території України (код пільги 14010296). Пільга надана 1 платнику – в сумі 1651,21 тис. грн.

11.По операціях з надання послуг із страхування і перестрахування, передбачених Законом України «Про страхування» (код пільги 14010072) – 8 пільговиків і сума пільги – 3037,22 тис. грн. (категорія Н).

Таким чином, серед пільг по ПДВ найбільшу питому вагу займають пільги категорії Н – 54,8% (Переваги в оподаткуванні, що за економічною сутністю не являються фінансовою підтримкою платника) – що в сумі становить 85122,48 тис. грн., та пільги категорії В, тобто пільги, що призводять до втрат бюджету – 59529,75 тис. грн., що складає 38,3 % до загальної суми пільг.

Що стосується плати за землю, то станом на 1 січня 2008 року на податковому обліку перебуває 961 юридичних осіб – платників плати за землю. За 2007 рік пільгою по платі за землю скористалося 106 платників. Сума отриманих пільг по платі за землю склала 5704,20 тис. грн. або 3% від загальної суми наданих пільг та 60,6 % від загальної суми надходжень поданому податку. За ознаками пільг, відповідного до Довідника пільг № 44 пільги по платі за землю віднесені до двох категорій: А – пільги, що не призводять до втрат бюджету (сума пільг за 2007 р. склала 4717,29 тис. грн., що складає 82,7% до загальної суми пільг по платі за землю), та В – пільги, що призводять до втрат бюджету (сума пільг в звітному періоді склала 987,01 тис. грн., або 17,3% до загальної суми пільг по платі за землю). В порівнянні з відповідним періодом минулого року кількість пільговиків зросла на 2, сума пільг відповідно збільшилась на 501,58 тис. грн.

Значні суми пільг по платі за землю отримали суб’єкти підприємницької діяльності по таких пільгах:

1. (код пільги 13050026) – заклади, установи та організації, які повністю утримуються за рахунок державного бюджету – сума пільги 1767,67 тис. грн. по 34 пільговиках. Пільга віднесена до категорії А.

2. (код пільги 13050052) – звільняються від сплати земельного податку вітчизняні заклади охорони здоров’я, які утримуються за рахунок коштів державного або місцевих бюджетів. Пільга віднесена до категорії А, тобто, що не призводить до втрат бюджету. По даному коду пільг є 33 пільговики і сума пільги – 728,46 тис. грн.

3. (код пільги 13050051) – Звільняються від сплати земельного податку вітчизняні заклади освіти, які утримуються за рахунок коштів державного або місцевих бюджетів сума пільги 626,34 тис. грн.. по 16 пільговиках.

4. На 2007 рік місцеві органи влади надали пільгу по платі за землю у межах сум, що надходять до їх бюджетів (код пільги 13055000) 1 платнику

5. (код пільги 13050009) – не справляється плата за землі кладовищ. Пільгу показали 3 платники на суму 437,80 тис. грн.

6. (код пільги 13050001) – від земельного податку звільняються заповідники, в тому числі історико-культурні національні природні парки, регіональні ландшафтні парки, ботанічні сади та інші – 884,08 тис. грн. по 3 пільговиках.

Здійснений аналіз податкових пільг наданих в Чернівецькій області за 2005-2007 роки та більш детальний аналіз звітних даних по м. Чернівці показав, що пільги на найбільші суми було застосовано з податку на додану вартість, які займають 81,8% від їх загальної суми. Слід зазначити, що 38,3% даного виду пільг становлять пільги віднесені до категорії В, тобто ті, що призводять до втрат бюджету. Це свідчить про досить вагомий вплив податкових пільг на формування доходної частини бюджету.

Аналіз такого виду податкового стимулу як санкція буде проведено в наступному підрозділі.

2.2 Динаміка нарахування штрафних санкцій, адміністративних стягнень до бюджетів м. Чернівці за 2005-2007 рокиШтрафні санкції та адміністративні стягнення у вигляді пені мають досить важливе значення при формуванні доходної частини сукупного бюджету держави.

Застосування даних санкцій завжди є наслідком певних зловживань з боку суб’єктів господарської діяльності. Часто такі стягнення застосовуються за неповне відображення всіх господарських операцій та заниження сум податкових платежів в результаті помилок платників податків (при умисному заниженні сум податкових платежів застосовується кримінальна відповідальність), тому вони можуть супроводжуватися донарахуванням сум основного податкового платежу, що забезпечує додаткове (повне) надходження коштів до бюджету.

Величина сум податкових санкцій може свідчити про рівень зловживань з боку платників податків. Тому досліджуючи їх динаміку, можна виявити динаміку порушень податкового законодавства, яка може коливатися в результаті зміни самого податкового законодавства, економічної чи політичної нестабільності. Такий аналіз може виявити взаємозалежність між змінами податкових законів та реакцією на них платників податків.

Щодо аналізу застосування податкових санкцій в місті Чернівці то його можна здійснити на основі даних табл. 2.3.

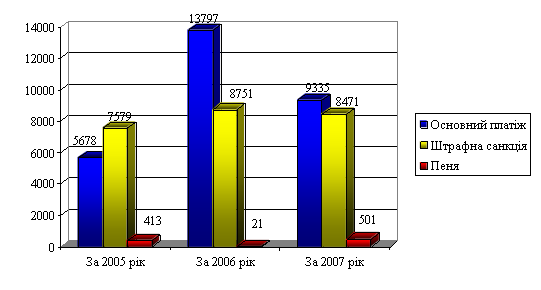

Таблиця 2.3 Аналіз динаміки податкових санкцій застосованих податковими органами в м. Чернівці протягом 2005-2007 років (тис. грн.)

| Вид стягнення | За 2005 рік | За 2006 рік | За 2007 рік | Відхилення (+,-) | |

| 2006 від 2005 | 2007 від 2006 | ||||

| Основний платіж | 5678 | 13797 | 9335 | 8119 | -4462 |

| Штрафна санкція | 7579 | 8751 | 8471 | 1172 | -280 |

| Пеня | 413 | 21 | 501 | -392 | 480 |

| Разом | 13670 | 22569 | 18307 | 8899 | -4262 |

Дані наведені в табл. 2.3 показують, що динаміка сум податкових санкцій протягом 2005-2007 років була нестабільною. Зокрема, основний платіж, який донараховується податковою інспекцією в результаті неповного відображення бази оподаткування самими платниками, протягом 2005-2006 років зріс на 8119 тис. грн., а от за період 2006-2007 років його величина зменшилась на 4462 тис. грн.

Аналогічну ситуацію можна простежити і по штрафних санкціях, за попередній звітний період їх сума зросла на 1172 тис. грн., а за останній – знизилась на 280 тис. грн.

З даної ситуації можна зробити висновок про взаємозалежність між сумами основного платежу та штрафів, яку можна пояснити тим, що неповне відображення бази оподаткування завжди тягне за собою як донарахування додаткових сум податкового платежу, якщо така помилка була виявлена податковими органами, так і відповідні штрафні санкції в залежності від виду податку та порушення.

А от якщо розглядати пеню, то динаміка її величини мала протягом досліджуваного періоду зовсім протилежні зміни. Так, за 2005-2006 роки сукупний розмір пені по м. Чернівці зменшився на 392 тис. грн., а за 2006-2007 роки зріс на 480 тис. грн. Слід зазначити, що пеня нараховується тільки при простроченні термінів подання звітності або погашення податкового боргу на суму такого боргу, тому вона не настільки прив’язана до штрафних санкцій. Тобто не завжди пеня нараховується разом з штрафами чи навпаки.

Однак, пеня постійно присутня при донарахуванні основного платежу. Вона нараховується на суму несплаченого податку з урахуванням днів від моменту виникнення податкового боргу до моменту встановленого терміну погашення після факту виявлення порушення. Тому, зважаючи на зростання сум донарахованого основного платежу, суми пені також мали б зрости, проте, можна побачити зовсім протилежну ситуацію. Причиною якої можуть бути незначні терміни прострочення податкового платежу, терміни виявлення помилок при обрахунку бази оподаткування, що підтверджує ефективність роботи податкових органів пов’язаних з виявленням порушень.

Наочніше динаміку податкових санкцій можна прослідкувати на рис. 2.6.

Загалом така динаміка податкових санкцій може свідчити про те, що в 2006 році підвищилась кількість або обсяги зловживань платників податків, пов’язаних з неповним відображенням всіх фінансового-господарських операцій, що й призвело до підвищення сум донарахованого основного платежу та штрафних санкцій. А от платіжна дисципліна та дотримання термінів подання звітності покращилися, про що свідчить зниження розмірів пені.

Зниження донарахованих сум основного платежу та застосованих штрафів протягом 2007 року виражає зниження частки порушень податкового законодавства з боку суб’єктів господарської діяльності. А зростання пені свідчить про підвищення кількості порушень термінів сплати податків та подання звітності.

Рис. 2.6. Динаміка податкових санкцій застосованих в м. Чернівці за 2005-2007 роки

В загальному, якщо порівнювати початок і кінець досліджуваного періоду, то можна побачити, що протягом 2005-2007 років сукупна сума від застосування податкових санкцій зросла на 4637 тис. грн. (33,9%). Однак, це ще не означає, що погіршилось виконання податкових законів та своїх податкових зобов’язань з боку діючих підприємств. Таке зростання здебільшого відбулося в результаті підвищення кількості діючих суб’єктів господарської діяльності на ринку м. Чернівці.