Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

Психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Дипломная работа: Упрощенная система налогообложения, учёта и отчётности для малых предприятий

Дипломная работа: Упрощенная система налогообложения, учёта и отчётности для малых предприятий

![]() ОГЛАВЛЕНИЕ

ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ

ГЛАВА 1. Упрощенная система налогообложения как специальный налоговый режим

1.1 Современная налоговая политика

1.2 Сущность специальных налоговых режимов для малых предприятий

1.3 Нормативное регулирование и условия применения упрощенной системы налогообложения

ГЛАВА 2. Порядок исчисления и учета единого налога

2.1 Методика исчисления и порядок уплаты единого налога при упрощенной системе налогообложения

2.2 Анализ адаптации законодательных нововведений в упрощённой системе налогообложения

2.3 Особенности ведения налогового учета при применении упрощенной системы налогообложения

ГЛАВА 3. Анализ практики применения упрощенной системы налогообложения на примере малого предприятия ООО "Компания ЭкСи"

3.1 Специфика деятельности предприятия

3.2 Организация учета и отчетности

3.3 Налогообложение

3.4 Рекомендации по оптимизации налогообложения предприятия

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Существует закономерность, подтвержденная статистикой разных стран: чем выше уровень налоговых изъятий, тем ниже темпы экономического роста; и наоборот, чем меньше налоговая нагрузка, тем больше возможности экономического роста как на микро-, так и на макроуровне. Взимание налогов – древнейшая функция и одно из основных условий существования государства, развития общества на пути к экономическому и социальному процветанию.

В Налоговом Кодексе Российской Федерации реализован принцип налогообложения, сформулированный еще в XVIII веке А. Смитом: "Каждое лицо должно уплачивать законно установленные налоги и сборы. Законодательство о налогах и сборах основывается на признании всеобщности и равенства налогообложения. При установлении налогов учитывается фактическая способность налогоплательщика к уплате налога"[18, с. 9].

Актуальность выбранной темы заключается в том, что в обстановке экономической и правовой нестабильности в России хозяйствующим субъектам постоянно приходится искать возможные пути для страхования производственных и предпринимательских рисков. Поэтому при планировании текущей и предстоящей хозяйственной деятельности им необходимо иметь надежный инструмент анализа, налогового планирования и управления прибылью. Пока есть государство, пока есть частная собственность государству будет требоваться финансирование за счет этой собственности в виде налогов (других достаточных источников для этого практически не существует), а владельцы этих источников, то есть налогоплательщики, будут этому противостоять посредством попыток уменьшить свое налоговое бремя. Вести бизнес в России не так легко. Номинально власти все-таки поддерживают малый бизнес, предлагают программы развития. а на деле зачастую государство ставит немало препятствий. Явную поддержку в нашей стране оказывает Президент, Правительство и федеральные органы власти. Однако роль местных властей в развитии малого бизнеса, чаще всего негативная. В первую очередь из-за оказываемого давления контрольных процедурных функций. Получается парадоксальная ситуация, когда уровень власти, который ближе всего к малому бизнесу, менее всего настроен содействовать его развитию.

Малый бизнес в России играет большую роль в формировании стабильной рыночной структуры, развитии экономического сектора. Помимо этого малый бизнес выполняет большой ряд важнейших социально-экономических задач, таких как создание рабочих мест, повышение конкуренции, что, в конечном счете, приводит к уменьшению безработицы, снижению цен.

Но на сегодняшний день малое предпринимательство в России отличается высокой долей функционирования предприятий в сфере теневой экономики. Многие предприятия малого бизнеса намеренно занижают свои доходы в отчетности, что ведет к уменьшению базы налогообложения и недополучению средств государственной казной.

И хотя в России еще со времен перехода к рыночной экономике государство провозгласило курс на всестороннюю поддержку малого бизнеса, для малых предприятий государственная поддержка осуществляется в целом на низком уровне. Налоговая политика России должна обеспечивать определенными налоговыми льготами предпринимателей и совершенствовать налоговое законодательство. Главным результатом курса поддержки малого бизнеса стало появление в Налоговом Кодексе РФ главы 26.2 "Упрощенная система налогообложения".

"Упрощенка" изначально задумывалась, как льготный режим налогообложения для малого бизнеса - такую же роль она выполняет и сейчас.

Целью данной выпускной квалификационной работы является анализ упрощенной системы налогообложения на примере ООО "Компании ЭкСи", а также разработка рекомендаций по оптимизации налогообложения малого предприятия ООО «Компания ЭкСи» в условиях применения упрощенной системы налогообложения.

Для достижения поставленной цели необходимо решить следующий круг задач:

· исследовать теоретические аспекты применения упрощенной системы на малых предприятиях;

· изучить виды и формы отчетности по упрощенной системе налогообложения.

· проанализировать практику применения упрощенной системы налогообложения на примере ООО "Компания ЭкСи".

· разработать рекомендации по оптимизации налогообложения ООО «Компания ЭкСи».

Объектом исследования является ООО "Компания ЭкСи".

Предметом исследования является налоговый учет на предприятии, применение упрощенной системы налогообложения. Источниками информации стали нормативно-правовые акты, учебно-методическая литература по теме исследования, а также данные налогового учёта и отчётности ООО !Компания ЭкСи».

Исследование выполнено с использованием следующих методов: контент – анализа, наблюдения, систематизации налогового учёта малого предприятия.

ГЛАВА 1. Упрощенная система налогообложения как специальный налоговый режим

1.1 Современная налоговая политика

История налогов стара, как существование государства. И сколько они существуют, налогоплательщики предпринимают множество усилий по снижению их выплаты. Предприниматели, руководители и рядовые налогоплательщики рассматривают налоги как потери для бизнеса. Государство стремится со своей стороны подействовать на своих граждан внушениями о том, что налоги - это плата за цивилизованное общество и что именно они позволяют обществу бороться с так называемыми провалами рынка, финансируют капиталовложения в те сферы, куда частный бизнес не устремляется из-за длительного периода окупаемости проекта, и оплачивают создание общественных благ. В любом случае, оказывается, чрезвычайно сложно создать справедливую налоговую систему, при которой каждый вносит свой справедливый вклад, невозможно даже оценить вклад каждого, и перед обществом встает проблема переноса налогового бремени. Возникает противоборство между заинтересованностью налогоплательщиков по избежанию излишних, с их точки зрения, налоговых выплат и заинтересованностью государства в пополнении госбюджета и пресечению уклонения от налогов.

Экономическое содержание налогов выражается взаимоотношениями государства, с одной стороны, и хозяйствующих субъектов и граждан, с другой стороны, по поводу формирования государственных финансов. В условиях рыночной экономики налоги являются главным методом мобилизации доходов в государственную казну и способствуют государственному регулированию экономической деятельности юридических и физических лиц.

Налоги участвуют в перераспределении валового внутреннего продукта и национального дохода. Общественное содержание налогов заключается в том, что налогообложение выступает частью единого процесса воспроизводства, специфической формой производственных отношений. Их обусловленность стоимостным распределением подчеркивает исторически преходящий характер налогов. Источником налогов выступает национальный доход - вновь созданная стоимость, образуемая в процессе производства посредством использования труда, капитала и природных ресурсов. Налоги в результате изъятия становятся собственностью государства и используются им для выполнения своих функций. Необходимость налогов обусловлена потребностями общественного развития. По мере роста национального дохода совершенствуются и финансовые отношения в обществе по поводу формирования, распределения и использования доходов участников общественного производства: хозяйствующих субъектов, наемных работников и государства.

Налоги являются экономической категорией, поскольку им присущи:

- устойчивые внутренние свойства;

- закономерности развития;

- отличительные формы проявления;

- денежная форма выражения, в которой проявляется своеобразие отношений, составляющих содержание налогов как экономической категории.

Налоги связаны с теми процессами, которые на поверхности общественной жизни сопровождаются движением денежных средств. В современном обществе налоги выражают реально существующие денежные отношения, проявляющиеся в процессе легального (законного) изъятия части валового внутреннего продукта и вновь созданной стоимости (национального дохода) для удовлетворения общегосударственных потребностей.

Согласно Налоговому Кодексу "под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований"[1, с.8].

В рыночной экономике важнейшими видами государственных доходов являются налоги, сборы, взносы, пошлины, поступающие в бюджетную систему государства, и другие государственные внебюджетные фонды.

Вопросы, касающиеся сущности налогов, их назначения, а также вопросы целей и принципов налогообложения недостаточно проработаны в отечественной экономической литературе, поскольку проблемами теории налогов в России серьезно занимались лишь до конца 20-х годов прошлого века.

Существенный вклад в развитие теории налогов внесли российские ученые С.Ю. Витте, Н.И. Тургенев, В.А. Альтшулер, А.А. Тривус, А. Соколов и др. Министр финансов России С.Ю. Витте в начале прошлого века в своем труде "Конспект лекций о народном и государственном хозяйстве" определял налоги как "принудительные сборы (пожертвования) с дохода и имущества подданных, взимаемые в силу верховных прав государства ради осуществления высших целей государственного общежития"[18,с.12]. Таким образом, он подчеркивал императивный характер налогов, однако не проводил различий между налогами и сборами.

Великий русский финансист Н.И. Тургенев [32] считал, что "налог - это средство к достижению цели общества или государства. На этом основывается и право правительства требовать податей от народа". По определению В.А. Альтшулера [8], "обложение налогом представляет собою вторжение государственной власти в частно-правовую сферу граждан, из имущества которых в принудительном порядке изымается часть ценностей на сокрытие государственных расходов". По мнению А.А. Тривуса [31], "налог представляет собой принудительное изъятие от плательщика некоторого количества материальных благ без соответствующего эквивалента. Конечно, в некотором отношении, эквивалентом являются те услуги, которые оказывает плательщику государственная власть". А. Соколов [29] полагал, что "под налогом нужно разуметь принудительный сбор, взимаемый государственной властью с отдельных хозяйствующих лиц или хозяйств для покрытия ею расходов или для достижения каких-либо задач экономической политики, без предоставления плательщикам его специального эквивалента". Данное определение представляется нам наиболее полным, поскольку оно указывает еще и на то, что налоги не только выполняют фискальную функцию, но и служат для "достижения каких-либо задач экономической политики". Вместе с тем в качестве плательщиков налога он выделяет лишь "хозяйствующих лиц или хозяйств", упуская из виду граждан, не занимающихся предпринимательской деятельностью, но тоже являющихся налогоплательщиками.

За рубежом теоретические споры велись не столько о сущности налогов как экономической категории, с объективным существованием и необходимостью которой все были согласны, сколько о той роли, которую играли налоги в экономике государства. Современное развитие западной экономической мысли характеризуется противостоянием кейнсианской школы (Дж. М. Кейнс, А. Хансен, Р. Харрод, А. Лернер, У. Шульц, Ф. Ноймарк и другие) и неоклассической школы (А. Маршалл, Г. Стайн, Г. Шмольдерс, А. Лэффер и другие), что и определило два основных направления в теории государственных финансов. Представители первого направления исходят из идеи активного государственного вмешательства в экономику, соответственно определяется и сущность налогов: кейнсианцы рассматривают налоги, прежде всего как орудие экономической политики государства. Кейнс руководствовался так называемым психологическим законом, по которому люди склонны увеличивать свое потребление, но не в такой степени, в какой увеличился доход. Его последователи создали теорию экономического роста. А их противники - сторонники неоклассической школы - считают налоги чисто фискальным инструментом и утверждают, что государственное регулирование экономики должно быть ограниченным. Представители неоклассического направления пропагандировали идеи свободного предпринимательства при ограничении государственного регулирования.

Для того чтобы рассмотреть теоретические основы современной налоговой политики, необходимо сначала охарактеризовать основные принципы современной системы налогообложения. Любые современные формы налога должны удовлетворять трем главным требованиям: определенность, эффективность, справедливость взимания налога.

Кроме этих норм, ставших уже классическими, в настоящее время в области налогообложения применяется ряд не менее важных норм (принципов); чаще всего они являются "запретами". Это запрет на введение налога без закона; запрет налогообложения факторов производства и запрет необоснованной налоговой дискриминации.

Согласно первому принципу запрещается вводить налоги без ведома народа и против его воли. Фактически под этим лозунгом прошли все буржуазные революции, и сейчас в любом современном государстве налогообложение граждан должно быть обязательно одобрено его представителями в органах законодательной власти.

Второй принцип применяется тогда, когда один и тот же объект за один и тот же отчетный период может облагаться идентичным налогом более одного раза (двойное налогообложение). Подобная ситуация характерна для нынешней усложненной системы налогообложения, при которой власти в одном и том же государстве пользуются расширенными (пересекающимися) налоговыми правами (в рамках расширения своей налоговой юрисдикции). Наиболее часто встречающиеся примеры: одновременное применение в отношении одного и того же дохода как налога, удерживаемого у источника (в государстве - источнике дохода), так и налога на общую сумму доходов налогоплательщика (в государстве его постоянного местожительства) [20, с.21].

Для обеспечения стабильного развития страны нужно строго соблюдать все перечисленные базовые принципы налогообложения. На них должна базироваться налоговая политика; налоговые законы не могут нарушать их; суды должны разрешать налоговые споры в духе налоговых принципов, даже если эти принципы не выражены в конкретной норме закона или иного правового документа (в тех случаях, когда налоговыми правилами опускается неоднозначное толкование или решение вопроса намеренно оставлено на усмотрение исполнительной власти).

Главной целью налоговой реформы является достижение оптимального соотношения между стимулирующей и фискальной ролью налогов. Тогда налоговая реформа обеспечит справедливое распределение налогового бремени, переход к оптимальным налоговым ставкам и упрощение налоговой системы. При этом система администрирования налогов должна способствовать снижению уровня издержек исполнения налогового законодательства, как для государства, так и для налогоплательщиков.

Фактически же проводимая сейчас в России налоговая политика характеризуется следующими чертами:

1) выраженной регрессивностью налогообложения;

2) неравновесным возложением основного налогового бремени на производственные отрасли;

3) тенденцией к расширению доли прямых налогов;

4) исключением из налогообложения экономических выгод, извлекаемых не в форме рублевых денежных доходов.

Причем только в России существует явная тенденция предоставлять более льготные налоговые режимы для так называемых мобильных видов деятельности (финансовых операций, посреднических услуг, сделок с ценными бумагами), которые относительно легко могут быть перенесены за пределы территории страны, чем для видов деятельности и доходов, жестко привязанных к ее территории (таких, как производственная деятельность, добыча полезных ископаемых, транспортные услуги, доходы от работы по найму) [18, с.19].

Между тем, если исходить из обозначенных Правительством Российской Федерации целей экономической политики, ее направленность должна быть прямо противоположной:

- высокая прогрессивность налогообложения особо больших, спекулятивных доходов;

- льготы в виде необлагаемого минимума для получателей низких доходов;

- максимально льготное налогообложение производственного сектора и низкооплачиваемого наемного труда (обложение социальными налогами);

- льготное налогообложение основных продуктов потребления, определяющих необходимый его минимум;

- повышенное налогообложение прибылей и доходов, вывозимых за рубеж не с целью содействия экспорту товаров и услуг;

- оптимальный льготный налоговый режим для инвестиционной деятельности, в первую очередь - для вложений в высокотехнологичные и наукоемкие отрасли.

Одним из наиболее распространенных и часто используемых показателей оценки фискального потенциала действующей налоговой системы является величина налоговой нагрузки на экономику. В 2001-2002 годах был предпринят ряд мер, направленных на определенное снижение этой нагрузки. Прежде всего, речь идет о введении плоской шкалы подоходного налога, регрессивной шкалы социальных отчислений и снижении налога на прибыль юридических лиц до 24%. Кроме того, были рассмотрены другие изменения в налоговое законодательство: возможность отмены налога с продаж, налогов на покупку иностранной валюты, на операции с ценными бумагами, на содержание автомобильных дорог, а также ряда мелких региональных и местных целевых сборов; повышения роли налогов, связанных с использованием природных ресурсов, введения налога, призванного обеспечить изъятие сверхдоходов, обусловленных конъюнктурой мировых рынков; перехода к налогу на недвижимость, заменяющему налог на имущество и земельный налог; введения системы экологических платежей, охватывающей все виды негативного воздействия на окружающую среду[18, с.34]. Однако все эти меры в целом не могут заметно изменить преимущественно фискальный характер налоговой политики. Более того, некоторые из них усугубляют налоговую несправедливость и усложняют действующие налоговые режимы.

Практика последних лет показывает бесперспективность попыток устранения недостатков действующей налоговой системы путем внесения хотя и правильных, но лишь отдельных "точечных" изменений в налоговое законодательство. Налоговая реформа должна предусматривать, с одной стороны, снижение налоговой нагрузки и решение наиболее важных для бизнеса вопросов (ликвидация барьеров, препятствующих наращиванию инвестиций), с другой - большую "прозрачность" налогоплательщиков для государства, улучшение налогового администрирования и сужение возможностей для уклонения от уплаты налогов.

Переориентация главной функции налоговой системы с фискальной на стимулирующую, подкрепленная мерами по организационно-методическому совершенствованию деятельности самих налоговых органов, позволит без ущерба для экономики в полной мере использовать налоговые рычаги государственного регулирования для создания предпосылок экономического роста и инвестиций - надежного фундамента стабильных поступлений в бюджет[12, с.23].

Таким образом, налоговая политика представляет собой важную составляющую государственной социально-экономической политики. В ходе ее реализации должны решаться задачи стимулирования бизнеса вообще или определенных его направлений. Более того, налоговая политика определяет фискальные возможности власти и соответственно обеспечивает поступление финансовых ресурсов для решения задач, поставленных перед правительством, в том числе задач по созданию и поддержанию необходимой для бизнеса инфраструктуры. В этом выражается природа налогов - взаимоувязка противоположных по направлению интересов властей и бизнеса.

В связи с этим налоговая политика может быть эффективной только тогда, когда она имеет выборочную ориентацию на стимулирование развития отдельных экономических субъектов или отдельных экономических территорий в соответствии с поставленными целями в рамках общей социально-экономической политики. Именно такую функцию выполняют специальные налоговые режимы в рамках единообразного, ориентированного на федеральный центр, отличающегося малым количеством налоговых льгот налогового кодекса. То есть специальные налоговые режимы - это направление налоговой политики, благодаря которому интенсивно реализуется регулирующая, стимулирующая функция налогов. Данный факт подтверждается тем, что каждый специальный налоговый режим изначально ориентирован на решение определенного блока экономических и социальных задач.

1.2 Сущность специальных налоговых режимов для малых предприятий

Специальный налоговый режим - это особый порядок исчисления и уплаты налогов, в том числе замена одним налогом совокупности установленных федеральных, региональных и местных налогов и сборов.

Возможность применения специальных налоговых режимов (систем налогообложения) предусмотрена пунктом 3 статьи 18 Закона РФ от 27.12.91 № 2118-1 "Об основах налоговой системы в Российской Федерации".

Перечень специальных налоговых режимов приводится в статье 18 части первой Налогового Кодекса РФ "Специальные налоговые режимы":

1. Специальные налоговые режимы устанавливаются Налоговым Кодексом и применяются в случаях и порядке, которые предусмотрены Кодексом и иными актами законодательства о налогах и сборах.

Специальные налоговые режимы могут предусматривать особый порядок определения элементов налогообложения, а также освобождение от обязанности по уплате отдельных налогов и сборов, предусмотренных статьями 13 - 15 Налогового Кодекса.

2. К специальным налоговым режимам относятся:

а) система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог);

б) упрощенная система налогообложения;

в) система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности;

г) система налогообложения при выполнении соглашений о разделе продукции.

Большинство представителей малого предпринимательства в целях налогообложения применяют специальные налоговые режимы. К их числу относятся - упрощенная система налогообложения (УСН) и система налогообложения в виде единого налога на вмененный доход (ЕНВД).

1.3 Нормативное регулирование и условия применения упрощенной системы налогообложения

Упрощенная система налогообложения относится к специальным налоговым режимам и регламентируется согласно главе 26.2 Налогового Кодекса РФ. Упрощенная система налогообложения организациями и индивидуальными предпринимателями применяется наряду с иными режимами налогообложения, предусмотренными законодательством Российской Федерации о налогах и сборах[1, с.346]. Переход к упрощенной системе налогообложения или возврат к другим режимам налогообложения осуществляется организациями и индивидуальными предпринимателями добровольно в порядке, предусмотренном Налоговым Кодексом РФ.

Организации, перешедшие на упрощенную систему налогообложения, освобождаются от обязанности по уплате налога на прибыль организаций, налога на имущество организаций и единого социального налога.

Для индивидуальных предпринимателей предусмотрено освобождение от обязанности по уплате налога на доходы физических лиц (в отношении доходов, полученных от предпринимательской деятельности), налога на имущество физических лиц (в отношении имущества, используемого для предпринимательской деятельности) и единого социального налога (в отношении доходов, полученных от предпринимательской деятельности, а также выплат и иных вознаграждений, начисляемых ими в пользу физических лиц).

Организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения, не признаются налогоплательщиками налога на добавленную стоимость, за исключением ситуаций, предусмотренных в Налоговом Кодексе РФ. Применение упрощенной системы налогообложения не освобождает от уплаты страховых взносов на обязательное пенсионное страхование в соответствии с законодательством Российской Федерации. Прочие налоги уплачиваются такими организациями в соответствии с законодательством о налогах и сборах.

В Налоговом Кодексе РФ приведен список организаций, не имеющих право применять упрощенную систему налогообложения [1, с.346]:

1) организации, имеющие филиалы и (или) представительства;

2) банки;

3) страховщики;

4) негосударственные пенсионные фонды;

5) инвестиционные фонды;

6) профессиональные участники рынка ценных бумаг;

7) ломбарды;

8) организации и индивидуальные предприниматели, занимающиеся производством подакцизных товаров, а также добычей и реализацией полезных ископаемых, за исключением общераспространенных полезных ископаемых;

9) организации и индивидуальные предприниматели, занимающиеся игорным бизнесом;

10) нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также иные формы адвокатских образований;

11) организации, являющиеся участниками соглашений о разделе продукции;

12) организации и индивидуальные предприниматели, перешедшие на систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог);

13) организации, в которых доля участия других организаций составляет более 25 процентов;

14) организации и индивидуальные предприниматели, средняя численность работников которых за налоговый (отчетный) период превышает 100 человек;

15) организации, у которых остаточная стоимость основных средств и нематериальных активов, определяемая в соответствии с законодательством Российской Федерации о бухгалтерском учете, превышает 100 млн. рублей.

16) бюджетные учреждения;

17) иностранные организации.

Организация имеет право перейти на упрощенную систему налогообложения, если по итогам девяти месяцев ее доходы, определяемые в соответствии со статьей 248 Налогового Кодекса, не превысили 15 млн. рублей[1, с.346].

Порядок и условия начала и прекращения применения упрощенной системы налогообложения изложены в статье 346.13 Налогового Кодекса РФ, Те организации и индивидуальные предприниматели, которые решили перейти на упрощенную систему налогообложения, подают в период с 1 октября по 30 ноября года, предшествующего году, начиная с которого налогоплательщики переходят на упрощенную систему налогообложения, в налоговый орган по месту своего нахождения (месту жительства) заявление (приложение 1). В данном заявлении организации сообщают о размере доходов за девять месяцев текущего года, а также о средней численности работников за указанный период и остаточной стоимости основных средств и нематериальных активов по состоянию на 1 октября текущего года[1, с.346].

При подаче заявления необходимо определиться с объектом налогообложения: доходы или доходы, уменьшенные на величину расходов.

Выбор объекта налогообложения осуществляется самим налогоплательщиком. Исключением являются налогоплательщики-участники договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом. Они применяют в качестве объекта налогообложения доходы, уменьшенные на величину расходов.

Объект налогообложения может изменяться налогоплательщиком ежегодно, для этого необходимо уведомить об этом налоговый орган до 20 декабря года, предшествующего году, в котором налогоплательщик предлагает изменить объект налогообложения[1, с.346].

Выбор объекта налогообложения осуществляется налогоплательщиком до начала налогового периода, в котором впервые применена упрощенная система налогообложения. В случае изменения избранного объекта налогообложения после подачи заявления о переходе на упрощенную систему налогообложения налогоплательщик обязан уведомить об этом налоговый орган до 20 декабря года, предшествующего году, в котором впервые применена упрощенная система налогообложения.

Вновь созданная организация (индивидуальный предприниматель) имеют право подать заявление о переходе на упрощенную систему налогообложения в пятидневный срок с даты постановки на учет в налоговом органе, указанной в свидетельстве о постановке на учет в налоговом органе. В этом случае организация и индивидуальный предприниматель вправе применять упрощенную систему налогообложения с даты постановки их на учет в налоговом органе, указанной в свидетельстве о постановке на учет в налоговом органе.

Организации и индивидуальные предприниматели, которые в соответствии с нормативными правовыми актами представительных органов муниципальных районов и городских округов, законами городов федерального значения Москвы и Санкт-Петербурга о системе налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности до окончания текущего календарного года перестали быть налогоплательщиками единого налога на вмененный доход, вправе на основании заявления перейти на упрощенную систему налогообложения с начала того месяца, в котором была прекращена их обязанность по уплате единого налога на вмененный доход.

Налогоплательщики, применяющие упрощенную систему налогообложения, не имеют права до окончания налогового периода перейти на другой режим налогообложения. Исключение составляют случаи, когда по итогам отчетного (налогового) периода доходы налогоплательщика превышают 20 млн. рублей или в течение отчетного (налогового) периода допущено несоответствие требованиям, установленным Налоговым Кодексом (например, организация начала заниматься игорным бизнесом). Такой налогоплательщик считается утратившим право на применение упрощенной системы налогообложения с начала того квартала, в котором допущены указанное превышение и (или) несоответствие указанным требованиям[1, с.346]. При этом необходимо подать в налоговую инспекцию сообщение об утрате права на применение упрощенной системы налогообложения (приложение Б).

При этом суммы налогов, подлежащих уплате при использовании иного режима налогообложения, исчисляются и уплачиваются в порядке, предусмотренном законодательством Российской Федерации о налогах и сборах для вновь созданных организаций или вновь зарегистрированных индивидуальных предпринимателей.

Налогоплательщик, перешедший с упрощенной системы налогообложения на иной режим налогообложения, вправе вновь перейти на упрощенную систему налогообложения не ранее чем через один год после того, как он утратил право на применение упрощенной системы налогообложения.

Методика расчёта единого налога по упрощённой системе налогообложения будет показана в главе 2.

ГЛАВА 2. Порядок исчисления и учета единого налога

2.1 Методика исчисления и порядок уплаты единого налога при упрощенной системе налогообложения

Порядок определения доходов при расчете единого налога определен в статье 346.15 Налогового Кодекса РФ. Так, налогоплательщики при определении объекта налогообложения учитывают следующие доходы:

1. доходы от реализации;

2. внереализационные доходы.

Учет расходов ведется теми налогоплательщиками, которые выбрали в качестве объекта налогообложения "доходы, уменьшенные на величину расходов". Налогоплательщики, применяющие упрощенную систему налогообложения с объектом "доходы", учет расходов не ведут.

Расходами при расчете единого налога признаются затраты после их фактической оплаты. Согласно Налоговому Кодексу РФ оплатой товара (работ, услуг) или имущественных прав признается прекращение обязательства налогоплательщика – приобретателя товаров (работ, услуг) или имущественных прав перед продавцом, которое непосредственно связано с поставкой этих товаров (выполнение услуг).

Не учитываются в целях налогообложения в составе расходов суммовые разницы в случае, если по условиям договора обязательство (требование) выражено в условных денежных единицах. Расходы, выраженные в иностранной валюте, учитываются в совокупности с расходами, выраженными в рублях. При этом расходы, выраженные в иностранной валюте, пересчитываются в рубли по официальному курсу Центрального банка РФ, установленному на дату осуществления расходов.

При определении налоговой базы расходы определяются нарастающим итогом с начала налогового периода. При этом указанные расходы принимаются при условии их соответствия критериям, указанным в п. 1 статьи 252 Налогового Кодекса РФ, а именно:

1. расходы должны быть обоснованными;

2. расходы должны быть документально подтверждены;

3. расходы должны быть реально осуществлены (понесены) налогоплательщиком;

4. расходы должны быть произведены для осуществления деятельности, направленной на получение дохода.

Налогоплательщики, применяющие УСН с объектом "доходы минус расходы", имеют право уменьшить доходы только на те расходы, которые перечислены в п. 1 статьи 346.16 Налогового Кодекса РФ,

Так, например, к расходам можно отнести:

1) расходы на приобретение, сооружение и изготовление основных средств, а также на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств;

2) расходы на приобретение нематериальных активов, а также создание нематериальных активов самим налогоплательщиком;

3) расходы на ремонт основных средств (в том числе арендованных);

4) арендные (в том числе лизинговые) платежи за арендуемое (в том числе принятое в лизинг) имущество;

5) материальные расходы;

6) расходы на оплату труда, выплату пособий по временной нетрудоспособности в соответствии с законодательством Российской Федерации;

7) расходы на все виды обязательного страхования работников, имущества и ответственности, включая страховые взносы на обязательное пенсионное страхование, взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, производимые в соответствии с законодательством Российской Федерации;

8) суммы налога на добавленную стоимость по оплаченным товарам (работам, услугам), приобретенным налогоплательщиком и подлежащим включению в состав расходов;

9) проценты, уплачиваемые за предоставление в пользование денежных средств (кредитов, займов), а также расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

10) суммы таможенных платежей, уплаченные при ввозе товаров на таможенную территорию Российской Федерации и не подлежащие возврату налогоплательщику в соответствии с таможенным законодательством Российской Федерации;

11) расходы на содержание служебного транспорта, а также расходы на компенсацию за использование для служебных поездок личных легковых автомобилей и мотоциклов в пределах норм, установленных Правительством Российской Федерации;

12) расходы на бухгалтерские, аудиторские и юридические услуги;

13) расходы на канцелярские товары;

14) расходы на почтовые, телефонные, телеграфные и другие подобные услуги, расходы на оплату услуг связи и прочие.

Полный перечень расходов, принимаемых для расчета единого налога, приведен в статье 346.16 Налогового Кодекса РФ.

Выбор объекта налогообложения – важный и ответственный шаг, который в будущем может привести к значительным налоговым платежам. Перед началом применения упрощенной системы налогообложения руководителю необходимо составить примерный список планируемых доходов и расходов, чтобы рассчитать, какой объект налогообложения будет более выгодным. Сравним условия применения упрощенной системы налогообложения в зависимости от выбранного объекта налогообложения в таблице 2.1.

Таблица 2.1 - Сравнительная таблица условий применения организациями и индивидуальными предпринимателями упрощенной системы налогообложения в зависимости от выбранного объекта налогообложения

| Условия применения УСН | Объект налогообложения | |

| доходы | доходы, уменьшенные на величину расходов | |

| Ставка единого налога, исчисляемого по результатам деятельности за налоговый период | 6 % (ст. 346.20 НК РФ) | 15 % (ст. 346.20 НК РФ) |

| Порядок признания расходов в целях налогообложения | Расходы, осуществленные налогоплательщиком, не влияют на сумму единого налога | Перечень расходов и порядок их определения приведен в ст. 346.16 НК РФ и является закрытым. |

| Вычет страховых взносов на обязательное пенсионное страхование | Сумма единого налога (квартальных авансовых платежей), исчисленная исходя из налоговой базы, уменьшается на сумму страховых взносов, уплачиваемых за этот же период времени, но не более 50 % налога (квартальных авансовых платежей по налогу) (ст. 346.21 НК РФ) | Вычет не производится |

| Уплата минимального налога | Минимальный налог не уплачивается | Уплачивается в порядке, предусмотренном ст. 346.18 НК РФ |

| Перенос убытков на будущее | Убытки, полученные по результатам работы за налоговый период, на будущее не переносятся | Убытки, полученные по результатам работы за налоговый период, можно перенести на будущее в порядке, предусмотренном п. 7 ст. 346.18 НК РФ |

Рассмотрим таблицу 2.1 более подробно. Различия между объектами налогообложения заключаются в применении при исчислении единого налога разных налоговых ставок и порядке формирования налоговой базы. Если объектом налогообложения являются доходы организации или индивидуального предпринимателя, налоговой базой признается денежное выражение доходов организации или индивидуального предпринимателя нарастающим итогом с начала налогового периода до его окончания.

Если объект налогообложения - доходы, уменьшенные на величину расходов, налоговой базой признается денежное выражение доходов, уменьшенных на величину расходов.

Налогоплательщик, который применяет в качестве объекта налогообложения доходы, уменьшенные на величину расходов, уплачивает минимальный налог.

Сумма минимального налога исчисляется за налоговый период в размере 1 процента налоговой базы, которой являются доходы, определяемые в соответствии со статьей 346.15 Налогового Кодекса РФ. Минимальный налог уплачивается в случае, если за налоговый период сумма исчисленного в общем порядке налога меньше суммы исчисленного минимального налога.

Налогоплательщик имеет право в следующие налоговые периоды включить сумму разницы между суммой уплаченного минимального налога и суммой налога, исчисленной в общем порядке, в расходы при исчислении налоговой базы, в том числе увеличить сумму убытков, которые могут быть перенесены на будущее.

Налогоплательщик, использующий в качестве объекта налогообложения доходы, уменьшенные на величину расходов, вправе уменьшить исчисленную по итогам налогового периода налоговую базу на сумму убытка, полученного по итогам предыдущих налоговых периодов, в которых налогоплательщик применял упрощенную систему налогообложения и использовал в качестве объекта налогообложения доходы, уменьшенные на величину расходов,

Убыток не может уменьшать налоговую базу более чем на 30 процентов. При этом оставшаяся часть убытка может быть перенесена на следующие налоговые периоды, но не более чем на 10 налоговых периодов. Убыток, полученный налогоплательщиком при применении упрощенной системы налогообложения, не принимается при переходе на иные режимы налогообложения

Налоговым периодом УСН признается календарный год. Отчетными периодами признаются первый квартал, полугодие и девять месяцев календарного года

Единый налог исчисляется как соответствующая налоговой ставке процентная доля налоговой базы. Сумма налога по итогам налогового периода определяется налогоплательщиком самостоятельно:

Налогоплательщики, выбравшие в качестве объекта налогообложения доходы, по итогам каждого отчетного периода исчисляют сумму авансового платежа по налогу, исходя из ставки налога и фактически полученных доходов, рассчитанных нарастающим итогом с начала налогового периода до окончания соответственно первого квартала, полугодия, девяти месяцев с учетом ранее исчисленных сумм авансовых платежей по налогу.

Сумма налога (авансовых платежей по налогу), исчисленная за налоговый (отчетный) период, уменьшается указанными налогоплательщиками на сумму страховых взносов на обязательное пенсионное страхование, уплаченных (в пределах исчисленных сумм) за этот же период времени, а также на сумму выплаченных работникам пособий по временной нетрудоспособности. При этом сумма налога (авансовых платежей по налогу) не может быть уменьшена более чем на 50 процентов.

Налогоплательщики, выбравшие в качестве объекта налогообложения доходы, уменьшенные на величину расходов, по итогам каждого отчетного периода исчисляют сумму авансового платежа по налогу, исходя из ставки налога и фактически полученных доходов, уменьшенных на величину расходов, рассчитанных нарастающим итогом с начала налогового периода до окончания соответственно первого квартала, полугодия, девяти месяцев с учетом ранее исчисленных сумм авансовых платежей по налогу.

Уплата налога и авансовых платежей по налогу производится по месту нахождения организации (месту жительства индивидуального предпринимателя). Сроки уплаты налога:

- По итогам отчетного периода: 25 апреля, 25 июля, 25 октября;

- По итогам налогового периода: не позднее 31 марта.

2.2 Анализ адаптации законодательных нововведений в упрощенной системе налогообложения

Основные изменения в главу 26.2 "Упрощенная система налогообложения, касающиеся применения в 2009 году упрощенной системы налогообложения, были внесены федеральными законами: ФЗ от 22.07.2008 г. № 155-ФЗ, ФЗ от 24.11.2008 г. № 208-ФЗ, ФЗ от 26.11.2008 № 224-ФЗ. Рассмотрим их по порядку.

В соответствии с новой редакцией п.2 статьи 346.11 Налогового Кодекса РФ с 1 января 2009 года организации, применяющие упрощенную систему налогообложения, помимо единого налога обязаны уплачивать в ряде случаев и налог на прибыль.

Установлено пять случаев, когда организация, уплачивающая единый налог, является также плательщиком налога на прибыль с исполнением всех обязанностей налогоплательщика в соответствии с главой 25 Налогового Кодекса РФ (эти случаи предусмотрены пп.3 и 4 статьи 284 Налогового Кодекса РФ):

1) уплата налога на прибыль по ставке 0 процентов по доходам, полученным российскими организациями в виде дивидендов (при условии, что на день принятия решения о выплате дивидендов получающая дивиденды организация в течение не менее 365 дней непрерывно владеет на праве собственности не менее чем 50% вкладом (долей) в уставном (складочном) капитале (фонде) выплачивающей дивиденды организации или депозитарными расписками, дающими право на получение дивидендов, в сумме, соответствующей не менее 50% общей суммы выплачиваемых организацией дивидендов, и при условии, что стоимость приобретения и (или) получения в соответствии с законодательством Российской Федерации в собственность вклада (доли) в уставном (складочном) капитале (фонде) выплачивающей дивиденды организации или депозитарных расписок, дающих право на получение дивидендов, превышает 500 миллионов рублей);

2) уплата налога на прибыль по ставке 9 процентов по доходам, полученным в виде дивидендов от российских и иностранных организаций прочими российскими организациями;

3) уплата налога на прибыль по ставке 15 процентов - по доходу в виде процентов по государственным и муниципальным ценным бумагам, условиями выпуска и обращения которых предусмотрено получение дохода в виде процентов, а также по доходам в виде процентов по облигациям с ипотечным покрытием, эмитированным после 1 января 2007 года, и доходам учредителей доверительного управления ипотечным покрытием, полученным на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием после 1 января 2007 года;

4) уплата налога на прибыль по ставке 9 процентов - по доходам в виде процентов по муниципальным ценным бумагам, эмитированным на срок не менее трех лет до 1 января 2007 года, а также по доходам в виде процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 года, и доходам учредителей доверительного управления ипотечным покрытием, полученным на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 года;

5) уплата налога на прибыль по ставке 0 процентов - по доходу в виде процентов по государственным и муниципальным облигациям, эмитированным до 20 января 1997 года включительно, а также по доходу в виде процентов по облигациям государственного валютного облигационного займа 1999 года, эмитированным при осуществлении новации облигаций внутреннего государственного валютного займа серии III, эмитированных в целях обеспечения условий, необходимых для урегулирования внутреннего валютного долга бывшего Союза ССР и внутреннего и внешнего валютного долга Российской Федерации.

Следовательно, с 1 января 2009 года льгота, касающаяся освобождения от уплаты налога на прибыль организаций, применяющих упрощенную систему налогообложения, не касается доходов этих организаций, полученных в виде дивидендов и процентов по ценным бумагам.

С 1 января 2009 года индивидуальные предприниматели, применяющие упрощенную систему налогообложения, обязаны параллельно уплачивать налог на доходы физических лиц в случае получения трех видов доходов:

1) налог по ставке 35 процентов в отношении:

- стоимости любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг, в части превышения 4000 рублей в год;

- суммы экономии на процентах при получении налогоплательщиками заемных (кредитных) средств в части превышения 2 / 3 ставки при займах в рублях и 9% при займах в иностранной валюте;

2) налог по ставке 9 процентов в отношении доходов от долевого участия в деятельности организаций, полученных в виде дивидендов физическими лицами, являющимися налоговыми резидентами Российской Федерации;

3) налог по ставке 9 процентов в отношении доходов в виде процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 года, а также по доходам учредителей доверительного управления ипотечным покрытием, полученным на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 года.

Таким образом, индивидуальные предприниматели, применяющие упрощенную систему налогообложения, будут заменять единым налогом только те доходы, которые облагаются налогом на доходы физических лиц по основной ставке 13%. Получение доходов по иным ставкам будет требовать отдельной уплаты НДФЛ по данным доходам и декларирования НДФЛ в общеустановленном порядке.

Перечень расходов также претерпел некоторые изменения. С 1 января 2009 года в соответствии с новой редакцией подпункта 7 пункта 1 статьи 346.16 Налогового Кодекса РФ к расходам относятся расходы на все виды обязательного страхования работников, имущества и ответственности.

Ранее страхование ответственности в данный перечень расходов не входило. Следовательно, включению в состав расходов с 1 января 2009 года подлежат, в частности, самые распространенные расходы на страхование ответственности – расходы на обязательное страхование автогражданской ответственности.

В новой редакции Кодекса исключено требование об отнесении на расходы сумм суточных и полевого довольствия только в пределах норм, утвержденных Правительством РФ. Также исключается требование о том, что расходы по приобретению сырья и материалов учитываются в составе расходов по мере списания данного сырья и материалов в производство.

Также с 1 января упрощен порядок отнесения убытков на расходы при упрощенной системе налогообложения. Теперь будет действовать меньшее количество ограничений при уменьшении налоговой базы на сумму убытка, полученную в предыдущих налоговых периодах (п.7 статьи 346.18 Налогового Кодекса РФ).

Правило о том, что расчет убытка и уменьшение налоговой базы на его величину производятся только по итогам налогового периода и не затрагивают отчетные периоды, сохранилось. Однако в данную норму Кодекса внесено несколько полезных для налогоплательщика изменений. Так, принципиально изменен подход к доле убытка, относимой на налоговую базу в будущем.

Ранее применялся лимит в 30% - убыток не мог уменьшать налоговую базу более чем на 30%, а оставшаяся сумма убытка могла переноситься на следующие налоговые периоды, но не более чем на 10 лет.

С 1 января 2009 года налогоплательщик вправе перенести на текущий налоговый период сумму полученного в предыдущем налоговом периоде убытка, без какого-либо ограничения доли убытка в налоговой базе. Напротив, установлена норма о том, что убыток, не перенесенный на следующий год, может быть перенесен целиком или частично на любой год из последующих девяти лет.

Введено также долгожданное правило, как действовать в том случае, если убыток по итогам налогового периода был получен не однажды: "Если налогоплательщик получил убытки более чем в одном налоговом периоде, перенос таких убытков на будущие налоговые периоды производится в той очередности, в которой они получены."

Введено также правило сохранения права на перенос убытка в случае реорганизации налогоплательщика: "В случае прекращения налогоплательщиком деятельности по причине реорганизации налогоплательщик-правопреемник вправе уменьшать налоговую базу в порядке и на условиях, установленных Кодексом, на сумму убытков, полученных реорганизуемыми организациями до момента реорганизации."

Непосредственно Кодексом закреплено требование о том, что налогоплательщик обязан хранить документы, подтверждающие объем понесенного убытка и сумму, на которую была уменьшена налоговая база по каждому налоговому периоду, в течение всего срока использования права на уменьшение налоговой базы на сумму убытка. Следовательно, в том случае, если налогоплательщик переносит убытки на будущее и если перенос затянулся на срок более четырех лет, уже нельзя по общим правилам, установленным частью первой Налогового Кодекса РФ, уничтожить документы, подтверждающие право на такой перенос – эти документы необходимо продолжать хранить.

Упрощенная система налогообложения на основе патента, введенная с 1 января 2006 года, за три года большого распространения в России не получила, хотя такой формат упрощенной оплаты налога достаточно удобен на практике. Причиной тому – очень жесткие условия ее применения.

С 1 января 2009 года условия применения упрощенной системы налогообложения по патенту становятся существенно либеральнее и удобнее для предпринимателей-практиков.

Прежде всего, с нового года совершенно не обязательно для применения «упрощенки» по патенту заниматься только одним видом предпринимательской деятельности, включенным в список разрешенных к применению патента видов деятельности – можно заниматься несколькими видами такой деятельности.

Во-вторых, принципиальным становится то, что ИП получает право нанимать работников и не терять право на применение «упрощенки» по патенту. В соответствии с новым п.2.1 статьи 346.25.1 Налогового Кодекса РФ при применении упрощенной системы налогообложения на основе патента индивидуальный предприниматель вправе привлекать наемных работников, в том числе по договорам гражданско-правового характера, среднесписочная численность которых, определяемая в порядке, устанавливаемом федеральным органом исполнительной власти, уполномоченным в области статистики, не должна превышать за налоговый период пять человек.

Также с 1 января 2009 года снимается ограничение на срок действия патента. Ранее патент мог быть выдан на срок не менее календарного квартала. С 1 января 2009 года патент выдается по выбору налогоплательщика на период от одного до 12 месяцев. Налоговым периодом считается срок, на который выдан патент. Следовательно, патент можно взять на любой срок не меньше одного месяца. Не обязательно на квартал, полугодие, девять месяцев или целый год.

Уточено, что налогоплательщики, применяющие упрощенную систему налогообложения на основе патента, ведут налоговый учет доходов в порядке, установленном статьей 346.24 Кодекса. То есть книга учета доходов и расходов не отменяется, но колонку 5 с расходами заполнять совершенно не нужно.

Еще одно интересное правило было введено Федеральным законом от 26.11.08 № 224-ФЗ. С этого года субъекты Российской Федерации могут устанавливать свои ставки для объекта налогообложения «доходы минус расходы». Местная ставка должна находиться в диапазоне от 5 до 15 процентов в зависимости от категории налогоплательщиков (п. 2 ст. 346.20 Налогового Кодекса РФ). Раньше для объекта налогообложения «доходы за минусом расходов» была предусмотрена единая федеральная ставка 15 процентов, обязательная для всех регионов. Новым правом воспользовались Кемеровская, Псковская и Липецкая области, а также Ямало-Ненецкий автономный округ — здесь для некоторых налогоплательщиков ставка понижена до 5 процентов. До 10 процентов уменьшили ставку Ростовская область и Якутия.

Самое ожидаемое изменение - в соответствии с новой редакцией статьи 346.23 Налогового Кодекса РФ с 1 января 2009 года налоговые декларации по единому налогу при упрощенной системе налогообложения всеми налогоплательщиками – и организациями, и ИП – сдаются в налоговый орган один раз в год, по итогам налогового периода. Как и ранее, годовые декларации представляются организациями в срок до 30 марта года, следующего за налоговым периодом, а ИП – в срок до 30 апреля года, следующего за налоговым периодом.

Но отсутствие необходимости сдавать декларации по итогам отчетного периода (квартала) не означает, что не нужно уплачивать налог. Правило о том, что авансовые платежи по налогу уплачиваются в срок не позднее 25 числа, следующего за отчетным периодом, сохранено и на 2009 год. Следовательно, авансовые платежи при УСН уплачиваться будут, а декларация сдаваться не будет.

2.3 Особенности ведения налогового учета при применении упрощенной системы налогообложения

В соответствии с п. 3 Федерального закона от 21 ноября 1996 г. № 129-ФЗ "О бухгалтерском учете" организации, перешедшие на упрощенную систему налогообложения, освобождаются от обязанности ведения бухгалтерского учета, если иное не предусмотрено настоящим пунктом. Но, как показывает практика, освобождение от ведения бухгалтерского учета по своей сути формально.

Во-первых, бухгалтерский учет организации все-таки нужен с практической точки зрения - наилучшим образом покажет финансовое положение фирмы и поможет всесторонне оценить результаты ее деятельности.

Во-вторых, в большинстве случаев у организаций - "упрощенцев" возникает необходимость вести бухучет в силу иных законов.

Так, например, бухгалтерский учет нужно вести акционерным обществам и обществам с ограниченной ответственностью. Это следует из ряда норм Федерального закона от 26.12.1995 № 208-ФЗ "Об акционерных обществах" (см., например, п. 3 ст. 29, п. 3 ст. 35, п. 2 ст. 42, ст. 78 и др.) и Федерального закона от 08.02.1998 № 14-ФЗ "Об обществах с ограниченной ответственностью" (см., например, абз. 2 п. 1 ст. 18, ст. 23, п. 7 ст. 45, п. 1 ст. 46, п. 2 ст. 49 и др.).

По существу вопроса - несмотря на освобождение от обязанности вести бухгалтерский учет, акционерным обществам и ООО необходимо составлять бухгалтерскую отчетность по данным об имущественном и финансовом положении, а также по результатам хозяйственной деятельности. Это обеспечивает права собственников на получение информации о деятельности общества.

Необходимость вести бухгалтерский учет может возникнуть и в других случаях, предусмотренных законом, а также при совмещении УСН и ЕНВД, т.к. организации, которые применяют ЕНВД, обязаны вести бухгалтерский учет.

Организации, применяющие упрощенную систему налогообложения, ведут учет основных средств и нематериальных активов в порядке, предусмотренном законодательством Российской Федерации о бухгалтерском учете.

Что касается налогового учета, то при использовании УСН налогоплательщики должны вести налоговый учет показателей своей деятельности, необходимых для исчисления налоговой базы и суммы налога, на основании Книги учета доходов и расходов.

Форма Книги и Порядок ее заполнения утверждены Приказом Минфина России от 30.12.2005 № 167н "Об утверждении формы Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, и Порядка ее заполнения".

В соответствии с данным документом в Книге учета доходов и расходов в хронологической последовательности на основе первичных документов позиционным способом отражаются все хозяйственные операции за отчетный (налоговый) период. Налогоплательщики должны обеспечивать полноту, непрерывность и достоверность учета показателей своей деятельности, необходимых для исчисления налоговой базы и суммы единого налога. Ведение Книги учета доходов и расходов, а также документирование фактов предпринимательской деятельности осуществляется на русском языке.

В соответствии со ст. 23 Налогового Кодекса РФ общий срок хранения налогоплательщиком данных бухгалтерского учета и других документов, необходимых для исчисления и уплаты налогов, а также документов, подтверждающих полученные доходы (для организаций - также и произведенные расходы) и уплаченные (удержанные) налоги составляет четыре года. Если же организация воспользовалась правом переноса убытка на будущее, то срок хранения Книги возрастает, вплоть до 14 лет (п. 7 ст. 346.18 Налогового Кодекса РФ).

Книга учета доходов и расходов может вестись на бумажных носителях либо в электронном виде, открывается на один календарный год. Она должна быть прошнурована и пронумерована с указанием на последней странице числа страниц, которое подтверждается подписью руководителя организации (индивидуального предпринимателя) и печатью организации (индивидуального предпринимателя - при ее наличии), а также заверяется подписью должностного лица налогового органа и скрепляется печатью до начала ее ведения.

При ведении Книги учета доходов и расходов в электронном виде налогоплательщики обязаны по окончании отчетного (налогового) периода вывести ее на бумажные носители. На последней странице пронумерованной и прошнурованной налогоплательщиком Книги учета доходов и расходов, которая велась в электронном виде, и выведенной по окончании налогового периода на бумажные носители, указывается число содержащихся в ней страниц, которое заверяется подписью должностного лица налогового органа и скрепляется печатью.

Исправление ошибок в Книге учета доходов и расходов допускается, но должно быть обосновано, и подтверждено подписью руководителя организации (индивидуального предпринимателя) с указанием даты исправления и печатью организации (индивидуального предпринимателя - при ее наличии).

Книга учета доходов и расходов состоит из трех разделов:

Раздел I "Доходы и расходы" – в данном разделе на основании первичных документов указывается содержание регистрируемой хозяйственной операции и сумма дохода или расхода по ней. Учет доходов и расходов ведется за каждый квартал отдельно. В Книге отражаются все полученные доходы, в том числе в отдельной графе доходы, учитываемые при расчете единого налога.

Аналогично отражаются и расходные операции: показываются все понесенные расходы и обособленно учитываемые при налогообложении. Расходные операции отражаются только налогоплательщиками, выбравшими объект налогообложения "доходы, уменьшенные на величину расходов".

Раздел II "Расчет расходов на приобретение основных средств, принимаемых при расчете налоговой базы по единому налогу" - устанавливает порядок учета расходов по основным средствам, как по новым, так и по приобретенным до применения упрощенной системы.

Данный раздел заполняется только налогоплательщиками с объектом обложения "доходы, за вычетом расходов". Данные по приобретенным и оплаченным объектам основных средств отражаются в расчете позиционным способом по каждому объекту отдельно.

В отдельных графах данного раздела указывается наименование объекта в соответствии с техническим паспортом, инвентарными карточками и иными документами; дата, а также наименование и номер документа, подтверждающего факт ввода в эксплуатацию объекта основных средств; число, месяц и год оплаты основных средств на основании первичных документов (платежное поручение, квитанция к приходному кассовому ордеру, иные документы, подтверждающие факт оплаты).

Также отражается первоначальная и остаточная стоимость основного средства, срок его полезного использования и количество кварталов эксплуатации в отчетном (налоговом) периоде оплаченного и введенного в эксплуатацию основного средства. Здесь же отражается и сумма расходов на приобретение основного средства, подлежащая включению в состав расходов, принимаемых при исчислении налоговой базы по единому налогу за отчетный (налоговый) период.

Данный раздел также заполняется за каждый квартал отдельно. Итоговая сумма расходов за квартал (а не за отчетный период в целом) переносится последней записью в Раздел 1 в графу расходы.

Раздел III "Расчет налоговой базы по единому налогу" – в данном разделе отражается сумма полученных доходов и расходов, учитываемых при расчете единого налога за отчетный (налоговый) период исходя из данных раздела 1, и формируется налоговая база по налогу. На основании данных этого раздела заполняется налоговая декларация.

На примере малого предприятия ООО «Компания ЭкСи»покажем современное состояние упрощенной системы налогообложения в главе 3.

ГЛАВА 3. Анализ практики применения упрощенной системы налогообложения на примере малого предприятия ООО "Компания ЭкСи"

3.1 Специфика деятельности предприятия

Полное фирменное наименование объекта исследования – общество с ограниченной ответственностью "Компания ЭкСи". Данное предприятия входит в состав холдинга ЗАО "Электрокомплектсервис", который является одним из крупнейших поставщиков электротехнической продукции на рынке России. Основной вид деятельности Холдинга – торговля электротехническими товарами. На предприятии работает более 3 000 работников. Имеет широкую торговую сеть в крупных городах России. По организации и ведению бухгалтерского учёта, а также составлению отчетности, в ЗАО "Электрокомплектсервис" применяется Общая система налогообложения.

В состав Холдинга входят несколько предприятий – дистрибьюторов, работающих по упрощенной системе налогообложения. Особенностями малого бизнеса являются: деятельность в хозяйственной сфере с целью получения прибыли, экономическая свобода, инновационный характер, реализация товаров и услуг на рынке, гибкость, оптимизации налогообложения.

Основным видом деятельности ООО "Компания ЭкСи" является реализацией услуг, сдачей нежилых помещений в аренду. ООО "Компания ЭкСи" начала свою деятельность в июле 2004 года. 29 июля 2004г. компания получила свидетельство о постановке на учет в федеральной налоговой службе с присвоением идентификационного номера налогоплательщика. Свою официальную коммерческую деятельность фирма начала с июля 2004 года с занесения в единый государственный реестр юридических лиц. Фирма зарегистрирована по адресу: г. Новосибирск, проспект Карла Маркса, д.47.

Основной задачей деятельности общества является – удовлетворение потребности населения в товарах, продукции, работах, услугах.

Для обеспечения деятельности общества согласно законодательству, образуется уставный капитал общества. Уставный капитал образуется за счет вкладов учредителей. Минимальный размер уставного капитала для ООО составляет 100 МРОТ (10 000 рублей). В соответствии с действующим законодательством на момент государственной регистрации юридического лица, при открытии расчётного счёта в банке необходимо оплатить не менее 50 % заявленного уставного капитала. Оставшаяся часть оплачивается в течение одного года с момента государственной регистрации. Вкладом в уставный капитал Общества могут быть денежные средства, ценные бумаги, другие вещи или имущественные права, либо иные права, имеющие денежную оценку. Размер уставного капитала ООО "Компания ЭкСи" составляет 10 000 рублей, который состоит из 100 долей номинальной стоимостью 100 рублей каждая.

Учредителем ООО является физическое лицо.

Имущество состоит из вклада учредителя – это общая долевая собственность учредителя. На момент образования предприятия Уставный фонд составлял 10 000 рублей.

Уставный капитал ООО "Компания ЭкСи" образован единственным учредителем в лице Соловьева С.Ю. Учредитель является генеральным директором ООО.

Организационно-правовая форма предприятия – общество с ограниченной ответственностью. Согласно Федеральному закону "Об обществах с ограниченной ответственностью" от 08.02.1998 N 14-ФЗ члены ООО отвечают по обязательствам только в размере внесенных ими вкладов и не отвечают личным имуществом. ООО "Компания ЭкСи" образовано полностью как частная компания. Общество является юридическим лицом, имеет самостоятельный баланс, печать, штампы, бланки со своим наименованием, зарегистрированный в установленном порядке товарный знак. По организации и ведению бухгалтерской отчётности, а также составлению отчётности, в ОО "Компания ЭкСи" применяется Упрощенная система налогообложения.

3.2 Организация учета и отчетности

ООО "Компания ЭкСи" применяет упрощенную систему налогообложения с объектом налогообложения – доходы за минусом расходов по ставке 15 %.

Ведение учета на предприятии ведется частично вручную (расчет заработной платы, расчет единого налога), и частично с использованием программы 1С: Предприятие – Упрощенная система налогообложения. Учетная политика на 2009 год на предприятии отсутствует.

Для налогового учета предприятия составляются налоговые декларации по УСН, заполняется Книга учета доходов и расходов, расчеты и декларации по страховым взносам в пенсионный фонд. Также ежеквартально заполняется расчетная ведомость по средствам социального страхования.

К основным доходам организации относятся поступления на расчетный счет или в кассу организации от юридических и физических лиц за оказанные услуги.

К основным постоянным расходам предприятия можно отнести:

- заработную плату работников и отчисления с нее,

- арендные и коммунальные платежи,

- оплата услуг банка,

- расходы на услуги связи,

- расходы на рекламу,

- расходы на выплату процентов за пользование заемными средствами,

- расходы на канцелярские принадлежности,

- расходы на обслуживание кассового аппарата.

Расчет начисленной заработной платы в ООО "Компания ЭкСи" производится вручную в расчетных ведомостях, после чего информация заносится в базу данных, производится расчет НДФЛ, ЕСН, а также обобщение данных.

Прочие расходы заносятся в программу 1С. Книга учета доходов и расходов на предприятии формируется в программе 1С. Декларации и расчетные ведомости для квартальной отчетности также формируются с помощью программы 1С.

По окончании каждого квартала бухгалтер предприятия формирует необходимые регистры налогового и бухгалтерского учета.

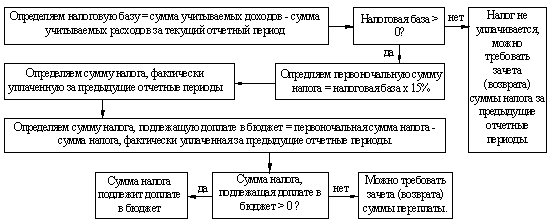

Схематично алгоритм расчета единого налога можно представить следующим образом:

1. Алгоритм расчета суммы квартального авансового платежа за отчетный период для объекта налогообложения – доходы, уменьшенные на величину расходов (рис. 3.1).

Рисунок 3.1 - Алгоритм расчёта суммы квартального авансового платежа

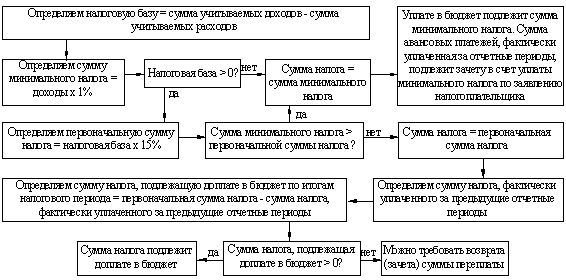

Для расчета налога по окончании года можно использовать следующую схему (рис.3.2).

|

Рисунок 3.2 - Расчёт налога по окончании года

3.3 Налогообложение

На примере данных за 1 квартал 2009 года покажем расчёт налогооблогаемой базы и расчёт налога. Налогооблогаемая база рассчитана как разность Доходы – Расходы.

За данный период на расчетный счет предприятия были зачислены следующие суммы, которые показаны в таблице 3.1.

Таблица 3.1 - Суммы, зачисленные на расчётный счёт

| Дата | Сумма, руб. | Назначение платежа |

| 21.янв | 20000 |

Поступления от покупателей за оказанные услуги (сдача в аренду) |

| 02.фев | 2350 |

Поступления от покупателей за оказанные услуги (сдача в аренду) |

| 16.фев | 15600 |

Поступления от покупателей за оказанные услуги (сдача в аренду) |

| 04.мар | 12000 |

Поступления от покупателей за оказанные услуги (сдача в аренду) |

| 19.мар | 98200 |

Поступления от покупателей за оказанные услуги (сдача в аренду) |

| 23.мар | 56700 |

Поступления от покупателей за оказанные услуги (сдача в аренду) |

| 27.мар | 42100 |

Поступления от покупателей за оказанные услуги (сдача в аренду) |

В кассу предприятия было получено за первый квартал 112000 рублей за оказанные услуги физическим лицам.

Эти доходы отражаются в таблице 3.2.

Таблица 3.2 - Раздел I Книги учета доходов и расходов

| Регистрация | Сумма | ||||||

| № | Дата и номер первичного документа | Содержание операции | Доходы, учитываемые при исчислении налоговой базы | Расходы, учитываемые при исчислении налоговой базы | |||

| п/п | |||||||

| 1 | 2 | 3 | 4 | 5 | |||

| 1 |

02.02.2009, платежное поручение № 19 |

Поступления от покупателей за оказанные услуги (сдача в аренду) | 2 350,00 | ||||

| 2 |

16.02.2009, платежное поручение № 167 |

Поступления от покупателей за оказанные услуги (сдача в аренду) | 15 600,00 | ||||

| 3 | 04.03.2009, платежное поручение № 4 | Поступления от покупателей за оказанные услуги (сдача в аренду) | 12 000,00 | ||||

| 4 |

19.03.2009, платежное поручение № 23 |

Поступления от покупателей за оказанные услуги (сдача в аренду) | 98 200,00 | ||||

| 5 | 23.03.2009, платежное поручение | Поступления от покупателей за оказанные услуги (сдача в аренду) | 56 700,00 | ||||

| 6 |

27.03.2009, платежное поручение № 32 |

Поступления от покупателей за оказанные услуги (сдача в аренду) | 42 100,00 | ||||

| 7 |

27.03.2009, № 3 |

Выручка по кассе предприятия | 112 000,00 | ||||

| Итого за I квартал | 338 950,00 | ||||||

Расчет расходов предприятия за первый квартал 2009 года:

В январе 2009 г.:

- была выплачена заработная плата работникам за декабрь 2008 г. – 18000 руб.

- оплачены взносы в пенсионный фонд – 2520 руб.

- оплачены взносы на страхование от несчастных случаев в сумме 0,2% - 36 руб.

- оплачен налог на доходы физических лиц – 2054 руб.

- оплачены услуги банка за ведение счета – 836 руб.

- оплачен счет за телефон – 500 руб. (счет-фактура на сумму 390 руб.)

- оплачены услуги рекламного агентства – 890 руб.

- оплата арендных и коммунальных платежей по счету – 2350 руб.

В феврале 2009 г.:

- была выплачена заработная плата работникам за январь 2009 г. – 19520 руб.

- оплачены взносы в пенсионный фонд – 2733 руб.

- оплачены взносы на страхование от несчастных случаев в сумме 0,2% - 39 руб.

- оплачен налог на доходы физических лиц – 2252 руб.

- оплачены услуги банка за ведение счета – 795 руб.

- оплачен счет за телефон – 570 руб.

- оплачены услуги рекламного агентства – 550 руб.

- оплата арендных и коммунальных платежей по счету – 1970 руб.

В марте 2009 г.:

- была выплачена заработная плата работникам за январь 2009 г. – 21320 руб.

- оплачены взносы в пенсионный фонд – 2985 руб.

- оплачены взносы на страхование от несчастных случаев в сумме 0,2% - 43 руб.

- оплачен налог на доходы физических лиц – 2486 руб.

- оплачены услуги банка за ведение счета – 1024 руб.

- приобретены канцелярские товары - 2320 руб.

- начислены и оплачены проценты банку за пользование заемными средствами – 270 руб.

- оплачен счет за телефон – 500 руб.

- оплачены услуги рекламного агентства – 1050 руб.

- оплата арендных и коммунальных платежей по счету – 2470 руб. (счет-фактура на сумму 1530 руб.)

- оплачен аванс за рекламу в апреле – 2300 руб.

Расходы организации, принимаемые для расчета единого налога, отражаются вместе с доходами в таблице 3.3.

Таблица 3.3 - Раздел I Книги доходов и расходов, показывающий расходы организации, принимаемы для расчёта единого налога

| Регистрация | Сумма | ||||

| № | Дата и номер первичного документа | Содержание операции | Доходы, учитываемые при исчислении налоговой базы | Расходы, учитываемые при исчислении налоговой базы | |

| п/п | |||||

| 1 | 2 | 3 | 4 | 5 | |

| 1 | 15.01.2009, РКО № 2 | Выплачена заработная плата работникам за декабрь 2008 г. | 18 000,00 | ||

| 2 | 15.01.2009, платежное поручение № 5 | Оплачены взносы в пенсионный фонд | 2 520,00 | ||

| 3 | 15.01.2009, платежное поручение № 6 | Оплачены взносы на страхование от несчастных случаев в сумме 0,2% | 36,00 | ||

| 4 | 15.01.2009, платежное поручение № 7 | Оплачен налог на доходы физических лиц | 2 054,00 | ||

| 5 | 29.01.2009, платежное поручение № 8 | Оплачен счет за телефон | 390,00 | ||

| 6 | 29.01.2009, платежное поручение № 10 | Оплачены услуги рекламного агентства | 890,00 | ||

| 7 | 29.01.2009, платежное поручение № 11 | Оплата арендных и коммунальных платежей | 2 350,00 | ||

| 8 | 30.01.2009, мемориальный ордер № 1358 | Оплачены услуги банка за ведение счета | 836,00 | ||

| 9 | 02.02.2009, платежное поручение № 19 | Поступления от покупателей за оказанные услуги (сдача в аренду) | 2 350,00 | ||

| 10 | 15.02.2009, РКО № 3 | Выплачена заработная плата работникам за декабрь 2008 г. | 19 520,00 | ||

| 11 | 15.02.2009, платежное поручение № 12 | Оплачены взносы в пенсионный фонд | 2 733,00 | ||

| 12 | 15.02.2009, платежное поручение № 13 | Оплачены взносы на страхование от несчастных случаев в сумме 0,2% | 39,00 | ||

| 13 | 15.02.2009, платежное поручение № 14 | Оплачен налог на доходы физических лиц | 2 252,00 | ||

| 14 | 16.02.2009, платежное поручение № 167 | Поступления от покупателей за оказанные услуги (сдача в аренду) | 15 600,00 | ||

| 15 | 25.02.2009, платежное поручение № 15 | Оплачен счет за телефон | 570,00 | ||

| 16 | 25.02.2009, платежное поручение № 16 | Оплачены услуги рекламного агентства | 550,00 | ||

| 17 | 27.02.2009, платежное поручение № 17 | Оплата арендных и коммунальных платежей | 1 970,00 | ||

| 18 | 28.02.2009, мемориальный ордер № 1378 | Оплачены услуги банка за ведение счета | 795,00 | ||

| 19 | 04.03.2009, платежное поручение № 4 | Поступления от покупателей за оказанные услуги (сдача в аренду) | 12 000,00 | ||

| 20 | 15.03.2009, РКО № 6 | Выплачена заработная плата работникам за декабрь 2008 г. | 21 320,00 | ||

| 21 | 15.03.2009, платежное поручение № 19 | Оплачены взносы в пенсионный фонд | 2 985,00 | ||

| 22 | 15.03.2009, платежное поручение № 20 | Оплачены взносы на страхование от несчастных случаев в сумме 0,2% | 43,00 | ||

| 23 | 15.03.2009, платежное поручение № 21 | Оплачен налог на доходы физических лиц | 2 486,00 | ||

| 24 | 19.03.2009, платежное поручение № 23 | Поступления от покупателей за оказанные услуги (сдача в аренду) | 98 200,00 | ||

| 25 | 23.03.2009, платежное поручение № 19 | Поступления от покупателей за оказанные услуги (сдача в аренду) | 56 700,00 | ||

| 26 | 27.03.2009, платежное поручение № 32 | Поступления от покупателей за оказанные услуги (сдача в аренду) | 42 100,00 | ||

| 27 | 27.03.2009, платежное поручение № 23 | Оплачен счет за телефон | 500,00 | ||

| 28 | 27.03.2009, платежное поручение № 24 | Оплачены услуги рекламного агентства | 1 050,00 | ||

| 29 | 27.03.2009, платежное поручение № 25 | Оплата арендных и коммунальных платежей | 1 530,00 | ||

| 30 | 27.03.2009, № 3 | Выручка по кассе предприятия | 112 000,00 | ||

| 31 | 30.03.2009, мемориальный ордер № 1412 | Оплачены услуги банка за ведение счета | 1 024,00 | ||

| 32 | 30.03.2009, платежное поручение № 26 | Оплата за канцелярские принадлежности | 2 320,00 | ||

| 33 | 30.03.2009, платежное поручение № 27 | Оплачены проценты банку за пользование заемными средствами | 270,00 | ||

| Итого за I квартал | 338 950,00 | 89 033,00 | |||

Справка к разделу I Книги учета доходов и расходов заполняется только по итогам налогового периода (календарного года). Поэтому просто рассчитываем сумму единого налога к уплате в бюджет по итогам 1 квартала 2009 года:

(Доходы – Расходы) х 15 % = (338950 – 89033) х 15 % = 37488 руб.

Всего за квартал было уплачено в бюджет и фонды:

- отчисления в пенсионный фонд – 8238 руб.

- отчисления в фонд социального страхования – 118 руб.

- налог на доходы физических лиц – 6792 руб.

- единый налог – 37488 руб.

Итого: 52636 руб.

Налог на доходы физических лиц удерживается с заработной платы работников, а остальные перечисления происходят за счет организации. Таким образом, предприятие за первый квартал 2009 года израсходовало 45844 рубля на налоговые платежи.

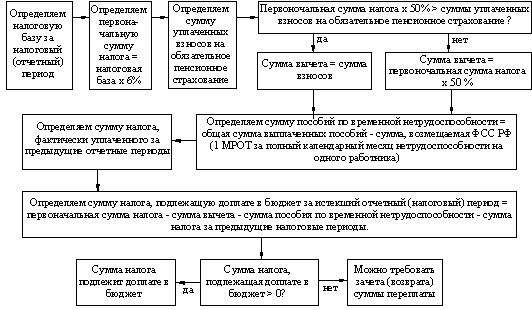

Для предприятий, занимающихся не производством и торговлей, а оказанием услуг, чаще всего выгоднее применять упрощенную систему налогообложения с объектом налогообложения – доходы.

Рассчитаем налог, который уплатила бы компания за первый квартал, если бы выбрала объектом налогообложения – доходы.

Алгоритм расчета налога для объекта налогообложения – доходы (рис.3.3).

|

Рисунок 3.3 – Алгоритм расчёта налога

Определяем сумму доходов: 338950 руб.

Сумма единого налога = 338950 х 6 % = 20337 руб.

Сумма уплаченных пенсионных взносов = 8238 руб.

Окончательная сумма единого налога, подлежащего уплате за первый квартал 2009 года = 20337 – 8238 = 12099 руб.

Таким образом, общая сумма налоговых отчислений за счет предприятия составляет: 12099+8238+118 = 20455 рублей.