Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

Психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Дипломная работа: Управление финансами муниципальных образований: состояние, направления совершенствования

Дипломная работа: Управление финансами муниципальных образований: состояние, направления совершенствования

Управление финансами муниципальных образований:

Состояние, направления совершенствования

Выпускная квалификационная работа

Содержание

Введение

Глава 1 Основы управления финансами муниципальных образований

1.1 Общее понятие об управлении финансами

1.2 Сущность и принципы формирования муниципальных финансов

1.3 Теоретические аспекты управления доходной базой бюджетов муниципальных образований в Российской Федерации

1.4 Организация исполнения бюджетов бюджетной системы Российской Федерации по расходам

Глава 2 Организация управления финансами на примере Лебедянского района

2.1 Правая база управления бюджетом Лебедянского муниципального района

2.2 Характеристика деятельности органов управления финансами Лебедянского района

2.3 Анализ финансовых ресурсов и доходной базы Лебедянского района

2.4 Общая информация об исполнении консолидированного бюджета Лебедянского района в 2009 г. по расходам

Глава 3 Предложения по совершенствованию системы управления финансами Лебедянского района

Заключение

Библиографический список

Введение

Обеспечение эффективности управления публичными финансами — задача, которая постоянно находится в центре внимания ученых-экономистов. Исследователи разных поколений, оставившие заметный след в экономической науке, - М. Алле, Дж. Бьюкенен, Дж. Кейнс, Р. Масгрейв, С. Тибу, В. Оутс, И. Фишер, М. Фридмен и др., - внесли огромный вклад в становление и развитие теории государственных финансов. Однако проблемы муниципальных финансов продолжают оставаться наименее изученными. (Хотя в последнее время и, особенно, в последние 4 года положение стало меняться, что связано, с принятием БК РФ и законом «Об общих принципах местного самоуправления в Российской Федерации» № 131-ФЗ от 06.10.2003 г.). Следует отметить, что совершенствование управления муниципальными финансами все еще отличает фрагментарный подход, а достижение финансовой стабилизации в экономике неоправданно отрывается от процесса оздоровления финансов муниципальных образований. Это в современных условиях – одна из актуальных проблем развития бюджетного федерализма, а незавершенность реформы бюджетной системы России выступает подлинной угрозой безопасности не только отдельных территорий, но и страны в целом. Таким образом, возникает актуальная необходимость в теоретико-методологической и практической разработке такого финансового механизма, который стимулировал бы развитие производства и экономической активности, а также экономию ресурсов, обеспечение эффективного использования средств в рамках новой парадигмы управления финансами территориальных образований. Решение названных проблем и составило содержание данной работы. Выбранное направление исследования является недостаточно разработанным в российской финансовой науке. Большинство авторов ограничиваются исследованием проблем муниципальных финансов в контексте межбюджетных отношений (А.Г. Игудин, В.Б. Христенко, B.C. Мокрый, В.Н. Лексин, К.К. Баранова и др.), другие исследуют теорию и практику управления в конкретном регионе (Ю.В. Коростелев, В.И. Матеюк, В.И. Пашков, М.И. Яндиев). Несмотря на обилие фактического материала в большинстве работ недостаточно уделяется внимание собственно научному анализу состояния муниципальных финансов как элемента внутренней макроэкономической среды государства. Проблемы достижения бюджетной стабилизации в экономике территорий поставлены рядом исследователей: Р.А. Белоусовым, Д. Городецким, А.В. Грачевым, В.И. Гришиным, В.Б. Христенко, однако их исследования ограничиваются анализом ликвидности бюджета, а о таких важных вопросах, как риски, лишь упоминается. Много нерешенных проблем остается в области бюджетного анализа и контроля бюджетных потоков. Преобладают статические методы анализа финансовых потоков по стандартным формам отчетности (М.И. Яндиев, СО. Шохин, В.И. Шлейников да др.), в то время как управление финансами территорий уже по определению является динамичным и требует применения иных инструментов при определении интенсивности финансовых потоков в определенных временных интервалах.

Целью выпускной квалификационной работы является разработка предложений по совершенствованию системы управления финансами муниципального образования (на примере Лебедянского муниципального района Липецкой области). В соответствии с этой целью в процессе подготовки выпускной квалификационной работы поставлены и решены следующие задачи:

- систематизировать и обобщить сложившиеся в экономической науке представления об управлении муниципальными (территориальными) финансами;

- рассмотреть на концептуальном уровне основополагающие условия, на которых базируется современное управление муниципальными финансами: финансово-бюджетное равновесие, финансовые стабилизаторы, финансово-экономический потенциал, финансовая база муниципального образования;

- определить предпосылки и критерии, характеризующие устойчивое равновесие муниципальных финансов;

- выявить параметры равновесного состояния доходной базы и расходов муниципального образования;

- осуществить системный анализ финансово-экономического потенциала муниципального района как предпосылки совершенствования бюджетного процесса;

- наметить пути и мероприятия по совершенствованию управления финансами муниципального района.

Объектом исследования является бюджетная система муниципального образования Лебедянский муниципальный район Липецкой области. Предметом исследования является система формирования доходной части бюджета и система управления бюджетными расходами на уровне муниципального района и её взаимодействие с другими уровнями бюджетной системы. В качестве теоретической основы исследования использованы фундаментальные научные труды отечественных (A.M. Бабича, С.Д. Валентея, М.Г. Делягина, А.Г. Игудина, В.А. Кашина, В.Н. Лексина, Д.С. Львова, И.Д. Мацкулюка, Л.Н. Павловой, В.Г. Панскова, Г.Б. Поляка, В.М. Родионовой, М.В. Романовского, В.К. Сенчагова, А.Ю. Симановского, В.Н. Сумарокова, В.Б. Христенко, Л.И. Якобсона и др.) и зарубежных (Р. Айснера, М. Алле, М. Альбера, Р.Барро, М.Боскина, Дж. Бьюкенена, Е.Домара, Д.Казея, Дж. Кейнса, П. Козловски, В. Леонтьева, А. Лернера, Р. Масгрейва, В. Ойкена, В. Оутса, С. Тибу, Дж. Тобина, И. Фишера, Ф. Хайека, А.Хансена, Дж. Хикса, К. Эрроу и др.) авторов, законодательные и нормативные акты Российской Федерации, Липецкой области, Лебедянского района. В качестве источниковой базы исследования использованы данные статистических ежегодников России, материалы и аналитические справки Минфина РФ, казначейских органов, данные бюджетной отчетности по Лебедянскому муниципальному району и поселениям, проекты и отчеты по исполнению местного бюджета, справочные и аналитические материалы администрации и финансовых органов Лебедянского района. Хотя целью работы является разработка рекомендаций по совершенствованию управления финансами, прежде всего, на уровне района, при проведении анализа мной использовались данные как непосредственно по районному, так и по консолидированному бюджету, что связано с тем, что районный бюджет тесно связан бюджетами поселений через систему трансфертов, что обуславливает их взаимное влияние при решении вопросов местного значения.

Глава 1 Основы управления финансами муниципальных образований

1.1 Общее понятие об управлении финансами

Управление являет из себя ответственное действие, имея цель развития и улучшения объекта. Так государственное воздействие на бизнес осуществляется через фискальную политику, регулировку валютного и фондового рынков, формирование и исполнение государственного бюджета, формирование и использование внебюджетных фондов, систему казенной поддержки фирм через субсидии. То есть государство не управляет финансами негосударственных организаций, а воздействует через финансы на экономику и общественную сферу, в основном, при реализации экономической политики. Непосредственно в области государственного управления пребывают государственные финансы (формирование и исполнение федерального и региональных бюджетов, внебюджетных фондов, финансов предприятий учредителем или собственником которых является государство, управление государственной собственностью, управление всеми формами государственных заимствований). Управление осуществляется через принятие и исполнение федерального и регионального законодательства, включая международные договоры. Базовыми правовыми основами государственного управления финансами являются: Конституция РФ, БК РФ, НК РФ, Уставы субъектов РФ.

Государственные и муниципальные финансы — это денежные отношения, возникающие в распределительном процессе в связи с формированием денежных средств у органов государственной власти и местного самоуправления и их использованием на удовлетворение социальных потребностей граждан, регулирование экономики, финансирование национальной обороны и правоохранительной деятельности, управления и других расходов государства и муниципальных образований.С помощью государственных и муниципальных финансов органы государственной власти и местного самоуправления осуществляют регулирование социальных процессов, оказывают влияние на развитие приоритетных отраслей экономики, сглаживают различия в уровне социально-экономического развития отдельных территорий страны и др.

Управление финансами - набор стимулов и наказаний для стремительного решения поставленных задач казенной политики.

Объектом управления выступает система финансов через регулирование совокупности финансовых отношений. В настоящее время по уровню децентрализации бюджетных ресурсов РФ, практически, не уступает большинству федеративных государств, однако, формально сохраняет крайне высокую, даже, по меркам унитарных государств, централизацию налогово-бюджетных полномочий. Кроме того, противоречия между децентрализацией бюджетных ресурсов и формальной централизацией налогово-бюджетных полномочий усугубляются наличием ряда макро-экономических проблем, резкими различиями в бюджетной обеспеченности регионов и муниципальных образований, неопределенностью бюджетного статуса муниципальных образований.

Межбюджетные отношения – это отношения между органами государственной власти Российской Федерации, органами государственной власти субъектов Российской Федерации и органами местного самоуправления. В основе таких отношений – законодательное разграничение расходов и доходов на постоянной основе, которое предопределяет качественные особенности механизма межбюджетного регулирования. Сложившаяся в России система межбюджетных отношений, несмотря на, проведенные в 90-х годах XX века реформы, не в полной мере отвечает принципам бюджетного федерализма и стратегии развития страны на долгосрочную перспективу и, несомненно, нуждается в дальнейшем реформировании и развитии.

Местный бюджет (или бюджет муниципального образования) представляет собой форму образования и расходования денежных средств, предназначенных для обеспечения задач и функций, отнесенных к предметам ведения местного самоуправления. К предметам ведения местного самоуправления относятся вопросы местного значения. Открытый перечень вопросов местного значения приведен в федеральном законе № 131-ФЗ «Об общих принципах местного самоуправления в РФ». В части, касающейся разграничения доходных источников, за местными бюджетами Бюджетным кодексом закреплены местные налоги и минимально гарантированные, единые для всех муниципальных образований определенного типа нормативы отчислении от федеральных налогов, специальных налоговых режимов и неналоговых доходов. Эти положения являются нормами прямого действия и не требуют дополнительного регулирования субъектами Федерации.

Новая система организации местных финансов была закреплена Федеральным законом от 06.10.2003 № 131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации», а также изменениями, внесенными в БК и НК. Значительной корректировке подверглись как система налоговых источников местных бюджетов, так и механизмы межбюджетных отношений.

Требования к формируемой системе межбюджетных отношении состояли в следующем:

- формирование двухуровневой системы местных бюджетов (районного и поселенческого);

- определение перечня собственных полномочий органов власти с «автономным» формированием расходов их бюджетов;

- введение субвенций на делегированные государственные полномочия;

- долгосрочное закрепление доходов за бюджетами всех уровней;

- использование принципа объективности при выравнивании бюджетной обеспеченности регионов и муниципалитетов;

- введение «отрицательных трансфертов»;

- установление института временной финансовой администрации.

В распоряжении государственными финансами выделяют некоторое количество функциональных элементов:

- планирование - рассматривает состояние финансов и направления эффективного их использования;

- оперативное управление - ансамбль мер, созданных на основе складывающейся экономической ситуации имея цель максимизации результата при наименьших расходах с помощью перераспределения экономических ресурсов;

- контроль осуществляется ан всех стадиях применения финансов государства, сопоставляя плановые и практические результаты.

В широком смысле, выделяют некоторое количество форм и способов управления финансами государства:

- экономическое планирование;

- прогнозирование;

- программирование;

- экономическое регулирование;

- экономический контроль;

- принятие экономического законодательства;

- система способов мобилизации экономических ресурсов.

Ключевыми субъектами управления государственными и муниципальными финансами в РФ считаются Президент и Правительство РФ, законодательные органы власти, Министерство финансов РФ, Министерство по налогам и сборам, Министерство по управлению казенным имуществом, ЦБ РФ, Федеральная комиссия по значимым бумагам и другие.

Управление процессами создания, распределения, перераспределения и пользования экономических ресурсов осуществляется с помощью экономического планирования, объектом которых считается фонды денежных средств. Экономическое планирование являет из себя работа по сбалансированности и пропорциональности применения экономических ресурсов. Оно устанавливает рациональное соответствие меж ресурсами страны и доходами хозяйствующих субъектов, а также меж величиной дохода до уплаты налога и в последствии на предприятии и другое. Экономическое планирование считается частью народнохозяйственного планирования и нацелено на координацию работы всех органов экономической системы.

Экономическое прогнозирование считается предвидением возможного экономического положения страны и территории, применяется для объяснения признаков экономических планов. Цель мониторинга - определение реально вероятного объема экономических ресурсов, источников их формирования и направлений применения в прогнозируемом периоде.

Методами моделирования выступают:

- эконометрические модели, описывающие динамику признаков экономического проекта, в зависимости от факторов, оказывающих большое влияние на финансовые процессы;

- способ корреляционно-регрессионного анализа;

- способ непосредственной экспертной оценки.

В рамках страны экономическое прогнозирование предполагает:

- распоряжение приоритетов государственных затрат по направлениям;

- повышение эффективности расходования государственных средств;

- остановка финансирования согласно с выбором альтернативного варианта.

Программирование представляет подготовку и реализацию целевых групповых программ по общественным и финансовым направлениям среднесрочного и долговременного характера.

Экономическое регулирование являет из себя санкционированную государством работа по применению всех аспектов экономических отношений в целях исправления параметров воспроизводства. Его субъектами выступают государственные структуры, объектами - прибыли и расходы участников социального воспроизводства. Цель экономического регулировки - установление соотношений распределения, накопления, обеспечивающих удовлетворение необходимостей на микро- и макро- уровне. Экономическими регуляторами являются:

- налоги и неналоговые платежи в бюджет;

- экономические льготы и санкции;

- эксплуатационные затраты бюджетных организаций;

- единые и целевые дотации для государственных заказов;

- прибыли и расходы внебюджетных фондов;

- прибыли и расходы государственных предприятий.

Применяются следующие формы регулирования: прямое - через повышение или падение ставок прямых налогов; косвенное - через косвенное налогообложение; смешанное. Гарантируют экономическое регулирование финансовое законодательство РФ и органы власти и управления всех уровней.

На организацию государственных и муниципальных финансов оказывает влияние ряд факторов.

Во-первых, форма государственного устройства. Для унитарных государств в целом характерна более высокая степень концентрации финансовых ресурсов в распоряжении центральных органов государственной власти по сравнению с федеративными государствами. Основу финансовых ресурсов органов власти административно-территориальных единиц унитарных государств составляют отчисления от регулирующих доходов и средства финансовой помощи центральных органов государственной власти. В условиях федеративной формы государственного устройства, построенной на принципе разграничения предметов ведения и полномочий органов государственной власти федерации и субъектов федерации, собственные доходы становятся преобладающими в структуре финансовых ресурсов субъектов федерации. При этом степень межбюджетного перераспределения средств сокращается.

Во-вторых, особенности административно-территориального устройства государства, что проявляется в функционировании одних субъектов федерации в составе других субъектов федерации либо в формировании муниципальных образований различного территориального уровня.

Федеральный закон от 06.10.2003 № 131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации», введенный в действие с 1 января 2006 г., сохраняет право на осуществление местного самоуправления одновременно на территории двух типов муниципальных образований — муниципальных районов и находящихся на их территории поселений. Полномочия органов местного самоуправления по мобилизации и использованию собственных финансовых ресурсов реализуются в условиях межмуниципального разграничения вопросов местного значения и источников их финансового обеспечения. Федеральное законодательство фиксирует состав и уровень доходов, закрепляемых за бюджетами каждого из видов муниципальных образований.

В-третьих, особый статус отдельных территориальных образований. Придание территориальному образованию особого статуса является эффективным механизмом учета геополитических, этнографических, демографических и иных характеристик такого образования, выработанным международной практикой.

1.2 Сущность и принципы формирования муниципальных финансов

Финансовую основу местного самоуправления составляют местные финансы, т.е. совокупность денежных средств, формируемых и используемых для решения вопросов местного значения. Они включают в себя:

– средства местного бюджета;

– государственные и муниципальные ценные бумаги, принадлежащие органам местного самоуправления;

– другие финансовые средства.

В соответствии с Федеральным законом «Об общих принципах организации местного самоуправления в Российской Федерации» № 131-ФЗ к местным бюджетам относятся бюджеты муниципальных образований.

БК РФ относит местные бюджеты к третьему уровню[1], входящему в бюджетную систему РФ. Бюджет муниципального образования[2] (местный бюджет) предназначен для исполнения расходных обязательств муниципального образования. В местных бюджетах в соответствии с бюджетной классификацией РФ раздельно предусматриваются средства, направляемые на исполнение расходных обязательств муниципальных образований, возникающих в связи с осуществлением органами местного самоуправления полномочий по вопросам местного значения, и расходных обязательств муниципальных образований, исполняемых за счет субвенций из других бюджетов бюджетной системы РФ для осуществления отдельных государственных полномочий.

Согласно Федеральному закону «Об общих принципах организации местного самоуправления в РФ» местные бюджеты:[3]

1. Каждое муниципальное образование имеет собственный бюджет (местный бюджет).

Бюджет муниципального района и свод бюджетов поселений, входящих в состав муниципального района, составляют консолидированный бюджет муниципального района.

В качестве составной части бюджетов поселений могут быть предусмотрены сметы доходов и расходов отдельных населенных пунктов, не являющихся поселениями. Порядок разработки, утверждения и исполнения указанных смет определяется органами местного самоуправления соответствующих поселений самостоятельно.

2. Органы местного самоуправления обеспечивают сбалансированность местных бюджетов и соблюдение установленных федеральными законами требований к регулированию бюджетных правоотношений, осуществлению бюджетного процесса, размерам дефицита местных бюджетов, уровню и составу муниципального долга, исполнению бюджетных и долговых обязательств муниципальных образований.

3. Формирование, утверждение, исполнение местного бюджета и контроль за его исполнением осуществляются органами местного самоуправления самостоятельно с соблюдением требований, установленных Бюджетным кодексом Российской Федерации и настоящим Федеральным законом, а также принимаемыми в соответствии с ними законами субъектов Российской Федерации.

Полномочия местной администрации поселения по формированию, исполнению и (или) контролю за исполнением бюджета поселения могут полностью или частично осуществляться на договорной основе местной администрацией муниципального района.

4. Органы местного самоуправления в порядке, установленном федеральными законами и принимаемыми в соответствии с ними иными нормативными правовыми актами Российской Федерации, представляют в федеральные органы государственной власти и (или) органы государственной власти субъектов Российской Федерации отчеты об исполнении местных бюджетов.

5. В местных бюджетах раздельно предусматриваются доходы, направляемые на осуществление полномочий органов местного самоуправления по решению вопросов местного значения, и субвенции, предоставленные для обеспечения осуществления органами местного самоуправления отдельных государственных полномочий, переданных им федеральными законами и законами субъектов РФ, а также осуществляемые за счет указанных доходов и субвенций соответствующие расходы местных бюджетов.

6. Проект местного бюджета, решение об утверждении местного бюджета, годовой отчет о его исполнении, ежеквартальные сведения о ходе исполнения местного бюджета и о численности муниципальных служащих органов местного самоуправления, работников муниципальных учреждений с указанием фактических затрат на их денежное содержание подлежат официальному опубликованию.

Органы местного самоуправления поселения обеспечивают жителям поселения возможность ознакомиться с указанными документами и сведениями в случае невозможности их опубликования.

Доходы муниципальных бюджетов[4] состоят из:

- собственных доходов (налоговые и неналоговые доходы);

- поступлений от других уровней бюджетной системы.

К собственным доходам местных бюджетов относятся:

1) Средства самообложения граждан – под средствами самообложения граждан понимаются разовые платежи граждан, осуществляемые для решения конкретных вопросов местного значения [5].

2) Доходы от местных налогов и сборов – перечень местных налогов и сборов и полномочия органов местного самоуправления по их установлению, изменению и отмене устанавливаются законодательством РФ о налогах и сборах[6].

3) Доходы от региональных налогов и сборов – доходы от региональных налогов и сборов, которые зачисляются в местные бюджеты по налоговым ставкам, установленным законами субъектов РФ в соответствии с законодательством о налогах и сборах[7].

4) Доходы от федеральных налогов и сборов – доходы от федеральных налогов и сборов зачисляются в местные бюджеты по нормативам отчислений в соответствии со ст.59[8].

5) Безвозмездные поступления из других бюджетов бюджетной системы РФ, включая дотации на выравнивание бюджетной обеспеченности муниципальных образований, субсидии и иные межбюджетные трансферты[9] и другие безвозмездные поступления;

6) Доходы от имущества, находящегося в муниципальной собственности;

7) часть прибыли муниципальных предприятий, остающейся после уплаты налогов и сборов и осуществления иных обязательных платежей, в размерах, устанавливаемых нормативными правовыми актами представительных органов муниципального образования, и часть доходов от оказания органами местного самоуправления и муниципальными учреждениями платных услуг, остающаяся после уплаты налогов и сборов;

8) штрафы, установление которых в соответствии с федеральным законом отнесено к компетенции органов местного самоуправления;

9) добровольные пожертвования;

10) иные поступления в соответствии с федеральными законами, законами субъектов РФ и решениями органов местного самоуправления.

Расходы местных бюджетов осуществляются в соответствии с БК РФ.

Органы местного самоуправления ведут реестры расходных обязательств муниципальных образований в соответствии с требованиями БК РФ в порядке, установленном местной администрацией.[10]

Исключительно из местных бюджетов финансируются следующие функциональные виды расходов:

– содержание органов местного самоуправления;

– формирование муниципальной собственности и управление ею;

– организация, содержание и развитие учреждений образования, здравоохранения, культуры, физической культуры и спорта, средств массовой информации, других учреждений, находящихся в муниципальной собственности или в ведении органов местного самоуправлении;

– содержание муниципальных органов охраны общественного порядка;

– организация, содержание и развитие муниципального жилищно-коммунального хозяйства;

– муниципальное дорожное строительство и содержание дорог местного значения;

– благоустройство и озеленение территорий муниципальных образований;

– организация утилизации и переработки бытовых отходов (за исключением радиоактивных);

– содержание мест захоронения, находящихся в ведении муниципальных органов;

– организация транспортного обслуживания населения и учреждений, находящихся в муниципальной собственности или в ведении органов самоуправления;

– охрана окружающей природной среды на территориях муниципальных образований;

– реализация целевых программ, принимаемыми органами местного самоуправления;

– обслуживание и погашение муниципального долга; целевое дотирование населения; содержание муниципальных архивов.

Федеральный закон «Об общих принципах организации местного самоуправления в Российской Федерации» возлагает на федеральные органы государственной власти и органы государственной власти субъектов РФ обязанность обеспечивать муниципальным образованиям минимальные местные бюджеты путем закрепления доходных источников для покрытия минимально необходимых расходов местных бюджетов. Такие расходы устанавливаются законами субъектов РФ на основе нормативов минимальной бюджетной обеспеченности. Если доходная часть не может быть обеспечена за счет доходных источников, то федеральные органы государственной власти и органы государственной власти субъектов РФ передают органам местного самоуправления иные доходные источники федерального бюджета и бюджета субъекта РФ.

1.3 Теоретические аспекты управления доходной базой бюджетов муниципальных образований в Российской Федерации

С учетом необходимости реализации важнейшего принципа децентрализации расходных полномочий — субсидиарности (максимальной близости органов власти, реализующих полномочия, к потребителям соответствующих бюджетных услуг) в дальнейшем в Федеральный закон № 131-ФЗ были введены нормы, предписывающие возможность решения таких вопросов и органами местного самоуправления:

- право дополнительно использовать собственные материальные ресурсы и финансовые средства для осуществления переданных им государственных полномочий в случаях и порядке, предусмотренных уставом муниципального образования (ч. 5 ст. 19);

- право участия органов местного самоуправления в осуществлении государственных полномочий, не переданных им в установленном порядке (в данном случае федеральные законы могут предусматривать порядок согласования участия органов местного самоуправления в осуществлении таких полномочий, а также возможность и пределы их правового регулирования органами государственной власти), если возможность осуществления таких расходов предусмотрена федеральным законом (ч. 4 и 5 ст. 20);

-право устанавливать дополнительные меры социальной поддержки и социальной помощи для отдельных категорий граждан вне зависимости от наличия в федеральном законодательстве норм, устанавливающих это право (ч. 5 ст. 20).

В качестве местных налогов были определены только два: земельный налог и налог на имущество физических лиц. Ранее действовавшие местные налоги на рекламу; на наследование и дарение, а также местные лицензионные сборы были отменены. Принципиально были изменены нормативы отчислений от федеральных и региональных налогов и сборов в местные бюджеты. Например, налог на прибыль организаций, ранее зачисляемый в местные бюджеты по ставке 2%, в настоящее время в местные бюджеты не поступает. Налог на доходы физических лиц до реформы поступал в местные бюджеты по нормативу 50%, в настоящее время - по нормативу 30%. Налог на добычу общераспространенных полезных ископаемых, ранее зачисляемый полностью в местные бюджеты, сейчас поступает в региональные бюджеты. Акцизы на алкогольную продукцию, зачисляемые ранее по определенным нормативам в местные бюджеты, в настоящее время тоже поступают в региональные бюджеты. Лишь единый сельскохозяйственный налог стал зачисляться в бюджеты муниципальных образований по нормативу 60%, и норматив отчисления в местные бюджеты единого налога на вмененный доход увеличился с 75 до 90 %.

Кроме того, бюджетное регулирование возможно в форме закрепления за бюджетами нижестоящего уровня регулирующих источников доходов на долговременной основе (не менее чем на пять лет).

Денежные средства, поступающие в бюджеты всех уровней, не имеют целевого назначения, не закреплены за конкретными видами расходов. Применяется принцип «единства кассы и подведомственности расходов» Поэтому некоторые программы (чаще всего, входящие в бюджет развития) не получают достаточного финансового обеспечения.

К сожалению, после проведенных реформ финансовое положение муниципальных бюджетов ухудшилось. Реализация на практике обозначенных решений привела к упорядочению бюджетной системы на фоне снижения фискальной автономии муниципальных образований, сохранения неоднородности региональных моделей межбюджетных отношений и усиления полярности различных типов муниципальных образований по степени обеспеченности финансовыми ресурсами.

В целом по стране в первый год функционирования новой системы организации местных финансов (2005 г.) доля доходов местных бюджетов относительно других уровней бюджетной системы опустилась до самого низкого за последние 10 лет уровня: 5,5% - от ВВП, 39,57% - от консолидированных региональных бюджетов (для сравнения в 1997г. -10,9% и 62,28% соответственно). В 2006-2007 г.г. наметился незначительный рост по сравнению с 2005 г. Однако это не позволило вернуться даже на уровень 2004 г. (показатели 2004 г. - 6,1 % и 43,88%; показатели 2007 г. - 5,9% и 40,14% соответственно). На 01.01.2009 г. в бюджеты муниципальных образований поступило 732,3 млрд. руб. налоговых доходов, прирост по сравнению с аналогичным периодом предыдущего года составил 23,9 %, или 141,1 млрд. руб.

За период 2003 - 2007 гг. доля налоговых доходов местных бюджетов Российской Федерации снизилась с 51,6 % - в 2003 г. до 29,7 % - в 2007 г. В то время как доля безвозмездных поступлений из бюджетов вышестоящего уровня бюджетной системы возросла (с 41,7% - в 2003 г. до 58,0% - в 2007 г.).

В структуре налоговых доходов муниципальных образований РФ доля местных налогов (земельный налог и налог на имущество физических лиц) крайне незначительна (в 2006г. - 9,9%, в 2007 г. - 12,2%, в 2008 г. - 11,1%). Преобладают отчисления от федеральных и региональных налогов (в 2008 г. доля федеральных налогов в структуре налоговых доходов местных бюджетов РФ составила 87,2%). Особенно сильно возросла роль налога на доходы физических лиц (его доля в налоговых доходах муниципалитетов увеличилась с 39,9% в 2004 г. до 67,7% в 2008 г.). В случае принятия решения о передаче 10 или более процентов налога на доходы физических лиц местным бюджетам по дополнительным нормативам, субъект Федерации должен будет выполнить требования по их расчету в рамках распределения дотаций регионального фонда финансовой поддержки поселений или соответствующей части дотаций регионального фонда финансовой поддержки муниципальных районов и городских округов.

В структуре финансовой помощи местным бюджетам все большее значение приобретают не дотации, структуру расходования которых определяют сами муниципалитеты, а субсидии и субвенции, т. е. участие вышестоящего уровня бюджетной системы в расходах, которые субъект Федерации считает необходимыми. Согласно фактическим данным на 01.01.2009 в местные бюджеты Российской Федерации поступило:

- субсидий на сумму 406,5 млрд. руб. с приростом 53 % по сравнению с 01.01.2008;

- субвенций на сумму 523,7 млрд. руб. с приростом 29%;

- дотаций на сумму 328,8 млрд. руб. с приростом 21%.

Структура межбюджетных трансфертов на 01.01.2009 по сравнению с 01.01.2008 сохранила приоритеты последних лет: основная доля принадлежит субвенциям - 39,5%, субсидиям - 30,6%, затем дотациям - 24,8 % и прочим поступлениям - 5,1%.

Очевидной закономерностью является сокращение у муниципальных образований собственных доходных источников на фоне постоянного расширения перечня «собственных» вопросов местного значения в результате поправок, систематически вносимых законодательством в течение 2004 - 2008 г.г.

Важно отметить, что сложившаяся в переходный период практика финансового обеспечения сильно дифференцирована по типам муниципальных образований (городские округа, муниципальные районы, поселения). В связи со значительной неравномерностью социально-экономического развития муниципалитетов основная часть налоговых доходов (63 %, или 460,3 млрд. руб.) аккумулируется в бюджетах городских округов. В бюджетах муниципальных районов остается 29% средств (213,4 млрд. руб.), а в бюджетах поселений всего 8% (58,6 млрд. руб.).

Таким образом, общая картина наблюдаемых на муниципальном уровне финансово-бюджетных процессов противоречива. Система местных финансов продолжает оставаться неустойчивой, т. к. закрепленные доходные источники местных бюджетов не обеспечивают покрытие расходных полномочий органов местного самоуправления. Прежде всего, формальный характер приобрела и организация бюджетов «низовых» муниципалитетов, что обусловлено высокой дотационностью большинства из них. По данным Счетной палаты, лишь 2% муниципальных образований финансово самодостаточны; такие же оценки дает Совет Федерации. Таким образом, зависимость местных бюджетов от внешних источников финансирования возрастает, хотя эта ситуация существенно дифференцируется по различным видам муниципалитетов (таблица. 1).

Представленные данные позволяют сделать вывод, что городские округа – наиболее финансово обеспеченные муниципальные образования. 21,6% городских округов относятся к категории, где доля дотаций в доходах бюджетов (включая доходы, переданные по дифференцированным нормативам взамен дотаций) находится в пределах до 5%. Напротив, более половины сельских поселений (56,9%) относятся к высокодотационным, для которых доля дотаций, а также налоговых доходов, переданных по дифференцированным нормативам взамен дотаций, в общем объеме доходов бюджетов колеблется в пределах от 50 до 100%.

Таблица 1.

Степень дотационности местных бюджетов в, %

(Данные мониторинга Министерства финансов РФ)

|

Степень дотационности |

Доля муниципальных образований по степени дотационности | |||

| Муниципальные районы |

Городские округа |

Городские поселения |

Сельские поселения |

|

| До 5 | 10,6 | 21,6 | 12,0 | 13,1 |

| От 5 до 10 | 4,1 | 12,7 | 10,0 | 4,8 |

| От 10 до 20 | 13,9 | 25,9 | 13,7 | 5,0 |

| От 20 до 50 | 43,4 | 31,1 | 36,0 | 20,2 |

| От 50 до 100 | 27,9 | 8,7 | 28,3 | 56,9 |

Неуклонное снижение (почти двукратное за анализируемый период) доли доходов муниципальных бюджетов произошло при относительно стабильной доле их расходов в общем консолидированном бюджете РФ (падение менее, чем на 1/10). Сложившаяся ситуация приводит к тому, что способность муниципалитетов осуществлять свои функции зависит от передачи им налоговых долей и/или дотационной помощи из региональных бюджетов, а не от качества их работы по расширению экономического потенциала территории и, соответственно, по увеличению и эффективному использованию ее налоговой базы.

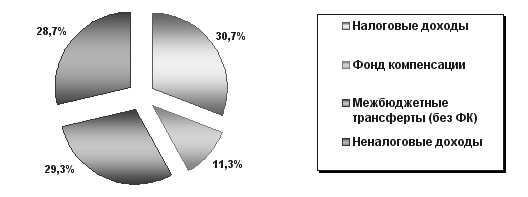

Диаграмма 1. Структура доходов местных бюджетов

Согласно Диаграмме, в структуре доходов местных бюджетов налоговые доходы практически равнозначны межбюджетным трансфертам (без фонда компенсации), хотя в этих налоговых доходах заметная часть приходится на замещающие дотации дополнительные нормативы налоговых отчислений.

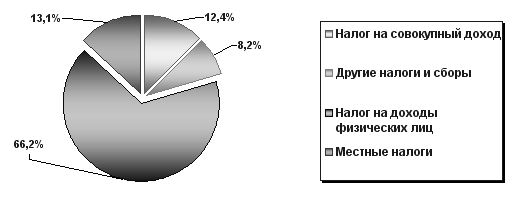

Диаграмма 2. Структура налоговых доходов местных бюджетов в Российской Федерации

Отраженные в диаграмме данные подтверждают факт сужения базы местных бюджетов. За ними осталось всего два местных налога (в начале 1990-х годов их насчитывалось более 20). Впрочем, как показывает и зарубежный опыт, финансовая обеспеченность муниципальных образований определяется не числом местных налогов, а уровнем их экономической значимости и, главное, привязкой к налоговой базе, отражающей результаты хозяйственной деятельности на территории муниципалитета. Формирование тысяч новых «низовых» органов местного самоуправления с самостоятельными бюджетами, а также с формально зафиксированным кругом «собственных» расходных и доходных полномочий не способно создать условия для реализации главной цели муниципальной реформы. Действующая модель реформирования местных финансов и региональных межбюджетных отношений не «работает» на расширение объема и повышение качества муниципальных услуг населению.

Наиболее ущербным в экономической базе муниципального управления является то, что в доходной базе бюджетов органов местного самоуправления ничтожно мала доля местных налогов, которые в рамках муниципального управления должны выполнять не только чисто фискальную, но и регулирующую и стимулирующую функции. Данные диаграммы 2 показывают символическую роль собственно местных налогов в налогово-доходной базе местных бюджетов в Российской Федерации.

Остается очевидным то, что, имея слабую базу по собственным доходным источникам, местные бюджеты в существенной степени зависят от федерального и регионального законодательства. Только два налога (земельный и налог на имущество физических лиц) являются местными. Формирование налоговой базы по имущественным налогам выявило ряд серьезных проблем. По оценке специалистов — муниципалов и сотрудников налоговой службы, — существующий информационный обмен между регистрирующими и налоговыми органами несовершенен и требует доработки. Информация, предоставляемая регистрирующими органами для исчисления налогов, не точна, часть ее представляется на бумажных носителях.

Кроме того, не менее важно для муниципальных сообществ получение налоговой отчетности по налогу на доходы физических лиц, а также муниципальной статистики по каждому муниципальному образованию. Безусловно, многие проблемы, влияющие на поступление местных налогов, укрепление финансовой базы местных бюджетов, совершенствование межбюджетных отношений, требуют решения на федеральном уровне. В том числе и совершенствование кадастровой оценки земель, внесение изменений в действующее законодательство по обеспечению обязательной регистрации собственности граждан. На муниципальном уровне первоочередной задачей в решении проблемы пополнения местных бюджетов является снижение недоимки по местным налогам и арендным платежам. В условиях нестабильной ситуации с доходной частью местных бюджетов органы местного самоуправления не освобождаются от соблюдения бюджетной дисциплины, своевременности осуществления всех расчетов, обеспечения достаточной ликвидности бюджета. В противном случае задержка бюджетных платежей, рост кредиторской задолженности будут только осложнять ситуацию.

О недостатках действующего механизма межбюджетных отношений свидетельствует, в частности, возросшая роль неформализованного метода регулирования консолидированных бюджетов субъектов Федерации и местных бюджетов через бюджетные ссуды из вышестоящих звеньев бюджетной системы.

Парадокс заключается в том, что, при всех жалобах представителей муниципального управления на нехватку средств на осуществление своих жизненно важных функций, формально сфера местных финансов не только сбалансирована, но и профицитна.

Однако это иллюзия, порожденная рядом специфических условий функционирования системы местных финансов и внутрирегиональных межбюджетных отношений в условиях проходящей реформы. Как показывают исследования (в том числе совместно с НИФИ АБиК Минфина России), причинами названного «профицита» выступают:

- передача на местный уровень дотаций или замещающих их отчислений от налогов в конце бюджетного года, когда их практически невозможно использовать;

- частичный или полный отказ муниципальных образований (особенно поселений) от финансирования отдельных видов расходных обязательств, установленных ФЗ № 131, даже несмотря на формально выделенные по местному бюджету ассигнования;

- массовая передача расходных полномочий поселениями на районный уровень (для Липецкой обл. это, в целом, нехарактерно);

- фактическое исполнение субъектами Федерации расходных полномочий сферы муниципального управления (особенно расходов капитального характера).

Анализируя показатели совокупных доходов местных бюджетов, надо сказать, что размер субсидий в нем почти в три раза превышает дотации, а ведь субсидия — это софинансирование расходных обязательств органов местного самоуправления по вопросам местного значения. Возникает вопрос об оптимальном соотношении дотаций и субсидий. В законодательстве нет ответа на этот вопрос. Участие вышестоящих бюджетов в софинансировании муниципальных расходных обязательств, с одной стороны, благо, а с другой — порождает трудности в получении финансовой помощи, повышает финансовую зависимость.

В числе проблемных вопросов в формировании доходной базы местных бюджетов, межбюджетных отношений следует назвать предоставление налоговых льгот по местным налогам на федеральном уровне. Президентом РФ в Бюджетном послании на 2010–2012 годы поставлена задача инвентаризации и оптимизации этих льгот и разработки механизма компенсации местным бюджетам. В этом случае муниципалитетам остается только ждать.

Отсутствие на федеральном уровне методик и нормативов для расчета объемов расходных обязательств муниципальных образований не позволяет сделать вывод о достаточности обеспечения местных бюджетов доходными источниками. Мониторинг финансового положения муниципальных образований, проводимый по поручению Минфина России, фиксирует только фактически произведенные расходы местных бюджетов. Реальные же потребности органов местного самоуправления в финансовом обеспечении не учитываются.

Анализ показал, что формирование экономической, прежде всего финансово-бюджетной, базы местного самоуправления не завершено. Произошло это по ряду причин.

Первое. Законодательство и хозяйственная практика не содержат механизмов, побуждающих органы муниципального управления активизировать деятельность по умножению и эффективному использованию своего производственного и налогового потенциала.

Второе. В ходе реформы бюджетная система страны существенно усложнилась вследствие появления тысяч поселенческих бюджетов, значительная часть которых не имеют перспектив реального экономического укрепления. В результате издержки массового «бюджетообразования» превысили выгоды и преимущества финансовых новаций.

Третье. Начальный этап реформы не внес определенности в принципы и механизмы регулирования (изъятия) муниципальной собственности. Остаются предельно суженными возможности ее альтернативного использования на хозяйственные цели, а также цели социально-экономического развития территорий муниципалитетов.

Необходимо иметь критерии для определения обоснованного уровня централизации и децентрализации средств в бюджетной системе. Такими критериями могут быть следующие:

- пределом централизации доходов в вышестоящих уровнях бюджетной системы должна быть граница, за которой выравнивающая функция межбюджетных отношений действует в ущерб их стимулирующей функции, приводя к иждивенческим настроениям на местах;

- пределом децентрализации при распределении доходов по уровням бюджетной системы является такая грань, за которой инициатива и самостоятельность в наращивании налогового потенциала на местах подменяется усилением сепаратизма, ведет к нарушению единого экономического пространства и не отвечает сочетанию общегосударственных, региональных и местных интересов.

В системе межбюджетных отношений существует передача расходов и доходов бюджетов. Отдельные виды расходов могут передаваться из федерального бюджета в бюджеты субъектов Российской Федерации путем включения соответствующих норм (положений) в федеральный закон о федеральном бюджете. Отдельные виды расходов бюджетов субъектов Российской Федерации могут передаваться из бюджета субъекта Российской Федерации местным бюджетам только путем включения соответствующих норм (положений) в закон субъекта Российской Федерации о бюджете на очередной финансовый год. Действующим бюджетным законодательством установлено право передачи на муниципальный уровень отдельных расходных полномочий РФ и субъектов РФ. Ежегодно увеличивается сфера «субделегирования» полномочий на муниципальный уровень и объемы предоставляемых из федерального и регионального бюджетов субвенций на их финансовое обеспечение. Только федеральные законы в части отдельных государственных полномочий РФ и только законы субъектов РФ в части отдельных государственных полномочий субъектов РФ могут наделить органы местного самоуправления полномочиями по их осуществлению. Законодательство устанавливает прямой запрет на передачу государственных полномочий иными нормативно-правовыми актами.

Финансовые средства, необходимые для осуществления отдельных государственных полномочий, не относящихся к предметам ведения Российской Федерации, субъектов Российской Федерации, муниципальных образований, передаваемые из соответствующего бюджета, предусматриваются в бюджете, из которого передаются расходы, как отдельный вид расходов бюджета и учитываются раздельно по каждому передаваемому виду расходов.

Таблица 2.

Полномочия субъектов РФ, которые могут быть переданы органам местного самоуправления (п. 6 ст. 26.3 Федерального закона от 6 октября 1999 г. № 184-ФЗ)

| Год | Общее число полномочий | Число полномочий, которые могут быть переданы на муниципальный уровень | В процентах к итогу |

| 2005 | 55 | 24 | 43,00 % |

| 2006 | 72 | 51 | 71,00% |

| 2007–2008 | 77 | 57 | 74,00% |

| 2009 | 78 | 58 | 74,00% |

Можно сделать вывод о росте «функциональной» нагрузки на муниципальном уровне. Неуклонное повышение доли полномочий, которые могут быть переданы на муниципальный уровень, свидетельствует о том, что государство все более оставляет за собой контрольно-распределительные функции, финансируя «команды исполнителей» на местах. При этом важным моментом является то, что финансирование этих полномочий осуществляется за счет средств государственных, а не муниципальных бюджетов, т. е. выделение финансирования зависит от политики региональных и федеральных властей, в то же время функционально структуры, исполняющие полномочия напрямую «встроены» в муниципальную экономику, что, безусловно, понижает экономическую самостоятельность муниципальных образований. Объем государственных полномочий (в первую очередь региональных), который в настоящее время передается на муниципальный уровень, дает основания оценивать их в отдельных случаях как избыточные, в том числе по причине опосредованного отношения к обеспечению жизнедеятельности населения.

В связи с этим, целесообразно проанализировать диспропорции долей доходов и расходов при первичном распределении в бюджетной системе РФ (без трансфертов, переданных другим бюджетам в период до 2006 г. (до момента, когда число полномочий, которые могут быть переданы на муниципальный уровень - стабилизировалось).

Данные таблицы 3 позволяют подтвердить ранее сделанные выводы о диспропорциях между количеством исполняемых собственных и переданных полномочий на муниципальном уровне и реальной базой формирования собственных доходов бюджетов муниципальных образований. Неуклонное снижение (почти двукратное за анализируемый период) доли доходов муниципальных бюджетов произошло при относительно стабильной доле их расходов в общем консолидированном бюджете РФ (падение менее, чем на 1/10). Сложившаяся ситуация приводит к тому, что способность муниципалитетов осуществлять свои функции зависит от передачи им налоговых долей и/или дотационной помощи из региональных бюджетов, а не от качества их работы по расширению экономического потенциала территории и, соответственно, по увеличению и эффективному использованию ее налоговой базы.

Таблица 3.

Диспропорции долей доходов и расходов при первичном распределении в бюджетной системе РФ (без трансфертов, переданных другим бюджетам, %) (Без единого социального налога по данным НИФИ АБиК Минфина России).

| Виды бюджетов | 2000 г. | 2004 г. | 2005 г. | 2006 г. | |

| Федеральный | Доходы | 54,0 | 59,9* | 65,0* | 64,8* |

| Расходы | 47,1 | 43,9 | 43,7 | 43,4 | |

| Разница | 6,9 | 16,0 | 21,3 | 21,4 | |

| Консолидированные бюджеты субъектов РФ | Доходы | 46,0 | 40,1 | 35,0 | 35,2 |

| Расходы | 52,0 | 56,1 | 56,4 | 56,6 | |

| Разница | -6,9 | -16,0 | -21,3 | -21,4 | |

|

В том числе: Региональные |

Доходы | 29,5 | 27,9 | 27,6 | 28,0 |

| Расходы | 28,5 | 30,7 | 33,6 | 34,3 | |

| Разница | 1,0 | -2,8 | -6,0 | -6,3 | |

| Местные | Доходы | 16,5 | 12,2 | 7,4 | 7,2 |

| Расходы | 24,4 | 25,4 | 22,7 | 22,3 | |

| Разница | -7,9 | -13,2 | -15,3 | -15,1 | |

1.4 Организация исполнения бюджетов бюджетной системы Российской Федерации по расходам

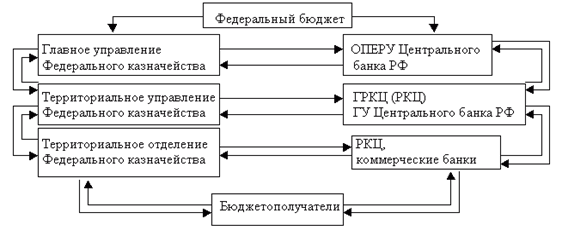

В РФ действует казначейская система исполнения бюджетов. Органы Федерального Казначейства исполняют бюджеты контролируя счета бюджетоплательщиков и бюджетополучателей. Органы исполнительной власти обеспечивают организацию и исполнение бюджетов, управление счетами бюджетов и бюджетными средствами. Бюджеты исполняются на основе принципа единства кассы, предусматривающего зачисление всех поступающих доходов и поступлений из источников финансирования дефицита бюджета на единый счет и осуществление всех запланированных расходов с единого счета. Исполнение осуществляется уполномоченными исполнительными органами на основе бюджетной росписи, которая составляется главным распорядителем бюджетных средств по распорядителям и получателям бюджетных средств на основе утвержденного бюджета.

Рис. 1. Исполнение государственного бюджета через органы Федерального казначейства.

Данные рисунка 1 показывают, что практически, вся деятельность бюджетной системы РФ жестко контролируется органами Федерального казначейства.

Отчет об исполнении готовится в течение 5-6 месяцев по окончании финансового года и утверждается законодательной властью.

Основу расходной части составляют приоритетные расходы по следующим направлениям: обслуживание государственного долга; национальная оборона; финансовая поддержка бюджетов других уровней; правоохранительная деятельность и обеспечение государственной безопасности и другие.

Категория расходов бюджета проявляется через конкретные виды расходов, каждый из которых может быть охарактеризован с качественной и количественной сторон. Расходы бюджета представляют собой затраты, возникающие в связи с выполнением государством своих функций. Через бюджетные расходы финансируются бюджетополучатели – организации производственной и непроизводственной сферы, являющиеся получателями или распорядителями бюджетных средств. Бюджет определяет только размеры бюджетных расходов по статьям затрат, а непосредственные расходы осуществляют бюджетополучатели. Кроме того, за счет бюджета происходит перераспределение бюджетных средств по уровням бюджетной системы через дотации, субвенции, субсидии и бюджетные ссуды. Расходы бюджета носят в основном безвозвратный характер.

В финансово-кредитном энциклопедическом словаре расходы бюджета, так же как и доходы, определяются по экономическому содержанию и по материально-вещественному воплощению. По экономическому содержанию расходы бюджета трактуются, как «денежные отношения, возникающие у субъектов публичной власти с юридическими и физическими лицами, между субъектов власти в связи с использованием бюджетных фондов федерального, регионального и муниципального уровней по функциональному, отраслевому и целевому назначению. По материально-вещественному воплощению – денежные средства, выделяемые на финансовое обеспечение выполнения задач и функций государства и местного самоуправления».

Организация государственных расходов основана на следующих принципах:

1. Принцип целевого использования средств;

2. Соблюдение режима экономии;

3. Безвозвратность государственных расходов.

Структура бюджетных расходов ежегодно устанавливается непосредственно в бюджетном плане и зависит от экономической ситуации и общественных приоритетах. Многообразие конкретных видов бюджетных расходов обусловлено целым рядом факторов: природой и функциями государства, уровнем социально-экономического развития страны, разветвленностью связей бюджета с народным хозяйством, административно- территориальным устройством государства, формами предоставления бюджетных средств и т.п.

Для уяснения роли и значения многообразных бюджетных расходов их обычно классифицируют по определенным признакам:

1. По роли в общественном производстве;

2. Общественному назначению;

3. Отраслям производства;

4. Целевому назначению.

По роли в общественном производстве расходы бюджета делят на:

Расходы на содержание и развитие материального производства

(расходы на расширенное воспроизводство и реконструкцию, новые технологии и т.п.);

Расходы на содержание и дальнейшее развитие непроизводственной сферы (текущие затраты государства – расходы на управление, военные расходы, расходы на пенсии и пособия и т.п.);

Расходы на создание государственных резервов (затраты на формирование и обслуживание страховых и резервных фондов).

Таким образом, бюджетные расходы, в силу своего перераспределительного характера, способны играть важную роль в государственном регулировании экономики и социальных процессов.

В соответствии с общественным назначением (экономическая группировка бюджетных расходов по экономическому назначению отражает выполняемые государством функции – экономическую, социальную, оборонную и т.п.) все расходы федерального бюджета подразделяются на четыре большие группы:

Расходы на народное хозяйство и поддержку экономики;

Расходы на социально-культурные нужды;

Военные расходы;

Расходы на управление.

Структура бюджетных расходов по данным группам в течение многих лет была в нашей стране относительно стабильной, демонстрируя давно установившиеся приоритеты в распределении средств бюджета. Основой отраслевой группировки расходов федерального бюджета является общепринятое деление экономики на отрасли и виды деятельности:

В производственной сфере подразделяются по отраслям народного хозяйства: на развитие промышленности, сельского хозяйства, транспорта, связи и др. В непроизводственной по отраслям и видам общественной деятельности: на образование, культуру, здравоохранение, социальное обеспечение, государственное управление и т.п.

Такое деление государственных расходов (также как и по роли в воспроизводстве) помогает выявлять пропорции в распределении бюджетных средств, но уже по отраслям. Изменяя эти пропорции, государство может добиваться нужных сдвигов в отраслевой структуре общественного производства.

Классификация расходов по целевому назначению (экономическому содержанию) является необходимой базой для осуществления финансового контроля за использованием бюджетных средств. В федеральном бюджете сохраняется пока целевое назначение выделяемых ассигнований, отражающее конкретные виды затрат, финансируемых государством. Так, в составе расходов на народное хозяйство принято выделять: затраты на капитальные вложения, дотации, операционные расходы и др. По учреждениям и организациям непроизводственной сферы – затраты на заработную плату, стипендии, медикаменты, питание, ГСМ, текущий и капитальный ремонт и т.д.

Для целей формирования и исполнения бюджетов по расходам применяется утвержденная бюджетная классификация, согласно которой формируется. В настоящее время её определяет Приказ Минфина РФ от 30 декабря 2009г. №150н «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации». Перечень разделов и подразделов по которым формируется бюджет Лебедянского района приводится во второй главе. (Здесь целесообразно лишь отметить, что разделы 0200 «Национальная оборона» и 0500 «Жилищно-коммунальное хозяйство» в рамках бюджета Лебедянского муниципального района не формируются и присутствуют только в бюджетах поселений).

Одновременно с экономической классификацией расходов бюджета используются и другие группировки, в том числе и организационная, в основе которой лежит распределение ассигнований по целевым программам и уровням управления. Группировка расходов по целевым программам указывает на конкретных получателей бюджетных средств, ответственных за эффективное использование выделяемых бюджетных ресурсов.

Перечисленные группы расходов определены по предметному признаку. Но, как уже упоминалось, государственные расходы можно классифицировать и по другим признакам (по роли в воспроизводственном процессе, по целевому назначению и др.).

Предоставление бюджетных средств осуществляется в следующих формах:

- ассигнования на содержание бюджетных учреждений;

- средства на оплату товаров, работ и услуг, выполняемых физическими и юридическими лицами по государственным или муниципальным контрактам;

- трансферты населению, т.е. бюджетные средства для финансирования обязательных выплат населению: пенсий, стипендий, компенсаций, других социальных выплат, установленных законодательством Российской Федерации, законодательством субъектов Российской Федерации, правовыми актами органов местного самоуправления;

- ассигнования на осуществление отдельных государственных полномочий, передаваемых на другие уровни власти;

- ассигнования на компенсацию дополнительных расходов, возникших в результате решений, принятых органами государственной власти, приводящих к увеличению бюджетных расходов или уменьшению бюджетных доходов;

- бюджетные кредиты юридическим лицам (в том числе налоговые кредиты, отсрочки и рассрочки по уплате налогов и платежей и других обязательств);

- субвенции и субсидии физическим и юридическим лицам;

- инвестиции в уставные капитал действующих или вновь создаваемых юридических лиц;

- бюджетные ссуды, дотации, субвенции и субсидии бюджетам других уровней бюджетной системы Российской Федерации, государственным внебюджетным фондам;

- кредиты иностранным государствам;

- средства на обслуживание и погашение долговых обязательств, в том числе государственных или муниципальных гарантий.

Расходы федерального бюджета – это денежные средства, направляемые на финансирование затрат общегосударственного характера. Они выражают экономические отношения, связанные с распределением и перераспределением национального дохода, используемого на общегосударственные цели. Расходы федерального бюджета утверждаются федеральным законом о федеральном бюджете на очередной финансовый год.

Средства федерального бюджета используются для финансирования мероприятий регионального и местного значения, включаемых в целевые региональные и местные программы. По согласованию с региональными и местными органами власти совместно за счет средств федерального бюджета, средств бюджетов субъектов Российской Федерации и средств местных бюджетов финансируются следующие виды расходов.

Государственная поддержка отраслей промышленности (за исключением атомной энергетики), строительства и строительной индустрии, сельского хозяйства, автомобильного и речного транспорта, связи и дорожного хозяйства, метрополитенов;

обеспечение правоохранительной деятельности;

- обеспечение противопожарной безопасности;

- научно-исследовательские, опытно - конструкторские и проектно - изыскательские работы, обеспечивающие научно - технический прогресс;

- обеспечение социальной защиты населения;

- обеспечение охраны окружающей природной среды, охраны и воспроизводства природных ресурсов, обеспечение гидрометеорологической деятельности;

- обеспечение предупреждения и ликвидации последствий чрезвычайных ситуаций и стихийных бедствий межрегионального масштаба;

- развитие рыночной инфраструктуры;

- обеспечение развития федеративных и национальных отношений;

- обеспечение деятельности избирательных комиссий субъектов РФ в соответствии с законодательством РФ;

- обеспечение деятельности средств массовой информации;

- финансовая помощь другим бюджетам;

- прочие расходы, находящиеся в совместном ведении РФ, субъектов РФ и муниципальных образований.

Расходы районного бюджета осуществляются в формах, предусмотренных БК РФ. Органы местного самоуправления района ведут реестры расходных обязательств в соответствии с требованиями БК РФ в порядке, установленном администрацией района. В расходной части районного бюджета предусматривается создание резервного фонда администрации района.

Размер резервного фонда администрации района устанавливается решением сессии районного Совета депутатов о районном бюджете и не может превышать 3-х процентов утвержденного указанным решением общего объеме расходов.

Средства резервного фонда администрации района направляются на финансовое обеспечение непредвиденных расходов, в том числе на:

- проведение аварийно-восстановительных работ по ликвидации последствий стихийных бедствий и других чрезвычайных ситуаций, имевших место е текущем финансовом году;

- поддержку общественных организаций и объединений;

- проведение мероприятий местного значения;

- проведение встреч, симпозиумов, выставок и семинаров по проблемам местного значения;

- выплату разовых премий и оказание разовой материальной помощи гражданам;

- оказание финансовой помощи учреждениям, организациям;

- иные непредвиденные мероприятия.

Бюджетные ассигнования резервного фонда администрации района, предусмотренные в составе районного бюджета, используются по решению администрации района.

Порядок использования бюджетных ассигнований резервного фонда администрации района, предусмотренных в составе районного бюджета, устанавливается администрацией района.

При распределении предварительных проектировок предельных объемов финансирования на очередной финансовый год и на плановый период, субъекты бюджетного планирования должны соблюдать следующие принципы:

- формирование бюджетных расходов осуществляется в соответствии с бюджетной классификацией расходов бюджетов РФ,

- приведение расходов в соответствие с бюджетным законодательством;

- упорядочение системы социальных гарантий и компенсационных выплат;

- принятие мер по оптимизации бюджетных расходов и внедрению современных методов бюджетного планирования, ориентированных на конечные результаты работы бюджетного учреждения;

- достижение высокой эффективности государственных расходов;

- восстановление расходов от использования государственного имущества для оказания платных услуг средствами от предпринимательской и иной, приносящей доход деятельности, получаемых и находящихся в ведении субъекта бюджетного планирования, бюджетными учреждениями.

При определении объема ассигнований для исполнения расходных обязательств (консолидированной части расходного обязательства) в очередном финансовом году планового периода могут применяться следующие методики:

- метод индексации расходов, под которым понимается расчет ассигнование путем индексации на уровень инфляции или иной коэффициент объема ассигнований текущего (отчетного) года;

- нормативный метод, под которым понимается расчет ассигнований на основе нормативов, утвержденных соответствующим нормативным правовым актом;

- плановый метод, под которым понимается установление объема ассигнований в соответствии с показателями, указанными в нормативном правовом акте (договоре, бюджетной целевой программе), либо со сметной стоимостью объекта;

- иные методы, под которыми понимается определение объема ассигнований методами, не попадающими под определение нормативного метода, планового метода и метода индексации (например, сохранён, либо снижен уровень отдельных затрат текущего, либо отчётного периода в результате пересмотра приоритетов в направлении средств, а также в результате оптимизации расходов или замены финансирования на другой источник).

В соответствии с требованиями федерального законодательства основу планирования должен составлять нормативный метод, ориентированный на финансирование услуги. При формировании проектировок на очередной финансовый год и плановый период субъекты бюджетного планирования в первую очередь обязаны обеспечить удовлетворение потребностей в соответствии с установленными нормами по расходам на оплату труда, начисления на оплату труда, питание, стипендии, медикаменты, социальные гарантии (публичные обязательства), оплату услуг по содержанию.

Увеличение единиц штатного персонала без обоснованного увеличения сетевых показателей (учреждений, групп, коек и др.) не допускается. Планирование бюджетных ассигнований на оказание государственных (муниципальных) услуг физическим и юридическим лицам осуществляется с учётом государственного задания на очередной финансовый год и плановый период, а также его выполнения в отчётном финансовом году и текущем финансовом году.

Орган, исполняющий бюджет, регистрирует все операции связанные с поступлением в районный бюджет доходов и поступлений из источников финансирования дефицита районного бюджета, а также с санкционированием и финансированием расходов районного бюджета в главной книге.

Данные Главной книги являются основой для формирования отчетов об исполнении районного бюджета.

Операции по исполнению районного бюджета завершаются 31 декабря. Завершение операций по исполнению районного бюджета в текущем финансовом году осуществляется в порядке, установленном отделом финансов администрации района в соответствии с требованиями БК РФ. Отдел финансов администрации района устанавливает порядок обеспечения получателей бюджетных средств при завершении текущего финансового года наличными деньгами, необходимыми для осуществления их деятельности в нерабочие праздничные дни в Российской Федерации в январе очередного финансового года.

Все доходы бюджета, источники финансирования дефицита бюджета, расходы бюджета, а также операции, осуществляемые в процессе исполнения районного бюджета, подлежат бюджетному учету, основывающемуся на едином плане счетов. Бюджетный учет организуется органом, исполняющим бюджет. Единый план счетов устанавливается Правительством РФ.

Дотации на выравнивание бюджетной обеспеченности поселений и бюджета района предоставляются поселениям, входящим в состав района, в соответствии с муниципальными правовыми актами представительного орган района, принимаемыми в соответствии с требованиями БК РФ и соответствующими им законами субъекта РФ.

Дотации на выравнивание бюджетной обеспеченности поселений из бюджета района образуют районный фонд финансовой поддержки поселений.

Порядок определения объемов районных фондов финансовой поддержки поселений и распределения дотаций на выравнивание бюджетной обеспеченности поселений из бюджета района устанавливается законом области в соответствии с требованиями Бюджетного кодекса Российской Федерации.

Объем и распределение дотаций на выравнивание бюджетной обеспеченности поселений из бюджета района утверждаются решением представительного органа района о бюджете района на очередной финансовый год (очередной финансовый год и плановый период).

Дотации на выравнивание бюджетной обеспеченности поселений из бюджета района, за исключением дотаций, предоставляемых в порядке, установленном пунктом 5 статьи 137 БК РФ, предоставляются поселениям, расчетная бюджетная обеспеченность которых не превышает уровень, установленный в качестве критерия выравнивания расчетной бюджетной обеспеченности поселений района.

Расчетная бюджетная обеспеченность поселений определяется соотношением налоговых доходов на одного жителя, которые могут быть получены бюджетом поселения исходя из налоговой базы (налогового потенциала), и аналогичного показателя в среднем по поселениям района с учетом различий в труктуре населения, социально-экономических, климатических, географических и иных объективных факторах и условиях, влияющих на стоимость предоставления муниципальных услуг в расчете на одного жителя.

Использование при определении уровня расчетной бюджетной обеспеченности поселений показателей фактических доходов и расходов за отчетный период и показателей прогнозируемых доходов и расходов отдельных поселений допускается.

Уровень расчетной бюджетной обеспеченности поселения с учетом дотаций на выравнивание бюджетной обеспеченности поселений из бюджета района не может превышать уровень расчетной бюджетной обеспеченности с учетом дотаций из указанного фонда иного поселения, входящего в состав района которое до распределения указанных дотаций имело более высокий уровень расчетной бюджетной обеспеченности.

Предоставление бюджету области субсидий из бюджета района, если в отчетном финансовом году расчетные налоговые доходы бюджета района (без учета налоговых доходов по дополнительным нормативам отчислений) превышали уровень, установленный законом области, осуществляется в порядке и на условиях, предусмотренных статьей 142.2 БК РФ.

В случаях и порядке, предусмотренных муниципальными правовыми актами представительного органа района, принимаемыми в соответствии с требованиями БК РФ и соответствующими им законами области, бюджетам поселений могут быть предоставлены иные межбюджетные трансферты из бюджета района

Глава 2 Организация управления финансами на примере Лебедянского муницпального района

2.1 Правая база управления бюджетом Лебедянского муниципального района

Основными правовыми источниками, определяющими деятельность местных органов власти по управлению бюджетом Лебедянского муниципального района Липецкой области являются:

1. Бюджетный кодекс Российской Федерации (принят Государственной Думой РФ и одобрен Советом Федерации РФ 17.07.1998 г., введен в действие с 01.01.2000 г., в настоящее время действует в редакции от 30.04.2010 г.);

2. Налоговый Кодекс Российской Федерации (Часть I принята Государственной Думой РФ 16.07.1998, одобрена Советом Федерации РФ 17.07.1998 г. в настоящее время действует в редакции от 30.04.2010 г.; Часть II принята Государственной Думой РФ 19.07.2000 г, одобрена Советом Федерации РФ 26.07.2000 г., в настоящее время действует в редакции от 05.04.2010 г.);

3. Устав Лебедянского муниципального района Липецкой области Российской Федерации (с изменениями от 16 мая 2006 г., 15 августа 2007 г., 18 декабря 2009 г.);

4. Положение о бюджетном процессе в Лебедянском муниципальном районе (принято решением Лебедянского муниципального районного Совета депутатов № 366 от 07.12.2007 г., в настоящее время действует в редакции от 26.02.2010 г.);

5. Положение о контрольно-счетной комиссии Лебедянского района (принято решением Лебедянского муниципального районного Совета депутатов № 234 от 29.08.2007 г., в настоящее время действует в редакции от 02.11.2009 г.);

6. Приказ Минфина РФ от 30 декабря 2009г. N150н «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации»;

7. Приказ Минфина РФ от 13 ноября 2008г. №128н «Об утверждении Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации» (с изменениями от 9 ноября 2009 г.);

8. Положением «О порядке расходования средств резервного фонда администрации Лебедянского района», утвержденным Постановлением главы администрации Лебедянского района от 30.12.2005 г. № 2053.

Указанные нормативные правовые акты являются постоянно-действующими и регламентирую сам «процесс» формирования и исполнения бюджета Лебедянского района. Основным документом, определяющим возможности и параметры финансирования получателей бюджетных средств, является Бюджет Лебедянского района. В соответствии с Положением о бюджетном процессе в Лебедянском муниципальном районе - бюджет Лебедянского муниципального района - форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций района. В настоящее время бюджет Лебедянского района принимается «методом скользящей трехлетки» на очередной финансовый год и на плановый период. Бюджет Лебедянского района принимается решением представительного органа власти района, изменения в принятый бюджет вносятся также решениями представительного органа власти. В настоящее время принят и исполняется «Бюджет Лебедянского муниципального района на 2010 год и на плановый период 2011 и 2012 годов», принятый Решением совета Депутатов Лебедянского муниципального района Липецкой области № 162 от 18.12.2009 г. с изменениями, внесенными Решением совета Депутатов Лебедянского муниципального района Липецкой области № 170 от 18.12.2010 г. Также решением представительного органа принимается отчет об исполнении бюджета Лебедянского района. Так отчет об исполнении Бюджета Лебедянского муниципального района за 2008 г. принят Решением Совета депутатов Лебедянского муниципального района Липецкий район от 28 апреля 2009 г. № 114.

2.2 Характеристика деятельности органов управления финансами Лебедянского района

Перечень органов управления финансами Лебедянского района определяется Положением о бюджетном процессе в Лебедянском районе; участниками бюджетного процесса в соответствии с ним являются:

- Лебедянский районный Совет депутатов (далее - районный Совет депутатов);

- Глава администрации района;

- Администрация района;

- Контрольно-счетная комиссия;

- Исполнительные органы местного самоуправления района;

- Отдел финансов администрации района;

- Территориальное подразделение ЦБ РФ;

- Главные распорядители (распорядители) бюджетных средств;

- Главные администраторы (администраторы) доходов районного бюджета;

- Главные администраторы (администраторы) источников дефицита районного бюджета;

- Получатели бюджетных средств районного бюджета;

- Органы местного самоуправления.

В настоящей работе целесообразно рассмотреть бюджетные полномочия главных участников, оказывающих наибольшее влияние на формирование и исполнение бюджета Лебедянского района.

Отдел финансов Администрации Лебедянского района является структурным подразделением администрации, наделенным правами юридического лица, обеспечивающим проведение единой бюджетной политики, осуществляющим общее руководство организацией в районе, подчиняется в своей деятельности администрации района.

В своей деятельности отдел финансов администрации района руководствуется Конституцией РФ, Федеральными законами, Законами Липецкой области, приказами Министерства Финансов РФ, Бюджетным кодексом РФ, Уставом района и Положением об отделе финансов Лебедянского района.

Отдел финансов Администрации Лебедянского района работает во взаимодействии с Межрайонной ИФНС № 4 по Липецкой области, отделением Федерального казначейства по Лебедянскому району. Финансирование расходов на содержание отдела финансов администрации Лебедянского района осуществляется за счет средств районного бюджета, направляемых на содержание органов исполнительной власти. Штатное расписание отдела финансов утверждается главой администрации Лебедянского района.

Номенклатурные работники отдела финансов администрации Лебедянского района являются муниципальными служащими категории «В»

Отдел финансов Администрации Лебедянского района является юридическим лицом, имеет гербовую печать РФ со своим наименованием, самостоятельный баланс, лицевой счет в ОФК по Лебедянскому району, бюджетный счет и другие счета в банках, а также необходимые для его деятельности печати, штампы, бланки.

Юридический адрес отдела финансов Администрации Лебедянского района: 399610 г. Лебедянь Липецкой обл. ул. Мира д. 14

Отдел финансов Администрации Лебедянского района в соответствии Положением о бюджетном процессе обладает следующими бюджетными полномочиями:

- составляет проект бюджета Лебедянского района;

- составляет и ведет сводную бюджетную роспись, представляет сводную бюджетную роспись в районный Совет депутатов;

- организует казначейское исполнение и исполняет бюджет Лебедянского муниципального района;

- осуществляет методологическое руководство в области составления проекта бюджета Лебедянского района и исполнение бюджета Лебедянского района;

- составляет отчетность об исполнении бюджета Лебедянского района;