Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

Психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Дипломная работа: Совершенствование процесса расходования бюджетных средств в Республике Молдова

Дипломная работа: Совершенствование процесса расходования бюджетных средств в Республике Молдова

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

Глава I. Теоретические основы государственных расходов

1.1 Понятие и классификация государственных расходов

1.2 Уровень, структура и динамика государственных расходов

1.3 Эффективность государственных расходов

ГЛАВА II. Анализ государственных расходов, осуществляемых в республике Молдова

2.1 Система государственных расходов в Республике Молдова

2.2 Анализ динамики государственных расходов в Республике Молдова на современном этапе

Глава III. Пути совершенствования политики в области государственных расходов в республике Молдова

3.1 Зарубежный опыт совершенствования процесса расходования бюджетных средств

3.2 Методы оптимизации государственных расходов с целью повышения темпов экономического роста в Республике Молдова

Заключение

Библиография

Приложения

ВВЕДЕНИЕ

Государственные расходы - непрерывное использование государством денежных средств из бюджета, внебюджетных фондов и собственных государственных предприятий, объединений и организаций на цели и объекты, определенные законами о бюджете, внебюджетных фондах, нормативными актами правительства, министерств и ведомств и уставами организаций. Размер расходов государства определяется его задачами и потребностями, выраженными в прогнозах, целевых программах и планах государства.

В нынешних условиях существования рынка и предпринимательства государственные расходы находятся в определенном соотношении с расходами коммерческих структур, общественных, религиозных и других негосударственных организаций. Это соотношение определяется экономической политикой Республики Молдова, осуществляющей проведение экономических реформ. Содержание и структура государственных расходов определяются программами Республики Молдова и теми конкретными задачами, которые решаются в каждом финансовом году.

Расходы бюджета, будучи компонентом общей финансовой категории бюджета - представляют собой затраты, возникающие в связи с выполнением государством своих функций. Эти затраты выражают экономические отношения, на основе которых происходит процесс использования средств централизованного фонда денежных средств государства по различным направлениям.

В нынешних условиях правительство ведет интенсивную работу по реализации концепции совершенствования системы управления бюджетными средствами. В основу концепции закладывается решение следующих задач:

- удержать экономику от спада производства;

- обеспечить финансовую стабилизацию. Для этого необходимо предпринять неотложные меры к укреплению денежного обращения как основы проведения экономических реформ;

- стимулировать инвестиционную активность, добиваться увеличения доли накопления в национальном доходе;

- сократить непроизводственные расходы бюджета на государственные дотации отдельным отраслям сферы материального производства;

- создать систему действенного финансового контроля за эффективным и целенаправленным использованием государственных расходов;

- усилить контроль за величиной государственного долга.

Через государственные расходы бюджет выступает важным инструментом регулирования и стимулирования экономики и инвестиций, повышения эффективности производства. Для регулирования экономики должна активно использоваться политика в области расходов путем применения соответствующего механизма.

Следует помнить, что расходы любого бюджета осуществляются за счет средств налогоплательщиков и, следовательно, государство взяло на себя ответственность перед ними за выполнение определенных функциональных обязательств.

Цель данной курсовой работы является изучение теоретических основ расходов государственного бюджета, а также путей совершенствования процесса расходования бюджетных средств в Республике Молдова.

В соответствии с поставленной целью задачи дипломной работы заключаются в:

- рассмотрении классификации и содержания расходов государственного бюджета;

- анализе основных направлений расходования средств бюджета

- рассмотрении путей совершенствования процесса расходования бюджетных средств в Республике Молдова.

При написании работы изучена теоретическая и информационная база данной темы, а также нормативно-правовая база бюджетной политики нашего государства.

Глава I Теоретические основы государственных расходов

1.1 Понятие и классификация государственных расходов

Государственные расходы представляют собой часть финансовых отношений, связанных с использованием средств государственного бюджета.

Государственные расходы — одна из сторон финансовой деятельности государства. Она неразрывно связана с процессом собирания денежных средств в государственный фонд. Независимо от источников поступления все расходы государства имеют единые принципы их использования. Они распределяются в соответствии с социально-экономическими программами правительства, а размер государственных расходов определяется задачами и потребностями, выраженными в этих программах.

В условиях рынка государственные расходы находятся в определенном соотношении с расходами коммерческих структур, общественных, религиозных и иных негосударственных организаций. Это соотношение определяется экономической политикой государства, уровнем благосостояния населения, размерами государственного сектора в экономике и другими факторами.

Состав расходов бюджетной системы определяется бюджетной классификацией видов расходов.

Организация государственных расходов основана на следующих принципах:

- Принцип целевого использования средств;

- Безвозвратность государственных расходов;

- Соблюдение режима экономии.

Расходы бюджетной системы по содержанию представляют собой затраты, возникающие в связи с выполнением государственных функций. Суть целевого использования средств означает, что расходы финансовых ресурсов из государственного бюджета производятся в соответствии с бюджетной классификацией в размерах.

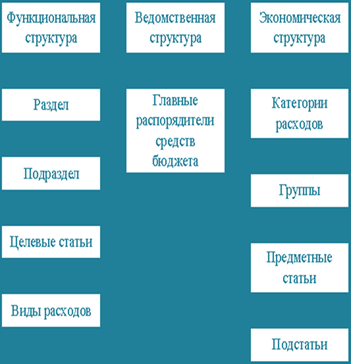

Классификация расходов бюджетной системы включает:

Ø классификацию расходов по функциональному признаку;

Ø классификацию расходов по экономическому содержанию;

Ø классификацию расходов по ведомственному признаку;

схема классификации государственных

расходов

схема классификации государственных

расходов

Экономическая классификация расходов бюджетов является группировкой расходов бюджетов всех уровней по их экономическому содержанию.

В первую очередь расходы бюджета подразделяются по их влиянию на процесс расширенного воспроизводства. В этом случае выделяются текущие и капитальные бюджетные расходы.

Текущие расходы связаны с предоставлением бюджетных средств юридическим лицам на их содержание и покрытие текущих потребностей. Эти расходы включают затраты на государственное потребление (содержание экономической и социальной инфраструктуры, государственных отраслей народного хозяйства, закупки товаров и услуг гражданского и военного характера, текущие расходы государственных учреждений), текущие субсидии нижестоящим органам власти, государственным и частным предприятиям, транспортные платежи, выплату процентов по государственному долгу и другие расходы. Как правило, эти расходы в основном соответствуют затратам, отраженным в обычном бюджете или бюджете текущих расходов и доходов.

Под капитальными расходами бюджетов, понимается часть расходов бюджетов, обеспечивающая инновационную и инвестиционную деятельность, включающая расходы, предназначенные для инвестиций в действующие или вновь создаваемые юридические лица в соответствии с утвержденной инвестиционной программой (включая расходы на приобретение акций действующих организаций), средства, предоставляемые в качестве бюджетных кредитов на инвестиционные цели юридическим лицам, расходы на проведение капитального (восстановительного) ремонта и другие расходы, связанные с расширенным воспроизводством, расходы, при осуществлении которых создается или увеличивается имущество, находящееся в собственности, государств и их регионов, другие расходы бюджета, включенные в капитальные расходы бюджета в соответствии с экономической классификацией расходов бюджетов того или иного государства

Ведомственная классификация расходов государственного бюджета является группировкой расходов государственного бюджета и отражает распределение бюджетных средств по главным распорядителям средств государственного бюджета.

Функциональная классификация расходов бюджетов является группировкой расходов бюджетов всех уровней бюджетной системы государства и отражает направление бюджетных средств на выполнение основных функций государства, в том числе на финансирование реализации нормативных правовых актов, принятых органами государственной власти , на финансирование осуществления отдельных государственных полномочий, передаваемых другим уровням власти.

В мировой практике используются различные виды классификаций расходов, такие как: министериальная (ведомственная), предметная (отраслевая), экономическая, смешанная (комбинированная).

При министериальной классификации расходы группируются по министерствам (ведомствам), а затем внутри министерств разносятся по управлениям, отделам, секторам и другим административным подразделениям. Такая классификация позволяет скрывать подлинное направление ассигнуемых средств, характер расходов.

В случае предметной классификации расходы распределяются по отраслям хозяйства и управления. Они делятся на разделы, параграфы, соответствующие их отраслевому характеру (например, просвещение: школы начальные, школы второй ступени, высшие учебные заведения и т. д.). Предметная классификация намного реальнее отражает цели расходов, поэтому она почти не встречается в чистой форме, а сочетается с другими видами.

Экономическая классификация предполагает дифференциацию расходов по хозяйственным признакам или производственным элементам (капитальные вложения, заработная плата, субсидии, дотации и т. д.).

Смешанная классификация строится на определённом сочетании ведомственных и предметных признаков. Наиболее распространено составление окончательного свода расходов по министерствам, а в пределах каждой из административных единиц — по предметам расходов. Возможна и группировка бюджетных расходов по предметам, а затем по сметам отдельных ведомств. Наконец, расходы могут быть сгруппированы в шахматном порядке с использованием ведомственного и предметного принципов в вертикальном и горизонтальном направлениях. Как показывает практика, смешанная классификация наиболее популярна.

Все вышеперечисленные виды классификаций расходов являются классическими, в последнее время в бюджетной практике возникли новые классификации, такие как: целевая классификация, классификация по функциональным признакам, по финансовым признакам, по политическим признакам.

Целевая классификация основывается на разделении расходов в соответствии с имеющимися общенациональными, политическими, экономическими и социальными целями или программами.

Классификация по функциональным признакам основывается на концепции государственных финансов, которая рассматривает государственные средства как инструмент политики правительства. Группировка расходов производится в соответствии с основными функциями государства (социальные расходы, здравоохранение, обеспечение занятости, развитие и содержание транспорта и связи, внутренние дела и оборона). Эти расходы подразделяются по отдельным категориям затрат: зарплата, текущие расходы, оборудование и т. д.

Классификация по финансовым признакам предполагает, что расходы подразделяются на безвозвратные, временные, условные.

Классификация по политическим признакам делит расходы на нейтральные и активные.

1.2 Уровень, структура и динамика государственных расходов

Динамика госрасходов - это колебания объема государственных расходов, в результате воздействия определенных факторов.

Факторы, определяющие динамику государственных расходов:

- Экономическое развитие страны. Если страна находится на этапе экономического подъема, доходы бюджета растут и, как следствие, расширяются возможности по осуществлению бюджетных расходов. Политические силы, представляющие интересы различных общественных кругов (малообеспеченных слоев населения, предпринимателей, получающих государственные заказы и т.п.) оказывают давление на правительство с требованиями увеличить определенные расходные статьи.

Сокращать расходы на этапе экономического спада значительно сложнее, чем увеличивать при благоприятной ситуации в экономике. Стимулы к их росту более сильны и понятны обществу. В этом проявляется асимметрия интересов по отношению к росту государственных расходов. Выгоды от роста расходов очевидны, они проявляются достаточно быстро и их легче прогнозировать. (Например, положительный эффект социальных расходов заключается в повышении уровня доходов пенсионеров, инвалидов, семей с детьми). Напротив, выигрыш от экономии государственных средств не столь очевиден и проявляется в более длительной перспективе. Сокращение расходов, особенно в части финансирования социальных программ, – это непопулярная мера. Поскольку программы ограничения расходов имеют сильную оппозицию, их успешная реализация возможна только при наличии политической воли, решительности правительства, а также дополнительной общественной поддержке.

- Человеческое развитие. Вложения в развитие человека - важная задача государства. Эти вложения нацелены не столько на получение краткосрочного результата, сколько на создание потенциала для устойчивого развития общества в будущем. Они связаны с развитием системы образования, здравоохранения, культуры и искусства и имеют значимый удельный вес в бюджетах развитых стран.

Базой для планирования расходов на человеческое развитие являются демографические и социальные показатели - численность населения и отдельных его категорий (население с различным уровнем доходов; численность детей дошкольного и школьного возраста, студентов учебных заведений; число больных по различным группам заболеваний и т.д.). Величина расходов определяется двумя факторами - контингентом получателей и нормами расходов, которые рассчитываются на душу населения и закрепляются в законодательстве, инструкциях и методиках. Если число получателей увеличивается, объем расходов также должен возрастать.

- Научно-технический прогресс. Развитие техники и технологии ведет к появлению новых видов общественных благ и провалов рынка, а значит и новых сфер государственного регулирования. Например, бурное внедрение новых видов носителей информации в XX веке привело к резкому снижению затрат на копирование информационных продуктов. В результате перед производителями остро встала проблема защиты их авторских прав, которую должно обеспечивать государство.

За счет государственного бюджета финансируются такие проекты, которые не приносят коммерческого эффекта, но являются фактором национального престижа страны. Речь идет о фундаментальных научных разработках, технологиях военного назначения, исследовании космического пространства. В странах, являющихся мировыми лидерами в сфере НТП, значимость государственной поддержки научно-технического развития оценивается очень высоко. Соответственно велик и удельный вес данных расходных статей в структуре бюджета.

- Институциональные и политические факторы. Государственные расходы закрепляются в законах, долгосрочных программах, соглашениях с международными организациями. Для их пересмотра в закон о бюджете необходимо вносить поправки, что ограничивает возможности по оперативному изменению расходов государства.

Государственные организации по своей природе являются бюрократическими. Они стремятся укрепить свои позиции, которые в свою очередь зависят от размеров их бюджета и подконтрольных расходов. Являясь профессионалами в конкретной области, они лучше осведомлены о положении дел и отстаивают коллективные интересы. Напротив, потребители государственных услуг хуже информированы, разобщены, имеют противоречивые цели и задачи.

Находящиеся у власти политические силы также могут отстаивать повышение государственных расходов. Наиболее ощутимо это проявляется в период предвыборной кампании, когда действующее руководство может использовать расширение расходов для привлечения избирателей в поддержку своих кандидатов.

- Внешние обстоятельства. При возникновении чрезвычайных ситуаций, таких войны или природные катаклизмы, роль государства в регулировании экономики существенно возрастает. Увеличиваются и государственные расходы, которые в дальнейшем с трудом поддаются сокращению.

Структура государственных расходов

- Общегосударственные вопросы.

По указанному разделу отражаются расходы на:

- функционирование главы государства. Отражаются расходы на содержание главы государства, аппарата советников, Полномочных представителей главы государства, аппарата Управления делами главы государства, обеспечение визитов делегаций высших органов власти за рубеж, выплату денежных компенсаций истцам в случае вынесения соответствующих решений Европейским Судом по правам человека.

- функционирование законодательных (представительных) органов государственной власти и местного самоуправления. Отражаются расходы на содержание законодательных (представительных) органов государственной власти и местного самоуправления.

- функционирование правительства, высших органов исполнительной власти, местных администраций.

- Судебная система. Отражаются расходы на содержание конституционных (уставных) судов, их аппаратов, а так же расходы на развитие судебной системы.

- обеспечение деятельности финансовых, налоговых и таможенных органов и органов надзора в этих сферах. Отражаются расходы на содержание и обеспечение деятельности министерств, служб и агентств.

- проведение выборов и референдумов. Отражаются расходы, связанные с подготовкой и проведением выборов, эксплуатацией и развитием средств автоматизации и обучением организаторов выборов и избирателей, а также расходы на содержание Центральной избирательной комиссии, территориальных (районных, городских и других) комиссий.

-международные отношения и международное сотрудничество. Отражаются расходы на содержание и обеспечение деятельности дипломатических представительств в иностранных государствах, консульских учреждений в иностранных государствах, представительств при международных организациях, представительств по торгово-экономическим вопросам в иностранных государствах.

Подраздел также включает расходы по уплате взносов в международные организации, оценке недвижимости, признанию прав и регулированию отношений по государственной собственности, находящейся за рубежом, приобретению, строительству и реконструкции недвижимости за рубежом, реализации договоров (контрактов) с иностранными фирмами в области научного сотрудничества, государственным гарантиям по внешним заимствованиям, а также расходы по международным культурным, научным и информационным связям.

- международная экономическая и гуманитарная помощь. Отражаются расходы на оказание экономической и гуманитарной помощи другим государствам, включая расходы на доставку грузов гуманитарного характера и эвакуацию граждан. Кроме того, на данный подраздел относятся расходы по оказанию гуманитарной финансовой помощи другим государствам.

- фундаментальные исследования. Отражаются расходы, связанные с проведением фундаментальных научных исследований, осуществляемых в целях получения новых знаний об основных явлениях и наблюдаемых фактах, не преследующие какой-либо прикладной и практической цели.

- обслуживание государственного долга. отражаются операции, связанные с гарантированием правительственных займов или их размещением, выплатой процентов по долгу государства.

- резервные фонды.

- прикладные научные исследования в области общегосударственных вопросов. Отражаются расходы на содержание и обеспечение деятельности государственных научных учреждений, а также на выполнение научно-исследовательских, опытно-конструкторских и технологических работ в области общегосударственных вопросов по государственным контрактам.

- другие общегосударственные расходы;

- Национальная оборона. По указанному разделу отражаются расходы, связанные с обеспечением национальной обороны, в том числе: расходы на содержание и обеспечение деятельности вооруженных сил, мобилизационную и вневойсковую подготовку, мобилизационную подготовку экономики, подготовку и участие в обеспечении коллективной безопасности и миротворческой деятельности, реализацию связанных с обеспечением национальной обороны мероприятий ядерно-оружейного комплекса, прикладные научные исследования, а также другие вопросы в данной области;

- Национальная безопасность и правоохранительная деятельность. В данном разделе отражаются расходы на содержание и обеспечение деятельности органов прокуратуры, юстиции, внутренних дел, безопасности пограничной службы, органов по контролю за оборотом наркотических средств и психотропных веществ, а также внутренних войск, системы исполнения наказаний.

В настоящем разделе также отражаются расходы по предупреждению и ликвидации последствий чрезвычайных ситуаций и стихийных бедствий, гражданской обороне, проведению миграционной политики, прикладных научных исследований в области национальной безопасности и правоохранительной деятельности.

- Национальная экономика. Отражает расходы на обеспечение деятельности отраслей экономики.

- Жилищно-коммунальное хозяйство. По данному разделу отражаются расходы на содержание и обеспечение деятельности учреждений, осуществляющих руководство и управление в области жилищно-коммунального хозяйства и градостроительной деятельности, а также расходы на управление услугами в указанной сфере, прикладные научные исследования и другие вопросы в области жилищно-коммунального хозяйства.

- Охрана окружающей среды. Отражает направление расходов на очистку сточных вод, сбор и удаление отходов, охрану растительных и животных видов и среды их обитания, очистку атмосферного воздуха и другие расходы в области охраны окружающей среды;

- Образование. Отражает направление расходов на целенаправленный процесс воспитания и обучения в интересах человека, общества, государства;

- Культура, кинематография и средства массовой информации. Отражает расходы на предоставление услуг в этой сфере, содержание учреждений культуры, управление объектами, предназначенными для культурных целей, организацию, проведение или поддержку культурных мероприятий, государственную поддержку и субсидирование производства кинофильмов, радио- и телевизионного вещания, издательского дела, а также предоставление грантов, субсидий для поддержки отдельных артистов, писателей, художников, композиторов или организаций, занимающихся культурной деятельностью.

- Здравоохранение и спорт. Отражает направление расходов государства на финансирование здравоохранения, спорта и физической культуры.

- Социальная политика. Отражает расходы на пенсионное обеспечение, социальное обслуживание и социальное обеспечение населения, борьбу с беспризорностью, опеку и попечительство.

- Межбюджетные трансферты. Отражаются расходы на выплату трансфертов, иных форм финансовой помощи, дотаций, субвенций и субсидий органам государственного управления различного уровня.

Уровни государственных расходов по функциональной классификации:

Первым уровнем функциональной классификации расходов бюджетов являются разделы, определяющие расходование бюджетных средств на выполнение функций государства.

Вторым уровнем функциональной классификации расходов бюджетов являются подразделы, конкретизирующие направление бюджетных средств на выполнение функций государства в пределах разделов.

Целевые статьи расходов бюджетов образуют третий уровень функциональной классификации расходов бюджетов и отражают финансирование расходов бюджетов по конкретным направлениям деятельности главных распорядителей средств бюджетов, а также по целевым программам (подпрограммам) в пределах подразделов функциональной классификации расходов бюджетов.

Виды расходов бюджетов образуют четвертый уровень функциональной классификации расходов бюджетов и детализируют направления финансирования расходов указанных бюджетов в пределах целевых статей.

1.3 Эффективность бюджетных расходов

Бюджетные ресурсы, находящиеся в руках государства, ограничены. При их распределении возникает потребность в оценке эффективности отдельных программ расходов. Программы, приносящие больший ожидаемый эффект, должны получить и большую финансовую поддержку, в то время как неэффективные расходы должны быть сокращены. При этом оценить результативность программ расходов очень сложно по целому ряду причин.

Во-первых, эффективность бюджетных расходов имеет не только экономическую, но и социальную составляющую. Социальный эффект имеет определяющее значение при формировании государственной политики, однако объективно измерить его практически невозможно. Например, улучшение качества образования можно оценить с помощью разных показателей, таких как: прием и выпуск студентов высших учебных заведений, число выданных дипломов с отличием (всего и по различным группам специальностей), трудоустройство выпускников, численность аспирантов и т.п. Однако, эти показатели лишь косвенно характеризует качество образования, и общая оценка эффективности расходов может получиться искаженной.

Во-вторых, многие расходы государства нацелены не на решение текущих задач, а на достижение долгосрочного эффекта. В первую очередь, речь идет о расходах на развитие человека (образование, здравоохранение, культура и искусство), которые представляют собой вложение в будущее. При определении объемов финансирования таких программ необходимо оценивать и сопоставлять их эффективность в долгосрочном плане.

В-третьих, государственные расходы влекут множество побочных эффектов, как положительных, так и отрицательных. Например, строительство железной дороги повышает эффективность бизнеса в прилегающих районах, одновременно ухудшая условия проживания в непосредственной близости от нее. Побочные эффекты являются компонентом эффективности расходов, и учитывать их необходимо. Однако, в силу сложности и многочисленности они трудно поддаются прогнозированию. Наличие так называемых перемещенных выгод является одной из центральных проблем оценки эффективности расходов. Под перемещенными понимаются такие выгоды, которые извлекают не обозначенные в программе получатели расходов, а иные лица. Рассмотрим для примера выплату пособий малоимущим семьям. Эти выплаты направлены на улучшение положения граждан, имеющих доходы ниже прожиточного минимума. Однако, выгоды от данных расходов (как денежные, так и неденежные) частично извлекают и другие лица, помощь которым не предусматривалась. В результате роста доходов бедных семей повышается спрос на товары прожиточного минимума - продукты питания, лекарства, дешевую обувь и одежду. А значит дополнительный доход получат фирмы, которые производят такие товары. Государственные организации, распределяющие расходы, также извлекают для себя выгоды: размер подконтрольных им ресурсов растет, а значит укрепляется их положение в государственной иерархии. Наконец, расширение социальных программ выгодно политикам, поскольку подобные меры укрепляют их поддержку среди избирателей. Если программа расходов связана с большими перемещенными выгодами, это говорит о ее неэффективности.

Оценка эффективности программ расходов необходима для распределения ограниченных бюджетных ресурсов. Поскольку построить объективную оценку очень сложно, на практике используется универсальный механизм принятия решений в условиях неопределенности - общественный выбор, в основе которого лежит процедура голосования. В период избирательной кампании граждане голосуют за представителей различных политических сил, избираемых в органы государственной власти, ориентируясь при этом на выдвигаемые ими программы. Выборные органы власти обеспечивают реализацию интересов избирателей при выработке государственной политики, в том числе при утверждении структуры расходов бюджета.

Для того, чтобы обеспечить эффективность бюджетных расходов, необходимо соблюдать ряд условий. Программы должны быть максимально конкретны, при этом они должны ориентироваться на достижение общественно-значимых целей, а не на финансирование организаций. Отбор программ должен проводиться на конкурсной основе. Процедуры конкурсов должны быть прозрачны, четко определены и широко известны. Расходы по возможности не должны носить постоянного характера, при составлении бюджета на очередной год их структуру следует пересматривать на основе анализа достигнутых результатов. Программы расходов должны быть прозрачными и доступными для общественного контроля. Необходимо информирование общественности о том, на какие цели и в каком объеме расходуются средства налогоплательщиков. Наконец, получатели перемещенных выгод (администраторы и исполнители программ), не должны иметь доступа к принятию принципиальных решений по программам расходов, отбору получателей и оценке их результатов.

Глава II Анализ государственных расходов, осуществляемых в Республике Молдова

2.1 Система государственных расходов Республики Молдова

Государственные расходы - это сложная и многоуровневая система, разбирая которую необходимо сосредоточить максимум концентрации физических и умственных сил. Мы в данном разделе постараемся разобрать систему государственных расходов Республики Молдова.

Итак, государственные расходы Республики Молдова финансируют:

1. Государственные услуги общего назначения.

1.1 Органы законодательной власти.

Деятельность аппаратов законодательных органов всех уровней: аппарат Парламента, постоянные Парламентские комиссии, деятельность депутатов в Парламенте, а также службы, которые обслуживают аппарат законодательных органов.

1.2 Органы исполнительной власти.

Деятельность аппаратов исполнительных органов всех уровней государственного управления: аппарат Президента Республики Молдова, аппарат Правительства и службы Аппарата Правительства (включая вспомогательные службы), аппарат местных органов публичного управления. Деятельность советников, консилиумов и правительственных комиссий и других служб, действующих при этих органах. К органам исполнительной власти относятся также постоянные и специальные комиссии и комитеты, созданные при исполнительных органах.

Деятельность аппаратов министерств, бюро, служб, агентств, отделов (управлений) органов местного публичного управления классифицируется на соответствующую отрасль согласно тем функциям, которые они исполняют.

1.3 Финансовая, налогово-бюджетная и контрольная деятельность.

Деятельность высшего органа внешнего аудита, внутренней публичной финансовой службы, деятельность по налоговому администрированию и сбору доходов, таможенная деятельность, исполнительная и отчетная деятельность национального публичного бюджета, деятельность в области драгоценных металлов и драгоценных камней, а также другие мероприятия в финансовой, налогово-бюджетной и контрольной области.

1.4 Службы планирования и статистики.

Реализация статистических программ, проведение переписей, опросов и статистических и социологических исследований.

1.5 Органы и услуги общего назначения, не отнесенные к другим группам.

Органы и услуги общего назначения, которые не относятся к другим группам.

1.6 Органы управления.

Деятельность центральных и местных органов публичного управления общего назначения, которые не относятся к специфическим функциональным группам.

2. Международная деятельность.

2.1 Международное сотрудничество.

Систематические членские взносы и специальные взносы на содержание международных координирующих структур.

Постоянные представительства республики в международных организациях.

2.2 Реализация международных соглашений.

Деятельность в межпарламентских, международных организациях, а также внешнеполитическая деятельность (оказание помощи другим государствам).

2.3 Международные экономические, культурные, научные и информационные связи.

Деятельность в экономической, культурной, научной и информационной области, проводимая за пределами территории страны, мероприятия по продвижению имиджа страны за рубежом.

2.4 Дипломатические миссии.

Деятельность посольств и консульств Республики Молдова за рубежом.

2.5 Органы управления.

Деятельность центральных и местных органов публичного управления, специализированных в области международной деятельности.

3. Национальная оборона.

3.1 Национальная армия.

Деятельность в области национальной обороны и развития вооруженных сил.

3.2 Миротворческие силы.

Миротворческие силы в зонах безопасности.

3.3 Органы управления.

Деятельность центральных и местных органов публичного управления, специализированных в области национальной обороны.

4. Юстиция.

4.1 Судебные инстанции.

Деятельность судебных инстанций, которые осуществляют юстицию.

4.2 Прокуратура.

Деятельность генеральной прокуратуры и территориальных органов.

4.3 Нотариальные конторы.

Деятельность государственных нотариусов.

4.4 Органы юстиции, не отнесенные к другим группам.

Органы юстиции, которые не относятся к другим группам.

4.5 Исполнение судебных решений.

Деятельность по исполнению решений и окончательных постановлений судебных инстанций, сотрудничество во время процессов.

4.6 Органы управления.

Деятельность центральных и местных органов публичного управления, специализированных в области юстиции.

5. Поддержание общественного порядка и национальная безопасность.

5.1 Органы внутренних дел.

Министерство внутренних дел и его подведомственные управления и структуры. Регулярные и вспомогательные полицейские силы, содержание лабораторий и ведение статистических данных, связанных с деятельностью полиции.

5.2 Войска карабинеров.

Деятельность войск карабинеров.

5.3 Пенитенциарные учреждения.

Деятельность учреждений и органов пенитенциарной системы.

5.4 Органы национальной безопасности.

Деятельность органов информации и национальной безопасности, государственной охраны и деятельность пограничных подразделений.

5.6 Гражданская защита и чрезвычайные ситуации.

Деятельность в области гражданской защиты и содержание пожарной службы и другие расходы при чрезвычайных ситуациях.

5.7 Органы и услуги в области поддержания общественного порядка и национальной безопасности, не отнесенные к другим группам.

Деятельность по борьбе с экономическими преступлениями и коррупцией и другие мероприятия в области поддержания общественного порядка и национальной безопасности, не отнесенные к другим группам.

5.8 Органы управления.

Деятельность центральных и местных органов публичного управления, специализированных в области поддержания общественного порядка и национальной безопасности.

6. Образование.

6.1 Дошкольное образование.

Дошкольные учреждения (детские сады, школы-детсады и центры раннего развития детей в возрасте 3-(6)7 лет).

6.2 Начальное образование.

Учреждения начального образования.

6.3 Среднее образование.

Учреждения среднего образования: гимназии, лицеи, средне-общеобразовательные школы, общеобразовательные школы-интернаты, профессиональные и ремесленные училища, неполные средние школы (девятилетки), вечерние и заочные средние общеобразовательные школы, летний отдых детей школ-интернатов, общежития.

Среднее специальное образование, которое осуществляется через учреждения образования типа интернат.

Мероприятия по организации проведения выпускных экзаменов в гимназиях, средних школах и экзаменов на степень бакалавра в лицеях.

Поддержка молодых учебных кадров, программа “SALT”.

6.4 Высшее образование

Осуществление высшего образования на получение степени лиценциата и мастерата в высших учебных заведениях (университеты, академии и институты).

К этой группе относятся и общежития данных учреждений.

6.5 Постуниверситетское образование.

Постуниверситетское образование, которое осуществляется через мастерат, резидентуру, секундариат.

К этой группе относится и Академия публичного управления при Президенте Республики Молдова и общежития.

6.6 Курсы и учреждения по повышению квалификации кадров.

Учреждения и курсы профессиональной переподготовки и общежития при них.

6.7 Учреждения и мероприятия в области образования, не отнесенные к другим группам.

Внешкольные мероприятия и услуги в области образования и приравненные к образованию:

детские дома, детские дома семейного типа, станции юных натуралистов, техников, туристов, спортивные школы для детей и подростков, музыкальные школы и школы изобразительного искусства, художественные школы, лагеря отдыха, которые осуществляют деятельность в течение года, и другие учреждения и мероприятия по внешкольной работе с детьми и подростками, игровые площадки для детей школьного возраста;

методические и методико-педагогические центры (кабинеты);

печатание аттестатов и других документов;

мероприятия по обеспечению функционирования разговорных языков на территории республики;

мероприятия, связанные с пропагандой в области техники;

централизованные экономические услуги и другие учреждения и мероприятия, не отнесенные к другим группам.

6.8 Среднее специальное образование.

Учреждения среднего специального образования (колледжи) и общежития при них.

6.9 Органы управления.

Деятельность центральных и местных органов публичного управления, специализированных в области образования.

7. Наука и инновации.

7.1 Фундаментальные научные исследования.

Учреждения сферы науки и инновации.

Инвестирование фундаментальной науки, включая исследования на базе грантов (конкурсов), развитие материально-технической базы научных коллективов, которые выполняют эти работы.

7.2 Прикладные научные исследования.

Работы и эксперименты по прикладной науке, выполняемые в соответствии с основными направлениями развития национальной экономики, включая исследования на базе грантов (конкурсов), реализуемые учреждениями науки и инновации независимо от формы собственности.

7.3 Подготовка научных кадров.

Подготовка научных кадров высшей квалификации (докторантура, постдокторантура, резидентура, секундариат, магистратура и курсы по повышению квалификации) в учреждениях науки и инновации, подготовка и защита диссертаций.

7.4 Учреждения и мероприятия в сфере науки и инноваций, не отнесенные к другим группам.

Учреждения и мероприятия в сфере науки и инноваций, не отнесенные к другим группам.

7.5 Органы управления.

Деятельность центральных и местных органов публичного управления, специализированных в сфере науки и инноваций.

8. Культура, искусство, спорт и мероприятия для молодежи.

8.1 Организация отдыха.

Организация отдыха, строительство предметов для игр, обустройство парков, пляжей, кемпингов и другие мероприятия, связанные с организацией отдыха и досуга.

8.2 Деятельность в области культуры.

Деятельность библиотек, музеев и выставок, дворцов и домов культуры, художественных центров и школ, клубных учреждений. Государственная поддержка театров, филармоний, музыкальных коллективов и ансамблей, творческих союзов и кинематографистов, восстановление объектов социально-культурных ценностей, других учреждений культуры.

8.3 Телевидение и радиовещание.

Государственная поддержка телевидения и радиовещания.

8.4 Периодическая печать и издательства.

Государственная поддержка центральной и местной периодической печати и издательств, издание национальных книг.

8.5 Спорт.

Организация и проведение спортивных мероприятий, участие национальных, районных и местных команд в спортивных сборах и соревнованиях.

В эту группу включаются также спортивные учреждения, специальные стипендии профессиональных спортсменов, премии спортсменов и другие мероприятия в области спорта.

8.6 Учреждения и мероприятия в области культуры, искусства и спорта, не отнесенные к другим группам.

Организация методической работы в области культуры, проведение мероприятий, связанных с заказом и приобретением драматических, музыкальных произведений и произведений изобразительного искусства, проектированием и изготовлением памятников, проведением конкурсов и выставок, деятельностью учреждений, которые не могут быть отнесены к другим группам.

8.7 Мероприятия для молодежи.

Организация и проведение мероприятий для молодежи.

8.8 Органы управления.

Деятельность центральных и местных органов публичного управления, специализированных в области культуры, искусства, спорта и мероприятий для молодежи.

9. Здравоохранение.

9.1 Больницы.

Больничные учреждения широкого профиля и специализированные больницы с входящими в их состав структурными подразделениями.

9.2 Поликлиники и центры семейных врачей.

Амбулаторное медицинское обслуживание, обслуживание больных на дому. В эту группу включены центры семейных врачей, станции скорой медицинской помощи и стоматологические поликлиники.

9.3 Санитарно-эпидемиологические и профилактические службы и учреждения.

Организация гигиенической и эпидемиологической деятельности, восстановительной деятельности для детей, деятельности, связанной с первичной медициной, физиопневмологической деятельностью по реабилитации детей и подростков, по размещению и реабилитации малолетних детей, прочих учреждений.

9.4 Учреждения и услуги в области здравоохранения, не отнесенные к другим группам.

Организация работы санитарной авиации. Работа по координированию, оценке судебно-медицинской экспертизы и медицинской статистики. Мероприятия по обеспечению фармацевтической безопасности и физической и экономической доступности медикаментов.

Прочие учреждения и услуги в области здравоохранения, не отнесенные к другим группам.

9.5 Национальные программы по здравоохранению.

Национальные программы по здравоохранению, не охваченные обязательным медицинским страхованием.

9.6 Услуги, связанные с обязательным медицинским страхованием.

Деятельность по обеспечению обязательным медицинским страхованием отдельной категории неработающего населения, для которых страхователем, в соответствии с законом, является Правительство.

При консолидации национального публичного бюджета группу 9.07 исключить.

9.7 Органы управления.

Деятельность центральных и местных органов публичного управления, специализированных в области здравоохранения.

10. Социальное страхование и социальная помощь.

10.1 Пенсии военнослужащим.

Пенсии из бюджета военнослужащим и лицам начальствующего и рядового состава органов внутренних дел.

10.3 Учреждения социального обеспечения.

Дома-интернаты для малолетних инвалидов, для престарелых инвалидов и пенсионеров, психоневрологические интернаты, реабилитационные центры для инвалидов и пенсионеров, реабилитационные центры инвалидов, ветеранов труда и войны, услуги социального обслуживания на дому, центры социальной помощи для детей, учреждения социальной помощи для бездомных, учреждения по охране труда, консилиумы врачебной экспертизы жизнеспособности, центры помощи и защиты жертв торговли людьми, центры психосоциальной реабилитации жертв насилия в семье, фельдшеры-протезисты, специализированные услуги социальной помощи и другие учреждения социального обеспечения.

10.4 Компенсация транспортным предприятиям расходов, связанных с предоставлением льгот отдельным категориям населения.

Компенсация потерь, понесенных транспортными предприятиями, связанных с предоставлением льгот отдельным категориям населения.

10.5 Поэтапная индексация вкладов граждан в банке “Banca de Economii” S.A.

Относятся трансферты из государственного бюджета на выплату сумм индексации вкладов населения Республики Молдова в банке “Banca de Economii” S.A. на основании положений действующих законодательных актов.

10.6 Органы управления.

Деятельность центральных и местных органов публичного управления, специализированных в области социального страхования и социальной помощи.

10.7 Учреждения и услуги в области социального страхования и социальной помощи, не отнесенные к другим группам.

ортопедическое протезирование, ремонт протезов и другие расходы по протезированию;

компенсации репрессированным и впоследствии реабилитированным гражданам;

единовременная помощь населению, оказанная в соответствии с постановлениями Правительства и решениями органов местного публичного управления;

социальные программы для детей (учащихся, студентов) сирот, находящихся под опекой и усыновленных;

услуги социальной помощи столовых и благотворительные столы;

программы социальной защиты инвалидов;

летний отдых детей;

единовременная компенсация в связи с подключением к газопроводу некоторых категорий населения в сельской местности;

транспортные компенсации для ветеранов и инвалидов;

бальнеосанаторное лечение пенсионеров;

прочие учреждения и услуги в области социального страхования и социальной помощи, не отнесенные к другим группам.

10.8 Адресные компенсации и пособия.

Пособия и адресные денежные компенсации для некоторых категорий населения.

Компенсации взамен путевок на лечение для инвалидов войны, оплата путевок на лечение для ветеранов, прочие адресные компенсации и пособия в экстренных ситуациях.

10.9 Субсидирование процентов и возврат льготных банковских кредитов, предоставленных населению и жилищно-строительным кооперативам.

Проценты по льготным кредитам, предоставленные некоторым категориям населения и жилищно-строительным кооперативам, ответственность за возврат которых возложена на государство /местные публичные органы.

Возврат сумм льготных банковских кредитов, предоставленных некоторым категориям населения под гарантию публичного органа, в соответствии с действующими законодательными и нормативными актами.

10.10 Фонды социальной поддержки населения.

Денежные фонды, созданные согласно закону, для оказания помощи социально уязвимым слоям населения и/или находящимся в состоянии риска.

10.11 Социальные выплаты и пенсии, выплачиваемые через бюджет государственного социального страхования.

Трансферты из государственного бюджета для оказания социальных выплат некоторым категориям населения, выплата которых осуществляется через бюджет государственного социального страхования.

При консолидации национального публичного бюджета группа 10.21 исключается.

10.12 Компенсация разницы в тарифах на энергоресурсы, поставляемые бытовым потребителям.

Компенсация разницы в тарифах на энергоресурсы, поставляемые бытовым потребителям.

10.13 Трансферты для покрытия дефицита бюджета государственного социального страхования.

По этой группе отражаются трансферты для покрытия дефицита бюджета государственного социального страхования в случае, предусмотренном законом.

11. Сельское, лесное, рыбное и водное хозяйство.

11.1 Сельское хозяйство.

Деятельность учреждений, которые занимаются реализацией политики в области сельского хозяйства, проведением реформ и оценкой их результатов. Организация, выполнение и регламентирование деятельности в области ветеринарии, садоводства и виноградарства.

Мероприятия по поддержке аграрного сектора, включая поддержку производителей и/или отдельных специфических отраслей сельского хозяйства, а также мероприятия по обеспечению субсидирования рисков в сельском хозяйстве.

Испытание сортов растений, мероприятия по защите растений, контроль за качеством зерновых продуктов.

Отбор и воспроизводство в зоотехнике, мероприятия по выращиванию животных племенной породы, противоэпизоотические мероприятия, мероприятия по складированию и нейтрализации пестицидов.

Мероприятия по фитосанитарному карантину и мероприятия по активным воздействиям на гидрометеорологические процессы (противоградовые).

11.2 Лесное хозяйство.

Деятельность в области лесоводства, защита, увеличение и рациональное использование лесных ресурсов, управление и осуществление работ по лесонасаждению, мероприятия по контролю и борьбе с вредителями лесов.

11.3 Рыбное хозяйство.

Деятельность в области промыслового рыболовства. Проведение мероприятий по разведению и селекционному отбору рыбы и противоэпизоотические мероприятия в рыболовстве.

11.4 Водное хозяйство.

Деятельность в области управления и защиты водных ресурсов, строительства и сооружения оросительных систем и плотин, эксплуатации оросительных систем и водохранилищ, гидротехнических и противопаводковых сооружений на пойменных землях.

11.5 Деятельность и услуги в области сельского, лесного, рыбного и водного хозяйства, не отнесенные к другим группам.

Деятельность и услуги в области сельского, лесного, рыбного и водного хозяйства, не отнесенные к другим группам.

11.6 Органы управления.

Деятельность центральных и местных органов публичного управления, специализированных в области сельского, лесного, рыбного и водного хозяйства.

12. Охрана окружающей среды и гидрометеорология.

12.1 Охрана окружающей среды.

Контроль за загрязнением окружающей среды.

12.3 Гидрометеорология.

Мероприятия в области гидрометеорологии.

12.4 Органы управления.

Деятельность центральных и местных органов публичного управления, специализированных в области охраны окружающей среды и гидрометеорологии.

13. Промышленность и строительство.

13.1 Добывающая промышленность.

Государственная поддержка добывающей промышленности и промышленности строительных материалов, а также геологоразведочных работ.

13.2 Перерабатывающая промышленность

Государственная поддержка промышленности по переработке сельскохозяйственного сырья.

13.3 Легкая промышленность.

Государственная поддержка легкой промышленности.

13.4 Строительство.

Регламентирование и деятельность в области строительства, разработки технических норм и стандартов, лицензирование в области строительства.

Проектно-изыскательские работы, государственный контроль за качеством в строительстве.

13.5 Деятельность и услуги в области промышленности и строительства, не отнесенные к другим группам.

Деятельность и услуги в области промышленности и строительства, не отнесенные к другим группам.

13.6 Органы управления.

Деятельность центральных и местных органов публичного управления, специализированных в области промышленности и строительства.

14. Транспорт, дорожное хозяйство, связь и информатика.

14.1 Автомобильный транспорт.

Государственная поддержка автомобильного транспорта.

14.2 Водный транспорт.

Государственная поддержка водного транспорта.

14.3 Железнодорожный транспорт.

Государственная поддержка железнодорожного транспорта.

14.4 Воздушный транспорт.

Государственная поддержка воздушного транспорта.

14.5 Дорожное хозяйство.

Регламентирование деятельности по содержанию, ремонту и реконструкции национальных и местных автомобильных дорог общего пользования, развитие производственных баз предприятий, обслуживающих дороги, и производство строительных материалов.

Приобретение техники и оборудования для содержания дорог, разработка нормативов для проведения работ по эксплуатации, ремонту и реконструкции дорог общего пользования. Проектирование автомобильных дорог, подлежащих ремонту или реконструкции, а также управление дорожным хозяйством.

14.6 Связь и информатика.

Государственная поддержка связи и информатики.

14.7 Деятельность и услуги в области транспорта, дорожного хозяйства, связи и информатики, не отнесенные к другим группам.

Деятельность и услуги в области транспорта, дорожного хозяйства, связи и информатики, не отнесенные к другим группам.

14.8 Органы управления.

Деятельность центральных и местных органов публичного управления, специализированных в области транспорта, дорожного хозяйства, связи и информатики.

15. Жилищное и коммунальное хозяйство.

15.1 Жилищное хозяйство.

Деятельность в области эксплуатации жилого фонда и государственная поддержка по строительству, содержанию и ремонту жилого фонда.

15.2 Коммунальное хозяйство.

Развитие коммунального хозяйства и мероприятия по строительству, содержанию и ремонту сооружений, коммунальных объектов, благоустройство муниципиев, городов, районных центров и сел (коммун), троллейбусных и автотранспортных хозяйств.

15.3 Санитарные мероприятия, включая контроль за загрязнением окружающей среды.

Организация работ по дезактивации и захоронению вредных отходов. Меры по контролю за загрязнением окружающей среды.

15.4 Деятельность и услуги в области жилищного и коммунального хозяйства, не отнесенные к другим группам.

Организация работ спасательных служб, станций и постов на воде, а также другие мероприятия и услуги в области жилищного и коммунального хозяйства, которые не могут быть отнесены к другим группам.

15.5 Органы управления.

Деятельность центральных и местных органов публичного управления, специализированных в области жилищного и коммунального хозяйства.

16 Топливно-энергетический комплекс.

16.1 Газовые сети.

Государственная поддержка служб, обеспечивающих работу газовых сетей, строительство магистральных газопроводов и газопроводов-отводов (ответвление).

16.2 Электрические сети.

Государственная поддержка производства и снабжения электроэнергией, а также финансовая помощь, выделенная отраслям по производству электроэнергии, включая расходы на строительство плотин и сооружений, основное назначение которых производство, передача и распределение электроэнергии.

16.3 Тепловые сети.

Государственная поддержка производства и снабжения тепловой энергии.

16.4 Деятельность и услуги топливно-энергетического комплекса, не отнесенные к другим группам.

Деятельность и услуги топливно-энергетического комплекса, не отнесенные к другим группам.

16.5 Органы управления.

Деятельность центральных и местных органов публичного управления, специализированных в области топливно-энергетического комплекса.

17. Обслуживание государственного долга.

17.1 Обслуживание внутреннего государственного долга.

Проценты по займам, полученным от Национального банка Молдовы и финансовых учреждений, проценты (купоны) по займам в виде государственных ценных бумаг, а также прочие выплаты, относящиеся к внутренним займам.

17.3 Обслуживание внешнего государственного долга.

Проценты и другие выплаты, относящиеся к займам, полученным от иностранных государств и международных финансовых организаций.

18. Пополнение государственных резервов.

18.1 Государственный фонд драгоценных металлов и драгоценных камней.

Скупка драгоценных металлов и драгоценных камней для пополнения государственного фонда, охрана и их переработка и прочие расходы до передачи их в государственный фонд.

18.2 Государственные материальные резервы.

Пополнение, охрана и обновление государственных материальных резервов.

Прием, охрана и распределение гуманитарной помощи.

18.4 Другие услуги по обслуживанию государственных резервов.

Услуги по обслуживанию государственных резервов, не отнесенные к другим группам.

18.5 Органы управления.

Деятельность центральных и местных органов публичного управления, специализированных в области пополнения государственных резервов.

19. Прочие услуги, связанные с экономической деятельностью.

19.1 Государственная поддержка малого бизнеса.

Программы по поддержке и развитию малого бизнеса.

19.2 Другие услуги, связанные с экономической деятельностью.

Деятельность в области картографии, кадастра, стандартизации, метрологии, а также государственная поддержка предпринимателей; продвижение экспорта и торговли, поддержка деятельности по привлечению инвестиций, развитию туризма и в прочих областях экономики, не отнесенных к основным группам.

19.3 Органы управления.

Деятельность центральных и местных органов публичного управления, специализированных в области услуг, связанных с экономической деятельностью, не отнесенных к другим группам.

20. Деятельность и услуги, не отнесенные

к другим основным группам.

20.1 Резервный фонд Правительства.

Финансирование расходов и мероприятий, которые появляются в течение года и не предусмотрены в государственном бюджете, согласно постановлениям Правительства, в пределах средств, предусмотренных в государственном бюджете для этого фонда.

20.2 Резервные фонды органов местного публичного управления.

Финансирование расходов исключительного характера и непредвиденных мероприятий, которые соответственно не предусмотрены в бюджете административно-территориальных единиц и которые относятся к компетенции органов местного публичного управления на основании решений органов представительной и правомочной власти соответствующих административно-территориальных единиц, в пределах ассигнований, предусмотренных в бюджете, и на основании обоснованных документов.

20.3 Трансферты бюджетам административно-территориальных единиц из Фонда финансовой поддержки территорий.

Трансферты за счет фонда финансовой поддержки административно-территориальных единиц для выравнивания их финансовых возможностей.

К этой группе относятся суммы задолженности за предыдущие годы по этим трансфертам перед бюджетами административно-территориальных единиц, погашенные в текущем году.

При консолидации национального публичного бюджета группа 20.04 исключается.

20.4 Трансферты специального назначения бюджетам административно-территориальных единиц.

Трансферты специального назначения для исполнения дополнительно делегированных обязанностей.

К этой группе относятся суммы задолженности за предыдущие годы по этим трансфертам перед бюджетами административно-территориальных единиц, погашенные в текущем году. При консолидации национального публичного бюджета группа 20.04 исключается.

20.5 Расходы, не отнесенные к другим группам.

Расходы, не отнесенные к основным группам 1–19.

21. Кредитование минус погашение.

21.1 Кредитование бюджетов других уровней.

Ссуды, выданные из бюджета для финансирования кассового разрыва бюджетов других уровней. Орган-получатель займа отражает полученный займ как источник финансирования дефицита по группе 01 “Предоставление бюджетных ссуд” основной групп “Внутренние источники финансирования”.

При консолидации национального публичного бюджета группа исключается.

21.2 Погашение займов бюджетами других уровней.

Возврат сумм получателями займов, выданных из соответствующих бюджетов: эта сумма отражается со знаком (-). В этом случае на сумму погашения уменьшается объем расходов соответствующего бюджета. В бюджете, возвращающем займ, сумма возврата отражается как источник финансирования дефицита по группе 02 “Погашение бюджетных ссуд” основной группы 27 “Внутренние источники финансирования”.

При консолидации национального публичного бюджета группа 23.02 исключается.

21.3 Кредитование нефинансовых предприятий.

Выданные займы нефинансовым предприятиям за счет средств государственного бюджета в соответствии с нормативными актами.

21.4 Погашение займов нефинансовыми предприятиями.

Поступление сумм в счет погашения выданных займов нефинансовым предприятиям.

21.5 Кредитование финансовых учреждений.

Займы, выданные финансовым учреждениям.

21.6 Погашение займов финансовыми учреждениями.

Поступление сумм в счет погашения выданных займов финансовым учреждениям.

21.7 Прочее кредитование.

Займы, выданные различным предприятиям, частным компаниям, частным лицам и другим получателям займов, не отраженные в предыдущих группах.

21.8 Погашение прочих займов.

Возврат займов прочими учреждениями и организациями.

21.9 Отвлечение бюджетных средств на погашение государственных гарантий по внутренним займам.

Денежные средства, отвлеченные из бюджета на погашение государственных гарантий по внутренним займам.

21.10 Восстановление отвлеченных средств на погашение государственных гарантий по внутренним займам.

Сумма восстановленных средств получателями государственных гарантий по внутренним займам.

21.11 Восстановление бюджетных средств, отвлеченных на погашение государственных гарантий по внешним займам.

Восстановление экономическими агентами отвлеченных средств из государственного бюджета на погашение государственных гарантий по внешним займам.

21.12 Рекредитование из внешних источников бюджетов других уровней.

Рекредитование из внешних источников бюджетов других уровней.

21.13 Погашение займов, рекредитованных из внешних источников бюджетами других уровней.

Погашение займов, рекредитованных из внешних источников бюджетами других уровней.

21.14 Возврат в бюджет средств, не использованных за предыдущие годы, использованных не по назначению и/или сверхплановых расходов.

Возврат в соответствующий бюджет бюджетных средств, выделенных и неиспользованных за предыдущие годы, а также восстановление средств в бюджеты разных уровней на основании решений контрольных органов

2.2 Анализ структуры и динамики государственных расходов в Республике Молдова на современном этапе

Во многих странах особенно развивающихся, государство старается сконцентрировать в своих руках производства, которые обеспечивают значительные бюджетные поступления. Например в Венесуэле нефтяной сектор, который дает свыше 75% доходов бюджета, принадлежит государству.

Подобный опыт был бы полезен и для Молдовы, однако государство пока не сумело взять под свой контроль "бюджетонаполняющие" производства, и пытается решить проблему дефицита бюджета, сокращая и расходную и доходную его часть. Из мировой практики известно, что во время экономических спадов необходимо увеличивать некоторые виды государственных расходов - в частности, трансфертные выплаты домашним хозяйствам, подвергшимся сильному воздействию депрессии, включая пособия по безработице, социальные расходы. Поэтому, политика направленная на сокращение государственных расходов в период циклического спада не является полезной для экономики Молдовы. Если объем государственных расходов (закупок) равен величине налогов за минусом трансфертных платежей, то правительство имеет сбалансированный бюджет, то есть G=T. Если G превышает Т (G>T), то налицо дефицит бюджета (BD)

Политика в области государственных расходов исходит из положений Программы деятельности Правительства и Стратегии национального развития , а так же других национальных программ и стратегий.

Основные цели политики расходов в Республике Молдова:

- Повышение эффективности и результативности использования публичных ресурсов. Эта задача является первостепенной в условиях, когда публичные расходы по отношению к ВВП достигли достаточно высокого уровня.

- Улучшение планирования публичных расходов. Это предполагает , в основном, развитие способности и ответственности публичных органов в области планирования отраслевых политик в объеме располагаемых ресурсов. Главная направленность в этом контексте состоит в том, что получатели бюджетных фондов должны быть нацелены на рациональное использование публичных фондов, а не на запросы дополнительных ресурсов.

- Оптимизация расходов на персонал. Процесс анализа и оптимизации расходов на персонал отражает задачи Концепции оптимизации численности занятых в бюджетном секторе. Эта задача особенно важна ввиду высокого уровня расходов на персонал в общей суме расходов.

- Распределение публичных ресурсов по секторам, программам и видам деятельности в соответствии с установленными приоритетами.

Приоритеты публичных расходов:

- Процесс распределения дополнительных ресурсов, в основном базируется на приоритетах политики отраслей. Наряду с этим, преобладающая часть дополнительных ресурсов ( более 80%) была направлена на соответствующее обеспечение текущих программ расходов. Этот факт доказал ограниченность возможностей для новых приоритетов и мер политики.

- Часть ресурсов была распределена в соответствии с межотраслевыми приоритетами. Эти приоритеты соответствуют Концепции о приоритетах политики и отражают основные задачи политики в области расходов. В частности, основная часть дополнительных ресурсов направлена на следующие приоритетные направления:

1) реформа оплаты труда, как определяющий фактор в повышении качества публичных услуг;

2) Капитальные вложения, являющиеся одним из главных приоритетов. Объем капитальных вложений, обусловлен улучшением качества инвестиционного портфеля в соответствии с приоритетами развития, качественными изменениями и повышением ответственности органов управления за планирование и реализацию капитальных вложений.

- Внедрение мероприятий, вытекающих из Программы поддержки молодежи. Это будет реализовано посредством социальных программ: доступ к обучению, обеспечению жильем, поощрение предпринимательской деятельности;

- В области юстиции дополнительные средства направлены для полной реализации мероприятий предусмотренных в СНР. Ресурсы данного сектора будут направлены на поддержку мер политики по дальнейшему укреплению автономии и качества юстиции.

- В области науки и инноваций значительный рост ассигнований, в соответствии с положениями Кодекса о науке и инновациях;

- В отраслях реального сектора и экономической инфраструктуры основная часть дополнительных ресурсов направлена на программы поддержки сельскохозяйственных производителей, расширение площадей для закладки виноградных плантаций и на программы работ по содержанию, ремонту и реконструкции публичных дорог.

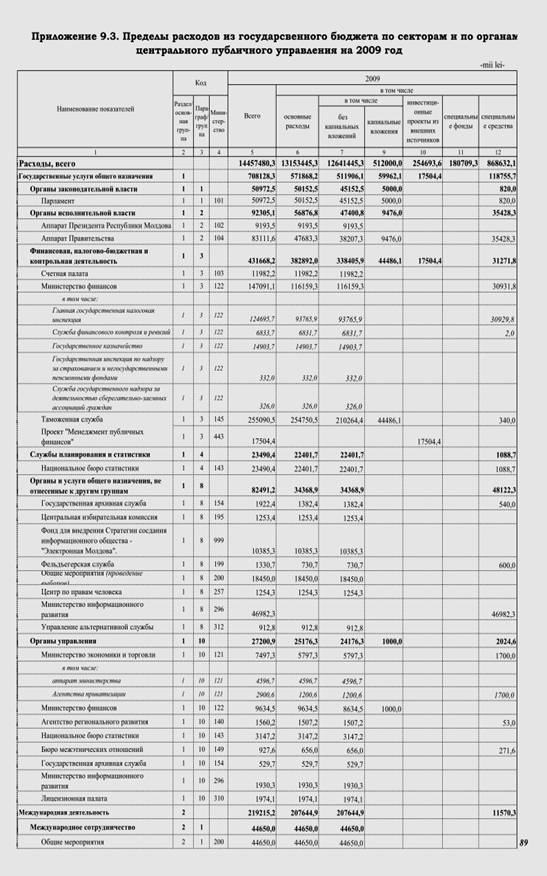

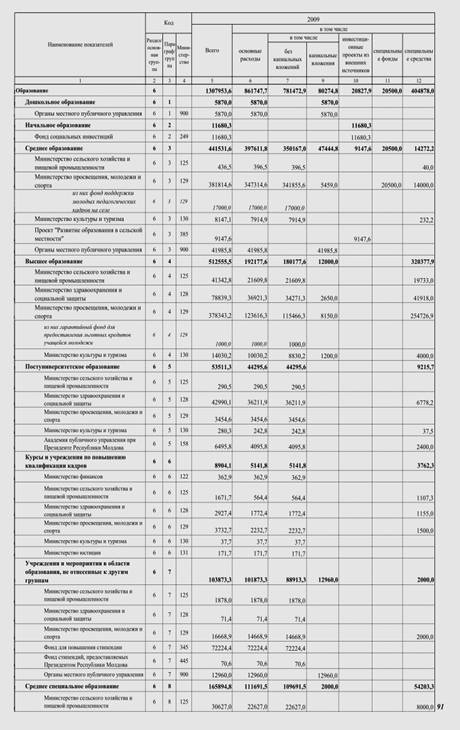

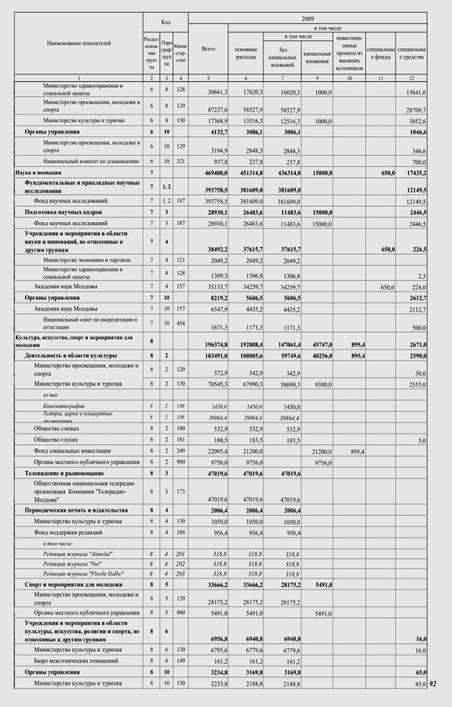

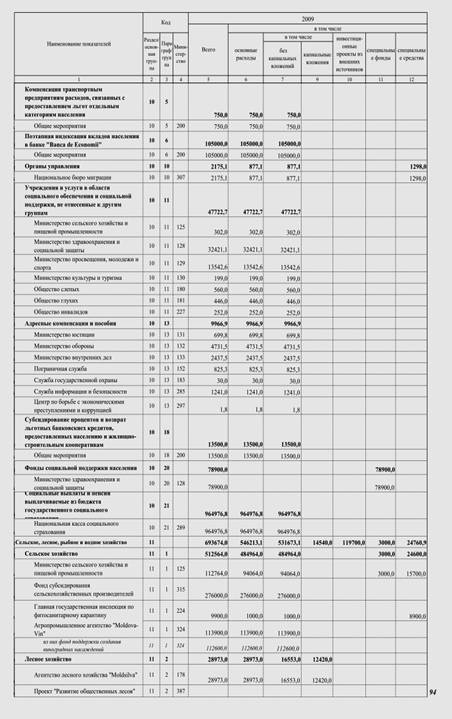

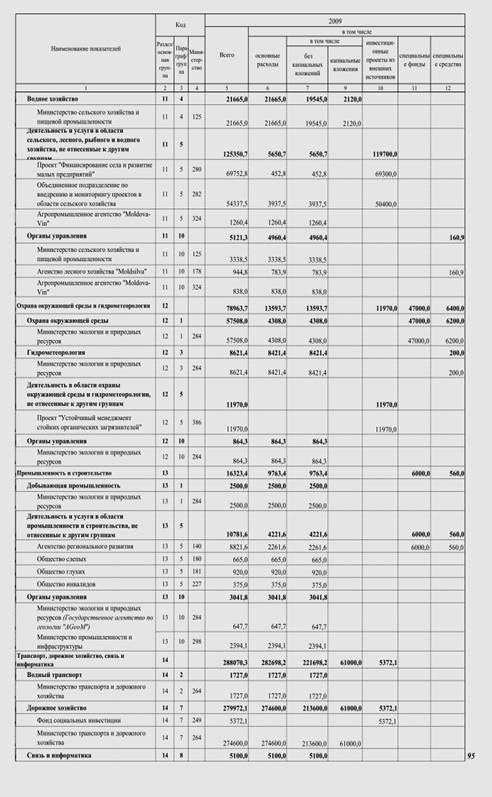

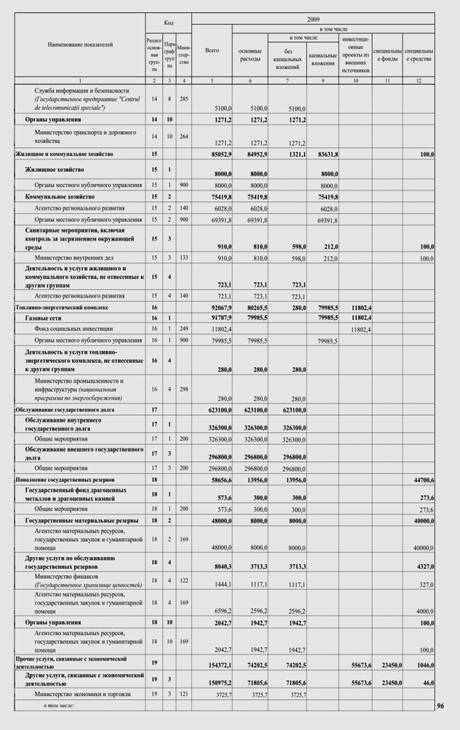

Государственные расходы по секторам и по органам ценрального публичного управления за 2009 год отражены в приложении 2

Анализ динамики государственных расходов в Республике Молдова в 2006-2010гг.

В 2007-2010 годы публичные расходы увеличивались в номинальном выражении на 13% в среднем за год и к 2010 году достигли 23,9 млрд. леев. Доля публичных расходов в ВВП медленно сократилась по сравнению с уровнем, достигнутым в 2005 году с 39,3% до 37,7% в 2010 году.

Общие политики в области расходов оказывают решающее влияние на распределение расходов по секторам. Традиционно социальный сектор имеет приоритет в выделении ресурсов, который сохранится и в будущем (за исключением средств на увеличение оплаты труда), на эти цели направлено около 63% всех публичных расходов. Для реальных секторов экономики в настоящее время выделяется около 12% от всех публичных расходов, в последующие годы это доля снизится и в 2012 году составит 8,5%. Это объясняется завершением отдельных программ с участием внешних доноров, а также и за счет неопределенности с финансированием новых проектов.

В аспекте видов бюджетов, в период до 2007 года наиболее высокий рост расходов по сравнению с другими бюджетами наблюдался в ФОМС - до 32%,далее в государственном бюджете - 23%. В 2008-2009 годы

более значительные темпы роста имеют расходы БГСС и ФОМС, что объясняется более высокими темпами роста доходов в эти бюджеты и высокой степенью приоритетности с точки зрения их социальной направленности.

Расходы государственного бюджета по всем компонентам, как доля в ВВП, в период 2003-2010 годов увеличились с 20% до 23%. В последующие три года они стабилизировались на уровне 23%.

Расходы БГСС в течении 2003-2006 годов увеличились значительными темпами с 7,9% до 10,2% в ВВП. В последующие три года рост расходов этого бюджета замедлился, и они составили около 11% в ВВП. В 2007-2009 годы трансферты из государственного бюджета в БГСС возрасли с 688,3 млн. леев до 965 млн. леев в 2009 году или на 13% в среднем за год. Их доля в общих расходах БГСС составила около 15%.

Расходы ФОМС в 2004-2006 годы имели прирост с 2,9% в ВВП до 4,2% в 2009 году. Необходимо отметить, что значительную долю в расходах ФОМС (около 66% в 2006 году) покрывают трансферты из государственного бюджета. В периоде 2006-2009 объем значительно возрос от 1001,6 млн. леев в 2006 году до 1526,7 млн. леев в 2009 году или на 58%. На 2010 год объем трансфертов от государственного бюджета в фонды обязательного медицинского страхования рассчитаны на уровне 12% от общего объема собственных расходов государственного бюджета - среднее соответствующее соотношение за три предыдущих года

Текущая динамика в структуре публичных расходов по секторам свидетельствует o значительном росте доли расходов экономического характера в общих расходах от 10,9% в 2006г. до17,1% в 2009г., a также расходов социального характера - от 62,4% до 64,3%. В то же время, расходы на государственные услуги общего назначения, поддержание общественного порядка и национальной безопасности сократились с 14,8% в 2006 году до 12,2% в 2009 году. Такие же тенденции наблюдаются в этих расходах и выраженных как доля в ВВП.

Данные тенденции отражают приоритетность экономического и социального секторов, которые непосредственно связаны с экономическим ростом и сокращением бедности. В составе расходов социального блока приоритетно возрасли расходы на социальную поддержку и расходы на здравоохранение, а в экономическом блоке - расходы на сельское хозяйство, коммунальное хозяйство и энергетический комплекс.

Главные факторы в контексте межотраслевых приоритетов расходов на 2006-2009 годы включают:

• поэтапное внедрение (2006-2010 годы) реформы заработной платы в публичном секторе. В 2007 году в этих целях выделено около 48% всех дополнительных ресурсов.

• индексация расходов на товары и услуги в соответствии с изменением индекса потребительских цен и роста цен на природный газ. Для этого выделены дополнительные ассигнования в сравнении с предыдущим годом в сумме 81,3 млн. леев в 2007 году, 53,3 млн. леев - в 2008 году и 52,7 млн. леев - в 2009 году.

• поэтапный рост ассигнований на капитальные вложения, как фактор, влияющий на экономическое развитие. Объем капитальных вложений за счет основных расходов государственного бюджета и бюджетов АТЕ к 2009 году вырос на 4 % в 2006 году. В 2007-2009 годы, около 66 % капитальных вложений направлены в экономический сектор. В контексте стратегических приоритетов в области секториальных расходов выделяются расходы социального характера, которые получат наибольшее увеличение - 33% общей суммы дополнительных публичных расходов на 2010 год. Из них преимущественно возросли расходы на здравоохранение - примерно на 25%, вследствии расширения объема услуг, оказываемых в рамках пакета на медицинское страхование, а также расходы на социальную поддержку и социальное страхование и социальное обеспечение - на 14 процентов. Расходы на образование, культуру, искусство, спорт и мероприятия для молодежи увеличатся на 9 % в 2010 году. Увеличение расходов в этих секторах будет наблюдаться также и в 2010-2011 годы, однако более медленными темпами, с учетом ограниченного объема ресурсов прогнозируемых в эти годы. Наблюдается значительный рост расходов в области науки и инноваций -около 100 млн. леев ежегодно. Доля этих расходов в ВВП выросла с 0,4 % в 2005 г. до 0,7% в 2010 году. Соответствующий рост будет направлен на реализацию Кодекса о науке и инновациях и Договора о партнерстве между Правительством и Академией наук. В то же время, ограниченные ресурсы не обеспечивают должного уровня расходов на науку 1% в ВВП в 2009 г. Расходы экономического блока в 2010 году в сравнении с 2006 годом прогнозируются с ростом в 13,6%, в основном за счет расходов, предназначенных на сельское хозяйство, которые возрастут на 19%, а также за счет расходов на транспорт и дорожное хозяйство - 15%.В 2008-2009 годы наблюдается незначительное сокращение доли расходов этих секторов в общих публичных расходах. Это объясняется завершением финансирования отдельных программ, связанных с газификацией и обеспечением водой населенных пунктов, а также в связи с неопределенностью привлечения внешнего финансирования для отдельных проектов, которые в данный момент составляют наибольший удельный вес в этой отрасли.

Образование, культура, искусство и мероприятия для молодежи.

Данные отрасли в 2007 году получили увеличение ассигнований соответственно на 9,9% и 8%, и замедление этого роста в последующие годы. К 2009 году расходы этих отраслей снизились как доля ВВП и составили 5,4% и 0,7% соответственно. Ассигнования в данные отрасли приоритетно предназначены для: (i) облегчение доступа к услугам образования, в особенности к услугам общего образования, а также улучшение качества образовательных услуг; (ii) поддержка молодых педагогических кадров, принятых на работу в сельской местности; (iii) увеличение норм питания в школах и интернатах; (iv) укрепление учебной базы и информационное развитие; (v) выплата стипендий учащимся и студентам; (vi) облегчение доступа молодежи к услугам культуры и к источникам информации путем открытия центров для молодежи и реставрации объектов культуры.

Здравоохранение. В период 2007-2009 гг. относительный рост государственных расходов на здравоохранение в сравнении с предыдущим годом превысили рост расходов в других отраслях. Как и в прошлые годы, расходы этого сектора продолжили удерживать наибольший удельный вес в общих государственных расходах и выросли от 30,3% в 2007 году до 32,5% в 2009 году, a в последующие годы они составят около 12% ВВП. Рост обусловлен главным образом выплатами в рамках системы государственного социального страхования. Дополнительные ассигнования будут направлены на: (i) индексацию или увеличение размеров социальных выплат; (ii) усиление социальной защиты семей с детьми; (iii) развитие социальных услуг и сети социальных работников; (iv) индексацию денежных вкладов населения в Banca de Economii и др.

Экономический блок. Расходы экономического характера как доля в ВВП сократились с 4,6% в 2006 году до 3,2% в 2009 году. Относительный рост ассигнований в отраслях экономической сферы в 2007 году по сравнении с 2006 годом составляет примерно 11,6%, с незначительным снижением расходов в отдельных отраслях в последующие годы. Необходимость в финансовом покрытии из бюджета программ экономического блока связана с: (i) поддержкой аграрного сектора путем постояного развития системы субвенционирования сельскохозяйственных производителей, (ii) развитием механизмов для продовольственной безопасности путем приравнивания институциональных, нормативных и диагностических рамок к международным нормам, и в особенности к европейским; (iii) поддержкой развития отрасли виноградорства и виноделия, как сектора стратегического значения; (iv) реабилитацией публичных дорог, как фактора развития инфраструктуры.

В структуре дискреционных (капитальных и текущих) расходов, преобладающая часть, около 87% приходится на текущие расходы. На протяжении 2005-2010 годов их доля, в среднем за год, сократилась на 1,9 процентных пункта. В то же время, доля капитальных расходовв общих расходах выросла с 14,6% в 2003 году до 18,3% в 2010 году. В 20052010годы, доли в ВВП как текущих, так и капитальных расходов увеличились, однако ритмы среднегодового роста текущих расходов составили 1,8 процентных пункта, а капитальных - 0,9 процентных пункта. Данные тенденции были обусловлены, в особенности, приоритетами и стратегиями социально-экономического развития, в соответствии с которыми объем капитальных вложений из национального публичного бюджета увеличился. Приоритеты предусматривают, в основном, расширение сети обеспечения населенных пунктов водой, газом, благоустройство населенных пунктов, развитие инфраструктуры публичных дорог и другие меры политики. Доли текущих и капитальных расходов по отраслям, как отношение к общей сумме расходов так и как отношение к ВВП в 2005-2010годы значительно отличаются от среднего уровня по национальному публичному бюджету. Так, наиболее высокий уровень капитальных расходов наблюдается в топливно-энергетическом комплексе - около 99%, сельском хозяйстве - около 45%, коммунальном хозяйстве - около 40 процентов. В то же время, ниже чем средний по бюджету уровень капитальных вложений наблюдается в отраслях: социальная поддержка и социальное обеспечение, транспорт, образование, поддержание общественного порядка, оборона и безопасность государства. В 2007-2009 годах отмечается незначительное увеличение капитальных вложений. Ограничения обусловлены, в основном, реформой заработной платы, которая потребует основную долю дополнительных ресурсов, а также сокращением ресурсов для внедрения проектов, финансируемых из внешних источников, как следствие неопределенности с заключением новых проектов после завершения проектов которые реализуются ныне в отраслях. Недостаточная гибкость, в этом смысле, обусловлена и значительными дополнительными расходами для реализации социальных программ, таких как услуги здравоохранения. Как следствие влияния названных факторов, в прогнозируемом периоде, доля в ВВП текущих расходов постепенно увеличится с 32,3% в 2006 году до 34,4% в 2010 году. С учетом подписания с МВФ Меморандума об экономических и финансовых политиках, , есть основание предположить что, в целях увеличения доли капитальных расходов, в последующие годы будут привлечены внешние источники, которые в данный момент трудно прогнозировать. В 2007-2009 годы, также как и в предыдущие годы, дополнительно поступившие в государственный бюджет доходы, будут направлены преимущественно на увеличение объема капитальных вложений, финансируемых их бюджета. Одновременно, в последующие годы планируется улучшить менеджмент и планирование государственных инвестиций, с целью более эффективного использования публичных ресурсов. Установлено, что объем капитальных вложений за счет государственного бюджета в 2007-2009 годы ежегодно составил около 500 млн. леев. Динамика государственных расходов по основным экономическим категориям в 2006-2009 годы представлена в таблице 3

| 2006 | 2007 | 2008 | 2009 | |||||||||

| млн. леев | % в общей сумме |

% в ВВП |

млн. леев |

% в общей сумме |

% в ВВП | млн. леев |

% в общей сумме |

% в ВВП | млн. леев |

% в общей сумме |

% в ВВП | |

| Расходы, всего | 16.479,0 | 38,3 | 19.478,5 | 39,5 | 21.557,7 | 38,5 | 23.874,3 | 37,7 | ||||