Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

Психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Дипломная работа: Составление сводного бюджета промышленного предприятия на примере УЗТИ

Дипломная работа: Составление сводного бюджета промышленного предприятия на примере УЗТИ

УРАЛО-СИБИРСКИЙ ИНСТИТУТ БИЗНЕСА

Программа профессиональной переподготовки руководителей «Мастер делового администрирования» (Master of Administration, MBA)

Допустить к защите:

Зав. Кафедрой ________________________

_____________________________________

«_____»________________________ 2003 г.

Тема: Составление сводного бюджета промышленного предприятия на примере Уральского завода теплоизоляционных изделий.

Дипломная работа

Слушатель Алисов В.Н.

Руководитель

Дипломной работы Зайцев А.А.

Екатеринбург

2003г.

Содержание

| Введение | 3 |

| 1. Бюджетное планирование в системе управления | 5 |

| 1.1. Место планирования в деятельности предприятия | 5 |

| 1.2. Преимущества внедрения бюджетного планирования деятельности предприятия | 7 |

| 1.3. Управленческая подготовка бюджетных процессов | 15 |

| 1.4. Основные принципы построения системы бюджетов предприятия | 27 |

|

2. Практические аспекты бюджетного планирования деятельности предприятия |

32 |

| 2.1. Бюджет продаж | 33 |

| 2.2. Определение производственной программы | 36 |

|

2.3. Определение потребностей в основных материалах, составление бюджета закупок |

38 |

| 2.4. Бюджет прямых затрат на труд | 39 |

|

2.5. Определение себестоимости списания материалов, составление бюджета прямых материальных затрат |

40 |

| 2.6. Составление бюджета общепроизводственных расходов | 41 |

| 2.7. Бюджет коммерческих расходов | 42 |

| 2.8. Бюджет постоянных расходов | 43 |

|

2.9. Калькуляция себестоимости реализации по видам продукции. Определение прямой рентабельности дохода по видам продукции |

44 |

| 2.10. Прогнозный отчет о прибылях и убытках | 40 |

| 2.11. Бюджет движения денежных средств | 47 |

| 2.12. Прогнозный баланс | 49 |

| 2.13. Составление прогнозного отчета об изменении финансового состояния | 50 |

| 2.14. Корректировка бюджетных показателей | 52 |

|

3. Контроль исполнения бюджета предприятия |

52 |

| 3.1. Место контроллинга в деятельности предприятия | 60 |

| 3.2. Основные принципы построения системы контроля бюджетного процесса предприятия | 67 |

|

Заключение |

67 |

|

Список используемой литературы |

69 |

В настоящее время в российской экономике действуют наряду с неплатежеспособными предприятиями и вполне благополучные, финансово состоятельные хозяйствующие субъекты, которые смогли прогрессивно воспринять перемены, направленные на многоукладность экономики, широкий спектр форм собственности, неизбежность опережающего наращивания качества и номенклатуры товаров для широкого потребительского спроса.

Уже на первом этапе трансформации российской экономики стало ясно, что при прочих равных условиях шансы предприятия на успех резко возрастают, если оно использует грамотную политику управления внутренними ресурсами. Каждое предприятие обладает определенным капиталом, за счет которого оно и получает основную долю прибыли. Ошибки, связанные с вложением капитала неизбежно приводят к потере финансовой устойчивости и даже банкротству.

Таким образом, система планирования и управления внутренними ресурсами и является ключевым фактором успеха предприятия в условиях рыночной экономики.

Планирование оказывает непосредственное влияние на уровень активизации деятельности руководства и аппарата управления. Высокое качество разработанных программ, особенно с помощью ПК и экономико-математических методов, их строгая увязка по всем подразделениям организации и цехов, согласованность с располагаемыми материальными, финансовыми и трудовыми ресурсами позволяет наиболее эффективно управлять предприятием.

Постоянное стремление к разработке системы финансового планирования, адекватно отвечающей требованиям рыночной экономики, привело руководство многих хозяйствующих субъектов к внедрению системы бюджетирования деятельности предприятия.

Значение бюджетирования для хозяйствующего субъекта состоит в том, что оно:

· воплощает выработанные стратегические цели в форму конкретных финансовых показателей;

· обеспечивает финансовыми ресурсами заложенные в производственном плане экономические пропорции развития;

· предоставляет возможности определения жизнеспособности проекта предприятия в условиях конкуренции;

· служит инструментом получения финансовой поддержки от внешних инвесторов.

Методология бюджетирования предназначена для организации системы анализа и планирования денежных потоков, основанной на разработке и контроле исполнения иерархической системы бюджетов предприятия, которая позволит установить жесткий текущий и оперативный контроль за поступлением и расходованием средств, создать реальные условия для выработки эффективной финансовой стратегии.

Эффективность процедуры бюджетирования значительно повышается при внедрении комплексной автоматизированной системы бюджетного планирования деятельности предприятия (на базе локальной компьютерной сети), что позволяет максимально оперативно (ежедневно) получать информацию об исполнении бюджета и, соответственно, вносить необходимые коррективы в бюджеты в целях повышения эффективности оперативного управления финансовыми ресурсами предприятия.

* * *

В данной дипломной работе предложена методология организации системы бюджетного планирования, проводящееся на базе Уральского завода теплоизоляционных изделий».

Дата создания предприятия - декабрь 1962 года. Находится в пригороде Первоуральска.

До середины 80-х выпускали совелитовые плиты, скорлупы и порошки для предприятий министерств энергетики и металлургии. Предназначение – обмуровка высокотемпературных установок и агрегатов (турбины, паропроводы перегретого пара, котлы). Изначально завод принадлежал министерскому объединению «Союзэнергостройпром» в составе ЦТИ (Центроэнерготеплоизоляция), а позднее вошел в созданное объединение «Урал-энергостройпром». В 1984 году производство совелитовых изделий было прекращено, потому что появились новые, более эффективные теплоизоляционные материалы.

Союзное министерство энергетики проявило интерес к разработке Уральского филиала Восточного института огнеупоров — муллитокремнеземному войлоку, который выдерживал температуру до 1 150 °С, не пылил, был легким, неколючим и экологически чистым, потому что основными компонентами в его производстве являлись глинозем и кварцевый песок.

С 1986 года, после реконструкции завода, налажен выпуск муллитокремнеземистого рулонного материала, войлока и прошивных матов на его основе в обкладке и без нее, область применения - теплоизоляция и огнеупорная защита энергетического, термического и металлургического оборудования: турбин, паропроводов перегретого пара, термических печей, разливных ковшей, печей для обжига кирпича. Еще одна значимая для нового материала позиция заключается в том, что он в некоторых случаях заменяет асбест, как, например, в производстве автомобильных тормозных колодок и в других случаях.

В настоящее время эти материалы составляют около 80% выпускаемой заводом продукции. Оставшаяся доля приходится на шнур минераловатный в оплетке из ровинга, вермикулит, вспученный и смеси асбестовермикулитовые. Сфера применения шнура довольно ограничена, но он удобен при теплоизоляции трубопроводов небольшого диаметра, имеющих труднодоступные места и запорную арматуру. Однако оригинальным, сочетающим в себе множество положительных свойств материалом является вермикулит вспученный. Этот эффективный теплоизоляционный материал получают в процессе обжига в печи при температуре 800.°Со слюдяного концентрата, который поставляют на завод с Кольского полуострова. Он чрезвычайно легок, имеет минимальный коэффициент теплопроводности, обладает высокой сопротивляемостью химическим воздействиям, хорошей звукоизоляцией, долговечен и экологически безопасен. Этот сыпучий материал используют, прежде всего, для утепленного бетона, в качестве утеплителя в строительстве кровель и межэтажных перекрытий. При смешивании с распушенным асбестом материал можно применять в качестве напыляемой теплоизоляции трубопроводов и энергетического оборудования, а также для огнезащитного покрытия металлоконструкций. Это свойство вермикулита, а также его экологическая чистота позволили использовать его при хранении овощей (достаточно пересыпать овощи этим материалом) и на личных земельных участках в качестве разрыхлителя почвы и для регулирования ее влажности. Была отмечена еще одна удивительная особенность вермикулита вспученного - в нем не живут грызуны.

В результате приватизации в 1993 году Уральский завод теплоизоляционных изделий стал одним из филиалов открытого акционерного общества «Фирма «Энергозащита», центральный офис которого находится в Москве. Основными же потребителями продукции уральского завода по-прежнему остаются предприятия энергетики, металлургии нефтегазовой промышленности и строительной индустрии.

На сегодняшний день завод возглавляет относительно молодой, дееспособный, и желающий перемен, директор.

1. Бюджетное планирование в системе управления деятельности предприятия

1.1. Место планирования в деятельности предприятия

Планирование - это процесс подготовки на перспективу решений о том, что должно быть сделано, как, кем, когда и какие и сколько должно быть использовано ресурсов.

Планирование подразделяется на 3 части: стратегическое планирование на срок от 2 до 5 лет; текущее - сроком на 1 год; оперативное - на срок менее 1 года.

Управление как процесс начинается со стратегического планирования, т.к. оно обеспечивает основу для всех последующих управленческих решений.

Стратегическое планирование – это набор действий и решений, предпринятых руководством, которые ведут к разработке специфических стратегий, т.е. детальных, всесторонних, комплексных планов, предназначенных для обеспечения осуществления миссии организации и достижения ее долговременных целей.

В современных быстроменяющихся условиях предприятие должно постоянно заниматься сбором и анализом огромного объема информации об отрасли, рынке, конкуренции и других факторах, поэтому именно стратегическое планирование является единственным способом прогнозирования будущих проблем и возможностей. Оно обеспечивает высшему руководству средства создания плана на длительный срок, основу для принятия решений и формально способствует снижению риска при принятии этих решений.

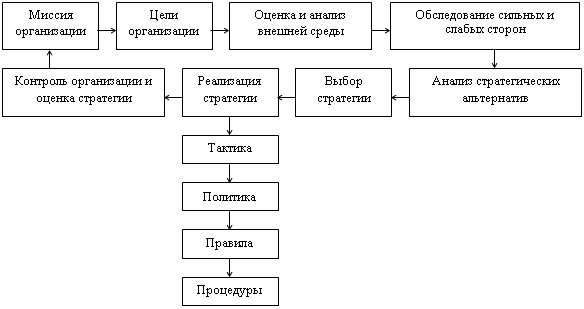

Таким образом, стратегия - это долгосрочное определение направлений развития организации, ее цели при предоставлении свободы исполнителям в меняющихся условиях. Стратегическое планирование также является процессом и состоит из следующих последовательных, взаимосвязанных этапов, представленных на рисунке 1.1.

Рисунок 1.1. – Процесс стратегического планирования

Реализация стратегического плана. Стратегическое планирование приобретает смысл тогда, когда оно реализуется. Обоснованные цели являются важнейшим компонентом эффективного планирования, но они не обеспечивают полностью адекватных ориентиров для принятия решения и поведения. Такой подход дает огромную свободу действий, при которой работники, ответственные за достижение целей, могут легко выбрать такой образ действий, что фактически не обеспечит достижение целей. Чтобы избежать подобной дезориентации и не правильного толкования, руководство должно использовать специальные инструменты, позволяющие реализовать выбранную стратегию.

К этим инструментам относятся тактика, политика руководства, правила, процедуры, стимулирование деятельности работников, управление по целям и бюджеты.

Охарактеризуем основные из этих инструменты.

Тактика. Тактика находит свое выражение в краткосрочных планах, которые согласуются с общими долгосрочными планами организации. Стратегический план, рассчитанный на 2-3 года или 5 лет, разбивается на годовые планы, которые составляются на основе жесткого или адаптивного планирования. В свою очередь, годовые планы конкретизируются в квартальных, месячных, однодневных, сменных и др. планах.

Таким образом, составление и реализация тактических планов является необходимым условием выполнения долгосрочного стратегического плана.

Политика. Политика представляет собой общее руководство для действий и принятия решений, которое облегчает достижение целей. Политика обычно формулируется высшими управляющими на длительный период времени. Она объясняет, каким образом должны быть достигнуты цели, устанавливая вехи, которым нужно следовать.

Правила. После составления тактических планов и на основе политики фирмы руководство разрабатывает правила, которые ограничивают действия сотрудников и гарантируют выполнение конкретных действий конкретными способами. Иными словами, правило точно определяет, что должно быть сделано и как надо действовать в конкретных условиях.

Процедура. Процедура описывает действия, которые необходимо предпринять в конкретной ситуации, в которой имеет место последовательность нескольких связанных между собой действий.

Процедуры разрабатываются для многократно повторяющихся операций.

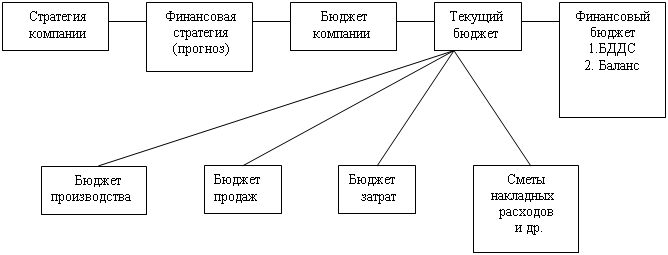

Бюджеты. Одной из основных задач планирования является, возможно, более эффективное распределение ресурсов. Планы помогут распределить действия, относящиеся к использованию ресурсов, но в них часто остаются нерешенными вопросы о том, какие ресурсы имеются и как именно их следует использовать для достижения целей. Чтобы решить эту проблему, руководители используют бюджеты.

|

Бюджет представляет собой метод распределения ресурсов, охарактеризованных в количественной форме, для достижения целей, также представленных в стоимостном выражении. Связь бюджета со стратегическим планом компании представлена на рисунке.

Рисунок 1.2. – Связь бюджета со стратегическим планом компании

Являясь частью общей стратегии экономического развития предприятия бюджет носит по отношению к ней подчиненный характер и должен быть согласован с ее целями и направлениями. Вместе с тем, бюджет сам оказывает существенное влияние на формирование общей стратегии экономического развития предприятия.

Это связано с тем, что основная цель общей стратегии — обеспечение высоких темпов экономического развития и повышение конкурентной позиции предприятия связана с тенденциями развития соответствующего товарного рынка (потребительского или факторов производства). Если тенденции развития товарного и финансового рынков не совпадают, может возникнуть ситуация, когда цели общей стратегии развития предприятия не могут быть реализованы в связи с финансовыми ограничениями. В этом случае бюджет вносит определенные коррективы в общую стратегию развития предприятия.

Оценка стратегического плана. Оценка стратегии проводится путем сравнения результатов работы с целями. Процесс оценки используется в качестве механизма обратной связи для корректировки стратегии. Чтобы быть эффективной, оценка должна проводится системно и непрерывно. При оценке разработанного стратегического плана необходимо ответить на следующие вопросы:

1. Является ли стратегия внутренне совместимой с возможностями организации?

2. Предполагает ли стратегия допустимую степень риска?

3. Обладает ли организация достаточными ресурсами для реализации стратегии?

4. Учитывает ли стратегия внешние опасности и возможности?

5. Является ли эта стратегия лучшим способом применения ресурсов фирмы?

Регулярно получая ответы на поставленные вопросы и, по мере необходимости, осуществляя корректировки поставленных планов, предприятие обретает эффективный механизм управления хозяйственной деятельностью.

1.2. Преимущества внедрения бюджетного планирования деятельности предприятия

Руководство предприятия обязано знать, какие задания в области экономической деятельности оно может запланировать на следующий период. Заинтересованные в деятельности фирмы лица предъявляют определенные требования к результатам ее работы. При планировании определенных видов деятельности необходимо знать, какие экономические ресурсы требуются для выполнения поставленных задач. Это относится, например, к планированию в области привлечения капитала (приобретение кредитов, увеличение акционерного капитала и т.п.) и определение объема инвестиций.

В системе экономического регулирования деятельности компании одно из ключевых мест занимает финансовое планирование, реализуемое на основе планирования производства и реализации, а также контроля за расходованием средств.

Финансовое планирование представляет собой процесс разработки системы финансовых планов и плановых (нормативных) показателей по обеспечению развития предприятия необходимыми финансовыми ресурсами и повышению эффективности его финансовой деятельности в предстоящем периоде.

Выделение финансового планирования как особого вида планирования, обусловлено:

· Относительной самостоятельностью движения денежных средств по отношению к материально-вещественным элементам производства;

· Активным воздействием опосредованного деньгами распределения на производство;

· Необходимостью администрирования при принятии решений о распределении финансовых ресурсов.

Следует отметить, что с помощью планирования финансов менеджер определяет, какой станет в будущем деятельность компании в зависимости от ожидаемой экономической, конкурентной, технической и правовой среды.

Финансовый план компании (в современном формате его понимания) - это определение целесообразности выпуска множества продуктов и товаров, пользующихся спросом и готовых к реализации, выбора финансовых источников и распределения финансовых ресурсов, а также контроля за реализацией отдельных финансовых мероприятий (платежи, выполнение смет, оплата работников).

Финансовое планирование обеспечивает необходимый контроль за образованием и использованием материальных, трудовых и денежных ресурсов, создает необходимые условия для улучшения финансового состояния компании. Оно взаимосвязано с планированием хозяйственной деятельности и строится на основе других показателей плана (объема производства и реализации, сметы затрат на производство, плана капитальных вложений и др.).

Финансовое планирование компании имеет следующую целевую направленность:

1. Обеспечение финансовыми ресурсами и денежными средствами деятельности компании.

2. Увеличение прибыли по основной деятельности и другим видам деятельности, если они имеют место.

3. Организация финансовых взаимоотношений с бюджетом, внебюджетными фондами, банками, кредиторами и дебиторами.

4. Обеспечение реальной сбалансированности планируемых доходов и расходов.

5. Обеспечение платежеспособности и финансовой устойчивости.

Таким образом, финансовый план является основным документом, регламентирующим будущую деятельность предприятия. Этим обусловлена необходимость его регулярного составления и анализа.

Однако в российской практике в силу нестабильности внешней среды у руководства многих предприятий сложилось мнение, что в настоящих условиях планирование деятельности на перспективу практически невозможно. Следует отметить, что подобное мнение является следствием ошибочного восприятия финансового плана как неизменного закона, обязательного для исполнения. Как только происходят определенные изменения, ставящие под угрозу выполнение поставленных задач, к разработанному плану постепенно теряется интерес по мере его отклонения от действительности.

Подобная ситуация легко разрешима посредством внедрения системы гибкого адаптивного трехуровневого планирования:

1. Выбранная стратегия отражает основные направления развития предприятия;

2. Согласно выбранной стратегии развития формируется годовой план действий;

3. Относительно годового плана формируются тактические планы действий на месяц, неделю, день.

Тактические планы содержат те мероприятия, которые должны быть выполнены в конкретных условиях для обеспечения реализации годового плана предприятия. Именно при помощи тактических планов происходит координация текущей деятельности таким образом, чтобы в случае отклонения от поставленных задач в одном периоде можно было достичь намеченных в годовом плане целей за счет более интенсивной работы в другом периоде.

Годовой план нуждается в корректировке (или даже полной модификации) только в том случае если выполнение поставленных в нем задач становится невозможным в зависимости от изменений внешней и внутренней среды предприятия и не может быть обеспечено посредством соответствующих тактических планов. В этой ситуации изменению подлежат годовые планы, чтобы не сорвать исполнение стратегических задач предприятия.

Стратегические задачи могут быть пересмотрены только тогда, когда изменение годовых планов не способно в намеченные в стратегии сроки устранить возникшее отклонение и вернуть деятельность предприятия в планируемые рамки.

Поскольку разработка данной системы планирования достаточно трудоемка, руководители предприятий считают, что планирование будущей деятельности низкоэффективное и следует ограничиваться только текущими планами (на неделю, месяц).

По результатам исследований российских экономистов, из-за отсутствия точного и систематического знания о своих финансах российские компании теряют до пятой части доходов. Нужно точно знать, какой вид деятельности обеспечивает оптимальный денежный поток, где деньги теряются или не участвуют в обеспечении жизнедеятельности фирмы. Руководитель всегда должен быть в состоянии ответить на вопрос, сколько денег у него будет завтра, через месяц, через год. Именно поэтому отсутствие точного и систематического знания о своих финансах оборачивается для многих российских компаний большими потерями.

Планирование финансов на предприятии осуществлялось и в прежние годы. В условиях административно-командной экономики пятилетний финансовый план государственного предприятия определялся заданиями отраслевого министерства, а годовые финансовые планы составлялись на основе контрольных цифр, которые доводились до предприятий вышестоящими организациями. Утверждаемые самим предприятием годовые финансовые планы, тем не менее, были регламентированы "сверху" по важнейшим показателям: объему реализуемой продукции, номенклатуре выпускаемых изделий, сумме прибыли, рентабельности, платежам в бюджет. Планы получались громоздкие, трудно применимые для управления. В этих условиях предприятию, его финансовой службе отводилась роль простых исполнителей, а потребность в финансовом планировании на низовом уровне при директивном управлении - утрачивалась.

Рыночная экономика как более сложная и организованная социально-экономическая система требует качественно иного финансового планирования, так как за все негативные последствия и просчеты планов ответственность несет само предприятие ухудшением своего финансового состояния.

Таким образом, для организации системы анализа и планирования денежных потоков на предприятии, адекватной требованиям рыночных условий, рекомендуется создание современной системы управления финансами, основанной на разработке и контроле исполнения иерархической системы бюджетов предприятия.

Бюджетирование, то есть создание технологии планирования, учета и контроля денег и финансовых результатов - это первый экзамен на зрелость для каждой компании, в случае неудачи которого она перестает расти или начинает разоряться. Построение бюджетов помогает понять, что и почему происходит с фирмой на рынке, и учит экономить на затратах.

Бюджетирование связано, с одной стороны, с предотвращением ошибочных действий в области финансов, с другой - с уменьшением числа неиспользованных возможностей.

Разработка бюджета является процессом планирования. Бюджеты являются ключевым инструментом системы управленческого контроля. Практически все компании, за исключением самых мелких, должны составлять бюджеты. Многие компании в качестве годового бюджета могут рассматривать план прибыли, который показывает планируемую деятельность компании по центрам ответственности.

Таким образом, бюджет представляет собой финансовый документ, созданный до того, как предполагаемые действия выполняются. Его также часто называют финансовым (в данном контексте следует понимать как выраженный в стоимостном измерении) планом действий. Ключом к пониманию термина «бюджет» является осознание того, что это есть нечто больше, чем лист бумаги, на котором представлены финансовые и другие данные. Эти данные планируют серию событий, которые свершатся в будущем. Это есть прогноз будущих финансовых операций.

Бюджеты разрабатываются как в целом для организации, так и для ее структурных подразделений или отдельных функций деятельности.

Функции бюджета состоят в следующем:

1. Планирование операций, обеспечивающих достижение целей организации.

2. Координация различных видов деятельности и отдельных подразделений. Согласование интересов отдельных работников и групп в целом по организации.

3. Стимулирование руководителей всех рангов в достижении целей своих центров ответственности.

4. Контроль текущей деятельности, обеспечение плановой дисциплины.

5. Основа для оценки выполнения плана центрами ответственности и их руководителей.

6. Средство обучения менеджеров.

Планирование. Основные плановые решения обычно вырабатываются в процессе подготовки программ, и сам процесс разработки бюджета по существу является уточнением этих планов. Разработка бюджетов по существу является самым детализированным видом планирования, уточняющим основные операции по отдельным подразделениям или функциям компании на ближайший период.

Координация и связь. Каждый центр ответственности влияет на работу других центров ответственности, и сам зависит от их деятельности. В процессе разработки бюджета координируются отдельные виды деятельности таким образом, чтобы все подразделения организации работали согласованно, воплощая цели организации в целом. Очень важно, чтобы планы производства были скоординированы с планом отдела маркетинга, т.е. необходимо произвести количество продукции в соответствии с запланированным объемом продаж и желаемым уровнем конечных запасов готовой продукции. План закупки материалов должен исходить из потребностей производства количества продукции, определенного в бюджете производства, и так далее.

Планы руководства не будут осуществлены, пока все исполнители не поймут содержание этих планов. Они включают такие конкретные пункты, как: сколько товаров и услуг необходимо произвести; какие методы, каких людей и какое оборудование использовать; сколько сырья и материалов необходимо закупить; какие продажные цены установить, а также какой политики и каких ограничений следует придерживаться в будущем. Примерами такого рода информации могут служить максимальные суммы, которые могут быть потрачены на рекламу, техническое обслуживание, расходы администрации; ставки заработной платы и количество рабочего времени; необходимый уровень качества продукции. Утвержденный бюджет является наиболее важным инструментом для увязки количественной информации в этих планах и имеющихся ограничений.

Стимулирование. Процесс составления бюджета может быть также мощным средством для стимулирования руководителей в осуществлении целей их центров ответственности и, следовательно, целей организации в целом. Каждый руководитель должен точно знать, что ожидают от его центра ответственности.

Стимулирующая роль бюджета проявляется еще больше, если менеджеры принимают активное участие в разработке бюджета своего подразделения. Практика, когда все уровни управления принимают непосредственное участие в разработке бюджетов по подразделениям или функциям, а также в подготовке главного, общего бюджета на предстоящий период называется планированием с участием исполнителей.

Контроль. Бюджет представляет собой отчет о желаемых результатах на момент формирования бюджета. Тщательно подготовленный бюджет является наилучшим стандартом, с которым сравнивают фактически достигнутые результаты, так как он включает оценку эффекта всех переменных, которые прогнозировались во время разработки бюджета.

До недавнего времени, общей практикой было сравнение текущих результатов с результатами за прошлый период или за аналогичный период в предыдущем году. В некоторых организациях такая практика является основным методом сравнения до сих пор. Но такие исторические стандарты имеют существенные недостатки, так как при сравнении с ними не учитываются изменения в направлениях деятельности и планируемых программах на текущий год.

Сравнение фактических данных с бюджетными их значениями указывает области, куда следует направить в первую очередь внимание управляющих и необходимые управленческие воздействия. Анализ отклонений между фактически достигнутыми результатами и плановыми данными бюджета может:

1) помочь идентифицировать проблемную область, которая требует первоочередного внимания;

2) выявить новые возможности, не предусмотренные в процессе разработки бюджета;

3) показать, что первоначальный бюджет в некоторой степени был нереалистичным.

Оценка. Отклонения от бюджета, определяемые ежемесячно, служат для целей контроля в течение всего года. Сравнение фактических и бюджетных данных за год часто является главным фактором оценки каждого центра ответственности и его руководителя в конце года. В некоторых компаниях премии менеджеров рассчитываются как определенный процент от положительного отклонения по его центру ответственности (например, от суммы сэкономленных материалов, фондов оплаты труда).

Обучение. Бюджет также служит хорошим средством обучения менеджеров. Составление бюджетов способствует изучению в деталях деятельности своих подразделений и взаимоотношений одних центров ответственности с другими центрами в целом по организации. Это особенно важно для лиц, вновь назначенных на должность руководителя центра ответственности. Каждый человек, который имеет опыт разработки годового бюджета для своего собственного дела, может оценить обучающую природу этого процесса.

Деятельность предприятий РФ в настоящий момент протекает в условиях целого ряда неблагоприятных факторов, 80 – 90 % которых имеют информационную природу. Поэтому внедрение современной системы бюджетного планирования является эффективным средством снижения отрицательного воздействия рисков на деятельность предприятия. И, если внешние риски (политические, экономические, правового регулирования и т.д.) могут поддаваться лишь прогнозированию, то борьба с внутренними рисками может быть весьма успешной с помощью системы бюджетного планирования деятельности предприятия. При этом недопущение ущерба основной деятельности предприятия можно рассматривать как источник дополнительных доходов.

При оценке эффективности внедрения системы бюджетного планирования деятельности предприятия с точки зрения снижения потерь от рисков необходимо их разделять на риски прямого и непрямого действия. Риски прямого действия (оперативные потери или упущенные выгоды) непосредственно связаны с деятельностью конкретного звена в определенном бизнес-процессе (обработка заявок клиентов, выбор поставщиков, отслеживание графиков поставок и исполнение финансовых обязательств и т.д.). Риски непрямого действия (стратегические потери) связаны с рисками потери существенной информации, управленческих решений, кадровыми рисками, неэффективного использования времени высших менеджеров и др.

Система бюджетного планирования деятельности предприятия позволяет снизить ущерб от рисков как прямого, так и непрямого действия. Потери предприятия от рисков непрямого действия составляют в денежном выражении, по крайней мере, такую же величину, как от рисков основной деятельности. Для средних и крупных предприятий эти риски в сумме в несколько раз могут превосходить все остальные потери, поэтому они имеют особую важность. Оценку потерь предприятия от неблагоприятного воздействия рисков можно получить, если использовать экспертные оценки вероятностей наступления неблагоприятных событий (рисков) и масштаб воздействия этого события на соответствующий показатель деятельности предприятия.

Потери от факторов прямого действия. Потери от факторов прямого действия (оперативные потери или упущенные выгоды) непосредственно связаны с деятельностью конкретного подразделения в определенном бизнес-процессе.

Потери в сфере сбыта. Внедрение системы бюджетного планирования деятельности предприятия в части производственного планирования, управления складскими запасами, снабжения и сбыта позволяет проводить проверку возможностей удовлетворить каждую специфическую потребность клиента в конкретные сроки.

В случае если у предприятия нет возможности удовлетворить потребности клиента в предлагаемые сроки, сотрудник отдела сбыта может, используя автоматизированную систему бюджетного планирования, предложить заказчику следующие варианты:

· поставить продукцию и услуги в другие ближайшие сроки, согласованные с производственными возможностями предприятия по всему контуру планирования;

· предложить варианты альтернативных товаров и их модификаций и отработать с ними тот же контур согласований;

· рассмотреть вопрос о возможном приобретении товаров у других поставщиков, чтобы не потерять клиента (на основе полной базы об условиях и сроках возможных поставок).

Работа по формированию заказа клиента может проводиться в присутствии и даже с непосредственным участием клиента, что практически исключает возможность его обращения в этот период к другим поставщикам.

Потери от несовершенного финансового учета. Основной статьей потерь за счет несовершенного учета финансовых операций в настоящий период, безусловно, являются ошибки и прямые злоупотребления при осуществлении зачетных схем и использовании в расчетах иных не денежных инструментов. Учитывая отсутствие в сегодняшнем бухгалтерском и финансовом учете механизмов отслеживания ликвидности активов, поступлений и платежей, становится практически невозможным определить действительную финансовую эффективность соответствующих операций. Система автоматизированного бюджетного планирования предоставляет возможность получения информации по всем обязательствам и платежам с учетом коэффициента ликвидности активов, используемых в соответствующих расчетах. Процесс бюджетного планирования также позволяет проследить весь финансовый контур операции и определить ее конечную эффективность, что дает возможность применения соответствующих систем стимулирования к ответственным за осуществление данной операции.

Система автоматизированного бюджетного планирования позволяет получить абсолютно точную информацию относительно задолженности на любую дату перед конкретным контрагентом и практически исключает случаи нарушения финансовых обязательств вследствие ошибок расчетов, либо утери документов.

Потери от недостатка в системе учета затрат. Основные потери предприятий вследствие несовершенства системы учета затрат связаны, прежде всего, с невозможностью соотнесения затрат и их отклонений с конкретными центрами ответственности. При отсутствии четкой увязки затрат и их отклонений с центрами ответственности практически невозможно построить систематическую работу по их сокращению. Система бюджетного планирования позволяет получать информацию об отклонениях от планового уровня затрат по каждой статье в разрезе как основных факторов, так и центров ответственности за действие или смягчение действия данных факторов.

Другой существенной проблемой традиционных систем учета является практическая невозможность определения реальной стоимости продукции и услуг, в том числе и услуг внутренних подразделений. В существующих системах учета затрат и калькулирования себестоимости рассчитываются в основном прямые затраты на оплату труда и основные материалы, остальные же статьи рассматриваются как косвенные расходы и распределяются в последующем между объектами в соответствии с различными принципами. Таким образом, на предприятии отсутствует механизм четкого определения себестоимости конкретных изделий в соответствии с фактическим использованием ресурсов. В результате, практически невозможно правильно принять решения относительно производства конкретных видов продукции.

Система бюджетного планирования позволяет отслеживать реальные места возникновения накладных расходов. В результате становится возможным создание системы отношений, при которой руководители подразделений вместо «выбивания» дополнительных ресурсов будут стремиться к освобождению от неэффективно используемых активов. Процесс бюджетного планирования дает возможность также рассчитать полную стоимость конкретных управленческих функций предприятия. В результате появляется база для сопоставления затрат на реализацию конкретных функций внутри предприятия с ценами подобных услуг специализированных фирм на внешнем рынке и поставить задачу соответствующим руководителям по сокращению затрат. В любом случае такой расчет позволяет эффективно проанализировать структуру затрат на реализацию соответствующих функций.

Потери в сфере управления складскими запасами. Система автоматизированного бюджетного планирования позволяет получить информацию о состоянии конкретного материального ресурса в любом месте хранения в соответствии со всеми имеющимися внешними и внутренними документами по его перемещению. Тем самым становится возможной технология непрерывной инвентаризации, предполагающая проведение проверок непрерывным способом в течение всего периода по случайно выбранным местам. При обнаружении расхождений проводятся служебные расследования и выявляются конкретные виновные.

Потери в сфере снабжения. Внедрение системы бюджетного планирования позволяет практически полностью избавиться от избыточных производственных запасов, порождаемых ошибками традиционной системы планирования. Она дает возможность точно подсчитать потребность в каждом ресурсе на каждый период в соответствии с имеющимся планом производства и утвержденными заявками по смете. (Уровень избыточных закупок при достаточно широкой номенклатуре может легко составлять до 20% производственных запасов). Таким образом, использование бюджетного планирования практически исключает случаи недостаточного заказа материальных ресурсов с соответствующими потерями вследствие их последующей закупки на срочных условиях по более высоким ценам. Внедрение системы бюджетирования предоставляет возможность перейти на качественно иной уровень анализа условий поставок, предлагаемых различными контрагентами. При внедрении системы бюджетного планирования появляется возможность приведения всех условий к сопоставимому виду с точки зрения состава цены при различной системе расчетов. Кроме того, возможно, производить сравнение цен и условий различных поставщиков с учетом уровня ликвидности расчетов (при использовании не денежных инструментов).

Потери от факторов непрямого действия. Потери от факторов непрямого действия образуют резерв повышения эффективности в работе предприятия, значительно превышающий размер непосредственного эффекта от внедрения системы бюджетного планирования. Следует отметить, что особенно значительно снизить потери от факторов непрямого действия помогает автоматизация системы бюджетного планирования на основе интегрированной информационной системы.

Первым направлением из данной группы является повышение эффективности использования времени высших менеджеров компании. При отсутствии интегрированной информационной системы руководители вынуждены получать большинство реальной информации в процессе проведения совещаний, в рамках которых производится взаимная проверка сведений, предоставляемых различными службами. Из опыта известно, что время данных совещаний составляет, по крайней мере, 25 % от общего фонда рабочего времени руководителя. В рамках использования системы бюджетного планирования деятельности предприятия руководители имеют возможность мгновенно получить информацию в любом интересующем разрезе, на сбор которой ранее пришлось бы затратить несколько дней группы сотрудников различных подразделений.

Достаточно высокий удельный вес потерь, связанных с финансовым планированием, определяется в основном рисками недостаточного финансирования стратегических направлений и проектов. При отсутствии технологий проектного финансирования, увязанной со всей системой финансового планирования предприятия весьма вероятными становятся ситуации, когда незначительные сокращения в финансировании отдельных элементов проектов приводят к существенному удлинению сроков получения конечного эффекта, обесценению отдельных мероприятий и даже в целом лишению проекта конкурентных преимуществ. При высокой степени значимости проектов данные потери могут существенно превысить размеры прибыли предприятия.

В сфере управления персоналом использование системы бюджетного планирования дает возможность систематического анализа эффективности работы каждого подразделения и сотрудника. Фактически формируется информация, необходимая как для принятия организационных решений, связанных с расстановкой кадров, так и для реализации технологий планирования индивидуальной карьеры каждого сотрудника, включая программу обучения и повышения квалификации.

Таким образом, основными преимуществами внедрения принципов бюджетного планирования являются:

· помесячное планирование бюджетов структурных подразделений даст более точные показатели размеров и структуры затрат, и, соответственно, более точное плановое значение размера прибыли, что важно для налогового планирования (включая платежи во внебюджетные фонды);

· в рамках утверждения месячных бюджетов структурным подразделениям будет предоставлена большая самостоятельность в расходовании экономии по бюджету фонда оплаты труда, что повысит материальную заинтересованность работников в успешном выполнении плановых заданий;

· минимизация количества контрольных параметров бюджетов позволит сократить непроизводительные расходы рабочего времени работников экономических служб предприятия;

· бюджетное планирование позволит осуществить режим строгой экономии финансовых ресурсов предприятия, что особенно важно для выхода из финансового кризиса.

1.3. Управленческая подготовка бюджетных процессов

Слабость распространения бюджетирования в российских фирмах, несмотря на его существенные преимущества, обусловлена причинами как объективного, так и субъективного характера. Наиболее важные факторы таковы:

Объективные факторы:

· Высокая нестабильность внешней среды;

· Низкий уровень общей финансовой культуры фирм;

· Высокая зависимость от государственного бюджета.

· Субъективные факторы:

· Дефицит времени, приоритеты текущих дел;

· Мнение об отсутствии влияния планирования на результаты деятельности;

· Недостаточная квалификация управляющих и служащих;

· Отсутствие методической базы;

· Негативное отношение к планированию;

· Теоретический подход к планированию со стороны плановиков.

Представляется, что коренное изменение ситуации возможно при переориентации руководящего звена с пассивного подхода к управлению на активный (целевое управление), для чего необходимо изменение управленческого менталитета и повышение финансовой культуры менеджеров и специалистов экономических служб российских компаний.

Примерно на половине предприятий России система бюджетирования неэффективна. Неэффективной, можно считать такую систему краткосрочного планирования, в которой отклонение фактических результатов от запланированных регулярно превышает 20-30 %.

Подобная ситуация представляет собой серьезную проблему, т.к. бюджет компании является основой для принятия оперативных управленческих решений.

Невыполнение бюджета может означать срыв всех планов компании: производства, продаж, выплаты заработной платы, налогов и т.д. В конечном итоге это приводит к срыву основного плана любой компании – стратегии развития.

При составлении бюджета необходимо учитывать следующие аспекты:

· Бюджеты могут быть недостижимыми, если недостижимы поставленные цели;

· Бюджеты могут быть неприемлемыми, если условия достижимости целей невыгодны для предприятия;

· Для оценки приемлемости и достижимости бюджетов применяются инструменты финансового анализа и диагностики;

· Диагностика состояния предприятия – это инструмент, который позволяет оценить эффект (улучшение / ухудшение положения) и эффективность (например, соотношение затраты / объем продаж) принятых бюджетов;

· Желательно при составлении бюджетов применять документы, по форме и структуре приближенные к документам бухгалтерской отчетности, что значительно облегчит составление бюджетов и упростит сравнение плановых и фактических данных;

· Современные компьютерные технологии позволяют значительно облегчить бюджетирование и существенно упростить сценарный анализ.

Есть типичные причины, ведущие к снижению эффективности бизнес-процесса бюджетирования. Изложу их в порядке убывания важности:

1. Организация процесса.

Основой любого бизнес-процесса является написанный регламент, в котором четко оговорены права и обязанности всех участвующих в нем подразделений, формы и сроки предоставляемой информации, получатели промежуточных и результирующих документов.

Если этого нет, то весь процесс может держаться на одном человеке, который, и определяет эффективность бюджетирования и сам факт его существования, как бизнес-процесса. Помимо этого, в ситуации, когда четко не прописано кто, кому, что и когда должен – не с кого спрашивать за неправильную или не предоставленную в срок информацию.

Жизненно необходимым для процесса бюджетирования является наличие коллегиального распорядительного органа, который может называться бюджетным комитетом, финансовым комитетом, или как-то по-другому, что не суть важно.

Очень важным, причем не только для процесса бюджетирования, является определение и разграничение полномочий и ответственности отдельных служб. Ситуация, когда интересы служб пересекаются, а полномочия дублируются, редко приводит к положительным результатам. Например, довольно распространенная практика, когда реализацией продукции на заводе одновременно занимаются: отдел сбыта, Торговый дом, отдел снабжения (бартер на материалы), техническая дирекция (бартер за услуги по ремонту), отдел главного энергетика (расчеты за энергоносители).

Выделим, в итоге, следующие требования к организации бизнес-процесса бюджетирования:

· наличие на предприятии единого документа регламентирующего бюджетный процесс;

· организация бюджетного комитета;

· установление жесткой финансовой дисциплины;

· выстраивание приоритетов в финансах;

· четкое разграничение полномочий и ответственности служб.

Все это будет возможно только при условии, что руководство предприятия осознает всю важность и необходимость финансового планирования.

2. Производственное планирование.

Ввиду того, что организация производства перестала соответствовать требуемым условиям, многие предприятия стали испытывать сложности с выполнением плана производства. Невыполнение плана производства естественно ведет к невыполнению плана отгрузок, а значит к невыполнению плана по поступлениям платежных средств.

Кроме того, на многих предприятиях существует проблема не достоверности нормативной базы расхода материалов, трудозатрат. В значительной мере это вызвано тем, что технологи, диспетчерская служба, планово экономический отдел не успевают отслеживать все изменения в модельном ряде компании.

3. Целевые установки.

Построение оперативных планов (бюджетов) должно базироваться на реальных возможностях по заключению договоров. Задачи для подразделений по достижению определенных показателей должны ставиться таким образом, чтобы у подразделений было время для разработки соответствующих программ и мероприятий по их выполнению.

В случае директивного (сверху вниз) установления параметров краткосрочного бюджета высок риск его невыполнения. Однако, достаточно часто, в бюджете планируют поступления на следующий период исходя из стратегического плана, или, например, точки безубыточности, не принимая во внимание реально заключенные договора или обоснованную возможность по их заключению.

В конечном итоге эффективность процесса бюджетирования определяется эффективностью работы компании в целом. При этом внедрение и использование процедуры планирования очень хорошо помогает выявить и классифицировать многие проблемы компании, которые до этого могли оставаться в тени.

Учитывая вышеизложенные факторы, препятствующие эффективному процессу бюджетного планирования, рекомендуется в первую очередь проработать организационные аспекты построения системы бюджетирования на предприятии. Для этого бюджет следует рассматривать как систему организационного взаимодействия центров планирования и центров финансовой ответственности, направленную на составление обоснованных бизнес - прогнозов по функциональным областям деятельности предприятия и дальнейшего получения на их основе бизнес - заданий посредством финансово-хозяйственного моделирования.

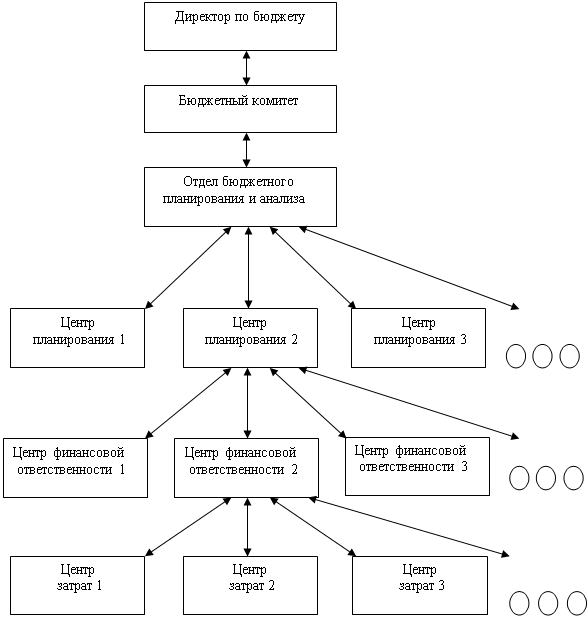

В этих целях необходимо предусмотреть следующую организационно-управленческую модель бюджетного процесса на предприятии (рис. 1.3.):

Рисунок. 1.3. – Организационно-управленческая модель бюджетного процесса

Разработка реалистичных бизнес - заданий зависит, прежде всего, от системного и четкого распределения функций бюджетного планирования между структурными подразделениями предприятия.

Это обеспечивается внесением соответствующих изменений в должностные инструкции сотрудников, закрепляющих за ними перечень конкретных задач бюджетирования.

Управление бюджетированием начинается с назначения директора по бюджету: он отвечает за подготовительный процесс, стандартизацию проектных форм, сбор и сопоставление данных, проверку информации и предоставление отчетов.

Директором по бюджету обычно назначается финансовый директор, он выступает в качестве штатного эксперта и координирует действия отделов.

Для управления бюджетным процессом на предприятии создается бюджетный комитет.

Бюджетный комитет – это составленная из руководителей верхнего звена консультативная группа, которая может включать и внешних консультантов. Это постоянно действующий орган, который занимается тщательной проверкой стратегических и финансовых планов, даёт рекомендации, разрешает разногласия и оперативно вносит коррективы в деятельность компании. Решения бюджетного комитета утверждаются Генеральным директором.

Если в компании нет подобной структуры, которая имеет полномочия перераспределять средства между статьями бюджета, разрабатывать меры по ликвидации дефицита бюджета, наказывать и поощрять ответственных лиц - система бюджетирования даже не то, что неэффективна, - она становится бессмысленной.

При этом важна именно коллегиальность, т.е. членами бюджетного комитета должны быть директора по всем направлениям. Один человек, пусть даже он и Генеральный директор, может что-то, и упустить, т.к. не может и не должен знать все. По сути, бюджетный комитет является главным подразделением в системе бюджетирования.

Еще одной функцией бюджетного комитета является определение приоритетов платежей.

Все решения бюджетного комитета обязательны к выполнению. При этом должен неукоснительно выполняться принцип финансовой дисциплины – финансовая служба осуществляет только те платежи, которые включены в плановый бюджет. Исключение могут сделать только Генеральный директор, для сумм свыше 5 % от недельного оборота, или финансовый директор для меньших сумм.

Для повышения эффективности организации работ в процессе бюджетирования на предприятии необходимо создать отдел бюджетного планирования и анализа (ОБПиА). Основными задачами ОБПиА является руководство и организация работ по:

· Бюджетному планированию;

· Проведению системного анализа всех видов деятельности предприятия и его структурных подразделений;

· Организации и методическому обеспечению разработки перспективных и краткосрочных прогнозов экономического развития предприятия в соответствии с потребностями рынка;

· Проведению контроля за выполнением подразделениями предприятия планов-бюджетов;

· Организации статистического учета по всем производственным и технико-экономическим показателям работы предприятия и сдачи отчетности в установленные сроки.

Структурно отдел может состоять из пяти групп:

· аналитической группы по системному анализу и формированию главного бюджета;

· группы планирования доходов;

· группы планирования управленческих, коммерческих расходов, капитальных вложений, расходов по социальной сфере;

· группы планирования производственных расходов и запасов;

· группы управления имуществом.

ОБПиА, в частности, выступает исполнительным органом, который реализует решения бюджетного комитета и организует мероприятия по их выполнению, работая с конкретными исполнителями.

Центры планирования - структурные подразделения предприятия или должностные лица, имеющие исключительное право на определение основных тенденций работы предприятия посредством составления бизнес-прогнозов.

Бизнес-прогнозы представляют собой совокупность предполагаемых данных, отражающих особенности внешней и внутренней среды предприятия на будущий период.

Бизнес-прогнозы дифференцируются по направлениям прогнозирования: спрос, нормируемые затраты, налогообложение, инфляция и т.д. При необходимости возможна более глубокая детализация бизнес-прогнозов. Например спрос может подразделяться на внутренний рынок и экспорт, нормируемые затраты – на энергетику, сырье, вспомогательные материалы, оплату труда и т.д.

Эффективность процедуры бюджетирования определяется детализацией бизнес-прогнозов. По возможности все прогнозные данные должны быть структурированы таким образом, чтобы каждый сотрудник, инициирующий появление какой-либо совокупности данных отвечал за определенный бизнес-прогноз.

Обработка бизнес-прогнозов происходит под контролем ОБПиА, который выступает внутренним экспертом и координирующим органом деятельности центров планирования.

Основная цель обработки бизнес-прогнозов – получение реалистичных бизнес-заданий и доведение их до центров финансовой ответственности. Каждый центр планирования должен взаимодействовать со строго определенными центрами финансовой ответственности.

Центры финансовой ответственности (ЦФО) - структурные подразделения предприятия или должностные лица, в функциональные обязанности которых входит контроль за составлением плана деятельности предприятия состоящего из совокупности бизнес-заданий, а также за движением материально-финансовых ресурсов по закрепленным за ними статьям на этапе фактической реализации запланированных мероприятий.

На предприятии рекомендуется выделять следующие центры финансовой ответственности (центры принятия управленческих решений):

· ЦФО по доходам включает управление маркетинга и коммерческое управление;

· ЦФО по расходам включает управление производством и управление технического обеспечения и ремонта;

· ЦФО по прибыли включает управление финансами и экономикой;

· ЦФО по инвестициям включает управление техническим развитием и управление по работе с персоналом.

Четкое определение состава ЦФО позволяет более эффективно внедрить сквозную систему финансового планирования на предприятии.

Деятельность ЦФО регламентируется положением о ЦФО, договором между ЦФО и руководством компании, положением о внутреннем ценообразовании, системой бюджетирования.

Центры затрат – направления расходования материально-финансовых ресурсов предприятия.

Как правило центры затрат - это обособленные структурные подразделения предприятия, в которых имеется возможность организовать нормирование, планирование и учёт издержек производства с целью наблюдения, контроля и управления затратами производственных ресурсов, а также оценки их использования.

На промышленных предприятиях центры возникновения затрат представляют собой отдельные объекты аналитического учёта. Порядок обобщения расходов повторяет соподчинённость в организационной структуре управления.

При формировании центров возникновения затрат необходимо учитывать следующие требования:

· в каждом центре возникновения затрат должны быть показатели для измерения объема деятельности и база для распределения расходов;

· в каждом центре возникновения затрат должен быть ответственный;

· степень детализации должна быть достаточной для анализа, но не избыточной, чтобы ведение учета не было чересчур трудоемким;

· желательно, чтобы для любого вида затрат предприятия существовал такой центр, для которого данные затраты являются прямыми;

· на центры возникновения затрат желательно относить только прямые затраты (непосредственно связанные с его работой), а распределение общехозяйственных затрат не учитывать.

Процесс бюджетного планирования на предприятии с технологической точки зрения можно представить в виде последовательности этапов и процедур, имеющих между собой прямые и

обратные связи (рис 1.4.).

Рисунок 1.4. – Алгоритм подготовки, принятия и исполнения бюджета предприятия

Таким образом, алгоритм бюджетирования включает следующие взаимосвязанные этапы:

1. Подготовка и анализ необходимой информации.

На данном этапе необходимо оценить деятельность текущего периода и спрогнозировать результаты ее завершения, ответив на следующие вопросы: выполнены ли планы текущего периода; возникшие отклонения и их причины; превышают ли затраты на достижение желаемого результата средства, которые планировались изначально и т.д.?

Кроме того, необходимо провести анализ внешней и внутренней среды предприятия и оценить произошедшие изменения.

2. Формулировка целей и задач деятельности предприятия на следующий период.

Завершение первого этапа обеспечивает основу для плана действий на следующий отчетный период. Необходимо определить цели и задачи деятельности предприятия в будущем периоде в соответствии со стратегическим планом развития. Цели должны иметь конкретные формулировки и количественные характеристики, по которым можно будет судить о степени их достижения. Это и является конечным результатом работ на втором этапе.

3. Формирование целевых показателей и ограничений

Целевые показатели определяют в количественном и стоимостном выражении цели, которые ставят акционеры перед исполнительным руководством предприятия на предстоящий год. Относительно этих целевых показателей планируются доходы и структура расходов предприятия и принимаются необходимые управленческие решения.

Целевые показатели формулируются в письменном виде и доводятся до руководителей служб и департаментов в Приказе о разработке бюджета на предстоящий год. К целевым показателям относятся:

· Объем продаж по продуктам в натуральных показателях

· Чистый доход от продаж (за вычетом скидок и НДС) по методу отгрузки

· Доля расходов на отплату труда и среднесписочная численность по категориям

· Размер ремонтного фонда и план ремонтов в порядке приоритетов

· Структура накладных расходов по отдельным статьям

· Величина чистой прибыли и рентабельность собственного капитала

· Параметры распределения чистой прибыли (на дивиденды, инвестиции, фонды социального развития, стимулирование исполнительного руководства и прочее).

Коммуникации - важнейший элемент этого этапа. Совет директоров и администрация должны сообщить, каковы общие ожидания от бюджета на следующий период.

После определения целевых показателей необходимо определить возможные ограничения, способные воспрепятствовать выполнению поставленных задач. В общем случае к ограничениям могут относиться:

· Неадекватность средств;

· Недостаточное число работников, имеющих требуемую квалификацию и опыт;

· Неспособность закупить ресурсы по приемлемым ценам;

· Потребность в технологии, еще не разработанной или чересчур дорогой;

· Исключительно острая конкуренция;

· Законы и этические соображения и т.д.

4. Выявление полного перечня альтернатив

На данном этапе необходимо определить и проанализировать все возможные варианты деятельности предприятия, обеспечивающие реализацию поставленных задач.

5. Выбор допустимых вариантов бюджетов

Альтернативы, выявленные на предыдущем этапе, необходимо пропустить через фильтр различных ограничений (ресурсных, юридических, социальных и др.) Конечным результатом работ на данном этапе является составление вариантов бюджетов, удовлетворяющих ограничениям.

6. Предварительный выбор лучшего варианта

Проводится детальный анализ вариантов бюджетов с точки зрения достижения поставленных целей, затрат ресурсов, соответствия конкретным условиям реализации альтернатив. Конечным результатом работы на шестом этапе является вынесение суждения о предпочтительности конкретного варианта.

7. Оценка варианта со стороны управляющего

Данный этап происходит посредством представления проекта бюджета в бюджетный (финансовый) или исполнительный комитет совета директоров.

Этот этап помогает избежать конфликтов на уровне совета, получить от него поддержку новых инициатив, определить слабые места, требующие дальнейшего обсуждения. Таким образом, укрепляется общность в отношениях между советом и персоналом. Составление бюджета требует принятия политических и оперативных решений, поэтому оно необходимо для активного участия персонала в этом процессе.

8. Корректировка бюджета.

Если на предыдущем этапе выявлена необходимость корректировки, необходимо внести в бюджет дополнительную информацию, после чего вынести его на обсуждение Совета директоров.

9. Выбор единственного варианта

После того, как бюджет прошел обсуждение в комитете, его можно представить Совету с рекомендациями бюджетного (финансового) или исполнительного комитета или их обоих. Это позволить развеять сомнения и успокоить членов Совета, так как проект уже был одобрен группой их коллег. Утверждение Совета директоров необходимо. Бюджет выражает политику организации, а это сфера ответственности Совета, которую он не может переложить на других.

10. Обеспечение работ по выполнению бюджета

Для того чтобы бюджет стал эффективным и полезным инструментом, его должны понимать и на функциональном уровне, т.е. те, кто должен его выполнять. Бюджет должен быть представлен руководящим звеном организации вместе с параметрами и ожиданиями по его использованию и с указанием ответственных за расходы или сбор средств. Никакой бюджет не будет работать, пока подготовка и управление отдельными частями бюджета не будут поручены отдельным лицам.

11. Выполнение бюджета. После утверждения заданий для подразделений предприятия начинается этап реализации поставленных задач.

Бюджет может иметь бесконечное количество видов и форм. В отличие от формализованных отчета о прибылях и убытках или бухгалтерского баланса, бюджет не имеет стандартизированной формы, которая должна строго соблюдаться. Структура бюджета зависит от того, что является предметом бюджета, размера организации, степени, в которой процесс составления бюджета интегрирован с финансовой структурой предприятия, а также от квалификации и опыта разработчиков.

Для разработки структуры бюджета конкретного предприятия и основных бюджетных форм необходимо провести анализ специфики деятельности организации по следующим направлениям:

· Анализ особенностей реализации продукции предприятия. На данном этапе следует определить структуру и формы планирования доходов от основной деятельности: внутренний рынок и экспорт; рубли и валюта; в целом по предприятию или по основным ассортиментным группам и т.д.;

· Оценка доходов от прочих видов деятельности. Необходимо рассчитать долю доходов от прочих видов деятельности в общей структуре доходов предприятия для того, чтобы определить целесообразность разработки отдельных форм для планирования прочих операций;

· Определение специфики производственного процесса предприятия. Этот этап предназначен для выявления необходимости раздельного планирования основного и вспомогательного производства; нормируемых запасов; создания форм для производственных подразделений предприятия;

· Анализ организационной структуры предприятия для разработки смет структурных подразделений;

· Определение структуры расходов предприятия и определение наиболее значимых статей для более глубокой детализации при планировании.

После разработки структуры бюджета и основных форм необходимо формализовать процедуру бюджетирования. Для этого на предприятии должно быть создано руководство по бюджету.

Руководство по бюджету – это набор инструкций, отражающих политику, организационную структуру предприятия, разделение прав, обязанностей и ответственности исполнителей. Эти инструкции выполняют роль свода правил и рекомендаций для составления бюджетных программ. В инструкциях должно излагаться, что, когда, как и в какой форме нужно делать.

В этих целях на предприятии необходимо разработать регламент бюджетного планирования, который:

· Определяет механизм эффективного взаимодействия структурных подразделений предприятия по производственно-финансовому планированию;

· Устанавливает сроки предоставления необходимых документов для формирования операционных и финансового бюджетов предприятия;

· Устанавливает порядок внесения изменений в разработанный бюджет предприятия;

· Распределяет ответственность за последовательное и своевременное выполнение регламентированных процедур.

В общем, виде регламент бюджетного планирования может иметь следующую структуру (таблица 1.1).

Таблица 1.1 – Порядок предоставления информации при формировании бюджета

|

№ п.п. |

Наименование показателя / документа |

Ответственный за подготовку и предоставление |

Сроки предоставления (дней до начала года) |

Ответственный за согласование и утверждение |

| 1. |

Формулирование основных задач и целей деятельности компании на предстоящий год Формулирование целевых показателей и предположений (инфляция, тенденции, цены и тарифы, стоимость кредитов и др.) |

Генеральный директор ОБПиА |

120 110 |

Бюджетный комитет |

| 2. |

Прогноз и ранжирование спроса продукции в натуральных и стоимостных показателях с разбивкой по конкретным потребителям в трех вариантах: базовый, оптимистический, пессимистический. К прогнозу прилагается пояснительная записка Определение и ранжирование потребности сторонних потребителей Определение величины нормируемых запасов |

Отдел продаж, ОВЭС, отдел маркетинга ОГЭ ОБПиА |

110 110 110 |

Бюджетный комитет |

| 3. | Прогноз и ранжирование предложения поставщиков предприятия | Коммерческий директор | 110 | Бюджетный комитет |

| 4. |

Анализ мощностей предприятия с учетом графика остановочных ремонтов Анализ производственных норм предприятия |

Производственный отдел ОГТ, ОГЭ, ОТиЗ |

110 110 |

Главный инженер |

| 5. | Программа производства продукции и полупродуктов в натуральных показателях с разбивкой по подразделениям (цехам) | Производственный отдел | 100 | Начальник цеха СОМ |

| 6. |

Бюджет продаж продукции на основе базового прогноза, отдельно на экспорт и внутренний рынок в натуральных и стоимостных показателях. Составляется отдельно по номенклатуре и покупателям График поступления платежей от потребителей за продукцию, отгруженную в планируемом периоде, с указанием суммы дебиторской задолженности |

Отдел продаж Финансовый отдел |

100 90 |

Коммерческий директор |

| 7. |

Бюджет оплаты труда и численность работающих по категориям персонала, в разбивке по подразделениям График оплаты труда с учетом задолженности |

Бухгалтерия | 90 | Директор по финансам |

| 8. |

Составление бюджетов структурных подразделений предприятия График оплаты расходов структурных подразделений |

Руководители подразделений Финансовый отдел |

85 80 |

Директор финансам |

| 9. |

Расчет потребности в сырье и материалах на программу производства и прочие нужды с разбивкой по основной номенклатуре Тарифы на доставку по видам транспорта Бюджет закупок сырья и материалов составляется в двух вариантах: по номенклатуре и по поставщикам График расчетов с поставщиками, с указанием условий оплаты и кредиторской задолженности |

Коммерческий отдел Финансовый отдел |

80 80 75 70 |

Коммерческий директор |

| 10. |

Расчет потребности в энергоресурсах на программу производства и прочие нужды в натуральных и стоимостных показателях в разбивке по подразделениям Бюджет расходов на энергоресурсы по видам ресурсов, с указанием тарифов и натуральных показателей График расчетов за энергоресурсы с указанием кредиторской задолженности |

Главный энергетик Финансовый отдел |

80 75 70 |

Технический директор |

| 11. | Прогноз прибыли от основного вида деятельности и рентабельности продукции | ОБПиА | 70 | Директор по экономике и финансам |

| 12. |

Прогноз доходов от прочих видов деятельности График денежных поступлений от прочих видов деятельности |

ОБПиА Финансовый отдел |

70 60 |

Директор по экономике и финансам |

| 13. |

Бюджеты инвестиционных проектов, программы развития Перечень инвестиционных проектов в порядке приоритетов с указанием направления инвестиций, сроков, общей стоимости и ответственного исполнителя. Инвестиционный бюджет в разбивке по направлениям инвестиций |

Главные специалисты Зам технического директора |

60 60 50 |

Технический директор Бюджетный комитет |

| 14. | Расчет амортизационных отчислений | Бухгалтерия | 50 | Главный бухгалтер |

| 15. | Бюджет кредитов и займов, отдельно по долгосрочным и текущим обязательствам с расчетом процентов по кредитам |

Финансовый отдел |

40 | Директор по экономике и финансам |

| 16. | Расчет курсовых и суммовых разниц и расходов по конвертации валют |

Финансовый отдел |

40 | Директор по экономике и финансам |

17. |

Бюджет налогов и отчислений, с указанием налогооблагаемой базы, ставок и суммы начисленных штрафов и пени График расчетов с бюджетами разных уровней, с указанием суммы задолженности |

Бухгалтерия Финансовый отдел |

35 35 |

Главный бухгалтер |

| 18. |

Прогнозный отчет о прибыли и убытках в полном формате (т.е. включая распределение прибыли по фондам потребления и на дивиденды) Расчет налогооблагаемой прибыли (с учетом льгот) и налога на прибыль |

ОБПиА Налоговая группа |

30 30 |

Бюджетный комитет Главный бухгалтер |

| 19. | Кассовый бюджет (Бюджет расчетов) | Финансовый отдел | 20 | Директор по экономике и финансам |

| 20. | Прогнозный баланс, расчет изменений в оборотном капитале, анализ финансовых показателей | Финансовый отдел | 15 | Директор по экономике и финансам |

21. |

Анализ бюджетных показателей, составление пояснительной записки | ОБПиА | 15 | Бюджетный комитет |

| 22. |

Согласование и принятие бюджета на Бюджетном комитете Внесение согласованных изменений и корректировок в первоначальные варианты бюджетов |

Бюджетный комитет ОБПиА, Подразделения |

15 15 |

Генеральный директор Директора по направлениям |

| 23. | Утверждение бюджета на Совете директоров ОАО | Генеральный директор | 10 | Совет директоров |

Таким образом, следует отметить, что организация бюджетного планирования достаточно сложная управленческая процедура, которая должна охватывать максимальное количество участников, необходимое для своевременного и правильного выполнения регламентированных задач.

В связи с этим необходимо подчеркнуть, что организационные сложности процедуры бюджетного планирования значительно помогает разрешить создание автоматизированной системы бюджетирования.

1.4. Основные принципы построения системы бюджетов предприятия

Решив организационную задачу бюджетирования, руководство предприятия должно приступить к формированию методологии бюджетного планирования, позволяющей с наибольшей точностью и в кратчайшие сроки получить несколько вариантов будущей деятельности предприятия в целях выбора наиболее оптимального.

Перед тем как приступить к формированию методологии бюджетирования необходимо рассмотреть основные принципы построения системы бюджетов предприятий.

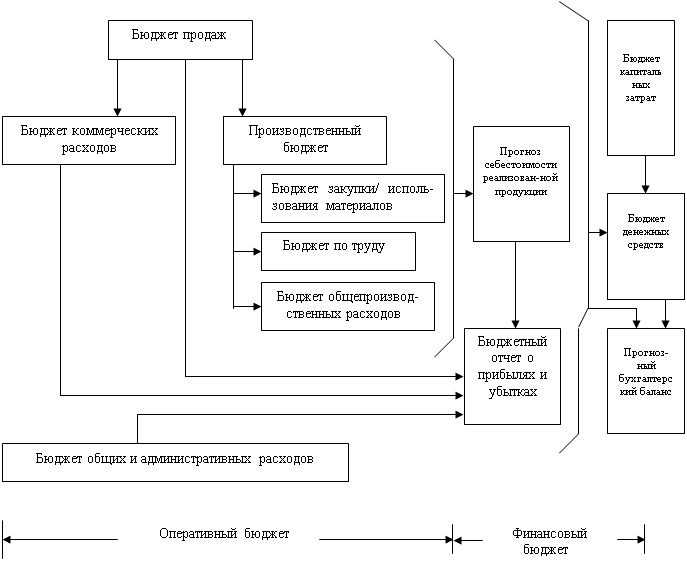

Общий бюджет представляет собой скоординированный по всем подразделениям или функциям план работы для организации в целом. Он состоит из двух основных бюджетов — оперативного и финансового бюджетов.

1. Оперативный бюджет.

Оперативный бюджет показывает планируемые операции на предстоящий год для сегмента или отдельной функции предприятия. В процессе его подготовки прогнозируемые объемы продаж и производства трансформируются в количественные оценки доходов и расходов для каждого из действующих подразделений предприятия. Оперативный бюджет включает в себя бюджетный (прогнозный) отчет о прибылях и убытках, который в свою очередь формируется на основе таких бюджетов, как бюджет продаж (бюджет доходов), производственный бюджет (с детализацией в отдельных бюджетах по всем основным элементам производственных затрат), бюджет товарно-материальных запасов и бюджеты коммерческих и общих и административных расходов.

1.1. Бюджет продаж.

План продаж определяется высшим руководством на основе исследований отдела маркетинга. Бюджет объема продаж и его товарная структура, предопределяя уровень и общий характер всей деятельности предприятия, оказывают воздействие на большинство других бюджетов, которые по существу исходят из информации, определенной в бюджете продаж.

1.2. Бюджет коммерческих расходов.

В этом бюджете детализируются все предполагаемые расходы, связанные со сбытом продукции и услуг в будущем периоде. За разработку, а затем исполнение бюджета коммерческих расходов может нести ответственность отдел продаж.

1.3. Производственный бюджет.

После установления планируемого объема продаж в натуральном выражении определяется количество единиц продукции или услуг, которые необходимо произвести, чтобы обеспечить запланированные продажи и необходимый уровень запасов. На основе информации о желаемом уровне запасов готовой продукции на конец периода, о наличии продукции на начало бюджетного периода и о количестве единиц продаж разрабатывается производственный график.

1.4. Бюджет закупки/использования материалов.

В этом бюджете определяются сроки закупки, виды и количества сырья, материалов и полуфабрикатов, которые необходимо приобрести для удовлетворения производственных планов. Использование материалов определяется производственным бюджетом и предполагаемыми изменениями в уровне материальных запасов. Умножая количество единиц материалов на оценочные закупочные цены на эти материалы, получают бюджет закупки материалов.

1.5. Бюджет трудовых затрат.

Этот бюджет определяет необходимое рабочее время в часах, требуемое для выполнения запланированного объема производства, которое рассчитывается умножением количества единиц продукции или услуг на норму затрат труда в часах на единицу, В этом же документе определяются затраты труда в денежном выражении умножением необходимого рабочего времени на соответствующие часовые ставки оплаты труда.

1.6. Бюджет общепроизводственных расходов.

Этот бюджет представляет собой детализированный план предполагаемых производственных затрат, отличных от прямых затрат материалов и прямых затрат труда, которые должны быть понесены для выполнения производственного плана в будущем периоде. Этот бюджет имеет две цели:

1) интегрировать все бюджеты общепроизводственных расходов, разработанных руководителями по производству и его обслуживанию и

2) аккумулируя эту информацию, вычислить нормативы этих расходов на предстоящий учетный период для распределения их в будущем периоде на отдельные виды продукции или другие объекты калькулирования затрат.

1.7. Бюджет общих и административных расходов.

Представляет собой детализированный план текущих операционных расходов, отличных от расходов, непосредственно связанных с производством и сбытом, и необходимых для поддержания деятельности в целом по предприятию в будущем периоде. Разработка этого бюджета необходима для обеспечения информации, которая требуется для подготовки бюджета денежных средств, а также для целей контроля этих расходов. Эта информация также необходима для определения финансового результата деятельности предприятия в планируемом периоде. Большинство элементов этого бюджета составляют постоянные затраты.

1.8. Прогнозный отчет о прибылях и убытках.

На основе подготовленных периодических бюджетов необходимо разработать прогноз себестоимости реализованной продукции, используя данные бюджетов использования материалов, затрат труда и общепроизводственных расходов. Информация о доходах берется из бюджета продаж. Используя данные об ожидаемых доходах и себестоимости реализованной продукции и добавив информацию из бюджетов коммерческих затрат и общих и административных расходов можно подготовить прогнозный отчет о прибылях и убытках.

Следует отметить, что составление именно этого отчета является последним шагом при подготовке оперативного бюджета.

2. Финансовый бюджет.

Финансовый бюджет – это план, в котором отражаются предполагаемые источники финансовых средств и направления их использования в будущем периоде. Финансовый бюджет включает в себя бюджет капитальных затрат, бюджет денежных средств предприятия и подготовленные на их основе совместно с бюджетным отчетом о прибылях и убытках бюджетные бухгалтерский баланс и отчет о движении денежных средств.

2.1. Бюджет капитальных расходов.

Информация, касающаяся долгосрочных капиталовложений, влияет на бюджет денежных средств, затрагивая вопросы расходов на приобретение или строительство, а также выплаты процентов за кредиты, на прогнозный отчет о прибылях и убытках, на прогнозный бухгалтерский баланс, изменяя сальдо на счетах основных средств и других долгосрочных активов. Следовательно, все решения по капитальным расходам должны планироваться и включаться в общий бюджет.

2.2. Прогноз денежных потоков/ Бюджет денежных средств.