Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

Психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Дипломная работа: Пути повышения эффективности использования оборотных активов на примере ЗАО "Минский завод виноградных вин"

Дипломная работа: Пути повышения эффективности использования оборотных активов на примере ЗАО "Минский завод виноградных вин"

РЕФЕРАТ

Объем пояснительной записки 92 стр., рис. 9, табл. 17, источников 28, приложений 3.

Тема: Пути повышения эффективности использования оборотных активов (на примере ЗАО «Минский завод виноградных вин»).

Ключевые слова: оборотные активы, нормируемые и ненормируемые оборотные активы, собственные и заемные оборотные активы, запасы и затраты, дебиторская задолженность, коэффициент оборачиваемости, продолжительность одного оборота, экономический эффект.

Объект исследования: Закрытое акционерное общество «Минский завод виноградных вин».

Цель работы: на основании комплексного экономического анализа разработать и обосновать мероприятия по повышению эффективности использования оборотных активов предприятия.

В процессе изучения объекта исследования проведен анализ структуры и динамики оборотных активов, структуры оборотных активов по источникам формирования, рентабельности совокупного и собственного капитала за последние годы.

На основе полученных в результате анализа данных в проектной части:

- разработаны мероприятия по снижению запасов материалов на складах предприятия: реализация излишних и ненужных запасов, внедрение методики нормирования запасов материалов;

- разработаны предложения по стимулированию специалистов отдела продаж за снижение запасов готовой продукции на складах предприятия;

- даны предложения по уменьшению дебиторской задолженности предприятия: подача исковых заявлений в суд по взысканию долгов с покупателей, работа с поставщиками и подрядчиками по возврату ошибочных переплат, работа с налоговыми органами по зачету переплат по налогам и сборам в счет будущих платежей;

- даны предложения по улучшению условий труда экономических служб ЗАО «Минский завод виноградных вин».

Суммарный годовой экономический эффект от предлагаемых мероприятий составляет 310,83 млн.р.

СОДЕРЖАНИЕ

Введение

1. Оборотные активы: сущность, определение потребности, показатели использования

1.1 Сущность оборотных активов и их структура

1.2 Определение потребности в оборотных активах

1.3 Показатели использования оборотных активов

2. ЗАО «Минский завод виноградных вин», его характеристика и анализ производственно-хозяйственной деятельности

2.1 Краткая характеристика и анализ организационной структуры предприятия

2.2 Основные технико-экономических показателей работы предприятия

2.2.1 Анализ объема произведенной продукции

2.2.2 Анализ себестоимости продукции

2.2.3 Анализ прибыли

2.2.4 Анализ рентабельности

2.3 Структура, состав и динамика оборотных активов

2.3.1 Общий анализ структуры и динамики оборотных активов

2.3.2 Анализ состояния запасов и затрат

2.3.3 Дебиторская задолженность

3. Пути повышения эффективности использования оборотных активов

3.1 Снижение запасов и затрат

3.2 Уменьшение дебиторской задолженности

3.3 Расчет экономической эффективности использования оборотных активов от предлагаемых мероприятий

3.4 Устройство передачи этикеток

4. Пути оптимизации условий труда экономических служб предприятия

4.1 Особенности труда экономических служб

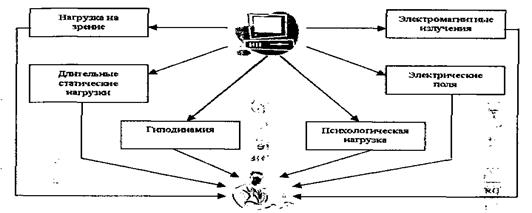

4.2 Влияние факторов «рабочая поза» и «гиподинамия» на работоспособность

4.3 Пути улучшения условий труда работников экономических служб предприятия

Заключение

Список литературы

Приложение А Бухгалтерский баланс на 01.01.2007

Приложение Б Бухгалтерский баланс на 01.01.2008

Приложение В Бухгалтерский баланс на 01.01.2009

ВВЕДЕНИЕ

В условиях социально-экономической нестабильности и изменчивости рыночной инфраструктуры важное место в текущей повседневной работе финансового менеджера занимает управление оборотными активами, т.к. именно здесь кроются основные причины успехов и неудач всех производственно-коммерческих операций предприятия. Поэтому рациональное использование оборотных активов является одним из приоритетных направлений деятельности предприятия в настоящее время.

Научная постановка и разработка отдельных сторон исследуемой проблемы нашла свое отражение в работах отечественных и зарубежных ученых-экономистов: Д.С. Молякова [1], Р.С. Сайфулина [2], Г.Б. Поляка [3], Е.С. Стояновой [4], ДЖ. К. Ван Хорна [5] и др.

Однако, теоретические и практические разработки вышеуказанных авторов относятся в основном к предприятиям, функционирующим в относительно стабильной и предсказуемой экономической среде, в то время как проблемы управления оборотными активами в условиях кризиса и определенные трудности с реализацией этих разработок в реальной хозяйственной практике обусловили весьма ограниченное применение этих разработак в наших условиях.

Все это и предопределило выбор темы исследования.

Объект исследования: ЗАО «Минский завод виноградных вин».

Предмет исследования: оборотные активы предприятия.

Цель работы. На основании комплексного экономического анализа разработать и обосновать мероприятия по повышению эффективности использования оборотных активов предприятия.

Для достижения главной цели дипломного проекта необходимо решить следующие задачи:

- раскрыть экономическую сущность оборотных активов, изучить методику определения потребности в оборотных активах и показатели их использования;

- провести анализ финансово-хозяйственной деятельности предприятия, оценить состояние и эффективность использования оборотных активов предприятия;

- оценить соотношение текущих финансовых потребностей с собственными оборотными активами предприятия;

- разработать мероприятия по ускорению оборачиваемости оборотных средств предприятия;

- определить полученный эффект от внедрения мероприятий по повышению эффективности использования оборотных средств.

Методическую базу дипломного проекта составляют методы финансового анализа: горизонтальный и вертикальный анализ бухгалтерской отчетности; методы, приемы и инструменты математической статистики: сбор и группировка статистических данных; анализ рядов динамики; современные методы управления оборотными активами предприятия: управление текущими финансовыми потребностями предприятия.

Информационную базу исследования составляют данные бухгалтерской и финансовой отчетности предприятия [6]:

- бухгалтерский баланс (форма 1);

- отчет о прибылях и убытках (форма 2);

- отчет о движении источников собственных средств (форма 3);

- отчет о движении денежных средств (форма 4);

- приложение к бухгалтерскому балансу (форма 5);

- отчет о целевом использовании полученных средств (форма 6);

- оборотно-сальдовые ведомости, карточки аналитического учета, данные инвентаризации, журналы-ордера и ведомости учета, в которых отражается движение соответствующих платежей.

Результаты дипломного проекта могут быть использованы в текущей финансовой деятельности предприятия с целью ускорения оборачиваемости оборотных активов, снижения их размеров за счет частичного высвобождения и вовлечения в повторный оборот, что должно способствовать достижению социально значимого эффекта.

1. ОБОРОТНЫЕ АКТИВЫ: СУЩНОСТЬ, ОПРЕДЕЛЕНИЕ ПОТРЕБНОСТИ, ПОКАЗАТЕЛИ ИСПОЛЬЗОВАНИЯ

1.1 Сущность оборотных активов и их структура

Процесс производства и реализации продукции может осуществляться бесперебойно при наличии у предприятия не только необходимых основных средств и нематериальных активов, но и оборотных активов.

Назначение оборотных активов – обеспечение непрерывности процесса производства. Отличительной особенностью оборотных активов от внеоборотных состоит в том, что они

- переносят свою стоимость на готовый продукт целиком и сразу;

- претерпевают изменение своей натурально-вещественной формы в процессе труда, потребительная стоимость предметов труда преобразуется в потребительную стоимость готовой продукции;

- совершают несколько кругооборотов в год.

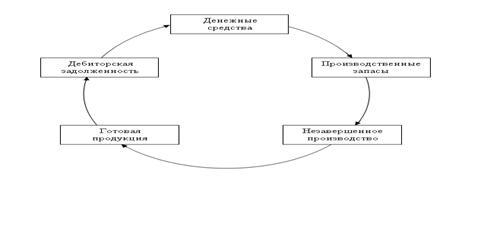

При этом происходит постоянная и закономерная смена форм авансированной стоимости: из денежной она превращается в товарную, затем в производственную и снова в товарную и денежную. Таким образом, возникает объективная необходимость авансирования средств для обеспечения непрерывного движения оборотных активов предприятия в целях создания необходимых производственных запасов, заделов незавершенного производства, готовой продукции и условий для ее реализации. [7]

Движение оборотных активов предприятия в процессе производственно-коммерческого цикла проходит четыре основные стадии, последовательно меняя свою форму.

На первой стадии денежные и другие высоколиквидные активы (векселя, депозитные вклады и т. п.) используются для приобретения сырья, материалов, топлива и т. д., то есть запасов факторов производства.

На второй стадии запасы отдельных факторов производства в результате непосредственной производственной деятельности превращаются в готовую продукцию.

На третьей стадии запасы готовой продукции реализуются потребителям и до наступления оплаты преобразуются в дебиторскую задолженность.

На четвертой стадии (инкассировании) оплаченная дебиторская задолженность вновь преобразуется в денежные активы (часть которых до наступления срока их использования может храниться в форме высоколиквидных краткосрочных финансовых вложений).

Важнейшей характеристикой производственно-коммерческого цикла, существенно влияющей на объем, структуру и эффективность использования оборотных активов предприятия, является его общая продолжительность. Она включает период времени от момента расходования денежных и других высоколиквидных активов на приобретение производственных запасов до поступления денег от дебиторов за проданную им готовую продукцию.

Таким образом, в каждый момент времени часть оборотных активов предприятия авансируется в производственные запасы материалов и незавершенное производство, которые обслуживают производственную сферу, другая часть авансируется в отгруженную продукцию и дебиторскую задолженность, которые обслуживают процесс обращения продукции за пределами предприятия.

Авансирование означает, что затраченные в начале процесса производства денежные ресурсы возвращаются предприятию после завершения кругооборота. Именно из выручки от реализации продукции происходит возмещение авансированных денежных сумм и все возвращается к исходной позиции. Кругооборот оборотных активов представлен на рисунке 1.1.

Рисунок 1.1 – Кругооборот оборотных активов

Оборотные активы предприятия в каждый момент одновременно пребывают во всех стадиях кругооборота: одна часть вступает в производственный процесс в виде запасов, другая выходит по его завершении в виде готовой продукции, а третья реализуется потребителем и превращается в денежную форму. Одновременное пребывание оборотных активов во всех стадиях обеспечивает непрерывный процесс производства и бесперебойную работу предприятия.

При нормальных условиях работы предприятия, когда не нарушаются условия снабжения предприятия сырьем и материалами, не прерывается процесс производства и реализации продукции, а также процесс банковских расчетов за реализованную продукцию, фактические оборотные активы соответствуют потребности предприятия. Скорость их движения более или менее синхронна. Но если увеличиваются, например, запасы готовой продукции на складе предприятия, то, как следствие, замедляется оборот, происходит накопление оборотных активов в запасах готовой продукции, что приводит к ситуации, когда на предприятии не хватает денежных средств для приобретения очередной партии материалов.

Наличие оборотных активов в минимально необходимых размерах, обеспечивающих нормальную производственную и коммерческую деятельность предприятия, является непременным условием успешного выполнения ими своих функций. [8]

На каждом конкретном предприятии величина оборотных активов, их состав и структура зависят от характера и сложности производства, длительности производственного цикла, стоимости сырья, условий его поставки, принятого порядка расчетов и т.п. В различных отраслях удельный вес оборотных активов в составе общих активов предприятия неодинаков. Так, например, на предприятиях тяжелой промышленности он ниже, чем на предприятиях легкой промышленности.

Оборотные активы предприятия, являясь одной из основных финансовых категорий, оказывающих существенное влияние на сферу производства и сферу обращения, выполняют такие основные функции, как производственную и платежно-расчетную.

Производственная функция заключается в денежном обеспечении непрерывности процесса производства.

Платежно-расчетная функция оборотных активов проявляется в непосредственном влиянии на состояние расчетов в народном хозяйстве и тем самым на денежное обращение в стране.

Однако определение оборотных активов как авансированных денежных средств, направляемых на создание запасов, не раскрывает полного экономического содержания этой категории, поскольку оно не учитывает, что наряду с авансированием определенной суммы денежных затрат происходит объективный процесс авансирования в эти же запасы стоимости прибавочного продукта, создаваемого трудом в процессе производства. Поэтому у рентабельных предприятий, как правило, при завершении кругооборота активов общая сумма авансированных оборотных активов возрастает на долю прибыли, остающуюся в распоряжении предприятия. У отдельных нерентабельных предприятий при завершении кругооборота активов наличие оборотных активов уменьшается на сумму внеплановых убытков.

Таким образом, при определении сущности оборотных активов предприятий необходимо исходить из того, что в создаваемые запасы производственной сферы и сферы обращения авансируется их стоимость. Поэтому при планировании и учете на балансах материальных оборотных активов только лишь в сумме авансированных в них денежных средств заведомо уменьшается размер национального богатства нашей страны на сумму разницы между стоимостью готовой продукции и товаров отгруженных и их себестоимостью. Известно, что материальные оборотные активы составляют значительную часть национального богатства страны. Кроме того, на сумму этой разницы уменьшается размер потерь по бесхозяйственности, допускаемых отдельными предприятиями и организациями в связи с порчей готовой продукции, недостачами и хищениями.

Исходя из вышеизложенного, можно дать следующее определение оборотных активов предприятия.

Оборотные активы представляют собой авансированную в денежной форме стоимость финансовых ресурсов предприятия, вложенных в сферу производства и сферу обращения в минимально необходимых размерах, обеспечивающих непрерывность процесса производства и своевременность осуществления расчетов.

Правильная организация, сохранность и эффективность использования оборотных активов имеют большое значение для обеспечения непрерывного процесса общественного воспроизводства, устойчивого финансового состояния всех субъектов хозяйствования, нормального денежного обращения, реального накопления национального богатства страны.

Все это обусловлено особым экономическим содержанием данной финансовой категории, двойственным ее содержанием, соединившим в себе авансированные денежные средства и стоимость материальных ресурсов в виде запасов сырья, топлива, полуфабрикатов, готовой продукции и других видов материальных ценностей. Поэтому наличие оборотных активов, с одной стороны, характеризует размер денежных средств, а, с другой стороны, запасы товарно-материальных ценностей как часть национального богатства.

Важным показателем структуры оборотных активов является соотношение между средствами, вложенными в сферу производства и в сферу обращения. От правильного распределения совокупной суммы оборотных активов между сферой производства и сферой обращения во многом зависят их нормальное функционирование, скорость оборачиваемости и полнота выполнения присущих им функций.

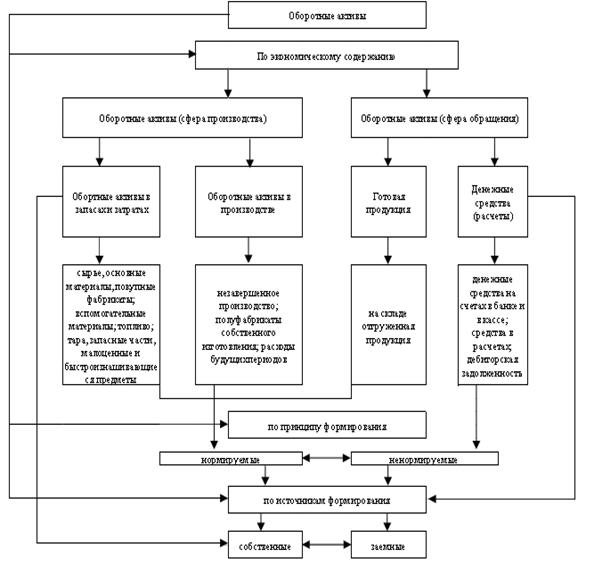

По экономическому содержанию оборотные активы можно классифицировать на:

- запасы сырья и материалов;

- незавершенное производство;

- готовая продукция;

- дебиторская задолженность;

- денежные средства и финансовые вложения.

Запасы и затраты – это та часть оборотных активов, которая в форме сырья и материалов находится на складах предприятия и предназначена для использования в производственном процессе. Важной особенностью производственных запасов является то, что они еще не вступили в производственный процесс.

На промышленных предприятия в состав производственных запасов входят следующие виды материальных ресурсов:

- сырье и основные материалы;

- покупные полуфабрикаты и комплектующие изделия;

- вспомогательные материалы;

- топливо;

- запасные части;

- специальные инструменты и приспособления.

Незавершенное производство – это совокупность предметов труда, находящихся на различных стадиях производственного процесса, незаконченная продукция, выраженная в стоимостном виде.

Готовая продукция. Моментом завершения процесса производства является передача готовой продукции на склад предприятия, где она подготавливается к реализации, оформляются необходимые документы, производится комплектация, накопление транспортной партии.

Товары отгруженные. Товары, находящиеся в сфере обращения, которые еще не оплачены покупателями. Рост данной группы фондов обращения следует всячески сдерживать, поскольку это ухудшает финансовое положение предприятия, ведет к привлечению краткосрочных кредитов в связи с несвоевременным поступлением выручки от реализации.

Дебиторская задолженность. Она возникает тогда, когда предприятие продает свою продукцию другому субъекту экономики в кредит. Включает также задолженность подотчетных лиц, налоговых органов при переплате налогов и других обязательных платежей, вносимых в виде авансов.

Финансовые вложения. Временно свободные денежные средства предприятия могу разместить в финансовых инструментах с целью получения процентов. Это могут быть депозитные счета, ценные бумаги.

Денежные средства предприятия могут находится, во-первых, на текущих счетах банков, в выставленных аккредитивах; во-вторых, в кассе предприятия и в расчетах.

Под структурой оборотных активов понимается соотношение между элементами в общей сумме оборотных активов. На нее оказывают влияние особенности организации конкретного производства, материально-технического обеспечения, принятый порядок расчетов за товарно-материальные ценности. Изучение структуры является основой прогнозирования перспективных изменений в составе оборотных активов.

По степени планирования оборотные активы подразделяются на нормируемые и ненормируемые. К ненормируемым относятся, товары, отгруженные, денежные средства и средства в расчетах. Все остальные элементы оборотных активов подлежат нормированию.

По источникам формирования оборотные активы подразделяются на собственные (и приравненные к ним) и на заемные.

Наличие собственных и заемных средств в обороте предприятия объясняется особенностями организации производственного процесса. Постоянная минимальная сумма средств для финансирования потребностей производства обеспечивается собственными средствами. Временная потребность в средствах, возникшая под влиянием зависящих и независящих от предприятия причин, покрывается кредитом и другими заемными источниками.

Классификация оборотных активов схематически представлена на рисунке 1.2.

1.2 Определение потребности в оборотных активах

Эффективное использование оборотных активов во многом зависит от правильного определения потребности в оборотных активах. До получения дохода от продажи продукции оборотные активы являются источником финансирования текущих производственных затрат предприятия. Период времени от момента потребления производственных запасов, их превращения в готовую продукцию до ее продажи может быть достаточно длительным. Кроме того, поступление дохода от продажи продукции часто не совпадает со временем потребления материальных ресурсов. Это предопределяет необходимость формирования оборотных активов в определенном размере. [9]

Для планирования оптимальной потребности в оборотных активах используются три метода: аналитический, коэффициентный и метод прямого счета. Предприятие может применить любой из них, ориентируясь на свой опыт работы и принимая во внимание размеры предприятия, объемы производственной программы, характер хозяйственных связей, постановку учета и квалификацию экономистов.

Рисунок 1.2 - Классификация оборотных активов предприятия

Аналитический и коэффициентный методы применимы на тех предприятиях, которые функционируют более года, в основном сформировали производственную программу и организовали производственный процесс, имеют статистические данные за прошлые периоды об изменении величины планируемой части оборотных активов и не располагают достаточным количеством квалифицированных экономистов для более детальной работы в области планирования оборотных активов.

Аналитический метод предполагает определение потребности в оборотных активах в размере их среднефактических остатков с учетом роста объема производства. Чтобы устранить недостатки прошлых периодов в организации оборотных активов, следует проанализировать фактические остатки производственных запасов в целях выявления ненужных и излишних, а также все стадии незавершенного производства для выявления резервов сокращения длительности производственного цикла, изучить причины накопления готовой продукции на складе и определить действительную потребность в оборотных активах. При этом необходимо учесть конкретные условия работы предприятия в предстоящем году (например, изменение цен). Данный метод применяется на тех предприятиях, где средства, вложенные в материальные ценности и затраты, занимают большой удельный вес в общей сумме оборотных активов.

При коэффициентном методе запасы и затраты подразделяются на зависящие непосредственно от изменения объемов производства (сырье, материалы, затраты на незавершенное производство, готовая продукция на складе) и не зависящие от него (запасные части, малоценные и быстроизнашивающиеся предметы, расходы будущих периодов). По первой группе потребность в оборотных активах определяется, исходя из их размера в базисном году и темпов роста производства продукции в предстоящем году. Если на предприятии анализируется оборачиваемость оборотных активов и изыскиваются возможности ее ускорения, то реальное ускорение оборачиваемости в планируемом году необходимо учесть при определении потребности в оборотных активах. По второй группе оборотных активов, не имеющей пропорциональной зависимости от роста объема производства, потребность планируется на уровне их среднефактических остатков за ряд лет.

При необходимости можно использовать аналитический и коэффициентный методы в сочетании. Сначала аналитическим методом определяется потребность в оборотных активах, зависящих от объема производства, а затем с помощью коэффициентного метода учесть изменение объема производства.

Метод прямого счета предусматривает обоснованный расчет запасов по каждому элементу оборотных активов с учетом всех изменений в уровне организационно-технического развития предприятия, транспортировке товарно-материальных ценностей, практике расчетов между предприятиями. Этот метод, являясь более трудоемким, требует высокой квалификации экономистов, привлечения к нормированию работников многих служб предприятия (снабжения, юридической, маркетинга, производственного отдела, бухгалтерии и др.) Но это позволяет наиболее точно рассчитать потребность предприятия в оборотных активах.

Метод прямого счета используется при организации нового предприятия и периодическом уточнении потребности в оборотных активах действующих предприятий. Главным условием его использования является тщательная проработка вопросов снабжения и производственного плана предприятия. Важное значение имеет стабильность хозяйственных связей, так как периодичность и гарантированность снабжения лежат в основе расчета нормы запаса.

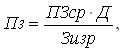

Метод прямого счета предполагает нормирование оборотных активов, вложенных в запасы и затраты, незавершенное производство, готовую продукцию на складе. Главная задача нормирования состоит в определении экономически обоснованной величины оборотных активов в минимальном размере, обеспечивающем бесперебойное финансирование плановых затрат на производство и продажу продукции, а также осуществление расчетов в установленные сроки.

Норматив оборотных активов — это минимальная сумма денежных средств, постоянно необходимая предприятию для осуществления его производственной деятельности.

По большинству элементов оборотных активов частный норматив определяется по формуле:

![]() (1.1)

(1.1)

где Зр — однодневный расход материальных ресурсов, физ.ед.изм. (кг, л, шт.);

Нд — норма запаса в днях для данного элемента оборотных активов, дн.

К основным частным нормативам относятся нормативы по производственным запасам (сырью, основным материалам, покупным полуфабрикатам, вспомогательным материалам, топливу, таре), незавершенному производству и полуфабрикатам собственного изготовления и готовой продукции.

Расчеты частных нормативов оборотных активов имеют свои особенности. Рассмотрим порядок нормирования оборотных активов в производственных запасах, незавершенном производстве и готовой продукции.

Производственные запасы включают такие элементы, как сырье, основные материалы, покупные полуфабрикаты, вспомогательные материалы, топливо, тара, запасные части, малоценные и быстроизнашивающиеся предметы.

Нормирование оборотных активов в производственные запасы начинается с разработки минимально необходимых норм запаса по отдельным видам товарно-материальных ценностей, необходимых для осуществления производственной деятельности. Норма запаса в днях по отдельным видам сырья слагается из следующих элементов:

- времени нахождения оплаченного сырья в пути (транспортный запас);

- времени, необходимого для выгрузки, приемки, складирования поступившего сырья и подготовки его к производству (подготовительный запас);

- времени нахождения сырья на складе в качестве складского запаса (текущий запас);

- времени нахождения сырья на складе в виде страхового запаса (гарантийный запас).

Для исчисления норматива собственных оборотных активов по данному элементу стоимость однодневного расхода ресурсов по смете затрат на производство, включая заготовительные расходы и стоимость отходов по плановым нормам, необходимо умножить на средневзвешенную норму оборотных активов по данному элементу.

Норма оборотных активов по вспомогательным материалам, топливу, таре и малоценным и быстроизнашивающимся предметам определяется либо теми же методами, что по сырью и основным материалам, либо исходя из средних фактических остатков за предыдущий год.

Незавершенное производство — это незаконченная продукция, находящаяся на разных стадиях технологического процесса изготовления (на рабочих местах, агрегатах, станках, складах укомплектования).

Размер оборотных активов, вложенных в незавершенное производство, зависит в основном от объема и структуры выпускаемой продукции и организации производства. Оборотные активы в незавершенном производстве авансируются для создания необходимого задела, обеспечивающего бесперебойный ход производственного процесса в цехах и на участках. В натуральном выражении остатки незавершенного производства состоят из необходимого количества деталей, узлов и полуфабрикатов на рабочих местах и между ними.

Основными факторами, определяющими размер незавершенного производства, являются:

- объем выпускаемой продукции;

- коэффициент нарастания затрат (готовности продукции) в незавершенном производстве;

- длительность производственного цикла. Объем выпуска продукции влияет на размер незавершенного производства через величину однодневного выпуска продукции по производственной себестоимости.

Для расчета норматива оборотных активов в незавершенном производстве определяется норма оборотных активов и однодневный расход материальных ресурсов по смете затрат на производство (формула 1.2).

Норма оборотных активов в незавершенном производстве зависит от длительности производственного цикла и коэффициента нарастания затрат в производстве.

![]() (1.2)

(1.2)

где Нд — норма оборотных активов по незавершенному производству, дн.;

Пі — длительность производственного цикла изделия-представителя i-й группы, дн.;

Ki — коэффициент нарастания затрат изделия-представителя i-группы;

i — 1, 2, 3... n — число групп изделий-представителей.

Коэффициент нарастания затрат характеризует последовательность и равномерность вложения материальных ресурсов в производство в течение производственного цикла.

В зависимости от того, нарастают затраты в производстве равномерно или неравномерно, применяются различные формулы к расчету коэффициента нарастания затрат.

Так, если затраты нарастают равномерно, то коэффициент нарастания затрат рассчитывается по следующей формуле:

![]() (1.3)

(1.3)

где Кнз — коэффициент нарастания затрат;

Зп — первоначальные затраты, осуществленные в первый день производственного цикла, млн.р.;

Зо — все последующие затраты, входящие в производственную себестоимость изделия, млн.р.;

С — производственная себестоимость изделия, млн.р.

В случаях неравномерного нарастания затрат в производстве этот коэффициент рассчитывается по следующей формуле:

![]() (1.4)

(1.4)

где 3i — затраты на i период времени нарастающим итогом (i = l, 2, 3...n), млн.р.;

С — плановая себестоимость изделия, млн.р.;

Пд — длительность полного производственного цикла изделия, дн.

Нормирование оборотных активов, необходимых для образования запасов готовых изделий, начинается с расчетов норм запасов в днях по отдельным их видам или группам. Норма запаса в днях складывается из времени, необходимого для накопления партии отгрузки, комплектования изделий соответственно заказам и договорам, упаковки, доставки на станцию отправления и т.д.

Для расчета указанной нормы вся продукция предприятия объединяется в однородные группы. Каждая группа содержит продукцию, близкую по себестоимости, объему выпуска, размеру партии отгрузки.

К величине полученной нормы может быть добавлено время на оформление платежных документов и передачу их в банк по отгруженной потребителям продукции. В общем случае эти затраты времени не должны превышать двух дней.

Общий норматив оборотных активов или совокупная потребность в оборотных активах предприятия определяется как сумма частных нормативов, рассчитанных по отдельным элементам оборотных активов:

![]() (1.5)

(1.5)

где Но — общий норматив оборотных активов, млн.р.;

Н — норматив оборотных активов по конкретному элементу, млн.р.

1.3 Показатели использования оборотных активов

Эффективность использования оборотных активов измеряется показателями оборачиваемости:

- коэффициент оборачиваемости оборотных активов;

- период (продолжительность) одного оборота;

- коэффициент закрепления (относительный уровень запасов оборотных активов);

- размер оборотных активов, высвободившихся из обращения в результате ускорения их оборачиваемости.

Коэффициент оборачиваемости оборотных активов (n) характеризует скорость оборотов оборотных активов и рассчитывается как отношение объема реализованной продукции (РП) к средним остаткам оборотных активам (ОАср):

![]() (1.6)

(1.6)

где п — коэффициент оборачиваемости оборотных активов;

РП — объем реализованной продукции, млн.р.;

ОАср – средние остатки оборотных активов, млн.р.

Коэффициент оборачиваемости оборотных активов показывает, сколько оборотов за период совершили оборотные активы в процессе их использования. Рост числа оборотов отражает повышение оборачиваемости. Иначе говоря, этот показатель является прямой характеристикой скорости обращения оборотных активов. [10]

Период оборачиваемости или продолжительность одного оборота оборотных активов (t) определяют отношением среднего остатка оборотных активов к однодневному обороту по продаже продукции, который рассчитывается путем деления стоимости проданной продукции на число календарных дней в периоде (Пд):

![]() (1.7)

(1.7)

где t — продолжительность одного оборота оборотных активов, дн.;

Пд — число календарных дней в периоде, дн.

Показатель оборачиваемости оборотных активов наиболее полно отражает использование оборотных активов, связан с кругооборотом оборотных активов и является синтетическим показателем.

Оборачиваемость измеряется числом дней и показывает продолжительность периода (в днях), в течение которого оборотные активы совершают один оборот. Сокращение длительности оборачиваемости свидетельствует о повышении скорости обращения оборотных активов.

Коэффициент закрепления или относительный уровень запаса оборотных активов является обратным по отношению к количеству оборотов. Расчет его производится по формуле:

![]() (1.8)

(1.8)

![]() (1.9)

(1.9)

Этот показатель характеризует размер оборотных активов, израсходованных для получения продукции стоимостью в 1 руб. Его уменьшение показывает экономию оборотных активов вследствие ускорения их оборачиваемости.

Размер оборотных активов, высвободившихся в процессе ускорения оборачиваемости (ОАвс) можно определить несколькими путями:

- по данным о периоде обращения оборотных активов (в днях);

- на основании сведений о коэффициенте их закрепления.

Расчет первым способом можно выполнить по формуле:

![]() (1.10)

(1.10)

где ОА1 — средние остатки оборотных активов в отчетном периоде;

РП1 — стоимость реализованной продукции в отчетный период;

t0 — продолжительность одного оборота оборотных активов в базовом периоде;

Пд — число календарных дней в периоде.

Так как оборотные активы, можно представить выражением:

![]() (1.11)

(1.11)

где t1 — продолжительность одного оборота оборотных активов в отчетном периоде, то формула примет следующий вид:

(1.12)

(1.12)

При использовании коэффициента закрепления расчет суммы высвободившихся оборотных активов производят следующим образом:

![]() (1.13)

(1.13)

где К1 — коэффициент закрепления оборотных активов в отчетном периоде.

Результат со знаком «-» означает сумму высвободившихся оборотных активов, а со знаком «+» — сумму дополнительно вовлеченных в оборот активов.

2. ЗАО «МИНСКИЙ ЗАВОД ВИНОГРАДНЫХ ВИН», ЕГО ХАРАКТЕРИСТИКА, АНАЛИЗ ПРОИЗВОДСТВЕННО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

2.1 Краткая характеристика и анализ организационной структуры предприятия

ЗАО «Минский завод виноградных вин», зарегистрированное решением Мингорисполкома (свидетельство от 08.08.2000г. в регистре общереспубликанской регистрации за № 190130976) начало свою деятельность в сентябре 2000 года.

Юридический и фактический адрес ЗАО: 220099, г. Минск, ул. Казинца, 52а-23, тел. 2070909.

Размер уставного фонда ЗАО «Минский завод виноградных вин» составляет 50 000 000 (Пятьдесят миллионов) белорусских рублей.

Акционерами ЗАО «Минский завод виноградных вин» в являются:

1. Общество с ограниченной ответственностью «УАЙ ЭС ИНВЕСТ ТРАНС» (Республика Польша) – 99 акций на сумму 49 500 000 белорусских рублей. Что составляет 99% уставного капитала.

2. ТЧУП «Белфин» (Республика Беларусь), зарегистрированное Минским городским исполнительным комитетом решением 06 марта 2000г. № 223 в Едином государственном регистре юридических лиц и индивидуальных предпринимателей за № 190073857 УНН 190073857. Юридический адрес: 220099, г. Минск, ул. Казинца, 52а-28. Количество принадлежащих акций – 1 на сумму 500 000 белорусских рублей, что составляет 1% уставного капитала.

В соответствии с Декретом Президента Республики Беларусь от 14.07.2003г. № 17 «О лицензировании отдельных видов деятельности» [11] и Постановления Совета Министров Республики Беларусь от 20.10.2003г. № 1389 [12] обществом получено специальное разрешение (лицензия) № 04100/0040857 на право осуществления деятельности, связанной с производством спирта этилового, алкогольной, непищевой спиртосодержащей продукции и табачных изделий. Лицензия выдана комитетом по стандартизации, метрологии и сертификации при Совете Министров Республики Беларусь от 19.10.2005г. Действительна до 18.10.2010г.

ЗАО «Минский завод виноградных вин» имеет собственных производственных площадей 1 538,4 кв. метров и арендованных площадей 5 467,9 кв. метров.

Основным видом деятельности ЗАО является производство (вторичное виноделие) и оптовая реализация:

- вина виноградные натуральные;

- вермуты и вина десертные;

- вина шипучие и вина игристые;

- вина оригинальные;

- слабоалкогольные напитки;

- безалкогольные напитки.

С ноября 2000 года ЗАО «Минский завод виноградных вин» занимается розливом вин виноградных из виноматериалов сухих, крепленных производства Республики Молдова. Реализация выпущенной продукции осуществляется на территории РБ.

Определение выручки от реализации продукции, товаров, работ, услуг и признание полученной прибыли производится по мере отгрузки и предъявления покупателю расчетных документов.

Производственная структура на ЗАО «Минский завод виноградных вин»:

а) основное производство:

- цех приготовления вин (купажный цех);

- участок розлива №1 (Цех №1);

- участок розлива №2 (Цех №2);

- склад;

- филиал в г.Бресте;

б) вспомогательное производство:

- производственная лаборатория;

- инженерная служба;

в) управление:

- бухгалтерия;

- отдел снабжения;

- отдел продаж;

- главный технолог.

2.2 Основные технико-экономических показателей работы предприятия

Оценка технико-экономического состояния предприятия основывается на целой системе показателей, характеризующих его работу. Основными технико-экономическими показателями являются:

- объем выпущенной продукции;

- численность промышлено-производственного персонала;

- выработка;

- себестоимость выпущенной продукции;

- прибыль предприятия;

- рентабельность капитала, продаж, затрат.

Основные технико-экономические показатели работы ЗАО «Минский завод виноградных вин» за последние три года представлены в таблице 2.1.

Таблица 2.1 - Технико-экономические показатели на ЗАО "Минский завод виноградных вин

| Наименование | Ед.изм. | 2006 г. | 2007 г. | 2008 г. |

| Объем произведенной продукции | тыс.дал | 681,80 | 803,15 | 1 006,91 |

| Объем произведенной продукции | млн.р. | 34 884,54 | 50 086,05 | 71 803,34 |

| Численность общая, в т.ч. | чел. | 105 | 121 | 189 |

| основные производственные рабочие | чел. | 38 | 39 | 51 |

| Выработка одного работающего | млн.р. | 260,12 | 290,52 | 271,22 |

| Выработка одного рабочего | млн.р. | 718,74 | 901,36 | 1 005,13 |

| Полная себестоимость произведенной продукции | млн.р. | 27 312,09 | 35 152,87 | 51 261,38 |

| Прибыль от реализации продукции | млн.р. | -50,76 | 5 458,55 | 5 180,48 |

| Рентабельность совокупного капитала | % | -10,29 | 20,42 | 10,90 |

| Рентабельность собственного капитала | % | -5,39 | 14,14 | 10,11 |

| Рентабельность продаж | % | -0,1642 | 13,0174 | 8,9645 |

| Рентабельность затрат | % | -0,1640 | 14,9655 | 9,8472 |

Рассмотрим вышеперечисленные показатели более досконально и представим их анализ.

2.2.1 Анализ объема произведенной продукции

Одним из важнейших показателей работы предприятия является объем выпущенной продукции.

Ежегодно Совет Министров Республики Беларусь утверждает квоты на производство алкогольной продукции на следующий календарный год по областям и г. Минску. Согласно Декрета Президента Республики Беларусь №11 от 09.09.2005г. производство алкогольной продукции без выделенной квоты либо сверх объемов, установленных выделенной квотой влечет за собой аннулирование лицензии на производство алкогольной продукции. [13].

На ЗАО «Минский завод виноградных вин» производство осуществляется в рамках выделенных квот. Объем выпущенной продукции составляет около 90% от объемов выделенных квот.

Анализ структуры и динамики выпущенной продукции на ЗАО «Минский завод виноградных вин» за рассматриваемый период представлен в таблице 2.2.

Сравнивая структуру выпущенной продукции в 2006 и 2007 годах мы видим, что в 2007 году координальных изменений не произошло. Наибольший удельный вес в общем объеме выпущенной продукции занимают вина оригинальные и вермуты и вина десертные. Наименьший удельный вес имеют вина натуральные и слабоалкогольные и безалкогольные напитки.

Из данных таблицы видно, что в 2007 году по сравнению с предыдущим годом объем выпущенной продукции в целом увеличился на 121,35 тыс.дал., т.е. прирост составил 17,8%.

Наибольший рост объема выпущенной продукции произошел в группе вина шипучие и вина игристые (на 75,39 тыс.дал) и группе вина оригинальные (на 64,62 тыс.дал). Это свидетельствует о том, что в данных группах расширился ассортиментный перечень продукции.

Сравнивая структуру выпущенной продукции в 2007 и 2008 годах мы видим, что предприятие сворачивает производство вин оригинальных и ориентируется на выпуск вин натуральных. Объем выпуска вин виноградных натуральных в 2008 году увеличился на 332,05 тыс.дал и составил 384,41 тыс.дал. Данная группа продукции занимает наибольший удельный вес (38,18%) в общем объеме выпущенной продукции. Главной причиной этого явления является тот факт, что на вина оригинальные были установлены очень высокие ставки акцизов, что привело к убыточности производства данных видов продукции.

В 2008 году возрос объем производства прочей продукции (в частности безалкогольных напитков) на 51,01 тыс.дал. Связано это с тем, что был открыт филиал в г.Бресте, который ориентируется на выпуск напитков безалкогольных газированных на ароматах.

Общий объем выпущенной продукции в 2008 году по сравнению с 2007 годом увеличился на 28,37% тыс.дал и составил 1 006,91 тыс.дал.

| Таблица 2.2 - Структура и динамика объема выпущенной продукции на ЗАО "Минский завод виноградных вин" | ||||||||||||

| Показатели | 2006 г. | 2007 г. | 2008 г. | прирост (+), снижение (-) в 2007г. |

гр.8/гр.2 *100% |

прирост (+), снижение (-) в 2008г. |

гр.11/гр.4 *100% |

|||||

| абсолютная величина, тыс.дал | удельный вес, % | абсолютная величина, тыс.дал | удельный вес, % | абсолютная величина, тыс.дал | удельный вес, % | абсолютная величина, тыс.дал, гр.4-гр.2 | удельный вес, %, гр.5-гр.3 | абсолютная величина, тыс.дал, гр.6-гр.4 | удельный вес, %, гр.7-гр.5 | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 |

| 1. Объем произведенной продукции, всего | 681,8 | 100 | 803,15 | 100 | 1 006,91 | 100 | 121,35 | - | 17,80 | 203,76 | - | 25,37 |

| в т.ч. | ||||||||||||

| 1.1 вина виноградные натуральные | 36,8 | 5,39 | 52,36 | 6,51 | 384,41 | 38,18 | 15,56 | 1,12 | 42,28 | 332,05 | 31,67 | 634,17 |

| 1.2 вермуты и вина десертные | 268,68 | 39,41 | 251,19 | 31,28 | 278,85 | 27,69 | -17,49 | -8,13 | -6,51 | 27,66 | -3,59 | 11,01 |

| 1.3 вина шипучие и вина игристые | 103,47 | 15,18 | 178,86 | 22,27 | 186,25 | 18,5 | 75,39 | 7,09 | 72,86 | 7,39 | -3,77 | 4,13 |

| 1.4 вина оригинальные | 249,49 | 36,59 | 314,11 | 39,11 | 99,76 | 9,91 | 64,62 | 2,52 | 25,90 | -214,35 | -29,2 | -68,24 |

| 1.5 прочие (слабоалкогольные и безалкогольные напитки) | 23,36 | 3,43 | 6,63 | 0,83 | 57,64 | 5,72 | -16,73 | -2,6 | -71,62 | 51,01 | 4,89 | 769,38 |

2.2.2 Анализ себестоимости продукции

Затраты по производству и реализации продукции, товаров (работ, услуг), учитываемые при налогообложении, представляют собой стоимостную оценку использованных в процессе производства и реализации продукции, товаров (работ, услуг), природных ресурсов, сырья, материалов, топлива, энергии, основных средств, нематериальных активов, трудовых ресурсов и иных расходов на их производство и реализацию, отражаемых в бухгалтерском учете.

Себестоимость выпущенной продукции с разбивкой на переменные и постоянные затраты на ЗАО «Минский завод виноградных вин» за 2006-2008 года представлена в таблице 2.3.

Таблица 2.3 - Себестоимость выпущенной продукции на ЗАО "Минский завод виноградных вин"

| Показатели | 2006 г. | 2007 г. | 2008 г. |

| 1. Полная себестоимость, млн.р. | 27 312,09 | 35 152,87 | 51 261,38 |

| 1.1 переменные затраты, млн.р. | 25 011,53 | 31 961,79 | 44 929,83 |

| 1.2 постоянные затраты, млн.р. | 2 300,56 | 3 191,08 | 6 331,55 |

При проведении анализа себестоимости произведенной продукции основным показателем является затратоемкость (затраты на 1 руб. произведенной продукции).

Затраты на 1 руб. произведенной продукции характеризуют уровень себестоимости продукции в целом по организации. Этот показатель является самым универсальным, т.к. его можно рассчитать в любой отрасли производства. Затраты на 1 руб. произведенной продукции определяются отношением общей суммы затрат на производство и реализацию продукции к стоимости произведенной продукции. Считается, что при уровне показателя меньше единицы производство продукции является рентабельным, а при уровне больше единицы – убыточным. На уровень этого показателя оказывают влияние как объективные, так и субъективные факторы, как внешние, так и внутренние факторы.

![]() (2.1)

(2.1)

где VBПс – объем произведенной продукции по полной себестоимости, млн.р.;

VBПц – объем произведенной продукции в отпускных ценах, млн.р.

Расчет затрат на 1 руб. произведенной продукции за период 2006-2008 гг. представлен в таблице 2.4.

Таблица 2.4 - Динамика затрат на 1 рубль произведенной продукции на ЗАО "Минский завод виноградных вин

| Показатель | Сумма, млн.р. |

| Затраты на 1 руль произведенной продукции в 2006 году | 0,78 |

| Затраты на 1 руль произведенной продукции в 2007 году | 0,70 |

| Затраты на 1 руль произведенной продукции в 2008 году | 0,71 |

Анализируя данные таблицы мы видим что, в 2006 году на 1 руб. произведенной продукции приходится 0,78 руб. затрат на ее производство. В 2007 году произошло снижение данного показателя на 0,08 руб. и составило 0,70 руб. Причиной этому послужило снятие с производства заведомо убыточных видов продукции и ориентация на выпуск более рентабельных видов продукции. В 2008 году значение данного показателя незначительно возросло и составило 0,71 руб.

Для более комплексного и системного исследования влияния различных причин (факторов) на изменение себестоимости выпущенной продукции используется факторный анализ.

Исходной формулой для факторного анализа себестоимости произведенной продукции является:

![]() (2.2)

(2.2)

где VBП – объем произведенной продукции, шт.;

AVC – переменные затраты на единицу продукции, млн.р.;

AFC – общая величена постоянных затрат, млн.р.

Для определения влияния факторов используем методику факторного анализа (способ цепных подстановок). Необходимо установить результативный показатель – себестоимость продукции, - рассчитанный при различных условиях:

- общая себестоимость в 2006 году:

- себестоимость 2006 года, пересчитанная на объем производства 2007 года при структуре выпущенной продукции 2006 года:

- себестоимость 2006 года, пересчитанная на объем производства 2007 года:

- себестоимость 2007 года при уровне постоянных затрат 2006 года:

- общая себестоимость в 2007 году:

Рассчитаем величину влияния факторов на изменение общей суммы затрат:

- за счет изменения объема произведенной продукции:

![]()

- за счет изменения структуры произведенной продукции:

![]()

- за счет изменения переменных затрат на единицу произведенной продукции:

![]()

- за счет изменения общей величины постоянных затрат:

![]()

Общее изменение себестоимости произведенной продукции в 2007 году по сравнению с 2006 году рассчитывается по формуле:

![]()

Проверку осуществляем балансовым методом:

![]()

Аналогичным способом сравним себестоимость выпущенной продукции 2007 года и 2008 года.

- общая себестоимость в 2007 году:

- себестоимость 2007 года, пересчитанная на объем производства 2008 года при структуре выпущенной продукции 2007 года:

- себестоимость 2007 года, пересчитанная на объем производства 2008 года:

- себестоимость 2008 года при уровне постоянных затрат 2007 года:

- общая себестоимость в 2008 году:

Рассчитаем величину влияния факторов на изменение общей суммы затрат:

- за счет изменения объема произведенной продукции:

![]()

- за счет изменения структуры произведенной продукции:

![]()

- за счет изменения переменных затрат на единицу произведенной продукции:

![]()

- за счет изменения общей величены постоянных затрат:

![]()

Общее изменение себестоимости произведенной продукции в 2007 году по сравнению с 2006 году рассчитывается по формуле:

![]()

Проверку осуществляем балансовым методом:

![]()

Далее произведем расчет, как каждый из факторов повлиял на величину себестоимости выпущенной продукции.

Таблица 2.5 - Влияние факторов на изменение себестоимости произведенной продукции

| Показатель | Методика расчета | Изменение себестоимости в 2007 г., млн.р. | Изменение себестоимости в 2008 г., млн.р. |

| 1. Общее изменение себестоимости продукции за счет различных факторов, в т.ч. |

|

7 840,78 | 16 108,51 |

| 1.1 за счет изменения объема произведенной продукции |

|

4 452,32 | 8 108,71 |

| 1.2 за счет изменения структуры произведенной продукции |

|

-4,04 | 4,52 |

| 1.3 за счет изменения переменных затрат на единицу произведенной продукции |

|

2 502,25 | 4 854,81 |

| 1.4 за счет изменения общей величины постоянных затрат |

|

890,52 | 3 140,87 |

Анализируя данные таблицы, мы видим, что на величину себестоимости выпущенной продукции и в 2007 году и в 2008 году наибольшее влияние оказал объем выпущенной продукции. В 2007 году за счет увеличения объема выпущенной продукции на 121,35 тыс.дал себестоимость увеличилась на 4452,32 млн.р. В 2008 году объем выпущенной продукции возрос на 203,76 тыс.дал, что привело к увеличению себестоимости выпущенной продукции на 8108,71 млн.р.

Показатель структуры произведенной продукции на величину себестоимости оказал незначительное влияние, хотя за счет данного показателя в 2007 году себестоимость снизилась на 4,04 млн.р. В 2008 году за счет изменения структуры выпущенной продукции себестоимость увеличилась на 4,52 млн.р.

За счет увеличения переменных затрат на единицу продукции в 2007 году на 3,12 млн.р. (39,8млн.р. – 36,68млн.р.) себестоимость выпущенной продукции увеличилась на 2502,25 млн.р. В 2008 году переменные затраты на единицу выпущенной продукции увеличились на 4,82 млн.р. (44,62млн.р. – 39,8млн.р.), что привело к росту себестоимости на 4854,81 млн.р.

Увеличение постоянных затрат в 2007 году и в 2008 годах привело к росту себестоимости на 890,52 млн.р. и 3140,87 млн.р. соответственно.

2.2.3 Анализ прибыли

Для анализа финансовых результатов деятельности предприятия используются различные показатели прибыли (убытка). Прибыль как конечный финансовый результат деятельности организации представляет собой положительную разницу между общей суммой доходов и затратами (расходами) на производство и реализацию продукции с учетом других хозяйственных операций. Убыток, напротив, - это отрицательная разница между доходами и расходами по всем хозяйственным операциям организации.

Показатели прибыли могут быть систематизированы по определенным признакам.

По источникам формирования прибыль подразделяют на:

- прибыль от реализации продукции, работ и услуг (прибыль от основной деятельности);

- прибыль от прочей реализации (операционная прибыль);

- прибыль от внереализационных операций.

По характеру налогообложения прибыли выделяют:

- налогооблагаемую прибыль (прибыль до налогообложения);

- прибыль, не облагаемую налогом на прибыль (чистая прибыль).

Все рассмотренные показатели формируются в учете и отражаются в различных формах отчетности.

Таким образом, существует значительное количество различных показателей прибыли, позволяющих более качественно оценить эффективность функционирования предприятия. Тот или иной показатель имеет неодинаковую значимость для различных категорий заинтересованных лиц. Так, для собственников организации интерес представляет чистая прибыль, для кредиторов - прибыль до уплаты процентов и налогов, для государства интерес представляет прибыль после уплаты процентов до вычета налогов. При этом все виды прибыли представляют интерес, поскольку показатели отчета о прибылях и убытках должны отражать полную картину именно конечного финансового результата деятельности организации для удовлетворения запросов всех заинтересованных пользователей отчетной финансовой информации.

Виды прибыли на ЗАО «Минский завод виноградных вин», ее размер и динамика за рассматриваемый период представлены в таблице 2.7.

Таблица 2.6 - Прибыль на ЗАО «Минский завод виноградных вин»

| Показатель | 2006 г. | 2007 г. | 2008 г. |

| Прибыль от реализации продукции, млн.р. | -50,76 | 5 458,55 | 5 180,48 |

| Сальдо операционных доходов и расходов, млн.р. | -62,68 | -18,07 | -54,73 |

| Сальдо внереализационных доходов и расходов, млн.р. | -943,35 | -866,94 | -707,06 |

| Прибыль (убыток), млн.р. п.1+п.2+п.3 | -1 056,79 | 4 573,54 | 4 418,69 |

| Налоги и сборы из прибыли, млн.р. | 59,00 | 1 452,00 | 722,00 |

| Чистая прибыль, млн.р. п.4-п.5 | -1 115,79 | 3 121,54 | 3 696,69 |

Прибыль от реализации продукции (работ, услуг) занимает основной удельный вес в сумме общей прибыли предприятия.

На величину финансового результата от реализации продукции (прибыль или убыток) оказывают влияние следующие факторы:

- объем реализации продукции (VРП), млн.р.;

- структура продукции (Удi), %;

- себестоимость (Сi), млн.р.;

- уровень среднереализационных цен (Цi), млн.р.

Факторная модель имеет вид:

![]() (2.3)

(2.3)

Определим сумму прибыли при объеме реализации 2007 года и при величине остальных факторов на уровне 2006 года, для чего рассчитаем индекс объема реализации продукции (IРП), а затем сумму прибыли 2006 года скорректируем на его уровень.

Индекс объема реализации исчисляют путем сопоставления фактического объема реализации с базовым в натуральном (если продукция однородная), условно-натуральном или стоимостном выражении (если продукция неоднородна по своему составу):

![]() (2.4)

(2.4)

I=VРП2007:VРП2006=790,633095(тыс.дал):737,209724(тыс.дал)=1,0725

Если бы не изменилась величина остальных факторов, сумма прибыли (убытка) в 2007 году должна была бы увеличиться на 7,25 % и составить – 54,44 млн.руб. (-50,76 · 1,0725).

Затем определим сумму прибыли при объеме и структуре реализованной продукции 2007 года, но при себестоимости и цен на уровне 2006 года. Для этого из условной выручки нужно вычесть условную сумму затрат:

![]() (2.5)

(2.5)

ПотРП' = 33148,65-33203,08=-54,43(млн.руб.)

Подсчитаем, сколько прибыли могла бы получить организация при объеме реализации, структуре и ценах 2007 года, но при уровне себестоимости продукции 2006 года. Для этого из суммы выручки 2007 года следует вычесть условную сумму затрат:

![]() (2.6)

(2.6)

ПотРП'' = 41932,87-33203,08=8729,79(млн.руб.)

Далее определим сумму прибыли при объеме реализации 2008 года и величине остальных факторов на уровне 2007 года, для чего рассчитаем индекс объема реализации продукции (IРП), а затем сумму прибыли 2007 года скорректируем на его уровень.

I=VРП2008:VРП2007=944,336990(тыс.дал):790,633095(тыс.дал)=1,1944

Если бы не изменилась величина остальных факторов, сумма прибыли в 2008 году должна была бы увеличиться на 19,44 % и составила бы – 6519,69 млн.руб. (5458,55·1,1944).

Затем определим сумму прибыли при объеме и структуре реализованной продукции на уровне 2008 года, но при уровне себестоимости и цен 2007 года. Для этого из условной выручки нужно вычесть условную сумму затрат.

ПотРП' = 50084,88-43565,15=6519,73(млн.руб.)

Подсчитаем, сколько прибыли могла бы получить организация при объеме реализации, структуре и ценах 2008 года, но при уровне 2006 года себестоимости продукции. Для этого из суммы выручки 2008 года следует вычесть условную сумму затрат.

ПотРП'' = 57788,95-43565,15=14223,8(млн.руб.)

Расчет влияния факторов на величину суммы прибыли производится с использованием данных таблицы.

Таблица 2.7 - Влияние факторов на изменение суммы прибыли от реализации продукции

| Показатель прибыли | Факторы | Порядок расчета |

Изменение (+;-) в 2007 г. |

Изменение (+;-) в 2008 г. |

|||

| объем продаж | структура продаж | цены | себестоимость | ||||

| ПотРП0 | план | план | план | план | В0 - С0 | -50,76 | 5 458,55 |

| ПотРП' | факт | план | план | план | П0 * IРП | -54,44 | 6 519,69 |

| ПотРП'' | факт | факт | план | план | Вусл - Сусл | 8 729,79 | 6 519,73 |

| ПотРП''' | факт | факт | факт | план | В1 - Сусл | -54,43 | 14 223,80 |

| П1 | факт | факт | факт | факт | В1 - С1 | 5 458,55 | 5 180,48 |

На основании данных таблицы можно установить, как изменилась сумма прибыли за счет каждого фактора. Так, сумма прибыли в 2007 году изменилась за счет:

- объема реализации продукции:

ΔПотРПVРП=ПотРП'-ПотРП0=-54,44-(-50,76)=-3,68(млн.р.)

- структуры продукции:

ΔПотРПстр.=ПотРП''-ПотРП'=-54,43-(-54,44)=0,01(млн.р.)

- отпускных цен:

ΔПотРПЦ=ПотРП'''-ПотРП''=8729,79-(-54,43)=8784,22(млн.р.)

- себестоимости реализованной продукции:

ΔПотРПС=ПотРП1-ПотРП'''=5458,55-8729,79=-3271,24(млн.р.)

Общее изменение прибыли от реализации продукции в 2007 году по сравнению с 2006 году рассчитывается по формуле:

ΔПотРП=ПотРП2007-ПотРП2006=5458,55-(-50,76)=5509,31(млн.р.)

Проверку осуществляем балансовым методом:

∑ΔПотРПi=ΔПотРП=-3,68+0,01+8784,22-3271,24=5509,31(млн.руб.)

Аналогично произведем расчет изменения суммы прибыли в 2008 году:

- объема реализации продукции:

ΔПотРПVРП=ПотРП'-ПотРП0=6519,69-5458,55=1061,14(млн.руб.)

- структуры продукции:

ΔПотРПстр.=ПотРП''-ПотРП'=6519,73-6519,69=0,04(млн.руб.)

- отпускных цен:

ΔПотРПЦ=ПотРП''-ПотРП''=14223,8-6519,73=7704,07(млн.руб.)

- себестоимости реализованной продукции:

ΔПотРПС=ПотРП1-ПотРП'''=5180,48-14223,8=-9043,32(млн.руб.)

Общее изменение прибыли от реализации продукции в 2008 году по сравнению с 2007 годом рассчитывается по формуле:

ΔПотРП=ПотРП2008-ПотРП2007=5180,48-5458,55=-278,07(млн.руб.)

Проверку осуществляем балансовым методом:

∑ΔПотРПi=ΔПотРП=1061,14+0,04+7704,07+(-9043,32)= =-278,07(млн.руб.)

По результатам факторного анализа можно оценить качество прибыли. Качество прибыли от основной деятельности признается высоким, если ее увеличение обусловлено ростом объема реализации, снижением себестоимости продукции. Низкое качество прибыли характеризуется ростом цен на продукцию без увеличения физического объема реализации и снижения затрат на рубль продукции.

Таким образом, в исследуемой организации сумма прибыли от реализации продукции за 2007 год увеличилась на 5 509,31 млн.руб., или на 10853,64%. Результаты расчетов показывают, что рост прибыли обусловлен в основном увеличением среднереализационных цен, в результате чего прибыль от реализации увеличилась на 8 784,22 млн.руб. Остальные показатели оказали отрицательное воздействие на сумму прибыли. Несмотря на то, что объем реализуемой продукции в 2007 году вырос на 7,25%, сумма прибыли от реализации снизилась на 3,68 млн.рублей. Это говорит о том, что предприятие реализовывало свою продукцию по ценам ниже ее себестоимости, т.е. с отрицательной рентабельностью. В связи с повышением себестоимости продукции сумма прибыли уменьшилась на 3 271,24 млн.руб. Поскольку темпы роста цен на продукцию организации выше темпов роста ее себестоимости, то в целом динамика прибыли от реализации продукции положительна.

2.2.4 Анализ рентабельности

Эффективность функционирования организации характеризуют показатели рентабельности. При отражении результатов анализа финансового положения предприятия целесообразно производить расчет и оценку следующих показателей рентабельности: рентабельность совокупного капитала, рентабельность собственного капитала, рентабельность продаж и рентабельность затрат.

Рентабельность совокупного капитала отражает, сколько прибыли получено организацией в отчетном периоде в растете на 1 рубль вложенного капитала всеми заинтересованными лицами: акционерами, кредиторами, работниками предприятия и др. Расчет производят по следующей формуле:

![]() (2.7)

(2.7)

где Рсов.к. – рентабельность совокупного капитала, %;

П - прибыль отчетного периода, млн.р.;

САср - среднегодовая сумма активов, млн.р.

Рентабельность собственного капитала отражает, сколько чистой прибыли организации приходится на 1 рубль собственного капитала. Показатель характеризует эффективность вложенных акционерами средств.

![]() (2.8)

(2.8)

где Рсоб.к. – рентабельность собственного капитала, %;

ЧП - чистая прибыль отчетного периода, млн.р.;

СКср - среднегодовая сумма собственного капитала, млн.р.

Рентабельность продаж отражает, какую долю в выручке от реализации продукции занимает прибыль.

![]() (2.9)

(2.9)

где Рп – рентабельность продаж, %;

ПотРП - прибыль от реализации продукции, млн.р.;

ВотРП - выручка-нетто от реализации продукции, млн.р.

Рентабельность затрат отражает, сколько прибыли приходится на 1 рубль затрат (себестоимости) по реализованной продукции. Данный показатель характеризует окупаемость затрат.

![]() (2.10)

(2.10)

где Рз – рентабельность затрат, %;

ПотРП - прибыль от реализации продукции, млн.р.;

Срп - себестоимость реализованной продукции, млн.р.

Расчет перечисленных выше показателей и их динамика за последние три года представлены в таблице 2.8.

Таблица 2.8 - Динамика показателей рентабельности ЗАО "Минский завод виноградных вин"

| Показатели | 2006 г. | 2007 г. | 2008 г. |

прирост (+), снижение (-) в 2007 гг. |

прирост (+), снижение (-) в 2008 гг. |

|||

|

абсолют. значение, % |

гр.5/ гр.2 *100% |

абсолют. значение, % |

гр.7/ гр.3 *100% |

|||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |

| Рентабельность совокупного капитала | -10,29 | 20,42 | 10,90 | 30,72 | -298,4 | -9,53 | -46,65 | |

| Рентабельность собственного капитала | -5,39 | 14,14 | 10,11 | 19,53 | -362,43 | -4,04 | -28,55 | |

| Рентабельность продаж | -0,1642 | 13,0174 | 8,9645 | 13,18 | -8026,50 | -4,05 | -31,13 | |

| Рентабельность затрат | -0,1640 | 14,9655 | 9,8472 | 15,13 | -9227,70 | -5,12 | -34,2 | |

Из результатов анализа показателей рентабельности предприятия видно, что в 2007 году по сравнению с 2006 годом предприятие сумело повысить уровень рентабельности как совокупных активов, так и средств акционеров организации. Так как основную долю в формировании конечного финансового результата организации занимает прибыль от реализации продукции, то необходимо обратить особое внимание на показатели рентабельности продаж и затрат. Динамика данных показателей указывает на рост рентабельности продаж на 13,18% и рост рентабельности затрат на 15,13%. Это говорит о том, что доходность основной деятельности организации была достигнута как за счет ценовых факторов, т.е. за счет увеличения цен на продукцию, так и за счет снижения себестоимости реализованной продукции.

Сравнивая показатели за 2008 год и 2007 год, мы наблюдаем обратную картину, т.е. идет снижение всех показателей рентабельности.

Рентабельность совокупного капитала снизилась на 46,65% и в 2008 году составила -9,53%, рентабельность собственного капитала в 2008 году упала до уровня -4,04%, рентабельность продаж также резко снизилась и составила -4,05%, рентабельность затрат в 2008 году составила -5,12%.

2.3 Структура, состав и динамика оборотных активов

2.3.1 Общий анализ оборотных активов

При осуществлении предпринимательской деятельности в интересах коммерческих организаций регулярно контролировать величину своих активов (в т.ч. оборотных активов). Стоимость общих активов является весьма информативным показателем, так как указывает на реальную стоимость организации и на ее финансово-экономическое состояние на определенную отчетную дату, на степень ликвидности ее баланса (т.е. на вероятность беспроблемного погашения имеющихся обязательств за счет собственных активов и «сворачивания» иных статей баланса в случае ликвидации организации). Если стоимость общих активов организации выше размера ее уставного фонда, то полное погашение имеющихся обязательств (перед бюджетом и кредиторами, по оплате труда и т.д.) и раздел имущества между учредителями, как правило, протекают без особых затруднений.

В таблице 2.9 приведена структура и динамика оборотных активов предприятия за последние три года.

Таблица 2.9 - Структура и динамика оборотных активов на ЗАО "Минский завод виноградных вин"

| Наименование статей | Показатель структуры | ||||||

| 2006 г. | 2007 г. | 2008 г. | |||||

| абсолютная величина, млн.р. | удельный вес, % | абсолютная величина, млн.р. | удельный вес, % | абсолютная величина, млн.р. | удельный вес, % | ||

| Оборотные активы | 15 191 | 100,00 | 19 458 | 100,00 | 30 627 | 100,00 | |

| Запасы и затраты | 6 182 | 40,70 | 6 342 | 32,60 | 13 420 | 43,82 | |

| Дебиторская задолженность | 8 621 | 56,75 | 12 367 | 63,56 | 15 914 | 51,96 | |

| Прочие оборотные активы (денежные средства, финансовые вложения и др.) | 388 | 2,55 | 749 | 3,84 | 1 293 | 4,22 | |

Анализируя данные таблицы, мы наблюдаем, что с каждым годом идет наращивание оборотных активов и в 2008 году данный показатель составил 30 627 млн.р.

Далее представлен анализ показателей наличия и факторов изменения собственных оборотных активов, покрытия оборотных активов собственными источниками.

Деление оборотных активов на собственные и заемные указывает на источники их формирования.

Наличие собственных оборотных активов (Соб.) определяется по формуле:

Соб. = Ис.с. - Внак. = III раздел баланса + IV раздел баланса - I раздел баланса

где Ис.с. - источники собственных активов (III раздел баланса + IV раздел баланса), млн.р.;

Внак. - внеоборотные активы (I раздел баланса), млн.р.

В таблице 2.10 отражены источники формирования оборотных активов на ЗАО «Минский завод виноградных вин» - собственные и заемные.

Из данных таблицы 2.10 следует, что за 2007 год источник собственных оборотных активов увеличился на 2 448 млн.р., темп роста составил 466,29%. Доля заемных средств в формировании оборотных активов снизилась до 84,72% по сравнению с предыдущим годом (96,54%). Однако, заемные оборотные активы занимают наибольший удельный вес в общей сумме оборотных активов, и на конец 2007 года составили 16 485 млн.р.

За 2008 год источник собственных оборотных активов снизился на 7 975 млн.р., темп роста составил – 268,25%. Доля заемных средств в формировании оборотных активов увеличилась на 19 144 млн.р. и составила 35 629 млн.р.

Все это говорит о том, что за 2008 год предприятие приобрело огромные долгосрочные займы. Связано это с открытием филиала в г.Бресте.

Развернутый анализ динамики и структуры оборотных активов представлен в таблице 2.11.

Из данных таблицы 2.11 видно, что наибольший удельный вес в оборотных активов занимает дебиторская задолженность. На конец 2007 года она составила 12 367 млн. руб. (63,56%). В свою очередь в дебиторской задолженности наибольший удельный вес занимает задолженность покупателей. На конец 2007 года она составила 11 077 млн. руб. (56,93%). Следует обратить внимание на то, что задолженность поставщиков и подрядчиков значительна возросла (на 1 077 млн.руб.) и составила 1 246 млн.руб. Это говорит о том, что предприятие выплатила огромные авансы своим поставщикам. Необходимо проанализировать целесообразность таких платежей.

Запасы и затраты в 2007 году по сравнению с 2006 годом также вросли и составили 6 342 млн. руб. Произошло это по причине увеличения цен поставщиков на сырье и материалы, а также увеличении тарифов на транспортные услуги по доставке сырья и материалов от поставщиков.

Увеличение стоимости сырья и материалов повлияло на увеличение незавершенного производства. По сравнению с 2007 годом она увеличилась на 85 млн.руб. и составила 205 млн.руб.

На увеличение остатков готовой продукции на складе также в основном оказало влияние увлечение себестоимости продукции. На конец 2007 года по сравнению с 2006 годом готовая продукция на складе в стоимостном выражении увеличилась на 275 млн.руб. и составила 2 877 млн.руб.

Общий прирост оборотных активов в 2007 году составил 4 267 млн.руб. (28,09%).

Анализируя данные таблицы 2.11 мы видим, что прирост оборотных активов в 2008 году по сравнению с 2007 годом составил 11 169 млн.руб., т.е. 57,40%. Увеличение оборотного капитала произошло по причине расширения производства (открытия филиала в г.Бресте). Запасы и затраты в 2008 году увеличились на 7 078 млн.руб. и составили 13 420 млн.руб. На увеличение показателя сырье и материалы оказало влияние увеличение курса валют (т.к. основное сырье приобретается в Республики Молдова, расчет ведется в долларах США) и образование большего количества запасов по сравнению с 2007 годом (образование страхового запаса по причине возможного введения Правительством с нового года квот на импорт виноматериалов, увеличения акцизов и таможенных пошлин). На конец 2008 года удельный вес сырья и материалов в общей стоимости оборотных активов составил 24,49% (7 501 млн.руб.).

Остатки готовой продукции на складе в 2008 году по сравнению с 2007 годом увеличились на 1 791 млн.руб., что свидетельствует о том, произошло затаривание складов готовой продукцией, а также об увеличении себестоимости выпущенной продукции. Причинами послужили такие факторы как снижение отгрузки товаров покупателям в следствии их неплатежеспособности.

| Таблица 2.10 - Структура оборотных активов по критерию собственности источников | |||||||||||||

| Текущие активы | 2006 г. | 2007 г. | 2008 г. | Изменение (+;-) в 2007 г. | Изменение (+;-) в 2008 г. |

|

|||||||

| сумма, млн. руб. | удельный вес, % | сумма, млн. руб. | удельный вес, % | сумма, млн. руб. | удельный вес, % | сумма, млн. руб. | удельный вес, % | темп роста, % | сумма, млн. руб. | удельный вес, % | темп роста, % |

|

|

| 1. Всего оборотных активов (II раздел баланса) | 15 191 | 100,00 | 19 458 | 100,00 | 30 627 | 100,00 | 4 267 | - | 28,09 | 11 169 | - | 57,40 |

|

| 1.1. Наличие собственных оборотных активов (III + IV - I раздел баланса) | 525 | 3,46 | 2 973 | 15,28 | -5 002 | -16,33 | 2 448 | 11,82 | 466,29 | -7 975 | -31,61 | -268,25 |

|

| 1.2. Заемные оборотные активы (п.1 - п.1.1) | 14 666 | 96,54 | 16 485 | 84,72 | 35 629 | 116,33 | 1 819 | -11,82 | 12,40 | 19 144 | 31,61 | 116,13 |

|

Таблица 2.11 - Структура и динамика оборотных активов на ЗАО "Минский завод виноградных вин"

| Наименование статей | Показатель структуры | ||||||||||||

| 2006 г. | 2007 г. | 2008 г. |

прирост (+), снижение (-) в 2007 г. |

гр.8/ гр.2 *100% |

прирост (+), снижение (-) в 2008 г. |

гр.11/ гр.4 *100% |

|||||||

| абсолютная величина, млн.руб. | удельный вес, % | абсолютная величина, млн.руб. | удельный вес, % | абсолютная величина, млн.руб. | удельный вес, % | абсолютная величина, млн.руб., гр.4-гр.2 | удельный вес, %, гр.5-гр.3 | абсолютная величина, млн.руб., гр.6-гр.4 |

удельный вес, %, гр.7-гр.5 |

||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | |

| 1. Оборотные активы | 15 191 | 100,00 | 19 458 | 100,00 | 30 627 | 100,00 | 4 267 | х | 28,09 | 11 169 | х | 57,40 | |

| 1.1 Запасы и затраты | 6 182 | 40,70 | 6 342 | 32,60 | 13 420 | 43,82 | 160 | -8,10 | 2,59 | 7 078 | 11,22 | 111,61 | |

| 1.1.1 сырье и материалы | 3 444 | 22,67 | 3 212 | 16,51 | 7 501 | 24,49 | -232 | -6,16 | -6,74 | 4 289 | 7,98 | 133,53 | |

| 1.1.2 незавершенное производство | 120 | 0,79 | 205 | 1,05 | 330 | 1,08 | 85 | 0,26 | 70,83 | 125 | 0,03 | 60,98 | |

| 1.1.3 готовая продукция | 2 602 | 17,13 | 2 877 | 14,79 | 4 668 | 15,24 | 275 | -2,34 | 10,57 | 1 791 | 0,45 | 62,25 | |

| 1.1.4 прочие запасы и затраты | 16 | 0,11 | 48 | 0,25 | 921 | 3,01 | 32 | 0,14 | 200,00 | 873 | 2,76 | 1 818,75 | |

| 1.2 Дебиторская задолженность | 8 621 | 56,75 | 12 367 | 63,56 | 15 914 | 51,96 | 3 746 | 6,81 | 43,45 | 3 547 | -11,60 | 28,68 | |

| 1.2.1 покупатели и заказчики | 8 338 | 54,89 | 11 077 | 56,93 | 15 008 | 49,00 | 2 739 | 2,04 | 32,85 | 3 931 | -7,93 | 35,49 | |

| 1.2.2 поставщики и подрядчики | 169 | 1,11 | 1 246 | 6,40 | 448 | 1,46 | 1 077 | 5,29 | 637,28 | -798 | -4,94 | -64,04 | |

| 1.2.3 прочие дебиторы | 114 | 0,75 | 44 | 0,23 | 458 | 1,50 | -70 | -0,52 | -61,40 | 414 | 1,27 | 940,91 | |

| 1.3 Прочие оборотные активы (денежные средства, финансовые вложения и др.) | 388 | 2,55 | 749 | 3,84 | 1 293 | 4,22 | 361 | 1,29 | 93,04 | 544 | 0,38 | 72,63 | |

Дебиторская задолженность также увеличилась и на конец 2008 года составила 15 914 млн.руб. Наибольший удельный вес в дебиторской задолженности занимает задолженность покупателей (15 008 млн.руб.). Это говорит о том, что у покупателей за прошедший год ухудшилось финансовое состояние. Многие из них находятся на стадии банкротства.

2.3.2 Анализ состояния запасов и затрат

Большое влияние на финансовое положение организации оказывает состояние производственных запасов. В целях нормального хода производства и сбыта продукции запасы должны быть оптимальными. Это позволит уменьшить текущие затраты на их хранение, высвободить из текущего хозяйственного оборота часть капитала, реинвестируя его в другие активы.

В процессе анализа запасов необходимо установить соответствие их фактических остатков плановой потребности. Следует также выяснить, нет ли в составе запасов неходовых, залежалых, ненужных материальных ценностей, наличие которых приводит к замедлению оборачиваемости капитала.

В таблице 2.12 приведена структура и динамика запасов и затрат на ЗАО «Минский завод виноградных вин» за 2006-2008 года.

Анализируя данные таблицы мы видим, что в запасах и затратах наибольший удельный вес как в 2006, так и в 2007 году составляют сырье и материалы. Однако, значение данного показателя в 2007 году снизилось на 232 млн.руб. и составило 3 212 млн.руб. Произошло это по причине отмены квот на ввоз виноматериалов, что поставило вопрос об образовании страхового запаса не актуальным и не целесообразным замораживании оборотных активов в неоправданных запасах.

Увеличение стоимости сырья и материалов в 2007 году повлияло на увеличение себестоимости продукции. Вследствие чего произошло увеличение стоимости незавершенного производства на 85 млн.руб. (205 млн.р. – 120 млн.р.).

На увеличение остатков готовой продукции на складе также в основном оказало влияние увлечение себестоимости продукции. На конец 2007 года по сравнению с 2006 годом готовая продукция на складе в стоимостном выражении увеличилась на 275 млн.руб. и составила 2 877 млн.руб.

| Таблица 2.12 – Структура и динамика запасов на ЗАО «Минский завод виноградных вин» | ||||||||||||

| Наименование статей | Показатель структуры | |||||||||||

| 2006 г. | 2007 г. | 2008 г. |

прирост (+), снижение (-) в 2007 г. |

гр.8/гр.2 *100% |

прирост (+), снижение (-) в 2008 г. |

гр.11/гр.4 *100% |

||||||

| абсолютная величина, млн.р. | удельный вес, % | абсолютная величина, млн.р. | удельный вес, % | абсолютная величина, млн.р. | удельный вес, % | абсолютная величина, млн.р. | удельный вес, % | абсолютная величина, млн.р. | удельный вес, % | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 |

| 1. Запасы и затраты | 6 182 | 100 | 6 342 | 100 | 13 420 | 100 | 160 | х | 2,59 | 7 078 | х | 111,61 |

| 1.1 сырье и материалы | 3 444 | 55,71 | 3 212 | 50,65 | 7 501 | 55,89 | -232 | -5,06 | -6,74 | 4 289 | 5,24 | 133,53 |

| 1.2 незавершенное производство | 120 | 1,94 | 205 | 3,23 | 330 | 2,46 | 85 | 1,29 | 70,83 | 125 | -0,77 | 60,98 |

| 1.3 готовая продукция | 2 602 | 42,09 | 2 877 | 45,36 | 4 668 | 34,78 | 275 | 3,27 | 10,57 | 1 791 | -10,58 | 62,25 |

| 1.4 прочие запасы и затраты | 16 | 0,26 | 48 | 0,76 | 921 | 6,87 | 32 | 0,5 | 200 | 873 | 6,11 | 1 818,75 |

Анализируя данные таблицы 2.12 мы видим, что в запасах и затратах наибольший удельный вес как в 2007, так и в 2008 году составляют сырье и материалы. Абсолютное значение данного показателя в 2008 году по сравнению с предыдущим годом увеличилось на 4 289 млн.руб. и составило 7 501 млн.руб. Вкладывая средства в запасы сырья и материалов руководство предприятия пытается сохранить свой капитал, застраховать его на случай резкого увеличения цен поставщиков на сырье и неблагоприятного изменения курса валют.

В 2008 году предприятие стало использовать более дорогие сырье и материалы, что привело к увеличению себестоимости продукции. Увеличение себестоимости продукции оказало влияние на такие показатели как незавершенное производство и остатки готовой продукции на складе. Незавершенное производство в 2008 году в стоимостном выражении увеличилась на 125 млн.руб. и составило 330 млн.руб. Остатки готовой продукции на складе в 2008 году по сравнению с 2007 годом резко возросли в стоимостном выражении и составили 4 668 млн.руб.

Помимо увеличения себестоимости выпущенной продукции на увеличение данного показателя оказало влияние снижения темпов объема реализации продукции и затаривание складов готовой продукцией.