Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

Психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Дипломная работа: Политика формирования капитала предприятия ОАО "Балаклавское рудоуправление им. М. Горького"

Дипломная работа: Политика формирования капитала предприятия ОАО "Балаклавское рудоуправление им. М. Горького"

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФОРМИРОВАНИЯ КАПИТАЛА

ПРЕДПРИЯТИЯ

1.1 Экономическая сущность и механизм формирования капитала предприятия.

1.2 Источники формирования капитала предприятия и их характеристика

1.3 Взаимосвязь источников финансирования капитала с организационной формой и особенностями деятельности предприятия

2 АНАЛИЗ ПОЛИТИКИ ФОРМИРОВАНИЯ КАПИТАЛА ПРЕДПРИЯТИЯ ОАО «БАЛАКЛАВСКОЕ РУДОУПРАВЛЕНИЕ ИМ. М. ГОРЬКОГО» И ОЦЕНКА ЕЕ ЭФФЕКТИВНОСТИ

2.1Система оценки эффективности управления источниками капитала на предприятии

2.2 Анализ структуры источников капитала ОАО «Балаклавское рудоуправление им. М. Горького».

2.3 Анализ потребности в финансовых ресурсах и достаточности капитала предприятия ОАО «Балаклавского рудоуправления им. М. Горького»

2.4 Оценка влияния структуры финансирования капитала предприятия на финансовое состояние ОАО «Балаклавского рудоуправления им. М. Горького»

2.5 Оценка эффективности политики формирования капитала ОАО «Балаклавского рудоуправления им. М. Горького»

3 РЕКОМЕНДАЦИИ ПО ПОВЫШЕНИЮ ЭФФЕКТИВНОСТИ ПОЛИТИКИ ФОРМИРОВАНИЯ КАПИТАЛА ОАО «БАЛАКЛАВСКОГО РУДОУПРАВЛЕНИЯ ИМ. М. ГОРЬКОГО»

3.1 Характеристика системы управления процессом формирования капитала ОАО «Балаклавского рудоуправления им. М. Горького»

3.2 Цель и критерии формирования эффективной политики управления источниками финансирования капитала. Оптимизация источников финансовых ресурсов

3.3 Разработка модели оптимизации источников финансирования капитала ОАО «Балаклавского рудоуправления им. М. Горького».

3.4 Рекомендации по разработке эффективной политики управления капиталом ОАО «Балаклавское рудоуправление им. М. Горького»

3.5 Социально – экономические и правовые аспекты охраны труда

ЗАКЛЮЧЕНИЕ

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

Изменения в экономике Украины, которые связаны с переходом к рынку, требуют новых способов и подходов к управлению экономическими процессами. В значительной мере это относится и к управлению процессами формирования и использования финансовых ресурсов на уровне государства и субъектов хозяйственной деятельности. То есть, в современных условиях объективно растет роль финансового менеджмента как комплекса взаимосвязанных управленческих решений и методов влияния на различных уровнях управления финансовыми ресурсами.

Актуальность данной темы и целесообразность работы обусловлены сложностью и разнообразием внутренних и внешних источников финансирования капитала предприятия, а также ростом конкуренции на финансовых и товарных рынках. Сложившаяся экономическая ситуация требует высокоэффективного управления структурой капитала и источниками его формирования на микроуровне с использованием мирового опыта и учета отечественных реалий. Особенно это касается управления заемными источниками капитала предприятия как проводника эффекта финансового левериджа, обеспечивающего рост рентабельности собственного капитала, следовательно, и инвестиционную привлекательность предприятия.

Проблема формирования капитала предприятия широко освещена в научной печати. В нашей стране широко известны работы по изучению рассматриваемой проблемы Л.А. Бернстайна, К. Боумена, С. Дж. Брауна, Ю. Бригхема, Дж. Ван Хорна, Л, освещающие стратегию и тактику управления капиталом крупной компании, модели финансирования текущей деятельности, цену отдельных источников финансирования.

Экономическому поведению промышленных предприятий в условиях осуществления реформ, структурным изменением их капитала посвящены исследования Л.И. Абалкина, С.А. Агапцова, С. Алексашенко, Е.В. Баталовой, С. Глазьева, М.М., Долгопятовой, И. Евсеевой, А. Котова, В. Красновой, А. Привалова, Л.Д. Ревуцкого, В. Тамбовцева.

Однако в отечественных публикациях по финансовому менеджменту недостаточно четко отработан понятийный аппарат, не систематизированы факторы количественных и качественных изменений в структуре капитала крупных промышленных предприятий. На современном этапе развития экономики Украины отсутствует операционализация многих положений теории цены капитала, в частности механизма определения его средневзвешенной стоимости.

Целью данной работы является исследование источников финансовых ресурсов предприятия, стоимости, методов их оптимизации и разработка эффективной политики формирования капитала предприятия.

Основными задачами данной работы являются:

- изучение теоретических аспектов формирования капитала предприятия;

- классификация источников финансирования капитала предприятия по различным признакам;

- определение методического подхода и информационной базы анализа источников финансирования капитала предприятия;

- разработка системы оценки эффективности политики формирования капитала предприятия;

- определение критериев оптимизации структуры источников финансирования капитала предприятия;

- определение методов управления процессом оптимизации структуры источников финансирования капитала предприятия;

- исследование факторов влияющих на эффективность формирования капитала предприятия;

- определение потребности в финансовых ресурсах для предприятия;

- определение влияния структуры источников капитала предприятия на его финансовое состояние;

- расчет показателей, определяющих эффективность финансирования капитала предприятия, в разрезе инвестиционного проекта предприятия, а также выбор источника финансирования;

- рекомендации по разработке эффективной политики управления процессом формирования капитала предприятия;

Объектом данной работы является процесс определения наиболее эффективного способа формирования капитала.

Предмет исследования – финансово-хозяйственная и инвестиционная деятельность ОАО “Балаклавское рудоуправление имени М. Горького”.

Методика выполнения работы. В данной работе основным примененным методом является анализ, представляющий собой разложение предмета исследования на составные части; а также сравнение, с помощью которого определяются оптимальные способы формирования капитала. С помощью этих методов детально разбирается процесс определения оптимальной стоимости капитала, при соблюдении необходимых финансовых показателей. Информационной базой для проведения финансового анализа предприятия в дипломной работе явились формы бухгалтерской отчетности:

- Форма 1 – Баланс;

- Форма 2 – Отчет о финансовых результатах.

Теоретической основой для проведения исследования являлись труды И.А. Бланка, Л.Д. Ревуцкого также других авторов.

Система оценки эффективности управления источниками капитала производится с помощью трех различных методических подходов:

- оценка стоимости финансовых ресурсов;

- анализ финансовых коэффициентов

- анализ эффекта финансового левериджа.

Научная новизна. В данной работе был впервые применен финансовый анализ предприятия, дополненный расчетами показателя финансового левериджа, что позволяет не только определить наименее затратные способы финансирования капитала предприятия, но и в то же время проконтролировать соответствие предложенных способов критериям финансовой устойчивости.

Практическая значимость работы. Следует отметить, что подобное исследование для этого предприятия проводилось впервые и является весьма ценным как с теоретической, так и с прикладной точки зрения. Результаты, полученные в данной дипломной работе, могут быть использованы при разработке Балаклавским рудоуправлением имени М. Горького инвестиционного проекта по разработке Караньского месторождения.

Структура и объем работы. В работе раскрыты теоретические, методологические и практические аспекты процесса эффективного формирования капитала предприятия.

Дипломная работа содержит введение, три главы, заключение, включающие выводы по работе в целом, а также список используемых источников и приложения.

Совокупный объем работы составляет 157 страниц. В тексте было использовано 13 рисунков, 23 таблицы и 11 приложений, а также источников - 51.

1. Теоретические аспекты формирования капитала предприятия

1.1 Экономическая сущность и механизм формирования капитала предприятия

Формирование и управление капитала предприятия является одним наиболее важных звеньев системы жизнедеятельности предприятия. Круг вопросов, которые решает управление капитала, довольно обширен, так как принимаемые управленческие решения в этой области неразрывно связаны со всеми основными видами деятельности предприятия и всеми стадиями его жизненного цикла.

Капитал как объект управления предоставляет управленцам широкое поле деятельности для принятия стратегических и оперативных управленческих решений, направленных на успешную реализацию миссии базовой корпоративной стратегии предприятия. В системе финансовой стратегии с эффективным управлением капиталом связаны все основные доминантные сферы финансового развития предприятия — формирование финансовых ресурсов, их оптимальное распределение по направлениям хозяйственной деятельности и стратегическим хозяйственным центрам, а также обеспечение финансовой его безопасности.

Современное понятие “капитал” различными авторами трактуется неоднозначно.

Экономист Э. Хелферт определяет капитал как фонды, вложенные в предприятие в виде акционерного капитала (уставного фонда) или в виде прочих форм долгосрочного финансирования.

Экономист К. Ноббус дает определение с позиции учета и говорит, что этот термин может означать совокупные финансы компании, включая весь акционерный капитал, прибыль прошлых лет, долгосрочные ссуды и текущие обязательства. Это составит итог правой и левой сторон баланса компании. Такую сумму можно назвать "совокупным капиталом". Он будет, конечно, равен "совокупным активам". Однако словом "капитал" можно также обозначить долгосрочные инвестиции, которые представляют собой вышеуказанный набор минус текущие обязательства. Существует и другое значение — все элементы капитала, принадлежащие акционерам (акционерный капитал), или даже общая сумма средств, вложенных акционерами в прошлом.

Российские авторы Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б дают капиталу следующую дефиницию: в широком смысле как все, что способно приносить доход, или ресурсы, созданные людьми для производства товаров и услуг. В более узком смысле это вложенный в дело, работающий источник дохода в виде средств производства (физический капитал). Принято различать основной капитал, представляющий часть капитальных средств, участвующую в производстве в течение многих циклов, и оборотный капитал, участвующий и полностью расходуемый в течение одного цикла. Под денежным капиталом понимают денежные средства, с помощью которых приобретается физический капитал. Термин «капитал», понимаемый как капитальные вложения материальных и денежных средств в экономику, в производство, именуют также капиталовложениями или инвестициями.

C учетом рассмотренных определений и раскрытых в них характеристик в обобщенном виде сущность капитала может быть сформулирована следующим образом: капитал - накопленный путем сбережений запас экономических благ в форме денежных средств и реальных капитальных товаров, вовлекаемых его собственниками в экономический процесс как инвестиционный ресурс и фактор производства с целью получения дохода.

Современная система формирования и управления капиталом располагает большим арсеналом прогрессивных технологий и инструментов, позволяющих успешно решать главную цель функционирования предприятия — обеспечивать повышение благосостояния собственников на основе возрастания его рыночной стоимости.

Управление капиталом представляет собой систему принципов и методов разработки и реализации управленческих решений, связанных с оптимальным его формированием из различных источников, а также обеспечением эффективного его использования в различных видах хозяйственной деятельности предприятия и направлено на решение следующих основных задач:

1. Формирование достаточного объема капитала, обеспечивающего необходимые темпы экономического развития предприятия. Эта задача реализуется путем определения общей потребности в капитале для финансирования необходимых предприятию активов, формирования схем финансирования оборотных и необоротных активов, разработки системы мероприятий по привлечению различных форм капитала из предусматриваемых источников.

2. Оптимизация распределения сформированного капитала по видам деятельности и направлениям использования. Эта задача реализуется путем исследования возможностей наиболее эффективного использования капитала в отдельных видах деятельности предприятия и хозяйственных операциях; формирования пропорций предстоящего использования капитала, обеспечивающих достижение условий наиболее эффективного его функционирования и роста рыночной стоимости предприятия. Обеспечение условий достижения максимальной доходности капитала при предусматриваемом уровне финансового риска. Максимальная доходность (рентабельность) капитала может быть обеспечена на стадии его формирования за счет минимизации средневзвешенной его стоимости, оптимизации соотношения собственного и заемного видов привлекаемого капитала, привлечения его в таких формах, которые в конкретных условиях хозяйственной деятельности предприятия генерируют наиболее высокий уровень прибыли. Решая эту задачу, необходимо иметь в виду, что максимизация уровня доходности капитала достигается, как правило, при существенном возрастании уровня финансовых рисков, связанных с его формированием, так как между этими двумя показателями существует прямая связь. Поэтому максимизация доходности формируемого капитала должна обеспечиваться в пределах приемлемого финансового риска, конкретный уровень которого устанавливается собственниками или менеджерами предприятия с учетом их финансового менталитета (отношения к степени приемлемого риска при осуществлении хозяйственной деятельности).

3. Обеспечение минимизации финансового риска, связанного с использованием капитала, при предусматриваемом уровне его доходности. Если уровень доходности формируемого капитала задан или спланирован заранее, важной задачей является снижение уровня финансового риска операций, обеспечивающих достижение этой доходности. Такая минимизация уровня рисков может быть обеспечена путем диверсификации форм привлекаемого капитала, оптимизации структуры источников его формирования, избежания отдельных финансовых рисков, эффективных форм их внутреннего и внешнего страхования.

4. Обеспечение постоянного финансового равновесия предприятия в процессе его развития. Такое равновесие характеризуется высоким уровнем финансовой устойчивости и платежеспособности предприятия на всех этапах развития и обеспечивается формированием оптимальной структуры капитала и его авансированием в необходимых объемах в высоколиквидные виды активов. Кроме того, финансовое равновесие может быть обеспечено рационализацией состава формируемого капитала по периоду его привлечения, в частности, за счет увеличения удельного веса перманентного капитала.

5. Обеспечение достаточного уровня финансового контроля над предприятием со стороны его учредителей. Такой контроль обеспечивается контрольным пакетом акций (контрольной долей в паевом капитале) в руках первоначальных учредителей предприятия. На стадии последующего формирования капитала в процессе развития предприятия необходимо следить за тем, чтобы привлечение собственного капитала из внешних источников не привело к утрате финансового контроля и поглощению предприятия сторонними инвесторами.

6. Обеспечение достаточной финансовой гибкости предприятия, которая характеризует способность предприятия быстро формировать необходимый объем дополнительного капитала при неожиданном появлении высокоэффективных инвестиционных предложений или новых возможностях ускорения экономического роста. Необходимая финансовая гибкость обеспечивается в процессе формирования капитала за счет оптимизации соотношения собственных и заемных его видов, долгосрочных и краткосрочных форм его привлечения, снижения уровня финансовых рисков, своевременных расчетов с инвесторами и кредиторами.

7. Оптимизация оборота капитала. Эта задача решается путем эффективного управления потоками различных форм капитала в процессе отдельных циклов его кругооборота на предприятии; обеспечением синхронности формирования отдельных видов потоков капитала, связанных с операционной или инвестиционной деятельностью. Одним из результатов такой оптимизации является минимизация средних размеров капитала, временно не используемого в хозяйственной деятельности предприятия и не участвующего в формировании его доходов.

8. Обеспечение своевременного реинвестирования капитала. В связи с изменением условий внешней экономической среды или внутренних параметров хозяйственной деятельности предприятия, ряд направлений и форм использования капитала могут не обеспечивать предусматриваемый уровень его доходности. В связи с этим важную роль приобретает своевременное реинвестирование капитала в наиболее доходные активы и операции, обеспечивающие необходимый уровень его эффективности в целом.

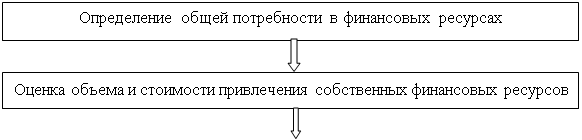

Процесс формирования финансовых ресурсов предприятия является многоступенчатым и включает этапы, представленные на схеме (рис. 1.1.1).

|

|

|

Рис. 1.1.1 – Структурно-логическая схема формирования финансовых ресурсов предприятия

Как видно из данной структурно-логической схемы повышенное внимание к проблеме формирования собственного капитала объясняется тем, что именно он большей частью дает толчок деятельности и развитию предприятия как на начальном этапе его существовании, так и в последующие периоды.

Финансовую основу предприятия представляет сформированный им собственный капитал. Под собственным капиталом понимается общая сумма средств, принадлежащих предприятию на правах собственности и используемых им для формирования активов. Стоимость активов, сформированных за счет инвестированного в них собственного капитала, представляет собой "чистые активы предприятия".

Общая сумма собственного капитала предприятия отражается итогом первого раздела "Пассива" отчетного баланса. Структура статей этого раздела позволяет четко идентифицировать первоначально инвестированную его часть (т.е. сумму средств, вложенных собственниками предприятия в процессе его создания) и накопленную его часть в процессе осуществления эффективной хозяйственной деятельности.

Основу первой части собственного капитала предприятия составляет его уставной капитал — зафиксированная в учредительных документах общая стоимость активов, являющихся взносом собственников (участников) в капитал предприятия (предприятия, для которых не предусмотрена фиксированная сумма уставного капитала, отражают по этой позиции сумму фактического взноса собственников в его уставный фонд).

Вторую часть собственного капитала представляют дополнительно вложенный капитал, резервный капитал, нераспределенная прибыль и некоторые другие его виды.

Хотя основу любого бизнеса составляет собственный капитал, на предприятиях ряда отраслей экономики объем используемых заемных средств значительно превосходит объем собственного капитала. В связи с этим управление привлечением и эффективным использованием заемных средств является одной из важнейших функций управления финансами, направленной на обеспечение достижения высоких конечных результатов хозяйственной деятельности предприятия.

Заемный капитал, используемый предприятием, характеризует в совокупности объем его финансовых обязательств (общую сумму долга).

В теории финансового управления не существует каких-либо единых правил соотношения заемного и собственного капитала. В отечественной практике критической величиной данного соотношения является единица. Это связано, прежде всего, с характерными для стран постсоветского пространства высокими ставками кредитов.

Что касается иностранного опыта, то нормальная величина заемного капитала в общей сумме пассива предприятия может достигать 80% (например, в Японии).

Таким образом, можно сделать вывод о том, что единой оптимальной структуры капитала не существует, а она зависит от особенностей отдельно взятого предприятия. В то же время, на территории Украины максимумом заемного капитала в общей структуре капитала, исходя из исследований отечественных авторов, является 50%.

1.2 Источники формирования капитала предприятия и их характеристика

Управление капиталом предприятия связано не только с обеспечением его наиболее эффективного использования, но и грамотным определением источников его привлечения. Капитал предприятия по источникам финансирования ресурсов подразделяется на собственный и заемный.

Структура источников формирования финансовых ресурсов предприятия представлена в Приложении 1.

Собственный капитал предприятия формируется:

· за счет собственного капитала необходимого объема необоротных активов. Сумма собственного капитала предприятия, авансированная в разнообразные виды его необоротных активов (основные средства; нематериальные активы; незавершенные строительство; долгосрочные финансовые инвестиции и др.), характеризуется термином собственный основной капитал.

· за счет собственного капитала определенного объема оборотных активов. Сумма собственного капитала, авансированная в разнообразные виды его оборотных активов (запасы сырья, материалов и полуфабрикатов; объем незавершенного производства; запасы готовой продукции; текущую дебиторскую задолженность; денежные активы и др.), характеризуется термином собственный оборотный капитал.

Управление собственным капиталом связано не только с обеспечением эффективного использования уже накопленной его части, но и с формированием собственных финансовых ресурсов, обеспечивающих предстоящее развитие предприятия. В процессе управления формированием собственных финансовых ресурсов они классифицируются по источникам этого формирования.

В составе внутренних источников формирования собственных финансовых ресурсов основное место принадлежит прибыли, остающейся в распоряжении предприятия, — она формирует преимущественную часть его собственных финансовых ресурсов, обеспечивает прирост собственного капитала, а соответственно и рост рыночной стоимости предприятия. Определенную роль в составе внутренних источников играют также амортизационные отчисления, особенно на предприятиях с высокой стоимостью используемых собственных основных средств и нематериальных активов; однако сумму собственного капитала предприятия они не увеличивают, а лишь являются средством его реинвестирования. Прочие внутренние источники не играют заметной роли в формировании собственных финансовых ресурсов предприятия.

Амортизация считается наиболее сложно выделяемым из всех прочих источников финансирования предприятия, так как входит в состав себестоимости продукции и имеет различные методы исчисления.

В составе внешних источников формирования собственных финансовых ресурсов основное место принадлежит привлечению предприятием дополнительного паевого (путем дополнительных взносов средств участников) или акционерного (путем дополнительной эмиссии и реализации акций) капитала. Для отдельных предприятий одним из внешних источников формирования собственных финансовых ресурсов может являться предоставляемая им безвозмездная финансовая помощь (как правило, такая помощь оказывается лишь отдельным государственным предприятиям разного уровня). В число прочих внешних источников формирования собственных финансовых ресурсов входят бесплатно передаваемые предприятию материальные и нематериальные активы, включаемые в состав его баланса.

Привлечение собственного капитала из внешних источников путем дополнительной эмиссии акций является достаточно сложным процессом. Поэтому использование данного источника формирования собственных финансовых ресурсов возможно в ограниченных случаях.

С позиции финансового управления основной целью управления эмиссией акций является привлечение на фондовом рынке необходимого объема собственных финансовых ресурсов в минимально возможные сроки.

Процесс управления эмиссией акций строится по следующим основным этапам:

1. Исследование возможностей эффективного размещения предполагаемой эмиссии акций. Решение о предполагаемой первичной (при преобразовании предприятия в акционерное общество) или дополнительной (если предприятие уже создано в форме акционерного общества и нуждается в дополнительном притоке собственного капитала) эмиссии акций можно принять лишь на основе всестороннего предварительного анализа конъюнктуры фондового рынка и оценки потенциальной инвестиционной привлекательности своих акций.

2. Определение целей эмиссии. В связи с высокой стоимостью привлечения собственного капитала из внешних источников цели эмиссии должны быть достаточно весомыми с позиций стратегического развития предприятия и возможностей существенного повышения его рыночной стоимости в предстоящем периоде. Основными из таких целей, которыми предприятие руководствуется, прибегая к этому источнику формирования собственного капитала, являются:

а) реальное инвестирование, связанное с отраслевой и региональной диверсификацией производственной деятельности (создание сети новых филиалов, дочерних фирм, новых производств с большим объемом выпуска продукции и т.п.);

б) необходимость существенного улучшения структуры используемого капитала (повышение доли собственного капитала с целью роста уровня финансовой устойчивости; обеспечение более высокого уровня собственной кредитоспособности и снижение за счет этого стоимости привлечения заемного капитала; повышение суммы эффекта финансового левериджа и т.п.);

в) намечаемое поглощение других предприятий с целью получения эффекта синергизма (участие в приватизации сторонних государственных предприятий также может рассматриваться как вариант их поглощения, если при этом обеспечивается приобретение контрольного пакета акций или преимущественная доля в уставном капитале);

г) иные цели, требующие быстрой аккумуляции значительного объема собственного капитала.

3. Определение объема эмиссии. При определении объема эмиссии необходимо исходить из ранее рассчитанной потребности в привлечении собственных финансовых ресурсов за счет внешних источников.

4. Определение номинала, видов и количества эмитируемых акций. Номинал акций определяется с учетом основных категорий предстоящих их покупателей (наибольшие номиналы акций ориентированы на их приобретение институциональными инвесторами, а наименьшие — на приобретение населением). В процессе определения видов акций (простых и привилегированных) устанавливается целесообразность выпуска привилегированных акций; если такой выпуск признан целесообразным, то устанавливается соотношение простых и привилегированных акций (при этом следует иметь в виду, что в соответствии с действующим законодательством доля привилегированных акций не может превышать 10% общего объема эмиссии). Количество эмитируемых акций определяется исходя из объема эмиссии и номинала одной акции (в процессе одной эмиссии может быть установлен лишь один вариант номинала акций).

5. Оценка стоимости привлекаемого акционерного капитала. В соответствии с принципами такой оценки она осуществляется по двум параметрам: а) предполагаемому уровню дивидендов (он определяется исходя из избранного типа дивидендной политики); б) затрат по выпуску акций и размещению эмиссии (приведенных к среднегодовому размеру). Расчетная стоимость привлекаемого капитала сопоставляется с фактической средневзвешенной стоимостью капитала и средним уровнем ставки процента на рынке капитала. Лишь после этого принимается окончательное решение об осуществлении эмиссии акций.

6. Определение эффективных форм андеррайтинга. Если не предусмотрена продажа акций непосредственно инвестором по подписке, то для того, чтобы быстро и эффективно провести открытое размещение эмитируемого объема акций, необходимо определить состав андеррайтеров; согласовать с ними степень их участия в размещении эмиссии, цены начальной котировки акций и размер комиссионного вознаграждения (спрэда); обеспечить регулирование объемов продажи акций в соответствии с потребностями в потоке поступления финансовых средств, обеспечивающих поддержание ликвидности уже размещенных акций на первоначальном этапе их обращения.

С учетом возросшего объема собственного капитала предприятие имеет возможность используя неизменный коэффициент финансового левериджа соответственно увеличить объем привлекаемых заемных средств, следовательно повысить сумму прибыли на вложенный собственный капитал.

Эффективная финансовая деятельность предприятия невозможна без постоянного привлечения заемных средств. Использование заемного капитала позволяет существенно расширить объем хозяйственной деятельности предприятия, обеспечить более эффективное использование собственного капитала, ускорить формирование различных целевых финансовых фондов, и в итоге — повысить рыночную стоимость предприятия.

В составе финансового кредита, привлекаемого предприятиями для расширения хозяйственной деятельности, приоритетная роль принадлежит банковскому кредиту. Этот кредит имеет широкую целевую направленность и привлекается в самых разнообразных видах. В последние годы в кредитовании предприятий принимают участие не только отечественные, но и зарубежные банки (особенно в кредитовании совместных предприятий с участием иностранного капитала).

Под банковским кредитом понимаются денежные средства, предоставляемые банком взаймы клиенту для целевого использования на установленный срок под определенный процент. Существуют следующие виды кредитов:

1. Бланковый (необеспеченный) кредит под осуществление отдельных хозяйственных операций. Как правило, он предоставляется коммерческим банком, осуществляющим расчетно-кассовое обслуживание предприятия. Этот вид кредита предоставляется, как правило, только на краткосрочный период.

2. Контокоррентный кредит ("овердрафт"). Этот вид кредита предоставляется банком обычно под обеспечение, но это требование не является обязательным. При предоставлении этого кредита банк открывает предприятию контокоррентный счет, на котором учитываются как кредитные, так и расчетные его операции. Контокоррентный счет используется в качестве источника кредита в объеме, не превышающем установленное в кредитном договоре максимальное отрицательное сальдо (контокоррентный лимит). По отрицательному остатку контокоррентного счета предприятие уплачивает банку установленный кредитный процент; при этом договором может быть определено, что по положительному остатку этого счета банк начисляет предприятию депозитный процент.

3. Сезонный кредит с ежемесячной амортизацией долга. Этот вид кредита предоставляется обычно на формирование переменной части оборотных активов на период их возрастания в связи с сезонными потребностями предприятия. Его особенность заключается в том, что наряду с ежемесячным обслуживанием этого кредита (ежемесячной выплатой процента по нему) кредитным договором предусматривается и ежемесячная амортизация (погашение) основной суммы долга.

4. Открытие кредитной линии. В этом договоре обусловливаются сроки, условия и предельная сумма предоставления банковского кредита, когда в нем возникает реальная потребность. Для предприятия преимущество данного вида кредита заключается в том, что оно использует заемные средства в строгом соответствии со своими реальными потребностями в них. Обычно кредитная линия открывается на срок до одного года. Особенностью этого вида банковского кредита является то, что он не носит характер безусловного контрактного обязательства и может быть аннулирован банком при ухудшении финансового состояния предприятия — клиента.

5. Револьверный (автоматически возобновляемый) кредит. Он характеризует один из видов банковского кредита, предоставляемого на определенный период, в течение которого разрешается как поэтапная "выборка" кредитных средств, так и поэтапное частичное или полное погашение обязательств по нему (амортизация суммы основного долга). Преимуществом этого вида кредита в сравнении с открытием кредитной линии являются минимальные ограничения, накладываемые банком, хотя уровень процентной ставки по нему обычно выше.

6. Онкольный кредит. Особенностью этого вида кредита является то, что он предоставляется заемщику без указания срока его использования (в рамках краткосрочного кредитования) с обязательством последнего погасить его по первому требованию кредитора. При погашении этого кредита обычно предоставляется льготный период (по действующей практике — до трех дней).

7. Ломбардный кредит. Такой кредит может быть получен предприятием под заклад высоколиквидных активов (векселей, государственных краткосрочных облигаций и т.п.), которые на период кредитования передаются банку. Размер кредита в этом случае соответствует определенной (но не всей) части стоимости переданных в заклад активов. Как правило, этот вид кредита носит краткосрочный характер.

8. Ипотечный кредит. Такой кредит может быть получен от банков, специализирующихся на выдаче долгосрочных займов под залог основных средств или имущественного комплекса предприятий в целом ("ипотечных банков").

9. Ролловерный кредит. Он представляет собой один из видов долгосрочного кредита с периодически пересматриваемой процентной ставкой (т.е. с перманентным "перекредитованием" в связи с изменением конъюнктуры финансового рынка).

10. Консорциумный (консорциальный) кредит. Кредитная политика банка, система установленных нормативов кредитования или высокий уровень риска иногда не позволяют ему в полной мере удовлетворить высокую потребность предприятия-клиента в кредите. В этом случае банк, обслуживающий предприятие, может привлечь к кредитованию своего клиента другие банки (союз банков для осуществления таких кредитных операций носит название "консорциум")

Однако наиболее динамично развивающийся заемный источник финансирования капитала предприятия является лизинг.

Система отношений сторон участвующих в лизинге регламентируются законом Украины от 11 декабря 2003 года N 1381-IV “О финансовом лизинге", а также Законом "О налогообложении прибыли предприятий" и соответствующими стандартами бухучета.

Лизинг – это предпринимательская деятельность, заключающаяся в инвестировании собственных и привлеченных финансовых средств путем приобретения движимого и недвижимого имущества для последующей сдачи его в аренду.

Лизинг содержит в себе элементы долгосрочного кредита, финансирования и аренды.

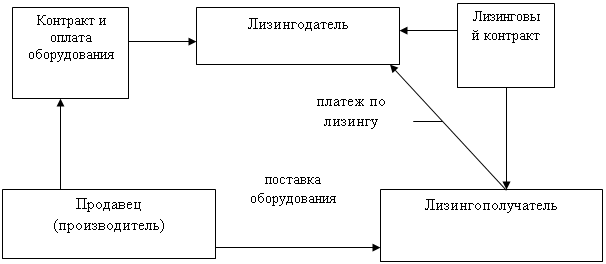

В классической схеме лизинговых отношений участвуют три стороны:

· лизингодатель – собственник имущества, который предоставляет имущество в пользование на договорных условиях. В этой роли могут выступать финансовые учреждения, предприятия, фирмы, если этот вид деятельности предусмотрен их уставом, а также специализированные финансовые лизинговые компании;

· лизингополучатель – пользователь имущества, в роли которого могут выступать юридические лица любой формы собственности;

· продавец имущества (производитель), которым может быть любое юридическое лицо.

|

Классическая схема лизинговых отношений рассмотрена на рис. 1.2.1

Рис. 1.2.1 - Схема лизинговых отношений

Финансовый лизинг - это вид гражданско-правовых отношений, которые возникают из договора финансового лизинга.

По договору финансового лизинга (дальше - договор лизинга) лизингодатель обязывается приобрести в собственность вещь у продавца (поставщика) в соответствии с установленными лизингополучателем спецификациями и условиями и передать ее в пользование лизингополучателю на определенный срок не меньше одного года за установленную плату (лизинговые платежи).

Согласно Закону «О налогообложении прибыли» финансовый лизинг - хозяйственная операция субъекта предпринимательской деятельности, которая предусматривает приобретение арендодателем материальных ценностей по заказу арендатора с последующей передачей арендатору права пользования такими материальными ценностями на срок, не меньший их полной амортизации с обязательной следующей передачей права собственности на такие материальные ценности арендатору. При этом риски внезапной гибели и повреждение объекта аренды, все виды гражданской ответственности, которые могут возникнуть в связи с использованием арендованного имущества, а также расходы на текущий и капитальный ремонт арендованного имущества несет арендатор.

Предметом договора лизинга (дальше - предмет лизинга) может быть непотребительская вещь, определенная индивидуальными признаками и отнесенная в соответствии с законодательством в основные фонды.

Не могут быть предметом лизинга земельные участки и другие естественные объекты, целостные имущественные комплексы предприятий и их отделенные структурные подразделения (филиалы, цеха, участки).

Частным случаем финансового лизинга, о котором хотелось бы сказать особо, является возвратный лизинг (или обратная аренда, как это звучит в законодательстве). Он предполагает продажу имущества собственником и получение его обратно у нового владельца в порядке финансового лизинга. Таким образом, в обмен на отказ от права собственности бывший владелец имущества (лизингополучатель) получает средства для финансирования других своих нужд, а новый собственник (лизингодатель) – доход в виде лизинговых платежей. К сожалению, в Украине такие операции широкого распространения не получили.

Для лизингополучателя основные преимущества заключаются в следующем:

· возможность получить дополнительное имущество без значительных капитальных затрат;

· длительность срока погашения задолженности в отличие от кредитных ресурсов;

· расходы, связанные с эксплуатацией оборудования, распределяются равномерно в течение всего срока действия лизингового контракта;

В свою очередь лизингодатель получает следующие преимущества:

· расширение сферы своей деятельности;

· привлечение дополнительных партнеров (особенно это актуально для финансовых структур);

· получение стабильного дохода в виде поступления лизинговых платежей.

Есть свои преимущества и у третей стороны – поставщика объектов лизинга. Это, во-первых, расширение рынка сбыта, а во-вторых, оплата стоимости оборудования сразу после его поставки.

В Украине в настоящее время не существует четкого определения понятий "лизинг" и "аренда": в одних случаях они различаются, а в других эти термины используются как равнозначные.

Одним из источников привлечения заемных средств является эмиссия предприятием собственных облигаций. К этому источнику формирования заемного капитала могут в соответствии с нашим законодательством прибегать предприятия, созданные в форме акционерных и других видов хозяйственных обществ. Акционерные общества могут выпускать облигации только после того, как полностью оплачены выпущенные акции.

Решение о выпуске облигаций предприятие принимает самостоятельно. Средства от размещения облигаций направляются предприятием, как правило, на цели финансирования своего стратегического развития.

Как кредитный инструмент облигационный займ имеет определенные преимущества и недостатки.

Привлечение заемных финансовых ресурсов путем выпуска облигаций имеет следующие основные преимущества:

а) эмиссия облигаций не ведет к утрате контроля над управлением предприятием (как, например, в случае выпуска акций);

б) облигации могут быть выпущены при относительно невысоких финансовых обязательствах по процентам (в сравнении со ставками процента за банковский кредит или дивидендами по акциям), так как они обеспечиваются имуществом предприятия и имеют приоритет в удовлетворении претензий по ним в случае банкротства предприятия;

в) облигации имеют большую возможность распространения, чем акции предприятия, в силу меньшего уровня их риска для инвесторов.

Вместе с тем, этот источник привлечения заемных финансовых средств имеет и ряд недостатков:

а) облигации не могут быть выпущены для формирования уставного фонда и покрытия убытков (в то время как банковский или коммерческий кредит могут быть использованы для преодоления негативных последствий финансовой деятельности предприятия);

б) эмиссия облигаций связана с существенными затратами финансовых средств и требует продолжительного времени (предприятие должно подготовить специальный документ, называемый индентурой, в котором излагаются права и привилегии владельцев облигации; отпечатать бланки с достаточно высокой степенью их защиты; зарегистрировать их выпуск; решить вопросы андеррайтинга и т.п.). В связи с высоким уровнем расходов по выпуску и размещению облигаций, их эмиссия оправдана лишь на большую сумму, что могут себе позволить только крупные предприятия;

в) уровень финансовой ответственности предприятия за своевременную выплату процентов и суммы основного долга (при погашении облигаций) очень высок, так как взыскание этих сумм при существенной просрочке платежей реализуется через механизм банкротства;

г) после выпуска облигаций вследствие изменения конъюнктуры финансового рынка средняя ставка ссудного процента может стать значительно ниже, чем установленный процент выплат по облигации; в этом случае дополнительный доход получит не предприятие, а инвесторы. Предприятие же в этом случае будет нести повышенные расходы по обслуживанию своего долга.

Формирование условий эмиссии является наиболее сложным и ответственным этапом управления облигационным займом. Эти условия определяют уровень удовлетворения целей привлечения заемных средств, степень инвестиционной привлекательности (а соответственно и реализуемости) облигаций предприятия на фондовом рынке, стоимость привлечения облигационного займа и т.п. К числу основных условий эмиссии облигаций относятся:

Номинал облигации. Он определяется с учетом основных категорий предстоящих их покупателей — наибольшие номиналы облигаций ориентированы на их размещение среди институциальных инвесторов, а наименьшие — на их продажу населению. С учетом объема эмиссии и номинала облигации устанавливается эмитируемое их количество.

Вид облигации. Определение вида облигации связано с целями привлечения облигационного займа (краткосрочные или долгосрочные облигации), а также с возможностями их размещения на фондовом рынке с учетом сложившихся требований к их инвестиционной привлекательности (облигации именные или на предъявителя; процентные или дисконтные облигации).

Период обращения облигации. Он конкретизирует срок обращения облигаций в рамках избранного их вида — краткосрочных или долгосрочных. Конкретный период эмиссии определяется целями привлечения заемного капитала из этого источника с учетом прогнозируемости условий экономического развития страны и конъюнктуры фондового рынка.

Среднегодовой уровень доходности облигации (среднегодовая ставка процента по ней). Этот показатель формируется исходя из конъюнктуры фондового рынка и оценки уровня собственной кредитоспособности. При формировании среднегодового уровня доходности облигации учитываются следующие основные факторы:

• средняя эффективная ставка процента по аналогичным кредитным инструментам;

• средний уровень доходности базовых облигаций аналогичного вида;

• размер кредитного спрэда, определяемый уровнем кредитоспособности (кредитного рейтинга) предприятия;

• прогнозируемый темп инфляции;

• уровень спроса на аналогичные долговые фондовые инструменты;

• уровень ликвидности аналогичных долговых ценных бумаг на фондовом рынке.

Сформированный среднегодовой уровень доходности облигации позволяет предприятию определить конкретные размеры процента или дисконта по ней.

Товарный (коммерческий) кредит, предоставляемый предприятиям в форме отсрочки платежа за поставленные им сырье, материалы или товары, получает все большее распространение в современной коммерческой и финансовой практике. Для привлекающих его предприятий он имеет ряд преимуществ в сравнении с другими источниками формирования заемного капитала, которые заключаются в следующем:

1. Товарный (коммерческий) кредит является наиболее маневренной формой финансирования за счет заемного капитала наименее ликвидной части оборотных активов — производственных запасов товарно-материальных ценностей.

2. Он позволяет автоматически сглаживать сезонную потребность в иных формах привлечения заемных средств, так как большая часть этой потребности связана с сезонными особенностями формирования запасов сырья.

3. Этот вид кредитования не рассматривает поставленные сырье, материалы и товары как имущественный залог предприятия, позволяя ему свободно распоряжаться предоставленными в кредит материальными ценностями.

4. В этом виде кредита заинтересовано не только предприятие-заемщик, но и его поставщики, потому что он позволяет им увеличивать объем реализации продукции и формировать дополнительную прибыль. Поэтому товарный (коммерческий) кредит в современной хозяйственной практике предоставляется не только "первоклассным заемщикам", но и предприятиям, испытывающим определенные финансовые трудности.

5. Стоимость товарного (коммерческого) кредита, как правило, значительно ниже стоимости привлекаемого финансового кредита (во всех его формах).

6. Привлечение товарного (коммерческого) кредита позволяет сокращать общий период финансового цикла предприятия, снижая тем самым потребность в финансовых средствах, используемых для формирования оборотных активов. Это определяется тем, что этот вид финансовых обязательств предприятия составляет преимущественную долю его кредиторской задолженности. Между периодом оборота кредиторской задолженности предприятия по товарным операциям и периодом его финансового цикла существует обратная зависимость.

7. Он характеризуется наиболее простым механизмом оформления в сравнении с другими видами кредита, привлекаемого предприятием.

Вместе с тем, как кредитный инструмент товарный (коммерческий) кредит имеет и определенные недостатки, основными из которых являются:

1. Целевое использование этого вида кредита носит очень узкий характер — он позволяет удовлетворять потребность предприятия в заемном капитале только для финансирования производственных запасов в составе оборотных активов. Прямое участие в других целевых видах финансирования этот вид кредита участия не принимает.

2. Этот вид кредита носит очень ограниченный характер во времени. Период его предоставления (не считая вынужденных форм его пролонгации) ограничивается, как правило, несколькими месяцами.

3. В сравнении с другими кредитными инструментами он несет в себе повышенный кредитный риск, так как по своей сути является необеспеченным видом кредита. Соответственно для привлекающего этот кредит предприятия он несет в себе дополнительную угрозу банкротства при ухудшении конъюнктуры рынка реализации его продукции.

Эти преимущества и недостатки товарного (коммерческого) кредита должны быть учтены предприятием при использовании этого кредитного инструмента для привлечения необходимых ему заемных средств.

В современной коммерческой и финансовой практике выделяют следующие основные виды товарного (коммерческого) кредита:

- Товарный кредит с отсрочкой платежа по условиям контракта. Это наиболее распространенный в настоящее время вид товарного кредита, который оговаривается условиями контракта на поставку товаров и не требует специальных документов по его оформлению.

- Товарный кредит с оформлением задолженности векселем. Это один из наиболее перспективных видов товарного кредита, получивший значительное распространение в странах с развитой рыночной экономикой и активно внедряемый в нашу хозяйственную практику. Вексельный оборот по товарному кредиту обслуживается простыми и переводными векселями. Векселя по товарному кредиту выдаются по согласованию сторон со следующими сроками исполнения: а) по предъявлению; б) в определенный срок после предъявления; в) в определенный срок после составления; г) на определенную дату.

- Товарный кредит по открытому счету. Он используется в хозяйственных отношениях предприятия с его постоянными поставщиками при многократных поставках заранее согласованной номенклатуры продукции мелкими партиями. В этом случае поставщик относит стоимость отгруженных товаров на дебет счета, открытого предприятию, которое погашает свою задолженность в обусловленные контрактом сроки (обычно раз в месяц).

- Товарный кредит в форме консигнации. Он представляет собой вид внешнеэкономической комиссионной операции, при которой поставщик (консигнант) отгружает товары на склад торгового предприятия (консигнанта) с поручением реализовать его. Расчеты с консигнантом осуществляются лишь после того, как поставленный товар реализован. Консигнация рассматривается как один из видов товарного (коммерческого) кредита, который носит для предприятия самый безопасный в финансовом отношении характер.

Привлекая к использованию заемный капитал в форме товарного (коммерческого) кредита, предприятие ставит своей основной целью максимальное удовлетворение потребности в финансировании за этот счет формируемых производственных запасов сырья и материалов (в торговле — запасов товаров) и снижение общей стоимости привлечения заемного капитала. Эта цель определяет содержание управления привлечением товарного (коммерческого) кредита.

Текущие обязательства по расчетам характеризуют наиболее краткосрочный вид используемых предприятием заемных средств, формируемых им за счет внутренних источников. Начисления средств по различным видам расчетов производятся предприятием ежедневно (по мере осуществления текущих хозяйственных операций), а погашение обязательств по этой внутренней задолженности — в определенные (установленные) сроки в диапазоне до одного месяца. Так как с момента начисления средства, входящие в состав текущих обязательств по расчетам, уже не являются собственностью предприятия, а лишь используются им до наступления срока погашения обязательств, по своему экономическому содержанию они являются разновидностью заемного капитала.

Как форма заемного капитала, используемого предприятием в процессе своей хозяйственной деятельности, текущие обязательства по расчетам характеризуются следующими основными особенностями:

1. Текущие обязательства по расчетам являются для предприятия бесплатным источником используемых заемных средств. Как бесплатный источник формирования капитала они обеспечивают снижение не только заемной его части, но и всей стоимости капитала предприятия. Чем выше в общей сумме используемого предприятием капитала доля текущих обязательств по расчетам, тем соответственно ниже (при прочих равных условиях) будет показатель средневзвешенной стоимости его капитала.

2. Размер текущих обязательств по расчетам, выраженный в днях оборота, оказывает влияние на продолжительность финансового цикла предприятия. Он влияет в определенной степени на необходимый объем средств для финансирования оборотных активов. Чем выше относительный размер текущих обязательств по расчетам, тем меньший объем средств (при прочих равных условиях) предприятию необходимо привлекать для текущего финансирования своей хозяйственной деятельности.

3. Сумма формируемых предприятием текущих обязательств по расчетам находится в прямой зависимости от объема хозяйственной деятельности предприятия, в первую очередь — от объема производства и реализации продукции. С ростом объема производства и реализации продукции возрастают расходы предприятия, начисляемые им для предстоящих расчетов, а соответственно увеличивается общая их сумма, и наоборот. Поэтому при неизменном коэффициенте финансового левериджа развитие операционной деятельности предприятия не увеличивает его относительную потребность в кредите за счет роста заемного капитала, формируемого из внутренних источников.

4. Прогнозируемый размер текущих обязательств по расчетам по большинству видов носит лишь оценочный характер. Это связано с тем, что размеры многих начислений, входящих в состав этих обязательств, не поддаются точному количественному расчету в связи с неопределенностью многих параметров предстоящей хозяйственной деятельности предприятия.

5. Размер текущих обязательств по расчетам по отдельным их видам и по предприятию в целом зависит от периодичности выплат (погашения обязательств) начисленных средств. Периодичность этих выплат регулируется государственными нормативно-правовыми актами, условиями контрактов с хозяйственными партнерами и лишь незначительная их часть — внутренними нормативами предприятия. Эта высокая степень зависимости периодичности выплат (а соответственно и размеров начислений) по отдельным счетам, входящим в состав текущих обязательств по расчетам, от внешних факторов определяет низкий уровень регулируемости этого источника заемных средств в процессе управления финансами.

Перечисленные особенности текущих обязательств по расчетам необходимо учитывать в процессе управления ими.

Управление другими текущими обязательствами по расчетам носит дифференцированный характер, определяемый ее видами. Основными видами текущих обязательств по расчетам, являющимися объектами управления на предприятии, являются:

· Текущие обязательства по расчетам с бюджетом;

· Текущие обязательства по внебюджетным платежам;

· Текущие обязательства по страхованию;

· Текущие обязательства по расчетам по оплате труда;

· Текущие обязательства по расчетам с участниками.

Основной целью управления текущими обязательствами по расчетам предприятия является обеспечение своевременного начисления и выплаты средств, входящих в их состав.

На первый взгляд, обеспечение своевременности выплат начисленных средств противоречит финансовым интересам предприятия: задержка в выплате этих средств приводит к росту размера текущих обязательств по расчетам, а, следовательно, снижает потребность в кредите и средневзвешенную стоимость капитала. Однако с позиций общеэкономических интересов развития предприятия такая задержка выплат несет гораздо больший объем негативных последствий.

Так, задержка выплаты заработной платы персоналу снижает уровень материальной заинтересованности и производительности труда работников, приводит к росту текучести кадров (причем в первую очередь увольняются, как правило, наиболее квалифицированные работники). Задержка выплаты налогов и налоговых платежей вызывает рост штрафных санкций, ухудшает деловой имидж предприятия, снижает его кредитный рейтинг. Задержка выплат взносов по страхованию имущества или личному страхованию может вызвать в виде ответной реакции соответствующую задержку выплат предприятию сумм страховых возмещений. Поэтому с позиций стратегического развития своевременная выплата средств, начисленных в составе текущих обязательств по расчетам, приносит предприятию больше экономических преимуществ, чем сознательная задержка этих выплат.

В Приложении 2 отражена взаимосвязь использованных источников финансирования предприятия с этапами его жизненного цикла.

1.3 Взаимосвязь источников финансирования капитала с организационной формой и особенностями деятельности предприятия

На выбор схемы финансирования и конкретных источников формирования капитала предприятия влияет не только стадия его жизненного цикла, но и ряд других субъективных и объективных факторов. Выделим два наиболее существенных: организационно правовая форма и отраслевые особенности предприятия.

Фактор организационно-правовой формы предприятия определяет в первую очередь формы привлечения собственного капитала путем непосредственного его вложения инвесторами в уставный фонд предприятия или его привлечения путем открытой или закрытой подписки на акции.

Так же не все из рассмотренных нами выше источников финансирования доступны для отдельных предприятий. Так, на средства государственного и местных бюджетов могут рассчитывать лишь отдельные наиболее значимые государственные и коммунальные предприятия. Это же относится и к возможностям получения предприятиями целевых и льготных государственных кредитов, безвозмездного финансирования предприятий со стороны негосударственных финансовых фондов и институтов. Поэтому иногда спектр доступных источников формирования капитала сводится к единственной альтернативе.

К сожалению, дороговизна заемных ресурсов в Украине затрудняет доступ к ним большому числу предприятий, что делает внутренние источники собственного капитала едва ли не единственной возможностью финансирования деятельности.

В связи с этим, а также причинами законодательного характера организационно-правовая форма предприятия играет важную роль в определении источников финансовых ресурсов.

Рассмотрим возможные источники финансирования предприятия в разрезе его организационно правового статуса предприятия.

1.Частное предприятие.

Выбор источников финансирования у частного предприятия не велик. Это, прежде всего, внутренние источники формирования собственных финансовых ресурсов, основное место в котором принадлежит прибыли. Уставный капитал частного предприятия являет собой единовременный взнос создателя бизнеса в активы создаваемого предприятия может быть отнесен к внешним источникам, так как основатель частного предприятия хоть и является его единственным владельцем, но финансирование идет за счет его средств, а не средств предприятия.

В связи недостаточностью активов частным предприятиям затруднен доступ к заемным источникам финансирования. Наиболее распространенными вариантами финансирования заемного капитала является товарный и банковский кредит. В последнее время к ним добавился лизинг, однако, стоит заметить, что доля заемных источников крайне мала и является скорее эпизодическим явление в жизнедеятельности частного предприятия.

2. Общество с ограниченной ответственностью.

Для общества с ограниченной ответственностью (и для других хозяйственных обществ) спектр источников финансирования предприятия намного шире по сравнению с частным предприятием. Это связано, прежде всего, с, как правило, большей величиной активов хозяйственных обществ, а также рядом законодательных аспектов.

Как и у частного предприятия, так и у общества с ограниченной ответственностью главенствующую роль играют внутренние источники финансирования собственного капитала, но в то же время остальные (заемные и внешние источники собственного капитала) занимают значительное положение в их структуре.

Кроме уже описанных выше внутренних источников: прибыли и амортизационных отчислений, общество с ограниченной ответственностью имеет возможность прибегнуть к привлечению предприятием дополнительного паевого капитала (путем дополнительных взносов средств участников), которому принадлежит основное место в составе внешних источников формирования собственных финансовых ресурсов.

Что касается привлечения заемного капитала, то обществу с ограниченной ответственностью, в той или иной степени, доступны практически все источники, однако наиболее распространенным является кредиты банковских учреждений. Они могут быть использованы для различных целей и привлечены на различный срок. Ограничение в данном случае могут служить лишь факторы, связанные с особенностями хозяйственной деятельности отдельного взятого предприятия. Также у общества с ограниченной ответственностью есть возможность привлечь значительные финансовые средства путем эмиссии облигаций. Стоит отметить, что данная процедура является очень сложной в плане оформления необходимой документации, а также крайне затратной процедурой. Именно из-за отсутствия достаточных средств лишь немногие общества с ограниченной ответственностью прибегают к эмиссии облигаций.

3. Акционерное общество.

Из всех возможных организационно-правовых форм акционерное общество, при прочих равных, дает предприятию наиболее широкий выбор источников финансирования. Акционерное общество, как правило, располагает достаточной величиной активов для привлечения как внешних источников финансирования собственного капитала, так источников заемного капитала. Среди внутренних источников собственного капитала следует отметить эмиссию акций. Существуют различия между подпиской на акции в открытом акционерном обществе и закрытом акционерном обществе. В то время как ЗАО производит подписку на акции лишь в рамках трудового коллектива, ОАО делает это без всяких ограничений. Привлечение собственного капитала из внешних источников путем дополнительной эмиссии акций является сложным и дорогостоящим процессом. Он используется для привлечения на фондовом рынке необходимого объема собственных финансовых ресурсов в минимально возможные сроки. Кроме того, связи с высокой стоимостью привлечения собственного капитала из внешних источников цели эмиссии должны быть достаточно весомыми с позиции стратегического предприятия и возможности существенного повышения его рыночной стоимости в предстоящем периоде.

То же самое может быть сказано и в адрес эмиссии облигаций, с той лишь разницей, что облигационный займ в меньшей степени сказывается на управляемости компании и не содержит в себе риска потери контроля над бизнесом. Однако облигационный займ ставит предприятие перед необходимостью выплачивать проценты даже в случае убыточности предприятия.

К сожалению, общеизвестная слабость и неразвитость фондового рынка Украины не позволяет в полной мере использовать эти источники финансирования предприятия, что значительно снижает конкуренцию на рынке финансовых продуктов и ведет к увеличению стоимости оставшихся источников финансирования.

4. Государственное (коммунальное) предприятие.

Государственные предприятия имеют несколько отличную от других структуру финансирования своей деятельности. Прежде всего, это проявляется в финансировании государством некоторых предприятий, которые представляют значение для народного хозяйства по экономическим, социальным либо другим причинам. Данный источник может быть классифицирован как безвозмездная финансовая помощь и отнесен в группу внешних источников финансирования собственного капитала предприятия. Так же государственным предприятиям в большей мере, чем другим доступны государственные кредиты, а также льготные и беспроцентные кредиты, предоставляемые государственными финансовыми органами.

Таким образом, организационно-правовая форма в значительной мере влияет на выбор предприятием источников финансирования деятельности. Одинаковыми у всех предприятий остаются лишь внутренние источники финансирования собственного капитала. Внешние собственные и заемные источники находятся в зависимости от организационно-правовой структуры предприятия. В Приложении 3 отражена зависимость источников финансирования предприятия от организационно – правовых форм.

Характер отраслевых особенностей операционной деятельности предприятия определяет структуру активов предприятия, их ликвидность. Предприятия с высоким уровнем фондоемкости производства в силу высокой доли необоротных активов имеет обычно низкий кредитный рейтинг и вынуждены ориентироваться при формировании капитала на собственные источники его привлечения. Кроме того, характер отраслевых особенностей определяет различную продолжительность операционного цикла (период оборота капитала предприятия в днях). Чем ниже период операционного цикла, тем в большей степени (при прочих равных условиях) может быть использован заемный капитал, привлекаемый из разных источников. В дополнение, к выше перечисленному, следует отметить важность фактора размера предприятия. Чем ниже этот показатель, тем в большей степени потребность в капитале может быть удовлетворена за счет собственных его источников.

2. Анализ политики формирования капитала предприятия ОАО «Балаклавское рудоуправление им. М. Горького» и оценка её эффективности

2.1 Система оценки эффективности управления источниками капитала на предприятии

Система оценки эффективности управления источниками капитала производится с помощью трех различных методических подходов:

· Оценка стоимости финансовых ресурсов;

· Расчет финансовых коэффициентов;

· Расчет эффекта финансового левериджа.

Разделяют оценку стоимости собственных и заемных источников капитала.

Из собственных источников выделим, прежде всего, дополнительно привлекаемый акционерный капитал. Его стоимость рассчитывается в процессе оценки дифференцирования по привилегированным акциям и по простым акциям (или дополнительно привлекаемым паям).

Стоимость привлечения дополнительного капитала за счет эмиссии привилегированных акции определяется с учетом фиксированного размера дивидендов, который по ним заранее предопределен. Это значительно упрощает процесс определения стоимости данного элемента капитала, так как обслуживание обязательств по привилегированным акциям во многом совпадет с обслуживаем обязательств по заемному капиталу. Однако, существенным различием в характере этого обслуживания с позиций оценки стоимости является то, что выплаты по обслуживанию заемного капитала относятся на издержки (себестоимость) и поэтому исключены из состава налогооблагаемой прибыли, а дивидендные выплаты по привилегированным акциям осуществляются за счет чистой прибыли предприятия, т.е. не имеют "налогового щита". Кроме выплаты дивидендов, к расходам предприятия относятся также эмиссионные затраты по выпуску акций (так называемые "издержки размещения"), которые составляют ощутимую величину.

С учетом этих особенностей стоимость дополнительно привлекаемого капитала за счет эмиссии привилегированных акций рассчитывается по формуле:

ССКпр=Дпр*100/ Кпр*(1- ЭЗ), (2.1)

где ССКпр - стоимость собственного капитала, привлекаемого за счет эмиссии привилегированных акций, %;

Дпр - сумма дивидендов, предусмотренных к выплате в соответствии с контрактными обязательствами эмитента;

Кпр - сумма собственного капитала, привлекаемого за счет эмиссии привилегированных акций;

ЭЗ - затраты по эмиссии акций, выраженные в десятичной дроби по отношению к сумме эмиссии.

Стоимость привлечения дополнительного капитала за счет эмиссии простых акций (или дополнительно привлекаемых паев) требует учета таких показателей:

а) суммы дополнительной эмиссии простых акций (или суммы дополнительно привлекаемых паев);

б) суммы дивидендов, выплаченных в отчетном периоде на одну акцию (или суммы прибыли выплаченной собственникам на единицу капитала);

в) планируемого темпа роста выплат прибыли собственникам капитала в форме дивидендов (или процентов);

г) планируемых затрат по эмиссии акций (или привлечению дополнительного паевого капитала). В процессе привлечения этого вида собственного капитала следует иметь в виду, что по стоимости он является наиболее дорогим, так как расходы по его обслуживанию не уменьшают базу налогообложения прибыли, а премия за риск — наиболее высокая, так как этот капитал при банкротстве предприятия защищен в наименьшей степени.

Расчет стоимости дополнительного капитала, привлекаемого за счет эмиссии простых акций (дополнительных паев), осуществляется по следующей формуле:

ССКпа=Ка*ДпаПВт*100/Кпа*(1-ЭЗ), (2.2)

где ССКпа — стоимость собственного капитала, привлекаемого за счет эмиссии простых акций (дополнительных паев), %;

Ка - количество дополнительно эмитируемых акций;

Дпа - сумма дивидендов, выплаченных на одну простую акцию в отчетном периоде (или выплат на единицу паев), %;

ПВ - планируемый темп выплат дивидендов (процентов по паям), выраженный десятичной дробью;

Кпа - сумма собственного капитала, привлечения го за счет эмиссии простых акций (дополнительных паев);

ЭЗ - затраты по эмиссии акций, выраженные десятичной дроби по отношению к сумме эмиссии акций (дополнительных паев).

С учетом оценки стоимости отдельных составных элементов собственного капитала и удельного веса каждого из этих элементов в обшей его сумме может быть рассчитан показатель средневзвешенной стоимости собственного капитала предприятия.

Однако наиболее используемым и доступным источником финансирования предприятия является нераспределенная прибыль последнего отчетного периода. Она оценивается с учетом определенных прогнозных расчетов. Так как нераспределенная прибыль представляет собой ту капитализованную её часть, которая будет использована в предстоящем периоде, то ценой сформированной нераспределенной прибыли выступают планируемые на её сумму выплаты собственникам, которым она принадлежит.

Такой подход к оценке нераспределенной прибыли основан на том, что если она была бы выплачена собственникам капитала при её распределении по результатам отчетного периода, то они, инвестировав её в любые объекты, получили бы определенную прибыль, которая являлась ценой этого инвестированного капитала. Но собственники предпочли инвестировать эту прибыль в собственное предприятие, следовательно, её ценой выступает планируемая к распределению сумма чистой прибыли предстоящего периода на эту часть инвестируемого капитала.

Таким образом, стоимость нераспределенной прибыли предприятия приравнивается к доходности альтернативных вариантов её инвестирования.

Из источников заемного финансирования следует отметить наиболее распространенные: банковский и товарный кредит, лизинг и размещение облигационного займа.

Стоимость банковского заемного капитала оценивается по следующей формуле:

СБК=ПКб*(1-Снп)/(1-ЗПб), (2.3)

где СБК - стоимость заемного капитала, привлекаемого в форме банковского кредита, %;

ПКб – ставка процента за банковский кредит, %;

Снп – ставка налога на прибыль;

ЗПб – уровень расходов по привлечению банковского кредита к его сумме.

В случае если предприятие не несет дополнительных затрат по привлечению банковского кредита, то эта формула используется без знаменателя.

Расчет стоимости товарного кредита, предоставляемого в форме краткосрочной отсрочки платежа, осуществляется по следующей формуле:

СТКк=(ЦС*360)*(1-Снп)/ПО, (2.4)

где СТКк - стоимость товарного кредита, предоставляемого на условиях отсрочки платежа, %;

ЦС - размер ценовой скидки при осуществлении наличного платежа за продукцию;

Снп – ставка налога на прибыль;

ПО – период предоставления отсрочки платежа за продукцию в днях.

Наиболее же выгодным и дешевым заемным источником финансирования деятельности предприятия является финансовый лизинг.

Стоимость финансового лизинга — одной из современных форм привлечения финансового кредита — определяется на основе ставки лизинговых платежей (лизинговой ставки). При этом следует учитывать, что эта ставка включает две составляющие:

а) постепенный возврат суммы основного долга (он представляет собой годовую норму финансовой амортизации актива, привлеченного на условиях финансового лизинга, в соответствии с которым после его оплаты он передается в собственность арендатору);

б) стоимость непосредственного обслуживания лизингового долга.

С учетом этих особенностей стоимость финансового лизинга оценивается по следующей формуле:

СФЛ =(ЛС-НА)х(1-Снп)/(1-ЗПфл), (2.5)

где СФЛ - стоимость заемного капитала, привлекаемого на условиях финансового лизинга, %;

ЛС - годовая лизинговая ставка, %;

НА - годовая норма амортизации актива, привлеченного на условиях финансового лизинга, %;

СНп - ставка налога на прибыль, выраженная десятичной дробью;

ЗПфл - уровень расходов по привлечению актива на условиях финансового лизинга к стоимости этого актива, выраженный десятичной дробью.

Управление стоимостью финансового лизинга основывается на двух критериях:

а) стоимость финансового лизинга не должна превышать стоимости банковского кредита, предоставляемого на аналогичный период (иначе предприятию выгодней получить долгосрочный банковский кредит для покупки актива в собственность);

б) в процессе использования финансового лизинга должны быть выявлены такие предложения, которые минимизируют его стоимость.

Выделяют также такой достаточно значительный заемный источник финансирования деятельности предприятия как эмиссионный займ. Стоимость заемного капитала, привлекаемого за счет эмиссии облигаций, оценивается на базе ставки купонного процента по ней, формирующего сумму периодических купонных выплат. Если облигация продается на иных условиях, то базой оценки выступает общая сумма дисконта по ней, выплачиваемая при погашении.

В первом случае оценка осуществляется по формуле:

СОЗк= СК*(1-Снп)/(1-ЭЗо), (2.6)

где СОЗК - стоимость заемного капитала, привлекаемого за счет эмиссии облигаций, %;

СК - ставка купонного процента по облигации, %;

СНп - ставка налога на прибыль, выраженная десятичной дробью;

Э3о - уровень эмиссионных затрат по отношению к объему эмиссии, выраженный десятичной дробью.

Во втором случае расчет стоимости производится по следующей формуле:

СОЗд= Дг*(1-Снп)*100/( Но-Дг)*(1-ЭЗо), (2.7)

где СОЗд - стоимость заемного капитала, привлекаемого за счет эмиссии облигаций, %;

Дг - среднегодовая сумма дисконта по облигации;

Но - номинал облигации, подлежащей погашению;

Снп - ставка налога на прибыль, выраженная десятичной дробью;

Э3о - уровень эмиссионных затрат по отношению к сумме привлеченных за счет эмиссии средств, выраженный десятичной дробью.

Управление стоимостью привлекаемого капитала в этом случае сводится к разработке соответствующей эмиссионной политики, обеспечивающей полную реализацию эмитируемых облигаций на условиях, не выше среднерыночных.

С учетом приведенных выше формул расчета стоимости капитала по элементам определяется средневзвешенная стоимость капитала, формула расчета которой имеет вид:

ССК=SСi*Уi, (2.8)

где ССК - средневзвешенная стоимость капитала предприятия;

Сi - стоимость конкретного элемента капитала;

Уi - удельный вес конкретного элемента капитала в общей сумме.

Рассчитанная средневзвешенная стоимость капитала является главным критериальным показателем оценки эффективности формирования капитала предприятия.

Все вышеизложенное показывает, что показатели оценки стоимости капитала являются важным инструментом обоснования управленческих решений, направленных на повышение эффективности хозяйственной деятельности предприятия в целом и рациональности формирования его капитала, в частности.

Важным этапом в оценке эффективности источников финансирования предприятия является анализ некоторых финансовых коэффициентов.

Оценка состояния будет производиться на основе анализа финансовых коэффициентов, которые можно подразделить на несколько групп:

· коэффициенты оценки финансовой устойчивости предприятия;

· коэффициенты оценки оборачиваемости капитала;

· коэффициенты оценки рентабельности;

· коэффициенты ликвидности.

Коэффициент автономии (КА). Он показывает, в какой степени объем используемых предприятием активов сформирован за счет собственного капитала и насколько оно независимо от внешних источников финансирования. Расчет этого показателя осуществляется по формуле:

КА=СК/К, (2.9)

где СК - сумма собственного капитала на определенную дату;

К - общая сумма капитала предприятия на определенную дату.

Коэффициент долгосрочной финансовой независимости (КДН) показывает в какой степени общий объем используемых активов сформирован за счет собственного и долгосрочного заемного капитала предприятия, т.е. характеризует степень его независимости от краткосрочных заемных источников финансирования. Расчет производится по формуле:

КДН=(СК+ЗКд)/К, (2.10)

где ЗКд - сумма заемного капитала привлеченного предприятием на долгосрочной основе (на период более одного года).

Рассмотрим коэффициенты оборачиваемости, которые являются индикатором его деловой активности.

Для оценки оборачиваемости активов в необходимых периодах используем коэффициент оборачиваемости всех используемых активов (КОа). Этот показатель определяется по следующей формуле:

КОоа = ОР/ К, (2.11)

где ОР - общий объем реализации продукции в рассматриваемом периоде.

Подобным образом определяется коэффициент оборачиваемости собственного капитала (КОск). Расчет этого показателя производится по следующей формуле:

КОск = ОР/СК, (2.12)

где СК - сумма собственного капитала предприятия в рассматриваемом периоде.

Период оборота собственного капитала предприятия (ПОск) является показателем производным от коэффициента оборачиваемости. Данный показатель рассчитывается путем деления периода времени (в нашем случае 1 год) на коэффициент оборачиваемости собственного капитала. Исчисляется период оборота в днях.

ПОск = 365/ КОск, (2.13)

где 365 - количество дней в году.

Рассмотрим коэффициенты ликвидности, используемые для определения характеристики возможности предприятия своевременно рассчитываться по своим текущим финансовым обязательствам.

Коэффициент промежуточной ликвидности (КПЛ) показывает, в какой степени все текущие финансовые обязательства могут быть удовлетворены за счет его высоколиквидных активов. Для определения этого показателя используется следующая формула:

КПЛ= (ДА+КФИ+ДЗ)/ОБк, (2.14)

где ДА - сумма денежных активов предприятия;

КФИ - сумма краткосрочных финансовых инвестиций;

ДЗ - сумма дебиторской задолженности всех видов;

ОБк - сумма всех текущих финансовых обязательств предприятия.

Коэффициент текущей ликвидности (КТП) показывает, в какой степени вся задолженность по текущим финансовым обязательствам может быть удовлетворена за счет всех его оборотных активов. Рассчитывается по формуле:

КТП=ОА/ТФО, (2.15)

где ОА – сумма всех оборотных активов предприятия;

ТФО – сумма всех текущих финансовых обязательств предприятия.

Коэффициенты оценки рентабельности капитала характеризуют способность предприятия генерировать необходимую прибыль в процессе хозяйственной деятельности и определяют общую эффективность использования активов и вложения капитала. Для проведения такой оценки существует множество различных показателей. Приведем наиболее важные из них.

Коэффициент рентабельности собственного капитала, также называемый коэффициент финансовой рентабельности (Рск). Является наиболее важным для акционеров или держателей паев предприятия, так как показывает доходность их инвестиций. Данный коэффициент характеризует уровень прибыльности собственного капитала, вложенного в предприятие. Для расчета данного показателя используется следующая формула:

Рск=ЧПо/СКср, (2.16)

где СКср – средняя сумма собственного капитала предприятия в рассматриваемом периоде (рассчитанная как средняя хронологическая).