Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

Психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Дипломная работа: Пенсионный рынок Республики Казахстан: проблемы и перспективы развития на примере АО НПФ "Республика"

Дипломная работа: Пенсионный рынок Республики Казахстан: проблемы и перспективы развития на примере АО НПФ "Республика"

Введение

Прошло, казалось бы, всего 11 лет с момента проведения в Казахстане пенсионной реформы. Однако сегодня казахстанцы уже и не помнят, что пенсионная система была когда-то иной. Прежняя система, поддерживаемая на протяжении целой эпохи и мало отвечавшая настоящим принципам всеобщей справедливости, изжила себя практически сразу после распада СССР. Новая всего за 11 лет оправдала себя и доказала свое право на существование.

С распадом Советского Союза произошло разрушение единой системы пенсионного обеспечения, позволявшей сносно существовать миллионам престарелых граждан. Прежняя система была привязана к плановой экономике, которая в силу своей глобальности и разветвленной системы связей между регионами обеспечивала ряд преимуществ для пенсионного обеспечения, и построена в соответствии с принципом солидарности поколений.

Пенсии формировались за счет фиксированного процента отчислений от суммы фонда заработной платы. Расчет пенсий производился по усредненным показателям зарплаты и стажа. При этом размер пенсии ограничивался и не мог превышать определенного для различных категорий рабочих и служащих уровня.

Такой социалистический подход ограничивал единственное желание людей скопить средства на тот период, когда они оставят работу, тем, что исключал отождествление индивидуума с пенсионным взносом.

Естественно, что с развалом общей системы управления и экономическим кризисом в странах СНГ, пришла в упадок и система пенсионного обеспечения. Либерализация цен, высокие темпы инфляции, спад производства, сокращение рабочих мест и закрытие предприятий, потерявших рынок сбыта продукции, кризис платежей, неконтролируемые миграционные процессы и ряд других обстоятельств привели к двум основным тенденциям, определяющим кризисное состояние системы пенсионного обеспечения: снижению числа плательщиков страхового взноса и увеличению числа претендентов на социальные выплаты. Поэтому возник вопрос: сохранять ли функционирование громоздкого и неэффективного аппарата контроля и репрессий, присущих административно-командной системе, либо попытаться создать гибкий экономический механизм саморегулирования системы, построенный на рыночных отношениях, а именно: создание широкомасштабной системы негосударственных пенсионных фондов, которые стали для многих стран путем к экономическому благополучию?

Негосударственные пенсионные фонды в экономике развитых стран являются мощным средством стабилизации рынка, выступая в качестве постоянного источника внебюджетных поступлений, активизирующих позитивные процессы в экономическом и социальном развитии общества.

Более десяти лет назад созданием негосударственных пенсионных фондов (НПФ) всерьез занялись россияне. В июле 1995 года в Казахстане был зарегистрирован первый Казахстанский добровольный пенсионный фонд.

В настоящий момент в нашей стране выстроена эффективная пенсионная система. Она является наилучшей в СНГ, и ее опыт перенимают соседи. Не останавливаясь на достигнутых результатах, государство постоянно развивает систему обеспечения пенсионеров и прилагает все усилия, чтобы каждый гражданин был уверен, что его пенсии будет достаточно для достойной жизни. Сегодня стоит задача – максимально эффективно использовать ресурсы накопительных пенсионных фондов для роста экономики и повышения доходов вкладчиков.

Актуальность темы дипломной работы заключается в необходимости повышения эффективности управления пенсионными активами, что послужит фактором не только ростов объемов накоплений населения, но и послужит стимулирующим фактором экономического роста. Тема особенно актуальна в условиях проблем связанных с существующим дефицитом эффективных финансовых инструментов и ограничений в структуре инвестиционного портфеля пенсионных фондов.

Закон Республики Казахстан "О пенсионном обеспечении в Республике Казахстан" от 21 июня 1997 года определил правовые и социальные основы пенсионного обеспечения, которые предусматривают создание в Казахстане накопительной пенсионной системы, представленной накопительными пенсионными фондами, Организациями, осуществляющими инвестиционное управление пенсионными активами и банками - кастодианами.

Накопительные пенсионные фонды стали первыми полноценными институциональными инвесторами на казахстанском рынке ценных бумаг. Реальное функционирование накопительных пенсионных фондов (НПФ) в качестве институциональных инвесторов было начато в феврале 1998 года, когда Национальной комиссией были выданы лицензии на осуществление деятельности по управлению пенсионными активами первым двум КУПА. Компании по управлению пенсионными активами (КУПА) являются важнейшим элементом накопительной пенсионной системы. КУПА в силу важности и актуальности пенсионной реформы стали на данном этапе одним из основных звеньев инфраструктуры фондового рынка. На сегодняшний день КУПА переименовались в ООИУПА, организации, осуществляющие инвестиционное управление пенсионными активами, и являются одним из наиболее универсальных институтов фондового рынка в том плане, что могут совмещать различные функции. Помимо выполнения прямых функций они вправе напрямую (минуя брокеров) выходить на организованный фондовый рынок, имеют возможность осуществлять деятельность по управлению портфелем ценных бумаг, имеют упрощенный режим лицензирования на осуществление операций, связанных с вывозом капитала. С момента возникновения накопительной пенсионной системы в Казахстане, пенсионные фонды развивались в условиях постоянного соперничества. На начальном этапе это привело к положительному результату: слабые фонды ушли с рынка, другие, объединившись и усиливая свои позиции, продолжили экспансию на пенсионном рынке. Сегодня, судя по всему, время жесткой конкуренции пенсионных фондов отходит на второй план, уступая место конструктивному сотрудничеству. За 11 лет своего существования накопительная пенсионная система Казахстана претерпела ряд положительных изменений. Не смотря на актуальность, не снижающуюся уже на протяжении нескольких лет, проблемы управления пенсионными фондами остаются на данный момент не решенными. Проблеме эффективности управления пенсионными фондами в РК уделяется достаточно внимания со стороны казахстанских ученых-экономистов, таких как Алибаев.А, Нурмуханбетов Е, Шибутов Д.Х. И тем не менее, ответы на вопросы: каким должен быть инвестиционный портфель, обеспечивающий прибыльность пенсионного фонда; как решить проблему дефицита финансовых инструментов для пенсионных фондов; как снизить финансовые риски при управлении пенсионными фондами пока не обеспечивают полного решения существующих проблем. Этим и определяются цель и задачи дипломной работы. Цель дипломной работы - на основе анализа результатов деятельности пенсионных фондов выявить проблемы пенсионного рынка в целом и предложить пути решения этих проблем, а также обосновать перспективы развития НПС Казахстана. Для достижения поставленной цели будут выполнены следующие задачи:

- теоретическое обоснование функционирования пенсионной системы Казахстана;

- изучение результатов развития пенсионной системы Казахстана;

- рассмотреть современное состояние пенсионной системы Казахстана;

- проанализировать деятельность АО НПФ "Республика";

- на основе проведенного анализа выявить проблемы развития пенсионных фондов Казахстана и разработать пути их преодоления;

- разработать предложение для совершенствования деятельности исследуемого пенсионного фонда.

Объект исследования - накопительный пенсионный фонд АО НПФ "Республика".

Предмет исследования – деятельность пенсионных фондов и их взаимоотношения с другими участниками пенсионной системы РК.

Основой при проведении исследований стали Законы и постановления правительства РК, учебная и научная литература отечественных и зарубежных авторов, финансовая отчетность АО НПФ "Республика", данные Агентства РК по статистике, данные Агентства по надзору за финансовыми рынками, Internet.

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ПЕНСИОННОГО РЫНКА КАЗАХСТАНА

1.1 История становления пенсионной системы Казахстана

Пройденный Казахстаном этап становления пенсионной системы дает право и основание для подведения предварительных итогов, определения перспектив и дальнейших возможных путей развития казахстанской модели.

В конце прошлого столетия проблемы пенсионного обеспечения стали предметом споров и обсуждений во многих странах мира, в том числе и в Казахстане. Причиной этого явления стал комплекс факторов демографического, экономического и социального характера. Некоторые из них были связаны с ускорением процессов старения населения в результате сокращения рождаемости на фоне увеличения средней продолжительности жизни. Другая группа факторов была связана со сдвигами на рынке труда: рост уровня безработицы, распространение неформальной и неполной занятости, и как следствие, выход части населения из обязательной системы пенсионного обеспечения. В свою очередь это привело к тому, что стала уменьшаться численность того рабочего населения, чьи взносы составляли финансовую основу, практикуемой многими странами, солидарной пенсионной системы. Увеличение численности пенсионеров и изменение конъюнктуры сферы занятости не в лучшую сторону, поставили под сомнение устойчивость солидарной пенсионной системы, т. к. стало очевидным чрезмерное усиление пенсионной нагрузки на работающее население. С некоторыми из этих трудностей столкнулся и Казахстан, которому на тот период еще только предстояло впервые на пространстве стран СНГ создать свою накопительную пенсионную систему.

Старт современной казахстанской пенсионной системе был дан в 1997 году, когда Правительством РК была одобрена Концепция реформирования системы пенсионного обеспечения. За основу пенсионной реформы была принята чилийская модель. Пенсионная система в Чили не содержит распределительного механизма и полностью основана на накоплении средств на индивидуальных счетах работников и капитализации взносов. Каждый, вступающий в накопительную пенсионную схему, получает персональный счет, на котором аккумулируются его пенсионные взносы. Эти средства накапливаются и инвестируются частными пенсионными фондами, а по достижении пенсионного возраста они возвращаются вкладчику. Однако стоит отметить, что было бы не совсем верным считать отечественную накопительную пенсионную систему точной копией чилийской системы: казахстанская модель восприняла и адаптировала под свои особенности опыт и других стран, и уже потому она уникальна.

Решение о реформировании пенсионной сферы имело историческое значение для всей страны. Эта реформа была задумана и реализована, чтобы снять бюджетную нагрузку и создать более справедливую систему пенсионного обеспечения. Также были определены её основные цели – сохранение и преумножение пенсионных накоплений вкладчиков. В части сохранения пенсионных накоплений государство создало мощный механизм трёхступенчатой защиты посредством:

1)установления строгого надзора за накопительной пенсионной системой с помощью государственных институтов – Комитета по регулированию деятельности накопительных пенсионных фондов Министерства труда и социальной защиты населения Республики Казахстан (раньше этот комитет назывался Национальным пенсионным агентством), уполномоченного органа по регулированию рынка ценных бумаг в лице Национального Банка РК (до середины 2001 года уполномоченным органом являлась Национальная комиссия) и Государственного центра по выплате пенсий;

2)четкого законодательного разграничения функций и установления системы взаимоконтроля между тремя основными группами участников новой пенсионной системы – накопительными пенсионными фондами, организациями, осуществляющими управление пенсионными активами и банками - кастодианами;

3)законодательного установления пруденциальных нормативов и строгого определения перечня финансовых инструментов для инвестирования пенсионных активов.

В результате реализации пенсионной реформы постепенно уменьшился удельный вес расходов на пенсии, в свою очередь выросли доходы, обеспечивая создание накоплений финансовых ресурсов в бюджете социального страхования.

Согласно новой реформе увеличился возраст выхода на пенсию: мужчинам – по достижению 63 лет, женщинам – 58 лет, но это происходило не одномоментно, а плавно:

С 1 января 1998г. – мужчинам по достижении 61 года, женщинам – 55 лет;

С 1 июля 1998 г. – мужчинам по достижении 61,5 года, женщинам – 56,5 лет;

С 1 июля 1999г. – мужчинам по достижении 62 лет, женщинам – 57 лет;

С 1 июля 2000г. – мужчинам по достижении 62,5 лет, женщинам – 57,5 лет;

С 1 июля 2001г. – мужчинам по достижении 63 лет, женщинам – 58 лет.

Начиная с 1 января 1998 года, ликвидированы все привилегированные пенсии, и требования для выхода на пенсию стали одинаковыми. При солидарной системе пенсионного обеспечения все субъекты секторов экономики платили в государственный пенсионный фонд 25,5% от фонда оплаты труда (ФОТ). Произошло разделение этих 25,5% на два потока: первый в размере 15% от ФОТ стал поступать в качестве пенсионного взноса в государственный пенсионный фонд, который сейчас преобразован в государственный центр по выплате пенсий (ГЦВП) и возможности которого были существенно расширены. Из этих 15% ГЦВП выплачивает состоявшимся до 1 января 1998 года пенсионерам текущие пенсии и начал выплачивать пенсии будущим пенсионерам, но в размере пропорциональном количеству лет трудового стажа, которые наработал выходящий на пенсию гражданин до 1 января 1998года. Второй поток в размере 10% от ФОТ стал поступать в качестве обязательного пенсионного взноса на индивидуальный пенсионный счет в пенсионный фонд, в соответствии с пенсионным договором, который вкладчик заключил по собственному выбору. При этом вкладчик имеет право не более 2 раз в год поменять пенсионный фонд без объяснения причины. Накопительные пенсионные фонды создаются в форме акционерных обществ.

1.2 Структура казахстанского пенсионного рынка

В Казахстане создана достаточно стройная институциональная структура ее участников, включающая накопительные пенсионные фонды, компании по инвестиционному управлению пенсионными активами, банки-кастодианы, брокерские компании по ценным бумагам, депозитные банки второго уровня, фондовая биржа, центральный депозитарий, государственные регулирующие органы.

Структура пенсионного рынка Казахстана представлена в Приложении №1.

Роль государственного регулятора осуществляет Агентство РК по регулированию и надзору финансового рынка и финансовых организаций (АФН). АФН ежемесячно на своем сайте предоставляет сведения о собственном капитале, обязательствах и активах НПФ, о коэффициенте номинального дохода НПФ, по пенсионным накоплениям и количеству пенсионных счетов вкладчиков в НПФ, по процентному, кредитному, фондовому и валютному рискам, инвестиционную структуру портфелей НПФ, а также текущее состояние фондов. Также в его работу входит составление сводных отчетов по балансу и отчету о прибылях и убытках НПФ. В соответствии с Законом РК от 4 июля 2003 года «О государственном регулировании и надзоре финансового рынка и финансовых организаций» в перечень функций АФН входит:

1) в случаях, предусмотренных законодательными актами Республики Казахстан, выдавать и отзывать разрешения на открытие (создание) финансовых организаций, их добровольную реорганизацию и ликвидацию, давать согласие на открытие подразделений финансовых организаций, а также определять порядок выдачи указанных разрешений и согласия;

2) в случаях, предусмотренных законодательными актами Республики Казахстан, давать согласие либо отказывать в даче согласия на избрание (назначение) лиц на должности руководящих работников финансовых организаций, а также определять порядок дачи указанного согласия либо отказа в даче согласия;

3) устанавливать порядок выдачи, приостановления и отзыва лицензий на осуществление профессиональной деятельности на финансовом рынке в случаях, предусмотренных законодательными актами Республики Казахстан, выдает, приостанавливать и отзывать указанные лицензии;

4) издавать нормативные правовые акты, обязательные для исполнения финансовыми организациями, потребителями финансовых услуг, другими физическими и юридическими лицами на территории Республики Казахстан;

5) утверждать пруденциальные нормативы и иные обязательные к соблюдению нормы и лимиты для финансовых организаций, в том числе на консолидированной основе;

6) устанавливать перечень, формы, сроки и порядок представления отчетности (за исключением финансовой и статистической отчетности) финансовыми организациями и их аффилированными лицами;

7) осуществлять контроль за соблюдением финансовыми организациями законодательства Республики Казахстан о бухгалтерском учете и финансовой отчетности и стандартов бухгалтерского учета, за исключением случаев, предусмотренных законодательными актами Республики Казахстан;

7-1) направлять своего представителя для участия в общем собрании акционеров финансовых организаций;

8) проверять деятельность финансовых организаций и их аффилированных лиц в случаях и в пределах, предусмотренных законодательными актами Республики Казахстан, в том числе с привлечением аудиторской организации;

9) определять порядок применения и применять к финансовым организациям ограниченные меры воздействия и санкции, предусмотренные законодательными актами Республики Казахстан;

10) по согласованию с Правительством Республики Казахстан принимать решение о принудительном выкупе акций финансовых организаций в случаях, предусмотренных законодательными актами Республики Казахстан;

11) осуществлять контроль за деятельностью ликвидационных комиссий финансовых организаций в случаях, предусмотренных законодательными актами Республики Казахстан;

12) публиковать в средствах массовой информации сведения о финансовых организациях (за исключением сведений, составляющих служебную, коммерческую, банковскую или иную охраняемую законом тайну), в том числе информацию о мерах, принятых к ним.

Прямыми участниками пенсионной системы являются ГЦВП, НПФ, банки-кастодианы и ООИУПА.

Основными функциями ГЦВП являются:

- осуществление пенсионных выплат лицам, имеющим право на пенсионное обеспечение за счет средств республиканского бюджета;

- присвоение СИК гражданам;

- персонифицированный учет обязательных пенсионных взносов;

- перевод обязательных пенсионных взносов от агентов в НПФ и др.

Право на получение пенсионных выплат из ГЦВП имеют следующие категории граждан:

- получавшие пенсию до 1 января 1998 года;

- военнослужащие, сотрудники органов внутренних дел, Комитета уголовно-исполнительной системы Министерства юстиции РК, органов финансовой полиции и государственной противопожарной службы, которым присвоены специальные звания и на которых распространяется порядок, установленный законодательством РК для сотрудников органов внутренних дел, имеющих право на получение пенсионных выплат по выслуге лет;

- граждане, проживавшие в зонах чрезвычайного и максимального радиационного риска в период с 29 августа 1949 года по 5 июля 1963 года не менее 10 лет: мужчины по достижении 50 лет при общем стаже работы не менее 25 лет и женщины по достижении 45 лет при общем стаже не менее 20 лет;

- женщины, родившие 5 и более детей и воспитавшие их до 8-летнего возраста, имеют право на пенсию по возрасту в полном объеме по достижении 50 лет с последующим увеличением указанного пенсионного возраста на 6 месяцев ежегодно, начиная с 1 июля 1998 года, но не более чем на 3 года в целом.

Главным же звеном накопительной пенсионной системы являются фонды, и их сегодня 14, один из которых корпоративный («Казахмыс») и 13 – открытых негосударственных (НПФ). Это означает, что фонды работают в условиях конкуренции.

НПФ привлекают обязательные и добровольные пенсионные взносы населения и зачисляют данные ресурсы на счет банка-кастодиана, выступающего здесь в качестве номинального держателя. Управление пенсионными активами пенсионных фондов осуществляется организациями, осуществляющими инвестиционное управление пенсионными активами (ООИУПА) или пенсионным фондом самостоятельно при наличии у него соответствующей лицензии. ООИУПА в течение 3-х дней со дня поступления пенсионных взносов на счет банка-кастодиана обязана разместить эти средства в соответствующие ценные бумаги.

В своей деятельности накопительные пенсионные фонды, организации, осуществляющие инвестиционное управление пенсионными активами и банк-кастодиан по отношению друг к другу руководствуются положением трехстороннего кастодиального договора, в котором подробно оговариваются права и обязанности каждой из сторон и все возникающие правоотношения. Взаимодействие между этими тремя юридическими участниками пенсионного обслуживания происходит по следующей схеме: в соответствии с договором о пенсионном обеспечении между пенсионным фондом и вкладчиком взносы вкладчика-получателя поступают в банк-кастодиан, с которым у фонда заключен кастодиальный договор, на специально открытый для этого инвестиционный пенсионный счет фонда.

Хотя новая накопительная пенсионная система начала работать с января 1998 года, только в феврале были полностью созданы и определены администраторы всех звеньев накопительной системы. В соответствии с Законом РК «Об акционерных обществах» все пенсионные фонды осуществляют прием пенсионных взносов от вкладчиков, независимо от места работы и жительства получателя, то есть отсутствует деление НПФ на открытые и корпоративные в связи с отменой деления АО на открытые и закрытые.

1.3 Порядок создания и функционирования пенсионных фондов РК

Казахстанские накопительные пенсионные фонды осуществляют свою деятельность на основании соответствующей лицензии, выдаваемой Агентством РК по регулированию и надзору финансового рынка и финансовых организаций, которой гарантируется то, что пенсионный фонд специализируется исключительно на негосударственном пенсионном обеспечении и не отвлекается, например, на торговлю или производство.

Для получения лицензии накопительный пенсионный фонд представляет Агентству нотариально заверенные копии квалификационных аттестатов ее специалистов и документы, подтверждающие, что они не менее двух лет проработали в финансовых институтах.

Накопительные пенсионные фонды создаются в форме АО. Уставный капитал НПФ формируется из акций и должен быть оплачен только денежными средствами. При этом для оплаты акций используются средства юридических лиц в пределах их собственного капитала или их чистых доходов. На момент подачи заявления о получении лицензии уставный капитал должен быть полностью оплачен.

Учредителями и акционерами НПФ могут быть юридические и физические лица, являющиеся резидентами РК. Учредителями и акционерами открытого НПФ могут быть юридические лица-нерезиденты РК, имеющие определенный рейтинг одного из рейтинговых агентств. Государственное предприятие не может быть учредителем или акционером НПФ.

Собственный капитал фонда формируется за счет вкладов учредителей (акционеров) в уставный капитал, комиссионных вознаграждений, а также других доходов от размещения собственного капитала и оказания услуг, связанных с выполнением основной деятельности. Он не может быть использован на создание других организаций, для предоставления временной финансовой помощи, в качестве обеспечения обязательств, гарантий.

Предельная величина комиссионного вознаграждения устанавливается Правительством РК в пределах не выше:

- 15% от инвестиционного дохода;

- 0,05% от пенсионных активов в месяц.

Она может изменяться не чаще одного раза в год и объявляться не менее чем за один месяц до начала календарного года.

Деятельность пенсионных фондов основывается на следующих принципах:

- частное управление фондами и возможность свободного выбора фонда вкладчиками;

- простота, надежность и прозрачность;

- строгое регулирование и надзор со стороны уполномоченных государственных органов;

- операционная эффективность;

- предоставление информации вкладчику о размере его пенсионных накоплений.

НПФ в процессе осуществления своей деятельности могут производить сбор пенсионных взносов, получать комиссионные вознаграждения за свою деятельность и осуществлять иные права согласно условиям пенсионного договора, заключать договора с организацией, осуществляющей инвестиционное управление пенсионными активами. В то же время, накопительные пенсионные фонды обязаны:

- производить пенсионные выплаты получателям;

- проводить индивидуальный учет пенсионных накоплений и выплат;

- предоставлять вкладчику и получателю информацию о состоянии его пенсионных накоплений не реже одного раза в год, а также по его запросу;

- обеспечивать конфиденциальность информации о состоянии пенсионных накоплений получателя;

- нести ответственность за нарушение пенсионного законодательства и условий пенсионного договора;

- по заявлению получателя переводить его пенсионные накопления из одного фонда в другой[1];

- публиковать статистическую и иную информацию о своей деятельности за стандартные периоды времени в один, три, пять, десять календарных лет, при этом не допускается публикация информации, содержащей гарантии или обещания доходов по вкладам в накопительные пенсионные фонды;

- обеспечивать равные условия гражданам, заключившим пенсионный договор;

- выполнять другие обязанности в соответствии с законодательством РК.

Накопительный пенсионный фонд в Казахстане не имеет права совмещать свою основную деятельность со следующими видами:

- производство;

- торговля движимым и недвижимым имуществом, за исключением ценных бумаг и других финансовых инструментов;

- страхование;

- передача в залог пенсионных активов;

- выпуск ценных бумаг, кроме акций;

- выпуск «золотой акции» фонда.

Они законодательно обязаны ежегодно проводить аудит и определять соответствие размеров пенсионных резервов текущей стоимости обязательств. Возможно, что такое обязательство устраивает не все фонды, так как связано с определенными организационными и материальными затратами, но именно оно стало наиболее актуальным, когда накопительные пенсионные фонды приступили к выплатам негосударственных пенсий. Работа квалифицированного актуария повышает надежность фонда, поскольку позволяет реально оценить результаты и перспективы его работы с учетом характера принятых обязательств, демографических характеристик, особенностей инвестиционной политики, а также предупредить возможность дефицита, своевременно принять необходимые меры.

В условиях рынка между накопительными пенсионными фондами и другими субъектами финансового рынка устанавливается динамичное взаимодействие при осуществлении должного государственного регулирования, макроэкономической стабильности, соблюдении международных стандартов бухгалтерского учета, адекватного законодательства. Пенсионные накопления, представляя собой, долгосрочные сбережения населения, служат одним из основных факторов, которое оказывает влияние на развитие финансового рынка. С другой стороны, рынки государственных и корпоративных ценных бумаг являются основными сферами инвестирования этих пенсионных сбережений и обеспечивают разумную доходность вложений, достаточную для обеспечения достойной старости при условии относительно долгого периода вложений и определенного их объема.

В случае реорганизации НПФ ходатайство направляется в АФН, к которому прилагаются следующие документы:

- решение общего собрания акционеров накопительного пенсионного фонда о его реорганизации;

- документы, в которых указаны предполагаемые условия, формы, порядок и сроки реорганизации накопительного пенсионного фонда;

- финансовый прогноз последствий реорганизаций, включая расчетный баланс накопительного пенсионного фонда после его реорганизации и юридических лиц, образующихся в результате этой реорганизации.

Ходатайство о получении разрешения на реорганизацию НПФ должно быть рассмотрено в течение одного месяца со дня предоставления. Реорганизуемый фонд в течение двух недель со дня получения разрешения на проведение реорганизации должен проинформировать о предстоящих изменениях всех своих вкладчиков и получателей путем письменного уведомления и публикации соответствующего объявления в средствах массовой информации.

АФН может отказать в выдаче разрешения на реорганизацию НПФ на основании отсутствия соответствующих решений общего собрания акционеров, нарушений требований антимонопольного законодательства в отношении вкладчиков и получателей в результате предполагаемой реорганизации.

Ликвидация НПФ может быть добровольной и принудительной. Принудительная может произойти в следующих случаях:

- по решению общего собрания акционеров НПФ при наличии разрешения Агентства;

- по решению суда в случаях, предусмотренных законодательными актами РК.

Ходатайство НПФ о получении разрешения на добровольную ликвидацию рассматривается в течение месяца со дня его предоставления. Ликвидирующийся фонд обязан в течение десяти дней уведомить получателей и вкладчиков о своей ликвидации. Последние, в свою очередь могут сами выбрать другой фонд в сроки, установленные ликвидационной комиссией.

НПФ могут создавать свои филиалы и представительства.

1.4 Нормативная база пенсионных фондов

Закон Республики Казахстан от 20 июня 1997 года № 136-I О пенсионном обеспечении в Республике Казахстан (с изменениями и дополнениями по состоянию на 19.12.2007 г.)

Настоящий Закон определяет правовые и социальные основы пенсионного обеспечения граждан в Республике Казахстан, регламентирует участие государственных органов, физических и юридических лиц, независимо от форм собственности, в реализации конституционного права граждан на пенсионное обеспечение.

Постановление Правительства Республики Казахстан от 16 сентября 1997 года № 1342

Об утверждении порядка присвоения социального индивидуального кода уполномоченной организацией (с изменениями и дополнениями от 30.05.08 г.)

Постановление Правительства Республики Казахстан от 15 марта 1999 года № 245

Об утверждении Правил исчисления, удержания (начисления) и перечисления обязательных пенсионных взносов в накопительные пенсионные фонды (с изменениями и дополнениями по состоянию на 28.12.2007 г.)

Постановление Правительства Республики Казахстан от 12 июля 2000 года № 1063

Об утверждении Правил документирования и регистрации населения Республики Казахстан (с изменениями и дополнениями по состоянию на 17.08.2007 г.)

Постановление Правления Национального Банка Республики Казахстан от 21 апреля 2003 года № 138

Об утверждении типовых договоров о пенсионном обеспечении за счет обязательных, добровольных и добровольных профессиональных пенсионных взносов (с изменениями и дополнениями по состоянию на 28.05.2007 г.)

Закон Республики Казахстан от 13 мая 2003 года № 415-II Об акционерных обществах (с изменениями и дополнениями по состоянию на 05.07.2008 г.)

Настоящий Закон определяет правовое положение, порядок создания, деятельности, реорганизации и ликвидации акционерного общества; права и обязанности акционеров, а также меры по защите их прав и интересов; компетенцию, порядок образования и функционирования органов акционерного общества; полномочия, порядок избрания и ответственность его должностных лиц.

Постановление Правительства Республики Казахстан от 4 июля 2003 года № 661

Об утверждении Правил осуществления пенсионных выплат из пенсионных накоплений, сформированных за счет обязательных пенсионных взносов, добровольных профессиональных пенсионных взносов из накопительных пенсионных фондов, и Методики осуществления расчета размера пенсионных выплат по графику (с изменениями и дополнениями по состоянию на 29.12.2007 г.)

Постановление Правления Агентства Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций от 12 июня 2004 года № 153

Об утверждении Правил по ведению учета пенсионных накоплений на индивидуальных пенсионных счетах вкладчиков (получателей) в накопительных пенсионных фондах с изменениями и дополнениями по состоянию на 25.01.2008 г.)

Постановление Правительства Республики Казахстан от 21 февраля 2006 года № 111

Об утверждении Правил формирования базы данных вкладчиков (получателей) по обязательным пенсионным взносам, единого списка физических лиц, заключивших договор о пенсионном обеспечении за счет обязательных пенсионных взносов, и Правил представления накопительными пенсионными фондами Государственному центру по выплате пенсий сведений о заключенных и прекративших действие с вкладчиками (получателями) договорах о пенсионном обеспечении за счет обязательных пенсионных взносов с использованием электронного документооборота (с изменениями и дополнениями по состоянию на 03.08.2006 г.)

Постановление Правления Агентства Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций от 23 сентября 2006 года № 217

Об утверждении Правил перевода пенсионных накоплений из накопительных пенсионных фондов (с изменениями и дополнениями от 26.05.2008 г.)

Постановление Правления Агентства Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций от 27 октября 2006 года № 222

Об утверждении Инструкции о нормативных значениях пруденциальных нормативов, методике их расчетов для накопительных пенсионных фондов и внесении изменения в постановление Правления Агентства Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций от 27 августа 2005 года № 310 "О внесении изменений и дополнений в некоторые нормативные правовые акты Республики Казахстан по вопросам регулирования и надзора финансового рынка и финансовых организаций" (с изменениями и дополнениями по состоянию на 24.12.2007 г.)

Постановление Правления Агентства Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций от 27 октября 2006 года № 223

Об утверждении Инструкции о нормативных значениях пруденциальных нормативов, методике их расчетов для организаций, осуществляющих инвестиционное управление пенсионными активами (с изменениями и дополнениями по состоянию на 25.01.2008 г.)

Постановление Правления Агентства Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций от 27 октября 2006 года № 225

Об утверждении Правил осуществления деятельности по инвестиционному управлению пенсионными активами (с изменениями и дополнениями по состоянию на 26.05.2008 г.)

Постановление Правления Агентства Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций от 30 апреля 2007 года № 123

Об утверждении Правил выдачи разрешения на государственную регистрацию накопительных пенсионных фондов в органах юстиции, изменений и дополнений в их учредительные документы, а также лицензирования деятельности накопительных пенсионных фондов по привлечению пенсионных взносов и осуществлению пенсионных выплат и осуществлению деятельности на рынке ценных бумаг.

1.5 Пенсионные рынки различных стран

1.5.1 Пенсионный рынок Чили

В начале 90-х г. ХХ в. многие страны, в том числе и Казахстан, перешли на новую систему пенсионного обеспечения, основой которой послужила чилийская модель. Реструктуризация чилийской пенсионной системы происходила в 80-е годы ХХ в. Демографическая ситуация характеризовалась резким спадом доли иждивенцев при одновременном возрастании числа стариков на каждого работающего. Динамике рынка рабочей силы присуща высокая доля создания новых рабочих мест вне формального сектора.

Финансовый кризис в начале 80-х годов означал резкое падение способности страны импортировать. Предпринятые стратегические меры по преодолению кризиса внешнего долга заключались:

- в агрессивной политике открытой торговли посредством политики стимулирования экспорта;

- в осторожном открытии фондового счета.

При этом коммерческие банки и зарубежные частные инвесторы не были заинтересованы вкладывать капиталы в экономику страны. Ситуация сглаживалась только благодаря существенному вкладу чрезвычайного внешнего финансирования со стороны международных финансовых организаций. С улучшением ситуации в инвестировании экспортного сектора страны темпы роста импорта были восстановлены только в 1986 году. Внешнеэкономическая ситуация несколько улучшилась с 1989 года с возобновлением притока иностранного капитала в страну. Экспортная модель развивалась в два этапа:

- государственная политика поддержки поиска новых зарубежных рынков для чилийских товаров;

- сильное занижение обменного курса, которое вместе с резким снижением реальной заработной платы способствовало повышению конкурентоспособности отраслей со сравнительными выгодами.

Демографические сдвиги, переживаемые чилийским обществом, такие как снижение рождаемости в 50-х годах, растущее вовлечение женщин в экономическую деятельность, постоянный рост средней продолжительности жизни стариков привели к выработке экономической политики, отдающей предпочтение созданию производительной занятости для активных элементов и выработке должного механизма финансирования пенсий для стариков.

Однако новое вовлечение чилийской экономики в международные коммерческие и финансовые рынки имело значительные социальные издержки. И сегодня, государство ставит задачу применить методы, позволяющие улучшить равномерность распределения, не принося в жертву экономический рост.

Достигнув в определенной степени макроэкономической стабилизации и в целом тенденции экономического роста, в стране в настоящее время усилия направляются на развитие экономики с созданием новых рабочих мест для более устойчивой занятости населения и повышения уровня жизни. Так, например, ВВП на душу населения возрос на 37% к концу ХХ века. Сегодня ВВП на душу населения достиг 5300 долл. Среднемесячная инфляция снизилась с 3 до 0,55%. Пенсионные накопления составили 24% к ВОП в 1990 г., 40% в настоящее время. Относительно банковских пенсионные активы составили в 1990г. 24,5%, в настоящее время – около 50% рентабельности пенсионных фондов в среднем в год за вычетом инфляции.

Пенсионная реформа в Чили оказала влияние на развитие рынка капитала, рынка жилищного строительства, страхового и других.

Чилийская пенсионная система – это частная накопительная система с постепенным угасанием роли солидарной, основанная на индивидуальной капитализации пенсионных взносов, произведенных вкладчиками. При этом вкладчики не являются акционерами администраторов и несут ответственность за обеспечение собственной старости. Государство гарантирует только минимальную пенсию.

У чилийцев не было выбора между государственным и частными фондами. У них был выбор только между частными накопительными фондами, именуемыми Администраторами пенсионных фондов (АРР).

Граждане, которые при определенных обстоятельствах не вошли в накопительную систему, остались в старой. Эту группу составили те, которые за предшествовавшие два года не имели доходов, пребывали за границей и т.д. Старую систему представляет институт пенсионной нормализации (АМР), функционирование которой предполагается примерно до 2040 года.

Вошедшие в новую систему не связаны с солидарной и получают боны признания от старой системы, которые могут быть проданы или переданы в накопительную систему по желанию получателя. В большинстве случаев, они приобщаются к накопленным средствам при назначении пенсий в накопительной системе.

Администраторы пенсионных фондов являются полными операторами и занимаются привлечением пенсионных взносов, а также инвестированием пруденциальных нормативов, методологическое руководство суперинтендантством по ценным бумагам осуществляется управлением АФП. Центральный банк Чили осуществляет контроль в части установления диверсификации портфеля инвестиций. Соответственно, АФП должны выполнять требования по минимальной доходности. Если они не выполняются, то АФП возмещает их за счет резервного фонда, который должен формироваться в размере 1% от пенсионных накоплений. Если резервного фонда недостаточно, государство покрывает разницу и фонд ликвидируется, пенсионные накопления переводятся в другой фонд.

Поскольку управление пенсионными активами осуществляется самим АФП, а кастодиан ведет только учет и осуществляет хранение ценных бумаг и на него не возлагаются контрольные функции по операциям размещения пенсионных накоплений, то проще рассматриваются проблемы аффилированности – ограничиваются инвестиции учредителям. В соответствии с Законом по Реформе рынка ценностей Чили 1994 г., предусматривается большая ответственность, в частности гражданская, административная, уголовная, участников рынка ценных бумаг за разглашение конфиденциальной информации и использование имеющейся информации в целях извлечения выгоды для себя или других.

При управлении АФП создана классифицирующая комиссия, в состав которой вошли представители управлений АФП, банков и финансовых институтов, страховых компаний, четыре выбранных представителя АФП. Комиссия, классифицирующая риск, выполняет следующие функции:

- одобряет или отвергает ценные бумаги, приобретенные на средства пенсионных фондов, определяет категорию риска;

- утверждает процедуры принятия акции акционерного общества по «недвижимости и прочим ценным бумагам»;

- устанавливает эквиваленты при сравнении классифицированных бумаг на международном рынке, одобряет, отвергает или изменяет классификации международных классифицирующих институтов. АФП получают комиссионные вознаграждения в среднем 3% от заработной платы.

1.5.2 Пенсионные рынки развитых и развивающихся стран

История индустрии пенсионного обеспечения разных стран говорит о его разнообразии как по форме, структуре, содержанию, так и по обязательности. Первый закон об обязательном пенсионном страховании был принят в США только в 1935 году.

Чтобы получить пенсию в полном объеме, американцы выходят на пенсию по достижении 65 лет независимо от пола работника. Существует и другой вариант – выйти на пенсию на три года раньше, но при этом три года пенсия будет на 20% меньше. Величина американской пенсии зависит от общего трудового стажа, его непрерывности, размера заработной платы и колеблется обычно в пределах от 50 до 80% заработной платы, то есть составляет в среднем 700 долл. Если пенсия не превышает ¾ уровня бедности, то в таком случае государство выплачивает пособие 280 долл. из бюджета. Большое развитие в США получили негосударственные пенсионные фонды. Многие корпорации отчисляют в них часть прибыли, тем самым, стимулируя работников держаться за свое рабочее место. Такие выплаты не облагаются налогом и уменьшают налогооблагаемую базу работодателя.

Во Франции пенсионная система является одной из наиболее сложных в Европе. Граждане выходят на пенсию в возрасте 60 лет, как мужчины, так и женщины. При этом есть определенные категории работников, для которых пенсионный возраст значительно ниже. Например, шахтеры выходят на пенсию в 55 лет. Если они отработали непосредственно под землей 20 лет, то могут выйти на пенсию в 50 лет.

Французская пенсионная система основывается на двух фундаментальных принципах: страхование и солидарность. В первом случае пенсия выплачивается из средств, перечисленных клиентами на протяжении трудовой деятельности. Во втором случае пенсии выплачиваются из отчислений ныне работающих. Во Франции разнообразны и отчисления в пенсионные фонды. Например, для лиц свободных профессий, ремесленников и мелких предпринимателей ежемесячные выплаты составляют 16,35%. Наемные работники платят столько же, но половину за них отчисляет работодатель. Размер пенсии составляет 50% средней зарплаты, рассчитанной за последние 11 трудовых лет. При этом существует как минимальная, так и максимальная государственная пенсия от 5 до 10 тыс. долл. в год.

В Германии в отличие от французской пенсионной системы существует так называемый железный принцип – «договор поколений». По этому принципу деньги, переводимые в пенсионный фонд сегодня, обеспечивают старость ныне здравствующим пенсионерам. Вместе с тем, Германия является одной из стран мира с явно выраженным старением населения. Такая ситуация обуславливает постоянный рост пенсионных взносов работающего населения. Поэтому часть пенсионных отчислений (до 50%) берет на себя работодатель. И это продолжается до 65 лет, с которого немцы уходят на пенсию. Вместе с тем, в немецкой пенсионной системе существует и одно ограничение: работники платят пенсионные взносы только с заработков, не превышающих примерно 5000 долл. США в месяц, а превышающую ее сумму обычно помещают в фонды необязательного страхования.

Размер немецкой пенсии доходит до 70% от заработной платы и зависит от трудового стажа и размера зарплаты. Однако такое возможно только при наличии минимум 12 лет трудового стажа. В случае его отсутствия начисляется около 300 долл.США. В основу железного принципа заложен и тот факт, что если нет и трех лет стажа, то пенсия не начисляется вообще.

В пенсионной системе Великобритании есть своя особенность. Так, при назначении пенсии учитывается такое огромное количество факторов, что даже не всякий работник социальной системы способен правильно рассчитать ее. Пенсионный возраст в Англии для мужчин 65 лет, а для женщин – 60. Взносы в пенсионный фонд составляют со стороны работника 10%, но только с заработка не превышающего 23660 фунтов или 38,3 тыс. долл. США. Страна гарантирует своим гражданам минимальную пенсию и не принуждает их вносить колоссальные взносы в пенсионный фонд. В соответствии с законом о пенсионном обеспечении вносить взносы – личное дело каждого гражданина, который может открыть счет в негосударственном пенсионном фонде. Взносы работодателя в пенсионный фонд составляют от 3% до 10,2% от заработка.

Израильская система пенсионного обеспечения славится своей «полусоциалистической» системой социального страхования. Отличительной ее особенностью является отсутствие фонда обязательного социального страхования. Как пенсии, так и пособия по безработице или старости выплачиваются всем лицам, достигшим пенсионного возраста (для мужчин это 65 лет, а для женщин – 60). Размер их лежит в диапазоне от 16 до 24% от средней заработной платы в зависимости от семейного положения. Поскольку эти суммы не в состоянии покрыть расходы на проживание в стране, многие наемные работники предпочитают становиться членами необязательных пенсионных фондов, куда и отчисляют часть своих заработков в пределах 5,5%. Кроме этого работодатель вносит в этот фонд отчисления за своего наемного работника в размере 12% от зарплаты. И если работник имеет достаточно большой стаж, то его пенсия может составить до 75% заработка на последнем рабочем месте.

Основная цель пенсионной реформы Латвии – это создание финансово устойчивой и эффективной, основанной на индивидуальных взносах социального страхования пенсионной системы в целях обеспечения размеров пенсий по старости, зависящих от уплаченных в предыдущий период взносов. Реформа пенсионной системы, как и в других странах СНГ, была вызвана все еще прогрессирующим процессом старения населения. Постепенно увеличивается и продолжительность жизни. На этот фактор влияет ежегодный рост расходов на пенсии из средств бюджета социального страхования. Например, его удельный вес в общем национальном продукте в 1997 году достиг 10,6%. Данный показатель в Латвии выше, чем в таких индустриально развитых странах, как США, Япония, Германия, Великобритания и других, в которых он составляет приблизительно 6-7%.

Для приостановления падения покупательской способности пенсионеров, начиная с 1999 года установлена индексация пенсий при учете изменения ИПЦ. Законом «О государственных пенсиях» предусмотрено, что размер государственной пенсии в порядке, определенном правительством данной страны, должен ежегодно пересматриваться, учитывая изменения ИПЦ и индекса страховых взносов с заработной платы.

1.6 Текущее состояние пенсионного рынка Казахстана

Пенсионный рынок Казахстана является на сегодня одной из наиболее динамично развивающихся в социально-экономической системе страны. Вместе с тем 11 лет его функционирования позволяют сделать определенные выводы о существовании множества нерешенных и дискуссионных проблем, возникших в течение всего срока действия, и вопросов по ее адаптации к условиям казахстанской экономики. Среди них недостаточность накопленных средств пенсионеров для обеспечения нормальных условий жизни в послетрудовой период, нерешенность гендерных проблем (разная продолжительность жизни, неравенство в оплате труда и, как следствие, в размерах пенсий у мужчин и женщин), проблемы производственной инвалидности и др. Вместе с тем, государством предусматриваются меры по совершенствованию проблем пенсионного обеспечения. Так, с 2004 года введено понятие пенсионный аннуитета, который дает право выхода на пенсию и в 55 лет при наличии пенсионного накопления.

Прошедший год стал испытанием для всей финансовой системы Республики Казахстан, в том числе и для отечественной накопительной пенсионной системы.

Нестабильная ситуация на мировых финансовых рынках и высокая волатильность ценных бумаг, обращающихся на внутреннем и иностранных фондовых рынках, повлекли существенное сокращение доходов всех инвесторов, включая накопительные пенсионные фонды.

На 1 января текущего года в республике функционировали 14 накопительных пенсионных фондов, общая сумма пенсионных накоплений которых на начало 2009 года составила 1.420,00 млрд.тенге. При этом 72% от общего размера пенсионных накоплений приходится на 4 крупнейших накопительных пенсионных фонда: НПФ «ГНПФ», НПФ «БТА Казахстан», НПФ Народного Банка и НПФ «УларУмит».

По сравнению с аналогичным показателем предыдущего года увеличение общей суммы пенсионных накоплений, аккумулированных накопительными пенсионными фондами, составляет 17,58 %.Средний ежемесячный прирост пенсионных накоплений за 2008 год составил 1,5%.

По понятным причинам наблюдалось сокращение пенсионных накоплений в течение октября 2008 года на 2,8%. Этот месяц характеризовался наибольшим обвалом цен на акции.

Сумма «чистого» инвестиционного дохода (за минусом комиссионных вознаграждений) от инвестирования пенсионных активов, зачисленная на счета вкладчиков и получателей, по состоянию на 1 января 2009 года составила 306,9 млрд. тенге.

С июня 2008 года наблюдается сокращение чистого инвестиционного дохода накопительных пенсионных фондов. Наиболее резкое снижение зафиксировано в октябре 2008 года, когда чистый инвестиционный доход сократился на 18%. В ноябре и декабре, как по размеру пенсионных накоплений, так и по размеру чистого инвестиционного дохода, ситуация отчасти стабилизировалась.

Но в целом, показатель чистого инвестиционного дохода накопительных пенсионных фондов в 2008 году снизился на 9,5%.

Ухудшились и показатели, характеризующие финансовое состояние накопительных пенсионных фондов.

В результате переоценки финансовых инструментов, входящих в состав пенсионных и собственных активов накопительных пенсионных фондов, снизились показатели достаточности собственного капитала Фондов и доходности пенсионных активов.

По состоянию на 01 декабря 2008 года:

- 7 (из 14) накопительных пенсионных фондов не выполнили требования по размеру коэффициента достаточности капитала (К1);

- 1 (из 4) организация, осуществляющая инвестиционное управление пенсионными активами, не выполнила требования по размеру коэффициента достаточности капитала (К1);

- 1 накопительный пенсионный фонд (НПФ «УларУмит») не выполнил требование по обеспечению минимальной доходности и будет осуществлять восстановление разницы между показателем номинальной доходности и минимальным значением доходности.

В январе текущего года ситуация несколько улучшилась. По состоянию на 1 января 2009 года:

- все накопительные пенсионные фонды выполнили требования по размеру коэффициента достаточности капитала (К1);

- 1 (из 4) организация, осуществляющая инвестиционное управление пенсионными активами, не выполнила требования по размеру коэффициента достаточности капитала (К1);

- 1 накопительный пенсионный фонд (НПФ «УларУмит») не выполнил требование по обеспечению минимальной доходности и до 01 февраля текущего года был вынужден восстановить разницу между показателем номинальной доходности и минимальным значением доходности.

Происходящие на финансовом рынке изменения потребовали от Агентства усиления надзора за деятельностью накопительных пенсионных фондов и организаций, осуществляющих инвестиционное управление пенсионными активами, посредством:

- увеличения количества проведения комплексных инспекторских проверок накопительных пенсионных фондов, среди которых такие фонды, как НПФ Народного Банка, ГНПФ, НПФ «Грантум», НПФ «Аманат Казахстан»;

- осуществления дистанционного надзора, мониторинга финансового состояния данных организаций в целях проведения мероприятий в рамках системы мер раннего реагирования;

- совершенствования нормативных правовых актов Агентства, регламентирующих деятельность НПФ и ООИУПА, в том числе, в части изменения условий инвестирования пенсионных активов.

По результатам дистанционного надзора, а также проведенных проверок накопительных пенсионных фондов, Агентством были применены следующие санкции и меры воздействия к НПФ и ООИУПА:

- вынесено 14 письменных предписаний;

- затребовано 23 писем-обязательств;

- составлено одно письменное соглашение об устранение нарушений и недостатков, выявленных в результате проверок;

- наложено 8 административных взысканий в отношении трех накопительных пенсионных фондов и одного должностного лица накопительного пенсионного фонда;

- отозвано согласие на назначение (избрание) на должность руководящего работника накопительного пенсионного фонда.

По требованию Агентства некоторыми НПФ и ООИУПА были осуществлены следующие мероприятия:

- увеличение уставного капитала посредством увеличения количества объявленных акций и их размещения;

- пересмотр инвестиционной политики и реструктуризация пенсионного портфеля, посредством: использования умеренно-консервативной инвестиционной политики; увеличения доли государственных ценных бумаг в портфелях накопительных пенсионных фондов; установления ограничений на приобретение финансовых инструментов, подверженных высокой степени риска (акции казахстанских и иностранных компаний, обращающиеся на местном и международных фондовых рынках); частичного или полного (по ситуации) прекращения работы по операциям «Обратное РЕПО», сокращение сроков операций «РЕПО»; увеличение размера активов, размещенных во вклады в банках второго уровня, соответствующих разрешенному перечню инвестирования;

- обеспечение согласования с Фондом всех инвестиционных решений, принимаемых ООИУПА в отношении пенсионных активов данного Фонда;

- изменение состава инвестиционного комитета ООИУПА.

Одной из самых значительных из антикризисных мер стало принятие Закона Республики Казахстан «О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам устойчивости финансовой системы», основными нововведениями которого являются:

- введение системы раннего реагирования со стороны уполномоченного органа, предусматривающей принятие определенных мер в случае ухудшения показателей, характеризующих финансовое состояние накопительных пенсионных фондов и организаций, осуществляющих инвестиционное управление пенсионными активами;

- расширение компетенции уполномоченного органа при неисполнении акционерами НПФ и ООИУПА требований по улучшению финансового состояния;

- повышение ответственности руководящих работников НПФ и ООИУПА и их акционеров. В частности: предусмотрена уголовная ответственность крупных участников физических лиц, первого руководителя крупного участника - юридического лица, руководителей НПФ за действие (бездействие), приведшее к банкротству НПФ; введено обязательство крупного участника открытого накопительного пенсионного фонда, владеющего более 25% голосующих акций фонда, принимать меры по капитализации фонда.

Механизм функционирования системы мер раннего реагирования заключается в следующем:

Уполномоченный орган осуществляет анализ деятельности НПФ и ООИУПА для выявления факторов, влияющих на ухудшение их финансового положения, среди которых:

- систематическое снижение коэффициента достаточности собственного капитала;

- систематическое снижение коэффициента номинального дохода;

- иные факторы, влияющие на ухудшение финансового положения НПФ и ООИУПА.

Следует отметить, что меры раннего реагирования должны применяться в тех случаях, когда НПФ и ООИУПА еще не нарушили требования законодательства РК, но в результате их деятельности наблюдается ухудшение финансовых показателей.

В случае выявления указанных факторов уполномоченный орган направляет в НПФ или ООИУПА, или в адрес их акционеров, требование в письменной форме по представлению плана мероприятий, предусматривающего:

- изменение организационной структуры;

- отстранение от должности руководящих работников;

- изменение состава инвестиционного комитета;

- передачу пенсионных активов в управление другой организации, осуществляющей инвестиционное управление пенсионными активами;

- увеличение собственного капитала;

- проведение реструктуризации инвестиционного портфеля и другие меры.

Реализация согласованного плана подлежит мониторингу со стороны уполномоченного органа. Помимо мер, предусмотренных Законом, в течение прошлого года Агентством были внесены значительные корректировки в сложившуюся систему регулирования деятельности НПФ и ООИУПА. В связи с нарастанием рисков, связанных с инвестированием пенсионных активов, была изменена методика расчета коэффициента достаточности собственного капитала. Данный показатель напрямую стал зависим от рисков, присущих финансовым инструментам, приобретаемым в инвестиционный портфель НПФ. Также, в целях обеспечения сохранности пенсионных накоплений были внесены изменения в порядок инвестирования пенсионных активов. В частности, были включены ценные бумаги, выпускаемых АО «Самрук - Казына» в перечень финансовых инструментов, разрешенных к приобретению за счет пенсионных активов, а также, установлены ограничения на совершение операций, подверженных риску не возврата инвестированных средств, например, операции «РЕПО».

Неоднозначность сегодняшней ситуации на финансовом рынке и большое внимание со стороны средств массовой информации к данному сектору экономики требует повышения прозрачности инвестиционной деятельности НПФ и ООИУПА и предоставления вкладчику большего объема информации о структуре инвестиционного портфеля НПФ, для того, чтобы он мог оценить риски, связанные с инвестиционной политикой того или иного фонда.

С этой целью Агентством установлено обязательство НПФ предоставлять по заявлению вкладчика информацию, раскрывающую структуру инвестиционного портфеля с указанием наименования и количества ценных бумаг в портфеле, а также процентного соотношения размера инвестиций в данные ценные бумаги.

Помимо указанных мер в части деятельности НПФ, были приняты меры по ужесточению контроля за формированием справедливой рыночной цены на финансовые инструменты, обращающиеся на организованном рынке, в частности, усилен контроль за манипуляционными сделками и определены случаи приостановления торгов с ценными бумагами.

2. АНАЛИЗ ДЕЯТЕЛЬНОСТИ ПЕНСИОННЫХ ФОНДОВ, КАК УЧАСТНИКОВ НПС, НА ПРИМЕРЕ АО НПФ «РЕСПУБЛИКА»

2.1 Общие сведения о Фонде

АО НПФ «Республика» начал свою деятельность на пенсионном рынке страны в 2007 году. 18 мая 2007 года Агентством Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций ему была выдана лицензия на осуществление деятельности по привлечению пенсионных взносов и по осуществлению выплат. Одним из учредителей АО «Накопительный пенсионный фонд «Республика» является Инвестиционно-финансовый Дом «RESMI», предоставляющий в течение 10 лет широкий спектр финансовых небанковских услуг (брокерско-дилерские услуги, маркетмейкерство, инвестиционный банкинг, финансовый консалтинг и андеррайт, сделки M&A, управление активами, доверительное управление, паевые инвестиционные фонды, финансовая аналитика). В состав ИФД «RESMI» входит одна из крупнейших управляющих компаний страны - ООИУПА «Premier Asset Management», которая с начала деятельности фонда «Республика» стала управлять ее пенсионными активами. В настоящее время НПФ «Республика» имеет право на самостоятельное управление пенсионными активами, в соответствии с выданной АФН лицензией №3 от 23.04.2009г. Все пенсионные активы фонда хранятся в банке – кастодиане, которым является АО Евразийский Банк. Уставный капитал фонда с начала деятельности увеличен до 1,36 млрд.тенге. Региональная сеть фонда раскинута в 25 городах Казахстана. НПФ «Республика» предоставляет вкладчикам право на активное участие в управлении и преумножении пенсионных накоплений. В своей деятельности фонд придерживается новой философии – соблюдения формата партнерских отношений пенсионного фонда и вкладчика, тем самым, отличаясь от всех других пенсионных фондов. Теперь каждый вкладчик может выбрать подходящую ему инвестиционную стратегию развития своих пенсионных накоплений. Фонд придерживается позиции, что каждый вкладчик должен быть уверен в завтрашнем дне, в том, что ему гарантирована достойная пенсия в преклонном возрасте. НПФ «Республика» стремится быть не просто фондом, в котором ведется учет вкладчиков и их накоплений, а быть по-настоящему полезным своим вкладчикам, стремится повысить уровень знаний населения о пенсионной системе Казахстана и стратегиях управления их пенсионными накоплениями. Фонд предлагает своим вкладчикам несколько инвестиционных стратегий с возможностью равного контроля доходности и рисков. Каждый вкладчик выбирает стратегию, исходя из своих психологических, характерных, возрастных, социальных и других потребностей. Активное участие, как пенсионная инновация, внедряемая Фондом, имеет законодательную основу. Независимо от того, какую стратегию выбирает вкладчик, сохранность его накоплений гарантирована. Одним из основных принципов деятельности Фонда является соблюдение прав вкладчиков.

Каждый вкладчик имеет право:

- принимать активное участие в инвестировании своих пенсионных накоплений и преумножать их;

- знать о состоянии своего индивидуального пенсионного счета и текущей деятельности Фонда;

- самостоятельно принимать решение о выборе фонда и не быть зависимым от влияния внешних факторов;

2.2 Инвестиционные стратегии Фонда

Согласно поправкам 2008 года в закон о пенсионном обеспечении каждый накопительный пенсионный фонд с 2012 года будет обязан формировать за счет пенсионных активов консервативный и умеренный инвестиционные портфели. Кроме того, он будет вправе дополнительно формировать агрессивный инвестиционный портфель. Соответственно к каждому типу инвестиционного портфеля будет применяться определенная инвестиционная стратегия. Так, например, консервативный портфель будет представлен финансовыми инструментами, за исключением акций, которым присущ относительно низкий риск: это государственные ценные бумаги, ценные бумаги наиболее надежных эмитентов с фиксированным доходом и номинированных в национальной валюте. Умеренный портфель, активы которого будут инвестироваться в финансовые инструменты, в том числе в размере не более 30% в акции, то есть помимо низкорискованных бумаг портфель будет включать определенную долю более рискованных финансовых инструментов, которые, как правило, обеспечивают и более высокую доходность. Активы агрессивного портфеля будут инвестироваться в финансовые инструменты, в том числе в размере не более 80% в акции, а также в производные инструменты и инструменты, выраженные в иностранной валюте, которые, как правило, несут самые высокие риски. Порядок и условия инвестирования пенсионных активов в финансовые инструменты, в том числе:

- перечень объектов инвестирования;

- размеры инвестиций по видам финансовых инструментов;

- суммарные размеры инвестиций для каждого вида инвестиционного портфеля;

- требования по хеджированию устанавливаются нормативным правовым актом АФН и инвестиционной декларацией накопительного пенсионного фонда.

Инвестиционная декларация разрабатывается накопительным пенсионным фондом для каждого вида инвестиционного портфеля. Пенсионные накопления, сформированные за счет обязательных пенсионных взносов лиц, до достижения пенсионного возраста которым осталось семь лет и менее, могут переводиться накопительным пенсионным фондом только в умеренный или консервативный инвестиционный портфель без последующего перевода в агрессивный инвестиционный портфель данного или любого другого накопительного пенсионного фонда. Накопительным пенсионным фондам будет предписано в срок до 1 января 2012 года провести работу по приему заявлений вкладчиков (получателей) о выборе инвестиционного портфеля. Пенсионные накопления вкладчиков (получателей), не обратившихся с заявлением в накопительный пенсионный фонд о выборе инвестиционного портфеля, будут переводиться накопительным пенсионным фондом в умеренный инвестиционный портфель. С целью минимизации рисков вкладчиков закон налагает ответственность на пенсионные фонды и их управляющие компании по возмещению вкладчикам потерь взносов с учетом инфляции за период накопления. Помимо этого, вкладчикам по консервативному или умеренному инвестиционному портфелю возмещаются также потери определенного дохода за период накопления. Если показатель номинальной доходности накопительного пенсионного фонда по пенсионным активам, рассчитанный по консервативному или умеренному инвестиционному портфелю на конец календарного года, составляет величину, меньшую минимального значения доходности по соответствующему виду портфеля, то накопительный пенсионный фонд восстанавливает разницу между показателем номинальной доходности и минимальным значением доходности за счет собственного капитала в порядке, установленном нормативным правовым актом АФН. Порядок расчета номинальной доходности накопительного пенсионного фонда, рассчитываемой по консервативному или умеренному инвестиционному портфелю, и минимального значения доходности по каждому виду инвестиционного портфеля устанавливается нормативным правовым актом АФН. Чтобы вкладчики могли сознательно сделать выбор того или иного инвестиционного портфеля, инвестиционная стратегия должна будет публиковаться в средствах массовой информации

Пенсионный фонд «Республика» уже разработал и внедрил данные инвестиционные портфели, и таким образом, вкладчики Фонда могут выбирать привлекательный для них инвестиционный портфель уже сейчас, с учетом возрастных категорий. Фонд предлагает на выбор вкладчика три различных стратегий преумножения накоплений, каждая из которых отличается соответствующим уровнем доходности и риска.

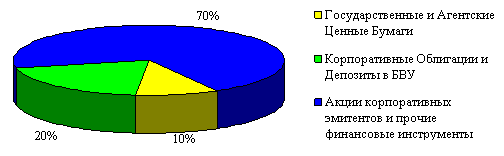

Динамичная стратегия

Инвестиционный горизонт вкладчика: долгосрочный; возраст: до 35 лет.

Инвестиционная цель и стратегия управления.

Главная инвестиционная цель – получение вкладчиками высокого уровня дохода при повышенном уровне рыночных рисков посредством инвестирования в высокодоходные инструменты.

Инвестиционная стратегия подразумевает инвестирование большей части активов в высокодоходные долевые инструменты, наряду с частью инвестирования в государственные бумаги и корпоративные облигации для получения стабильного дохода.

Инвестиционная техника включает в себя использование процесса идентификации акций с потенциалом роста из общего значительного количества анализируемых акций и диверсификации ценных долевых бумаг по странам и секторам экономики.

- 10% портфеля инвестируется в государственные бумаги с фиксированным доходом и минимальным риском.

- 20% портфеля инвестируется в корпоративные облигации с фиксированным доходом и минимальным риском дефолта.

- 70% инвестируется в долевые инструменты компаний, что обеспечит высокий рост доходности. Но при условиях негативных тенденций доля долевых инструментов может снизиться до 0, и эта часть будет инвестирована в государственные ценные бумаги и в корпоративные облигации. Эта мера применяется для минимизации риска потерь основной суммы инвестиций и получения стабильного дохода.

Рис. 1 Структура портфеля «Динамичная стратегия»

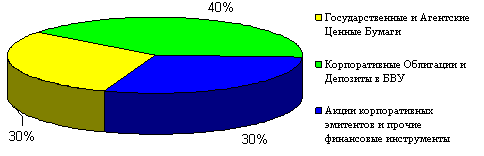

Умеренная стратегия

Инвестиционный горизонт вкладчика: среднесрочный; возраст: 35-50 лет.

Инвестиционная цель и стратегия управления.

Главная инвестиционная цель – получение вкладчиками среднего уровня доходности за счет распределения активов между государственными ценными бумагами, долговыми инструментами с фиксированной доходностью и акциями корпоративных эмитентов. Распределение между инструментами выстраивается в пользу более доходных и с умеренным уровнем риска всего портфеля.

Инвестиционный портфель ориентирован на извлечение как стабильного купонного дохода от вложений в высоко ликвидные долговые бумаги, так и получение дохода в виде прироста стоимости кратко- и среднесрочных инвестиций в акции корпоративных эмитентов.

Инвестиционная стратегия делает акцент на компаниях со стабильным доходом, способностью к росту и устойчивыми выплатами дивидендов.

Инвестиции на рынке инструментов с фиксированной доходностью осуществляются в долговые обязательства государственных и агентских эмитентов, а также корпоративных эмитентов с приемлемым уровнем кредитоспособности и ликвидности. Инвестиционная стратегия в этом сегменте направлена на использование и получение дохода от ожидаемых трендов на рынке при минимизации риса для основной суммы активов.

- 30% портфеля инвестируется в государственные бумаги с фиксированным доходом и минимальным риском.

- 40% портфеля инвестируется в корпоративные облигации с фиксированным доходом и минимальным риском дефолта.

- 30% инвестируется в долевые инструменты компаний, что обеспечит дополнительный рост доходности.

Но при условиях негативных тенденций, доля акций может снизиться до 0, и эта часть будет инвестирована в государственные ценные бумаги и в корпоративные облигации. Эта мера применяется для минимизации риска потерь основной суммы инвестиций и получения стабильного дохода.

Рис.2 Структура портфеля «Умеренная стратегия»

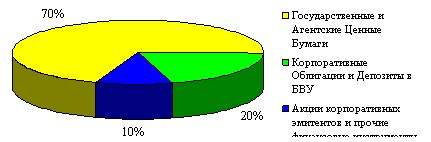

Стабильная стратегия

Инвестиционный горизонт вкладчика: краткосрочный; возраст: 50 лет и выше.

Инвестиционная цель и стратегия управления

Главная инвестиционная цель – получение вкладчиками стабильного дохода при минимизации риска потери основной суммы инвестиций. Используется консервативная инвестиционная стратегия, основанная на ожидаемых изменениях факторов, влияющих на рыночную стоимость финансовых инструментов, что в результате приносит постоянную стабильную инвестиционную прибыль.

- 70% портфеля инвестируется в государственные бумаги с фиксированной доходностью и минимальным риском.

- 20% портфеля инвестируется в корпоративные облигации с фиксированным доходом и минимальным риском дефолта.

- 10% инвестируется в долевые инструменты компаний, что обеспечит дополнительный рост доходности. Но при условии негативных тенденций доля долевых инструментов может снизиться до 0, и эта часть будет инвестирована в корпоративные облигации. Эта мера применяется для минимизации риска потерь основной суммы инвестиций и получения стабильного дохода.

Рис.3 Структура портфеля «Стабильная стратегия»

2.3 Анализ показателей инвестиционной деятельности Фонда

В марте 2009 года текущие тенденции рынка сложились положительно для доходности фонда. В течение месяца активы фонда выросли на 13,69 %. Годовая доходность фонда с начала года составила 11,79 %. Инвестиции в ценные бумаги показывали смешанные результаты в течение месяца, но в целом по рассматриваемому периоду динамика дохода имела положительный характер, что к концу месяца составило 212 385 357, 46 тг. в абсолютных цифрах (Таблица - 1).

Управляющая компания, в условиях глобального кризиса, принимает максимально доходные и минимально рисковые позиции инвестирования средств вкладчиков НПФ «Республика». Придерживаясь умеренной стратегии, в текущих условиях, это дает наиболее высокие результаты.

Таблица - 1 Основные показатели инвестиционной деятельности

| Показатели | Март 2007- март 2008 | Март 2007 – март 2008 | Отклонения (+/-) |

Темп роста |

| Чистая текущая стоимость активов | 3 205 304 866 | 13 946 890 848 | 10 741 586 | 435,12 |

| Инвестиционный доход | 85 548 637 | 212 385 357 | 126 836 720 | 248,26 |

По данным таблицы видно, что за два года работы Фонда чистая текущая стоимость активов увеличилась на 10 741 586 тенге, что в 4,5 раза выше показателей предыдущего периода. Инвестиционный доход также увеличился в 2,5 раза, в абсолютном выражении рост дохода составил 126 836 720 тенге.

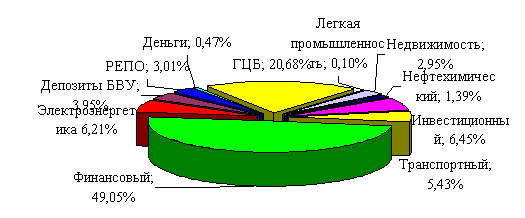

Рис. 4 Структура инвестиционного портфеля НПФ «Республика» в разрезе отраслей

| Название сектора | Текущая стоимость активов, тенге | Доля инвестиций в чистой суммарной текущей стоимости, % |

| Гос.ЦБ | 2 884 468 713,37 | 20,68 |

| Электроэнергетика | 908 848 605,05 | 6,52 |

| Нефтехимический | 193 423 190,81 | 1,39 |

| Легкая промышленность | 14 533 017,80 | 0,10 |

| Инвестиционный | 899 851 163,49 | 6,45 |

| Недвижимость | 410 814 343,62 | 2,95 |

| Финансовый | 6 840 798 961,53 | 49,05 |

| Транспортный | 757 745 278,05 | 5,43 |

| Депозиты БВУ | 550 241 095,89 | 3,95 |

| РЕПО | 420 000 043,21 | 3,01 |

| Деньги | 66 166 435,21 | 0,47 |

| Итого чистые активы Фонда | 13 946 890 848,04 | 100,0 |

По данной диаграмме структуры инвестиционного портфеля Фонда, видно, что большая часть активов инвестирована в корпоративные облигации, а именно в финансовый сектор – 49,05%. Остальные доли в порядке убывания инвестированы в государственные ценные бумаги - 20,68%, депозиты БВУ– 3,95% и в операции РЕПО – 3,01%.

Динамика показателей пенсионных активов и инвестиционного дохода Фонда показана в Приложении №2.

2.4 Финансовые показатели

В соответствии с данными предоставленными Агентством РК по регулированию и надзору финансового рынка и финансовых организаций на сайте www.afn.kz, на 1 марта 2009 года количество ИПС вкладчиков по обязательным пенсионным взносам АО НПФ «Республика» достигло отметки 59 875 человек, количество вкладчиков по добровольным пенсионным взносам – 58 человек. В сравнении с предыдущим периодом количество ИПС вкладчиков по ОПВ увеличилось на 38 955 новых ИПС, по добровольным договорам также прибавилось 42 новых вкладчика. Значение стоимости условной пенсионной единицы за период март 2008 – март 2009 года, изменилось на 10,7% и составило 118,53654 тыс. тенге. Поступили пенсионные накопления из других фондов на сумму – 10 282 590 тыс. тенге. При этом выплаты и переводы в страховые организации составили 56 725 тыс. тенге, переводы пенсионных накоплений в другие фонды – 852 222 тыс. тенге. Динамика количества ИПС вкладчиков по ОПВ за периоды январь-март 2008года и январь-март 2009 года представлена в Приложении №3.

Собственный капитал фонда по состоянию на 1 марта 2009 года составил 300 686 тенге, в том числе уставный капитал 200 000 тенге или 66,51% от собственного капитала. Сумма пенсионных активов по состоянию на 1 марта 2009 года составила 12 297 806 тенге или с начала года сумма активов увеличилась на 2 476 тыс. тенге (25,2 %).

Финансовые инвестиции за счет собственных активов фонда по состоянию на 1 марта 2009 года составили 12 112 тыс. тенге или 93,3% от совокупных активов фонда.

Собственные активы фонд инвестировал в государственные ценные бумаги Республики Казахстан – 20,68%, негосударственные ценные бумаги эмитентов Республики Казахстан – 66,9%, во вклады банков второго уровня – 4,42%.

2.5 Общая оценка финансового состояния фонда

2.5.1 Анализ валюты бухгалтерского баланса

Бухгалтерский баланс служит индикатором для оценки финансового состояния предприятия. Итого баланса носит название валюты баланса и дает ориентировочную сумму средств, находящихся в распоряжении предприятия.

Для общей оценки финансового состояния предприятия составляют уплотненный баланс, в котором объединяют в группы однородные статьи. Уплотненный баланс можно выполнять различными способами.

В таблице - 2 представлен уплотненный баланс.

Таблица - 2 Уплотненный баланс (в тысячах казахстанских тенге)

| Наименование статей | На 01.01.08г. | На 01.01.09г. | Наименование статей | На 01.01.08г. | На 01.01.09г. | ||

| Активы | Собственный капитал | ||||||

| Основные средства | 7,902 | 17,650 | Уставный капитал | 200,000 | 200,000 | ||

| Нематериальные активы | 1,435 | 3,362 | Резервный капитал | 100,000 | 300,000 | ||

| Прочие активы (за вычетом резервов на возможные потери) | 753 | 2,950 | Прочие резервы | 75,000 | 261,011 | ||

| Дебиторская задолженность | 3,503 | 7,196 | Нераспределенный доход (непокрытый убыток): | -216457 | -472792 | ||

| Ценные бумаги, имеющиеся в наличии для продажи | 100,838 | 156,148 | в том числе: | ||||

| Требования к бюджету по налогам и другим обязательным платежам в бюджет | 0 | 0 | отчетного года | -216457 | -256,335 | ||

| Комиссионные вознаграждения | 10,067 | 41,380 | предыдущих лет | 0 | -216457 | ||

| Операция «Обратное РЕПО» | 22,523 | 33,112 | Итого капитал: | 158,543 | 288,219 | ||

| Торговые ценные бумаги | 10,271 | 26,440 | Отсроченное налоговое обязательство | 0 | 4598 | ||

| Вклады размещенные | 4,632 | 13,253 | Начисленные расходы по расчетам с персоналом | 2,203 | 4,356 | ||

| Деньги | 1,328 | 4,425 | Обязательство перед бюджетом по налогам и другим обязательным платежам в бюджет | 0 | 5,345 | ||

| Наименование статей | На 01.01.08г. | На 01.01.09г. | Наименование статей | На 01.01.08г. | На 01.01.09г. | ||

| Итого активов | 163,252 | 305,916 | Прочие обязательства | 2,506 | 3,398 | ||

| Итого обязательства: | 4,709 | 17,697 | |||||

| Баланс | 163,252 | 305,916 | Баланс | 163,252 | 305,916 | ||