Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

Психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Дипломная работа: Пенсионные фонды в России

Дипломная работа: Пенсионные фонды в России

Содержание

Введение

1. Теоретические основы организации пенсионных фондов и их роль в пенсионном обеспечении

1.1 Экономическая сущность и назначение пенсионных фондов

1.2 История возникновения и развития пенсионных фондов в мировой экономике

1.3 Организационно-правовые основы деятельности пенсионных фондов Российской Федерации

2. Действующая система пенсионного обеспечения пенсионными фондами в России

2.1 Деятельность пенсионных фондов в системе обязательного пенсионного страхования

2.2 Организация государственного пенсионного обеспечения Пенсионным фондом России

2.3 Дополнительное пенсионное обеспечение пенсионными фондами

3. Совершенствование организации деятельности пенсионных фондов

3.1 Обобщение зарубежного опыта организации деятельности пенсионных фондов

3.2 Пути укрепления доходной базы пенсионных фондов в условиях пенсионной реформы в РФ

3.3 Реформирование деятельности пенсионных фондов по пенсионному обеспечению в России

Заключение

Список использованных источников

Приложения

Введение

Государство, выражая интересы общества в различных сферах его жизнедеятельности, вырабатывает и осуществляет соответствующую политику (экономическую, социальную, экологическую, демографическую и другие). При этом, в качестве средства взаимодействия объекта и субъект, используются финансово-кредитный и ценовой механизмы.

Финансово-бюджетная система включает отношения по поводу формирования и использования финансов государства, которые накапливаются и формируются в бюджете и во внебюджетных фондах. Она призвана обеспечить эффективную реализацию социальных, экономических, оборонных и других функций государства.

Переход к рыночной экономике сопровождался модернизацией всей финансовой системы Российской Федерации. В наибольшей степени это относится к её центральному звену – бюджету. Из бюджета постепенно выделились внебюджетные фонды, среди которых основное место заняли социальные фонды.

Пенсионный фонд Российской Федерации – один из крупнейших и наиболее значимых социальных институтов России.

Создание Пенсионного фонда Российской Федерации стало вехой в решении одной из важнейших задач по реформированию социальной сферы Российской Федерации.

Пенсионный фонд был создан для государственного управления средствами пенсионной системы. При этом решались две принципиально важной задачи.

Первая – средства пенсионной системы выводились из ранее консолидированного государственного бюджета и становились сферой самостоятельного бюджетного процесса. Поэтому изначально Пенсионный фонд приобрел статус самостоятельного государственного внебюджетного фонда, сохраняя его по сей день.

И вторая – основным источником финансирования пенсионных выплат стали страховые взносы и платежи, которые уплачивались за застрахованных работодателями работников. В результате источником выполнения государством его обязательств перед пенсионерами стал не государственный бюджет, а страховой платеж. И хотя средства Пенсионного фонда Российской Федерации сохраняют статус федеральных средств, они в то же время являются по своей природе и средствами обязательного пенсионного страхования.

Реформирование пенсионной системы направлено на выработку наиболее справедливых с точки зрения нынешнего состояния общества способов мобилизации взносов в нее, распределение пенсионного бюджета между пенсионерами, рационального управления финансовыми потоками и обслуживанием пенсионеров.

Актуальность рассмотрения данной темы определяется тем, что на фоне общего социального обеспечения одним из его основных элементов является пенсионное обеспечение. А в свете проводимого реформирования пенсионной системы Российской Федерации данный вопрос становится еще более важным.

Цель данной работы – рассмотреть вопрос о роли Пенсионного фонда Российской Федерации в пенсионном обеспечении населения. Реализация поставленной цели подразумевает анализ как официальных документов и нормативных актов, регламентирующих функционирование Пенсионного фонда Российской Федерации, так и практического материала по Отделению Пенсионного фонда Российской Федерации по Республике Татарстан.

Первая глава диплома раскрывает понятие Пенсионного фонда Российской Федерации, необходимость его создания и его экономическую сущность. Следующая глава рассматривает действующую практику пенсионного страхования и обеспечения Пенсионным фондом Российской Федерации. В третье главе данной работы затрагивается вопрос о совершенствовании деятельности Пенсионного фонда Российской Федерации.

1. Теоретические основы организации пенсионных фондов и их роль в пенсионном обеспечении

1.1 Экономическая сущность и назначение пенсионных фондов

Зарождение пенсионного обеспечения имеет глубокие исторические корни, в каждой стране оно происходило в соответствии с конкретными условиями. Несмотря на определенные различия в подходах, методах, а также в организационном оформлении, в основе его формирования во всех странах есть немало общего. Довольно долго человечество осознавало необходимость оказания помощи всем, кто испытывает нужду по причине болезни, слабости, преклонного возраста. Например, в Древних Афинах существовало подобие пенсионной системы, обеспечивавшей граждан небольшим ежедневным пособием. Постепенно забота о материальном благополучии детей, инвалидов и престарелых становилась нравственной нормой, показателем здоровья любого цивилизованного общества, обязанностью государства.

Слово «пенсия» латинского происхождения, означает платеж. В Большом экономическом словаре «пенсия» определяется как регулярные денежные выплаты, предоставляемые гражданам при достижении определенного возраста, наступлении инвалидности, в случае потери кормильца, а также за выслугу лет и особые заслуги перед государством.

Впервые старость была признана законным основанием для гарантированной помощи со стороны государства в виде пенсии в Дании, где в 1891 году был принят закон, предопределивший переход от страхования на случай к старости к прямому пенсионному обеспечению без каких-либо предварительных взносов со стороны пенсионера. Согласно этому закону, каждый гражданин, достигший 60-летнего возраста, имел право на получение пожизненной пенсии, выплачивающейся за счет государственного казначейства и доходов местных обществ [23,с.310].

Пенсионному обеспечению более 100 лет. За это время в мировой практике разработаны различные модели пенсионных систем. Наиболее преобладающие из них – это распределительная (солидарная) и накопительная (сберегательная). Они также могут комбинироваться в разных вариантах.

Распределительная модель устанавливает зависимость размера пенсии от стажа, уровня оплаты труда, суммы страховых взносов и т.д. Сама пенсия образуется по следующему принципу: последующее поколение финансирует предыдущее, т.е. по принципу «работающий платит за пенсионера». Собранные страховые взносы, уплачиваемые работодателями и гражданами, все имеющиеся в наличии финансовые ресурсы, поступившие в пенсионный фонд в соответствующем периоде, целиком расходуются на выплату пенсий в текущее время. Следовательно, уровень благополучия пенсионеров целиком и полностью зависит от экономического благополучия именно этого поколения, на которые они уже никак не могут повлиять. Пенсия в распределительных системах имеет социальную природу, и ее выплата обязательно гарантируется государством. В такой системе уровень пенсии не зависит от предыдущих заработков и целиком зависит от финансовой обеспеченности пенсионного фонда. Если его средств не хватает, надо либо уменьшить размер выплат, либо увеличить взносы в фонд, либо повышать пенсионный возраст.

Накопительная модель является противоположностью распределительной системы финансирования пенсий. При ней страховые взносы на текущие выплаты не тратятся, а зачисляются на личные счета граждан и затем инвестируются в порядке, который в большинстве стран установлен законом. Таким образом, гражданин самостоятельно накапливает свою пенсию в течение трудовой жизни, а ее размер зависит только от объемов взносов, уплаченных в накопительную составляющую и дохода от инвестирования средств пенсионных накоплений. Накопительная система отличается от распределительной тем, что каждый человек формирует себе пенсию сам. Его взносы идут не на оплату пенсии другому застрахованному лицу, а на индивидуальный счет в специализированной страховой компании [13,с.230].

Считается, что накопительная модель имеет ряд существенных преимуществ: не зависит от проблем демографического плана, угрожающих практически во всем мире существованию распределительных механизмов и систем; дает возможность эффективно использовать аккумулируемые деньги для нужд экономического развития; обеспечивает дифференциацию размеров пенсии в зависимости от того, сколько сумел накопить тот или иной человек и как эффективно были инвестированы его накопления. В целом, такая модель в большей степени соответствует принципам рыночного хозяйства, чем распределительная.

Каждая из рассмотренных моделей может быть использована для решения конкретных экономических и социальных вопросов, но наиболее эффективным инструментом поддержания финансовой устойчивости пенсионного обеспечения считается их совместное функционирование. Оптимальное решение задачи пенсионного обеспечения заключается не в альтернативном выборе одной из моделей, а во взаимодействии основной и дополнительной пенсионных схем. Существенные различия в точках зрения на этот счет зависят в конечном итоге от целей, которые определены в социальной политике государства [22,с.78].

Значительное событие в сфере пенсионного обеспечения в России произошло 6 декабря 1827 года, когда император Николай I утвердил «Устав о пенсиях и единовременных пособиях государственным служащим» и подписал указ Правительствующему Сенату «к приведению его в действие» с 1 января 1828 года. Пенсии и пособия государственным служащим в России выплачивались и ранее, но правила, по которым эти выплаты производились, не имели ни надлежащей определенности, ни соразмерности.

В России до начала 1990-х годов пенсионное обеспечение осуществлялось из средств Фонда государственного социального страхования. Однако этих средств хронически не хватало, и приходилось прибегать к средствам госбюджета. Из-за дефицитности бюджета вопросы развития пенсионной системы всегда решались по остаточному принципу.

Необходимо было отказаться от этой порочной практики. С введением нового пенсионного законодательства в 1990 году был создан иной механизм сбора и аккумуляции средств, позволяющий пенсионной системе функционировать и развиваться независимо от состояния бюджета государства. Однако действующая ранее пенсионная система не позволяла работающему гражданину точно знать, какую пенсию он сможет получать в будущем, поскольку эта величина определялась не его собственным вкладом, а количеством пенсионных отчислений будущего поколения работников. Иными словами, ранее получаемая заработная плата и размер стажа практически не влияли на размер будущей пенсии работника. Между тем, было бы справедливо, чтобы заработки и стаж работающего предопределяли величину его пенсии, и он был бы заинтересован платить пенсионные взносы, которые будут использованы на содержание нынешних пенсионеров. Помимо этого, необходимо было создать механизмы для введения в пенсионную систему накопительного элемента, что позволило бы работникам накапливать средства на старость. Минимальный размер пенсий по отношению к прожиточному минимуму нетрудоспособного населения неуклонно снижался. Вариант уменьшения этого разрыва за счет увеличения поступлений в Пенсионный фонд РФ также не являлся оправданным, так как увеличение страховых тарифов, прежде всего, повлияло бы на деятельность законопослушных работодателей, численность которых будет неуклонно снижаться. Тариф страховых взносов на цели пенсионного обеспечения и так был достаточно высок, что могло привести к неблагоприятному соотношению численности плательщиков страховых взносов и пенсионеров.

Таким образом, назрела необходимость реформы пенсионной системы, в рамках которой минимальный размер пенсии был бы доведен до уровня прожиточного минимума, размеры пенсий дифференцировались в зависимости от прошлого трудового вклада пенсионера, а взносы, уплачиваемые работодателями в Пенсионный фонд РФ, были бы ограничены. Проведение пенсионной реформы в России началось с 2002 года. Новая система пенсионного обеспечения строится на основе следующих принципов:

- каждый имеет право на государственное пенсионное обеспечение ;

- каждый работающий по найму подлежит обязательному государственному пенсионному страхованию;

- каждый застрахованный имеет право на трудовую пенсию в соответствии с заработком, с которого уплачивались страховые взносы, и продолжительностью страхования;

- средства обязательного государственного страхования используются исключительно на пенсионное обеспечение застрахованных. Часть этих средств централизуется и перераспределяется для обеспечения пенсионных гарантий граждан независимо от места их жительства на территории России;

- финансирование государственного пенсионного обеспечения основывается на принципе солидарности поколений, субъектов РФ и отраслей экономики;

- расходы на пенсионное обеспечение лиц, не участвовавших в пенсионном страховании, покрываются за счет средств федерального бюджета [26,с.47].

В связи с проводимой реформой в российскую пенсионную систему внесены существенные изменения:

- размеры пенсий дифференцируются в зависимости от трудового вклада и с учетом изменений в сфере оплаты труда, произошедших за последние годы. При этом, при начислении пенсии учитывается заработная плата за весь период работы, а не только за последние два года;

- осуществляется регулярный перерасчет пенсий с учетом роста цен и повышения уровня жизни экономически активного населения;

- создан банк данных долгосрочных долговых обязательств пенсионной системы в отношении пенсионных прав, приобретенных и по старой, и по новой системам. Это позволит оценивать финансовое состояние пенсионной системы и заранее принимать необходимые меры для финансовой стабильности пенсионного обеспечения;

- предусматривается значительное повышения уровня государственного пенсионного обеспечения лиц, имевших в период трудовой деятельности низкие и средние заработки.

В структуре новой пенсионной системы РФ предусмотрены государственное пенсионное обеспечение; государственное пенсионное страхование; профессиональные пенсионные системы; дополнительное негосударственное пенсионное обеспечение.

Государственное пенсионное страхование обеспечивает предоставление страховой и накопительной частей трудовых пенсий, пенсий инвалидам и иждивенцам умершего кормильца за счет обязательных страховых взносов.

Государственное пенсионное обеспечение гарантирует начисление базовой части трудовых пенсий, выплачиваемых по Закону о трудовых пенсиях, пенсий за выслугу лет, по старости, инвалидности и социальных пенсий, выплачиваемых по Закону о пенсионном обеспечении, которые финансируются их федерального бюджета за счет перечисляемых работодателями сумм единого социального налога.

Дополнительное пенсионное обеспечение и страхование обеспечит гражданам дополнительные пенсии за счет накопительных добровольных взносов работодателей и застрахованных лиц в государственную и негосударственную систему пенсионного страхования.

Профессиональные пенсионные системы предоставляют лицам, имевшим более высокие доходы, пенсии в размерах, соответствующих уровню их заработной платы [36,с.78].

Государственное пенсионное обеспечение и государственное пенсионное страхование возложены на Пенсионный фонд РФ. Он уполномочен государством создавать экономическую основу для пенсионных выплат независимо от места проживания пенсионера. По разным социально-экономическим условиям во многих регионах России сбор страховых взносов не обеспечивает «внутренних» потребностей в выплате пенсии. И только благодаря централизованной структуре Пенсионного фонда, свободного от местных влияний, можно перераспределять средства от условных доноров в дотационные территории. Это обстоятельство особенно важно в условиях, когда решение многих социально-экономических вопросов передается из центра на места. Государственные гарантии права на пенсию, установленные федеральным законом, должны быть равными для всех пенсионеров и, соответственно, обеспечиваться на федеральном уровне.

При усиливающемся финансовом кризисе в конце 1990-х годов России для пенсионного обеспечения объективно необходимо было сформировать Пенсионный фонд. Он был образован по Постановлению Верховного Совета РСФСР от 22 декабря 1990 года как самостоятельное финансово-кредитное учреждение, осуществляющее свою деятельность по Закону для государственного управления пенсионным обеспечением. С 1 января 1991 года средства, предназначенные для выплаты пенсий и некоторых государственных пособий, по решению высших законодательных органов РФ были введены из федерального бюджета. Работа по сбору, учету и целевому распределению этих средств была возложена на Пенсионный фонд [23,с.45].

Среди ученых-экономистов и практических работников нет единого мнения по определению понятия «Пенсионный фонд». В Положении о Пенсионном Фонде приводится следующее определение: «Пенсионный фонд РФ – самостоятельное финансово-кредитное учреждение, образованное в целях государственного управления финансами пенсионного обеспечения в РФ. Пенсионный фонд и его денежные средства находятся в государственной собственности РФ, не входят в состав бюджетов других фондов и изъятию не подлежат». Авторы учебника «Финансы» под редакцией В.М.Родионовой пишут: «Пенсионный фонд – это орган государственного управления финансами пенсионного обеспечения, самостоятельная финансово-банковская система, средства которой не входят в состав государственного бюджета». По сути, приведенные определения не отличаются друг от друга.

Л.А.Ермак в своей книге говорит: «Пенсионный фонд РФ представляет собой централизованную систему аккумуляции и перераспределения денежных средств». Несколько иное определение Пенсионного фонда делается Е.М.Четыркиным на основе анализа зарубежного опыта функционирования этих фондов: «Пенсионный фонд – организация, занимающаяся разноплановой деятельностью, которая заключается в аккумулировании денежных средств и их использовании для выплат пенсий и пособий участникам; при этом каждый пенсионный фонд работает согласно своему уставу и является самостоятельной юридической и финансовой организацией, которая не связана с государственной системой пенсионного обеспечения населения». В отличие от трех предыдущих определений здесь четко ограничены понятия «пенсионные фонды» и «государственная система пенсионного обеспечения». По мнению авторов учебника «Государственные целевые бюджетные и внебюджетные фонды» под редакцией Н.З.Капкаевой и Н.С.Журкиной, такое определение пенсионного фонда применимо для системы пенсионного обеспечения в зарубежных странах. В современной России такое определение больше подходит для негосударственных пенсионных фондов. [26,с.65].

Пенсионные фонды по своей природе имеют двойственный характер. Во-первых, они рассматриваются как важный социальный институт, призванный решать задачи по улучшению материального положения нетрудоспособных членов общества. Во-вторых, пенсионные фонды выступают в роли специфических институтов, аккумулирующих сбережения широких слоев населения для осуществления долгосрочных инвестиций [16,с.27].

По данным ФСФР России по состоянию на 1 марта 2008 года собственное имущество 258 российских НПФ составляет более 371,4 млрд. рублей, из них пенсионные резервы превышают 297,8 млрд. рублей. Участниками НПФ являются около 6,2 млн. человек, из которых более 758 тысяч уже являются получателями негосударственных пенсий. Средний размер негосударственных пенсий составляет более 2200 рублей.

Согласно обзору Центрального банка РФ по итогам 2007 года пенсионные резервы НПФ более чем в полтора раза превышают страховые резервы страховых компаний. Значительные ресурсы НПФ (62%) размещаются в нефинансовых организациях. По мнению Банка России показатели деятельности НПФ имеют существенное влияние на финансовые потоки в экономике страны и должны учитываться при составлении платежного баланса страны и осуществления макроэкономического анализа. Таким образом, система негосударственного пенсионного обеспечения представляет стабильно развивающуюся систему. [73].

Деятельность Пенсионного Фонда затрагивает сегодня интересы всего населения России. Около 54 миллионов человек перечисляют страховые взносы в Пенсионный Фонд из своей заработной платы, а около 40 миллионов пенсионеров, что составляет четверть населения страны, получают пенсии.

Роль Пенсионного фонда России в пенсионном обеспечении населения можно оценить по данным таблицы 1.1.1, где приведена динамика основных показателей пенсионного обеспечения Фонда за 2006-2008годы. Из таблицы видно, несмотря на снижение численности населения в Российской Федерации, пенсионеров, охваченных Пенсионным фондом России, наоборот, увеличивается. Помощь федерального бюджета Пенсионному фонду с 2005 года выросла на 210,2%. Ежегодное увеличение доли средств федерального бюджета в финансировании пенсионной системы свидетельствует об усиливающейся тенденции ее отхода от страховых принципов.

Таблица 1.1.1 Динамика основных показателей пенсионного обеспечения граждан Российской Федерации за 2006-2008 годы

| Показатели | 2006 год | 2007 год | измен., % | 2008 год (прогнозные показатели) | измен., % |

| Численность населения РФ, млн. руб. | 142,2 | 142 | 99,86 | 141,4 | 99,44 |

| Количество пенсионеров, охваченных ПФР, млн. чел. | 38,5 | 38,7 | 100,1 | 39,3 | 102 |

| Объем средств федерального бюджета, передаваемый в ПФР, млрд. руб. | 87,8 | 88,2 | 100,5 | 184,6 | 210,2 |

| Объем средств ПФР, направляемых на пенсионное обеспечение, млрд. руб. | 1528 | 1770 | 116 | 1639 | 107,3 |

| Объем средств ПФР, направляемых на пенсионное страхование, млрд. руб. | 1166 | 1356 | 116,3 | 1211 | 104 |

Учитывая значительный объем финансовых поступлений из федерального бюджета, финансовые ресурсы Пенсионного фонда РФ представляют особую значимость для бюджетно-финансовой системы государства.

Таким образом, пенсионные фонды имеют огромное влияние на экономику страны, так как их главной целью является – обеспечить заработанный человеком уровень жизненных благ путем перераспределения и накопления средств во времени и в пространстве – где бы человек ни жил, он своим трудом и прошлыми социальными отчислениями гарантирует себе определенный прожиточный уровень в будущем. Пенсионный фонд Российской Федерации своими средствами обеспечивает выплату ежемесячных пособий, пенсий людям, которые в силу определенных обстоятельств не могут обеспечить свое проживание, в том числе пенсионеров. Так, средства расходуются на выплаты государственных пенсий, пенсий инвалидам, военным, компенсации пенсионерам, пособий для детей и на многие другие социальные цели. Таким образом определяется его важное социальное значение.

1.2 История возникновения и развития пенсионных фондов в мировой экономике

Когда Ю.Цезарь ввел систему военных пенсий в Риме, он вряд ли отдавал себе отчет в том, что создает прецедент, который серьезно усугубит финансовые трудности Римской империи несколько столетий спустя. История современной пенсионной системы – пожалуй, самый масштабный по влиянию на государственные финансы и общественное развитие пример подобного решения.

История пенсий или, более точно, пожизненного содержания уходит корнями в глубину веков. Первоначально назначение пенсий имело характер награды или привилегии, подразумевалось, что человек, получающий пенсию, отмечен особым расположением за заслуги. С развитием и совершенствованием системы государственной власти изменялось и назначение пенсии, вместо оттенка избранности и отличия, постепенно приобретая ярко выраженный социальный аспект. Первые в мире государственные пенсии появились более 1000 лет назад, в 1889-ом году, в Германии - при канцлере Бисмарке. В Великобритании и Австралии первые государственные пенсии начали выплачивать 20 лет спустя - в 1908-ом году, а в Соединенных Штатах - государственная пенсионная система сложилась в 30-ые годы [18,с.22].

Большинство пенсионных фондов основывается на двух фундаментальных принципах. Первый - добровольное пенсионное накопительное страхование, позволяющее планировать свою пенсию с учетом личных потребностей. Пенсия в этом случае выплачивается из средств, откладываемых будущими пенсионерами на протяжении их трудовой деятельности. Второй-солидарность. Пенсии выплачиваются старикам из отчислений ныне работающих. Во всем мире очень популярны негосударственные пенсионные фонды, позволяющие пенсионерам существенно улучшить свое материальное положение и удовлетворить страсть к развлечениям и путешествиям, не слишком обременяя свой кошелек. Многие американские корпорации отчисляют в негосударственные пенсионные фонды часть прибыли, тем самым стимулируя работников фирмы держаться за место. Это выгодно еще и тем, что подобные выплаты не только не облагаются налогом, но и уменьшают налогооблагаемую базу работодателя.[22,с.32]

Первые пенсионные фонды, организованные государством с целью выплаты пенсий по возрасту лицам, занятым в частном секторе, были созданы в Германии в 1889 году. Характерная черта немецкого подхода состояла в том, что пенсионное страхование было обязательным и основанным на взносах. И работодатели, и работники должны были вносить средства на финансирование пенсий. Созданные в Германии пенсионные фонды базировались на предшествующей практике существования добровольных фондов взаимопомощи, организуемых гильдиями и рабочими объединениями. Права на пенсию основывались на ранее выплаченных взносах. Дания (1891) и Новая Зеландия (1898) создали пенсионные фонды, ориентированные на целевую помощь бедным. Здесь они финансировались за счет общих налоговых доходов, предполагали проверку нуждаемости и гарантировала плоский уровень выплат. Деятельность этих пенсионных фондов в большей степени регулировалась традиционным законодательством о бедных.

В последующие годы большинство западноевропейских стран сформировали страховые пенсионные фонды, ориентированные на германскую модель; англосаксонские страны (за важным исключением США) и страны Северной Европы в большей степени шли по пути, проложенному Данией и Новой Зеландией. Эти фонды решали разные задачи. Германский был ориентирован на сохранение социального статуса работающего после выхода на пенсию. Датский, впоследствии введенный в Англии, – на ограничение бедности.

В XX веке происходит постепенное сближение пенсионных систем развитых стран. Там, где они были основаны на страховых взносах (Германия), вводятся гарантии минимальной пенсии, не зависящие от предшествующих взносов. В странах, ориентировавших пенсионную систему на равные пенсии, финансируемые за счет общих доходов, бюджетов, отменяется контроль нуждаемости. В дополнение к плоским минимальным пенсиям вводится система обязательного социального страхования (Великобритания) [22,с.46].

В Северной Америке государственные пенсии по старости и выплачивающие их пенсионные фонды получили распространение сравнительно поздно. Канада ввела пенсионную систему, основанную на проверке нуждаемости, не предполагающую страховых взносов, в 1927 году. В Соединенных Штатах правительства штатов начали вводить основанные на критерии нуждаемости пенсионные системы в 1920-х годах. К 1934 году соответствующие пенсионные фонды существовали в 28 штатах. В 1935 году в США вводится федеральная система пенсионного страхования [32,с.47].

Характерная черта пенсионных программ – их политическая популярность на этапе становления. Это понятно: выходящие на пенсию работники на протяжении предшествующей трудовой жизни не вносили в полном объеме те платежи, которые обеспечивают им выплату пенсий. Они являются нетто-бенефициарами введения пенсионной системы. Тяжесть выплат пенсий ложится на следующее поколение работников. Однако для молодого индустриального общества с ограниченной долей старших возрастных групп это не порождает серьезных политических проблем [36,с.47].

Ф.Рузвельт поддерживал создание пенсионных фондов, в которых пенсионное страхование основано на взносах, потому что он стремился обеспечить их устойчивую долгосрочную политическую поддержку. Он говорил: «Мы ввели эти начисления на заработную плату с тем, чтобы дать их плательщикам правовые, моральные и политические права на получение своей пенсии» [22,с.47].

Практически все индустриальные страны к началу Второй мировой войны имели пенсионные фонды. Пенсионное обеспечение во многих из них было ограничено в отношении доли населения, которая покрывалась пенсионной системой и уровнем предоставленных пенсионных выплат. Десятилетия, последовавшие за Второй мировой войной, были временем беспрецедентной экспансии уровня покрытия и распространения пенсионных платежей в большинстве развитых стран.

Как и все программы социального страхования, предоставление пенсий по старости предполагает нахождение баланса между социальной защитой и влиянием на стимулы. Выплаты по социальному страхованию защищают старшие возрастные группы от бедности, резкого падения уровня жизни. Но предоставление прав на такие выплаты приводит к изменению поведения и старших возрастных групп, и более молодого населения.

Пенсионное страхование вводилось как механизм, обеспечивающий возможность существования на случай дожития до возраста неработоспособности. В США к моменту его введения большинство мужчин в возрасте старше 60 лет работали. Однако, как и в случае со многими другими крупными социальными инновациями, оно само становится фактором снижения уровня занятости в пенсионном возрасте. Среди мужчин в возрасте 60 лет и старше в 1900 году 66% работали. В 1990 году таких было лишь 26%.

С 1950 по 1990 год возраст выхода на пенсию в наиболее развитых странах снизился с 66 до 62 лет. Коэффициент участия в составе рабочей силы лиц в возрасте 60–64 года в 1960 году в Бельгии, Нидерландах, Франции превышал 70%. К середине 90-х годов он снизился до 20% [19,с.83].

Кризис пенсионных систем, сложившихся на этапе индустриального развития, – проблема, порожденная изменением демографической ситуации. Пенсионные системы стран – лидеров экономического роста сформировалась на этапе, когда население пенсионного возраста составляло лишь незначительную долю численности работающих.

В этой ситуации относительно небольшие сборы с работающих и работодателей были достаточны, чтобы обеспечить немногочисленным пенсионерам уровень доходов, сопоставимый с тем, который они имели в период трудовой деятельности (с учетом выпадения расходов на обучение детей, приобретение жилья и т.д.).

После завершения демографического перехода на фоне продолжающегося роста продолжительности жизни ситуация радикально меняется. Численность пенсионеров, приходящихся на одного работающего, увеличивается.

Рост числа людей, получающих пенсию, или тех, кто в ближайшие годы предполагает выйти на пенсию, создает базу политической поддержки повышения щедрости пенсионных выплат [14,с.89].

В современные пенсионные системы встроена тенденция к увеличению расходов. Они созревают, более длительные периоды уплаты взносов увеличивают число получателей пенсий и их размеров. По мере демографического перехода увеличивается доля старших групп населения, падает рождаемость, растет продолжительность жизни. Те системы, которые создавались как сравнительно экономичные, требующие лишь скромных взносов для их финансирования, становятся обременительными.

Размеры взносов работников и работодателей повышаются, отражая меняющуюся демографическую картину. В свою очередь, увеличение налогов на заработную плату стимулирует занятость в неформальном секторе, рост безработицы. Сокращается число наемных работников, уплачивающих взносы в страховые пенсионные фонды, отношение его к численности пенсионеров.

Уровень налогообложения заработной платы, по достижении которого дальнейшее повышение налоговых обязательств, уплачиваемых с заработной платы работниками и работодателями, оказывается невозможным по политическим причинам либо непродуктивным в силу влияния на занятость и налоговую дисциплину, различается в странах-лидерах современного экономического роста, но он везде существует. В США в силу влияния исторических традиций и этнокультурной разнородности населения он ниже, в более гомогенных странах континентальной Западной Европы с развитыми традициями социальной солидарности – выше, но к 1980–1990 годам он практически повсеместно оказывается достигнутым. Между тем увеличение доли пожилого населения, имеющего пенсионные права, продолжается по мере выхода на пенсию поколения людей, родившихся в 1945–1965 годах, в период аномально высокой рождаемости, компенсировавшей последствия демографического спада времен Второй мировой войны. Этот процесс носит заданный характер и не может быть остановлен [32,с.131].

Чили – страна, пенсионная реформа в которой положила начало многолетним дебатам по вопросу о целесообразности и возможности перехода пенсионных фондов к накопительной системе пенсионного страхования. В 1970-х годах в Чили ставки взносов в пенсионные фонды страхования достигли высокого уровня и стимулировали уклонение от налогов. С 1981 года пенсионные фонды Чили перешли к использованию накопительной системы пенсионного страхования. Каждый работающий вносил 10% заработка на пенсионный сберегательный счет в выбранном им фонде. Кроме того, необходимо было платить около 3% заработка на страхование на случай инвалидности и потери кормильца и для покрытия управленческих расходов фондов. К моменту выхода на пенсию на индивидуальном счете накапливается сумма, обеспечивающая получение доходов в старости. По определению дефицит в такой системе невозможен [50,с.12].

Из стран – лидеров современного экономического роста лишь Великобритания предприняла серьезные шаги в области пенсионной реформы (реформа 1986 года), направленные на обеспечение права выхода работников и работодателей из государственного пенсионного фонда, перехода в частные пенсионные фонды страхования, обеспечивающие существенное усиление связи пенсионных прав и фактически произведенных взносов. В подавляющем большинстве остальных стран-лидеров реформы носили значительно более ограниченный характер.

С начала 1980-х годов, когда кризис пенсионных систем стал очевидным, идет процесс повышения пенсионного возраста (Германия, Греция, Италия, Португалия, Великобритания), минимального срока работы, необходимого для получения полной пенсии (Германия, Греция, Италия), ужесточения условий более раннего пенсионирования (Франция, Германия). Отношение средней пенсии к зарплатам было снижено за счет введения более жестких механизмов индексации (Австрия, Финляндия, Франция, Германия, Греция, Италия, Голландия). Происходит сокращение периода, в течение которого более длительная работа предусматривает увеличение базы предстоящих пенсионных выплат (Австрия, Финляндия, Франция, Италия, Голландия, Португалия, Великобритания), сокращаются пенсионные привилегии занятых в государственном секторе (Финляндия, Греция, Италия, Португалия) [16,с.46].

Таким образом, созданные на базе пенсионного страхования, пенсионные фонды стали основным участником всех национальных пенсионных систем.

1.3 Организационно-правовые основы деятельности пенсионных фондов Российской Федерации

В России основным субъектом пенсионной системы является Пенсионный фонд РФ.

Правовой основой функционирования Пенсионного фонда РФ как государственного внебюджетного фонда являются Конституция РФ и Бюджетный кодекс РФ.

Конституция Российской Федерации устанавливает обязанность государства проводить такую социальную политику, которая гарантировала бы каждому россиянину необходимый жизненный уровень, а также закрепляет основные направления этой политики. Среди них: назначение и выплата государственных пенсий и социальных пособий [29,с.32].

Бюджетным кодексом Российской Федерации определены общие принципы и правовой статус государственных внебюджетных фондов, их доходы и расходы, а также органы, осуществляющие контроль за их деятельностью [15,с.74].

Помимо этих законодательных актов, в настоящее время правовую основу деятельности Пенсионного фонда Российской Федерации, а также негосударственных пенсионных фондов как основных субъектов пенсионной системы, составляют следующие федеральные законы[16,с.455] :

- закон от 15 декабря 2001 года № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» - устанавливает основы государственного регулирования обязательного пенсионного страхования, определяет правовое положение его субъектов – в частности, пенсионных фондов в качестве страховщиков, а также порядок формирования их средств за счет страховых взносов, регламентирует учет средств специальной части индивидуальных лицевых счетов застрахованных лиц [40];

- закон от 17 декабря 2001 года № 173-ФЗ «О трудовых пенсиях в Российской Федерации» - регулирует условия и нормы предоставления трудовых пенсий Пенсионным фондом РФ [48];

- закон от 15 декабря 2001 года № 166-ФЗ «О государственном пенсионном обеспечении в Российской Федерации» - устанавливает условия и нормы предоставления государственного пенсионного обеспечения Пенсионным фондом РФ за счет средств федерального бюджета военнослужащим, федеральным государственным служащим, «чернобыльцам», лицам, которые не приобрели право на трудовую пенсию [45];

- закон от 1 апреля 1996 года № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе государственного пенсионного страхования» - устанавливает правовую основу и принципы организации индивидуального (персонифицированного) учета сведений о застрахованных гражданах в Пенсионном фонде РФ [41];

- закон от 24 июля 2002 года № 111-ФЗ «Об инвестировании средств для финансирования накопительной части трудовой пенсии в Российской Федерации» - устанавливает правовые основы отношений по формированию и инвестированию средств пенсионных накоплений, предназначенных для финансирования накопительной части трудовой пенсии, определяет особенности правового положения, права, обязанности и ответственность субъектов и участников отношений по формированию и инвестированию средств пенсионных накоплений, а также основы государственного регулирования, контроля и надзора в сфере формирования и инвестирования средств пенсионных накоплений [39];

- Постановление Верховного Совета Российской Федерации от 27 декабря 1991 года № 2122-1 «Положение о Пенсионном фонде Российской Федерации (России)» - определяет цели, задачи и функции Пенсионного фонда России; источники формирования средств Фонда и направления их расходования; организационно-управленческие основы функционирования Пенсионного фонда России [47].

Негосударственные пенсионные фонды (НПФ) появились в соответствии с указом Президента РФ от 16 сентября 1992 года №1077 "О негосударственных пенсионных фондах" и серии последующих постановлений Кабинета Министров РФ. В настоящее время правовой основой деятельности НПФ является закон № 75-ФЗ от 7 мая 1998 года "О негосударственных пенсионных фондах" (с изменениями и дополнениями).

Основополагающий нормативный документ современной системы пенсионного законодательства – Закон № 173-ФЗ «О трудовых пенсиях в Российской Федерации». В нем определены условия предоставления застрахованным в Пенсионном фонде Российской Федерации гражданам прав на государственное пенсионное обеспечение, порядок установления и размеры различных видов трудовых пенсий.

Данным законом определено, что трудовые пенсии по старости и по инвалидности могут состоять из трех частей - базовой, страховой и накопительной.

Выплата базовой части пенсии в установленном размере гарантируется государством, и величина ее должна постепенно приближаться к размеру прожиточного минимума пенсионера. Выплата страховой части пенсии зависит от объема поступивших средств, уплаченных с доходов застрахованного лица. Установление накопительной части трудовой пенсии осуществляется при наличии средств, учтенных в специальной части индивидуального лицевого счета застрахованного лица. Таким образом, выплата накопительной части трудовой пенсии зависит также и от объемов доходов, полученных от инвестирования пенсионных накоплений.

Застрахованные лица имеют право беспрепятственно получать от работодателя информацию о начислении страховых взносов и осуществлять контроль за их перечислением в бюджет Пенсионного фонда России [48].

Пенсионный фонд Российской Федерации обязан обеспечивать режим ведения специальной части индивидуального лицевого счета в соответствии с требованиями, установленными законодательством, в том числе обеспечивать своевременный учет в соответствующих разделах специальной части индивидуального лицевого счета поступивших страховых взносов на накопительную часть трудовой пенсии, размера начисленной пенсии и выплат за счет средств пенсионных накоплений, периодически информировать застрахованное лицо о состоянии его индивидуального лицевого счета.

В соответствии с Федеральным законом от 15 декабря 2001 года № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» Пенсионный фонд России является государственным страховщиком по обязательному пенсионному страхованию [40].

Правовая основа и принципы организации индивидуального (персонифицированного) учета сведений о гражданах, на которых распространяется действие законодательства Российской Федерации об обязательном пенсионном страховании, установлены Федеральным законом от 1 апреля 1996 года № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования».

Важно заметить, что с самого начала функционирования государственных внебюджетных фондов не был принят федеральный закон, регламентирующий порядок их создания, деятельности и ликвидации. В настоящее время, к примеру, Пенсионный фонд РФ функционируют на основе Положения о нем, которое было утверждено Постановлением Верховного Совета Российской Федерации от 27 декабря 1991 года № 2122-1.

Согласно пункту 2 этого Положения денежные средства Пенсионного фонда РФ находятся в государственной собственности Российской Федерации, не входят в состав бюджетов других фондов и изъятию не подлежат. Пенсионный фонд России является самостоятельным финансово-кредитным учреждением, осуществляющим свою деятельность в соответствии с законодательством Российской Федерации [47].

Базовым нормативно-правовым актом по инвестированию средств накопительной части трудовой пенсии является Федеральный закон от 24 июля 2002 года № 111-ФЗ «Об инвестировании средств для финансирования накопительной части трудовой пенсии в Российской Федерации». Им установлены правовые основы отношений по формированию и инвестированию средств пенсионных накоплений, предназначенных для финансирования накопительной части трудовой пенсии, определены особенности правового положения, права, обязанности и ответственность субъектов и участников этих отношений, а также основы государственного регулирования контроля и надзора. Согласно этому Закону средства пенсионных накоплений являются собственностью Российской Федерации, не подлежат изъятию в бюджеты всех уровней, не могут являться предметом залога или иного обеспечения обязательств собственника указанных средств и субъектов отношений по формированию и инвестированию средств пенсионных накоплений, а также других участников процесса инвестирования средств пенсионных накоплений.

Государство несет субсидиарную ответственность по обязательствам Пенсионного фонда Российской Федерации перед застрахованными лицами. Особенность учета средств пенсионных накоплений в Пенсионном фонде Российской Федерации состоит в том, что сумма денежных средств, составляющая страховые взносы на финансирование накопительной части трудовой пенсии, ежегодно отражается в доходной части Пенсионного фонда в порядке, установленном бюджетным законодательством, а в расходной части должно предусматриваться направление на последующее их инвестирование.

Необходимо отметить, что система нормативно-правовых актов, регулирующих деятельность пенсионных фондов, требует дальнейшего совершенствования и развития. Так, проектом Федерального закона «Об обязательных профессиональных пенсионных системах в Российской Федерации» намечается создание профессиональных пенсионных систем для работников, занятых на работах с особыми условиями труда [53,с.87].

С принятием поправок к закону «О негосударственных пенсионных фондах» законом от 10 января 2003 года № 14-ФЗ также были внесены изменения в Федеральный закон «О лицензировании отдельных видов деятельности» № 32-ФЗ от 11 марта 2003 года, которым и предусматривается введение дополнительного вида лицензируемой деятельности — по пенсионному обеспечению и пенсионному страхованию.

Закон № 14-ФЗ внес существенное изменение в деятельность негосударственных пенсионных фондов: с 1 января 2004 года они могут осуществлять функции страховщика по обязательному пенсионному страхованию, наряду с Пенсионным фондом РФ.

Следующим этапом реформирования пенсионной системы должно стать рассмотрение и принятие следующих проектов федеральных законов: «Об управлении средствами государственного пенсионного обеспечения (страхования) в Российской Федерации»; «Об обязательных профессиональных пенсиях в Российской Федерации», направленных на урегулирование отношений, связанных с реализацией права работника на льготную пенсию в связи с особыми условиями труда [64,с.17].

На региональном уровне в состав правовой базы пенсионного обеспечения входят нормативные акты органов власти субъектов Российской Федерации. Так, в Республике Татарстан принят Закон «О первоочередных мерах по реализации в Республике Татарстан федеральных законов о реформировании пенсионной системы».

В целях приведения регионального законодательства в соответствие с федеральным принят закон «О государственной гражданской службе», содержащий детализированные положения на основе Федерального закона 166-ФЗ, а также внесены изменения в нормы, касающиеся порядка назначения, перерасчета и выплат пенсий за выслугу лет государственным служащим Республики Татарстан, доплат к государственным пенсиям за заслуги перед Республикой Татарстан.

Согласно Постановлению Правительства Российской Федерации № 379 от 30 июня 2003 года накопительная часть трудовой пенсии может быть инвестирована в финансовые инструменты – государственные облигации, облигации субъектов РФ, муниципальные облигации, корпоративные облигации, акции открытых акционерных обществ.

Пенсионный фонд РФ возглавляет председатель, который назначается и освобождается Президентом РФ. При Фонде образовано правление, являющееся коллегиальным совещательным органом. В состав правления Пенсионного фонда России входят по должности председатель, первый заместитель, заместители председателя правления и исполнительный директор Фонда, а также управляющие несколькими отделениями Фонда. В состав правления Фонда могут входить представители общественных, религиозных организаций, объединений, учреждений и предприятий, деятельность которых связана с защитой интересов пенсионеров, инвалидов и детей. Для осуществления контроля деятельности исполнительной дирекции Пенсионного фонда РФ и его региональных органов образована контрольно-ревизионная служба. Для решения поставленных задач сформирована трехуровневая структура управления Пенсионным фондом [52,с.251].

На федеральном уровне управление пенсионной системой обеспечивается правлением Пенсионного фонда и его исполнительным органом – исполнительной дирекцией.

Управление органами Пенсионного фонда в республиках, краях, областях, национально-территориальных образованиях осуществляется региональными отделениями, которые являются юридическими лицами. Далее следуют межрайонные центры персонифицированного учета, районные отделения и отделы по назначению и выплате пенсий. При такой структуре каждый объект получает управляющее воздействие от соответствующего вышестоящего уровня и, в свою очередь, управляет определенным объектом нижестоящего уровня. Информация о состоянии и характере функционирования подчиненных объектов передается в обратном порядке.

К многочисленным функциям управления центрального аппарата Пенсионного фонда РФ относятся: формирование и оперативная корректировка бюджета Фонда; прогнозирование и аналитические исследования движения его денежных средств; перераспределение финансовых ресурсов между территориями; бухгалтерский учет и отчетность, экономический анализ; актуарное прогнозирование развития пенсионной системы. В связи с широким набором функций и большим объемом информации, поступающей в центральный аппарат, для ее обработки создана высокоразвитая организационная структура, которая включает департамент экономии формирования бюджета Пенсионного фонда, главные управления, управления и ряд отделов, выполняющих отдельные основные функции. [58,с.31].

Основные процедуры обработки информации и принятия решений о назначении и выплате пенсии проводятся в подразделениях центрального аппарата и его региональных отделениях.

На уровне субъектов Федерации во всех регионах действуют региональные отделения Пенсионного фонда, включающие аппарат отделения и службы по назначению, выплате и доставке пенсий, учету и проверке пенсионных прав застрахованных. Основной задачей регионального отделения является организация персонифицированного учета застрахованных граждан, финансирование выплат пенсий и их доставки.

Территориальные отделения Пенсионного фонда Российской Федерации в своей деятельности тесно взаимодействуют с органами власти, профсоюзными и общественными организациями, стремясь привлечь к важнейшей работе все заинтересованные стороны и ведомства, а также расширить круг аудитории, до которой требуется донести нужную информацию. В арсенале работы - консультационные пункты, клиентские службы, единые юридические службы, общественные пункты сбора вопросов населения, "горячие линии".

Для осуществления контроля деятельности исполнительной дирекции Пенсионного фонда и его региональных органов образуется ревизионная комиссия Фонда [49,с.97].

Исходя из вышесказанного, можем схематично изобразить структуру Пенсионного Фонда Российской Федерации:

В процессе финансово-хозяйственной деятельности Пенсионный фонд РФ взаимодействует со следующими организациями и учреждениями:

- Налоговой службой, отделения которой осуществляют контроль за сбором и перечислением в Фонд платежей через специальный счет Фонда в казначействе; - Центробанком России, через расчетно-кассовые центры которого Пенсионный фонд осуществляет основной объем финансовых операций и в отделениях у которого имеет свои счета;

- Федеральной службой почтовой связи, через отделения которой осуществляется выплата большинства видов пенсий;

- Центральными и региональными органами Федерального казначейства, с которыми Фонд взаимодействует в процессе аккумуляции и перераспределения средств своего бюджета на выплату пенсий [18,с.23].

Взаимодействие органов Пенсионного фонда РФ с учреждениями, осуществляющими доставку пенсии, показано в Приложении 1.

Таким образом, в начале 1990 годов в России началась эпоха радикальных социально-экономических реформ, среди которых создание и реформирование пенсионных фондов занимают одно из ключевых мест. В процессе реформирования государственное пенсионное обеспечение в России было заменено на государственное пенсионное страхование. Для практического формирования всего комплекса правовых, организационных и экономических условий, необходимых для пенсионного страхования, Постановлением Верховного Совета РСФСР от 22 декабря 1990 года был создан Пенсионный фонд РСФСР. А после подписания Президентом Российской Федерации Указа №1077 «О Негосударственных пенсионных фондах», началось развитие негосударственных пенсионных фондов, направленное на совершенствование системы социального обеспечения и дополнительных социальных гарантий людей пенсионного возраста.

2. Действующая система пенсионного обеспечения пенсионными фондами в России

2.1 Деятельность пенсионных фондов в системе обязательного пенсионного страхования

Идея страхования в целом основана на принципе распределения негативных последствий при наступлении определенного случая для одного из участников страхования между всеми остальными участниками. В этой связи формирование финансовой основы страхования базируется на создании за счет страховых взносов внебюджетных фондов. В 2001 году обязательные платежи во внебюджетные фонды были объединены в единый социальный налог. Федеральный закон № 167-ФЗ изменил данный порядок, введя страховые взносы в Пенсионном фонде России, за счет которых частично финансируется выплата трудовых пенсий.

В соответствии с Программой пенсионной реформы в России создана комбинированная пенсионная система, которая включает в себя обязательное пенсионное страхование, государственное пенсионное обеспечение, дополнительное пенсионное страхование [51,с.147].

Социальное обеспечение по обязательному пенсионному страхованию представлено трудовыми пенсиями различных видов: по старости, по инвалидности, по случаю потери кормильца. Оно ориентировано, во-первых, на удовлетворение материальных потребностей нетрудоспособного населения путем обеспечения минимальных стандартов жизни, во-вторых, на возмещение гражданам части дохода, который они имели до утраты способности к производительному труду. Эти две составляющие обязательного пенсионного страхования имеют разное экономическое содержание, но направлены на достижение одних и тех же социальных целей. В рыночных экономических условиях природа обязательного пенсионного страхования приобретает некоторую двойственность: оно обязано выполнять функции социальной защиты пенсионеров и одновременно выступать в качестве экономического механизма страхования [57,с.86].

Основы государственного регулирования обязательного пенсионного страхования в России устанавливает Федеральный закон от 15декабря 2001 года №167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации». Данным законом обязательное пенсионное страхование определено как система создаваемых государством правовых, экономических и организационных мер, направленных на компенсацию гражданам заработка, получаемого до установления обязательного страхового обеспечения. Обязательное пенсионное страхование занимает центральное положение как в структуре пенсионной системы, так и в системе обязательного социального страхования. [29,с.76]

Основным страховщиком, осуществляющим обязательное пенсионное страхование, является Пенсионный фонд РФ, действующий в организационно-правовой форме государственного учреждения.

Пенсионный фонд, в качестве страховщика, осуществляет следующие функции:

- регистрацию страхователей;

- индивидуальный (персонифицированный) учет;

- сбор страховых взносов на обязательное пенсионное страхование;

- деятельность по инвестированию пенсионных накоплений;

- назначение, расчет, перерасчет и выплату трудовых пенсий.

Государство несет перед застрахованными лицами субсидиарную ответственность по обязательствам Пенсионного фонда РФ, что соответствует положениям гражданского законодательства, регулирующим ответственность некоммерческих организаций, созданных в организационно-правовой форме учреждений [66,с.75].

С 2004 года наряду с Пенсионным фондом РФ функции страховщика по обязательному страхованию могут выполнять негосударственные пенсионные фонды в случае, если застрахованное лицо реализует свое право на отказ от формирования накопительной части трудовой пенсии через Пенсионный фонд РФ и передачу своих средств пенсионных накоплений в негосударственный пенсионный фонд, путем заключения договора об обязательном пенсионном страховании и подачи соответствующего заявления в территориальный орган Пенсионного фонда РФ. В этом случае субсидиарную ответственность за сохранность пенсионных средств застрахованного лица будет нести выбранный негосударственный пенсионный фонд. В настоящее время в России действует порядка 300 негосударственных пенсионных фондов, имеющих лицензию Министерства труда и социального развития Российской Федерации. Вкладчики – как предприятия, так и отдельные граждане – перечисляют пенсионные взносы в пользу более чем 5 млн. человек. Около 400 тысяч человек, то есть каждый сотый пенсионер нашей страны, получает негосударственную пенсию. Основными критериями при выборе негосударственного пенсионного фонда являются следующие: опыт и репутация данного фонда на рынке негосударственного пенсионного обеспечения; сведения о размере имущества фонда; доходность от размещения пенсионных резервов. Сохранность пенсионных накоплений, перечисляемых в Пенсионный фонд Российской Федерации и негосударственный пенсионный фонд, практически одинакова, а уровень доходности, получаемый негосударственным пенсионным фондом, выше доходности, получаемый Пенсионным фондом Российской Федерации [32,с.109].

Более 12700 татарстанцев сегодня получают негосударственную пенсию, что составляет около 1,3 % всех пенсионеров. На территории Татарстана работает восемь негосударственных пенсионных фондов, пятеро из которых с 2004 года получили лицензии на осуществление обязательного пенсионного страхования. Количество участников негосударственных пенсионных фондов в Татарстане достигло 248 тысяч человек, причем более 95 тысяч из них - застрахованные лица, заключившие договоры об обязательном пенсионном страховании [73].

Страхователи по обязательному пенсионному страхованию делятся на две группы. В первую входят организации, а также индивидуальные предприниматели и другие физические лица, начисляющие и уплачивающие страховые взносы на выплаты в пользу лиц, с которыми заключены трудовые ил гражданско-правовые договоры. Ко второй группе страхователей относятся индивидуальные предприниматели, адвокаты и приравненные к ним частные детективы и занимающиеся частной практикой нотариусы. Таким образом, страхователями являются все плательщики страховых взносов на обязательное пенсионное страхование, а также лица, уплачивающие взносы в фиксированном размере [65,с.26].

Застрахованные лица – лица, на которых распространяется обязательное пенсионное страхование в РФ, подразделяются на три группы. К первой относятся граждане РФ, проживающие на ее территории, иностранные граждане и лица без гражданства, которые работают по трудовому договору или договору гражданско-правового характера, предметом которого является выполнение работ, оказание услуг, а также по авторским договорам. Вторая группа – это лица, самостоятельно обеспечивающие себя работой, являющиеся членами крестьянских хозяйств, членами родовых, семейных общин малочисленных народов Севера. Третья группа – это иные категории граждан, у которых отношения по обязательному пенсионному страхованию возникают в соответствии с Федеральным законом №167-ФЗ. К ним относятся граждане РФ, работающие за ее пределами и добровольно осуществляющие уплату страховых взносов в бюджет Пенсионного фонда РФ, а также физические лица, добровольно вступившие в правоотношения по обязательному пенсионному страхованию и уплачивающие страховые взносы в бюджет Пенсионного фонда РФ за другое физическое лицо, за которое такая уплата страхователем не осуществляется [7,с.87].

Основанием для возникновения правоотношений по обязательному пенсионному страхованию является наступление страхового случая, которым признается достижение пенсионного возраста, наступление инвалидности, потеря кормильца. Соответственно каждому страховому случаю Федеральный закон №167-ФЗ устанавливает виды обязательного страхового обеспечения, из которых первые три – страховая и накопительная часть трудовой пенсии по старости, страховая и накопительная часть трудовой пенсии по инвалидности, страховая часть трудовой пенсии по случаю потери кормильца. Четвертым видом обязательного страхового обеспечения является социальное пособие на погребение умерших пенсионеров, не работавших на день смерти, установление и выплата которого осуществляются в соответствии с Федеральным законом от 12 января 1996года №8-ФЗ «О погребении и похоронном деле» [64,с.75].

В целях финансового обеспечения страховых выплат, Пенсионный фонд Российской Федерации формирует бюджет денежных средств.

К составлению бюджета Пенсионного фонда России предъявляются следующие требования:

- бюджет должен составляться страховщиком на финансовый год с учетом обязательного сбалансирования доходов и расходов этого бюджета, то есть объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и поступлений из источников финансирования его дефицита;

- при формировании бюджета на очередной финансовый год устанавливается норматив оборотных денежных средств, не включаемых в состав временно свободных средств резерва бюджета Пенсионного фонда России.

Бюджет Пенсионного фонда РФ состоит из бюджетов его территориальных органов. Он формируется за счет страховых взносов, средств федерального бюджета, сумм пеней и иных финансовых санкций, доходов от размещения временно свободных средств обязательного пенсионного страхования, добровольных взносов физических лиц и организаций, уплачиваемых ими не в качестве страхователей или застрахованных лиц, иных источников, не запрещенных законодательством РФ [15,с.36].

Принципиальным нововведением в системе пенсионного обеспечения является также установление особого механизма обязательного пенсионного страхования самозанятой части населения страны. Для индивидуальных предпринимателей, частных детективов, занимающихся частной практикой нотариусов, адвокатов введена уплата страховых взносов в Пенсионный фонд РФ в виде фиксированного платежа, размер которого в расчете на месяц устанавливается исходя из стоимости страхового года, утверждаемой Правительством РФ. Минимальный размер фиксированного платежа составляет 150 рублей. Граждане РФ, работающие за границей, вправе добровольно осуществлять уплату страховых взносов в Пенсионный фонд за себя. Физические лица вправе осуществлять уплату страховых взносов в Пенсионный фонд за другое физическое лицо, за которое не осуществляется их уплата страхователем [29,с.87].

Основы новой структуры пенсионной системы, обеспечивающей информационную базу данных для мотивации всех застрахованных лиц к уплате страховых взносов в Пенсионный фонд РФ, предусмотрены Федеральным законом от 1 апреля 1996 года №27-ФЗ «Об индивидуальном (персонифицировано) учете в системе обязательного пенсионного страхования». Этот закон установил правовую основу, принципы организации и порядок ведения индивидуального (персонифицированного) учета сведений о застрахованных гражданах.

В соответствии с Федеральным законом №27-ФЗ индивидуальный (персонифицированный) учет – организация и ведение учета сведений о каждом застрахованном лице для реализации пенсионных прав в соответствии с законодательством РФ. Индивидуальный лицевой счет застрахованного лица – документ, хранящийся в форме записи на машинных носителях информации, допускающей обработку с помощью средств вычислительной техники в органах Пенсионного фонда РФ, содержащий предусмотренные законом сведения о застрахованных лицах, включенные в информационные ресурсы Пенсионного фонда РФ.

Федеральным законом №27-ФЗ определены следующие цели индивидуального (персонифицированного) учета: создание условий для назначения трудовых пенсий в соответствии с результатами труда каждого застрахованного лица; обеспечение достоверности сведений о стаже и заработке, определяющих размер трудовой пенсии при ее назначении; создание информационной базы для реализации и совершенствования пенсионного законодательства, а также для назначения трудовых пенсий на основе страхового стажа застрахованных лиц и их страховых взносов; развитие заинтересованности застрахованных лиц в уплате страховых взносов в Пенсионный фонд РФ; создание условий для контроля за уплатой страховых взносов застрахованными лицами; информационная поддержка прогнозирования расходов на выплату трудовых пенсий, определения тарифа страховых взносов в Пенсионный фонд РФ, расчета макроэкономических показателей, касающихся обязательного пенсионного страхования; упрощение порядка и ускорение процедуры назначения трудовых пенсий застрахованным лицам [41].

В процессе трудовой деятельности информация о стаже, заработке и страховых взносах ежегодно уточняется и дополняется посредством взаимодействия органов Пенсионного фонда Российской Федерации со страхователями и лицами, самостоятельно обеспечивающими себя работой.

По состоянию на 1 января 2008 года общая численность плательщиков страховых взносов, состоящих на учете в органах Пенсионного фонда по Республике Татарстан, составила 267107 страхователей. По сравнению с началом 2007 года их численность выросла на 9929 страхователей или 3,9%.

По состоянию на 1 января 2008 года привлечены к ответственности за нарушение статьи 11 Федерального закона №27- ФЗ «Об индивидуальном персонифицированном учете в системе обязательного пенсионного страхования» 8202 страхователей или 2,2% от общего количества страхователей состоящих на учете. Информация о численности пенсионеров и средних размерах пенсий по Республике Татарстан за 2008 год показана в Приложении 2.

Пенсионный фонд Российской Федерации осуществляет сбор страховых взносов на финансирование страховой и накопительной частей трудовой пенсии. Сумма страховых взносов, направляемых на финансирование страховой и накопительной частей трудовой пенсии, за каждое застрахованное лицо составляет 14%. Страховой взнос в 8% - для лиц 1967 года рождения и моложе формирует страховую часть трудовой пенсии, 6% формирует накопительный персонифицированный резерв, и может направляться на финансирование накопительной части трудовой пенсии в момент выхода на пенсию данного застрахованного лица. Точно так же, как и для ставок единого социального налога, для тарифов страховых взносов установлена регрессивная шкала [20,с.55].

Одна из проблем в сфере обязательно пенсионного страхования - шкала регрессии. В 2002–2004 годах шкала регрессии не пересматривалась. С 1 января 2005 года введена новая шкала регрессии. В то время средняя зарплата по России в 2005 году была около 8 тыс. рублей, сегодня средняя зарплата уже 12 тысяч. А для тех, кто получает за 280 тысяч, уже стала значительно больше, но они уплачивают все так же, по старой шкале регрессии.

За период с 2004 по 2007 года общая численность застрахованных лиц, имеющих накопительную часть трудовой пенсии по Республике Татарстан, выросла на 475,8 тысяч человек или на 37,6% и составила по состоянию на 1 января 2008 года 2507,7 тысяч застрахованных лиц. При этом общее количество заявлений по инвестированию средств пенсионных накоплений за 4 года (2004-2008 годы) составляет почти 407 тысяч заявлений или 24% от застрахованных лиц имеющих накопительную часть пенсии. Средний показатель по Российской Федерации за тот же период - 5%.

Пенсионный фонд также осуществляет деятельность по назначению, расчету, перерасчету и выплате трудовых пенсий.

Так, за 2007 год территориальными органами Отделения Пенсионного фонда по Республике Татарстан было зарегистрировано 73120 обращений за назначением пенсий, что на 22,4% больше аналогичного показателя 2006года.

За назначением:

- трудовой пенсии обратилось 66720 граждан,

- пенсий по государственному обеспечению 6400 граждан.

За отчетный период назначено 74202 пенсий – 95,6% от общего количества обратившихся за назначением пенсий. По сравнению с данными за 2006 год этот показатель вырос на 0,84% [68].

Обязательное пенсионное страхование предусматривает выплату трудовых пенсий и социальное пособие на погребение умерших пенсионеров, не работающих на день смерти.

Выплату пенсий Пенсионный фонд Российской Федерации может обеспечить лишь при наличии достаточной доходной базы. Проанализируем доходы и расходы Пенсионного фонда РФ за 2005-2007 годы.

Анализ структуры доходов бюджета Пенсионного фонда России показал, что наибольший удельный вес в налоговых доходах занимают страховые взносы на обязательное пенсионное страхование (Таблица 2.1.1). По сравнению с 2005 годом удельный вес страховых взносов снизился в 2007 году с 54,4% до 46,8%. Снижение доли страховых взносов в Пенсионный фонд произошло по причине увеличения поступлений средств из Федерального бюджета. Приоритетную роль в них играют страховые взносы на обязательное пенсионное страхование, направляемые на выплату страховой части трудовой пенсии. Размер их в общем объеме страховых взносов за 2007 год составил более 757 млрд. рублей [73].

Наименование дохода |

2005 | 2006 | 2007 | |||

| млн. руб. | уд. вес,% | млн. руб. | уд. вес, % | млн. руб. |

уд. вес, % |

|

|

Всего доходов, в том числе Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в ПФР: - на выплату страховой части трудовой пенсии - на выплату накопительной части трудовой пенсии Недоимка, пени, иные финансовые санкции по взносам в ПФР Средства единого социального налога, поступающие из федерального бюджета Доходы, полученные от размещения временно свободных средств ПФР Субвенции федерального бюджета, передаваемые ПФР Прочие поступления в ПФР |

1229783 668442 583669 84773 13031 345982 10780 191548 |

100 54,4 47,5 7 1 28,1 0,88 15,6 |

1566399 720619 621070 99549 5781 485994 6611 347294 |

100 46 40 6 0,37 31 0,43 22,2 |

1860112 869780 757600 112180 496 597444 7527 384795 |

100 46,8 41 6 0,03 32,12 0,41 20,7 |

Таблица 2.1.1 Структура доходов бюджета Пенсионного фонда России в 2005-2007 годах

В структуре доходов ПФР значительный удельный вес занимают средства единого социального налога (ЕСН), поступающие из федерального бюджета. По сравнению с 2005 годом удельный вес ЕСН в 2007 году вырос с 28,1% до 32,12%.

Ежегодное увеличение доли средств федерального бюджета в финансировании пенсионной системы свидетельствует об усиливающейся тенденции ее отхода от страховых принципов. В целях решения данной проблемы Геннадий Батанов, глава Пенсионного фонда Российской Федерации , предлагает собираемый сейчас в федеральный бюджет ЕСН по ставке 6% от фонда оплаты труда отменить. Размер отчисляемых в Фонд пенсионных страховых взносов, соответственно, должен быть увеличен с 14 до 20%. Базовую же часть пенсии, на которую сейчас расходуется ЕСН, по мнению Геннадия Батанова, следует признать пособием и финансировать из общих расходов бюджета. Другими словами, Пенсионный фонд предлагает передать ему поступления от ЕСН (368 млрд. рублей в 2007 году), которые сейчас достаются федеральному бюджету [71].

В таблице Таблица 2.1.2 показана динамика доходов бюджета Пенсионного фонда России в 2005-2007 годах, по которой видно, что рост доходов за 2006 год по сравнению с предыдущим составил 128%, а на 2007 год увеличение составило 151,3%

Таблица 2.1.2 Динамика доходов бюджета Пенсионного фонда России

в 2005-2007 годах

| Наименование дохода | 2005 | 2006 | 2007 | ||

| млн. руб. | млн. руб. | измен.,% | млн. руб. | измен.,% | |

|

Всего доходов, в том числе Страховые взносы на обязательное пенсионное страхование в Российской Федерации, зачисляемые в ПФР: - на выплату страховой части трудовой пенсии - на выплату накопительной части трудовой пенсии Недоимка, пени, иные финансовые санкции по взносам в ПФР Средства единого социального налога, поступающие из федерального бюджета Доходы, полученные от размещения временно свободных средств ПФР Субвенции федерального бюджета, передаваемые ПФР Прочие поступления в ПФР |

1229783 668442 583669 84773 13031 345982 10780 191548 - |

1566399 720619 621070 99549 5781 485994 6611 347294 100 |

127,4 108 106,4 117,4 44,37 140,5 61,3 181,3 - |

1860112 869780 757600 112180 496 597444 7527 384795 70 |

151,3 130 130 132 4 173 70 201 - |

Анализ структуры расходов бюджета Пенсионного фонда России показывает, что наибольший удельный вес занимают расходы по обязательному пенсионному страхованию – более 90 % (Таблица 2.1.3). Среди них преобладают расходы на выплату страховой и базовой частей трудовой пенсии. Удельный вес расходов направляемых на выплату страховой части трудовой пенсии составил в 2005 году – 51,9% , а на 2007 год составил 53%.

Таблица 2.1.3 Структура расходов бюджета Пенсионного Фонда России в 2005-2007 годах

| Наименование расхода | 2005 | 2006 | 2007 | |||

| млн. руб. |

уд. вес % |

млн. руб. |

уд. вес % |

млн. руб. |

уд. вес % |

|

|

Всего, в том числе Расходы ПФР по обязательному пенсионному страхованию, из них: -выплата базовой части трудовой пенсии -выплата страховой части трудовой пенсии -выплата пенсий гражданам, выехавшим на постоянное жительство за пределы РФ Выплата пенсий по государственному пенсионному обеспечению Административно-управленческие и прочие расходы |

1176 192 1060700 450 238 609 899 563 75 065 |

100 90,2 38,3 51,9 0,05 6,4 3,4 |

1294836 1166753 485 543 680 274 936 87 804 |

100 90 37,5 52,5 0,08 6,8 3 |

1500560 1356954 559 343 796 445 1166 99 848 43 892 |

100 90,4 37,3 53 0,08 6,7 3 |

Динамика расходов бюджета ПФР отражает стремительную тенденцию к росту его показателей. Так, если расходы в 2005 году составляли 1176192 млн. рублей, то в 2006 году их объем увеличился на 110% (1294836 млн. рублей), а расходы в 2007 году составили 1500560 млн. рублей или 128% к 2005 году (Таблица 2.1.4).

С 2005 года наблюдается нарушение текущей сбалансированности бюджета Фонда по выплатам на базовую и страховую часть трудовой пенсии, когда базовая ставка ЕСН была снижена с 14 до 6% в части, зачисляемой в федеральный бюджет.

Таблица 2.1.4 Динамика расходов бюджета Пенсионного Фонда России в 2005-2007 годах

| Наименование расхода | 2005 | 2006 | 2007 | ||

| млн. руб. | млн. руб. |

измен., % |

млн. руб. |

измен., % |

|

|

Всего, в том числе Расходы ПФР по обязательному пенсионному страхованию, из них: -выплата базовой части трудовой пенсии -выплата страховой части трудовой пенсии -выплата пенсий гражданам, выехавшим на постоянное жительство за пределы РФ Выплата пенсий по государственному пенсионному обеспечению Административно-управленческие и прочие расходы |

1176192 1060700 450 238 609 899 563 75 065 40 427 |

1294836 1166753 485 543 680 274 936 87 804 39 343 |

110 110 108 111 166 117 97 |

1500560 1356954 559 343 796 445 1166 99 848 43 892 |

128 128 124 131 207 133 109 |

Проблема выплаты досрочных пенсий является актуальной в настоящее время. Надо решить вопрос, связанный с уменьшением финансовой нагрузки на бюджет Пенсионный фонд в связи с выплатой пенсий гражданам, которые досрочно выходят на пенсию в связи с особыми условиями труда - в нефтегазовой, атомной, металлургической промышленности и некоторых иных отраслях.

Во всем мире работодатели, которые используют особые условия труда на рабочих местах, платят дополнительный платеж. У нас этого нет. Поэтому эти расходы покрываются за счет общих средств Пенсионного фонда, что неправильно в корне. Решение этой проблемы сейчас затягивается, хотя она очень актуальна, и ее нужно срочно решать. У нас порядка 500 тысяч человек ежегодно выходят на досрочную пенсию, а всего пенсионеров, получающих досрочную пенсию, около 10 миллионов человек из общего числа пенсионеров в России - 38,5 миллиона. Это большая нагрузка на бюджет Фонда.

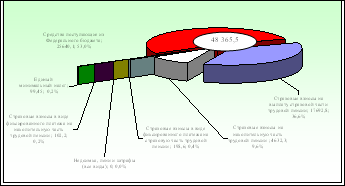

Аналогичные тенденции в финансовой обеспеченности обязательного пенсионного страхования прослеживается и по данным Отделения Пенсионного фонда России по Республике Татарстан. На рисунке 2.1.1 представлена структура доходов его бюджета, в 2008 году, которая показывает, что доходы на выплату страховой и накопительной части трудовой пенсии составляет 46,8 %. Наибольшую часть доходов составляют средства федерального бюджета – 53% от всех доходов.

Рис. 2.1.1. Структура доходной части бюджета Отделения Пенсионного фонда Российской Федерации по Республике Татарстан в 2008 году

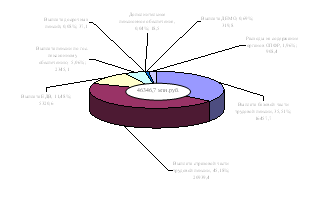

Структура расходной части бюджета Отделения Пенсионного фонда России по Республике Татарстан показана на рисунке 2.1.2.

Рис. 2.1.2. Структура расходной части бюджета Отделения Пенсионного фонда Российской Федерации по Республике Татарстан в 2008 году

Расходы на выплату страховой части трудовой пенсии в 2008 году составят 20939,4 млн. рублей (45,18%); на выплату базовой части трудовой пенсии – 16457,7 млн. рублей (35,51%).

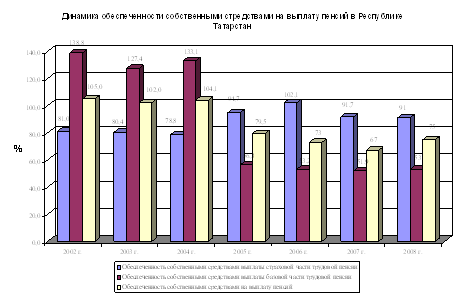

Из рисунка 2.1.3 видно, что обеспеченность собственными средствами на выплату пенсий по Отделению Пенсионного фонда России по Республике Татарстан составила в 2008 году 75 % (в 2007 году – 67%), на выплату базовой части – 53% (в 2007 году – 51,9%). Обеспеченность собственными средствами на выплату страховой части трудовой пенсии составила 91% (в 2007 году-91,7%) страховых взносов.

Начиная с 2005 года прослеживается динамика в сторону уменьшения обеспеченности собственными средствами по выплате пенсий. Так, до 2007 года по выплате страховой части трудовой пенсии был профицит, но, начиная с 2007 года, наблюдается дефицит в размере 9%. Дефицит по выплате базовой части трудовой пенсии в среднем держится на прежнем уровне и составляет 47%.

Рис. 2.1.3. Динамика обеспеченности собственными средствами на выплату пенсий в Республике Татарстан

Проведенный анализ деятельности Пенсионного фонда по организации и финансированию обязательного пенсионного страхования Пенсионным фондом Российской Федерации показал, что большая часть обязательств Фонда по обязательному пенсионному страхованию финансируется за счет средств федерального бюджета, что говорит о большой зависимости бюджета Пенсионного фонда от федерального бюджета, а это свидетельствует о том, что пенсионная система все дальше отходит от страховых принципов.

2.2 Организация государственного пенсионного обеспечения Пенсионным фондом России

Пенсионное обеспечение является базовой и одной из самых важных социальных гарантий стабильного развития общества, поскольку затрагивает не непосредственно интересы нетрудоспособного населения любой страны, а косвенно все население.