Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

Психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Дипломная работа: Особенности работы банков с проблемными кредитами: российский и зарубежный опыт

Дипломная работа: Особенности работы банков с проблемными кредитами: российский и зарубежный опыт

ДИПЛОМНАЯ РАБОТА

на тему «ОСОБЕННОСТИ РАБОТЫ БАНКОВ С ПРОБЛЕМНЫМИ КРЕДИТАМИ: РОССИЙСКИЙ И ЗАРУБЕЖНЫЙ ОПЫТ»

Москва 2010

Содержание

Введение

Глава I. Теоретические основы понятия «проблемные кредиты»

1.1 Проблемные кредиты: понятие и причины возникновения

1.2 Классификация и учет проблемных кредитов

1.3 Характеристика рынка неработающих кредитов в России и за рубежом

Глава II. Особенности работы коммерческого банка с проблемными кредитами (на примере ООО «Хоум Кредит энд Финанс Банк»)

2.1 Кредитная политика банка

2.2 Этапы работы банка с проблемными кредитами

2.3 Рекомендации по организации работы банка с проблемными кредитами

Глава III. Основные направления в решении вопроса проблемных кредитов

3.1 Реструктуризация долга как основной способ работы банков с проблемными кредитами

3.2 Взаимодействие банков с коллекторскими компаниями

3.3 Пути совершенствования организации работы банков с проблемными кредитами

Заключение

Список используемой литературы

Введение

В ходе глобального кризиса, с которым Россия столкнулась в конце 2008г., в стране впервые времен распада СССР и перехода от централизованной плановой экономики к рыночной, при вхождении в стадию экономического спада сохранилась функционирующая банковская система.

Результатом этого стало то, что у российских банков впервые накопились кредиты, выданные на коммерческих условиях, но более не приносящие доходов. Однако даже когда кредит перестает приносить доход, он все же обладает некоторой остаточной стоимостью.

При стремлении извлечь максимальную остаточную стоимость требуются другие методы, нежели те, которые используются для управления беспроблемными кредитами, результатом чего является появление специализированных агентств, занимающихся покупкой таких кредитов у банков. При этом прозрачный и ликвидный рынок может появиться только при условии, что подходы к оценке активов у всех его участников будут сопоставимы.

Банковская деятельность неразрывно связана с различного рода рисками (кредитный, операционный, рыночный и т.д.), возникающими в процессе взаимодействия банка с внешней средой. Кредитный риск, то есть вероятность невозврата выданных банком кредитов, предоставляет наибольшую угрозу для жизнедеятельности кредитных организаций. Именно поэтому управление кредитным рисками является основным в банковском деле. Подавляющее число банкротств, кредитных организаций обусловлено неграмотной политикой банка в области формирования и управления кредитным портфелем.

Дипломная работа посвящена ключевому вопросу в области управления кредитными рисками – работе банков с проблемными кредитами. Эффективная политика банка по оздоровлению баланса кредитной организации путем реструктуризации проблемных кредитов позволяет минимизировать убытки, что представляется крайне важным на фоне общемировой тенденции снижения рентабельности банковского бизнеса. Для России проблема управления проблемными кредитами усиливает свою актуальность, так как показатели просроченной и сомнительной задолженности по кредитным портфелям отечественных банков по различным оценкам превышают уровень аналогичных показателей банков развитых стран. Именно по этой причине, а также исходя из мировой практики и процедур снижения рисков банковской деятельности, Банк России постоянно указывает российским банкам на необходимость совершенствования управления рисками в целом, и прежде всего кредитным рискам.

Банки неизбежно сталкиваются с заемщиками, которые не в состоянии отдать свои долги. В связи с этим и были разработаны процедуры по взысканию таких долгов и реализация залога по ним. Участие в этих процедурах небанковских инвесторов, а также третьих лиц (специализированных коллекторских агентств) представляет собой относительно новое явление. Именно оно приводит к развитию активной и прозрачной торговли проблемными кредитами. Финансовый кризис ускоряет этот процесс. Поскольку во время кризиса количество проблемных заемщиков резко возрастает, проблемных кредитов становится все больше и больше, то существующие методы работы с ними не достаточны.

Значимость решения этих проблем для обеспечения эффективного и стабильного функционирования, прежде всего российской банковской системы определили актуальность, цели и задачи исследования.

Объектом исследования являются коммерческие банки с проблемной задолженностью.

Предметом исследования выступают финансово-экономические отношения, складывающиеся в процессе организации работы банков с проблемными кредитами.

Основная цель дипломной работы заключается в изучении особенностей работы банков с проблемными кредитами.

Эта цель определила ряд конкретных задач:

- определение причин возникновения проблемных кредитов;

- изучить зарубежный опыт работы банков с проблемными кредитами;

- определение правильной организации работы банков с проблемными кредитами;

- определить основные направления в решении вопроса проблемных кредитов.

Теоретической и методологической базой исследования являются труды отечественных и зарубежных ученых по проблемам кредитной деятельности. Информационной базой работы являются оценки и статистические данные Банка России, других российских и международных организаций, законодательные, правовые и нормативные документы, материалы периодической печати.

Дипломная работа состоит из введения, трех глав, заключения и библиографического списка.

В первой главе рассматриваются теоретические основы понятия «проблемные кредиты», признаки и причины их возникновения, а также рассматривается современный рынок неработающих кредитов в России и за рубежом.

Вторая глава посвящена рассмотрению способов и методов организации работы коммерческих банков с проблемными кредитами на примере ООО «Хоум Кредит энд Финанс Банк», выделены основные направления, применяемые в его практике.

В третьей главе раскрываются основные направления в решении вопроса проблемных кредитов и пути их совершенствования.

В заключение сформулированы основные выводы и предложения в ходе исследования.

Глава I. Теоретические основы понятия «проблемные кредиты»

1.1 Проблемные кредиты: понятие и причины возникновения

В ходе реализации банком кредитной политики в части обеспечения возвратности кредита немаловажное значение имеет работа с «проблемными» кредитами. Под «проблемными» понимаются кредиты, по которым после выдачи в срок и в полном объеме не выполняются обязательства со стороны заемщика или же стоимость обеспечения по кредиту значительно снизилась. Управление «проблемными» кредитами — один из наиболее важных аспектов банковской практики. От правильности выбора метода работы с «проблемными» кредитами зависит не только успешность разрешения отдельной конфликтной ситуации, но и стабильность и репутация самого банка.

Практически решение проблемы управления просроченной задолженностью во многом зависит от двух условий. Во-первых, содержит ли кредитный договор положения, дающие банку право проверять бухгалтерскую и финансовую отчетность заемщика путем осуществления проверок непосредственно на предприятии, а также имеется ли возможность прекратить действие кредитного договора и обратить взыскание на залог при наличии у банка обоснованных подозрений о неплатежеспособности заемщика. Во-вторых, какими полномочиями наделен кредитный специалист банка, под постоянным контролем которого должен находиться каждый выданный кредит. Существует базовый «набор сигналов», индикаторов, характеризующих появление некачественного, «проблемного» кредита. В отношении стратегии «спасения» кредитов не существует каких-либо универсальных правил, поскольку каждый «проблемный» кредит по-своему уникален. Поэтому представляет интерес обобщить приемы, применяемые в банковской практике.

Наиболее широко распространены следующие подходы. Во-первых, в процессе контроля за соблюдением условий исполнения обязательств заемщиками, «тревожные» сигналы систематизируются по двум группам: 1) имеющие признаки организованного (нефинансового) и 2) экономического (финансового) характера. Это позволяет выработать обоснованную и эффективную реакцию на них. Во-вторых, разрабатывают план мероприятий, который будет способствовать улучшению качества предоставленного кредита. В-третьих, принимают (выбирают) способы разрешения конфликта между банком и клиентом по конкретному кредиту.

Проблемные кредиты чаще всего являются результатом денежного кризиса у клиента. Указанный кризис может проявиться внезапно, но развивается он постепенно. И по мере его развития начинают появляться еще слабые, но все же признаки (внешние и внутренние) его наступления. Сотрудники кредитного подразделения являются первой «линией обороны» банка против возможных убытков.

Ухудшение качества кредита необходимо выявлять на ранней стадии, когда в распоряжении банка еще имеется достаточно способов выправления ситуации. В кредитной политике должно быть четко определено, что банк будет делать с проблемными кредитами.

Рассмотрим подробнее признаки «проблемности» кредита.

1. К организационным признакам можно отнести:

—необоснованные задержки в получении от заемщика финансовой отчетности. Они особенно показательны, когда в кредитном договоре содержатся условия, требующие ежеквартального предоставления отчетности;

—нежелание заемщика дать детальное разъяснение финансовой отчетности. В этом случае кредитному специалисту необходимо провести тщательный анализ ситуации и определить, не злоупотребляет ли заемщик своим правом на неразглашение определенной информации;

—резкие изменения в планах деятельности заемщика, переход на новые рынки деятельности и сбыта;

—радикальные изменения в составе руководителей предприятия-заемщика;

—неблагоприятные тенденции развития рынка, на котором осуществляет свою финансово-хозяйственную деятельность заемщик;

—частое изменение юридического адреса, места нахождения, номеров телефонов и т.д.;

—длительное отсутствие контактов с руководством и сотрудниками предприятия;

—просьбы отсрочить выплаты по ранее пролонгированным ссудам.

2. Экономические (финансовые) признаки «проблемности» кредита.

Финансовые признаки проблемности кредита проявляются при анализе финансовой отчетности заемщика и его бухгалтерской отчетности непосредственно в процессе проведения проверок на предприятии заемщика (данные проверки проводит кредитный специалист в период действия кредитного договора). В механизме возвратности кредита этот этап представляется наиболее ответственным. Экономические (финансовые) признаки проявляются в ухудшении показателей, полученных в результате анализа ликвидности, платежеспособности, структуры капитала, оборачиваемости и рентабельности.

В целях оперативного и своевременного выявления таких негативных моментов кредитные работники ведут постоянный мониторинг кредитной сделки, всесторонне анализируют хозяйственно-финансовую деятельность заемщика, проводят комплексные проверки наличия, состояния и достаточности принятого обеспечения в строгом соответствии с требованиями действующих в банке нормативных документов.

Источниками информации о подобных кредитах и заемщиках являются: данные анализа финансового состояния заемщика, перечня документов на выдачу кредитов и обслуживания долга, плана мероприятий по обслуживанию кредитного договора; результаты проверок на местах, сведения, полученные от других подразделений банка, информированных о кредитном портфеле головного офиса и филиалов банка, в т.ч. клиентских; публикации в средствах массовой информации и др.

Исследование структуры пассива баланса позволяет установить одну из возможных причин финансовой неустойчивости предприятия, приведшей к его неплатежеспособности и, как следствие, невозврату кредита (неуплате процентов). Такой причиной может быть чрезмерно высокая доля заемных средств в источниках, привлекаемых для финансирования хозяйственной деятельности.

Выявление тенденции к увеличению доли заемных средств в источниках образования активов предприятий свидетельствует, с одной стороны, об усилении финансовой неустойчивости предприятия и повышении степени его финансовых рисков, с другой — об активном перераспределении (в условиях инфляции и невыполнения в срок финансовых обязательств) доходов от кредиторов к предприятию-должнику.

При наличии информации о конкретных кредиторах предприятия и сроках выполнения обязательств перед ними составляются соответствующие перечни. Особое внимание уделяется фактам просроченной задолженности предприятия перед бюджетом и по внебюджетным платежам.

Активы предприятия и их структура исследуются как на предмет их использования в производстве, так и на их ликвидность. К наиболее ликвидным активам предприятия относятся денежные средства на счетах и краткосрочные ценные бумаги; к труднореализуемым активам — основные средства и прочие внеоборотные активы. При анализе первого раздела актива баланса следует обратить внимание, какие тенденции к изменению проявляются в таких его элементах (статьях), как оборудование к установке, незавершенные капитальные вложения. Поскольку данная часть активов не участвует в производственном обороте, то при определенных условиях увеличение их доли может негативно сказаться на результативности финансовой и хозяйственной деятельности предприятия.

Скорость оборота текущих активов предприятия является одной из качественных характеристик проводимой финансовой политики: чем эффективнее выбранная стратегия, тем выше скорость оборота.

Однако рост (абсолютный и относительный) оборотных средств свидетельствует не только о расширении производства или об усилении инфляции, но и о замедлении темпов из оборота, что объективно вызывает потребность в увеличении их массы.

При изучении структуры запасов и затрат основное внимание целесообразно уделить выявлению тенденций к изменению таких элементов текущих активов, как производственные запасы, незавершенное производство, готовая продукция и товары. Так, рост запасов и затрат может привести к временному увеличению значения коэффициента текущей ликвидности. Однако необходимо проанализировать, не происходит ли это увеличение за счет необоснованного отвлечения активов из производственного оборота, что в итоге приведет к росту кредиторской задолженности и ухудшению финансового состояния предприятия.

Высокие темпы роста дебиторской задолженности по расчетам за товары, работы и услуги, по векселям могут свидетельствовать о том, что данное предприятие активно использует стратегию товарных ссуд для потребителей своей продукции. Кредитуя их, предприятие фактически делится с ними частью своего дохода. В то же время, если платежи предприятию задерживаются, оно вынуждено брать кредиты для обеспечения хозяйственной деятельности, увеличивая собственную кредиторскую задолженность.

Необходимым элементом анализа является исследование результатов финансовой деятельности и направлений использования полученной прибыли. Исходная информация содержится в прилагаемой к балансу предприятия форме № 2 «Отчет о финансовых результатах и их использовании».

В случае если предприятие убыточно, кредитный специалист делает вывод об отсутствии источника пополнения собственных средств для ведения предприятием нормальной хозяйственной деятельности. Если в ходе хозяйственной деятельности предприятия получена прибыль, следует оценить пропорции, в которых прибыль направляется на платежи в бюджет, отчисления в резервные фонды, фонды накопления и фонды потребления. При этом наличие значительных отчислений в фонды потребления можно рассматривать как одну из характеристик избранной предприятием стратегии в осуществлении финансовой деятельности. А вот при неплатежеспособности предприятия данная часть прибыли — это потенциальный резерв его собственных средств, которые путем изменения соотношений в распределении прибыли между фондами потребления и накопления нужно было бы направить на пополнение оборотных средств.

При рассмотрении кредита, проявляющего признаки «проблемности», необходимо выяснить причины их возникновения. При этом следует учитывать, что в ряде случаев указанные признаки могут иметь и другое толкование (отличное от проблемного). Например, изменение в планах деятельности клиента может быть вызвано изменением общей конъюнктуры рынка, что не дает возможности заемщику прибыльно работать на привычном для него сегменте рынка. В случае же, если обнаружено отклонение показателей финансовой отчетности (например, снижение выручки, рост кредиторской и дебиторской задолженности), необходимо проанализировать аналогичные финансовые показатели за прошлые годы. Если изменение финансовых показателей связано с сезонным характером бизнеса — это еще не свидетельствует о реальном ухудшении финансового состояния заемщика в целом.

Признаками финансового неблагополучия заемщика, с точки зрения кредитного специалиста, являются:

—нецелевое использование кредита;

—падение оборотов по кредиту;

—проведение кредитования с нарастающим итогом (перекредитование);

—поступление негативной информации о заемщике со стороны службы экономической защиты Банка, деловых партнеров, других банков;

—моральное и физическое старение залогового имущества;

—ухудшение финансового состояния Гаранта или Поручителя заемщика;

—задержка или неполная выплата процентов за пользование предоставленными кредитными средствами.

Независимо от того, являются ли признаки «проблемности» кредита финансовыми или нефинансовыми, ответственный кредитный специалист должен предпринять следующие меры, которые позволят разработать план мероприятий по улучшению качества предоставленного кредита:

— провести полный анализ финансового обеспечения кредита заемщика и составить заключение;

—собрать полную информацию о том, в каких направлениях работа банка с данным заемщиком подвержена риску;

—ежедневно контролировать поступления денежных средств за счет заемщика и в случае длительного отсутствия поступлений средств на расчетный (валютный) счет потребовать объяснения причин;

—проверить правильность юридического оформления всей кредитной документации, особенно документации по обеспечению возврата кредита;

—изучить возможность получения обеспечения в случае, если кредит не обеспечен.

В случае признания кредита «проблемным» разрабатывается план действий банка, направленный на возврат кредита, который включает в себя ряд мероприятий. Их можно разделить на две основные группы:

1. Мероприятия по организационной, финансовой и иной помощи банка проблемному заемщику, способствующие преодолению кризиса и выполнению обязательств заемщика перед банком, в том числе:

—разработка программы изменения структуры задолженности (пересмотр графика платежей по возврату ссудной задолженности и выплате процентов, изменение форм кредитования и т.д.);

—работа с руководством заемщика по выявлению проблем и поиску их решений;

—назначение управляющих, консультантов и кураторов для работы с предприятием от имени банка;

—расширение кредита, выдача дополнительных ссуд, перевод долга с «просроченного» на текущий;

—увеличение собственного капитала компании за счет владельцев или других сторон;

—получение дополнительной документации и гарантий и др.

2. Мероприятия, непосредственной целью которых является возврат кредита в кратчайшие возможные сроки:

—реализация обеспечения;

—продажа долга заемщика третьей стороне;

—обращение к Гарантам и Поручителям;

—принятие мер правового характера;

—оформление документов о банкротстве и др.

Можно выделить четыре основных способа разрешения конфликта «Заемщик— Банк» с помощью этой группы мероприятий.

Первое, что возможно предпринять в данной ситуации, — это пересмотреть условия действующего кредитного договора, например, изменить процентную ставку и сроки платежей. В пользу пересмотра условий соглашения свидетельствует относительно положительная рентабельность предприятия заемщика, а также то, что он является постоянным клиентом банка.

Второй способ — расширение кредита, т.е. выдача дополнительных средств. При этом статус долга изменяется с «просроченного» на «текущий». Тем самым банк признает, что трудности заемщика временны, а дальнейшее сотрудничество — выгодно.

Третьим способом, связанным с прерыванием действующего кредитного договора, является продажа части активов заемщика для погашения долга. Решение о продаже части активов принимается клиентом добровольно, поскольку он отвечает перед банком только залогом.

Наиболее радикальный, четвертый, способ — ликвидация залога. При его реализации взаимоотношения между банком и клиентом, как правило, полностью прерываются.

Чтобы приведенные схемы действий с «проблемными» кредитами были успешно реализованы на практике, нужно наладить систему учета, анализа, а также управления кредитным риском.

Единственное условие, которое должно быть соблюдено банком-кредитором, — это предварительное обращение со своим письменным требованием к основному должнику. Отказ последнего от его удовлетворения дают кредитору право обратиться непосредственно к поручителю. Важным является также положение о том, что поручительство прекращается по истечении указанного в договоре срока окончания поручительства. Если же договором такой срок не предусмотрен, он считается равным одному году со дня наступления срока исполнения должником основного обязательства.

Следует обратить внимание на зарубежный опыт. Так, в американских коммерческих банках существует целая система, помогающая выявить причины возникновения проблемных кредитов, а также спрогнозировать само их появление. Согласно этой системе к возникновению сомнительных кредитов приводят факторы, зависящие и не зависящие от банка. К первым факторам относятся все аспекты, связанные с кредитным процессом, т.е. с адекватным анализом кредитной заявки, кредитной документации и т.д. К независящим от банка факторам относятся неблагоприятные экономические условия, в которых оказался заемщик, стихийные бедствия. Неблагоприятные экономические условия, воздействующие на производственную деятельность заемщика, американские коммерческие банки конкретизируют следующим образом:

1. Большинство фирменных крахов - результат плохо организованного менеджмента. Типичные проблемы - недостаток глубины и разнообразия управленческой экспертизы, неудовлетворительные плановые и бухгалтерские службы, общая некомпетентность. Как правило, несовершенный менеджмент связан с издержками роста, когда динамично развивающаяся компания сталкивается с недостатками сильно зацентрализованного управления, которое не в состоянии охватить все детали хозяйственного процесса.

2. Небольшие компании часто оказываются перед проблемой недостаточности первоначальных вложений. Это происходит в результате недооценки общей стоимости бизнеса, в котором собирается преуспеть данная компания, и переоценка срока, через который ожидается получение прибыли. Данная проблема признается компанией слишком поздно, когда акционерный капитал уже исчерпан, а кредиторы отказывают в дополнительном финансировании.

3. Высокий уровень финансового коэффициента и коэффициента текущих расходов. Финансовый коэффициент отражает отношение внешних долгосрочных обязательств к собственному капиталу корпорации. При высоком финансовом коэффициенте и при падении объема реализации резко увеличиваются затраты по обслуживанию долга. Под коэффициентом текущих расходов понимается отношение фиксированных затрат к валовым затратам. Соответственно при высоком коэффициенте и при снижении объема реализации компания ощущает резкое уменьшение прибыли.

4. Когда компания начинает неоправданно резко увеличивать объемы продаж своей продукции, то возрастает риск ее неоплаты. Причина в том, что компания теряет бдительность в подборе покупателей, не уделяя внимания их платежеспособности. В этой ситуации банк предпринимает рестриктивные меры, направленные на приостановление роста активов, настаивая на том, чтобы фирма притормозила реализацию продукции покупателям с сомнительной платежеспособностью.

5. Новые компании сталкиваются с серьезными проблемами при выходе на рынок. В конкурентной борьбе фирма может избрать как наступательную, так и защитную тактику. Наступательная тактика связана с завоеванием рынка с помощью различных мероприятий (снижения цен, роста объема реализации и т.д.), которые могут привести даже к временной потере дохода. Цель защитной тактики - стабилизировать доходы путем возможного сокращения объема реализации. Если фирма не адаптируется к условиям конкурентной борьбы, то погибает.

6. Многие небольшие фирмы не в состоянии прибыльно развиваться в условиях общего экономического спада.

Перечисленные факторы, влияющие на ухудшение хозяйственной деятельности компании, действуют автономно, независимо от банка. Но банк, зная, где у фирмы возникли слабые места, может и должен дать соответствующие рекомендации, предотвращающие появление несвоевременно погашенных ссуд. Большое внимание американскими коммерческими банками уделяется прогнозированию проблемных кредитов на первой и второй стадиях кредитного процесса, т.е. этапах анализа кредитной заявки и ее исполнения. Банковская практика предлагает обращать внимание на следующие основные моменты, которые помогают в кредитном процессе выявить потенциальные проблемные кредиты:

· недавняя финансовая несостоятельность заемщика, расхождения и противоречия в информации о заемщике;

· заемщик ищет партнера, на чьи связи можно рассчитывать;

· моральные качества руководителя (борьба за власть в руководстве среди партнеров, между членами семьи владельцами компании, частые смены в руководстве, строптивый, неуравновешенный характер руководителя, стремление руководства заемщика ускорить кредитный процесс, оказать давление на банковского работника);

· круг поставщиков и покупателей у заемщика не диверсифицирован, ослаблен контроль заемщика за своими дебиторами;

· заемщик относится к той отрасли, которая в данный момент испытывает проблемы;

· упрощенное ведение баланса, т.е. активы и пассивы не детализируются по статьям;

· заемщик не представляет четко цель кредита;

· у заемщика нет ясной программы погашения ссуды;

· отсутствие резервных источников погашения кредита;

· заемщик не имеет материального (сырьевого и т. д.) обеспечения;

· нарушения в периодичности предоставления заемщиком отчетных данных о своей хозяйственной деятельности;

· отклонения от нормы порядка ведения банковских счетов (нарушения в системе овердрафта и т. п.);

· пересмотр условий кредитования; изменения в схеме погашения кредита; просьба о пролонгации ссуды;

· отклонения показателей хозяйственно-финансовой деятельности компании заемщика от плановых или ожидаемых;

· отклонения в системе учета и контроля заемщика.

1.2 Классификация и учет проблемных кредитов

Потенциальные и реально существующие проблемные кредиты требуют применения таких процедур, как их классификация по степени риска, создание резервов под них, учет проблемных кредитов, а также списание кредитов. Указанные процедуры описываются ниже.

Классификация активов. Все большее число банков классифицируют кредитные риск по каждому кредиту в момент его предоставления. Исходная классификация и рейтинг позволяют банкам балансировать риск своих кредитных портфелей и сообщать о первоочередных направлениях проверок. При появлении каких-либо проблем классификации меняется в зависимости от степени риска и вероятности погашения кредитов. Банки сами классифицируют свои кредиты в соответствии с установленными органами надзора нормами. Такая классификация может быть скорректирована, если в результате проведенной регулирующими органами проверки будет установлено, что классификация была слишком «мягкой». Проблемные кредиты могут классифицировать также с точки зрения возможности их «спасения».

Создание резервов. После того как были выявлены проблемные активы, банку следует создать адекватные резервы против возможных убытков.

Правила создания резервов и списания кредитов могут быть и обязательными, и рекомендательными – это зависит от банковских правил, устанавливаемых органами надзора, а также от налогообложения. В странах, где отсутствуют жесткие нормы классификации активов, банки часто сами устанавливают уровень кредитов, по которым прекращают начисление процентов, размеры резервов по кредитам и убытки. Что приводит к неточным данным в финансовых отчетах, к накоплению неявных убытков и в конце концов к большим финансовым затратам.

Российские банки обязаны создавать резервы для покрытия просроченных кредитов. Кроме того, просроченные кредиты оказывают отрицательное воздействие на нормативы ликвидности. Существует компенсирующий фактор, суть которого состоит в том, что увеличение резервов на случай невозврата кредита ведет к уменьшению прибыли банка, а значит, и к уменьшению налога на прибыль. Сокращение расходов наличных средств в период экономической напряженности может оказаться важнее, чем негативное воздействие на показатели ликвидности. Однако по мере спада напряженности, банки захотят в кратчайший срок сократить размеры просроченных кредитов на своем балансе.

Учет проблемных кредитов. Если заемщик не погашает вовремя основную сумму кредита и проценты, то банк должен решить, стоит ли ему отражать кредит в учете по принципу накопления. В отсутствие смягчающих обстоятельств национальные банки в США в случае, если выплаты просрочены более чем на 90 дней, должны отказаться от принципа накопления, и вся сумма начисленных, но не полученных процентов должна быть списана со счета доходов банка. Если они не сделают этого, то размер их доходов будет завышен. И хотя это требование действует во многих странах, практика от страны к стране сильно различается.

Таблица 1 Классификация кредитной политики при управлении кредитами в США

| Классификация | Подход | Отдел банков | Частота | Частота |

| Надежная | Поддерживать и развивать выгодные отношения | Деловой отдел | годовая | квартальная |

| Слабая | Для компенсации увеличить обеспечение\залог | Деловой отдел | полугодовая | квартальная |

| Нестандартная | Переструктурировать или уйти для восстановления активов банка | Отдел восстановления кредитов | квартальная | месячная |

| Сомнительная | Закрыть кредит, чтобы избежать потерь | Отдел восстановления кредитов | квартальная | месячная |

| Потери | Закрыть кредит, чтобы избежать потерь | Отдел восстановления кредитов | квартальная | месячная |

Требования отказа от принципа накопления различаются от страны к стране: начиная от требования принятия немедленных мер в случая неплатежа, и заканчивая рекомендациями банку решать вопрос принятия мер самому или вообще не принимать никаких мер. Учет процентных платежей по кредитам, по которым не проводится начисление, также различен в разных странах. Некоторые банки относят их на счет доходов, более консервативные банки уменьшают их величину сумму основного долга. Учет может различаться также в зависимости от того, работает ли заемщик в частном или в государственном секторе. В некоторых странах кредиты предприятиям государственного сектора учитываются по принципу накопления, так как считаются, что государство, в конце концов, погасит долг. В некоторых странах это разрешено делать только в случае, если имеется правительственная гарантия. Это приводит к тому, что убытки начинают аккумулироваться, что приводит к неплатежеспособности банка и необходимости обращения за финансовой помощью со стороны государства, а также к вытеснению потенциально «здоровых» заемщиков.

Учет овердрафтов. Овердрафты из-за своей гибкости широко используются как в развитых, так и развивающихся странах. Однако управление ими особенно сложно, потому что в этом случае весьма непросто определить, что такое своевременное обслуживание долга. Овердрафтами широко злоупотребляют, капитализируя не заплаченные проценты, что ведет к завышению размера дохода, капитала и активов.

Списание кредитов. Политика банков в этой области очень сильно различается. Обычно решение о том, списывать или не списывать сомнительные или безнадежные долги, принимают сами банки, хотя в некоторых странах это является обязательным. Банки могут решить списать кредит в случае, если им не удается его «спасти» или из соображений налогообложения. Для ведения учета активов по их рыночной стоимости может применяться частичное списание кредитов. В некоторых странах банки не списывают даже безнадежные активы (создавая при этом 100-процнтный резерв) на том основании, что списание лишает их возможности взыскать сумму кредита с заемщика через суд, а заемщик после списания ведет себя так, как будто это обязательство более не существует. В странах, где от банков требуют исчерпать все юридические возможности погашения кредита, прежде чем он будет списан в налогонеоблагаемом порядке (такие положения существуют в законодательстве многих стран), процесс списания кредита растягивается на неопределенный срок.

В российских банках применяются следующая процедура списания безнадежной задолженности. По решению кредитного комитета, согласованному с советом банка, оформляется соответствующий протокол, на основании которого безнадежная ссудная задолженность, а также иная задолженность, нереальная для взыскания, может быть списана с баланса за счет резерва на возможные потери по ссудам, а при его недостатке – с отнесением на убытки. Решение о списании безнадежной задолженности может приниматься только на основании соответствующего решения судебных органов и\или органов исполнительного производства.

Списание ссудной задолженности с баланса банка, как известно, не является ее аннулированием. Указанная задолженность отражается за балансом в течении 5 лет с момента ее списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника. При этом банк ежеквартально направляет должнику выписки, подтверждающие наличие просроченных основного долга и начисленных, но не полученных в срок процентов, соответствующих остаткам на внебалансовых счетах.

Суммы списанной задолженности по основному долгу и процентам списываются с соответствующих внебалансовых счетов при их погашении, а также по истечении 5 лет.

Кредит можно списать с баланса путем продажи всех прав на него третьей неаффилированной стороне, например коллекторскому агентству. Обычно, такая продажа осуществляется с большим дисконтом к балансовой стоимости, разница между двумя стоимостями отражается в отчете о прибылях и убытках и соответственно сокращается размер резерва.

Для банка преимущество заключается в том, что некоторые доходы все-таки извлекаются из кредита, а недостаток состоит в том, что передача всех прав на залог может превратиться в серьезную проблему, если документация оформлена неправильно. Существует вероятность того, что купленный кредит будет возвращен банку, если невозможно обеспечить чистоту передачи залога.

Учитывая, что для взыскания просроченной задолженности необходимо задействовать профессиональные навыки и умения, отличные от требующихся банковским работникам, (юристов с опытом ведения дел о банкротстве или телефонных операторов, умеющих справляться с неплательщиками) передача кредита в коллекторское агентство позволяет воспользоваться преимуществами специализации и экономии на масштабе, что в конечном итоге приводит к повышению стоимости проблемного кредита.

В настоящее время наиболее ликвидным рынком для просроченных кредитов является розничный сектор. Портфель может содержать от десятков до тысяч кредитов. Немногие банки обладают достаточным опытом продажи просроченных кредитов, чтобы быть уверенным в своей оценке портфеля. Соответственно, крупные коллекторские агентства предлагают передать им кредит на аутсорсинг. Коллекторское агентство берет за это плату для покрытия своих издержек, а полученный остаток от стоимости кредита делится между коллекторским агентством и банком.

Договор о такого рода сделке может оформляться по-разному, поэтому и отражение кредитов на балансе может быть различным. В большинстве случаев кредиты остаются на балансе банка.

В России общий итоговый объем плохих долгов до сих пор остается основной неизвестной в банковском уравнении. Ведь часто вместо того, чтобы признать кредит невозвратным и сформировать под него резервы, банки договариваются с заемщиком о его реструктуризации, ибо ищут схемы, позволяющие не отражать убытки в балансе, не снижать собственный капитал и ложиться в нормативы. Однако, по мнению экспертов, каждый третий такой кредит окажется дефолтным, да и сами банки не исключают, что половина реструктурированных ссуд может оказаться невозвратной.

К тому же, даже если реструктурированный кредит и будет без задержек обслуживаться заемщиком на новых условиях, поток платежей банку в краткосрочный перспективе все равно сократиться – иначе, зачем заемщикам идти на реструктуризацию? Чем больше банки реструктурируют долгов, тем меньше у них доходов, тем хуже у них ситуация с ликвидностью.

Только после того, как плохие активы будут выведены с балансов банков, оказание государственной помощи будет иметь смысл: у банка останется абсолютно здоровый кредитный портфель, доверие к нему со стороны клиентов и контрагентов на рынке будет восстановлено в полной мере, и ничто не будет препятствовать его дальнейшей кредитной деятельности.

В условиях кризиса любому государству приходиться поддерживать банковскую систему вливаниями капитала. Но наращивание банковского капитала с помощью государственных средств не может восстановить работоспособность банковской системы. Компании реального сектора накопили огромные долги, которые не могут обслуживать в изменившихся условиях, а частично не смогут вернуть никогда. Выход из этой ситуации – и банки, и заемщики должны поделить между собой бремя убытков и расчистить свои балансы.

1.3 Характеристика рынка неработающих кредитов в России и за рубежом

По версии «Рус-Рейтинг», объем неработающих кредитов в российской банковской системе в целом оценивается в 2 трлн руб. ($67 млрд) по балансовой стоимости, или 9,9% всех существующих кредитов. К концу текущего года объем подобных кредитов достигнет уровня 2,1 трлн руб. ($70 млрд или 10,5%). Оценочно, объем неработающих корпоративных кредитов в российской банковской системе – 1,6 трлн руб. ($53 млрд или 9,9% всех корпоративных кредитов), розничных – 370 млрд рублей ($12 млрд или 10,2%). На балансе у банков, входящих в топ-30, находится 80% всех неработающих кредитов в банковской системе. Рынок неработающих кредитов в России похож на европейский: в основном торгуются портфели розничных кредитов. Оценочно, его объем составляет около $1 млрд по балансовой стоимости (2% всех неработающих кредитов или 9% всех неработающих розничных кредитов). В будущем торговля портфелями проблемных корпоративных кредитов в России, скорее всего, оживится.[1]

Мировой опыт показывает, что нам необходимо развивать банковскую систему ускоренными темпами.

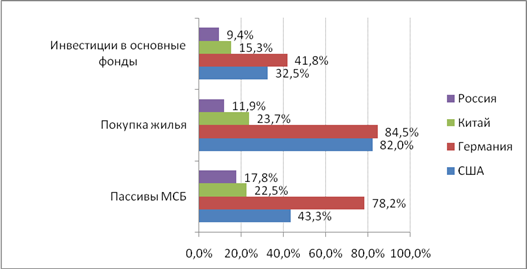

Рис.1. Доля банковских кредитов в видах экономической деятельности

Из приведенных данных видно, что банковские кредиты занимают в ресурсах российских малых и средних предприятий лишь около 18%, в то время как в Германии 78% и 43% в США. При покупке жилья доля банков составляет соответственно 12%, 85% и 82%. Наконец, инвестиции в основные фонды финансируется за счет банковских кредитов в России на 9%, в Германии на 42%, в США на 33%. Данные расчеты показывают отставание банковской системы России от других стран.

В области ипотеки многие вопросы решаются, ипотека развивается. Но в целом ипотечное кредитование, как и жилищное строительство, находятся на крайне низком уровне. Поэтому первоочередная задача – снижать стоимость строительства жилья и всемирно его расширять. Жилищное строительство должно стать локомотивом, который серьезно ускорит экономическое развитие страны, и в то же время ускорит развитие кредитования, особенно ипотечного.

При рассмотрении перспектив развития кредитования, прежде всего, требует ответа на вопросы: какими ресурсами располагают банки, и какова перспектива их увеличения?

За прошедшие полтора года кризиса действовали различные факторы в отношении ресурсной базы, как в сторону увеличения, так и в сторону снижения.

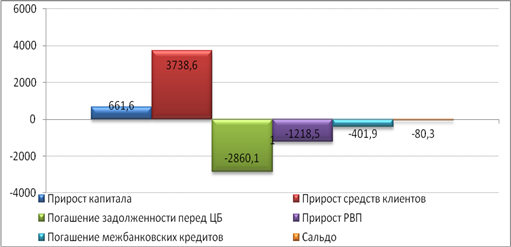

Рис.2.Динамика некоторых статей пассивов банковской системы РФ с 01.01.2009 по 01.07.2010, млрд руб.(по методологии денежного потока)

Из приведенного графика видно, что наибольшее снижение ресурсной базы в последнее время произошло по причине погашения кредитов Банку России. Вместе с тем, эти ресурсы были изысканы за счет огромного привлечения средств юридических лиц (451 млрд руб. за 2009 год и первое полугодие 2010 года) и физических лиц (2528,3 млрд руб за тот же период).

В целом же ресурсная база практически не изменилась. Более того, в условиях стагнации кредитного портфеля банки имеют излишнюю ликвидность. Российские банки по состоянию на конец июня 2010 года имели высоколиквидных активов на общую сумму 2,2 трл руб., 78 % из которых считаются избыточными. Это проблема не только российская: банки США только на депозитных счетах в ФРС держат $1 трлн (7 % совокупных активов), тогда как до кризиса эта величина не поднималась выше $370 млрд.

Положение усугубляется тем, что в послекризисный период банки реструктуризировали кредиты, отложили сроки их погашения на более поздний период. В результате значительная часть ресурсов задействована на длительные сроки, поэтому оборачиваемость кредитных ресурсов резко замедлилась.

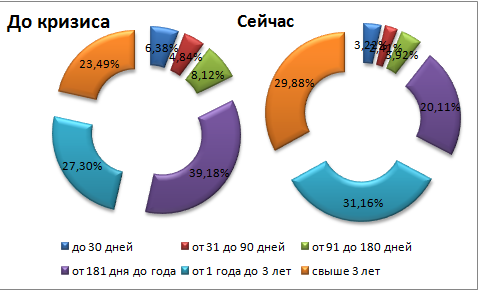

Рис.3структура корпоративного кредитного портфеля (по срокам)

Как видно из данного рисунка, кредиты сроком предоставления свыше года до кризиса занимали 50% в корпоративном кредитном портфеле банков, а сейчас – свыше 70%. То есть не менее 20% кредитов юридическим лицам (2,5 трлн руб.) было реструктурировано.

Банки оказались в трудном положении. Имеющиеся ресурсы по срочности не позволяют им продолжать кредитование долгосрочных проектов. Они вынуждены маневрировать, кредитуя клиентов на короткие сроки. Доля краткосрочных ссуд сократилась, то есть в экономике снизилась оборачиваемость кредитных ресурсов и появилась угроза кассовых разрывов в краткосрочной перспективе. Сокращение краткосрочного кредитования на 1,1 трлн. Руб. больно ударило по малому и среднему бизнесу (61% всех кредитов данному виду заемщиков предоставляется на срок меньше года).

Главная проблема состоит в разработке программы по включению всех источников в ресурсную базу банков. Это должна быть комплексная, взаимосвязанная программа действий. Важно максимально использовать внутренние ресурсы для развития кредитования, а не залезать в долговую зависимость других стран.

Согласно отчетам украинских банков с иностранным капиталом, доля проблемных кредитов (Non performing loans — кредиты с просрочкой более 90 дней) на начало 2010-го составляла от 12 до 36%, что значительно выше официальных данных НБУ (9,4%). Для сравнения — восточноевропейские «дочки» международных фин.групп показывают NPL от 4 до 12%, в России уровень проблемных кредитов не превышает 12%.

В опубликованном на прошлой неделе отчете Raiffeisen International Украина «почетно» занимает первое место по уровню проблемных кредитов (NPL) с показателем 23,6%. Для сравнения, в России у Raiffeisen International «проблемка» составляет всего 10,3%, а средний показатель по группе в центрально-европейских странах находится на уровне 6,5%. Схожая ситуация с венгерским OTP Bank, у его «дочки» в Украине NPL составляет 22,3%, в России — 12,4 %, Венгрии — 7,9%.

Банки неизбежно сталкиваются с заемщиками, которые не в состоянии отдать свои долги. В связи с этим и были разработаны процедуры по взысканию таких долгов и реализация залога по ним. Участие в этих процедурах небанковских инвесторов, а также третьих лиц (специализированных коллекторских агентств) представляет собой относительно новое явление. Именно оно приводит к развитию активной и прозрачной торговли проблемными кредитами. Финансовый кризис ускоряет этот процесс. Поскольку во время кризиса количество проблемных заемщиков резко возрастает, то существующие методы работы с ними не достаточны.

Общая тенденция, характерная для России, а именно акцент на розничные, а не корпоративные портфели, представляется близкой к западной норме на данной стадии развития мировой экономики.

Торговля проблемными долгами является относительно новым явлением.

Таблица.2[2] Развитие рынка неработающих кредитов в мире

| США конец 1980-х гг. | Япония – начало 1990-х гг. |

|

Кризис в секторе кредитов и сбережений Продажа кредитов для компенсации затрат |

Экономические проблемы Взрыв пузыря недвижимости Перестройка банковского сектора |

| Франция – 1995 г. | Италия – конец 1990-х гг. |

|

Перестройка - экономики - банков |

Национальный кризис Экономический спад в Европе Перестройка определенных отраслей |

| Юго-Восточная Азия – конец 1990-х | Тайвань – начало 2000-х гг. |

|

Системный экономический и банковский кризис Перестройка банковского и реального секторов |

Финансовые «пузыри» на рынках розничного кредитования и недвижимости Риски, связанные с юго-Восточной Азией и Китаем |

История развития торговли неработающими кредитами свидетельствует о том, что кризис, породивший большой объем проблемных кредитов, также приводит к развитию рынка проблемных кредитов. Естественно, при достаточно большом предложении появляются сторонние организации, специализирующиеся на работе с проблемными кредитами, и для банков открывается новый способ эффективно управлять проблемными долгами.

Если Россия пойдет по тому же пути развития, можно ожидать роста торговли портфелями неработающих кредитов между банками.

Развитие производства немыслимо без банковской системы и ее важнейшей функции – кредитовании.

Кредит обеспечивает устойчивый рост производства. Практика последних лет также подтверждает этот тезис. В последние годы кредитный портфель явно стагнировал.

Рис.4. Динамика объема кредитного портфеля российского банков, млрд. руб.

Приведенные данные говорят о неблагополучном положении дел в сфере кредитования. Трудности в банковской системе будут сохраняться в ближайший период. По имеющимся оценкам, реструктуризации подверглись кредиты на сумму 3 трлн. Руб.

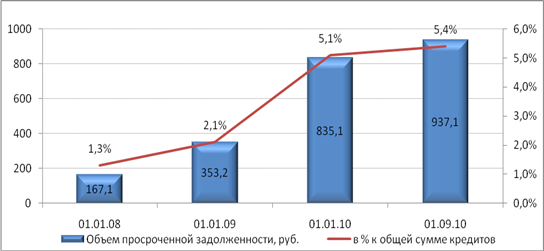

То есть многие из этих кредитов перешли из разряда кратко- и среднесрочных в долгосрочные и по существу является проблемными. В итоге получается, что не менее 20% кредитов является потенциально «плохими». И они могут заявить о себе в течение ближайших 2-3 лет. При этом по данным ЦБ просроченная задолженность в сентябре составила 937 млрд. руб. (5,4% от общей суммы кредитов)

Рис.5. Объем просроченной задолженности, млрд.руб.

Из данных, приведенных ЦБ РФ и отраженных в графике, прослеживается тенденция роста объема невозвращенных кредитов. При чем резкое увеличение портфеля просроченной задолженности наблюдается именно в период с середины 2008 до начала 2010 года. Далее мы видим стабилизацию роста от объема, что можно связать с общей стагнацией рынка кредитования.

Доля просроченных кредитов в портфелях российских банков к концу года может вырасти до 10,5 процента, поскольку на фоне улучшения экономической ситуации кредиторы смелее списывают все большее количество плохих долгов, свидетельствует исследование, подготовленное по заказу Международной финансовой корпорации (IFC).

По данным Центра экономических исследований МФПА, потенциальный объем дополнительного спроса на кредиты до конца 2010 года оценивается в 1,4 трлн. руб., что соответствует объему избыточной ликвидности, накопленной в банковском секторе. По пессимистичному сценарию объем кредитного рынка по итогам года «просядет» на 12%, по оптимистичному – вырастет на 19%. По всей видимости, корпоративное кредитование восстановится первым, во вторую очередь – розничное кредитование. Как ожидается, решение главной проблемы текущего года (просроченные кредиты) переносится на 2011-12 годы. Накопленная за 12 лет статистика кредитного цикла позволяет сделать предположения о предстоящей динамике «плохих» долгов. Последствия кризиса 1998 года отразились в росте доли проблемных и безнадежных ссуд в 1999 году до 15,8% кредитного портфеля. Кредиты низкого качества (сумма кредитов с III по V категорию качества с высоким уровнем невозврата) быстро увеличивались в течение года и достигли максимума в 19% в том же 1999 году. В целом разрешение проблем «плохих» долгов заняло три года - с 1998 по 2000 годы. Таким образом, уход текущей кредитной проблемы ожидается не ранее 2012 года, - считают в ЦЭИ МФПА. В предыдущий кризис уровень резервов на возможные потери снизился до 70% от необходимого, что отражало проблему рентабельности и достаточности капитала банков. Последующее списание «плохих» долгов и расчистка балансов привели к накоплению избыточных резервов, которые достигли 257% от минимально необходимого уровня. Их роспуск привел к повышению доходности банковского сектора и быстрому увеличению собственных средств. Текущая адекватность резервов на возможные потери медленно растет с лета 2009 г., но остается недостаточной. На март текущего года адекватность резервов, по оценкам ЦЭИ МФПА, составляет 83% от необходимого минимального уровня. Экономия резервов за счет льготного режима резервирования Банка России составляет около 320 млрд руб. В целом ведущие банки обладают адекватными резервами на возможные потери.

Растущие проблемные кредиты заставляют банки все больше уделять внимание рынку потребительского кредитования. Этот сегмент розничного кредитования сориентирован на короткие сроки погашения кредитов и рассчитан, в основном, на разовое кредитование клиентов для совершения покупок. Несмотря на низкий уровень просрочки по кредиту и привлекательность такого бизнеса, он пока не сможет заменить в масштабах банковской системы корпоративное кредитование. Препятствием здесь является экономическое ограничение роста потребительского кредитования.

До глобального кризиса российским банкам не приходилось заниматься неработающими кредитами в таком масштабе. Ни отдельные банки, ни система в целом не обладает достаточным количеством опытных и подготовленных специалистов в области проблемных кредитов. И экономическая теория, и практика показывает, что эффективность управления большим объемов финансовых сделок в банках возрастет при наличии групп специалистов. Отсутствие специалистов по управлению неработающими кредитами в большинстве российских банков указывает на неоптимальную стратегию по управлению неработающими кредитами. В то же самое время малое количество квалифицированных специалистов и невиданный объем неработающих кредитов, возникший вследствие кризиса, способствовали появлению специализированных фирм для работы с этой категорией кредитов.

Глава II. Особенности работы коммерческого банка с проблемными кредитами (на примере ООО «Хоум Кредит энд Финанс Банк»)

2.1 Кредитная политика банка

Кредитная политика - это стратегия и тактика банка в области кредитных операций. Кредитная политика коммерческого банка представляет собой систему денежно-кредитных мероприятий, проводимых банком для достижения определенных финансовых результатов и является одним из элементов банковской политики.

Сущность кредитной политики банка состоит в обеспечении безопасности, надежности и прибыльности кредитных операций, то есть в умении свести к минимуму кредитный риск. Таким образом, кредитная политика - это определение того уровня риска, который может взять на себя банк.

Не существует единой кредитной политики для всех банков. Каждый банк формирует свою собственную кредитную политику, учитывая экономические, организационные и иные факторы, оказывающие влияние на его деятельность.

Кредитная политика включает в себя стратегию - приоритеты, принципы и цели на кредитном рынке, и тактику - инструментарий, используемый для реализации целей и порядок осуществления кредитных операций. Кредитная политика создает предпосылки для эффективной работы персонала, уменьшает вероятность ошибок и снижает риски.

Руководство по кредитной политике должно включать в себя следующие разделы:

1. Функциональные звенья, участвующие в кредитном процессе, и их полномочия.

2. Порядок разрешения ссуды.

3. Инструкции по организации кредитования.

4. Методические указания по анализу кредитоспособности клиентов.

5. Методические указания по анализу кредитного портфеля.

6. Методические указания по анализу выполнения кредитных договоров.

ООО «Хоум Кредит энд Финанс Банк» действует на основании лицензии ЦБ РФ на осуществление банковских операций за номером 316.

ООО "Хоум Кредит энд Финанс Банк", один из лидеров российского рынка банковской розницы, работает на российском рынке с 2002 года.

Банк успешно работает на рынке депозитов для физических лиц. Депозитная база Банка составляет более 15 млрд. рублей. Банк входит в систему страхования вкладов под номером 170 в реестре банков-участников системы страхования вкладов.

Банк активно работает с текущими счетами, дебетовыми картами, активно развивает собственную сеть банкоматов, состоящую сегодня из 262 банкоматов.

Основа работы Банка в России – принцип ответственного кредитования и прозрачности бизнеса. Благодаря передовым технологиям кредитования Банк предлагает клиентам простые и быстрые решения, объективные условия и стремится к взаимовыгодному партнерству. В Банке принят Кодекс ответственного кредитования.

Банк ведет активную работу по повышению финансовой грамотности населения. Летом 2010 года Хоум Кредит организовал серию мастер-классов о кредитных продуктах в крупнейших городах России. В июле, совместо с Ассоциацией региональных банков Хоум Кредит представил Памятку заемщика - брошюру с вопросами, ответив на которые, клиент сможет принять ответственное решение о кредите.

Банк является членом Ассоциации российских банков, Ассоциации региональных банков, Национальной валютной ассоциации, Национальной фондовой ассоциации и Московской международной валютной биржи.

Аудит Банка по международным стандартам финансовой отчетности проводит компания KPMG. Аудит по российским стандартам финансовой отчетности проводит ООО «Финансовые и бухгалтерские консультанты».

Банк «Хоум Кредит» является членом Группы «Хоум Кредит» (Home Credit Group). Группа «Хоум Кредит» («Группа») является одним из лидеров рынка потребительского кредитования в Центральной и Восточной Европе, а также в Азии. В отдельных странах Группа успешно развивает розничное банковское обслуживание, в частности текущие счета и вклады. 15 600 сотрудников Группы обслуживают свыше 4,6 миллиона клиентов в 8 географических регионах, где предоставляются услуги под маркой «Home Credit». В настоящее время финансовые услуги под брендом «Хоум Кредит» предоставляются в 8 странах: Чешской Республике (Home Credit a.s., с 1997 г.), Словакии (Home Credit Slovakia, a.s., с 1999 г.), Российской Федерации (OOO «Home Credit and Finance Bank», с 2002 г.), Казахстане (AO «Home Credit Bank», с 2005 г.), Украине (OAO «Home Credit Bank», с 2006 г.), Белоруссии (OAO «Home Credit Bank», с 2007 г.). Услуги под брендом „Хоум Кредит“ предоставляются также в Китае (HC Asia N.V., с 2007 г.) и Вьетнаме (PPF Vietnam Finance Company Ltd., с 2009 г.).

На сегодняшний день клиентская база Банка Хоум Кредит насчитывает более 18 миллионов человек. Динамично развиваясь в регионах за счет конкурентных розничных продуктов и использования передовой концепции офисов нового формата, региональная сеть Банка стала его несомненным конкурентным преимуществом.

Офисы нового формата мобильны – «Мини» и «Микро БО» практичны и предоставляют широкий спектр качественных банковских услуг. За счет открытия мини и микро-офисов Банку удалось существенно расширить и перестроить свою сеть, которая сегодня включает 82 представительства, 183 отделения в 1200 российских городах, розничные продукты Банка предоставляются в 36 тысячах точек продаж. Кроме того, банк развивает собственную сеть банкоматов, насчитывающую сегодня 262 банкомата на территории России.

Количество клиентов Банка составляет порядка 20-25% от общего количества жителей регионов, где присутствует Банк. В некоторых регионах (Воронеж, Ярославль) этот показатель достигает 30%.

По итогам шести месяцев 2010 (МСФО) года активы банка составили 87,940 млрд. рублей, капитал – 28,791 млрд. рублей, кредитный портфель – 64,807 млрд. рублей. Чистая прибыль по итогам второго квартала 2010 года составила 5,121 млрд. рублей.

По состоянию на 30 июня 2010 года доля Хоум Кредит на рынке товарного кредитования составила 27%, доля на рынке кредитных карт – 6,2%. Региональная сеть Банка состоит 82 представительств, 183 офиса и 6 филиалов на территории России. Продукты Банка представлены в 36 тыс. точках продаж. Клиентами Банка являются более 18 млн. человек.

Кредитный портфель Банка на 80% состоит из заимствований региональных клиентов. В частности, в первой половине текущего года региональные представительства банка выдали кредитов на общую сумму более 43 млрд рублей (кредиты наличными и POS-кредиты).

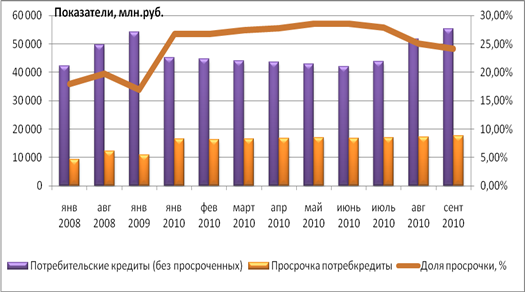

Рис.6.Объем просрочки по потребительским кредитам ХКФБ

Объем выдачи потребительских кредитов с начала 2010 года увеличился на 22,6%, а доля просрочки по ним уменьшилась на 6,7%.

Развиваясь на базе кредитования в точках продаж, за 8 лет работы Хоум Кредит стал полноценным розничным банком. В линейку его продуктов входят наличные в кредит, депозиты (депозитный портфель Банка на 30 июня составил 15 млрд рублей, а это 27% от общей базы фондирования), дебетовые и кредитные карты, активно развиваются зарплатные проекты.

Комментируя результаты работы, Иван Свитек, Председатель Правления Банка Хоум Кредит отметил: «Регионы – основной мультипликатор роста банковского сектора. Основная конкурентная борьба между банками в ближайшие годы будет разворачиваться там. Уровень проникновения услуг в регионах низок, и у нас еще есть значительный потенциал для динамичного развития банковской розницы».

Одной из основных задач Банка является быть клиентоориентированным банком, который может предложить своим клиентам, как из числа существующих, так и из числа потенциальных потребителей, конкурентоспособные условия кредитования, которые смогут удовлетворить потребительские запросы. Банк активно ведет работу с собственной клиентской базой для эффективных перекрестных продаж дополнительных и новых продуктов для построения долгосрочных отношений с клиентами. Согласно исследованию Банка Usage & Attitude, посвященного изучению отношения потребителей к брендам банков и их продуктам, Банк "Хоум Кредит" входит в топ-5 банков по уровню знания бренда: этот показатель составил 72% от общего числа опрошенных.

Клиентами Банка могут стать жители России в возрасте от 18, имеющие стабильный источник дохода и постоянную прописку в одном из регионов страны, где Банк предоставляет свои услуги. Условия кредитования (размер первоначального взноса, срок кредита, процентная ставка и пр.) зависят от вида кредита, стоимости товаров, приобретаемых в кредит, кредитного продукта, категории риска товара/продавца/клиента.

Банк предлагает своим клиентам с положительной кредитной историей доступ к новым продуктам и предложениям, используя прямую почтовую рассылку (direct mail) и телемаркетинговые кампании, что позволяет повысить эффективность взаимодействия эмитента с клиентами и увеличить прибыльность в среднесрочной и долгосрочной перспективах. В рамках этих мероприятий предлагаются такие продукты, как кредиты на основе пластиковых карт и кредиты наличными, которые стали предлагаться клиентам с 2006 года.

ХКФБ оперативно отреагировал на изменение рыночной конъюнктуры. В начале кризиса, в 2008 г., ХКФБ прекратил выдачу ипотечных и автокредитов, требующих от заемщиков произведения значительных платежей. С 2008 г. ХКФБ концентрируются на высокодоходных краткосрочных кредитных продуктах: экспресс-кредитование в торговых сетях (POS-кредитование) и кредитах наличными.

Портфель кредитов, выданных в точках продаж на приобретение товаров, составляет порядка 45 % от розничного кредитного портфеля ХКФБ. Данные кредиты представляют собой ссуды без обеспечения в размере от 3 000 до 200 000 рублей на срок от 3 до 36 месяцев, процентная ставка от 19,1 до 73,5 % годовых. Средняя доходность портфеля превышает 60%.

Кредиты, выданные с помощью кредитных карт, составляют порядка 25% от розничного кредитного портфеля. Кредитный лимит по карте находится в пределах 100 000 рулей, ежемесячный платеж в счет погашения долга 5-7%, процентная ставка по кредиту составляет от 19% до 41%. Средняя доходность портфеля составляет 42,5%. Кредитные карты распространяются через отделения Банка и путем прямой почтовой рассылки.

Кредиты, предоставленные наличными, которые заемщик может использовать на любые цели, составляют порядка 15% от розничного кредитного портфеля. Срок кредитования составляет от 3 до 60 месяцев, лимит на одного заемщика – до 250 000 рублей. Средняя доходность портфеля составляет 52,1%.

В ответ на закрытие рынка публичных заимствований ХКФБ активизировал работу по привлечению средств частных клиентов. Объем депозитов населения в Банке вырос с 4,4 млрд.руб. на 01.09.2008 до 14,9 млрд.руб. на 01.07.2010 г. Срок принимаемых вкладов от частных лиц составляет 6-12 месяцев, процентная ставка 9-12% в рублях, 5-5,5% в валюте.

Кредитный портфель ХКФБ в первом полугодии 2010 г. Был увеличен с 64,2 млрд.руб. до 67,8 млрд.руб. Рост кредитного портфеля обеспечен за счет увеличения кредитования юридических лиц. Крупнейшими корпоративными клиентами ХКФБ являются розничные сети – партнеры банка по потребительскому кредитованию. Доля ссуд предприятиям в кредитном портфеле ХКФБ на 01.07.2010 г. выросла до 10,2% по сравнению с 3,7% на начало года. В связи с ужесточением кредитной политики, направленной на минимизацию риска и повышение качества активов, кредитный портфель частным заемщикам в 2009 – 2010 гг.сокращался. С началом кризиса ХКФБ прекратил выдачу ипотеки и автокредитов и сконцентрировался на высокодоходных краткосрочных кредитных продуктах. Стабилизация экономической ситуации, а также обеспеченность ресурсами создают потенциал для наращивания ХКФБ розничного кредитования. Так, по РСБУ отчетности, за июнь 2010 г. ХКФБ продемонстрировал рост розничного кредитного портфеля на 4% к маю месяцу. Во втором полугодии 2010г. мы ожидаем усиления кредитной активности и наращивание активов ХКФБ.

Уровень просроченной задолженности клиентов ХКФБ демонстрирует динамику снижения. Специфика бизнес-модели ХКФБ предполагает наличие просроченной задолженности, превышающей среднеотраслевой уровень. При этом мы отмечаем ряд позитивных моментов. Во-первых, после достижения пика в середине 2009 г., когда доля просроченных ссуд выросла до 26%, рост просроченной задолженности прекратился. Во-вторых, ХКФБ создан резерв на возможные потери в размере 2,8 млрд.руб., полностью покрывающий возможные убытки от невозврата ссуд. В-третьих, условия кредитования ХКФБ предусматривает высокий уровень маржинальности, покрывающий убытки от невозврата части кредитов. А также договоры предусматривают высокий уровень пени и штрафов за просрочку. В 1 полугодии 2009 г. ХКФБ получил в виде пени и штрафов 3 млрд.руб., что добавило еще 29% к объему полученных процентных доходов за усиление процессов взыскания в течение 2009 – 2010 г. способствует улучшению качества портфеля. Во втором квартале и до конца 2010 г. ожидается снижение объема просроченных ссуд у ХКФБ.

Таблица 3.Просроченные кредиты свыше 90 дней

|

Просроченные свыше 90 дней кредиты/Гросс-портфель[3] |

2007 | 2008 | 2009 | 3м 2010 | 6м 2010 |

| 12,1% | 9,5% | 13,0% | 11,1% | 10,0% |

ХКФ Банк, дочка чешского Home Credit, пришла на российский рынок в 2002 году и за счет агрессивной политики продвижения своих продуктов достаточно быстро сумела занять значительную долю в сегменте розничного кредитования. Приоритетным направлением деятельности для банка стало экспресс-кредитование через торговые сети. ХКФ Банк обладает мощным источником финансовой подпитки из-за рубежа, позволяющим ему и дальше осуществлять экспансию своих кредитных продуктов на российский рынок. 2006 год стал началом нового этапа кредитной политики банка. Высокие показатели уровня просроченной задолженности (14% по МСФО на начало года) вынудили руководство банка взять курс на диверсификацию кредитного портфеля за счет карточного и залоговых видов кредитования. Но если в сегменте кредитных карт банку удалось занять довольно прочные позиции, то в залоговом кредитовании банку может потребоваться гораздо более длительный период времени, чтобы достичь лидерства. ХКФ Банк решил прибегнуть к довольно агрессивной политике, пообещав выдавать ипотечные кредиты с минимальными требованиями к потенциальным заемщикам. Это довольно рисковая стратегия, и насколько она будет успешной, покажет время. Сегодня ХКФ Банк занимает 37-е место среди российских банков по размеру активов (62,6 млрд. рублей) и 13-ю строчку по величине кредитов, выданных физическим лицам (40,6 млрд. рублей).

В рейтинге РБК крупнейших российских банков за 2009 г. и 1пол.2010 г. ХКФБ, будучи средним банком по размерам, не только сохраняет лидерские позиции на рынке банковской розницы, но занимает ведущие позиции по показателям эффективности в банковской системе в целом:

· 1 место по показателям рентабельности активов и рентабельности собственных средств;

· 4 место по размеру прибыли в абсолютном выражении;

· 4 место по показателю достаточности собственного капитала.

Модель розничного монолайнера, которой придерживался ХКФБ, выдержала проверку кризисом. Высокотехнологичная машина розничного кредитования, основанная на том, что риски перекрываются очень высокими ставками по кредитам, позволила банку получать рекордную прибыль в течение всего кризисного и пост-кризисного периода.

Отлаженные бизнес-процессы, хорошие знания целевых клиентов, высокая узнаваемость бренда и огромное количество точек продаж позволили ХКФБ сократить долю рыночного привлечения в пассивах, нарастив в 2,4 раза депозитную базу (с 1.07.2009 г. по 1.07.2010 г.). Вопреки опасениям многих, Банк успешно выполнил все обязательства пред инвесторами.

Как ни удивительно, отсутствие диверсификации даже пошло ХКФБ на пользу. В отличие от банков, сконцентрированных на корпоративных заемщиках, ХКФБ не испытывает давление понижающей моржи, при этом оборачиваемость просроченной задолженности высока, а штрафные санкции увеличивают доходы.

Стратегия ХКФБ нацелена на эволюционный переход от банка потребительского кредитования к универсальному розничному банку. Основные приоритеты ХКФБ по привлечению ресурсов: оптимизация дюрации и стоимости ресурсов, привлечение финансирования в рублях, снижение зависимости от рынков капитала, расширение депозитной базы и остатков на клиентских счетах.

2.2 Этапы работы банка с проблемными кредитами

Работа с проблемными кредитами должна включать элементы страхования, которые банки включают в свои программы кредитования, некоторые кредиты неизбежно переходят в разряд проблемных. Обычно это означает, что заемщик не произвел своевременно один или более платежей или что стоимость обеспечения по кредиту значительно снизилась. Несмотря на то, что каждый проблемный кредит имеет свои особенности, всем им присущи определенные общие черты, которые говорят банкиру о том, что возникли определенные трудности:

1. Необычные или необъяснимые причины задержки предоставления финансовой отчетности, осуществления платежей или прекращения контактов с работниками банка.

2. Любое неожиданное изменение заемщиком методов расчета амортизации, взносов по пенсионным планам, оценки товарно-материальных запасов, начисления налогов или расчета прибыли.

3. Реструктурирование задолженности или отказ от выплаты дивидендов, изменение кредитного рейтинга заемщика.

4. Неблагоприятные изменения цены на акции заемщика.

5. Наличие чистых убытков в течение одного или нескольких лет, измеренных с помощью показателей доходности активов, доходности капитала или прибыли до уплаты процентов и налогов.

6. Неблагоприятные изменения структуры капитала заемщика (показателя соотношения акционерного капитала и долговых обязательств), ликвидности (коэффициент "критической" оценки) или деловой активности (например, соотношения объема продаж и товарно-материальных запасов).

7. Отклонение объема фактических продаж или потока наличности от планируемых при подаче кредитной заявки.

8. Неожиданные и необъяснимые изменения в размере остатков на счетах клиента.

На забывчивых клиентах кредитные организации неплохо зарабатывают. Штрафы и пени, даже за незначительную задержку, составляют 0,1-2% за каждый день просрочки на оставшуюся сумму платежа. Для забывчивого заемщика, имеющего задолженность перед банком 1000 долл., внесение платежа на неделю позже оговоренного срока может стоить 7-140 долл. Мелкая неприятность для одного заемщика банку приносит солидную часть кредитных доходов.

Впрочем, со временем задержка выплат по кредиту становится головной болью и для банковских работников. Происходит это после очередной невыплаты второго платежа, когда займ переходит в категорию проблемных. Согласно требованию регулятора – Центрального банка РФ, после официального признания долга проблемным банк обязан из своей прибыли создать резерв на своих счетах в размере 100% от суммы невыплаченного долга. Таким образом, банк должен решать проблемы с должником за счет собственной прибыли. При значительном росте проблемных кредитов такой резерв становится большим отягощением для самого банка, а финансовые показатели банка резко ухудшаются.

Работу с проблемными заемщиками на начальном этапе, в период первой-второй задержки платежей, проводят сотрудники кредитного отдела. Как правило, общение с ними ограничивается напоминанием клиенту его обязанностей по оплате кредита.

Впрочем, никто не обязан бегать за клиентом и просить его вернуть кредит. Отношения кредитной организации с заемщиком, права сторон, в полной мере описаны в кредитном договоре. Поэтому "не знал", "забыл", "не предупреждали" – плохие аргументы в отстаивании собственной позиции. Это, кстати касается и излюбленного трюка некоторых банков, которые присылают своим "самым дорогим клиентам" кредитные карты. Письменного договора при этом стороны не заключают, однако в действие вступает так называемый договор оферты – банк делает потенциальному заемщику предложение (воспользоваться кредитом по карте), физ.лицо это предложение (акцепт, ст. 438 ГК РФ) принимает.

При этом условия договора могут быть описаны в приложении к кредитной карте, которое присылается по почте вместе с картой. Моментом заключения сделки является активация кредитной карты – как правило, для этого достаточно выполнить ряд несложных действий, позвонив по указанному в приложении телефону. Мудрёное приложение, как правило, никто внимательно не читает, в результате, такой карточный кредит "влетает в копеечку", так как в процессе выплат заемщик узнает, что должен гораздо больше, чем предполагал, активируя карту. "Обманутые" в своих ожиданиях заемщики, кстати, составляют немалую долю плохих заемщиков.

Немало банков никак не проявляют себя в период первичных невыплат по кредиту. "Не звонят, не пишут, авось забыли", – надеются наивные должники. Происходит это по разным причинам: где-то на работу с проблемными заемщиками не выделен персонал, у кого-то – это бизнес, поставленный на поток: чем дольше клиент не платит, тем больше будет сумма долга, которую потом можно будет "выбить".

А вот после второй невыплаты в действие вступают уже специалисты небанковской специализации. Заемщик может по-прежнему считать, что о нем в банке забыли, однако на самом деле процесс возврата долгов только начинает действовать.

На этом этапе с должниками работают сотрудники того же банка, правда уже из службы безопасности. Большинство проблемных кредитов гасится до момента объявления дефолта, то есть спустя 2-4 месяца после первой задержки. Большинство людей боятся последствий для собственной репутации. И не зря. Ведь с некоторых пор на каждого россиянина, когда-либо бравшего кредит в банках, заведена кредитная история. Факт невыплаты займа навсегда останется в этом документе, а впоследствии может стать причиной отказа в кредите.

В любом случае сотрудники по возврату долгов рассказывают проблемным заемщикам о неприятностях, которые могут на них обрушится в случае невыполнения обязательств. Правда, не доводить дела до суда соглашаются не все. Тогда тон общения с должником кардинально меняется. Письма с предупреждениями, телефонные звонки и личный визит представителей силовых подразделений банка к соседям, родственникам и на работу – краткий список мер воздействия. Психологическое давление в большинстве случаев срабатывает.

Сейчас бизнес по выбиванию долгов банкам выгодно отдавать на сторону – так называемым коллекторским агентствам. В ряде случаев эти специализированные компании выкупают пакет долгов, чтобы в дальнейшем с ним работать. Долг заемщика при этом переходит новому кредитору. А банк списывает долги с баланса, тем самым улучшая свой имидж, и высвобождая резервы. Но даже если коллектор работает на аутсорсинге (оказывает единовременную услугу по каждому случаю), для банка вероятность возврата денег многократно вырастает. При этом не надо содержать внушительный штат службы безопасности.

По закону банк имеет право передать долги на сторону, а коллекторское агентство – требовать возврата этих долгов. Если неплательщику позвонил сотрудник коллекторской компании, то значит, что банк-кредитор заключил с коллекторским агентством договор на взыскание задолженности или продал ему долги. Убедиться в том, что вам звонит именно коллектор, а не мошенник, довольно легко: в первую очередь, он должен представиться и назвать компанию, в которой работает. Должник имеет полное право позвонить в эту компанию и выяснить, сотрудничает ли она с банком и работает ли в ней позвонивший ему человек.

Работа коллекторского агентства строится по схожей с приведенной выше схемой. Сначала коллекторы по телефону объясняют должнику почему ему следует вернуть кредит. И если главная задача банка состоит в том, чтобы как можно скорее избавиться от балласта плохих долгов, то цель коллекторского агентства – получение прибыли. Поэтому в работе с неплатящим заемщиком он пойдет до конца. Спектр применяемых ими действий более широк, чем у банковского работника. Испортить жизнь заядлому должнику они могут по полной программе.

Стандартный алгоритм работы коллекторского агентства состоит в следующем:

1. Предварительная работа колл-центра: СМС информирование и обзвон должников.

2. Рассылка писем – уведомлений тем должникам, которые не откликнулись на телефонные звонки.

3. Выезд по адресу и личное информирование должника

4. Поиск должников, сбор дополнительной информации о должнике

5. Подача заявления в суд.

В любом случае действовать коллекторы обязаны в рамках правового поля. Коллектор не имеет права давить на должника, грубить ему, угрожать физической расправой. Если сотрудник компании, занимающейся возвратом долгов, превысил свои полномочия, то должник имеет право пожаловаться своему кредитору, и тот может пересмотреть условия сотрудничества с коллекторами (но только в случае, если долг находится на балансе банка). Можно обратиться к руководству коллекторской компании, назвав имя сотрудника, который, по мнению должника, применил недопустимые методы работы. Жаловаться также можно в Роспотребнадзор, Ассоциацию по развитию коллекторского бизнеса. В крайних случаях надо обращаться в милицию.

Финальной стадией в процессе возврата долгов является обращение кредитора в суд, где он может потребовать продажу залога, если такой имеется. По решению суда квартиру или машину, заложенную в банке, реализуют с аукциона. Однако заемщику такое развитие событий не выгодно. По согласованию сторон, если у заемщика возникают проблемы с деньгами, он может самостоятельно реализовать имущество по рыночным ценам. А вот насколько справедливой будет цена на аукционе – большой вопрос, поэтому в интересах заемщика, взявшего кредит под залог, до суда дело не доводить.

Другое дело – потребительские экспресс-кредиты, которые не предполагают залога. В этом случае суд вынесет решение об аресте счетов и имущества гражданина на сумму, достаточную для погашения долга. Все эти действия имеет право осуществлять судебные приставы. В их арсенале: арест имущества для дальнейшей продажи, наложение штрафа и удержание до 50% заработной платы.

Судебный пристав с понятыми имеет право прийти домой и на работу. По закону "Об исполнительном производстве" приставы, имея на руках судебное решение об аресте имущества, обязательно изымают обнаруженные при описи денежные средства в любой валюте, драгоценные металлы (включая их лом) и камни, ювелирные изделия. Приставы опишут все имущество, которое найдут в помещении, даже если оно не принадлежит должнику. Чтобы изъять из описи не принадлежащее должнику имущества, его родственникам, например, придется подавать в суд.

ХКФБ разработал многоступенчатую эффективную систему возврата просроченных кредитов. Ответственность за возврат просроченных кредитов лежит на Службе взыскания Банка, состоящей из профессиональных юристов. Система возврата просроченных кредитов включает в себя несколько этапов.

При просрочке платежа более чем на 10 дней заемщику направляется письменное уведомление о пропущенном платеже посредством письма или СМС.

При просрочке платежа более чем на 30 дней, кредит рассматривается как неуплаченный. Банк уведомляет заемщика о пропущенном платеже посредством телефонной связи. Как правило, специалисты банка ограничиваются телефонным звонком, где напоминают клиенту о том, что он должен заплатить банку определенную сумму и говорят о том, где он может это сделать.

На стадии второго просроченного платежа следует телефонный звонок, где ему в вежливой и мягкой форме напоминают о том, что он должен банку сумму и уже предупреждают о возможных штрафных санкциях со стороны банка. И вплоть до возможного судебного преследования.