Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

Психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Дипломная работа: Оподаткування сільськогосподарських товаровиробників в сучасних умовах розвитку економіки України

Дипломная работа: Оподаткування сільськогосподарських товаровиробників в сучасних умовах розвитку економіки України

Міністерство фінансів України

Дніпропетровська державна фінансова академія

ДИПЛОМНА РОБОТА

Тема роботи: Оподаткування сільськогосподарських товаровиробників в сучасних умовах розвитку економіки України

Виконана студентом

Оцінка

Керівник

Допущено до захисту

“___” __________________ 2005 р.

Завідувач кафедри

Дніпропетровськ

2005

Анотація

Дипломної роботи “Оподаткування сільськогосподарських товаровиробників в сучасних умовах розвитку економіки України”

студента гр. _______________________________________________

Науковий керівник ____________________________________________

Дипломна робота складається з вступу, 3 розділів, висновків і пропозицій.

Робота викладена на 108 сторінках, містить 26 таблиць, 16 рисунків, 38 сторінок додатків. Список використаної літератури містить 46 найменувань.

Предмет досліджень дипломної роботи: основні результати та тенденції розвитку оподаткування сільгоспвиробників-юридичних осіб в Україні, діяльність районної податкової інспекції та податкові відносини, що виникають в процесі регулювання підприємницької діяльності суб'єктів господарювання, як інструмент впливу на фінансово-господарську діяльність сільгоспвиробника.

Об’єкт досліджень дипломної роботи: сільськогосподарське підприємство - ТОВ “УНІРЕМ-АГРО”(м. Дніпродзержинськ) на мікрорівні та структура і обсяги надходжень фіксованого сільгоспподатку в місцеві бюджети Дніпро-петровської області на макрорівні за 2002 -2004 роки (структурна чисельність сільгоспвиробників з ФСП - 5,14%, структурна доля ФСП в місцевих бюджетах області на 2005 рік складає 0,435% , а доля ФСП у зведеному бюджеті області зовсім незначна та складає 0,147%).

Практична цінність отриманих результатів: проведені дослідження обґрунтовано підтвердили, що при реформуванні суспільних відносин в Україні спрощена система оподаткування для сільгоспвиробників у вигляді ФСП – це додаткові 30% суми чистого прибутку сільгоспвиробника та, відповідно, державна дотаційна підтримка розвитку сільського господарства України.

Зміст

Вступ

Розділ 1. Податкове навантаження на сільськогосподарські підприємства в Україні

1.1 Сутність, види, класифікація податків в Україні

1.2 Спрощена система інтегрованого оподаткування сільгоспвиробників у вигляді фіксованого сільськогосподарського податку

Розділ 2. Аналіз адміністрування податків з сільгоспвиробників (юридичних осіб) в районній податковій інспекції

2.1 Структурно-функціональна організація роботи районної податкової інспекції в м. Дніпродзержинську

2.2 Організація обліку та звітності у системі оподаткування на районномурівні

2.3 Організація документальних перевірок платників податків заалгоритмами розподілу платників податків за категоріями уваги

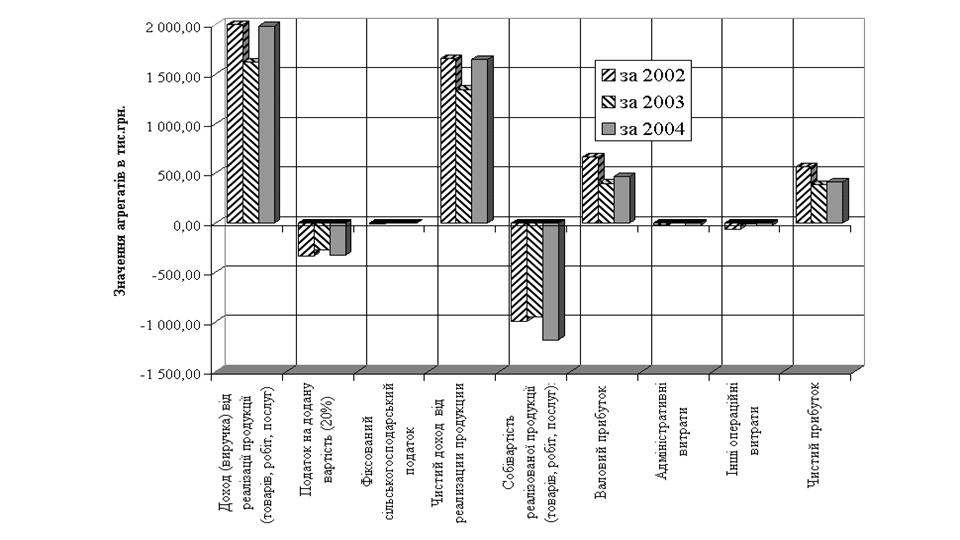

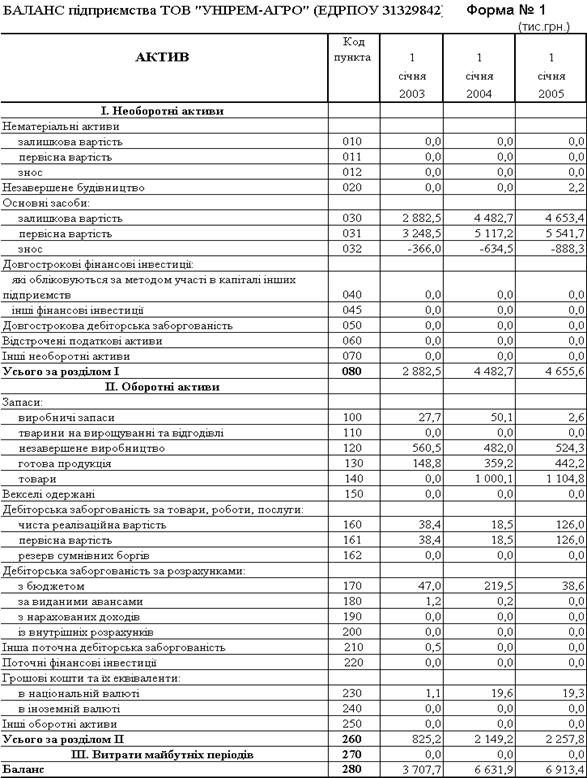

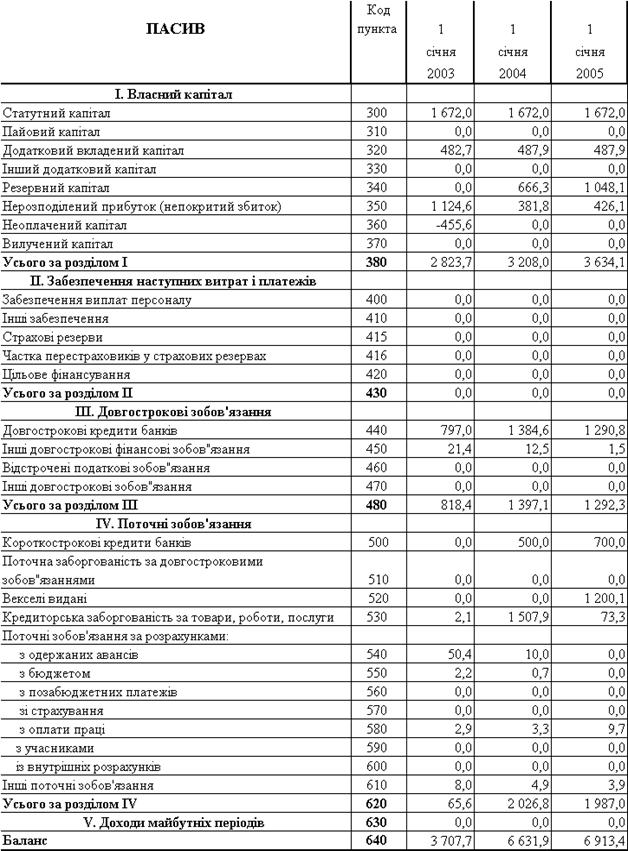

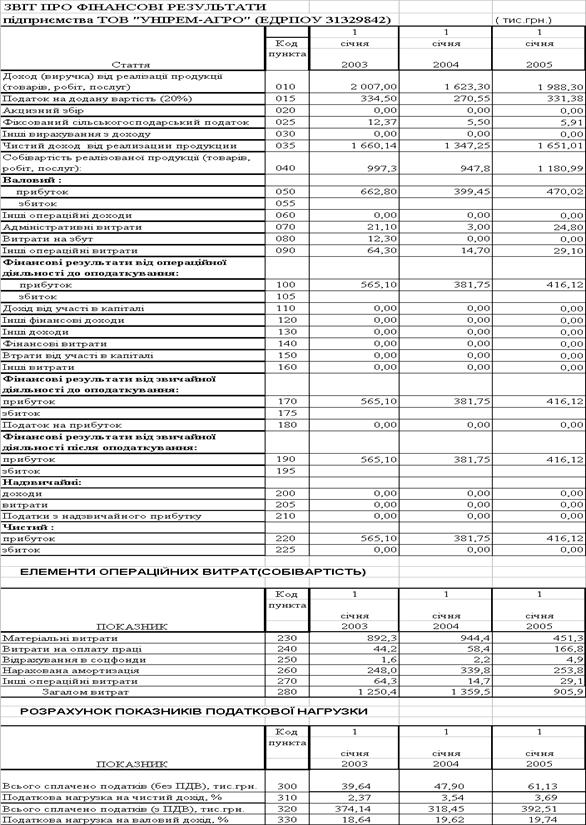

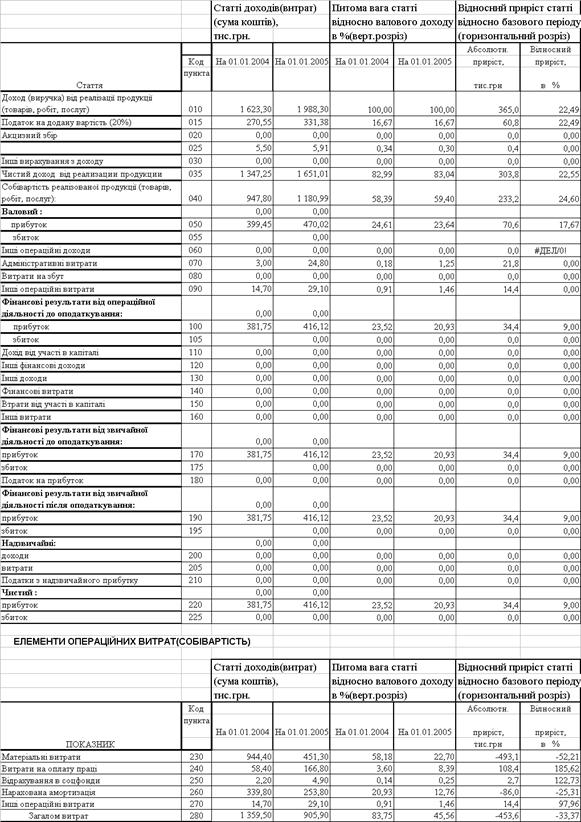

2.4 Аналіз впливу стягнення податків на фінансово-господарчу діяльність сільськогосподарських підприємств (на прикладі ТОВ “УНІРЕМ-АГРО” за 2002 – 2004 роки)

2.4.1 Загальна характеристика сільськогосподарського підприємства ТОВ “УНІРЕМ-АГРО””(платник податків в Дніпродзержинськійта Криничанській районних інспекціях Дніпропетровської області)

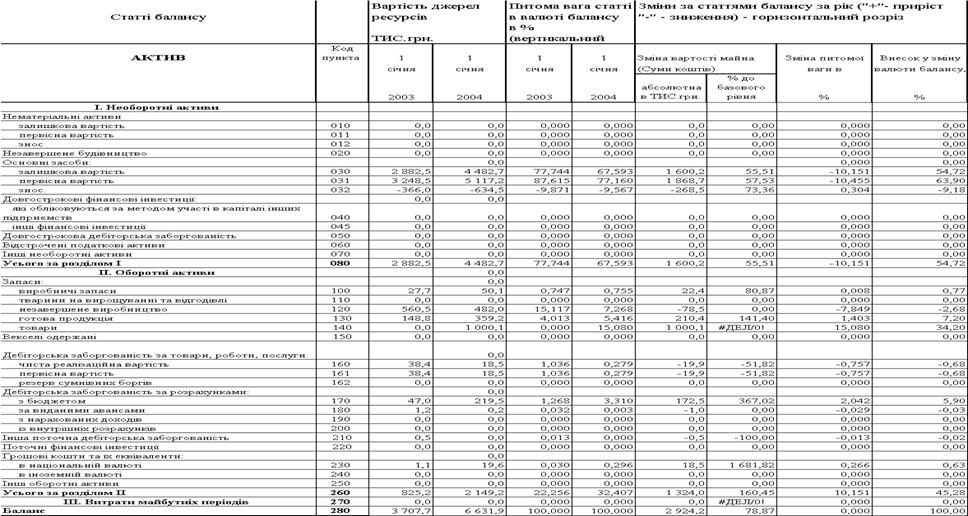

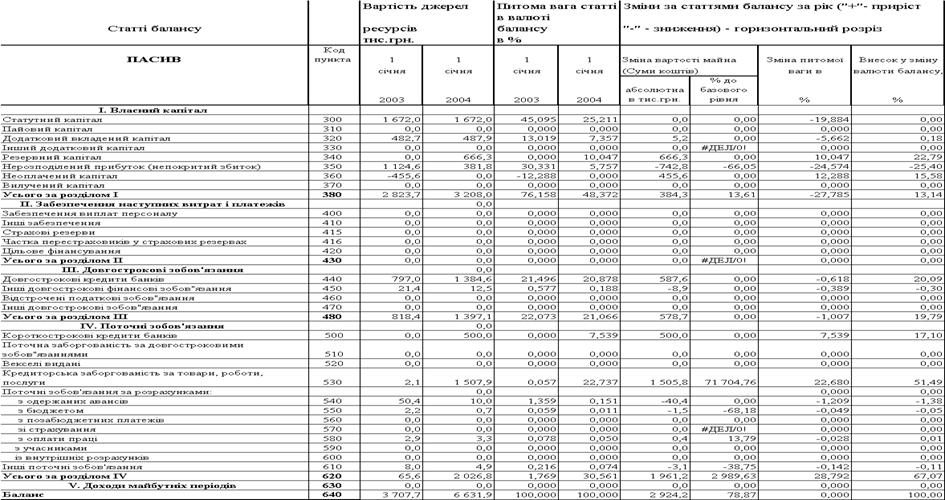

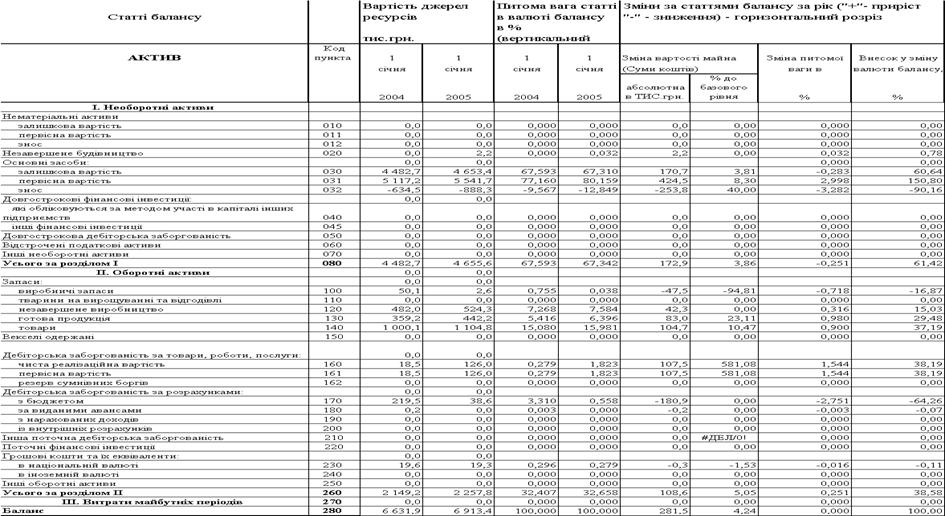

2.4.2 Аналіз складу і джерел утворення майна (активів) та фінансових результатів діяльності ТОВ “УНІРЕМ-АГРО

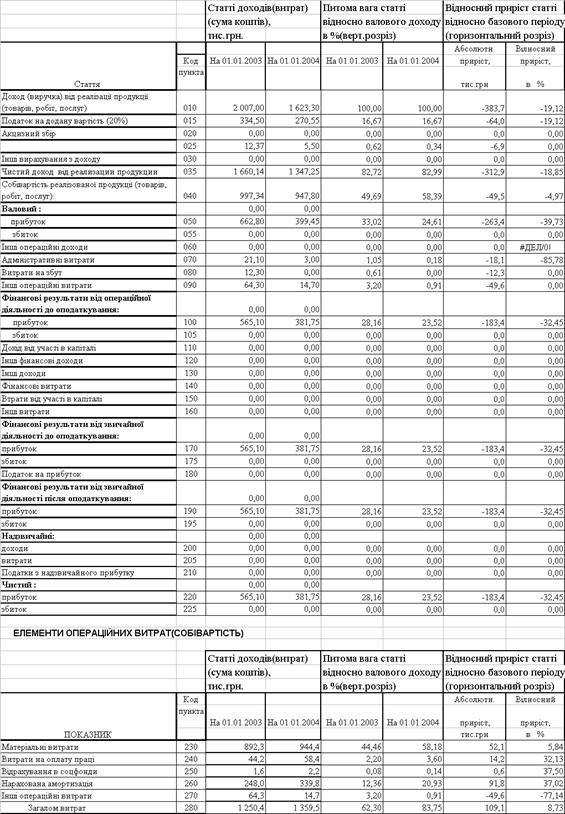

2.4.3 Вплив податків на фінансово-господарську діяльність ТОВ “УНІРЕМ-АГРО

Розділ 3. Шляхи вдосконалення механізму оподаткування сільськогосподарських підприємств

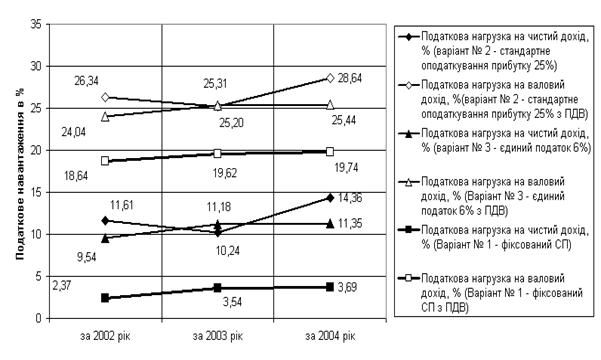

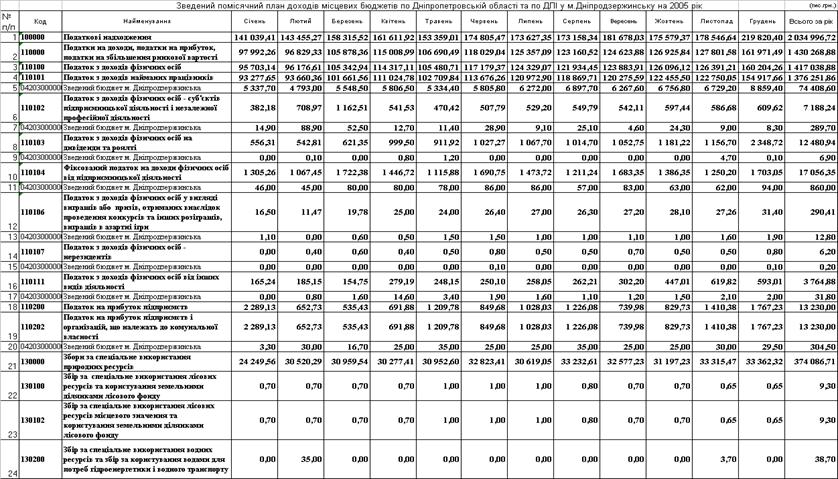

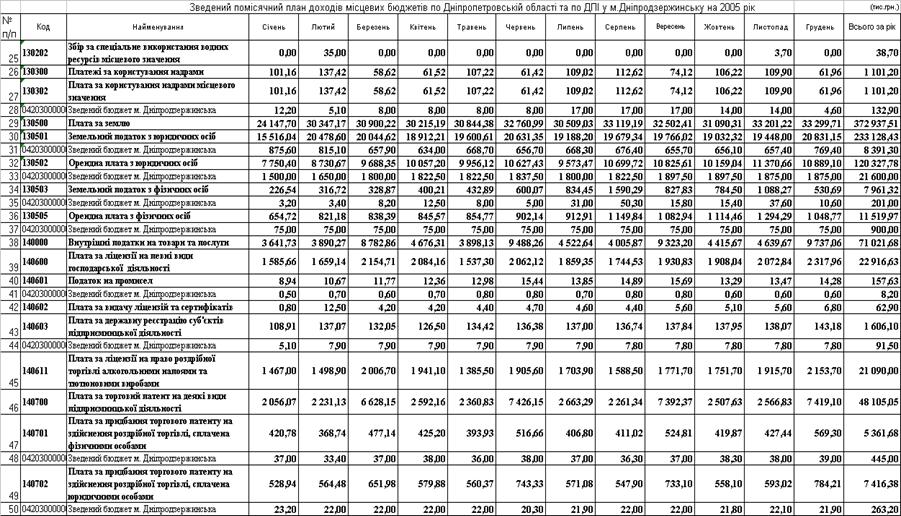

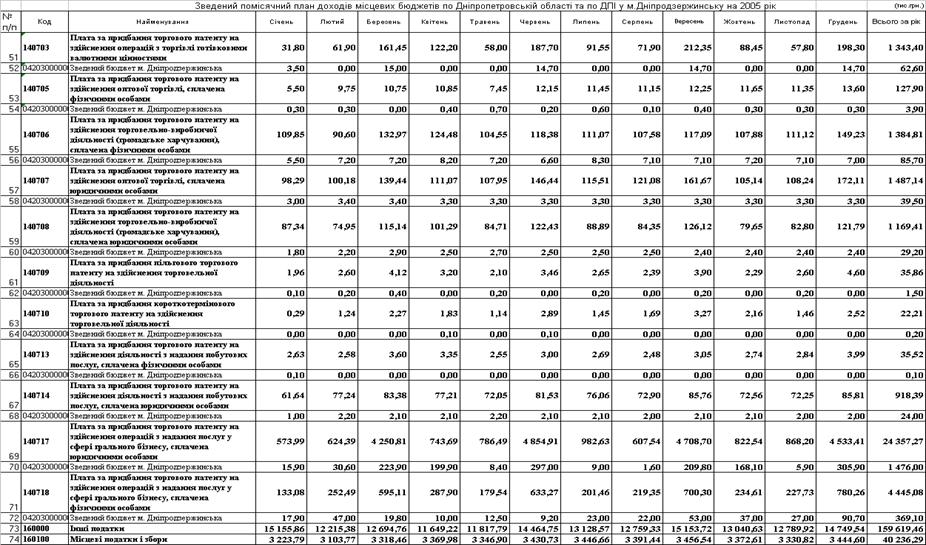

3.1 Динаміка структурної долі фіксованого сільськогосподарського податку в податкових надходженнях по ДПІ в м.Дніпродзержинську та по Дніпропетровській області

3.2. Порівняльний аналіз загального порядку оподаткування та впливу продовження існування фіксованого сільськогосподарського податку на ефективність роботи сільгоспвиробника (на прикладі ТОВ “УНІРЕМ-АГРО

Висновки

Список використаної літератури

Додатки

Вступ

Кожна конкретна податкова система є відображенням податкової політики, яка проводиться державою. Податкова система - це сукупність податків, зборів, інших обов`язкових платежів і внесків до бюджету і державних цільових фондів, які діють у встановленому законом порядку. Сутність, структура і роль системи оподаткування визначаються податковою політикою, що є виключним правом держави, яка проводить її в країні самостійно, виходячи із завдань соціально-економічного розвитку. Через податки, пільги і фінансові санкції, а також і відповідальність, які виступають невід'ємною частиною системи оподаткування, держава ставить єдині вимоги до ефективного ведення господарства в країні.

Важливу роль у формуванні ефективної податкової політики належить обґрунтуванню оптимальних принципів оподаткування. А.Сміт сформулював чотири фундаментальні принципи або "закони", що стали класичними і придатні для будь-якої економічної системи[1]: перший - піддані держави повинні брати участь в утримуванні уряду відповідно до свого доходу, яким вони користуються під захистом держави; другий - податок який зобов'язана сплачувати кожна окрема особа має бути точно визначений (строк оплати, спосіб платежу, сума платежу); третій - податок повинен стягуватися в той час і таким способом, які найзручніші для платника; четвертий - податок має бути розроблений таким чином, щоб він стягував з народу як найменше грошей понад те, що необхідно для формування державного бюджету.

Суспільне призначення податків проявляється в їх функціях. Їх дві - "фіскальна" й "економічна"[2].

Фіскальна полягає в формуванні грошових доходів держави. Гроші потрібні їй на утримання державного апарату, армії, розвитку науки і техніки, підтримку дітей, літніх і хворих людей. Із зібраних у вигляді податків коштів держава покриває витрати на освіту, будує школи, вищі учбові заклади, дитячі будинки, платить зарплату викладачам і стипендію студентам. Частина коштів йде на охорону здоров`я. З цього ж джерела і витрачаються гроші на будівництво державних підприємств, споруд, доріг, захист навколишнього середовища. Економічна функція податків полягає у впливі через податки на суспільне відтворення, тобто охоплює будь-які процеси в економіці країни, а також соціально-економічні процеси в суспільстві. Податки в цій функції можуть відігравати стимулюючу, обмежуючу і контролюючу роль. Значне підвищення податків здатне не тільки обмежити, але й зробити беззмістовною підприємницьку діяльність.

Актуальність досліджень дипломної роботи : Вся історія податкової політики зводиться до пошуків ідеалів оптимального оподаткування. При цьому держава не може задовольнятися лише загальними пропорціями розподілу ВВП. Вона повинна враховувати інтереси кожного підприємства, кожного члена суспільства. Іншими словами, податкова політика повинна влаштовувати і державу, і платників податків[3].

Предмет досліджень дипломної роботи : основні результати та тенденції розвитку оподаткування сільгоспвиробників-юридичних осіб в Україні, діяльність районної податкової інспекції та податкові відносини, що виникають в процесі регулювання підприємницької діяльності суб'єктів господарювання, як інструмент впливу на фінансово-господарську діяльність сільгоспвиробника.

Об’єкт досліджень дипломної роботи: сільськогосподарське підприємство - товариство з обмеженою відповідальністю ТОВ “УНІРЕМ-АГРО”(м. Дніпродзержинськ) за 2002 -2004 роки, яке має основне сільсько-господарське виробництво (оренда землі) в смт.Акимовка (Криничанський район Дніпропетровської області) .

Мета досліджень дипломної роботи: аналіз впливу податків на фінан-сово-господарську діяльність підприємств та, окремо, сільськогосподарських підприємств, виявлення основних закономірностей механізму стягнення податків, розробка пропозицій щодо удосконалення механізму нарахування та сплати податків, розробка пропозицій щодо реформування системи податків.

Задачі досліджень дипломної роботи :

аналіз сучасного податкового навантаження на підприємства сільгоспвиробників в Україні;

аналіз структури та організації діяльності районної податкової інспекції;

аналіз методів обліку нарахування та сплати податків, адміністрування податків податковою інспекцією на основі “коридорів уваги по податковим ризикам”;

аналіз впливу оподаткування на фінансові результати діяльності сільськогосподарського підприємства ТОВ “УНІРЕМ-АГРО” та виявлення податкових проблем у підприємства;

аналіз обґрунтованості рішення про пролонгацію дії закону України про спрощену систему оподаткування сільгоспвиробників до 2009 року та пропозицій про внесення такої системи до перспективного Податкового Кодексу України.

Інформаційне забезпечення : статистичні дані доходної частини Державного бюджету України та місцевих бюджетів по Дніпропетровській області в 2002 – 2004 роках, фінансова та податкова звітність ТОВ “УНІРЕМ-АГРО” за 2002 –2004 роки.

Методологічне забезпечення : структурування податкових надходжень за реєстрами бюджетної класифікації, ретроспективний аналіз показників податкової звітності, аналітична обробка та групування показників в динаміці

Практична цінність отриманих результатів: при реформуванні суспіль-них відносин в Україні спрощена система оподаткування для сільгоспвироб-ників у вигляді ФСП – це додаткові 30% суми чистого прибутку та державна підтримка розвитку сільського господарства України за рахунок непрямої дотації зниженням податкового тиску.

Розділ 1. Податкове навантаження на сільськогосподарські підприємства в Україні

1.1 Сутність, види, класифікація податків в Україні

Податки, як особлива сфера виробничих відносин, є своєрідною еконо-мічною категорією. Податки виражають реально існуючі грошові відносини, які проявляються під час використання частини національного доходу на загально-державні потреби.

Процес виникнення та становлення податків як особливої форми соціаль-них відносин пройшов декілька етапів [38,с.47].

Перший етап виникнення податкових відносин пов’язаний з рабовлас-ницькими суспільствами. Виникнення держави як особливого інструменту ре-гулювання суспільних відносин та захисту права приватної власності стало безпосередньою причиною існування податків. Основними формами оподатку-вання цього періоду стають прямі (подушний, поземельний) податки та непря-мий – мито, як специфічна форма оподаткування торговельної діяльності.

Другий етап розвитку податків відбувся в умовах феодального способу господарювання, який в свою чергу поділяється на періоди раннього та пізньо-го середньовіччя. Особливість раннього середньовіччя полягає в натуральному характері податків. Основними носіями податків виступали селяни (як вільні, так і закріпачені), що пов’язано з особливостями земельних відносин. Реципієнтами (отримувачами) податків виступали місцеві феодали. Для пізньо-го середньовіччя характерним стають процеси централізації державної влади в руках монархів, що викликало відповідну концентрацію державних фінансів в руках центральної вла-ди і розширення кола платників податків за рахунок духовенства, дрібних та великих феодалів, міського населення.

На третьому етапі в буржуазних суспільствах, які прийшли на зміну абсолютним монархіям, відбувалось остаточне формування сучасної системи оподаткування. Оскільки провідною верствою в цей період стає буржуазія, нею встановлюються нові принципи оподаткування (справедливість, рівномірність та дешевизна податків, запровадження податків виключно парламентськими законами тощо). Виникають такі сучасні форми оподаткування, як пряме при-буткове оподаткування, остаточно формується підсистема непрямого оподатку-вання – специфічних та універсальних акцизів. Суттєвою особливістю слід вважати запровадження системи обов’язкового соціального страхування та превалювання регулюючої функції оподаткування над фіскальною.

Сьогодні Україна вибудовує свою податкову систему, орієнтуючись на найрозвиненіші країни світу. Адже податкова система є найважливішою осно-вою економічної системи кожної розвиненої країни. З одного боку вона забез-печує фінансову базу держави, а з іншого – виступає головним знаряддям реа-лізації її економічної доктрини. Податки – це об’єктивне суспільне явище, тому при побудові податкової системи слід виходити з реалій соціально-економіч-ного стану країни. Жодна держава не може обійтись без податків, що є голов-ним у її відносинах з суб‘єктами господарювання. Історично це найдавніша форма фінансових відносин між державою і членами суспільства.

Сутність податків полягає в обов’язковому перерозподілі національного доходу з метою формування державних фінансових фондів. Особливістю податків є їх примусовий, обов’язковий характер, який не потребує зустрічної індивідуальної оплатності з боку держави.

До основних термінів сучасної системи оподаткування в Україні відно-сяться [31, с.22]:

1. Податок (збір, внесок до державного цільового фонду) – в Україні це обов’язковий платіж до бюджетів різних рівнів або державних цільових фондів, що здійснюються в порядку і на умовах, визначених законодавством України щодо оподаткування.

2. Суб`єкт, або платник податків, зборів та обов’язкових платежів – це особи, на яких Конституцією України та податковим законодавством покладено обов’язки:

а) сплачувати податки, збори та обов’язкові платежі;

б) нараховувати, утримувати та перераховувати податки, збори та обов’язкові платежі до бюджетів і до державних цільових фондів.

Платник податків може визнаватись суб’єктом оподаткування одним або декількома податками, зборами та обов’язковими платежами в залежності від діяльності, яку він провадить, володіння майном або інших обставин, у разі наявності яких виникають податкові зобов’язання.

Суб’єктом оподаткування може визнаватись й особа, на яку відповідно до податкового законодавства України покладено обов’язки щодо нарахування податків, зборів та обов’язкових платежів, утримання їх з платника та перерахування до бюджету.

Суб’єктами оподаткування або платниками податків, зборів та обов’язкових платежів є юридичні або фізичні особи, міжнародні об’єднання та організа-ції, які відповідно до чинного податкового законодавства безпосередньо зобо-в’язані нараховувати, утримувати та сплачувати податки, збори та інші обов’язкові платежі.

Податкове законодавство завжди розпочинається з визначення суб’єктів оподаткування або платників податків, зборів та обов’язкових платежів, оскіль-ки необхідно чітко знати, хто повинен платити той чи інший вид платежу до бюджету чи до державного цільового фонду та хто несе перед державою відповідальність за несплату або несвоєчасну сплату цього платежу.

3. Об`єкт оподаткування – юридично обумовлений факт або подія, після настання яких у суб’єкта виникає обов’язок сплатити податок; з економічної точки зору об’єктом оподаткування можуть виступати доход, прибуток, майно, грошовий капітал або розмір споживання.

Кожен податок, збір та обов’язковий платіж має самостійний об’єкт оподаткування, який визначається чинним податковим законодавством. Об’єкт оподаткування повинен бути стабільним, чітко визначеним, мати безпосереднє відношення до платника податку.

4. Предмет оподаткування – фізична, якісна характеристика об’єкту, яка виступає еквівалентом об’єкту з метою оподаткування.

5. Одиниця оподаткування – це одиниця виміру (фізичного чи грошового) об`єкта оподаткування. Фізичний вимір досить точно відображає об`єкт оподаткування.

6. Податкова ставка – законодавчо установлений розмір податку на оди-ницю оподаткування. Існують такі підходи до встановлення податкових ставок:

- універсальний ( для всіх платників встановлюється єдина податкова ставка);

- диференційований (для різних платників існують різні рівні ставок).

За побудовою ставки бувають:

- тверді (встановлюються у грошовому виразі на одиницю оподаткування в натуральному обчисленні):

а) фіксовані – встановлені конкретних сум;

б) відносні – визначені відносно до певної величини (наприклад, у процентах до мінімальної заробітної плати).

- процентні ставки встановлюються щодо об’єкта оподаткування, який має грошовий вираз. Вони поділяються на три види:

а) пропорційні ставки, які не залежать від розміру об`єкта оподаткування;

б) прогресивні ставки розмір яких зростає разом в міру збільшення обсягів об`єкта оподаткування:;

в) регресивні ставки, на відміну від прогресивних, зменшуються в міру зростання об`єкта оподаткування.

7. Податкова квота – це частка податку платника, яка може бути визна-чена як в абсолютному розмірі й у відносному виразі. Значення податкової квоти полягає в тому, що вона характеризує рівень оподаткування.

8. Податковий оклад - остаточна сума, що підлягає сплаті до бюджету; в більшості податків визначається як добуток бази оподаткування на ставку оподаткування.

9. Джерело сплати податку – фінансовий фонд суб’єкта оподаткування, за рахунок якого відбувається сплата податку. Як правило, джерелом можуть виступати прибуток , валовий доход, чистий доход фізичної особи тощо.

10. Податкова пільга – законодавчо закріплене повне або часткове звільнення від сплати податків. зборів та інших обов’язкових платежів.

Оскільки податки мають ознаки фінансових відносин (перерозподіл коштів та формування фондів), можна розрізнити такі основні функції податків як категорії фінансів:

1. Фіскальна – основне призначення полягає в мобілізації та накопиченні коштів в державних фондах.

2. Розподільча (соціальна) - одним із призначень податків є розподіл сус-пільних доходів з боку більш сплатоспроможних верств населення та суб’єктів господарювання на користь малозабезпечених; за рахунок виробничих галузей національної економіки на користь суб’єктів невиробничої сфери тощо.

Завдяки цій функції підтримується соціальна рівновага та забезпечується відносна рівномірність доходів різних верств громадян.

3. Регулююча функція – податки як інструмент примусового вилучення частини доходів суспільства здатні суттєво впливати на стан національної економіки. Позитивний вплив дозволяє говорити про стимулюючу роль податків, негативний – про дестимулюючу роль оподаткування. Важливість урахування в державній економічній політиці цієї функції була доведена новим економічним курсом Ф.Д.Рузвельта в роки Великої Депресії 1920-30-х рр.

4. Контрольна функція – допоміжна функція, яка полягає в контролі за допомогою податків за джерелами і обсягами доходів суспільства та напрямками їх використання.

Класифікація податків як економічної категорії проводиться:

- за формою оподаткування;

- за економічним змістом об’єкта оподаткування;

- в залежності від рівня державних структур, які їх встановлюють;

- за способом їх стягнення (в залежності від територіального рівня);

- в залежності від способів встановлення ставок оподаткування;

- в залежності від встановленого порядку використання;

- за суб’єктом оподаткування.

Історично, за формою оподаткування податки поділяються на прямі і непрямі. Критерієм такого поділу стала теоретична можливість перекладання обов’язку сплати податку на іншу особу — на споживача продукції. Критерій перекладання податку на споживача для визнання цього податку прямим чи непрямим є загальноприйнятим, але неточним, оскільки при певних умовах прямі податки також можуть бути перекладені на споживача продукції через механізм ціноутворення.

Прямі податки встановлюються відносно платників. Їх розмір залежить від розміру об’єкта оподаткування. Кінцевим платником прямих податків є той, хто одержує дохід, володіє майном. До прямих податків належать всі прибуткові та майнові податки. Вони встановлюються на дохід або майно платника податків і сприяють такому розподілу податкового тягаря, при якому більше податків платить той, хто має більш високі доходи та більше майна. Такий принцип оподаткування більшість економістів вважає справедливим. У розвинених країнах світу, таких, як США, Японія, Великобританія, ФРН, прямі податки становлять близько 40–90 відсотків в загальній сумі податкових надходжень [34, с.13].

Непрямі податки встановлюються на окремі товари, роботи, послуги і включаються до їх ціни. Кінцевими платниками непрямих податків є споживачі товарів, робіт і послуг, а самі податки включаються у вигляді надбавки до ціни на ці товари, роботи й послуги. Непрямі податки ще називають податками на споживання. Оскільки платниками непрямих податків є споживачі продукції, і самі податки включаються до ціни товарів, робіт і послуг, то їх розмір для ок-ремого платника податку прямо не залежить від одержаних ним доходів або наявного у нього майна.

До непрямих податків традиційно належать такі податки, як податок з обороту (суми) споживання, податок на додану вартість, акцизний збір, мито.

Незважаючи на критику з боку багатьох економістів, непрямі податки доволі широко використовуються в усьому світі, оскільки при відносно простому ме-ханізмі їх стягнення вони забезпечують стабільні й суттєві доходи держави та ухилитися від їх сплати важко. Крім того, психологічно ці податки сприйма-ються платниками легше, ніж прямі, адже вони приховані у ціні товару, роботи, послуги. Тому платник податку в момент його сплати не завжди усвідомлює, що сплачує податок державі.

За економічним змістом об’єкта оподаткування всі непрямі податки від-носяться до податків на споживання, які сплачуються не при одержанні доходів (прибутку), а при їх використанні.

В залежності від рівня державних структур, які встановлюють податки, вони поділяються на загальнодержавні та місцеві.

В Україні справляються [6,с.4]:

- загальнодержавні податки і збори (обов'язкові платежі);

- місцеві податки і збори (обов'язкові платежі);

а). До загальнодержавних належать такі податки і збори (обов'язкові платежі):

1) податок на додану вартість;

2) акцизний збір;

3) податок на прибуток підприємств, у тому числі дивіденди, що сплачуються до бюджету державними некорпоратизованими, казенними або комунальними підприємствами;

4) податок на доходи фізичних осіб;

5) мито;

6) державне мито;

7) податок на нерухоме майно (нерухомість);

8) плата (податок) за землю;

9) рентні платежі;

10) податок з власників транспортних засобів та інших самохідних машин і механізмів;

11) податок на промисел;

12) збір за геологорозвідувальні роботи, виконані за рахунок державного бюджету;

13) збір за спеціальне використання природних ресурсів;

14) збір за забруднення навколишнього природного середовища;

17) збір на обов'язкове державне пенсійне страхування;

19) плата за торговий патент на деякі види підприємницької діяльності.

20) фіксований сільськогосподарський податок;

21) збір на розвиток виноградарства, садівництва і хмелярства;

23) єдиний збір, що справляється у пунктах пропуску через державний кордон України;

24) збір за використання радіочастотного ресурсу України;

25) збори до Фонду гарантування вкладів фізичних осіб (початковий, регулярний, спеціальний);

26) збір у вигляді цільової надбавки до діючого тарифу на електричну та теплову енергію.

Загальнодержавні податки і збори (обов'язкові платежі) встановлюються Верховною Радою України і справляються на всій території України.

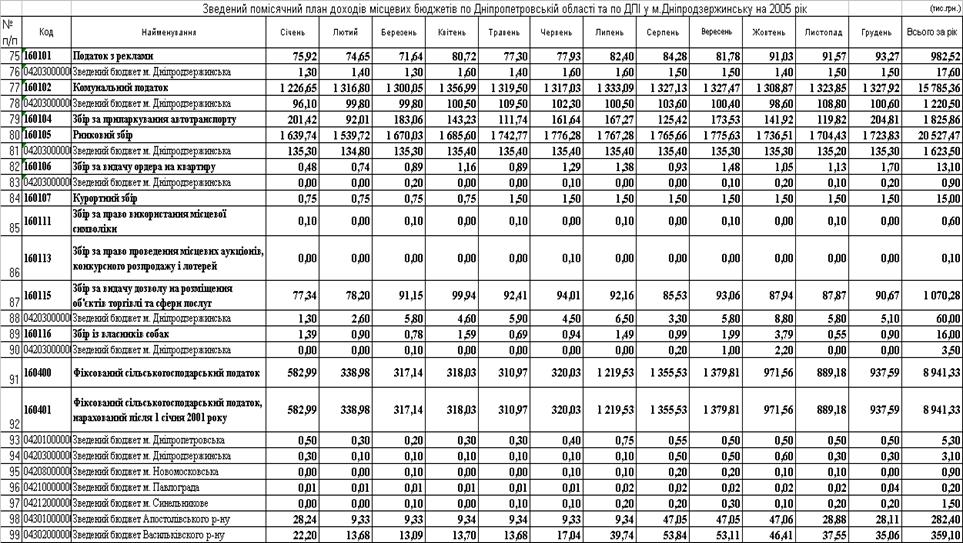

б). До місцевих податків належать:

1) податок з реклами;

2) комунальний податок.

в). До місцевих зборів (обов'язкових платежів) належать:

2) збір за припаркування автотранспорту;

3) ринковий збір;

4) збір за видачу ордера на квартиру;

5) курортний збір;

6) збір за участь у бігах на іподромі;

7) збір за виграш на бігах на іподромі;

8) збір з осіб, які беруть участь у грі на тоталізаторі та іподромі;

9) збір за право використання місцевої символіки;

10) збір за право проведення кіно- і телезйомок;

11) збір за проведення місцевого аукціону, конкурсного розпродажу і лотерей;

12) збір за проїзд по території прикордонних областей автотранспорту, що прямує за кордон;

13) збір за видачу дозволу на розміщення об'єктів торгівлі та сфери послуг;

14) збір з власників собак.

Реалізація функцій податку безпосередньо зв'язана з тими принципами, що у ньому закладені і реалізуються в конкретному виді податку. Принципи податку реалізуються через конкретні прояви, що характеризують особливості цього специфічного механізму [40, с.12]:

Однократність обкладання. Це означає, що той самий об'єкт може обкладатися податком одного виду тільки один раз за визначений період (податковий період);

Універсалізація податку. Цей принцип припускає незалежність податкового тиску від форм власності платника, рівний підхід до умов оподатковування будь-яких суб'єктів. Також цей принцип формує умови рівного відрахування будь-якої частини об'єкта незалежно від джерел його одержання, тобто всі платники зобов'язані відчисляти рівну частку доходів згідно своєї діяльності;

3. Індивідуальна безплатність. В основі цієї ознаки податку закладений односпрямований рух засобів від платника до держави. При цьому платник не одержує (на перший погляд) чогось замість, це не означає виникнення зустрічних обов'язків держави. Дані засоби (кожного платника) направляються на задоволення суспільних нестатків.

4. Безумовний характер. Ця ознака податку є продовженням попереднього ознаки й означає сплату податку, не зв'язану ні з якими зустрічними діями, привілеями з боку держави. Останні дві ознаки найбільше чітко характеризують сутність податку і виділяють його із системи інших платежів.

5. Нецільовий характер податкового платежу. Ця ознака означає надходження його у фонди, акумульовані державою і використовувані на задоволення державних потреб.

6. Обов'язковий характер. Ця ознака податку припускає неможливість законного відхилення від його сплати. Обов'язковий характер податкового вилучення забезпечує нагромадження засобів дохідної частини бюджету. Це лежить в основі закріплення на конституційному рівні сплати податків як обов'язку громадян.

7. Безповоротний характер. Ця ознака податку не вимагає особливих коментарів, хоча сутність цього принципу полягає в тім, що в остаточному підсумку платник одержує віддачу від внесених їм податків, коли держава реалізує суспільні потреби в який зацікавлені суспільство і кожен його індивід, і в цьому змісті податки як би повертаються до платника.

До важливих елементів податку відноситься:

Ставка податку - величина податкових нарахувань на одиницю об'єкта податку (грошова одиниця доходів, одиниця земельної площі, одиниця виміру товару і т.п.).Податкові ставки можна класифікувати по декількох принципах [31, с.26]:

а). По встановленню податкового тиску на платника:

1. Базова (основна) ставка - ставка, що не враховує особливостей чи платника виду діяльності, що полегшують чи підсилюючих податковий тягар і, відповідно, що збільшують чи зменшують податкову ставку.

2. Знижена ставка - що припускає визначені особливості платника і скорочує податковий тягар на нього (найчастіше її застосування можна розглядати як податкову пільгу).

3. Підвищена ставка - враховуюча специфічну форму чи діяльності одержання доходів і перевищуюча основну, базову ставку.

б). По методу встановлення ставки податку:

1. Абсолютні (тверді) ставки - ставки податку, при яких розмір податку у твердій фіксованій величині визначається на кожну одиницю оподатковування.

2. Відносні - ставки податку, при яких розмір податку встановлюється у визначеному співвідношенні до одиниці обкладання. Характер співвідношення ставки податку й одиниці обкладання дозволяє виділити кілька підвидів відносних ставок:

- відносно-процентні - ставка податку встановлюється у відсотках від одиниці оподатковування;

- відносно-кратні - співвідношення розміру податку й одиниці оподатковування встановлюється у величинах, кратних визначеному показнику (наприклад, законодавчо встановленим на даний момент мінімальній платі або неоподатковуваному мінімуму доходів);

- відносно-грошові - ставка податку, що установлює визначену грошову суму на частину оподатковуваного об'єкта.

в). По змісту:

1. Маргінальні - ставки податку, що безпосередньо зазначені в нормативному акті, що закріплює даний вид податку, і застосовуються до окремих податкових розрядів (маржам), окремим частинам доходу. Подібні ставки припускають як би східчасте оподатковування, при якому визначена процентна ставка встановлюється для обкладання об'єкта від одного рівня до іншого; з переходом на інший рівень (ступінь) використовується інша ставка (наприклад, прибутковий податок з фізичних осіб).

2. Фактична ставка - виступає як відношення сплаченого податку до податкової бази.

3. Економічна ставка - відношення сплаченого податку до всього отриманого доходу. Саме даний вид ставок найбільше повно розкриває особливості податкової політики.

г). По формуванню стимулів для платника:

1. Стимулююча - податкова ставка, що створює в платника потребу в збільшенні результатів діяльності, що приводить до зростання доходів, майна і т.п.

2. Обмежувальна - ставка оподатковування, при якій формуються визначені фактори, що стимулюють платника здійснювати діяльність у незмінних масштабах, що запобігає подальший чи розвиток нові вкладення.

3. Заборонна - податкова ставка, встановлююча чіткі обмеження і робляча абсурдним, неефективної будь-які дії, при яких змінюється оподатковуваний об'єкт і здійснюється перехід до іншої ставки.

Важливе значення має питання про способи побудови податкових ставок. У залежності від співвідношення, що встановлюється між ставкою податку і доходу, оподатковування можна підрозділити на:

1. Рівне оподатковування - це метод оподатковування, при якому рівна сума податку встановлюється для кожного платника податків. Подібний метод характерний в основному для цільових податків.

2. Прогресивне оподатковування - метод оподатковування, при якому ставка податку зростає при росту розмірів об'єкта оподатковування.

3. Пропорційне оподатковування - метод оподатковування, при якому встановлюється стабільна ставка, незалежно від збільшення об'єкта оподатковування. З ростом бази оподатковування сума податку зростає пропорційно їй при єдиному відсотку податкової ставки.

4. Регресивне оподатковування - метод, при якому ставка оподатковування зменшується при росту податкової бази. У даному випадку вага податкових вилучень назад пропорційна збільшенню оподатковуваного об'єкта.

5. Змішане оподатковування - припускає сполучення окремих елементів вищевказаних методів оподатковування.

Податкова система припускає дії, що забезпечують сплату податків, до них відносяться способи сплати податків.

Спосіб сплати податку характеризує особливість реалізації платником податків обов'язку по перерахуванню засобів у чи бюджет спеціальні фонди. Існують три основних способи сплати податку:

1) кадастровий - спосіб сплати податків, в основі якого лежить перерахування суми відповідно до визначеної шкали, заснованої на визначеному виді майна. Застосовується при численні і стягуванні прямих реальних доходів.

2) деклараційний - спосіб реалізації платником податків обов'язку по сплаті податку на основі подачі в податкові органи офіційної заяви (декларації) про отримані доходи за визначений період і свої податкові зобов'язання.

3) попередній - спосіб, застосовуваний в основному при безготівковому утриманні і складається в тім, що податки утримуються з джерела доходу.

1.2 Спрощена система інтегрованого оподаткування сільгоспвиробників у вигляді фіксованого сільськогосподарського податку

ЗАКОН УКРАЇНИ „Про фіксований сільськогосподарський податок” [11,с.3] визначає механізм справляння фіксованого сільськогосподарського податку, що сплачується сільськогосподарськими товаровиробниками у грошовій формі.

У цьому Законі наведені нижче терміни вживаються у такому значенні:

- товарна сільськогосподарська продукція - це продукція сільськогоспо-дарського виробництва, призначена для реалізації;

- фіксований сільськогосподарський податок - це податок, який не зміню-ється протягом визначеного цим Законом терміну і справляється з одиниці зе-мельної площі.

Фіксований сільськогосподарський податок сплачується в рахунок таких податків і зборів (обов'язкових платежів):

- податку на прибуток підприємств;

- плати (податку) за землю;

- податку з власників транспортних засобів та інших самохідних машин і механізмів;

- комунального податку;

- збору за геологорозвідувальні роботи, виконані за рахунок державного бюджету;

- плати за придбання торгового патенту на здійснення торговельної діяльності;

- збору за спеціальне водокористування.

Інші податки та збори (обов'язкові платежі), визначені Законом України "Про систему оподаткування", сплачуються сільськогосподарськими товарови-робниками в порядку і розмірах, визначених законодавчими актами України.

Особи можуть бути зареєстровані як платники ФСП, якщо такі особи є сільськогосподарськими підприємствами різних організаційно-правових форм, передбачених законами України, селянські та інші господарства, які займаються виробництвом (вирощуванням), переробкою та збутом сільськогосподарсь-кої продукції, а також рибницькі, рибальські та риболовецькі господарства, які займаються розведенням, вирощуванням та виловом риби у внутрішніх водоймах (озерах, ставках та водосховищах), у яких сума, одержана від реалізації сільськогосподарської продукції власного виробництва та продуктів її переробки за попередній звітний (податковий) рік, перевищує 75 відсотків загальної суми валового доходу.

Для отримання реєстрації як платника ФСП особа має подати відповід-ному податковому органу документи за переліком, який встановлюється за процедурою, визначеною законом для подання податкової звітності.

Не можуть бути платниками фіксованого сільськогосподарського податку суб'єкти господарювання, які реалізують інвестиційні або інноваційні проекти у спеціальних (вільних) економічних зонах, на територіях пріоритетного розвитку із спеціальним режимом інвестиційної діяльності, в умовах технологічних парків, реалізують інноваційні проекти відповідно до Закону України "Про інноваційну діяльність" або зареєстровані платниками єдиного податку для суб'єктів малого підприємництва.

У разі, коли у звітному податковому періоді валовий доход від операцій з реалізації сільськогосподарської продукції власного виробництва та продуктів її переробки становить менш як 75 відсотків загальної суми валового доходу, підприємство сплачує податки у наступному звітному періоді на загальних підставах.

Зміна порядку сплати податків і зборів (обов'язкових платежів) протягом звітного (податкового) року не допускається.

Об'єктом оподаткування для платників фіксованого сільськогосподарсь-кого податку (далі - платники податку) є площа сільськогосподарських угідь, переданих сільськогосподарському товаровиробнику у власність або наданих йому у користування, в тому числі на умовах оренди, а також земель водного фонду, які використовуються рибницькими, рибальськими та риболовецькими господарствами для розведення, вирощування та вилову риби у внутрішніх водоймах (озерах, ставках та водосховищах).

Ставка фіксованого сільськогосподарського податку з одного гектара сільськогосподарських угідь встановлюється у відсотках до їх грошової оцінки, проведеної за станом на 1 липня 1995 року, відповідно до Методики, затверд-женої Кабінетом Міністрів України, в таких розмірах:

- для ріллі, сіножатей та пасовищ - 0,15;

- для багаторічних насаджень - 0,09;

- для земель водного фонду, які використовуються рибницькими, рибаль-ськими та риболовецькими господарствами для розведення, вирощування та вилову риби у внутрішніх водоймах, - 0,45 відсотка грошової оцінки одиниці площі ріллі по областях та Автономній Республіці Крим.

Грошова оцінка сільськогосподарських угідь у разі необхідності може уточнюватися згідно із законодавством.

Платники податку визначають суму фіксованого сільськогосподарського податку на поточний рік у порядку і розмірах, передбачених Законом [11,с.7], і подають розрахунок органу державної податкової служби за місцем знаходження платника податку до 1 лютого поточного року.

Сплата податку проводиться щомісячно протягом 30 календарних днів, наступних за останнім календарним днем базового звітного (податкового) міся-ця, у розмірі третини суми податку, визначеної на кожний квартал від річної суми податку, у таких розмірах:

- у I кварталі - 10 відсотків;

- у II кварталі - 10 відсотків;

- у III кварталі - 50 відсотків;

- у IV кварталі - 30 відсотків.

Платники податку перераховують у визначений строк загальну суму коштів на відповідний рахунок місцевого бюджету за місцем розташування земельної ділянки.

Органи державної податкової служби у районах ведуть облік нарахування і сплати сум фіксованого сільськогосподарського податку за формою і в поряд-ку, затвердженими Державною податковою адміністрацією України. Контроль за своєчасним і повним надходженням сум фіксованого сільськогосподарського податку здійснюють органи державної податкової служби.

Протягом останніх років було внесено зміни до Закону № 320-XIV щодо визначення кола платників ФСП, об’єкта оподаткування, умов i особливостей його застосування, в результаті чого змінюється порядок справляння ФСП.

Законом України від 19.06.2003 р. № 974-IV «Про внесення змін до деяких законів України щодо регулювання діяльності в аграрному секторі економіки» (за текстом – Закон № 974-IV), що набрав чинності з 1 січня 2004 р., внесено суттєві зміни до Закону № 320-XIV, які полягають у такому.

По-перше, Законом № 974-IV продовжено дію Закону № 320-XIV до 31 грудня 2009 р. Тобто ФСП продовжує застосовуватися поряд із загальною системою оподаткування до 31 грудня 2009 р.

По-друге, Законом України від 03.04.2003 р. № 659-IV «Про внесення змін до Закону України «Про фіксований сільськогосподарський податок» (за текстом – Закон № 659-IV) доповнено перелік об’єктів оподаткування для плат-ників ФСП земельними ділянками, зайнятими поверхневими водами внутріш-ніх водойм (озер, ставків та водосховищ), які знаходяться у власності або/та ко-ристуванні, а також на умовах оренди i використовуються сільськогосподарсь-кими товаровиробниками.

По-третє, раніше платники ФСП мали право вибору форми сплати ФСП – в грошовій формі або/та у вигляді поставок сільськогосподарської продукції. З прийняттям Закону від 21.12.2000 р. № 2181-III «Про порядок погашення зобо-в’язань платників податків перед бюджетами та державними цільовими фонда-ми» [13,с.32] та № 659-IV платники ФСП сплачують суми ФСП лише у грошовій формі.

По-четверте, змінено коло платників ФСП та порядок оподаткування.

До платників ФСП також належать суб’єкти господарювання, утворені в ре-зультаті реорганізації сільськогосподарського підприємства – платника ФСП (незалежно від терміну реорганізації), які також займаються виробництвом (вирощуванням), переробкою та збутом сільськогосподарської продукції. Новостворені суб’єкти господарювання, основним видом діяльності яких є ви-робництво (вирощування), переробка та збут сільськогосподарської продукції, у рік створення є платниками ФСП (ст. 2 Закону № 320-XIV).

При цьому до платників ФСП можуть належати лише сільськогосподар-ські підприємства різних організаційно-правових форм, передбачених законами України, селянські та інші господарства, які займаються виробництвом (виро-щуванням), переробкою та збутом сільськогосподарської продукції, в яких су-ма, одержана від реалізації сільськогосподарської продукції власного вироб-ництва та продуктів її переробки за попередній звітний (податковий) рік, пере-вищує 75 % загальної суми валового доходу підприємства. А в разі коли у звіт-ному періоді валовий дохід від операцій з реалізації сільськогосподарської продукції власного виробництва та продуктів її переробки становить менше 75 % загального обсягу реалізації, підприємство сплачує податки у наступному звітному періоді на загальних підставах.

По-п’яте, з прийняттям Закону № 974-IV строки сплати ФСП приведено у відповідність до Закону № 2181-III.

Відтепер ФСП сплачується щомісяця протягом 30 календарних днів, нас-тупних за останнім календарним днем базового звітного (податкового) місяця, у розмірі третини суми податку, визначеної на кожний квартал від річної суми податку, в розмірах, визначених Законом № 320-XIV (частина друга ст. 5).

Нова форма податкового розрахунку ФСП, затверджена наказом № 170 ДПА України [21,с.6], застосовується платниками податку починаючи з травня 2004 р. у разі подання звітного розрахунку за 2005 р. i наступні роки.

Звертає увагу, що загальний розрахунок ФСП на всю площу земельних ділянок (сільськогосподарських угідь (ріллі, сіножатей, пасовищ та багато річ-них насаджень) або/та земель водного фонду) подається щорічно до 1 лютого платником податку до органу державної податкової служби за місцем своєї реєстрації. У той же термін платник податку подає розрахунок ФСП окремо по кожній земельній ділянці до органу державної податкової служби за місцем розташування такої земельної ділянки.

У разі якщо платник податку подає загальний розрахунок податку на всі площі земельних ділянок, які підлягають оподаткуванню, до органу державної податкової служби за місцем своєї реєстрації, то у верхній частині розрахунку в клітинці «Загальний розрахунок» за рядком 1 робиться позначка «X».

Якщо платник податку подає розрахунок за земельну ділянку до органу державної податкової служби за місцем розташування такої земельної ділянки, то позначка «X» робиться у клітинці «Звітний розрахунок» за рядком 1.

Якщо у платника податку у власності або/та користуванні, у тому числі на умовах оренди, є лише земельні ділянки в межах території одного органу місцевого самоврядування, до бюджету якого зараховується відповідна частина ФСП, то у звітному розрахунку позначка «X» робиться у двох клітинках «Звіт-ний розрахунок» та «Загальний розрахунок» за рядком 1, а окремий загальний розрахунок не подається.

У 2004 році законодавці порадували платників ФСП. Законом про держ-бюджет-2004 [14, с.17] було передбачено, що у 2004 році платники ФСП окре-мо внески до Пенсійного фонду не сплачують. Сплатою вважатиметься спряму-вання 68 % суми ФСП до Пенсійного фонду. Тож принаймні на один рік отримано перепо-чинок (це «звільнення» стосується як нарахувань «32 %», так і фіксованої суми пенсійних внесків для приватних підприємців)*.

З 2005 року збори в Пенсійний фонд України для страхувальників, які є платниками фіксованого сільськогосподарського податку, згідно Інструкції [20, с.13] сплачуються в наступних розмірах:

- у 2005 та 2006 роках - 6,4 відсотка суми фактичних витрат на оплату праці (грошового забезпечення) працівників, що включають витрати на виплату основної і додаткової заробітної плати та інших заохочувальних та компенса-ційних виплат, у тому числі в натуральній формі, які визначаються згідно з нор-мативно-правовими актами, прийнятими відповідно до Закону України "Про оплату праці", що підлягають обкладенню податком на доходи фізичних осіб, а також на суми оплати перших п'яти днів тимчасової непрацездатності, яка здій-снюється за рахунок коштів роботодавця та допомоги у зв'язку з тимчасовою непрацездатністю;

- у 2007 році - 12,8 відсотка суми фактичних витрат на оплату праці (гро-шового забезпечення) працівників, що включають витрати на виплату основної і додаткової заробітної плати та інших заохочувальних та компенсаційних вип-лат, у тому числі в натуральній формі, які визначаються згідно з нормативно-правовими актами, прийнятими відповідно до Закону України "Про оплату пра-ці", що підлягають обкладенню податком на доходи фізичних осіб, а також на суми оплати перших п'яти днів тимчасової непрацездатності, яка здійснюється за рахунок коштів роботодавця та допомоги у зв'язку з тимчасовою непрацез-датністю;

- у 2008 році - 19,2 відсотка суми фактичних витрат на оплату праці (гро-шового забезпечення) працівників, що включають витрати на виплату основної і додаткової заробітної плати та інших заохочувальних та компенсаційних вип-лат, у тому числі в натуральній формі, які визначаються згідно з нормативно-правовими актами, прийнятими відповідно до Закону України "Про оплату пра-ці", що підлягають обкладенню податком на доходи фізичних осіб, а також на суми оплати перших п'яти днів тимчасової непрацездатності, яка здійснюється за рахунок коштів роботодавця та допомоги у зв'язку з тимчасовою непрацез-датністю;

- у 2009 році - 25,6 відсотка суми фактичних витрат на оплату праці (гро-шового забезпечення) працівників, що включають витрати на виплату основної і додаткової заробітної плати та інших заохочувальних та компенсаційних вип-лат, у тому числі в натуральній формі, які визначаються згідно з нормативно-правовими актами, прийнятими відповідно до Закону України "Про оплату пра-ці", що підлягають обкладенню податком на доходи фізичних осіб, а також на суми оплати перших п'яти днів тимчасової непрацездатності, яка здійснюється за рахунок коштів роботодавця та допомоги у зв'язку з тимчасовою непрацез-датністю;

- з 2010 року - 32 відсотка суми фактичних витрат на оплату праці (гро-шового забезпечення) працівників, що включають витрати на виплату основної і додаткової заробітної плати та інших заохочувальних та компенсаційних вип-лат, у тому числі в натуральній формі, що підлягають обкладенню податком на доходи фізичних осіб, а також на суми оплати перших п'яти днів тимчасової непрацездатності, яка здійснюється за рахунок коштів роботодавця та допомоги у зв'язку з тимчасовою непрацез-датністю;

Розраховувати виручку від реалізації сільгосппродукції пропонується на підставі статистичної звітності – форми № 50-сг «Основні економічні показни-ки роботи сільгосппідприємств», затвердженої наказом Держкомстату від 06.06.2003 р. № 165. Звіт за формою № 50-сг має подаватися всіма сільськогос-подарськими юридичними особами. При цьому звертаємо увагу на таку пробле-му. У звітності виручка від реалізації сільгосппродукції обліковується з ПДВ, тобто суми, що переносяться з форми № 50-сг, містять суми ПДВ. При цьому, на думку ДПАУ, при розрахунку 75 % порога суми ПДВ необхідно виключити з розрахунку [42, c36].

Слід зауважити, що якщо платник ФСП не надає форму № 50-сг, то роз-рахунок можна здійснити і на підставі даних бухгалтерського обліку, та і сама форма № 50-сг складається на підставі даних бухгалтерського обліку. При цьому необхідно брати до уваги оборот по дебету субрахунка 701 «Дохід від реалі-зації готової продукції» в частині реалізації сільгосппродукції. Такі дані можуть бути отримані тільки з аналітичного обліку за видами сільгосппродукції.

Нижче наводиться рекомендована форма розрахунку і пояснення щодо її заповнення згідно з Методрекомендаціями № 419 [44,c.38].

Таблиця 1.1 РОЗРАХУНОК визначення питомої ваги доходу (виручки) від реалізації сільськогосподарської продукції власного виробництва та продуктів її переробки в загальному обсязі валового доходу підприємства за 200__ рік тис. грн., з одним десятковим знаком

| № з/п | Назва показників | Дохід (виручка) від реалізації |

| 1 | Вартість реалізованої продукції рослинництва | Графа 6, код рядка 0010 фор-ми № 50-сг мінус сума ПДВ |

| 2 | Вартість реалізованої продукції тваринництва | Графа 6, код рядка 0130 фор-ми № 50-сг мінус сума ПДВ |

| 3 | Вартість реалізованої СГ продукції, вироб-леної із СГ сировини власного виробницт-ва на власних переробних підприємствах та на давальницьких умовах, незалежно від територіального розміщення перероб-ного підприємства, в тому числі: | Графа 6, код рядка 0220 форми № 50-сг мінус сума ПДВ |

| 3.1 | – дохід (виручка) від реалізації продукції допоміжних виробництв і промислів (крім продукції переробки власних сільгосп-продуктів) | Графа 6, код рядка 0250 фор-ми № 50-сг мінус сума ПДВ |

| 4 | Сума акцизного збору | Код рядка 0221 форми № 50-сг |

| 5 | Вартість наданих послуг (послуги машин-но-тракторного парку, будівельних і ре-монтних бригад, інші послуги), пов’язаних із сільськогосподарським виробництвом | Графа 6, код рядка 0260 форми № 50-сг мінус сума ПДВ |

| 6 | Скоригованій дохід від реалізації СГ про-дукції власного виробництва та продуктів її переробки(дані рядків 1 + 2 + 3 – 3.1 – 4 + 5) | Визначається розрахунково |

| 7 | Загальна сума валового доходу | Графа 3, код рядка 010 форми № 2 мінус графа 3 код рядка 015 форми № 2 мінус графа 3, код рядка 020 форми № 2 або графа 3, код рядка 010 форми № 2-м мінус графа 3, код рядка 020 форми № 2-м |

| 8 | Питома вага доходу від реалізації СГ про-дукції власного виробництва та продуктів її переробки в сумі валового доходу, % | Рядок 6 : рядок 7 х 100 % |

Дані для розрахунку 75 % порога можуть бути й неточними. Так, праців-ники податкових органів просять до 1 січня підтвердити свій статус платника ФСП на наступний рік. Звичайно, у цьому випадку дані будуть не точними, а прогнозними.

Розрахунок податку не викликає труднощів. Об’єктом обкладення ФСП є:

– площа сільськогосподарських угідь, переданих у власність або наданих у користування (оренду) сільськогосподарським товаровиробникам;

– площа земель водного фонду, що використовуються для розпліднення, вирощування та вилову риби у внутрішніх водоймах (озерах, ставках і водосхо-вищах) рибницькими, рибальськими та риболовецькими господарствами.

Зауважимо, що платник ФСП одночасно може мати як сільгоспугіддя, так і землі водного фонду, податок у цьому випадку справлятиметься із загальних площ таких земель.

Ставку податку встановлено залежно від виду сільгоспугідь (див. табл. 1.2). Причому вона різна для платників, які здійснюють діяльність у гірських зонах та на поліських територіях (графа 4), та платників, земельні угіддя яких не розташовані на таких територіях (графа 3).

Таблиця 1.2

| Вид сільгоспугідь | База оподаткування | Ставка, % | |

| загальна | на поліських та гірських територіях | ||

| Рілля, сіножаті й пасовища | Грошова оцінка одиниці площі (га) | 0,15 | 0,3 |

| Багаторічні насадження | Грошова оцінка одиниці площі (га) | 0,09 | 0,1 |

| Землі водного фонду, що використовуються для розпліднення, вирощуван-ня та вилову риби | Грошова оцінка одиниці площі ріллі по областях та Автономній Республіці Крим | 0,45 | 0,45 |

Базою оподаткування є грошова оцінка земельних сільськогосподарських угідь, що визначається на підставі їх грошової оцінки, проведеної станом на 01.07.95 р. за Методикою № 213. У зв’язку з цим виникає таке запитання: чи потрібно індексувати грошову оцінку землі для розрахунку суми ФСП? Нагада-ємо, що грошова оцінка землі застосовується для економічного регулювання земельних відносин при укладанні цивільно-правових угод, розрахунку суми земельного податку та ФСП. Коефіцієнт індексації грошової оцінки землі засто-совується згідно із Законом про плату за землю. Він щороку розраховується Держкомземом, доводиться до власників земельних ділянок і враховується при обчисленні сум податку на землю.

У той же час платники ФСП для цілей його обчислення індексацію гро-шової оцінки землі не провадять. Це пов’язане з тим, що на платників ФСП не поширюються норми Закону про плату за землю, у тому числі в частині проведення індексації грошової оцінки землі. Такої позиції дотримуються і працівники податкових органів («Вісник податкової служби України», 2003, № 36).

Разом із тим у Положенні про ФСП передбачено, що грошова оцінка земельних ділянок уточнюється у зв’язку зі зміною їх складу. Як ураховуються орендовані площі? Це залежить від того, у кого платник ФСП орендує земельні ділянки, – у платника ФСП чи особи, котра такою не є.

Таблиця 1.3

| Статус орендодавця | Якщо орендар – платник ФСП | Якщо орендар – неплатник ФСП |

| Орендодавець – платник ФСП | Орендовані площі включаються до розрахунку суми ФСП орендодавця | Орендовані площі включаються до розрахунку суми ФСП орендодавця |

| Орендодавець – неплатник ФСП | Орендовані площі включаються до розрахунку суми ФСП орендаря | Х |

Справляння ФСП одночасно з орендодавця та орендаря, платників ФСП не передбачено. Цей податок сплачує хтось один. Зауважимо: у будь-якому ви-падку орендар – платник ФСП зобов’язаний, крім суми ФСП, сплачувати й орендну плату згідно з умовами договору оренди землі. До того ж нагадаємо, що укладення такого договору є обов’язковим. Так, відповідно до ст. 125 Зе-мельного кодексу України від 25.10.2001 р. № 2768-III приступати до викорис-тання земельної ділянки до встановлення її меж у натурі (на місцевості), отри-мання документа, що засвідчує право на неї, та державної реєстрації забороня-ється. Договір оренди землі засвідчує право користування землею, отже, без його укладення орендарю обробляти земельну ділянку заборонено.

Порядком розрахунку ФСП передбачено подання Розрахунку фіксованого сільськогосподарського податку. Слід відзначити таку особливість – Розраху-нок складається не за минулий звітний рік, а на поточний, тобто ФСП нарахову-ється авансом.

Із 1 січня 2004 року Розрахунок необхідно буде подавати в такі терміни:

Таблиця 1.4

| Суб’єкти | Період, за який подається Розрахунок | Термін подання Розрахунку |

| Новостворені | Від дня їх створення до кінця року | Протягом 20 календарних днів, наступних за місяцем їх створення |

| Створені шляхом реорганізації | Від дня їх створення до кінця року | Протягом 20 календарних днів, наступних за місяцем їх створення |

| Діючі | На поточний рік | До 1 лютого поточного року |

Порядок розрахунку фіксованого сільськогосподарського податку та складання податкового розрахунку [43,c.12] визначає єдині правила обчислення фіксованого сільськогосподарського податку і складання податкового розрахунку фіксованого сільськогосподарського податку, розроблений відповідно до Законів України "Про фіксований сільськогосподарський податок","Про порядок погашення зобов'язань платників податків перед бюджетами та державними цільовими фондами" та Положення про порядок справляння та обліку фіксованого сільськогосподарського податку, затвердженого постановою Кабінету Міністрів України від 23 квітня 1999 року N 658 [22,с.6].

Платники фіксованого сільськогосподарського податку (далі - платники податку) визначають суму фіксованого сільськогосподарського податку на поточний рік у порядку і розмірах, передбачених Законом України "Про фіксований сільськогосподарський податок", виходячи з площі земельних ділянок та її грошової оцінки, проведеної за станом на 1 липня 1995 року, відповідно до Ме-тодики грошової оцінки земель сільськогосподарського призначення та населе-них пунктів, затвердженої постановою Кабінету Міністрів України від 23 берез-ня 1995 року N 213 (далі - Методика).

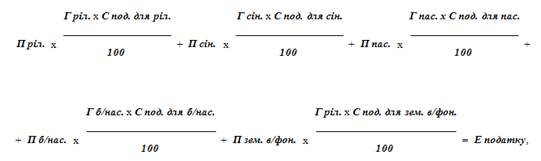

Розрахунок суми фіксованого сільськогосподарського податку здійсню-ється платниками податку за формулою

де П ріл. - площа ріллі;

П сін. - площа сіножатей;

П пас. - площа пасовищ;

П б/нас. - площа багаторічних насаджень;

П зем. в/фон. - площа земель водного фонду, які використовуються рибницькими, рибальськими та риболовецькими господарствами для розведення, вирощування та вилову риби у внутрішніх водоймах (озерах, ставках та водосховищ), що перебувають у власності платника податку або надані йому у користування, у тому числі на умовах оренди;

Г ріл. - грошова оцінка ріллі, проведена за станом на 01.07.95 і розрахована за Методикою;

Г сін. - грошова оцінка сіножатей, проведена за станом на 01.07.95 і розрахована за Методикою;

Г пас. - грошова оцінка пасовищ, проведена за станом на 01.07.95 і розрахована за Методикою;

Г б/нас. - грошова оцінка багаторічних насаджень, проведена за станом на 01.07.95 і розрахована за Методикою;

С под. для ріл. - ставка податку у відсотках до грошової оцінки 1 га ріллі;

С под. для сін. - ставка податку у відсотках до грошової оцінки 1 га сіножатей;

С под. для пас. - ставка податку у відсотках до грошової оцінки 1 га пасовищ;

С под. для б/нас. - ставка податку у відсотках до грошової оцінки 1 га багаторічних насаджень;

С под. для зем. в/фон. - ставка податку у відсотках до грошової оцінки одиниці площі ріллі по областях та Автономній Республіці Крим для земель водного фонду, які використовуються рибницькими, рибальськими та риболовецькими господарствами для розведення, вирощування та вилову риби у внутрішніх водоймах (озерах, ставках та водосховищах);

Е податку - загальна сума фіксованого сільськогосподарського податку.

Платники податку, які не займаються розведенням, вирощуванням та виловом риби у внутрішніх водоймах (озерах, ставках та водосховищах), не включають до розрахунку суми фіксованого сільськогосподарського податку площу земель водного фонду.

Загальний розрахунок фіксованого сільськогосподарського податку на поточний рік на всю площу земельних ділянок, які підлягають оподаткуванню, подається щорічно до 1 лютого поточного року платником податку до органу державної податкової служби за місцем своєї реєстрації. У цей самий термін платник податку подає звітний розрахунок фіксованого сільськогосподарського податку окремо за кожною земельною ділянкою до органу державної податко-вої служби за місцем розташування такої земельної ділянки.

Платник фіксованого сільськогосподарського податку виправляє самос-тійно виявлені ним помилки майбутніх або минулих податкових періодів у по-рядку, установленому пунктом 5.1 статті 5 і пунктом 17.2 статті 17 Закону [13,с.37].

У разі зміни об'єкта оподаткування протягом року, що зменшує суму фіксованого сільськогосподарського податку за звітний місяць, платник податку до закінчення граничних строків подання податкових декларацій за такий місяць, установлених підпунктом "а" підпункту 4.1.4 пункту 4.1 статті 4 Закону Украї-ни [13,с.30] (протягом 20 календарних днів, наступних за останнім календарним днем звітного місяця), подає новий загальний розрахунок за місцем своєї реєстрації і новий звітний розрахунок за місцем розташування земельної ділянки з виправленими показниками за такий звітний місяць (а за потреби - і за наступні за звітним місяці) без нарахування штрафів, установлених пунктом 17.2 статті 17 цього Закону.

Податковий розрахунок фіксованого сільськогосподарського податку може бути поданий до податкового органу за добровільним рішенням платника податку в електронній формі за умови дотримання вимог чинного законодавства, що регулює ці питання.

Сплата фіксованого сільськогосподарського податку здійснюється про-тягом 30 календарних днів, наступних за останнім календарним днем базового звітного (податкового) місяця.

Розділ 2. Аналіз адміністрування податків з сільгоспвиробників (юридичних осіб) в районній податковій інспекції

2.1 Структурно-функціональна організація роботи районної податкової інспекції в м. Дніпродзержинську

Згідно з Указом Президента України „Про затвердження Положення про Державну податкову адміністрацію України ”[4] на рівень районної державної податкової адміністрації делеговані наступні права (повноваження):

- здійснення контролю за додержанням податкового законодавства, пра-вильністю обчислення, повнотою і своєчасністю сплати до бюджетів, держав-них цільових фондів податків і зборів (обов'язкових платежів), а також непо-даткових доходів, установлених законодавством (далі - податки, інші платежі);

- здійснення контролю за погашенням податкової заборгованості платни-ками податків, інших платежів, у тому числі тими, майно яких перебуває в податковій заставі;

- здійснення в межах своїх повноважень контролю за обліком, зберіган-ням, оцінкою та реалізацією конфіскованого та іншого належного державі майна;

- прийняття у випадках, передбачених законом, нормативно-правових актів і методичних рекомендацій з питань оподаткування;

- формування та ведення Державного реєстру фізичних осіб - платників податків та інших обов'язкових платежів та Єдиного банку даних про платників податків - юридичних осіб;

- роз'яснення законодавства з питань оподаткування серед платників податків, інших платежів;

- запобігання злочинам та іншим правопорушенням, віднесеним законом до компетенції податкової міліції, їх виявлення, розкриття, припинення, розслідування та провадження у справах про адміністративні правопорушення;

- запобігання корупції в органах державної податкової служби та виявлення її фактів;

- забезпечення безпеки діяльності працівників органів державної податкової служби, захисту їх від протиправних посягань, пов'язаних з виконанням службових обов'язків;

- розшук платників податків, які ухиляються від сплати податків, інших платежів;

- ведення Єдиного державного реєстру місць зберігання спирту, алкогольних напоїв і тютюнових виробів;

- розподіл спирту між суб'єктами підприємницької діяльності - резидентами України в установленому порядку з оформленням нарядів на одержання спирту та здійснення контролю за його цільовим використанням.

В табл.2.1 згідно з наказом ДПА України від 25.12.2004 № 722[5] наведені основні функції (задачі згідно делегованим повноваженням), які виконує районна державна податкова адміністрація.

Наведені , як приклад, основні функції мають деталізацію для внесення в основні організаційні документи :

положення про управління (відділи) ДПІ ;

посадові інструкції працівників відділів;

Таблиця 2.1

Перелік функцій, які здійснюють структурні підрозділи державних податкових інспекцій

| № з/п | Назва функцій |

| 1.1. | Функція “Керівництво” |

| 1.5. | Функція “Організація роботи податкової інспекції, планування та координація робіт структурних підрозділів” |

| 1.6. | Функція “Податкове супроводження великих платників податків” |

| 1.8. | Функція “Облік та контроль за використанням коштів на утримання державної податкової інспекції” |

| 1.9. | Функція “Робота з персоналом” |

| 1.10. | Функція “Здійснення заходів щодо забезпечення безпеки діяльності працівників органів державної податкової служби” |

| 1.11. | Функція “Правове забезпечення діяльності податкової інспекції” |

| 1.19. | Функція “Забезпечення взаємодії з громадськістю та засобами масової інформації” |

| 1.20. | Функція “Роз’яснення податкового законодавства” |

| 1.21. | Функція “Організація та контроль за роботою із зверненнями громадян” |

| 1.22. | Функція “Організація особистого прийому громадян посадовими особами державної податкової інспекції” |

| 1.23. | Функція “Забезпечення захисту прав і законних інтересів платників податків при первинному оскарженні ними рішень органів державної податкової служби в адміністративному порядку” |

| 1.28. | Функція “Адміністрування акцизного збору і контроль за виробництвом та обігом підакцизних товарів” |

| 1.31. | Функція “Контрольно-перевірочна робота із оподаткування фізичних осіб” |

| 1.32. | Функція “Відбір платників податків для документальних перевірок” |

| 1.33. | Функція “Контроль за розрахунковими операціями у сфері торгівлі, громадського харчування та послуг” |

| 1.34. | Функція “Контроль за декларуванням валютних цінностей та застосування санкцій до порушників валютного законодавства” |

| 1.35. | Функція “Документальний контроль за банками, страховими компаніями, торговцями цінними паперами, трастами, ломбардами, кредитними спілками, недержавними пенсійними фондами, професійними учасниками фондового ринку та іншими фінансовими установами” |

| 1.36. | Функція “Документальний контроль з питань валютного регулювання” |

| 1.37. | Функція “Контроль за діяльністю суб’єктів господарювання, які здійснюють її у сфері грального бізнесу та лотерей” |

| 1.38. | Функція “Стягнення податкового боргу” |

| 1.39. | Функція “Контроль за справлянням податку на прибуток” |

| 1.40. | Функція “Контроль за справлянням податків суб’єктами господарської діяльності, що здійснюють діяльність у СЄЗ” |

| 1.41. | Функція “Адміністрування податку на додану вартість” |

| 1.42. | Функція “Контроль за справлянням місцевих, ресурсних, рентних та неподаткових платежів з юридичних осіб” |

| 1.43. | Функція “Контроль за справлянням єдиного податку суб’єктами господарювання – юридичними особами та плати за торговий патент” |

| 1.44. | Функція “Справляння податку з доходів фізичних осіб, податку з власників транспортних засобів та інших самохідних машин і механізмів, податку на майно, плати за землю з фізичних осіб, державного мита, єдиного та фіксованого податку фізичних осіб та податку на промисел” |

| 1.45. | Функція “Забезпечення контролю за виробництвом та обігом спирту, виноматеріалів, алкогольних напоїв, тютюнових виробів і сировини, парфумерно-косметичної продукції з використанням спирту етилового” |

| 1.47. | Функція “Документальна перевірка платників податків” |

| 1.49. | Функція “Здійснення перевірок з відшкодування податку на додану вартість платникам податків” |

| 1.50. | Функція “Виявлення шляхів ухилення від оподаткування в зовнішньоекономічній сфері, банківській системі та фінансових установах, а також у сфері валютного регулювання” |

| 1.51. | Функція “Виявлення, облік, збереження та реалізація безхазяйного майна та майна, що перейшло у власність держави, скарбів, контроль за надходженням коштів до державного бюджету від реалізації такого майна” |

| 1.52. | Функція “Робота з податковими ризиками” |

| 1.53. | Функція “Оперативний облік податків і зборів” |

| 1.55. | Функція “Формування звітів та зведених інформацій за даними оперативного обліку” |

| 1.56. | Функція “Контроль за своєчасним нарахуванням та сплатою платежів до бюджетів усіх рівнів” |

| 1.58. | Функція “Економічний аналіз та прогнозування податкових надходжень” |

| 1.63. | Функція “Документальні перевірки суб’єктів господарської діяльності, які отримують податкові пільги” |

| 1.64. | Функція “Проведення дослідчих перевірок” |

| 1.65. | Функція “Оперативно-розшукова робота в сфері оподаткування” |

| 1.67. | Функція “Проведення роботи щодо вилучення з незаконного обігу підакцизних та інших товарів” |

| 1.69. | Функція “Боротьба з фіктивними суб’єктами господарської діяльності,“конвертаційними” центрами та незаконним відшкодуванням податку на додану вартість” |

| 1.71. | Функція “Розслідування кримінальних справ і організація досудового слідства” |

| 1.74. | Функція “Боротьба з відмиванням доходів, одержаних злочинним шляхом” |

| 1.75. | Функція “Формування та ведення баз даних державної податкової служби районного рівня” |

| 1.76. | Функція “Реєстрація та облік платників податків” |

| 1.79. | Функція “Контроль за повнотою та достовірністю інформаційних ресурсів державної податкової служби України” |

| 1.80. | Функція “Інформаційна робота з органами державної податкової служби і зовнішніми організаціями” |

| 1.82. | Функція “Забезпечення автоматизації систем оподаткування” |

| 1.83. | Функція “Забезпечення функціонування технічних засобів, системного програмного забезпечення та адміністрування телекомунікаційних мереж” |

| 1.88.* | Функція “Організація та контроль за роботами, пов’язаними з державною таємницею” |

| 1.89. | Функція “Забезпечення режиму секретності” |

| 1.90. | Функція “Розробка та здійснення системи допуску до державної таємниці” |

| 1.91. | Функція “Забезпечення робіт з матеріальними носіями інформації, віднесеної до державної таємниці” |

| 1.92.* | Функція ”Організація та здійснення заходів з технічного захисту інформації” |

| 1.94. | Функція “Адміністрування безпеки автоматизованих систем” |

| 1.95. | Функція “Антивірусний захист податкової інформації” |

| 1.99. | Функція “Здійснення заходів щодо військово-мобілізаційної роботи, військового обліку та бронювання військовозобов’язаних” |

| 1.100. | Функція “Загальне діловодство” |

| 1.101. | Функція “Збереження податкових документів на паперових носіях” |

| 1.102. | Функція “Адміністративно-господарська діяльність” |

| 1.106. | Функція “Приймання, реєстрація та комп’ютерна обробка звітних документів платників податків” |

| 1.107. | Функція “Введення даних до системи автоматизованої обробки даних (АОД)” |

| 1.108. | Функція “Модернізація державної податкової служби України |

Відповідно до функцій табл.2.1 типова функціональна-бюрократична структура державних податкових інспекцій є наступною :

Таблиця 2.2

Типова структура державних податкових інспекцій у містах без внутриміських інспекцій (з штатною чисельністю ДПІ у м.Дніпродзержинську) Чисельність, чол

| Керівництво | 4 |

| Функція:1.1, 1.89* (крім 1.89.4), 1.90**, 1.91*, 1.108 | |

| 01. Адміністративно-господарський відділ | 11 |

| Функції: 1.1.2, 1.1.8, 1.1.15, 1.1.16, 1.80, 1.99.1, 1.99.4, 1.100, 1.101, 1.102, 1.108.1 | |

| 04. Відділ роботи з персоналом | 4 |

| Функції: 1.1.2, 1.1.8, 1.1.15, 1.1.16, 1.9, 1.80, 1.99.2 – 1.99.4, 1.100.3, 1.100.5, 1.100.6, 1.101 (крім 1.101.3, 1.101.4), 1.108.1 | |

| 05. Бухгалтерія | 5 |

| Функції: 1.1.2, 1.1.8, 1.1.15, 1.1.16, 1.8, 1.9.25, 1.80, 1.100.3, 1.100.5, 1.100.6, 1.101 (крім 1.101.3, 1.101.4), 1.108.1 | |

| 09. Слідче відділення (група) податкової міліції | 6 |

| Функції: 1.1.8, 1.1.15, 1.1.16, 1.9.25, 1.71, 1.80, 1.100.1 – 1.100.3, 1.100.7, 1.100.8, 1.100.12, 1.101, 1.108.1 | |

| 10.Юридичний відділ | 6 |

| Функції: 1.1.2, 1.1.8, 1.1.15, 1.1.16, 1.9.25, 1.11, 1.41.47, 1.41.49, 1.80, 1.100.3, 1.100.5, 1.100.6, 1.101 (крім 1.101.3, 1.101.4), 1.108.1 | |

| 13. Відділ (сектор) організаційно-розпорядчої роботи | 2 |

| Функції: 1.1.2, 1.1.8, 1.1.15, 1.1.16, 1.5, 1.9.25, 1.80, 1.100.3, 1.100.5, 1.100.6, 1.100.9, 1.101 (крім 1.101.3, 1.101.4), 1.108.1 | |

| 15. Управління (відділ) оподаткування юридичних осіб | 29 |

| Функції: 1.1.2, 1.1.8, 1.1.15, 1.1.16, 1.6.1, 1.6.4, 1.9.25, 1.20.16, 1.23.2, 1.23.3, 1.23.5, 1.23.11 - 1.23.13, 1.39, 1.40, 1.41 (крім 1.41.11, 1.41.15, 1.41.17 – 1.41.19, 1.41.21, 1.41.23, 1.41.30, 1.41.31, 1.41.37, 1.41.38, 1.41.40 – 1.41.43, 1.41.45), 1.42, 1.43, 1.52, 1.56.3, 1.56.7, 1.56.9, 1.63.3, 1.63.4, 1.76.3, 1.76.7, 1.76.8, 1.80, 1.100.3, 1.100.5, 1.100.6, 1.101 (крім 1.101.3, 1.101.4), 1.106.10, 1.107.4, 1.108.1 | |

| Функції територіального підрозділу РУ ДААК: 1.1.2, 1.1.8, 1.1.15, 1.1.16, 1.9.25, 1.20.16, 1.23.1, 1.23.6, 1.23.12, 1.28, 1.45, 1.52.2, 1.52.4, 1.52.6, 1.56.3, 1.56.6, 1.80, 1.100.3, 1.100.5, 1.100.6, 1.101 (крім 1.101.3, 1.101.4), 1.108.1 | |

| 15.1.Відділ прямих податків | 10 |

| 15.2.Відділ непрямих податків | 8 |

| 15.3.Відділ місцевих, ресурсних (рентних) і неподаткових платежів | 9 |

| 17. Управління (відділ) оподаткування фізичних осіб | 38 |

| Функції: 1.1.2, 1.1.8, 1.1.15, 1.1.16, 1.9.25, 1.20.16, 1.23.2, 1.23.3, 1.23.5, 1.23.11 - 1.23.13, 1.31, 1.32, 1.41 (крім 1.41.11, 1.41.15, 1.41.18, 1.41.19, 1.41.21, 1.41.23, 1.41.37, 1.41.38, 1.41.40 – 1.41.43, 1.41.45, 1.41.47), 1.44, 1.49, 1.52, 1.56.3, 1.56.6 - 1.56.9, 1.63.3, 1.63.4, 1.76.2.4, 1.76.3, 1.76.8, 1.80, 1.100.3, 1.100.5, 1.100.6, 1.101 (крім 1.101.3, 1.101.4), 1.107.4, 1.108.1 | |

| 17.1.Відділ справляння податків з фізичних осіб | 22 |

| 17.2.Відділ документальних перевірок | 15 |

| 19. Відділ (сектор) обліку та звітності | 14 |

| Функції: 1.1.2, 1.1.8, 1.1.15, 1.1.16, 1.9.25, 1.20.16, 1.41.6, 1.41.12, 1.41.15, 1.41.44, 1.53, 1.55, 1.56, 1.75.3.2, 1.79.2, 1.79.7, 1.80, 1.100.3, 1.100.5, 1.100.6, 1.101 (крім 1.101.3, 1.101.4), 1.108.1 | |

| 20. Відділ (сектор) прогнозування та аналізу податкових надходжень | 5 |

| Функції: 1.1.2, 1.1.8, 1.1.15, 1.1.16, 1.9.25, 1.41.6, 1.41.44, 1.58, 1.63.2 - 1.63.4, 1.80, 1.100.3, 1.100.5, 1.100.6, 1.101 (крім 1.101.3, 1.101.4), 1.108.1 | |

| 23. Управління (відділ) контрольно-перевірочної роботи | 56 |

| Функції: 1.1.2, 1.1.8, 1.1.15, 1.1.16, 1.6.10, 1.9.25, 1.20.16, 1.23.5, 1.23.13, 1.28.11, 1.32 - 1.37, 1.41.4 – 1.41.10, 1.41.12, 1.41.13, 1.41.17, 1.41.20, 1.41.22, 1.41.24 – 1.41.28, 1.41.30 – 1.41.36, 1.41.39, 1.41.44, 1.41.46 – 1.41.52, 1.47, 1.49, 1.50, 1.52, 1.56.6, 1.63, 1.80, 1.100.3, 1.100.5, 1.100.6, 1.101 (крім 1.101.3, 1.101.4), 1.107.4, 1.108.1 | |

| 23.1.Відділ документальних перевірок суб’єктів господарської діяльності – юридичних осіб | 16 |

| 23.2.Відділ перевірки відшкодування податку на додану вартість | 12 |

| 23.3.Відділ оперативного контролю | 7 |

| 23.3.1. Сектор по контролю за збитковими (малоприбутковими) підприємствами | 6 |

| 23.4.Відділ по контролю у сфері ЗЕД | 8 |

| 23.5.Відділ перевірок фінансових установ | 8 |

| 24. Управління (відділ) забезпечення податкових зобов’язань | 17 |

| Функції: 1.1.2, 1.1.8, 1.1.15, 1.1.16, 1.9.25, 1.20.16, 1.23.2, 1.23.3, 1.23.5, 1.23.11, 1.23.12, 1.38, 1.41.6, 1.41.11, 1.51, 1.56.7, 1.56.8, 1.80, 1.100.3, 1.100.5, 1.100.6, 1.101 (крім 1.101.3, 1.101.4), 1.108.1 | |

| 24.1.Відділ стягнення коштів, майна | 9 |

| 24.2.Відділ планування та інформаційного забезпечення | 5 |

| 24.3.Відділ роботи з виявлення і розпорядження безхазяйним майном та майном, що переходить у власність держави | 3 |

| 25. Відділ (сектор) розгляду скарг платників податків | 3 |

| Функції: 1.1.2, 1.1.8, 1.1.15, 1.1.16, 1.9.25, 1.20.16, 1.23, 1.80, 1.100.3, 1.100.5, 1.100.6, 1.101 (крім 1.101.3, 1.101.4), 1.108.1 | |

| 26. Головний відділ (відділ) податкової міліції | 72 |

| Функції: 1.1.2, 1.1.8, 1.1.15, 1.1.16, 1.6.7, 1.6.18, 1.9.25, 1.10, 1.20.16, 1.32, 1.38.15 – 1.38.22, 1.41.4 – 1.41.7, 1.41.9, 1.41.10, 1.41.12, 1.41.13, 1.41.17, 1.41.20, 1.41.22, 1.41.24 – 1.41.28, 1.41.30 – 1.41.36, 1.41.39, 1.41.44 – 1.41.52, 1.47.3, 1.47.11, 1.49.13, 1.50.1, 1.50.4, 1.50.11, 1.50.14, 1.51.1, 1.52, 1.64, 1.65, 1.67, 1.69, 1.74, 1.80, 1.89, 1.91, 1.100 - 1.102 (крім 1.102.9, 1.102.10), 1.107.2 - 1.107.4, 1.107.6, 1.108.1 | |

| 28. Управління (відділ) автоматизації процесів оподаткування | 28 |

| Функції: 1.1.2, 1.1.8, 1.1.15, 1.1.16, 1.6.1, 1.6.4, 1.9.25, 1.20.16, 1.41.12, 1.41.14, 1.41.18, 1.41.19, 1.41.21, 1.41.23, 1.41.25, 1.41.37, 1.41.38, 1.41.40 – 1.41.43, 1.75 (крім 1.75.3.2), 1.76 (крім 1.76.3, 1.76.4), 1.79 (крім 1.79.2, 1.79.7), 1.80, 1.82, 1.83, 1.94, 1.95, 1.100.3, 1.100.5, 1.100.6, 1.100.13, 1.101 (крім 1.101.3, 1.101.4), 1.106, 1.107 (крім 1.107.4), 1.108.1 | |

| 28.1.Відділ обліку платників податків | 9 |

| 28.2.Відділ обробки та введення податкових документів платників податків | 9 |

| 28.3.Відділ супроводження автоматизації процесів оподаткування | 9 |

| 31. Відділ по обслуговуванню платників податків | 5 |

| Функції: 1.1.2, 1.1.8, 1.1.15, 1.1.16, 1.6.27, 1.6.28, 1.6.30, 1.9.25, 1.20 - 1.22, 1.41.50, 1.41.53, 1.80, 1.100.3, 1.100.5, 1.100.6, 1.101 (крім 1.101.3, 1.101.4), 1.108.1 | |

| 32. Сектор взаємодії із засобами масової інформації та громадськістю | 2 |

| Функції: 1.1.2, 1.1.8, 1.1.15, 1.1.16, 1.9.25, 1.19, 1.41.53, 1.80, 1.100.3, 1.100.5, 1.100.6, 1.101 (крім 1.101.3, 1.101.4), 1.108.1 | |

| Всього по ДПІ у м.Дніпродзержинську | 310 |

2.2 Організація обліку та звітності у системі оподаткування на районному рівні

Інструкцією ДПА України [16, с.4] встановлюється порядок ведення органами державної податкової служби оперативного обліку податків і зборів (обов'язкових платежів), надходження яких контролюється органами державної податкової служби та які передбачені бюджетною класифікацією України за доходами до Державного бюджету України, місцевих бюджетів та державних цільових фондів, а також сум штрафних (фінансових) санкцій та пені, що застосовуються до підприємств, установ, організацій та громадян відповідно до чинного законодавства (далі - платежі до бюджету).

1. Рознесення даних з первинних документів про нарахування, зменшення, списання, відстрочення або розстрочення сплати сум податкових зобов'язань здійснюється структурними підрозділами органу державної податкової служби у такому порядку:

а). Документи, що підтверджують податкові зобов'язання, самостійно визначені платником, реєструються у структурному підрозділі, до функцій якого входить реєстрація зазначених документів, та з відміткою про реєстрацію направляються до підрозділів приймання та обробки податкової звітності, де розносяться до електронної бази податкової звітності і формуються у електронні і паперові реєстри. Електронні та паперові (2 примірники) реєстри нарахованих сум передаються підрозділам обліку і звітності для внесення даних (автоматизованого занесення) до карток особових рахунків платників податків. Після рознесення даних один примірник паперового реєстру повертається підрозділу, що його склав, з відміткою про повноту обліку сум у картках особових рахунків.

б). За документами, що підтверджують податкові зобов'язання, ховані (зменшені, списані) органом державної податкової служби, структурні підрозділи, які здійснюють розрахунок сум (донараховують суму) податкового зобов'язання, складають та направляють платнику податку в порядку, затвердженому наказом ДПА України, податкове повідомлення та реєструють його в електронному реєстрі податкових повідомлень. Після закінчення процедури адміністративного оскарження узгоджені податкові зобов'язання із зазначенням терміну сплати вносяться до карток особових рахунків платників податків. Одночасно до підрозділів обліку і звітності передається 2 примірники паперової копії витягу з реєстру. Після рознесення даних один екземпляр витягу з реєстру повертається підрозділу, що його склав, з відміткою про повноту обліку сум у картках особових рахунків.

в). Документи, що надходять від судових органів, реєструються у структурному підрозділі, до функцій якого входить реєстрація зазначених документів, та з відміткою про реєстрацію направляються до підрозділів приймання та обробки податкової звітності, де розносяться до електронної бази податкової звітності і формуються у електронні реєстри. Електронні реєстри нарахованих сум передаються підрозділам обліку і звітності для внесення нарахованих сум платежів до карток особових рахунків платників податків. Одночасно до підрозділів обліку і звітності передається 2 примірники паперової копії реєстру. Після рознесення даних один примірник реєстру повертається підрозділу, що його склав, з відміткою про повноту обліку сум у картках особових рахунків.