Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

Психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Дипломная работа: Оценка финансового контроля на предприятии

Дипломная работа: Оценка финансового контроля на предприятии

Содержание

Введение

1. Теоретические основы финансового контроля на предприятии

1.1 Сущность и роль финансового контроля на предприятии

1.2 Виды, формы финансового контроля на предприятии

1.3 Методы финансового контроля

2. Оценка финансового контроля на предприятии на примере ОАО «Химпром»

2.1 Общая экономическая характеристика ОАО «Химпром»

2.2 Характеристика организации финансового контроля в ОАО «Химпром»

2.3 Оценка эффективности финансового контроля в ОАО «Химпром»

3. Направления улучшения финансового контроля на примере ОАО «Химпром»

3.1 Рекомендации по улучшению методики финансового контроля на предприятии

3.2 Повышение эффективности системы финансового контроля в ОАО «Химпром»

Выводы и предложения

Список использованной литературы

Приложения

Введение

Рыночная экономика в Российской Федерации набирает всё большую силу. Вместе с ней набирает силу и конкуренция как основной механизм регулирования хозяйственного процесса. В современных экономических условиях деятельность каждого хозяйственного субъекта является предметом внимания обширного круга участников рыночных отношений, заинтересованных в результатах его функционирования.

Чтобы обеспечивать выживаемость предприятия в современных условиях, управленческому персоналу необходимо, прежде всего, уметь реально оценивать финансовые возможности как своего предприятия, так и существующих потенциальных конкурентов. Таким образом, финансовая работа и в частности финансовый контроль становится важнейшим звеном в деятельности предприятия. Она определяет конкурентоспособность, потенциал в деловом сотрудничестве, оценивает, в какой степени гарантированы экономические интересы самого предприятия и его партнёров в финансовом и производственном отношении.

Однако одного умения реально оценивать финансовое состояние недостаточно для успешного функционирования предприятия и достижения им поставленной цели. Конкурентоспособность предприятию может обеспечить только правильное управление движением финансовых ресурсов и капитала, находящихся на распоряжении.

В рыночной экономике давно уже сформировалась самостоятельное направление позволяющее решать ряд поставленных вами задач, известное как «Финансовое управление» или «Финансовый менеджмент».

Финансовый менеджмент как наука имеет сложную структуру. Одной из составных его частей является финансовый анализ, базирующийся на данных бухгалтерского учёта и вероятностных оценках будущих факторов хозяйственной жизни. Связь бухгалтерского учёта с управлением очевидна.

В связи с этим бухгалтерская отчётность становится информационной основой последующих аналитических расчётов, необходимых для принятия управленческих решений. Решения финансового характера точны настолько, насколько хороша и объективна информационная база. Финансовый менеджмент базируется на нескольких основных концепциях: временная ценность денежных ресурсов, денежные потоки, финансовый риск, цена капитала, эффективный рынок и др.

Для финансового менеджера временная ценность денежных ресурсов имеет особое значение, поскольку в аналитических расчётах приходится сравнивать денежные потоки, генерируемые в разные периоды времени.

В настоящих условиях финансовый менеджер становится одним из ключевых фигур на предприятии. Он ответственен за постановку проблем финансового характера, анализ целесообразности использования того или иного способа решения принятого руководством предприятия, и предложения наиболее приемлемого варианта действия.

Деятельность финансового менеджера в общем, виде может быть представлена следующими направлениями: общий финансовый анализ и планирование; обеспечение предприятия финансовыми ресурсами (управления источниками средств), распределение финансовых ресурсов (инвестиционная политика).

Итак, успешная финансовая деятельность должна быть направлена на:

– выживание фирмы в условиях конкурентной борьбы;

– избежание банкротства и крупных финансовых неудач;

– лидерство в борьбе с конкурентами;

– приемлемые темпы роста экономического потенциала фирмы;

– рост объёмов производства и реализации;

– максимизация прибыли;

– минимизация расходов;

– обеспечение рентабельной работы фирмы.

Цель данной выпускной квалификационной работы заключается в изучении особенностей финансового контроля на предприятии, оценке эффективности его осуществления и разработке практических рекомендаций, направленных на повышение финансового контроля в коммерческой организации.

На основании поставленной цели, задачами данной работы является решение следующих вопросов:

1. Осветить теоретические основы финансового контроля на предприятии – сущность, виды, формы и методы финансового контроля на предприятии.

2. Дать общую экономическую характеристику ОАО «Химпром»

3. Рассмотреть процедуру финансового контроля в организации, осветить используемые методы.

4. Дать оценку эффективности осуществления финансового контроля на предприятии

5. Выделить направления улучшения финансового контроля.

Объектом исследования является предприятие ОАО «Химпром».

Предметом исследования является организация и контроль финансовой работы на предприятии. Период анализа охватывает три года работы предприятия, т. е. 2005 - 2007 годы.

В процессе подготовки выпускной квалификационной работы использовались материалы бухгалтерской отчётности (бухгалтерский баланс с приложениями, статическая отчётность утверждённые Минфином и Госкомстатом Российской Федерации) и труды ведущих ответственных и зарубежных авторов по исследуемой проблематике таких как Бурцев В.В., Вахрушина М.В., Годин А.М., Киперман Г., Кот А.Д., Лебедев П., Лихачева О.Н., Проданова Н.А., Соколов Б.Н. и др.

Структурно работа состоит из введения, трёх разделов, заключения, списка использованной литературы и приложений.

1. Теоретические основы финансового контроля на предприятии

1.1 Сущность и роль финансового контроля на предприятии

Специалисты по теории управления выделяют три стадии управленческой деятельности: определение цели, организация выполнения принятого решения и контроль исполнения за принятым решением. Поэтому, по их мнению, контроль - это особая стадия управленческого цикла.

Ф.М. Русин, характеризуя контроль как основную функцию управления, отмечает, что "контроль объединяет виды управленческой деятельности, связанные с формированием информации о состоянии и функционировании объекта управления (учет), изучением информации о процессах и результатах деятельности (анализ), работой по диагностике и оценке процессов развития и достижения целей, эффективности стратегий, успехов и просчетов в использовании средств и методов управления" [19, С. 22].

В процессе управления контроль выступает как элемент обратной связи, так как по его данным производится корректировка ранее принятых решений и планов. Эффективно поставленный контроль имеет стратегическую направленность, ориентированную на конечные результаты.

С точки зрения финансовой деятельности сущность контроля сводится к регулярной проверке соблюдения установленных правовых норм и выявлению нарушений. Понятие "контроль" следует рассматривать как многозвеньевую, многоуровневую систему, используемую в различных сферах человеческой деятельности.

В экономической сфере расширяется смысл понятия: контроль предполагает не только проверку хозяйственной деятельности, но и управление этой деятельностью, а в юридической и административной деятельности контроль тесно связывают с учетом и наполняют его признаковой характеристикой: "учет и контроль повсеместный, всеобщий, универсальный" рассматривают как "орудие искоренения недостатков" и "непременное условие совершенствования деятельности".

По определению Р.И. Криницкого, контроль - процесс наблюдения и проверки производственной и финансово-хозяйственной деятельности предприятий, осуществляемый соответствующими субъектами управления в целях выявления отклонений от установленных параметров этой деятельности, устранения и предупреждения отрицательных явлений и тенденций [19, С. 23].

В.Г. Афанасьев дает определение контроля как труд по наблюдению и проверке соответствия процесса функционирования объекта принятым управленческим решениям - законам, планам, нормам, стандартам, правилам, приказам; выявлению результатов воздействия субъекта на объект, допущенных отклонений от требований управленческих решений, от принципов организации и регулирования [19, С. 23].

Е.А. Кочерин определяет контроль как "завершающую стадию процесса управления, сердцевиной которой является механизм обратной связи". По мнению В.Е. Чиркина, контроль - это система наблюдения и проверки процесса функционирования соответствующего объекта с целью устранить его отклонения от заданных параметров, направления процесса управления по установленным идеальным моделям, скорректировать поведение подконтрольного объекта [19, С. 23].

Л.И. Сотникова представляет контроль как одну из функций управления, выступающую в процессе управления как элемент обратной связи, поскольку по его результатам формируется активное управленческое воздействие и проводится корректировка ранее принятых решений и планов.

В.И. Венедиктова предлагает следующее понимание контроля: "контроль - это комплексное изучение различных аспектов деятельности предприятий: экономической эффективности и законности осуществляемых хозяйственных операций, достоверности учетной и отчетной информации о хозяйственных и финансовых действиях при сопоставлении с фактическим состоянием объектов контроля".

Проанализировав приведенные ранее определения, обобщив мнения разных ученых, наиболее целостно понятие контроля хозяйствующего субъекта следует сформулировать следующим образом. Контроль как неотъемлемая функция управления есть всеобъемлющий процесс обеспечения и установления степени достижения основных целей, представляющий собой систему наблюдения и проверки соответствия управляемой подсистемы принятым решениям; выработки основных и при необходимости корректирующих действий посредством принятия решений в интересах достижения запланированного результата; получение количественной и качественной информации о результатах управленческих воздействий.

Концепция контроля, базирующаяся на анализе его места в обработке экономической информации в рыночной экономике, состоит из следующих основополагающих элементов: содержание и сущность контроля; цель и задачи контроля; функция контроля; система контроля; процесс контроля и эффективность контроля.

Основным содержанием контроля является финансово-экономическая контрольная деятельность, которая заключается в сочетании форм и методов контроля с глубоким изучением и знанием конкретного состояния хозяйственной и финансовой деятельности проверяемого объекта. В современных условиях контроль обеспечивает возможность управлять деятельностью общества и его обособленными организациями, а также складывающимися в нем социально-экономическими отношениями. Таким образом, в реальности контроль является неотъемлемой частью всего процесса управления и не может существовать без взаимосвязи с ним.

При этом содержание контроля в управлении экономикой следует рассматривать как в узком, так и в широком смысле. В узком смысле под контролем подразумевается проверка деятельности хозяйствующего субъекта или отдельных хозяйственных операций. В широком смысле контроль подразумевает проверку соблюдения и выполнения нормативно установленных задач, планов, решений. В данном случае контроль позволяет сопоставить достигнутые результаты с запланированными и является завершающим этапом управления.

Содержание контроля не может являться чем-то постоянным, незыблемым и неизменным. Контроль является непременным элементом надстроечной системы, соответственно и развивается всегда вместе с развитием общественных отношений, претерпевает серьезные изменения в ходе смены общественно-экономических формаций, эволюционных изменений, развития политической системы общества, органов государственного управления, законодательной, исполнительной и судебной власти.

Основные элементы концепции контроля представлены на рис. 1 [28, С. 325].

┌─────────┐ ┌──────────────────────┐

│ Э ├─────────────┤ Понятие контроля │

│ л │ └──────────────────────┘

│ е │

│ м │ ┌──────────────────────┐

│ е ├─────────────┤ Содержание контроля │

│ н │ └──────────────────────┘

│ т │

│ ы │ ┌──────────────────────┐

│ ├─────────────┤ Сущность контроля │

│ к │ └──────────────────────┘

│ о │

│ н │

│ ц │ ┌──────────────────────┐

│ е ├─────────────┤Цель и задачи контроля│

│ п │ └──────────────────────┘

│ ц │

│ и │

│ и │ ┌──────────────────────┐

│ ├─────────────┤ Принципы контроля │

│ к │ └──────────────────────┘

│ о │

│ н │ ┌──────────────────────┐

│ т ├─────────────┤ Система контроля │

│ р │ └──────────────────────┘

│ о │

│ л │ ┌──────────────────────┐

│ я ├─────────────┤ Процесс контроля │

└─────────┘ └──────────────────────┘

Рис. 1. Элементы концепции контроля хозяйствующего субъекта

С позиций науки контроль рассматривается как форма обратной связи, посредством которой управляющая система получает необходимую информацию о действительном состоянии управляемого объекта и степени реализации управленческих решений (законов, актов, планов, программ, норм, стандартов, правил, приказов и т.п.).

Таким образом, следует сделать вывод, что рассматривать экономическое содержание контроля необходимо с двух методологических позиций: контроль - это комплексная функция и неотъемлемая часть деятельности управления; контроль - это самостоятельный управленческий процесс и целостная система. Контроль в управлении хозяйствующим субъектом - это совокупность действий и операций по проверке различных сторон деятельности субъектов хозяйствования и управления с применением специфических форм и методов его организации. Особая специфика контроля как вида управленческой деятельности позволяет активно воздействовать на эффективность экономической деятельности предприятия.

Соответственно экономическое содержание контроля следует определить как многогранную межотраслевую систему наблюдения и проверки процесса функционирования и фактического состояния в интересах оценки обоснованности и эффективности принятых решений и результатов их выполнения с целью выявить отклонения от требований этих решений и устранить неблагоприятные ситуации.

Одна из важнейших причин необходимости осуществления контроля состоит в том, что любая организация, безусловно, обязана обладать способностью вовремя фиксировать свои ошибки и исправлять их до того, как они повредят достижению целей. Равно важной является и положительная сторона контроля, состоящая во всемерной поддержке всего того, что является успешным. Кроме того, контроль не только позволяет выявить проблемы и реагировать на них так, чтобы достигнуть намеченных целей, но и помогает решить, нужно ли вносить радикальные изменения в принятые решения.

В.А. Приверзенцев целью контроля, его конечным результатом выделяет разработку и осуществление эффективного управленческого воздействия, призванного устранить вскрытое отклонение от запланированных действий, способствующих максимальному снижению и ликвидации возможных отрицательных экономических, финансовых и других последствий установленных недостатков и нарушений [42, С. 364].

Поскольку любая деятельность направлена на достижение конкретных целей, то, соответственно, всякое управление в целом связано с достижением этих целей, следовательно, конечной целью контроля являются цели управления.

Контроль как способ обратной связи может представлять ценность и быть полезным только в случае получения и эффективного использования достоверной и своевременной информации, определения того, все ли осуществляется в соответствии с намеченными целями и принципами, распоряжениями и указаниями, законами и решениями. Поскольку контроль является неотъемлемой частью деятельности по управлению, цель контроля должна быть подчинена общей цели, стоящей перед системой управления, и направлена на ее осуществление.

В связи с этим целью контроля является не выявление отклонений от принятых и утвержденных правил, процедур, законоположений, а поддержка выхода результатов на том уровне, который удовлетворяет требованиям системы управления. Цель контроля более конкретно выражается в задачах контроля, в то же время от точной формулировки задач контроля зависит и выполнение поставленной цели управления. Под задачей контроля следует понимать контролируемость состояния и поведения объекта контроля в соответствии с установленной нормой. Необходимо выделять общую задачу контроля и частные задачи, которые осуществляют содержание контроля.

Основополагающая общая задача контроля состоит в квалифицированном определении предела допустимых отклонений, все остальные отклонения требуется зафиксировать и устранить.

Среди частных задач контроля необходимо выделить следующие:

- установить основные контролируемые параметры;

- сбор, обработка и анализ информации о фактических результатах хозяйственной деятельности объекта контроля;

- сравнение фактических результатов с плановыми показателями;

- выявить отклонения фактических результатов от заданных параметров;

- анализ причин полученных отклонений от установленных нормативов;

- разработка программ и предложений о принятии по мере необходимости соответствующего воздействия для достижения намеченных целей;

- утверждение предложенного воздействия и организация его осуществления.

Выполнение любой управленческой деятельности предполагает наличие системы управления за ее осуществлением как совокупности различных элементов, находящихся в отношениях и связях друг с другом, образующих определенную целостность, единство. Наличие системы обязательно для достижения целей контроля (рис. 2) [32, С. 147].

┌────────────────────────────┐

│ Система контроля │

└─┬──────┬─────────┬───────┬─┘

│ │ │ │

┌─────────┴─┐ │ │ ┌─┴─────────┐

│ Субъект │ │ │ │ Объект │

└───────────┘ │ │ └───────────┘

┌─────┴───┐ ┌───┴──────┐

│ Предмет │ │ Средство │

│ │ │ контроля │

└─────────┘ └──────────┘

Рис. 2. Элементы системы контроля

Система контроля - это совокупность субъектов, объектов, предметов и средств контроля, направленных на установление степени соответствия достигнутых результатов принятым решениям и оценку состояния объекта контроля на основе сопоставления поставленной цели с фактическим положением дел, выработки регулирующих мер и корректирующих воздействий. При этом для каждой конкретной системы контроля должны быть определены субъект, объект, предмет и средство контроля.

Далее мы охарактеризуем виды, формы финансового контроля на предприятии.

1.2. Виды, формы финансового контроля на предприятии

В литературе существует большое число различных классификаций контроля, но ни одна из них в настоящее время не считается общепринятой. Широта мнений обусловливается отсутствием критериев классификации, стремительным обновлением правового поля и общей нестабильностью государственного и экономического строительства в России.

Институт экономического контроля довольно давно находится в центре внимания ученых и специалистов. Анализ показывает, что классификации контроля весьма разнообразны и осуществляются по различным признакам. Перечислим лишь некоторые из них [33, С. 254]:

- по функциям управления (государственный контроль, аудит и общественный контроль);

- по характеру контрольных функций и сфере их применения (правовой, экономический, производственно-технический);

- по субъектам контрольной деятельности (вневедомственный, ведомственный);

- по объектам контрольной деятельности (первичные документы, хозяйственные операции, регистры бухгалтерского учета и отчетности и т.д.);

- по источникам проверки (документальный и фактический контроль);

- по методам осуществления контроля (ревизия, аудит, расследование, наблюдение и т.д.) и др.

Представленный перечень признаков базируется на социалистической практике хозяйствования и не в полной мере учитывает сложившиеся реалии.

Сегодня ни одна из предложенных в литературе классификаций не учитывает всего многообразия видов контроля и не отвечает принципам системности.

В некоторых работах происходит смешение видов, форм, методов и оснований классификации контроля. Так, например, А.В. Румянцев в зависимости от субъекта предлагает выделять следующие виды контроля:

- государственный;

- негосударственный;

- общественный;

- внутрихозяйственный;

- правовой;

- гражданский.

Негосударственный контроль складывается из аудиторского и общественного контроля. В сфере негосударственного контроля деление на подвиды осуществляется весьма вариативно, что обусловлено многообразием и спецификой деятельности хозяйственных субъектов. Так, В.В. Ковалев подразделяет негосударственный контроль на:

- внутрифирменный контроль;

- контроль со стороны коммерческих банков за организациями;

- независимый аудиторский контроль.

Нецелесообразным в этом подходе, является отнесение контроля со стороны коммерческих банков за организациями к негосударственному, учитывая то обстоятельство, что коммерческие банки являются субъектами контроля, как это закреплено в ведомственных нормативных актах (инструкциях) Банка России - субъект государственного контроля.

Хотя на современные классификации оказывает влияние сложившаяся при плановой экономике практика контроля, нельзя не отметить необходимость выделения видов контроля по основополагающим признакам, которые раскрывают его первоначальную сущность и в современных условиях.

Так, выделение такого признака, как форма контроля, является актуальным и сегодня. Различают следующие контрольные проверки: превентивные, текущие, тематические, ревизии, комплексные ревизии.

Превентивные (от лат. praeventus - предупреждающий, предупредительный) контрольные проверки организуются на стадии предварительного контроля производственной и финансово-хозяйственной деятельности отрасли, объединений и предприятий. Проверяются обоснованность финансовых планов, размер взносов в государственный бюджет налогов и других платежей согласно утвержденным нормативам. Если органы государственного контроля осуществляют превентивные проверки периодически, то внутрихозяйственный контроль выполняет их систематически и непрерывно. Санкционируя выполнение хозяйственной операции, руководитель предприятия или лица, им уполномоченные, подвергают ее превентивной проверке в части хозяйственной целесообразности, нормативной правовой и плановой обоснованности, хозяйственной и материальной ответственности лиц, которым поручается ее выполнение, и т.п.

Превентивные проверки являются наиболее эффективным способом финансового контроля, так как они позволяют предупредить возникновение различных недостач, перерасходов и потерь ресурсов в хозяйственной деятельности объединения, предприятий, отрасли, экономики в целом.

Текущие контрольные проверки - форма текущего контроля конкретных операций хозяйственной деятельности организаций и предприятий. Проводятся текущие проверки всеми контролирующими органами по вопросам, входящим в их компетенцию. Так, учреждения банков при проведении текущего обследования контролируют использование кассовой наличности денег, своевременность и полноту сдачи выручки и т.п. По финансированию капитальных вложений при текущем обследовании контролируются организация строительства, обеспеченность проектной документацией строящихся объектов. Счетной палатой, Минфином России и его органами на местах проводятся текущие проверки использования средств федерального бюджета. Статистические органы на местах организуют текущие проверки применения типовой документации в учете хозяйственной деятельности объединений, предприятий, выявляют излишнюю отчетность, которая не утверждена в установленном порядке, а предоставляется по запросу органов управления. При внутриведомственном контроле путем текущего обследования проверяется выполнение указаний собственника предприятиями по вопросам их деятельности. При внутрихозяйственном контроле посредством текущих проверок осуществляется оперативный контроль за совершением хозяйственных операций, в частности, проверяются условия хранения товарно-материальных ценностей.

Тематические контрольные проверки - форма текущего финансового контроля однородных хозяйственных операций, выполняемых объединениями, предприятиями, например, использование материальных, трудовых и финансовых ресурсов, обеспечение сохранности государственной собственности. Тематические проверки имеют сходство с текущими проверками, но они проводятся по более широкому кругу показателей конкретной темы с применением методов экономического анализа, вычислительной техники и привлечением специалистов различного профиля. Если в процессе текущего обследования применяются в основном методы фактического контроля, то при тематических проверках используются планово-нормативная и договорная информация, данные бухгалтерского учета, хронометражные наблюдения, проводятся выборочные инвентаризации ценностей.

Ревизия - это форма контрольного мероприятия, применяемая для углубленного и расширенного охвата объекта контроля. Отличительной чертой ревизии является то, что при проверке объекта используются различные источники информации, методические приемы и контрольно-ревизионные процедуры, а выводы основываются на документально достоверных обстоятельствах.

Комплексная ревизия охватывает все стороны хозяйственной и финансовой деятельности объекта контроля, а ее содержательная часть соответствует подходам, применимым к ревизии. Другой отличительной чертой комплексной ревизии является охват ею всех уровней управления: министерство - ведомство - предприятие (выборочно). Результатом ее являются не только выводы, но и предложения по улучшению не только финансово-хозяйственной, но и производственной деятельности объекта контроля.

Ни одна из существующих классификаций не учитывает многообразия видов контроля и не отвечает принципу системности. Авторы детально разрабатывают отдельные виды финансового контроля, руководствуясь различными критериями классификации при отсутствии единого видения всей системы финансового контроля.

"В зависимости от научных и практических задач в основу классификации контроля могут быть положены различные критерии: природа субъектов контроля, их задачи, содержание контрольной деятельности, характер контрольных полномочий, характер взаимоотношений субъекта контроля с подконтрольным объектом, стадии управления, на которых проводится контроль, юридические последствия контроля".

Функции и методы финансового менеджмента можно условно подразделить на два блока: блок по управлению внешними финансами и блок по внутрифирменному учету и финансовому контролю. Рассмотрим только функции и методы второго.

Блок по внутрифирменному учету и контролю включает: контроль за ведением производственного учета; составление сметы затрат, контроль за выплатой зарплат и налогов; сбор и обработку данных бухгалтерского учета для внутреннего управления финансами и для предоставления данных внешним пользователям; составление и контроль за правильностью финансовой отчетности; анализ финансовой отчетности и использование его результатов для внутреннего и внешнего аудита; оценку финансового состояния фирмы на текущий период и ее использование для принятия оперативных управленческих решений в целях планирования.

Финансовому менеджеру производства для того, чтобы эффективно управлять, необходимо выделить приоритетные направления внутрифирменного контроля. К ним следует отнести: контроль объема продаж, контроль себестоимости (издержек) и контроль финансовых результатов (прибыли). На рис. 3 показаны приоритетные направления внутрипроизводственного контроля в системе финансового менеджмента производства [36, С. 207].

|

Внутрифирменный (управленческий) контроль |

|

|||||||

|

|

||||||||

|

Контроль

|

Контроль

|

Контроль

|

|||||||

Рис. 3. Приоритетные направления внутрифирменного контроля

Финансовый контроль охватывает не только всю производственно-хозяйственную деятельность структурных подразделений, но и предприятие в целом. Главное назначение финансового контроля состоит в непрерывном, сплошном и системном наблюдении за производственной деятельностью всех структурных подразделений в целях выявления резервов роста ее эффективности, обеспечения сохранности материальных и финансовых ресурсов, устранения причин и условий, порождающих бесхозяйственность, и на их основе принятие оптимальных управленческих решений [44, С. 36].

При осуществлении финансового контроля основное внимание уделяется центрам ответственности, возглавляемым руководителями, которые несут ответственность за результаты работы. В связи с тем что в управленческом учете различают центры ответственности: затрат, выручки и прибыли, то для целей управленческого контроля эти же центры ответственности являются и центрами контроля. Контроль издержек (затрат) занимает центральное место в управленческом контроле, так как необоснованный их рост отрицательно сказывается на финансовых результатах деятельности фирмы, снижении конкурентоспособности выпускаемой продукции, что в конечном итоге может привести к банкротству.

Система финансового контроля развивается и совершенствуется по мере развития рыночных отношений в России. Естественно, усложняются и его основные цели, и главные задачи. Основная цель контроля состоит в выявлении отклонений фактического состояния управляемого объекта от тех нормативных, плановых и многих других характеристик, в соответствии с которыми он должен функционировать. Такая постановка цели дает возможность, с одной стороны, избежать возложения на контроль различного рода несвойственных ему задач, а с другой - более конкретно показать общую направленность этой специфической функции управления.

Английский исследователь Р. Адамс отмечает, что система финансового должна обеспечить: эффективность хозяйственной деятельности, то есть предотвращать непроизводительные затраты и неэффективное использование ресурсов; соответствие предписанным учетным принципам, в результате чего работники получают необходимую степень уверенности в том, что компании осуществляют свою деятельность "в соответствии с политикой, планами, процедурами, законами и постановлениями, которые могли бы оказать существенное воздействие на хозяйственные операции и на отчетность".

Следовательно, в зависимости от целевой направленности финансового контроля можно выделить два основных его направления: внутренний аудит; внутрипроизводственный контроль. Если первое направление внутреннего аудита - прерогатива внутренних аудиторов и бухгалтеров, то второе направление, включающее операционный и оптимизационный контроль, представляет собой управленческий контроль издержек, объема продажи прибыли, осуществляемый руководителями и менеджерами разного уровня.

Чтобы глубже понять сущность системы контроля как важной управленческой категории, раскрыть механизм функционирования выражаемых ею отношений, выявить особенности различных ее составляющих, необходимо ее классифицировать в соответствии с различными признаками.

Выбор формы финансового контроля зависит от сложности организационной структуры, правовой формы, видов и масштабов деятельности, целесообразности охвата контролем различных сторон деятельности, отношения руководства организации к контролю. Одна из наиболее развитых форм внутреннего контроля - внутренний аудит.

Организация внутреннего контроля в форме внутреннего аудита присуща крупным и некоторым средним организациям, для которых характерны: усложненная организационная структура, многочисленность филиалов, дочерних компаний; разнообразие видов деятельности и возможность их кооперирования; стремление органов управления получать достаточно объективную и независимую оценку действий менеджеров всех уровней управления. Кроме задач контрольного характера, внутренние аудиторы могут выполнять экономическую диагностику, разрабатывать финансовую стратегию, вести маркетинговые исследования, управленческое консультирование. Важные классификационные признаки финансового контроля представлены в табл. 1 [35, С. 164].

Таблица 1

Классификация внутреннего контроля

| Признак классификации | Элементы класса внутреннего контроля |

| Методические приемы контроля | Общенаучные методические приемы контроля: анализ, синтез, индукция, дедукция, редукция, аналогия, моделирование, абстрагирование, эксперимент и др. Собственные эмпирические методические приемы контроля: инвентаризация, контрольные замеры работ, контрольные пуски оборудования, формальная и арифметическая проверки, встречная проверка, способ обратного счета, метод сопоставления однородных фактов, служебное расследование, экспертизы различных видов, сканирование, логическая проверка, письменный и устный опросы и др. Специфические приемы смежных экономических наук: приемы экономического анализа, экономико-математические методы, методы теории вероятностей и математической статистики |

| Стадии проведения контроля |

Предварительный

контроль |

| Временная направленность контроля |

Стратегический

контроль |

| Источники данных контроля |

Документальный

контроль |

| Характер контрольных мероприятий |

Плановый

контроль |

| Периодичность проведения контрольных мероприятий |

Систематический

контроль |

| Полнота охвата объекта контроля |

Сплошной

контроль |

| Время осуществления контрольных действий |

Предварительный

контроль |

Финансовый контроль на предприятии должен охватывать всех прочих участников экономической деятельности: организации, предприятия различных организационно-правовых форм, принимающие участие в экономической деятельности. Контроль на микроуровне является внутренним, так как сфера его применения - внутренняя среда предприятия. При этом он всегда является зависимым, так как направлен на соблюдение интересов определенных групп, связанных с управлением предприятия. Контроль на макроуровне может быть как зависимым, так и независимым;

Финансовый контроль внутри предприятия способствует эффективности производственно-хозяйственной деятельности, сохранности имущества предприятия. Контроль за наличием и эффективным использованием как основных, так и оборотных средств непосредственно влияет на рентабельность и экономическое стимулирование производства. Эффективность использования основных фондов неразрывно связаны с усилением финансового контроля за проектной эффективностью централизованных и нецентрализованных капитальных вложений, окупаемостью капитальных вложений. Эффективность вводимых в действие основных фондов не должна быть ниже фактически достигнутой на предприятии, а окупаемость капитальных вложений обеспечивать их возврат в установленные расчетами сроки.

1.3 Методы финансового контроля

Контроль внутри предприятия способствует эффективности производственно-хозяйственной деятельности, сохранности имущества предприятия. Контроль за наличием и эффективным использованием как основных, так и оборотных средств непосредственно влияет на рентабельность и экономическое стимулирование производства. Эффективность использования основных фондов неразрывно связаны с усилением финансового контроля за проектной эффективностью централизованных и нецентрализованных капитальных вложений, окупаемостью капитальных вложений. Эффективность вводимых в действие основных фондов не должна быть ниже фактически достигнутой на предприятии, а окупаемость капитальных вложений обеспечивать их возврат в установленные расчетами сроки.

Ревизия - форма контрольного мероприятия, применяемая для углубленного и расширенного охвата объекта контроля и получившая очень широкое распространение на практике со стороны государственных органов. Отличительной чертой ревизии является то, что при проверке объекта используются различные источники информации, методические приемы и контрольно-ревизионные процедуры, а выводы основываются на документально достоверных обстоятельствах.

Наблюдение - мероприятия, связанные с участием и проведением инвентаризаций, устные и письменные опросы и другие действия со стороны контролеров, не связанные с проверкой документов.

Аналитическая проверка представляет собой использование различных методов и приемов анализа хозяйственной деятельности, математики, статистики для выявления проблем и противоречий в учете и отчетности клиента, с тем чтобы уделить этим вопросам больше внимания в ходе аудита. В некоторых случаях (длительное сотрудничество аудиторов с данным клиентом, доверие к руководству проверяемой компании и т.д.) аудит может быть на практике ограничен только аналитической проверкой.

Аналитические процедуры используются для выяснения того, имела ли место в действительности вероятная ошибка, затрагивающая какой-либо счет или тип операций, путем сравнения суммы по записям с независимо рассчитанной ожидаемой суммой.

Следует обратить внимание на универсальность аналитических процедур и их применимость для достижения всех составляющих цели аудита, в том числе при проверке соблюдения нормативных актов в процессе совершения хозяйственных операций, оценке целесообразности и эффективности последних. Аналитические процедуры включают изучение соотношений элементов финансовой информации, представленной собственником и полученной из других источников. При выполнении аналитических процедур могут использоваться разнообразные методы: от простых сравнений до сложных анализов с использованием возможностей математики и статистики.

Большое значение для контроля имеет обследование. Поскольку проверка хозяйственной деятельности предприятия связана с необходимостью всестороннего изучения огромного потока экономической информации, проверка большинства массовых хозяйственных и финансовых операций не может быть сплошной.

При этом для определения размеров выборки, оценки выборочного обследования и размеров возможного риска используются теория вероятности и методы математической статистики. Здесь могут быть использованы также экономико-математические методы исследования. Основания классификации финансового контроля представим в виде схемы [30, С. 129].

Условно можно выделить оперативный, текущий финансовый контроль. В процессе предварительного контроля можно выявить и предвидеть отклонения от стандартов в различные моменты. Он имеет разновидности: диагностический и терапевтический.

Диагностический контроль включает такие категории, как измерители, эталоны, предупреждающие сигналы и т.п., указывающие на то, что в организации что-то не в порядке.

Терапевтический контроль позволяет не только выявить отклонения от нормативов, но и принять исправительные меры.

Как это собственно следует из его названия, текущий контроль осуществляется непосредственно в ходе проведения работ. Чаще всего его объектом являются подчинённые сотрудники, а сам он традиционно является прерогативой их непосредственного начальника. Регулярная проверка работы подчинённых, обсуждение возникающих проблем и предложений по усовершенствованию работы позволит исключить отклонения от намеченных планов и инструкций. Если же позволить этим отклонениям развиться, они могут перерасти в серьёзные трудности для всей организации.

Текущий контроль не проводится буквально одновременно с выполнением самой работы. Скорее он базируется на измерении фактических результатов. Полученных после проведения работы, направленной на достижение желаемых целей. Для того чтобы осуществлять текущий контроль таким образом, аппарату управления необходима обратная связь.

Основными средствами осуществления предварительного контроля является реализация (не создание, а именно реализация) определённых правил, процедур и линий поведения. Поскольку правила и линии поведения вырабатываются для обеспечения выполнения планов, то их строгое соблюдение- это способ убедиться, что работа развивается в заданном направлении. Аналогично, если писать чёткие должностные инструкции, эффективно доводить формулировки целей до подчинённых, набирать в административный аппарат управления квалифицированных людей, всё это будет увеличивать вероятность того, что организационная структура будет работать так, как задумано. В организациях предварительный контроль используется в трёх ключевых областях - по отношению к человеческим, материальным и финансовым ресурсам.

Предварительный контроль в области человеческих ресурсов достигается в организациях за счёт тщательного анализа тех деловых и профессиональных знаний и навыков, которые необходимы для выполнения тех или иных должностных обязанностей и отбора наиболее подготовленных и квалифицированных людей. Для того чтобы убедиться, что принимаемые работники окажутся в состоянии выполнить порученные им обязанности, необходимо установить минимально допустимый уровень образования или стаж работы в данной области и проверить документы и рекомендации, представляемые нанимаемым.

Существенно повысить вероятность привлечения и закрепления в составе организации компетентных работников можно также путём установления справедливых размеров выплат и компенсации, проведения психологических тестов, а также при помощи многочисленных собеседований с работником в период перед его наймом. Во многих организациях предварительный контроль человеческих ресурсов продолжается и после их найма в ходе курса обучения. Обучение позволяет установить, что же дополнительно нужно добавить и руководящему составу, и рядовым исполнителям к уже имеющимся у них знаниям и навыкам, прежде чем приступить к фактическому исполнению своих обязанностей. Курс предварительного обучения повышает вероятность того, что нанятые работники будут трудиться эффективно.

Важнейшим средством предварительного контроля финансовых ресурсов является бюджет, который позволяет также осуществить функцию планирования. Бюджет является механизмом предварительного контроля в том смысле, что он даёт уверенность: когда организации потребуются наличные средства. Эти средства у неё будут. Бюджеты устанавливают также предельные значения затрат и не позволяют тем самым какому-либо отделу или организации в целом исчерпать свои наличные средства до конца.

В процессе предварительного контроля можно выявить и предвидеть отклонения от стандартов в различные моменты. Он имеет разновидности: диагностический и терапевтический [33, С. 247].

Диагностический контроль включает такие категории, как измерители, эталоны, предупреждающие сигналы и т.п., указывающие на то, что в организации что-то не в порядке.

Терапевтический контроль позволяет не только выявить отклонения от нормативов, но и принять исправительные меры. Как это собственно следует из его названия, текущий контроль осуществляется непосредственно в ходе проведения работ. Чаще всего его объектом являются подчинённые сотрудники, а сам он традиционно является прерогативой их непосредственного начальника. Регулярная проверка работы подчинённых, обсуждение возникающих проблем и предложений по усовершенствованию работы позволит исключить отклонения от намеченных планов и инструкций. Если же позволить этим отклонениям развиться, они могут перерасти в серьёзные трудности для всей организации.

Текущий контроль не проводится буквально одновременно с выполнением самой работы. Скорее он базируется на измерении фактических результатов. Полученных после проведения работы, направленной на достижение желаемых целей. Для того чтобы осуществлять текущий контроль таким образом, аппарату управления необходима обратная связь [41, С. 107].

Обратная связь, в том смысле, в каком этот термин используется в работе, это данные о полученных результатах. Простейшим примером обратной связи является сообщение начальника подчинённым о том, что их работа неудовлетворительна, если он видит, что они делают ошибки. Системы обратной связи позволяют руководству выявить множество непредвиденных проблем и скорректировать свою линию поведения так, чтобы избежать отклонения организации от наиболее эффективного пути к поставленным перед нею задачам.

Все системы обратной связи (биологические или организационные) состоят из одних и тех же фундаментальных элементов и работают на одних и тех же принципах. При текущем контроле используется обратная связь в ходе проведения самих работ для того, чтобы достичь требуемых целей и решить возникающие проблемы прежде, чем это потребует слишком больших затрат. В рамках заключительного контроля обратная связь используется после того, как работа выполнена. Либо сразу по завершению контролируемой деятельности, либо по истечении определённого заранее периода времени фактически полученные результаты сравниваются с требуемыми.

Заключительный контроль имеет две важные функции. Одна состоит в том, что заключительный контроль даёт руководству организации информацию, необходимую для планирования в случае, если аналогичные работы предполагается проводить в будущем. Сравнивая фактически полученные и требовавшиеся результаты, руководство имеет возможность лучше оценить, насколько реалистичны были составленные им планы. Эта процедура позволяет также получить информацию о возникших проблемах и сформулировать новые планы так, чтобы избежать этих проблем в будущем. Вторая функция заключительного контроля состоит в том, чтобы способствовать мотивации. Если руководство организации связывает мотивационные вознаграждения с достижением определённого уровня результативности, то, очевидно, что фактически достигнутую результативность надо измерять точно и объективно.

Методы контроля - это различные способы и приемы проверок и ревизий, а так же способы построения учета и документооборота. Проверки и ревизии бывают внутренними и внешними. Внутренний контроль предусматривает контроль за производственно-хозяйственной деятельностью со стороны предприятия. Он направлен на укрепление финансового состояния предприятия и росту эффективности его работы. Внутренний контроль могут осуществлять как само предприятие, так и независимые органы. Внешний контроль осуществляется государственными органами, независимыми службами и банками по решению государственных органов. Он направлена проверку внешних финансовых отчетов, то есть отчетов, используемых внешними пользователями: собственниками предприятия, инвесторами и т.д..

Первое направление финансового контроля заключается в контроле за возникновением и получением в свое распоряжение реального источника денежных средств [35, С. 187]. Причем, в данном случае контролируется не все связанное с источником, а прежде всего, реальность его получения в запланированных размерах и по срокам, предусмотренным оперативными финансовыми планами предприятия.

Вторая часть финансового контроля за оперативными финансовыми планами связана с их расходной частью. Расходы, запланированные в оперативных финансовых планах связаны с доходами.

Следовательно, в зависимости от реальности поступления общей суммы оперативных плановых доходов расходы по финансированию тех, или иных нужд предприятия должны быть скорректированы в большую, или меньшую сторону. Причем такую корректировку на снижение, или увеличение расходов не следует понимать как механически арифметическую. Она должна обязательно иметь экономический, сущностной, реальный характер. Следует иметь в виду, что в практике составления платежного календаря доходы не могут быть меньше расходов. В практике исполнения этого важного оперативного планового документа доходы могут быть меньше фактически произведенных расходов во-первых, на суммы лимита неснижаемого остатка денежных средств на счетах, вовлеченного в денежный оборот. Во-вторых, на сумму тех денежных расходов, запланированных по платежному календарю, которые профинансированы не предприятием, фирмой, компанией, а за них сторонними организациями. Вопрос о расчетах предприятия за такие услуги есть вопрос плановых денежных расходов по платежному календарю на предстоящие периоды, которые должны компенсировать произведенные "дефицитные" расходы текущего планового периода.

Подводя итоги данного параграфа отметим, что финансовый контроль осуществляется главным образом путем контроля за денежными потоками. Контроль за денежными потоками обеспечивает снижение риска неплатежеспособности общества. Синхронизация поступления и выплат денежных средств, достигаемая в процессе управления денежными потоками предприятия, позволяет устранить этот фактор возникновения его неплатежеспособности.

2. Оценка финансового контроля на предприятии на примере ОАО «Химпром»

2.1 Общая экономическая характеристика ОАО «Химпром»

Полное официальное наименование Общества на русском языке: открытое акционерное общество «Химпром», на английском языке: joint stock company "Khimprom", на чувашском языке: «Химпром» уда акционер обществи. Сокращенное наименование Общества на русском языке: ОАО «Химпром», на английском языке: JSC "Khimprom", на чувашском языке: «Химпром» УАО.

Местонахождение Общества - Чувашская Республика, г. Новочебоксарск, ул. Промышленная, 101. Открытое акционерное общество «Химпром» (далее Общество) является производственно-коммерческой организацией, уставный капитал которой разделен на акции, удостоверяющие обязательственные права участников Общества (акционеров) по отношению к Обществу.

Учредителем Общества является Государственный Комитет Чувашской Республики по управлению государственным имуществом, распоряжением от 30 июня 1994 года N 506-р, учредивший Общество на основе преобразования находившегося в собственности Чувашской Республики Чебоксарского производственного объединения «Химпром» в соответствии с планом его приватизации.

До момента отчуждения государством 75 процентов уставного капитала Общества, но не позднее окончания срока приватизации, установленного законодательством, правовое положение Общества определяется наряду с Федеральным законом «Об акционерных обществах» правовыми актами Российской Федерации и Чувашской Республики о приватизации государственных и муниципальных предприятий.

Общество является юридическим лицом и имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

Общество считается созданным как юридическое лицо с момента его государственной регистрации Постановлением главы Новочебоксарской городской администрации от 30 июня 1994 г. N 309-17.

Общество создано на неограниченный срок. Общество вправе в установленном порядке открывать банковские счета на территории Российской Федерации и за ее пределами. Общество обладает полной хозяйственной самостоятельностью, свободно в вопросах определения формы управления, в проведении коммерческой, финансовой, научно-технической, кадровой и социальной политики, в принятии других хозяйственных решений, в том числе в области сбыта, установления цен, оплаты труда, распределения прибыли, остающейся в распоряжении Общества.

Общество как юридическое лицо вправе совершать все действия, предусмотренные законодательством Российской Федерации и Чувашской Республики. Общество имеет круглую печать, содержащую его полное фирменное наименование на русском и на чувашском языке и указание на место его нахождения.

Общество является правопреемником Чебоксарского производственного объединения «Химпром» им. Ленинского комсомола в отношении деятельности производств и объектов, переданных Обществу в уставный капитал в процессе приватизации.

Общество несет ответственность по своим обязательствам всем принадлежащим ему имуществом. Общество не отвечает по обязательствам своих акционеров. Акционеры не отвечают по обязательствам Общества и несут риск убытков, связанных с его деятельностью, в пределах стоимости принадлежащих им акций.

Основные виды деятельности - производство химической продукции промышленного и бытового назначения, выполнение государственных заказов и реализация государственных программ, научные и инженерно-технические разработки, разработка новых технологий, создание новых производств, строительные, монтажные и ремонтные работы и услуги, полиграфическая и рекламная деятельность, профессиональная подготовка и повышение квалификации кадров, другие виды деятельности, за исключением запрещенных законодательными актами РФ и Чувашской Республики.

Выпускаемая продукция:

- базовые продукты - жидкий хлор, каустическая сода, хлорметаны, анилин, перекись водорода, соляная кислота;

- химикаты для топливно-энергетического комплекса - поверхностно-активные вещества, комплексоны, химикаты-добавки для полимерных материалов, реагенты для нефтедобычи, ингибиторы коррозии, ингибиторы солеотложений;

- кремнийорганические лаки и смолы для электротехнической и лакокрасочной промышленности, этилсиликаты и связующие для литейных производств, тампонажные составы для нефтедобычи;

- жесткие пенополиуретаны и изделия из них, антипирены;

- резинохимикаты – ацетонанил, мягчитель-2, оксанол КД-6;

- товары бытовой химии и агрохимикаты - моющие средства, отбеливатели, эмали, автокосметика, гербициды, изделия из полиэтилена.

Сегодня товарный ассортимент включает более 200 наименований и ежегодно пополняется новыми видами продукции. Наработка инновационной продукции составляет около 10 % от общего объема годового выпуска (в перечень инновационной продукции входят ингибиторы коррозии серии СНПХ, кремнийорганические лаки и эмали расширенной цветовой гаммы, битумный лак, чистящие и моющие средства). Основной рынок сбыта продуктов - Россия. Около 15 % общего выпуска товаров остается в Чувашии. Кроме потребления на внутреннем рынке 17 - 20 % объема выпускаемой продукции поставляется на экспорт в 15 стран мира, в том числе фирмам Германии, Голландии, Венгрии, Чехии, Словакии, США, Польши, Англии, Ирана, Китая, Финляндии, Люксембурга, Швейцарии.

Значимость продукции ОАО «Химпром» для народного хозяйства РФ определяется широким спектром ее применения. Она востребована практически всеми отраслями промышленности.

ОАО «Химпром» - один из крупных поставщиков предприятий нефтедобычи РФ, для которых производит широкий ряд специальных продуктов: ингибиторы коррозии и солеотложения для нефтепромыслового оборудования, компоненты тампонажных жидкостей, деэмульгаторы.

Для предприятий теплоэнергетики предназначены комплексоны - реагенты, предотвращающие отложение солей в водооборотных системах охлаждения, в замкнутых системах теплоснабжения, в системах горячего водоснабжения. ОАО «Химпром» - ведущий производитель комплексонов в РФ.

Потребителями ОАО «Химпром» являются крупные предприятия целлюлозно-бумажной промышленности, которые в процессах отбелки целлюлозы применяют большие количества хлора, каустика и перекиси водорода. Для машиностроительного комплекса выпускаются готовые связующие, применяемые в процессах точного литья, а также компоненты для их приготовления - этилсиликаты. В производстве электротехнической продукции применяются кремнийорганические электроизоляционные лаки.

Для агропромышленного комплекса страны производятся современные высокоэффективные гербициды «Ковбой» и «Кросс».

На базе собственного сырья ОАО «Химпром» производит продукцию бытового назначения, основную часть которой составляют отбеливатели, в том числе наиболее прогрессивные и благополучные для окружающей среды - на основе активных кислородосодержащих компонентов.

Управление Обществом осуществляют общее собрание акционеров (далее по тексту - Собрание), избираемый Собранием Совет директоров, Генеральный директор Общества, назначаемый Собранием, и Правление, назначаемое Советом директоров, действующие на основании данного Устава в порядке, установленном действующим законодательством.

В состав предприятия входят 3 завода: завод фосфороорганических продуктов - №2; завод №4; завод бытовой химии №10; и 5 производств: экологическое производство №5; центральное ремонтное производство №6; производство кремнийорганических продуктов - №8; производства 12 и 15.

Кроме того, на предприятии функционируют отдельные цеха: УСУП и АСУТП (цех№127), Служба главного метролога (№27), Инновационный центр (№30), ПКУ (№97), транспортный центр (№№ 26,46,771), аварийная газоспасательная служба (№112), складское хозяйство (№45), цех 100 (занимается обслуживанием объектов соц. назначения – базы отдыха «Звёздочка», санатория-профилактория) и другие цеха.

Структура органов управления предприятия аналогична структуре многих крупных заводов. Первым звеном в ней является пост генерального директора ОАО «Химпром». У него в непосредственном подчинении находятся его заместители: 1) технический директор; 2) финансовый директор; 3) коммерческий директор; 4) по работе с персоналом; 5) по качеству продукции; 6) по транспорту; 7) по режиму и безопасности.

Таким образом, используется практически всё сырьё, отходы же, предусмотренные технологией, идут на реализацию, на производство новых видов продукции или на доработку для дальнейшего использования.

Производственная и торгово-коммерческая деятельность общества в 2006 году была направлена на расширение рынка сбыта и роста конкурентоспособности продукции за счет повышения ее качества и надежности.

В связи с этим руководством общества была выработана идеологическая концепция в области качества, в соответствии с которой были определены следующие критерии деятельности предприятия:

- ориентация на рыночный спрос и конкретные требования потребителей;

- обеспечения качества на всех этапах деятельности предприятия, начиная с подготовки и подписания контракта и заканчивая поставкой продукции заказчику.

Для решения поставленных задач в области качества внедрена система управления качеством в соответствии с международными стандартами ИСО 9002 : 1994

Основной задачей промышленного предприятия является наиболее полное обеспечение спроса населения в высококачественной продукции. Темпы роста объема производства продукции, повышение её качества непосредственно влияют на величину издержек производства, прибыли и рентабельности.

Уставный капитал Общества, пересчитанный на 01.01.98г. в связи с изменением нарицательной стоимости российских денежных знаков и масштаба цен, составляет 918 525 608 рублей.

Обществом выпущены акции одинаковой номинальной стоимостью 1 (один) рубль, пересчитанной на 01.01.98г. в связи с изменением нарицательной стоимости российских денежных знаков и масштаба цен.

На территории ОАО «Химпром» действуют совместные предприятия:

- ОАО «Перкарбонат» (учреждено в 1995 году, вид деятельности - производство перкарбоната натрия);

- СП ЗАО «Пронова» (учреждено в 1997 году, соучредитель - фирма «Абона», Венгрия, вид деятельности - производство дифенилгуанидина);

- СП ЗАО «Дюпон-Химпром» (учреждено в1998 году, соучредитель - фирма «Дюпон», США, вид деятельности - производство смесевых гербицидов для сельского хозяйства);

- СП ЗАО «Катион» (учреждено в 1998 году, соучредитель - фирма «Pumica Trading Corp. LTD», Великобритания, вид деятельности – производство катионных красителей).

На сегодняшний день ОАО «Химпром» представляет собой крупнейшее химическое предприятие с обширной номенклатурой продукции и высоким технологическим уровнем производства.

Основной задачей промышленного предприятия является наиболее полное обеспечение спроса населения в высококачественной продукции. Темпы роста объема производства продукции, повышение её качества непосредственно влияют на величину издержек производства, прибыли и рентабельности. Динамика объема выпуска продукции ОАО «Химпром» за 2005-2007 гг. представлена в таблице 2. Источником информации послужили данные отчетности предприятия (Приложение 1,2,3,4).

Таблица 2

Динамика объема выпуска продукции ОАО «Химпром» за 2005-2007 гг. тыс. руб.

| Показатели | Годы | Изменение (+-) к 2006году | Темп изменения к 2007 году, % | ||||

| 2005 | 2006 | 2007 | 2006г. | 2007г. | 2006г. | 2007г. | |

| 1. Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и платежей), тыс.руб. | 2851 376 | 3643434 | 4064473 | +792058 | +421039 | 127,7 | 111,5 |

| 2. Себестоимость проданных товаров, продукции, работ, услуг, тыс. руб. | 2249151 | 2938122 | 3298058 | +688971 | +359936 | 130,6 | 112,2 |

| 3. Прибыль от продаж, тыс. руб. | 85244 | 96969 | 156670 | +11725 | +59701 | 113,7 | 161,6 |

| 4. Затраты на рубль выручки от продаж, руб. | 0,79 | 0,81 | 0,81 | +0,02 | - | 102,5 | - |

| 5. Рентабельность продукции, % | 3,8 | 3,3 | 4,7 | -0,5 | +1,4 | - | - |

| 6. Рентабельность продаж, % | 2,9 | 2,7 | 3,8 | -0,2 | +1,1 | - | - |

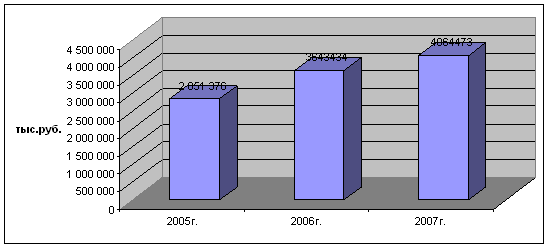

Из таблицы 2 следует, что выручка (нетто) от реализации товаров, продукции, работ, услуг (за минусом НДС, акцизов и платежей) (в дальнейшем – выручка от продаж) в 2006 году по сравнению с 2005 годом увеличилась на 792 млн. тыс. руб. или на 27,7 %. В 2007 году по сравнению с 2006 годом произошло снижение выручки то продаж на 421 млн. руб. или 11,5 % Динамика показателей выручки от продажи продукции, работ, услуг приведена на рис. 4.

Рис. 4. Динамика показателей выручки от продажи продукции, работ, услуг в ОАО «Химпром» за 2005-2007 гг.

Себестоимость проданных товаров, продукции, работ, услуг в ОАО «Химпром» в 2005 году составила 2249151 тыс.руб., в 2006 году – 2938122 тыс.руб., в 2007 году – 3298058 тыс. руб., то есть наблюдается рост себестоимости в 2006 году по сравнению с 2005 годом более чем на 689 млн.руб. или 30,6 %, в 2007 году по сравнению с 2006 годом более чем на 359 млн. руб. или 12,2 %.

Прибыль от продаж рассчитывается как разность между выручкой от продаж и себестоимостью продаж. За анализируемый период показатель прибыли от продаж имеет тенденцию к увеличению: с 85244 тыс. руб. в 2005 году до 156670 тыс. руб. в 2006 году.

Затраты на один рубль выручки от продаж показывают, сколько в каждом рубле выручки от продаж содержится затрат и сколько прибыли. Показатель затрат на один рубль выручки от продаж за период 2005 – 2007 гг. возрастает с 0,79 руб. в 2005 году до 0,81 руб. в 2006 году и сохранился на этом уровне в течение 2007 года. В целом в 2006 году по сравнению с 2005 годом затраты на один рубль выручки от продаж увеличились на 2,5 %.

За анализируемый период рентабельность продаж увеличилась с 2,9 % до 3,8 %, Аналогичная тенденция прослеживается в отношении рентабельности продукции, которая за 2005-2006 гг. снижается с 12,94 до 0,22 процента, т.е. на 12,72 пункта. Рентабельность продукции рассчитывается делением прибыли от продаж на себестоимость продаж.

Рентабельность – показатель, характеризующий прибыльность. Рентабельность продаж рассчитываем делением прибыли от продаж на выручку от продаж. Данный показатель характеризует рыночную активность деятельности предприятия, расчет показателей рентабельности приведена в таблице 3.

Таблица 3

Показатели рентабельности деятельности ОАО «Химпром»

за 2005 - 2007 гг.

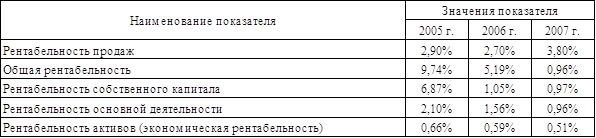

Характеризуя показатели рентабельности в ОАО «Химпром» следует отметить, что показатели рентабельности (общей рентабелньости, рентабельности собственного капитала, рентабельности основной дяетельности и рентабельности активов) за анализируемый период имеет тенденцию к снижению. Динамика показателей рентабельности приведена на рис. 5.

ОАО «Химпром» стабильное и динамично развивающееся предприятие. Период с 2005 по 2007 годы явился стабильным по развитию производственно-хозяйственной деятельности. В 2007 году в деятельности ОАО "Химпром" основной акцент был сделан на достижение финансово-экономической и рыночной устойчивости предприятия путем комплексного подхода к рациональному использованию ресурсов общества.

Рис. 5. Динамика показателей рентабельности ОАО «Химпром»

за 2005-2007 гг.

Изменения в объемах производства основных видов продукции (табл. 4) зависят в основном от колебаний спроса на рынке и сокращения производства нерентабельной продукции. Многая продукция кроме продажи используется и для внутризаводского потребления, то есть для производства других видов продукции (таблица 3).

Таблица 4 Объем производства основных видов продукции в период с 2005 - 2007 гг.

| Наименование показателей | 2005г. | 2006г. | 2007г. | Изменения, тонн | Темп роста, % | ||

| 2006 к 2005 | 2007 к 2006 | 2006 к 2005 | 2007 к 2006 | ||||

| Объем производства основных видов продукции, тонн: | |||||||

| Сода каустическая | 67 216 | 68 369 | 69 205 | 1 153 | 836 | 101,72% | 101,22% |

| Пластификаторы | 10 240 | 10 489 | 8 018 | 249 | -2 471 | 102,43% | 76,44% |

| Синтетические смолы и пластмассы | 2 905 | 2 662 | 2 238 | -243 | -424 | 91,64% | 84,07% |

| Химикаты-добавки для резины | 4 381 | 5 934 | 4 248 | 1 553 | -1 686 | 135,45% | 71,59% |

| Комплексоны | 16 724 | 17 775 | 18 930 | 1 051 | 1 155 | 106,28% | 106,50% |

| Анилин | 6 157 | 3 832 | 4 598 | -2 325 | 766 | 62,24% | 119,99% |

| Перекись водорода 30 % | 57 517 | 67 636 | 60 877 | 10 119 | -6 759 | 117,59% | 90,01% |

| Хлор жидкий в мелкой фасовке | 4 859 | 5 624 | 4 675 | 765 | -949 | 115,74% | 83,13% |

| Хлорметаны | 17 956 | 18 325 | 16 644 | 369 | -1 681 | 102,06% | 90,83% |

| Гербициды (100 % исчисление) | 186 | 111 | 91 | -75 | -20 | 59,68% | 81,98% |

| Мягчитель-2 | 54 | 82 | 89 | 28 | 7 | 151,85% | 108,54% |

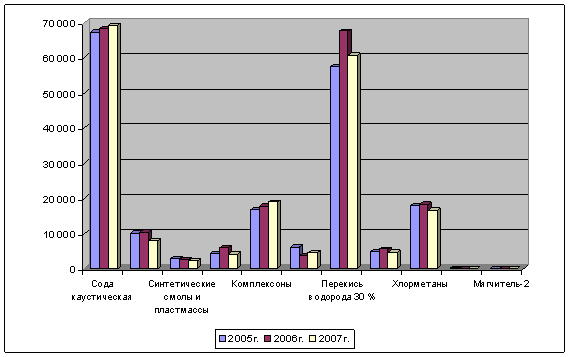

Приведенные в таблице 4 данные свидетельствуют о том, что объем производства в целом по всей номенклатуре производства за анализируемый период имеет тенденцию к увеличению. Среди всей номенклатуры выпускаемой продукции следует выделить четыре наименования продукции, составляющих значительный удельный весь в общей объеме выпускаемой продукции, это: сода каустическая (в 2007г. произведено 69205 т), комплексоны (в 2007 г. произведено 18930 т), перекись водорода 30 % (60877 т), хлорметаны (16644 т). Однако по наиболее существенной номенклатуре (хлорметаны, перекись водорода) объемы производства сокращаются. Динамика выпуска продукции в ОАО «Химпром» по номенклатуре приведена на рис. 6.

Рис. 6. Динамика выпуска продукции в ОАО «Химпром» по номенклатуре за 2005-2007 гг.

Далее рассмотрим показатели и дадим оценку финансового состояния предприятия. Финансовое состояние предприятия (ФСП) – это экономическая категория, отражающая состояние капитала в процессе его кругооборота и способность субъекта хозяйствования к саморазвитию на фиксированный момент времени.

В таблице 5 приведенные данные, характеризующие имущественное состояние ОАО «Химпром» на основе финансовых коэффициентов.

Таблица 5

Анализ имущества и источников формирования имуществ в ОАО «Химпром» за 2006-2007 гг. тыс. руб.

| Показатели | Методика расчета | На 1.1.2006 | На 1.1.2007 |

На 1.1.2008 |

| 1. Внеоборотные активы | Итог I раздела баланса | 2125077 | 2142289 | 2374280 |

| 2. Оборотные активы | Итог II раздела баланса | 3115015 | 3596812 | 3822001 |

| 3. Запасы и затраты (с НДС) | стр.210 + стр.220 | 512175 | 670313 | 728746 |

| 4. Денежные средства и краткосрочные финансовые вложения | стр.250 + стр.260 + стр.270 | 13950 | 80486 | 67725 |

| 5. Собственный капитал | Итог III раздела баланса | 2005229 | 2004353 | 2008736 |

| 6. Долгосрочные обязательства | Итог IV раздела баланса | 319273 | 564453 | 543352 |

| 7. Краткосрочные обязательства | Итог V раздела баланса | 790513 | 1030371 | 1269913 |

| 8. Капитал предприятия | Валюта баланса | 3115015 | 3596812 | 3822001 |

Приведенные в таблице 5 данные свидетельствуют о том, что в ОАО «Химпром» имущество предприятия увеличилось с 3115 млн. руб. до 3822 млн. руб. Увеличение стоимости имущества связано со значительным увеличением как стоимости внеоборотных активов, так и существенным ростом стоимости оборотных активов. В тоже время рост стоимости имущества способстовавал росту величины обязательств, тем роста которых в 2007 г. по сравнению с данными за 2006 г. составил 6,3 %.

Коэффициенты, характеризующие финансовое состояние ОАО «Химпром» за 2005-2007 гг. представлены в таблице 6.

Обобщенная оценка финансовых коэффициентов позволяет сделать вывод о том, что на протяжении анализируемого периода у предприятия ОАО «Химпром» было нормальное финансовое состояние.

Таблица 6

Анализ показателей финансового состояния ОАО «Химпром» за 2005-2007 гг. тыс. руб.

| Показатели |

Нормальное значение коэффициента |

На начало 2006 года |

На начало 2007 года | На начало 2008 года | Изменение к началу 2006 года | |

|

На 1.01. 2007 г. |

На 1.01. 2008 г. |

|||||

| 1. Коэффициент автономии |

Кавт. ³ 0,5 |

0,894 | 0,898 | 0,872 | +0,004 | -0,022 |

| 2.Коэффициент соотношения заемных и собственных средств |

Кз/с ≤ 1 |

0,55 | 0,79 | 0,90 | +0,24 | +0,11 |

| 3.Коэффициент маневренности |

К мн = 0,5 |

0,035 | 0,082 | 0,073 | +0,047 | +0,038 |

| 4.Коэффициент обеспеченности запасов и затрат собственными источниками формирования |

Кобз ³ 0,6-0,8 |

-0,23 | -0,20 | -0,24 | +0,03 | +0,04 |

| 5.Коэффициент абсолютной ликвидности |

Кал ³ 0,2 - 0,7 |

0,02 | 0,08 | 0,05 | +0,006 | -0,03 |

| 6.Коэффициент покрытия |

Кп ³ 2 |

1,300 | 1,721 | 1,680 | +0,421 | +0,380 |

В целом анализ производственно-хозяйственной и финансовой деятельности ОАО «Химпром» позволяет сделать следующие выводы:

- эффективность деятельности предприятия за анализируемый период имеет тенденцию к снижению, ресурсы предприятия используются не в полной мере, о чем свидетельствует уменьшение рентабельности продаж, рентабельности активов, замедление оборачиваемости оборотного капитала;

- финансовое состояние предприятия нормальное, предприятие в основном использует собственные источники финансирования, однако, есть возможность увеличения финансовых ресурсов предприятия за счет привлечения долгосрочных кредитов и займов.

2.2 Характеристика организации финансового контроля в ОАО «Химпром»

Действующая структура предприятия включает 1 производство, обособленный завод №4, а также 23 технологических цехов и 16- вспомогательных, связанных с производством цехов. ОАО "Химпром" имеет мощную научную базу – Научно-исследовательский центр. Структура включает также проектно-конструкторское управление, типографию, законсервированные цеха, речной порт с подстанцией, объекты соцкультбыта.

На территории ОАО «Химпром» действуют совместные предприятия:

- ОАО «Перкарбонат» (учреждено в 1995 году, вид деятельности - производство перкарбоната натрия);

- СП ЗАО «Пронова» (учреждено в 1997 году, соучредитель - фирма «Абона», Венгрия, вид деятельности - производство дифенилгуанидина);

- СП ЗАО «Дюпон-Химпром» (учреждено в1998 году, соучредитель - фирма «Дюпон», США, вид деятельности - производство смесевых гербицидов для сельского хозяйства);

- СП ЗАО «Катион» (учреждено в 1998 году, соучредитель - фирма «Pumica Trading Corp. LTD», Великобритания, вид деятельности – производство катионных красителей).

На сегодняшний день ОАО «Химпром» представляет собой крупнейшее химическое предприятие с обширной номенклатурой продукции и высоким технологическим уровнем производства. В рамках данной работы подробно охарактеризуем организацию финансового контроля в организации и рассмотрим как проводится контроль в Транспортной службе ОАО «Химпром».

ОАО «Химпром» стабильное и динамично развивающееся предприятие. Период с 2005 по 2007 годы явился стабильным по развитию производственно-хозяйственной деятельности. В 2007 году в деятельности ОАО "Химпром" основной акцент был сделан на достижение финансово-экономической и рыночной устойчивости предприятия путем комплексного подхода к рациональному использованию ресурсов общества.

Изменения в объемах производства основных видов продукции (табл. 1.2) зависят в основном от колебаний спроса на рынке и сокращения производства нерентабельной продукции. Многая продукция кроме продажи используется и для внутризаводского потребления, то есть для производства других видов продукции, и поэтому при изменении объемов производства одних видов продукции, могут меняться и другие.

В данном параграфе рассмотрены особенности организации финансовой политики коммерческой организации в связи со значительной информационной емкостью этого элемента системы управления финансами предприятия. Финансовая политика предприятия в наиболее узком смысле - это совокупность решений и процедур в сфере денежных отношений предприятия, возникающих на всех стадиях его создания, деятельности, реорганизации и ликвидации.

Финансовый контроль осуществятся в рамках финансовой политики и призван обеспечить достаточный уровень обеспеченности финансовыми ресурсами всех подразделений предприятия.

Финансовая политика ОАО «Химпром» - это совокупность обеспечивающих выполнение его стоимостных целей и задач (максимизация ценности предприятия, максимизация рентабельности капитала, максимизация прибыли при приемлемом уровне ликвидности и др.) экономических отношений (решений и процедур) по поводу: образования, распределения и использования (расходования) хозяйственных средств в результате его деятельности (а точнее, на всех стадиях создания, деятельности, реорганизации и ликвидации предприятия); формирования и изменения стоимостных оценок и пропорций активов и пассивов.

Отметим, что финансовый контроль в ОАО «Химпром» осуществляет специально созданный отдел – отдел финансового контроля, который входит в состав финансовой службы. Объектами финансового контроля в ОАО «Химпром» являются: 1) уровень и динамика финансовых результатов деятельности предприятия; 2) имущественное и финансовое состояние предприятия; 3) деловая активность и эффективность деятельности предприятия; 4) управление структурой капитала предприятия; 5) политика привлечения новых финансовых ресурсов; 6) управление капиталом, вложенным в основные средства (основным капиталом); 7) управление оборотными средствами; 8) управление финансовыми рисками; 9) системы бюджетирования и бизнес - планирования; 10) система безналичных расчетов (на предприятии).

Ниже будет рассмотрены основные направления финансового контроля за процессом отгрузки и оплаты готовой продукции. Процедуры оперативного контроля выполнения планов сбыта (планов продаж, планов отгрузок) в ОАО «Химпром» осуществляются по нижеописанной схеме.

Начальник экономического бюро отдела сбыта (экономист по сбыту) - лицо, осуществляющее первичный контроль за выполнением планов сбыта, - на основе ежедневных рапортов об отгрузках из бюро оперативного управления отдела сбыта и данных по расчетам за продукцию из договорно-правового бюро отдела сбыта подготавливает и ежедневно по установленному порядку передает заместителю начальника отдела сбыта по управлению сбытом (своему непосредственному начальнику) отчеты о выполнении планов продаж за день и с начала отчетного периода (пятидневки, декады, месяца, квартала, года), а также ежедневные отчеты (рапорты) о выполнении оперативно-календарных планов (графиков) отгрузок (по видам отгрузок).

В отчетах об отгрузке указываются плановые и фактические данные по видам отгрузки, видам транспортировки, по времени, затраченному на осуществление погрузочно-разгрузочных работ, непосредственно транспортировку и обратный пробег автотранспорта. Отчеты представляются по установленной форме, то есть являться системно построенными и в установленном порядке утвержденными формулярами внутренней отчетности. В них указываются плановые и фактические данные по установленным предметам объектов отчетности (например, объект отчетности - продажи (объемы продаж); предметы отчетности - продажи в разрезе видов продукции, регионов, групп покупателей и т.п.).

Заместитель начальника отдела сбыта по управлению сбытом проводит анализ полученных отчетов (рапорты), установливает причины отклонений, выявляет виновников, принимает меры в пределах своей компетенции и ежедневно по установленному порядку передает сведения о ходе выполнения планов сбыта начальнику отдела сбыта (своему непосредственному начальнику), подготавливает и по установленному порядку (оперативно, ежедневно) передает начальнику отдела сбыта докладные записки (справки или оперативные телефонограммы) по не устраненным в оперативном порядке отклонениям, возникшим в ходе сбыта продукции с приложением необходимых подтверждающих документов (материалов), указанием причин отклонений, их виновников и принятых мер по их устранению.

Причинами отклонений могут быть:

- невыполнение покупателями договорных обязательств по своевременному и полному вывозу продукции со складов отдела (при условии самовывоза);

- неподтверждение ими готовности к приемке готовой продукции на своих складах в установленные договорами сроки (при централизованной доставке или доставке транспортом организации);

- отказ покупателей от приемки продукции (с составлением соответствующего акта);

- ненадлежащее выполнение обязательств перевозчиками и экспедиторами по своевременной подаче транспорта под погрузку, по обеспечению количественной и качественной сохранности готовой продукции при ее транспортировке и разгрузке управления отдела сбыта (для осуществления оперативного учета отгрузки);

- несвоевременная, неполная или сверхнормативная (без согласования с отделом сбыта) сдача готовой продукции цехами-изготовителями на склады отдела сбыта, отклонения от иных установленных параметров при сдаче готовой продукции, а также иные возможные причины.

Получив данные о ходе выполнения планов сбыта, в том числе данные по отклонениям, начальник отдела сбыта в ОАО «Химпром» анализирует выявленные заместителем причины отклонений, оценивает принятые в пределах компетенции последнего меры, принимает решения относительно виновников нарушений.