Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

Психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Дипломная работа: Налогообложение малого бизнеса

Дипломная работа: Налогообложение малого бизнеса

ДИПЛОМНАЯ РАБОТА

по дисциплине «Налогообложение»

по теме: «Налогообложение малого бизнеса»

СОДЕРЖАНИЕ

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ НАЛОГООБЛОЖЕНИЯ МАЛОГО БИЗНЕСА

1.1 Количественные показатели развития малого бизнеса в РФ

1.2 Система налогообложения малого бизнеса в РФ

1.3 Специальные налоговые режимы для малого бизнеса в РФ

1.4 Налогообложение малого бизнеса в развитых странах

2. НАЛОГОВЫЕ ПЛАТЕЖИ ПРЕДПРИЯТИЯ МАЛОГО БИЗНЕСА

2.1 Организационно-экономическая характеристика предприятия

2.2 Налоги и сборы, выплачиваемые предприятием малого бизнеса

3. ОПТИМИЗАЦИЯ НАЛОГОВЫХ ПЛАТЕЖЕЙ ПРЕДПРИЯТИЯ МАЛОГО БИЗНЕСА

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ВВЕДЕНИЕ

Осуществляемые в нашей стране экономические реформы при всей их непоследовательности и противоречивости явились условием становления и развития малого предпринимательства.

Тема дипломной работы интересна своей актуальностью: опыт ведущих стран современного мира со всей очевидностью доказывает необходимость наличия в любой национальной экономике высокоразвитого и эффективного малого предпринимательского сектора. Поэтому возрождение России невозможно осуществить без соответствующего этому развитию данного сектора экономики, так как именно он является тем локомотивом, который буквально тащит за собой экономическое и социальное развитие.

Актуальность темы работы определяется необходимостью активизации развития малого предпринимательства как одного из условий скорейшего завершения рыночной трансформации отечественной экономики. В системе экономических и социальных отношений большинства государств малый бизнес выполняет сегодня важнейшие функции. В этой сфере производится основная часть валового внутреннего продукта, обеспечивается занятость большинства работающего населения. Малый бизнес содействует развитию научно-технического прогресса, создавая более половины всех инноваций. Наконец, благодаря ему возник и приобрел свой современный вид так называемый «средний класс» – важнейший фактор социально-политической стабильности современного общества.

До начала 50-х годов малые предприятия не привлекали к себе специального внимания в экономической науке и рассматривались в качестве одной из многочисленных форм предпринимательской деятельности. В трудах классиков экономической теории А. Смита, Д. Рикардо, К. Маркса, Д. Кейнса и др. можно найти упоминания о некоторых особенностях малого предпринимательства, но не специально посвященные ему исследования. В зарубежной науке положение изменилось в послевоенный период. Мотивом послужило появление специальных государственных программ поддержки малого бизнеса. Это обусловило активизацию научных исследований в рассматриваемой области, в которые включились специалисты в области экономики, менеджмента, маркетинга и права. В их число вошли Г. Берл, П. Вэйл, Д. Гэммон, М. Мескон, Я. Мэйтланд, П. Уилсон, Л. Роджерс, Д. Стэнворт, В. Хойер и др.

До начала рыночных преобразований отечественная наука, отражая приоритеты государственной экономической политики, уделяла основное внимание деятельности крупных хозяйствующих субъектов. Незначительное внимание привлекала к себе потребительская кооперация, а в конце 80-х годов – кооперативы нового типа. В 90-х годах малое предпринимательство стало объектом постоянных исследований со стороны ученых и специалистов – практиков. В работах Т. Алимовой, А. Блинова, А. Виленского, А. Игнатьева, А. Крутика, А. Муравьева, П. Мягкова, М. Лапусты, А. Орлова, В. Радаева, С. Савельева и других нашли отражение многие организационные, экономические, социальные и юридические аспекты процесса зарождения и развития малых предприятий.

С развитием малого и среднего бизнеса в Российской Федерации связывается решение целого комплекса социально-экономических задач, а именно:

· реализация конституционного права на свободное использование своих способностей и имущества для предпринимательской и иной, не запрещенной законом, экономической деятельности;

· обеспечение устойчивого социально-экономического развития и увеличения доходов бюджета;

· увеличение занятости и повышение качества и уровня жизни населения.

Уровень развития малого предпринимательства в России сохраняется без существенных изменений с середины 1990-х годов. Вследствие этого не используются значительные потенциальные возможности для роста производства товаров и услуг, занятости и доходов населения, не вовлекаются в экономический оборот имеющиеся значительные ресурсы.

Основные проблемы, тормозящие развитие малого и среднего бизнеса в России, это:

· недостаточное финансирование;

· административные барьеры;

· низкая квалификация предпринимателей с точки зрения организации и управления бизнесом;

· недостаточно эффективная инфраструктура для поддержки и развития малого и среднего бизнеса;

· нехватка информации;

· проблемы, связанные с несовершенством законодательства.

Но наиболее важной проблемой, сдерживающей развитие малого бизнеса, является несовершенство налогового законодательства.

В данной работе поставлены следующие цели:

· изучить критерии отнесения предприятий к субъектам малого бизнеса;

· проанализировать различные системы налогообложения малого бизнеса;

· изучить налоги, применяемые при налогообложении малого бизнеса;

· проанализировать опыт налогообложения предприятий малого бизнеса в развитых стран;

· изучить налоги конкретного предприятия – субъекта малого бизнеса и выявить пути их оптимизации.

Объектом анализа является данной работы является налогообложение малого бизнеса. Предмет анализа – налоги конкретного субъекта малого бизнеса.

Методологической и теоретической основой исследования служат труды отечественных и зарубежных экономистов, нормативно-правовые акты, инструктивные материалы.

Фактологическую базу данного исследования составляют материалы Госкомстата России, периодические экономические издания, формы сводной и первичной статистической отчетности предприятия.

В дипломной работе использовались методы экономического анализа и синтеза, а также методы статистической обработки информации.

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ НАЛОГООБЛОЖЕНИЯ МАЛОГО БИЗНЕСА

1.1 Количественные показатели развития малого бизнеса в РФ

Приступая к рассмотрению системы налогообложения малого бизнеса в Российской Федерации необходимо, прежде всего, четко представлять его место, роль и отличительные особенности, как в национальной, так и в мировой экономиках.

Малый бизнес представляет собой самый многочисленный слой мелких собственников, которые, в силу своей массовости, определяют социально-экономический, а также, в некоторой степени, и политический климат в стране. Малое предпринимательство принадлежит к самым широким социальным слоям общества и является одновременно как одним из самых больших производителей, так и одним из самых больших потребителей разнообразных товаров и услуг, образуя при этом самую большую сеть предприятий, непосредственно связанную с массовым потребителем, которая в силу небольших размеров составляющих ее единиц и их управленческой гибкостью позволяет быстро и эффективно реагировать на постоянно изменяющуюся конъюнктуру рынка.

Как свидетельствует мировой опыт, эффективность функционирования этой экономической системы может быть достигнута только в том случае, если на всех основных рынках товаров и услуг экспансия крупных производителей уравновешивается необходимым количеством мелких и средних производителей, которые в решающей степени обеспечивают формирование и сохранение конкуренции и препятствуют тенденциям монополизации рынков. Но в то же самое время одной из немаловажных причин успешного развития малого и среднего бизнеса в странах с развитой экономикой является то, что крупный бизнес не только не противопоставляется мелкому, а напротив, культивируется принцип сочетания крупных и малых предприятий: крупные и малые предприятия не противостоят, а взаимодополняют друг друга.

Можно выделить количественный, качественный и комбинированный подходы к определению групп малого бизнеса.

Количественные критерии, как правило, используются там, где требуется формальное четкое определение границ сектора малых предприятий, в частности в законодательстве; для организации статистического наблюдения за сектором; при разработке программ развития.

В большинстве стран, выделяющих сектор малого предпринимательства, используются преимущественно три показателя:

численность работников;

годовой оборот (объем продаж);

валюта баланса[1].

Первые «Рекомендации Еврокомиссии об определении микро-, малых и средних предприятий» были приняты в 1996 году. С учетом изменений социально-экономической и политической ситуации предусматривалось регулярное уточнение критериев. Последний пересмотр правил отнесения субъектов хозяйствования к категории малого и среднего бизнеса происходил в период с 2001 по 2003 годы. На основании проводимых в этот период обсуждений в 2003 году были установлены новые критерии выделения сектора, которые вступили в силу с 1 января 2005 года.

Введена общая категория микро-, малых и средних предприятий, к которой относятся предприятия, имеющие менее 250 занятых, и годовой оборот до 50 млн. евро или итоговую сумму годового баланса до 43 млн. евро. В рамках сектора МСП отдельно устанавливаются критерии для выделения малых- и микропредприятий[2]:

малое предприятие определяется как предприятие, имеющее не более 50 занятых, и годовой оборот или годовой баланс которого не превышает 10 млн. евро;

микро-предприятие определяется как предприятие, имеющее менее 10 занятых, и годовой оборот или годовой баланс которого не превышает 2 млн. евро.

При этом самостоятельным предприятием считается предприятие, порог участия в уставном капитале которого других субъектов хозяйствования не превышает 25%.

Большинство стран Евразии, в первую очередь страны с переходной экономикой, ориентируются на критерии, принятые Европейским Союзом.

В конечном итоге в налоговом законодательстве большинства развитых стран при определении понятия «малое предприятие» в качестве базовых используются количественные показатели, но они почти всегда дополняются качественными характеристиками (см. табл. 1.1).

Таблица 1.1

Критерии отнесения предприятий к категории малых

|

Страна |

Предельная численность занятых |

Прибыль в национальной валюте |

Выручка |

Учредители |

Особые условия |

||

|

кол-во человек |

отрасль |

сумма |

отрасль |

||||

| США | 250 — 1500 | производство | — | 3,5—14,5 млн долл. | услуги | независимый владелец | самостоятельное управление; не доминирует в своем секторе |

| Критерий АМБ | 500 | оптовая торговля | — | 3,5—13,5 млн долл. | |||

| S-корпорация | 35 | ограничений нет | — | доля выручки от производственной деятельности в общей выручке не менее 75% | только частные лица; только резиденты | независимый владелец и управляющий | |

| Канада | 100 | все отрасли народного хозяйства | 200 долл. | 2,0—20,0 млн долл. | — | — | — |

|

Англия |

250 | все отрасли народного хозяйства | — | 11,2 млн. фунтов стерлингов | — | — | стоимость активов менее 5,6 млн фунтов стерлингов |

| Льготные критерии | 200 | все отрасли народного хозяйства | 300 фунтов стерлингов | — | — | — | — |

| Франция | 50 | все отрасли народного хозяйства | — | 500 млн франков | промышленность | не менее 50% капитала принадлежит частным лицам | — |

| 100 млн франков | другие отрасли | ||||||

В некоторых странах помимо общих критериев отнесения предприятий к субъектам малого бизнеса существуют также особые критерии, переводящие малое предприятие в льготную категорию, как, например, в США и Великобритании.

Федеральным законом от 14.06.95 г. №88-ФЗ «О государственной поддержке малого предпринимательства в Российской Федерации» установлены критерии отнесения хозяйствующих субъектов к малому предпринимательству. Так, к субъектам малого предпринимательства относятся коммерческие организации (далее – малые предприятия), средняя численность работников которых не превышает в промышленности, строительстве и на транспорте – 100 человек, сельском хозяйстве и научно-технической сфере – 60 человек, розничной торговле и общественном питании – 30 человек, в остальных отраслях – 50 человек. Доля участия в уставном капитале малых предприятий сторонних организаций не должна превышать 25 процентов.

К субъектам малого предпринимательства отнесены также и физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица (далее – индивидуальные предприниматели). Для этой категории СМП действует упрощенный порядок государственной регистрации и ликвидации, отсутствуют установленные для организаций требования к порядку работы с денежной наличностью, а также отсутствуют ограничения по численности наемных работников, что зачастую ставит индивидуальных предпринимателей в более выгодные условия на рынке товаров и услуг по сравнению с организациями.

По состоянию на 01.01.2006 г. в Российской Федерации зарегистрировано 4496,9 тыс. индивидуальных предпринимателей и 3070,7 тыс. организаций, из которых (по данным Госкомстата России) около 880 тыс. являются малыми предприятиями, в то же время, по данным налоговых органов, более половины организаций (в т.ч. малых предприятий) не осуществляют хозяйственную деятельность, не представляют налоговую отчетность или сдают «нулевые» балансы.

По данным Госкомстата, средняя численность занятых на малых предприятиях работников по состоянию на 01.01.2006 г. составляла 7621,1 тыс. человек, численность населения по месту основной работы в сфере предпринимательской деятельности без образования юридического лица и по найму у физических лиц – 7455,0 тыс. человек. Таким образом, в сфере малого бизнеса легально занято около 15 млн. человек, или 24% от общей численности занятого населения в стране.

При некотором снижении с 2002 по 2006 год общего количества малых предприятий и численности занятых в них работников общее количество зарегистрированных за указанный период индивидуальных предпринимателей возросло почти на 1 миллион.

Таким образом, развитие малого бизнеса в стране наблюдается в большей степени в сфере индивидуального предпринимательства без образования юридического лица. Об этом свидетельствует также тот факт, что более половины парка контрольно-кассовых машин (1,2 млн., или 53,3%) зарегистрировано в налоговых органах за индивидуальными предпринимателями и их доля на протяжении последних лет постоянно растет. Следует также отметить, что по состоянию на 01.01.2006 г. количество индивидуальных предпринимателей, зарегистрировавших контрольно-кассовые машины в налоговых органах, составило 727,0 тыс. и увеличилось за предыдущие два года на 51,4%, в то время как по организациям аналогичные показатели составляют 392,8 тыс. и 8,3% соответственно.

Несмотря на то, что статьей 4 Федерального закона от 14.06.95 г. №88-ФЗ «О государственной поддержке малого предпринимательства в Российской Федерации» предусматривалась разработка особого порядка регистрации и постановки на учет малых предприятий в правовых нормативных документах, этот особый статус не получил отражения. Нет понятия малого предпринимательства и в Налоговом кодексе РФ. В связи с этим ФНС России не располагает информацией о количестве зарегистрированных в налоговых органах малых предприятий, что не позволяет налоговым органам сформировать необходимую и регулярно обновляемую информационную базу по учету малых предприятий в отраслевом и региональном разрезе с целью получения оперативной, полной и достоверной информации об их деятельности (в т.ч. о суммах поступающих налогов). По экспертным оценкам, доля поступления налоговых платежей в контролируемый ФНС России консолидированный бюджет от малых предприятий в целом не превышает 8-10%.

В настоящее время на территории Российской Федерации действуют следующие системы налогообложения субъектов малого бизнеса, как организаций, так и индивидуальных предпринимателей.

1.Общеустановленная система налогообложения, предусматривающая уплату субъектами малого предпринимательства совокупности установленных законодательством о налогах и сборах федеральных, региональных и местных налогов и сборов.

2.Специальные налоговые режимы, учета и отчетности для субъектов малого бизнеса, применяются по выбору субъекта малого бизнеса, т.е. в добровольном порядке.

1.2 Система налогообложения малого бизнеса в РФ

Налоговый кодекс РФ устанавливает систему налогов и сборов, взимаемых в федеральный бюджет, в том числе:

· основания возникновения (изменения, прекращения) и порядок исполнения обязанностей по уплате налогов и (или) сборов;

· принципы установления, введения в действие и прекращения действия ранее введенных налогов и сборов субъектов Российской Федерации и местных налогов и сборов;

· права и обязанности налогоплательщиков, налоговых органов и других участников отношений, регулируемых законодательством о налогах и сборах;

· формы и методы налогового контроля;

· ответственность за совершение налоговых правонарушений;

· порядок обжалования актов налоговых органов и действий (бездействия) их должностных лиц.

Налоговый Кодекс РФ устанавливает также основные виды налогов. Как уже отмечалось выше, к ним относятся федеральные, региональные и местные налоги.

К федеральным налогам и сборам относятся:

1) налог на добавленную стоимость;

2) акцизы;

3) налог на доходы физических лиц;

4) единый социальный налог;

5) налог на прибыль организаций;

6) налог на добычу полезных ископаемых;

7) налог на наследование или дарение;

Федеральным законом от 01.07.2005 N 78-ФЗ, вступающим в силу с 1 января 2006 года, но не ранее чем по истечении одного месяца со дня его официального опубликования, пункт 7 признан утратившим силу.

8) водный налог;

9) сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

10) государственная пошлина.

К региональным налогам относятся:

1) налог на имущество организаций;

2) налог на игорный бизнес;

3) транспортный налог.

К местным налогам относятся:

1) земельный налог;

2) налог на имущество физических лиц.

Ставка налога на прибыль организаций малого бизнеса установлена в размере 24%, ставка налога на доходы индивидуальных предпринимателей – 13%. По остальным налогам и сборам отличий не имеется.

В связи с введением в действие глав 21 и 25 Налогового кодекса Российской Федерации отменены ранее действовавшие налоговые льготы и преимущества для СМП, в том числе и освобождение от уплаты налога на прибыль малыми предприятиями в первые два года их деятельности в полном размере, а в последующие два года – в уменьшенном размере, если они осуществляют производство и переработку сельскохозяйственной продукции; производство продовольственных товаров, товаров народного потребления, строительных материалов, медицинской техники, лекарственных средств и изделий медицинского назначения; строительство объектов жилищного, производственного, социального и природоохранного назначения.

Рассмотрим особенности уплаты некоторых видов налогов.

Налогоплательщиками налога на добавленную стоимость признаются (гл. 21 НК РФ):

организации;

индивидуальные предприниматели;

лица, признаваемые налогоплательщиками НДС в связи с перемещением товаров через таможенную границу.

Все налогоплательщики подлежат постановке на учет в налоговом органе по месту нахождения налогоплательщика.

Добавленная стоимость представляет собой ту часть стоимости товара (работ, услуг), которую производитель товара добавляет к стоимости затрат (сырья, материалов, работ и услуг третьих лиц, использованных в процессе производства). В добавленную стоимость входят следующие компоненты:

затраты на оплату производственного персонала (ЗП);

отчисления в социальные фонды (ОСФ);

амортизационные отчисления (АО);

проценты за кредит, некоторые налоги и другие расходы (Р);

прибыль (П).

Таким образом, стоимость товара (СТ) складывается из стоимости сырья, материалов (ССМ) и других указанных компонентов, т.е.:

СТ = ССМ + ЗП + ОСФ + АО + Р + П.

Добавленную стоимость (ДС) можно теоретически определить двумя способами:

1) путем сложения компонентов, формирующих цену товара с суммой НДС;

2) путем вычитания из суммы отпускной цены товара (по цене реализации) стоимости товара (по цене производства).

При первом способе:

ДС = СТ + НДС.

При втором способе:

ДС = СТо – СТ,

где СТо – стоимость товара по свободным отпускным ценам;

СТ – стоимость товара по цене производства.

Сумма налога на добавленную стоимость (НДС) составит:

НДС = ДС ![]() ставка НДС, %.

ставка НДС, %.

В настоящее время в РФ применяются три ставки налога на добавленную стоимость – 0, 10% и 18% (ст. 164 НК). От уплаты НДС освобождены налогоплательщики – организации и индивидуальные предприниматели, применяющие специальные налоговые режимы.

Основным документом, регламентирующими учет, начисление, расчет и уплату налога на добавленную стоимость, является Налоговый кодекс РФ.

Учет налога на добавленную стоимость ведется на активном счете 19 «Налог на добавленную стоимость по приобретенным ценностям» (субсчета по видам ценностей) и активно-пассивном счете 68 «Расчеты по налогам и сборам « (субсчет «Расчеты по налогу на добавленную стоимость»).

Объектом налогообложения у акцизов является оборот по реализации подакцизных товаров в производственной сфере. Государство использует акцизы для пополнения доходов бюджета и регулирования спроса и предложения на отдельные товары.

Налогоплательщиками в бюджет акцизов являются юридические лица – организации (предприятия), индивидуальные предприниматели, производящие продукцию.

Ставки акцизов по подакцизным товарам установлены двух видов:

1) в процентах к стоимости отдельных товаров по отпускным ценам;

2) в рублях за единицу отдельных товаров (специфические ставки).

Налоговая база определяется отдельно по каждому виду подакцизного товара.

Ставки акцизов пересматриваются и утверждаются Правительством Российской Федерации. Подакцизными товарами в РФ являются:

спирт этиловый из всех видов сырья, за исключением спирта коньячного;

спиртосодержащая продукция (растворы, эмульсии, суспензии и другие виды продукции в жидком виде) с объемной долей этилового спирта более 9 процентов.

алкогольная продукция (спирт питьевой, водка, ликероводочные изделия, коньяки, вино и иная пищевая продукция с объемной долей этилового спирта более 1,5 процента, за исключением виноматериалов);

пиво;

табачная продукция;

автомобили легковые и мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л.с.);

автомобильный бензин;

дизельное топливо;

моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей;

прямогонный бензин.

Начисление и уплата акцизов отражаются аналогично НДС на субсчете «Акцизы» счета 68 «Расчеты по налогам и сборам».

Рассмотрим особенности исчисления и уплаты налога на прибыль. Бухгалтерская прибыль (убыток) формируется по правилам, предусмотренным ПБУ 9/99 «Доходы организации», ПБУ 10/99 «Расходы организации» и др. Показатель «Прибыль (убыток) до налогообложения», отражаемый по строке 140 формы № 2 «Отчет о прибылях и убытках», соответствует «бухгалтерской» прибыли (убытку). При этом учитываются все доходы и расходы отчетного периода, отраженные на счетах 90, 91 и 99.

Конечный финансовый результат организации складывается под влиянием:

финансового результата от продажи продукции (работ, услуг);

финансового результата от продажи основных средств, нематериальных активов, материалов и другого имущества (части операционных доходов и расходов);

операционных доходов и расходов (за вычетом результатов от продажи имущества);

внереализационных прибылей и убытков;

чрезвычайных доходов и расходов.

Налогооблагаемая прибыль (убыток) – налоговая база по налогу на прибыль организаций, рассчитанная в порядке, установленном законодательством о налогах и сборах (ст.247 НК РФ). В налоговом учете расходами признаются лишь те суммы, которые уменьшают налогооблагаемую прибыль. Бухгалтерская и налогооблагаемая прибыль различаются вследствие несовпадения подходов к признанию доходов и расходов в бухгалтерском и налоговом учете. Указанные несоответствия порождают разницы между бухгалтерской и налогооблагаемой прибылью.

Налог на прибыль, рассчитанный на основании бухгалтерской прибыли (убытка), сформированной в отчетном периоде, по-другому называется условным расходом (доходом) по налогу на прибыль. Для его расчета существует следующая формула:

Условный расход (доход) по налогу на прибыль:

(УР/УД) = Бухгалтерская прибыль (убыток) отчетного периода (БП/БУ) х Ставка налога на прибыль

Условный расход (условный доход) по налогу на прибыль равняется величине, определяемой как произведение бухгалтерской прибыли (убытка), сформированной в отчетном периоде, на ставку налога на прибыль, действующую на отчетную дату.

Для отражения этих сумм к счету 99 «Прибыли и убытки», который является источником начисления налога на прибыль, открывается специальный субсчет «Условный расход (доход) по налогу на прибыль».

По итогам отчетного периода, рассчитав сумму налога на бухгалтерскую прибыль, осуществляют следующую проводку:

Дебет 99, субсчет «Условный расход (доход) по налогу на прибыль» Кредит 68, субсчет «Расчеты по налогу на прибыль» – начислен условный расход по налогу на прибыль или (при наличии бухгалтерского убытка).

Дебет 68 Кредит 99, субсчет «Условный расход (доход) по налогу на прибыль» – начислен условный доход по налогу на прибыль.

Текущий налог на прибыль (текущий налоговый убыток) – это сумма фактического налога, который следует уплатить в бюджет за отчетный период. Она определяется исходя из величины условного дохода/расхода и его корректировок на суммы постоянных налоговых обязательств, отложенных налоговых активов и обязательств отчетного периода.

Текущий налог на прибыль равен величине налога на прибыль, отраженной в декларации по налогу на прибыль организации и подлежащей уплате в бюджет за отчетный период.

Текущий налог на прибыль (ТН) рассчитывается по формуле:

ТН = УР (УД) + ПНО – ПНА + ОНА – ОНО,

Где УР (УД) – условный расход (доход) по налогу на прибыль,

ПНО, ПНА – величина постоянного налогового обязательства (ПНО) и актива (ПНА),

ОНА, ОНО – величина отложенного налогового актива (ОНА) и отложенного налогового обязательства (ОНО).

Схема расчета текущего налога на прибыль приведена в пункте 21 ПБУ 18/02.

Единый социальный налог – это новый налог, который заменил уплачиваемые до 01.01.2001 года страховые взносы в государственные внебюджетные фонды.

Главой 24 НК РФ установлен порядок исчисления и уплаты единого социального налога. Единый социальный налог зачисляется в государственные внебюджетные фонды – Пенсионный Фонд РФ, Фонд социального страхования РФ и Фонд обязательного медицинского страхования РФ.

В бухгалтерском учете для отражения операций по единому социальному налогу применяется счет 69 «Расчеты по социальному страхованию и обеспечению».

К счету 69 могут быть открыты субсчета:

· 69-1 «Расчеты по социальному страхованию»;

· 69-2 « Расчеты по пенсионному обеспечению»;

· 69-3 «Расчеты по обязательному медицинскому страхованию».

1.3 Специальные налоговые режимы для малого бизнеса в РФ

Специальным налоговым режимом признается особый порядок исчисления и уплаты налогов и сборов в течение определенного периода времени, применяемый в случаях, установленных Налоговым кодексом РФ и принимаемыми федеральными законами. При установлении специальных налоговых режимов элементы налогообложения, а также налоговые льготы определяются Налоговым кодексом РФ.

Одним из видов специального режима налогообложения является упрощенная система налогообложения, которая ранее была предусмотрена Федеральным законом от 29 декабря 1995 года № 222-ФЗ «Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства». В результате проводимой в настоящее время государственной политики по поддержке и развитию субъектов малого предпринимательства введена в действие глава 26.2 Налогового кодекса «Упрощенная система налогообложения», нормы которой вступили в силу с 1 января 2003 года и в значительной мере снижают ограничения по переходу отдельных хозяйствующих субъектов на упрощенную систему налогообложения.

Упрощенная система налогообложения организациями и индивидуальными предпринимателями применяется наряду с общей системой налогообложения (далее – общий режим налогообложения), предусмотренной законодательством Российской Федерации о налогах и сборах.

Переход к упрощенной системе налогообложения или возврат к общему режиму налогообложения осуществляется организациями и индивидуальными предпринимателями добровольно в порядке, предусмотренном Налоговым кодексом.

Применение упрощенной системы налогообложения организациями предусматривает замену уплаты налога на прибыль организаций, налога на имущество организаций и единого социального налога уплатой единого налога, исчисляемого по результатам хозяйственной деятельности организаций за налоговый период.

Организации, применяющие упрощенную систему налогообложения, не признаются налогоплательщиками налога на добавленную стоимость, за исключением налога на добавленную стоимость, подлежащего уплате при ввозе товаров на таможенную территорию Российской Федерации.

Организации, применяющие упрощенную систему налогообложения, производят уплату страховых взносов на обязательное пенсионное страхование в соответствии с законодательством Российской Федерации.

Иные налоги уплачиваются организациями, применяющими упрощенную систему налогообложения, в соответствии с общим режимом налогообложения.

Для организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, сохраняются действующие порядок ведения кассовых операций и порядок представления статистической отчетности.

Объектом налогообложения и налоговой базой в упрощенной системе налогообложения признается один из двух показателей:

а) доходы (налоговая ставка – 6%);

б) доходы, уменьшенные на величину расходов (налоговая ставка – 15%).

При этом право выбора объекта налогообложения кодекс оставляет за налогоплательщиком.

В статье 34616 НК РФ приведен перечень расходов, которые, будучи обоснованными и документально подтвержденными, уменьшают полученные доходы. Неожиданно широкий перечень расходов (21 наименование) значительно расширяет возможности налогоплательщика.

Принципиально новым в главе 262 (в сравнении с ранее действующим порядком) является принятие в уменьшение налоговой базы:

расходов на приобретение основных средств и нематериальных активов;

расходов на оплату труда;

расходов на командировки в полном объеме (включая плату за оформление и выдачу виз, паспортов, консульские сборы и т. д.);

расходов на аудиторские услуги;

компенсации за использование для служебных поездок личных легковых автомобилей и мотоциклов (в пределах норм, установленных Правительством РФ);

расходов на публикацию бухгалтерской отчетности;

расходов на рекламу;

расходов на подготовку и освоение новых производств, цехов и агрегатов.

Рассмотрим условия, при соблюдении которых расходы принимаются в целях налогообложения.

Расходы на покупку основных средств, которые приобретены в период применения упрощенной системы, налогоплательщик вправе принять в момент ввода этих объектов в эксплуатацию. Если основные средства были приобретены до перехода на упрощенную систему, то их стоимость в период действия «упрощенки» включается в расходы в зависимости от срока полезного использования такого имущества. Стоимость имущества, приобретенного до даты перехода на «упрощенку», принимается равной его остаточной стоимости на момент такого перехода.

Материальные расходы налогоплательщик принимает для целей налогообложения в порядке, установленном статьей 254 НК РФ. Несмотря на то, что плательщики единого налога освобождаются от уплаты налога на прибыль, законодатель отсылает их к нормам главы 25 НК РФ. Обратим внимание на некоторые ключевые моменты:

1) к материальным расходам относятся работы и услуги производственного характера (например, транспортные услуги сторонних организаций);

2) в стоимость товарно-материальных ценностей (ТМЦ) включаются комиссионные вознаграждения, связанные с их приобретением, ввозные таможенные пошлины и сборы;

3) налогоплательщик может учесть в составе материальных расходов потери от недостачи и (или) порчи ТМЦ при хранении или транспортировке.

Расходами на оплату труда признаются любые начисления работникам в денежной и (или) натуральной форме, стимулирующие начисления и надбавки, компенсационные начисления, премии и единовременные поощрительные начисления. При этом компенсационными начислениями считаются надбавки за работу в ночное время, за совмещение профессий, за работу в тяжелых и вредных условиях труда, за сверхурочную работу и работу в выходные дни. В качестве расходов для целей налогообложения признаются только те выплаты компенсационного характера, которые предусмотрены законодательством РФ.

Рекламные расходы можно подразделить на нормируемые расходы и расходы, учитываемые без ограничений. Большинство из них принимается в фактической сумме. Это реклама через СМИ, световая и наружная реклама, рекламные стенды и щиты, участие в выставках, оформление витрин, рекламные брошюры и каталоги.

При определении налоговой базы доходы и расходы определяются нарастающим итогом с начала налогового периода. Согласно статье 34619 НК РФ, налоговым периодом по единому налогу является календарный год. Отчетными периодами считаются I квартал, полугодие и 9 месяцев календарного года.

Глава 262 предусматривает уплату единого налога в виде авансовых платежей. Под авансовыми платежами в данном случае подразумевается их перечисление по итогам каждого отчетного периода. Порядок исчисления авансовых платежей зависит от выбранного объекта налогообложения. Разница в этих порядках состоит и в способе зачета страховых взносов на обязательное пенсионное страхование. Плательщики единого налога при упрощенной системе налогообложения уплачивают страховые взносы на обязательное пенсионное страхование в соответствии с законодательством РФ.

Не имеют право применять упрощенную систему налогообложения следующие организации:

1) организации, имеющие филиалы и (или) представительства;

2) банки;

3) страховщики;

4) негосударственные пенсионные фонды;

5) инвестиционные фонды;

6) профессиональные участники рынка ценных бумаг;

7) ломбарды;

8) организации и индивидуальные предприниматели, занимающиеся производством подакцизных товаров, а также добычей и реализацией полезных ископаемых, за исключением общераспространенных полезных ископаемых;

9) организации и индивидуальные предприниматели, занимающиеся игорным бизнесом;

10) нотариусы, занимающиеся частной практикой;

11) организации и индивидуальные предприниматели, являющиеся участниками соглашений о разделе продукции;

12) организации и индивидуальные предприниматели, переведенные на систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог) в соответствии с главой 26.1 Налогового кодекса;

13) организации, в которых доля непосредственного участия других организаций составляет более 25 процентов. Данное ограничение не распространяется на организации, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов, если среднесписочная численность инвалидов среди их работников составляет не менее 50 процентов, а их доля в фонде оплаты труда – не менее 25 процентов;

14) организации и индивидуальные предприниматели, средняя численность работников которых за налоговый (отчетный) период, определяемая в порядке, устанавливаемом федеральным органом исполнительной власти, уполномоченным в области статистики, превышает 100 человек;

15) организации, у которых остаточная стоимость основных средств и нематериальных активов, определяемая в соответствии с законодательством Российской Федерации о бухгалтерском учете, превышает 100 млн. рублей.

Следует также отметить, что субъектам малого предпринимательства, применяющим упрощенную систему налогообложения, предоставляется право оформления первичных документов бухгалтерской отчетности и ведения книги учета доходов и расходов по упрощенной форме, в том числе без применения способа двойной записи, плана счетов и соблюдения иных требований, предусмотренных действующим положением о ведении бухгалтерского учета и отчетности.

По состоянию на 01.01.2006 г. мобилизовано в консолидированный бюджет единого налога, взимаемого в связи с применением упрощенной системы налогообложения, учета и отчетности, 5888,2 млн. рублей, что составляет 149,0% к соответствующему периоду прошлого года.

В федеральный бюджет в отчетном периоде поступило 2034,0 млн. рублей, или 160,3% к уровню поступлений за аналогичный период прошлого года.

От малых предприятий поступления составили 4999,3 млн. рублей, или 160,9% к поступлениям прошлого года. От индивидуальных предпринимателей поступило 888,9 млн. рублей, или 106,0% к поступлениям прошлого года. В целом по России доля поступлений единого налога за 2005 год от применения упрощенной системы налогообложения в консолидируемом бюджете составила 0,3 процента.

Основную долю поступлений данного налога (51,7%) обеспечили управления ИФНС России по городам Санкт-Петербургу (12,2%), Москве (6,6%), Пермской области (4,5%), Челябинской области (3,7%), Самарской области (3,4%), Калининградской области (3,4%), Алтайскому краю (3,2%), Краснодарскому краю (2,9%), Республике Татарстан (2,5%), Московской области (2,4%), Омской области (2,4%), Кировской области (2,2%), Свердловской области (2,2%).

Рост поступлений данного налога достигнут, прежде всего, за счет значительного увеличения по сравнению с 2000 годом количества организаций, перешедших в течение истекшего года на применение данного налогового режима.

Другим специальным налоговым режимом является обложение единым налогом на вмененный доход.

Основной целью введения указанной системы являлось привлечение к уплате налогов организаций и индивидуальных предпринимателей, осуществляющих деятельность в сферах, где налоговый контроль значительно затруднен, в том числе в розничной торговле, общественном питании, бытовом и транспортном обслуживании, т.е. тех налогоплательщиков, которые расчеты с покупателями и заказчиками производят преимущественно в наличной денежной форме.

Это принципиально новый подход к налогообложению предприятий и индивидуальных предпринимателей, основанный на применении в качестве облагаемой базы дохода, оцениваемого не по данным бухгалтерской отчетности, а по типовым показателям физических параметров хозяйственной деятельности.

Единый налог на вмененный доход для определенных видов деятельности устанавливается и вводится в действие нормативными правовыми актами законодательных (представительных) органов государственной власти субъектов Российской Федерации в соответствии с указанным Федеральным законом, обязателен к уплате на территориях соответствующих субъектов Российской Федерации.

Нормативными правовыми актами законодательных (представительных) органов государственной власти субъектов Российской Федерации определяются:

сферы предпринимательской деятельности в пределах перечня, установленного федеральным законодательством;

размер вмененного дохода и иные составляющие формул расчета сумм единого налога;

налоговые льготы;

порядок и сроки уплаты единого налога; иные особенности взимания единого налога в соответствии с законодательством Российской Федерации.

Объектом налогообложения при применении единого налога является вмененный доход на очередной календарный месяц, определяемый как потенциально возможный валовой доход плательщика единого налога за вычетом потенциально необходимых затрат и рассчитываемый с учетом совокупности факторов, непосредственно влияющих на получение такого дохода, на основе данных, полученных путем статистических исследований, в ходе проверок налоговых и иных государственных органов, а также оценки независимых организаций.

Налоговый период по единому налогу устанавливается в один квартал. Ставка единого налога с 01.01.2002 г. составляет 15% вмененного дохода.

Расчет суммы единого налога производится с учетом:

налоговой ставки,

значения базовой доходности на единицу основного физического показателя (квадратный метр торговой площади, количество рабочих мест и т.д.),

числа физических показателей, влияющих на результаты предпринимательской деятельности, а также повышающих (понижающих) коэффициентов базовой доходности, которые определяются в зависимости от условий и обстоятельств осуществления предпринимательской деятельности.

Как показала практика применения за истекшие три года законодательства о едином налоге на вмененный доход, рост поступлений данного налога достигнут, прежде всего, за счет легализации предпринимательской деятельности, вывода доходов из теневого сектора экономики, а также в результате постоянного повышения в регионах размера базовой доходности на единицу основного физического показателя по отдельным видам деятельности. Применение указанной системы налогообложения позволило:

минимизировать потери бюджета, возникающие при сокрытии (занижении) налогоплательщиками налогооблагаемой базы, а также необоснованном завышении затрат, связанных с осуществлением предпринимательской деятельности;

упростить учет доходов и расходов от осуществляемой деятельности;

снизить (в отдельных случаях) налоговую нагрузку, связанную с возложенной на налогоплательщиков обязанностью уплачивать большинство действующих налогов, таких, например, как НДС, налог на доходы (прибыль).

В тоже время делегирование Федеральным законом о ЕНВД законодательным (представительным) органам государственной власти субъектов Российской Федерации права самостоятельного установления базовой доходности различных видов предпринимательской деятельности, переводимых на уплату ЕНВД, отсутствие единых методологических принципов определения налогооблагаемой базы привели к ее значительному завышению в отдельных регионах, а также к значительным колебаниям ее размеров в разных регионах, неравенству условий налогообложения отдельных категорий налогоплательщиков в этих регионах и, как следствие, к нарушению целостности единого экономического пространства в стране.

По состоянию на 01.01.2006 г. поступления ЕНВД составили 26,6 млрд. рублей, в том числе в федеральный бюджет – 2,8 млрд. рублей (или 213,1% к уровню прошлого года), в территориальные бюджеты – 16,7 млрд. рублей (или 176,0% к уровню прошлого года), в государственные социальные внебюджетные фонды – 7,1 млрд. рублей. В целом поступления в бюджетную систему ЕНВД в 2001 году составляют 180,5% к соответствующему периоду прошлого года.

От организаций ЕНВД поступило 10,9 млрд. рублей, в т.ч. в федеральный бюджет – 2,8 млрд. рублей, в территориальные бюджеты – 5,1 млрд. рублей, в государственные социальные внебюджетные фонды – 3,0 млрд. рублей.

Поступления ЕНВД от индивидуальных предпринимателей составили 15,7 млрд. рублей (59,0% от общих поступлений налога), в т.ч. в территориальные бюджеты – 11,6 млрд. рублей, в государственные социальные внебюджетные фонды – 4,1 млрд. рублей.

В целом по России доля поступлений ЕНВД в консолидируемом бюджете составила 1,0%, в территориальных бюджетах 1,7%.

Наибольшую сумму поступлений ЕНВД обеспечили ИФНС России по Краснодарскому краю (1614,2 млн. руб.), Нижегородской области (1061,5 млн. руб.), Свердловской области (901,9 млн. руб.), Ростовской области (768,1 млн. руб.), Республике Татарстан (687,5 млн. руб.), Хабаровскому краю (632,1 млн. руб.).

Практика применения в субъектах Российской Федерации регионального законодательства о едином налоге на вмененный доход показала, что поступления данного налога зависят в значительной степени от соответствия вмененного дохода фактически получаемому налогоплательщиком доходу.

С 01.01.2002 г. в отношении организаций (в т.ч. малых предприятий), крестьянских (фермерских) хозяйств и индивидуальных предпринимателей, являющихся сельскохозяйственными товаропроизводителями, применяется специальный налоговый режим «Единый сельскохозяйственный налог» (глава 26 второй части Налогового кодекса). Размер указанного налога ставится в прямую зависимость от кадастровой стоимости сельхозугодий.

Плательщики единого сельскохозяйственного налога освобождаются от уплаты предусмотренных статьями 13-15 Налогового кодекса Российской Федерации налогов и сборов за исключением НДС, акцизов, налога на имущество, пошлин и лицензионных сборов.

1.4 Налогообложение малого бизнеса в развитых странах

Законодательством большинства развитых стран малый бизнес определен в качестве особого субъекта государственного регулирования. Специфика малого бизнеса (социальная значимость, массовость) определила особенности его налогообложения, которое ориентировано на долгосрочные цели экономического развития и привязано к реально складывающимся экономическим пропорциям внутри данного сектора.

В основе экономической политики большинства развитых стран лежит постулат о необходимости создания в равной степени благоприятной макроэкономической среды для предприятий любого размерного уклада. Несмотря на это в области налогообложения малые и средние предприятия фактически выделены в отдельную группу. Такой подход объясняется как соображениями экономической справедливости – необходимость компенсации объективно меньших возможностей самофинансирования данной категории предприятий, – так и административными соображениями.

Сложившаяся международная практика налогообложения предусматривает по отношению к субъектам малого и среднего предпринимательства два основных подхода:

1) введение на фоне стандартной национальной налоговой системы совокупности налоговых льгот для малого бизнеса по отдельным крупным налогам (преимущественно по налогу на прибыль, реже по НДС);

2) введение особых режимов налогообложения малого бизнеса.

Оба подхода претерпели существенные изменения в ходе налоговых реформ 80-90-х годов XX века.

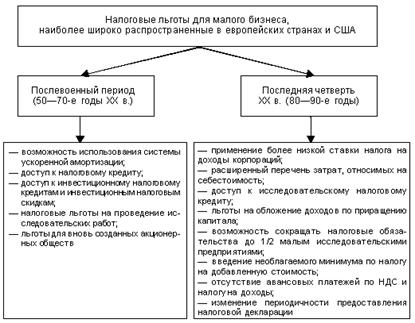

В рамках первого подхода необходимо отметить, что до середины 80-х годов налогообложение прибыли большинства развитых стран было основано на сочетании высоких налоговых ставок с широкой системой налоговых льгот (в основном для приоритетных отраслей). Реорганизация налоговых систем фактически повсеместно привела к снижению налоговых ставок и степени прогрессивности шкалы налогов, а также введению более умеренной системы налоговых льгот. Однако именно в этот период получила развитие система «щадящего» налогообложения малого бизнеса (рис. 1.1).

Рис. 1.1 Налоговые льготы для малого бизнеса

Как отмечают отечественные экономисты, анализируя проблемы налогового регулирования рыночной экономики, существует определенная зависимость между началом качественно новых витков НТП в середине 50-х и середине 70-х гг. XX в., изменивших основные принципы и структурные ориентиры развития производства, и сменной концепции налогового регулирования рыночной экономики. Так, если в 60-70-х годах государственный подход к формированию налога на доходы корпораций строился по так называемой схеме «швейцарского сыра», т.е. максимум налоговых льгот предоставлялись минимуму приоритетных отраслей и направлений предпринимательской деятельности, то новый этап НТП, начавшийся в второй половине 70-х гг., потребовал поощрения контактов предпринимателей и переориентации инвестиционных процессов на межотраслевой, межрегиональный и международный уровень.

В результате изменения экономических условий возникла потребность стимулировать новые организационные формы частного бизнеса, способные быстро осуществлять и реализовывать новейшие разработки на стыке различных сфер производства. В качестве таких организационных структур в последней четверти XX в. стали все чаще выступать малые и средние предприятия, что в конечном итоге и потребовало от правительств индустриально развитых стран ввести комплекс налоговых льгот, поощряющих их деятельность и облегчающих налоговое бремя.

Самая крупная группа налоговых льгот, затрагивающая деятельность сектора малого предпринимательства и присутствующая в налоговых системах почти всех развитых стран, связана с налогообложением прибыли.

Льготы по налогу на доходы корпорации обычно делят на прямые и косвенные. Самой популярной и широко применяемой в странах Евросоюза и США косвенной льготой во второй половине XX в. была возможность применения ускоренной амортизации. Однако в ходе налоговых реформ последних лет льготный порядок амортизации в западных странах был ужесточен и в настоящее время существует в основном в отношении отдельных видов оборудования, применяемого в приоритетных отраслях, а также оборудования, используемого компаниями для НИОКР. Для остальных активов большинством государств применяется комбинированный метод, когда в первые годы оборудование амортизируется по методу убывающего остатка, затем – линейно.

На сегодняшний день наиболее значительные льготы в части применения ускоренной амортизации существуют в Великобритании. Английским компаниям разрешено списывать полную стоимость технически передового оборудования в первый год его функционирования. Для малых предприятий, стимулирование развития которых было заявлено лейбористским Правительством в 1997 г. в качестве одного из приоритетных направлений экономической политики, норма амортизации на приобретение любых видов машин и оборудования была увеличена до 50% в первый же год эксплуатации, по долгосрочным активам норма амортизации увеличилась в два раза – до 12%. Однако действие этих скидок носило временный характер и было ограничено одним годом.

Во Франции для малых предприятий стопроцентное списание стоимости в первый же год использования допускается в отношении компьютеров; для других видов перспективного оборудования допускается списание до 50% стоимости.

В Германии в первый год может быть списано до 40% стоимости приобретенного оборудования, приборов и другого движимого имущества для целей НИОКР.

Таким образом, произошедшее в процессе налогового реформирования западных стран ужесточение амортизационной политики затронуло в первую очередь крупные корпорации, осуществляющие масштабные инвестиционные проекты, причем в той части инвестиций, которые не связаны с финансированием высокотехнологичных и наукоемких отраслей. Малый бизнес, большая часть инвестиций которого приходится на офисное оборудование, от пересмотра амортизационной политики пострадал гораздо меньше.

Одной из наиболее существенных прямых льгот для малого бизнеса является снижение ставки по налогу на прибыль. Специфика этой льготы в том, что случаи, когда уменьшение ставки прямо объявляется налоговой льготой, достаточно редки. Обычно более низкие ставки налога на прибыль вводятся в качестве самостоятельного направления налоговой политики тех или иных стран как бы за рамками установления налоговых льгот.

Так, в США на федеральном уровне, наряду с высшей ставкой корпорационного налога в 34% при налогооблагаемом доходе свыше 75 000 долл., для более мелких корпораций используются две более низкие ставки – в 15% при доходе до 50 000 долл. и 25% при доходе до 75 000 долл. (до начала реформы 1986 года таких ставок было четыре).

Причем, в том случае, если объем продаж на малых предприятиях не превышает 200 000 долл., для них установлены дополнительные вычеты сумм дохода для целей исчисления налога на доходы (2000 г. – 20 000 долл., 2001-2002 гг. – 24 000 долл., а с 2003 г. – 25 000 долл.).

Применение более низкой ставки корпорационного налога для малых предприятий широко распространено во многих промышленно развитых государствах, при этом межстрановые различия достаточно велики. Так, если в США наименьшая ставка составляет 15%, а наивысшая – 34%, то во Франции такой резкой прогрессивности нет: ставка для малых предприятий — 33,3%, для крупных и средних корпораций – 36%; в Канаде и Великобритании для малого бизнеса используются ставки 22% и 20% соответственно против стандартных ставок 43% и 30%.

Для малого предпринимательства сокращенные ставки налога на прибыль имеют большое значение, так как увеличивают объем и норму прибыли этих предприятий, способствуя тем самым их развитию. Так, в США норма прибыли малого предпринимательства в течении последних трех десятилетий зачастую превышала среднекорпорационную норму прибыли (иногда в 1,5-2 раза).

Рассматривая ставки налога на прибыль, также необходимо подчеркнуть, что в западных странах государственную политику стимулирования малого предпринимательства проводят, как правило, с учетом приоритетности главных направлений, в частности сферы производства. В результате, ставки налога на прибыль предпринимателя, который занимается производственной деятельностью, существенно отличаются от ставок в сфере коммерческого посредничества (в США они достигают 90-95% независимо от категории фирмы). Такой механизм стимулирует перелив капитала в производство. Российская же налоговая система одинакова и для производителя, и для посредника. И пока не будет устранен этот парадокс, переток капитала малого бизнеса из производства в сферу обращения не прекратится.

Еще одной формой проявления налогового протекционизма по отношению к малому бизнесу является предоставление этой категории предприятий налогового кредита на льготных условиях. Под льготными условиями подразумеваются увеличение сроков предоставления кредита, снижение кредитной ставки, облегчение административных процедур и т.д.

Например, во Франции мелким и средним компаниям, которые увеличивают свой капитал не менее чем на 25%, предоставляется налоговый кредит. Размер кредита составляет 25% суммы номинального увеличения собственного капитала, но не должен превышать 500 000 франков. Так, если собственные средства фирмы составляют 4 млн. франков, и она в течение года увеличивает свой капитала на 1 млн. франков, то в следующем году ей предоставляется налоговый кредит в размере 250 000 франков.

Для получения такого кредита необходимо, чтобы большая часть капитала компании принадлежала физическим лицам (как до, так и после увеличения средств), а также чтобы номинальный рост капитала не менее чем на 25% был осуществлен в течение года. Кроме того, компания обязана в течение последующих трех лет поддерживать объем своих средств на достигнутом уровне.

Льготные инвестиционные кредиты, которые были широко распространены в западных странах и представляли собой форму субсидирования на обновление оборудования, после проведения налоговых реформ в большинстве государств были отменены. Однако на смену инвестиционному налоговому кредиту в 80-х годах пришел исследовательский налоговый кредит. Данная льгота в той или иной форме применяется сейчас в большинстве западных стран и представляет собой вычет из налога на доходы корпораций определенной доли от суммы прироста собственных расходов на НИОКР по сравнению с аналогичными расходами в базисном периоде (как правило, в предыдущем году). Причем для малых предприятий, расходующих собственные средства на НИОКР, создаются особо благоприятные условия: им, как правило, разрешают исчислять сумму налогового кредита по отношению к общей сумме расходов, а не только к расходам на НИОКР.

Помимо инвестиционных кредитов в ходе налоговых реформ 80-90-х годов фактически повсеместно были отменены льготы, стимулировавшие образование новых акционерных обществ. Для наукоемких отраслей они были сохранены. Например, во Франции малые инновационные предприятия в течение первых двух лет работы полностью освобождаются от налога на доходы, на третий – облагается 25% их дохода, на четвертый – 50%, на пятый – 75%, начиная с шестого года они платят налог на доходы в полном объеме.

Существенное место в поощрении деятельности малого инновационного бизнеса занимают льготы на обложение доходов по приращению капитала, абсолютно не развитые в России. Введение этих льгот связано с попыткой преодоления основной проблемы венчурных фирм, которой является изыскание средств для финансирования их деятельности. Кредиты таким фирмам, как правило, предоставляются крупными коммерческими банками, прибыль которых от данных операций во многом зависит от ставки налогообложения доходов от прироста капитала. С целью стимулирования процесса кредитования венчурных фирм в ходе налоговых реформ в большинстве западных стран введено обложение доходов от прироста капитала по тем же ставкам, что и подоходное обложение граждан. Одновременно банкам разрешено списывать в качестве издержек часть прибыли, полученной от кредитования венчурных фирм и направляемой в резервные фонды.

Результатом такой налоговой политики стало существенное повышение заинтересованности банковских структур в финансировании венчурного бизнеса в национальной экономике. Например, в США в настоящее время насчитывается более шестисот специализированных фирм, занимающихся этим видом деятельности; кроме того, многие крупные банки выделили филиалы для предоставления такого рода кредитов.

Дополнительно малые исследовательские фирмы на Западе пользуются юридическим статусом партнерств с ограниченной ответственностью, что позволяет им сокращать объем налоговых обязательств до одной трети.

В большинстве западных стран для малых предприятий, помимо льгот по налогу на прибыль, несколько льготных вариантов предусматриваются схемой обложения косвенными налогами. Как правило, это проявляется в законодательном выделении необлагаемого объема продаж и (или) в упрощении порядка расчета НДС, отсутствии авансовых платежей, изменении сроков предоставления налоговых деклараций по сравнению с крупными корпорациями. Причем если льготы по налогу на доходы корпораций преследуют цель повышения конкурентоспособности малых предприятий, роста их инвестиционной и инновационной активности, то особый подход к обложению малых предприятий налогом на добавленную стоимость в первую очередь связан с задачей минимизации затрат на их налоговое администрирование.

Второй подход к налогообложению малого бизнеса заключается в введении для этой категории предприятий особых режимов налогообложения.

С теоретических позиций налоговеды выделяют два типа таких режимов: упрощенное и вмененное налогообложения, которые, будучи адаптированы к условиям конкретной страны, могут образовывать различные модификации и смешанные формы.

В чистом виде первый тип налогообложения предусматривает сохранение для малых предприятий всех видов налогов при одновременном упрощении порядка их расчетов (включая упрощенные методы определения налоговой базы и методы ведения учета) и взимания (периодичность, освобождение от авансовых платежей и т.д.).

Второй тип, напротив, предполагает оценку потенциального дохода налогоплательщика на основании косвенных признаков и установление фиксированных платежей в бюджет, заменяющих один или несколько традиционных налогов.

В налоговой практике развитых стран гораздо чаще применяется упрощенное налогообложение. Вмененное налогообложение в чистом виде используется реже, хотя во многих странах оценка налоговой базы, по аналогии с другими налогоплательщиками, применяется в тех случаях, когда налоговая администрация имеет основания сомневаться в правильности исчисления налоговых обязательств.

Проведенный анализ зарубежного опыта налогообложения малого бизнеса позволяет сделать вывод о том, что законодательством большинства развитых стран малый бизнес определен в качестве особого субъекта государственного регулирования. В настоящее время основной тенденцией развития налогообложения малого бизнеса в экономически развитых странах можно считать стремление к его максимальной рационализации, упрощению, отходу от сложных и трудоемких для разработки и внедрения налоговых схем.

2. НАЛОГОВЫЕ ПЛАТЕЖИ ПРЕДПРИЯТИЯ МАЛОГО БИЗНЕСА

2.1 Организационно-экономическая характеристика предприятия

Магазин «Евростиль» (ИП Скиба Е.А.) входит в группу компаний «Югстрой», которая была основана в 1995 году. К сфере деятельности группы компаний «Югстрой» относятся:

· Оптовая торговля строительными материалами.

· Сеть магазинов «Все для сухого строительства», в которую и входит магазин «Евростиль».

· Строительные и ремонтные работы.

· Учебный центр КНАУФ.

· Цех по производству сложных элементов интерьера.

· Производство окон и дверей из ПВХ и алюминиевого профиля.

Можно выделить следующие достижения группы компаний «Югстрой»:

· Компания первой в Ростовской области применила для отделки помещений комплектные системы КНАУФ.

· Стала первым в России дилером фирмы «Кубань-Кнауф» (г. Краснодар).

· Открыла учебный центр КНАУФ, имеющий наряду с лицензией фирмы «Кнауф» лицензию на профессионально-техническое образование.

· Создала единственный на Юге России цех по изготовлению арочного профиля и сложных элементов интерьера.

· Выполнила работы по отделке многих объектов в Ростовской области и за ее пределами. Среди них фирменные магазины «MANGO», «ШЕЛЕ», «Афродита», казино «Golden Jack», кафе «Арена», административное здание ОАО «Тагмет».

Магазин «Евростиль» основан в 2002 году. В настоящий момент в магазине работают 4 человека, включая самого частного предпринимателя: директор (частный предприниматель), бухгалтер-кассир, менеджер торгового зала и кладовщик-грузчик.

Магазин арендует помещение площадью 99 м2. В составе арендуемых площадей числятся:

· торговый зал – 29 м2;

· склад – 62 м2;

· подсобное помещение – 8 м2;

В магазине представлен широкий ассортимент строительных материалов для наружных и внутренних работ, призванный удовлетворить комплексные потребности строительных фирм и частных лиц. Строительные материалы условно разбиты на группы по их назначению:

· Гипсокартон КНАУФ.

· Шпатлевки.

· Штукатурки.

· Крепеж.

· Инструмент.

· Электроинструмент.

· Герметики, монтажные пены.

· Водоэмульсионные краски.

· Эмали.

· Обои.

· Клея.

· Утеплители.

· Модульные гипсокартонные системы.

· Гипсовые профильные конструкции.

· Гнутый(арочный) профиль.

В работе магазина практикуется оптовая и розничная торговля, торговля по предварительным заказам, по каталогам, доставка продукции.

В целях лучшей информированности населения о деятельности магазина широко используются возможности рекламы. Магазин дает рекламу в журналах «Стройка», «Торговый Дом», а также на рекламных щитах. В помещении магазина и на прилегающей территории размещены рекламные атрибуты фирм – поставщиков строительных материалов, демонстрируются рекламные буклеты. Постоянным (корпоративным) клиентам магазина выдаются дисконтные карточки, по которым предоставляются скидки в зависимости от объемов закупок. Кроме того, практикуется система сезонных скидок.

В 2005 году в объемах продаж магазина наметилась тенденция к росту (см. табл. 2.1). Это связано с рядом причин, к которым относятся:

· Расширение ассортимента товаров, предлагаемых в магазине.

· Проведение более грамотной закупочной политики.

· Активный поиск клиентов: звонки по строительным организациям, встречи с прорабами.

· Дополнительная реклама услуг магазина в прессе и на рекламных щитах.

Таблица 2.1

Объем продаж магазина «Евростиль» в январе - декабре 2005 года

| Месяц | Объем продаж, руб. |

| 01 | 02 |

| Январь | 189872 |

| Февраль | 234281 |

| Март | 356109 |

| Апрель | 350777 |

| Май | 410084 |

| Июнь | 450872 |

| Июль | 520321 |

| Август | 450333 |

| Сентябрь | 470764 |

| Октябрь | 398787 |

| Ноябрь | 325009 |

| Декабрь | 250041 |

Снижение объемов продаж, начиная с сентября 2005 года, связано с сезонными колебаниями спроса на строительные материалы (завершением строительного сезона). Основную долю в объеме продаж магазина занимает продукция фирмы «Кубань – Кнауф»: гипсокартон, шпатлевки и штукатурки; а также электроинструменты (см. табл. 2.2).

Таблица 2.2

Доля различных товаров в объемах продаж магазина в июле 2005 года («пик» строительного сезона)

| Товарная группа | Сумма, руб. | Доля, %. |

| 01 | 02 | 03 |

|

Продукция фирмы «Кубань – Кнауф»: гипсокартон, шпатлевки, штукатурки |

290201 | 55,77 |

| Крепеж | 5803 | 1,12 |

| Инструмент | 12679 | 2,44 |

| Электроинструмент | 113400 | 21,80 |

| Водоэмульсионные краски | 29504 | 5,67 |

| Эмали | 2555 | 0,49 |

| Клея | 34250 | 6,58 |

| Прочее | 31929 | 6,13 |

Рассмотрим систему бухгалтерского учета, осуществляемую предприятием. Поскольку магазин «Евростиль» зарегистрирован в налоговых органах как ИП, то бухгалтерский и хозяйственный учет на предприятии ведется по упрощенной системе.

Рассмотрим первичные учетные документы, используемые на предприятии.

При приемке товара от поставщиков предприятие получает товарно-транспортные накладные и счета-фактуры, в которых перечисляются виды товаров и их количество, указывается общая стоимость. При недостаче или при приходе некачественного товара составляется соответственно акт об установленном расхождении в количестве продукции и акт о приемке товаров по качеству. На полученный товар составляются акты приемки товаров.

После поступления строительных материалов они принимаются по количеству и качеству кладовщиком-грузчиком и приходуются (заносятся в систему «1С – Торговля») бухгалтером-кассиром.

Гипсокартон, шпатлевки, штукатурки, плиточные клея размещаются на складе, прочие товары – в подсобном помещении и на витринах торгового зала.

Контролем за сроками расчетов с поставщиками занимается менеджер торгового зала, принятием решения по оплате – директор. Оплата за приобретенные материалы осуществляется бухгалтером-кассиром.

Учет товара ведется по ценам приобретения. На предприятии используют сортовой способ хранения, при котором поступившие товары присоединяют к имеющимся на складе в остатке товарам таких же наименований и сторон. Учет товара и тары ведется в товарной книге кладовщика.

Предприятие реализует продукцию через торговый зал за наличный расчет с оплатой через контрольно-кассовую машину.

Помещение, в котором находится касса, изолировано и оборудовано в соответствии с требованиями по технической укрепленности касс и оснащено средствами охранно-пожарной сигнализации. С кассиром предприятия заключен договор о полной материальной ответственности.

Контрольно-кассовая машина, используемая магазином «Евростиль» зарегистрирована в установленном порядке. В подтверждение исполнения обязательств вместе с покупкой выдается отпечатанный контрольно-кассовой машиной чек. В доступных покупателю (клиенту) местах вывешены ценники на продаваемые товары, которые соответствуют документам, подтверждающим объявленные цены и тарифы.

Для установления лимита остатка наличных денег в кассе, порядка и срока сдачи выручки в банк, предприятие в начале 1 квартала каждого года предоставляет в банк письменное заявление и расчет по форме № 0408020 «Расчет на установление предприятию лимита остатка кассы и оформление разрешения на расходование наличных денежных средств из выручки, поступающей в кассу».

Поскольку денежные средства в банк сдаются ежедневно, лимит остатка равен 3000 руб. – сумме, необходимой предприятию для обеспечения нормальной работы с утра следующего дня.

Лимит кассы, как правило, превышается в дни выдачи зарплаты, в течение 3-х рабочих дней, включая день получения денег в банке. Лимит кассы устанавливается на 1 год.

Денежная наличность сверх установленных лимитов остатка наличных денежных средств в кассе сдается на расчетные счета организации в порядке и сроки, согласованные с обслуживающим банком – «Сбербанк». Первичным документом при этом выступает объявление на взнос наличными.

На предприятии существует штатное расписание, установлена повременно-премиальная оплата труда. К сожалению, в настоящий момент, не со всеми сотрудниками предприятия заключены трудовые договора. Учет отработанного времени на предприятии не ведется.

Заработная плата сотрудникам предприятия выплачивается на основании расчетно-платежной ведомости. В ней указываются должности и фамилии сотрудников предприятия, их оклады, отработанное количество часов, суммы удержаний, окончательные суммы к выдаче.

Выплата заработной платы сотрудникам магазина «Евростиль» осуществляется наличными 2 раза в месяц 10-го и 25-го числа каждого месяца. Заработная плата, как правило, выплачивается из денежных средств, поступивших в кассу предприятия.

Выплата заработной платы и пособий по временной нетрудоспособности производится кассиром по платежным ведомостям.

Остатки не полученной зарплаты сдаются в банк с оформлением расходного кассового ордера и указанием в ведомости факта депонирования.

Основным недостатком этой системы является несвоевременная выплата заработной платы, в случае недостаточного количества денежных средств в кассе в дни выплат.

Выдача наличных денег под отчет производится из кассы предприятия по расходному кассовому ордеру.

Учет кассовых операций предприятия ведется в журнале кассира-операциониста. Ежедневно в конце рабочего дня, кассир подсчитывает итоги операций за день и выводит остаток денег в кассе на следующее число.

Рассмотрим сводные документы, используемые при товарообороте.

При получении товаров выписывается доверенность на их получение материально-ответственным лицом. В доверенности указываются фамилия, имя, отчество материально-ответственного лица, его паспортные данные, расчетный счет предприятия, наименование поставщика, номер накладной, по которой получается товар, название товара и его количество. Доверенность подписывается материально ответственным лицом, его подпись заверяется подписями директора и главного бухгалтера, а также печатью предприятия. Учет выданных доверенностей ведется в журнале учета выданных доверенностей, в котором указываются: номера доверенностей, дата их выдачи, срок действия, должности и фамилии материально ответственных лиц, наименование поставщиков, номера и даты нарядов и документов, подтверждающих выполнение поручения.

Учет товарооборота предприятия ведется с помощью специализированной компьютерной программы «1С–Предприятие».

Оплата за приобретенные материалы осуществляется бухгалтером-кассиром и производится платежными поручениями.

Магазин «Евростиль» имеет рублевый счет в Ростовском филиале банка «Сбербанк».

Расчеты между магазином «Евростиль» и другими организациями осуществляются в безналичном порядке. Через свой расчетный счет предприятие осуществляет платежи поставщикам и подрядчикам, расчеты за аренду, а также осуществляет налоговые платежи.

Всего предприятие пользуется услугами 21 поставщика. Основные поставщики строительных материалов магазина «Евростиль» перечислены в таблице 2.3:

Таблица 2.3

Основные поставщики магазина «Евростиль»

| Наименование товара (группы товаров) | Наименование поставщика |

| 01 | 02 |

| Продукция фирмы «Кубань –Кнауф»: гипсокартон, шпатлевки, штукатурки | ООО «Бирс», ИП Пасерба |

| Крепеж | ООО Альтернатива-21, ООО НТиК |

| Инструмент | ООО Ормис-Ростов |

| Электроинструмент | Shopfer instrument |

| Водоэмульсионные краски | ИП Трофимчук |

| Эмали | ИП Пичугин |

| Клея |

ООО Технология и материалы, ООО Югростов |

В таблице 2.4 представлены основные показатели деятельности предприятия в 2004-2006 годах.

Таблица 2.4

Финансово-экономические показатели магазина «Евростиль» в 2004-2006 гг., тыс. руб.

| Показатель | 2004 | 2005 |

2006 (1-е полугодие) |

| Выручка | 3259,32 | 4407,25 | 2431,2 |

| Себестоимость закупаемых товаров | 2483,48 | 3228,2 | 1800,4 |

| Налоги и сборы | 64,7 | 84,8 | 49,15 |

| Оплата труда | 125,28 | 187,92 | 106,36 |

| Коммерческие, управленческие и хозяйственные расходы | 11,4 | 15,5 | 9,2 |

| Чистая прибыль | 574,46 | 890,83 | 466,09 |

2.2 Налоги и сборы, выплачиваемые предприятием малого бизнеса

Магазин «Евростиль» (ИП Скиба Е.А.) зарегистрирован в ИФНС Кировского района г. Ростова-на-Дону и выплачивает следующие налоги и сборы:

налог на добавленную стоимость;

единый налог на вмененный доход.

Расчеты по налогам и сборам производятся в денежной форме.

Поскольку магазин «Евростиль» приобретает электроинструменты непосредственно у фирмы Shopfer instrument (Германия), то согласно НК РФ признается плательщиком налога на добавленную стоимость при пересечении товара таможенной границы.

В РФ существуют следующие ставки налога на добавленную стоимость.

Налогообложение производится по налоговой ставке 0 процентов при реализации:

1) товаров, вывезенных в таможенном режиме экспорта, а также работ (услуг), непосредственно связанных с производством и реализацией товаров;

2) работ (услуг), непосредственно связанных с перевозкой (транспортировкой) через таможенную территорию Российской Федерации товаров, помещенных под таможенный режим транзита через указанную территорию;

3) услуг по перевозке пассажиров и багажа при условии, что пункт отправления или пункт назначения пассажиров и багажа расположены за пределами территории Российской Федерации, при оформлении перевозок на основании единых международных перевозочных документов;

4) работ (услуг), выполняемых (оказываемых) непосредственно в космическом пространстве, а также комплекса подготовительных наземных работ (услуг), технологически обусловленного и неразрывно связанного с выполнением работ (оказанием услуг) непосредственно в космическом пространстве;

5) драгоценных металлов налогоплательщиками, осуществляющими их добычу или производство из лома и отходов, содержащих драгоценные металлы, Государственному фонду драгоценных металлов и драгоценных камней Российской Федерации, фондам драгоценных металлов и драгоценных камней субъектов Российской Федерации, Центральному банку Российской Федерации, банкам;

6) товаров (работ, услуг) для официального пользования иностранными дипломатическими и приравненными к ним представительствами или для личного пользования дипломатического или административно-технического персонала этих представительств, включая проживающих вместе с ними членов их семей.

7) припасов, вывезенных с территории Российской Федерации в таможенном режиме перемещения припасов.

Налогообложение производится по налоговой ставке 10 процентов при реализации:

1) отдельных видов продовольственных товаров;

2) отдельных видов товаров для детей;

3) периодических печатных изданий, за исключением периодических печатных изданий рекламного или эротического характера; книжной продукции, связанной с образованием, наукой и культурой, за исключением книжной продукции рекламного и эротического характера;

4) отдельных видов медицинских товаров.

Во всех остальных случаях налогообложение налогом на добавленную стоимость производится по ставке 18%. Следовательно, электроинструмент, закупаемый магазином «Евростиль» в Германии облагается налогом на добавленную стоимость по ставке 18%.

Не подлежит налогообложению налогом на добавленную стоимость ввоз на таможенную территорию РФ (ст. 150 НК):

товаров (за исключением подакцизных товаров), ввозимых в качестве безвозмездной помощи (содействия) Российской Федерации, в порядке, устанавливаемом Правительством Российской Федерации в соответствии с Федеральным законом «О безвозмездной помощи (содействии) Российской Федерации»;

медицинской техники отечественного и зарубежного производства согласно перечню, утвержденного Правительством РФ;

материалов для изготовления медицинских иммунобиологических препаратов для диагностики, профилактики и (или) лечения инфекционных заболеваний (по перечню, утверждаемому Правительством Российской Федерации);

художественных ценностей, передаваемых в качестве дара учреждениям, отнесенным в соответствии с законодательством Российской Федерации к особо ценным объектам культурного и национального наследия народов Российской Федерации;

всех видов печатных изданий, получаемых государственными и муниципальными библиотеками и музеями по международному книгообмену, а также произведений кинематографии, ввозимых специализированными государственными организациями в целях осуществления международных некоммерческих обменов;

продукции, произведенной в результате хозяйственной деятельности российских организаций на земельных участках, являющихся территорией иностранного государства с правом землепользования Российской Федерации на основании международного договора;

технологического оборудования, комплектующих и запасных частей к нему, ввозимых в качестве вклада в уставные (складочные) капиталы организаций;

необработанных природных алмазов;

товаров, предназначенных для официального пользования иностранных дипломатических и приравненных к ним представительств, а также для личного пользования дипломатического и административно-технического персонала этих представительств, включая членов их семей, проживающих вместе с ними;

валюты Российской Федерации и иностранной валюты, банкнот, являющихся законными средствами платежа (за исключением предназначенных для коллекционирования), а также ценных бумаг – акций, облигаций, сертификатов, векселей;

продукции морского промысла, выловленной и (или) переработанной рыбопромышленными предприятиями (организациями) Российской Федерации.

Так как магазин «Евростиль» ввозит товары, которые не принадлежат ни к одной из вышеперечисленных категорий, то предприятие не освобождается от уплаты НДС.

При ввозе товаров на таможенную территорию Российской Федерации в зависимости от избранного таможенного режима налогообложение производится в следующем порядке: