Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

Психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Дипломная работа: Государственный финансовый контроль

Дипломная работа: Государственный финансовый контроль

ОГЛАВЛЕНИЕ

Введение

Глава 1. Теоретические и правовые основы государственного финансового контроля, осуществляемого в процессе исполнения федерального бюджета

1.1 Финансовый контроль, его сущность и роль в исполнении федерального бюджета

1.2 Формы, виды и методы финансового контроля

1.3 Полномочия органов, осуществляющих государственный финансовый контроль в Российской Федерации

ГЛАВА 2. Организация текущего контроля, осуществляемого органами федерального казначейства (на примере УФК по Калужской области)

2.1 Характеристика деятельности органов Федерального казначейства

2.2 Организация обслуживания лицевых счетов, открытых в органах Федерального казначейства, и осуществление текущего контроля за ведением операций со средствами федерального бюджета главных распорядителей, распорядителей и получателей средств федерального бюджета

2.3 Анализ результатов деятельности УФК по Калужской области в части осуществления текущего контроля за ведением операций со средствами федерального бюджета распорядителями и получателями средств

ГЛАВА 3. Совершенствование государственного финансового контроля на современном этапе его развития

3.1 Мероприятия, проводимые по совершенствованию государственного финансового контроля в РФ

3.2 Внутренний контроль и аудит в органах Федерального казначейства

Заключение

Список литературы

ВВЕДЕНИЕ

Вопросы организации контроля за общественными финансами играют важнейшую роль в жизни любого государства, а хорошо отлаженная система контроля является неотъемлемой частью эффективно функционирующего демократического общества. Проблема повышения эффективности государственного финансового контроля в связи с объективной необходимостью вывода России на траекторию устойчивого роста становится одной из важнейших. От того, каким образом в обществе решен вопрос организации финансового контроля, во многом зависит то, какими путями, какими темпами будет осуществляться его развитие, как государство будет обеспечивать социально-экономическое благополучие своих граждан и многое другое. Актуальность темы выпускной квалификационной работы вызвана тем, что в последнее время в организации системы государственного финансового контроля прослеживается тенденция смещения акцента с последующего контроля в сторону предварительного и текущего, что отражено во многих законодательных актах и нормативных документах, регламентирующих бюджетную сферу, следовательно, основным мотивом осуществления контрольной деятельности становится предотвращение нарушений, связанных с незаконным, нецелевым и неэффективным расходованием средств федерального бюджета. Целесообразным становится эту тенденцию отследить, выявить закономерности в развитии системы государственного финансового контроля, существующие проблемы и возможные пути их решения. Также текущий контроль – это относительно новая форма государственного финансового контроля, что делает эту тему ещё более интересной и актуальной. Целью работы является изучение системы государственного контроля в целом и организации текущего контроля за расходованием средств федерального бюджета, осуществляемого органами Федерального казначейства в частности, а также предложение мероприятий по совершенствованию финансового контроля за исполнением федерального бюджета по расходованию средств.

В процессе достижения поставленной цели необходимо решить следующие задачи:

1 Изучить теоретические основы государственного финансового контроля;

2 Провести анализ результатов контрольных мероприятий, проводимых органами Федерального казначейства, при осуществлении текущего контроля;

3 Предложить мероприятия по совершенствованию финансового контроля за исполнением федерального бюджета по расходам.

Предметом исследования является организация текущего контроля за расходованием средств федерального бюджета.

Объектом исследования являются документы, отражающие деятельность органов Федерального казначейства в части осуществления контрольных мероприятий. Субъектом исследования является Управление Федерального казначейства по Калужской области.

Источниками информации при написании работы послужили: нормативные правовые акты РФ, труды отечественных авторов по ведению государственного финансового контроля, периодические издания по вопросу финансового контроля, отчётность Управления Федерального казначейства по Калужской области за период 2006 – 2008 годы. При написании работы были использованы следующие методы исследования: монографический, расчётно-конструктивный, аналитический, сравнительный.

По структуре дипломная работа включает в себя введение, три главы, заключение, список литературы и изложена на 71 странице машинописного текста (не включая приложения). Работа содержит 2 рисунка, 8 приложений. Библиографический список составляет 52 литературных источника.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ И ПРАВОВЫЕ ОСНОВЫ ГОСУДАРСТВЕННОГО ФИНАНСОВОГО КОНТРОЛЯ, ОСУЩЕСТВЛЯЕМОГО В ПРОЦЕССЕ ИСПОЛНЕНИЯ ФЕДЕРАЛЬНОГО БЮДЖЕТА

1.1 Финансовый контроль, его сущность и роль в исполнении федерального бюджета

В формировании и развитии экономической и социальной структуры общества большую роль играет государственное регулирование, осуществляемое в рамках политики, принятой на каждом историческом этапе. Одним из механизмов, позволяющих государству проводить экономическую и социальную политику, является финансовая система общества, сфокусированная с помощью политико-правовых мер в государственном бюджете. Бюджет любой страны обеспечивает выполнение целей государственного управления, поэтому государственное управление, с финансовой точки зрения, и есть выполнение государственного бюджета, из задач которого может быть выведено понятие финансового контроля, осуществляющего проверку правильности исполнения государственного бюджета.

Финансовый контроль – это составная часть или специальная отрасль осуществляемого в стране контроля. Наличие финансового контроля объективно обусловлено тем, что финансам как экономической категории присущи не только распределительная, регулирующая, но и контрольная функции. Поэтому использование государством финансов для решения своих задач обязательно предполагает проведение с их помощью контроля за ходом выполнения этих задач. Финансовый контроль осуществляется в установленном правовыми нормами порядке всей системой органов государственной власти и органов местного самоуправления, в том числе специальными контрольными органами при участии общественных организаций, трудовых коллективов граждан.

Среди учёных нет единства в трактовках понятия "государственный финансовый контроль". На этот счёт самые разные точки зрения.

В официальном документе Министерства финансов РФ государственному финансовому контролю даётся такое определение: "государственный финансовый контроль в РФ представляет собой систему мероприятий по контролю за соблюдением законодательных и других нормативных правовых актов, норм, стандартов и правил по использованию государственных средств".

По мнению Зыряновой Т.В. государственный финансовый контроль – это одна из важнейших функций государственного управления, которая направлена на вскрытие отклонений от принятых стандартов законности, целесообразности и эффективности управления финансовыми ресурсами и иной государственной собственностью, а при наличии таких отклонений – на своевременное принятие соответствующих корректирующих и превентивных мер [41].

Овсянников Л.Н. считает, что "государственный финансовый контроль – это реализация права государства законными путями защищать свои финансовые интересы и финансовые интересы своих граждан через систему законодательных, организационных, административных и правоохранительных мер" [45]. Данное определение несёт в себе излишнюю обобщённость, имеет отвлечённый характер и не раскрывает деталей предмета исследования. Также это определение позволяет взглянуть на государственный финансовый контроль лишь с точки зрения права.

Обобщая вышеизложенное, можно сказать, что государственный финансовый контроль следует рассматривать как одну из функций государственных органов, представляющую собой систему сбора и оценки информации о финансовых потоках объекта контроля в целях установления полноты и своевременности формирования, обоснованности распределения и эффективности использования общественных финансовых ресурсов, а также государственного имущества, закрепленного за государственными учреждениями.

Государственный финансовый контроль в РФ является формой государственного регулирования финансово-производственных отношений всех хозяйствующих субъектов, содействующей проведению в стране единой финансовой, кредитной и денежной политики, защите финансовых интересов РФ. Будучи обязательным элементом управления общественной собственностью, "государственный финансовый контроль осуществляется в целях обеспечения проведения в РФ единой финансовой, бюджетной, денежно-кредитной, налоговой, валютной и инвестиционной политики, обеспечения экономической безопасности и защиты финансовых интересов государства, а также его граждан и субъектов хозяйствования" [47, c.21].

Цель финансового контроля – это осуществление мероприятий, направленных на обеспечение полноты поступлений средств в федеральный бюджет, бюджеты субъектов РФ, бюджеты государственных внебюджетных фондов, законности и правильности их расходования, сохранности и повышение эффективности использования государственной собственности, предотвращение финансовых нарушений в государственном и негосударственном секторах экономики и обеспечение экономической безопасности РФ.

Достижение цели государственного финансового контроля обеспечивается реализацией следующих основных задач:

- контроль за обоснованностью проектов федерального бюджета, бюджетов субъектов РФ, бюджетов государственных внебюджетных фондов;

- контроль за соблюдением законодательства при формировании и исполнении федерального бюджета, бюджетов субъектов РФ и бюджета государственных внебюджетных фондов;

- контроль за полнотой и своевременностью исполнения федерального бюджета, бюджетов субъектов РФ и бюджетов государственных внебюджетных фондов и бюджетов субъектов РФ;

- контроль за правомерным, целевым и эффективным использованием средств федерального бюджета, бюджетов субъектов РФ и бюджетов государственных внебюджетных фондов;

- контроль за законностью и эффективностью управления, использования и распоряжения государственной собственностью;

- контроль за соблюдением законности осуществления валютных, экспортно-импортных и иных внешнеэкономических операций, исполнением международных финансовых обязательств РФ и состоянием государственного внутреннего и внешнего долга РФ.

Система финансового контроля состоит из следующих элементов:

· Субъект контроля (кто контролирует);

· Объект контроля (кого контролируют);

· Предмет контроля (что контролируют);

· Метод контроля;

· Принятие решений по результатам контроля;

· Оценка эффективности контроля.

Перечисленные элементы системы финансового контроля составляют в совокупности механизм, который реализуется законодательными и нормативными правовыми актами.

Что касается принципов организации государственного финансового контроля, то эти принципы изложены в Лимской декларации ИНТОСАИ. Основными принципами осуществления государственного финансового контроля являются:

– законность;

– независимость;

– объективность;

– ответственность;

– гласность;

– системность.

Принцип законности означает точное соблюдение норм и правил, установленных действующим законодательством, всеми органами, осуществляющими финансовый контроль, и их должностными лицами.

Принцип независимости означает, что органы государственного финансового контроля независимы в части осуществления контрольно-ревизионной деятельности от иных органов государственной власти, органов местного самоуправления, а также от политических и иных общественных объединений.

Принцип объективности заключается в том, что государственный финансовый контроль осуществляется квалифицированными специалистками с использованием фактических документальных данных в установленном законодательством порядке, путём применения методов, обеспечивающих получение полной и достоверной информации.

Принцип ответственности означает, что к нарушителям финансового законодательства применяются меры правовой ответственности. Работники, осуществляющие государственный финансовый контроль, также несут ответственность за совершенные ими в области финансового контроля противоправные действия в соответствии с законодательством.

Принцип гласности означает открытость и доступность для общества и СМИ сведений о результатах контрольно-ревизионных и экспертно-аналитических мероприятий, проведённых в рамках государственного финансового контроля при условии сохранения государственной, коммерческой или иной охраняемой законом тайны.

Принцип системности означает единство правовых основ контрольно-ревизионной и экспертно-аналитической деятельности, осуществляемой в рамках государственного финансового контроля, нормативно закреплённую организацию взаимодействия органов, осуществляющих государственный финансовый контроль, нормативно установленную периодичность его осуществления.

1.2 Формы, виды и методы государственного финансового контроля

Существуют различные подходы к классификации государственного финансового контроля. Государственный финансовый контроль осуществляется в различных сферах, в связи, с чем выделяют следующие виды контроля:

- бюджетный,

- налоговый,

- таможенный,

- денежно-кредитный.

Бюджетный (финансово-бюджетный), является одним из важнейших видов финансового контроля; обеспечивает:

- проверку правильности составления и исполнения доходов и расходов бюджета в разрезе показателей, установленных законом о бюджете на соответствующий год;

- выявление отклонений в ходе исполнения бюджета и финансовых нарушений в бюджетной сфере;

- контроль за правильностью осуществления бюджетного учёта.

Классификация государственного финансового контроля может осуществляться по признакам, представленным на Рисунке 1.

По отношению к ветвям государственной власти выделяют: контроль законодательных (представительных) органов государственной власти, как непосредственно (парламентский контроль), так и через специально созданные органы контроля (например, Счётная палата), президентский контроль и контроль, осуществляемый органами исполнительной власти.

В Российской Федерации парламентский контроль осуществляют палаты Федерального Собрания – Совет Федерации и Государственная Дума, которые образуют комитеты и комиссии (например, комитет по бюджету и налогам). В соответствии со статьёй 107 Конституции Российской Федерации, обязательному рассмотрению в Совете Федерации подлежат принятые Государственной Думой законы по вопросам:

федерального бюджета;

федеральных налогов и сборов;

финансового, валютного, кредитного, таможенного регулирования;

денежной эмиссии.

Рис. 1. Виды государственного финансового контроля

По характеру компетенции выделяют:

- органы общей компетенции (например, Счётная палата Российской Федерации, Контрольное управление Президента Российской Федерации, Федеральная служба финансово-бюджетного надзора, другие);

- органы отраслевой компетенции (Федеральная служба страхового надзора);

- органы межотраслевой компетенции (Федеральная налоговая служба, Федеральная таможенная служба).

Существует и другая классификация видов государственного финансового контроля:

- общегосударственный (парламентский и административный),

- ведомственный,

- специальный финансовый контроль.

Общегосударственный финансовый контроль направлен на все хозяйствующие субъекты независимо от формы собственности или ведомственной подчиненности. Он осуществляется органами государственной власти и государственного управления общей компетенции, а также специальными контрольными органами, основная функция которых – государственный финансовый контроль. Объектом этого контроля является прежде всего соблюдение финансового законодательства и финансовых интересов государства.

Ведомственный финансовый контроль – это внутренний контроль отдельных государственных ведомств. Его проводят специализированные подразделения, созданные внутри ведомств, - органы ведомственного финансового контроля. Объект этого контроля – производственная и финансовая деятельность подведомственных предприятий, организаций и учреждений.

Специальный финансовый контроль (бюджетный, банковский, налоговый), осуществляемый Министерством финансов РФ, управлениями финансов субъектов РФ, Центральным банком РФ, а также главными управлениями Центрального банка РФ в субъектах РФ, Федеральной налоговой службой, Федеральной Таможенной службой и другими контролирующими органами.

Исходя из направления воздействия субъекта контроля на объект выделяют внешний и внутренний финансовый контроль. Под внешним по отношению к органам государственной власти понимают контроль, осуществляемый независимыми в своей деятельности от органов государственной власти специально созданными контрольными органами (Счётная палата РФ). Под внутренним контролем понимают контроль, осуществляемый непосредственно в системе органов государственной власти, в том числе, органов исполнительной власти. Кроме того, в настоящее время в бюджетной сфере формируется механизм внутреннего контроля, который будет представлен во второй главе работы на примере органов Федерального казначейства.

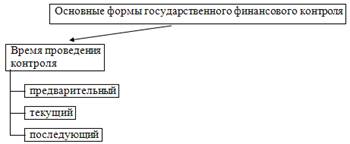

Формы контроля различаются по следующим направлениям, представленным на Рисунке 2.

![]()

![]()

![]()

Рис. 2. Основные формы финансового контроля

Исходя из временного фактора, выделяют такие формы государственного финансового контроля, как предварительный, текущий и последующий контроль.

– Предварительный контроль – контроль, осуществляемый до совершения финансово-хозяйственных операций, например в ходе обсуждения и утверждения проектов законов(решений о бюджете). Он имеет большое значение для предупреждения нарушений финансового законодательства.

– Текущий (оперативный) контроль, проводится в момент совершения финансово-хозяйственных операций. Он предупреждает возможные злоупотребления при получении и расходовании средств, способствует соблюдению финансовой дисциплины и своевременности осуществления денежных расчётов.

– Последующий контроль, осуществляется по итогам завершения финансово-хозяйственных операций, отличается более глубоким изучением объекта контроля.

Все три формы контроля по времени проведения органически взаимосвязаны, дополняют и зависят друг от друга.

Методика контроля – это совокупность методов контроля, используемых для конкретного случая. Важно правильно выбрать методический инструментарий контроля, учесть его адекватность предмету контроля, объективность, надёжность, ориентацию на комплексность, оперативность и качество контроля. В частности, для получения объективного результата целесообразно использование различных методик для контроля одной величины.

Среди методов финансового контроля используются: проверки, обследования, надзор, анализ финансового состояния, наблюдение, ревизии.

Проверки – единичное контрольное действие или исследование состояния дел на определённом направлении или участке деятельности контролируемого объекта. В процессе проведения проверок на основе отчётной документации и расходных документов рассматриваются отдельные вопросы финансовой деятельности и намечаются меры для устранения выявленных нарушений.

По объектам и средствам контроля, месту их нахождения (нахождения источника данных) проводятся:

- документальная проверка – проверка учётных и иных документов;

- автоматическая проверка – проверка на уровне специальных программных средств контроля над применением системы компьютерной обработки данных при проведении и учёте операций;

- фактическая (выездная) проверка – проверка документов, наличия денежных средств и материальных ценностей, компьютерных баз данных, проводимых процессов и операций по месту нахождения контролируемого объекта;

- камеральная проверка – проверка, проводимая по месту нахождения контролируемого органа на основе имеющегося массива данных и (или) документов и компьютерных баз данных, представленных контролируемым объектом.

По способу получения информации проводятся:

- выборочная проверка – проверка определённой совокупности документов, материальных ценностей, процессов и операций с целью на основе их изучения сделать вывод обо всей проверяемой совокупности;

- сплошная проверка – проверка всех без исключения документов, материальных ценностей, процессов и операций на конкретном участке или определённом направлении деятельности за определённый период.

По предмету контроля (направлению деятельности, участку, виду операций) или совокупности вопросов, подлежащих проверке, проводятся:

- тематическая (целевая) проверка – проверка определённой темы, определённого вида операций или их совокупности, участка или направления деятельности;

- комплексная проверка – проверка всех тем, видов операций, участков или направлений деятельности.

Обследование в отличие от проверок охватывает более широкий спектр финансово-экономических показателей обследуемого экономического субъекта для определения его финансового состояния и возможных перспектив развития.

Надзор производится контролирующими органами за экономическими субъектами, получившими лицензию на тот или иной вид финансовой деятельности, и предполагает соблюдение ими установленных правил и нормативов.

Анализ финансового состояния как разновидность финансового контроля предполагает детальное изучение периодической или годовой финансово-бухгалтерской отчётности с целью общей оценки результатов финансово деятельности и ликвидности, обеспеченности собственным капиталом и эффективности его использования.

Наблюдение (мониторинг) – постоянный контроль со стороны контролирующего органа за деятельностью учреждений с целью предотвращения негативных последствий, так например, неэффективное использование полученной ссуды и снижение ликвидности может привести к ужесточению условий кредитования, требованию досрочного возврата ссуды.

Ревизия наиболее глубокий и всеобъемлющий метод финансового контроля. Это полное обследование финансово-хозяйственной деятельности экономического субъекта с целью проверки её законности, правильности, целесообразности, эффективности.

Результативность финансового контроля может определяться эффективностью работы контролирующих органов. В общем случае эффективность деятельности определяется соотношением результатов контрольной деятельности – суммы выявленным финансовых нарушений, начисленных штрафов, пени и иных финансовых санкций, к сумме затрат на осуществление контрольной деятельности. Однако, данный показатель не всегда может точно охарактеризовать результативность работы контролирующего органа. Так, например, низкий уровень установленных нарушений и начисленных штрафов может свидетельствовать как о неудовлетворительном характере работы контролирующих органов, так и о высоком уровне профилактической работы по предотвращению финансовых нарушений (что в управленческой деятельности намного важнее).

1.3 Полномочия органов, осуществляющих государственный финансовый контроль в Российской Федерации

Сегодня в России центральная задача власти – последовательное укрепление государственности, совершенствование правовой базы реформ, чёткое распределение управленческих функций сверху донизу. В этих условиях закономерно возрастает роль органов государственного финансового контроля.

В Российской Федерации финансовый контроль согласно Бюджетному кодексу РФ осуществляют органы законодательной и исполнительной власти, главные распорядители и распорядители бюджетных средств, главные администраторы доходов бюджета и главные администраторы источников финансирования дефицита бюджета.

Государственными органами федерального значения являются: Государственная Дума и Совет Федерации (законодательные органы), Счётная палата РФ, Главное контрольное управление Президента РФ, Министерство финансов РФ, Федеральная служба финансово-бюджетного надзора, Федеральное казначейство России, Федеральная налоговая служба, Федеральная таможенная служба, Центральный банк России и др.

В Государственной Думе и в Совете Федерации созданы и работают различные комитеты и комиссии. Статья 265 Бюджетного кодекса РФ чётко указывает, какие формы контроля закреплены за законодательными органами: предварительный контроль – в ходе обсуждения и утверждения проектов законов (решений) о бюджете и иных проектов законов по бюджетно-финансовым вопросам; текущий контроль – в ходе рассмотрения отдельных вопросов исполнения бюджетов на заседании комитетов, комиссий, рабочих групп законодательных органов в ходе парламентских слушаний и в связи с депутатскими вопросами; последующий контроль – в ходе рассмотрения и утверждения отчётов об исполнении бюджетов.

Счётная палата РФ является по существу высшим органом государственного финансового контроля. В соответствии со ст. 101 Конституции РФ Счётная палата образуется Советом Федерации и Государственной Думой Федерального Собрания страны для осуществления контроля за исполнением федерального бюджета.

Согласно ФЗ от 11 января 1995 года N 4-ФЗ "О Счётной палате Российской Федерации" основными задачами Счётной палаты являются: организация и осуществление контроля за своевременным исполнением доходных и расходных статей федерального бюджета и бюджетов федеральных внебюджетных фондов; определение эффективности или целесообразности расходов государственных средств и использования федеральной собственности; оценка обоснованности проектов федерального бюджета и бюджетов федеральных внебюджетных фондов; финансовая экспертиза проектов федеральных законов, также нормативных правовых актов федеральных органов государственной власти, затрагивающих интересы федерального бюджета.

Контрольное управление Президента РФ действует на основе Указа Президента РФ от 09.06 2004г. № 729, функциями которого являются контроль за деятельностью органов контроля и надзора при федеральных органах исполнительных власти.

Основными задачами этого органа являются: организация контроля и проверки деятельности федеральных и региональных органов исполнительной власти и их руководителей; взаимодействие с указанными государственными органами при осуществлении контроля и проверки исполнения федеральных законов; контроль за реализацией общенациональных проектов; контроль за реализацией ежегодных посланий Президента РФ; организация и проведение проверок и другие.

Важнейшее место в системе финансового контроля занимает Министерство финансов РФ, которое не только разрабатывает финансовую политику страны, но и контролирует её осуществление.

Министерство финансов РФ является федеральным органов исполнительной власти, обеспечивающим проведение единой финансовой, налоговой и валютной политики страны и координирующим деятельность в этой сфере иных органов исполнительной власти.

Министерство финансов России выполняет следующие контрольные функции: представляет в Федеральное казначейство лимиты бюджетных обязательств по главным распорядителям средств федерального бюджета; координирует политику федеральных органов исполнительной власти; участвует в разработке порядка и проведения контроля за поступлением доходов от имущества, находящегося в федеральной собственности; осуществляет контроль за обеспечением платёжеспособности страховых организаций и надзор за их деятельностью; участвует в разработке единой политики в области аудита и организует контроль за качеством проведения аудиторских проверок; проводит ревизии.

Оно занимает особое место в системе общегосударственного финансового контроля и осуществляет координацию деятельности находящихся в его ведении федеральной налоговой службы, Федеральной таможенной службы, Федеральной службы страхового надзора, Федеральной службы финансово-бюджетного надзора, Федеральной службы по финансовому мониторингу, Федерального казначейства.

Федеральная служба финансово-бюджетного надзора Российской Федерации в соответствии с Положением о Федеральной службе финансово-бюджетного надзора, утверждённым постановлением Правительства РФ от 15 июня 2004 г. № 278 является федеральным органом исполнительной власти, осуществляющим функции по контролю и надзору в финансово-бюджетной сфере, а также функции органа валютного контроля. Она осуществляет свою деятельность непосредственно и через свои территориальные органы, которые создаёт, реорганизует и ликвидирует в установленном порядке.

Основными функциями Федеральной службы финансово-бюджетного надзора являются: проведение ревизий и проверок правомерности и эффективности использования средств федерального бюджета и государственных внебюджетных фондов и материальных ценностей, находящихся в федеральной собственности; проведение мероприятий по предупреждению, выявлению и пресечению нарушений законодательства РФ в финансово-бюджетном контроле и надзоре органами финансового контроля федеральных органов исполнительной власти, органов государственной власти субъектов РФ и органов местного самоуправления; организация формирования и ведения единой информационной системы контроля и надзора в финансово-бюджетной сфере.

Постановлением Правительства РФ от 30 сентября 2004 г. № 506 "Об утверждении Положения о Федеральной налоговой службе" определены основные функции и полномочия Федеральной налоговой службы. Федеральная налоговая служба представляет собой единую централизованную и независимую систему инспекционных органов, входящую в систему центральных органов государственного управления. Задачи: контроль за соблюдением налогового законодательства; проверка правильности исчисления, полноты и своевременности внесения в соответствующий бюджет налогов и других платежей, установленных законодательством РФ.

Федеральная таможенная служба обеспечивает непосредственную реализацию задач в области таможенного дела и единообразное применение таможенного законодательства на территории всей страны.

На таможенные органы возложены следующие основные функции: таможенное оформление и таможенный контроль в целях ускорения товарооборота через таможенную границу РФ; взимание таможенных пошлин, налогов, таможенных сборов, проверка правильности исчисления и своевременности уплаты указанных пошлин, налогов и сборов, принятие мер по их принудительному взиманию; обеспечение соблюдения порядка перемещения товаров через границу; борьба с контрабандой и иными преступлениями административными правонарушениями в сфере таможенного дела; ведение таможенной статистики внешней торговли, а также осуществление международного сотрудничества в этой сфере.

Федеральное казначейство в соответствии с Положением "О Федеральном казначействе", утверждённым постановлением Правительства РФ от 1 декабря 2004 года № 703, является федеральным органом исполнительной власти, осуществляющим в соответствии с законодательством РФ правоприменительные функции по обеспечению исполнения федерального бюджета, кассовому обслуживанию исполнение бюджетов бюджетной системы РФ, предварительному и текущему контролю за ведением операций со средствами федерального бюджета главными распорядителями, распорядителями и получателями средств федерального бюджета. На органы Казначейства возложено выполнение следующих задач в части в части финансового контроля: осуществляет санкционирование оплаты денежных обязательств получателей средств федерального бюджета и администрирование источников финансирования дефицита федерального бюджета, лицевые счета которых открыты в органах Федерального казначейства.

Для выполнения возложенной на него задачи Федеральное казначейство концентрирует на своих счетах все платёжные операции федерального бюджета и осуществляет постоянный контроль на стадии, предшествующей расходованию средств, а именно Федеральное казначейство становится ответственным за оперативный контроль поступления и выделения бюджетных средств. При открытии лицевых счетов в органах Федерального казначейства значительно сокращается число фактов нецелевого использования средств бюджета, т.к. в ходе совершения финансовых операций осуществляется предварительный и текущий казначейский контроль. Важной частью контрольных функций органов Федерального казначейства является взаимодействие с различными контролирующими структурами – правоохранительными, налоговыми, финансовыми. Органами административного финансового контроля являются главные распорядители средств: федерального бюджета, бюджетов субъектов РФ и средств местных бюджетов.

Все вышеперечисленные органы осуществляют внешний контроль. В настоящее время акцент финансового контроля сдвинут на внутренний контроль и внутренний аудит, который осуществляют главные распорядители, распорядители средств федерального бюджета.

Главный распорядитель средств федерального бюджета – это орган государственной власти РФ, имеющий право распределять средства федерального бюджета по подведомственным распорядителям и получателям бюджетных средств, а также наиболее значимое бюджетное учреждение науки, образования, культуры, здравоохранения и средств массовой информации. Главные распорядители средств федерального бюджета включаются в ведомственную классификацию расходов федерального бюджета. Главный распорядитель бюджетных средств осуществляют контроль за: получателями бюджетных средств в части обеспечения целевого использования бюджетных средств, своевременного их возврата, представления отчётности, выполнения заданий по представлению государственных или муниципальных услуг; использованием бюджетных средств распорядителями бюджетных средств, бюджетными учреждениями и другими получателями таких средств, государственными и муниципальными унитарными предприятиями, которым передана на праве хозяйственного ведения или в оперативное управление собственность соответственно РФ, субъектов РФ или муниципальных образований.

Главный распорядитель бюджетных средств готовит и представляет органу, ответственному за контроль исполнения соответствующего бюджета, сводный отчёт об исполнении бюджета по выделенным средствам, сводную смету доходов и расходов, а также отчёт о выполнении задания по предоставлению государственных и муниципальных услуг.

Распорядитель бюджетных средств – это орган государственной власти или орган местного самоуправления, имеющий право распределять бюджетные средства по подведомственным получателям бюджетных средств.

Распорядитель бюджетных средств осуществляет контроль за использованием бюджетных средств их подведомственными получателями.

Федеральные органы государственной власти, органы государственной власти субъектов Российской Федерации обязаны осуществлять ведомственный финансовый контроль за законностью расходования государственных средств, поступивших в их распоряжение, полнотой и своевременностью исполнения обязательств перед федеральным бюджетом, бюджетами субъектов РФ, внебюджетных фондов, в том числе по налогам и другим обязательным платежам, правильностью ведения учёта и составления государственной отчётности.

В плане регулирования конкретных аспектов реализации полномочий контрольных органов стандартизации государственный финансовый контроль: закрепит такой порядок контроля, который обеспечит соблюдение его принципов и предохранит от предвзятости и субъективизма; позволит ясно очертить права и обязанности участников процедур контроля, что создаст предпосылки правовых гарантий соблюдения их интересов.

Стандартизация ГФК потребует соответствующей корректировки нормативной базы ГФК, а именно: принятия специального нормативно-правового акта о стандартизации; включения соответствующих статей о стандартизации, в том числе соответствующих указаний органам ГФК, в существующие нормативно-правовые акты в качестве изменений и дополнений.

Мировая практика показывает, что главное внимание высших органов государственного финансового контроля должно быть уделено контролю за деятельностью органов внутреннего контроля исполнительной власти, оценке показателей, положенных в основу властных решений. Для того, чтобы ГФК в Российской Федерации был действительно эффективным, необходимо проделать много преобразований.

ГЛАВА 2. ОРГАНИЗАЦИЯ ТЕКУЩЕГО КОНТРОЛЯ, ОСУЩЕСТВЛЯЕМОГО ОРГАНАМИ ФЕДЕРАЛЬНОГО КАЗНАЧЕЙСТВА (НА ПРИМЕРЕ УПРАВЛЕНИЯ ФЕДЕРАЛЬНОГО КАЗНАЧЕЙСТВА ПО КАЛУЖСКОЙ ОБЛАСТИ)

2.1 Характеристика деятельности органов федерального казначейства

В 90-е годы прошлого столетия в целях проведения государственной бюджетной политики, эффективного управления доходами и расходами в процессе исполнения бюджета РФ, повышения оперативности в финансировании государственных программ, усиления контроля за поступлением, целевым и экономным использованием государственных средств Указом Президента РФ от 08.12.1992 № 1556 была создана единая система органов федерального казначейства МФ РФ – Главное Управление Федерального Казначейства. В 2004 году в процессе проведения административной реформы в органах государственной власти Главное Управление Федерального Казначейства МФ РФ преобразовано в Федеральное казначейство.

В соответствии с постановлением Правительства от 1.12.2004 г. № 703 "О Федеральном казначействе" Федеральное казначейство является федеральным органом исполнительной власти, осуществляет в соответствии с законодательством РФ правоприменительные функции по обеспечению исполнения бюджетов бюджетной системы РФ, предварительному и текущему контролю за ведением операции со средствами федерального бюджета главными распорядителями, распорядителями и получателями средств федерального бюджета.

Федеральное казначейство в своей деятельности руководствуется Конституцией Российской Федерации, федеральными законами, актами Президента РФ и Правительства РФ, нормативными правовыми актами РФ и др.

Федеральное казначейство находится в ведении Министерства финансов РФ и осуществляет свою деятельность непосредственно и через свои территориальные органы во взаимодействии с другими федеральными органами исполнительной власти, органами исполнительной власти субъектов РФ, органами местного самоуправления, Центральным банком РФ, общественными объединениями и иными организациями.

Органы казначейства являются юридическими лицами, имеют самостоятельные сметы доходов и расходов, счета в учреждениях банков для выполнения хозяйственных функций, печати с изображением Государственного герба Российской Федерации и со своим наименованием.

Казначейство возглавляет руководитель Федерального казначейства, назначаемый и освобождаемый от должности Правительством РФ по представлению Министра финансов РФ.

Бюджетные полномочия ФК определены статьёй 166.1 БК РФ и постановлением Правительства РФ от 1.12.2004 №703 "О Федеральном казначействе". Полномочия Федерального казначейства можно разделить на четыре группы:

1) правоустанавливающие:

- устанавливает порядок кассового обслуживания исполнения бюджетов бюджетной системы Российской Федерации; устанавливает порядок открытия и ведения лицевых счетов главных распорядителей, распорядителей и получателей средств федерального бюджета.

2) операционно-платёжные:

- производит по законодательно установленным нормативам распределение доходов от налогов, сборов и иных поступлений в бюджеты бюджетной системы; открывает в Центральном банке Российской Федерации и кредитных организациях счета по учёту средств бюджетов бюджетной системы Российской Федерации и устанавливает режим этих счетов в соответствии с Кодексом; осуществляет управление операциями со средствами на едином счёте федерального бюджета; осуществляет открытие и ведение лицевых счетов для учёта операций участников бюджетного процесса и другие.

3) учётные:

- получает от администраторов бюджетных средств бюджетную и финансовую отчётность об исполнении федерального бюджета; составляет и представляет в Минфин России бюджетную и финансовую отчётность об исполнении консолидированного бюджета Российской Федерации и бюджетов государственных внебюджетных фондов.

4) контрольные:

- осуществляет санкционирование оплаты денежных обязательств получателей средств федерального бюджета и администраторов источников финансирования дефицита федерального бюджета, лицевые счета которых открыты в Федеральном казначействе; осуществляет приостановление операций по лицевым счетам, открытым главным распорядителям, распорядителям и получателям средств федерального бюджета в органах Федерального казначейства.

За последние 15 лет произошли существенные изменения в развитии бюджетного процесса в Российской Федерации и в деятельности Федерального казначейства за этот период:

1. централизованы на едином казначейском счёте потоки доходов и расходов средств федерального бюджета, внедрён механизм эффективного управления данными средствами на едином счёте;

2. создана единая система кассового обслуживания бюджетов бюджетной системы РФ через органы ФК;

3. реализована принципиально новая система бюджетного учёта и финансовой отчётности, позволившая представить финансовую информацию об активах и обязательствах публично-правовых образований;

4. создана единая телекоммуникационная и информационная система органов Федерального казначейства, способствует эффективному и оперативному прохождению бюджетных средств;

5. создана единая система органов ФК, в которой работают профессионалы, творчески и ответственно подходящие к решению задач укрепления бюджетной системы России, целевого и эффективного использования бюджетных средств.

Действующая система органов Федерального казначейства представлена:

- центральным аппаратом (Федеральное казначейство – руководитель, 5 заместителей руководителя, 12 управлений);

- Управлениями по субъектам Российской Федерации (86 УФК по субъектам);

- Отделениями по городам и районам (более двух тысяч)

В казначейской системе работает более пятидесяти тысяч человек.

В соответствии с постановлением Правительства РФ от 19.01.2005 № 30 "О типовом регламенте взаимодействия федеральных органов исполнительной власти" и постановлением Правительства РФ от 28.07.2005 № 452 "О типовом регламенте внутренней организации федеральных органов исполнительной власти" Приказом ФК от 10.04.2006 № 5н утверждён Регламент Федерального казначейства.

Регламент устанавливает правила организации деятельности Федерального казначейства по реализации его полномочий, в том числе общие правила организации взаимодействия Федерального казначейства с его территориальными органами, с министерством финансов РФ, в ведении которого оно находится, иными федеральными органами исполнительной власти.

Управления Федерального казначейства (далее - УФК) осуществляют полномочия Федерального казначейства на определённой территории в соответствии с утверждённой в установленном порядке схемой размещения УФК.

Организационная структура Федерального казначейства по Калужской области представлена Управлением Федерального казначейства по Калужской области (далее УФК) и 26 отделениями по городам и районам области.

Организационная структура УФК представлена 13 отделами. Руководитель УФК курирует следующие отделы: финансового обеспечения органов казначейства, административной и кадровой работы, юридической отдел, отдел режима секретности и безопасности информации, отдел информационных технологий. Заместители руководителя курируют следующие отделы: расходов, обслуживания силовых ведомств, кассового обслуживания исполнения бюджетов, внутреннего контроля, бюджетного учёта и отчётности по операциям бюджетов, доходов, операционный отдел, ведения федеральных реестров.

Общая схема организационной структуры УФК приведена в Приложении 1.

В соответствии с задачами, возложенными на органы Федерального казначейства, УФК в пределах своей компетенции осуществляет следующие функции:

· ведёт учёт операций по кассовому исполнению федерального бюджета на территории Калужской области;

· осуществляет распределение доходов от уплаты налогов, сборов и иных поступлений, между бюджетами бюджетной системы РФ в соответствии с законодательством РФ, законом о бюджете Калужской области и правовыми актами представительных органов местного самоуправления о бюджетах муниципальных образований и сельских поселений;

· осуществляет прогнозирование и кассовое планирование средств федерального бюджета на территории Калужской области;

· организует, осуществляет и учитывает операции по исполнению расходов федерального бюджета в соответствии с федеральным законом о федеральном бюджете на соответствующий финансовый год, актами Президента РФ, Правительства РФ, актами Министерства финансов РФ и Федерального казначейства, регулирующими исполнение расходов федерального бюджета и источников финансирования дефицита федерального бюджета;

· составляет и представляет в установленном порядке в Федеральное казначейство отчётность о кассовом исполнение федерального бюджета на территории Калужской области и исполнении принятых УФК на учёт бюджетных обязательств, подлежащих оплате за счёт средств федерального бюджета, а также иную бюджетную отчётность;

· осуществляет на территории Калужской области в соответствии с бюджетным законодательством РФ, законодательством субъекта РФ кассовое обслуживание исполнения бюджета субъекта РФ и местных бюджетов;

· осуществляет предварительный и текущий контроль за ведением операций со средствами федерального бюджета главными распорядителями, распорядителями и получателями средств федерального бюджета;

· и другие.

В настоящее время в процессе исполнения федерального бюджета используется термин "единый счёт федерального бюджета (ЕКС – единый казначейский счёт)" под которым подразумевается совокупность счетов, открытых центральному аппарату Федерального казначейства и Управлениям Федерального казначейства по субъектам РФ на балансовом счёте 40105 "Средства федерального бюджета".

Однако в первые годы перехода на казначейскую систему исполнения бюджета значительная часть денежных средств федерального бюджета была рассредоточена на отдельных банковских счетах участников бюджетного процесса. В такой ситуации недостаточно эффективно реализовывался один из основных принципов бюджетной системы – единство кассы. Реализация принципа единства кассы требовала организации зачисления всех кассовых поступлений и осуществления всех кассовых выплат с единого счёта бюджета.

Распоряжением Правительства РФ от 23.01.2000г. № 107-р была одобрена Концепция функционирования единого счёта федерального казначейства Минфина России по учёту доходов и средств федерального бюджета (далее – Концепция).

Целью Концепции являлась оптимизация потоков движения средств федерального бюджета, создание механизма эффективного управления средствами федерального бюджета и сокращение срока их прохождения до получателя бюджетных средств, обеспечение сохранности финансовых ресурсов и обеспечение централизованного учёта поступлений в бюджеты бюджетной системы РФ, а также получение оперативной информации о ходе исполнения федерального бюджета.

Реализация Концепции, как одной из приоритетных задач развития казначейского исполнения бюджета, позволила централизовать потоки доходов и средств федерального бюджета, значительно сократив сроки их оборачиваемости в рамках исполнения федерального бюджета.

С 1.01.2003г. во всех субъектам РФ внедрён механизм Единого счёта (далее – ЕКС), обеспечивающий концентрацию поступлений в бюджетную систему РФ и их распределение между бюджетами бюджетной системы РФ.

По состоянию на 1.01.2007г. во всех территориальных органах Федерального казначейства завершено внедрение технологии ЕКС федерального бюджета в части осуществления расходов федерального бюджета, а также учёта и распределения доходов бюджета. Это позволило консолидировать все остатки бюджетных средств на ЕКС и подкреплять его в пределах реальных потребностей для осуществления кассовых операций по оплате денежных обязательств РФ.

Будущее развитие механизма функционирования единого счёта федерального бюджета непосредственно связано с достижением цели управления ликвидностью ЕКС, создающей условия для более качественного и эффективного управления бюджетными средствами, направленного на обеспечение безусловного исполнения денежных обязательств федерального бюджета по мере наступления сроков платежей по ним.

УФК по Калужской области открыты счета в ГРКЦ ГУ ЦБ банка России по Калужской области (Приложение 2).

2.2 Организация обслуживания лицевых счетов, открытых в органах Федерального казначейства, и осуществление текущего контроля за ведением операций со средствами федерального бюджета главных распорядителей и получателей средств федерального бюджета

Федеральное казначейство в соответствии с Положением осуществляет правоприменительные функции по обеспечению исполнения федерального бюджета.

Казначейское исполнение бюджета по расходам рассматривается как исполнение бюджетов всеми участниками этого процесса на принципах, выражающих отличительные признаки казначейских методов и технологий. К ним относятся: применение лицевых счетов бюджетных учреждений, отражающих движение денежных средств, исходя из предусмотренных объёмов финансирования лимитов бюджетных обязательств, кассовые расходы и остатки бюджетных средств с единого счёта бюджета, минуя промежуточные звенья управления, до конечных получателей, создание условий для повышения оперативности и качества предварительного и текущего контроля за расходованием бюджетных средств и др.

Кассовое обслуживание получателей средств федерального бюджета осуществляется с использованием лицевых счетов, открываемых учреждениям, включённым в Сводный реестр главных распорядителей, распорядителей и получателей средств федерального бюджета в органах Федерального казначейства.

Организация обслуживания лицевых счетов, открытых в органах Федерального казначейства и осуществление текущего контроля за движением средств федерального бюджета с лицевых счетов бюджетополучателей (участников бюджетного процесса) в органах Федерального казначейства по Калужской области осуществлялась до 01.01.2009 в соответствии с Приказом Минфина РФ № 142н "О порядке открытия и ведения Федеральным казначейством и его территориальными органами лицевых счетов для учёта операций по исполнению расходов федерального бюджета", а с 01.01.2009 осуществляется на основании Приказа Федерального казначейства РФ от 7.10.2008 № 7н "О порядке открытия и ведения лицевых счетов Федеральным казначейством и его территориальными органами".

Главный распорядитель, распорядитель средств, получатель средств, иной получатель средств, которым в установленном порядке в органе Федерального казначейства открыты соответствующие лицевые счета, являлись клиентами, с 01.01.2009г. – участниками бюджетного процесса.

Регистр аналитического учёта органа Федерального казначейства, предназначенный для отражения лимитов бюджетных обязательств, принятых денежных обязательств, объёмов финансирования и кассовых выплат, осуществляемых по поручению клиента, органами федерального казначейства в процессе исполнения расходов федерального бюджета, является лицевой счёт клиента (участникf бюджетного процесса).

Для учёта операций по исполнению федерального бюджета в Управлении Федерального казначейства по Калужской области в РКЦ г. Калуги открыты следующие бюджетные счета:

№ 40101 – "Доходы, распределяемые органами Федерального казначейства между уровнями бюджетной системы РФ" – для учёта поступлений в бюджетную систему и распределения доходов в бюджеты различных уровней. Налогоплательщики области перечисляют на указанный счёт налоговые и неналоговые доходы. Управление обеспечивает учёт в разрезе кодов доходов и распределяет их между бюджетами различных уровней.

№ 40105 – "Средства федерального бюджета" – для учёта денежных средств, выделенных получателям федерального бюджета, имеющих счета в Управлении и отделениях по районам и городам, и проведения кассовых расходов по федеральному бюджету в части безналичных расчётов.

№ 40503 – "Счета предприятий, находящихся в федеральной собственности. Некоммерческие организации" – для учёта операций по приносящей доход деятельности и для учёта операций, по осуществлению оперативных мероприятий.

№ 40116 – "Средства для выплаты наличных денег бюджетополучателей" – для учёта средств, для получения их для наличных расчётов федеральных учреждений, имеющих лицевые счета в УФК, для взноса наличных средств для дальнейшего отражения на лицевых счетах по учёту средств федерального бюджета и учёта операций с внебюджетными средствами.

№ 40302 – "Средства, поступающие во временное распоряжение бюджетных органов" – для учёта денежных средств, поступающих во временное распоряжение федеральных учреждений, имеющих лицевые счета в органах Федерального казначейства области.

Для учёта операций, осуществляемых главными распорядителями бюджетных средств, распорядителями бюджетных средств, получателями бюджетных средств (участники бюджетного процесса), открываются лицевые счета в органах Федерального казначейства по месту нахождения клиента (участника бюджетного процесса).

По состоянию на 01.01.2009г. в УФК по Калужской области было открыто на балансовом счёте 40105 - 343 лицевых счета, из них лицевые счета распорядителей – 11, лицевые счета получателей – 297, лицевые счета по дополнительному финансированию за счёт аренды – 34, лицевые счета для отражения операций по источникам финансирования дефицита федерального бюджета – 1.

Для открытия лицевого счёта распорядители средств и получатели средств в орган Федерального казначейства предоставляли следующие документы: заявку на открытие лицевого счёта; копию учредительного документа, заверенную учредителем или нотариально; карточку образцов подписей, заверенную подписью руководителя (его заместителя) вышестоящей организацией и оттиском гербовой печати вышестоящей организации или нотариально; заверенный подписями руководителя и главного бухгалтера распорядителя средств перечень иных получателей средств, находящихся в его ведении; копию документа о государственной регистрации, заверенную учредителем или нотариально, либо органом, осуществляющим государственную регистрацию.

При открытии лицевого счёта орган Федерального казначейства присваивал им в установленном порядке номера. При этом номер лицевого счёта однозначно определял принадлежность распорядителя или получателя средств по отношению к главному распорядителю средств.

Лицевые счета регистрируются органом Федерального казначейства в Книге регистрации лицевых счетов. В книге регистрации счетов открываются отдельные разделы, соответствующие кодам лицевых счетов. Книга регистрации лицевых счетов пронумеровывается, прошнуровывается и заверяется подписями руководителя и главного бухгалтера органа Федерального казначейства и его печатью. Запись в книгу регистрации лицевых счетов и внесение в неё изменений осуществляется с санкций главного бухгалтера уполномоченным работником органа Федерального казначейства.

В рамках проводимой бюджетной реформы Федеральным казначейством России в соответствии со ст. 166.1 и 220.1 Бюджетного Кодекса, согласно которым лицевые счета открываются и ведутся органами Федерального казначейства в порядке, установленным самим Федеральным казначейством, разработан новый Порядок открытия и ведения лицевых счетов Федеральным казначейством и его территориальными органами, который вступил в силу с 1 января 2009 года. Этот порядок пришёл на смену, предшествующей с 2002 года Инструкции, утверждённой приказом Минфина РФ от 31.12.2002г. № 142н. В этом Порядке аккумулированы все основополагающие правила открытия и ведения лицевых счетов всех участников бюджетного процесса. В отличие от прежней Инструкции, содержащей общее понятие лицевых счетов для учёта операций, осуществляемых в процессе исполнения расходов федерального бюджета, новый Порядок в первом своём пункте детально конкретизирует, для учёта каких операций он разработан. Также он предусматривает новый перечень лицевых счетов, которые могут быть открыты органами Федерального казначейства для осуществления этих операций. С 1 января 2009г. их стало 11: лицевой счёт главного распорядителя бюджетных средств; лицевой счёт бюджета; лицевой счёт получателя бюджетных средств; л/с администратора доходов бюджета; л/с для учёта операций со средствами, поступающими во временное распоряжение учреждения; л/с главного администратора источников внутреннего финансирования дефицита; л/с главного администратора источников внешнего финансирования дефицита; л/с администратора источников внутреннего финансирования дефицита бюджета; л/с администратора источников внешнего финансирования дефицита бюджета; л/с иного получателя бюджетных средств; л/с для учёта операций по переданным полномочиям получателя бюджетных средств.

Из приведённого выше списка очевидно, что виды лицевых счетов, которые с 2009 года открываются участникам бюджетного процесса, зависят от их полномочий.

Согласно ст. 219 Бюджетного Кодекса РФ (в редакции Федерального закона от 26.04.2007 № 63-ФЗ) исполнение бюджета по расходам предусматривает следующие этапы: принятие бюджетных обязательств; подтверждение денежных обязательств; санкционирование оплаты денежных обязательств; подтверждение исполнения денежных обязательств.

Процедура санкционирования оплаты денежных обязательств в соответствии с п. 5 ст. 219 Бюджетного Кодекса РФ осуществляется в форме совершения разрешительной надписи (акцепта) после проверки наличия документов, предусмотренных порядком санкционирования оплаты денежных обязательств.

Федеральное казначейство, исходя из показателей сводной бюджетной росписи, лимитов бюджетных обязательств, распределения объёмов финансирования доходов, направляло главным распорядителям бюджетных средств казначейское уведомление об объёмах бюджетных ассигнований, лимитах бюджетных обязательств и объемах финансирования расходов.

Распределение главными распорядителями бюджетных средств, лимитов бюджетных обязательств и объёмов финансирования расходов (бюджетные ассигнования) по распорядителям и получателям, находящимся в его ведении, оформлялось расходными расписаниями.

Расходные расписания представляются главными распорядителями бюджетных средств в Федеральное казначейство. После осуществления контроля расходных расписаний и их отражения на открытом главному распорядителю лицевом счёте распорядителя средств Федеральное казначейство направляет в электронном виде, как отдельные расходные расписания главного распорядителя, так и расходные расписания, сформированные Федеральным казначейством на основе представленных главными распорядителями реестров расходных расписаний, по принадлежности в органы Федерального казначейства по месту открытия соответствующих лицевых счетов распорядителям или получателям.

Орган Федерального казначейства учитывает лимиты бюджетных обязательств и объёмы финансирования расходов (бюджетные ассигнования), указанные в поступившем от главного распорядителя расходном расписании, на лицевом счёте распорядителя или получателя.

С 01.01.2009г. Порядок доведения бюджетных ассигнований, лимитов бюджетных обязательств при организации исполнения расходов федерального бюджета определён Технологическим регламентом, который применяется органами Федерального казначейства (Управление, отделениями) в своей деятельности.

Лимиты бюджетных обязательств являются основой для финансирования расходов организаций и учреждений, находящихся в ведении главных распорядителей бюджетных средств и для принятия бюджетополучателями бюджетных обязательств.

После получения уведомления об объёмах бюджетных ассигнований и лимитах бюджетных обязательств, выделенных на текущий финансовый год, получатели бюджетных средств принимают бюджетные обязательства. Принятие бюджетных обязательств представляет собой процесс заключения получателем бюджетных средств государственных контрактов, иных договоров с физическими и юридическими лицами, индивидуальными предпринимателями.

Получатель бюджетных средств подтверждает обязанность оплатить за счёт средств бюджета денежные обязательства в соответствии в платёжными и иными документами, необходимыми для санкционирования их оплаты. Иными словами, подтверждение обязательств – это предоставление в органы Федерального казначейства платёжных и иных документов, необходимых для совершения расхода. Денежные средства списываются со счёта учреждения только после проверки подтверждающих документов.

Санкционирование оплаты денежных обязательств осуществляется в форме совершения разрешительной надписи после проверки наличия документов, предусмотренных утверждённым порядком. Процедура санкционирования расходов федерального бюджета направлена на недопущение приятия к финансированию расходов и совершения платежей, не предусмотренных утверждённым Федеральным законом "О федеральном бюджете" или не обеспеченных поступлениями доходов и средствами заимствований федерального бюджета.

Списание средств со счёта получателя средств происходит только после проверки всех представленных платёжных документов, а также документов, служащих основанием для совершения платежа.

Согласно ст. 267 Бюджетного Кодекса РФ органы Федерального казначейства осуществляют контроль за:

- непревышением лимитов бюджетных обязательств, распределённых главными распорядителями средств федерального бюджета между нижестоящими распорядителями и получателями средств федерального бюджета, над утверждёнными лимитами бюджетных обязательств;

- непревышением бюджетных ассигнований, распределённых главными администраторами источников финансирования дефицита федерального бюджета между администраторами источников финансирования дефицита федерального бюджета, над утверждёнными им бюджетными ассигнованиями;

- непревышением кассовых расходов, осуществляемых получателями средств федерального бюджета, над доведёнными до них лимитами бюджетных обязательств и (или) бюджетными ассигнованиями;

- непревышением кассовых выплат, осуществляемых администраторами источников финансирования дефицита федерального бюджета, над доведёнными до них бюджетными ассигнованиями;

- соответствием содержания проводимой операции коду бюджетной классификации Российской Федерации, указанному в платёжном документе, представленном в Федеральное казначейство получателем средств федерального бюджета;

- наличием у получателя средств федерального бюджета документов, подтверждающих в соответствии с порядком санкционирования расходов, установленным Министерством финансов РФ, возникновение у него денежных обязательств.

Расходование бюджетных средств может осуществляться получателями бюджетных средств двумя способами:

- путём безналичного списания бюджетных средств с лицевых счетов;

- путём получения наличных денежных средств.

До 1 января 2009 года при безналичном оформлении платежа бюджетное учреждение представляло в орган Федерального казначейства платёжное поручение. При расходовании средств федерального бюджета орган Федерального казначейства проверял каждое платёжное поручение на правильность заполнения и целевой характер платежа, путём визуального просмотра, а также с использованием аппаратно-программного средства сканирования платёжных документов BiZone ("БиПринт"). БиПринт используется в Управлении и отделениях Федерального казначейства Калужской области. Платежные документы не принимались в следующих случаях: образцы подписей на платёжном документе не соответствовали образцам подписей в карточке образцов подписей клиента; сумма платежа превышала остаток средств; расходы осуществлялись без предъявления документов, подтверждающих правомерность оплаты; сумма платежа превышала установленные нормы авансирования и ряда других причин.

В случае если дата платёжного поручения (заявка), представленного клиентом в орган Федерального казначейства, не соответствует дате его фактического представления в орган Федерального казначейства более чем на один день, орган Федерального казначейства вправе потребовать от представителя получателя денежных средств указать на втором экземпляре платёжного поручения (заявки) дату его фактического представления, заверенную подписью этого представителя.

Также при оплате денежных обязательств за счёт средств федерального бюджета получатель средств представлял в орган Федерального казначейства договор на поставку товаров, выполнение работ и оказание услуг, заключённый в любой форме, если законом для договоров данного вида не установлена определённая форма, и документы, подтверждающие возникновение у получателя средств денежные обязательства по оплате за поставленные товары, выполнение работы, оказанные услуги, а также иные необходимые для осуществления текущего контроля, установленные нормативными правовыми актами Минфина России документы, подтверждающие возникновение денежных обязательств у получателя средств. Об этом говорилось в п. 56 Инструкции № 142н.

С 1 января 2009 года, санкционирование денежных обязательств получателей средств федерального бюджета и администраторов источников финансирования дефицита федерального бюджета осуществляется органами Федерального казначейства согласно Порядку, утверждённому Приказом Минфина РФ от 1.09.2008г. № 87н. Настоящий порядок разработан на основании ст. 219 и ст. 219.2 Бюджетного Кодекса РФ.

Для оплаты денежных обязательств участник бюджетного процесса представляет в орган Федерального казначейства по месту их обслуживания Заявку на кассовый расход или Заявку на получение наличных денег.

Уполномоченный работник органа Федерального казначейства проверяет Заявку на соответствие установленной форме, соответствие подписей имеющегося образца. Заявка проверяется на наличие в ней следующих реквизитов и показателей:

- кода участника бюджетного процесса по Сводному реестру главных распорядителей, распорядителей и получателей средств федерального бюджета;

- кодов классификации расходов бюджетов, по которым необходимо провести кассовый расход;

- сумму кассового расхода;

- вида средств;

- предельную дату исполнения Заявки;

- наименование банковских реквизитов;

- номера и серии чека (при наличном способе оплаты денежных обязательств);

- реквизиты (номер, дата) и предметы договора или госконтракта на поставку товара, выполнение работ, оказание услуг, накладная, акт приёмки-передачи и другие.

При санкционировании оплаты денежных обязательств пунктом 10 Порядка 87н устанавливается, по каким направлениям осуществляется их контроль при оплате денежных обязательств по расходам федерального бюджета (за исключением публичных нормативных обязательств).

Процедура осуществления кассового расхода за счёт средств федерального бюджета состоит в передаче Федерального казначейства в учреждение банка расчётных и кассовых документов, оформленных органом Федерального казначейства на основании представленных в надлежащем порядке получателями средств платёжных документов (заявки) и списании банком сумм платежей со счёта органа Федерального казначейства с отражением операций на лицевом счёте соответствующего получателя средств (участника бюджетного процесса).

Кассовые выплаты осуществляются в пределах доведённых лимитов бюджетных обязательств и не могут превышать доведённых с начала финансового года объёмов финансирования (бюджетные ассигнования) с учётом ранее осуществлённых платежей и восстановленных кассовых расходов в текущем финансовом году по соответствующим показателям бюджетной классификации РФ.

После проверки документы, служащие основанием платежа, возвращаются получателю средств (Приложение 3).

Все документы подшиваются в папку личного дела данного документа клиента и хранятся в органе Федерального казначейства.

Операции по обеспечению наличными деньгами получателей средств федерального бюджета, бюджетов субъектов РФ, лицевые счета которых были открыты в органах Федерального казначейства, а также по взносу ими наличных денег учитывались на счетах органов Федерального казначейства, открытых в подразделениях расчётной сети Центрального банка России на балансовом счёте 40116 "Средства для выплаты наличных денег бюджетополучателям".

Операции с наличными деньгами регулировались Правилами осуществления операций по обеспечению наличными деньгами получателей средств федерального бюджета (далее – Правилами), утверждёнными приказом Минфина России от 21.09.04 № 85н (с 01.01.2009г. данный Приказ утратил силу), а с 1 января 2009 года – Правилами обеспечения наличными деньгами получателей средств бюджетов бюджетной системы РФ, утвержденными Приказом Минфина РФ от 03.09.2008г. № 89н.

Орган Федерального казначейства в установленном порядке получает в Центральном банке РФ необходимое количество денежных чековых книжек для получения наличных денег со счёта, открытого органу Федерального казначейства в банке на балансовом счетё 40116.

Чековые книжки подлежат учёту и регистрации органом Федерального казначейства в Журнале регистрации бланков денежных чековых книжек. Денежная чековая книжка выдаётся получателю на основании его заявления. Количество выдаваемых книжек не ограничено и определяется потребностями получателя средств. Чековая книжка выдаётся кассиру или уполномоченному лицу получателя средств под расписку в журнале регистрации бланков денежных чековых книжек.

Ответственность за сохранность и учёт полученных в органе Федерального казначейства чековых книжек несёт получатель средств.

Накануне дня получения наличных денег получатель средств представляет в орган Федерального казначейства Заявку на получение наличных денег. В Заявке на получение наличных денег указывалась серия, номер и дата денежного чека, номер лицевого счёта получателя средств, должность, фамилия, имя и отчество представителя получателя средств, на которого выписан денежный чек, данные паспорта или иного удостоверяющего личность документа, показатели бюджетной классификации РФ, соответствующие целям получения наличных денег по данному денежному чеку, и суммы.

Одновременно с заявкой получатель средств представляет в орган Федерального казначейства денежный чек, оформленный отдельно на каждую Заявку. Денежный чек заполнялся в соответствии с требованиями, установленными Правилами. На лицевой стороне денежного чека указываются: полное или сокращённое наименование органа Федерального казначейства, счёт органа Федерального казначейства 40116, суммы цифрами и прописью, фамилия, имя, отчество получателя, дата и город. Также ставятся подписи лиц органа Федерального казначейства, обладающих правом первой и второй подписи в соответствии с карточкой образцов подписей и оттиска печати и печать органа Федерального казначейства.

Уполномоченный работник органа Федерального казначейства проверяет правильность заполнения денежного чека. После этого на лицевой стороне чека ставится печать и подпись уполномоченных лиц, и чек выдаётся получателю. Текущий контроль за использованием бюджетных средств наличных денег органы Федерального казначейства осуществляли в порядке, установленном п. 9 Правил 85н и п. 2.8, 2.9, 2.11 Правил 89н.

Контроль за расходованием средств в УФК осуществляют отдел расходов, отдел обслуживания силовых ведомств и отдел кассового обслуживания исполнения бюджетов, а анализ результатов текущего контроля как по Управлению, так и по Отделениям осуществляет отдел внутреннего контроля.

Обработка документов производится в соответствии с графиком Документооборота, утверждённым руководителем Управления, который устанавливает порядок взаимодействия работников УФК и клиентов, а также между отделениями Управления по каждому балансовому счёту.

2.3 Анализ результатов деятельности УФК по Калужской области в части осуществления текущего контроля за ведением операций со средствами федерального бюджета распорядителями и получателями средств федерального бюджета

Исполнение расходов федерального бюджета предусматривает осуществление процедур санкционирования и финансирования этих расходов. При анализе работы по доведению через органы Федерального казначейства по Калужской области лимитов бюджетных обязательств и объёмов финансирования расходов федерального бюджета установлено следующее.

В адрес распорядителей и получателей средств федерального бюджета, расположенных на территории Калужской области, доведены лимиты бюджетных обязательств в следующих объёмах:

в 2006 году – 10043,7 млн. рублей;

в 2007 году – 11751,9 млн. рублей.

По сравнению с 2006 годом объём лимитов бюджетных обязательств возрос на 1708,2 млн. рублей или на 17%.

По состоянию на 01 января 2008 года остатки неиспользованных лимитов бюджетных обязательств на лицевых счетах бюджетополучателей составили 42,2 млн. рублей.

в 2008 году – до распорядителей и получателей средств федерального бюджета доведены лимиты бюджетных обязательств в сумме 13955,5 млн. рублей, что больше по сравнению с 2007 годом на 2306,6 млн. рублей или 19,8%. Увеличение объёма средств федерального бюджета в 2008 году по сравнению с уровнем предшествующих лет самое значительное.

Динамика доведения лимитов бюджетных обязательств в течение года свидетельствует о расширении полномочий федеральных бюджетных учреждений, практически 80% годовых лимитов, в пределах которых принимались бюджетные обязательства, были доведены до получателей средств в первом полугодии.

Как видно объёмы финансирования с каждым годом возрастают, что связано с проводимой общегосударственной политикой, направленной на поддержку учреждений бюджетной сферы. Структура лимитов за 2007 и 2008 года представлена в Приложении 4.

Кассовые выплаты составили в 2006 году - 9644,7 млн. рублей, в 2007 году - 11709,7 млн. рублей, что на 2065 млн. рублей или на 21,4% больше по сравнению с 2006 годом. Наибольшая доля кассовых выплат пришлась на учреждения: Министерства внутренних дел, Министерство обороны РФ и других силовых ведомств. Анализ кассовых выплат в разрезе кварталов показывает, что значительная доля кассовых выплат пришлась на 4-й квартал, в котором при норме 25% проведено 38,8% всех выплат, при этом в декабре 2007 года объём кассовых выплат составил 19,5% или в 2,3 раза превысил среднемесячные расходы. Кассовые выплаты в 2008 году по операциям федерального бюджета составили 13914,3 млн. рублей или 99,7% к выделенным лимитам. Динамика кассовых выплат в разрезе основных направлений расходов представлена в Приложении 5.

Свод и анализ результатов текущего контроля в УФК по Калужской области осуществляет отдел внутреннего контроля.

Анализ результатов текущего контроля в период 2006-2008 годы, проводимого органами Федерального казначейства, позволил выявить следующую динамику.

В 2006 году при санкционировании расходов возвращено получателям средств федерального бюджета без исполнения платёжных документов на общую сумму 457,3 млн. рублей, из них по средствам, выделенным в порядке межбюджетных отношений в виде субсидий и субвенций, – 35,7 млн. рублей.

Наибольшие суммы предотвращены отделами Управления: расходов – 214,8 млн. рублей, обслуживания силовых ведомств – 46,8 млн. руб. и Отделениями по: городам Калуге и Обнинску – 81,5 млн. руб. и 39,2 млн. рублей, соответственно, районам: Кировскому – 9,8 млн. рублей, Козельскому – 6,9 млн. рублей, Дзержинскому – 4,6 млн. рублей, Малоярославецкому – 3,9 млн. рублей.

По видам нарушений наибольшая сумма пришлась на платёжные документы, возвращённые по причине неправильного их оформления в соответствии с требованиями Центрального банка и Минфина РФ, - 379,3 млн. рублей или 82,9% от общей суммы непринятых платёжных документов, наименьшая – на платёжные документы, возвращённые по причине несоответствия содержания проводимой операции коду бюджетной классификации РФ, указанному в платёжном документе, - 7,6 млн. рублей или 1,7%. Из-за превышения кассовых расходов, осуществляемых получателями средств федерального бюджета, над доведёнными им лимитами бюджетных обязательств, возвращено платёжных документов на 12,3 млн. рублей или 2,7%, из-за превышения кассовых расходов над доведёнными им объёмами финансирования, - 29,4 млн. рублей или 6,4%, из-за отсутствия у получателя документов, подтверждающих возникновение у него денежных обязательств, - 28,7 млн. рублей или 6,3%.

В разрезе ведомственной подчиненности получателей средств федерального бюджета, в том числе выделенных в порядке межбюджетных отношений, наибольший удельный вес суммы нарушений пришёлся на учреждения: Федерального дорожного агентства – 43,5%, Министерства обороны РФ – 9,3%, Министерства внутренних дел РФ – 5,4%, Федеральной службы исполнения наказаний – 4,1%, Федерального агентства по образованию – 3,7%, а также на Министерство здравоохранения и социального развития Калужской области – 5,9%.

В 2007 году, возвращено клиентам платёжных документов на общую сумму 244,11 млн. рублей, из них, из-за:

- несоответствия показателя бюджетной классификации РФ, указанного в платёжном документе, проводимой операции – 18,74 млн. рублей - 7,68%

- превышения суммы, указанной в расчётно-денежном документе получателя средств на осуществление кассового расхода, над остатками, отражёнными на лицевом счёте лимитов бюджетных обязательств и объёмов финансирования – 32,67 млн. рублей - 13,38%

- отсутствия документов, подтверждающих возникновение у получателя денежных обязательств по оплате за поставленные товары, оказанные услуги, выполненные работы – 29,48 млн. рублей - 12,08%

- неправильного оформления платёжного документа согласно требованиям Центрального Банка России и Министерства финансов РФ – 163,22 млн. рублей - 66,86%.

Наибольшая сумма пришлась на платёжные документы, возвращённые бюджетополучателям отделом обслуживания силовых ведомств Управления – 69,22 млн. рублей - 28,36%, Отделением по г. Калуге – 53,05 млн. рублей - 21,73%, отделом расходов Управления – 52,76 млн. рублей - 21,61%.

Анализ результатов текущего контроля показал, что наибольшая сумма пришлась на платёжные документы, возвращённые клиентам в 4 квартале, - 84,6% млн. рублей - 34,7%.