Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

Психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Дипломная работа: Государственная инвестиционная политика

Дипломная работа: Государственная инвестиционная политика

Министерство Образования и Науки Республики Казахстан

Институт экономики и финансов Каз.ЭУ им. Т. Рыскулова

г. Астана

Кафедра «Менеджмент и маркетинг»

ДИПЛОМНАЯ РАБОТА

На тему: Государственная инвестиционная политика

Студент 3 курса заочного отделения

Специальность «Государственное

и местное управление»

Завада А.П.

Научный руководитель:

д.э.н,.профессор

Токсанова А.Н.

Рецензент:

к.э.н., доцент

Хижинский А.К.

Работа допущена к защите:

Зав. кафедрой Тулемисов О.Т.

Астана – 2007 год

СОДЕРЖАНИЕ

Введение. 5

Глава 1 Теоретические аспекты инвестиционной деятельности в Республике Казахстан. 9

1.1 Сущность, понятие и классификация инвестиций. 9

1.2 Инвестиционный проект: понятия, стадия, оценка. 15

1.3 Зарубежный опыт. 32

Глава 2 Анализ инвестиционной политики в Республике Казахстан. 46

2.1 Основные направления инвестиционной политики в Республике Казахстан 46

2.2 Анализ состояния инвестиционного климата в РК……………………...54

2.2.1 Общее состояние инвестиционного климата…………………………..54

2.2.2 Фонд устойчивого развития "Казына"……………………………….…57

2.2.3 Государственный холдинг "Самрук"……………………………..….....58

2.2.4 СЭЗ "Онтустик"………………………………………………………..…60

2.2.5 Американские, Японские инвестиции……………………………….....61

2.2.6 Немецкие, китайские инвестиции………………………………………63

2.2.7 Инвестиции АБР, ЕБРР………………………………………………….66

2.2.8 Инвестиции в недропользование………………………………………..67

2.2.9 Инвестиции в нефтегазовую отрасль…………………………………...68

2.2.10 Инвестиции в экономику Мангистауской области…………………...73

2.2.11 Российские инвестиции в металлургию……………………………....75

2.2.12 Анализ инвестиций по г. Астана………………………………………76

2.3 Мониторинг инвестиционных проектов...…..……………………...…. .. 77

Глава 3 Совершенствование инвестиционной политики в Республике Казахстан 89

3.1 Государственное регулирование инвестиционной деятельности. 89

3.2 Правовой режим привлечения иностранных инвестиций. 95

3.3 Обеспечение инвестиционной привлекательности. 98

Заключение. 104

Список использованной литературы.. 107

В настоящее время развитие Казахстана происходит по классическому экономическому сценарию, так как сравнительное экономическое преимущество характеризуется наличием крупных запасов полезных ископаемых. Интенсивное развитие производства и экспорта сырьевых ресурсов позволило национальной экономике преодолеть кризис и обеспечить в последние три года высокие темпы экономического роста.

Прогресс развития экономики Казахстана заключается в том, что благодаря проведению государственной политики по привлечению иностранных инвестиций в сырьевые отрасли промышленности и осуществлению структурно-институциональных преобразований в финансовой сфере в стране происходит рост уровня жизни и накопление финансовых ресурсов, позволяющих в долгосрочной перспективе обеспечить переход на постиндустриальное сервисно-технологическое развитие.

Сегодня можно констатировать, что Казахстан признан в мировом сообществе как государство с рыночной экономикой, страна первой из стран СНГ приобрела инвестиционный страновой рейтинг. Всемирный Банк включил Казахстан в число 20 стран мира, наиболее привлекательных для инвестиций. За годы независимости в экономику страны привлечено свыше 21 млрд. долл. США.

В соответствии с принятой моделью в стратегическом плане Казахстан формируется как страна с открытой экономикой, ориентированной на экспорт товаров, услуг, капитала и рабочей силы, основанной на конкуренции и взаимовыгодном сотрудничестве со всеми странами мира.

За 2001-2002 годы среднегодовой темп роста ВВП составил 11,5%. Для удвоения ВВП к 2010 году его среднегодовой темп роста должен составлять 7,2%. Можно констатировать, что в области реализации стратегического плана экономика страны взяла хороший старт. В среднесрочной перспективе необходимо продолжить ускоренное развитие и одновременно проводить качественные изменения в экономике и социальной сфере

Одним из фундаментальных изменений, характеризующих перестройку казахстанской экономики в течение последних лет, является интенсивное формирование финансового сектора, активное развитие финансовых рынков и создание соответствующих институтов. Инвестиции остаются наиболее острой проблемой среди ключевых условий, определяющих ход реформ. Глобальный характер проблемы инвестиций - необходимость создания инструмента анализа и прогнозирования ситуации в этой области.

Казахстанский рынок - один из самых привлекательных для иностранных инвесторов, при этом иностранные инвесторы ориентируются, прежде всего, на инвестиционный климат РК, который определяется независимыми экспертами и служит для указания на эффективность вложений в той или иной стране.

Огромное значение для РК имеют внутренние инвестиций, ведь множество людей во время становления рыночной экономики “сколотили” себе огромные состояния, которые в данный момент лежат в европейских и американских банках, иными словами используются для инвестиций в зарубежных странах. Государство всеми силами пытается вернуть эти деньги из-за рубежа в казахстанскую экономику, что даст ощутимый толчок развитию отечественного производства.

В РК существует большое число коммерческих организаций, имеющих достаточные суммы для осуществления инвестиций в реальные проекты.

Занимаясь инвестициями, необходимо выработать определенную политику своих действий и определить основные цели инвестирования, состав инвестиционного портфеля, приемлемые виды ценных бумаг, качество бумаги, диверсификацию портфеля и т. д.

Предприятия при эмиссии и размещении своих ценных бумаг пользуются услугами других лиц. И, как правило, посредниками в этих случаях выступают банки и кредитные учреждения. Банки вправе по соглашению с эмитентом организовывать выпуск ценных бумаг и их первичное размещение. При этом инвестиционные институты могут создавать временные объединения (консорциумы или синдикаты) для совместной организации выпуска и размещение ценных бумаг одного эмитента, для чего они заключают многостороннее соглашение, с одной стороны, и соглашение головного института консорциума с эмитентом (эмиссионное соглашение) - с другой стороны. Банки (кредитные учреждения), выступая в качестве инвестиционных компаний, могут выдавать гарантии в пользу других лиц - посредников, занимающихся размещением ценных бумаг, - по размещению ими ценных бумаг эмитента. Такая операция - своего рода страхование рисков. Содержание гарантии сводится к тому, что гарант обязуется принять на себя по обусловленному курсу бумаги, если посредникам не удастся их разместить. Если же размещение состоится, то гарант вправе рассчитывать на комиссионные и вознаграждение за свой риск.

Состояние рынка и возможности инвестора определяют выбор его инвестиционной стратегии. Именно поэтому портфельное инвестирование пока ещё не стало преобладающим на отечественном рынке. Однако наметились определенные подходы, реализуемые, в частности, в учете всех приобретенных в результате инвестиционных операций ценных бумаг.

В данной работе представлены проблемы формирования современного казахстанского рынка ценных бумаг. Для того чтобы сформировать оптимальный портфель ценных бумаг необходимо разработать инвестиционную стратегию, которая основывается на анализе доходности от вложения, времени инвестирования и анализе возникающих при этом рисков. Чем выше риски на рынке ценных бумаг, тем больше требований предъявляется к качеству управления портфелем. Процесс управления направлен на сохранение основного инвестиционного качества портфеля и тех свойств, которые соответствуют интересам его держателя. Приведена методика формирования и управления портфелем ценных бумаг, а также принятие оптимальных решений при формировании инвестиционного портфеля.

Дипломная работа посвящена актуальной для развивающейся экономики проблеме – инвестиционной политики государства и деятельности в качестве инвестиционной компании.

Цель работы - выявить закономерности инвестиционной политики Республики Казахстан. Для этого были поставлены следующие задачи:

1) выявить основные теоретические предпосылки инвестиционной политики государства;

2) проанализировать инвестиционную политику Республики Казахстан, с помощью определения ее основного направление, анализа деятельности;

3) рассмотреть совершенствование инвестиционной политики путем применения опыта зарубежных стран и привлечения иностранных инвестиций.

Объектом дипломного исследования является инвестиционная политика Республики Казахстан и ее совершенствование.

В работе использовались следующие методы: монографический, факторный анализ, экономико-математическое моделирование, расчетно-вариантный, сравнения.

Источниками информации для написания работы послужили учебники, учебно-методическая, справочная и нормативная литература, данные годовой и периодической отчетности регионов Республики.

1 Теоретические аспекты инвестиционной деятельности в Республике Казахстан

1.1 Сущность, понятие и классификация инвестиций

Понятие “инвестиции” (от лат. invest – “вкладывать”) представляет собой совокупность материальных, трудовых затрат, а также денежных ресурсов, направленных на расширенное воспроизводство основных фондов всех отраслей народного хозяйства. Капитальные вложения могут осуществляться в различные отрасли экономики как внутри страны, так и за границей.

Инвестиции относительно новый для нашей экономики термин. В рамках централизованной плановой системы использовалось понятие “валовые капитальные вложения”, под которыми понимались все затраты на воспроизводство основных фондов, включая затраты на их ремонт.

Инвестиции же - это более широкое понятие, которое охватывает, и так называемые, “реальные инвестиции” (близкие по содержанию к нашему термину “капитальные вложения”), и “финансовые” (портфельные), а также “интеллектуальные” инвестиции.

Реальные инвестиции представляют собой вложения капитала государством или частной фирмой в какую-либо отрасль экономики или предприятие, результатом чего является образование нового капитала или приращение наличного капитала (здания, оборудование, товарно-материальные запасы и т.д.).

Финансовые – это вложения капитала (государственного или частного) в акции, облигации, иные ценные бумаги, а также в банковские депозиты. Здесь прироста реального капитала не происходит, происходит лишь покупка, передача титула собственности. Налицо, таким образом, трансфертные (то есть передаточные операции).

Интеллектуальные же – это подготовка специалистов в научных учреждениях, передача опыта, лицензий и “ноу-хау”, совместные научные разработки и так далее.

Инвестиции различаются между собой по нескольким признакам:

Классификация инвестиций

| Инвестиции | |||||||||||||||||

| ¯ | ¯ | ¯ | ¯ | ¯ | ¯ | ||||||||||||

| по объектам вложения средств | по характеру участия в инвестировании | по периоду инвестирования | по формам собственности | по инвестиционной территории | по способу учета средств | ||||||||||||

| ¯ | ¯ | ¯ | ¯ | ¯ | ¯ | ¯ | ¯ | ¯ ¯ | ¯ | ¯ | ¯ | ¯ | ¯ | ¯ | |||

| реальные | портфельные | прямые | косвенные | краткосрочные | среднесрочные | долгосрочные | Частные | государственные | смешанные | Иностранные | совместные | внутренние | внешние | валовые | чистые | ||

Таблица 1.

Реальные инвестиции – вложения денег в реальные материальные и нематериальные активы (основной и оборотный капитал, интеллектуальную собственность).

Портфельные инвестиции – вложения денег в различные финансовые инструменты (ценные бумаги, банковские депозиты, валюту, драгоценные металлы и камни).

Прямые инвестиции – непосредственно участие самого инвестора в выборе объекта инвестирования для вложения средств.

Косвенные инвестиции – когда вложение средств опосредствуется другими лицами (инвестиционными фирмами и компаниями, паевыми инвестиционными фондами, другими финансовыми учреждениями).

Краткосрочные инвестиции – вложения капитала на отрезок времени менее 1 года.

Среднесрочные инвестиции – вложения капитала на период от 1 до 5 лет.

Долгосрочные инвестиции – вложения капитала на срок свыше 5 лет.

Частные инвестиции – вложения средств, осуществляемые гражданами и частными организациями (фирмами и компаниями).

Государственные инвестиции – вложения, которые производятся центральными и местными органами власти и управления за счёт бюджетных, внебюджетных и заёмных средств, а также унитарными предприятиями, учреждениями и организациями путём мобилизации собственных финансовых источников.

Смешанные инвестиции – долевое вложение средств при участии государства, регионов, муниципальных образований, а также юридических и физических лиц.

Иностранные инвестиции – вложения, осуществляемые иностранными государствами, физическими и юридическими лицами.

Совместные инвестиции – вложения, осуществляемые субъектами данной страны и иностранных государств.

Внутренние инвестиции – вложения средств в объекты инвестирования, расположенные в границах той или иной территории, страны.

Внешние инвестиции – вложения средств в объекты инвестирования за рубежом.

Валовые инвестиции – общий объём вкладываемых средств в новое строительство, приобретение средств и предметов труда, прирост товарно-материальных запасов и интеллектуальных ценностей.

Чистые инвестиции – вся сумма валовых инвестиций за вычетом амортизационных отчислений.

Понятие инвестиционных ресурсов охватывает все произведенные средства производства, т.е. все виды инструмента, машины, оборудование, фабрично-заводские, складские, транспортные средства и сбытовую сеть, используемые в производстве товаров и услуг и доставке их к конечному потребителю.

Процесс же, посредством осуществления которого ресурсы трансформируются в объекты производственной и непроизводственной сфер народного хозяйства, называется инвестированием.

Инвестиционные товары (средства производства) отличаются от потребительских товаров тем, что последние удовлетворяют потребности непосредственно, тогда как первые делают это косвенно, обеспечивая производство потребительских товаров.

Фактически, по своему содержанию, инвестиции представляют тот капитал, при помощи которого умножается национальное богатство. При этом следует иметь в виду, что термин “капитал” не подразумевает деньги. Правда, менеджеры и экономисты часто говорят о “денежном капитале”, имея в виду деньги, которые могут быть использованы для закупки машин, оборудования и других средств производства. Однако, деньги, как таковые, ничего не производят. Следовательно, их нельзя считать экономическим ресурсом. Реальный капитал – инструмент, машины, оборудование, здания и другие производственные мощности – это экономический ресурс, деньги, или финансовый капитал, таким ресурсом не являются.

При помощи инвестиций возникает возможность больше потреблять в будущем. Одна часть инвестиций – это потребительские блага, которые не используются в текущем периоде, а откладываются в запас (инвестиции на увеличение запасов). Другая часть инвестиций – это ресурсы, которые направляются на расширение производства (вложения в здания, машины и сооружения).

Структуру инвестиций можно представить при помощи следующей таблицы:

Структура инвестиций

| Инвестиции | |||||||||

| Расширение или модернизация производства | Создание производственной и социальной инфраструктуры | Создание товарно-материальных запасов и резервов | Подготовка и переподготовка персонала | Наука и научное обслуживание | |||||

Таблица 2.

К сожалению, в Казахстане статистика инвестиционной деятельности (капитальных вложений) включает только материальные затраты, но не учитывает важнейшие инвестиции в “интеллект”, научные исследования и образование. Подобный подход, при котором в инвестиции включается лишь непосредственно материальные компоненты, не позволяет точно определять действительный объем инвестиций.

Ведущие фирмы и корпорации наиболее развитых стран рассматривают работу с кадрами как важнейший фактор дальнейшего научно-технического и экономического развития.

К примеру, затраты частных компаний США на подготовку, повышение квалификации и практическое обучение персонала составляют около 5 млрд. долларов в год. Это рассматривается как важнейший аспект усиления позиций на мировом рынке.

Таким образом, под инвестициями понимаются те экономические ресурсы, которые направляются на увеличение реального капитала общества, то есть на расширение или модернизацию производственного аппарата. Это может быть связано с приобретением новых машин, зданий, транспортных средств, а также со строительством дорог, мостов и других инженерных сооружений. Однако в обязательном порядке сюда следует включать и затраты на образование, научные исследования и подготовку кадров. Эти затраты представляют собой инвестиции в “человеческий капитал”, которые на современном этапе развития экономики приобретают все большее и большее значение, так как в конечном счете, именно результатом человеческой деятельности выступают и здания, и сооружения, и машины, и оборудование.

Инвестиции выполняют важнейшую структурообразующую функцию в экономической системе государства. Будущая структура экономики зависит от того, в какие отрасли вкладываются инвестиционные средства. К примеру, большой объем инвестиционных средств может приходиться на производящие металлургическую продукцию заводы, либо напротив, на расширение производства комбинатов, занимающихся легкой текстильной промышленностью.

Как правило, частные инвестиции, в основном, полностью сосредоточены на задаче получения быстрой прибыли. Следовательно, уровнем прибыльности каждой отдельной отрасли (либо подотрасли) экономики, отдельного предприятия определяется уровень инвестиционной предпочтительности данной отрасли, подотрасли, предприятия.

Зарубежная и отечественная практика доказывает, что в доминирующих случаях именно прибыльность является важнейшим структурообразующим критерием, определяющим приоритетность инвестиций.

Негосударственные источники инвестиций направляются, прежде всего, в высокорентабельные отрасли с быстрой оборачиваемостью капитала. В этих условиях, сферы экономики с медленной окупаемостью вложенных средств, остаются “недоинвестированными”, что в конечном итоге приводит к дефляции. Напротив, чрезмерное (избыточное) инвестирование какой-либо отрасли приводит к инфляции.

Эти крайние полюсы экономической политики должна регулировать эффективная стратегия в области налогов, государственных расходов, кредитно-денежных и финансово-бюджетных мероприятий осуществляемых правительством.

1.2 Инвестиционный проект: понятия, стадия, оценка

Инвестиционный проект - совокупность технико-экономических решений и организационно-финансовых мероприятий по реализации средств и воплощению их в инвестиционный объект в форме осуществления научно-исследовательских, опытно-конструкторских, строительно-монтажных, испытательных, пуско-наладочных, приёмо-сдаточных, организационно-правовых, рекламно-оформительских и информационных работ и услуг в целях достижения желаемой социально-экономической эффективности.

Инвестиционные проекты могут носить глобальный мировой, межгосударственный, государственный, региональный и муниципальный характер.

Существует четыре признака, характеризующих конкретный инвестиционный проект:

· направленность на достижение цели;

· координированное выполнение взаимосвязанных действий;

· ограниченная протяжённость во времени;

· оригинальность (уникальность).

Жизненный цикл инвестиционного проекта включает такие стадии:

1. формулировку проекта;

2. анализ проекта;

3. разработку проекта;

4. реализацию проекта;

5. оценку полученных результатов.

Формулировка проекта - то, с чего начинается любой инвестиционный проект.

В начале жизненного пути проекта рассматриваются:

· инвестиционный замысел (идея);

· осуществляемый подход (инновационный, патентный и др.);

· соответствие предлагаемого технико-технологического решения сертификационным требованиям;

· предварительное согласование инвестиционного замысла с федеральными, региональными, местными интересами и отраслевыми приоритетами;

· отбор реципиента, способного реализовать проект;

· подготовка информационного меморандума реципиента.

Проектный анализ - методология комплексной оценки достоинств и недостатков проектов, альтернативных путей использования ресурсов с учётом их макро- и микроэкономических последствий.

Проектный анализ осуществляется по таким важнейшим направлениям:

Виды проектного анализа

| Технический | Экономический | Организационный | ||||||||

|

Анализ |

||||||||||

|

инвестиционного проекта |

||||||||||

| Социальный | Финансовый | Экологический | ||||||||

Таблица 3.

Технический анализ - исследование предполагаемого местоположения и масштаба объекта, типов используемых технологических процессов, материалов, оборудования и оснастки; графика работ, наличие капитала и рабочей силы, необходимой инфраструктуры, методов реализации, эксплуатации и обслуживания инвестиционного проекта.

Экономический анализ - определение ценности инвестиционного проекта с точки зрения получаемого эффекта и произведённых затрат, т.е. его эффективности применительно к национальным, региональным и местным интересам.

Организационный анализ - выявление компетентности и способности административного персонала успешно решать все задачи по реализации инвестиционного проекта.

Социальный анализ - установление воздействия инвестиционного проекта на изменение общественных отношений и развитие социальной сферы, психологическую обстановку и поведение людей.

Финансовый анализ - обоснование достаточности инвестиционных ресурсов для реализации инвестиционного проекта в установленные сроки, подготовка ориентировочного баланса доходов и расходов, получаемых в итоге прибылей и убытков.

Экологический анализ - рассмотрение существующих природных условий и потенциального влияния инвестиционного проекта на окружающую среду, прогнозирование возможных экологических последствий.

Только такой, многосторонний и детальный анализ создаёт предпосылки для объективной оценки рассматриваемого инвестиционного проекта в целом.

Разработка проекта - осуществление научно-исследовательских разработок и конструкторско-технологических работ, подготовка необходимой документации и тендерных торгов, проведение переговоров с потенциальными инвесторами, определение изготовителей и поставщиков продукции.

Современные инвестиционные проекты становятся более сложными и ёмкими по затратам, отличаются своей направленностью на создание и освоение самых совершенных технологий, производство конкурентоспособных на мировом уровне товаров и услуг.

При разработке инвестиционных проектов надо руководствоваться рядом правил, позволяющих учитывать действующие факторы и создавать реальную обоснованность проекта. К ним относятся:

1. обязательное моделирование потоков продукции, ресурсов и денежных средств;

2. учёт результатов анализа рынка, финансового состояния подрядчика (субподрядчика), степени доверия к руководителям проекта;

3. приведение предстоящих расходов и доходов к условиям их соразмерности по экономической ценности в начальном периоде;

4. оценка инфляции, возможных задержек платежей и других факторов изменения стоимости вкладываемых средств;

5. выявление неопределённости и рисков, связанных с осуществлением проекта.

Реализация проекта - выполнение проектно-изыскательских, строительно-монтажных и наладочных работ, обучение персонала, заключение контрактов на поставку сырья и материалов, комплектующих изделий и энергоносителей, производство опытного образца, выпуск опытной партии и серии, испытание изделий, эксплуатация и мониторинг инвестируемого объекта.

Оценка инвестиционных проектов может быть представлена наглядно следующим образом:

Критерии оценки инвестиционного проекта

| Оценка инвестиционных проектов | ||||||||||||||||||||||

|

|

|||||||||||||||||||||

|

Финансовая | Экономическая |

|

|||||||||||||||||||

|

|

|||||||||||||||||||||

|

отчёт о прибылях и убытках |

данные о движении денежных средств |

бухгал- терский баланс |

материалы статистической отчётности | методы дисконтирования |

|

||||||||||||||||

|

|

|||||||||||||||||||||

|

коэффициенты финансовой устойчивости и состоятельности | норма прибыли | срок окупаемости | текущие затраты |

|

|||||||||||||||||

Таблица 4.

Бизнес-план – документ установленной формы, который служит технико-экономическим обоснованием для претворения в жизнь того или иного инвестиционного проекта.

Состав бизнес-плана инвестиционного проекта согласно методике ООН в части промышленного развития (ЮНИДО) выглядит таким образом:

1. общие условия осуществления проекта и его исходные данные:

· авторы проекта;

· исходные данные;

· необходимые инвестиции.

2. рынок и производственная мощность предприятия:

· спрос и рынок;

· прогноз продаж и сбыта;

· производственная программа;

· производственная мощность.

3. материальные факторы производства:

· сырьё и основные материалы;

· вспомогательные материалы и фурнитура;

· полуфабрикаты и комплектующие;

· топливо и энергия;

· система снабжения.

4. местоположение:

· место нахождения или размещения;

· стоимость земельного участка.

5. проектно-конструкторские изыскания:

· границы или рамки проекта;

· технология и оборудование;

· расположение строительных объектов;

· стройматериалы;

· обоснование строительных затрат.

6. трудовые ресурсы:

· потребность в работниках по категориям;

· расходы на содержание персонала.

7. сроки осуществления проекта:

· примерный график реализации проекта;

· смета затрат.

8. оценка проекта:

· общие инвестиционные издержки:

· финансирование проекта;

· эксплуатационные расходы;

· финансовый баланс;

· социально-экономические результаты.

9. форма страхования:

· государственная;

· частная;

· совместная.

Оценка эффективности инвестиционных проектов является одним из важных этапов в процессе управления реальными инвестициями. От того, насколько качественно выполнена такая оценка, зависит правильность принятия окончательного решения. В процессе осуществления оценки эффективности для получения объективных результатов необходимо учитывать следующие факторы:

-

оценка эффективности инвестиционных проектов должна

осуществляться на основе сопоставления объема инвестиционных

затрат, а также сумм планируемой прибыли (дохода) и сроков

окупаемости инвестиционного капитала;

-

оценка объема инвестиционных затрат должна охватывать

все используемые ресурсы, задействованные при реализации проекта;

- оценка доходности капиталовложений соответствовать эффективности использования активов при различных уровнях объема производства;

- оценки отдачи инвестиций пользуются анализом дисконтированного потока платежей и проектов.

В этих целях предлагаются использовать формулы расчета эффективности инвестиционных проектов такими, как чистый дисконтированный проект, внутренняя норма доходности, индекс доходности и срок окупаемости.

Для этого изложим структуру капитальных вложений и эффективность их использования.

Структура хозяйственных средств или ресурсов и источники финансирования выглядят следующим образом.

Текущие активы (оборотный капитал) и основные активы (основной капитал) равняются сумме источников финансирования, означающие заемным средствам (долгу) и собственному капиталу. Активы компании обеспечиваются как собственными, так и заемными средствами. Сумма собственного капитала и заемных средств всегда равна сумме активов предприятия.

Активы используются для генерирования прибыли, а прибыль для уплаты налогов в бюджет, выплаты процентов по долгам и дивидендов, на акции и др. Они подразделяются на текущие (оборотные) и основные.

Существуют два понятия оборотного капитала. Это чистый оборотный капитал, когда из суммы текущих активов вычитаются суммы всех текущих обязательств. Другой способ — это когда из суммы текущих активов вычитаются суммы краткосрочных обязательств, по которым не выплачиваются проценты. К ним относятся: кредиторская задолженность (кредит); задолженность по налогам и дивидендам; начисленная, но выплаченная заработная плата и др. обязательства.

Текущие активы (оборотный капитал) выключают в себя наличные деньги (в кассе и на счетах в банке), дебиторскую задолженность (счета, предъявленные к оплате), расходы будущих периодов (арендная плата, страховые взносы), материально-производственные запасы. Такие активы полностью потребляются и переносят свою стоимость на продукцию в течение одного года или операционного цикла.

К такому циклу относятся:

- приобретаемое сырье;

- расходы,

связанные с обработкой этих материалов, включая

заработную плату;

- в процессе работы, когда незавершенная продукция переходит в готовую продукцию, т.е. товарную;

- когда

происходит цикл реализации продукции покупателям

и оплачиваются счета поставщиков за купленное сырье;

- поступление средств от покупателей за реализованную продукцию.

В хозяйственной деятельности предприятия большое значение играет продолжительность операционного цикла. Чем быстрее проходит путь реализации товаров от поставщика до покупателя и их своевременная оплата, тем потребность в оборотном капитале становится значительно меньше.

Наличные денежные средства, находящиеся в постоянном обороте — это источник жизненной силы любой компании. Именно из этих средств оплачиваются все расходы. Получение средств -это конечный этап и главная цель производственного цикла. Если такового не происходит, то естественно, компанию лихорадит, и в конце концов она погибает.

Термин платежеспособность компании помогает укреплять финансовую дисциплину и способствует ее устойчивости и росту денежных потоков.

Учитывая важность наличных денежных средств, следует выделять их из общей суммы оборотного капитала.

Структура компании

| Активы | = | Пассивы |

| Денежные средства | Долг (заемные средства) | |

| Текущие активы за вычетом денежных средств | Собственный капитал | |

| Основные активы |

Таблица 5.

Вычитая сумму денежной наличности из текущих активов, получим ту часть оборотных средств, которая находится в товарно-материальных запасах, ценных бумагах, неоплаченных счетах и т.д.

Возрастание суммы текущих активов за вычетом денежных средств означает отток наличности из компании, и, наоборот, уменьшение этой суммы — их приток. Эти активы находятся под прямым контролем менеджера, ими можно управлять, тем самым регулировать поток наличных средств, поступающих в компанию.

Основные активы - это инвестиции в основные средства производства. Они служат в течение длительного периода, их стоимость переносится на стоимость выпускаемой продукции постепенно в течение амортизируемого периода. Тот метод является простейшим и более распространенным.

Текущие основные активы нуждаются в инвестициях капитала, за эти инвестиции следует платить. Естественно, получаемая прибыль должна превышать стоимость капитала, используемого для приобретения активов.

Существует показатель доходности капиталовложений (ДК), который равняется операционному доходу (ОД). Операционный доход в свою очередь делится из сложившейся суммы основного капитала (Косн) и чистого оборотного капитала (Кб.чист).

Этот показатель можно выразить по следующей формуле:

ДК=ОД : (К осн +Кб.чист ) (1)

Величина ДК отражает эффективность использования активов предприятия или способность предприятия как совокупности активов и его персонала, включая руководство, приносить доход.

Операционный доход, называемый также "доходом от операций", прибылью от реализации, - это доход от основной хозяйственной деятельности предприятия до вычета налога и процент за кредит. Его величина равна сумме выручки от реализации продукции за вычетом всех издержек, связанных с ее производством, хранением и продажей.

Далее приводится анализ структуры издержек производства и ее влияния на эффективность инвестиций.

Чтобы провести такой анализ следует знать базовую структуру издержек производства и ориентировочную, продажную цену продукции. На основе этих данных планируются финансовые затраты на производство такого объема продукции, который можно реализовать. В случае же, когда финансовый анализ производится по результатам прошлой деятельности, в расчет берутся фактическая структура затрат, фактические цены и уже достигнутые объемы производства.

Какими бы ни были промежуточные стадии анализа финансовой деятельности, его конечный итог выражается в следующих формулах:

В - Ипер = ВО; (2)

ВО - Ипост =ОД, (3)

где В - выручка от реализации;

ОД - операционный доход или выручка за вычетом издержек производства до уплаты налогов и процентов за долгосрочный кредит;

Ипер - переменные издержки;

Ипост - постоянные издержки;

ВО - выручка от переменных издержек (сумма выручки минус переменные издержки).

Далее производим анализ доходности капиталовложений по следующей формуле:

![]() (4)

(4)

или выразим эту формулу словесно следующим образом:

Такой анализ позволяет определить доходность капиталовложений за прошедший период, а также сделать прогноз эффективности использования активов при различных уровнях объема производства.

Далее рассматривается влияние структуры капитала на вознаграждение, получаемое в конечном итоге акционерами. Величина процента, выплачиваемого по займам, всегда меньше, чем отношение суммы прибыли к общей сумме капиталовложений, которая включает и заемные средства и собственный капитал. В противном случае прекратилась бы всякая экономическая деятельность, поскольку было бы гораздо выгоднее ссужать деньги под проценты, а не инвестировать их в производство. Итак, рентабельность собственного капитала, которая определяется отношением суммы чистой прибыли к сумме собственного капитала будет тем выше, чем больше долг компании. Если при прежнем объеме капиталовложений в капитале компании увеличивается доля заемных средств, то даже при снижении абсолютной величины чистой прибыли, связанной с выплатой больших процентов по займам, рентабельность собственного капитала может возрастать, поскольку сумма чистой прибыли приходится на меньший объем собственного капитала.

Важнейшим элементом эффективности деятельности компании является рентабельность собственного капитала. По этому показателю можно судить, что получают владельцы капитала - либо в виде дивидендов на акции, либо в виде возрастающей стоимости активов их компании.

Уровень доходности капиталовложений должен быть достаточным, чтобы обеспечить запланированный или ожидаемый уровень рентабельности собственного капитала и выплачивать ссудный процент.

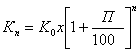

Теперь требуется оценить отдачу на капиталовложения, которая будет получена через длительный период времени, через пять или более лет после начальных инвестиций. С этой целью используется метод "Анализ дисконтированного потока платежей", что означает поток поступлений и выплат денежных средств.

Так, имеем сначала в наличии капитал, который будет приносить ежегодную прибыль по ставке П. Если обозначить начальную величину капитала как К, то величину капитала, которую имеем через n лет, можно рассчитать по формуле:

(5)

(5)

где выражение (1+П)n называется "коэффициентом наращения.

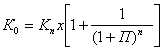

Отсюда вывод: какая современная величина капитала (Ко) соответствует будущей величине капитала (Кп). Для ответа используем следующую форму:

(6)

(6)

Полезность метода дисконтирования определяется не столько возможностью сравнения начальной и конечной величины капитала, сколько возможностью анализа процесса наращения капитала в течение длительного периода времени. С помощью такого метода приводится величина всех будущих поступлений и выплат наличных средств на момент времени, совпадающий с началом потока платежей.

Таким образом, ожидание дальнейшего прибыльного использования активов легко отметается корпорациями при анализе эффективности проектов, имеющее огромное значение для мелкого предпринимателя, рискующего своими средствами, вкладывая их в свое собственное предприятие в надежде преодолеть все имеющиеся препятствия и получить прибыль. И именно для предпринимателей важнейшей мерой успеха деятельности компании является ее стоимость через несколько лет работы.

Методы анализа, используемые в странах с рыночной экономикой, основываются на предпосылке, что удачные инвестиционные решения ведут к улучшению качества жизни и к экономическому росту. Следовательно, цель анализа эффективности инвестиций состоит в максимизации общественного или частного благосостояния с учетом ряда ограничений. Каждое инвестиционное решение целесообразно оценивать с двух точек зрения: финансовый анализ – для оценки выгод конкретного инвестора, экономический анализ – для определения эффективности инвестиций для общества. Если в ходе финансового анализа все затраты и выгоды определяются в рыночных ценах, инвестиции распределяются на весь срок службы проекта или срок займа и используется частная ставка дисконтирования, то задачей экономического анализа является максимизация выигрыша в общественном благосостоянии при условии выполнения ряда социальных целей.

В теории и практике инвестиционно-финансового менеджмента наиболее часто применяются 5 основных методов, которые можно объединить в две группы:

1. Методы, основанные на применении концепции дисконтирования:

-метод определения чистой текущей стоимости (Net present value- NPV);

-метод расчета внутренней нормы окупаемости (Internal Rate of Return-IRR);

– метод расчета рентабельности инвестиций (Profitability Index-PI).

2. Методы, основанные на учетных оценках: метод расчета периода окупаемости инвестиций (Payback Period – РР);

– метод определения бухгалтерской рентабельности инвестиций (Return on Investment- ROI).

Одним из основных методов экономической оценки инвестиционных проектов является метод определения чистой текущей стоимости (NPV), на которую ценность фирмы может прирасти в результате реализации инвестиционного проекта. Этот метод исходит из двух предпосылок:

– любая фирма стремится к максимизации своей ценности;

– разновременные затраты имеют неодинаковую стоимость.

Так как приток денежных средств распределен во времени, его дисконтирование производится по процентной ставке «i». Важным моментом является выбор уровня процентной ставки, по которой производится дисконтирование. В экономической литературе иногда ее называют ставкой сравнения, так как оценка эффективности часто производится именно при сравнении вариантов инвестиций. Иногда коэффициент дисконтирования называют «барьерным коэффициентом». Несмотря на различие названий, эта ставка должна отражать ожидаемый усредненный уровень ссудного процента на финансовом рынке.

Очевидно, что при NPV> 0 проект следует принять, при NPV< 0 проект должен быть отвергнут. При выборе альтернативных проектов предпочтение следует отдавать проекту с более высокой чистой текущей стоимостью. Данный метод анализа эффективности инвестиций позволяет определить выгоды и издержки в каждый год проекта по мере их образования. Преимущество отражения издержек и выгод за весь жизненный цикл проекта состоит в учете прогнозируемых изменений цен, риска или неопределенности. Поэтому определение чистой текущей стоимости в условиях рыночных отношений является наиболее распространенным и точным инструментом анализа эффективности инвестиций.

Наиболее часто применяемым показателем оценки эффективности вложений, особенно среди частных зарубежных инвесторов является показатель «внутренней нормы окупаемости» (IRR). Этот показатель соизмерим с существующими рыночными ставками для капиталовложений, так как реализация любого инвестиционного проекта требует привлечения финансовых ресурсов, за которые необходимо платить. Поэтому большинство инвесторов именно по нему определяют степень доходности вкладываемых средств.

Под внутренней нормой окупаемости понимают ставку дисконтирования, использование которой обеспечивает равенство текущей стоимости ожидаемых денежных притоков, то есть при начислении на сумму инвестиции процентов по ставке, равной внутренней норме прибыли, обеспечивается получение распределенного во времени дохода. Показатель IRR характеризует максимально допустимый относительный уровень расходов, которые могут быть произведены при реализации данного проекта. Так как для Казахстана распространенной является ситуация, когда для реализации проекта привлекаются кредиты банков, то значение IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которой делает проект убыточным.

Распространенным показателем анализа эффективности инвестиций является коэффициент рентабельности (РI). Рентабельность инвестиций – это показатель, позволяющий определить, в какой мере возрастает ценность фирмы в расчете на 1 тенге инвестиций. Показатель РI в отличие от показателя NPV является относительной величиной. Смысл данного коэффициента состоит в отборе независимых проектов со значением больше единицы. Он дает аналитикам инвестиций надежный инструмент ранжирования различных инвестиционных проектов с точки зрения их привлекательности, но не характеризует абсолютную величину чистых выгод.

Распространенным показателем анализа эффективности инвестиций является срок окупаемости (РР), который понадобится для возмещения суммы первоначальных инвестиций.

Часто используется метод определения дисконтированного срока окупаемости (DPP), под которым понимают продолжительность периода, в течение которого сумма чистых доходов, дисконтированных на момент завершения инвестиционного проекта, равна сумме инвестиций.

В настоящее время данный метод широко используется в Казахстане, где остро не хватает специалистов по современным методам оценки инвестиций. Так, коммерческие банки, сообщая потенциальным заемщикам свои условия кредитования, обычно ограничиваются двумя параметрами: сроком окупаемости (не более 3-4 лет) и уровнем рентабельности. Широкое использование в Казахстане периода окупаемости как одного из основных критериев оценки инвестиций, наряду с простотой расчета и ясностью, объясняется еще и тем, что он оценивает степень риска проекта: чем короче срок окупаемости, тем больше денежные потоки в первые годы реализации инвестиционного проекта и лучше условия для поддержания ликвидности фирмы. Основной недостаток данного метода состоит в том, что он не учитывает весь период функционирования инвестиций – рассматривается только период покрытия расходов в целом. Поэтому показатель срока окупаемости можно рекомендовать использовать лишь в виде ограничения при принятии решений. Кроме того, согласно этому показателю преимущество получают не те инвестиционные проекты, которые дают наибольший эффект, а те, которые окупятся в кратчайший срок. Поскольку для общества важна не столько скорость возмещения инвестиций, сколько другие выгоды, то в зарубежной практике этот показатель используется только для финансового анализа.

Метод определения бухгалтерской рентабельности инвестиций (коэффициента эффективности инвестиций – (ROI) ориентирован на оценку инвестиций на основе не денежных поступлений, а бухгалтерского показателя – дохода фирмы. Этот показатель представляет собой отношение средней величины дохода фирмы по бухгалтерской отчетности к средней величине инвестиций. Показатель К01 приобрел наибольшую популярность при оценке инвестиционных проектов, связанных с разработкой финансовыми организациями и банками новых типов их услуг, так как основные активы этих организаций представляют собой денежные средства, а значит здесь очень мала амортизация и не требуется оборотный капитал. Кроме того, в акционерных обществах, получивших широкое распространение в Казахстане, этот показатель ориентирует менеджеров на те инвестиционные проекты, которые прямо связаны с уровнем бухгалтерского дохода, интересующего акционеров в первую очередь.

1.3 Зарубежный опыт

Практически все страны мира заинтересованы в осуществлении инвестиций, так как они способствуют:

- появлению новых видов производства и даже целых отраслей (происходят прогрессивные сдвиги в структуре экономики);

- созданию новых рабочих мест;

- выпуску новых товаров и услуг, и повышению качества уже выпускаемых (импортозамещение, расширение экспорта);

- образованию новых доходов для работников предприятий и государства.

Мировой инвестиционный опыт показывает, что одни лишь крупные капиталовложения еще не гарантируют быстрого экономического роста. Важнейшую роль играют структура и качество инвестиций, человеческий капитал и технические знания. Тем не менее, стабильный и быстрый экономический рост, как правило, связан с исключительно высокими уровнями сбережений и инвестиций.

Одним из ярких примеров успешного проведения инвестиционной политики может служит Социалистическая Республика Вьетнам (СРВ). С середины 90‑х годов прошлого столетия прямые иностранные инвестиции (ПИИ) сыграли решающую роль в поддержании устойчиво высоких темпов экономического развития, в условиях, когда национальный капитал был слаб и мало производителен. Социально-ориентированная экономическая стратегия, реализованная при сохранении политической стабильности, создала хорошие стартовые условия для притока иностранного капитала во Вьетнам. На первом этапе после принятия в 1987 г. «Закона об иностранных инвестициях» иностранным инвесторами Вьетнама преимущественно являлись страны АСЕАН, Япония и НИС Азии, но постепенно в движение иностранного капитала во Вьетнам включились Китай, ЕС и США, воспользовавшиеся сравнительными преимуществами Вьетнама.

Но их приход во Вьетнам не помешал тому, что страны и территории Восточной Азии с развитыми экономиками, такие, как Сингапур, Тайвань, Япония, Республика Корея и Сянган (Гонконг) до сих пор остаются самыми заинтересованными иностранными инвесторами для Вьетнама. На них приходится примерно 2/3 объема зарубежных капиталовложений. В начале XXI столетия СРВ активно привлекает инвестиции из 40 стран мира, потребность в них в 2006–2010 гг. оценивается вьетнамским правительством в процентном отношении к общему объему инвестиционного капитала (138,6 млрд. долл. США.) в 17,1%. За счет использования крупных зарубежных инвестиций Вьетнам надеется сохранить высокую динамику роста ВВП не ниже 7–8% ежегодно.

Как и в прошедшем периоде, Вьетнам отдает предпочтение прямым иностранным инвестициям, поскольку фондовый рынок не развит, приватизация госсектора проходит медленно, и портфельные инвестиции не превышают 2% финансового капитала. С иностранными компаниями подписано 5 236 проектов с общим объемом инвестиционного капитала 40,8 млрд. долл. США, из них в работе находятся 4 328 проектов с объемом инвестиций в сумме 24,6 млрд. долл. США. Инвестиционная активность проявлена со стороны зарубежных фирм к участию в обновлении и развитии многих отраслей народнохозяйственного комплекса Вьетнама. По состоянию на 2005 г., по объему ПИИ лидерами являлись: Тайвань — 16%, Сингапур — 10%, Япония — 12%, Южная Корея — 10%. На ЕС приходилось 11% ПИИ, на американские инвестиции всего 3%.

Потоки ПИИ во Вьетнам шли одновременно с большой международной экономической помощью, оказываемой международными финансовыми организациями: Парижским Клубом доноров, АзБР, МВФ, Всемирным Банком. В 2001–2005 гг. ими и рядом других спонсоров была предоставлена помощь в сумме около 11 млрд. долл. США. Международная финансовая помощь является вторым, после ПИИ крупнейшим внешним инвестиционным ресурсом Вьетнама.

По соглашению, подписанному между правительством Вьетнама с донорским сообществом на период 2006–2010 гг., выделяется 14 млрд. долл. США, с переходящей суммой неиспользованных средств.

Используя иностранный капитал, Вьетнам выделился как одна из устойчиво развивающихся стран Азии. В 2001–2005 гг. рост ВВП составлял 7,5%, в том числе в 2005 г. 8,4%. Вьетнам вступил в фазу эффективного и быстрого развития, о чем свидетельствуют, в частности, такие макропоказатели, как высокий удельный вес инвестиций, доходов госбюджета и экспорта в ВВП, приблизившихся к показателям среднеразвитых стран.

Доказано, что инвестиционный климат в стране формируют несколько условий, главнейшими из которых является стабильность в политике, экономике и обществе. Вторым фактором выступают сравнительные преимущества, имеющиеся в ряде конкурентоспособных отраслях, более дешевой стоимости рабочей силы, чем в АСЕАН и Китае, в сформировавшихся институциональных структурах и законах, охраняющих иностранную собственность и гарантирующих её неприкосновенность, а также устанавливающих приемлемые для иностранцев условия бизнеса и проживания. Важным является и то, что постоянно развивалась и совершенствовалась законодательная основа проводимых в стране реформ. Принятые после провозглашения курса на рыночную открытую социалистическую экономику (1986 г.) многочисленные законы (о предприятии, о госпредприятии, о частном предприятии, о торговле, о банках, о земле) постоянно корректировались и дополнялись и тем самым создали равные и благоприятные условия для хозяйственной деятельности представителям различных хозяйственных укладов. Особую активность в области укрепления законодательства правительство проявило в 2005 г. Были приняты Единый закон об инвестициях, Унифицированный Закон о предприятии, антикоррупционный Закон, Закон об интеллектуальной собственности, Закон о проведении тендеров, Закон о специальных продажах, Закон о трансакциях, Закон о коммерции, улучшенный Закон о таможне, Закон о торговом налоге. Такое обилие законодательных актов вызвано в первую очередь соблюдением требований ВТО об улучшении законодательной системы, как одного из главных условий принятия Вьетнама в ВТО. Новые законы смогут стимулировать приток в страну иностранного капитала.

На инвестиционный климат во Вьетнаме влияет бескризисное состояние экономики, высокие темпы роста ВВП и экспорта. Рост промышленного и сельскохозяйственного производства насытил внутренний рынок товарной массой, полностью решена продовольственная проблема, из импортера риса СРВ стала вторым в мире (после Таиланда) его экспортером на мировой рынок.

X‑ым съездом Компартии Вьетнама (апрель 2006 г.) определена стратегия до 2020 года и план социально-экономического развития на 2006–2010 гг., опираясь на отличные показатели прошедшей пятилетки и в надежде на новые иностранные вливания в экономику страны.

В расчете по РРР (Purchasing power parity) ВВП за 10 ближайших лет должен возрасти в 2,1 раза, достигнув 94–98 млрд. долл. США, в расчете на душу населения он составит в 2010 году 1 050–1 100 долл. США, что соответствует нынешнему китайскому уровню.

Для реализации поставленных целей будут осуществлены программы, поддержанные отечественными и иностранными инвесторами, на развитие приоритетных экспортных производств, чья продукция пользуется на внешних рынках устойчивым спросом. При этом соблюдается принцип сдерживания перекоса в сторону односторонней поддержки государством естественных монополий в ущерб обрабатывающих отраслей.

Все инвестиционные проекты с иностранным участием делятся на 2 категории. В категорию А входят инвестиции по созданию инфраструктуры промышленных и экспортно-производственных зон; проекты по схемам ВОТ, строительство морских портов, аэродромов, связанные с морскими и воздушными перевозками; ТЭК; телекоммуникации и связь. К ним относятся также культура, образование, здравоохранение, научные исследования, фармацевтическая промышленность, страхование, финансы и аудит; разведка и добыча редких полезных ископаемых; строительство жилых комплексов; проекты в сфере обороны и безопасности; проекты с объемом инвестиций, превышающих 40 млн. долл. в области электроэнергетики, добычи полезных ископаемых, в металлургии, по производству цемента, отрасли машиностроения, химической промышленности, гостиничного хозяйства и недвижимости, создания туристических развлекательных центров; проекты, использующие городскую территорию площадью от 5 га, а также территории вне городских районов площадью от 50 га. По проектам, входящим в категорию А, требуется одобрение премьер-министра правительства СРВ.

По проектам категории В решение принимается на уровне Министерства промышленности и инвестиций, народных комитетов провинций или администраций производственных и экспортно-производственных зон. Все большее распространение получает практика решения вопросов «на одном месте», что существенно сокращает время получения лицензии. Решения по средним (до 40 млн. долл.) и малым проектам принимаются на провинциальном уровне без согласования с центром.

Доказали свою эффективную работу во Вьетнаме три формы прямых иностранных инвестиций: СП, концессии, ВОТ (договор о совместной коммерческой деятельности). По долевому соотношению вложения капитала на долю СП в 2004 г. приходилось 51%, компаний со 100% иностранной собственностью — 36%, на ВОТ — 13%.

Эффективность использования иностранного капитала показана на примере отдельных отраслей экономики СРВ:

1) СП производят 1/3 продукции промышленности;

2) На иностранных предприятиях со 100% собственностью и на СП занято более 600 тыс. рабочих, 6 тыс. менеджеров и 25 тыс. ИТР, по трудовым договорам работает 1,3 млн. человек.

3) Иностранный капитал в значительной степени формирует экспортные ресурсы Вьетнама. Экспорт продукции, произведенной полностью иностранными или совместными фирмами, вырос с 52 млн. долл. США в 1991 г. до 6,225 млн. долл. США в 2003 г., удельный вес ПИИ в общем объеме экспорта повысился с 2,5% в 1991 г. до 42% в 2005 г.

4) ПИИ доминируют в передовых, быстро развивающихся отраслях, включая производство энергоносителей: 1/3 экспорта сырой нефти приходится на ПИИ, в нефтяном секторе занято 500 тыс. рабочих и служащих.

5) Иностранные инвестиции в 90‑х годах активно участвовали в формировании экспортно-производственных и промышленных зон. В ЭПЗ было зарегистрировано 1253 проекта с объемом иностранных инвестиций около 1 млрд. долл. США. Ведущими инвесторами в ПЗ и ЭПЗ стали японские (1,8 млрд. долл.), тайваньские (1,6 млрд. долл.), корейские компании (1,5 млрд. долл.). Но сейчас формирование новых зон приостановлено, так как был слабо разработан механизм их функционирования. В качестве мер были предложены:

• Укрепление в целом системы законодательства относительно деятельности ЭПЗ, улучшение и совершенствование законодательной базы на местном уровне.

• Более четкое разделение полномочий центральных органов власти и местных органов в вопросах функционирования СЭЗ, предоставление еще больших полномочий органам местной власти для решения проблем на места.

• Укрепление внутреннего правопорядка в промышленных зонах, борьба с коррупцией и контрабандой мерами принуждения и убеждения.

• Более широкое использование международного опыта развития СЭЗ с учетом местных условий (пропаганда, реклама, проведение международных конференций, усиление научных исследований в этой области).

• Повышение уровня квалификации управленческого персонала с использованием финансовых средств как центральных органов, так и иностранных инвесторов (в том числе возможное установление определенной квоты финансовых расходов иностранных инвесторов на создание учебных центров, обучение персонала за рубежом).

• Усиление государственной поддержки при создании современной инфраструктуры внутри СЭЗ и в районах, прилегающих к ним и ряд других.

В СРВ были разработаны правила регистрации инвестиционных проектов в соответствии с народнохозяйственным значением той или иной отрасли. Отмечая рост поступления во Вьетнам прямых иностранных инвестиций, автор обращает внимание на их неровную динамику. Она отражает, с одной стороны, последствия влияния регионального финансового кризиса 1997–1998 гг., с другой — переориентацию бóльшей части мировых потоков иностранного капитала в Азии на АСЕАН (прежде всего в более развитые «АСЕАН–6»: Сингапур, Малайзию, Таиланд, Бруней, Индонезию, Филиппины), но главным образом в Китай.

Вторым внешним фактором развития экономики СРВ выступает ссудный капитал. Обязательства по оказанию донорской помощи Вьетнаму стабильно оставались ежегодно на уровне 2,6–2,8 млрд. долл. начиная с 1995 г., причем три главных донора Вьетнама — АзБР, Всемирный Банк и МВФ сохраняют лидерство в предоставлении финансовой помощи, поскольку на них приходится свыше 70% донорских средств.

Таблица 1

Объем финансовых обязательств различных международных организаций по оказанию экономической помощи Вьетнаму в 2001–2005 гг., млн. долл.

| Доноры | Всего | в т.ч. кредиты |

| Азиатский Банк Развития | 1700 | 1670 |

| Всемирный Банк | 2500 | 2500 |

| Международный Валютный Фонд | 4000 | 3275 |

| Организации ООН | 250 | 250 |

| Неправительственные организации | 250 | — |

| Прочие | 2000 | 1200 |

| Помощь в целом | 10910 | 8895 |

Таблица 6.

Среди введенных в эксплуатацию объектов, построенных на средства ОДА в 90‑х годах – начале нынешнего столетия, входили общереспубликанские скоростные автодороги, провинциальные и сельские автострады, мосты, ирригационные объекты, восстановление лесного массива, проведение дренажных и водоочистных работ в городах, снабжение деревень чистой питьевой водой, строительство школ, госпиталей, поликлиник, ресурсы на сокращение бедности, преимущественно в отдаленных районах. Таким образом, доказано, что международная экономическая помощь является крупнейшим инвестиционным ресурсом Вьетнама, в общих инвестициях доля средств ОДА в 2001–2005 гг. составляла 11%, в бюджетных поступлениях 17%.

Думаю, рассмотрев опыт удачной инвестиционной политики, будет не лишним также, и поучиться, как не следует формировать инвестиционную политику на примере Украины. За одиннадцать лет Украина привлекла прямых иностранных инвестиций на сумму $4745,2 млн. Цифра более чем скромная — Чехия за это время получила более $20 млрд. Ежегодные инвестиции в Польшу составляют $4-5 млрд, в то время как в Украину — около $0,5 млрд.

По объему иностранных инвестиций на душу населения Украина уступает даже Албании и Казахстану. Согласно данным американской исследовательской организации “Economist Group”, Украина по инвестиционной привлекательности находится в седьмом десятке стран мира.

По данным официальной статистики, ежегодный прирост поступлений иностранного капитала в страну составляет около 15%, но это без учета денег, вывезенных иностранцами обратно. Например, в первом полугодии нынешнего года иностранцы “впрыснули” в украинскую экономику $425,5 млн, а вывезли —$186,7 млн. Столь печальная статистика свидетельствует, что из мировых инвестиционных средств украинская промышленность пока отщипывает жалкие крохи.

По объемам инвестиций в Украину на первом месте находятся США, на втором утвердился Кипр. Однако большинство иностранных экспертов считают, что основным инвестором в экономику Украины все-таки является Россия, хотя официально она занимает пятое место. Если прибавить к российским инвестициям поступления из Кипра, Лихтенштейна, Британских Виргинских островов (откуда преимущественно текут деньги российских и украинских финансово-промышленных групп (ФПГ)), то объемы российского капитала в Украине с лихвой перекроют американские.

В российской экспансии нет ничего удивительного — в отличие от западных капиталистов, россиян инвестиционный климат в Украине не пугает (у них с этим дела обстоят не намного лучше). Агрессивность российского капитала на украинском рынке объясняется еще и тем, что политическое влияние России на власти Украины гораздо сильнее, чем международных финансовых организаций вроде МВФ или Мирового банка.

Портфельных инвестиций в Украине практически нет — за все время их объемы не превысили $250 млн, из которых треть поступила из офшоров.

Среди иностранных инвесторов преобладают крупные компании, мелкий и средний инвестор пока еще не рискует “пастись” в суровых степях украинского инвестиционного пространства. Опрошенные иностранцы откровенно заявляли, что для нормальной работы в Украине желательно иметь серьезные связи в кабинетах власти, а это “под силу лишь обеспеченному человеку”.

Отсюда и сформировавшийся в Украине типичный образ иностранного инвестора — мощная транснациональная корпорация с большими лоббистскими возможностями. Именно эти инвесторы (типа “Coca-Cola”) вложили наиболее крупные средства в экономику, остальные — так, по мелочи.

Западный капитал в основном сосредоточился в пищевой и табачной промышленности, торговле, финансах, энергетике. То есть в отраслях с быстрой оборачиваемостью капиталов и обеспеченными рынками сбыта. Эти инвесторы пока рассматривают свои вложения в Украину преимущественно как возможность обеспечить сбыт продукции без таможенных и протекционистских ограничений.

К сожалению, приватизация не сыграла в привлечении западных инвесторов существенной роли (исключение — приватизация американцами и словаками некоторых облэнерго). Во-первых, из-за многочисленных приватизационных скандалов и пересмотров результатов торгов. Во-вторых, из-за закрытости и кулуарности самого процесса. Большинство западных инвесторов вкладывали деньги в Украину через создание производств “с нуля” или выкуп акций у финансовых посредников.

У россиян другие мотивы инвестирования в Украину. Их интересуют, прежде всего, стратегические промышленные предприятия по переработке сырья, главным образом, нефти. Тюменская нефтяная компания уже приобрела Лисичанский НПЗ, а “ЛУКойл” — Одесский. Очень интересуется объектами газотранспортной и энергетической системы РАО “ЕЭС России”. Россияне даже купили в прошлом году уже дышавший на ладан Львовский автобусный завод.

Часть российских капиталистов прикупают “украинское” для того, чтобы замкнуть технологическую цепочку, разорванную при развале Союза. Их интересы в основном сосредоточились в металлургической (производство алюминия), химической промышленностях и машиностроении. Поэтому северные соседи Украины ориентируются в местной приватизации гораздо лучше западных. Если сравнить структуру капвложений россиян и американцев, то российские инвестиции более существенны для украинской экономики. Поэтому у промышленников, работающих в вышеуказанных отраслях, неплохие шансы “найти” денежки на российском рынке.

Кроме работающих инвесторов, в Украине есть немало компаний, в основном западных, которые просто “мониторят” рынок на будущее. Для западных корпораций ничего не стоит “бросить” в Украину пару миллионов долларов, чтобы “застолбить” место. Пока эти компании в большинстве своем занимаются импортом-экспортом сельхозпродукции и сопутствующих товаров (пестициды, гербициды и т.д.). Очень заметными операторами зернового рынка Украины стали “дочки” иностранных “сельхозмонстров” — Cargill и Toepfer. В последнее время у этих компаний появляется интерес уже не только к торговле, но и к производству, например, зерновых.

Мировые тенденции инвестирования обошли Украину стороной. В инновационные проекты и наукоемкие отрасли никто инвестировать не спешит, несмотря на льготы. Слишком велики риски.

К тому же во всем мире не существует проблемы получить портфельного инвестора. Украинские предприятия, желающие “продаться” частично, иностранцев мало интересуют.

До недавнего времени украинское правительство оперировало всего лишь одним стимулом для иностранных инвесторов — налоговыми и таможенными льготами. Политика “пряника” закончилась плачевно — льготы отобрали раньше положенного срока, подмочив и без того сомнительную репутацию Украины.

Впрочем, налоговые льготы иностранцам особенно и ни к чему — у них и так серьезные преимущества перед отечественным инвестором. Западные компании имеют доступ к передовым технологиям, дешевым деньгам и эффективному менеджменту. По большому счету, никакого специального отношения они к себе не требуют и хотят того же, что и местные инвесторы.

Многочисленные опросы иностранцев с завидной регулярностью каждый год демонстрируют одни и те же проблемы, мешающие инвестированию в Украину, — повальная коррумпированность чиновников, чрезмерная зарегулированность экономики, отсутствие защиты прав инвесторов. Украинские власти вроде признали, что и украинский и иностранный инвестор равны в своих правах, и ничего “особенного” иноземцам уже не предлагают. Впрочем, равенство иностранного и украинского бизнеса чиновники понимают довольно оригинально: невозмещене и тем и другим НДС; отказ признавать экспортные операции таковыми; запрет применять налоговые векселя или просто “пошаливание” с внеплановыми проверками.

Многие в Украине уже начали понимать, что правительственными программами инвесторов не заманить — нужно менять принципы управления экономикой. Правда, выясняя причины неудач, чиновники все больше увлекаются опросами инвесторов и делают порой парадоксальные выводы из вполне конкретных результатов.

Существуют и менее заметные, но не менее важные причины отсутствия интереса к Украине со стороны иностранного капитала. Последнее время частенько одним из сдерживающих факторов инвестиционного процесса называют отрицательный имидж страны на международной арене. Составители рейтингов по коррупции и экономической свободе упорно не хотят признавать Украину правовым государством, отсюда — отсутствие интереса у крупных пенсионных и инвестиционных фондов к украинскому рынку.

Недовольны иностранцы и “закрытостью” некоторых отраслей украинской экономики, искусственно созданной местными мини-олигархами и региональным руководством. При поддержке региональных украинских ФПГ нередки случаи, когда на уровне губернаторов отдавалась команда: иноземцев в область не “пущать”.

Не секрет, что западные инвесторы не в восторге и от качества украинского менеджмента — приобретая предприятие, они зачастую меняют всех менеджеров-аборигенов на новых, специально обученных.

2 Анализ инвестиционной политики в Республике Казахстан

2.1 Основные направления инвестиционной политики в Республике Казахстан

Важнейшим направлением государственной политики является достижение благоприятного инвестиционного климата в стране и дальнейшее стимулирование притока прямых иностранных инвестиций в экономику. Казахстан сегодня занимает лидирующее положение по объему привлекаемых иностранных инвестиций на душу населения среди стран СНГ. За период с 1996 г. по 2006 г. в казахстанскую экономику были привлечены прямые иностранные инвестиции на сумму более 25 млрд. долларов США. При этом только за последние 2 года их объем составил около 8 млрд. долларов, что говорит о нарастающей динамике роста иностранных инвестиций в казахстанскую экономику.

Признанием улучшения экономического положения Казахстана и инвестиционного климата в стране стало неоднократное повышение кредитных рейтингов страны ведущими международными рейтинговыми агентствами.

Казахстан сегодня является первой из стран СНГ, которой присвоен инвестиционный рейтинг агентством Moody"s Investors Service.

В настоящее время государственная политика в сфере привлечения иностранных инвестиций определяется Стратегией индустриально-инновационного развития на 2003-2015 годы и приоритетными задачами, поставленными в соответствии с данным документом перед государственными органами республики. Согласно данной стратегии предполагаемые объемы непосредственных затрат инвестиционного характера на реализацию Стратегии составят 1,2 млрд. долл. США в год. При этом стоимость государственных затрат на реализацию Стратегии составит порядка 260 млн. долл. США в год в ценах 2002 года.

Выход на новый уровень реформ позволил приступить к реализации Стратегии развития Казахстана на период до 2030 года, обнародованной в Послании Президента РК Н. Назарбаева. Одними из важнейших приоритетов являются стратегия экономического роста, основанная на построении рыночной экономики, активной роли государства, привлечения иностранных инвестиций, а также стратегия эффективного использования энергетических ресурсов страны и достижение макроэкономической стабилизации.

Республика Казахстан обладает богатейшими ресурсами полезных ископаемых, обширными сельскохозяйственными угодьями, квалифицированными кадрами, а также значительным промышленным потенциалом, но для их дальнейшего эффективного использования не хватает денежных средств. На сегодняшний день ни Правительство Казахстана, ни внутренние инвесторы не в силах обеспечить полностью необходимый объем инвестиций в те или иные отрасли народного хозяйства. Поэтому возникает необходимость в привлечении иностранных инвестиций, особенно в такие стратегически важные отрасли экономики как топливно-энергетическая или минерально-сырьевая.

Таким образом, импорт международного капитала в Республику Казахстан на сегодняшний день является одним из наиболее эффективных и скорейших путей оживления казахстанской экономики. При чем, необходимо отметить тот факт, что капитал из-за рубежа может быть привлечен по двум основным каналам: портфельные, в частности инвестиционные кредиты, и прямые иностранные инвестиции. В первом канале превалирует форма правительственного кредита, требующая выполнения предоплаты, предоставления правительственной гарантии и возврата с процентами. При скудном бюджете республики эта форма привлечения капитала постоянно держит государство в напряжении, поэтому со временем себя отживает.

Сегодня и в перспективе предпочтение отдается прямым инвестициям, которые имеют ряд существенных преимуществ перед другими формами экономического воздействия:

• являются прямым источником капиталовложений в производство товаров и услуг, обеспечивая привлечение новейших мировых технологий, ноу-хау, передовых методов управления и маркетинга;

• не ложатся бременем на внешний долг страны;

• способствуют интеграции национальной экономики в мировую благодаря разнообразному производственному и научно - техническому сотрудничеству, поднимая деловую и хозяйственную активность.

Таким образом, наиболее приемлемой для Казахстана формой привлечения иностранного капитала являются прямые инвестиции. Для достижения наилучшего результата в данном процессе необходимо создать все условия для иностранных инвесторов. То есть необходимо создать благоприятный инвестиционный климат.

Для создания более благоприятного инвестиционного климата в Казахстане необходим целый ряд различных мер:

• совершенствование законодательной базы;

• либерализация внешней и внутренней торговли;

• формирование частного сектора;

• развитие рыночной инфраструктуры;

• устойчивость банковской системы;

• развитие валютного рынка;

• упорядочение принятия управленческих решений в государственных органах и многие другие факторы.

Таким образом, наиболее важным фактором, которому придают наибольшее значение иностранные инвесторы, является дальнейшее совершенствование законодательной базы, так как это прямой способ поддержки со стороны государства капиталовложений зарубежных инвесторов. В принципе, уже не мало сделано в осуществлении государственной поддержки прямых инвестиций, к примеру, уже закрепленными в нашем законодательстве являются следующие аспекты:

• предоставление государственных гарантий по защите интересов инвесторов;

• свобода репатриации прибыли и вывоза капитала;

• упрощенная процедура регистрации предприятий;

• свободный доступ иностранных предприятий к приватизации объектов, возможность приобретения земли и недвижимости;

• формирование рыночной системы ценообразования;

• свобода предпринимательской деятельности;

• предоставление льгот и преференций инвесторам для реализации проектов в приоритетных секторах экономики.

Основными законодательными актами в формировании общегосударственной системы по поддержке и привлечению иностранных и отечественных прямых инвестиций, помимо Конституции страны, являются:

• Гражданский, Налоговый и Таможенный кодексы;

• законы об иностранных инвестициях, о государственной поддержке прямых инвестиций, о валютном регулировании, о рынке ценных бумаг, об инвестиционных фондах;

• указы Президента РК, имеющие силу Закона, о недрах и недропользовании, о нефти, о земле, о страховании и другие.

Таким образом, государственная поддержка прямых инвестиций заключается в законодательных гарантиях обеспечения инвестиционной деятельности (необходимые законодательные акты), установлении системы льгот и преференций, наличии единственного государственного органа, уполномоченного представлять Республику Казахстан перед иностранными инвесторами.

Целью государственной поддержки прямых инвестиций является создание благоприятного инвестиционного климата для обеспечения ускоренного развития производства товаров, работ и оказания услуг в приоритетных секторах экономики.

Теперь необходимо кратко рассмотреть основные законодательные акты, обеспечивающие инвестиционную деятельность на территории Республики Казахстан.

1. Для эффективной реализации инвестиционного проекта могут предоставляться следующие льготы и преференции:

1) государственные натурные гранды;

2) на срок до 5 лет с момента заключения контракта понижение ставки подоходного налога, земельного налога и налога на имущество до 100 % основной ставки, а также на последующий период до 5 лет понижение ставки подоходного налога, земельного налога и налога на имущество в пределах не более 50 % основной ставки;

3) полное или частичное освобождение от обложения таможенными пошлинами импорта оборудования, сырья и материалов, необходимых для реализации инвестиционного проекта.

2. Размеры льгот и преференций определяются в зависимости от объемов прямых инвестиций, обязательств инвестора по срокам реализации проекта, его окупаемости, приоритетности сектора экономики и других условий.

Если говорить о гарантиях, предоставляемых иностранным инвесторам, то к ним относятся:

1. неограниченные права утвержденного инвестора на распоряжение своей долей акций хозяйственного товарищества в уставном фонде, на свободный перевод капитала, прибылей и доходов, полученных в результате продажи долевого участия или акций, при условии оплаты налогов и других обязательных платежей;

2. запрет на создание государственных монополий, контролирующих сбыт товара, произведенного инвестором;

3. отмена мер контроля или регулирования цен при сбыте сырья или продаже товаров;

4. беспрепятственное открытие счетов в национальной и иностранной валюте, проведение конвертации валюты в тенге;

5. осуществление мер таможенного регулирования, направленные на защиту инвесторов и повышение конкурентоспособности выпускаемой ими продукции;

6. законодательная защита инвестиций, прибылей, дивидендов, прав и законных интересов инвестора;

7. запрет государственным органам и должностным лицам на создание препятствий инвесторам в управлении имуществом.

Еще одним отрицательным моментом в данном законодательном акте является редакция подпункта 3 статьи 7 пункта 1. В нем говорится об освобождении от таможенных пошлин только оборудования, сырья и материалов, предназначенных только для реализации инвестиционного проекта. То есть, если иностранным инвестором ввозится оборудование, не для инвестиционного проекта, то он не освобождается от уплаты данной пошлины, даже если оборудование предназначалось не для продажи, а для работ выполняемых инвестором самостоятельно, например через свои филиалы и т.д.

Положительной чертой является наличие подробного изложения контракта между инвесторами и Государственным комитетом по инвестициям, который предоставляет все льготы и преференции, что освобождает инвестора от утомительной бюрократической волокиты, существующих в государственных органах. Также необходимо отметить факт наличии нормы, гарантирующей защиту интересов иностранных инвесторов в случае ухудшения их положения изменениями в казахстанском законодательстве.

Необходимо обратить внимание на стратегически важные, приоритетные сектора экономики, развитие которым придается особое значение, а именно:

• производственная инфраструктура;

• обрабатывающая промышленность;

• объекты города Астана;

• жилье, объекты социальной сферы и туризма;

• сельское хозяйство.

Необходимость привлечения в экономику страны крупномасштабных инвестиционных ресурсов, рационального и эффективного использования иностранных и отечественных инвестиций потребовала создания единого государственного органа. В соответствии с Законом РК "О государственной поддержке прямых иностранных инвестиций" был создан Государственный комитет РК по инвестициям, основным предназначением которого является содействие инвестиционной активности в целях динамичного развития экономики и общества. На начало февраля 2007 года было принято 55 заявок для реализации инвестиционных проектов с общим объемом инвестиций 409 058 217 долларов США, из них:

• 44 заявки приняты в конце 2006 года с общим объемом инвестиций 302 083 105 долларов США;

• 11 заявок принято в 2007 году с объемом 106 975 000 долларов США. Структура заявок распределена следующим образом:

• производственная инфраструктура - 9 %;

• обрабатывающая промышленность - 74 %;

• объекты города Астана - 0;

• жилье, объекты социальной сферы и туризма - 11 %;

• сельское хозяйство - 6 %.

Госкоминвестом заключено с инвесторами 15 контрактов на реализацию инвестиционных проектов в приоритетных отраслях экономики. Объем предполагаемых инвестиций составляет 64 459 217 долларов США. Контракты распределены следующим образом:

•производственная инфраструктура - 7 %;

• обрабатывающая промышленность - 86 %;

• объекты города Астаны - 0;

• жилье, объекты социальной сферы и туризма - 7 %;

• сельское хозяйство - 0.