Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

Психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Дипломная работа: Финансовые стимулы

Дипломная работа: Финансовые стимулы

Содержание

Введение. 3

1. Стратегия экономического развития. 6

1.1. Направления развития экономики в современной России. 6

1.2. Необходимость и возможность реализации инвестиционного сценария. 12

1.3. Баланс факторов роста и диапазон траекторий развития. 19

2. Прогноз реализации потенциала России в среднесрочной перспективе. 22

2.1. Финансово-кредитное обеспечение долгосрочного развития. 22

2.2. Перспективы обновления экономического потенциала страны.. 28

2.3. Налоговая реформа в 2008 – 2010 гг. 31

Выводы и предложения. 37

Список литературы.. 40

Приложения. 42

Развитие российской экономики невозможно без ее последовательной интеграции в систему международных экономических отношений. К настоящему времени в Российской Федерации в целом сформировалась открытая рыночная экономика. Создана система регулирования внешней торговли товарами. Российское законодательство в области регулирования внешнеэкономических связей в основном соответствует международным нормам и правилам.

Сформированы предпосылки для постепенного перехода от двустороннего к многостороннему торгово-экономическому взаимодействию. Активизировалось участие в региональном экономическом сотрудничестве.

Позитивная для России конъюнктура на мировых рынках сырья увеличивает финансовые возможности Правительства Российской Федерации для проведения активной экономической политики. Правительство Российской Федерации осуществляет сбалансированную бюджетную политику, сохраняет режим плавающего валютного курса и значительные золотовалютные резервы, а также обеспечивает формирование Стабилизационного фонда Российской Федерации.

Для стимулирования экономического роста необходима реализация налоговой политики, которая должна способствовать повышению конкурентоспособности и росту деловой активности субъектов экономики, а также обеспечивать снижение для бизнеса налоговой нагрузки, в том числе снижение в среднесрочной перспективе основной ставки налога на добавленную стоимость, упрощение процедур расчетов и уплаты налогов и упорядочение налоговых проверок и отчетности.

Для обеспечения инновационной направленности экономического роста требуется повышение роли научных исследований и разработок, превращение научного потенциала в один из основных ресурсов устойчивого экономического роста путем создания инновационной системы, формирования рынков инновационного капитала и информационно-консультационных услуг в инновационной сфере, совершенствования нормативной правовой основы защиты прав на интеллектуальную собственность, кадрового обеспечения инновационной экономики.

Важнейшими факторами не только повышения конкурентоспособности Российской Федерации, но и обеспечения стабильности внешнеэкономических связей должны стать диверсификация структуры экспорта и участие российских компаний в системе международной торговли. Российский экспорт характеризуется не только высоким удельным весом топливно-сырьевых товаров, но и чрезвычайно низкой степенью диверсификации зарубежных продаж. Доля экспорта в валовом внутреннем продукте страны составляет около 33,4 процента, при этом на 5 основных сырьевых товарных позиций приходится более 60 процентов экспортных поставок, а доля машин и оборудования в экспорте России составляет около 8 - 9 процентов.

В целях оперативности принятия решений следует внести изменения в бюджетное законодательство, предусматривающие увеличение предельной суммы государственных гарантий до 50 млн. долларов США, реализуемых в пределах общей суммы предоставляемых гарантий без включения в перечень программы государственных внешних заимствований Российской Федерации. Необходимо создать систему страхования экспортных кредитов, которая должна обеспечить комплексную страховую защиту экспортеров от политических и долгосрочных коммерческих рисков, а также содействовать привлечению внебюджетного долгосрочного кредитования для реализации экспортных контрактов. Одним из основных направлений диверсификации структуры экспорта должно стать развитие экспорта услуг, в первую очередь транспортных. При этом необходимо создавать условия для увеличения объемов транзитных перевозок российскими компаниями путем упрощения процедур таможенного регулирования и формирования инфраструктуры транзитных перевозок.

Важнейшей предпосылкой использования и развития конкурентных преимуществ и имеющихся ресурсов в международной торговле является профессиональная подготовка и переквалификация кадров в области торговой политики и международного бизнеса. Основными направлениями подготовки кадров являются применение инструментов торговой политики и мер защиты внутреннего рынка, разрешение торговых споров. Наличие нескольких уровней власти и управления, ответственных перед собственными избирателями за проводимую политику в рамках законодательно определенных сфер компетенции, является преимуществом, эффективное использование которого позволит создать стимулы для обеспечения благосостояния населения на всей территории страны. Все эти вопросы и определили актуальность исследования выбранной темы «Финансовые стимулы развития экономики России и их оценка».

Целью данной работы является изучение и раскрытие системы финансовых стимулов развития России и их оценка».

Для раскрытия темы ставится ряд задач:

- изучить и раскрыть стратегию экономического развития и направления развития экономики в современной России; необходимость и возможность реализации инвестиционного сценария;- представить прогноз реализации потенциала России в среднесрочной перспективе по финансово-кредитному обеспечению долгосрочного развития, налоговой политики России.

Предметом исследования является финансовые стимулы развития России и их оценка.

Объектом исследования является процессы, протекающие в экономическом развитии России.

Информационной основой исследования послужили публикации Федеральной службы государственной статистики Российской Федерации и, официальные инструктивно – методические материалы, специальные периодические издания и материалы собственных исследований.

1. Стратегия экономического развития

1.1. Направления развития экономики в современной России

Результаты, достигнутые российской экономикой за последние 8 лет, впечатляют: рост ВВП на 68%, промышленного производства на 73%, инвестиций на 123%. Однако объективно – это в лучшем случае повторение результата 1990 года, т.е. результата шестнадцатилетней давности. Между тем остальной мир все это 16 лет не стоял на месте. Даже развитые страны, темпы роста которых относительно невысоки, продемонстрировали рост не менее чем на 60%. Этот накопленный разрыв – один из главных вызовов современной российской экономике. Ликвидация этого разрыва – одна из важнейших задач, стоящих перед нашим государством в рамках долгосрочной стратегии развития.

При этом содержательно проблема состоит не столько в ликвидации разрыва с развитыми странами, сколько в решении огромного перечня острейших социальных и экономических проблем. В их числе проблема бедности, жилищная проблема, проблема изношенности практически всех видов инфраструктуры, проблема снижения качества основного капитала. Достаточно сказать, что перечисленные в президентском послании первоочередные задачи, совместно с уже продекларированными инвестиционными программами РАО ЕЭС, Газпрома и РЖД требуют, при условии недопущения дальнейшего устаревания основных фондов, увеличения инвестиций в основной капитал в масштабах, существенно превосходящих возможности российской экономики при инерционном пятипроцентном росте [5]. Один из ключевых вопросов современной экономической ситуации состоит в объяснении причин и факторов высокой динамики российской экономики в 2000-2006 гг. Общепризнано, что важнейшим фактором роста в этот период явилась благоприятная конъюнктура мировых цен на нефть. Другой значимый внешний фактор – динамичный рост мировой экономики. В то же время вопрос состоит в том, объясняют ли эти факторы большую часть экономической динамики или же их совокупное воздействие достаточно ограничено. Результаты факторного анализа показывают, что рост экспорта, вызванный благоприятной внешней конъюнктурой, обеспечивал 4 и более процентных пункта прироста в 2002-2004 гг. (см. табл.1.1.1). Но уже в 2005 г. вклад экспорта в экономический рост значительно снизился. Снижение роли экспорта в экономическом росте в 2005-2006 гг. было отчасти компенсировано увеличением вклада потребительского и инвестиционного спроса [16, с.16].

Таблица 1.1.1

Разложение по факторам (элементам) конечного спроса приростов ВВП в 2000-2006 гг.

| Показатели | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 |

| Прирост ВВП за год (в процентах) | 10.0 | 5.0 | 4.3 | 7.3 | 7.2 | 6.4 | 6.7 |

| Вклады факторов (процентных пунктов) | |||||||

| Потребление домашних хозяйств | 3.6 | 4.7 | 4.5 | 4.9 | 5.7 | 6.3 | 7.5 |

| Госпотребление | 0.4 | -0.2 | 0.5 | -0.2 | 0.3 | 0.4 | 0.9 |

| Накопление основного капитала | 3.1 | 1.9 | 0.6 | 2.3 | 2.1 | 2.0 | 2.7 |

| Прирост запасов | 5.8 | 0.9 | -1.1 | 0.9 | 1.5 | 1.4 | 0.9 |

| Экспорт | 2.1 | 1.0 | 3.8 | 4.9 | 3.9 | 2.2 | 2.3 |

| Импорт | -5.0 | -3.3 | -4.0 | -5.4 | -6.4 | -5.9 | -7.7 |

| Сумма вкладов факторов в прирост ВВП | 10.0 | 5.0 | 4.3 | 7.3 | 7.2 | 6.4 | 6.7 |

В то же время возникает вопрос, в какой мере импульс внутреннего спроса сможет и в дальнейшем компенсировать относительное ухудшение внешнеэкономической конъюнктуры, каковы в принципе основные тенденции и каковы возможности российской экономики по ускорению экономического роста.

Приходится констатировать, что базовые тренды и соотношения, связанные с формированием конечного спроса и определяющие в итоге динамику ВВП, имеют понижательный характер.

1.Динамика экспорта в связи с ограниченными возможностями сырьевых отраслей существенно замедлилась и, при сохранении структуры экспорта, эта тенденция может только усилиться. Согласно прогнозам Министерства экономического развития и торговли РФ темпы роста экспорта углеводородов к 2010 г. снизятся (в среднем) до менее одного процента в год.

2.Потребление населения демонстрировало в последние годы чрезвычайно высокую и даже ускоряющуюся динамику. В то же время эта динамика в значительной степени опиралась, во-первых, на дополнительные доходы экономики связанные с благоприятной внешнеэкономической конъюнктурой, а во-вторых, на бурное развитие системы потребительского кредитования. Позитивное воздействие этих факторов на динамику потребления и экономический рост в среднесрочной и долгосрочной перспективе в существенной мере утрачивается.

3.Несмотря на определенный рост инвестиций, в последние годы доля накопления в ВВП остается на достаточно низком уровне – порядка 18%. Сохранение такой нормы накопления в условиях неизбежного роста капиталоемкости означает неизбежное замедление экономического роста.

4.Государственное потребление, как в силу проводимой финансовой политики, так и вследствие замедления роста доходов бюджета, не в состоянии выполнить роль акселератора экономической динамики.

5.Опережающий (по сравнению с динамикой производства) рост импорта является наиболее мощным негативным фактором экономической динамики в среднесрочной и долгосрочной перспективе.

Высокая и даже ускоряющаяся динамика внутреннего спроса сигнализирует о том, что экономика стремится расти гораздо быстрее - на уровне 10-11% в год, однако ей это не удается. Достаточно интенсивный внутренний спрос последних лет не может трансформироваться в адекватную динамику внутреннего производства (см. рис. 2) именно в силу чрезмерно быстрорастущего импорта.

Помимо рассмотренных выше макротенденций, действующих в сторону снижения потенциальной экономической динамики, существуют также целый ряд значимых барьеров и ограничений, без преодоления которых невозможно конструктивное решение стоящих перед обществом проблем. К их числу относятся:

- отсутствие эффективной системы перелива капитала, не позволяющее в условиях избытка финансовых ресурсов профинансировать развитие обрабатывающей промышленности;

- низкая заработная плата в производственной сфере экономики, препятствующая росту эффективности производства и распространению инноваций;

- общее технологическое отставание российской экономики, не позволяющее обеспечивать должную конкурентоспособность продукции и услуг.

Объективно, в силу мощности рассмотренных выше тенденций и ограничений, достаточно высока вероятность реализации сценария развития, основные характеристики которого определяются параметрами инерционных трендов. Таким образом, в рамках разработки долгосрочного прогноза в первую очередь необходимо рассмотреть инерционный сценарий развития. При этом важно понимать, что данный сценарий по своей природе всегда опирается на уже сложившиеся тенденции, всегда исходит из того, что именно эти тенденции и в будущем останутся доминирующими и по этой причине всегда несколько консервативен. Анализ инерционного сценария чрезвычайно важен, поскольку, во-первых, он дает представления о долгосрочных последствиях развития в рамках инерции, а во-вторых, позволяет понять, какие механизмы и какого масштаба и структурного наполнения затраты необходимо задействовать, чтобы преодолеть ограничения роста. Прогнозно-аналитические исследования и расчеты показывают, что совокупное понижательное воздействие макроструктурных факторов, определяющих трендовую динамику со сторон конечного спроса, достаточно значимо и оценивается нами на долгосрочную перспективу в 1.5 – 2.3 процентных пункта снижения темпов роста ВВП по сравнению с достигнутым в настоящее время уровнем (6.7%) [21, с.12].

Эта общая оценка включает:

- 0.2 – 0.4 процентных пункта вследствие замедления сырьевого экспорта;

- 0.5 – 0.8 процентных пункта как результат замедления динамики мировых цен на сырьевые ресурсы;

- 0.3 – 0.5 процентных пункта вследствие замедления динамики потребительского кредитования;

- 0.5 – 0.6 процентных пункта как следствие опережающего роста импорта.

Таким образом, в рамках инерционного сценария неизбежно на интервале 2007 – 2030 гг. постепенное снижение темпов экономического роста до 4.4-5.2% в год. При такой динамике роста возможности решения актуальных социально-экономических задач становятся весьма ограниченными. В результате масштабы разрывов в экономике России - по дифференциации доходов, по уровню экономического развития регионов, по технологическому состоянию различных секторов экономики - останутся практически неизменными. Это означает, что задачи развития в рамках данного сценария решены быть не могут.

Принятая здесь гипотеза возможного негативного воздействия опережающего роста импорта на динамику ВВП является весьма умеренной. В действительности в последние полтора-два года наблюдается значительное увеличение эластичности импорта по темпу укрепления рубля. Это приводит к тому, что даже при замедляющемся укреплении рубля импорт ускоряется. Между тем ускорение импорта по отношению к динамике ВВП на 1 процентный пункт эквивалентно снижению темпа роста ВВП на 0.3 процентных пункта. Таким образом, приведенная выше вероятная оценка экономической динамики в рамках инерционного варианта развития отражает, скорее, верхний диапазон инерции. Нижняя граница диапазона инерции оценивается нами в 3.5-4.0% роста ВВП к концу прогнозного периода. Сегодня важно отметить, что, несмотря на все перечисленные выше тенденции и ограничения, ни один из инерционных сценариев и прогнозов, разработанных в последние годы, в полной мере реализован не был. Всякий раз экономике удавалось добиться чуть большего темпа роста, чуть меньшей инфляции, чуть более быстрой динамики потребления и инвестиций. Это означает, что экономика постоянно порождала новые факторы и механизмы роста, находила новые возможности для преодоления возникающих ограничений. Эти позитивные, не учитываемые в инерционных прогнозах приращения в динамике и эффективности производства, были не слишком значимыми. Чрезвычайно мощным инструментом, способным как подержать, так и обрушить экономический рост, является внешнеэкономическая политика.

Резкое замедление динамики экспорта продукции сырьевых отраслей, наблюдаемое в последние годы, может и должно быть компенсировано ростом экспорта продукции обрабатывающих отраслей и сферы услуг. В действительности главная проблема экспорта этих секторов экономики – не столько отсутствие конкурентоспособных продукции и услуг, сколько недостаточное развитие инфраструктуры сопровождения экспорта и отсутствие должной поддержки государства. Там, где эта инфраструктура создана и работает, например «Рособоронэкспорт», экспорт демонстрирует устойчивую динамику.

При этом необходимо иметь в виду, что возможности выхода России на внешние рынки с относительно несложными, массовыми трудоемкими видами продукции как минимум весьма ограничены, если не утрачены вовсе. Следовательно, необходимо развивать и стимулировать производство тех видов продукции, которые отличаются более высоким технологическим и научным уровнем, т.е. имеют конкурентные преимущества за счет высокого «качества», а не низкой «цены», преимущества, обусловленные не дешевизной рабочей силы, а ее высокой квалификацией. Применительно к проблеме растущего все ускоряющимся темпом импорта следует признать, что экономика России достигла предела уровня открытости и исчерпала запас ценовой конкурентоспособности в том смысле, что дальше без специальных мер государственной поддержки обрабатывающая промышленность России в целом (а не только отдельные малопродуктивные ее сегменты) не в состоянии эффективно противостоять последствиям быстрого укрепления рубля. Либо реальный курс рубля будет укрепляться не более чем на 2-3% в год, либо необходима реализация комплекса мер по сдерживанию импорта.

В этой связи необходимо подчеркнуть, что до настоящего времени в России практически не проводилось масштабной протекционистской политики. И если в прошлом это было оправданно, поскольку экономика была защищена относительно низким курсом рубля, то сейчас такого рода политику необходимо формировать и проводить осознанно.

Вступление в ВТО дает России легальный инструмент защиты внутреннего рынка и поддержки внешнеэкономической экспансии. Задача состоит в том, чтобы эффективно воспользоваться этим инструментом.

1.2. Необходимость и возможность реализации инвестиционного сценария

Регулярность отклонения от инерционного прогноза в лучшую сторону позволяет надеяться на устойчивый характер глубинных позитивных структурно-технологических и институциональных изменений в российской экономике. К числу самых последних позитивных тенденций можно отнести резкую активизацию в конце 2006 - начале 2007 года инвестиционной деятельности, принципиальное (до двузначных значений) ускорение темпов роста прочего (несырьевого) экспорта, масштабный приток иностранного капитала, сохранение низкого уровня инфляции при практически 50 -процентном росте денежной массы. Более эффективное, чем прогнозировалось большинством экспертов, функционирование российской экономики в последние годы связано, на наш взгляд, со следующими фундаментальными причинами [28, с.106]:

1.За последние годы Россия конституировалась не только политически, но и экономически. Она преодолела последствия разрыва хозяйственных связей начала 90-х годов, встроилась в систему международного разделения труда и сейчас представляет собой хотя и не полностью сбалансированный, но взаимоувязанный народнохозяйственный комплекс.

2.В России возникли и теперь уже достаточно эффективно функционируют рыночные институты.

3.Экономика России полностью адаптировалась к новым рыночным условиям.

Именно эти причины, а также появление новых позитивных тенденций служат идеологической основой для разработки оптимистического сценария долгосрочного развития российской экономики. Кроме того, существенную роль играет то обстоятельство, что кардинальным образом изменилась оценка российской экономики на мировой арене - оценки всех сторон экономической жизни, измеренные в ведущих мировых валютах.

ВВП, измеренный в долларах США, увеличился со 150 млрд. долл. в 1998 г. до почти триллиона долларов в 2006 г. – то есть более чем в 6 раз. Это означает, что пропорции обмена на мировом рынке для российской экономики в целом улучшились примерно в 4 раза. Все это чрезвычайно важно не столько для внутренней самооценки, сколько для выстраивания эффективных взаимоотношений с внешним миром. Таким образом, достигнутые результаты и уровень динамики позволяют, на наш взгляд, ставить задачи принципиально иного плана, чем в предшествующее десятилетие. Задачи восстановительного подъема в основном решены. Необходимо ставить задачи развития. Развитие означает, прежде всего, улучшение основных структурных характеристик и характеристик качества экономики. Это в свою очередь предполагает такой уровень инвестиций и обновления капитала, при которых возрастает конкурентоспособность не только продукции, но конкурентоспособность капитала.

Только повышение конкурентоспособности труда и рост конкурентоспособности капитала обеспечивают устойчивость развития и гарантируют усиление долгосрочных конкурентных преимуществ на мировых рынках. Индикатором движения по траектории развития служат не столько показатели темпов экономического роста, сколько интенсивность повышение социальной и технологической однородности экономического пространства. Если мы не в состоянии целенаправленно снижать дифференциацию уровня жизни по доходным группам и между различными регионами, если не удается сблизить технологический уровень производства в различных отраслях экономики, то в принципе нет никаких оснований для утверждений о реализации стратегии развития.

Важно отметить, что повышение социально-технологической однородности экономики в свою очередь также является фактором ускорения экономического роста и повышения эффективности производства. Основной инструмент решения долгосрочных проблем развития – это инвестиции. Только с помощью инвестиций можно разорвать путы ресурсных, структурных и технологических ограничений. Международные сопоставления свидетельствуют о том, что основным фактором, обеспечивающим при прочих равных условиях более высокие темпы экономического роста, является повышенная норма накопления. Достаточно сказать, например, что разрыв в темпах экономического роста Китая и США в последние годы (10% в Китае по сравнению с 4% в США) практически полностью может быть объяснен сложившимися различиями в норме накопления (40% и 17%, соответственно). Безусловно, различие в темпах экономического роста США и Китая связаны не только с разницей в норме накопления. Очевидно, что США, в принципе, в силу насыщенности основных потребностей экономики и населения не могут иметь десятипроцентную положительную динамику роста. Тем не менее можно утверждать, что снижение нормы накопления в Китае до 17% означало бы кратное снижение темпов его экономического роста. Более высокие по сравнению с США темпы роста в России (6.9% в среднем за год в 2003-2006 гг.) при практически той же норме накопления (18%) объясняются меньшей приростной капиталоемкостью, обусловленной тем, что значительная часть прироста продукции в РФ была получена в эти годы на уже существовавших ранее производственных мощностях. В дальнейшем в силу того, что все большая часть прироста производства будет требовать создания новых мощностей, в России неизбежен рост приростной капиталоемкости. По нашим оценкам, ее величина, на макроуровне должна увеличиться с 2.8 в настоящее время до 4.5-5.0 в долгосрочной перспективе. Рост капиталоемкости означает, в условиях сохранении нормы накопления, замедление темпов экономического роста в долгосрочной перспективе как минимум до 4%. Компенсировать увеличение капиталоемкости в стратегическом плане можно только повышением нормы накопления. При этом увеличение нормы накопления в РФ даже до 25% не позволяет сохранить достигнутые в настоящее время темпы роста. Применительно к современной экономической ситуации в России существует не только необходимость, но и возможность существенного увеличения нормы накопления.

Во-первых, норма сбережения в России остается достаточно высокой – более 30% ВВП. Это означает, что даже текущая годовая выручка позволяет профинансировать объем инвестиций на 60-70% больший, чем мы сейчас имеем. В большинстве развитых государств нормы накопления и сбережения примерно одинаковы. Во-вторых, финансовые накопления государства в виде Стабилизационного фонда и золотовалютных резервов столь значительны, что позволяют инициировать инвестиционные проекты любого масштаба. В то же время возникает вопрос – почему при столь значительной норме сбережения экономика сама не обеспечивает должного уровня накопления основного капитала [17, с.14].

Причины, на наш взгляд, состоят в следующем:

1.Уже упомянутое выше отсутствие эффективной системы перелива капитала.

2.Драматическое отставание проектно-конструкторской базы.

3.Дефицит специализированных строительных мощностей, обусловленный, в том числе, недостатком квалифицированных строительных кадров.

4.Слабость стимулов к обновлению основных фондов, в частности, к ликвидации физически и морально устаревшего капитала.

5.Неясность инвестиционных намерений государства.

6.Отсутствие явно сформулированной долгосрочной стратегии развития страны.

Чрезвычайно важно поддержать то стремление экономики к росту накопления, которое было продемонстрировано в течение последнего года. Увеличение инвестиций по итогам прошлого года на 13.5% и на 20% по итогам первого квартала текущего года – хорошие и важные сигналы. В этих условиях уже задействованные административные меры и меры инициирования национальных проектов следует дополнить мощной финансовой поддержкой государства.

1.Государство обязано взять на себя основную часть расходов по финансированию строительства социального жилья и объектов социальной сферы.

2.Государство должно обеспечить (в том числе за счет использования своих финансовых ресурсов) кратное (в 2-3 раза) увеличение дорожного и инфраструктурного строительства.

3.Государство обязано выступить в качестве стратегического инвестора в части финансирования ключевых объектов энергетического строительства в атомной и гидроэнергетике. Поддержание темпов роста накопления на уровне 13-16% годовых даже за счет преимущественно жилищного и инфраструктурного строительства позволит уже через 3-4 года иметь строительные мощности, способные решать практически любые строительные задачи. Одновременно в течение этих нескольких лет могут быть решены проблемы специализированных кадров, как в самом строительстве, так и в проектно-конструкторской сфере. Это даст возможность в дальнейшем развернуть инвестиционный процесс по всем отраслям экономики и довести норму накопления до 30-33%.

Важнейшим механизмом, обеспечивающим наращивание внутренних инвестиций, должен стать фондовый рынок. Для этого необходимо, чтобы государство, используя потенциал своих финансовых накоплений, поддерживало бы своими гарантиями минимальную доходность по акциям новых компаний, призванных стать локомотивами роста. Финансовые условия «стартового прорыва» должны быть обеспечены устойчивой банковской системой, включающей сеть специализированных финансовых посредников (инвестиционной направленности, банков проектного финансирования, ипотечных и строительных банков и т.п.).

Инвестиционный вариант основывается на предположении о возможности достижения устойчивых высоких темпов экономического роста на всем прогнозном интервале. Такое развитие событий является не только крайне желательным и благоприятным для российской экономики, но и, как показывают расчеты, вполне достижимым. Доведение к концу ближайшего пятилетия (2010 г.) норматива накопления основного капитала в структуре использования ВВП до уровня, характерного для быстроразвивающихся экономик (25-32%), как показывают предварительные расчеты, потребует среднегодового прироста инвестиций в основной капитал в 2007-2010 гг. не менее 12%. В условиях повышения доли накопления в инвестиционном сценарии происходит относительный размен между инвестиционным и потребительским спросом. В частности, среднегодовой прирост потребления домашних хозяйств снижается в 2007-2010 гг. до 8.2% (10,5% в 2002-2006 гг.). В то же время поддержание инвестиционной активности на необходимом для устойчивого развития уровне позволяет в последующие периоды обеспечить наращивание потребления домашних хозяйств, компенсировав, таким образом, некоторые потери в период интенсивного роста накопления основного капитала. Прогнозную динамику экспорта имеет смысл рассматривать в структуре, по крайней мере, трех основных его составляющих – сырьевого экспорта, экспорта обрабатывающих отраслей и экспорта услуг. В части сырьевого экспорта заложен консервативный сценарий динамики вывоза (среднегодовой прирост в 2006-2030 гг. не более 2,5 %); в отраслях обрабатывающей промышленности увеличение темпов роста экспорта на основе улучшения технологической базы позволяет достичь опережения динамики по сравнению с ростом ВВП; в отраслях сферы услуг рост экспорта определяется достижением соотношения доли услуг в общем объеме экспорта, характерном для развитых стран (15-20%). В среднем на прогнозном периоде 2006-2030 гг. экспорт в инвестиционном сценарии растет темпом, постепенно приближающимся к темпам ВВП.

Динамика импорта в инвестиционном варианте в существенной мере определяется постепенным снижением высокой эластичности импорта по доходам населения. Это является следствием значительного роста инвестиционной составляющей в импорте, общего повышения конкурентоспособности отечественной продукции, а также результатом ряда протекционистских мер, обеспечивающих выравнивание параметров конкурентоспособности зарубежной и отечественной продукции (включая меры тарифного регулирования, ужесточение таможенного администрирования, снижение объемов неорганизованной торговли и т.д.). Решающим фактором для динамики импорта в данном варианте становится соотношение цен на отечественную и зарубежную продукцию.

Государственное потребление в 2006-2030 гг. возрастает средним темпом 4,0%. В результате, его доля в структуре использования ВВП (в постоянных ценах) продолжает снижаться. В то же время снижение доли госпотребления в ВВП в текущих ценах в силу опережающего роста соответствующего дефлятора менее значимо. В результате описанной выше динамики элементов конечного спроса средний темп прироста ВВП в инвестиционном варианте составляет более 8,0%. Основные показатели инвестиционного сценария со стороны конечного спроса приведены в таблице 1.2.1 [19, с.10]. Динамика ВВП и составляющих его элементов конечного спроса, % за год представлены в таблице 1.2.1 Приложения 1. Если обратиться к динамике по отдельным секторам народного хозяйства, то можно отметить, что в результате усиления инвестиционной активности происходит наращивание темпов роста в промышленности и строительстве. При этом темпы прироста промышленного производства превышают 8% в 2010-2015 гг., а затем до конца прогнозного периода стабилизируются на уровне около 8%. В динамике строительства максимальные темпы наблюдаются в 2006-2015 гг., т.е. в период наибольшей инвестиционной активности. Затем темпы роста строительства постепенно снижаются до уровня в 7,5% в 2025-2030 гг. Темпы роста в сельском хозяйстве в решающей степени определяются динамикой внутреннего спроса, а также отчасти увеличением экспорта. Сфера услуг демонстрирует более умеренные темпы роста по сравнению с промышленностью и строительством. Это объясняется достижением достаточно высокой доли услуг в структуре ВВП в предшествующие годы, а также умеренной динамикой отраслей социальной сферы и сектора государственного управления.

Таблица 1.2.2

Динамика производства по секторам, % за год

| Показатели | 2006-2010 | 2011-2015 | 2016-2020 | 2021-2025 | 2026-2030 |

| Промышленность | 7.3 | 8.0 | 8.3 | 8.3 | 8.1 |

| Строительство | 10.8 | 10.0 | 9.0 | 7.9 | 7.0 |

| Сельское хозяйство | 3.3 | 3.9 | 3.8 | 3.8 | 3.8 |

| Услуги (включая торговлю) | 7.7 | 8.1 | 8.1 | 7.9 | 7.5 |

В отраслевой структуре валового выпуска следует отметить возрастание доли машиностроения - с 8,4 % в суммарном валовом выпуске в 2005 г. до 21% в 2030 г. Столь значительное увеличение связано, прежде всего, с высоким уровнем инвестиционной активности в данном сценарии, поэтому наиболее интенсивно растет доля подотраслей инвестиционного комплекса: инвестиционного машиностроения и автомобильной промышленности. Одновременно с этим происходит сокращение доли отраслей топливно-энергетического комплекса и металлургии, связанное, главным образом, с ресурсными ограничениями. Среди других отраслей промышленности можно отметить легкую промышленность, доля которой возрастает к 2030 г. до 2,4% от суммарного валового выпуска. Такой результат можно объяснить преодолением негативных тенденций и опережающим ростом отрасли после периода продолжительного спада. Инвестиционный характер сценария определяет значительный рост доли строительства. Эта отрасль становиться одним из наиболее значимых секторов народного хозяйства. К 2030 г. на нее приходится 10% валового выпуска в ценах 2002 г. Отраслевая структура производства в ценах 2002 г., % (инвестиционный вариант) представлена в таблице 1.2.3 Приложения 2.

Таким образом, в инвестиционном сценарии развития экономики ожидается усиление роли инфраструктурных отраслей. Происходит существенный рост доли услуг связи: с 1,5% в 2005 г. до 6,5%в 2030 г. Доля транспорта составляет в 2030 г. 5,2%. Одновременно с описанными выше тенденциями происходит некоторое сокращение доли сферы обращения и коммерческой деятельности. Это связано в основном с сокращением доли торговой наценки в конечной стоимости продукции вследствие роста конкуренции на рынке торгово-посреднических услуг. К 2030 г. доля торговли в структуре валового выпуска составляет 24%.

1.3. Баланс факторов роста и диапазон траекторий развития

В качестве обобщения аналитических исследований факторов и механизмов экономического роста, как со стороны конечного спроса, так и со стороны механизмов воспроизводства можно предложить следующие результаты, полученные по результатам расчетов с использованием спросовых и инвестиционных макромоделей [22. с.14].

Таблица 1.3.1

Баланс факторов замедления и ускорения ВВП со стороны конечного спроса (на конец периода по средним значениям факторов), %

| Показатели | 2007-2015 г. | 2015-2030 |

| 1. Замедление сырьевого экспорта | -0,20% | -0,30% |

| 2. Изменение динамики мировых цен | -0,50% | -0,60% |

| 3. Замедление динамики потребительского кредитования | -0,20% | -0,60% |

| 4. Ускорение жилищного, дорожного и инфраструктурного строительства | 0,50% | 0,30% |

| 5. Опережающий рост оплаты труда в производственном секторе экономики | 0,40% | 0,80% |

| 6. Снижение доли импорта в приросте конечного и промежуточного потребления | 0,50% | 0,30% |

| 7. Увеличение несырьевого экспорта | 0,70% | 1,1% |

| 8. Увеличение государственных расходов | 0,40% | 0,50% |

| Потенциальный баланс – процентных пунктов прироста темпов ВВП | 1,60% | 1,50% |

Таблица 1.3.2

Баланс факторов замедления и ускорения ВВП со стороны капитала (на конец периода со средним значением вкладов факторов)

| Показатели | 2007-2015 г. | 2015-2030 |

| 1. Повышение капиталоемкости производства | -1,40% | -2,30% |

| 2. Повышение нормы производственного накопления | 2,80% | 3,60% |

| Потенциальный баланс – процентных пунктов прироста темпов ВВП | 1,40% | 1,30% |

Следует обратить внимание на близость оценок, полученных в результате расчетов со стороны конечного спроса и со стороны капитала. Несколько более высокие итоговые значения баланса в первой из приведенных таблиц обусловлены, главным образом, неопределенностью последствий внешнеэкономической политики и оценкой возможностей снижения доли импорта в обеспечении прироста спроса. В любом случае, на наш взгляд, есть достаточно оснований утверждать, что в долгосрочной перспективе в России возможен экономический рост на уровне порядка 8.0% в год.

Одновременно не использование факторов, действующих в сторону повышения экономической динамики, чревато угрозой соскальзывания на траекторию инерционного развития. Причем, как уже отмечалось, диапазон инерционного роста также достаточно широк.

Тем не менее, двигаясь даже по верхнему диапазону инерции (с темпом роста, превосходящим ожидаемую динамику мировой экономики), вряд ли следует рассчитывать на успешное решение актуальных социально-экономических проблем. Если вернуться к проблеме ликвидации разрыва в уровне экономического развития, образовавшимся между Россией и экономиками других стран в период экономического кризиса и спада производства в 1991-1998 гг., то можно отметить, что реализация инвестиционного сценария позволяет ликвидировать этот разрыв до 2020 г. Что касается инерционного сценария, то, двигаясь даже по верхнему диапазону инерции в рассматриваемой перспективе этот разрыв элиминировать практически не удается.

2. Прогноз реализации потенциала России в среднесрочной перспективе

2.1. Финансово-кредитное обеспечение долгосрочного развития

Устойчивый долгосрочный экономический рост в России объективно требует опережающей динамики развития финансовой системы. По всем показателям, характеризующим интенсивность функционирования российских финансов (кредиты нефинансовому сектору по отношению к ВВП, относительная капитализация и ликвидность фондового рынка и т.п.), Россия в разы уступает развитым странам. В условиях относительной узости финансового рынка устойчивость экономического роста – проблематична. С учетом этого обстоятельства, поддержание стабильного экономического роста, модернизация производства предполагают наращивание указанных показателей интенсивности, а требование ограничения рисков, концентрируемых финансовым сектором, объективно ориентирует на ускоренный рост его капитализации. Чтобы хотя бы к 2020 году выйти на уровень развития финансового рынка развитых стран Европы средний ежегодный прирост активов и капитализации финансового сектора должен составить 25-30% [4].

Подобные темпы не представляются недостижимыми. Последнее пятилетие российская финансовая система демонстрировала даже более высокую динамику. Однако факторы, определявшие высокие темпы предшествовавшего периода во многом исчерпаны. Развитие кредита физическим лицам («локомотива» развития кредитования последних лет) вплотную приблизилось к объективным ограничениям. В настоящее время по интенсивности стандартного потребительского кредита мы в целом вышли на среднеевропейский уровень (отставая на порядок в кредитовании приобретения жилья). Дальнейшее развитие (чтобы нагрузка на население по обслуживанию долга не стала чрезмерной, а оборот ссуд по-прежнему расширял, а не сужал спрос) объективно требует существенного расширения сроков кредитования и снижения цены заимствований. Вместе с тем рост кредита домашним хозяйствам последних лет демонстрирует главное направление дальнейшего стимулирования кредитных вложений. Если основные финансовые риски адекватно обеспечены (например, процентной маржой или залогами в случае потребительского кредитования), банковский сектор России вполне способен найти ресурсы под высокую динамику кредита. Соответственно основное направление стимулирование опережающего роста финансового сектора – снижение финансовых рисков для кредиторов и инвесторов.

В настоящих условиях, располагая значительными финансовыми накоплениями, российские монетарные власти вполне способны решить эту задачу (используя различные инструменты рефинансирования, распределения гарантий и т.п.). Кроме названных - инструментальных - возможны также институциональные решения, связанные с развитием коллекторских компаний, бюро кредитных историй, разного рода рефинансовых агентств (функциональных аналогов АИЖК в других сферах кредитования). При должной государственной поддержке различных институтов и инструментов, обеспечивающих снижение и диверсификацию рисков для финансовых агентов, возможен значимый прорыв в развитии кредита. У российских финансовых агентов, на наш взгляд, есть достаточные финансовые ресурсы (или возможности их мобилизации). Проблема - в том, что эти ресурсы нуждаются в определенной трансформации (по срокам, объемам, «подписи» и т.п.). Снятие излишних финансовых рисков повышает трансформационную мощность российского финансового сектора, одновременно снижая цену соответствующих трансформаций.

При этом также существуют достаточно широкие возможности импорта финансовых услуг и финансового капитала, которые могут заметно корректировать динамику развития национальной финансовой системы. Собственно, эти возможности очень широко используются и в настоящее время. Проблема в том, чтобы реструктурировать импорт-экспорт финансовых услуг и капитала с целью существенного повышения финансовой эффективности международного финансового обмена для России. Россия одновременно является чистым кредитором для «заграницы» (в части государственного сектора) и заемщиком (в части частного капитала), т.е. с некоторой долей условности можно говорить, что российское государство кредитует частный сектор при посредничестве заграницы, избегая рисков прямых вложений. Заметим, что подобное «сбрасывание» рисков на внешний мир отнюдь не бесплатно и обходится России в 3-4% годовых. При этом трансграничные заимствования доступны лишь узкому кругу крупнейших российских компаний и, соответственно, структурные эффекты подобных макрофинансовых решений весьма ограничены.

С другой стороны, существует иностранный капитал с российскими финансовыми и банковскими лицензиями, успешно работающий на внутреннем рынке и в ряде случаев занимающий лидирующие позиции на отдельных его сегментах. Соответственно, даже не внося кардинальных изменений в сегодняшнюю практику управления финансовыми накоплениями государства, можно «связать» размещение финансовых активов государства с финансированием российской экономики (с использованием разного рода тендеров на управление финансовыми накоплениями РФ). Еще одна важная проблема долгосрочного финансового развития – «обезналичивание» российского платежного оборота. Сокращение доли наличных денег в обороте – это, по существу, возвращение резервных средств в банковскую систему и, на этой основе можно добиться значимого прорыва в расширении внутреннего кредита. В последнее время (параллельно развитию кредита домашним хозяйствам) удалось добиться заметного прогресса в насыщении оборота банковскими карточками, в то же время, в «пластиковых» операциях по-прежнему преобладает снятие наличных в банкоматах. В этой связи центральной задачей становится развитие эквайринга. На наш взгляд, здесь вполне уместна государственная поддержка, в первую очередь - в нормативной части. Последнее также касается возможной «стыковки» развития платежных систем с информационно-телекоммуникационным комплексом (в части развития мобильного банкинга, интернет-банкинга, платежных систем на базе современных телекоммуникационных решений).

Та или иная нормативная и иногда институциональная поддержка нужна во многих сегментах финансового рынка. Очень часто развитие внутреннего кредита сдерживается различными нормативными и институциональными ограничениями. Наиболее яркие примеры здесь, пожалуй, связаны с ипотечным кредитованием, где оформление сделок неоправданно затрудняется и удорожается в связи с особенностями российской практики организации строительства и документооборота по жилой недвижимости. Разумеется, снятие нормативно-юридических и институциональных ограничений на развитие кредита – важное направление долгосрочного финансового развития России. Наиболее важный вопрос долгосрочного финансового развития России – это вопрос о характере государственной финансовой политики. На предстоящую перспективу в интересах России был бы уместен переход от нынешней нейтральной – к активной финансовой политике. Сегодняшняя практика государственных финансовых решений, в основном направленная на элиминирование внешних финансовых воздействий и лишь в незначительной степени ориентированная на самостоятельные цели, слабо соответствует многообразию задач долгосрочного развития России. Активная финансовая политика, кроме всего прочего, способна дать экономическим агентам более ясное представление о перспективах российской экономики и российских финансов, в особенности более четко сформировать ожидания и снизить элемент неопределенности при принятии финансовых решений.

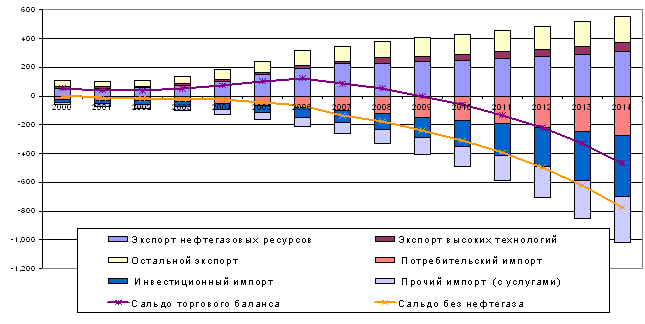

Существенной методологической характеристикой прогнозных оценок денежно-финансовых показателей является то, что их достоверность падает скачкообразно за пределами среднесрочного горизонта прогнозирования (12-15 лет). В этой связи подробные количественные оценки даются на период до 2014 г. Этот период особо выделяется в качественном смысле, поскольку именно в это время должны быть перестроены наиболее рисковые элементы воспроизводственного механизма российской экономики. Прежде всего должны быть ликвидированы: разрыв между динамикой внутреннего спроса и производства, чрезмерная зависимость динамики экономического развития от мировых цен на энергоносители, а также сокращены диспропорции в структуре доходов населения (как в отношении дифференциации, так и в отношении видов). Достижение этих целей к 2014-2016 г. позволит утверждать, что дальнейшие развитие будет происходить в стационарном режиме и с уровнем рисков, не превышающем уровень риска развитых и устоявшихся экономик [20, с.18]. Трендовая динамика торгового баланса, млрд. долл. Представлена на рис. 2.1.1 Приложения 3. Анализ показывает, что в настоящее время в РФ сложилась устойчивая зависимость между динамикой импорта товаров и услуг и динамикой реального курса национальной валюты. Наиболее тесно такая зависимость проявляется в отношении корзины валют, взвешенных по долям этих валют в оплате импорта. Однако, прогнозирование курсов каждой из этих валют представляет собой нетривиальную задачу, как и весов каждой валюты. Поэтому в целях упрощения расчётов задаётся прогнозная траектория движения реального курса рубля к доллару США.

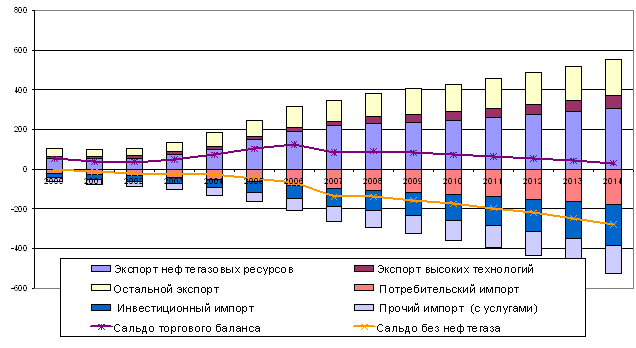

Расчеты, основанные на предположении о сохранении сложившихся темпов укрепления рубля и вида зависимости импорта от реального курса рубля и инвестиционного спроса, а экспорта от потенциала сырьевых отраслей и динамики развития обрабатывающих отраслей показывают невозможность осуществления сценария ускорения экономического развития (рис. 2.1.1). В практическом плане это означает необходимость отказа от политики «сильного рубля» и ограничения амбиций связанных с экономическим ростом. Теоретическое положение, используемое при введение системы плавающих валютных курсов, гласит, что дефициты и профициты мировой торговли устраняются падением курса валют стран с дефицитом баланса и ростом курса валют стран с профицитом баланса. На графике (рис. 2.1.2) приводится вариант, когда реальный курс рубля к доллару США с 2008 г. остается фиксированным, а номинальный курс достигает к 2014 г. 36.5 рублей за доллар. Прогноз торгового баланса при нулевом темпе роста реального курса рубля с 2008 г. представлен на рис. 2.1.2 Приложения 4. В этом варианте половина прироста инвестиций наполняется за счет инвестиционного импорта, потребительский и прочий импорт прогнозируются функцией роста их темпов от реального курса. Падение номинального курса рубля несколько ускоряет инфляционные процессы относительно базового уровня (+1 – 1.5% в год). При этом за пределами 2014 г. балансировка платежного баланса возможна лишь при усилении политики «слабого рубля».

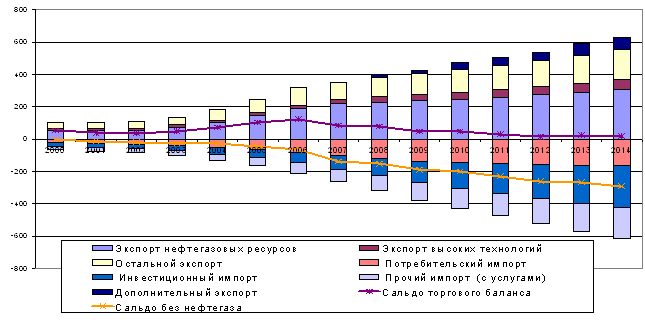

Идеология прогноза (прогнозная динамика основных показателей торгового баланса для инвестиционного сценария представлена на рис.8) исходит из того, что инструментами общеэкономической и финансовой политики можно добиться такого поведения компаний, которое приведёт к импорту высокоэффективного оборудования и технологий (инвестиционному импорту). Это оборудование позволит выпускать конкурентоспособную продукцию, замещая импорт, которому в противном случае не будет отечественной замены. Одновременно предполагается, что в определенных отраслях инвестиционный импорт будет увеличивать экспорт высокотехнологической продукции. Например, импорт оборудования для конкурентоспособного производства авионики позволит существенно увеличить чистый экспорт авиапродукции. В числовом выражении наша гипотеза состоит в том, что каждый доллар прироста инвестиционного импорта в год t приводит к сокращению 0.65 доллара потребительского импорта в год t+3, а также к приросту высокотехнологического экспорта с растущим коэффициентом от 1.0 в 2008 г/ до 2.0 к 2014 г. Прогноз торгового баланса при стремящемся к нулевому росту реального курса и гипотезе инвестиций за счет импорта представлен на рис. 2.1.3 Приложения 5.

В данном варианте расчета потенциал экспорта в значительной степени элиминирует необходимость снижения реального курса рубля для ограничения импорта потребительских товаров. Иными словами мы частично замещаем государственную поддержку отечественного производителя, проводимую через валютную политику (вариант расчета, представленный на рис.2.1.3), - стимулированием российского экспорта. В результате, к 2014 г. исчезает необходимость специального валютного режима (особых действий денежных властей, направленных на снижение реального курса рубля), и экономика самостоятельно решает внешнеэкономические проблемы. В период после 2014 г. этот вариант предполагает, что конкурентоспособность российской экономики достигнет такого уровня, который позволит обеспечивать потребности в импорте за счет соответствующего наращивания экспорта. Прогноз развития банковского сектора строился на предположении о необходимости перехода от нейтральной к активной финансовой политике. Кроме того, предполагается, что государство будет стимулировать создание и развитие институтов и инструментов, обеспечивающих снижение и диверсификацию рисков для кредиторов и инвесторов. Такая политика приводит к опережающей динамике развития финансовой системы. В количественном плане финансовый сектор достигает зрелости в своем развитии. Так, по показателю глубины финансирования, РФ приближается к уровню стран Западной Европы. В этот же период за счет ипотечного кредитования будет финансироваться 45% покупок жилой недвижимости (в настоящее время значение этого показателя около 7%). В целом, если выполняются условия, заложенные в сценарии долгосрочного прогноза динамика и структура баланса банковского сектора достаточно сбалансированы и не несут в себе избыточных рисков.

2.2. Перспективы обновления экономического потенциала страны

Инвестиции в современных условиях и, особенно в перспективе, базируются на новых технологических решениях. Их доля в инвестиционных проектах для разных отраслей составляет от 5 до 50% и более. Инвестиционные проекты опираются не только на созданные к их началу нововведения и технологические решения, но и на инновационные проекты, непосредственно предшествующие инвестиционным. При этом даже серийные изделия, комплектующие новые технологии, нередко модернизируются и дорабатываются.

Представленный выше сценарий опираются на инновации и новые технологические решения. Даже инерционный сценарий невозможен без участия науки в создании инноваций и отечественных конкурентоспособных технологий. Однако, если при инерционном развитии отечественный инновационный потенциал ограничивается сопровождением и обновлением технологической структуры экономики, то инвестиционный сценарий предполагает возможность коренной технологической реконструкции экономики с направленным перераспределением потенциала экономического роста между комплексами отраслей в пользу перерабатывающих и обрабатывающих производств. Если по оценкам в 2006 г. доля интенсивных факторов в приросте ВВП составляла менее 10%, то при инерционном развитии к 2030 году эта доля должна быть не менее 50%, а в инвестиционном сценарии растет до 85 – 95% [23, с.28].

Перспективы обновления экономического потенциала страны в долгосрочной перспективе, с одной стороны, опираются на возможности отечественной науки, а с другой – ограничиваются ее способностью к участию в активном совершенствовании действующих и созданию новых технологий на инновационной основе. Отечественный инновационный потенциал, в силу многолетнего недофинансирования науки государством и бизнесом, невостребованности инновационных решений экономикой на начальном этапе пути к рынку, и в связи с распадом отраслевой и заводской науки резко снизился к концу 90-х годов.

Его медленное восстановление, начавшееся с начала XXI века, недостаточно для ускоренного создания «ядра» новых технологических решений, когда экономический рост достигается в основном на инновационной основе. Чтобы в 2025 – 2030 гг. 85 – 95% прироста ВВП обеспечивалась за счет инноваций и новых технологий необходимо: 1) к 2010 году необходимо увеличить финансирование науки до уровня 2,5 – 2,8% от ВВП; 2) к 2015 г. увеличить численность исследователей до 700-800 тыс. человек; 3) резко обновить материально-техническую базу науки, увеличив к 2015 году в 5-7 раз фондо и техновооруженность персонала, занятого исследованиями и разработками; 4) последовательно повышать уровень оплаты труда в науке и увеличить его к 2015 году в 4-6 раз к уровню 2006 года. Необходимо реформировать организационную структуру инновационного потенциала. Здесь также возникают проблемы: восстановление отраслевой науки в прежних организационных формах невозможно, а технопарки, малые инновационные предприятия и инжиниринговые структуры формируются медленно. Необоснованная агрессия ряда чиновников РФ по отношению к Российской академии наук и к науке вообще только снижает возможности инновационного развития экономики, а настойчивое намерение чиновников сократить на 30-40% численность РАН коренным образом противоречит самой стратегии инновационного развития. Наиболее перспективно усиление регионального уровня организации инновационной деятельности на основе выделения инновационно-технологических кластеров, совмещающих технопарки и обслуживаемые ими перспективные, технологически связанные производства. Также кластеры особенно перспективны для добывающих, перерабатывающих и обрабатывающих производств, где только инновационная модернизация способна обеспечить переход к конкурентоспособным производствам. Учитывая определенную инерцию при отдаче реформируемого инновационного потенциала, а также сложности его воссоздания в новых регионах, меры по реорганизации науки должны быть приняты заблаговременно и на бесконфликтной основе.

Хотя отечественный инновационный потенциал далек от совершенства, использование даже на начальном пути реализации инвестиционного сценария (2007 – 2010 гг.), методов целевого управления и согласованной координации способно достаточно быстро подготовить и реализовать силами российских организаций и предприятий инновационно-инвестиционные проекты для добывающих, перерабатывающих и обрабатывающих отраслей. Однако, эти проекты должны дополняться координируемым федеральными и региональными властями импортом прогрессивных технологий, а также импортом оборудования и техники для реализации отечественных технологий.

В современных условиях, существенным является не только перечень «критически важных технологий», но и порядок их введения в экономику. Сейчас такое введение основывается на инициативе отдельных предприятий и министерств, а чаще всего является нескоординированным, стихийным. Нестыковка, несопряженность технологий приводят к большим экономическим потерям. Чтобы этого избежать необходимо создать методы анализа и механизмы согласования технологий в рамках технологических прогнозов и перспективных планов развития. При разработке технологических прогнозов и составлении комплексных целевых программ повышается роль системных и экономических оценок. Прогноз и программы должны быть нацелены не только на развитие высокотехнологичных производств, но и учитывать в инновационном развитии интересы средненаукоемких производств, к которым относятся многие ресурсодобывающие и ресурсоперерабатывающие подотрасли.

2.3. Налоговая реформа в 2008 – 2010 гг.

К настоящему времени в Российской Федерации в целом закончено формирование основ современной налоговой системы государства с рыночной экономикой. Основные параметры устройства российской налоговой системы в настоящее время уже не отражают систему налогов и сборов, унаследованную от советских времен; система базируется на общепринятых в современной мировой практике основных видах налогов с учетом специфики российской экономики. Преобразование налоговой системы России в последние годы осуществлялось в тесной связи с проведением бюджетной реформы и преобразованиями в области бюджетного федерализма [6].

Переходный характер российской экономики характеризуется наличием множества специфических для данного этапа проблем, среди которых можно выделить недостаточный уровень развития базовых институтов (включая институты правоприменения (инфорсмента), обеспечения исполнения контрактов, уровень развития судебной системы, защиты прав собственности). В этих условиях проведенная в последние годы налоговая реформа является лишь первым шагом на пути формирования конкурентоспособной налоговой системы, определившим базу для ее построения. На среднесрочную перспективу не запланировано реализации мер в области налоговой политики, которые по своему масштабу будут сопоставимы с глобальной перестройкой налоговой системы, произошедшей с принятием Налогового кодекса в первой половине 2000-х годов или налоговой реформой начала 1990-х годов. Однако проведение институциональных реформ, направленных на повышение конкурентоспособности российской экономики и повышение качества институтов, интеграция России в глобальные процессы, происходящие в мировой экономике, неизбежно требуют внесения изменений в налоговое законодательство. Поэтому эта отрасль законодательства не может считаться окончательно сформированной, а будет вынуждена динамично изменяться вместе с дальнейшим проведением социально-экономических преобразований, включения России в мировые экономические процессы. С точки зрения количественных параметров российской налоговой системы с учетом изменений, которые предполагается реализовать в среднесрочной перспективе, необходимо отметить следующие цели налоговой политики:

1) Отказ от увеличения номинального налогового бремени в среднесрочной перспективе при условии поддержания сбалансированности бюджетной системы

2) Унификация налоговых ставок, повышение эффективности и нейтральности налоговой системы за счет внедрения современных подходов к налоговому администрированию, пересмотра налоговых льгот и освобождений, интеграции российской налоговой системы в международные налоговые отношения.

Введенные в действие к настоящему времени основы российской налоговой системы были сформированы во многом с учетом лучшей мировой практики в области налоговой политики. Вместе с тем эффективность и результативность функционирования российской налоговой системы хотя и соответствует нынешнему уровню развития экономики, но все же далека от ожидаемой. Однако проблемы с внедрением в России инструментов налоговой политики, которые успешно функционируют во многих зарубежных странах, свидетельствуют не о неэффективности данных инструментов, а о том, что причины этих проблем лежат вне системы принятия решений в отношении налоговой политики. Отчасти подобные проблемы могут быть решены с помощью адаптации широко используемых инструментов налоговой политики к современным условиям российской экономики, примером чего является успешное использование в России плоской ставки налога на доходы физических лиц. Вместе с тем, во многих случаях неэффективность налоговой системы связана с недостаточной эффективностью системы применения и администрирования законодательства о налогах и сборах, судебной системы, органов государственной власти и управления в целом. В среднесрочной перспективе предполагается принимать последовательные меры по исправлению указанных недостатков налоговой системы, однако основным условием эффективности и результативности таких мер будет их тесная координация с социально-экономическими преобразованиями в иных областях. В среднесрочной перспективе будет продолжено совершенствование системы администрирования налогов в России. В частности, предполагается принятие следующих мер [18, с.12]:

а) Совершенствование подходов к проведению налоговых проверок;

б) повышение уровня информационного обеспечения и автоматизации налоговых органов;

в) Обеспечение информационного взаимодействия между налоговыми, таможенными, правоохранительными и иными органами;

г) Совершенствование системы государственной регистрации юридических лиц и предпринимателей без образования юридического лица.

Налоговая конкуренция между странами за привлечение налогоплательщиков в условиях глобализации мировой экономики, с одной стороны, препятствует одностороннему увеличению налогового бремени отдельным странами (например, интенсивному применению прогрессивных ставок налогов), а с другой стороны, создает стимулы к использованию противозаконных и сомнительных схем по минимизации налоговых обязательств и «отмыванию» денежных средств.

Россия является частью мировой экономической системы, при этом ускоренная интеграция страны в мировую экономику, присоединение к международным организациям заставляет принимать меры в области налоговой политики, направленные как на гармонизацию российского налогового законодательства с законодательством стран – основных экономических партнеров России, так и присоединение к международным соглашениям, действующим в налоговой сфере, принятию на себя обязательств в области международного сотрудничества налоговых и таможенных органов, обмена информацией.

Большинство стран – основных экономических партнеров Российской Федерации связаны между собой множественными международными соглашениями, в том числе, направленными на преодолений эффекта недобросовестной налоговой конкуренции от любых стран, на гармонизацию национальных налоговых систем, а также на взаимный информационный обмен между соответствующими налоговыми органами. Представляется необходимым оперативное включение России, в первую очередь, в процессы международного обмена информацией по налоговым вопросам. Во вторую очередь, необходимо обеспечить соответствующее место и право голоса при выработке и принятии решений в универсальных международных организациях в отношении, в том числе, налоговой политики. В настоящее время большое количество показателей, предусмотренных налоговым законодательством, установлено в денежном выражении. Это создает сложности, связанные с ежегодной индексацией этих показателей. Отсутствие индексации приводит к искажениям, связанным с инфляционным воздействием. Речь идет, в частности, о следующих показателях:

- специфических налоговых ставках;

- величине налоговых вычетов по различным налогам, установленным в денежном выражении;

- границах, в рамках которых применяются различные налоговые ставки (различные ставки единого социального налога);

- предельных величинах выручки от реализации товаров (работ, услуг), установленных в качестве критериев для перехода на специальные налоговые режимы, а также в качестве критерия для возможного освобождения от обязанностей налогоплательщика НДС;

- прочих показателях.

Установление всех перечисленных величин с 2009 года в виде, исчисляемом в условных налоговых единицах, индексируемых на ежегодной основе в рамках принятия закона о федеральном бюджете на очередной финансовый год, позволит не только минимизировать инфляционное воздействие на налоговое законодательство, но и может способствовать решению ряда иных проблем – например, с помощью увеличения стоимости приобретения основных фондов на величину индексации данной единицы, возможно решить проблему невозможности ежегодной переоценки основных фондов в налоговых целях, применение того же индекса к стоимости приобретения недвижимого имущества, ценных бумаг, иного имущества позволит более справедливо облагать налогом на доходы физических лиц прирост капитальной стоимости имущества при его реализации. В настоящее время рассматривается пакет инициатив по созданию стимулов к осуществлению инновационной деятельности, включающий в себя ряд мер по изменению с 2007 года налогового законодательства. Эти меры включают в себя:

Расширение видов организаций, выполнение которыми научно-исследовательских и опытно-конструкторских работ освобождается от налогообложения налогом на добавленную стоимость. В настоящее время от НДС освобождается реализация таких работ только в случае их выполнения за счет бюджетных средств, а также выполнения за счет прочих средств организациями образования и науки. Предлагается освободить реализацию любыми организациями научно-исследовательских и опытно-конструкторских работ, относящихся к новой или усовершенствованию производимой продукции, если в их состав включаются следующие виды деятельности:

- разработка конструкции инженерного объекта или технической системы – конструкторские работы;

- разработка новых технологий – технологические работы;

- создание опытных образцов машин, оборудования, материалов, обладающих принципиальными особенностями создаваемых нововведений и не предназначенных для реализации третьим лицам, их испытание;

- включение в состав средств целевого финансирования, не учитываемых при определении базы налога на прибыль научных организаций, средств, получаемых из различных фондов научных исследований;

- установление повышающего коэффициента (не более 2) в отношении основных средств, используемых только для научно-технической деятельности, к основной норме амортизации;

- признание в целях упрощенной системы налогообложения расходов в виде расходов на патентование и расходов на научно-исследовательские и опытно-конструкторские работы.

Выводы и предложения

Изучение темы позволило сделать ряд выводов:

Результаты, достигнутые российской экономикой за последние 8 лет, впечатляют: рост ВВП на 68%, промышленного производства на 73%, инвестиций на 123%. Однако объективно – это в лучшем случае повторение результата 1990 года, т.е. результата шестнадцатилетней давности. Между тем остальной мир все это 16 лет не стоял на месте.

Один из ключевых вопросов современной экономической ситуации состоит в объяснении причин и факторов высокой динамики российской экономики в 2000-2007 гг. Общепризнано, что важнейшим фактором роста в этот период явилась благоприятная конъюнктура мировых цен на нефть. Другой значимый внешний фактор – динамичный рост мировой экономики. В то же время вопрос состоит в том, объясняют ли эти факторы большую часть экономической динамики или же их совокупное воздействие достаточно ограничено.

Регулярность отклонения от инерционного прогноза в лучшую сторону позволяет надеяться на устойчивый характер глубинных позитивных структурно-технологических и институциональных изменений в российской экономике. К числу самых последних позитивных тенденций можно отнести резкую активизацию в конце 2006 - начале 2007 года инвестиционной деятельности, принципиальное (до двузначных значений) ускорение темпов роста прочего (несырьевого) экспорта, масштабный приток иностранного капитала, сохранение низкого уровня инфляции при практически 50 -процентном росте денежной массы. Устойчивый долгосрочный экономический рост в России объективно требует опережающей динамики развития финансовой системы. По всем показателям, характеризующим интенсивность функционирования российских финансов (кредиты нефинансовому сектору по отношению к ВВП, относительная капитализация и ликвидность фондового рынка и т.п.), Россия в разы уступает развитым странам. В условиях относительной узости финансового рынка устойчивость экономического роста – проблематична. С учетом этого обстоятельства, поддержание стабильного экономического роста, модернизация производства предполагают наращивание указанных показателей интенсивности, а требование ограничения рисков, концентрируемых финансовым сектором, объективно ориентирует на ускоренный рост его капитализации. Наиболее важный вопрос долгосрочного финансового развития России – это вопрос о характере государственной финансовой политики. На предстоящую перспективу в интересах России был бы уместен переход от нынешней нейтральной – к активной финансовой политике. Сегодняшняя практика государственных финансовых решений, в основном направленная на элиминирование внешних финансовых воздействий и лишь в незначительной степени ориентированная на самостоятельные цели, слабо соответствует многообразию задач долгосрочного развития России. Активная финансовая политика, кроме всего прочего, способна дать экономическим агентам более ясное представление о перспективах российской экономики и российских финансов, в особенности более четко сформировать ожидания и снизить элемент неопределенности при принятии финансовых решений.

Инвестиции в современных условиях и, особенно в перспективе, базируются на новых технологических решениях. Их доля в инвестиционных проектах для разных отраслей составляет от 5 до 50% и более. Инвестиционные проекты опираются не только на созданные к их началу нововведения и технологические решения, но и на инновационные проекты, непосредственно предшествующие инвестиционным. При этом даже серийные изделия, комплектующие новые технологии, нередко модернизируются и дорабатываются.

К настоящему времени в Российской Федерации в целом закончено формирование основ современной налоговой системы государства с рыночной экономикой. Основные параметры устройства российской налоговой системы в настоящее время уже не отражают систему налогов и сборов, унаследованную от советских времен; система базируется на общепринятых в современной мировой практике основных видах налогов с учетом специфики российской экономики. Преобразование налоговой системы России в последние годы осуществлялось в тесной связи с проведением бюджетной реформы и преобразованиями в области бюджетного федерализма. В настоящее время рассматривается пакет инициатив по созданию стимулов к осуществлению инновационной деятельности, включающий в себя ряд мер по изменению с 2007 года налогового законодательства. Эти меры включают в себя:

Расширение видов организаций, выполнение которыми научно-исследовательских и опытно-конструкторских работ освобождается от налогообложения налогом на добавленную стоимость. В настоящее время от НДС освобождается реализация таких работ только в случае их выполнения за счет бюджетных средств, а также выполнения за счет прочих средств организациями образования и науки.

Предлагается освободить реализацию любыми организациями научно-исследовательских и опытно-конструкторских работ, относящихся к новой или усовершенствованию производимой продукции, если в их состав включаются следующие виды деятельности:

- разработка конструкции инженерного объекта или технической системы – конструкторские работы;

- разработка новых технологий – технологические работы;

- создание опытных образцов машин, оборудования, материалов, обладающих принципиальными особенностями создаваемых нововведений и не предназначенных для реализации третьим лицам, их испытание;

- включение в состав средств целевого финансирования, не учитываемых при определении базы налога на прибыль научных организаций, средств, получаемых из различных фондов научных исследований;

- установление повышающего коэффициента (не более 2) в отношении основных средств, используемых только для научно-технической деятельности, к основной норме амортизации;

- признание в целях упрощенной системы налогообложения расходов в виде расходов на патентование и расходов на научно-исследовательские и опытно-конструкторские работы.

Список литературы

1. Конституция Российской Федерации.- Омега - Л., 2005.

2. Бюджетный кодекс Российской Федерации (в ред. Федерального закона от 05.08.2000 N 116-ФЗ, Федерального закона от 20.08.2004 N 120-ФЗ)// Собрание законодательства РФ. 2004. № 56.

3. Налоговый кодекс Российской Федерации (НК РФ) (с изм. 30 декабря 2006 г.)

4. Распоряжение Правительства Российской Федерации от 19 января 2006 г. №38-р План действий Правительства Российской Федерации по реализации в 2006 году положений Программы социально-экономического развития Российской Федерации на среднесрочную перспективу (2006 - 2008 годы)

5. Долгосрочный прогноз развития экономики России на 2007-2030 гг.

6. Основные направления налоговой политики в Российской Федерации на 2008 – 2010 гг. (Проект)

7. Банхаева Ф.Х. Сравнительный анализ налоговых систем и его значение для совершенствования и реформирования налогового законодательства //Налоговый вестник. - 2007. - № 2. - С. 135-137

8. Бабич А.М., Павлова Л.Н. Государственные и муниципальные финансы: Учебник для вузов. –М.: Финансы, ЮНИТИ, 2007. –67 с.

9. Бабич А.М., Павлова Л.Н. Финансы. ФБК-ПРЕСС, 2006. – 122 с.

10. Барулин С.В. Налоги как инструмент государственного регулирования экономики // Финансы, №1, 2007. С.12

11. Баткибеков С. и др. Оценка налогового потенциала регионов и распределение финансовой помощи из федерального бюджета // Совершенствование межбюджетных отношений в России. Сборник статей, М., ИЭПП, 2007, Серия «Научные труды» №24Р, стр. 83-237.

12. Бюджетная система Российской Федерации: Учебник / М.В. Романовский и др.; Под ред. М.В. Романовского, О.В. Врублевской. – М.: Юрайт, 2007. –61 с.

13. Бурмистрова Л.И. Бюджетная система России: Учебник /Под ред. Г.Б.Поляка.- М.:ЮНИТИ-ДАНА, 2007. – 166 с.

14. Вахрин П.И., Нешитой А.С. Финансы, денежное обращение, кредит. М.: «Дашков и К», 2006. – 111 c.

15. Вахрин П.И., Нешитой А.С. Финансы. М.:Маркетинг, 2006. – 203с.

16. Время и деньги. Выпуск - 80(2535) от 03 мая 2007 года, С.16

17. Время и деньги. Выпуск - 82(2537) от 05 июля 2007 года, С.14

18. Гулаев В.И. Налоги – состояние, проблемы и решения // Финансы, №6, 2007. С.12

19. Журнал «Маркетинг в России и за рубежом», 2007, № 4, С.10

20. Журнал «Маркетинг в России и за рубежом», 2006, № 12, С.18

21. Журнал «Экономика России», 2007, № 2, С.12

22. Журнал «Экономика России: ХХI век» № 18 «Путь в XXI век (стратегические проблемы и перспективы российской экономики)», под ред. Д.С. Львова. М.: Экономика, 2006 » – 14 с.

23. Информационный бюллетень Счетной палаты, 2006, № 1, С.28.-56

24. Карапетян Л.М., Эбзеев В.С. Российский федерализм: равноправие субъектов и асимметрия /Государство и право. 2006. № 3. – 8 с.

25. Кашин В., Мерзляков И. Налоговая политика и оздоровление России //Аудитор, № 9., 2006. – С.32-35.

26. Мартынов С.Н. Бюджетная политика и экономический потенциал региона // Воспроизводственный потенциал региона: Материалы Международной научно-практической конференции, 27-29 мая 2006 г. – Уфа:РИО БашГУ, 2006. – Т. 1. – С. 122-126 (0,2 п.л.).

27. Кучеров И.И. Налоговое судопроизводство в России и за рубежом // Бухгалтерский учет. 2006. № 4. – С. 18

28. Современная экономика. Общедоступный учебный курс. - Ростов-н/Дону, 2007. – 106 с.

Таблица 1.2.1

Динамика ВВП и составляющих его элементов конечного спроса, % за год

| Показатели | 2006-2010 | 2011-2015 | 2016-2020 | 2021-2025 | 2026-2030 |

| Потребление домашних хозяйств | 8.5 | 7.9 | 7.9 | 8.1 | 8.3 |

| Государственное потребление | 3.2 | 3.4 | 3.9 | 4.4 | 5.0 |

| Инвестиции в основной капитал | 12.5 | 11.0 | 9.8 | 8.8 | 7.9 |

| Прирост запасов | 13.8 | 4.7 | 4.6 | 4.1 | 3.2 |

| Экспорт | 6.6 | 7.1 | 7.2 | 7.3 | 7.3 |

| Импорт | 9.5 | 6.4 | 6.3 | 6.6 | 7.0 |

| ВВП | 7.9 | 8.3 | 8.3 | 8.1 | 7.8 |

Приложение 2

Таблица 1.2.3

Отраслевая структура производства в ценах 2002 г., % (инвестиционный вариант)

| Отрасль | 2005 | 2010 | 2015 | 2020 | 2025 | 2030 |

| Электроэнергетика | 3.4 | 3.1 | 2.7 | 2.4 | 2.2 | 1.9 |

| Нефтедобыча | 4.0 | 3.0 | 2.1 | 1.5 | 1.0 | 0.6 |

| Нефтепереработка | 2.8 | 2.2 | 1.6 | 1.2 | 0.9 | 0.7 |

| Газовая промышленность | 0.7 | 0.6 | 0.4 | 0.3 | 0.2 | 0.2 |

| Угольная промышленность | 0.5 | 0.4 | 0.3 | 0.2 | 0.2 | 0.1 |

| Прочая топливная промышленность | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 | 0.0 |

| Черная металлургия | 2.5 | 2.0 | 1.6 | 1.3 | 1.0 | 0.8 |

| Цветная металлургия | 3.2 | 2.6 | 2.0 | 1.5 | 1.2 | 0.9 |

| Химическая промышленность | 2.6 | 2.7 | 2.9 | 2.9 | 3.0 | 3.0 |

| Инвестиционное машиностроение – немобильное | 2.7 | 3.9 | 4.9 | 5.9 | 6.7 | 7.5 |

| Инвестиционное машиностроение - мобильное | 0.6 | 0.8 | 1.0 | 1.2 | 1.3 | 1.4 |

| Автомобильная промышленность | 1.6 | 2.4 | 3.0 | 3.8 | 4.6 | 5.6 |

| Бытовая техника | 0.2 | 0.2 | 0.3 | 0.3 | 0.4 | 0.5 |

| Продукция промежуточного спроса | 1.2 | 1.5 | 1.9 | 2.2 | 2.5 | 2.7 |

| Прочее (оборонное) машиностроение | 1.8 | 2.3 | 2.6 | 2.9 | 3.2 | 3.6 |

| Лесная и бумажная промышленность | 1.5 | 1.7 | 1.8 | 1.9 | 2.0 | 2.0 |

| Промышленность стройматериалов | 1.3 | 1.5 | 1.6 | 1.6 | 1.6 | 1.6 |

| Легкая промышленность | 1.4 | 1.7 | 1.9 | 2.1 | 2.2 | 2.4 |

| Пищевая промышленность | 5.4 | 4.4 | 4.1 | 3.8 | 3.4 | 3.0 |

| Прочие отрасли промышленности | 1.0 | 1.0 | 0.9 | 0.9 | 0.9 | 0.9 |

| Строительство | 7.9 | 9.1 | 9.9 | 10.3 | 10.3 | 10.0 |

| Сельское и лесное хозяйство | 4.9 | 4.0 | 3.3 | 2.7 | 2.2 | 1.8 |

| Транспорт | 7.3 | 6.8 | 6.3 | 5.9 | 5.5 | 5.2 |

| Связь | 1.6 | 2.6 | 3.8 | 5.1 | 6.0 | 6.5 |

| Сфера обращения, включая коммерческую деятельность | 23.9 | 24.9 | 25.2 | 25.1 | 24.6 | 24.0 |

| Прочие виды материального производства | 0.7 | 0.7 | 0.7 | 0.7 | 0.7 | 0.7 |

| Жилищно-коммунальное хозяйство и бытовое обслуживание | 2.5 | 2.4 | 2.4 | 2.3 | 2.4 | 2.4 |

| Просвещение, здравоохранение, культура и искусство | 5.0 | 4.4 | 3.8 | 3.4 | 3.1 | 2.9 |

| Наука и научное обслуживание | 1.5 | 1.6 | 1.7 | 1.7 | 1.8 | 1.9 |

| Управление, финансы ,кредит, страхование | 6.1 | 5.6 | 5.1 | 4.8 | 4.8 | 4.9 |

| Сумма | 100 | 100 | 100 | 100 | 100 | 100 |

Приложение 3

Рис. 2.1.1. Трендовая динамика

торгового баланса, млрд. долл.

Приложение 4

Рис. 2.1.2.Прогноз торгового

баланса при нулевом темпе роста реального курса рубля с 2008 г.

Приложение 5

Рис. 2.1.3.Прогноз торгового

баланса при стремящемся к нулевому росту реального курса и гипотезе инвестиций

за счет импорта