Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

Психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Дипломная работа: Фінансові потоки у неприбуткових організаціях

Дипломная работа: Фінансові потоки у неприбуткових організаціях

Кафедра фінансів і кредиту

Дипломна робота

Фінансові потоки у неприбуткових організаціях

Київ, 2007

Зміст

Вступ

1. Теоретичні основи аналізу фінансових потоків у неприбуткових організаціях

1.1 Класифікація неприбуткових організацій

1.2 Фінансові потоки у неприбуткових організаціях

1.3 Порядок складання звіту про використання коштів неприбуткових організацій і установ

1.4 Світовий досвід регулювання діяльності неприбуткових організацій

2. Аналіз фінансовий потоків Товариства Червоний Хрест України

2.1 Характеристика діяльності організації

2.2 Аналіз господарської діяльності ТЧХУ

2.3 Аналіз фінансових потоків ТЧХУ

3. Розробка та обґрунтування пропозицій щодо підвищення ефективності фінансової діяльності неприбуткових організацій

3.1 Пропозиції щодо вдосконалення податкового законодавства як передумови створення фінансової бази для діяльності неприбуткових організацій

3.2 Рекомендації щодо запобігання порушенням у фінансовій звітності неприбуткових організацій

Висновки

Список використаних джерел

Вступ

Неприбуткові організації (НПО) відіграють важливу роль у світовій економіці і у багатьох національних економіках та соціальних системах. Їх зусилля доповнюють діяльність урядового та бізнес секторів щодо надання важливих послуг, підтримки і надії для тих, хто їх потребує в усьому світі.

Актуальність обраної теми дослідження обґрунтовується необхідністю об’єднання зусиль різних гілок суспільства та вироблення єдиної стратегії щодо створення в Україні сприятливого клімату для існування та діяльності неприбуткових організацій. Першим кроком до цього, на нашу думку, є розробка зауважень та пропозицій до проекту Податкового кодексу України. Подальша доля пропозицій, зроблених в дипломній роботі, залежатиме від скоординованих дій законодавців та представників недержавного сектору.

На жаль сьогодні існування недержавних непідприємницьких організацій у великій мірі залежить від фінансування, що надається іноземними донорами. Така ситуація склалася в Україні через відсутність як законодавчо закріплених стимулів для заохочення фінансової підтримки третього сектору, так і через втрату традицій благодійництва й брак загальнодоступної інформації про діяльність недержавних організацій. Ситуацію погіршує ще й факт існування безлічі неузгоджень у законодавстві та регулюванні, що іноді зводить нанівець роботу непідприємницьких організацій.

Проблема відсутності сприятливого клімату для благодійництва та роботи третього сектору, на наш погляд, має стратегічний характер і впливає як на сучасний, так і на майбутній розвиток громадянського суспільства. Розуміння цього факту привело до змін у законодавстві, які відбулися у більшості країн колишнього соціалістичного табору. Метою здійснення змін у сфері непідприємницької діяльності в Україні є досягнення її ефективного розвитку та максимальної результативності шляхом використання творчого потенціалу третього сектору та досвіду інших країн. В силу зазначених вище причин обрана тема є актуальною.

Об’єктом дослідження є всеукраїнська громадська організація Товариство Червоного Хреста України (далі ТЧХУ).

Предмет дослідження складають особливості фінансових потоків неприбуткових організації взагалі та ТЧХУ – зокрема.

В дипломній роботі поставлено наступні цілі:

– узагальнити світовий та вітчизняний досвід щодо управління фінансовими потоками неприбуткових організацій;

– проаналізувати фінансові потоки ТЧХУ;

– розробити та обґрунтувати пропозиції щодо підвищення ефективності фінансової діяльності неприбуткових організацій.

Зазначені цілі досягнуто шляхом вирішення наступних задач дослідження:

– визначити класифікаційні признаки неприбуткових організацій;

– проаналізувати можливі варіанти фінансових потоків у неприбуткових організаціях;

– охарактеризувати порядок складання звіту про використання коштів неприбуткових організацій і установ;

– адаптувати деякі аспекти світового досвіду регулювання діяльності неприбуткових організацій до вітчизняних умов;

– проаналізувати господарську діяльність ТЧХУ;

– дослідити особливості фінансових потоків ТЧХУ.

На підставі проведеного дослідження в роботі розроблено пропозиції щодо вдосконалення податкового законодавства як передумови створення фінансової бази для діяльності неприбуткових організацій та рекомендації щодо запобігання порушенням у фінансовій звітності неприбуткових організацій. Доцільність пропозицій – обґрунтовано.

1. Теоретичні основи аналізу фінансових потоків у неприбуткових організаціях

1.1 Класифікація неприбуткових організацій

Суспільству потрібні організації, що вирішували б проблеми, якими не займаються суб’єкти підприємницької діяльності, бо це не приносить прибутку. Держава регулює створення неприбуткових організацій і декларує їм свою підтримку.

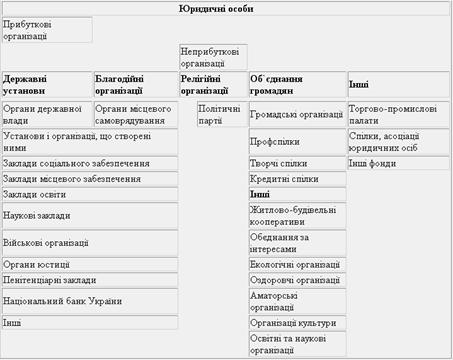

Усі юридичні особи щодо отримання прибутку можна розділити на дві великі групи незалежно від форми власності: прибуткові організації, або суб’єкти підприємницької діяльності, та неприбуткові організації. Детальний перелік останніх наведено в п.7.11.1 ЗУ «Про оподаткування прибутку підприємств». До них належать:

1) органи державної влади України, органи місцевого самоврядування та створені ними установи або організації, що утримуються за рахунок коштів відповідних бюджетів;

2) благодійні фонди і благодійні організації, створені у порядку, визначеному законом для проведення благодійної діяльності, в тому числі громадські організації, створені з метою провадження екологічної, оздоровчої, аматорської спортивної, культурної, освітньої та наукової діяльності, а також творчі спілки та політичні партії;

3) пенсійні фонди, кредитні спілки, утворені у порядку, визначеному законом;

4) інші, ніж визначені в абзаці (2), юридичні особи, діяльність яких не передбачає одержання прибутку згідно з нормами відповідних законів;

5) спілки, асоціації та інші об’єднання юридичних осіб, житлово-будівельні кооперативи, створені для представлення інтересів засновників, що утримуються лише за рахунок внесків таких засновників та не проводять підприємницької діяльності, за винятком отримання пасивних доходів;

6) релігійні організації, зареєстровані у порядку, передбаченому законом.

Класифікація неприбуткових організацій представлена на рис. 1.

Рис. 1. Класифікація неприбуткових організацій.

Засновниками неприбуткових організацій можуть бути фізичні особи, що досягли 18 років (для молодіжних і дитячих організацій – 15 років), юридичні особи, органи державної влади. Проте є обмеження: засновниками благодійної організації не можуть бути органи державної влади, органи місцевого самоврядування, державні і комунальні підприємства, установи і організації України, що фінансуються з бюджету [54].

Статусу юридичних осіб неприбуткові організації набувають відповідно до законодавства, що регулює існування і діяльність таких неприбуткових організацій.

Легалізація (офіційне визнання) об’єднань громадян є обов’язковою і здійснюється шляхом їх реєстрації або повідомлення про заснування відповідно до «Положення про порядок легалізації об’єднань громадян, затвердженого постановою Кабміну України від 26.02.93 року №140». Діяльність об’єднань громадян, які не легалізовані або примусово розпущені за рішенням суду, – протизаконна. У разі реєстрації об’єднання громадян набуває статусу юридичної особи.

Політичні партії та міжнародні громадські організації обов’язково реєструються в Міністерстві юстиції України. Легалізацію громадської організації здійснює відповідно Міністерство юстиції України, місцеві органи державної виконавчої влади, виконавчі комітети сільських, селищних, міських рад народних депутатів. Про легалізацію (офіційне визнання) об’єднання громадян легалізуючий орган повідомляє у засобах масової інформації.

Державна реєстрація благодійних організацій проводиться відповідно до порядку, встановленого «Положенням про порядок державної реєстрації благодійних організацій», причому всеукраїнські і міжнародні – реєструє Мінюст, а місцеві, а також філії – органи Мінюсту на місцях [56].

Державна реєстрація релігійних громад і організацій відбувається в обласній, Київській та Севастопольській міській державній адміністраціях, а в Республіці Крим – до уряду Республіки Крим. Релігійні центри, управління, монастирі, релігійні братства, місії та духовні навчальні заклади подають на реєстрацію статут (положення) до державного органу України у справах релігій.

Об’єднання юридичних осіб реєструються залежно від їх організаційно-правових форм відповідно до ЗУ «Про підприємства в Україні». Причому засновниками об’єднань юридичних осіб можуть бути тільки юридичні особи.

Державна реєстрація Торгово-промислових палат здійснюється Міністерством юстиції згідно з ЗУ «Про Торгово-промислові палати в Україні від 02.12.97 року №671/97-ВР».

Після проходження державної реєстрації неприбуткові організації зобов’язані зареєструватися в органах статистики. Всі організації, що не мають на меті отримання прибутку, після набуття статусу юридичної особи повинні бути внесені до Реєстру неприбуткових організацій і установ, який ведеться Державною податковою адміністрацією України («Положення про Реєстр неприбуткових організацій і установ надруковано. У противному разі їх діяльність податкові органи вважатимуть прибутковою і вимагатимуть подання звітності відповідної форми.

Неприбуткові організації також зобов’язані зареєструватися в органах Пенсійного фонду, будь-якій із профспілок з метою сплати обов’язкових внесків на соціальне страхування, в службі зайнятості населення.

Створення і діяльність органів державної влади регламентується Конституцією України, а також відповідними положеннями і статутами. Створення і діяльність органів місцевого самоврядування регламентується ЗУ «Про місцеве самоврядування» та відповідними положеннями і статутами [62].

Установи організації, що створюються органами державної влади та місцевого самоврядування, діють відповідно до законів України, наприклад «Про збір на обов’язкове державне пенсійне страхування», «Про збір на обов’язкове соціальне страхування», «Про освіту» тощо. Діяльність цих закладів регламентується відповідними положеннями, як наприклад Положенням про Пенсійний фонд України.

Благодійні організації створюються відповідно до ЗУ «Про благодійництво та благодійні організації», у цьому ж законі дано основні визначення термінів.

Діяльність профспілок регламентується законом СРСР «Про професійні спілки, права та гарантії їхньої діяльності №1818-1 від 10.12.90 року». Професійні митці мають право об’єднуватися у творчі спілки, діяльність останніх регламентована ЗУ «Про професійних творчих працівників та творчі спілки №554/97-ВР від 07.10.97 року». За принципом кас взаємодопомоги побудована діяльність кредитних спілок, які діють відповідно до Тимчасового положення про кредитні спілки в Україні, затвердженого указом Президента від 20.09.93 року за №377/93.

Будь-які об’єднання громадян керуються у своїй діяльності ЗУ «Про об’єднання громадян». Крім того, неприбуткову діяльність регулюють такі закони: «Про освіту №1060-ХII від 23.05.91 року; «Про соціальний і правовий захист військовослужбовців та членів їх сімей №2011-ХII від 20.12.91 року»; «Про національні меншини №2494-ХII від 25.06.92 року; «Про сприяння соціальному становленню і розвитку молоді в Україні №2998-ХII від 05.02.93 року»; «Про систему суспільного телебачення і радіомовлення» №531/97-ВР від 18.07.98 року»; «Про захист прав споживачів №1023-ХII від 12.05.91 року» [57].

1.2 Фінансові потоки у неприбуткових організаціях

Неприбуткова організація може вести як неприбуткову, так і прибуткову діяльність, якщо остання не заборонена законодавством і статутними документами. Наприклад, політичні партії та кредитні спілки не мають права займатися господарською та комерційною діяльністю, за винятком продажу пропагандистської літератури та інших атрибутів їх діяльності, і засновувати підприємства, крім засобів масової інформації.

Відповідно до Положення про організацію бухгалтерського обліку і звітності в Україні підприємство або організація, які ведуть декілька видів діяльності, зобов’язані організувати окремий облік доходів і витрат за різними видами діяльності. Облік і оподаткування прибуткової діяльності ведуться згідно з чинним законодавством і розглядатися не будуть. Єдиним документом, який так чи інакше регламентує оподаткування неприбуткової діяльності, є ЗУ «Про оподаткування прибутку підприємств» в останній редакції [13, с.4-9].

Доходи у неприбутковій діяльності – це, як правило, членські внески, добровільні пожертвування, як майном, так і грошима, пасивні доходи. Організація має тільки слідкувати, щоб отримані доходи відповідали вимогам чинного законодавства. Політичним партіям, наприклад, заборонено прямо або опосередковано отримувати кошти або майно від іноземних держав, організацій та громадян, від анонімних пожертвувачів, від підприємств, де частка майна держави або іноземної сторони перевищує 20% статутного фонду, від нелегалізованих об’єднань громадян. Якщо неприбуткова організація отримала кошти за якісь товари, роботи чи послуги, причому надання останніх не належить до основної діяльності цієї неприбуткової організації, то ці кошти або повертаються, або оподатковуються у порядку, передбаченому для суб’єктів підприємницької діяльності.

На відміну від прибуткової організації, витрати якої відносяться або до складу валових, або до збитків, або покриваються за рахунок чистого прибутку, витрати неприбуткової організації не підлягають такій жорсткій регламентації, проте мають відповідати таким вимогам: не суперечити чинному законодавству по суті, спрямовуватись на виконання статутних завдань і бути затвердженими керівництвом самої неприбуткової організації. До початку року кожна неприбуткова організація складає кошторис доходів і витрат, де передбачаються всі можливі доходи і всі можливі витрати на майбутній рік, а після завершення року керівництво неприбуткової організації звітує перед засновниками про виконання кошторису. Для ведення бухгалтерського обліку варто використовувати існуючий план рахунків, пристосувавши його до потреб неприбуткової організації.

Отримані доходи в бухгалтерському обліку накопичуються по кредиту рахунка 88 «Фонди спецпризначення» або 96 «Цільове фінансування», здійснені витрати – по дебету цього ж рахунка. При чому до доходів кошти та майно відносяться як правило в момент їх отримання, а для обліку витрат можна використовувати два способи. Перший полягає в тому, що моментом виникнення витрат є момент витрачання коштів з розрахункового рахунка, з каси тощо. Недоліком є складність налагодження обліку дебіторів і кредиторів. Другий спосіб полягає в тому, що моментом виникнення витрат є момент їх безпосереднього отримання (перехід права власності на товари, роботи, послуги), нарахування винагороди за здійснену роботу найманим працівникам.

Для благодійної організації видатки варто розділити на ті, які здійснюються безпосередньо за основною діяльністю, і ті, які йдуть на утримання самої організації, використавши для цього субрахунки рахунка 20 «Основне виробництво» або рахунка 26 «Загальногосподарські витрати» з наступним списанням накопичених витрат у дебет рахунка 88 або 96. Такий розподіл пояснюється вимогою ЗУ «Про благодійництво та благодійні організації» про неперевищення витрат на утримання благодійної організації 20% її кошторису.

Бухгалтер неприбуткової організації має враховувати, що облік розрахунків з підзвітними особами мусить бути чітко налагодженим, а кожен звіт про витрачання коштів – підкріпленим відповідними документами (чеками, квитанціями тощо). У противному разі будь-який інспектор матиме право вважати такі кошти додатковим доходом громадянина, а тому – приєднати їх до сукупного оподатковуваного доходу такого громадянина з подальшим нарахуванням усіх податків і штрафом за їх несплату.

Неприбуткова організація має право використовувати працю найманих працівників і нараховувати та сплачувати за неї винагороду. Розмір винагороди визначається керівництвом у межах його повноважень і засновниками або вищим органом такої організації. У зв’язку з цим організації доведеться нараховувати та сплачувати податки. Працівники можуть вступати у трудові відносини з організацією або ж працювати на умовах договору підряду. Такий розподіл по-різному впливає на оподаткування [3, с.7].

Податки, що нараховуються на оплату праці, представлені у таблиці 1, розмір податку визначено у відсотках до нарахованої винагороди [59].

Таблиця 1.

Податки, що нараховуються на оплату праці.

| Відносини | Ставка податку | |||||

| Пенсійний фонд | Фонд соціального страхування | Фонд соціального страхування на випадок безробіття | Прибутковий податок з громадян | |||

| Нарахування | Утримання | Нарахування | Утримання | |||

| Трудові | 32% | 1% | 4% | 1,5% | 0,5% | за шкалою |

| Цивільно-процесуальні | 32% | 1% | – | – | 0,5% | 20% |

Якщо неприбуткова організація, крім основної, не здійснює інші види діяльності, направлені на отримання прибутку, то вона не сплачує внесок до Фонду Чорнобиля, тому що платниками цього збору згідно з чинним законодавством є суб’єкти підприємницької діяльності. За аналогічних умов неприбуткова організація не є платником комунального податку.

Очевидно, неприбутковій організації вигідніше співпрацювати з найманими працівниками на умовах підряду, бо в даному разі нарахування на оплату праці становитимуть 32% проти 37,5% для основних працівників або сумісників.

Неприбуткові організації можуть також сплачувати податок на прибуток у тому разі, якщо їх доходи за перший квартал року з урахуванням витрат, здійснених у цьому ж кварталі за рахунок коштів минулого року, перевищують 25% доходів минулого року.

Найбільша проблема існує у благодійних організацій і пов’язана вона зі сплатою прибуткового податку з громадян. Згідно з Декретом Кабміну «Про прибутковий податок з громадян» оподаткуванню підлягає сукупний дохід, одержаний з будь-яких джерел, а стаття 5 Декрету передбачає невключення до оподатковуваного доходу тих сум допомоги, що отримані від благодійних організацій у зв’язку зі стихійним або екологічним лихом. Отже, будь-яка допомога в грошовій або натуральній формі, надана з інших причин, підлягає оподаткуванню прибутковим податком з громадян, причому сплачувати цей прибутковий податок доведеться саме благодійним організаціям (стаття 10 Декрету). За невиконання вимог законодавства – штраф. Таким чином, держава розраховує отримати частину грошей, спрямованих на лікування, догляд за дітьми й особами похилого віку, частину доходів госпісів. Єдиний вихід, використовуючи пункти 5 або 6 статті 6 Декрету, звернутися до Кабінету Міністрів або органів місцевого самоврядування, які, враховуючи матеріальний стан особи (після його обстеження), мають право зменшувати оподатковуваний дохід [1, с.38-40].

Суб’єкт підприємницької діяльності може або зменшити свої витрати, або збільшити зарплату свого працівника, співпрацюючи з благодійною організацією за такою схемою. Благодійній організації перераховуються кошти в межах 4% від оподатковуваного прибутку попереднього кварталу, причому ці витрати можна віднести до складу валових. Благодійна організація отримані кошти спрямовує на виплату зарплати (винагороди) працівнику суб’єкта підприємницької діяльності як такому, що працює для благодійної організації, та на сплату податків, нарахованих на зарплату. Ідея полягає в тому, що для нарахування власному працівникові 100 грошових одиниць, суб’єкту підприємницької діяльності доведеться витратити 147,5 грошових одиниць, а благодійній організації – 137,5. Отже, економія становить 6,78%. У тому випадку, коли працівник погодиться працювати на умовах підряду, економія буде становити 10,51%.

У зв’язку з невизначеністю та неоднозначним тлумаченням законів України з питань оподаткування, правомірності лізингових відносин та порядку ведення бухгалтерського обліку госпрозрахункової діяльності до редакції неодноразово звертаються за роз’ясненнями працівники бухгалтерських служб бюджетних установ.

Найбільша кількість питань стосується порядку справляння податку з прибутку, ПДВ, комунального податку, зборів до різних фондів від доходів, що надходять за надані платні послуги та з інших джерел [3, с.10-13].

Порядок оподаткування прибутку бюджетних установ і організацій регламентований пунктами 7.11 статті 7 та 16.9 статті 16 Закону України «Про оподаткування прибутку підприємств».

Відповідно до п. 16.9 податок на прибуток, отриманий від підприємницької діяльності, щокварталу за наростаючим підсумком з початку звітного податкового року сплачують бюджетні установи й організації, які не відносяться до неприбуткових, а неприбуткові організації сплачують податок на прибуток від неосновної діяльності.

До неприбуткових, згідно з пунктом 7.11.1 Закону, відносяться бюджетні установи й організації, що створені органами державної влади України та органами місцевого самоврядування й утримуються за рахунок коштів відповідних бюджетів. Пунктом 7.11.10 Закону передбачено, що з метою оподаткування центральний податковий орган веде реєстр усіх неприбуткових організацій, які звільняються від оподаткування згідно з положенням статті 7 Закону. Отже, неприбуткові установи й організації повинні зареєструватись в органах ДПА за місцем їх знаходження.

Згідно з пунктом 7.11.13 Закону під терміном «основна діяльність» слід розуміти діяльність неприбуткових організацій з надання благодійної допомоги, просвітніх, культурних, наукових, освітніх та інших подібних послуг для суспільного споживання зі створення системи самозабезпечення громадян та для інших цілей, передбачених статутними документами, укладеними на підставі норм відповідних законів про неприбуткові організації. Статутні документи неприбуткових організацій повинні містити вичерпний перелік їх діяльності. До основної діяльності визначених в пункті 7.11.1 організацій включаються також операції з продажу товарів (робіт, послуг).

Згідно з підпунктом 7.11.8 вищезазначеного Закону доходи неприбуткових організацій, в тому числі закладів і установ освіти, науки, культури, охорони здоров’я, а також архівних установ, які утримуються за рахунок бюджету, зараховуються до складу кошторисів (на спеціальний рахунок) на утримання таких неприбуткових організацій і використовуються виключно на фінансування видатків такого кошторису (включаючи фінансування виробничої діяльності згідно з їх статутами), розрахованого та затвердженого у порядку, встановленому КМУ [56].

У разі коли за наслідками звітного (податкового) року доходи кошторису на утримання зазначених організацій перевищують суму визначених кошторисом витрат, сума перевищення враховується у складі доходів наступного року. При цьому з суми перевищення доходів над витратами зазначених неприбуткових організацій податок на прибуток не сплачується.

Постановою КМУ від 16.02.98 року №164 (зі змінами і доповненнями) затверджено «Положення про порядок складання єдиного кошторису доходів і видатків бюджетної установи, організації». Згідно з пунктом 8 вищезазначеного Положення у дохідній частині єдиного кошторису наводяться планові обсяги бюджетних асигнувань, що виділяються на утримання установи, а також надходження з інших дохідних джерел, одержання яких передбачено відповідними нормативно-правовими актами. Планові розрахунки складаються за кожним джерелом доходу з урахуванням рівня їх фактичного виконання за останній звітний рік, а також очікуваного виконання на плановий рік.

Нормативно-правовими актами, що надають бюджетним установам право одержувати доходи за надання платних послуг, є «Положення про порядок ліцензування підприємницької діяльності», затверджене постановою КМУ від 3 липня 1998 року №1020, та «Переліки платних послуг», що можуть надаватися бюджетними установами.

Пунктом 7.11.9 статті 7 Закону України «Про оподаткування прибутку підприємств» передбачено, що у разі коли доходи неприбуткових організацій отримані протягом звітного (податкового) року з джерел, визначених відповідними підпунктами 7.11.2-7.11.7, на кінець першого кварталу наступного за звітним року перевищують 25 відсотків від загальних валових доходів, отриманих протягом такого звітного (податкового) року, така неприбуткова організація зобов’язана сплатити податок з нерозподіленої суми прибутку за ставкою 30 відсотків до суми такого перевищення. Внесення до бюджету зазначеного податку здійснюється за результатами першого кварталу наступного за звітним року у строки, встановлені для інших платників податку. Нерозподілена сума прибутку визначається за такою формулою:

(X – Y –Z) – (X × 0,25) = H, де

X – загальні валові доходи за підсумками звітного року;

Y – використано на статутні цілі за звітний рік;

Z – використано на статутні цілі у I кварталі наступного за звітним року;

H – невикористаний прибуток, що підлягає оподаткуванню за ставкою 30% [2, с.17-20].

Отже, бюджетні установи такий розрахунок складають лише за даними про надходження і використання доходів, зазначених у підпункті 7.11.2 (безоплатно одержане майно або кошти, пасивні доходи, в які включається орендна плата, кошти або майно, які надходять як компенсація вартості отриманих державних послуг). Усі інші доходи, що надійшли від платних послуг і не використані на початок наступного року, включаються у зведений кошторис і спрямовуються на покриття запланованих видатків.

З наведеного випливає, що неприбуткові бюджетні установи й організації не сплачують податок на прибуток із джерел, визначених у пункті 7.11.2 Закону, а також з інших доходів при умові, якщо вони склали єдиний кошторис доходів від всіх джерел надходжень (бюджетні кошти, доходи від підприємницької діяльності тощо) та видатків на здійснення як бюджетної, так і підприємницької діяльності, відкрили в банку один спеціальний рахунок, на який зараховуються всі надходження та з якого здійснюють видатки виключно на фінансування передбачених кошторисом заходів, у тому числі і фінансування виробничої діяльності. Якщо цих умов не дотримано, а також якщо доходи надійшли від неосновної діяльності, то бюджетні установи сплачують податок на прибуток відповідно до вимог пункту 16.9 статті 16 Закону.

Відповідно до пункту 7.11.2 Закону від оподаткування звільняються доходи неприбуткових організацій, визначених у пункті 7.11.1 отримані у вигляді:

- коштів або майна, які надходять безоплатно або у вигляді безповоротної фінансової допомоги чи добровільних пожертвувань;

- пасивних доходів;

- коштів або майна, які надходять до таких неприбуткових організацій як компенсація вартості отриманих державних послуг.

Пасивні доходи – це доходи, отримані у вигляді процентів (у тому числі орендна плата), дивідендів, страхових виплат і відшкодувань, а також роялті. Державні послуги – це платні послуги, обов’язковість отримання яких встановлюється законодавством і які надаються органами місцевого самоврядування та створеними ними установами і організаціями [4, с.4-7].

Податок на додану вартість (ПДВ) від продажу товарів (робіт, послуг) відповідно до Закону України від 03.04.97 року №168/97-ВР «Про податок на додану вартість» сплачують ті бюджетні установи, обсяг оподатковуваних операцій яких з продажу товарів, робіт, послуг протягом 12-ти місяців перевищував 600 неоподатковуваних мінімумів доходів громадян (пункт 2.1), а також ті установи, що здійснюють продаж за готівкові кошти (пункт 2.3).

Згідно зі статтею 5 Закону від оподаткування цим податком звільнені послуги з вищої, середньої, професійно-технічної освіти, що надаються закладами освіти, які мають ліцензію на надання таких послуг, та послуги з виховання та освіти дітей будинками культури в сільській місцевості, дитячими музичними та художніми школами, школами мистецтв. Перелік таких послуг затверджений постановою Кабінету Міністрів України від 21.01.98 року №61.

Також від сплати цього податку звільнені платні послуги згідно з Переліком, затвердженим КМУ, що надаються закладами охорони здоров’я, які мають відповідні ліцензії на надання таких послуг, та деякі інші передбачені статтею 5 Закону послуги. До їх числа не віднесені послуги за договорами оперативної оренди, а тому орендні доходи є об’єктом оподаткування ПДВ.

Відповідно до Закону України від 20.06.97 року №386/97-ВР «Про формування Фонду для здійснення заходів щодо ліквідації наслідків Чорнобильської катастрофи та соціального захисту населення» платниками цього збору з числа резидентів є суб’єкти підприємницької діяльності незалежно від форм власності, громадські та інші установи і організації, які здійснюють діяльність, спрямовану на отримання прибутку, крім бюджетних установ і організацій, тобто бюджетні установи не є платниками цього збору.

Стосовно особливостей сплати внесків до інноваційного фонду та відрахувань на дорожні роботи слід зазначити, що Постановою Кабінету Міністрів України від 18.02.92 року №77 (із змінами і доповненнями, внесеними постановою КМУ від 06.12.93 року №981) «Про утворення державного інноваційного фонду» передбачено, що відрахування до інноваційного фонду сплачують підприємства, об’єднання й організації всіх форм власності незалежно від підпорядкованості у розмірі 1% обсягу реалізації продукції (робіт, послуг) [53].

Неприбуткові бюджетні установи, які зараховують свої надходження на єдиний спеціальний рахунок для здійснення своєї основної діяльності, не мають об’єкта оподаткування, а тому і не сплачують внески до інноваційного фонду. Зазначені внески від обсягів реалізації сплачують бюджетні установи і організації, які відповідно до вимог Закону є платниками податку з прибутку.

Збір для фінансування витрат, пов’язаних з будівництвом, реконструкцією, ремонтом і утриманням автомобільних доріг загального користування відповідно до постанови КМУ від 2 лютого 1993 року №83 сплачують промислові, транспортні, будівельні та інші підприємства, кооперативи і господарські організації (в тому числі фондова і товарні біржі, страховики, інвестиційні фонди і компанії, кредитні установи та інші суб’єкти підприємництва).

Пунктом 5 Постанови передбачено, що не відраховують кошти на дорожні роботи бюджетні організації та установи, за винятком обсягів виробництва продукції (робіт, послуг), що здійснюються ними на підставі договорів за рахунок коштів замовників, а тому бюджетні установи повинні сплачувати збір на фінансування доріг від обсягу виробництва продукції (робіт, послуг) у встановленому місцевими органами влади розмірі (від 0,4% до 1,2%), а за надані платні послуги автомобільним транспортом – 2%. Такі видатки повинні плануватися в кошторисах.

Бюджетні установи не сплачують комунальний податок від середньоспискової чисельності працівників. Порядок сплати комунального податку регулюється Декретом Кабінету Міністрів України «Про місцеві податки та збори від 20.05.93 року №56-93» (зі змінами і доповненнями). Статтею 15 Декрету передбачено, що комунальний податок справляється з юридичних осіб, крім бюджетних установ, організацій, планово-дотаційних та сільськогосподарських підприємств, тобто бюджетні установи не є платниками комунального податку [39, с.7].

Щоб не виступати платником податку на прибуток, бюджетні установи повинні дотримуватися одночасно таких вимог:

- вести єдиний кошторис доходів та витрат;

- мати один рахунок в банку, на який зараховуються ці доходи і з якого здійснюються всі видатки.

Одним із джерел доходів бюджетних установ є доходи від здавання в оперативну оренду приміщень та іншого майна. Розглянемо деякі особливості оренди (лізингу) майна бюджетних установ.

При оформленні угод оренди слід керуватись Цивільним кодексом України, Законом України від 16.12.97 року №723/97-ВР «Про лізинг», від 10.04.92 року №2269-XII «Про оренду державного та комунального майна», від 22.05.97 року №283/97-ВР «Про оподаткування прибутку підприємств», Постановою Кабінету Міністрів України від 31.08.96 року №1033 «Про заходи щодо залучення додаткових надходжень до бюджету та підвищення ефективності витрачання бюджетних коштів для забезпечення фінансування спеціальних виплат населенню» та іншими документами.

Договір оренди повинен відображати такі основні дані, як об’єкт і термін оренди; розмір орендної плати з урахуванням її індексації; порядок поліпшення зданого в оренду майна і за чий рахунок (орендодавця чи орендаря) воно проводиться, порядок страхування орендарем взятого ним в оренду майна; права, обов’язки та відповідальність сторін; порядок розгляду спорів, що можуть виникнути по суті договору, тощо [17, с.115-117].

Відповідно до постанови Кабінету Міністрів від 31.08.96 року №1033 розмір орендної плати за здані в оренду бюджетними установами основні фонди не обмежується п’яти відсотками їх вартості на рік, як це передбачено Методикою розрахунку орендної плати державного майна. При цьому розмір орендної плати, що визначається в угоді, не повинен бути меншим розміру плати, обчисленого за встановленими місцевими органами влади нормами.

Цією постановою також передбачено, що всі договори на здавання в оренду приміщень бюджетними установами повинні бути погоджені з місцевими фінансовими органами за місцем знаходження, а також що доходи від оренди приміщень бюджетних установ і закладів, які після проведення відповідних витрат за рахунок цих надходжень залишаються в їх розпорядженні, спрямовуються на погашення заборгованості по заробітній платі та на оплату за комунальні послуги, тобто залишаються в розпорядженні бюджетних установ на проведення витрат по основній діяльності.

Вартість комунальних послуг відноситься до валових витрат орендарів. Складність як в орендодавців, так і в орендарів всіх форм власності виникає при вирішенні питань про відшкодування орендарями таких видатків, як: плата за землю, комунальні послуги, експлуатаційні витрати тощо. Невизначеність в ці питання внесена листами ДПА України які не зареєстровані в Міністерстві юстиції України [61].

Зокрема з листа ДПАУ від 11.05.98 року №4837/11/15-1116 випливає, що орендарі не мають права включати до валових витрат вартість комунальних послуг, якщо вони сплачені не безпосередньо підприємствам житлово-комунальної сфери, а орендодавцю.

Такий висновок ДПА суперечить Закону України від 22.05.97 року №283/97-ВР «Про оподаткування прибутку підприємств», пунктом 5.2.1 статті 5 якого встановлено, що до валових витрат відносяться суми будь-яких витрат, сплачених (нарахованих), якщо вони пов’язані з виробничою діяльністю платника податку. У жодному пункті закону немає заборони щодо віднесення до валових витрат платника податку витрат, якщо вони сплачені не безпосередньо їх постачальникам (підрядчикам), а через третю особу.

Зазначимо, що вартість комунальних та експлуатаційних послуг не повинна включатися у розмір орендної плати, а обґрунтовуватися відповідними розрахунками для того, щоб кожен знав, скільки і за що він платить і наскільки ці платежі мають відношення до його виробничої діяльності.

Більше того, є очевидною доцільність централізованого надання орендодавцями своїм орендарям опалення, освітлення, водопостачання, господарського обслуговування, охорони та інших послуг, оскільки не завжди є можливим відокремлення ліній комунікацій та передач між приміщеннями, що використовуються орендодавцем та орендарем, та встановлення відповідних вимірювальних приладів. А тому висновки щодо віднесення до валових витрат орендарями вартості комунальних і інших послуг лише при умові їх безпосередньої сплати підприємствам житлово-комунальної служби є, на нашу думку, безпідставними і недоцільними.

Щодо розрахунків за електроенергію при оренді зазначимо, що у роз’ясненні ДПА України від 17.06.98 року №7259/10/161120-26 сказано, що ПДВ за нульовою ставкою обчислюється по операціях з продажу електроенергії, а оскільки орендодавець не здійснює її продажу (не має відповідної ліцензії на цей вид діяльності), то вартість електроенергії включається в загальну вартість послуг за договором оперативної оренди, яка оподатковується за ставкою 20% [16, с.10-11].

По-перше, щодо ліцензії: чи потрібна вона орендодавцям, які здають в оренду приміщення з відповідним електроенергетичним обслуговуванням. Положенням про порядок ліцензування підприємницької діяльності, затвердженим постановою Кабінету Міністрів України від 3 липня 1998 року №1920, встановлена обов’язковість ліцензування виробництва, передачі та постачання електроенергії і передбачено, що така ліцензія видається Національною комісією регулювання електроенергетики України. Не є логічними норми цього Положення, відповідно до яких всі орендодавці повинні одержати ліцензії на передачу електроенергії орендарям їх приміщень, а також те, що тільки при наявності такої ліцензії вони мають право виставляти рахунки на оплату електроенергії без ПДВ.

Обов’язковість одержання ліцензій на право передачі електричної енергії місцевими (локальними) електромережами, створеними в результаті реструктуризації галузей промисловості суб’єктів, для яких ця діяльність є основною. З цього також випливає, що ліцензуванню підлягає підприємницька діяльність систем енергопостачання з передачі електроенергії, для яких ця діяльність є основною, а не діяльність орендодавців, які за необхідності беруть участь в розрахунках за використану орендарями електроенергію, яка як орендодавцю, так і орендарю відпускається системою електромереж.

Сама суть ліцензування діяльності суб’єктів підприємництва полягає у визначенні органами, що видають ліцензії, спроможності виконання заявником ліцензійних умов провадження певного виду підприємницької діяльності (пункт 5 Положення). Орендодавець аж ніяк не здійснює діяльність з передачі електроенергії, а тому ліцензія на таку діяльність йому не потрібна.

По-друге, що цим досягається: якщо орендодавець нарахує на відшкодовану йому орендарем вартість електроенергії 20% ПДВ при умові, що він у встановленому порядку зареєстрований як платник податку на додану вартість, то у орендаря, якщо він є платником цього податку, виникає податковий кредит, і в результаті від такої операції державний бюджет одержить нуль.

Законом України «Про плату за землю» від 19.09.96 року встановлено, що підприємства, установи та організації, які користуються пільгами щодо земельного податку, мають у підпорядкуванні госпрозрахункові підприємства або здають в оренду земельні ділянки, окремі будівлі або їх частини іншим суб’єктам підприємницької діяльності, сплачують податок за зайняті ними земельні ділянки на загальних підставах. Отже, бюджетні установи зобов’язані сплачувати плату за землю пропорційно питомій вазі площі, яка здається в оренду чи використовується створеними ним госпрозрахунковими підприємствами, загальній площі будівлі [54].

У вищезгаданому листі ДПА України від 11.05.98 року №4837/11/15-1116 говориться, що, оскільки власниками землі або землекористувачами є, як правило, орендодавці приміщень, вони і є платниками земельного податку, а тому до валових витрат орендаря не відносяться витрати, пов’язані із сплатою податку на землю [57].

Статтею 1 Закону України «Про плату за землю» передбачено, що власники землі та землекористувачі, крім орендарів, сплачують земельний податок, а за земельні ділянки, надані в оренду, справляється орендна плата. Указом Президента України від 23 квітня 1997 року № 367/97 встановлено, що орендодавцями землі є громадяни та юридичні особи України, у власності яких перебувають земельні ділянки, і що земля надається в оренду на підставі оформленого договору, відповідно до якого орендодавець передає за плату орендареві у володіння і користування земельну ділянку для господарського використання на обумовлений строк [62].

Власником землі, на якій розміщені бюджетні установи, є органи державної чи комунальної власності, а бюджетні установи є її користувачами.

Якщо згідно із законом вони зобов’язані сплачувати в бюджет плату за землю, на якій розміщені здані в оренду суб’єктам підприємництва приміщення, то цілком зрозуміло, що останні повинні відшкодовувати бюджетним установам витрачені ними кошти на сплату земельного податку у вигляді орендної плати за землю (очевидно, із нарахуванням 20% ПДВ, якщо така бюджетна установа зареєстрована як платник цього податку) і відповідно до пункту 5.2.1 Закону України «Про оподаткування прибутку підприємств» мають право на віднесення цієї плати до валових витрат, якщо орендовані ними приміщення використовуються для виробничих потреб.

Адже неможливо передати в оренду приміщення без оренди землі, на якій вони знаходяться, а тому видатки з використання цієї землі повинен нести той, хто її використовує, а їх необхідність є умовою правомірності віднесення до валових витрат.

Безумовно, що при здаванні в оренду приміщення, в якому встановлений телефон, необхідно тимчасово на період оренди переоформити на ім’я орендаря передачу абонента телефонного зв’язку, що обумовлено Правилами користування місцевим телефонним зв’язком, які затверджені постановою Кабінету Міністрів України від 22.04.97 року №385. Але чи відсутність такої перереєстрації, якщо згідно з умовами договору оренди телефон використовується тільки орендарем, є підставою для заборони віднесення відшкодованих орендарем орендодавцю витрат з оплати використаних на виробничі потреби телефонних послуг. Вважаємо – ні.

У питанні віднесення до валових витрат видатків платника податку слід керуватись виключно Законом України «Про оподаткування прибутку підприємств», яким не встановлено ніяких обмежень щодо віднесення до валових витрат розмірів сплачених орендодавцям орендної плати, експлуатаційних та комунальних послуг, оренди землі, послуг зв’язку тощо.

Суть закону полягає в тому, щоб на валові витрати відносились фактично понесені витрати виробництва та обігу, що пов’язані з його виробничою діяльністю, незалежно від того, чи вони сплачені прямим надавачам послуг, чи через орендодавців.

Пунктом 5.4.6 статті 5 Закону України «Про оподаткування прибутку підприємств» передбачено, що до валових витрат відносяться будь-які витрати зі страхування майна платників податку. Відповідно до статті 24 Закону України від 10 квітня 1992 року №2269- XII «Про оренду державного і комунального майна» обов’язки по страхуванню орендованого майна покладені на орендаря, і це цілком логічно, оскільки майно знаходиться на його відповідальному зберіганні та використовується орендарем.

Листом ДПА України від 04.05.98 року №4592-11/15-2116 обумовлено, що якщо умовами договору оренди на орендаря покладено обов’язки зі страхування орендованого майна, то такі витрати покриваються платником податку за рахунок власних коштів, оскільки відповідно до пункту 5.4.6 статті 5 Закону до валових витрат платника податку включаються витрати зі страхування власного майна [58].

У згаданому пункті Закону немає слова «власного», а лише запис «майна платника податку». При оренді майно передається орендарю, і на час оренди воно належить йому на правах оренди, використовується ним для здійснення виробничої діяльності, і якщо договором оренди покладено обов’язок зі страхування цього майна на орендаря, то цілком правомірним є віднесення ним витрат по страхуванню до валових витрат.

1.3 Порядок складання звіту про використання коштів неприбуткових організацій і установ

Порядок складання звіту про використання коштів неприбуткових організацій і установ затверджено наказом Державної податкової адміністрації України від 16.01.98 року №27, зареєстровано в Міністерстві юстиції України 28 січня 1998 року.

Порядок складання звіту про використання коштів неприбуткових організацій і установ (далі – Порядок) встановлено згідно із підпунктом 7.11.12 пункту 7.11 статті 7 Закону України «Про внесення змін до Закону України «Про оподаткування прибутку підприємств» (далі – закон).

Звіт заповнюють неприбуткові установи і організації, які є:

- органами державної влади України, органами місцевого самоврядування та створеними ними установами або організаціями, у тому числі заклади і установи освіти, науки, культури, охорони здоров’я, а також архівними установами, що утримуються за рахунок коштів відповідних бюджетів;

- благодійними фондами і благодійними організаціями, створеними у порядку, визначеному законом для проведення благодійної діяльності, в тому числі громадськими організаціями, створеними з метою провадження екологічної, оздоровчої, аматорської спортивної, культурної, освітньої та наукової діяльності, творчими спілками, політичними партіями, а також іншими юридичними особами, діяльність яких не передбачає одержання прибутку згідно з нормами відповідних законів;

- пенсійними фондами, кредитними спілками, утвореними у порядку, визначеному законом;

- спілками, асоціаціями та іншими об’єднаннями юридичних осіб, житлово-будівельними кооперативами, створеними для представлення інтересів засновників, що утримуються лише за рахунок внесків таких засновників та не провадять господарської діяльності, за винятком отримання пасивних доходів;

- релігійними організаціями, зареєстрованими у порядку, передбаченому законом [6, с.56-57].

Звіт про використання коштів неприбуткових організацій і установ (далі – Звіт) заповнюється і подається до державної податкової адміністрації за місцезнаходженням неприбуткової організації або установи у терміни, передбачені законом для подання податкової декларації. У формі Звіту наводяться всі передбачені Порядком показники. У разі незаповнення тієї чи іншої статті (рядка, графи), якщо немає показників, ця стаття (рядок, графа) прокреслюється.

Форма Звіту заповнюється в тисячах гривень з одним десятковим знаком чорнилом, пастою кулькових ручок, за допомогою друкарських машинок, принтерів, засобів механізації та інших засобів, які б забезпечили збереження цих записів протягом установленого терміну зберігання звітності та запобігли б внесенню несанкціонованих і непомітних виправлень.

Звіт складається із 4-х розділів. У розділі I «Доходи неприбуткової організації (установи)» вказуються всі доходи, одержані неприбутковою організацією (установою) у звітному періоді (рядки 1-21).

У розділі II «Доходи, які звільняються від оподаткування» неприбуткова організація (установа) вказує суми одержаних за звітний період доходів, які відповідно до підпункту 7.11.2 пункту 7.11 статті 7 закону звільнені від оподаткування (рядки 22-31).

У розділі III «Сума доходу, що підлягає оподаткуванню» вказується та сума доходу, одержаного неприбутковою організацією (установою), що не звільняється від оподаткування, яка визначається як різниця між рядком 21 та рядком 31 (рядок 32).

У розділі IV «Використання коштів та майна» вказуються суми коштів, використані неприбутковою організацією (установою) на здійснення основної діяльності, визначеної у статутних документах, а також суми коштів, використані у звітному періоді на цілі, не визначені у статутних документах (рядки 33-42).

Розглянемо процес заповнення Звіту за рядками. У рядках 1 та 2 – відповідно суми коштів або майна, одержані неприбутковою організацією (установою) як безповоротна фінансова допомога або безоплатні надходження. У рядках 3 та 4 – відповідно суми коштів або майна, що надійшли до неприбуткової організації (установи) як добровільні пожертвування. У рядках 5, 6, 7 та 8 – суми пасивних доходів, одержані неприбутковою організацією (установою) у вигляді дивідендів, відсотків, роялті або страхових виплат і відшкодувань.

У рядках 9 та 10 – суми коштів або майна, які надходять до органів державної влади України, органів місцевого самоврядування та створених ними установ або організацій, у тому числі закладів і установ освіти, науки, культури, охорони здоров’я, а також архівних установ, що утримуються за рахунок коштів відповідних бюджетів як компенсація вартості отриманих державних послуг. У рядку 11 вказуються суми одержаних доходів органів виконавчої влади та органів місцевого самоврядування, у тому числі доходи закладів і установ освіти, науки, культури, охорони здоров’я, а також архівних установ від надання державних послуг (видачі дозволів (ліцензій), сертифікатів, посвідчень, реєстрації, інших послуг, обов’язковість придбання яких передбачена законодавством).

У рядку 12 вказується сума активів, переданих неприбутковій організації (установі) іншими неприбутковими організаціями (установами) відповідного виду в результаті їх ліквідації. У рядку 13 вказуються суми доходів неприбуткової організації (установи) від надання культових послуг. У рядку 14 вказуються суми коштів, що надходять до неприбуткової організації (установи) як разові або періодичні внески її засновників та членів.

У рядках 15 та 16 вказуються суми коштів, що надходять до кредитних спілок та пенсійних фондів у вигляді внесків на додаткове пенсійне забезпечення, а також внески, що надходять до таких неприбуткових організацій (установ) на інші потреби, передбачені законодавством. У рядку 17 вказуються доходи тих закладів і установ освіти, науки, культури, охорони здоров’я, а також архівних установ, які утримуються за рахунок бюджету, одержані ними від надання платних послуг за переліком, встановленим Кабінетом Міністрів України.

У рядку 18 вказуються доходи, отримувані відповідними неприбутковими організаціями від діяльності, якщо таке отримання дозволяється згідно з законодавством. Зазначені доходи підлягають оподаткуванню у загальному порядку, передбаченому для платників податку. У рядку 19 вказуються доходи, отримані протягом звітного (податкового) року з джерел, визначених у рядках 1-18, на кінець першого кварталу наступного за звітним року, які перевищують 25% від загальних валових доходів, отриманих протягом такого звітного (податкового) року.

У рядку 20 вказуються доходи, отримувані неприбутковою організацією (установою) з інших джерел, не вказаних у рядках 1-18. У рядку 22 вказується сума доходів, які надходять до органів державної влади України, органів місцевого самоврядування та створених ними установ або організацій, у тому числі закладів і установ освіти, науки, культури, охорони здоров’я, а також архівних установ як компенсація вартості отриманих державних послуг.

У рядку 23 вказується сума коштів та майна, що надійшли безоплатно або у вигляді безповоротної фінансової допомоги або ж добровільних пожертвувань до:

- органів державної влади України, органів місцевого самоврядування та створених ними установ або організацій, у тому числі закладів і установ освіти, науки, культури, охорони здоров’я, а також архівних установ;

- благодійних фондів і благодійних організацій, створених у порядку, визначеному законом для проведення благодійної діяльності, в тому числі громадських організацій, створених із метою провадження екологічної, оздоровчої, аматорської спортивної, культурної, освітньої та наукової діяльності, а також до творчих спілок та політичних партій;

- релігійних організацій, зареєстрованих у порядку, передбаченому законом.

У рядку 24 вказується загальна сума одержаних неприбутковою організацією (установою) пасивних доходів, що звільняються від оподаткування. У рядку 25 вказується сума доходів від надання державних послуг (видачі дозволів (ліцензій), сертифікатів, посвідчень, реєстрації, інших послуг, обов’язковість придбання яких передбачена законодавством), перерахованих до відповідних бюджетів.

У рядку 26 вказується сума доходів, отриманих благодійними фондами і благодійними організаціями, створеними у порядку, визначеному законом для проведення благодійної діяльності, в тому числі громадськими організаціями, створеними з метою провадження екологічної, оздоровчої, аматорської спортивної, культурної, освітньої та наукової діяльності, а також творчими спілками, політичними партіями від проведення основної діяльності.

У рядку 27 вказується сума внесків, які надійшли до кредитних спілок та пенсійних фондів, утворених у порядку, визначеному законом. У рядку 28 вказується сума доходів, одержаних у вигляді разових або періодичних внесків засновників та членів, що надходять до спілок, асоціацій та інших об’єднань юридичних осіб, житлово-будівельних кооперативів, створених для представлення інтересів цих засновників, які утримуються лише за рахунок внесків таких засновників і не провадять господарської діяльності.

У рядку 29 вказується сума доходів від надання культових послуг релігійними організаціями, зареєстрованими у встановленому законодавством порядку. У рядку 30 вказується сума доходів від основної діяльності тих закладів і установ, що утримуються за рахунок бюджету, які зараховуються до складу кошторисів (на спеціальний рахунок).

У рядку 32 вказується сума доходу, одержаного неприбутковою організацією (установою), що не звільняється від оподаткування і підлягає оподаткуванню за загальновстановленим порядком. Неприбуткова організація (установа) після рядка 32 довідково вказує види та суми доходів, одержаних від здійснення неосновної діяльності. При цьому неприбуткова організація повинна провадити окремий облік фінансових результатів неосновної діяльності у порядку, встановленому для платників податку, і сплачувати податок на прибуток від неосновної діяльності у загальному порядку.

У рядках 33-39 вказуються суми коштів, використаних неприбутковою організацією (установою) на здійснення основної діяльності, визначеної у статутних документах. У рядку 40 вказується сума коштів, використаних на утримання неприбуткової організації згідно з кошторисом.

У рядку 41 вказується сума коштів, використаних неприбутковою організацією (установою) на інші цілі, передбачені відповідним законодавством про такі неприбуткові організації (установи). У рядку 42 вказуються суми коштів, використані неприбутковою організацією не за цільовим призначенням [15, с.113-120].

1.4 Світовий досвід регулювання діяльності неприбуткових організацій

У демократичній державі інститути громадянського суспільства відіграють надзвичайно важливу роль і є основною альтернативою у забезпеченні великої кількості суспільних благ. Динамічний розвиток суспільства вимагає того, щоб знання, досвід та основні суспільні норми могли передаватися у різний спосіб.

Організації громадянського суспільства можуть виступати посередником між громадянами й державою, інформувати громадськість, виконувати різноманітні соціальні функції та вимагати звіту від державної влади. Плюралізм, терпимість, захист прав людини, турбота про знедолених, розвиток наукової думки, збереження та розвиток культури і мистецтва, охорона довкілля – такі різноманітні проблеми турбують живе громадянське суспільство.

Неприбуткові організації (НПО) виконують роль посередників, що беруть участь у суспільних процесах і розвивають громадянське суспільство. Без підтримки НПО з часом втрачається впевненість у досягненні цілей національного розвитку та вичерпуються сили, що підтримують динамічне зростання. Неприбуткові організації знімають з держави цілу низку обтяжливих завдань. Подекуди вони можуть надавати суспільно значимі послуги набагато ефективніше за державу. НПО можуть істотно допомагати державі при підготовці програм захисту навколишнього середовища та зниження рівня бідності [7, с.37-40].

Як свідчить досвід багатьох країн світу, основна перешкода для діяльності НПО – неточність та обмеженість законодавства, а також непередбачуваність застосування законів. Про недосконалість законодавчого регулювання діяльності неприбуткових організацій в Україні свідчить той факт, що сьогодні левова частка неприбуткових організацій в Україні фінансується за рахунок міжнародних донорських організацій, в той час як у країнах з усталеними демократичними традиціями джерелом фінансування цих організацій є внески вітчизняних фізичних та юридичних осіб.

Необхідність віднайдення ефективного механізму стимулювання вітчизняних підприємницьких структур та окремих громадян робити внески до неприбуткових організацій стоїть дуже гостро. Один із шляхів стимулювання – встановлення дієвих податкових стимулів, що вимагає врахування відповідних норм у Податковому кодексі.

Громадські організації в Україні сподіваються на розуміння й підтримку вищого законодавчого органу. Метою даного розділу дипломної роботи є – огляд позитивного світового досвіду з використанням прикладів окремих країн, опис сучасної ситуації в Україні та подальше надання пропозицій з удосконалення законодавства України згідно з найкращими зразками регулювання діяльності НПО у світі.

Термін «неприбуткова організація» не є сталим і різниться у законодавствах різних країн. В Україні часто вживають терміни «недержавна» та «некомерційна» організації, до яких, незалежно від назви, відносять громадські об’єднання, благодійні фонди, некомерційні корпорації чи юридичних осіб, що не є частиною державної структури і не працюють заради отримання прибутку.

Міжнародні організації використовують переважно термін «недержавна організація», який підкреслює, що організація не залежна від держави, має гуманітарні цілі і спрямовує свою діяльність на задоволення суспільних потреб.

Термін «неприбуткова організація» зустрічаємо в американському законодавстві. Він акцентує увагу на особливому режимі діяльності й оподаткування організації. Метою неприбуткової організації не є отримання прибутку, тобто він (прибуток) не може перерозподілятися і має бути спрямованим лише на цілі організації.

Термін «неприбуткова організація» поки що не прижився в українському законодавстві, але ми користуємось саме ним, оскільки хочемо підкреслити особливість оподаткування таких організацій.

Громадські організації поділяються ще на організації суспільної вигоди та взаємної вигоди. Організації взаємної вигоди до неприбуткових ми не відносимо (не досить підстав для надання їм податкових стимулів), тому проблему їх оподаткування не розглядаємо [15, с.45].

Неприбуткові – це організації, що надають ряд послуг і прямо чи опосередковано здійснюють позитивний економічний та соціальний вплив на суспільство. Згідно з досить поширеною концепцією – оскільки вони перебирають на себе окремі функції держави, то мають отримувати від неї додаткові заохочення в обмін на більшу відкритість і контроль за своєю діяльністю з боку держави й суспільства.

Законодавство має забезпечувати незалежність, професіоналізм, відкритість сектора НПО та збільшити можливості самоуправління. У більшості випадків неприбуткові організації займаються перерозподілом національного доходу. Тому надзвичайно важливо, щоб вони могли залучати достатній обсяг коштів від організацій, які його створюють; могли вільно, без зайвих перешкод, організовуватися та діяти; були незалежними від держави, відкритими й підзвітними суспільству.

Вимагають розв’язання такі проблеми неприбуткових організацій, як фінансова основа їх діяльності, складність створення та ліквідації, контроль за діяльністю з боку держави, суспільства, донорів. Державне регулювання мусить забезпечувати державний і громадський контроль за розподілом коштів, але не повинно підривати свободу діяльності сектора.

Законам, які регулюють діяльність неприбуткових організацій, слід бути такими, щоб можна було відносно швидко, легко й недорого створити НПО як юридичну особу. Великі адміністративні витрати на заснування й ліквідацію в кінцевому результаті обертаються неотриманою допомогою для тих, на кого вона була спрямована. В основі законодавства має бути положення, що створення НПО – це одна з форм реалізації права громадян на об’єднання. Перевага НПО в тому, що організація, а не її члени, несе відповідальність за зобов’язаннями. Чим простіше процедура заснування, звітності й ліквідації НПО, тим більше дрібних громадських об’єднань схоче отримати такий статус [7, с.41-47].

Процес заснування НПО повинен бути не складнішим за створення підприємства. Якщо отримувати статус юридичної особи не контактуючи безпосередньо з представниками реєстраційних органів, це значно здешевлює реєстрацію. У більшості країн особиста присутність представників НПО або не вимагається, або навіть заборонена. Найбільша проблема реєстрації НПО в Україні – залежність від суб’єктивності чиновників. Її розв’язання вимагає чіткого визначення переліку видів діяльності неприбуткових організацій та переліку документів, необхідних для реєстрації. Орган реєстрації не повинен вирішувати, чи потрібен той вид діяльності, яку здійснює НПО, і чи є в організації для цього кошти. «Ринок» фінансової підтримки, інтерес з боку членів організації та широкої громадськості краще визначать здатність НПО задовольняти потреби суспільства.

Терміни діяльності НПО не повинні мати обмежень, але якщо в організації нема оборотів по рахунку впродовж певного часу, її діяльність мусить припинитись. Якщо при ліквідації НПО залишаються невикористані активи, їх треба передати НПО, що займається аналогічним видом діяльності, або державі.

Для НПО обов’язково має бути встановлено перелік видів діяльності, що є неприбутковими. Це потрібно для чіткого розмежування: яка діяльність здійснюється для забезпечення потреб суспільства, а яка – для задоволення власних потреб. Залежно від мети діяльності організації визначається, чи може вона отримати право на податкові пільги. Як уже зазначалось, на податкові стимули можуть претендувати лише організації, які розподіляють доход і мають на меті забезпечення суспільних потреб.

До НПО, діяльність яких підлягає ліцензуванню відповідним державним органом (охорона здоров’я, освіта тощо), мають застосовуватися такі самі процедури, які і до подібної діяльності фізичних осіб, підприємницьких організацій чи державних установ.

НПО не повинні займатися діяльністю, яка відноситься до політичної, наприклад, збиранням коштів для політичних партій. Проте НПО часто є активними учасниками обговорення важливих питань державної політики. Рішення про дозвіл на політичну діяльність, як правило, викликає значні ускладнення. З іншого боку, повна заборона політичної діяльності НПО суттєво обмежує рівень і багатогранність політичних дебатів з найважливіших питань. У більшості країн інтереси найбідніших верств і меншин представляють виключно НПО. Треба визначити межу між дозволеною та недозволеною діяльністю. НПО не мають відсторонюватися від пропагандистської й освітньої діяльності. Проте на практиці окремі зацікавлені групи й державні органи нерідко використовували НПО для лобіювання власних інтересів у парламенті, що неприпустимо [38, с.14-15].

Необхідною умовою для ефективної діяльності НПО є можливість залучати достатні кошти для здійснення власних проектів та програм. Основні джерела фінансування – це внески некомерційних організацій та фізичних осіб, пряме державне фінансування у вигляді контрактів і грантів, а також доходи від власної діяльності. Кошти можуть надходити одночасно з декількох джерел. Причому питома вага цих джерел у загальних доходах НПО значною мірою залежить від політики держави. Слід зазначити, що сектор неприбуткових організацій є більш чутливим до регулятивних норм держави, ніж сектор підприємницьких організацій, оскільки він не приносить доходів, потрібних для подолання регулятивного бар’єру. НПО, як правило, мають дуже обмежені власні кошти - отже ускладнена процедура реєстрації призведе до того, що багато організацій просто не зареєструється.

Держава може вплинути на перерозподіл національного доходу, який дає економічна галузь, двома шляхами. Перший спосіб – це державне фінансування, коли держава централізує доходи і потім вирішує, яким організаціям їх надавати (через державні гранти й контракти). Другий – стимулювання прямих взаємовідносин на рівні донорів та отримувачів допомоги. Такий спосіб складніший з точки зору контролю, але дозволяє створити «ринок» послуг НПО і повніше задовольнити суспільні потреби, які випадають із сфери діяльності держави.

Держава може розглядати можливість переводу цілого ряду державних програм у сектор НПО (освіта, медицина, наукові дослідження, культура), але за умови, що НПО зможуть ефективніше працювати і залучати кошти з недержавних джерел. Це відповідає загальносвітовій тенденції скорочення державного сектора й передачі значної частини державного майна НПО для продовження програм, які раніше реалізувалися тільки державою. НПО повинні мати право брати участь у конкурсах на державний контракт чи грант за процедурою, аналогічною для підприємницьких організацій.

При розгляді взаємопов’язаних питань регулювання власної діяльності НПО та їх оподаткування слід чітко сформулювати, що ж вважати такою діяльністю. Основна проблема регулювання оподаткування власної діяльності НПО – встановлення меж та обсягу підприємницької діяльності, яку може здійснювати неприбуткова організація.

Найважче визначити, чи є неприбутковою діяльність, яка стосується торгівлі та підприємництва, надання товарів і послуг. Наприклад, робота, яка працевлаштовує людей з фізичними вадами, має на меті не підприємництво й отримання прибутків, а працевлаштування. До того ж, все більше НПО працюють за контрактами, а отже беруть на себе зобов’язання надавати товари й послуги для третіх сторін (наприклад, освітні програми). При цьому самі НПО розглядають це як свою основну діяльність.

Питання контролю за непідприємницькою діяльністю в різних країнах вирішується по-різному. В одних країнах (Польща) непідприємницька й підприємницька діяльність може здійснюватися однією організацією, в інших (Великобританія) підприємницька діяльність може здійснюватися лише дочірнім підприємством НПО. Але в будь-якому разі податок на прибуток не сплачується. У Франції НПО не можуть займатися підприємницькою діяльністю, тому проблема оподаткування просто не виникає.

У більшості країн НПО дозволено підприємницьку діяльність для підтримки своєї основної діяльності, але за двох умов: прибуток організації не розподіляється і спрямовується на основну діяльність; НПО створюється та функціонує для досягнення некомерційних цілей. Запропонований критерій – чи може НПО здійснювати підприємницьку діяльність – називається критерієм «основної мети». За ним НПО, більшу частину діяльності якої становить підприємництво, втрачає свій статус і пільги [36, с.26-28].

Альтернативний критерій – «спрямування доходу». Згідно з ним організація буде мати пільги, поки доход від підприємницької діяльності спрямовано на гуманітарні цілі. Традиційно вважається, що друга концепція краща, оскільки дає неприбутковому сектору можливість розвиватися в перехідних економіках. Зауважимо, що проблема є суто податковою. Світова практика оподаткування охоплює весь спектр можливостей: від дозволу на підприємницьку діяльність до повної її заборони. Так, у Болгарії прибуток від підприємницької діяльності оподатковується незалежно від шляхів використання; у Польщі не оподатковується прибуток, що спрямовується на цілі НПО.

Надання дозволу недержавним організаціям займатися господарською діяльністю для виконання статутних завдань є надзвичайно важливим, особливо в країнах з нерозвиненим приватним капіталом. Дозвіл здійснювати комерційну діяльність може суттєво підтримати сектор неприбуткових організацій в умовах економічного спаду.

Ключовим моментом існування неприбуткової організації є зобов’язання щодо нерозподілу прибутку між її засновниками, членами правління чи іншими членами організації. Це обмеження забороняє пряму або непряму передачу активів НПО на цілі, не пов’язані з благодійною чи статутною діяльністю.

Існує декілька концепцій щодо надання додаткових податкових пільг для НПО. Перша базується на твердженні, що НПО варті підтримки, оскільки служать державі та суспільству, забезпечуючи необхідними товарами й послугами, які держава і/чи приватний сектор не може або не буде надавати. НПО також заслуговують на субсидії, які дадуть їм змогу реалізувати свої наміри. Адже НПО доповнюють чи повністю виконують зобов’язання держави або ж пропонують послуги, що не надаються в повному обсязі через неспроможність ринку. Насправді ж НПО заслуговують на підтримку, оскільки часто вони визначають і реагують на потреби суспільства швидше за державу, об’єднуючи енергію та ресурси волонтерів і надаючи послуги швидше й ефективніше, ніж державна бюрократія.

Друга концепція податкових стимулів підкреслює загальну вигоду, яку отримує суспільство від підтримки плюралізму. Сильне громадянське суспільство одночасно підтримує демократичне управління та виникає на його основі. Фактично ж дозвіл на отримання громадянами права на менші податки в обмін на їхні внески до НПО дає їм можливість спрямовувати ресурси на важливі соціальні цілі. Слід зауважити, що окремі країни (наприклад, Швеція) не дають дозволу на звільнення від податків, залишаючи за собою право визначати пріоритети фінансування [15, с.98-99].

Інші концепції: теорія визначення доходу, теорія капітального субсидіювання і теорія благодійних внесків – виходять із практичних міркувань про обґрунтування бажання суспільства автоматично субсидіювати НПО. За теорією визначення доходу, НПО мають бути звільнені від податків, оскільки більшість систем оподаткування не може точно визначити справжній рівень їхнього оподатковуваного доходу. Теорія капітального субсидіювання пропонує встановити податкові звільнення як компенсацію НПО, які задовольняють потреби деяких споживачів краще, ніж це роблять компанії, що націлені на отримання прибутку, але мають труднощі з залученням капіталу чи використанням пільг для інвесторів. Згідно з теорією благодійних внесків, НПО мусять доводити свою цінність, залучаючи для своєї підтримки великі суми від громадськості, а державі запропоновано відслідковувати пріоритети громадськості та надавати НПО додаткові внески.

Різноманітні теорії щодо оподаткування НПО знайшли своє відображення у великій кількості підходів до звільнення цих організацій від оподаткування чи призначення їм фінансової допомоги у формі субсидій, грантів, подарунків тощо.

Існує декілька видів податків, від яких можуть бути звільнені НПО: податки на доходи чи прибутки, податки на передачу майна (подарунки чи заповіти), акцизи, податки на додану вартість, податки з обігу та ін. На практиці недержавні організації переважно не звільняються від сплати податків, що стосуються працівників, але часто звільняються податків на доходи, майно та його передачу. Окремі країни обкладають деякі види операцій НПО податком на додану вартість, тоді як інші (теж включаючи НПО до платників податку) оподатковують їх за низькими чи нульовими ставками.

Податкові закони також часто встановлюють пільги в оподаткуванні внесків фізичних осіб чи корпорацій або інших підприємницьких структур на користь визначеного переліку недержавних організацій. Схожі податкові пільги щодо передачі майна чи подарунків можуть стосуватися і фізичних осіб. Перелік НПО, яким можуть надаватися такі подарунки, іноді є меншим, ніж перелік організацій, що звільняються від оподаткування [6, с.55-56].

Податкові пільги для донорів існують у більшості країн. Найчастіше використовують списання податку на доходи чи податку на прибуток. Проте теоретично більш обґрунтованим є податковий кредит, який в умовах прогресивного оподаткування дає кожному платнику податків однакові пільги на однакову суму внесків. Це пояснюється тим, що податковий кредит спрямовано на стимулювання платників з невеликим рівнем доходів, які й без того роблять внески цілком стабільно. Отримувачі високих доходів набагато чутливіші до податкових пільг, і для них податкове списання значно вигідніше.

У більшості країн на суму податкового списання встановлено верхню межу, проте емпіричні дослідження показують, що підприємницькі організації не роблять внесків, які перевищують 1%-2% доходу, тому верхня межа зазвичай не впливає на бажання робити внески.

У багатьох країнах від НПО законодавчо вимагається мінімум звітності, але один чи декілька державних органів отримують значні права при прийнятті рішення про реєстрацію чи припинення діяльності неприбуткової організації. Така практика не виправдана. НПО, як вказано вище, повинні мати досить просту процедуру реєстрації. Однак легкість реєстрації повинна компенсуватися достатньою відкритістю та підзвітністю цих організацій державі й суспільству. Зловживання з боку НПО не виключені, тому для їх попередження необхідні сувора звітність і контроль.

Чимало країн виділяють неадекватні ресурси для контролю за виконанням правових вимог, які покладаються на НПО. З’являються численні проблеми, зокрема податкові зловживання з боку громадських організацій. При виявленні подібних зловживань виникає спокуса змінити закон, як це було зроблено в Болгарії та Україні. Тоді як необхідним є не зростання числа законів та їх зміна, а більш ефективний контроль за виконанням уже прийнятих.

НПО мають подавати детальні звіти про свою фінансову діяльність у відповідні органи, що здійснюють загальний контроль діяльності НПО, та в державну податкову службу. Закони й положення про НПО повинні чітко вказувати, які саме організації подають звіти, а також надавати перелік звітних документів.

НПО, що отримали ліцензію, також треба звітувати органу державної влади, видав ліцензію. Ліцензійний орган, повинен мати право проводити аудит певної діяльності на відповідність вимогам ліцензування, проте він не має контролювати інші аспекти діяльності НПО [5, с.73-75].

Основним інструментом досягнення підзвітності та контролю є різноманітні звіти. Деякі звіти подаються тільки державним органам, інші – донорам, треті – мають бути доступними суспільству. Основна вимога до звітів: вони не повинні бути обтяжливіші за звіти інших організацій. Крім того, доцільно встановити спрощені вимоги до звітності дрібних НПО (або ж звільнити від неї повністю), оскільки обтяжливі вимоги щодо звітності можуть задушити невеликі НПО. Поки діяльність НПО обмежена, обмеженою є і можливість негативних наслідків цієї діяльності.

Інформація про НПО та правила їх діяльності має бути доступна суспільству, кожному зацікавленому громадянину. Велика кількість державних органів хоче отримувати звіти від НПО, але дуже неохоче надає їх для ознайомлення громадськості. Діяльність організацій суспільної вигоди здійснює вплив на суспільство, і воно повинно про це знати. Там, де НПО мають значні пільги чи державні гранти, суспільство має право вимагати від них відкритості й суворої звітності.

Донори повинні мати право укладати договори про розкриття інформації, що необхідно для оцінки придатності даної НПО залучати внески й ефективно їх використовувати, так само як використовувати внески даного донора.

Слід зазначити, що звітність організацій не повинна порушувати вимог конфіденційності інформації щодо донорів та отримувачів допомоги. Проте оприлюднення основної інформації про діяльність організацій сприяє самоуправлінню сектора і дозволяє кожному громадянину зробити свій внесок у контроль та нагляд, необхідний для виявлення порушень і зловживань.

Суттєве значення в діяльності НПО має публічний контроль. Широка громадськість має повне право цікавитись діяльністю НПО. Крім того, в зацікавлених членів громади й засобів масової інформації більше шансів, порівняно з державними чиновниками, знайти та викрити невідповідності. Йдеться не тільки про фінансову порядність організації. Адекватне відкриття інформації може надати суспільству відомості, щоб визначити: якою мірою НПО висловлює думку групи, яку представляє; чи є у НПО достатні напрацювання для виконання своєї роботи. Один видатний австралійський спеціаліст із правового регулювання зазначив: «Найкраще правове регулювання досягається за рахунок відкритих баз даних та свободи преси».

Спеціальні правила для забезпечення публічного контролю не повинні призводити до зайвих видатків НПО на розповсюдження публічних звітів. Окремі країни дозволяють щорічні публікації в газетах і журналах, інші передбачають, щоб звіт зберігався у відповідному державному органі та був доступним для громадськості у читальному залі [36, с.28-32].

Розглянемо деякі аспекти регулювання діяльності неприбуткових організацій на прикладі окремих країн.

Згідно з чинним законодавством США, неприбутковою організацією, що звільняється від федерального податку на прибуток і має дозвіл отримувати внески, які віднімаються від бази оподаткування донора, вважають «акціонерне товариство чи будь-який суспільний фонд або установу, що діє виключно в інтересах релігії, благодійності, науки, суспільної безпеки, літератури чи освіти, сприяє національним або міжнародним змаганням у любительському спорті чи попереджає жорстоке поводження з дітьми або тваринами». При цьому дана організація:

- не передає жодну частину свого прибутку на користь приватного акціонера/фізичної особи;

- не присвячує більшу частину своєї діяльності пропаганді, лобіюванню чи іншим способам впливу на законодавство;

- не бере участі і не втручається у жодну політичну кампанію, підтримуючи (чи виступаючи проти) будь-якого кандидата на державну посаду.

Організації, що мають статус неприбуткових, звільняються від оподаткування і мають дозвіл отримувати внески, які віднімаються від бази оподаткування донора. Щоб отримати такий статус, суб’єкту треба зареєструватися і діяти виключно для однієї чи кількох суспільно значимих цілей, а саме:

- благодійництво: включає в себе допомогу бідним, підтримку релігії, освіти й науки, розвиток системи охорони здоров’я і соціальної допомоги. Така діяльність повинна здійснюватися з вигодою для всього суспільства, а не задля будь-яких приватних інтересів. Бенефіціарії мають складати досить велике і різноманітне коло осіб. Діяльність не вважатиметься благодійною, якщо бенефіціарії є родичами донорів, чи дана організація діє в інтересах точно визначеної групи осіб – наприклад, членів певного суспільного клубу або спорідненої організації;

- релігія: організації, що відносяться до цієї категорії, в законодавстві не визначено через невтручання держави у справи церкви – держава не має права підтримувати чи забороняти жодне віросповідання. Тому кожен випадок належності чи неналежності до неприбуткових організацій розглядають індивідуально;

- наука: підтримка науки є неприбутковою діяльністю, якщо вона служить суспільним, а не приватним інтересам. Вважається, що діяльність, пов’язана з комерційними операціями (наприклад, тестування матеріалів чи товарів, дослідження ринку), суспільних інтересів не стосується;

- освіта і навчання здійснюються для інтересів суспільства в цілому: сюди належать традиційні навчальні заклади і нетрадиційні групи, зацікавлені в проведенні диспутів, форумів, лекцій тощо. Організації, що керують музеями, зоопарками, симфонічними оркестрами також можуть бути віднесені до даної категорії.