Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

Психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Дипломная работа: Эффективность функционирования пенсионной системы на примере АО НПФ "БТА Казахстан"

Дипломная работа: Эффективность функционирования пенсионной системы на примере АО НПФ "БТА Казахстан"

Содержание

Введение

Глава 1. Теоретические основы накопительной пенсионной системы в Республике Казахстан

1.1 Понятие накопительной пенсионной системы в Республике Казахстан ее развитие и становление

1.2 Источники формирования и направления использования средств пенсионных фондов

1.3 Проблемы накопления и диверсификации активов НПФ

Глава 2. Анализ деятельности АО НПФ «БТА Казахстан»

2.1 История развития АО НПФ «БТА Казахстан»

2.2 Современное состояние пенсионной системы в Республике Казахстан

2.3 Анализ деятельности АО НПФ «БТА Казахстан»

Глава 3. Проблемы и перспективы развития накопительной пенсионной системы в Республике Казахстан

3.1 Участие страховых компаний в пенсионном обеспечении населения Казахстана

3.2 Совершенствование механизма реализации пенсионной реформы Казахстана.

3.3 Зарубежный опыт развития пенсионной системы

Заключение

Список литературы

Введение

Потребность в адекватном пенсионном обеспечении - это потребность каждого человека нашей страны, а не только лиц пожилого возраста, так как рано или поздно она коснется каждого из нас.

Суть накопительной пенсионной системы (НПС) – это сохранение и преумножение средств вкладчиков, т.е. инвестиции в реальное создание. Механизм ее функционирования заключается в следующем: работодатели ежемесячно перечисляют в форме обязательных пенсионных взносов 10% от оплаты труда, включая все виды заработной платы, разные премии, доплаты, надбавки. За счет данного источника формируются пенсионные скопления вкладчиков накопительных пенсионных фондов. Вкладчики либо их работодатели могут вносить в дополнение к обязательным пенсионным взносам добровольные пенсионные взносы, размер которых не ограничен; они вносятся единовременно либо многократно, регулярно либо нерегулярно, наличными средствами либо перечисленными.

Таким образом, вся пенсионная деятельность государственного и негосударственных фондов на сегодняшний день сводится к тому, что по указанию правительства граждане перечисляют 10% от дохода в накопительные пенсионные фонды. Эти средства инвестируются, 90% инвестиционного дохода поступает на личный пенсионный счет вкладчика, а 10% – на нужды фонда. [14]

Для условий Казахстана можно предложить модель диверсификации активов между различными их группами в зависимости от уровней риска данных групп, то есть диверсификация осуществляется между группами активов с высоким, средним и низким уровнями риска. При этом основными показателями, на основе которых производится подбор, являются уровни риска текущей позиции и уровни риска инвестиционного решения. В Казахстане наиболее подходящим методом выбора активов является их группировка по уровню риска (высокий, средний, низкий) с последующей диверсификацией вложений в зависимости от данных показателя. То есть, исходным критерием диверсификации должен быть уровень риска, базирующийся на волатильности котировок, а не отраслевая принадлежность, вариация ожидаемой доходности или другие признаки, применяемые на развитых рынках. Между тем, для пенсионных фондов весьма актуален стратегический, долгосрочный аспект инвестиций, что отражается другим направлением данной модели – диверсификацией по срокам вложений. В рамках этого направления предполагается выделение в портфеле определенных долей для стратегических и краткосрочных вложений наряду с основной его частью, представляющей среднесрочные инвестиции. Кроме долго- и среднесрочных вложений, определенная часть портфеля также должна быть отведена под краткосрочные активы, операции с которыми позволяют обеспечивать (за счет постоянной купли – продажи) повышенный уровень доходности по сравнению с простым держанием бумаг.

В настоящее время в республике создано и действует большое количество внебюджетных фондов. В зависимости от уровня управления фонды подразделяются на государственные и региональные, по целевому назначению – на экономические и социальные.

Основные социальные фонды – это пенсионный фонд, фонд социального страхования, государственный фонд занятости населения, фонд медицинского страхования.

Накопительные пенсионные фонды (НПФ) могут быть:

– открытые;

– корпоративные.

Открытые накопительные пенсионные фонды осуществляют прием пенсионных взносов от вкладчиков независимо от места работы и жительства получателя.

Корпоративные накопительные пенсионные фонды создаются для получателей – работников одного или нескольких юридических лиц, являющихся учредителями и акционерами данного накопительного пенсионного фонда.

Негосударственные пенсионные фонды в экономике развитых стран являются мощным средством стабилизации рынка, выступая в качестве постоянного источника внебюджетных поступлений, активизирующих позитивные процессы в экономическом и социальном развитии общества.

В июле 1995 года в Казахстане был зарегистрирован первый Казахстанский добровольный пенсионный фонд.

Сейчас уже с уверенностью можно сказать, что деятельность накопительного пенсионного фонда позитивно влияет на социальный климат и, прежде всего, это выражается в повышении мотивации к труду. Многие пенсионные системы ориентированы на доли процентов от зарплаты, что обуславливает стремление к профессиональному росту. Работодатели могут удерживать ценные кадры солидными выплатами в НПФ (в ряде стран такие выплаты не облагаются налогом). Общество становится более консервативным, устойчивым, не расположенным к политическим потрясениям, так как ускоряет формирование стабильного среднего класса. [21]

Казахстан первым среди стран СНГ начал реформировать старую солидарную систему пенсионного обеспечения граждан с переходом на накопительную систему. Закон «О пенсионном обеспечении в Республике Казахстан», принятый 20 июня 1997 года положил начало строительству в стране накопительной пенсионной системы.

Изначально реформа была задумана и реализована, чтобы снять бюджетную нагрузку и создать более справедливую систему пенсионного обеспечения. Пенсионные накопления позволили осуществить массу государственных программ, реализовать уйму инвестиционных проектов. Но, несмотря на значительные и положительные результаты реформирования накопительных пенсионной системы, многие её проблемы остаются до сих пор нерешенными. Об этом и многом другом подробнее рассматривается в моей дипломной работе.

В первой была раскрыта сущность накопительной пенсионной системы, её недостатки и преимущества.

Так как пенсионные фонды являются важным звеном сегодняшней накопительной пенсионной системы, во второй главе была дана их характеристика и рассмотрены задачи, которые они выполняют. Выяснены источники формирования и основные направления использования средств пенсионного фонда и современное состояние пенсионной системы в Республике Казахстан.

Становится все более очевидным, что важный недостающий компонент в нынешнем пенсионном обеспечении – это отсутствие механизма страхования активов частных пенсионных фондов. Поэтому в третьей главе выявлена взаимосвязь пенсионного фонда и фонда социального страхования, т.е. долю участия страховых компаний в пенсионном обеспечении населения Казахстана. Так как пенсионная система на сегодняшний день в недостаточной степени развита, также был рассмотрен не менее важный вопрос о совершенствовании механизма реализации пенсионной реформы Казахстана и зарубежный опыт развития пенсионной системы.[5]

Глава 1 Теоретические основы накопительной пенсионной системы в Республике Казахстана

1.1 Понятие накопительной пенсионной системы в Республике Казахстан ее развитие и становление

Радикальные изменения в экономической политике Казахстана, начавшиеся с обретением республикой независимости и предопределенные необходимостью создания государства с социально ориентированной рыночной экономикой, обусловили формирование принципиально новых общественных отношений. В частности, в июне 1997 года принят Закон "О пенсионном обеспечении". Итоги минувшего десятилетия позволяют полнее понять и оценить определяющую роль Президента Нурсултана Назарбаева в реформировании системы пенсионного обеспечения.

Индексация пенсий - необходимый атрибут любой зрелой пенсионной системы. Она призвана предупреждать падение реальной стоимости пенсии особенно в условиях инфляции. Индексация должна также обеспечивать нормальное соотношение пенсии с заработной платой, имея в виду рост последней. Закономерно, что на заре независимости нашей страны на первый план вышла проблема "осовременивания" пенсий граждан, ушедших на отдых в прежние годы. Начало этому процессу положил Указ Главы государства республики от 18 марта 1992 года о повышении размеров ранее назначенных пенсий.

Помимо этого, возникла необходимость в пересмотре условий назначений пенсий и в первую очередь - льготного пенсионного обеспечения, организация которого противоречила принципам рыночной экономики. Вдобавок, на них тратилась львиная доля средств пенсионного фонда. Закономерно, что Президент в начале 1994 года внес серьезные изменения в систему льгот, привилегий и выплат, представляемых различным категориям пенсионеров, инвалидам и населению. Он предложил переход на денежную компенсацию и замену ею различных видов коммунальных, транспортных, жилищно-бытовых, налоговых и других льгот. Этот компенсационный метод наряду с ограниченными натуральными льготами в переходный период имел достаточно благоприятную перспективу.

Стратегические программы реформирования системы пенсионного обеспечения были озвучены в Послании Президента Парламенту в начале июня 1994 года. В них затрагивались и вопросы пенсионной политики, в частности, отмечалось: "На основе всестороннего анализа действующей системы пенсионного обеспечения Правительству следует провести работу по упорядочению пенсионных льгот, внедрению систем обязательного и добровольного пенсионного страхования. Необходимо идти к созданию трехъярусной системы. На первом ярусе - гарантированные государством минимальные пенсии, на втором - пенсии, предоставляемые по обязательному пенсионному страхованию, на третьем - пенсии, предоставляемые за счет негосударственных пенсионных фондов".

В числе главных ориентиров пенсионной политики в рыночной экономике к функциям государства Н. А. Назарбаев отнес, прежде всего, законодательное обеспечение деятельности накопительных пенсионных фондов. Здесь несколько слов следует сказать о страховании финансовых обязательств таких фондов. В Казахстане накопительные пенсии обеспечиваются методом капитализации собранных средств и обслуживаются независимыми частными (негосударственными) фондами, поэтому они подлежат значительному регулированию со стороны государства путем страхования их финансовых обязательств. Сохранение средств вкладчиков - это проблема в первую очередь самого пенсионного фонда, но и государство не остается в стороне: действуя в интересах вкладчиков, оно устанавливает определенные правила, способствующие сохранению указанных средств.

Уместно заметить, что пенсионное обеспечение затрагивает интересы очень многих людей, в оборот поступают огромные деньги, вследствие чего не исключена возможность злоупотреблений. Поэтому государство в таких случаях, как правило, создает специальную службу, осуществляющую контроль за соблюдением норм, установленных участниками пенсионного фонда. У нас такой службой является Агентство по регулированию и надзору за финансовыми рынками и финансовыми организациями (АФН). Основной его миссией является правовое, организационное и институциональное обеспечение функционирования накопительной пенсионной системы и создание условий для защиты пенсионных накоплений населения. [2]

Процесс выработки правовых и организационных форм пенсионных систем и адекватных финансовых механизмов оказался более сложным, чем это виделось в 1997 году. За истекший период четырежды приняты поправки в Закон "О пенсионном обеспечении". К примеру, важным новшеством является отмена с января 2003 года статуса Государственного накопительного пенсионного фонда. НПФ перестали делиться на государственный и негосударственные. Обновленный закон внес и ясность в понятие "управление пенсионными активами". Если в прежней редакции документа существовало не совсем корректное словосочетание "управление накопительными пенсионными активами", то теперь оно заменено более полным и потому понятным - "инвестиционное управление пенсионными активами". Соответственно компании по управлению данными активами (КУПА) теперь называются "организации, осуществляющие инвестиционное управление пенсионными активами" (ООИУПА).

В числе последних новаций нельзя не выделить изменения, направленные на совершенствование всей казахстанской пенсионной системы и введение нового понятия - "государственная базовая пенсионная выплата". Причем размер базовых выплат ежегодно устанавливается Законом "О республиканском бюджете" на соответствующий год с приближением суммы к прожиточному минимуму. Кроме того, следует обратить внимание на ответственность ООИУПА и НПФ за обеспечение определенного уровня пороговой доходности накопительных пенсионных фондов. Если у конкретного НПФ этот показатель окажется ниже установленного порога, то фонд обязан восстановить разницу за счет собственного капитала. В случае же управления его активами ООИУПА фонд предъявляет требования о возмещении к этой организации.

Вопросы реформирования пенсионной системы находятся под постоянным контролем Главы государства. В своем Послании народу Казахстана в 2002 году Президент сделал вполне обоснованное и жесткое заявление: "Пенсионные фонды, накопившие уже более одного миллиарда долларов, не имеют ни высокодоходных объектов для вложения средств, ни адекватного разнообразия финансовых инструментов. Почему? Потому что работа по созданию фондового рынка по существу ведется медленно. Предложений по решению этих проблем от Правительства и Национального банка мы не видим, хотя задача ставится из года в год".

В 2005 году Н. Назарбаев в Послании "Казахстан на пути ускоренной экономической, социальной и политической модернизации" дал поручение Правительству увеличить с 2007 года минимальный размер пенсий на 30 процентов всем получателям независимо от стажа работы, заработка и размера начисленной пенсии, а также начислить дополнительную базовую пенсионную выплату в размере трех тысяч тенге. Ежегодно увеличивается базовая пенсионная выплата к прожиточному минимуму, и в нынешнем она составила уже 4 210 тенге. Таким образом, выполняя поручения лидера страны, мы уверенно приближаемся к европейским стандартам уровня жизни.

Важную роль в области пенсионного реформирования Глава государства отводит партии "Нур Отан". В прошлом году, выступая на XI внеочередном съезде политобъединения, Президент заявил о неизменности курса на создание экономически процветающего государства с прочными социальными гарантиями для каждого гражданина, в связи с чем поставил перед НДП конкретные задачи - в течение ближайших лет увеличить ВВП на душу населения до 13 тысяч долларов, обеспечить рост среднемесячных доходов населения как минимум в два раза, средний размер пенсий - в два с половиной раза и довести его до 26 тысяч тенге, а размер государственной базовой пенсии - до половины от прожиточного минимума. [8]

Итак, пенсионная реформа в Казахстане состоялась. В то же время сегодня в накопительной пенсионной системе имеются проблемы, которые необходимо решать. Думается, что сегодня у нас есть все необходимые условия для такого кардинального совершенствования существующей модели пенсионного обеспечения, в результате которого будет обеспечено дальнейшее существенное укрепление материального положения пенсионеров. При этом государство должно взять на себя лишь часть задачи в виде поэтапного увеличения базовой пенсии.

Для воплощения предлагаемой модели целесообразно создать при Президенте постоянно действующий Национальный совет по пенсионной реформе, предоставив ему право организовывать рабочие группы по подготовке основных направлений модернизации пенсионного законодательства и иных нормативно-правовых актов. Также следует создать самостоятельный единый центр "Пенсионное агентство Республики Казахстан" (ПАРК), подотчетный только Главе государства, что соответствует принципам президентской республики. Полномочия пенсионного обеспечения населения должны быть переданы этому органу, который обязан эффективно использовать финансовые и трудовые ресурсы пенсионных фондов.

Наиболее целесообразным и соответствующим уровню развития государства представляется создание "трехвидовой" системы пенсионного обеспечения. На мой взгляд, новая модель пенсионного обеспечения должна состоять из обязательного и добровольного видов пенсионного страхования, которые формируются за счет обязательных и добровольных пенсионных взносов. По наполнению пенсия будущего получателя в новой модели будет представлена тремя видами: гарантированная социальная, обязательная солидарно-индивидуальная и добровольная. При этом "социальная пенсия" должна финансироваться из государственного бюджета. А "обязательная солидарно-индивидуальная пенсия" - назначаться наемным работникам при наступлении социальных рисков, то есть пенсионного основания. Предлагаемая обязательная смешанная накопительная пенсия может формироваться из таких источников финансирования, как солидарная часть накопительной пенсии за счет ежемесячных обязательных отчислений работодателями и индивидуальная часть накопительной пенсии, вносимая самими наемными работниками путем ежемесячных обязательных отчислений из заработной платы.

И, наконец, третий вид - это добровольная пенсия, которая вносится самим наемным работником или же его родственниками путем регулярных отчислений из заработной платы. Следует отметить, что ежемесячные обязательные отчисления наемными работниками аккумулируются на индивидуальном пенсионном счете (ИПС) в НПФ, то есть будут представлять собой персонифицированные средства.

Система добровольного пенсионного страхования в зависимости от источников финансирования может подразделяться на три группы: первая - индивидуальное пенсионное страхование, вторая - пенсионное страхование, при котором пенсия формируется только за счет взносов работодателей, и третья - страхование, при котором взносы в пенсионный фонд осуществляют как сами работники, так и их работодатели.

Безусловно, в ходе дальнейшего совершенствования пенсионного законодательства должны быть изучены и учтены мировой опыт, а также мнения ведущих отечественных научно-исследовательских учреждений, неправительственных организаций, ученых-правоведов, экспертов различных отраслей права, не говоря уже о вкладе в этот процесс государственных органов.

Решение о реформировании пенсионной сферы, принятое правительством несколько лет назад, имело историческое значение для всей страны. Казахстан первым среди стран СНГ начал преобразование старой солидарной системы пенсионного обеспечения гражданина с планомерным переходом к накопительной пенсионной системе. Эта реформа была задумана и реализована, чтобы снять бюджетную нагрузку и создать более справедливую систему пенсионного обеспечения. Также были определены её основные цели – сохранение и преумножение пенсионных накоплений вкладчиков. В части сохранения пенсионных накоплений государство создало мощный механизм трёхступенчатой защиты посредством:

1) установления строгого надзора за накопительной пенсионной системой Комитета по регулированию деятельности накопительных пенсионных фондов Министерства труда и социальной защиты населения Республики Казахстан (раньше этот комитет назывался Национальным пенсионным агентством), уполномоченного органа по регулированию рынка ценных бумаг в лице Национального Банка Р.К. (до середины 2001 года уполномоченным органом являлась Национальная комиссия) и Государственного центра по выплате пенсий;

2)четкого законодательного разграничения функций и установления системы взаимоконтроля между тремя основными группами участников новой пенсионной системы – накопительными пенсионными фондами, компаниями по управлению пенсионными активами и банками кастодианами;

3)законодательного установления пруденциальных нормативов и строгого определения перечня финансовых инструментов для инвестирования пенсионных активов. [12]

Главным же звеном накопительной пенсионной системы являются фонды, и их сегодня 15, один из которых государственный (ГНПФ), 2 – корпоративных («Казахмыс» ) и 12 – открытых негосударственных (НПФ). Это означает, что фонды работают в условиях конкуренции.

К прямым участникам пенсионной системы относятся три общественных объединения – Союз участников пенсионной системы Р.К., объединяющую негосударственные пенсионные фонды, банки кастодианы, КУПА, и разработчиков программного продукта для пенсионной сферы, Ассоциацию пенсионных фондов, а также Ассоциацию управляющих активами. Следует отметить ключевую позицию Ассоциации финансистов Р.К., полноправными членами которой являются фонды и КУПА. С системой работают также компании, предоставляющие коммуникационные услуги, различные поставщики, клиенты.

Суть накопительной пенсионной системы – это сохранение и преумножение средств вкладчиков, т.е. инвестиции в реальное производство. Механизм её функционирования заключается в следующем: работодатели ежемесячно перечисляют в форме обязательных пенсионных взносов 10% от оплаты труда, включая все виды заработной платы, различные премии, доплаты, надбавки. За счет данного источника формируются пенсионные накопления вкладчиков накопительных пенсионных фондов. Вкладчики или их работодатели могут вносить в дополнение к обязательным пенсионным взносам добровольные пенсионные взносы, размер которых не ограничен; они вносятся единовременно или многократно, регулярно или нерегулярно, наличными деньгами или перечисленными.

Пенсионные взносы направляются в Государственный накопительный пенсионный фонд или негосударственный накопительный пенсионный фонд по выбору вкладчика, которому на основании пенсионного договора открывается индивидуальный пенсионный счет и личный номер – социальный индивидуальный код (СИК).

Накапливаемые взносы вкладчиков пенсионные фонды передают через уполномоченный банк (кастодиан) компании по управлению пенсионными активами (КУПА), которая размещает средства в ценные бумаги, депозиты банков и другие финансовые инструменты. Полученный при размещении доход называется инвестиционным доходом, распределяется по индивидуальным счетам вкладчиков в соответствии с суммой накопленных средств. Таким образом, формируется индивидуальные пенсионные накопления вкладчиков, выплачиваемые им при наступлении пенсионного возраста.

Преимущества и недостатки сложившейся пенсионной системы.

Как известно 1998-2000 годы являются этапом становления пенсионной реформы и накопительных пенсионных фондов. Пенсионная реформа достигла определенных результатов за эти годы. Можно отметить и сжатые сроки её проведения и успешное привлечение частных инвесторов на рынок пенсионных услуг, сформировавшуюся законодательную и нормативную базу, а также инфраструктуру рынка. Но всё же, несмотря на издержки реформирования пенсионной системы Казахстана, её преобразование оказывает положительное влияние на финансово-экономический сектор экономики уже сегодня. На финансовом рынке появился новый институциональный инвестор, ресурсы которого уже превысили собственный капитал банков второго уровня, а в не далеком будущем активы пенсионных фондов будут вполне сопоставимы с активами банковского сектора.

Одним из главных преимуществ данной реформы является то, что бюджетное бремя заметно полегчало, так как теперь каждый работающий сам заботится о своей будущей пенсии. Второе – размер пенсии вкладчиков накопительных фондов стал зависеть от величины его пенсионных накоплений, т.е. от того, как он работал и сколько зарабатывал. А при старой системе все, начиная от героев труда и заканчивая тех, кто работал спустя рукава, - в итоге получали примерно одинаковую пенсию. Следующий аспект – раньше было время, когда в стране катастрофически не хватало денег. Сегодня в системе более 1 млрд долларов. У нас созданы крупные институциональные инвесторы, которые могут вкладывать деньги в долгосрочные проекты. И все денежные средства вложены в ценные бумаги. Они не лежат мертвым грузом, а развивают экономику и приносят инвестиционный доход вкладчику.

Пенсионные накопления позволили осуществить массу государственных программ, реализовать уйму инвестиционных проектов. Все эти деньги инвестируются в государственные ценные бумаги и в облигации крупнейших казахстанских компаний. Они идут на развитие страны, на рост объема производства, а это всегда связанно с занятостью населения. Работники нужны, когда расширяется основное производство, и появляются дополнительные. Новые рабочие места возникают при транспортировке и реализации продукта, при создании и развитии инфраструктуры. Ещё одним немаловажным фактом является то, что благодаря пенсионным накоплениям зависимость экономики Казахстана от иностранных инвестиций значительно сократилась. Все эти преимущества служат результатом реализации одной из стратегических задач, которые ставились перед накопительными пенсионными фондами.

Но наряду с положительными моментами существуют и отрицательные стороны. По вине исполнителей пенсионная реформа не эффективна: несмотря на обязательность пенсионного страхования наемных работником, лишь более 3,7 млн. человек, т.е. около 80% от трудозанятых лиц заключили пенсионные договоры.

В настоящее время ни в одном пенсионном договоре не указывается финансовое обязательство самого фонда. Вкладчик не знает какой размер пенсии или процент заработной платы он будет получать при выходе на пенсию, за исключением того, что размер пенсии зависит от величины накопленных сумм, и то не в письменной виде. К тому же письменно не гарантируется годовой минимальный прирост средств, который может исчисляться в привязке к ставке НБ Республики Казахстан, ставкам МБК или начисляемый процент не может быть ниже 3,5,7% и т.д.

К тому же в развитых странах за уровень пенсии ответственны государство, предприятие и гражданин. У нас с 1998 государство выполняет лишь функцию контроля и надзора. Работодатель освобожден от заботы по пенсионному обеспечению.

Из текущих проблем самая досадная – неполное поступление пенсионных взносов. Они должны производиться у истоков выплаты доходов. Естественно, взносы работодателями удерживаются, но перечисляются в пенсионные фонды некоторыми не сразу и не всегда. Это мешает фондам качественно выполнять свои обязательства перед вкладчиками, отнимает дополнительные силы и время на «выбивание» взносов и лишает вкладчиков существенной части инвестиционного дохода.

Таким образом, можно сделать следующий вывод обо всем выше сказанном: чем больше и сильнее будут фонды, тем больший приток средств они обеспечат в отечественную экономику. Одно стимулирует другое. У нас есть все основания быть уверенными в близком экономическом расцвете Казахстана. [22]

1.2 Источники формирования и направления использования средств пенсионных фондов

Накопительный пенсионный фонд является самостоятельной банковской системой, что подразумевает собой независимость от государственного бюджета, т.е. его средства не входят в состав бюджета. Источниками же формирования средств данного фонда являются:

1)ежемесячные перечисления в форме обязательных пенсионных взносов 10% от оплаты труда;

2)добровольные пенсионные взносы граждан, а также пенсионные взносы в пользу третьего лица;

3)инвестиционный доход, получаемый при размещении средств вкладчиков пенсионного фонда.

Что касается направлений использования средств пенсионных фондов, то можно отметить то обстоятельство, что пенсионная реформа зашла в своеобразный тупик. На начальном этапе пенсионной реформы фонды дружно инвестировали собранные накопления в государственные ценные бумаги. Сегодня экономическая ситуация в стране складывается так, что новые заимствования на внутреннем рынке правительство особо не интересуют. В итоге финансовая система Казахстана с конца 2000 года и, особенно на протяжении 2001 года столкнулась с проблемой избыточной ликвидности: реальный сектор экономики не успевает использовать привлеченные в неё деньги, в том числе в силу недостатка качественных финансовых инструментов.

Накопительные пенсионные фонды сконцентрировали более одного миллиарда долларов США, которому в нашей стране практически нет применения. Между тем цель-то реформы была ведь не только в механическом накоплении вкладов, но и в их разумном инвестировании, что на долгие годы гарантировало бы будущим пенсионерам дивиденды. Суть накопительной пенсионной системы – это инвестиции в реальное производство. Не в ценные бумаги Министерства Финансов Республики Казахстан и даже не в банковские депозиты, а именно в те материальные объекты, которые сами не только не потеряют стоимость, но и могут создать новую стоимость. Например, взяли сегодня отчисления от зарплаты вкладчиков пенсионных фондов и вложили их в строительство газопровода или нефтепромысел, которые и через 20 лет будут рентабельными. Пока же почти 67% накоплений вложены в государственные ценные бумаги. То есть вложены в государственный долг, и, по существу, само государство препятствует инвестиционной доходности накопительных пенсионных фондов, т.е. выполнению пенсионных обязательств. Такие накопления рано или поздно обрушатся.

Для того, чтобы восстановить пошатнувшуюся систему «сдержек и противовесов», в течение 2007 года принимается ряд мер по изменению нормативно-правовой базы, регулирующей деятельность институциональных инвесторов с целью создания более выгодных условий их функционирования. Теперь к продаже на КАSE в качестве почина с 03 февраля 2007 года допущены евроноты Международного банка реконструкции и развития. А накопительные пенсионные фонды могут с полным основанием считать себя глобальными инвесторами – ведь упомянутые организации ведут свои операции по всему миру. Казахстан отныне – экспортер не только сырья, но и капиталов, причем не теневых, а вполне легальных – пенсионных. Ежегодно будущим пенсионерам вполне по силам скупать иностранные ценные бумаги примерно на 250 млн долларов США.

Следует отметить и то, что с 10 июля 2001 года введено в действие постановление НКЦБ «О внесении изменений и дополнений в постановление НКЦБ «О нормативных актах по вопросам компаний по управлению пенсионными активами» от 13 августа 1998 года № 11, которым изменены нормы, регулирующие инвестирование пенсионных активов. Нормативный акт устанавливает следующее:

1)разрешить КУПА инвестировать пенсионные активы негосударственных накопительных пенсионных фондов в ипотечные облигации, установив минимальный лимит такого инвестирования на уровне 5% при условии, что эти облигации включены в официальный список КASE вне зависимости от категорий листинга;

2)увеличить для КУПА максимальный лимит на приобретение негосударственных ценных бумаг организаций РК за счет пенсионных активов ННПФ с 40% до 45%;

3)увеличить для КУПА максимальный лимит на приобретение негосударственных ценных бумаг иностранных организаций за счет пенсионных активов ННПФ с 10% до 15%.

Но все же, несмотря на все принимаемые меры по решению проблемы дефицита финансовых инструментов пенсионные фонды, накопившие уже более одного миллиарда долларов, не имеют ни высокодоходных объектов для вложения средств, ни адекватного разнообразия финансовых инструментов.

![]()

![]() Обобщая вышесказанное, можно сделать выводы, что

характерной особенностью рынка пенсионных активов является ограниченность круга

инструментов, в которые могут быть инвестированы средства вкладчиков. В первую

очередь – это государственные ценные бумаги. На сегодняшний день это наименее

рискованный инструмент в стране. Однако из-за такого «перекоса» у фондов

отсутствует возможность диверсификации рисков. В итоге судьба пенсионных

вкладов полностью зависит от «поведения» государственных ценных бумаг.

Очевидно, предпринимательская деятельность фонда явилась бы выходом из

положения. Если учесть, что пенсионные взносы долгосрочные, то нет опасности, что

накопительный пенсионный фонд не сможет выплатить свои финансовые обязательства

перед вкладчиками. Поэтому необходимо разрешить фондам заниматься

предпринимательской деятельностью хотя бы до стабилизации экономики страны. [23]

Обобщая вышесказанное, можно сделать выводы, что

характерной особенностью рынка пенсионных активов является ограниченность круга

инструментов, в которые могут быть инвестированы средства вкладчиков. В первую

очередь – это государственные ценные бумаги. На сегодняшний день это наименее

рискованный инструмент в стране. Однако из-за такого «перекоса» у фондов

отсутствует возможность диверсификации рисков. В итоге судьба пенсионных

вкладов полностью зависит от «поведения» государственных ценных бумаг.

Очевидно, предпринимательская деятельность фонда явилась бы выходом из

положения. Если учесть, что пенсионные взносы долгосрочные, то нет опасности, что

накопительный пенсионный фонд не сможет выплатить свои финансовые обязательства

перед вкладчиками. Поэтому необходимо разрешить фондам заниматься

предпринимательской деятельностью хотя бы до стабилизации экономики страны. [23]

1.3 Проблемы накопления и диверсификации активов накопительной пенсионной системы

Пенсионные активы – деньги, ценные бумаги, иные финансовые инструменты, предназначенные для обеспечения и осуществления пенсионных выплат и переводов, а также изъятий из накопительных пенсионных фондов в порядке, определенном законодательством Республики Казахстан.

Пенсионные активы накопительных пенсионных фондов хранятся и учитываются на счетах в банках-кастодианах в соответствии с кастодиальным договором. Кастодиальный договор заключается между банком-кастодианом, накопительным пенсионным фондом и организацией, осуществляющей инвестиционное управление пенсионными активами. В случае, если инвестиционное управление пенсионными активами осуществляется накопительным пенсионным фондом самостоятельно, то кастодиальный договор заключается между банком-кастодианом и накопительным пенсионным фондом.

Инвестиционное управление пенсионными активами накопительного пенсионного фонда осуществляется организацией, осуществляющей инвестиционное управление пенсионными активами, либо накопительным. Суммарный уставный капитал организаций, осуществляющих инвестиционное управление пенсионными активами, с иностранным участием не может превышать 50% совокупного объявленного уставного капитала всех организаций, осуществляющих инвестиционное управление пенсионными активами Республики Казахстан.

Организация, осуществляющая инвестиционное управление пенсионными активами накопительных пенсионных фондов, является юридическим лицом, профессиональным участником рынка ценных бумаг и создается в форме акционерного общества в установленном законодательством Республики Казахстан порядке.

Дефицит финансовых инструментов сопровождает пенсионную реформу с тех самых пор, как на счетах граждан накопилась более-менее приличная сумма. И причина этого общеизвестна – неразвитость фондового рынка. Еще некоторое время назад НПФ хотели вкладывать пенсионные активы в любые бумаги – только не государственные, поскольку те были заведомо убыточными и, кстати, создавали нежелательную конъюнктуру на рынке. Теперь ситуация поменялась на 180 градусов. НПФ хотят покупать государственные ценные бумаги (ГЦБ) – с 2005 года они индексированы на уровень инфляции, а маржа определяется посредством аукционов, – но государственные долговые обязательства предлагаются на рынке в недостаточном количестве. Стабильное перевыполнение бюджета и сопутствующий ему профицит не позволяют правительству свободно заниматься заимствованиями на внутреннем рынке – по законодательству ГЦБ выпускаются только на покрытие бюджетного дефицита.

В этом году немало сделано для того, чтобы фонды получили хорошие инструменты. То, о чем долго говорили – учитывать прогнозные объемы выпуска ГЦБ при планировании денежных потоков, которые могли бы удовлетворить текущую потребность НПФ, – уже в какой-то мере реализуется. Однако наблюдается дефицит такого инструментария. В пенсионную систему ежемесячно поступает около 10 млрд тенге, которые нужно инвестировать. Потребность увеличивает и погашение предыдущих размещений. А вдобавок к этому в портфеле любого фонда есть активы, которые в свое время были размещены в бумаги со ставкой ниже инфляции. Они и создают накопленный эффект потребности.

Самые крупные фонды предлагали ГЦБ продавать по подписке, мотивируя это тем, что по запросам фонды разные, и потребности в инструментах у них зависят от объема аккумулированных пенсионных активов.

Пенсионные активы в стране растут быстрыми темпами. За последние два года их объем в долларовом выражении вырос с 2 млрд. до 4,1 млрд. (на 1 августа 2005 года – 568,98 млрд. тенге). В то же время оценки специалистов НПФ качества портфеля сдержанны. Если на 1 января 2003 года доля финансовых инструментов, номинированных в иностранной валюте, составляла почти 40%, то сейчас почти все пенсионные сбережения находятся в казахстанских финансовых инструментах. На внешнем рынке инвестируется не более 5–6% пенсионных активов, да и то это доля почти исключительно ГНПФ. На высоком уровне остается доля инвестиций в ГЦБ – порядка 41%. [11]

Одна из главных проблем пенсионной системы – недостаточная диверсификация пенсионных активов в разрезе финансовых инструментов и валют. Практически все пенсионные активы инвестируются в Казахстане, качество пенсионного портфеля постепенно снижается и, с точки зрения внешних управляющих, качество портфелей казахстанских фондов, по сравнению с портфелями западных фондов, несопоставимо ниже. Например, инфраструктурные облигации, в целом являющиеся привлекательным инструментом для длинных инвестиций, не обеспечены достаточными гарантиями. Если первый проект строительства железнодорожной линии Шар – Усть-Каменогорск на первый взгляд действительно может покрыть все расходы, связанные с выпуском инфраструктурных облигаций, то в дальнейшем могут реализовываться проекты, где риски покрытия денежных потоков по выплате купонов могут быть выше, учитывая их недостаточно коммерческий характер и длительность осуществления.

Фонды должны активнее работать на внешнем рынке и улучшать с помощью иностранного инструментария качество своего портфеля: Если разрешат работать с производными финансовыми инструментами, то часть вопросов по хеджированию может быть снята. Понятно, что будут проблемы по поиску контрпартнеров и по методологии учета таких инвестиций. Однако из нашего опыта работы на внешнем рынке ясно, что фактически инвестировать в отдельные акции, облигации на внешнем рынке достаточно сложно. Тем более что мы находимся не в Лондоне, и эффективность управления может оказаться недостаточно высокой. Поэтому представляют интерес те структурные продукты, которые позволяют защитить базовый актив и нивелировать риски НПФ.

Среди консолидированных предложений НПФ – расширить список рейтинговых агентств для того, чтобы увеличить возможности для инвестирования. ГНПФ на своем опыте убедился, что те рейтинговые агентства, которые сейчас признаются казахстанскими пруденциальными нормативами, не котируются, к примеру, в США. Между тем именно там наибольшее количество паевых фондов – более 18 тыс., за счет которых можно было бы расширить инструментарий.

Есть и более экзотичная идея – дать возможность НПФ выходить на фондовую биржу с тем, чтобы они могли покупать валюту наравне с банками. Однако специалисты фондов понимают, что громадные пенсионные активы неизбежно будут оказывать негативное влияние на курс тенге. Поэтому «пенсионники» пришли к мнению, что они могут предлагать только следующий компромисс: отнести иностранные валюты в перечень иностранных инструментов. С одной стороны, это помогло бы снизить остроту дефицита инструментария, а с другой – отпала бы необходимость всякий раз после транзакций возвращать эти активы в страну и превращать их в тенге. Возможности внешнего рынка практически не ограничены. Там обращается финансовых инструментов на сумму 82,5 трлн. долларов, и они могут покрыть все потребности фондов.

Другими словами, пенсионные фонды могли бы давать деньги на год недостаточно надежным заемщикам или заемщикам, по которым фонд уже принял на себя значительный риск невозврата, усиливая заем залогом.

Одним из критериев эффективности пенсионной системы является ее финансовая устойчивость. Наша же пенсионная система не то, что неустойчивая, она разваливается, судя по динамике коэффициента замещения и коэффициента финансовой устойчивости. За десять лет реформирования, только в одном из 14 НПФ на один индивидуальный пенсионный счет приходится 300 тыс. тенге. Во всех остальных фондах сумма накоплений среднестатистического вкладчика куда более скромная – от 47 до 181 тыс. тенге. В связи с этим, теоретическое обоснование диверсификации пенсионных активов накопительных пенсионных фондов представляется практической необходимостью. [27]

В теоретико-методологическом аспекте суть диверсификации заключается во вложении собственного или заемного капитала в определенные виды активов, которые должны обеспечивать в будущем получение прибыли. Обычно различают финансовые инвестиции, состоящие в приобретении ценных бумаг объектов тезаврации, и реальные инвестиции в производственные и непроизводственные объекты.

Диверсификации средств пенсионных активов является актуальным в связи со следующими обстоятельствами. Во-первых, необходимость приспособления к новым экономическим условиям объективно заставляет искать наиболее выгодные сферы приложения денежных средств пенсионных фондов. Во-вторых диверсификация средств НПФ является инструментом межотраслевого перелива капитала и методом оптимизации структурных преобразований в экономике. Проблематика формирования диверсификации инвестиций пенсионных активов с целью снижения уровня риска является предметом научных исследований и практических разработок специалистов в области инвестиционного менеджмента пенсионного бизнеса.

Диверсификация – это вложение средств в разные по степени риска активы. Проще говоря, разумный пенсионный фонд не будет «класть все яйца в одну корзину», а постарается сформировать свой портфель из разных видов инвестиционных инструментов. Причем пенсионный фонд может использовать различные подходы с использованием комплексной или простой (линейной) диверсификации.

Простая (линейная) диверсификация может включать в себя покупку нескольких ценных бумаг одной категории финансовых инструментов. Это может быть набор из нескольких голубых фишек или нескольких схожих по степени риска долговых инструментов (например, нескольких корпоративных облигаций) и т.д.

Комплексный подход к инвестированию призван оптимизировать процесс управления риском и предполагает многоуровневую диверсификацию. Портфель может состоять из нескольких видов активов, например, голубых фишек, менее ликвидных акций, корпоративных облигаций и каких-либо других инвестиционных инструментов. Причем по каждому виду активов имеется некоторое разнообразие конкретных ценных бумаг, включая диверсификацию по отраслям. Соотношение между более рискованными активами и менее рискованными внутри портфеля каждый пенсионный фонд определяет сам, исходя из стратегии (направлений), которую он выбрал.

Разработанная инвестиционная политика реализуется, только если методически грамотно обосновать диверсификацию инвестиций. Диверсификация – стратегическая ориентация на создание многопрофильного производства или портфеля ценных бумаг. Бизнес словари определяют слово «диверсификация» как одновременное развитие многих, не связанных друг с другом видов деятельности, расширение ассортимента производимых изделий, расширение активности за рамки основного бизнеса, под которым понимается производство товаров и услуг, имеющих максимальные доли в чистом объеме продаж по сравнению с другими видами выпускаемой продукции.

Суть процесса диверсификации состоит в объединении ссудной и инвестиционной деятельности целой группы заемщиков. Уменьшение риска в этом случае обеспечивается тем, что риск, который нередко практически непредсказуем для одного лица, часто бывает предсказуем для группы лиц. Большую часть диверсификации активов накопительных пенсионных фондов, как показывает мировой опыт, составляют акции и облигации промышленных корпораций. Данный вид вложений подвергается двоякому риску.

Диверсификация активов НПФ способствует расширению источников финансирования промышленных фирм и стимулированию предпринимательской активности. Покупая краткосрочные долговые обязательства этих фирм, пенсионные фонды удовлетворяют их временные потребности в ликвидных средствах для осуществления инвестиций в оборотные фонды (товарные запасы, сырье, материалы, полуфабрикаты и пр.). Приобретая акции и долгосрочные облигации корпораций, пенсионные фонды обеспечивают долговременную стабильность финансового положения предприятий и дают им возможность для перспективного планирования инвестиционной деятельности. Тем самым они стимулируют его к расширению инвестиционного спроса и общего уровня экономической активности. Кроме того, фактором повышения предпринимательской активности может являться участие пенсионных фондов в создании новых предприятий и управлении ими.

Широкая диверсификация инвестиций НПФ в рыночном механизме способствует снижению издержек, связанных с процессом обращения капитала. НПФ удается сократить транзакционные издержки по их осуществлению (затраты по сбору и обработке информации, обслуживанию заемщиков, ведению переговоров и пр.). Более того, широкие масштабы торговли на рынке ценных бумаг, осуществляемые пенсионными фондами, сами по себе сокращают удельные издержки на осуществление финансовых сделок. Это относится прежде всего к затратам на оплату услуг консультантов, брокеров и дилеров.

Диверсификация и увеличение количества ценных бумаг в портфеле ведет к снижению его риска, который может стать меньше, чем риск каждой отдельной ценной бумаги, входящей в него. Однако таким путем снижается только так называемая диверсифицируемая часть риска, которая отражает условия и факторы риска, специфические для каждого отдельного эмитента. Они различны – начиная от степени квалификации руководства фирмы и кончая успехами или неудачами в стратегическом планировании бизнеса.

Для условий Казахстана можно предложить модель диверсификации активов между различными их группами в зависимости от уровней риска данных групп, то есть диверсификация осуществляется между группами активов с высоким, средним и низким уровнями риска. При этом основными показателями, на основе которых производится подбор, являются уровни риска текущей позиции и уровни риска инвестиционного решения. В Казахстане наиболее подходящим методом выбора активов является их группировка по уровню риска (высокий, средний, низкий) с последующей диверсификацией вложений в зависимости от данных показателя. То есть, исходным критерием диверсификации должен быть уровень риска, базирующийся на волатильности котировок, а не отраслевая принадлежность, вариация ожидаемой доходности или другие признаки, применяемые на развитых рынках. Между тем, для пенсионных фондов весьма актуален стратегический, долгосрочный аспект инвестиций, что отражается другим направлением данной модели – диверсификацией по срокам вложений. В рамках этого направления предполагается выделение в портфеле определенных долей для стратегических и краткосрочных вложений наряду с основной его частью, представляющей среднесрочные инвестиции. Кроме долго- и среднесрочных вложений, определенная часть портфеля также должна быть отведена под краткосрочные активы, операции с которыми позволяют обеспечивать (за счет постоянной купли – продажи) повышенный уровень доходности по сравнению с простым держанием бумаг.

В заключении отметим следующее. Диверсификация инвестиций активов НПФ – ключевой аспект деятельности пенсионного фонда. Именно здесь определяются два важных вопроса: сможет ли НПФ уйти от риска невозврата переданных в ООИУПА средств и обеспечит ли НПФ реальную сохранность пенсионных накоплений относительно инфляции.

Глава 2 Анализ деятельности АО НПФ «БТА Казахстан». Современное состояние пенсионной системы в Республике Казахстан

2.1 История развития АО НПФ «БТА Казахстан»

АО "НПФ БТА Казахстан" ДО АО "Банк ТуранАлем" - правопреемник АО "НПФ Казахстан", обладающий лицензией на осуществление деятельностью по привлечению пенсионных взносов и осуществлению пенсионных выплат №0000007 от 02 февраля 2007 года. З0 декабря 2005 года была произведена государственная перерегистрация изменения названия пенсионного фонда АО "НПФ БТА Курмет-Казахстан" на АО "НПФ БТА Казахстан". В соответствии со свидетельством о государственной перерегистрации от 9 октября 2007 года Фонд носит юридическое название АО "НПФ БТА Казахстан" ДО АО "Банк ТуранАлем".

Контрольный пакет акций АО "НПФ БТА Казахстан" ДО АО "Банк ТуранАлем" принадлежит крупнейшему банку на территории СНГ – АО "БТА Банк". Кроме банка в число учредителей Фонда также входят два влиятельнейших в стране профсоюза: Профсоюз работников Угольной промышленности и ОО "Профсоюз трудящихся горно-металлургической промышленности".

Виды деятельности АО "НПФ БТА Казахстан" ДО АО "Банк ТуранАлем":

· привлечение обязательных, добровольных и добровольных-профессиональных пенсионных взносов вкладчиков и иных средств, поступающих в соответствии с пенсионным законодательством РК;

· осуществление пенсионных выплат получателям;

· деятельность по формированию пенсионных активов и их инвестированию в порядке, предусмотренном действующим законодательством РК.

АО "НПФ БТА Казахстан" ДО АО "Банк ТуранАлем" имеет лицензию на осуществление деятельности по инвестиционному управлению пенсионными активами (№041120023 от 13 февраля 2006 года). Банк-кастодиан Фонда – АО "Евразийский Банк".

АО "НПФ БТА Казахстан" ДО АО "Банк ТуранАлем" обладает наиболее разветвленной филиальной сетью среди пенсионных фондов Казахстана, имея региональные офисы в 24 городах страны и агентские пункты в крупных районных центрах.

История развития АО НПФ «Бта Казахстан» берет свое начало с 1997 года.

20 июня 1997 году вступил в силу Закон "О пенсионном обеспечении в Республике Казахстан"

· Образование ЗАО "Негосударственный накопительный пенсионный фонд "Казахстан". 11 декабря 1997 года Фонд получил свидетельство о государственной регистрации № 15131-1910-АО

В январе 1998 года открыт первый региональный офис в г. Караганда. Активно формируется и развивается сеть представительств Фонда в регионах Казахстана

· 3 февраля 1998 года ЗАО "Негосударственный накопительный пенсионный фонд "Казахстан" получил Государственную лицензию на деятельность по привлечению пенсионных взносов и осуществлению пенсионных выплат № 0000007

6 июля 1999 года АО "Банк ТуранАлем" стал акционером ЗАО "Негосударственный накопительный пенсионный фонд "Казахстан

· В июле 1999 года пенсионные активы Фонда превысили 1 млрд.

В 2003 году акции ЗАО "Негосударственный накопительный пенсионный фонд "Казахстан" включены в листинг Казахстанской фондовой бирже KASE

· ЗАО "Негосударственный накопительный пенсионный фонд "Казахстан" в связи с изменениями в законодательстве переименовано в АО "Негосударственный накопительный пенсионный фонд "Казахстан"

25 октября 2004 года АО "Негосударственный накопительный пенсионный фонд "Казахстан" получил лицензию на деятельность по инвестиционному управлению пенсионными активами

25 января 2005 года АО "НОНПФ" Кұрмет" реорганизован путем присоединения к АО ННПФ "Казахстан". Объединенный фонд переименован в АО "НПФ БТА Кұрмет-Казахстан"

· 30 декабря 2005 года АО "НПФ БТА Кұрмет-Казахстан" сменил название на АО "НПФ БТА Казахстан"

В 2008 году НПФ "БТА Казахстан" приступил к ребрендингу

· НПФ "БТА Казахстан" начал внедрение системы менеджмента качества ISO 9001:2000

НПФ "БТА Казахстан" отметил десятилетний юбилей [23]

Как показывает мировой опыт – надежность, ликвидность и доходность накопительного пенсионного фонда гарантируется, прежде всего, грамотным инвестированием пенсионных средств в различные виды государственных облигаций (долгосрочных и краткосрочных) и ценных бумаг (акций, облигаций зарубежных и отечественных компаний). НПФ «БТА Казахстан» успешно решает проблему приумножения пенсионных средств, добившись заметного превышения доходности пенсионных накоплений над темпами инфляции в Казахстане.

- Уставный капитал – свыше 6 млрд. тенге

- Собственный капитал – более 11,64 млрд. тенге

- Пенсионные активы – более 190,98 млрд. тенге

- Чистый инвестиционный доход – более 55,82 млрд. тенге

- Количество вкладчиков – свыше 1 млн. человек

Таблица 1

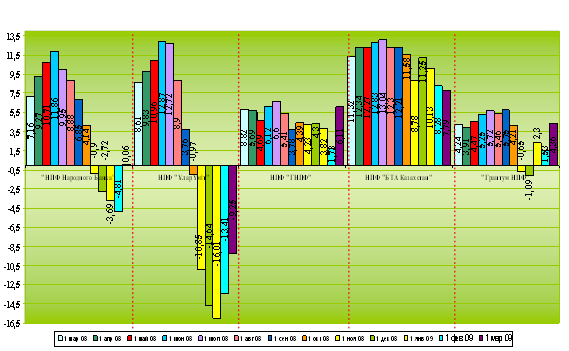

Сведения о коэффициентах номинального дохода накопительных пенсионных фондов по состоянию на 1 февраля 2009 года [23]

| ООИУПА/НПФ | К2 за период январь 2008 года – январь 2009 года (12) | К2 за период январь 2006 года – январь 2009 года (36) | К2 за период январь 2004 года – январь 2009 года (60) |

| АО "ООИУПА "GRANTUM Asset Management" (дочерняя организация АО "Казкоммерцбанк") | х | х | х |

| АО "Накопительный пенсионный фонд ГРАНТУМ" (Дочерняя организация АО "Казкоммербанк") | 1,53 | 15,66 | 29,98 |

| АО "НПФ "Капитал"- Дочерняя организация АО "БанкЦентрКредит" | 6,69 | 35,05 | 53,33 |

| АО "Накопительный пенсионный фонд "ГНПФ" | 1,73 | 19,10 | 26,13 |

| АО "ООИУПА "Жетысу" | х | х | х |

| АО "НПФ "ҰларҮміт" | -13,41 | 7,24 | 22,81 |

| АО НПФ "Қорғау" | 4,93 | 22,39 | 36,45 |

| АО "Накопительный пенсионный фонд Народного Банка Казахстана, ДО АО "Народный Банк Казахстана" | -4,81 | 20,20 | 37,41 |

| АО "Открытый накопительный пенсионный фонд "Отан" (Дочерняя организация АО "АТФ Банк") | 3,23 | 30,49 | 50,92 |

| АО "Накопительный пенсионный фонд БТА Казахстан" ДО АО "Банк ТуранАлем" | 8,28 | 58,71 | 97,54 |

| АО "Евразийский накопительный пенсионный фонд" (ДО АО "Евразийский банк") | 3,63 | 15,64 | 36,44 |

| АО "НПФ "НефтеГаз - Дем" | 7,32 | 25,41 | 43,13 |

| АО "Накопительный Пенсионный Фонд "АМАНАТ КАЗАХСТАН" | 7,44 | 31,03 | 50,62 |

| АО ООИУПА "Нур-Траст" | х | х | х |

| АО "НПФ "Атамекен" ДО АО "Нурбанк" | 6,34 | 27,34 | 51,76 |

| АО "НПФ "Казахмыс" | 2,08 | 24,02 | 42,98 |

| АО "ООИУПА "RESMI Asset Management" | х | х | х |

| АО "Накопительный пенсионный фонд "РЕСПУБЛИКА" | 10,53 | - | - |

| Средневзвешенный коэффициент номинального дохода по пенсионным активам НПФ | -1,41 | 21,63 | 37,27 |

| Скорректированный средневзвешенный коэффициент номинального дохода по пенсионным активам НПФ | х | х | 30,82 |

| Минимальное значение доходности | х | х | 21,58 |

| Накопленный уровень инфляции | 8,70 | 39,99 | 61,03 |

| Выполнение пруденциального норматива "Доходность пенсионных активов" |

вып.: 13 не вып.: 0 |

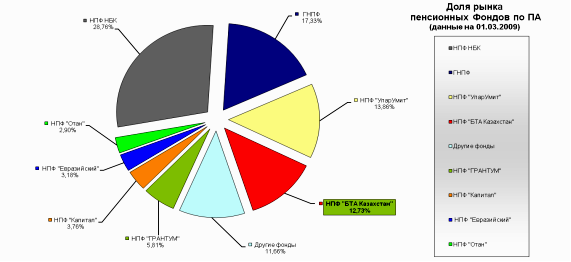

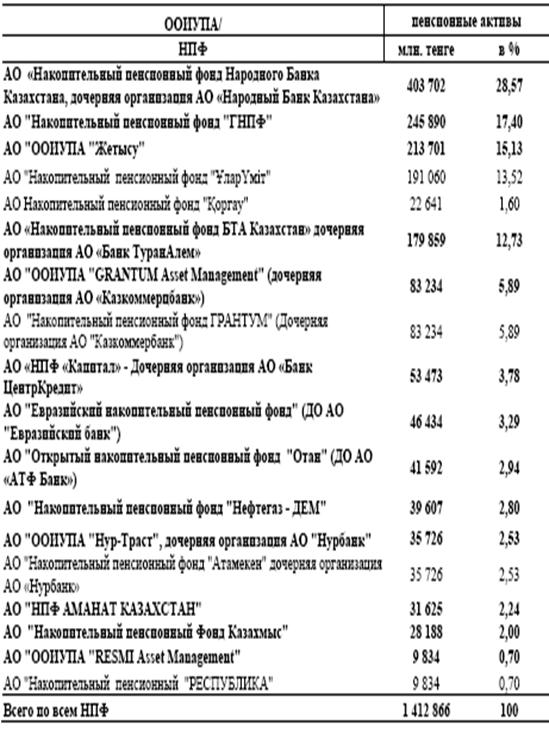

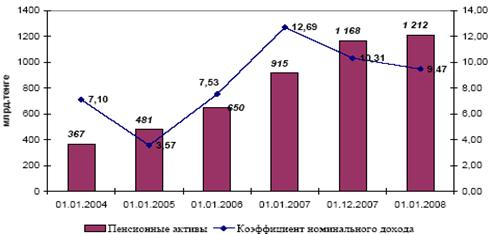

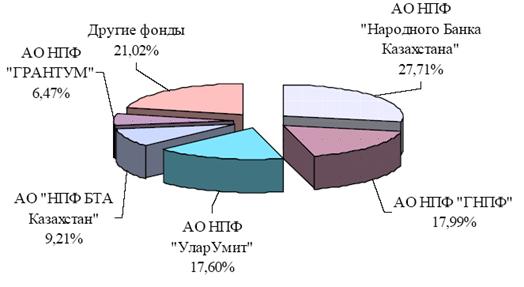

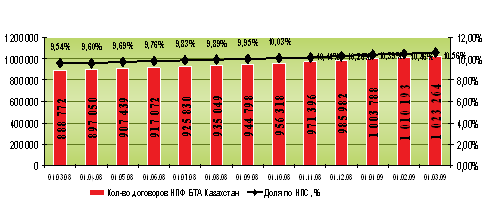

Рисунок 1. Доля пенсионных фондов по пенсионным активам

Из рисунка 1 можно сделать вывод что, доля АО НПФ «БТА Казахстан» по состоянию на 01.03.2009 составляет 12,73% от суммарных пенсионных накоплений по пенсионному рынку, что является четвертым результатом в накопительной пенсионной системе Казахстана. [23]

С каждым годом АО НПФ «БТА Казахстан» увеличивает свою долю на рынке. Так, если в 2006 году доля Фонда составляла 9,21%, то 2007 году 10,38%, а на 01. 03. 2009 года доля выросла уже до 12,73%. [23]

Чтобы заработать во время кризиса, некоторые профессиональные инвесторы меняют структуру своих портфелей. Исходя из приоритетов и поставленных целей, часть из них выбирает агрессивную политику инвестирования. Есть ли в этом необходимость в случае с накопительными пенсионными фондами, вопрос спорный, тем более что сберечь и заработать сегодня можно и без больших рисков. [9]

2.2 Современное состояние пенсионной системы в Республике Казахстан

Текущее состояние накопительной пенсионной системы на 1 января 2009 года

На 1 января 2009 года в республике функционировали 14 накопительных пенсионных фондов.

Лицензии на деятельность по привлечению пенсионных взносов и осуществлению пенсионных выплат в декабре 2008 года юридическим лицам не выдавались. Лицензии на инвестиционное управление пенсионными активами фондов имеют 13 юридических лиц, из них 9 фондов имеют лицензию на самостоятельное управление пенсионными активами.

На отчетную дату 11 банков второго уровня осуществляли кастодиальную деятельность. Вместе с тем, кастодиальное обслуживание фондов осуществляли 7 банков второго уровня: Дочерний банк АО «HSBC Банк Казахстан», АО «Банк ЦентрКредит», АО «Народный Сберегательный Банк Казахстана», Дочерняя организация АО «Банк ТуранАлем» - АО «Темірбанк», АО «Евразийский банк», АО «АТФБанк», АО «Ситибанк Казахстан». [24]

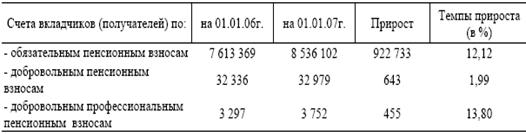

Вкладчики (получатели) фондов

Фонды продолжают привлекать в накопительную пенсионную систему экономически занятое население республики, в результате постоянно увеличивается количество индивидуальных пенсионных счетов (далее – счет) вкладчиков.

По состоянию на 1 января 2009 года количество счетов вкладчиков (получателей) по обязательным пенсионным взносам составило 9 613 112 с общей суммой пенсионных накоплений 1 415,5 млрд. тенге. За январь - декабрь 2008 года количество счетов вкладчиков, перечисляющих обязательные пенсионные взносы, увеличилось на 389 400 (4,22 %), в том числе за декабрь на 47 157 (0,49 %). [24]

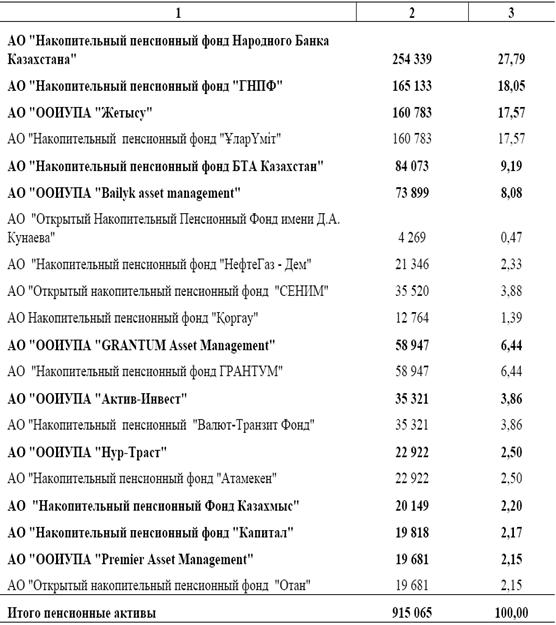

На 1 января 2009 года наибольшее количество счетов вкладчиков (получателей) по обязательным пенсионным взносам было сосредоточено в 4 фондах: «ГНПФ» - 25,15%, «Народного Банка Казахстана» - 21,94 %, «Ұлар Үміт» – 14,38 % и «БТА Казахстан» - 10,44 % или на их долю приходится 71,91 % от общего количества вкладчиков всех фондов. За декабрь 2008 года доля по 4 фондам снизилась по сравнению с предыдущим отчетным месяцем на 0,03 процентных пунктов. [24]

Количество счетов вкладчиков (получателей) по добровольным u1087 пенсионным взносам составило на 1 января 2009 года 41 499 с общей суммой пенсионных накоплений 959,2 млн. тенге. С начала 2008 года количество счетов вкладчиков (получателей), перечисляющих добровольные пенсионные взносы, увеличилось на 595 (1,45 %), при этом в декабре 2008 года произошло снижение общего количества счетов вкладчиков на 125 (0,30 %). Вкладчики по добровольным пенсионным взносам были у всех фондов.

Количество счетов вкладчиков по добровольным профессиональным пенсионным взносам, увеличившись за январь - декабрь 2008 года на 182 (4,73 %), по состоянию на 1 января 2009 года составило 4 030 с общей суммой пенсионных накоплений 57,6 млн. тенге. Вкладчиков по добровольным профессиональным пенсионным взносам имели три фонда: «Ұлар Үміт», «БТА Казахстан» и «Народного Банка Казахстана». [24]

Пенсионные накопления вкладчиков (получателей)

На 1 января 2009 года пенсионные накопления вкладчиков (получателей) составили 1 420,5 млрд. тенге или увеличились по сравнению с 1 января 2008 года на 212,4 млрд. тенге (17,58 %). За декабрь 2008 года общая сумма пенсионных накоплений 2 увеличилась на 42,1 млрд. тенге (3,05 %). [24]

Общее поступление пенсионных взносов, увеличившись за декабрь на 27,8 млрд. тенге (2,40 %), составило на 1 января 2009 года 1 184,7 млрд. тенге. При среднемесячных поступлениях пенсионных взносов за январь -декабрь 2007 года 19,0 млрд. тенге, за январь - декабрь 2008 года они соответственно составили 22,7 млрд. тенге или с ростом на 19,47 %. [24]

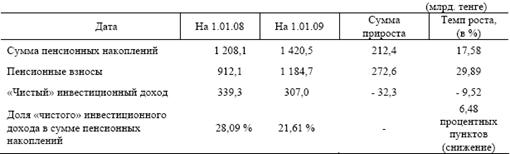

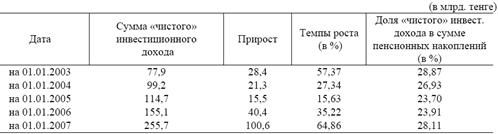

Сумма «чистого» инвестиционного дохода (за минусом комиссионных вознаграждений) от инвестирования пенсионных активов, зачисленная на счета вкладчиков и получателей, увеличившись за декабрь 2008 года на 16,6 млрд. тенге (5,72%), по состоянию на 1 января 2009 года составила 307,0 млрд. тенге. Пенсионные накопления вкладчиков (получателей) в январе - декабре 2008 года характеризовались следующими показателями: см. таблицу 2 [24]

Таблица 2.

Пенсионные накопления вкладчиков

Из приведенной таблицы видно, что сумма прироста пенсионных накоплений за январь - декабрь 2008 года составила 212,4 млрд. тенге или среднемесячный прирост пенсионный накоплений составил 17,7 млрд. тенге, при 24,87 млрд. тенге в соответствующем периоде прошлого года или со снижением на 28,83 %. [24]

Снижение прироста пенсионных накоплений вкладчиков (получателей), аккумулированных в накопительных пенсионных фондах в 2008 году, вызвано, прежде всего, снижением инвестиционного дохода от инвестирования пенсионных активов.

В условиях мирового финансового кризиса снижение инвестиционного дохода от инвестирования пенсионных активов обусловлено снижением биржевых цен на финансовые инструменты основных отечественных и иностранных эмитентов, в которые были инвестированы пенсионные активы.

На 1 января 2009 года наибольшую сумму пенсионных накоплений имели 4 фонда: «Народного Банка Казахстана» - 403,4 млрд. тенге (28,40 %), «ГНПФ» – 245,5 млрд. тенге (17,28 %), «Ұлар Үміт» - 199,1 млрд. тенге (14,02 %), и «БТА Казахстан» - 179,9 млрд. тенге (12,66 %) от общего объема пенсионных накоплений всех фондов или в совокупности, на эти 4 фонда приходилось 72,36 % всех пенсионных накоплений. За декабрь месяц 2008 года доля снизилась на 0,23 процентных пунктов. [24]

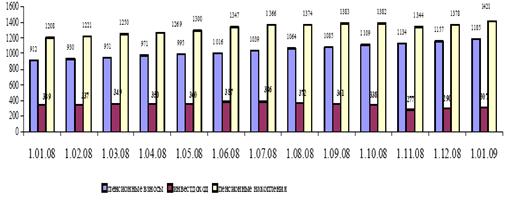

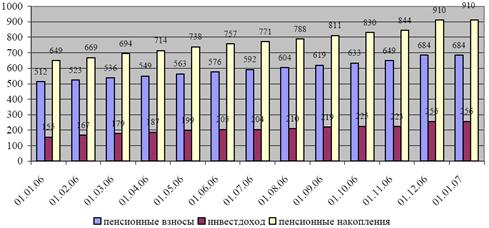

Рисунок 2. Динамика изменения пенсионных взносов, «чистого» инвестиционного дохода и пенсионных накоплений (в млрд. тенге) [24]

Продолжает увеличиваться сумма пени за несвоевременное удержание и перечисление обязательных пенсионных взносов и осуществление переводов пенсионных накоплений из одного фонда в другой, которая по состоянию на 1 января 2009 года составила 9,5 млрд. тенге или с ростом по сравнению с предыдущим отчетным месяцем на 2,15% [24]

Пенсионные выплаты и переводы в страховые организации из фондов по состоянию на 1 января 2009 года составили 92,1 млрд. тенге или увеличились по сравнению с 1 декабря 2008 года на 2,6 млрд. тенге (2,91%). В январе -декабре 2008 года фондами осуществлены пенсионные выплаты получателям на общую сумму 29,0 млрд. тенге, при 15,2 млрд. тенге, осуществленных пенсионных выплатах в соответствующем периоде 2007 года или в 1,9 раза больше.

Переводы пенсионных накоплений получателей в страховые организации в соответствии с договором пенсионного аннуитета за январь - декабрь 2008 года осуществлены 297 получателям на общую сумму 303,4 млн. тенге. Общая сумма переводов пенсионных накоплений получателей в страховые организации в соответствии с договором пенсионного аннуитета составила на 1 января 2009 года 448,1 млн. тенге. [24]

Размещение информации по накопительной пенсионной системе на сайте Агентства, а также опубликование информации фондами в средствах массовой информации, позволяет вкладчикам (получателям) самостоятельно выбрать фонд и использовать, предоставленное пенсионным законодательством право перевода пенсионных накоплений из одного фонда в другой.

По состоянию на 1 января 2009 года переводы пенсионных накоплений из одного фонда в другой, увеличившись за декабрь на 15,0 млрд. тенге (4,84 %), составили 325,1 млрд. тенге. По сравнению с 1 января 2008 года переводы пенсионных накоплений увеличились на 115,3 млрд. тенге или на 54,96 %. [24]

Структура пенсионных активов фондов.

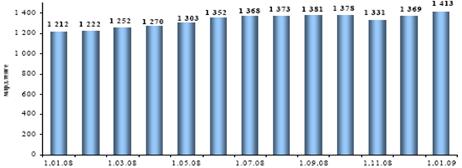

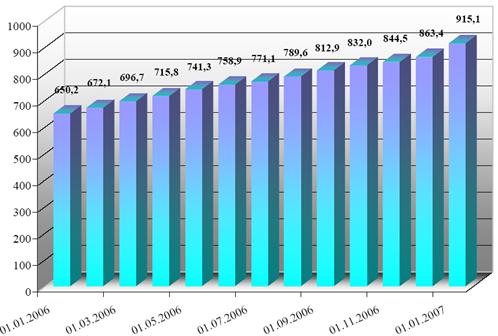

По состоянию на 1 января 2009 года совокупный объем пенсионных активов, находящихся в инвестиционном управлении ООИУПА составлял 1 412,9 млрд. тенге, увеличившись за декабрь 2008 года на 44,3 млрд. тенге или на 3,24%. За 2008 год объем пенсионных активов увеличился на 200,9 млрд.тенге или на 16,58%.

Рисунок 3. Динамика изменения совокупного объема пенсионных активов [24]

Среднемесячное увеличение пенсионных активов за период с 1 января 2008 года по 1 января 2009 года составило 16,8 млрд. тенге.

Таблица 3.

Распределение совокупного объема пенсионных активов [24]

![]()

![]()

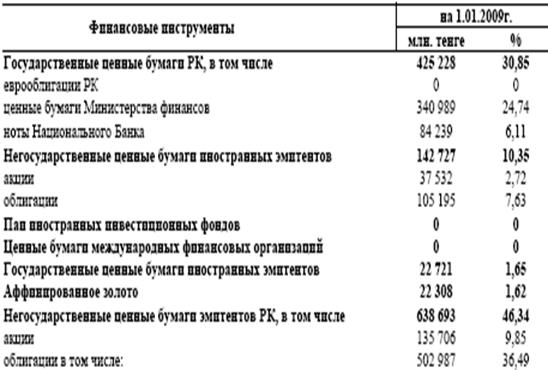

На 1 января 2009 года объем инвестированных пенсионных активов составил 1 378,4 млрд. тенге, увеличившись за период с 1 декабря 2008 года на 31,6 млрд. тенге или на 2,35%, а за период с 1 января 2008 года - на 183,3 млрд. тенге или 15,34%. [24]

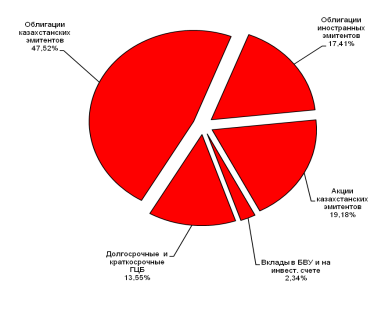

Таблица 4.

Совокупный инвестиционный портфель НПФ [24]

![]()

![]()

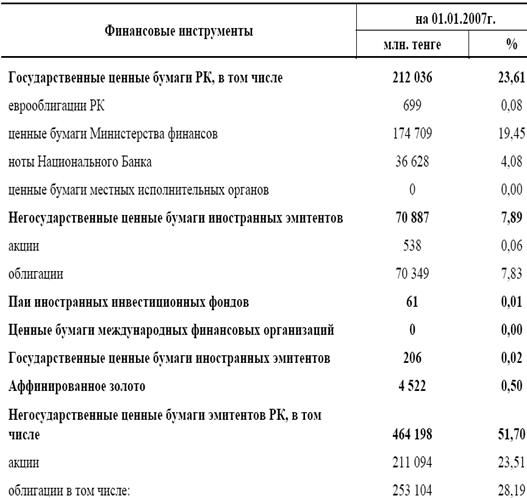

Как видно из приведенных данных, наибольшую долю в инвестиционном портфеле по прежнему составляют негосударственные ценные бумаги эмитентов Республики Казахстан и государственные ценные бумаги, общая доля которых составила 77,19%. [24]

Сведения о коэффициенте номинального дохода фондов

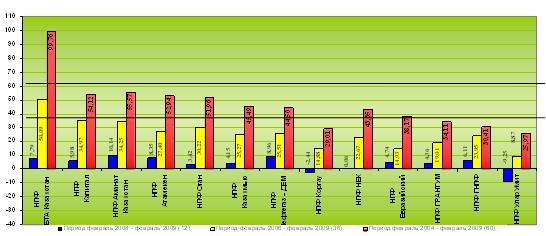

По состоянию на 1 января 2009 года средневзвешенные коэффициенты номинального дохода по пенсионным активам накопительных пенсионных фондов составили:

- за период декабрь 2003 года – декабрь 2008 года - 36,61%.Скорректированный средневзвешенный коэффициент номинального дохода – 30,19% (накопленный уровень инфляции за аналогичный период – 61,90%); [24]

- за период декабрь 2005 года – декабрь 2008 года – 22,79% (накопленный уровень инфляции за аналогичный период – 41,01%);

- за период декабрь 2007 года – декабрь 2008 года – (-0,84)% (уровень инфляции за аналогичный период – 9,50%).

Изменение коэффициента номинального дохода накопительных пенсионных фондов на 1 января текущего года по сравнению с аналогичным показателем предыдущего года характеризовалось следующим образом:

- коэффициент номинального дохода за 60 месяцев снизился на 9,54 процентных пункта;

- коэффициент номинального дохода за 36 месяцев снизился на 10,11

процентных пункта;

- коэффициент номинального дохода за 12 месяцев снизился на 10,31

процентных пункт.

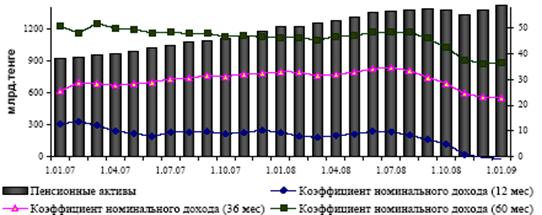

Рисунок 4. Соотношение пенсионных активов и коэффициентов номинального дохода фондов [24]

Финансовое состояние фондов

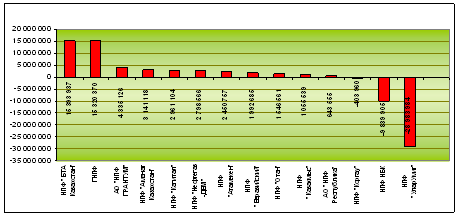

Совокупный капитал фондов по состоянию на 1 января 2009 года составил 47,7 млрд. тенге, в том числе уставный капитал – 35,5 млрд. тенге или 74,42 % от общего 6 объема совокупного капитала. Общая сумма активов по состоянию на 1 января 2009 года по фондам составила 64,4 млрд. тенге или по сравнению с 1 декабря 2008 года сумма активов увеличилась на 19 млрд. тенге (41,85 %).

За январь - декабрь 2008 года 8 фондов из 14 получили прибыль (после уплаты подоходного налога) на общую сумму 3,29 млрд. тенге и 6 фондов («Ұлар Үміт», «АМАНАТ КАЗАХСТАН», «Народного Банка Казахстана», «Коргау», «Отан» и «Республика») допустили убыток на общую сумму 10,31 млрд. тенге. В целом по фондам за январь-декабрь 2008 года допущен убыток на общую сумму 7,02 млрд. тенге.

Финансовые инвестиции за счет собственных активов фондов по состоянию на 1 января 2009 года составили 50,7 млрд. тенге или 78,73 % от совокупных активов фондов.

Собственные активы фонды инвестировали в государственные ценные бумаги – 61,97 %, негосударственные ценные бумаги эмитентов Республики Казахстан – 28,75%, ценные бумаги международных финансовых организаций – 0,18 %, операции «Обратное РЕПО» - 1,99 %, размещали во вклады банков второго уровня – 5,87 %, негосударственные ценные бумаги иностранных эмитентов – 1,18 %, а также паи инвестиционных фондов – 0,06 % от общего объема инвестиций.

Таблица 5

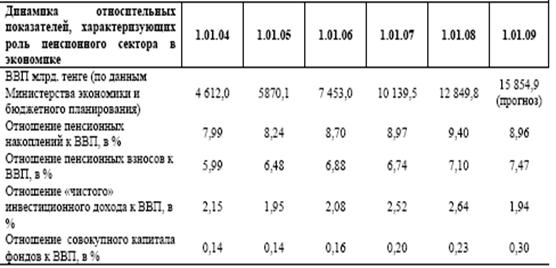

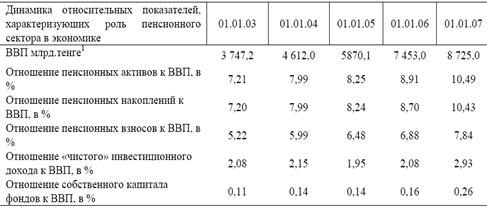

Роль пенсионного сектора в экономике республики [24]

![]()

Текущее состояние накопительной пенсионной системы на 1 января 2008 года

Завершился 10 год накопительной пенсионной системы, которая из года в год успешно наращивает свои темпы развития и является одним из источников внутренних инвестиций для развития экономики Республики Казахстан.

По состоянию на 1 января 2008 года в республике функционировали 14 накопительных пенсионных фондов (далее-фонды), которые имели в регионах республики 75 филиалов и 46 представительств. Необходимо отметить, что 3 фонда: «Казахмыс», «Капитал» и «Республика» не имеют ни филиалов, ни представительств.

Количество фондов в течение продолжительного времени (с января 2002 года) не изменялось, что говорит об их достаточности на рынке пенсионных услуг для обслуживания вкладчиков (получателей). Однако, необходимо отметить, что в 2007 году впервые произошла ликвидация одного фонда -АО НП «Валют транзит Фонд».

Лицензии на инвестиционное управление пенсионными активами фондов имели 11 юридических лиц, из них 6 фондов имели лицензии на самостоятельное управление пенсионными активами: АО "Накопительный пенсионный фонд "ГНПФ", АО «Накопительный пенсионный фонд Народного Банка Казахстана, дочерняя организация АО «Народный Банк Казахстана» (далее - «Народного Банка Казахстана»), АО «Накопительный пенсионный фонд БТА Казахстан» дочерняя организация АО «Банк Туран Алем» (далее - «БТА Казахстан»), АО «НПФ «Капитал» - Дочерняя организация АО «Банк ЦентрКредит» (далее - «Капитал»), АО «Накопительный пенсионный Фонд Казахмыс» и АО «Накопительный пенсионный фонд «Отан».

На отчетную дату 10 банков второго уровня осуществляли кастодиальную деятельность. Вместе с тем, кастодиальное обслуживание фондов осуществляли 6 банков второго уровня: Дочерний банк АО «HSBC Банк Казахстан», АО «БанкЦентрКредит», АО «Народный Сберегательный Банк Казахстана», Дочерняя организация АО «БанкТуранАлем» - АО «Темірбанк» , АО «Евразийский банк» и АО «АТФБанк». [24]

Вкладчики (получатели) фондов

Количество индивидуальных пенсионных счетов (далее-счет) вкладчиков (получателей) по обязательным пенсионным взносам по состоянию на 1 января 2008 года составило 9 223 712. За 2007 год количество счетов вкладчиков (получателей) увеличилось на 687 610 (8,06%), в том числе за декабрь - 41 650 (0,45%).

Наибольшее количество счетов вкладчиков (получателей) по обязательным пенсионным взносам в течение 2007 года имели 4 фонда из 14: «ГНПФ» – 26,44%, «Народного Банка Казахстана» - 21,28%, «УларУмит» – 14,86 и «БТА Казахстан» – 9,48% или на их долю приходилось 72,06% от общего количества счетов вкладчиков (получателей). За 2007 год доля 4 фондов увеличилась на 0,69 процентных пунктов.

Количество счетов вкладчиков (получателей) по добровольным пенсионным взносам, увеличившись за отчетный год на 7 925 (24,03%), составило на 1 января 2008 года 40 904 с общей суммой пенсионных накоплений 803,1 млн. тенге. За декабрь 2007 года количество счетов вкладчиков (получателей) увеличилось на 189 (0,46%) . [24]

Счета вкладчиков по добровольным пенсионным взносам имели все фонды. Наибольшее количество счетов вкладчиков (получателей) по добровольным пенсионным взносам в течение 2007 года имели фонды: «Сеним»– 46,80%, «Капитал» – 17,86%,«УларУмит» – 14,48% и «им. Д.А. Кунаева» - 13,46% или на долю 4 фондов приходилось 92,60% от общего количества счетов.

Вкладчиков по добровольным профессиональным пенсионным взносам имели 2 фонда «УларУмит» и «Народного Банка Казахстана». Общее количество вкладчиков составляло на 1 января 2008 года 3 848, на индивидуальных пенсионных счетах которых числилось 52,5 млн.тенге. За 2007 год количество счетов вкладчиков (получателей) увеличилось на 96 (2,56%).[24]

Пенсионные накопления вкладчиков (получателей)

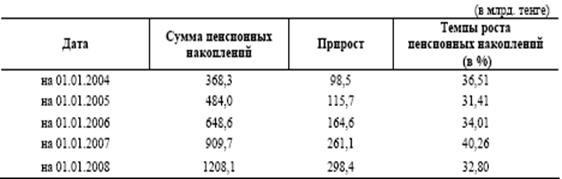

Пенсионные накопления вкладчиков (получателей), увеличившись за 2007 год на 298,4 млрд. тенге (32,80%), по состоянию на 1 января 2008 года составляли 1208,1 млрд. тенге. За декабрь прошлого года пенсионные накопления вкладчиков (получателей) увеличились на 43,5 млрд.тенге или на 10,0 млрд.тенге (29,85%) больше поступлений в ноябре 2007 года.

При среднемесячном приросте пенсионных накоплений в 2006 году-21,8млрд.тенге, за 2007 год он составил 24,9 млрд.тенге или с ростом на 14,22%.[24]

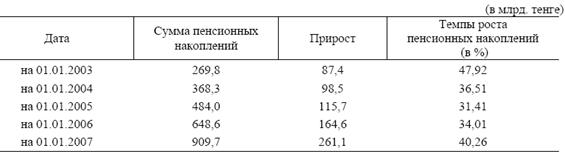

Темпы роста пенсионных накоплений вкладчиков (получателей) за последние 5 лет по сравнению с соответствующими периодами прошлых лет характеризовались следующими показателями: см. таблицу 6[24]

Таблица 6.

Темпы роста пенсионных накоплений вкладчиков

Из приведенной таблицы видно, что при абсолютном росте пенсионных накоплений снижены темпы роста за 2004 год на 5,10 процентных пунктов и 2007 год – на 7,46 процентных пунктов.

В течение 2007 года наибольшую сумму пенсионных накоплений имели вкладчики(получатели) следующих фондов: «Народного Банка Казахстана» – 29,07%, «УларУмит» – 17,63%, «ГНПФ» – 16,96%, «БТА Казахстан» - 10,38% и «ГРАНТУМ» - 6,03% от общей суммы пенсионных накоплений. В совокупности, на эти 5 фондов приходилось 80,07% от общей суммы пенсионных накоплений. За отчетный год доля 5 фондов увеличилась на 1,09 процентных пунктов. Необходимо отменить, что, начиная с марта 2004 года, лидирующее положение по объему пенсионных накоплений занимает фонд «Народного Банка Казахстана», которому принадлежит более 29% от общего объема пенсионных накоплений всех фондов.

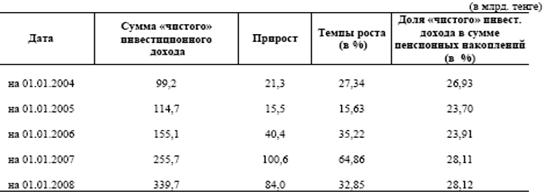

Сумма «чистого» инвестиционного дохода (за минусом комиссионных вознаграждений) от инвестирования пенсионных активов, распределенная на индивидуальные пенсионные счета вкладчиков (получателей), увеличившись за декабрь прошлого года на 20,3 млрд.тенге (6,35%), по состоянию на 1 января 2008 года составляла 339,7 млрд. тенге. За 2007 год сумма «чистого» инвестиционного дохода увеличилась на 84,0 млрд.тенге (32,86%). [24]

Темпы роста «чистого» инвестиционного дохода за последние 5 лет по сравнению с соответствующими периодами прошлых лет характеризовались следующими показателями: см.таблицу 7 [24]

Таблица 7.

Темпы роста «чистого» инвестиционного дохода

Из приведенной таблицы видно, что за отчетный год произошло снижение объемов«чистого» инвестиционного дохода. Так, за 2007 год сумма прироста «чистого» инвестиционного дохода составила 84,0 млрд. тенге или на 16,6 млрд.тенге (16,50%) меньше прироста за 2006 год. [24]

Необходимо отметить, что при среднемесячном приросте суммы «чистого» инвестиционного дохода в 2005 году – 3,4 млрд.тенге, 2006 году - 8,4 млрд.тенге, за 2007год он составил 7,0 млрд.тенге или со снижением на 16,67%.

Необходимо отметить, что на уменьшение объемов «чистого» инвестиционного дохода повлияло снижение доходности по государственным ценным бумагам Республики Казахстан (доля ГЦБ в суммарном инвестиционном портфеле составляет 25,4%), облигациям, деноминированных в долларах США, а также девальвации курса доллара США по отношению к тенге. Рыночный курс доллара США к тенге по данным Национального Банка Республики Казахстан снизился за 2007 год с 127,00 тенге до 120,30 тенге.

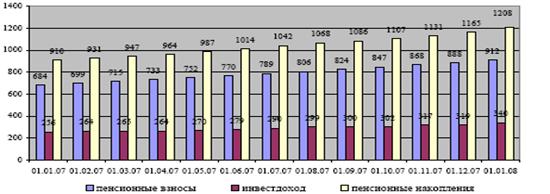

Общее поступление пенсионных взносов, увеличившись за декабрь на 24,0 млрд. тенге (2,71%), по состоянию на 1 января 2008 года составляло 912,1 млрд. тенге. За 2007 год поступило пенсионных взносов на счета вкладчиков (получателей) в сумме 228,2 млрд. тенге или на 56,7 млрд.тенге больше, чем было зачислено пенсионных взносов на счета вкладчиков (получателей) в 2006 году (171,5 млрд.тенге). [24]

Рисунок 5. Динамика изменения пенсионных взносов, «чистого» инвестиционного дохода и пенсионных накоплений (в млрд. тенге) [24]

Продолжает увеличиваться сумма пени за несвоевременное удержание и перечисление обязательных пенсионных взносов, которая по состоянию на 1 января 2008 года составляла 7,4 млрд. тенге или с ростом по сравнению с 1 января 2007 года на 2,0 млрд. тенге (37,0%). [24]

Пенсионные выплаты и переводы в страховые организации, увеличившись за 2007 год на 15,2 млрд. тенге (31,62%), по состоянию на 1 января 2008 года составляли 63,1 млрд. тенге. За 2007 год переведено пенсионных накоплений в страховые организации по договорам пенсионного аннуитета 29 получателями на общую сумму 32,0 млн. тенге.

Необходимо отметить, из года в год значительно растут пенсионные выплаты из фондов, а именно, если за 2005 год сумма выплат составляла 9,4 млрд.тенге, 2006 год – 12,1 млрд.тенге, то за 2007 год они составили 15,2 млрд.тенге или на 3,1 млрд.тенге больше, чем было выплачено в 2006 году.

Вкладчики (получатели) в отчетном периоде пользовались правом перевода пенсионных накоплений из одного фонда в другой, в результате переводы пенсионных накоплений, увеличившись за декабрь на 7,5 млрд. тенге (3,70%), составляли на 1 января 2008 года 209,8 млрд. тенге. За 2007 год общая сумма переводов пенсионных накоплений в другие фонды составила 72,5 млрд.тенге или в 1,8 раза больше сумме переводов за 2006 год.

Наибольшие суммы переводов пенсионных накоплений в другие фонды осуществлялись фондами: «ГНПФ» - 32,28%, «УларУмит» - 16,22%, «им. Д.А. Кунаева» - 13,68%, «Народного Банка Казахстана» - 11,69% и «БТА Казахстан» - 6,37% или на эти 5 фондов приходилось 80,24% от общей суммы переводов.

Структура пенсионных активов накопительных пенсионных фондов.

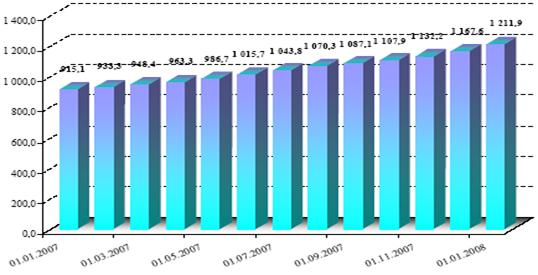

По состоянию на 1 января 2008 года совокупный объем пенсионных активов, находящихся в инвестиционном управлении ООИУПА составлял 1 211,9 млрд. тенге, увеличившись за период с 1 декабря 2007 года на 44,3 млрд. тенге или на 3,79%. За 2007 год объем пенсионных активов увеличился на 296,8 млрд.тенге или на 32,43%. см. рисунок 6. [24]

Рисунок 6. Структура пенсионных активов накопительных пенсионных фондов

Среднемесячное увеличение пенсионных активов за период с 1 января 2007 года по 1 января 2008 года составляло 24,7 млрд. тенге.

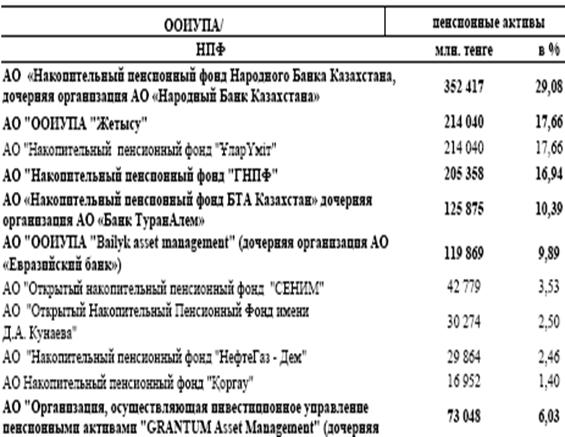

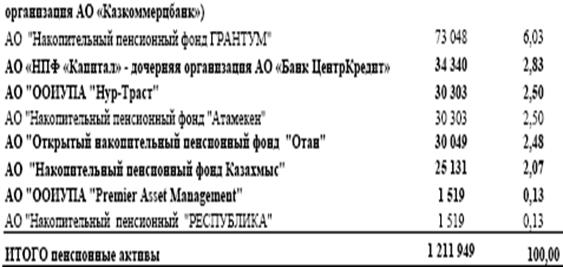

Таблица 8.

Распределение совокупного объема пенсионных активов[24]

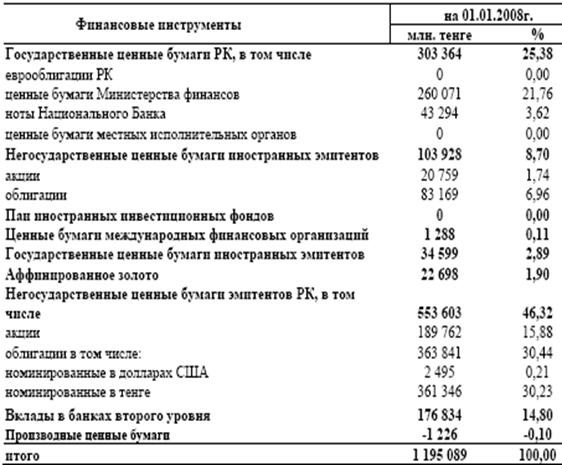

На 1 января 2008 года объем инвестированных пенсионных активов составлял1 195 089 млн. тенге, увеличившись за период с 1 декабря 2007 года на 52 408 млн. тенге или на 4,60%, а за период с 1 января 2007 года - на 297 092 млн. тенге или 33,08%.[24]

Таблица 9.

Совокупный инвестиционный портфель НПФ[24]

Сведения о коэффициенте номинального дохода фондов

Средневзвешенный коэффициент номинального дохода по пенсионным активамнакопительных пенсионных фондов на 1 января 2008 года составил:

− за период декабрь 2002 года – декабрь 2007 года - 46,15% (накопленный уровень инфляции составил 57,90%);

− за период декабрь 2004 года – декабрь 2007 года – 32,90% (накопленный уровень инфляции составил 38,57%);

− за период декабрь 2006 года – декабрь 2007 года – 9,47 % (уровень инфляции составил 18,80%).[24]

При этом скорректированный коэффициент номинального дохода по пенсионным

активам за период декабрь 2002 года – декабрь 2007 года составил 43,11%.

Рисунок 7. Соотношение пенсионных активов и коэффициента номинального дохода НПФ за 12 месяцев [24]

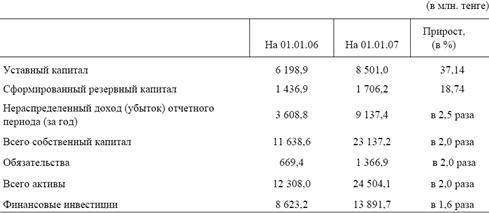

Финансовое состояние фондов

Совокупный капитал фондов по состоянию на 1 января 2008 года составлял 29,6 млрд. тенге, в том числе уставный капитал – 8,8 млрд. тенге или 29,7% от объема совокупного капитала. За 2007 год совокупный капитал увеличился на 6,5 млрд.тенге или 28,1%.