Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

Психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Дипломная работа: Анализ уровня и динамики рентабельности деятельности предприятия

Дипломная работа: Анализ уровня и динамики рентабельности деятельности предприятия

АННОТАЦИЯ

Дипломная работа содержит 118 листов, 18 рисунков, 10 таблиц, 30 литературный источник, демонстрационный материал в 6 экземплярах.

В первом разделе дипломной работы представлено общее понятие рентабельности, определение рентабельности как показателя эффективности предприятия, основные группы показателей рентабельности, методика расчета и анализа основных показателей рентабельности.

Во втором разделе работы охарактеризованы технико-экономические показатели деятельности предприятия, проведена оценка основных показателей рентабельности анализируемого предприятия, проанализирован уровень и динамика изменения показателей рентабельность основных видов продукции и услуг, и в заключение проведен факторный анализ основных показателей рентабельности.

В третьем разделе в качестве мероприятия по повышению уровня рентабельности предприятия предложено внедрение программы “Бережливое производство”. Составлен прогнозный баланс, и отчет о финансовых результатах, на основе которых проведен анализ показателей рентабельности с целью выявления эффективности предложенного мероприятия.

В дипломной работе сделаны выводы.

Прибыль, Рентабельность производства, рентабельность активов, рентабельность собственного капитала, рентабельность продаж, рентабельность продукции, выручка от реализации, себестоимость

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

Раздел 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА РЕНТАБЕЛЬНОСТИ ПРЕДПРИЯТИЯ

1.1 Общее понятие рентабельности

1.2 Рентабельность как показатель эффективности предприятия

1.3 Группы показателей рентабельности

1.4 Методика расчета и анализа основных показателей рентабельности

Раздел 2. ОЦЕНКА РЕНТАБЕЛЬНОСТИ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ НА ПРИМЕРЕ ООО «МЕХАНИК»

2.1 Характеристика деятельности предприятия ООО «Механик»

2.2 Оценка основных показателей рентабельности ООО «Механик»

2.3 Анализ рентабельности основных видов продукции и услуг

2.4 Факторный анализ основных показателей рентабельности

Раздел 3. РАЗРАБОТКА ПРЕДЛОЖЕНИЙ ПО ПОВЫШЕНИЮ РЕНТАБЕЛЬНОСТИ

3.1 Пути повышения рентабельности

3.2 Основные рекомендации по внедрению программы "Бережливое производство" на ООО «Механик»

ЗАКЛЮЧЕНИЕ

СПИСОК ЛИТЕРАТУРНЫХ ИСТОЧНИКОВ

Введение

В данной дипломной работе будет рассмотрена тема «Анализ уровня и динамики рентабельность деятельности и предложений относительно её повышения».

Выбранная мною тема является актуальной. В настоящее время в условиях рыночной экономики появляется всё больше и больше предприятий. Каждое предприятие стремится, получить как можно большую прибыль при минимальных затратах. Для обеспечения прибыльности своего дела предпринимателю следует глубоко анализировать сложившуюся ситуацию на рынке, а также внутри своего предприятия. Достижение главной цели - максимизации прибыли, возможно, только при правильном и продуманном планировании деятельности предприятия.

Обобщающим показателем экономической эффективности производства является показатель рентабельности. Рентабельность означает доходность, прибыльность предприятия. Она рассчитывается путём сопоставления валового дохода или прибыли с затратами или используемыми ресурсами.

Анализ рентабельности предприятия позволяет выявить большое число тенденций развития, он призван указать руководству предприятия пути дальнейшего успешного развития, указывает на ошибки в хозяйственной деятельности, а также выявляет резервы роста прибыли, что, в конечном счете, позволяет предприятию более успешно осуществлять свою деятельность.

На основе анализа средних уровней рентабельности можно определить, какие виды продукции и какие хозяйственные подразделения обеспечивают большую доходность. Это становится особенно важным в современных, рыночных условиях, где финансовая устойчивость предприятия зависит от специализации и концентрации производства.

Вследствие выше перечисленного, анализ рентабельности на предприятии сегодня становится чрезвычайно актуальным. Актуальность проблемы обусловила выбор темы дипломной работы, цель которой – изучить методику и провести анализ рентабельности на предприятии, разработать предложения по её повышению.

В соответствии с целью в дипломной работе решаются следующие задачи:

- изучается нормативная и законодательная база, специальная литература по теме;

- рассматривается действующая методика анализа рентабельности предприятия;

- производится анализ рентабельности на основе финансовой отчетности;

- рассматриваются основные направления повышения рентабельности предприятия.

Объектом исследования является общество с ограниченной ответственностью «Механик».

Для решения поставленных задач использовались следующие методы исследования: теоретический анализ методической литературы, способ сравнения, способ балансовой увязки показателей, табличный способ оформления показателей и другие.

Предметом исследования в данной работе являются: понятие рентабельности, её показатели, виды; оценка рентабельности и пути её повышения.

Источниками информации для написания дипломной работы являются: бухгалтерский баланс за 2007−2009г.г., приложение к бухгалтерскому балансу форма №2 – Отчёт о прибылях и убытках и др.

При написании дипломной работы мной были использованы работы украинских и зарубежных авторов.

Раздел 1. Теоретические основы оценки рентабельности предприятия

1.1 Общее понятие рентабельности

Когда создаётся предприятие, его владельца волнует, прежде всего, доходность, т.е. чтобы прибыль организации покрывала затраты. Чем больше прибыль, тем эффективней происходит развитие, и появляются возможности для расширения производственной деятельности предприятия.

Ввиду того, что современная экономическая жизнь предприятий крайне сложна на такие важные показатели, как прибыль и рентабельность, влияет (прямо или косвенно) очень большое число различных факторов. Причем если влияние одних факторов буквально «лежит на поверхности» и видно даже неспециалистам, то влияние многих других не так очевидно и грамотно оценить их влияние может, только тот человек, который в совершенстве владеет методикой экономического анализа.

Необходимо отметить, что показатели рентабельности являются важными элементами, отражающими факторную среду формирования прибыли предприятий. Поэтому они обязательны при проведении сравнительного анализа и оценке финансового состояния предприятия.

Рентабельным считается предприятие, которое приносит прибыль. В современных рыночных условиях для того, чтобы покупатели предпочитали продукцию изготовленную данным предприятием, чтобы товары пользовались большим спросом, необходимо тщательно следить за финансовым положением, правильно организовывать производственную деятельность и прослеживать экономические показатели.

В экономическом анализе результаты деятельности предприятий могут быть оценены такими показателями, как объем выпуска продукции, объем продаж, прибыль. Однако значений перечисленных показателей недостаточно для того, чтобы сформировать мнение об эффективности деятельности того или иного предприятия. Это связано с тем, что данные показатели являются абсолютными характеристиками деятельности предприятия, и их правильная интерпретация по оценке результативности может быть осуществлена лишь во взаимосвязи с другими показателями, отражающими вложенные в предприятие средства. Поэтому для характеристики эффективности работы предприятия в целом, доходности различных направлений деятельности (хозяйственной, финансовой, предпринимательской) в экономическом анализе рассчитывают показатели рентабельности (или доходности).

В экономической литературе дается несколько понятий рентабельности. Так, одно из его определений звучит следующим образом: рентабельность (от нем. rentabel – доходный, прибыльный) − это показатель экономической эффективности производства на предприятиях, который комплексно отражает использование материальных, трудовых и денежных ресурсов.

По мнению других авторов рентабельность – показатель, представляющий собой отношение прибыли к сумме затрат на производство, денежным вложениям в организацию коммерческих операций или сумме имущества фирмы. Так или иначе, рентабельность представляет собой соотношение дохода и капитала, вложенного в создание этого дохода. Увязывая прибыль с вложенным капиталом, рентабельность позволяет сравнить уровень доходности предприятия с альтернативным использованием капитала или доходностью, полученной предприятием при сходных условиях риска. Более рискованные инвестиции требуют более высокой прибыли, чтобы они стали выгодными. Так как капитал всегда приносит прибыль, для измерения уровня доходности прибыль, как вознаграждение за риск, сопоставляется с размером капитала, который был необходим для образования этой прибыли. Рентабельность является показателем, комплексно характеризующим эффективность деятельности предприятия. При его помощи можно оценить эффективность управления предприятием, так как получение высокой прибыли и достаточного уровня доходности во многом зависит от правильности и рациональности принимаемых управленческих решений. Поэтому рентабельность можно рассматривать как один из критериев качества управления.

По значению уровня рентабельности можно оценить долгосрочное благополучие предприятия, т.е. способность предприятия получать достаточную прибыль на инвестиции. Для долгосрочных кредиторов инвесторов, вкладывающих деньги в собственный капитал предприятия, данный показатель является более надежным индикатором, чем показатели финансовой устойчивости и ликвидности, определяющиеся на основе соотношения отдельных статей баланса.

Устанавливая связь между суммой прибыли и величиной вложенного капитала, показатель рентабельности можно использовать в процессе прогнозирования прибыли. В процессе прогнозирования с фактическими и ожидаемыми инвестициями сопоставляется прибыль, которую предполагается получить на эти инвестиции. Оценка предполагаемой прибыли базируется на уровне доходности за предшествующие периоды с учетом прогнозируемых изменений. Кроме того, большое значение рентабельность имеет для принятия решений в области инвестирования, планирования, при составлении смет, координировании, оценке и контроле деятельности предприятия и ее результатов.

Таким образом, можно сделать вывод, что показатели рентабельности характеризуют финансовые результаты и эффективность деятельности предприятия. Они измеряют доходность предприятия с различных позиций и систематизируются в соответствии с интересами участников экономического процесса [14, 15, 28].

1.2 Рентабельность как показатель эффективности предприятия

Имея на руках бухгалтерскую финансовую отчетность за отчетный год или за ряд предыдущих лет, акционеры общества должны оценить эффективность использования вложенных капиталов, рентабельность активов организации, финансовую устойчивость и перспективы развития на будущее. К сожалению, это сделать не всегда просто. Для более точной оценки деятельности организации необходимо использовать методы экономического анализа. Имея на вооружении набор инструментов анализа хозяйственной деятельности, возможно достоверно и всесторонне оценить результаты хозяйственной деятельности организации.

Рост любого показателя рентабельности зависит от единых экономических явлений и процессов. Это, прежде всего, совершенствование системы управления производством, на основе преодоления кризиса. Это повышение эффективности использования ресурсов организациями на основе стабилизации взаимных расчетов и системы расчетно-платежных отношений. Это индексация оборотных средств и четкое определение источников их формирования.

Доходность капитала исчисляется отношением балансовой (валовой, чистой) прибыли к среднегодовой стоимости всего инвестированного капитала или отдельных его слагаемых: собственного (акционерного), заемного, основного, оборотного, производственного капитала и т.д.:

Показатели рентабельности (доходности) являются общеэкономическими. Они отражают конечный финансовый результат и отражаются в бухгалтерском балансе и отчетности о прибылях и убытках, о реализации, о доходе и рентабельности. Рентабельность можно рассматривать как результат воздействия технико-экономических факторов, а значит, как объекты технико-экономического анализа, основная цель которого выявить количественную зависимость конечных финансовых результатов производственно-хозяйственной деятельности от основных технико-экономических факторов.

Рентабельность является результатом производственного процесса, она формируется под влиянием факторов, связанных с повышением эффективности оборотных средств, снижением себестоимости и повышением рентабельности продукции и отдельных изделий. Общую рентабельность предприятия необходимо рассматривать как функцию ряда количественных показателей – факторов: структуры и фондоотдачи основных производственных фондов, оборачиваемости нормируемых оборотных средств, рентабельности реализованной продукции, рисунок 1.1 [27].

1.3 Группы показателей рентабельности

Первая группа показателей, отражая уровень рентабельности различных экономических субъектов общества от отдельного частного предпринимателя без образования юридического лица, предприятия до страны, межгосударственной организации, международного региона и мира в целом, показывает соотношение и формирование эффективности функционирования различных сфер экономики. Ее роль заключается в обеспечении социально-экономической ориентации, выбора направлений движения и перелива капитала из малоприбыльных и убыточных сфер (регионов, стран) в более доходные. Реальный процесс инвестиций строится на механизме расчета средних норм рентабельности предпринимательской деятельности с учетом конкретных специфических особенностей социально-экономического развития того или иного субъекта. Классификация показателей рентабельности приведена на рисунке 1.2.

Вторая группа представлена множеством параметров в зависимости от разнообразия используемых ресурсов экономического субъекта.

Третья группа охватывает параметры рентабельности затрат или издержек производства и реализации. Показатели могут быть исчислены применительно к отдельным элементам затрат (потребленные основные средства, материалы, сырье и т.д.) и себестоимости в целом. Наибольшее применение получили рентабельность изделия и продукции.

Четвертая группа показателей формируется в зависимости от разновидностей получаемого эффекта - прибыли (убытка). Последняя имеет несколько видов, в том числе: прибыль одного изделия, прибыль выпуска изделия, прибыль товарной продукции, прибыль реализованной продукции, прочая прибыль, прибыль года, чистая прибыль.

Особую роль в финансовом менеджменте играет пятая группа рентабельности, отражающая различные управленческие фазы предпринимательской деятельности: плановую, текущую и заключительную. Наибольшие значение и сложность представляют расчеты плановых показателей. От степени их обоснованности и достоверности зависят как принятие решения о реализации инвестиционных проектов, так и конечные результаты предпринимательской деятельности.

Последняя шестая группа показателей рассчитывается в зависимости от сроков функционирования экономических субъектов: день, неделя, месяц, полугодие, год. Эти параметры необходимы при финансовом анализе состояния и перспектив развития, как отдельных сторон, так и предпринимательской деятельности в целом [29, 30].

1.4 Методика расчета и анализа основных показателей рентабельности

В экономическом анализе результаты деятельности предприятий могут быть оценены такими показателями, как объем выпуска продукции, объем продаж, прибыль. Однако значений перечисленных показателей недостаточно для того, чтобы сформировать мнение об эффективности его деятельности. Это связано с тем, что данные показатели являются абсолютными характеристиками деятельности предприятия, и их правильная интерпретация по оценке результативности может быть осуществлена лишь во взаимосвязи с другими показателями, отражающими вложенные в предприятие средства. Поэтому для характеристики эффективности работы предприятия в целом, доходности различных направлений деятельности (хозяйственной, финансовой, предпринимательской) в экономическом анализе рассчитывают показатели рентабельности.

Термин рентабельность ведет свое происхождение от «рента», что в буквальном смысле означает доход. Таким образом, рентабельность в широком смысле слова означает прибыльность, доходность [12].

Показатели рентабельности являются важными характеристиками факторной среды формирования прибыли предприятий. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования. В этом плане заслуживает внимания предложение экономистов о введении классификации показателей рентабельности на абсолютные и относительные, в зависимости от способа их количественного выражения. Абсолютные показатели рентабельности - это валовой и чистый доход. Однако, абсолютные размеры чистого дохода, прибыли и валового дохода не позволяют в полной мере сравнить экономические результаты производственной деятельности предприятий. Хозяйство может получить прибыли на тысячу гривен и на миллион. В обоих случаях производство является рентабельным, а эффективность может быть разной, так как она зависит от размеров производства, структуры продукции, величины издержек производства и так далее.

Поэтому для характеристики экономической эффективности производства используют также относительные показатели рентабельности, которые выражаются в виде отношения двух соизмеримых величин: валового, чистого дохода, прибыли, и показателей эффективности использования тех или иных производственных ресурсов или затрат. Относительные показатели рентабельности могут быть исчислены в денежном измерении или, чаще всего, в процентах. Вообще существует более тридцати различных показателей (коэффициентов). Использование того или иного из них зависит прежде всего от целей анализа. Рассмотрим универсальные, самые распространенные показатели, которые позволяют сделать основные выводы о работе предприятия [22, 23, 26].

Рентабельность производства является наиболее обобщающим, качественным показателем экономической эффективности производства, эффективности функционирования предприятий. Рентабельность производства как раз соизмеряет величину полученной прибыли с размерами тех средств, с помощью которых она получена (основные фонды и оборотные средства). Эти использованные в производстве средства для получения известной прибыли являются как бы ее ценой. И чем ниже эта цена, т.е. чем меньше затребованных средств при той же величине полученной прибыли, тем эффективнее производство, а предприятие функционирует с большим эффектом.

Рентабельность производства в самом общем виде определяется по формуле (1.1).

![]() (1.1)

(1.1)

где Робщ – рентабельность, %;

Пч – сумма прибыли, тыс. грн.;

ОФ – стоимость основных фондов, тыс. грн.;

ОС – стоимость оборотных средств, тыс. грн.

Как видно из общей формулы рентабельности производства факторами роста её будут:

— величина прибыли;

— стоимость и эффективность использования основных фондов;

— стоимость и эффективность использования оборотных средств.

Чем выше прибыль, чем с меньшей стоимостью основных фондов и оборотных средств она достигнута и более эффективно они используются, тем выше рентабельность производства, а значит выше экономическая эффективность функционирования предприятия.

Рентабельность активов (экономическая рентабельность) характеризует уровень прибыли, генерируемой всеми активами предприятия, находящимися в его использовании по балансу. Данный показатель рассчитывается по формуле (1.2).

![]() (1.2)

(1.2)

где Ра − рентабельность активов, %;

Пч – чистая прибыль, тыс. грн.;

Ан.г. и Ак.г. − активы предприятия (валюта баланса), на начало и конец года соответственно тыс. грн.

Уменьшение уровня рентабельности активов может свидетельствовать о падающем спросе на продукцию предприятия и о перенакоплении активов.

На рентабельности активов влияют два фактора: рентабельность продаж и оборачиваемость активов.

Рентабельность собственного капитала (финансовая рентабельность)− это своего рода замыкающий показатель эффективности функционирования предприятия. Вся деятельность, которого должна быть направлена на увеличение суммы собственного капитала и повышение уровня его доходности.

Рентабельность собственного капитала — это показатель прибыли на вложенный капитал, и он рассчитывается по формуле (1.3).

![]() (1.3)

(1.3)

где РСК − рентабельность собственного капитала, %;

Пч – чистая прибыль, тыс. грн.;

СКн.г. и СКк.г. − величина собственного капитала предприятия, на начало и конец года соответственно тыс. грн.

Рентабельность собственного капитала показывает эффективность использования собственного капитала, или какую прибыль получает предприятие с каждого гривны собственных средств.

На уровень рентабельности собственного капитала влияют: уровень налогообложения прибыли, финансовая структура капитала (соотношение собственных и заемных средств), рентабельность продаж и оборачиваемость активов.

Рентабельность продаж (коммерческая рентабельность) показывает, насколько эффективно и прибыльно предприятие ведет сою операционную (производственно - коммерческую) деятельность и рассчитывается отношением суммы прибыли к выручке от реализации продукции. В зависимости от используемого в расчетах показателя прибыли выделяют валовую, операционную и чистую рентабельность продаж.

Валовая рентабельность рассчитывается по формуле (1.4).

![]() (1.4)

(1.4)

где РВ − валовая рентабельность продаж, %;

Пв – валовая прибыль, тыс. грн.;

В – выручка от реализации, тыс. грн.

Коэффициент валовой прибыли показывает эффективность производственной деятельности предприятия, а также эффективность политики ценообразования.

Операционная прибыль — это прибыль, остающаяся после вычета из валовой прибыли административных расходов, расходов на сбыт и прочих операционных расходов. Этот коэффициент показывает рентабельность предприятия после вычета затрат на производство и сбыт товаров.

Операционная рентабельность реализованной продукции рассчитывается по формуле (1.5).

![]() (1.5)

(1.5)

где РВ − операционная рентабельность продаж, %;

Под – прибыль от операционной деятельности, тыс. грн.;

В – выручка от реализации, тыс. грн.

Показатель операционной рентабельности является одним из лучших инструментов определения операционной эффективности и показывает способность руководства предприятия получать прибыль от деятельности до вычета затрат, которые не относятся к операционной эффективности. При рассмотрении этого показателя совместно с показателем валовой рентабельности можно получить представление о том, чем вызваны изменения рентабельности. Если, например, на протяжении ряда лет валовая рентабельность существенно не изменялась, а показатель операционной рентабельности постепенно снижался, то причина кроется, вероятнее всего, в увеличении расходов по статьям административных и сбытовых расходов.

Чистая рентабельность продаж характеризует эффективность всех видов деятельности предприятия: операционной, инвестиционной и финансовой. Этот показатель отражает полное влияние структуры капитала и финансирования предприятия на его рентабельность. Данный показатель рассчитывается по формуле (1.6).

![]() (1.6)

(1.6)

где РЧ − чистая рентабельность продаж, %;

Пч – читая прибыль предприятия, тыс. грн.;

На практике чаще всего используется именно показатель чистой рентабельности реализованной продукции. Неизменность на протяжении какого-либо периода показателя операционной рентабельности с одновременным снижением показателя чистой рентабельности может свидетельствовать либо об увеличении финансовых расходов и получении убытков от участия в капитале других предприятий, либо о повышении суммы уплачиваемых налоговых платежей [7].

Рентабельность продукции показывает, сколько прибыли приходится на единицу реализованной продукции. Рост данного показателя является следствием роста цен при постоянных затратах на производство реализованной продукции (работ, услуг) или снижения затрат на производство при постоянных ценах, то есть о снижении спроса на продукцию предприятия, а также более быстрым ростом цен чем затрат.

Показатель рентабельности продукции включает в себя следующие показатели:

Рентабельность продукции (Рп) определяется как отношение прибыли от реализации к себестоимости реализованной продукции. Расчетная формула (1.7).

![]() (1.7)

(1.7)

где РП − рентабельность продукции, %;

Пв – валовая прибыль, тыс. грн.;

Срп – себестоимость реализованной продукции, тыс. грн.

Показатель рентабельность продукции, рассчитанный по такому подходу, характеризует эффективность использования средств, использованных в процессе производства, а именно, сколько предприятие получает прибыли с каждой гривны, затраченной на выполнение определенного вида деятельности. Рассчитывается в целом по предприятию и отдельным видам продукции.

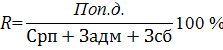

Рентабельность реализованной продукции по чистой прибыли от реализации определяется как отношение чистой прибыли от реализации к чистой выручке от реализации. Характеризует эффективность предпринимательской деятельности: сколько прибыли имеет предприятие на 1 гривну продаж. Рассчитывается по формуле (1.8).

![]() (1.8)

(1.8)

где РЗ − рентабельность продукции, %;

Пв – валовая прибыль, тыс. грн.;

В– выручка от реализации продукции, тыс. грн.;

Задм− административные затраты, тыс. грн.;

Зсб – затраты на сбыт, тым. грн.

Широкое применение этот показатель получил в рыночной экономике. Может рассчитываться по отдельным видам продукции и в целом по предприятию. При определении его уровня в целом по предприятию целесообразно учитывать не только реализационные, но и внереализационные доходы и расходы, относящиеся к основной деятельности.

Рентабельность реализованной продукции определяемая как отношение прибыли от операционной деятельности к сумме себестоимости реализованной продукции, административных затрат и затрат на сбыт. Рассчитывается по формуле (1.9).

![]() (1.9)

(1.9)

где РР− рентабельность реализованной продукции, %;

Пв – валовая прибыль, тыс. грн.;

Срп – себестоимость реализованной продукции, тыс. грн.;

Задм− административные затраты, тыс. грн.;

Зсб – затраты на сбыт, тым. грн.

Данный показатель характеризует эффективность операционной деятельности и показывает, сколько предприятие имеет операционной прибыли с каждой гривны операционных затрат.

Рассчитывается в целом по предприятию и отдельным видам продукции.

В показателе рентабельности, рассчитанном в целом по продукции, усредняется уровень доходности отдельных видов изделий. Поэтому в ходе анализа необходимо изучать рентабельность отдельных видов продукции или групп продукции. На рентабельность продукции влияют три фактора: изменение ассортимента, изменение себестоимости продукции, изменение цен продаж.

Важность анализа, показателя рентабельности отдельных видов продукции, связана с тем, что предприятие должно осуществлять контроль над затратами по ее производству и реализации. Если на рынке имеется достаточно высокий спрос на продукцию с низким уровнем рентабельности, предприятие может сделать выпуск такой продукции выгодным только сокращая затраты по ее производству. Анализ рентабельности отдельных видов продукции, а также всей совокупности её, поможет выявить внутренние резервы снижения себестоимости продукции, пути повышения качества продукции для возможного соответствующего увеличения цен, что в любом случае повысит рентабельность производства, а значит, улучшит финансовое, социально-экономическое положение предприятия [3, 8, 9].

В процессе анализа следует изучить динамику перечисленных показателей рентабельности.

Важным инструментом в поиске, путей повышения эффективности функционирования предприятий, является экономический анализ. С его помощью изучаются тенденции развития, глубоко и системно исследуются факторы изменения результатов деятельности, изыскиваются резервы повышения эффективности производства, выявляются и прогнозируются существующие и потенциальные проблемы, производственные и финансовые риски, оценивается воздействие принимаемых управленческих решений на конечные результаты работы предприятий.

Основным методологическим вопросом в экономическом анализе является изучение влияние факторов на результаты деятельности предприятия. От глубины, комплексности и точности измерения влияния факторов в конечном итоге зависят выводы и рекомендации по результатам анализа, а также точность прогноза исследуемых показателей.

На уровень и динамику показателей рентабельности оказывает влияние вся совокупность производственно – хозяйственных факторов: уровень организации производства и управления; структура капитала и его источников; степень использования производственных ресурсов; объем, качество и структура продукции; затраты на производство и себестоимость изделий; прибыль по видам деятельности и направления ее использования.

Методология факторного анализа показателей рентабельности предусматривает разложение исходных формул расчета показателя по всем качественным и количественным характеристикам интенсификации производства и повышения эффективности хозяйственной деятельности.

В детерминированном факторном анализе для этого используются следующие способы:

— цепной подстановки,

— индексный,

— абсолютной и относительной разницы,

— пропорционального деления,

— интегрированный,

Первые четыре способа основываются на методе элиминирования – т.е. устранить, отклонить, исключить воздействие всех факторов на величину результативного показателя, кроме одного.

Этот метод исходит из того, что все факторы изменяются независимо друг от друга, сначала изменяется один, а все другие остаются без изменения, потом изменяются два, затем три, и т.д., при неизменности остальных. Это позволяет определить влияние каждого фактора на величину исследуемого показателя в отдельности.

В данной дипломной работе будут использоваться факторные модели анализа способом цепных подстановок и абсолютной разницы.

Наиболее универсальным из них является способ цепной подстановки. Он используется для расчета влияния факторов во всех типах детерминированных факторных моделей. Этот способ позволяет определить влияние отдельных факторов на изменение величины результативного показателя путем постепенной замены базисной величины каждого факторного показателя в объеме результативного показателя на фактическую величину, в отчетном периоде. С этой целью определяют ряд условных величин результативного показателя, которые учитывают изменение одного, затем двух, трех и т.д. факторов, допуская, что все остальные не изменяются. Сравнение величины результативного показателя до и после изменения уровня того и другого фактора позволяют элиминироваться от влияния всех факторов, кроме одного, и определить воздействие последнего на прирост результативного показателя.

Представим рассматриваемый метод в виде

формулы. Так, например модели типа ![]() ,

зависит от двух основных факторов первого уровня. Имеются плановые и

фактические значения по каждому факторному показателю.

,

зависит от двух основных факторов первого уровня. Имеются плановые и

фактические значения по каждому факторному показателю.

Способ абсолютной разницы является одной из модификаций элиминирования (устранять, исключать). Как и способ цепных подстановок, он применяется для расчета влияния факторов на прирост результативного показателя в детерминированном анализе по моделям (1.13):

![]() и

и ![]() (1.13)

(1.13)

Хотя его использование ограничено, но

благодаря своей простоте он получил широкое применение в анализе

производственно-хозяйственной деятельности. Особенно эффективно применяется

этот способ в том случае, если исходные данные уже содержат абсолютные

отклонения по фактическим показателям. При его использовании величина факторов

рассчитывается умножением абсолютного прироста исследуемого фактора на базовую

(плановую) величину факторов, которые находятся справа от него, и на

фактическую величину, которые находятся слева от него в модели. Алгоритм

расчета модели типа ![]() . Имеются

плановые и фактические значения по каждому факторному показателю, а также по их

абсолютным отклонениям

. Имеются

плановые и фактические значения по каждому факторному показателю, а также по их

абсолютным отклонениям

Определяем изменение величины результативного показателя за счет каждого фактора

Как видно из приведенной схемы, расчет строится на последовательной замене плановых факторных показателей на их отклонения, а затем на фактический уровень этих показателей.

Способ абсолютной разницы дает те же результаты, что и способ цепной постановки. Необходимо следить за тем, чтобы алгебраическая сумма прироста результативного показателя за счет отдельных факторов была равна общему его приросту.

Так же широко используется факторная модель, разработанная фирмой Du Pont . К 1919 достаточно широкое распространение получили показатели рентабельности продаж и оборачиваемости активов. Однако эти показатели использовались сами по себе, без увязки с факторами производства. В модели фирмы Дюпон впервые несколько показателей были увязаны вместе и приведены в виде треугольной структуры. В основу данной модели была заложена жестко детерминированная зависимость с целью, выявить факторы, определяющие эффективность функционирования бизнеса, оценить степень их влияния и складывающиеся тенденции в их изменении и значимости.

В теоретическом плане специалисты фирмы Дюпон не были новаторами; они использовали оригинальную идею взаимосвязанных показателей, высказанную впервые Альфредом Маршаллом и опубликованную им в 1892 году в книге “Элементы отраслевой экономики”.

Рассмотрим факторные модели, используемые для анализа показателей рентабельности.

Факторная модель для анализа рентабельности производства имеет вид формула (1.16):

![]() (1.16)

(1.16)

где R − обобщающий показатель;

ОФ, ОС − влияющие факторы;

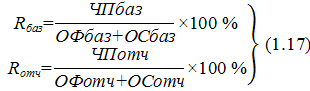

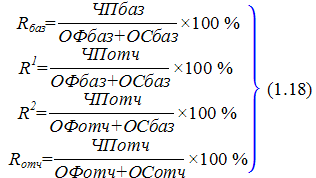

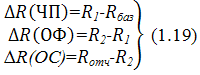

Схема анализа (1.17):

![]()

Алгоритм расчета способом цепной подстановки для этой модели по парантезу (1.18):

Расчет влияния факторов для этой модели (1.19):

Балансовая проверка (1.20):

![]() (1.20)

(1.20)

Для оценки влияния факторов на уровень рентабельности наиболее широко используется факторная модель, разработанная фирмой Du Pont, которая позволяет определить влияние изменения рентабельности продаж и оборачиваемости активов на уровень рентабельности совокупных активов. Схематическое представление модели фирмы «DuPont» представим на рисунке 1.3.

В основу приведенной схемы анализа заложена следующая детерминированная модель формула (1.21):

![]() (1.21)

(1.21)

где П – прибыль от обычной деятельности до налогообложения;

ЧП – чистая прибыль;

В – выручка от реализации продукции;

А – совокупные активы;

Коб – коэффициент оборачиваемости совокупных активов;

ROS – рентабельность продаж.

Из представленной модели видно, что рентабельность совокупных активов предприятия зависит от двух факторов первого порядка: чистой рентабельности продаж, оборачиваемости активов.

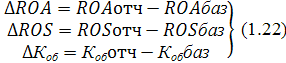

Для проведения факторного анализа рентабельности совокупных активов можно использовать различные приемы элиминирования. Мы используем один из наиболее простых — метод абсолютных разниц.

Сразу рассчитывается абсолютное изменение коэффициента рентабельности совокупных активов и факторных показателей (1.22):

Затем рассчитываем влияния факторов на рентабельность совокупных активов.

Влияние рентабельности продаж (1.23):

![]() (1.23)

(1.23)

Влияние коэффициента оборачиваемости совокупных активов (1.24):

![]() (1.24)

(1.24)

Сложив значения изменений за счет каждого фактора, получим общее изменение значения коэффициента рентабельности совокупных активов по формуле (1.25):

![]() (1.25)

(1.25)

На основе рассмотренной модели аналитиками фирмы Du Pont также была разработана факторная схема рентабельности собственного капитала. Для проведения анализа необходимо смоделировать факторную модель коэффициента рентабельности собственного капитала. Схематическое представление модели фирмы «DuPont» представим на рисунке 1.4.

В основу приведенной схемы анализа заложена следующая детерминированная модель формула (1.26):

![]()

![]() (1.26)

(1.26)

где ЧП – чистая прибыль;

СК – собственный капитал;

Кзав – коэффициент финансовой зависимости;

Ротд – ресурсоотдача;

ROS – рентабельность продаж.

Из представленной модели видно, что рентабельность собственного капитала предприятия зависит от трех факторов первого порядка: чистой рентабельности продаж, ресурсоотдачи и структуры источников средств, инвестированных в предприятие. Значимость данных показателей объясняется тем, что они в определенном смысле обобщают все стороны финансово-хозяйственной деятельности предприятия: первый фактор обобщает отчет о финансовых результатах, второй — актив баланса, третий — пассив баланса.

Факторный анализ может быть выполнен способом абсолютных разниц.

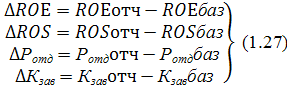

Для начала рассчитываем абсолютное изменение коэффициента рентабельности собственного капитала и факторных показателей (1.27):

Затем рассчитываем влияния факторов на рентабельность собственного капитала.

Влияние рентабельности продаж (1.28):

![]() (1.28)

(1.28)

Влияние показателя ресурсоотдачи (1.29):

![]() (1.29)

(1.29)

Влияние коэффициента финансовой зависимости (1.30):

![]() (1.30)

(1.30)

Сложив значения изменений за счет каждого фактора, получим общее изменение значения коэффициента рентабельности собственного капитала формула (1.31):

![]() (1.31)

(1.31)

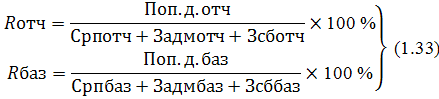

Факторная модель для анализа рентабельности реализованной продукции имеет вид формула (1.32):

где R − обобщающий показатель;

Срп; Задм; Зсб − влияющие факторы;

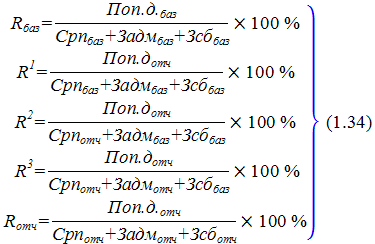

Схема анализа формула (1.33):

![]()

Алгоритм расчета способом цепной подстановки для этой модели, формула (1.34):

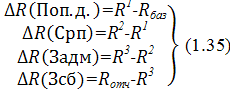

Расчет влияния факторов для этой модели (1.35):

Балансовая проверка (1.36):

![]() (1.36)

(1.36)

В завершении факторного анализа показателей рентабельности делаются выводы о той или иной степени влияния на нее факторных показателей [21, 24].

Результатом анализа показателей рентабельности станет разработка предложений и мероприятий по их увеличению.

Раздел 2. Оценка рентабельности деятельности предприятия на примере ООО «Механик»

2.1 Технико-экономическая характеристика деятельности предприятия ООО «Механик»

Исследуемое предприятие ООО «Механик», было основано в 1997 году. Завод ООО «Механик» обладает обособленным имуществом, учитываемом на его самостоятельном балансе, открывает в установленном порядке банковские счета на территории Украины, может от своего имен приобретать и осуществлять имущественные и личные неимущественные права и несет обязанность быть истцом и ответчиком в суде. Общество имеет гражданские права, необходимые для осуществления любых видов деятельности, не запрещенных законами Украины. Деятельность общества осуществляется в соответствии с законодательством Украины и уставом общества.

Современная производственная база и коллектив квалифицированных специалистов обеспечили заводу стабильное место в числе ведущих предприятий Украины.

Заказчиками являются предприятия Донецкой, Луганской, Днепропетровской, Львовской, Запорожской, Харьковской областей Украины, а также предприятия Беларуси и России.

Основное направление деятельности завода ООО «Механик» — ремонт и обслуживание всех видов электрических машин, горного и промышленного оборудования, как в условиях завода, так и на месте установки.

Ведущие направления работы предприятия: производство электродвигателей серии ЭДКР и ЭДКРВ, взрывозащищенных шахтных пускателей типа ПВИ, изделия производственного назначения.

Международный уровень продукции в 2007 г. был признан Европейской комиссией по стандартам качества в Женеве (Швейцария) и отмечен Grand Prix.

Исследуемое предприятие ООО «Механик», входит в объединение, крупной компании «Научно-производственное объединение «МЕХАНИК». Научно-производственное объединение «Механик» - это многопрофильная компания, в состав которой входят угледобывающие предприятия, обогатительные фабрики, а также заводы и предприятия по производству товаров и услуг для промышленных предприятий различных отраслей.

Основной целью производственных предприятий является укрепление лидирующих позиций на рынке производства и ремонта электрооборудования для угольной промышленности и развитие исследовательского потенциала с целью создания новых, более эффективных технологий.

Основные этапы развития данной стратегии: Создание современных производственных мощностей для выпуска оборудования, через партнерство с ведущими мировыми производителями.

Повышение конкурентоспособности производственных предприятий за счёт внедрения инновационных технологий и новых систем управления производством.

Основной целью угледобычи и переработки увеличение объемов добычи угля до 4 млн. тонн в год к 2012 году. Разработка новых месторождений (в процессе оформление 5 новых месторождений с запасами свыше 600 млн. тонн). Техническое перевооружение угледобывающих предприятий. Поддержание высокого качества реализуемого угля, соответствующего международным стандартам

Добывая уголь на возрождённых компанией шахтах, или производя продукцию на восстановленных и построенных своими силами заводах, ассоциация движется к своей основной цели, поставленной с первых дней основания в 1995 году – создать крупный промышленный холдинг.

Основные показатели деятельности данного предприятия за 2007−2009 годы, отображены в таблице 2.1.

Таблица 2.1.

Основные технико-экономические показатели, характеризующие деятельность ООО «Механик» за 2007-2009 года

| Основные показатели | 2007г. | 2008г. | 2009г. | Отклонение (2008-2007) | Отклонение (2009-2008) | Темп роста, % (2008-2007) | Темп роста, % (2009-2008) | |

| 1. Объем реализованной продукции и услуг, тыс. грн. | 34980,6 | 63923,9 | 72667,7 | 28943,3 | 8743,8 | 182,7 | 113,8 | |

|

В том числе: а) в натуральном выражении, шт. |

||||||||

| - шахтные пускатели типа ПВИ | 341 | 432 | 460 | 91 | 28 | 126,7 | 106,5 | |

| - электродвигатели серии ЭДКР и ЭДКРВ | 184 | 146 | − | -38 | − | 79,3 | − | |

| б) в денежном выражении, тыс.грн. | ||||||||

| - шахтные пускатели типа ПВИ | 28718,1 | 51709,3 | 51842,6 | 23891,2 | 133,3 | 180,1 | 100,3 | |

| - электродвигатели серии ЭДКР и ЭДКРВ | 6197,4 | 6851,6 | − | 654,2 | − | 110,5 | − | |

| - ремонт и обслуживание электрических машин | 65,1 | 5363,0 | 20825,1 | 5297,9 | 15462,1 | 8238,1 | 388,3 | |

| 2. Чистый доход (выручка) от реализации товаров и услуг, тыс. грн. , | 30260,7 | 58894,4 | 64278,0 | 28633,7 | 5383,6 | 194,6 | 109,1 | |

| в том числе: | ||||||||

| - шахтные пускатели типа ПВИ | 24843,1 | 47269,8 | 49685,7 | 22426,7 | 2415,9 | 190,3 | 105,1 | |

| - электродвигатели серии ЭДКР и ЭДКРВ | 5361,2 | 6263,4 | − | 902,2 | − | 116,8 | − | |

| - ремонт и обслуживание электрических машин | 56,4 | 5361,2 | 14592,3 | 5304,8 | 9231,1 | 9505,7 | 272,2 | |

| Основные показатели | 2007г. | 2008г. | 2009г. | Отклонение (2008-2007) | Отклонение (2009-2008) | Темп роста, % (2008-2007) | Темп роста, % (2009-2008) | |

| 3. Среднеучетная численность ППП, чел. | 340 | 365 | 369 | 25 | 4 | 107,4 | 101,1 | |

| 4. Фонд оплаты труда, тыс. грн. | 2048,7 | 3897,4 | 4824,1 | 1848,7 | 926,7 | 190,2 | 123,8 | |

| 5. Себестоимость реализованной продукции (услуг), тыс. грн. | 22780,9 | 38288,6 | 49361,1 | 15507,7 | 11072,5 | 167,8 | 128,9 | |

| 6. Валовая прибыль (убыток), тыс. грн. | 7479,8 | 20605,8 | 14916,9 | 13126 | -5688,9 | 275,5 | 72,4 | |

| 7. Прибыль (убыток) от операционной деятельности, тыс. грн. | 614,3 | 15615,6 | 8762,9 | 15001,3 | -6852,7 | 2542 | 56,1 | |

| 8. Прибыль (убыток) от обычной деятельности до налогообложения, тыс. грн. | 621,2 | 15572,8 | 8860,7 | 1495,6 | -6712,1 | 2506,9 | 56,9 | |

| 9. Чистая прибыль (убыток), тыс. грн. | 149,4 | 11594,7 | 5571,1 | 11445,3 | -6023,6 | 7760,8 | 48,1 | |

| 10. Среднемесячная з/п 1-го работника, грн. | 502,1 | 889,82 | 1089,45 | 387,72 | 199,63 | 177,2 | 122,4 | |

| 11. Среднемесячная производительность труда, грн./чел. | 8573,7 | 14594,5 | 16410,95 | 6020,8 | 1816,45 | 170,2 | 112,5 | |

Сравнивая основные показатели деятельности предприятия за 2007 и 2008 годы можно сказать, что оно в 2008 году вело более эффективно хозяйственную деятельность, чем в 2007 году. Это выражено ростом прибыли отчетного периода на 11445,3 тыс. грн. по сравнению с предыдущим годом. На данный показатель оказало положительное влияние рост выручки от реализации продукции и услуг, на 28633,7 тыс. грн. Также положительной тенденцией является рост объема реализованной продукции, а именно шахтные пускатели типа ПВИ на 91 шт. и увеличение дохода от реализации услуг на 5304,8 тыс. грн. В связи с увеличением объема производства продукции и увеличением объема робот связанных с ремонтом и обслуживанием электрических машин, на предприятии возникла необходимость в дополнительном персонале, поэтому в 2008 году в штатное расписание были введены 25 дополнительных единиц работников. Также в 2008 году вырос фонд оплаты труда на 1848,7 тыс. грн. и увеличение среднемесячной заработной оплаты на 387,72 грн. Сравнивая темпы изменений чистого дохода (выручку) от реализации товаров и услуг с темпами изменений себестоимости продукции мы видим, что темп роста выручки от реализации превышает темпы роста себестоимости на 22,5% (190,3-167,8), что может говорить о более быстром росте цен на продукцию и услуги, чем рост затрат на ее производство. Также в анализируемом периоде по сравнение с предыдущим увеличилась среднемесячная производительность труда одного рабочего на 70,2 п.п. Положительное влияние на увеличение выручки оказали: рост дохода от реализации шахтных пускателей типа ПВИ на 22426,7 тыс. грн.; рост дохода от реализации электродвигателей серии ЭДКР и ЭДКРВ на 902,2 тыс. грн. и рост дохода от реализации услуг на 5304,8 тыс. грн. Сравнивая, темпы изменений выручки по отдельным видам продукции и услугам мы видим, что наибольший темп роста имеет рост дохода от реализации услуг, что свидетельствует о значительном росте спроса на данный вид деятельности предприятия. Также положительное влияние на увеличение прибыли оказали: рост прибыли от операционной деятельности на 15001,3 тыс. грн. и рост прибыли от обычной деятельности на 1495,6 тыс. грн.

Сравнивая основные показатели деятельности предприятия за 2008 и 2009 годы можно сказать, что ведение хозяйственной деятельности предприятия в 2009 году было менее эффективным чем, в 2007 году. Это выражено снижением прибыли в 2009 году на 6023,6 тыс. грн. по сравнению с предыдущим годом. На данный показатель оказало положительное влияние рост выручки от реализации продукции и услуг, на 5383,6 тыс. грн. и негативное влияние оказало снижение прибыли от реализации продукции и услуг на 5688,9 тыс. грн. Сравним темпы изменений чистого дохода (выручку) от реализации товаров и услуг с темпами изменений себестоимости продукции мы видим, что темп роста выручки от реализации ниже темпа роста себестоимости на 19,8% (109,1-128,9). Это может говорить о более быстром росте затрат на производство продукции и услуг, и возможно о вынужденном снижении цен на продукцию с целью стимулирования сбыта. Положительной тенденцией, является увеличение объемов реализации шахтные пускатели типа ПВИ на 28 шт. и увеличение дохода от реализации услуг на 9231,1 тыс. грн. Также в анализируемом периоде по сравнение с предыдущим увеличилась среднемесячная производительность труда одного рабочего на 12,5 п.п. В связи с этим в данном периоде были введены дополнительные 4 единицы работников. В 2009 году фонд заработной платы вырос на 926,7 тыс. грн., и среднемесячная заработная оплата увеличилась на 199,63 грн. Однако негативное влияние на деятельность предприятия оказало отсутствие продаж электродвигателей серии ЭДКР и ЭДКРВ. Также негативное влияние на уменьшение прибыли оказали: снижение прибыли от операционной деятельности на 6852,7 тыс. грн. и снижение прибыли от обычной деятельности на 6712,1 тыс. грн.

Рисунок 2.2 отражает динамику изменения прибыли от реализации продукции и услуг, прибыль от операционной деятельности, прибыль от обычной деятельности до налогообложения и чистой прибыли предприятия за 2007-2009 годы.

2.2 Оценка основных показателей рентабельности ООО «Механик»

Для того чтобы проанализировать рентабельность производства нам необходимы следующие данные: чистая прибыль предприятия, среднегодовая стоимость основных средств и среднегодовая стоимость оборотных средств.

Рассчитаем необходимые показатели за анализируемый период.

Среднегодовая стоимость основных фондов:

Фоф2007= (ОФн.г.+ ОФк.г. )/2= (10164,4+10222,9)/2=10193,65 тыс. грн.;

Фоф2008= (10222,9+12474,6)/2= 11348,75 тыс. грн.;

Фоф2009= (12474,6+21344,1)/2= 16909,35 тыс. грн.

Среднегодовая стоимость оборотных средств:

Фобс2007= (ОСн.г.+ ОСк.г.)/2= (12799,4+15072,7)/2=13936,05 тыс. грн.;

Фобс2008= (15072,7+32416,2)/2=23744,45 тыс. грн.;

Фобс2009=(32416,2+40244,3)/2=36330,25 тыс.грн.

Определим рентабельность производства, как отношение чистой прибыли предприятия к сумме среднегодовой стоимости основных средств и оборотных средств.

Рассчитаем данный показатель для нашего предприятия на 2007, 2008 и 2009 года.

![]()

![]()

![]()

Данный показатель не имеет четкой динамики. Рентабельность производства показывает насколько, результативно используется имущество предприятия иными словами, она показывает степень общей прибыли на 1 грн. затрат всех производственных ресурсов. Проанализировав данный показатель можно сказать, что в 2007 году предприятие получило низкий уровень прибыли на 1 грн. затрат, что может свидетельствовать о неэффективном использовании основных и оборотных средств, предприятия. В 2008 году мы наблюдаем существенный рост данного показателя (до 33,0%), за счет значительного роста прибыли, а значит и эффективном использовании производственных ресурсов, данное изменение является положительной тенденцией. В 2009 году мы наблюдаем снижение рентабельности производства до 10,5%, что является отрицательной тенденцией развития предприятия. На данный показатель оказало негативное влияния увеличение темпов роста себестоимости реализованной продукции на 28,9п.п. по сравнению с предыдущим периодом и снижение темпа роста прибыли от реализации продукции на 27,6п.п.

Для того чтобы провести анализ рентабельности совокупных активов нам необходимы следующие данные: чистая прибыль предприятия и среднегодовая стоимость совокупных активов предприятия.

Выше перечисленные данные можно взять из отчета о прибылях и убытках, баланса предприятия.

Рассчитаем рентабельность совокупных активов, как отношение чистой прибыли предприятия к среднегодовой стоимости совокупных активов предприятия.

Рассчитаем данный показатель для нашего предприятия на 2007, 2008 и 2009 года.

![]()

![]()

![]()

Рентабельность активов (экономическая рентабельность) характеризует уровень прибыли, генерируемой всеми активами предприятия, находящимися в его использовании по балансу. В 2007 году предприятие имеет низкий уровень рентабельности совокупных активов, это может быть обусловлено увеличением валюты баланса вследствие затоваривания готовой продукцией и роста суммы дебиторской задолженности. В 2008 году рентабельность совокупных активов выросла до 20,6%, что является положительной тенденцией. На данный показатель оказали положительное влияние: увеличение спроса на продукцию, увеличение рентабельности продаж и оборачиваемости активов. В 2009 году экономическая рентабельность снизилась до 7,4%, что является отрицательной тенденций. Уменьшение уровня рентабельности активов может свидетельствовать о падающем спросе на продукцию предприятия и о перенакоплении активов.

Для того чтобы проанализировать рентабельность собственного капитала нам необходимы следующие данные: чистая прибыль предприятия и величина собственного капитала (средняя за период).

Рассчитаем среднегодовую величину собственного капитала анализируемый период.

СК2007 = (СК н.г.+СК к.г.)/2=(17290,1+17439,5)/2=17364,8 тыс. грн.;

СК2008 = (17439,5+29034,2)/2=23236,85 тыс. грн.;

СК2009 = (29034,2+34605,3)/2=31819,75 тыс. грн.

Определим рентабельность собственного капитала, как отношение чистой прибыли предприятия до налогообложения к среднегодовой стоимости собственного капитала.

Рассчитаем данный показатель для нашего предприятия на 2007, 2008 и 2009 года.

![]()

![]()

![]()

Рентабельность собственного капитала (финансовая рентабельность) характеризует уровень прибыльности собственного капитала, вложенного в данное предприятие. Уровень рентабельности собственного капитала в 2007 году (0,9) свидетельствует о низкой инвестиционной привлекательности анализируемого предприятия, т.к. он значительно ниже доходности по другим вариантам капиталовложений (например, по банковским депозитам). В 2008 мы наблюдается существенный, рос рентабельности собственного капитала до 49,9% . На данный показатель оказали положительное влияние: рост прибыли предприятия, возможно увеличение рентабельности продаж, увеличение собственного капитала за счет погашения убытков и получения нераспределенной прибыли. В 2009 году рентабельность предприятия снизилась до 17,5%. Снижение рентабельности собственного капитала вызвано как негативным фактором (сокращение чистой прибыли), так и ростом суммы собственного капитала, который ведет к усилению финансовой автономии предприятия и поэтому является положительной тенденцией.

Для того чтобы проанализировать рентабельность продаж (коммерческую рентабельность), а именно валовую, операционную и чистую рентабельность продаж нам понадобятся следующие данные: валовая прибыль, прибыль от операционной деятельности, чистая прибыль и выручка от реализации продукции.

Определим валовую рентабельность продаж как отношение валовой прибыли к выручке от реализации продукции.

Рассчитаем данный показатель для нашего предприятия на 2007, 2008 и 2009 года.

![]()

![]()

![]()

Валовая рентабельность продаж показывает эффективность производственной деятельности и ценовой политики предприятия. В 2007 году валовая рентабельность продаж составляет 24,7%, что свидетельствует о достаточно эффективной производственной деятельности и ценовой политики предприятия. В 2008 году данный показатель вырос до 35,0%, что является положительной тенденцией развития предприятия. В 2009 уровень валовой рентабельности продаж сократился до 23,2%, что объясняется ухудшением ситуации на рынке и снижением цен, на которое вынуждено было пойти предприятие в целях стимулирования сбыта.

Определим операционную рентабельность продаж как отношение операционной прибыли к выручке от реализации продукции.

Рассчитаем данный показатель для нашего предприятия на 2007, 2008 и 2009 года.

![]()

![]()

![]()

Показатель операционной рентабельности характеризует способность предприятия генерировать прибыль от деятельности до вычета затрат, не имеющих отношения к операционной эффективности. При рассмотрении этого показателя совместно с показателем валовой рентабельности можно сказать, что невысокое значение операционной рентабельности (2,0%) в 2007 году, связано с высокими расходами по статьям административных и сбытовых расходов. В 2008 году мы наблюдаем рост операционной рентабельности, что свидетельствует об экономии на постоянных расходах (административных расходах, расходах на сбыт, прочих операционных расходах). Снижение операционной рентабельности в 2009 могло быть обусловлено ростом административных расходах, расходах на сбыт, прочих операционных расходах на единицу продукции.

Определим чистую рентабельность продаж как отношение чистой прибыли к выручке от реализации продукции.

Рассчитаем данный показатель для нашего предприятия на 2007, 2008 и 2009 года.

![]()

![]()

![]()

Чистая рентабельность продаж характеризует эффективность всех видов деятельности предприятия: операционной, инвестиционной и финансовой. Этот показатель отражает полное влияние структуры капитала и финансирования предприятия на его рентабельность. Низкое значение чистой рентабельности продаж (0,5%) в 2007 году может свидетельствовать о неэффективной деятельности предприятия. Рост данного показателя в 2008 году до 19,7%, является положительной тенденцией и свидетельствует о повышении эффективности операционной, инвестиционной и финансовой деятельности предприятия. Снижение чистой рентабельности продаж в 2009 году до 8,7%, является отрицательной тенденцией и говорит о снижении эффективности деятельности предприятия.

Рассчитанные выше основные показатели рентабельности сведем в таблицу 2.2 и проанализируем динамику их изменения.

Таблица 2.2

Анализ динамики основных показателей рентабельности за 2007-2009 годы, %

| Основные показатели | 2007г. | 2008г. | 2009г. |

Отклонения (2008-2007) |

Отклонения (2009- 2008) |

| Рентабельность производства | 0,6 | 33,0 | 10,5 | 32,4 | -22,5 |

| Рентабельность совокупных активов | 1,4 | 23 | 10,7 | 21,6 | -12,3 |

| Рентабельность собственного капитала | 0,9 | 49,9 | 17,5 | 49,0 | -32,4 |

| Валовая рентабельность продаж | 24,7 | 35,0 | 23,2 | 10,3 | -11,8 |

| Операционная рентабельность продаж | 2,0 | 26,5 | 13,6 | 24,5 | -12,9 |

| Чистая рентабельность продаж | 0,5 | 19,7 | 8,7 | 19,2 | -11,0 |

Проанализировав динамику изменения показателей рентабельности, можно сказать, что в 2008 году самое большое отклонение имеет рентабельность собственного капитала (рост на 32,4%). Рост рентабельности данного показателя нельзя назвать положительным явлением, так как оно обусловлено увеличением финансовой зависимости предприятия.

Что касается показателей рентабельности продаж, то судить однозначно об их значениях, не имея данных о значениях аналогичных показателей по отрасли, нет смысла. На основании расчетов, произведенных в табл. 2.2, целесообразно проанализировать лишь изменение этих показателей в динамике. Как видим, наблюдается более быстрый рост, операционной рентабельности, чем рост валовой и чистой рентабельности продаж, более быстрый рост показателя операционной рентабельности свидетельствует об экономии на постоянных расходах (административных расходах, расходах на сбыт, прочих операционных расходах).

Более быстрый рост показателя операционной рентабельности продаж, чем показателя чистой рентабельности продаж в нашем случае свидетельствует об увеличении доли налога на прибыль в общей сумме прибыли предприятия. Такая тенденции должна стать стимулом для руководства предприятия в части проведения работ по минимизации налоговых платежей. Справедливости ради следует отметить, что возможности предприятия в этом вопросе очень ограничены. Более тесная связь этого показателя с политикой государства в сфере налогообложения.

Рост рентабельности производства и рентабельности активов, может свидетельствовать об ускорении оборачиваемости активов и более эффективном использовании основных фондов и оборотных средств.

Проанализировав изменения показателей рентабельности в 2009 году можно сказать, что самое большое отклонение имеет рентабельность собственного капитала (рост на 49,0%). Снижение рентабельности собственного капитала вызвано как негативным фактором (сокращение чистой прибыли), так и ростом суммы собственного капитала, который ведет к усилению финансовой автономии предприятия и поэтому является положительной тенденцией.

Что касается показателей рентабельности продаж, как видим, наблюдается более быстрое снижение валовой и чистой рентабельности продаж, чем снижение операционной рентабельности. Уменьшение в динамике показателя валовой рентабельности обусловлено превышением темпов роста себестоимости продукции (128,9%) над темпами роста выручки от реализации (109,1 %).

Снижение рентабельности производства, может свидетельствовать о менее эффективном использовании основных фондов и оборотных средств. Снижение рентабельность совокупных активов снижается, за счет высоких темпов роста валюты баланса относительно финансового результата то это говорит о нестабильности активов по источникам финансирования.

Для того чтобы провести анализ рентабельность реализованной продукции в целом по предприятию нам необходимы следующие данные: прибыль валовая, и себестоимость реализованной продукции.

Выше перечисленные данные можно взять из отчета о прибылях и убытках.

Рассчитаем рентабельность продукции как отношение прибыли от реализации к себестоимости реализованной продукции.

Рассчитаем данный показатель для нашего предприятия на 2007, 2008 и 2009 года.

![]()

![]()

![]()

Показатели рентабельности продукции отражают эффективность текущих затрат. Проанализировав данный показатель можно сказать, о достаточно эффективном вложении текущих затрат в 2007 году. В 2008 году данный показатель вырос на 21% (53,8-32,8), что свидетельствует об увеличении прибыли на единицу затрат и является положительной тенденцией развития деятельности предприятия. Снижение данного показателя в 2009 году до 30,2%, вызвано увеличением себестоимости продукции и снижением прибыли от реализации продукции и услуг. Данное изменение могло быть обусловлено вынужденным снижением цен в целях стимулирования сбыта.

Для того чтобы провести анализ рентабельность продукции в целом по предприятию нам необходимы следующие данные: прибыль валовая, административные затраты, затраты на сбыт и чистый доход от реализации продукции.

Выше перечисленные данные можно взять из отчета о прибылях и убытках.

Рассчитаем рентабельность продукции по чистой прибыли от реализации как отношение чистой прибыли от реализации к чистой выручке от реализации.

Рассчитаем данный показатель для нашего предприятия на 2007, 2008 и 2009 года.

![]()

![]()

![]()

Рентабельность реализованной продукции по чистой прибыли от реализации характеризует эффективность предпринимательской деятельности: сколько прибыли имеет предприятие на 1 гривну продаж. В 2007 году данный показатель составляет 7,1% , что говорит о невысокой прибыли предприятия на 1грн. продаж. В 2008 году рентабельность реализованной продукции вросла до 28,6%, что свидетельствует об увеличении прибыли предприятия на 1грн. продаж. Снижение данного показателя в 2009 до 17,6%. обусловлено увеличением административных затрат и расходов на сбыт на единицу продукции.

При определении уровня рентабельности реализованной продукции в целом по предприятию целесообразно учитывать не только реализационные, но и доходы и расходы от прочей операционной деятельности, относящиеся к основной деятельности.

Рентабельность реализованной продукции рассчитывается как отношение прибыли от операционной деятельности к сумме себестоимости реализованной продукции, административных затрат и затрат на сбыт.

Выше перечисленные данные можно взять из отчета о прибылях и убытках.

Рассчитаем данный показатель для нашего предприятия на 2007, 2008 и 2009 года.

![]()

![]()

![]()

Рентабельность реализованной продукции по чистой прибыли от реализации с учетом операционных доходов характеризует эффективность предпринимательской деятельности: сколько прибыли имеет предприятие на 1 гривну продаж. В 2007 году данный показатель составляет 2,2% , что говорит о низкой прибыли предприятия на 1грн. продаж. В 2008 году данный показатель врос на 35% (37,2-2,2), что свидетельствует об увеличении прибыли предприятия на 1грн. продаж. Снижение данного показателя в 2009 до 17,6%, является отрицательной тенденией, обусловлено увеличением административных затрат и расходов на сбыт на единицу продукции.

На рисунке 2.7 представим динамику изменения, рассчитанных выше показателей рентабельности реализованной продукции в целом по предприятию за 2007-2009 годы.

2.3 Анализ рентабельности основных видов продукции и услуг

Рассчитаем показатель рентабельность реализованной продукции по отдельным видам продукции и услуг на 2007, 2008 и 2009 годы. Для этого нам понадобятся сведения о прибыли и себестоимости отдельных видов продукции и услуг. Для удобства представим необходимые данные в (таблице.2.3).

Таблица 2.3

Исходные значения прибыли и себестоимости отдельных видов продукции и услуг, тыс. грн.

| Наименование продукции, услуг | Себестоимость продукции и услуг | Прибыль от реализации продукции и услуг | ||||

| 2007 | 2008 | 2009 | 2007 | 2008 | 2009 | |

| Шахтные пускатели типа ПВИ | 18634,77 | 30559,2 | 38131,5 | 6208,33 | 16710,6 | 11554,2 |

| Электродвигатели серии ЭДКР, ЭДКРВ | 4104,2 | 4566,4 | − | 1257,0 | 1697,0 | − |

| Ремонт и обслуживание электрических машин | 41,93 | 3163,0 | 11229,6 | 14,47 | 2198,2 | 3362,7 |

Используя данные таблицы 2.3, рассчитаем рентабельность отдельных видов продукции и услуг в 2007 году.

![]()

![]()

![]()

Сравнивая рентабельность отдельных групп продукции и услуг, мы видим, что в данном периоде наиболее рентабельным видом деятельности является реализация услуг и производство шахтных пускателей, они в анализируемом периоде оказывают положительное влияние на рентабельность продукции в целом по предприятию, тогда как производство электродвигателей ее немного снижает.

Используя данные таблицы 2.3, рассчитаем рентабельность отдельных видов продукции и услуг в 2008 году.

![]()

![]()

![]()

Сравнивая рентабельность отдельных групп продукции и услуг, мы видим, что в 2008 году наиболее прибыльной является реализация услуг и производство шахтных пускателей. Не смотря на то, что рентабельность производства электродвигателей в сравнении с 2007 годом выросла на 6,57% (37,2-30,63), она имеет существенный разрыв с рентабельность по производству шахтных пускателей и реализацией услуг, что негативно влияет на рентабельность продукции в целом по предприятию.

Используя данные таблицы 2.3, рассчитаем рентабельность отдельных видов продукции и услуг в 2009 году.

![]()

![]()

Показатели рентабельности по производству шахтных пускателей и реализации услуг в данном периоде практически равны и существенно ниже аналогичных показателей в 2008 году. На данные изменения оказали негативное влияние снижение прибыли от реализации и одновременно увеличение себестоимости продукции. Так же, мы видим, что в 2009 году не было продаж электродвигателей серии ЭДКР и ЭДКРВ, что тоже могло оказать негативное.

Для удобства, анализа уровня и динамики изменений показатели рентабельности отдельных групп продукции и услуг, сведем рассчитанные выше показатели в табл. 2.4 и на рис. 2.8 представим динамику изменения рентабельности отдельных видов продукции и услуг за 2007-2009 годы.

Таблица 2.4.

Значение и уровень изменения, показателей рентабельности отдельных видов реализованной продукции и услуг по валовой прибыли, %

| Наименование продукции | 2007г. | 2008г. | 2009г. |

Отклонения (2008-2007) |

Отклонения (2009-2008) |

| Шахтные пускатели типа ПВИ | 33,32 | 54,7 | 30,3 | 21,38 | -24,4 |

| Электродвигатели серии ЭДКР, ЭДКРВ | 30,63 | 37,2 | − | 6,57 | − |

| Ремонт и обслуживание электрических машин | 34,51 | 69,5 | 30,0 | 34,99 | -39,5 |

Показатель рентабельность продукции, рассчитанный по такому подходу, характеризует эффективность вложений, использованных в процессе производства, а именно, сколько предприятие получает прибыли с каждой гривны, затраченной на выполнение определенного вида деятельности. Проанализировав динамику изменения данного показателя можно сказать, что в 2008 году за счет более быстрого роста цен на выпускаемую продукцию, чем увеличение затрат, рентабельность производства шахтных пускателей выросла на 21,38%, рентабельность производства электродвигателей выросла на 6,57% и рентабельность реализации услуг выросла на 34,99%, что является положительной тенденцией. В 2009 году мы видим, обратную картину рентабельность производства шахтных пускателей снизилась на 24,4%, и рентабельность реализации услуг снизилась на 39,5%, что является негативной тенденцией. Данное изменение было спровоцировано вынужденным снижением цен на продукцию с целью стимулирования сбыта.

Рассчитаем по формуле (1.8) рентабельность продукции по чистой прибыли для отдельных видов продукции и услуг на 2007, 2008 и 2009 годы. Для этого нам понадобятся сведения о прибыли, административных затратах, затратах на сбыт и чистый доход от реализации продукции приходящиеся на отдельные группы продукции. Для удобства представим некоторые данные в табл.2.5.

Таблица 2.5

Информация о прибыли и себестоимости отдельных видов продукции и услуг, тыс. грн.

| Наименование продукции, услуг | Административные затраты | Затраты на сбыт | ||||

| 2007 | 2008 | 2009 | 2007 | 2008 | 2009 | |

| Шахтные пускатели типа ПВИ (ПВИ) | 1405,3 | 2236,2 | 1994,54 | 2964,8 | 761,4 | 792,6 |

| Электродвигатели серии ЭДКР, ЭДКРВ (ЭДКР) | 303,0 | 298,4 | − | 640,2 | 107,6 | − |

| Ремонт и обслуживание электрических машин (рем.) | 3,4 | 253,7 | 579,06 | 6,5 | 20,4 | 209,4 |

Используя данные таблицы 2.1, 2.3, 2.5, рассчитаем рентабельность отдельных видов продукции и услуг на 2007 год.

![]()

![]()

![]()

Сравнивая рентабельность реализованной продукции отдельных групп продукции и услуг, мы видим, что в данном периоде наибольший доход на 1 грн., продаж приносит реализация услуг (8,1%) и реализация шахтных пускателей (7,4%). Они в анализируемом периоде оказывают положительное влияние на рентабельность реализованной продукции в целом по предприятию, тогда как реализация электродвигателей ее немного снижает. Однако нельзя сказать, что реализация продукции в данном периоде приносит высокий доход на 1 грн. продаж.

Используя данные таблицы 2.1, 2.3, 2.5, рассчитаем рентабельность отдельных видов продукции и услуг на 2008 год.

![]()

![]()

![]()

Сравнивая рентабельность отдельных групп продукции и услуг, мы видим, что в 2008 году наиболее прибыльной является реализация услуг и шахтных пускателей. Не смотря на то, что рентабельность производства электродвигателей в сравнении с 2007 годом выросла на 14,7% (20,6-5,9), она имеет существенный разрыв с рентабельность по реализации шахтных пускателей и реализацией услуг, что негативно влияет на рентабельность реализованной продукции в целом по предприятию.

Используя данные таблицы 2.1, 2.3, 2.5, рассчитаем рентабельность отдельных видов продукции и услуг на 2009 год.

![]()

![]()

Показатели рентабельности по чистой прибыли от реализации шахтных пускателей и реализации услуг в данном периоде практически равны и существенно ниже аналогичных показателей в 2008 году. На данные изменения оказали негативное влияние увеличение затрат на сбыт и положительное влияние снижение административных. Так же, мы видим, что в 2009 году не было продаж электродвигателей серии ЭДКР и ЭДКРВ, что тоже могло оказать негативное влияние на снижение рентабельности реализованной продукции в целом по предприятию.

Для удобства анализа уровня, динамики и изменений показателей рентабельности отдельных групп продукции и услуг, сведем рассчитанные выше значения показателей в таблицу 2.6, а рисунке 2.9 представим графическое отображение.

Таблица 2.6.

Значение и уровень изменения, показателей рентабельности отдельных видов реализованной продукции и услуг по чистой прибыли, %

| Наименование продукции, услуг | 2007г. | 2008г. | 2009г. |

Отклонения (2008-2007) |

Отклонения (2009-2008) |

| Шахтные пускатели типа ПВИ | 7,4 | 29,0 | 17,65 | 21,6 | -11,35 |

| Электродвигатели серии ЭДКР, ЭДКРВ | 5,9 | 20,6 | − | 14,7 | − |

| Ремонт и обслуживание электрических машин | 8,1 | 36,0 | 17,64 | 27,9 | -10,26 |

Показатель рентабельности реализованной по продукции, рассчитанный по такому подходу, характеризует эффективность вложений, использованных в процессе реализации, а именно, сколько предприятие получает прибыли с каждой гривны продаж. Проанализировав динамику изменения данного показателя можно сказать, что в 2008 году за счет снижения административных затрат и затрат на сбыт на единицу продукции, рентабельность реализации шахтных пускателей выросла на 21,6%, рентабельность реализации электродвигателей выросла на 14,7% и рентабельность реализации услуг выросла на 27,9%, что является положительной тенденцией. В 2009 году мы видим, обратную картину рентабельность реализации шахтных пускателей снизилась на 11,35%, и рентабельность реализации услуг снизилась на 10,26%, что является негативной тенденцией и говорит об увеличении затрат на 1грн. продаж.

2.4 Факторный анализ основных показателей рентабельности предприятия

Методология факторного анализа показателей рентабельности предусматривает разложение исходных формул расчета показателя по всем качественным и количественным характеристикам интенсификации производства и повышения эффективности хозяйственной деятельности.

Проведем факторный анализ рентабельности производства на основании данных Ф1”Баланс предприятия” и Ф2” Финансовые результаты”.

Факторный анализ будем проводить за анализируемый период методом полных цепных подстановок.

Факторная модель для анализа имеет вид:

где R − обобщающий показатель;

ОФ, ОС − влияющие факторы;

Факторный анализ за 2007-2008 год:

Схема анализа:

![]()

![]()

![]()

![]()

![]()

![]() =33-0,6= 32,4%

=33-0,6= 32,4%

Прием полных цепных подстановок состоит из двух этапов:

![]()

![]()

![]()

![]()

Определим влияние факторов:

![]() =48,1-0,6=47,5%

=48,1-0,6=47,5%

![]() =45,6-48,1=-2,5

=45,6-48,1=-2,5

![]() =33-45,6=12,6%

=33-45,6=12,6%

Балансовая проверка:

![]()

32,4=47,5+(-2,5)+(-12,6)

32,4=32,4

Можно сказать, что рентабельность производства в 2008 году по сравнению с 2007 годом увеличилась на 32,4%.

Увеличение чистой прибыли на 11445,3 тыс. грн. привело к увеличению рентабельности производства на 47,5% наиболее положительное влияние.

Увеличение основных средств на 10255 тыс. грн., привело к снижению рентабельности производства на -2,5%- негативная тенденция.

Увеличение суммы оборотных средств, в связи с перенакоплением запасов и за счет роста дебиторской задолженности привело к снижению рентабельности производства на 12,6%, что является отрицательной тенденцией.

Факторный анализ за 2008-2009 год, проводится аналогичным образом

Схема анализа:

![]()

![]()

![]()

![]()

![]()

![]() =10,5-33,0= -22,5%

=10,5-33,0= -22,5%

Прием полных цепных подстановок состоит из двух этапов:

![]()

![]()

![]()

![]()

Определим влияние факторов:

![]() =15,9-33,0=-17,1%

=15,9-33,0=-17,1%

![]() =13,7-15,9=-2,2%

=13,7-15,9=-2,2%

![]() =10,5-13,7=-3,2

=10,5-13,7=-3,2

Балансовая проверка:

![]()

-22,5=-17,1+(-2,2)+(-3,2)

-22,5=-22,5

Можно сказать, что рентабельность производства в 2009 году по сравнению с 2008 годом снизилась на 22,5%. Снижение рентабельности производства негативная тенденция.

Уменьшение чистой прибыли на 6023,6 тыс. грн. привело к снижению рентабельности производства на 17,1% - отрицательная тенденция.

Увеличение основных средств на 5560,6 тыс. грн., привело к снижению рентабельности производства на 2,2% - негативная тенденция.

Увеличение суммы оборотных средств, в связи с перенакоплением запасов и за счет роста дебиторской задолженности привело к снижению рентабельности производства на 3,2%, что является отрицательной тенденцией.

Проведем факторный анализ рентабельности совокупных активов на основе факторной модели, разработанной фирмой Du Pont, которая позволяет определить влияние изменения рентабельности продаж и оборачиваемости активов на уровень рентабельности совокупных активов.

![]()

Факторный анализ будем проводить за 2007-2009 год методом абсолютных разниц.

Для проведения анализа нам необходимо рассчитать коэффициент оборачиваемости совокупных активов: (Коб = стр.35 ф.2/(гр.3 стр.280 ф.1+ гр.4 стр.280 ф.1):2).

![]()

![]()

![]()

Для удобства расчета влияния факторов на коэффициент рентабельности совокупных активов воспользуемся данными табл. 2.7.

Таблица 2.7

Исходные данные для анализа рентабельности совокупного капитала.

| Показатель | 2007г. | 2008г. | 2009г. |

Отклонения (2008-2007) |

Отклонения (2009-2008) |

| Чистая рентабельность продаж | 0,4937 | 19,6873 | 8,6672 | 19,1936 | -11,0201 |

| Коэффициент оборачиваемости активов | 0,7952 | 1,0484 | 0,853 | 0,2532 | -0,1954 |

| Рентабельность активов | 0,3926 | 20,6405 | 7,3927 | 20,2479 | -13,2478 |

Рассчитаем влияния факторов на рентабельность совокупных активов.

Факторный анализ за 2007-2008 год.

Влияние рентабельности продаж:

![]() =19,19436

=19,19436![]() 0,7952=15,2628

0,7952=15,2628

Влияние коэффициента оборачиваемости совокупных активов

![]() =19,6873

=19,6873![]() 0,2532=4,9848

0,2532=4,9848

Сложив значения изменений за счет каждого фактора, получим общее изменение значения коэффициента рентабельности совокупных активов:

![]()

20,2479=152628+4,984

20,2479≈20,2476