Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

Психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Реферат: Порядок исчисления и сроки уплаты акцизов

Реферат: Порядок исчисления и сроки уплаты акцизов

ФКС-1Я

Федорова А. А.

Национальный институт

им. Екатерины Великой

Факультет:

Экономики и менеджмента

Контрольная работа

По налогам и налогообложению

«1. Порядок исчисления и сроки уплаты акцизов.

2. Плательщики объект налогообложения и налоговая база по налогу на доходы физических лиц.»

Содержание

Введение

1. Порядок исчисления и сроки уплаты акцизов

Налогоплательщики

Объекты налогообложения акцизами

Сумма налога

Вычеты.

Сроки и порядок уплаты налога.

2. Плательщики объект налогообложения и налоговая база по налогу на доходы физических лиц

Подоходный налог с физических лиц

Определение статуса налогоплательщика

Определение видов доходов, включаемых в облагаемый доход

Список использованной литературы

Введение

Акцизы представляют собой один из косвенных налогов, взимаемых с налогоплательщиков, производящих и реализующих подакцизную продукцию. Как всякий косвенный налог, акцизы формируют цену товара, и фактически его уплата перекладывается на покупателя. В настоящее время акцизы являются третьим по величине косвенным налогом после НДС и таможенной пошлины. Введенный в 1992 г. этот налог заменил вместе с НДС действовавший в условиях централизованной системы налог с оборота. По данным за 2003 г. поступления этого налога занимают 9,3% общего объема налоговых поступлений в консолидированный бюджет России.

Акцизы являются шестым по величине налогом в бюджетной системе страны после единого социального налога, НДС, налога на доходы физических лиц, таможенной пошлины и налога на прибыль организаций. Вместе с тем указанный налог в отличие от других налогов, входящих в налоговую систему России, действует только в отношении отдельных, строго оговоренных в законе товаров, называемых «подакцизными». При достаточно высоких ставках обложения акцизы играют весьма существенную роль в финансовом положении налогоплательщиков, производящих подакцизную продукцию, с точки зрения обеспечения ее сбыта. Следует отметить, что акцизами облагаются подакцизные товары, не только произведенные и реализуемые на территории РФ, но и ввозимые на российскую таможенную территорию.

В отличие от большинства других налогов налог на доходы физических лиц в российской налоговой системе имеет богатую историю. Активные дискуссии по поводу необходимости введения в России подоходного налога начались еще в конце XIX в., но до 1916 г. вопрос о налогообложении доходов граждан решен не был. Наиболее убедительным аргументом против введения этого налога был тот, что доходы населения слишком низки и население не будет его платить, а масштаб уклонений от уплаты сделает подоходный налог с физических лиц неприменимым для России. Тем не менее в 1916 г. был введен первый Закон о подоходном налоге с физических лиц, предусматривавший платежи этого налога с 1917 г. по итогам 1916 г. Однако февральские события 1917 г. фактически отменили этот налог. И все же 1918 год стал годом введения подоходного налога, который в той или иной форме существует в России до настоящего времени.

Закон «О подоходном налоге с физических лиц» от 7 декабря 1991 г. № 1998-1 был принят наряду с большей частью других законов, регулирующих вопросы налогообложения, и отменен в связи с введением в действие гл. 23 Налогового кодекса РФ. Как и в большинство законодательных актов, регулирующих процессы налогообложения в стране, в этот Закон постоянно вносились изменения и дополнения, касавшиеся как перечня доходов, не подлежащих налогообложению, так и порядка их исчисления. Практически ежегодно корректировалась шкала подоходного налога.

Порядок исчисления и сроки уплаты акцизов

Налогоплательщики

Организации и физические лица становятся налогоплательщиками в том случае, если они совершают операции, подлежащие налогообложению акцизами. Таковыми являются, в частности, российские организации, а также иностранные юридические лица, международные организации, созданные на российской территории. Плательщиками налога по подакцизным товарам, производимым на российской территории, являются также иностранные организации, не имеющие статуса юридического лица, простые товарищества, а также индивидуальные предприниматели.

Налогоплательщики - участники этого договора несут солидарную ответственность по исполнению обязанности по уплате акциза. Вместе с тем НК РФ установлено, что лицом, исполняющим обязанности по исчислению и уплате всей суммы акциза, является лицо, ведущее дела простого товарищества или договора о совместной деятельности. В том же случае, если ведение дел простого товарищества или договора о совместной деятельности осуществляется совместно всеми участниками, они должны самостоятельно определить участника, исполняющего обязанности по исчислению и уплате всей суммы акциза.

Объекты налогообложения акцизами

Объектом налогообложения акцизами законодательство признает в первую очередь операции по реализации на российской территории налогоплательщиками произведенных ими подакцизных товаров, за исключением нефтепродуктов (автомобильный бензин, дизельное топливо, моторные масла, прямогонный бензин), а также операции по реализации предметов залога и передачу товаров по соглашению о предоставлении отступного или новации.

Кроме того, объектом обложения акцизами признается передача прав собственности на подакцизные товары, за исключением нефтепродуктов, одним лицом другому лицу на возмездной или безвозмездной основе и использование их при натуральной оплате труда.

Несколько иной объект налогообложения установлен для операций с нефтепродуктами. При этом объект налогообложения в данном случае различается в зависимости от наличия или отсутствия у налогоплательщика свидетельства о регистрации лица, совершающего операции с нефтепродуктами. Указанные свидетельства выдаются организациям и индивидуальным предпринимателям, осуществляющим или производство нефтепродуктов, или их оптовую реализацию, или оптово-розничную реализацию, или же розничную реализацию нефтепродуктов.

Исходя из этого НК РФ определил с 1 января 2003 г. в качестве объекта обложения акцизами следующие операции с нефтепродуктами:

• оприходование организациями или индивидуальными предпринимателями, не имеющими свидетельства, нефтепродуктов, самостоятельно произведенных из собственного сырья и материалов. В целях обложения акцизами оприходованием считается принятие к учету подакцизных нефтепродуктов, произведенных из собственного сырья и материалов;

• получение нефтепродуктов в собственность в счет оплаты услуг по производству нефтепродуктов из давальческого сырья и материалов организациями или индивидуальными предпринимателями, не имеющими свидетельств;

• получение нефтепродуктов организацией или индивидуальным предпринимателем, имеющими свидетельство. При этом получением нефтепродуктов согласно НК РФ считаются их приобретение в собственность, оприходование нефтепродуктов, как полученных в счет оплаты услуг по их производству из давальческого сырья и материалов, так и самостоятельно произведенных из собственного сырья и материалов, а также получение собственником сырья и материалов нефтепродуктов, произведенных из этого сырья и материалов на основе договора переработки;

• передача организацией или индивидуальным предпринимателем нефтепродуктов, произведенных из давальческого сырья и материалов, собственнику этого сырья или материалов, не имеющему свидетельства. При этом передача нефтепродуктов третьему лицу по поручению собственника приравнена к передаче нефтепродуктов собственнику.

Сумма налога

Сумма налога по товарам, облагаемым по твердым (специфическим) налоговым ставкам, определяется как произведение соответствующей налоговой ставки и налоговой базы, исчисленной в соответствии с изложенным выше порядком.

Сумма налога по товарам, в отношении которых установлены адвалорные (в процентах) налоговые ставки, исчисляется как соответствующая налоговой ставке процентная доля налоговой базы.

Сумма налога по товарам, облагаемым по смешанным ставкам, исчисляется как сумма налогов, определяемых по адвалорным и по твердым ставкам.

Так же как и по НДС, сумма акциза исчисляется по итогам каждого налогового периода, который по акцизам установлен как календарный месяц.

Для определения времени возникновения налогового обязательства налогоплательщика по акцизу важно установить дату реализации, передачи или получения подакцизных товаров.

При реализации или передаче подакцизных товаров, за исключением нефтепродуктов, в розницу акциз включается в цену указанного товара, и при этом на ярлыках товаров и ценниках, а также на чеках и других выдаваемых покупателю документах соответствующая сумма налога выделяться не должна.

При передаче нефтепродуктов лицам, не имеющим свидетельства, сумма акциза, исчисленная налогоплательщиком по операциям передачи произведенных из давальческого сырья нефтепродуктов собственнику этого сырья, должна предъявляться к оплате указанному собственнику давальческого сырья. В расчетных документах и счетах-фактурах соответствующая сумма акциза при этом должна быть выделена отдельной строкой.

Вычеты.

В частности, вычетам подлежат суммы акциза, предъявленные продавцами и уплаченные налогоплательщиком при приобретении подакцизных товаров или уплаченные им при ввозе подакцизных товаров из-за рубежа и использованных в дальнейшем в качестве сырья для производства других подакцизных товаров.

Вычеты могут производиться также в случае передачи подакцизных товаров, произведенных из давальческого сырья, если давальческим сырьем являются подакцизные товары. В этом случае вычитаются суммы налога, предъявленные и уплаченные собственником указанного давальческого сырья при его приобретении или уплаченные им при ввозе этого сырья, выпущенного в свободное обращение на российскую территорию, а также суммы налога, предъявленные и уплаченные собственником этого давальческого сырья при его производстве.

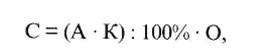

Вычеты сумм налога, уплаченных по этиловому спирту, использованному для производства виноматериалов, из которых в дальнейшем изготовлена алкогольная продукция, производятся также при представлении налогоплательщиком документов, подтверждающих оплату продавцом, производящим виноматериалы, спирта этилового, произведенного из пищевого сырья, по ценам, включающим акциз. При этом налогоплательщик имеет право вычесть сумму налога, не превышающую сумму, исчисленную по формуле

где

С - сумма налога, уплаченная по спирту этиловому, использованному для производства вина;

А - налоговая ставка за 1 л 100%-ного (безводного) этилового спирта;

К - крепость вина;

О - объем реализованного вина.

Сумму налога, превышающую сумму, исчисленную по указанной формуле, налогоплательщик должен отнести за счет доходов, остающихся в его распоряжении после уплаты налога на прибыль.

Сроки и порядок уплаты налога.

Налогоплательщики, имеющие свидетельство на розничную реализацию нефтепродуктов, уплачивают акциз не позднее 10-го числа месяца, следующего за истекшим налоговым периодом. При оптовой реализации нефтепродуктов акциз уплачивается не позднее 25-го числа второго месяца, следующего за отчетным.

По спирту этиловому, спиртосодержащей продукции, алкогольной продукции и пиву уплата акциза производится исходя из фактической реализации за истекший налоговый период равными долями не позднее 25-го числа месяца, следующего за отчетным, и не позднее 15-го числа второго месяца, следующего за отчетным. При реализации алкогольной продукции с акцизных складов оптовых организаций уплата акциза производится исходя из фактической реализации за истекший налоговый период в следующие сроки:

• по алкогольной продукции, реализованной в отчетном месяце с 1-го по 15-е число, авансовый платеж осуществляется не позднее 25-го числа этого месяца;

• по алкогольной продукции, реализованной с 16-го по последнее число отчетного месяца, акциз уплачивается не позднее 15-го числа месяца, следующего за отчетным.

В такие же сроки осуществляется уплата налога при реализации других подакцизных товаров.

НК РФ обязывает налогоплательщиков представлять в налоговый орган по месту своего нахождения, а также по месту нахождения каждого своего обособленного подразделения налоговую декларацию в части осуществляемых ими операций, являющихся объектом обложения акцизом, в срок не позднее 25-го числа месяца, следующего за отчетным, а при осуществлении деятельности по реализации алкогольной продукции с акцизных складов оптовой торговли - не позднее 15-го числа месяца, следующего за отчетным.

Одновременно налогоплательщики, имеющие свидетельство на оптовую реализацию, представляют налоговую декларацию не позднее 25-го числа второго месяца, следующего за истекшим налоговым периодом, а налогоплательщики, имеющие свидетельство на розничную реализацию, - не позднее 10-го числа месяца, следующего за отчетным.

Плательщики объект налогообложения и налоговая база по налогу на доходы физических лиц

Подоходный налог с физических лиц

В настоящее время подоходный налог с физических лиц – один из основных налогов, формирующих российскую налоговую систему: по итогам 2003 г. доля налога на доходы физических лиц в налоговых доходах консолидированного бюджета составила 13,6%, более значительными источниками поступлений были только НДС и налог на прибыль организаций. Хотя налог на доходы физических лиц является федеральным, он зачисляется в доходы бюджетов субъектов Федерации. На протяжении 1992-2004 гг. порядок распределения поступлений подоходного налога с физических лиц (налог на доходы физических лиц) между федеральным бюджетом и бюджетами субъектов Федерации периодически изменялся - от использования нормативов к установлению самостоятельных ставок и обратно - к нормативам. Порядок распределения налога на доходы физических лиц между федеральным бюджетом и бюджетами субъектов Федерации устанавливается ежегодно в Законе о федеральном бюджете. С 2002 г. этот налог поступает только в консолидированные бюджеты субъектов Федерации. Так, в Законе «О федеральном бюджете на 2004 г.» от 23 декабря 2003 г. № 186-ФЗ1 установлено, что поступления от налога на доходы физических лиц в размере 100% направляются в бюджеты субъектов Федерации, которые, в свою очередь, могут устанавливать нормативы распределения этого налога между региональным (областным, краевым, республиканским) и местными бюджетами.

Принятие второй части Налогового кодекса РФ и введение ее в действие с 1 января 2001 г. ознаменовало новый этап в развитии подоходного налогообложения в России. Прежде всего вместо прогрессивной шкалы обложения подоходным налогом, которая действовала до 2000 г. включительно, с 2001г. осуществлен переход на пропорциональное обложение доходов населения.

В новой редакции Налогового кодекса РФ подоходный налог с физических лиц стал называться налогом на доходы физических лиц.

Для удобства представления и описания всей модели подоходного налогообложения можно с определенной долей условности выделить два относительно независимых блока налогообложения доходов физических лиц:

первый блок включает все элементы, связанные с налогообложением доходов по основной налоговой ставке 13%;

второй блок включает элементы, которые связаны с налогообложением доходов по иным ставкам (6, 30 и 35%). г Различие между этими двумя блоками заключается не только, в налоговой ставке, которая применяется к тем или иным доходам, но и в возможности использовать предоставленные законом вычеты. Такая возможность существует только в рамках первого блока, т.е. при исчислении налога с доходов, которые облагаются по ставке 13%. При исчислении налога с доходов, которые облагаются по иным налоговым ставкам, вычеты не производятся.

Рассмотрим первый блок. Для удобства изложения могут быть выделены следующие этапы в процессе определения суммы налога на доходы физических лиц, подлежащей уплате в бюджет.

Этап первый: определение статуса налогоплательщика (является он резидентом или нерезидентом).

Этап второй: определение видов доходов физического лица, включаемых в его годовой облагаемый доход. На этом этапе учитываются все виды доходов, которые были получены в течение налогового периода, и выделяются те, которые должны быть включены в годовой облагаемый доход.

Этап третий: из суммы полученных доходов, включенных в годовой облагаемый доход, производятся установленные законодательством вычеты (стандартные, социальные, имущественные и профессиональные).

Этап четвертый: к полученному результату - годовому облагаемому доходу применяется действующая основная ставка налогообложения.

Определение статуса налогоплательщика

Налогоплательщиками налога на доходы физических лиц являются:

· во-первых, физические лица, признаваемые налоговыми резидентами Российской Федерации;

· во-вторых, физические лица, которые не являются налоговыми резидентами Российской Федерации, но получают доходы из источников, расположенных в России.

Согласно Налоговому кодексу РФ (ст. 11 НК РФ) физическими лицами считают как граждан Российской Федерации, так и граждан других государств и лиц без гражданства. Налоговыми резидентами РФ признаются физические лица, которые находились на территории страны не менее 183 дней в календарном году. Это означает, что если гражданин Российской Федерации в течение календарного года провел шесть с лишним месяцев за рубежом (выехал, например, на работу, учебу, лечение), то он не рассматривается в течение этого года как налоговый резидент России. Если же, напротив, гражданин другой страны провел на территории России более шести месяцев (более 183 дней) и получал здесь доходы, то он может рассматриваться как налоговый резидент РФ (исключение составляют, например, сотрудники иностранных дипломатических миссий и представительств).

Налоговый кодекс РФ выделяет также категории физических лиц, которые не являются налогоплательщиками. Это дипломатический и обслуживающий персонал дипломатических представительств иностранных государств, члены семей дипломатического и административно-технического персонала представительств, если эти лица не являются гражданами России. Данное положение действует только в отношении сотрудников представительств тех государств, законодательство которых предполагает аналогичную льготу в отношении сотрудников российских представительств, либо если такое положение закреплено в двустороннем договоре. Не облагаются также налогом на доходы физических лиц сотрудники международных организаций в соответствии с уставами этих организаций.

Определение видов доходов, включаемых в облагаемый доход

Для целей налогообложения принципиально важно, получены доходы от источников в Российской Федерации или за пределами России (ст. 208 НК РФ).

К доходам от источников в Российской Федерации относятся следующие виды доходов:

• дивиденды и проценты, выплачиваемые российской организацией или иностранной организацией в связи с ее деятельностью в России;

• страховые выплаты при наступлении страхового случая, выплачиваемые российской организацией или иностранной организацией в связи с деятельностью ее постоянного представительства в России;

• доходы от реализации недвижимого имущества, акций и иных ценных бумаг и некоторых других видов имущества, находящегося на территории России;

• вознаграждение за выполнение трудовых или иных обязанностей, выполненную работу, оказанные услуги;

• пенсии, пособия, стипендии и иные аналогичные выплаты;

• иные доходы, получаемые налогоплательщиком в результате осуществления им деятельности на территории Российской Федерации.

К доходам от источников за пределами России относятся дивиденды, проценты, страховые выплаты, доходы от продажи различных видов собственности, вознаграждения за выполнение трудовых обязанностей, пенсии, пособия, стипендии и некоторые другие виды доходов, выплачиваемые иностранными организациями, не связанными с деятельностью в Российской Федерации, и в связи с законодательством иностранных государств.

Объектом налогообложения признается доход, полученный от источников как в России, так и вне ее, для физических лиц - налоговых резидентов России.

Налоговая база по налогу на доходы физических лиц определяется как сумма всех доходов налогоплательщика, полученных им как в денежной, так и в натуральной формах, в виде материальной выгоды, а также доходов, право на распоряжение которыми возникло у налогоплательщика в рамках налогового периода (ст. 210 НК РФ). Налоговая база определяется отдельно по каждой категории доходов, для которой установлена самостоятельная налоговая ставка.

Налоговая база при получении доходов в натуральной форме (например, натуральная оплата труда, получение имущественных прав в качестве платы за какую-то работу и т.д.) определяется исходя из рыночных цен с включением в них соответствующих косвенных налогов (налога на добавленную стоимость и акцизов).

Доходом в виде материальной выгоды считается экономия, которую налогоплательщик получает, если берет ссуду (кредит) под относительно пониженную процентную ставку, приобретает товары (работы, услуги) у взаимозависимых лиц по пониженным ценам, а также выгода, которую получает налогоплательщик от приобретения у них ценных бумаг.

При определении облагаемой базы учитывается сумма материальной выгоды, которую получил человек от пользования заемными средствами по пониженной процентной ставке. Эта сумма определяется как разность между величиной процента, рассчитанной исходя из 3Д действующей ставки рефинансирования ЦБ РФ, и ставкой процента по условиям договора (ст. 212 НК РФ). Если кредит был оформлен в иностранной валюте, то в качестве критерия используются 9% годовых.

По налогу на доходы физических лиц налоговым периодом является год. Соответственно все месячные платежи подоходного налога рассматриваются как авансовые.

Налоговый кодекс РФ (гл. 23), так же как и действовавший ранее Закон «О подоходном налоге с физических лиц», содержит перечень тех видов доходов, которые не включаются в годовой облагаемый доход. Перечень является исчерпывающим, и, когда возникает вопрос о порядке обложения какого-либо дохода, а отмеченной разновидности дохода нет в приведенном в Налоговом кодексе РФ перечне, это означает, что данный вид дохода включается в облагаемый доход для физических лиц.

Основные виды доходов, не подлежащих налогообложению, перечислены в ст. 217 НК РФ.

1. Государственные пособия, включая пособия по безработице, по беременности и родам. Исключение составляют пособия по временной нетрудоспособности и по уходу за больным ребенком, которые включаются в годовой облагаемый доход наравне с заработной платой.

2. Государственные пенсии, получаемые гражданами в соответствии с российским пенсионным законодательством. Это положение распространяется и на пенсии за счет частных (негосударственных) пенсионных фондов в том случае, если пенсии из этих пенсионных фондов укладываются в рамки действующего пенсионного законодательства. Критерием здесь является возраст человека, получающего пенсию из негосударственного пенсионного фонда, т.е. наступление пенсионных оснований по действующему пенсионному законодательству. Фактически это означает, что если в соответствии с договором пенсионного страхования пенсию из негосударственного пенсионного фонда получает мужчина в возрасте 59 лет, то данная пенсия подлежит обложению налогом, а если же возраст мужчины - 60 лет, то его пенсия из фонда налогом на доходы физических лиц не облагается.

3. Компенсационные выплаты, предоставляемые гражданам в рамках действующего российского законодательства на основании решений органов власти субъектов Российской Федерации и органов местного самоуправления в пределах установленных нормативов. К числу таких компенсационных выплат относятся, в частности, возмещение вреда, причиненного увечьем или иным повреждением здоровья, командировочные расходы и многие другие. При компенсации понесенных расходов в связи с командировкой суммы, выплачиваемые в пределах установленных норм, не включаются в облагаемый доход.

4. Алименты, получаемые гражданами. Фактически эти суммы облагаются подоходным налогом в составе заработной платы или иных доходов у человека, который эти алименты выплачивает.

5. Суммы, полученные налогоплательщиком в виде грантов (безвозмездной помощи), предоставленных для поддержки науки, образования, культуры и искусства в Российской Федерации международными или иностранными организациями, указанными в специально утверждаемом Правительством РФ перечне.

6. Суммы единовременной материальной помощи, предоставляемой в связи с различного рода стихийными бедствиями или другими чрезвычайными обстоятельствами на основании решений органов законодательной и (или) исполнительной власти, а также представительных органов местного самоуправления или иностранными государствами и специальными фондами. Не облагается подоходным налогом материальная помощь, которая оказывается работодателем членам семьи или сотруднику в связи со смертью какого-либо члена семьи. Материальная помощь, которая оказывается налогоплательщикам, пострадавшим от террористических актов, не облагается подоходным налогом независимо от источника ее выплаты. Все эти виды материальной помощи не включаются в базу обложения независимо от суммы.

7. Суммы, уплачиваемые работодателем за счет прибыли после уплаты налога на прибыль за лечение и медицинское обслуживание своих работников и членов их семей, при условии наличия у медицинских учреждений соответствующих лицензий и документов, подтверждающих фактические расходы.

8. Стипендии учащихся, студентов, аспирантов, ординаторов, адъюнктов или докторантов учреждений высшего профессионального образования, научно-исследовательских учреждений и др., выплачиваемые этими учреждениями, благотворительными фондами, а также стипендии, утверждаемые Президентом РФ, органами законодательной или исполнительной власти субъектов Федерации. Если же стипендия выплачивается студенту за счет средств какого-то юридического лица, направившего его на обучение, она будет включаться в его облагаемый доход и подлежит налогообложению.

9. Доходы налогоплательщиков от продажи выращенных в личном подсобном хозяйстве на территории России скота, кроликов, диких животных и птиц, продукции животноводства, растениеводства и пчеловодства как в натуральном, так и в переработанном виде.

10. Доходы членов крестьянских (фермерских) хозяйств, полученные в этом хозяйстве от производства и реализации сельскохозяйственной продукции в течение пяти лет, считая с года регистрации хозяйства.

11. Доходы в денежной и натуральной форме, получаемые от физических лиц в порядке наследования и дарения, не включаются в облагаемый доход. Эта категория доходов формирует базу обложения налогом с имущества, переходящего в порядке наследования или дарения.

12. Призы в денежной и натуральной форме, полученные спортсменами за призовые места на спортивных соревнованиях (Олимпийских играх, чемпионатах и кубках мира и Европы, чемпионатах, первенствах и кубках Российской Федерации) от официальных организаторов этих соревнований или на основании решений органов государственной власти за счет средств бюджета.

13. Проценты, получаемые налогоплательщиком по вкладам в банках, расположенных на территории Российской Фе-дерации. При этом те суммы процентов по вкладам в рублях, которые не превышают сумму, рассчитанную исходя из ставки рефинансирования ЦБ РФ, не подлежат налогообложению вообще. Аналогичное положение действует и в отношении вкладов в валюте. Здесь процентная ставка, в пределах которой суммы процентов не подлежат налогообложению, составляет 9%.

Если же фактические суммы процентов, полученные налогоплательщиком, превышают величину, рассчитанную с учетом определенных выше ограничений, то суммы превышения облагаются по более высокой ставке, чем базовая (35%).

14. Суммы процентов по государственным облигациям и другим ценным бумагам бывшего СССР, Российской Федерации, субъектов Федерации, а также по облигациям и ценным бумагам органов местного самоуправления.

15. Доходы, не превышающие 2 тыс. руб., по каждому из оснований, приведенных в Законе.

16. Доходы солдат, матросов, сержантов и старшин срочной воинской службы в виде денежного довольствия, суточных и иных сумм, получаемых по месту службы.

17. Суммы, выплачиваемые физическим лицам избирательными комиссиями, а также из средств избирательных фондов кандидатов на должность Президента РФ, в депутаты Государственной Думы, в депутаты законодательного (представительного) органа субъекта Федерации и в органы местного самоуправления.

Специфический порядок предусмотрен и в отношении доходов, полученных налогоплательщиками в виде страховых выплат по различным договорам страхования.

Так, не подлежат обложению налогом суммы страховых выплат, если они были получены в связи с наступлением страхового случая по договорам:

• обязательного страхования в соответствии с действующим законодательством ;

• добровольного долгосрочного страхования жизни и в возмещение вреда жизни, здоровью и медицинских расходов страхователей или застрахованных;

• добровольного пенсионного страхования, если выплаты осуществляются, как было показано выше, при наступлении пенсионных

Список использованной литературы

1. Лыкова Л. Н. Налоги и налогообложение в России: Учебник М. Дело 2004

2. Пансков В. Г. Налоги и налоговая система Российской Федерации: учебник М. Финансы и статистика 2006