Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

Психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Курсовая работа: Финансовый контроль

Курсовая работа: Финансовый контроль

СодержаниеВведение

1. Финансовый контроль, его виды

1.1 Понятие финансового контроля

1.2 Виды финансового контроля

2. Бюджетно-финансовый контроль в Германии

2.1 Федеральная счетная палата

2.2 Земельные счетные палаты

2.3 Содержание ревизии

3. Опыт бюджетно-финансового контроля других зарубежных стран

3.1 Структура органов госконтроля

3.2 Новый вид контроля в развитых странах

Заключение

Список использованной литературы

Приложение

Введение

Контроль за состоянием экономики, развитием социально-экономических процессов в обществе является важной сферой деятельности по управлению народным хозяйством. Одним из звеньев системы контроля выступает финансовый контроль. Его назначение заключается в содействии успешной реализации финансовой политики государства, обеспечении процесса формирования и эффективного использования финансовых ресурсов во всех сферах и звеньях народного хозяйства.

Роль финансового контроля в условиях рыночной экономики многократно возрастает, так как он является формой реализации контрольной функции финансов, которая и определяет его назначение и содержание. Вместе с тем в зависимости от социально-экономического положения государства, расширения прав хозяйствующих субъектов в осуществлении финансовой деятельности, возникновения различных организационно-правовых форм предпринимательства содержание финансового контроля существенно обогащается.

Финансовый контроль — это совокупность действий и операций по проверке финансовых и связанных с ними вопросов деятельности субъектов хозяйствования и управления (государства, предприятий, учреждений, организаций) с применением специфических форм и методов его организации. Он осуществляется законодательными и исполнительными органами власти всех уровней, а также специально созданными учреждениями и включает: контроль за соблюдением финансово-хозяйственного законодательства в процессе формирования и использования фондов денежных средств; оценку экономической эффективности финансово-хозяйственных операций и целесообразности произведенных расходов.

Финансовый контроль, в отличие от других видов контроля (экологического, санитарного, административного и др.), связан с использованием стоимостных категорий. Предметом проверок выступают такие финансовые (стоимостные) показатели, как прибыль, доходы, рентабельность, себестоимость, издержки обращения, налог на добавленную стоимость, отчисления на различные цели и в фонды. Эти показатели носят синтетический характер, поэтому контроль за их выполнением, динамикой, тенденциями охватывает все стороны производственной, хозяйственной и коммерческой деятельности предприятий, а также механизм финансово-кредитных взаимосвязей. Объектом финансового контроля являются денежные, распределительные процессы при формировании и использовании финансовых ресурсов, в том числе в форме фондов денежных средств на всех уровнях народного хозяйства.

Конкретные формы и методы организации финансового контроля — это практическое воплощение объективно присущего финансам как экономической категории свойства контроля. Поскольку финансовая система государства охватывает все виды денежных фондов (как на федеральном и региональном уровнях, так и на уровне отдельных хозяйствующих субъектов), финансовый контроль является многоуровневым и всесторонним.

Финансовый контроль призван обеспечивать интересы и права как государства и его учреждений, так и всех других экономических субъектов; финансовые нарушения влекут санкции и штрафы.

Цель курсовой работы – изучение организации государственного финансового контроля в экономически развитых странах.

Задачи курсовой работы – рассмотреть следующие вопросы:

- финансовый контроль, его виды;

- бюджетно-финансовый контроль в Германии;

- опыт бюджетно-финансового контроля других зарубежных стран.

1. Финансовый контроль, его виды

1.1 Понятие финансового контроля

Государственный и муниципальный финансовый контроль представляет собой институт Общей части финансового права. Эта позиция является общепризнанной в науке финансового права. В то же время некоторые ученые отмечают только специфические виды финансового контроля, осуществляемые различными органами в бюджетной, налоговой, кредитной, страховой и других сферах. В науке существует обоснованная позиция, относящая финансовый контроль к подотрасли финансового права.

Государственный и муниципальный финансовый контроль является составной частью финансового контроля и одним из видов государственного контроля. Контроль необходимо рассматривать в качестве одной из форм управленческой деятельности, т. е. как самостоятельную функцию управления, имеющую целевую направленность, определенное содержание и

способы его осуществления. Подобное понимание финансового контроля присуще большинству развитых стран мира и закреплено в международных документах. Так, в преамбуле Лимской Декларации руководящих принципов контроля, принятой IX Конгрессом Международной организации высших контрольных органов, организация контроля определена в качестве обязательного элемента управления общественными финансовыми средствами, так как такое управление влечет за собой ответственность перед обществом. Такой подход позволяет осуществить сравнительный анализ финансового контроля, сопоставить фактические результаты финансовой деятельности с заранее установленными (запланированными) показателями.

Финансовый контроль служит формой реализации контрольной функции финансов и с позиций финансового права призван в первую очередь охранять и обеспечивать права государства и муниципальных образований. Финансовый контроль имеет стоимостное выражение, поэтому он осуществляется во всех сферах общественного воспроизводства и сопровождает все этапы финансовой деятельности государства, муниципальных образований, предприятий, учреждений, организаций [14, c. 227].

Контроль — это правовая конструкция, призванная обеспечить строгое и неукоснительное исполнение законов, соблюдение правовой дисциплины органами государственной власти, органами местного самоуправления, физическими и юридическими лицами. Сущность и назначение контроля состоят в наблюдении за деятельностью подконтрольного субъекта; в получении объективной и достоверной информации о состоянии законности и дисциплины на этом субъекте; в выявлении причин и условий, способствующих правонарушениям; в принятии мер по привлечению к ответственности нарушителей законности и дисциплины. Финансовый контроль является способом организации обратных связей, благодаря которым государственные или муниципальные органы получают информацию о ходе выполнения принятых ими нормативных правовых актов.

Установление контроля за финансовой деятельностью является одним из направлений финансовой политики государства. Государственный и муниципальный финансовый контроль осуществляется в целях реализации финансовой политики, и в таком качестве он имеет несколько аспектов.

Во-первых, государственный и муниципальный финансовый контроль представляет собой одну из функций государственного управления. Он обеспечивает проверку финансовой деятельности участников финансовых правоотношений в целях предотвращения или выявления нарушений норм права.

Во-вторых, государственный и муниципальный финансовый контроль — это одна из стадий конкретных управленческих действий государства. Так, установив правило подачи физическими лицами налоговой декларации, государство в лице налоговых органов получает возможность сопоставлять расходы и доходы конкретного гражданина, контролировать полноту и своевременность уплаты им обязательных платежей в бюджет.

В-третьих, государственный и муниципальный финансовый контроль — это форма обратной связи в системе финансово-правового регулирования, поскольку, получая информацию о совершаемых противоправных деяниях в финансовой сфере, государство оценивает проводимую финансовую политику и осуществляет ее своевременную корректировку.

В-четвертых, государственный и муниципальный финансовый контроль представляет собой способ поддержания режима законности и правопорядка в финансовой сфере, поскольку он направлен на обеспечение соблюдения норм финансового права.

Конкретные формы и методы организации финансового контроля — это практическое воплощение объективно присущего финансам как экономической категории свойства контроля. Поскольку финансовая система государства охватывает все виды денежных фондов (как на федеральном и региональном уровнях, так и на уровне отдельных хозяйствующих субъектов), финансовый контроль является многоуровневым и всесторонним.

Финансовый контроль призван обеспечивать интересы и права как государства и его учреждений, так и всех других экономических субъектов; финансовые нарушения влекут санкции и штрафы.

Государственный финансовый контроль предназначен для реализации финансовой политики государства, создания условий для финансовой стабилизации. Это прежде всего разработка, утверждение и исполнение бюджетов всех уровней и внебюджетных фондов, а также контроль за финансовой деятельностью государственных предприятий и учреждений, государственных банков и финансовых корпораций, финансовый контроль со стороны государства негосударственной сферы экономики затрагивает лишь сферу выполнения денежных обязательств перед государством, включая налоги и другие обязательные платежи, соблюдение законности и целесообразности при расходовании выделенных им бюджетных субсидий и кредитов, а также установленных правительством правил организации денежных расчетов, ведения учета и отчетности [3, c. 123].

Финансовый контроль за деятельностью предприятий включает также контроль со стороны кредитных учреждений, акционеров и внутренний контроль, проверку эффективности и целесообразности использования денежных ресурсов — собственных, заемных и привлеченных; анализ и сопоставление фактических финансовых результатов с прогнозируемыми; финансовую оценку результатов инвестиционных проектов; правильность и достоверность финансовой отчетности; контроль за финансовым состоянием и ликвидностью.

Финансовый менеджер в крупной коммерческой структуре контролирует весь процесс инвестирования капитала. Это так называемый постаудит, который включает сравнение фактических финансовых результатов на каждой стадии производственно-инвестиционной деятельности с прогнозируемыми в финансовом разделе бизнес-плана; анализ и устранение причин их несоответствия; поиск путей снижения издержек и улучшения методов финансового прогнозирования.

Следовательно, финансовый контроль — важный элемент системы управления финансами.

Экономические и политические преобразования в Российской Федерации в начале 90-х годов привели к существенной перестройке системы контрольных органов. В частности, в 1990 г. были упразднены органы народного контроля, в связи с новой политической властью во главе с Президентом возник президентский контроль.

Появились новые органы финансового контроля: Федеральное казначейство, Министерство Российской Федерации по налогам и сборам, Счетная палата, Федеральная служба налоговой полиции и другие. Перестроена структура Министерства финансов России, изменились его функции. Возник аудиторский контроль. Новые формы приобрел общественный финансовый контроль.

Разгосударствление банковской системы и появление коммерческих банков и других кредитных организаций вызвали к жизни новые методы финансового контроля как со стороны коммерческих банков за финансовым состоянием предприятий-клиентов и за деятельностью самих коммерческих банков со стороны Центрального банка Российской Федерации (ЦБ РФ), так и за деятельностью самого ЦБ РФ со стороны законодательных органов.

В условиях перехода к рынку содержание и методы контроля претерпевают значительные уточнения, вызванные изменением роли государства в экономике, в частности, сужается сфера государственного финансового контроля. Он все более концентрируется на сфере макроэкономических процессов, включая контроль за стоимостными пропорциями движения ВВП, денежной массой, формированием и использованием фондов денежных средств, поступающих в распоряжение государства. Одновременно расширяется сфера действия негосударственного финансового контроля со стороны аудиторских и страховых фирм, кредитных организаций и т. д. и меняется его содержание; происходит определенный сдвиг от последующего контроля в сторону предварительного [3, c.124].

Развитие демократии и парламентаризма в России, повышение профессионального уровня депутатов обеих палат приводят к более тщательному контролю за финансовой деятельностью исполнительной власти и углубленному анализу целесообразности и экономической эффективности расходования средств при утверждении проектов федерального бюджета и внебюджетных фондов. Этому способствует и создание специальных контролирующих органов представительной власти. На уровне отдельных хозяйствующих субъектов происходит усиление внимания к финансовому обследованию инвестиционных проектов с привлечением специализированных консультационных фирм, инвестиционных банков.

Важную роль в осуществлении финансового контроля играет уровень организаций учета в стране — бухгалтерского, бюджетного, налогового. Отчетная документация — главный объект финансового контроля.

1.2 Виды финансового контроля

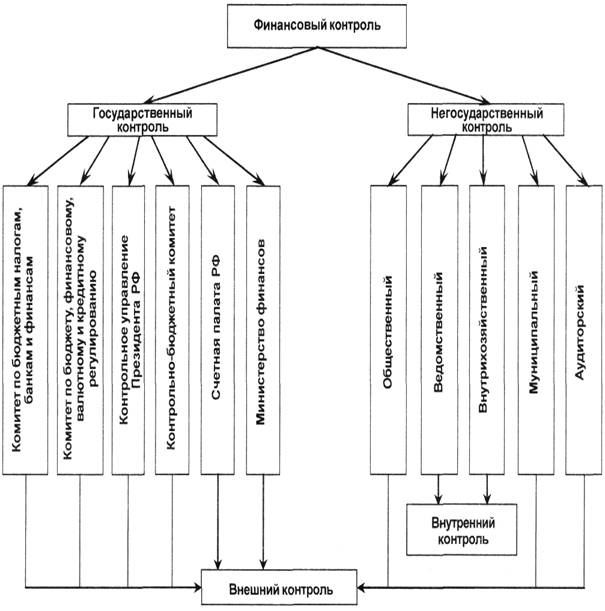

Финансовый контроль можно условно классифицировать по разным критериям. В частности, по субъектам проведения выделяют: государственный, реализуемый через общегосударственный контроль (президентский, контроль представительных органов власти и местного самоуправления, контроль исполнительных органов власти, контроль финансово-кредитных органов) и ведомственный (структурных подразделений министерств, госкомитетов и других органов государственного управления); негосударственный (внутренний — внутрихозяйственный (внутрифирменный, корпоративный) и внешний — аудиторский (независимый, вневедомственный) [5, c. 357].

По сфере финансовой деятельности различают: бюджетный, налоговый, валютный, кредитный, страховой, инвестиционный контроль и контроль за денежной массой.

По форме проведения финансовый контроль делится на: предварительный, текущий (оперативный) и последующий.

Предварительный финансовый контроль проводится до совершения финансовых операций и имеет важное значение для предупреждения финансовых нарушений. Он предусматривает оценку обоснованности финансовых программ и прогнозов для предотвращения неэкономного и неэффективного расходования средств. Примером такого контроля на макроуровне является процесс составления и утверждения бюджетов всех уровней и финансовых планов, внебюджетных фондов на основе оценки обоснованности распределения ВВП и разработки макроэкономических показателей развития экономики страны. На микроуровне — это процесс разработки финансовых планов и смет, кредитных и кассовых заявок, финансовых разделов бизнес-планов, составление прогнозных балансов, а также учредительных договоров, договоров о совместной деятельности и т. д.

Текущий (оперативный) финансовый контроль производится в момент совершения денежных сделок, финансовых операций, выдачи ссуд и субсидий и т. д. Он предупреждает возможные злоупотребления при получении и расходовании средств, способствует соблюдению финансовой дисциплины и своевременности осуществления финансово-денежных расчетов. Большую роль в этом играют бухгалтерские службы.

Последующий финансовый контроль, проводимый путем анализа и ревизии отчетной финансовой и бухгалтерской документации, предназначен для оценки результатов финансовой деятельности хозяйствующих субъектов, сопоставления финансовых планов и прогнозов с результатами оценки эффективности осуществления предложенной финансовой стратегии, сравнения финансовых издержек с прогнозируемыми и т. д.

По методам проведения, т. е. приемам и способам осуществления финансового контроля, различают: проверки, обследования, надзор, анализ финансовой деятельности, наблюдение (мониторинг), ревизии.

В процессе проведения проверок на основе отчетной документации и расходных документов рассматриваются отдельные вопросы финансовой деятельности и намечаются меры для устранения выявленных нарушений.

Обследование, в отличие от проверки, охватывает более широкий спектр финансово-экономических показателей обследуемого экономического субъекта для определения его финансового состояния и возможных перспектив развития.

Надзор производится контролирующими органами за хозяйствующими субъектами, получившими лицензию на тот или иной вид финансовой деятельности, и предполагает соблюдение ими установленных правил и нормативов. Например, осуществляется надзор со стороны ЦБ РФ за деятельностью коммерческих банков (со стороны Департамента страхнадзора Минфина России — за страховыми фирмами). Несоблюдение нормативов, приводящее к риску банкротства и ущемлению интересов клиентов, влечет за собой отзыв лицензии.

Анализ финансовой деятельности как разновидность финансового контроля предполагает детальное изучение периодической или годовой финансово-бухгалтерской отчетности с целью общей оценки результатов финансовой деятельности, оценки финансового состояния и обеспеченности собственным капиталом, эффективности его использования.

Наблюдение (мониторинг) — постоянный контроль со стороны кредитных организаций за использованием выданной ссуды и финансовым состоянием предприятия-клиента; неэффективное использование полученной ссуды и снижение платежеспособности могут привести к ужесточению условий кредитования, требованию досрочного возврата ссуды.

Ревизия — наиболее глубокий и всеобъемлющий метод финансового контроля. Это полное обследование финансово-хозяйственной деятельности экономического субъекта с целью проверки ее законности, правильности, целесообразности, эффективности [7, c. 314].

Ревизии могут быть полные и частичные; комплексные и тематические; плановые и внеплановые; документальные и фактические (т. е. проверка не только документов, но и наличия денег и товарно-материальных ценностей). Ревизии проводятся органами управления в отношении подведомственных предприятий, а также различными государственными и негосударственными органами контроля (КРУ Минфина РФ, Федеральным казначейством, Банком России, аудиторскими службами). Результаты ревизии оформляются актом, на основании которого принимаются меры по устранению нарушений, возмещению материального ущерба и привлечению виновных к ответственности.

Государственный контроль направлен на отслеживание стоимостных пропорций распределения ВВП, движения во всех каналах денежных средств, связанных с формированием государственных финансовых ресурсов, полнотой и своевременностью их поступления и использования, преследуя цель увеличения поступления ресурсов в государственную казну и сокращение государственных издержек управления.

Негосударственный контроль (главным образом внутрихозяйственный (внутрифирменный, корпоративный)), напротив, преследует цель сократить отчисления в пользу государства и другие издержки с тем, чтобы повысить норму прибыли на вложенный, капитал.

При этом, конечно, государственный и негосударственный контроль ограничены рамками действующего законодательства.

2. Бюджетно-финансовый контроль в Германии

Как показывает мировая практика, осуществление сколько-нибудь существенных программ (экономических, социальных, военных, политических) в развитых зарубежных странах предполагает включение в такую программу подсистемы (или системы) контроля с выделением на ее реализацию определенной части общих ассигнований по программе. И это оказывается всегда безусловно оправданным мероприятием.

Значительный интерес в деле организации эффективного бюджетно-финансового контроля имеет изучение опыта работы зарубежных контрольных финансовых органов. Высоким авторитетом на национальном и международном уровнях пользуется деятельность Федеральной счетной палаты и земельных счетных палат Германии [4, c. 65].

2.1 Федеральная счетная палата

Положение и место Федеральной счетной палаты в системе органов государственной власти определены законом о Федеральной счетной палате. В иерархии органов власти она располагается между парламентом и правительством, являясь при этом независимым партнером и помощником по отношению к обоим высшим органам государственной власти.

Согласно законодательству Германии Федеральная счетная палата является независимым органом финансового контроля и отвечает только перед законом. Правовой статус Федеральной счетной палаты и ее членов, а также ее основные задачи конституционно закреплены в основном законе ФРГ. Детали ее организационной структуры, процедура назначения на должность членов Палаты и порядок выработки решений регулируются специальным законом о Федеральной счетной палате.

Ныне действующая Федеральная счетная палата Германии является прямой преемницей Счетной палаты Германской империи, созданной в 1871 г., которая в свою очередь являлась преемницей Генеральной счетной палаты, учрежденной по указу прусского короля Фридриха Вильгельма I еще в 1717 г. Таким образом, независимая ревизия отчетности в Германии существует уже 280 лет. Отчеты Счетной палаты королевской Пруссии после германской империи всегда проверялись главой государства.

В деятельности современной Федеральной счетной палаты следует выделить следующие особенности. Федеральная счетная палата не облечена исполнительной властью. Федеральная счетная палата убеждает силой своих аргументов. Реализуя ее предложения, высказанные в примечаниях, Парламент, в частности его бюджетная комиссия и соответствующая подкомиссия, заботится о том, чтобы из них были сделаны необходимые выводы. До настоящего времени эти комиссии после подробного обсуждения с участием членов Федеральной счетной палаты более чем в 90% случаев использовали сведения, полученные в ходе ревизии. В комиссии по ревизии счетов администрация должна отвечать за свои неправильные (не соответствующие требованиям законодательства) действия; как правило, перед комиссией отчитываются также министры, заместители министров или другие служащие политического аппарата.

Федеральная счетная палата стимулирует мышление администрации. Результат своей ревизии Федеральная счетная палата обобщает в ревизионных сообщениях. Она направляет их со своими рекомендациями ревизуемому учреждению. В большинстве случаев администрация использует ее предложения. Поэтому отчеты парламенту отражают лишь незначительную часть результатов работы Палаты.

Критерии ревизии - правильность и экономичность. При проведении ревизии правильности ведения счетов Федеральная счетная палата следит за соблюдением законов, бюджета и административных предписаний. В ходе ревизии экономической эффективности Палата изучает соотношение издержек и достигнутого эффекта. Федеральная счетная палата должна обращать особое внимание на расходы по содержанию персонала и на качество выполнения заданий. Растущее значение - особенно при контроле программ и других крупных проектов - приобретает вопрос о том, достигнута ли в действительности поставленная цель (контроль успеха).

Направления деятельности Федеральной счетной палаты. Федеральная счетная палата контролирует:

- бюджетное финансирование и управление экономикой Федерации, ее особые имущества (например, федеральные железные дороги, федеральное ведомство связи) и предприятия;

- юридических лиц федерального уровня в рамках публичного права (например, Федеральное ведомство труда), включая государственные предприятия;

- федеральные и земельные организации социального страхования, если они получают государственные дотации или защищены гарантийными обязательствами Федерации;

- деятельность Федерации на предприятиях с частноправовым статусом, в которых государство имеет долевое участие;

- при определенных условиях - также прочих юридических лиц с частноправовым статусом.

Счетная палата может также проводить статистический учет вне сферы компетенции Федерации, если соответствующие учреждения управляют принадлежащими Федерации средствами или получают средства от нее (например, в федеральных землях, общинах или у получателей дотации).

Функции ревизионных отделов. Внутри Федеральной счетной палаты задачи распределены между восемью отделами.

В компетенцию отдела I входят вопросы ревизии счетов, финансового и бюджетного права в широком смысле. Отдел отвечает за связи между парламентом и Федеральной счетной палатой и контролирует значительное число небольших, но политически важных отдельных планов, контролирует расходы на содержание персонала и на снабжение всех федеральных ведомств.

Отдел II компетентен в решении задач для административных ведомств. Он производит ревизии бюджетного финансирования и хозяйственного управления ведомства иностранных дел, федерального министерства внутренних дел, ведомства охраны окружающей среды, охраны природы и безопасной работы атомных реакторов, ведомств экономического сотрудничества, исследований и технологии, образования и науки.

Отделу III подконтрольны учреждения связи и основные подразделения федерального министерства транспорта.

Отдел IV контролирует оборонный бюджет. Он отрабатывает также принципиальные вопросы общественных заготовок и правовые нормы регулирования цен.

Отдел V занимается ревизией объектов гражданского и военного строительства, включая дорожное строительство, а также планирование и реализацию естественнонаучных и технических проектов и технологий.

Задачи отдела VI сконцентрированы в социальной области (проведение ревизий в федеральном ведомстве труда, контроль снабжения инвалидов войны, законодательства по пенсионному обеспечению, ревизия отдельных органов, осуществляющих в соответствии с законами страхование по болезни). Кроме того, контролируются бюджеты федеральных министерств по вопросам молодежи, семьи, женщин и здравоохранения, системы расселения и землепользования, строительства и градостроения, пищевой промышленности, сельского хозяйства, а также труда и общественного порядка.

В функциональные задачи отдела VII входят вопросы кадров, организации, рационализации, обработки информации, внутренней службы, экономики и организации производства и материально-технического снабжения. В этих рамках он оказывает широкую поддержку федеральному уполномоченному по вопросам экономической эффективности в управлении.

Отдел VIII курирует финансы и экономику. Он контролирует налоги и таможенные пошлины, бюджеты федерального министерства финансов и федерального министерства экономики (включая специальный капитал по программе экономической помощи Европе), предприятий, имеющих статус юридического лица публичного права, а также участие государства в частных компаниях (прямо или через посредников).

2.2 Земельные счетные палаты

Счетные палаты 11 федеральных земель являются самостоятельными и не зависимыми друг от друга органами финансового контроля. Тем не менее вследствие переплетений финансовых систем требуется их тесное сотрудничество с Федеральной палатой. Бюджетное право Федерации и земель практически одинаково по содержанию. Соответственно и применяться оно должно одинаково. Ряд важных программ финансируется совместно Федерацией и землями (например, строительство высших учебных заведений, охрана побережья, аграрная структура, добыча угля или же социальные выплаты, в частности дотации на квартплату). Другие задачи решаются землями по поручению Федерации [4, c. 68].

Значительные прибыли от общего налогообложения (подоходные налоги, налоги на корпорации, налоги с оборота) поступают как в кассы Федерации, так и в кассы земель.

При совместной компетенции Федеральной и земельной счетных палат ревизии могут проводиться ими совместно или же они могут по договоренности передавать друг другу отдельные ревизионные задачи.

2.3 Содержание ревизии

Ревизия распространяется на контроль соблюдения действующих предписаний и принципов бюджетного финансирования и управления экономикой, в частности, по следующим направлениям:

- соблюдение закона о государственном бюджете и бюджетного плана;

- обоснование и документальное подтверждение доходов и расходов, правильное составление статистического отчета о выполнении годовой сметы бюджета и отчета об имущественном положении государственных органов и учреждений;

- рентабельное и экономное использование средств;

- возможность выполнения задач при меньшей численности персонала или при меньших материальных затратах или же возможность их более эффективного выполнения другими методами.

Если ревизия входит в компетенцию как Федеральной счетной палаты, так и счетной палаты одной из федеральных земель, то она должна проводиться ими совместно. Если статья Основного закона не предписывает проведение ревизии Федеральной счетной палатой, то Федеральная счетная палата может по договоренности передавать ревизионные задачи счетным палатам земель. Также по договоренности Федеральная счетная палата может брать на себя задачи земельных счетных палат.

Федеральная счетная палата обобщает результаты ревизии, поскольку это может иметь значение для утверждения статистического отчета Федерального правительства о выполнении годовой сметы бюджета и отчета об имущественном положении его органов. Такое обобщение представляется ежегодно Парламенту в форме примечаний, а также Федеральному правительству. В примечаниях должны содержаться, в частности, следующие сведения:

- соответствуют ли суммы, выведенные в статистическом отчете о выполнении годовой сметы бюджета и в отчете об имущественном положении государственных органов, суммам, проведенным по бухгалтерским книгам, и правильно ли составлены документы, подтверждающие доходы и расходы;

- в каких важных случаях имело место несоблюдение предписаний и

принципов бюджетного финансирования и хозяйственного управления;

- какие основные претензии возникли в отношении деятельности государственных органов на предприятиях, являющихся субъектами права, в соответствии с результатами ревизии;

- какие мероприятия следует рекомендовать на будущее; в примечания могут быть включены определения, касающиеся также будущих или прошлых бюджетных лет.

Информация Федеральной счетной палаты. Федеральная счетная палата должна незамедлительно получать информацию, если:

- верховные органы государственной власти издают или поясняют предписания, касающиеся управления бюджетными средствами Федерации или имеющие последствия для доходов и расходов Федерации;

- происходит создание, существенное изменение или роспуск административных учреждений или федеральных предприятий, имеющих отношение к государственному бюджету;

- изменяется или ликвидируется непосредственное либо косвенное участие Федерации в частных предприятиях;

- заключаются договоренности между Федерацией и каким-либо учреждением вне сферы компетенции федеральной администрации или между высшими органами государственной власти об управлении бюджетными средствами Федерации;

- высшие органы государственной власти проводят организационные или иные мероприятия важного финансового значения.

Федеральной счетной палате по ее требованию должно сообщаться содержание предписаний или пояснений указанного выше вида и в том случае, когда их издают другие учреждения Федерации.

Ревизия юридических лиц со статусом частного права. Федеральная счетная палата контролирует бюджетное финансирование и ведение хозяйства юридических лиц со статусом частного права, если:

- в соответствии с законом они получают от Федерации дотации или гарантийные обязательства Федерации имеют законные основания;

- они управляются исключительно или преимущественно Федерацией или назначенным ею лицом;

- имеется договоренность с Федеральной счетной палатой о проведении ею ревизии;

- они не являются предприятиями и в их уставе с согласия Федеральной счетной палаты предусмотрена проводимая ею ревизия.

Отметим, что изложенное следует применять к имуществу, управляемому Федерацией по договоренности.

Если Федерация имеет право больше, чем на четверть прибылей предприятия, в котором она не участвует, то Федеральная счетная палата проводит ревизию итогов года и управления делами предприятия, чтобы установить, соблюдены ли интересы Федерации в соответствии с действующими положениями.

Из приведенного видно, что финансовый контроль в лице счетных палат (Федеральной и земельных) осуществляется в Германии не только исходя из принципа правильности ведения счетов, но и по принципу экономической эффективности, рентабельности. Исходя из этого проводятся ревизия соответствия отчетных данных об исполнении бюджета суммам, проведенным по бухгалтерским книгам, правильности документов, подтверждающих расходы и доходы, рентабельного и экономного использования средств, а также анализ возможностей выполнения задач другими, более эффективными методами, обеспечивающими экономию материальных и трудовых ресурсов, т.е. широкий финансово-экономический анализ.

3. Опыт бюджетно-финансового контроля других зарубежных стран

Представляет известный интерес накопленный опыт бюджетно-финансового контроля других зарубежных стран. Действующая во многих развитых странах мира практика разделения власти между представительными, исполнительными и судебными органами основывается на дифференциации системы контрольных финансовых органов. Государственным контролем принято называть наделенные сравнительно широкими полномочиями контрольные органы при парламенте, конгрессе или другом высшем органе государственной власти. Им доступны любые дела министерств как гражданских, так и военных. Почти во всех странах они осуществляют контроль секретных фондов [15, c. 44].

3.1 Структура органов госконтроля

Структура органов госконтроля состоит из центральных и периферийных звеньев. На местах имеются контрольные управления, бюро, посты. В США, например, создано 15 региональных бюро, по одному на три штата. В Великобритании периферийный аппарат госконтроля представляют контролеры по месту расположения крупных точек государственных заказов, баз снабжения, военных баз и округов, предприятий и т. д. От местных органов и центрального аппарата они полностью независимы и подчиняются только Управлению государственного контроля. Представители государственного контроля находятся и в министерствах.

Твердо соблюдается принцип независимости от контролируемых. Он обеспечивается назначением главы контрольного ведомства на длительный срок или даже пожизненно (в США - на 18 лет), высокими окладами работников госконтроля, юридической и материальной независимостью от правительства.

В свою очередь органы госконтроля неподконтрольны бюджетно-контрольным парламентским комиссиям, которые созданы во всех ведущих странах. Основной вид госконтроля в этих странах - финансовый. Логика здесь такова: поскольку вся реальная деятельность любого учреждения выражается в финансовых операциях, то разумнее всего поставить функциональный механизм контроля у этих «финансовых ворот».

Важнейшими функциями Главного контрольно-финансового управления - органа Конгресса США (далее - ГКУ), например, являются оказание помощи Конгрессу в его законодательной и контрольной деятельности, контроль и оценка правительственных программ, оперативной деятельности государственных органов управления и выработка предложений по совершенствованию госаппарата. Хорошо зная состояние дел в министерствах и ведомствах, контролеры ГКУ являются консультантами Конгресса по сложным вопросам государственного управления. За год Конгресс принимает десятки законов, проекты которых составляются аппаратом ГКУ. Главному контрольно-финансовому управлению подконтрольны все финансовые операции военного ведомства, Центральное разведывательное управление и Федеральное бюро расследований.

3.2 Новый вид контроля в развитых странах

В последние годы в развитых странах повсеместно внедряется новый вид контроля. Он зародился в Швеции в 60-х годах XX века и называется контролем эффективности. Согласно этому виду контроля формальная законность и бухгалтерская точность являются не конечной целью, а лишь началом контроля. Основная задача проверки - действенность и результативность государственных операций. Те из них, которые результативны (прибыльны и внешне выгодны), но не действенны (не отвечают требованиям достижения социально-политических целей данного государства), контролем осуждаются. Авторы модели контроля эффективности определили 54 вопроса, посредством которых оценивается действенность.

Традиционные методы контроля все в большей степени дополняются новыми инструментами, например, такими, как «программная оценка», ориентация на конечные результаты, принцип «сансет» и др.

Суть программной оценки состоит в том, что в ведомственную систему управления встраивается механизм, позволяющий на регулярной основе:

- следить за ходом реализации программы;

- своевременно выявлять «узкие места» и реагировать на них;

- контролировать соблюдение графиков выполнения отдельных этапов работ;

- сравнивать достигнутые результаты с ожидаемыми;

- соизмерять результаты с затраченными ресурсами, определяя тем самым фактическую эффективность программы.

В изданном недавно циркуляре административно-бюджетного управления США предусматривается, что на эти цели должно расходоваться в среднем 0,5-1% ассигнований на программу.

Долгое время в правительственных ведомствах развитых стран преобладала тенденция сосредоточиваться либо на основных средствах, либо на других показателях «ресурсного типа» (например, на мощности предприятий, численности персонала и др.). Постепенно выявились серьезные недостатки использования этих характеристик, так как они слабо иллюстрируют степень эффективности. Так, при контроле в области здравоохранения подсчет числа имеющихся в наличии больничных коек или частоты их использования не свидетельствует о реальном воздействии медицинского обслуживания на население. Поэтому в последние годы традиционные характеристики выполнения программ дополняются «конечными» показателями, в максимальной степени отражающими реальную отдачу программы, ее всестороннее воздействие на общество [8, c. 84].

Метод «сансет» предусматривает законодательное ограничение сроков функционирования большинства федеральных ведомств 4-10 годами. При этом требуется проводить тщательное аналитическое обоснование необходимости функционирования каждого ведомства и осуществляемых им программ. Так, в штате Колорадо (США) в течение года были подвергнуты проверке 13 из 43 правительственных органов, в результате три ведомства были ликвидированы, два - объединены, полномочия трех продлены в полном объеме, вопрос о существовании пяти оставшихся оставлен открытым до завершения более детальной проверки.

Во многих странах при органах госконтроля созданы свои исследовательские центры. Они изучают дело контроля в своей стране и за рубежом, разрабатывают предложения по совершенствованию контрольной деятельности. В Канаде, например, создан институт исследований по контролю эффективности, в США - контрольно-исследовательский институт. В связи с тем что контроль эффективности предусматривает анализ значительного количества данных о деятельности правительства и министерств, в контрольных органах созданы управления информации.

В зарубежных странах предъявляются очень высокие требования к кадрам контрольных органов. Формирование аппарата осуществляется в основном за счет специалистов высшей категории, научных работников. В ГКУ США, например, 76% всех контролеров - магистры и доктора наук. Все основные должности в органах госконтроля Франции замещаются по конкурсу лицами, окончившими Академию государственного управления с двухгодичной учебой после окончания вуза. В Великобритании специалистов с вузовским дипломом после приема по конкурсу в контрольное ведомство направляют на 13-недельные курсы. В Канаде, Колумбии, США, Филиппинах, ФРГ действуют 17 центров подготовки и совершенствования контролеров. Это - факультеты, университеты, курсы, исследовательские институты, международные центры обмена знаниями и опытом. Процесс самосовершенствования работников контроля стимулирует и сложившаяся в ряде стран система продвижения по служебной лестнице. Установлено до 25 иерархических ступеней. По мере увеличения опыта, мастерства, повышения уровня знаний контролер через 2-3 года продвигается вверх по службе, возрастает и оплата труда.

Заключение

Финансовый контроль представляет собой осуществляемую государственными органами, а также полномочными негосударственными органами форму государственного контроля за законностью и целесообразностью действий в области образования, распределения и использования ресурсов всех звеньев финансовой системы.

Теория финансового права рассматривает следующие формы финансового контроля.

1. В зависимости от времени проведения различают предварительный контроль (a priori), текущий и последующий финансовый контроль (a posteriori).

2. В зависимости от места проведения контроль имеет форму выездных или камеральных проверок. Выездные проверки состоят в выезде контролеров к проверяемым с целью ознакомления с условиями исполнения финансовых операций. Камеральные проверки заключаются в проверке подтверждающих документов и бухгалтерских счетов и в их сопоставлении.

3. В зависимости от содержания финансовый контроль подразделяется, в частности, на бюджетный, налоговый, банковский, валютный, таможенный контроль.

4. В зависимости от органа, осуществляющего контроль, различают контроль парламентский, административный, судебный и банковский.

Нормативно-правовую основу деятельности по осуществлению финансового контроля составляют: а) конституции; б) регламенты палат парламента; в) законы и подзаконные акты, определяющие организацию, структуру и компетенцию органов финансового контроля; г) другие законы, регулирующие порядок получения отчетов об использовании государственных финансовых ресурсов, предоставляемых негосударственным организациям (например политическим партиям).

Список использованной литературы

1. Государственные и муниципальные финансы: учебник / под ред. проф. С. И. Лушина, проф. В.А. Слепова. — М.: Экономисть, 2006. — 763 с.: ил.

2. Данилевский Ю.А., Овсянников Л.Н. Финансовый контроль в обновленном бюджетном процессе // Финансы. – 2006. - № 5. – с. 69 -70.

3. Крохина Ю.А. Финансовое право: учебник / Ю. А. Крохина. — 2-е изд., перераб. и доп. — М.: Норма, 2008. — 688 с.

4. Кузьмин И.Ю. Бюджетно-финансовый контроль за рубежом // Аудиторские ведомости. – 2007. - № 10. – с. 65 – 72.

5. Миляков Н.В. Финансы: Учебник. — 2-е изд. — М.: ИНФРА-М, 2006. - 543 с.

6. Мысляева И.Н. Государственные и муниципальные финансы: Учебник. — М.: ИНФРА-М, 2007. — 360 с.

7. Нешитой А.С. Финансы: Учебник. — 8-е изд., перераб. и доп. — М.: Издательско-торговая корпорация «Дашков и К°», 2008. — 512 с.

8. Никулина О.В. Эффективность бюджетного контроля в России и за рубежом // Финансы и кредит. – 2007. - № 32. – с. 83 – 84.

9. Сабанти Б.М. Теория финансов: Учебное пособие. 2-е изд. — М.: Издательство «Менеджер», 2004. — 192с.

10. Терехова Т.Б. Основные направления совершенствования государственного финансового контроля в Российской Федерации // Финансы и кредит. – 2007. - № 35. – с. 47 – 53.

11. Тосунян Г.А., Викулин А.Ю. Финансовое право: Конспекты лекций и схемы: Учеб. пособие. — M: Дело, 2007. — 224 с.

12. Фетисов В.Д. Финансы и кредит: учеб. пособие для студентов вузов, обучающихся по специальностям экономики и управления (060000) / В.Д. Фетисов, Т.В. Фетисова. — 2-е изд., перераб. и доп. — М.: ЮНИТИ-ДАНА, 2006. - 399 с.

13. Финансовое право: Учебник / О.Н. Горбунова, Е.Ю. Грачева и др.; Отв. ред. Е.Ю. Грачева, Г.П. Толстопятенко.- М: ТК Велби, Изд-во Проспект, 2007. — 536 с.

14. Финансы: учеб. — 3-е изд., перераб. и доп./под ред. В. В. Ковалева.— М.: ТК Велби, Изд-во Проспект, 2006. — 634 с.

15. Французов Д.В. Государственный финансовый контроль // Финансы и кредит. – 2008. - № 2. – с. 44 - 45.

16. Чехонадский Л. Совершенствование методов государственного финансового контроля // Проблемы теории и практики управления. – 2008. - № 3. – с. 26 – 27.

17. Шуляк П.Н., Белотелова Н.П. Финансы: Учебное пособие (с применением структурно-логических схем). — 3-е изд., испр. и доп. — М.: Издательско-торговая корпорация «Дашков и К°», 2006. — 456 с.

Приложение

Финансовый контроль