Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

Психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Дипломная работа: Государственные финансы

Дипломная работа: Государственные финансы

Министерство образования и науки Украины

Крымский экономический институт

ГВУЗ “Киевский национальный экономический университет имени В. Гетьмана"

Библиография

По дисциплине: Финансы

На тему: Государственные финансы

Выполнили:

Студенты группы

БД 31 - 07 (ДФО)

Климачёв Ю.И.

Денисов А.Н.

Шкляренко А.Ю.

Музыка И.Г.

Нурлаев Р.Я.

Симферополь 2010 г.

Содержание

Введение

Глава I. Сущность государственных финансов

1.1 Теоретические аспекты и структура государственных финансов

1.2 Состав государственных финансов

1.3 Нормативно-правовое обеспечение государственных финансов

Глава II. Характеристика Государственного Бюджета

2.1 Сущность и роль Государственного Бюджета

2.2 Бюджетная система и бюджетное устройство Украины

2.3Доходы и расходы государственного бюджета Украины

Глава III. Характеристика государственных целевых фондов

3.1 Сущность и роль государственных целевых фондов

3.2 Пенсионный фонд

3.3 Фонды государственного социального страхования

Глава IV. Характеристика государственного кредита

4.1 Экономическая сущность и роль государственного кредита

4.2 Формы и виды государственного кредита

4.3 Классификация государственных займов и источники их погашения

4.4 Государственный долг: сущность и виды

Вывод

Список использованной литературы

Введение

Деятельность любого независимого государства неразрывно связано с определёнными экономическими процессами происходящими в той или иной стране. От эффективности, налаженности, стабильности, этих процессов зависит и благополучие государства. Данные экономические процессы проявляют в себя в понятии "государственные финансы".

Как я уже упомянул, функционирование государственных финансов неотделимо от государства. Необходимость государственных финансов обусловлена тем что в независимости от типа экономической системы основным предназначением государства является обеспечение финансовыми ресурсами тех потребностей которые не могут быть удовлетворены посредством рыночного механизма, то через спрос и предложение, а также отдельными гражданами по объективным причинам. Такими потребностями являются: структурная перестройка экономики, охрана окружающей среды, оборона, правопорядок, наука, образование, социальная защита и социальная обеспечение, охрана здоровья и др. Исходя из степени неудовлетворенности этих потребностей, государство строит свою финансовую политику, определяя степени и методы вмешательства в жизнедеятельность субъектов экономической системы.

Из всего вышесказанного четко видно, что данная проблема очень актуальна, более того, она будет актуальна всегда.

Область данной тематики изучали такие экономисты, как: Базилевич В., Опарин В.М., Романенко О.Р., Василик О.Д., Карлин М.И. и многие другие.

Данная работа имеет четыре раздела, выполненных на 63 страницах.

Глава I. Сущность государственных финансов

1.1 Теоретические аспекты и структура государственных финансов

Государственные финансы представляют собой достаточно разностороннюю систему отношений, которая характеризуется формированием формирование и использованием централизованных на разных уровнях административного деления фондов денежных средств. Разносторонность этой системы и наличие значительного количества фондов обуславливается разнообразием функций государства и заданий, которые она решает, а также разграничением функций и полномочий между разными уровнями государственной власти.

Государственные финансы - это совокупность распределительных и перераспределительных отношений, которые возникают в процессе формирования и использования централизованных фондов денежных средств, предназначенных для финансового обеспечения выполнения государством возложенных на неё обязанностей. [21, c.112]

Государственные финансы - это центральная подсистема финансовой системы государства, с помощью которой осуществляется влияние государства на социально - экономическое развитие страны. [4, 23]

Функционирование государственных финансов неотделимо от государства. Необходимость в государственных финансах обусловлена тем, что вне зависимости от типа экономических системы, основным предназначением государства является обеспечение финансовыми ресурсами тех потребностей, которые не могут быть удовлетворены посредством рыночного механизма, то есть через спрос и предложение, а также отдельными гражданами и по объективным причинам. Такими причинами являются:

структурная перестройка экономики;

охрана окружающей среды;

оборона;

правопорядок;

наука;

образование;

социальное обеспечение и социальная защита;

охрана здоровья и др.

Исходя из степени неудовлетворённости этих потребностей, государство строит свою финансовую политику, определяя степень и методы вмешательства в жизнедеятельность субъектов экономической системы. [34, c.59].

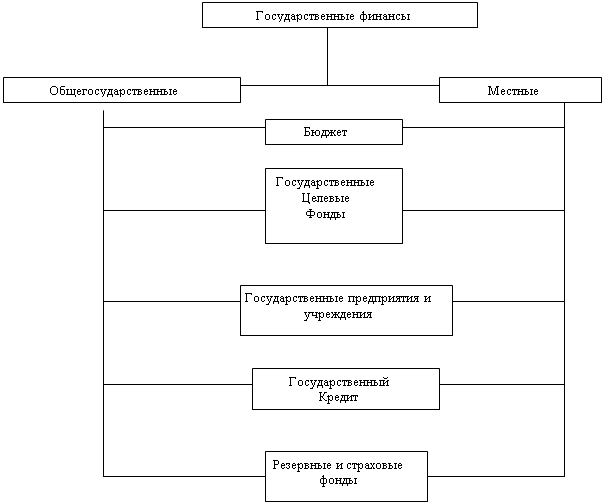

Государственные финансы включают финансовые ресурсы, которые находятся в общегосударственной собственности, в собственности АР Крым и коммунальной собственности. Субъектами права общегосударственной собственности является государство в лице Верховной Рады Украины. Субъектами права коммунальной собственности является административно-территориальные единицы в лице областных, районных, городских, поселковых, сельских советов народных депутатов. Общегосударственную собственность составляет земля, имущество, которое обеспечивает деятельность государственных органов, учреждений и структур, энергетическая система, транспорт общественного пользования, средства Государственного бюджета, центральный банк, государственные банки, государственные резервы, страховые и другие фонды, имущество государственных предприятий и другое имущество. Государственные финансы составляют основу суверенности Украины и обеспечивают её экономическое и социальное развитие.

Объектами права коммунальной собственности является имущество, которое обеспечивает деятельность соответствующих советов и созданных ими органов. В частности в состав коммунальной собственности относятся:

средства местных бюджетов и фондов;

имущество коммунальных предприятий и учреждений;

местные энергетические и транспортные системы;

государственный жилищный фонд;

другое имущество необходимое для обеспечения экономического и социального развития соответствующей территории.

В коммунальной собственности также пребывает имущество, переданное административно - территориальной единице другими субъектами.

Общегосударственные финансы обеспечивают финансирование тех мероприятий, которые общегосударственный характер. К ним относятся:

финансирование деятельности органов государственной власти и управления;

проведение регулирования социально - экономического развития;

осуществление перераспределения ВВП между территориями, отраслями и прослойками населения и т.д.

Формирование и использование местных финансов является основой обеспечения деятельности местных органов власти и управления. На них полагаются функции обеспечения регионов и учреждений, организация работы учебных заведений, охрана здоровья и т.д. [4 c/81]

Основное назначение местных финансов - обеспечение относительной финансовой независимости и автономности региональных административных формирований (областей, регионов) и поселений. Структуру государственных финансов см. рис.1.1.

Основная проблема структурного построения системы государственных финансов - установление оптимального соотношения между её уровнями.

С одной стороны, уровень общегосударственной централизации должен быть таким, чтобы надёжно обеспечивать общегосударственные интересы.

Нехватка средств в центральных органах власти и управления подрывает их финансовую. А следовательно и политическую силу, сужает возможности их влияния, что может негативно отразиться на стране в целом.

С другой стороны, уровень общегосударственной централизации не может подрывать финансовой базы регионов. Местные органы власти и управления

нуждаются в достаточных финансовых стимулах для эффективной деятельности. Если

это отсутствует, местная власть превращается в простых исполнителей, которые

только получают средства, а не зарабатывают их самостоятельно. [21c/114]

Рис.1.1 Структура государственных финансов.

Все звенья государственных финансов имеют собственную сферу функционирования, но они тесно взаимосвязаны между собой. [2c.5]

Функционирование сферы государственных финансов характеризуется такими финансовыми категориями: государственные доходы, государственные расходы, государственный кредит.

Государственные доходы - это сумма средств, которые мобилизуются Государством на обеспечение своей деятельности. По уровню их размещения они делятся на централизованные и децентрализованные. Централизованные концентрируются в бюджете государства и фондах целевого назначения. По методам мобилизации они делятся на налоговые, заёмные, поступления от государственного имущества и соглашений. В свою очередь, часть из них может централизоваться в бюджете и фондах целевого назначения. При этом государство касательно своих предприятий может использовать как налоговый метод мобилизации средств, так и прямое изъятие части средств.

Государственные расходы - это сумма средств, которая расходуется государством в процессе осуществления его хозяйственной деятельности. Они также подразделяются на централизованные и децентрализованные.

По роли в общественном производстве делятся на текущие расходы и расходы развития. По формам финансирования разделяют такие государственные расходы: инвестиции, бюджетные кредиты, государственные дотации, субсидии и выплаты, сметное финансирование. В соответствии с целевым назначением расходы классифицируются по статьям затрат, например, капитальные вложения, капитальный ремонт, оплата труда, услуг, материалов и др. Система государственных расходов предназначена обеспечивать рациональное размещения и эффективное использование государственных средств. Она характеризует государственную политику финансового обеспечения и социально-экономического развития страны.

Государственный кредит характеризует привлечение средств государством на заёмной основе. В отдельных случаях государство может быть кредитором (при предоставлении кредитов другим странам) или гарантом по долговым обязательствам предприятий своей страны. Средства, которые мобилизуются с помощью государственного кредита, поступают в государственный бюджет. Они могут использоваться, как обезличено через бюджетные расходы, так и на конкретные проекты - при выпуске целевых займов. [21c/ 114]

1.2 Состав государственных финансов

|

В состав государственных финансов включают: совокупность всех бюджетов государства; централизованные и децентрализованные фонды целевого назначения; финансы предприятий и коммунальной формы собственности; государственный кредит; государственное личное и имущественное страхование [7/91]

Рис.1.2 состав и организация государственных Финансов Украины

Финансы предприятия предназначены для обеспечения их производственной деятельности.

Финансы предприятия - это обменно-распределительных отношений, которые возникают на предприятии в процессе формирования, размещения и использования финансовых ресурсов, осуществление затрат, получение и распределение доходов.

Финансовые отношения предприятий отображаются в денежных потоках, которые характеризуют их разнообразные и разносторонние взаимосвязи.

К внешним финансовым отношениям предприятия входят:

А) отношения обмена:

взаимоотношения между субъектами хозяйствования, в виде расчётов с покупателями продавцами;

Б) отношения распределения:

взаимоотношения с бюджетом: платежи и ассигнования;

взаимоотношения с фондами целевого назначения: взносы и поступления;

взаимоотношения со страховыми компаниями: страховые платежи и страховое возмещение;

взаимоотношения с банками: открытие и ведение счетов, сбережение средств на депозитах, получение и погашение кредитов. Получение и оплата процентов и. д.;

взаимоотношения с институтами финансового рынка: размещение собственных ценных бумаг, инвестирование временно свободных средств;

взаимоотношение с отраслевыми и корпоративными органами: взносы в централизованные фонды и поступления из них.

Внутренние финансовые отношения предприятия имеют распределительный характер и включают:

распределение дохода и формирование прибыли;

распределение чистой прибыли и его использование;

формирование и использование амортизационных отчислений;

создание и использование фондов предприятия.

В основе финансовой деятельности предприятий лежит осуществление затрат и формирование доходов. Расходы обеспечиваются за счёт финансовых ресурсов, которые находятся в распоряжении предприятий.

Финансовые ресурсы формируются за счёт собственных и внешних источников. Собственные ресурсы концентрируются в Уставном фонде. Источники формирования уставного фонда зависят от формы собственности:

частная - собственный капитал предприятия;

акционерная - акционерный капитал;

коллективная (общая) - взносы основателей;

государственная - ассигнования из бюджета и централизованных фондов.

Страхование - это система обменно-перераспределительных отношений по поводу формирования и использование коллективных страховых фондов на основах солидарной ответственности.

Создание резервных страховых фондов осуществляется в трёх формах:

фонды самострахования;

централизованное страховое обеспечение;

коллективные страховые фонды.

Организация страхового дела основывается на выделении субъектов страхования и форм страховых отношений.

Основными субъектами страховых отношений является страховщик, страхователь, застрахованный.

Страховщик - юридическое лицо - страховая компания, которая действует на основании соответствующей лицензии, беря на себя обязательства о создании коллективного страхового фонда и выплаты из него страхового возмещения.

Страхователь - юридическое или физическое лицо, которое на основании соглашения со страховщиком оплачивает страховые взносы в страховой фонд.

Застрахованный - юридическое или физическое лицо, которой принадлежит страховое возмещение при наступлении страхового случая.

Существует две формы страхования: добровольное и обязательное. Отраслевая классификация страхования осуществляется по объектам страхования. Выделение отдельных видов характеризует детализацию объектов страхования:

имущественное: физических лиц и юридических лиц;

личное: жизни и здоровья;

социальное: трудоспособности, трудоустройства;

медицинское;

ответственности: на автотранспорте, профессиональной;

рисков: предпринимательских, финансовых.

Так как о следующих составляющих государственных финансов более детально речь пойдёт в следующих разделах, то в данном случае мы дадим сущность рассматриваемых элементов.

Бюджет - это финансовый план обеспечивающий решение функций и задач лежащих на органах государственной власти и местного самоуправления, предусмотренных соответствующим бюджетом. По экономическому содержанию, бюджет представляет собой совокупность денежных отношений между государством, с одной стороны, и юридическими и физическими лицами, с другой, по поводу формирования и использования централизованного фонда денежных средств, предназначенных для обеспечения выполнения государством его функций. [21c/119]

Государственный кредит, с экономической сущностью - это совокупность экономических отношений между государством в лице правительства и управления, с одной стороны, и физическими и юридическими лицами, с другой по которым государство является заёмщиком, кредиторам и гарантом.

Государственные целевые фонды - это формы перераспределения и использования финансовых ресурсов, которые привлекаются государством для финансирования некоторых общественных потребностей. [7c/ 206/219]

1.3 Нормативно-правовое обеспечение государственных финансов

Правовое регулирование финансовых отношений, которые возникают при создании и использовании фондов финансовых ресурсов, является одной из форм управления со стороны государства экономическим и социальным развитием. Все действия государства в сфере финансов должны базироваться на правовых актах. Эти акты выполняют такие основные функции:

определяют круг физических и юридических лиц, на которых распространяется действие правовой нормы;

регламентируют права и обязательства юридических и физических лиц по поводу мобилизации и использования фондов финансовых ресурсов;

является основной для применения соответствующих мер о выполнении правовых норм. [2 c/10]

Субъектами правовых отношений является государство, граждане и хозяйствующие структуры. Все финансово - правовые отношения возникают и останавливаются на законодательной основе. Исключительно законами Украины устанавливается Государственный бюджет и бюджетная система; система налогообложения; основы о создании и функционировании финансового, кредитного и инвестиционных рынков; статус национальной валюты, а также иностранной валюты на территории Украины; порядок создания и погашения государственного внутреннего и внешнего долгов; порядок выпуска и обращения государственных ценных бумаг.

Координацию движения финансовых ресурсов осуществляет финансовый аппарат. Финансовый аппарат - это совокупность финансовых учреждений, на которых лежит управление финансовой системы государства.

Общее руководство финансовой деятельностью Украины осуществляют органы государственной власти и управления: Верховная Рада Украины, президент, Кабинет Министров, Министерство финансов, Государственная контрольно - ревизионная служба, Государственное казначейство, Государственная налоговая администрация, Расчётная палата Верховной Рады, Национальный банк.

Верховная Рада принимает законы, в том числе по финансовым вопросам; основные направления бюджетной политики на следующий бюджетный период; утверждает Государственный бюджет и вносит изменения в него; осуществляет контроль за выполнением Государственного бюджета; принимает решения об отчёте о его выполнении; определяет основы внутренней и внешней политики.

Кабинет Министров Украины обеспечивает проведение финансовой, ценовой, инвестиционной, и налоговой политики; политики в сфере труда и занятости населения, социальной защиты, образования, культуры и науки, и т.д.; организовывает разработку проекта о Государственном бюджете и обеспечивает его выполнение; принимает решение о использовании средств Резервного фонда Кабинета Министров Украины.

Центральное место в управлении финансами в системе органов исполнительной власти занимает Министерство финансов. Именно на нём лежат задания общего руководства всей финансовой системы. Основные функции министерства финансов:

создание основ и направлений финансовой политики государства, и разработка мер их реализации;

организация бюджетного процесса, составление проекта Гос. бюджета и его выполнение;

организованное регулирование финансовой деятельности субъектов хозяйствования через внедрение правил осуществления финансовых операций, форм финансовых документов, порядка и ведения бухгалтерского учёта и финансовой отчётности;

организация функционирования рынка ценных бумаг;

осуществление мероприятий по мобилизации через систему государственного кредита и управление государственным долгом;

обеспечение финансовых отношений государства с другими государствами, международными организациями и финансовыми институтами;

организация и осуществление финансового контроля в стране;

разработка налоговой и таможенной политики;

организация и контроль за страховую деятельность;

обеспечение стабильности государственных финансов.

В состав Министерства финансов входит два подразделения: Государственная контрольно-ревизионная служба и Государственное казначейство.

Органы государственной контрольно-ревизионной службы выполняют такие функции:

организовывают работу контрольно-ревизионных подразделений на местах проведения ревизий и проверок;

осуществляют ревизии и проверки финансовой деятельности, состояние и сбережения средств и материальных ценностей, достоверности учёта и отчётности в ведомствах министерства, государственных комитетах и других органах государственной исполнительной власти, в государственных фондах, бюджетных учреждениях, а также на предприятиях, которые получают средства из бюджета;

контролируют полноту налогооблажения, правильность использования и сбережения валютных средств;

разрабатывают инструктивные и другие нормативные акты о проведении ревизий, проверок и т.д.

Государственное казначейство создано с целью эффективного управления средствами государственного бюджета. Основными заданиями казначейства являются:

организация выполнения Государственного бюджета и осуществление контроля за ним;

управление наличными средствами Государственного бюджета и средствами позабюджетных фондов в рамках расходов, установленных на определённый период;

финансирование расходов Государственного бюджета,

ведение учёта кассового выполнения Государственного бюджета, составления отчётности про состояние выполнения Государственного бюджета;

управление государственным внутренним и внешним долгом в соответствии с законодательством;

распределение между государственным и местными бюджетами отчислений от общегосударственных налогов, сборов и обязательных платежей по нормативам утверждённым Верховной Радой;

осуществление контроля по поступлению и использованием средств государственных позабюджетных фондов и т.д.

Основное задание Государственной налоговой администрации заключается в реализации налоговой политики государства. На налоговой администрации лежат следующие основные функции:

разработка проектов налогового законодательства;

контроль за правильностью начисления налогов и других обязательных платежей и своевременностью их уплаты;

учёт плательщиков налогов и поступление платежей в бюджет;

наложение штрафных санкций и административных наказаний на нарушителей налогового законодательства и т.д.

Расчётная палата ВРУ является постоянно действующим высшим органом государственного финансового контроля, основным заданием которого является организация и осуществление контроля за своевременным выполнением доходной и расходной части Государственного бюджета; определение эффективности и целесообразности использования государственных средств, валютных и финансово-кредитных ресурсах. Расчётная палата как экспертный орган ВРУ даёт соответствующие заключения и рекомендации по вопросам финансовой деятельности органов управления.

Национальный банк Украины является основным финансовым инструментом в сфере денежного рынка. Основное задание НБУ - регулирование денежного оборота и организация эффективного функционирования кредитной системы. НБУ также выполняет функции по размещению государственных ценных бумаг и обслуживание государственного долга, организовывает кассовое выполнение бюджета, проводит международные расчёты государства осуществляет валютное регулирование.

Глава II. Характеристика Государственного Бюджета

2.1 Сущность и роль Государственного Бюджета

Как экономическая категория бюджет является совокупностью финансово - экономических отношений, которые составляются в обществе в процессе формирования, распределения и использования централизованного фонда денежных средств государства и органов местного самоуправления.

Бюджет как финансовый план государственных затрат и источников их покрытия играет важную роль в деятельности государства. Он определяет ее возможности и приоритеты развития, ее роль и формы реализации закрепленных за ней функций. Это эффективный регулятор экономики, который отображает объемы необходимых государству финансовых ресурсов, определяет конкретные направления использования средств, направляет финансовую деятельность государства. [14 c. 20]

Особенностью бюджета как финансового плана есть то, что он имеет силу закона. Законодательный характер бюджета обеспечивает надлежащие условия для контроля за использованием бюджетных средств и усилением его влияния на эффективность общественного производства.

Сущность бюджета и реализация его общественного назначения как экономической категории выражается через выполняемые им функции. Поскольку бюджетные отношения являются составной частью финансовых отношений, то им присущая денежная форма и основные функции финансов. Затем бюджет выполняет такие основные функции, как распределительную, контрольную и регулирующую.

Распределительная функция проявляется в процессе распределения и перераспределения валового внутреннего продукта и национального дохода (в кризисных ситуациях - части национального богатства) и позволяет сконцентрировать финансовые ресурсы в распоряжении государства и использовать их на удовлетворение общегосударственных нужд.

Перераспределение прежде распределенной стоимости состоит в создании и использовании централизованных фондов.

Первичное распределение предусматривает распределение сызнова созданной стоимости и формирования первичных доходов субъектов, занятых в создании валового национального продукта.

Необходимость перераспределения обусловлена:

межотраслевым и территориальным перераспределением средств в интересах эффективности;

и рационального использования доходов и накоплений предприятий и организаций;

потребностью перераспределения доходов между разными социальными группами населения;

потребностью удержания непроизводственной сферы общества;

обеспечением государства финансовыми ресурсами для выполнения положенных на нее функций. [14 c.21]

Вторичное распределение - это формирования первичных доходов физических лиц, которые заняты в бюджетной сфере. Он присущий тем субъектам в распределительном процессе, которые не принимают участие в первичном распределении.

Контрольная функция характеризуется способностью количественно отображать экономические процессы, которые возникают при распределении и перераспределении валового внутреннего продукта и национального дохода. Суть контрольной функции бюджета заключается в том, что она позволяет знать насколько своевременно и в полном объеме финансовые ресурсы поступают в распоряжение государства и как рационально и эффективно они используются.

Регулирующая функция вытекает с распределительной, и связанная с вмешательством государства через государственный бюджет на воспроизведенные процессы в обществе. Бюджет является эффективным инструментом регулирования темпов и пропорций развития экономики государства в целом.

Исходя из этого субъектами распределительных отношений в обществе есть государство (в лице органов государственной власти и местного самоуправления), предпринимательские структуры и население (юридическое и физическое лица). Необходимые государству финансовые ресурсы для выполнения ею своих функций она может аккумулировать таким образом:

зарабатывать как владелец средств производства;

получать от природных ресурсов, которые находятся в ее собственности;

мобилизовать путем перераспределения доходов юридических и физических лиц.

Объектом распределения выступает валовой внутренний продукт и национальное богатство. Собственно необходимость перераспределения валового внутреннего продукта между областями деятельности, территориями государства через неравномерность их развития, отдельными слоями населения с целью поддержки наименее защищенных категорий и т.п. обусловила объективность бюджета государства. [14 c.23]

2.2 Бюджетная система и бюджетное устройство Украины

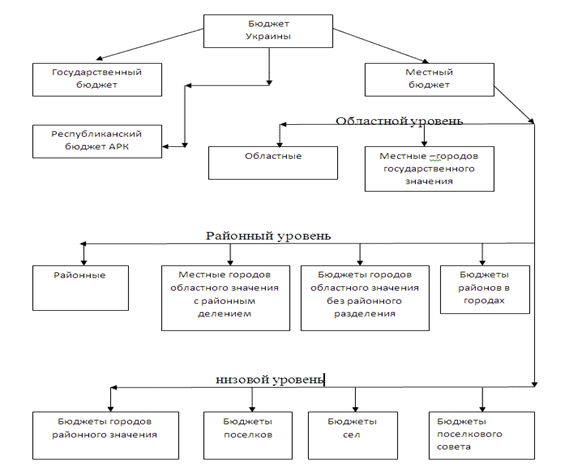

Согласно статье 5 Бюджетного кодекса бюджетная система Украины составляется из государственного и местных бюджетов.

Руководящее место в бюджетной системе Украины принадлежит государственному бюджета - централизованному фонду финансовых ресурсов государства, который используется для выполнения положенных на нее функций. С помощью государственного бюджета осуществляется регулирующее влияние на процесс расширенного общественного воспроизведения и формирования рыночных отношений в экономике. ИЗ него проводится финансирование затрат на осуществление государственных мер в сфере хозяйственного и культурного строительства, на оборону, удержание центральных органов государственной власти и государственного управления, поддержание благоприятного социального климата в государстве. В условиях рыночной экономики на основе перераспределения финансовых ресурсов через государственный бюджет обеспечивается выравнивания бюджетной обеспеченности административно-территориальных образований. [14 c.27]

Бюджетным кодексом определена структура бюджетной системы Украины, в состав которой отнесен государственный бюджет и местные бюджеты.

Местными бюджетами признаются бюджет Автономной Республики Крым, областные, районные, бюджеты районов в городах и бюджеты местного самоуправления, к которым отнесены бюджеты территориальных общин сел, поселков, мост и их объединений.

В этом перечне "утрачено" два вида бюджетов, которые формируются в Украине, - республиканский бюджет Автономной Республики Крым (центральный бюджет данной автономии) и городские бюджеты (централизованные бюджеты городов с районным делением).

В целому реально функционирующая бюджетная система Украины может быть представлена такой схемой. [14 c.28]

Как видно со схемы, бюджетная система Украины включает четыре уровне, которые отвечают ее административно-территориальному делению:

общегосударственный;

областной и Автономной Республики Крым;

районный;

низовой.

На общегосударственному уровне формируется центральный бюджет нашей страны - Государственный бюджет Украины. На областному уровне формируются Республиканский бюджет Автономной Республики Крым и областные и городские (мост государственного значения) бюджеты. На районному уровне формируются районные бюджеты (сельских районов) и городские (мост областного значения с районным делением) и бюджеты городов областного значения без районного деления. Сюда же могут быть отнесены бюджеты районов в городах. На низовому уровне формируются бюджеты городов районного значения, поселков, сел и бюджеты сельских Советов (если одна сельская Рада объединяет двое или больше сел, то в них формируется один бюджет). Все бюджеты, которые образовываются в населенных пунктах, принадлежат к бюджетам местного самоуправления.

Структура и принципы построения бюджетной системы, взаимосвязь между отдельными ее звеньями, правовые основы функционирования бюджетов, процедурные стороны формирования и использование бюджетных средств определяются бюджетным устройством.

Бюджетное устройство определяется формой государственного устройства и административно-территориального деления страны, действующими законодательными актами, ролью бюджетов в общественном воспроизведении и социальных процессах.

Бюджетное устройство Украины отвечает унитарному устройства государства и принципа самостоятельности и консолидации бюджетов административно-территориальных образований. [16 c.33]

В основу бюджетного устройства Украины согласно ст.7 Бюджетного кодекса положены принципы:

Единства бюджетной системы - обеспечивается единой правовой базой, слюной денежной системой, единим регулированием бюджетных отношений, единой бюджетной классификацией, единством порядка выполнения бюджетов и ведение бухгалтерского учета и отчетности

Сбалансированность - регламентирует положение, согласно которому полномочия на осуществление расходов бюджета должно отвечать объем) поступлений в бюджет на соответствующий бюджетный период

самостоятельности обеспечивается упрочением за бюджетами соответствующих источников доходов и правом соответствующих органов государственной власти и местного самоуправления определения направлений использования средств согласно действующему законодательству;

Полнота - означает, что все поступления в бюджеты и расходы бюджетов, то осуществляются согласно нормативно-правовым актам органов государственной власти, органов власти Автономной Республики Крым, и органов местного самоуправления подлежат включению в состав бюджетов в обязательном порядке и в полном объеме;

Обоснованность - предусматривает формирование бюджета на реалистических макропоказателях экономического и социального розви тку государства и расчетах поступлений в бюджет и расходы бюджета, которые осуществляются согласно утвержденным методикам и правилам;

Эффективности -заключается в том, что при составлении и выполнении бюджетов все участники бюджетного процесса должны выходить из необходимости достижения заданных результатов при использовании определенного бюджетом объема средств;

Целевого использования бюджетных средств - предусматривает, что бюджетные средства используются только на целые, определенные бюджетными назначениями;

Справедливости и беспристрастности - означает, что бюджетная система строится на началах справедливого и не - уиередженого распределения общественного богатства между гражданами и территориальными общинами;

Публичности и прозрачности -предусматривает освещение средствами массовой информации показателей бюджет ів и отчетов об их выполнении, которые утверждается соответствующими советами;

Ответственности участников бюджетного процесса -означает, что каждый участник бюджетного процесса несет ответственность за свои действия или бездеятельность на каждой стадии бюджетного процесса.

2.3Доходы и расходы государственного бюджета Украины

Доходы Государственного бюджета - это часть централизованных финансовых ресурсов государства, которые урегулированы соответствующими нормативными актами и необходимые для выполнения ее функций. Доходы бюджета отображают экономические отношения государства с предприятиями, учреждениями, организациями, физическими лицами, которые возникают в процессе взыскания бюджетных платежей.

Главным источником доходов бюджета есть национальный доход. Основными методами, которые используются органами государственной власти для перераспределения национального дохода и образования бюджетных доходов, есть налоги, собрание, неналоговые платежи, займы, эмиссия денег.

Соотношение между ними зависит от экономической и социальной ситуации в государстве, уровня экономического развития государства, стратегии государства в межгосударственных отношениях. Налоги, собрание и обязательные платежи являются главным методом перераспределения национального дохода, их частица в отдельных странах может достигать 90%.

Источники доходов.

Источника доходов Государственного бюджета Украины определенные Бюджетным кодексом и другими нормативными актами. Конкретизация доходов и ставок отчислений уточняется в Законе о Гос. бюджете на текущий год. Рассмотрим классификацию доходов, представленную в табл.1.2.1 [15c.363]

Таблица 1.2.1 Классификация доходов Государственного бюджета

| Категории классификации | Виды доходов |

| В зависимости от полноты зачисления доходов в бюджет |

закрепленные - согласно действующему законодательству полностью зачисляются в бюджет; регулирующие - зачисляются в определенном процентном отношении |

| За частотой появления |

обычные - регулярно включаются в доходы; чрезвычайные - появляются в доходах за исключительных, но обоснованных обстоятельств |

| За методами привлечение |

налоги; собрание; обязательные платежи; другие поступления: |

| За образом расчета |

общий фонд; специальный фонд |

| За разделами согласно Бюджетному кодексу |

налоговые поступления; неналоговые поступления; доходы от операций с капиталом; трансферты |

В первом разделе бюджетной классификации "Классификация доходов бюджета" определенные такие источники доходов:

1) налоговые поступления;

2) неналоговые поступления;

3) доходы от операций с капиталом;

4) официальные трансферты;

5) целевые фонды.

Налоговые поступления - это предусмотренные налоговыми законами Украины общегосударственные и местные налоги, собрание и другие обязательные платежи.

Неналоговые поступления включают все безвозвратные поступления, кроме доходов от продажи капитала, все поступления от штрафов и санкций, кроме штрафов за нарушения налогового законодательства, а также добровольные, неоплатные текущие поступления из негосударственных источников. Таким образом, неналоговыми поступлениями признаются:

доходы от собственности и предпринимательской деятельности;

административные сборы и платежи, доходы от некоммерческой и побочной продажи;

поступление от штрафов и финансовых санкций;

другие неналоговые поступления.

Доходы от операций с капиталом охватывают реализацию основного капитала, государственных запасов, земли и нематериальных активов и включают:

поступление от продажи основного капитала;

поступление от реализации государственных запасов товаров;

поступление от ирода; в земле и нематериальных активов;

налоги на финансовые операции и операции с капиталом.

Трансферты - это средства, полученные от других органов государственной власти, органов власти Автономной Республики Крым, органов местного самоуправления, других государств или международных организаций на безвозмездной и безвозвратной основе и т.д.

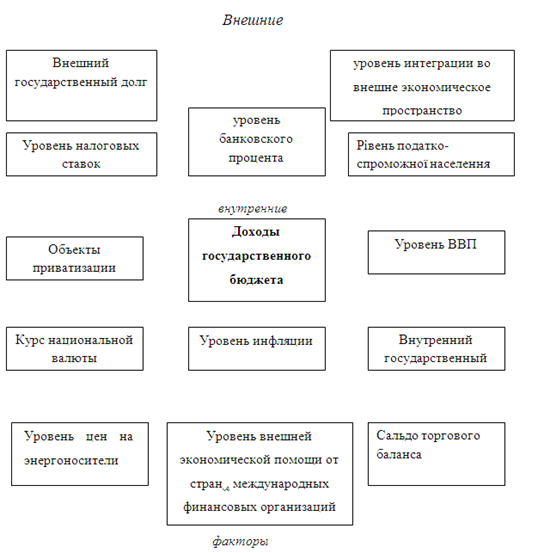

На уровень доходов Государственного бюджета влияют внешние и внутренние факторы (рис.1.2.1). Они могут иметь экономическое, социальное, политическое, национальное направление. Рассмотрим лишь экономическое направление как наиболее весомый.

Для обеспечения стабильного и научно обоснованного порядка осуществления расходов важно соблюдаться принципов размежевания расходов бюджетами Четкое распределение расходов между государственным и местными бюджетами, а также между отдельными звеньями местных бюджетов значительно усилит ответственность органов власти за рациональное распределение расходов, своевременность и качество их предоставление. Для всех уровней бюджетов должны быть четко определенные виды расходов и необходимые ресурсы для них осуществление. Это обусловлено, прежде всего:

необходимостью обеспечением целевого н эффективного расходования бюджетных средств;

наличием достаточно большого количества местных бюджетов, расходы которых должны быть разграничены;

расширением полномочий и, соответственно, увеличением перечня расходов местных бюджетов;

обособлением расходов, связанных с выполнением собственных и делегированных полномочий;

устранением дублирования в финансировании расходов из бюджетов разных видов;

обеспечением стабильности в распределении расходов местных бюджетов ит.п.

основоположные принципы размежевания расходов между бюджетами, которые обеспечивают оптимальное распределение бюджетных средств, законодательно закрепленные в Бюджетном кодексе:

принцип соответствия, которое предусматривает максимальное соответствие расходных полномочий относительно предоставления бюджетных услуг уровню органа власти, по которому установленная ответственность за правовое урегулирование и финансовое обеспечение этих услуг; [14 c.52]

так называемый "эффект масштаба". Он состоит в сосредоточении бюджетных расходов по специализированным видам социальных услуг в расходах областных бюджетов, которое содействует экономии и рациональному использованию бюджетных средств.

Согласно статье 87 Бюджетного кодекса расходы, которые осуществляются из государственного бюджета, включают бюджетные назначения, установленные законом о Государственном бюджете Украины на конкретные цели, связанные с реализацией государственных программ.

Такое направление расходов из государственного бюджета связано с выполнением государством самых важных для общественного воспроизведения благосостояния населения функций. Это, прежде всего, обеспечение конституционного порядка государства, государственной целостности и суверенитета, здравоохранения и социальной защиты населения.

Размежевание расходов между местными бюджетами осуществляется на основе принципа обеспечения с учетом критериев полноты предоставления услуги и приближения ее к непосредственному потребителю. Согласно этим критериям виды расходов делятся на такие группы:

Первая группа - расходы на финансирование бюджетных учреждений и мер, которые обеспечивают необходимое первоочередное предоставления социальных услуг, гарантированных государством, и какие расположенные ближе к потребителям. Эти расходы осуществляются из бюджетов сел, поселков, мост и их объединений.

Вторая группа - расходы на финансирование бюджетных учреждений и мер, которые обеспечивают предоставление основных социальных услуг, гарантированных государством для всех граждан Украины. Они осуществляются из бюджетов городов республиканского АР Крым и мост областного значения, а также районных бюджетов.

Третья группа - расходы на финансирование бюджетных учреждений и мер, которые обеспечивают гарантированы государством социальные услуги для отдельных категорий граждан [14 c.53]

К расходам местных бюджетов, которые не учитываются при определении объемов трансфертов, принадлежат, прежде всего, расходы в поддержку и развитие коммунальной инфраструктуры населенных пунктов, бюджетных программ и мер местного значения (упорядочением жилищного фонда, ремонт и удержанием дорог и т.п.).

Основным источником финансового обеспечения этой группы расходов есть доходы, которые не учитываются при определении межбюджетных трансфертов (так называемая корзина 2). Тому рівень благоустройства, коммунальных услуг и собственных социальных программ на конкретной территории зависит от наращивания таких доходов.

Итак, из местных бюджетов осуществляются расходы, которые имеют местный характер, и источниками финансирования которых есть закрепленные доходы, которые учитываются и не учитываются при определении межбюджетных трансфертов.

Вместе с тем из местных бюджетов проводятся расходы, которые являются функциями государства, но для более эффективного их выполнения переданные органам местного самоуправления. Это, вчастности, расходы на выполнение государственных программ социальной защиты: льготы ветеранам войны и работы, помощь семьям с детьми, компенсационные выплаты за льготный проезд отдельных категорий граждан ит.п.

Согласно статье 102 Бюджетного кодекса расходы местных бюджетов на выполнение государственных программ социальной защиты финансируются за счет субвенций из государственного бюджета.

Бюджетный кодекс обеспечивает также механизм урегулирования отношений бюджетов местного самоуправления разных уровней. Так, органы местного самоуправления городов районного значения, сел и поселков могут укладывать между собой соглашения о предоставлении услуг, связанных с выполнением собственных расходных полномочий, с передачей средств в соответствующий бюджет в виде межбюджетного трансферта. Объединение бюджетных средств для финансирования общих программ дает возможность более эффективно реализовать общественно необходимые меры. [16 c.53]

Глава III. Характеристика государственных целевых фондов

3.1 Сущность и роль государственных целевых фондов

Основным централизованным фондом финансовых ресурсов государства выступает бюджет. Средства бюджета обеспечивают реализацию его функций. Однако у государства могут быть определенные потребности, которые имеют особое значение и поэтому должны иметь соответствующее гарантированное финансовое обеспечение. С этой целью государство создает фонды целевого назначения.

По своей экономической сущности государственные целевые фонды - это денежные отношения по поводу распределения и перераспределения стоимости общественного продукта и части национального богатства, связанными с формированием финансовых ресурсов в распоряжении государства и использованием государственных средств для обеспечения расширенного воспроизводства, Удовлетворения социально-культурных потребностей общества, материального стимулирования членов общества по пенсионному, социальной защиты населения, развития научно-технического потенциала государства. [3]

Основное назначение государственных целевых фондов заключается в:

Обеспечении социальной защиты населения путем выплаты субсидий, пенсий, финансирование социальной инфраструктуры;

Содействие экономическому подъему государства через финансирование, субсидирование, кредитование отечественных предприятий;

Финансирование природоохранных мероприятий;

Предоставление займов, кредитов.

Источниками формирования доходов государственных целевых фондов является:

Бюджетное финансирование;

Обязательные отчисления юридических и физических лиц;

Доходы от инвестирования собственных средств;

Добровольные взносы, спонсорская помощь;

Другие источники. Государственные целевые фонды делятся на целевые бюджетные фонды (фонды, входящие в состав государственного бюджета) и государственные внебюджетные фонды (фонды, не входящие в состав государственного бюджета).

Под целевыми бюджетными фондами следует понимать денежные фонды, которые образуются в составе бюджета государства за счет целевых источников средств и используются на финансирование определенных государственных или местных расходов под контролем фискальных органов государства. Например, платежи в Фонд Украины социальной защиты инвалидов, сбор за загрязнение окружающей природной среды, целевые фонды, образованные Верховной Радой Автономной Республики Крым, органами местного самоуправления и местными органами исполнительной власти.

Реформирование системы финансов Украины в начале 90-х годов привело к появлению нового звена общегосударственной системы финансов - внебюджетных фондов. Особое значение среди них имеют социальные внебюджетные фонды (Пенсионный фонд Украины, Фонд социального страхования Украины по временной потере трудоспособности, Фонд общеобязательного государственного социального страхования Украины на случай безработицы, Фонд социального страхования от несчастных случаев на производстве и профессиональных заболеваний).

Спецификой внебюджетных фондов является четкое закрепление доходных источников и, как правило, строгое целевое их использование. Источниками формирования внебюджетных фондов является:

специальные налоги и сборы,

ассигнования из государственного и местных бюджетов,

специальные займы,

добровольные поступления. Поступления могут формироваться также от капитализации части временно свободных средств внебюджетных фондов (например, покупка ценных бумаг, инвестирование и т.д.). [13]

В управлении и контроле за средствами бюджетных и внебюджетных фондов есть определенные различия:

во-первых, использование средств бюджетными фондами регламентируется законодательством и органами власти, а использование средств внебюджетных фондов - законодательством и исполнительными дирекциями фондов, при этом есть реальная возможность использования средств в оперативном режиме;

во-вторых, контроль за деятельностью и использованием средств бюджетных фондов осуществляет Верховная Рада Украины, а внебюджетные фонды не подлежат контролю законодательных органов. Контроль осуществляется налоговыми инспекциями, финансовыми отделами и исполнительными дирекциями фондов.

3.2 Пенсионный фонд

С целью выполнения Закона Украины "О пенсионном обеспечении" в 1991 году был создан Пенсионный фонд Украины, как самостоятельный финансовый институт. Средства фонда не включаются в государственный бюджет Украины и не могут быть использованы на другие цели, кроме выплаты пенсий и социальных выплат.

Финансирование расходов на содержание органов Пенсионного фонда Украины и его аппарата определяется сметой, которая утверждается Кабинетом Министров Украины. Временной во свободные средства при отсутствии задолженности по выплатам пенсий могут быть использованы Пенсионным фондом Украины исключительно на приобретение государственных ценных бумаг.

Пенсионный фонд Украины является центральным органом государственной исполнительной власти и подведомственным Кабинету Министров Украины. Он осуществляет управление финансами пенсионного обеспечения и гарантирует, прежде всего, аккумуляцию сборов на обязательное государственное пенсионное страхование, и финансирование расходов на выплату пенсий. [21]

Доходы бюджета Пенсионного фонда Украины формируются за счет:

Сборов на обязательное государственное пенсионное страхование;

Средств государственного и местных бюджетов (10% от су мы фиксированного налога, 40% от единого налога, 17% от средств, полученных от продажи специальных торговых па тентов.

Средств, которые поступают по регрессивными требованиями;

Добровольных взносов предприятий, Учреждений и организаций и граждан;

Сумм финансовых санкций, взысканных за нарушения порядка уплаты сборов на обязательное государственное пенсионное страхование;

Других поступлений.

Главным источником доходов Пенсионного фонда является сборы на обязательное государственное пенсионное страхование.

Порядок взыскания страховых взносов на пенсионное обеспечение, перечисление добровольных взносов и других поступлений, зачисления средств Пенсионного фонда Украины на соответствующие счета, их учета и использования утверждает власть Фонда по согласованию с Минфином и НБУ.

Средства Пенсионного фонда Украины используются на финансирование таких мероприятий:

1. выплата пенсий по возрасту (в том числе работающим пенсионерам), по инвалидности. В случае потери кормильца, должен выслугу лет, социальных и других пенсий, установленных законодательством Украины;

2. выплата помощи по уходу за ребенком и ежемесячной помощи для каждого ребенка к достижению им возраста, установленного действующим законодательством.

3. повышение пенсий в связи с изменением индекса потребительских цен и ростом заработной платы;

4. действие государственных, региональных и областных программ социальной поддержки пенсионеров, инвалидов, детей и других категорий населения;

5. воспроизведение средств Фонда;

6. крепость материально-технической базы системы Фонда, органов и учреждений социального обеспечения;

Фонд организует учет и получает необходимую информацию после подведомственных организаций и учреждений, подает возведенные секрет соответствующим статистическим и другим органам, несет ответственность должен своевременное и полное финансирование расходов на выплату пенсий и помощи за счет своих средств. [27]

Пенсионный фонд Украины, его управления в Автономной Республике Крым, областях и городе Киеве являются юридическими лицами, имеют штамп и знак установленного образца, счета в учреждениях банков.

3.3 Фонды государственного социального страхования

С целью обеспечения поступления и аккумуляции сбора на обязательное социальное страхование и других средств, предназначенных для финансирования расходов на социальные нужды, осуществления организационно-управленческих мероприятий по обеспечению социальных расходов и контроля над целевым использованием средств, создан Фонд социального страхования Украины.

Исполнительные дирекции фонда решают возложенные на них задачи вместе с профсоюзными органами.

Средства Фонда социального страхования Украины не входят в состав государственного бюджета Украины. Они формируются за счет:

Сбора на обязательное социальное страхование;

Сумм, полученных плательщиками сбора от сотрудников за выданные путевки, приобретенные Фондом;

Суммы расходов на выплату пособий по временной нетрудоспособности, вызванной трудовыми увечьями, которые нанесены, и профессиональными заболеваниями;

Сумм пени, штрафов, не принятых в расчет расходов по социальному страхованию и других финансовых санкций в отношении организаций и должностных лиц;

Добровольных взносов предприятий, учреждений, организаций и физических лиц;

Других поступлений (2% от средств, полученных от продажи специальных торговых патентов).

Плательщиками сбора являются:

1) субъекты предпринимательской деятельности, их объединения, бюджетные, общественные и другие учреждения и организации, объединение граждан и другие юридические лица, а также физические лица (субъекты предпринимательской деятельности), использующие наемный труд;

2) отделения, филиалы и другие обособленные подразделения (без статуса юридического лица), расположенных на территории другой, чем плательщик сборов, территориальной общины;

3) физические лица (СПД), которые не используют труд наемных работников, а также адвокаты, частные нотариусы, члены творческих союзов, творческие работники, не являющиеся членами творческих союзов и т.п. [14]

Объектами налогообложения сбора на обязательное социальное страхование являются: фактические расходы на оплату труда работников. В состав расходов приобщаются выплаты основной и дополнительной заработной платы, премии, поощрения, в том числе в натуральной форме.

Ставка сбора на социальное страхование определена в размере 4% от фактических расходов на оплату труда для плательщиков первой и второй групп, а также для предприятий, учреждений и организаций, где работают инвалиды, но в отношении работников, не являющихся инвалидами. Для плательщиков третьей группы - в размере 1% от суммы налогооблагаемого дохода (прибыли).

Для предприятий всеукраинских общественных организаций инвалидов, где количество инвалидов составляет не менее 50% от общей численности, сбор на обязательное социальное страхование определяется по ставке 1% от объекта налогообложения для всех работников этих предприятий.

При получении от предприятий доходов в натуральном выражении (продукцией их собственного производства) размер дохода работника исчисляется по средней отпускной цене продукции сторонним потребителям в месяце начисления доходов. Если в текущем месяце продукция не реализовалась, то ее стоимость исчисляется по средней отпускной цене месяца предыдущей реализации, но не ниже себестоимости. По цене приобретения исчисляется сбор по натуральной продукции других производителей.

У предприятия, которые выплачивают заработную плату два и более раза в месяц, перечисление средств осуществляют в дни получение заработной платы. При получении средств на заработную плату по итогам месяца предприятия подают в банк платежное поручение о перечислении средств с уточненным расчетом за весь прошлый месяц с учетом ранее уплаченных сумм сбора.

Предприятия, осуществляющие выплату заработной платы на текущие счета физических лиц в учреждениях банков, уплачивают платежи в Фонд в день перечисления средств на лицевые счета. При выдаче предприятиями средств на оплату труда из выручки от реализации продукции (оказания услуг), а также натуроплатой сбор перечисляется не позднее следующего дня со дня выдачи.

Физические лица, использующие труд наемных работников, вносят платежи в Фонд ежемесячно не позднее 5 числа месяца, следующего за месяцем выплаты заработной платы. Не внесены плательщиком суммы платежей в установленный срок считаются недоимкой и взимаются в бесспорном порядке по строке с начислением пени. Она начисляется из суммы недоимка за каждый просроченный день в размере, установленном законодательством.

В случае если заработная плата не выплачивалась за отсутствием средств на счете предприятия, пеня за несвоевременное перечисление платежей в Фонд не взимается. При взыскании недоимки по платежам в Фонд срок давности не применяются.

Средства Фонда социального страхования Украины хранятся и учитываются на отдельных текущих счетах в банков. Они используются исключительно по назначениям и изъятию не подлежат.

Контроль над правильностью начисления, своевременностью и полнотой перечисления и поступления сбора, других платежей в Фонд, а также за целевым и правильным расходованием его средств осуществляют страхователи, профсоюзные органы и органы Фонда социального страхования Украины. [6]

Глава IV. Характеристика государственного кредита

4.1 Экономическая сущность и роль государственного кредита

Государственный кредит по своей экономической сущности - это совокупность экономических отношений между государством в лице органов власти и управления, с одной стороны, и физическими и юридическими лицами - с другой, за которых государство является заёмщиком, кредитором и гарантом.

Основная классическая форма государственно-кредитных отношений, когда государство выступает заёмщиком средств. При этом при помощи государственного кредита привлекаются свободные финансовые ресурсы юридических и физических лиц, которые используются для удовлетворения государственных потребностей.

Будучи кредитором, государство за счёт средств бюджета предоставляет на платной основе при условии обязательного возвращения кредита физическим и юридическим лицам. Объём таких операций значительно меньше, чем при предыдущей форме.

В таких случаях, когда государство берёт на себя ответственность за погашение займов или выполнения других обязанностей, взятых на себя физическими и юридическими лицами, она является гарантом (условный государственный кредит). Поскольку государственные гарантии, как правило, распространяются на недостаточно надёжных заёмщиков, то они приводят к росту затрат с централизованных денежных фондов. В сфере международных экономических отношений государство может выступать как в роле заёмщика, так и кредитора.

Как экономическая категория государственный кредит объединяет в себе финансовые и кредитные отношения. Как часть финансовой системы он обслуживает формирование и использование централизованных денежных фондов государства. Государственный кредит является обратным, срочным и платным. Вместе с тем, между государством и банковским кредитом, как классической формой кредитных отношений, существуют существенные отличия.

Банковский заёмный фонд используется для кредитования предприятий с целью обеспечения бесперебойности процесса расширенного воссоздания и повышения его эффективности. Кредиты могут получать и частные лица. Отличной чертой банковского кредитования субъектов хозяйствования является продуктивное использование заёмного фонда (или с целью развития социальной инфраструктуры производственных коллективов). Использование кредитных ресурсов как капитала создаёт условия для погашения кредита и выплаты процентов за счёт увеличения стоимости дополнительного продукта.

Когда речь идёт о государственном кредите, то полученные через государственный займ средства поступают в распоряжение органов государственной власти, превращаясь в их дополнительные финансовые ресурсы. Они используются, как правило, на покрытие бюджетного дефицита. Источником погашения государственных займов и выплаты процентов за ними выступают средства бюджета.

Государственный кредит - это отношения вторичного распределения стоимости ВВП. В сферу государственно-кредитных отношений поступают, часть прибыли и денежных фондов, сформированных на стадии первичного распределения. Конечно, ими являются временно свободные средства населения и предприятий, за то при определённых условиях население и трудовые коллективы могут сознательно идти на ограничение потребления. В этих случаях источником государственного кредита становятся средства, предназначенные для текущего потребления или финансирования необходимых производственных или социальных затрат предприятий. В условиях тоталитарной системы управления подобное ограничение текущих потребностей может происходить и по принуждению государства.

Формирование дополнительных финансовых ресурсов государства за счёт мобилизации временно свободных средств населения, предприятий и организаций - это одна сторона государственно-кредитных отношений. Другой их стороной выступают финансовые связи, обусловленные обратностью и платежеспособностью средств дополнительно мобилизированных государством. Выплата прибылей кредиторам обеспечивается преимущественно за счёт бюджетных поступлений. При этом круг плательщиков налогов не совпадает с кругом собственников ценных бумаг. Даже если предположить невозможное, что контингент плательщиков налогов совпадает с контингентом собственников ценных бумаг, то в этом случае будут наблюдаться структурные различия: размер налогов, которые вносят в бюджет каждый собственник ценных бумаг, не сходится с величиной получаемых им прибылей от государственно-кредитных операций. Это означает, что и другая сторона государственно-кредитных отношений имеет перераспределительный характер.

Объективная необходимость использования государственного кредита на удовлетворение потребностей общества обусловлена постоянной противоречивостью между величиной этих потребностей и возможностями государства по поводу их удовлетворения за счёт бюджетных фондов. Регулирование экономики, социальная политика государства, выполнение ею своих функций по поводу обороны страны и управления требуют постоянного увеличения бюджетных расходов. Существенных средств требует и международная деятельность государства. За то доходы государственного бюджета всегда ограничены. Поэтому при наличии свободных денежных ресурсов у населения, предприятий и организаций органы власти удаются к государственному кредиту. Как правило, государственные займы осуществляются тогда, когда исчерпаны другие источники формирования доходов государства или когда целенаправленно ограничить уровень налогообложения.

Целенаправленность использования государственного кредита для формирования дополнительных финансовых ресурсов государства и покрытия бюджетного дефицита определяется значительными меньшими негативными последствиями для государственных финансов и денежного оборота страны по сравнению с валютными приёмами (например, эмиссия денег) балансирование доходов и расходов правительства. Это достигается на основе перемещения спроса от физических и юридических лиц к правительственным структурам без увеличения совокупного спроса и количества денег в обороте.

Назначение государственного кредита определяется, прежде всего, в том, что он является средством мобилизации государством дополнительных финансовых ресурсов. В случае дефицитности государственного бюджета дополнительно мобилизированные финансовые ресурсы используются на покрытие разницы между бюджетными издержками и доходами. В случае позитивного бюджетного сальдо мобилизированные при помощи государственного кредита средства используются беспосредственно для финансирования экономических и социальных программ. Это означает, что государственный кредит, будучи, средством увеличения финансовых возможностей государства, может стать важным фактором ускорения социально-экономического развития государства.

Государственный кредит является также источником увеличения прибылей собственников ценных бумаг, которые достигаются через выплату процентов и выигрышей по государственным займам.

Государственный кредит как финансовая категория выполняет 3 функции:

Распределительную

Регулирующую

Контрольную

Через распределительную функцию государственного кредита обеспечивается формирование централизованных денежных фондов государства или их использование на принципах срочности, платежеспособности и возвращения. Будучи заемщиком, государство мобилизирует дополнительные средства для финансирования своих затрат. В промышленно развитых странах государственные займы являются основным источником финансирования бюджетного дефицита и занимают 2 место (после налогов) в формировании доходов бюджета.

Сущность регулирующей функции государственного кредита состоит в том, что, вступая в кредитные отношения государство, влияет на состояние денежного оборота, уровень процентных ставок на рынке денег и капиталов, на производство и занятость.

Выступая на финансовом рынке как заёмщик, государство увеличивает спрос на заёмные ресурсы и тем самым способствует росту цен на кредит. Чем выше спрос на свободные средства со стороны государства, тем выше будет, при других равных условиях, уровень заёмного процента, тем дороже будет для предпринимателей банковский кредит. Дорожание заёмных средств заставляет бизнесменов сокращать инвестиции в сферу производства, одновременно она стимулирует накопление в виде приобретения государственных ценных бумаг.

Как кредитор и гарант государство может позитивно влиять на производство и занятость. В промышленно развитых странах расширенная система поддержки малого бизнеса, экспорта продукции или производства в отдельных отраслях, где присущ спад, через гарантирование государством погашения кредитов, предоставленных банками соответственно к государственным программам. Поддержка малого бизнеса предвидит, что государство берёт на себя погашение задолженности банкам по кредитам, предоставленным малым предприятиям в случае их банкротства. В большинстве промышленно развитых стран функционируют государственные или полугосударственные страховые компании, которые по низким процентным ставкам страхуют риск неплатежа экспортерам национальных товаров. Этим привлекаются освоение новых рынков сбыта национальной продукции. Большое значение в стимулировании развития производства и занятости имеют кредиты, которые предоставляются государством за счёт бюджетов или вне бюджетных фондов. С их помощью обеспечивается ускоренное развитие соответствующих регионов или необходимых направлений экономики на той или иной территории.

Контрольная функция государственного кредита органически переплетается с контрольной функцией финансов. Однако она имеет свои специфические особенности, порожденные особенностями данной категории:

Эта функция тесно связана с деятельностью государства и состоянием централизованного фонда денежных средств.

Охватывает движение стоимости в двустороннем порядке, поскольку государственный кредит предвидит возвращение полученных средств

Осуществляется не только финансовыми структурами, а и кредитными учреждениями.

Контроль распространяется как на привлечение заёмных средств, так и на их погашение. В основном контролируется целевое использование средств, сроки их возвращения и своевременность оплаты процентов. [7, с.119]

4.2 Формы и виды государственного кредита

Государственный кредит может быть внутренним и внешним.

Внутренний государственный кредит выступает в таких формах: государственные займы, превращение части вкладов населения в государственные займы, заёмные средства общегосударственные заёмного фонда, гарантированные займы (рис.1).

Рисунок 1.

| Формы внутреннего государственного кредита | Формы внешнего государственного кредита |

|

1. Государственные займы (основная форма государственного кредита). 2. Сберегательное дело 3. Заём средств общегосударственного заёмного фонда 4. Казначейские займы 5. Гарантированные займы |

1. Государственные внешние займы 2. Займы международных финансовых органов 3. Межправительственные займы, банковские кредиты государства |

Государственные займы как основная форма внутри государственного кредита характеризуется тем, что временно свободные средства населения, предприятий и организаций привлекаются на финансирование общественных потребностей через выпуск и реализацию облигаций, казначейских обязанностей и других видов государственных ценных бумаг.

Облигация - наиболее распространенный вид государственных ценных бумаг. Она символизирует государственное долговую обязанность и предоставляет право её собственнику после окончания определенного срока получить назад сумму долга и проценты. Продавая облигацию, государство обязуется вернуть сумму долга в определенный срок с процентами или выплачивать проценты на протяжении всего срока пользования заёмными средствами, а после срока вернуть и сумму долга.

По своей сущности облигации государственного займа являются особой формой фиктивного капитала. Конечно, если источником дохода по ценным бумагам предприятий является новосозданная стоимость, то проценты по государственным бумагам оплачиваются за счёт доходов бюджета, поскольку средства, полученные по государственным займам, как правило, не инвестируются в производство, а направленные на финансирование бюджетного дефицита. Инвесторы в государственные ценные бумаги становятся собственниками части будущих налоговых и неналоговых поступлений в бюджет государства. В нем и состоит специфичность государственного фиктивного капитала, которая приводит, в конечном счёте, к увеличению налоговой нагрузки.

Казначейские обязанности (вексели) имеют характер долговой обязанности, направленного только на покрытие бюджетного дефицита. Выплата дохода осуществляется в форме процентов. Казначейскими обязанностями, как правило, оформляются краткосрочные займы.

Превращение части вкладов населения в государственные займы, предназначены для потребностей государства, осуществляется через покупку ценных бумаг (например, казначейские сберегательные сертификаты) или рыночных ценных бумаг (облигации, казначейские обязанности), а также оформление безоблигационных займов. В нашей стране это происходит через приобретение Ощадбанком государственных ценных бумаг.

Использование государством средств заёмного фонда как форма государственного кредита характеризуется тем, что государственные кредитные учреждения беспосредственно (не ограничивая этих операций покупкой ценных бумаг) передают часть кредитных ресурсов на покрытие затрат правительства.

Казначейские займы как форма государственного кредита выражают отношения с предоставлением финансовой помощи п/п и организациям органами государственной власти и управления за счёт бюджетных средств на условиях срочности на условиях срочности, платности и обратности.

В отдельных случаях правительство может гарантировать безусловное погашение займа, выпущенной органами государственной власти и управления низкого подчинения или отдельными хозяйственными организациями, а также выплата процентов по ней. Таким образом, речь идёт о условном государственном кредите - гарантированные займы.

Определённое время Украина выдавала гарантии и соглашалась брать на себя ответственность по расчётам, прежде всего, за поставки нефти и нефтепродукты, газа и других энергоносителей. Признание государством такой задолженности реально переносит долги с фактических должников на все население. Сегодня ситуация коренным образом изменилась. Произошло четкое размежевание государственных финансов и финансов п/п, а гарантии предоставляются лишь на условиях платности, срочности, имущественного обеспечения и встречных гарантий, полученных от других субъектов.

Международный государственный кредит - это совокупность отношений, у которых государство выступает на мировом финансовом рынке в роли заёмщика или кредитора. Эти отношения приобретают форму государственных внешних займов. Как и внутренние займы, они предоставляются на условиях возвратности, срочности, оплачиваемости. Сумма полученных внешних займов с начислением процентов включается в государственный долг страны.

Основной целью государственных внешних займов является воздействие укреплению экономического потенциала, пройти финансовые трудности стран-получателей.

Государственные внешние займы предоставляются в денежной или товарной форме (например, кредиты государств поставщиков). Как правило, они бывают среднесрочными и долгосрочными. Денежные займы предоставляются в валюте страны-кредитора или в свободно конвертируемой валюте. Погашение займов по соглашению сторон осуществляется товарными поставками или валютой. [8, с.114]

Государственный кредит выступает в двух формах:

Товарной - как, к примеру, хлебные займы первых лет СССР. В ЧС - в условиях стихийного бедствия, катастрофы, войны и другое - брать в пользование транспортные средства, другого имущества населения. В современной практике фактически не используется.

Денежной:

Сберегательное дело

Государственные займы

Займы КМУ финансовых средств с заемного фонда Национального банка Украины для покрытия дефицита бюджета

Денежно-вещевой лотереи

Государственные займы можно классифицировать по следующим признакам:

По субъектам заемных отношений:

Займы, располагаемые центральными органами власти (ОВГЗ - облигации внутри государственного займа, ОВГЗ - облигации внешнего государственного займа)

Займы, располагаемые местными органами власти (К примеру, органами власти г. Харькова, Одессы)

По месту проживания:

Внутренние

Внешние

В зависимости от оборота на рынке:

Рыночные

Нерыночные

По срокам привлечения средств:

Краткосрочные (до 1 года)

Среднесрочные (от 1 до 5 лет)

Долгосрочные (свыше 5 лет)

По существованию залога по поводу долговых обязанностей:

Заставные

Беззалоговые

По характеру выплачиваемой прибыли:

Выигрышные обязанности; вся прибыль собственники облигаций государственного долга получают в форме выигрыша, прибыль выплачивается не по всем облигациям, а только по тем, на которые выпал выигрыш

Процентно-выигрышные обязанности.

Беспроигрышные обязанности; выпускаются с условием, на протяжении срока действия государственного займа выигрышными будут все облигации

Обязанности с нулевым купоном; не допускают выплаты прибыли, однако гарантируют получение товара, на который не удовлетворяется спрос на рынке, стоимость каждой выпущенной облигации составляет стоимость определенного товара

По методу определения прибыли:

Обязанности с твердой прибылью

Обязанности с плавающей прибылью

В зависимости от обязанности придерживать сроки погашения займа:

Обязанности с правом долгосрочного погашения

Обязанности без права долгосрочного погашения. [5, с.118]

4.3 Классификация государственных займов и источники их погашения

Государственные займы являются основной формой государственного кредита.

Классификация государственных займов осуществляется по таким признакам:

1) по правовому оформлению различают государственные займы, которые оформляются подписанными обязательствами или предоставляются на основании соглашения, и обеспеченные выпуском ценных бумаг. Соглашениями оформляются, как правило, кредиты от других стран, международных организаций и финансовых институтов.

2) в зависимости от места размещения займов их делят на:

внутренние - на внутреннем финансовом рынке,

внешние - поступают от правительств, юридических и физических лиц других стран, международных организаций и финансовых институтов.

3) по праву эмиссии различают:

государственные. Государственные займы выпускаются центральными органами управления. Поступления от них поступают в Государственный бюджет.

местные займы. Местные займы выпускаются местными органами управления и мобилизированные средства направляются в соответствующие местные бюджеты.

4) по характеру использования ценных бумаг бывают:

рыночные. Облигации рыночных займов свободно покупаются, продаются и перепродаются на рынке ценных бумаг.

нерыночные займы. Нерыночные займы не допускают выхода ценных бумаг на рынок, то есть их владельцы не могут их перепродать;

5) в зависимости от установления обеспеченности государственные займы делятся на:

подзалоговые. Подзалоговые займы отображают один из главных принципов кредитования - материальной обеспеченности.

залоговые. Залоговые займы обеспечиваются государственным имуществом ил конкретными доходами.

6) в зависимости от срока погашения задолженности различают:

краткосрочные. Срок погашения до одного года;

среднесрочные. Срок погашения от 1 до 5 лет;

долгосрочные. Срок погашения более 5 лет.

7) по характеру выплаты дохода государственные займы делятся на:

процентные. По процентным займам доход выплачивается в виде заемного процента.

выигрышные. Выплата дохода осуществляется на основании проведения тиражей-выигрышей.

дисконтные займы характерны тем, что государственные ценные бумаги покупаются с определенной скидкой, а погашаются по номинальной стоимости.

Выпуск государственных займов основывается на таких предусловиях:

наличие кредиторов, у которых есть временные свободные средства;

доверие кредиторов к государству;

заинтересованность кредиторов в предоставлении займов государству;

возможность государства своевременно и полностью вернуть долг и выплатить доход.

Источниками погашения государственных займов могут быть:

доходы от инвестирования заемных средств в высокоэффективные проекты;

дополнительные поступления от налогов;

экономия средств от уменьшения издержек;

эмиссия денег;

привлеченные от новых займов средства.

4.4 Государственный долг: сущность и виды

Государственный долг бывает:

1. внутренний

а) капитальный

б) текущий

2. внешний.

Внутренний государственный долг возникает перед населением страны в случае добровольного или принудительного изъятия у него средств. Добровольное изъятие выражается в приобретении населением на добровольной основе облигаций государственного займа. Принудительное изъятие отражается в наличии скрытого дефицита бюджета.

Внешний государственный долг представляет собой долг государства иностранным кредиторам, в число которых входят Всемирный банк (срок долга от 10 до 17 лет), Европейский банк реконструкции и развития, Международный валютный фонд (займ на срок до 3,5 лет), "Парижский клуб", "Лондонский клуб", коммерческие банки иностранных государств и т.д.

Виды внешнего государственного долга:

1) по видам кредитов:

банковские;

фирменные;

2) по формам представления:

валютные;

товарные;

3) по целевому использованию:

инвестиционные;

не инвестиционные;

4) по условиям предоставления:

льготные;

с оплатой высоких процентов;

на компенсационной основе;

5) по срокам возврата долга;

краткосрочные (срок погашения до 1 года);

среднесрочные (срок погашения от 5 до 10 лет);

долгосрочные (срок погашения более 10 лет);

6) по условиям возврата долга:

разовые;

равными частями;

не равными частями;

К увеличению объема внешнего государственного долга приводит превышение поступления в страну товаров и услуг по импорту над их экспортом из страны.

Внешние займы и накопления государственного долга через дефицит государственного бюджета считаются обоснованными, если будущая прибыль покрывает суммы необходимые для его обслуживания.

Методы погашения государственного долга и управление им:

Для покрытия государственного долга могут реализовываться следующие мероприятия: