Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

Психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Контрольная работа: Линейные уравнения парной и множественной регрессии

Контрольная работа: Линейные уравнения парной и множественной регрессии

НЕГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

"ВОЛГОГРАДСКИЙ ИНСТИТУТ БИЗНЕСА"

Кафедра

Математики и естественных наук

Домашняя контрольная работа

Дисциплина

Эконометрика

Тема: Линейные уравнения парной регрессии

Студента (ки)

Иванова Ивана Ивановича

Волгоград 2010

Задача№ 1

По данным приведенным в таблице:

1) построить линейное уравнение парной регрессии y на x;

2) рассчитать линейный коэффициент парной корреляции и оценить тесноту связи;

3) оценить статистическую значимость параметров регрессии и корреляции, используя F-статистику, t-статистику Стьюдента и путем расчета доверительных интервалов каждого из показателей;

4) вычислить прогнозное значение y при прогнозном значении x, составляющем 108% от среднего уровня.

5) оценить точность прогноза, рассчитав ошибку прогноза и его доверительный интервал;

6) полученные результаты изобразить графически и привести экономическое обоснование.

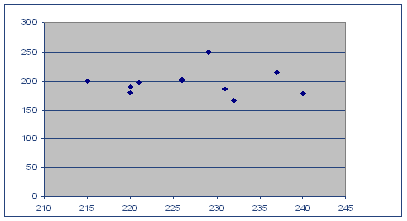

Таблица №1

По территориям Центрального района известны данные за 1995 г.

| Район | Средний размер назначенных ежемесячных пенсий, тыс.руб., y | Прожиточный минимум в среднем на одного пенсионера в месяц, тыс.руб., х |

| Брянская обл. | 240 | 178 |

| Владимирская обл. | 226 | 202 |

| Ивановская обл. | 221 | 197 |

| Калужская обл. | 226 | 201 |

| Костромская обл. | 220 | 189 |

| Московская обл. | 237 | 215 |

| Орловская обл. | 232 | 166 |

| Рязанская обл. | 215 | 199 |

| Смоленская обл. | 220 | 180 |

| Тульская обл. | 231 | 186 |

| Ярославская обл. | 229 | 250 |

|

xi |

178 | 202 | 197 | 201 | 189 | 215 | 166 | 199 | 180 | 186 | 250 |

|

yi |

240 | 226 | 221 | 226 | 220 | 237 | 232 | 215 | 220 | 231 | 229 |

| Х | Y |

| 178 | 240 |

| 202 | 226 |

| 197 | 221 |

| 201 | 226 |

| 189 | 220 |

| 215 | 237 |

| 166 | 232 |

| 199 | 215 |

| 180 | 220 |

| 186 | 231 |

| 250 | 229 |

Вывод 1. Анализ корреляционного поля данных показывает,

что между признаками ![]() и

и ![]() в выборочной совокупности существует

прямая и достаточно тесная связь. Предполагается, что объясняемая переменная

в выборочной совокупности существует

прямая и достаточно тесная связь. Предполагается, что объясняемая переменная ![]() линейно зависит от фактора

линейно зависит от фактора ![]() , поэтому уравнение регрессии будем

искать в виде

, поэтому уравнение регрессии будем

искать в виде

![]() ,

,

Таблица № 4 Параметры (коэффициенты) уравнения регрессии

| Коэффициенты | |

| Y-пересечение | 227,7117993 |

| Переменная X 1 | -0,003619876 |

На основании этих данных запишем уравнение регрессии: ![]() .

.

Коэффициент ![]() называется выборочным коэффициентом

регрессии

называется выборочным коэффициентом

регрессии ![]() Коэффициент

регрессии

Коэффициент

регрессии ![]() показывает,

на сколько единиц в среднем изменяется переменная

показывает,

на сколько единиц в среднем изменяется переменная ![]() при увеличении переменной

при увеличении переменной ![]() на одну единицу.

на одну единицу.

Таблица №5. Корреляционная матрица

| Столбец 1 | Столбец 2 | |

| Столбец 1 | 1 | |

| Столбец 2 | -0,010473453 | 1 |

Для оценки качества уравнения регрессии в целом необходимо проверить

статистическую значимость индекса детерминации: проверяется нулевая гипотеза ![]() , используется

, используется ![]() .

.

Таблица №6

| Регрессионная статистика | ||

| R-квадрат | 0,000109693 | |

![]() .

.

Т.к. Значение детерминации R-квадрат имеет малое значение, которое менее 1%, то дальнейшее решение не имеет смысла, т.к. вероятность того что прогноз будет верным меньше 1%.

Задача №2

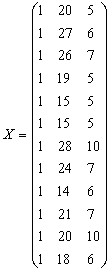

Используя данные, приведенные в таблице: построить линейное уравнение множественной регрессии;

1) оценить значимость параметров данного уравнения и построить доверительные интервалы для каждого из параметров, оценить значимость уравнения в целом, пояснить экономический смысл полученных результатов;

2) рассчитать линейные коэффициенты частной корреляции и коэффициент множественной детерминации, сравнить их с линейными коэффициентами парной корреляции, пояснить различия между ними;

3) вычислить прогнозное значение y при уменьшении вектора x на 6 % от максимального уровня, оценить ошибку прогноза и построить доверительный интервал прогноза;

Таблица №5

|

номер наблюдения, i |

Накопления семьи, Y (y.e.) |

Доход семьи, X1 (y.e.) |

Расходы на питание, X 2 (y.e.) |

| 1 | 2 | 20 | 5 |

| 2 | 6 | 27 | 6 |

| 3 | 7 | 26 | 7 |

| 4 | 5 | 19 | 5 |

| 5 | 4 | 15 | 5 |

| 6 | 2 | 15 | 5 |

| 7 | 7 | 28 | 10 |

| 8 | 6 | 24 | 7 |

| 9 | 4 | 14 | 6 |

| 10 | 5 | 21 | 7 |

| 11 | 5 | 20 | 10 |

| 12 | 3 | 18 | 6 |

Таблица №6 Параметры (коэффициенты) уравнения регрессии

| Коэффициенты | |

| Y-пересечение | -1,767785782 |

| x1 | 0,232792618 |

| x2 | 0,24953991 |

Множественная регрессия широко используется в решении проблем спроса, доходности акций, изучении функции издержек производства, в макроэкономических расчетах и целого ряда других вопросов эконометрики. В настоящее время множественная регрессия - один из наиболее распространенных методов в эконометрике. Основная цель множественной регрессии - построить модель с большим числом факторов, определив при этом влияние каждого из них в отдельности, а также совокупное их воздействие на моделируемый показатель.

На основании этих данных запишем уравнение регрессии:

![]() .

.

Таблица №7 Регрессионная статистика

| R-квадрат | 0,663668925 |

| Нормированный R-квадрат | 0,588928686 |

! Параметр R-квадрат, представляет собой квадрат коэффициента корреляции rxy2 и называется коэффициентом детерминации. Величина данного коэффициента характеризует долю дисперсии зависимой переменной y, объясненную регрессией (объясняющей переменной x). Соответственно величина 1 - rxy2 характеризует долю дисперсии переменной y, вызванную влиянием всех остальных, неучтенных в эконометрической модели объясняющих переменных. Доля всех неучтенных в полученной эконометрической модели объясняющих переменных приблизительно составляет: 0,663668, или 66,3%.

Находим, что численное значение ![]() , а скорректированный (нормированный,

исправленный) коэффициент детерминации равен

, а скорректированный (нормированный,

исправленный) коэффициент детерминации равен ![]()

1) Для оценки качества уравнения регрессии в целом необходимо

проверить статистическую значимость индекса детерминации ![]() : проверяется нулевая гипотеза

: проверяется нулевая гипотеза

![]() , используется

, используется

![]() .

.

Наблюдаемое значение критерия ![]() и оценку его значимости находим в Таблице

№8

и оценку его значимости находим в Таблице

№8

Таблица №8 Дисперсионный анализ:

| F | Значимость F |

| 8,87967358 | 0,007420813 |

! Включаемые в уравнение множественной регрессии факторы должны объяснить вариацию зависимой переменной. Если строится модель с некоторым набором факторов, то для нее рассчитывается показатель детерминации, который фиксирует долю объясненной вариации результативного признака (объясняемой переменной) за счет рассматриваемых в регрессии факторов. А оценка влияния других, неучтенных в модели факторов, оценивается вычитанием из единицы коэффициента детерминации, что и приводит к соответствующей остаточной дисперсии.

Таким образом, при дополнительном включении в регрессию еще одного фактора коэффициент детерминации должен возрастать, а остаточная дисперсия уменьшаться. Если этого не происходит и данные показатели практически недостаточно значимо отличаются друг от друга, то включаемый в анализ дополнительный фактор не улучшает модель и практически является лишним фактором.

Если модель насыщается такими лишними факторами, то не только не снижается величина остаточной дисперсии и не увеличивается показатель детерминации, но, более того, снижается статистическая значимость параметров регрессии по критерию Стьюдента вплоть до статистической незначимости.

2) Для статистической оценки значимости коэффициентов регрессии

(![]() ) используем

) используем

![]() статистику

Стьюдента.

статистику

Стьюдента.

Проверяется нулевая гипотеза ![]() .

.

Для проверки нулевой гипотезы необходимо знать величину наблюдаемых

значений критерия ![]() . Их значения и оценки их статистической

значимости найдем в Таблице №9

. Их значения и оценки их статистической

значимости найдем в Таблице №9

Таблица №9

| t-статистика | P-Значение |

| -1,127971079 | 0,28850322 |

| 2,838964459 | 0,01943598 |

| 1,130728736 | 0,28740002 |

В этой же таблице находим границы доверительных интервалов для каждого из параметров:

| Нижние 95% | Верхние 95% |

| -5,313097658 | 1,777526094 |

| 0,047297697 | 0,418287538 |

| -0,249694323 | 0,748774142 |

3. Значения парных коэффициентов корреляции найдем из соответствующей матрицы.

Таблица №10 Корреляционная матрица

| y | x1 | x2 | |

| y | 1 | ||

| x1 | 0,784786247 | 1 | |

| x2 | 0,60206001 | 0,531178469 | 1 |

По величине парных коэффициентов корреляции может обнаруживаться лишь явная коллинеарность факторов. Наибольшие трудности в использовании аппарата множественной регрессии возникают при наличии мультиколлинеарности факторов, когда более чем два фактора связаны между собой линейной зависимостью, т.е. имеет место совокупное воздействие факторов друг на друга.

Наличие мультиколлинеарности факторов может означать, что некоторые факторы будут всегда действовать в унисон. В результате вариация в исходных данных перестает быть полностью независимой и нельзя оценить воздействие каждого фактора в отдельности. Чем сильнее мультиколлинеарность факторов, тем менее надежна оценка распределения суммы объясненной вариации по отдельным факторам с помощью метода наименьших квадратов (МНК).

Частные коэффициенты корреляции найдем по формулам

,

,

,

,

их значения показывают, что при отсутствии влияния других факторов, связь с рассматриваемым фактором усиливается т.е. мультиколлинеарность между ними существует.

4. Рассчитаем прогнозное значение результата, если прогнозные значения факторов составляют 110% их максимального значения. Найдем прогнозные значения факторов и подставим их в полученное уравнение регрессии.

По условию прогнозные значения составляют 110% их максимального значения.

Таблица №11

| maxX1 | maxX2 |

| 28 | 10 |

Далее вычисляем прогнозные значения факторов: ![]() . Затем, подставив эти значения в уравнение регрессии,

получим прогнозное (предсказанное) значение фактора

. Затем, подставив эти значения в уравнение регрессии,

получим прогнозное (предсказанное) значение фактора ![]() . Доверительный

интервал прогноза оценивается формулой:

. Доверительный

интервал прогноза оценивается формулой: ![]() , где

, где ![]() - ошибка прогноза,

- ошибка прогноза,![]() стандартная ошибка регрессии.

стандартная ошибка регрессии.

Таблица №12

| Стандартная ошибка | 1,104878833 |

![]() ;

;

![]() - коэффициент Стьюдента, который

в данном случае имеет смысл кратности случайной (стандартной) ошибки прогноза

- коэффициент Стьюдента, который

в данном случае имеет смысл кратности случайной (стандартной) ошибки прогноза ![]() ;

;

![]() - число, которое получим в результате

операций над матрицами:

- число, которое получим в результате

операций над матрицами:

-

-

матрица значений факторных переменных ![]() ,

,

![]() транспонированная матрица

транспонированная матрица ![]() ;

;

![]() - произведение матриц

- произведение матриц ![]() ;

;

![]() - матрица, обратная к матрице

- матрица, обратная к матрице ![]() ;

;

![]() - матрица прогнозных значений факторов;

- матрица прогнозных значений факторов;

![]() - транспонированная матрица прогнозов.

- транспонированная матрица прогнозов.

Фактор ![]() представляет собой фиктивную переменную,

которую необходимо ввести в уравнение регрессии для того, чтобы преобразовать его

в "приведенную" форму вида

представляет собой фиктивную переменную,

которую необходимо ввести в уравнение регрессии для того, чтобы преобразовать его

в "приведенную" форму вида ![]() .

.

Максимальную ошибку прогноза ![]() =11,07714043: 1)

нижняя граница прогноза

=11,07714043: 1)

нижняя граница прогноза ![]() =44,92285957, 2) верхнюю границу прогноза

=44,92285957, 2) верхнюю границу прогноза

![]() =67,07714043.

Интервал прогнозных значений результативного признака

=67,07714043.

Интервал прогнозных значений результативного признака

![]() =>

=>![]()

Задача № 3

Используя данные, представленные в таблице проверить наличие гетероскедастичности, применяя тест Голдфельда-Квандта.

Таблица№13. Данные

| Страна | Индекс человеческого развития, У | Расходы на конечное потребление в текущих ценах, % к ВВП, Х |

| 0,904 | 75,5 | |

| Австралия | 0,922 | 78,5 |

| Англия | 0,918 | 84,4 |

| Белоруссия | 0,763 | 78,4 |

| Бельгия | 0,923 | 77,7 |

| Германия | 0,906 | 75,9 |

| Дания | 0,905 | 76,0 |

| Индия | 0,545 | 67,5 |

| Испания | 0,894 | 78,2 |

| Италия | 0,900 | 78,1 |

| Канада | 0,932 | 78,6 |

| Казахстан | 0,740 | 84,0 |

| Китай | 0,701 | 59,2 |

| Латвия | 0,744 | 90,2 |

| Нидерланды | 0,921 | 72,8 |

| Норвегия | 0,927 | 67,7 |

| Польша | 0,802 | 82,6 |

| Россия | 0,747 | 74,4 |

| США | 0,927 | 83,3 |

| Украина | 0,721 | 83,7 |

| Финляндия | 0,913 | 73,8 |

| Франция | 0,918 | 79,2 |

| Чехия | 0,833 | 71,5 |

| Швейцария | 0,914 | 75,3 |

| Швеция | 0,923 | 79,0 |

1) Найдем параметры линейного уравнения множественной регрессии и значения остатков.

Определим остаточные суммы квадратов ![]() и

и ![]() , то есть суммы квадратов

остатков регрессии по "урезанным выборкам".

, то есть суммы квадратов

остатков регрессии по "урезанным выборкам".

Таблица№14

| № | Y | X | Yp | ei | (ei) ^2 | |

| 1 | 0,932 | 78,6 | 77,90431365 | 0,695686352 | 0,483979501 | |

| 2 | 0,927 | 67,7 | 77,85057558 | -10,15057558 | 103,0341846 | |

| 3 | 0,927 | 83,3 | 77,85057558 | 5,44942442 | 29,69622651 | |

| 4 | 0,923 | 77,7 | 77,80758513 | -0,107585125 | 0,011574559 | |

| 5 | 0,923 | 79,0 | 77,80758513 | 1, 192414875 | 1,421853234 | |

| 6 | 0,922 | 78,5 | 77,79683751 | 0,703162488 | 0,494437485 | |

| 7 | 0,921 | 72,8 | 77,7860899 | -4,986089898 | 24,86109247 | |

| 8 | 0,918 | 84,4 | 77,75384706 | 6,646152943 | 44,17134894 | S1 |

| 9 | 0,918 | 79,2 | 77,75384706 | 1,446152943 | 2,091358334 | 206,2660556 |

| 10 | 0,914 | 75,3 | 77,7108566 | -2,410856603 | 5,812229559 | |

| 11 | 0,913 | 73,8 | 77,70010899 | -3,900108989 | 15,21085013 | |

| 12 | 0,906 | 75,9 | 77,62487569 | -1,724875694 | 2,975196159 | |

| 13 | 0,905 | 76,0 | 77,61412808 | -1,61412808 | 2,60540946 | |

| 14 | 0,904 | 75,5 | 77,60338047 | -2,103380467 | 4,424209388 | |

| 15 | 0,900 | 78,1 | 77,56039001 | 0,539609988 | 0,291178939 | |

| 16 | 0,894 | 78,2 | 77,49590433 | 0,704095669 | 0,495750712 | |

| 17 | 0,833 | 71,5 | 76,8402999 | -5,3402999 | 28,51880303 | |

| 18 | 0,802 | 82,6 | 76,50712388 | 6,092876121 | 37,12313943 | |

| 19 | 0,763 | 78,4 | 76,08796695 | 2,312033052 | 5,345496834 | |

| 20 | 0,747 | 74,4 | 75,91600513 | -1,51600513 | 2,298271555 | |

| 21 | 0,744 | 90,2 | 75,88376229 | 14,31623771 | 204,9546622 | |

| 22 | 0,740 | 84,0 | 75,84077183 | 8,159228165 | 66,57300425 | |

| 23 | 0,721 | 83,7 | 75,63656718 | 8,063432824 | 65,0189489 | |

| 24 | 0,701 | 59,2 | 75,4216149 | -16,2216149 | 263,1407901 | S2 |

| 25 | 0,545 | 67,5 | 73,74498718 | -6,244987181 | 38,99986489 | 743,7878055 |

1)

Находим наблюдаемое значение критерия ![]() . По условию задачи

. По условию задачи ![]() . Из таблицы значений

. Из таблицы значений

![]() Фишера находим,

что

Фишера находим,

что ![]()

Вывод: отвергаем нулевую гипотезу ![]() на принятом уровне значимости

на принятом уровне значимости ![]() , т.к. наблюдаемое

значение критерия больше табличного.

, т.к. наблюдаемое

значение критерия больше табличного.

Следовательно, предположение об однородности дисперсий ошибок, при условии, что выполнены стандартные предположения о модели наблюдений, включая предположение о нормальности ошибок, неверно. Наблюдается гетероскедастичность, что приводит к ошибочным статистическим выводам при использовании МНК. Следовательно, полученные оценки не являются состоятельными.

Задача № 4

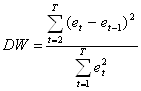

По данным таблицы построить уравнение регрессии, выявить наличие автокорреляции остатков, используя критерий Дарбина - Уотсона, и проанализировать пригодность полученного уравнения для построения прогнозов.

Таблица №15

| Год | Выпуск продукции в США в среднем за 1 час, % к уровню 1982 г., Х | Среднечасовая заработная плата в экономике США, в сопоставимых ценах 1982 г., Y |

| 1960 | 65,6 | 6,79 |

| 1961 | 68,1 | 6,88 |

| 1962 | 73,3 | 7,07 |

| 1963 | 76,5 | 7,17 |

| 1964 | 78,6 | 7,33 |

| 1965 | 81,0 | 7,52 |

| 1966 | 83,0 | 7,62 |

| 1967 | 85,4 | 7,72 |

| 1968 | 85,9 | 7,89 |

| 1969 | 85,9 | 7,98 |

| 1970 | 87,0 | 8,03 |

| 1971 | 90,2 | 8,21 |

| 1972 | 92,6 | 8,53 |

| 1973 | 95,0 | 8,55 |

| 1974 | 93,3 | 8,28 |

| 1975 | 95,5 | 8,12 |

Найдем параметры линейного уравнения множественной регрессии и значения остатков.

Дополним таблицу данных столбцами "![]() ", "Квадрат разности

остатков

", "Квадрат разности

остатков ![]() "

и "Квадрат остатка

"

и "Квадрат остатка ![]() " и заполним их.

" и заполним их.

Таблица №16

| Y | X | Yi | et | et-1 | (et-et-1) ^2 | et^2 |

| 6,79 | 65,6 | 6,667235239 | 0,122765 | 0,015071 | ||

| 6,88 | 68,1 | 6,815288112 | 0,064712 | 0,122765 | 0,003370136 | 0,004188 |

| 7,07 | 73,3 | 7,123238088 | -0,05324 | 0,064712 | 0,013912197 | 0,002834 |

| 7,17 | 76,5 | 7,312745766 | -0,14275 | -0,05324 | 0,008011624 | 0,020376 |

| 7,33 | 78,6 | 7,437110179 | -0,10711 | -0,14275 | 0,001269895 | 0,011473 |

| 7,52 | 81,0 | 7,579240937 | -0,05924 | -0,10711 | 0,002291464 | 0,003509 |

| 7,62 | 83,0 | 7,697683236 | -0,07768 | -0,05924 | 0,000340118 | 0,006035 |

| 7,72 | 85,4 | 7,839813994 | -0,11981 | -0,07768 | 0,001775001 | 0,014355 |

| 7,89 | 85,9 | 7,869424568 | 0,020575 | -0,11981 | 0,019709191 | 0,000423 |

| 7,98 | 85,9 | 7,869424568 | 0,110575 | 0,020575 | 0,008100000 | 0,012227 |

| 8,03 | 87,0 | 7,934567833 | 0,095432 | 0,110575 | 0,000229318 | 0,009107 |

| 8,21 | 90,2 | 8,12407551 | 0,085924 | 0,095432 | 0,000090396 | 0,007383 |

| 8,53 | 92,6 | 8,266206268 | 0,263794 | 0,085924 | 0,031637467 | 0,069587 |

| 8,55 | 95,0 | 8,408337026 | 0,141663 | 0,263794 | 0,014915922 | 0,020068 |

| 8,28 | 93,3 | 8,307661073 | -0,02766 | 0,141663 | 0,028670633 | 0,000765 |

| 8,12 | 95,5 | 8,437947601 | -0,31795 | -0,02766 | 0,084266268 | 0,101091 |

| Суммы | 0,218589631 | 0,298494 |

По формуле  вычислим значение статистики

вычислим значение статистики ![]() :

:

Так как ![]() , то значение статистики

, то значение статистики

равно ![]() .

.

По таблице критических точек Дарбина Уотсона определим значения

критерия Дарбина-Уотсона ![]() (нижнее) и

(нижнее) и ![]() (верхнее) для заданного

числа наблюдений

(верхнее) для заданного

числа наблюдений ![]() , числа независимых переменных модели

, числа независимых переменных модели

![]() и уровня значимости

и уровня значимости

![]() . Итак, находим,

что

. Итак, находим,

что ![]() ,

, ![]() .

.

По этим значениям числовой промежуток ![]() разбиваем на пять отрезков:

разбиваем на пять отрезков:

![]() ,

,

![]() ,

,

![]() ,

,

![]() ,

,

![]() .

.

На основании выполненных расчетов находим, что наблюдаемое значение

статистики ![]() принадлежит

первому интервалу.

принадлежит

первому интервалу.

Вывод: существует отрицательная автокорреляция, то есть гипотеза

![]() отклоняется

и с вероятностью

отклоняется

и с вероятностью ![]() принимается гипотеза

принимается гипотеза ![]() .

.

Следовательно, полученное уравнение регрессии ![]() не может быть использовано для прогноза,

так как в нем не устранена автокорреляция в остатках, которая может иметь разные

причины. Автокорреляция в остатках может означать, что в уравнение не включен какой-либо

существенный фактор. Возможно также, что форма связи неточна.

не может быть использовано для прогноза,

так как в нем не устранена автокорреляция в остатках, которая может иметь разные

причины. Автокорреляция в остатках может означать, что в уравнение не включен какой-либо

существенный фактор. Возможно также, что форма связи неточна.

Задача № 5

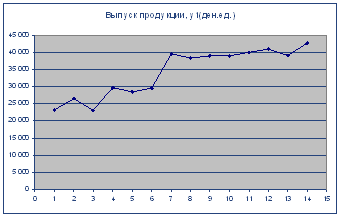

В таблице приводятся данные о динамике выпуска продукции Финляндии (млн. долл.).

Таблица №17

| Год | Выпуск продукции, yt млн.долл. |

| 1989 | 23 298 |

| 1990 | 26 570 |

| 1991 | 23 080 |

| 1992 | 29 800 |

| 1993 | 28 440 |

| 1994 | 29 658 |

| 1995 | 39 573 |

| 1996 | 38 435 |

| 1997 | 39 002 |

| 1998 | 39 020 |

| 1999 | 40 012 |

| 2000 | 41 005 |

| 2001 | 39 080 |

| 2002 | 42 680 |

Задание:

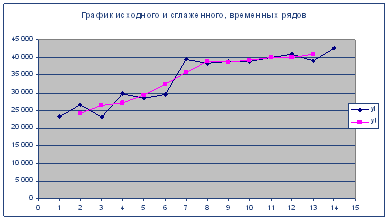

1. Постройте график временного ряда.

2. Сделайте вывод о присутствии или отсутствии тренда при доверительной вероятности 0,95.

3.

Найдите среднее значение, среднеквадратическое отклонение и коэффициенты

автокорреляции (для лагов ![]() ) заданного ВР.

) заданного ВР.

4.

Проведите сглаживание данного ВР методом скользящих средних, используя простую

среднюю арифметическую с интервалом сглаживания ![]() ;

;

5.

Найдите уравнение тренда ВР ![]() , предполагая, что он линейный, и проверьте

его значимость на уровне

, предполагая, что он линейный, и проверьте

его значимость на уровне ![]() .

.

6. Дайте точечный и интервальный (с надежностью 0,95) прогнозы индивидуального значения выпуска продукции на 2003 год.

Таблица №18

| Год | t | Выпуск продукции, yt млн.долл. |

| 1989 | 1 | 23 298 |

| 1990 | 2 | 26 570 |

| 1991 | 3 | 23 080 |

| 1992 | 4 | 29 800 |

| 1993 | 5 | 28 440 |

| 1994 | 6 | 29 658 |

| 1995 | 7 | 39 573 |

| 1996 | 8 | 38 435 |

| 1997 | 9 | 39 002 |

| 1998 | 10 | 39 020 |

| 1999 | 11 | 40 012 |

| 2000 | 12 | 41 005 |

| 2001 | 13 | 39 080 |

| 2002 | 14 | 42 680 |

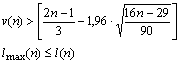

2. Для обнаружения тенденции в данном ВР воспользуемся критерием "восходящих и нисходящих" серий.

Критерий "восходящих и нисходящих" серий

1) Для исследуемого ВР определяется последовательность знаков,

исходя из условий: (+), если ![]() , (-), если

, (-), если ![]() .

.

При этом, если последующее наблюдение равно предыдущему, то учитывается только одно наблюдение.

2) Подсчитывается число серий ![]() . Под серией понимается последовательность

подряд расположенных плюсов или минусов, причем один плюс или один минус считается

серией.

. Под серией понимается последовательность

подряд расположенных плюсов или минусов, причем один плюс или один минус считается

серией.

3) Определяется протяженность самой длинной серии ![]() .

.

4) Значение ![]() находят из следующей таблицы:

находят из следующей таблицы:

Таблица №25

|

Длина ряда, |

|

|

|

|

Значение |

5 | 6 | 7 |

5) Если нарушается хотя бы одно из следующих неравенств, то гипотеза об отсутствии тренда отвергается с доверительной вероятностью 0,95

Определим последовательность знаков:

Таблица №19

| t | Выпуск продукции, yt млн.долл. |

|

| 1 | 23 298 | |

| 2 | 26 570 | + |

| 3 | 23 080 | - |

| 4 | 29 800 | + |

| 5 | 28 440 | - |

| 6 | 29 658 | + |

| 7 | 39 573 | + |

| 8 | 38 435 | - |

| 9 | 39 002 | + |

| 10 | 39 020 | + |

| 11 | 40 012 | + |

| 12 | 41 005 | + |

| 13 | 39 080 | - |

| 14 | 42 680 | + |

Определим число серий ![]() :

: ![]() . Определим протяженность самой длинной

серии

. Определим протяженность самой длинной

серии ![]() :

:

![]() .

. ![]() , так как

, так как ![]() . Проверим выполнение

неравенств:

. Проверим выполнение

неравенств:

Вывод: второе неравенство не выполняются, следовательно, тренд

(тенденция) в динамике выпуска продукции имеется на уровне значимости 0,05. Среднее

значение ![]() .

Среднее значение

.

Среднее значение ![]() . Вычислим коэффициенты автокорреляции

первого и второго порядков, то есть для лагов

. Вычислим коэффициенты автокорреляции

первого и второго порядков, то есть для лагов ![]() . Подготовим данные для вычисления

коэффициентов автокорреляции первого и второго порядков. Дополним таблицу данных

двумя столбцами

. Подготовим данные для вычисления

коэффициентов автокорреляции первого и второго порядков. Дополним таблицу данных

двумя столбцами ![]() .

.

Таблица №20

| t | Yt | Yt-1 | Yt-2 |

| 1 | 23 298 | ||

| 2 | 26 570 | 23 298 | |

| 3 | 23 080 | 26 570 | 23 298 |

| 4 | 29 800 | 23 080 | 26 570 |

| 5 | 28 440 | 29 800 | 23 080 |

| 6 | 29 658 | 28 440 | 29 800 |

| 7 | 39 573 | 29 658 | 28 440 |

| 8 | 38 435 | 39 573 | 29 658 |

| 9 | 39 002 | 38 435 | 39 573 |

| 10 | 39 020 | 39 002 | 38 435 |

| 11 | 40 012 | 39 020 | 39 002 |

| 12 | 41 005 | 40 012 | 39 020 |

| 13 | 39 080 | 41 005 | 40 012 |

| 14 | 42 680 | 39 080 | 41 005 |

![]() .

.

![]() .

.

Вывод:

1) высокое значение коэффициента автокорреляции первого порядка

![]() свидетельствует

об очень тесной зависимости между выпуском продукции текущего и непосредственно

предшествующего годов, и, следовательно, о наличии в исследуемом временном ряде

сильной линейной тенденции;

свидетельствует

об очень тесной зависимости между выпуском продукции текущего и непосредственно

предшествующего годов, и, следовательно, о наличии в исследуемом временном ряде

сильной линейной тенденции;

2) исследуемый ряд содержит только тенденцию, так как наиболее высоким оказался коэффициент автокорреляции первого порядка (0,85>0,83).

Скользящие средние найдем по формуле: ![]() , здесь

, здесь ![]() . При

. При ![]()

Вычисляем:

и так далее.

Результаты вычислений занесем в таблицу и построим графики исходного![]() и сглаженного

и сглаженного ![]() рядов в одной координатной

плоскости.

рядов в одной координатной

плоскости.

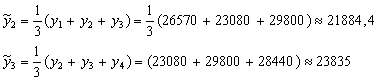

Таблица №21

| t | yi | yt |

| 1 | 23 298 | |

| 2 | 26 570 | 24 315,76 |

| 3 | 23 080 | 26 483,07 |

| 4 | 29 800 | 27 106,40 |

| 5 | 28 440 | 29 299,04 |

| 6 | 29 658 | 32 556,67 |

| 7 | 39 573 | 35 888,31 |

| 8 | 38 435 | 39 002,94 |

| 9 | 39 002 | 38 818,61 |

| 10 | 39 020 | 39 344,27 |

| 11 | 40 012 | 40 011,93 |

| 12 | 41 005 | 40 031,93 |

| 13 | 39 080 | 40 921,26 |

| 14 | 42 680 |

Таблица № Параметры (коэффициенты) уравнения тренда.

Таблица №22

| Коэффициенты | |

| Y-пересечение | 22686,54945 |

| t | 1543,250549 |

Анализ данных таблицы Дисперсионного анализа показывает, что

получено статистически значимое уравнение, так как наблюдаемое значение ![]() , равное 52,785,

превышает его табличное значение

, равное 52,785,

превышает его табличное значение ![]() ,

, ![]() . Вывод: Таким образом, параметры уравнения

тренда статистически значимы на уровне

. Вывод: Таким образом, параметры уравнения

тренда статистически значимы на уровне ![]() : уравнение тренда можно использовать

для прогноза.

: уравнение тренда можно использовать

для прогноза.

Сделаем точечный и интервальный (с надежностью 0,95) прогнозы среднего и индивидуального значений прогнозов на 2003 год.

Определим точечный прогноз

![]()

![]()

Вычислим интервальный прогноз:

Так как тренд является прямой, то доверительный интервал можно

представить в виде: ![]()

![]() .

.

Здесь стандартная ошибка предсказания по линии тренда ![]() вычисляется по формуле:

вычисляется по формуле:

,

,

здесь величина ![]() является стандартной ошибкой регрессии,

и ее значение находится в таблице Регрессионная статистика

является стандартной ошибкой регрессии,

и ее значение находится в таблице Регрессионная статистика

Таблица №23

| Стандартная ошибка | 1637,180026 |

![]() кратность ошибки (надежность) находят

по таблице значений критерия Стьюдента;

кратность ошибки (надежность) находят

по таблице значений критерия Стьюдента; ![]() уровень значимости;

уровень значимости; ![]() число степеней

свободы.

число степеней

свободы.

Итак, по условию задачи имеем: ![]()

Для вычисления стандартной ошибки предсказания по линии тренда

![]() необходимо

вычислить

необходимо

вычислить ![]() и

сумму

и

сумму ![]() .

.

Таблица № 24

| t | yt | (t1-tcr) ^2 |

| 1 | 23 298 | 42,25 |

| 2 | 26 570 | 30,25 |

| 3 | 23 080 | 20,25 |

| 4 | 29 800 | 12,25 |

| 5 | 28 440 | 6,25 |

| 6 | 29 658 | 2,25 |

| 7 | 39 573 | 0,25 |

| 8 | 38 435 | 0,25 |

| 9 | 39 002 | 2,25 |

| 10 | 39 020 | 6,25 |

| 11 | 40 012 | 12,25 |

| 12 | 41 005 | 20,25 |

| 13 | 39 080 | 30,25 |

| 14 | 42 680 | 42,25 |

| 7,5 | Сумма | 227,5 |

Вычисляем  (млн. долл.)

(млн. долл.)

По таблице значений критерия Стьюдента найдем ![]()

Максимальная ошибка прогноза будет равна:

![]() (млн. долл.).

(млн. долл.).

Нижняя граница прогноза имеет значение ![]() (млн. долл.)

(млн. долл.)

Верхняя граница прогноза имеет значение ![]() (млн. долл.)

(млн. долл.)

Вывод:

1) значение выпуска продукции Финляндии в 2003 составит 20111,2 млн. долл.

2) с надежностью 0,95 данное значение будет находиться в интервале

![]()