Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

Психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Учебное пособие: Теория и практика валютного дилинга

Учебное пособие: Теория и практика валютного дилинга

ТЕОРИЯ И ПРАКТИКА ВАЛЮТНОГО ДИЛИНГА

Прикладное пособие

FOREIGN EXCHANGE AND MONEY MARKET OPERATIONS

Москва

1995

Содержание

Глава 1 ВАЛЮТНЫЙ РЫНОК И ВАЛЮТНЫЕ ОПЕРАЦИИ

1.1. Обозначения иностранных валют

1.2. Характеристика валютных рынков

1.3. Участники валютного рынка

1.4. Круглосуточность рынков

1.5. Дата валютирования и дата окончания

1.6. Срочность операций

Глава 2 ДЕПОЗИТНЫЕ ОПЕРАЦИИ

2.1. Определение

2.2. Денежные рынки

2.3. Срочность депозитов

2.4. Процентные ставки и формула простого процента

2.5. Стороны bid и offer и размер маржи в котировке процентных ставок

2.6. Депозитная позиция и процентный арбитраж

2.7. Межбанковские и клиентские депозиты

Глава 3 ТЕКУЩИЕ КОНВЕРСИОННЫЕ И ФОРВАРДНЫЕ ОПЕРАЦИИ

3.1. Определение конверсионных операций

3.2. Операции типа спот

3.2.1. Валютный курс и котировки

3.2.2. Стороны bid и offer и размер маржи в котировке валютных курсов

3.2.3. Открытая валютная позиция

3.2.4. Арбитражные и клиентские конверсионные операции

3.2.5. Кросс-курсы

3.3. Форвардные операции

3.3.1. Форвардные сроки

3.3.2. Использование форвардных сделок

3.3.3. Расчет форвардного курса

3.3.4. Курс аутрайт для сделок с датой валютирования до спота

3.3.5. Форвардный курс для ломаных дат

3.3.6. Форвардные кросс-курсы

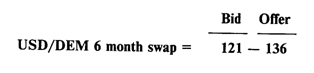

3.3.7. Валютные свопы

3.3.8. Котировки своп

3.3.9. Использование сделок своп

Глава 4 МЕТОДЫ ПРИНЯТИЯ РЕШЕНИЙ И СТРАТЕГИЯ ДИЛИНГОВЫХ ОПЕРАЦИЙ

4.1. Множественность валютных курсов.

4.2. Процесс установления валютного курса

4.3. Банки маркет-мейкеры и мелкие банки

4.4. Функционирование брокерских фирм

4.5. Стратегия валютного арбитража

4.6. Рабочий день валютного дилера

4.7. Анализ фундаментальных факторов

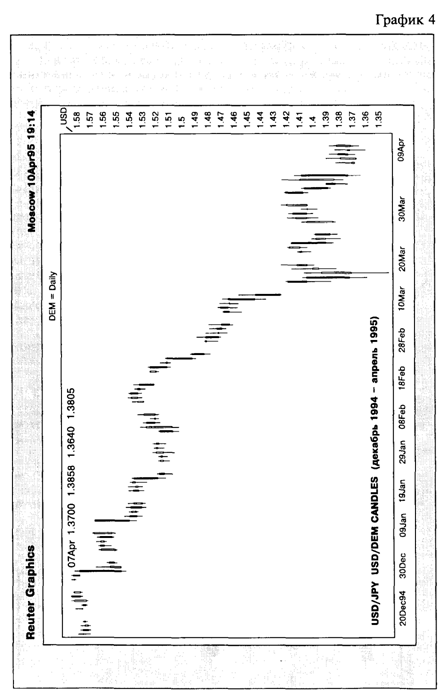

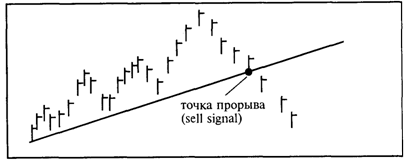

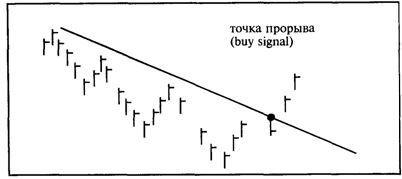

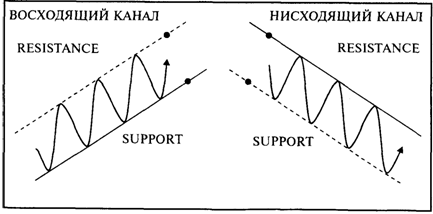

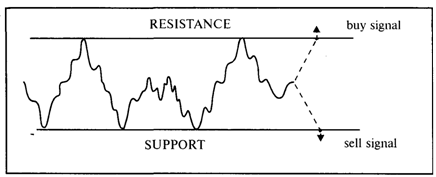

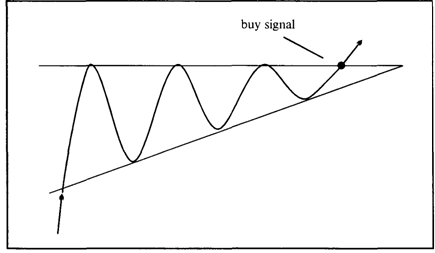

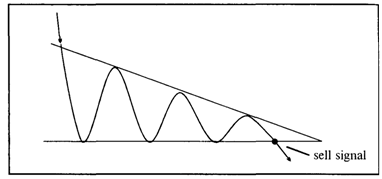

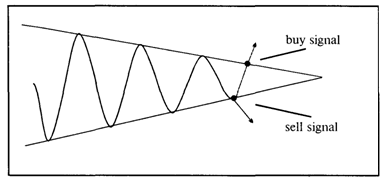

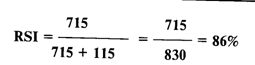

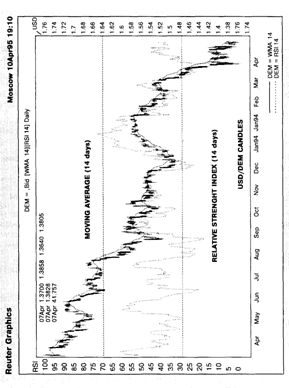

4.8. Технический анализ и типы графиков

4.9. Основные фигуры технического анализа

4.10. Краткосрочные неожиданные факторы

4.11. Валютный дилинг типа доллар/рубль

4.12. Стратегия процентного арбитража

Глава 5 ОРГАНИЗАЦИЯ ВАЛЮТНОГО ДИЛИНГА.

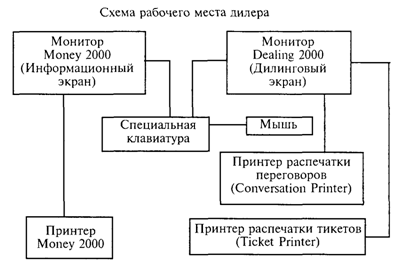

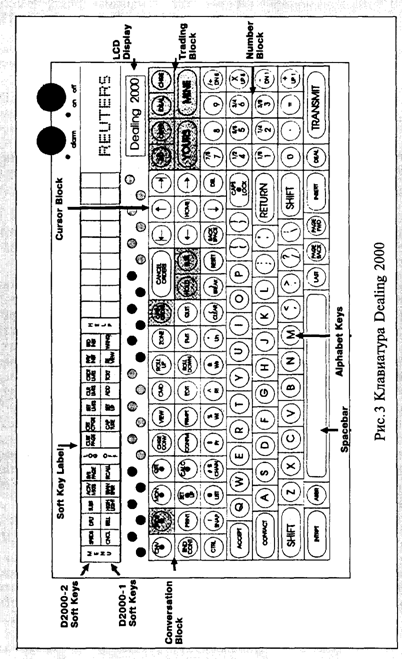

5.1. Дилинговый зал и его структура

5.2. Информационное и дилинговое оборудование.

5.3. Сокращения слов, используемые дилерами

5.4. Техника заключения конверсионных сделок

5.5. Платежные инструкции

5.6. Техника заключения депозитных сделок

5.7. Пролонгация депозитов

5.8. Техника заключения форвардных сделок

5.9. Лимиты, используемые в дилинге

5.9.1. Разновидности лимитов

5.9.2 Порядок документооборота при операциях валютного дилинга.

Глава 6 ОФОРМЛЕНИЕ СДЕЛОК И РАСЧЕТЫ ПО ВАЛЮТНЫМ ОПЕРАЦИЯМ

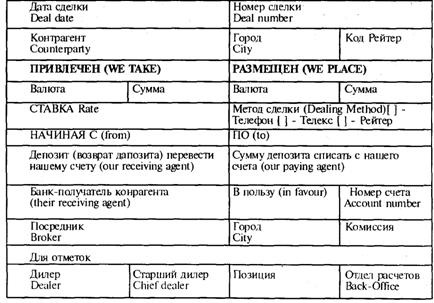

6.1. Функции отдела расчетов по валютным операциям (Back-office)

6.2. Сообщения, используемые при оформлении конверсионной сделки

6.3. Оформление подтверждений по конверсионной сделке

6.4. Оформление платежных поручений

6.5. Оформление уведомлений о получении средств

6.6.Сообщения, используемые при оформлении депозитной сделки.

6.7. Оформление подтверждений по депозитной сделке

Приложение 1. Таблица дилинговых кодов банков и организаций в системе REUTERS

Приложение 2. Генеральное соглашение об общих условиях проведения операций на внутреннем валютно-финансовом рынке

Приложение 3. Договор на информационное обслуживание

Глава 1 ВАЛЮТНЫЙ РЫНОК И ВАЛЮТНЫЕ ОПЕРАЦИИ

1.1. Обозначения иностранных валют

В мировой практике приняты следующие трехбуквенные латинские обозначения валют, наиболее часто используемых в международном и отечественном обороте:

| USD | доллар США |

| DEM | немецкая марка |

| JPY | японская иена |

| GBP (STG) | английский фунт стерлингов |

| CHF (SFR) | швейцарский франк |

| FRF | французский франк |

| NLG (DFL) | нидерландский гульден |

| ITL (LIT) | итальянская лира |

| BEF | бельгийский франк |

| ECU (XEU) | ЭКЮ, европейская валютная единица |

| AUD | австралийский доллар |

| NZD | новозеландский доллар |

| CAD | канадский доллар |

| SGD | сингапурский доллар |

| ATS | австрийский шиллинг |

| ESP | испанская песета |

| SEK | шведская крона |

| NOK | норвежская крона |

| DKK | датская крона |

| FIM | финская марка |

| РТЕ | португальское эскудо |

| GRD | греческая драхма |

| RUR | российский рубль |

| UAK | украинский карбованец |

| BYR | белорусский рубль |

| KZT | казахский тенге |

Помимо стандартных обозначений существует также дилерский жаргон, используемый в переговорах. Доллар может выступать с разной эмоциональной и смысловой нагрузкой в следующих названиях: greenback («зеленая спинка» или просто «зеленый»), buck (бакс), dolly, US currency unit (валюта США), или просто обозначаться значком $$. Немецкие марки могут называться «бундесы», швейцарские франки — свисси (swissy), французские франки — парижи (Paris), австралийские доллары — осси (aussie), а новозеландские доллары — киви (kiwi). Британские фунты могут называться паундами (Great Britain Pounds) или стерлингами (sterlings), голландские гульдены также порой обозначают как флорины (Dutch Florins).

Валюты стран Юго-Восточной Азии, в последние годы активно торгуемые на мировых валютных рынках — сингапурский доллар, таиландский бат, малайзийский ринггит, индонезийская рупия и филиппинское песо относят к разряду экзотических валют (exotic currencies). Однако к разряду экзотических для мировых рынков валют в более широком смысле следует относить также денежные единицы латиноамериканских стран и стран Восточной Европы, в том числе российский рубль.

1.2. Характеристика валютных рынков

Валютный рынок — это вся совокупность конверсионных и депозитно-кредитных операций в иностранных валютах, осуществляемых между контрагентами — участниками валютного рынка по рыночному курсу или процентной ставке.

Валютные операции — контракты агентов валютного рынка по купле-продаже, расчетам и предоставлению в ссуду иностранной валюты на конкретных условиях (сумма, обменный курс, процентная ставка, период) с выполнением на определенную дату. Текущие конверсионные операции (по обмену одной валюты на другую), а также текущие депозитно-кредитные операции (на срок до одного года) составляют основную долю валютных операций.

Главное отличие конверсионных операций от депозитно-кредитных заключается в том, что первые не имеют протяженности во времени, то есть осуществляются в некоторый момент времени, тогда как депозитные операции имеют продолжительность во времени и разную срочность.

Рынки можно классифицировать по нескольким признакам:

По виду операций

Например, существуют мировой рынок конверсионных операций (в нем можно выделить рынки конверсионных операций типа доллар/марка или доллар/японская иена), а также мировой рынок депозитных операций.

По территориальному признаку

Принято выделять следующие крупные рынки: европейский, североамериканский, дальневосточный. В них выделяют крупные международные валютно-финансовые центры: в Европе — Лондон, Цюрих, Франкфурт-на-Майне, Париж и т. д.; в Северной Америке — Нью-Йорк; В Азии — Токио, Сингапур, Гонконг.

Можно говорить также о существовании национальных валютных рынков (например, валютный рынок Российской Федерации) с широким комплексом валютных операций.

Как пересечение территориальных рынков и рынков по видам операций

Например, правомерно говорить о существовании европейского рынка долларовых депозитов или азиатского рынка конверсионных операций немецкая марка/японская иена.

Объемы операций мирового валютного рынка постоянно растут. Это связано с развитием международной торговли и отменой валютных ограничений во многих странах. По данным Банка международных расчетов (г. Базель) ежедневный объем конверсионных операций в мире составлял в 1989 г. 932 млрд. долларов США, а в декабре 1993 г. уже превысил 1100 млрд. долларов и продолжает ежегодно увеличиваться примерно на 5-7 процентов. На Лондонский рынок приходится порядка 480 млрд. долларов ежедневного оборота, Нью-Йорк обменивает около 220 млрд., Токмо около 170 млрд. долларов. Гораздо скромнее объемы торговли валютами в менее крупных центрах: в Сингапуре — 90 млрд. долларов, Франкфурте-на-Майне — около 60 млрд. долларов.

1.3. Участники валютного рынка

Основными участниками валютного рынка являются:

Коммерческие банки

Они проводят основной объем валютных операций. В банках держат счета другие участники рынка и осуществляют с ними необходимые конверсионные и депозитно-кредитные операции. Банки как бы аккумулируют (через операции с клиентами) совокупные потребности рынка в валютных конверсиях, а также в привлечении/ размещении средств и выходят с ними на другие банки. Помимо удовлетворения заявок клиентов банки могут проводить операции и самостоятельно за счет собственных средств.

В конечном итоге валютный рынок представляет собой рынок межбанковских сделок, и, говоря впоследствии о движении курсов валют и процентных ставках, следует иметь в виду межбанковский валютный рынок.

На мировых валютных рынках наибольшее влияние оказывают крупные международные банки, ежедневный объем операций которых достигает миллиардов долларов. Это такие банки, как Deutsche Bank, Barclays Bank, Union Bank of Switzerland, Citibank, Chase Manhattan Bank, Standard Chartered Bank и другие.

Фирмы, осуществляющие внешнеторговые операции

Компании, участвующие в международной торговле предъявляют устойчивый спрос на иностранную валюту (в части импортеров) и предложение иностранной валюты (экспортеры), а также размещают и привлекают свободные валютные остатки в краткосрочные депозиты. При этом данные организации прямого доступа на валютный рынок, как правило, не имеют и проводят конверсионные и депозитные операции через коммерческие банки.

Компании, осуществляющие зарубежные вложения активов (Investment Funds, Money Market Funds, International Corporations)

Данные компании, представленные различного рода международными инвестиционными фондами, осуществляют политику диверсифицированного управления портфелем активов, размещая средства в ценных бумагах правительств и корпораций различных стран. На дилерском сленге их называют просто фондами или funds; наиболее известен фонд «Quantum» Джорджа Сороса, проводящий успешные валютные спекуляции.

К данному виду фирм относятся также крупные международные корпорации, осуществляющие иностранные производственные инвестиции: создание филиалов, совместных предприятий и т.д., такие как, например, Ксерокс, Нестле, Дженерал моторе, Бритиш петролеум и другие.

Центральные банки

В их функцию входит управление валютными резервами, проведение валютных интервенций, оказывающих влияние на уровень обменного курса, а также регулирование уровня процентных ставок по вложениям в национальной валюте.

Наибольшим влиянием на мировые валютные рынки обладает центральный банк США — Федеральная Резервная Система (US Federal Reserve или кратко FED). Далее за ним следуют центральный банк Германии — Бундесбанк (Deutsche Bundesbank) и Великобритании — Банк Англии (Bank of England называемый также Old Lady).

Частные лица

Физические лица проводят широкий спектр неторговых операций в части зарубежного туризма, переводов заработной платы, пенсий, гонораров, покупки и продажи наличной валюты.

Валютные биржи

В ряде стран с переходной экономикой функционируют валютные биржи, в функции которых входит осуществление обмена валют для юридических лиц и формирование рыночного валютного курса. Государство обычно активно регулирует уровень обменного курса, пользуясь компактностью биржевого рынка.

Валютные брокерские фирмы

В их функцию входит сведение покупателя и продавца иностранной валюты и осуществление между ними конверсионной или ссудно-депозитной операции. За свое посредничество брокерские фирмы взимают брокерскую комиссию в виде процента от суммы сделки.

Брокерская фирма, обладающая информацией о запрашиваемых курсах и ставках, является местом, где формируется реальный валютный курс и реальные процентные ставки по уже заключенным сделкам. Коммерческие банки получают информацию о текущем уровне курса от брокерских фирм.

Среди брокерских фирм на международных валютных рынках наиболее известны такие, как Lasser Marshall, Bierbaum, Harlow Butler, Tullet and Tokyo, Coutts, Tradition и другие.

На российском рынке брокерские услуги по конверсионным и депозитным операциям предоставляют брокерские компании: Intermoney Financial Products, Межбанковский финансовый дом, Российская международная валютно-фондовая биржа, фирма АДИКС.

1.4. Круглосуточность рынков

Функционирование валютных рынков не прекращается ни на минуту. Свою работу в календарных сутках они начинают на Дальнем Востоке, в Новой Зеландии (Веллингтон), проходя последовательно часовые пояса — в Сиднее, Токио, Гонконге, Сингапуре, Москве, Франкфурте-на-Майне, Лондоне и заканчивая день в Нью-Йорке и Лос-Анджелесе.

Отсчет часовых поясов традиционно ведется от нулевого меридиана, проходящего через Гринвич (предместье Лондона), а время носит название мирового или GMT — Greenwich Meridian Time. В зависимости от сезона (летнего или зимнего) время в различных финансовых центрах земного шара будет отличаться от мирового времени GMT на количество часов, приведенных в следующей таблице:

Табл. 1

| Финансовый | Разница в часах | от времени GMT |

| центр | Зимой | Летом |

| Веллингтон | +11 | +12 |

| Сидней | +9 | +10 |

| Токио | +9 | +9 |

| Гонконг | +8 | +8 |

| Сингапур | +7 | +8 |

| Москва | +3 | +4 |

| Франкфурт-на-Майне | +1 | +2 |

| Цюрих | +1 | +2 |

| Лондон | 0 | +1 |

| Нью-Йорк | -5 | -4 |

| Лос-Анджелес | -8 | -7 |

Из таблицы видно, что для того, чтобы получить значение времени в Лондоне, достаточно от московского времени отнять 3 часа, а Нью-Йорк отстоит от Москвы на 8 часов.

Обычно валютные и финансовые рынки страны работают 8-9 часов. Географическая протяженность рынков приводит к тому, что характер торговли валютами и денежными ресурсами может значительно различаться по мере вступления в работу более поздних регионов. С самого утра активно работают азиатские рынки, однако Сидней и Токио уже закрываются, когда начинает работу европейский валютный рынок. Рынок в Нью-Йорке открывается после обеда в Лондоне и ближе к вечеру в Москве.

Достаточно удобное расположение Москвы в среднем часовом поясе позволяет московским банкам в обычные рабочие часы связаться с функционирующими практически всеми основными валютно-финансовыми центрами: утром до полудня можно связаться с Токийским рынком, до обеда — Сингапурским; Лондонский рынок начинает работу приблизительно в 11 часов утра по московскому времени, а после 16 часов начинаются операции в Нью-Йорке.

1.5. Дата валютирования и дата окончания

При осуществлении любой сделки следует различать две даты:

дату заключения сделки (по телефону, телексу, письменно и т. д.) и дату исполнения сделки, то есть физического перемещения денежных средств. Дата исполнения условий сделки называется датой валютирования (value date).

Для безналичных конверсионных операций дата валютирования означает календарное число, в которое произведен реальный обмен денежных средств в виде получения купленной валюты и поставки проданной валюты контрагенту сделки.

Для депозитных операций датой валютирования будет являться дата начала депозита, т.е. дата поступления средств на счет заемщика. Датой окончания депозита (maturity date) служит дата возврата основной суммы на счет кредитора.

Датами валютирования и датами окончания контракта являются только рабочие дни, исключая выходные и праздничные дни для данной валюты.

1.6. Срочность операций

Для операций, обладающих протяженностью во времени (депозитные операции, свопы), в мировой практике существуют общепринятые условия исполнения, включающие стандартные даты валютирования и даты окончания. Они приведены в таблице 2.

Для текущих операций дата валютирования отстоит от даты заключения сделки не далее, чем на 2-й рабочий день. Условия расчетов с датой валютирования на 2-й рабочий день (не считая выходные и праздники) носят название спот (spot), а сделки считаются выполненными «на споте».

В мировой практике коммерческие банки осуществляют клиентские платежи на условиях спот. Также на условиях спот принято проводить текущие конверсионные операции, а также размещение и привлечение депозитов на срок более одного дня. Однако подобные операции возможно проводить также с датой валютирования «tomorrow» или «на томе», т.е. на следующий рабочий день (не считая выходных и праздников) после даты заключения сделки.

Например, если сделка по размещению однодневного депозита заключается в пятницу 27.01 на условиях том/некст (t/n), это означает, что дата валютирования (дата поставки средств на счет заемщика) будет приходиться на понедельник 30.01, а возврат депозита заемщиком будет осуществлен во вторник 31.01.

Табл. 2

| Название | Стандартное обозначение | Дата заключения | Дата валютирования | Период | Дата окончания |

| overnight | o/n | сегодня | сегодня | 1 день | завтра |

| torn/next | t/n | сегодня | завтра | 2 дня | послезавтра |

| torn/week | t/w | сегодня | завтра | 1 нед. |

завтра +7дн. |

| spot: | 2-й раб. день | ||||

| spot/next | s/n | сегодня | 2-й раб. день | 1 день | 3-й раб. день |

| spot/I week | s/w | сегодня | 2-й раб. день | 1 нед. | слот + 1 нед. |

| spot/month | 1m | сегодня | 2-й раб. день | 1 мес. | слот + 1 мес. |

| spot/3 mth | 3m | сегодня | 2-й раб. день | 3 мес. | спот + 3 мес. |

| spot/6 mth | 6m | сегодня | 2-й раб. день | 6 мес. | спот + б мес. |

| spot/I year | 12m | сегодня | 2-й раб. день | 1 год | спот + 1 год |

Глава 2 ДЕПОЗИТНЫЕ ОПЕРАЦИИ

2.1. Определение

Депозитные валютные операции — это совокупность краткосрочных (от 1 дня до 1 года) операций по размещению свободных денежных остатков, а также привлечению недостающих средств в иностранных валютах на различные сроки под определенный процент, обслуживающих краткосрочную ликвидность банков и компаний и служащих целям получения прибыли.

В английском языке принят устойчивый термин для обозначения этих операций — операции денежного рынка (Money Market Operations).

Операции денежного рынка подразделяются на сделки:

по размещению средств — кредитование в иностранной валюте (lending). Ему соответствуют кредиты (loans);

по привлечению средств — заимствование в иностранной валюте (borrowing). Ему соответствуют депозиты (deposits).

В реальной международной и отечественной практике для межбанковских ссудных операций денежного рынка используется термин "депозиты", которые подразделяются на:

депозиты привлеченные (deposits taken) и

депозиты размещенные (deposits given или deposits lent).

В России наиболее употребим термин «межбанковские кредиты» или МБК. Кратко депозиты могут обозначаться как DEPO или DP.

2.2. Денежные рынки

Отличия денежных рынков от рынка капиталов по международной терминологии заключаются в том, что операции первых проводятся на срок до одного года, тогда как движение капиталов осуществляется сроком более года (в России более 180 дней).

Различаются национальные и международные денежные рынки. На национальном денежном рынке страны коммерческие банки — держатели национальной валюты проводят размещение депозитов в валюте своей страны: например, в Великобритании банки проводят операции в фунтах стерлингов, в России — размещают и привлекают средства в рублях и т. д.

В отличие от национальных, на международных денежных рынках проводят операции в валютах, отличных от национальных валют. Например, в Европе проводятся операции по размещению долларов, являющихся денежной единицей США. Эти средства носят название евродолларов. Если в Великобритании банки проводят депозитные и иные операции в немецких марках, можно говорить о существовании денежного рынка евромарок.

В настоящее время в мире существует единый международный денежный рынок, где торгуют средствами в основных конвертируемых валютах — долларах США, немецких марках, фунтах стерлингов, японских иенах, швейцарских франках, французских франках и др. Однако главной валютой, в которой происходит до 90% депозитных операций на международных денежных рынках, является американский доллар.

Например, если немецкий банк Dresdner Bank во Франкфурте-на-Майне заключает сделку по предоставлению 1 млн. долларов США английскому банку Midlend Bank, то это депозитная операция на денежном рынке евродолларов.

На финансовом рынке России также осуществляется торговля межбанковскими депозитами в иностранных валютах, главным образом, долларах США и немецких марках. Однако здесь есть определенная особенность: подавляющее большинство российских коммерческих банков на международных денежных рынках являются чистыми кредиторами иностранных валют (net lenders). Они могут размещать валютные депозиты в иностранных банках за рубежом, но привлекать средства в межбанковские депозиты могут только в России.

Данная ситуация связана с тем, что операции по привлечению и размещению средств обладают разной степенью риска: банк, осуществляющий размещение депозита, рискует в гораздо большей степени нежели банк, привлекающий средства. Россия рассматривается на международных валютных рынках как страна с повышенным кредитным риском (политическая, экономическая нестабильность, огромная внешняя задолженность), центральные банки развитых стран нормативно ограничивают степень участия своих банков в операциях с российскими коммерческими банками, поэтому для последних привлечь валютные средства западных банков в чистые депозиты (без всякого страхового покрытия) практически невозможно. Российские банки могут привлечь межбанковские валютные депозиты только друг у друга.

Однако, по мере продвижения реформ и улучшения экономической и политической ситуации в России положение меняется, и западные банки начинают размещать валютные депозиты в наиболее надежных российских банках.

2.3. Срочность депозитов

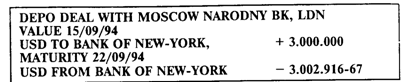

Каждый депозит имеет определенную длительность во времени или срочность. Дата размещения (или привлечения) депозита называется датой валютирования (value date), а дата возврата — окончанием депозита (maturity date).

Например, если 18 января 1995 г. коммерческий банк разместил 1 млн. долларов в Citibank, Нью-Йорк, на неделю со спота, то реальное перечисление средств на счет Ситибанка состоится 20 января (т.е. на споте), а возврат — 27 января 1995 г.

Для депозитов денежного рынка характерны сроки размещения до 12 месяцев (1 год). Основные сроки размещения депозитов указаны в таблице, приведенной в главе 1 (табл. 2). При этом для сроков, кратных неделе, дата окончания депозита будет приходиться на дату, отстоящую от даты валютирования на точное количество недель, то есть на тот же день недели. Для сроков, кратных месяцу, дата окончания депозита будет приходиться на такую же по значению дату, что и дата валютирования (например, месячный депозит с датой валютирования 6 сентября будет иметь дату окончания-6 октября).

Определенные коррективы здесь вносят выходные и праздничные дни страны данной валюты. Если дата окончания депозита попадает на выходной (для месячных сроков) или праздничный день, то она сдвигается на следующий рабочий день. Например, если формально окончание месячного долларового депозита с датой валютирования 25 ноября должно приходиться на праздник Рождества, 25 декабря, то датой окончания этого депозита будет следующий за Рождеством рабочий день — 26 декабря.

Для месячных сроков действует также правило конца месяца («end of month rule»), означающее, что если дата валютирования депозита приходится на последний рабочий день месяца, то дата окончания депозита будет также падать на последний день другого месяца. К примеру, месячный депозит, размещенный с датой валютирования 31 августа, вернется обратно 30 сентября.

Валютные дилеры обычно имеют календари праздничных дней для основных финансовых центров. Для справки о предстоящих в течение ближайшего месяца праздниках они обращаются к специальным информационным страницам агентства Рейтер — HOLA-D.

По срокам принято различать депозиты трех видов:

Депозиты до востребования (онкольные депозиты — call deposits) — средства размещаются в банк на неопределенный срок. Однако возврат (или уменьшение суммы) депозита возможен при условии предварительного уведомления (за 24 часа, 2 дня и т. д.). Для онкольных депозитов характерна плавающая ставка процента, которая устанавливается по обоюдному согласию на базе определенного периода (например, еженедельно);

Краткосрочные однодневные депозиты (one day deposits). К их числу относятся однодневные депозиты типа «овернайт» (о/п), «том-некст» (t/n), «спот-некст» (s/n). Они используются для регулирования краткосрочной ликвидности банка по счетам НОСТРО;

Депозиты на фиксированные сроки. Обычно депозиты размещаются на стандартные сроки 7 дней (1 неделя), 1, 2, 3, 6 месяцев и год. Эти сроки носят название "прямых дат" ("straight dates"). В международной практике принято проводить отсчет депозитного периода с даты слот, хотя возможны также депозиты, размещаемые на условиях даты валютирования «завтра» («с тома»- from tomorrow) или даже «сегодня» («с тудея» — from today), например: недельный депозит с завтра «том-уик» (t/w).

Выбор даты валютирования зависит от:

валюты депозита;

времени размещения;

количества часовых поясов между банком и страной валюты депозита.

Рассмотрим условия размещения депозитов на российском межбанковском рынке для основных валют.

Доллары США

При размещении долларовых депозитов на стандартные сроки на московском межбанковском рынке характерны даты валютирования «сегодня» и «завтра».

Размещать депозиты с датой валютирования «сегодня» (o/n, a также today/1 week, today/1 mth) возможно потому, что США отстоит от Москвы на 8 часовых поясов. При заключении такого депозита возможно организовать перечисление средств на счет заемщика — другого банка практически в течение всего рабочего дня — до 18-00 по московскому времени. Платежный телекс с приказом на перечисление средств будет получен американским банком, в котором московский банк держит свой корреспондентский счет, утром по нью-йоркскому времени, и платеж будет незамедлительно выполнен. Для восточных регионов России, отстоящих от Нью-Йорка еще дальше, размещать депозиты на условиях «today» возможно до еще более позднего времени.

Для депозитов, размещаемых на условиях даты валютирования «завтра» (t/n, t/w, t/1 mth и т. д.), данный порядок тем более применим.

Немецкие марки

Для немецких марок действует несколько иной порядок размещения. Для расчетов с датой валютирования «сегодня» существуют временные рамки — они могут выполняться до 10-00 часов утра по по франкфуртскому времени (до полудня по московскому времени), что связано с системой функционирования национальной клиринговой системы платежей Германии через земельные банки. Это время называется «временем отсечения» (cut-off time).

По этой причине межбанковские депозиты, размещаемые в немецких марках (DEM), как правило, имеют самую раннюю дату валютирования «завтра». Московский банк теоретически может разместить с утра депозит в немецких марках с датой валютирования «сегодня» и срочно направить платежное поручение в немецкий банк, однако на практике данный рынок развит слабо.

Исключением являются депозиты, размещаемые в том же немецком банке, в котором держит валютный счет в марках московский банк. Списание средств с корсчета московского банка в депозит возможно и в более позднее время, поэтому с банком-корреспондентом возможны однодневные депозиты «овернайт» (o/n), не покидающие пределы банка. Однако в соответствии с германским банковским регулированием процентные ставки по депозитам в немецких марках, размещенным в банках на территории Германии, ровно на 1 процент ниже, чем на международных рынках.

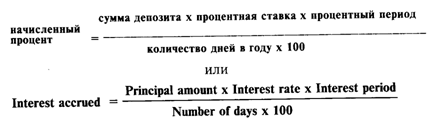

2.4. Процентные ставки и формула простого процента

Денежные средства отчуждаются на определенный срок не бесплатно, а под процент. Говоря о депозитах следует выделить 3 понятия:

сумма депозита или принципал (principal);

процент (interest) — цена использования заемных средств, то есть конкретная сумма приращения первоначальной суммы (принципала) на дату окончания депозита. В международной практике принято, что процент рассчитывается на дату возврата депозита (maturity), однако возможно также начисление процента ежемесячно (для периодов от 1 до 12 месяцев);

процентная ставка (interest rate), которая представляет собой отношение процента за период к принципалу:

![]()

Например, если за неделю на вложенный депозит в 1 млн. долларов США было начислено 20.000 долларов, это означает, что недельная процентная ставка равна 2%:

![]()

Однако, обычно процентную ставку представляют в виде годовой процентной ставки (per annum — р.а.), то есть отношение процента, начисленного однократно за год к первоначальной сумме.

Формула простого процента позволяет рассчитать сумму процентов, начисленных по депозиту, размещенному на конкретный период под определенную процентную ставку:

При расчете суммы процентов для сроков меньше года используется понятие процентный период (interest period), состоящий из количества дней, на которые размещен депозит. Минимальный процентный период равен одному дню (1 суткам).

Дата валютирования (дата размещения) депозита учитывается при расчете процента как полный день (так как заемщик получает средства утром этого дня и целый день их использует), а дата окончания (возврата) депозита при расчете процента не учитывается (средства возвращаются также утром). Например, если депозит размещен с 9 ноября по 30 ноября, то количество дней будет равно 21 (30—9).

Если депозит размещен на срок, кратный месяцу, то процентный период также учитывает точное количество дней. Например, длительность месячного депозита, размещенного с 16 февраля по 16 марта, будет равна 28 дням, а месячного депозита с 20 июля по 21 августа (формальная дата окончания 20 августа приходится на воскресенье) составляет 31 день.

По количеству дней в году различают 2 метода:

Международный, при котором количество дней в году принимают равным 360 дням;

Британский, согласно которому количество дней в году равно 365 дням (366 дням в високосные годы). Этот метод используется при расчете процента для следующих валют:

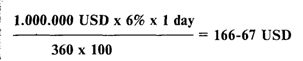

фунта стерлингов (GBP), ирландского фунта (IEP), бельгийского франка (BEF), сингапурского доллара (SGD), гонконгского доллара (HKD), южноафриканского рэнда (ZAR). Например, дилеру коммерческого банка необходимо рассчитать сумму процентов, ожидаемых на дату окончания месячного депозита в 3 млн. долларов США, размещенного под 5 процентов годовых с 21 декабря 1994 г. по 23 января 1995 г. По формуле простого процента получается:

В международной практике приняты два способа написания процентной ставки.

В виде десятичной дроби: например, 4.75% = 0.0475. Здесь одна десятитысячная доля составляет один процентный или базовый пункт (basis point — b.p.). Сто базовых пунктов равны одному проценту.

В виде простой дроби: например, 4—3/4 %. Процентная ставка в виде простой дроби, начинается с 1/2 и может доходить по мере убывания дроби до 1/64. Однако наиболее распространенными котировками процентных ставок на международных денежных рынках являются дроби от 1/2 до 1/16 процента.

Оба способа одинаково приемлемы и используются валютными дилерами во всем мире. Таблица пересчета простых дробей в десятичные приведена в табл. 3.

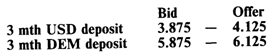

2.5. Стороны Bid и Offer и размер маржи в котировке процентных

ставок

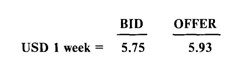

Обычно процентная ставка для депозитов дается в виде двусторонней котировки, например:

Табл. 3

ТАБЛИЦА ПЕРЕВОДА ПРОСТЫХ ДРОБЕЙ В ДЕСЯТИЧНЫЕ

(DECIMALISED FRACTIONS)

| 1/64 | .015625 | 11/32 | .34375 | 43/64 | .671875 |

| 1/32 | ,03125 | 23/64 | .359375 | 11/16 | .6875 |

| 3/64 | ,046875 | 3/8 | .125 | 45/64 | .703125 |

| 1/16 | .0625 | 25/64 | 390625 | 23/32 | .71875 |

| 5/64 | .078125 | 13/32 | .40625 | 47/64 | .734375 |

| 3/32 | .09375 | 27/64 | .421875 | 3/4 | .75 |

| 7/64 | .109375 | 7/16 | .4375 | • 49/64 | .765625 |

| 1/8 | .125 | 29/64 | .453125 | 25/32 | .78125 |

| 9/64 | .140625 | 15/32 | .46875 | 51/64 | .796875 |

| 5/32 | .15625 | 31/64 | .484375 | 13/16 | .8125 |

| 11/64 | 171875 | 1/2 | .5 | 53/64 | .828125 |

| 3/16 | .1875 | 33/64 | .515625 | 27/32 | .84375 |

| 13/64 | .203125 | 17/32 | .53125 | 55/64 | .859375 |

| 7/32 | .21875 | 35/64 | .546875 | 7/8 | .875 |

| 15/64 | .234375 | 9/16 | .5625 | 57/64 | .890625 |

| 1/4 | .25 | 37/64 | .578125 | 29/32 | .90625 |

| 17/64 | .265625 | 19/32 | .59375 | 59/64 | .921875 |

| 9/32 | .28125 | 39/64 | .609375 | 15/16 | .9375 |

| 19/64 | .296875 | 5/8 | .625 | 61/64 | .953125 |

| 5/16 | .3125 | 41/64 | .640625 | 31/32 | .96875 |

| 21/64 | .328125 | 21/64 | .65625 | 63/64 | .984375 |

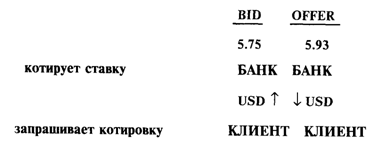

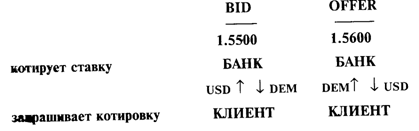

Здесь bid — левая сторона котировки — ставка привлечения. По

ставке bid банк, осуществляющий котировку, привлекает средства в депозит на данный период.

offer (или ask) — правая сторона котировки — ставка размещения. По ставке offer банк, осуществляющий котировку, предлагает к размещению денежные средства на данный период.

Осуществление двусторонней котировки означает, что котирующий банк обязуется выполнить либо привлечение, либо размещение средств в депозит по котируемым ставкам.

Для удобства запоминания эти правила можно изобразить в виде следующей схемы:

Разница между котировками bid и offer называется маржей (margin) или спрэдом (spread) и является основой прибыли котирующего депозитные ставки банка. Например, если некоторый банк ААА является маркет-мейкером на рынке межбанковских депозитов, т.е. другие банки постоянно размещают у него средства в данной валюте по более низкой стороне bid, а третьи банки постоянно привлекают у него эти же средства по высокой стороне offer, то этот банк получает постоянную прибыль.

Размер маржи, а также значения котировок bid и offer, могут колебаться и зависят от ряда факторов.

Статус котирующего банка

Например, маркет-мейкеры, осуществляющие большие объемы привлечения и размещения средств, заинтересованы в узкой марже для стимулирования сделок — контрагенты активнее будут размещать под более высокие ставки bid и привлекать под более низкую ставку oner. Например, если средняя маржа на рынке 5.75-5.93, этот банк будет котировать 5.8 — 5.9%. Однако, если операции данного банка составляют на денежном рынке значительную долю, изменение ставок способно повлиять на среднерыночные ставки также в сторону уменьшения маржи.

Потребности банка в привлечении или размещении средств

Банк, испытывающий большую потребность в привлечении, чем в размещении средств, будет котировать более высокую сторону bid, и, наоборот, банк, испытывающий потребность в размещении средств, будет котировать более низкую сторону offer.

Порой банки, испытывающие резкую нехватку средств в данной валюте на данный срок, котируют только одну сторону bid, которая выше рыночной, например:

«only bid at 5.83»

И наоборот, банки, имеющие излишек средств в данной валюте, который надо разместить, котируют только более низкую сторону offer:

«only offer at 5.90»

Статус контрагента, запрашивающего котировку

Например, если котировку запрашивает небольшой или малоизвестный банк, то размер маржи может быть шире. По мере развития отношений с контрагентом, нарастания объемов операций, их стабильного позитивного характера размер маржи может быть сужен.

На статус контрагента также влияет степень риска по операциям с ним. Например, западные банки котируют большинству российских банков (относящихся к повышенной группе риска) только сторону bid по межбанковским депозитам. Это означает, что они только привлекают валютные средства, но отказываются их размещать в связи с высоким страновым риском российских коммерческих банков.

Сумма котируемого депозита

Средней рыночной суммой размещаемых и привлекаемых межбанковских депозитов является 10 млн. долларов США (или эквивалент). Для сумм менее 1 млн. долларов и свыше 100 млн. долларов банки будут котировать более широкую маржу процентных ставок.

Для удобства валютных дилеров, занимающихся депозитными операциями, информационные терминалы агентства Рейтер предоставляют страницы с информацией о текущем уровне процентных ставок по валютам на международных денежных рынках.

Рейтеровская страница DEPO дает информацию о мировых среднерыночных ставках на долларовые депозиты. Здесь в крайней левой колонке указаны сроки, на которые привлекаются или размещаются депозиты, далее время по GMT, когда выставлены котировки, потом код рейтеровской страницы банка-контрибьютора, с которой получена информация, (подробнее см. гл.V) и затем идут две колонки процентных ставок в виде двусторонних котировок bid и oner.

Следует отметить, что эти ставки являются средними на мировом рынке долларовых депозитов. Разные банки могут котировать процентные ставки на данный период по-разному, в зависимости от наличия средств в данной валюте или потребности в них, а также от времени в течение дня. Например, ставки по депозитам типа «овернайт» для европейских валют активно котируются с утра и практически исчезают во второй половине дня.

| REUTER | Thursday, 23 February 1995 | |||

| 1443 RED | TER US | DOLLAR - | 1NTERNATI | ONAL INTEREST RATES DEPO |

| EDD] | EPOS WORL | D RATES | ||

| 0/N | 1417 | КВТЕ | 5.78/5.90 | * |

| T/N | 1148 | CBNB | 5.87/6.00 | * |

| S/N | 0704 | ABCW | 5.87/6.00 | * |

| s/w | 1432 | КВТЕ | 5.90/6.03 | * |

| 1M | 1433 | КВТЕ | 5.90/6.03 | * |

| 2M | 1234 | RBEU | 5.93/6.12 | * |

| 3M | 1324 | YTBL | 6.06/6.18 | * |

| 6M | 1337 | RBEU | 6.18/6.37 | * |

| 9M | 1418 | КВТЕ | 6.37/6.50 | * |

| 12M | 1417 | КВТЕ | 6.56/6.68 | * |

| INDE: | X ON PAGE | FWDS |

Страница агентства Рейтер KLMM дает представление о процентных ставках в немецких марках, долларах США и ЭКЮ, котируемых немецкой брокерской фирмой Carl Kliem Gmbh.

Табл. 5

REUTER Thursday, 23 February 1995

| 1446 СА: | RLK] TEL. | -JEM G1\ 069/9201 | 1ВН, 60313 612 REUT1 | FF ER | LANKFURT, DEALING: | /MAIN KLMM | ТХ:' | «6169 | KLMM |

| *•* DE | ;м *** | *** USD | *** | *** ЕС | u *** | ||||

| T/N | 4 | 3/4 - | - 7/8 | 5 | 13/16 - | 15/16 | 5 | — | |

| S/N | 4 | 13/16 - | - 15/16 | 5 | 7/8 - | 6 | 5 | 3/4 | - 7/8 |

| 1WK | 4 | 13/16 - | - 15/16 | 5 | 15/16 - | 1/16 | 5 | 13/16 | - 15/16 |

| 1MO | 4 | 7/8 - | 5 | 5 | 15/16 - | 1/16 | 6 | 7/8 | - 6 |

| 2MO | 4 | 7/8 - | 5 | 6 | — | 1/8 | 6 | - 1/8 | |

| 3MO | 4 | 15/16 - | - 1/6 | 6 | 1/16 - | 3/16 | 6 | 1/16 | - 3/16 |

| 6MO | 5 | 1/8 - | - 1/4 | 6 | 1/4 - | 3/8 | 6 | 5/16 | - 7/16 |

| 9MO | 5 | 3/8 - | - 1/2 | 6 | 7/6 - | 9/16 | 6 | 5/8 | - 3/4 |

| 1YR | 5 | 5/8 - | - 3/4 | 6 | 5/8 - | 3/4 | 6 | 7/8 | - 7 |

| GO | OD AFTE | R^ | JOON |

В России долларовые процентные ставки отличаются от мировых в большую сторону. Это связано с рядом причин.

В связи с отсутствием возможности для российских коммерческих банков привлекать долларовые депозиты от западных банков. они вынуждены рассчитывать, главным образом, на емкость мастного рынка.

Обесценение российского рубля в результате высокой инфляции (около 300% в 1994 г.) увеличило спрос на доллары США, в том числе и на долларовые депозиты.

Сохраняющийся разрыв между внутренними и мировыми ценами на сырьевые товары, а также все еще неудовлетворительная насыщенность рынка потребительскими товарами обеспечивают достаточно высокую эффективность экспортно-импортных операций, кредитуемых банками в долларах США. Процентные ставки по долларовым МБК на российском рынке публикуются независимыми агентствами, а также в экономической прессе, например, на странице показателей в «Финансовых известиях» (см. табл. 6).

Табл. 6

СТАВКИ МБК В БАНКАХ МОСКВЫ НА 4 АПРЕЛЯ

(доллар США, привлечение/размещение в процентах годовых)

| С | 4>ок в днях | |||

| Банк-дилер | 1 - 3 | 4-7 | до 14 до 21 | до 30 |

| Балчуг | 6.25/7 | 8.25/9.5 | 10/11.25 | 14/17 |

| Битца | 8.5/ | 11/ 13/ | 17/ | |

| Возрождение | 6.75/7.25 | 7.5/8.5 | 8.75/10 | 10/ 13 |

| Восток-Запад | 6.13/6.88 | 7.25/8.5 | 10.5/12.5 | |

| Всероссийский Биржевой Банк | 7-7.1/ 7.5-7.6 | 8.5/9.5 | 9.5/10.5 | 14/17 |

| Деловая Россия | 7/7.5 | 7.5/8.5 | 8.5/9.5 9.5/11 | 11/14 |

| Межэконом-сбербанк | 6.5-6.75/ 7-7.5 | 6.75-7.5/ 7.5-9 | 8.4/9.9 9.5/11.75 | 11/15 |

| Мытищинский | 6.88/7.25 | 8.5/9.5 | 9/11 12/14 | 15/17 |

| Нефтяной | 6.25/6.75 | 7.5/8 | 11.5/12 13.5/15 | |

| Промрадтехбанк | 6.5/7.5 | 7.5/8.75 | 9/10.5 10/12 | 13/15 |

| Родина | 6.75/7.25 | 8.5/9 | 1/12 | |

| Российский Капитал | 6.25/6.75 | 7.5/8 | 8.25/8.5 | 9.5/10 |

| Российский Кредит | 6.5/7 | 7.75/8.75 | 8.38/9.13 | 10.5/14.25 |

| Реформа | /8 | 6/9 | 8/11 10/ | 13/ |

| Торибанк | 6.75/7.25 | 7.75/8.63 | 8.63/11 | 12/15 |

Процентные ставки по рублям на российском рынке денежных средств в настоящее время могут быть получены в основном по телефону, путем опроса крупных банков — маркет-мейкеров. При этом в связи с низкой информационной насыщенностью рынка процентные ставки могут значительно отличаться в разных банках. Крупными информационными агентствами типа Рейтер или Телерейт пока не решена задача организации информации о текущих процентных ставках по рублевым межбанковским депозитам в режиме реального времени. Пока что данные о ставках по рублевым МБК можно получить из газеты, в частности, в «Финансовых известиях» .

Табл. 7

СТАВКИ МЕЖБАНКОВСКОГО РЫНКА НА 4 АПРЕЛЯ (в процентах годовых для рублевых кредитов)

| Срок дней | MIB1D | MIBOR | MIACR | INSTAR ставка/объем' |

АФИ прив./разм |

| 1 | 83,85 | 106,50 | 95,96 | 105,46/477430 | 91,1/95.91 |

| 2 | 111,10/24100 | ||||

| 3 | 102,787 | 120,75 | 126,98 | 114,09/26050 | 114,63/122,5 |

| 4 | 118,61/59000 | ||||

| 7 | 123,71 | 133,54 | 132,56 | 132,32/84500 | 123,12/129,49 |

| 10 | 136,14/8120 | ||||

| 14 | 132,30 | 142,50 | 141,54 | 140,54/26000 | 134,29/138,71 |

| 21 | 136,78 | 147,89 | 149,15 | 142,61/20300 | 145,44/146 |

| 30 | 142,13 | 157,00 | 170,00 | 164,71/8500 | 151,9/152,26 |

| 60 | 136,00 | 158,50 | |||

| 90 | 140,33 | 174,83 | 160,00/2000 | /177 |

' миллионов рублей

ставка MIB1D (Moscow Interbank Bid —объявленная ставка по привлечению кредитов);

ставка MIBOR (Moscow Interbank Offered Rate — объявленная ставка по предоставлению кредитов);

ставка MIACR (Moscow Interbank Actual Credit Rate — фактическая ставка по предоставленным кредитам) рассчитана Информационным консорциумом — ЦБ РФ как средняя от заявленных коммерческими банками ставок привлечения и предоставления межбанковских кредитов;

ставка INSTAR (Interbank Short-Term Actual Rate — межбанковские базовые процентные ставки) рассчитана Межбанковским финансовым домом по результатам реальных сделок, заключенных банками;

средневзвешенные ставки АФИ рассчитываются Агенством финансовой информации.

2.6. Депозитная позиция и процентный арбитраж

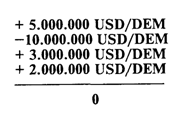

Если банк привлекает депозит, он увеличивает количество денег на корреспондентском счете в данной валюте, образуя тем самым длинную депозитную позицию (long position). Например, длинная позиция в долларах на 1 млн. USD записывается следующим образом:

+ 1.000.000 USD

Если банк размещает межбанковский депозит, он вынужден уменьшить свой остаток на корсчете в этой валюте, создавая тем самым короткую депозитную позицию (short position):

- 1.000.000 USD

Знак позиции (положительный или отрицательный) обозначает наличие у банка остатков средств в данной валюте на корреспондентском счете. Например, если банк ААА имеет на долларовом корсчете в американском банке 3 млн. USD, можно сказать, что банк имеет длинную позицию по долларам в размере 3 млн. долларов. Поскольку средства должны приносить доход, эти 3 млн. долларов должны быть размещены в депозит, то есть образована короткая депозитная позиция, покрывающая длинную.

Открытие длинных и коротких позиций имеет разную степень риска: создавая длинную позицию, банк привлекает деньги, тогда как создание короткой позиции требует предварительно иметь нужную сумму денег на корсчете на дату валютирования. Если банк первоначально открыл короткую позицию в валюте (разместил депозит), не имея достаточных средств на корреспондентском счете, он должен на ту же дату валютирования покрыть короткую позицию длинной, то есть привлечь депозит на недостающую сумму. Это создает возможность для проведения процентного арбитража.

Процентный арбитраж — получение прибыли за счет разницы процентных ставок по привлеченным и размещенным на одинаковую сумму депозитам.

Различают два вида процентного арбитража.

Арбитраж на совпадении сроков размещения и привлечения депозитов

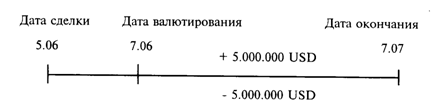

Например, 5 июня 1995 г. коммерческий банк ААА разместил со спота (то есть с 7 июня) 5 млн. долларов США на месячный депозит в другом банке под 6 процентов и в этот же день заключил сделку с третьим банком по привлечению 5 млн. долларов также со спота (с 07.06) на месяц под 5 процентов.

Таким образом, он имеет в течение 30 дней размещенный депозит, покрытый привлеченным депозитом, то есть короткую депозитную позицию покрытую длинной на одинаковый срок. При этом полностью отсутствует процентный риск, так как процентные ставки уже зафиксированы.

Размер прибыли, полученной банком по этим депозитам составляет:

Процентный арбитраж на разных сроках депозитов

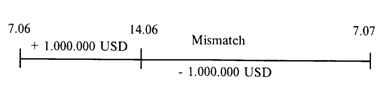

Если размещенные и привлеченные депозиты имеют разные сроки, то принято говорить о несовпадении сроков или «мисматче» (mismatch of periods), которым соответствует риск изменения процентных ставок. В этом случае процентный арбитраж осуществляется депозитным дилером на основе ожидания уровня процентных ставок в будущем.

Например, российский банк ААА размещает 5 июня 1995г. 1 млн. долларов на месячный депозит со спота (с 7.06 по 7.07) под 10 процентов годовых и покрывает образовавшуюся короткую позицию за счет привлечения также со спота недельного депозита в 1 млн. долларов под 7 процентов годовых с 7.06 по 14.06. На период первой недели — открытой позиции нет, но с 14 июня по 7 июля банк имеет только короткую позицию, которую ему будет необходимо заблаговременно закрыть (желательно за 2 дня до 14 июня привлечь на споте депозит) — то есть налицо мисматч на 23 дня.

Заблаговременно (за два дня или день) банк снова привлекает недельный депозит (с 14 по 21 июня) опять под более низкую, чем для размещенного депозита ставку (7%), и «мисматч» сокращается до 16 дней. Далее с 21 по 28 июня и с 28 июня по 5 июля дилеры могут привлечь вновь недельные депозиты, а оставшиеся 2 дня до 7 июля покрыть привлечением однодневных депозитов.

Данный вид арбитража сталкивается с риском изменения процентной ставки, который оценивается дилерами индивидуально. Например, если бы в течение первой недели после размещения депозита процентные ставки на привлечение недельных депозитов выросли до 11 процентов годовых, то банк ААА в течение второй недели понес бы процентный убыток.

Для процентного арбитража на международных денежных рынках свойственна игра не только на использовании разных процентных ставок для различных периодов, но также и игра на ожидании близкого изменения общего уровня процентных ставок.

Например, из рейтеровской таблицы долларовых процентных ставок DEPO (табл. 4) видно, что они возрастают по абсолютному значению от периода о/n до 12 месяцев. Это означает, что участники денежного рынка ожидают повышения процентных ставок по долларам (то есть возможного повышения учетной ставки) Федеральной резервной системой через некоторый период. Хотя точно никто не может сказать, когда в действительности случится повышение ставок, однако рынок убежден (из экономического анализа, логики макроэкономических показателей — подробнее об этом в главе IV), что подобное повышение неминуемо стоит на повестке дня.

Если уровень процентных ставок снижается в абсолютном выражении от коротких периодов к длинным (от «овернайта» к 12 месяцам), это означает, что рынок ожидает понижения общего уровня процентных ставок.

В случае изменения учетной ставки центральным банком страны общий уровень процентных ставок на разные периоды также меняется — увеличивается или снижается примерно на такое же количество базовых пунктов.

2.7. Межбанковские и клиентские депозиты

Депозитные операции по характеру влияния на баланс коммерческого банка могут делиться на межбанковские и клиентские. Следует отметить, что клиентские депозиты создают как бы базу для проведения межбанковских операций, и основным требованием поддержания ликвидности банка является совпадение активов и пассивов по срокам.

Для обслуживания клиентов банка, имеющих в нем валютные счета, в рамках дилинговых отделов создаются специальные клиентские группы (client или customer desk).

Значительные остатки средств на текущих счетах крупных клиентов являются основой для размещения банком этих денег в межбанковские депозиты для получения процента. Однако, при этом банк может столкнуться с проблемой ликвидности. Если он разместил валютные средства в месячный депозит, а через две недели клиент попросил осуществить перевод своих средств в виде платежа, банк может столкнуться с ситуацией, когда клиентские деньги «заморожены» до окончания депозита и платить нечем. В этом случае, конечно, банк может попытаться привлечь краткосрочный депозит на рынке, но риск неликвидности тем не менее остается. Риск становится угрожающим, если банку не удается привлечь короткие деньги, и он вынужден задержать платеж клиента.

Чтобы избежать подобной ситуации, банк либо вообще не размещает текущие средства клиентов, либо предлагает клиентам размещать средства в краткосрочные депозиты. Практически это является внутрибанковскими бухгалтерскими проводками и выглядит как списание суммы депозита с текущего счета клиента и зачисление его на специальный депозитный счет (по пассивам).

Это выгодно клиентам, так как, размещая средства на депозите, они получают более высокий процент, нежели по текущему счету;

это удобно и банку — он получает возможность безбоязненно размещать клиентские депозиты на межбанковском рынке. При этом сроки привлечения средств в депозиты от клиентов обычно соответствуют срокам их размещения в других банках.

На практике это выглядит следующим образом: клиент звонит дилеру клиентской группы и согласовывает с ним срок, сумму и процентную ставку депозита. Затем эти данные передаются в группу межбанковских депозитов, которая осуществляет размещение этих сумм на межбанковском рынке.

Обычно клиенты размещают валютные средства на депозиты на срок от 1 недели до 1 месяца. Тем не менее, разместив деньги на банковский депозит, они оставляют определенные средства на текущих счетах для осуществления срочных платежей и т. д. Все эти неразмещенные клиентами деньги составляют порой значительные суммы, которые также требуют размещения с целью получения банком прибыли. Для того, чтобы не попасть в ликвидную ловушку, банк размещает их на краткосрочные депозиты (от 1 дня до максимум 1 недели).

По балансу коммерческого банка привлечение клиентских средств на депозиты отражается в виде движения по пассивам (между пассивными счетами), а размещение на межбанковские депозиты в виде движения между активными счетами.

Глава 3 ТЕКУЩИЕ КОНВЕРСИОННЫЕ И ФОРВАРДНЫЕ ОПЕРАЦИИ

3.1. Определение конверсионных операций

Конверсионные операции — это сделки агентов валютного рынка по обмену оговоренных сумм денежной единицы одной страны на валюту другой страны по согласованному курсу на определенную дату.

В отношении конверсионных операций в английском языке принят устойчивый термин Foreign Exchange Operations (кратко forex или FX).

Конверсионные операции делятся на две группы: операции типа спот или текущие конверсионные операции, форвардные конверсионные операции.

3.2. Операции типа спот (Forex spot)

Различие между двумя группами конверсионных операций заключается в дате валютирования. В международной практике принято, что текущие конверсионные операции осуществляются на условиях спот, то есть с датой валютирования на 2-й рабочий день после дня заключения сделки. Международный рынок текущих конверсионных операций называется спот-рынком (spot market).

Условия расчетов спот достаточно удобны для контрагентов сделки: в течение текущего и следующего дня удобно обработать необходимую документацию, оформить платежные и иные телексы для выполнения условий сделки.

В Москве сложилась своеобразная система расчетов по конверсионным операциям доллар/рубль. Текущие сделки заключаются с датой валютирования «сегодня» (today), «завтра» (tomorrow), а также на споте. Сделки с датой валютирования «сегодня» возможно осуществлять в течение всего рабочего дня, так как допоздна можно осуществлять расчеты по долларам (в США из-за восьмичасовой разницы во времени рабочий день заканчивается значительно позже, чем в России) и по рублям (по причине того, что РКЦ Центрального банка РФ принимает платежные поручения до 19-00 по московскому времени). Для России (Москвы) текущими конверсионными операциями доллар/рубль следует считать сделки с датой валютирования «завтра», что несколько отличается от общемировой практики. На рынке сделок расчетами «завтра» осуществляет валютные интервенции Центральный банк. Этот рынок функционирует в течение всего рабочего дня, и здесь зарегистрированы наибольшие объемы операций. В отличие от конверсионных сделок доллар/рубль «на томе» рынок сделок с датой валютирования «сегодня» (today) активен приблизительно до обеда, до 13-00 по московскому времени, а рынок сделок с расчетами спот появляется в Москве после обеда. Данная ситуация является специфической для России, и эксперты Международного Валютного Фонда рекомендовали Центральному банку РФ перенести акцент рынка текущих конверсионных операций на дату валютирования спот, как принято во всем мире.

Для текущих конверсии доллара в канадские доллары (USD/CAD) дата валютирования будет завтрашним днем (value tomorrow), что связано с территориальной близостью США и Канады.

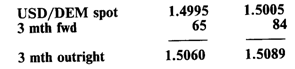

3.2.1. Валютный курс и котировки

Текущим конверсионным операциям соответствует обменный курс спот. Он является текущим валютным курсом и приводится на страницах газет, упоминается в разговорах, высвечивается на экранах информационных агентств.

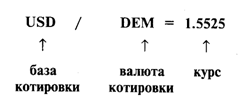

В банковской практике принято следующее обозначение курсов валют: например, курс доллара США к немецкой марке обозначают USD/DEM, доллара к рублю USD/RUR, а фунта стерлингов к доллару США - GBP/USD.

В данном обозначении слева ставится база котировки (базовая валюта), а справа — валюта котировки (котируемая валюта):

Данное написание обозначает количество котируемой валюты за единицу базовой валюты (в данном случае, 1.5525 немецких марок за один американский доллар).

Последние цифры написания валютного курса называются процентными пунктами (points) или пипсами (pips). Сто пунктов составляют базовое число — на дилерском жаргоне «большую фигуру» (big figure). Например, изменение курса доллара к немецкой марке с 1.5525 до 1.5535 будет воспринято как рост курса доллара на 10 пунктов, а изменение курса с 1.5525 до 1.5325 как падение доллара на две «фигуры». Для курса доллара к рублю 1 пункт равен одному рублю, а изменение курса с 4100 до 4200 будет являться ростом курса на «фигуру».

Котировка курсов спот бывает прямой и косвенной.

Прямая котировка — количество национальной валюты за единицу иностранной. Обычно валюты сравниваются с американским долларом: количество национальной валюты за один доллар США (здесь доллар является базой котировки). В виде прямой котировки официально котируются курсы большинства валют мира - USD/FRF, USD/CHF, USD/RUR, USD/JPY, USD/CAD и т.д.

Использование доллара США в виде базовой валюты отражает роль американской валюты в качестве общепризнанной и наиболее употребимой расчетной единицы, используемой в международной торговле, а также отражает значение доллара в качестве ключевой валюты послевоенной мировой валютно-финансовой системы Бреттон-Вудсской эпохи.

Косвенная (обратная) котировка — количество иностранной валюты, выраженное в единицах национальной валюты. Обычно это менее распространенный вид написания валютного курса.

Например, при использовании прямой котировки курс доллара к немецкой марке будет выглядеть как USD/DEM = 1.5525.

При использовании косвенной котировки курс доллара к немецкой марке будет выглядеть как DEM/USD = 1/1.5525 = 0.6441 с округлением до четвертого знака после запятой.

В косвенной котировке доллар выступает в качестве валюты котировки, а другая валюта выступает в виде базы котировки. Ряд валют официально котируется к доллару США в виде косвенной котировки. Это курс доллара к европейской валютной единице ЭКЮ, английскому фунту стерлингов, а также к денежным единицам стран — бывших колоний Великобритании — ECU/USD, GBP/USD, AUD/USD, NZD/USD, IEP/USD и ряд других.

Например, курс GBP/USD = 1.5760 означает, что один фунт стерлингов можно купить за 1.5760 долларов США.

Причины котирования фунта стерлингов в виде базовой валюты кроются в роли английского фунта как самой распространенной в мире валюты времен Британской империи, обслуживающей львиную долю мирового торгового оборота. С фунтом стерлингов соотносили свои валюты другие страны в начале XX века, в том числе и США.

С тех времен сохранилась традиция называть курс фунта стерлингов к доллару «телеграфным курсом» или «кейбл» (cable). Корни этой традиции кроются в том, что в те времена расчеты между Великобританией и США осуществлялись посредством телеграфных переводов по проводу (cable), проложенному по дну океана.

3.2.2. Стороны Bid и Offer и размер маржи в котировке валютных

курсов

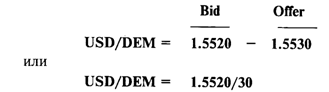

На валютном рынке банки котируют валютные курсы с использованием двух сторон — bid и offer. Если посмотреть на котировку курсов в газетах, в обменном пункте или на мониторе Рейтера, можно увидеть такое написание:

Ниже приводятся долларовые котировки основных европейских валют, котируемые крупными банками, взятые со специальной информационной страницы агенства Рейтер EFX=.

Табл. 8

| REUT | ERS | Thursday, | 23 Fe | •bruary | 1995 | ||

| EFX= | Latest Spots | ||||||

| RIC | Bid/Ask Contributor | Loc | Srce | Deal | Time | High | Low |

| DEM= | 1.4695/05 CITIBANK | NYC | CINI | CITN'D | 14:37 | 1.4770 | 1.4685 |

| JPY= | 96.66/6.71 NATIONSBANK | LON | NCNL | NCBL | 14:37 | 97.20 | 96.67 |

| GBP= | 1.5934/39 NATWESTBK | LON | NWNB | NWCL*G | 14:37 | 1.5945 | 1.5865 |

| CHF= | 1.2498/05 HYPO BANK | NYC | HYPN | HYPN*C | 14:37 | 1.2560 | 1.2470 |

| FRF= | 5.1340/55 SOCGENERALE | PAR | SOGE | SOGP*F | 14:35 | 5.1550 | 5.1320 |

| NLG= | 1.6476/81 RABOBANK | UTR | RABO | RABU | 14:36 | 1.6556 | 1.6468 |

| ITL= | 1617.75/7.87 CHEMICAL | LON | CHCT | 14:37 | 1622.15 | 1613.55 | |

| BEF= | 30.270/280 DEUTSCHE BK | BRU | DEUX | DEUB*0 | 14:33 | 30.407 | 30.260 |

| ECU= | 1.2734/39 CHEMICAL | LON | CHCT | CHCT-X | 14:36 | 1.2734 | 1.2672 |

| 1EP= | 1.5863/78 CITIBANK | DUB | C1FX | C1TI*Q | 14:37 | 1.5882 | 1.5813 |

| AUD= | 0.7378/83 ANZ | LON | ANZX | ANZL*T | 14:36 | 0.7398 | 0.7377 |

| CAD= | 1.3925/30 ROYAL BK CAN | LON | RBCL | RBCL*R | 14:36 | 1.3965 | 1.3918 |

| ATS= | 10.3460/10 RZB | VIE | RZBX | RZBV | 14:37 | 10.3910 | 10.3490 |

| ESP= | 128.71/8.76 BCO ES SANTO | LON | ESPL | BESL | 14:37 | 129.43 | 128.76 |

| SEK= | 7.2643/08 SV HANDELSBK | NYC | SHNY | SHNY*S | 14:37 | 7.3320 | 7.2652 |

| NOK= | 6.4698/33 SV HANDELSBK | NYC | SHNY | SHNY*L | 14:37 | 6.5035 | 6.4668 |

| DKK= | 5.8103/38 SV HANDELSBK | NYC | SHNY | SHNY'H | 14:37 | 5.8379 | 5.8084 |

| FIM= | 4.5228/93 SV HANDELSBK | NYC | SHNY | SHNY* К | 14:37 | 4.5589 | 4.5246 |

| PTE= | 152.27/2.37 CAIXA GEN | L1S | CGDL | CGDL | 14:36 | 153.16 | 152.34 |

| GRD= | 232.50/2.60 ALPHA CREDIT | LON | ACBL | ACBL | 14.32 | 233.55 | 232.10 |

Отдельно на экран Рейтера можно вывести информацию о курсе доллара к рублю, прокотированному российским банком (страница RUR=).

Табл. 9

| REUTERS | Thursday, | 23 February 1995 | ||

| RL)R= | Latest Rates | 23FEB95 14:46 | ||

| Bid/Ask | Contributor | Loc | Source Deal | Time High Low |

| 4428/4431 | В ROSS1YSK1Y | MOS | RKRM RSKT | 14:46 4438 4421 |

| 4427/4430 | ||||

| 443П/4433 |

Bid — это курс покупки. По котировке bid банк покупает базовую валюту, в нашем случае USD — доллары США, продает валюту котировки, т. е. немецкие марки.

Offer — это курс продажи. По котировке offer банк продает базовую валюту — доллары, покупает немецкие марки.

Внимание! В определении действий, которые необходимо предпринять с базовой валютой по стороне bid или стороне offer, важное значение имеет, кто кому котирует валютный курс. Обычно коммерческие банки котируют курс своим клиентам — компаниям, физическим лицам, однако на межбанковском рынке банки котируют курс друг другу. Вышеприведенное правило относится к банку, который котирует курс.

Для облегчения понимания и запоминания сторон bid и offer приведем такую схему:

Предположим, что клиент банка держит валютный счет в долларах США, но по условиям контракта должен заплатить за поставляемое оборудование немецкие марки. Выставляя банку платежное поручение в немецких марках против своего долларового счета, клиент фактически просит осуществить ему конверсию долларов в необходимые для закупки оборудования марки. Банк выполняет конверсию по котировке bid, покупая у клиента доллары (путем списания их со счета клиента) и продавая ему марки (зачисляя на счет клиента и осуществляя платеж).

Данное правило применимо также к деятельности банковских обменных пунктов. Предположим, гражданин, имеющий банкноту в 100 долларов и испытывающий потребность в рублях, обращается в пункт обмена валют банка «Российский Кредит» и видит следующие котировки наличного курса доллара США к рублю:

Покупка (bid) Продажа (Offer)

4350 4450

Гражданин продаст 100 долларов банку по курсу 4350, получив в обмен 435 тыс. рублей. Второй гражданин, желающий перевести лишние рубли в доллары купит стодолларовую купюру по курсу 4450 рублей за доллар, заплатив при этом 445 тыс.рублей. На этих двух сделках банк заработал 10 тыс.рублей.

Разница между правой и левой стороной котировки называется спрэд (spread) или маржа (margin) и служит основой для получения банком прибыли по противоположным сделкам с клиентами или другими банками. Маржа (спрэд) может рассматриваться как «плата за услуги». Для осуществления двойной котировки банк должен покрывать затраты, возникающие в связи с проведением операции, а также принимать во внимание потенциальные риски изменения валютного курса.

Размер маржи может изменяться в зависимости от нескольких причин.

Статус контрагента. Размер банковской маржи шире для клиентов банка, нежели для других банков на межбанковском рынке. При котировании курса доллара к марке USD/DEM на международном валютном рынке ширина спрэда составляет не более 10 пунктов (обычно 5 пунктов) — 1.5510/20. На московском межбанковском рынке ширина маржи курса доллар/рубль USD/RUR составляет обычно 3 рубля - 4857/60. Своим клиентам при проведении валютных конверсий банки котируют более широкий спрэд, например, USD/DEM = 1.5480 - 1.5630.

Рыночная конъюнктура. В условиях нестабильного, быстро изменяющегося курса размер маржи обычно больше. Например, в условиях резкого падения курса доллара на международных рынках многие банки будет котировать по сделкам доллар/немецкая марка не менее 10 пунктов. В условиях ажиотажного спроса на доллары в периоды обострения инфляции в России банковские обменные пункты увеличивают маржу до сотен рублей.

Котируемая валюта и ликвидность рынка. Размер маржи больше при котировании банком редко употребляемой валюты или по сделкам на менее ликвидном рынке. Например, австрийский банк прокотирует курс греческой драхмы к финской марке шире, чем курс доллара к шиллингу. По этой же причине на российском рынке банки котируют курс немецкой марки к рублю шире, чем доллара к рублю, — до 10 рублей, поскольку рынок подобных сделок является менее ликвидным. Также менее ликвидным рынок может являться вследствие своего географического положения — например, по сделкам доллар/рубль в Санкт-Петербурге банки котируют более широкий спрэд — 5-10 рублей, например, 4155/65.

Сумма сделки. На мировых валютных рынках банки котируют стандартные спрэды в 5 пунктов по сделкам на среднерыночные суммы от 1 до 10 млн. долларов против немецкой марки, японской иены, фунта стерлингов, швейцарского франка. Как более крупные по объему сделки, так и менее крупные проводятся с более широким спрэдом. Крупные сделки подвергают банк более значительным рискам, тогда как для меньших сумм возрастают расходы банка по их проведению. Для российского межбанковского рынка средняя сумма конверсионной сделки составляет 2 млн. долларов.

Характер отношений между контрагентами. Если между банками-контрагентами на протяжении ряда лет сложились устойчивые положительные отношения, отсутствуют случаи невыполнения условий сделок, и дилеры банков хорошо знают друг друга, то размер маржи может быть . более узким. Если дилер банка не желает совершать конверсионные сделки с определенным контрагентом, но в силу ряда обстоятельств не хочет отказывать ему напрямик, то он прокотирует широкий спрэд, заведомо обрекая контрагента на отказ от операции.

3.2.3. Открытая валютная позиция

Открытая валютная позиция — это несовпадение требований (активов) и обязательств (пассивов) в иностранной валюте для участника валютного рынка (банка, компании).

Позиция бывает длинной (long position) и короткой (short position).

Длинная позиция означает превышение требований в иностранной валюте над обязательствами и обозначается знаком плюс « + ».

Короткая позиция означает превышение обязательств в иностранной валюте над требованиями и обозначается знаком минус «-».

Например, при покупке банком 1 млн. долларов США за немецкие марки по курсу 1.5500 создается длинная позиция на сумму 1 млн. долларов и короткая на сумму 1.550.000 марок. Эти позиции могут быть выражены в виде записи:

+ 1.000.000 USD - 1.550.000 DEM

В самом общем виде с точки зрения бухгалтерского баланса создание открытой позиции можно изобразить в виде последовательных операций (при этом мы абстрагируемся от множества деталей).

1) Создание банка и открытие клиентом расчетного счета в долларах США:

Табл. 10

| Активы | Пассивы |

| Корсчет НОСТРО 1.000 USD Здание 1.000.000 RUR | Счет клиента 1.000 USD Уст. фонд 1.000.000 RUR |

Здесь налицо совпадение активов и пассивов (требований и обязательств) по суммам валют.

2) Продажа 1000 долларов за немецкие марки по курсу 1.5550 со спекулятивными целями:

Табл. 11

| Активы | Пассивы |

| Корсчет НОСТРО 1.555 DEM Здание 1.000.000 RUR | Счет клиента 1.000 USD Уст. фонд 1.000.000 RUR |

Продав имевшиеся в его распоряжении клиентские 1000 долларов и купив немецкие марки, банк создал открытую позицию. Мы видим, что теперь налицо несовпадение активов и пассивов по суммам валют: превышение активов над пассивами (длинная позиция) на сумму 1.555 немецких марок и превышение пассивов над активами (короткая позиция) на сумму в 1.000 долларов.

Любая открытая валютная позиция означает подверженность риску (risk exposure) изменения валютных курсов и имеет следствием возможные прибыли или убытки.

Обычно для удобства открытая валютная позиция учитывается в базовой валюте, например: по нескольким конверсионным операциям типа доллар/немецкая марка банк имеет общую длинную позицию в 6 млн. долларов. Этот принцип применим для определения общей кумулятивной открытой позиции банка в долларовом эквиваленте по конверсионным операциям с разными валютами. Степень риска для банка в данном случае будет выглядеть следующим образом:

Табл. 12

| Валютная конверсия | Длинная позиция | Короткая позиция | Курс |

| USD/DEM | + 1.000.000 USD | - 1.534.500 DEM | 1.5345 |

| GBP/USD | + 2.000.000 GBP | - 3.126.000 USD | 1.5630 |

| USD/CHF | + 1.927.500 CHF | - 1.500.000 USD | 1.2850 |

| USD/JPY | + 1.000.000 USD | - 99.780.000 JPY | 99.78 |

| USD/RUR | +4.155.000.000 RUR | - 1.000.000 USD | 4155.0 |

| Общая долларовая по | зиция - 3.626.000 USD |

3.2.4. Арбитражные и клиентские конверсионные операции

Арбитражные конверсионные операции (валютный арбитраж) связаны с открытием валютным дилером спекулятивной валютной позиции за счет банка с целью получения прибыли при изменении валютного курса. Как правило, позиции открываются в круглых суммах базовой валюты (USD, GBP).

Длинная позиция (то есть покупка) открывается, если ожидается повышение курса валюты.

Короткая позиция (то есть продажа) открывается, если ожидается понижение курса валюты.

Например, валютный дилер рассчитывает на повышение курса доллара США к немецкой марке в ближайшее время ( обычно в течение рабочего дня) и покупает 1 млн. долларов против марки по курсу 1.5350, открывая тем самым длинную позицию по долларам США. Открыв спекулятивную позицию, он подвергается риску неблагоприятного изменения курса. Предположим, что расчет был верен, курс вырос до 1.5410. Дилер закрывает длинную позицию путем продажи 1 млн. долларов и получает прибыль:

| + 1.000.000 USD | - 1.535.000 DEM |

| - 1.000.000 USD | + 1.541.000 DEM |

| + 6.000 DEM |

При проведении арбитражных конверсионных операций с открытием и закрытием позиции в базовой валюте, результат по двум сделкам будет выражаться в валюте котировки:

1.000.000 USD x (1.5410 - 1.5350) = 6.000 DEM

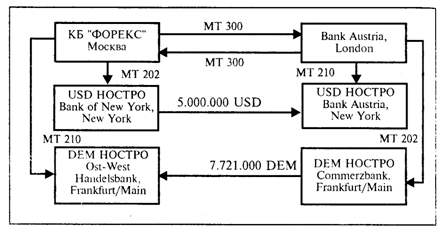

С точки зрения баланса банка эти арбитражные спекулятивные конверсии будут совершаться по активным счетам путем изменения сумм на корсчетах банка в различных валютах и регулирования приращения или снижения сумм за счет прибылей или убытков, то есть собственных средств банка.

В отличие от арбитражных операций, которые предполагают открытие рисковых позиций, ряд конверсионных операций осуществляется не за счет банка, а за счет его клиентов — это клиентские конверсии. Порядок осуществления клиентских конверсий предполагает проведение двух конверсии — внутренней и внешней.

Предположим, клиенту банка для совершения платежа необходимо купить 1 млн. немецких марок за доллары, в которых он держит свой валютный счет. Клиент обращается в банк с просьбой конвертировать его доллары в 1 млн. немецких марок. Банк осуществляет ему внутреннюю конверсию, то есть продает марки путем проведения внутренних бухгалтерских проводок, и, если на банковском корсчете НОСТРО имеются марки, он может осуществить платеж по поручению клиента. Однако это будет означать открытие банком валютной позиции, которая должна быть закрыта. Если, предположим, у банка на корсчете НОСТРО немецких марок нет, проблема открытой позиции решается автоматически — она закрывается путем покупки банком 1 млн. марок на межбанковском рынке за доллары и зачисления их на счет НОСТРО.

Обычно внутренние клиентские конверсии и регулирующие их внешние конверсии осуществляются на одну дату валютирования.

С точки зрения баланса банка внутренние клиентские конверсии проводятся по пассивным счетам банка, тогда как закрывающие их внешние конверсии проводятся по активным счетам (по счетам НОСТРО).

Часто складывается такая ситуация, когда клиенты запрашивают банк осуществить противоположные конверсии между двумя валютами (например, одни клиенты покупают доллары за рубли для исполнения импортных контрактов, другие клиенты продают долларовую экспортную выручку в счет обязательной продажи). При этом банк открывает позицию по конверсиям с одними клиентами, закрывая ее за счет противоположной конверсии с другими клиентами, то есть, проводя взаимозачет противоположных сумм. С точки зрения баланса, данные конверсии проводятся по пассивным счетам (долларовым и рублевым) и регулируются по счетам НОСТРО только на сумму превышения сумм одной из валют после совершения взаимозачета.

3.2.5. Кросс-курсы

Кросс-курс (cross-rates) — это курс обмена между двумя валютами за исключением доллара США. К числу наиболее активных рынков конверсионных операций по кросс-курсам относятся: немецкая марка к японской иене DEM/JPY, фунт стерлингов к немецкой марке GBP/DEM, немецкая марка к швейцарскому франку DEM/CHF, немецкая марка к французскому франку DEM/FRF и др. К кросс-курсам также относится курс немецкой марки к рублю DEM/RUR. Кросс-курсы по валютам, объем торговли в которых незначителен, порой сложно получить в чистом виде, однако сделку возможно осуществить через доллар США.

Одной из особенностей кросс-курсов является то, что курсы между валютами могут котироваться по-разному в зависимости от того, какой банк проводит котирование. Скажем, кросс-курс между французским франком и немецкой маркой будет отличаться, в зависимости от того, котирует его германский банк или французский. Например, Commerzbank во Франкфурте-на-Майне может совершить прямую котировку марки к франку в виде FRF/DEM = 0.2920 немецкой марки за один французский франк, тогда как банк Credit Lyonnais в Париже даст прямую котировку франка к марке равную DEM/FRF = 3.4247 франка за одну немецкую марку. Кросс-курсы с фунтом стерлингов всегда котируются в виде GBP/__, то есть фунт всегда является в кросс-курсе базовой валютой.

Из таблицы 13 (страница Рейтер DEMX1=) видно, что кросс-курсы основных валют котируются многими банками и брокерскими фирмами, однако они могут быть рассчитаны самостоятельно любым валютным дилером.

Табл. 13

| REUTERS | Til | ursday | ',23 February 1995 | |||

| DEMX1= | DEM | Cross Rates | ||||

| RIC | Bid/Ask | ^-Contributor | Loc | Srce Deal | Time | High Low |

| DEM= | 1.4702/07 | DEUTSCHEBK | BRU | DEUXDFUB*D | 14:41 | 1.4770 1.4685 |

| DEMJPY= | 65.75/5.77 | TRANSFOREX | NYC | TRFX TRFX | 14:40 | 66.10 65.65 |

| GBPDEM= | 2.3435/40 | TULLETT | LON | TULX TULX | 14:41 | 2.3481 2.3352 |

| DEMCHF= | 0.8503/06 | SWISS BK | BAS | SBBX | 14:41 | 0.85170.8487 |

| DEMFRF= | 3.4917/20 | VIEL | PAR | VIEC VIEP | 14:41 | 3.4965 3.4884 |

| DEMNLG= | 1.121250/1300 | HAIGHTON AMS | HARU | HARA | 14:28 | 1.1213001.121175 |

| DEMITL= | 1099.75/0.75 | S1CILIA | NYC | BDSNBSIN | 14:41 | 1102.501095.25 |

| ECUDEM= | 1.8728/30 | PREBON | LON | KWCR PYXX | 14:41 | 1.8739 1.8694 |

| DEMESP= | 87.54/7.55 | CIMD | MAD | CIMECIMD | 14:41 | 87.87 87.44 |

| IEPDEM= | 2.3323/43 | BK IRELAND | DUB | BIFX BOII | 14:41 | 2.3400 2.3300 |

| DEMBEF= | 20.588/591 | BBL | NYC | BRXN BBLN | 14:38 | 20.6015 20.5875 |

| DEMATS= | 703.77/3.82 | BAWAG | VIE | BAWX BAWV | 14:34 | 703.77 703.79 |

| DEMDKK= | 3.9520/30 | SE BANKEN | STK | SEBI SEBI | 14:41 | 3.9570 3.9505 |

| DEMSEK= | 4.9390/20 | SE BANKEN | NYC | SEBN SEBN | 14:41 | 4.9655 4.9320 |

| DEMNOK= | 4.4016/26 | SV HANDELSBK | NYC | SHNYSHNY | 14:40 | 4.4092 4.3963 |

| DEMFIM= | 3.0795/25 | SV HANDELSBK | NYC | SHNYSHNY | 14:41 | 3.0925 3.0710 |

| DEMGRD= | 158.13/8.16 | ALPHA CREDIT | LON | ACBL ACBL | 14:33 | 158.25 157.19 |

| DEMPTE= | 103.70/3.73 | ESPSANTCOM | LON | ESPL BESL | 14:40 | 103.77 103.53 |

| DEMTRL=: | 28093/8153 | GARANTIBANK | 1ST | GATS GB1T | 13:09 | 28200 27500 |

Таблица 14 со страницы агентства Рейтер WXWX рассчитывается автоматически каждые несколько минут на базе текущих прямых долларовых курсов.

Табл. 14

| REUTE | RS | Thursday, | 23 February 1995 | ||

| 1439 | REUTER | WORLD CROSS | RATES | WXWX | |

| DEM | GBP | JPY | CHF | FRF | |

| ьем | * | 0.4262/68 | 65.76/79 | 0.8505/08 | 3.4897/02 |

| GBP | 2.3440/50 | * | 154.09/21 | 1.9928/57 | 8.1785/60 |

| JPY | 1.5199/17 | 0.6485/90 | * | 1.2925/42 | 5.3065/08 |

| CHF | 117.48/65 | 0.5011/18 | 77.28/33 | * | 4.1006/51 |

| frf | 0.2864/67 | 0.1222/23 | 18.81/86 | 0.2436/39 | * |

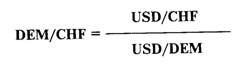

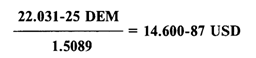

Расчет значений кросс-курсов строится с использованием курсов данных валют к доллару США. Рассмотрим три способа расчета кросс-курсов с учетом того, являются ли котировки валют к доллару прямыми или косвенными. При этом предлагается пользоваться простым для запоминания правилом умножения и деления дробей, в виде которых можно представить запись курса валют. При этом не следует воспринимать написание USD/DEM буквально как дробь; это просто общепринятое в международной практике обозначение валютного курса. Если бы курс доллара к марке изображался в виде реальной дроби, то значению курса 1.5520, или количеству марок за один доллар, соответствовало бы написание DEM/USD.

Расчет кросс-курса для валют с прямыми котировками к доллару, (то есть доллар является базой котировки для обеих валют)

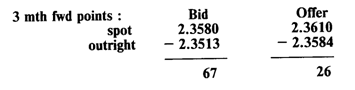

Например, требуется найти кросс-курс немецкой марки и швейцарского франка — DEM/CHF. Применяя правило дробей, попытаемся вывести формулу получения соотношения DEM/CHF в виде написания дроби DEM/CHF путем использования прямых долларовых курсов, немецкой марки и швейцарского франка.

Если USD/CHF = 1.2810, а USD/DEM = 1.5350, то кросс-курс DEM/CHF составит 1.2810/1.5350 = 0.8345 с округлением до пункта.

Таким образом, если доллар США является базой котировки для обеих валют, то для нахождения их кросс-курса следует разделить долларовые курсы этих валют.

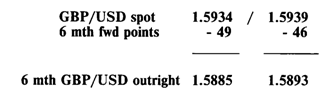

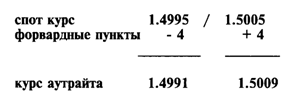

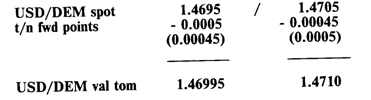

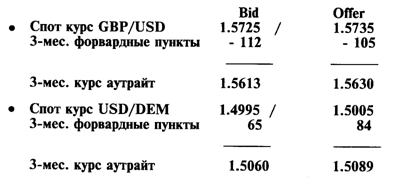

Расчет кросс-курса для валют с прямой и косвенной котировками к доллару, где доллар является базой котировки для одной из валют.