Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

Психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Курсовая работа: Сравнительная характеристика денежной системы РФ и зарубежных стран

Курсовая работа: Сравнительная характеристика денежной системы РФ и зарубежных стран

Содержание

Введение

1. Понятие денежной системы и ее правовое регулирование

1.1 Правовое регулирование денежного устройства в РФ

1.2 Денежная система и виды денег

1.3 Элементы денежной системы и эмиссионное право в РФ

1.4 Сущность и функции денег

2. Анализ денежных систем зарубежных стран

2.1 Денежная система и денежное обращение США

2.2 Денежная единица и денежная система Японии

2.3 Денежная единица и денежная система Великобритании

2.4 Сравнительный анализ денежной системы РФ и зарубежных стран

Заключение

Список использованных источников

Введение

Денежная система – устройство денежного обращения в стране, сложившееся исторически и закрепленное национальным законодательством. Она сформировалась в XVI-XVII вв. с возникновением и утверждением капиталистического производства, а также централизованного государства и национального рынка. По мере развития товарно-денежных отношений и капиталистического производства денежная система претерпела существенные изменения.

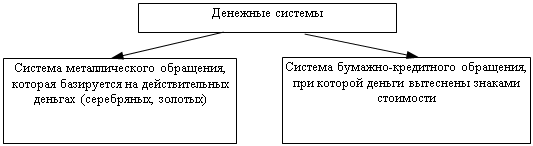

В зависимости от вида денег (деньги как товар, выполняющий роль всеобщего эквивалента, или деньги как знак стоимости) различают системы двух типов: денежная система россия зарубежный

- система металлического обращения, которая базируется на действительных деньгах (серебряных, золотых), выполняющих все пять функций, а обращающиеся банкноты беспрепятственно обмениваются на действительные деньги;

- система бумажно-кредитного обращения, при которой действительные деньги вытеснены знаками стоимости, а в обращении находятся бумажные либо кредитные деньги.

В данной работе говорится о наиболее важной и значимой для всего мира теме, которая связана с денежной системой.

Во всем мире кредитно-финансовая сфера интенсивно развивается, используя новые методики, современные достижения в области информационных технологий, формируя новые направления деятельности. Мировая валютная система и международный рынок ссудных капиталов постоянно эволюционируют. Создаваемые при этом международные финансовые организации, валютные союзы и другие образования оказываются успешными и стабильными в разной степени, а сама валютная система развивается далеко не бескризисно и денежное обращение составляют основу всего государства.

Целью данной работы является рассмотрение и анализ законодательства о денежной система РФ и зарубежных стран. В курсовой работе описаны три денежные системы: денежная система США, Великобритании и России, как развивались денежные единицы этих стран и к какому результату на данный момент пришли они.

1. Понятие денежной системы и ее правовое регулирование

1.1. Правовое регулирование денежного устройства в Российской Федерации

Эффективное развитие экономики страны во многом определяется, состоянием денежного обращения, стабильным функционированием денежной системы. Особую роль деньги играют в рыночной экономике, являясь важнейшим ее атрибутом. Как экономическая категория деньги представляют собой средство выражения стоимости товаров, меру стоимости, всеобщий эквивалент множества стоимостей товара.

Сущность денег проявляется через их функции, к которым относятся:

1) определение меры стоимости;

2) средство накопления (тезаврации);

3) средство обращения;

4) средство платежа;

5) функция мировых денег, проявляющаяся в обслуживании международного товарообмена.

Особенностью денег является то, что они находятся в постоянном движении. Процесс непрерывного движения денег в наличной и безналичной формах называется денежным обращением. Денежное обращение отражает направленные потоки денег между Центральным банком и иными кредитными организациями; между самими кредитными организациями; кредитными организациями и предприятиями, организациями, учреждениями различных организационно-правовых форм; между банками и физическими лицами; предприятиями и физическими лицами; между банками и иными институтами финансовой системы; между финансовыми институтами и физическими лицами.

Главная задача финансово-правового регулирования денежного обращения заключается в поддержании правильного соотношения между доходами населения и организаций в денежной форме и стоимостью товаров и платных услуг, предлагаемых на внутреннем рынке, поскольку именно в этом случае в обращении находится достаточное, необходимое количество денег, в чем и заинтересовано государство. Сумма платежных средств в экономике страны, совокупный объем наличных денег и безналичного оборота образуют денежную массу, которая характеризует покупательные, платежные и накопительные средства, необходимые для развития экономики страны в целом, а также для удовлетворения потребностей физических и юридических лиц. Регулирование денежной массы является задачей Центрального банка. Так, в Федеральном законе «О Центральном банке Российской Федерации (Банке России)» в ст. 42 предусмотрено, что «Банк России может устанавливать ориентиры роста одного или нескольких показателей денежной массы...». Инструментами регулирования денежной массы являются эмиссия денежных средств, проведение операций на открытом рынке (купля-продажа государственных ценных бумаг), регулирование нормы обязательных резервов банков и определение размера ставки рефинансирования.[1]

Денежное обращение подразделяется на два вида: наличное

и безналичное. В процентном соотношении налично-денежный оборот меньше, чем

безналичный, и обслуживает в основном получение и расходование денежных доходов

населения, а также часть платежей предприятий и организаций.

Наличный денежный оборот является непрерывным процессом

движения наличных денег в форме банкнот (банковских билетов), казначейских

билетов, металлических монет.

Наличный денежный оборот в стране организуется государством в лице центральных (национальных) банков. В Российской Федерации субъектами, организующими данный вид денежного обращения, являются Банк России, его территориальные учреждения, а также система расчетно-кассовых центров (РКЦ). Наличный оборот начинается с указания Банка России РКЦ о переводе наличных денег из резервных фондов в оборотные кассы, из которых наличные деньги направляются в операционные кассы кредитных организаций (банков). Частично деньги направляются на обслуживание межбанковских расчетов, но в основном они выдаются юридическим и физическим лицам.

В соответствии с законодательством деятельность по организации и управлению наличным денежным обращением осуществляется в централизованном порядке Центральным банком Российской Федерации.

Любое государство, в том числе и Российская Федерация, заинтересованы в сокращении объема наличного денежного обращения и в расширении безналичных форм расчетов.

Безналичное денежное обращение состоит в списании определенной денежной суммы со счета одного субъекта в кредитной организации и зачислении ее на счет другого субъекта в этой же или иной кредитной организации либо в иной форме, при которой наличные денежные знаки как средство платежа отсутствуют. В соответствии с Федеральным законом о Центральном банке РФ Банк России устанавливает предельный размер расчетов наличными деньгами в Российской Федерации между юридическими лицами, расчеты на сумму, превышающую установленную, должны производиться только в безналичном порядке.

Современный безналичный оборот в Российской Федерации организован в соответствии со следующими принципами:

1) предприятия всех форм собственности обязаны хранить свои средства на счетах в банках;

2) основная часть безналичных расчетов должна осуществляться через банк;

3) требование платежа должно выставляться или перед отгрузкой товаров (выполнением работ, оказанием услуг), или после этого;

4) оплата клиентом банка полученных товаров и услуг осуществляется банком только с согласия обслуживаемого юридического или физического лица;

5) формы безналичных расчетов платежей выбираются организацией по своему усмотрению в соответствии с требованиями законодательства.[2]

Правовой основой денежного обращения выступают нормы Конституции Российской Федерации, Федеральные законы «О Центральном банке Российской Федерации (Банке России)», «О банках и банковской деятельности» в редакции от 3 февраля 1996 г. с последующими изменениями и дополнениями, Закон РФ «О валютном регулировании и валютном контроле» от 9 октября 1992 г., иные законы, нормативные акты Президента и Правительства Российской Федерации, а также подзаконные акты Центрального банка Российской Федерации. В соответствии с п. «ж» ст. 71 Конституции РФ к компетенции Российской Федерации отнесено «установление правовых основ единого рынка; денежная эмиссия», а в ст. 106 Конституции закреплено, что «обязательному рассмотрению в Совете Федерации подлежат принятые Государственной Думой федеральные законы по вопросам финансового, валютного, кредитного, таможенного регулирования, денежной эмиссии».

В процессе осуществления и регулирования денежного обращения возникают различные общественные отношения, регулируемые нормами нескольких отраслей права, в том числе конституционного, административного, гражданского, уголовного и финансового. Нормами финансового права регулируются отношения, складывающиеся в процессе организации наличного и безналичного денежного обращения, в том числе при проведении денежных реформ, деноминаций, эмиссий, при организации расчетов, в частности установления обязательного порядка хранения средств юридических лиц на счетах в банках, ограничения наличных форм расчетов между организациями, определения порядка ведения кассовых операций. Названные отношения могут складываться между Центральным банком и кредитными организациями; между кредитными организациями; между кредитными организациями и их клиентами; между юридическими и физическими лицами; между кредитными организациями и иными институтами финансовой системы; между институтами финансовой системы и организациями и физическими лицами.[3]

Регулирование денежного обращения в стране осуществляется с помощью таких методов, как денежная реформа, деноминация и эмиссия.

Денежная реформа — полное или частичное преобразование денежной системы с целью стабилизации и укрепления денежного обращения. Мировая практика свидетельствует, что денежная реформа достигает названных целей только в том случае, если она проводится в условиях стабилизации экономической и политической ситуации в стране.

Деноминация в отличие от денежной реформы является технической операцией, выражающейся в замене старых денег новыми с приравниванием одной денежной единицы в новых знаках к большему, количеству рублей в старых знаках. В процессе осуществления деноминации не затрагиваются экономические основы государства, а происходит сокращение денежной массы, находящейся в обращении, а также лишь изменяется масштаб цен. Деноминация может проводиться как отдельно, так и одновременно с денежной реформой.

Целью регулирования денежного обращения в стране является создание стабильно функционирующей денежной системы, которая, в свою очередь, создает необходимые предпосылки для эффективного развития экономики.

1.2 Денежная система и виды денег

Денежная система представляет собой устройство денежного обращения в стране, которое сложилось исторически и закреплено национальным законодательством. Она сформировалась в XVI - XVII веках с возникновением и утверждением капиталистического производства, централизованных государств и национальных рынков. В соответствии с развитием товарно-денежных отношений и капиталистического производства денежная система претерпела существенные изменения.

Денежная система Российской Федерации – это форма организации денежного обращения, закрепленная национальным законодательством. Она состоит из следующих элементов: денежной единицы, масштаба цен, вида денег, эмиссионной системы, механизма денежно-кредитного регулирования. Национальная валютная система, обладая относительной самостоятельностью, также входит в денежную систему страны.

Официальной денежной единицей Российской Федерации, согласно Федеральному закону «О центральном банке Российском Федерации (Банке России)», является рубль. Введение на территории России других денежных единиц и выпуск денежных суррогатов запрещаются. Официальное соотношение между рублем и золотом или другими драгоценными металлами не устанавливается. Виды денег – банкноты (банковские билеты) и монеты Банка России. Они являются единственным законным средством платежа на территории России, их подделка и незаконное изготовление преследуется по закону. Банкноты и монета обязательны к приему по нарицательной стоимости при всех видах платежей, для зачисления на счета, по вкладам и для перевода на всей территории РФ. Они являются безусловными обязательствами Банка России и обеспечиваются всеми его активами.

Денежные системы прошли длительных путь развития, видоизменяясь вместе с эволюционными процессами, происходившими в экономике стран и регионов.

Классификацию денежных систем отдельных государств принято производить по разным ключевым признакам: по виду денег как формы платежного средства, по роли государства в регулировании денежного оборота и т.д.

В зависимости от вида денег различают денежные системы двух типов (Рис.1):

· системы металлического обращения;

· системы бумажно-кредитного обращения.

Денежные системы металлического обращения базируются на металлических деньгах (золотых, серебряных), которые выполняют все функции, присущие деньгам как всеобщему эквиваленту (мера стоимости, средства обращения и платежа, средства накопления), а обращающиеся одновременно с металлическими деньгами банкноты могут быть в любой момент времени обменены на металлические деньги.[4]

Денежные системы бумажно-кредитного обращения базируются на господстве бумажных или кредитных денег.

Рассмотрим сначала денежные системы, основывающиеся на металлических деньгах

Рис. 1. Виды денежных систем

При системе металлического денежного обращения выделяются два вида денежных систем:

1.биметаллизм;

2.монометаллизм.

Биметаллизм – денежная система, при которой государство законодательно закрепляет роль всеобщего эквивалента за двумя металлами, обычно золотом и серебром. Монеты из золота и серебра функционируют на равных основаниях, предусматривается их свободная чеканка. На рынке устанавливались две цены (в золоте и в серебре) на один и тот же товар. Биметаллизм существовал с XIV – XVII вв., а в некоторых странах Западной Европы и в XIX в. Наличие двух металлов в роли всеобщего эквивалента, однако, вступало в противоречие с экономической сущностью денег как единого товара, призванного осуществлять измерение стоимости всех других товаров. Развитие экономических отношений требовало стабильности денежной системы, не подверженной колебаниям стоимости одного из денежных металлов.

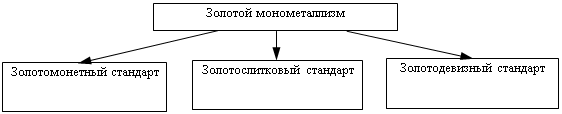

Монометаллизм – денежная система, при которой один денежный металл является всеобщим эквивалентом и основой денежного обращения. Серебряный монометаллизм существовал в России (1843-1852гг.), Индии (1852-1893гг.), Китае до 1935г. В конце XIX века биметаллизм и серебряным монометаллизм сменился золотым монометаллизмом. В России золотое обращение стало действовать с 1897г.

Золотой монометаллизм состоит из трех разновидностей (Рис.2).

Рис.2 Виды золотого монометаллизма

Золотомонетный стандарт, соответствующий периоду свободной конкуренции и развития производства, кредитной системы и торговли, характеризовался золотым обращением и свободной чеканкой монет. Закон денежного обращения действовал автоматически. Этот стандарт требовал наличия золотых запасов в эмиссионных центрах. Во время Первой мировой войны потребовались большие военные затраты, которые вызвали рост дефицита воюющих стран и привела к отмене золотомонетного стандарта в большинстве стран.

После окончания Первой мировой войны вводятся урезанные формы золотого монометаллизма:

- золотослитковый стандарт (Великобритания, Франция);

- золотодевизный стандарт (Германия, Австрия, Дания, Норвегия и др.)

Истории известны серебряный и золотой монометаллизм. Золотой монометаллизм, или золотой стандарт, существовал в виде золотомонетного, золотослиткового, и золотодевизного стандартов.

При золотомонетном стандарте в обращении находились золотые монеты (определенного веса и содержания) и различные виды денежных знаков (банкноты, бумажные деньги), которые свободно обменивались на золотые монеты.

При золотослитковом стандарте банкноты обменивались только на золото в слитках, причем с определенными ограничениями. Золотослитковый стандарт был введен в период частичной стабилизации экономики (1924 – 1928 гг.) в некоторых из западноевропейских стран (в частности, в Англии в 1925 г., во Франции – в 1928 г.). При золотослитковом стандарте можно было приобрести золото лишь сравнительно богатым держателям средств.

В эти же годы западные страны, имевшие ограниченные золотые запасы, ввели золотодевизный стандарт, предполагавший обмен национальных валют на другие валюты, в том числе и на валюту стран с золотослитковым стандартом.

Международный золотой стандарт обеспечивал стабильность денежного обращения как внутри отдельных стран, так и стабильность мировой валютной системы в течение нескольких десятилетий, предшествовавших Первой мировой войне. Механизм реализации международного золотого стандарта требовал выполнения двух условий; во-первых, каждая страна должна было выбрать золото в качестве основного стандарта стоимости валюты, поддерживая соответствие денежной единицы определенному количеству золота; и, во-вторых, каждая страна должна было разрешить свободный экспорт и импорт золота. Для того чтобы все деньги, включая монеты, банкноты и средства на банковских депозитах, имели равную стоимость, страна может:

1) чеканить золотые монеты, содержащие установленные законом в качестве стандартной единицы стоимости количество золота;

2) отдавать казначейству распоряжения о покупке или продаже золота в слитках по фиксированной цене;

3) поддерживать паритет своей валюты путем покупки или продажи валюты страны.

При золотомонетном и золотослитковом стандартах курсы валют складывались стихийно в зависимости от соотношения спроса-предложения на свободном валютном рынке национальных и иностранных валют, причем пределы отклонения валютного курса от золотого паритета были незначительны. Это определялось тем, что в условиях свободного ввоза и вывоза из страны золота, при больших отклонениях валютного курса от паритета, становилось более выгодным не обменивать национальную валюту на иностранную, а ввозить (или вывозить) из-за границы непосредственно золото, если расходы по пересылке незначительны (0,5 – 0,8% стоимости пересылаемого золота). Эти расходы (стоимость транспортировки, упаковки, страхования) определяли пределы отклонения валютного курса от паритета, или так называемые “золотые точки”.[5]

Предельно высокий курс иностранной валюты, при превышении которого выгоднее вывозить золото из своей страны и продавать его за границей, называется экспортной золотой точкой. Если же предлагаемый курс будет ниже предельного курса, при котором выгоднее ввозить золото из-за границы и продавать его своему национальному банку, то это будет импортная золотая точка.

В результате мирового экономического кризиса 1929 –1933 гг. денежные системы, базирующиеся на золотом монометаллизме, уступили место системам бумажных и кредитных денег, не разменных на золото.

В процессе эволюции денежных систем постоянно происходит снижение издержек денежного оборота, обеспечиваемся экономия затрат. Поясним это положение. Дорогие, тяжелые, неудобные в хранении и длительной перевозке золотые и серебряные деньги были вытеснены легкими, портативными знаками стоимости – бумажными деньгами. Печатание бумажных денег и выпуск их в оборот, безусловно, требуют меньше затрат, чем добыча драгоценных металлов и обработка их для денежного обращения.

Появление следующего вида денег – кредитных, способствовало еще большей экономии затрат. Вексель, чек и другие формы кредитных денег позволяли сэкономить денежные купюры, так как могли выписываться на значительные денежные суммы, исчезла необходимость носить с собой наличные деньги. Появление кредитных карточек, системы электронных безналичных расчетов позволило оперативно и независимо от территориального удаления клиентов обслуживать денежные расчеты, существенно снижать затраты на обеспечение денежного оборота.

Все бумажно-кредитные системы объединяются следующими общими свойствами:

1. Происходит вытеснение золота из внутреннего и внешнего денежных оборотов. Золото, выполняя по-прежнему функцию сокровища, аккумулируется в денежных резервах банков.

2. Государство берет на себя регулирование денежного оборота.

3. Кредитные операции банков служат основой для выпуска наличных и безналичных денег.

4. Соотношение пропорций наличного и безналичного оборотов меняется в сторону уменьшения доли наличных денег.

Денежные системы, основанные на бумажных и кредитных деньгах, существенно отличаются в административно-командной и рыночной экономиках.

Основными, наиболее характерными чертами административно-командной денежной системы являются следующие: денежные средства предприятий хранятся на счетах единого государственного банка; директивное управление денежной системой жестко централизовано; валютный курс национальной денежной единицы устанавливается директивно; государственный банк является монополистом в привлечении сбережений населения.

Основными же чертами денежной системы, характерной для рыночной экономики, являются: децентрализация денежного оборота между различными кредитными организациями, которая проявляется в разделении функций выпуска безналичных и наличных денег между звеньями банковской системы (выпуск наличных денег осуществляется центральными банками, безналичных – коммерческими банками); отсутствие законодательного разграничения между безналичными и наличными платежными оборотами, они находятся в тесной связи, при этом безналичный оборот имеет приоритетный характер; механизм государственного денежно-кредитного регулирования носит не административный, а экономический характер; управление денежной системой централизовано и осуществляется через центральных банк, который независим от правительства в принятии решений, кроме того, активный финансовый контроль за денежными средствами осуществляется со стороны налоговых органов; денежные знаки обеспечиваются активами банковской системы: золотом и драгоценными металлами, валютой, ценными бумагами; сбережения населения привлекаются системой коммерческих банков, отсутствует монополия государственного банка.[6]

Мировая денежная система сформировалась в 1944г. На валютно-финансовой конференции ООН в Бреттон-Вудсе (США). По форме денежная система представляла собой своеобразный межгосударственный золотодевизный стандарт. Основными положениями этой системы являются:

1. золото выполняло функции мировых денег. Оно выступало средством окончательного расчета между странами и всеобщим воплощением общественного богатства;

2. кроме золота в международном платежном обороте использовались национальная денежная единица США - доллар и английский фунт стерлингов;

3. доллар США обменивались на золото в Казначействе США по официально установленному соотношению;

4. национальные денежные единицы свободно обменивались через ЦБ на доллары и между собой по твердо установленным Международным валютным фондом (МВФ) соотношениям. Все обратимые национальные денежные единицы через доллар могли превратиться в золото, что обеспечивало многосторонние расчеты между странами.

В связи с ослаблением позиций США на международном рынке в результате сокращения золотых запасов страны международная денежная система, основанная на широком использовании доллара как эталона ценности всех денежных единиц в 1971-73 гг. Потерпела банкротство. С 1 августа 1971г. Был превращен обмен доллара на золото.

На смену Бреттон-Вудской денежной системы пришла Ямайская денежная система, оформленная соглашением стран-членов МВФ в 1976 г. Новая денежная система характеризуется следующими чертами:

- мировыми деньгами объявлялись специальные права заимствования в МВФ, которые становились международной счетной единицей;

- доллар США сохранял важное место в международных расчетах и в валютных резервах других стран;

- юридически была завершена демонетизация золота. Золото утратило денежные функции. Однако золото осталось резервом государств и используется для приобретения денежных единиц других стран.[7]

1.3 Элементы денежной системы и эмиссионное право Российской Федерации

Денежная система включает следующие основные элементы: денежную единицу, виды денег, имеющие законную платежную силу, эмиссионную систему, кредитный аппарат.

Денежная единица – это установленный в законодательном порядке денежный знак, который служит для соизмерения и выражения цен всех товаров.

Денежная единица, как правило, делится на мелкие кратные части. Наибольшее распространение получила десятичная система деления: 1: 100 (например, рубль равен 100 копейкам; 1 долл. США равен 100 центам; 1 ф.ст. – 100 пенсам и т.д.).

Виды наличных денег, являющиеся законным средством платежа, включают банкноты, казначейские билеты, разменные монеты.

Эмиссионная система представляет собой установленный законом страны порядок эмиссии и обращения денег. В развитых капиталистических странах выпуск банкнот осуществляется центральными банками, а казначейских билетов и монет – казначействами – в соответствии с законодательно установленным в государстве эмиссионным правом.

В результате правового регулирования денежного обращения в Российской Федерации создана денежная система, включающая следующие элементы:

1) официальную денежную единицу (рубль, состоящий из ста копеек);

2) эмиссию наличных денег;

3) организацию наличного денежного обращения.

Первым элементом денежной системы является валюта Российской Федерации. В соответствии с Федеральным законом о Центральном банке официальной денежной единицей (валютой) Российской Федерации является рубль, состоящий из ста копеек. В Законе РФ «О валютном регулировании и валютном контроле» данное понятие несколько уточнено, и понятием «валюта Российской Федерации» охватываются:

1) находящиеся в обращении, а также изъятые или изымаемые из обращения, но подлежащие обмену рубли в виде банкнот Центрального банка РФ и монеты;

2) средства в рублях на счетах в банках и иных кредитных организациях в Российской Федерации;

3) средства в рублях на счетах в банках и иных кредитных организациях за пределами РФ на основании соглашения, заключенного Правительством РФ и ЦБ РФ с соответствующими органами иностранного государства об использовании на территории данного государства валюты РФ в качестве законного платежного средства.

Введение на территории страны других денежных единиц и выпуск денежных суррогатов запрещаются.

С 1990 г. официальное соотношение между рублем и золотом или другими драгоценными металлами, существовавшее ранее, не устанавливается. Такое положение характерно для большинства стран мира. Официальный курс рубля к денежным единицам других государств устанавливается и публикуется Центральным банком. Валюта Российской Федерации включает в себя банкноты (банковские билеты) и монеты Банка России, являющиеся единственным законным средством платежа на территории страны. Их подделка и незаконное изготовление преследуются по закону.[8]

Банкноты и монеты являются безусловными обязательствами Банка России, обеспечиваются всеми его активами и обязательны к приему по нарицательной стоимости при всех видах платежей, для зачисления на счета, во вклады и для перевода на всей территории страны.

Банкноты и монеты Банка России не могут быть объявлены недействительными (утратившими силу законного средства платежа), если не установлен достаточно продолжительный срок их обмена на банкноты и монету нового образца. Не допускаются какие-либо ограничения по суммам или субъектам обмена.

При обмене банкнот и монет на денежные знаки срок изъятия банкнот и монет из обращения не может быть менее одного года, но и не превышает пяти лет. Банк России вправе обменивать без ограничений ветхие и поврежденные банкноты. Решение о выпуске в обращение новых банкнот и монет и об изъятии старых принимает Совет директоров Центрального банка РФ. Он же утверждает номиналы и образцы новых денег. Описание новых денежных знаков публикуется в средствах массовой информации.

Очень важно, что о выпуске новых денежных знаков Банк России обязан предварительно информировать Правительство страны.

Вторым элементом денежной системы является осуществление эмиссии наличных денег. Эмиссионная система представляет собой установленный законодательством порядок эмиссии и обращения денег. Существует ряд общих черт в проведении эмиссии в различных странах, в том числе выпуск банкнот возлагается на главный банк страны (центральные, национальные банки, в США — Центральная резервная система), а казначейских билетов и монет — на казначейства.

Обслуживая хозяйственный оборот, деньги постоянно выпускаются в оборот и изымаются из оборота. Такого рода операции не влияют на увеличение денежной массы и этим отличаются от эмиссии денег, под которой понимается выпуск денег в оборот, ведущий к увеличению денежной массы, находящейся в обороте. Существует эмиссия наличных и безналичных денег. В условиях рыночной экономики эмиссию наличных денег осуществляют центральные банки, а эмиссию безналичных денег — коммерческие банки, что регулируется также центральным банком страны.

Контроль за объемом денежной массы осуществляет Банк России. Количество денег в обращении определяется как сумма наличных денег и банковских депозитов. Предоставляя кредиты, банки увеличивают объем денежной массы. Задача Центрального банка РФ заключается в ограничении или расширении возможности банков эмитировать кредитные деньги. Для этого Банк России устанавливает систему обязательных резервов банков, предусматривающую депонирование кредитными организациями в Банке России определенной части привлеченных ими денежных средств. Обязательные резервы — один из инструментов осуществления денежно-кредитной политики Центробанком. Изменяя норматив резервирования, ЦБ РФ поддерживает на определенном уровне объем денежной массы, находящейся в обращении в стране. Чем меньше сумма обязательных резервов, тем большее количество денег может создать банковская система.

Эмиссия наличных денег представляет собой их выпуск в обращение, при котором, как уже отмечалось, увеличивается общая масса наличных денег. На основе кассовых оборотов банков и составляемой аналитической отчетности Банк России прогнозирует размер предполагаемой эмиссии, а также регионы ее проведения. В осуществлении эмиссии принимает участие не только Банк России, но и его региональные РКЦ, содержащие резервные фонды и оборотные кассы.[9]

В резервных фондах РКЦ хранится запас денежных знаков, предназначенных для выпуска их в обращение в случае увеличения потребности хозяйства данного региона в наличных деньгах. Эти деньги не относятся к находящимся в обращении, поскольку не совершают движения, не накапливаются, не служат средством платежа и являются резервными. В оборотную кассу постоянно поступают и из нее выдаются наличные деньги от банков. Эти деньги находятся в постоянном движении, в обращении.

Если сумма поступлений наличных денег на счете банков превышает установленный лимит для данного РКЦ, то деньги изымаются из обращения и переходят в резервный фонд. При, потребности банка в наличности происходит обратный процесс. Со счета банка в пределе его свободного резерва РКЦ выдает требуемую сумму наличности, перемещая ее из резервного фонда в оборотную кассу РКЦ с разрешения Центрального банка. Для данного РКЦ это будет эмиссионной операцией. Правление ЦБ РФ составляет ежедневный баланс на основе сведений по сети РКЦ: где прошла эмиссия наличных денег, а где - их изъятие.

В соответствии с Федеральным законом о Центральном банке РФ, в целях организации наличного денежного обращения на территории страны на Банк России возлагаются следующие функции:

- прогнозирование и организация производства, перевозка и хранение банкнот и монет, создание их резервных фондов;

- установление правил хранения, перевозки и инкассации наличных денег для кредитных организаций;

- установление признаков платежеспособности денежных знаков и порядка замены поврежденных банкнот и монет, а также их уничтожения}

- определение порядка ведения кассовых операций для кредитных организаций.[10]

1.4 Сущность и функции денег

Сущность денег выражается в единстве трех свойств:

- деньги непосредственно обеспечивают неограниченный обмен на любой товар;

- деньги выражают меновую стоимость товаров. С помощью денег определяется цена товара, что дает возможность количественно сравнивать товары, имеющие различные потребительские стоимости;

- деньги выступают материализацией всеобщего рабочего времени, заключенного в товаре.

Сущность денег как экономической категории проявляется в их функциях, которые выражают внутреннюю основу, содержание денег.[11]

Деньги выполняют следующие пять функций: мера стоимости, средство обращения, средство платежа, средство накопления и сбережения, мировые деньги.

1. Функция денег как меры стоимости. Деньги как всеобщий эквивалент измеряют стоимость всех товаров. Все товары выступают продуктами общественно необходимого труда, поэтому действительные деньги (серебро и золото), обладающие стоимостью, могут стать мерой их стоимости.

При золотом стандарте цена зависит от стоимости товара, поскольку стоимость обмена денег на золото остается относительно постоянной. При бумажно-денежной и банкнотной системах цены на товары выражаются в знаках стоимости, не обладающих собственной стоимостью, поэтому они не могут точно отражать ценность товаров. Отсюда вытекают различия в ценах одного и того же товара, что затрудняет принятие товаропроизводителем правильных рациональных решений о производстве товаров.

Количественная оценка стоимости товара в деньгах, т.е. цена товара, обеспечивает возможность соизмерения не только продуктов общественного труда, но и части одного и того же денежного товара — серебра или золота. Для сравнения цен разных по стоимости товаров необходимо свести их к одному масштабу, т.е. выразить их в одинаковых денежных единицах. Масштабом цен при металлическом обращении называется весовое количество денежного металла, принятое в данной стране за денежную единицу и служащее для измерения цен всех других товаров.

Деньги обслуживают не просто обмен товаров, а обмен производительного, товарного, финансового капитала, выступая как денежный капитал. Современные деньги становятся денежным капиталом в результате участия их в кругообороте промышленного капитала, в процессе функционирования которого создается добавочная стоимость (прирост капитала). Денежный капитал, с одной стороны, обеспечивает производство товаров, а с другой — создает условия для реализации товарного капитала, включающего прирост.

2. Функция денег как средства обращения. В отличие от первой функции, где товары идеально оцениваются в деньгах до начала их обращения, деньги при обращении товаров должны присутствовать реально. Товарное обращение включает: продажу товара, т.е. превращение его в деньги, и покупку товара, т.е. превращение денег в товары. В этом процессе деньги играют роль посредника в процессе обмена.

Возникновение денег как средства обращения усиливает противоречия процесса обмена. При прямом товарообмене (товар на товар) купля и продажа совпадали, и разрыва между ними не было. Товарное же обращение предполагает два самостоятельных акта: куплю товара и его продажу, разделенных во времени и пространстве. Это создает объективную возможность нарушения обмена и, в конечном счете, кризисную ситуацию.

К особенностям денег как средства обращения следует отнести, прежде всего, реальное присутствие денег в обращении и мимолетность их участия в обмене. В связи с этим функцию средства обращения могут выполнять неполноценные деньги — бумажные и кредитные. В настоящее время господствующее положение заняли кредитные деньги.

3. Функция денег как средства платежа. В силу определенных обстоятельств товары не всегда продаются за наличные деньги. Причины: неодинаковая продолжительность периодов производства и обращения различных товаров, а также сезонный характер производства и сбыта ряда товаров, что создает нехватку дополнительных средств у хозяйствующего субъекта. В результате возникает необходимость купли-продажи товара с рассрочкой платежа, т.е. в кредит. Деньги в качестве средства платежа имеют специфическую форму движения: Т — О, а через заранее установленный срок: О — Д (где О — долговое обязательство). При таком обмене нет встречного движения денег и товара, погашение долгового обязательства является завершающим звеном в процессе купли-продажи. Разрыв между товаром и деньгами во времени создает опасность неплатежа должника кредитору.

В условиях развитого товарного хозяйства деньги в функции средства платежа связывают между собой множество товаровладельцев, каждый из которых покупает товары в кредит. В результате разрыв в одном из звеньев платежной цепи неизбежно приводит к разрушению всей цепи долговых обязательств и возникновению массовых банкротств товаровладельцев. [12]

Решению ускорения платежей между предприятиями может способствовать расширение использования таких видов кредитных денег, как банковские векселя, электронные деньги и возникшие на их основе пластиковые карточки.

4. Функция денег как средства накопления и сбережения. Деньги, являясь всеобщим эквивалентом, т.е. обеспечивая его владельцу получение любого товара, становятся всеобщим воплощением общественного богатства. Поэтому у людей возникает стремление к их накоплению и сбережению. Для образования сокровищ деньги извлекаются из обращения, т.е. акт продажа-купля прерывается. Однако простое накопление и сбережение денег владельцу дополнительного дохода не приносят.

В отличие от предыдущих двух функций деньги как средство накопления и сбережения должны обладать способностью сохранять стоимость хотя бы на определенный период и обязательно быть реальными.

При металлическом обращении эта функция выполняла экономическую роль стихийного регулятора денежного оборота: лишние деньги уходили в сокровище, недостаток денег пополнялся за счет сокровища.

Золотое обращение требовало накопления центральными (эмиссионными) банками золотого запаса, который использовался для пополнения внутреннего обращения, размена знаков стоимости на золото, международных платежей. Это назначение золотого запаса в настоящее время отпало в связи с изъятием золота из обращения. Однако золото продолжает играть роль сокровища, сосредотачиваясь в резервах центральных банков, казне государства, правительственных валютных органах. Величина золотого резерва свидетельствует о богатстве страны и обеспечивает доверие резидентов и иностранцев к национальной денежной единице. Золотой запас некоторых стран мира представлен в приложении.

Важное значение этой функции — стихийно регулировать денежное обращение при господстве знаков стоимости — утрачено: теперь кредитные деньги не могут эластично расширять или уменьшать количество необходимых для обращения денег, как это было при золотых деньгах.

5. Функция мировых денег. Внешнеторговые связи, международные займы, оказание услуг внешнему партнеру вызвали появление мировых денег. Они функционируют как всеобщее платежное средство, всеобщее покупательное средство и всеобщая материализация общественного богатства. Мировые деньги в качестве международного средства выступают при расчетах по международным балансам: если платежи данной страны за определенный период превышают ее денежные поступления от других стран, то деньги представляют собой средство платежа.

Международным покупательным средством мировые деньги служат при нарушении равновесия обмена товарами и услугами между странами, тогда их оплата производится наличными деньгами. Как всеобщее воплощение общественного богатства мировые деньги используются при предоставлении займа или субсидий одной страной другой либо при выплате репараций победившей стране с побежденной. В этом случае происходит перемещение части богатства одного государства в другое посредством денег.[13]

2. Анализ денежных систем на примере зарубежных стран

2.1 Денежная единица и денежное обращение США

Одной из особенностей денежной системы США являлось длительное существование биметаллизма, который поддерживали не только влиятельные в США владельца серебряных рудников, но и широкие круги заемщиков – мелких и средних промышленников и фермеров, заинтересованных в повышении товарных цен в целях снижения реальных размеров своей задолженности. По закону 1873 года денежной единицей США был признан золотой доллар и свободная чеканка серебра была отменена; но сторонникам биметаллизма вскоре удалось добиться сначала возобновления частичной чеканки серебра, а затем – покупки его казначейством. Все же в конечном счете победили сторонники монометаллизма, представлявшие интересы крупной промышленной буржуазии и банков: в 1900 году был издан акт о золотом стандарте, утвердивший в качестве денежной единицы страны золотой доллар с содержанием чистого золота в 1,50463 грамма. Однако серебряные доллары не были изъяты из обращений.

Характерной чертой денежной системы США было длительное существование децентрализованной системы банкнотной эмиссии. До 60-х годов XIX века правом выпуска банкнот пользовались многочисленные банки отдельных штатов. По закону 1863 года это право было предоставлено так называемым национальным банкам, подчиненным федеральному законодательству; том не менее эмиссия оставалась децентрализованной, поскольку ее осуществляло несколько тысяч национальных банков. Другой своеобразной чертой системы банкнотной эмиссии, просуществовавшей в США с 1863 по 1914 года, являлось обязательное обеспечение выпускавших банкнот облигациями государственных займов. По закону 1863 года каждый национальный банк мог выпускать банкноты в пределах купленной им и внесенной в казначейство суммы облигаций государственных займов США. Такой порядок эмиссии создавал благоприятные условия для размещения займов федерального правительства, но имел тот существенный недостаток, что размеры банковского обращения были поставлены в зависимость от величины портфеля государственных ценных бумаг у национальных банков, а не от потребностей товарооборота в деньгах.[14]

В декабре 1913 года был издан закон, по которому была создана новая система эмиссионных банков – Федеральная резервная система (ФРС). Вся территория США была разделена на 12 округов, в каждом из которых был учрежден федеральный резервный банк с капиталом не менее 4 млн. долларов. Банкноты федеральных резервных банков – федеральные резервные билеты – подлежали размену на золотые монеты и должны были обеспечивать не менее чем на 40% золотом, а на остальные 60% - векселями на срок до трех месяцев, принимаемыми резервными банками к переучету от «банков-членов». Все национальные банки обязаны вступить в члены ФРС; другие банки могли стать ее членами с разрешения руководства ФРС. Во главе ФРС был поставлен Федеральный резервный совет под председательством министра финансов, в его состав входили контролер денежного обращения и членов, назначаемых президентом США.

Федеральный резервный акт внес следующие изменения в денежную систему страны: 1) он централизовал банкнотную эмиссию и 2) существенно изменил систему обеспечения банкнот, сделав основным обеспечением их коммерческие векселя вместо государственных ценных бумаг.

В период мирового экономического кризиса 1929-1933 годов особенностью денежной системы США стало длительное сохранение золотомонетного стандарта. Это объясняется прежде всего тем, что США вступили в Первую мировую войну лишь незадолго до ее окончания, а потому им не приходилось нести большие военные расходы и прибегать для их покрытия к инфляционному выпуску бумажных денег. Кроме того, после войны золотой запас страны значительно возрос, что способствовало сохранению ею прежней системы свободного размена банкнот на золотые монеты.

Однако и в США золотой стандарт рухнул под ударами кризиса 1929-1933 годов. Ликвидации золотого стандарта сопутствовала девальвация доллара на 41%. Согласно «акту о золотом резерве», вступившем в силу 31.01.1934 года, новое золотое содержание доллара не должно было превышать 60% прежнего, причем президенту предоставлялось право определять его в пределах от 50% до 60%. Фактически новое золотое содержание золота было установлено на уровне 59% прежнего путем повышения бумажной цены золота с 20,67 до 35 долларов за тройскую унцию; тем самым золотое содержание доллара было снижено с 1,50463 до 0,888671 грамма.

По тому же «акту о золотом резерве» было осуществлено огосударствление централизованных золотых запасов: весь золотой запас федеральных резервных банков передавался казначейству в обмен на его золотые сертификаты по старой цене (20,67 долларов за унцию чистого золота), а за счет прибыли, полученной казначейством от переоценки золота по более высокой цене (35 долларов), был создан стабилизационный фонд в сумме 2 млрд. долларов для регулирования курсов доллара, иностранной валюты и государственных ценных бумаг. Фактически стабилизационный фонд был использован правительством США для ведения валютной войны против Англии: путем скупки фунтов стерлингов на доллары за счет средств этого фонда оказывалось понизительное воздействие на курс доллара.

Закон о серебре 1934 года обязал казначейство закупать серебро и выпускать взамен его серебряные сертификаты, ставшие одним из составных элементов денежной массы. Закупки серебра должны были продолжаться до тех пор, пока серебряный запас достигнет 25% совокупного централизованного металлического запаса (золотого и серебряного). Акт 1934 года был продиктован интересами серебропромышленников. За 1934 –1942 года казначейство купило около 2,7 млрд. унций серебра, что привело к повышению его цены.

После Второй мировой войны увеличилось промышленное потребление серебра и значительно уменьшилась его роль в денежном обращении. За 1955-1972 года сумма серебряных долларов сократилась с 2,4 млрд. до 0,7 млрд. долларов.[15]

2.2. Денежная единица и денежная система Японии

Денежной единицей в стране служит иена, эмиссию которой осуществляет Банк Японии. Центральный банк стремится держать под контролем курс иены путем покупки и продажи валюты на финансовых рынках. Им регулируются также процентные ставки и объемы кредитов. В Японии существует высокоразвитая система частного финансирования, имеющая в своей основе 13 банков (5 из которых относятся к числу 10 крупнейших в мире)1 и множество специализированных кредитных учреждений. Правительственные финансовые учреждения выдают ссуды в основном в таких отраслях, как судоходство, энергетика, добыча угля и химическая промышленность.

Развитие японской экономики в последнюю четверть ХХ века характеризуется интенсивной структурной перестройкой. Главные направления перестройки - это автоматизация производства и ресурсосбережения, развитие новых наукоемких отраслей и производств, подготовка квалифицированных кадров, совершенствование управленческо-организационных структур.

В Японии принята национальная программа создания информационного общества. Важная роль в данной программе отводится финансовой системе.

Прежде чем рассмотреть финансовую систему страны, дадим определение финансовой системе в целом.

Под финансовой системой понимают совокупность финансовых учреждений страны, правил, норм, регулирующих финансовую деятельность и финансовые отношения государства (денежная система, система финансовых учреждений). Финансовый сектор экономики в широком понимании включает финансовые институты, контролирующие, наблюдательные органы, а также финансовые союзы. Основные задачи контролирующих и наблюдательных органов в рамках финансовой системы заключаются в поддержании ее устойчивого функционирования, реализации государственных нормативных актов и непосредственном осуществлении контроля за деятельностью финансовых институтов.

Финансовые институты в рамках финансового сектора включают организации, относящиеся к банковской системе, а также к небанковским финансовым посредникам. В свою очередь, в банковской системе особое место отводится центральным банкам.

В экономически развитых странах традиционно выделяют два основных типа финансовых систем – сегментированную и универсальную.

В универсальной финансовой системе законодательно не ограничивается выполнение банками тех операций финансового обслуживания, которые не относятся к банковским. Классическим образцом такой системы считается немецкая.

В сегментированной финансовой системе банкам нельзя выполнять небанковские функции. Дополнительным признаком, хотя и не абсолютным, является более жесткое разграничение сфер деятельности и отдельных операций.

Приведенное деление на универсальные и сегментированные финансовые системы в современных условиях все же не носит абсолютного характера. Наиболее типичными представителями сегментированных систем являются США, Великобритания и Японии.[16]

Первые банки современного типа появились в Японии после 1872 года как частные «национальные банки». Как коммерческие банки они имели филиалы по всей стране и обладали правом эмиссии банкнот. Тогда насчитывалось около 150 таких банков. «Национальные банки» интенсивно выпускали неконвертируемые банкноты и тем самым способствовали росту инфляции, тормозившей развитие производительных сил. В этих условиях возникла острая необходимость создания центрального банка Японии, который был основан в 1882 году на срок 30 лет (затем срок продлили ещё на 30 лет). Этот банк получил монопольное право эмиссии банкнот, а существовавшие ранее «национальные банки» должны были прекратить эмиссию банкнот и постепенно изымать находящиеся в обращении банкноты.

До 1 апреля 1998 года Банк Японии действовал на основании Закона о Банке Японии 1942 года с учётом поправок 1947-го и 1949 годов. В 1979 году закон был несколько модернизирован: было покончено с назначениями сроков полномочий центрального банка, он получил бессрочный статус. С 1 апреля 1998 года вступил силу новый Закон о Банке Японии.

Уставный капитал банка составляет 100 млн иен и на 55% принадлежит государству, а на 45% частным лицам, финансовым институтам, страховым компаниям и другим частным акционерам. Акционерам гарантированы дивиденды в размере 4%, которые в случае получения банком очень высоких прибылей могут быть увеличены до 5%. Вся остальная прибыль банка поступает в государственный бюджет.

Основные задачи банка заключаются в регулировании:

· денежного обращения;

· курса национальной денежной единицы — иены, которое достигается поддержанием оптимальной величины находящейся в обращении денежной массы и курса иены на международных валютных рынках;

· кредитной системы, поддержании её стабильности.

Согласно условиям либерализации, для иностранных банков открывались три пути проникновения в Японию: создание нового банка с иностранным капиталом или учреждение банка со смешанным капиталом, участие в управлении существующим банком и открытие отделения. Число отделений иностранных банков стало быстро расти.

Сейчас японское законодательство не делает различия между иностранными и японскими банками: те и другие наделены равными правами. Национальная специфика этого законодательства, непривычная для иностранцев, заключается в том, что оно устанавливало до 1992 года строгое разграничение между коммерческими банковскими операциями и операциями с ценными бумагами и запрещало совмещать эти два вида деятельности в одном кредитном учреждении. Поправки к банковскому закону, принятые в 1992 году, ослабили жёсткость этого требования и открыли путь к универсализации банков.

К прочим финансовым компаниям, осуществляющим банковские функции, относятся: банки долгосрочного кредитования, трастовые банки. Сегментированный характер японской финансовой системы ярко проявляется на примере банков долгосрочного кредитования, инвестиционных домов и трастовых банков. [17]

2.3 Денежная единица и денежная система Великобритании

Денежная единица Великобритании – фунт стерлингов. Он использовался задолго до возникновения централизованного государства еще в IX-X вв. В названии «фунт стерлингов» нашло отражение его первоначальное весовое содержание: из одного фунта серебра чеканили 240 пенсов, которые имели также второе название – «стерлинги». 20 пенсов составляли шиллинг, соответственно в одном фунте было 12 шиллингов.

В XIV в. в Англии появляются в обращении золотые фунты стерлингов и до конца XVIII в. действует биметаллическая денежная система.

В конце XVIII-начале XIX в. Англия становится первой страной золотого монометаллизма. По закону 1978 г. чеканка серебра была запрещена (платежная сила серебряных монет ограничена суммой 25 в. ст. при каждом платеже). Однако поскольку в этот период Англия вела войну с Францией, размен банкнот на золото (характерный для золотого монометаллизма) был прекращен и до 1821 г. в обращении находились не разменные на золото банкноты. За несколько лет до восстановления размена банкнот размена банкнот на золото в 1816 г. был издан закон, в соответствии с которым была разрешена свободная (без пошлины) чеканка золотых монет (из расчета 3 ф. Ст. 17 шилл. и 10 ½ пенсов за тройскую унцию), золото официально стало основой денежной системы. С 1821 по 1914 гг. в Англии действовала система золотомонетного стандарта. Согласно акту Р. Пиля (1844г.) эмиссия банкнот почти на 100 % обеспечивалась золотом (фидуциарная эмиссия не должна была превышать 14 млн. ф. Ст., которые обеспечивались выданными Банком Англии государству займами). Действие этого акта временно приостанавливалось парламентами фидуциарная эмиссия превышала установленный объем во время кризисов 1847, 1857 и 1866 гг.

В 1914 г. банкноты перестали размениваться на золото, а золотые монеты были изъяты из обращения. Для покрытия военных расходов правительство стало выпускать казначейские билеты.

В 1925 г. размен банкнот на золото был восстановлен, но в урезанной форме: на слитки, а не золотые монеты. Несмотря на значительное снижение покупательной способности фунта стерлингов, Англия не пошла на его девальвацию и провела реставрацию валюты, восстановив довоенное золотое содержание денежной единицы. 1925 г. был началом денежной реформы, которая завершилась в 1928 г. изъятием из обращения казначейских билетов и предоставлением Банку Англии права на фидуциарную эмиссию банкнот в объеме 260 млн. ф. ст., а сверх этой суммы – с согласия Казначейства, подтвержденного парламентом.

Золотослитковый стандарт просуществовал недолго. Уже в 1931 г. во время мирового экономического кризиса Англия была вынуждена отказаться от размена банкнот на золото. С этого времени в Англии действует система неразменных кредитных денег.

С конца XVIII в. и до Первой мировой войны фунт стерлингов выполнял роль резервной валюты (на его долю приходилось накануне войны 80% международных платежей). В 1931 г. был создан стерлинговый блок, на базе которого во время Второй мировой войны была оформлена стерлинговая зона, распавшаяся в 70-х гг. После кризиса 1929-1931 гг. происходят ослабление позиций Великобритании на внешних рынках, постепенная утрата британской валютой ведущих позиций и превращение ее во второстепенную резервную валюту. Ее удельный вес в мировых официальных валютных резервах за последние 20 лет снизился с 7 до 3%.[18]

Главным видом денег в Великобритании, как и в других странах, служат деньги в безналичной форме, т.е. средства на счетах в банках – депозитные деньги.

Наличные деньги – банкноты и разменная монета составляют около 32% всей денежной массы в обращении.

Преимущественное развитие безналичных расчетов и усилие взаимосвязи между денежным обращением и движением ссудного капитала обусловили во всех странах существенное расширение границ денежной массы за счет новых видов кредитных обязательств. В послевоенный период в платежном обороте Великобритании используются остатки денежных средств не только на счетах до востребования, но и на срочных и сберегательных счетах. Это объясняется, в частности, тем, что средства со срочных счетов могут быть получены практически так же легко, как и со счетов до востребования без предварительного уведомления (хотя формально требуется уведомление за 7 дней).

В английской статистике используется несколько агрегатов (показателей) денежной массы в обращении. Показатель денежной массы М0 охватывает наличные деньги в обращении и кассовые резервы банков. Агрегат М1 включает наличные деньги в обращении и депозиты до востребования в банках в фунтах стерлингов, по которым не выплачиваются проценты (с 1989 г. депозиты до востребования, по которым выплачиваются проценты, не включаются в М1, а относятся к М2). М1 называют «узким» показателем денежной массы. «Широкий» показатель М3 включает, помимо составляющих М1, срочные депозиты в банках и депозитные сертификаты в фунтах стерлингов, а также депозиты в банках и депозитные сертификаты в иностранной валюте. Агрегат М4 дополнительно к М3 включает депозиты и акции строительных обществ. Помимо рассмотренных английская статистика публикует агрегат М2, который состоит из М1 плюс так называемые розничные депозиты, т.е. депозиты в банках и строительных обществах до востребования и срочные до 100000 ф. ст. с уведомлением не более чем за 1 месяц, и депозиты в сберегательных банках.

Кроме казначейства, выпускающего монеты, эмитентами денег в Великобритании являются Банк Англии и коммерческие банки. Банк Англии монопольно осуществляет выпуск банкнот в сумме, определяемой казначейством и утвержденной парламентом.

С 1844 г. Банк Англии разделен на два парламента: Эмиссионный, связанный только с выпуском банкнот, и Банковский, который осуществляет все остальные операции. Поскольку соответственно делятся на две части баланс Банка Англии, в нем особенно наглядно отражается характер обеспечения банкнотной эмиссии. На современном этапе вся эмиссия банкнот является фидуциарной. В качестве обеспечения выпуска банкнот Эмиссионный департамент приобретает государственные облигации и казначейские векселя, а также покупает векселя и другие обязательства у банков.

Обеспечением эмиссии банкнот могут служить также обязательства иностранных центральных банков, т.е. иностранная валюта. В этом случае купленная Банковским департаментом иностранная валюта передается им в Эмиссионный департамент в обмен на соответствующее количество выпущенных последним банкнот.[19]

Другим эмитентом денег являются коммерческие банки. Они создают деньги в безналичной форме – банковские депозиты, которые используются клиентами банков посредством чеков, поручений, переводов, кредитных карточек в процессе безналичных расчетов. Перечисление средств по банковским счетам означает не что иное, как превращение долговых обязательств банковской системы (депозиты) в платежные средства и перераспределение последних между клиентами – плательщиками и получателями средств.

Создание банковских депозитов происходит различными способами. Во-первых, путем приема наличных денег. При этом общее количество денег в обращении остается неизменным. Вкладчик, поместивший деньги в банк, просто обменивает одну форму кредитных денег на другую – банкноты на депозит. Однако со временем банк использует помещенные у него деньги для выдачи ссуд или покупки облигаций, что вызывает увеличение объема депозитов. Поэтому, хотя само по себе образование депозита при внесении в банк наличных денег не приводит к росту количества денег в обращении, оно создает условия для его последующего увеличения. Масштабы этого увеличения зависят от спроса на банковские ссуды; доходности ценных бумаг; потребности банка в денежной наличности, т.е. величины его кассовых резервов; коэффициента наличности (доли наличных денег в денежной массе).

Во-вторых, банки могут создавать депозиты в процессе выдачи ссуды. Банк зачисляет выданную ссуду на счет заемщика.

В-третьих, депозиты создаются путем покупки облигаций или других ценных бумаг или иностранной валюты. Эквивалент купленной ценной бумаги или валюты зачисляется нам счет продавца, актив банка увеличивается на соответствующую сумму.

В Великобритании, как и в других странах, банковские депозиты используются в обороте в основном с помощью дебетовых и кредитовых переводов (платежей).

К дебетовым, в соответствии с применяемой в странах ОЭСР классификацией Банка международных расчетов в Базеле, относятся платежи, которые начинаются с предоставления получателем средств (кредитором) в свой банк платежного инструмента, подтверждающего долг плательщика (дебитора); на основании этого инструмента дебетуется счет плательщика. К дебетовым относятся: платежи векселями, чеками, дебетовые платежи по перечислению. Последние делятся на два вида: «постоянные поручения» или регулярные платежи, и платежи в форме «прямого дебетования счетов». «Постоянные поручения» – это приказы плательщика (дебитора) о регулярном перечислении средств с его счета для уплаты, например, коммунальных услуг, различных взносов, погашения ранее взятого кредита, долга по кредитной карточке. При «прямом дебетовании счетов» плательщик (дебитор) дает разрешение своему банку списывать с его счета любые суммы для оплаты платежных требований от тех или иных фирм, организаций или частных лиц (например, требований клубов, страховых компаний).

В отличие от дебетовых платежей, инициатива начала которых принадлежит получателю средств, инициатором кредитовых переводов является плательщик, который дает своему банку распоряжение перечислить определенную сумму со своего счета на счет получателя средств. Местом исполнения распоряжения считается банк получателя средств, который кредитует счет последнего.

Основная форма кредитового перевода – кредитовые платежи по перечислению, которые используются для регулярного осуществления переводов средств, например, предприятием, пенсионным фондом, в пользу многочисленных получателей зарплаты, пенсий.

Дебетовые и кредитовые платежи по перечислению получили большое распространение в Великобритании прежде всего благодаря их автоматизации.

Безналичные расчеты в Великобритании, составляют всего 8 % в общем количестве платежных операций, достигают 90 % их стоимости. Наибольший удельный вес от стоимости всех безналичных платежей – 51,4% - приходится на кредитовые и дебетовые платежи по перечислению, причем в основном автоматизированные.

Чеки занимают второе место по стоимости – 47,8 и первое по количеству. В последние годы в Великобритании, как и в большинстве других стран, происходит, во-первых, снижение доли чеков как по количеству, так и по стоимости; во-вторых, повышение доли платежей по автоматизированному перечислению, карточек и электронных платежей; в-третьих, увеличение средней суммы чека, использование чеков преимущественно для оплаты крупных сумм.[20]

2.4 Сравнительный анализ денежной системы РФ и зарубежных стран

В России, как и во всех развитых странах, налично-денежный оборот значительно меньше безналичного.

Организацию налично-денежного обращения осуществляет ЦБ РФ, это одна из его основных функций. Она включает:

- прогнозирование и организацию производства, перевозку и хранение банкнот и монет, создание их резервных фондов;

- установление правил хранения, перевозки и инкассации наличных денег для кредитных организаций;

- установление признаков платежеспособности денежных знаков и порядка замены поврежденных банкнот и монет, а также их уничтожения;

- определение порядка ведения кассовых операций для кредитных организаций.

ЦБ РФ осуществляет межбанковские расчеты через свои учреждения. В его систему входят центральный аппарат, территориальные учреждения, расчетно-кассовые центры, вычислительные центры.

Кассовое обслуживание – одна из важнейших функций банков. Банк является начальным и конечным пунктом движения денег, обеспечивающих товарообмен. Наличные деньги попадают в сферу обращения из банка в форме выплаты заработной платы или других расчетов наличными и возвращаются в банк в виде выручки. Сфера денежного обращения подлежит регулированию и жесткой регламентации со стороны государства, основные аспекты которых закреплены законодательно.

Зачисление денежной выручки на счета в банке и выдача наличных средств на различные цели определяются как кассовые операции, которые по балансовому результату и по назначению делятся на приходные и расходные. Каждому предприятию определяется предельная величина наличных средств в кассе – лимит остатка кассы и норма расходования наличных денег из выручки. Одновременно с нормативами банк утверждает порядок и срок сдачи выручки в банк данного предприятия.

Платежная система – это совокупность инструментов и методов, которые применяются в хозяйстве для перевода денег и осуществления расчетов между юридическими и физическими лицами. Она находится под общим руководством ЦБ РФ, который в соответствии с законодательством обеспечивает ее эффективность, стабильность, надежность и безопасность.

Реформирование платежной системы в России началось в 1992 г. путем внедрения новых форм расчетов и совершенствования банковских технологий: внедрялись новые формы передачи информации в учреждения Банка России, осуществлялись экспериментальные проекты по электронным платежам. В результате объем средств в расчетах Банка России сократился.

К началу XXI в. электронные системы перевода финансовых средств, по расчетам американских специалистов, станут преобладающими, хотя даже в экономически развитых странах элементы применения электроники в банковском деле стали складываться в электронные системы платежей лишь с конца 70-х гг.

Перевод денежно-валютного регулирования в ЕС на наднациональный уровень создает значительные преимущества для государств-членов и, прежде всего для их хозяйствующих субъектов.

На макроэкономическом уровне единая бюджетная дисциплина и объединение денежных рынков стран ЕС под руководством и контролем наднациональных финансовых институтов позволят надежнее бороться с инфляцией, снизить процентные ставки (а со временем и налоговые платежи), что должно способствовать росту производства, занятости (сейчас это один из важнейших приоритетов социальной рыночной политики и экономики в ЕС) и стабильности государственных финансов.

Для хозяйствующих субъектов единая денежная политика и валюта будут означать существование на всей территории одинакового денежно-кредитного и валютного регулирования (в том числе фондового), существенное сокращение накладных расходов за расчетное обслуживание операций, ценовых и валютных рисков, сроков осуществления денежных и платежных переводов. Для предприятий единая валюта означает единое валютно-фондовое регулирование на всей территории валютного союза, уменьшение потребности в оборотном капитале.

В глобальном плане введение евро на территории Европы, в том числе и в России, ускорит процесс движения мировой валютной системы, основанной на фактически главенствующей роли доллара США, к более симметричному ”многополярному” валютному устройству. Заменив собой находящиеся в обращении европейские валютные единицы, евро сможет в обозримом будущем стать одной из ключевых мировых валют. Единая валюта призвана обеспечить Европейскому союзу ”валютный вес”, соответствующий его экономическому могуществу. ЕС производит треть всех мировых товаров, являясь при этом общепризнанным лидером в торговле и товарами, и услугами. Однако в валютной области экономический гигант как бы не существует. Это, естественно, сказывается и на возможности оказывать реальное политическое воздействие на мировые процессы.

В этом, в частности состоит различие между ЕС и США. США производит лишь 20 процентов мировых товаров. В то же время они обладают валютой, которая используется в 40 процентах всех мировых валютных операций. Реальное же влияние доллара США гораздо шире и глубже: американские и транснациональные корпорации в любой точке земного шара могут выставлять счета за свои услуги в долларах и при этом не рискуют столкнуться с проблемами обмена валюты. Большая часть мирового рынка является, таким образом, по сути ”внутренним рынком” для американских компаний.[21]

Современные денежные системы зарубежных стран, несмотря на свои особенности, имеют много общих черт. Они включают следующие элементы: денежную единицу, масштаб цен, виды денег, являющихся законным платежным средством, эмиссионную систему и государственных аппарат регулирования денежного обращения. Современная денежная система зарубежных стран характеризуется следующими основными чертами:

1. отменой официального золотого содержания денежных единиц, демонетизацией золота;

2. переходом к неразменным на золото кредитным деньгам, немногим отличающимся по своей природе от бумажных денег;

3. сохранением в денежном обороте некоторых стран наряду с кредитными деньгами бумажных денег в форме казначейских билетов;

4. выпуском банкнот в обращение в порядке кредитования хозяйства, государства, а также под прирост официальных золотых и валютных резервов;

5. развитием и преобладанием в денежном обращении безналичного оборота при одновременном сокращении наличного;

6. усилением государственного регулирования денежного обращения в связи с постоянным нарушением основополагающего принципа денежной системы – соответствия количества денег объективным потребностям экономического оборота, который ведет к инфляционному процессу.

Проведенный анализ процессов в денежно-кредитной сфере России позволяет сделать следующие важные выводы, касающиеся политики Центрального банка РФ в данной области: Нынешняя структура денежно-кредитной системы стала в большой степени отражать потребности рыночного хозяйства и все больше приспосабливаться к процессу новых экономических реформ.

В то же время процесс становления денежно-кредитной системы выявил определенные недостатки. Они выразились в нарушениях во всех звеньях: продолжают образовываться и существовать мелкие учреждения (банки, страховые компании, инвестиционные фонды), которые из-за слабой финансовой базы не могут справляться с потребностями клиентов; коммерческие банки и другие учреждения в основном проводят краткосрочные кредитные операции, недостаточно инвестируя свои средства в промышленность и другие отрасли. Это один из важнейших выводов, которые должны быть сделаны из сравнительной характеристики денежно-кредитных систем России и США. Именно в развитии небанковского сектора видится дальнейшая перспектива реформирования денежно-кредитной системы России.

Другой важный пример денежно-кредитной системы США, который актуален для России, это независимость регулирующего органа от исполнительной власти. В России постоянно предпринимаются попытки поставить под контроль правительства Центральный банк. Фактическое его положение сейчас трудно назвать полностью независимым.

Нельзя обойти вниманием и тот факт, что многие вновь созданные кредитно-финансовые институты, страховые компании и инвестиционные фонды занимаются несвойственной им деятельностью: привлекают вклады населения, выполняя функции коммерческих и сберегательных банков. В США можно наблюдать схожий процесс, однако у нас он осложняется отсутствием традиций в финансовой сфере, что зачастую ведет к мошенничеству и как результат к потере доверия со стороны населения ко многим кредитным институтам. Поэтому России нужно присмотреться к опыту законодательного регулирования денежной системы США.

Следовательно, из анализа денежно-кредитных систем России и США можно сделать следующие рекомендации по дальнейшему совершенствованию денежно-кредитной системы России:

- Дальнейшее развитие денежной системы и укрепление доверия к ее финансовым инструментам

- Укрепление рубля, его реальная конвертируемость и вытеснение теневого хождения доллара на территории России.

- Борьба с коррупцией и усиление открытости финансовых институтов.

- Дальнейший рост независимости Центрального банка России как эмиссионного центра от исполнительной и законодательной властей с одновременным ростом значения саморегулирующихся организаций в финансовой сфере.

В данной работы был проделан анализ финансовых систем и денежного обращения РФ, США и Японии. Отдельно было сказано про денежную систему Великобритании. Основные показатели сравнения приведены в таблице 1.

Таблица 1. Сравнительная таблица основных показателей, характеризующих денежную систему стран.

|

Показатель |

РФ |

США |

Япония |

|

| 1. Национальная валюта | Рубль | Доллар | Йена | |

| 2.Банковская система |

Двухуровневая банковская система: -Центральный банк РФ -кредитные организации, а также филиалы и представительства иностранных банков |

Двухуровневая банковская система: на первом уровне находится центральный банк США - федеральная резервная система, а на втором уровне - сеть коммерческих банков и других расчетно-кредитных учреждений |

Двухуровневая банковская система: -Банк Японии -коммерческие банки; специализированные кредитные институты, в том числе финансовые компании для малого и среднего бизнеса; правительственные кредитные учреждения; почтовые сберегательные кассы. |

|

| 3.Функции, задачи, инструменты ЦБ |

Функции ЦБ РФ определены в ст.4 ФЗ «О ЦБ РФ» Задачи: - защита и обеспечение устойчивости рубля; -развитие и укрепление банковской системы РФ; - обеспечение эффективного и бесперебойного функционирования платежной системы. Инструменты: 1) процентные ставки по операциям Банка России; 2) нормативы обязательных резервов, депонируемых в Банке России (резервные требования); 3) операции на открытом рынке; 4)рефинансирование кредитных организаций; 5) валютные интервенции; 6) установление ориентиров роста денежной массы; 7) прямые количественные ограничения; 8) эмиссия облигаций от своего имени. |

Федеральная резервная система является центральным банком США. обязанности Федерального резервного банка подразделяются по четырем общим направлениям: - осуществление монетарной политики государства путем

влияния на денежную ситуацию и кредитование экономики с целью обеспечения

максимальной занятости, стабильности цен и умеренных долгосрочных процентных

ставок; |

Функции: 1. выпуск банкнот; 2. реализация денежно-кредитной политики; 3. изменение нормы обязательных банковских резервов, 4. операции на финансовых рынках, 5. регулирование учетной ставки процента, 6. осуществление взаиморасчетов коммерческих банков; 7. мониторинг и проверка финансового положения и состояния менеджмента финансовых учреждений; 8. проведение операций с государственными ценными бумагами; 9. осуществление международной деятельности; 10. выполнение экономического анализа и проведение теоретических исследований. Инструменты: 1. изменение нормы обязательных банковских резервов, 2. операции на финансовых рынках, регулирование учетной ставки процента |

|

| 4.Функции, задачи и операции финансово-кредитных институтов |

Функции коммерческих банков: 1. аккумуляции и мобилизации временно свободных денежных средств, 2. предоставление кредита, 3. посредничества в осуществлении платежей и расчетов. Операции коммерческих банков: 1) привлечение денежных средств физических и юридических лиц во вклады (до востребования и на определенный срок); 2) размещение указанных в пункте 1 части первой настоящей статьи привлеченных средств от своего имени и за свой счет; 3) открытие и ведение банковских счетов физических и юридических лиц; 4) осуществление расчетов по поручению физических и юридических лиц, в том числе банков-корреспондентов, по их банковским счетам; 5) инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц; 6) купля-продажа иностранной валюты в наличной и безналичной формах; 7) привлечение во вклады и размещение драгоценных металлов; 8) выдача банковских гарантий; 9) осуществление переводов денежных средств по поручению физических лиц без открытия банковских счетов (за исключением почтовых переводов). В России среди сберегательных учреждений доминирует Сбербанк РФ (на февраль 1999 г. имел 1848 филиалов). |

Важное место в кредитной системе занимает обширная группа сберегательных учреждений. Они привлекают мелкие сбережения и доходы, которые без помощи кредитной системы не могут функционировать как капитал. Существуют разные типы сберегательных учреждений: сберегательные банки и кассы, взаимно-сберегательные банки (разновидность кооперативных банковских учреждений в США), доверительно-сберегательные банки, ссудосберегательные ассоциации (в США), кредитные кооперативы (союзы, ассоциации). Основными функциями коммерческих банков являются: 1) Мобилизация временно свободных денежных средств и превращение их в капитал; 2) кредитование предприятий, государства и населения; 3) выпуск кредитных денег; 4) осуществление расчетов и платежей в хозяйстве; 5) эмиссионно-учредительская функция; 6) консультирование, представление экономической и финансовой информации. 7) прочее. |

Японские банки выполняют следующие операции — платят различным фирмам за коммунальные услуги, расплачиваются за покупки в магазинах, перечисляют деньги на счет его клиентов за выполненную ими работу и даже самостоятельно связываются с компаниями-работодателями, если на счет клиента своевременно не поступает заработная плата. |

|

| 5.Нормативная база |

-Конституция РФ -ФЗ «О Центральном банке РФ (Банке России) №86-ФЗ от 10.07.2002 -ФЗ «О банках и банковской деятельности» №395-1 от 02.12.1990 -другие ФЗ -нормативные акты ЦБ (Положения, инструкции, разъяснения) |

В США механизм контроля состоит из следующих звеньев, органов и элементов: - законодательных актов и постановлений Конгресса; - институционального обеспечения (система федеральных законов, осуществляющих общий надзор над деятельностью бирж); - механизм саморегулирования рынка ценных бумаг (со стороны самих биржевиков); - апробированной методики вмешательства государства в деятельность фиктивного сектора экономики. |