Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

Психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Курсовая работа: Планирование расходов медицинских учреждений

Курсовая работа: Планирование расходов медицинских учреждений

Курсовая работа по дисциплине

«Бюджетное планирование и прогнозирование»

на тему «Планирование расходов медицинских учреждений»

Содержание

Введение

1. Бюджетные расходы

1.1 Реформирование в здравоохранении

1.2 Бюджетные расходы на содержание учреждений Здравоохранения

1.3 Планирование бюджетных расходов на здравоохранение

1.3.1 Общие расходы на здравоохранение

1.3.2 Статьи расходов

1.3.3 Важнейшие модели (методы) финансирования медицинских учреждений

1.3.4 Страховые отношения в здравоохранении

2. Гарантии государства и расходы на медицинскую помощь

2.1 Расходы населения на медицинскую помощь

2.2 Расчет тарифов на медицинские услуги

Заключение

Список литературы

Приложение 1 - Лечебно-профилактические учреждения различного уровня и их финансирование

Приложение 2 - Государственные расходы на здравоохранение в странах Центральной и Восточной Европы в расчете на одного жителя (данные на 2002 год)

Введение

Здоровье граждан, как социально – экономическая категория, представляет собой важнейший элемент национального богатства. Для поддержания здоровья не только потребляется определенная часть валового национального продукта, но и само здоровье человека должно рассматриваться как ресурс, необходимый для производства материальных благ. В известной мере, здоровье есть функция таких переменных, как производство и окружающая среда, поведение людей и качество продуктов питания. В соответствии, с этим негативные стороны социально- экономической и политической ситуации в стране, кризис системы здравоохранения отрицательно сказывается на состоянии здоровья населения. Очень тревожна демографическая ситуация растет смертность, падает рождаемость, вследствие чего наблюдается естественная убыль населения.

С 1993 г. в соответствии с действующим законодательством происходит поэтапное реформирование систем организации, финансирования и управления здравоохранением на основе программно-целевых методов планирования с постепенным внедрением механизма медицинского страхования. В современных условиях развитию и совершенствованию оптимальной модели управления и финансирования здравоохранения, соединяющей в себе социальную направленность и элементы рыночных отношений посредством медицинского страхования, придается особое значение.

В соответствии с Конституцией Российской Федерации государство гарантирует равенство прав и свобод человека и гражданина, равные возможности для их реализации. В России материнство и детство, семья находятся под защитой государства, каждый имеет право на охрану здоровья и бесплатную медицинскую помощь в государственных и муниципальных учреждениях здравоохранения. Однако в реальной жизни эти гарантии часто не соблюдаются ни на федеральном, ни на региональном, ни на муниципальном уровнях.

Мировая практика свидетельствует, что государство, вложив дополнительные средства в здравоохранение, получает ощутимый социальный эффект в виде снижения заболеваемости и смертности населения. Это незамедлительно сказывается на экономике.

В настоящее время вопросы охраны здоровья населения регулируются более чем 40 федеральными законами. Основополагающие законодательные акты определяют принципы деятельности и пути развития всей национальной системы здравоохранения.

Правовое регулирование здравоохранения в Российской Федерации имеет два уровня: федеральный и региональный. Это закреплено в Конституции Российской Федерации.

Заметный импульс реформам на региональном и муниципальном уровнях дает центр. Если принимаются федеральные законы или федеральные целевые программы в сфере здравоохранения, то, как правило, они непосредственно затрагивают региональный и муниципальный уровень. Но есть и другие примеры. Если на федеральном уровне затягивается решение тех или иных острых проблем, то многие регионы в силу своих возможностей пытаются решить их путем принятия региональных законов, целевых программ. В ряде субъектов Российской Федерации приняты законы о здравоохранении, об охране здоровья населения, о частном здравоохранении и другие.

Но и здесь имеются проблемы. Если говорить обобщенно, то они заключаются в том, что региональное законодательство не должно противоречить федеральному. Задача региональных властей – привести "свое законодательство" в соответствие с федеральным. Только в этом случае можно говорить о единой системе законодательства, регулирующей вопросы здравоохранения.

Из года в год принимали федеральный бюджет, который не содержал мер, направленных на модернизацию системы здравоохранения. Следовательно, последовательно консервировали и усугубляли старые проблемы. А они назрели по всем направлениям – нуждается в реформировании система финансирования учреждений здравоохранения, оплаты медицинских услуг, система оплаты труда медицинских работников, подготовки медицинских кадров, обеспечения учреждений лекарствами, медицинским оборудованием и др.

Цель курсовой работы – дать целостную картину планирования расходов медицинских учреждений. Задачи курсовой работы – исследовать и изучить расходы медицинских учреждений, выявить источники формирования финансовых ресурсов, направляемых в здравоохранение. Объектом исследования являются медицинские учреждения.

Данная работа состоит из двух больших глав: бюджетные расходы и гарантии государства, расходы на медицинскую помощь, и нескольких подглав, а также приложений.

При написании курсовой работы использовались следующие виды источников: нормативная литература (бюджетный кодекс РФ), учебная литература, статьи из журналов.

1. Бюджетные расходы

1.1 Реформирование в здравоохранении

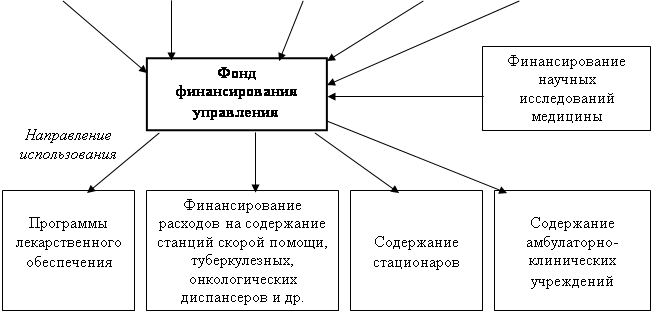

В настоящее время модель финансового обеспечения здравоохранения включает бюджетные ресурсы, ресурсы фондов обязательного медицинского страхования (ОМС), фондов медицинских страховых организаций и другие источники (рисунок 1).

Рисунок 1 – Источники формирования и использования финансовых ресурсов, направляемых в здравоохранение

|

||||||||||||||||

|

|

|

|

|

||||||||||||

|

||||||||||||||||

Реформа предполагает разработку и реализацию на региональном, городском уровнях целевых программ обеспечения населения медицинской помощью.

Ведущими направлениями таких программ определены:

· обеспечение гарантированных объемов и повышение качества медицинской помощи;

· развитие высокоспециализированных видов медицинской помощи;

· оптимизация существующих и внедрение новых организационно-хозяйственных форм деятельности медицинских организаций в условиях бюджетно-страхового финансирования отрасли и формирование рынка медицинских услуг с участием негосударственных медицинских учреждений.

В финансировании и управлении здравоохранением существует большое число проблем, требующих решения. Необходимо дальнейшее реформирование систем функционирования и финансирования здравоохранения с привлечением механизма медицинского страхования.

1.2 Бюджетные расходы на содержание учреждений здравоохранения

До внедрения в здравоохранение механизма медицинского страхования существовал следующий порядок планирования расходов на здравоохранение, который частично применяется и в настоящее время:

1) составление индивидуальных и общих смет медицинских учреждений;

2) составление сводных смет расходов на здравоохранение к проекту территориального бюджета;

3) разработка расчетных показателей Министерством финансов республики, областным (краевым) финансовым управлением.

Планирование расходов на каждом уровне бюджетной системы имело свои особенности в расчетах показателей, систем нормирования расходов на текущее содержание.

Составление индивидуальной сметы медицинского учреждения начиналось с расчета оперативно-сетевых показателей среднегодового количества коек, количество койко-дней, среднегодового числа должностей медицинского и административно-хозяйственного персонала, количества поликлинических посещений и других показателей, характеризующих объем работы каждого подразделения.

Использовались следующие показатели планирования расходов на здравоохранение:

1) по амбулаторно-поликлинической помощи – число врачебных посещений в поликлинике, консультации и помощь на дому, приходящиеся на одного жителя в год (примерно 12 посещений в год);

2) по стационарной помощи: количество – койко-мест, занятость больничной койки в году:

,

,

где Im – число проведенных койко-дней по m-й специальности;

Дm – показатель числа дней использования койки в году не m-й специальности;

Кm – среднегодовое количество коек по m-й специальности.

Оборачиваемость койки характеризует величину среднего числа больных по каждой больничной койке в течение года:

![]() ,

,

где Рm – среднее пребывание больного на койке.

Среднее использование больничных коек в год Д зависит от среднедневного количества больных N или от мощности больницы:

![]() ,

,

![]() ,

,

где tm – среднее время простоя койки в год по m-й специальности.

Контроль за эффективностью использования выделенных бюджетных ассигнований осуществлялся в ходе ревизий и тематических проверок финансовыми органами территориальных и местных органов самоуправления, отделениями контрольно-ревизионного управления и счетными палатами регионов.

Проверке подлежали: правильность расчета плановых показателей деятельности учреждений здравоохранения, их соответствие фактическим объемам выполненных работ, оказанных медицинских услуг, целесообразность использования выделенных бюджетных ресурсов.

Таким образом, чем выше показатель использования больничных коек, тем выше показатель оборачиваемости коек и тем меньше средств необходимо выделить из бюджета на содержание коечного фонда, развертывания новой сети коек, строительства новых стационаров (меньше текущие и капитальные затраты на здравоохранение в бюджетах всех уровней).

1.3 Планирование бюджетных расходов на здравоохранение

1.3.1 Общие расходы на здравоохранение

В основе расчета расходов на содержание стационара – показатель среднегодового количества коек, который в зависимости от сроков развертывания новых коек определяется по формуле:

![]() ,

,

где Кср – среднегодовое количество коек;

Кн – количество коек на начало года;

Кк – количество коек на конец года;

n – число месяцев функционирования вновь развернутых коек.

Общие расходы на здравоохранение в проекте бюджета района определяются следующим образом.

1. Определяется величина фонда заработной платы по больницам и стационарам района. В зависимости от среднегодового количества коек и средней заработной платы на одну койку в год, определяемой отдельно по диспансерам, находящимся в городах и рабочих поселках и в сельской местности:

![]() ,

,

где ФЗПг – годовой фонд заработной платы;

ЗПк – средняя заработная плата на одну койку в год.

2. Определяются расходы на медикаменты (в нормативном порядке), а также расходы на канцелярские и хозяйственные расходы (по нормативам на одну койку в год).

Итоговая сумма расходов на медикаменты состоит из суммы расходов на медикаменты и расходов на бесплатную и льготную выдачу медикаментов по больницам, находящимся в городской и сельской местности:

![]() ,

,

где Рм – расходы на медикаменты в стационарах;

NР – норма расходов на медикаменты;

КД – количество койко-дней;

![]() ,

,

где СР – общая сумма расходов на медикаменты;

Рм – расходы на медикаменты в стационарах;

Рбл – расходы на бесплатную (льготную) выдачу медикаментов.

Аналогично определяется сумма канцелярских и хозяйственных расходов:

![]() ,

,

где СК – сумма канцелярских и хозяйственных расходов;

NР – норма расходов на одну койку в год.

3. Определяется норма расходов на питание на одну койку в год:

![]() ,

,

где NР – норма расходов на питание на одну койку в год;

ЧД – число дней функционирования койки в год;

NД – норма расходов на питание на одну койку в день.

Сумма расходов на питание определяется по формуле:

![]() ,

,

где СР – сумма расходов на питание;

NР – норма расходов на питание на одну койку в год;

Кср – среднегодовое количество коек.

4. Определяется количество койко-дней по больницам и диспансерам в городах и сельской местности по формуле:

![]() ,

,

где Ккд – количество койко-дней;

ЧК – число дней функционирования койки в год;

Кср – среднегодовое количество коек.

5. Расходы на мягкий инвентарь определяется по формуле:

![]() ,

,

где Рм.и. – расходы на мягкий инвентарь;

Рд.н.к. – расходы на дооборудование новых коек;

Рд.к. – расходы на оборудование прежних коек.

При этом используется расчет прироста коек, который обеспечивается по формуле:

![]() ,

,

где ПК – прирост коек за год;

КК – количество коек на конец года4

КН – количество коек на начало года.

6. Расходы на дооборудование новых коек определяется так:

![]() ,

,

где Рд.н.к. – расходы на дооборудование новых коек;

Рд.н.к. – норма расходов на дооборудование одной новой койки.

6. Далее определяется свод расходов проекта бюджета района по больницам и диспансерам городов, рабочих поселков, сельской местности:

![]() ,

,

где Ср – сумма расходов по проекту бюджета района по больницам и диспансерам;

ФЗП – фонд заработной платы (ФЗП) медицинских работников и административно-хозяйственного персонала;

НФЗП – начисления на ФЗП (в 1999 г. они составили 38,5% от ФЗП);

СР.М. – общая сумма расходов на медикаменты;

СР.К. – сумма канцелярских и хозяйственных расходов;

СР.П. – сумма расходов на питание;

СР.МИ – сумма расходов на мягкий инвентарь.

1.3.2 Статьи расходов

1) Заработная плата (ст. 1) занимает особое место, так как составляет 60% затрат на содержание медицинского учреждения. В настоящее время она устанавливается в соответствии с Единой тарифной сеткой по оплате труда работников бюджетной сферы.

2) Начисления на оплату труда (ст. 20 в размере 39-40% направляются во внебюджетные фонды.

3) Административно-хозяйственные расходы (ст. 3) включают широкий перечень затрат по обслуживанию лечебного процесса.

4) Командировочные расходы (ст. 4) определяются в соответствии с действующими нормами.

5) В стационарах большое внимание уделяется расходам на питание больных (ст. 9), определяемым умножением норм затрат на количество койко-дней, планируемых в каждом отделении.

6) В таком же порядке осуществляется планирование расходов на приобретение медикаментов и перевязочных средств (ст. 10). С целью контроля за стоимостью медицинских услуг в расчет цен принимаются наиболее дешевые медикаменты.

7) Расходы на приобретение медицинского оборудования и расходы на приобретение мягкого инвентаря (ст. 12 и ст. 14) планируются в пределах выделенных ассигнований и по дифференцированным нормам в зависимости от профиля отделений.

8) Затраты на капитальный ремонт зданий (ст. 16) медицинских учреждений определяются на основе финансово-сметных расчетов в пределах выделяемых бюджетных ассигнований. Прочие расходы (оплата летных часов санитарной авиации, организация и проведение культурно-массовых мероприятий среди больных и др.) планируются на уровне прошлых лет с учетом экономии.

К бюджетным ассигнованиям медицинские учреждения вправе привлекать средства, полученные в ходе оказания платных медицинских услуг, в том числе по договорам добровольного медицинского страхования.

Итог сметы – свод затрат по всем статьям расходов.

При составлении сметы медицинского учреждения используются материалы экономического анализа исполнения смет за предшествующие один-три года. Выводы по материалам анализа позволяют уточнить размеры отдельных расходов, некоторые расчетные нормы, выявить динамику показателей и установить влияние различных факторов на отклонения по статьям сметы расходов. При условии инфляционного роста размер показателей может корректироваться на коэффициент инфляционных ожиданий по согласованию с вышестоящими органами управления здравоохранением.

1.3.3 Важнейшие модели (методы) финансирования медицинских учреждений

1) цена конкретной медицинской услуги при бюджетно-страховой модели, определяемая на базе сметы расходов;

2) оплата средней стоимости пролеченного больного (в целом по стационару или в среднем по отделению);

3) оплата одного законченного случая лечения на основе клинико-статистических групп или медико-экономических стандартов;

4) среднедушевой норматив финансирования на работающее и неработающее население.

Может применяться и комбинация этих методов. При этом конкретный выбор модели финансирования осуществляется местным органом исполнительной власти.

До 1993 года в процессе сводного бюджетного планирования расходов на здравоохранение применялись среднегодовые показатели по сети, штатам и контингентам по видам учреждений, средней ставке заработной платы на одну должность, средние расчетные нормы по статьям затрат на текущее содержание.

Сводное планирование основано на анализе предыдущего периода и осуществляется в два этапа:

1) расчеты к проекту бюджета Федерации, области, края;

2) разработка расчетных показателей по здравоохранению для бюджетов районов, городов областного, краевого подчинения и определение объема расходов для учреждений, состоящих на областном (краевом) бюджете и нижестоящих бюджетов и учреждений.

Расчетные показатели сообщались финансовым отделам районов (городов), анализировались, уточнялись в областных (краевых) финансовых управлениях. С учетом этих корректировок составлен бюджет города (района) по расходам на здравоохранение. В таком же порядке районные (городские) финансовые отделы разрабатывали расчетные показатели по здравоохранению по бюджетам городов районного подчинения и т.д.

Главная проблема состоит не в правильности определения цены конкретного медицинского случая, а в порождении механизмов, которые ориентировали медицинские учреждения на проявление инициатив, полезных для расширения перечня и качества медицинских услуг.

1.3.4 Страховые отношения в здравоохранении

В условиях перехода к рыночной экономике существуют две крупные роблемы:

1) определение границы, расширяющей финансовую ответственность территориальных фондов обязательного медицинского страхования (ОМС) и территориальных бюджетов;

2) определение степени эффективности деятельности медицинских учреждений и выработка стимулов повышения качества обслуживания.

Исходя из реальных финансовых возможностей регионов, определяются конкретные размеры по взаимному согласованию между фондом ОМС, бюджетом и др.

В условиях рыночной экономики финансовые ресурсы являются основным и единственным средством реального управления, поэтому система страховых отношений в медицине включает взаимодействие бюджета и территориальных фондов в процессе аккумуляции и управление финансовыми средствами между медицинскими учреждениями.

Такая система страховых отношений решает следующие задачи:

· планирование бюджета здравоохранения региона;

· проведение организационной работы по исполнению текущего бюджета;

· аккумулирование платежей ОМС и ведение страховых полисов.

В рамках планирования бюджета здравоохранения региона определяются:

· структура существующей и перспективной систем здравоохранения;

· бюджеты медицинских учреждений, финансирование которых в целом или постепенно закрепляется за бюджетом;

· стоимость лечебно-диагностических процедур, входящих в целевую программу обязательного медицинского обслуживания для лечебных учреждений и бюджеты нелечебных учреждений, финансирование которых осуществляется фондом.

Далее заключается бюджетное соглашение между управлением здравоохранения и территориальным фондом по объемам и статьям финансирования региональной системы здравоохранения на основе региональных программ ОМС и разрабатываются бюджеты всех медицинских учреждений региона.

При переходе на финансирование по подушевому нормативу, широко применяемому в мире по принципу «pay-as-go» («деньги следуют за пациентом») исходя из финансовых возможностей территориального бюджета определяются размер ассигнований на душу неработающего населения (студентов, детей, пенсионеров и т.д.) и общий размер ассигнований по региону.

Эти средства дополняются платежами хозяйствующих субъектов на ОМС и составляют финансовую базу здравоохранения региона.

Таким образом, медицинское учреждение в условиях рыночной экономики финансируется из нескольких источников:

1) бюджетные ассигнования на неработающее население;

2) финансирование целевых государственных программ;

3) средства обязательного медицинского страхования (платежей, хозяйствующих субъектов);

4) платные услуги по договорам добровольного медицинского страхования (ДМС);

5) другие средства.

Если бы будущее любой организации было абсолютно предопределено, не было бы нужды постоянно разрабатывать планы, совершенствовать методы их составления и структурирования. Главная цель составления любого плана – не определение точных цифр и ориентиров, поскольку сделать это невозможно в принципе, а идентификация по каждому:

· обеспечение гарантированных объемов и повышение качества медицинской помощи;

· развитие высокоспециализированных видов медицинской помощи;

· оптимизация существующих и внедрение новых организационно-хозяйственных форм деятельности медицинских организаций в условиях бюджетно-страхового финансирования отрасли и формирование рынка медицинских услуг с участием негосударственных медицинских учреждений.

Программа обеспечения медицинской помощью населения на 2003 — 2005 годов содержала несколько важнейших блоков (целевых программ).

1. Государственное гарантирование населению медицинского обеспечения на основе ежегодно определенных целевых медицинских программ для отдельных категорий населения по медицинским показаниям, финансируемых из городского бюджета. Источниками финансирования таких программ являются средства городского бюджета, финансовые ресурсы административных округов, внебюджетные средства городской администрации и другие.

2. Гарантированная медицинская помощь, осуществляемая по системе обязательного медицинского страхования для обеспечения детского и взрослого населения амбулаторно-поликлинической и стационарной медицинской помощью. При этом расходы для разных категорий населения составили в 2000 году для работающих граждан 339,8 тысяч рублей, неработающих – 458,9 тысяч рублей.

Финансирование медицинской помощи определяется по пoдушевым нормативам, размер которых зависит от финансовых возможностей территориальных бюджетов.

Медицинское учреждение в условиях рыночной экономики финансируется из нескольких источников:

1) бюджетные ассигнования на неработающее население;

2) финансирование целевых государственных программ;

3) средства обязательного медицинского страхования (платежей хозяйствующих субъектов);

4) платные услуги по договорам добровольного медицинского страхования (ДМС);

5) другие средства.

2. Гарантии государства и расходы на медицинскую помощь

В советском государстве всем гражданам впервые в мире было гарантировано бесплатное получение медицинской помощи. Но сами эти гарантии были сформулированы в законодательстве в весьма общем виде. В статье 42 Конституции СССР (1977 год) было записано, что право граждан на охрану здоровья "обеспечивается бесплатной квалифицированной медицинской помощью, оказываемой государственными учреждениями здравоохранения, расширением сети учреждений для лечения и укрепления здоровья граждан". При этом перечень видов услуг, которые вправе был получить каждый гражданин, законом не определялся. Фактически это означало право граждан на бесплатное получение помощи в доступных для них медицинских учреждениях. При этом для лиц с разным социальным статусом, для жителей разных территорий были доступны разные по качеству оказываемой медицинской помощи лечебно-профилактические учреждения.

В Конституции России, принятой в 1993 году, был сохранен прежний подход к формулированию прав граждан на бесплатную медицинскую помощь. Статья 41 определяет, что "медицинская помощь в государственных и муниципальных учреждениях здравоохранения оказывается гражданам бесплатно".

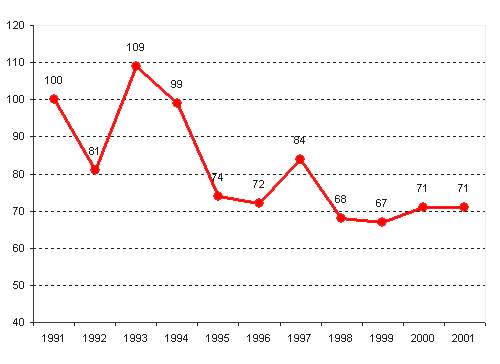

Возможности Российского государства финансировать бесплатное предоставление населению медицинской помощи значительно сократились в переходный период (рисунок 2). Это обусловило развитие практик легальной и неформальной оплаты населением медицинской помощи. Медицинские услуги, которые легально оплачиваются населением через кассу медицинского учреждения, именуются в нашей стране "платными медицинскими услугами". Эта практика регулируется "Правилами предоставления платных медицинских услуг населению медицинскими учреждениями", которые утверждены постановлением Правительства РФ от 13 января 1996 года № 27. Согласно данным правилам, платные медицинские услуги населению предоставляются медицинскими учреждениями в виде профилактической, лечебно-диагностической, реабилитационной, протезно-ортопедической и зубопротезной помощи. Государственные и муниципальные медицинские учреждения вправе оказывать платные медицинские услуги населению только по специальному разрешению соответствующего органа управления здравоохранением. Органами власти субъектов Российской Федерации и органами местного самоуправления принимаются нормативные акты, определяющие перечень, порядок и условия предоставления платных медицинских услуг в государственных и муниципальных медицинских учреждениях.

Рисунок 2 –

Динамика расходов государства на здравоохранение

(1991=100%)1

Платными медицинскими услугами обычно являются:

· проведение осмотров и исследований, необходимых при получении различного рода справок (для получения водительских прав, поведение профилактических осмотров работающих, получение справок о состоянии здоровья при устройстве на работу и т.д.),

· пребывание в палатах с повышенной комфортностью (одно- или двухместных, с телевизором, холодильником и т.п.);

· выполнение операций с применением современных технологий, например, эндоскопических операций, а также операций, проводимых врачами по выбору пациентов;

· консультации специалистов;

· диагностические исследования, в частности проведение исследований вне очереди или дополнительно, "по желанию" пациентов;

· дополнительные методы лечения (иглоукалывание, массаж);

· протезирование высококачественными протезами;

· индивидуальный пост сестры;

· косметологические услуги, пластическая хирургия.

Цены на платные медицинские услуги устанавливаются, как правило, самими государственными и муниципальными медицинскими

_____________

1По данным Госкомстата России с использованием индексов-дефляторов ВВП

учреждениями, реже – органами власти, являющимися их учредителями. При этом субъекты ценообразования используют в качестве основы два нормативно-методических документа Минздрава России: "Методические рекомендации по расчету себестоимости медицинских услуг в учреждениях здравоохранения", утвержденные Минздравом РФ 26 ноября 1992 №190-15/5, "Инструкция по расчету стоимости медицинских услуг", утвержденная Минздравом РФ и Российской Академией медицинских наук 10 ноября 1999 №01-23/4-10, №01-02/41. Особенностью ценообразования является наличие у государственных и муниципальных учреждений права использовать часть поступающих им бюджетных средств и средств обязательного медицинского страхования для косвенного возмещения части расходов, связанных с оказанием платных услуг.

Государственные гарантии в сфере здравоохранения носят декларативный характер. Государственное финансирование здравоохранения в Российской Федерации в последние годы составляет менее 3 % от ВВП, что значительно ниже рекомендуемого Всемирной организацией здравоохранения (5% от ВВП) и государственных расходов на здравоохранение в Европейских странах (6-9 %).

Недостаточное финансирование здравоохранения совмещается с низкой эффективностью использования ресурсов и несбалансированностью структуры оказания медицинской помощи.

В большинстве субъектов Российской Федерации территориальные программы государственных гарантий утверждаются и исполняются с дефицитом. В России потенциал медицинского страхования еще только формируется. В ряде территорий низкий уровень финансового покрытия программ ОМС не позволил говорить о внедрении системы в полном объеме.

В связи с невозможностью оплаты стоимости медицинских услуг по всем статьям расходов, расчеты с лечебно-профилактическими учреждениями за выполненные ими объемы стали производиться только по отдельным статьям финансирования. Несбалансированность финансирования базовой программы обязательного медицинского страхования с имеющимися финансовыми ресурсами, отсутствие действенных механизмов выравнивания условий реализации базовой программы ОМС по субъектам Российской Федерации, проблемы с платежами за неработающее население и др. привели к формированию в субъектах Российской Федерации различных моделей ОМС, которые многие регионы формировали, игнорируя федеральное законодательство. Эти проблемы вызвали необходимость реформирования действующей системы ОМС.

Другая проблема – неразвитость социальной инфраструктуры, несбалансированность объемов медицинской помощи по нормативам, хотя они в России не так велики.

Субъекты Российской Федерации и муниципальных образований несут основную нагрузку в системе здравоохранения. Именно их работа в первую очередь обеспечивает доступность и качество медицинской помощи населению. Однако уровень финансирования муниципального здравоохранения остается недостаточным. На муниципальном уровне находится 81,2 % амбулаторно-поликлинических учреждений, 64,7 % больничных учреждений, а на их содержание выделяется примерно 29,7 % бюджетных средств2.

2.1 Расходы населения на медицинскую помощь

В условиях недостатка государственного финансирования здравоохранения часть расходов на медицинские нужды перемещается на население и работодателей. Следует заметить, что государственная статистика не собирает полных данных о затратах на здравоохранение из всех источников. В частности, отсутствуют данные о расходах предприятий на содержание принадлежащих им лечебно-профилактических учреждений.

Данные государственной статистики свидетельствуют о высоких темпах роста взносов физических и юридических лиц на добровольное медицинское страхование и объемов предоставления населению платных медицинских услуг. При этом добровольное медицинское страхование (ДМС) не стало основной формой частного финансирования здравоохранения. Если

в 1993-1994 годах объем платных услуг менее чем вдвое превышал взносы на ДМС, то в 1998 году эта пропорция составила уже три к одному. В 2000 году расходы населения на медицинскую помощь составили 27,5 млрд. рублей, что в два раза превышало взносы на добровольное личное медицинское страхование - 12,7 млрд. рублей

Осенью-весной 2000-2001 годов Центром экономико-социальных исследований, был проведен анализ бюджетных расходов на здравоохранение в шести регионах России: Белгородской, Вологодской, Самарской, Челябинской областях, Хабаровском крае и Республике Чувашии. Было опрошено 562 человека. Среди всех опрошенных 40,6% ответили, что за последние три года за счет собственных средств пользовались услугами платных поликлиник, 8,1% - проходили лечение в платном стационаре. За последний месяц на момент опроса к платной медицинской помощи прибегало 21,3% респондентов (15% пользовалось услугами платной поликлиники, 1,4% - платной больницы, 4,9% - услугами частного врача). Для многих опрошенных посещение медицинского учреждения повлекло за собой дополнительное обследование или процедуру, при этом 35,6% ответивших на данный вопрос (18,2% опрошенных) платили за это отдельно. 47,8% из тех, кто за последние три месяца до опроса пользовался услугами стационаров, платили за свое пребывание в больнице, медицинскую помощь, лечение и лекарства. Что касается профилактического обследования, то за него платили 27,1% ответивших (11,3% опрошенных).

Специалисты Института народнохозяйственного прогнозирования

(ИНП РАН) называют нынешнее состояние медицины в России деградацией.

_____________

2См. приложение 1

По доле общественных расходов на здравоохранение в ВВП Россия уступает даже менее богатым странам. Сопоставления с другими странами ставят под

сомнение утверждения правительства о невозможности изыскать дополнительные ресурсы для увеличения финансирования здравоохранения.

2.2 Расчет тарифов на медицинские услуги

Задача исчисления тарифов (плановых цен) на отдельные виды услуг по экономически обоснованным методикам достаточно актуальна. Вызвано это в первую очередь необходимостью объективной оценки уровня рентабельности предоставляемых медицинских услуг, а, следовательно, и возможности формирования более выгодного для медицинского учреждения профиля деятельности, а также выявление расходов на медицинские услуги.

Ниже описана методика расчета тарифов, основанная на затратном методе исчисления цен на медицинские услуги.

Указанная методика включает:

- объединение отдельных видов медицинских и сопутствующих услуг (в некоторых организациях здравоохранения число их наименований составляет несколько сот) в укрупненные группы;

- определение расчетной (калькуляционной) единицы для соответствующего вида укрупненной группы;

- установление для каждой укрупненной группы типового (планового) набора калькуляционных статей затрат и алгоритма их включения в тариф;

- определение конкретных размеров (процентов) планового норматива прибыли (как правило, предельные размеры), включаемого в тариф по отдельным видам услуг.

Укрупненные группы наиболее распространенных "типовых" видов услуг, оказываемых медицинскими учреждениями:

- первичное посещение (прием) врача с последующим "сопровождением" (последующее наблюдение лечащим врачом больного);

- выполнение лечебных (оздоровительных) процедур (физиотерапия, стоматология и др.);

- диагностика (анализ крови, проведение рентгеновских методов исследований, ультразвуковая диагностика и др.);

- проведение операций;

- оказание услуг в послеоперационный период нахождения больного в стационаре;

- неотложная медицинская помощь;

- прочие услуги.

В качестве расчетных (калькуляционных) единиц принимаются следующие:

- одно посещение - по услугам, связанным с посещением (приемом) больным врача;

- одна процедура - по проведению лечебных (оздоровительных) процедур;

- одна процедура или один анализ (по выбору организации) – по диагностике;

- одна операция – по проведению операций;

- один койко-день – по оказанию послеоперационной помощи;

- один выезд – по услугам неотложной помощи;

- в зависимости от характера услуги - по прочим услугам.

При определении типового перечня калькуляционных статей затрат, используемых для расчета (планирования) тарифов (цен) по каждой из перечисленных укрупненных групп медицинских услуг, следует исходить из:

- предполагаемого (необходимого) набора затрат, связанных с оказанием соответствующей медицинской услуги;

- группировки отдельных видов затрат по целевому назначению (экономической однородности затрат);

- ожидаемого удельного веса отдельных (каждого) видов затрат в себестоимости услуги (принцип существенности);

- распределения затрат на прямые и косвенные (определяется с учетом возможности их соотнесения с оказываемыми медицинскими услугами).

Рассмотрим подробнее "типовую" номенклатуру калькуляционных статей затрат, в том числе по укрупненной группе.

1. Первичное посещение (прием) врача

1.1.Заработная плата медицинского персонала, услуги.

1.2.Отчисления на социальные нужды.

1.3.Страхование профессиональной ответственности.

1.4. Общехозяйственные расходы.

1.5.Расходы на продажу.

Заметим, что в случаях, когда стоимость медицинского оборудования и инструмента, используемого врачом во время приема, составляет существенную величину, соответствующие расходы могут быть выделены в самостоятельную статью плановой калькуляции.

Статья "Заработная плата медицинского персонала" планируется по каждому отделению, осуществляющему прием посетителей. В расчет включается заработная плата врачей и ассистентов, непосредственно связанных с оказанием услуги, за определенный период (например, за месяц). В плановую величину заработной платы входят суммы причитающихся выплат по установленным штатным расписанием окладам; выплатам по действующим в организации премиальным системам оплаты труда; причитающимся надбавкам и другим видам вознаграждений.

Статья "Отчисления на социальные нужды" исчисляется исходя из предполагаемых сумм оплаты труда врача, осуществляющего прием больных, и ассистента врача (при его наличии), включенных в плановые расходы по статье "Заработная плата медицинского персонала", увеличенные на дополнительные выплаты (премии, надбавки и т.п.) в соответствии с принятой в организации системой оплаты труда, и действующей ставки ЕСН.

Статья "Страхование профессиональной ответственности" включает плановые затраты по страхованию медицинского персонала учреждения в соответствии с суммами предусмотренными в договоре.

Статья "Общехозяйственные расходы" определяется на базе планируемых расходов, непосредственно не связанных с оказанием конкретной услуги (в данном случае с приемом пациентов). В рассматриваемую статью могут включаться:

- планируемые расходы на оплату труда сотрудников медицинской организации, выполняющих функции управления и обслуживания организации в целом (руководства медучреждения, сотрудников функциональных подразделений – экономистов, бухгалтеров, регистраторов и др., обслуживающего персонала и некоторых других категорий сотрудников);

- плановые отчисления ЕСН с сумм оплаты труда сотрудников медучреждения;

- амортизация объектов основных средств, не включаемых непосредственно в стоимость конкретных услуг, - на основании планового расчета их балансовой стоимости и установленного режима (способа) начисления амортизации;

- плановые материальные расходы, не включаемые непосредственно в плановую себестоимость данной услуги (расходные материалы, стоимость мединструментов, стоимость спецодежды, медикаменты, коммунальные услуги, канцелярские расходы, расходы на оплату услуг охраны, содержание используемого для управленческих целей транспорта, расходы по содержанию и ремонту зданий и сооружений, за исключением аналогичных расходов по объектам основных средств, непосредственно включаемых в плановую себестоимость других видов медицинских услуг и др.);

- предполагаемые затраты на служебные командировки, связанные с деятельностью всего медицинского учреждения;

- плановые расходы по оплате информационных, юридических, аудиторских и других видов услуг, необходимых для нормального функционирования медучреждения;

- расходы по подготовке и переподготовке сотрудников организации;

- другие виды планируемых расходов, связанных с обеспечением условий функционирования всего медучреждения.

Распределение планируемых общехозяйственных расходов между отдельными услугами производится пропорционально выбранной базе. В качестве такой величины может использоваться заработная плата медицинского персонала, непосредственно входящая в плановую себестоимость услуг.

Важным является так же и то, что не всю плановую величину общехозяйственных расходов следует обязательно распределять пропорционально только одной базе. В ряде случаев более обоснованным представляется распределение отдельных затрат, входящих в состав общехозяйственных расходов, пропорционально различным критериям распределения. Например, плановые затраты по оплате предоставленного медицинскому учреждению тепла целесообразно распределять пропорционально площади помещений, на которой оказываются медицинские услуги (с использованием поправочного коэффициента соотношения "полезной" площади к общей площади учреждения); плановые расходы по оплате электроэнергии - пропорционально мощности используемых для оказания услуг медицинского оборудования, светильников и других электроприборов.

Статья "Расходы на продажу" исчисляется исходя из прогнозируемой величины представительских расходов, а также предполагаемых расходов на рекламу (размещение в СМИ объявлений, издание информационных брошюр о деятельности учреждения и т.п.).

Плановая величина расходов на продажу включается в "полную" плановую себестоимость медицинских услуг непосредственно ("прямым способом") или опосредованно ("косвенным способом", если данные расходы относятся к нескольким видам услуг или к медучреждению в целом). При использовании косвенного способа распределения предполагаемых расходов на продажу последние включаются в плановую себестоимость медицинских услуг пропорционально выбранной в организации базе распределения. Одним из возможных вариантов такого распределения может быть отнесение планируемых расходов на продажу пропорционально плановой себестоимости медицинских услуг, сформировавшееся до включения в нее указанной статьи.

Если величина предполагаемых расходов на продажу в медицинском учреждении не существенна, то допускается включать указанные затраты при планировании себестоимости медицинских услуг в состав статьи "Общехозяйственные расходы".

Сумма всех планируемых расходов по перечисленным калькуляционным статьям затрат формирует плановую себестоимость услуги.

Расчет плановой себестоимости одного посещения (первичный прием и последующее "сопровождение" пациентов, т.е. последующие приемы больных, связанные с необходимостью их наблюдения) целесообразно производить с учетом уровня трудоемкости первичного приема и последующих посещений. Для указанной цели можно использовать понижающие коэффициенты трудоемкости последующих посещений по отношению к первичному приему.

2. Выполнение лечебных (оздоровительных) процедур

Данному виду услуг может соответствовать следующая номенклатура плановых калькуляционных статей затрат:

2.1. Заработная плата медицинского персонала.

2.2. Отчисления на социальные нужды.

2.3.Страхование профессиональной ответственности.

2.4. Стоимость материалов.

2.5. Амортизация оборудования.

2.6. Затраты на содержание и ремонт оборудования.

2.7. Оплата энергии и воды на выполнение лечебных процедур.

2.8. Общехозяйственные расходы.

2.9. Расходы на продажу.

В статью "Заработная плата медицинского персонала" включаются суммы причитающейся оплаты труда врачей, ассистентов (медсестер), технических сотрудников данных подразделений (техников, уборщиц и др.), непосредственно участвующих в оказании или обеспечивающих условия оказания данных услуг. Планирование затрат на оплату труда осуществляется по каждому виду (наименованию) оказываемых медицинским учреждением лечебных (оздоровительных) процедур, а в случае значительного количества их видов в отделении (подразделении) планирование целесообразно осуществлять по однородным группам (например, услуги водолечебниц, проведение массажа и т.п.). В состав плановых расходов по оплате труда включаются суммы должностных окладов (согласно штатному расписанию) с учетом действующих надбавок, принятых в медучреждении премиальных положений и других видов обязательных выплат.

Статьи "Отчисления на социальные нужды" и "Страхование профессиональной ответственности" исчисляются в порядке, изложенном в пояснениях к укрупненной группе "Первичное посещение (прием) врача".

Статья "Стоимость материалов" включает плановые затраты, связанные с использованием при проведении лечебных (оздоровительных) процедур медикаментов, материалов и одноразовых изделий (вата, марля, одноразовые шприцы и т.п.); списание стоимости спортивного и иного инвентаря (срок службы которого 12 и менее месяцев). Планирование указанных затрат осуществляется исходя из установленной клиники заболевания и данных статистических наблюдений расхода перечисленных материалов.

Статья "Амортизация оборудования" включает плановые расходы (отчисления) по амортизации оборудования (других видов основных средств), используемого исключительно для проведения лечебных (оздоровительных) процедур (например, стоматологического оборудования; оборудования кабинетов физиотерапии; оборудования водолечебниц и т.п.). Планирование указанных затрат производится исходя из балансовой стоимости имеющегося в распоряжении медицинского учреждения оборудования (других видов основных средств) и ожидаемого срока его полезного использования. При определении срока полезного использования оборудования следует руководствоваться Постановлением Правительства Российской Федерации от 01.01.2002 № 1 "О классификации основных средств, включаемых в амортизационные группы".

Статья "Затраты на содержание и ремонт оборудования" может состоять из планируемых затрат на ремонт оборудования, указанного в предыдущей статье (включая замену отдельных узлов и агрегатов), плановых расходов по проведению регулярной наладки и контроля параметров медицинского оборудования. В случае незначительного удельного веса плановых расходов по данной статье, как правило, менее 5% полной плановой себестоимости услуг по проведению лечебных (оздоровительных) процедур, допускается планирование этих затрат в составе расходов по статье "Общехозяйственные расходы".

Статья "Оплата энергии и воды на проведение лечебных процедур" включает плановые затраты по оплате потребляемой электро- и тепловой энергии соответствующими процедурными кабинетами, а также плановые затраты на оплату воды в водолечебницах.

Распределение плановых затрат по статьям "Расходы на содержание и ремонт оборудования" и "Оплата энергии и воды на проведение лечебных процедур", исчисленных первоначально по соответствующим отделениям медицинского учреждения (например, физиотерапевтическое отделение, отделение лечебной физкультуры, водолечебница, хирургическое отделение и др.), осуществляется по видам процедур исходя из выбранной в медучреждении базы в зависимости от времени процедуры, объема расходных материалов, потребляемой энергии и т.п.

Статья "Общехозяйственные расходы" планируется в порядке, аналогичном описываемому в пояснениях к укрупненной группе "Первичное посещение (прием) врача". При этом необходимо учитывать различия в составе плановых затрат, включаемых в себестоимость укрупненной группы "Выполнение лечебных (оздоровительных) процедур" по сравнению с затратами по укрупненной группе "Первичное посещение (прием) врача", в частности различия, связанные с включением некоторых видов затрат прямым способом, а не через накладные расходы.

Статья "Расходы на продажу" планируется в порядке, аналогичном описанному в пояснениях к укрупненной группе "Первичное посещение (прием) врача". При этом в случае незначительного удельного веса указанных затрат в составе полной плановой себестоимости рассматриваемой укрупненной группы (менее 5%) допускается их планирование в составе статьи "Общехозяйственные расходы".

Исходя из способа (прямого или косвенного) отражения предполагаемых расходов в стоимости проводимых процедур полная плановая себестоимость одной лечебной (оздоровительной) процедуры складывается из предполагаемых (плановых) расходов, непосредственно включаемых в нее, и соответствующей доли накладных (косвенных) расходов, включаемых в плановую калькуляцию этой процедуры пропорционально выбранной базе распределения.

При использовании в медицинском учреждении для целей бухгалтерского учета "усеченной" себестоимости (т.е. признание управленческих расходов в составе себестоимости оказанной услуги) планирование и калькулирование лечебных процедур (как и других видов услуг) осуществляется в общем порядке (т.е. аналогично методике, применяемой для расчета полной плановой себестоимости услуг). Это связано с тем, что в практике хозяйственной деятельности медицинских учреждений отсутствуют остатки "незавершенного производства" (незаконченных услуг). Например, если полный курс физиотерапевтических процедур или послеоперационное восстановление больного в стационаре не закончены, то объектом учета, как и единицей калькулирования услуги, признается одна процедура или один койко-день. В результате незаконченные услуги отсутствуют. Поэтому разница между полной себестоимостью выполненной услуги (учтенной на счете "Выручка") и суммой расходов, связанных с ее оказанием (дебетовый оборот по счету 20 "Основное производство"), плюс соответствующая доля накладных расходов (дебетовый оборот по счету 26 "Общехозяйственные расходы") при формировании себестоимости услуг за отчетный период по "усеченному" методу отсутствует.

При проведении анализа отклонений фактической себестоимости оказанных услуг от их плановых значений (в учреждениях, осуществляющих признание управленческих расходов в составе себестоимости оказанной услуги) для сопоставимости указанных величин медицинские учреждения могут условно (без бухгалтерских записей) присоединить к фактической "усеченной" себестоимости услуги соответствующую долю накладных расходов.

3. Диагностика

Данная укрупненная группа медицинских услуг может содержать следующие калькуляционные статьи затрат:

3.1. Заработная плата медицинского персонала.

3.2. Отчисления на социальные нужды.

3.3.Страхование профессиональной ответственности.

3.4. Стоимость материалов.

3.5. Амортизация оборудования.

3.6. Затраты на содержание и ремонт оборудования.

3.7. Общехозяйственные расходы.

3.8. Расходы на продажу.

Планирование затрат по статьям "Заработная плата медицинского персонала", "Отчисления на социальные нужды", "Страхование профессиональной ответственности" осуществляется в порядке, описанном в пояснениях к укрупненной группе "Проведение лечебной (оздоровительной) процедуры".

При планировании затрат по статье "Стоимость материалов" следует руководствоваться пояснениями к группе медицинских услуг "Выполнение лечебных (оздоровительных) процедур". Кроме того, необходимо иметь в виду, что медицинские учреждения часть диагностических процедур выполняют силами сторонних организаций (например, передают исходные препараты в специализированные учреждения) - для проведения биохимических, иммунобиологических исследований; тестирования онкомаркеров и т.п.). В этих случаях в состав материальных затрат следует также включать и предполагаемую сумму расходов по оплате услуг сторонних организаций.

Статья "Амортизация оборудования" исчисляется в порядке, аналогичном описанному в пояснениях к укрупненной группе "Выполнение лечебных (оздоровительных) процедур". При этом первоначально сформировавшаяся по подразделениям (кабинетам, лабораториям и т.п.) плановая сумма амортизационных отчислений объектов основных средств (главным образом приборов и медицинского оборудования) включается в плановую себестоимость отдельных анализов пропорционально выбранной в медучреждении базе (например, пропорционально количеству проводимых в подразделении анализов).

Планирование предполагаемых расходов по статье "Затраты на содержание и ремонт оборудования" осуществляется в порядке, аналогичном пояснениям к группе "Выполнение лечебных (оздоровительных) процедур". В случае незначительного удельного веса затрат по данной статье в общем объеме плановых затрат по группе допускается планирование их в составе калькуляционной статьи "Общехозяйственные расходы".

Статья "Общехозяйственные расходы" планируется аналогично методике, изложенной в пояснениях к одноименной калькуляционной статье затрат по укрупненной группе услуг "Первичное посещение (прием) врача". Использоваться указанная методика должна с учетом различий в составе затрат приведенных выше групп.

Планирование сумм "Общехозяйственных расходов" в медицинском учреждении может осуществляться в два этапа. На первом этапе производится распределение общей плановой величины общехозяйственных расходов по учреждению между укрупненными группами, а на втором этапе - распределение соответствующей доли, приходящейся на укрупненную группу, между услугами, оказываемыми внутри этой укрупненной группы. Необходимость двухэтапного распределения общехозяйственных расходов связана с тем, что при использовании в качестве базы распределения натуральных показателей (например, площадь, мощность используемого оборудования, количество сотрудников и т.п.) на практике бывает затруднительно (или даже невозможно) их применение в "чистом" виде, т.е. непосредственно для калькулирования конкретной услуги. Поэтому на первом этапе определяют долю плановой величины расхода по укрупненной группе услуг (например, тепла, потребляемого лабораторией), а на втором этапе полученную сумму делят на планируемое количество проводимых анализов.

Статья "Расходы на продажу" выделяется в плановых калькуляциях в самостоятельную калькуляционную статью затрат, только если ее уровень существен. В противном случае планируемые затраты по продвижению на рынок медицинских услуг и осуществлению некоторых других видов коммерческих расходов включаются в калькуляционную статью "Общехозяйственные расходы".

Заключение

Российской системе здравоохранения требуется стратегическая ориентация со стороны федеральных властей на общие для всей Федерации цели в области здравоохранения и консультационная поддержка по эффективному управлению здравоохранением, а также четкое разделение прав и обязанностей между органами управления здравоохранением на федеральном, региональном и муниципальном уровнях. Минздравсоцразвития России должен быть основным федеральным органом, направляющим свои усилия на разработку политики и стратегии развития сектора, а не на оперативное управление. Должна быть сформулирована национальная политика в области здравоохранения, отражающая конкретные цели и средства их достижения.

Ресурсы здравоохранения в любом обществе всегда ограничены, поэтому вопросы их более эффективного использования являются ключевыми. В настоящее время в Российской Федерации имеет место ситуация, когда государственные обязательства по оказанию населению бесплатной медицинской помощи необходимого объема и качества обеспечены финансовыми ресурсами не более чем наполовину.

Дефицит финансовых и иных ресурсов в ближайшее время преодолеть не удастся. В этих условиях возрастает роль методов финансового планирования в здравоохранении как процедуры приведения уровня потребления населением ресурсов здравоохранения в соответствие с имеющимися ограниченными экономическими возможностями.

Государственные и муниципальные медицинские учреждения существуют исключительно за счет планируемых в бюджетах всех уровней расходов на здравоохранение и средств обязательного медицинского страхования. Правильное сочетание этих источников, использование наиболее эффективных, оптимальных механизмов доведения этих средств в медицинские учреждения являются одними из важнейших задач организаторов здравоохранения.

В среднем по Российской Федерации в общих расходах на здравоохранение бюджетные средства составляют превалирующую долю – 60% и более. Использование этих средств осуществляется по порочному (что признается всеми) бюджетно-сметному принципу. Вдвойне порочно то, что механизмы использования средств из двух основных источников (бюджет и ОМС) различны. При всей очевидности большей эффективности и целесообразности страхового принципа расходования средств на оплату медицинской помощи продолжает сохраняться и бюджетно-сметный принцип. В то же время очевидно и то, что при недостатке средств в любой отрасли в любой сфере деятельности необходима консолидация средств, использование их в направлении "главного удара", для решения наиболее значимых в тактическом и стратегическом плане задач.

Реализация этих принципов возможна посредством расширения грамотного финансового планирования в здравоохранении.

Рациональное планирование позволяет не только концентрировать ресурсы на приоритетных направлениях, но и осуществлять комплексный подход к решению наиболее актуальных проблем здравоохранения на основе межотраслевого взаимодействия.

В данной работе было рассмотрено реформирование в здравоохранении, бюджетные расходы, расходы населения на здравоохранение, планирование расходов, статьи расходов и страховые отношения.

Итак, в результате проделанной работы можно сделать вывод о том, что система здравоохранения, которая обеспечивает стабильность человеческого потенциала, в настоящее время испытывает дефицит финансирования.

Список литературы

1. Бюджетный кодекс РФ. Текст и справочные материалы с изменениями и дополнениями 2007 года. – М.: Эксмо, 2007

2. Бюджетная система России: Учебник для вузов/Под ред. Проф. Г.Б. Поляка. – М.: ЮНИТИ-ДАНА, 2003

3. Клямкин И., Тимофеев Л. Теневая Россия. Экономико-социологическое исследование. М.: РГГУ, 2000

4. Ложников И.Н. Методика расчета тарифов на медицинские

услуги. //Аудиторские ведомости. – 2006. - №8 – с. 11-16

5. Планирование расходов лечебно-профилактического учреждения.//Советник бухгалтера в здравоохранении. – 2005. - №8 – с.3-5

6. Шищкин С.В., Богатова Т.В. Население и общество.// Гарантии государства и расходы населения на медицинскую помощь. – 2003 - №107 – с.13-23

Приложение 1 - Лечебно-профилактические учреждения различного уровня и их финансирование

| Показатели | Федеральные | Региональные | Муниципальные |

|

Амбулаторно-поликлинические учреждения: % от общего числа учреждений % от общего числа врачей (физических лиц) |

1,5 2,5 |

17,3 35,4 |

81,2 62,1 |

|

Больничные учреждения: % от общего числа учреждений % от общего числа врачей (физических лиц |

4,7 5,6 |

30,6 26,2 |

64,7 68,2 |

|

Бюджетные расходы на 1 человека в год: % от общей суммы расходов |

18,2 | 52,1 | 29,7 |

Приложение 2 - Государственные расходы на здравоохранение в странах Центральной и Восточной Европы в расчете на одного жителя (данные на 2002 год)

| Страна | Руб. |

| Латвия | 8 256 |

| Литва | 10 762 |

| Эстония | 12 444 |

| Венгрия | 20 433 |

| Польша | 12 825 |

| Чехия | 27 591 |

| Франция | 56 133 |

| Германия | 59 697 |

| Италия | 44 212 |