Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

Психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Дипломная работа: Приоритеты денежно-кредитной и налоговой политики России

Дипломная работа: Приоритеты денежно-кредитной и налоговой политики России

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

ГЛАВА 1. ТЕОЕРЕТИЧЕСКИЕ ОСНОВЫ КРЕДИТНО-ДЕНЕЖНОЙ И НАЛОГОВОЙ ПОЛИТИКИ

1.1 Содержание и элементы кредитной системы и денежно-кредитной политики

1.2 Денежно-кредитное регулирование и банки

1.3 Теории и основы налогообложения

ГЛАВА 2. АНАЛИЗ КРЕДИТНО-ДЕНЕЖНОЙ И НАЛОГОВОЙ ПОЛИТИКИ РОССИИ

2.1 Банковская система России и ее особенности

2.2 Налоговая система России: ее достоинства и недостатки

2.3 Оценка действенности налоговой политики России

ГЛАВА 3. ФАКТОРЫ И ПРИОРИТЕТЫ СОВЕРШЕНСТВОВАНИЯ КРЕДИТНО-ДЕНЕЖНОЙ И НАЛОГОВОЙ ПОЛИТИКИ РОССИИ

3.1 Основные направления активизации кредитно-денежной политики

3.2 Факторы и приоритеты совершенствования налоговой системы и налоговой политики

ЗАКЛЮЧЕНИЕ

СПИСОК ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

Актуальность темы исследования определяется тем, что активизация кредитно-денежной и налоговой политики является фактором развития национальной экономики. Перевод начавшегося оживления экономики в режим устойчивого экономического роста предполагает формирование соответствующих макроэкономических условий, обеспечивающих выгодность расширения производственной деятельности и инвестиций в развитие производства. Эти условия включают нормализацию системы денежного обращения и формирование механизмов кредитования производственной деятельности, снижение процентных ставок и налогообложения, производственной и инвестиционной деятельности, исправление ценовых диспропорций, защиту внутреннего рынка от недобросовестной конкуренции со стороны импортёров.

Ныне, в условиях ослабления государственного регулирования денежно-кредитной и налоговой системы, происходит снижение их роли в процессе общественного воспроизводства. Поэтому чрезвычайно важно провести исследование по этой проблеме, выявить формы, методы и приоритеты активизации и реформирования этих финансовых инструментов.

Цель дипломной работы заключается в разработке теоретических положений и рекомендаций по совершенствованию денежно-кредитной и налоговой политики в интересах развития общественного производства.

Для достижения этой цели были поставлены следующие задачи:

- обобщить и систематизировать основные теоретические положения по проблемам денежно-кредитной и налоговой политики;

- рассмотреть особенности, достоинства и недостатки банковской и налоговой системы России;

- выявить факторы и приоритеты денежно-кредитной и налоговой политики.

Объектом исследования является денежно-кредитный и налоговый механизм национальной экономики.

Предмет исследования – теоретические и практические вопросы денежно-кредитной и налоговой политики с позиции её эффективности.

В работе использованы следующие методы: индукции и дедукции, экономико-статистические, графический, балансовый, монографический и другие.

Информационной базой исследования послужили данные статистической отчетности по проблемам денежно-кредитной и налоговой политики, концепции и разработки научных учреждений, отечественных и зарубежных ученых, нормативные и правовые акты Российской Федерации, посвященные развитию денежно-кредитного и налогового механизмов.

Практическая значимость работы состоит в том, что полученные в процессе исследования научные положения, выводы и предложения могут быть использованы при решении стратегических задач, направленных на реформирование денежно-кредитной и налоговой политики России.

Дипломная работа состоит из введения, трех глав, заключения, списка использованной литературы, включающего 30 первоисточников. Работа изложена на 62 страницах машинописного текста, включает 5 таблиц и 4 рисунка.

ГЛАВА 1. ТЕОЕРЕТИЧЕСКИЕ ОСНОВЫ КРЕДИТНО-ДЕНЕЖНОЙ И НАЛОГОВОЙ ПОЛИТИКИ

1.1 Содержание и элементы кредитной системы и денежно-кредитной политики

Становление рыночной экономики привело к формированию рыночных институтов, усилению роли денег, кредита, денежного обращения в развитии национальной экономики. Предприниматели в своей хозяйственной деятельности постоянно имеют дело с денежными единицами своей страны и иностранных государств. Деньги – это особый товар, служащий всеобщим эквивалентом. Сущность денег проявляется в их пяти функциях:

1. Средства обращения. Эту функцию деньги выполняют тогда, когда поток денег встречает поток товаров – при купле продаже за наличный расчет. Эта функция позволяет избежать неудобства бартерного обмена.

2. Мера стоимости. Через деньги определяется стоимость товара.

3. Средства сбережения. Деньги служат средством сбережения, они являются очень удобной формой хранения богатства.

4. Средства платежа. Эту функцию деньги выполняют тогда, когда товары и услуги покупаются в кредит.

5. Мировые деньги. Эту функцию выполняет свободно конвертируемая валюта.

Наличие всех денег в экономике называется предложением денег. Для характеристики денежной массы применяются различные обобщенные показатели, так называемые агрегаты.

Денежный агрегат ![]() – это наличные деньги (бумажные

и металлические).

– это наличные деньги (бумажные

и металлические).

Денежный агрегат ![]() включает агрегат

включает агрегат ![]() плюс деньги на текущих

счетах населения и на расчетных счетах предприятий.

плюс деньги на текущих

счетах населения и на расчетных счетах предприятий.

Денежный агрегат ![]() включает агрегат

включает агрегат ![]() плюс деньги на срочных

счетах в банках.

плюс деньги на срочных

счетах в банках.

Денежный агрегат ![]() включает агрегат

включает агрегат ![]() плюс срочные крупные

вклады в государственные ценные бумаги.

плюс срочные крупные

вклады в государственные ценные бумаги.

В нашем анализе мы делаем

упор на ![]() , поскольку его компоненты

наиболее ликвидны, то есть могут быть безотлагательно истрачены.

, поскольку его компоненты

наиболее ликвидны, то есть могут быть безотлагательно истрачены.

Первой причиной наличия денег является то, что люди нуждаются в деньгах как средстве обращения, то есть в удобном способе заключения сделок на приобретение товаров и услуг. Спрос на деньги для сделок применяется пропорционально номинальному ВВП и обратно пропорционально скорости обращения денежной единицы (V).

![]() (1)

(1)

Если, например, в магазинах города находится товаров на сумму 800 млн. руб., а скорость обращения денежной единицы за год составит 8 раз, то спрос на деньги для сделок составит 100 млн. руб.

Вторая причина, по

которой люди держат дома деньги, вытекает из их функции как средства

сбережения. Люди могут держать свои финансовые активы в различных формах –

например, в виде акций предприятий, частных или государственных облигаций или

же в деньгах ![]() . Следовательно, существует

спрос на деньги со стороны активов. Предположим, что люди покупают только

облигации. Когда процентная ставка их низка, люди предпочитают владеть большим

количеством денег в качестве актива. И наоборот, когда процентная ставка

облигаций высока, люди покупают облигации и меньше держат денег в качестве

актива. Таким образом существует обратная зависимость между процентной ставкой

и количеством денег в качестве актива.

. Следовательно, существует

спрос на деньги со стороны активов. Предположим, что люди покупают только

облигации. Когда процентная ставка их низка, люди предпочитают владеть большим

количеством денег в качестве актива. И наоборот, когда процентная ставка

облигаций высока, люди покупают облигации и меньше держат денег в качестве

актива. Таким образом существует обратная зависимость между процентной ставкой

и количеством денег в качестве актива.

Общий спрос на деньги – это сумма спроса на деньги для сделок и сумма спроса на деньги со стороны активов.

Кредит – это сделка между юридическими или физическими лицами о предоставлении денег или товара в долг с уплатой процентов. Один из партнёров (ссудодатель-кредитор) предоставляет другому (ссудополучателю-заёмщику) ссуду: деньги или имущество на определённый срок с условием возврата эквивалентной стоимости и с оплатой этой услуги в виде процентов.

Сущность кредита выступает в его трёх основных функциях:

1. Аккумулятивно-распределительная функция. Она состоит в аккумуляции (привлечении) временно свободных денежных средств и их размещении между заёмщиками на условиях платности и возвратности.

2. Созидательно-эмиссионная функция – это создание кредитных средств обращения и резерва, который банк считает необходимым и обязывается в юридическом порядке содержать.

3. Контрольная функция кредита – это отслеживание за деятельностью клиентов (заёмщиков и кредиторов), то есть оцениваются их кредитоспособность и платежеспособность.

По срокам кредитования они различаются:

- краткосрочный кредит, при котором кредит выдается на срок до 1 года;

- среднесрочный кредит, при котором кредит выдается на срок от 2 до 5 лет;

- долгосрочный – при котором кредит выдается на срок от 6 до 10 лет.

В то же время по характеру предоставления кредит может быть: межгосударственным, государственным, банковским, коммерческим, потребительским, ипотечным, лизингом и факторингом.

Государственный кредит – это кредит населения страны своему правительству путём покупки государственных облигаций внутреннего займа.

Банковский кредит – это предоставление ссуды в денежной форме, а коммерческий – в товарной форме.

Потребительский кредит – это ссуда частным лицам для покупки товаров народного потребления длительного пользования.

Ипотечный кредит – это предоставление долгосрочных ссуд под залог недвижимости (земли, зданий, сооружений и т.д.).

Лизинг – это покупка банком или другой финансовой организацией средств труда и предоставление их в аренду с последующим правом выкупа товаропроизводителем арендуемого имущества по остаточной стоимости.

Факторинг – это покупка векселей банком и получение за эту услугу комиссионных.

Кредитная система – совокупность кредитных отношений, форм и методов кредитования, а также система кредитных учреждений. Её можно представить в виде следующей структуры, включающей три блока:

1. Фундаментальный блок (кредит, границы и законы его движения; субъекты кредитных отношений; принципы кредита).

2. Организационный блок (кредитная политика; виды и объекты кредита; условия кредитования; механизм кредитования; кредитная инфраструктура).

3. Регулирующий блок (государственное регулирование кредитной деятельности; банковское законодательство; нормативные положения Центрального банка; инструктивные материалы, разрабатываемые коммерческими банками).

Базовым элементом первого фундаментального блока кредитной системы является кредит как специфическое отношение между кредитором и заёмщиком и законы его движения. Этот блок можно назвать фундаментальным потому, что он определяет действие других элементов. Он охватывает также деятельность субъектов кредитных отношений.

Субъекты кредита должны обладать такой совокупностью черт, которая является достаточной и гарантирующей функционирование кредита. Кредитор, к примеру, должен обладать не только достаточным капиталом, но и профессиональными навыками рационального ведения кредитного дела. В современном хозяйстве кредитором чаще всего является банк, от которого зависит насколько правильно учтены и соблюдены правила пользования кредитом и, как следствие – реализация сущностных свойств кредита.

Однако это будет зависеть и от деятельности заёмщика – непосредственного потребителя кредита. Системный подход в организации кредитных отношений будет реализован только в том случае, если другая сторона – заёмщик – сможет использовать кредит в соответствии с его сущностными свойствами. Заёмщиком как частью кредитной системы может стать экономический субъект, который обладает юридической самостоятельностью, может своим имуществом, доходом от кредитной сделки полностью и в срок материально гарантировать возврат кредита и уплату ссудного процента за его использование.

Ссудный капитал – это денежный капитал, отдаваемый в ссуду и приносящий за это проценты. Источником ссудного капитала являются временно свободные средства государства, предпринимателей и населения.

Ссудный процент есть та часть прибыли, которую функционирующие капиталисты вынуждены отдавать кредиторам. Поэтому прибыль, получаемая при использовании ссудного капитала, распадается на две части: 1) процент, уплачиваемый за использование ссудой и 2) предпринимательский доход. Ставка ссудного процента – это тот процент, который платит заёмщик от размера ссуды. Он должен быть значительно меньше, чем норма прибыли, иначе нет смысла брать деньги в долг и направлять их на реализацию инвестиционных проектов.

Номинальная ставка процента – это процентная ставка, выраженная в деньгах по текущему курсу, например 20%. Реальная ставка – это процентная ставка, выраженная с поправкой на инфляцию. Если уровень инфляции составляет 12%, то реальная ставка равна 8%.

Следует иметь в виду, что мягкая кредитно-денежная политика (низкая процентная ставка) приводит к увеличению инвестиций и расширению производства. Наоборот, жёсткая кредитно-денежная политика (высокая процентная ставка) снижает размеры инвестиций и сдерживает производство.

Ставка процента выполняет функцию распределения денежного и соответственно реального капитала среди различных фирм и инвестиционных проектов. В результате реализуются наиболее прибыльные инвестиционные проекты [26].

Помимо сущностных свойств кредита и законов его движения в данный блок входят также принципы кредита, рассматриваемые как правила, основы, которым целесообразно следовать, чтобы реализовать фундаментальные качества кредита. Помимо общеэкономических принципов (экономичности, дифференцированности) и принципов, выражающих сущность кредита (срочность, возвратность, обеспеченность, целевой характер) можно сформулировать и некоторые другие. Их соблюдение весьма важно для обеспечения таких аспектов деятельности банка, как его ликвидность, доходность, безопасность и устойчивость развития. Их можно назвать принципами организации кредитования.

К ним можно отнести принцип сохранения реально размера кредита. Как известно, одним из законов кредита является сохранение ссужаемой стоимости. Поэтому кредитная организация требует возвращения не номинальной, а равноценной суммы кредита, то есть учитывает уровень инфляции. Важным является также принцип сохранения стоимости обеспечения кредита. Он тесным образом связан с принципом обеспеченности кредита, означающим на практике требование материального обеспечения выдаваемых ссуд. Такое обеспечение определяется в предварительном порядке при предоставлении кредита. Обычно это производится путем проверки соответствия суммы кредита и суммы обеспечения. Вместе с тем номинальная сумма обеспечения в конце срока пользования кредитом может не соответствовать её реальной стоимости. Такое несоответствие вызывает серьёзные банковские кризисы, банкротство кредитных учреждений.

К принципам организации кредитования относят и принцип кредитоспособности субъектов кредитных отношений. Это означает, что банк в процессе кредитования учитывает кредитоспособность своих клиентов. Это позволяет снизить риск невозврата кредита, дифференцировать свои отношения с заёмщиком. Кредитор учитывает и собственную кредитоспособность – возможность выполнения своих обязательств.

Вторым блоком кредитной системы выступает блок, непосредственно организующий процесс кредитования. Организационный блок представляет собой определённую подсистему кредитования, объединяющие виды, объекты, условия кредитования, кредитный механизм (включая методы кредитования, формы ссудных счетов, с которых производится выдача и погашение кредитов).

Данный блок формирует технологию совершения кредитных отношений, определяет сферу опосредования кредитом основного и оборотного капиталов заёмщика, рациональные формы предоставления и погашения ссуды, исходя из особенностей деятельности заёмщика, его кредитоспособности. По существу данный блок отражает всю ту оперативную работу, которую совершает кредитор по предоставлению кредита заёмщику и его возврата. К данному блоку можно отнести и кредитную инфраструктуру – инструменты жизнеобеспечения, поддержания рационального функционирования кредита. К ней относится прежде всего информационное обеспечение, формируемое банком-кредитором на базе внешней и внутренней информации о рынке, его отдельных сегментах и экономических субъектах. Организационный блок кредитной системы современной России требует существенного совершенствования.

Российские банки, совершающие кредитные операции, не имеют пока должного информационного и методического обеспечения, им зачастую не хватает высококлассных специалистов по оценке кредитных рисков, научные исследования кредита ведутся недостаточно интенсивно. Всё это позволяет сделать вывод о том, что кредитная система России находится пока на незавершенной стадии своего развития.

Отдельно в составе кредитной системы следует выделить третий – регулирующий блок. Он призван регулировать кредитные сделки, защищать права кредитора и заёмщика, определять правила погашения кредита в случае несостоятельности кредитных организаций. Коммерческие банки, кроме того, разрабатывают свои инструкции, регламентирующие правила кредитования.

Основой кредитно-денежной политики западных стран многие годы являлись теоретические модели – кейнсианская и неоклассическая (монетаристская).

Кейнсианская модель кредитно-денежной политики заключается в следующем:

1) за основу её берется уровень ставки процента, с помощью которого регулируется движение денежной массы;

2) осуществляется регулирование в краткосрочном периоде;

3) деньги в качестве инструмента регулирования играют второстепенную роль;

4) скорость обращения денег нестабильная, изменчивая;

5) рынок не является единственным регулятором экономики, поэтому государство должно воздействовать на экономику через свою денежно-кредитную политику.

Монетаристская модель отличается от кейнсианской:

1) в её основе лежат величина и темпы роста денежной массы;

2) она осуществляется в долгосрочном периоде;

3) признаётся первостепенная роль денег как инструмента регулирования экономики;

4) скорость обращения денег должна быть стабильной;

5) рынок является саморегулирующейся системой, обеспечивающей сбалансированное движение денежной массы, что положительно влияет на развитие экономики страны. В современных условиях обе названные теоретические модели денежно-кредитной политики взаимодополняют одна другую: в долгосрочном периоде в политике преобладает монетаристский подход, а в краткосрочном периоде – кейнсианский, когда государство через изменение процентной ставки регулирует предложение на денежном рынке.

Современная денежно-кредитная система характеризуется следующими особенностями:

1) отменой официального золотого содержания денежных единиц;

2) сохранением золотого резерва преимущественно в центральных банках;

3)национальной денежной единицей становится банкнота Центрального банка;

4) выпуском банкнот в обращение в порядке кредитования государства банками, а также под прирост официальных золотых и валютных резервов;

5) развитием и преобладанием в денежном обращении безналичного оборота при одновременном сокращении последнего;

6) созданием и развитием механизмов государственного денежно-кредитного регулирования.

Элементы, составляющие современную денежную систему показывает рис. 1.

Рис. 1. Элементы денежной системы

Что касается денежно-кредитной политики, то она представляет собой проводимую государством, правительством, банками политику кредитования, включающую: условия и методы предоставления внутренних и внешних кредитов, масштабы кредитования, взимание платы за кредит; предоставление льготных кредитов; целевую ориентацию кредитов.

Ныне денежно-кредитная политика России должна быть направлена на стимулирование инновационной деятельности предприятий путём государственных заказов, льготных кредитов и, конечно, денежного регулирования.

1.2 Денежно-кредитное регулирование и банки

В общем виде целью государственного регулирования экономики является достижение макроэкономического равновесия при оптимальных для данной страны темпах экономического роста. Если целью развития национальной экономики является обеспечение достаточного экономического роста, то такова и стратегическая цель денежно-кредитного регулирования. Эта цель достигается с помощью мероприятий в рамках денежно-кредитной политики.

Поэтому представляется необходимым ранжировать цели денежно-кредитного регулирования. Промежуточной или тактической целью денежно-кредитного регулирования может быть антиинфляционная политика и стабилизация валютного курса. Но стратегической целью денежно-кредитного регулирования является регулирование денежного обращения.

Объектами денежно-кредитного регулирования является спрос и предложение на денежном рынке, а его субъектами выступают центральный банк (в соответствии с присущими ему функциями проводника денежно-кредитной политики государства) и коммерческие банки.

Денежный оборот регулируется центральными банками в процессе осуществления кредитной политики, выражаемой в кредитной экспансии или в кредитной рестрикции (ограничения денежного предложения по каналу кредитования).

Кредитная экспансия центрального банка увеличивает ресурсы коммерческих банков, которые в результате выдачи кредитов увеличивают общую массу денег в обороте. Кредитная рестрикция влечёт за собой ограничение возможностей коммерческих банков по выдаче кредитов и тем самым – по насыщению экономики денежными средствами.

Чрезвычайно важное значение для эффективного осуществления денежно-кредитного регулирования имеет и стабильность банковской системы. Банковский сектор является тем каналом, через который передаются импульсы денежно-кредитного регулирования всей экономике. Следовательно, регулирование центральным банком деятельности коммерческих банков можно рассматривать также как одно из направлений денежно-кредитного регулирования экономики со стороны центрального банка.

Методы денежно-кредитного регулирования – это совокупность способов, инструментов воздействия субъектов денежно-кредитного регулирования на объекты для достижения поставленной цели. Можно выделить прямые и косвенные методы.

Прямые методы носят характер административных мер в форме различных директив центрального банка, касающихся объёма денежного предложения и цены на финансовом рынке. Напротив, косвенные методы регулирования денежно-кредитной сферы воздействуют на мотивацию поведения хозяйствующих субъектов при помощи рыночных механизмов.

Главная цель кредитно-денежной политики состоит в обеспечении необходимыми денежными средствами экономики страны для стабилизации производства, занятости и уровня цен. Эта цель достигается в результате изменения объёма денежного предложения с учётом циклического развития экономики. При этом в период спада, когда в экономике имеет место денежный голод, кредитно-денежная политика направлена на увеличение денежного предложения, а во время подъёма, когда существует избыток денег, наоборот, на его ограничение. С этой целью применяются следующие инструменты кредитно-денежной политики:

1) операции на открытом рынке или рынке государственных облигаций;

2) регулирование резервной нормы;

3) регулирование размера учётной ставки.

Акт покупки представляет собой покупку Центральным банком государственных облигаций у коммерческих банков и населения. В результате резервы коммерческих банков увеличиваются, потому что все операции осуществляются через коммерческие банки независимо от того, покупаются облигации у коммерческого банка или просто у населения. Наоборот, акт продажи вызывает сокращение резервов коммерческих банков.

Изменение резервной нормы двояко влияет на способность банковской системы к созданию денег: изменяет размер избыточных резервов и размер денежного мультипликатора. Так, например, в случае увеличения резервной нормы 1) избыточные резервы и 2) мультипликатор уменьшаются, а понижение резервной нормы увеличивает избыточные резервы и мультипликатор, увеличивая тем самым возможность банков создавать новые деньги путём кредитования. Следовательно, здесь речь идёт об увеличении избыточных резервов банков размеров кредита и прибыли.

Учётная ставка – это процент, под который Центральный банк предоставляет ссуды коммерческим банкам. При этом снижение учётной ставки ведёт к росту заимствования коммерческими банками дополнительных резервов у Центрального банка, что ведёт к увеличению денежного предложения. И наоборот, рост учётной ставки снижает интерес коммерческих банков к новым кредитам, что способствует ограничению денежного предложения.

Отсюда политика «дешёвых» денег – это набор мер, который делает кредит дешёвым и увеличивает денежное предложение с тем, чтобы увеличить совокупные расходы и занятость. Набор этих мер следующий:

1) покупка Центральным банком ценных бумаг на открытом рынке;

2) снижение резервной нормы;

3) снижение учётной ставки.

Политика «дорогих» денег – это набор мер, который ограничивает предложение денег с тем, чтобы понизить совокупные расходы и сдерживать инфляционное давление. К таким мерам можно отнести следующие:

1) продажа ценных бумаг на открытом рынке;

2) увеличение резервной нормы;

3) повышение учётной ставки.

Проблема денежно-кредитной политики тесно переплетается с проблемами инфляции. Борьба с инфляцией иногда становится основной целью денежно-кредитной политики.

Как показывает зарубежный опыт, успешные варианты борьбы с высокой инфляцией присущи той государственной политике, которая использует в сочетании меры двух программ финансовой стабилизации.

Первая программа – ортодоксальная – опирается на рекомендации монетарной теории. Она исходит из того, что решающей, и даже единственной, причиной высокой инфляции служат денежные факторы. Поэтому рекомендуемые ею меры направлены на всемерное ограничение платёжеспособного спроса и денежной массы на базе всемерного развёртывания рыночных регуляторов и максимального сокращения хозяйственной деятельности государства.

Вторая программа – гетеродоксная – опирается на рекомендации немонетарных теорий (кейнсианских, «экономики предложения», «структурной инфляции» и др.). Она исходит из того, что инфляция порождается не только денежными факторами, но и мощными факторами со стороны предложения товаров и рыночных условий их реализации. Поэтому рекомендуемые ею меры связаны с серьёзным вмешательством государства в экономическую деятельность с целью минимизации инфляционного воздействия указанных факторов.

Антиинфляционная политика в России проводилась и проводится преимущественно ортодоксально-монетарными методами в рамках общего процесса перехода к рыночной экономике. В результате постепенное снижение инфляции в течение ряда лет (вплоть до дефолта 1998 г.) достигалось в основном за счёт огромного сокращения производства; умеренный экономический рост, возникший с 1999 по 2008 гг., опирался преимущественно на благоприятную внешнеэкономическую конъюктуру и сохранял, поэтому крайнюю непрочность [17].

Таким образом, в распоряжении Центрального банка Российской Федерации (ЦБ РФ) есть ряд инструментов, влияющих на макроэкономические показатели. Прежде всего официальная учётная ставка – это проценты по ссудам, используемым ЦБ при кредитовании коммерческих банков. Когда ЦБ РФ намерен смягчить кредитно-денежную политику или её ужесточить, он снижает или повышает учётную (процентную) ставку.

Операции на открытом рынке – имеется в виду купля-продажа Центральным банком государственных ценных бумаг, прежде всего облигаций и других обязательств. Эмитентом ценных бумаг является Правительство в лице Министерства финансов. ЦБ РФ выполняет роль главного дилера и агента по обслуживанию государственного долга.

Рефинансирование банков – предоставление ЦБ РФ кредита коммерческим банкам. Рефинансирование осуществляется путём кредитных аукционов, предоставления ломбардного и переучётного кредита.

Кредитные аукционы – ЦБ представляет коммерческим банкам кредиты в порядке централизованного распределения. Ломбардные кредиты – это ссуда под залог движимого имущества (в отличие от ипотеки).

Надежные ценные бумаги, котируемые на бирже, как предмет залога – ссуды выдаются в пределах определённой части их курсовой стоимости, ибо возможно падение курса. Наряду с государственными обязательствами в залог могут приниматься векселя.

Переучётный кредит – это способ рефинансирования, базирующийся на использовании векселей. Вексель применяется в финансовых системах разных стран как инструмент оформления кредита, предоставляемого поставщиком покупателю в товарной форме.

Наличное денежное

обращение (агрегат ![]() ) – представляет

собой регулирование обращения наличных денег, эмиссию, организацию их обращения

и изъятия из обращения, осуществляемые ЦБ РФ. Вместе с тем надо иметь ввиду,

что в развитых капиталистических странах доля наличных денег в общей денежной

массе находится на уровне 5–10%. В России удельный вес наличных денег в их

общей сумме очень высок.

) – представляет

собой регулирование обращения наличных денег, эмиссию, организацию их обращения

и изъятия из обращения, осуществляемые ЦБ РФ. Вместе с тем надо иметь ввиду,

что в развитых капиталистических странах доля наличных денег в общей денежной

массе находится на уровне 5–10%. В России удельный вес наличных денег в их

общей сумме очень высок.

Анализ основных направлений кредитно-денежной политики ЦБ РФ показывает, что целевые установки, которые должны быть направлены на экономический подъём реального сектора экономики, по сути, были заменены задачей ускоренного перевода на рыночные рельсы, при этом на первое место вышли инструменты монетарной денежной политики. Денежная политика оказалась подчинена единой цели – ограничению денежной эмиссии, а на этой основе и совокупного платёжеспособного спроса. В результате темпы инфляции снижаются, не столько под воздействием ограниченной эмиссии, сколько в силу снижения платёжеспособного спроса и ёмкости внутреннего рынка.

1.3 Теории и основы налогообложения

Зарождение начал налоговой теории и её эволюция в рамках финансовой науки связаны с сочинениями одного из меркантилистов последней трети XV века Диомеда Карафа (1406-1487). Будучи казначеем Неаполитанского королевства, он считал, что основой бюджета должна быть принадлежащая государству собственность (земля, леса, недра и другое имущество), а налоги должны стать только чрезвычайным источником.

В XVI веке французский экономист Ж. Водэн (1530-1596), развивая мысль о доходах казны, добавил ещё шесть источников, в том числе таможенные пошлины, считая также, что к налогам следует прибегать в исключительных случаях.

Английский философ Т. Гоббс (1588-1679), будучи сторонником теории обмена, услуг, в 1651 г. писал, что налоги это цена, которой покупается мир. По его мнению, налоги, будучи институтом, одновременно являются коллективным благом для общества, несмотря на тот очевидный убыток, который терпит каждый налогоплательщик, отдавая часть своего дохода государству. В своём философском труде «Левиафан» Гоббс развивает свои взгляды на роль государства в экономике. Он считал, что это участие должно быть минимальным.

Французские экономисты С. Вобан (1633-1707) и Ш. Монтескье (1689-1755) рассматривали налог как плату, вносимую каждым гражданином за охрану его личной и имущественной безопасности и другие услуги государства. Монтескье указывал, что должна соблюдаться пропорция между доходами, оставляемыми и забираемыми у подданных, чтобы при оплате государственных услуг частью своего имущества они получали гарантию охраны остальной части и могли ею пользоваться.

Родоначальник английской классической политической экономики Уильям Петти (1623-1687), известен и как автор первого специального сочинения «Трактат о налогах и сборах» (1662). В этом небольшом сочинении автор сначала раскрывает природу шести государственных расходов, анализирует причины, увеличивающие их, показывает пути сокращения четырёх статей государственных расходов, а по двум рекомендует их увеличение (расходы на социальную помощь и здравоохранение, расходы на улучшение и строительство шоссейных дорог, расчистку и углубление рек, возведение мостов и плотин).

Петти формулирует пути устранения причин, вызывающих недовольство при уплате налогов и сборов: обеспечение соразмерности, определённости, пропорциональности и обоснованности налогообложения. Предлагает также различные пути и способы, посредством которых эти налоги наиболее легко, быстро и безболезненно собрать, опираясь при этом на обобщение практики налогообложения государств Европы.

Крупный вклад в теорию налогов внёс выдающийся английский экономист А. Смит в своём труде «Исследование о природе и причинах богатства народов» (1766).

А. Смитом разработаны принципы налогообложения, которые используются до сих пор в практической деятельности. Они состоят в следующем:

- налоги должны платить все граждане, каждый – в соответствии со своим доходом;

- налог, который следует уплатить, должен быть точно определён, а не меняться произвольно;

- всякий налог должен взиматься в такое время и таким способом, которые наименее стеснительны для плательщиков;

- налог должен устанавливаться по принципу справедливости.

В «Началах политической экономии и налогового обложения» (1817) Д. Риккардо излагает собственные взгляды на действие налогов, опираясь на экономические концепции А. Смита.

Риккардо подразделял налоги по их базе: налоги на капитал или на доход. Прежде всего, он отстаивал принцип, согласно которому все налоги препятствуют накоплению капитала, если они не сопровождаются увеличением производства. По его мнению, правительство должно всячески поощрять стремление к накоплению.

Он предлагает также установить налог на землю, то есть рентные платежи, но с учётом её плодородия.

Англичанин Дж.С. Милль (1806-1873) считая, что каждый человек обязан отдать государству часть своего дохода взамен на получаемую им помощь и поддержку. В своём объёмистом сочинении «Основы политической экономии» (1848) Милль обосновал теорию необлагаемого налогом минимума при подоходном обложении, который должен равняться прожиточному минимуму.

Милль был противником прогрессивного подхода в подоходном налогообложении, так как считал, что облагать более высоким процентом более высокие налоги – значит вводить налог на трудолюбие и бережливость, наказывать человека за более усердную работу.

В российской науке теория налогообложения наиболее ярко представлены в работах Н.И. Тургенева (1789-1871) «Опыт теории налогов» (1818). Можно считать, что эта книга заложила основы отечественной науки о налогах и финансах. В ней автор изложил сущность и происхождение налогов. Обосновал их значение для развития государственного хозяйства и всей экономики страны. Он развивал и пропагандировал в России принципы налогообложения А. Смита, выступал за умеренное и равномерное налогообложение в удобное для налогоплательщиков время.

Тургенев критиковал практику подушного налога, который в России был отменён позже, чем в других странах. В качестве главного неудобства подушных налогов он называл, что они не сообразуются с доходами каждого налогоплательщика.

Он выступал также за снижение налогового бремени, освобождение от налогов предметов первой необходимости, так как их потребителями являются низкодоходные слои населения, призывал крайне осторожно проводить налоговую политику, изучать и прогнозировать последствия введения тех или иных налогов, изменения ставок или порядка их взимания.

Современная теория и практика выработала общие принципы налогообложения. К ним можно отнести следующие:

1) уровень налоговой ставки должен устанавливаться с учётом возможностей налогоплательщика, то есть уровня доходов.

2) Необходимо прилагать все усилия, чтобы налогообложение носило однократный характер.

3) Обязательность уплаты налогов.

4) Система и процедура выплаты налогов должны быть простыми, понятными и удобными для налогоплательщиков и экономичными для учреждений, собирающих налоги.

5) Налоговая система должна быть гибкой и легко адаптируемой к меняющимся общественно-политическим потребностям.

Виды налогов классифицируются по нескольким основаниям:

По методу взимания:

1) прямые – налоги взимаются непосредственно с доходов или имущества налогоплательщика;

2) косвенные – налоги устанавливаются в виде надбавок к цене товаров или тарифов на услуги. То есть налогоплательщик – потребитель товаров и услуг (акцизы, пошлины и прочая).

По методу пользования:

1) общие – налоги, поступающие в общую доходную часть бюджета и используемые на текущие расходы;

2) специальные – использующиеся строго на определённые цели.

По уровню бюджета:

1) федеральные – налоги, устанавливаемые законодательными актами, которые принимает Федеральное собрание (налог на прибыль, налог на добавленную стоимость, подоходный налог с физических лиц и так далее);

2) региональные;

3) местные (налог на недвижимое имущество граждан, налог на транспортные средства и другие сборы).

Итак, под налогом, сбором, пошлиной и другими платежами понимается обязательный взнос в бюджет соответствующего уровня или во внебюджетный фонд, осуществляемый плательщиками в порядке и на условиях, определённых законодательными актами.

Совокупность взимаемых в государстве налогов, сборов, пошлин и других обязательных платежей, а также форм и методов их построения образует налоговую систему. В общем виде налоговая система состоит из следующих элементов:

1) объект налогообложения. Им является добавленная стоимость, прибыль, имущество, стоимость реализованных товаров и услуг;

2) налоговая база. Она показывает величину, с которой взимается налог – сумма добавленной стоимости, прибыли, имущества, стоимости реализованных товаров и услуг;

3) налоговая ставка. Она представляет тот процент отчислений в налоги от суммы добавленной стоимости, прибыли, имущества, стоимости реализованных товаров и услуг;

4) налоговый период. Это обычно год или другой период применительно к отдельным налогам.

Налоги бывают двух видов: прямые и косвенные. Первый вид – налоги на доходы и имущество. Второй вид – налоги на товары и услуги (акцизы, НДС, на имущество, лицензионные платежи, таможенные пошлины и так далее).

Система налогообложения бывает:

1) прогрессивной, когда рост налоговой ставки возрастает с ростом доходов;

2) пропорциональной, когда налоговая ставка не изменяется с ростом доходов;

3) регрессивной, когда налоговая ставка снижается с ростом доходов.

Регрессивная система связана с использованием акцизов – у малообеспеченных налоговое бремя по ним выше, чем у богатых (рис. 2).

Налоги выполняют следующие функции:

1) фискальную, то есть осуществляют финансирование государственных органов;

2) социальную, то есть поддержание социального равновесия путём сокращения имущественного неравенства (через льготное налогообложение);

3) регулирующую. Она связана с государственным регулированием экономики, прежде всего циклических колебаний и структурных изменений. Для этого вводятся новые и отменяются старые налоги, меняются и дифференцируются их ставки, предоставляются налоговые льготы.

| Налоговая ставка |

прогрессивный пропорциональный |

| регрессивный |

![]() Доход

Доход

Рис. 2. Различие между регрессивным, пропорциональным и прогрессивным налогами

Различают дискреционную и автоматическую фискальную политику. Первая – это политика правительства, направленная на регулирование налоговой системы и государственных расходов с целью воздействия на промышленное производство, инфляцию, занятость и так далее. Так, например, во время спада экономики налоги снижаются, а государственные расходы, наоборот, увеличиваются и тем самым создаются стимулы для активизации хозяйственной деятельности.

Недискреционная фискальная политика – это политика «автоматического» регулирования налогов и доходов государства за счёт встроенных стабилизаторов. Причём встроенный стабилизатор – это любая мера, которая может повлиять на дефицит или профицит госбюджета. Это происходит прежде всего за счёт применения прогрессивной системы налогообложения. В период активного роста ВВП налоговые поступления автоматически возрастают (при прогрессивной системе налогообложения), что обеспечивает снижение покупательной способности и сдерживание экономического роста. И наоборот, в период экономического спада налоговые поступления автоматически сокращаются, сумма изъятия доходов уменьшается, то есть происходит постепенное увеличение покупательной способности в экономике, что сдерживает экономический спад.

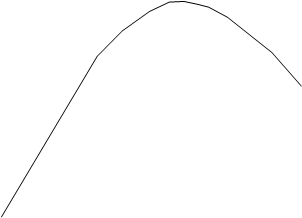

Кривая Лаффера получила название по имени американского экономиста, обосновавшего идею о специфической зависимости между величиной налоговых ставок и размерами налоговых поступлений (рис. 3).

![]()

|

Налоговые поступления |

|

в | |

a

a![]()

![]()

![]() Налоговые ставки

Налоговые ставки

Рис. 3. Кривая Лаффера

Это теоретическое положение

он доказал следующим образом. При разных налоговых ставках (высоких ![]() и низких

и низких ![]() ) объём налоговых

поступлений и доходов бюджета может быть одинаковым. В таком случае

целесообразно отказаться от чрезмерно высоких ставок и перейти на более низкие.

Это усилит стимулирование и в перспективе расширит налоговую базу. Можно

предположить, что через некоторое время потери налогов будут возмещены.

) объём налоговых

поступлений и доходов бюджета может быть одинаковым. В таком случае

целесообразно отказаться от чрезмерно высоких ставок и перейти на более низкие.

Это усилит стимулирование и в перспективе расширит налоговую базу. Можно

предположить, что через некоторое время потери налогов будут возмещены.

Что касается налоговой политики, то она представляет комплекс действий органов власти, определяющий формирование налоговой системы. Анализ показывает, что в России преобладает фискальная политика, направленная на покрытие государственных расходов.

ГЛАВА 2. АНАЛИЗ КРЕДИТНО-ДЕНЕЖНОЙ И НАЛОГОВОЙ ПОЛИТИКИ РОССИИ

2.1 Банковская система России и ее особенности

Исторически предшественники современных банков появились в то время, когда основной формой денег были золотые и серебряные монеты, что делало «бизнес» небезопасным.

Для безопасности и удобства деловых операций средневековые «бизнесмены» стали приносить свои монеты местным ювелирам, получая взамен расписки. Расписки ювелиров охотно принимались в уплату за товары и стали самой ранней формой бумажных денег, а сами ювелиры постепенно становились средневековыми банкирами. Первоначально их расписки полностью обменивались на золото, то есть представляли определённое количество золото в резервах (обладали 100%-ной ликвидностью). Со временем, однако, ювелиры стали замечать, что количество денег, которые люди вкладывали в их лавку (банк), превышало суммы, которые они изымали. Это навело на мысль о предоставлении части золота своих вкладчиков другим лицам за определённую плату (под определённые проценты). Во многих случаях заёмщики наряду с реальным металлом также соглашались принимать бумажные расписки.

Это послужило началом создания так называемой банковской системы с частичными денежными резервами. В банковской системе частичных денежных резервов банки удерживают процент, или часть денег, которые депонируют их вкладчики, а остальные отдают в кредит. Так как расписки ювелиров были формой бумажных денег, производимые займы влияли на рост денег в обращении. Аналогичная ситуация складывается и сегодня.

Банковская системам России состоит из двух уровней. Первый уровень – Центральный банк РФ и его филиалы. Второй уровень – коммерческие банки, страховые и пенсионные фонды и другие финансовые организации.

Центральный банк РФ осуществляет следующие операции:

1) эмиссию денег;

2) хранение золотовалютных резервов страны (на 1.05.2006 г. они составляли 225 млрд. долларов);

3) выпуск и погашение ценных бумаг;

4) хранение резервов других банков и кредитных учреждений (примерно 5-7% от размера вкладов);

5) кредитование коммерческих банков;

6) проведение расчётных и переводных операций;

7) контроль за деятельностью других банков и за денежным обращением;

8) изменение учётной ставки

В то же время коммерческие банки осуществляют: 1) кредитно-расчётное обслуживание; 2) приём вкладов; 3) посредничество в платежах; 4) куплю и продажу ценных бумаг; 5) размещение государственных займов; 6) управление по доверенности имуществом клиента; 7) консультации по финансово-кредитным вопросам.

Банки – это учреждения, организующие кредитные операции. Они осуществляют пассивные и активные операции. С помощью пассивных операций банк мобилизует денежные ресурсы, а с помощью активных осуществляет их размещение.

У банков есть собственный капитал (капитал акционеров, резервный капитал, а также нераспределенная прибыль). Но основная часть ресурсов банка накапливается в результате приёма вкладов (депозитов).

Проводя свои операции, банки получают операционные доходы, образующие их валовую прибыль. Она включает: 1) доходы от учётно-ссудных операций; 2) проценты и дивиденды от вложения в ценные бумаги; 3) комиссионные доходы по расчётным, переводным и другим операциям; 4) доходы от внешних операций (валютных сделок, зарубежных кредитов).

После вычета из валовой прибыли расходов по осуществлению операций, выплаты зарплаты сотрудникам банка, процента вкладчикам образуется чистая прибыль банка. Из этой прибыли выплачиваются налоги, дивиденды, отчисляются средства в резервный капитал. Отношение чистой прибыли к собственному капиталу банка представляет норму банковской прибыли.

Банковская система России весьма специфична. Её специфика в целом обуславливается переходным характером самой российской экономики. Кроме того, Россия наследовала чрезвычайно отсталую банковскую систему, главной чертой которой была высочайшая степень её монополизации. По существу действовал только один банк – государственный. Он имел специализированные ответвления – отраслевые банки: Сбербанк, Промстройбанк, Жилсоцбанк, Агропромбанк, Внешторгбанк. Все они имели на местах свои филиалы. Ни одного негосударственного банка в СССР, а затем в России, не было. Другая специфическая особенность наследованной банковской системы заключается в том, что Госбанк всегда кому-нибудь да подчинялся, или Минфину, или Верховному Совету, или премьер-министру.

Иначе говоря, российская банковская система никогда не была независимой, а именно эта черта – независимость – и есть главное условие выполнения банком своих функций, из которых стратегическими являются сохранение и защита устойчивости денежного обращения и крепости национальной валюты.

В настоящее время в России формируется и развивается типичная для рыночной экономики двухуровневая банковская система: Центробанк - коммерческие банки. Однако, Центробанк всё ещё подотчётен премьер-министру, хотя и считается независимым. В то же время в стране насчитывается 1296 кредитных организаций, из которых 1136 имеют право на осуществление банковских операций (табл. 1)

Как показывают данные таблицы, за анализируемый период число кредитных организаций в России сократилось на 38,9%, в том числе имеющих право на осуществление банковских операций – на 13,3% (за счет объединения или банкротства банков). В то же время число кредитных организаций с иностранным участием, наоборот, возросло в 1,5 раза.

Таблица 1. Кредитные организации России (на начало года)[1]

| Показатели | 2001 | 2003 | 2005 | 2007 | 2008 | 2008 в % к 2001 |

|

Число кредитных организаций, зарегистрированных на территории РФ в том числе: |

2121 | 1828 | 1518 | 1375 | 1296 | 61,1 |

| имеющих право на осуществление банковских операций | 1311 | 1329 | 1299 | 1189 | 1136 | 86,7 |

|

Число кредитных организаций с иностранным участием в уставном капитале в том числе: |

130 | 126 | 131 | 153 | 202 | 155,4 |

| со 100% иностранным участием | 22 | 27 | 33 | 52 | 63 | 2,9 раза |

| с иностранным участием от 50% до 100% | 11 | 10 | 9 | 13 | 23 | 2,1 раза |

Кроме того функционирует филиальная сеть российских кредитных организаций, которая ныне характеризуется следующими данными:

- всего филиалов – 3243;

- из них филиалов Сбербанка – 923;

- филиалов банков со 100% участием иностранного капитала – 79.

Важной особенностью современной банковской системы является рост концентрации капитала в этой сфере (табл. 2).

Таблица 2. Кредитные организации России (на начало года)[2]

| Показатели | 2001 | 2003 | 2005 | 2007 | 2008 | 2008 в % к 2001 |

| Число действующих кредитных организаций, на территории РФ, в т.ч. по величине уставного капитала, млн. руб.: | 1311 | 1329 | 1299 | 1189 | 1136 | 86,7 |

| до 3 | 174 | 102 | 73 | 43 | 37 | 21,3 |

| от 3,1 до 10 | 282 | 192 | 133 | 87 | 61 | 21,6 |

| от 10,1 до 30 | 313 | 291 | 232 | 168 | 120 | 38,3 |

| от 30,1 до 60 | 254 | 253 | 225 | 182 | 161 | 63,3 |

| от 60,1 до 150 | 127 | 198 | 211 | 226 | 207 | 163,0 |

| от 150,1 до 300 | 68 | 123 | 191 | 217 | 248 | 364,7 |

| 300 и выше | 93 | 170 | 234 | 280 | 302 | 324,7 |

За анализируемый период, число мелких кредитных организаций сократилось, а крупных, наоборот, резко возросло. Если в 2001 г. удельный вес кредитных организаций с величиной уставного капитала до 60 млн. руб. составило 78%, то в 2008 г. их удельный вес упал до 33,4%. В то же время удельный вес наиболее крупных кредитных организаций (с величиной уставного капитала свыше 60 млн. руб. ), наоборот, возрос с 22 до 66,6%.

С ростом концентрации капитала увеличиваются объемы кредитования, в том числе и юридическим лицам (табл. 3)

Таблица 3. Объемы кредитных средств, выданных банками России

| Годы | Всего, млн. руб. | В том числе, юридическим лицам |

| 2001 | 956293 | 763346 |

| 2002 | 1467489 | 1191452 |

| 2003 | 2122230 | 1708097 |

| 2004 | 2987113 | 2474290 |

| 2005 | 4373098 | 3406785 |

| 2006 | 6211992 | 4484376 |

| 2007 | 9218221 | 6298067 |

| 2008 | 13923789 | 9532561 |

| 2008 г. к 2001 г. в разах | 14,6 | 12,5 |

За анализируемый период объемы кредитных средств, выданных банками России выросли в 14,6 раза, в том числе предприятиям и организациям – в 12,5 раза. При этом резко возросла задолженность по кредитам физических и юридических лиц. Если в 2001 г. удельный вес объема задолженности к общей сумме выданных кредитов составил 3,6%, то в 2008 г. этот показатель увеличился до 18,4%. В 2008 г. общая задолженность по кредитам составила 2,5 трлн. руб. и по сравнению с 2001 г. она возросла в 75 раз.

Следующей особенностью российских банков является их универсальность. Это объясняется их неразвитостью и несовершенством, самой банковской системы. Банки практически занимаются только кредитными операциями, наиболее общим и архаичным для всех банков во всех странах делом. Чтобы стать специализированным банком, необходимо подняться на новый качественный уровень работы: знание отрасли, ее место в системе народного хозяйства, технологического и организационного уровня производства в ней. Безусловно, за специализированными банками – будущее.

Процентные ставки – наиболее высокие среди стран с рыночной экономикой. Учетная ставка сегодня равна 10,5%.

Коммерческие банки, кредитуя предприятия, практически удваивают эти ставки. Для этого были и остаются причины: налогообложение коммерческих банков, неотработанность банковского законодательства, масса ошибок в кредитовании, невозвраты, бремя которых перекладывается на клиентов. Это, по существу, запретительный уровень ставок. Сегодня кредит остается еще малодоступным, а следовательно, такие ставки тормозят развитие инвестиционной и инновационной деятельности. Кроме того, в нашей стране слишком высока доля краткосрочных кредитов – до 95%. Однако эти особенности вытекают из инфляционных процессов в России и носят временный характер.

Следующей особенностью российской банковской системы является дифференциация процентных ставок государственными коммерческим предприятиям. Она вытекает не из какой-то дискриминации коммерческих структур, а из целевого характера кредитов. Государственные предприятия берут кредит на приобретение оборотных средств, в то время как коммерческие структуры – под посреднические операции.

К сожалению, банковская система России слабо использует лизинговые операции. Число сделок по лизингу совершенно недостаточное – менее 0,1% всех банковских операций, хотя такие операции имеют важное значение для развития реального сектора экономики.

Поскольку россияне пока не доверяют коммерческим банкам, и на то есть серьезные основания, низкая доля вкладов населения в заемных средствах этих банков – следующая особенность нашей банковской системы. Они не превышают 10% их общих сбережений. Девяносто же процентов своих денежных средств физические лица несут в Сбербанк, которому оказывают особое доверие, хотя процент по вкладам здесь ниже, чем в коммерческих банках. Секрет прост – Сбербанк является государственным банком, следовательно, обанкротиться он не может, к тому же он дал обязательства страховать вклады населения от инфляции. Кроме того, Сбербанк – единственный среди всех банков, кто кредитует само население, отсюда и высокое ему доверие.

Самой неприятной особенностью российской банковской системы является непрофессионализм ее кадров. За спиной громадного большинства банкиров или домашнее образование, или двух-, трехмесячные курсы по банковскому делу. Кое-кто успел пройти шестимесячные и годовые курсы банковского дела за рубежом. Однако дело это не спасает. Например, среди президентов банков встречаются люди с техническим, историческим, партийным и тому подобным образованием.

Непрофессионализм кадров банковской системы особенно ярко проявляется в противоречии между удивительной, часто потрясающей изобретательностью собрать деньги у физических и юридических лиц – (пассивные операции) и, иногда неспособностью распорядиться этими деньгами (активные операции).

Таким образом, уязвимость российских банков тесно связана с недостаточным развитием экономики России, что предопределяет соответственно слабость банковского сектора. Среди основных его недостатков можно выделить следующие:

1) слабая связь с реальным сектором экономики;

2) недостаточный профессионализм руководителей некоторых банков;

3) большой объем спекулятивных операций;

4) значительный удельный вес (15-20%) проблемных кредитов;

5)незначительный удельный вес банковских операций по лизингу [1].

2.2 Налоговая система России: ее достоинства и недостатки

Налоговая система – совокупность взаимосвязанных налогов, взимаемых в стране, форм и методов налогообложения, сбора и использования налогов, а также налоговых органов. Она призвана выполнять следующие функции – фискальную, перераспределительную, регулирующую, контрольную, социальную.

Фискальная функция налогов обеспечивает сбор денежных средств в пользу государства, в государственный бюджет. Перераспределительная функция позволяет за счет налогов перераспределять доходы между сферами экономики и различными категориями граждан. Регулирующая функция связана с государственным регулированием экономики, и она может стимулировать или сдерживать развитие экономики в зависимости от уровня налогового бремени. Контрольная функция позволяет государству контролировать доходы предприятия, а также граждан. Социальная функция позволяет поддерживать социальное равновесие путем сокращения имущественного неравенства (через льготное налогообложение).

С 1 января 1999 г. Вступила в действие первая (общая) часть Налогового кодекса Российской Федерации. В соответствии с кодексом регламентируется перечень установленных налогов и сборов, порядок их введения и отмены, уточняются взаимоотношения государства и налогоплательщиков. В 2001 году начали действовать главы второй части, посвященные отдельным налогам.

В Российской Федерации установлены следующие виды налогов и сборов: 1) федеральные налоги и сборы; 2) налоги и сборы субъектов РФ (далее мы будем называть их региональными налогами) и 3) местные налоги и сборы.

Федеральные налоги устанавливаются Государственной Думой на всей территории страны. Региональные налоги устанавливаются областной или республиканской Думой на территории данного региона. Местные налоги устанавливаются представительскими органами местного самоуправления.

В статье 13 Налогового Кодекса РФ говорится, что к федеральным налогам и сборам относятся:

1) налог на добавленную стоимость;

2) акцизы на отдельные виды товаров (услуг) и отдельные виды материального сырья;

3) налог на прибыль (доход) организаций;

4) налог на доходы с физических лиц;

5) взносы в государственные внебюджетные фонды;

6) государственная пошлина;

7) таможенная пошлина;

8) налог на использование недр;

9) налог на воспроизводство минерально-сырьевой базы;

10) налог на дополнительный доход от добычи углеводородов;

11) сбор на право пользования объектами животного мира и водными биологическими ресурсами;

12) лесной налог;

13) водный налог;

14) экологический налог;

15) федеральные лицензионные сборы.

К региональным налогам и сборам относятся следующие налоги (статья 14 НК РФ):

1) налог на имущество с организаций;

2) транспортный налог;

3) налог на игорный бизнес;

4) региональные лицензионные сборы.

К местным налогам относятся следующие (статья 15 НК РФ):

1) земельный налог;

2) налог на имущество с физических лиц;

3) налог на рекламу;

4) местные лицензионные сборы.

С помощью фискальной функции налогов создаются три вида бюджетов: 1) федеральный; 2) региональный и 3) местный бюджет. Все три бюджета тесно связаны между собой и в совокупности составляют бюджетную систему. В бюджетную систему также входят государственные внебюджетные фонды. Это денежные средства государства, имеющие целевое назначение и не включенные в госбюджет Это российский Пенсионный фонд, Фонд социального и Фонд медицинского страхования. Внебюджетные фонды создаются в основном в социальных целях и финансируются за счет социальных налогов и субсидий из бюджета.

В 2005 г. ВВП России составил 21665 млрд. руб., доходная часть Федерального бюджета - 5121 млрд. руб., а расходная часть - 3504 млрд. руб. Следовательно, через бюджет было перераспределено 23,6% валового внутреннего продукта.

Структура госбюджета состоит из двух больших разделов: доходов и расходов, сведенных в обыкновенный баланс (платежный счет).

Доходы госбюджета обеспечивают:

1) налоги на физических и юридических лиц, за счет которых примерно на 80% формируется доходная часть бюджета;

2) доходы от имущества, находящегося в государственной собственности и доходы от внешнеэкономической деятельности (примерно 20% от всех доходов).

Госбюджет расходует собранные денежные ресурсы на:

1) государственное управление и правоохранительную деятельность - на эти цели идет примерно 13% всех расходов;

2) оборону - 15%;

3) социальные цели - 32%, в том числе:

образование - 15%;

здравоохранение и физическая культура - 2%;

4) хозяйственная деятельность государства - 23%;

5) внешне экономическую деятельность и обслуживание государственного долга - 17%.

Важный аспект проблемы - бюджетный федерализм. Сегодня понятие бюджетного федерализма (межбюджетных отношений) употребляется для обозначения тех отношений, которые возникают между бюджетами разных уровней: федеральным, региональными, местными.

Основа бюджетного федерализма - автономность всех трех уровней бюджета путем закрепления за ними собственных налогов. Однако на практике налоговые поступления обычно не могут обеспечить все расходы региональных и местных бюджетов. В результате бюджеты более высокого уровня обычно субсидируют бюджеты более низкого уровня.

Сегодня в консолидированном бюджете России на долю территориальных бюджетов приходится около половины всех доходов. Одна часть налогов (региональные и местные) целиком поступает в территориальные бюджеты, другая – целиком – в федеральный бюджет, а налоги на добавленную стоимость, на прибыль предприятий и акцизы распределяются между федеральным и территориальными бюджетами.

Необходимо отметить, что система налогообложения характеризуется рядом показателей, таких как:

- количественный состав налогов и сборов;

- количественный состав и структура налогоплательщиков;

- налоговый потенциал экономики;

- налоговое бремя экономики;

- собираемость налогов и сборов;

- состояние налоговой дисциплины [14].

Рассмотрим перечисленные характеристики применительно к налоговой системе Российской Федерации. В 2007 г. В стране установлены девять федеральных налогов и сборов, три региональных и два местных налога, то есть всего 14 (для сравнения: 55 на начало 1999 г.).

По данным Федеральной налоговой службы (ФНС) России, на 1 января 2007 г. в стране зарегистрированы 3361 тыс. налогоплательщиков – юридических лиц, 3018 тыс. индивидуальных предпринимателей и примерно 100 млн. физических лиц, уплачивающих один или несколько налогов в зависимости от наличия объектов налогообложения (доходы, транспортного средства, земельные участки, имущество в виде жилого дома, квартиры, капитального гаража). Все налогоплательщики создают налоговый потенциал экономики, под которым понимается совокупная способность объектов и базы налогообложения приносить государству доходы в виде налоговых поступлений.

Налоговый потенциал экономики без учета льгот по налогам и сборам представляет собой налоговое бремя экономики. Уровень налогового бремени измеряется путем деления суммы налоговых поступлений в бюджетную систему и недоимками по налогам и сборам к объему валового внутреннего продукта (ВВП). Другими словами, налоговое бремя на экономику представляет собой часть ВВП, подлежащую изъятию в бюджетную систему государства. В 2003 г. уровень налогового бремени в странах ЕС составлял: 27,1% в Японии; 29,6% в США; 54,2% в Швеции и 48,8% в Дании. В России этот показатель составлял 32,9%.

Характеристика налогового бремени будет неполной, если не провести ее структурный анализ по субъектам – плательщикам, по соотношению прямых и косвенных налогов, по удельному весу федеральных, региональных и местных налогов и сборов (таблица 4).

Анализ приведенных в таблице 4 данных позволяет сделать следующие выводы:

- доля налоговых доходов бюджетной системы составляет 92,7%;

- уровень налогового бремени превышает 33,4%;

- доля прямых налогов доходит до 60%, косвенных – 40%;

- около 90% налогов и сборов поступает от организаций и чуть более 10% - от физических лиц;

- на долю федеральных приходится 94% налоговых поступлений и лишь 6% обеспечивается за счет региональных и местных налогов.

Таблица 4. Структура налоговых поступлений в бюджетную систему России (2003 г.)

| Доходы | Сумма, млрд. руб. | % к итогу |

|

1. Налоговые доходы, всего в том числе |

4335,4 | 100,0 |

|

а) по прилагаемости налогов - прямые - косвенные |

2593,0 1741,5 |

59,6 40,2 |

|

б) по статусу налогов - федеральные - региональные - местные |

4073,0 209,4 53,2 |

94,0 4,8 1,2 |

|

в) по субъекту – плательщику - платежи от организаций - платежи от физических лиц |

3876,4 459,0 |

89,4 10,6 |

| 2. Неналоговые доходы - всего | 333,5 | 7,1 |

| 3. Доходы целевых бюджетных фондов | 92,7 | 0,2 |

| 4. Итого доходов | 4811,9 | 100,0 |

Собираемость налогов отражает состояние налоговой дисциплины, налоговую культуру плательщиков. Уровень собираемости конкретного налога (УСН) рассчитывается путем деления фактических поступлений по нему в бюджетную систему на сумму этих поступлений и недоимки по данному налогу:

![]() (2)

(2)

где ПН – поступления по налогу за отчетный год;

НН – недоимки по налогу за отчетный год

После августовского (1998 г.) кризиса финансовой системы России уровень собираемости налогов стал возрастать и достиг 98% по налогу на добычу полезных ископаемых, 97% - по налогу на прибыль; 93% - по НДС.

Вместе с тем следует отметить и недостатки налоговой системы России. Прежде всего она остается громоздкой. В России, как уже отмечалось, выше чем где бы то ни было налоги на потребление (косвенные налоги). Между тем НДС взимается по закону в размере 15% от вновь созданной стоимости (V+M), реально же его исчисляют от стоимости продукции (С+V+M), так что он значительно выше. Нигде кроме России нет аккордных налогов: на содержание жилищного фонда, милиции, на уборку территорий и т.д. Выплачиваются они независимо от доходов предприятий и забирают до 6% доходов. В целом российские предприятия выплачивают до 85% своей прибыли [1]. Отсюда видно, что российская налоговая система в стремлении пополнить бюджет государства не стимулирует развитие производства. Кроме того, она перегружена недостатками законодательного, экономического и организационного порядка. Следовательно, назрела крайняя необходимость ее скорейшего реформирования в интересах обеспечения устойчивого экономического роста в стране.

2.3 Оценка действенности налоговой политики России

В последние годы российская налоговая система формировалась практически в отсутствие государственной налоговой политики. Частые необоснованные изменения налогов привели к росту налогового бремени, неравномерному налоговому прессу по отдельным регионам и сферам деятельности, негативному отношению налогоплательщиков к налогам, недобору налоговых средств.

Налоговая политика – это составная часть экономической политики государства, направленная на формирование налоговой системы, обеспечивающей экономический рост, способствующей гармонизации экономических интересов государства и налогоплательщиков с учетом социально-экономической ситуации в стране [17].

При формировании налоговой политики следует четко определить границы налогообложения. Здесь основополагающим принципом должен быть принцип способности физических и юридических лиц осуществлять налоговые платежи.

Немаловажное значение в налоговой политике имеет принцип справедливости. Проблема справедливости в налогообложении распадается на два вопроса: кто должен платить налоги и как достигнуть уравнительности? Большинство ученых едины в том, что должен действовать принцип всеобщности налогообложения. Вместе с тем многие экономисты считают, что малые доходы должны быть освобождены от налогов. Величина дохода, которая освобождается от налога, различается по странам и временным периодам.

Важное значение для экономики имеет обоснование оптимального налогового бремени. Начиная с XIX в. делаются попытки сравнить налоговое бремя различных стран. Такое сравнение связано с целым рядом трудностей: различна покупательная способность денег, нелегко суммировать государственные и местные налоги, сложно классифицировать доходы и расходы, реально учитывать различия в составе населения. В настоящее время фактически все специалисты, исследующие проблемы налогообложения, пришли к единому мнению, что наиболее достоверную картину, позволяющую сопоставить уровень налогообложения отдельных стран дает удельный вес налогов в валовом внутреннем продукте.

Можно выделить три группы стран: с относительно высоким уровнем налогов (доля налоговых изъятий в ВВП, включая взносы на социальное страхование, составляет 45-55%), низким (около 20%), средним (30-40%). К первой группе относятся скандинавские страны, а также Франция и Австрия. Во вторую группу входят США, Япония, ФРГ, Великобритания, Канада. В третью – Турция, Южная Корея, Мексика. Общей закономерностью является то, что во многих развитых странах достаточно низкое налоговое бремя. Парадокс же состоит в том, что налоговое бремя в России выше, чем в США, а по уровню среднедушевых народов, наоборот, в 5-10 раз ниже.

Современной экономической теорией верхняя граница налогового бремени определена в пределах 30-40% доходов. Считается, что за пределами оптимальной ставки налогообложения расположена «налоговая ловушка», при которой невыгодны инвестиции и расширение производства. Российское налоговое бремя, по мнению многих экспертов, превышает «налоговую ловушку». Налоги в России выполняют не свойственную им функцию перераспределения всего валового продукта, а не только дохода. В такой ситуации отечественные производители хронически испытывают недостаток средств для поддержания нормального процесса расширенного воспроизводства. Превышение предельной величины налоговых изъятий имеет серьезные негативные последствия, среди которых снижение трудовой и предпринимательской активности, невыгодность инвестиций в развитие производства, уклонение от налогов, рост теневого сектора экономики.

История зарубежных стран с развитой рыночной экономикой демонстрирует гибкие подходы к активному использованию налоговой политики в целях регулирования экономики. Например, в 60-е годы XX века в США налоговая политика наряду с бюджетной политикой стала одним из главных орудий в борьбе с инфляцией и циклическим спадом. Чтобы вытянуть экономику из состояния спада, было значительно ослаблено налоговое бремя. Это привело к экономическому росту в США в 60-е годы.

Многие недостатки в системе российских налогов обусловлены отсутствием долговременной концепции развития налоговой системы. Мероприятия, осуществляемые в налоговой сфере, должны быть четко увязаны с политикой государства в области доходов и цен. Особенно тесно связаны налоги и цены. Ставки налогов во многом определяют структуру и уровень цены и от того, учтены ли эти связи, во многом зависит сбалансированность пропорций воспроизводства.

Таким образом, налоговый механизм – это совокупность форм и методов налоговых отношений государства и налогоплательщиков. Налоговый механизм необходимо рассматривать на макро- и микроуровне. На макроуровне налоговый механизм включает прогнозирование, регулирование и контроль.

Налоговое прогнозирование основой служит разработки программы социально-экономического развития страны, региона, муниципального образования на определенный период времени. Без этого невозможно выработать эффективную налоговую и бюджетную политику страны. Налоговый прогноз позволяет более четко обосновать объемы налоговых доходов на разных уровнях, оценить предложения по использованию конкретных налогов, их ставок и льгот.

Особое место в налоговом механизме занимает контроль. Он призван обеспечить полноту поступлений налоговых доходов в бюджет. Важной целью налогового контроля является создание условий, препятствующих уходу налогоплательщика от уплаты налога. Налоговый механизм в России регламентируется многими законодательными нормами, изложенными в Конституции РФ, Гражданском кодексе РФ, Таможенном, Водном, Земельном и других кодексах и законодательных актах. Между тем основным нормополагающим актом должен стать Налоговый кодекс РФ. Именно он может гармонизировать взаимоотношения государства и налогоплательщиков, обеспечить стабильность налоговой системы, дать единообразное толкование конкретных налоговых ситуаций.

Таким образом, к фискальной политике относят деятельность государства по распоряжению бюджетными средствами. Одна сторона этой деятельности связана со сбором средств через систему налогообложения, другая – с их расходованием. Именно за счет этих средств государство решает вопросы национальной безопасности, обеспечивает потребности населения в общественных благах и услугах, решает экологические, социальные проблемы и множество других.

Фискальная политика – важный инструмент для достижения макроэкономической стабилизации экономики. Манипулируя государственными расходами и налогами, можно стимулировать деловую активность, воздействовать на безработицу и инфляцию. Понятно, что неразумное применение этого инструмента – чрезмерно высокие налоги, гипертрофированные размеры расходной части государственного бюджета – превращает фискальную политику в фактор, дестабилизирующий экономику.

Итак, очевидно одно: необходимо повышение эффективности налогово-бюджетной системы. Нынешнее состояние налогово-бюджетной системы характеризуется избыточным налогообложением труда, двукратным недофинансированием социальной сферы, науки, а также большим и устойчивым профицитом федерального бюджета. При этом усиливается и без того чрезмерная дифференциация бюджетных расходов на душу населения в разных регионах страны, большинство из которых не имеет необходимых средств на обеспечение социальных гарантий. Преодоление этих диспропорций предполагает снижение налогового бремени на трудовую и производственную деятельность, более широкое использование неналоговых источников дохода (платежей за природные ресурсы), а также восстановление принципа сбалансированности доходов и расходов бюджета с формированием последних на основе программно-целевого подхода [5].

ГЛАВА 3. ФАКТОРЫ И ПРИОРИТЕТЫ СОВЕРШЕНСТВОВАНИЯ КРЕДИТНО-ДЕНЕЖНОЙ И НАЛОГОВОЙ ПОЛИТИКИ РОССИИ

3.1 Основные направления активизации кредитно-денежной политики

Прежде всего, современная кредитно-денежная политика должна учитывать состояние российской экономики. К сожалению, сегодня большинство наукоемких отраслей России находится между третьим и четвертым технологическими укладами, в то время как мировая экономика находится в стадии роста V технологического уклада и одновременно в стадии зарождения VI уклада, основу которого составляют биотехнологии, нанотехнологии, системы искусственного интеллекта, глобальные информационные сети.

Технологии пятого уклада пока занимают скромное место в российской экономике. Доля страны в объеме мирового рынка высоких технологий составляет, по различным оценкам, от 0,3 до 0,5%, а доля в мировом экспорте наукоемкой продукции – 0,13%. Для сравнения укажем, что аналогичные показатели инновационных лидеров – США, Японии, стран ЕС соответственно составляют 39, 30 и 18% рынка высоких технологий и 24, 13 и 15% экспорта наукоемкой продукции [8].

За годы реформ произошло сокращение научного потенциала страны, состояние которого ныне не соответствует интересам России, ее месту в мировом сообществе. При этом до сих пор наука финансируется по остаточному принципу и ее доля в ВВП составляет 1,07%, в то время как в развитых странах эта доля в 3-4 раза выше. Кроме того, у нас недостаточно выделяется средств на образование и здравоохранение – соответственно 3,5 и 2,2% ВВП, в то время как эти показатели составляют в Великобритании – 17 и 12,5%, Германии – 13,3 и 8,5%, Франции – 15,4 и 8,5% [8]. «За последнее десятилетие, - отмечал Ю. Лужков, - у нас не было реализовано ни одного государственного проекта национального масштаба по развитию экономики и ее инфраструктуры. Не появилось принципиально новых заводов и производств, новых ТЭС, кораблей, самолетов» [9, с. 21]. Не случайно поэтому, что Россия по индексу развития человеческого потенциала занимает 67 место из 177 стран мира.

Сегодня главная стратегическая задача состоит в переводе экономики страны на инновационный путь развития; формирование научных знаний; повышение конкурентоспособности национальной промышленности. В сложившихся условиях выход на траекторию устойчивого экономического роста возможен только на основе концентрации имеющихся ресурсов на прорывных направлениях формирования нового технологического уклада, многократного повышения инновационной и инвестиционной активности, улучшения качества государственного регулирования, подъема трудовой, творческой и инновационной активности людей. Для решения этой стратегической проблемы важной тактической задачей является совершенствование денежно-кредитной политики. Она должна быть направлена на достижение макроэкономического равновесия и обеспечение устойчивого экономического роста. При этом следует указать, что субъектами денежно-кредитной политики являются банки.

Отсюда следует, что от стабильности и устойчивости национальной банковской системы во многом зависит возможность достижения стратегических и тактических целей денежно-кредитной политики, следовательно, и общей цели развития национальной экономики. Для реформирования банковской системы России, во-первых, необходимо развитие правовой базы по всем вопросам ее функционирования. Например, ныне коммерческие банки получили от Правительства Российской Федерации кредит в сумме 7 трлн. руб., а из этих средств только 20% направлено в форме кредита в реальный сектор экономики. В то же время большая их часть направлена в финансовый сектор.

Во-вторых следует принять меры по защите отечественной банковской системы от поглощения зарубежными конкурентами, ограничив присутствие последних на российском рынке разумными пределами.

В-третьих должны быть приняты необходимые меры по улучшению структуры денежной массы, резкому сокращению ее наличной составляющей. Для этого следует осуществить комплекс мер по электронизации платежей и расчетов, внедрению соответствующих информационных технологий в торговле и финансовых услугах, обеспечение надежной правовой защиты сделок, совершаемых в электронной форме.

В четвертых, необходимо приступить к формированию механизмов долгосрочного кредитования инвестиций в развитие и модернизацию предприятий, осваивающих перспективные технологии, а также выполняющих социальные функции; преобразовав для этого стабилизационный фонд в бюджет развития и создав полноценные институты развития с механизмами их централизованного рефинансирования.