Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

Психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Дипломная работа: Свободные экономические зоны Китая и России

Дипломная работа: Свободные экономические зоны Китая и России

Содержание

Введение. 2

1 Теоретические аспекты формирования свободных экономических зон. 6

1.1 Свободные экономические зоны – сущность, основные понятия. 6

1.2 Мировой опыт формирования свободных экономических зон. 13

1.3 Основные достоинства и недостатки свободных экономических зон. 20

2 Китайский опыт формирования свободных экономических зон. 28

2.1 Формирование свободных экономических зон в Китае. 28

2.2 Достижения и неудачи Китая в формировании свободных экономических зон 50

3 Возможность формирования свободных экономических зон в России. 68

3.1 Российский опыт формирования свободных экономических зон. 68

3.2 Достижения и неудачи России в формировании свободных экономических зон 88

3.3 Анализ причин неудачного формирования свободных экономических зон в России 103

3.4 Анализ возможностей формирования свободных экономических зон в России 107

Заключение. 115

Список использованной литературы.. 123

Приложения. 127

Успешное рыночное реформирование отечественного народного хозяйства связано, в первую очередь, с жестким учетом региональных факторов, их спецификой и многообразием. Оно требует новых подходов к разработке и реализации системной и комплексной региональной политики и, в частности, к созданию и устойчивой динамике свободных экономических зон (СЭЗ). Ведь именно они, как показывает зарубежный опыт, выступают в качестве важнейшего инструмента и мощного подспорья госрегулирования различных аспектов экономики, в том числе и развития отдельных территорий.

Благотворное воздействие умело организованных СЭЗ способствует росту региональных экономик сообразно их внутренним целям. Кроме того, зоны эффективно интегрируют страну в мировую экономику, расширяя международное сотрудничество.

Современный этап развития мирового хозяйства характеризуется усилением процессов интеграции и повышением степени открытости национальных экономик. Одной из важных составляющих реализации программы дальнейшей интеграции российского бизнеса в мировую экономику, сохранения традиционных и поиска новых рынков сбыта продукции российского производства, создания условий для привлечения местных и иностранных инвестиций является создание особых экономических зон. В условиях приобретения политической и экономической независимости увеличение открытости экономики России является объективной необходимостью, но осуществляться оно может постепенно, с учетом реальных условий и сохранения экономической безопасности, оно не должно пускаться на самотек и должно проходить под контролем государства.

Особые экономические зоны (ОЭЗ) получили широкое распространение в мировой хозяйственной практике. По оценкам специалистов, в начале 90-х гг. в мире функционировало более 1 тыс. таких зон, причем их число неуклонно растет. Совокупный объем экспорта товаров только из производственных зон в период с 1990 по 2001 г. возрос с 17 до 32 млрд. дол. США. За этот же период общее число занятых в них увеличилось с 2 до 4,5 млн. человек.

Создавая ОЭЗ, государства ставят перед собой разные задачи, которые можно объединить в три крупных блока: экономический, социальный и научно-технический. Экономические цели сводятся к следующему - это привлечение иностранного и национального капитала благодаря специальным льготным экономическим механизмам, стабильной законодательной базе и упрощению различных организационных процедур; расширение экспорта готовых изделий, рационального импорта и создания импортозамещающего механизма производства; ликвидация монополии внешней торговли через предоставление доступа к различным формам внешнеэкономической деятельности всем организациям и предприятиям ОЭЗ; рост валютных поступлений в бюджет страны и регионов. Социальные цели: ускорение развития отсталых регионов; повышение занятости населения, создание новых рабочих мест, борьба с безработицей; создание слоя высококвалифицированной рабочей силы за счет изучения и внедрения на практике мирового опыта в сфере организации, управления, финансов; воспитание культуры менеджмента, ориентированной на мировые требования к технологии управления; удовлетворение населения в высококачественных товарах народного потребления, насыщение внутреннего рынка. Научно-технические цели - это привлечение передовых зарубежных и отечественных технологий; ускорение инновационных и внедренческих процессов; привлечение зарубежных ученых и специалистов.

В силу общепризнанной эффективности функционирования ОЭЗ, в государственную экономическую политику были включены направления по созданию и развитию особых экономических зон. На практике это представляет собой принятие комплекса правовых, экономических, организационных, социальных мер, посредством которых государство и местное самоуправление создают благоприятные условия для функционирования особых экономических зон. Это позволит рационально использовать способности такого рода зон содействовать в привлечении иностранных и в стимулировании национальных инвестиций, положительно влияя на развитие предпринимательской деятельности, раскрывая научный потенциал страны, обеспечивая занятость населения, увеличивая в соответствии с этим бюджетные поступления и т.д.

Развертывание свободных экономических зон – задача не из легких. Их функционирование не только вызывает академические споры в журналах и на симпозиумах, но и становится предметом острых разногласий между политиками и бизнесменами, причем как в России, так и за рубежом.

Таким образом, актуальность темы дипломной работы обусловлена не только международно признанной эффективностью свободных экономических зон, но и необходимостью интеграции России в мировое сообещество прежде всего на основе использования свободных экономических зон.

Целью данной дипломной работы является анализ формирования и результатов свободных экономических зон в Китае и анализ возможности формирования свободных экономических зон в России.

Для достижения поставленной цели в работе решены следующие задачи:

раскрыта сущность и основные понятия свободных экономических зон;

показан мировой опыт формирования свободных экономических зон;

проанализированы основные достоинства и недостатки, присущие свободным экономическим зонам;

рассмотрены особенности формирования свободных экономических зон в Китае;

охарактеризованы достижения и неудачи Китая в формировании свободных экономических зон;

показан российский опыт формирования свободных экономических зон;

раскрыты достижения и неудачи России в формировании свободных экономических зон;

проанализированы причины неудачного формирования свободных экономических зон в России;

проведен анализ возможностей и перспектив формирования свободных экономических зон в России.

Дипломная работа написана на 60 листах и состоит из введения, трех глав, разбитых на параграфы, заключения и списка использованной литературы.

1 Теоретические аспекты формирования свободных экономических зон

1.1 Свободные экономические зоны – сущность, основные понятия

Неотъемлемой частью международных экономических отношений второй половины XX века становятся свободные (специальные) экономические зоны (СЭЗ). Для мировых хозяйственных связей свободные экономические зоны предстают, в основном, как фактор ускоренного экономического роста за счет активизации международного товарооборота, мобилизации инвестиций, углубления интеграционных экономических процессов.

Государства в целях привлечения иностранных инвестиций, передовой иностранной техники, оборудования, технологий и управленческого опыта, развития экспортного потенциала создают особые зоны. Их называют свободные экономические зоны (СЭЗ). Для мировых хозяйственных связей свободные экономические зоны предстают в основном как фактор ускоренного экономического роста за счет активизации международного товарооборота, стабилизации инвестиций, углубления интеграционных экономических процессов.

Появление СЭЗ в мировом хозяйстве в середине 20-го века является отражением новых экономических подходов и тенденций, связанных с поиском путей развития отдельных стран в условиях углубления процессов интеграции в мировой экономике. Это явление, получившее столь интенсивное развитие, требует к себе более пристального внимания.

Изначально появилось понятие «'свободный порт». Под свободным портом понималась территория данного порта, предназначенная для беспошлинного складирования товаров на период поиска покупателей для развития в первую очередь внутреннего рынка, а затем для содействия выхода и на внешний рынок. Первый свободный порт возник в Генуе в 1595 г. В 1661 г. появляется подобный порт в Венеции, а в 1669 г. – в Марселе. В России – в Одессе (1817), Владивостоке (1862), Батуми (1878).

В те времена не было возможности разработать официальные нормативно- правовые документы международного уровня. В настоящее время можно сослаться на конвенцию Киото (май 1973 г.), где было дано определение СЭЗ: «Свободная экономическая зона – это часть территории единого государства, на которой ввезенные товары обычно рассматриваются как товары, находящиеся за пределами таможенной территории по отношению к праву импорта и соответствующим налогам и не подвергающиеся обычному таможенному контролю». Именно такой подход первоначально был использован при создании СЭЗ на части территории морских портов, аэропортов, железнодорожных узлов, а затем и на территории примыкающих к ним районов.

Впоследствии товары, поступающие в такие зоны, стали не только сортироваться, но и дообрабатываться. В дальнейшем все большее значение приобретает переработка товара.

Анализируя данный этап развития СЭЗ, следует признать, что ему была присуща в большей степени коммерческая деятельность, в ходе которой, осуществлялось, в основном, складирование товара и выполнялись параллельно операции, способствовавшие доброкачественному хранению, улучшению внешнего вида товаров и т.д.

В СЭЗ стала проводиться обработка товаров, т.е. проводились такие операции, которые в конечном счете приводили к увеличению стоимости товара. Это изменило экономическую сущность зон: из пунктов сбора и распределения товаров они становятся центрами доработки или даже производства товаров, имея при этом льготные условия экспорта.

Отличительная черта таких СЭЗ – это повышение прибавочной стоимости товара при отсутствии таможенных и других пошлин.

В 70-80 годы СЭЗ привлекают внимание развивающихся стран как компромиссный вариант, обеспечивающий переход к экспортоориентированному типу развития производства с целью поступления иностранных капиталов, передовых технологий, «ноу-хау», но при этом защищающий местных товаропроизводителей от прямой конкуренции с иностранными фирмами при использовании собственных сырьевых ресурсов для производства экспортной продукции.

Предприятия в СЭЗ, занимающиеся переработкой местных сырьевых ресурсов, становятся достаточно крупными и ориентируются на долгосрочную деятельность. Однако необходимо отметить, что для перерабатывающих местное сырье предприятий необходимо иметь в непосредственной близости источники этого сырья, а для предприятий, не связанных с местным сырьем, важно быть удобно расположенными для потребителей их продукции. Итак, произошла трансформация зон в экспортно-производственные зоны.

По мере усиления конкурентной борьбы основным фактором конкурентоспособности становится не цена товара, а его качество, новизна, наукоемкость, многие экспортопроизводственные зоны стали трансформироваться в научно-промышленные парки. Кроме того, новые СЭЗ образуются в форме технополисов – высокоразвитых структур по организации разработки и выпуска конкурентоспособной продукции. Особым видом СЭЗ являются оффшор – центры. В них концентрируется банковский, страховой бизнес, через них осуществляются экспортно-импортные операции, операции с недвижимостью трастовая и консалтинговая деятельность'. Таким образом, постоянно идет процесс эволюции зон – от свободного порта до технополиса, и это движение вперед продолжается.

Со времени подписания в 1973 году Киотской конвенции, определившей свободную зону как своеобразный внешнеторговый анклав, где товары считаются находящимися за пределами таможенной территории, СЭЗ получили широкое распространение во многих странах.

Свободные экономические зоны представляют собой часть национального экономического пространства, где используется особая система льгот и стимулов, не применяемая в остальных частях страны. Как правило, свободная экономическая зона – это в той или иной степени обособленная географическая территория.

В научных публикациях и отчетах международных организаций для характеристики разного рода зон используется термин «свободные экономические зоны». Однако этот термин не в полной мере отражает сущность этого явления. Так, применяемые во многих из них экономические правила, рычаги, специальные административные законы отнюдь не освобождают от определенного правового и хозяйственного режима, а лишь облегчают его, предоставляют льготы, стимулирующие предпринимательство. Фактически, государство в этих зонах лишь сокращает масштабы своего вмешательства в экономические процессы.

Для некоторых стран «свободные зоны» по существу являются специальными в смысле экстерриториальности, по условиям уровня жизни работников зоны, концентрации производственного потенциала и др. Для таких зон больше подходит термин «специальные экономические зоны».

Свободные экономические зоны – важный институт мирового хозяйства, особая форма международной экономической интеграции. При создании СЭЗ реализуется стратегия ускорения хозяйственного роста – определяются регионы и сферы целевого стимулирования экономической активности на основе международного сотрудничества, концентрации ресурсов с использованием благоприятствующих факторов. Это позволяет решить следующие цели:

· экономическая цель преследует активизацию, расширение внешнеторговой и в целом внешнеэкономической деятельности; привлечение иностранного и отечественного капитала; повышение конкурентоспособности национального производства, его экономической эффективности;

· социальная цель решает следующие задачи: создание новых рабочих мест, рост занятости населения; повышение квалификационного уровня работников с учетом использования мирового опыта; формирование современных менеджерских кадров; повышение благосостояния и уровня жизни населения;

· производственная и научно-техническая цели включают: приток иностранной и отечественной техники и технологий; ускорение внедрения результатов научно-исследовательской работы; более полное использование имеющихся мощностей.

Цели создания СЭЗ зависят от уровня социально-экономического развития организующих их стран, их стратегических народнохозяйственных планов и др. Поэтому причины и цели создания свободных экономических зон в каждом конкретном случае могут отличаться друг от друга. Так, в промышленно развитых странах, таких как США, Великобритания, Франция свободные экономические зоны часто создавались для активизации внешнеэкономических связей, реализации региональной политики, направленной на оживление мелкого и среднего бизнеса в депрессивных районах, выравнивание межрегиональных различий. В этих целях такой категории предпринимателей предоставлялась большая, чем в других районах страны, свобода деятельности и значительные финансовые льготы. Эти программы не имели специальной ориентации на привлечение иностранного капитала.

Со сходной целью создавались свободные экономические зоны и в ряде развивающихся государств. Однако в отличие от промышленно развитых стран в этих государствах упор при создании СЭЗ делается на привлечение иностранного капитала, технологий, модернизацию промышленности, повышение квалификации рабочей силы.

Помимо названных целей, создание СЭЗ увязывается с тремя основными задачами:

· стимулированием промышленного экспорта и получением на этой основе валютных средств;

· ростом занятости;

· превращением зон в полигоны по требованию новых методов хозяйствования, полюса роста национального хозяйства[1].

Выделяют несколько основных типов СЭЗ:

· по уровню и кругу решаемых задач: складские, транзитные зоны, свободные порты; промышленные и экспортные; научно-технологические зоны, технополисы, технопарки, инновационные центры;

· по размерам территорий: точечные (фирма, склад); территориально-масштабные (технопарки); особо крупные (регионы);

· по направлениям и сферам хозяйственной специализации: предприятия отраслевые, преимущественно отраслевого профиля; секторского (добыча, обработка, услуги); функционального (банковская, коммерческая деятельность);

· по участвующим сторонам и особенностям распоряжения: международные, пограничные.

Оффшорные зоны или «налоговые гавани», как их иногда называют, стали организовываться в 1970-е гг. Оффшорные зоны привлекают клиентов благоприятными:

1) валютно-финансовым режимом;

2) высоким уровнем банковской и коммерческой секретности;

3) лояльностью государственного регулирования.

Деятельность оффшорных зон специалистами оценивается весьма неоднозначно. Многие сходятся во мнении, что оффшорные центры зачастую являются местом отмыва «грязных денег» и разного рода банковских афер.

В торгово-складских зонах иностранные товары могут храниться и продаваться без оплаты обычных таможенных пошлин. Для этих зон характерны следующие особенности:

1) они создаются для обслуживания мирового рынка;

2) на них не распространяются многие налоговые нормы и таможенные ограничения, действующие на остальной территории страны;

3)на них распространяется государственное регулирование внешнеэкономических связей.

Свободные таможенные зоны являются современной разновидностью беспошлинных торговых и складских зон. Этот тип зон относится к простейшим, их называют еще специальными или беспошлинными таможенными зонами и даже свободными таможенными территориями. Эти зоны создаются в морских и речных портах, в воздушных гаванях и на транспортных магистралях, а также в отдельных промышленных районах для доработки экспортируемых промышленных изделий, разгрузки, погрузки и перевалки импортных товаров, складирования товаров, не прошедших таможенного досмотра.

Свободные экономические зоны можно охарактеризовать как часть территории государства с точно определенными границами и специальным правовым режимом, устанавливающим более благоприятные, чем обычные, условия осуществления предпринимательской деятельности (отдельных видов предпринимательской деятельности) или иной хозяйственной деятельности.

Конкретные виды зон зависят от специфических задач и функций, особенностей условий деятельности, ее характера и объемов.

Создание свободных экономических зон рассматривается их учредителями как важное звено в реализации принципов открытой экономики. Их функционирование связывается с либерализацией и активизацией внешнеэкономической деятельности. В свободных экономических зонах экономика имеет высокую степень открытости внешнему миру, а таможенный, налоговый и инвестиционный режимы благоприятны для внешних и внутренних инвестиций.

В то же время образование свободной экономической зоны может означать то, что страна, не желая полностью открывать свою экономику иностранному капиталу или повсеместно использовать особый инвестиционный климат, использует частичную, локальную открытость в виде специальной зоны. В последнее десятилетие в мировой экономике развернулась острая конкуренция между государствами в области налоговых и иных льгот, предоставляемых для привлечения капиталовложений из других стран. Волна разного рода налоговых льгот, зафиксированных национальными законодательствами, получила название «налоговой революции». Свободные экономические зоны в этом процессе играют достаточно заметную роль.

Фактически они представляют своеобразные ловушки для мигрирующих в масштабах мирового хозяйства капиталов.

Организационно-функциональная структура свободных экономических зон достаточно многообразна. Иногда довольно трудно классифицировать ту или иную свободную зону однозначно, поскольку они обладают чертами многих зон. Российскими специалистами разработана примерная классификация по признаку хозяйственной специализации - профилю деятельности большинства хозяйствующих в зоне фирм. Центральное место в классификации СЭЗ отводится зонам промышленной обработки. Они, в свою очередь, подразделяются на зоны замещения импорта, экспорте- замещающие и экспорто-импорто замещающие зоны.

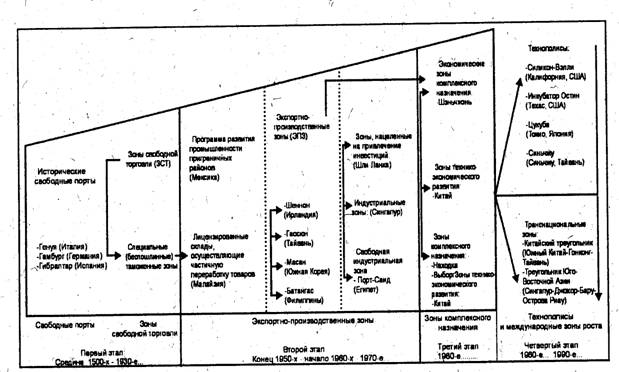

1.2 Мировой опыт формирования свободных экономических зон

Исторически первые и логически наиболее простые СЭЗ, предусматривающие создание благоприятных условий для купли-продажи, транспортировки, хранения, переработки внешнеторговых грузов – торгово-складские зоны. Такие зоны существенно облегчают контакты с мировым рынком (например, опыт Ирландии, где еще в 50-е годы впервые была создана Беспошлинная торгово-складская зона). В США в 30-е годы были распространены зоны внешней торговли, в Венгрии, Югославии, Болгарии – свободные таможенные и свободные беспошлинные зоны. Разновидностью данного рода зон являются зоны беспошлинной розничной торговли в крупных международных морских и аэропортах (Гамбург, Шереметьево, Хитроу).

Встречаются свободные экспортно-производственные зоны (СЭПЗ). В рамках СЭПЗ можно выделить зоны совместного предпринимательства (Болгария, Венгрия, Югославия), предпринимательские зоны (Англия), зоны свободного предпринимательства (США), специальные экономические зоны (КНР).

В последнее время все большее распространение получают СЭЗ с научно-технологической, исследовательской ориентацией, призванные ускорить и удешевить разработку и внедрение технических новшеств, диверсировать производство, создать новые рабочие места – научно-технологические зоны. Это: технополисы (в Японии), технопарки (в США), научные парки, технологические и деловые центры.

Типичными становятся комплексные СЭЗ многофункционального характера, сочетающие различные направления деятельности. Они характеризуются масштабами деятельности, большими объектами привлекаемого капитала. Такими стали бразильский «Манаус», «Огненная земля» (Аргентина). К ним относятся и специальные экономические зоны в Китае.

При организации свободных экономических зон в мировой практике используют два различных концептуальных подхода: территориальный и функциональный (точечный). В первом случае зона рассматривается как обособленная территория, где все предприятия-резиденты пользуются льготным режимом хозяйственной деятельности. Согласно второму подходу, зона – это льготный режим, применяемый к определенному виду предпринимательской деятельности независимо от местоположения соответствующей фирмы в стране.

Примером реализации первого подхода являются свободные экономические зоны Китая, зона «Манаус» (Бразилия), многие экспортно-производственные зоны в развивающихся странах. Результатом второго подхода являются «точечные» зоны, представленные отдельным предприятиям (оффшорные фирмы, магазины «дьюти фри»).

Одной из простейших форм свободных экономических зон являются свободные (беспошлинные) таможенные зоны (СТЗ). Эти зоны, как и свободные торговые зоны, относятся к зонам первого поколения. Они существуют с 17 – 18 века. Свободные таможенные зоны представляют собой транзитные или консигнационные склады для хранения, упаковки и незначительной обработки товаров, предназначенных для экспорта. Такие зоны часто называют бондовыми складами или свободными таможенными территориями. В них обычно открывают свои филиалы нерезидентные для данной страны предприятия-импортеры. Свободные таможенные зоны освобождаются от таможенных пошлин на ввоз и вывоз товаров. Они имеются во многих странах, но наиболее распространены в индустриально развитых странах.

Зоны свободной торговли (ЗСТ) также широко распространены в мире. Наибольшее развитие они получили в США. Их создание предусмотрено специальным законом США от 1934 г., целью которого было поощрение торговли, ускорение торговых операций, сокращение торговых издержек. Такие зоны представляют собой ограниченные участки территории США, в пределах которых установлен льготный, по сравнению с общим, режим хозяйственной, в том числе внешнеэкономической, деятельности. Законом было установлено, что при каждом официальном порте прибытия могут быть созданы одна или несколько внешнеторговых свободных зон.

В соответствии с действующим законодательством США свободные таможенные зоны, действующие на территории страны, подразделяются на зоны общего назначения и специализированные (субзоны). Зоны общего назначения занимают небольшое пространство (несколько кв. км) и находятся за пределами национальной таможенной территории. В них осуществляются операции по складированию и переработке ввезенных товаров (упаковка, сортировка, маркировка, доработка и т. п.).

Субзоны создаются для отдельных крупных компаний, деятельность которых выходит за рамки зон общего назначения. В субзонах производится экспортная или импортозамещающая продукция. Субзоны являются результатом использования комбинации режимов зон свободной торговли и импортозамещающих производственных зон. К середине 90-х годов в США насчитывалось около 500 зон свободной торговли.

К числу простейших зон свободной торговли можно отнести специальные магазины «дьюти фри» в крупных международных аэропортах. С точки зрения режима, они рассматриваются как находящиеся за пределами государственных границ. К зонам свободной торговли относятся также и традиционные свободные гавани (порты) с льготным торговым режимом.

Промышленно-производственные зоны относятся к зонам второго поколения. Они возникли в результате эволюции торговых зон, когда в них стали ввозить не только товар, но и капитал, заниматься не только торговлей, но и производственной деятельностью.

Промышленно-производственные зоны создаются на территории со специальным таможенным режимом, где производится экспортная или импортозамещающая продукция. Эти зоны пользуются существенными налоговыми и финансовыми льготами. Наибольшее распространение, особенно в развивающихся странах, получили экспортно-производственные зоны (ЭПЗ). Современная модель таких зон берет начало от зональной структуры, созданной в 1959 г. в ирландском аэропорту Шэннон. Наибольший эффект от таких зон был получен в «новых индустриальных странах». Логика образования экспортно-производственных зон была предопределена экономической стратегией развивающихся стран, когда с середины 60-х годов возникла необходимость стимулирования промышленного экспорта и занятости за счет притока иностранных капиталов.

Технико-внедренческие зоны относят к зонам третьего поколения (70-80-е годы). Они образуются стихийно (США) или создаются специально с государственной поддержкой вокруг крупных научных центров (Япония, Китай). В них концентрируются национальные и зарубежные исследовательские, проектные, научно-производственные фирмы, пользующиеся единой системой налоговых и финансовых льгот.

Наибольшее число технико-внедренческих зон функционирует в США, Японии, Китае. В США их называют технопарками, в Японии – технополисами, в Китае – зонами развития новых и высоких технологий.

Самый известный в мире и крупнейший в США технопарк «Силикон Валли» (Кремниевая Долина) дает 20% мирового производства средств вычислительной техники и компьютеров. В нем занято около 20 тыс. работников. В начале 90-х годов в США функционировало около 150 технопарков. Родственных им образований, которые называли «инкубаторами бизнеса» в начале 90-х годов насчитывалось более одной тысячи. В Европе к концу 80-х годов было уже более 200 научных парков, причем они имелись практически во всех регионах.

В Японии в рамках специальных правительственных программ создано два десятка технополисов на базе ведущих научных организаций. В КНР подобные зоны создаются, как правило, в ходе реализации государственных планов по развитию науки и техники. В середине 90-х годов в Китае функционировало более 50 зон развития новой и высокой технологии. Необходимо отметить, что в азиатских «новых индустриальных странах» технико-внедренческие зоны формируются как инновационные центры сложившихся экспортно-производственных зон, которые уже находятся в достаточной степени развития и им требуется переориентация на выпуск наукоемкой продукции.

С 80-х годов к созданию научных парков подключились Индия, Малайзия, Таиланд и др. В результате в 90-х годах в мире функционировало более 7 тыс. научных парков, включающих собственно научные парки, регионы науки, технополисы и «инкубаторы бизнеса».

В настоящее время в мире насчитывается более 300 оффшорных центров. Среди них налоговых гаваней – около 70. К числу стран, где уже давно функционируют оффшорные компании, относятся: Лихтенштейн, Панама, Норманские острова, остров Мэн (Британия), Антильские острова, Гонконг, Мадейра, Либерия, Ирландия, Швейцария и др. В последнее десятилетие оффшорные зоны появились на Мальте, Маврикии, Западном Самоа, в Израиле, Малайзии (о. Лабуан) и других странах.

Промышленные, торговые, банковские, страховые и другие компании в оффшорных зонах либо вообще не подлежат налогообложению (Ирландия, Либерия), либо облагаются небольшим паушальным налогом (Лихтенштейн, Антильские острова, Панама, остров Мэн и др.). В Швейцарии, например, установлен более низкий размер налога, который может и не взиматься при определенных условиях. Льготный режим в оффшорных зонах определяется также отсутствием валютных ограничений, свободным вывозом прибылей, низким уровнем уставного капитала, отсутствием таможенных пошлин и сборов для иностранного инвестора, экстерриториальностью и др. Для стран, организующих оффшорные зоны, выгода состоит в привлечении дополнительных иностранных капиталов, получении дохода от пребывания зарегистрированной компании в этой зоне, создании дополнительных рабочих мест для местных специалистов, что в целом способствует развитию национальной экономики.

Оффшорный бизнес концентрируется, как правило, в банковском, страховом деле, морском судоходстве, операциях с недвижимостью, в трастовой (доверительной) деятельности, во всех видах экспортно-импортных операций, в консалтинге.

Комплексные зоны образуются путем установления особого, льготного по сравнению с общим режимом хозяйственной деятельности на территории отдельных административных образований.

Комплексные свободные экономические зоны появились сравнительно недавно, в начале 80-х годов. Некоторые из них были созданы с нуля, а большинство сформировались на базе зон с экспортно-ориентированной обрабатывающей промышленностью и представляют собой новую, более высокую, ступень развития. Отличие комплексных свободных экономических зон от других форм заключается в больших пространственных масштабах, более высокой концентрации производства и более широком поле деятельности. Их функции составляют единое целое: преимущественное развитие международной торговли экспорто-замещающего производства, развитие финансового рынка, коммуникаций, туризма. К комплексным СЭЗ можно отнести пять специальных экономических зон Китая, «открытые районы» КНР, а также бразильскую зону «Манаус», территорию «Огненная Земля» в Аргентине, зоны свободного предпринимательства, создаваемые промышленно развитыми странами в депрессивных районах.

В 90-е годы активизируются процессы по формированию международных свободных экономических зон. Отработка деловых контактов не на межгосударственном, а на региональном уровне привела к появлению так называемых «еврорегионов» как формы организации внешнеэкономического взаимодействия. Еврорегион представляет собой добровольное объединение пограничных областей различных государств, прежде всего в хозяйственной сфере, с целью интенсификации внешнеэкономических связей друг с другом. Высшие органы каждой страны, осуществляющей свою деятельность в еврорегионе, делегируют данной области полномочия, способствующие интенсификации приграничных хозяйственных и иных связей. Активную роль в создании еврорегионов играют Польша, Словакия, Чехия, Венгрия, а также Украина и Беларусь. К середине 90-х годов созданы еврорегионы «Карпаты», «Буг», «Померания»[2].

1.3 Основные достоинства и недостатки свободных экономических зон

Общей характерной чертой различных видов СЭЗ является наличие благоприятного инвестиционного климата, включающего в себя таможенные, финансовые, налоговые льготы и преимущества по сравнению с общим режимом для предпринимателей, существующим в той или иной стране. Конкретные льготы и преимущества имеют некоторые количественные отличия по зонам разных стран, но по существу они, как правило, сходны.

К наиболее распространенным льготам и привилегиям действующим в СЭЗ, относятся:

1) полное освобождение от пошлин и других сборов ввозимых в зону машин и оборудования, сырья и компонентов для организации производства;

2) освобождение инофирм от уплаты подоходного налога (на определенный срок) , а также предоставление на оговоренный срок льгот в отношении уплаты всех остальных прямых и косвенных налогов и сборов, которые обычно уплачиваются иностранными фирмами в данной стране;

3) предоставление льготных кредитов;

4) аренда помещений, транспорта по льготным тарифам

5) обеспечение для иностранных инвесторов упрощенного порядка вступления в СЭЗ и гарантии свободного предпринимательства.

Характерной чертой СЭЗ является особый режим, регулирующий использование рабочей силы (в основном ограничение социальной защиты трудящихся запрет деятельности профсоюзов в пределах СЭЗ, приостановление действий трудового законодательства в части фиксирования минимальной заработной платы и максимальной продолжительностью рабочего дня, освобождение предпринимателей от уплаты взносов в фонды социального страхования и т.д.). Такой режим обеспечивает получение иностранными предпринимателями дополнительной прибыли.

Благоприятный инвестиционный климат предполагает также наличие сравнительно дешевых и доступных факторов производства, близость емкого рынка сбыта, особых финансово-административных условий для инвесторов.

Мировой опыт создания и функционирования СЭЗ свидетельствует о том что наряду с зонами, созданными для усиления интеграции с мировым рынком, поощрение международных экономических связей (зоны свободной торговли, экспортно-производственные, таможенные и др.), существуют зоны с особым режимом поощрения соответствующих видов деятельности и отраслей производства (зоны развития отсталых районов, туристские зоны, агрополисы и др.).

В связи с этим цели создания СЭЗ в каждом конкретном случае могут отличатся друг от друга. Так, в промышленно развитых странах, таких как США, Великобритания, СЭЗ создавались для реализации региональной политики, направленной на оживление мелкого и среднего бизнеса в депрессивных районах. В этих целях предпринимателям предоставлялась большая, чем в других районах страны, свобода деятельности и значительные финансовые льготы. Эти программы не имели специальной ориентации на привлечение иностранного капитала. С этой же целью создавались СЭЗ и в развивающихся странах, что превращение ранее отсталых районов в динамично развивающиеся. К таким странам можно отнести Сингапур, Турция. Однако в отличие от промышленно развитых в этих странах упор при создании СЭЗ был сделан на привлечение иностранного капитала. Следует подчеркнуть что иностранный капитал в этих странах ставил целью не развитие национальной экономики, а получение сверхприбыли. Поэтому нахождение паритета интересов в сотрудничестве развивающихся стран с транснациональным капиталом промышленно развитых стран является важным условием для динамичного экономического развития. Использование его позволяет СЭЗ органично вписываться в общую стратегию привлечения в страну иностранного капитала.

По обследованию, проведенному Институтом востоковедения РАН по 26 странам, собственные затраты по привлечению иностранных инвестиций в СЭЗ составили в среднем 4 долл. на 1 долл. зарубежных инвестиций. В КНР, например иностранные вложении в четырех СЭЗ составили к концу 80-х гг. 4 млрд. долл., в то в время как начальные собственные инвестиции превысили 22 млрд. долл., что в 5,5 раз больше. По существу, вся инфраструктура для СЭЗ была создана за счет централизованных госсредств. Конечно, столь крупные затраты могут окупиться лишь в том случае, если СЭЗ будут функционировать длительный период с высокой результативностью.

СЭЗ функционирующие в развивающихся странах имеют ряд общих черт и моментов развития:

Во-первых, как особые территориальные единицы, они имеют тенденцию к расширению своих границ, укрупнению масштабов торгово-производственной деятельности. При этом, они постоянно улучшают свою инфраструктуру, обеспечивают все более удобные условия общения с внешним миром.

Во-вторых, особый режим управления СЭЗ становиться все более либеральным и льготным для иностранных предпринимателей. Заметна тенденция экономической интернационализации СЭЗ. В них прочно обосновываются ведущие ТНК.

В-третьих, в процессе функционирования СЭЗ происходит большая торгово-промышленная диверсификация их деятельности, комплексное развитие.

В-четвертых, современная НТР объективно на первый план выдвигает СЭЗ, в которых сосредотачиваются наукоемкие отрасли производства, связанные с разработкой новой и высокой технологии.

Создание свободных экономических зон является также одним из элементов перенесения рычагов управления хозяйственными процессами с макроэкономического на региональный уровень, с усилением элементов самоуправления. СЭЗ представляют собой одну из форм обеспечения эффективности территориально-хозяйственной организации экономики, что целиком совпадает с общегосударственным подходом относительно перестройки экономики и расширения самостоятельности регионов.

Заметна роль СЭЗ в социально-экономическом развитии отдельных обособленных районов разных стран, той или иной отрасли производства, привлечения иностранного капитала или оживлении деятельности мелкого и среднего отечественного предпринимательства, тем не менее, это не дает достаточно оснований рассматривать их как универсальный способ модернизации экономики в условиях перехода от командно-плановой экономики к рыночной.

Дело в том, что развитие СЭЗ происходит в рамках осуществляемой общей экономической реформы являются катализатором развития СЭЗ. Степень влияния на остальную территорию развивающихся стран является довольно ограниченной. Для промышленно развитых стран, как правило, и не ставиться задачи распространения такого влияния. Организация СЭЗ играет строго определенную роль в оживления предпринимательской деятельности данного региона или в акцентировании внимания на развитие той или иной отрасли экономики. Кроме того, образование СЭЗ сопряжено как правило, со значительными капиталовложениями и последующими существенными усилиями государства по их развитию. Без централизованной поддержки они практически нежизнеспособны.

При многочисленных примерах успешного функционирования СЭЗ имеют место и неудачные попытки их организации. Так, созданные в Шри-Ланке, Сенегале и других странах разного рода СЭЗ не только не увенчались успехом, но многие из них вообще перестали функционировать. К основным причинам такого положения можно отнести:

- политические;

- экономические;

- организационные.

Политические причины связаны с общей нестабильностью в стране, гражданскими волнениями, вплоть до военных действий.

К экономическим причинам, прежде всего, следует отнести чрезмерно усложненное, запутанное, с точки зрения инвестора, законодательство об инвестиционном режиме в зоне. Бюрократическая заорганизованность управления СЭЗ, наличие многочисленных малооправданных процедур для регистрации иностранного инвестора в зоне, плохая пропаганда и реклама преимуществ специальной зоны – все это также заметно отражается на ее судьбе.

К сожалению, к числу стран и регионов, где СЭЗ не только не дают пока заметного результата и эффекта для народного хозяйства, но и их собственное развитие оставляет желать лучшего, относится Россия.

Мировой опыт свидетельствует об определенных требованиях относительно создания инфраструктуры свободных зон.

Исходя из этого, вопросы создания и функционирования свободных экономических зон в составе транспортных коридоров требует более детальной и обоснованной проработки. В частности, открытым остается вопрос разработки систем управления транспортными артериями общегосударственного значения с учетом возможностей, потребностей и последствий функционирования свободных зон в составе транспортных узлов (морские порты, аэропорты, железнодорожные комплексы). Не согласованы до конца условия их реструктуризации и приватизации как единых имущественных комплексов с учетом общенациональных интересов, порядок пропуска и таможенного оформления ввоз (вывоз) товаров и других предметов в свободные экономические зоны, имея в виду максимальное упрощение этих процедур.

Создание отдельных территорий содействия предпринимательству и инвестициям – свободных экономических зон – одна из перспективных мер по вхождению в пространство мирохозяйственных связей и построению открытой экономики.

Иностранный опыт создания и развития СЭЗ не может быть полностью заимствован и механически воспроизведен без учета реалий современного этапа развития экономики. Поэтому, после детального его изучения и осмысления, необходимо разработать адаптированные к отечественным экономическим и правовым условиям основные принципы построения свободных экономических зон, определить систему целей, установить общегосударственные приоритеты отраслевой и функциональной ориентации СЭЗ, создаваемых в России.

Очень важно, чтобы эффект от функционирования СЭЗ имел не только локальный (на ее территории), но и макроэкономический (для всего народного хозяйства страны) характер. Необходимо достичь сбалансированности интересов всех участников инвестиционного процесса на территории зоны. Это касается как государственных структур, так и отечественных и иностранных предпринимателей, которые в условиях экономического кризиса должны иметь равные права для вложения инвестиций в развитие экономики. Причем в каждой из СЭЗ необходимо обеспечить возможности для многовариантного экономического развития, то есть разработка проекта создания зоны предусматривает альтернативность направлений, по которым потенциально она может развиваться.

Для нормального функционирования СЭЗ необходимо разработать программу ее развития, учитывающую варианты создания финансовой и банковской инфраструктур рыночной экономики в зоне. В ней должны быть созданы условия для первоочередного накопления капитала, способного обеспечить инвестирование не только простого, но и расширенного воспроизводства ВНП, благодаря которому только и возможно обеспечить ускоренное развитие народного хозяйства. Во многих развивающихся странах, установлен жесткий контроль за экономической деятельностью, которая дискриминируется, прежде всего, за счет фискальной политики. В СЭЗ такой контроль ослаблен, а налоговая система работает в льготном режиме, в особенности относительно таможенных сборов.

Обобщая опыт создания свободных экономических зон, необходимо отметить ориентацию инициаторов их создания на привлечение негосударственных средств на развитие инфраструктуры СЭЗ, что в современной отечественной экономической ситуации является, безусловно, положительным и обнадеживающим фактором будущей стабилизации развития. Будучи в целом перспективной формой регионального хозяйствования и внешнеэкономической деятельности, формой новой и сложной для государства, которая требует строго селективного подхода, большой подготовительной работы и ответственных решений в центре и на местах, свободные экономические зоны могут обеспечить эффективное развитие региональных экономических комплексов и государства в целом.

Целесообразно подчеркнуть, что сопоставление затрат и результатов, которое традиционно используется для технико-экономического обоснования (ТЭО) проектов СЭЗ, как правило не учитывает самых важных социально-экономических выигрышей от ее создания, а именно:

- модернизирующее влияние СЭЗ на отечественную экономику;

- возможность эксперимента с теми экономико-политическими механизмами, которые являются новациями для страны и ранее не использовались;

- способность СЭЗ оказывать содействие трансформации закрытой экономики в открытую.

Положительное влияние СЭЗ на экономику страны в целом возникает, как правило, тогда, когда количество и размеры зон достигает определенной критической массы, а национальная экономика и национальное законодательство – определенной стабильности. Если правовая и хозяйственная системы неустойчивы, характер влияния СЭЗ может быть разнонаправленным.

2 Китайский опыт формирования свободных экономических зон

2.1 Формирование свободных экономических зон в Китае

Привлечение иностранного капитала стало в период реформ одной из основных форм осуществления открытой внешнеэкономической политики Китая. Приоритетное значение в 1990-х годах приобрели прямые предпринимательские инвестиции, опередившие по освоенным средствам объемы внешнего заимствования. В условиях возрастающей потребности в валюте для оплаты импорта необходимых техники и технологии, сырья и материалов они рассматриваются в качестве эффективного способа разрешения противоречия между импортными потребностями и экспортными возможностями. Велика их роль во внедрении новых методов и идей в экономическую теорию и современных приемов и форм хозяйствования в практику.

В конце 1970-х - начале 1980-х годов сложились благоприятные внутренние и внешние условия для привлечения иностранного капитала в КНР. Страной был взят курс на ускоренную модернизацию народного хозяйства, потребовавший значительных финансовых и материально-технических ресурсов, с другой стороны, на международном рынке имелись избыточные свободные капиталы. Введение налоговых и таможенных льгот для СП, облегчение процесса их создания, учреждение районов льготного инвестирования в приморской полосе дали толчок развитию совместного предпринимательства, представленному на первоначальном этапе главным образом кооперационными предприятиями, действовавшими в трудоемких областях обрабатывающей промышленности, в сфере услуг, туризма, в коммунальном и гостиничном хозяйстве и т.п. Предприятия концентрировались в приморских провинциях Гуандун и Фуцзянь, большинство иностранных вкладчиков являлись зарубежными китайцами из Гонконга, Макао, Тайваня. При этом низкая экономическая эффективность хозяйствования (малый экспорт, дефицит валютных доходов, узкая непроизводственная отраслевая структура, краткосрочный характер сотрудничества, привязанность к зарубежным поставкам и т.д.) требовала от китайского руководства принятия действенных шагов.

В середине 1980-х годов они были сделаны. Усилилась роль государства в регулировании иностранных инвестиций, были предприняты шаги по их выборочному ограничению и поощрению в отношении отраслевой, технологической и территориальной структуры. Шел постепенный процесс адаптации национального законодательства к общепринятой мировой практике. В результате, начиная со второй половины 1980-х годов в КНР наметился переход от количественного наращивания внешних ресурсов вследствие либерализации инвестиционного климата к многосторонней системе поощрения иностранных капиталовложений с учетом их качественных характеристик. Более двух третей СП, созданных в этот период, пришлись на сферу производства (автомобилестроение, нефтепереработка, угледобыча, производство бытовой техники), совместные (паевые) предприятия стали преобладающей формой совместного предпринимательства, усилилась их экспортная направленность, активнее пошел в страну тайваньский капитал. Тяньаньмэньские события лета 1989 г. и последующие за ними санкции западных стран снизили число создаваемых совместных и кооперационных предприятий, одновременно резко возросло количество иностранных предприятий, что поощрялось правительством в условиях нехватки валютных средств.

В конце 70-х годов в результате начатой экономической системы в Китае отказались от волюнтаризма в управлении национальной экономикой, административные методы управления были резко сокращены и заменены экономическими. Было заявлено о создании впервые в мире свободных экономических зон в стране с социалистической ориентацией. Было признано, что руководство могло использовать опыт создания СЭЗ как экспериментальную базу в реорганизации национальной экономики в ходе проведения реформы экономической системы в Китае. Если эксперименты, которые практически реализовались в СЭЗ, закончатся положительно, то их в случае необходимости можно будет распространить на другие регионы страны. А если будет отрицательный результат, то он ограничится только пределами зон и не получит дальнейшего распространения, и поэтому существенно не повлияет на экономическую ситуацию в КНР. Согласно теоретическим разработкам китайских ученых, СЭЗ создавались в малоосвоенном приморском поясе страны; процесс их формирования предусматривал три этапа общей продолжительностью 20-25 лет. Мотивация создания СЭЗ в приморских районах Китая базировалась на следующих основных принципах:

В каждой зоне должен находиться и может быть создан крупный порт, обеспечивающий самостоятельный выход СЭЗ на внешние рынки.

Зона должна быть максимально удобно расположена по отношению к крупнейшим финансово-экономическим мировым центрам данного региона, т.е. городам Японии, а также Сингапуру и Гонконгу.

Зона должна располагаться на относительно свободных территориях с невысокой плотностью населения (для осуществления новых объектов промышленного строительства и размещения большого числа новых работающих) и в наиболее развитых районах имеющих достаточную сырьевую и энергетическую базу и трудовые ресурсы.

Основные этапы, которые должны были пройти СЭЗ в своем развитии следующие:

1-й этап (до 10 лет). В течение его осуществления формируется первичная инфраструктура, начинается привлечение иностранного капитала (особенно через механизм создания совместных предприятий), создается правовая основа для сотрудничества с зарубежными компаниями.

2-й этап (до 8 лет). СЭЗ, преимущественно опирающиеся на иностранные инвестиции, переходят к сбыту своей продукции на внешнем рынке. В структуре экономики зон происходит трансформация: доля местной торговли, мелкого сельскохозяйственного и промышленного производства сужается, а доля крупной промышленности в сочетании с внешней торговлей растет. При этом 50-60% инвестиций предполагается иметь за счет иностранного капитала и на экспорт направлять не менее 70% производственной продукции.

3-й этап. Осуществить переход от трудоемких производств к техническим производствам, базирующимся на передовой технологии. По оценкам западных и китайских экономистов, зона Шеньчжень к 90-му году в основном решила задачи первого этапа формирования.

Формирование механизма свободных экономических зон в Китае осуществлялось для реализации следующих основных целей.

Привлечение иностранного капитала. Китай, как и многие развивающиеся страны, для развития своей экономики испытывает нехватку капитала. Предоставляя льготы для иностранных инвесторов, можно компенсировать эту нехватку капитала. Заимствование передовых технологий и мирового опыта менеджмента.

Создание эффективных рабочих мест, что обеспечивает занятость населения, что приводит к стабилизации социальной обстановки в стране.

Увеличение валютных поступлений через увеличение доли экспорта.

Особенно важно подчеркнуть регулирующую роль руководства страны в процессе практического создания СЭЗ в Китае (была создана специальная канцелярия по делам СЭЗ при Госсовете КНР). В то же время согласно ''Положению о специальных экономических зонах провинции Гуандун'', принято в августе 1980г. XV сессией Всекитайского совета народных представителей (ВСНП) пятого созыва, местным органам власти было предоставлено право осуществлять регулирование хозяйственной деятельности иностранных предприятий в своих зонах.

Большая работа была проделана по ''строительству правого фундамента'' СЭЗ. Ряд аспектов деятельности свободных зон было решено регулировать на основе общекитайских законов, принятых ВСНП соответственно в июле 1979 г. и апреле 1986 г., - о совместных предприятиях и об иностранных предприятиях на территории КНР.

Местным законодательным органам, лучше знающим специфику своего региона, предоставлялось право рассматривать и утверждать: положение о труде и заработной плате, порядок регистрации предприятий, использования земельных участков и их оплаты, заключения контрактов; правила выезда и въезда.

Август 1980 года принято считать официальной датой рождения свободных зон в Китае. При этом заслуживает более пристального рассмотрения исторический ракурс формирования СЭЗ в Китае, который можно рассмотреть поэтапно.

До августа 1980 года не были обозначены конкретные территории для создания СЭЗ и особенности их функционирования, поэтому 1-й этап характеризуется неопределенностью.

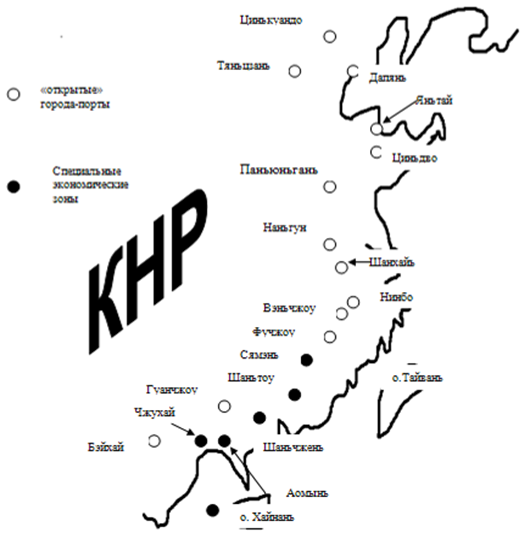

После 26 августа 1980 года (ВСНП утвердил положение о СЭЗ в провинции Гуандун) наступил 2-й этап, который характеризуется четким определением отдельных территорий, отводимых под СЭЗ. Положением были определены отдельные районы в трех городах Китая (Шеньчжень, Чжухай, Шаньтоу) провинции Гуандун. СЭЗ ''Шеньчжень'' распологалась в южной части города Шеньчжень в непосредственной близости от Гонконга. СЭЗ ''Чжухай'' в городе Чжухай в районе рядом с Ломынем (Макао). СЭЗ ''Шаньтоу'' в городе Шаньтоу на территории района обрабатывающей промышленности Лунху.

В то же время в провинции Фунзянь создавалась СЭЗ ''Сямынь'' в городе Сямынь (Амой) в районе обрабатывающей промышленности Лунху.

В последствии территория ряда зон была увеличена.

Корме того, в апреле 1988 года было решено сделать ''открытыми'' 14 приморских городов, составивших так называемые зоны технико-экономического развития (ЗТЭР). В этот список вошли практически все крупные города Китая, а именно: Далянь (Дальний), Циньхуандао, Тяньцзынь, Янтай (Чифу), Циньдао и др.

Число совместных предприятий исчисляется здесь тысячами, а объем привлекаемых капиталов достигает нескольких десятков миллионов долларов США.

В апреле 1988 года официально было объявлено о преобразовании острова Хайнань в провинцию и о создании на этой территории самой крупной СЭЗ в стране, где должна проводиться еще ''более открытая'' политика, чем в уже созданных СЭЗ на территории Китая, по отношению к иностранному бизнесу.

Прослеживая исторические этапы создания СЭЗ в Китае, можно отметить постоянную тенденцию предоставления все большей территории страны под СЭЗ и всевозрастающую ''открытость'' СЭЗ для иностранного капитала. Первые созданные в Китае свободные зоны впоследствии превратились в особые экономические районы (ОЭР), которых в Юго-Восточной части Китая насчитывалось уже пять: Шеньчжень площадью 327,5 кв. км. В провинции Гуандун; Чжухай – 52,6 кв. км. В провинции Гуандун; Шаньтоу – 121 кв. км. в провинции Фуцзянь; остров Хайнань 3400 кв. км. в провинции Хайнань.

Параллельно с вышеназванными зонами (с 1985 года) стали создаваться и другие свободные зоны в дельтах рек Янцзы и Чжуцзян.

С 1990 года были открыты для освоения иностранным капиталом новые территории Китая – район Пудун, город Шанхай и ряд городов, расположенных вдоль реки Янцзы, что привело к формированию целой территории для создания головной зоны. Этот процесс способствовал превращению Шанхая в один из центров мирового бизнеса, финансов и торговли, так как иностранным инвесторам разрешалось создавать в районе финансовые компании, супермаркеты, открывать фондовые биржи и выпускать акции. Кроме того, с 1990 года в Китае стали создаваться беспошлинные зоны, которые представляют собой изолированную территорию, где действует особая (льготная) таможенная политика и применяются особые правила таможенного управления и надзора. Было создано 13 беспошлинных зон.

Начиная с 1992 года, 13 приграничных городов Китая получили статус ''открытых'' для внешнего мира, это означает, что они имеют право создавать на своей территории зоны приграничного экономического сотрудничества,где применяется та же льготная политика, которая была разработана для приморских зон (зоны технико-экономического развития).

Географическое положение приграничных городов способствует развитию сотрудничества с соседними странами, включая Россию, которая имеет наиболее протяженную границу с Китаем. В настоящее время правительство Китая оказывает поддержку приграничной торговле, и в приграничных городах Китая интенсивно развивается необходимая инфраструктура, что способствует росту приграничной торговли.

В Китае используются практически любые формы привлечения иностранного капитала: создание совместных предприятий, имеющих 100%-ный иностранный капитал; кооперация; обработка давальческого сырья; торговля; сборка готовой продукции из полуфабрикатов; предоставление займов, приобретение облигаций и акций, включая акции государственных предприятий (но не во всех зонах). Например, в СЭЗ ''Сямынь''(1987 год) иностранцам разрешено приобретать китайские предприятия через покупку акций этих предприятий, причем минимальная доля иностранного инвестора должна быть 25% а максимальная не ограничивается.

Оформление инвестиций обычно осуществляется через администрацию СЭЗ или созданные в этих администрациях отраслевые компании. Зарубежный инвестор должен подать заявление о намерениях, в котором указывает цель инвестирования, размер инвестиций, требования к ''инфраструктурному'' обеспечению объекта инвестирования и т.п. Администрация СЭЗ имеет право самостоятельно принимать решения по иностранным инвесторам за исключением особо крупных объектов. В случае положительного решения с инвестором заключается контракт, согласно которому он получает соответствующий сертификат и лицензию.

Система льгот для инвесторов в китайских СЭЗ достаточно эффективна.

Подоходный налог с предпринимателей составляет 15%, тогда как внутри республики он равен 55%.

Если срок контракта более 10 лет, то предприниматели освобождаются от налога в течение первых двух лет с начала получения прибыли, а на третий год имеют 50%-ную скидку.

По окончании трехлетнего периода предпринимателям предоставляется 10%-ная скидка с подоходного налога, если более 70% продукции идет на экспорт (или 50%-ная скидка в течение трех лет если используются передовая технология).

Совместные предприятия, производящие высокотехнологическую и импортозамещающую продукцию в СЭЗ, имеют налоговую ставку до 10% и до 15% - в остальных регионах страны[3].

От уплаты импортной пошлины освобождается ввозимое из-за рубежа для предприятий СЭЗ: оборудование, как производственное, так и офисное, транспорт для иностранных сотрудников, электроприборы, потребительские товары, предназначенные для личного пользования иностранных сотрудников. Для них обычно создаются также специальные магазины импортных (беспошлинных) потребительских товаров. От уплаты единого торгово-промышленного налога на экспорт освобождается экспортная продукция (кроме нефти, бензина и ряда видов продукции, утверждаемой государством), реализуемая внутри СЭЗ Китая.

Кроме того зарубежные вкладчики поощряются к реинвестированию своей прибыли в СЭЗ. По решению местных властей им может быть возвращена часть подоходного налога, уплаченного с реинвестированной прибыли.

Убытки предприятий с иностранным капиталом разрешается покрывать за счет прибыли следующих лет (но не свыше пяти лет с начала их эксплуатации). Устанавливается на более льготных условиях и плата за землю. В СЭЗ производится фиксированная арендная плата за пользование производственными площадями для предприятий с иностранным капиталом: 15-20 долларов за один квадратный метр в год. Все налоговые и другие финансовые поступления остаются в распоряжении администраций СЭЗ.

Регулирование оплаты труда осуществляется администрацией СЭЗ, причем размер оплаты труда наемных работников в зоне должен быть выше чем на остальной территории Китая, за исключением Гонконга. В среднем китайский работник обходиться зарубежному инвестору 50-75 долларов в месяц, включая отчисления в фонды социального и трудового страхования, а также в фонд управления трудовых ресурсов СЭЗ. Китайский рабочий может получить заработную плату как в Китайской валюте, так и частично в инвалютных сертификатах.

На совместных предприятиях, и предприятиях со 100% иностранным капиталом разрешается самостоятельно устанавливать формы оплаты труда, разрабатывать системы пре5мий и штрафов, утверждать собственные штаты, увольнять работников, нарушивших условия контрактов.

Порядок расчетов на территории СЭЗ отличается от остальной территории Китая. Предприятия с участием иностранного капитала имеют право вести счета как в китайской так и в иностранной валюте. Им разрешается свободно обменивать китайскую и иностранную валюту между собой по договорному курсу (который обычно выше государственного) но при участии представителей по контролю за иностранной валютой местных органов управления. Иностранные инвесторы могут беспрепятственно переводить свою прибыль в валюте за рубеж без уплаты налогов.

Организация сбыта продукции на внутреннем рынке осуществляется китайской стороной. В основе данного регулирования лежит соблюдение ряда условий, присущих для конкретных СЭЗ. Условия, при которых допускается реализация продукции на внутреннем рынке, следующие: высокотехнологичная продукция, продукция в которой Китай испытывает острую нехватку, по которой зависит от импорта, при производстве которой используется в основном китайское сырье или полуфабрикаты и которая по качеству выше аналога производимого в Китае.

Режим въезда и выезда для иностранных инвесторов упрощен. В большинстве случаев оформляется годовая многократная виза, инвесторам прибывшим в СЭЗ по запросам администрации виза может быть выдана пограничными властями сразу при въезде в зону.

Защита иностранных инвестиций обеспечивается законодательством Китая и администрацией СЭЗ. Кроме того, Китайская страховая компания принимает на себя страхование иностранных инвестиций на случай ''политических рисков''.

Процесс создания СЭЗ в Китае привел к существованию 13 беспошлинных зон, 32 зон технического развития и 52 зон новых и высоких технологий и этот процесс продолжается. СЭЗ Китая являются инструментом форсирования развития экономики данной страны, и, безусловно, положительно влияют на экономический рост Китая.

На период начала реформ в конце 1970-х годов КНР не имела детально разработанной внешнеэкономической стратегии. Основные ориентиры, включая концепцию создания открытых экономических районов, разрабатывались постепенно, с учетом практики экономического развития и ситуации на мировом рынке. Поэтапно осуществлялось и подключение Китая к мировому экономическому сообществу. В 1980-х годах ряд занимавших благоприятное географическое положение приморских районов был выделен в специальные экономические зоны (Шэнь-чжэнь, Чжухай, Шаньтоу в провинции Гуандун, Сямэнь в провинции Фуцзянь и, позже, - провинция Хайнань).

СЭЗ были созданы на основе модели зон экспортной переработки, имели сходные с ними анклавные черты, принципы включения в международное разделение труда, методы формирования инвестиционного климата и создания экспортных производств. При этом практика их становления, постановка целей формирования многоотраслевых народнохозяйственных комплексов, предусматривающих развитие промышленности (как импортозамещающих производств, так и экспортно ориентированных предприятий), сельского хозяйства, торговли и туризма, привлечение иностранного капитала, заимствование передовой зарубежной технологии и опыта управления, предварительную "обкатку" реформенных мероприятий, отразила двойственный характер СЭЗ, который заключался в сочетании внешне ориентированной стратегии, направленной на взаимодействие с мировым рынком, с внутренне ориентированной стратегией импортозамещения, служащей целям развития национальной экономики. В политическом плане зоны были созданы в качестве буферов для постепенной экономической интеграции Гонконга и Макао в преддверии их воссоединения с материковым Китаем в 1997 г. и в 1999 г., а в перспективе - и Тайваня.

Среди факторов, благоприятствующих развитию СЭЗ, следует выделить их ориентацию на крупные свободные капиталы хуацяо, сосредоточенные в Гонконге, Макао, на Тайване, в ряде стран ЮВА , а также факторы т.н. "преимуществ отсталости", характерные для большинства развивающихся стран: дешевизна и избыток рабочей силы, отсутствие законодательства, препятствующего высокой степени эксплуатации и т.п.

Важной движущей силой СЭЗ стало внедрение в их хозяйственный механизм принципов рыночного регулирования, самостоятельность властей зон в решении экономических вопросов, гибкая система управления. Курс на привлечение иностранных капиталовложений был подкреплен льготной налоговой и таможенной политикой. Одновременно на первоначальном этапе СЭЗ получили солидную государственную поддержку, прежде всего на строительство инфраструктуры.

В СЭЗ сформирован своеобразный механизм развития. Административное управление зонами осуществляется Канцелярией Госсовета КНР по делам СЭЗ, контролирующей реализацию политики и координирующей работу ведомств в отношении зон. Центр устанавливает для СЭЗ несколько директивных показателей: годовой финансовый доход, объем производства и снабжения по важнейшим видам промышленной продукции, стабильные на несколько лет нормативы отчислений в центральный бюджет, лимиты кредитования СП, объем инвестиций в основные фонды. Организационным центром хозяйственной деятельности зон стали "компании развития", на которых возложено общее руководство капитальным строительством. На Хайнане, где внутренние инвестиции не могли стать основой его быстрого подъема, зарубежным фирмам выделялись крупные участки земли под аренду для освоения. Подоходный налог с СП в зонах составляет 15% по сравнению с 30% во внутренних районах, а для экспортных предприятий, соответственно - 10 и 15%. Введены и таможенные льготы: беспошлинный ввоз совместными предприятиями товаров для производства экспортной продукции и ее последующего вывоза за рубеж.

Оценка результатов экономического развития СЭЗ и их вклада в решение задач хозяйственного строительства в КНР претерпела заметную эволюцию за годы реформ. К середине 1980-х годов эйфория по поводу зон в Китае сменилась критическим настроем. Несмотря на чрезвычайно высокие темпы роста промышленного производства (в 1985 г. его объем составил 4,86 млрд.д., увеличившись в 6 раз по сравнению с 1979 г.) и экспорта зон (соответственно 0,81 млрд.долл., что в 7 раз больше показателя 1979 г.), СЭЗ не удалось достичь первоначально намеченных целей, затраты из госбюджета на их развитие существенно превышали привлеченные иностранные инвестиции . Не просматривалась и экспортная ориентация зон: в 1984 г. внутри зон потреблялось 14% выпускаемой продукции, 66% ее вывозилось во внутренние районы страны и лишь 20% шло на экспорт.

Таким образом, расчет на быстрое создание в СЭЗ экспортно-ориентированной экономики не оправдался. Стало очевидно, что на первоначальном этапе затраты на развитие СЭЗ всегда превышают поступления, и для изменения положения, улучшения отраслевой структуры инвестиций, развития производства и расширения экспорта требуется время.

Очередным шагом в деле реализации внешнеэкономической политики Китая стала провозглашенная в 1988 г. стратегия ускоренного экономического разбития приморских районов. Планы создания в этих районах внешне ориентированной экономики отражали общемировую тенденцию переноса трудоемких производств из промышленно развитых государств, а затем и НИС в развивающиеся страны с более дешевой рабочей силой. Конкретно речь шла о развитии трудоемких экспортных отраслей обрабатывающей промышленности и мелкого промышленного производства в сельскохозяйственных районах зон с использованием инвалютной выручки для создания на местах импортозамещающих производств.

Предполагалось наладить работу экспортных производств, прежде всего в форме поручительской переработки и сборки, исключительно на привозном сырье, чтобы ослабить нагрузку на внутренние районы по снабжению приморских сырьем и материалами. Авторы стратегии рассчитывали на то, что массовый приток иностранного капитала не только в кратчайшие сроки преобразит экономику приморских районов, но и позволит через горизонтальные хозяйственные связи осуществить передачу внутренним районам техники и технологии, опыта и кадров, дать импульс экономическому развитию страны в целом.

Центральным моментом концепции стало намерение распространить режим открытых экономических районов на все восточное побережье Китая - от провинции Ляонин на севере до острова Хайнань на юге. В 1984 г. четырнадцати городам был придан статус открытых приморских городов, в них были выделены районы технико-экономического развития (к настоящему времени их число достигло 32). Во второй половине 1980-х гг. были созданы открытые приморские экономические районы в дельтах рек Янцзы, Чжуцзян, в южной части провинции Фуцзянь, а также на полуостровах Шаньдун и Ляодун, сформировав тем самым "приморскую полосу открытости". Намечалось в максимальной степени использовать потенциал СЭЗ, которые должны были стать одной из главных движущих сил в претворении в жизнь данной стратегии.

Однако "перегрев" экономики в 1988-1989 гг., усиление инфляции, обострение структурных диспропорций, дефицит госбюджета значительно осложнили реализацию стратегии развития приморских районов. Ситуация к тому же усугублялась сложностями сбыта за рубежом трудоемкой продукции невысокого качества, слабой связью приморских районов, ориентированных на внешний рынок, с внутренними провинциями и углублением разрыва между ними в экономическом развитии, отсутствием единого отношения в руководстве к данной стратегии.

В результате ее реализация была оттеснена на второй план макроэкономическими мероприятиями по стабилизации народнохозяйственного комплекса. При этом какого-либо отступления в политике в отношении открытых экономических районов не произошло, приостановилось лишь их ускоренное развитие вширь. Требование об относительном замедлении темпов экономического роста в масштабах страны, как подчеркивалось на рабочем совещании по вопросам СЭЗ в феврале 1990 г., не касается зон: темпы их экономического роста могут и должны быть выше средних показателей по стране. Отмечалась необходимость перехода от экстенсивного роста трудоемкой производственной сферы к интенсивному техноемкому развитию.

Новый подход китайского руководства к дальнейшему развитию открытых экономических районов заключался в том, чтобы зоны, сохраняя благоприятные условия для привлечения иностранного капитала, переходили на самофинансирование и вносили свою лепту в доходы государства. Дальнейшее формирование их инфраструктуры, как подчеркивалось, должно опираться на собственные ресурсы, а также банковские кредиты, зарубежные инвестиции. Более разборчивой должна стать инвестиционная политика, сориентированная на наиболее эффективные технике - и наукоемкие проекты в приоритетных отраслях (электронной, энергетической, легкой и пищевой промышленности и др.).

В целом под влиянием урегулирования экономики и с учетом новых подходов к развитию СЭЗ в начале 1990-х годов наметилась корректировка стратегии развития приморских районов Китая. Ее стратегическая цель - формирование единой открытой прибрежной полосы - осталась неизменной. При этом был взят стратегический курс на приоритетное развитие экспортных технике - и наукоемких отраслей полного цикла, особенно в открытых приморских городах и районах технико-экономического развития. Данный курс был направлен на уменьшение диспропорций в экономическом развитии прибрежных и внутренних районов страны.

В отношении СЭЗ объявлено о том, что их число впредь увеличиваться не будет и они не получат каких-либо новых льгот, однако сохранят свой привилегированный статус по сравнению с другими регионами страны, роль "локомотива" экономического развития и реформ. На современном этапе привлечение иностранных инвесторов планируется осуществлять за счет преимуществ хозяйственного механизма, высокоразвитой инфраструктуры, совершенствования структуры производства путем повышения его технологического уровня, снижения доли импортных комплектующих и повышения доли продукции с высокой добавочной стоимостью, расширения сферы услуг. Традиционные же ресурсоемкие производства решено перебазировать во внутренние районы для стимулирования их развития. Все это объективно свидетельствует о переходе от территориального к отраслевому принципу стимулирования иностранных инвестиций.

Важной представляется отмена с апреля 1996 г. таможенных льгот в отношении предприятий, находящихся в СЭЗ, что отвечает и требованиям ВТО. При этом будут по-прежнему действовать льготная 15-процентная ставка подоходного налога для СП, беспошлинный (до 2000 г.) ввоз оборудования и материалов для строительства инфраструктуры, особые права в утверждении инвестиционных проектов, определенная юридическая автономия властей зон и ряд других льгот. Не исключено, однако, что в связи с ведущимися переговорами по вступлению в ВТО потребуется определенная юридическая корректировка статуса зон для обеспечения равенства условий торговли в стране.

Значительные затраты на освоение СЭЗ не замедлили сказаться на их макроэкономических показателях. К концу 1980-х годов зоны, по расчетам китайских экономистов, достигли валютной самоокупаемости. Их валовой внутренний продукт достиг в 1996 г. 218,5 млрд.д. (около 3% ВВП КНР), а экспорт - 30,9 млрд.долл. (20,5% общекитайского показателя) . Однако в последние годы темпы роста экспорта и импорта спецэкономзон отстают от общегосударственных, и их доля во внешней торговле страны несколько снижается на фоне аналогичного роста других видов открытых экономических районов. Общее число подписанных соглашений о привлечении иностранного капитала к началу 1995 г. превысило 30 тысяч. Стоимость фактически освоенных иностранных капиталовложений составила 16,4 млрд.долл., или около 16% всех освоенных инвестиций в КНР . Лидирующие позиции среди зон занял Шэньчжэнь. На него приходится около половины объемов промышленного производства и экспорта СЭЗ. Уже к началу 1990-х гг. Шэньчжэнь экспортировал 60% производимой промышленной продукции, а его совместные предприятия обеспечивали 80% экспорта зоны.

Проблемы, существующие в деятельности СЭЗ, во многом сходны с общими проблемами использования иностранного капитала в Китае. Логика их привлечения такова, что первоначально они склонны осваивать относительно простые, быстроокупаемые виды деятельности (сфера обслуживания, небольшие предприятия легкой и пищевой промышленности, туризм). Только по мере формирования благоприятной среды (хозяйственный механизм, инфраструктура, правовая база, политическая и социальная обстановка) зарубежные партнеры готовы вкладывать средства в технологически более сложные производства. Неслучайно потребовалось десятилетие, чтобы СЭЗ смогли сбалансировать свои валютные доходы и расходы.

Практически не оправдались первоначальные надежды на массированный приток передовой технологии в СЭЗ, чему препятствовали ограничения западных стран на поставку в Китай современной технической продукции. При этом китайцы все же получают технику среднемирового уровня, на порядок выше отечественного, чаще всего с помощью зарубежных фирм хуацяо через Гонконг. При этом вопреки ожиданиям, что зоны превратятся в связующее звено между национальной промышленностью и иностранной технологией, их индустриальное развитие пока опирается в основном на импорт компонентов производства, от оборудования до сырья. Иностранные инвесторы не торопятся создавать в Китае производства с законченным циклом, а выносят в зоны отдельные трудоемкие звенья производственного процесса с целью последующего проталкивания продукции на китайский рынок.

Проблемой остается низкая квалификация китайской рабочей силы и низкий уровень производительности труда, который значительно уменьшает преимущество дешевизны рабочей силы в СЭЗ. Отсутствие единого законодательного акта по зонам, определяющего конкретные формы осуществления в них экономической политики, также служит сдерживающим фактором развития СЭЗ.

Создание новой зоны развития Пудун в апреле 1990 г. отразило усиление внимания китайского руководства к вопросам расширения привлечения прямых зарубежных капиталовложений, прежде всего в сфере производства, технологического и научно-технического сотрудничества, подтвердило намерение властей перенести в 1990-х годах центр тяжести политики открытости с южных, наиболее развитых в экономическом отношении провинций Гуандун и Фуцзянь в район Восточного Китая, в дельту реки Янцзы.

В основу стратегии развития Пудуна заложена сингапурская экономическая модель, отличающаяся мощным механизмом государственного регулирования рынка и не предполагающая характерную для Шэнь-чжэня территориальную и административную анклавность. Одним из инструментов механизма стали государственные акционерные компании по управлению долгосрочными капиталовложениями . Для обеспечения правительственных социальных программ были сформированы централизованные фонды накопления за счет взносов предпринимателей и рабочих.

В ряде отличительных особенностей зоны Пудун можно выделить активный допуск иностранного капитала в финансовую и банковскую сферу, страхование, фондовый рынок, современные средства коммуникаций, а также передачу земли иностранным партнерам в длительную аренду и организацию рынка недвижимости. С середины 1990-х годов Пудун стал центром многих экспериментов в области экономической политики: по предоставлению предприятиям иностранного капитала национального режима, включая унификацию тарифов за услуги и равные условия доступа на внутренние товарный и валютный рынки, по созданию СП в сфере внешней торговли, по предоставлению филиалам иностранных банков права на операции с китайскими юанями и т.д.

Освоение зоны Пудун займет, как планируется, несколько десятилетий. Осуществление проекта на современном этапе пользуется поддержкой центрального правительства КНР . В настоящее время развернута большая кампания по привлечению иностранного капитала. К 1996 г, в Пудуне создано около 4 тыс. предприятий с участием иностранного капитала с общим объемом капиталовложений 11 млрд.долл. С получением предприятиями зоны права непосредственного ведения внешнеторговых операций вырос торговый оборот Пудуна: в 1995 г. он составил 6,9 млрд.долл.