Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

Психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Курсовая работа: Розробка системи менеджменту в організації ЗАТ М’ясокомбінат "Смак"

Курсовая работа: Розробка системи менеджменту в організації ЗАТ М’ясокомбінат "Смак"

Міністерство освіти і науки України

Національний університет водного господарства і природокористування

Кафедра менеджменту

Курсова робота

з дисципліни "Основи менеджменту"

на тему:

"Розробка системи менеджменту в організації

ЗАТ "М’ясокомбінат "Смак" "

Виконав:

Студент ІІІ курсу, ФМ

Керівник:

Рівне – 2008

ЗМІСТ

Вступ

1. Вибір організаційної форми підприємств з обґрунтуванням

2. Оцінка внутрішнього і зовнішнього середовища

2.1. Структура організації

2.2. Ресурси і сфера діяльності

2.3. Зовнішнє середовище: вплив та можливості

3. Життєвий цикл товару та визначення точки беззбитковості9

4. Формування функцій менеджменту в ЗАТ "Смак"

4.1. Обґрунтування стратегії підприємства і підрозділів

4.2. Визначення виробничої програми і кількості персоналу

4.3. Аналіз організаційної структури підприємства

4.4. Матеріальне і моральне стимулювання працівників

5. Основи операційного менеджменту

6. Організація комунікаційного процесу

7. Організація управлінської праці

7.1. Організація робочого місця працівників апарату управління

7.2. Забезпечення умов техніки безпеки та охорони праці

7.3. Механізація і автоматизація управлінської праці

7.4. Витрати на управління підприємством та ефективність управління

Висновки

Список літератури

ВСТУП

У сучасних умовах здійснюється перехід до ринкових форм господарювання, формується відповідна інфраструктура економіки з новими формами відносин між підприємствами і державою, зміцнюються зв’язки між виробничою і соціальною сферами суспільства, до управління залучаються фахівці нової формації і змінюється сама концепція управління підприємствами.

Давно минули ті часи, коли вважалось що ефективність виробництва залежить від інтенсивності праці робітників, віджили своє первісні теорії мотивації…На сучасному етапі головним вектором успішного економічного розвитку підприємств стає ефективне управління.

Поняття менеджмент застосовується до усіх галузей діяльності підприємства, адже управляти потрібно всім: ресурсами, витратами, відносинами. Ефективний менеджмент надзвичайно високо цінується на ринку, адже саме він стає тим критичним фактором, через яку одні фірми виходять в лідери, а інші зникають.

Вищесказане, а також численний набір книг з менеджменту, які з'явились на полицях магазинів останнім часом, ясно визначає актуальність теми курсової роботи. У ній, на прикладі м’ясокомбінату, розглянуто особливості менеджменту у всіх сферах діяльності підприємства, з врахуванням сучасних економічних умов.

Метою роботи є дослідження функціонування менеджменту в діяльності конкретної організації, розробка основних його завдань, визначення переваг і недоліків у діяльності менеджерів. Об'єктом дослідження є функціонування менеджменту в конкретній організації і в конкретних умовах. Предметом роботи є безпосередньо підприємство, а точніше – управлінський процес на ньому, його забезпечення і передумови ефективності.

При дослідженні використовувались здебільшого теоретичні методи: аналіз, синтез, абстрагування, узагальнення, класифікація і систематизація. Крім того, в окремих випадках, використовувався метод екстраполяції трендів, арифметичний метод.

Кожний розділ курсової роботи був обраний відповідно до сфери менеджменту в діяльності організації.

1. Вибір організаційно-правової форми підприємства «Смак»

ЗАТ – це господарське товариство, яке має статутний фонд поділений на визначену кількість акцій, однакової номінальної вартості, які реалізуються лише серед членів товариства[1].

Засновниками закритого акціонерного товариства можуть бути юридичні особи та громадяни. Форма власності – приватна. Цей вибір зумовлений бажанням діяти відносно незалежно від державного фінансування і самостійно розпоряджатись отриманим прибутком.

Вищим органом управління ЗАТ є загальні збори акціонерів. Безпосереднє управління товариством здійснює виконавчий директор. Оскільки ЗАТ «Смак» є закритим товариством то створення спостережної ради не є обов’язковим. Контроль за діяльністю виконавчого директора здійснює ревізійна комісія. Метою діяльності ЗАТ «Смак» є виробництво м’яса і ковбаси; кінцевою метою є отримання прибутку.

Установчим документом є статут. Від продажу серед працівників підприємства можна буде отримати додатковий капітал потрібний для запуску виробництва. Розмір статутного фонду становить 1 млн. грн..

Якщо ЗАТ створюється кількома особами, першим кроком для засновників, насамперед, є заснування простого товариства для створення акціонерного товариства. Товариство виникає і діє у формі договору про спільну діяльність щодо створення акціонерного товариства. Цей договір не є установчим документом товариства. Договір укладають засновники товариства в письмовій формі. Якщо товариство створюється фізичними особами, то такий договір підлягає нотаріальному посвідченню. Змістом договору є розподіл функцій сторін, визначення порядок здійснення ними, засновниками, дій, направлених на створення товариства: організація проведення зборів засновників, формування статутного капіталу та інше[1].

Така організаційно-правова форма обумовлена великою кількістю працівників: розпродавши серед них частину акцій можна буде створити додаткову мотивацію для підвищення їх зацікавленості в результатах своєї праці, адже дивіденди які вони отримуватимуть від акцій залежатимуть від ефективності їхньої роботи.

На підприємства працюватиме приблизно 300 чол., тобто воно буде відноситись згідно української класифікації до категорії середніх підприємств. Вестиметься бухгалтерська звітність згідно ПСБО та іншого законодавства України.

Нормативними документами які регулюють діяльність товариства є: Господарський кодекс України, Цивільний кодекс України, ЗУ «Про підприємництво», ЗУ «Про господарські товариства», технологічні умови виробництва, стандарти.

Таблиця 1.1

Загальна характеристика м’ясокомбінату

|

№ п/п |

Параметри | Зміст та особливості | Основні відмінності |

| 1 | Форма підприємства | ЗАТ | статний фонд формується від продажу акцій |

| 2 | Профіль | Виробництво | Потрібно шукати посередників,або створювати дилерську мережу |

| 3 | Види діяльності | Виробництво м’яса і ковбаси | Трудоємність, залежність від території. |

| 4 | Форма власності | Приватна колективна | Прибуток іде на сплату дивідендів |

Розділ 2. Оцінка внутрішнього і зовнішнього середовища організації

2.1 Структура організації

Процес прийняття рішень є більш децентралізованим ніж централізованим. Тобто менеджери середнього рівня приймають більшість рішень, але ці рішення регулюються і уточнюються з менеджерами верхнього рівня.

Організація структурована за географічними принципом.

Структура організації цілком задовольняє працівників, адже через децентралізацію управлінських рішень у кожної виробничої дільниці є один керівник. Він знає своїх підлеглих, а працівники знають що вони підпорядковані лише одному керівнику.

На даний момент існуюча структура задовольняє цілі організації на достатньому рівні, хоча завжди є можливості для покращення. В близькому майбутньому можлива подальша децентралізації керівних повноважень на підприємстві.

Корпоративна культура знаходиться на середньому рівні. Це зумовлено менталітетом місцевого населення, який передбачає в першу чергу власні інтереси і хоча постійно ведеться роз’яснювальна робота з приводу залежності власної вигоди працівників від прибутковості компанії, поки що зацікавленість працівників у роботі тримається лише на матеріальному стимулюванні.

2.2 Ресурси і сфера діяльності

Працівники

Найпершою ціллю підвищення задоволеності працівників своєю роботою, створення корпоративного духу на комбінаті. Другорядною ціллю є проведення перепідготовки працівників відповідно до застосування на підприємстві сучасного обладнання, автоматизації процесу виробництва. Планується ввести премії по цехах залежно від результатів роботи.

Плинність кадрів на підприємстві достатньо низька, кадрова політика спрямована на її скорочення, як суттєвого недоліку у управлінській політиці. За всю історію існування комбінату не відбулося жодного страйку, на нашу думку це передусім спричинено децентралізацією управління, коли кожен менеджер управляє в середньому 20 підлеглими. Щорічно перепідготовку проходять до 50 працівників комбінату.

Лінійні менеджери збирають інформацію по підприємстві і подають її на вищі рівні для інформування про стан справ на підприємстві. Також, кожен місяць лінійні менеджери оформлюють умовний «відгук» про роботу підприємства, в якому вказують власні думки стосовно вдосконалення роботи, описують «вузькі місця» у організації і виробництві. При розробці прогнозів ці дані використовуються для коригування прогнозних значень.

Фінанси

Фінанси підприємств як складова частина фінансової системи займають визначальне місце у структурі фінансових відносин суспільства. Вони функціонують у сфері суспільного виробництва, де створюється валовий внутрішній продукт, матеріальні та нематеріальні блага, національний дохід - основні джерела фінансових ресурсів. Саме тому від стану фінансів підприємств залежить можливість задоволення суспільних потреб, фінансова стійкість країни[2].

Фінансам підприємств, як і фінансам у цілому, властиві певні загальні та специфічні ознаки. Треба брати до уваги також і особливості, зумовлені функціонуванням фінансів у різних сферах економіки. Загальною ознакою фінансів підприємств є те, що вони виражають сукупність економічних (грошових) відносин, пов'язаних із розподілом вартості валового внутрішнього продукту. Специфічні ознаки фінансів підприємств виражають грошові відносини, що залежать від первинного розподілу вартості валового внутрішнього продукту, формування та використання грошових доходів і децентралізованих фондів.

Розрізняють численні показники, які характеризують ефективність фінансово-господарської діяльності підприємства, а використання кожного з них залежить від характеру оцінки та інтересів користувачів цієї інформації. Від цього, в першу чергу, залежить вибір оцінюваного показника (прибутку), використаного в розрахунку; найбільш поширені є такі показники: валовий прибуток, операційний прибуток, прибуток до оподаткування, чистий прибуток[2].

Рентабельність сукупного капіталу (ROA) :

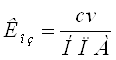

Показник рентабельності власного капіталу цікавить здебільшого інвесторів. Рентабельність власного капіталу (ROE) :

![]()

Введення нової методології списання витрат на собівартість продукції, робіт та послуг без відповідних коригувань визначення ціни виробленої продукції зумовлює необхідність визначати рентабельність виробництва продукції :

Рв = [П / (ВСП + АВ + ПВ)] × 100%,

де П – прибуток (кредитове сальдо на рахунку 79 "Фінансові результати" з виробництва відповідної продукції (робіт, послуг); ВСП – виробнича собівартість продукції; АВ – адміністративні витрати; ПВ – витрати на збут.

В свою чергу, виробнича собівартість продукції визначається за формулою :

ВСП = МВп + ВОП + ІВп + ЗВ,

де МВП – прямі матеріальні витрати, тис. грн; ВОЛ – прямі витрати на оплату праці, тис. грн.; ІВп – інші прямі витрати, тис. грн.; ЗВ – загальновиробничі витрати, тис. грн.[3].

Достатніми показниками для уявлення про ефективність роботи підприємства є наступні:

· Ліквідність запасів:

· Оборотність запасів

· Термін обороту дебіторської заборгованості

· Термін обороту кредиторської заборгованості

Ліквідність у широкому сенсі означає спроможність створення необхідної суми грошових коштів у розмірах, необхідних для покриття інвестиційних та операційних витрат. При цьому використовуються всі можливі джерела: банківський кредит, продаж зайвих активів і власна виробничо-комерційна діяльність. Коефіцієнт ліквідності запасів визначається як відношення вартості запасів до сукупної вартості поточних зобов’язань:

Кл відображає залежність підприємства від наявності матеріально-виробничих запасів, що забезпечують можливість мобілізації коштів для погашення короткострокових зобов'язань. Позитивним є збільшення цього показника. Чим вищий він – тим більше коштів зможе мобілізувати підприємство. Якщо він менше 1, то запасів підприємства не вистачить на погашення навіть існуючої заборгованості[3].

Коефіцієнт оборотності запасів Ко.з. визначається відношенням виручки від реалізації без врахування ПДВ і акцизів до середньої суми негрошових поточних активів:

Середній залишок НПА - середнє арифметичне величини НПА на початок і кінець звітного періоду.

Для всіх підприємств одразу не можна назвати оптимальне значення цього показника. Багато залежить від організаційних факторів: видів діяльності, тривалості виробничого циклу і т.ін. У одних підприємств запаси обертаються 20 разів на рік, і це не здається їм багато, для інших - і 2 рази за цей же період буде добре. Чим вище показник оборотності запасів, тим менше коштів потрібно відволікати на створення запасів, тим більш ліквідну структуру мають оборотні кошти і тем стійкіше фінансове становище підприємства.

Іноді для внутрішнього контролю цей показник варто визначити дещо іншим способом. А саме: замість величини виручки від реалізації використати величину собівартості реалізованої продукції.

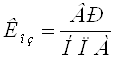

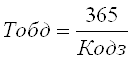

Середній термін обороту дебіторської заборгованості (тривалість періоду обороту в днях ) (Тобд) як відношення календарного фонду часу за певний період (наприклад, за рік – 365 днів) до коефіцієнту оберненості дебіторської заборгованості (Кодз):

Цей показник характеризує середній термін погашення дебіторської заборгованості. Позитивно оцінюється зниження цього коефіцієнта[3].

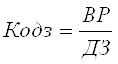

Коефіцієнт оберненості дебіторської заборгованості (Кодз) визначається як відношення виручки від реалізації до середньої за період дебіторської заборгованості (ДЗ):

Коефіцієнт свідчить про розширення або зниження комерційного кредиту, що надає підприємство. Зростання означає збільшення швидкості сплати заборгованості підприємству , зменшення продажу в кредит. Зниження показника свідчить про збільшення обсягу кредиту , що надає підприємство, тобто зростання купівлі продукції в кредит покупцям.

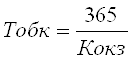

Середній термін обороту кредиторської заборгованості (Тобк) як відношення календарного фонду часу за певний період до коефіцієнта оберненості кредиторської заборгованості за цей же період (Кокз):

Коефіцієнт оберненості кредиторської заборгованості (Кокз) як відношення виручки від реалізації до середньої за період кредиторської заборгованості (КЗ):

Маркетинг

Враховуючи той фактор, що продукти харчування завжди користуватимуться попитом, а також сучасне ринкове середовище можна зробити висновок що маркетинг, для галузі харчових продуктів, відіграє надзвичайно важливу роль. Саме вдала маркетингова стратегія дозволить витримати конкуренцію і вийти переможцем. Для докладнішого аналізу системи маркетингу на м’ясокомбінаті ми пропонуємо використати наступну таблицю.

Таблиця 2.1

Аналіз системи маркетингу

| Група факторів | Оцінка |

| Умови маркетингу | |

| 1. Продукт: | |

| * асортимент. |

2 основних продукти: · М'ясо – поділяється залежно від виду тварин · Ковбаса – поділяється на види залежно від технології і складників, виготовляється 15 видів. |

| * модифікації | Модифікації неможливі |

| * чутливість попиту до зміни економічних умов | Не значна, продукти харчування завжди користуватимуться попитом. |

| 2. Ціноутворення: | |

| * стратегія | Обмежене зростання: ціни встановлені виходячи з собівартості. |

| * еластичність попиту | Середня: при зростанні ціни споживачі перейдуть на менш якісні товари-аналоги |

| 3. Розподіл продукту | |

| * відносини з дистриб'ютором | Наявність власної мережі магазинів |

| * перевага каналів розподілу | Гурт |

| * територія | Регіональний: Західний регіон |

| * засоби транспортування | Власних немає |

| 4. Просування | |

| * головний акцент | Балансування між ціною на продукт і іміджем виробника якісних товарів. |

| * реклама | Середні обсяги реклами |

| * упаковка і маркування | Оболонки для ковбас закуповуються |

Відділ постачання працює в складних умовах, оскільки в державі має місце криза сільського господарства: селяни не вирощують худобу на продаж, бо це не вигідно, прибутки від продажу не покривають витрат. Проте поки що вдається забезпечувати виробництво сировиною у достатньому обсязі. Із закупівлею добавок до ковбаси, спецій чи обладнання не виникає жодних проблем.

Відділ збуту забезпечує стабільно високий обсяг продажу продукції в західному регіоні. Оскільки правлінням комбінату ще не затверджений план на розширення ринку збуту по всій Україні, то відділ успішно справляється з своєю роботою: наша продукція відома і користується попитом. Підприємство має високий імідж.

Технологія

Якщо розглядати безпосередню технологію виробництва м’яса і ковбаси, то в цьому напрямі значних вдосконалень технології досягти важко. В основному вдосконалювалось технологічне обладнання підприємства. Зараз спеціалісти комбінату якраз працюються над винайденням принципово нової технології сукупної організації виробничого процесу, яка б дала нам відчутну перевагу над конкурентами. З метою цього постійно досліджуються передові досягнення у галузі, науково-дослідні роботи і інші розробки. Наші фахівці присутні на захисті усіх дипломних робіт у даній сфері. Ведеться співпраця з навчальними закладами стосовно розробки нової технології.

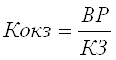

Існуюча технологія не має принципових відмінностей від аналогічних підприємств і представлена на малюнку 2.1.

1.

Подрібнене сало

Подрібнене сало

2. Спеції і нітрит натрію

3. Сухе молоко, меланж

4. Фосфати, вода, кров

5. Вершкове масло, маргарин

6. Соєве борошно, препарат гемоглобіну

7. Штучні оболонки

|

Цілі

Основною ціллю організації є отримання прибутку. Якщо розділити загальну ціль на тактичні цілі то можна виділити наступні:

1. Збільшення сегменту у західному ринку м’ясопродуктів за рахунок освоєння ширшого асортименту виробів

2. Підвищення продуктивності праці через створення «корпоративного духу» на комбінаті

3. Пошук інвестора для розширення виробничих потужностей і спрямованості на експорт продукції

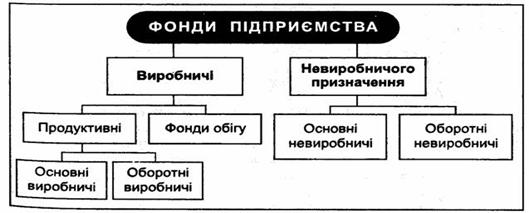

Фонди підприємства — це матеріальні та грошові ресурси, потрібні для розвитку виробництва, створення продукції (послуг)

Виробничі фонди включають продуктивні фонди і фонди обігу. Продуктивні фонди поділяються на основні та оборотні. З допомогою саме цих фондів виробляється продукція (послуги). Фонди обігу — це готова продукція, що перебуває на складі підприємства, а також відвантажена, але ще не оплачена покупцями продукція, кошти на рахунку підприємства, які необхідні для придбання предметів праці та виплати заробітної плати. Фонди обігу не входять до продуктивних фондів: вони не беруть участі в процесі виробництва. Проте вони входять до складу виробничих фондів. Це пов'язано з тим, що на підприємстві є ще фонди невиробничого призначення. Вони використовуються для невиробничих потреб (житлові будинки, спортивні споруди, будинки культури, бази відпочинку, дитячі садки і ясла тощо). Фонди обігу в кінцевому підсумку мають виробниче призначення, навіть продукція, яка знаходиться на складі, після реалізації дає кошти, що спрямовуються на виробничі цілі. Через це фонди обігу не можна включати до фондів невиробничого призначення[3].

Виробничі фонди підприємства мають наступну суть:

1. Виробництво здійснюється тільки при наявності фондів, передусім виробничих. Фонди є важливим чинником виробництва. При цьому мова йде не про якесь абстрактне поняття, а про конкретні засоби виробництва.

2. Якість фондів демонструє рівень використання досягнень науково-технічного прогресу.

3. Фонди підприємств — це основна частина національного багатства країни.

4. Ефективне використання фондів — це нагальна проблема економічного розвитку суспільства і кожного підприємства. Багато показників ефективного використання засобів виробництва ґрунтуються на понятті «фонди». Досить сказати, що фонди є складовою частиною таких показників, як фондовіддача, фондомісткість, фондооснащеність.

5. З поняттям «фонди» пов'язано багато важливих економічних категорій — фізична і моральна зношеність фондів, амортизація основних фондів, кругооборот і оборот фондів тощо[4].

На комбінаті частка активної частини основних фондів складає 70%. До пасивної частини відноситься сама будівля комбінату, у якій розміщені виробничі цехи і всі адміністративні приміщення. До активної частини належить устаткування призначене для виробництва продукції.

Зношеність основних фондів складає 50 %, капітальний ремонт будівлі комбінату проводився 1 раз, 30% виробничого обладнання пройшло капітальний ремонт.

Підвищення рівня механізації виробництва здійснюється шляхом механізації ручних робіт, упровадження засобів малої механізації, комплексної механізації робіт на дільницях та в цехах. Автоматизація виробництва забезпечується впровадженням верстатів-автоматів, автоматизованого устаткування, автоматичних систем виробництва.

На підприємствах України відсоток ручної праці значний, особливо на допоміжних процесах – транспортних, вантажно-розвантажувальних, ремонтних, на контролі тощо.

Про низький рівень механізації та автоматизації цих процесів свідчить той факт, що частка робітників, зайнятих на цих процесах у загальній кількості робітників, становить приблизно 46%. Як наслідок, виникла диспропорція в механізації праці на різних виробничих дільницях.

Важливим засобом здійснення механізації виробництва є модернізація устаткування, тобто оновлення й удосконалення функціонуючого устаткування, незначні зміни його конструкцій. Це можна досягти шляхом збільшення потужності і робочих швидкостей устаткування, механізацією і автоматизацією допоміжних робіт(подача, зняття, транспортування і контроль виробів) і автоматизацією управління устаткуванням.

Сукупність матеріально-технічних факторів та їх вплив на рівень продуктивності праці можна характеризувати певними показниками.

1. Енергоозброєність праці – споживання всіх видів енергії на одного робітника за певний період.

2. Фондоозброєність – це показник оснащеності праці виробничими основними фондами. Визначається відношенням середньорічної балансової вартості виробничих основних фондів до середньооблікової чисельності ворітників або працівників.

3. Фондовіддача – загальний показник використання всієї сукупності основних виробничих фондів. Визначається відношенням річного обсягу випуску продукції у грошовому вираженні до середньорічної(без урахування зносу) балансової вартості основних виробничих фондів[4].

Окремої будівлі складу немає. Для забезпечення безперебійного виробництва у приміщенні комбінату обладнані морозильні камери, які дозволяють зберігати необхідний виробничий запас сировини. Готова продукції зберігається також у морозильній камері, значних запасів готової продукції підприємство не створює і працює в основному безпосередньо на замовлення. Тобто виготовлену продукцію відразу вантажать і відвозять до місць продажу. Поставки сировини здійснюються відповідно до вичерпання основного запасу. Резервного запасу сировини підприємство не створює.

Інформаційні технології

Інформаційні системи застосовуються лише для автоматизації обліку і створення зв’язку між адміністративними підрозділами підприємства. В офісній частині будівлі створена комп’ютерна мережа і підключено інтернет. Це підвищує швидкість отримання і обробки замовлень а також повідомлення постачальників про потребу у сировині. Специфіка виробництва не потребує широкого впровадження інформаційних технологій.

2.3 Зовнішнє середовище: вплив та можливості

Підприємство — це відкрита система, і його розвиток залежить від зовнішнього середовища (його також називають загальним оточенням, середовищем непрямого впливу або сукупністю неконтрольованих факторів).

Так, Дж. Белл доводить, що «зовнішнє середовище організації містить такі елементи, як споживачі, конкуренти, урядові установи, постачальники, фінансові організації та джерела трудових ресурсів, релевантні (тобто значущі) відносно до операцій організації» Однак такий підхід не розрізняє різних шарів зовнішнього середовища. Зовнішнє середовище, або середовище непрямого впливу, діє не безпосередньо на кожну окрему організацію, а на всі одразу. Це не означає, що їхній вплив менший за вплив факторів безпосереднього оточення.

Ф. Котлер вважає, що зовнішнє середовище (макросередовище) складається з шести основних факторів: демографічних, економічних, природних, науково-технічних, політичних і факторів культурного середовища .

Фактори зовнішнього середовища найчастіше класифікують за такими групами :

· Економічні — фактори, що пов’язані з обігом грошей, товарів, інформації та енергії.

· Політичні — фактори, що впливають на політичні погляди та поділяють людей на окремі політичні групи і знаходять вираження в діяльності та прийнятті рішень місцевими органами влади та уряду.

· Соціально-демографічні фактори, які впливають на рівень і тривалість життя людей, а також формують їхню ціннісну орієнтацію.

· Технологічні — фактори, що пов’язані з розвитком техніки, обладнання, інструментів, процесів обробки та виготовлення продуктів, матеріалів і технологій, а також know-how.

· Конкуренція — фактори, які відбивають майбутні та поточні дії конкурентів, зміни в частках ринків, концентрації конкурентів.

· Географічні — фактори, пов’язані з розміщенням, топографією місцевості, кліматом і натуральними ресурсами (зокрема, корисними копалинами)[5].

Таку класифікацію можна використовувати для забезпечення орієнтації в питанні, що розглядається. Однак процеси, які відбуваються в зовнішньому середовищі, дуже складні, взаємопов’язані та містять багато суперечностей, внаслідок цього, всі ці процеси треба уважно та систематично вивчати.

Для аналізу менеджменту на підприємстві потрібно дослідити існуючі недоліки і переваги комбінату. Для цього використаємо таблицю.

Таблиця 2.2

Аналіз системи менеджменту м’ясокомбінату

| № | Переваги | Недоліки |

| 1 | Децентралізації влади | Надмірна децентралізація |

| 2 | Наявність власної торгової мережі | Відсутність резервного запасу сировини |

| 3 | Пошуки принципово нової технології | Низька зацікавленість працівників у результатах праці |

| 4 | Робота на замовлення | Офісне приміщення у будівлі комбінату |

| 5 | Застосування сучасного обладнання | Потреба у скороченні персоналу |

| 6 | Співпраця з іноземними партнерами | Поганий стан приміщення заводу |

| 7 | Висока якість продукції | Робота лише у західному регіоні |

| 8 | Наявність власних очисних споруд | Слабкий власний автопарк |

| 9 | Висока виробнича дисципліна | Сировинні проблеми |

| 10 | Постійний контроль якості | Високі виробничі витрати |

Під управлінським рішенням розуміється:

· Пошук найефективнішого і найраціональнішого або оптимального варіанту дій керівника

· Кінцевий результат постановки і прийняття управлінських рішень

Управлінське рішення – це сукупний результат творчого процесу суб’єкта управління та дій колективу (об’єкту управління) для вирішення конкретної ситуації.

Для зменшення надмірної децентралізації потрібно посилити вертикальне підпорядкування у структурі організації. Відсутність резервного запасу сировини обумовлена відсутністю необхідних будівель для утримання худоби; даний недолік буде усунено при створенні власної ферми по відгодівлі і вирощуванню худоби. Потреба у скороченні персоналу буде усунута за рахунок переведенню певної кількості працівників на новостворену ферму. Офісне приміщення у будівлі комбінату можна буде перенести у окрему будівлю лише після розширення виробництва, тобто коли на площах офісного приміщення розміститься виробництво; а на даний час передовим завдання є створення ферми, оскільки це вирішить більше проблем. Високі виробничі витрати пов’язані з відсутністю власного автопарку, що змушує користуватися послугами посередників, і сировинними проблемами. Створення власного автопарку є також одним з основних завдань комбінату у середньостроковому періоді.

3. Життєвий цикл товару

Життєвий цикл товару — час, упродовж якого товар життєздатний на ринку і забезпечує досягнення цілей продавця. Від життєвого циклу товару залежить рівень прибутку на кожній із його стадій:

· Впровадження товару на ринок;

· Зростання обсягу продажу внаслідок визнання товару покупцями;

· Стадія зрілості, яка характеризується максимальною прибутковістю;

· Насичення ринку товаром;

· Спад обсягу продажу і прибутку[6].

Життєвий цикл товару визначає послідовність періодів існування товару фірми на ринку та характеризує зміну обсягів продажу та прибутку від його реалізації і визначає маркетингові стратегії від моменту виведення товару на ринок до його зняття з ринку відповідно до поведінки споживачів і конкурентів.

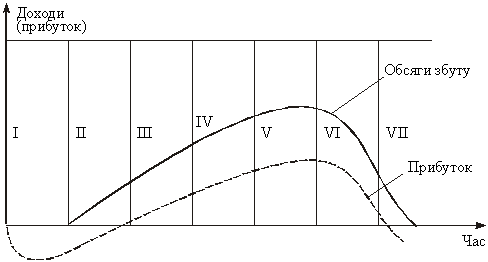

Розширену модель життєвого циклу товару можна побудувати у вигляді графіка, який ілюструє динаміку обсягів продажу і прибуток від реалізації за весь час перебування товару на ринку (рис. 3.1).

Рис. 3.1. Концепція життєвого циклу товару[6]

І — дослідження та розроблення товару;

ІІ — запровадження товару на ринок;

ІІІ — розширення ринку збуту;

IV — використання переваг;

V — зрілість товару;

VI — насичення ринку;

VII — витискування товару з ринку.

Даний графік являє собою більш розширену модель життєвого циклу товару. Різні автори виділяють різні частини життєвого циклу, але в загальному їх класифікацію можна звести до чотирьох елементів: впровадження, зростання, зрілість і спад.

Етап впровадження – період появи нового товару на ринку і поступового збільшення обсягу продажу.

Основна ціль маркетингу на цьому етапі:

- Спонукати споживачів спробувати зробити пробні купівлі товару;

- Налагодити розподіл нового товару.

Досягненню цих цілей сприяє реалізація маркетингової стратегії, суть якої може бути визнана як “інновація”.

Фірмі варто розглядати етап впровадження нового товару на ринок як продовження процесу розробки товару. Пропонуючи першим споживачам новий товар і забезпечивши з ними зворотній зв’язок, фірма-виробник має можливість залучити до процесу розробки суперноваторів, детально вивчаючи їхні зауваження щодо нового товару, і з’ясувати, якими саме характеристиками має бути наділений товар. На етапі виведення нового товару на ринок може бути використана одна з двох стратегій ціноутворення: стратегія “проникнення” , або пропонування товару за низькою ціною, і стратегія “зняття вершків”, яка передбачає встановлення високої ціни[6].

Вибір тієї чи іншої стратегії з метою досягнення маркетингових цілей (проникнення на новий ринок, збільшення частки ринку) залежить від обраної позиції нової марки. При цьому залежно від обраної стратегії просування розглядають чотири стратегії: стратегія повільного зняття вершків (високі ціни і обмежена реклама), стратегія швидкого зняття вершків (висока ціна і значні витрати на просування товару – реклама в засобах масової інформації, заходи щодо стимулювання збуту), стратегія швидкого проникнення на ринок (низькі ціни і активна реклама нового товару) і стратегія повільного проникнення на ринок (низькі ціни і обмежені витрати на просування товару).

Основні цілі щодо просування товару – проінформованість перших споживачів і дистриб’юторів про новий товар і стимулювання пробних купівель, для чого вдаються до таких заходів:

· Використання безплатних зразків товару;

· Публічна демонстрація продукції, участь у виставках-ярмарках, використання спеціалізованих засобів масової інформації, каталогів;

· Паблісіті з метою отримання позитивних відгуків про новий товар.

Етап зростання відбувається з моменту, коли фірма починає отримувати прибуток, що супроводжується швидким зростанням обсягу продажу і свідчить про те, що товар схвалено споживачами. Базова стратегія цього періоду називається “Переваги”, оскільки вона побудована на урахуванні дій конкурентів, чисельність яких збільшується. Основна мета маркетингу на цьому етапі – “максимізація частки ринку”.

Зростаюча активність конкурентів вимагає модифікації окремих характеристик товару, вдосконалення упаковки, сервісу. Ціни продовжують залишатися високими, хоча і трохи нижчими від цін на етапі впровадження. Розподіл набирає інтенсивного характеру і здійснюється через канали масового збуту. Витрати на рекламу значні, хоча їх відсоток від загального обсягу порівняно з попереднім етапом зменшується. Змінюється характер реклами: з інформативної вона набирає переконувального, а подекуди порівняльного характеру, оскільки основна ціль просування на цьому етапі – переконати споживачів, акцентуючи увагу на конкретних перевагах саме своєї марки.

Криза життєвого циклу дає можливість визначити момент виведення на ринок нового товару: як тільки один товар входить у стадію зростання, потрібно розробляти новий. Виводиться товар з ринку через припинення маркетингової підтримки тоді, коли новий товар входить у стадію зрілості.

Етап зрілості. Маркетингова ціль на цьому етапі: максимізація прибутку і стабілізація частки ринку, а стратегія, яка відповідає етапу зрілості, має назву “Захист”.

Основне завдання маркетингу на цьому етапі – продовження життєвого циклу товару. Цього можна досягти трьома засобами:

· Розширення ринку шляхом залучення нових споживачів, виходу на нові територіальні ринки або нових застосувань товару;

· Модифікація товару;

· Репозиціювання марки з метою привернути увагу нових сегментів споживачів;

· Пошук нових сфер використання товару[7].

Це завдання реалізується через систему маркетингових заходів:

- Зниження цін, диференціацію товару, основним засобом якої на цьому етапі паралельно з підвищенням якості товару стає сервісна диференціація;

- Просування з метою збільшення прихильності інтенсивних споживачів;

- Реклама при цьому наголошує на перевагах особливості марок.

Етап спаду. У цей період споживачі переходять на використання нового товару. Кількість конкурентів зменшується, обсяги реалізації і прибуток знижуються. Стратегія, що має назву “Відхід”, передбачає зняття товару з виробництва. Ціни знижуються, хоча наприкінці періоду на деякі товари можуть збільшитися; використовується лише частина каналів товароруху; витрати на маркетингові заходи незначні. На цьому етапі компанія має прийняти одне з двох можливих рішень: або зняти марку з продажу (стратегія “жнив” – скорочення маркетингових витрат практично до нуля в розрахунку на те, що продаж забезпечуватиметься завдяки лояльним до торгової марки споживачам), або відродити марку, тобто відновити популярність марки, виробництво якої раніше було припинено (безалкогольні напої “Лимонад”, “Дюшес”).

Таблиця 3.1

ОСОБЛИВОСТІ МАРКЕТИНГУ НА РІЗНИХ ЕТАПАХ ЖИТТЄВОГО ЦИКЛУ ТОВАРУ

| Особливості етапів |

Етапи життєвого циклу та спрямованість маркетингових заходів |

|||

| Впровадження | Зростання | Зрілість | Спад | |

| Рівень продажу | Низький | Швидке зростання | Повільне зростання | Падіння |

| Прибуток | Збитки | Швидке зростання прибутку | Спад прибутку | Можливі збитки |

| Споживачі | Суперноватори і новатори | Певний сегмент ринку | Масовий ринок | Аутсайдери |

| Конкуренція | Немає | Незначна, але зростає | Значна | Спадна |

| Стратегія | Проникнення | Розширення ринку | Збереження частки ринку | Збільшення віддачі |

| Товарна політика | Планування | Модифікування |

Обслугову- вання |

Елімінування |

| Цінова політика | Низькі (високі) ціни | Підвищення (зниження) цін | Зниження цін | Найнижчі ціни |

| Реклама | Інформувальна | Переконувальна | Нагадувальна | Мінімальна |

| Розподіл | Обмежений | Інтенсивний | Максимально інтенсивний | Обмежений |

| Витрати на маркетинг | Високі | Відносне підвищення | Зниження | Низькі |

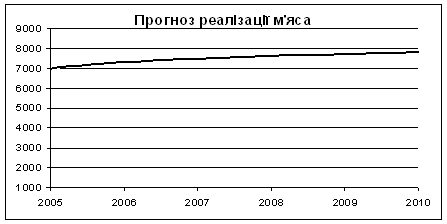

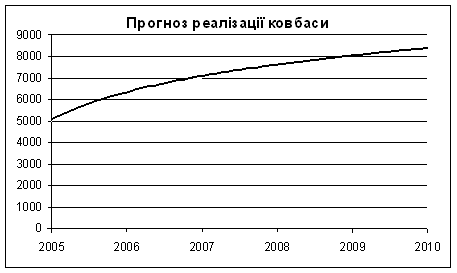

Для аналізу життєвого циклу товарів м’ясокомбінату було розроблено графіки реалізації основних товарів за останні три роки (рис 3.2).

З вигляду графіку можна сказати що обидва товари знаходяться на стадії зрілості. В загальному ж, при аналізі життєвого циклу продуктів харчування, потрібно враховувати той факт що людина завжди потребуватиме певний набір необхідних продуктів і, зокрема, м’ясо і ковбаса до цих продуктів безумовно належать. Як приклад можна привести ситуацію на ринку ковбаси, на якому з радянських часів значних змін не відбулося, види ковбаси майже ті самі, змінюються лише виробники, але зміна виробників не свідчить про стан життєвого циклу товару. Що ж стосується м’яса то тут ситуація дещо інакша: окрім безпосереднього використання домогосподарствами, м’ясо використовується багато чисельними підприємствами громадського харчування (ресторанами, кафе, їдальнями), виробниками кулінарних продуктів(пельмені, пиріжки, булочки). Тому м’ясо і ковбаса належать до товарів – «довгожителів», на які попит є стабільним і з часом не зменшується.

На основі цього маркетинговою політикою буде підтримка не конкретного продукту, а торгової марки виробника, тобто м’ясокомбінату. Рекламуватись будуть не конкретні види продукції а уся продукція яку виготовляє комбінат, відзначатиметься висока якість, високий вміст м’яса у ковбасній продукції, якість порід худоби із якої виготовляється м’ясо.

Використовуючи трендові функції було визначено прогнозну реалізацію продукції комбінату на 3 роки вперед.

За прогнозними даними можна сказати що обсяги реалізації стабільно зростатимуть, і залежатимуть лише від репутації виробника і наявності сировини. Враховуючи тенденції до скорочення в Україні загального поголів’я м’ясних порід тварин потрібно вирішити сировинну проблему для підприємствами. Можливим рішенням може стати відкриття в майбутньому власного сільськогосподарського підприємства, яке працюватиме лише на потреби комбінату.

Розрахунок точки беззбитковості

Важливо визначити, коли і за яких умов починається віддача від вкладених коштів, що досягається за розрахунку точки беззбитковості. Точки беззбитковості – елемент самоокупності. Продажі за межею точки беззбитковості є елементом самофінансування.

Розрахунок точки беззбитковості, її аналіз є основними аспектами управління постійними і змінними витратами та обсягом реалізованої продукції (товарів, робіт, послуг). Розрахунок точки беззбитковості дозволяє визначити, за якого обсягу продажу підприємство буде беззбитковим, тобто той обсяг продажу, нижче якого підприємство починає втрачати кошти[8].

Точка беззбитковості – це рівень фізичного обсягу продажу при заданій ціні протягом окремого періоду часу (місяць, квартал, рік), за рахунок якого підприємство покриває витрати. Дохід у підприємства виникає за точкою беззбитковості. Точка беззбитковості показує, за якого обсягу виробництва і реалізації продукції виручка від реалізації дорівнює витратам на виробництво. Для підприємства має сенс виробляти продукцію, якщо проект дозволить забезпечити виробництво і реалізацію товару в обсязі, що перевищує поріг беззбитковості, тільки тоді проект починає приносити прибуток. За обсягів випуску продукції, що нижчі за поріг беззбитковості, підприємство понесе збитки.

Для визначення точки беззбитковості по м’ясокомбінату задамо постійні і змінні витрати виходячи з специфіки галузі і обсягів реалізації продукції.

| Основний вид продукції | Супутній вид продукції | Разом | ||||

| Дохід від реалізації млн.грн. | 150 | 100% | 100 | 100% | 250 | 100% |

| Змінні витрати млн.грн. | 10 | 6,667 | 12 | 12 | 22 | 8,8 |

| Маржинальний дохід млн.грн. | 140 | 93,333 | 88 | 88 | 228 | 91,2 |

| Постійні витрати млн.грн. | 20 | |||||

| Прибуток млн.грн. | 208 | |||||

Обчислимо загальний коефіцієнт маржинального доходу: КМД=208/250=0,832. На основі нього визначаємо точку беззбитковості: ТБ=20/0,832=24,038 млн.грн. Отже в підсумок розрахунків можна сказати що підприємство давно досягнуло точки беззбитковості і працює нагромаджуючи прибуток.

Розділ 4. Формування функцій менеджменту в ЗАТ "М'ясокомбінат"

Місією організації є забезпечення споживачів якісними і корисними м’ясними продуктами.

Стратегією підприємства обране «обмежене зростання».

Частка ринку, яку займає підприємство, є цілком достатньою що б відповідати обраній стратегії. Рівень прибутковості буде низький, але це є необхідні жертви для захоплення частки ринку в майбутньому.

Ризик у даній стратегічній альтернативі майже відсутній, адже підприємство працюємо від того що маємо, без залучення сторонніх фінансових інвестицій. З іншої сторони спеціалісти комбінату розглядають можливість ідейних інвестицій, тобто використання у виробництві останніх винаходів і розробок. Якщо втілення нових розробок пройде успішно, то це безперечно приверне увагу інвесторів до комбінату, адже ми будемо володіти новою технологією, відмінною від усіх існуючих. Можливі випадки недобросовісної конкуренції, а саме намагання застосування нашої технології на конкурентних підприємствах.

Загально організаційними цілями є:

1. Підвищення продуктивності праці через мотивацію працівників до роботи

2. Розробка принципово нової технології

3. Поступове захоплення нового сегменту ринку

Адміністративний напрям реалізації стратегії включає:

· політику – сукупність управлінський дій спрямованих на реалізацію стратегії

· тактику – напрям діяльності в короткостроковому періоді, складовий елемент стратегії

· процедури – порядок вжиття заходів в процесі реалізації стратегії

· правила – визначення основних умов і меж процесу реалізації стратегії

Політикою на м’ясокомбінаті буде підвищення мотивації працівників, освоєння нової технології і впровадження її у виробництві, пошук експортних можливостей. Тактикою буде: впровадження факторів морального і матеріального стимулювання, постійний моніторинг сучасних розробок у галузі, дослідна робота на підприємстві, переговори з різними зарубіжними партнерами і пошук найвигідніших умов співпраці. Основним правилом буде дотримання стратегії обмеженого зростання, тобто відсутність нарощування виробництва екстенсивним шляхом.

Оцінюючи ефективність обраної стратегії можна визначити наступне:

1. Така стратегії відповідає можливостям будь-якої організації і м’ясокомбінат не є виключенням. Обмежене зростання не потребує залучення великих коштів, але і не забезпечує максимальний рівень прибутку.

2. Ризики при такій стратегії мінімальні

3. Ресурси необхідні для реалізації стратегії будуть отримані за рахунок відсутності екстенсивного нарощування виробництва

4. Стратегія передусім розрахована на протистояння зовнішнім небезпекам і використання зовнішніх можливостей, хоча чітко спрогнозувати реакцію ринку на застосування такої стратегії неможливо, адже вона залежить від результатів її застосування.

Визначення виробничої програми підприємства почнемо з розрахунків необхідної кількості працюючих при заданих умовах виробництва. Розрахунки проведені в таблиці 4.1

Таблиця 4.1.

Плановий бюджет робочого часу працівника

| № | Назва показника | Фонд робочого часу в: ЗАТ "М'ясокомбінат" | ||

| днях | годинах | Відсотки до номінального фонду робочого часу | ||

| 1 | Календарний фонд робочого часу | 366 | ||

| 2 | Неробочі дні всього | 114 | ||

| в тому числі: вихідні | 104 | |||

| святкові | 10 | |||

| 3 | Номінальний фонд робочого часу | 252 | 2016 | 100% |

| 4 | Кількість невиходів на 1 робітника всього | |||

| в тому числі: | ||||

| чергові відпустки | 18 | 144 | 7 | |

| декретні відпустки | 4 | 32 | 1,5 | |

| виконання державних обов’язків | 0,5 | 4 | 0,2 | |

| у зв’язку з хворобою | 8 | 64 | 3 | |

| 5 | Явочний робочий час | 221,5 | 1772 | |

| 6 |

Додаткові витрати робочого часу робітниками в т.ч.: а) перерви на годування дітей |

13 | 104 | 5 |

| б) скорочення робочого часу для підлітків і працівників зі шкідливими умовами праці | 8 | 64 | 3 | |

| 7 | Ефективний фонд робочого часу робітника | 200,5 | 1604 | |

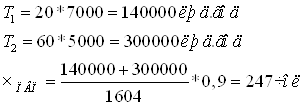

За даними таблиці визначимо трудомісткість ковбаси і м'яса, а на основі трудомісткості розрахуємо чисельність промислово-виробничого персоналу.

Управлінського персоналу за умовою буде 21%:

Чу=21*247/79=66чол. в тому числі ІТР буде складати 11% від загальної кількості, а цеховий управлінський персонал – 10% загальної кількості. Загальна кількість працівників складе: ЧЗАГ=ЧПВП+ЧУ=66+247=313 чол., з них ЧЦ=32 чол. ЧІТР=34 чол.

4.3 Розробка організаційної структури

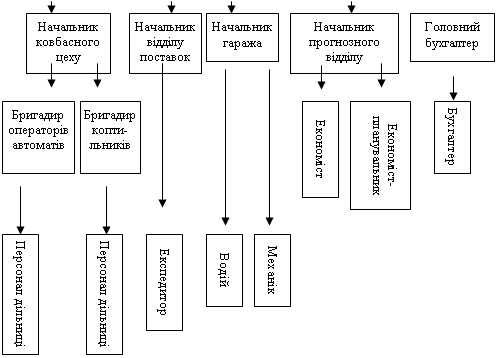

Структура управління організацією", або "організаційна структура управління" (ОСУ) - одне з ключових понять менеджменту, тісно зв'язане з метою, функціями, процесом управління, роботою менеджерів і розподілом між ними повноважень. В рамках цієї структури протікає весь управлінський процес (рух потоків інформації і прийняття управлінських рішень), в якому беруть участь менеджери всіх рівнів, категорій і професійної спеціалізації. Структуру можна порівняти з каркасом будинку управлінської системи, побудованим для того, щоб всі що протікають в ній процеси здійснювались вчасно і якісно. Звідси та увага, що керівники організацій приділяють принципам і засобам побудови структур управління. Організаційна структура м’ясокомбінату має лінійно-функціональне спрямування і представлена на схемі 4.1

4.4 Матеріальне і моральне стимулювання працівників

Винагорода — це все те, що людина вважає цінним для себе. Але цінності в кожної людини свої.

Розрізняють внутрішню і зовнішню винагороди. Внутрішню винагороду людина одержує від самої роботи. Це задоволення від спілкування з колегами, почуття досягнення результату, задоволення від корисності зробленого продукту. Внутрішню винагороду дає сама робота. Сюди належать: почуття задоволеності досягнутими результатами, змістовність і значущість виконаної роботи, самоповага. Найпростіший засіб забезпечення внутрішньої винагороди - створення відповідних умов для роботи і чітка постановка завдання[9].

Зовнішню винагороду дає організація (підприємство, фірма). Вона може виступати як у вигляді матеріальної винагороди, так і моральної. Матеріальна — зарплата, додаткові виплати, премії, оплата визначених витрат. Моральна — присвоєння звання "кращий працівник", похвала, оцінка в наказі тощо.

Для здійснення мотивації насамперед необхідно визначити потреби людей. А. Маслоу безліч людських потреб розділив на п'ять груп за пріоритетністю їхнього задоволення:

· фізіологічні — вода, їжа, житло;

· безпека і впевненість у майбутньому. Захист від фізичних і фізіологічних небезпек і впевненість, що фізіологічні потреби будуть задоволені в майбутньому;

· соціальні — соціальне визнання, взаємодія, прихильність і підтримка;

· повага — самоповага, особисті досягнення, визнання, повага з боку оточуючих;

· самовираження — реалізація своїх потенційних можливостей.

Перші дві групи — первинні потреби, інші — вторинні, задовольнити які людина прагне після задоволення первинних. Більшість людей в основному, притримується наведеної послідовності потреб, хоча в конкретних обставинах якась з потреб може домінувати.

Значення мотивації визначається тим, що, спираючись на неї, менеджер має можливість домогтися від підлеглих відповідної цілям організації поведінки. Вивчення теорії мотивації і практичне застосування її положень дозволяє менеджерам домогтися підвищення ступеня задоволення потреб працівників, спонукати їх до більш продуктивної праці. Якщо рівень мотивації співробітників для досягнення організаційних цілей недостатній, менеджерам необхідно переглянути систему винагороди за працю.

Підхід менеджера до спонукання підлеглих до праці і використовувані винагороди визначаються його поглядами на проблеми мотивації. Виділяють три підходи до мотивації: традиційний, з позиції людських відносин і людських ресурсів. Новітні теорії мотивації утворять ще один, четвертий напрям, що одержав назву сучасних підходів.

В основу "теорії очікувань В. Врума" покладено просту істину: щоб людина була мотивована до певної діяльності, її досягнення в цій діяльності необхідно винагороджувати. При цьому сила прагнення до отримання винагороди залежить від трьох ситуаційних факторів.

По-перше, від наявності зв’язку між затратами праці робітника і досягнутими результатами, тобто від сподівання, що затрати праці дадуть бажані результати. Якщо такий зв’язок відсутній, то мотивація слабшає.

По-друге, від можливості (реальності) отримання винагороди, тобто очікування, що результати будуть винагородженими. Якщо людина не буде відчувати зв’язку між результатами і винагородженням, то її мотивація буде слабшати. Навіть, якщо людина впевнена, що досягнуті результати будуть винагородженими, але за "розумних" зусиль їй цих результатів не досягти, то мотивація і в цьому випадку буде слабкою.

По-третє, сила прагнення до отримання винагороди залежить від цінності винагороди з позицій конкретного робітника. Оскільки у кожної людини власна система цінностей (різні побажання і потреби щодо винагороди), то конкретна винагорода може і не представляти для неї ніякої цінності. Іншими словами, мотивація залежить від сподівань щодо цінності винагороди. Негативні очікування щодо цінності винагороди призводять до низької мотивації робітників.

Якщо очікування високі, то сила спонукаючого мотиву зростає. Отриманий раніше позитивний досвід в аналогічних ситуаціях підкріплює сподівання. Отже, успіх посилює мотивацію. Навпаки, якщо очікування не справджуються, виникає відчуття марності зусиль, внаслідок чого зменшується мотивація. Позбавитися відчуття марності зусиль допомагає встановлення досяжних для даного конкретного робітника цілей діяльності й винагородження його таким способом, який він особисто цінує[9].

Фактором, що спричиняє виникнення відчуття марності зусиль є брак власних здібностей робітника щодо виконання даного завдання. Внаслідок цього завдання виконується невдало, або взагалі не виконується. Наступного разу, отримання аналогічного завдання зовсім демотивує робітника. Отже, складність завдань, які доводяться до конкретного робітника повинна відповідати його кваліфікації, здібностям і майстерності. Тільки у такому випадку діяльність робітника буде мотивованою.

Для визначення основних мотиваційних факторів застосуємо таблицю 4.2.

Аналіз мотиваційних факторів

| Ранг | Фактори підвищення продуктивності праці | Спонукають працювати інтенсивніше | Створюють привабливі умови для роботи | Сума балів |

| 1 | Складна і важка робота | 1 | 1 | 2 |

| 2 | Високий ступінь відповідальності | 3 | 3 | 6 |

| 3 | Робота що спонукає до самостійного прийняття рішень | 3 | 5 | 8 |

| 4 | Оплата праці за її результатами | 4 | 6 | 10 |

| 5 | Цікава робота | 5 | 6 | 11 |

| 6 | Добрі шанси на просування по службі | 5 | 7 | 12 |

| 7 | Визнання добре виконаної роботи | 4 | 8 | 12 |

| 8 | Творча робота | 5 | 7 | 12 |

| 9 | Робота, що стимулює розвиток здібностей | 5 | 8 | 13 |

| 10 | Високий заробіток | 8 | 6 | 14 |

| Всього | 43 | 57 | 100 |

Оцінивши мотиваційні фактори в цілому потрібно визначити мотиваційні умови кожного робітника; для цього проведемо оцінку привабливості робочого місця.

Оцінка привабливості робочого місця

| Ранг | Фактори які перетворюють роботу на привабливу | Спонукають праціювати інтенсивніше | Створюють привабливі умови для роботи | Сума балів |

| 1 | Відповідний обсяг інформації про діяльність фірми | 4 | 4 | 8 |

| 2 | Робота без значного напруження | 3 | 6 | 9 |

| 3 | Гнучкий графік роботи | 4 | 5 | 9 |

| 4 | Робоче місце захищене від шуму і забруднення | 5 | 5 | 10 |

| 5 | Вільний темп роботи | 5 | 5 | 10 |

| 6 | Наявність додаткових пільг | 5 | 5 | 10 |

| 7 | Справедливий розподіл об’ємів роботи | 5 | 5 | 10 |

| 8 | Вигідне місце розташування | 5 | 6 | 11 |

| 9 | Гарні стосунки з безпосереднім керівником | 4 | 7 | 11 |

| 10 | Робота з людьми, які подобаються | 5 | 7 | 12 |

| Всього | 45 | 55 | 100 |

З метою визначення ступеня матеріального стимулювання працівників необхідно виконати розрахунки оплати праці менеджерам різних рівні управління (таблиця 4.4)

Розрахунок заробітної плати працівникам адміністративно-управлінського персоналу

| № п/п | Посада | Посадовий оклад грн. | Премії | Розмір місячної ЗП, грн. | |

| Характер | Величина | ||||

| 1 | Виконавчий директор | 3000 | Перевиконання | 500 | 3500 |

| 2 | Головний технолог | 2300 | Інновації | 600 | 2900 |

| 3 | Заступники | 2300 | Перевиконання | 400 | 2700 |

| 4 | Головний бухгалтер | 1700 | За результатами роботи | 350 | 1700 |

| 5 | Начальник відділу | 1600 | Перевиконання | 350 | 1600 |

| 6 | Бригадир дільниці | 1200 | Перевиконання | 350 | 1550 |

Для підвищення мотивації на підприємстві планується створити додаткові соціальні гарантії для працівників: доплати в пенсійний фонд, відкриття пенсійних рахунків для працівників. Також будуть впроваджуватись програми навчання працівників які показують високі результати роботи, кожен місяць буде визначатись найкращий відділ серед працівників якого розподілятиметься премія. Всіляко буде стимулюватись ініціативність працівників, будуть проводитись опитування з метою покращення умов їх роботи. До моральних факторів мотивації можна віднести: відзнаку кращих робітників на дошці пошани, оголошення подяк за сумлінну роботу, надання додаткових вихідних днів.

Вивчення досвіду показало, що процес забезпечення ефективності системи контролю виробничих процесів на підприємствах повинен складатися з п'ятьох етапів, а саме:

— встановлення заданого рівня якості, який відповідає вимогам споживача;

— створення умов для досягнення відповідного рівня якості

— налагодження виробничого процесу з мстою якісного виготовлення виробів;

— ліквідації виявлених недоліків у якості продукції і виробничого процесу;

— забезпечення стабілізації досягнутого рівня якості продукції

Реалізації вищенаведених етапів контролю здійснена і на нашому м’ясокомбінаті.

Контроль за роботою обладнання покладений на начальників змін і бригадирів, вони повинні мати базові технічні навики і знання для кваліфікованої оцінки стану активної частини основних фондів, що дозволить своєчасно проводити їх ремонти. Також вони контролюватимуть ефективність використання обладнання, завантаженість виробничих ліній. Такий вид контролю, в свою чергу дозволить підвищити ефективність виробництва.

З метою проведення контролю якості продукції на підприємстві періодично діятиме незалежна лабораторія з оцінки якості продукції. Фахівці лабораторії проводитимуть органолептичну і фізико-хімічну оцінку якості товарів, визначатимуть вміст поживних речовин у продуктах, рекомендуватимуть заходи з підвищення якості.

Очолювати систему контролю буде той заступник директора, який відповідає за дану сферу діяльності на підприємстві.

Розділ 5. Основи операційного менеджменту

Функціональним підрозділом на підприємстві є забійний цех. Саме цей підрозділ обрано через важливість його у виробництві: він постачає сировину для роботи ковбасного цеху, відповідно він є вихідним у виробництві. Дієвість і прикладна спрямованість операційного менеджменту визначається чіткими цілями та сформованими завданнями.

Мета операційного менеджменту – є забезпечення найбільш повного задоволення потреб споживачів на товари та послуги підприємства при досягненні достатнього рівня ефективності його функціонування.

Завдання операційного менеджменту:

1. Забезпечення ефективного використання матеріальних, трудових, фінансових, інформаційних ресурсів.

2. Забезпечення в повному обсязі завдань операційної програми (операційного процесу)

3. Досягнення безперервного ходу операційного процесу

4. Досягнення належного асортименту та високої якості товарів та послуг.

5. Організація обслуговування споживачів на належному рівні[10].

На основі теоретичних завдань операційного менеджменту нами було розроблено систему завдань для забійного цеху м’ясокомбінату:

1. Постійний контроль за санітарно-епідеміологічним станом тварин до оглушення

2. Планування обсягів забою і подання відповідних планів до заступника з постачання для забезпечення безперебійного виробництва

3. Ведення графіків роботи обладнання і повідомлення про необхідність планового ремонту

4. Моніторинг якості м’яса і відповідне його маркування

5. Контроль за якістю розробки туш тварин

6. Ведення обліку обсягів виконаної роботи і подання звітів до замісника з персоналу.

7. Контроль за відповідною обробкою шкір, маркуванням і направленням на реалізацію

8. Підтримання приміщень цеху у належному санітарному стані, перерви у роботі не рідше ніж кожні 2 години і не більше ніж на 15 хв.

Організаційна структура відділу зображена на мал.5.1

Малюнок 5.1. Організаційна структура м’ясного цеху

Посадова інструкція майстра цеху розроблена згідно чинного законодавства і зразків посадових інструкцій.

ПОСАДОВА ІНСТРУКЦІЯ ВИРОБНИЧОГО МАЙСТРА[11]

I. Загальні положення

1. Майстер є повноправним керівником на своїй ділянці виробництва, організовуючи ритмічне виконання ділянкою виробничого плану і зобов'язань колективу по заданій номенклатурі. При включенні майстрів до складу укрупнених комплексних бригад на них покладається керівництво такими бригадами.

2. Майстер безпосередньо підпорядковується начальникові цеху.

3. На посаду майстра призначаються особи з вищою технічною освітою і стажем роботи на виробництві не менше одного року, або середньою спеціальною освітою і стажем роботи на виробництві не менше трьох років. За відсутності спеціальної освіти стаж роботи на виробництві не менше п'яти років.

II. Посадові обов'язки

1. Забезпечення виконання ділянкою (бригадою) планових завдань за об'ємом виробництва, номенклатурі і асортименту виробів, неухильному підвищенню продуктивності праці, виготовленню продукції високої якості, зниженню витрат на одиницю продукції (роботи).

2. Забезпечення максимального використання виробничих потужностей, повного завантаження і правильної експлуатації устаткування, продуктивної роботи всіх робочих ділянки (бригади) впродовж всієї зміни.

3. Участь в розробці декадних і місячних виробничих завдань бригаді і відповідно до них встановлення завдання бригадам і окремим робочим.

4. Забезпечення своєчасного надходження на виробництва матеріалів, напівфабрикатів, інструментів, пристосувань, технічної документації.

5. Систематична перевірка виконання завдань бригадами і окремими робочими, своєчасне усунення виникаючих неполадок, що заважають нормальному ходу виробничого процесу.

6. Організація вирішення виробничих і соціальних питань діяльності підрозділу (ділянки).

7. Систематичне підвищення своєї кваліфікації, не рідше за 1 раз на 2—3 роки перепідготовка в інститутах підвищення кваліфікації, на курсах підвищення кваліфікації і так далі

8. Проведення інструктажу підлеглих робочих, надання ним необхідній допомозі в освоєнні норм вироблення і виконанні виробничих завдань, особливу увагу приділяти інструктажу робочих у випадках складності або відповідальності виконуваної роботи, освоєння нових робіт.

9. Перевірка дотримання робочими встановлених технологічних процесів і припинення роботи у випадках невідповідності її встановленим технічним процесам, технічним умовам, кресленням, режимам обробки і ін.

10. Прийом першої деталі або виробу, виготовленою робочим на устаткуванні, що вийшло з ремонту або після наладки.

11. Перегляд в установленому порядку застарілих і занижених норм вироблення, а також норм на роботи, по яких здійснені організаційно-технічні заходи, що забезпечують зниження трудових витрат.

12. Систематична перевірка стану устаткування і огорож, інструктаж робочих і перевірка їх знань правил техніки безпеки, промислової санітарії, пожежної безпеки і правил користування індивідуальними засобами захисту, контроль за дотриманням робочими правив і інструкцій по охороні праці і техніці безпеки.

13. Забезпечення строгого дотримання що працюють трудової і виробничої дисципліни, чистоти і порядку на робочих місцях. Контроль за своєчасним вивезенням відходів і готової продукції без того, що захаращується проходів і проїздів і захаращення робочих місць.

14. Розвиток багатоверстатного обслуговування і поєднання професій, залучення робочих до участі в роботі виробничих нарад і обговорення питань виконання встановлених ділянці завдань, досвіду передових робочих і новаторів виробництва і ін.

III. Повноваження

1. Проводити розстановку робочих на ділянці і із затвердження начальника цеху вивільняти зайвих робочих, а також робочих, що систематично порушують виробничу і трудову дисципліну.

2. Представляти робочих ділянки (бригади), що відрізнилися, до преміювання по преміальних положеннях, що діють, і по інших видах заохочень.

3. Накладати в установленому порядку дисциплінарні стягнення на підлеглих працівників, що порушують виробничу або трудову дисципліну.

4. Не допускати виконання роботи на несправному устаткуванні і із застосуванням несправного інструменту, пристосувань і контрольно-вимірювальних приладів.

5. Не допускати використання у виробництві матеріалів і напівфабрикатів, що не відповідають технічним вимогам.

6. Не допускати до роботи робочих, що не знають правил і інструкцій по техніці безпеки і охороні праці.

7. Приймати на роботу робочих в межах встановлених лімітів, проводити їх розстановку по робочих місцях, представляти до твердження привласнені ним розряди відповідно до тарифно-кваліфікаційного довідника і зданої проби або випробування.

8. Припиняти виконання робіт на несправному устаткуванні, при застосуванні несправного інструменту, пристосувань і контрольно-вимірювальних приладів, а також при використанні сировини і матеріалів, що не відповідають технічним умовам.

9. Надавати відпустки підлеглим працівникам відповідно до затвердженого графіка.

10. Вимагати своєчасного виконання плану ремонту устаткування і заходів щодо техніки безпеки, охорони праці, промислової санітарії і пожежної охорони.

11. Вимагати від керівництва цехи своєчасної видачі місячних і декадних виробничих завдань і інших планованих кількісних і якісних показників.

12. Вимагати від керівництва цехи своєчасного забезпечення ділянки необхідними матеріалами, сировиною, напівфабрикатами, інструментом, пристосуваннями, технічною документацією і ін. для нормального ходу виробництва.

13. Вимагати від начальника цеху внесення змін в технологічний процес у випадках, якщо він не забезпечує високої продуктивності і заданої якості деталі, виробу.

14. Вимагати від підлеглих йому працівників виконання розпоряджень і вказівок з усіх питань виробничої діяльності ділянки.

15. Преміювати робочих за досягнення високих виробничих показників, зразкову роботу і успішне виконання завдань за рахунок засобів преміального фонду, що виділяється в розпорядження майстра.

IV. Відповідальність

1. За невиконання (неналежного виконання) своїх посадових обов'язків, передбачених справжньою посадовою інструкцією, в межах, визначених чинним трудовим законодавством України.

2. За досконалих в процесі здійснення своєї діяльності правопорушення - в межах, визначених чинним адміністративним, кримінальним і цивільним законодавством України.

3. За завдання матеріального збитку - в межах, визначених чинним трудовим, кримінальним і цивільним законодавством України.

Розділ 6. Організація комунікаційного процесу на підприємстві

Інформація являється основним ресурсом, наділена властивістю безмежності, що надає їх характеру не ресурсу, а споживчого попиту. Інформація – це сукупність повідомлень, які відображають конкретний стан явища, події, виробничо-господарської діяльності.

Комунікація – це обмін інформацією, її змістом між двома і більше людьми. Комунікації є процесами зв’язку працівників, підрозділів, організацій. Якщо комунікації налагоджені погано, то рішення, які приймає керівник в результаті отримання інформації, можуть бути помилковими, люди не правильно зрозуміють, чого хоче від них керівник, в результаті чого можуть погіршитися відносини між людьми[12].

При функціонуванні підприємства виникає одночасно декілька видів комунікацій: між організацією і зовнішнім середовищем, між рівнями управління та підрозділами, неформальні і між особові комунікації. Процес менеджменту повинен гармонічно об’єднувати регулювання усіх цих видів комунікацій.

Комунікації між організацією і зовнішнім середовищем становлять надзвичайно важливу частину інформаційного потоку який необхідно обробляти менеджеру. Фактично – це відомості про усі фактори зовнішнього середовища,а вони відіграють найважливішу роль у функціонуванні організації. Також це замовлення які надходять від покупців або квитанції до сплати від постачальників, накладні і інші документи, ділова кореспонденція.

Комунікації між рівнями управління є основою ефективної системи внутрішнього керування. Вони забезпечують своєчасне надходження повідомлень про проблеми які потребують вирішення. Якісно організований процес комунікацій між рівнями управління є запорукою позитивного клімату у колективі[12].

Неформальні і між особові комунікації не піддаються безпосередньому контролю з боку менеджерів, і навіть більше, спроби такого контролю можуть створити психологічну напругу у колективі. Менеджер повинен вміло регулювати теми таких комунікацій, забезпечуючи одночасно і "свободу слова" на підприємстві і відсутність пліток які б підривали авторитет керівництва в очах працівників.

Базою комунікацій є ефективне інформаційне забезпечення . Носіями інформації є документи, графіки, перфострічки, плакати, схеми і т.п.

Комунікативний процес – це процес обміну інформацією між двома і більше людьми, працівниками з метою розв’язання певної проблеми.

Виділяють такі складові елементи процесу комунікації:

- відправник ( джерело ) – той, хто генерує ідеї, збирає інформацію, передає її;

- повідомлення – інформаційна ідея, яка закодована з допомогою символів;

- канал – засіб передачі інформації;

- отримувач ( споживач інформації ) – це особа ,для якої призначена інформація.

Розрізняють три проблеми в комунікації. Технічна проблема пов'язана з точністю передачі комунікаційних символів. Семантична проблема пов'язана з вибором таких символів, які б найбільш точно виражали бажаний зміст. Проблема ефективності — ступінь впливу одержаного повідомлення на поведінку об'єкта.

На сучасному етапі відбувається черговий вибух технологічної і мирної соціальної революції — становлення інформаційного суспільства. Сучасні інформаційні і телекомунікаційні технології (ІТТ) істотно змінюють не тільки те, як ми виробляємо продукти і послуги, але і те, як проводимо дозвілля, реалізуємо свої цивільні права, виховуємо дітей. Вони мають вирішальний вплив на зміни, які відбуваються в соціальній структурі суспільства, економіці, розвитку інститутів демократії тощо.

Тематика інформаційного суспільства, розвитку світового ринку телекомунікацій, Інтернету не сходить зі сторінок провідних ділових вітчизняних і зарубіжних журналів. Колосальні обсяги інформації, присвячені цій тематиці, доступні зараз й Інтернету. Особливо це стосується висвітлення діяльності міжнародних і національних організацій з розробки і реалізації стратегій інформаційного розвитку. До найбільш цікавих джерел можна віднести Європейську Koміcію Ради Європи, Організацію економічної співпраці розвитку, Всесвітній союз зв'язку, адміністративні органи, відповідальні за побудову "інформаційної магістралі" в США, Канаді, Великобританії, Німеччині, Франції, Австралії, Японії та інших країнах. Актуальність входження України в інформаційне суспільство поступово усвідомлюється вітчизняним науковим і політичним співтовариством, про що свідчить велика кількість законодавчих актів у сфері інформації.

Документообіг – рух документів з організації з моменту їх отримання чи утворення до завершення виконання чи відправки. Вірна організація документообігу сприяє оперативному проходженню документів в апараті управління, пропорційному завантаженню підрозділів та посадових осіб, що показує позитивний вплив на процес управління в цілому. Документообіг на підприємстві здійснюється у вигляді потоків документів, що циркулюють між пунктами обробки (керівники установи та підрозділів, спеціалісти, службовці) та пунктами технічної обробки самих документів (експедиція, друкарське бюро та ін.). Вимоги до потоків документів[13]:

1) рух документів повинен бути прямоточним, тобто виключати непрямі маршрути;

2) принцип однократного перебування документа в одному структурному підрозділі чи в одного виконувача.

Найкращим варіантом організації документообігу на комбінаті буде створення єдиної централізованої системи електронного документообігу. Електронний документообіг - високотехнологічний і прогресивний підхід до суттєвого підвищення ефективності роботи органів державної влади і місцевого самоврядування. Гарантією успішної роботи органів влади завжди є ефективна діяльність державних службовців. Але для якісного обслуговування потреб громадян вчорашні методи обробки інформації вже не є найкращими. Сьогодні необхідно мати доступ до інформаційних ресурсів і скоротити часові витрати на розв'язання задач, не пов'язаних з обслуговуванням громадян.

Відсутність необхідності вручну розмножувати документи, відслідковувати переміщення паперових документів всередині організації, контролювати порядок передачі конфіденційної інформації істотним образом знижує трудовитрати діловодів. Наскрізний автоматичний контроль виконання на всіх етапах роботи з документами кардинально підвищує якість роботи виконавців, робить терміни підготовки документів більш прогнозованими і керованими.

Спільне використання систем електронного діловодства і сховищ інформації дозволяє систематизувати і поєднувати інформацію, що полегшує її аналіз і складання звітів. Для пошуку прихованих закономірностей у великих масивах даних можна приймати більш ефективні рішення і дії, що базується на відповідних технологіях діставання інформації з даних (data mining techniques). Усе це можливо тільки в системі управління, побудованій на основі цілком електронного документообігу. Інформаційні безпаперові технології полегшують процес управління знаннями. Вони створюють основу рішень, що забезпечують автоматизований і централізований обмін знаннями і дістають лише необхідну інформацію з усіх доступних джерел.

Саме тому ефективність управління підприємствами й організаціями не в останню чергу залежить від коректного рішення задач оперативного і якісного формування електронних документів, контролю їхнього виконання, а також продуманої організації їхнього збереження, пошуку і використання. Потреба в ефективному керуванні електронними документами і призвела до створення систем електронного документообігу (CЕД).

Документи які надходитимуть на підприємство у паперовому вигляду будуть перетворюватись у електронний формат і вноситись до системи. Також при співпраці з партнерами комбінат буде віддавати перевагу тим у яких організована електронна система обігу документів.

Розглядаючи комунікаційний процес на прикладі м’ясокомбінату можна виділити наступні види комунікацій з їх конкретизацією:

1. Зовнішні комунікації:

· Одержання макроекономічної інформації: стан ринку м’ясопродуктів, темпи розвитку сільського господарства і зокрема тваринництва, зміни у законодавстві України і ін..

· Комунікації з партнерами: отримання замовлень від покупців, аналіз прас-листів постачальників, оформлення накладних, складання замовлень на постачання продукції

· Пошук працівників: перегляд резюме працівників, представлення інформації про підприємство і вільні вакансії

2. Внутрішні комунікації:

· ияв владних повноважень управлінців різних рівнів через усні та письмові накази і розпорядження

· Заяви працівників, укладання договорів з профспілковими організаціями

· Подання бригадирами звітів про обсяги виготовленої продукції

· Документальне оформлення результатів технічного огляду обладнання

На шляху комунікаційного процесу виникає багато перешкод, які спричинюють викривлення інформації чи зменшення швидкості її надходження. Для усунення перешкод можна застосувати наступні заходи:

1. Керівник може підвищити ефективність міжособових обмінів, проясняючи ідеї до того, як повідомляти їх, враховуючи можливі відмінності - семантики і сприйняття, - подаючи значення мови поз, жестів і інтонацій, використовуючи емпатію і заохочуючи формування оберненого зв’язку.

2. Обмін інформацією в організації можна покращити, створивши системи оберненого зв’язку, регулюючи інформаційні потоки, здійснюючи управлінські дії, що сприяли б формуванню вхідних і бокових гілок інформаційного обміну, розвертаючи системи збору пропозицій, друкуючи матеріали інформаційного характеру для використання всередині організації і застосовуючи досягнення сучасної інформаційної технології

3. Правильний вибір засобів комунікацій

4. Вдосконалення між особових стосунків у колективі

5. Використання доступної та зрозумілої мови, а при потребі частих повторів

Отже розглянувши комунікаційний процес на підприємстві можна зробити висновки що на м'ясокомбінаті він організований добре, забезпечені основні вимоги до комунікаційного процесу, проводяться заходи по усуненню перешкод у комунікації. Децентралізована управлінська структура сприяє підвищенню ефективності внутрішніх комунікацій.

Розділ 7 Організація управлінської праці

Під організацією управлінської праці розуміють порядок , правила службової поведінки в апараті управління, спрямовані на виконання поточних і перспективних завдань керівниками, фахівцями і іншими працівниками управління відповідно до діючих посадових інструкцій і положень про структурні підрозділи.

Організація праці в апараті управління ґрунтується на розробці комплексу регламентів, які визначають місце і роль кожного структурного підрозділу апарату управління і кожного працівника в системі управління, порядок взаємозв’язків між ними, норми взаємовідносин усередині апарату управління, форми впливу на діяльність об’єкта управління, способи контактів з навколишнім середовищем.

7.1 Організація робочого місця працівників апарату управління

Вимоги до організації робочих місць можна згрупувати таким чином: інформаційні, економічні, енергомічні, гігієнічні, естетичні, технічні, організаційні[14].

Інформаційні вимоги охоплюють комплекс заходів з інформаційного забезпечення робочого місця. До них відносять: визначення обсягів і структури інформації, яка надходить на робоче місце, обробляється на ньому, створюється і передається на інші робочі місця; проектування інформаційних потоків, у систему яких включене робоче місце та ін.

Інформація, яка концентрується на певному робочому місці, повинна відповідати загальним принципам наукової організації управлінської інформації та бути достатньою для виконання службових обов’язків працівником.

Економічні вимоги передбачають таку організацію робочого місця в апараті, управління, при якій витрати на утримання робочого місця мінімальні, проте достатні для його функціонування. Доцільно також перевірити робоче місце за критерієм оптимальності: ефект від діяльності працівника на робочому місці повинен перевищувати витрати на утримання робочого місця і працівника.

Ергономічні вимоги вивчаються та формулюються новою галуззю науки, з’явилася порівняно недавно у зв’язку з новими вимогами виробництва та управління – ергономікою.

Якщо менеджер на своєму робочому місці приймає відвідувачів і своїх працівників з службових і особистих питань, одержує і передає конфіденційну інформацію, проводить наради і бесіди, то він повинен, як правило, займати окреме приміщення (кабінет чи офіс). Під кабінет рекомендуються кімнати прямокутної форми зі співвідношенням сторін від 1:1 до 1:1,5 (не більш 1:2), із природним освітленням. Мінімальна висота кімнати — 3,25 м, а мінімальна ширина — 2,5 м. Площа кабінету визначається функціями менеджера, його положенням і може коливатися в межах від 12 до 40 м[14].

Однак ці загальні норми площі робочих місць службовців можуть служити лише орієнтиром при організації і плануванні робочих місць, тому що вони не враховують усієї розмаїтості умов праці різних професій, що служать. Тому набагато зручніше використовувати для визначення необхідної площі робочого місця в кожному конкретному випадку сумарний метод розрахунку, в якому окремо враховується площа кожної з перерахованих вище трьох частин робочого місця:

Пзаг=П+По+Ппр

де Пзаг —уся площа робочого місця; П —площа, необхідна для роботи і пересування співробітника; По — площа, яку займає обладнання; Ппр — площа проходів.

При такому методі підрахунку можна врахувати також необхідну площу для відвідувачів, а в деяких випадках для устаткування, використовуваного колективно. При використанні сумарного способу розрахунок ведеться відповідно до нормативів на окремі елементи робочого місця.