Рефераты по рекламе

Рефераты по физике

Рефераты по философии

Рефераты по финансам

Рефераты по химии

Рефераты по хозяйственному праву

Рефераты по экологическому праву

Рефераты по экономико-математическому моделированию

Рефераты по экономической географии

Рефераты по экономической теории

Рефераты по этике

Рефераты по юриспруденции

Рефераты по языковедению

Рефераты по юридическим наукам

Рефераты по истории

Рефераты по компьютерным наукам

Рефераты по медицинским наукам

Рефераты по финансовым наукам

Рефераты по управленческим наукам

Психология педагогика

Промышленность производство

Биология и химия

Языкознание филология

Издательское дело и полиграфия

Рефераты по краеведению и этнографии

Рефераты по религии и мифологии

Рефераты по медицине

Курсовая работа: Проект строительства цеха по производству мебели, оконных и дверных блоков

Курсовая работа: Проект строительства цеха по производству мебели, оконных и дверных блоков

ВведениеВ условиях рыночных отношений центр экономической деятельности перемещается к основному звену всей экономики – предприятию. Именно на этом уровне создается нужная обществу продукция, оказывается необходимые услуги. На предприятии сосредоточен наиболее квалифицированные кадры. Здесь решаются вопросы экономического расходования ресурсов, применения высокопроизводительной техники, технологии. На предприятии добиваются снижения до минимума издержек производства и реализации продукции. Разрабатываются бизнес-планы, применяется маркетинг, осуществляется эффективное управление-менеджмент.

Все это требует глубоких экономических знаний. В условиях рыночной экономики выживет лишь тот, кто наиболее грамотно и компетентно определит требования рынка, создаст и организует производство продукции, пользующейся спросом, обеспечит высоким доходом высококвалифицированных работников.

Частные предприятия являются частью современного рынка. Превосходство частного предприятия в том, что оно отдает предпочтение качеству изготавливаемой продукции или услуг, а не количеству. Т.к. продукция высокого качества, она конкурентоспособна и пользуется высоким спросом у потребителей. Поэтому, я считаю, тема проекта: «Проект создания частного предприятия по производству мебели и его экономическое обоснование» является актуальной.

Наше предприятие предполагается разместить на территории завода ОАО «Никра». Т.к. этот завод находится в упадке и многие цеха закрываются, то он предоставит нам территорию для нашего предприятия на взаимовыгодных для обеих сторон условиях. В контракте об аренде территории мы оговорим пункт об водо- и энергоснабжении нашего предприятия со стороны завода, и о своевременной выплате денег с нашей стороны.

Для обеспечения деятельности предприятия, за счет взноса Собственника, образуется Уставной фонд в размере 67128 грн. Увеличение Уставного фонда предприятия производится за счет прибыли и др. предусмотренными законодательством способами.

Т.к. на заводе ОАО «Никра» деревоперерабатывающий цех закрылся, то недостающее оборудование предполагается закупить там.

С трудовыми ресурсами проблем не предвидится, т. к. в городе закрылось очень много предприятий и много высококвалифицированных специалистов осталось без работы.

Основные материалы, для производства, (ДВП, ДСП, шпон натуральный и синтетический, кромка) предполагается закупать в Западной Украине на деревоперерабатывающих предприятиях. Вспомогательные материалы (клей, лаки, фурнитура, инструменты, краска) производятся в нашей области, поэтому расходы на транспортные перевозки будут небольшими.

Изучив потребительский спрос города и района, а также изучив крупнейших производителей аналогичного товара и определив, что большую конкуренцию они нам не составят, то мы считаем осуществление идеи в регионе возможным.

1. Характеристика предприятия

1.1 Перечень, характеристика и объем продукции

Целью проекта является строительство цеха по производству мебели, а также оконных и дверных блоков. Мебельная продукция изготавливается по различной технологии, с различного материала и разнообразной разновидностью.

Вся продукция изготавливается высококвалифицированными работниками из высококачественного материала по последним технологиям.

Предприятие будет заниматься изготовлением корпусной мебели: кухонные гарнитуры, стенки, спальные гарнитуры, офисная мебель; которая изготавливается, как из натуральных, так и из синтетических материалов. Так же по желанию заказчика мебель изготавливается с натуральными фасадами и разнообразной отделкой. Так же изготавливаются столы разной конфигурации и назначения. Мебель для торговой сети: прилавки, стеллажи, витрины, барные стойки, изделия для ритуальных обрядов.

На предприятии работают высококвалифицированные инженеры по разработке новых видов продукции, поэтому ассортимент предлагаемой продукции постоянно увеличивается.

Наш товар является товаром первой необходимости, т. к. человек привык жить удобно и комфортно. На нашем предприятии вы сможете купить или заказать мебель, которая соответствовала бы вашему требованию к дизайну и интерьеру вашего жилища. Наша фирма оказывает следующие виды услуг: доставка и установка мебели, гарантийное обслуживание при эксплуатации мебели; для удобства клиентов осуществляется оплата за продукцию и услуги по наличному и безналичному расчету.

Среди особенностей нашей продукции хотелось бы выделить следующее:

Ø высокое качество;

Ø внешний вид; (подробно)

Ø индивидуальность заказов;

Ø удобство в использовании.

Считаем, что, может быть и не новинкой, но редкость наша продукция еще долго будет на рынке и будем пользоваться высоким спросом у потребителей, т.к. на сегодняшний момент предприятия-конкуренты выпускают мебельную продукцию массового производства и узкой специализаций.

А на нашем предприятии применяется мелкосерийное и единичное производство с широкой специализацией.

В плане любого предприятия определяются величина и структура потребностей рынка в товарах и услугах, дается прогноз дохода от продаж с учетом таких факторов, как ценообразование, продвижение товаров на рынок и издержки. Результаты исследования рынка находим отражение в подготавливаемом отчете, который включает:

исходную информацию, необходимую для проведения исследования рыночного спроса;

описание методов оценки спроса, применяемых в исследовании;

определение объемов рыночного спроса на товары и услуги, в том числе на величину и структуру текущего и перспективного спроса;

описание способов продвижения товаров на рынок;

прогнозные оценки объемов продаж товаров и оказываемых услуг;

обоснование выбора политики в области сбыта товарной продукции, включая определение уровня цен, мероприятия по содействию сбыту, организацию распределения и продаж;

описание организации гарантийного и ремонтного обслуживания;

оценку доходов от реализации товаров и услуг.

Фирма «Юг-Мебель» намерена осуществлять продажу мебельной продукции и столярных изделий высшего качества. По мере роста предприятия мы будем постепенно менять соотношения между розничными и оптовыми продажами (которое предполагается будет составлять 40: 60). Объем розничной торговли в ближайшие несколько лет будет нарастать, однако центр тяжести придется на увеличение оптовых продаж.

Основные потребители нашей продукции:

Ø жители города и близлежащих районов, где расположено предприятие;

Ø организации города (институты, техникумы, училища, кинотеатры, дома культуры, профилактории, детские оздоровительные комплексы, заводы, фабрики, офисы, школы, детские сады, магазины, кафе, рестораны, больницы, поликлиники, государственные учреждения);

Ø любые клиенты, желающие приобрести нашу продукцию в счет взаимных расчетов за поставляемое сырье и материалы.

Критерии сегментации рынка для частных лиц:

Ø Возрастная категория от 18 до 70 лет.

Ø Социальная принадлежность – рабочие, служащие, пенсионеры, студенты.

Ø Уровень дохода – высокий, средний и низкий (пенсионеры и студенты).

Ø Наша цель – снабжение мебельной продукции и столярными изделиями потребителей нашего города и близлежащих районов и областей.

В городе, где будет располагаться предприятие по производству мебели, других предприятий, базирующихся на производстве мебели, нету. Ближайшие конкуренты – это Марганецкая мебельная фабрика, Запорожская мебельная фабрика, Днепропетровские мебельный комбинат и фабрика. Эти предприятия с узкой специализацией, таким образом наша продукция больше заинтересует покупателя, т. к. качественную, недорогую, оригинального дизайна мебель можно приобрести только на нашем предприятии.

Интерес покупателя к товару мы рассчитываем привлечь за счет:

Ø Прямых связей и оптовых покупателем.

Ø Рекламы в средствах массовой информации.

Ø За счет организации выставок-продаж.

Ø Высшего качества нашей продукции, дружеской атмосферы обращения, открытости.

Методами анкетного опроса населения города, обзванивая фирм, предприятий и учреждений города и района, а также изучение спроса при помощи пересылки прайсов через факс, мы смогли определить приблизительный объем продаж нашей продукции.

Таблица 1.1 – Ожидаемый объем продаж

| № | Изделие | Ожидаемый объем продаж за год |

| 1 | Стол письменный МС-1 | 120 |

| 2 | Стол – 1-тумбовый МС-2 | 210 |

| 3 | Стол – 2-тумбовый МС-3 | 180 |

| 4 | Стол журнальный ДС-1 | 110 |

| 5 | Стол руководителя (5 эл.) ДС-2 | 85 |

| 6 | Тумба под телефон МТ-1 | 220 |

| 7 | Тумба под телевизор МТ-2 | 230 |

| 8 | Тумба подставная ДТ-1 | 160 |

| 9 | Кухня St | 180 |

| 10 | Прихожая 6 эл. | 60 |

| 11 | Стенка 11 эл. | 80 |

| 12 | Шкаф книжный МшК-1 | 200 |

| 13 | Торговое оборудование 3 эл. | 65 |

| 14 | Стол кухонный КС-1 | 180 |

| 15 | Табурет кухонный КС-2 | 720 |

| 16 | Диван угловой кухонный КУД-3 | 70 |

| 17 | Дверные блоки | 280 |

| 18 | Оконные блоки | 360 |

| 19 | Балконные блоки | 150 |

1.2 Структура управления

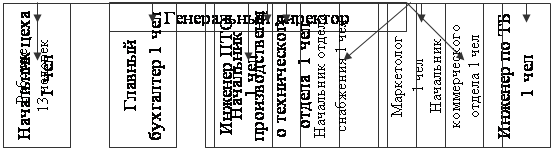

По форме собственности наше предприятие частную форму. Владельцем предприятия является Собственник, за счет взноса которого образуется уставной фонд. Предполагаемая структура управления приведена на рис. 1.1.

|

Рисунок 1.1 – Структура управления предприятием

1.3 Производственно ресурсные возможности предприятия

По оценкам маркетинговых исследований мы определили объем производства на год. Продукция будет изготавливаться на оборудовании, которое Собственник внес в Уставной фонд.

На предприятии предполагается открыть 2 цеха. Цех 1 будет специализироваться на производстве мебели, а цех 2 – столярные изделия.

Основными поставщиками сырья и материалов на предприятии будут являться предприятия и хозяйства Украины. Водоснабжение и электроэнергия комбината полностью осуществляется то завода, на предприятии которого находится предприятие, ГСМ покупается на стороне за наличный расчет.

Порядок расчета затрат на производство приведем на примере однотумбовых столов.

Исходными данными для определения потребностей в оборудовании и его загрузки являются:

А) годовая программа выпуска изделий N = 210 шт.

Б) разработанный тех процесс

Таблица 1.2. Технологический процесс изготовления стола однотумбового

| № | Наименование операции | Мебель станка |

То, мин |

Тшт, Мин |

Тп.з., мин |

Тшт.к, мин |

| 1 | Раскройка | 6Г608 | 46.24 | 57.10 | 0.36 | 57.46 |

| 2 | Обгонка |

АКД-4940 |

33.74 | 54.52 | 0.58 | 55.10 |

| 3 | Наклейка | КОВ-1 | 40.54 | 54.10 | 0.56 | 54.66 |

| 4 | Покрытие лаком |

Лакокрас камера |

13.74 | 27.96 | 0.20 | 28.16 |

| 5 | Шлифование | 3А164А | 15.90 | 32.52 | 0.24 | 32.76 |

| 6 | Бумагорезательная | БР-450 | 21.02 | 37.84 | 0.36 | 38.20 |

| 7 | Сверлильная | 1П365 | 7.70 | 20.90 | 0.22 | 21.12 |

| 8 | Фризерная | 6В507 | 10.40 | 20.34 | 0.24 | 20.58 |

| 9 | Наборка шпона | - | 43.56 | 55.70 | 0.42 | 56.12 |

| 10 | Сборка мебели | - | 184.00 | 212.48 | 0.56 | 212,04 |

| Итого | - | 416.84 | 542.46 | 3.74 | 546.20 |

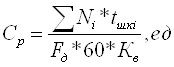

Эффективный (действительный) годовой фонд работы оборудования в часах определяется по формуле:

![]()

где, Дв – число выходных дней в году при пятидневной рабочей неделе

Дп – число праздничных дней в году, которые выпадают на рабочие дни

Дпп – число праздничных дней в году с сокращенным на 1 час рабочим днем

С – сменность работ оборудования

Кп – планируемый процент потерь рабочего времени на ремонт

![]()

Определение потребного количества станков по каждой операции технологического процесса определяется по формуле:

где Кв – коэффициент учитывающий плановое перевыполнение норм выработки

Ср – расчетное число станков по данной операции тех. процесса шт.

Ni – годовая программа i-го изделия

tшi – штучно-калькуляционная норма времени i-го изделия

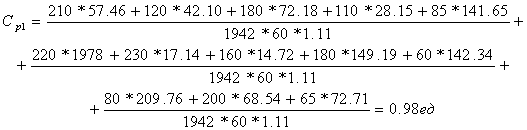

Первая операция – раскройка – применяется в изготовлении следующих изделий:

Стол письменный, стол однотумбовый, стол двухтумбовый, стол журнальный, стол руководителя, тумба для телефона, тумба под телевизор, тумба подставная, кухня St, прихожая, стенка, шкаф книжный, торговое оборудование.

Итак по первой операции техпроцесса расчетное число станков составит:

Принимаем 1 станок модели 6Г608, т.е. Сг1 = 1 шт. По остальным операциям технологического процесса расчет ведем аналогично.

Коэффициент загрузки станков определяет по формуле:

Средняя загрузка станков определяется по формуле:

По остальному оборудованию расчеты производим аналогично и результат заносим в таблицу 1.3.

Трудоемкость работ по цеху равна произведению коэффициента загрузки станков и эффективного годового фонда времени работ оборудования.

![]() час.

час.

Таблица 1.3 – Ведомость станочного оборудования

| № | Наименование станков | Модель станков | Габарит. размеры |

Кзср |

Уд. площ м | Мощность, кВт | К-во Ст-в | Баланс. ст-ть, грн |

| 1 | Пила циркулярная | 6Г608 | 7300х4100 | 0.98 | 35 | 13 | 1 | 1500 |

| 2 | Пресс | АКД-4940 | 6900х4800 | 0.94 | 35 | 55 | 1 | 20300 |

| 3 | Кромочный автомат | КОВ-1 | 3700х1530 | 0.93 | 25 | 40 | 1 | 10100 |

| 4 | Лакокрас камера | - | 4950х4077 | 0.91 | 35 | 12 | 1 | 400 |

| 5 | Шлифовальный | 3А164А | 4500х2500 | 0.87 | 25 | 13 | 1 | 700 |

| 6 | Машина бумагорез | БР-450 | 2750х2000 | 0.87 | 20 | 17 | 1 | 1700 |

| 7 | Сверлильный | 1П365 | 3700х1530 | 0.94 | 20 | 14 | 1 | 500 |

| 8 | Фрезерный | 6В507 | 4210х2510 | 0.92 | 25 | 16 | 1 | 900 |

| Итого | - | - | 0.92 | 220 | 180 | 8 | 36100 |

2. Расчет численности работающих

Исходя из числа принятых станков в цехе (Сп=8), многостаночного обслуживания и принятыми числом рабочих на сборку мебели (4 человека) принимаем одиннадцать человек.

Распределение рабочих по квалификации приводим в таблице 2.1.

Таблица 2.1 – Ведомость основных рабочих цеха

| Профессия | Численность человек | Средний тарифный разряд | ||||||

| Всего | В т.ч. по разрядам | |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | |||

| 1. Раскройщик | 2 | 2 | 3 | |||||

| 2. Обгонщик | 2 | 2 | 5 | |||||

| 3. Наклейщик кромки | 1 | 1 | 4 | |||||

| 4. Наборщик шпона | 1 | 1 | 3 | |||||

| 5. Сборщик мебели | 4 | 4 | 4 | |||||

| 6. Лакокрасочник и шлифовщик | 1 | 1 | 3 | |||||

| Итого | 11 | - | - | 4 | 5 | 2 | - | 3.8 |

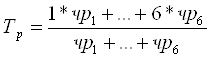

Средняя квалификация рабочих характеризуется средним тарифным разрядом, который определяется по формуле:

;

;

где 1…6 – тарифный разряд рабочих

Чр1…Чр6 – число рабочих соответствующего разряда

![]()

Численность вспомогательных рабочих, руководителей и специалистов определяется в процентном отношении от числа основных и вспомогательных рабочих.

Таблица 2.2 – Состав работающих цеха

| Категория работающих | Численность, чел. | % от | |

| Числа основных рабочих | Числа работающих | ||

| 1. Основные рабочие | 11 | 100 | 78,58 |

| 2. Мастер | 1 | 9,09 | 7,14 |

| 3. Начальник цеха | 1 | 9,09 | 7,14 |

| 4. Оператор наладчик | 1 | 9,09 | 7,14 |

| ИТОГО: | 14 | - | 100 |

Годовой фонд оплаты труда состоит из основных и дополнительных фондов, расчет которых произведен в таблице 2.3.

Расчет годового фонда заработной платы вспомогательных рабочих производим в таблице 2.4, предварительно определив повременный фонд заработной платы по формуле:

З пов = Тс*Чвсп*В, грн;

Где: Тс – тарифная ставка рабочего данного разряда, грн.

Ч всп. – принятое число вспомогательных рабочих

В-годовой фонд рабочего времени, час

З пов = 2044*1*1,4 = 2861,6 грн.

Таблица 2.3 – Расчет годового фонда заработной платы работающих (основных рабочих)

| Профессия | Кол-во, чел. | Осн.ФЗП | Доп ФЗП | Годовой ФЗП | Отчисления в пенсионный фонд 32% | Отч. В фонд безработицы 1,5% | Отч. В соцстрах 4% |

| 1. Раскройщик | 2 | 6540,8 | 1308,16 | 7848,96 | 2511,67 | 117,73 | 313,96 |

| 2. Обгонщик | 2 | 7521,92 | 1504,38 | 9026,30 | 2888,42 | 135,39 | 361,05 |

| 3. Наклейщик кромки | 1 | 3597,44 | 719,49 | 4316,93 | 1381,42 | 64,75 | 172,68 |

| 4. Наборщик шпона | 1 | 3270,4 | 654,08 | 3924,48 | 1255,83 | 58,87 | 156,98 |

| 5. Сборщики мебели | 4 | 14789,76 | 2877,95 | 17267,71 | 5522,67 | 259,02 | 690,71 |

| 6. Лакокрасочник и шлифовщик | 1 | 7270,4 | 654,08 | 3924,48 | 1255,83 | 58,87 | 156,98 |

|

Итого |

11 |

38590,72 |

7718,14 |

46308,86 |

14818,84 |

694,63 |

1852,36 |

Таблица 2.4 – Расчет годового фонда заработной платы вспомогательных рабочих

| Профессия | Численность, чел. | Часовая тар. ставка | Разряд | Повремен, фонд, грн | Премия 30% | Осн. ФЗП, грн | Доп.ФЗП, грн | Год. ФЗП, грн | Отчисления в пенсионный фонд, 32% | Отчисления в фонд безработицы, 1,5% | Отчисления на соц. старх 4% |

| Оператор-наладчик | 1 | 1.4 | 4 | 2861,6 | 858,48 | 3720,08 | 744,02 | 4464,1 | 1428,51 | 66,96 | 178,56 |

Руководители, специалисты оплачиваются по повременно-премиальной системе. Расчет производим в таблице 2.5.

Таблица 2.5 – Расчет годового фонда заработной платы руководителей, служащих и специалистов

| Наименование категории работающих | Численность, чел. | Месячный оклад | Основн. фонд з/п | Дополнительный фонд з/п | Часовой фонд з/п | Отчисления в пенс. фонд 32% | Отчисления в фонд безработицы 1,5% | Отчисления на соц. страх 4% | |

| коэф. | Сумма, грн. | ||||||||

| 1. Начальник цеха | 1 | 460 | 5520 | 20 | 1104 | 6624 | 2119,68 | 99,36 | 264,96 |

| 2. Мастер | 1 | 380 | 4560 | 20 | 912 | 5472 | 1751,04 | 82,08 | 218,88 |

| Итого | 2 | - | 10080 | - | 2016 | 12096 | 3870,72 | 181,44 | 483,84 |

На основании вышеуказанных таблиц заполним таблицу 2.6.

Таблица 2.6 – Сводная ведомость фонда заработной платы работающих цеха

| Наименование категории работающих | Численность, чел. | Основн. фонд з/п | Дополнительный фонд з/п | Годовой ФЗП | Среднемесячн. з/п | Отчисления в пенс. фонд 32% | Отчисления в фонд безработицы 1,5% | Отчисления на соц. страх 4% | |

| % | Сумма, грн | ||||||||

| 1. Осн. рабочие | 11 | 38590,72 | 20 | 7718,14 | 46308,86 | 350,82 | 14818,84 | 694,63 | 1852,36 |

| 2. Оператор наладчик | 1 | 3720,08 | 20 | 744,02 | 4464,1 | 372,01 | 1428,51 | 66,96 | 178,56 |

| 3. Начальник цеха | 1 | 5520 | 20 | 1104 | 6624 | 2119,68 | 2119,68 | 99,36 | 264,96 |

| 2. Мастер | 1 | 4560 | 20 | 912 | 5472 | 1751,04 | 1751,04 | 82,08 | 218,88 |

| Итого | 14 | 52390,8 | - | 10478,16 | 62868,96 | 374,22 | 20118,07 | 943,03 | 2514,76 |

3. Определение стоимости основных фондов цеха

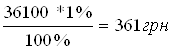

Стоимость здания цеха (Суч) определяется пол формуле:

Суч = V* Сзд, грн

где V – объем здания участка, м3

V= H*Sуч = 10 * 361 = 3610 м3

Суч = 4*3610 = 14440 грн.

Стоимость энергетического оборудования исходя из затрат на 1 кВт установленной мощности станков и транспортных средств (Nуст) и определяется по формуле:

Сэн.об = åNуст * Сэн, грн.

åNуст = 180 + 180*0,2 = 216 кВт

Сэн.об = 216*0,992 = 214,27 грн

Стоимость подъемно-транспортного оборудования принимается в размере 1…5% от балансовой стоимости станков.

Сп.т.о =

Стоимость инструментов и приспособлений принимается в размере 1,5…6% от балансовой стоимости станков и транспортных средств

Си.пб. =

![]()

Стоимость производственного и хозяйственного инвентаря принимается в размере 2…5% от балансовой стоимости станков и транспортных средств.

Синв.=![]()

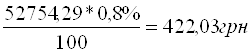

Стоимость прочих основных фондов цеха определяется в размере 0,8…2% от стоимости основных фондов цеха

Спр

=

Полученные расчеты заносим в таблицу 3.1.

продукция цех ресурсный возможность

Таблица 3.1 – Ведомость основных фондов цеха

| Виды основных фондов цеха | Стоимость единицы, грн. | Величина показателя | Балансовая стоимость, грн |

| 1. Здание, м3 | 4 | 3610 | 14440 |

| 2. Оборудование: | |||

| 2.1 Производственное, шт. | - | 8 | 36100 |

| 2.2 Энергетическое, кВт | 0,992 | 216 | 214,27 |

| 2.3 Подъемно-транспортное, шт. | - | - | 361 |

| Итого по 2: | 51115,27 | ||

| 3. Инструменты и приспособления | 1093,83 | ||

| 4. Производственный и хозяйственный инвентарь | 729,22 | ||

| 5. Прочие фонды | 422,03 | ||

| Всего: | 53360,35 |

3.1 Определение затрат на основные материалы

Расчет стоимости основных материалов на один стол производим по формуле:

Mg = Sз*Цз – Sотх*Цотх, грн

Где: Sз; Sотх – площадь заготовки и площадь отходов на 1 изделие, м2;

Цз; Ц отх – цена 1м2 заготовок и отходов на 1 изделие, м2;

Mg = 3,94*6,50 – 0,09*2,90 = 25,61 – 2,34 = 23,27 грн.

Таблица 3.2 – Ведомость расходов на основные материалы

| Показатели | Результат |

|

1. Норма расхода материала на 1 изделие, м2 |

3,94 |

|

2. Потребность в основных материалах на годовую программу, м2 |

827,4 |

|

3. Оптовая цена 1 м2 основных материалов, грн |

6,50 |

| 4. Сумма затрат на основные материалы | |

| 4.1 На 1 изделие, грн | 25,61 |

| 4.2 На годовую программу, грн 5378,10 | 5378,10 |

| 5. Площадь отходов: | |

|

5.1 На 1 изделие, м2 |

0,09 |

|

5.2 На годовую программу, м2 |

18,9 |

|

6. Цена реализуемых отходов за 1 м2, грн |

2,90 |

| 7. Стоимость реализуемых отходов | |

|

7.1 На 1 изделие, м2 |

2,34 |

|

7.2 На годовую программу, м2 |

491,4 |

| 8. Стоимость основных материалов за вычетом отходов | |

| 8.1 На 1 изделие, грн | 23,27 |

| 8.2 На годовую программу, грн | 4886,7 |

Определим потребность в основных материалах на все изделия.

Таблица 3.3 – Ведомость расхода на основные материалы

| Наименование изделия | Годовая программа | Расход на год программу | Стоимость осн. материалов | Площадь отходов | Площадь отходов на год. Прогр. | Стоимость отх | Стоимость матер. За выч. отх |

| Стол письменный | 120 | 264 | 1716 | 0,07 | 8,4 | 24,36 | 1691,64 |

| Стол 1-тумб | 210 | 827,4 | 5378,1 | 0,09 | 18,9 | 54,81 | 5323,29 |

| Стол 2-тумб | 180 | 1022,4 | 6645,6 | 0,13 | 23,4 | 67,86 | 6577,37 |

| Стол журнальный | 110 | 157,3 | 1022,45 | 0,02 | 2,2 | 6,38 | 1016,07 |

| Стол. Рукав (5 эл) | 85 | 1244,4 | 8088,6 | 0,32 | 27,2 | 78,88 | 8009,72 |

| Тумба под телефон | 220 | 554,4 | 3603,6 | 0,05 | 11 | 31,9 | 3571,7 |

| Тумба под телевизор | 230 | 379,5 | 2466,75 | 0,02 | 4,6 | 13,34 | 2453,41 |

| Тумба подставная | 160 | 278,4 | 1809,6 | 0,02 | 3,2 | 9,28 | 1800,31 |

| Кухня | 180 | 1740,6 | 11313,9 | 0,20 | 36 | 104,4 | 11209,5 |

| Прихожая 6 эл | 60 | 1016,4 | 6606,6 | 0,36 | 21,6 | 62,64 | 6543,96 |

| Стенка 11 эл | 80 | 2656 | 17264 | 0,48 | 38,4 | 101,36 | 17152,64 |

| Шкаф книжный | 200 | 1160 | 7540 | 0,14 | 28 | 81,2 | 7458,8 |

| Торговое оборуд. (3 эл) | 65 | 499,85 | 3249,03 | 0,17 | 11,05 | 32,05 | 3216,98 |

|

Итого |

- |

11800,65 |

76704,23 |

2,07 |

233,95 |

678,46 |

76025,77 |

Таблица 3.4 – Ведомость расхода на вспомогательные материалы

| Наименование материала | Кол-во расхода на 1 стол | Цена 1 единицы | Стоимость на единицу изделия | Стоимость на годовую программу |

|

ДВП, м2 |

0,9 | 3 | 2,7 | 567 |

| Клей раслав, кг | 0,24 | 8,5 | 2,04 | 428,4 |

| Кромка, мп | 26,12 | 0,12 | 3,13 | 657,3 |

| Смола КФЖ, кг | 1,76 | 0,99 | 1,74 | 365,4 |

| Отвердитель, кг | 0,02 | 8,5 | 0,17 | 35,7 |

|

Шпон натур. м2 |

7,88 | 1,4 | 11,03 | 2316,3 |

| Шурупы 13 мм, кг | 0,16 | 2,3 | 0,37 | 77,7 |

| Гвозди 15 м, кг | 0,04 | 1,8 | 0,07 | 14,7 |

| Шканты, мп | 1 | 0,48 | 0,48 | 100,8 |

| Клей ПВА, кг | 0,06 | 5,9 | 0,35 | 73,5 |

| Краска ПФ, кг | 0,2 | 5,5 | 1,1 | 231 |

| Растворитель Р-646, кг | 0,05 | 5,75 | 0,29 | 60,9 |

| Картон, кг | 0,44 | 2,50 | 1,1 | 231 |

| Полозок е-280, шт. | 8 | 0,32 | 2,56 | 237,6 |

| Шурупн. Стяжка, шт. | 4 | 0,06 | 0,24 | 50,4 |

| Уголок 20х20, шт. | 6 | 0,06 | 0,24 | 50,4 |

| Ручка меб., шт. | 4 | 1,25 | 5,0 | 105,0 |

| Пята, шт. | 4 | 0,08 | 0,32 | 67,2 |

|

Итого |

- |

- |

33,18 |

6967,80 |

4. Калькуляция изделия и определение его оптовой цены

Процесс расчета издержек производства на единицу продукции называется калькулирование, а оформленный расчет этих издержек называется калькуляцией. Расчет показателей приведен в таблице 4.1.

Таблица 4.1 – Расчет себестоимости изготовления стола однотумбового

| Наименование статей затрат и показателей | Результат, грн. |

| 1 | 2 |

| 1. Сырье и основные материалы за вычетом отходов | 23,27 |

| 2. Вспомогательные материалы | 33,18 |

| 3. Топливо и энергия | 9,08 |

| 4. Основная заработная плата производственных рабочих | 16,33 |

| 5. Дополнительная заработная плата | 3,27 |

| 6. Отчисления в пенсионный фонд 32% | 6,27 |

| 7. Отчисления в фонд безработицы 1,5% | 0,29 |

| 8. Отчисления на соц. страх 4% | 0,78 |

| 9. Расходы на содержание и эксплуатацию оборудования | 22,86 |

| 10. Возмещение износа инструмента | 0,61 |

| 11. Общепроизводственные расходы | 14,70 |

| 12. Цеховая себестоимость | 130,64 |

| 13. Общехозяйственные расходы | 13,06 |

| 14. Производственная себестоимость | 143,70 |

| 15. Внепроизводственные расходы | 34,91 |

| 16. Полная себестоимость | 178,61 |

| 17. Норматив рентабельности к с/с | 35% |

| 18. Прибыль на 1 изделие | 63,06 |

| 19. Оптовая цена изделия | 241,67 |

Основная заработная плата производственных рабочих при изготовлении 1-го стола равняется:

Себестоимость и продажную цену остальной продукции приведем в таблице 4.2.

4.1 Смета затрат на производство

Смета затрат на производство составляется по элементам затрат, методика расчета которых приведена в таблице 4.3.

Таблица 4.3. – Смета затрат на производство

| № | Наименование элементов затрат | Сумма, грн. |

| 1 | Сырье и основные материалы за вычетом отходов | 76025,71 |

| 2 | Вспомогательные материалы | 104915,56 |

| 3 | Топливо и энергия | 82448,01 |

| 4 | Основная и дополнительная заработная плата производственных рабочих | 115284,96 |

| 5 | Отчисления на соц. нужды | 43231,86 |

| 6 | Амортизация основных фондов | 7064,15 |

| 7 | Прочие расходы | 3458,55 |

| Итого | 432428,86 |

Годовая амортизация зданий 5% = 19840 * 5 = 992.

Годовая амортизация транспортных средств 25% = 361 * 125 = 90.25.

Годовая амортизация прочих фондов 15% = 39879.35 * 15 = 5981.90.

Таблица 4.2 – Себестоимость и продажная цена всей продукции

| Наименование изделия | Годовая программа | Полная с/с 1 ед продукции | Полная с/с прод. за год | Оптовая цена продукции | Ожидаемый объем реализации | Прибыль |

| Стол письменный | 120 | 96.26 | 11551.43 | 135 | 16200 | 4648.57 |

| Стол 1-тумб | 210 | 178.61 | 37508.1 | 241.67 | 50750.70 | 13242.60 |

| Стол 2-тумб | 180 | 208.33 | 37499.97 | 291.67 | 52500.60 | 15000.63 |

| Стол журнальный | 110 | 89.29 | 9821.43 | 145.83 | 16041.30 | 6219.87 |

| Стол. Рукав (5 эл) | 85 | 536.41 | 45594.82 | 808.33 | 68708.05 | 23113.21 |

| Тумба под телефон | 220 | 98.19 | 21601.90 | 141.66 | 31165.2 | 9563.30 |

| Тумба под телевизор | 230 | 101.57 | 23360.33 | 150 | 34500 | 11139.67 |

| Тумба подставная | 160 | 66.30 | 10607.96 | 91.66 | 14665.60 | 4057.67 |

| Кухня | 180 | 476.30 | 85714.29 | 716.67 | 129000.6 | 43286.31 |

| Прихожая 6 эл | 60 | 519.05 | 31142.86 | 766.67 | 46000.2 | 14857.34 |

| Стенка 11 эл | 80 | 689.12 | 55129.93 | 1125 | 90000 | 34870.07 |

| Шкаф книжный | 200 | 190.48 | 38095.24 | 266.67 | 53334 | 15238.76 |

| Торговое оборуд. (3 эл) | 65 | 381.55 | 24800.60 | 541.67 | 35208.55 | 10407.95 |

|

Итого |

- |

- |

432428.86 |

- |

638074.81 |

205645.95 |

4.2 Расчет объема выпуска товарной продукции

Объем товарной продукции (ТП) равен произведению оптовой цены изделия на его годовой объем производства. Расчет объема ТП приведем в таблице 4.4.

Таблица 4.4 – Расчет объема ТП

| № | Наименование продукции | Оптовая цена | Годовой объем | ТП |

| 1 | Стол письменный | 135 | 120 | 16200 |

| 2 | Стол 1-тумб | 241.67 | 210 | 50750.70 |

| 3 | Стол 2-тумб | 291.67 | 180 | 52500.60 |

| 4 | Стол журнальный | 14583 | 110 | 16041.30 |

| 5 | Стол. Рукав (5 эл) | 808.33 | 85 | 68708.05 |

| 6 | Тумба под телефон | 141.66 | 220 | 31165.2 |

| 7 | Тумба под телевизор | 150 | 230 | 34500 |

| 8 | Тумба подставная | 91.66 | 160 | 14665.60 |

| 9 | Кухня | 716.67 | 180 | 129000.6 |

| 10 | Прихожая 6 эл | 766.67 | 60 | 46000.2 |

| 11 | Стенка 11 эл | 1125 | 80 | 90000 |

| 12 | Шкаф книжный | 266.67 | 200 | 53334 |

| 13 | Торговое оборуд. (3 эл) | 541.67 | 65 | 35208.55 |

|

Итого |

- |

- |

638074.81 |

5. Технико-экономические показатели цеха

Чтобы получить наиболее полное представление о характере разработанного цеха и иметь возможность сопоставить проектные данные и показателями и работы аналогичных цехов других предприятий, а также для проверки экономической целесообразности разработанного проекта рассчитываем его технико-экономические показатели.

Таблица 5.1 – Технико-экономические показатели цеха

| № | Наименование показателей | Единица измерения | Результат |

| 1 | 2 | 3 | 4 |

| 1 | Объем ТП | Грн | 638074.80 |

| 2 | Общая трудоемкость работ | Час | 1787 |

| 3 | Общее число работающих | Чел. | 23 |

| 4 | Число основных рабочих | Чел. | 11 |

| 5 | Общее число производственных рабочих, | Чел. | 12 |

| 6 | Выработка ТП на 1 работающего | Грн | 27742.38 |

| 7 | Выработка ТП на 1 рабочего | Грн | 58006.80 |

| 8 | Средний тарифный разряд рабочего | 3.8 | |

| 9 | Годовой фонд З/п работающих | Грн | 115284.96 |

| 10 | Среднемесячная З/п 1 работающего | Грн | 374.22 |

| 11 | Среднемесячная З/п 1 работающего АУП | Грн | 485.33 |

| 12 | Среднемесячная З/п 1 рабочего | Грн | 350.82 |

| 13 | Количество станков в цехе | Шт. | 8 |

| 14 | Балансовая стоимость оборудования | Грн | 36100 |

| 15 | Суммарная мощность оборудования | КВт | 216 |

| 16 | Средняя мощность на единицу оборудования, кВт | КВт | 24 |

| 17 | Средний коэффициент загрузки станков | 0.92 | |

| 18 | Общая площадь участка |

м2 |

361 |

| 19 | Площадь на 1 станок |

м2 |

33.5 |

| 20 | Стоимость основных фондов | Грн | 60080.35 |

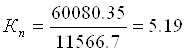

| 21 | Фондоотдача ТП на 1 грн. основных фондов | Грн | 10.62 |

| 22 | Затраты на производство | Грн | 432428.86 |

| 23 | Выручка от реализации | Грн | 638074.80 |

6. Оценка технико-экономической эффективности цеха

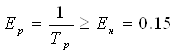

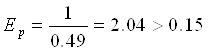

Годовой экономический эффект определяется по формуле

![]()

Где Сз и Сп – полная себестоимость единицы изделия, по данным предприятиям по проекту, грн.

Ен – нормативный коэффициент сравнительной экономической эффективности

Ен=0.15

Кз и Кп – удельные капитальные вложения на единицу продукции, по данным предприятия и по проекту (грн/м2)

![]()

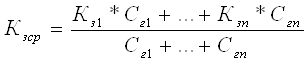

Экономия снижения себестоимости продукции определяется по формуле:

![]() ,

грн.

,

грн.

![]() ,

грн.

,

грн.

Срок окупаемости дополнительных капитальных вложений определяется по формуле:

![]()

![]()

Рассчитанный коэффициент определяется по формуле:

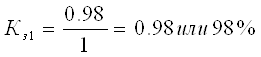

Снижение трудоемкости изготовления по проекту сравнительно с данными предприятия определяется по формуле

![]()

Где t3 и tп – трудоемкость обработки изделия по данным предприятия и по проекту.

Пример расчета трудоемкости изготовления изделий приведем на примере изготовления однотумбового стола

![]()

Для остальных изделий расчет проводим аналогично.

7. График достижения безубыточности

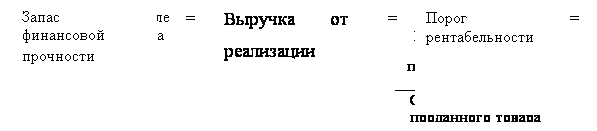

Для определения количества товара которое необходимо реализовать по продажной цене чтобы достичь порога рентабельности – выручка от реализации, при которой предприятие уже не имеет убытков, не еще не имеет прибыли, необходимо построить график безубыточности.

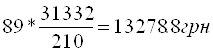

Пороговое количество товара

![]()

|

Пройдя порог рентабельности предприятие имеет дополнительный результат от реализации после возмещения переменных затрат – положительную маржинальную предельную прибыль на каждую единицу товара. Чтобы определить массу прибыли после прохождения порога рентабельности, достаточно умножить количество товара проданного сверх торгового объема производства, на удельную величину результата от реализации после возмещения переменных затрат «сидящую» в каждой единице проданного товара.

=

= 50750.70 – 31332 = 19418.7 грн.

Заключение

В ходе курсового проекта было создано предприятие «Юг-мебель» с частной формой собственности.

В ходе создания предприятия было:

Ø Определена миссия предприятия

Ø Дана оценка конъюнктуры рынка и производственно-сбытовых возможностей предприятия

Ø Проанализирована оценка конкурентных позиций предприятия

Ø Проведена стратегия маркетинга (схема распространения продукции, стратегия ценообразования, методы стимулирования продаж, рекламная компания, организация послепродажного обслуживания, векторы деловой активности, дерево целей)

Ø Разработан план производства (объем производства, поставщики сырья, необходимое оборудование, штат работающих предприятия, стоимость основных фондов, затраты на основные и вспомогательные материалы, годовой фонд заработной платы, калькуляция изделия, смета затрат на производство, объем выпуска товарной продукции, технико-экономические показатели цеха, технико-экономическая эффективность цеха)

Ø Выбрана структура управления (обязанности к собственнику и работающим предприятия)

Ø Определена организационно-правовая форма предприятия, налоги

Ø Дана оценка риска

Ø Разработан финансовый план предприятия (объем реализации продукции, график достижения безубыточности, стратегия финансирования, баланс денежных поступлений и расходов, распределение прибыли)

Ø Дана оценка эффективности деятельности предприятия

Ø Определен стратегический план развития предприятия

Ø Разработаны мероприятия по охране труда и окружающей среды.

Список литературы

1. Филипп Котлер. Основы маркетинга. Киев – Москва – Санкт-Петербург, 2000.

2. Беличенко А.Г., Остапова Г.М., Фролов В.Ф. Управление трудовыми коллективами. – Запорожье, ЗГИА, 2001.

3. Бизнес-план., под редакцией проф. Р.Г. Маниловского. – М. – «Финансы и статистика», 2006 – 344 с.

4. В.П. Буров, В.А. Морошкин; О.К. Новиков. «Бизнес-план». – М: Финансы, 2005 – 213 с.

5. Грибалев Н.П., Игнатьева И.Г. Бизнес-план: Практическое руководство по составлению. С.-П. 2004. 234 c.

6. Гурьянов С.Х. Костин Л.А. Труд и заработная плата на предприятии. Москва «Экономика», 2003, 448 с.

7. Каракаш А.И. Справочник производственного мастера по охране труда. Днепропетровск, «Промінь», 2008, 192 с.

8. Маркетинг, под ред. Проф. Кредисова. А.И. – К. – «Украина». – 2004 г. 234 c.

9. Методика расчёта рисков при составлении бизнес-планов. // «Российский экономический журнал», №4 2004.С. 12–16

10. Пособие по составлению бизнес-плана. ERNST & YOUNG. – М. – 2005. 145 с.

11. Типовое положение о составлении бизнес-планов. // «Ведомости приватизации», №11 2004 с. 23–29

12. Шишкин, С.С. Вартанян, В.А. Микрюков «Бухгалтерский учет и финансовый анализ на коммерческих предприятиях»: М., «Инфра-м» – 2006 г. 435 c.